Embed Size (px)

Citation preview

DOING BUSINESS IN TICINO

“L’attrattività del sistema Ticino per le aziende multinazionali”

Mercoledì, 10 giugno 2009

Field Project Master in Management – Università della Svizzera italiana

Supervisore: Dr. Garzia Carmine

Figueroa Dersu

Popova Anna

Rigoni Andreas

Salmina Franco

Zanzi Laura

Mandanti:

Netzer Marco

Häfliger Marco

2

OBIETTIVI DEL PROGETTO

Valutare l’attrattività del Ticino per le imprese

multinazionali (MNCs)

� Definizione di MNC

� Analisi della presenza e della contribuzione delle

MNCs nel Ticino

� Scoprire i drivers alla base della scelta del Ticino

come posizione strategica

� Verifica delle ipotesi attraverso un’indagine e

case studies

3

METODOLOGIA APPLICATA

Creazione della struttura analitica

� Raccolta di informazioni statistiche secondarie per descrivere il Ticino

Punto di vista degli Opinion Leaders

� Interviste one-to-one

Sondaggio

� Brainstorming per definire la struttura e il contenuto del questionario

� Contatto telefonico con le aziende e invio del questionario tramite e-mail

Studio di imprese multinazionali presenti sul territorio (Case Studies)

� Interviste con operatori delle MNCs

AGENDA

�Ticino

�Imprese Multinazionali

�Drivers di Scelta

�Promozione

�Indagine e Case Studies

�Conclusioni e Raccomandazioni

4

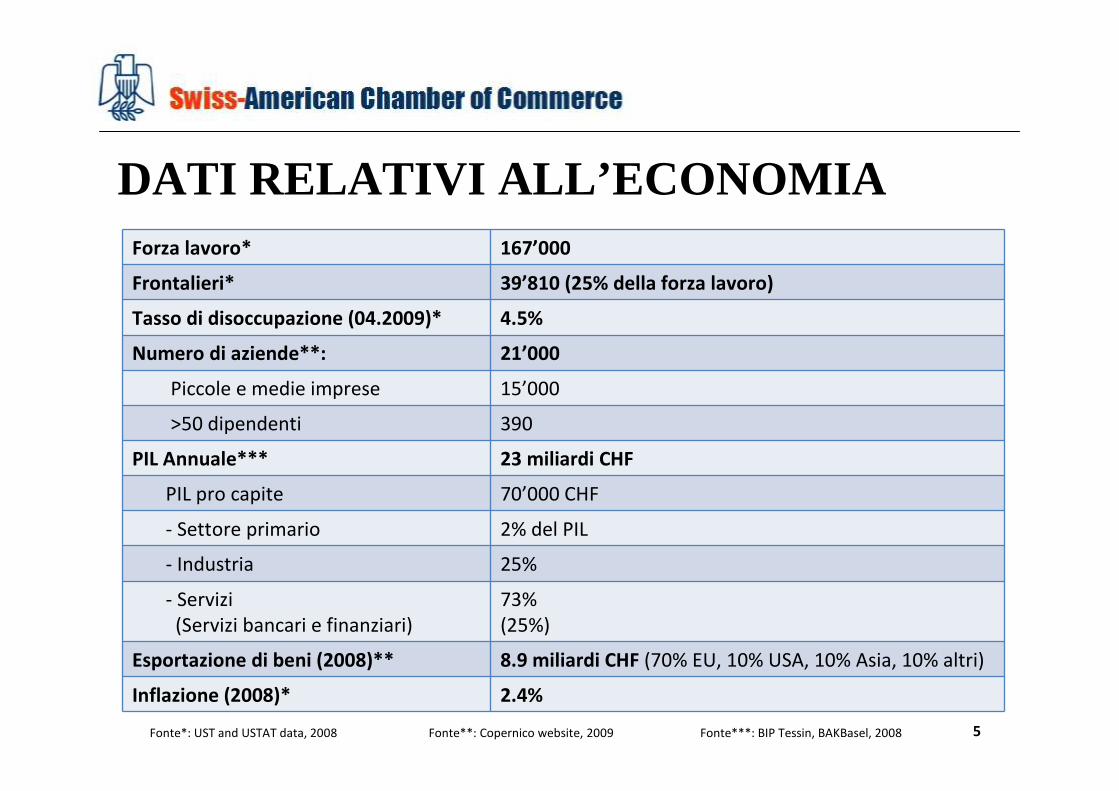

5

DATI RELATIVI ALL’ECONOMIAForza lavoro* 167’000

Frontalieri* 39’810 (25% della forza lavoro)

Tasso di disoccupazione (04.2009)* 4.5%

Numero di aziende**: 21’000

Piccole e medie imprese 15’000

>50 dipendenti 390

PIL Annuale*** 23 miliardi CHF

PIL pro capite 70’000 CHF

- Settore primario 2% del PIL

- Industria 25%

- Servizi

(Servizi bancari e finanziari)

73%

(25%)

Esportazione di beni (2008)** 8.9 miliardi CHF (70% EU, 10% USA, 10% Asia, 10% altri)

Inflazione (2008)* 2.4%

Fonte*: UST and USTAT data, 2008 Fonte**: Copernico website, 2009 Fonte***: BIP Tessin, BAKBasel, 2008

6

DEFINIZIONE DI IMPRESA MULTINAZIONALE

“Imprese o altre entità stabilite in più di una nazione e

collegate in modo da poter coordinare le loro operazioni in

modi differenti. Sebbene una o più di queste entità possano

esercitare un’influenza significativa sulle attività delle altre, il

loro grado di libertà all’interno dell’azienda può variare molto

da un’impresa multinazionale ad un’altra.”

OECD Guidelines for Multinational Enterprises

7

DEFINIZIONE DI IMPRESA MULTINAZIONALE

� In questo progetto un’impresa multinazionale è

definita come un’azienda che produce e commercia i

propri beni in più di una nazione

� Questo studio si concentra sulle aziende che hanno

istituito in Ticino la sede centrale o una filiale operativa

� Il centro dell’attenzione di questo progetto è il settore

industriale, perciò turismo, settore primario e

finanziario non sono stati presi in considerazione

8

IMPRESE MULTINAZIONALI CHIMICA E FARMACEUTICA

� Abraxis Bioscience Switzerland GMBH

� Alpex Pharma SA

� APR Applied Pharma Research SA

� ATR Chemicals SA

� Chemo Lugano Branch

� Ginsana SA (Boehringer Ingelheim)

� Gnosis Bioresearch SA

� IBSA (Institut Biochimique SA)

� KerrHawe SA (Sybron Dental Specialities)

� Medacta International SA

� NAIE SA

� Rivopharm

� Zambon

METALLURGIA E METALMECCANICA

� Ambrosetti Ruote SA (BBV)

� Delta Stahlroehre BV Amsterdam

� Elti Suisse SA

� Fedegari Autoklaven AG

� Gruppo Fabbri (Svizzera) SA

� Precicast SA

� Riri SA (Sofipa)

� Rolla SP Propellers SA (Twin Disc Inc)

� Turbomach SA (Caterpillar)

� Valois Dispray SA

TESSILE E ABBIGLIAMENTO

� Abercrombie & Fitch Europe SA

� ALSCO Swiss Sagl (Steiner Corporation)

� Bally Schuhfabriken SA (Texas PacificGroup)

� Consitex SA (Gruppo Zegna)

� Filofibra SA

� Guess Europe Sagl

� Hugo Boss Ticino SA

� Luxury Goods International SA (Gruppo Gucci)

� Verim SA

� Veze SA (JV Versace & Zegna Groups)

� VF International Sagl

SERVIZI, AZ. FINANZIARIE & TRADING

� B-Source SA (BSI)

� Carbofer General Trading SA

� Cessna (Textron)

� CNH Global (Fiat S.p.A.)

� Duferco SA

� Fiat Group International

� Luxury Goods Logistics SA (Gruppo Gucci)

� Serin (Fincons Group)

� Würth Financial Services AG

� Zeco Trading SA (Gruppo Zegna)

MECCANICA E ELETTRONICA

� GF AgieCharmilles (Georg Fischer)

� GE Consumer Industrial SA (ex Invertomatic)

� Minimotor SA (Faulhaber Group)

� Termogamma SA (Gruppo Merloni)

� Trasfor SA

� Tri-Star Electronics Europe SA

� Tyco Electronics Logistics AG

ALTRO

� AGB Nielsen Media Research MS SA

� Argor-Heraeus SA

� ChorusCall SA

� Ecotechnology & Financing B.V.

� ND Logistics Switzerland

� Pamp SA (MKS Group of Companies)

� Pioneer Hi-Bred Switzerland (DuPont)

� Pramac SA

� Valcambi SA (Newmont MiningCorporation)

DISCLAIMER: questa non è una

lista esaustiva delle MNCs

9

IMPRESE MULTINAZIONALI DIVISE PER SETTORE

MNCs divise per numero di aziende

Totale = 60

MECCANICA E ELETTRONICA

12%

SERVIZI, AZ.FINANZIARIE

& TRADING17%

METALLURGIA E METALMECCANICA

17%

TESSILE E ABBIGLIAMENTO

18%

CHIMICA E FARMACEUTICA

22%

ALTRO15%

Stima della cifra d’affari aggregata delle MNCs = 8.5 miliardi CHF

10

IMPRESE MULTINAZIONALI DIVISE PER SETTORE

MNCs divise per numero di impiegati

Totale = 9’500

MECCANICA E ELETTRONICA

14%

SERVIZI, AZ.FINANZIARIE

& TRADING13%

METALLURGIA E METALMECCANICA

22%TESSILE E

ABBIGLIAMENTO32%

CHIMICA E FARMACEUTICA

12%

ALTRO7%

11

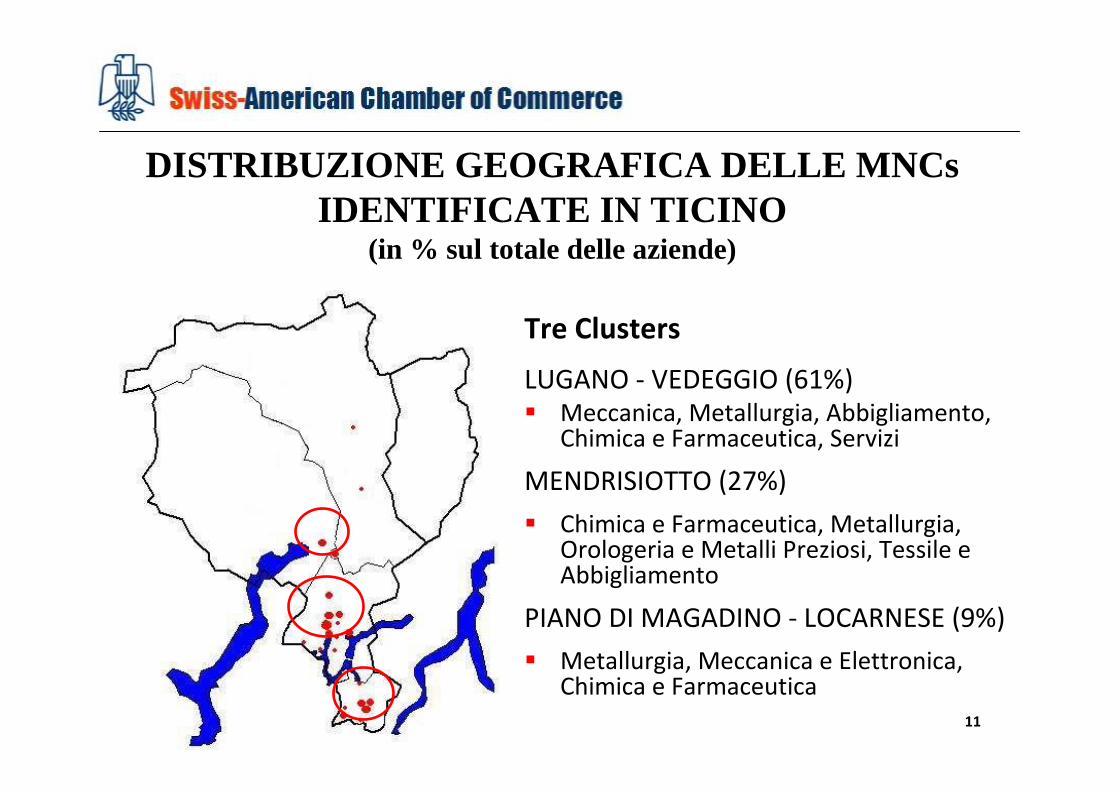

Tre Clusters

LUGANO - VEDEGGIO (61%)� Meccanica, Metallurgia, Abbigliamento,

Chimica e Farmaceutica, Servizi

MENDRISIOTTO (27%)

� Chimica e Farmaceutica, Metallurgia, Orologeria e Metalli Preziosi, Tessile e Abbigliamento

PIANO DI MAGADINO - LOCARNESE (9%)

� Metallurgia, Meccanica e Elettronica, Chimica e Farmaceutica

DISTRIBUZIONE GEOGRAFICA DELLE MNCsIDENTIFICATE IN TICINO

(in % sul totale delle aziende)

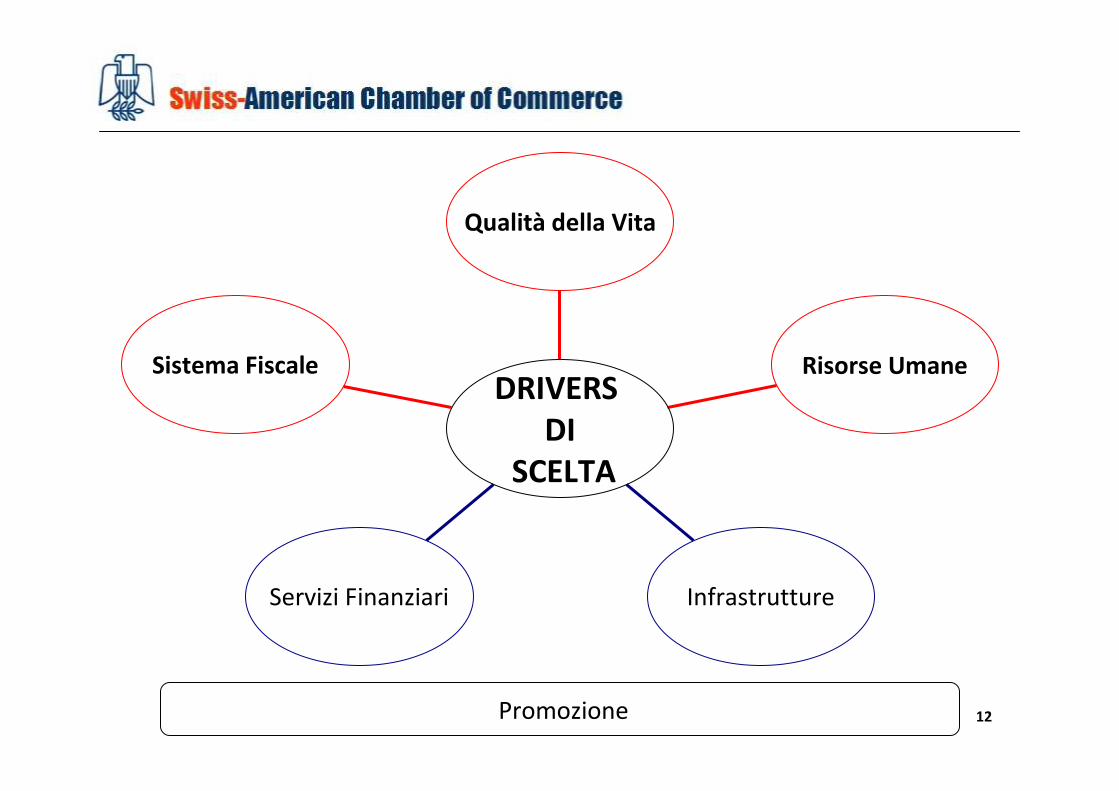

Sistema Fiscale

Servizi Finanziari Infrastrutture

Risorse Umane

Qualità della Vita

DRIVERS

DI

SCELTA

Promozione 12

13

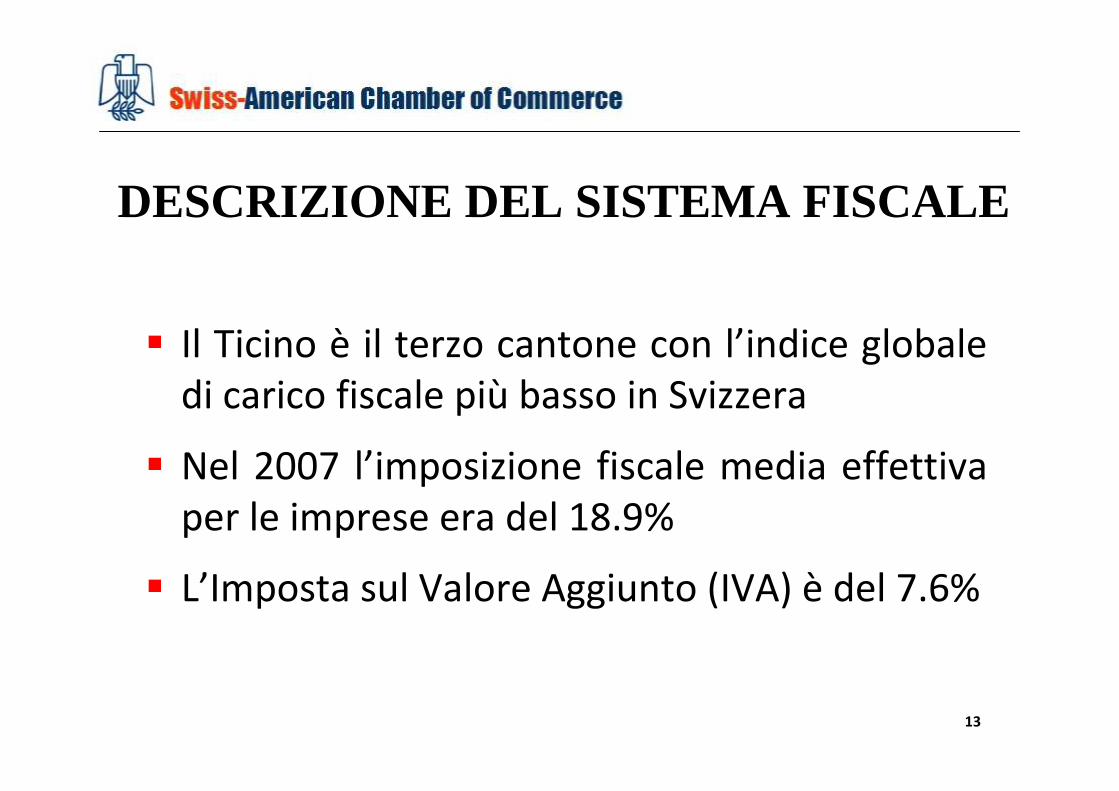

DESCRIZIONE DEL SISTEMA FISCALE

� Il Ticino è il terzo cantone con l’indice globale

di carico fiscale più basso in Svizzera

� Nel 2007 l’imposizione fiscale media effettiva

per le imprese era del 18.9%

� L’Imposta sul Valore Aggiunto (IVA) è del 7.6%

14

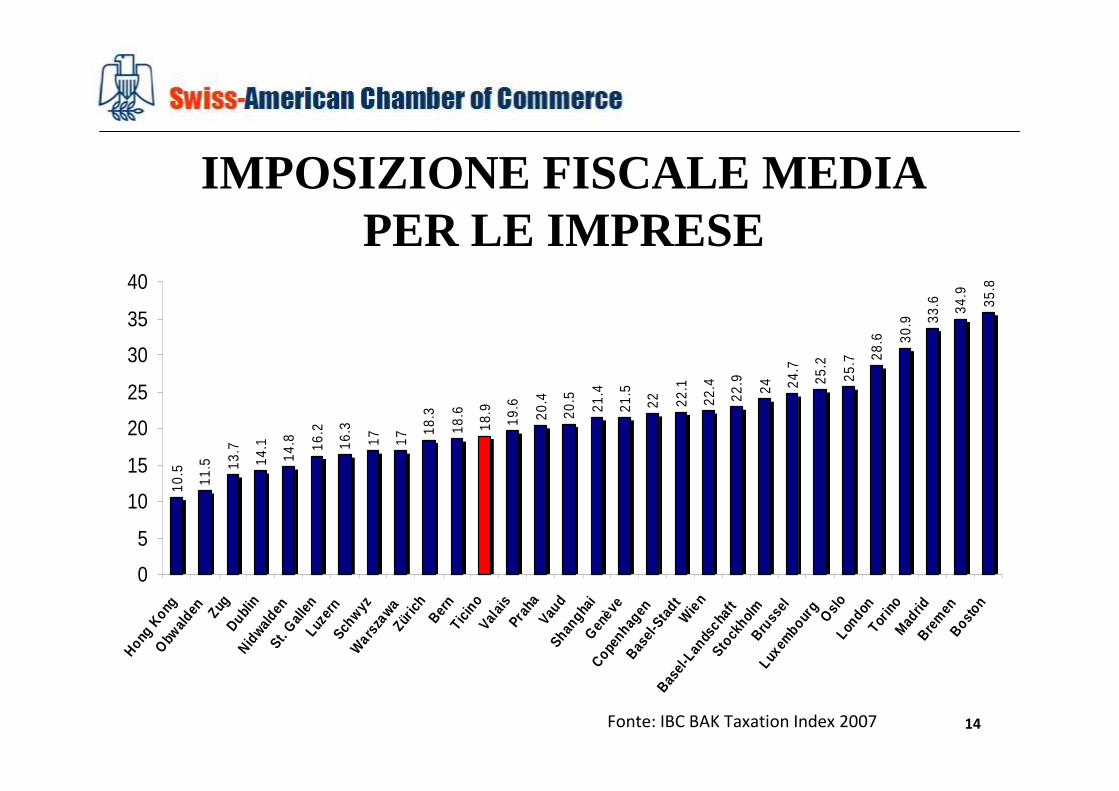

IMPOSIZIONE FISCALE MEDIAPER LE IMPRESE

Fonte: IBC BAK Taxation Index 2007

10.5

11.5 13

.7

14.1

14.8 16

.2

16.3

17 17

18.3

18.6

18.9

19.6

20.4

20.5

21.4

21.5

22 22.1

22.4

22.9 24 24

.7

25.2

25.7 28

.6 30.9 33

.6 34.9

35.8

0

5

10

15

20

25

30

35

40

Hong K

ong

Obwald

en ZugDubli

nNid

walden

St . Gal l

enLuz

ern

Schwyz

Wars

zawa

Zürich

Bern

Ticino

Valais

Pr aha

Vaud

Shangha

iGen

èveCope

nhagen

Basel-

Stad t

Wie

n

Basel-

Lands

c haf t

Stock

holmBru

ssel

Luxem

bourg

OsloLon

donTor

inoMad

ridB re

men

Boston

15

IMPOSTA SUL VALORE AGGIUNTO

Fonte: KPMG International, 2007

25% 25%

25%

22%

22%

21.5%

21%

20% 20%

20%

19.6%

19%

19%

19%

19%

18%

18%

17%

16%

15%

15%

7.6%

6%

8%

10%12%

14%

16%

18%

20%22%

24%

26%

Denm

ark

Norway

Swed

enFin

l and

Po land

Irel a

ndBel

g ium

Portuga

l

Italy

Austr ia

France

Czech

Rep.

Ger

man

yG

reec

eNet

herla

ndsEst

on iaRuss

iaChin

aSpai

n UKLux

embour

gSw

itzer

land

16

RISORSE UMANE (I): Educazione

� L’attuale sistema scolastico offre agli studenti una diversificata e completa scelta di scuole:

� Scuole medie superiori 2

� Scuole professionali 14

� Scuola professionali superiori 7

� Scuole americane 2

� L’offerta di lavoro é altamente specializzata

� Per le famiglie degli impiegati che operano nelle MNCs, la presenza di due scuole americane (TASIS e Franklin College) è un potente attrattore

� Scuole universitarie

- USI

- SUPSI

- Alta scuola pedagogica

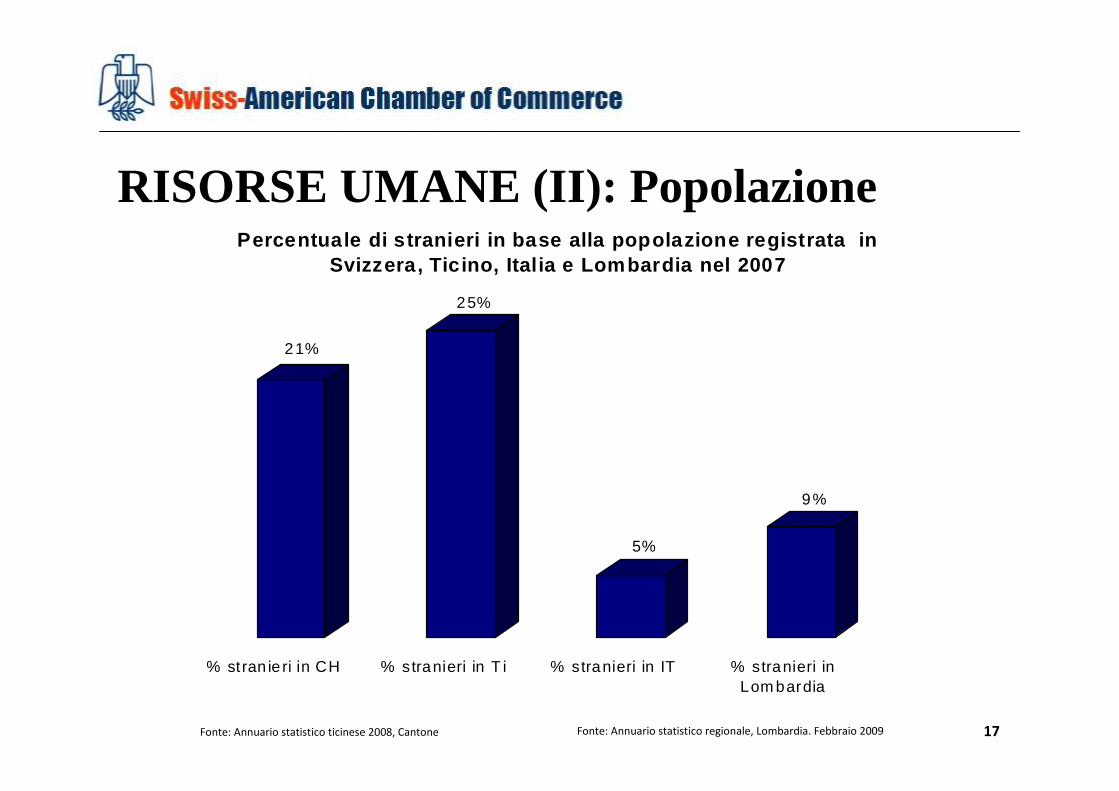

RISORSE UMANE (II): Popolazione

Fonte: Annuario statistico regionale, Lombardia. Febbraio 2009Fonte: Annuario statistico ticinese 2008, Cantone

21%

25%

5%

9%

% stran ie ri in CH % stranieri in T i % stranieri in IT % stranieri inLom bardia

Percentuale di stranieri in base alla popolazione r egistrata in Svizzera, Tic ino, Ital ia e Lombardia nel 2007

17

18

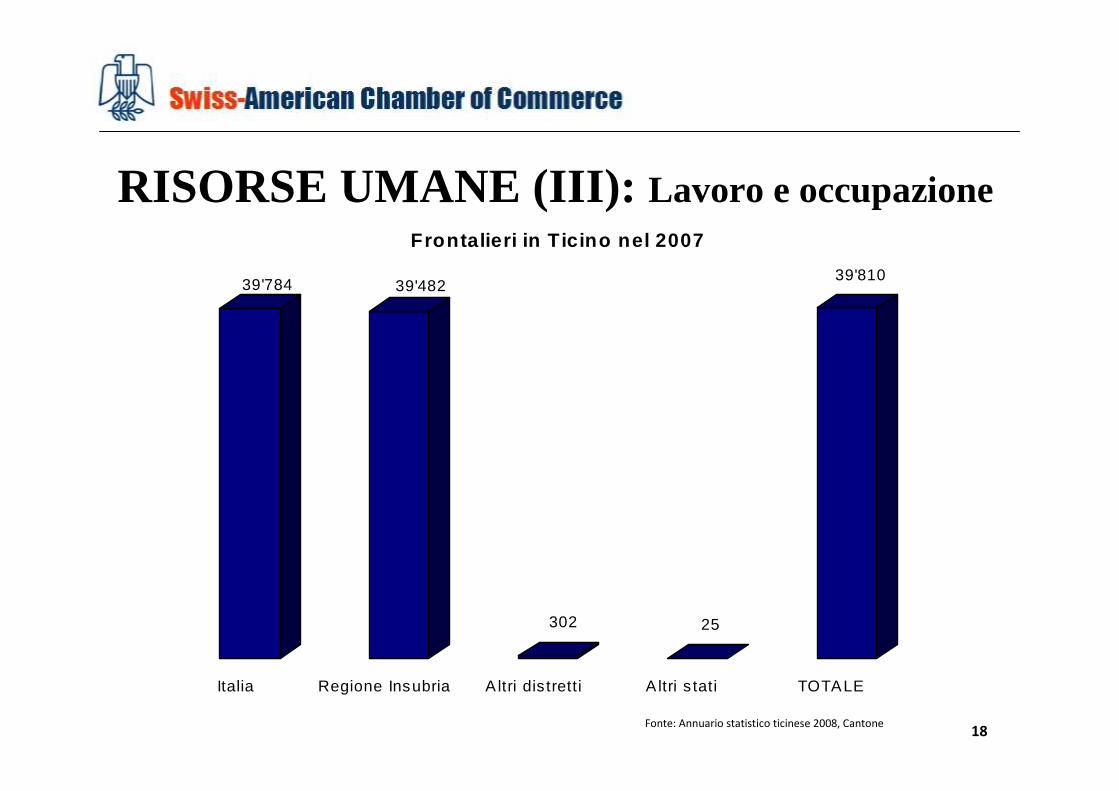

RISORSE UMANE (III): Lavoro e occupazione

Fonte: Annuario statistico ticinese 2008, Cantone

39'784 39'482

302 25

39'810

Italia Regione Insubria A ltri dis tretti A ltri s tati TOTALE

Frontalieri in T icino nel 2007

19

DIMENSIONE DELLA QUALITÀDELLA VITA IN TICINO

� Stabilità politica e libertà

� Sicurezza

� Sistema sanitario eccellente

� Ambiente multiculturale

� Vita culturale e sociale attiva

� Ampia offerta turistica

� Clima caldo e scenario rilassante

� Località molto attrattiva per la vita di famiglia

20

SERVIZI FINANZIARI

� Lugano è la terza piazza finanziaria Svizzera per ordine di

importanza

� 70 banche che impiegano più di 8’400 persone

� Genera 3.23 miliardi di CHF o 15% del PIL

� Altre organizzazioni del settore si occupano di credito

industriale e commerciale, revisione, consulenza, fiscalità e

aspetti legali

� Centro di studi bancari (CSB) fornisce un contributo

importante nello sviluppo di questo settore

21

SERVIZIO BANCARIO

Alcune delle più importanti banche a livello nazionale e

internazionale hanno filiali in Ticino:

NAZIONALE

� Bank Julius Baer

� Credit Suisse

� UBP (Union Bancaire Privée)

� UBS

INTERNAZIONALE

� Barclays Capital

� BNP Paribas

� Crédit Agricole

� Deutsche Bank

� HSBC Private Bank

� SG Private Banking

� UniCredit Bank

� Banca dello Stato del Cantone Ticino

� BSI SA

� Cornèr Banca

In aggiunta, alcuni importanti istituti bancari con attività e operazioni internazionali hanno la sede principale in Ticino

22

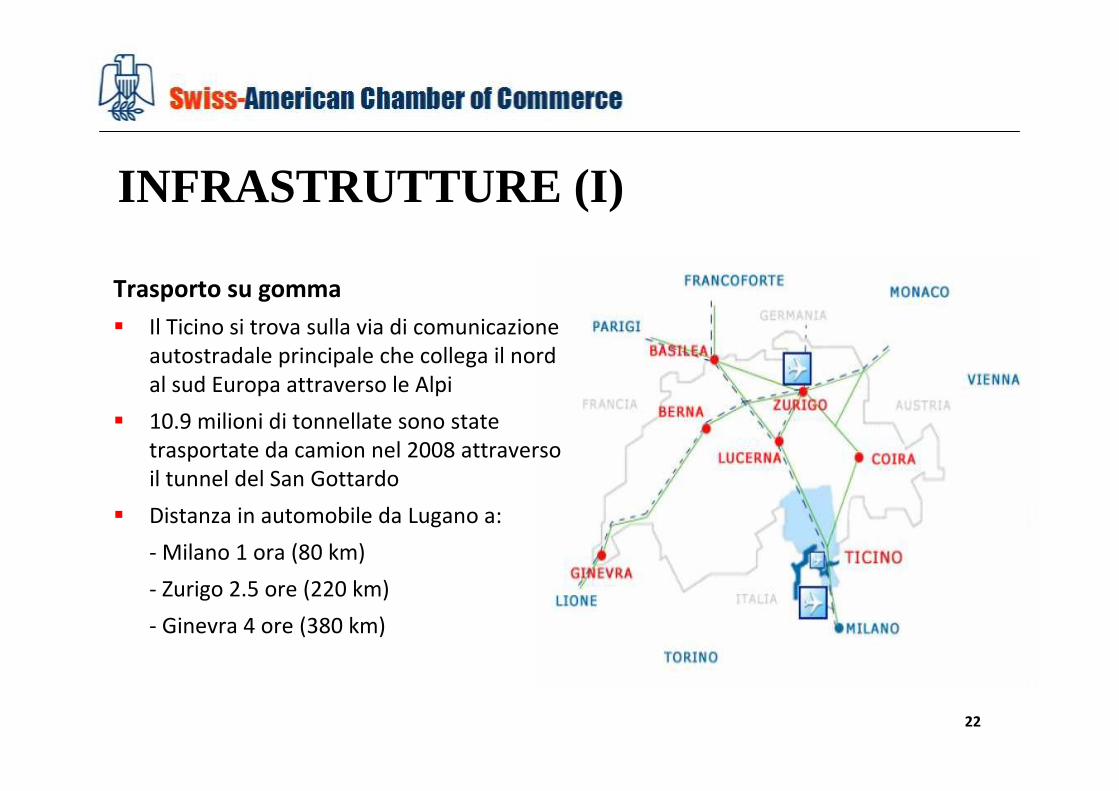

INFRASTRUTTURE (I)

Trasporto su gomma

� Il Ticino si trova sulla via di comunicazione

autostradale principale che collega il nord

al sud Europa attraverso le Alpi

� 10.9 milioni di tonnellate sono state

trasportate da camion nel 2008 attraverso

il tunnel del San Gottardo

� Distanza in automobile da Lugano a:

- Milano 1 ora (80 km)

- Zurigo 2.5 ore (220 km)

- Ginevra 4 ore (380 km)

23

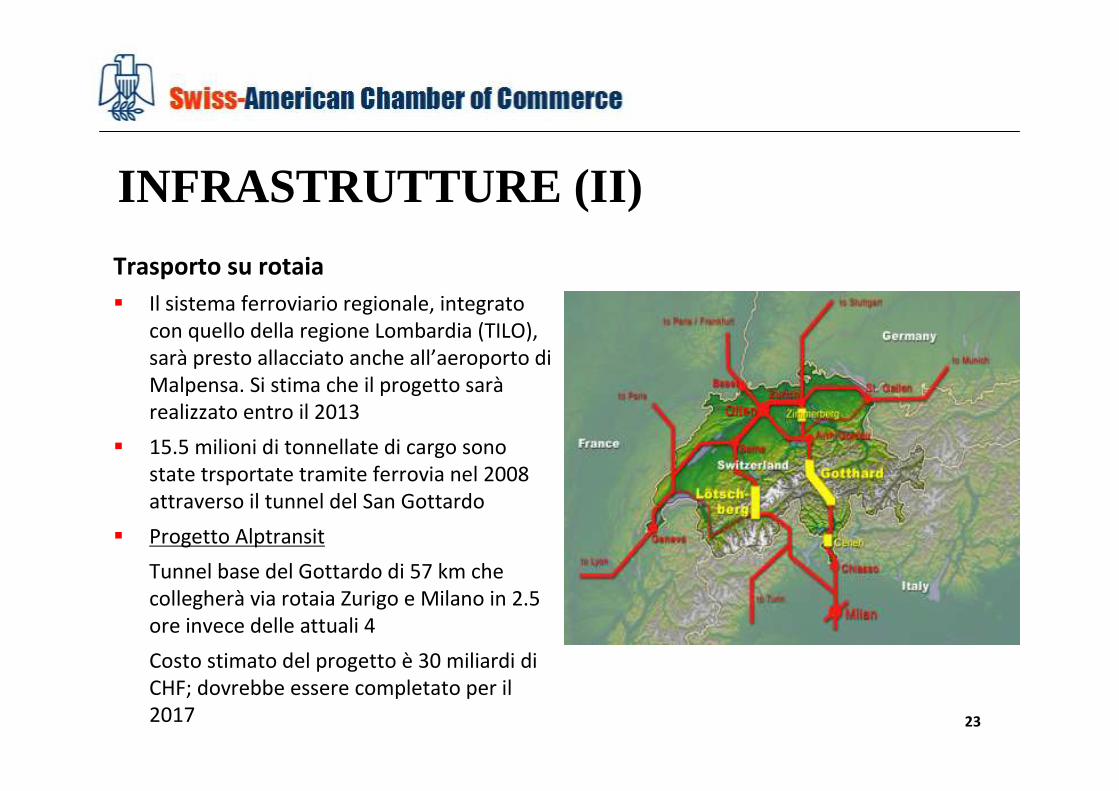

INFRASTRUTTURE (II)

Trasporto su rotaia

� Il sistema ferroviario regionale, integrato

con quello della regione Lombardia (TILO),

sarà presto allacciato anche all’aeroporto di

Malpensa. Si stima che il progetto sarà

realizzato entro il 2013

� 15.5 milioni di tonnellate di cargo sono

state trsportate tramite ferrovia nel 2008

attraverso il tunnel del San Gottardo

� Progetto Alptransit

Tunnel base del Gottardo di 57 km che

collegherà via rotaia Zurigo e Milano in 2.5

ore invece delle attuali 4

Costo stimato del progetto è 30 miliardi di

CHF; dovrebbe essere completato per il

2017

24

INFRASTRUTTURE (III)Trasporto aereo

� City airport di Lugano-Agno

A 10 km di distanza dal centro città di Lugano; raggiungibile in auto, treno (FLP), shuttle e taxi

con costi che vanno dai 15 ai 70 CHF

La sua funzione principale è quella di collegamento

Check-in time 20’ (Linate 1h voli nazionali, 2h altri voli)

La sua importanza è sottovalutata

� Aeroporto di Malpensa

A 45 km di distanza da Lugano, raggiungibile in auto e bus-shuttle (50 CHF) in circa 1.5 ore

Annualmente19 milioni di passeggeri

Assieme allo scalo di Roma, funge da aereoporto principale per il traffico aereo italiano

� Aeroporto di Zurigo

A 277 km di distanza da Lugano, raggiungibile in auto e treno (circa 120 CHF) in meno di 3 ore

Annualmente 22 milioni di passeggeri

Funge da aeroporto principale per il traffico aereo svizzero

25

PROMOZIONE: Copernico

� Iniziativa di marketing regionale

� Promuovere l’economia regionale e migliorare

l’immagine del Ticino all’estero

� Creare la consapevolezza sulle opportunità di

investimento in Ticino

� Creazione di un database con i beni immobili e

terreni disponibili

� www.copernico.ch

26

PROMOZIONE: Altre Iniziative

� Associazione sapere come (ASSCOPROFI)

� Biopolo Ticino

� Centro Promozione Start-up

� Formika

� Ostschweizerische Bürgschaftsgenossenschaft (OBTG)

� Tecnopolo Ticino

� TicinoTransfer

SVANTAGGIO: indirizzate alle piccole e medie imprese e a

favorire l’innovazione

27

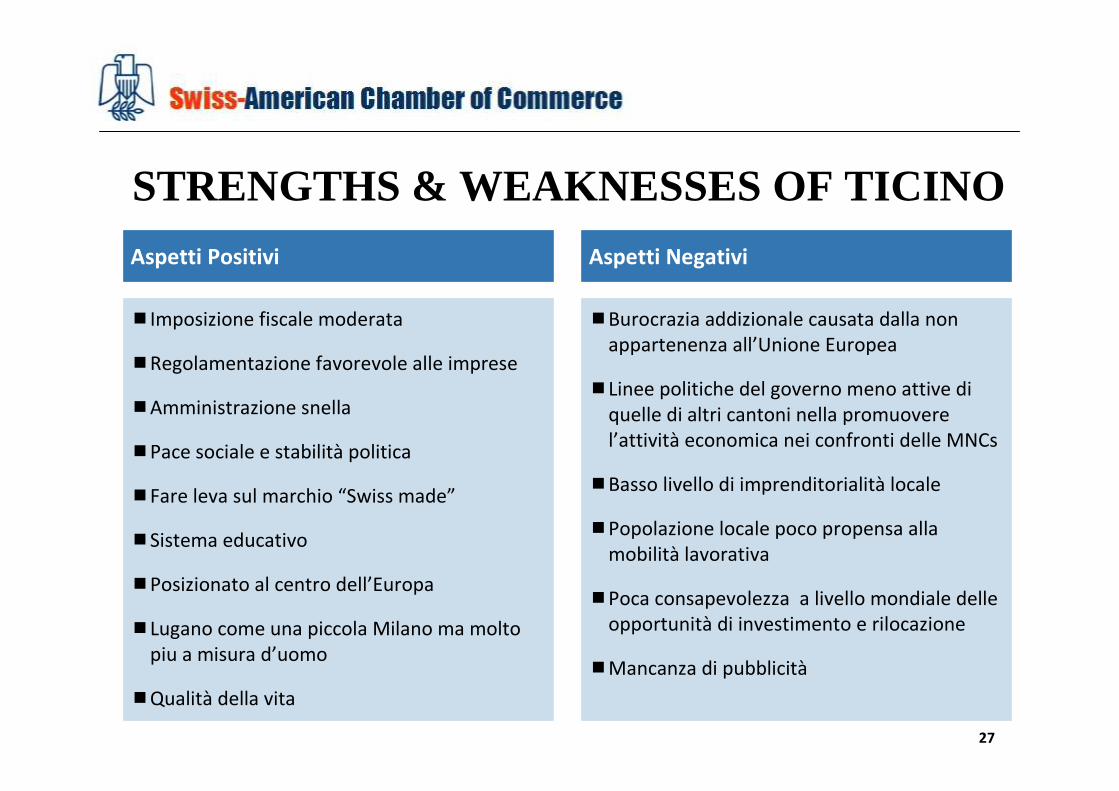

STRENGTHS & WEAKNESSES OF TICINO

�Imposizione fiscale moderata

�Regolamentazione favorevole alle imprese

�Amministrazione snella

�Pace sociale e stabilità politica

�Fare leva sul marchio “Swiss made”

�Sistema educativo

�Posizionato al centro dell’Europa

�Lugano come una piccola Milano ma molto

piu a misura d’uomo

�Qualità della vita

Aspetti Positivi

�Burocrazia addizionale causata dalla non

appartenenza all’Unione Europea

�Linee politiche del governo meno attive di

quelle di altri cantoni nella promuovere

l’attività economica nei confronti delle MNCs

�Basso livello di imprenditorialità locale

�Popolazione locale poco propensa alla

mobilità lavorativa

�Poca consapevolezza a livello mondiale delle

opportunità di investimento e rilocazione

�Mancanza di pubblicità

Aspetti Negativi

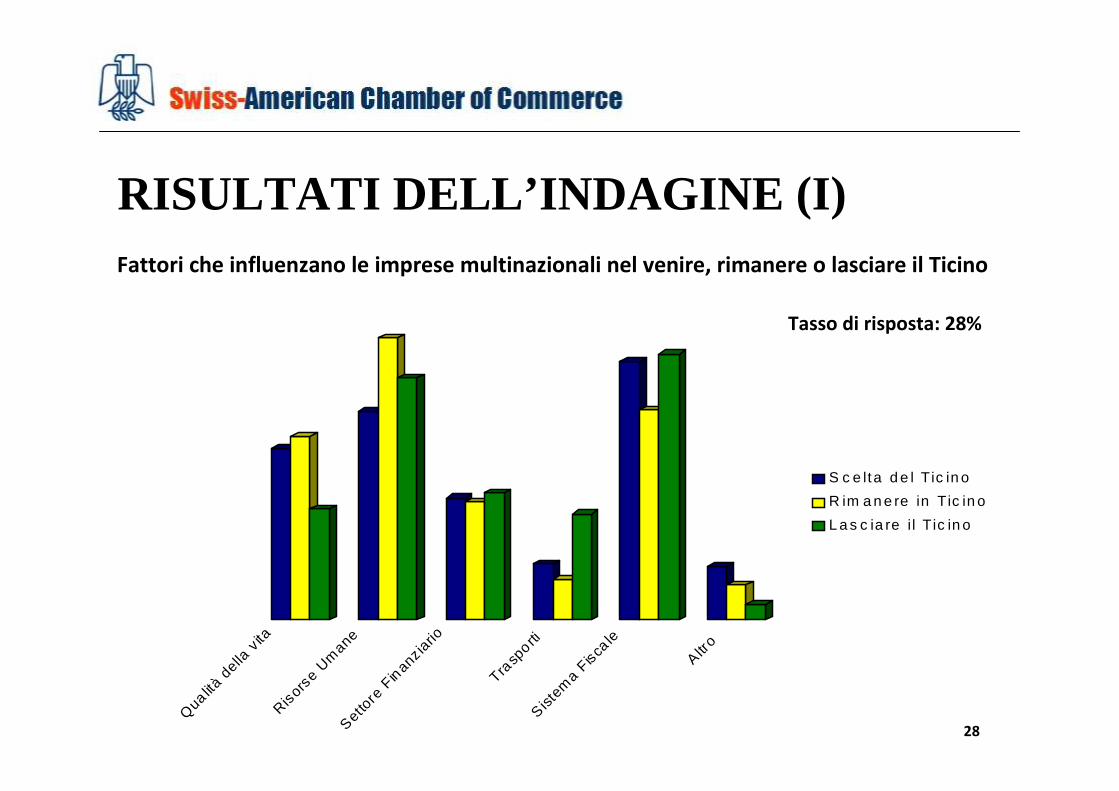

RISULTATI DELL’INDAGINE (I)Fattori che influenzano le imprese multinazionali nel venire, rimanere o lasciare il Ticino

Qua lità

della

vita

Risors

e Um

aneSetto

re F

inanz ia

rio

Trasp

o rtiS ist

ema F

iscale

A ltro

S c e lta d e l Tic in o

R im a n e re in Tic in o

L a s c ia re i l Tic in o

28

Tasso di risposta: 28%

29

RISULTATI DELL’INDAGINE (II)

� La scelta del Ticino come località di business è data

da imposizione fiscale e disponibilità di risorse umane

� Le ragioni che inducono a continuare ad operare in

Ticino sono le risorse umane e l’imposizione fiscale

moderata

� La decisione di lasciare il Ticino potrebbe dipendere

da un aumento dell’imposizione fiscale e/o dalla

diminuzione del vantaggio competitivo delle risorse

umane locali

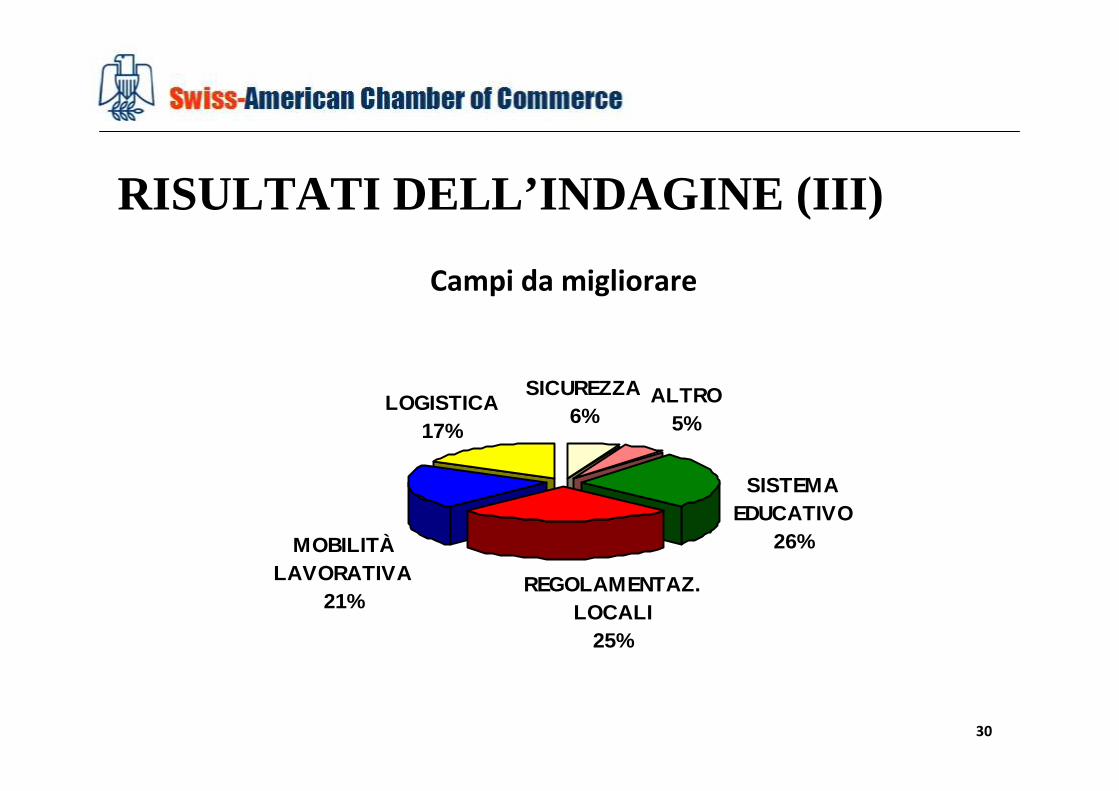

RISULTATI DELL’INDAGINE (III)

SICUREZZA6%

LOGISTICA17%

MOBILITÀ LAVORATIVA

21%REGOLAMENTAZ.

LOCALI25%

SISTEMA EDUCATIVO

26%

ALTRO 5%

Campi da migliorare

30

31

CONCLUSIONI DELL’INDAGINE

Campi che devono essere migliorati:

Sistema educativo

� L’unica scuola che dispone di un’educazione primaria in inglese è il TASIS

� L’intero sistema educativo non raggiunge la stessa qualità che altri cantoni

svizzeri riescono ad offrire

Governo ticinese

� Incrementare la flessibilità -> i.e. permessi di lavoro

� Adoperarsi a livello nazionale per una migliore negoziazione con l’UE degli

accordi bilaterali

Logistica

� Limiti burocratici ancora presenti al confine con i paesi dell’UE

32

SOMMARIO CASE STUDIES

+GF+ AgieCharmilles

Vantaggi chiave del Ticino:

� Sistema fiscale

� Qualità della vita

� Posizione geografica

� Servizi pubblici

Indicatori problematici:

� Burocrazia

� Attività doganali

� Lingue

33

CONCLUSIONI

� Le MNCs localizzate in Ticino operano in attività ad elevato valore aggiunto e spessocon contenuto tecnologico innovativo

� Attirano e contribuiscono a svilupparepersonale ad altissima qualificazione

� Inseriscono il Canton Ticino in un network economico globale

34

RACCOMANDAZIONI

� Sviluppo di un piano di marketing

� Sensibilizzazione del Ticino nei network di

consulenza professionale e finanziaria

� Affinare le procedure doganali e il rilascio dei

permessi

35

RINGRAZIAMENTI

Università della Svizzera Italiana

� Gianluca Colombo

� Carmine Garzia

Swiss-American Chamber of Commerce

� Marco Haefliger

� Marco Netzer

Opinion Leaders

� Fausto Casolin (Actor Coordinator, AITI)

� Arnoldo Coduri (Direttore della Divisione dell’economia, DFE Ticino)

� Max Gygax (Business Manager, TASIS)

� Alberto Largader (Senior Partner, LWP)

� Stefano Rizzi (Consulente economico, Ufficio della promozione DFE Ticino)

36

RINGRAZIAMENTI

+GF+ AgieCharmilles