Embed Size (px)

Citation preview

14 604

aguinaldoDisposiciones laborales

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana

IntroducciónEs un derecho irrenunciable de los trabajadores recibir un agui-naldo anual antes del 20 de diciembre de cada año.

El aguinaldo es una prestación obligatoria que se otorga a los trabajadores con el fin de sufragar los gastos extraordinarios que se generan a fin de año, ya sea por la temporada de invierno, así como la convivencia familiar que se da con motivo de las fiestas decembrinas.

Al tratarse de una obligación laboral, es importante que el patrón tome en cuenta los puntos esenciales para el pago de esta prestación laboral.

Sujetos beneficiariosDe acuerdo con el artículo 87 de la Ley Federal del Trabajo (LFT), los trabajadores tienen derecho a un aguinaldo anual.

Pero, ¿qué es un trabajador en términos laborales?, al respecto la ley laboral señala lo siguiente:

Artículo 8o. Trabajador es la persona física que presta a otra, física o moral, un trabajo personal subordinado .

Para los efectos de esta disposición, se entiende por trabajo toda actividad humana, intelectual o material, independientemente del grado de preparación técnica requerido por cada profesión u oficio.

Con base en lo anterior podemos establecer que no todas las per-sonas físicas son trabajadores, ya que para que se dé tal supuesto, dicha persona física deberá prestar un servicio personal subordinado a otra persona, sea ésta moral o física.

Como podemos observar, el elemento principal de la relación de trabajo es la subordinación, la cual ha sido definida por los tribunales:

Licenciada en contaduría y especialista en fiscal por la FCA de la UNAM. Colaboradora en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca.

15 604

Talle

res

Localización: [J]; 7a. Época; 4a. Sala; SJF; Volumen 127-132, Quinta Parte; Pág. 117

SUBORDINACIÓN, CONCEP-TO DE.- Subordinación significa, por parte del patrón, un poder jurídico de mando, correlativo a un deber de obediencia por parte de quien presta el servicio; esto tiene su apoyo en el artículo 134, frac-ción III, de la Ley Federal del Trabajo, que obliga a desempeñar el servicio bajo la dirección del patrón o de su representante, a cuya autoridad estará subordinado quien presta el servicio, en todo lo concerniente al trabajo .

Desde esta manera, cuando la persona física tiene la obligación de prestar su trabajo a un patrón, a cambio de una retribución, y se encuentra bajo la dirección de éste, entonces estaremos bajo la figura de un trabajador y, por ende, ten-drá derecho al pago de un agui-naldo.

Por ello, no podemos decir que una persona física que presta servicios independientes a otra persona, sea física o moral, tenga derecho a un aguinaldo, inclusive en aquellos casos en que los ho-norarios para efectos de la Ley del impuesto sobre la Renta (LiSR) se asimilen a salarios, a menos que errónea o intencionadamente se le dé tal figura cuando realmen-te se trate de un trabajador.

Sujetos obligadosLos patrones son los sujetos obli-gados al pago de aguinaldo, en-tendiéndose como tal aquella persona física o moral que utiliza los servicios de uno o varios traba-jadores.

El patrón estará obligado a pagar el aguinaldo a sus trabajadores, sin importar su antigüedad, puesto, salario que percibe, o se trate de trabajadores de confianza o sindicalizados, por citar algunos ejemplos.

Patrón (sujeto

obligado)

Trabajador (sujeto

beneficiario)

Época de pagoEl artículo 87 de la LFT menciona que el aguinaldo anual deberá pa-garse antes del 20 de diciembre, es decir, se deberá pagar a más tardar el 19 de diciembre, que para 2014 sería:

Fecha límite de pago

Algunos patrones acostumbran pagar el aguinaldo en partes, aun cuando la ley laboral no lo contempla en forma específica si está per-mitido o no; sin embargo, se debe tomar en cuenta que mientras sea pagado antes del 20 de diciembre se estaría dando cumplimiento a la disposición laboral, pero sin dejar atrás el motivo por el cual se otorga esta prestación. Esto es, el patrón podría pagar una parte el 1 de di-ciembre y una segunda parte el 15 o 19 de diciembre.

Forma de pagoEl citado artículo 87 de la LFT dispone que el aguinaldo sea equivalen-te a 15 días de salario, pero, ¿qué debemos entender por salario?

De acuerdo con el artículo 82 de la misma ley, el salario es la retri-bución que debe pagar el patrón al trabajador por su trabajo, para estos efectos se considera que el salario se integra por los pagos hechos en

16 604

efectivo por cuota diaria, gratificaciones, percepcio-nes, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que entregue el trabajador por su trabajo (artículo 84 de la LFT).

Con base en lo anterior surge la duda si el agui-naldo deberá calcularse con el salario integrado por todos los conceptos antes mencionados, o únicamen-te con su salario normal ordinario; al respecto los tribunales han establecido lo siguiente:

Tesis: III.1o.T.116 L; Localización: [TA]; 9a. Época; TCC; SJF y su Gaceta; Tomo XXXIII, Mayo de 2011; Pág . 1011

AGUINALDO. SALARIO QUE DEBE SERVIR DE BASE PARA SU PAGO.- El aguinaldo es una pres-tación prevista en el artículo 87 de la Ley Federal del Trabajo, cuyo ordenamiento fija las condiciones míni-mas para su otorgamiento y establece su pago con base en el salario del trabajador, el cual, para efectos de su cuantificación, es el ordinario, que de acuerdo con el numeral 82 de la citada legislación, se confor-ma con la “cuota diaria”, la cual debe entenderse incluye todas las prestaciones que percibe el traba-jador diariamente, de manera regular e invariable, por la labor realizada, verbigracia “ayuda de despensa”, “premio de asistencia”, “compensación de apoyo”, “compensación garantizada” o algunas semejantes, a pesar de que una contratación individual, colectiva o en las condiciones generales de trabajo, se aluda a conceptos de salarios diversos, como son los deno-minados: tabulado, compactado, fijo, base, neto o cualquier otro, pues dada la naturaleza genérica del salario, debe considerarse para el pago del aguinaldo, el relativo al último precepto, es decir, la cantidad con que se retribuye al obrero por su trabajo de manera diaria, en el que se incluirá el denomina-do: tabulado, compactado, fijo, neto o base y las prestaciones que ordinaria, diaria e invariable-mente perciba.

PRIMER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL TERCER CIRCUITO.

(El uso de negrillas dentro del texto es nuestro .)

Por lo que el aguinaldo se calculará considerando el salario diario ordinario que percibe el trabajador por su trabajo y no el integrado, considerando que

en el salario integrado existen prestaciones variables que el trabajador no percibe normalmente, claro está, el salario que percibe el trabajador al momento del pago.

Ahora bien, cuando el trabajador recibe salario variable, se considerará como salario diario, el pro-medio que resulte de las percepciones obtenidas en los 30 días laborados antes del nacimiento del dere-cho del aguinaldo, como se puede confirmar con la siguiente tesis:

Localización: [TA]; 8a. Época; T.C.C.; SJF; Tomo V, Segunda Parte-1, Enero-Junio de 1990; Pág. 457

SALARIO VARIABLE. PROCEDIMIENTO PARA SU CUANTIFICACIÓN.- Cuando la retribución es variable, de conformidad con lo dispuesto por el ar-tículo 89, segundo párrafo, de la Ley Federal del Trabajo, se tomará como salario diario el promedio de las percepciones obtenidas en los treinta días efectivamente trabajados antes del nacimiento del derecho .

PRIMER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO.

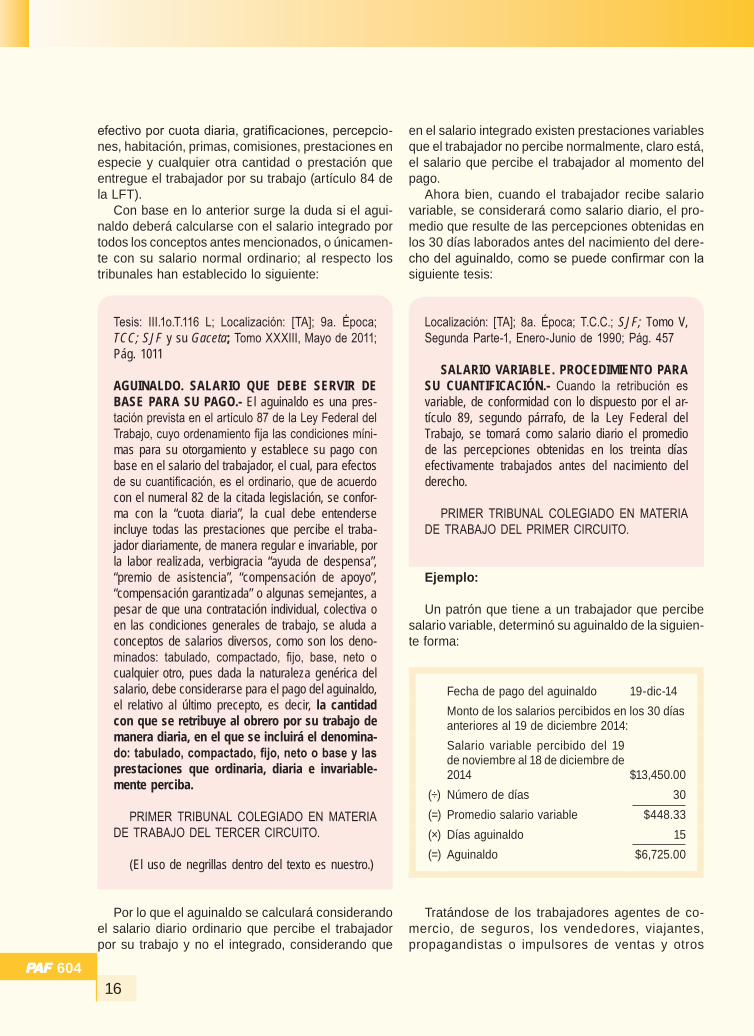

Ejemplo:

Un patrón que tiene a un trabajador que percibe salario variable, determinó su aguinaldo de la siguien-te forma:

Fecha de pago del aguinaldo 19-dic-14Monto de los salarios percibidos en los 30 días anteriores al 19 de diciembre 2014:Salario variable percibido del 19 de noviembre al 18 de diciembre de 2014 $13,450.00

(÷) Número de días 30(=) Promedio salario variable $448.33(×) Días aguinaldo 15(=) Aguinaldo $6,725.00

Tratándose de los trabajadores agentes de co-mercio, de seguros, los vendedores, viajantes, propagandistas o impulsores de ventas y otros

17 604

Talle

res semejantes, el artículo 289 de la

LFT señala que para determinar el monto del salario diario, se to-mará como base el promedio que resulte de los salarios del último año o del total de los percibidos si el trabajador no cumplió un año de servicios.

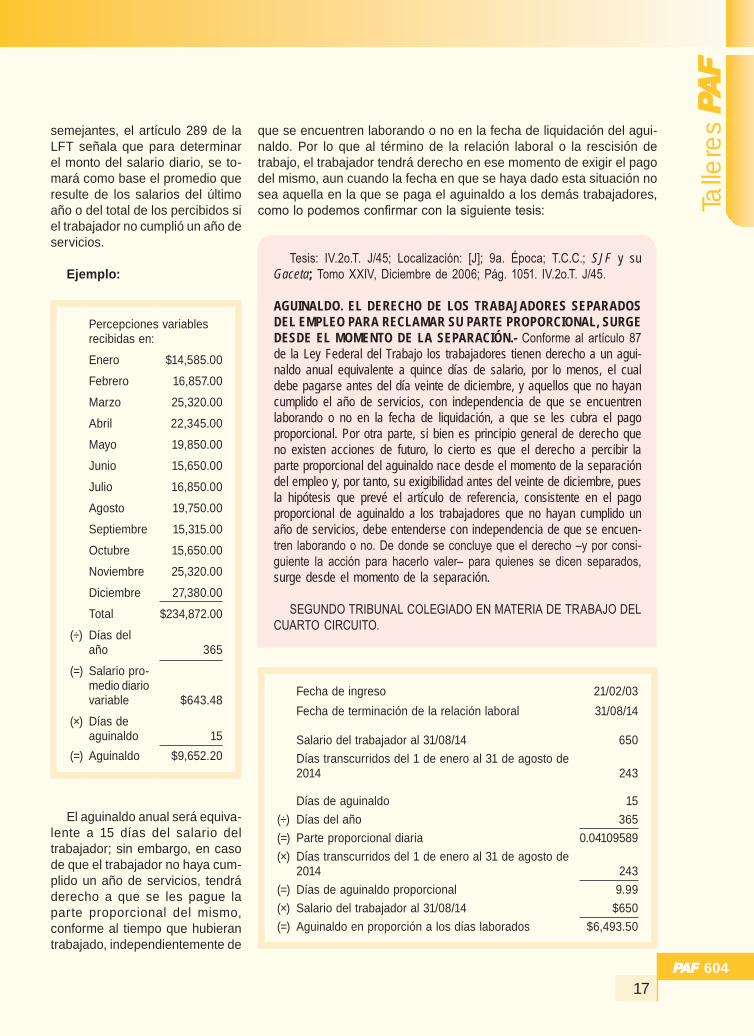

Ejemplo:

Percepciones variables recibidas en:

Enero $14,585.00

Febrero 16,857.00

Marzo 25,320.00

Abril 22,345.00

Mayo 19,850.00

Junio 15,650.00

Julio 16,850.00

Agosto 19,750.00

Septiembre 15,315.00

Octubre 15,650.00

Noviembre 25,320.00

Diciembre 27,380.00

Total $234,872.00

(÷) Días del año 365

(=) Salario pro-medio diario variable $643.48

(×) Días de aguinaldo 15

(=) Aguinaldo $9,652.20

El aguinaldo anual será equiva-lente a 15 días del salario del trabajador; sin embargo, en caso de que el trabajador no haya cum-plido un año de servicios, tendrá derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieran trabajado, independientemente de

que se encuentren laborando o no en la fecha de liquidación del agui-naldo. Por lo que al término de la relación laboral o la rescisión de trabajo, el trabajador tendrá derecho en ese momento de exigir el pago del mismo, aun cuando la fecha en que se haya dado esta situación no sea aquella en la que se paga el aguinaldo a los demás trabajadores, como lo podemos confirmar con la siguiente tesis:

Tesis: IV.2o.T. J/45; Localización: [J]; 9a. Época; T.C.C.; SJF y su Gaceta; Tomo XXIV, Diciembre de 2006; Pág. 1051. IV.2o.T. J/45.

AGUINALDO. EL DERECHO DE LOS TRABAJADORES SEPARADOS DEL EMPLEO PARA RECLAMAR SU PARTE PROPORCIONAL, SURGE DESDE EL MOMENTO DE LA SEPARACIÓN.- Conforme al artículo 87 de la Ley Federal del Trabajo los trabajadores tienen derecho a un agui-naldo anual equivalente a quince días de salario, por lo menos, el cual debe pagarse antes del día veinte de diciembre, y aquellos que no hayan cumplido el año de servicios, con independencia de que se encuentren laborando o no en la fecha de liquidación, a que se les cubra el pago proporcional . Por otra parte, si bien es principio general de derecho que no existen acciones de futuro, lo cierto es que el derecho a percibir la parte proporcional del aguinaldo nace desde el momento de la separación del empleo y, por tanto, su exigibilidad antes del veinte de diciembre, pues la hipótesis que prevé el artículo de referencia, consistente en el pago proporcional de aguinaldo a los trabajadores que no hayan cumplido un año de servicios, debe entenderse con independencia de que se encuen-tren laborando o no. De donde se concluye que el derecho –y por consi-guiente la acción para hacerlo valer– para quienes se dicen separados, surge desde el momento de la separación .

SEGUNDO TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL CUARTO CIRCUITO.

Fecha de ingreso 21/02/03Fecha de terminación de la relación laboral 31/08/14

Salario del trabajador al 31/08/14 650Días transcurridos del 1 de enero al 31 de agosto de 2014 243

Días de aguinaldo 15(÷) Días del año 365(=) Parte proporcional diaria 0.04109589(×) Días transcurridos del 1 de enero al 31 de agosto de

2014 243(=) Días de aguinaldo proporcional 9.99(×) Salario del trabajador al 31/08/14 $650(=) Aguinaldo en proporción a los días laborados $6,493.50

18 604

El patrón podrá otorgar como aguinaldo una cantidad mayor a los 15 días, mismo que deberá estar estipulado en el contrato de trabajo; sin embargo, no podrá ser menor a la cantidad equivalente a los 15 días de salario.

Medios de pagoEl aguinaldo deberá pagarse en moneda de curso legal, no siendo permitido hacerlo en mercancías, vales, fichas o cualquier otro tipo que pretenda sustituir la moneda.

Si el patrón paga el salario del trabajador por medio de depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier otro medio electrónico, previo convenio, el aguinaldo podrá rea-lizarse por los mismos medios.

PrescripciónDe acuerdo con el artículo 516 de la LFT, el trabajador contará con un plazo de hasta un año para poder exigir el pago correspondien-te, en caso de incumplimiento por parte del patrón, contado a partir del día siguiente a la fecha en que dicha obligación haya sido exigible.

Tesis: I.6o.T. J/115; Localización: [J]; 9a. Época; T.C.C.; SJF y su Gaceta; Tomo XXXIV, Agosto de 2011; Pág. 895. I.6o.T. J/115

AGUINALDO. EL CÓMPUTO DEL TÉRMINO PARA QUE OPERE LA PRESCRIPCIÓN DE LA ACCIÓN PARA DEMANDAR SU PAGO INICIA A PARTIR DE LA FECHA EN QUE ES EXIGI-BLE.- De conformidad con el artículo 87 de la Ley Federal del Trabajo, el pago del aguinaldo

debe cubrirse antes del veinte de diciembre; de esta manera, la exigibili-dad para el pago de dicha prestación nace a partir del día siguiente de la fecha apuntada, y si bien en términos del numeral 516 de la citada ley, las acciones de trabajo prescriben en un año contado a partir del día siguiente a la fecha en que la obligación sea exigible, se concluye que si se demanda el pago del aguinaldo, el derecho para solicitar que se cubra nace a partir del veintiuno de diciembre y, bajo ese mismo tenor, el cóm-puto del término para que opere la prescripción de la acción para deman-dar su pago, inicia a partir de esta misma fecha .

SEXTO TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO.

Por ejemplo, si el patrón incumple con la obligación de pagar el aguinaldo correspondiente a 2014, el trabajador tendrá hasta el 20 de diciembre de 2015 para demandar su pago.

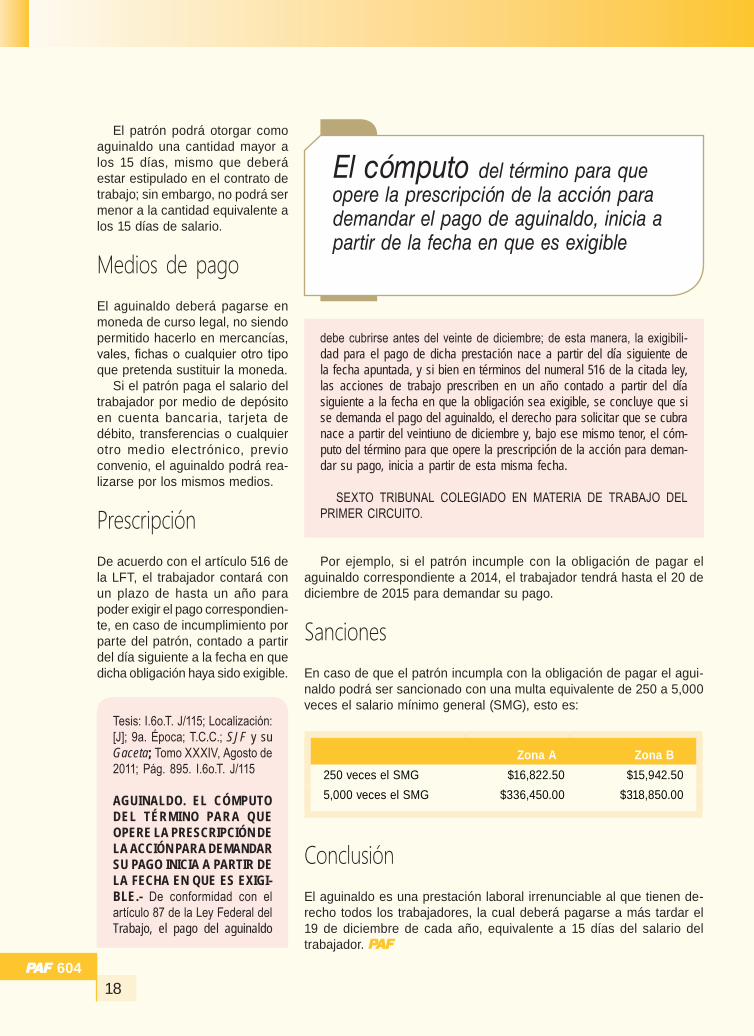

SancionesEn caso de que el patrón incumpla con la obligación de pagar el agui-naldo podrá ser sancionado con una multa equivalente de 250 a 5,000 veces el salario mínimo general (SMG), esto es:

Zona A Zona b250 veces el SMG $16,822.50 $15,942.505,000 veces el SMG $336,450.00 $318,850.00

ConclusiónEl aguinaldo es una prestación laboral irrenunciable al que tienen de-recho todos los trabajadores, la cual deberá pagarse a más tardar el 19 de diciembre de cada año, equivalente a 15 días del salario del trabajador.

El cómputo del término para que opere la prescripción de la acción para demandar el pago de aguinaldo, inicia a partir de la fecha en que es exigible

[email protected].: 9000-2904

Estrategia Empresarial y Consultoría en TI, S.A. de C.V.WTC, Ciudad de México.Montecito No. 38, Piso 17, Ofna. 25,Col. Nápoles, C.P. 03810, Benito Juárez, D.F.

Informes y ventas

$2,300más IVA

Cupolimitado

ASPECTOS INFORMÁTICOS DE LA CONTABILIDAD ELECTRÓNICA PARA LA EFECTIVIDAD ORGANIZACIONAL

Horarios 8:00 a 11:00 h

12:00 a 15:00 h16:00 a 19:00 h

ESTE EVENTO ES A NIVEL NACIONAL, CONSULTE SU SEDE

• Presentación• Estructura del ser humano• Actualidad fiscal• Actualidad contable• Soluciones tecnológicas

Temario:

Banamex ESTRATEGIA EMPRESARIAL Y CONSULTORÍA EN TI, S.A. DE C.V.Clabe interbancaria: 002180057550517820Depósito: Suc. 575, Cuenta: 5051782Noti�car a: [email protected].: 9000-2904