Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR

DIPLOMSKO DELO

Planiranje ustanovitve in razvoja podjetja Fit in raj, d.o.o. Company Fit in raj, Ltd. development planning

Kandidatka: Barbara Muhič Študentka rednega študija Številka indeksa: 81641013 Program: visokošolski strokovni Študijska smer: Management

Lektorirala: mag. Tjaša Štrukelj Mentor: mag. Tjaša Štrukelj

Murska Sobota, oktober 2008

2

PREDGOVOR Če ima človek idejo, vizijo, moč, znanje in voljo, da to ponudi drugim, lahko uresniči svoje želje v podjetju. V tem diplomskem delu je zavzeto vse to, želja po samostojnosti in uspehu. Proučujemo možnost uspešnosti ustanovitve in razvoja za novoustanovljeno podjetje; zanj smo se odločili zaradi možne kasnejše uresničitve podjetniške ideje. Opisujemo podjetje Fit in raj, d.o.o., fitnes in wellness center v Murski Soboti. Podjetje še ne obstaja. V diplomskem delu bomo predstavili planiranje razvoja za novoustanovljeno podjetje na ravni politike podjetja in strateškega managementa. Za obdobje od leta 2010 do leta 2014 bomo razvoj ovrednotili z vrednostnimi izidi in ugotovili sprejemljivost zamišljene ustanovitve podjetja. Tako za obstoječe podjetje, kot tudi za novoustanovljeno podjetje, je cilj dosegati poslovno uspešnost, ki bo omogočila njegov obstoj ter rast in razvoj podjetja, le-ta pa sta v veliki meri odvisna od priložnosti in nevarnosti, ki jih ponuja okolje podjetja. V okolju se okna priložnosti hitro pojavijo, še hitreje pa se zaprejo, zato se mora podjetje hitro odzivati na spremembe v okolju ter izkoristiti priložnosti, ki mu jih okolje ponuja in odpraviti ali vsaj ublažiti nevarnosti, ki izvirajo iz njega. Tako bomo predstavili ustanovitveno in razvojno vizijo podjetja ter njegovo politiko: poslanstvo, smotre ter temeljne cilje podjetja. Iskali bomo strateške možnosti in planirali splošne, temeljno ter poslovne strategije podjetja, ki bodo podjetju omogočile uspešno poslovanje. Za naslednjih pet let bomo proučili planirana programsko-tržna področja ter strukture podjetja, prav tako tudi kazalnike učinkovitosti in uspešnosti podjetja (na osnovi planiranja vrednostnih izidov). Svoje delo bomo zaključili s programiranjem razvoja podjetja. Podjetnost je postala nujnost v gospodarskih razmerah, kjer delujejo tržne zakonitosti, konkurenca in osebna lastnina. Vsakdo je lahko »mali« podjetnik, ki išče priložnosti, boljše poti za uveljavljanje svojih zamisli v praksi. Tudi koristni predlogi so lahko prva stopnja k podjetniškemu načinu delovanja.

Zahvala Rada bi se zahvalila svoji mentorici mag. Tjaši Štrukelj za strokovno svetovanje, potrpežljivost in spodbudo pri

nastajanju diplomskega dela.

Iskrena hvala tudi mami in očetu za vso podporo in finančno pomoč pri študiju. Hvala, da sta v vseh mojih vzponih in padcih verjela vame, me optimistično spodbujala ter mi nesebično pomagala.

Hvala tudi vsem ostalim, ki ste mi vsa ta leta stali ob strani.

3

KAZALO VSEBINE 1 UVOD ............................................................................................................................... 6

1.1 Opredelitev problema, ki je predmet raziskave ............................................................... 6 1.2 Namen, cilji in trditve diplomskega dela ........................................................................ 6 1.3 Predpostavke in omejitve raziskave ................................................................................ 7 1.4 Predvidene metode raziskave .......................................................................................... 8

2 PREDSTAVITEV IN OPREDELITEV PODJETNIŠKE IDEJE TER PROUČITEV IZBRANIH POSEBNOSTI PODJETJA .............................................................................. 9

2.1 Teoretična izhodišča ................................................................................................... 9 2.2 Predstavitev podjetniške ideje ob ustanovitvi podjetja Fit in raj, d.o.o. ....................... 10

2.2.1 Podjetniška ideja podjetja Fit in raj, d.o.o. ............................................................. 10 2.2.2 Značilnosti podjetja in managementa podjetja Fit in raj, d.o.o. ............................. 12

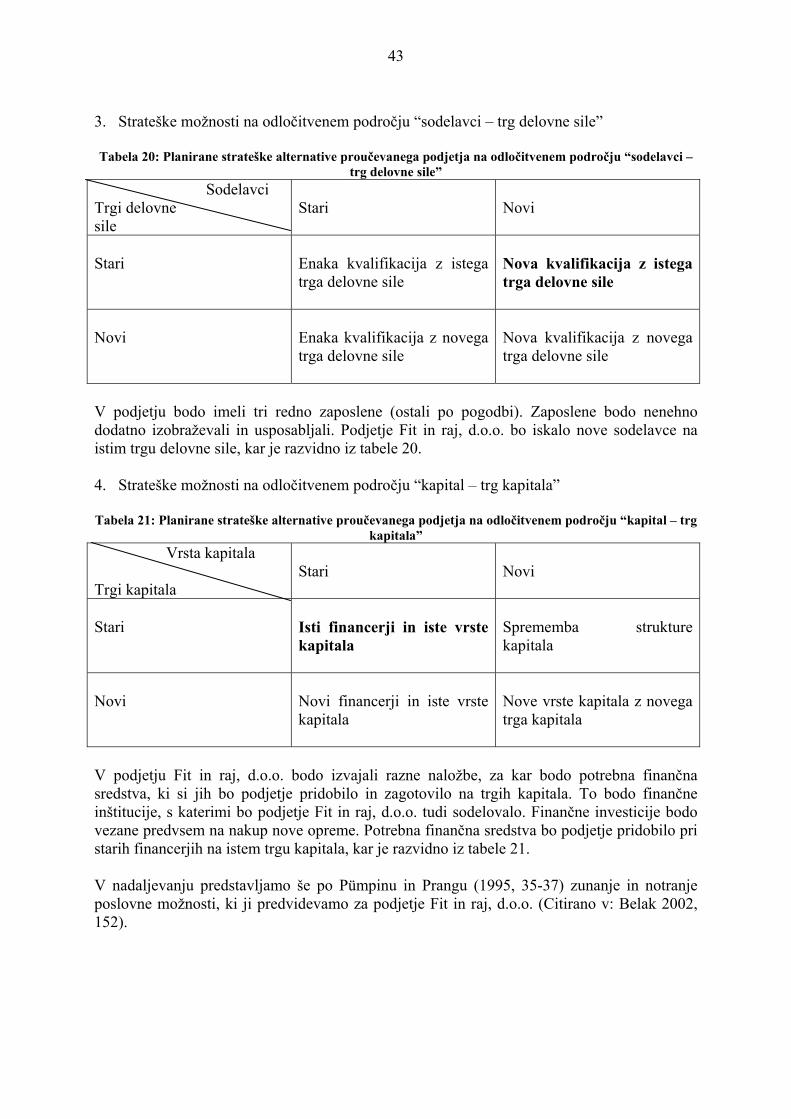

3 PREDUSTANOVITVENE RAZISKAVE ZA PODJETJA FIT IN RAJ, d.o.o. ..... 16

3.1 Teoretična izhodišča ...................................................................................................... 16 3.2.1 Upravljalno-vodstveni proces proučevanega podjetja ........................................... 17 3.2.2 Kultura podjetja in etična pravila proučevanega podjetja ...................................... 17 3.2.3 Strateške razvojne situacije podjetja Fit in Raj, d.o.o. ........................................... 18

3.3 Dejavniki uspešnosti pri ustanavljanju podjetja Fit in raj, d.o.o. .................................. 18 3.3.1 Dejavniki uspešnosti, ki jih ustvarja okolje ........................................................... 18 3.3.2 Dejavniki uspešnosti, ki so v osebnosti ustanovitelja ............................................ 23 3.3.3 Dejavniki uspešnosti, ki izhajajo iz oblikovanja predmeta ustanovitve ................. 24

3.4 Faza razvoja podjetja Fit in raj, d.o.o. ........................................................................... 24 4 USTANOVITVENA IN RAZVOJNA VIZIJA PODJETJA FIT IN RAJ, d.o.o...... 25

4.1 Teoretična izhodišča ...................................................................................................... 25 4.2 Ustanovitvena vizija podjetja Fit in raj, d.o.o. .............................................................. 26 4.3 Razvojna vizija podjetja Fit in raj, d.o.o. ...................................................................... 26

5 PLANIRANJE RAZVOJA PODJETJA FIT IN RAJ, d.o.o. NA RAVNI POLITIKE PODJETJA ............................................................................................................................ 27

5.1 Teoretična izhodišča ...................................................................................................... 27 5.2 Politika podjetja Fit in raj, d.o.o. ................................................................................... 30

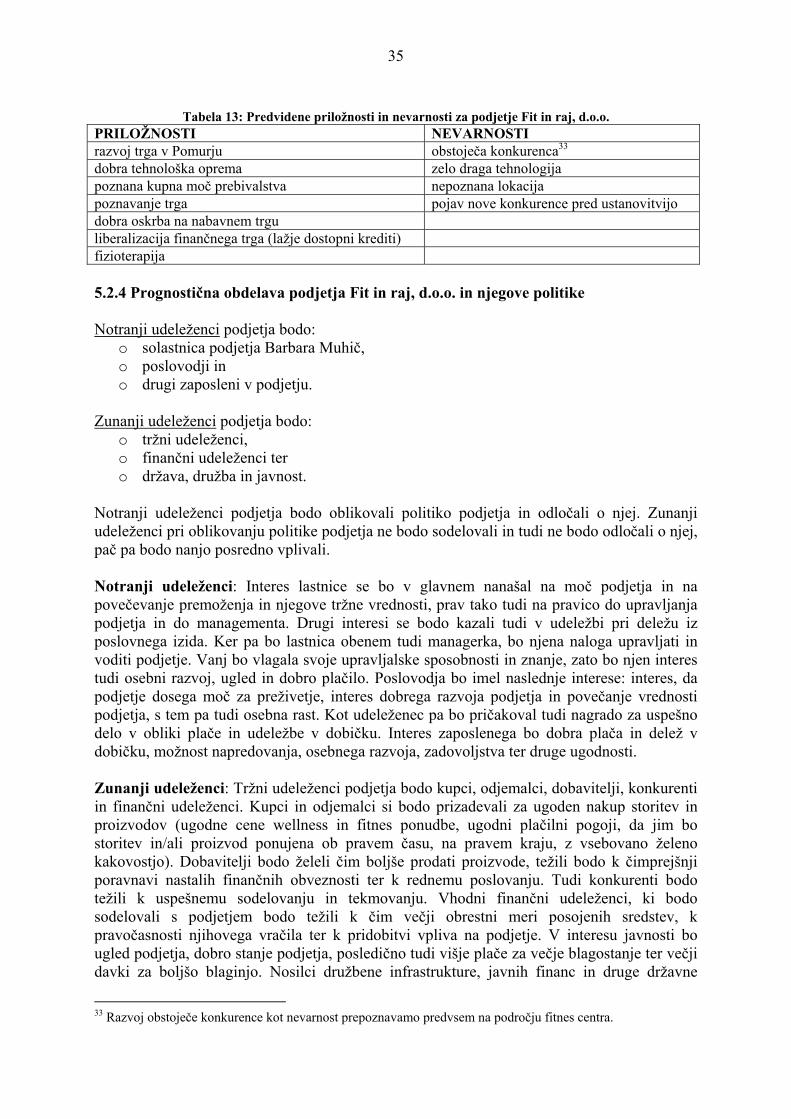

5.2.1 Proučevanje vrednot podjetja Fit in raj, d.o.o. ....................................................... 30 5.2.2 Proučevanje podjetja Fit in raj, d.o.o. .................................................................... 31 5.2.3 Proučevanje okolja podjetja Fit in raj, d.o.o. .......................................................... 33 5.2.4 Prognostična obdelava podjetja Fit in raj, d.o.o. in njegove podlitike ................... 35

6 PLANIRANJE RAZVOJA PODJETJA FIT IN RAJ, d.o.o. NA RAVNI STRATEŠKEGA MANAGEMENTA ................................................................................. 37

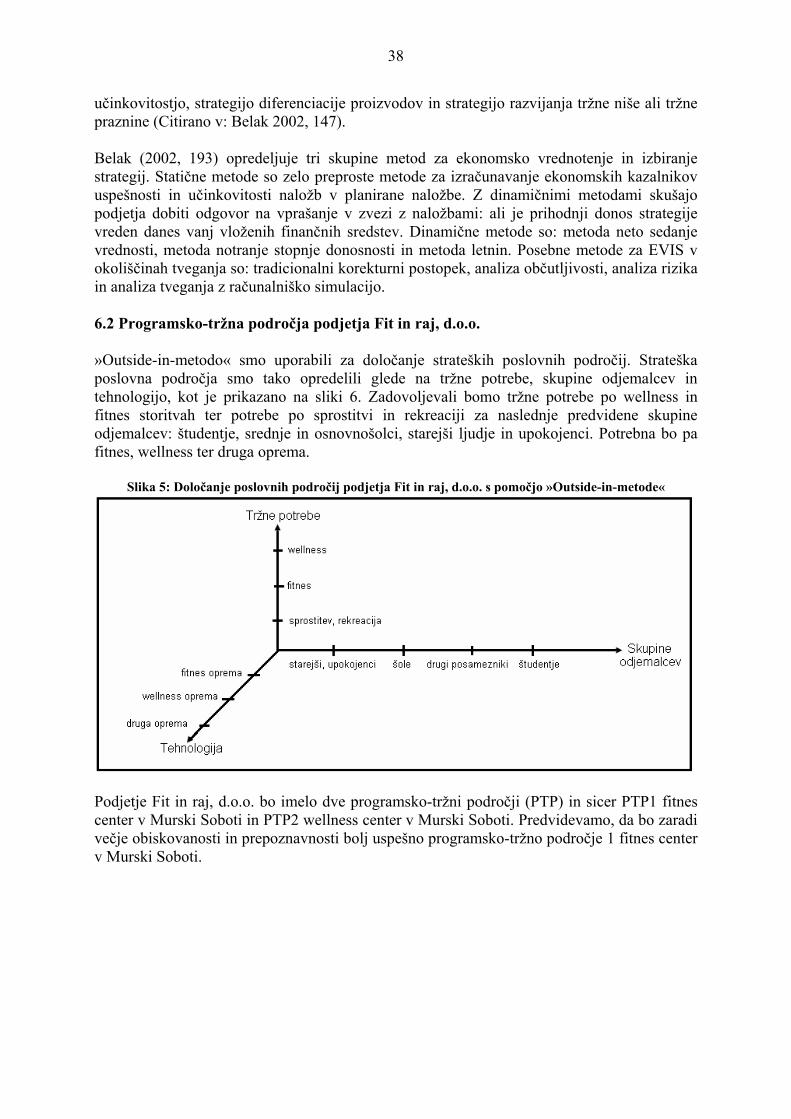

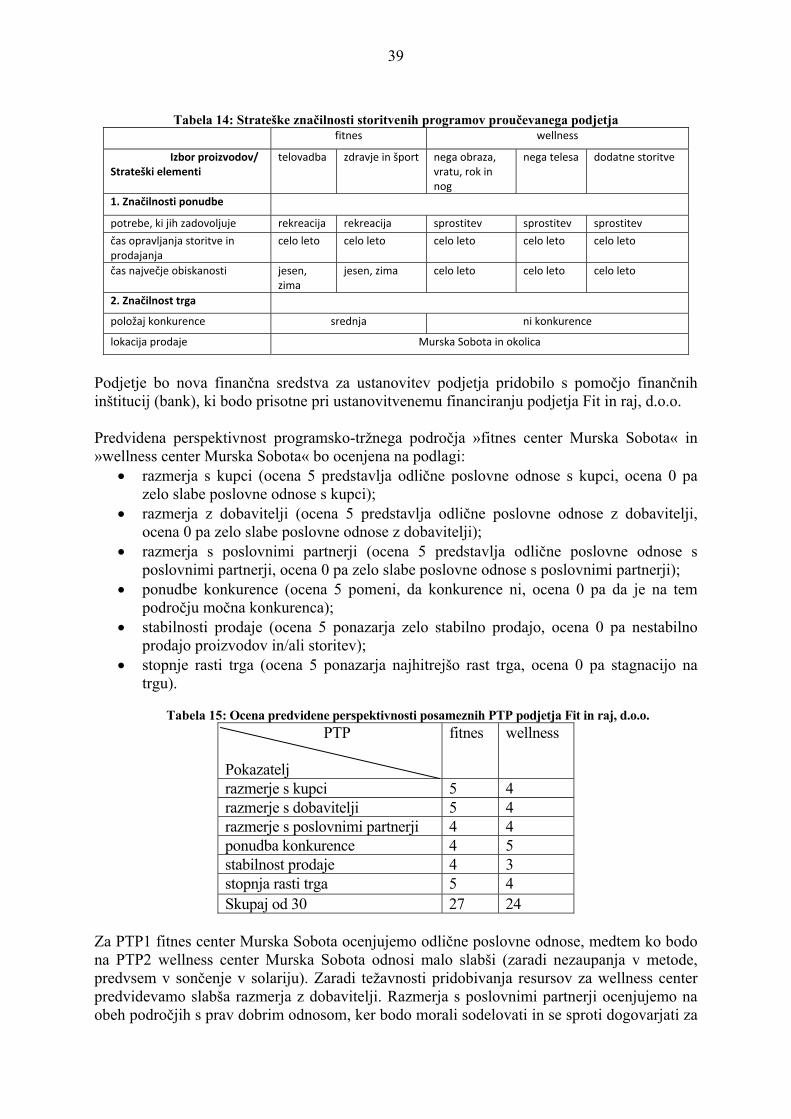

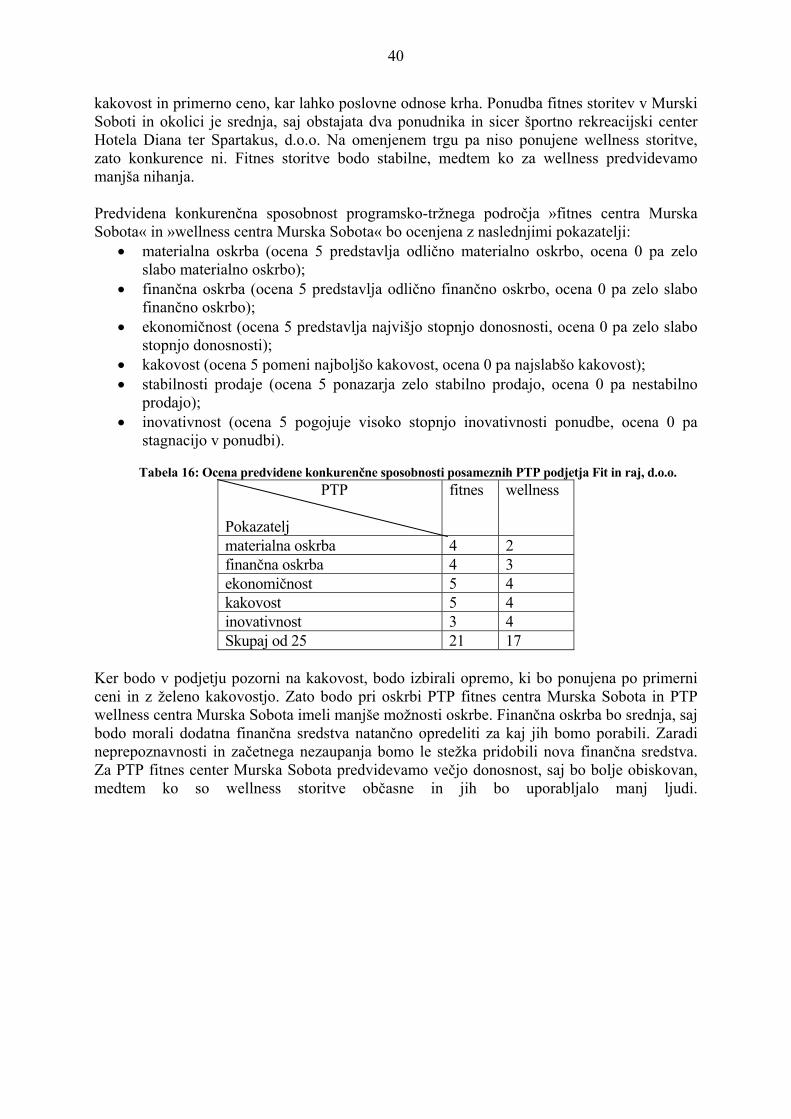

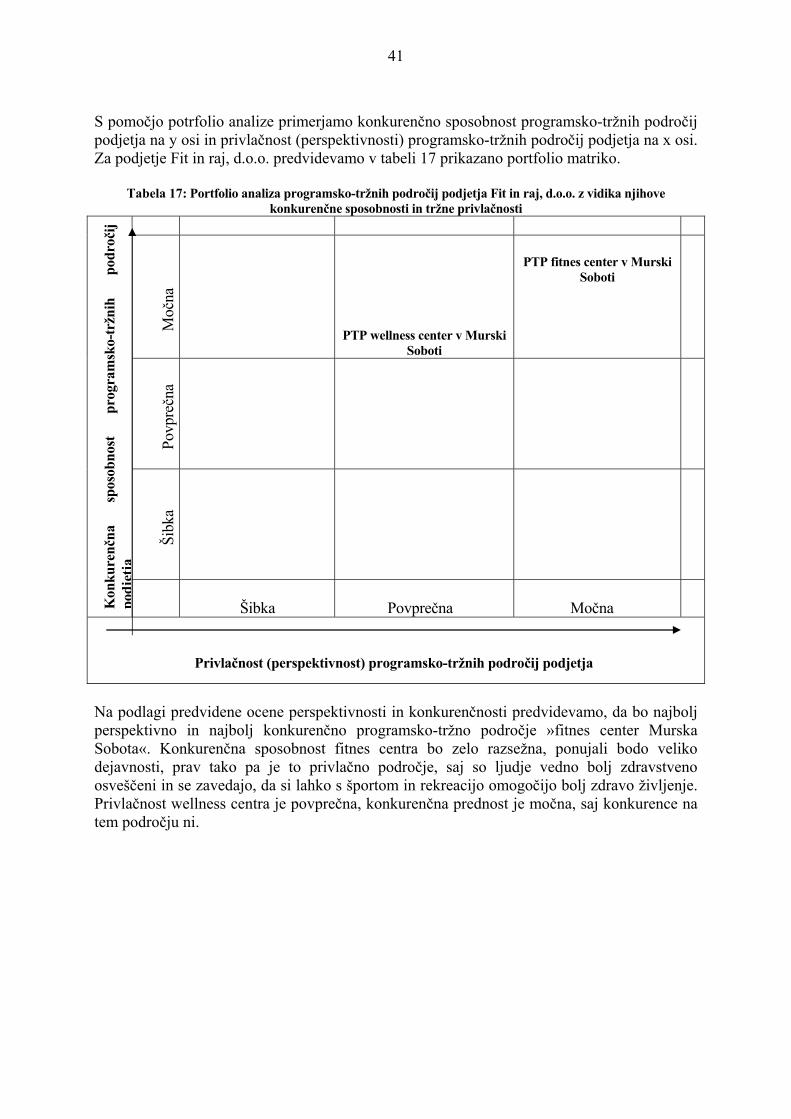

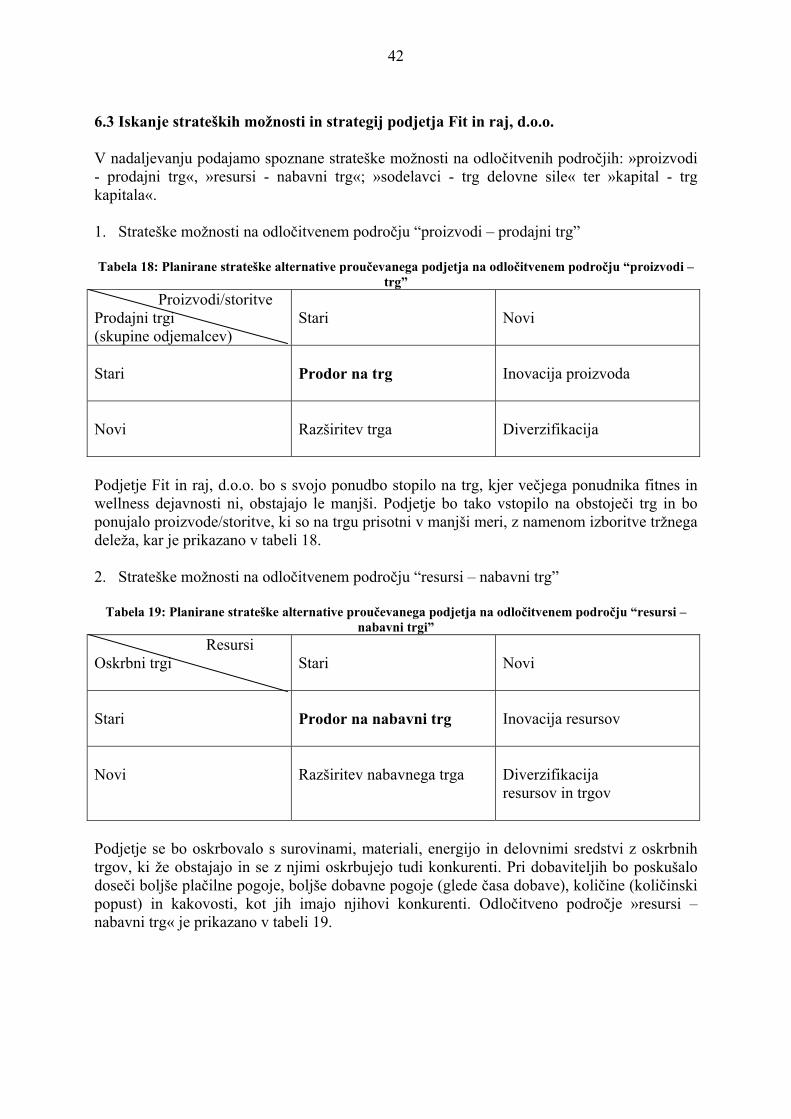

6.1 Teoretična izhodišča ...................................................................................................... 37 6.2 Programsko-tržna področja podjetja Fit in raj, d.o.o. .................................................... 38 6.3 Iskanje strateških možnosti in strategij podjetja Fit in raj, d.o.o. .................................. 42 6.4 Vrednotenje razvojne uspešnosti podjetja Fit in raj, d.o.o. za obdobje od 1.1.2010 do 31.12.2014 ........................................................................................................................... 45

4

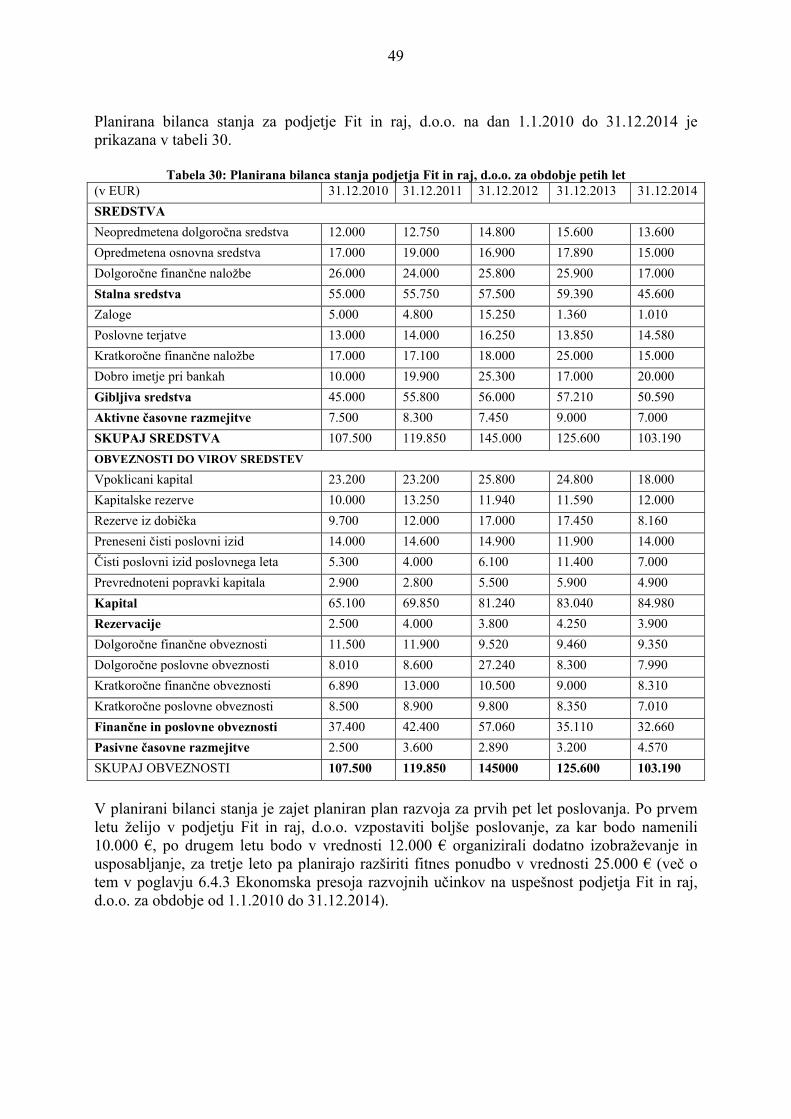

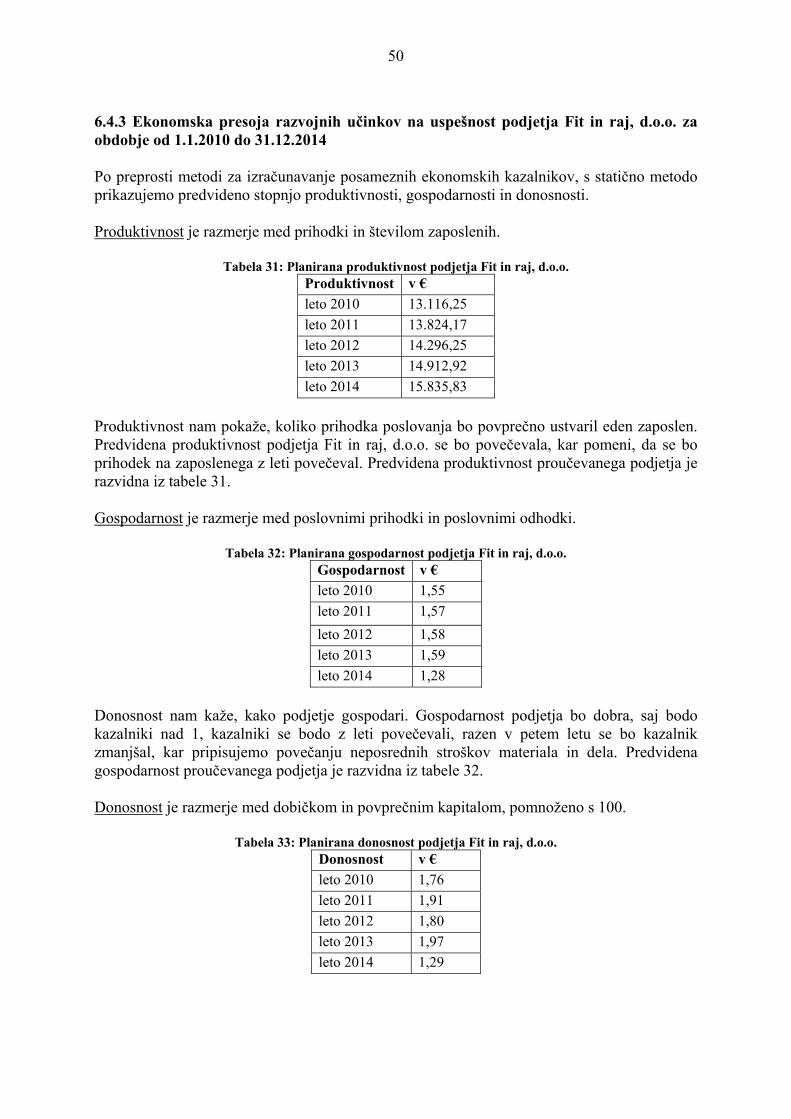

6.4.1 Izhodišča za planiranje vrednostnih izidov poslovanja podjetja Fit in raj, d.o.o. .. 45 6.4.2 Planiranje vrednostnih izidov poslovanja podjetja Fit in raj, d.o.o. za obdobje od 1.1.2010 do 31.12.2014 ................................................................................................... 48 _Toc210625259 6.4.3 Ekonomska presoja razvojnih učinkov na uspešnost podjetja .............................. 50

6.5 Razvojne strategije podjetja Fit in raj, d.o.o. ................................................................ 52 6.6 Strateški potenciali, potrebni za realizacijo strategij podjetja Fit in raj, d.o.o. ............. 53 6.7 Program razvoja podjetja Fit in raj, d.o.o. in uresničitveni projekti ............................. 55

7 SKLEP............................................................................................................................. 57 8 POVZETEK.................................................................................................................... 58 THE SUMMARY ................................................................................................................... 59 SEZNAM LITERATURE ..................................................................................................... 60 SEZNAM VIROV .................................................................................................................. 61 KAZALO SLIK Slika 1: Pomurje, predvidena lokacija podjetja Fit in raj, d.o.o. ............................................. 11 Slika 2: Planirana organizacijska struktura vodenja podjetja Fit in raj, d.o.o. ........................ 12 Slika 3: Podjetniški inkubator v Pomurju ............................................................................... 19 Slika 4: Razvojni diamant Pomurja ......................................................................................... 21 Slika 5: Določanje poslovnih področij podjetja Fit in raj, d.o.o. s pomočjo »Outside-in-metode« .................................................................................................................................... 38 Slika 6: Predvidena struktura vodenja podjetja Fit in raj, d.o.o. po petih letih poslovanja ..... 54 KAZALO TABEL Tabela 1: Kategorizacija podjetij v Sloveniji ............................................................................ 9 Tabela 2: Rast mikro, malih, srednjih in velikih podjetij v Sloveniji od leta 2002 do 2006 ..... 9 Tabela 3: Planirana kadrovska struktura zaposlenih v podjetju Fit in raj, d.o.o. .................... 13 Tabela 4: Planirana kadrovska struktura podjetja Fit in raj, d.o.o. ......................................... 13 Tabela 5: Predvideni prihodki od prodaje po posameznih programih proučevanega podjetja 14 Tabela 6: Predvidena ustanovitvena bilanca podjetja Fit in raj, d.o.o. .................................... 14 Tabela 7: Predvidena sredstva in obveznosti podjetja Fit in raj, d.o.o. na dan 1.1.2010 ........ 15 Tabela 8: Delež najpomembnejših dejavnosti v Pomurju ....................................................... 20 Tabela 9: Pomurje v primerjavi s slovenskim povprečjem ..................................................... 20 Tabela 10: Kazalniki gospodarjenja v Pomurju v letu 2007 ................................................... 21 Tabela 11: Vrednote predvidene lastnice podjetja Fit in Raj, d.o.o. ....................................... 30 Tabela 12: Predvidene prednosti in slabosti podjetja Fit in raj, d.o.o. v primerjavi s konkurenco .............................................................................................................................. 33 Tabela 13: Predvidene priložnosti in nevarnosti za podjetje Fit in raj, d.o.o. ......................... 35 Tabela 14: Strateške značilnosti storitvenih programov proučevanega podjetja .................... 39 Tabela 15: Ocena predvidene perspektivnosti posameznih PTP podjetja Fit in raj, d.o.o. ......... 39

5

Tabela 16: Ocena predvidene konkurenčne sposobnosti posameznih PTP podjetja Fit in raj, d.o.o. ........................................................................................................................................ 40 Tabela 17: Portfolio analiza programsko-tržnih področij podjetja Fit in raj, d.o.o. z vidika njihove konkurenčne sposobnosti in tržne privlačnosti ............................................................. 41 Tabela 18: Planirane strateške alternative proučevanega podjetja na odločitvenem področju “proizvodi – trg” ...................................................................................................................... 42 Tabela 19: Planirane strateške alternative proučevanega podjetja na odločitvenem področju “resursi – nabavni trgi” ........................................................................................................... 42 Tabela 20: Planirane strateške alternative proučevanega podjetja na odločitvenem področju “sodelavci – trg delovne sile” .................................................................................................. 43 Tabela 21: Planirane strateške alternative proučevanega podjetja na odločitvenem področju “kapital – trg kapitala” ............................................................................................................ 43 Tabela 22: Planirana predvidena in uresničena količina prodaje učinkov podjetja Fit in raj, d.o.o. ........................................................................................................................................ 45 Tabela 23: Predviden povprečni plan prodaje v podjetju Fit in raj, d.o.o. v prvih petih letih poslovanja ................................................................................................................................ 46 Tabela 24: Planirana predkalkulacija podjetja Fit in raj, d.o.o. za program telovadba ........... 46 Tabela 25: Planirana predkalkulacija podjetja Fit in raj, d.o.o. za program zdravje in šport . 47 Tabela 26: Planirana predkalkulacija podjetja Fit in raj, d.o.o. za program nega obraza ....... 47 Tabela 27: Planirana predkalkulacija podjetja Fit in raj, d.o.o. za program za nego telesa .... 47 Tabela 28: Planirana predkalkulacija podjetja Fit in raj, d.o.o. za program dodatne storitve . 48 Tabela 29: Planiran poslovni izid za obdobje od 1.1.2010 do 31.12.2014 ............................. 48 Tabela 30: Planirana bilanca stanja podjetja Fit in raj, d.o.o. za obdobje petih let ................. 49 Tabela 31: Planirana produktivnost podjetja Fit in raj, d.o.o. ................................................. 50 Tabela 32: Planirana gospodarnost podjetja Fit in raj, d.o.o. .................................................. 50 Tabela 33: Planirana donosnost podjetja Fit in raj, d.o.o. ....................................................... 50 Tabela 34: Predvidena kadrovska struktura zaposlenih v podjetju Fit in raj, d.o.o. po petih letih poslovanja ....................................................................................................................... 54 Tabela 35: Predvidena struktura prihodkov petega leta poslovanja podjetja Fit in raj, d.o.o. 55

6

1 UVOD 1.1 Opredelitev problema, ki je predmet raziskave V diplomskem delu bomo planirali ustanovitev in razvoj podjetja Fit in raj, d.o.o. na ravni politike podjetja in strateškega managementa. V okviru tega bomo zajeli področje raziskave predustanovitvenih aktivnosti, ki so potrebne pred samo ustanovitvijo podjetja. Tako bomo predstavili podjetniško idejo, značilnosti podjetja in managementa, opredelili velikost in posebnosti izbranih značilnosti podjetja, opredelili ustanovitveno in razvojno vizijo, planirali razvoj na ravni politike podjetja in na ravni strateškega managementa. Poudarek bomo dali na ustanovitev podjetja in na njegov razvoj, saj bodo prihodki od prodaje proizvodov in storitev podjetja predstavljali edini prihodek podjetja. Ustvarjeni dobiček bomo namenili za nadaljnja vlaganja v njegovo poslovanje. Podjetje se bo z ustvarjanjem dobička razvijalo in prilagajalo novim razmeram na trgu. Proučevali bomo prihodnji razvoj še ne ustanovljenega podjetja, ki se bo ukvarjalo s fitnes in wellness storitvami. Podjetje bo v okviru fitnesa opravljalo naslednje storitve: storitve telovadbe (aerobika, pilates, krožni trening, vadba TNZ - za oblikovanje trebuha, nog in zadnjice) ter storitve namenjene za zdravje in šport (Tae Bo, vadba/ples, svetovanje glede oblikovanja telesa ter svetovanje glede shujševalnih tehnik in metod). V okviru wellnessa pa bo podjetje opravljalo storitve nege obraza, vratu, rok in nog (masaža obraza, manikura, pedikura), nege telesa (kopeli, masaža telesa, nega telesa, savna, solarij) ter dodatne storitve kot so pearcing, anticelulitna masaža, pro-age nega telesa. Vsako podjetje stremi k dolgoročni uspešnosti in razvoju, zato je pomembno, da ustanovitelj že pred ustanovitvijo dobro opredeli svojo vizijo, planira politiko podjetja in izbere primerne strategije ter pripravi program razvoja, ki je odvisen od lastnosti in interesne pripravljenosti ključnih udeležencev v podjetju, strateških potencialov ter operativnih zmogljivosti podjetja. Planirali bomo začetno ustanovitev in razvoj podjetja za obdobje petih let (politiko podjetja ter strateški management). Ugotavljali bomo ali je podjetje sposobno uresničiti takšno poslovanje, ki bo lastnici omogočalo uspešno ustanovitev, nadaljnje poslovanje in dobiček. Da se bo podjetje lažje in pravočasno odzivalo na spremembe, bomo s planiranjem poskušali doseči, da bo podjetje delovalo tako, da mu bo omogočen dolgoročen obstoj in razvoj (spoznavanje vrednot, prednosti in slabosti ter možnosti in nevarnosti). Problem našega diplomskega dela predstavlja iskanje možnosti za obstoj in razvoj bodočega podjetja, s poudarkom na planiranju razvoja na ravni politiki podjetja in strateškega managementa. 1.2 Namen, cilji in trditve diplomskega dela Značilnost današnjega okolja, v katerem podjetja delujejo, je velika dinamičnost in kompleksnost. Predvsem vedno večja turbolentnost ustvarja nestabilne razmere, v katerih je postavljanje ciljev razvoja podjetij in drugih organizacij vse težje. Poleg tega se zaradi globalizacije povečuje konkurenčni pritisk na podjetja in od organizacij se zahteva vse večja učinkovitost delovanja.

7

Namen diplomskega dela bo proučiti in prestaviti predustanovitvene raziskave in razvoj novo nastalega podjetja na ravni politike podjetja in strateškega managementa. Izbrati želimo takšno politiko podjetja in takšne strategije, ki bodo planiranemu podjetju zagotovile dolgoročno uspešnost. Gre za podjetje Fit in raj, d.o.o., ki bo delovalo kot družba z omejeno odgovornostjo, ki spada po Zakonu o gospodarskih družbah Republike Slovenije med kapitalske družbe. Prvotni namen je tako bil zapis podjetniške ideje in ugotavljanje razvojnih možnosti planiranega podjetja. Cilji diplomskega dela so naslednji: proučiti dejavnike uspešnosti pri ustanavljanju podjetja, opredeliti ustanovitveno in razvojno vizijo, proučiti podjetje in okolje, proučiti vrednote udeležencev podjetja, ugotoviti prednosti in slabosti podjetja, ugotoviti možnosti in nevarnosti za podjetje, zapisati politiko podjetja, kjer bomo opredelili poslanstvo, smotre in temeljne cilje podjetja, poiskati strateške (razvojne) možnosti podjetja, opredeliti razvojne strategije, razvojne strategije ovrednotiti ter programirati uresničitev planiranega podjetja. Tako bodo naši cilji opredelili planiranje podjetja, z namenom uspešnega nadaljnjega poslovanja ter prepoznavnosti podjetja (predvsem njegovih storitev in proizvodov). V diplomskem delu bomo skušali dokazati trditve, da je za uspešnost novoustanovljenega podjetja ključnega pomena dobro planiranje predustanovitvenih raziskav in samega razvoja podjetja. Naša izhodiščna trditev je, da je uspešnost podjetja zelo odvisna od planiranja njegove ustanovitve in razvoja. Trdimo tudi, da podjetje ne bo moglo preživeti brez obravnavanja dinamičnega okolja podjetja, ki se stalno spreminja, zato je potrebno predvidevati prihodnje dogajanje na trgu. Poslovanje podjetja bo uspešno, če bo podjetnica izkoristila lastno inovacijsko naravnanost in sodelovala s sodelavci, ki bodo imeli različna znanja in sposobnosti. Zato bomo proučili vrednote ključnih udeležencev podjetja, njihove prednosti in slabosti. 1.3 Predpostavke in omejitve raziskave Predpostavljamo, da je sam obstoj in nadaljnji razvoj podjetja odvisen od planiranja razvoja, ter da so za uspešno ustanovitev podjetja potrebne kakovostne predustanovitvene aktivnosti. Predpostavljamo, da bo podjetje možno zadovoljevati pomembnejše interese svojih notranjih in zunanjih udeležencev ter samega sebe. Prav tako predpostavljamo, da bomo pri pisanju diplomskega dela pridobili dobre informacije. Pri pisanju diplomskega dela bomo uporabili domačo in tujo literaturo, članke, razne raziskave ter internetne vire. V teoretičnih izhodiščih diplomskega dela se bomo omejili na teoretična spoznanja. Ta spoznanja bomo pri proučevanju bodočega podjetja prenesli tudi v prakso. Glede na velikost podjetja smo se omejili na majhno podjetje, glede na pravno obliko organiziranosti pa na družbo z omejeno odgovornostjo. Izhodišče in podlaga za razvoj fitnes in wellness dejavnosti v Pomurju bo trenutno stanje na omenjenem področju, saj sta planirani dejavnosti malo razviti. Omejitev nam bo predstavljalo tudi pomanjkanje lastnih praktičnih izkušenj pri planiranju predustanovitvenih raziskav podjetja in razvoja podjetja, prav tako pa tudi nekateri dejavniki okolja, ki lahko na ustanovitev podjetja vplivajo zavirajoče. Tako se bomo pri pisanju diplomskega dela omejili na teorijo in praktične primere, ker pa smo si za svoje proučevanje izbrali novoustanovljeno podjetje, nismo imeli stika z obstoječim podjetjem. Omejili smo se na Mariborski model integralnega managementa. Osredotočili smo se na planiranje razvoja v

8

proučevanem podjetju, ki dejansko ne obstaja in ne posluje, saj možnost ustanovitve tovrstnega podjetja in njegovega nadaljnjega razvoja, šele ugotavljamo. Usmerili se bomo na raven politike podjetja in na raven strateškega managementa, nismo pa prikazali planiranja na najnižji ravni managementa, torej na ravni operativnega (izvedbenega) managementa. 1.4 Predvidene metode raziskave Naša poslovna raziskava za diplomsko delo se bo nanašala na področje ustanovitvenega in razvojnega planiranja podjetja na ravni politike podjetja in na ravni strateškega managementa. Obsegala bo proučitev posameznih področij oziroma funkcij podjetja ter njihovo povezavo z okoljem. Na ravni politike podjetja bomo za planiranje razvoja podjetja uporabili metode za proučevanje vrednot udeležencev, za proučevanje podjetja z opredelitvijo prednosti in slabosti, za proučevanje razvoja okolja ter prognoziranje s tem povezanih možnosti in nevarnosti za podjetje, ter prognostično obdelavo podjetja in njegove politike. Za planiranje razvoja na ravni strateškega managementa pa bomo uporabili inside-out ali outside-in metodo za določanje programsko-tržnih področij, portfolio metodo ter statične in dinamične metode za ekonomsko vrednotenje in izbiro strategij. Gre za raziskavo dinamičnega značaja, kjer bomo uporabili analitični in deskriptivni pristop. V okviru analitičnega pristopa bomo uporabili metodo sinteze, kjer bomo povezali teoretična in praktična dejstva v celoto. Za izbiro strategij bomo uporabili izbrane statične in dinamične metode za ekonomsko vrednotenje in izbiro strategij. V okviru deskriptivnega pristopa bomo uporabili metodo deskripcije za opisovanje teoretičnih dejstev pri teoretičnih izhodiščih in za opisovanje pojmov, ter metodo kompilacije, s pomočjo katere bomo povzemali stališča, dejstva in rezultate drugih avtorjev in jih uporabili pri reševanju našega problema. Prav tako bomo uporabili metodo klasifikacije, s pomočjo katere bomo definirali pojme, ter metodo komparacije za primerjanje podatkov, ki jih bomo pridobili s pomočjo različnih virov. Podatke bomo zbrali v knjižnici (učbeniki, revije, časopisi), s pomočjo aktualne domače in tuje literature, s pomočjo knjižnično informativnega sistema Cobiss, ter preko publikacij in biltenov (ki jih izdajajo društva in uradi ter Ministrstvo za gospodarstvo) in v okolju (na primerih podobnih podjetij). Vsi podatki bodo urejeni ter obdelani s pomočjo računalniškega programa Word in Excel ter v celoti prikazani v diplomskem delu. Pridobljeno znanje in teorijo bomo prenesli v prakso na primeru še ne ustanovljenega podjetja Fit in raj, d.o.o.

9

2 PREDSTAVITEV IN OPREDELITEV PODJETNIŠKE IDEJE TER PROUČITEV

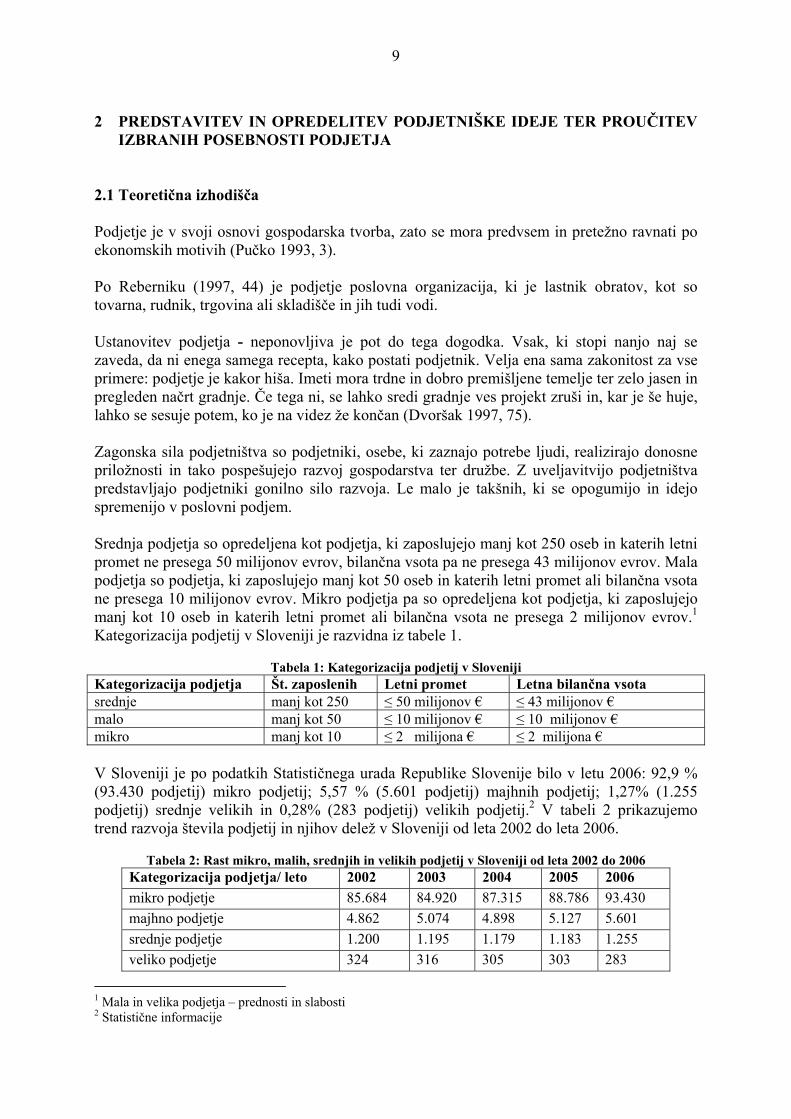

IZBRANIH POSEBNOSTI PODJETJA 2.1 Teoretična izhodišča Podjetje je v svoji osnovi gospodarska tvorba, zato se mora predvsem in pretežno ravnati po ekonomskih motivih (Pučko 1993, 3). Po Reberniku (1997, 44) je podjetje poslovna organizacija, ki je lastnik obratov, kot so tovarna, rudnik, trgovina ali skladišče in jih tudi vodi. Ustanovitev podjetja - neponovljiva je pot do tega dogodka. Vsak, ki stopi nanjo naj se zaveda, da ni enega samega recepta, kako postati podjetnik. Velja ena sama zakonitost za vse primere: podjetje je kakor hiša. Imeti mora trdne in dobro premišljene temelje ter zelo jasen in pregleden načrt gradnje. Če tega ni, se lahko sredi gradnje ves projekt zruši in, kar je še huje, lahko se sesuje potem, ko je na videz že končan (Dvoršak 1997, 75). Zagonska sila podjetništva so podjetniki, osebe, ki zaznajo potrebe ljudi, realizirajo donosne priložnosti in tako pospešujejo razvoj gospodarstva ter družbe. Z uveljavitvijo podjetništva predstavljajo podjetniki gonilno silo razvoja. Le malo je takšnih, ki se opogumijo in idejo spremenijo v poslovni podjem. Srednja podjetja so opredeljena kot podjetja, ki zaposlujejo manj kot 250 oseb in katerih letni promet ne presega 50 milijonov evrov, bilančna vsota pa ne presega 43 milijonov evrov. Mala podjetja so podjetja, ki zaposlujejo manj kot 50 oseb in katerih letni promet ali bilančna vsota ne presega 10 milijonov evrov. Mikro podjetja pa so opredeljena kot podjetja, ki zaposlujejo manj kot 10 oseb in katerih letni promet ali bilančna vsota ne presega 2 milijonov evrov.1 Kategorizacija podjetij v Sloveniji je razvidna iz tabele 1.

Tabela 1: Kategorizacija podjetij v Sloveniji

Kategorizacija podjetja Št. zaposlenih Letni promet Letna bilančna vsota srednje manj kot 250 ≤ 50 milijonov € ≤ 43 milijonov € malo manj kot 50 ≤ 10 milijonov € ≤ 10 milijonov € mikro manj kot 10 ≤ 2 milijona € ≤ 2 milijona € V Sloveniji je po podatkih Statističnega urada Republike Slovenije bilo v letu 2006: 92,9 % (93.430 podjetij) mikro podjetij; 5,57 % (5.601 podjetij) majhnih podjetij; 1,27% (1.255 podjetij) srednje velikih in 0,28% (283 podjetij) velikih podjetij.2 V tabeli 2 prikazujemo trend razvoja števila podjetij in njihov delež v Sloveniji od leta 2002 do leta 2006.

Tabela 2: Rast mikro, malih, srednjih in velikih podjetij v Sloveniji od leta 2002 do 2006

Kategorizacija podjetja/ leto 2002 2003 2004 2005 2006 mikro podjetje 85.684 84.920 87.315 88.786 93.430 majhno podjetje 4.862 5.074 4.898 5.127 5.601 srednje podjetje 1.200 1.195 1.179 1.183 1.255 veliko podjetje 324 316 305 303 283

1 Mala in velika podjetja – prednosti in slabosti 2 Statistične informacije

10

V Sloveniji imamo ugodno rast mikro, malih in srednjih podjetij ter negativno rast velikih podjetij, kar nam nakazuje tudi tabela 2. V letih od 2002 do 2006 je poraslo število mikro podjetij za 7.746 podjetij, število malih podjetij se je povečalo za 739, število srednje velikih podjetij se je povečalo za 55 podjetij, pri velikih podjetjih pa je zaznana negativna rast, saj se je njihovo število zmanjšalo za 41. Največ oseb, ki delajo v podjetjih, so zaposlovala t. i. velika podjetja, in sicer 35,3%, sledila so mikropodjetja s 27,4%, srednje velika podjetja z 20,3% in majhna podjetja s 16,9% zaposlenih.3 V 25-ih državah Evropske Unije je približno 23 milijonov malih in srednje velikih podjetij, kar predstavlja 99% vseh podjetij v Evropski Uniji ter zaposlujejo približno 75 milijonov ljudi.4 Ko se podjetje odloči za novo inovacijo ali novost, lahko pridobi državno pomoč s pomočjo javnih razpisov. »Včasih so podjetniki premalo ambiciozni glede nadaljnjega razvoja podjetja in netolerantni glede skupnih evropskih pravil o dodeljevanju državnih pomoči podjetniškemu sektorju. Pravila so za vse države članice enaka in jih je potrebno upoštevati.«5 2.2 Predstavitev podjetniške ideje ob ustanovitvi podjetja Fit in raj, d.o.o. 2.2.1 Podjetniška ideja podjetja Fit in raj, d.o.o. Današnji tempo življenja je izredno hiter. 24 ur dnevno je premalo, da bi naredili vse, kar želimo, v zadostni kakovosti. Ustanoviti svoje podjetje, delati v nekem podjetju, skrbeti za to, da bo podjetje uspešno in da bo zagotavljalo blaginjo vsem udeležencem, je bistvo vsakega zaposlenega. Že sam bioritem se je prilagodil hitremu tempu življenja. Mnogi se še doma ne morejo sprostiti in za trenutek pozabiti na službene obveznosti. Kaj ko je vsega dovolj? Mogoče preveč? Tukaj pa je čas za Fit in raj, d.o.o., fitnes in wellness center za vse, ki si želijo sprostitve, zdravja in lepote. V centru Fit in raj, d.o.o. bomo ponujali široko paleto raznolične ponudbe. V ponudbi v okviru fit-a bomo ponujali program fitnes, ki se osredotoča na program:

• telovadbe (aerobika, pilates, krožni trening, vadba TNZ - za oblikovanje trebuha, nog in zadnjice) ter

• zdravje in šport (Tae Bo, vadba/ples, svetovanje glede oblikovanja telesa ter svetovanje glede shujševalnih tehnik in metod).

V ponudbi v okviru raj-a bomo ponujali program wellness, ki se osredotoča na program:

• nega obraza, vratu, rok in nog (masaža obraza, manikura, pedikura), • nega telesa (kopeli, masaža telesa, nega telesa, savna, solarij), • dodatne storitve (pearcing, anticelulitna masaža, pro-age nega telesa).

Podjetje Fit in raj, d.o.o. bo ustanovljeno zaradi pomanjkanja ponudbe fitnesa in wellnessa na področju Pomurja. Zadovoljiti želimo potrebo po športu, rekreaciji in wellnessu vseh potencialnih uporabnikov naših storitev.

3 Statistične informacije 4 Nova opredelitev MSP 5 (Vidović 2008, 54)

11

Fitnes in wellness center Fit in raj, d.o.o. spada po Standardni klasifikaciji dejavnosti (SKD) v naslednji področji6:

• fitnes center: - 92.6 Športna dejavnost

• 92.623 Druge športne dejavnosti • wellness center:

- 93 Druge storitvene dejavnosti • 93.023 Pedikerska dejavnost • 93.050 Druge osebne storitve

Predvidena lokacija podjetja Fit in raj, d.o.o. bo severno-vzhodni del Slovenije in sicer Pomurje, prikazano na sliki 1. Gre za gospodarsko manj razvito področje, ki pa je na lokaciji križanja pomembnih poslovnih poti.

Slika 1: Pomurje, predvidena lokacija podjetja Fit in raj, d.o.o.

6 (SKD 2002, 66)

12

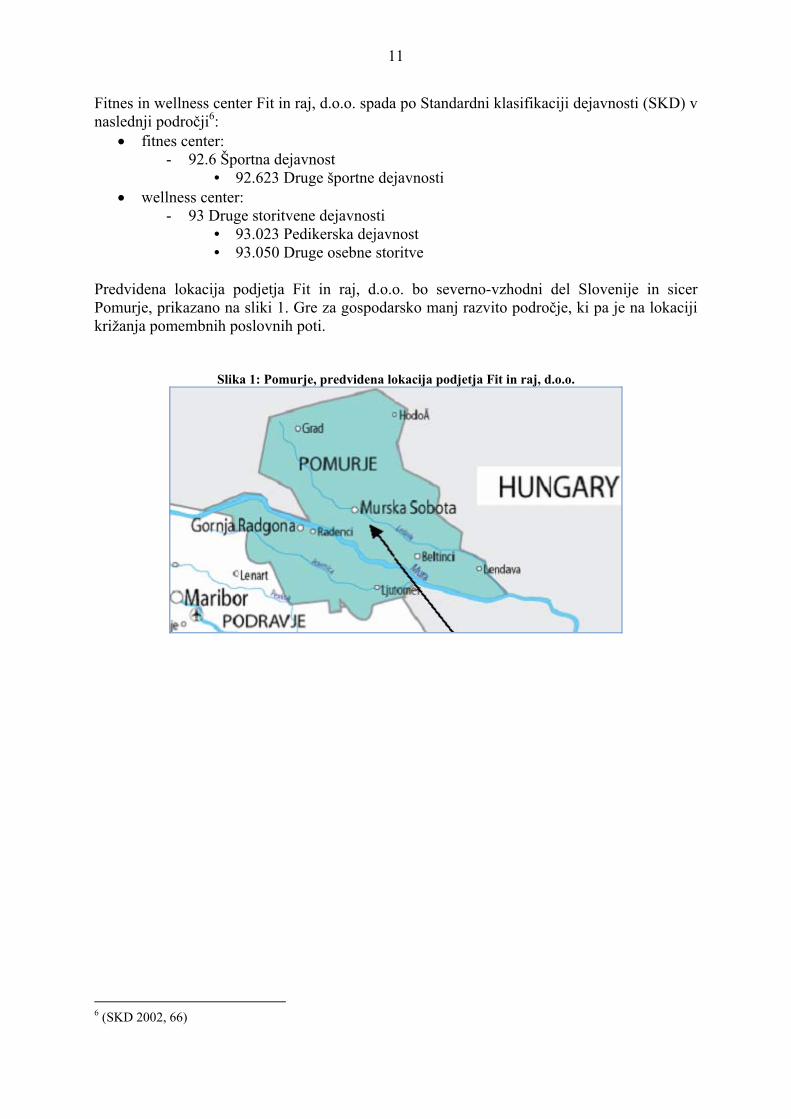

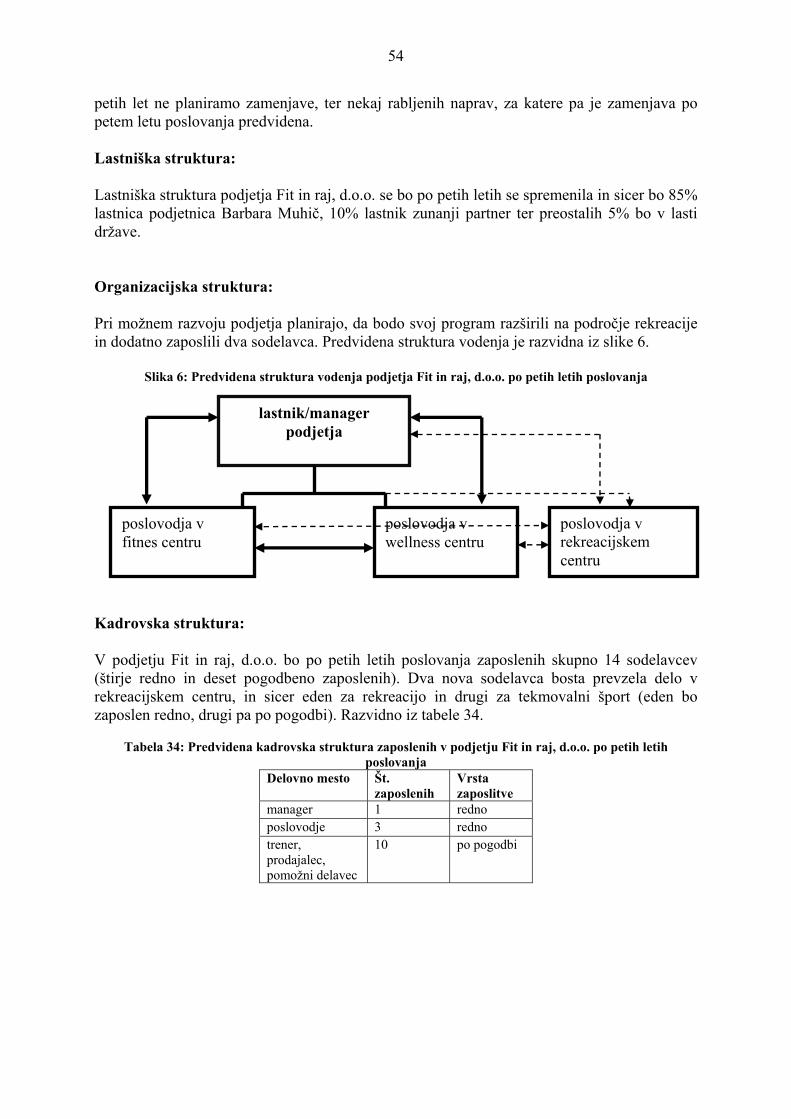

2.2.2 Značilnosti podjetja in managementa podjetja Fit in raj, d.o.o. Lastniška struktura: Podjetje Fit in raj, d.o.o. bo 80% v lasti podjetnice Barbare Muhič (solastnica/managerka), medtem ko bo ostalih 20% v lasti države. Organizacijska struktura: Podjetje Fit in raj, d.o.o. bo vodila Barbara Muhič, podjetje pa bo imelo dva programa in sicer: program fitnes in program wellness, medtem ko bosta imela vodstvo in nekatere druge službe skupne. Na sliki 2 je prikazana predvidena struktura vodenja podjetja Fit in raj, d.o.o., ki jo bo predstavljala po hierarhiji procesa najvišje lastnica oziroma managerka podjetja, ki bo neposredno dajala navodila poslovodjema v fitnes in wellness centru. Spodbujali bodo medsebojno komunikacijo in pretok informacij, saj verjamejo, da bodo s tem izboljšali poslovanje podjetja (puščice prikazujejo potek informacij in komunikacije).

Slika 2: Planirana organizacijska struktura vodenja podjetja Fit in raj, d.o.o.

managerka podjetja

poslovodja v fitnes centru

poslovodja v wellness centru

zaposleni v fitnes zaposleni v wellness centru

13

Kadrovska struktura podjetja Fit in raj, d.o.o.: V podjetju bo skupno delovalo in sodelovalo 12 sodelavcev. To so: managerka, 2 poslovodji, 6 trenerjev, 2 prodajalca ter en pomožni delavec. Fakultetno izobrazbo bodo imeli managerka in oba poslovodja. Trije trenerji bodo delovali v fitnes centru, medtem ko bosta dva usposobljena delavca zaposlena v wellness centru. Plačilni razred pada z manjšanjem izobrazbe.

Tabela 3: Planirana kadrovska struktura zaposlenih v podjetju Fit in raj, d.o.o.

Vrsta zaposlitve

Delovno mesto (funkcija)

Delovne naloge in opravila

Izob-razba

Sposobnosti in druge delovne izkušnje

Plač. raz-red

Št. zap. skupaj

od tega: fitnes center

od tega: wellness center

redno manager/ direktor

upravljanje in vodenje podjetja, organiziranje dela, sklepanje pogodb, skrb za nemoteno delo, dajanje navodil

VII. stopnja - dipl. oec.

vodenje podjetja, komuniciranje, sposobnosti pogajanja, poslušanja, sodelovanja, komuniciranja, obvladovanje računalniških programov, vodenje projektov

A 1 1

redno poslovodja poslovodenje na svojem področju, sodelovanje s podrejenimi in nadrejenimi, organizacija dela

VI. stopnja - dipl. oec.

trženje storitev, organizacija dela, sodelovanje pri projektih, motiviranje, računalništvo in informatika, stiki z javnostjo

B 2 1 1

po pogodbi trenerji organiziranje treningov, spodbujanje in stimulacija dela, skrb za pravilno izvajanje vaj

VI. stopnja - dipl. fizio.

znanje o športu, spodbujanje, komunikacija, svetovanje, varstvo pri treningu, vztrajnost

D 6 4 2

po pogodbi prodajalec urejanje finančnih del, skrb za gotovinsko likvidnost

V. stopnja- srednja trgovska šola

komuniciranje, prodaja, prijaznost, prepričljivost

E 2 1 1

po pogodbi pomožni delavec

čiščenje, manjši popravki, urejanje okolice

ni opredel-jena

varno delo s čistili, kultura, organiziranje svojega časa

F 1 1

Skupaj 12 7 5

V razpredelnici 3 so zaposleni prikazani ločeno glede na fitnes in wellness center. V razpredelnici 4 pa so zaposleni razdeljeni na zaposlene v podjetju in tiste po pogodbi.

Tabela 4: Planirana kadrovska struktura podjetja Fit in raj, d.o.o.

Delovno mesto Število zaposlenih

Vrsta zaposlitve

manager 1 redno poslovodja 2 redno trener, prodajalec, pomožni delavec

9 po pogodbi

14

V podjetju bodo tako trije redno zaposleni, ostali pa bodo zaposleni po pogodbi. Struktura prihodkov podjetja Fit in raj, d.o.o.: V podjetju bodo s svojo široko, zanimivo in kakovostno ponudbo ustvarjali ugodne pogoje nadaljnjega razvoja podjetja. Predvideni prihodki v letu 2010 so prikazani v tabeli 5 in bodo za fitnes center znašali 70.125 €, za wellness center pa 23.375 €. V odstotkih to znaša 75% prihodkov za fitnes center in 25% prihodkov za wellness center.

Tabela 5: Predvideni prihodki od prodaje po posameznih programih proučevanega podjetja

Program leto 2010 (v €) v % fitnes 70.125 75% wellness 23.375 25%

Fitnes center bo prinašal podjetju večji prihodek, saj bodo imeli na tem področju večjo ponudbo in večjo pestrost obiskovalcev, medtem ko bodo v wellness center zahajale stranke od 20 leta naprej. Na področju fitnesa razmišljajo še o športni vzgoji okoliških osnovnih in srednjih šol, ki nimajo urejene telovadnice ali drugega primernega prostora za izvajanje športnih aktivnosti. Tehnično-tehnološka in informacijska opremljenost: Sodobna tehnično-tehnološka in informacijska struktura jim bo omogočila prijaznejše poslovanje za njihove stranke in lažje poslovanje v samem podjetju. Informacijska opremljenost jim bo tako preko spletne strani omogočala:

o da bodo zainteresirani odjemalci lažje prišli do želenih informacij, o da bodo sami, brez predhodnega telefonskega klica, oddali rezervacijo ter o da se bodo seznanili s ceno storitev in jih spoznali.

Predvidena tehnično-tehnološka opremljenost:

o v okviru fitnes centra: naprave za oblikovanje telesa, naprave za izboljšanje fizične pripravljenosti, naprave za raztegovanje in drugo,

o v okviru wellness centra: naprave za sproščanje, jacuzzi, masažne kopeli, solariji, anti-celulitne naprave in drugi aparati.

Sodobna tehnologija bo ponujala obojestransko korist: lažje in bolj strokovno delo zaposlenih ter varnejše in zdravju prijazno tehnologijo za stranke. Ustanovitvena bilanca stanja podjetja Fit in raj, d.o.o. na dan 1.1.2010

Tabela 6: Predvidena ustanovitvena bilanca podjetja Fit in raj, d.o.o. Aktiva Znesek v € Pasiva Znesek v € 1. stalna sredstva 78.000 1. kapital 74.800 a. neopredmetena sredstva 11.500 2. dolgovi 18.700 b. opredmetena sredstva 54.500 a. kratkoročni krediti 6.500 naprave 54.500 b. dolgoročni krediti 12.200 c. dolgoročne terjatve 12.000 nevplačani vpisni kapital 12.000 2. gibljiva sredstva 15.500 a. denar 15.500 Skupaj 93.500 Skupaj 93.500

15

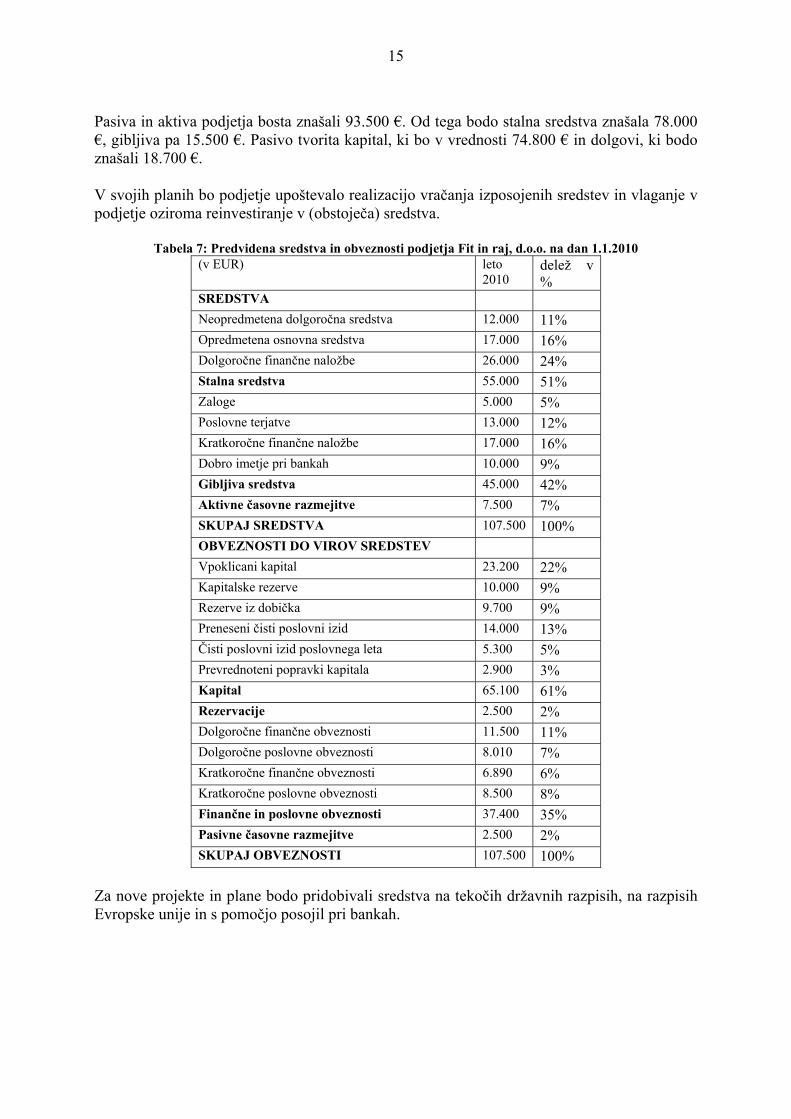

Pasiva in aktiva podjetja bosta znašali 93.500 €. Od tega bodo stalna sredstva znašala 78.000 €, gibljiva pa 15.500 €. Pasivo tvorita kapital, ki bo v vrednosti 74.800 € in dolgovi, ki bodo znašali 18.700 €. V svojih planih bo podjetje upoštevalo realizacijo vračanja izposojenih sredstev in vlaganje v podjetje oziroma reinvestiranje v (obstoječa) sredstva.

Tabela 7: Predvidena sredstva in obveznosti podjetja Fit in raj, d.o.o. na dan 1.1.2010 (v EUR) leto

2010 delež v %

SREDSTVA Neopredmetena dolgoročna sredstva 12.000 11% Opredmetena osnovna sredstva 17.000 16% Dolgoročne finančne naložbe 26.000 24% Stalna sredstva 55.000 51% Zaloge 5.000 5% Poslovne terjatve 13.000 12% Kratkoročne finančne naložbe 17.000 16% Dobro imetje pri bankah 10.000 9% Gibljiva sredstva 45.000 42% Aktivne časovne razmejitve 7.500 7% SKUPAJ SREDSTVA 107.500 100% OBVEZNOSTI DO VIROV SREDSTEV Vpoklicani kapital 23.200 22% Kapitalske rezerve 10.000 9% Rezerve iz dobička 9.700 9% Preneseni čisti poslovni izid 14.000 13% Čisti poslovni izid poslovnega leta 5.300 5% Prevrednoteni popravki kapitala 2.900 3% Kapital 65.100 61% Rezervacije 2.500 2% Dolgoročne finančne obveznosti 11.500 11% Dolgoročne poslovne obveznosti 8.010 7% Kratkoročne finančne obveznosti 6.890 6% Kratkoročne poslovne obveznosti 8.500 8% Finančne in poslovne obveznosti 37.400 35% Pasivne časovne razmejitve 2.500 2% SKUPAJ OBVEZNOSTI 107.500 100%

Za nove projekte in plane bodo pridobivali sredstva na tekočih državnih razpisih, na razpisih Evropske unije in s pomočjo posojil pri bankah.

16

3 PREDUSTANOVITVENE RAZISKAVE ZA PODJETJA FIT IN RAJ, d.o.o. 3.1 Teoretična izhodišča Podjetje je vedno ustanovljeno z določenim namenom, ki izhaja iz tržnih potreb. Upravljano-vodstveni proces se nanaša na opredeljevanje poslanstva, smotrov in ciljev podjetja; načinov njihovega uresničevanja ter aktivnosti za izvedbo tega. Upravljanje in vodenje podjetja se vedno začenja s planiranjem, sledi organiziranje in nato neposredno vodenje izvedbe ter kontrola, ki je potrebna na vsaki stopnji. To so temeljne funkcije managementa. Znotraj vsake temeljne funkcije pa se odvijajo procesne funkcije, ki zajemajo pripravo informacij, odločanje in ukrepanje. Upravljalno-vodstvene funkcije mora podjetje opravljati na ravni politike podjetja, strateškega in operativnega managementa7. Glede predustanovitvenih raziskav pravi Mugler (1999, 64): »Uspešnost ustanavljanja podjetij je delno odvisna od sreče, delno pa tudi od določenih sposobnosti in njihove uveljavitve v postopku ustanavljanja.« Mugler govori o dejavnikih uspešnosti pri ustanavljanju podjetja. Prvi dejavniki so dejavniki, ki jih ustvarja okolje podjetja: družbeno okolje, ki ga mora podjetje dobro poznati, da lahko uspe; infrastruktura z vidika storitev, infrastruktura z vidika pravnega reda, ustanovitvena struktura, gospodarsko stanje ter trgi. Druga skupina dejavnikov so dejavniki, ki izhajajo iz osebnosti ustanovitelja: osebnostne značilnosti in potenciali, ki so pod vplivom mikrookolja. V tretjo skupino pa Mugler uvršča dejavnike uspešnosti, ki izhajajo iz oblikovanja predmeta ustanovitve: strukturne alternative ter sam ustanovitveni postopek. Podjetje pa s ustanovitvijo oblikuje svojo kulturo in etiko podjetja. Po Leksikonu je kultura celota materialnih in nematerialnih stvaritev človeške družbe, je pa tudi omika, oplemenitenost in izpopolnjevanje, zlasti človeških nravi, življenjskega načina in človekovega okolja (Citirano v: Belak 2002, 91). Obrecht opredeljuje štiri tipe razvojnih okoliščin:

- lokalna MSP z lokalnim trgom, - lokalna MSP s svetovnim trgom, - globalna MSP z lokalnim trgom in - globalna MSP s svetovnim trgom (Citirano v: Belak 1998, 162).

Kovač (1999, 324) pravi, da je potreba po hitrem reagiranju na spremembe v okolju vzpodbudila nastanek vrste novih organizacijskih konceptov, ki vključujejo komponento dinamičnosti in odprtosti. Slovar slovenskega knjižnega jezika opredeljuje kulturo (II. 1985, 526) (o pregledu značilnosti kultur podjetij piše tudi Možina S. in ostali 2002, 185-198) podjetja kot celoto vrednot, pravil in miselnih drž v obnašanju vseh udeležencev podjetja, kar daje navzven in navznoter podjetja celovito predstavo o njegovem ravnanju (Citirano v: Belak 2002, 91). Kultura v podjetju uravnava obnašanje članov, nastaja postopno in ni neposredno oprijemljiva. Za njo je še značilno, da je proizvod ljudi, je v splošnem sprejeta, se jo da naučiti, je prilagodljiva, je zavedna in nezavedna ter je dosežek in/ali proces (Ivanko 2000, 241).8

7 Povzeto po: Belak 2002, 91 8 Več o vlogi in lastnosti kulture v posamezni razvojni fazi podjetja piše Schein Edgar v knjigi Organizational Culture and Leadership (str. 271- 272)

17

Etika podjetja obravnava merila ravnanja podjetja glede na dobro in zlo.9 Obsega opredelitev norm in pravil, po katerih naj se ravnajo managerji in drugi udeleženci podjetja; opis etičnih problemov, s katerimi se srečuje podjetje; presoja obnašanja podjetja in utemeljitev, zakaj je nekaj etično dobro ali slabo ter na področju uporabne ekonomike podjetja pokaže, kakšne so posledice za podjetniško ravnanje. Ponuditi mora zamisli in ustrezna orodja, s katerimi lahko analiziramo in rešujemo etične probleme.10 Ko pa je podjetje ustanovljeno, mora do svoje »smrti« obstajati, delovati in se razvijati. To omogoča podjetju prehod med različnimi stopnjami podjetja. V nadaljevanju opisujemo model razvoja malega in srednje velikega podjetja po Churchillu in Lewisu ter po Scottu in Bruceu (več o tem v: Duh 2002, 84-88). Model razvoja podjetja po Churchillu in Lewisu je opredeljen glede na starost organizacije na abscisi (os x) in glede na velikost in kompleksnost na ordinati (os y) koordinatnega sistema. Model opredeljuje naslednjih pet stopenj: obstoj, preživetje, uspeh (umik, rast), vzlet in zrelost virov. Model po Scottu in Bruceu pa na abscisi (os x) opredeljuje starost podjetja ter na ordinati (os y) velikost; podjetje razvršča v naslednjih pet stopenj: začetek, preživetje, rast, ekspanzija in zrelost. Za proučevano podjetje Fit in raj, d.o.o. smo razvoj podjetja opredelili po Scottu in Bruceu. 3.2 Opredelitev velikosti, posebnosti in izbranih značilnosti podjetja Fit in raj, d.o.o. 3.2.1 Upravljalno-vodstveni proces proučevanega podjetja Podjetje bo upravljala in vodila predvidena managerka Barbara Muhič, ki bo tudi večinska lastnica podjetja. Kot lastnica bo vodila in upravljala poslovanje podjetja ter zastopala delovanje podjetja; za delovanje podjetja bo tudi odgovorna. Pri poslovanju ji bosta pomagala poslovodja, ki bosta v podjetju redno zaposlena. Management podjetja bo tako predstavljala managerka skupaj z obema poslovodjema. 3.2.2 Kultura podjetja in etična pravila proučevanega podjetja Kultura podjetja bo zelo pomembna, saj bo vsebovala vrednote, norme, pravila in miselne drže vseh udeležencev podjetja. Znotraj kulture podjetja pa se bodo morda razvijale posamezne subkulture. »Upoštevaje različnost subkultur v podjetju in tudi širše udeležencev podjetja, je treba na temelju interesov udeležencev ustvariti skupna izhodišča za poslovanje in razvoj podjetja.«11 V podjetju Fit in raj, d.o.o. bodo skrbeli, da bodo subkulture skladne s kulturo podjetja. Pomembnejše bodo vrednote in norme, ki se bodo razlikovale med lastnico in poslovodji ter strokovnjaki. Lastnica bo v podjetje vložila svoje premoženje, medtem ko bodo poslovodje in strokovnjaki prispevali v podjetje predvsem svoje znanje in izkušnje. Zato bo lastnica pripravljena tvegati do določene meje, sprejemati novosti in inovacije, saj bodo le na tak način ohranjali in oplajali vloženo premoženje in omogočili njegovo ohranjanje, v nasprotnem primeru pa bo podjetje nazadovalo, lahko bi propadlo in/ali ne bi bilo (več) konkurenčno. Za kulturo podjetja bodo poskrbeli z urejenim zunanjim videzom centra, z osebnim videzom ter z videzom opreme in pisarn. Zunanji videz bo vseboval tudi urejeno parkirišče za avtomobile in kolesarnico. Postavljene klopi bodo dajale centru Fit in raj, d.o.o. poseben 9 (Belak 2002, 95) 10 (Thommen 1996, 785) 11 (Duh 1995, 84)

18

pridih. Urejeno bodo imeli tudi notranje in zunanje komuniciranje. Interno komuniciranje bo potekalo s pomočjo internih številk in mobilnih telefonov. Sproščeno vzdušje bodo ustvarjali z nevpadljivo, a korektno obleko zaposlenih. Ko bodo imeli sestanke s poslovnimi partnerji, bodo poskrbeli za ugodno počutje vseh. Spodbujali bodo tudi družinsko življenje ter nagrajevanje uspešnosti poslovanja. Prav tako bodo praznovali razne obletnice, rojstne dneve ter poslovne uspehe. Etika je filozofska disciplina ali panoga, ki se ukvarja s tematiko človeškega hotenja in ravnanja z vidika dobrega in zlega, moralnega in nemoralnega (Sruk 1999, 139). Z etičnostjo bodo v podjetju zasledovali odgovoren odnos, ugodje in lastni interes (kot podlaga racionalnemu ekonomskemu ravnanju). Skrbeli bodo da bodo uresničevali moralne obveznosti (etično in čustveno vodilo). Za etiko bodo skrbeli lastniki, managerji, poslovodni vodje, zaposleni (pridobivanje privrženosti, lojalnost zaposlenih), posamezniki (ugled) ter družba (družbena odgovornost podjetij). Odgovornost za druge je zelo težko breme, ki ga nosijo vodstveni delavci in drugi (Treven 2005, 25). Etiko bodo zaposleni uresničevali na ta način, da ne bodo »trgovali« z notranjimi informacijami, da bodo korektni do države, do okolja in družbe ter da bodo redno plačevali davke. Managerji bodo skrbeli za etiko vsakodnevno, saj se zavedajo, da bo to vplivalo na organizacijo: ne bodo kradli, etično bodo ravnali z zaposlenimi, skrbeli za zaupanje v podjetju, saj zaupanje in prepričanje o etiki v družbi vpliva na ekonomsko moč družbe. Torej bo vloga managerjev ne le finančna in upravna, ampak tudi družbena, politična in moralna! Zaposleni bodo ponosni na delo, ki ga bodo opravljali, delali bodo v družbeno odgovornem podjetju, ki bo delovalo v dobro osebja in skupnosti. Prav tako bodo zaposleni etično obravnavani, dobivali bodo poštene informacije in bodo spoštovani s strani vodstva in okolja. 3.2.3 Strateške razvojne situacije podjetja Fit in Raj, d.o.o. Podjetje Fit in raj, d.o.o. bo malo lokalno podjetje, ki bo svoje storitve fitnesa in wellnessa ponujalo v Murski Soboti. Nabavni prostor bo Slovenija in Nemčija, kjer bo podjetje nabavljalo kakovostno opremo in potrebne kreme ter preparate, prodajni trg pa bo Murska Sobota. Z možno razširitvijo bodo prodajni trg razširili na celotno Pomurje. Prostor spoznanja bo imel svetovne razsežnosti. 3.3 Dejavniki uspešnosti pri ustanavljanju podjetja Fit in raj, d.o.o. 3.3.1 Dejavniki uspešnosti, ki jih ustvarja okolje Okolje prestavljajo sestavine izven meja poslovno-organizacijskega sistema, ki pa so s sestavinami v njem soodvisne (Uršič 1996, 151). Družbeno okolje: Dokaj nerazvito okolje bo za ustanovitev wellness in fitnes centra Fit in raj, d.o.o. spodbujajoče. Pozitiven odnos do inoviranja in ustvarjanja bo dajalo potencialnemu centru veliko zagona. Družbeno okolje bo motiviralo podjetnika s pomočjo inkubatorja za razvoj Pomurja. Vloga podjetnika se bo kazala v spodbujanju razvoja domačega okolja. K temu bo prispevala tudi družba z naklonjenostjo do novosti. Velika stopnja brezposelnosti različnih poklicev na tem področju bo dala možnost za pridobitev usposobljenega kadra iz neposredne okolice s pomočjo Zavoda za zaposlovanje poslovne enote Murska Sobota.

19

Menimo, da brezposelnost na povpraševanje po programih proučevanega podjetja ne bo vplivala. Infrastruktura z vidika storitev: Ožje in širše geografsko območje podjetja Fit in raj, d.o.o. je podprto s storitveno infrastrukturo kot so poštne, telekomunikacijske ter druge komunikacijske infrastrukture, kar bo dalo podjetju dobro informacijsko povezanost z ožjim in širšim okoljem. Lokacija centra bo na razpotju med že razvitim turističnim delom Pomurja- Moravci in med poslovnim mestom. Enako velja tudi za transportne storitve, skladiščenje, finančne, izobraževalne in dopolnilne izobraževalne storitve. Ustanovitvena infrastruktura: Mrežni Pomurski podjetniški inkubator d.o.o. je podjetje za pospeševanje podjetništva v Pomurju in bo njihov spodbujevalec in svetovalec za podjetniško aktivnost. V sodelovanju z njim bodo pridobili potrebno svetovanje na področju delovanja, financ in drugih dejavnosti ter varno zavetje podjetja pred nevarnostjo rivalstva konkurence (Logotip Podjetniškega inkubatorja je viden na sliki 3).

Slika 3: Podjetniški inkubator v Pomurju

Zakaj investirati v Pomurje? Zaradi kvalitetnih delovnih mest, kvalitetne infrastrukture, kvalitetne povezave z regionalnimi trgi ter zaradi same kvalitete življenja (Invest Pomurje- Business environment).12

Regijski kazalniki gospodarjenja za Pomurje 2007 V izpostavi AJPES v Murski Soboti je statistične podatke iz letnih poročil za leto 2007 predložilo 1.268 družb (v Sloveniji 48.781), 2.996 samostojnih podjetnikov (v Sloveniji 62.930) ter 37 zadrug (v Sloveniji 315).

12 The Region of Your Choise

20

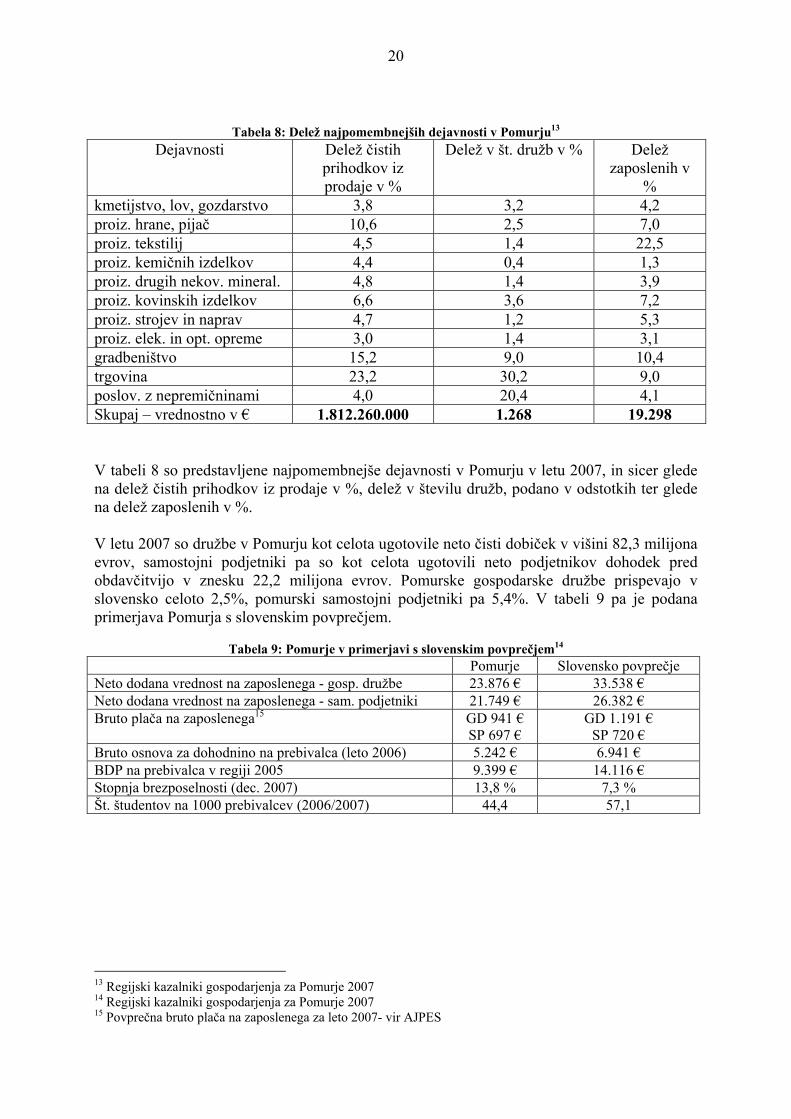

Tabela 8: Delež najpomembnejših dejavnosti v Pomurju13 Dejavnosti Delež čistih

prihodkov iz prodaje v %

Delež v št. družb v % Delež zaposlenih v

% kmetijstvo, lov, gozdarstvo 3,8 3,2 4,2 proiz. hrane, pijač 10,6 2,5 7,0 proiz. tekstilij 4,5 1,4 22,5 proiz. kemičnih izdelkov 4,4 0,4 1,3 proiz. drugih nekov. mineral. 4,8 1,4 3,9 proiz. kovinskih izdelkov 6,6 3,6 7,2 proiz. strojev in naprav 4,7 1,2 5,3 proiz. elek. in opt. opreme 3,0 1,4 3,1 gradbeništvo 15,2 9,0 10,4 trgovina 23,2 30,2 9,0 poslov. z nepremičninami 4,0 20,4 4,1 Skupaj – vrednostno v € 1.812.260.000 1.268 19.298 V tabeli 8 so predstavljene najpomembnejše dejavnosti v Pomurju v letu 2007, in sicer glede na delež čistih prihodkov iz prodaje v %, delež v številu družb, podano v odstotkih ter glede na delež zaposlenih v %. V letu 2007 so družbe v Pomurju kot celota ugotovile neto čisti dobiček v višini 82,3 milijona evrov, samostojni podjetniki pa so kot celota ugotovili neto podjetnikov dohodek pred obdavčitvijo v znesku 22,2 milijona evrov. Pomurske gospodarske družbe prispevajo v slovensko celoto 2,5%, pomurski samostojni podjetniki pa 5,4%. V tabeli 9 pa je podana primerjava Pomurja s slovenskim povprečjem.

Tabela 9: Pomurje v primerjavi s slovenskim povprečjem14 Pomurje Slovensko povprečje Neto dodana vrednost na zaposlenega - gosp. družbe 23.876 € 33.538 € Neto dodana vrednost na zaposlenega - sam. podjetniki 21.749 € 26.382 € Bruto plača na zaposlenega15 GD 941 €

SP 697 € GD 1.191 €

SP 720 € Bruto osnova za dohodnino na prebivalca (leto 2006) 5.242 € 6.941 € BDP na prebivalca v regiji 2005 9.399 € 14.116 € Stopnja brezposelnosti (dec. 2007) 13,8 % 7,3 % Št. študentov na 1000 prebivalcev (2006/2007) 44,4 57,1

13 Regijski kazalniki gospodarjenja za Pomurje 2007 14 Regijski kazalniki gospodarjenja za Pomurje 2007 15 Povprečna bruto plača na zaposlenega za leto 2007- vir AJPES

21

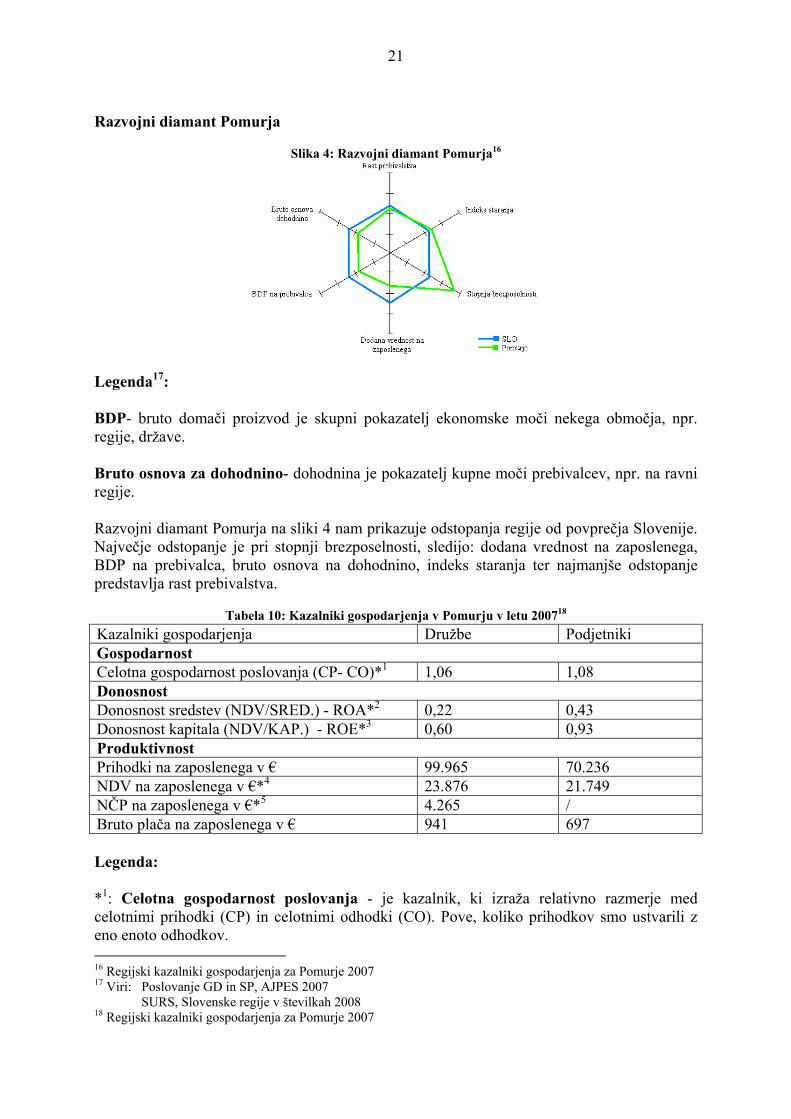

Razvojni diamant Pomurja

Slika 4: Razvojni diamant Pomurja16

Legenda17: BDP- bruto domači proizvod je skupni pokazatelj ekonomske moči nekega območja, npr. regije, države. Bruto osnova za dohodnino- dohodnina je pokazatelj kupne moči prebivalcev, npr. na ravni regije.

Razvojni diamant Pomurja na sliki 4 nam prikazuje odstopanja regije od povprečja Slovenije. Največje odstopanje je pri stopnji brezposelnosti, sledijo: dodana vrednost na zaposlenega, BDP na prebivalca, bruto osnova na dohodnino, indeks staranja ter najmanjše odstopanje predstavlja rast prebivalstva.

Tabela 10: Kazalniki gospodarjenja v Pomurju v letu 200718

Legenda: *1: Celotna gospodarnost poslovanja - je kazalnik, ki izraža relativno razmerje med celotnimi prihodki (CP) in celotnimi odhodki (CO). Pove, koliko prihodkov smo ustvarili z eno enoto odhodkov. 16 Regijski kazalniki gospodarjenja za Pomurje 2007 17 Viri: Poslovanje GD in SP, AJPES 2007 SURS, Slovenske regije v številkah 2008 18 Regijski kazalniki gospodarjenja za Pomurje 2007

Kazalniki gospodarjenja Družbe Podjetniki Gospodarnost Celotna gospodarnost poslovanja (CP- CO)*1 1,06 1,08 Donosnost Donosnost sredstev (NDV/SRED.) - ROA*2 0,22 0,43 Donosnost kapitala (NDV/KAP.) - ROE*3 0,60 0,93 Produktivnost Prihodki na zaposlenega v € 99.965 70.236 NDV na zaposlenega v €*4 23.876 21.749 NČP na zaposlenega v €*5 4.265 / Bruto plača na zaposlenega v € 941 697

22

*2: Donosnost sredstev (ROA) - pove, koliko dobička smo ustvarili na eno enoto vloženih sredstev. Izračunamo jo kot količnik med neto dodano vrednostjo in sredstvi. *3: Donosnost kapitala (ROE) - pove, koliko dobička smo ustvarili na eno enoto vloženega kapitala. *4: NDV - Neto dodana vrednost na zaposlenega predstavlja razliko med kosmatim donosom od poslovanja (prodaje blaga in storitev) in stroški (blago, material, storitve) ter drugimi poslovnimi odhodki. *5: NČP - Neto čisti poslovni izid je razlika med čistim dobičkom in čisto izgubo (na ravni regije ali dejavnosti) = neto čisti dobiček. Stanje v Sloveniji: gospodarska rast v letu 2007 je bila 5,8%, za leto 2008 so predvidevali umiritev inflacije in sicer 4,6%. Varčevanje prebivalstva v bankah in v vzajemnih skladih se še naprej krepi. Ekonomski odnosi s tujino - na računu imamo primanjkljaj, ki je posledica naraščajočega primanjkljaja v trgovinski bilanci in bilanci faktorskih dohodkov. Pri menjavi storitev je izjemna rast storitev, ki temeljijo na znanju. Nominalna rast bruto plač je posledica povečanja plač v javnem sektorju. Kratkoročni kazalniki potrošnje kažejo na rahlo okrepitev zasebne potrošnje. V Sloveniji je po zadnjih podatkih inovativnih 26,9% podjetij, kar je veliko manj od drugih članic Evropske unije, kjer je inovativnih kar 44% podjetij. Tako pri nas, kot drugod, pa velja, da so manjša podjetja manj inovativna od večjih podjetij.19 Podjetnikov je vse več: »S podjetništvom se je začelo lani ukvarjati ali pa je imelo podjetje manj kot 3,5 leta 64 tisoč posameznikov. Skupaj je tako pri nas okoli 107 tisoč podjetnikov,« pravi Miroslav Rebernik in dodaja, da smo se med štiriindvajsetimi evropskimi državami po zgodnji podjetniški dejavnosti uvrstili na skromno 17 mesto. Gospodarski minister Andrej Bizjak razlaga, da tisti, ki so se lotili podjetništva, so si v preteklosti z njim želeli zagotoviti preživetje. Stanje se pa izboljšuje, saj se vse več ljudi loteva podjetništva zaradi izziva in možnosti povečanja prihodkov. Skrb vzbujajoči pa je podatek, da imajo podjetniki srednješolsko ali nižjo izobrazbo. Prav zaradi tega priporočajo sodelovanje s šolami pri raziskavah.20 Med slovenskimi podjetniki prevladujejo moški, največ nastajajočih in novih podjetnikov je v starostni skupini med 25. in 34. letom, največ podjetnikov izhaja iz tistih slojev prebivalstva, katerih gospodinjstva se po dohodku uvrščajo v zgornjo tretjino, med novimi podjetniki je največ tistih, ki imajo dokončano srednjo šolo (Ovin, Jagrič 2006, 97). Rebernik, Tominc in Pušnik (2008, 51) navajajo da: »pri ljudeh, ki se vključujejo v podjetništvo zaradi priložnosti, je mogoče opredeliti dva ključna motiva in sicer vključevanje v podjetništvo zaradi želje po večji neodvisnosti pri delu ter zaradi želje po povečanju dohodka. Delež nastajajočih in novih podjetnikov, ki se v podjetništvo vključujejo zaradi teh dveh motivov, je v Sloveniji visok in znaša dobrih 77%, kar Slovenijo v svetovnih merilih uvršča na četrto mesto.« Trgi: Struktura povpraševanja po storitvah podjetja Fit in raj, d.o.o. bo v glavnem sestavljena iz odjemalcev na širšem območju Pomurja, z rastjo in razvojem podjetja pa se bo dober glas predvideno širil tudi izven meja Slovenije. Po zadnji statistiki obiskovalcev Pomurja ugotavljamo, da imajo v Pomurju vedno več strank iz sosednje Hrvaške, Avstrije in Madžarske. Enako strukturo povpraševanja po storitvah podjetja pričakujemo v prihodnosti tudi za proučevano podjetje. 19 Aktualno stanje 20 (Lukić 2008, 12)

23

Inovativni podjetniki potrebujejo potrošnike, ki so pripravljeni kupovati nove izdelke in storitve ter so pripravljeni uporabljati izdelke in storitve, ki jih podjetniki, nagnjeni k inovativnosti, proizvajajo z najnovejšimi tehnologijami. Kaže, da države z mladim, relativno hitro rastočim gospodarstvom v povprečju izkazujejo višjo stopnjo sprejemanja novosti. V Sloveniji je v povprečju 52,4% odraslega prebivalstva mnenja, da bodo v prihodnjih 6 mesecih verjetno kupili izdelke in storitve, ki so novi na tržišču, nekoliko manj, 49,3% jih je mnenja, da bodo v prihodnjih 6 mesecih verjetno prvič preizkusili izdelke ali storitve, kjer uporabljajo najnovejše tehnologije, 43% pa jih je mnenja, da bodo novi izdelki ali storitve izboljšali njihovo življenje.21 3.3.2 Dejavniki uspešnosti, ki so v osebnosti ustanovitelja Osebnostne značilnosti Managerko (lastnico) bo oblikovala ustvarjalnost, domišljija in povezovalno razmišljanje. Značajske lastnosti bodo za managerko v tej ustanovitveni fazi pomembne, saj bodo omogočile večjo samozavest pri delovanju. Managerka in poslovodji bodo psihično vzdržljivi, prizadevali si bodo za uspeh podjetja, za inovacije, za iskanje poslovnih možnosti ter za izvedljivost projektov. Podjetniške lastnosti bodo v tej fazi razvoja podjetja ključnega pomena in bodo morale biti razvite pri lastnici. Lastnica bo pripravljena sprejemati nova tveganja, ki bodo vsebovana v novih projektih, dopuščati bo morala spremembe, pripravljena bo spremembe v svoje delo in v poslovanje podjetja tudi vpeljati. Bo komunikativna in bo sodelovala s sodelavci pri razvijanju idej, imela pa bo tudi pogajalske sposobnosti. Zaradi tega, ker bo podjetje v začetni rasti in bo nestabilno, bo morala biti lastnica previdna v finančnih zadevah. Skrbela bo za izobrazbo vodstvenih kadrov ter organizirala razne obiske natečajev. Na njene odločitve pa bo vplivalo tudi družinsko ozadje in zakonski stan. Vodstvo podjetja bo moralo biti ustrezno strokovno usposobljeno. Večino dela in projektov bodo delali v timu. S pomočjo timskega dela bodo prišli do dobrih rezultatov. Na splošno je mogoče trditi, da ljudje, ki so odgovorni za druge, tako da te motivirajo, nagrajujejo ali kaznujejo in z njimi komunicirajo, občutijo več stresa, kot tisti, ko opravljajo druge dejavnosti v organizaciji (povzeto po McLean, 1980). Zaposlenim bodo nudili širšo usposobljenost, zato bodo organizirali sestanke, na katerih bodo pripravili načrt usposabljanja. Med zaposlenimi bo vladalo prijateljsko vzdušje, delavci si bodo izmenjevali znanja, spretnosti in izkušnje (15. ključ) (povzeto po: Iwao 2003). Potenciali, ki jih oblikuje mikrookolje Eden najpomembnejših potencialov podjetja bo prizadevanje managerke po dosežkih, saj bo osebnostna lastnost pozitivno vplivala na uspešnost. Kot pozitiven potencial bo tudi neizkušenost managerke. Pri potencialni razširitvi programa bo razmišljala o novem partnerstvu in sicer poleg države, ki bo imela v lasti 20% delež vrednosti podjetja, namerava prodati še 10-15% delež vrednosti podjetja zunanjemu partnerju.

21 (Rebernik, Tominc in Pušnik 2008, 67)

24

3.3.3 Dejavniki uspešnosti, ki izhajajo iz oblikovanja predmeta ustanovitve Podjetje Fit in raj, d.o.o. bo družba z omejeno odgovornostjo, ki spada po Zakonu o gospodarskih družbah Republike Slovenije med kapitalske družbe. Osnovni kapital je zakonsko določen minimalno 7.500 €22. Predvidena lokacija podjetja Fit in raj, d.o.o. bo Murska Sobota. Pri poslovanju bodo upoštevali poslovni plan. Za lažje delo bodo imeli točno določene naloge in obveznosti, tudi v primeru odsotnosti lastnice. 3.4 Faza razvoja podjetja Fit in raj, d.o.o. Fazo razvoja podjetja bomo opredelili po avtorjih Scottu in Bruceu (več o tem piše Duh 2002), ki pa ne predvidita faze pred ustanovitvijo podjetja, v kateri se podjetje trenutno nahaja. Tako so opredelili podjetje (v trenutku, ko bo prišlo do ustanovitve) v prvo fazo in sicer začetno fazo razvoja. Za to fazo bo značilno, da bodo veščine ustanoviteljice tiste, ki bodo poganjale podjetje, vodenje s strani managerke bo neposredno na vseh ravneh poslovanja, glavni napori bodo usmerjeni v razvoj takih proizvodov in storitev, po katerih bo trg povpraševal in jih tudi bo pripravljen kupiti po dani ceni, ter v ustvarjanje položaja na trgu oziroma tržnega deleža. Na začetku bo stopnja planiranja nizka, z leti in z rastjo ter razvojem se bo le-ta stopnjevala. Največji poudarek bo na ustvarjanju prihodka za preživetje podjetja in njegovih udeležencev. Spoznanja razvojnih problemov: direktorica se bo zavedala, da ob rasti in razvoju podjetja in možni razširitvi ne bo mogla več sama opravljati vsega dela in bo morala zaposliti dodatnega managerja ter formalno, zelo natančno zapisati dela, naloge in odgovornosti posameznega zaposlenega.

22 Vse na enem mestu

25

4 USTANOVITVENA IN RAZVOJNA VIZIJA PODJETJA FIT IN RAJ, d.o.o. 4.1 Teoretična izhodišča Vizija je opredeljena kot projekcija: v prihodnosti projecirana predstava o mestu na trgu, ki ga hoče podjetnik zasesti s svojimi izdelki, pa tudi predstava o tipu podjetja, ki ga potrebuje za to, da bi prišel do tja. Vizija se nanaša na to, kam želi podjetnik pripeljati svoje podjetje, vključuje pa tudi mehanizme, ki mu bodo to omogočili (Rebernik 1997a, 42). Vizija je neka točka v prihodnosti, nek cilj, kamor želi podjetnik pripeljati svoje podjetje. Bleicher23 navaja Bradleyevo misel, da morajo organizacije uravnavati svojo smer po luči zvezd, ne pa po lučeh vsakokratnih mimovozečih ladij. Vizija mora kot zvezda vodnica usmerjati poslovanje podjetja. Filion (1993, 37) razvršča vizije v tri skupine: nastajajoče, osrednje in drugotne. Nastajajoče vizije so tiste, s katerimi se začenja proces nastajanja vizije, iz njih nastane osrednja vizija, ki pa jo podpirajo drugotne vizije. Hinterhuber označuje kot dejavnike vizije občutek za realnost, odprtost in spontanost. Pri postavljanju in oblikovanju vizije se moramo torej vprašati, ali je naša vizija dovolj realna, ali je odprta in ali je naša vizija spontana. Procese proučevanja planiranja ustanovitve in/ali razvoja podjetja pa začenjamo s politiko podjetja, v katero vgradimo tudi razvito podjetniško vizijo. Mnogo podjetij nima natančne vizije o tem, kje naj bi bilo njihovo podjetje čez tri ali štiri leta. Delovanje podjetja je možno tudi z nepopolnimi in premalo dolgoročnimi vizijami, vendar so v takih primerih večji napori, podjetja pa so izpostavljena večjemu razvojnemu tveganju. Ulrich (1990, 94) je podal zelo praktično opredelitev vodil, ki vsebujejo odgovore na dvanajst vprašanj, medtem ko so prva štiri vprašanja, ki jih tudi navajamo, zajeta v viziji.

- Katere potrebe želimo zadovoljevati z našimi tržnimi učinki (proizvodi, storitve)? - Katerim temeljnim zahtevam morajo odgovarjati naši tržni učinki (kakovost, cena,

noviteta, itd.)? - Kakšne geografsko-državne razsežnosti bo imelo naše podjetje (lokalni, nacionalni,

internacionalni karakter)? - Kakšen tržni položaj želimo doseči?

Kljub nerazvitosti zadostne planske metodologije za planiranje vizij, ločimo ustanovitveno in razvojno vizijo.

23 Bleicher (1995, 101)

26

4.2 Ustanovitvena vizija podjetja Fit in raj, d.o.o. Ustanovitveno vizijo je opredelila bodoča podjetnica Barbara Muhič. Ustanovitvena vizija fitnes in wellness centra Fit in raj, d.o.o.: Postati želimo prepoznaven ponudnik kakovostnih fitnes in wellness storitev v Murski Soboti. 4.3 Razvojna vizija podjetja Fit in raj, d.o.o. Razvojno vizijo je opredelila bodoča podjetnica Barbara Muhič. Razvojna vizija fitnes in wellness centra Fit in raj, d.o.o.: Želimo se razvijati in našo ponudbo nadgrajevati ter tako postati najboljši ponudnik kakovostnih in ugodnih fitnes in wellness storitev v Murski Soboti in njeni okolici. V podjetju Fit in raj, d.o.o. se zavedajo, da bo kupec z vsakim nakupom njihovih storitev in proizvodov postal zahtevnejši, zato se bodo temu tudi prilagajali. Saj bo zadovoljen kupec najboljša reklama, zato bosta kupec in njegovo zadovoljstvo cilj, h katerem bodo strmeli.

27

5 PLANIRANJE RAZVOJA PODJETJA FIT IN RAJ, d.o.o. NA RAVNI POLITIKE

PODJETJA 5.1 Teoretična izhodišča Pri ustanavljanju podjetja in v njegovem razvoju ima planiranje politike podjetja temeljni in izhodiščni pomen. Planiranje obojega, ustanovitve in razvoja, začenjamo vedno s snovanjem in oblikovanjem politike podjetja ter odločanjem o njej. Politika podjetja opredeljuje temeljne in splošne ter dolgoročnejše značilnosti podjetja. Vsebuje:

• poslanstvo (ali misijo) podjetja, • smotre in • temeljne cilje podjetja (z globalno opredelitvijo uresničitvenih potencialov, procesov

in izidov podjetja).24

Politika podjetja (primerjaj Belak in Wheelen, Hunger) izhaja iz vizij, vizije tudi vključuje ter se uresničuje v procesih managementa: neposredno na ravni strateškega, posredno pa tudi na ravni izvedbenega managementa (Belak 2002, 76). Poslanstvo podjetja se izraža v zaupani nalogi in vlogi podjetja v odnosu do njegovega okolja. Poslanstvo ni samo dejavnost in poklic, je mnogo več. S poslanstvom opredeljuje podjetje svoje temeljno in najsplošnejše razmerje podjetja do okolja, njegovo vlogo v tem okolju, opredeljuje pa tudi osnovne značilnosti svojega ravnanja v tem okolju. Daljnovidno se lahko izrazi poslanstvo v viziji, dolgoročno pa tudi v veliki zamisli o podjetju. V poslanstvu se kažejo vrednote in smotri podjetja, je trajnejše in izhaja vedno iz zaupanja njegovih udeležencev, da bo podjetje zadovoljilo njihove osebne interesne potrebe. S spreminjanjem teh interesov se spreminja tudi poslanstvo podjetja.25 Smotri izražajo namen podjetja. Opredeljujejo namembnost obstoja in razvoja, pa tudi delovanja in obnašanja podjetja. Tako kot vizije, zamisli, poslanstvo morajo biti tudi smotri konsistentni z interesi udeležencev podjetja (Belak 2002, 76). Smoter ali cilj je torej namera, ki terja udejanjenje-strategijo.26 Vodila o poslanstvu in smotrih podjetja so namenjena javnosti, visokemu, srednjemu in nižjemu vodstvenemu kadru oziroma managementu podjetja ter njegovim izvedbenim sodelavcem.27 Vodila so po Brauchlinu (citirano v Bleicher 1991, 179) realistična idealna podoba prihodnjega podjetja ter orientacija kamor so (ali bi morale biti) usmerjene vse podjetniške dejavnosti. Cilji podjetja opredeljujejo tiste prihodnje pojave (procese in stanja kot izide procesov in zanje potrebne potenciale), katerih doseganje je potrebno za uresničitev poslanstva in smotrov podjetja, s tem pa tudi za zadovoljitev interesov njegovih udeležencev. Kot sestavina politike podjetja se pojavljajo (Kralj 1995, 29) spleti razvojnih temeljnih ciljev in tekočih temeljnih ciljev. Kot končni podjetniški cilj je že obravnavana moč podjetja, ki omogoča podjetju obstoj in razvoj ter za to potrebno delovanje. Vmesni cilji opredeljujejo potrebno delovanje in ravnanje podjetja, učinke in izide tega ter njihovo razporeditev. Izhodiščni cilji pripravljenosti 24 (Belak 2002, 76) 25 (Belak 2002, 76) 26 (Tavčar 2002, 75) 27 (Belak 2002, 78)

28

podjetja opredeljujejo urejenost in skladnost podjetniških potencialov, potrebnih za dosego opredeljenih končnih in vmesnih ciljev podjetja.28 Na ravni politike podjetja so v uporabi različne metode, in sicer:

• proučevanje vrednot (udeležencev) podjetja, • proučevanje podjetja z opredelitvijo njegovih prednosti in slabosti, • proučevanje razvoja okolja ter prognoziranje s tem povezanih možnosti podjetja in

nevarnosti za podjetje, • prognostična obdelava podjetja in njegove politike in • vodenje pogajanj.29

Proučevanje vrednot (udeležencev) podjetja: Kralj (1995, 117) opredeljuje, da je filozofija podjetja odvisna od nadzorov in vrednot tistih, ki v podjetju odločajo. Udeleženci imajo svoje nazore in vrednote in svoj način razmišljanja. Najprej moramo ugotoviti obstoječi sistem vrednot predvsem za top management, nato pa analiziramo ugotovitve oziroma spreminjamo vrednote, ugotavljamo dobre in slabe strani vrednot, ki izstopajo, ter jih medsebojno usklajujemo. Proučevanje vrednot je nujno za oblikovanje politike podjetja (povzeto po Belak 2002, 115- 117). Proučevanje podjetja z opredelitvijo njegovih prednosti in slabosti: Prednost je spodobnost ali danost podjetja, ki mu omogoči, da je lahko na določenem področju boljši od drugih. Če so prednosti bistvene in če trajajo dlje časa, lahko postanejo strateške konkurenčne prednosti (Rozman 1993, 140). Najprej moramo pridobiti osnovne informacije o podjetju, in sicer ali z analizo dejavnostnih področij podjetja (za programsko-tržno področje in funkcijska področja) proučimo obseg in kakovost izidov, uporabljene finančne, tehnične in kadrovske potenciale podjetja ter uporabljene strategije podjetja) in z analizo njegovega vodstva in vodenja. Nato določimo prednosti in slabosti podjetja (običajno se obravnavajo prednosti in slabosti skupaj z možnostmi in nevarnostmi podjetja, oboje pa je tudi skupno in celovito izhodišče za opredeljevanje možnih strategij podjetja). Poznavanje konkurenčnih prednosti in slabosti je zelo pomembno za oblikovanje politike podjetja (povzeto po Belak 2002, 117- 118). Proučevanje razvoja okolja ter prognoziranje s tem povezanih možnosti podjetja in nevarnosti za podjetje: Avtorica Knez-Riedl (2000, 91) opredeljuje priložnosti kot različna dogajanja v okolju in podjetju: če jih podjetje izkoristi, lahko pomembno utrdi svoj tekmovalni položaj ter izboljša uspešnost in poveča ugled, ter nevarnosti kot neugodne okoliščine, dogodki in stanja v okolju in podjetju, ki lahko ogrozijo sedanji ali bodoči položaj podjetja, celo njegov obstoj, in škodijo njegovemu ugledu. Za opredeljevanje prave politike podjetja je ključnega pomena poznavanje obstoječih ter predvidevanje prihodnjih pojavov v okolju podjetja. Najprej pridobimo osnovne informacije o razvoju in razvitosti podjetja, kjer proučimo sedanjost in prognoziramo prihodnost. Nato opredelimo iz okolja izhajajoče možnosti in nevarnosti za podjetje. Proučimo razvojne značilnosti tržnega okolja, proučimo splošne dolgoročne razvojne trende ekološkega, tehnično-tehnološkega, ekonomskega, družbeno-političnega in drugega socialnega okolja (povzeto po Belak 2002, 118- 125).

28 (Belak 2002, 82) 29 (Belak 2002, 115)

29

Prognostična obdelava podjetja in njegove politike: Vrednote postanejo splošni opredelitveni kriterij za presojo, izidi proučevanja postanejo izhodišča za določanje pravil v zvezi s prihodnostjo podjetja, izidi proučevanja okolja s prognoziranimi možnostmi in nevarnostmi pa postanejo usmerjevalec njegovih hotenj. Tukaj obdelamo vrednote, prednosti in slabosti ter možnosti in nevarnosti ter prognoziramo več scenarijev prihodnje politike podjetja (povzeto po Belak 2002, 125- 126). Vodenje pogajanj: Posamezni udeleženci lahko svoje interese uskladijo s podjetjem, jih podredijo ali pa zapustijo podjetje. Procese usklajevanja in izbiranja politike vodi najvišje vodstvo podjetja, ki želi doseči čim večjo stopnjo uskladitve. To stori s pogajanji. Z njimi prepreči konfliktnost interesov in zbliža stališča ljudi (povzeto po Belak 2002, 126- 128).

30

5.2 Politika podjetja Fit in raj, d.o.o. 5.2.1 Proučevanje vrednot podjetja Fit in raj, d.o.o. Ena izmed možnih metod za planiranje razvoja in vzpostavitve podjetja na ravni njegove politike je proučevanje vrednot udeležencev podjetja. Proučili smo vrednote najpomembnejšega udeleženca podjetja in sicer predvidene večinske lastnice Barbare Muhič. Te vrednote so razvidne iz tabele 11.

Tabela 11: Vrednote predvidene lastnice podjetja Fit in Raj, d.o.o. Dejavniki Način izražanja

dividende glede na izid dobiček za dividende

čim manj stabilne, skromne dividende

nizke primerne visoke čim več

delež v doseženem skupnem dobičku dobiček za reinvestiranje

nič majhen srednji visok

čim več

sprejemanje »kalkuliranih« tveganj odnos do tveganj

čim večja varnost majhno srednje veliko

sprejem največjih tveganj

primerna rast rast prodaje upadanje ostaja stabilna majhna srednja velika

maksimalna rast

primerna raven kakovosti kakovost tržnih učinkov

nepomem-bna nizka srednja visoka

maksimalna kakovost je vrednota podjetja

geografska razsežnost

lokalna regijska nacionalna omejeno multinacionalna

lastninski odnosi

osebna posest

družinska posest

majhen krog lastnikov

javna družba

soudeležba sodelavcev

primerna inovacijska dejavnost inovacijska usmeritev

zelo majhna nizka srednja visoka

zelo visoka

maksimalna podpora,

odnos do države

negativna obrambna drža

politična abstinenca

politična nevtralnost

politična aktivnost v določeno smer

podrejanje

od primera do primera v splošnem upoštevanje družbenih ciljev

nikakršno le v lastnem interesu če žrtev ni

velika če ustreza lastnemu prepričanju

kolikor je mogoče

upoštevanje ciljev sodelavcev

nikakršno le če stimulira učinek

tudi če je povezano z žrtvovanjem

maksimalno upoštevanje

»kooperativen« stil vodenja »avtoritati-ven« omejeno široko

»demokratičen«

31

Predvidene vrednote podjetja: dividende bodo primerne in ne previsoke, saj bodo odvisne predvsem od tega, kakšen bo poslovni izid, preostanek pozitivnega poslovnega izida pa bo namenjen reinvestiranju. Pri vlaganju v novosti bodo sprejemali srednje tveganje (predvsem zaradi ustvarjanja družine). »Posamezniki, ki so zelo nagnjeni k tveganju, običajno hitreje sprejemajo odločitve in pri tem uporabljajo manj informacij kot tisti, ki so pripravljeni le na manjša tveganja«. (Treven 1998, 83) Skrbeli bodo za primerno rast z maksimalno kakovostjo ponujenih storitev in proizvodov, na lokalni razsežnosti. »Kajti, le kakovost pomeni celotno sliko podjetja, ki jo lahko ponudi kupcem in družbenemu okolju, kjer deluje.30« Podjetje bo imelo primerno inovacijsko dejavnost, bo politično nevtralno in bo po svojih močeh upoštevalo družbene cilje, predvsem pa bo upoštevalo cilje sodelavcev; vodenje v podjetju pa bo demokratično. Vrednote lastnice bodo imele dobre strani predvsem pri kakovosti tržnih učinkov, ki je kot vrednota podjetja upoštevana, slaba stran za udeležence podjetja pa bo lahko pri »premajhni« delitvi dobička in v upoštevanju ciljev sodelavcev, saj gre za žrtvovanje, ki ni vedno primerno. Vendar bodo v podjetju Fit in raj, d.o.o. vpeljali model nagrajevanja, ki bo, kot navaja Čibej (1992, 284) temeljil na treh sestavinah, in sicer na politiki nagrajevanja, na tehniki nagrajevanja, s katero bodo izvedli zadano politiko ter na ciljih, ki jih bo v nagrajevanju zaposlenih zasledovalo podjetje. 5.2.2 Proučevanje podjetja Fit in raj, d.o.o. Osnovne informacije o bodočem podjetju: Podjetje Fit in raj, d.o.o. bo vodila Barbara Muhič. Podjetje bo imelo dve programsko-tržni področji in sicer PTP1 Murska Sobota bo fitnes center in PTP2 Murska Sobota bo wellness center. V podjetju bodo trije redno zaposleni, ostali kader pa bo zaposlen po pogodbi. Podjetje Fit in raj, d.o.o. bo ponujalo raznolike, kakovostne in cenovno ugodne fitnes in wellness storitve na območju Murske Sobote. PTP1 - fitnes center v Murski Soboti bo zajemal: telovadbo ter storitve, usmerjene v zdravje in šport, PTP2 - wellness center v Murski Soboti pa bo zajemal storitve, usmerjene v: nego obraza, vratu, rok in nog; nego telesa ter dodatne storitve. Predvidevamo, da bo PTP1 - fitnes center v Murski Soboti bolj uspešno in da bo prineslo podjetju večji prihodek kot PTP2 - wellness center v Murski Soboti, saj so že danes v okolju podjetja fitnes storitve bolj znane, za njih se zanima večja populacija, ki je tudi najbolj raznolika, večja je obiskanost ter večje je povpraševanje po sezonskih kartah. Z vstopom Slovenije v Evropsko unijo so se odprli novi nabavni in prodajni trgi. To bo podjetju omogočilo iskati nove, drugačne dobavitelje, nove finančne trge, predvsem pa predvidevamo, da bodo po storitvah wellnessa posegali tudi tuji gosti. Konkurenca: Konkurenco obravnavamo kot obliko tržnega tekmovanja oziroma odnos med podjetji, ki na strani ponudbe in povpraševanja kažejo, koliko mora podjetje v svojih menjalnih akcijah upoštevati odzive konkurentov. Tudi pri tekmecih obravnavamo več oblik, od katerih sta najbolj pomembni dve:

• obstoječa konkurenca, to so tisti, s katerimi že tekmujemo in • možni konkurenti, to so tisti, s katerimi še ne tekmujemo, lahko pa pričakujemo, da

bomo (Gabrijan 2006, 147).

30 Neizprosna kakovost in družbena odgovornost

32