Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO - POSLOVNA FAKULTETA

DIPLOMSKO DELO

Ida Volavšek

Ljubljana, junij 2004

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

PROBLEMI PREPREČEVANJA IN ODKRIVANJA SIVE EKONOMIJE

Kandidatka: Ida Volavšek Študentka izrednega študija Številka indeksa: 80010416 Program: visokošolski strokovni Študijska smer: finance in bančništvo Mentor: dr. Strašek Sebastjan

Ljubljana, junij 2004

I Z J A V A Kandidatka Ida Volavšek Absolventka študijske smeri : finance in bančništvo, študijski program visokošolski strokovni izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom dr. Sebastjan Strašek in uspešno zagovarjala 08.07.2004. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabljajo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. Ljubljana, dne 15.07.2004 Podpis:

2

PREDGOVOR Za diplomsko delo sem izbrala temo problemi pri odkrivanju in preprečevanju sive ekonomije, ki mi ustreza. Z navedenimi problemi se ukvarjajo v vseh državah, v vseh gospodarstvih saj je siva ekonomija v različnem obsegu in moči navzoča v vseh fazah družbenega razvoja. Dejavnostim sive ekonomije, ki so prisotne na najrazličnejših področjih in se med seboj zelo razlikujejo, je skupno, da potekajo prikrito in se pri tem izogibajo številnim zakonom in predpisom, da so te dejavnosti delno ali v celoti neobdavčene in da jih uradna statistika ne zajema in ne registrira. Če želimo opredeliti pojem sive ekonomije, se soočimo s težavo, da zanjo pravzaprav ne obstaja neka splošno sprejeta in veljavna definicija, ravno tako tudi ugotovimo, da je ne moremo izmeriti, ker pa se soočamo s posledicami njenega delovanja jo je nujno potrebno oceniti in s tem ugotoviti njen obseg. Tako bomo v nadaljevanju predstavili kompleksnost sive ekonomije, vzroke za nastanek in razvoj tega pojava in pogoje za njen obstoj, tako v Sloveniji, kot tudi v nekaterih državah Evropske unije. Seznanili se bomo z oceno sive ekonomije in spoznali ukrepe za njeno preprečevanje. Natančnejša obravnava celotnega pojava bi presegla okvir diplomskega dela, zato se bomo osredotočili na davčno utajo, tako, da bomo dali večji poudarek opisu nepravilnosti, ki jih uporabljajo davčni zavezanci za utajevanje davkov. Ugotovili bomo, da se je v preteklosti premalo poudarjalo plačevanje davkov kot državljansko vrednoto, ampak se je bolj poudarjala zakonska obveznost plačevanja davkov. Pogledali bomo, kako je pri nas poskrbljeno za spremljanje in odkrivanje davčnih utaj in pri tem ugotovili, da se je Davčna uprava v zadnjih letih začela bolj intenzivno ukvarjati s področjem davčnih utaj in pričela izvajati aktivnosti za razvoj sistematičnega dela na tem področju. V nadaljevanju bomo našli potrditev teze, da se obseg sive ekonomije povečuje, da zaradi značilnosti pojava ne moremo iskati in uporabljati enotnih ukrepov, vendar so nam izkušnje drugih držav, kjer so se že pokazali rezultati njenega zmanjševanja gotovo v pomoč. Pri samem raziskovanju smo ugotovili, da v literaturi ne najdemo dovolj podatkov o obravnavani temi, predvsem za zadnja leta, vendar ravno tako lahko najdemo potrditev teze, da se obseg davčnih utaj v Sloveniji povečuje.

3

stran 1. UVOD...........................................................................................................................4 1.1. Opredelitev področja in opis problema.........................................................................4 1.2. Namen, cilj in osnovne trditve......................................................................................4 1.3. Predpostavke in omejitve raziskave..............................................................................6 2. SIVA EKONOMIJA ................................................................................................7 2.1. Pojem in definicija sive ekonomije.............................................................................7 2.1.2. Nastanek in vzroki za razvoj sive ekonomije .............................................................9 2.1.2.1. Nastanek in vzroki za razvoj sive ekonomije v Sloveniji............................................9 2.1.2.2. Nastanek in vzroki za razvoj sive ekonomije v državah EU.....................................10 2.1.3. Pogoji za obstoj sive ekonomije................................................................................13 2.2. POSLEDICE SIVE EKONOMIJE ........................................................................15 2.2.1. Negativne posledice sive ekonomije..........................................................................16 2.2.2. Pozitivne posledice sive ekonomije............................................................................17 2.3. OCENA SIVE EKONOMIJE ..................................................................................18 2.3.1. Metode ocenjevanja sive ekonomij.............................................................................18 2.3.2. Ocena števila potencialnih udeležencev v sivi ekonomiji...........................................19 2.3.3. Prispevek sive ekonomije k ustvarjenem BDP v Sloveniji in državah EU.................21 2.4. UKREPI PREPREČEVANJA SIVE EKONOMIJE ...........................................21 2.4.1. Ukrepi preprečevanja sive ekonomije v Sloveniji.......................................................21 2.4.2. Načini reševanja sive ekonomije v državah EU..........................................................24 3. DAVČNA UTAJA .....................................................................................................28 3.1. Splošno o davčnih utajah.............................................................................................28 3.1.1. Opredelitev davčne utaje..............................................................................................28 3.1.2. Vzroki za odpor do plačevanja davkov........................................................................30 3.1.3. Vrste davčnih utaj........................................................................................................31 3.1.4. Učinki in posledice davčnega utajevanja.....................................................................32 3.2. ODKRIVANJE DAVČNIH UTAJ ..........................................................................32 3.2.1. Organi odkrivanja davčnih utaj....................................................................................32 3.2.2. Davčni organ.................................................................................................................33 3.2.3. Organi za notranje zadeve............................................................................................35 3.2.4. Carinska služba.............................................................................................................36 3.3.1. Najpogostejše oblike davčnih utaj pri DDV.................................................................36 3.3.2. Ugotovljene nepravilnosti pri inšpekcijskih pregledih.................................................38 4. SKLEP............................................................................................................................42 5. POVZETEK IN KLJUČNE BESEDE ......................................................................44 6. SEZNAM VIROV..........................................................................................................46 7. SEZNAM TABEL ........................................................................................................48 8. SEZNAM SLIK ............................................................................................................49

4

1 UVOD 1.1 Opredelitev področja in opis problema

Siva ekonomija je pojav, ki ga bolj ali manj najdemo v vseh sodobnih družbah ne glede na njihovo razvitost in družbenopolitično ureditev. Če sivo ekonomijo povezujemo z gospodarsko statistiko govorimo o neregistrirani proizvodnji, zaposlenosti in dohodku, če pa jo povezujemo z davčno službo govorimo o neprijavljeni ali napačno prijavljeni proizvodnji, zaposlenosti in dohodkih, ki zato, ker niso prijavljeni, tudi niso obdavčeni. Ker so davki ponavadi neprostovoljni se pri davčnih zavezancih pojavlja odpor, ki se kaže v želji po izogibanju in utaji davkov. Pri tem uporabljajo zakonsko dovoljene in nedovoljene možnosti izogibanja pri plačevanju obveznosti. Pojav sive ekonomije seveda močno vpliva na javne finance, na trg delovne sile, na višino in distribucijo dohodkov in tudi na kakovost statističnih podatkov o gospodarskih procesih. Podatki o narodnem dohodku in zaposlenosti so lahko prenizki zaradi skritih dejavnosti, podatki o distribuciji dohodkov pa pristranski, če upoštevamo le informacije o registriranih dejavnostih. Ekonomska politika je v nevarnosti, da na osnovi pomanjkljivih podatkov postavlja nepravilna vprašanja, da dobiva nepravilne odgovore in na osnovi nepravilnih diagnoz sprejema nepravilne ukrepe. Ker obsega sive ekonomije ne moremo izmeriti, ga lahko le ocenimo, zato nobena država o obravnavanem pojavu nima natančnih podatkov. Ocenjeni podatki pa kažejo na izredno velikost in obsežnost tega pojava. Ugotavljali bomo, kje se pojavljajo problemi za učinkovito preprečevanje in odkrivanje sive ekonomije. Pri tem bomo dali posebni poudarek davčnim utajam, saj davki predstavljajo glavni vir prihodkov sodobne države. Zato pa moramo predhodno poznati vzroke za nastanek in razvoj sive ekonomije, se seznaniti z oceno njenega obsega in posledicami, ki jih ima na gospodarstvo. Z nalogo želimo primerjati pojav sive ekonomije v Sloveniji v primerjavi z nekaterim državami Evropske unije, v nadaljevanju pa se bomo, pri proučevanju problema davčnih utaj, omejili na slovenski prostor.

1.2 Namen, cilji in osnovne trditve

Siva ekonomija v zadnjem desetletju priteguje pozornost ekonomistov, državne uprave, pa tudi druge javnosti. Dejavnosti sive ekonomije so prisotne na najrazličnejših področjih in se med seboj zelo razlikujejo. Sem štejemo prikrito proizvodnjo proizvodov in storitev, prekupčevanje, razne finančne transakcije, itd. Skupno tem dejavnostim je le to, da niso evidentirane, obdavčene, da kršijo razne predpise.

5

V razvitih gospodarstvih obseg sive ekonomije znaša okoli 15% bruto domačega proizvoda. V državah v razvoju igra siva ekonomija še pomembnejšo vlogo in je mnogokrat po velikosti primerljiva z uradno ekonomijo. V Sloveniji je prišlo do razcveta sive ekonomije v osemdesetih letih prejšnjega stoletja. Globoka gospodarska kriza je povzročila padec življenjskega standarda. Reakcija prebivalstva na to je bila povečano zatekanje k dejavnostim sive ekonomije, kar je mnogim omogočilo vsaj znosno življenje. V obdobju tranzicije iz socialističnega planskega gospodarstva v tržno gospodarstvo so se v Sloveniji motivi za delo v sivi ekonomiji okrepili.

Res je, da so v tem obdobju v veliki meri odpadle pravne ovire za privatno podjetništvo, vendar pa so bili materialni pogoji za razvoj privatnih aktivnosti zelo skromni, obremenitev plač z davki in prispevki pa zelo visoka. Interes za prikrivanje dohodka bodisi od dela, bodisi od podjetništva in kapitala ter lastnine je bil zelo velik, saj so se na ta način ustvarjali dodatni viri za financiranje novih dejavnosti. Sivo ekonomijo so omogočale tudi luknje v pravnem in institucionalnem sistemu v začetni fazi graditve novega gospodarskega sistema ter nekonsistentnost v pravnem sistemu oziroma njegova dvojnost, ki je dala priložnost posameznikom za hitro obogatitev, ne toliko s kršitvijo zakonov, kot z izrabljanjem pravnih lukenj in nedoslednih rešitev. Namen diplomskega dela je predstaviti probleme pri preprečevanju in odkrivanju sive ekonomije. Predmet diplomskega dela je podrobneje proučiti in definirati področje sive ekonomije ter predstaviti značilnosti in pomen sive ekonomije v Sloveniji v primerjavi z nekaterimi državami Evropske unije. Tako bomo v nadaljevanju predstavili kompleksnost sive ekonomije, vzroke za nastanek in razvoj tega pojava in pogoje za njen obstoj tako v Sloveniji kot tudi v nekaterih državah Evropske unije. Predstavili bomo tudi nekatere pozitivne in negativne posledice sive ekonomije.

Pri ocenjevanju sive ekonomije bomo opisno predstavili nekatere metode ocenjevanja sive ekonomije. Pri proučevanju ukrepov za preprečevanje sive ekonomije v Sloveniji bomo le te primerjali z načini reševanja v državah Evropske unije.

Nalogo bomo nadaljevali s proučevanjem davčnega utajevanja, označenega kot pojav, ki predvsem izvira iz znanega konflikta med davkoplačevalci in državo oziroma njenimi organi, zadolženimi za pobiranje davkov. Univerzalnost tega pojava se kaže že v tem, da je utajevanje prisotno v vseh družbah in v vseh ekonomskih sistemih. Pri odkrivanju davčnih utaj bomo predstavili organe odkrivanja davčnih utaj, v nadaljevanju pa še najpogostejše oblike davčnih utaj pri davku na dodano vrednost in ugotovljene nepravilnosti pri inšpekcijskih pregledih v slovenskem prostoru.

Cilj diplomskega dela je opredeliti probleme pri odkrivanju in preprečevanju sive ekonomije. Izhajali bomo iz teoretičnih spoznanj in podane primerjave obravnavanega pojava sive ekonomije ter njenega načina reševanja v nekaterih državah Evropske unije. Sivo ekonomijo bomo povezali z davčno službo in si pri tem tudi zastavili vprašanje, kako je pri nas poskrbljeno za spremljanje in odkrivanje davčnih utaj. Pri tem izhajamo iz trditve, da se obseg davčnih utaj v Sloveniji povečuje.

6

1.3 Predpostavke in omejitve raziskave

Pri pisanju diplomskega dela se bomo osredotočili in izhajali iz preteklega ter trenutnega stanja na območju Slovenije in nekaterih državah Evropske unije. Uporabljali bomo domačo in tujo literaturo ter vire s pomočjo interneta.

Omejitve so predvsem te, da v Sloveniji ni veliko literature s področja sive ekonomije in davčne utaje, tuja literatura pa zaradi razlik v davčnih sistemih ni povsem primerljiva. Tudi literatura pristojnih davčnih služb ni v celoti javno dostopna, zakonska opredelitev davčne tajnosti podatkov pa zaposlene v davčnih službah omejuje pri posredovanju le teh. Potrebno je vedeti, da se davčna politika v Sloveniji še ni povsem izoblikovala, saj se je ravno zaključila faza prilagajanja in usklajevanja slovenske davčne zakonodaje z evropskim pravnim redom.

Zaradi kompleksnosti pojava in težav pri merjenju obsega sive ekonomije se rezultati opravljenih analiz razlikujejo, razlike se kažejo že pri sami opredelitvi oziroma definiciji obravnavanega pojava. Pri tem je potrebno upoštevati dejstvo, da je siva ekonomija nekaj prikritega, nelegalnega in zato tudi težko izmerljivega. Slovenija je v času pisanja diplomskega dela vstopila v polnopravno članstvo Evropske unije, zato bomo probleme preprečevanja in odkrivanja sive ekonomije proučevali tako, da jih bomo poskušali primerjati z nekaterimi drugimi državami, ki so bile članice Evropske unije pred prvim majem 2004. Po drugi strani pa bi do zanimivih ugotovitev prišli tudi, če bi Slovenijo lahko obravnavali v sklopu tranzicijskih držav, vendar to žal presega obseg diplomskega dela. Predpostavljamo tudi, da bodo tako siva ekonomija kot tudi kršitve davčnih obveznosti prisotne še v prihodnje. V predstavljenem delu gre za makroekonomsko raziskavo, ki je dinamična.

V diplomski nalogi je uporabljen deskriptivni pristop, ki daje prednost opisu strukture, delovanju ali razvoju določenega gospodarskega pojava ali procesa. V okviru deskriptivnega pristopa je uporabljena metoda kompilacije. Metoda kompilacije je postopek povzemanja opazovanj, spoznanj, stališč, sklepov in rezultatov drugih avtorjev. Kompilacija pa nam omogoča, da pridemo na osnovi številnih povzetih spoznanj, stališč in sklepov do novih, samostojnih posplošenih sklepov.

7

2 SIVA EKONOMIJA Za lažje razumevanje, kaj je siva ekonomija in zakaj jo je naprimer v Sloveniji po ocenah več kot v Franciji, ali zakaj je ni v Nemčiji približno toliko kot v Avstriji, je potrebno vedeti nekaj osnovnih dejstev, povezanih s sivo ekonomijo. Potrebno je natančno opredeliti in definirati sivo ekonomijo, da bi bile ugotovitve mednarodno primerljive. Za oblikovanje ukrepov proti sivi ekonomiji moramo poznati razloge in pogoje, ki so omogočili njen nastanek. Vedeti moramo, s katerimi metodami lahko pridemo do podatkov o njenem obsegu in pomenu v nekem gospodarstvu in hkrati moramo vedeti, kakšne posledice in učinke ima siva ekonomija v tem gospodarstvu.

2.1 Pojem in definicija sive ekonomije Ob študiju literature o sivi ekonomiji pridemo do ugotovitve, da ne obstaja enotni koncept ali definicija, ki bi enoznačno opredelila pojem sive ekonomije, prikrite proizvodnje, dohodka in zaposlenosti. Siva ekonomija se namreč ves čas razvija, torej se prilagaja spremembam v davčni zakonodaji, senkcijam davčnih organov in moralnim normam. Pojmi, ki se uporabljajo pri sivi ekonomiji med domačimi in tujimi avtorji so (Glas 1991, 2):

• Siva ekonomija: shadow, hidden, irregular, unrecorded, submerged, dual, unsanctioned, second, parallel (angleško); Schatten-, Parallele, Andere, Inoffizielle, Nichterfasste, Versunkte, Untergetauchte, Ausweichoekonomie ( nemško); economia sommersa ( italijansko).

• Podzemna ekonomija: underground, subterranean, illegal, black, cash (angleško); Untergrund, Tunnel-, Schwarzwirtschaft (nemško), economie souterraine, noire (francosko).

• Prikrito delo: of-the books, moonlighting, twilight, gray, concealed, clandestine work (angleško); Schwarzarbeit, Pfusch (nemško); lavoro nero (italijansko); travail au noir, clandestin (francosko); svartjobbar (švedsko).

• Neformalni sektor: informal economy (angleško); Informelle Wirtschaft ( nemško). • Paralelni sektor: second, counter, parallel, unofficial, hidden economy, economy on

the left (angleško). • Siva ekonomija: paralelno, prikrito, neuradno, podzemno, neformalno gospodarstvo,

fuš. V nadaljevanju bomo zaradi lažjega razumevanja omenjeni pojav opredeljevali s pojmom siva ekonomija. Tanzi (1982, 103) pravi, da je vprašanje definicije sive ekonomije zelo pomembno. V znanstvenem ali profesionalnem svetu so definicije nujni predpogoj za merjenje. Če ne moremo natančno določiti, kaj merimo, bodo imele meritve le omejene in subjektivne vrednosti. Tako sivo ekonomijo opredeli kot neizmerjeni družbeni bruto produkt, ali bolje, družbeni bruto produkt, ki bi moral biti izmerjen, toda ni, po drugi strani pa sivo ekonomijo opredeljuje kot dohodek, ki ni prijavljen davčnim oblastem in je mogoče, mogoče pa tudi ne, vključen v narodni dohodek.

8

Strokovni izraz siva ekonomija obsega vse blago in storitve, ki bi normalno morale biti štete v računanje nacionalnega produkta, toda niso del tega zaradi določenih razlogov (Schneider in Enste 2002, 9; povz. po Pommerehne and Kirchgassner 1994, 851). Omenjeni so trije razlogi zakaj te dejavnosti niso registrirane ( prav tam , 9):

• v skladu z mednarodnim običajnim pravom se ene dejavnosti vzdržijo registriranja dejavnosti v kontekstu bruto družbenega produkta ( netržne transakcije za osebno rabo);

• zaradi praktičnih problemov in pomanjkljivih metod v statistiki nacionalnih računov transakcije niso zabeležene v celoti ali pa so zabeležene samo delno;

• ker dodana vrednost ni razkrita, tudi ne more biti zabeležena. Schneider in Enste (2002, 10-12) ločita neformalne ekonomske aktivnosti v štiri skupine:

• Gospodinjstvo je definirano kot sektor, ki proizvaja blago in storitve znotraj sebe, kjer sta tudi distribucija in potrošnja opravljena znotraj gospodinjstva. Ta sektor je težko merljiv, ker se s temi proizvodi ne trguje, zato je ceno blaga in storitve težko določiti.

• Neformalni sektor predstavljajo mali proizvajalci in njihovi zaposleni, ki svoje

proizvode in storitve lahko prodajajo v obliki polizdelkov ali v obliki končne potrošnje. Bistvena razlika med gospodinjstvom in neformalnim sektorjem je, da se s proizvodi in storitvami neformalnega sektorja trguje na trgu. V ta sektor šteje avtor prodajanje na ulicah.

• Nelegalni sektor vključuje aktivnosti, ki vključujejo davčne utaje, izogibanje

zakonskim predpisom in druge davčne goljufije.

• Za kriminalni sektor je značilno, da sta tako proizvodnja kot distribucija in prodaja zakonsko prepovedani. Tipična aktivnost tega sektorja so kraja, proizvodnja in prodaja mamil in drugih drog, v nekaterih državah tudi prostitucija.

Med domačimi avtorji loči Kukar (1995, 4) sivo ekonomijo v ožjem in širšem smislu. Siva ekonomija v ožjem smislu zajema neregistrirane pridobitne dejavnosti, ki niso vključene v uradne podatke o domačem proizvodu, pa bi morale biti v skladu z obstoječimi metodami sistema nacionalnih računov (v nadaljevanju SNA). Siva ekonomija v širšem smislu ( neformalno delo) pa zajema poleg neregistriranih pridobitnih dejavnosti tudi vse tiste neregistrirane dejavnosti, ki po obstoječi metodologiji SNA ne prispevajo k oblikovanju bruto družbenega proizvoda, pa bi jih po širši definiciji lahko opredelili kot proizvodne dejavnosti. To so tako imenovane paralelne dejavnosti ( samo-oskrbno gospodarstvo, dejavnosti »neredi si sam«, sosedska pomoč ter prostovoljno in dobrodelno delo. Za pravilno razumevanje in ocenjevanje sive ekonomije v ožjem smislu je po mnenju Kukar (prav tam, 4) potrebno razlikovati med naslednjimi pojmi:

• registriran in neregistriran dohodek – odraža registrirano in neregistrirano dejavnost; primarni namen registriranja dohodkov je statistično spremljanje dejavnosti,

• prijavljen in neprijavljen dohodek – glavni namen je spremljati in zagotoviti priliv

davkov in prispevkov v državno blagajno in ugotoviti vpliv sive ekonomije na višino državnega proračuna.

9

Medic (1999, 210) ugotavlja, da se v razvitih tržnih gospodarstvih za dejavnost sive ekonomije poudarjajo naslednje lastnosti:

• da so dejavnosti neregulirane, potekajo prikrito in se pri tem izogibajo oz. kršijo številne zakone in predpise, • da so te dejavnosti neobdavčene, saj udeleženci ne plačujejo davkov, niti raznih

prispevkov za socialno zavarovanje, torej goljufajo državo, • da jih uradna statistika ne zajema in ne registrira, uradni bruto domači proizvod je zato

podcenjen, podatki o gospodarski dejavnosti (zlasti o dohodkih in zaposlenosti) so nenatančni.

Zaradi še natančnejše opredelitve sive ekonomije si poglejmo spisek taksativno naštetih gospodarskih dejavnosti, ki jih prišteva v sivo ekonomijo Glas (1991, 3):

• neprijavljeno in zato neobdavčeno delo, »fuš«, ki je običajno za gotovinsko plačilo, • tihotapljenje, • ilegalne igre na srečo, • delo brez potrebnega delovnega dovoljenja, zlasti delo ilegalnih priseljencev, • ilegalna trgovina z mamili, tobačnimi izdelki, alkoholnimi pijačami, • neposredna menjava blaga in storitev, • dela in popravila v lastni režiji, • izdajanje napihnjenih lažnih računov za poslovne stroške, • uporaba delovnih sredstev z delovnega mesta za zasebno korist, • ilegalna prostitucija, • delo in plačilo v času prejemanja bolniške in nadomestila za čas brezposelnosti, • pridelava lastnega sadja, zelenjave in drugih pridelkov in prodaja le teh, • oderuško posojanje denarja, • neprijavljena dejavnost ali prijavljena v manjšem obsegu od dejanske, • prekupčevanje z zemljišči in drugim, kjer se dohodki ne prijavijo davkariji, • napitnine od strank, ki niso prijavljene davkariji, • tatvine strank in osebja (npr. v samopostrežnih trgovinah), • utaja napitnin, zakupnin itd.

2.1.2 Nastanek in vzroki za razvoj sive ekonomije Siva ekonomija je pojav, ki ga bolj ali manj najdemo v vseh sodobnih družbah ne glede na njihovo razvitost in družbeno-politično ureditev. Splošno razširjeno mnenje je, da so razlogi za delovanje v sivi ekonomiji predvsem ekonomske in finančne narave, vendar ne smemo zanemariti tudi drugih, predvsem socialnih vzrokov za razcvet sive ekonomije v zadnjih desetletjih.

2.1.2.1 Nastanek in vzroki za razvoj sive ekonomije v Sloveniji Tako kot drugje po svetu ima tudi v Sloveniji siva ekonomija dolgo tradicijo, na kar je opozoril Zagoršek (2002, 10-11), ko je raziskoval začetke sive ekonomije v slovenskem

10

prostoru. Njeni začetki segajo že v devetnajsto stoletje, ko je bilo delo na črno odločilnega pomena za preživetje slovenskih kmetov. Ti so se morali zadolževati, da so lahko odkupili svoje kmetije od prejšnjih lastnikov po ukinitvi fevdalizma in da so jih lahko obdržali. Ker niso bili dovzetni za podjetniške aktivnosti, so začeli sodelovati in pomagati drug drugemu znotraj lokalnih skupnosti. Začeli so ponujati različne storitve na lokalnem sivem trgu, od proizvodnje lesnih izdelkov in oblačil, do različnih drugih storitev. Ta sistem je preprečeval razpad tradicionalnih vaških skupnosti. Tak način življenja se je obdržal, ker so kmetje pridobivali dodatne dohodke z delom v rudnikih, gozdovih ali žagah, ki so bile v lasti tujcev. Tudi tukaj so bile plače izredno nizke in preživetveni način kmetovanja je hkrati pomenil subvencijo za tuje lastnike rudnikov in gozdov. Tako sta prikriti sistem lokalne vzajemnosti in formalni kapitalistični sistem, ki je bil v rokah tujcev, podpirala drug drugega do konca druge svetovne vojne. Zaradi pridobitve lokalne podpore in vzpostavitve svoje avtoritete je nova oblast po letu 1945 dopustila, da so ljudje nadaljevali življenje na svojih majhnih posestih. Z ustanavljanjem novih podjetij pa so jim omogočili pridobivanje dodatnega dohodka. Tako so delavci v večini primerov še vedno ostali kmetje v tradicionalnem smislu, dodatne prihodke in socialno varnost pa so si zagotovili z delom v podjetjih. Tudi tisti brez zemlje, na primer obrtniki, so svoje izzive našli v lokalni skupnosti, ker so bili dobrodošli med prijatelji in sosedi, ki so gradili hiše, in ne v formalni ekonomiji. V sivo ekonomijo so bili vključeni tudi managerji socialističnih podjetij. Uspešnost njihovih podjetij je bila namreč merjena z njihovo zmožnostjo zadovoljevanja potreb lokalne skupnosti, zato so postali vse bolj vpleteni v neformalne transakcije blaga in storitev, hkrati pa so bili tudi sami potrošniki storitev sive ekonomije. Ko so njihova podjetja prodrla na zahod, so tudi sami postali ponudniki deviz in zahodnega blaga na lokalnem sivem trgu. Preko sive ekonomije so bili vneseni elementi tržnega sistema v socialistično družbo. Hkrati je spodbujala podjetništvo in kreativnost ljudi. Zaradi centralistične ureditve, je bila še lažje prikrita in nekontrolirana s strani Beograda, kar ji je prineslo še večjo legitimnost. Močno pa je pripomogla tudi k dvigu življenjskega standarda Slovencev.

Po mnenju Kukarjeve (1995, 1) so v obdobju tranzicije v veliki meri odpadle pravne ovire za privatno podjetništvo, vendar pa so bili materialni pogoji za razvoj privatnih aktivnosti, predvsem razpoložljiv privatni kapital za nove investicije, zelo skromni. Po drugi strani pa je bila obremenitev plač z davki in prispevki zelo visoka, tako da je bil interes za prikrivanje dohodka bodisi od dela, bodisi od podjetništva in kapitala ter lastnine zelo velik, saj se je na ta način ustvarjal dodatni viri za financiranje novih dejavnosti. Sivo ekonomijo je omogočala predvsem nekonsistentnost v pravnem sistemu, oziroma njegov dualizem, ki je značilen za začetno fazo graditve novega gospodarskega sistema in daje možnosti posamezniku za hitro obogatitev, ne toliko s kršitvijo zakonov, kot z izrabljanjem pravnih lukenj in nedoslednih rešitev.

2.1.2.2 Nastanek in vzroki za razvoj sive ekonomije v nekaterih državah EU Siva ekonomija je fleksibilna panoga, ki se hitro prilagaja spremembam na trgu, zato je tudi razlogov za sodelovanje v njej veliko.

Do leta 1970 so na nacionalnih ravneh, razen nekaj člankov, ki so pisali o uporabi zakonskih instrumentov in nekaj spektakularnih dogodkov, sivi ekonomiji namenjali malo pozornosti. Od tedaj pa zanimanje za ta pojav v državah Evropske unije narašča.

11

Za obdobje sedemdesetih let je značilno, da so sredstva obveščanja v številnih državah pogosto opravljala ankete o sivi ekonomiji. Prav tako so pomembne revije s področja bančništva, ekonomije, financ in mednarodnega tiska objavljale številne članke, ki so obravnavali vprašanja o sivi ekonomiji. Evropska razlaga sive ekonomije (Glas 1991, 6) skuša dojeti razloge širše, s poudarjeno sociološko obravnavo in z upoštevanjem dolgoročnih družbenih in gospodarskih razvojnih procesov (kriza verodostojnosti države, obremenitev zasebnega sektorja z davki in socialnimi dajatvami, upadanje davčne morale, breme birokracije, upadanje realnih dohodkov ob rastoči brezposelnosti in skrajševanje delovnega časa). Posledica tega so številni ukrepi in pobude, sprejete za odkrivanje, zmanjševanje in preprečevanje sive ekonomije in njenih oblik.

Znotraj Evropske unije za področje sive ekonomije ni direktiv. Na ravni Evropske unije je bila leta 1998 sprejeta posebna informacija ( COMMISSION COMUNICATION ON UNDECLARED WORK 1998, 1), ki pa ni imela drugih posledic kot to, da so zahtevali od držav članic, da to področje vključijo v svoje nacionalne razvojne strategije.

Opravljena študija je pokazala (prav tam, 1-2), da je siva ekonomija v glavnem prisotna v delovno intenzivnih sektorjih z nizkimi dobički, kot so gradbeništvo, kmetijstvo, trgovina na drobno, gostinstvo in gospodinjstvo. Poleg tega pa je prisotna tudi v proizvodnji in podjetništvu, kjer so stroški pomemben dejavnik v konkurenci, pa tudi v sodobnih oblikah inovativnih dejavnosti. Udeležence v sivi ekonomiji lahko v državah Evropske unije razdelimo v štiri glavne skupine: - - »tihotapci« in ljudje z več zaposlitvami; - »brezdelna populacija« (študentje in ljudje, ki so bili zgodaj upokojeni); - brezposelni ljudje; - državljani tretjih držav, ki so nelegalno priseljeni v Evropsko unijo.

Starost in spol udeležencev sive ekonomije sta v veliki meri odvisna od sektorja, na katerega vpliva siva ekonomija, nekaj odmikov v glavnih sektorjih pa je očitnih med državami.

V skandinavskih deželah, Nizozemski, Holandiji, Belgiji in Veliki Britaniji se k tovrstni dejavnosti nagibajo mladi, izučeni moški, medtem ko je problem nezakonitih priseljencev zaznati v Franciji, Nemčiji in Avstriji, čeprav tudi tukaj niso prevladujoča skupina udeležencev v sivi ekonomiji. Na jugu Evrope siva ekonomija zajema mlade ljudi, ženske, ki delajo doma in nezakonite priseljence.

K širjenju sive ekonomije prispevajo naraščajoče zahteve po osebnih storitvah in reorganizacija industrije z določenimi stranskimi dejavnostmi. Ravno tako pa tudi razširjenost nove lahke industrije daje možnost in odkriva nova področja njenega delovanja.

Poročilo (prav tam, 6) med ključne dejavnike, ki so bili zaznani kot dejavniki pri prispevku obstoja sive ekonomije med državami članicami Evropske unije, navaja:

• visoko stopnjo davkov in prispevkov za socialno varnost, • slabo prilagoditev zakonodaje novim oblikam dela ( polovični čas, začasen dogovor), • težavne administrativne postopke pri registraciji določenega dela in izpolnjevanje

obveznih predpisov za opravljanje določenega poklica, • industrijsko strukturo s prisotnostjo velikega števila majhnih in srednjih podjetij v

industrijski proizvodnji,

12

• nizko konkurenco – podjetja v propadajočih sektorjih imajo lahko zaščito v sivi ekonomiji kot načinu preživetja na konkurenčnem trgu,

• kulturno odobritev, saj je delež neuradne ekonomije v lokalni skupnosti opazen, kot tudi menjava blaga in storitev, ki ni potrebna, da je priznana,

• ugodno razmerje stroškov napram koristim, ki jih prinaša siva ekonomija.

Glavne značilnosti sive ekonomije glede na udeležence se razlikujejo po posameznih državah in so prikazane v spodnji tabeli, ravno tako pa so v omenjeni tabeli razvidne tudi različne ocenjene velikosti sive ekonomije po posameznih državah.

TABELA 1: OCENA IN GLAVNE ZNAČILNOSTI SIVE EKONOMIJE

Država Ocenjena

velikost sive ekonomije v % BDP

Glavne značilnosti sive ekonomije

Avstrija 4% - 7% 1/10 vseh prebivalcev, ki so sposobni za delo sodeluje v kateri od oblik sive ekonomije. Od tega 40% zavzemajo dela v gradbeništvu in obrti, 16% v trgovini in industrijskih podjetjih, 16% storitve, 13% gostinstvo in 15% ostala blagovna in storitvena menjava.

Belgija 2% - 21% Dejavnosti sive ekonomije v glavnem opravljajo mladi, srednje ali nizko izučeni moški. Najbolj prizadet sektor je gostinstvo, trgovina na drobno, gradbeništvo, tekstilna panoga, transport, kmetijstvo in gospodinjstvo.

Danska 3% - 7% Udeleženci sive ekonomije so tako kvalificirani, kot nekvalificirani delavci, kot tudi študentje, večinoma v privatnih storitvenih sektorjih, varovanje otrok, čiščenje in gradbeništvo.

Finska 2% - 4% Tovrstne dejavnosti se poslužujejo v glavnem mladi izobraženi strokovnjaki v gradbeništvu, gostinstvu, hotelirstvu, trgovini na drobno in nepremičninskem posredništvu.

Francija 4% - 14% Tako francoski državljani, kot tudi legalni in ilegalni priseljenci so vključeni v dejavnost sive ekonomije. 60% le teh je v storitvenem sektorju, pretežno v hotelirstvu in gostinstvu in 27% v gradbeništvu.

Nemčija 4% -14% V sivo ekonomijo so v glavnem vključeni nezakoniti priseljenci in tisti, ki so že zaposleni v formalnem sektorju. Najbolj je prizadeto gradbeništvo, hotelirstvo in gostinstvo, transport in cestni prevozi, čiščenje in poljedelstvo.

Grčija 29% - 35% Glavni vir sive ekonomije je v zakonitih in nezakonitih priseljencih, pa tudi v upokojencih, študentih in gospodinjah. Najbolj je prizadet tekstilni sektor, turizem, transport in gospodinjstvo.

Irska 5% - 10% Študentje in tisti, ki so že registrirani v uradni ekonomiji, udeleženi v gradbeništvu in prodaji.

13

Italija 20% - 26% Siva ekonomija je v glavnem rezultat dela mladih ljudi, žensk in upokojencev v poljedelstvu, gradbeništvu, storitvenih in tekstilni dejavnosti.

Luksemburg n/a Nekaj sive ekonomije se odvija v gradbeni dejavnosti.

Nizozemska 5% -14% Izobraženi delavci z dvojnimi zaposlitvami v hotelskem in gostinskem sektorju, taxi službah in kurirskih službah, v kovinski industriji in šiviljstvu.

Portugalska n/a Nekaj sive ekonomije se je ohranilo pri nezakonitih priseljencih in ženskah v tekstilnem sektorju, trgovini na drobno in gradbeništvu.

Španija 10% -23% Mladi delavci, ženske in kvalificirani delavci, ki so vključeni v sivo ekonomijo v kmetijstvu, storitvah in privatnem storitvenem sektorju.

Švedska 4% -7% Siva ekonomija je rezultat samozaposlenosti ali kvalificiranih moških v privatnem sektorju, v gostinstvu in gospodinjstvu.

Velika Britanija 7% - 13% Moški in kvalificirani delavci v gradbeništvu, uličnih trgovinah, hotelih in gostinstvu.

Simboli: BDP = bruto družbeni produkt Vir: Commission targets undeclared work (1998, 2)

2.1.3 Pogoji za obstoj sive ekonomije

Zadnjih nekaj let se obseg sive ekonomije v Sloveniji nenehno povečuje. Na to kažejo številne študije Inštituta za ekonomska raziskovanja v Ljubljani pa tudi opozorila obrtnikov in območnih obrtnih zbornic, ki ugotavljajo, da se je močno razširilo predvsem šušmarstvo, kot eden izmed načinov delovanja v sivi ekonomiji (Kern 2003, 20). Prav ta del sive ekonomije predstavlja legalnim gospodarskim subjektom, predvsem obrtnim obratom nelojalno konkurenco. Nenehno povečevanje obsega sive ekonomije kaže na to, da so v Sloveniji pogoji za njen obstoj in dinamičen razvoj trenutno ugodni.

K povečanju obsega in moči sive ekonomije v Sloveniji prispevajo naslednji ugodni pogoji (Omerzu 1998, 63):

• veliko število brezposelnih oseb, • veliko število relativno mladih upokojencev, • relativno visoki stroški obremenitve cene dela v legalnih oblikah zaposlitve ali

samozaposlitve, • dolgotrajni, komplicirani in dragi postopki upravnih služb pri izdajanju dovoljenj za

delo ali izgradnjo novih delovnih prostorov, • neprilagojena delovna zakonodaja in nepoznavanje delovnopravne zakonodaje s strani

malih delodajalcev in v zvezi s tem neuporaba obstoječih fleksibilnih oblik zaposlovanja ter neorganiziranost posebnih skupnih servisov, ki bi skrbeli za urejenost delovno-pravnih razmerij zaposlenih na področju malega gospodarstva,

• nezanesljiva izplačila plač v mnogih branžah, • nestimuliranje delodajalcev za zaposlovanje,

14

• nizek standard precejšnjega števila državljanov, ki iščejo cenejše proizvode in storitve ali se sami ukvarjajo z delom na črno,

• nezadosten informacijski sistem in premajhna kadrovska zasedba inšpekcijskih služb, • nizke kazni za ugotovljene kršitve, • dolgotrajni postopki pred sodnikom za prekrške in pogosto zastaranje postopkov

ter neučinkovit sistem izterjave kazni, • razpoložljiv delovni čas v primeru, ko delavnik ostane dovolj kratek in dopušča čas za

»fuš«. Schneider in Enste (2002, 108) ugotavljata, da obstaja močna povezava med davčnim bremenom in obsegom sive ekonomije, kar je razvidno iz TABELE 2. TABELA 2: OBSEG SIVE EKONOMIJE, DAVČNIH OBREMENITEV IN PRISPEVKOV ZA SOCIALNO VARNOST V DRŽAVAH ČLANICAH OECD V LETU 1996 Država Obseg

sive ekonomije (v% BDP)

Stopnja davka na dodano vrednost v % a

Povprečna stopnja direktnega davka v % - b

Delež prispevkov za socialno varnost zaposlenih-- c

Delež prispevkov za socialno Varnost delodajalcev v %

Celoten delež prispevkov za socialno varnost Vsota 4+5

Skupen delež prispevkov za socialno varnost + direktni davek Vsota 3+4+5

Celotna Stopnja davčne obremenitve in prispevkov za socialno varnost Vsota 2+3+4+5

1 2 3 4 5 6 7 8 Grčija 28,5 18,0 11,0 15,8 27,5 43,3 54,3 72,3 Italija 27,0 19,0 12,0 9,9 32,0 41,9 53,9 72,9 Španija 22,9 16,0 13,0 6,6 31,6 38,2 51,2 67,2 Belgija 21,9 21,0 19,0 10,0 26,0 36,0 55,0 76,0 Švedska 19,2 25,0 20,0 4 29,6 33,6 53,6 78,6 Norveška 18,9 23,0 19,0 7,0 12,8 19,8 38,8 61,8 Danska 18,3 25,0 36,0 9,0 0,0 9,0 45,0 70,0 Irska 15,9 21,0 20,0 7,2 12,3 19,5 39,5 60,5 Kanada 14,6 7,0 21,0 7,0 8,0 15,0 36,0 43,0 Nemčija 14,5 15,0 18,0 16,1 16,1 32,2 50,2 65,2 Francija 14,3 20,6 6,0 31,0 31,0 44,0 50,0 70,6 Nizozemska

14,0 17,5 10,0 31,0 8,8 39,8 49,8 67,3

Vel.Britanija

13,1 17,5 16,0 10,7 10,2 21,4 37,4 54,9

ZDA 8,8 3,0 17,0 7,6 13,8 21,4 38,4 41,4 Avstrija 8,3 20,0 8,0 18,2 24,2 42,4 50,4 70,4 Švica 7,5 6,5 10,0 11,6 11,6 23,2 33,2 39,7 Opombe: a Stopnje v letu 1996; ZDA: Povprečen prodajni davek b Povprečna davčna stopnja je izračunana kot kvocient vsote vseh davkov na dohodek, ki se plačajo na mezde in plače ( vključno z dohodkom samozaposlenih) in skupnih stroškov dela pri povprečnem prihodku c Stopnja je izračunana pri povprečnem prihodku glede na celotni letni prihodek Simboli: BDP = bruto domači produkt Vir: Schneider in Enste ( 2002, 108)

15

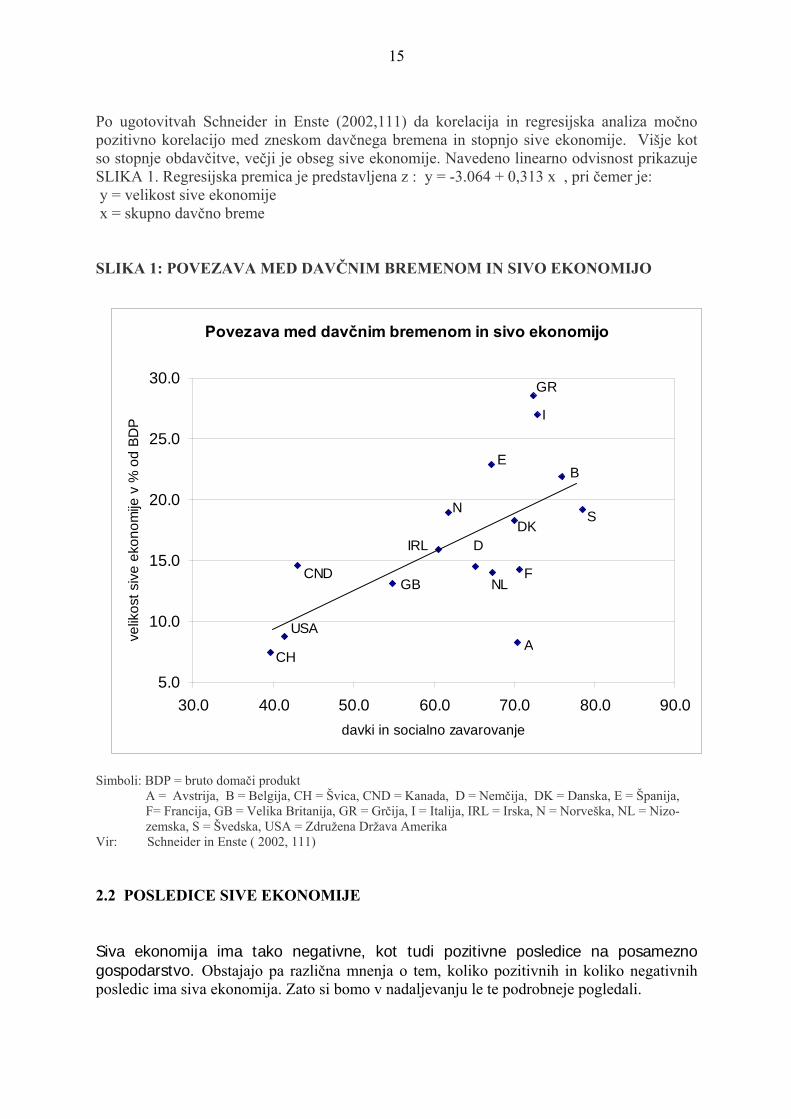

Po ugotovitvah Schneider in Enste (2002,111) da korelacija in regresijska analiza močno pozitivno korelacijo med zneskom davčnega bremena in stopnjo sive ekonomije. Višje kot so stopnje obdavčitve, večji je obseg sive ekonomije. Navedeno linearno odvisnost prikazuje SLIKA 1. Regresijska premica je predstavljena z : y = -3.064 + 0,313 x , pri čemer je: y = velikost sive ekonomije x = skupno davčno breme SLIKA 1: POVEZAVA MED DAVČNIM BREMENOM IN SIVO EKONOMIJO Simboli: BDP = bruto domači produkt A = Avstrija, B = Belgija, CH = Švica, CND = Kanada, D = Nemčija, DK = Danska, E = Španija, F= Francija, GB = Velika Britanija, GR = Grčija, I = Italija, IRL = Irska, N = Norveška, NL = Nizo- zemska, S = Švedska, USA = Združena Država Amerika Vir: Schneider in Enste ( 2002, 111) 2.2 POSLEDICE SIVE EKONOMIJE Siva ekonomija ima tako negativne, kot tudi pozitivne posledice na posamezno gospodarstvo. Obstajajo pa različna mnenja o tem, koliko pozitivnih in koliko negativnih posledic ima siva ekonomija. Zato si bomo v nadaljevanju le te podrobneje pogledali.

Povezava med davčnim bremenom in sivo ekonomijo

5.0

10.0

15.0

20.0

25.0

30.0

30.0 40.0 50.0 60.0 70.0 80.0 90.0davki in socialno zavarovanje

velik

ost s

ive

ekon

omije

v %

od

BDP

CH

USA

CNDGB

IRL D

N

NLF

A

DKS

BE

I

GR

16

2.2.1 Negativne posledice sive ekonomije

Po mnenju nekaterih avtorjev ima siva ekonomija predvsem negativne posledice, ker znižuje javne prihodke, predstavlja nelojalno konkurenco legalnim podjetjem ter zmanjšuje učinkovitost javnih ukrepov, saj izkrivlja makroekonomske kazalce, na katerih ti temeljijo. Ker v statistiki ni podatkov o sivi ekonomiji (pa tudi ne o nepridobitni dejavnosti v gospodinjstvih), so podatki o potrošnji, dohodkih in zaposlenosti netočni, pristranski; ker ne vemo, koliko je sive ekonomije, tudi težko ocenimo, koliko je netočnosti v ocenah gospodarskih rezultatov. Problem je v tem, da se siva ekonomija ravna drugače kot uradno gospodarstvo, zato je uradna statistika netočna in napačna (Glas 1991, 16). Seveda s sedanjimi ocenami sive ekonomije le nekoliko ublažimo takšno statistično iluzijo, zlasti zato, ker se ocenjuje običajno le nelegalni del. Statistična iluzija sama po sebi še ni tako pomembna, vendar dejansko pomeni, da daje uradni informacijski sistem nepravilne ali pristranske podatke za ukrepe ekonomske politike. Na podlagi takih podatkov dobimo nepravilne indikacije za ekonomsko politiko, ki lahko pripeljejo do nepravilnih ukrepov, ki so neprimerno dozirani in lahko dosežejo drugačne učinke od pričakovanih. Napake so zlasti, ko gre za ukrepe pri zaposlovanju, porazdelitvi dohodkov in potrošnje ter pri inflaciji (prav tam, 17). Tako se potem ukrepi ekonomske politike dozirajo neustrezno in lahko učinkujejo celo nasprotno pričakovanjem nosilcev ekonomske politike. Najpogosteje se ekonomisti sklicujejo na netočnosti v ocenah nezaposlenosti, ker so le-te politično zelo občutljive, češ da so uradne ocene bistveno pretirane, če mislimo z nezaposlenimi osebe brez kakršnihkoli virov dohodkov. Mnogi brezposelni delavci namreč dosegajo z uradno podporo za brezposelne in z zaslužki v sivi ekonomiji celo višji skupni čisti zaslužek kot prej v redni registrirani zaposlitvi, kar nedvomno vpliva na razmere na uradnem trgu delovne sile in na socialno politiko. Poleg netočnih ocen samih ekonomskih količin so še posebno nenatančne ocene stopenj rasti, ker so kot kvocienti dveh količin še bolj občutljive na netočnosti v teh količinah. V obdobju, ko formalno gospodarstvo stagnira, so namreč posli v sivi ekonomiji najbolj dinamični; tako je statistično izražena stagnacija v precejšnjem delu rezultat vse večjega pretoka gospodarske dejavnosti iz uradne v alternativno dejavnost in stopnje rasti so sistematično pristranske oziroma napačne.

Ključna negativna točka je izpad dajatev (davkov in socialnih dajatev), ki jih udeleženci v prikriti dejavnosti ne plačajo. Posledici ste dve: na eni strani država zaradi izpada teh dajatev bolj obremeni ostalo uradno, registrirano dejavnost ( zato dobimo »nepravično« porazdelitev bremen, ki je ključen argument v dnevnih razpravah o sivi ekonomiji), po drugi strani je uradna dejavnost zaradi visokih dajatev nekonkurenčna prikriti dejavnosti, kar je ključni argument podjetnikov v zahtevah po preganjanju nelegalne dejavnosti, ki ima očitne konkurenčne prednosti (prav tam, 17). Seveda pa je vprašanje, kako se vrniti k večji davčni morali, zelo komplicirano, tako tudi vprašanje, kako »poračunati« z »nepošteno« preteklostjo, morebiti v obliki amnestije za zapadle davčne obveznosti. Zato se siva ekonomija zaradi motiva po »profitu« ali »ekonomskih prednostih« uvršča še dalje med nezakonite dejavnosti. Država jo skuša običajno le še strožje kaznovati, da bi preprečila njeno širjenje.

Pri sivi ekonomiji se pojavljajo problemi, ker udeleženci niso socialno in zdravstveno zavarovani, zlasti za primer nesreč pri delu. Zato je največji del sive ekonomije tak, da vključuje osebe, ki imajo svoj socialni in zdravstveni status reguliran v primarni dejavnosti,

17

siva ekonomija pa jim je dodatna pridobitna dejavnost. Naročnik v primeru pridobitve blaga in storitev v okviru dejavnosti sive ekonomije ne more uveljavljati reklamacij kakovosti.

Ilegalne dejavnosti imajo zaradi nižjih stroškov (neplačani davki, izognitev predpisom in omejitvam) konkurenčne prednosti pred legalnimi dejavnostmi, zato lahko zlasti v primeru zaostrenih gospodarskih razmer, pritegnejo povpraševalce. Legalnost oziroma poštenost poslovanja sta tako »kaznovana«, kar pomeni destruktivno delovanje sive ekonomije na poslovno moralo in gospodarsko pravno ureditev. Te razmere potiskajo sicer legalne gospodarske subjekte v različne oblike prikrite, ilegalne dejavnosti, če hočejo vzdržati konkurenco proizvajalcev, ki kršijo predpise. Rušenje zaupanja in zakonitosti ruši v končni instanci tudi socialno-etične temelje tržnega gospodarstva, ki lahko deluje le v primeru enakega položaja tekmujočih gospodarskih subjektov.

Prisotne so še druge negativne posledice, zlasti na mikoekonomski ravni, saj prihaja do pretiranega izčrpavanja delavcev, nižje intenzivnosti dela, zniževanje produktivnosti rednega dela. Poleg tega znižuje prizadevnost in ustvarjalnost, ki jo posamezniki »hranijo« za popoldansko sivo ekonomijo. S tem se upočasnjujejo tudi strukturne spremembe v gospodarstvu, trend uveljavljanja nove tehnologije, predvsem pa siva ekonomija zmanjšuje družbeno kohezijo, saj deli prebivalstvo v skupine z zelo različnim odnosom do sive ekonomije (prav tam, 17).

Potencialni podjetniki se pogosto zadušijo v sivi ekonomiji. V primeru, ko jim uspe svoje ambicije izpolniti v njenem okviru, ne čutijo potrebe po rasti in legalizaciji svojih podjetij. Tudi legalni podjetniki velik del svoje energije usmerijo v iskanje različnih lukenj v zakonu, namesto v iskanje novih priložnosti ali razvoj novih produktov. Žal pa ta iznajdljivost ne koristi gospodarstvu kot celoti.

Siva ekonomija spodjeda tudi ugled države, ter spoštovanje do družbenih institucij in pravil.

2.2.2 Pozitivne posledice sive ekonomije

Čeprav je ponavadi govora le o negativnih učinkih sive ekonomije, pa mnogi poudarjajo, da ne gre zanemariti njenih pozitivnih učinkov. Med najpogosteje navajanimi opravičili za zatekanje k sivi ekonomiji naj najprej opozorimo na prednosti, ki jih prikrito delo prinaša neposredno udeležencem. To so predvsem denarne in ekonomske prednosti, ki sta jih deležna tako prikriti delodajalec kot delojemalec. Siva ekonomija prav tako omogoča učinkovito uporabo intelektualnih sposobnosti in prinaša tistim, ki ga uporabljajo tudi neekonomsko zadovoljstvo, kot na primer razvijanje in uporabljanje svojih zamisli in idej ter odgovornosti.

Pozitivna posledica se kaže v večji tržni fleksibilnosti (prav tam, 17). Na trgu ponudniki hitro in učinkovito reagirajo na želje potrošnikov in spreminjanje njihovih potreb in želja, saj so z njimi v neposrednem stiku in so odvisni od svoje prilagodljivosti.

Medtem ko formalni sektor zaradi bremena dajatev in predpisov začne stagnirati, je siva ekonomija dinamična in prilagodljiva. Preko sive ekonomije se pogosto filtrirajo uspešni, dinamični podjetniki (prav tam, 18). Uspešne dejavnosti se namreč pogosto legalizirajo, da bi lahko brez omejitev nadalje povečale obseg proizvodnje. S sivo ekonomijo nastajajo nove dejavnosti v tržnih nišah, s tem pa posledično nova delovna mesta.

18

Ker se siva ekonomija širi, ko je formalni sektor v recesiji, deluje stabilizacijsko na gospodarska nihanja (prav tam, 18). V kriznem obdobju raste predvsem ponudba nelegalnega dela, siva ekonomija potegne osebe, ki delajo formalno s skrajšanim delovnim časom ter brezposelne. Ker se s tem povečuje znesek izplačanih dohodkov, delujejo povečani izdatki prebivalstva stabilizacijsko ali spodbudno, saj je za trgovino oziroma proizvodnjo potrošnih dobrin seveda vseeno, ali izvira dodatna kupna moč iz legalnih ali sivih dejavnosti.

Učinkoviti in fleksibilni trgi v sivi ekonomiji izboljšujejo dejansko preskrbo (prav tam, 18). Udeleženci v sivi ekonomiji se hitro vključijo na področja, kjer formalni sektor zaostaja za rastjo povpraševanja ali pa z zavestnim delovanjem monopolov zvišuje cene. Tako delujejo prikrite dejavnosti kot dopolnilni, komplementarni vir preskrbe.

Raziskave tudi kažejo, da se okoli dve tretjini prihodka, ustvarjenega v sivi ekonomiji, nemudoma porabi v formalni ekonomiji. Ta ima zato pozitiven vpliv na razvoj in rast uradne ekonomije, kot tudi na rast davčnih prihodkov.

2.3 OCENA SIVE EKONOMIJE Do sedaj smo spoznali, kaj lahko štejemo v sivo ekonomijo, kateri so glavni razlogi za njen obstoj in kakšne so posledice in učinki, ki jih povzroča. Za nadaljno razpravo o sivi ekonomiji pa je bistveno, da imamo določeno predstavo tudi o njenem kavantitativnem obsegu, o njenem družbenem in gospodarskem pomenu. Pri sivi ekonomiji pa se srečamo s paradoksom merjenja nemerljivega, ki še nima temeljite teoretične analize. Izmeriti skušamo dejavnost, ki se sicer izogne formalnemu zajemanju uradne statistike, dejavnost, ki jo skušajo udeleženci prikriti, da bi se izognili davkom in raznim predpisom. Iz navedenega lahko zaključimo, da je možno samo posredno ocenjevanje, ki mora vselej računati z nepopolnimi, nezanesljivimi, pristranskimi ocenami. 2.3.1 Metode ocenjevanja sive ekonomije Za vsako državo je pomembno, da so podatki o BDP in obsegu sive ekonomije natančni. Maastrichtski kriteriji, ki se nanašajo na javni dolg, državni primanjkljaj, obrestne mere in inflacijo, so izraženi kot odstotek BDP posamezne države ali skupine držav Evropske unije. Načelo Evropske komisije je, da morajo biti podatki o BDP zanesljivi, primerljivi in natančni. Če bi ti podatki vključevali celoten obseg sive ekonomije, bi se vrstni red članic po BDP per capita močno spremenil. Italija bi lahko postala ena najboj bogatih držav EU. Po drugi strani so tudi prispevki posameznih držav k skupni evropski blagajni odvisni od velikosti BDP. Tu si lahko poisamezna država članica želi prikazati čim nižji BDP. Iz teh uvodnih misli se kaže pomembnost merjanja oziroma ocenjevanja sive ekonomije in njenega prispevka k BDP posamezne države, zato si bomo zgolj splošno pogledali posamezne metode. Čeprav se je v osemdesetih letih izoblikovalo več metod, lahko pri vsaki ugotovimo vrsto slabosti, tako da nobena od njih ni zanesljiva, najboljša in tudi dvom v ocene je vselej upravičen. Merjenje lahko razvrstimo v dve skupini.

19

Pri prvih metodah ocenimo obseg vsake od aktivnosti, ki jih uvrščamo v sivo ekonomijo in te ocene seštejemo v oceno skupnega obsega neregistrirane dejavnosti. Seštevek bo običajno le približna ocena, saj bodisi nismo zajeli vseh oblik prikrite dejavnosti zaradi njihove raznovrstnosti in pomanjkljivih podatkov za nekatere med njimi, bodisi so posamezne ocene netočne.

Pri drugi skupini metod ocenimo zgolj skupni, agregatni obseg sive ekonomije, ne da bi jo poskušali razčleniti in oceniti obseg posameznih aktivnosti. Agregatna ocena temelji na sledovih, ki jih pušča prikrita dejavnost bodisi v dogajanju na trgu delovne sile bodisi v gibanju različnih monetarnih agregatov.

Prednost prve skupine metod je v podrobnejši analizi sestavin sive ekonomije, v socialnoekonomski strukturi udeležencev v sivi ekonomiji, vendar je zanje verjetnost netočne, podcenjene skupne ocene nedvomno velika. Smotrno je, da poskušamo oceniti obseg sive ekonomije z različnimi metodami, pri čemer skušamo tudi podrobneje preučiti posamezne oblike prikrite dejavnosti.

Kukar (1995, 31) navaja različne metode ocenjevanja in merjenja obsega sive ekonomije:

• preprosto razmišljanje o možnem obsegu (opozarja na obstoj pojava, ni pa objektivne podatkovne baze; posledice so včasih pretirano visoke ocene ali velike razlike v ocenah),

• ocene na osnovi različnih sledi, ki jih siva ekonomija pušča v gospodarskem dogajanju,

• ugotavljanje neskladij, razlik in odstopanj med dohodki in odhodki, • delovanje davčne kontrole in ugotavljanje davčnih utaj, • sledi na trgu delovne sile, • sledi, ki se izražajo v gibanju monetarnih agregatov, • druge metode (modeli, ki izhajajo iz determinant in indikatorjev sive

ekonomije).

Pomemben indikator obsega sive ekonomije je stopnja aktivnosti delovno sposobnega prebivalstva v registriranih dejavnostih. Osnovni vir podatkov za te namene so popisi prebivalstva in ankete o kadrovskem potencialu Slovenije. Po objavljenih podatkih Statističnega urada Republike Slovenije za IV. četrtletje 2003 (po anketi o delovni sili) je bilo 912 tisoč delovno aktivnih prebivalcev, od tega kar 66 tisoč brezposelnih. Stopnja anketne brezposelnosti je bila 6,6%.

2.3.2 Ocena števila potencialnih udeležencev v sivi ekonomiji Pri ocenjevanju števila potencialnih kandidatov za delo v sivi ekonomiji upoštevamo naslednje skupine prebivalstva (Kukar 1995, 38):

• mladina v rednem izobraževanju, ker kažejo vse ankete, da se tudi del te mladine ukvarja z dodatnim delom, zaradi česar pogosto trpi študij (podaljševanje časa študija, velik osip),

• drugo delovno sposobno neaktivno prebivalstvo (gospodinje, upokojenci, drugi neaktivni),

• registrirane nezaposlene, • zaposlene in samozaposlene.

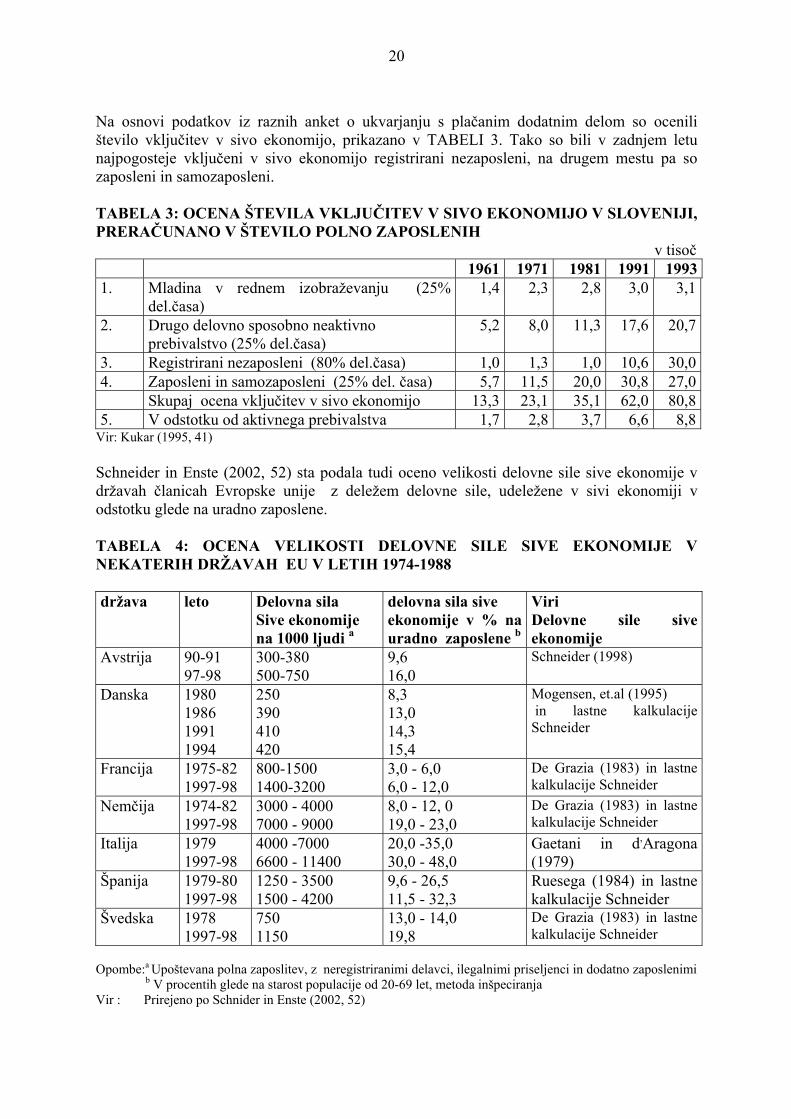

20

Na osnovi podatkov iz raznih anket o ukvarjanju s plačanim dodatnim delom so ocenili število vključitev v sivo ekonomijo, prikazano v TABELI 3. Tako so bili v zadnjem letu najpogosteje vključeni v sivo ekonomijo registrirani nezaposleni, na drugem mestu pa so zaposleni in samozaposleni. TABELA 3: OCENA ŠTEVILA VKLJUČITEV V SIVO EKONOMIJO V SLOVENIJI, PRERAČUNANO V ŠTEVILO POLNO ZAPOSLENIH v tisoč 1961 1971 1981 1991 19931. Mladina v rednem izobraževanju (25%

del.časa) 1,4 2,3 2,8 3,0 3,1

2. Drugo delovno sposobno neaktivno prebivalstvo (25% del.časa)

5,2 8,0 11,3 17,6 20,7

3. Registrirani nezaposleni (80% del.časa) 1,0 1,3 1,0 10,6 30,04. Zaposleni in samozaposleni (25% del. časa) 5,7 11,5 20,0 30,8 27,0 Skupaj ocena vključitev v sivo ekonomijo 13,3 23,1 35,1 62,0 80,85. V odstotku od aktivnega prebivalstva 1,7 2,8 3,7 6,6 8,8

Vir: Kukar (1995, 41)

Schneider in Enste (2002, 52) sta podala tudi oceno velikosti delovne sile sive ekonomije v državah članicah Evropske unije z deležem delovne sile, udeležene v sivi ekonomiji v odstotku glede na uradno zaposlene. TABELA 4: OCENA VELIKOSTI DELOVNE SILE SIVE EKONOMIJE V NEKATERIH DRŽAVAH EU V LETIH 1974-1988

država leto Delovna sila

Sive ekonomije na 1000 ljudi a

delovna sila sive ekonomije v % na uradno zaposlene b

Viri Delovne sile sive ekonomije

Avstrija 90-91 97-98

300-380 500-750

9,6 16,0

Schneider (1998)

Danska 1980 1986 1991 1994

250 390 410 420

8,3 13,0 14,3 15,4

Mogensen, et.al (1995) in lastne kalkulacije Schneider

Francija 1975-82 1997-98

800-1500 1400-3200

3,0 - 6,0 6,0 - 12,0

De Grazia (1983) in lastne kalkulacije Schneider

Nemčija 1974-82 1997-98

3000 - 4000 7000 - 9000

8,0 - 12, 0 19,0 - 23,0

De Grazia (1983) in lastne kalkulacije Schneider

Italija 1979 1997-98

4000 -7000 6600 - 11400

20,0 -35,0 30,0 - 48,0

Gaetani in d,Aragona (1979)

Španija 1979-80 1997-98

1250 - 3500 1500 - 4200

9,6 - 26,5 11,5 - 32,3

Ruesega (1984) in lastne kalkulacije Schneider

Švedska 1978 1997-98

750 1150

13,0 - 14,0 19,8

De Grazia (1983) in lastne kalkulacije Schneider

Opombe:a Upoštevana polna zaposlitev, z neregistriranimi delavci, ilegalnimi priseljenci in dodatno zaposlenimi

b V procentih glede na starost populacije od 20-69 let, metoda inšpeciranja Vir : Prirejeno po Schnider in Enste (2002, 52)

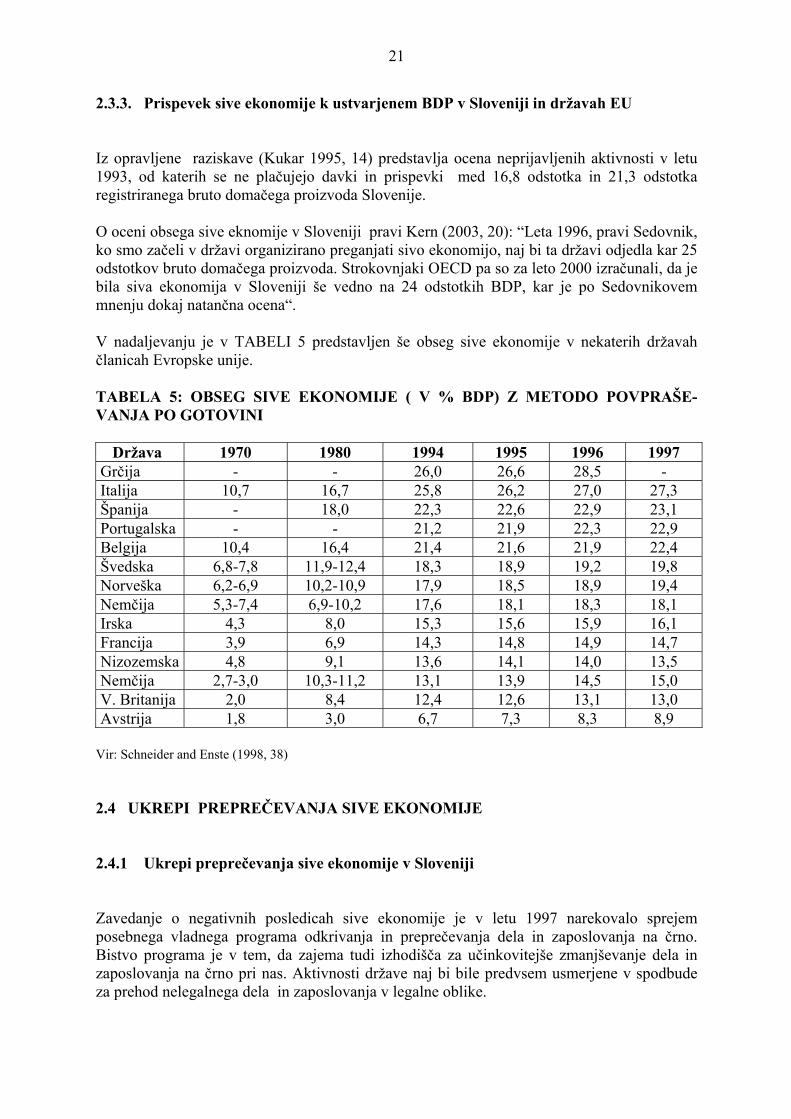

21

2.3.3. Prispevek sive ekonomije k ustvarjenem BDP v Sloveniji in državah EU Iz opravljene raziskave (Kukar 1995, 14) predstavlja ocena neprijavljenih aktivnosti v letu 1993, od katerih se ne plačujejo davki in prispevki med 16,8 odstotka in 21,3 odstotka registriranega bruto domačega proizvoda Slovenije. O oceni obsega sive eknomije v Sloveniji pravi Kern (2003, 20): “Leta 1996, pravi Sedovnik, ko smo začeli v državi organizirano preganjati sivo ekonomijo, naj bi ta državi odjedla kar 25 odstotkov bruto domačega proizvoda. Strokovnjaki OECD pa so za leto 2000 izračunali, da je bila siva ekonomija v Sloveniji še vedno na 24 odstotkih BDP, kar je po Sedovnikovem mnenju dokaj natančna ocena“. V nadaljevanju je v TABELI 5 predstavljen še obseg sive ekonomije v nekaterih državah članicah Evropske unije. TABELA 5: OBSEG SIVE EKONOMIJE ( V % BDP) Z METODO POVPRAŠE-VANJA PO GOTOVINI Država 1970 1980 1994 1995 1996 1997 Grčija - - 26,0 26,6 28,5 - Italija 10,7 16,7 25,8 26,2 27,0 27,3 Španija - 18,0 22,3 22,6 22,9 23,1 Portugalska - - 21,2 21,9 22,3 22,9 Belgija 10,4 16,4 21,4 21,6 21,9 22,4 Švedska 6,8-7,8 11,9-12,4 18,3 18,9 19,2 19,8 Norveška 6,2-6,9 10,2-10,9 17,9 18,5 18,9 19,4 Nemčija 5,3-7,4 6,9-10,2 17,6 18,1 18,3 18,1 Irska 4,3 8,0 15,3 15,6 15,9 16,1 Francija 3,9 6,9 14,3 14,8 14,9 14,7 Nizozemska 4,8 9,1 13,6 14,1 14,0 13,5 Nemčija 2,7-3,0 10,3-11,2 13,1 13,9 14,5 15,0 V. Britanija 2,0 8,4 12,4 12,6 13,1 13,0 Avstrija 1,8 3,0 6,7 7,3 8,3 8,9

Vir: Schneider and Enste (1998, 38) 2.4 UKREPI PREPREČEVANJA SIVE EKONOMIJE 2.4.1 Ukrepi preprečevanja sive ekonomije v Sloveniji Zavedanje o negativnih posledicah sive ekonomije je v letu 1997 narekovalo sprejem posebnega vladnega programa odkrivanja in preprečevanja dela in zaposlovanja na črno. Bistvo programa je v tem, da zajema tudi izhodišča za učinkovitejše zmanjševanje dela in zaposlovanja na črno pri nas. Aktivnosti države naj bi bile predvsem usmerjene v spodbude za prehod nelegalnega dela in zaposlovanja v legalne oblike.

22

Spodbude lahko strnemo v tri skupine: • v skupino, ki naj izboljša legalne zaposlitvene možnosti, • v skupino ukrepov za zmanjšanje časa, potrebnega za pridobitev različnih

dovoljenj, • v skupino ukrepov, ki omogočajo boljše poznavanje uporabe zakonskih

določil. Tako je Omerzu (1999, 67) predstavil Poročilo o skupnih akcijah odkrivanja in preprečevanja dela in zaposlovanja na črno v obdobju od 17.07.1997 do 31.12.1998. V akcijah poostrenega nadzora, odkrivanja in preprečevanja dela in zaposlovanja na črno skupno sodelujejo Inšpektorat RS za delo, Tržni inšpektorat RS, Davčna uprava RS in Ministrstvo za notranje zadeve, koordinira pa jih Ministrstvo za delo, družino in socialne zadeve. Te akcije so v letu 1997 predstavljale novost pri načinu dela organov nadzora in predstavljajo ob rednih inšpekcijskih pregledih učinkovito metodo zmanjševanja obsega sive ekonomije v slovenskem prostoru.

Iz zgoraj navedenega poročila izhaja (prav tam, 67), da je bilo v tem obdobju opravljenih 173 skupnih akcij odkrivanja in preprečevanja dela in zaposlovanja na črno. Akcije so potekale v dejavnostih in v krajih, za katere se je na osnovi zbranega informativnega gradiva ocenilo, da se pojavlja največ dela in zaposlovanja na črno.

Posebni pogoji dela in izjemna zahtevnost izvedbe posameznih akcij narekuje dobro poprej pripravljeno akcijo in visoko stopnjo medsebojno usklajenega in koordiniranega sodelovanja posameznih sodelujočih služb. To velja zalsti za tiste akcije, kjer je bilo hkrati pregledano večje število subjektov na večjih površinah – to pa so akcije pregleda tržnic in veletržnic, sejmov, boljšjih trgov itd., akcije, kjer se hkrati pregleduje na več lokacijah več subjektov, ki opravljajo isto dejavnost ( na primer v prometu), akcije, kjer se izvaja pregled istega subjekta, ki opravlja dejavnost na več lokacijah ( na primer čiščenje objektov)- kot tudi za tiste, kjer se akcije opravijo v povsem specifičnem okolju – med programom v diskotekah, ko je navzočih 500 do 1500 ljudi, ne da bi se zaradi akcije program prekinjal (prav tam, 67). V zadnjem obdobju je bila pozornost usmerjena tudi v koordiniran nadzor oziroma preverjanje oglaševanja proizvodov, storitev, dela in zaposlovanja v sredstvih obveščanja. Samo na področju dela na črno je bilo ob pregledu nekaj sto oglasov odkritih 49 občanov, ki so opravljali dejavnost na črno in 30 gospodarskih subjektov, ki so opravljali dejavnost brez odločb upravnih enot. Za te kršitve je inšpekcijska služba ukrepala v skladu z zakonskimi pooblastili (prav tam, 68).

V stotriinsedemdesetih akcijah, opravljenih do konca leta 1998 so bile ugotovljene najpogostejše kršitve s področja dela in zaposlovanja na črno:

• opravljanje dejavnosti brez registracije oziroma priglasitve in opravljanje dejavnosti brez odločbe upravnega organa o izpolnjevanju pogojev,

• kršitve zakonodaje o prometnem davku in pravil o vodenju evidenc o nakupu in prodaji blaga in storitev,

• kršitve s področja zaposlovanja brez pogodb o zaposlitvi oziroma pogodb o delu in zaposlovanja tujcev brez delovnih dovoljenj.

23

Ugotovljeno je bilo tudi sorazmerno veliko znižanje ugotovljenih kršitev s področja dela in zaposlovanja na črno v obdobju od 01.05.1998 v primerjavi s prejšnjim obdobjem. Pri tem je potrebno upoštevati vrsto dejstev, med katerimi sta najpomembnejša (prav tam, 68):

• v tem obdobju je bilo pregledano bistveno več subjektov v dejavnostih, kjer obseg sive ekonomije po številu izvajalcev ni tako velik, je pa bistveno večji po vrednosti, ki se znotraj sive ekonomije „obrne“ v krogu manjšega števila izvajalcev, ki jih je težje izslediti. Tako je na število pregledanih subjektov manj kršitev, te pa so, tam kjer so odkrite, po svoji teži veliko večje;

• povečane aktivnosti pri odkrivanju in poostrenem nadzoru nad delom in zaposlovanjem na črno so vplivale na zmanjšanje števila udeležencev ( predvsem manjših) v sivi ekonomiji na eni strani, na drugi pa so povzročile večjo prilagodljivost tistih, ki se v velikem obsegu ukvarjajo s sivo ekonomjo.

Ob dejstvu, da se siva ekonomija hitro prilagaja ukrepom države, je potrebna vedno bolj kompleksna priprava na posamezno aktivnost, kar pa terja tudi boljšo tehnično - tehnološko opremljenost inšpekcijskih služb, njihovo boljšo kadrovsko zasedenost in motiviranost, ter še večje medsebojno sodelovanje tudi drugih organov nadzora, ki lahko posredno vplivajo na odkrivanje in preprečevanje dela in zaposlovanja na črno.

Vse skupne akcije so zastavljene dolgoročno in predvsem v tistih dejavnostih in tistih okoljih, kjer se pričakuje, da je takšnega dela in zaposlovanja največ. Te akcije pa nikakor niso nadomestilo za redne inšpekcijske preglede, saj so usmerjene le v dodaten in poostren nadzor, nesporno pa imajo močan vzgojno preventivni vpliv in ob materialnih tudi velik psihološki učinek. Siva ekonomija je izjemno razvejano, zahtevno in hitro prilagajajoče se področje, zato je potrebno še okrepiti medsebojno sodelovanje vseh organov nadzora, doseči hitrejše in učinkovitejše reševanje prijav inšpekcijjskih služb pri sodnikih za prekrške ter omogočiti boljše delovne razmere inšpektoricam in inšpektorjem. To področje zahteva maksimalno angažiranost vseh inšpekcijskih služb, saj je večino dela potrebno opraviti izven delovnega časa, pogosto tudi ponoči. Z Zakonom o preprečevanju dela in zaposlovanja na črno, ki je v Sloveniji začel veljati 11. maja 2000 se je skušalo delno zapolniti pravno vrzel na področju osebnega dela, saj prav na tem področju nismo imeli ustreznega zakona, je pa osebno delo eden izmed pogostih pojavov v delu na črno. Omenjeni zakon natančno opredeljuje, kaj se šteje kot delo na črno. O delu na črno govorimo torej takrat, ko pravna oseba ali zasebnik opravlja neko dejavnost, ki je nima vpisane v sodni register, ali če nima z zakonom predpisanih listin o izpolnjevanju pogojev za opravljanje registrirane dejavnosti, pa tudi takrat, če pravna oseba ali zasebnik opravlja dejavnost kljub začasni prepovedi opravljanja le-te. Prav tako se šteje kot delo na črno, če posameznik, torej fizična oseba, opravlja dejavnost oziroma delo in ni vpisan ali priglašen skladno s tem ali drugimi zakoni. O delu na črno pa govorimo tudi takrat, če tuja pravna oseba ali zasebnik, ki nima sedeža oziroma prebivališča v Sloveniji, opravlja dejavnost na ozemlju RS, ali opravlja določene storitve na ozemlju Slovenije brez izpolnjevanja pogojev in prijave začetka opravljana storitev pri pristojnem davčnem uradu. Z delo na črno zakon ne šteje opravljanje dejavnosti v primeru medsebojne sosedske pomoči, opravljanje dela v lastni režiji izključno za osebne potrebe, opravljanje nujnih del za preprečitev nesreč ali odstranitev posledic naravnih in drugih nesreč, opravljanje

24

humanitarnega, karitativnega, prostovoljnega ter dobrodelnega dela in osebnega dopolnilnega dela. Po mnenju Kukar (1995, 14-15) bi morali ukrepi za zmanjšanje sive ekonomije zajeti na eni strani davčno politiko (davčne stopnje, zajemanje davkov, kazni za davčne utaje), na drugi strani pa tudi izboljšanje informacijske osnove za spremljanje gospodarskih aktivnosti. Ker je eden od osnovnih motivov za prikrivanje dejavnosti visoka obdavčitev rednega dela, bi bilo potrebno znižati davčne in prispevne stopnje na plače na raven, primerljivo z drugimi državami v Evropi. To bi vplivalo tudi na davčno moralo in s tem na zmanjšanje interesa za delo v sivi ekonomiji. Na ta način bi se tudi razširila baza davkoplačevalcev, obenem pa bi se izboljšala konkurenčnost slovenskega gospodarstva na tujih trgih zaradi zmanjšanih stroškov dela. Ukrepi zajemajo: - zmanjšanje davčnih in prispevnih stopenj na plače, - organiziranje davčnih registrov po osnovnih davkih, - zakonska uvedba dvostavnega knjigovodstva pri individualnih podjetnikih ( kar bi omogočalo lažje preverjanje dejanskega stanja), - okrepitev davčne policije - uvedba visokih kazni ob ugotovljenem prikrivanju finančnega stanja in ob davčnih utajah - dokazovanje izvora premoženja.

Novi slovenski računovodski standard SRS 39 določa, da bo po načelih enostavnega knjigovodstva mogoče voditi poslovne knjiga le še za leti 2003 in 2004 (Zupančič 2003, 9). 2.4.2 Načini reševanja sive ekonomije v državah EU

V poglavju 2.1.2.2 je že bilo povedano, da znotraj Evropske unije za področje sive ekonomije ni direktiv.

Večina držav članic je v svoji zakonodaji poostrila kriterije in sankcije za kršitve predpisov na področju davkov in prispevkov za socialno varnost. Nekatere države so uvedle spremembe v delovni zakonodaji z namenom pospešenega dostopa do legalne zaposlitve. Okrepljen je bil tudi nadzor na različnih ravneh. Ukrepi so se razlikovali med posameznimi državami. V državah z močnimi sindikalnimi združenji, so le ta dobila aktivno vlogo v nadzoru nad nezakonitim zaposlovanjem, medtem ko je v ostalih državah pomembnejša vloga delovne inšpekcije. Nekatere države, kot naprimer Nemčija, so uvedle kampanije proti nezakonitemu delu z namenom povečati občutek pripadnosti skupnosti v kateri vsakdo pridobi in h kateri tudi vsakdo prispeva. Obveščevalne kampanije opozarjajo tudi na tveganost uporabe uslug nezakonitega dela v gradbeništvu, kjer ni mogoče uveljavljati odškodnin proti napakam v izvedbi dela in škodi ali tveganju vloma in podobno.

Belgija, Danska, Finska, Nemčija, Švedska in Francija posvečata posebno pozornost nezakonitemu delu v zasebnem storitvenem sektorju, predvsem na področju gospodinjskih del. Z novimi ukrepi želijo znižati birokratsko breme in vključiti javno jamstvo, ki bi gospodinje vključevalo v gospodinjske servise po nizki ceni, kar bi zagotavljalo plačilo davkov in prispevkov za socialno varnost in potrdilo o opravljenih storitvah, spodbujajo pa tudi uporabnike teh storitev, da zaprosijo za podporo oziroma subvencijo.

Predvsem v sedemdesetih in osemdesetih letih so bili sprejeti številni ukrepi in iniciative za odpravo, zmanjšanje ali preprečevanje sive ekonomije. Ti ukrepi se spreminjajo glede na

25

državo, v nekaterih primerih so ekonomske narave, v drugih davčne, so tako preventivni, kot tudi represivni. Čeprav je siva ekonomija zaradi nezakonitega značaja obsojena že v samem principu ker krši zakone, pa so nekatere države ocenile, da je treba sprejeti splošne zakone, ki bi kaznovali in preprečevali to obliko dela.

Tako je Danska uvedla poseben sistem preprečevanja sive ekonomije na področju storitev v gospodinjstvu. Ker so ugotovili, da večina dela na črno nastaja kot posledica nesposobnosti plačevanja storitev, obremenjenih z davki in prispevki s strani večine gospodinjstev, so razvili poseben ukrep aktivne politike zaposlovanja, ki zagotavlja gospodinjstvom 50% refundacijo vsakega računa za opravljeno storitev v gospodinjstvu, v primeru, da je storitev izvedena preko legalne pravne ali fizične osebe. Že po tretjem letu izvajanja projekta je bilo odprtih 4.000 novih delovnih mest v okviru različnih organizacij, ki nudijo storitve gospodinjstvom.

Dokaj slabi učinki zakonskih določb o preprečevanju dela na črno so v Franciji imeli za posledico nenehno spreminjanje zakonodaje. Tako je bil konec leta 1991 sprejet poseben zakon proti delu na črno in proti organiziranemu prihodu in bivanju tujcev v Franciji. Uvedba nove preventivne določbe je izpostavila obveznost pazljivosti, katere nespoštovanje lahko privede do denarne odgovornosti tistega, ki dela na črno in tistega, ki uporablja storitve takšnega dela posredno ali neposredno. Nadzor nad kršitvami zakonskih določb o delu na črno opravljajo v Franciji inšpektorji dela, uradniki in predstavniki sodne policije, uradniki davčne uprave, pooblaščeni kontrolorji za socialne prispevke in dajatve, carina in uradniki za mornariške zadeve. Vsi ti predstavniki nadzora so pooblaščeni za medsebojno posredovanje vseh potrebnih podatkov in dokumentov, ki služijo za opravljanje njihovih nadzornih nalog. Pomembna značilnost nadzornih organov v Franciji je, da imajo dokaj velika pooblastila. Za preprečevanje dela na črno so v Franciji na podlagi zakona o delu že v letu 1986 ustanovili komisije za borbo proti delu na črno, katero vodi posebna državna komisija, ki lahko predlaga zakonodajne ukrepe neposredno francoski vladi. Kršitve zakonskih določb, povezane s prepovedmi dela na črno se lahko v Franciji strogo kaznujejo. Tako je bila v Franciji ustanovljena posebna agencija MILUTMO ( Mission de liaison Interministerielle pour la lutte contre le travail clandestin, I'emploi non declare et le traffic de main-d'oeuvre) za boj proti dejavnosti sive ekonomije in vse akcije so skozi MILUTMO koordinirane na državni ravni. Na pokrajinskih in krajevnih ravneh pa je bil okrepljen nadzor.

Irska je pred leti uvedla kombinirano strategijo preprečevanja:

- z zakonom je zagotovila oprostitev sankcioniranja vsega nelegalnega poslovanja za preteklo obdobje,

- uvedla je 6 mesečno prehodno obdobje, znotraj katerega je stimulirala legalizacijo dela na črno s tem, da je zagotovila refundacijo vseh vplačanih prispevkov in davkov delodajalcev do višine 50%,

- po poteku 6 mesečnega obdobja pa je uvedla izjemno visoke kazni za odkrito delo na črno.

Irska izkušnja je bila izjemno pozitivna, saj so delodajalci v prehodnem 6 mesečnem obdobju legalizirali okoli 50.000 novih zaposlitev.

Italija spada med države, ki do leta 1998 niso imele posebnega zakona o delu na črno. Ta negativni pojav skušajo v Italiji preprečevati predvsem z nekaterimi zakonskimi ureditvami na delovno-pravnem področju in to predvsem pojav zaposlovanja na črno, ter z nekaterimi drugimi specialnimi zakoni. Vsa ta zakonska regulativa pa ne daje zadovoljivih učinkov, saj je delo na črno v Italiji izredno razvito in predstavlja predvsem na obrtnem delu gospodarstva močno nelojalno konkurenco. Določene zaščitne določbe na področju obrti je najti le v

26

krovnem zakonu za obrtno dejavnost, kateri določa, da morajo biti v vsaki pokrajini ustanovljene pokrajinske komisije za obrt, ki opravljajo naloge v zvezi z vodenjem registrov in preverjajo obstoj pogojev, ki so določeni z zakonom za opravljanje obrtne dejavnosti, opravljajo pa lahko tudi nekatere druge naloge, ki so jim naložene na podlagi deželnih zakonov.

V Nemčiji je bil koncem leta 1981 sprejet nov zakon o premagovanju dela na črno, ki je bil nazadnje noveliran leta 1994. Po tem zakonu se za delo na črno šteje delo nekoga, ki izvaja dela ali storitve v znatnem obsegu če:

- ni pravočasno izpolnil obveznosti prijave pri ustreznih organih zveznega urada za delo, pri ustreznem nosilcu pokojninskega in invalidskega zavarovanja ali pri nosilcu socialne pomoči, kar je dolžan storiti po veljavni nemški zakonodaji,

- ni pravočasno objavil začetka svojega delovanja ali mirujočega podjetja ali pa si ni pravočasno pridobil dovoljenja za opravljanje potujoče gospodarske dejavnosti,

- samostojno opravlja obrtno dejavnost, ne da bi bil vpisan v obrtni register.

Z navedenim zakonom se sankcionira tudi dajanje naročil za opravljanje dela na črno, prav tako pa je z zakonom sankcionirana nepoštena reklama v medijih. Z namenom, da bi optimalizirali borbo proti delu na črno, zakon zavezuje deželne organe, ki so pristojni za nadzor in preganjanje dela na črno, da sodelujejo z zveznim zavodom za delo, nosilci zdravstvenega zavarovanja, organi oblasti, ki so pristojni po zakonu o tujcih, finančnimi organi oblasti, nosilci nezgodnega zavarovanja, deželnimi organi, ki so pristojni za varstvo pri delu in glavnimi carinskimi uradi. Poleg teh pa so dokaj aktivne na področju preprečevanja dela na črno tudi obrtne zbornice, za primer lahko navedemo aktivnosti Obrtne zbornice za Muenchen in Zgornjo Bavarsko, ki redno spremlja oglase v raznih medijih za nudenje del ter preverja, če so oglaševalci vpisani v obrtni ali drug register. V primeru, da ugotovi, da temu ni tako, zbornica sama predlaga uvedbo postopka zaradi suma kršitve določil zakona o borbi proti delu na črno in sicer izvajanje nepoštene reklame (Omerzu 1998, 69-71).

Kot vidimo se v večini evropskih držav srečujejo s problemom naraščajoče sive ekonomije. Države članice naj bi v letu 1998 s sivo ekonomijo skupno ustvarile 16 odstotka bruto domačega proizvoda Evropske unije ( European Commission 1998, 20). V nadaljevanju je v TABELI 6 prikazano, kako se države članice lotevajo problema sive ekonomije.

Iz tabelaričnega prikaza je razvidno, da se večina držav odloča za povečan nadzor davčnih oblasti in delovnih inšpekcij, med pogostimi ukrepi pa je tudi poenostavitev administrativnih postopkov.

27

TABELA 6: NAČINI REŠEVANJA SIVE EKONOMIJE V EU Država Povečan

nadzor davčnih oblasti

Povečan nadzor delovnih inšpekcij

Povečanje sankcij (kazni) in drugi ukrepi

Spremembe zakonodaje

Drugi ukrepi

Avstrija da da poenostavitev delovne

zakonodaje pogodbe o

fleksibilnem delovnem času

poenostavitev administrativnih

postopkov

Belgija da da dvig kazni Danska da da znižanje

marginalnih davčnih stopenj

obveščevalne kampanije

Finska večja pristojnost

davčnih služb

kontrola nad nezaposlenimi

da poenostavitev administrativnih

postopkov in obveščevalne

kampanije Francija da kontrolne akcije

ustanovitev MULITMO

da poenostavitev administrativnih

postopkov

poenostavitev administrativnih

postopkov v kmetijstvu za sezonska dela

Nemčija da 20% več delovnih inšpektorjev

obveščevalne kampanije (illegal ist

unsozial) Grčija Več

davčnih kontrolorjev

Dvig kazni Ilegalni priseljenci se

lahko registrirajo in so v državi

od 9 do 12 mesecev

informiranje o poostreni kontroli in

sankcijah

Irska da da Italija da posebni telefon

za prijavo dela in zaposlovanja na

črno

sprememba zakona o ilegalnih

priseljencih

poenostavitev administrativnih

postopkov, posebne telefonske številke

za prijavo Luksemburg Nizozemska da da da liberalizacija

privatnih agencij, ki posredujejo

delo

poenostavitev administrativnih

postopkov

Portugalska dvig kazni za izkoriščanje otrok

sprememba zakona o ilegalnih

priseljencih

poenostavitev administrativnih

postopkov

Španija da Švedska da Velika Britanija da spodbujanje

prijavljanja suma nepoštenosti

Vir: Communication of the commission on undeclared work (2002, 18-19)

28

3 DAVČNA UTAJA 3.1 Splošno o davčnih utajah Z davčnim utajevanjem označujemo pojav, ki izvira predvsem iz znanega konflikta med davkoplačevalci in državo oziroma njenimi organi, zadolženimi za pobiranje davkov. Prvi se zavzemajo za čim manjšo davčno obveznost, medtem ko želijo drugi čim bolje zavarovati davčno osnovo, na podlagi katere se odmerja davek. Univerzalnost tega pojava se kaže že v tem, da je utajevanje prisotno v vseh družbah, v vseh družbenih razredih, poklicih, panogah in tudi v vseh ekonomskih sistemih. Neplačevanje davkov se pojavlja ( Krnc 1997, 14)

• kot utaja davkov, • kot davčno izogibanje oziroma kot izogibanje plačevanju davkov, • kot davčno optimiziranje

Utaja davkov je vsako dejanje, ki je v nasprotju z zakonom, ker davkoplačevalec plača manj davka, kot bi ga sicer moral, ali pa ga sploh ne plača, pri čemer utajeni znesek davka obdrži zase. Utaja torej pomeni, da se davkoplačevalec poskuša plačilu davčne obveznosti, ki je že nastopila, na nezakonit način izogniti. Naš pravni sistem zavestno davčno utajo obravnava kot kaznivo dejanje, kot je to navedeno v Kazenskem zakoniku Republike Slovenije ( UR.L.RS, št. 63/94), ki se kaznuje tudi z zaporom, medtem ko nezavestno utajo, ki nastane zaradi neznanja, malomarnosti in podobnega, opredeljuje kot prekršek, ki se kaznuje z denarno kaznijo. Izogibanje plačevanju davkov je namerno dejanje, ki je lahko zakonito ali nezakonito. Pojavi se že pred nastopom davčne obveznosti in jo poznamo kot »luknja v zakonu«, ki jo uporabimo za zmanjšanje davčnega bremena. Kadar se nekdo želi izogniti davku in zato opravi določena dejanja, ne da bi kršil kakršen koli zakon in načelo poštenosti, imenujemo to davčno optimiranje. Kadar pa nekdo namenoma krši predpise, da bi se izognil večjemu davku in zato plača manj davka, imenujemo to davčno utajevanje. Posebna oblika davčnega izogibanja pa je še medsebojno izigravanje davčnih predpisov več držav. Najbolj poznane med njimi so davčne oaze (Krnc 1997a, 18), ki predstavljajo območja, kjer se plačuje izredno malo ali nič davka. Takšna območja so zaradi tega magnet za marsikatero podjetje. 3.1.1 Opredelitev davčne utaje Pred opredelitvijo davčne utaje se spomnimo še definicije davka. Čokelc (1998, 271) navaja, da je davek definiran kot denarna dajatev fizičnih in pravnih oseb. Je prisilna dajatev, kar pomeni, da jo morajo z zakonom določeni subjekti plačati. Pri vseh davčnih zavezancih je, ne glede na njihov materialni položaj, prisoten odpor do plačevanja davkov. Tako je za davek značilna prisilnost, nepovratnost in odsotnost neposredne protivrednosti. V Slovarju slovenskega knjižnega jezika (1991, 327) je utaja davkov opredeljena kot neustrezno posredovanje podatkov, po katerih bi se odmerila prava višina davkov. Pojem davkov lahko opredelimo ožje ali širše. Ožje pojmovanje zajema samo davke (dohodnino, prometni davek, davek od dobička pravnih oseb in druge), širša opredelitev pa poleg davkov

29