Embed Size (px)

Citation preview

DEDUCCION DE INVERSIONES

Ge ne ra li da des

De acuer do con el ar tícu lo 37 de la LISR, las in ver sio nes sólo se po drán de du cir, en

cada ejer ci cio, si guien do la me cá ni ca si guien te, con las li mi ta cio nes en de duc cio nes

que, en su caso, es ta blez ca la ley:

Mon to ori gi nal de la in ver sión

(x) Por cien to má xi mo de de duc ción au to ri za do

(=) De duc ción de la in ver sión en el ejer ci cio

Tra tán do se de ejer ci cios irre gu la res, la de duc ción co rres pon dien te se efec tua rá en el

por cien to que re pre sen te el nú me ro de me ses com ple tos del ejer ci cio en los que el

bien haya sido uti li za do por el con tri bu yen te, res pec to de 12 me ses.

Cuan do el bien se co mien ce a uti li zar des pués de ini cia do el ejer ci cio y en el que se ter -

mi ne su de duc ción, ésta se efec tua rá con las mis mas re glas que se apli can para los

ejer ci cios irre gu la res.

Cabe des ta car que el mon to ori gi nal de la in ver sión com pren de lo si guien te:

1. El pre cio del bien.

2. Los im pues tos efec ti va men te pa ga dos con mo ti vo de la ad qui si ción o im por ta -

ción del mis mo a ex cep ción del IVA.

3. Las ero ga cio nes por con cep to de:

a) De re chos.

b) Cuo tas com pen sa to rias.

c) Fle tes, trans por tes, aca rreos, ma ne jo y se gu ros con tra ries gos en la trans por -

ta ción.

d) Co mi sio nes so bre com pras.

e) Ho no ra rios a agen tes adua na les.

f) Tra tán do se de las in ver sio nes en au to mó vi les, el mon to de las in ver sio nes en

equi po de blin da je.

Cuan do los bie nes se ad quie ran con mo ti vo de fu sión o es ci sión de so cie da des, se

con si de ra rá como fe cha de ad qui si ción la que le co rres pon dió a la so cie dad fu sio na da

o a la es cin den te.

Las in ver sio nes em pe za rán a de du cir se, a elec ción del con tri bu yen te:

1. A par tir del ejer ci cio en que se ini cie la uti li za ción de los bie nes.

137

2. Des de el ejer ci cio si guien te al que se ini cie la uti li za ción de los bienes.

El con tri bu yen te po drá no ini ciar la de duc ción de las in ver sio nes para efec tos fis ca les,

a par tir de que se ini cien los pla zos se ña la dos. En este úl ti mo caso, po drá ha cer lo con

pos te rio ri dad, per dien do el de re cho a de du cir las can ti da des co rres pon dien tes a los

ejer ci cios trans cu rri dos des de que pudo efec tuar la de duc ción y has ta que ini cie la mis -

ma, cal cu la das apli can do los por cien tos má xi mos au to ri za dos por la ley.

Los con tri bu yen tes ajus ta rán la de duc ción de in ver sio nes, con el fac tor de ac tua li za -

ción si guien te:

INPC del úl ti mo mes de la pri me ra mi tad del pe rio do

en el que el bien haya sido uti li za do du ran te

el ejer ci cio por el que se efec túe la de duc ción

(¸) INPC del mes en que se ad qui rió el bien

(=) Fac tor de ac tua li za ción

Cuan do sea im par el nú me ro de me ses com pren di dos en el pe rio do en el que el bien

haya sido uti li za do en el ejer ci cio, se con si de ra rá como úl ti mo mes de la pri me ra mi tad

de di cho pe rio do el mes in me dia to an te rior al que co rres pon da la mi tad del pe rio do.

Por úl ti mo, es im por tan te se ña lar que el ar tícu lo 38 de la LISR in di ca que se con si de ran

in ver sio nes los ac ti vos fi jos, los gas tos y car gos di fe ri dos y las ero ga cio nes rea li za das

en pe rio dos preo pe ra ti vos, cuyo con cep to se se ña la a con ti nua ción:

1. Acti vo fijo, es el con jun to de bie nes tan gi bles que uti li cen los con tri bu yen tes para la rea li -

za ción de sus ac ti vi da des y que se de me ri ten por el uso en el ser vi cio del con tri bu yen te y

por el trans cur so del tiem po. La ad qui si ción o fa bri ca ción de es tos bie nes ten drá siem pre

como fi na li dad la uti li za ción de los mis mos para el de sa rro llo de las ac ti vi da des del con tri -

bu yen te, y no la de ser ena je na dos den tro del cur so nor mal de sus ope ra cio nes.

2. Gas tos di fe ri dos, son los ac ti vos in tan gi bles re pre sen ta dos por bie nes o de re chos

que per mi tan re du cir cos tos de ope ra ción, me jo rar la ca li dad o acep ta ción de un

pro duc to, usar, dis fru tar o ex plo tar un bien, por un pe rio do li mi ta do, in fe rior a la

du ra ción de la ac ti vi dad de la per so na mo ral. Tam bién se con si de ran gas tos di fe ri -

dos los ac ti vos in tan gi bles que per mi tan la ex plo ta ción de bie nes del do mi nio pú -

bli co o la pres ta ción de un ser vi cio pú bli co con ce sio na do.

3. Car gos di fe ri dos, son aque llos que reú nan los re qui si tos se ña la dos en el nu me ral

an te rior, ex cep to los re la ti vos a la ex plo ta ción de bie nes del do mi nio pú bli co o a la

pres ta ción de un ser vi cio pú bli co con ce sio na do, pero cuyo be ne fi cio sea por un pe -

rio do ili mi ta do que de pen de rá de la du ra ción de la ac ti vi dad de la per so na mo ral.

4. Ero ga cio nes rea li za das en pe rio dos preo pe ra ti vos, son aque llas que tie nen por ob je -

to la in ves ti ga ción y el de sa rro llo, re la cio na dos con el di se ño, ela bo ra ción, me jo ra -

mien to, em pa que o dis tri bu ción de un pro duc to, así como con la pres ta ción de un

ser vi cio; siem pre que las ero ga cio nes se efec túen an tes de que el con tri bu yen te ena -

je ne sus pro duc tos o pres te sus ser vi cios, en for ma cons tan te. Tra tán do se de in dus -

trias ex trac ti vas, es tas ero ga cio nes son las re la cio na das con la ex plo ra ción para la

lo ca li za ción y cuan ti fi ca ción de nue vos ya ci mien tos sus cep ti bles de ex plo tar se.

138 Ma nual de Ca sos Prác ti cos

Apli ca ción de por cien tos me no res a los au to ri za dos

En tér mi nos del ar tícu lo 37 de la LISR, el con tri bu yen te po drá apli car por cien tos me no res a

los au to ri za dos por la ley. En este caso, el por cien to ele gi do será obli ga to rio y po drá mo di -

fi car se, sin ex ce der del má xi mo au to ri za do. Tra tán do se del se gun do y pos te rio res cam -

bios de be rán trans cu rrir cuan do me nos cin co años des de el úl ti mo cam bio; cuan do éste

se quie ra rea li zar an tes de que trans cu rra di cho pla zo, se de be rá cum plir con los re qui si tos

que es ta blez ca el RISR.

A este res pec to, el ar tícu lo 66 de di cho re gla men to es ta ble ce que el por cien to de de -

duc ción de in ver sio nes po drá cam biar se una sola vez en cada pe rio do de cin co años

para cada bien de que se tra te. Cuan do no hu bie ran trans cu rri do cin co años como mí -

ni mo des de el úl ti mo cam bio, po drá modificar se nue va men te por una sola vez, siem pre

que se dé al gu no de los su pues tos si guien tes:

1. Cuan do fu sio ne a otra so cie dad.

2. Cuan do los so cios ena je nen ac cio nes o par tes so cia les que re pre sen ten cuan dome nos un 25% del ca pi tal so cial del con tri bu yen te.

3. La so cie dad que ob ten ga el ca rác ter de con tro la da para efec tos fis ca les, en el ejer ci ciosi guien te a aquel en que la so cie dad con tro la do ra cuen te con la au to ri za ción co rres -pon dien te, o bien, cuan do se in cor po re o de sin cor po re en la con so li da ción como so -cie dad con tro la da.

4. Cuan do se es cin da la so cie dad.

5. Cuan do el con tri bu yen te no haya in cu rri do en pér di da fis cal en el ejer ci cio en el cualefec túa el cam bio o en cual quie ra de los úl ti mos tres an te rio res a éste, siem pre que elcam bio no ten ga como efec to que se pro duz ca una pér di da fis cal en el ejer ci cio de quese tra te.

De duc ción de in ver sio nes que se ena je nan o de jan de ser úti les

Cuan do el con tri bu yen te ena je ne los bie nes o cuan do és tos de jen de ser úti les para ob te -

ner los in gre sos, de du ci rá, en el ejer ci cio en que esto ocu rra, la par te aún no de du ci da.

En el caso en que los bie nes de jen de ser úti les para ob te ner los in gre sos, el con tri bu yen -

te de be rá man te ner sin de duc ción un peso en sus re gis tros. Lo dis pues to en este pá rra fo

no es apli ca ble a los ca sos se ña la dos en el ar tícu lo 27 de di cha ley.

Los con tri bu yen tes ajus ta rán la de duc ción de in ver sio nes, con el fac tor de ac tua li za -

ción si guien te:

INPC del úl ti mo mes de la pri me ra mi tad del pe rio do en el que el bien haya sido uti li za do du ran te el ejer ci cio por el que se efec túe la de duc ción

(¸) INPC del mes en que se ad qui rió el bien

(=) Fac tor de ac tua li za ción

Ca sos Prác ti cos 139

Sus pen sión de la de duc ción

En tér mi nos del ar tícu lo 67 del RISR, cuan do el con tri bu yen te deje de rea li zar la to ta li -

dad de sus ope ra cio nes y pre sen te ante el RFC el avi so de sus pen sión de ac ti vi da des,

po drá sus pen der para efec tos fis ca les la de duc ción del mon to de las in ver sio nes,

corres pon dien te al o a los ejer ci cios en que se de jen de rea li zar ope ra cio nes. La de ducción

del mon to de las in ver sio nes se con ti nua rá a par tir del ejer ci cio en el que se pre sen te el

avi so de rea nu da ción de ac ti vi da des.

Por cien tos má xi mos de de duc ción au to ri za dos

En los ar tícu los 39, 40 y 41 de la LISR, se es ta ble cen los por cien tos má xi mos de de duc -

ción au to ri za dos en el ejer ci cio, apli ca bles a las in ver sio nes. A con ti nua ción se men cio -

nan al gu nos de ellos:

Inversión Por ciento máximo de deducción

en el ejercicio

Car gos di fe ri dos 5%

Ero ga cio nes rea li za das en pe rio dospreo pe ra ti vos 10%

Re ga lías, asis ten cia téc ni ca y otros gas tosdi fe ri dos 15%

Inmue bles 5%

Inmue bles de cla ra dos como mo nu men tosar queo ló gi cos, ar tís ti cos, his tó ri cos opa tri mo nia les, con for me a la Ley Fe de ralso bre Mo nu men tos y Zo nas Arqueo ló gi cos,Artís ti cos e His tó ri cos, que cuen ten con elcer ti fi ca do de res tau ra ción ex pe di do por elINAH o por el INBA 10%

Mo bi lia rio y equi po de ofi ci na 10%

Au to mó vi les, au to bu ses, ca mio nes de car ga, trac to ca mio nes, mon ta car gas y re mol ques 25%

Com pu ta do ras per so na les de es cri to rio ypor tá ti les; ser vi do res; im pre so ras, lec to resóp ti cos, gra fi ca do res, lec to res de có di go deba rras, di gi ta li za do res, uni da des deal ma ce na mien to ex ter no y con cen tra do resde re des de cómpu to 30%

Se mo vien tes, ve ge ta les, má qui nasre gis tra do ras de com pro ba ción fis cal yequi pos elec tró ni cos de re gis tro fis cal 100%

140 Ma nual de Ca sos Prác ti cos

Inversión Por ciento máximo de deducción

en el ejercicio

Ma qui na ria y equi po El mencionado en el artículo 41 de la LISR,de acuerdo con la actividad correspondiente

Adap ta cio nes que se rea li cen a ins ta la cio nes que im pli quen adi cio nes o me jo ras al ac ti vofijo, cuan do las mis mas ten gan comofi na li dad fa ci li tar a las per so nas conca pa ci da des di fe ren tes, el ac ce so y uso delas ins ta la cio nes del con tri bu yen te 100%

Pér di das por caso for tui to o fuer za ma yor

El ar tícu lo 43 de la LISR es ta ble ce que las pér di das de bie nes del con tri bu yen te por

caso for tui to o fuer za ma yor, que no se re fle jen en el in ven ta rio, se rán de du ci bles en el

ejer ci cio en que ocu rran. La pér di da será igual a la can ti dad si guien te:

Pérdida deducible Igual a Cantidad pendiente de deducir

de la inversión a la fecha en que

se sufra la pérdida

Tra tán do se de bie nes por los que se hu bie se apli ca do la de duc ción in me dia ta, la de -

duc ción se cal cu la rá en los tér mi nos siguientes:

Mon to ori gi nal de la in ver sión ac tua li za do

(x) Por cien to apli ca ble de la ta bla

del ar tícu lo 221 de la LISR

(=) Pér di da de du ci ble

El mon to ori gi nal de la in ver sión se ac tua li za rá con el fac tor si guien te:

INPC del úl ti mo mes de la pri me ra mi tad del pe rio do

en el que se haya efec tua do la de duc ción in me dia ta

(¸) INPC del mes en que se ad qui rió el bien

(=) Fac tor de ac tua li za ción

La can ti dad que se re cu pe re se acu mu la rá en los tér mi nos del ar tícu lo 20 de la LISR.

Cuan do los ac ti vos fi jos no iden ti fi ca bles in di vi dual men te se pier dan por caso for tui to o

fuer za ma yor o de jen de ser úti les, el mon to pen dien te por de du cir de di chos ac ti vos se

apli ca rá con si de ran do que los pri me ros ac ti vos que se ad qui rie ron son los pri me ros

que se pier den.

Ca sos Prác ti cos 141

Cuan do el con tri bu yen te rein vier ta la can ti dad re cu pe ra da en la ad qui si ción de bie nes

de na tu ra le za aná lo ga a los que per dió, o bien, para re di mir pa si vos por la ad qui si ción

de di chos bie nes, úni ca men te acu mu la rá la par te de la can ti dad re cu pe ra da no rein ver -

ti da o no uti li za da para re di mir pa si vos. La can ti dad rein ver ti da que pro ven ga de la re -

cu pe ra ción sólo po drá de du cir se me dian te la apli ca ción del por cien to au to ri za do por

la ley so bre el mon to ori gi nal de la in ver sión del bien que se per dió y has ta por la can ti -

dad que de este mon to es ta ba pen dien te de de du cir se a la fe cha de su frir la pérdida.

Si el con tri bu yen te in vier te can ti da des adi cio na les a las re cu pe ra das, con si de ra rá a és -

tas como una in ver sión di fe ren te.

La rein ver sión men cio na da de be rá efec tuar se den tro de los 12 me ses si guien tes con ta -

dos a par tir de que se ob ten ga la re cu pe ra ción. En el caso de que las can ti da des re cu -

pe ra das no se rein vier tan o no se uti li cen para re di mir pa si vos, en di cho pla zo, se

acu mu la rán a los de más in gre sos ob te ni dos en el ejer ci cio en el que con clu ya el pla zo.

Los con tri bu yen tes po drán so li ci tar au to ri za ción a las au to ri da des fis ca les, para que el

pla zo se ña la do en el pá rra fo an te rior se pue da pro rro gar por otro pe rio do igual.

La can ti dad re cu pe ra da no rein ver ti da en el pla zo an tes se ña la do, se ajus ta rá mul ti pli -

cán do la por el fac tor si guien te:

INPC del mes en que se acu mu le la can ti dad re cu pe ra da

(¸) INPC del mes en que se ob tu vo la re cu pe ra ción

(=) Fac tor de ac tua li za ción

Cuan do sea im par el nú me ro de me ses com pren di dos en el pe rio do en el que el bien

haya sido uti li za do en el ejer ci cio, se con si de ra rá como úl ti mo mes de la pri me ra mi tad

de di cho pe rio do el mes in me dia to an te rior al que co rres pon da la mi tad del pe rio do.

Es im por tan te se ña lar que cuan do la pér di da de los bie nes que nos ocu pan por cau sa

for tuita o fuer za ma yor, de ri ve de la co mi sión de un de li to, el con tri bu yen te po drá de du -

cir di cha pér di da siem pre que acre di te los ele men tos del cuer po del de li to. Para efec tos

de lo an te rior, se de be rá pro ce der con for me a lo si guien te:

1. Se de be rá de nun ciar el de li to.

2. Se de be rá con tar con co pia cer ti fi ca da del auto de ca be za de pro ce so o de ra di ca -

ción, emi ti do por juez com pe ten te. Di cha co pia cer ti fi ca da de be rá ex hi bir se a re -

que ri mien to de la au to ri dad fis cal.

Lo an te rior se debe rea li zar con for me al cri te rio normativo del SAT, 54/2009/ISR, el cual

se trans cri be a con ti nua ción (las ne gri tas son nues tras):

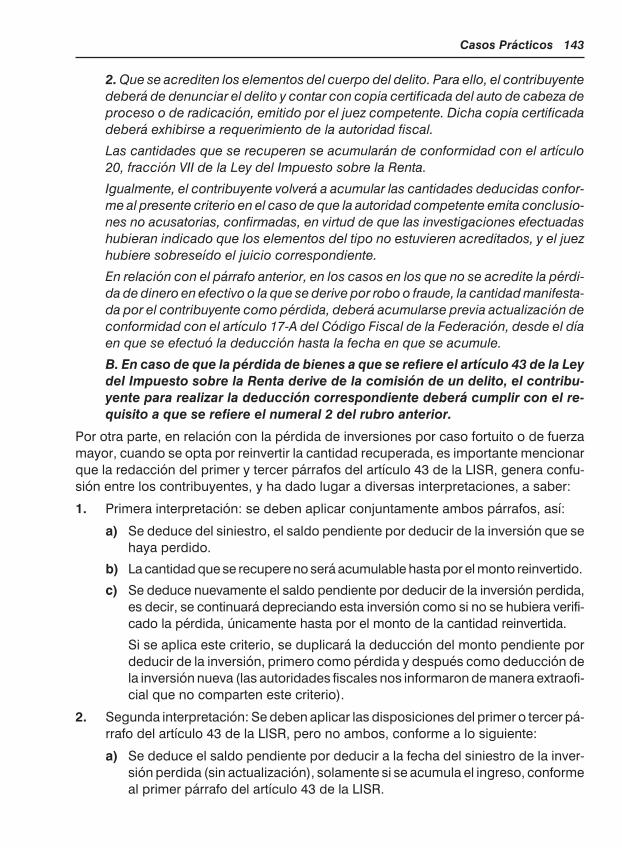

54/2009/ISR De duc ción de pér di das por caso for tui to o fuer za ma yor.

A. Una pér di da de di ne ro en efec ti vo de ri va da de un robo o frau de po drá ser de du -

ci da en los tér mi nos del ar tícu lo 29, frac ción VI de la Ley del Impues to so bre la Ren -

ta como caso de fuer za ma yor, siem pre que se reú nan los si guien tes re qui si tos:

1. Que las can ti da des per di das, cuya de duc ción se pre ten da, se hu bie ren acu mu -

la do para los efec tos del im pues to so bre la ren ta.

142 Ma nual de Ca sos Prác ti cos

2. Que se acre di ten los ele men tos del cuer po del de li to. Para ello, el con tri bu yen te

de be rá de de nun ciar el de li to y con tar con co pia cer ti fi ca da del auto de ca be za de

pro ce so o de ra di ca ción, emi ti do por el juez com pe ten te. Di cha co pia cer ti fi ca da

de be rá ex hi bir se a re que ri mien to de la au to ri dad fis cal.

Las can ti da des que se re cu pe ren se acu mu la rán de con for mi dad con el ar tícu lo

20, frac ción VII de la Ley del Impues to so bre la Ren ta.

Igual men te, el con tri bu yen te vol ve rá a acu mu lar las can ti da des de du ci das con for -

me al pre sen te cri te rio en el caso de que la au to ri dad com pe ten te emi ta con clu sio -

nes no acu sa to rias, con fir ma das, en vir tud de que las in ves ti ga cio nes efec tua das

hu bie ran in di ca do que los ele men tos del tipo no es tu vie ren acre di ta dos, y el juez

hu bie re so bre seí do el jui cio co rres pon dien te.

En re la ción con el pá rra fo an te rior, en los ca sos en los que no se acre di te la pér di -

da de di ne ro en efec ti vo o la que se de ri ve por robo o frau de, la can ti dad ma ni fes ta -

da por el con tri bu yen te como pér di da, de be rá acu mu lar se pre via ac tua li za ción de

con for mi dad con el ar tícu lo 17-A del Có di go Fis cal de la Fe de ra ción, des de el día

en que se efec tuó la de duc ción has ta la fe cha en que se acu mu le.

B. En caso de que la pér di da de bie nes a que se re fie re el ar tícu lo 43 de la Ley

del Impues to so bre la Ren ta de ri ve de la co mi sión de un de li to, el con tri bu -

yen te para rea li zar la de duc ción co rres pon dien te de be rá cum plir con el re -

qui si to a que se re fie re el numeral 2 del rubro anterior.

Por otra par te, en re la ción con la pér di da de in ver sio nes por caso for tui to o de fuer za

ma yor, cuan do se opta por rein ver tir la can ti dad re cu pe ra da, es im por tan te men cio nar

que la re dac ción del pri mer y ter cer pá rra fos del ar tícu lo 43 de la LISR, ge ne ra con fu -

sión en tre los con tri bu yen tes, y ha dado lu gar a di ver sas in ter pre ta cio nes, a sa ber:

1. Pri me ra in ter pre ta ción: se de ben apli car con jun ta men te am bos pá rra fos, así:

a) Se de du ce del si nies tro, el sal do pen dien te por de du cir de la in ver sión que se

haya per di do.

b) La can ti dad que se re cu pe re no será acu mu la ble has ta por el mon to rein ver ti do.

c) Se de du ce nue va men te el sal do pen dien te por de du cir de la in ver sión per di da,

es de cir, se con ti nua rá de pre cian do esta in ver sión como si no se hu bie ra ve ri fi -

ca do la pér di da, úni ca men te has ta por el mon to de la can ti dad rein ver ti da.

Si se apli ca este cri te rio, se du pli ca rá la de duc ción del mon to pen dien te por

de du cir de la in ver sión, pri me ro como pér di da y des pués como de duc ción de

la in ver sión nue va (las au to ri da des fis ca les nos in for ma ron de ma ne ra ex trao fi -

cial que no com par ten este cri te rio).

2. Se gun da in ter pre ta ción: Se de ben apli car las dis po si cio nes del pri mer o ter cer pá -

rra fo del ar tícu lo 43 de la LISR, pero no am bos, con for me a lo si guien te:

a) Se de du ce el sal do pen dien te por de du cir a la fe cha del si nies tro de la in ver -

sión per di da (sin ac tua li za ción), so la men te si se acu mu la el in gre so, con for me

al pri mer pá rra fo del ar tícu lo 43 de la LISR.

Ca sos Prác ti cos 143

b) Si se de ci de rein ver tir, se apli ca el ter cer pá rra fo del ar tícu lo 43 de la LISR y,por tan to, no se de du ce la pér di da ni se acu mu la el in gre so has ta por el mon tore cu pe ra do que se rein vier ta o se uti li ce para re di mir pa si vos, y úni ca men te secon ti núa con la de duc ción del sal do pen dien te por de du cir de la in ver sión quesu frió el si nies tro, has ta por el mon to de la can ti dad rein ver ti da.

Si se opta por este cri te rio, se es ta rá ante dos ca sos:

1. Que el sal do pen dien te de de du cir de la in ver sión per di da sea ma yor que el mon tore cu pe ra do.

Aquí, con ven drá al con tri bu yen te apli car el pri mer pá rra fo del ar tícu lo 43 de la LISR, de -du cien do la pér di da y acu mu lan do el in gre so, para ob te ner un efec to neto de du ci ble.

Ejem plo:

Can ti dad re cu pe ra da (mon to acu mu la ble) $90,000

(–) Sal do his tó ri co pen dien te de de du cir de la in ver sión (pér di da) 100,000

(=) Efec to neto (pér di da de du ci ble) ($10,000)

Si el con tri bu yen te hu bie ra op ta do por rein ver tir los $90,000, úni ca men te hu bie rade du ci do el sal do pen dien te por de du cir de la in ver sión que su frió el si nies tro,has ta por di cha can ti dad.

2. Que el sal do pen dien te de de du cir de la in ver sión per di do sea me nor que el mon to re cu pe ra do.

Con ven drá al con tri bu yen te apli car el ter cer pá rra fo del ar tícu lo 43 de la LISR, rein -vir tien do la can ti dad re cu pe ra da y, por tan to, no acu mu lan do el in gre so por di chocon cep to; tam po co de du ci rá la pér di da.

Ejem plo:

Can ti dad re cu pe ra da $70,000

(–) Can ti dad rein ver ti da 70,000

(=) Ingre so acu mu la ble $0

Sal do pen dien te de de du cir de la inversión me dian te el por cien to má xi mo au to ri za do $62,000

Si el con tri bu yen te hu bie ra op ta do por acu mu lar la can ti dad re cu pe ra da ($70,000) yde du cir el sal do pen dien te de de du cir de la in ver sión ($62,000), ten dría un efec to netoacu mu la ble por la di fe ren cia en tre ta les can ti da des ($8,000).

Otros as pec tos

En tér mi nos del ar tícu lo 42 de la LISR, la de duc ción de las in ver sio nes se su je ta rá a las

re glas si guien tes:

1. Las re pa ra cio nes, así como las adap ta cio nes a las ins ta la cio nes se con si de ra rán

in ver sio nes siem pre que im pli quen adi cio nes o me jo ras al ac ti vo fijo.

144 Ma nual de Ca sos Prác ti cos

A este res pec to, el ar tícu lo 68 del RISR es ta ble ce que se con si de ran como re pa ra -

cio nes o adap ta cio nes que im pli can adi cio nes o me jo ras al ac ti vo fijo, las que au -

men tan su pro duc ti vi dad, su vida útil o per mi ten dar le al ac ti vo de que se tra te un

uso di fe ren te al que ori gi nal men te se le ve nía dan do.

Asi mis mo, los con tri bu yen tes po drán con si de rar den tro de es tas in ver sio nes, los

gas tos que se efec túen por con cep to de res tau ra ción, con ser va ción o re pa ra ción

de mo nu men tos ar tís ti cos e his tó ri cos en los tér mi nos de la Ley Fe de ral so bre Mo -

nu men tos y Zo nas Arqueo ló gi cos, Artís ti cos e His tó ri cos, siem pre que di cha res -

tau ra ción, con ser va ción o re pa ra ción se efec túe con for me a la au to ri za ción o

per mi so que para las mis mas hu bie ra otor ga do la au to ri dad com pe ten te para ta -

les efec tos. La res tau ra ción, con ser va ción o re pa ra ción co rres pon dien te de be rá

rea li zar se bajo la di rec ción del Insti tu to com pe ten te.

2. En nin gún caso se con si de ra rán in ver sio nes los gas tos por con cep to de con ser -

va ción, man te ni mien to y re pa ra ción, que se ero guen con el ob je to de man te ner el

bien de que se tra te en con di cio nes de ope ra ción.

3. Las in ver sio nes en au to mó vi les sólo se rán de du ci bles has ta por un mon to de

$175,000.00.

Lo an tes dis pues to no será apli ca ble tra tán do se de con tri bu yen tes cuya ac ti vi dad

con sis ta en el otor ga mien to del uso o goce tem po ral de au to mó vi les, siem pre y

cuan do los des ti nen ex clu si va men te a di cha ac ti vi dad.

A este res pec to, el ar tícu lo 3o.-A del RISR in di ca que se en ten de rá por au to mó vil aquel

vehícu lo te rres tre para el trans por te de has ta 10 pa sa je ros, in clui do el con duc tor.

No se con si de ra rán com pren di das en la de fi ni ción an te rior las mo to ci cle tas, ya sea

de dos a cua tro rue das.

4. Las in ver sio nes en ca sas-ha bi ta ción y en co me do res, que por su na tu ra le za no es -

tén a dis po si ción de to dos los tra ba ja do res de la em pre sa, así como en avio nes y

em bar ca cio nes que no ten gan con ce sión o per mi so del go bier no fe de ral para ser

ex plo ta dos co mer cial men te, sólo se rán de du ci bles en los ca sos que reú nan los

re qui si tos si guien tes (ar tícu lo 69 del RISR):

a) Me dian te au to ri za ción de la au to ri dad fis cal co rres pon dien te, siem pre que el

con tri bu yen te com prue be que los bie nes se uti li zan por ne ce si da des es pe cia -

les de su ac ti vi dad. Para es tos efec tos se po drá so li ci tar una au to ri za ción para

to das las in ver sio nes.

b) Una vez otor ga da la au to ri za ción, para efec tuar la de duc ción en ejer ci cios pos te -

rio res, el con tri bu yen te de be rá con ser var por cada ejer ci cio de que se tra te, la do -

cu men ta ción se ña la da en el ar tícu lo 52 del RISR, du ran te un pla zo de cin co años.

c) Asi mis mo, se ob ser va rá lo si guien te:

· En el caso de avio nes, la de duc ción se cal cu la rá con si de ran do como mon to

ori gi nal má xi mo de la in ver sión, una can ti dad equi va len te a $8’600,000.00.

Ca sos Prác ti cos 145

· Tra tán do se de con tri bu yen tes cuya ac ti vi dad pre pon de ran te con sis ta en el

otor ga mien to del uso o goce tem po ral de avio nes o au to mó vi les, po drán efec -

tuar la de duc ción to tal del mon to ori gi nal de la in ver sión del avión o del au to -

mó vil de que se tra te, ex cep to cuan do di chos con tri bu yen tes otor guen el uso

o goce tem po ral de avio nes o au to mó vi les a otro con tri bu yen te, cuan do al gu -

no de ellos, o sus so cios o ac cio nis tas, sean a su vez so cios o ac cio nis tas del

otro, o exis ta una re la ción que de he cho le per mi ta a uno de ellos ejer cer una

in fluen cia pre pon de ran te en las ope ra cio nes del otro, en cuyo caso la de duc -

ción se de ter mi na rá en los tér mi nos de este nu me ral, para el caso de avio nes

y en los tér mi nos del nu me ral 3, para el caso de au to mó vi les.

· Las in ver sio nes en ca sas de re creo en nin gún caso se rán de du ci bles.

5. En los ca sos de bie nes ad qui ri dos por fu sión o es ci sión de so cie da des, los va lo -

res su je tos a de duc ción no de be rán ser su pe rio res a los va lo res pen dien tes de de -

du cir en la so cie dad fu sio na da o es cin den te, se gún co rres pon da.

6. Las co mi sio nes y los gas tos re la cio na dos con la emi sión de obli ga cio nes o de cual -

quier otro tí tu lo de cré di to, co lo ca dos en tre el gran pú bli co in ver sio nis ta, o cual quier

otro tí tu lo de cré di to de los se ña la dos en el ar tícu lo 9o. de la LISR, se de du ci rán anual -

men te en pro por ción a los pa gos efec tua dos para re di mir di chas obli ga cio nes o tí tu los,

en cada ejer ci cio. Cuan do las obli ga cio nes y los tí tu los a que se re fie re este nu me ral se

re di man me dian te un solo pago, las co mi sio nes y los gas tos se de du ci rán por par tes

igua les du ran te los ejer ci cios que trans cu rran has ta que se efec túe el pago.

7. Las cons truc cio nes, ins ta la cio nes o me jo ras per ma nen tes en ac ti vos fi jos tan gi -

bles, pro pie dad de ter ce ros, que de con for mi dad con los con tra tos de arren da -

mien to o de con ce sión res pec ti vos que den a be ne fi cio del pro pie ta rio y se ha yan

efec tua do a par tir de la fe cha de ce le bra ción de los con tra tos men cio na dos, se de -

du ci rán en los tér mi nos de este ca pí tu lo del li bro. Cuan do la ter mi na ción del con -

tra to ocu rra sin que las in ver sio nes de du ci bles ha yan sido fis cal men te re di mi das,

el va lor por re di mir po drá de du cir se en la de cla ra ción del ejer ci cio res pec ti vo.

8. Tra tán do se de re ga lías, se po drá efec tuar la de duc ción co rres pon dien te, úni ca -

men te cuan do las mis mas ha yan sido efec ti va men te pa ga das.

146 Ma nual de Ca sos Prác ti cos

INDICE

1. De duc ción co rres pon dien te al ejer ci cio de 2011,

de una ma qui na ria que se ad qui rió el 19 de mar zo del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio

en que se em pe zó a uti li zar. 149

2. De duc ción co rres pon dien te al ejer ci cio de 2011 de una ma qui na ria

que se ad qui rió el 19 de mar zo del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar el 14 de agos to de 2011.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio

en que se em pe zó a uti li zar. 151

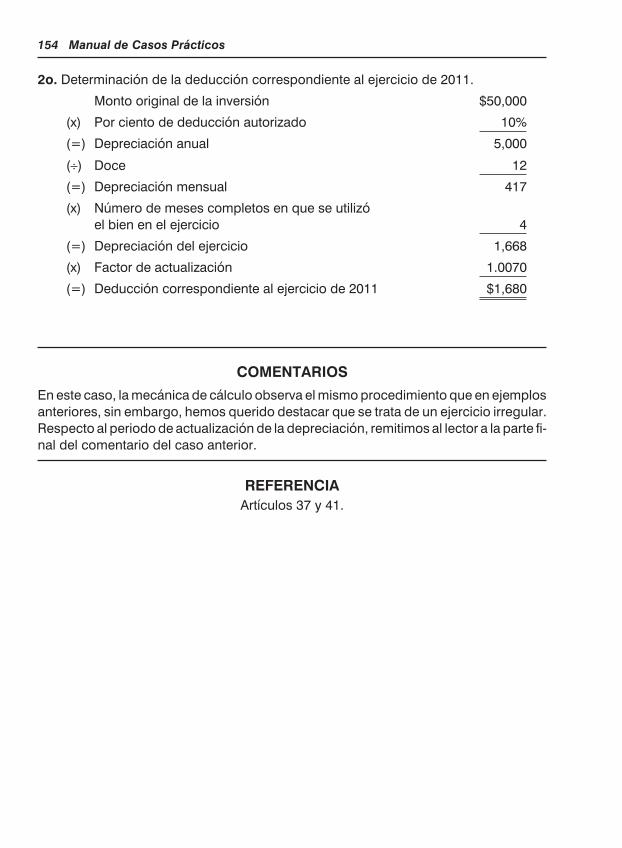

3. De duc ción co rres pon dien te al ejer ci cio irre gu lar de 2011

de una ma qui na ria que se ad qui rió el 12 de agos to del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ju lio-di ciem bre de 2011 (irre gu lar).

· Se opta por co men zar a de pre ciar en el ejer ci cio

en que se em pe zó a uti li zar. 153

4. De duc ción co rres pon dien te al ejer ci cio de 2012, de una ma qui na ria

que se ad qui rió el 2 de abril de 2011.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar el 17 de ju lio de 2011.

· El ejer ci cio es ene ro-di ciem bre de 2012.

· Se opta por co men zar a de pre ciar en el ejer ci cio

si guien te al de su uti li za ción. 155

5. De duc ción co rres pon dien te al ejer ci cio de 2012, de una ma qui na ria

que se ad qui rió el 2 de abril de 2011.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar el 17 de mar zo de 2012.

Ca sos Prác ti cos 147

· El ejer ci cio es ene ro-di ciem bre de 2012.

· Se opta por co men zar a de pre ciar en el ejer ci cio

en que se em pe zó a uti li zar. 157

6. De duc ción para el ejer ci cio de 2012 de una ma qui na ria

que se ven dió el 7 de mayo de 2012.

· Se de pre cia con base en el ar tícu lo 37.

· Se ad qui rió el 19 de mar zo de 2011.

· Se em pe zó a uti li zar el mis mo mes de su ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2012.

· Se optó por de pre ciar en el ejer ci cio en que se em pe zó a uti li zar. 159

7. De duc ción para el ejer ci cio de 2011, al per der, por caso for tui to

o fuer za ma yor, una ma qui na ria el 30 de agos to de 2011.

· Se de pre ció con base en el ar tícu lo 37.

· Se ad qui rió el 20 de fe bre ro de 2010.

· Se em pe zó a uti li zar el mis mo mes de su ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se optó por de pre ciar en el ejer ci cio en que se em pe zó a uti li zar. 161

8. De duc ción co rres pon dien te al ejer ci cio de 2011 de un au to mó vil

que se ad qui rió el 23 de ene ro del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio

en que se em pe zó a uti li zar.

· El pre cio de ad qui si ción del au to mó vil es in fe rior a $175,000.00. 163

9. De duc ción co rres pon dien te al ejer ci cio de 2011 de un au to mó vil

que se ad qui rió el 23 de ene ro del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio

en que se em pe zó a uti li zar.

· El pre cio de ad qui si ción del au to mó vil es su pe rior a $175,000.00. 165

148 Ma nual de Ca sos Prác ti cos

CASO 1

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio de 2011, de una ma qui na ria que se ad qui rió el

19 de mar zo del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

DATOS

q Mon to ori gi nal de la in ver sión $20,000

q Por cien to de de duc ción au to ri za do,

se gún el ar tícu lo 41 de la LISR 10%

q Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio

(abril a di ciem bre de 2011) 9

q Ulti mo mes de la pri me ra mi tad del pe rio do en que

el bien se uti li zó en el ejer ci cio por el que

se efec túa la de duc ción Ju lio de 2011

q INPC de ju lio de 2011 (su pues to) 149.670

q INPC de mar zo de 2011 (supuesto) 148.740

DESARROLLO

1o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de ju lio de 2011 149.670

(¸) INPC de mar zo de 2011 148.740

(=) Fac tor de ac tua li za ción 1.0062

Ca sos Prác ti cos 149

2o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2011.

Mon to ori gi nal de la in ver sión $20,000

(x) Por cien to de de duc ción au to ri za do 10%

(=) De pre cia ción anual 2,000

(¸) Doce 12

(=) De pre cia ción men sual 167

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 9

(=) De pre cia ción del ejer ci cio 1,503

(x) Fac tor de ac tua li za ción 1.0062

(=) De duc ción co rres pon dien te al ejer ci cio de 2011 $1,512

COMENTARIOS

En el pre sen te caso se pue de se guir la me cá ni ca para de ter mi nar la de pre cia ción a ta -

sas nor ma les.

Por otro lado, para po der co men zar a de du cir las in ver sio nes, no será su fi cien te con ad -

qui rir las, de be rán em pe zar a uti li zar se para po der ini ciar su de duc ción.

Con res pec to a las in ver sio nes efec tua das an tes del 1o. de ene ro de 2002, que no hu -

bie ran sido de du ci das en su to ta li dad con an te rio ri dad a esa fe cha, sólo se de du ci rá el

sal do pen dien te de de du cir de las mis mas y se con si de ra rá como mon to ori gi nal de la

in ver sión el que co rres pon dió en los tér mi nos de la LISR vi gen te has ta el 31 de di ciem -

bre de 2001.

REFERENCIA

Artícu los 37 y 41 de la LISR, así como frac ción IV

del ar tícu lo se gun do de las dis po si cio nes tran si to rias

de la LISR para 2002.

150 Ma nual de Ca sos Prác ti cos

CASO 2

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio de 2011 de una ma qui na ria que se ad qui rió el

19 de mar zo del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar el 14 de agos to de 2011.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

DATOS

q Mon to ori gi nal de la in ver sión $18,000

q Por cien to de de duc ción au to ri za do, se gún

el ar tícu lo 41 de la LISR 10%

q Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio

(sep tiem bre a di ciem bre de 2011) 4

q Ulti mo mes de la pri me ra mi tad del pe rio do en que

el bien se uti li zó en el ejer ci cio por el que se efec túa

la de duc ción Sep tiem bre de 2011

q INPC de sep tiem bre de 2011 (su pues to) 151.320

q INPC de mar zo de 2011 (supuesto) 148.740

DESARROLLO

1o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de sep tiem bre de 2011 151.320

(¸) INPC de mar zo de 2011 148.740

(=) Fac tor de ac tua li za ción 1.0173

Ca sos Prác ti cos 151

2o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2011.

Mon to ori gi nal de la in ver sión $18,000

(x) Por cien to de de duc ción au to ri za do 10%

(=) De pre cia ción anual 1,800

(¸) Doce 12

(=) De pre cia ción men sual 150

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 4

(=) De pre cia ción del ejer ci cio 600

(x) Fac tor de ac tua li za ción 1.0173

(=) De duc ción co rres pon dien te al ejer ci cio de 2011 $610

COMENTARIOS

En este caso se pue de se guir la me cá ni ca para de ter mi nar la de duc ción de un bien a ta -

sas nor ma les que se em pie za a uti li zar pos te rior men te a su ad qui si ción. Es de lla mar la

aten ción el pe rio do de ac tua li za ción de la de pre cia ción del bien ad qui ri do en nues tro

caso, pues se co mien za a uti li zar en agos to, que, aun no sien do un mes com ple to, in flu ye

ne ga ti va men te en el fac tor de ac tua li za ción, ya que si la ley hi cie re re fe ren cia a me ses

com ple tos para ac tua li zar la de pre cia ción como lo hace para efec tos de de duc ción, el

pe rio do de ac tua li za ción se ría de mar zo a oc tu bre, es de cir, el mes de ad qui si ción y el

úl ti mo mes de la pri me ra mi tad del pe rio do en el que el bien se uti li zó, pe rio do que in sis -

ti mos, si fue se de me ses com ple tos, se ría sep tiem bre a di ciem bre, sien do la mi tad oc -

tu bre. Pero al no ser así, el pe rio do de agos to a di ciem bre es de cin co me ses que, al ser

im par, se tie ne que re tro ce der al an te rior al que se en cuen tre en di cha mi tad, sien do

sep tiem bre.

REFERENCIA

Artícu los 37 y 41.

152 Ma nual de Ca sos Prác ti cos

CASO 3

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio irre gu lar de 2011 de una ma qui na ria que se ad -

qui rió el 12 de agos to del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ju lio-di ciem bre de 2011 (irre gu lar).

· Se opta por co men zar a de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

DATOS

q Mon to ori gi nal de la in ver sión $50,000

q Por cien to de de duc ción au to ri za do,

se gún el ar tícu lo 41 de la LISR 10%

q Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio

(sep tiem bre a di ciem bre de 2011) 4

q Ulti mo mes de la pri me ra mi tad del pe rio do

en que el bien se uti li zó en el ejer ci cio

por el que se efec túa la de duc ción Sep tiem bre de 2011

q INPC de sep tiem bre de 2011 (su pues to) 151.320

q INPC de agos to de 2011 (su pues to) 150.260

DESARROLLO

1o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de sep tiem bre de 2011 151.320

(¸) INPC de agos to de 2011 150.260

(=) Fac tor de ac tua li za ción 1.0070

Ca sos Prác ti cos 153

2o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2011.

Mon to ori gi nal de la in ver sión $50,000

(x) Por cien to de de duc ción au to ri za do 10%

(=) De pre cia ción anual 5,000

(¸) Doce 12

(=) De pre cia ción men sual 417

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 4

(=) De pre cia ción del ejer ci cio 1,668

(x) Fac tor de ac tua li za ción 1.0070

(=) De duc ción co rres pon dien te al ejer ci cio de 2011 $1,680

COMENTARIOS

En este caso, la me cá ni ca de cálcu lo ob ser va el mis mo pro ce di mien to que en ejem plos

an te rio res, sin em bar go, he mos que ri do des ta car que se tra ta de un ejer ci cio irre gu lar.

Res pec to al pe rio do de ac tua li za ción de la de pre cia ción, re mi ti mos al lec tor a la par te fi -

nal del co men ta rio del caso an te rior.

REFERENCIA

Artícu los 37 y 41.

154 Ma nual de Ca sos Prác ti cos

CASO 4

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio de 2012, de una ma qui na ria que se ad qui rió el

2 de abril de 2011.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar el 17 de ju lio de 2011.

· El ejer ci cio es ene ro-di ciem bre de 2012.

· Se opta por co men zar a de pre ciar en el ejer ci cio si guien te al de su uti li za ción.

DATOS

q Mon to ori gi nal de la in ver sión $50,000

q Por cien to de de duc ción au to ri za do,

se gún el ar tícu lo 41 de la LISR 10%

q Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio

(enero a di ciem bre de 2012) 12

q Ulti mo mes de la pri me ra mi tad del pe rio do en que

el bien se uti li zó en el ejer ci cio por el que se efec túa

la de duc ción Junio de 2012

q INPC de junio de 2012 (su pues to) 156.420

q INPC de abril de 2011 (supuesto) 148.980

DESARROLLO

1o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de junio de 2012 156.420

(¸) INPC de abril de 2011 148.980

(=) Fac tor de ac tua li za ción 1.0499

Ca sos Prác ti cos 155

2o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2012.

Mon to ori gi nal de la in ver sión $50,000

(x) Por cien to de de duc ción au to ri za do 10%

(=) De pre cia ción anual 5,000

(¸) Doce 12

(=) De pre cia ción men sual 417

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 12

(=) De pre cia ción del ejer ci cio 5,000

(x) Fac tor de ac tua li za ción 1.0499

(=) De duc ción co rres pon dien te al ejer ci cio de 2012 $5,249

COMENTARIOS

Como se opta por ini ciar la de duc ción del bien en el ejer ci cio si guien te al de su uti li za -

ción, el fac tor de ac tua li za ción apli ca ble a la de pre cia ción com pren de el pe rio do del

mes de ad qui si ción y has ta el úl ti mo mes de la pri me ra mi tad del pe rio do de uso, que

vie ne a ser el de la mi tad del ejer ci cio.

REFERENCIA

Artícu los 37 y 40.

156 Ma nual de Ca sos Prác ti cos

CASO 5

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio de 2012, de una ma qui na ria que se ad qui rió el

2 de abril de 2011.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar el 17 de mar zo de 2012.

· El ejer ci cio es ene ro-di ciem bre de 2012.

· Se opta por co men zar a de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

DATOS

q Mon to ori gi nal de la in ver sión $30,000

q Por cien to de de duc ción au to ri za do,

se gún el ar tícu lo 41 de la LISR 10%

q Nú me ro de me ses com ple tos en que se

uti li zó el bien en el ejer ci cio

(abril a di ciem bre de 2012) 9

q Ulti mo mes de la pri me ra mi tad del pe rio do

en que el bien se uti li zó en el ejer ci cio

por el que se efec túa la de duc ción Ju lio de 2012

q INPC de ju lio de 2012 (su pues to) 156.910

q INPC de abril de 2011 (supuesto) 148.980

DESARROLLO

1o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de ju lio de 2012 156.910

(¸) INPC de abril de 2011 148.980

(=) Fac tor de ac tua li za ción 1.0532

Ca sos Prác ti cos 157

2o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2012.

Mon to ori gi nal de la in ver sión $30,000

(x) Por cien to de de duc ción au to ri za do 10%

(=) De pre cia ción anual 3,000

(¸) Doce 12

(=) De pre cia ción men sual 250

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 9

(=) De pre cia ción del ejer ci cio 2,250

(x) Fac tor de ac tua li za ción 1.0532

(=) De duc ción co rres pon dien te al ejer ci cio de 2012 $2,370

COMENTARIOS

Es im por tan te ha cer no tar que en este caso, al ha ber se ini cia do la uti li za ción del bien en

el año pos te rior al de su fe cha de ad qui si ción, el cálcu lo de la ac tua li za ción de la de pre -

cia ción se hará en tre la fe cha de ad qui si ción y el úl ti mo mes de la pri me ra mi tad del pe -

rio do de uso por el ejer ci cio en que se efec túa la de duc ción.

Cabe acla rar que en este su pues to se po dría ha ber dado el caso de em pe zar a de du cir

la in ver sión has ta dos ejer ci cios des pués de la fe cha de ad qui si ción, por la op ción que

exis te de de du cir las in ver sio nes en el año en que dé co mien zo la uti li za ción o al si -

guien te; en este caso, la de duc ción se ini ció en el año en que dio co mien zo la uti li za -

ción del bien.

REFERENCIA

Artícu los 37 y 41.

158 Ma nual de Ca sos Prác ti cos

CASO 6

PLANTEAMIENTO

De duc ción para el ejer ci cio de 2012 de una ma qui na ria que se ven dió el 7 de mayo de

2012.

· Se de pre cia con base en el ar tícu lo 37.

· Se ad qui rió el 19 de mar zo de 2011.

· Se em pe zó a uti li zar el mis mo mes de su ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2012.

· Se optó por de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

DATOS

q Mon to ori gi nal de la in ver sión $45,000

q Por cien to de de duc ción au to ri za do,

se gún el ar tícu lo 41 de la LISR 10%

q De duc ción del bien efec tua da en ejer ci cios

an te rio res (an tes de su ac tua li za ción) $3,375

q Ulti mo mes de la pri me ra mi tad del pe rio do

en que el bien se uti li zó en el ejer ci cio

en el que se ena je na Fe bre ro de 2012

q INPC de fe bre ro de 2012 (su pues to) 154.350

q INPC de mar zo de 2011 (supuesto) 148.740

DESARROLLO

1o. De ter mi na ción del sal do pen dien te por de du cir.

Mon to ori gi nal de la in ver sión $45,000

(–) De duc ción del bien efec tua da en ejer ci cios an te rio res 3,375

(=) Sal do pen dien te por de du cir $41,625

Ca sos Prác ti cos 159

2o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de fe bre ro de 2012 154.350

(¸) INPC de mar zo de 2011 148.740

(=) Fac tor de ac tua li za ción 1.0377

3o. De ter mi na ción de la de duc ción por efec tuar de ri va da de la ena je na ción del bien.

Sal do pen dien te por de du cir $41,625

(x) Fac tor de ac tua li za ción 1.0377

(=) De duc ción por efec tuar de ri va da de la ena je na ción del bien $43,194

COMENTARIOS

Como pue de ob ser var se, se ha res pe ta do la dis po si ción que obli ga a de du cir ex clu si -

va men te la de duc ción no efec tua da; ade más, el cálcu lo se hizo to man do como fe cha

de re fe ren cia para la ac tua li za ción el mes de ad qui si ción y el úl ti mo mes de la pri me ra

mi tad de uso del bien, en este caso fe bre ro.

Este pro ce di mien to tam bién apli ca en el ejer ci cio en que deje de ser útil el bien para ob -

te ner los in gre sos.

REFERENCIA

Artícu los 37 y 41.

160 Ma nual de Ca sos Prác ti cos

CASO 7

PLANTEAMIENTO

De duc ción para el ejer ci cio de 2011, al per der, por caso for tui to o fuer za ma yor, una

ma qui na ria el 30 de agos to de 2011.

· Se de pre ció con base en el ar tícu lo 37.

· Se ad qui rió el 20 de fe bre ro de 2010.

· Se em pe zó a uti li zar el mis mo mes de su ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se optó por de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

DATOS

q Mon to ori gi nal de la in ver sión $25,000

q Por cien to de de duc ción au to ri za do,

se gún el ar tícu lo 41 de la LISR 10%

q De duc ción del bien efec tua da en ejer ci cios

an te rio res (an tes de su ac tua li za ción) $2,083

DESARROLLO

1o. De ter mi na ción del sal do pen dien te por de du cir.

Mon to ori gi nal de la in ver sión $25,000

(–) De duc ción del bien efec tua da en ejer ci cios an te rio res 2,083

(=) Sal do pen dien te por de du cir $22,917

2o. De ter mi na ción de la de duc ción por efec tuar de ri va da de la pér di da del bien.

Sal do pen dien te por de du cir $22,917

(=) De duc ción por efec tuar de ri va da de la pér di da del bien $22,917

Ca sos Prác ti cos 161

COMENTARIOS

En este caso, al igual que en el de la ena je na ción de bie nes y a efec to de cal cu lar la de -

duc ción pen dien te de apli car, es im por tan te res tar del mon to ori gi nal de la in ver sión, la

de pre cia ción his tó ri ca so bre di cho va lor sin ac tua li zar, pues de lo con tra rio, se es ta rán

res tan do va lo res ac tua li za dos cuyo efec to pro vo ca ría una me nor de duc ción en el ejer -

ci cio en que se su fra la pér di da del bien. El im por te de la pér di da por caso for tui to o fuer za

ma yor no se ac tua li za.

Cabe re cor dar que los bie nes que se pier dan, por caso for tui to o fuer za ma yor, su je tos

a de duc ción, se rán aque llos que no se re fle jen en el in ven ta rio.

REFERENCIA

Artícu los 37, 41 y 43.

162 Ma nual de Ca sos Prác ti cos

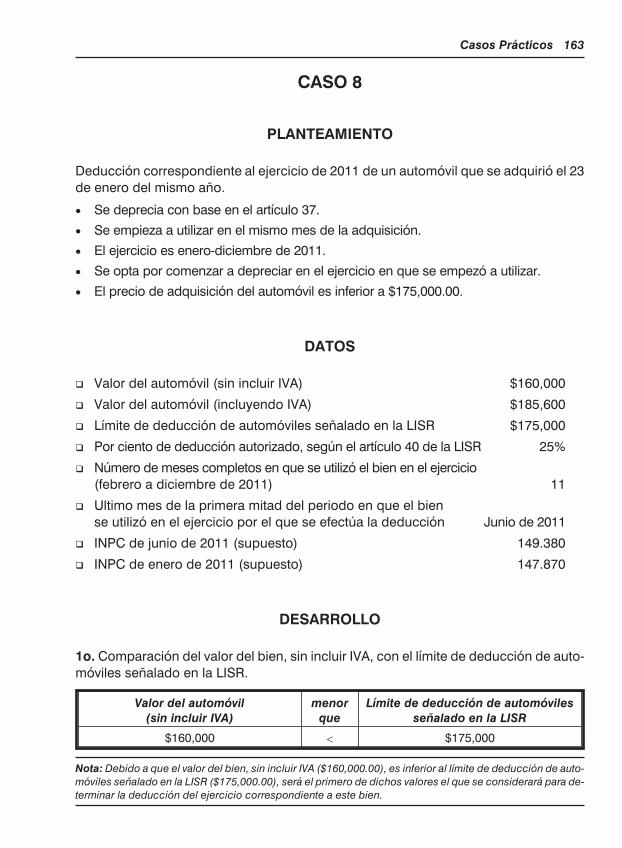

CASO 8

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio de 2011 de un au to mó vil que se ad qui rió el 23

de ene ro del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

· El pre cio de ad qui si ción del au to mó vil es in fe rior a $175,000.00.

DATOS

q Va lor del au to mó vil (sin in cluir IVA) $160,000

q Va lor del au to mó vil (in clu yen do IVA) $185,600

q Lí mi te de de duc ción de au to mó vi les se ña la do en la LISR $175,000

q Por cien to de de duc ción au to ri za do, se gún el ar tícu lo 40 de la LISR 25%

q Nú me ro de me ses com ple tos en que se uti li zó el bien en el ejer ci cio

(fe bre ro a di ciem bre de 2011) 11

q Ulti mo mes de la pri me ra mi tad del pe rio do en que el bien

se uti li zó en el ejer ci cio por el que se efectúa la deducción Ju nio de 2011

q INPC de ju nio de 2011 (su pues to) 149.380

q INPC de ene ro de 2011 (supuesto) 147.870

DESARROLLO

1o. Com pa ra ción del va lor del bien, sin in cluir IVA, con el lí mi te de de duc ción de au to -

mó vi les se ña la do en la LISR.

Valor del automóvil

(sin incluir IVA)

menor

que

Límite de deducción de automóviles

señalado en la LISR

$160,000 < $175,000

Nota: De bi do a que el va lor del bien, sin in cluir IVA ($160,000.00), es in fe rior al lí mi te de de duc ción de au to -

mó vi les se ña la do en la LISR ($175,000.00), será el pri me ro de di chos va lo res el que se con si de ra rá para de -

ter mi nar la de duc ción del ejer ci cio co rres pon dien te a este bien.

Ca sos Prác ti cos 163

2o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de ju nio de 2011 149.380

(¸) INPC de ene ro de 2011 147.870

(=) Fac tor de ac tua li za ción 1.0102

3o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2011.

Mon to ori gi nal de la in ver sión $160,000

(x) Por cien to de de duc ción au to ri za do 25%

(=) De pre cia ción anual 40,000

(¸) Doce 12

(=) De pre cia ción men sual 3,333

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 11

(=) De pre cia ción del ejer ci cio 36,663

(x) Fac tor de ac tua li za ción 1.0102

(=) De duc ción co rres pon dien te al ejer ci cio de 2011 $37,037

COMENTARIOS

He mos de sa rro lla do el pre sen te caso a fin de mos trar el cálcu lo de la de duc ción de un

au to mó vil que no re ba sa el lí mi te má xi mo per mi ti do por la LISR para su de duc ción, el

cual es de $175,000.00.

REFERENCIA

Artícu los 37, 40 y 42.

164 Ma nual de Ca sos Prác ti cos

CASO 9

PLANTEAMIENTO

De duc ción co rres pon dien te al ejer ci cio de 2011 de un au to mó vil que se ad qui rió el 23

de ene ro del mis mo año.

· Se de pre cia con base en el ar tícu lo 37.

· Se em pie za a uti li zar en el mis mo mes de la ad qui si ción.

· El ejer ci cio es ene ro-di ciem bre de 2011.

· Se opta por co men zar a de pre ciar en el ejer ci cio en que se em pe zó a uti li zar.

· El pre cio de ad qui si ción del au to mó vil es su pe rior a $175,000.00.

DATOS

q Va lor del au to mó vil (sin in cluir IVA) $200,000

q Va lor del au to mó vil (in clu yen do IVA) $232,000

q Lí mi te de de duc ción de au to mó vi les se ña la do en la LISR $175,000

q Por cien to de de duc ción au to ri za do, se gún el ar tícu lo 40 de la LISR 25%

q Nú me ro de me ses com ple tos en que se uti li zó el bien en el ejer ci cio

(fe bre ro a di ciem bre de 2011) 11

q Ulti mo mes de la pri me ra mi tad del pe rio do en que el bien

se uti li zó en el ejer ci cio por el que se efectúa la deducción Ju nio de 2011

q INPC de ju nio de 2011 (su pues to) 149.380

q INPC de ene ro de 2011 (supuesto) 147.870

DESARROLLO

1o. Com pa ra ción del va lor del bien, sin in cluir IVA, con el lí mi te de de duc ción de au to -

mó vi les se ña la do en la LISR.

Valor del automóvil

(sin incluir IVA)

mayor

que

Límite de deducción de automóviles

señalado en la LISR

$200,000 > $175,000

Nota: De bi do a que el va lor del bien, sin in cluir IVA ($200,000.00), es su pe rior al lí mi te de de duc ción de au to -

mó vi les se ña la do en la LISR ($175,000.00), será el se gun do de di chos va lo res el que se con si de ra rá para de -

ter mi nar la de duc ción del ejer ci cio co rres pon dien te a este bien.

Ca sos Prác ti cos 165

2o. De ter mi na ción del fac tor de ac tua li za ción.

INPC de ju nio de 2011 149.380

(¸) INPC de ene ro de 2011 147.870

(=) Fac tor de ac tua li za ción 1.0102

3o. De ter mi na ción de la de duc ción co rres pon dien te al ejer ci cio de 2011.

Lí mi te de de duc ción de au to mó vi les se ña la do en la LISR $175,000

(x) Por cien to de de duc ción au to ri za do 25%

(=) De pre cia ción anual 43,750

(¸) Doce 12

(=) De pre cia ción men sual 3,646

(x) Nú me ro de me ses com ple tos en que se uti li zó

el bien en el ejer ci cio 11

(=) De pre cia ción del ejer ci cio 40,106

(x) Fac tor de ac tua li za ción 1.0102

(=) De duc ción co rres pon dien te al ejer ci cio de 2011 $40,515

COMENTARIOS

Se mues tra el cálcu lo de la de duc ción de un au to mó vil que re ba sa el lí mi te má xi mo per -

mi ti do por la LISR para su de duc ción, el cual es de $175,000.00.

Con res pec to a la de duc ción de gas tos re la cio na dos con au to mó vi les par cial men te de -

du ci bles, se po drán de du cir en la pro por ción que re pre sen te el mon to ori gi nal de la in -

ver sión de du ci ble, res pec to del va lor de ad qui si ción de los mis mos.

A este res pec to, el ar tícu lo 3o.-A del RISR in di ca que se en ten de rá por au to mó vil aquel

vehícu lo te rres tre para el trans por te de has ta 10 pa sa je ros, in clui do el con duc tor.

No se con si de ra rán com pren di das en la de fi ni ción an te rior las mo to ci cle tas, ya sea de

dos a cuatro ruedas.

REFERENCIA

Artícu los 32, frac ción II, 37, 40 y 42 de la LISR, y 3o.-A del RISR.

166 Ma nual de Ca sos Prác ti cos