Embed Size (px)

Citation preview

Costes de la accidentalidad

laboral en Euskadi en el año 2005

OSALANLaneko Segurtasun etaOsasunerako Euskal ErakundeaInstituto Vasco de Seguridad ySalud Laborales

Costes Accidentalidad 05 C.indd 1Costes Accidentalidad 05 C.indd 1 27/10/06 08:13:1327/10/06 08:13:13

Edición: 1.ª, noviembre 2006

Tirada: 1.000 ejemplares

© OSALAN. Instituto Vasco de Seguridad y Salud Laborales Organismo Autónomo del Gobierno Vasco

Internet: www.euskadi.net

Edita: OSALAN. Instituto Vasco de Seguridad y Salud Laborales C.º de la Dinamita, s/n, 48903 Cruces-Barakaldo (Bizkaia)

Fotocomposición: Ipar, S. Coop. Particular de Zurbaran, 2-4 - 48007 Bilbao

Impresión: Imprenta Sacal Barrachi, 2 (Pol. Ind. Gamarra-Betoño) 01013-Vitoria-Gasteiz

ISBN: 84-95859-47-5

D.L. VI-456-06

Costes Accidentalidad 05 C.indd 2Costes Accidentalidad 05 C.indd 2 27/10/06 08:13:1527/10/06 08:13:15

— 3 —

PRESENTACIÓN

OSALAN-INSTITUTO VASCO DE SEGURIDAD Y SALUD LABORALES elaboró un estudio sobre el coste de los accidentes graves, muy graves y mortales, ocurridos en la Comunidad Au-tónoma del País Vasco durante 2003. En él se pretendía realizar una aproximación a los costes que supusieron para las empresas del País Vasco los accidentes ocurridos durante ese año.

Una vez realizado este estudio, se ha pretendido avanzar en el estudio de costes de acciden-tes laborales, desde una visión global de la accidentalidad en la Comunidad Autónoma Vasca, introduciendo en dicho estudio no solo los accidentes graves, muy graves y mortales, sino tam-bién los accidentes leves.

El «Estudio de Costes de la Accidentalidad Laboral en Euskadi en el año 2005», que se pre-senta a continuación, ha sido elaborado por la FUNDACIÓN DEUSTO, a partir de los datos de los accidentes ocurridos en la Comunidad Autónoma de Euskadi durante 2005. Este proyecto está incluido dentro del Plan de Gestión de OSALAN para el año 2005 y pretende realizar una aproximación a los costes que han supuesto para las empresas dichos accidentes.

Este proyecto, es de interés para todos los agentes sociales implicados en la prevención de riesgos y de una manera especial para las empresas y las/los trabajadores.

A través de esta valoración de costes de los accidentes, podremos evaluar la incidencia eco-nómica que tiene en las empresas la implantación de unas correctas medidas preventivas y en su caso poder establecer la rentabilidad económica de las mismas.

Confi amos en seguir avanzando en una cultura preventiva como fórmula para mejorar de forma continua las condiciones de seguridad y salud en el trabajo, contando con una activa participación de trabajadores y empresarios en su cumplimiento, a fi n de lograr la implantación e integración de la cultura de la prevención en todos los niveles de la empresa y de la sociedad.

Por último, quiero agradecer la colaboración prestada por las empresas que han participado en este proyecto porque sin dicha colaboración no hubiera sido posible el estudio realizado.

IGNACIO MURGUÍA MAÑAS

DIRECTOR GENERAL DE OSALAN

Costes Accidentalidad 05 C.indd 3Costes Accidentalidad 05 C.indd 3 27/10/06 08:13:1527/10/06 08:13:15

Costes Accidentalidad 05 C.indd 4Costes Accidentalidad 05 C.indd 4 27/10/06 08:13:1627/10/06 08:13:16

— 5 —

ÍNDICE

INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

OBJETIVOS DEL ESTUDIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

METODOLOGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

ANÁLISIS DE RESULTADOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

1.ª PARTE: ANÁLISIS DE LAS EMPRESAS, PERSONAS ACCIDENTADAS Y ACCIDENTES . . . . . 37

1. CARACTERÍSTICAS DE LAS EMPRESAS CON ACCIDENTES LABORALES . . . . . . . . . . . . . . . 37

1.1. Análisis municipal y provincial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 371.2. Plantilla. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 391.3. Sector . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 391.4. Actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

2. CARACTERÍSTICAS DE LAS PERSONAS ACCIDENTADAS . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

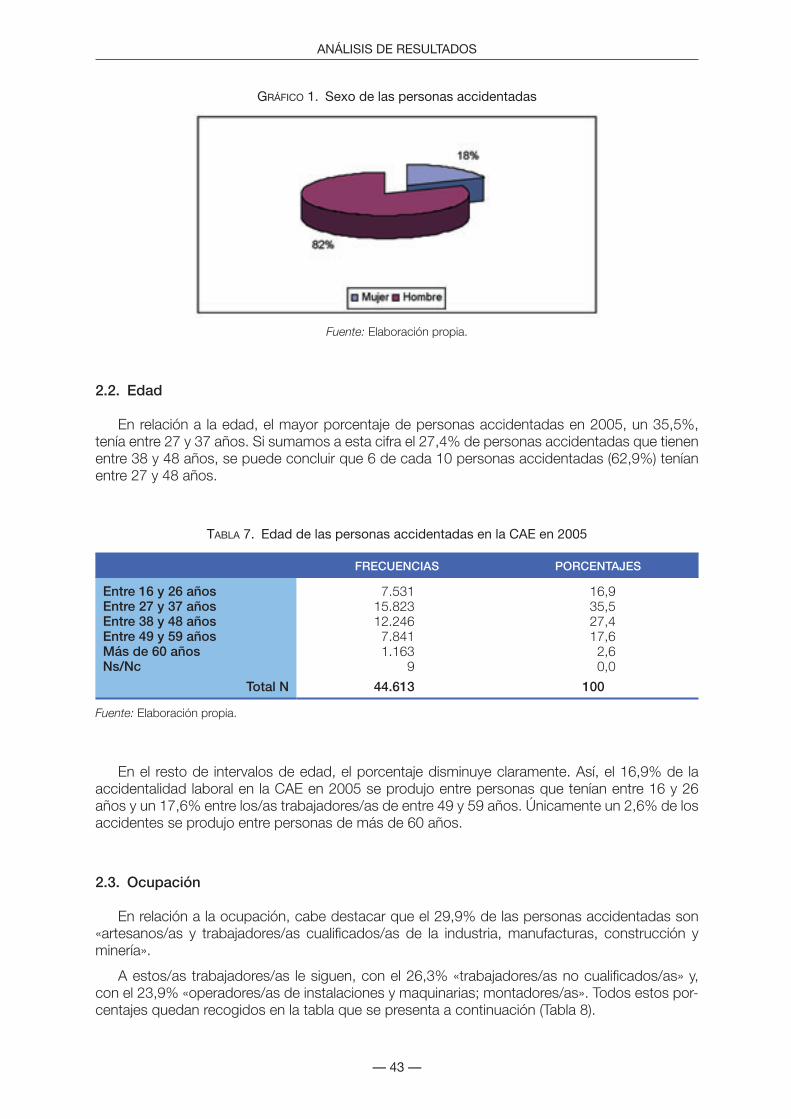

2.1. Sexo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 422.2. Edad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 432.3. Ocupación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 432.4. Antigüedad en el puesto de trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452.5. Régimen de la Seguridad Social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452.6. Tipo de contrato. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462.7. Nacionalidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

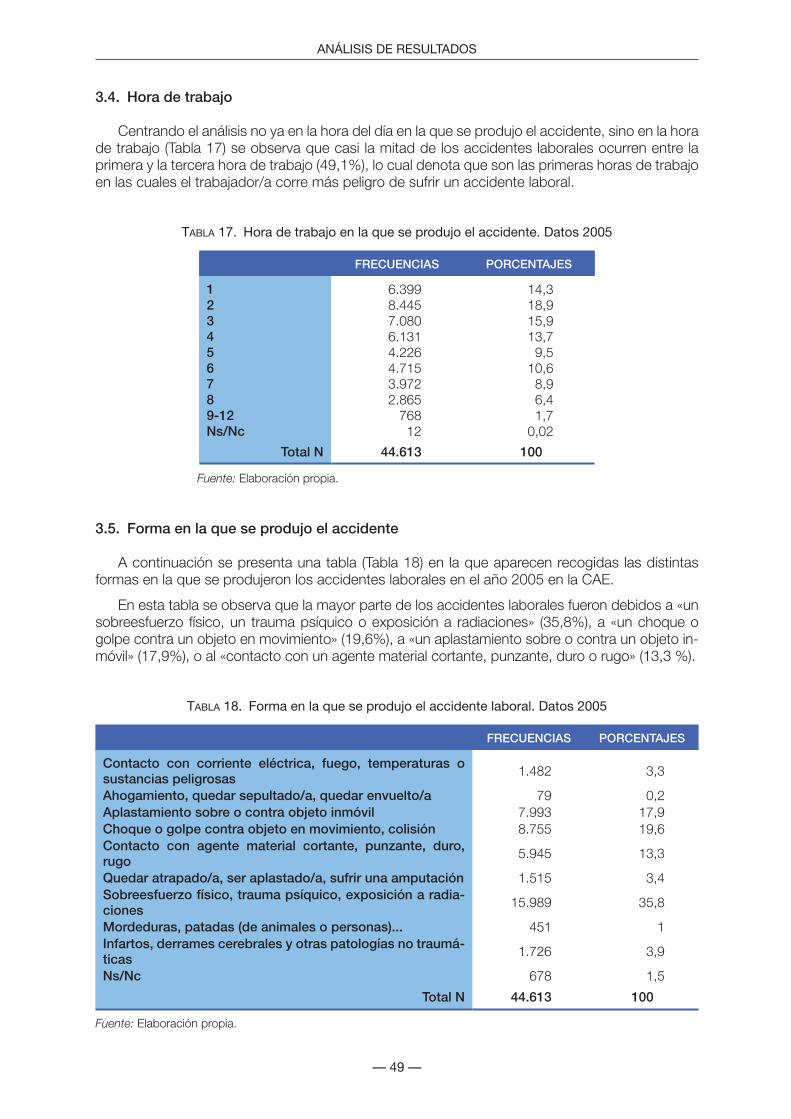

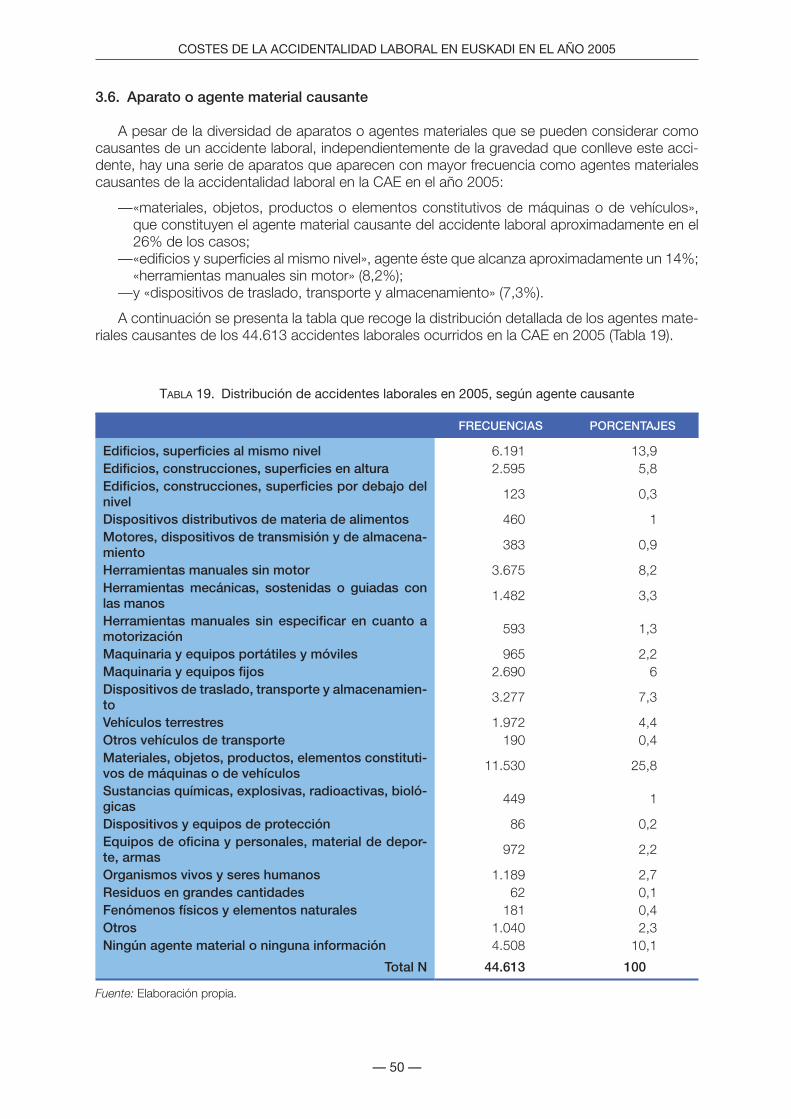

3. CARACTERÍSTICAS DEL ACCIDENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

3.1. Fecha. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.2. Lugar en el que ocurrió el accidente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.3. Hora del día del accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 483.4. Hora de trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 493.5. Forma en la que se produjo el accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 493.6. Aparato o agente material causante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 503.7. Parte del cuerpo dañada o lesionada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 513.8. Gravedad de la lesión. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 513.9. Actuación de la empresa como contratista principal, subcontrata o ETT . . . . . . . . . . . . . 533.10. Modalidades organizativas adoptadas por la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . 533.11. Evaluación de riesgos y/o plan de seguridad del puesto de trabajo . . . . . . . . . . . . . . . . . 533.12. Otras características de los accidentes, según datos recogidos en el cuestionario . . . . . 54

Costes Accidentalidad 05 C.indd 5Costes Accidentalidad 05 C.indd 5 27/10/06 08:13:1627/10/06 08:13:16

— 6 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

2.ª PARTE: ANÁLISIS DE LOS COSTES ECONÓMICOS DE LA ACCIDENTALIDAD LABORAL . . 57

4. COSTES DE PERSONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

4.1. Costes derivados de las horas perdidas por el/la accidentado/a el día del accidente . . . . . 594.2. Costes derivados de las horas perdidas por otros/as compañeros/as el día del accidente . . 614.3. Días de baja del accidentado/a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 634.4. Porcentaje de salario del accidentado/a no cubierto por la Mutua, pero que asume la em-

presa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 654.5. Costes derivados de las horas perdidas mandos y técnicos/as el día del accidente . . . . . . 684.6. Costes derivados de las horas perdidas por mandos, delegados/as de prevención en los

días posteriores al accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.7. Costes derivados de las mejoras voluntarias a la prestación por Incapacidad Temporal . . . 724.8. Costes derivados de las cotizaciones a la Seguridad Social por parte de la empresa . . . . . 74

5. COSTES DE DAÑOS MATERIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

5.1. Costes derivados de los daños en edificios e instalaciones . . . . . . . . . . . . . . . . . . . . . . . . 765.2. Costes derivados de los daños en maquinaria, herramienta y equipos de trabajo. . . . . . . . 795.3. Costes derivados de los daños en materias primas, productos terminados o semitransfor-

mados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 815.4. Costes derivados de pérdidas en la producción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 835.5. Costes derivados de la parada de máquina. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 855.6. Incremento de costes para mantener la producción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

6. COSTES DE LAS MEDIDAS CORRECTORAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 897. OTROS COSTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

7.1. Responsabilidad administrativa: costes de las sanciones . . . . . . . . . . . . . . . . . . . . . . . . . . 927.2. Responsabilidad en materia de Seguridad Social: costes de recargos de prestaciones . . . 947.3. Responsabilidad civil: costes de las indemnizaciones abonadas directamente por la empresa 967.4. Costes de la Defensa Jurídica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 987.5. Costes originados por la repercusión de los accidentes en los seguros . . . . . . . . . . . . . . . 1007.6. Otros costes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

8. COSTES TOTALES. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

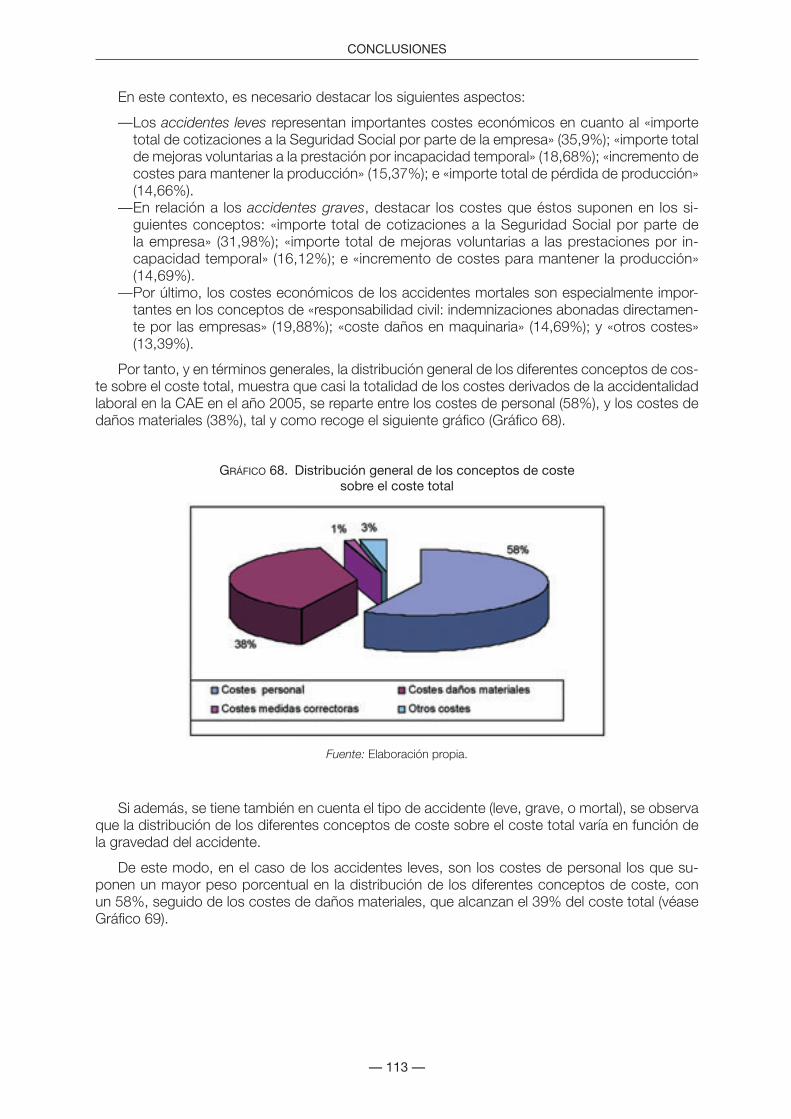

CONCLUSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

Costes Accidentalidad 05 C.indd 6Costes Accidentalidad 05 C.indd 6 27/10/06 08:13:1627/10/06 08:13:16

— 7 —

ÍNDICE DE TABLAS

Tabla A. Costes totales de la accidentalidad laboral en la CAE por Territorio Histórico en 2003. . . 19

Tabla B. Costes de daños materiales por accidente en la CAE por Territorio Histórico en 2003. . . 19

Tabla C. Costes de las Medidas de Prevención según Territorio Histórico en 2003 . . . . . . . . . . . . 20

Tabla D. Distribución de accidentes según tipo de accidente, Territorio Histórico y sector de acti-vidad de la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Tabla E. Errores muestrales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Tabla F. Porcentajes de empresas que dan coste 0 en las partidas indicadas . . . . . . . . . . . . . . . 33

Tabla G. Partidas de coste del dato extremo (accidente mortal) . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Tabla 1. Distribución de empresas con accidentes laborales en 2005, según provincia . . . . . . . . 38

Tabla 2. Municipios de la CAE en los que más de 100 empresas han sufrido algún tipo de acci-dentalidad laboral en el año 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Tabla 3. Distribución de empresas con accidentes laborales en 2005. según plantilla. . . . . . . . . . 39

Tabla 4. Distribución de empresas con accidentes laborales en 2005, según sector. . . . . . . . . . . 40

Tabla 5. Distribución de empresas con accidentes laborales en 2005, según sector de actividad y gravedad del accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Tabla 6. Distribución de empresas con accidentes laborales en 2005, según actividad, de acuer-do al listado CNAE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Tabla 7. Edad de las personas accidentadas en la CAE en 2005 . . . . . . . . . . . . . . . . . . . . . . . . . 43

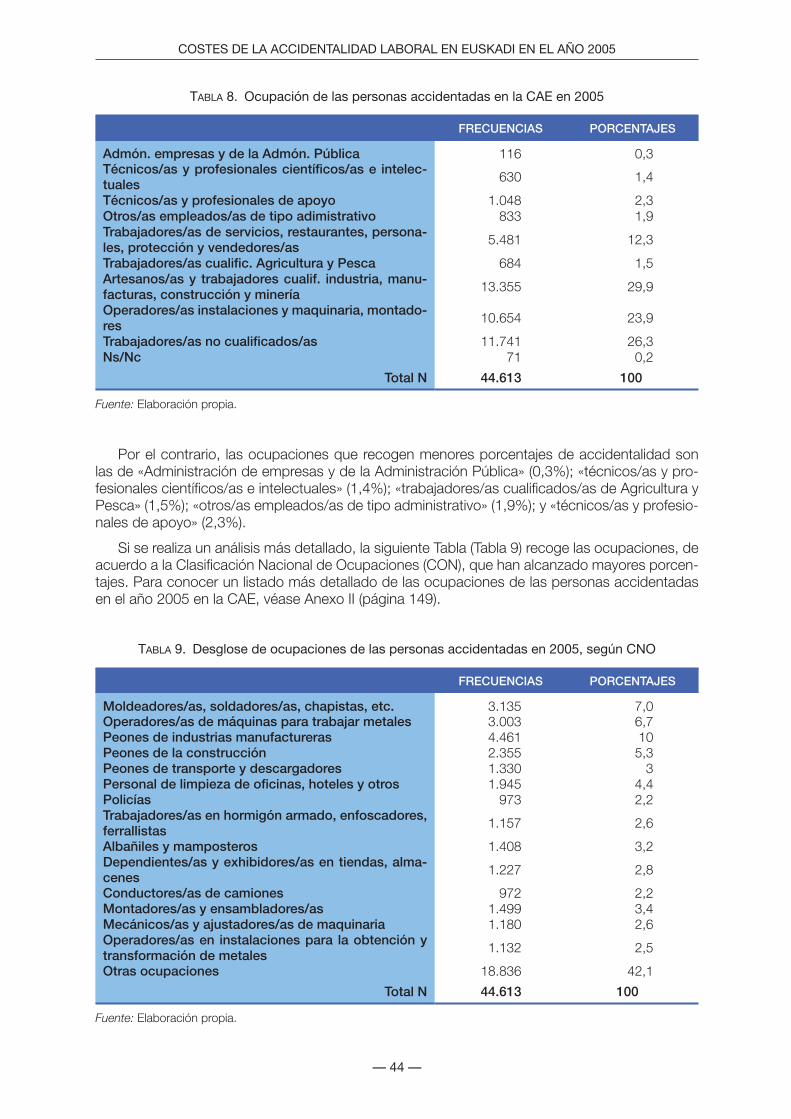

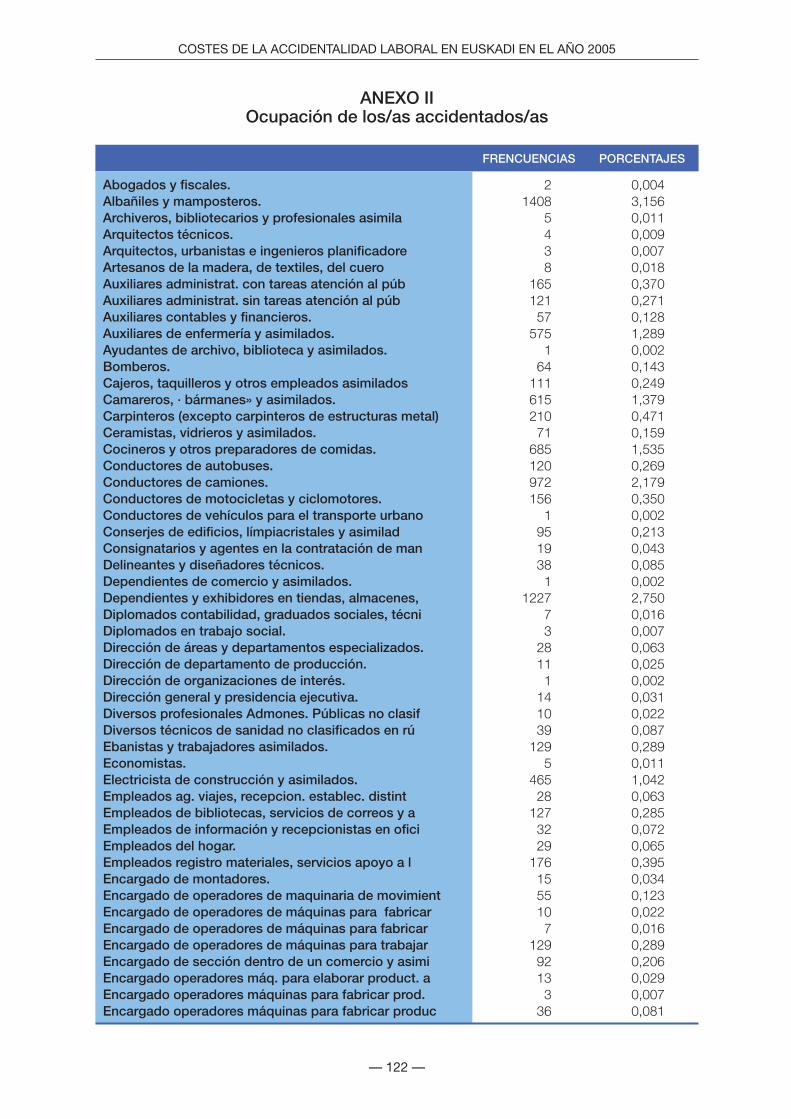

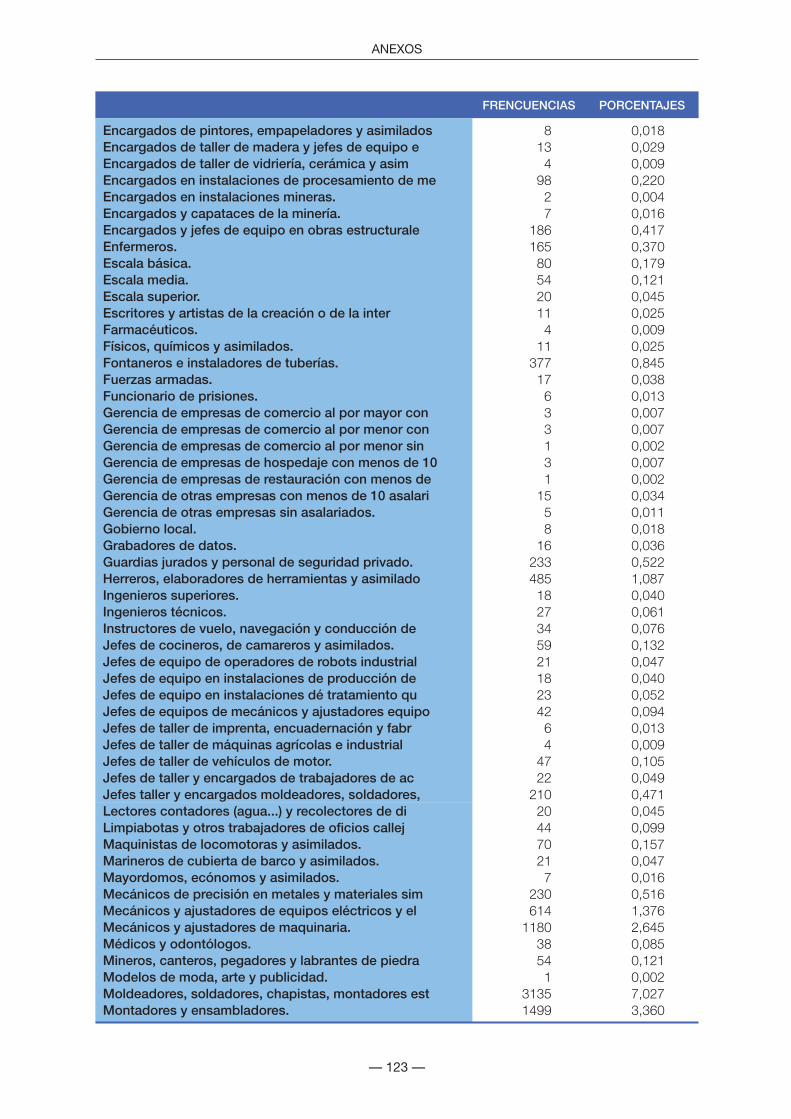

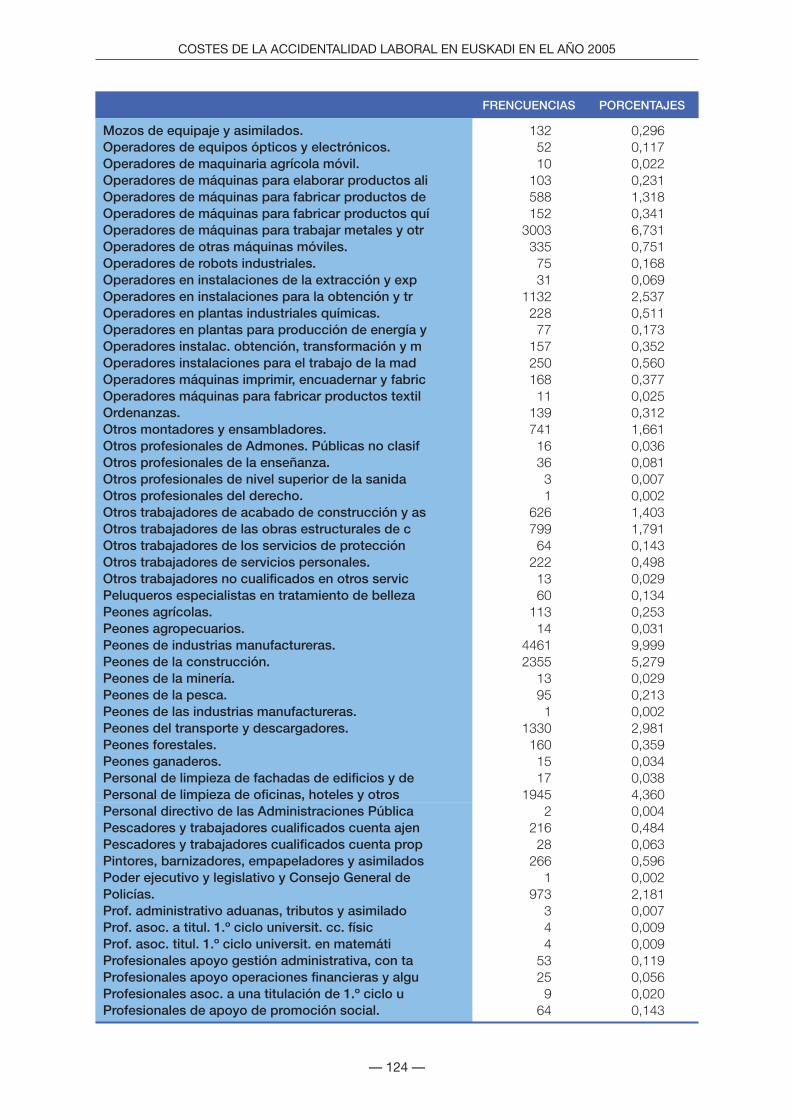

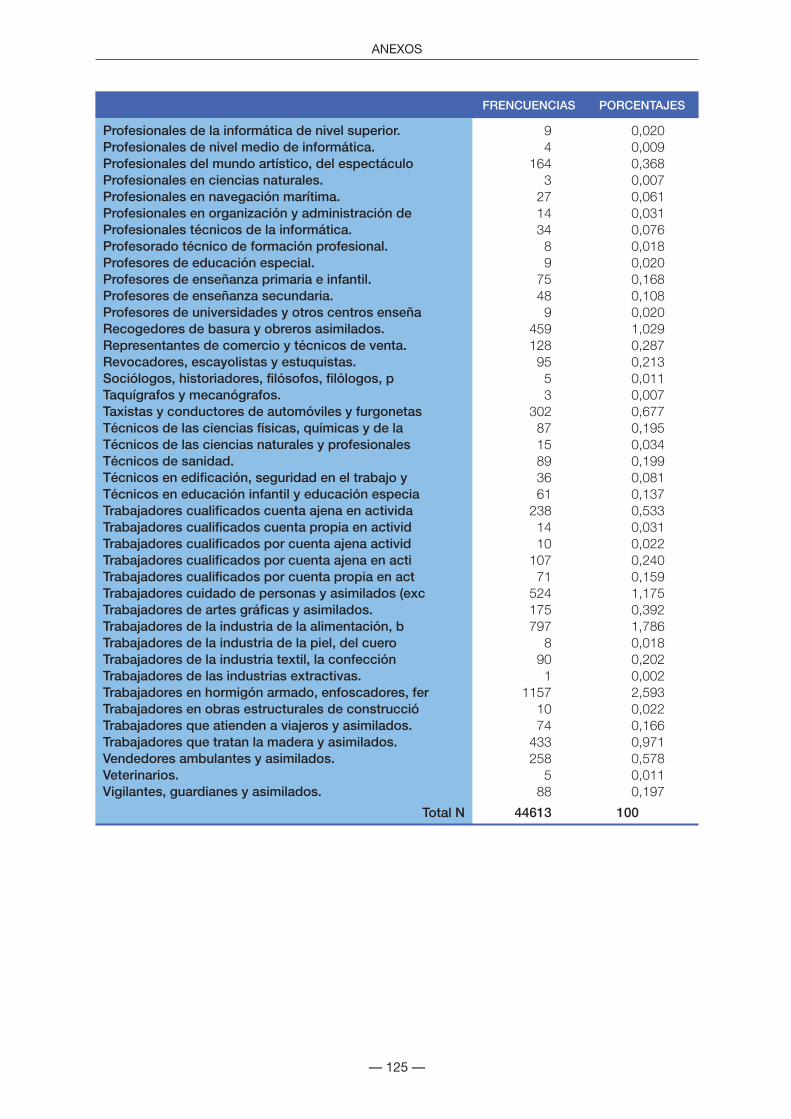

Tabla 8. Ocupación de las personas accidentadas en la CAE en 2005 . . . . . . . . . . . . . . . . . . . . . 44

Tabla 9. Desglose de ocupaciones de las personas accidentadas en 2005, según CNO . . . . . . . 44

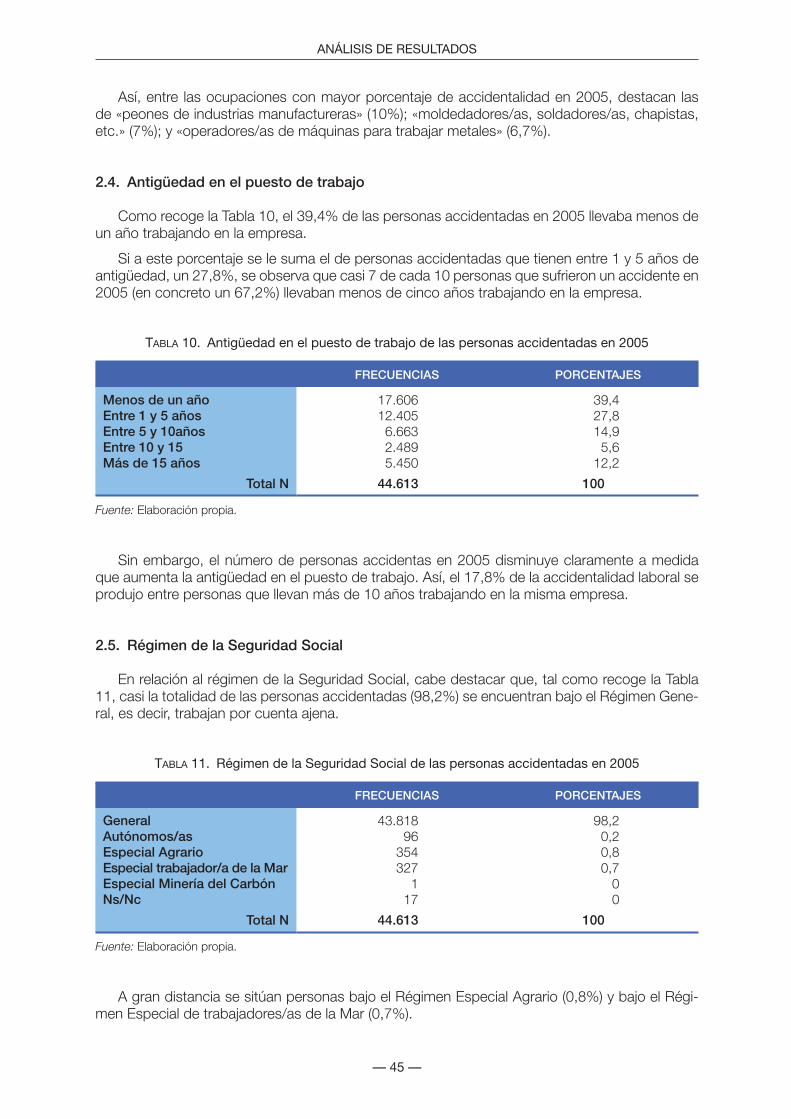

Tabla 10. Antigüedad en el puesto de trabajo de las personas accidentadas en 2005 . . . . . . . . . . 45

Tabla 11. Régimen de la Seguridad Social de las personas accidentadas en 2005. . . . . . . . . . . . . 45

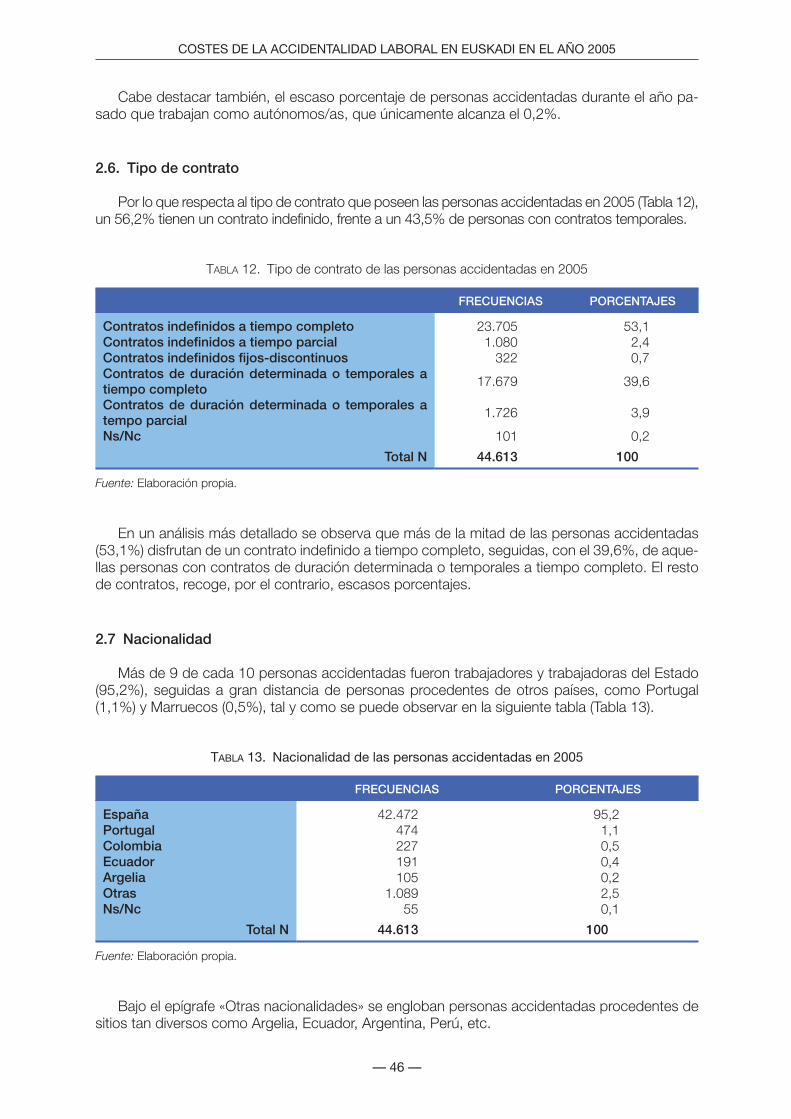

Tabla 12. Tipo de contrato de las personas accidentadas en 2005. . . . . . . . . . . . . . . . . . . . . . . . . 46

Tabla 13. Nacionalidad de las personas accidentadas en 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

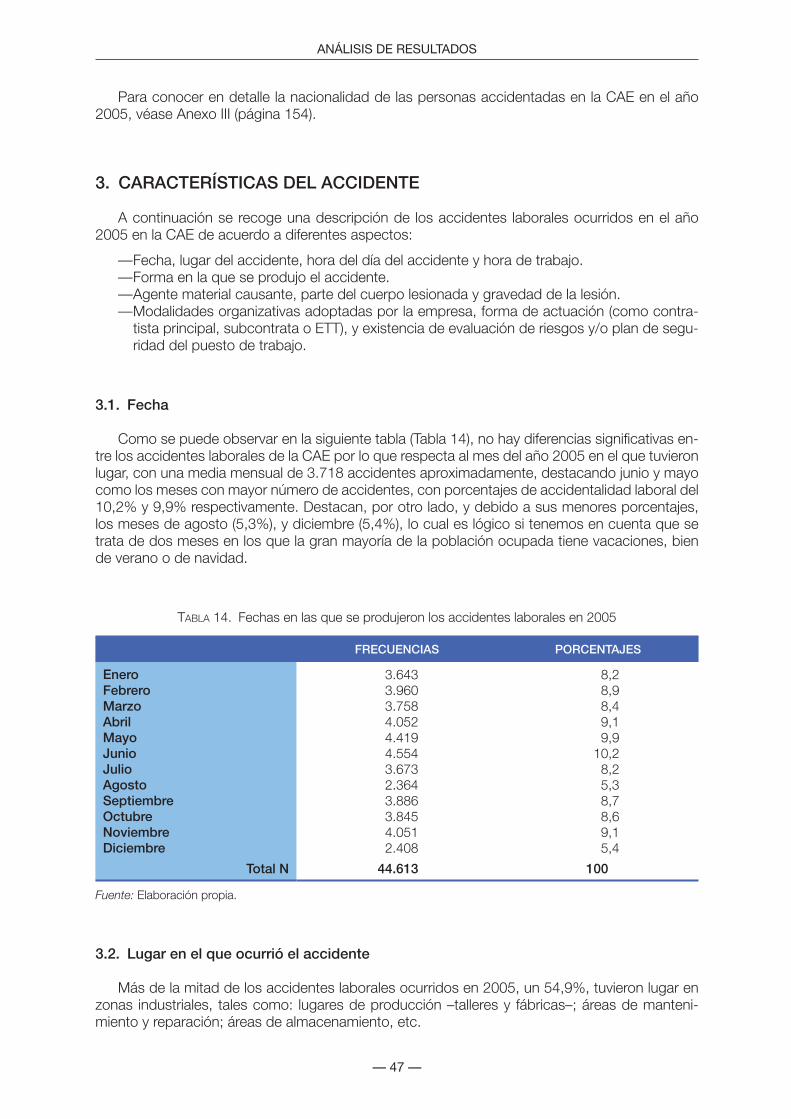

Tabla 14. Fechas en las que se produjeron los accidentes laborales en 2005 . . . . . . . . . . . . . . . . . 47

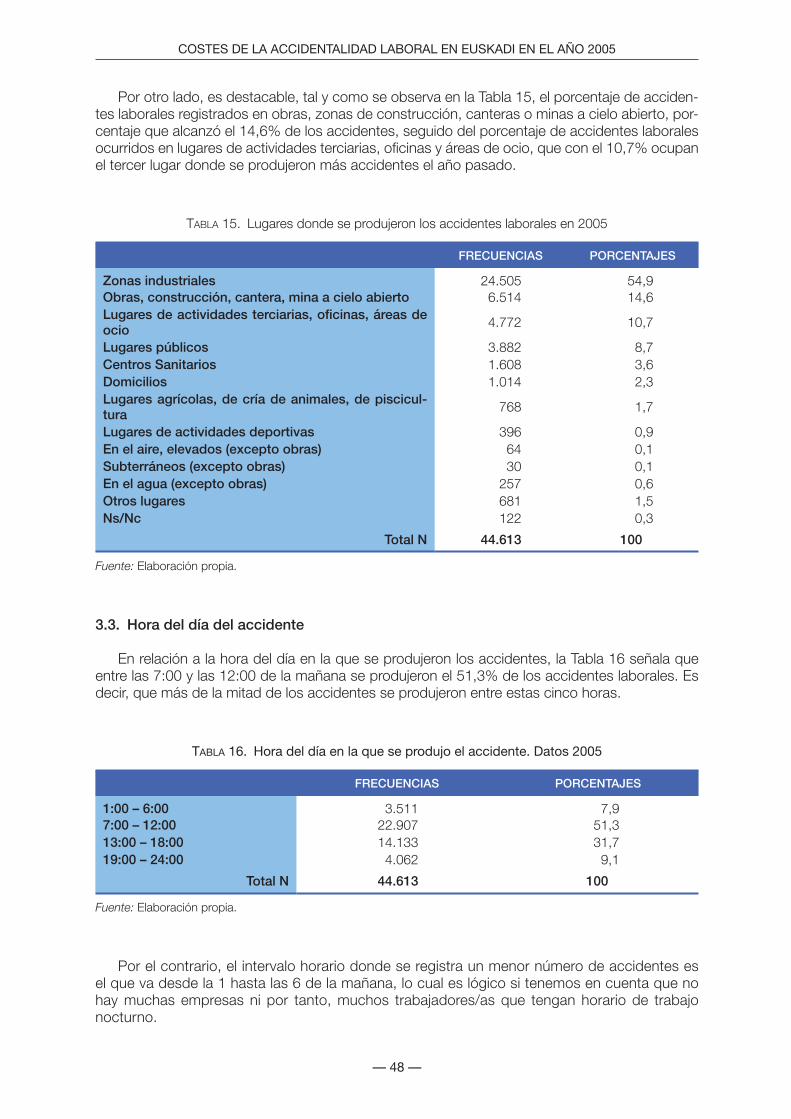

Tabla 15. Lugares donde se produjeron los accidentes laborales en 2005 . . . . . . . . . . . . . . . . . . . 48

Tabla 16. Hora del día en la que se produjo el accidente. Datos 2005 . . . . . . . . . . . . . . . . . . . . . . 48

Tabla 17. Hora de trabajo en la que se produjo el accidente. Datos 2005. . . . . . . . . . . . . . . . . . . . 49

Tabla 18. Forma en la que se produjo el accidente. Datos 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Costes Accidentalidad 05 C.indd 7Costes Accidentalidad 05 C.indd 7 27/10/06 08:13:1627/10/06 08:13:16

— 8 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

Tabla 19. Distribución de accidentes laborales en 2005, según agente causante . . . . . . . . . . . . . . 50

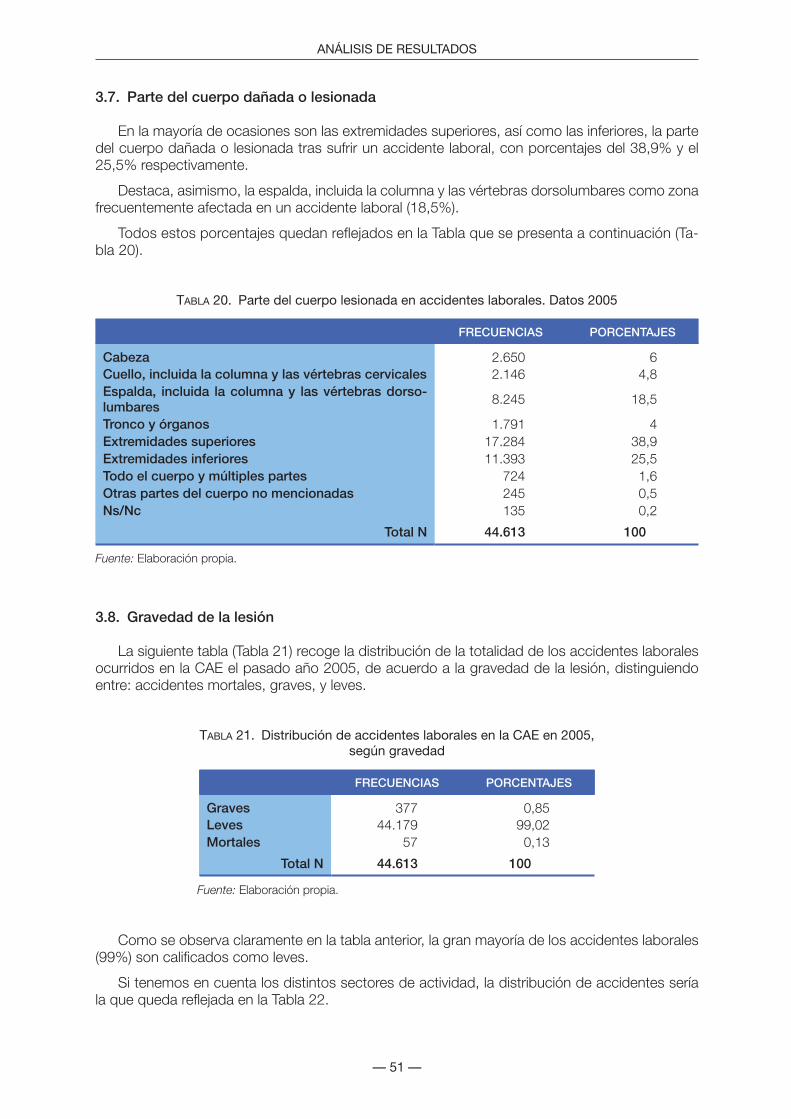

Tabla 20. Parte del cuerpo lesionada en accidentes laborales. Datos 2005 . . . . . . . . . . . . . . . . . . 51

Tabla 21. Distribución de accidentes laborales en la CAE en 2005, según gravedad . . . . . . . . . . . 51

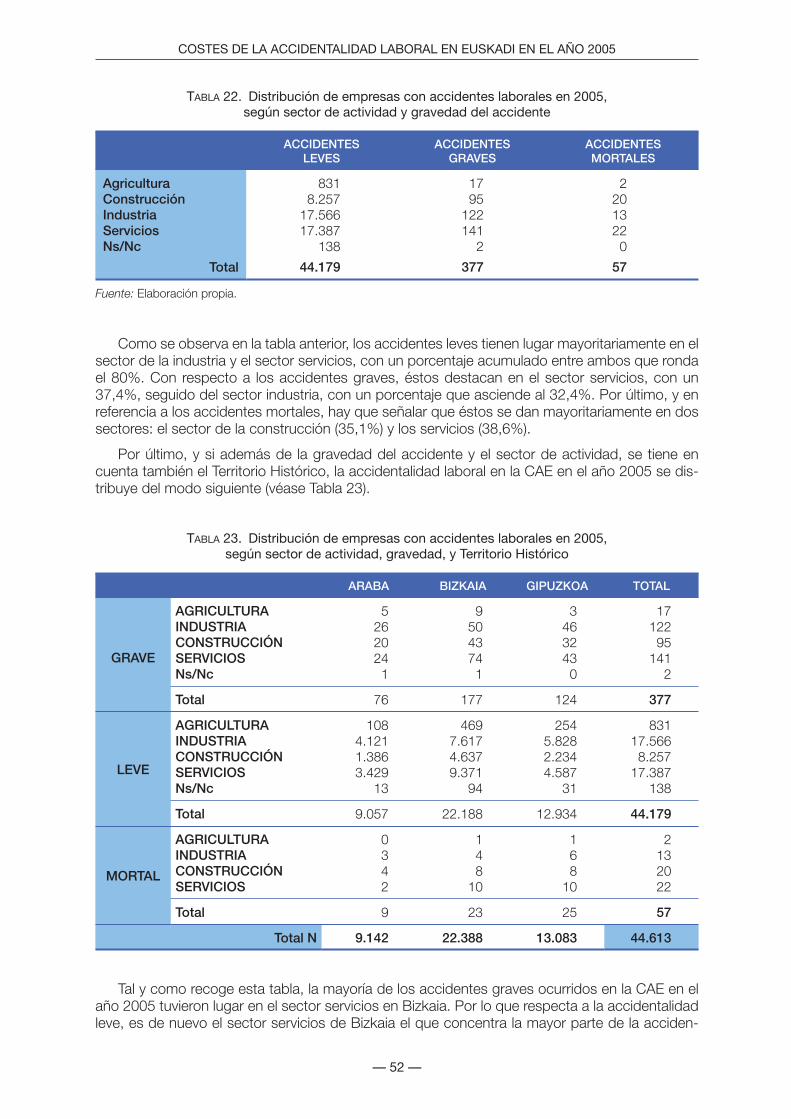

Tabla 22. Distribución de empresas con accidentes laborales en 2005, según sector de actividad y gravedad del accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Tabla 23. Distribución de empresas con accidentes laborales en 2005, según sector de actividad, gravedad, y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

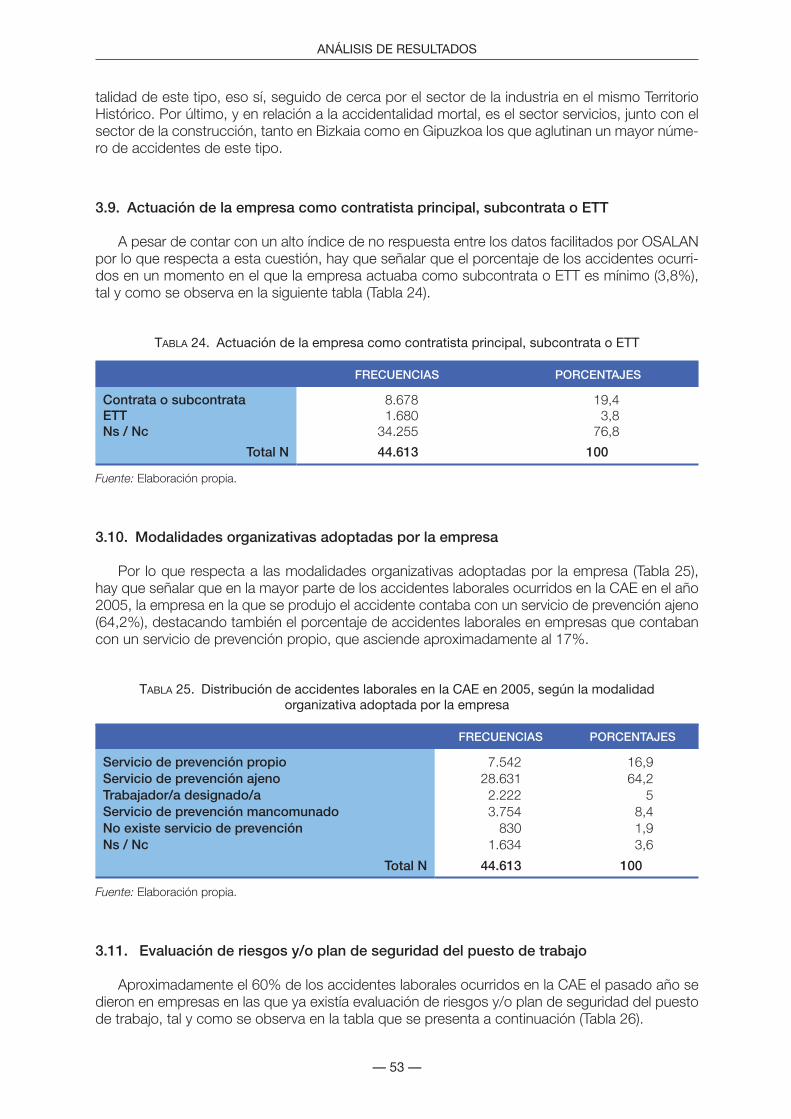

Tabla 24. Actuación de la empresa como contratista principal, subcontrata o ETT . . . . . . . . . . . . . 53

Tabla 25. Distribución de accidentes laborales en la CAE en 2005, según la modalidad organizativa adoptada por la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

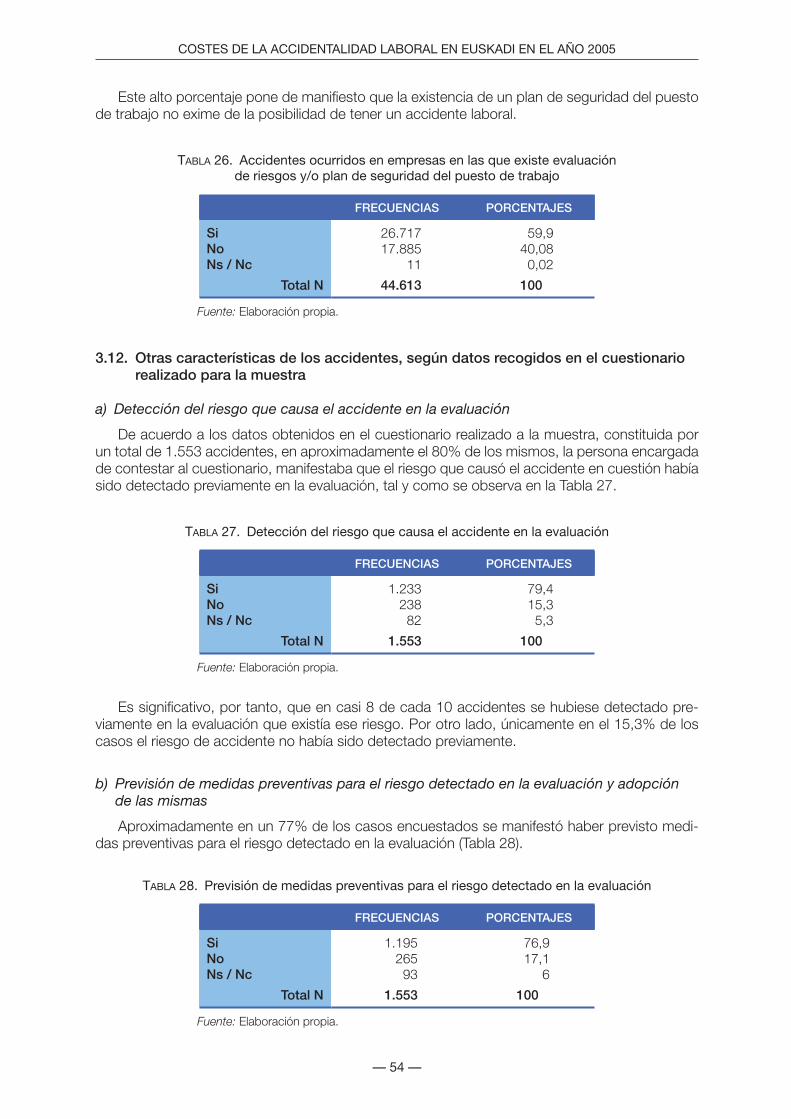

Tabla 26. Accidentes ocurridos en empresas en las que existe evaluación de riesgos y/o plan de seguridad del puesto de trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Tabla 27. Detección del riesgo que causa el accidente en la evaluación . . . . . . . . . . . . . . . . . . . . . 54

Tabla 28. Previsión de medidas preventivas para el riesgo detectado en la evaluación . . . . . . . . . . 54

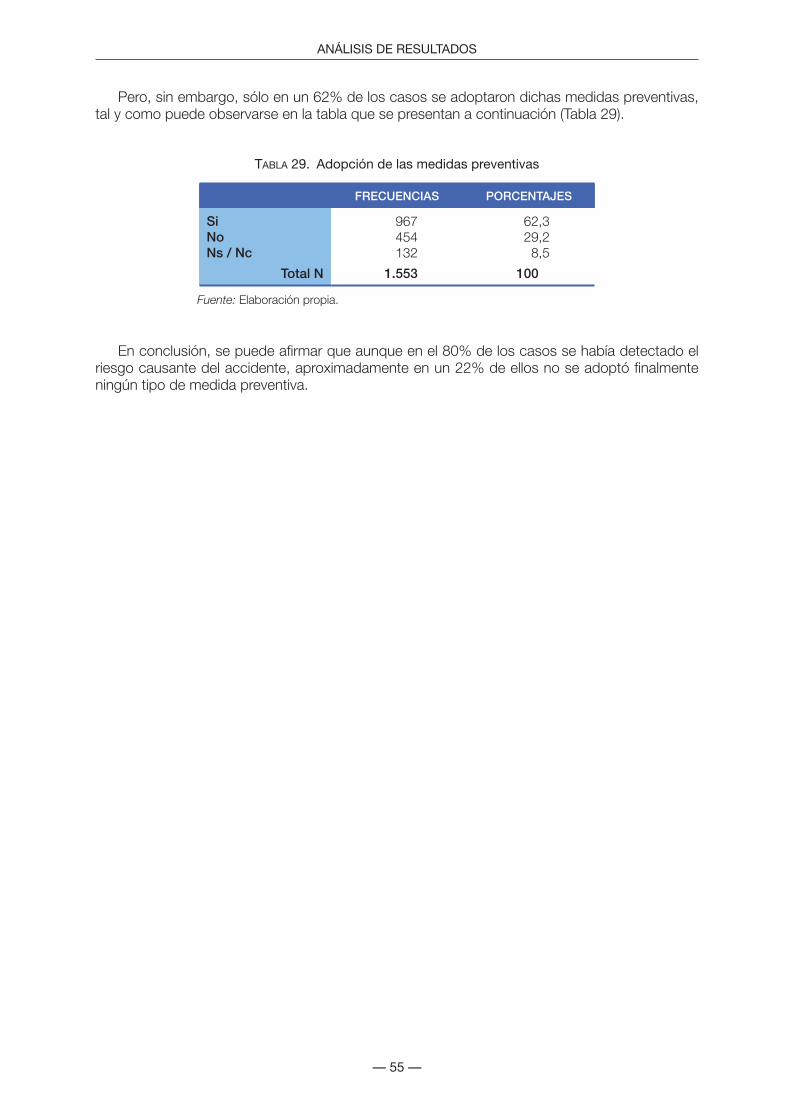

Tabla 29. Adopción de las medidas preventivas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

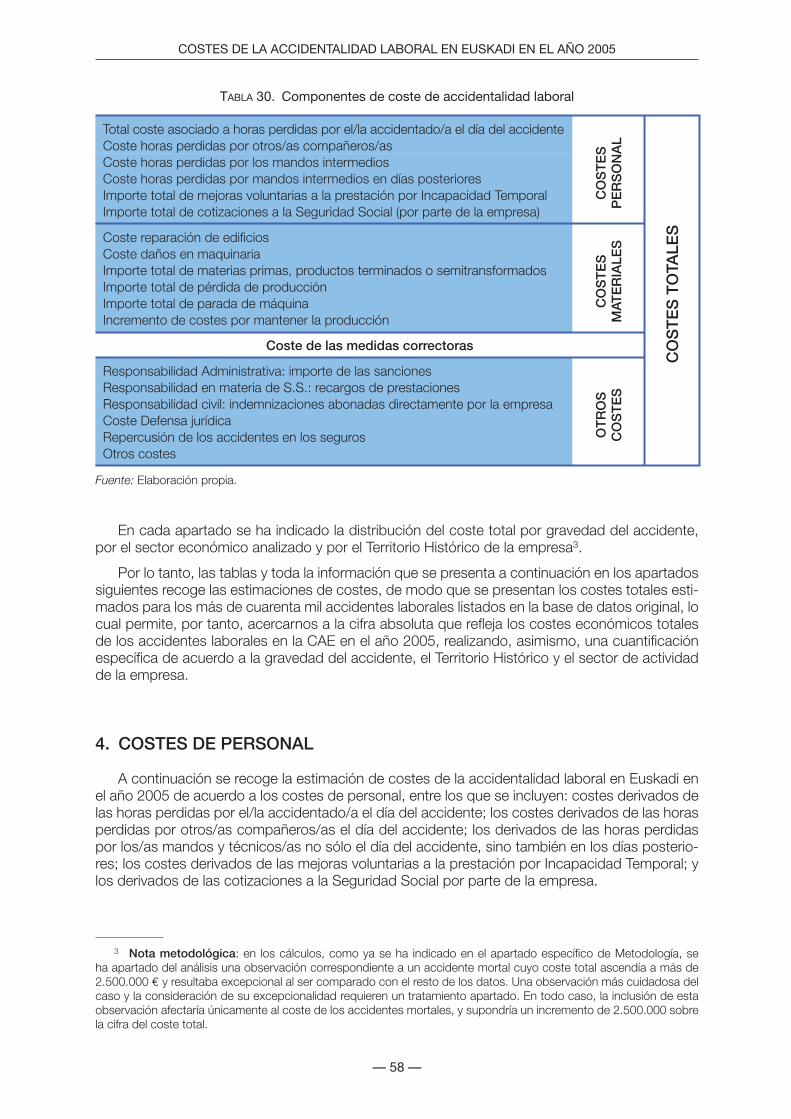

Tabla 30. Componentes de coste de accidentalidad laboral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

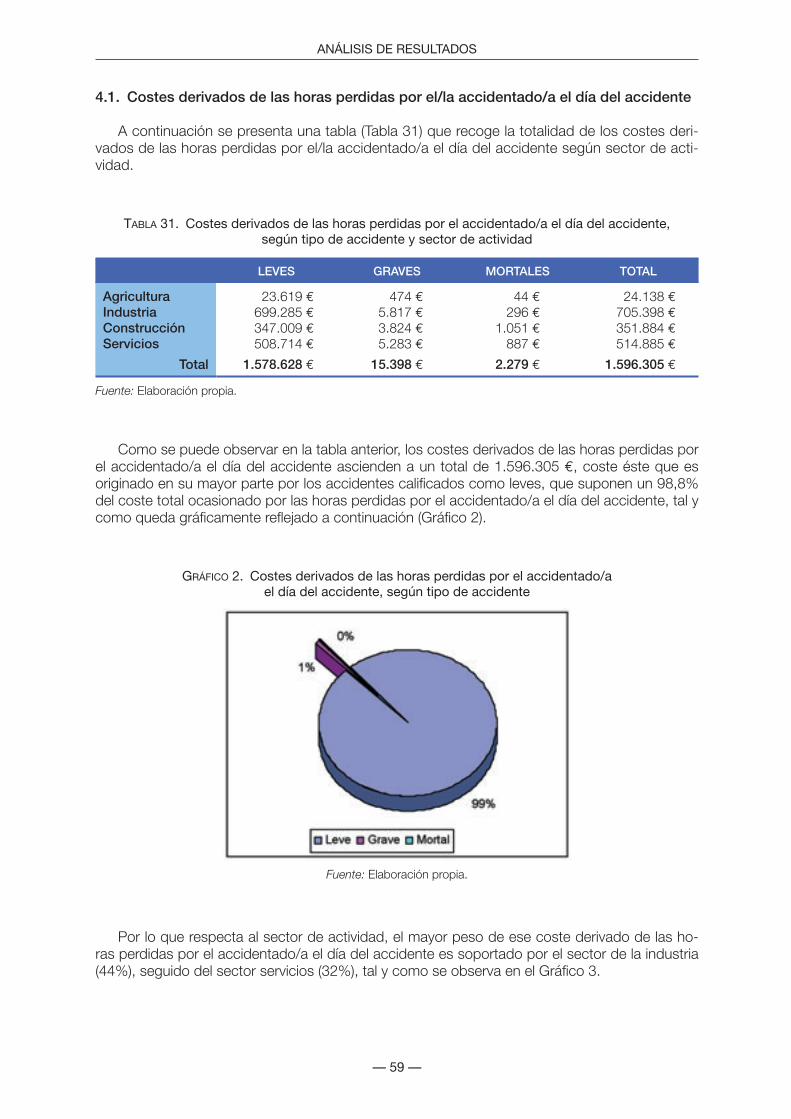

Tabla 31. Costes derivados de las horas perdidas por el/la accidentado/a el día del accidente, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

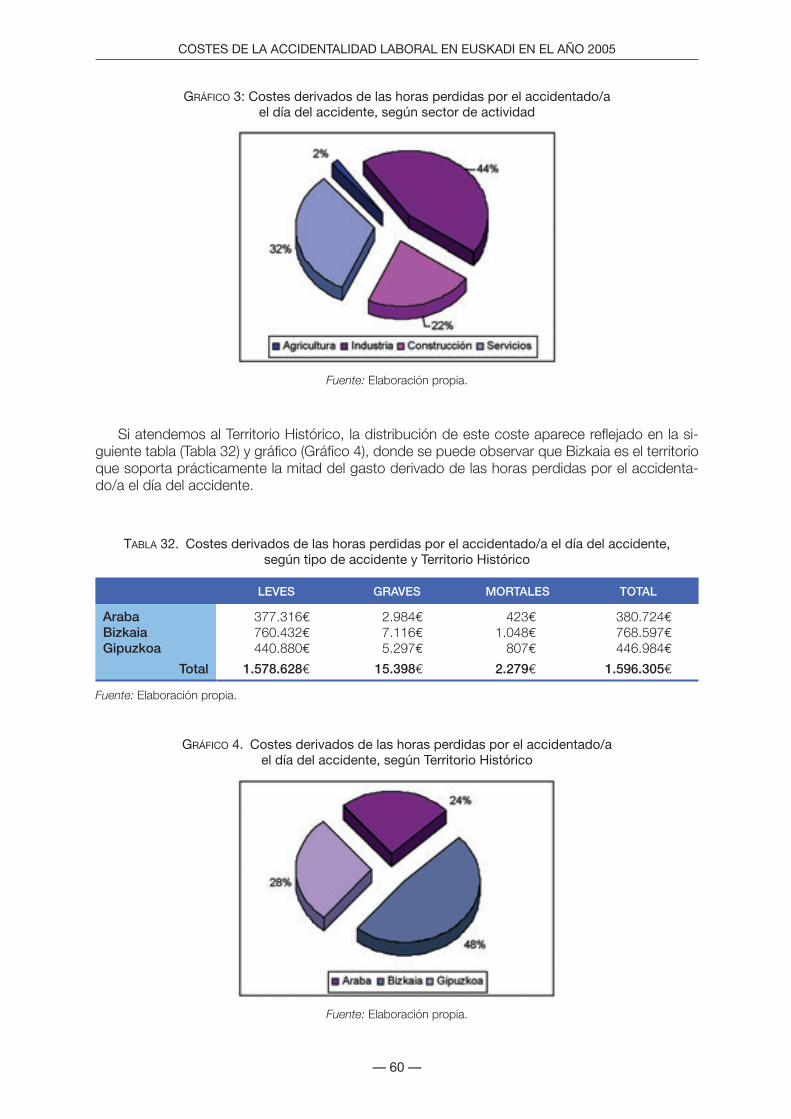

Tabla 32. Costes derivados de las horas perdidas por el/la accidentado/a el día del accidente, según tipo de accidente y Territorio Histórico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

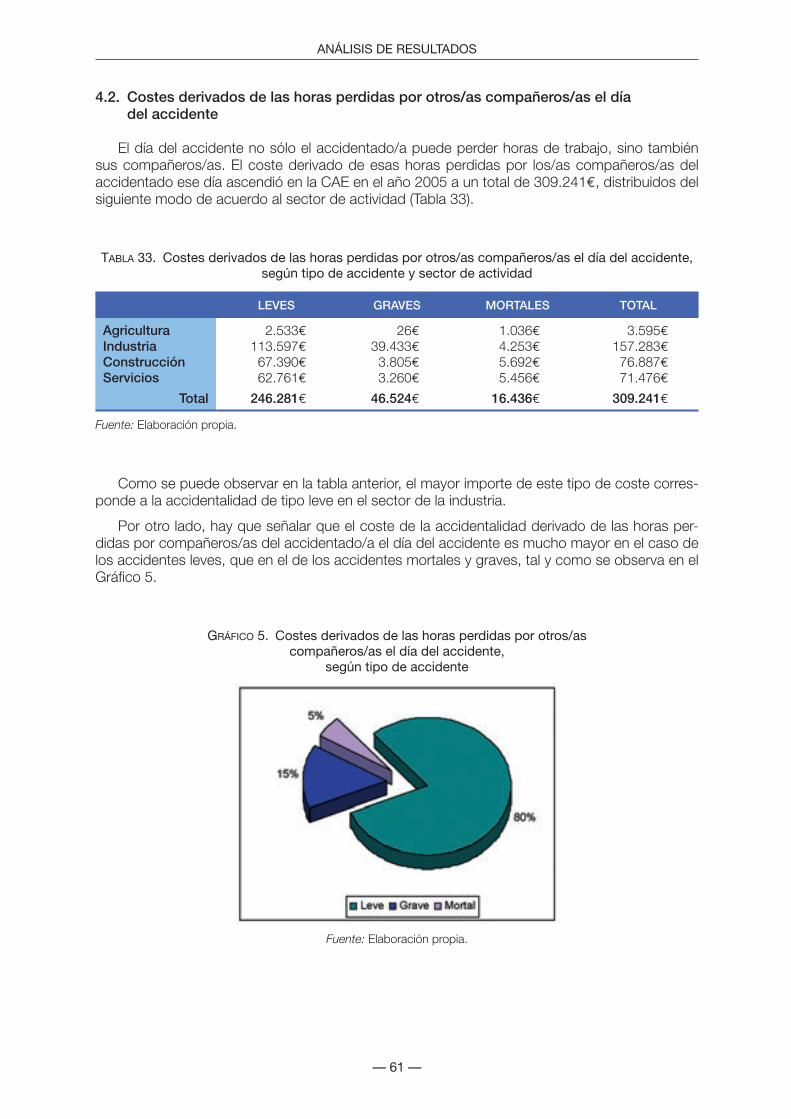

Tabla 33. Costes derivados de las horas perdidas y por otros/as compañeros/as el día del acciden-te, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Tabla 34. Costes derivados de las horas perdidas por otros/as compañeros el día del accidente, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

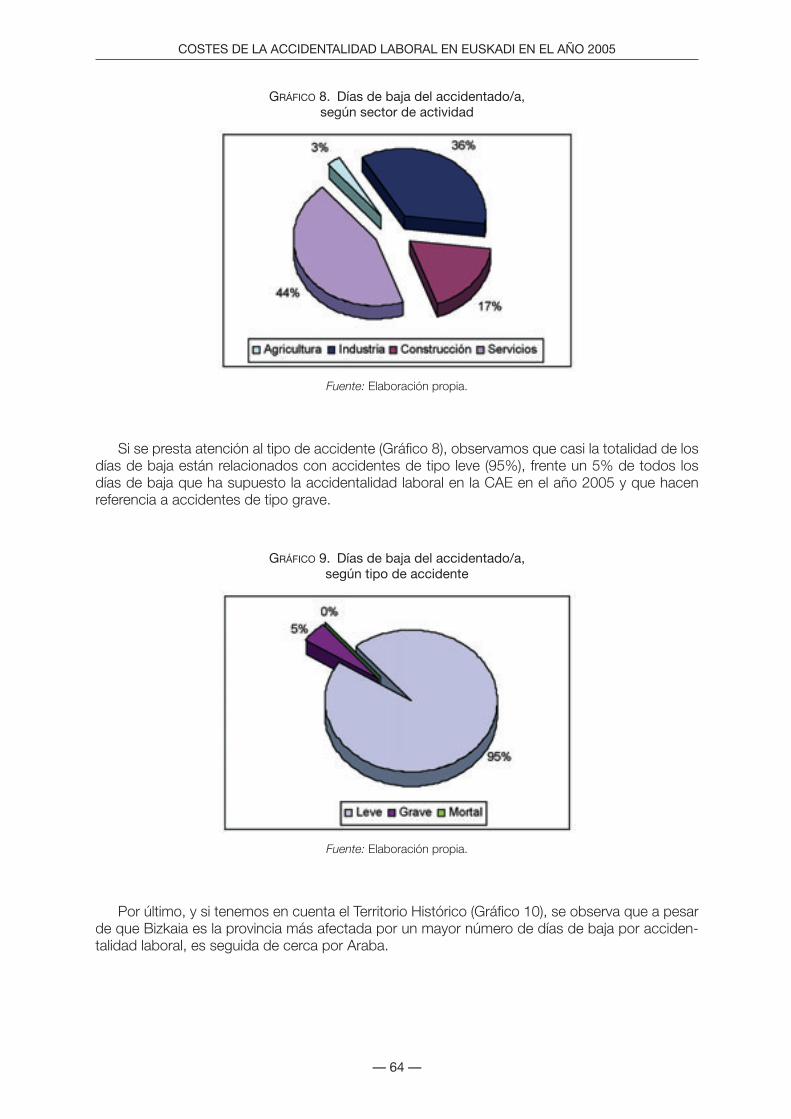

Tabla 35. Días de baja del accidentado/a, según tipo de accidente y sector de actividad . . . . . . . . 63

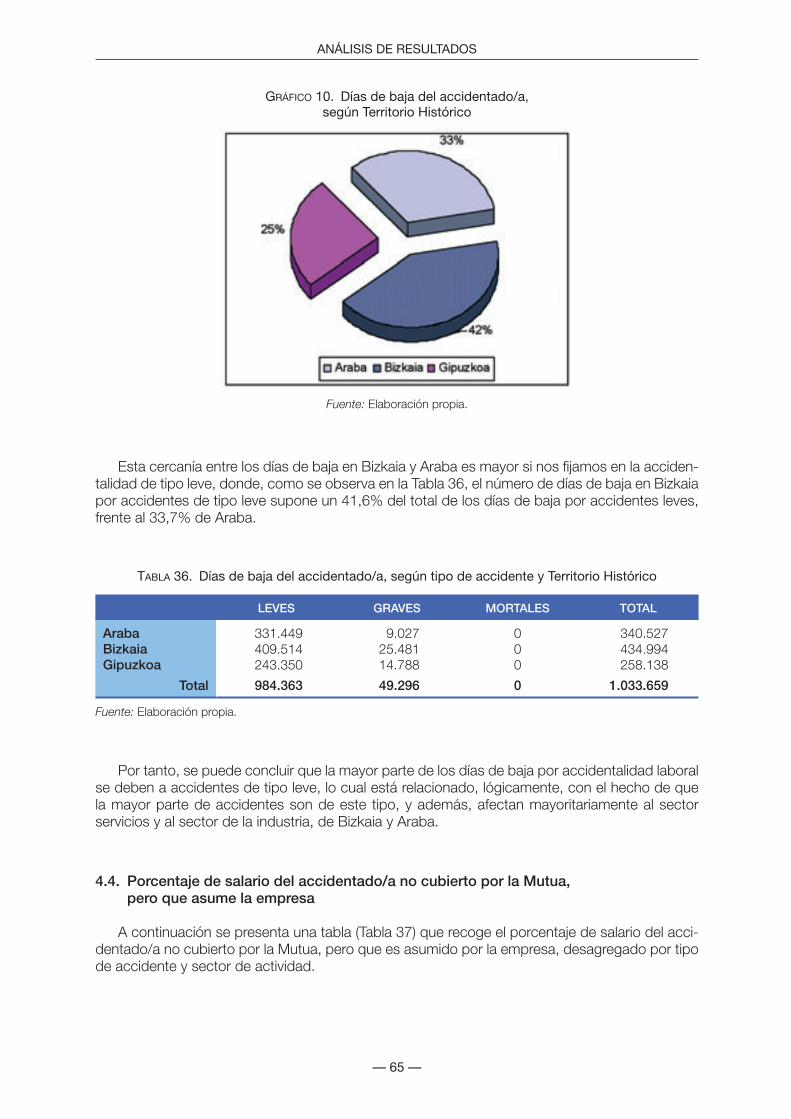

Tabla 36. Días de baja del accidentado/a, según tipo de accidente y Territorio Histórico . . . . . . . . 65

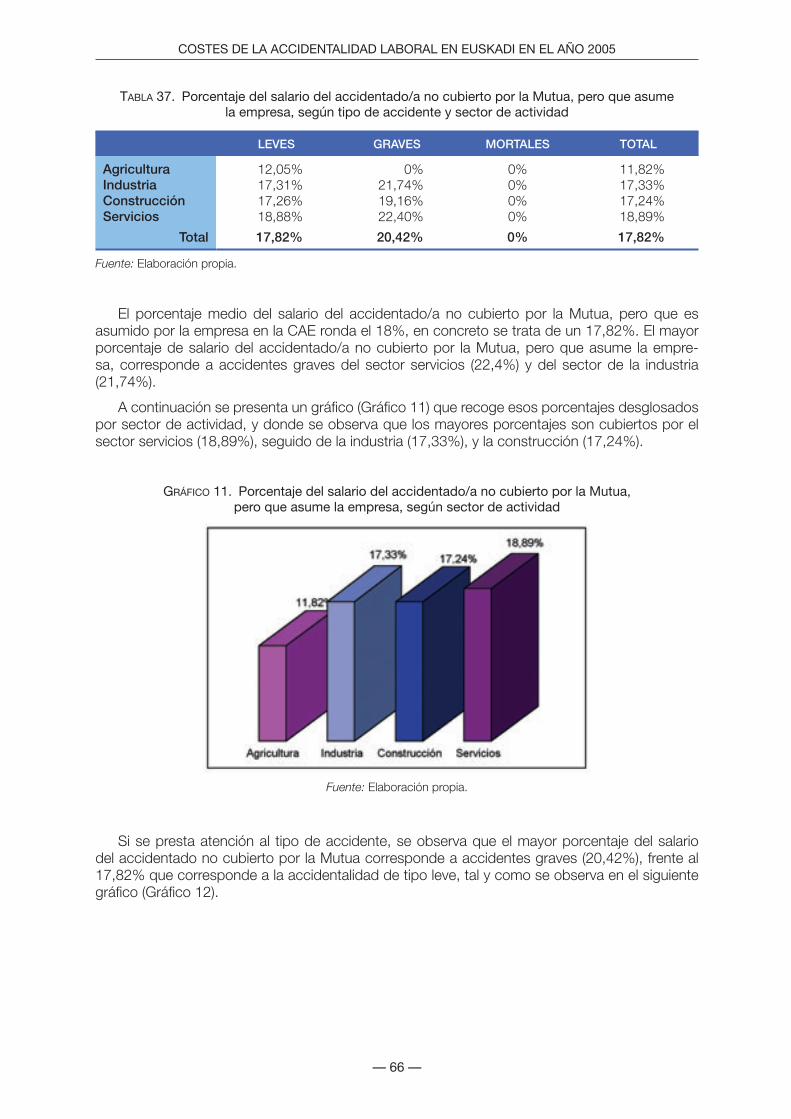

Tabla 37. Porcentaje del salario del accidentado/a no cubierto por la Mutua, pero que asume la em-presa, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

Tabla 38. Porcentaje del salario del accidentado/a no cubierto por la Mutua, pero que asume la em-presa, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Tabla 39. Costes derivados de las horas perdidas por mandos y técnicos/as el día del accidente, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

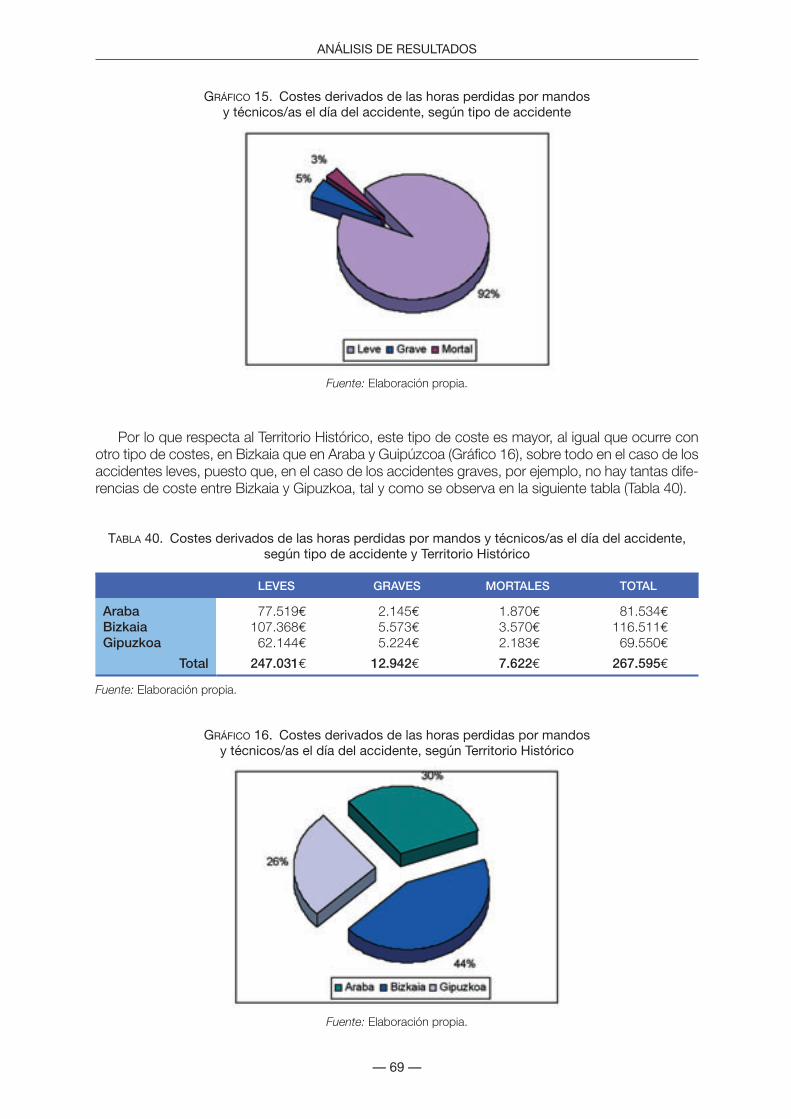

Tabla 40. Costes derivados de las horas perdidas por mandos y técnicos/as el día del accidente, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Tabla 41. Costes derivados de las horas perdidas por mandos, delegados/as de prevención… los días posteriores al accidente, según tipo de accidente y sector. . . . . . . . . . . . . . . . . . . . 70

Tabla 42. Costes derivados de las horas perdidas por mandos, delegados/as de prevención… los días posteriores al accidente, según tipo de accidente y Territorio Histórico . . . . . . . 71

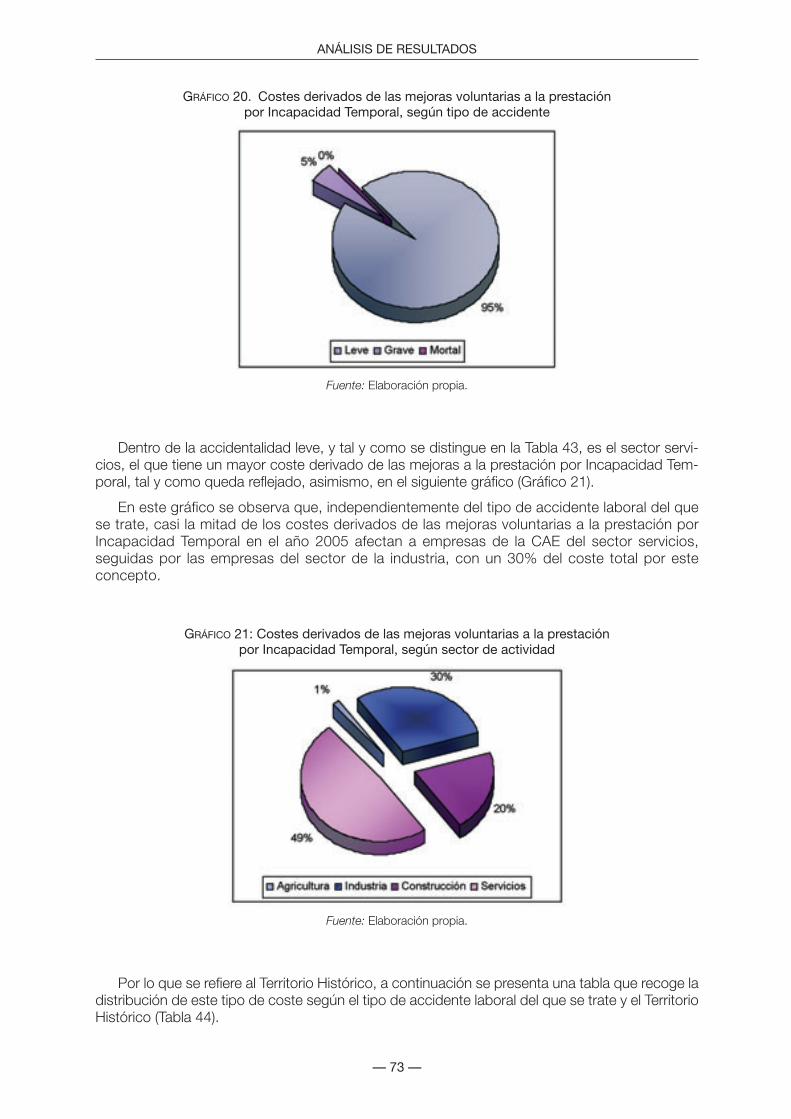

Tabla 43. Costes derivados de las mejoras voluntarias a la prestación por Incapacidad Temporal, según tipo de accidente y sector de actividad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

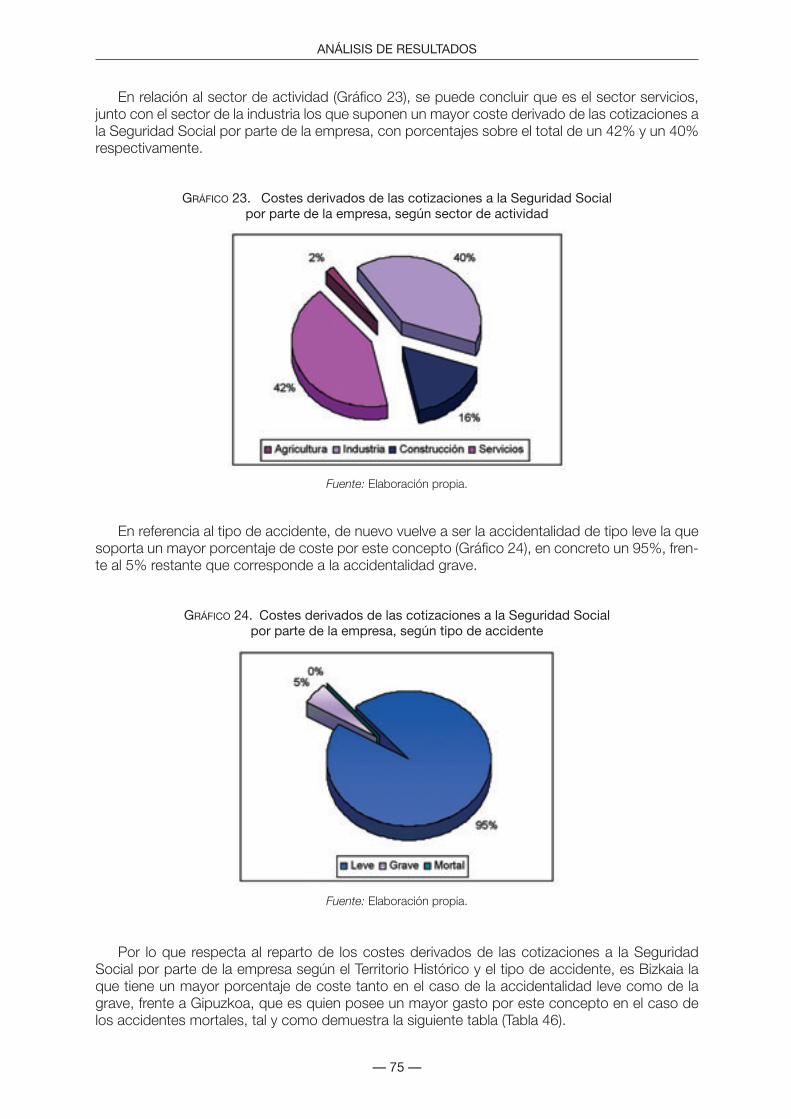

Tabla 44. Costes derivados de las mejoras voluntarias a la prestación por Incapacidad Temporal, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Tabla 45. Costes derivados de las cotizaciones a la Seguridad Social por parte de la empresa, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Tabla 46. Costes derivados de las cotizaciones a la Seguridad Social por parte de la empresa, según tipo de accidente y Territorio Histórico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

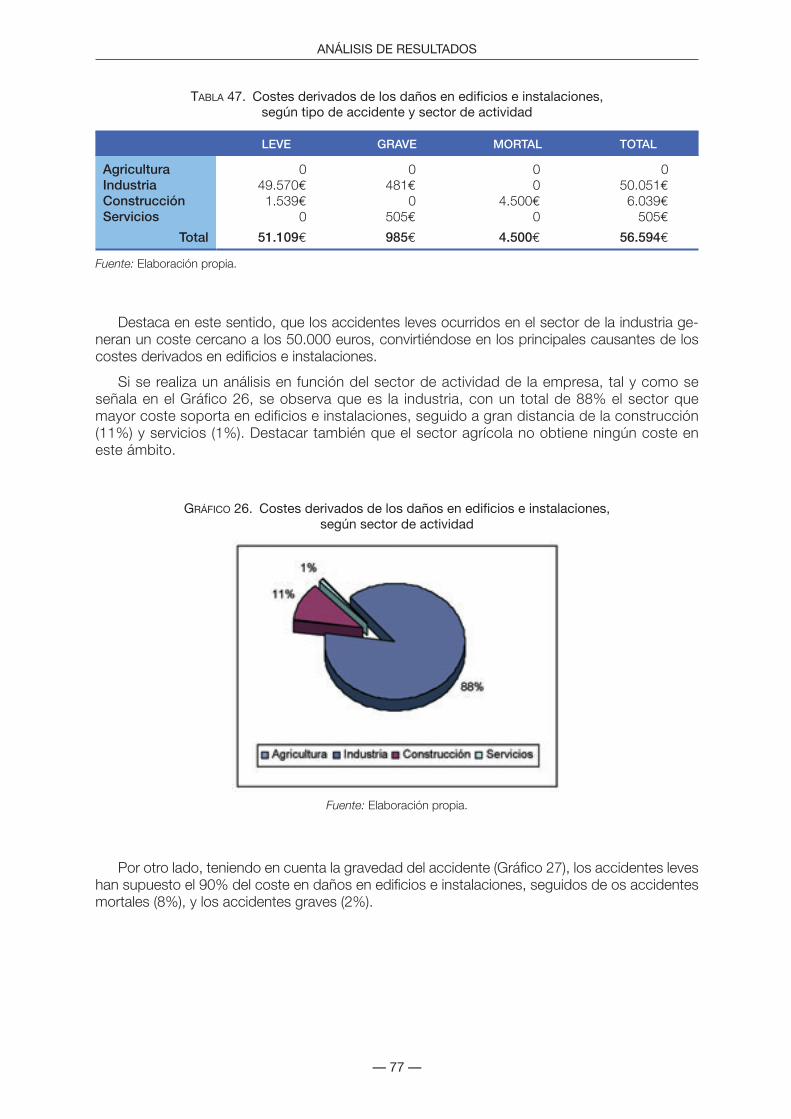

Tabla 47. Costes derivados de los daños en edificios e instalaciones, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Costes Accidentalidad 05 C.indd 8Costes Accidentalidad 05 C.indd 8 27/10/06 08:13:1727/10/06 08:13:17

— 9 —

ÍNDICE DE TABLAS

Tabla 48. Costes derivados de los daños en edificios e instalaciones, según tipo de accidente y Te-rritorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

Tabla 49. Costes derivados de los daños en maquinaria, herramienta y equipos de trabajo, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

Tabla 50. Costes derivados de los daños en maquinaria, herramienta y equipos de trabajo, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

Tabla 51. Costes derivados de los daños en materias primas, productos terminados o semitrans-formados, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . 81

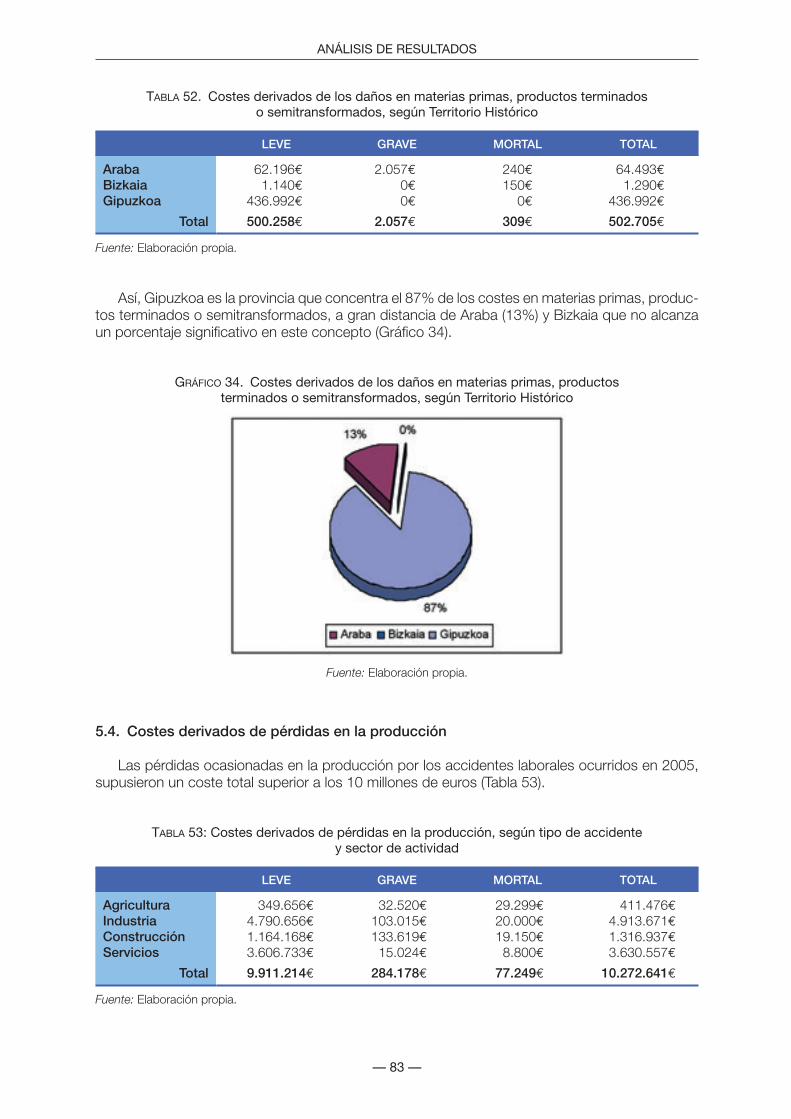

Tabla 52. Costes derivados de los daños en materias primas, productos terminados o semitrans-formados, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . 83

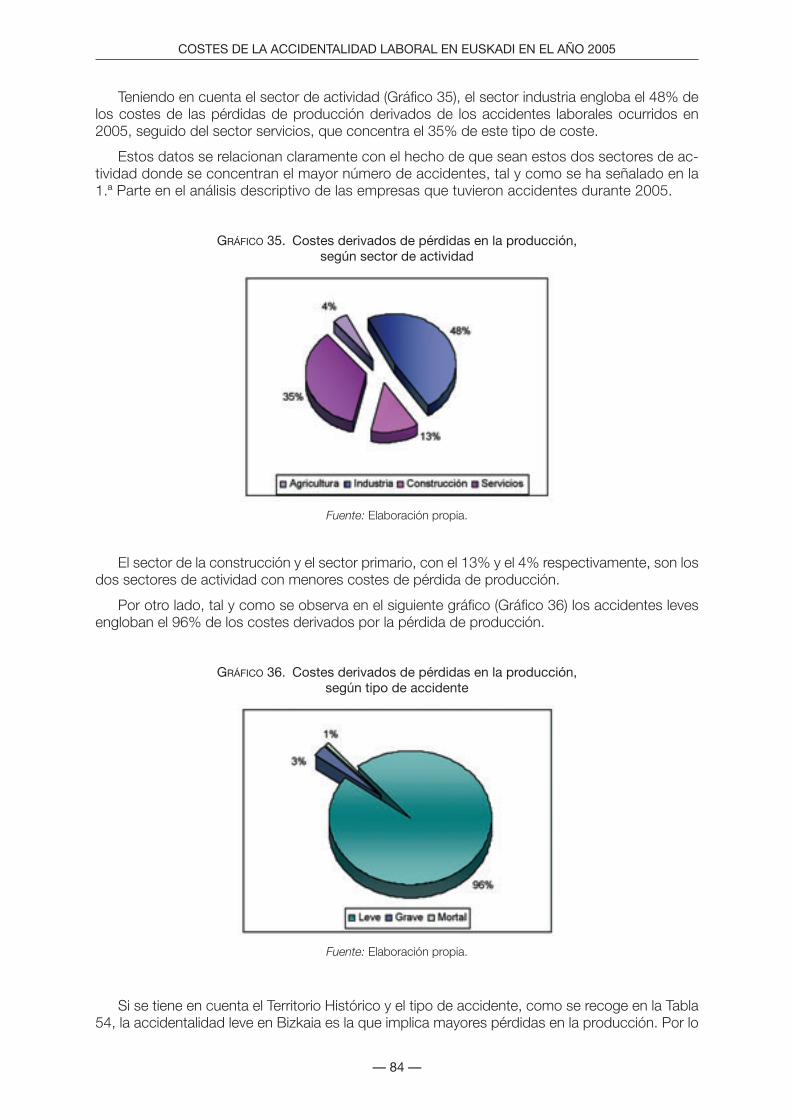

Tabla 53. Costes derivados de pérdidas en la producción, según tipo de accidente y sector de ac-tividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

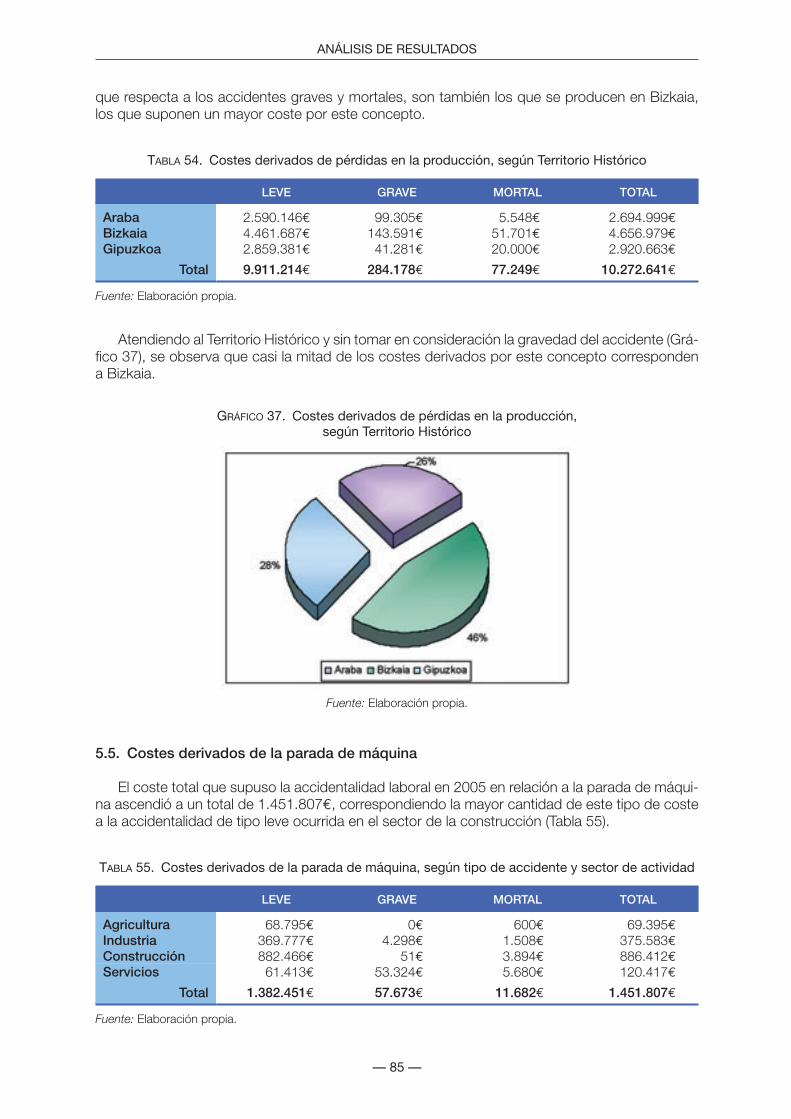

Tabla 54. Costes derivados de pérdidas en la producción, según tipo de accidente y Territorio His-tórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

Tabla 55. Costes derivados de la parada de máquina, según tipo de accidente y sector de actividad 85

Tabla 56. Costes derivados de la parada de máquina, según tipo de accidente y Territorio Histórico 87

Tabla 57. Incremento de costes para mantener la producción, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Tabla 58. Incremento de costes para mantener la producción, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Tabla 59. Costes de las medidas correctoras, según tipo de accidente y sector de actividad. . . . . 89

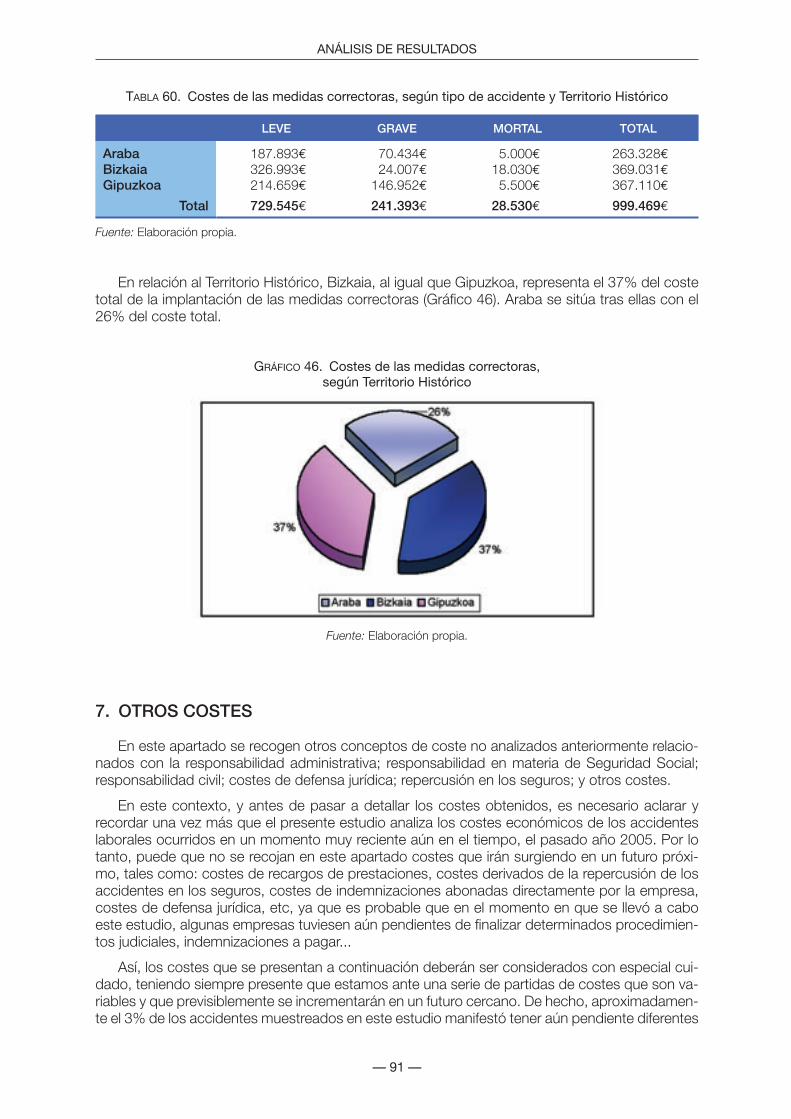

Tabla 60. Costes de las medidas correctoras, según tipo de accidente y Territorio Histórico . . . . . 91

Tabla 61. Costes de las sanciones, según tipo de accidente y sector de actividad . . . . . . . . . . . . . 92

Tabla 62. Costes de las sanciones, según tipo de accidente y Territorio Histórico. . . . . . . . . . . . . . 93

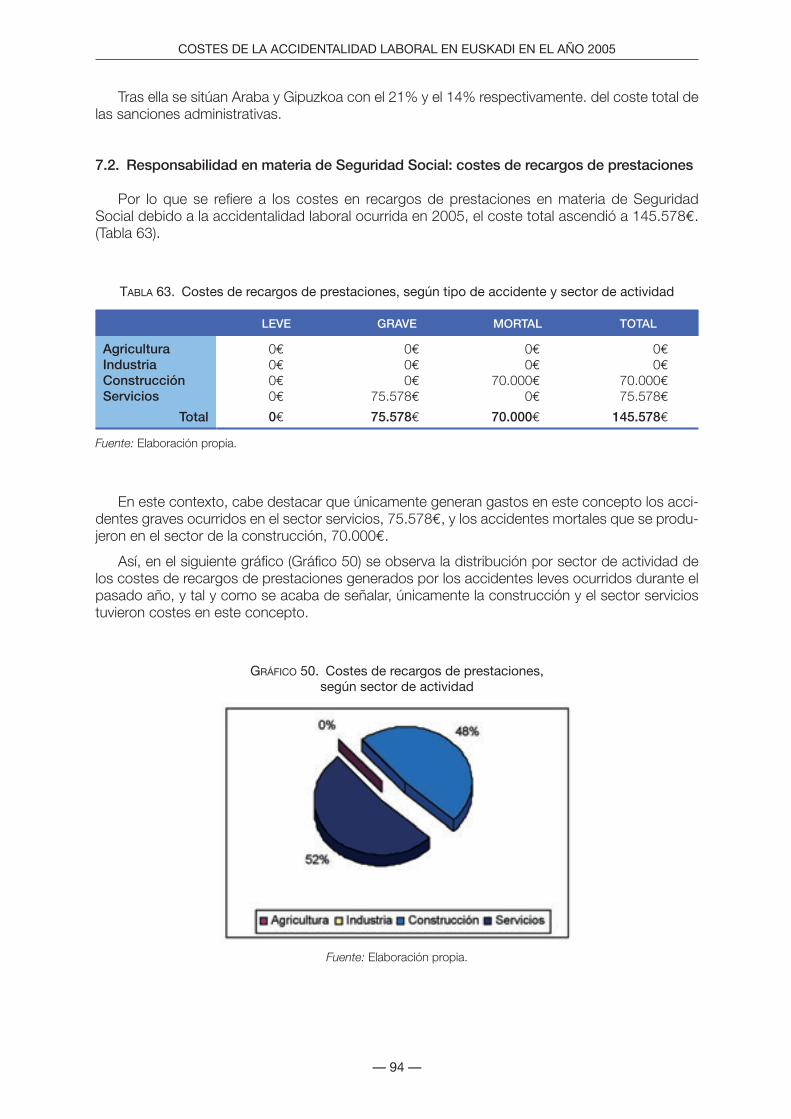

Tabla 63. Costes de recargos de prestaciones, según tipo de accidente y sector de actividad. . . . 94

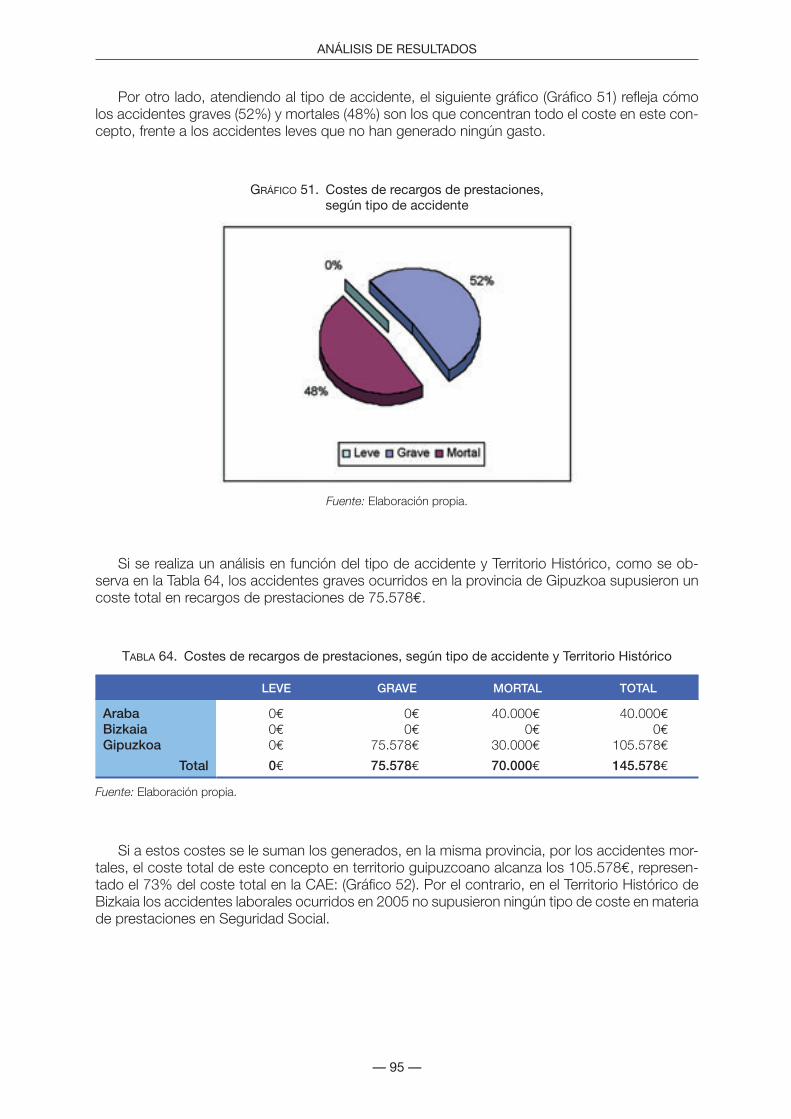

Tabla 64. Costes de recargos de prestaciones, según tipo de accidente y Territorio Histórico . . . . 95

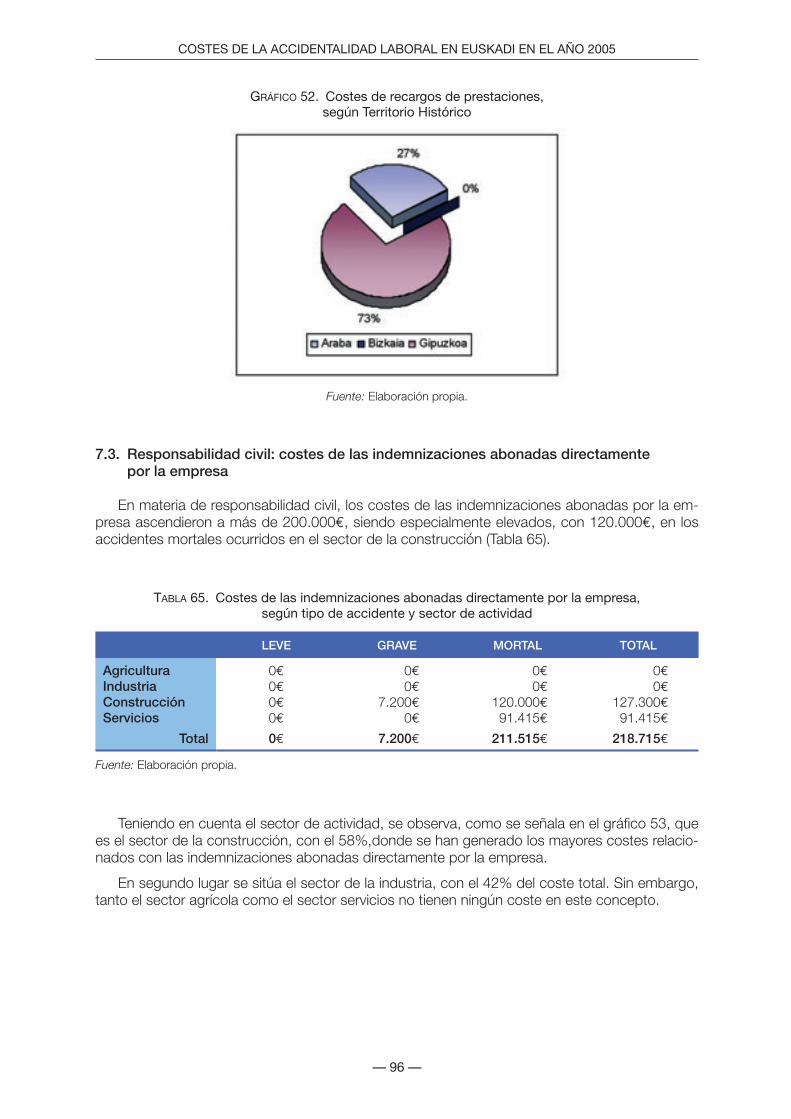

Tabla 65. Costes de las indemnizaciones abonadas directamente por la empresa, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

Tabla 66. Costes de las indemnizaciones abonadas directamente por la empresa, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

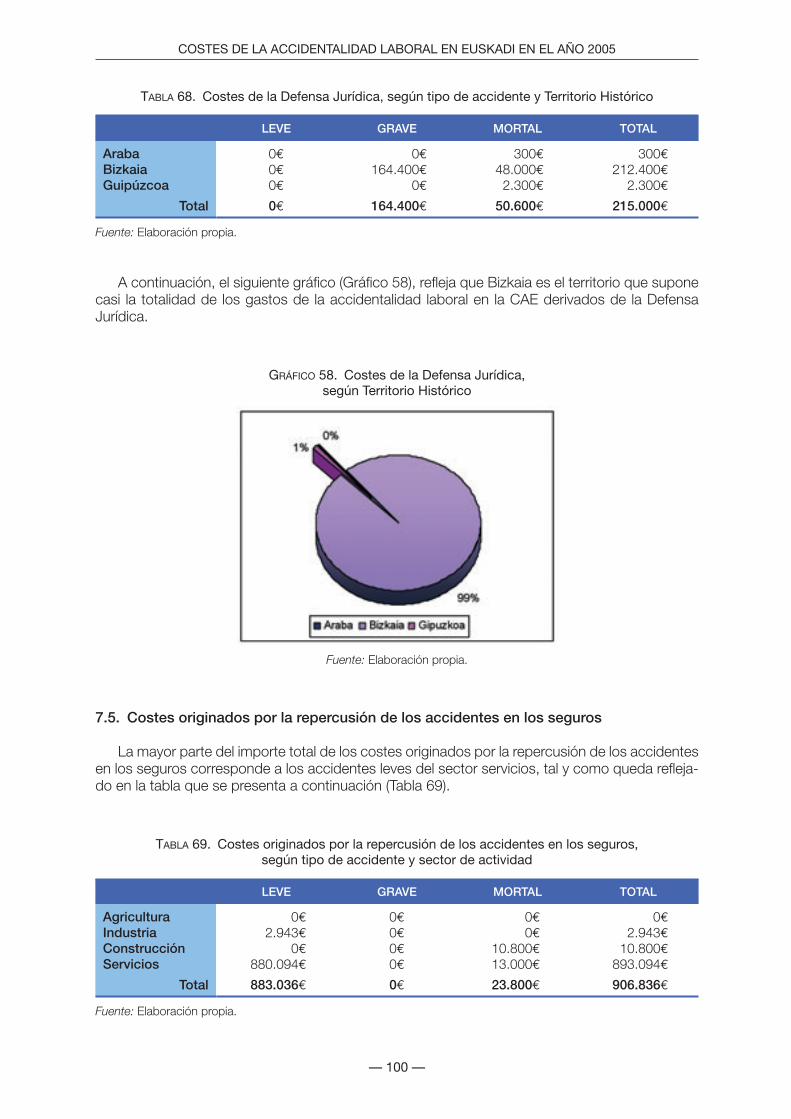

Tabla 67. Costes de la Defensa Jurídica, según tipo de accidente y sector de actividad. . . . . . . . . 98

Tabla 68. Costes de la Defensa Jurídica, según tipo de accidente y Territorio Histórico . . . . . . . . . 100

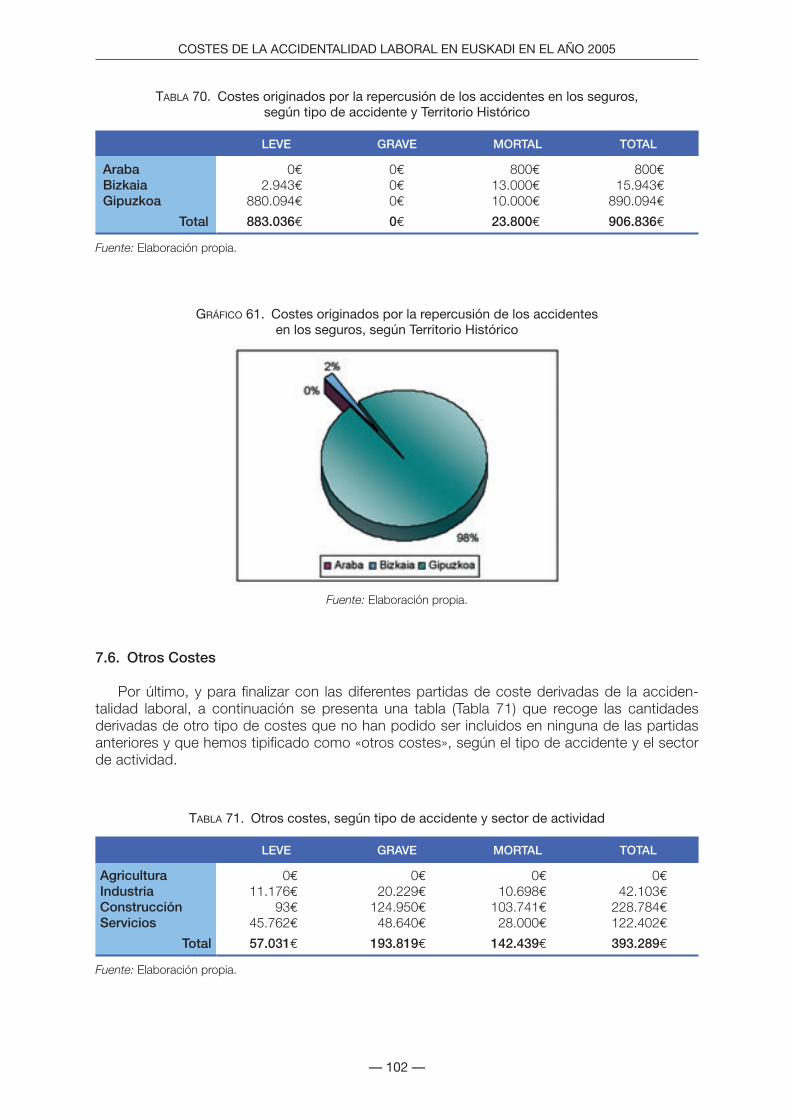

Tabla 69. Costes originados por la repercusión de los accidentes en los seguros, según tipo de accidente y sector de actividad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

Tabla 70. Costes originados por la repercusión de los accidentes en los seguros, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

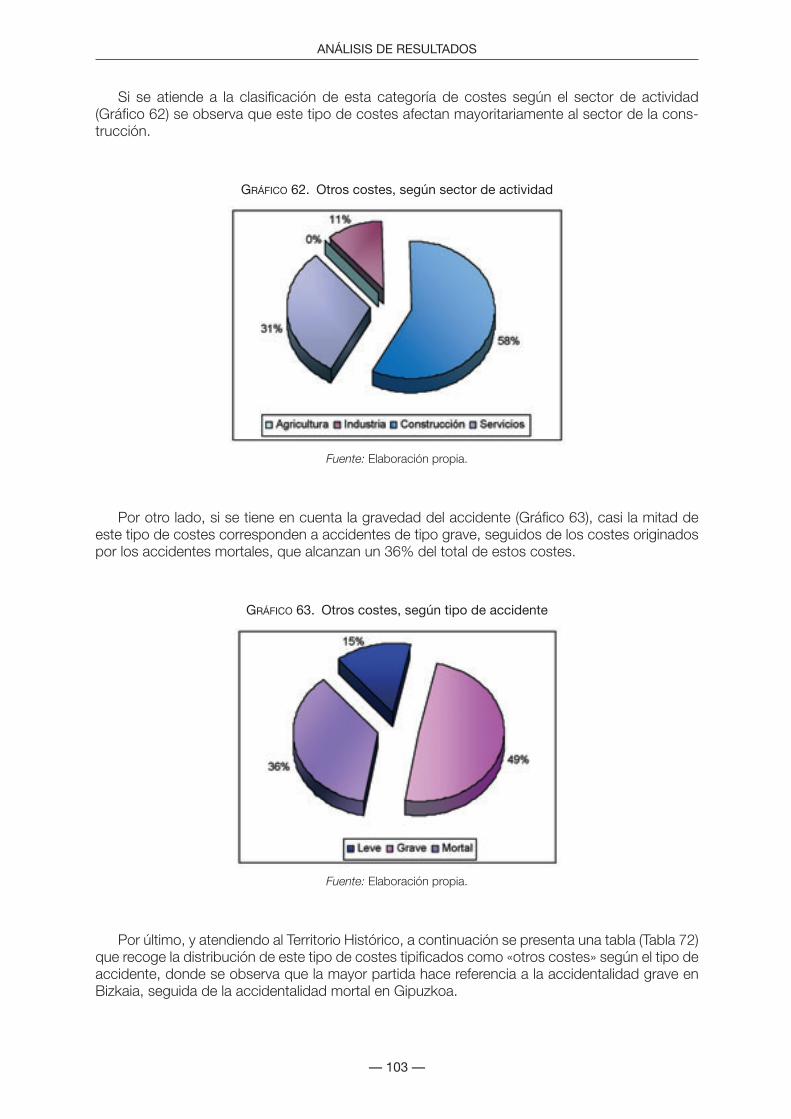

Tabla 71. Otros costes, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . . 102

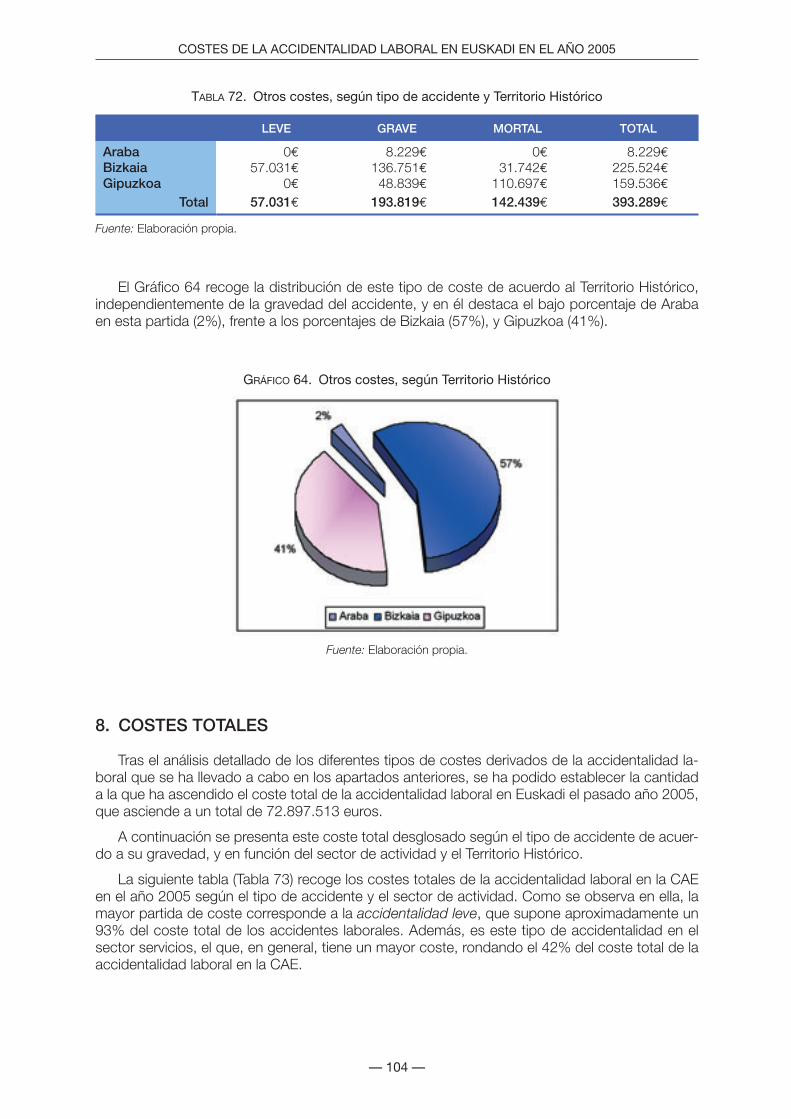

Tabla 72. Otros costes, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . 104

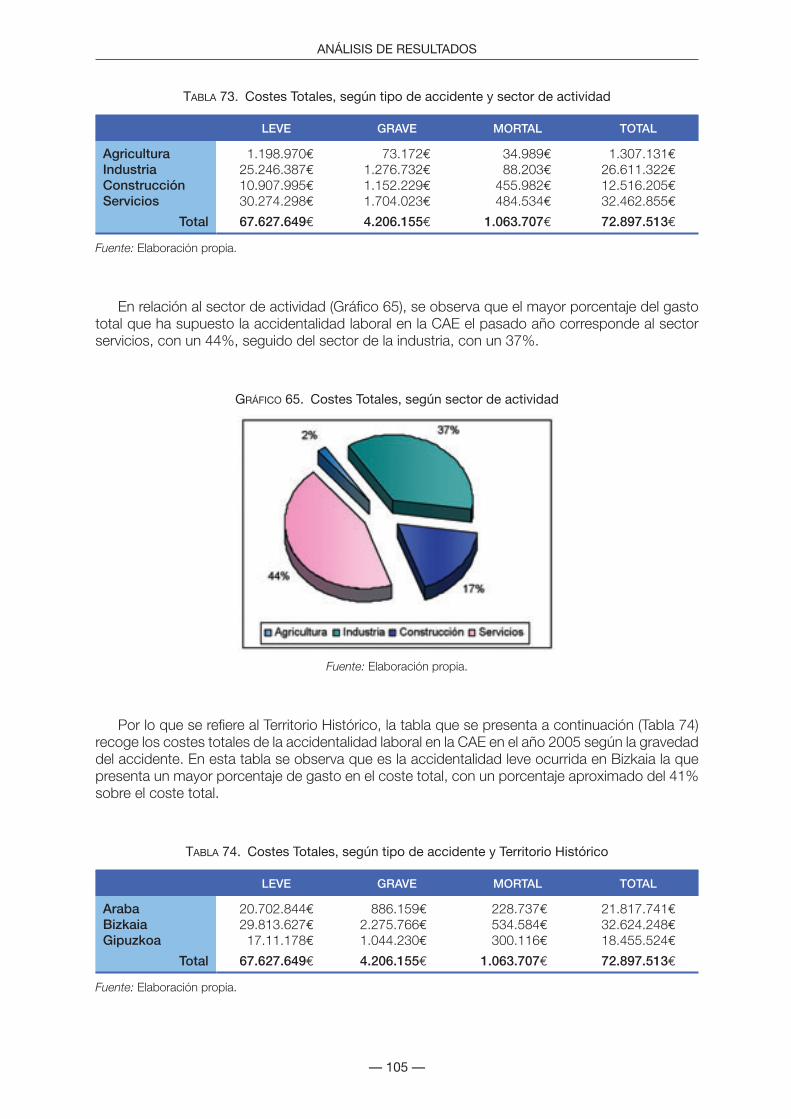

Tabla 73. Costes Totales, según tipo de accidente y sector de actividad . . . . . . . . . . . . . . . . . . . . 105

Tabla 74. Costes Totales, según tipo de accidente y Territorio Histórico . . . . . . . . . . . . . . . . . . . . . 105

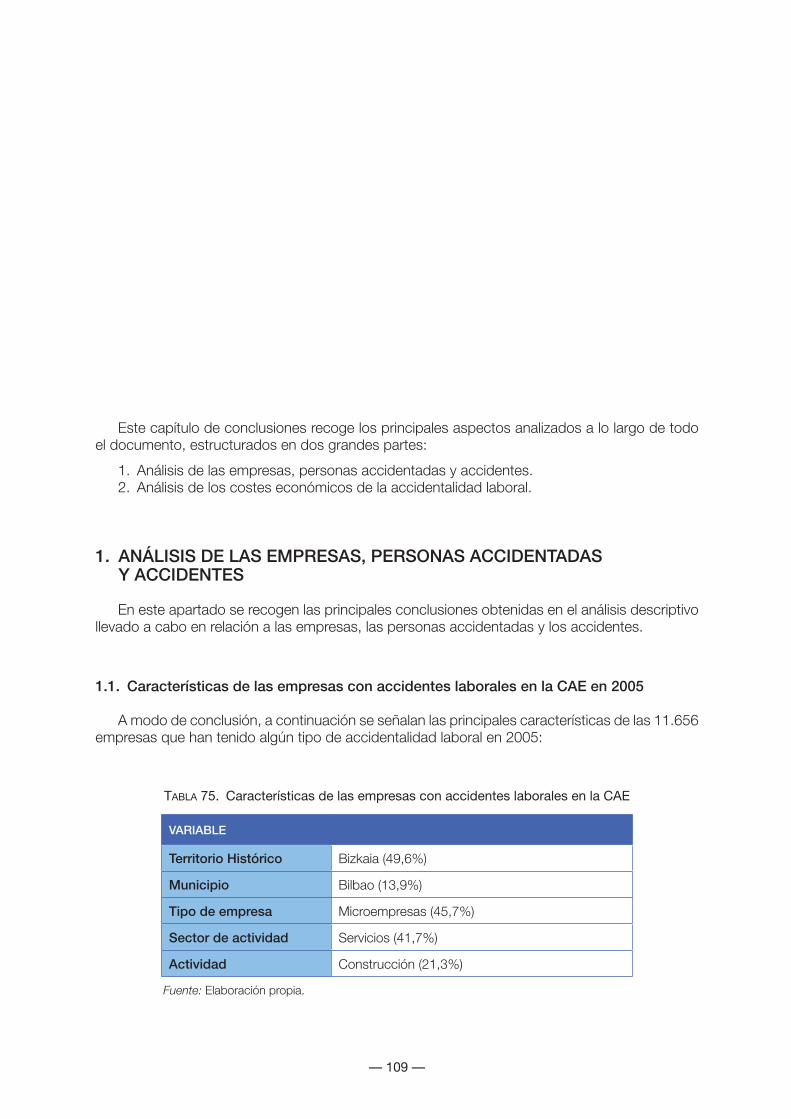

Tabla 75. Características de las empresas con accidentes laborales en la CAE en 2005 . . . . . . . . 109

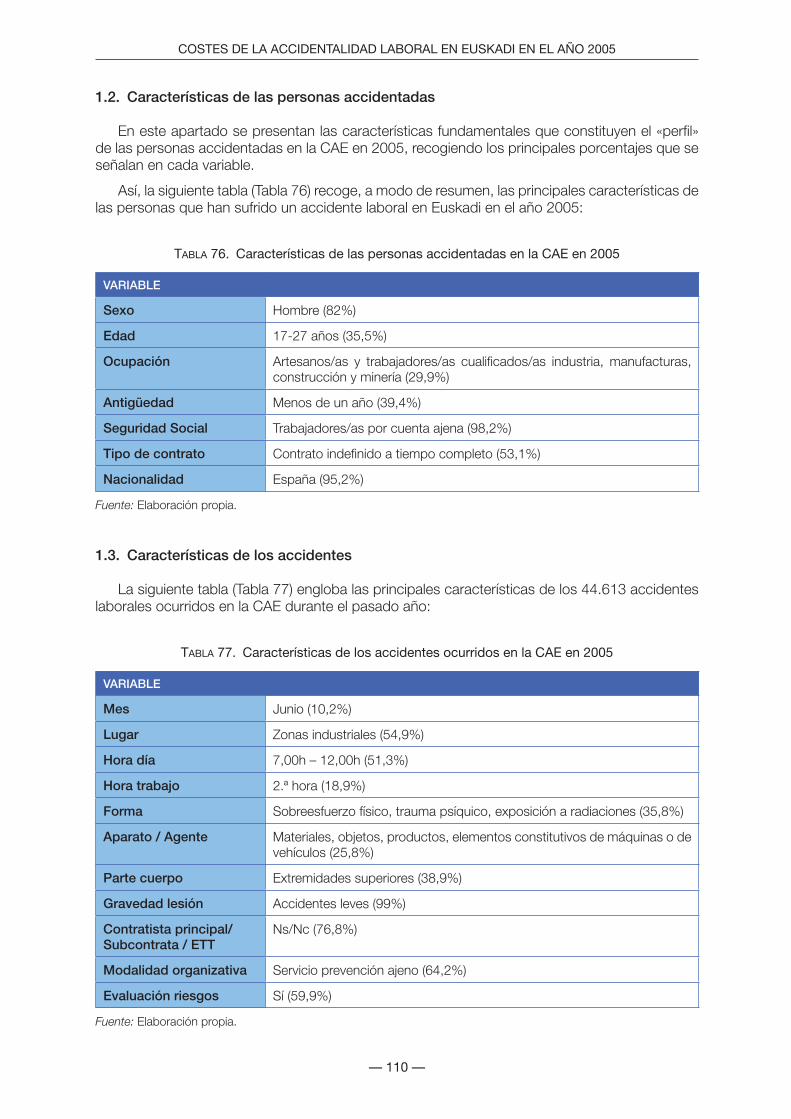

Tabla 76. Características de las personas accidentadas en la CAE en 2005 . . . . . . . . . . . . . . . . . . 110

Tabla 77. Características de los accidentes ocurridos en la CAE en 2005. . . . . . . . . . . . . . . . . . . . 110

Costes Accidentalidad 05 C.indd 9Costes Accidentalidad 05 C.indd 9 27/10/06 08:13:1727/10/06 08:13:17

Costes Accidentalidad 05 C.indd 10Costes Accidentalidad 05 C.indd 10 27/10/06 08:13:1727/10/06 08:13:17

— 11 —

ÍNDICE DE GRÁFICOS

Gráfico A. Distribución de empresas según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Gráfico B. Distribución de empresas según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Gráfico C. Distribución de empresas según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Gráfico 1. Sexo de las personas accidentadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Gráfico 2. Costes derivados de las horas perdidas por el/la accidentado/a el día del accidente, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Gráfico 3. Costes derivados de las horas perdidas por el/la accidentado/a el día del accidente, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Gráfico 4. Costes derivados de las horas perdidas por el/la accidentado/a el día del accidente, según Territorio Histórico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Gráfico 5. Costes derivados de las horas perdidas por otros/as compañeros/as el día del acci-dente, según tipo de accidente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Gráfico 6. Costes derivados de las horas perdidas por otros/as compañeros/as el día del acci-dente, según sector de actividad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

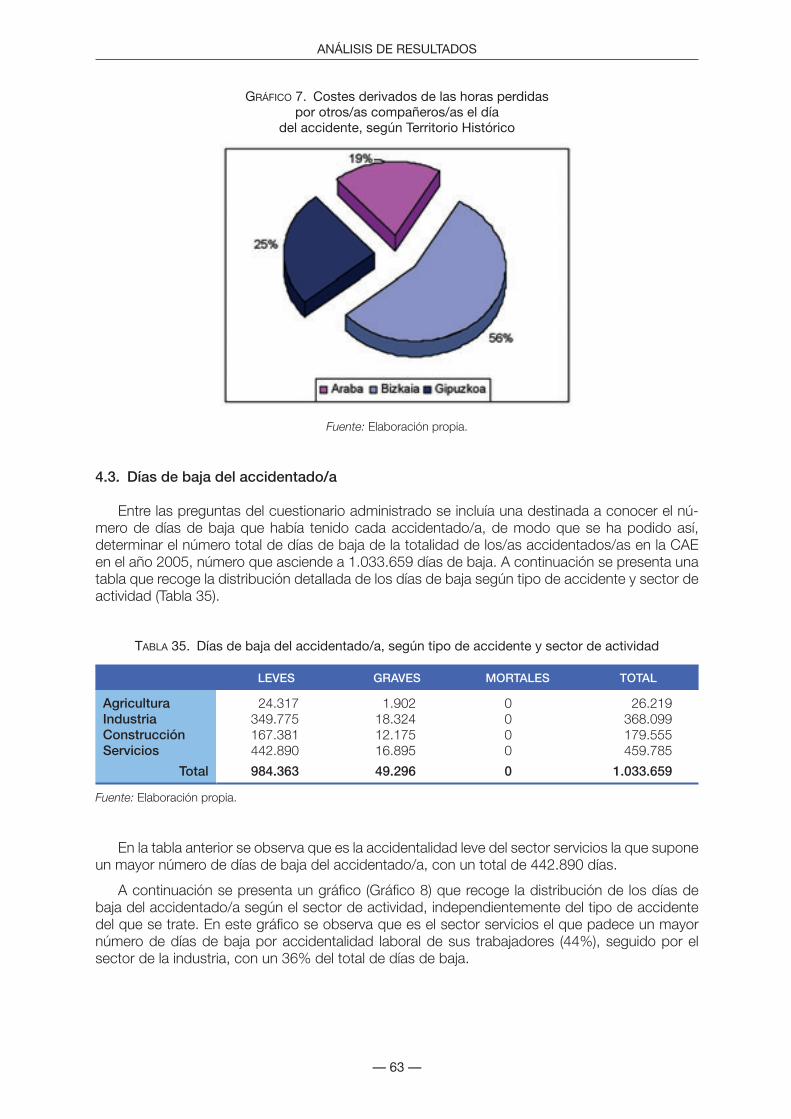

Gráfico 7. Costes derivados de las horas perdidas por otros/as compañeros/as el día del acci-dente, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Gráfico 8. Días de baja del accidentado/a, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . 64

Gráfico 9. Días de baja del accidentado/a, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . 64

Gráfico 10. Días de baja del accidentado/a, según Territorio Histórico. . . . . . . . . . . . . . . . . . . . . . . 65

Gráfico 11. Porcentaje del salario del accidentado/a no cubierto por la Mutua, pero que asume la empresa, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

Gráfico 12. Porcentaje del salario del accidentado/a no cubierto por la Mutua, pero que asume la empresa, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Gráfico 13. Porcentaje del salario del accidentado/a no cubierto por la Mutua, pero que asume la empresa, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Gráfico 14. Costes derivados de las horas perdidas por mandos y técnicos/as el día del accidente, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

Gráfico 15. Costes derivados de las horas perdidas por mandos y técnicos/as el día del accidente, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Gráfico 16. Costes derivados de las horas perdidas por mandos y técnicos/as el día del accidente, según Territorio Histórico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

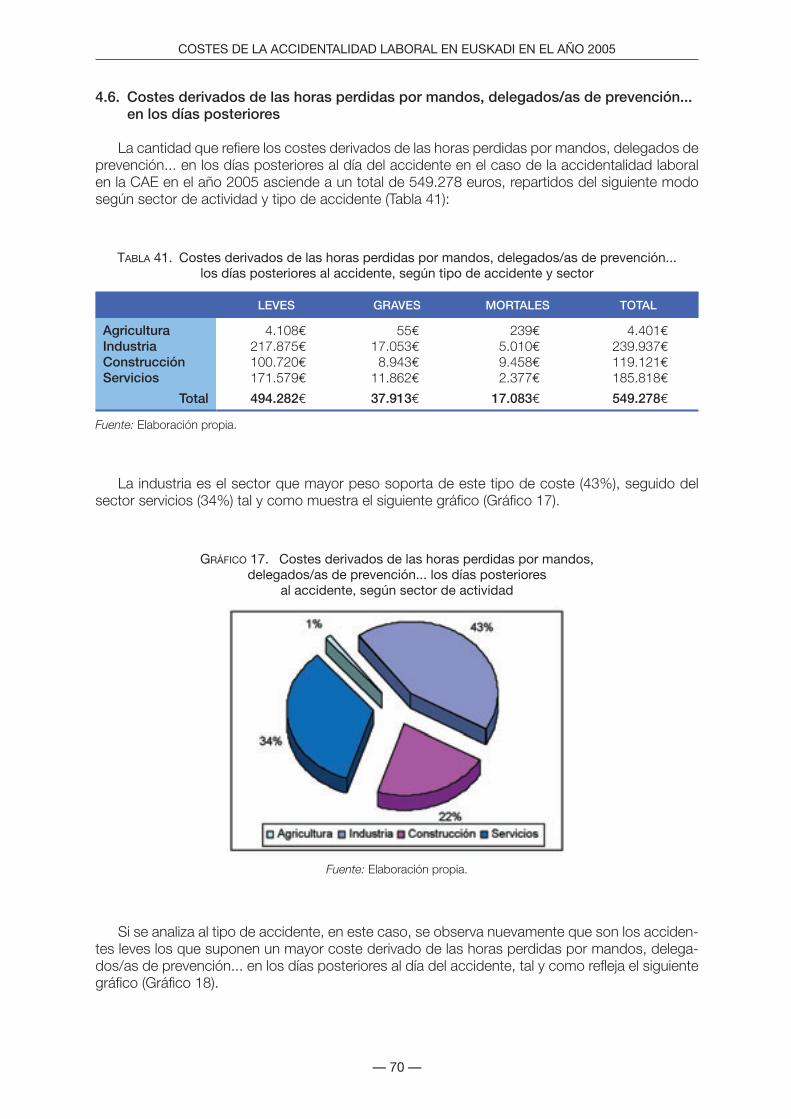

Gráfico 17. Costes derivados de las horas perdidas por mandos, delegados/as de prevención...los días posteriores al accidente, según sector de actividad . . . . . . . . . . . . . . . . . . . . . 70

Costes Accidentalidad 05 C.indd 11Costes Accidentalidad 05 C.indd 11 27/10/06 08:13:1727/10/06 08:13:17

— 12 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

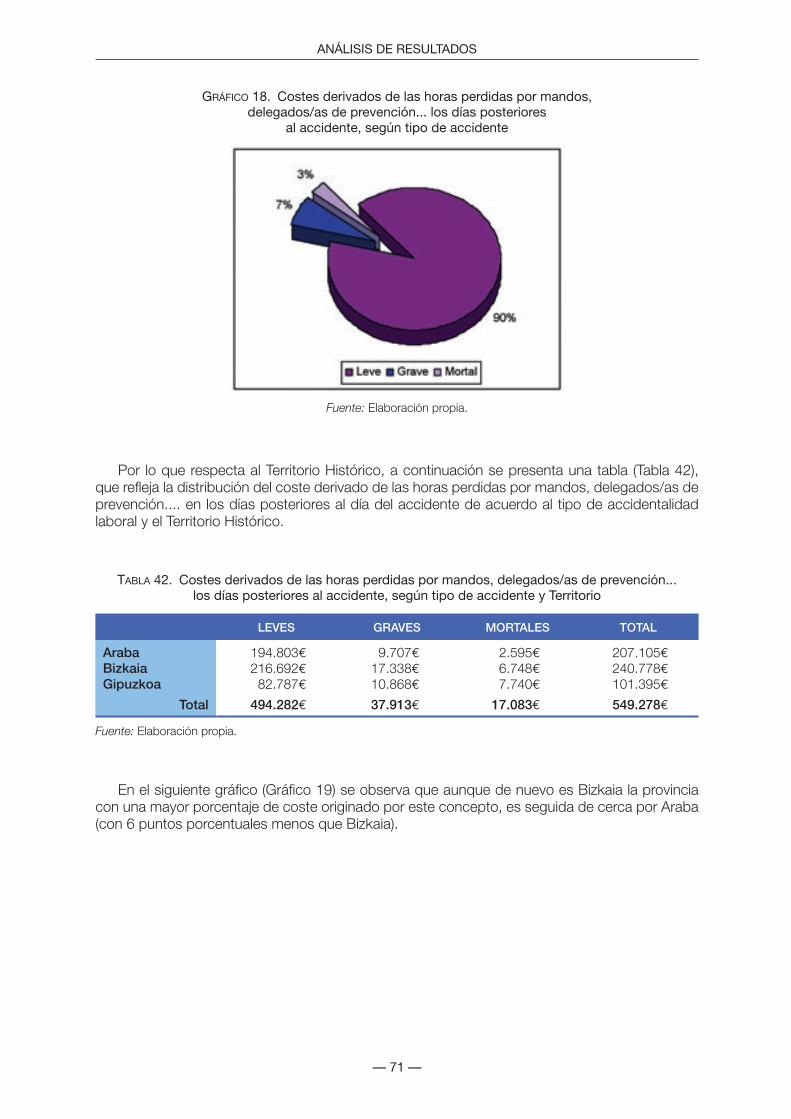

Gráfico 18. Costes derivados de las horas perdidas por mandos, delegados/as de prevención… los días posteriores al accidente, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . 71

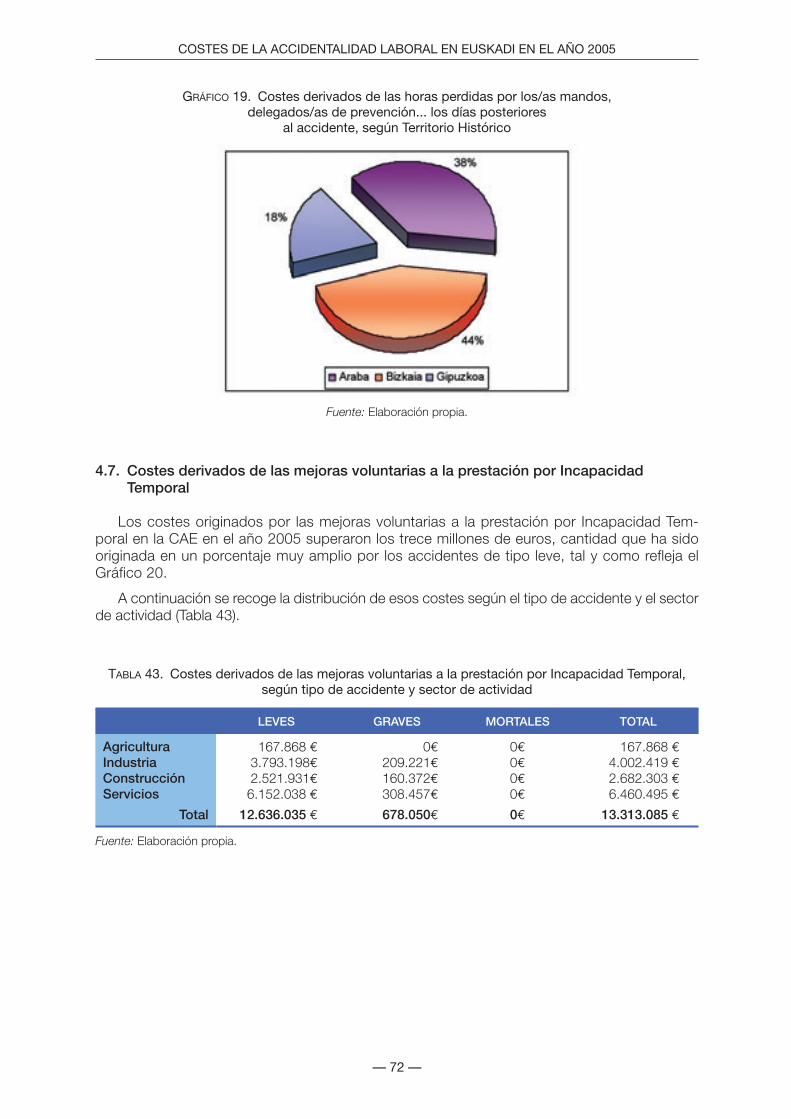

Gráfico 19. Costes derivados de las horas perdidas por mandos, delegados/as de prevención…los días posteriores al accidente, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . 72

Gráfico 20. Costes derivados de las mejoras voluntarias a la prestación por Incapacidad Temporal, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

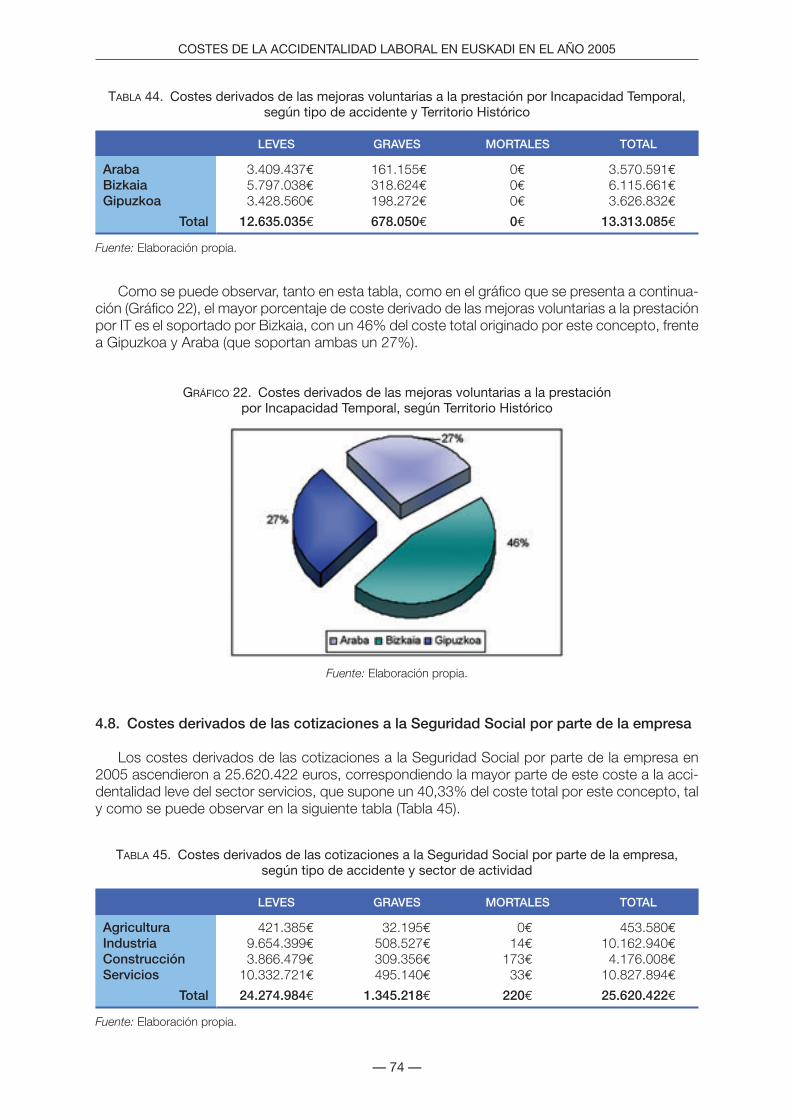

Gráfico 21. Costes derivados de las mejoras voluntarias a la prestación por Incapacidad Temporal, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

Gráfico 22. Costes derivados de las mejoras voluntarias a la prestación por Incapacidad Temporal, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Gráfico 23. Costes derivados de las cotizaciones a la Seguridad Social por parte de la empresa, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Gráfico 24. Costes derivados de las cotizaciones a la Seguridad Social por parte de la empresa, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Gráfico 25. Costes derivados de las cotizaciones a la Seguridad Social por parte de la empresa, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

Gráfico 26. Costes derivados de los daños en edificios e instalaciones, según sector de actividad. . 77

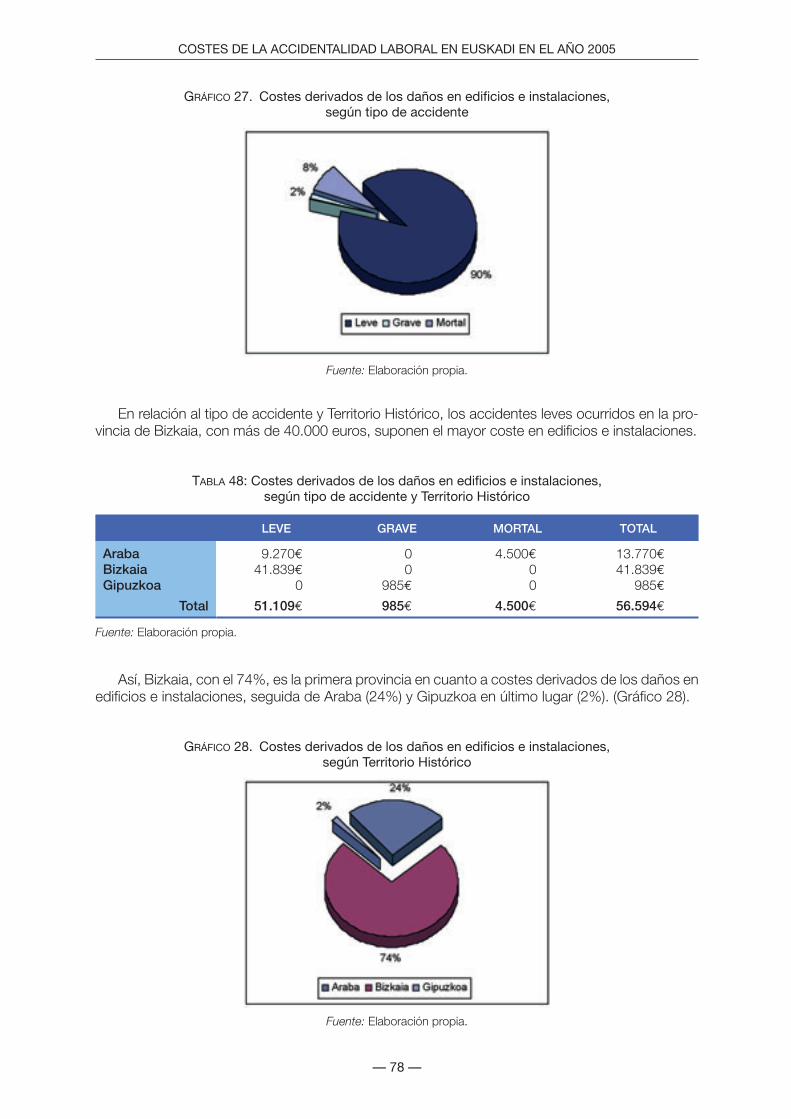

Gráfico 27. Costes derivados de los daños en edificios e instalaciones, según tipo de accidente . . 78

Gráfico 28. Costes derivados de los daños en edificios e instalaciones, según Territorio Histórico. . 78

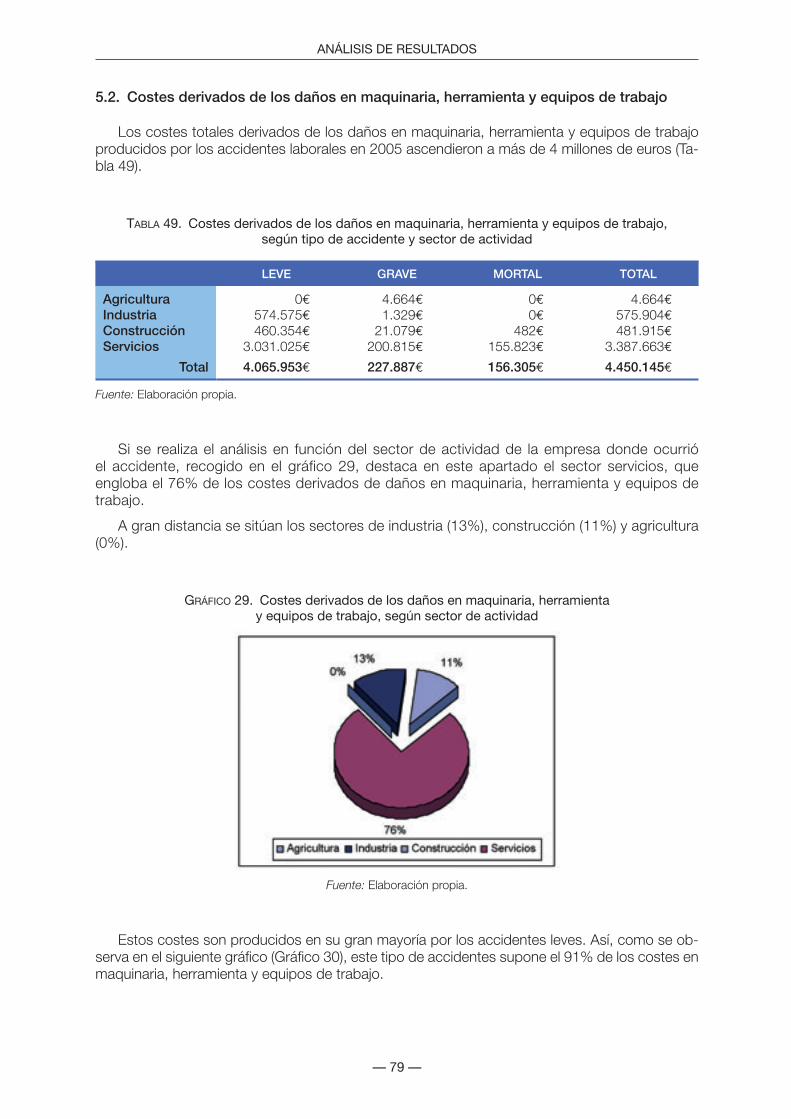

Gráfico 29. Costes derivados de los daños en maquinaria, herramienta y equipos de trabajo, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

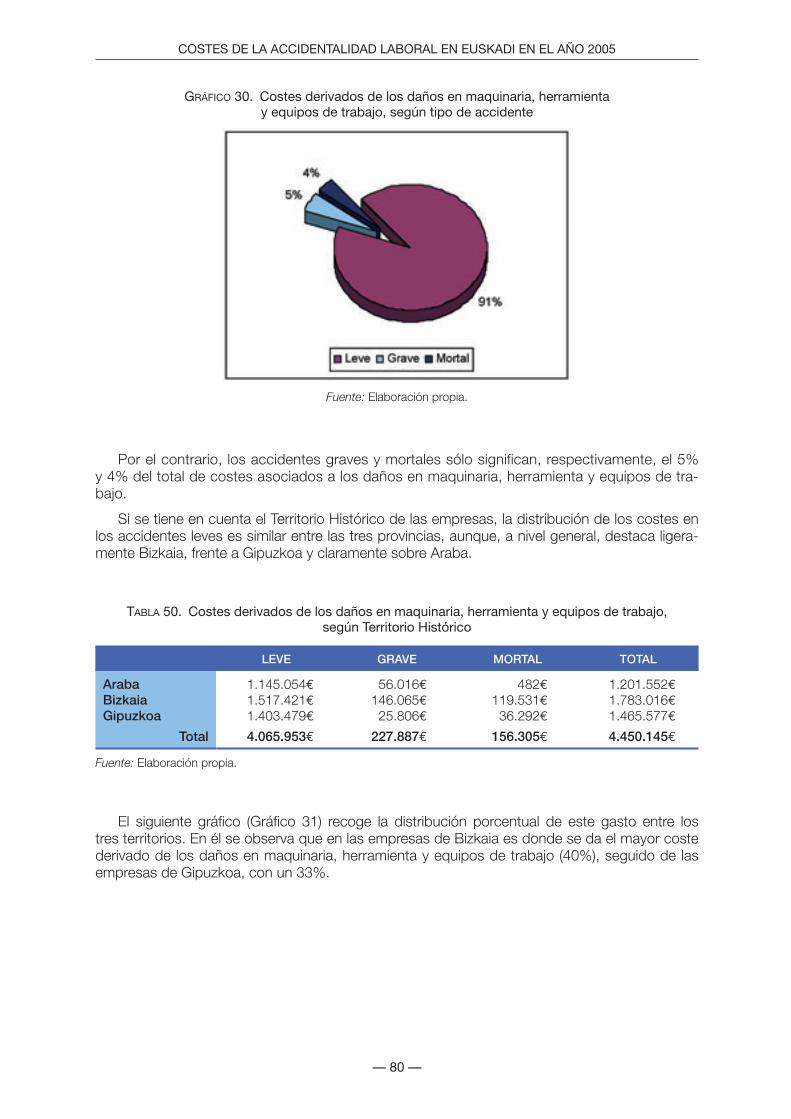

Gráfico 30. Costes derivados de los daños en maquinaria, herramienta y equipos de trabajo, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

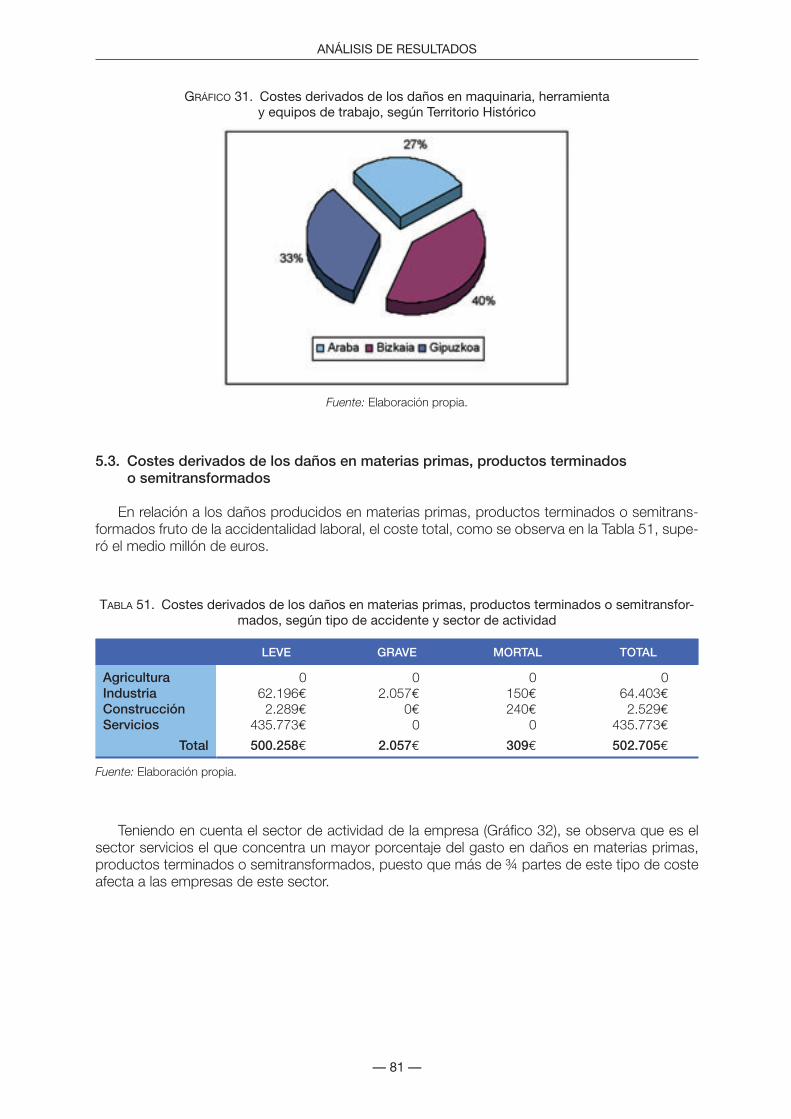

Gráfico 31. Costes derivados de los daños en maquinaria, herramienta y equipos de trabajo, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

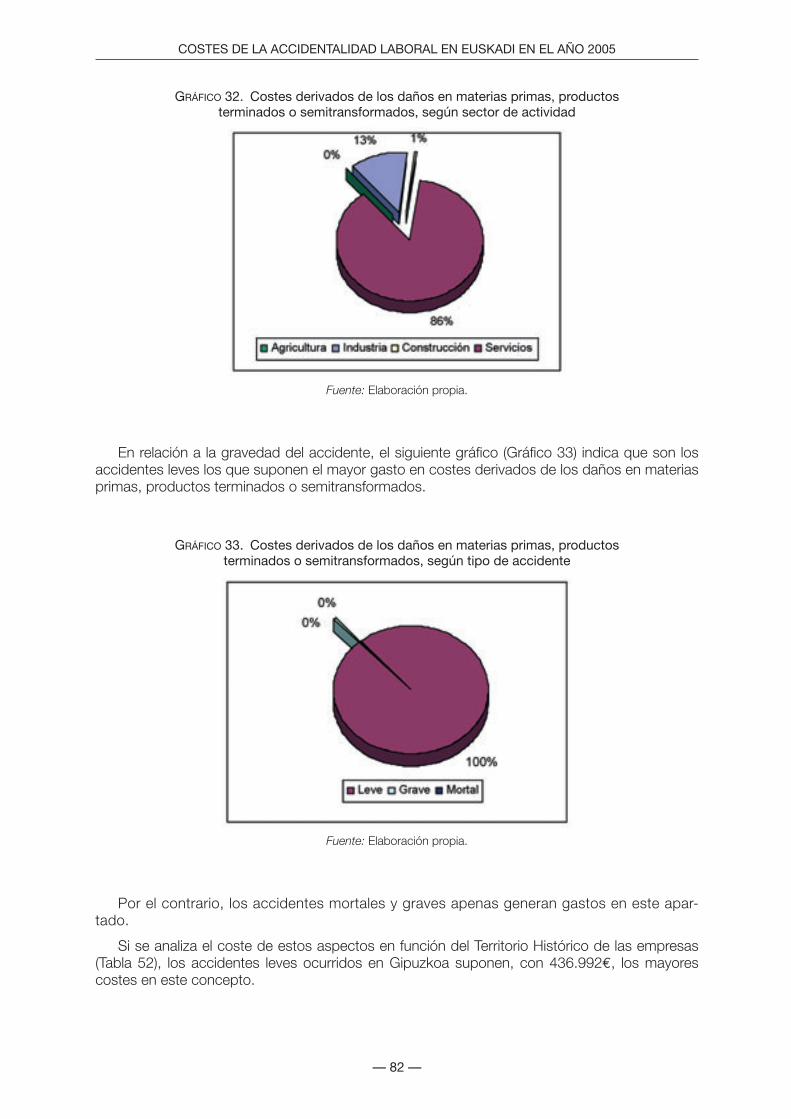

Gráfico 32. Costes derivados de los daños en materias primas, productos terminados o semitrans-formados, según sector de actividad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Gráfico 33. Costes derivados de los daños en materias primas, productos terminados o semitrans-formados, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Gráfico 34. Costes derivados de los daños en materias primas, productos terminados o semitrans-formados, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Gráfico 35. Costes derivados de pérdidas en la producción, según sector de actividad . . . . . . . . . 84

Gráfico 36. Costes derivados de pérdidas en la producción, según tipo de accidente. . . . . . . . . . . 84

Gráfico 37. Costes derivados de pérdidas en la producción, según Territorio Histórico . . . . . . . . . . 85

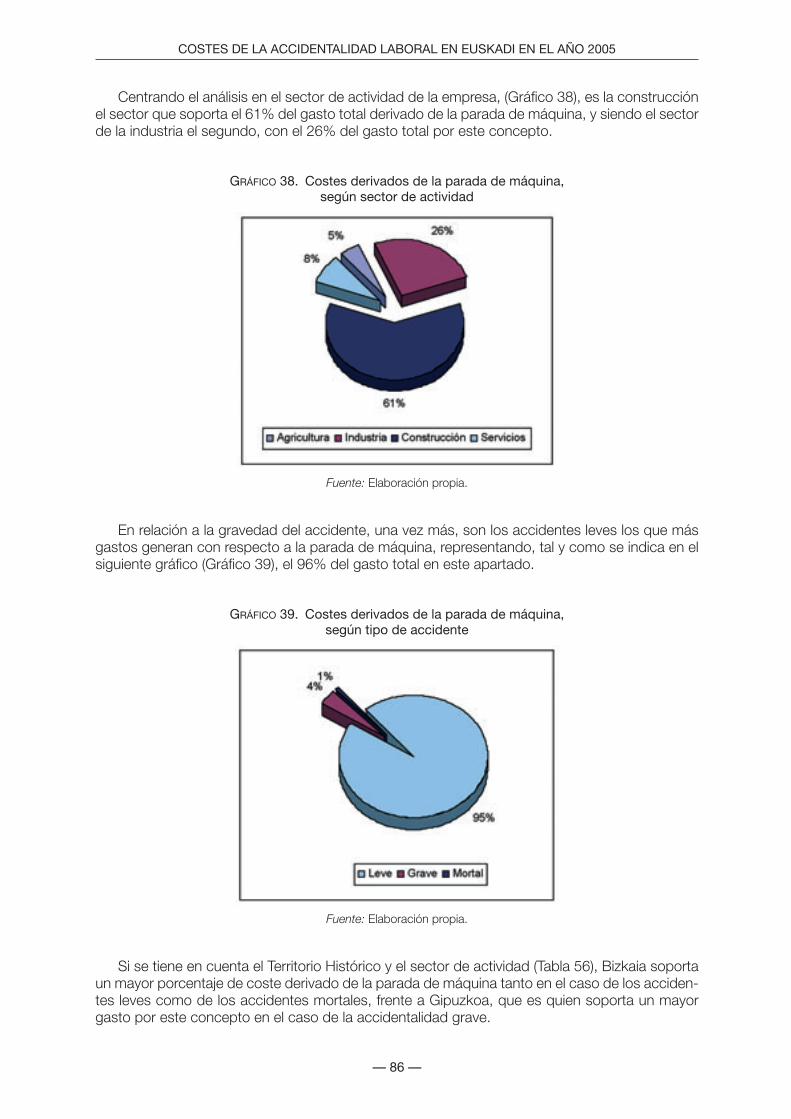

Gráfico 38. Costes derivados de la parada de máquina, según sector de actividad. . . . . . . . . . . . . 86

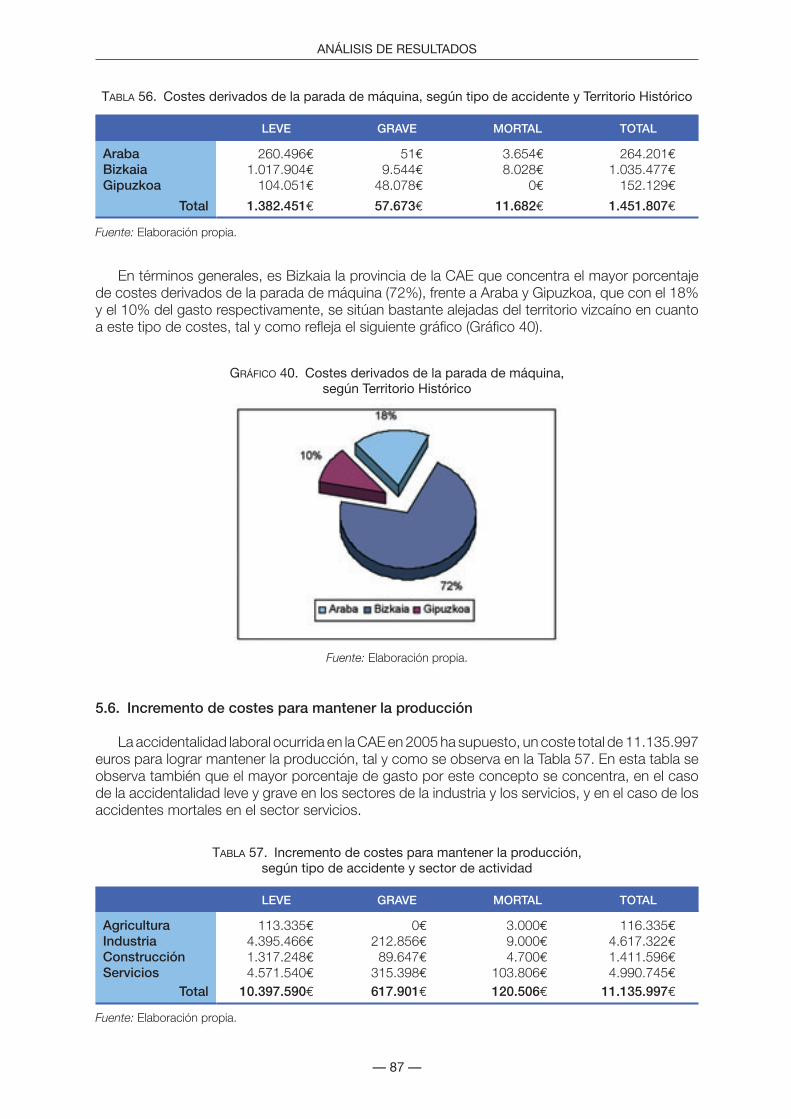

Gráfico 39. Costes derivados de la parada de máquina, según tipo de accidente . . . . . . . . . . . . . . 86

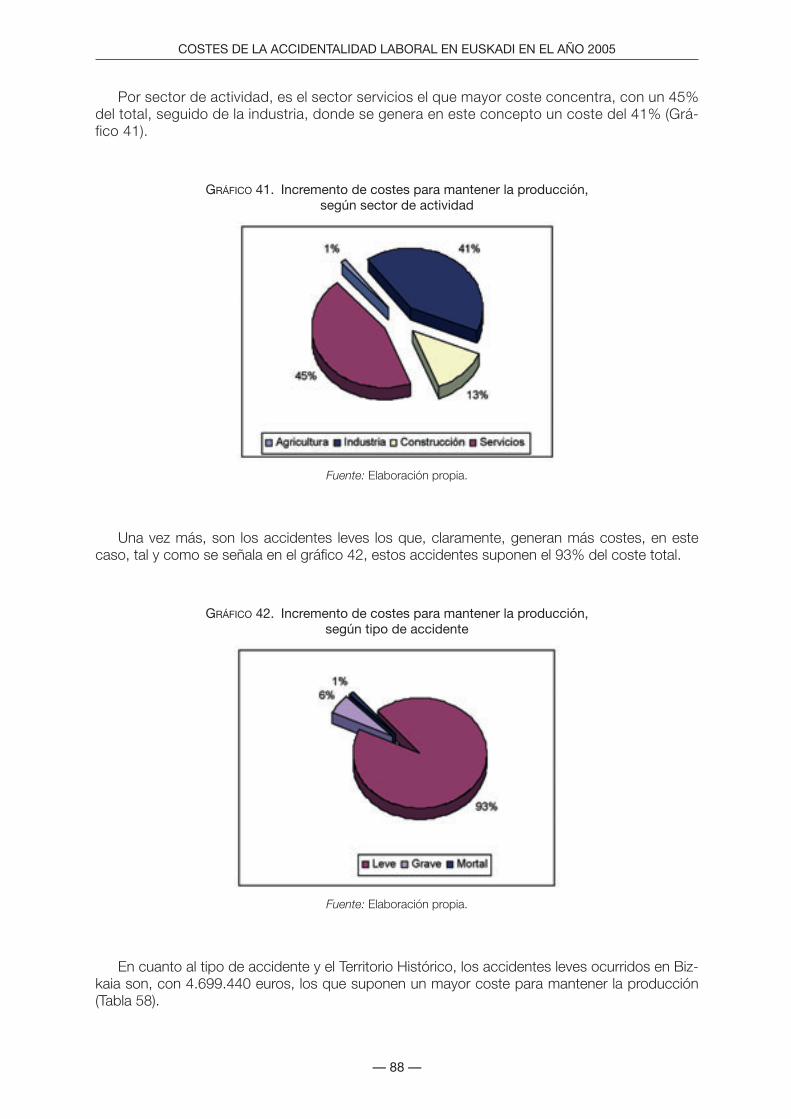

Gráfico 40. Costes derivados de la parada de máquina, según Territorio Histórico . . . . . . . . . . . . . 87

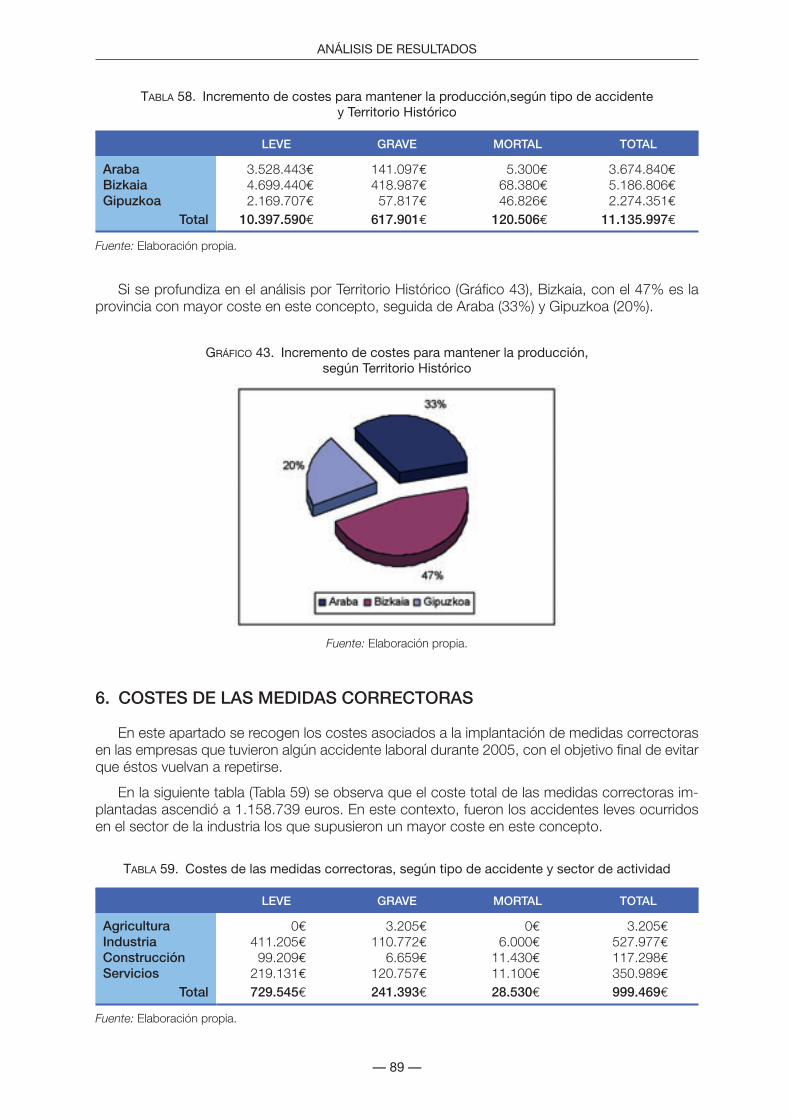

Gráfico 41. Incremento de costes para mantener la producción, según sector de actividad . . . . . . 88

Gráfico 42. Incremento de costes para mantener la producción, según tipo de accidente. . . . . . . . 88

Gráfico 43. Incremento de costes para mantener la producción, según Territorio Histórico . . . . . . . 89

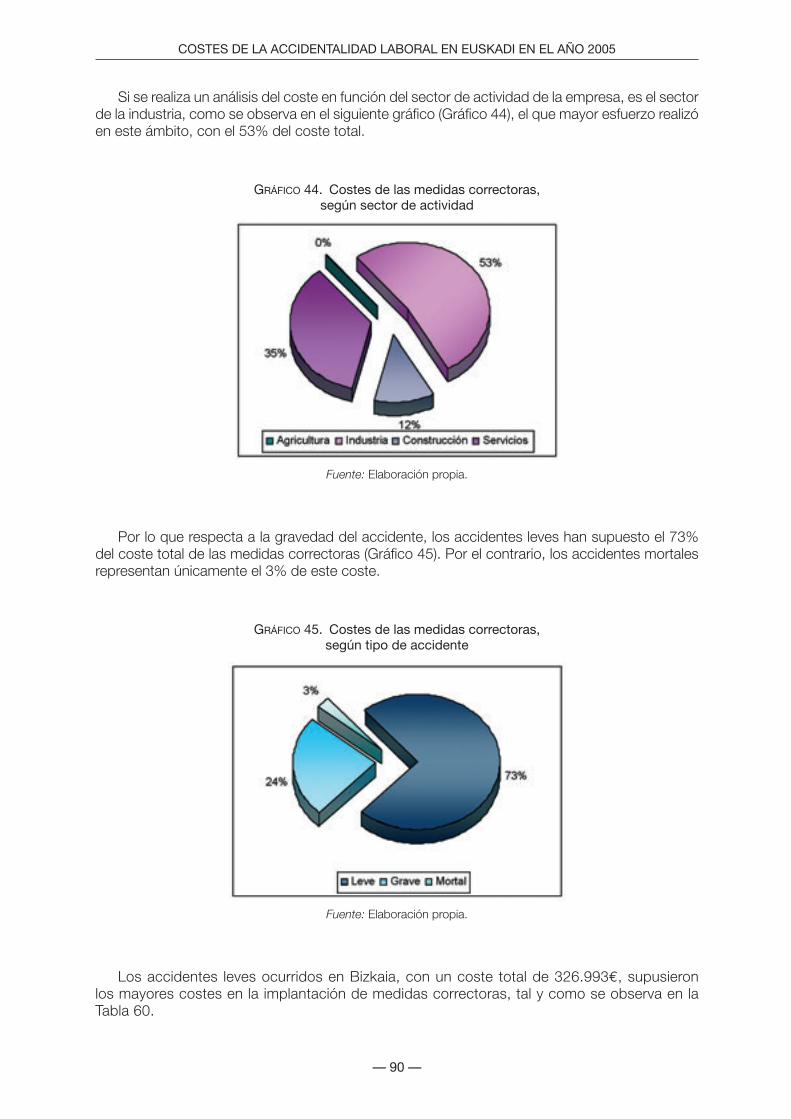

Gráfico 44. Costes de las medidas correctoras, según sector de actividad . . . . . . . . . . . . . . . . . . . 90

Gráfico 45. Costes de las medidas correctoras, según tipo de accidente . . . . . . . . . . . . . . . . . . . . 90

Gráfico 46. Costes de las medidas correctoras, según Territorio Histórico . . . . . . . . . . . . . . . . . . . 91

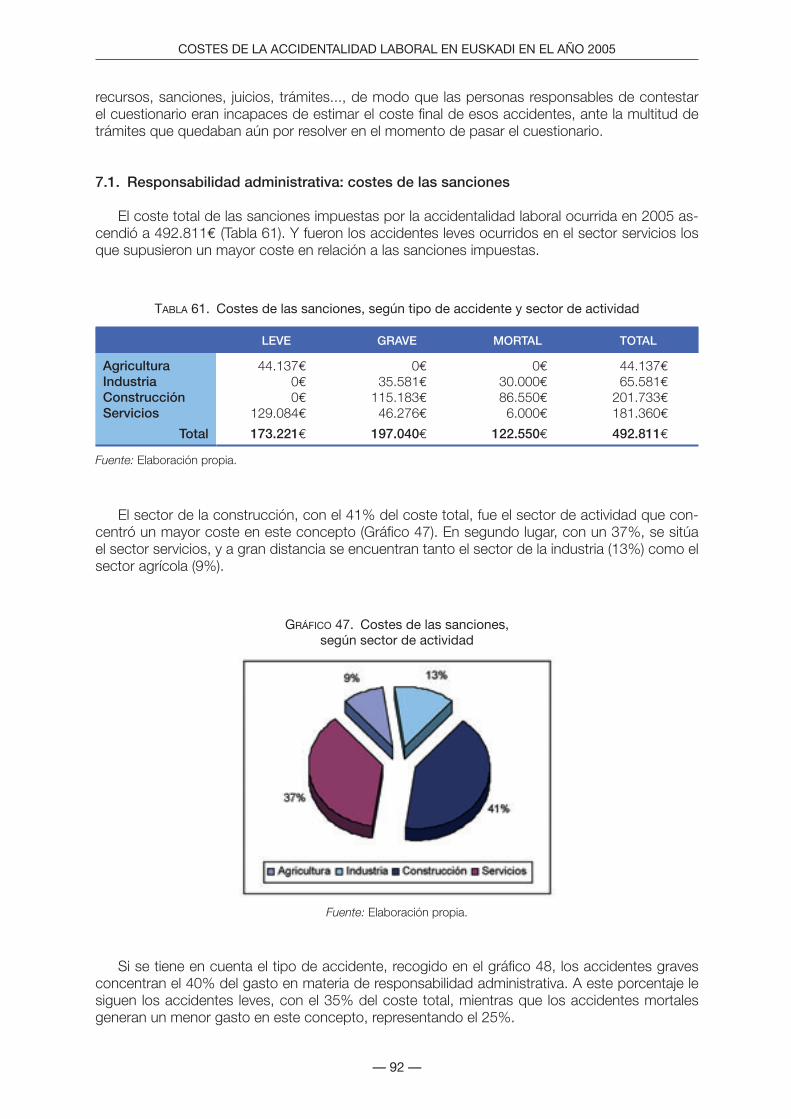

Gráfico 47. Costes de las sanciones, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

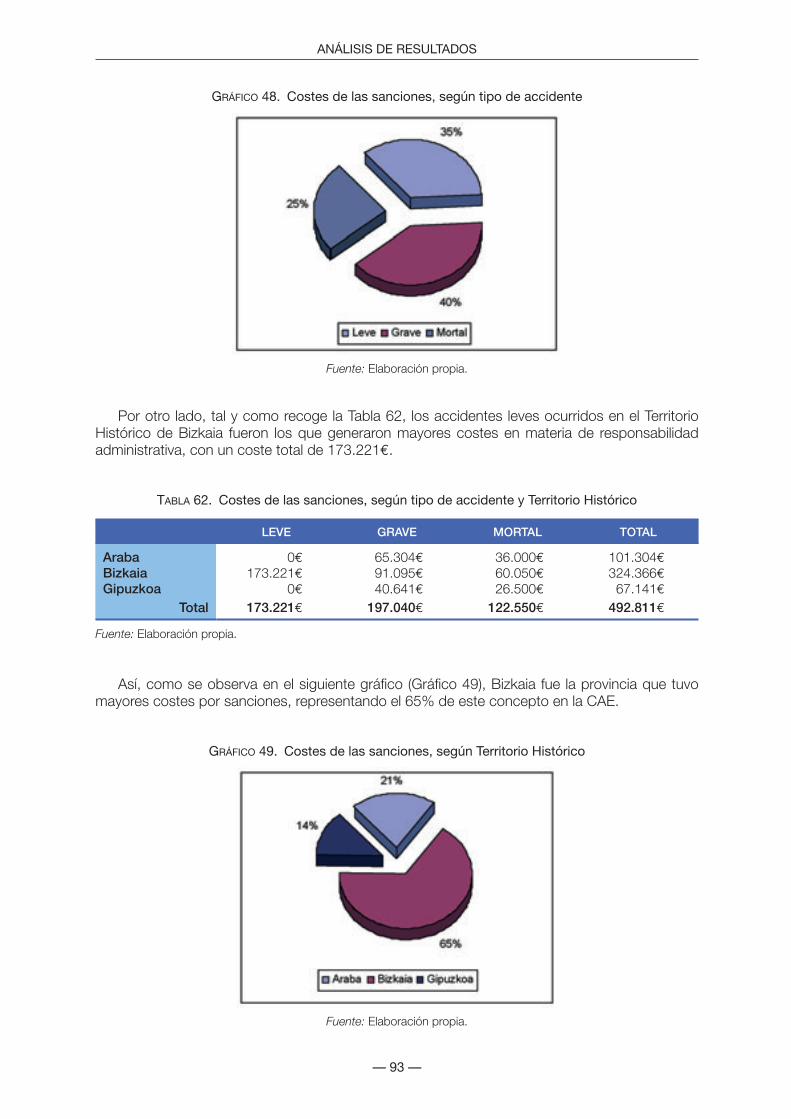

Gráfico 48. Costes de las sanciones, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

Gráfico 49. Costes de las sanciones, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

Gráfico 50. Costes de recargos de prestaciones, según sector de actividad . . . . . . . . . . . . . . . . . . 94

Costes Accidentalidad 05 C.indd 12Costes Accidentalidad 05 C.indd 12 27/10/06 08:13:1827/10/06 08:13:18

— 13 —

ÍNDICE DE GRÁFICOS

Gráfico 51. Costes de recargos de prestaciones, según tipo de accidente . . . . . . . . . . . . . . . . . . . 95

Gráfico 52. Costes de recargos de prestaciones, según Territorio Histórico. . . . . . . . . . . . . . . . . . . 96

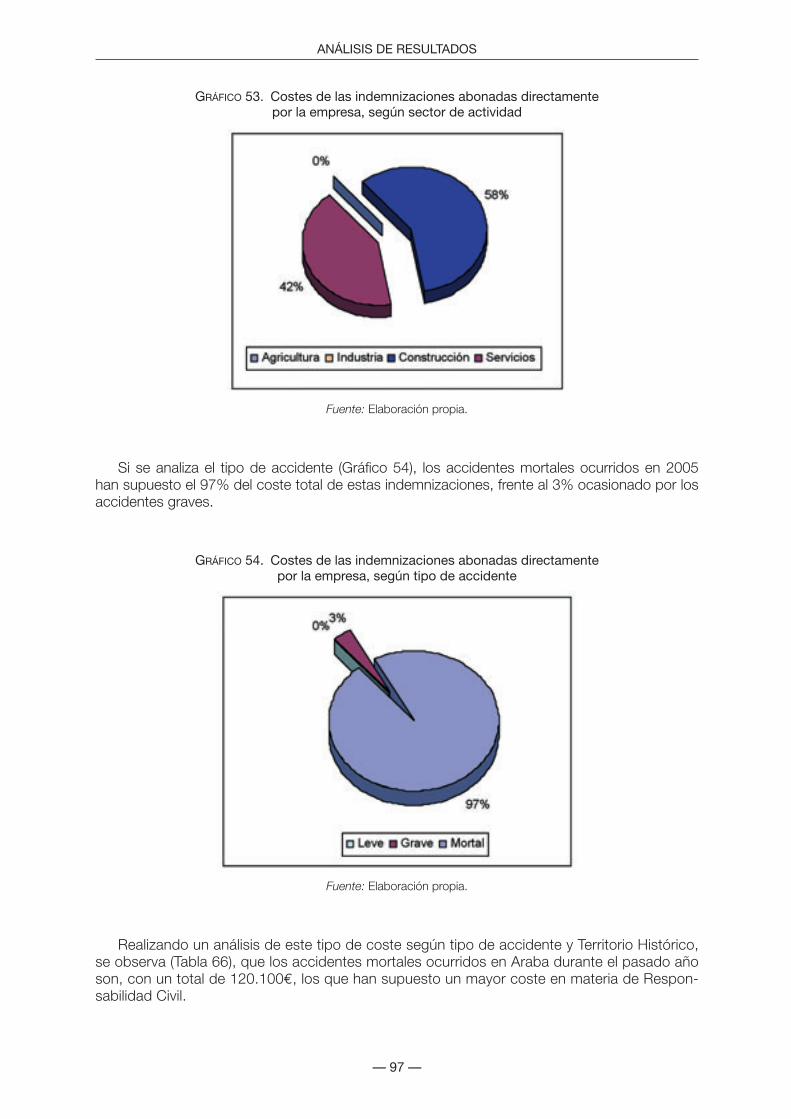

Gráfico 53. Costes de las indemnizaciones abonadas directamente por la empresa, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

Gráfico 54. Costes de las indemnizaciones abonadas directamente por la empresa, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

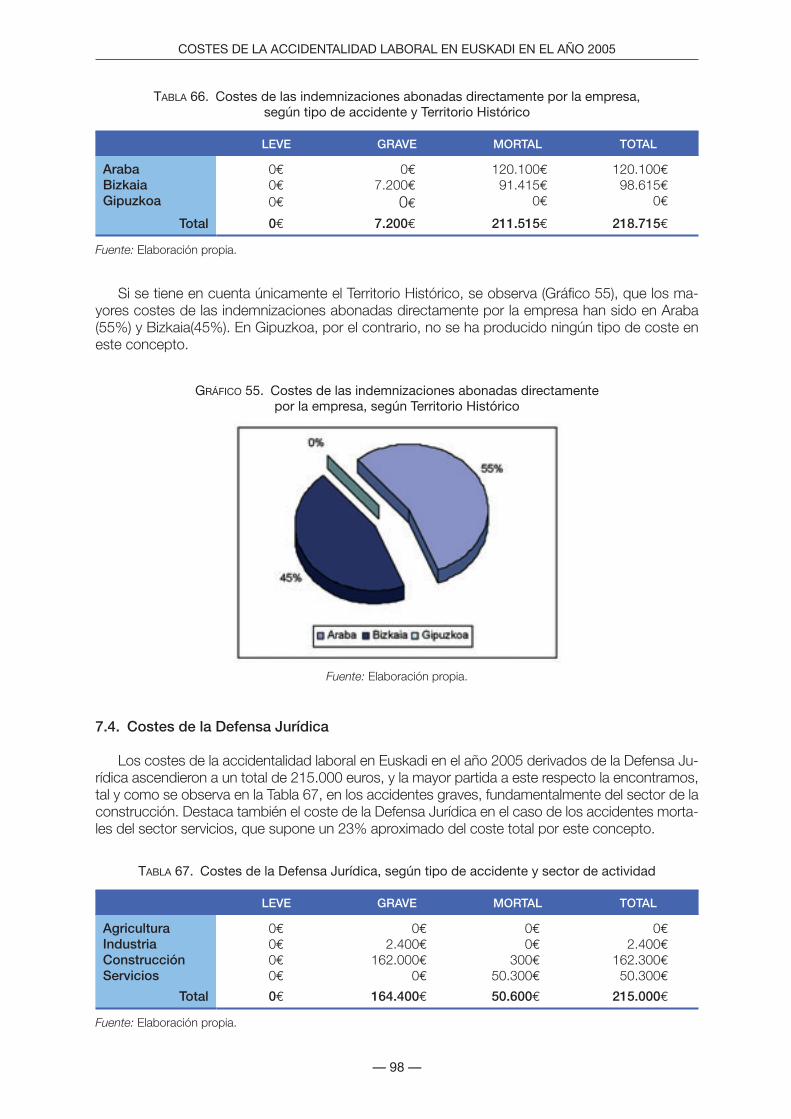

Gráfico 55. Costes de las indemnizaciones abonadas directamente por la empresa, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

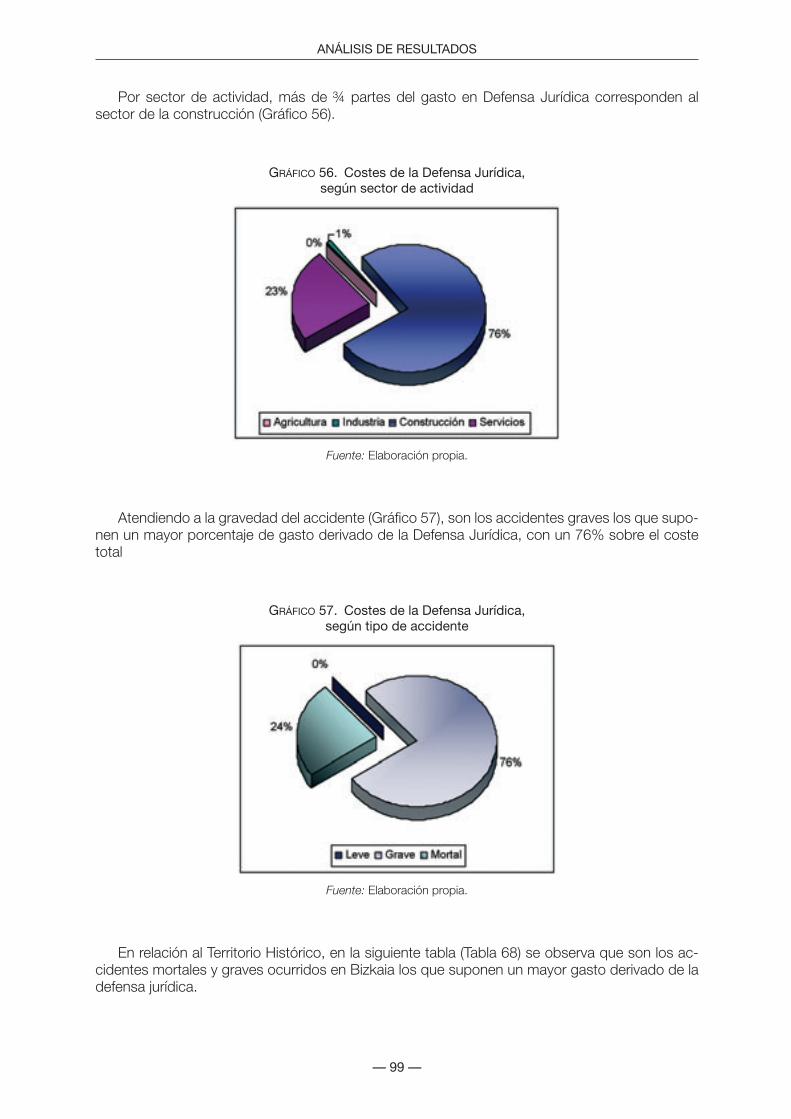

Gráfico 56. Costes de la Defensa Jurídica, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . 99

Gráfico 57. Costes de la Defensa Jurídica, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . 99

Gráfico 58. Costes de la Defensa Jurídica, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . 100

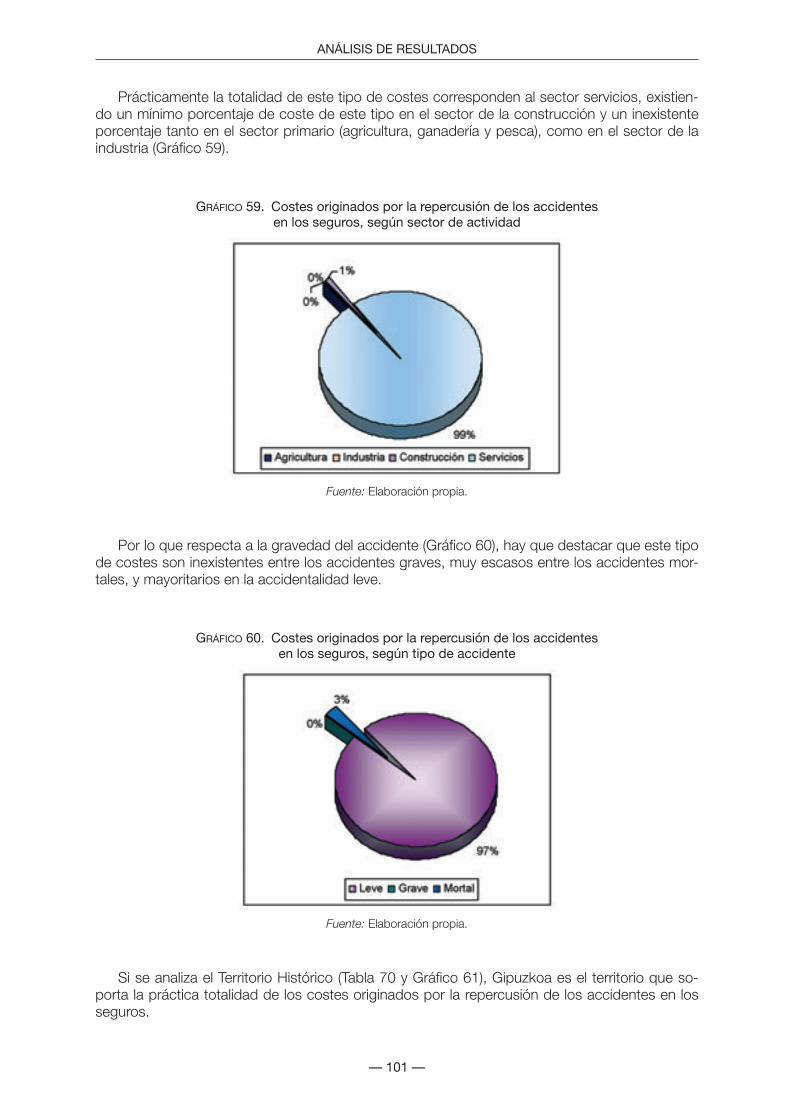

Gráfico 59. Costes originados por la repercusión de los accidentes en los seguros, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Gráfico 60. Costes originados por la repercusión de los accidentes en los seguros, según tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Gráfico 61. Costes originados por la repercusión de los accidentes en los seguros, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Gráfico 62. Otros costes, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Gráfico 63. Otros costes, según sector tipo de accidente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Gráfico 64. Otros costes, según sector Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

Gráfico 65. Costes Totales, según sector de actividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

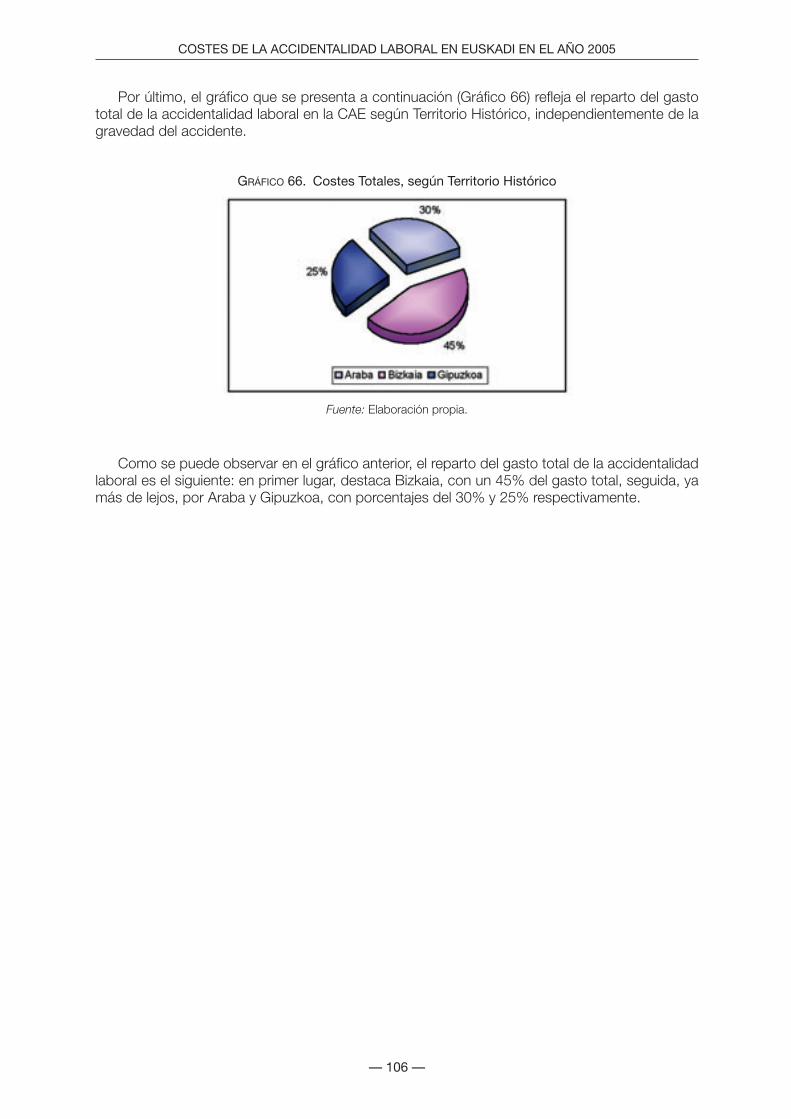

Gráfico 66. Costes Totales, según Territorio Histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

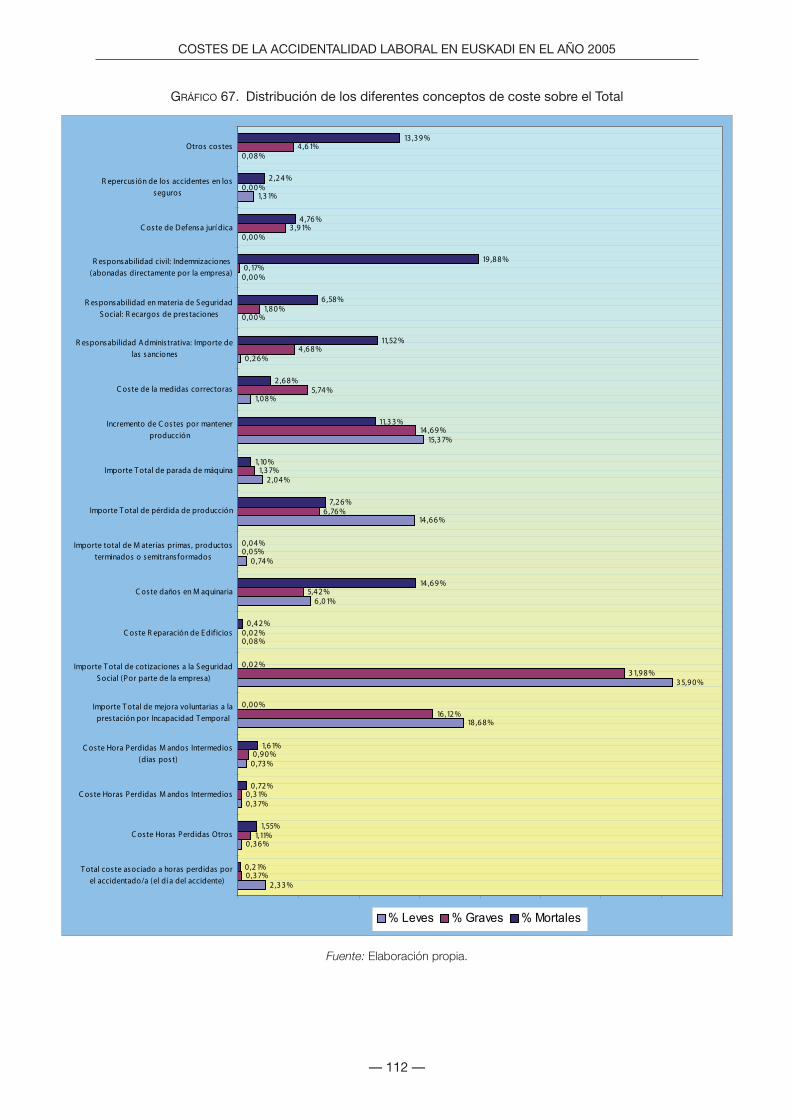

Gráfico 67. Distribución de los diferentes conceptos de coste sobre el coste total . . . . . . . . . . . . . 112

Gráfico 68. Distribución general de los conceptos de coste sobre el coste total . . . . . . . . . . . . . . . 113

Gráfico 69. Distribución de los conceptos de coste sobre el coste total en los accidentes leves . . . 114

Gráfico 70. Distribución de los conceptos de coste sobre el coste total en los accidentes graves . . 114

Gráfico 71. Distribución de los conceptos de coste sobre el coste total en los accidentes mortales 115

Costes Accidentalidad 05 C.indd 13Costes Accidentalidad 05 C.indd 13 27/10/06 08:13:1827/10/06 08:13:18

Costes Accidentalidad 05 C.indd 14Costes Accidentalidad 05 C.indd 14 27/10/06 08:13:1827/10/06 08:13:18

Introducción

Costes Accidentalidad 05 C.indd 15Costes Accidentalidad 05 C.indd 15 27/10/06 08:13:1827/10/06 08:13:18

Costes Accidentalidad 05 C.indd 16Costes Accidentalidad 05 C.indd 16 27/10/06 08:13:1927/10/06 08:13:19

— 17 —

El Instituto Vasco de Seguridad y Salud Laborales (OSALAN) fue creado con la finalidad de coordinar y centralizar en un sólo órgano técnico todas las acciones que competen a la CAE en el ámbito de la seguridad, higiene, medio ambiente y salud laborales, con el fin último de dotar de contenido efectivo a los derechos reconocidos a la población trabajadora. Aprobado en la Ley 7/1993, de 21 de diciembre del Parlamento Vasco (B.O.P.V. n.º 4, de 7 de enero de 1994) se constituye como Organismo Autónomo Administrativo adscrito al Departamento de Justicia, Empleo y Seguridad Social.

OSALAN asume las tareas de promoción y prevención de la salud y la seguridad de los/as tra-bajadores/as dentro del marco normativo establecido por la Constitución Española, las Directivas Europeas, el Estatuto de los Trabajadores y el Estatuto de Autonomía de la CAE.

En este marco general de actuación, OSALAN tiene entre sus tareas la realización de es-tudios y/o informes sobre aquellos factores que puedan influir en la calidad de producción de las empresas vascas. Para ello, elaborará y promoverá la realización de investigaciones acer-ca de las condiciones de trabajo, la adaptación de maquinaria y procesos a las capacidades de los/as trabajadores/as, la influencia de las drogodependencias en el ámbito laboral, etc: y deberá además analizar e investigar las causas y factores determinantes de los accidentes de trabajo y enfermedades profesionales, abordando su estudio preventivo y proponiendo las medidas correctoras procedentes.

Por ello, en 2005, OSALAN planteó la necesidad de conocer los costes económicos y so-ciales que supone la accidentalidad laboral para las empresas de la CAE, aspecto que origina la realización del presente estudio.

La accidentalidad laboral hace que las empresas soporten un coste económico general-mente mayor del que se refleja, debido a la gran cantidad de costes indirectos y/o no asegu-rados que se desconocen. Estos costes están constituidos por todos aquellos aspectos que no son visibles a primera vista: tiempos perdidos, interferencias en la producción, conflictos laborales, pérdidas de imagen y de mercado, sanciones, procesos judiciales, primeros auxi-lios, etc.

En España la siniestralidad laboral, además de indudables costes humanos e importan-tes perjuicios para el clima social de las empresas, se traduce en la pérdida anual de más de 16 millones de jornadas de trabajo y en coberturas económicas a cargo de las Mutuas de Accidentes de Trabajo y de las Entidades Gestoras de la Seguridad Social (capitales renta, pensiones, indemnizaciones, prestaciones por Incapacidad Laboral Transitoria, asistencia sani-

Costes Accidentalidad 05 C.indd 17Costes Accidentalidad 05 C.indd 17 27/10/06 08:13:1927/10/06 08:13:19

— 18 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

taria hospitalaria y ambulatoria, rehabilitación y recualificación profesional, etc.), que rondan los 2.400 millones de euros.

Además, a estos datos hay que añadir el valor de la producción que no se ha realizado, los costes de los contratos del personal sustituto y el de su formación, así como las consecuencias en pérdida de mercados por falta de entrega a tiempo de productos o servicios, etc.

En este contexto, existen estimaciones realizadas por algunos/as expertos/as que llegan a establecer los costes indirectos en seis veces el importe de los costes directos.

Por otra parte, en los últimos años algunos de los conceptos de gasto están experimentan-do unos ritmos de incremento ciertamente preocupantes. Es, por ejemplo, el caso del gasto en las prestaciones económicas a los/as accidentados/as por Incapacidad Laboral Transitoria (ILT), que en el período 1977-1991 pasaron de aproximadamente 65 millones a 373 millones de euros.

A nivel estatal, la Encuesta Trimestral de coste laboral, correspondiente al segundo trimestre de 2005, realizada por el Instituto Nacional de Estadística, recoge, entre otros, los siguiente datos:

— El coste laboral medio por trabajador/a y mes en el Estado fue de 2.122,18 €, con un cre-cimiento del 3,4% frente al mismo periodo del año anterior.

— El coste más alto se da en el sector de la industria (2.425,27 € por trabajador/a y mes) seguido del sector de la construcción (2.113,29 €) y sector servicios (2.033,08 €).

— El coste laboral total se reparte entre 1.575,43 € en concepto de salarios, cifra que au-menta un 3,4%, y 546,75 € de lo que se consideran como «otros costes», que aumenta un 3,5%.

— Por Comunidades Autónomas, la Comunidad de Madrid presenta el coste laboral más alto del Estado (2.522,25 €, un 18,9% superior a la media nacional), seguida de Navarra (2.392,03 €), Euskadi (2.381,99 €) y Catalunya (2.306,61 €).

— Por el contrario, los costes laborales más bajos, todos ellos por debajo de 1.850 €, se dan en Extremadura, Canarias, Galicia y Murcia.

— Los mayores crecimientos anuales se han registrado en Murcia, Castilla-La Mancha, y Euskadi, mientras que Asturias, Andalucía, Galicia y Navarra son las comunidades con un menor crecimiento en el coste de la accidentalidad laboral.

— En términos de costes salariales, se repite el esquema por Comunidades Autónomas, y el coste laboral salarial más alto corresponde a Madrid seguido de Navarra, Euskadi y Catalunya. Los salarios más bajos corresponden a Extremadura, Galicia, Canarias y Murcia.

— La jornada laboral media nacional (horas efectivas por trabajador/a y mes) fue de 144,3 ho-ras, frente a las 157,4 horas pactadas.

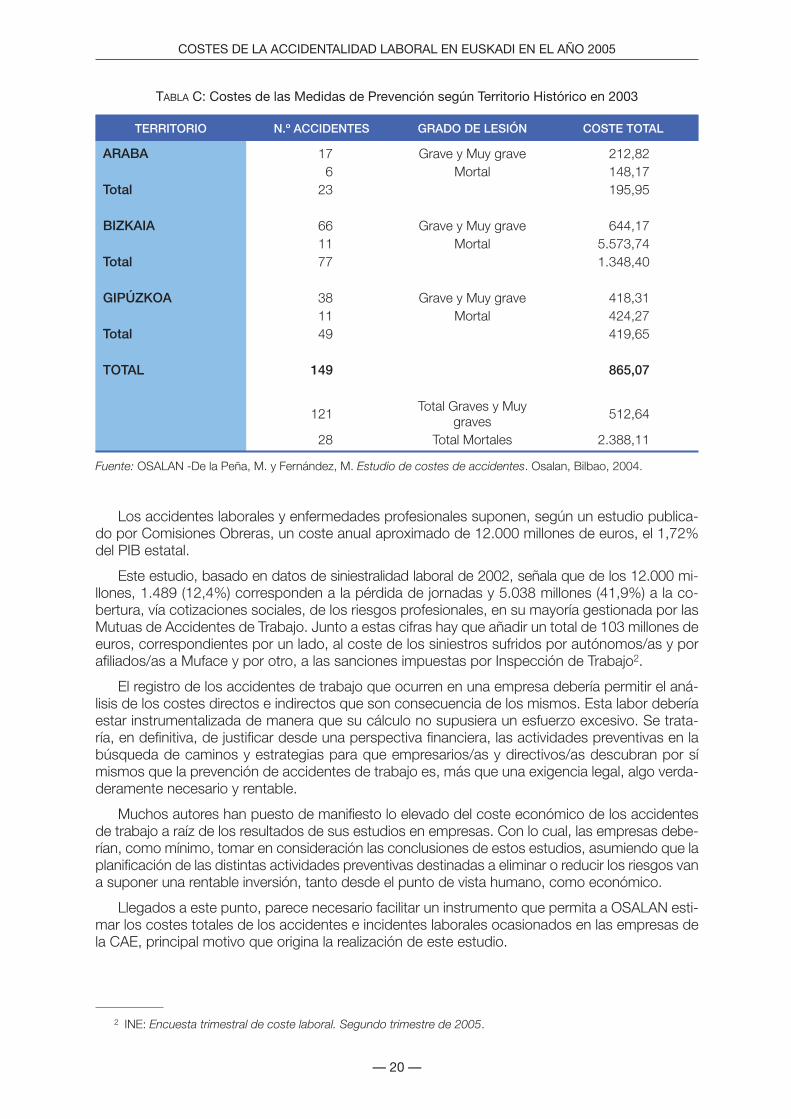

En el ámbito de la CAE, OSALAN1, realizó en 2004 un estudio de costes de accidentes, elaborado a partir del análisis de datos correspondientes a accidentes graves, muy graves y mortales ocurridos en 2003. Para ello, y con el fin de poder valorar el coste que suponía para las empresas los accidentes laborales, se realizó un formulario de análisis de costes de los acciden-tes de trabajo.

Así, y de acuerdo a los datos recogidos en el estudio, el coste total de la accidentalidad labo-ral en las empresas de la CAE fue superior a los 6 millones de euros. La Tabla A recoge el coste de la accidentalidad laboral en cada Territorio Histórico.

1 OSALAN – De la Peña, M.ª Nieves y Fernández, Mercedes. Estudio de costes de accidentes. Osalan, Bilbao, 2004.

Costes Accidentalidad 05 C.indd 18Costes Accidentalidad 05 C.indd 18 27/10/06 08:13:1927/10/06 08:13:19

— 19 —

INTRODUCCIÓN

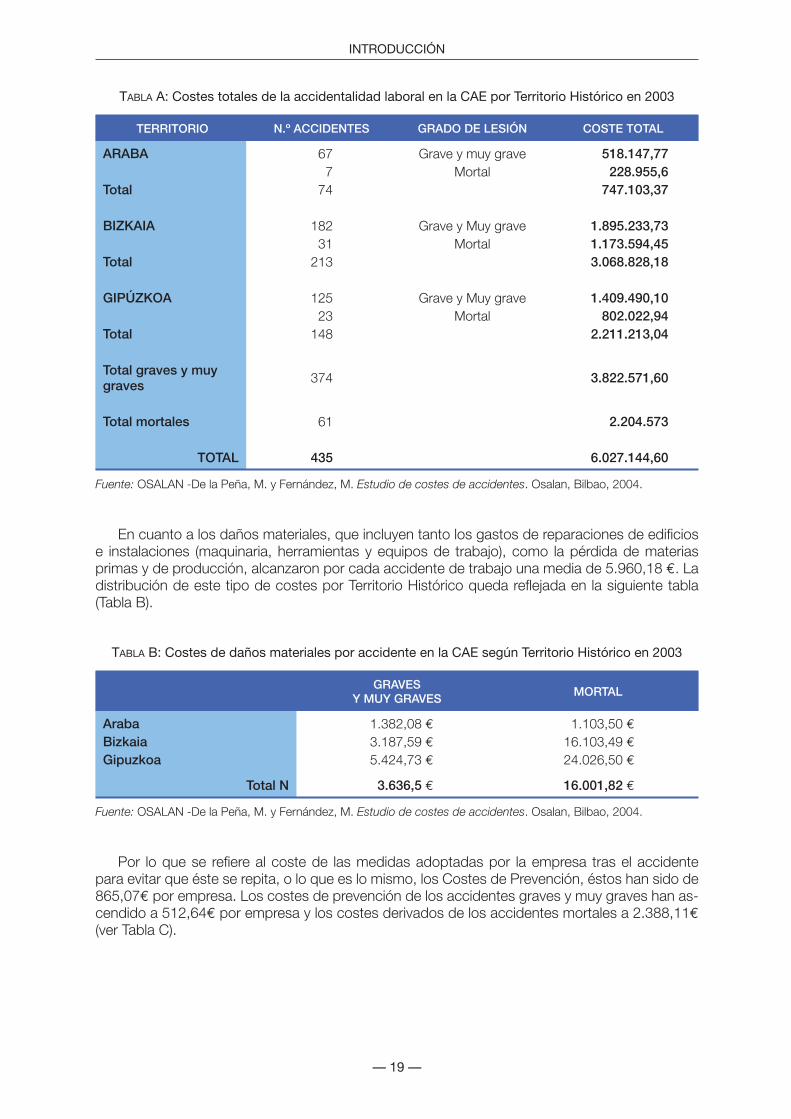

TABLA A: Costes totales de la accidentalidad laboral en la CAE por Territorio Histórico en 2003

TERRITORIO N.º ACCIDENTES GRADO DE LESIÓN COSTE TOTAL

ARABA 67 Grave y muy grave 518.147,777 Mortal 228.955,6

Total 74 747.103,37

BIZKAIA 182 Grave y Muy grave 1.895.233,7331 Mortal 1.173.594,45

Total 213 3.068.828,18

GIPÚZKOA 125 Grave y Muy grave 1.409.490,1023 Mortal 802.022,94

Total 148 2.211.213,04

Total graves y muy graves 374 3.822.571,60

Total mortales 61 2.204.573

TOTAL 435 6.027.144,60

Fuente: OSALAN -De la Peña, M. y Fernández, M. Estudio de costes de accidentes. Osalan, Bilbao, 2004.

En cuanto a los daños materiales, que incluyen tanto los gastos de reparaciones de edificios e instalaciones (maquinaria, herramientas y equipos de trabajo), como la pérdida de materias primas y de producción, alcanzaron por cada accidente de trabajo una media de 5.960,18 €. La distribución de este tipo de costes por Territorio Histórico queda reflejada en la siguiente tabla (Tabla B).

TABLA B: Costes de daños materiales por accidente en la CAE según Territorio Histórico en 2003

GRAVES

Y MUY GRAVESMORTAL

Araba 1.382,08 € 1.103,50 €Bizkaia 3.187,59 € 16.103,49 €Gipuzkoa 5.424,73 € 24.026,50 €

Total N 3.636,5 € 16.001,82 €

Fuente: OSALAN -De la Peña, M. y Fernández, M. Estudio de costes de accidentes. Osalan, Bilbao, 2004.

Por lo que se refiere al coste de las medidas adoptadas por la empresa tras el accidente para evitar que éste se repita, o lo que es lo mismo, los Costes de Prevención, éstos han sido de 865,07€ por empresa. Los costes de prevención de los accidentes graves y muy graves han as-cendido a 512,64€ por empresa y los costes derivados de los accidentes mortales a 2.388,11€ (ver Tabla C).

Costes Accidentalidad 05 C.indd 19Costes Accidentalidad 05 C.indd 19 27/10/06 08:13:1927/10/06 08:13:19

— 20 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

TABLA C: Costes de las Medidas de Prevención según Territorio Histórico en 2003

TERRITORIO N.º ACCIDENTES GRADO DE LESIÓN COSTE TOTAL

ARABA 17 Grave y Muy grave 212,826 Mortal 148,17

Total 23 195,95

BIZKAIA 66 Grave y Muy grave 644,1711 Mortal 5.573,74

Total 77 1.348,40

GIPÚZKOA 38 Grave y Muy grave 418,3111 Mortal 424,27

Total 49 419,65

TOTAL 149 865,07

121 Total Graves y Muy graves 512,64

28 Total Mortales 2.388,11

Fuente: OSALAN -De la Peña, M. y Fernández, M. Estudio de costes de accidentes. Osalan, Bilbao, 2004.

Los accidentes laborales y enfermedades profesionales suponen, según un estudio publica-do por Comisiones Obreras, un coste anual aproximado de 12.000 millones de euros, el 1,72% del PIB estatal.

Este estudio, basado en datos de siniestralidad laboral de 2002, señala que de los 12.000 mi-llones, 1.489 (12,4%) corresponden a la pérdida de jornadas y 5.038 millones (41,9%) a la co-bertura, vía cotizaciones sociales, de los riesgos profesionales, en su mayoría gestionada por las Mutuas de Accidentes de Trabajo. Junto a estas cifras hay que añadir un total de 103 millones de euros, correspondientes por un lado, al coste de los siniestros sufridos por autónomos/as y por afiliados/as a Muface y por otro, a las sanciones impuestas por Inspección de Trabajo2.

El registro de los accidentes de trabajo que ocurren en una empresa debería permitir el aná-lisis de los costes directos e indirectos que son consecuencia de los mismos. Esta labor debería estar instrumentalizada de manera que su cálculo no supusiera un esfuerzo excesivo. Se trata-ría, en definitiva, de justificar desde una perspectiva financiera, las actividades preventivas en la búsqueda de caminos y estrategias para que empresarios/as y directivos/as descubran por sí mismos que la prevención de accidentes de trabajo es, más que una exigencia legal, algo verda-deramente necesario y rentable.

Muchos autores han puesto de manifiesto lo elevado del coste económico de los accidentes de trabajo a raíz de los resultados de sus estudios en empresas. Con lo cual, las empresas debe-rían, como mínimo, tomar en consideración las conclusiones de estos estudios, asumiendo que la planificación de las distintas actividades preventivas destinadas a eliminar o reducir los riesgos van a suponer una rentable inversión, tanto desde el punto de vista humano, como económico.

Llegados a este punto, parece necesario facilitar un instrumento que permita a OSALAN esti-mar los costes totales de los accidentes e incidentes laborales ocasionados en las empresas de la CAE, principal motivo que origina la realización de este estudio.

2 INE: Encuesta trimestral de coste laboral. Segundo trimestre de 2005.

Costes Accidentalidad 05 C.indd 20Costes Accidentalidad 05 C.indd 20 27/10/06 08:13:2027/10/06 08:13:20

Objetivos

Costes Accidentalidad 05 C.indd 21Costes Accidentalidad 05 C.indd 21 27/10/06 08:13:2027/10/06 08:13:20

Costes Accidentalidad 05 C.indd 22Costes Accidentalidad 05 C.indd 22 27/10/06 08:13:2027/10/06 08:13:20

— 23 —

Los objetivos del estudio se estructuran en torno a dos aspectos principales:

a) Conocer de forma precisa el perfil de:

— las empresas afectadas (Territorio Histórico, sector, actividad, etc.)— las personas accidentadas (ocupación, edad, antigüedad en la empresa, etc.)— los accidentes ocurridos (gravedad, lugar, forma, etc.)

b) Evaluar los costes económicos derivados de la accidentalidad laboral en la CAE.

En definitiva, se trata de realizar una exhaustiva evaluación de la accidentali-dad laboral en la CAE en el año 2005 que permita estimar los costes econó-micos que este problema supone para las empresas.

Costes Accidentalidad 05 C.indd 23Costes Accidentalidad 05 C.indd 23 27/10/06 08:13:2027/10/06 08:13:20

Costes Accidentalidad 05 C.indd 24Costes Accidentalidad 05 C.indd 24 27/10/06 08:13:2027/10/06 08:13:20

Metodología

Costes Accidentalidad 05 C.indd 25Costes Accidentalidad 05 C.indd 25 27/10/06 08:13:2127/10/06 08:13:21

Costes Accidentalidad 05 C.indd 26Costes Accidentalidad 05 C.indd 26 27/10/06 08:13:2127/10/06 08:13:21

— 27 —

A. La herramienta de trabajo

La metodología de trabajo que se ha seguido en este estudio para alcanzar los objetivos pro-puestos, consta de dos partes fundamentales:

1) En un primer momento se ha llevado a cabo un análisis en profundidad de los datos pro-porcionados por OSALAN en referencia a la totalidad de accidentes laborales ocurridos en el año 2005 en Euskadi (44.613 accidentes), lo cual ha permitido llevar a cabo una ex-haustiva descripción tanto de las 11.656 empresas con accidentes, como de la totalidad de las personas accidentadas y de los propios accidentes.

2) Una segunda parte en la que se ha realizado un cuestionario «in situ» en empresas de la CAE en las que se han producido accidentes laborales en el año 2005, previo contacto telefónico y envío del cuestionario por correo electrónico y/o fax o correo ordinario a cada una de ellas. El objetivo de este cuestionario era obtener información de primera mano (a través del contacto directo con los/as responsables o gerentes de la empresa, técnicos/as de prevención, responsables de calidad, asesores/as...), que permitiese estimar los costes económicos que para cada empresa seleccionada habían tenido cada uno de los acciden-tes seleccionados.

B. La muestra

Para la segunda parte del estudio, se ha diseñado una muestra aleatoria donde la población objetivo está formada por el número total de empresas que han tenido algún accidente laboral, sea del tipo que sea (mortal, grave, o leve) en la CAE en el año 2005, número que asciende a un total de 11.656 empresas y más de 44.000 accidentes.

La selección de la muestra se hizo atendiendo a un criterio de estratificación múltiple en base a la gravedad del accidente como criterio principal, ya que esta característica supone cargas económicas diferentes, tal como demuestran los resultados del estudio.

Por ello, nos parecía lógico asumir que en el criterio de estratificación se tuviese en cuenta esta característica a la hora del muestreo. Como criterios secundarios se han fijado el sector de actividad (Agricultura, Construcción, Industria, y Servicios) y el Territorio Histórico, con una afijación no proporcional reconstituyendo en los estimadores la representatividad de los estratos mediante el cálculo de los elevadores correspondientes.

Costes Accidentalidad 05 C.indd 27Costes Accidentalidad 05 C.indd 27 27/10/06 08:13:2127/10/06 08:13:21

— 28 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

La unidad de muestreo es el accidente individual, y en cuanto a la gravedad del accidente, se decidió tomar muestras aleatorias en los grupos de accidentes graves y leves, pero en el grupo de accidentes mortales se decidió, como era lógico, requerir la información de todos ellos, ya que el esfuerzo de obtención de información era idéntico al resto de los accidentes y esto permitía dar estimadores dentro del estrato sin error muestral posible.

En este sentido, y por lo que respecta a los accidentes mortales, se consideran como pobla-ción objetivo aquellos en los que efectivamente se obtuvo una respuesta. De los 57 accidentes mortales, 8 se negaron a responder, pero sería metodológicamente incorrecto tratar el grupo de los 49 accidentes mortales como una muestra del total de 57. A su vez, de los 49 accidentes mortales, uno de ellos ha sido separado del análisis final por razones que se han explicado en el informe y cuyos detalles encontrará el/la lector/a más adelante.

Si bien la unidad de muestreo es el accidente, la recogida de información hizo necesario fi-nalmente crear grupos o conglomerados de accidentes, ya que cada empresa podía informar de más de un accidente. La elección de los accidentes dentro de cada empresa se hizo de forma aleatoria.

De este modo, en la muestra final se han incluido un total de 563 empresas, donde se ha re-cabado información respecto a un total de 1.553 accidentes, divididos, de acuerdo a su tipología, del siguiente modo: 1.359 accidentes leves, 145 graves, y 49 accidentes mortales.

Además, se comprobó el efecto que la posible correlación intraclase podía tener sobre los errores muestrales finales. Las correlaciones intraclase obtenidas fueron poco significativas y cercanas a cero, lo que hace plausible el cálculo de los errores muestrales tal como si la muestra efectiva fuera una muestra estratificada de acuerdo a los criterios ofrecidos anteriormente. Es esta aproximación la que hemos considerado para las tablas de errores muestrales que se ofre-cen más adelante.

Una vez determinado el número de empresas a encuestar, y el número de accidentes sobre los que se debía recabar información en cada una de esas empresas, se estableció contacto telefónico con cada una de ellas con el objetivo de localizar la persona responsable o encargada en la empresa de temas de prevención de riesgos laborales..., explicar los objetivos del estudio, y poder conseguir una dirección, bien de correo ordinario o electrónico, o bien un número de fax, al que poder enviar anticipadamente tanto el cuestionario como los datos fundamentales de los accidentes de cada empresa (tipo y fecha del accidente, sexo y fecha de nacimiento del acciden-tado/a) sobre los que se iba a pasar ese cuestionario.

Posteriormente, se realizó un segundo contacto telefónico con cada empresa para fijar un día y hora en la que un/a encuestador/a debidamente acreditado/a, garantizando, de este modo, la confidencialidad de los datos y la seriedad del estudio, se pasaría por la empresa para cumpli-mentar esos cuestionarios.

De esto modo se consiguió pasar el cuestionario con mayor facilidad y rapidez, ya que cuan-do el/la encuestador/a acudía a la empresa, la persona responsable, gracias a ese primer con-tacto, tenía correctamente identificados los accidentes y/o accidentados/as acerca de los cuales se le iba a preguntar, y por tanto, podía, asimismo, tener a mano toda la información necesaria para poder responder correctamente al cuestionario.

C. El trabajo de campo: la recogida de la información

El trabajo de campo se ha desarrollado entre los meses de enero y mayo de 2006. Hemos de señalar la gran complejidad que ha supuesto poder llevar a cabo este trabajo de campo, de-bido a la cantidad de dificultades de todo tipo que nos hemos encontrado a la hora de poner en marcha el mismo.

Costes Accidentalidad 05 C.indd 28Costes Accidentalidad 05 C.indd 28 27/10/06 08:13:2127/10/06 08:13:21

— 29 —

METODOLOGÍA

Entre estas dificultades cabe destacar:

— la dificultad de poder contactar con la gran mayoría de empresas, dado que la base de da-tos en la que figuraban todos los accidentes laborales ocurridos en 2005 contenía multitud de erratas, direcciones inexistentes, teléfonos erróneos...;

— la imposibilidad de poder localizar algunas de las empresas que aparecían en la base, de-bido a la incorrección en los datos, a que se trataba de empresas que ya no existían...;

— la desconfianza manifestada por muchos/as responsables de empresas a pesar de haber enviado una carta debidamente firmada y sellada por OSALAN;

— la dificultad para identificar algunos accidentes por parte de las empresas, dado que mu-chos/as de los/as responsables contactados/as parecían no disponer de un registro fiable y actualizado de los accidentes ocurridos en su empresa;

— la incongruencia en la tipificación de los accidentes (puesto que algunas personas manifes-taban que el accidente registrado había sido de otro tipo distinto al que figuraba en la base que disponíamos);

— la negativa de muchas empresas a participar en el estudio; — y, por último, la negativa de algunas empresas en el último momento a participar en el es-

tudio, después de haber accedido a ello en un primer momento.

D. Características de la muestra

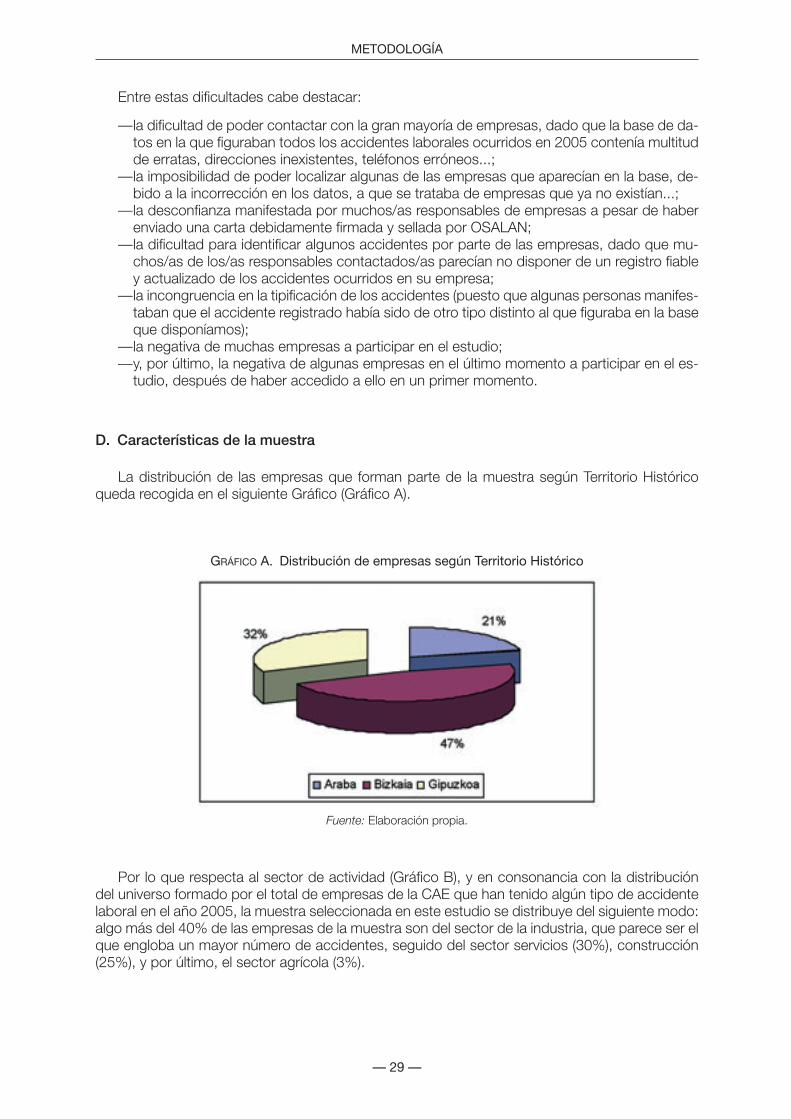

La distribución de las empresas que forman parte de la muestra según Territorio Histórico queda recogida en el siguiente Gráfico (Gráfico A).

GRÁFICO A. Distribución de empresas según Territorio Histórico

Fuente: Elaboración propia.

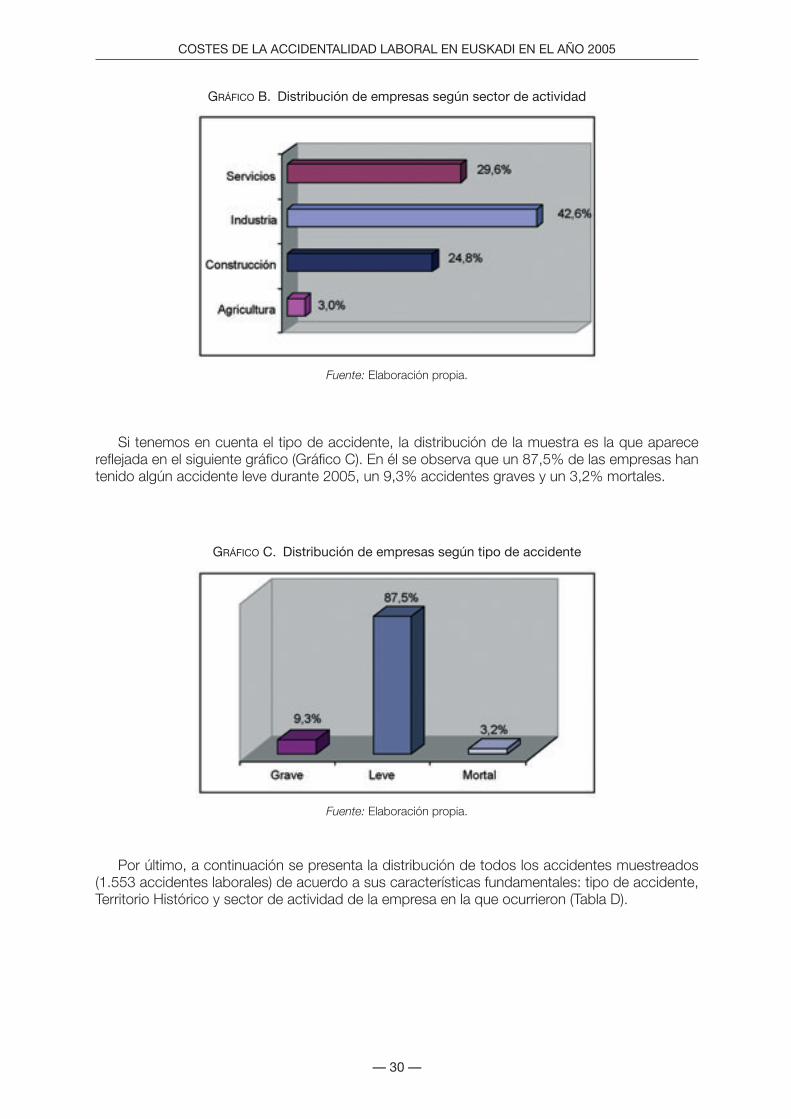

Por lo que respecta al sector de actividad (Gráfico B), y en consonancia con la distribución del universo formado por el total de empresas de la CAE que han tenido algún tipo de accidente laboral en el año 2005, la muestra seleccionada en este estudio se distribuye del siguiente modo: algo más del 40% de las empresas de la muestra son del sector de la industria, que parece ser el que engloba un mayor número de accidentes, seguido del sector servicios (30%), construcción (25%), y por último, el sector agrícola (3%).

Costes Accidentalidad 05 C.indd 29Costes Accidentalidad 05 C.indd 29 27/10/06 08:13:2127/10/06 08:13:21

— 30 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

GRÁFICO B. Distribución de empresas según sector de actividad

Fuente: Elaboración propia.

Si tenemos en cuenta el tipo de accidente, la distribución de la muestra es la que aparece reflejada en el siguiente gráfico (Gráfico C). En él se observa que un 87,5% de las empresas han tenido algún accidente leve durante 2005, un 9,3% accidentes graves y un 3,2% mortales.

GRÁFICO C. Distribución de empresas según tipo de accidente

Fuente: Elaboración propia.

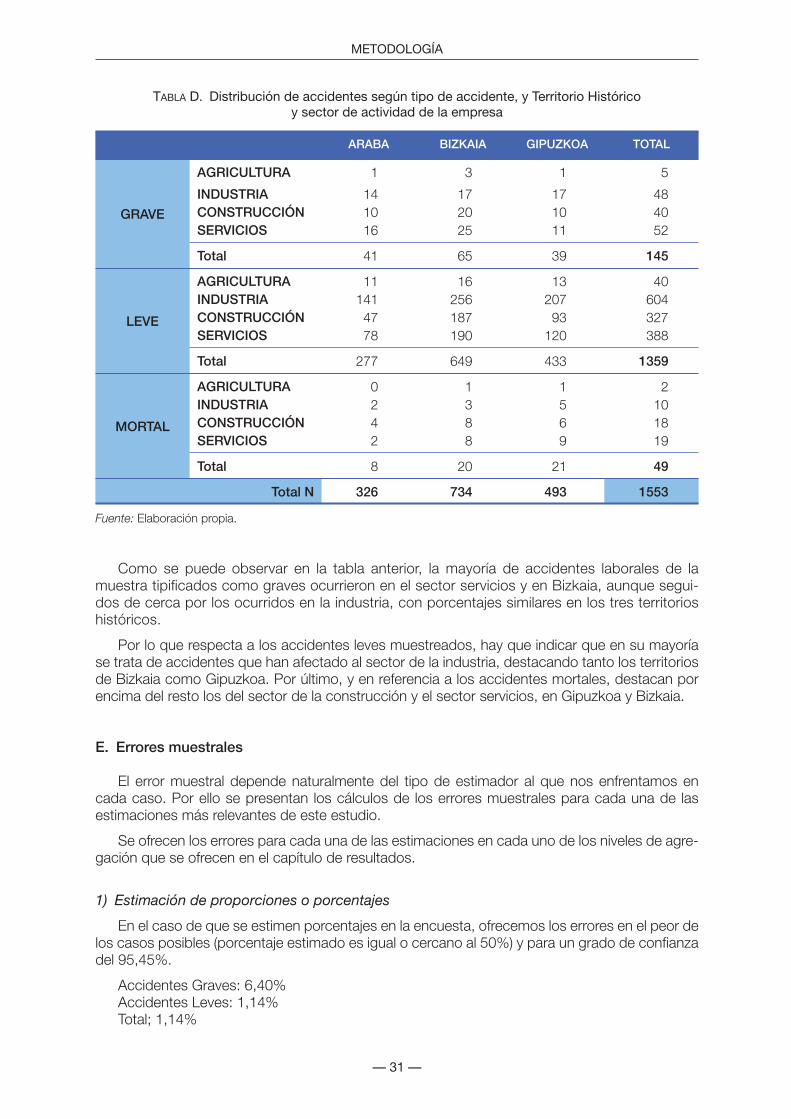

Por último, a continuación se presenta la distribución de todos los accidentes muestreados (1.553 accidentes laborales) de acuerdo a sus características fundamentales: tipo de accidente, Territorio Histórico y sector de actividad de la empresa en la que ocurrieron (Tabla D).

Costes Accidentalidad 05 C.indd 30Costes Accidentalidad 05 C.indd 30 27/10/06 08:13:2227/10/06 08:13:22

— 31 —

METODOLOGÍA

TABLA D. Distribución de accidentes según tipo de accidente, y Territorio Histórico y sector de actividad de la empresa

ARABA BIZKAIA GIPUZKOA TOTAL

GRAVE

AGRICULTURA 1 3 1 5

INDUSTRIA 14 17 17 48CONSTRUCCIÓN 10 20 10 40SERVICIOS 16 25 11 52

Total 41 65 39 145

LEVE

AGRICULTURA 11 16 13 40INDUSTRIA 141 256 207 604CONSTRUCCIÓN 47 187 93 327SERVICIOS 78 190 120 388

Total 277 649 433 1359

MORTAL

AGRICULTURA 0 1 1 2INDUSTRIA 2 3 5 10CONSTRUCCIÓN 4 8 6 18SERVICIOS 2 8 9 19

Total 8 20 21 49

Total N 326 734 493 1553

Fuente: Elaboración propia.

Como se puede observar en la tabla anterior, la mayoría de accidentes laborales de la muestra tipificados como graves ocurrieron en el sector servicios y en Bizkaia, aunque segui-dos de cerca por los ocurridos en la industria, con porcentajes similares en los tres territorios históricos.

Por lo que respecta a los accidentes leves muestreados, hay que indicar que en su mayoría se trata de accidentes que han afectado al sector de la industria, destacando tanto los territorios de Bizkaia como Gipuzkoa. Por último, y en referencia a los accidentes mortales, destacan por encima del resto los del sector de la construcción y el sector servicios, en Gipuzkoa y Bizkaia.

E. Errores muestrales

El error muestral depende naturalmente del tipo de estimador al que nos enfrentamos en cada caso. Por ello se presentan los cálculos de los errores muestrales para cada una de las estimaciones más relevantes de este estudio.

Se ofrecen los errores para cada una de las estimaciones en cada uno de los niveles de agre-gación que se ofrecen en el capítulo de resultados.

1) Estimación de proporciones o porcentajes

En el caso de que se estimen porcentajes en la encuesta, ofrecemos los errores en el peor de los casos posibles (porcentaje estimado es igual o cercano al 50%) y para un grado de confianza del 95,45%.

Accidentes Graves: 6,40%Accidentes Leves: 1,14%Total; 1,14%

Costes Accidentalidad 05 C.indd 31Costes Accidentalidad 05 C.indd 31 27/10/06 08:13:2327/10/06 08:13:23

— 32 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

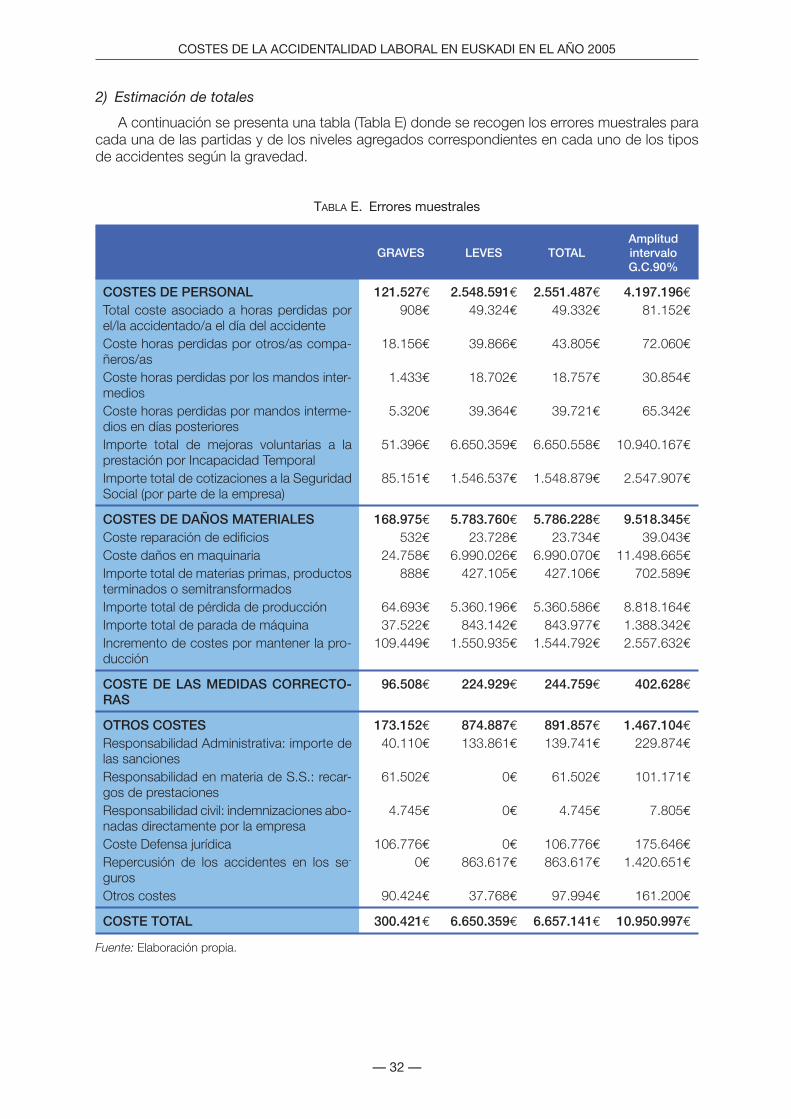

2) Estimación de totales

A continuación se presenta una tabla (Tabla E) donde se recogen los errores muestrales para cada una de las partidas y de los niveles agregados correspondientes en cada uno de los tipos de accidentes según la gravedad.

TABLA E. Errores muestrales

GRAVES LEVES TOTALAmplitud intervalo G.C.90%

COSTES DE PERSONAL 121.527€ 2.548.591€ 2.551.487€ 4.197.196€Total coste asociado a horas perdidas por el/la accidentado/a el día del accidente

908€ 49.324€ 49.332€ 81.152€

Coste horas perdidas por otros/as compa-ñeros/as

18.156€ 39.866€ 43.805€ 72.060€

Coste horas perdidas por los mandos inter-medios

1.433€ 18.702€ 18.757€ 30.854€

Coste horas perdidas por mandos interme-dios en días posteriores

5.320€ 39.364€ 39.721€ 65.342€

Importe total de mejoras voluntarias a la prestación por Incapacidad Temporal

51.396€ 6.650.359€ 6.650.558€ 10.940.167€

Importe total de cotizaciones a la Seguridad Social (por parte de la empresa)

85.151€ 1.546.537€ 1.548.879€ 2.547.907€

COSTES DE DAÑOS MATERIALES 168.975€ 5.783.760€ 5.786.228€ 9.518.345€Coste reparación de edifi cios 532€ 23.728€ 23.734€ 39.043€Coste daños en maquinaria 24.758€ 6.990.026€ 6.990.070€ 11.498.665€Importe total de materias primas, productos terminados o semitransformados

888€ 427.105€ 427.106€ 702.589€

Importe total de pérdida de producción 64.693€ 5.360.196€ 5.360.586€ 8.818.164€Importe total de parada de máquina 37.522€ 843.142€ 843.977€ 1.388.342€Incremento de costes por mantener la pro-ducción

109.449€ 1.550.935€ 1.544.792€ 2.557.632€

COSTE DE LAS MEDIDAS CORRECTO-RAS

96.508€ 224.929€ 244.759€ 402.628€

OTROS COSTES 173.152€ 874.887€ 891.857€ 1.467.104€Responsabilidad Administrativa: importe de las sanciones

40.110€ 133.861€ 139.741€ 229.874€

Responsabilidad en materia de S.S.: recar-gos de prestaciones

61.502€ 0€ 61.502€ 101.171€

Responsabilidad civil: indemnizaciones abo-nadas directamente por la empresa

4.745€ 0€ 4.745€ 7.805€

Coste Defensa jurídica 106.776€ 0€ 106.776€ 175.646€Repercusión de los accidentes en los se-

guros0€ 863.617€ 863.617€ 1.420.651€

Otros costes 90.424€ 37.768€ 97.994€ 161.200€

COSTE TOTAL 300.421€ 6.650.359€ 6.657.141€ 10.950.997€

Fuente: Elaboración propia.

Costes Accidentalidad 05 C.indd 32Costes Accidentalidad 05 C.indd 32 27/10/06 08:13:2327/10/06 08:13:23

— 33 —

METODOLOGÍA

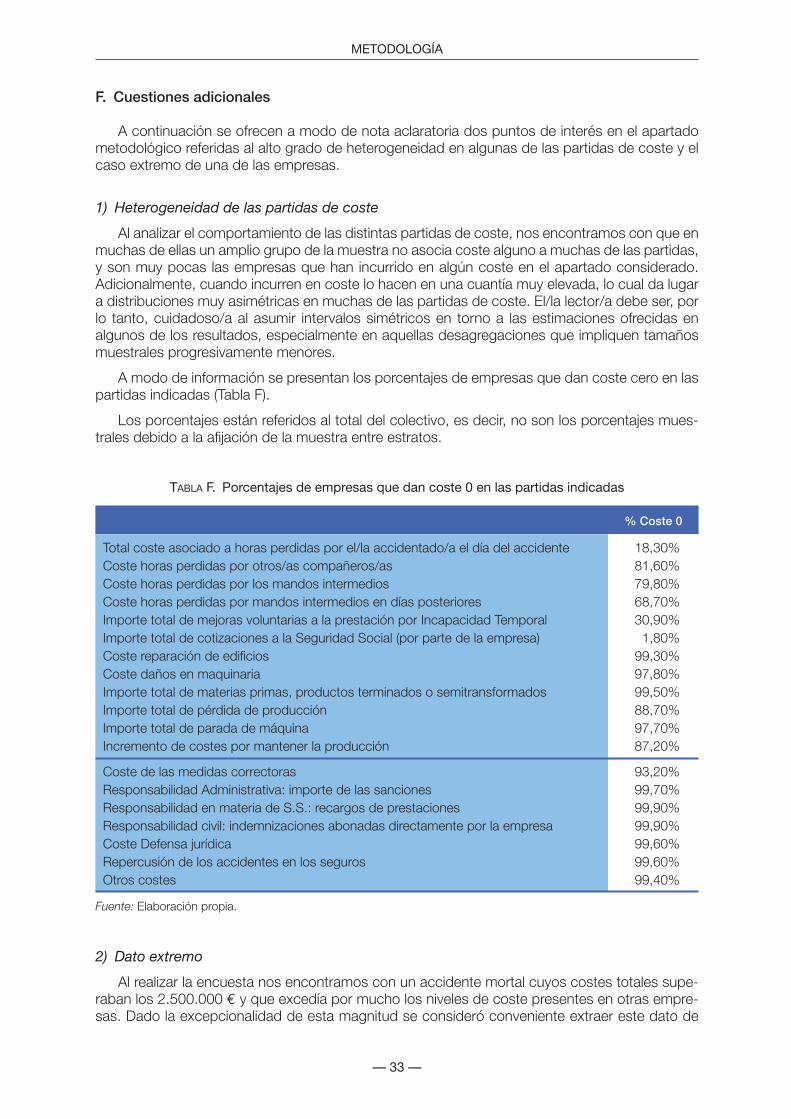

F. Cuestiones adicionales

A continuación se ofrecen a modo de nota aclaratoria dos puntos de interés en el apartado metodológico referidas al alto grado de heterogeneidad en algunas de las partidas de coste y el caso extremo de una de las empresas.

1) Heterogeneidad de las partidas de coste

Al analizar el comportamiento de las distintas partidas de coste, nos encontramos con que en muchas de ellas un amplio grupo de la muestra no asocia coste alguno a muchas de las partidas, y son muy pocas las empresas que han incurrido en algún coste en el apartado considerado. Adicionalmente, cuando incurren en coste lo hacen en una cuantía muy elevada, lo cual da lugar a distribuciones muy asimétricas en muchas de las partidas de coste. El/la lector/a debe ser, por lo tanto, cuidadoso/a al asumir intervalos simétricos en torno a las estimaciones ofrecidas en algunos de los resultados, especialmente en aquellas desagregaciones que impliquen tamaños muestrales progresivamente menores.

A modo de información se presentan los porcentajes de empresas que dan coste cero en las partidas indicadas (Tabla F).

Los porcentajes están referidos al total del colectivo, es decir, no son los porcentajes mues-trales debido a la afijación de la muestra entre estratos.

TABLA F. Porcentajes de empresas que dan coste 0 en las partidas indicadas

% Coste 0

Total coste asociado a horas perdidas por el/la accidentado/a el día del accidente 18,30%Coste horas perdidas por otros/as compañeros/as 81,60%Coste horas perdidas por los mandos intermedios 79,80%Coste horas perdidas por mandos intermedios en días posteriores 68,70%Importe total de mejoras voluntarias a la prestación por Incapacidad Temporal 30,90%Importe total de cotizaciones a la Seguridad Social (por parte de la empresa) 1,80%Coste reparación de edifi cios 99,30%Coste daños en maquinaria 97,80%Importe total de materias primas, productos terminados o semitransformados 99,50%Importe total de pérdida de producción 88,70%Importe total de parada de máquina 97,70%Incremento de costes por mantener la producción 87,20%

Coste de las medidas correctoras 93,20%Responsabilidad Administrativa: importe de las sanciones 99,70%Responsabilidad en materia de S.S.: recargos de prestaciones 99,90%Responsabilidad civil: indemnizaciones abonadas directamente por la empresa 99,90%Coste Defensa jurídica 99,60%Repercusión de los accidentes en los seguros 99,60%Otros costes 99,40%

Fuente: Elaboración propia.

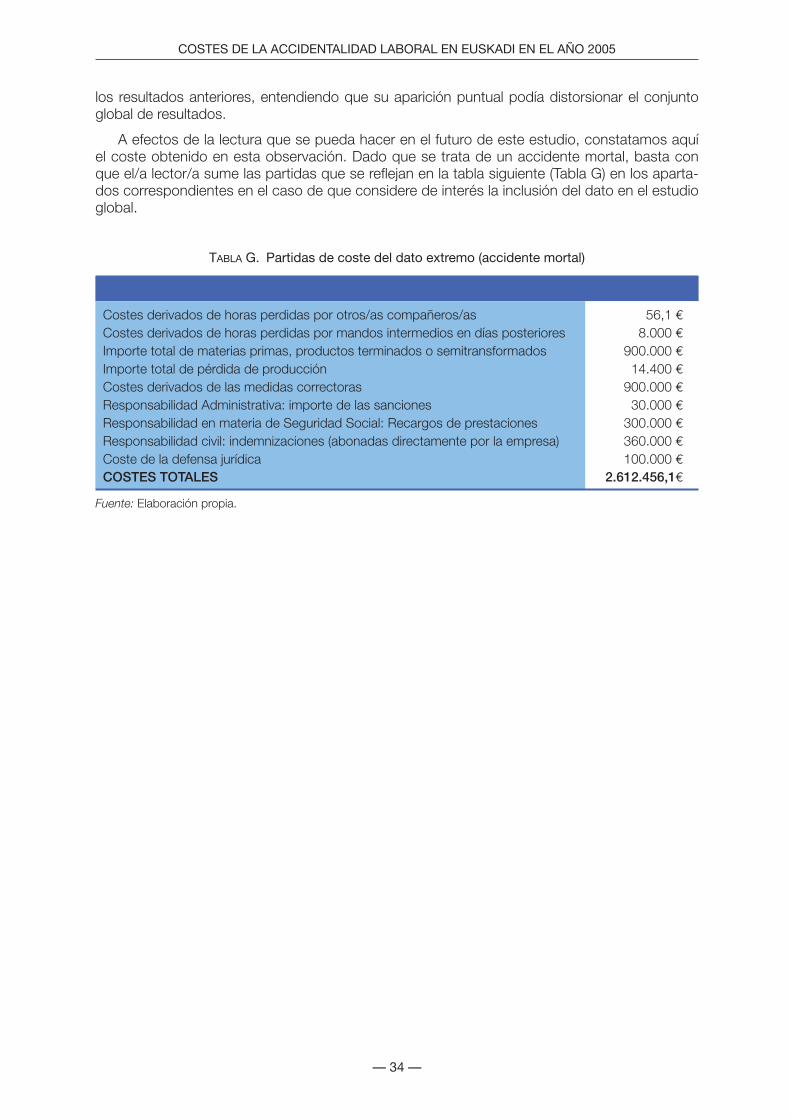

2) Dato extremo

Al realizar la encuesta nos encontramos con un accidente mortal cuyos costes totales supe-raban los 2.500.000 € y que excedía por mucho los niveles de coste presentes en otras empre-sas. Dado la excepcionalidad de esta magnitud se consideró conveniente extraer este dato de

Costes Accidentalidad 05 C.indd 33Costes Accidentalidad 05 C.indd 33 27/10/06 08:13:2427/10/06 08:13:24

— 34 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

los resultados anteriores, entendiendo que su aparición puntual podía distorsionar el conjunto global de resultados.

A efectos de la lectura que se pueda hacer en el futuro de este estudio, constatamos aquí el coste obtenido en esta observación. Dado que se trata de un accidente mortal, basta con que el/a lector/a sume las partidas que se reflejan en la tabla siguiente (Tabla G) en los aparta-dos correspondientes en el caso de que considere de interés la inclusión del dato en el estudio global.

TABLA G. Partidas de coste del dato extremo (accidente mortal)

Costes derivados de horas perdidas por otros/as compañeros/as 56,1 €Costes derivados de horas perdidas por mandos intermedios en días posteriores 8.000 €Importe total de materias primas, productos terminados o semitransformados 900.000 €Importe total de pérdida de producción 14.400 €Costes derivados de las medidas correctoras 900.000 €Responsabilidad Administrativa: importe de las sanciones 30.000 €Responsabilidad en materia de Seguridad Social: Recargos de prestaciones 300.000 €Responsabilidad civil: indemnizaciones (abonadas directamente por la empresa) 360.000 €Coste de la defensa jurídica 100.000 €COSTES TOTALES 2.612.456,1€

Fuente: Elaboración propia.

Costes Accidentalidad 05 C.indd 34Costes Accidentalidad 05 C.indd 34 27/10/06 08:13:2427/10/06 08:13:24

Análisis de resultados

Costes Accidentalidad 05 C.indd 35Costes Accidentalidad 05 C.indd 35 27/10/06 08:13:2427/10/06 08:13:24

Costes Accidentalidad 05 C.indd 36Costes Accidentalidad 05 C.indd 36 27/10/06 08:13:2427/10/06 08:13:24

— 37 —

Primera ParteAnálisis de las empresas,

las personas accidentadas y los accidentes laborales de la CAE en el año 2005

En esta primera parte del estudio se va realizar un análisis con el fin de establecer una des-cripción exhaustiva de la totalidad de accidentes laborales ocurridos en el año 2005 en la CAE.

En primer lugar, se presentan las características fundamentales de las 11.656 empresas en las que ocurrió algún accidente laboral durante el pasado año 2005, prestando especial atención a los siguientes aspectos: municipio y provincia a la que pertenece la empresa, plantilla, sector, actividad principal, modalidades organizativas adoptadas por la empresa, existencia o ausencia de evaluación de riesgos y/o plan de seguridad del puesto de trabajo, etc.

Posteriormente, se recogen aspectos fundamentales en relación a la totalidad de las perso-nas accidentadas en su trabajo en la CAE en el año 2005, recogiendo información con respecto a distintos atributos: sexo, edad, ocupación, antigüedad en el puesto de trabajo, puesto de trabajo del accidentado/a, puesto desempeñado en el momento del accidente, régimen de la Seguridad Social, tipo de contrato, y nacionalidad del trabajador/a.

Por último, se llevará a cabo una descripción de las características fundamentales de los acci-dentes laborales ocurridos en nuestra comunidad en el pasado año 2005, que ascienden a un total de 44.613 accidentes. Entre estas características se presentarán: fechas, lugares y horas más co-munes de la accidentalidad laboral, formas en las que se producen los accidentes laborales, apa-ratos causantes, partes del cuerpo lesionadas, días de baja, modalidades organizativas adoptadas por la empresa, evaluación de riesgos y/o plan de seguridad del puesto de trabajo, detección del riesgo que causa el accidente, existencia y/o adopción de medidas preventivas para ese riesgo...

1. CARACTERÍSTICAS DE LAS EMPRESAS CON ACCIDENTES LABORALES EN LA CAE EN EL AÑO 2005

A continuación se recoge una descripción de diferentes aspectos que caracterizan a todas aquellas empresas de la CAE que han padecido algún tipo de accidente laboral a lo largo del año 2005.

1.1. Análisis municipal y provincial

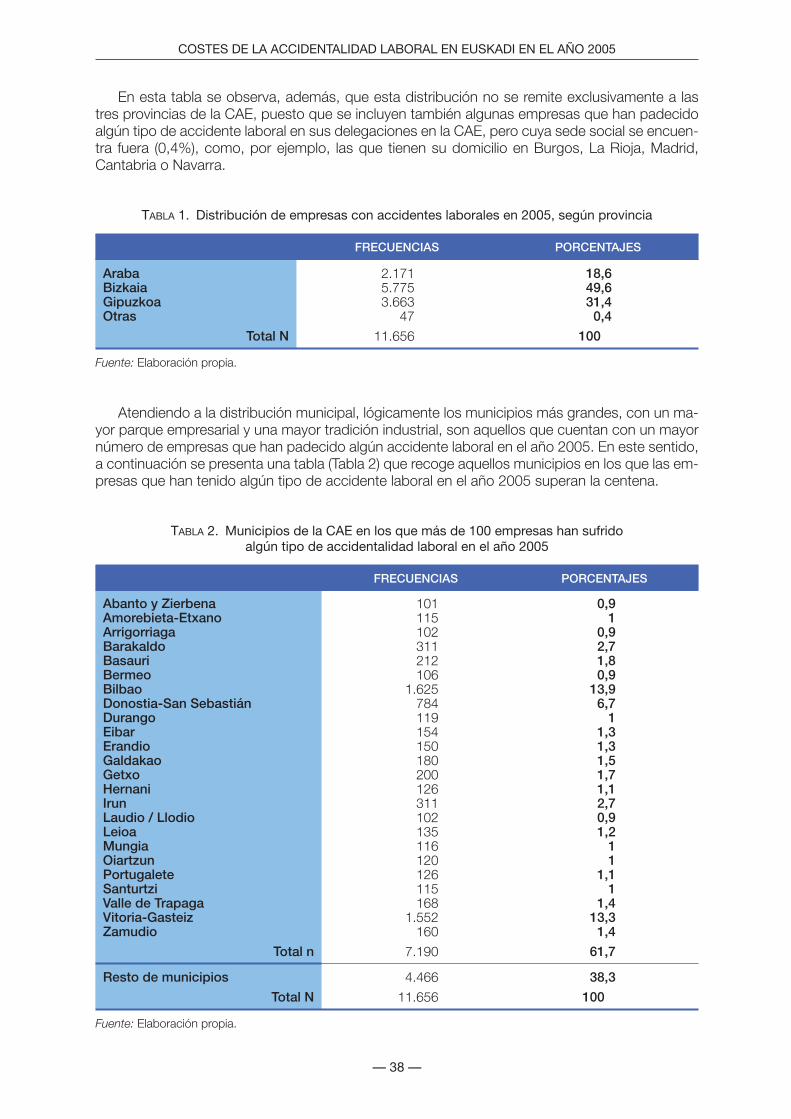

De acuerdo a los datos facilitados por el Instituto Vasco de Seguridad y Salud Laborales (OSA-LAN), casi la mitad de las empresas con accidentalidad laboral en la CAE en el año 2005 tienen su domicilio social en Bizkaia (49,6%), seguidas por las empresas domiciliadas en Guipúzcoa (31,4%), y las domiciliadas en Araba (18,6%), tal y como se recoge en la siguiente tabla (Tabla 1).

Costes Accidentalidad 05 C.indd 37Costes Accidentalidad 05 C.indd 37 27/10/06 08:13:2527/10/06 08:13:25

— 38 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

En esta tabla se observa, además, que esta distribución no se remite exclusivamente a las tres provincias de la CAE, puesto que se incluyen también algunas empresas que han padecido algún tipo de accidente laboral en sus delegaciones en la CAE, pero cuya sede social se encuen-tra fuera (0,4%), como, por ejemplo, las que tienen su domicilio en Burgos, La Rioja, Madrid, Cantabria o Navarra.

TABLA 1. Distribución de empresas con accidentes laborales en 2005, según provincia

FRECUENCIAS PORCENTAJES

Araba 2.171 18,6Bizkaia 5.775 49,6Gipuzkoa 3.663 31,4Otras 47 0,4

Total N 11.656 100,0

Fuente: Elaboración propia.

Atendiendo a la distribución municipal, lógicamente los municipios más grandes, con un ma-yor parque empresarial y una mayor tradición industrial, son aquellos que cuentan con un mayor número de empresas que han padecido algún accidente laboral en el año 2005. En este sentido, a continuación se presenta una tabla (Tabla 2) que recoge aquellos municipios en los que las em-presas que han tenido algún tipo de accidente laboral en el año 2005 superan la centena.

TABLA 2. Municipios de la CAE en los que más de 100 empresas han sufrido algún tipo de accidentalidad laboral en el año 2005

FRECUENCIAS PORCENTAJES

Abanto y Zierbena 101 0,9Amorebieta-Etxano 115 1Arrigorriaga 102 0,9Barakaldo 311 2,7Basauri 212 1,8Bermeo 106 0,9Bilbao 1.625 13,9Donostia-San Sebastián 784 6,7Durango 119 1Eibar 154 1,3Erandio 150 1,3Galdakao 180 1,5Getxo 200 1,7Hernani 126 1,1Irun 311 2,7Laudio / Llodio 102 0,9Leioa 135 1,2Mungia 116 1Oiartzun 120 1Portugalete 126 1,1Santurtzi 115 1Valle de Trapaga 168 1,4Vitoria-Gasteiz 1.552 13,3Zamudio 160 1,4

Total n 7.190 61,7

Resto de municipios 4.466 38,3

Total N 11.656 100,0

Fuente: Elaboración propia.

Costes Accidentalidad 05 C.indd 38Costes Accidentalidad 05 C.indd 38 27/10/06 08:13:2527/10/06 08:13:25

— 39 —

ANÁLISIS DE RESULTADOS

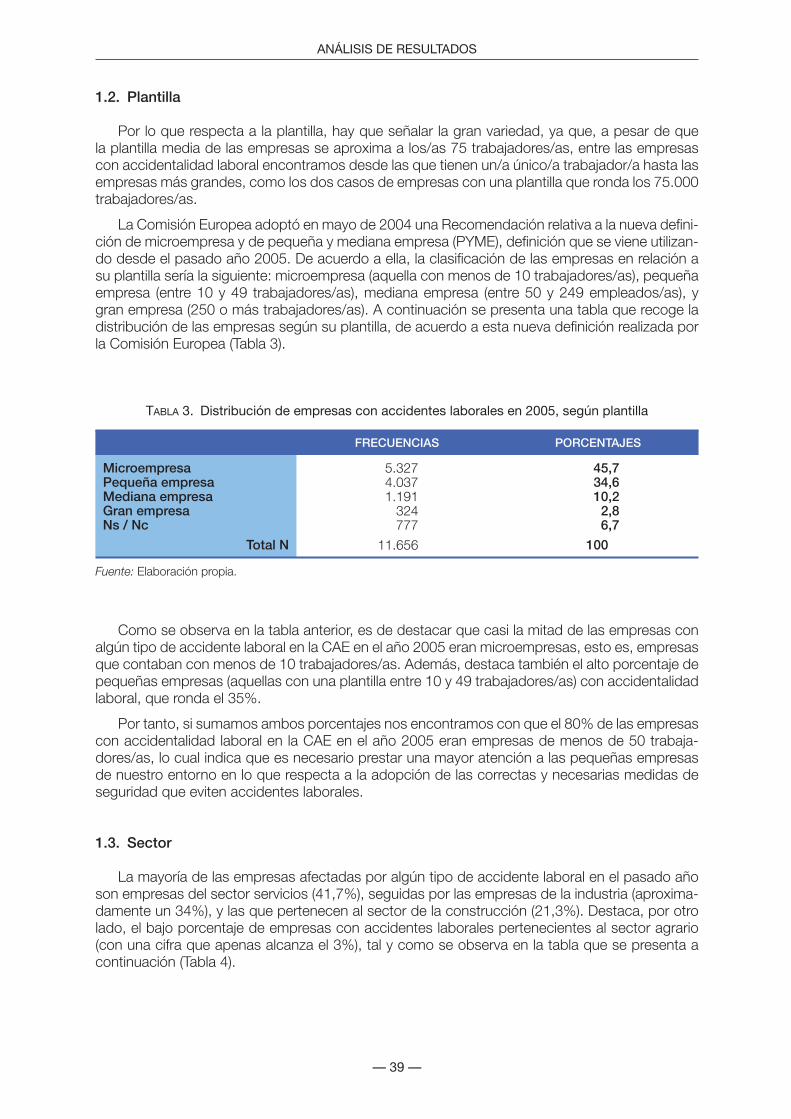

1.2. Plantilla

Por lo que respecta a la plantilla, hay que señalar la gran variedad, ya que, a pesar de que la plantilla media de las empresas se aproxima a los/as 75 trabajadores/as, entre las empresas con accidentalidad laboral encontramos desde las que tienen un/a único/a trabajador/a hasta las empresas más grandes, como los dos casos de empresas con una plantilla que ronda los 75.000 trabajadores/as.

La Comisión Europea adoptó en mayo de 2004 una Recomendación relativa a la nueva defini-ción de microempresa y de pequeña y mediana empresa (PYME), definición que se viene utilizan-do desde el pasado año 2005. De acuerdo a ella, la clasificación de las empresas en relación a su plantilla sería la siguiente: microempresa (aquella con menos de 10 trabajadores/as), pequeña empresa (entre 10 y 49 trabajadores/as), mediana empresa (entre 50 y 249 empleados/as), y gran empresa (250 o más trabajadores/as). A continuación se presenta una tabla que recoge la distribución de las empresas según su plantilla, de acuerdo a esta nueva definición realizada por la Comisión Europea (Tabla 3).

TABLA 3. Distribución de empresas con accidentes laborales en 2005, según plantilla

FRECUENCIAS PORCENTAJES

Microempresa 5.327 45,7Pequeña empresa 4.037 34,6Mediana empresa 1.191 10,2Gran empresa 324 2,8Ns / Nc 777 6,7

Total N 11.656 100,0

Fuente: Elaboración propia.

Como se observa en la tabla anterior, es de destacar que casi la mitad de las empresas con algún tipo de accidente laboral en la CAE en el año 2005 eran microempresas, esto es, empresas que contaban con menos de 10 trabajadores/as. Además, destaca también el alto porcentaje de pequeñas empresas (aquellas con una plantilla entre 10 y 49 trabajadores/as) con accidentalidad laboral, que ronda el 35%.

Por tanto, si sumamos ambos porcentajes nos encontramos con que el 80% de las empresas con accidentalidad laboral en la CAE en el año 2005 eran empresas de menos de 50 trabaja-dores/as, lo cual indica que es necesario prestar una mayor atención a las pequeñas empresas de nuestro entorno en lo que respecta a la adopción de las correctas y necesarias medidas de seguridad que eviten accidentes laborales.

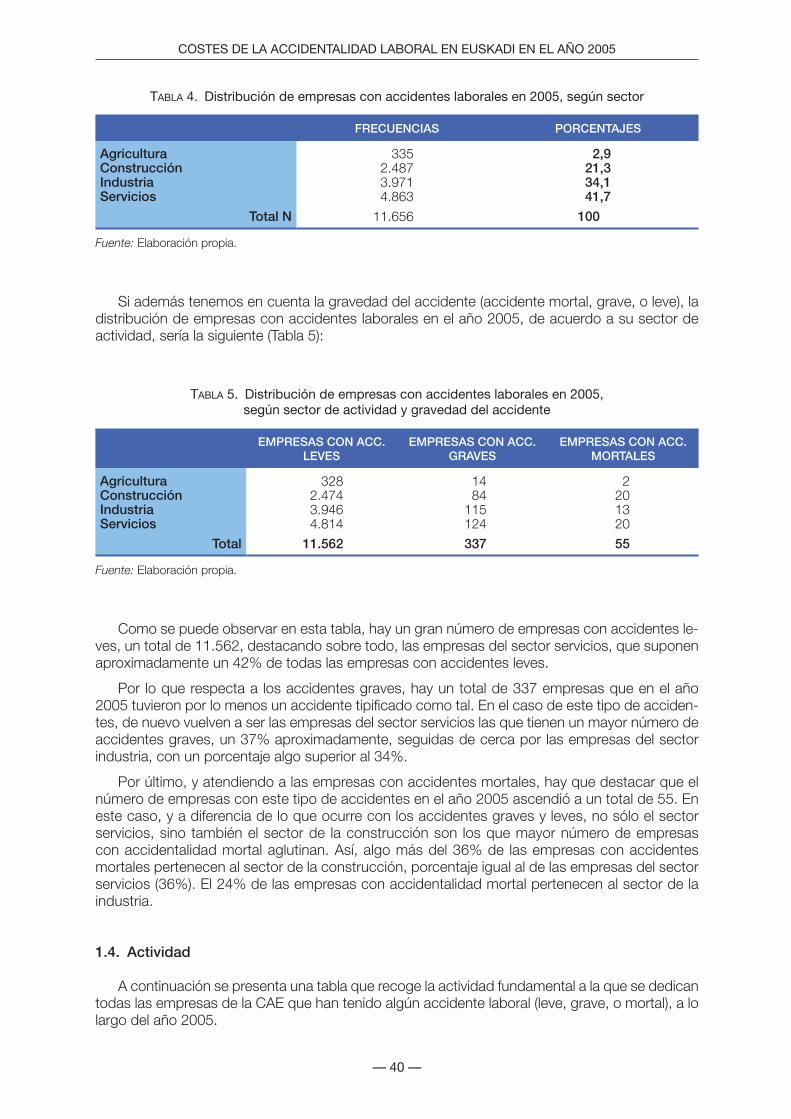

1.3. Sector

La mayoría de las empresas afectadas por algún tipo de accidente laboral en el pasado año son empresas del sector servicios (41,7%), seguidas por las empresas de la industria (aproxima-damente un 34%), y las que pertenecen al sector de la construcción (21,3%). Destaca, por otro lado, el bajo porcentaje de empresas con accidentes laborales pertenecientes al sector agrario (con una cifra que apenas alcanza el 3%), tal y como se observa en la tabla que se presenta a continuación (Tabla 4).

Costes Accidentalidad 05 C.indd 39Costes Accidentalidad 05 C.indd 39 27/10/06 08:13:2527/10/06 08:13:25

— 40 —

COSTES DE LA ACCIDENTALIDAD LABORAL EN EUSKADI EN EL AÑO 2005

TABLA 4. Distribución de empresas con accidentes laborales en 2005, según sector

FRECUENCIAS PORCENTAJES

Agricultura 335 2,9Construcción 2.487 21,3Industria 3.971 34,1Servicios 4.863 41,7

Total N 11.656 100,0

Fuente: Elaboración propia.

Si además tenemos en cuenta la gravedad del accidente (accidente mortal, grave, o leve), la distribución de empresas con accidentes laborales en el año 2005, de acuerdo a su sector de actividad, sería la siguiente (Tabla 5):

TABLA 5. Distribución de empresas con accidentes laborales en 2005, según sector de actividad y gravedad del accidente

EMPRESAS CON ACC. LEVES

EMPRESAS CON ACC. GRAVES

EMPRESAS CON ACC. MORTALES

Agricultura 328 14 2Construcción 2.474 84 20Industria 3.946 115 13Servicios 4.814 124 20

Total 11.562 337 55

Fuente: Elaboración propia.

Como se puede observar en esta tabla, hay un gran número de empresas con accidentes le-ves, un total de 11.562, destacando sobre todo, las empresas del sector servicios, que suponen aproximadamente un 42% de todas las empresas con accidentes leves.

Por lo que respecta a los accidentes graves, hay un total de 337 empresas que en el año 2005 tuvieron por lo menos un accidente tipificado como tal. En el caso de este tipo de acciden-tes, de nuevo vuelven a ser las empresas del sector servicios las que tienen un mayor número de accidentes graves, un 37% aproximadamente, seguidas de cerca por las empresas del sector industria, con un porcentaje algo superior al 34%.