Embed Size (px)

Citation preview

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

5 MARCH 20075 MARCH 2007CALCUTTA ROWING CLUBCALCUTTA ROWING CLUBKOLKATAKOLKATA

FINANCE BILL, 2007FINANCE BILL, 2007

A TIME FOR RETROSPECTION

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

HARSH REALITIESHARSH REALITIES

RATES OF INCOME TAX – INDIVIDUALS

NO CHANGE IN THE BASIC RATES OF PERSONAL INCOME TAX

ADDITIONAL EDUCATION CESS @ 1% ON I.T. AND SURCHARGE KNOWN AS “SECONDARY & HIGHER EDUCATION CESS ON INCOME TAX” IMPOSED

BASIC EXEMPTION LIMIT FOR INDIVIDUALS INCREASED BY RS 10,000/- FOR ALL

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

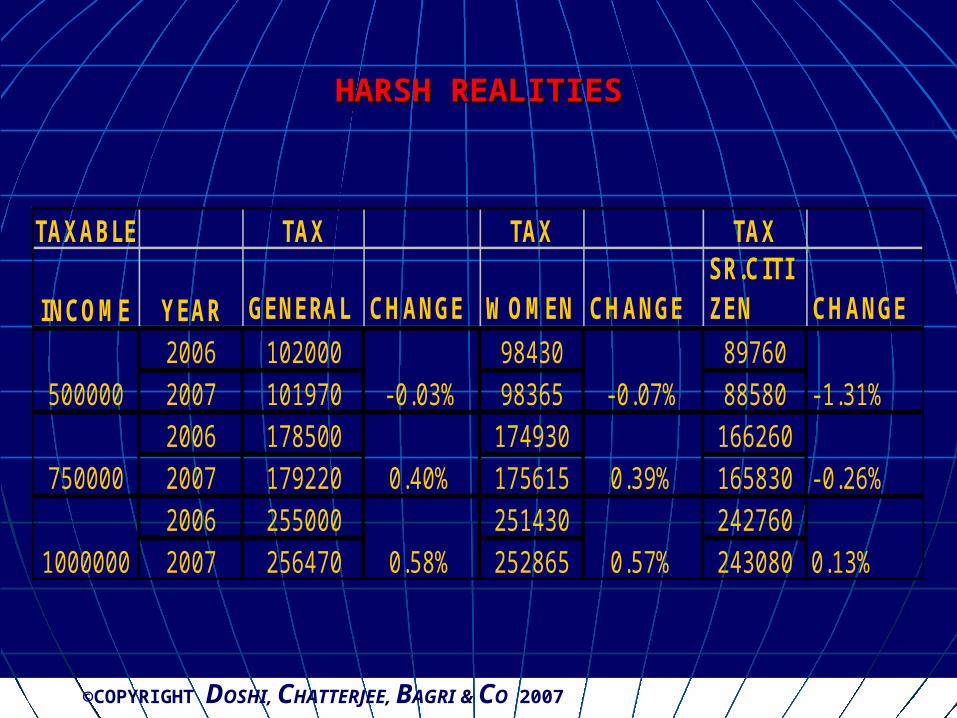

HARSH REALITIESHARSH REALITIES

TAXABLE TAX TAX TAX

INCOME YEAR GENERAL CHANGE WOMEN CHANGESR.CITIZEN CHANGE

2006 102000 98430 897602007 101970 98365 885802006 178500 174930 1662602007 179220 175615 1658302006 255000 251430 2427602007 256470 252865 243080

500000 - 0.03% - 0.07% - 1.31%

750000 0.40% 0.39% - 0.26%

1000000 0.58% 0.57% 0.13%

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

HARSH REALITIESHARSH REALITIES

RATES OF INCOME TAX – CORPORATE NO CHANGE IN THE BASIC RATE OF CORPORATE INCOME TAX

SURCHARGE REMOVED FOR COMPANIES AND FIRMS HAVING TOTAL INCOME NOT EXCEEDING RS. 1 CRORE (RS10 MILLION)

DIVIDEND DISTRIBUTION TAX INCREASED, EFFECTIVE, 1 APRIL 2007, FROM 12.5% TO 15% AND TO 25% FOR MONEY MARKET MUTUAL FUNDS OR LIQUID FUNDS

ADDITIONAL EDUCATION CESS @ 1% ON INCOME TAX AND SURCHARGE IMPOSED

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

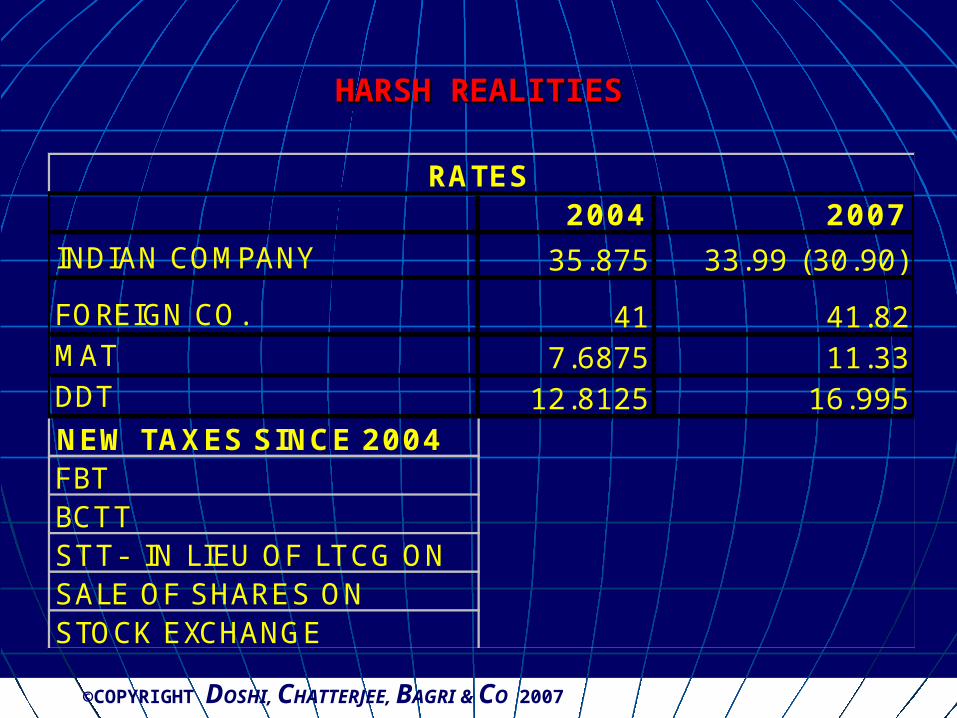

HARSH REALITIESHARSH REALITIES

2004 2007

INDIAN COMPANY 35.875 33.99 (30.90)

FOREIGN CO. 41 41.82MAT 7.6875 11.33DDT 12.8125 16.995NEW TAXES SINCE 2004FBTBCTTSTT- IN LIEU OF LTCG ON SALE OF SHARES ONSTOCK EXCHANGE

RATES

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

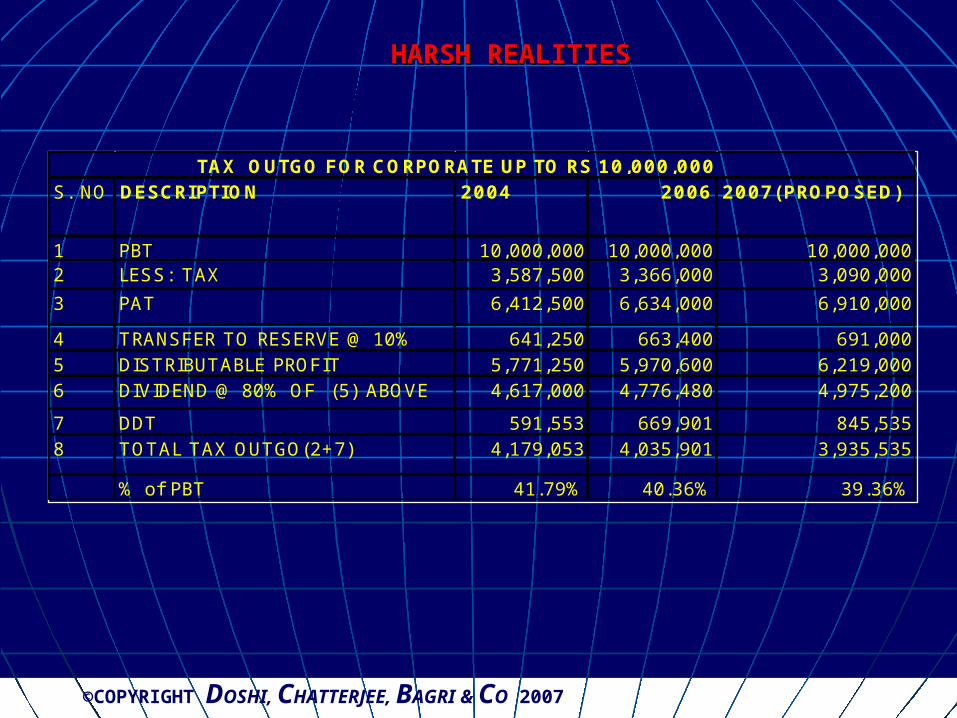

S. NO DESCRIPTION 2004 2006 2007(PROPOSED)

1 PBT 10,000,000 10,000,000 10,000,0002 LESS: TAX 3,587,500 3,366,000 3,090,000

3 PAT 6,412,500 6,634,000 6,910,000

4 TRANSFER TO RESERVE @ 10% 641,250 663,400 691,0005 DISTRIBUTABLE PROFIT 5,771,250 5,970,600 6,219,0006 DIVIDEND @ 80% OF (5) ABOVE 4,617,000 4,776,480 4,975,200

7 DDT 591,553 669,901 845,5358 TOTAL TAX OUTGO(2+7) 4,179,053 4,035,901 3,935,535

% of PBT 41.79% 40.36% 39.36%

TAX OUTGO FOR CORPORATE UP TO RS 10,000,000

HARSH REALITIESHARSH REALITIES

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

HARSH REALITIESHARSH REALITIES

S.NO DESCRIPTION 2004 2006 2007(PROPOSED)

1 NET PROFIT 100,000,000 100,000,000 100,000,000

2 LESS: TAX 35,875,000 33,660,000 33,990,000

3 PAT 64,125,000 66,340,000 66,010,0004 TRANSFER TO

RESERVE @ 10%6,412,500 6,634,000 6,601,000

5 DISTRIBUTABLE PROFIT

57,712,500 59,706,000 59,409,000

6 DIVIDEND @ 80%OF (5) ABOVE

46,170,000 47,764,800 47,527,200

7 DDT 5,915,531 6,687,072 8,077,2488 TOTAL TAX

OUTGO(2+7)41,790,531 40,347,072 42,067,248

% of PBTWITHOUT FBT

41.79% 40.35% 42.07%

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

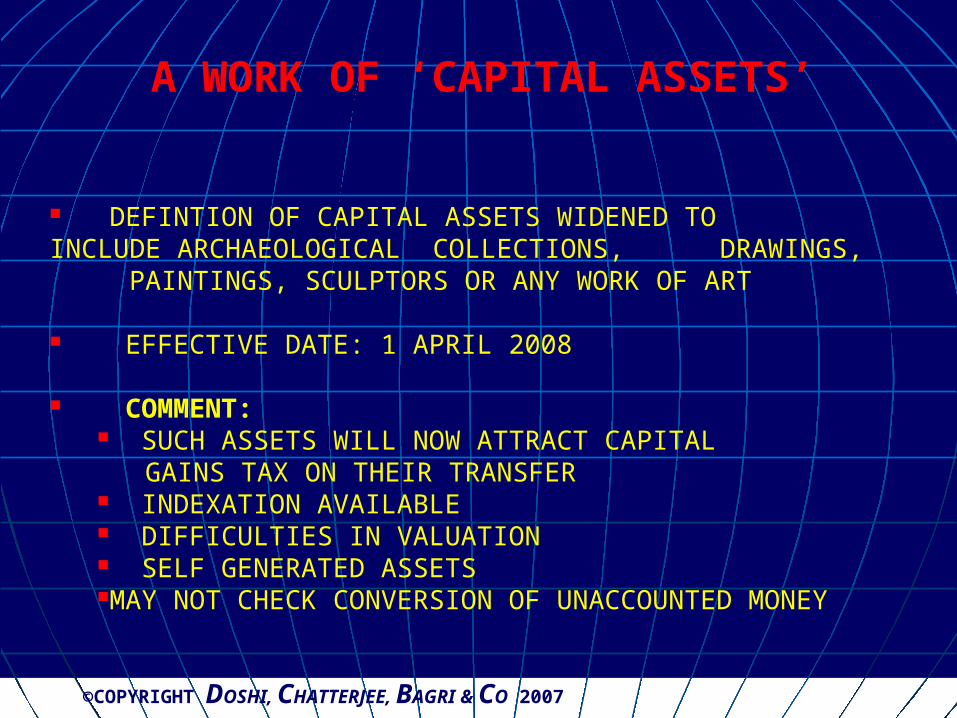

A WORK OF ‘CAPITAL ASSETS’

DEFINTION OF CAPITAL ASSETS WIDENED TO INCLUDE ARCHAEOLOGICAL COLLECTIONS, DRAWINGS, PAINTINGS, SCULPTORS OR ANY WORK OF ART EFFECTIVE DATE: 1 APRIL 2008 COMMENT:

SUCH ASSETS WILL NOW ATTRACT CAPITAL GAINS TAX ON THEIR TRANSFER INDEXATION AVAILABLE DIFFICULTIES IN VALUATION SELF GENERATED ASSETSMAY NOT CHECK CONVERSION OF UNACCOUNTED MONEY

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

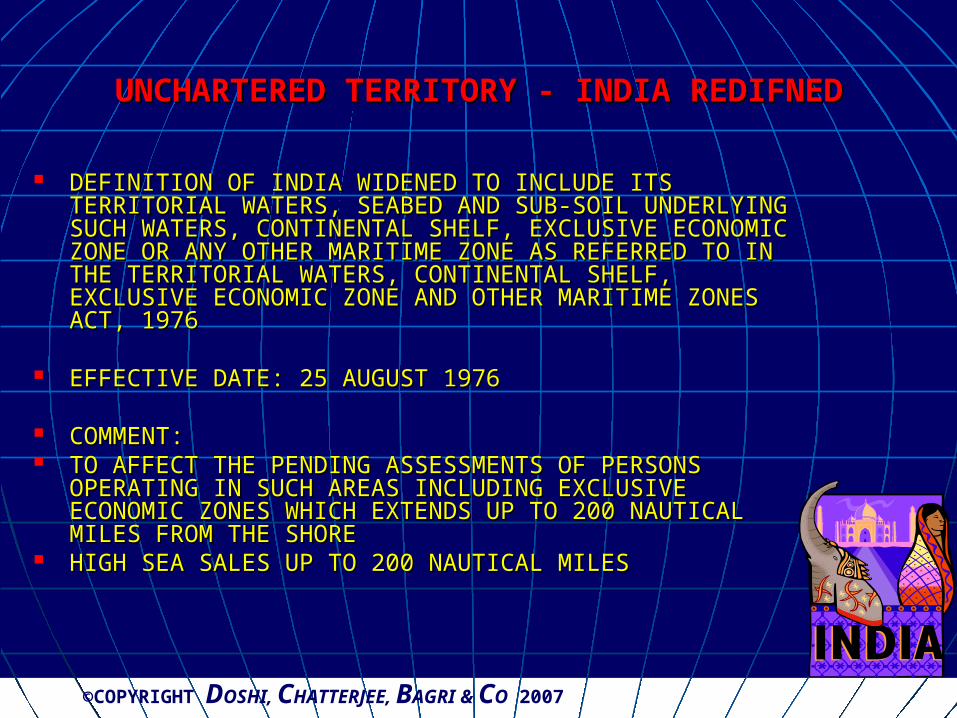

UNCHARTERED TERRITORY - INDIA REDIFNEDUNCHARTERED TERRITORY - INDIA REDIFNED

DEFINITION OF INDIA WIDENED TO INCLUDE ITS DEFINITION OF INDIA WIDENED TO INCLUDE ITS TERRITORIAL WATERS, SEABED AND SUB-SOIL UNDERLYING TERRITORIAL WATERS, SEABED AND SUB-SOIL UNDERLYING SUCH WATERS, CONTINENTAL SHELF, EXCLUSIVE SUCH WATERS, CONTINENTAL SHELF, EXCLUSIVE ECONOMIC ZONE OR ANY OTHER MARITIME ZONE AS ECONOMIC ZONE OR ANY OTHER MARITIME ZONE AS REFERRED TO IN THE TERRITORIAL WATERS, CONTINENTAL REFERRED TO IN THE TERRITORIAL WATERS, CONTINENTAL SHELF, EXCLUSIVE ECONOMIC ZONE AND OTHER MARITIME SHELF, EXCLUSIVE ECONOMIC ZONE AND OTHER MARITIME ZONES ACT, 1976ZONES ACT, 1976

EFFECTIVE DATE: 25 AUGUST 1976EFFECTIVE DATE: 25 AUGUST 1976

COMMENT: COMMENT: TO AFFECT THE PENDING ASSESSMENTS OF PERSONS TO AFFECT THE PENDING ASSESSMENTS OF PERSONS

OPERATING IN SUCH AREAS INCLUDING EXCLUSIVE OPERATING IN SUCH AREAS INCLUDING EXCLUSIVE ECONOMIC ZONES WHICH EXTENDS UP TO 200 NAUTICAL ECONOMIC ZONES WHICH EXTENDS UP TO 200 NAUTICAL MILES FROM THE SHOREMILES FROM THE SHORE

HIGH SEA SALES UP TO 200 NAUTICAL MILESHIGH SEA SALES UP TO 200 NAUTICAL MILES

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

INCOMES OF NON-RESIDENTS - SOURCE RULEINCOMES OF NON-RESIDENTS - SOURCE RULE

EXPLANATION IN SECTION 9 PROPOSED TO BE EXPLANATION IN SECTION 9 PROPOSED TO BE INSERTED TO PROVIDE FOR TAXATION OF INTEREST, INSERTED TO PROVIDE FOR TAXATION OF INTEREST, ROYALTY AND FEES FOR TECHNICAL SERVICES IN ROYALTY AND FEES FOR TECHNICAL SERVICES IN INDIA IRRESPECTIVE OF WHETHER THE NON-RESIDENT INDIA IRRESPECTIVE OF WHETHER THE NON-RESIDENT HAS A RESIDENCE OR PLACE OF BUSINESS OR HAS A RESIDENCE OR PLACE OF BUSINESS OR BUSINESS CONNECTION IN INDIABUSINESS CONNECTION IN INDIA

EFFECTIVE DATE: 1 JUNE 1976EFFECTIVE DATE: 1 JUNE 1976

COMMENT:COMMENT: TO AFFECT THE PENDING ASSESSMENTSTO AFFECT THE PENDING ASSESSMENTS INDIAN PROJECTS TO BE COSTLIERINDIAN PROJECTS TO BE COSTLIER THREAT TO INDIA’S COMPETITIVE EDGETHREAT TO INDIA’S COMPETITIVE EDGE

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

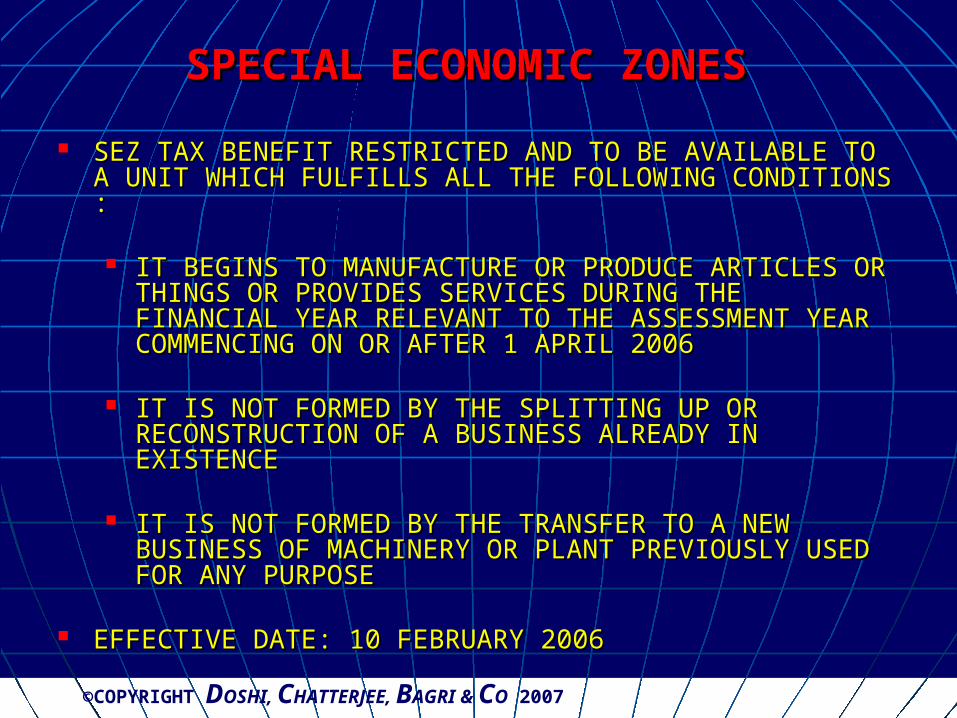

SPECIAL ECONOMIC ZONESSPECIAL ECONOMIC ZONES

SEZ TAX BENEFIT RESTRICTED AND TO BE AVAILABLE TO A SEZ TAX BENEFIT RESTRICTED AND TO BE AVAILABLE TO A UNIT WHICH FULFILLS ALL THE FOLLOWING CONDITIONS :UNIT WHICH FULFILLS ALL THE FOLLOWING CONDITIONS :

IT BEGINS TO MANUFACTURE OR PRODUCE ARTICLES OR IT BEGINS TO MANUFACTURE OR PRODUCE ARTICLES OR THINGS OR PROVIDES SERVICES DURING THE FINANCIAL THINGS OR PROVIDES SERVICES DURING THE FINANCIAL YEAR RELEVANT TO THE ASSESSMENT YEAR YEAR RELEVANT TO THE ASSESSMENT YEAR COMMENCING ON OR AFTER 1 APRIL 2006COMMENCING ON OR AFTER 1 APRIL 2006

IT IS NOT FORMED BY THE SPLITTING UP OR IT IS NOT FORMED BY THE SPLITTING UP OR RECONSTRUCTION OF A BUSINESS ALREADY IN RECONSTRUCTION OF A BUSINESS ALREADY IN EXISTENCEEXISTENCE

IT IS NOT FORMED BY THE TRANSFER TO A NEW IT IS NOT FORMED BY THE TRANSFER TO A NEW BUSINESS OF MACHINERY OR PLANT PREVIOUSLY USED BUSINESS OF MACHINERY OR PLANT PREVIOUSLY USED FOR ANY PURPOSEFOR ANY PURPOSE

EFFECTIVE DATE: 10 FEBRUARY 2006EFFECTIVE DATE: 10 FEBRUARY 2006

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

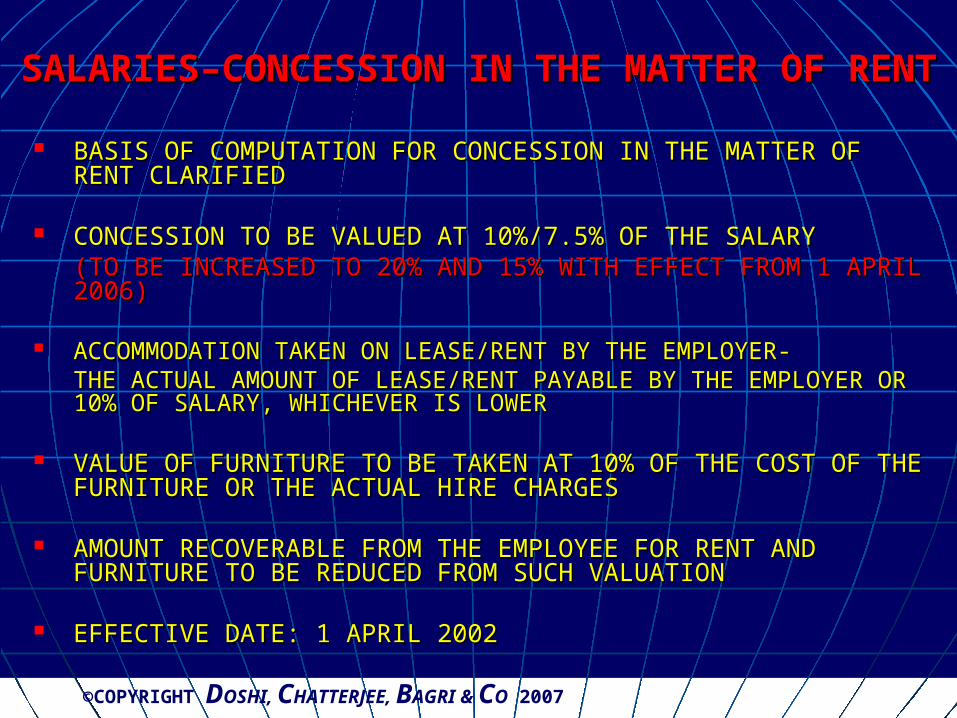

SALARIES–CONCESSION IN THE MATTER OF RENTSALARIES–CONCESSION IN THE MATTER OF RENT

BASIS OF COMPUTATION FOR CONCESSION IN THE MATTER OF BASIS OF COMPUTATION FOR CONCESSION IN THE MATTER OF RENT CLARIFIEDRENT CLARIFIED

CONCESSION TO BE VALUED AT 10%/7.5% OF THE SALARY CONCESSION TO BE VALUED AT 10%/7.5% OF THE SALARY (TO BE INCREASED TO 20% AND 15% WITH EFFECT FROM 1 APRIL (TO BE INCREASED TO 20% AND 15% WITH EFFECT FROM 1 APRIL 2006)2006)

ACCOMMODATION TAKEN ON LEASE/RENT BY THE EMPLOYER-ACCOMMODATION TAKEN ON LEASE/RENT BY THE EMPLOYER-THE ACTUAL AMOUNT OF LEASE/RENT PAYABLE BY THE EMPLOYER OR THE ACTUAL AMOUNT OF LEASE/RENT PAYABLE BY THE EMPLOYER OR 10% OF SALARY, WHICHEVER IS LOWER10% OF SALARY, WHICHEVER IS LOWER

VALUE OF FURNITURE TO BE TAKEN AT 10% OF THE COST OF THE VALUE OF FURNITURE TO BE TAKEN AT 10% OF THE COST OF THE FURNITURE OR THE ACTUAL HIRE CHARGESFURNITURE OR THE ACTUAL HIRE CHARGES

AMOUNT RECOVERABLE FROM THE EMPLOYEE FOR RENT AND AMOUNT RECOVERABLE FROM THE EMPLOYEE FOR RENT AND FURNITURE TO BE REDUCED FROM SUCH VALUATIONFURNITURE TO BE REDUCED FROM SUCH VALUATION

EFFECTIVE DATE: 1 APRIL 2002EFFECTIVE DATE: 1 APRIL 2002

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

SPECIAL RESERVES OF A FINANCIAL CORPORATIONSPECIAL RESERVES OF A FINANCIAL CORPORATION

a) A FINANCIAL CORPORATION SPECIFIED IN SECTION 4A OF THE COMPANIES ACT

b) A FINANCIAL CORPORATION WHICH IS A PUBLIC SECTOR COMPANY

c) A BANKING COMPANY

d) A CO-OPERATIVE BANK

f) ANY OTHER FINANCIAL CORPORATION INCLUDING A PUBLIC COMPANY

BUSINESS OF PROVIDING LONG-TERM FINANCEFOR DEVELOPMENT OF INFRASTRUCTURE

LONG-TERM FINANCE FOR THE CONSTRUCTION ORPURCHASE OF HOUSES FOR RESIDENTIALPURPOSES

SPECIFIED ENTITY ELIGIBLE BUSINESS

LONG-TERM FINANCE FOR INDUSTRIAL ORAGRICULTURAL DEVELOPMENT ORDEVELOPMENT OF INFRASTRUCTURE FACILITY

e) A HOUSING FINANCE COMPANY

EFFECTIVE DATE: 1 APRIL 2008

DEDUCTION TO A FINANCIAL CORPORATION FOR SPECIAL RESERVE PROPOSED TO BE REDUCED FROM 40% TO 20% DEDUCTION TO BE MADE AVAILABLE TO SPECIFIED ENTITIES FOR ELIGIBLE BUSINESSES AS BELOW :

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

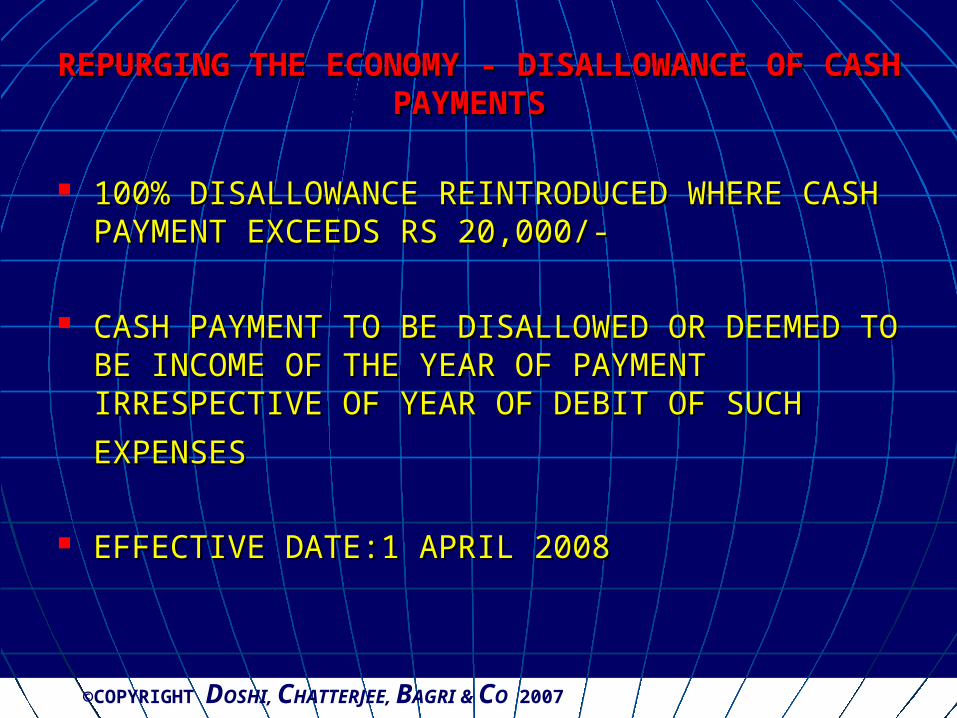

REPURGING THE ECONOMY - DISALLOWANCE OF REPURGING THE ECONOMY - DISALLOWANCE OF CASH PAYMENTSCASH PAYMENTS

100% DISALLOWANCE REINTRODUCED WHERE 100% DISALLOWANCE REINTRODUCED WHERE CASH PAYMENT EXCEEDS RS 20,000/-CASH PAYMENT EXCEEDS RS 20,000/-

CASH PAYMENT TO BE DISALLOWED OR DEEMED CASH PAYMENT TO BE DISALLOWED OR DEEMED TO BE INCOME OF THE YEAR OF PAYMENT TO BE INCOME OF THE YEAR OF PAYMENT IRRESPECTIVE OF YEAR OF DEBIT OF SUCH IRRESPECTIVE OF YEAR OF DEBIT OF SUCH

EXPENSESEXPENSES

EFFECTIVE DATE:1 APRIL 2008EFFECTIVE DATE:1 APRIL 2008

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

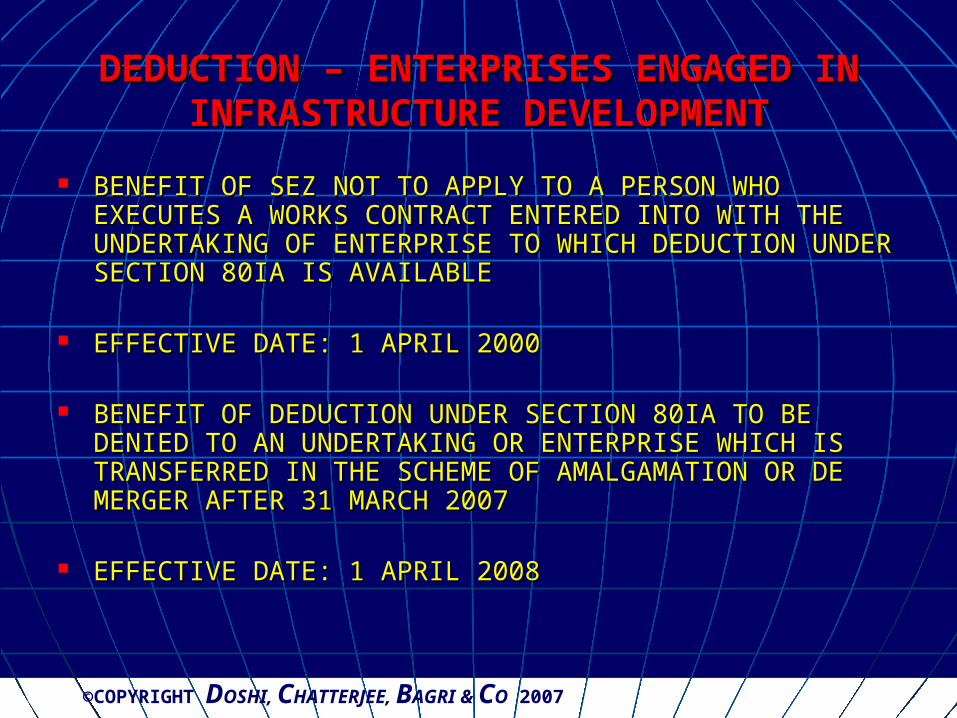

DEDUCTION – ENTERPRISES ENGAGED IN DEDUCTION – ENTERPRISES ENGAGED IN INFRASTRUCTURE DEVELOPMENTINFRASTRUCTURE DEVELOPMENT

BENEFIT OF SEZ NOT TO APPLY TO A PERSON WHO BENEFIT OF SEZ NOT TO APPLY TO A PERSON WHO EXECUTES A WORKS CONTRACT ENTERED INTO WITH THE EXECUTES A WORKS CONTRACT ENTERED INTO WITH THE UNDERTAKING OF ENTERPRISE TO WHICH DEDUCTION UNDERTAKING OF ENTERPRISE TO WHICH DEDUCTION UNDER SECTION 80IA IS AVAILABLEUNDER SECTION 80IA IS AVAILABLE

EFFECTIVE DATE: 1 APRIL 2000EFFECTIVE DATE: 1 APRIL 2000

BENEFIT OF DEDUCTION UNDER SECTION 80IA TO BE BENEFIT OF DEDUCTION UNDER SECTION 80IA TO BE DENIED TO AN UNDERTAKING OR ENTERPRISE WHICH IS DENIED TO AN UNDERTAKING OR ENTERPRISE WHICH IS TRANSFERRED IN THE SCHEME OF AMALGAMATION OR DE TRANSFERRED IN THE SCHEME OF AMALGAMATION OR DE MERGER AFTER 31 MARCH 2007MERGER AFTER 31 MARCH 2007

EFFECTIVE DATE: 1 APRIL 2008EFFECTIVE DATE: 1 APRIL 2008

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

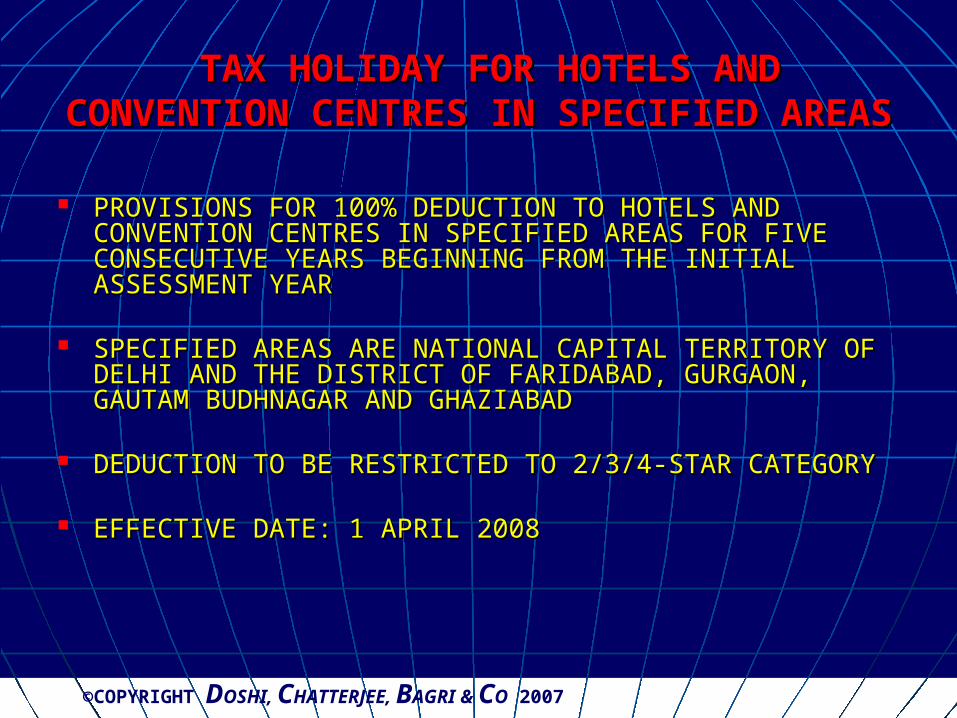

TAX HOLIDAY FOR HOTELS AND TAX HOLIDAY FOR HOTELS AND CONVENTION CENTRES IN SPECIFIED AREASCONVENTION CENTRES IN SPECIFIED AREAS

PROVISIONS FOR 100% DEDUCTION TO HOTELS AND PROVISIONS FOR 100% DEDUCTION TO HOTELS AND CONVENTION CENTRES IN SPECIFIED AREAS FOR FIVE CONVENTION CENTRES IN SPECIFIED AREAS FOR FIVE CONSECUTIVE YEARS BEGINNING FROM THE INITIAL CONSECUTIVE YEARS BEGINNING FROM THE INITIAL ASSESSMENT YEARASSESSMENT YEAR

SPECIFIED AREAS ARE NATIONAL CAPITAL TERRITORY OF SPECIFIED AREAS ARE NATIONAL CAPITAL TERRITORY OF DELHI AND THE DISTRICT OF FARIDABAD, GURGAON, DELHI AND THE DISTRICT OF FARIDABAD, GURGAON, GAUTAM BUDHNAGAR AND GHAZIABADGAUTAM BUDHNAGAR AND GHAZIABAD

DEDUCTION TO BE RESTRICTED TO 2/3/4-STAR CATEGORYDEDUCTION TO BE RESTRICTED TO 2/3/4-STAR CATEGORY

EFFECTIVE DATE: 1 APRIL 2008 EFFECTIVE DATE: 1 APRIL 2008

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

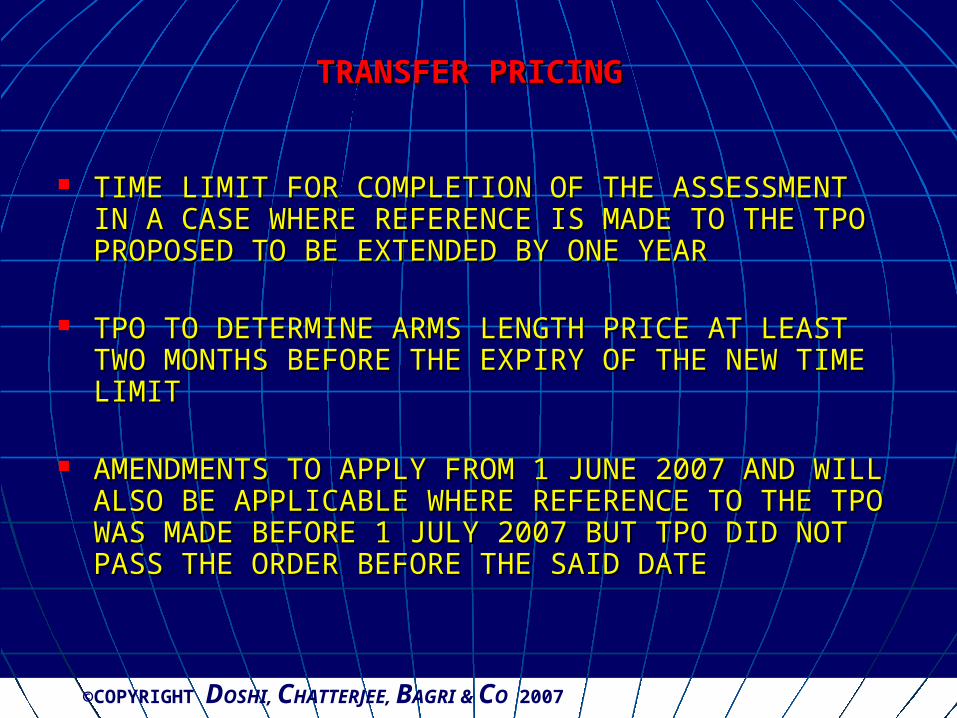

TRANSFER PRICINGTRANSFER PRICING

TIME LIMIT FOR COMPLETION OF THE ASSESSMENT IN TIME LIMIT FOR COMPLETION OF THE ASSESSMENT IN A CASE WHERE REFERENCE IS MADE TO THE TPO A CASE WHERE REFERENCE IS MADE TO THE TPO PROPOSED TO BE EXTENDED BY ONE YEARPROPOSED TO BE EXTENDED BY ONE YEAR

TPO TO DETERMINE ARMS LENGTH PRICE AT LEAST TPO TO DETERMINE ARMS LENGTH PRICE AT LEAST TWO MONTHS BEFORE THE EXPIRY OF THE NEW TIME TWO MONTHS BEFORE THE EXPIRY OF THE NEW TIME LIMITLIMIT

AMENDMENTS TO APPLY FROM 1 JUNE 2007 AND WILL AMENDMENTS TO APPLY FROM 1 JUNE 2007 AND WILL ALSO BE APPLICABLE WHERE REFERENCE TO THE TPO ALSO BE APPLICABLE WHERE REFERENCE TO THE TPO WAS MADE BEFORE 1 JULY 2007 BUT TPO DID NOT WAS MADE BEFORE 1 JULY 2007 BUT TPO DID NOT PASS THE ORDER BEFORE THE SAID DATEPASS THE ORDER BEFORE THE SAID DATE

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

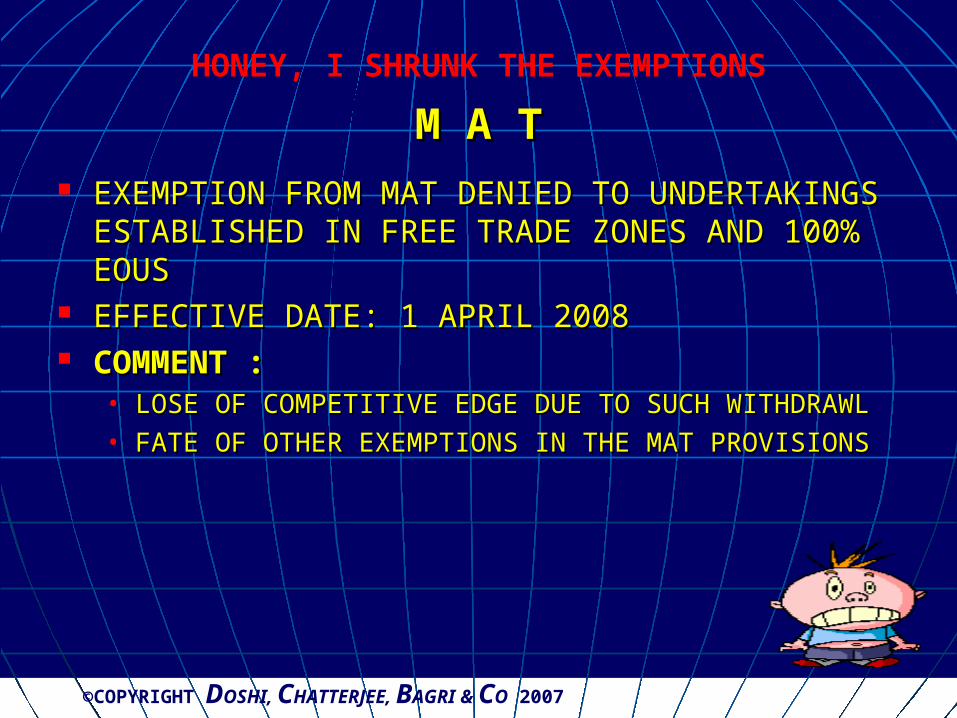

M A TM A T EXEMPTION FROM MAT DENIED TO EXEMPTION FROM MAT DENIED TO

UNDERTAKINGS ESTABLISHED IN FREE TRADE UNDERTAKINGS ESTABLISHED IN FREE TRADE ZONES AND 100% EOUSZONES AND 100% EOUS

EFFECTIVE DATE: 1 APRIL 2008EFFECTIVE DATE: 1 APRIL 2008 COMMENT :COMMENT :

• LOSE OF COMPETITIVE EDGE DUE TO SUCH LOSE OF COMPETITIVE EDGE DUE TO SUCH WITHDRAWLWITHDRAWL

• FATE OF OTHER EXEMPTIONS IN THE MAT PROVISIONSFATE OF OTHER EXEMPTIONS IN THE MAT PROVISIONS

HONEY, I SHRUNK THE EXEMPTIONS

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

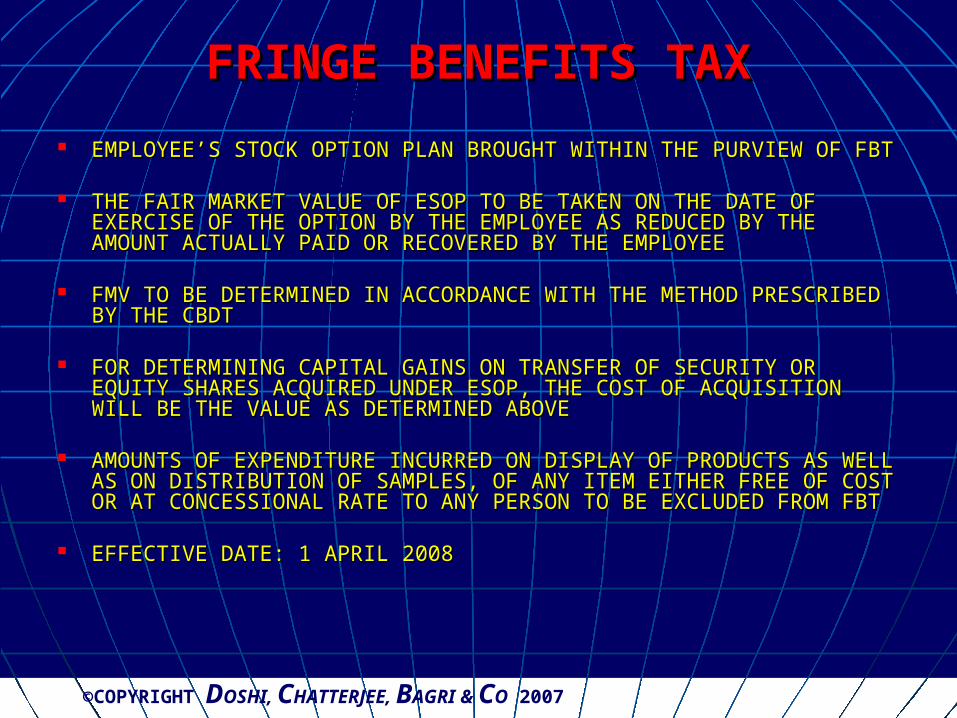

FRINGE BENEFITS TAXFRINGE BENEFITS TAX

EMPLOYEE’S STOCK OPTION PLAN BROUGHT WITHIN THE PURVIEW OF EMPLOYEE’S STOCK OPTION PLAN BROUGHT WITHIN THE PURVIEW OF FBTFBT

THE FAIR MARKET VALUE OF ESOP TO BE TAKEN ON THE DATE OF THE FAIR MARKET VALUE OF ESOP TO BE TAKEN ON THE DATE OF EXERCISE OF THE OPTION BY THE EMPLOYEE AS REDUCED BY THE EXERCISE OF THE OPTION BY THE EMPLOYEE AS REDUCED BY THE AMOUNT ACTUALLY PAID OR RECOVERED BY THE EMPLOYEEAMOUNT ACTUALLY PAID OR RECOVERED BY THE EMPLOYEE

FMV TO BE DETERMINED IN ACCORDANCE WITH THE METHOD FMV TO BE DETERMINED IN ACCORDANCE WITH THE METHOD PRESCRIBED BY THE CBDTPRESCRIBED BY THE CBDT

FOR DETERMINING CAPITAL GAINS ON TRANSFER OF SECURITY OR FOR DETERMINING CAPITAL GAINS ON TRANSFER OF SECURITY OR EQUITY SHARES ACQUIRED UNDER ESOP, THE COST OF ACQUISITION EQUITY SHARES ACQUIRED UNDER ESOP, THE COST OF ACQUISITION WILL BE THE VALUE AS DETERMINED ABOVEWILL BE THE VALUE AS DETERMINED ABOVE

AMOUNTS OF EXPENDITURE INCURRED ON DISPLAY OF PRODUCTS AS AMOUNTS OF EXPENDITURE INCURRED ON DISPLAY OF PRODUCTS AS WELL AS ON DISTRIBUTION OF SAMPLES, OF ANY ITEM EITHER FREE OF WELL AS ON DISTRIBUTION OF SAMPLES, OF ANY ITEM EITHER FREE OF COST OR AT CONCESSIONAL RATE TO ANY PERSON TO BE EXCLUDED COST OR AT CONCESSIONAL RATE TO ANY PERSON TO BE EXCLUDED FROM FBTFROM FBT

EFFECTIVE DATE: 1 APRIL 2008EFFECTIVE DATE: 1 APRIL 2008

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

DEDUCTION OF TAX AT SOURCEDEDUCTION OF TAX AT SOURCE

8% SAVINGS (TAXABLE) BONDS, 2003 TO ATTRACT TDS8% SAVINGS (TAXABLE) BONDS, 2003 TO ATTRACT TDS NO TDS ON INTEREST INCOME UP TO RS.10,000/- PAID BY A NO TDS ON INTEREST INCOME UP TO RS.10,000/- PAID BY A

BANKING COMPANY OR A POST OFFICE IN RESPECT OF NOTIFIED BANKING COMPANY OR A POST OFFICE IN RESPECT OF NOTIFIED SCHEMES OR A COOPERATIVE SOCIETY ENGAGED IN CARRYING SCHEMES OR A COOPERATIVE SOCIETY ENGAGED IN CARRYING ON THE BUSINESS OF BANKINGON THE BUSINESS OF BANKING

INDIVIDUALS/HUF TO DEDUCT TAX AT SOURCE ON PAYMENTS INDIVIDUALS/HUF TO DEDUCT TAX AT SOURCE ON PAYMENTS MADE TO CONTRACTORS IF THEY ARE LIABLE FOR AUDIT UNDER MADE TO CONTRACTORS IF THEY ARE LIABLE FOR AUDIT UNDER SECTION 44AB - NO TDS ON PAYMENTS MADE TO A SECTION 44AB - NO TDS ON PAYMENTS MADE TO A CONTRACTOR FOR PERSONAL PURPOSESCONTRACTOR FOR PERSONAL PURPOSES

RATE OF TDS ON COMMISSION OR BROKERAGE INCREASED TO RATE OF TDS ON COMMISSION OR BROKERAGE INCREASED TO 10%10%

RATE OF TDS REDUCED TO 10% IN RELATION TO RENT FOR RATE OF TDS REDUCED TO 10% IN RELATION TO RENT FOR MACHINERY, PLANT AND EQUIPMENTMACHINERY, PLANT AND EQUIPMENT

RATE OF TDS INCREASED TO 10% ON FEES FOR RATE OF TDS INCREASED TO 10% ON FEES FOR PROFESSIONAL / TECHNICAL SERVICESPROFESSIONAL / TECHNICAL SERVICES

EFFECTIVE DATE: 1 JUNE 2007EFFECTIVE DATE: 1 JUNE 2007

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

SILVER LINING - SERVICE TAXSILVER LINING - SERVICE TAX

INCREASE IN EXEMPTION LIMIT FROM INCREASE IN EXEMPTION LIMIT FROM RS. 400,000 TO RS. 800,000RS. 400,000 TO RS. 800,000

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

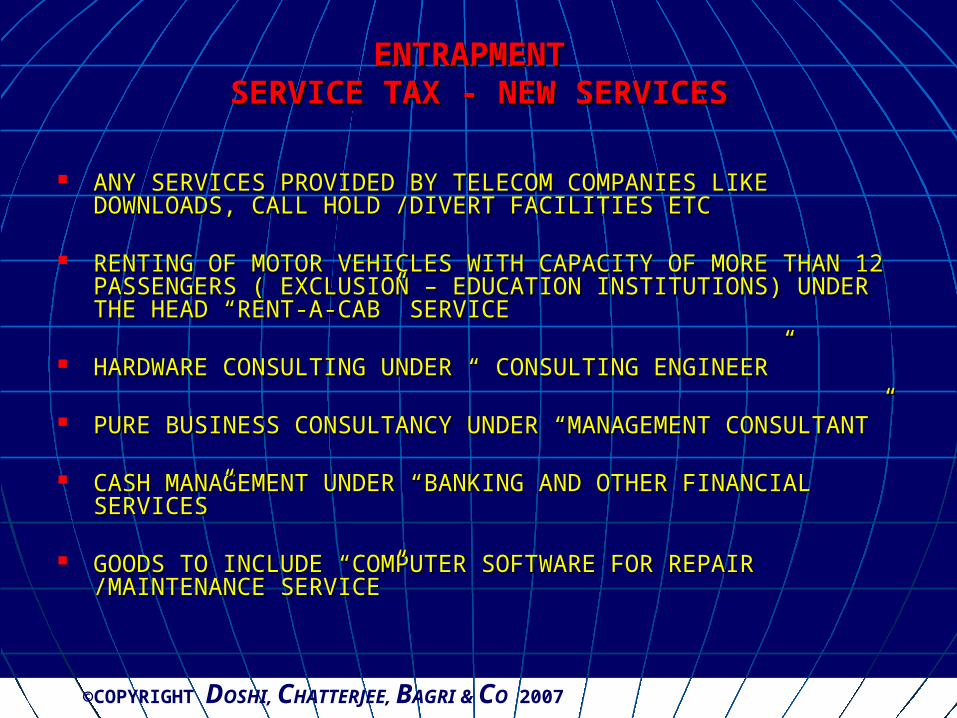

ENTRAPMENT ENTRAPMENT SERVICE TAX - NEW SERVICESSERVICE TAX - NEW SERVICES

RENTING OF IMMOVABLE PROPERTY FOR BUSINESS RENTING OF IMMOVABLE PROPERTY FOR BUSINESS OR COMMERCE BY ANY PERSON TO ANY OTHER OR COMMERCE BY ANY PERSON TO ANY OTHER PERSONPERSON• EXCEPTIONS:EXCEPTIONS:• VACANT LAND SOLELY USED FOR AGRICULTURE, VACANT LAND SOLELY USED FOR AGRICULTURE,

AQUACULTURE, FARMING FORESTRY, ANIMAL AQUACULTURE, FARMING FORESTRY, ANIMAL HUSBANDRY, MININGHUSBANDRY, MINING

• LAND USED FOR EDUCATION , SPORTS , CIRCUS , LAND USED FOR EDUCATION , SPORTS , CIRCUS , ENTERTAINMENT AND PARKING PURPOSESENTERTAINMENT AND PARKING PURPOSES

• BUILDING USED SOLELY FOR RESIDENTIAL BUILDING USED SOLELY FOR RESIDENTIAL PURPOSES AND BUILDING USED FOR HOTELS, PURPOSES AND BUILDING USED FOR HOTELS, HOSTELS, BOARDING HOUSES, HOLIDAY HOSTELS, BOARDING HOUSES, HOLIDAY ACCOMMODATION, CAMPING ETCACCOMMODATION, CAMPING ETC(PARTLY RESIDENTIAL PARTLY BUSINESS NOT (PARTLY RESIDENTIAL PARTLY BUSINESS NOT EXCLUDED) EXCLUDED)

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

ENTRAPMENT ENTRAPMENT SERVICE TAX - NEW SERVICESSERVICE TAX - NEW SERVICES

COMMENT:COMMENT:• SERVICE IN A RENTAL AGREEMENT?SERVICE IN A RENTAL AGREEMENT?• TO ADVERSELY AFFECT USERS OF TO ADVERSELY AFFECT USERS OF

COMMERCIAL PROPERTIESCOMMERCIAL PROPERTIES• RECOVERY OF SERVICE TAX IN THE CASE OF RECOVERY OF SERVICE TAX IN THE CASE OF

EXISTING AGREEMENTS EXISTING AGREEMENTS • ALLOWABILITY OF SERVICE TAX PAID OUT OF ALLOWABILITY OF SERVICE TAX PAID OUT OF

OWN POCKET AGAINST INCOME FROM HOUSE OWN POCKET AGAINST INCOME FROM HOUSE PROPERTY?PROPERTY?

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

ENTRAPMENTENTRAPMENT SERVICE TAX - NEW SERVICESSERVICE TAX - NEW SERVICES

SERVICES PROVIDED BY ANY PERSON TO ANY OTHER PERSON IN SERVICES PROVIDED BY ANY PERSON TO ANY OTHER PERSON IN RELATION TO THE EXECUTION OF WORKS CONTRACTRELATION TO THE EXECUTION OF WORKS CONTRACT

EXCEPTIONS:EXCEPTIONS: WORKS CONTRACT FOR ROADS , RAILWAYS, AIRPORTS, WORKS CONTRACT FOR ROADS , RAILWAYS, AIRPORTS,

TRANSPORT TERMINALS, BRIDGES,TUNNELS AND DAMSTRANSPORT TERMINALS, BRIDGES,TUNNELS AND DAMS PROPOSAL TO LEVY SERVICE TAX @ 2% OF THE TOTAL VALUE OF PROPOSAL TO LEVY SERVICE TAX @ 2% OF THE TOTAL VALUE OF

WORKS CONTRACTWORKS CONTRACT TO INCLUDE CONTRACTS FALLING WITHIN THE DEFINITION OF TO INCLUDE CONTRACTS FALLING WITHIN THE DEFINITION OF

WORKS CONTRACT UNDER SALES TAX WORKS CONTRACT UNDER SALES TAX TO INCLUDE CONTRACTS FOR ERECTION, INSTALLATION OF TO INCLUDE CONTRACTS FOR ERECTION, INSTALLATION OF

MACHINERY, EQUIPMENTS ETC, CONSTRUCTION OF NEW BUILDING MACHINERY, EQUIPMENTS ETC, CONSTRUCTION OF NEW BUILDING (INCLUDING RESIDENTIAL BUILDING ), CIVIL STRUCTURE (INCLUDING RESIDENTIAL BUILDING ), CIVIL STRUCTURE

REPAIR, RENOVATION, ALTERATION SERVICES, AND TURNKEY REPAIR, RENOVATION, ALTERATION SERVICES, AND TURNKEY PROJECTS INCLUDING EPC PROJECTSPROJECTS INCLUDING EPC PROJECTS

COMMENT:COMMENT: INCREASE IN THE COSTINCREASE IN THE COST WORKS CONTRACT ALREADY PART OF STATE TAXATION; THIS WORKS CONTRACT ALREADY PART OF STATE TAXATION; THIS

IMPOSITION TO RESULT IN TO MULTIPLICTY OF TAXES.IMPOSITION TO RESULT IN TO MULTIPLICTY OF TAXES.

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

ENTRAPMENTENTRAPMENT SERVICE TAX - NEW SERVICESSERVICE TAX - NEW SERVICES

ANY SERVICES PROVIDED BY TELECOM COMPANIES LIKE ANY SERVICES PROVIDED BY TELECOM COMPANIES LIKE DOWNLOADS, CALL HOLD /DIVERT FACILITIES ETCDOWNLOADS, CALL HOLD /DIVERT FACILITIES ETC

RENTING OF MOTOR VEHICLES WITH CAPACITY OF MORE THAN 12 RENTING OF MOTOR VEHICLES WITH CAPACITY OF MORE THAN 12 PASSENGERS ( EXCLUSION – EDUCATION INSTITUTIONS) UNDER PASSENGERS ( EXCLUSION – EDUCATION INSTITUTIONS) UNDER THE HEAD “RENT-A-CAB” SERVICE THE HEAD “RENT-A-CAB” SERVICE

HARDWARE CONSULTING UNDER “ CONSULTING ENGINEER”HARDWARE CONSULTING UNDER “ CONSULTING ENGINEER”

PURE BUSINESS CONSULTANCY UNDER “MANAGEMENT PURE BUSINESS CONSULTANCY UNDER “MANAGEMENT CONSULTANT” CONSULTANT”

CASH MANAGEMENT UNDER “BANKING AND OTHER FINANCIAL CASH MANAGEMENT UNDER “BANKING AND OTHER FINANCIAL SERVICES”SERVICES”

GOODS TO INCLUDE “COMPUTER SOFTWARE FOR REPAIR GOODS TO INCLUDE “COMPUTER SOFTWARE FOR REPAIR /MAINTENANCE SERVICE”/MAINTENANCE SERVICE”

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

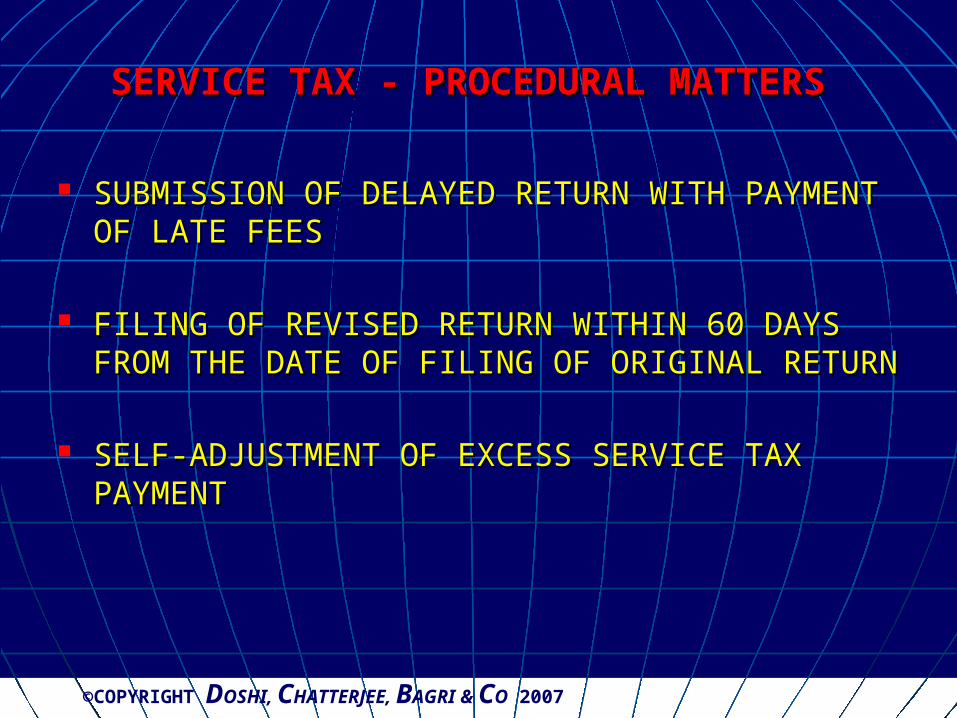

SERVICE TAX - PROCEDURAL MATTERSSERVICE TAX - PROCEDURAL MATTERS

SUBMISSION OF DELAYED RETURN WITH SUBMISSION OF DELAYED RETURN WITH PAYMENT OF LATE FEESPAYMENT OF LATE FEES

FILING OF REVISED RETURN WITHIN 60 DAYS FILING OF REVISED RETURN WITHIN 60 DAYS FROM THE DATE OF FILING OF ORIGINAL RETURNFROM THE DATE OF FILING OF ORIGINAL RETURN

SELF-ADJUSTMENT OF EXCESS SERVICE TAX SELF-ADJUSTMENT OF EXCESS SERVICE TAX PAYMENTPAYMENT

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

BARKING THOUGHTSBARKING THOUGHTS

DON'T ACCEPT YOUR DOG'S ADMIRATION AS DON'T ACCEPT YOUR DOG'S ADMIRATION AS CONCLUSIVE EVIDENCE THAT YOU ARE CONCLUSIVE EVIDENCE THAT YOU ARE WONDERFUL WONDERFUL - - ANN LANDERS(1918 - 2002) ANN LANDERS(1918 - 2002)

MY DOG IS WORRIED ABOUT THE ECONOMY MY DOG IS WORRIED ABOUT THE ECONOMY BECAUSE BECAUSE ALPOALPO IS UP TO 99 CENTS A CAN. THAT'S IS UP TO 99 CENTS A CAN. THAT'S ALMOST $7.00 IN DOG MONEY - JOE WEINSTEINALMOST $7.00 IN DOG MONEY - JOE WEINSTEIN

©COPYRIGHT DOSHI, CHATTERJEE, BAGRI & CO 2007

DisclaimerDisclaimerFor internal and private circulation only

This presentation summarizes only the important proposals made by the Honorable Finance Minister in the Lok Sabha. Whilst every care has been taken in the preparation of this

presentation, it might contain errors for which we should not be held responsible. This information as given in this

presentation provides a bird’s eye view on the said proposals and thus should not be relied upon for the purposes of

economic decisions.

Thank You !

![· CRUDO EVOLUTION SUPERSTAR (3 R) I EXTRA OPEN + € 1 € 5,50 Riso in tempura, filetto di salmone, tartare di salmone, salsa al mango e jalapeno [203] CRUDO OSHI SAKE UFU (3 PZ)](https://img.pdfslide.us/doc/110x75/5f11dd7e154d0d3b930fcbed/crudo-evolution-superstar-3-r-i-extra-open-a-1-a-550-riso-in-tempura-filetto.jpg)