Embed Size (px)

Citation preview

112

CAPITULO IV MODELO DE REGISTROS POR SEGMENTOS CONTABLES PARA EL ANALISIS DE LA INFORMACION FINANCIERA DE LAS EMPRESAS FERRETERAS DEL ÁREA METROPOLITANA DE SAN SALVADOR

A. Generalidades El desarrollo económico y social en El Salvador depende esencialmente de sus

empresas e instituciones, de la dinámica y flexibilidad de las empresas para

adecuarse a las nuevas técnicas, cambios y necesidades de la población; uno de los

sectores que ha jugado un papel importante en dicho desarrollo, es el sector

ferretero, ya que se ha mantenido, superado y evolucionado en la economía

salvadoreña, explotando habitualmente el suministro de bienes afines a su actividad,

con la finalidad de generar beneficios propios y sociales, apertura de fuentes de

trabajo y satisfacer las necesidades de la sociedad.

Este capitulo comprende, el diseño de un modelo de registros por segmentos

contables para las empresas ferreteras del área metropolitana de San Salvador,

basado, en “segmento de negocios” como información primaria, debido a que las

empresas ferreteras cumplen con las condiciones de dicho segmento, el que

permitirá que dichas empresas, alcancen un mejor desarrollo y estabilidad, ya que

proporcionará los lineamientos para la preparación de la información financiera

segmentada y tomar decisiones óptimas.

Contiene además, los objetivos generales y específicos, así como el diseño del

modelo con sus etapas, el esquema; el desarrollo de dicho modelo y finalmente

su implementación.

B. Justificación de la propuesta

La finalidad de la propuesta de registros por segmentos contables basado en la NIIF

113 14 “Información financiera por segmentos”, es diseñar un modelo de Registros por

Segmentos Contables para el análisis de la información financiera de la empresas

ferreteras del área metropolitana de San Salvador, que sirva de guía para el registro

de las operaciones, suministro de información financiera por segmentos para una

adecuada toma de decisiones.

Con la aplicación del modelo las empresas ferreteras se verán beneficiadas, debido

a que podrán determinar los resultados por segmento identificado. No cabe duda

que uno de los sectores industriales y comerciales más consolidados es el de la

industria ferretera. Por lo tanto, la aplicación del modelo basado en la NIIF 14,

contribuirá a un mejor desempeño de la empresa; a evaluar los riesgos y beneficios

y a hacer juicios más informados sobre la empresa como un todo.

La información financiera por segmentos de negocios permitirá tomar decisiones en

función de mejorar la gestión administrativa con la finalidad que las empresas eleven

los niveles de rentabilidad. Normalmente las empresas ferreteras realizan dentro de

sus operaciones, procesos de control de cuentas, que incluyen; inventarios,

compras, ventas y gastos entre otras; por tal razón, el modelo, ofrece al empresario

la posibilidad de llevar a cabo todas estas operaciones en forma segmentada,

permitiéndoles aumentar la eficiencia del negocio, así como las ganancias.

C. Importancia y beneficios de la propuesta

Nuestra propuesta contiene importancias y beneficios, las que mencionamos a

continuación:

1. Importancia a) Adopción de registros por segmentos contables

b) Evaluar los riesgos y rendimientos de segmentos

c) Obtener información financiera por segmentos

114 2. Beneficios a) Conocer resultados por segmentos

b) Determinar los segmentos que están generando pérdidas o utilidades

c) La gerencia tendrá un criterio más amplio para la toma de decisiones.

D. Objetivos de la propuesta 1. Objetivo general Diseñar un modelo de registros por segmentos contables a las empresas ferreteras para el análisis más preciso de la rentabilidad, fuentes de riesgo y crecimiento potencial del negocio. 2. Objetivos específicos a) Analizar eficiente y oportunamente los niveles de rentabilidad a través de la

generación de la información segmentada.

b) Determinar el origen y naturaleza predominante de los riesgos que afectan el

nivel de rentabilidad.

c) Conocer los segmentos que generen utilidad o pérdida a la Empresa.

E. DESARROLLO DEL MODELO

El modelo esta conformado por cinco etapas las que se mencionan a continuación

ETAPA I. ANÁLISIS SITUACIONAL DE LAS EMPRESAS FERRETERAS

Esta etapa trata sobre la situación actual de las empresas ferreteras, con relación al

sistema contable que están aplicando, la forma de registrar sus operaciones, la

generación de la información financiera, su estructura organizativa y la toma de

decisiones.

115

ETAPA II. DETERMINACIÓN DE LOS SEGMENTOS CONTABLES

En esta etapa, se presentan los mecanismos para determinar los segmentos

contables; los criterios aplicados para la identificación de los mismos, los

segmentos determinados y finalmente la estructura organizativa propuesta.

ETAPA III. REGISTRO DE PARTIDAS CONTABLES SEGMENTADAS

Esta etapa presenta las cuentas de mayor segmentadas por cada tipo de rubro,

cuentas de activo, pasivo y de resultados, así como los registros de operaciones

segmentadas

ETAPA IV. PRESENTACIÓN DE INFORMACIÓN FINANCIERA SEGMENTADA

En esta fase se presenta el balance general, estado de resultados y flujo de

efectivo en forma segmentada, así como sus respectivos reportes.

ETAPA V. EVALUACIÓN Y ANÁLISIS DE LA INFORMACIÓN FINANCIERA SEGMENTADA.

En esta etapa se presenta la evaluación y análisis de la información financiera

generada a través de los registros por segmentos contables, por medio de las

razones financieras aplicables; con el fin que la alta gerencia pueda determinar las

causas que han generado resultados negativos a los intereses de la empresa, lo que

servirá para la toma de decisiones.

116

ETAPA II

DETERMINACIÓN DE SEGMENTOS

ETAPA III

REGISTRO DE PARTIDAS CONTABLES SEGMENTADAS

ETAPA IV

PRESENTACIÓN DE INFORMACIÓN FINANCIERA

POR SEGMENTO

ETAPA V EVALUACION Y ANALISIS DE LA INFORMACION

FINANCIERA

TOMA DE DECISIONES

CUENTAS DE MAYOR SEGMENTADAS

REPORTES FINANCIEROS SEGMENTADOS

INFORMACION FINANCIERA SEGMENTADOS PARA USO

INTERNO

BALANCE GENERAL

ESTADO DE RESULTADOS

RETROALIMENTACIÓN Y EVALUACIÓN

REGISTRO DE OPERACIONES SEGMENTADAS

FLUJO DE EFECTIVO

CONCILIACION

MECANISMOS PARA DETERMINAR SEGMENTOS

CRITERIOS PARA IDENTIFICAR LOS SEGMENTOS A INFORMAR

EVALUACION Y ANALISIS

REPARTO DE GASTO ENTRE SEGMENTOS

OPERACIONS GENERICAS

SEGMENTADAS

SEGMENTOS IDENTIFICADOS

ETAPA I ANÁLISIS SITUACIONAL DE LAS

EMPRESAS FERRETERAS

ANALISIS DE LA INFORMACIOB GENERADA

ANALISIS ACTUAL DE LOS REGISTROS CONTABLES

ANÁLISIS DEL SISTEMA CONTABLE

117

DESARROLLO DEL ESQUEMA DEL MODELO ETAPA I. ANÁLISIS SITUACIONAL DE LAS EMPRESAS FERRETERAS Esta etapa trata sobre la situación actual en que se encuentran las empresas

ferreteras, el sistema contable que están aplicando, la forma de registrar sus

operaciones, la generación de la información financiera, su estructura organizativa y

la toma de decisiones; todo esto con el objeto de evaluar la eficiencia o deficiencia

de la actual sistema de generación financiera, lo que servirá como un marco

referencial para la adaptación a los cambios que conlleva la aplicación de un

modelo de registros por segmentos contables. Los componentes de esta etapa son:

ANÁLISIS FODA Cuadro 2 FORTALEZAS

• Llevan contabilidad formal • Poseen sistema contable • Registran contablemente todas sus

operaciones • Generan información financiera • Toman decisiones

OPORTUNIDADES

• Proponer un sistema de información

financiera más eficiente • La toma de decisiones puede tomarse de la

forma más acertada DEBILIDADES

• Sistema contable con estructura generalizada• Registro de operaciones en forma global • Suministro de información financiera

globalizada • Toma de decisiones en base a información

financiera globalizada AMENAZAS

• Bajos rendimientos • Menor competencia • Riesgo de ser absorbidas por la globalización

118

1. ANÁLISIS DEL SISTEMA CONTABLE

Las empresas ferreteras utilizan un sistema contable tradicional diseñado

estructuralmente con cuentas que registran las operaciones en forma global, lo que

indica que el catálogo de cuentas posee una estructura generalizada; de forma que

todas las operaciones van registradas en forma concentrada, lo que da como

resultado que las empresas no puedan determinar que área o departamento les

está generando una utilidad o pérdida.

2. ANÁLISIS ACTUAL DE LOS DE REGISTROS CONTABLES

Los hechos económicos que generan las empresas ferreteras son procesados

mediante registros contables que proporcionan información en forma concentrada, lo

que indica que no existe reconocimiento por separado de una operación llevada a

cabo por una línea de productos específica; proporcionando así, información en

forma global.

3. ANÁLISIS DE LA INFORMACIÓN FINANCIERA GENERADA

La información financiera generada a través de los sistemas de registros

tradicionales, no refleja que línea o líneas de productos están generando pérdida,

debido a que dicha información es suministrada en forma general.

Los estados financieros (Balance General y Estado de Resultados) con la

composición de sus elementos: activo, pasivo y capital; ingresos, costos y gastos

reflejan la posición económica de la empresa en un determinado período por el total

de sus operaciones, sin importar el número de líneas de productos que la empresa

posea, imposibilitando a la gerencia realizar un diagnóstico que refleje resultados que

revelen la realidad de cada uno de sus componentes.

119

4. ESTRUCTURA ORGANIZATIVA

La estructura organizativa de las empresas ferreteras se encuentra conformada por

los siguientes departamentos.

5. TOMA DE DECISIONES

La información financiera de las empresas generada en forma concentrada, conlleva

a la gerencia a que no tengan datos que reflejen la realidad económica de cada

línea de producto; por lo que la toma decisiones de la gerencia se ve afectada

debido a que se pueden tomar decisiones en forma inadecuada.

JUNTA DIRECTIVA

GERENCIA GENERAL

AUDITORÍA EXTERNA

DEPARTAMENTO

FINANCIERO

CONTABILIDAD

DEPARTAMENTO DE VENTAS

DEPARTAMENTO DE COMPRAS

DEPARTAMENTO ADMINISTRATIVO

120

ETAPA II. DETERMINACIÓN DE LOS SEGMENTOS CONTABLES

En esta etapa, se presentan los mecanismos para determinar los segmentos

contables, los criterios para identificar los segmentos que se informarán en los

estados financieros, los segmentos identificados y finalmente la estructura

organizativa propuesta.

1. MECANISMOS PARA DETERMINAR SEGMENTOS CONTABLES

Las empresas ferreteras para identificar segmentos contables, deben de tomar en

consideración los siguientes aspectos:

a) Determinar los segmentos en base a la estructura interna de la organización de

la empresa

b) Que sean productos homogéneos.

c) Que las líneas de productos representen mayor volumen de operaciones

d) Las líneas de productos que a criterio de la gerencia represente mayor

generación de ingresos.

e) Las líneas de productos que no cumplan con los aspectos anteriores pueden

agruparse como “otros segmentos”

MECANISMOS PARA DETERMINAR SEGMENTOS

DETERMINACION DE LOS SEGMENTOS CONTABLES

SEGMENTOS IDENTIFICADOS

CRITERIOS PARA IDENTIFICAR LOS SEGMENTOS A INFORMAR

121

2. CRITERIOS PARA IDENTIFICAR LOS SEGMENTOS A INFORMAR

Las empresas ferreteras para revelar información financiera de un segmento en los

estados financieros ya sea para fines de uso interno o externo deben cumplir con

los siguientes criterios. Cuadro 3 a. Enfoque Gerencial

• Parte de la estructura organizativa para identificar los

segmentos. • Por medio de este enfoque se evaluaran los riesgos a los

cuales se enfrentan permitiéndoles a la Empresa, realizar un análisis más determinado de la diversa información financiera que se genera.

• Se evaluará el desarrollo de los resultados obtenidos en base

a las políticas de ventas de cada segmento a fin de adoptar una decisión óptima para el beneficio de las ferreterías.

b. Criterios Cuantitativos

• Los ingresos ordinarios procedentes de ventas a clientes y transacciones con otros segmentos son iguales o superiores al 10 % de los ingresos ordinarios totales.

• Su resultado ganancia o pérdida, es igual o superior al 10%

del resultado combinado de todos los segmentos con ganancias o pérdidas el que fuese mayor en valor absoluto

• Sus activos son iguales o superiores al 10% de los activos totales de todos los segmentos.

En el caso que un segmento utilizados para propósitos de información interna, este por debajo de todos los límites de tamaño relativo establecidos anteriormente; se aplicará de la forma siguiente:

• El segmento puede ser considerado como uno sobre el que se debe ofrecer información, con independencia de su tamaño.

• Si no fuera considerado como un segmento sobre el que debe informarse podrá ser combinado con otro u otros similares que estén también bajo los límites antes mencionados, con el fin de formar un único segmento para utilizar en la información externa.

• Si un segmento no es objeto de información por separado ni combinado con otros deberá ser incluido en la información financiera entre las partidas de conciliación no asignadas.

Fuente: Elaborado por el Grupo

122

Los segmentos sobre los que se informa deben tener ingresos iguales o superiores

al 75% del ingreso ordinario consolidado o individual de la empresa, en el caso que

sea inferior al 75%, deberán identificarse segmentos adicionales, incluso si éstos no

cumplen los limites de tamaño establecido, hasta que la suma de los ingresos

ordinarios de los segmentos sobre los que se informa sea como mínimo el 75 % del

total de los ingresos ordinario, individuales o consolidados de la empresa.

3. SEGMENTOS IDENTIFICADOS Para fines del modelo, se han identificado los segmentos de materiales de

construcción, pintura, electricidad, ferretería y fontanería y otros segmentos; no

obstante la gerencia podrá identificar otros segmentos que considere importantes.

3.1 Segmento de Materiales de Construcción Los productos que conformen este segmento, son homogéneos ya que estos son

utilizados para el proceso de construcción o adición de mejoras de viviendas,

carreteras, edificios; los cuales son adquiridos por compañías constructoras o

clientes individuales.

3.2 Segmento de Pintura Esta conformado por todos aquellos productos utilizados para un mismo fin, los que

son adquiridos para remodelaciones, acabados de viviendas, decoraciones,

construcciones, automotriz y pinturas especiales.

3.3 Segmento de Electricidad Los productos que conforman este segmento, son utilizados para un mismo fin, por

tal motivo se puede decir que son homogéneos.

123

3.4 Segmento ferretería y fontanería

El segmento de ferretería y fontanería, esta conformado por un conjunto de

productos cuya utilización van dirigidos a: la construcción, viviendas particulares, y

el sector informal; es decir personas que ofrecen los servicios de fontanería; por lo

que se consideran homogéneos.

3.5 Otros Segmentos

Se consideran dentro de estos, todos aquellos segmentos que no son

representativos para la presentación de información financiera, por tal motivo se

consolida y se presenta como otros segmentos.

4. ESTRUCTURA ORGANIZATIVA CON SUS SEGMENTOS

JUNTA DIRECTIVA

GERENCIA GENERAL

AUDITORÍA EXTERNA

DEPARTAMENTO

FINANCIERO

CONTABILIDAD

DEPARTAMENTO DE VENTAS

DEPARTAMENTO DE COMPRAS

DEPARTAMENTO ADMINISTRATIVO

SEGMENTO DE PINTURA

SEGMENTO DE FERRETERÍA Y FONTANERIA

OTROS SEGMENTOS

SEGMENTO DE ELECTRICIDAD

SEGMENTO DE MAT. DE CONSTRUCCIÓN

124

La estructura organizativa presentada anteriormente, refleja los diferentes

departamentos que conforman una empresa ferretera que implementará un modelo

de registros por segmentos contables, dicha estructura puede ser modificada a los

requerimientos de cada empresa; cabe destacar que de los departamentos de

compras y ventas, se desglosan los diferentes segmentos previamente

determinados.

ETAPA III. REGISTRO DE PARTIDAS CONTABLES SEGMENTADAS En la presente etapa se muestran las cuentas de mayor segmentadas, en las que se

involucrarán las cuentas de activo, pasivos, y de resultado así como sus respectivos

registros de operaciones aplicables a cada segmento identificado.

REGISTRO DE PARTIDAS CONTABLES SEGMENTADAS

CUENTAS DE MAYOR SEGMENTADAS

REGISTRO DE OPERACIONES SEGMENTADAS

REGISTROS DE INGRESOS

REGISTROS DE ACTIVO

REGISTROS DE PASIVO

REGISTROS DE GASTOS

DE ACTIVO

REGISTROS DE RESULTADOS

DISTRIBUCION DE GASTOS

DE PASIVO

DE RESULTADO ACREEDOR

DE RESULTADO DEUDOR

125

1. CUENTAS DE MAYOR SEGMENTADAS

El catálogo de cuentas presentado como anexo , contiene cuentas segmentadas y no

segmentadas; para efectos de nuestra propuesta, en este apartado, se presentan las

cuentas segmentadas esenciales para la obtención y presentación de la información

financiera por segmento, no obstante, las empresas podrán diseñar las cuentas que

estimen convenientes, ya que estas no son rígidas. Para elaborar dicho catálogo se

tomó como base la información proporcionada por el Instituto Salvadoreño de

Contadores públicos. Dichas cuentas son las siguientes:

1.1 ACTIVO

El activo se ha clasifico en corriente y no corriente, tal como lo establece la NIIF 1 y

comprende las cuentas que pueden ser asignadas a los segmentos identificados, no

obstante la gerencia puede considerar en seleccionar las cuentas mas adecuadas.

1.1.1 CORRIENTE

Este rubro incluye aquellas cuentas necesarias para llevar a cabo la segmentación,

donde se identifican los activos corrientes directamente atribuibles a cada segmento

identificado, dichas cuentas son las siguientes:

CUENTAS POR COBRAR Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

INVENTARIOS Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

126

1.1.2 ACTIVO NO CORRIENTE Este rubro incluye las cuentas segmentadas, necesarias para llevar a cabo la

segmentación, donde se identifican los activos corrientes directamente atribuibles a

cada segmento identificado, dichas cuentas se presentan así:

1.2 PASIVO

Dentro del pasivo segmentado solo se tiene el pasivo corriente, ya que dentro de

este se encuentran las obligaciones que pueden ser asignadas a los segmentos

identificados

1.2.1 PASIVO CORRIENTE

Este rubro incluye una cuenta necesaria para llevar a cabo la segmentación, donde

se identifican los pasivos corrientes que le son directamente atribuibles a cada

segmento identificado, dicha cuenta es la siguiente:

PROPIEDAD PLANTA Y EQUIPO Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

CUENTAS POR PAGAR Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

127

1.3 CUENTAS DE RESULTADO DEUDOR

Este rubro incluye aquellas cuentas segmentadas necesarias para determinar el

costo de venta de la mercadería vendida, los gastos incurridos en la venta de los

productos, y que le son directamente atribuibles a cada segmento identificado, dichas

cuentas son las siguientes:

1.4 CUENTAS DE RESULTADO ACREEDOR Este rubro incluye una cuenta segmentada necesaria para determinar el ingreso

atribuible directamente a cada segmento identificado, dicha cuenta es la siguiente:

2. REGISTRO DE OPERACIONES SEGMENTADAS Los registros contables segmentados son para las empresas ferreteras una herramienta por

medio de la cual controlarán las operaciones de cada segmento identificado, con el fin de

determinar los resultados que se han obtenido en cada uno de ellos. De esa manera los

COSTO DE VENTA DE BIENES Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

GASTOS DE VENTA Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

VENTAS Segmento De Materiales De Construcción Segmento De Pintura Segmento Electricidad Segmento De Ferretería Y Fontanería Otros Segmentos

128

gerentes o jefes podrán tener una visión mas clara del comportamiento obtenido los mismos,

lo que beneficiará al proceso de la toma de decisiones, volviéndola más efectiva.

Para efectos de mostrar como se registran las operaciones segmentadas, se han

desarrollado partidas de Activo, Pasivo y Resultados, con el objetivo de determinar la

información financiera de cada segmento identificado.

Así mismo se muestran registros contables segmentados por operaciones de gastos

aplicados a todos los segmentos identificados.

Para efectos de presentar los registros por segmentos contables se ha tomado como modelo

solamente el segmento materiales de construcción, teniendo en cuenta que los registros

contables para los demás segmentos se harán de la misma forma.

CUENTAS DE ACTIVO

PARTIDA 1

Esta partida muestra la compra de materiales, involucra una cuenta de balance

segmentada, para reconocer el activo por inventario de materiales y dos no

segmentadas, una para reconocer el IVA ( Impuesto al valor agregado) y la otra para

reconocer la salida del efectivo.

REGISTRO Inventario Segmento de materiales de Construcción Hierro Cemento IVA Crédito Fiscal Efectivo y Equivalente Caja V/ Registro de compra de materiales para existencia al contado

PARCIAL xxxx xxxx

DEBE xxxx xxxx

HABER xxxx

PARTIDA 2 Este registro muestra la transacción de una venta de materiales al crédito, involucra

dos cuentas segmentadas una de activo y una de resultado, para reconocer el activo

129

por las cuentas por cobrar; y para reconocer el ingreso del segmento ( Impuesto al

valor agregado ) y la que no se segmenta para recocer el debito fiscal.

REGISTRO

Cuentas por Cobrar Clientes Segmento de materiales de construcción Hierro Cemento IVA Debito Fiscal

Ventas Segmento de materiales de construcción Hierro Cemento

V/ Registro de venta de materiales al crédito.

PARCIAL

xxxx xxxx

DEBE xxxx

HABER

xxxx xxxx

PARTIDA 3 Se muestra el registro del costo de venta de los materiales vendidos al crédito y el

descargo de los materiales del inventario, involucra cuentas de balance

segmentadas debido a que las dos cuentas son directamente atribuibles al

segmento.

REGISTRO Costo de venta de bienes Segmento de materiales de construcción Hierro Cemento

Inventarios Segmento de materiales de construcción Hierro Cemento V/ Registro del costo de venta de materiales vendidos al crédito.

PARCIAL

xxxx xxxx xxxx xxxx

DEBE xxxx

HABER

xxxx

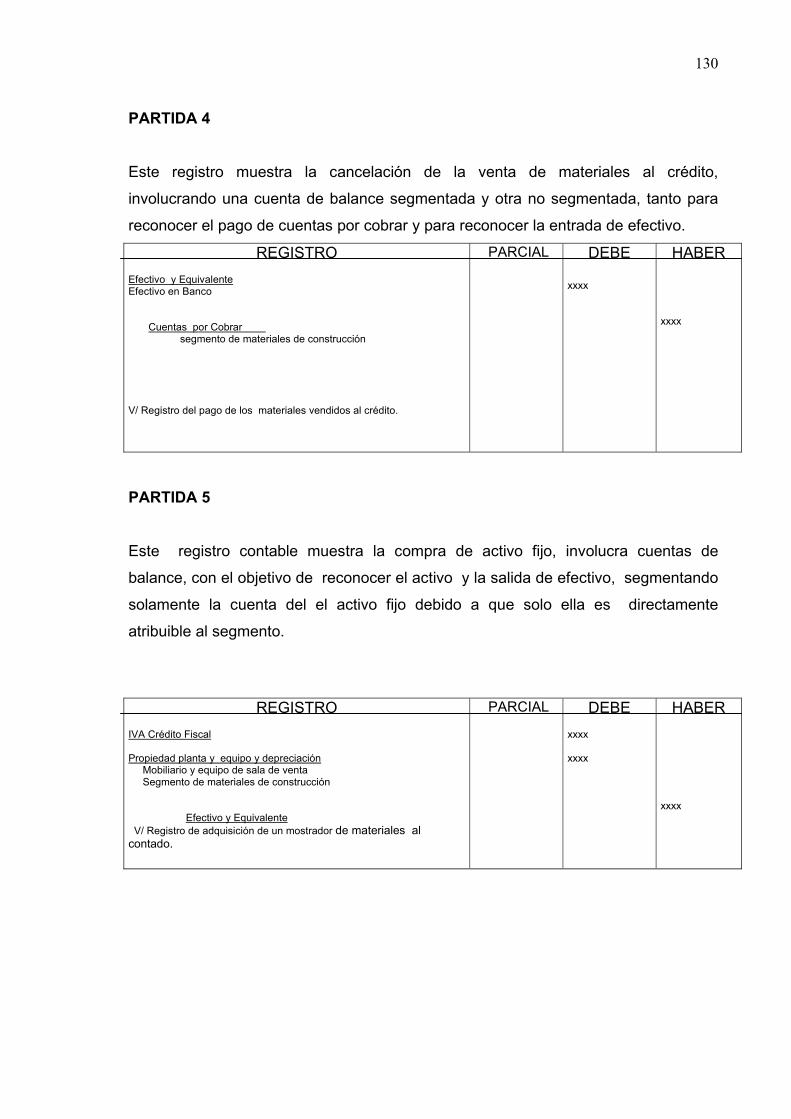

130

PARTIDA 4 Este registro muestra la cancelación de la venta de materiales al crédito,

involucrando una cuenta de balance segmentada y otra no segmentada, tanto para

reconocer el pago de cuentas por cobrar y para reconocer la entrada de efectivo.

REGISTRO Efectivo y Equivalente Efectivo en Banco Cuentas por Cobrar segmento de materiales de construcción V/ Registro del pago de los materiales vendidos al crédito.

PARCIAL

DEBE xxxx

HABER xxxx

PARTIDA 5

Este registro contable muestra la compra de activo fijo, involucra cuentas de

balance, con el objetivo de reconocer el activo y la salida de efectivo, segmentando

solamente la cuenta del el activo fijo debido a que solo ella es directamente

atribuible al segmento.

REGISTRO IVA Crédito Fiscal Propiedad planta y equipo y depreciación Mobiliario y equipo de sala de venta Segmento de materiales de construcción Efectivo y Equivalente V/ Registro de adquisición de un mostrador de materiales al contado.

PARCIAL

DEBE xxxx

xxxx

HABER xxxx

131

PARTIDA 6

Mostramos el registro de la depreciación de activo fijo del segmento, involucra

cuentas de balance y resultados, tanto para reconocer el gasto por depreciación

como para reconocer la depreciación acumulada del activo y se segmentan debido a

que tanto el gasto como la depreciación son directamente atribuibles al segmento.

REGISTRO

Gastos de Venta Depreciaciones Segmento de materiales de construcción Propiedad planta y equipo y depreciación Depreciaciones

Mobiliario y Equipo de sala de venta Segmento de materiales de construcción V/ Registro de adquisición de un mostrador de materiales al contado.

PARCIAL DEBE xxxx

HABER xxxx

CUENTAS DE PASIVO PARTIDA 7 Este registro contable muestra como se contabilizan las cuentas por pagar, involucra

dos cuentas de activo una segmentada y otra no segmentada, así como el pasivo

segmentado, para reconocer el inventario de materiales, el crédito fiscal pagado y la

REGISTRO Inventarios Segmento de materiales de construcción Hierro Cemento

IVA Crédito Fiscal

Cuentas por Pagar Proveedores Nacionales Segmento de materiales de construcción

V/ Registro de adquisición de materiales al crédito

PARCIAL DEBE xxxx

xxxx

HABER

xxxx

132

PARTIDA 8

Esta partida muestra el pago de la obligación contraída por los materiales adquiridos

al crédito, involucra una cuenta de balance segmentada que reconoce el pago de la

obligación del segmento y la salida del efectivo, la cual no se segmenta debido a que

no es directamente atribuible al segmento.

REGISTRO

Cuentas por Pagar

Proveedores Nacionales Segmento de materiales de construcción

Efectivo y Equivalente Caja General

V/ Registro de Cancelación de los materiales adquiridos al crédito.

PARCIAL DEBE xxxx

HABER xxxx

CUENTAS DE GASTOS

PARTIDA 9 Mostramos el registro del gasto del segmento, involucra una cuenta de balance no

segmentada y una de resultado segmentada debido a que el gasto es directamente

atribuible al segmento.

REGISTRO

Gastos de Venta

Fletes y Transporte Segmento de materiales de construcción

Efectivo y Equivalente Banco

V/ Registro de Gasto por transporte de mercaderías.

PARCIAL

DEBE xxxx

HABER xxxx

133

CUENTAS DE INGRESO PARTIDA 10

Esta transacción contable registra la venta de materiales al contado y solo se

segmenta la cuenta de resultados por que contribuye a determinar el resultado

del segmento.

REGISTRO Efectivo y Equivalente IVA Debito fiscal Ventas Segmento de Materiales de Construcción V/ Registro de venta de materiales al contado

PARCIAL DEBE xxxx

HABER xxxx xxxx

PARTIDA 11 Esta transacción contable registra el costo de las ventas de materiales vendidos al

contado y solo se segmenta la cuenta de resultados por que es determinante para

determinar el resultado del segmento.

REGISTRO Costo de venta de bienes Segmento de materiales de construcción Hierro Cemento

Inventarios Segmento de materiales de construcción Hierro Cemento

V/ Registro del costo de venta de materiales vendidos al contado

PARCIAL

xxxx xxxx

xxxx xxxx

DEBE

xxxx

HABER xxxx

134

2.1 REPARTO DE GASTOS ENTRE SEGMENTOS

La NIIF 14 establece en su párrafo 47 que los activos que sean utilizados

conjuntamente por dos o mas segmentos deben ser distribuidos entre los mismos si

y solo si los ingresos ordinarios y gastos relacionados con dichos activos son

también objetos de reparto entre los segmentos.

No obstante la forma de distribuir las partidas de activos, pasivos, gastos e ingresos

entre los diferentes segmentos, dependerá de la naturaleza de dicha partida, de las

actividades realizadas por cada segmento y de su autonomía, el reparto resultante

debe ser coherente. Además la norma dispone que no es posible ni adecuado

especificar una sola forma de realizar dicho reparto, tampoco es adecuado forzar la

distribución de las partidas que se relacionan en conjunto con dos o más segmentos,

si la única base para realizar el reparto es arbitraria o de difícil comprensión.

Entre las posibles operaciones que puedan ser objeto de reparto se mencionan los

siguientes:

2.1.1 Gastos • Transporte

• Energía eléctrica

• Consumo de Agua

• Servicios telefónicos

• Mantenimiento

• Perdida de un activo fijo

• Sueldos de personal de venta

• Gastos por remodelaciones

• Agentes de seguridad, entre otros

135

Se ha utilizado la técnica de reparto de gastos entre segmentos, en aquellos casos

donde un gasto afecta a más de un segmento, en tal caso, como lo establece la NIIF

14 debe utilizarse una base razonable de reparto, es por ello que se muestran

algunos ejemplos de reparto.

2.1.2 Ejemplo de reparto de gasto de transporte de mercaderías:

Servicios Generales (mensual) $ 288.00

Base: Fuerza sobre porcentaje

CUADRO 4

SEGMENTO SERVIDO

CANTIDAD A APLICAR PORCENTAJE CANTIDAD APLICADA

Materiales de construcción 288.00 40 % 115.20

Pintura 288.00 10 % 28.80

Electricidad 288.00 15 % 43.20

Ferretería y Fontanería 288.00 25 % 72.00

Otros segmentos 288.00 10% 28.80

Sumas 288.00 100 % 288.00

El reparto anterior se realizó en base a dos empleados con funciones de motoristas, con

un sueldo de $ 144.00 mensuales cada uno. El porcentaje se determinó de acuerdo a la

cantidad de mercadería suministrada por cada segmento.

136

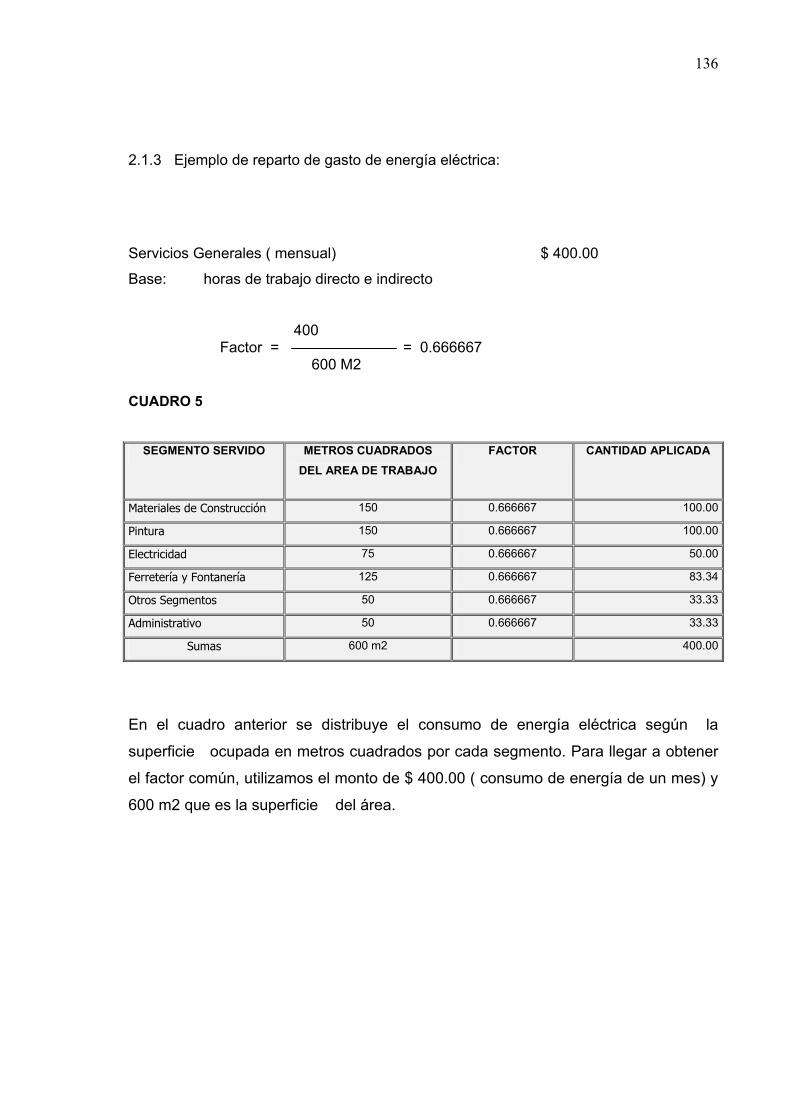

2.1.3 Ejemplo de reparto de gasto de energía eléctrica:

Servicios Generales ( mensual) $ 400.00

Base: horas de trabajo directo e indirecto

400 Factor = = 0.666667 600 M2

CUADRO 5

SEGMENTO SERVIDO METROS CUADRADOS DEL AREA DE TRABAJO

FACTOR CANTIDAD APLICADA

Materiales de Construcción 150 0.666667 100.00

Pintura 150 0.666667 100.00

Electricidad 75 0.666667 50.00

Ferretería y Fontanería 125 0.666667 83.34

Otros Segmentos 50 0.666667 33.33

Administrativo 50 0.666667 33.33

Sumas 600 m2 400.00

En el cuadro anterior se distribuye el consumo de energía eléctrica según la

superficie ocupada en metros cuadrados por cada segmento. Para llegar a obtener

el factor común, utilizamos el monto de $ 400.00 ( consumo de energía de un mes) y

600 m2 que es la superficie del área.

137

DISTRIBUCIÓN DE GASTOS

El siguiente registro contable, establece la contabilización del consumo de energía

eléctrica por los segmentos identificados, utilizando una base de reparto de gastos.

PARTIDA 12 Esta partida muestra el gasto por consumo de energía eléctrica para cada segmento,

para lo cual se requiere que la empresa en sus políticas de segmento haya

establecido una base de reparto de gasto.

REGISTRO

Gastos de venta Energía Segmento de materiales de construcción Segmento de pintura Segmento de electricidad Segmento de ferretería y fontanería Otros Segmentos IVA Crédito fiscal Efectivo y Equivalente Efectivo en Banco V/ Para registrar el gasto por consumo de energía ,utilizando una base razonable de reparto.

PARCIAL xxxx xxxx xxxx xxxx xxxx

DEBE xxxx xxxx

HABER xxxx

2.2 Conciliación de operaciones íntersegmentos La NIIF 14 establece que debe presentarse una conciliación entre la información

revelada por segmentos y la información totalizada en los estados financieros, al

presentar la conciliación el ingreso por segmento deberá conciliarse con el ingreso

138

de la empresa proveniente de fuentes externas ( incluyendo la relación del importe

de la empresa proveniente de fuentes externas y no incluido en el ingreso de alguno de

los segmentos) ; el gasto por segmento deberá conciliarse con una valuación

comparable del gasto de la empresa; los activos por segmento deberán conciliarse con

los activos de la entidad; y los pasivos por segmento deberán conciliarse con los pasivos

de la entidad. El objetivo de la conciliación es determinar la utilidad de cada segmento

obtenida con los clientes externos, y no la utilidad que ha generado las transacciones

entre ellos.

La conciliación que a continuación se presenta, muestra operaciones que se han dado

entre los diferentes segmentos, y que han generado ingresos, activos y utilidades de

operación; por tal motivo y para efectos de que la empresa pueda determinar los

ingresos totales; se incluye dentro de la conciliación los ingresos de clientes externos y

las operaciones íntersegmentos.

139

CONCILIACIÓN DE PARTIDAS POR RUBRO DE SEGMENTO REVELADO

Cuadro 6

CUADRO 6

Como podremos observar , la conciliación muestra los efectos de eliminación de las

operaciones íntersegmentos con el fin de presentar información financiera referente a

operaciones realizadas con clientes externos, por tal motivo se han eliminado

$3000.00.- de los ingresos del segmento de materiales de construcción y de las cuentas

por cobrar con el objetivo de mostrar los ingresos y los activos netos.- Por otra parte, se

ha eliminado la utilidad operativa con el fin de mostrar la utilidad operativa generada con

clientes externos.

SEGMENTOS

CUENTAS

MATERIALES DE

CONSTRUCCIÓN PINTURA ELECTRICIDAD

FERRETERÍA Y FONTANERÍA

OTROS SEGMENTOS SUB TOTAL CONSOLIDADOS

Ingresos por ventas

Ingresos De Clientes Externo $ 10,000 $ 8,000 $ 15,000 $ 6,000 $ 2,000 $ 41,000 $ 41,000

Ingresos Íntersegmentos $ 3,000 $ 3,000

Total Ingresos $ 44,000 Eliminación de ingresos Íntersegmentos ($ 3,000)

Total Ingresos Netos $ 41,000

Activos Activos Totales por Segmento Revelados $ 5,000 $ 3,000 - $600 $ 4,000 $ 12,600 $ 12,600 Cuentas por Cobrar Íntersegmentos $ 3,000 $ 3,000

Total de Activos $ 15,600

Eliminación de cuentas por cobrar ($ 3,000)

Total de activos netos $ 12,600

Utilidad de Operación

Utilidad de Operación por Segmento Revelado $ 500 $ 1,200 $ 800 $ 200 $ 100 $ 2,800 $ 2,800

Utilidades Íntersegmentos $ 600 $ 600

Total Utilidad de Operación $ 3,400

Eliminación de Utilidades Íntersegmentos ($600)

Total Utilidad de Operación $ 2,800

140

ETAPA IV. PRESENTACIÓN DE INFORMACIÓN FINANCIERA SEGMENTADA

En esta etapa se presentan el balance general, estado de resultados y flujo de

efectivo en forma segmentada, así como sus respectivos reportes, los cuales

muestran la composición cada partida mostrada en cada uno de ellos.

1. ESTADOS FINANCIEROS SEGMENTADOS La presentación de la información financiera segmentada en el modelo se muestra

en forma comparativa, bajo este esquema la NIIF 14 “Información Financiera por

Segmentos”, establece que cuando las empresas presenten por primera vez

información por segmentos en forma comparativa, tendrán que reexpresar los

estados financieros del año anterior; salvo cuando sea imposible hacerlo o

reexpresarlo. En tal caso la reexpresión dependerá de la forma en que las empresas

ferreteras estén presentando la información financiera.

PRESENTACIÓN DE INFORMACIÓN FINANCIERA SEGMENTADA

ESTADOS FINANCIEROS SEGMENTADOS DE USO

INTERNO

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE RESULTADOS

BALANCE GENERAL

REPORTES FINANCIEROS

SEGMENTADOS

REPORTES DE SEGMENTOS

REPORTE FINANCIEROS CONSOLIDADOS

REPORTE DE CUENTAS SEGMENTADAS

INFORMACION FINANCIERA POR SEGMENTOS

141

1.1 BALANCE GENERAL El diseño del balance general segmentado para uso interno, presenta un formato en

sus partidas de acuerdo a la NIIF 1, clasificando los activos y pasivos, en corrientes

y no corrientes, desglosándose en los reportes la composición de las partidas

comprendidas en cada clasificación. Asimismo presenta a cada segmento

identificado con la asignación de los activos y pasivos que le son atribuibles

directamente. La columna identificada como otros, representa todas las

asignaciones que no corresponden a los segmentos y que son atribuibles a la

administración. Por otra parte la columna que representa al consolidado, son las

asignaciones totales de la empresa que se utilizarán para presentarse en el balance

general definitivo.

1.2 ESTADO DE RESULTADOS

El diseño del estado de resultados presenta un formato de acuerdo a NIIF en forma

alternativa por el método de la función de los gastos o método del costo de las

ventas que consiste en clasificar los gastos de acuerdo con su función como parte

del costo de las ventas o de las actividades de distribución o administración.

En sus primeras cinco columnas se presentan los segmentos identificados con las

asignaciones que les son atribuibles directamente, por medio de las partidas

correspondientes. La sexta columna que corresponde a otros representa todas

asignaciones que no son atribuibles a los segmentos y que por lo tanto corresponden

o son responsabilidad de la administración.

En la última columna (consolidado), se presentan las asignaciones totales de la

empresa y que representan el resultado del periodo. Este diseño sirve a la gerencia

para identificar que segmentos reflejan mejores resultados ó cuales merecen más

observación, debido a que sus resultados no son los esperados.

142

1.3 FLUJO DE EFECTIVO El diseño del flujo de efectivo tiene un formato acorde a lo que establece la NIIF 7,

en el cual puede determinarse que segmentos son los que generan más flujos

netos de efectivo. Por lo general los segmentos solo toman parte en las actividades

de operación, ya que las de inversión y de financiamiento corresponden a la

administración.

143

1.1 BALANCE GENERAL SEGMENTADO DE LA EMPRESA X AL 31 DE DICIEMBRE DE 200X

( En Miles de Dólares de Los Estados Unidos de América )

MATERIALES DE CONSTRUCCIÒN PINTURA ELECTRICIDAD FERRETERÌA Y

FONTANERÌA OTROS SEGMENTOS OTROS CONSOLIDADO

AÑO 2 AÑO1 AÑO 2 AÑO1 AÑO 2 AÑO1 AÑO 2 AÑO1 AÑO 2 AÑO1 AÑO 2 AÑO1 AÑO 2 AÑO1 A C T I V O S ACTIVOS NO CORRIENTES PROPIEDAD PLANTA Y EQUIPO x x x x x x x x x x x x x x GASTOS PAGADOS POR ANTICIPADO x x x x ACTIVOS CORRIENTES INVENTARIOS x x x x x x x x x x x x CUENTAS POR COBRAR x x x x x x x x x x x x IVA CRÈDITO FISCAL x x x x EFECTIVO Y EQUIVALENTE x x x x TOTAL ACTIVO x x x x CAPITAL Y RESERVAS CAPITAL SOCIAL x x x x RESERVAS x x x x UTILIDADES NO DISTRIBUIDAS x x x x P A S I V O S PASIVOS NO CORRIENTES CUENTAS POR PAGAR A LARGO PLAZO x x x x PRESTAMOS BANCARIOS A LARGO PLAZO x x x x PROVISIÒN PARA OBLIGACIONES LABORALES x x PASIVOS CORRIENTES CUENTAS POR PAGAR x x x x x x x x x x x x DIVIDENDOS POR PAGAR x x x x IMPUESTOS POR PAGAR x x x x RETENCIONES POR PAGAR x x x x PORCIÒN DE PRÈSTAMOS A LARGO PLAZO x x TOTAL CAPITAL Y PASIVOS x x

Representante Legal Auditor Externo Contador General

144

1.2 ESTADO DE RESULTADOS SEGMENTADO DE EMPRESA X PARA EL PERIODO DETERMINADO AL 31 DE DICIEMBRE DEL 200X ( En Miles de Dólares de Los Estados Unidos de América )

MATERIALES DE CONSTRUCCIÓN PINTURA ELECTRICIDAD FERRETERÍA Y

FONTANERÍA OTROS SEGMENTOS OTROS

CONSOLIDADO

AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1

VENTAS x x x x x x x x x x x x COSTO DE VENTAS x x x x x x x x x x (x) (x) UTILIDAD BRUTA x x x x x x x x x x x x OTROS PRODUCTOS x x x x GASTOS DE OPERACIÓN GASTOS DE VENTAS x x x x x x x x x x x x GASTOS DE ADMINISTRACIÓN x x x x OTROS GASTOS x x x x TOTAL DE GASTOS DE OPERACIÓN x x x x x x x x x x (x) (x) UTILIDAD DE OPERACIÓN x x x x x x x x x x x x GASTOS FINANCIEROS x x (x) (x) UTILIDAD ANTES DE IMPUESTOS Y RESERVAS x x RESERVA LEGAL (x) (x) IMPUESTO SOBRE LA RENTA (x) (x) UTILIDAD O PÉRDIDA DEL EJERCICIO x x

Representante Legal Auditor Externo Contador General

145

1.3 ESTADO DE FLUJO DE EFECTIVO SEGMENTADO DE LA EMPRESA X PARA EL PERIODO DETERMIANDO AL 31 DE DICIEMBRE DEL 200X

( En Miles de Dólares de Los Estados Unidos de América )

MATERIALES DE CONSTRUCCIÓN PINTURA ELECTRICIDAD FERRETERIA Y

FONTANERIA OTROS

SEGMENTOS OTROS TOTALES

20X2 20X1 20X2 20X1 20X2 20X1 20X2 20X1 20X2 20X1 20X2 20X1 20X2 20X1

Flujos de Efectivo de las Actividades de Operación Cobros recibidos de clientes x x x x x x x x x x x x Pago de Sueldos a Empleados x x x x x x x x x x x x (x) (x) Pago a Proveedores x x x x x x x x x x x x (x) (x) Efectivo generado por las de operaciones x x x x x x x x x x x x Intereses Pagados x x (x) (x) Impuestos Pagados x x (x) (x) Flujos Netos de efectivo por actividades de Operación x x

Flujos de Efectivo por actividades de Inversión ventas de Propiedad, Planta y Equipo x x x x Intereses recibidos x x x x Dividendos recibidos x x x x Adquisición de Propiedad planta y equipo x x (x) (x) Flujos Netos de Efectivo por actividades de inversión x x Flujo de Efectivo por Actividades de Financiamiento Préstamos bancarios x x x x Pago de prestamos x x x x Pago de Dividendos x x x x Flujos Netos de Efectivo por Actividades de Financiamiento x x

Incremento en activo x x Efectivo y equivalentes de efectivo al principio del periodo x x Efectivo y equivalentes de efectivo al final del período x x

Representante Legal Auditor Externo Contador General

1462. REPORTES FINANCIEROS SEGMENTADOS Con el objeto que la administración tenga una visión más clara de la situación de la

empresa y de los resultados presentados en los estados financieros segmentados,

se presentan reportes financieros segmentados los cuales muestran la composición

de cada partida presentada en dichos estados .

Los reportes se han elaborado para el segmento de Materiales de Construcción,

como una guía a seguir, pudiéndose elaborar de igual forma para los demás

segmentos identificados. La información comparativa será de gran utilidad para la

gerencia de las empresas ferreteras, en el sentido que a través de ella podrán tener

una amplia visión de lo de que ha sucedido a lo largo de un ejercicio, por medio del

análisis y evaluación, se tendrá un diagnostico de su estado y de esta manera,

determinar aquellos segmentos que necesitan mayor atención debido a que los

resultados no son los esperados, en tal sentido la gerencia deberá tomar las

acciones correctivas con el propósito que en el futuro se obtengan los resultados

deseados.

2.1 REPORTES FINANCIEROS POR ACTIVO, PASIVO E INGRESOS Y

PARTIDAS SEGMENTADAS El propósito de estos reportes es mostrar el total de los activos, pasivos ingresos

por segmentos y un resumen de los principales componentes de la información

financiera segmentada, con el objetivo de que la administración pueda evaluar y

diagnosticar y así tomar decisiones.

REPORTE 1 INFORMACION DE ACTIVOS, PASIVOS E INGRESOS POR

SEGMENTOS MATERIALES

DE CONSTRUCCI

ON

PINTURA ELECTRICIDAD FERRETERIA Y FONTANERIA

OTROS SEGMENTOS TOTAL

SEGMENTOS

RUBRO 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1

TOTAL DE ACTIVOS XX XX XX XX XX XX XX XX XX XX XX XX

TOTAL DE PASIVOS XX XX XX XX XX XX XX XX XX XX XX XX

INGRESOS XX XX XX XX XX XX XX XX XX XX XX XX

Este reporte presenta el total de los activos, pasivos e ingresos de la empresa, con el

objetivo que la gerencia pueda hacer un análisis comparativo a nivel macro, ya sea

por segmento o por año, de la situación económica y tomar acciones correctivas en

caso necesario.

147 REPORTE 2

CUENTAS

SEGMENTO DE MATERIALES DE CONSTRUCCION

Propiedad Planta y Equipo xxx

Inventarios xxx

Cuentas por Cobrar xxx

Cuentas por Pagar xxx

Venta xxx

Costo de Ventas xxx

Gastos de Ventas xxx

El objetivo de este reporte es reflejar el monto de cada cuenta segmentada; a fin de

que la administración pueda hacer las relaciones necesarias entre las diferentes

cuentas segmentadas en el tiempo que considere oportuno; análisis comparativos

entre los segmentos identificados, etc con el propósito de evaluar si se están

logrando los objetivos propuestos y tomar cursos alternativos de acción.

2.2 REPORTES FINANCIEROS POR COMPONENTES DE CADA PARTIDA Estos reportes tienen la finalidad de mostrar a la administración, la composición de

cada una de las partidas mostradas en los estados financieros. REPORTE 3 PROPIEDAD PLANTA Y EQUIPO

Como podemos observar, este reporte presenta información financiera por

segmentos del rubro de propiedad, planta y equipo y su fin es mostrar a la

gerencia, el importe de sus activos inmovilizados, el valor acumulado de su

depreciación y el importe por depreciar, para hacer un análisis comparativo ya sea

MATERIALES DE CONSTRUCCION PINTURA ELECTRICIDAD

FERRETERIA Y FONTANERIA

OTROS SEGMENTOS

20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1

EDIFICIOS

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

MOBILIARIO Y EQUIPO DE SALA DE VENTA

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

EQUIPO DE TRANSPORTE

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

SUB TOTAL

XX

XX

XX

XX

XX

XX

XX

XX

XX

XX

DEPRECIACION ACUMULADA (XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

TOTAL DE ACTIVOS NETOS XX XX XX XX XX XX XX XX XX XX

148por año o por segmento y así determinar la necesidad de invertir mas en

activos fijos en caso que la gerencia estime conveniente hacerlo.

REPORTE 4 INVENTARIO

MATERIALES DE CONSTRUCCION PINTURA ELECTRICIDAD

FERRETERIA Y FONTANERIA

OTROS SEGMENTOS

20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 MERCADERÍA PARA LA VENTA XX XX XX XX XX XX XX XX XX XX

MERCADERIA EN TRANSITO XX XX XX XX XX XX XX XX XX XX

SUB TOTAL XX XX XX XX XX XX XX XX XX XX

ESTIMACION PARA OBSOLESCENCIA DEL INVENTARIO

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

TOTAL XX XX XX XX XX XX XX XX XX XX

Este reporte presenta los saldos de la cuenta segmentada de inventarios en forma

comparativa por segmento y por año y para la gerencia representará una

herramienta para toma de decisiones, ya que mostrará el saldo por segmento y su

rotación en el tiempo, pudiendo determinar que materiales tienen mas ó menos

rotación. REPORTE 5 CUENTAS POR COBRAR

MATERIALES DE CONSTRUCCION PINTURA ELECTRICIDAD

FERRETERIA Y FONTANERIA

OTROS SEGMENTOS

20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 CLIENTES EXTERNOS XX XX XX XX XX XX XX XX XX XX

INTERSEGMENTOS XX XX XX XX XX XX XX XX XX XX

SUB TOTALES XX XX XX XX XX XX XX XX XX XX

ESTIMACIÓN PARA CUENTAS INCOBRABLES

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

(XX)

TOTAL XX XX XX XX XX XX XX XX XX XX

Este reporte presenta información segmentada de las cuentas por cobrar de la

empresa, y su objetivo es mostrar en forma comparativa la composición del

importe de las cuentas por cobrar de cada segmento; así como la estimación para

cuentas incobrables

REPORTE 6 CUENTAS POR PAGAR Este reporte refleja el monto de las obligaciones por pagar de cada segmento,

esta conformado de la siguiente manera:

149 Proveedores

MATERIALES DE CONSTRUCCION PINTURA ELECTRICIDAD

FERRETERIA Y

FONTANERIA OTROS

SEGMENTOS 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1

NACIONALES XX XX XX XX

EXTRANJEROS XX XX XX XX XX XX

TOTAL XX XX XX XX XX XX XX XX XX XX

El objetivo de este reporte es mostrar a la gerencia la composición del saldo de los

proveedores, tanto nacional como extranjeros y acreedores varios en forma

comparativa, en el tiempo y por segmento para que pueda hacer un análisis y evaluar

el comportamiento, la necesidad de cubrir sus obligaciones o adquirir otras

obligaciones.

REPORTE 7 VENTAS

Este reporte muestra el monto de las ventas obtenidas a lo largo de un ejercicio, en

forma comparativa por año y por segmento, y su fin es proporcionar a la gerencia

información para que pueda fácilmente determinar la tendencia entre un período y

otro, que segmento no está dando los resultados deseados y tomar acciones que

conlleven a la consecución de los objetivos propuestos

REPORTE 8 COSTO DE VENTA

20x2 20x1 Costo de venta

SEGMENTO DE MATERIALES DE CONCTRUCCIÓN

XX

XX

SEGMENTO DE PINTURA XX

XX

SEGMENTO DE ELECTRICIDAD XX

XX

SEGMENTO DE FERRETERÍA Y FONTANERIA XX

XX

OTROS SEGMENTOS XX

XX

TOTAL

XX

XX

SEGMENTOS 20x2 20x1 MATERIALES DE CONSTRUCCIÓN XX XX PINTURA XX XX ELECTRICIDAD XX XX FERRETERÍA Y FONTANERÍA

OTROS SEGMENTOS

XX

XX

XX

XX

TOTALES XX XX

150El costo de venta obtenido por cada segmento se puede identificar fácilmente

a través de este reporte, que servirá para hacer un análisis de los costos de la

mercadería vendida, en el tiempo, determinar cual ha sido su tendencia y tomar

decisiones que tengan como objetivo maximizar las utilidades y ser mas

competitivo.

REPORTE 9 GASTOS DE VENTA

MATERIALES DE CONSTRUCCION PINTURA ELECTRICIDAD

FERRETERIA Y

FONTANERIA OTROS

SEGMENTOS GASTOS DE VENTA 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1 20x2 20x1

REMUNERACIONES XX XX XX XX XX XX XX XX XX XX PRESTACIONES AL PERSONAL XX XX XX XX XX XX XX XX XX XX DEPRECIACION XX XX XX XX XX XX XX XX XX XX OTROS XX XX XX XX XX XX XX XX XX XX TOTALES XX XX XX XX XX XX XX XX XX XX

Este reporte proporciona información financiera de los gastos de venta y tiene

como objetivo, servir de herramienta para la toma de decisiones, ya que muestra

el monto de los gastos incurridos para llevar a cabo las operaciones de cada

segmento; mostrando solamente los más representativos, y los que no son

representativos se incluyen en otros gastos. Se presenta en forma comparativa

por segmento identificado y por año, con la finalidad que la gerencia pueda

analizar y evaluar su tendencia y tomar acciones que conlleven a maximizar los

resultados.

3. NOTA EXPLICATIVA DE INFORMACION FINANCIERA POR SEGMENTO

Para efectos de publicación de información financiera por segmentos, esta se

incluye en una nota explicativa a los estados financieros como parte integral de

los mismos, tal como se presenta a continuación.

151 NOTA EXPLICATIVA DE INFORMACION FINANCIERA POR SEGMENTOS

MATERIALES DE CONSTRUCCIÓN PINTURA ELECTRICIDAD FERRETERÍA Y

FONTANERÍA OTROS

SEGMENTOS OTROS ELIMINACIONES CONSOLIDADO

AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 AÑO2 AÑO 1 INGRESOS ORDINARIOS

VENTAS A CIIENTES EXTERNOS x x x x x x x x x x x x

VENTAS INTERSEGMENTOS x x x x x x x x x x (x) (x) x x

TOTAL DE INGRESOS x x x x x x x x x x (x) (x) x x

COSTO DE VENTAS x x x x x x x x x x (x) (x)

UTILIDAD BRUTA x x x x x x x x x x x x

OTROS PRODUCTOS x x x x

GASTOS DE OPERACIÓN

GASTOS DE VENTAS x x x x x x x x x x x x

GASTOS DE ADMINISTRACIÓN x x x x

OTROS GASTOS x x x x

TOTAL DE GASTOS DE OPERACIÓN x x x x x x x x x x (x) (x)

UTILIDAD DE OPERACIÓN x x x x x x x x x x (x) (x) x x

GASTOS FINANCIEROS x x (x) (x)

UTILIDAD ANTES DE IMPUESTOS Y RESERVAS x x RESERVA LEGAL

(x) (x) IMPUESTO SOBRE LA RENTA

(x) (x) UTILIDAD O PÉRDIDA DEL EJERCICIO

x x

OTRA INFORMACIÓN

ACTIVOS DEL SEGMENTO x x x x x x x x x x

x x

ACTIVOS DE LA EMPRESA NO DISTRIBUIDOS

x x

x x

TOTAL ACTIVOS

x x

PASIVOS DEL SEGMENTO x x x x x x x x x x

x x

PASIVOS DE LA EMPRESA NO DISTRIBUIDOS

x x

x x

TOTAL PASIVOS x x

152

ETAPA V. EVALUACIÓN Y ANÁLISIS DE LA INFORMACIÓN FINANCIERA SEGMENTADA.

En esta etapa se presenta la evaluación y análisis de la información financiera

generada a través de los registros por segmentos contables, con el fin de que la

alta gerencia pueda determinar las causas que han generado resultados

negativos a los intereses de la empresa, para la toma de decisiones.

1. EVALUACIÓN DE LA INFORMACIÓN FINANCIERA SEGMENTADA

La información financiera segmentada, se evaluará a través de las razones

financieras aplicables a los segmentos identificados, con la finalidad de medir la

operatividad de la empresa. En tal sentido las razones aplicables a los segmentos

son las siguientes:

EVALUACION Y ANALISIS DE LA INFORMACION FINANCIERA SEGMENTADA

RAZONES FINANCIERAS

RAZONES DE LIQUIDEZ

GASTOS DE OPERACION

RANON DE RENTABILIDAD

TOMA DE

DECISIONES

153

RAZONES DE LIQUIDEZ

Construcción RAZONES

2003

2002

Parámetro Aceptado Utilización y análisis

Rotación de Cuentas por Cobrar

.

Ventas Anuales a Crédito x x

Promedio de cuentas por cobrar

=

x

=x

x

=x

Depende de las condiciones comerciales que la empresa concede a los clientes

Mide la liquidez de las cuentas por cobrar por medio de su rotación.

Plazo promedio de cuentas por cobrar

360 x x

Rotación de cuentas por cobrar =

x

=x

x

=x

Depende de los días que la empresa establezca como necesarios, en promedio para cobrar.

Mide la eficiencia del crédito a clientes

Rotación de Inventarios

Costo de los Artículos Vendidos x x

Inventario Promedio

=

x =x

x =x

7.4veces

Mide la liquidez del inventario por medio de su movimiento durante el período.

Plazo promedio de Inventarios

360 X x

Rotación del inventario

=

x =x

x =x

Indica los días que como promedio permanecen en existencia las mercancías.

Rotación de cuentas por pagar

Compras anuales al crédito X x

Promedio de cuentas por pagar

= x

=x x

=x n veces Mide la eficiencia en el uso del crédito de proveedores.

Plazo promedio de cuentas por pagar

360 X x

Rotación de cuentas por pagar

= X

=x x

=x n días

Expresa el número de días que las cuentas y efectos por pagar permanecen por pagar.

154

RAZONES DE RENTABILIDAD

Construcción

2003

2002

PARÁMETRO ACEPTADO Utilización y análisis

Margen Bruto de Utilidad

Ventas - Costo de lo Vendido x

= x x =x

Ventas

= x x

El que la empresa haya estimado obtener

Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias

RAZON DE GASTOS DE OPERACIÓN INCURRIDOS

Construcción

2003

2002

PARÁMETRO ACEPTADO Utilización y análisis

De gasto de operación

Gastos de operación

x

= x x =x

Ventas Netas

=

x x

Se expresa en razón o ciento

Mide la proporción de los gastos de operación incurridos con relación a las ventas del período que se analiza.

2. ANALISIS DE LA INFORMACION FINANCIERA SEGMENTADA

En este apartado se analizan los resultados obtenidos por medio de la aplicación

de las razones financieras, con el objetivo que la gerencia pueda tener un criterio

más amplio de la operatividad de cada segmento, para conocer el margen de

rentabilidad de cada uno de ellos, así mismo, determinar si existe pérdida y que

segmento la está generando; con el fin de que la gerencia pueda tomar

decisiones.

a) RAZONES DE LIQUIDEZ • Rotación de Cuentas por Cobrar

Por medio de este índice, la administración puede determinar las veces que han

rotado los créditos otorgados a los clientes, para tal efecto al aplicar el plazo

promedio de cuentas por cobrar, la gerencia podrá determinar si ha rotado lo

necesario, se ha mantenido o ha disminuido.

155

• Plazo Promedio de Cuentas por Cobrar

La gerencia analizará si el valor en días encontrado es mayor o menor que el

establecido por la empresa en su política de crédito, se podrá determinar si se

está o no cumpliendo con las políticas establecidas. Es normal que el período de

cobranza pueda exceder las condiciones de crédito hasta cierto plazo, no

obstante si ese plazo se extiende la gerencia debe examinar esa situación.

• Rotación de Inventarios

Los niveles de rotación de inventarios, deben de ser 7.4 veces como parámetro

aceptado, por tal motivo la administración debe mantener el parámetro indicado,

además, debe considerar que una rotación lenta es inadecuada, ya que provoca

almacenamiento excesivo de mercadería y pedidos inapropiados. En cambio,

mientras más alto sea la rotación de Inventarios, más eficiente será el manejo de

este. Por lo tanto la gerencia debe considerar los máximos y mínimos de

existencia.

• Plazo promedio de Inventarios

Mediante el resultado de este ratio, la gerencia deberá evaluar el número de días

que se han requerido para vender las existencias, así mismo le servirá como

parámetro para medir la política de compras.

El inventario debe ser vendido en el curso normal, ya que de esta forma le

generará beneficios esperados en el plazo promedio fijado por la administración,

para poder hacer frente a los compromisos adquiridos.

• Rotación de cuentas por pagar

Al evaluar este índice, la empresa determinará si las cuentas por pagar han

tenido la rotación adecuada; ya que este le indicará el número de veces que las

cuentas y efectos por pagar pasa a través de las compras durante el año.

Es decir se podrá medir el grado de eficiencia de la empresa en el uso de los

créditos de los diferentes proveedores. Cabe mencionar que este indicador tiene una

156

relación directamente proporcional con el índice de cuentas por cobrar, bajo el

contexto, que si las ventas aumentan, también se incrementan los pasivos corrientes.

• Plazo promedio de cuentas por pagar

Con respecto a este indicador, la gerencia podrá determinar si los plazos promedios

de pago han sido los pactados con los proveedores.

b) RAZÓN DE RENTABILIDAD

• Margen bruto de utilidad

Esta razón tiene por objeto mostrar a la gerencia el rendimiento antes de gastos de

operación, en ese sentido debe de evaluar si es el margen bruto esperado,

tomando en cuenta que entre más alto sea el índice mayor es el beneficio para las

empresa ya que esto le indica que los ingresos por ventas aumentaron o los costos

por ventas disminuyeron.

• Utilidades de operación Representa lo que suele ser llamado utilidades puras, ganadas por la empresa

entre cada dólar o unidad monetaria de ventas. Las utilidades de operación son

puras en el sentido de que ignoran cargos financieros o gubernamentales y miden

solo las utilidades obtenidas en las operaciones. Además por medio de esta se

evalúa el desempeño de la administración. Entre más alto sea el índice significa

que sus costos y gastos han disminuido.

c) RAZON DE GASTOS DE OPERACIÓN INCURRIDOS • Rotación de gastos de operación incurridos

A través de esta razón, la empresa puede determinar la totalidad de los gastos de

operación en que incurrió al realizar las ventas de cada segmento, en un

determinado período, lo que le dará la pauta para poder ejecutar las decisiones

que estime conveniente.

157

4. TOMA DE DECISIONES La información financiera por segmentos, sirve a la administración como una

herramienta para la toma de decisiones, ya que muestra los resultados que se

han obtenido a lo largo de un período determinado, más valiosa aun cuando ha

sido evaluada y analizada.

Si los rendimientos no han sido los esperados, puede ser que la empresa haya

estado sometida a ciertos tipos de riesgos, en este sentido la administración

debe evaluar los riesgos para hacer las correcciones necesarias y hacerlas

efectivas por medio de la toma de decisiones.

F. PLAN DE IMPLEMENTACIÓN DEL MODELO DE REGISTROS POR

SEGMENTOS CONTABLES.

Comprende el objetivo, aprobación, divulgación, responsabilidad de la ejecución,

costo de la implementación, seguimiento y control, retroalimentación y

cronograma de la implementación del modelo.

1. OBJETIVO DEL MODELO

Proporcionar Dar a conocer a las empresas ferreteras los lineamientos necesarios

para la obtención y análisis de la información financiera por segmentos. 2. APROBACIÓN DEL MODELO

El Modelo a implementarse debe ser aprobado por la Junta Directiva o gerencia,

en coordinación con las áreas financieras y ventas.

3. DIVULGACIÓN DEL MODELO

158

Una vez aprobado el modelo de registros por segmentos contables se dará a

conocer al personal de las áreas involucradas, iniciando por el área de

contabilidad, posteriormente el personal del área de ventas, el área de compras, con

el objetivo de facilitar la comprensión del modelo y su implementación.

4. RESPONSABILIDAD DE LA EJECUCION DEL MODELO Se solicitará a la Junta Directiva que determine y asigne al personal que tendrá la

responsabilidad de llevar a cabo las diferentes fases del modelo: entre esas áreas

estarán, contabilidad, ventas y compras.

5. COSTO DE LA IMPLEMENTACIÓN

Una vez aprobado el modelo por la Junta Directiva de la empresa, se debe de

presupuestar los gastos en que esta incurrirá para tal efecto se requiere de la

elaboración de un presupuesto, el cual está conformado de la manera siguiente:

Concepto Monto

Capacitación $ 2,500.00

Compra de programa para el registro de las operaciones

contables

$ 500.00

Implementación y puesta en marcha $ 500.00

Imprevistos $ 300.00

Total $ 3,800.00

6. SEGUIMIENTO Y CONTROL

Una vez implementado el modelo debe darse el seguimiento adecuado, para poder

verificar si se esta ejecutando de acuerdo a los lineamientos ya establecidos con el

fin de obtener los resultados esperados. Además controlar que los procesos

operativos se estén realizando satisfactoriamente.

159

7. RETROALIMENTACION

Ya implementado el modelo de registros por segmentos contables, se debe de

nombrar una comisión que sea la responsable del adecuado desarrollo del Modelo;

es decir, que los resultados que el modelo refleje, sean los óptimos, posteriormente

se deberá evaluar el desempeño, y tomar medidas correctivas, si es que se

requieren.

8. CRONOGRAMA DE IMPLEMENTACIÓN

CRONOGRAMA DE ACTIVIDADES DEL MODELO DE REGISTROS POR SEGMENTOS CONTABLES

SEMANAS ACTIVIDADES 1 2 3 4 5 6 7 8 9 10 11 12

Aprobación del Modelo Divulgación del Modelo Implementación del Modelo Seguimiento , Actualización y Control