Embed Size (px)

Citation preview

Can Argentina continue to be a player in the world market -

will grain displace the dairy industry?

OSVALDO CAPPELLINICentro de la Industria Lechera

Industry Dairy Federation

LECHERIA ARGENTINA: DATOS BASICOS DAIRY in ARGENTINA: BASIC FACTS

• PRODUCCION (2008 est): 10,200 Mill.Lts/año• < 10,000 TAMBOS (DAIRY FARMS)• S. MANUFACTURA FRAGMENTADO (>800 Cias) • FUERTE CONSUMO DOMESTICO (>200 lts/cap.- 80% Prod)• EXPORTACION de SURPLUS (10-20% ProducciónTotal)

Participación en Mercado Mundial de Lácteos (2008)

35%

22%6%7%

30% NVA.ZELANDIA

UE

OTROS

6% ARGENTINA

LECHERIA ARGENTINA: ENFOCADA al MERCADO INTERNO ARGENTINIAN DAIRY: FOCUSED on the DOMESTIC MARKET

0

2000

4000

6000

8000

10000

1200019

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

07

IMPORTS EXPORTS CONSUMPTION

26%

18%

ARGENTINA DAIRY EXPORTS DEPENDS ON THE FINAL BALANCE BETWEEN PRODUCTION/DOMESTIC CONSUMPTION

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Litro

s (m

illon

es)

EVOLUCION de la PRODUCCION de LECHE en ARGENTINAMilk Production in Argentina (MM Lts/year)

Crecimiento con altas fluctuaciones/“jigsaw pattern growth”

+80%

0% (1985/1991)

-23% 5 años

Fluctuaciones de la Producción

Crecimiento del 80% en 25 años…pero con períodos deinestabilidad (1985/1991) con crecimiento nulo (0%)fuertes crisis (1991/2004) con caídas del -23%

CLIMATICOS (Otoño 2007)

FACTORES MACROECONOMICOS (crisis 2001)

SECTORIALES (principios 07)

PRECIO FOB LECHE F. SECTORIALES

PRECIO GRANOS

$ domestico (80%)

$ FOB

Soja: zonas de producción

1 – Noreste de Córdoba

2 – Villa María Córdoba

3 – Sur de Córdoba

4 – Centro de Santa Fe

5 – Sur de Santa Fe

6 – Entre Ríos

7 – Abasto Norte de Bs. As.

8 – Abasto Sur de Bs. As.

9 – Oesta de Bs. As.

10 – Mar y Sierras de Bs As.

11 y 12 – La Pampa

USO de la TIERRA en el TAMBO (2004/5) MILK FARM LAND USE/DESTINATION

Tambos: Uso de la superficie total

35%

15%

50%

Sólo lecheMilk Only

Agricultura

Agricultura y carne/beef

Las cuencas lecheras están radicadas en las zonas de mayor aptitud agrícola, por lo que se da una competencia permanente por la rentabilidad relativa/ ha.

Por lo que el 50% de los tambos dedican parte de su superficie a la producción agricola

Diferencias de productividad en los tambosProductivity differences among dairy farms (INTA, junio 2008)

CMP: Costos Mediano Plazo (Medium Term Cost) –PE: Precio Equilibrio/Total Cost

Correlacion entre Indicadores Productivos y Costos de Producción/ Relationship between Production Costs & Productivity Indicators (INTA, junio 2008)

RESPUESTA COMPETITIVA: CAMBIOS DE PRODUCTIVIDAD del TAMBO/> PRODUCTIVITY in DAIRY FARMS

3000

3200

3400

3600

3800

4000

4200

4400

2001/02 2002/03 2003/04 2004/05 2005/06

Litr

os p

or h

a to

tal

2001-2004 2005/06 DIFERENCIA

Litros Litros Litros %

Entrega Diaria (LTS/DAY) 2270 3066 769 35

Prod. Vaca Ordeñe /Lts/MC) 15,1 17,4 2,3 15

Productividad Lt/ha total 3568 4449 881 25

Productividad Lt/ha VT 4973 6086 1113 22

(> 6000 lts/ ha 0708)

LA COMPETENCIA con la AGRICULTURA POR EL USO DE LA TIERRA IMPLICO UNA NECESIDAD de INCREMENTAR EL RENDIMIENTO de la LECHERIA por HECTAREA UTILIZADA (PRODUCTIVIDAD/HA)

EVOLUCION PRODUCTIVIDAD TAMBO (LTS/HA/VT) LA PRESION DE LA AGRICULTURA HA LLEVADO A UNA

INTENSIFICACION DE LA PRODUCTIVIDAD POR HECTAREA

Fuente: INTA, Chimicz Juan y Gambuzzi Edgardo

Producción por estratos de productividad de LT/ha de VT

0%

5%

10%

15%

20%

25%

1000

-200

020

00-3

000

3000

-400

040

00-5

000

5000

-600

060

00-7

000

7000

-800

080

00-9

000

9000

-100

0010

000-

1100

011

000-

1200

012

000-

1300

013

000-

1400

0

2001-2002 2005-2006

Mejora de la Productividad + 36% en 5 años

Cerca de 1/3 de la leche Total proviene de Tambos chicos/baja eficiencia que entran en riesgo ante situaciones negativas de $ grano/leche

El impacto de la escala en el PE (PRECIO de EQUILIBRIO)

Las diferencias entre escala entre los tambos tienen una incidencia directa sobre los costos totales de producción, los que están altamente relacionados (2/3) a la tamaño del tambo aunque también por variaciones de productividad y de zona.

ESCALA

Chico Mediano Grande

PE Maximo U$/lt 0,49 0,37 0,32PE Minimo U$/lt 0,30 0,29 0,26

PE Promedio U$/lt 0,33

Nota: PE (Precio de Equilibrio): equivalente al Precio TOTAL ó de Largo Plazo (cubre DIRECTOS, INDIRECTOS y de OPORTUNIDAD) - Fuente: INTA, Julio 2008

La escala de los tambos genera costos diferenciales impórtantes y explica el proceso de concentración, con la salida de los tambos + chicos y mejora de los + grandes

-> PERO ESTE MODELO CONLLEVA UNA SUBA DE LOS COSTOS DIRECTOS DE ALIMENTACION ($GRANOS) CON LO QUE EL PARADIGMA DE LA LECHE

ARGENTINA BARATA (u$s 0,15 cent/lt) DESAPARECERIA EN UN ESCENARIO DE PRECIOS GRANOS MEDIO-ALTO

Evolución de los precios internacionales de los Granos

Variación precios Commodities (en U$S) - FOB Golfo

0

100

200

300

400

500

600

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Soja Maíz Trigo

CAMBIOS de MARGEN BRUTO (SOJA/LECHE) CHANGES in GROSS MARGIN (SOYBEAN/MILK)

(U$S per HECTARE)

MARZO

2007

LECHE (US$/lt)

0,24 0,25 0,26 0,27 0,28 0,29 0,3 0,31 0,32 0,33

SOJA

(US$/tn)

270 -63 -25 13 52 90 128 167 205 243 282

290 -129 -91 -53 -14 24 62 100 139 177 215

310 -196 -157 -119 -81 -42 -4 34 73 111 149

330 -262 -224 -185 -147 -109 -70 -32 6 45 83

350 -328 -290 -252 -213 -175 -137 -98 -60 -22 17

(*) Por ejemplo, para 0,26 US$/lt. y 330 US$/tn: 583 US$/ha TAMBO - 769 US$/ha. SOJA185 US$/ha a favor de la soja

O CTU B RE

2008

LECHE (US$/lt)

0,25 0,26 0,27 0,28 0,29 0,3 0,31 0,32 0,33 0,34

SOJA

(US$/tn)

200 359 401 443 486 528 570 612 654 696 739

220 300 342 385 427 469 511 553 595 638 680

240 241 283 326 368 410 452 494 536 579 621

260 182 225 267 309 351 393 435 478 520 562

280 124 166 208 250 292 334 377 419 461 503

(*) Por ejemplo, para 0,33 US$/lt. y 240 US$/tn:728 US$/ha TAMBO - 150 US$/ha . SOJA 579 US$/ha a favor del tambo

WHAT ¨sNEXT??

Argentina: Composición de los costos de Produccion Composition of Milk Production Cost

21%

11%

68%

GASTOS DIRECTOSDIRECT EXPENSES

AMORTIZACIONESDEPRECIATION

COST

COSTO DE OPORTUNIDAD DE LA TIERRA/ LAND OPPORTUNITY

COST

Expresado como % del costo total /expresed as % of the Total Cost

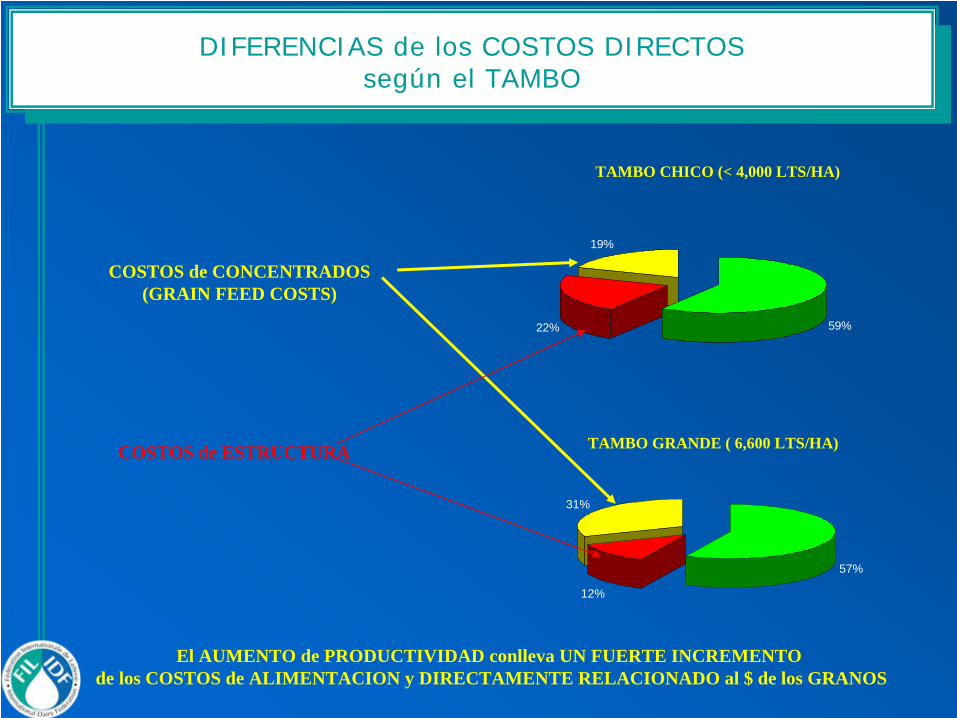

DIFERENCIAS de los COSTOS DIRECTOS según el TAMBO

22%

19%

59%

12%

31%

57%

TAMBO CHICO (< 4,000 LTS/HA)

TAMBO GRANDE ( 6,600 LTS/HA)

COSTOS de CONCENTRADOS(GRAIN FEED COSTS)

COSTOS de ESTRUCTURA

El AUMENTO de PRODUCTIVIDAD conlleva UN FUERTE INCREMENTO de los COSTOS de ALIMENTACION y DIRECTAMENTE RELACIONADO al $ de los GRANOS

La PRESION del $ de los GRANOS

INFLUENCIA del COSTO de OPORTUNIDAD

de la TIERRA (LAND OPPORTUNITY COSTS)

en la PRODUCCION LECHERA ARGENTINA

Volatilidad Ratio $Soja/$Leche

Kg de soja/litro de leche (Enero 1992 - Agosto 2008)

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07j 08j

Kg

Cambios del 100% en un año

La PRESION del $ de los GRANOS

INFLUENCIA del COSTO de ALIMENTACION

(FEED EXPENSES) en la

PRODUCCION LECHERA ARGENTINA

Participación de alimentos en la dieta lechera (kgr. MS/VO)

56%

17%

27%

La participación de los alimentos en la dieta

• El pasto disminuyó + 11%

• El silo aumentó + 6%

• El concentrado aumentó + 5%

Pastoreo/Grass(2001: 67%)Concentrados/Grains

(2001: 22%)

Silo(2001:11%)

La PRESION del $ de los GRANOS

INFLUENCIA del COSTO de ALQUILER (RENT EXPENSES)

en la PRODUCCION LECHERA ARGENTINA

Tambos: tenencia de la Tierra Milk farms:Land Property

Tambos: Tenencia de la tierra

36%

64%

50% propia

50% Alquilada/Rented

100% Propia/owner

PARTICIPACION del COSTO de ALQUILER EN TAMBO con 50% TIERRA ALQUILADA

GENERAL

33%

12%

55%

GASTOS de ALQUILERRENTAL COSTS

GASTOS de CONCENTRADOSGRAIN FEED COSTS

Otros Gastosdirectos

COMPETENCIA del $ GRANOS: IMPACTO ACUMULADO

El $ de los GRANOS tiene una ALTA INCIDENCIA en la PRODUCCION de LECHE por tres (3) maneras

• 1. COSTOS de OPORTUNIDAD de la TIERRA: Por comparación del Margen Bruto de cada actividad (varia del 10 al 30 % del costo total)

• 2. COSTOS DIRECTOS de ALIMENTACION: Dado el > costo de oportunidad de la tierra- se evoluciona hacia sistemas lecheros más intensivos, incrementando el costo de alimentación ($ granos y derivados) implica hasta 35% de los gastos directos.

• 3. COSTOS de ALQUILER: Los contratos de alquiler se establecen en equivalente grano (de 10 -20 QQ soja /ha) según la zona. En tambos que alquilan (cerca de 1/3 del total de la superficie es alquilada) este costo implica un agregado a los gastos directos del orden del 20% al 30%.

PRODUCCION de LECHE FRENTE ESCENARIOS DIFFERENT SCENARIOS for MILK PRODUCTION

(RELACIONADO AL PRECIO DE LA SOJA)

$SOJA

BAJO

Fuerte crecimiento de la producción (> 4%)

>Superficie a leche> en todos los tambos + posible ingreso de

nuevos tambos.

Crece la producción (2%-4%)

> productividad/haMEDIO

ProduccionNegativa/Neutra

Problemas financieros en los tambos más chicos

e ineficientes .

Producción Negativa a todo nivel

Fuerte Caída de laProducción

cierre/achicamiento de tambos y

caída de la productividad

Producción negativaSe mantienen los tambos

+ eficientes pero salida de tambos chicos

ineficientes

Producción levemente positiva

Crece algo los tambos especializados pero

neutro/bajo en chicos

Producción tasas neutras (0% -1%)

sólo en tambos especializados por >productividad/ha.

Producción crece a tasas bajas (1%-2%)

Sólo en tambos especializados

ALTO

BAJOMEDIO ALTO

$ LECHE (MILK $)

Relación $ Maiz/$ Leche(al productor) Ratio Corn $/Milk$ (Farm level)

Kg. de maíz/lt. de leche01/1980 - 09/08

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

Promedio mensual Promedio Estimado 10/08

Expansion de la Lechería/ Dairy Expansion:INCORPORATION de nuevas/new areas ?

Zonas cálidas, superficie tiene potencial

Zona templada, escasa superficiecon riego limitado

Zona fría, escasa superficiealgo de riego

Se estima que el potencial de nuevas areas es limitado (>1 MM lts/day equiv. 3% Total Production)Necesita DESARROLLO TECNOLOGICO y FINANCIERO

CONCLUSION FINAL: Monitorear el $ Granos es mejor que monitorear los precios de los Lácteos

La evolución de la Lechería Argentina está cada vez más atada a los $ agrícolas que a la evolución de los $ del sector

CONSEJO: Mejor monitorear el CBOT GRAIN $ que los $ FOB DAIRY

MY TIP: Better to monitor the CBOT GRAIN $ INDEX rather than the $ FOB for DAIRY Products

Thank you