Embed Size (px)

Citation preview

Calculating the Cost of Capital

MGT 4850

Spring 2009

University of Lethbridge

Introduction

• DCF models using accounting statements to calculate free cash flows

• The Gordon model –cost of equity based on dividends

• The Capital Asset Pricing Model

• The cost of debt

• WACC

• RADR

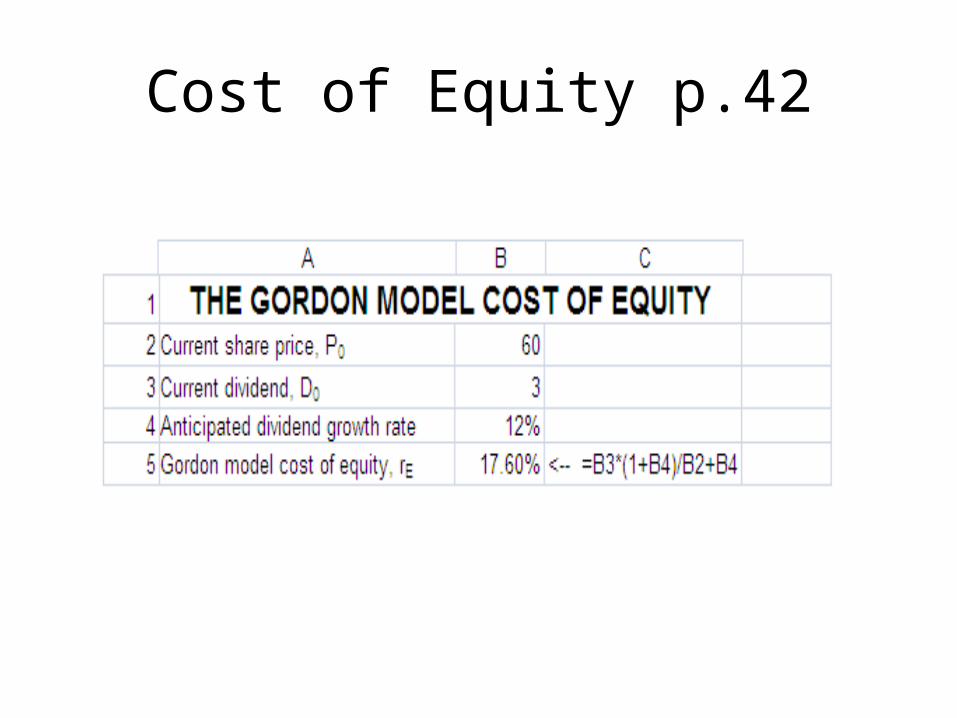

Gordon Model with constant Growth Rate

• Cost of equity

Cost of Equity p.42

Cost of Equity KELLOGG p.43

Kellogg p.44

All Cash Flows to Equity

Gordon Model with all cash flows

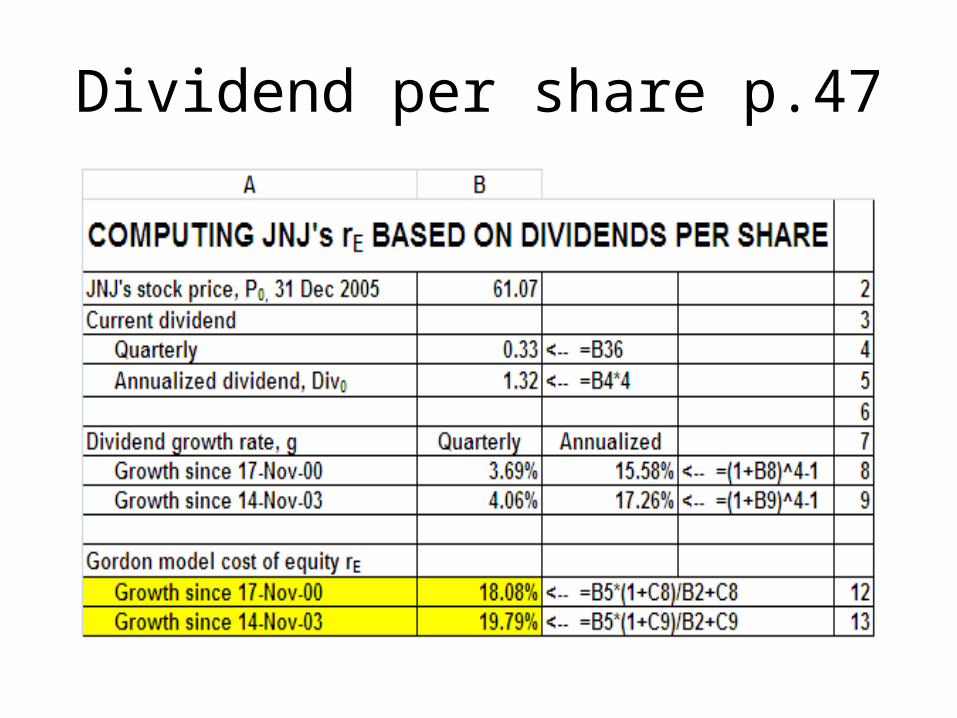

Dividend per share p.47

Supernormal growth

• 2 growth rates

• Formula doesn't work

Supernormal growth

• Calculate share price as DCF (dividends and share price at point 5

Calculating Cost of Equity

• Choosing the growth rate

Capital Asset Pricing Model

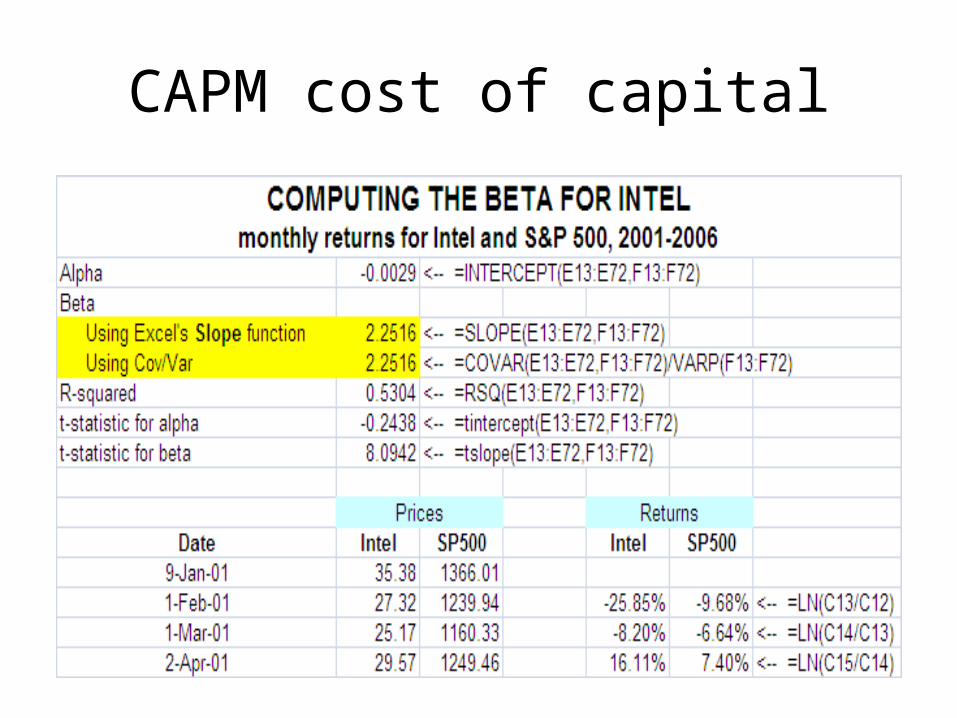

• Calculating beta of stock returns

• 125 monthly returns for SP500 and stock A

• Regression analysis

• Beta using variance/covariance matrix

CAPM cost of capital

Setting the regression in Excel (58)

OUTPUT (p. 58)

Regression graph (p. 54)

Cost of Debt (p.67)

Yield Curve (p.69)

WACC (p.73)COMPUTING THE WACC FOR KRAFT

Shares outstanding 1,669,880,755Share price, end 2005 27.75Equity value, E 46,339,190,951Net debt, D 10,884,000,000

WACC based on Gordon per-share dividends and interest from financial statementsCost of equity, rE 16.79% <-- ='Page 71'!B6Cost of debt, rD 5.50% <-- ='Page 67'!B13Tax rate, TC 29.37% <-- ='Kraft 10K, 2005'!B160WACC 14.33% <-- =$B$4/($B$4+$B$5)*B8+$B$5/($B$4+$B$5)*B9*(1-$B$10)

WACC based on Gordon equity payouts and interest from financial statementsCost of equity, rE 14.46% <-- ='Page 72, top'!B11Cost of debt, rD 5.50% <-- ='Page 67'!B13Tax rate, TC 29.37% <-- ='Kraft 10K, 2005'!B160

WACC 12.45%<-- =$B$4/($B$4+$B$5)*B14+$B$5/($B$4+$B$5)*B15*(1-$B$10)

WACC based on classic CAPM and interest from financial statementsCost of equity, rE 6.82% <-- ='Page 72, bottom'!B12Cost of debt, rD 5.50% <-- ='Page 67'!B13Tax rate, TC 29.37% <-- ='Kraft 10K, 2005'!B160

WACC 6.26%<-- =$B$4/($B$4+$B$5)*B20+$B$5/($B$4+$B$5)*B21*(1-$B$10)

WACC based on tax-adjusted CAPM and interest from financial statementsCost of equity, rE 6.05% <-- ='Page 72, bottom'!B13Cost of debt, rD 5.50% <-- ='Page 67'!B13Tax rate, TC 29.37% <-- ='Kraft 10K, 2005'!B160

WACC 5.64%<-- =$B$4/($B$4+$B$5)*B26+$B$5/($B$4+$B$5)*B27*(1-$B$10)

Using SML to calculate cost of equity

• Beta as a measure of market risk

• Regression analysis

• Covariance of stock returns with market returns