Embed Size (px)

Citation preview

VBI Báo cáo thường niên 2013

1

báo cáothường niên

2013

VBI Báo cáo thường niên 2013

2

VBI Báo cáo thường niên 2013

3

MỤC LỤC

Thông điệpThông điệp của Chủ tịch Công ty

Tổng quan Công Ty Bảo hiểm VieTinBank• Tầm nhìn, sứ mệnh, giá trị cốt lõi • Cơ cấu quản trị công ty• Các sự kiện nổi bật năm 2013• Các con số phát triển qua 5 năm

Báo Cáo hoạT động• Tình hình thị trường 2013 và dự báo 2014• Báo cáo kết quả kinh doanh 2013

◊ hoạt động kinh doanh◊ Bảo hiểm xe cơ giới◊ Bảo hiểm hàng hải◊ Bảo hiểm tài sản ◊ Bảo hiểm trách nhiệm hỗn hợp◊ Bảo hiểm kỹ thuật ◊ Bảo hiểm con người

• định hướng kinh doanh 2014◊ phát triển nguồn nhân lực và tăng cường công tác đào tạo◊ Chuyển đổi mô hình quản trị tập trung◊ phát triển mô hình Bancassurance◊ hiện đại hóa hệ thống công nghệ thông tin◊ Tăng cường quản lý rủi ro, nâng cao chất lượng bồi thường◊ phát triển thương hiệu và văn hóa doanh nghiệp

Báo Cáo Tài Chính• Báo cáo tài chính hợp nhất• Thuyết minh báo cáo tài chính hợp nhất

mạng lưới hoạT động

mạng lưới phÒng kinh Doanh Bảo hiểm VieTinBank

VBI Báo cáo thường niên 2013

“Trong 5 năm tới, với chiến lược chuyển đổi mô hình mới, áp dụng công nghệ quản lý hiện đại, thu hút nguồn nhân lực có chất lượng cao, Bảo hiểm VietinBank quyết tâm trở thành Công ty bảo hiểm triển khai hoạt động Bancassurance chuyên nghiệp hàng đầu tại Việt Nam.”

Những biến động của nền kinh tế thế giới đang tác động mạnh mẽ đến các hoạt động kinh tế nói chung và ngành bảo hiểm nói riêng. Khu vực Châu Á, trong đó có Việt Nam đã phải gánh chịu nhiều thiệt hại do thiên tai thảm họa hoành hành, gây hậu quả nghiêm trọng. Bên cạnh đó, ngành bảo hiểm cũng phải đối mặt với nhiều thử thách như sự cạnh tranh gay gắt giữa các doanh nghiệp bảo hiểm trong và ngoài nước, khó khăn trong việc tiếp cận khách hàng mới, cùng nhiều thay đổi trong chính sách quản lý kinh tế vĩ mô của Nhà nước Việt Nam.

Qua 5 năm xây dựng và phát triển, với sự hỗ trợ mạnh mẽ của chủ sở hữu là VietinBank, cùng với quyết tâm cao của Ban lãnh đạo Công ty, sự đồng lòng của cán bộ nhân viên và sự ủng hộ của quý khách hàng, VBI đã xây dựng thành công mô hình Bancassurance bán bảo hiểm qua Ngân hàng với mạng lưới hơn 150 Chi nhánh và hơn 6000 cán bộ bán hàng của VietinBank; cung cấp cho khách hàng dịch vụ tài chính trọn gói một cửa: ngân hàng – bảo hiểm.

Kết quả kinh doanh năm 2013 đã khẳng định VBI là Công ty bảo hiểm phi nhân thọ hoạt động chuyên nghiệp, hiệu quả và phát triển bền vững với trên 170 cán bộ nhân viên, tổng tài sản hơn 839 tỷ đồng, tổng doanh thu hơn 174 tỷ đồng, lợi nhuận trước thuế 48 tỷ đồng, tổng dự phòng nghiệp vụ 146 tỷ đồng, đóng góp vào ngân sách Nhà nước 25 tỷ đồng, mạng lưới được mở rộng với 7 chi nhánh, 24 phòng bảo hiểm khu vực tại các tỉnh, thành phố lớn trên cả nước.

Chú trọng vào việc đổi mới mô hình quản lý hoạt động theo hướng chuyên nghiệp, hiệu quả cao, tháng 11/2013 VBI tự hào là Công ty con đầu tiên của VietinBank đạt được giấy chứng nhận ISO 9001:2008; và được tổ chức FAST 500 vinh dự xếp hạng thứ 135 trong 500 Doanh nghiệp tăng trưởng nhanh nhất Việt Nam. Cũng trong năm 2013, VBI là Công ty bảo hiểm phi nhân thọ đầu tiên trên thị trường triển khai ứng dụng phần mềm bán hàng Bancassurance để các cán bộ VietinBank cấp đơn trực tiếp cho khách hàng.

Với cam kết bồi thường thỏa đáng cho khách hàng và đảm bảo an toàn vốn vay cho VietinBank, kể từ năm 2008, VBI đã

thực hiện bồi thường hơn 276 tỷ đồng để giúp cho khách hàng khôi phục lại tài sản đã bị tổn thất. Đứng đằng sau đảm bảo vững chắc cho VBI về năng lực bảo hiểm và tài chính là các nhà Tái bảo hiểm hàng đầu thế giới như Swiss Re, Novae Re, Lloyd’s Syndicate... Qua quan hệ hợp tác chặt chẽ với thị trường tái bảo hiểm trên thế giới, VBI đã thực hiện tốt việc thu xếp các chương trình tái bảo hiểm hàng năm đồng thời thu đòi bồi thường tái bảo hiểm đầy đủ và kịp thời. Sự tin tưởng của khách hàng vào VBI không chỉ bởi sức mạnh tài chính mà bởi khả năng đáp ứng các nhu cầu bảo hiểm và kinh nghiệm giải quyết bồi thường.

Chúng tôi xin trân trọng cảm ơn Quý khách hàng, Quý đối tác, các cơ quan quản lý Nhà nước và toàn thể cán bộ nhân viên VBI đã tin tưởng, đồng hành và hỗ trợ chúng tôi trong suốt thời gian qua. Chúng tôi mong sẽ tiếp tục nhận được sự đồng hành và ủng hộ của Quý vị trong năm 2014 và các năm tiếp theo.

Xin trân trọng cảm ơn!

Kính thưa Quý Khách hàng, Quý Đối tác,

THÔNG ĐIỆP CỦA CHỦ TỊCH CÔNG TY

CHỦ TỊCH CÔNG TY

Nguyễn Hồng Vân

4

VBI Báo cáo thường niên 2013

5

TổNG quAN CÔNG TY bảo HIểM VIeTINbANk

TầM NHìNVBi hướng tới dẫn đầu phân khúc bán lẻ trên thị trường

bảo hiểm phi nhân thọ Việt nam

SLoGANBảo toàn giá trị cuộc sống

Hướng đến khách hàng: khách hàng là trung tâm của mọi hoạt động của VBi, VBi cam kết mang đến những sản phẩm, dịch vụ đáp ứng tốt nhất mọi nhu cầu khách hàng

Hướng đến sự hoàn hảo: VBi nỗ lực không ngừng hoàn thiện các sản phẩm, dịch vụ thông qua việc tiếp thu những ý kiến, thông tin phản hồi về chất lượng sản phẩm, dịch vụ từ khách hàng, đối tác và thị trường.

Năng động, sáng tạo, chuyên nghiệp, hiện đại: VBi luôn thể hiện sự năng động, sáng tạo, chuyên nghiệp, tận tâm, minh bạch và hiện đại trong mọi giao dịch, quan hệ với khách hàng, đối tác và đồng nghiệp.

Trung thực, chính trực, minh bạch, đạo đức nghề nghiệp: VBi cam kết hành động, kinh doanh, cạnh tranh công bằng, đạo đức, trách nhiệm theo đúng quy định của pháp luật

Sự tôn trọng: VBi tôn trọng, chia sẻ, quan tâm đối với khách hàng, đối tác, lãnh đạo và đồng nghiệp.

bảo vệ và phát triển thương hiệu: VBi cung cấp các sản phẩm, dịch vụ có uy tín, chất lượng cao cho khách hàng để bảo vệ và phát triển thương hiệu VBi.

Phát triển bền vững và trách nhiệm với cộng đồng, xã hội: đổi mới, sáng tạo là động lực; tăng trưởng, phát triển, kinh doanh an toàn, hiệu quả, bền vững là mục tiêu. Thực hiện tốt trách nhiệm với cộng đồng, xã hội nhằm mang lại cuộc sống chung tốt đẹp hơn.

GIá TrỊ CốT LõI

VBI Báo cáo thường niên 2013

Cơ Cấu quảN TrỊ CÔNG TY

Ông Lê Tuấn Dũng

Tổng Giám đốc

Ông Lê Tuấn Dũng tốt nghiệp Cử nhân Kinh tế chuyên ngành Bảo hiểm và Thạc sỹ Quản trị kinh doanh, Đại học Kinh tế quốc dân. Ông có 18 năm kinh nghiệm trong ngành bảo hiểm và đã đảm nhiệm các vị trí quan trọng từ quản lý nghiệp vụ đến tái bảo hiểm và kinh doanh trực tiếp tại các doanh nghiệp bảo hiểm như Tổng Công ty Bảo hiểm Quân đội, Tổng Công ty Bảo hiểm Bưu điện và Tổng Công ty Bảo hiểm Dầu khí.

bà Đào Thị Chinh

Phó Tổng Giám đốc

Bà Đào Thị Chinh tốt nghiệp Cử nhân Tài chính và Thạc sỹ Kinh tế tại Học viện Ngân Hàng. Bà có kinh nghiệm nhiều năm trong ngành Ngân hàng và đã đảm nhiệm các vị trí Phó phòng Khách hàng Doanh nghiệp lớn - VietinBank Chi nhánh Ba Đình, Thư ký Hội đồng quản trị VietinBank. Bà tham gia công tác tại VBI vào năm 2010 với vị trí Giám đốc Bảo hiểm VietinBank - Chi nhánh Hồ Chí Minh và được bổ nhiệm Phó Tổng giám đốc từ tháng 7/2013.

bà Nguyễn Hồng Vân

Chủ tịch công ty

Bà Nguyễn Hồng Vân tốt nghiệp Thạc sĩ Tài chính Ngân hàng. Bà bắt đầu công tác tại Ngân hàng Công thương Việt Nam từ năm 1990. Bà đã từng giữ các chức vụ: Phó phòng Cân đối Tổng hợp; Trưởng phòng Kế hoạch Tổng hợp và Đầu tư; Trưởng phòng kế hoạch Tổng hợp và Hỗ trợ ALCO. Hiện bà đang giữ chức Uỷ viên Hội đồng quản trị Ngân hàng TMCP Công thương Việt Nam.

Ông Nguyễn Hồng Phong

Phó Tổng Giám đốc

Ông Nguyễn Hồng Phong tốt nghiệp Cử nhân Kinh tế tại Đại học Thương Mại và Thạc sỹ Quản trị kinh doanh tại Đại học Kinh tế quốc dân. Trước khi được bổ nhiệm Phó Tổng giám đốc VBI vào tháng 7/2013, ông đã trải qua các vị trí phụ trách kinh doanh và quản lý nghiệp vụ tại Bảo hiểm VietinBank, Công ty Bảo hiểm Ngân hàng Nông nghiệp, Tổng Công ty bảo hiểm Dầu khí – Chi nhánh Tây Bắc.

bà Trần Thị kim Yến

Phó Tổng Giám đốc

Bà Trần Thị Kim Yến tốt nghiệp Cử nhân Kinh tế và Thạc sỹ Kinh tế tại Học viện Ngân hàng. Với hơn 30 năm công tác tại VietinBank và VBI, bà đã đảm nhiệm các vị trí Phó phòng Kế toán Sở giao dịch, Phó phòng Thanh toán quốc tế Ngân hàng Công thương Việt Nam, Kế toán trưởng Công ty liên doanh TNHH Bảo hiểm Châu Á – Ngân hàng Công thương và nay là Phó Tổng giám đốc VBI.

Ông Nguyễn Văn Hùng

kế toán trưởng

Ông Nguyễn Văn Hùng tốt nghiệp Cử nhân Tài chính tại Đại học Kinh tế quốc dân và Thạc sỹ Quản trị kinh doanh tại Đại học California Miramar. Ông có nhiều kinh nghiệm trong lĩnh vực kế toán, tài chính và đã công tác tại VietinBank từ năm 1991. Đến năm 2008, ông tham gia công tác tại VBI với vị trí Kế toán trưởng Công ty Bảo hiểm Châu Á – Ngân hàng Công thương và nay là Kế toán trưởng VBI.

6

VBI Báo cáo thường niên 2013

VBI tự hào nằm trong Top 1000 doanh nghiệp nộp thuế cao nhất Việt Nam

VBI kỷ niệm 5 năm thành lập và vinh dự nhận giấy chứng nhận ISo tiêu chuẩn 9001:2008

VBI vinh dự được tổ chức FAST 500 xếp hạng thứ 135 trong 500 Doanh nghiệp tăng trưởng nhanh nhất Việt Nam.

CáC Sự kIỆN NổI bậT NăM 2013

VBI là Công ty bảo hiểm phi nhân thọ đầu tiên trên thị trường triển khai ứng dụng phần mềm bán hàng bancassurance để cán bộ Ngân hàng cấp đơn trực tiếp cho khách hàng.

VbI bổ nhiệm Tổng Giám đốc mới

Ông Lê Tuấn Dũng được bổ nhiệm làm Tổng Giám đốc với định hướng lấy khách hàng làm trọng tâm và cùng với VBI thực hiện thành công tầm nhìn “Dẫn đầu phân khúc bán lẻ trên thị trường phi nhân thọ Việt Nam.”

7

VBI Báo cáo thường niên 2013

839 tỷ đồng

174 tỷ đồng

Tổng tài sản của VbI (tăng bình quân 14,38% trong giai đoạn 2008 - 2013)

Tổng doanh thu của VbI (tăng bình quân 18% trong giai đoạn 2008 - 2013)

48 tỷ đồng Lợi nhuận trước thuế của VbI (tăng bình quân 3% trong giai đoạn 2008 - 2013)

146 tỷ đồng Tổng dự phòng nghiệp vụ (tăng bình quân 16,79% trong giai đoạn 2008 - 2013)

25 tỷ đồng Đóng góp vào Ngân sách Nhà nước (tăng bình quân 20,4% trong giai đoạn 2008 - 2013)

7 chi nhánh

18 phòng bảo hiểm khu vực

CáC CoN SốPHáT TrIểN quA 5 NăM

150 chi nhánh Ngân hàng Công thương làm đại lý bảo hiểm trên toàn quốc nhằm đảm bảo đáp ứng tốt nhất các yêu cầu của Khách hàng mọi lúc mọi nơi

8

VBI Báo cáo thường niên 2013

9

HoạT ĐộNG kINH DoANH

9

VBI Báo cáo thường niên 2013

Tình hình thị trường 2013

Năm 2013 là năm thứ 6, kinh tế Việt Nam rơi vào trì trệ, tăng trưởng dưới

mức tiềm năng. Tốc độ tăng trưởng GDP chỉ đạt 5,42%. Kinh tế bắt đầu khôi phục so với năm 2012, nhưng sự khôi phục vẫn rất chậm. Thực trạng của nền kinh tế vẫn còn nhiều khó khăn và thách thức đặt ra phía trước. Trong năm 2013, doanh thu thị trường bảo hiểm giảm trong khi thiên tai bão lũ kéo theo tổn thất nặng nề đã khiến cho các Công ty bảo hiểm Việt Nam gặp rất nhiều khó khăn.

TìNH HìNH THỊ TrườNG 2013

Thị trường bảo hiểm phi nhân thọ 2013

Trong bối cảnh khó khăn chung của nền kinh tế, thị trường bảo hiểm

năm 2013 tuy có tăng trưởng chậm lại song vẫn đạt được kết quả nhất định, cụ thể như sau:

Tổng doanh thu phí bảo hiểm của toàn thị trường đạt 47,708 tỷ đồng, tăng 16% so với năm 2012, trong đó doanh thu phí bảo hiểm phi nhân thọ đạt 24,454 tỷ đồng, tăng trưởng 7% so với năm 2012.

Tổng số tiền các doanh nghiệp bảo hiểm đã bồi thường và chi trả tiền bảo hiểm là 17,685 tỷ đồng, trong đó các doanh nghiệp bảo hiểm phi nhân thọ chi trả khoảng 9,590 tỷ đồng.

Tổng số tiền đầu tư đạt 109,000 tỷ đồng tăng 21,7% so với năm 2012, trong đó, doanh nghiệp phi nhân thọ khoảng 28,000 tỷ đồng.

Xu hướng cạnh tranh trên thị trường phi nhân thọ năm 2013 thể hiện rõ nét qua chiến lược về giá, phí và mở rộng điều khoản của các công ty bảo hiểm. Nhiều doanh nghiệp bảo hiểm rơi vào tình trạng lỗ nghiệp vụ. Bên cạnh đó dự phòng nghiệp vụ sai dẫn đến nguy cơ tiềm ẩn về sự mất an toàn tài chính.

Ngoài ra, hiện tượng trục lợi bảo hiểm ngày càng gia tăng theo từng năm và đang là một vấn đề đáng lo ngại.

Hiện nay Bộ Tài chính cũng như các cơ quan chức năng đang hoàn thiện các khung pháp lý, các văn bản pháp quy để đưa hoạt động kinh doanh bảo hiểm ngày càng tốt hơn, đồng bộ hơn. Việc tạo lập hành lang pháp lý vững chắc, minh bạch sẽ tạo điều kiện để thị trường phát triển, tuân thủ các nguyên tắc, chuẩn mực quốc tế, đáp ứng yêu cầu hội nhập.

10

VBI Báo cáo thường niên 2013

Dự báo 2014

Năm 2014, kinh tế thế giới được dự báo tăng trưởng khả quan hơn 2013, cả đối với các nước phát triển và đang phát triển. Theo báo cáo kinh tế của Chính phủ, mục tiêu tổng quát về kinh tế năm 2014 – 2015 là “Tiếp

tục ổn định kinh tế vĩ mô, kiểm soát lạm phát; phục hồi tăng trưởng và nâng cao chất lượng hiệu quả sức cạnh tranh; đẩy mạnh thực hiện 3 đột phá chiến lược, tái cơ cấu nền kinh tế gắn với đổi mới mô hình tăng trưởng”. Các chỉ tiêu chủ yếu như sau: Phấn đấu đạt tốc độ tăng trưởng kinh tế bình quân khoảng 6%/năm; GDP bình quân đầu người khoảng 2.200 - 2.300 USD vào năm 2015; Giá tiêu dùng tăng khoảng 7%/năm; Kim ngạch xuất khẩu tăng bình quân 10%/năm; Tổng vốn đầu tư toàn xã hội bằng khoảng 31 - 32% GDP.

Cùng với mục tiêu phát triển nền kinh tế, ngành bảo hiểm cũng bước vào một giai đoạn mới với những cơ hội và thách thức mới.

Cơ hội

Tiềm năng thị trường bảo hiểm Việt Nam rộng lớn khi mà doanh thu phí

bảo hiểm chiếm chưa tới 2% GDP trong khi các nước khác trong khu vực là 4%-6%. Bên cạnh đó tốc độ phát triển nền kinh tế nhanh dẫn tới nhu cầu về bảo hiểm tăng nhanh. Nhận thức của người dân về bảo hiểm ngày càng cải thiện nên ý thức mua bảo hiểm gia tăng.

Báo cáo của Cục quản lý, giám sát bảo hiểm (Bộ Tài chính) cho thấy, dự kiến năm 2014, tổng doanh thu phí bảo hiểm toàn thị trường tăng trưởng khoảng 10 - 11% so với năm 2013. Tuy nhiên, nhiều chuyên gia cho rằng, thị trường bảo hiểm Việt Nam vẫn đang rất tiềm năng và nếu có hướng đi hợp lý thì tốc độ tăng trưởng sẽ cao hơn dự báo, bất chấp khó khăn của nền kinh tế.

Năm 2014, nhiều doanh nghiệp bảo hiểm khẳng định sẽ chú trọng đến hiệu quả nghiệp vụ hơn là tăng doanh thu, thị phần bằng mọi giá. Để tăng cường chất lượng sản phẩm và dịch vụ, các doanh nghiệp bảo hiểm sẽ tiếp tục tái cấu trúc doanh nghiệp, kiện toàn mô hình tổ chức hoạt động, cải thiện hiệu quả hoạt động kinh doanh, nâng cao năng lực tài chính và năng lực quản trị điều hành theo chuẩn mực và thông lệ quốc tế,...

Thách thức

Hiện nay số lượng các doanh nghiệp bảo hiểm là 53 doanh nghiệp, trong

đó có 29 doanh nghiệp bảo hiểm phi nhân thọ. Tình hình cạnh tranh hết sức gay gắt dựa trên việc hạ phí và gia tăng chi phí bán hàng. Ngoài ra, cơ sở pháp lý chưa hoàn chỉnh dẫn đến việc điều chỉnh chế độ chính sách liên tục và thiếu sự kiểm tra giám sát của cơ quan quản lý nhà nước. Bên cạnh đó, sản phẩm và kênh phân phối của các công ty bảo hiểm chưa đa dạng, chất lượng dịch vụ còn yếu kém. Việc áp dụng công nghệ thông tin hỗ trợ công tác quản lý còn hạn chế dẫn đến tình trạng gian lận, trục lợi xảy ra nhiều và thiếu kiểm soát.

Nhận định rõ định hướng phát triển của thị trường, những cơ hội và thách thức đối với các doanh nghiệp bảo hiểm, VBI xây dựng cho mình định hướng kinh doanh cho thời gian tới theo các mục tiêu phù hợp với chiến lược phát triển chung của ngành và chiến lược của VietinBank nhằm tận dụng triệt để thế mạnh từ Ngân hàng để phát triển bền vững trên thị trường bảo hiểm Việt Nam.

11

VBI Báo cáo thường niên 2013

12

báo Cáo kẾT quả kINH DoANH 2013

12

VBI Báo cáo thường niên 2013

báo CáokẾT quả kINH DoANH 2013

Hoạt động kinh doanh trong bối cảnh kinh tế đầy thách thức nhưng VBI vẫn đạt được tốc độ tăng trưởng ổn định, vững

chắc về doanh thu và lợi nhuận. Năm 2013, kết quả kinh doanh

Tỷ trọng doanh thu bảo hiểm của toàn Công ty tập trung chủ yếu ở nghiệp vụ bảo hiểm tài sản với doanh thu 49,364 triệu đồng chiếm 28,31% tổng doanh thu, tiếp theo là nghiệp vụ bảo hiểm xe cơ giới với doanh thu 46,934 triệu đồng chiếm 26,92%, bảo hiểm kỹ thuật với doanh thu 25,348 triệu đồng chiếm 14,54%, bảo hiểm hàng hóa với doanh thu 18,134 triệu đồng chiếm 10,4%, còn lại các nghiệp vụ khác chiếm 19,83% tổng doanh thu.

Các chỉ tiêu chính 2013 2012 Tăng trưởng

Doanh thu bảo hiểm

Doanh thu bảo hiểm gốc

Doanh thu nhận Tái bảo hiểm

174,358 145,944 19,1%

146,094 121,061 20,2%

28,264 24,883 13,6%

bồi thường

Tổng bồi thường

Bồi thường thuộc trách nhiệm giữ lại

Tỷ lệ bồi thường thuộc trách nhiệm giữ lại

95,982 95,707 0,29%

36,271 26,304 37,89%

35,10% 62,29% -45,45%

Dự phòng nghiệp vụ 146,036 102,874 41,96%

Lợi nhuận trước thuế 48,052 63,029 -23,8%

Đơn vị: Triệu đồng

của VBI ở một số chỉ tiêu như sau: Tổng doanh thu đạt 174 tỷ đồng; Lợi nhuận trước thuế đạt 48 tỷ đồng; Tổng dự phòng nghiệp vụ 146 tỷ đồng.

Trong đó tỷ trọng doanh thu nhận tái của VBI tập trung ở bảo hiểm tài sản với doanh thu 12,766 triệu đồng chiếm 45,17% tổng doanh thu, bảo hiểm năng lượng với doanh thu 6,578 triệu đồng chiếm 23,28%, bảo hiểm kỹ thuật với doanh thu 3,916 triệu đồng chiếm 13,86%, các nghiệp vụ còn lại chiếm 17,7% doanh thu.

13

VBI Báo cáo thường niên 2013

Bảo hiểm con người

Bảo hiểm Kỹ thuật

Bảo hiểm rủi ro hỗn hợp và thiệt hại khác

Bảo hiểm Hàng hoá

Bảo hiểm Hàng không

Bảo hiểm Xe cơ giới

Bảo hiểm Tài sản

Bảo hiểm Tàu

Tỷ trọng doanh thu theo nghiệp vụ 2012

Nghiệp vụ gốc Năm 2012 Năm 2013

Doanh Thu Tỷ trọng Doanh Thu Tỷ trọng

bảo hiểm con người 5,554 3,81% 8,728 5,01%

bảo hiểm kỹ thuật 29,144 19,97% 25,348 14,54%

bảo hiểm rủi ro hỗn hợp và thiệt hại khác 10,362 7,10% 11,503 6,60%

bảo hiểm Hàng hóa 15,103 10,35% 18,134 10,40%

bảo hiểm Hàng không 4,145 2,84% 1,555 0,89%

bảo hiểm xe cơ giới 33,742 23,12% 46,934 26,92%

bảo hiểm tài sản 42,234 28,94% 49,364 28,31%

bảo hiểm tàu 967 0,66% 4,687 2,69%

bảo hiểm năng lượng 4,188 2,87% 6,579 3,77%

bảo hiểm trách nhiệm 442 0,30% 1,526 0,88%

bảo hiểm nông nghiệp 63 0,04% 0 0,00%

Tổng cộng 145,944 100% 174,358 100%

Tỷ trọng doanh thu theo nghiệp vụ 2013

7

3%

0.3%

Bảo hiểm năng lượng

Bảo hiểm Trách nhiệm

Bảo hiểm Nông nghiệp

14

7

1%

1%

Đơn vị: Triệu đồng

14

VBI Báo cáo thường niên 2013

Tình hình tổn thất bảo hiểm toàn công ty năm 2013 cũng được kiểm soát tốt nhờ chính sách kiểm soát rủi ro chặt chẽ trước khi cấp Đơn bảo hiểm cùng với việc nâng cao chất lượng giải quyết bồi thường, phòng tránh trục lợi bảo hiểm. Tỷ lệ tổn thất đối với nghiệp vụ bảo hiểm xe cơ giới là 57%, bảo hiểm tài sản là 65,4%, bảo hiểm kỹ thuật là 19,7%, bảo hiểm tàu thuyền và hàng hóa trên 32,4%. Tuy nhiên, nhìn chung tỷ lệ tổn thất thuộc trách nhiệm giữ lại của VBI là 35,1% nhờ có chương trình tái bảo hiểm hợp lý.

Bồi thường nhận tái năm 2013 tập trung chủ yếu tại các nghiệp vụ bảo hiểm hàng hải do ảnh hưởng theo tình hình tổn thất chung của tàu thuyền trên thị trường đã đẩy nghiệp vụ hàng hải lên đến 225% và bảo hiểm tài sản lên đến 64,76%.

Các chỉ tiêu chính 2013 2012

Chi nhánh 07 02

Phòng kinh doanh khu vực 18 01

Cán bộ 174 137

Đại lý 239 163

Hệ thống công nghệ thông tin được đầu tư nhằm đáp ứng yêu cầu của sự phát triển. Các phần mềm nghiệp vụ được triển khai đồng bộ từ Trụ sở chính tới các chi nhánh theo định hướng tập trung hóa để nâng cao hiệu quả hoạt động. Cơ sở hạ tầng công nghệ cũng được nâng cấp và kết nối với hệ thống của VietinBank phục vụ cho công tác tác họp trực tuyến, theo dõi và hỗ trợ bán hàng trên toàn hệ thống VietinBank.

Bên cạnh các sản phẩm bảo hiểm cơ bản truyền thống, VBI đã chú trọng nghiên cứu phát triển và ban hành thêm các sản phẩm mới phục vụ công tác khai thác bảo hiểm. Đồng thời, với việc xác định cung cấp các sản phẩm bảo hiểm thông qua Vietinbank là mũi nhọn nên VBI đã tập trung phối hợp với Vietinbank để thiết kế, tích hợp các sản phẩm liên kết như: Bảo hiểm Ô tô kết hợp tín dụng VietinCar, Bảo hiểm Con người kết hợp tín dụng VietinCare, Bảo hiểm vật chất Nhà tư nhân VietinHome, Bảo hiểm tai nạn cho chủ thẻ S-Card và Visa/Master, Bảo hiểm tiết kiệm tích lũy cho con.

Tuy nhiên tính hiệu quả đối với hoạt động nhận tái năng lượng, kỹ thuật, trách nhiệm hỗn hợp đã làm cho mức độ tổn thất thuộc trách nhiệm giữ lại của VBI giảm xuống còn 76,12%.

Năm 2013 VBI đã phát triển thêm 05 Chi nhánh và 17 Phòng bảo hiểm khu vực tại các tỉnh, thành phố lớn trong cả nước. Định hướng mở rộng mạng lưới theo các khu vực trọng điểm và tận dụng kênh bán hàng của VietinBank, VBI đã xây dựng thành công mô hình Bancassurance bán bảo hiểm qua Ngân hàng với mạng lưới hơn 150 Chi nhánh và hơn 6.000 cán bộ bán hàng nhằm cung cấp cho khách hàng dịch vụ tài chính trọn gói một cửa: Ngân hàng – Bảo hiểm và từng bước chiếm lĩnh thị trường, tăng trưởng thị phần.

VBI chú trọng phát triển kênh bán hàng theo hướng đa dạng dưới nhiều hình thức bao gồm các kênh truyền thống như khai thác trực tiếp, đại lý bảo hiểm hay môi giới và bán hàng trực tuyến thông qua Ipay, bán hàng qua điện thoại thông qua Contact Center. Mô hình Bancassurance được hoàn thiện theo hướng hợp nhất các sản phẩm Ngân hàng – Bảo hiểm nhằm cung cấp cho khách hàng các dịch vụ bảo hiểm tại chỗ thông qua các đầu mối Chi nhánh và Phòng giao dịch của Ngân hàng. Với mô hình này, VBI đẩy mạnh hoạt động bán lẻ nhằm hướng đến đối tượng khách hàng là cá nhân, hộ gia đình bên cạnh khách hàng doanh nghiệp sẵn có của VietinBank với chủ trương triển khai các sản phẩm bảo hiểm phù hợp với từng đối tượng khách hàng.

Nhằm đảm bảo an toàn vững chắc cho hoạt động kinh doanh, VBI đã xây dựng mối quan hệ hợp tác chặt chẽ với thị trường tái bảo hiểm trên thế giới, theo đó chương trình tái bảo hiểm cố định được thu xếp trước tạo sự chủ động cho kinh doanh bảo hiểm gốc, đồng thời cung cấp năng lực tái bảo hiểm cho các dịch vụ, dự án lớn.

15

VBI Báo cáo thường niên 2013

bảo HIểM Xe Cơ GIớI

Nghiệp vụ bảo hiểm xe cơ giới là nghiệp vụ có tỷ trọng doanh thu

cao nhất trên thị trường, đối với VBI năm 2013 doanh thu nghiệp vụ xe cơ giới đạt 46,9 tỷ đồng, tăng trưởng 39,1% so với năm 2012 và chiếm tỷ trọng 26,92% trên tổng doanh thu. Với định hướng thúc đẩy bán lẻ qua hệ thống VietinBank thì việc tăng trưởng mạnh của nghiệp vụ này chứng tỏ kết quả kinh doanh theo đúng định hướng.

Để đảm bảo việc khai thác các dịch vụ có chất lượng, VBI đã ban hành quy định về phân cấp và hướng dẫn nghiệp vụ chi tiết tới từng đơn vị kinh doanh. Theo đó, xe cơ giới tham gia bảo hiểm sẽ được phân chia thành các nhóm khác nhau trên cơ sở thống kê về mức độ rủi ro để có tỷ lệ phí bảo hiểm và các điều kiện bảo hiểm phù hợp.

Năm 2013, tổng số tiền bồi thường nghiệp vụ bảo hiểm xe cơ giới là 26,729 tỷ đồng, chiếm tỷ lệ 57% trên tổng doanh thu và tỷ lệ bồi thường mức trách nhiệm giữ lại VBI là 47,5%. Tỷ lệ bồi thường ở mức bình quân chung của thị trường, VBI đã từng bước nâng cao chất lượng bồi thường thông qua tuyển dụng cán bộ có chất lượng, ban hành các quy trình và hướng dẫn giám định bồi thường chi tiết đồng thời kiểm soát chặt chẽ khâu giám định hiện trường nhằm phòng chống trục lợi bảo hiểm một cách hiệu quả.

2012 2013

50

40

30

20

10

0

Doanh thu

Bồi thường

Bảo hiểm xe cơ giới

Đơn vị: Tỷ đồng

33,7

23,7

46,9

26,7

16

VBI Báo cáo thường niên 2013

bảo HIểM HàNG HảI

Tính đến 31/12/2013, doanh thu nghiệp vụ bảo hiểm hàng hóa xuất

nhập khẩu và vận chuyển nội địa đạt 18,1 tỷ đồng tăng trưởng 20,07% so với năm 2012. Bồi thường năm 2013 là 5,9 tỷ đồng, tỷ lệ bồi thường tương ứng là 32,4% và tỷ lệ bồi thường thuộc mức giữ lại là 36,4%.

Với chính sách kinh doanh thận trọng, VBI tập trung khai thác hàng hóa xuất nhập khẩu được đóng trong container để đảm bảo an toàn, các mặt hàng chở rời như xi măng, phân bón, thức ăn gia súc, sắt thép… đều được đánh giá kỹ lưỡng trước khi nhận bảo hiểm.

Bảo hiểm tàu thuyền có doanh thu 4,7 tỷ đồng chiếm một tỷ trọng rất hạn chế trong cơ cấu doanh thu vì theo định hướng tín dụng của VietinBank là hạn chế cấp tín dụng cho khách hàng này, đồng thời với lịch sử tổn thất rất cao trên thị trường nên VBI cũng không khuyến khích và đầu tư phát triển nghiệp vụ này trong thời điểm hiện tại.

2012 2013

20

15

10

5

0

Doanh thu

Bồi thường

Bảo hiểm Hàng hải

Đơn vị: Tỷ đồng

12,6

3,08

18,1

5,9

17

VBI Báo cáo thường niên 2013

bảo HIểM TàI SảN

Nghiệp vụ bảo hiểm tài sản bao gồm các sản phẩm: bảo hiểm cháy nổ

bắt buộc; bảo hiểm cháy và các rủi ro đặc biệt; bảo hiểm gián đoạn kinh doanh theo sau cháy và các rủi ro đặc biệt; bảo hiểm mọi rủi ro tài sản; bảo hiểm gián đoạn kinh doanh theo sau mọi rủi ro tài sản; bảo hiểm mọi rủi ro công nghiệp; bảo hiểm cây cao su.

Năm 2013 doanh thu phí bảo hiểm của nghiệp vụ bảo hiểm tài sản là 49,3 tỷ đồng chiếm tỷ trọng 28,3% tổng doanh thu bảo hiểm gốc trên toàn công ty, tỷ lệ tăng trưởng nghiệp vụ tài sản so với

năm 2012 là 16,9%. Tổng số tiền bồi thường nghiệp vụ tài sản là 32,3 tỷ đồng, tỷ lệ bồi thường nghiệp vụ là 65%.Đây cũng là mảng nghiệp vụ có tỷ lệ bồi thường lớn sau mảng nghiệp vụ bảo hiểm xe cơ giới.

Những năm qua kết quả kinh doanh của thị trường đối với nghiệp vụ tài sản là không tốt, tuy nhiên đây là mảng nghiệp vụ có tỷ trọng lớn trong cơ cấu doanh thu phí bảo hiểm của VBI nên việc quản lý rủi ro trước khi nhận bảo hiểm được kiểm soát rất chặt chẽ. Tương tự như bảo hiểm xe cơ giới, tài sản tham gia

bảo hiểm cũng được phân nhóm tùy theo mức độ rủi ro và áp dụng các mức phí bảo hiểm cũng như điều kiện bảo hiểm phù hợp. Đặc biệt, các ngành nghề có rủi ro cao như: sản xuất tấm bọt xốp, mây tre đan, mút hay cao su bọt, các nhà máy/nhà xưởng sản xuất chế biến gỗ có sử dụng lò sấy, chợ, hộ kinh doanh gas, kho hàng vải sợi, len dạ… đều phải tuân thủ quy trình đánh giá rủi ro kỹ lưỡng, thậm trí phải có ý kiến chấp thuận từ các nhà nhận tái mới có thể xem xét bảo hiểm.

49,3

32,3

2012 2013

40

20

0

Doanh thu

Bồi thường

Bảo hiểm Tài sản

Đơn vị: Tỷ đồng

42,2

6,5

18

VBI Báo cáo thường niên 2013

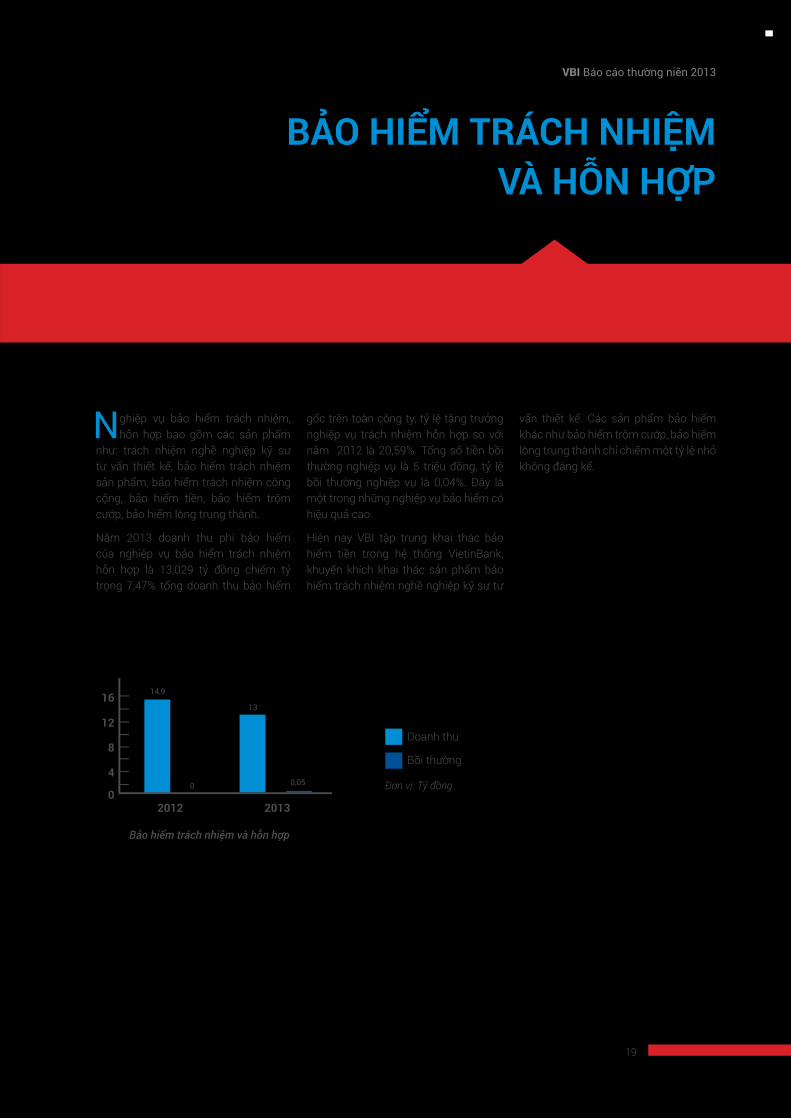

bảo HIểM TráCH NHIỆM Và HỗN HợP

Nghiệp vụ bảo hiểm trách nhiệm, hỗn hợp bao gồm các sản phẩm

như: trách nhiệm nghề nghiệp kỹ sư tư vấn thiết kế, bảo hiểm trách nhiệm sản phẩm, bảo hiểm trách nhiệm công cộng, bảo hiểm tiền, bảo hiểm trộm cướp, bảo hiểm lòng trung thành.

Năm 2013 doanh thu phí bảo hiểm của nghiệp vụ bảo hiểm trách nhiệm hỗn hợp là 13,029 tỷ đồng chiếm tỷ trọng 7,47% tổng doanh thu bảo hiểm

gốc trên toàn công ty, tỷ lệ tăng trưởng nghiệp vụ trách nhiệm hỗn hợp so với năm 2012 là 20,59%. Tổng số tiền bồi thường nghiệp vụ là 5 triệu đồng, tỷ lệ bồi thường nghiệp vụ là 0,04%. Đây là một trong những nghiệp vụ bảo hiểm có hiệu quả cao.

Hiện nay VBI tập trung khai thác bảo hiểm tiền trong hệ thống VietinBank, khuyến khích khai thác sản phẩm bảo hiểm trách nhiệm nghề nghiệp kỹ sư tư

vấn thiết kế. Các sản phẩm bảo hiểm khác như bảo hiểm trộm cướp, bảo hiểm lòng trung thành chỉ chiếm một tỷ lệ nhỏ không đáng kể.

Doanh thu

Bồi thường

Đơn vị: Tỷ đồng

2012 2013

Bảo hiểm trách nhiệm và hỗn hợp

14,9

13

0

4

8

12

16

0,050

19

VBI Báo cáo thường niên 2013

bảo HIểM kỹ THuậT

Nghiệp vụ bảo hiểm kỹ thuật bao gồm các sản phẩm: bảo hiểm mọi

rủi ro xây dựng/mọi rủi ro lắp đặt, bảo hiểm máy móc và thiết bị nhà thầu, bảo hiểm thiết bị điện tử, bảo hiểm đổ vỡ máy móc, bảo hiểm nồi hơi, bảo hiểm công trình kỹ thuật dân dụng hoàn thành, bảo hiểm hư hỏng hàng hóa trong kho lạnh.

Doanh thu nghiệp vụ bảo hiểm kỹ thuật năm 2013 của VBI đạt 25,3 tỷ đồng, chiếm tỷ trọng 14,5% trên tổng doanh thu phí bảo hiểm gốc của toàn công ty. Tăng trưởng nghiệp vụ bảo hiểm kỹ thuật năm 2013 là -13,02%. Doanh thu nghiệp vụ bảo hiểm kỹ thuật năm 2013 giảm so với năm 2012 do việc khai thác nghiệp vụ kỹ thuật tập trung chủ yếu vào loại hình bảo hiểm mọi rủi ro xây dựng/lắp đặt, trong khi năm 2013 là năm kinh tế khủng hoảng, các dự án xây dựng liên tục bị chậm triển khai hoặc dừng

thi công do thiếu vốn ảnh hưởng đến doanh thu phí bảo hiểm kỹ thuật của cả thị trường bảo hiểm nói chung và VBI nói riêng. Các loại hình bảo hiểm khác như bảo hiểm máy móc và thiết bị xây dựng, bảo hiểm đổ vỡ máy móc, bảo hiểm thiết bị điện tử,…phải chịu sự cạnh tranh từ các công ty bảo hiểm khác về tỷ lệ phí, điều kiện điều khoản nên doanh thu phí bảo hiểm thu được vẫn đang còn rất thấp và chưa tương xứng với thị trường tiềm năng này.

Đây cũng là mảng có tỷ lệ bồi thường cao trong năm 2013 sau nghiệp vụ Tài sản và Xe cơ giới là 19,7% tương đương 5 tỷ đồng. Năm 2013, VBI đã chịu những tổn thất lớn về bảo hiễm kỹ thuật như: tổn thất công trình xây dựng nhà máy xi măng Công thanh do bão số 10, tổn thất máy đào của Công ty xay lắp Thành An 96,…Tuy nhiên, chương trình

25,3

5

2012 2013

40

20

0

Doanh thu

Bồi thường

Bảo hiểm Kỹ thuật

Đơn vị: Tỷ đồng

29,1

3,4

Tái bảo hiểm hợp lý cũng như công tác quản lý nghiệp vụ chặt chẽ đã giúp VBI giải quyết những tổn thất này một cách nhanh chóng và hợp pháp, tạo niềm tin với người được bảo hiểm.

Năm 2014, VBI chủ trương khai thác triệt để các đối tượng là các công trình xây dựng, lắp đặt của Vietinbank và các dự án xây dựng, lắp đặt do Vietinbank tài trợ vốn. Tuy nhiên, các dự án có giá trị lớn hoặc có rủi ro cao đều phải tiến hành đánh giá rủi ro kỹ trước khi nhận bảo hiểm như: công trình xây dựng, lắp đặt nhà máy thủy điện vừa và nhỏ; công trình xây dựng là đường hầm; các máy móc thiết bị hoạt động tại các vùng có nền đất yếu, gần sông hồ, miền núi, các hầm mỏ; rủi ro chấn động liên quan đến người thứ 3 trong bảo hiểm xây dựng.

20

VBI Báo cáo thường niên 2013

bảo HIểM CoN NGườI

Năm 2013 doanh thu toàn nghiệp vụ bảo hiểm con người đạt 8,7 tỷ

đồng chiếm 5,2% doanh thu nghiệp vụ toàn công ty, tăng trưởng 62,61% so với năm 2012. VBI tập trung cung cấp các sản phẩm bảo hiểm du lịch quốc tế, bảo hiểm tai nạn và bảo hiểm sức khỏe (VBI Care) cho cán bộ nhân viên VietinBank đồng thời triển khai các sản phẩm liên kết với sản phẩm ngân hàng như bảo hiểm kết hợp con người tín dụng, bảo hiểm tiết kiệm tích lũy cho con… Cũng tương tự như bảo hiểm xe cơ giới, định hướng thúc đẩy bán lẻ áp dụng mạnh mẽ đối với các sản phẩm bảo hiểm con người.

Ngoài việc ban hành các sản phẩm mới, VBI cũng chú trọng hơn tới việc đào tạo nghiệp vụ bảo hiểm, kỹ năng bán bảo hiểm và thường xuyên áp dụng các chương trình thi đua để khuyến khích cán bộ VietinBank bán các sản phẩm bảo hiểm con người.

Trong năm 2013, VBI đã trả tiền bảo hiểm hơn 3,1 tỷ đồng chiếm tỷ lệ 35,8% trên doanh thu. Tỷ lệ trả tiền bảo hiểm này rất tốt so với bình quân chung trên thị trường.

Năm 2014 VBI sẽ phối hợp chặt chẽ hơn với khối bán lẻ của VietinBank triển khai

nhiều hơn các sản phẩm bảo hiểm con người tích hợp cho đối tượng vay vốn và gửi tiền là cá nhân và hộ gia đình nhằm đảm bảo an toàn cho các khoản tín dụng cá nhân của ngân hàng đồng thời bảo vệ cho người vay vốn trong trường hợp không may gặp rủi ro. VBI cũng sẽ từng bước cung cấp sản phẩm bảo hiểm VBI Care tới toàn bộ cán bộ VietinBank và các khách hàng trung và cao cấp của ngân hàng.

2012 2013

10

8

6

4

2

0

Doanh thu

Bồi thường

Bảo hiểm Con người

Đơn vị: Tỷ đồng

5,5

1,02

8,7

3,1

21

VBI Báo cáo thường niên 2013

22

ĐỊNH HướNGkINH DoANH 2014

22

VBI Báo cáo thường niên 2013

1. Phát triển nguồn nhân lực và tăng cường công tác đào tạo

Với định hướng phát triển nguồn nhân lực đi đôi với tuyển dụng và đào tạo, VBI kết hợp tuyển dụng cán bộ có kinh

nghiệm trên thị trường và đào tạo phát triển tại chỗ, các khóa đào tạo được phân loại cho từng đối tượng cán bộ, nội dung được xây dựng phù hợp với chiến lược kinh doanh từng giai đoạn nhằm phát triển nguồn nhân lực có tính chiến lược và đặc biệt là luôn tạo ra các tầng lớp cán bộ kế cận và thay thế trong trường hợp có biến động về nhân sự.

2. Chuyển đổi mô hình quản trị tập trung

Trong năm 2013, VBI đã có những bước tiến lớn trong việc chuyển đổi mô hình quản trị tập trung: quản trị rủi ro và

quản lý bồi thường từ xa. Việc chuyển đổi này sẽ giúp VBI nâng cao chất lượng và quản lý chặt chẽ từ khi đánh giá rủi ro trước khi nhận bảo hiểm, cấp Đơn bảo hiểm đến công tác giám định hiện trường thông qua việc trao đổi hình ảnh và thông tin tức thời giữa các giám định viên. Bên cạnh đó, mô hình quản lý bồi thường từ xa còn đưa được ra ngay những biện pháp xử lý kịp thời ngay tại hiện trường ban đầu và phòng chống trục lợi bảo hiểm hiệu quả.

Tận dụng lợi thế là công ty con của VietinBank với hệ thống mạng lưới 150 Chi nhánh, hơn 1.000 phòng giao dịch trên toàn quốc và khoảng 6.000 cán bộ bán hàng, VBI tiếp tục đẩy mạnh chương trình đạo tạo đại lý cho cán bộ bán hàng của VietinBank để có thể nhanh chóng mở rộng đội ngũ bán bảo hiểm trên phạm vi cả nước.

Để thực hiện tốt việc chuyển đổi mô hình quản trị tập trung, VBI đã tăng cường hoạt động hướng dẫn đào tạo nghiệp vụ và kiểm tra kiểm soát việc thực hiện các quy trình quy định về đánh giá rủi ro, ký kết hợp đồng bảo hiểm, giám định bồi thường, tách biệt hoạt động giám định và bồi thường tại Công ty và Chi nhánh thành những bộ phận riêng biệt. Với mô hình này VBI sẽ phát triển các trung tâm đánh giá rủi ro và giám định tại các khu vực nhằm cung cấp chất lượng dịch vụ tốt nhất và kịp thời nhất cho khách hàng.

Đây là thế mạnh và chiến lược tập trung của VBI trong giai đoạn tới. Hiện nay tỷ lệ các tài sản đảm bảo của

VietinBank được VBI bảo hiểm mới chiếm khoảng 20%. Do đó phân khúc khách hàng của VietinBank là rất tiềm năng. Hiện nay, VBI đang triển khai Bancassurance ở mức độ cao nhất đó là tích hợp sản phẩm bảo hiểm - ngân hàng nhằm cung cấp cho khách hàng dịch vụ một cửa với gói sản phẩm tài chính ưu việt.

3. Phát triển mô hình BancassuranceSản phẩm bảo hiểm được thiết kế riêng phù hợp với sản phẩm ngân hàng, tích hợp hệ thống công nghệ thông tin để cán bộ ngân hàng có thể trực tiếp bán bảo hiểm và truy vấn các thông tin cần thiết liên quan đến sản phẩm và dịch vụ bảo hiểm, hệ thống hướng dẫn từ xa hỗ trợ cho công tác đánh giá rủi ro và giám định ban đầu tại chỗ.

4. Hiện đại hóa hệ thống công nghệ thông tin

Công nghệ thông tin luôn luôn là nền tảng quan trọng và cốt lõi cho sự phát triển của VBI. Nhận thức được vai trò của

công nghệ thông tin, đồng thời cung cấp các sản phẩm – dịch vụ tiện ích cho khách hàng, VBI đã đầu tư nguồn lực để phát triển công nghệ thông tin phục vụ cho việc phát triển kinh doanh và phục vụ khách hàng được tốt hơn.

Trong năm 2014, VBI sẽ tiếp tục đầu tư mạnh mẽ vào hệ thống công nghệ thông tin, đặc biệt là nâng cấp phần mềm nghiệp vụ bảo hiểm và kế toán nhằm đảm bảo tính liên thông từ biểu phí, cấp hợp đồng bảo hiểm, thu xếp tái bảo hiểm và bồi thường bảo hiểm, triển khai phần mềm bán bảo hiểm theo mô hình hợp tác bancassurance giữa VBI và Ngân hàng.

Trong đó cơ sở dữ liệu phải được lưu trữ một cách an toàn chống được tổn thất vật lý, sự tác động từ bên ngoài (virus, hacker…) mà vẫn đảm bảo khai thác một cách hiệu quả.

Ngoài ra, VBI sẽ phát triển và nâng cấp các phần mềm hướng dẫn đánh giá rủi ro và giám định từ xa nhằm phục vụ cho công tác quản lý tập trung, nâng cao hiệu quả chuyên môn, đồng thời đảm bảo chất lượng dịch vụ từ khai thác đến bồi thường đồng nhất trên toàn hệ thống.

5. Tăng cường quản lý rủi ro nâng cao chất lượng bồi thường

VBI xác định quản lý rủi ro là một trong những hoạt động trọng tâm duy trì định hướng hoạt động hiệu quả của Công ty. VBI đã và đang tiếp tục nâng cấp hệ thống phần mềm, đáp ứng tốt hơn cho yêu cầu phát triển và kiểm soát rủi ro hệ thống.

Chính sách quản lý rủi ro nghiệp vụ cũng được hết sức chú trọng thông qua việc kiểm soát chặt chẽ khâu khai thác, đánh giá và lựa chọn rủi ro. Trong thời gian qua, VBI luôn duy trì chính sách tái bảo hiểm thận trọng, hiệu quả để hạn chế tối đa các tổn thất. Bên cạnh đó, VBI cũng chú trọng và triển khai

công tác kiểm toán và kiểm tra nội bộ nhằm phát hiện kịp thời các rủi ro trong quá trình tác nghiệp để phòng ngừa và có những chính sách quản lý phù hợp.

Chất lượng bồi thường được chú trọng cải thiện, VBI tập trung rà soát điều chỉnh các quy trình giám định bồi thường, tăng cường công tác kiểm tra giám sát để đẩy nhanh tiến độ giải quyết hồ sơ bồi thường, đầu tư con người và công nghệ hỗ trợ cho việc giải quyết rủi ro nhanh chóng với chất lượng cao.

23

VBI Báo cáo thường niên 2013

6. Phát triển thương hiệu và xây dựng văn hóa doanh nghiệp

Từ năm 2013, VBI đã thay đổi logo theo Bộ nhận diện thương hiệu của VietinBank, từ đó tăng cường công tác

truyền thông thương hiệu VBI tới khách hàng.

Sự kiện VBI tổ chức kỷ niệm 5 năm thành lập đã được phát sóng trên các kênh truyền hình cũng xuất hiện trên các báo uy tín như: Thời báo kinh tế Sài Gòn, Thời báo kinh tế Việt Nam, The Saigon Times Daily, VnExpress,… Điều này đã mang đến những hiệu ứng tích cực về mặt hình ảnh của VBI tới khách hàng.

Trong năm 2014, VBI tiếp tục đẩy mạnh chiến lược phát triển thương hiệu tập trung vào thiết kế bộ nhận diện thương hiệu mới, thiết kế lại website hiện đại, hướng tới khách hàng. Bên cạnh đó, VBI cũng sẽ tăng cường quảng bá thương hiệu qua các phương tiện thông tin đại chúng trên báo chí, truyền hình,…

nhằm đưa thương hiệu Bảo hiểm VietinBank đến gần hơn với khách hàng.

Các hoạt động Đảng, Đoàn thể của VBI được đẩy mạnh hơn các năm trước. Các công tác tình nguyện vì cuộc sống cộng đồng đã được VBI triển khai như: Tham gia Ngày hội hiến máu nhân đạo, tham gia chương trình “Nồi cháo tình thương” tại Bệnh viện Nhi Trung Ương, trao quà từ thiện trong chương trình “Tết đến với người dân vùng cao” tại Hà Giang, …

Các hoạt động ngoại khóa như: văn hóa thể thao, nghỉ mát, dã ngoại, giao lưu ngoài trời,… cũng được quan tâm phát triển nhằm thắt chặt tinh thần đoàn kết trong nội bộ VBI cũng như nâng cao đời sống tinh thần cho cán bộ nhân viên.

24

VBI Báo cáo thường niên 2013

25

báo Cáo TàI CHÍNH

25

VBI Báo cáo thường niên 2013

báo Cáo CỦA bAN TổNG GIáM ĐốC

Ban Tổng Giám đốc Công ty TNHH Một thành viên Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (gọi tắt là “Công ty”) đệ trình báo cáo này cùng với báo cáo tài chính của Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm 2013.

CHỦ TỊCH Và bAN TổNG GIáM ĐốC

Chủ tịch và Ban Tổng Giám đốc Công ty đã điều hành Công ty trong năm và đến ngày lập báo cáo này gồm:

ban Chủ tịch:

Chủ tịch: Bà Nguyễn Hồng Vân

ban Tổng Giám đốc:

Ông Lê Tuấn Dũng Tổng Giám đốc (bổ nhiệm ngày 17 tháng 7 năm 2013)Phó Tổng Giám đốc (miễn nhiệm ngày 17 tháng 7 năm 2013)

Ông Phạm Anh Tuấn Phó Tổng Giám đốc phụ trách (miễn nhiệm ngày 17 tháng 7 năm 2013)

TráCH NHIỆM CỦA bAN TổNG GIáM ĐốC:Ban Tổng Giám đốc Công ty có trách nhiệm lập báo cáo tài chính phản ánh một cách trung thực và hợp lý tình hình tài chính cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ của Công ty trong năm, phù hợp với chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính. Trong việc lập báo cáo tài chính này, Ban Tổng Giám đốc được yêu cầu phải:

• Lựa chọn các chính sách kế toán thích hợp và áp dụng các chính sách đó một cách nhất quán;

• Đưa ra các xét đoán và ước tính một cách hợp lý và thận trọng;

• Nêu rõ các nguyên tắc kế toán thích hợp có được tuân thủ hay không, có những áp dụng sai lệch trọng yếu cần được công bố và giải thích trong báo cáo tài chính hay không;

• Lập báo cáo tài chính trên cơ sở hoạt động liên tục trừ trường hợp không thể cho rằng Công ty sẽ tiếp tục hoạt động kinh doanh;

• Thiết kế và thực hiện hệ thống kiểm soát nội bộ một cách hữu hiệu cho mục đích lập và trình bày báo cáo tài chính hợp lý nhằm hạn chế rủi ro và gian lận.

Ban Tổng Giám đốc Công ty chịu trách nhiệm đảm bảo rằng sổ kế toán được ghi chép một cách phù hợp để phản ánh một cách hợp lý tình hình tài chính của Công ty ở bất kỳ thời điểm nào và đảm bảo rằng báo cáo tài chính tuân thủ chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính. Ban Tổng Giám đốc cũng chịu trách nhiệm đảm bảo an toàn cho tài sản của Công ty và thực hiện các biện pháp thích hợp để ngăn chặn và phát hiện các hành vi gian lận và sai phạm khác.

Ban Tổng Giám đốc xác nhận rằng Công ty đã tuân thủ các yêu cầu nêu trên trong việc lập báo cáo tài chính.

TổNG GIáM ĐốC

Lê Tuấn DũngHà Nội, ngày 21 tháng 3 năm 2014

Bà Trần Thị kim Yến Phó Tổng Giám đốc

Bà Đào Thị Chinh Phó Tổng Giám đốc (bổ nhiệm ngày 17 tháng 7 năm 2013)

Ông Nguyễn Hồng Phong Phó Tổng Giám đốc (bổ nhiệm ngày 17 tháng 7 năm 2013)

Thay mặt và đại diện cho Ban Tổng Giám đốc

26

VBI Báo cáo thường niên 2013

báo Cáo kIểM ToáN ĐộC LậP

Kính gửi: Chủ tịch và Ban Tổng Giám đốc Công ty TNHH Một thành viên Bảo hiểm Ngân hàng Công thương Việt Nam

Chúng tôi đã kiểm toán báo cáo tài chính kèm theo của Công ty TNHH Một thành viên Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (gọi tắt là “Công ty”), được lập ngày 21 tháng 03 năm 2014, bao gồm Bảng cân đối kế toán tại ngày 31 tháng 12 năm 2013, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày và Bản thuyết minh báo cáo tài chính (gọi chung là “báo cáo tài chính”).

Trách nhiệm của ban Tổng Giám đốc

Ban Tổng Giám đốc Công ty chịu trách nhiệm về việc lập và trình bày trung thực và hợp lý báo cáo tài chính của Công ty theo chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính và chịu trách nhiệm về kiểm soát nội bộ mà Ban Giám đốc xác định là cần thiết để đảm bảo cho việc lập và trình bày báo cáo tài chính không có sai sót trọng yếu do gian lận hoặc nhầm lẫn.

Trách nhiệm của kiểm toán viên

Trách nhiệm của chúng tôi là đưa ra ý kiến về báo cáo tài chính dựa trên kết quả của cuộc kiểm toán. Chúng tôi đã tiến hành kiểm toán theo các chuẩn mực kiểm toán Việt Nam. Các chuẩn mực này yêu cầu chúng tôi tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp, lập kế hoạch và thực hiện cuộc kiểm toán để đạt được sự đảm bảo hợp lý về việc liệu báo cáo tài chính của Công ty có còn sai sót trọng yếu hay không.

Công việc kiểm toán bao gồm thực hiện các thủ tục nhằm thu thập các bằng chứng kiểm toán về các số liệu và thuyết minh trên báo cáo tài chính. Các thủ tục kiểm toán được lựa chọn dựa trên xét đoán của kiểm toán viên, bao gồm đánh giá rủi ro có sai sót trọng yếu trong báo cáo tài chính do gian lận hoặc nhầm lẫn. Khi thực hiện đánh giá các rủi ro này, kiểm toán viên đã xem xét kiểm soát nội bộ của Công ty liên quan đến việc lập và trình bày báo cáo tài chính trung thực, hợp lý nhằm thiết kế các thủ tục kiểm toán phù hợp với tình hình thực tế, tuy nhiên không nhằm mục đích đưa ra ý kiến về hiệu quả của kiểm soát nội bộ của Công ty. Công việc kiểm toán cũng bao gồm đánh giá tính thích hợp của các chính sách kế toán được áp dụng và tính hợp lý của các ước tính kế toán của Ban Giám đốc cũng như đánh giá việc trình bày tổng thể báo cáo tài chính.

Chúng tôi tin tưởng rằng các bằng chứng kiểm toán mà chúng tôi đã thu thập được là đầy đủ và thích hợp làm cơ sở cho ý kiến kiểm toán của chúng tôi.

Ý kiến của kiểm toán viên

Theo ý kiến của chúng tôi, báo cáo tài chính đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính của Công ty tại ngày 31 tháng 12 năm 2013, cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính.

Số: 1017/VN1A-HN-BC

PHÓ TổNG GIáM ĐÓC

Trương Anh Hùng

Chứng nhận đăng ký hành nghề kiểm toán số

0029-2013-001-1

kIểM ToáN VIÊN

Trần quang Huy

Chứng nhận đăng ký hành nghề kiểm toán số

1675-2013-001-1

Thay mặt và đại diện cho

CÔNG TY TNHH DeLoITTe VIỆT NAMNgày 21 tháng 3 năm 2014Hà Nội, CHXHCN Việt Nam

27

VBI Báo cáo thường niên 2013

bảNG CÂN ĐốI kẾ ToáN

Tài sản Mã số

Thuyết minh 31.12.2013 31.12.2012

A. TàI SảN Lưu ĐộNG Và Đầu Tư NGẮN HạN (100=110+120+130+150)

100 712,894,187,961 641,368,600,451

I. Tiền và các khoản tương đương tiền 110 92,677,627,302 30,918,872,222

1. Tiền mặt tại quỹ 111 726,569,639 132,170,628

2. Tiền gửi ngân hàng 112 17,842,557,663 6,924,351,594

3. Các khoản tương đương tiền 114 74,108,500,000 23,862,350,000

II. Các khoản đầu tư tài chính ngắn hạn 120 5 414,271,540,807 466,561,692,050

1. Đầu tư chứng khoán ngắn hạn 121 90,317,766,690 21,079,352,250

2. Đầu tư ngắn hạn khác 128 323,971,416,667 445,520,950,000

3. Dự phòng giảm giá đầu tư ngắn hạn 129 (17,642,550) (38,610,200)

III. Các khoản phải thu 130 203,862,477,060 143,365,453,745

1. Phải thu của khách hàng 131 6 196,753,114,008 148,842,824,097

2. Trả trước cho người bán 132 1,613,681,386 1,207,775,000

3. Thuế GTGT được khấu trừ 133 838,047,596 411,174,031

4. Các khoản phải thu khác 138 10,180,824,547 2,525,875,706

5. Dự phòng các khoản phải thu khó đòi 139 (5,523,190,477) (9,622,195,089)

IV. Hàng tồn kho 140 771,240,273 _

1. Nguyên liệu, vật liệu tồn kho 142 2,600,000 _

2. Công cụ, dụng cụ tồn kho 143 768,640,273 _

V. Tài sản lưu động khác 150 1,311,302,519 522,582,434

1. Tạm ứng 151 1,040,631,968 324,085,765

2. Chi phí trả trước 152 158,544,229 145,406,269

3. Các khoản thế chấp, ký quỹ 154 112,126,322 53,090,400

28

VBI Báo cáo thường niên 2013

b. TàI SảN Cố ĐỊNH Và Đầu Tư DàI HạN (200=210+220+240+243)

200 126,292,455,835 111,886,610,133

I. Tài sản cố định 210 8,472,779,144 3,178,413,619

1. Tài sản cố định hữu hình

- Nguyên giá

- Giá trị hao mòn lũy kế

211 7 6,774,212,342 3,073,990,709

212 10,050,038,345 5,411,377,791

213 (3,275,826,003) (2,337,387,082)

2. Tài sản cố định vô hình

- Nguyên giá

- Giá trị hao mòn lũy kế

217 1,698,566,802 104,422,910

218 1,831,400,000 168,531,250

219 (132,833,198) (64,108,340)

II. Các khoản đầu tư tài chính dài hạn 220 107,000,000,000 100,000,000,000

1. Các khoản đầu tư dài hạn khác 228 8 107,000,000,000 100,000,000,000

III. Các khoản ký quỹ, ký cược dài hạn 240 6,126,607,560 6,101,577,119

1. Ký quỹ bảo hiểm 241 6,000,000,000 6,000,000,000

2. Cầm cố, ký quỹ, ký cược dài hạn khác 242 126,607,560 101,577,119

IV. Tài sản dài hạn khác 243 4,693,069,131 2,606,619,395

1. Chi phí trả trước dài hạn 244 3,906,691,238 2,083,833,792

2. Tài sản thuế thu nhập doanh nghiệp hoãn lại 245 9 786,377,893 522,785,603

TổNG CộNG TàI SảN(250=100+200)

250 839,186,643,796 753,255,210,584

Nguồn vốn Mã số

Thuyết minh 31.12.2013 31.12.2012

A. Nợ PHảI Trả (300=310+330) 300 283,880,843,196 194,078,126,485

I. Nợ ngắn hạn 310 137,829,343,788 91,203,427,288

1. Phải trả cho người bán 313 10 121,989,363,964 62,775,709,811

2. Người mua trả tiền trước 314 69,003,763 152,547,972

3. Thuế và các khoản phải nộp Nhà nước 315 11 9,416,724,379 13,320,472,586

4. Phải trả công nhân viên 316 1,031,592,738 8,841,951,222

5. Các khoản phải trả, phải nộp ngắn hạn khác 318 12 4,906,842,864 4,652,441,942

6. Quỹ khen thưởng và phúc lợi 323 415,816,080 1,460,303,755

II. Dự phòng nghiệp vụ 330 13 146,036,499,408 102,874,699,197

1. Dự phòng phí 331 47,111,680,711 20,228,754,838

2. Dự phòng bồi thường 333 92,840,152,740 74,966,876,666

3. Dự phòng dao động lớn 334 6,084,665,957 7,679,067,693

III. Nợ khác 340 15,000,000 _

1. Nhận ký cược, ký quỹ dài hạn 342 15,000,000 _

29

VBI Báo cáo thường niên 2013

b. NGuỒN VốN CHỦ SỞ HỮu (400=410) 400 555,305,800,600 559,177,084,099

I. Nguồn vốn, quỹ 410 14 555,305,800,600 559,177,084,099

1. Nguồn vốn kinh doanh 411 500,000,000,000 500,000,000,000

2. Quỹ dự phòng tài chính 415 10,978,696,024 6,280,909,783

3. Quỹ dự trữ bắt buộc 416 9,753,965,721 7,950,970,743

4. Lợi nhuận sau thuế chưa phân phối 418 34,573,138,855 44,945,203,573

TổNG CộNG NGuỒN VốN(430=300+400)

430 839,186,643,796 753,255,210,584

CáC CHỈ TIÊu NGoàI bảNG CÂN ĐốI kẾ ToáN

Chỉ tiêu 31.12.2013 31.12.2012

1. Nợ khó đòi đã xử lý (VND) 7,805,133,147 _

2. Hợp đồng bảo hiểm gốc chưa phát sinh trách nhiệm (VND) 2,828,810,212 1,928,528,361

3.Ngoại tệ các loại

Đô la Mỹ (USD)

Euro (EUR)

409,749 115,742

384 384

NGườI LậP bIểu

quách Văn Hà

kẾ ToáN TrưỞNG

Nguyễn Văn Hùng

Ngày 21 tháng 3 năm 2014

TổNG GIáM ĐốC

Lê Tuấn Dũng

30

VBI Báo cáo thường niên 2013

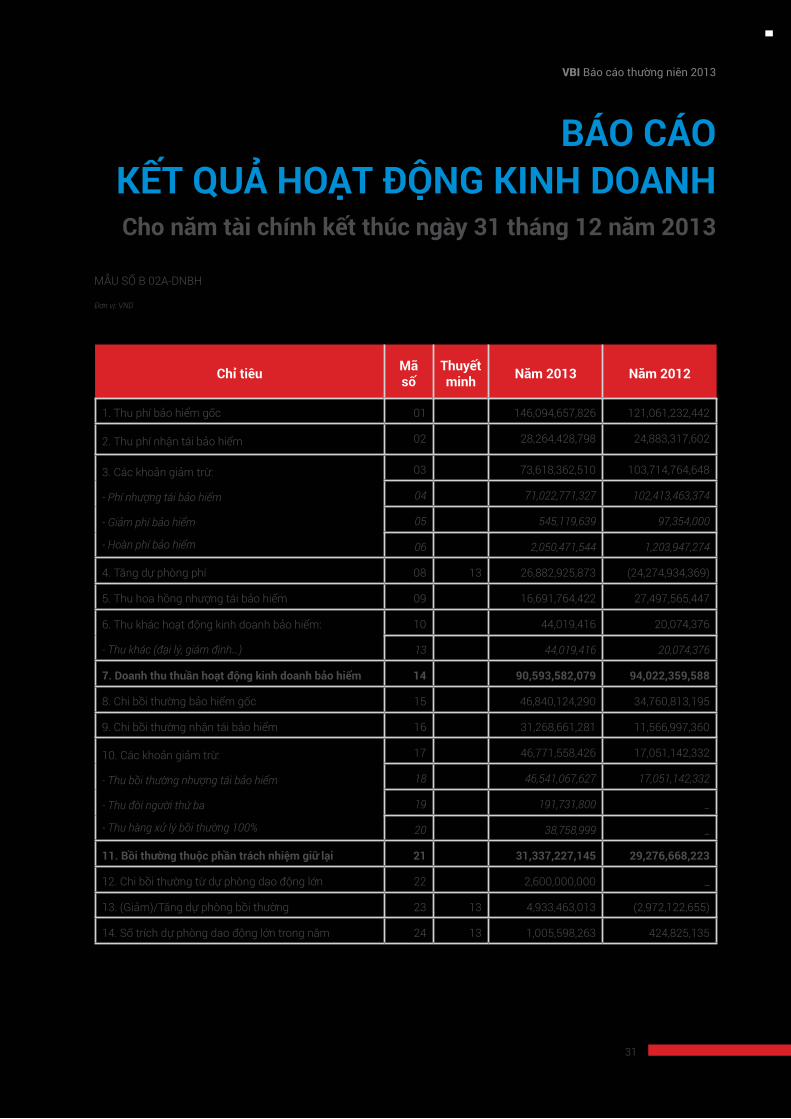

báo Cáo kẾT quả HoạT ĐộNG kINH DoANHCho năm tài chính kết thúc ngày 31 tháng 12 năm 2013

MẪU SỐ B 02A-DNBH

Đơn vị: VND

Chỉ tiêu Mã số

Thuyết minh Năm 2013 Năm 2012

1. Thu phí bảo hiểm gốc 01 146,094,657,826 121,061,232,442

2. Thu phí nhận tái bảo hiểm 02 28,264,428,798 24,883,317,602

3. Các khoản giảm trừ:

- Phí nhượng tái bảo hiểm

- Giảm phí bảo hiểm

- Hoàn phí bảo hiểm

03 73,618,362,510 103,714,764,648

04 71,022,771,327 102,413,463,374

05 545,119,639 97,354,000

06 2,050,471,544 1,203,947,274

4. Tăng dự phòng phí 08 13 26,882,925,873 (24,274,934,369)

5. Thu hoa hồng nhượng tái bảo hiểm 09 16,691,764,422 27,497,565,447

6. Thu khác hoạt động kinh doanh bảo hiểm:

- Thu khác (đại lý, giám định…)

10 44,019,416 20,074,376

13 44,019,416 20,074,376

7. Doanh thu thuần hoạt động kinh doanh bảo hiểm 14 90,593,582,079 94,022,359,588

8. Chi bồi thường bảo hiểm gốc 15 46,840,124,290 34,760,813,195

9. Chi bồi thường nhận tái bảo hiểm 16 31,268,661,281 11,566,997,360

10. Các khoản giảm trừ:

- Thu bồi thường nhượng tái bảo hiểm

- Thu đòi người thứ ba

- Thu hàng xử lý bồi thường 100%

17 46,771,558,426 17,051,142,332

18 46,541,067,627 17,051,142,332

19 191,731,800 _

20 38,758,999 _

11. bồi thường thuộc phần trách nhiệm giữ lại 21 31,337,227,145 29,276,668,223

12. Chi bồi thường từ dự phòng dao động lớn 22 2,600,000,000 _

13. (Giảm)/Tăng dự phòng bồi thường 23 13 4,933,463,013 (2,972,122,655)

14. Số trích dự phòng dao động lớn trong năm 24 13 1,005,598,263 424,825,135

31

VBI Báo cáo thường niên 2013

15.1. Chi khác hoạt động kinh doanh bảo hiểm gốc:

- Chi hoa hồng bảo hiểm gốc

- Chi giám định tổn thất

- Chi xử lý hàng bồi thường 100%

- Chi đánh giá rủi ro đối tượng bảo hiểm

- Chi đề phòng hạn chế tổn thất

- Chi khác

26 13,588,080,386 13,485,107,288

27 10,925,522,772 10,509,779,608

28 1,585,018,062 2,749,304,187

30 6,305,684 (134,007,636)

31 1,069,150 _

32 154,624,107 28,952,775

33 915,540,611 331,078,354

15.2. Chi khác hoạt động kinh doanh nhận tái bảo hiểm

- Chi hoa hồng

- Chi khác

34 7,740,720,151 5,730,342,329

35 7,637,322,340 5,652,389,159

38 103,397,811 77,953,170

16. Tổng chi trực tiếp hoạt động kinh doanh bảo hiểm 41 56,005,088,958 45,944,820,320

17. Lợi nhuận gộp hoạt động kinh doanh bảo hiểm 42 34,588,493,121 48,077,539,268

18. Chi phí quản lý doanh nghiệp 44 47,602,139,271 53,587,811,957

19. Lỗ thuần hoạt động kinh doanh bảo hiểm 45 (13,013,646,150) (5,510,272,689)

20. Doanh thu hoạt động tài chính 46 16 61,423,291,483 70,523,941,648

21. Chi phí hoạt động tài chính 47 17 324,290,818 825,048,206

22. Lợi nhuận hoạt động tài chính 51 61,099,000,665 69,698,893,442

23. Thu nhập hoạt động khác 52 13,253,535 205,879,430

24. Chi phí hoạt động khác 53 45,896,393 1,365,772,880

25. Lợi nhuận hoạt động khác 54 (32,642,858) (1,159,893,450)

26. Tổng lợi nhuận kế toán trước thuế 55 48,052,711,657 63,028,727,303

27. Thuế thu nhập doanh nghiệp phải nộp 60 18 12,256,404,396 16,318,033,890

28. Thuế thu nhập doanh nghiệp hoãn lại 60 9 (263,592,290) (267,168,999)

29. Lợi nhuận sau thuế thu nhập doanh nghiệp 61 36,059,899,551 46,977,862,412

15. Chi khác hoạt động kinh doanh bảo hiểm: 25 21,328,800,537 19,215,449,617

NGườI LậP bIểu

quách Văn Hà

kẾ ToáN TrưỞNG

Nguyễn Văn Hùng

Ngày 21 tháng 3 năm 2014

TổNG GIáM ĐốC

Lê Tuấn Dũng

32

VBI Báo cáo thường niên 2013

báo Cáo Lưu CHuYểN TIềN TỆ

(Theo phương pháp trực tiếp)Cho năm tài chính kết thúc ngày 31 tháng 12 năm 2013

MẪU SỐ B 03-DNBH

Đơn vị: VND

Chỉ tiêu Mã số Năm 2013 Năm 2012

I, Lưu chuyển tiền từ hoạt động kinh doanh

1. Tiền thu phí và hoa hồng 01 179,747,805,407 137,104,740,912

2. Tiền thu từ các khoản thu được giảm chi 03 13,008,782,270 43,410,458,683

3. Tiền thu từ các hoạt động kinh doanh khác 04 15,000,000 617,424,036

4. Trả tiền bồi thường bảo hiểm 05 (42,795,149,137) (34,556,043,778)

5. Trả tiền hoa hồng và các khoản nợ khác của

kinh doanh bảo hiểm

06 (72,431,673,745) (68,858,175,587)

6. Trả tiền cho người bán và người cung cấp dịch vụ 07 (10,661,336,392) (7,922,447,490)

7. Trả tiền cho cán bộ công nhân viên 08 (28,754,162,809) (29,284,497,659)

8. Trả tiền nộp thuế và các khoản nợ nhà nước 09 (29,394,683,491) (28,201,914,246)

9. Trả tiền cho các khoản nợ khác 10 (3,662,551,945) (1,890,879,046)

“10. Tiền tạm ứng cho cán bộ công nhân viên và

ứng trước cho người bán”

11 (9,881,686,496) (3,068,856,978)

Lưu chuyển tiền thuần từ hoạt động kinh doanh 20 (4,809,656,338) 7,349,808,847

II. Lưu chuyển tiền từ hoạt động đầu tư

1. Tiền thu từ các khoản đầu tư vào đơn vị khác 21 583,424,035,560 192,921,768,242

2. Tiền thu từ lãi các khoản đầu tư khác 22 63,713,503,281 69,043,878,658

3. Tiền gửi và đầu tư góp vốn trong năm 24 (538,112,916,667) (455,763,900,000)

4. Tiền mua tài sản cố định 25 (5,253,276,122) (469,562,235)

Lưu chuyển tiền thuần từ hoạt động đầu tư 30 103,771,346,052 (194,267,815,335)

33

VBI Báo cáo thường niên 2013

2. Tiền đã trả nợ vay 34 (98,000,000,000) (27,000,000,000)

3. Tiền chuyển lợi nhuận về công ty mẹ 35 (37,338,149,221) (38,350,728,142)

Lưu chuyển tiền thuần từ hoạt động tài chính 40 (37,338,149,221) (65,350,728,142)

Lưu chuyển tiền thuần trong năm 50 61,623,540,493 (252,268,734,630)

Tiền và tương đương tiền đầu năm 60 30,918,872,222 282,990,531,283

Ảnh hưởng của chênh lệch tỷ giá 61 135,214,587 197,075,569

Tiền và tương đương tiền cuối năm 70 92,677,627,302 30,918,872,222

III. Lưu chuyển tiền từ hoạt động tài chính

1. Tiền thu do đi vay 31 98,000,000,000 _

NGườI LậP bIểu

quách Văn Hà

kẾ ToáN TrưỞNG

Nguyễn Văn Hùng

Ngày 21 tháng 3 năm 2014

TổNG GIáM ĐốC

Lê Tuấn Dũng

34

VBI Báo cáo thường niên 2013

1. THÔNG TIN kHáI quáT

Hình thức sở hữu vốnCông ty TNHH MTV Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (gọi tắt là “Công ty”) là công ty trách nhiệm hữu hạn một thành viên do Ngân hàng TMCP Công Thương Việt Nam sở hữu 100% được thành lập tại Việt Nam theo Giấy phép thành lập và hoạt động số 21 GP/KDBH do Bộ Tài chính cấp lần đầu ngày 12 tháng 12 năm 2002 và các giấy phép điều chỉnh.

Tổng số nhân viên của Công ty tại ngày 31 tháng 12 năm 2013 là 174 (tại ngày 31 tháng 12 năm 2012: 140).

Ngành nghề kinh doanh và hoạt động chính Ngành nghề kinh doanh và hoạt động chính của Công ty là kinh doanh bảo hiểm phi nhân thọ, tái bảo hiểm, hoạt động đề phòng, hạn chế rủi ro, tổn thất; giám định tổn thất; đại lý giám định tổn

thất, xét giải quyết bồi thường; yêu cầu người thứ ba bồi hoàn; quản lý quỹ và đầu tư vốn và các hoạt động khác theo quy định của pháp luật.

2. Cơ SỞ LậP báo Cáo TàI CHÍNH Và NăM TàI CHÍNH

Cơ sở lập báo cáo tài chính Báo cáo tài chính kèm theo được trình bày bằng Đồng Việt Nam (VND), theo nguyên tắc giá gốc và phù hợp với chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính.

Các báo cáo tài chính kèm theo không nhằm phản ánh tình hình tài chính, kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ theo các nguyên tắc và thông lệ kế toán được chấp nhận chung tại các nước khác ngoài Việt Nam.

Năm tài chínhNăm tài chính của Công ty bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31 tháng 12.

3. áP DỤNG HướNG DẪN kẾ ToáN MớI

Hướng dẫn mới về chế độ kế toán áp dụng đối với doanh nghiệp bảo hiểm Ngày 28 tháng 12 năm 2012, Bộ Tài chính đã ban hành Thông tư số 232/2012/TT-BTC (“Thông tư 232”) hướng dẫn kế toán áp dụng đối với doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm và chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Việc áp dụng Thông tư 232 sẽ yêu cầu trình bày các thông tin liên quan đến hợp đồng bảo hiểm, tái bảo hiểm, tình hình bồi thường và nhiều thông tin quan trọng khác. Thông tư này sẽ có hiệu lực từ ngày 01 tháng 01 năm 2014 và áp dụng từ năm tài chính 2014. Ban Tổng Giám đốc Công ty đang đánh giá mức độ ảnh hưởng của việc áp dụng Thông tư này đến báo cáo tài chính trong tương lai của Công ty.

Hướng dẫn mới về chế độ quản lý, sử dụng và trích khấu hao tài sản cố địnhNgày 25 tháng 4 năm 2013, Bộ Tài chính đã ban hành Thông tư số 45/2013/TT-BTC (“Thông tư 45”) hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. Thông tư này thay thế Thông tư số 203/2009/TT-BTC (“Thông tư 203”) ngày 20 tháng 10 năm 2009 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. Thông tư 45 có hiệu lực thi hành kể từ ngày 10 tháng 6 năm 2013 và áp dụng cho năm tài chính 2013 trở đi. Ban Tổng Giám đốc đánh giá Thông tư 45 không có ảnh hưởng trọng yếu đến báo cáo tài chính của Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm 2013.

Hướng dẫn mới về trích lập dự phòng giảm giá đầu tư dài hạn vào doanh nghiệp Ngày 28 tháng 6 năm 2013, Bộ Tài chính đã ban hành Thông tư số 89/2013/TT-BTC (“Thông tư 89”) sửa đổi, bổ sung Thông tư số 228/2009/TT-BTC ngày 07 tháng 12 năm 2009 của Bộ Tài chính hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hoá, công trình xây lắp tại doanh nghiệp. Thông tư 89 có hiệu lực thi hành kể từ ngày 26 tháng 7 năm 2013. Ban Tổng Giám đốc đánh giá Thông tư 89 không có ảnh hưởng trọng yếu đến báo cáo tài chính của Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm 2013.

THuYẾT MINH báo Cáo TàI CHÍNH

35

VBI Báo cáo thường niên 2013

4. TÓM TẮT CáC CHÍNH SáCH kẾ ToáN CHỦ YẾuSau đây là các chính sách kế toán chủ yếu được Công ty áp dụng trong việc lập báo cáo tài chính:

Ước tính kế toán Việc lập báo cáo tài chính tuân thủ theo chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính yêu cầu Ban Tổng Giám đốc phải có những ước tính và giả định ảnh hưởng đến số liệu báo cáo về công nợ, tài sản và việc trình bày các khoản công nợ và tài sản tiềm tàng tại ngày lập báo cáo tài chính cũng như các số liệu báo cáo về doanh thu và chi phí trong suốt năm tài chính. Mặc dù các ước tính kế toán được lập bằng tất cả sự hiểu biết của Ban Tổng Giám đốc, số thực tế phát sinh có thể khác với các ước tính, giả định đặt ra.

Công cụ tài chínhGhi nhận ban đầu

Tài sản tài chính

Tại ngày ghi nhận ban đầu, tài sản tài chính được ghi nhận theo giá gốc cộng các chi phí giao dịch có liên quan trực tiếp đến việc mua sắm tài sản tài chính đó.

Tài sản tài chính bao gồm tiền, các khoản tương đương tiền, các khoản phải thu khách hàng, phải thu khác, các khoản đầu tư và các tài sản tài chính khác.

Công nợ tài chính

Tại ngày ghi nhận ban đầu, công nợ tài chính được ghi nhận theo giá gốc cộng các chi phí giao dịch có liên quan trực tiếp đến việc phát hành công nợ tài chính đó.

Công nợ tài chính bao gồm các khoản phải trả người bán, phải trả khác và dự phòng bồi thường.

Đánh giá lại sau lần ghi nhận ban đầu

Hiện tại, chưa có quy định về đánh giá lại công cụ tài chính sau ghi nhận ban đầu.

Tiền và các khoản tương đương tiền

Tiền và các khoản tương đương tiền bao gồm tiền mặt tại quỹ, các khoản tiền gửi không kỳ hạn, các khoản đầu tư ngắn hạn có khả năng thanh khoản cao, dễ dàng chuyển đổi thành tiền và ít rủi ro liên quan đến việc biến động giá trị.

Dự phòng phải thu khó đòi

Dự phòng phải thu khó đòi được trích lập cho những khoản phải thu đã quá hạn thanh toán từ sáu tháng trở lên, hoặc các khoản thu mà người nợ khó có khả năng thanh toán do bị thanh lý, phá sản hay các khó khăn tương tự. Ban Tổng Giám đốc Công ty tin tưởng rằng các khoản phải thu đã được xem xét trích lập dự phòng đầy đủ và phù hợp với hoạt động kinh doanh của Công ty.

Tài sản cố định hữu hình và khấu hao

Tài sản cố định hữu hình được trình bày theo nguyên giá trừ giá trị hao mòn lũy kế.

Nguyên giá tài sản cố định hữu hình bao gồm giá mua và toàn bộ các chi phí khác liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng. Tài sản cố định hữu hình được khấu hao theo phương pháp đường thẳng dựa trên thời gian hữu dụng ước tính, cụ thể như sau:

Thiết bị văn phòng

Phương tiện vận tải

Tài sản cố định vô hình và khấu haoTài sản cố định vô hình được trình bày theo nguyên giá trừ giá trị khấu hao lũy kế, thể hiện giá trị phần mềm máy tính, được trích khấu hao theo phương pháp đường thẳng dựa trên thời gian hữu dụng ước tính là 5 năm.

Các khoản đầu tưCác khoản đầu tư bao gồm tiền gửi ngân hàng (ngắn hạn và dài hạn), các khoản đầu tư vào cổ phiếu niêm yết và các khoản đầu tư vào trái phiếu được ghi nhận theo phương pháp giá gốc gồm giá mua cộng chi phí liên quan như: phí mua bán, phí liên lạc, thuế và phí ngân hàng.

Các khoản đầu tư chứng khoán được ghi nhận bắt đầu từ ngày mua khoản đầu tư chứng khoán và được xác định giá trị ban đầu theo nguyên giá và các chi phí liên quan đến giao dịch mua các khoản đầu tư chứng khoán. Tại các kỳ kế toán tiếp theo, các khoản đầu tư chứng khoán được xác định theo nguyên giá trừ các khoản giảm giá đầu tư chứng khoán (nếu có).

Dự phòng giảm giá đầu tư chứng khoán được trích lập theo các quy định về kế toán hiện hành. Theo đó, Công ty được phép trích lập dự phòng cho các khoản đầu tư chứng khoán tự do trao đổi có giá trị ghi sổ cao hơn giá thị trường tại ngày kết thúc năm tài chính.

Ngoại tệ

Công ty áp dụng xử lý chênh lệch tỷ giá theo hướng dẫn của Chuẩn mực kế toán Việt Nam số 10 (VAS 10) “Ảnh hưởng của việc thay đổi tỷ giá hối đoái” và Thông tư số 179/2012/TT-BTC ngày 24 tháng 10 năm 2012 của Bộ Tài chính quy định về ghi nhận, đánh giá, xử lý các khoản chênh lệch tỷ giá hối đoái trong doanh nghiệp. Theo đó, các nghiệp vụ phát sinh bằng ngoại tệ được chuyển đổi theo tỷ giá tại ngày phát sinh nghiệp vụ.

Năm 2013

(Số năm)

3 - 7

8

36

VBI Báo cáo thường niên 2013

Số dư các khoản mục tiền tệ có gốc ngoại tệ tại ngày kết thúc niên độ kế toán được chuyển đổi theo tỷ giá tại ngày này. Chênh lệch tỷ giá phát sinh được hạch toán vào báo cáo kết quả hoạt động kinh doanh. Lãi chênh lệch tỷ giá do đánh giá lại các số dư tại ngày kết thúc niên độ kế toán không được dùng để chia cho chủ sở hữu.

Ghi nhận doanh thuĐối với nghiệp vụ bảo hiểm gốc: Doanh thu phí bảo hiểm gốc được ghi nhận khi đơn bảo hiểm được cấp cho khách hàng đã phát sinh trách nhiệm và theo kỳ thu phí nếu thời hạn của đơn bảo hiểm kéo dài nhiều năm.

Đối với nghiệp vụ tái bảo hiểm: Doanh thu phí nhận tái bảo hiểm được ghi nhận khi phát sinh trách nhiệm, theo số phát sinh dựa trên bảng thông báo tái bảo hiểm của các nhà nhượng tái bảo hiểm gửi cho Công ty và được xác nhận bởi Công ty. Tại thời điểm lập báo cáo tài chính, doanh thu phí nhận tái bảo hiểm nằm trong phạm vi của các thỏa thuận tái bảo hiểm nhưng chưa nhận được bảng thanh toán từ các công ty nhượng tái bảo hiểm sẽ được ước tính dựa trên số liệu lịch sử và số liệu ước tính của Công ty.

Công ty ghi nhận phí nhượng tái bảo hiểm trên cơ sở số phí phải nhượng cho các nhà tái bảo hiểm, tương ứng với doanh thu phí bảo hiểm gốc đã ghi nhận trong năm.

Đối với hoạt động khác:

Doanh thu từ lãi tiền gửi ngân hàng, lãi trái phiếu được ghi nhận trên cơ sở dổn tích; doanh thu từ cổ tức được ghi nhận khi nhận được thông báo chia cổ tức; các khoản doanh thu khác được ghi nhận khi phát sinh.

Chi phí Chi phí bồi thường bảo hiểm gốc được ghi nhận trên cơ sở phát sinh khi Công ty chấp thuận bồi thường theo thông báo bồi thường.

Các khoản chi bồi thường nhận tái bảo

hiểm được ghi nhận khi phát sinh, trên cơ sở bảng thông báo tái của các nhà tái bảo hiểm gửi cho Công ty và Công ty chấp thuận bồi thường.

Các khoản thu đòi bồi thường nhượng tái bảo hiểm được ghi nhận trên cơ sở phát sinh theo số phải thu tương ứng với chi phí bồi thường đã ghi nhận trong năm và tỷ lệ nhượng tái.

Chi phí hoa hồng bảo hiểm và các chi phí khác được ghi nhận khi thực tế phát sinh.

ThuếThuế thu nhập doanh nghiệp thể hiện tổng giá trị của số thuế phải trả hiện tại và số thuế hoãn lại.

Số thuế phải trả hiện tại được tính dựa trên thu nhập chịu thuế trong năm. Thu nhập chịu thuế khác với lợi nhuận thuần được trình bày trên báo cáo kết quả hoạt động kinh doanh vì thu nhập chịu thuế không bao gồm các khoản thu nhập hay chi phí tính thuế hoặc được khấu trừ trong các năm khác (bao gồm cả lỗ mang sang, nếu có) và ngoài ra không bao gồm các chỉ tiêu không chịu thuế hoặc không được khấu trừ.

Thuế thu nhập hoãn lại được tính trên các khoản chênh lệch giữa giá trị ghi sổ và cơ sở tính thuế thu nhập của các khoản mục tài sản hoặc công nợ trên báo cáo tài chính và được ghi nhận theo phương pháp bảng cân đối kế toán. Thuế thu nhập hoãn lại phải trả phải được ghi nhận cho tất cả các khoản chênh lệch tạm thời còn tài sản thuế thu nhập hoãn lại chỉ được ghi nhận khi chắc chắn có đủ lợi nhuận tính thuế trong tương lai để khấu trừ các khoản chênh lệch tạm thời.

Thuế thu nhập hoãn lại được xác định theo thuế suất dự tính sẽ áp dụng cho năm tài sản được thu hồi hay nợ phải trả được thanh toán. Thuế thu nhập hoãn lại được ghi nhận vào báo cáo kết quả hoạt động kinh doanh và chỉ ghi vào vốn chủ sở hữu khi khoản thuế đó có liên quan đến các khoản mục được ghi thẳng vào vốn chủ sở hữu.

Tài sản thuế thu nhập hoãn lại và nợ thuế thu nhập hoãn lại phải trả được bù

trừ khi Công ty có quyền hợp pháp để bù trừ giữa tài sản thuế thu nhập hiện hành với thuế thu nhập hiện hành phải nộp và khi các tài sản thuế thu nhập hoãn lại và nợ thuế thu nhập hoãn lại phải trả liên quan tới thuế thu nhập doanh nghiệp được quản lý bởi cùng một cơ quan thuế và Công ty có dự định thanh toán thuế thu nhập hiện hành trên cơ sở thuần.

Việc xác định thuế thu nhập của Công ty căn cứ vào các quy định hiện hành về thuế. Tuy nhiên, những quy định này thay đổi theo từng thời kỳ và việc xác định sau cùng về thuế thu nhập doanh nghiệp tùy thuộc vào kết quả kiểm tra của cơ quan thuế có thẩm quyền.

Các loại thuế khác được áp dụng theo các luật thuế hiện hành tại Việt Nam.

Các khoản dự phòngCác khoản dự phòng được ghi nhận khi Công ty có nghĩa vụ nợ hiện tại do kết quả từ một sự kiện đã xảy ra, và Công ty có khả năng phải thanh toán nghĩa vụ này. Các khoản dự phòng được xác định trên cơ sở ước tính của Ban Tổng Giám đốc về các khoản chi phí cần thiết để thanh toán nghĩa vụ nợ này tại ngày kết thúc năm tài chính.

Ký quỹ bảo hiểmCông ty phải ký quỹ bảo hiểm bằng 2% vốn pháp định hoặc tối thiểu 6 tỷ đồng. Khoản ký quỹ này được hưởng lãi theo thỏa thuận với ngân hàng nơi ký quỹ và được thu hồi khi chấm dứt hoạt động. Tiền ký quỹ chỉ được sử dụng để đáp ứng các cam kết đối với bên mua bảo hiểm khi khả năng thanh toán bị thiếu hụt và phải được Bộ Tài chính chấp thuận bằng văn bản.

Dự phòng nghiệp vụCông ty thực hiện việc trích lập dự phòng nghiệp vụ theo quy định tại Điều 96, Luật Kinh doanh Bảo hiểm và Nghị định số 46/2007/NĐ-CP ngày 27 tháng 3 năm 2007 của Chính phủ, Thông tư số 156/2007/TT-BTC ngày 20 tháng 12 năm 2007 của Bộ Tài chính

37

VBI Báo cáo thường niên 2013

(đã được sửa đổi bổ sung bởi Thông tư số 125/2012/TT-BTC ngày 30 tháng 7 năm 2012), theo đó:

• Dự phòng phí: Mức trích lập dự phòng phí được tính bằng 25% số phí giữ lại trong năm đối với các loại hình bảo hiểm vận chuyển hàng hóa và bằng 50% số phí giữ lại trong năm đối với các loại hình bảo hiểm khác.

• Dự phòng bồi thường: Được Công ty thực hiện trích lập theo phương pháp từng hồ sơ đối với các tổn thất thuộc phạm vi bảo hiểm khách hàng đã khiếu nại nhưng chưa giải quyết. Mức trích lập dựa trên ước tính tổn thất phát sinh, bao gồm phần trách nhiệm giữ lại của Công ty và phần phải thu đòi nhà tái.

Đối với các tổn thất chưa được thông báo, dự phòng bồi thường được trích lập dựa trên tỷ lệ thống kê về bồi thường trong 3 năm liên tiếp. Ban Tổng Giám đốc tin tưởng dự phòng cho các tổn thất đã phát sinh nhưng chưa được thông báo

(IBNR) đã được đánh giá thận trọng và ghi nhận đầy đủ.

• Dự phòng dao động lớn: Theo Chuẩn mực kế toán Việt Nam số 19 về Hợp đồng bảo hiểm, các tổn thất chưa phát sinh và không tồn tại tại ngày lập báo cáo tài chính (bao gồm cả dự phòng dao động lớn) thì không cần thiết phải trích lập dự phòng. Tuy nhiên, Công ty thực hiện chính sách dự phòng theo quy định tại Thông tư số 156/2007/TT-BTC ngày 20 tháng 12 năm 2007 của Bộ Tài chính (đã được sửa đổi, bổ sung bởi Thông tư số 125/2012/TT-BTC ngày 30 tháng 7 năm 2012). Theo Công văn số 17924 ngày 26 tháng 12 năm 2012 của Cục quản lý, giám sát bảo hiểm - Bộ Tài chính, Công ty được phép trích lập dự phòng dao động lớn đối với tất cả các loại hình nghiệp vụ là 1% phí giữ lại trong năm, và được trích cho tới khi bằng 100% phí giữ lại trong năm.

Nguồn vốn và các quỹ tại doanh nghiệpVốn điều lệ của Công ty là số vốn do Ngân hàng TMCP Công Thương Việt Nam cấp, và được ghi trong điều lệ của Công ty. Trong quá trình hoạt động, Công ty duy trì mức vốn điều lệ đã góp không thấp hơn mức vốn pháp định theo quy định của pháp luật. Khi có sự thay đổi vốn điều lệ, Công ty công bố công khai số vốn điều lệ mới.

Lợi nhuận thực hiện của Công ty sau khi bù đắp lỗ năm trước theo quy định của Luật thuế thu nhập doanh nghiệp, nộp thuế thu nhập doanh nghiệp theo quy định của Pháp luật, trừ các khoản chi phí thực tế đã chi nhưng không được tính vào chi phí hợp lý, trích quỹ dự trữ bắt buộc theo quy định của pháp luật (gọi là lợi nhuận còn lại), được phân phối vào các quỹ theo quy định của Điều lệ Công ty và các quy định hiện hành của Ngân hàng TMCP Công Thương Việt Nam và của pháp luật.

5. CáC kHoảN Đầu Tư TàI CHÍNH NGẮN HạN

31.12.2013 31.12.2012

Tiền gửi ngắn hạn tại các Ngân hàng và tổ chức tín dụng (i) 323,971,416,667 445,520,950,000

Đầu tư trái phiếu ngắn hạn

Tổng Công ty Đầu tư và Phát triển Đường cao tốc Việt Nam (ii)

Tập đoàn Điện lực Việt Nam (iii)

Tổng Công ty Phát triển Đô thị Kinh Bắc (iv)

90,049,095,890 20,049,095,890

20,049,095,890 20,049,095,890

20,000,000,000 _

50,000,000,000 _

Đầu tư cổ phiểu niêm yết 268,670,800 1,030,256,360

Dự phòng giảm giá đầu tư ngắn hạn414,289,183,357

(17,642,550)

466,600,302,250

(38,610,200)

414,271,540,807 466,561,692,050

Đơn vị: VND

(i) Khoản tiền gửi có kỳ hạn bằng VND hoặc USD tại các Ngân hàng và tổ chức tín dụng có kỳ hạn trên 3 tháng và sẽ đáo hạn trong vòng 1 năm.

(ii) Là khoản đầu tư vào 200.000 trái phiếu của Tổng Công ty Đầu tư và Phát triển Đường cao tốc Việt Nam với số tiền là 20,049,095,890 đồng (mệnh giá 100,000 đồng). Trái phiếu được đảm bảo bởi Bộ Tài chính, lãi suất trái phiếu cố định 12,8%/năm. Lãi trái phiếu được trả sau và được thanh toán một

năm một lần kể từ ngày phát hành Trái phiếu. Trái phiếu đã đáo hạn vào ngày 01 tháng 3 năm 2013, và đến thời điểm lập báo cáo tài chính này, Công ty đã thu hồi được gốc trái phiếu.

(iii) Trái phiếu của Tập đoàn Điện lực Việt Nam với mệnh giá 1 tỷ đồng/trái phiếu. Lãi suất trái phiếu được thả nổi hàng năm, lãi được trả sau và thanh toán vào ngày 10 tháng 4 hàng năm. Trái phiếu sẽ đáo hạn vào ngày 10 tháng 4 năm 2014 và được phân loại lại từ

khoản đầu tư tài chính dài hạn tại ngày 31 tháng 12 năm 2012 (Thuyết minh số 8).

(iv) Trái phiếu của Tổng Công ty Phát triển Đô thị Kinh Bắc với mệnh giá 100.000 đồng/trái phiếu. Trái phiếu được hưởng lãi suất cố định 11,5%/năm. Trái phiếu sẽ đáo hạn vào ngày 08 tháng 5 năm 2014 và được phân loại lại từ khoản đầu tư tài chính dài hạn tại ngày 31 tháng 12 năm 2012 (Thuyết minh số 8).

38

VBI Báo cáo thường niên 2013

6. PHảI THu CỦA kHáCH HàNG

31.12.2013 31.12.2012

Phải thu hoạt động bảo hiểm gốc 21,159,699,316 34,675,517,267

Phải thu về hoạt động nhận tái bảo hiểm 29,872,734,468 12,859,004,025

Phải thu về hoạt động nhượng tái bảo hiểm 121,985,041,370 75,282,452,153

Phải thu hoạt động tài chính 23,735,638,854 26,025,850,652

196,753,114,008 148,842,824,097

7. TàI SảN Cố ĐỊNH HỮu HìNH

Phương tiện vận tải Thiết bị văn phòng Tổng

NGUYÊN GIÁ

Tại ngày 01.01.2013 3,536,108,373 1,875,269,418 5,411,377,791

Tăng trong năm 4,255,826,700 929,580,672 5,185,407,372

Giảm trong năm (i) _ (546,746,818) (546,746,818)

Tại ngày 31.12.2013 7,791,935,073 2,258,103,272 10,050,038,345

GIÁ TRỊ HAO MÒN LŨY KẾ

Tại ngày 01.01.2013 1,449,050,851 888,336,231 2,337,387,082

Khấu hao trong năm 664,699,695 332,797,806 997,497,501

Giảm trong năm (i) _ (59,058,580) (59,058,580)

Tại ngày 31.12.2013 2,113,750,546 1,162,075,457 3,275,826,003

GIÁ TRỊ CÒN LẠI

Tại ngày 31/12/2013 5,678,184,527 1,096,027,815 6,774,212,342

Tại ngày 31/12/2012 2,087,057,522 986,933,187 3,073,990,709

Đơn vị: VND

Đơn vị: VND

Tại ngày 31 tháng 12 năm 2013, nguyên giá của TSCĐ bao gồm các TSCĐ đã khấu hao hết nhưng vẫn còn sử dụng với giá trị là 891,481,781 đồng.

(i) Giảm trong năm là do Công ty kết chuyển các tài sản cố định có nguyên giá nhỏ hơn 30 triệu đồng sang chi phí trả trước dài hạn theo hướng dẫn tại Thông tư số 45/2013/TT-BTC ngày 25 tháng 4 năm 2013 của Bộ Tài chính.

39

VBI Báo cáo thường niên 2013

8. Đầu Tư TàI CHÍNH DàI HạN kHáC

31.12.2013 31.12.2012

Đầu tư trái phiếu dài hạn 107,000,000,000 100,000,000,000

Tập đoàn Điện lực Việt Nam _ 20,000,000,000

Tổng Công ty Phát triển Đô thị kinh bắc _ 50,000,000,000

Tổng Công ty Sông Đà (i) 30,000,000,000 30,000,000,000

Tập đoàn bitexco (ii) 27,000,000,000 _

Tập đoàn Công nghiệp - Than khoáng sản Việt Nam (iii) 50,000,000,000 _

107,000,000,000 100,000,000,000

Đơn vị: VND

(i) Trái phiếu của Tổng Công ty Sông Đà với mệnh giá 1 tỷ đồng/trái phiếu. Lãi trái phiếu được thả nổi hàng năm, lãi được trả sau và được thanh toán một năm một lần. Trái phiếu sẽ đáo hạn vào ngày 20 tháng 4 năm 2015.

(ii) Trái phiếu của Tập đoàn Bitexco với mệnh giá 1 tỷ đồng/trái phiếu. Lãi trái phiếu được thả nổi định kỳ sáu tháng (hoặc khi có sự điều chỉnh lãi suất của Ngân hàng Nhà nước) và được xác định bằng lãi suất cơ sở cộng biên độ 6,5%/năm, lãi được trả sau và thanh toán ba tháng một lần. Trái phiếu sẽ đáo hạn vào ngày 15 tháng 9 năm 2016.

(iii) Trái phiếu của Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam với mệnh giá 1 tỷ đồng/trái phiếu. Lãi trái phiếu được thả nổi định kỳ sáu tháng và được xác định bằng lãi suất cơ sở cộng với biên độ 3,3%/năm, lãi được trả sau và thanh toán sáu tháng một lần. Trái phiếu sẽ đáo hạn vào ngày 26 tháng 9 năm 2018.

9. TàI SảN THuẾ THu NHậP DoANH NGHIỆP HoÃN LạI

Chi phí trích trước Chênh lệch tỷ giá Tổng cộng

Tại ngày 01.01.2013 514,124,495 8,661,108 522,785,603

Chuyển sang lợi nhuận trong năm 306,154,545 (42,562,255) 263,592,290

Tại ngày 31/12/2013 820,279,040 (33,901,147) 786,377,893

10. PHảI Trả CHo NGườI báN

Đơn vị: VND

31/12/2013 31/12/2012

Phải trả về hoạt động bảo hiểm gốc 7,710,609,192 3,540,009,478

Phải trả hoạt động nhận tái bảo hiểm 27,956,063,879 7,585,718,748

Phải trả hoạt động nhượng tái bảo hiểm 84,553,780,441 51,139,974,989

Phải trả khác cho người bán 1,768,910,452 510,006,596

121,989,363,964 62,775,709,811

Đơn vị: VND

40

VBI Báo cáo thường niên 2013

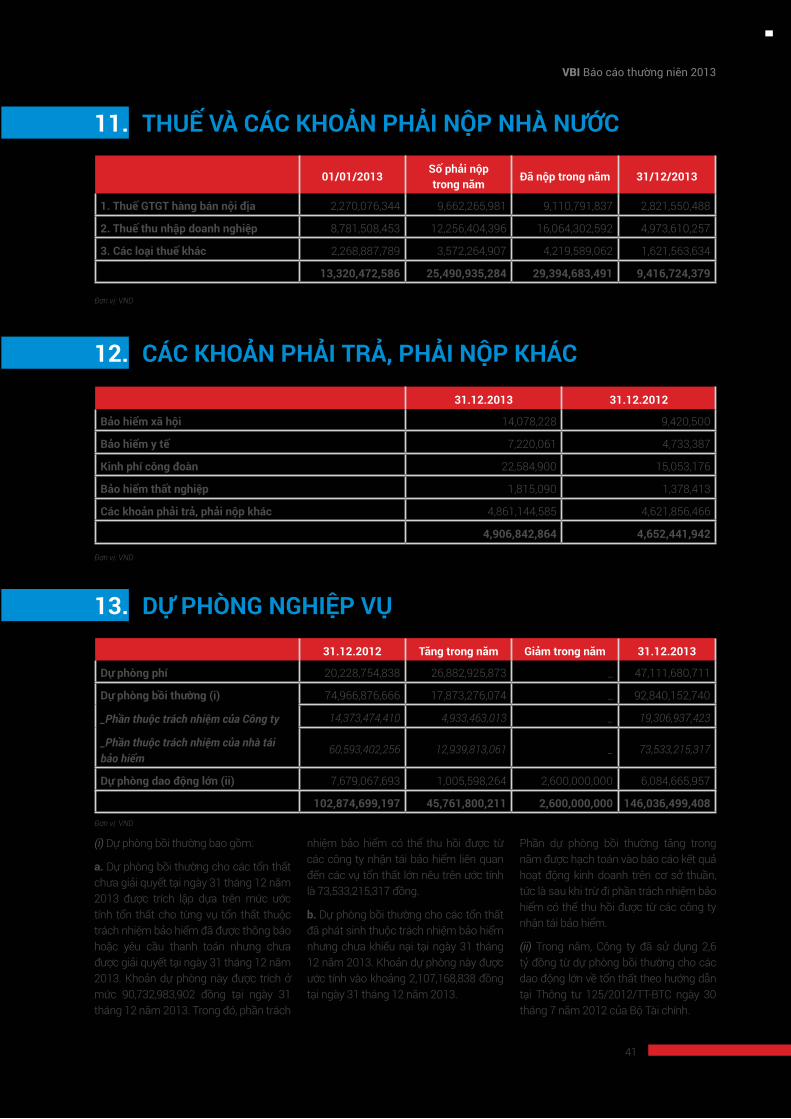

11. THuẾ Và CáC kHoảN PHảI NộP NHà NướC

01/01/2013Số phải nộp trong năm

Đã nộp trong năm 31/12/2013

1. Thuế GTGT hàng bán nội địa 2,270,076,344 9,662,265,981 9,110,791,837 2,821,550,488

2. Thuế thu nhập doanh nghiệp 8,781,508,453 12,256,404,396 16,064,302,592 4,973,610,257

3. Các loại thuế khác 2,268,887,789 3,572,264,907 4,219,589,062 1,621,563,634

13,320,472,586 25,490,935,284 29,394,683,491 9,416,724,379

Đơn vị: VND

12. CáC kHoảN PHảI Trả, PHảI NộP kHáC

31.12.2013 31.12.2012

bảo hiểm xã hội 14,078,228 9,420,500

bảo hiểm y tế 7,220,061 4,733,387

kinh phí công đoàn 22,584,900 15,053,176

bảo hiểm thất nghiệp 1,815,090 1,378,413

Các khoản phải trả, phải nộp khác 4,861,144,585 4,621,856,466

4,906,842,864 4,652,441,942

Đơn vị: VND

13. Dự PHÒNG NGHIỆP VỤ

31.12.2012 Tăng trong năm Giảm trong năm 31.12.2013

Dự phòng phí 20,228,754,838 26,882,925,873 _ 47,111,680,711

Dự phòng bồi thường (i)

_Phần thuộc trách nhiệm của Công ty

_Phần thuộc trách nhiệm của nhà tái bảo hiểm

74,966,876,666 17,873,276,074 _ 92,840,152,740

14,373,474,410 4,933,463,013 _ 19,306,937,423

60,593,402,256 12,939,813,061 _ 73,533,215,317

Dự phòng dao động lớn (ii) 7,679,067,693 1,005,598,264 2,600,000,000 6,084,665,957

102,874,699,197 45,761,800,211 2,600,000,000 146,036,499,408Đơn vị: VND

(i) Dự phòng bồi thường bao gồm: