Embed Size (px)

Citation preview

BIENVENIDOS

OUTSOURCING:

Riesgosfiscalesylaborales

DR. CARLOS BURGOA TOLEDO

Outsourcing,insourcingyout-tasking

Outsourceverb[IorT] Ifacompanyoutsources, itpays tohavepartof itsworkdonebyanothercompany.

Insourceverb[IorT]

� PRODUCTION, HR,WORKPLACE to do work, obtain services, etc.withinacompanyratherthananotherorganizaJontodoit.

Out-tasking Acuerdos con otras compañías para la ges9ón de determinadastareasinformá9cas.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Intermediario

Art. 12 (LFT): Intermediario es la persona quecontrata o interviene en la contratación de otra uotrasparaqueprestenserviciosaunpatrón.

Subcontratación HeadhunJng

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Régimendesubcontratación

Art. 15-A: El trabajo en régimen desubcontratación es aquel pormedio del cual unpatrón denominado contra9sta ejecuta obras opresta servicios con trabajadores bajo sudependencia,afavordeuncontratante,personaOsicaomoral,lacualfijalastareasdelcontra9staylosupervisaeneldesarrollodelosserviciosolaejecucióndelasobrascontratadas.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Esquemareal

6

(subcontratación/outsourcing)

$ contrato

Contratante ContraJstaCliente S.A.deC.V.- Fijatareas- Supervisa

IMSS

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Este 9po de trabajo deberá cumplir con lassiguientescondiciones:

a) No podrá abarcar la totalidad de las acJvidades,iguales o similares en su totalidad, que sedesarrollenenelcentrodetrabajo;

b)Deberájus9ficarseporsucarácterespecializado;c)Nopodrácomprendertareasigualesosimilaresalas

querealizanelrestodelostrabajadoresalserviciodelcontratante. De no cumplirse con todas estas condiciones, elcontratante se considerará patrón para todos losefectosdeestaLey, incluyendo lasobligacionesenmateriadeseguridadsocial.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

b)DeberájusJficarseporsucarácterespecializado

Art.27(LISR):LasdeduccionesautorizadasenesteTítulodeberánreunirlossiguientesrequisitos: I. Ser estrictamente indispensables para los fines de laac9vidaddelcontribuyente…

Art. 5 (LIVA): Para que sea acreditable el IVA deberánreunirselossiguientesrequisitos:I.Que el IVA corresponda a bienes, servicios o al usoogocetemporaldebienes,estrictamenteindispensables...se consideran estrictamente indispensables laserogaciones efectuadas por el contribuyente que seandeduciblesparalosfinesdelISR…

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Subcontratación

Art.15-B:ElcontratoquesecelebreentrelapersonaOsica o moral que solicita los servicios y uncontra9sta,deberáconstarporescrito. La empresa contratante deberá cerciorarse almomentodecelebrarelcontratoaqueserefiereelpárrafo anterior, que la contra9sta cuenta conelementos propios suficientes para cumplir con lasobligaciones que deriven de las relaciones con sustrabajadores.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Subcontratación

Art. 15-C: La empresa contratante de los serviciosdeberá cerciorarse permanentemente que laempresa contra9sta, cumple con las disposicionesaplicables en materia de seguridad, salud y medioambientedetrabajo,respectodelostrabajadoresdeestaúl9ma. Lo anterior, podrá ser cumplido a través de unaunidad de verificación debidamente acreditada yaprobada en términos de las disposiciones legalesaplicables.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

¿Porquésebuscalasubcontratación?

Art.127:... I V B i s . L o s t r a b a j a do r e s d e lestablecimientodeunaempresaformanparte de ella para efectos de lapar9cipación de los trabajadores en lasu9lidades;

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Outsourcing1

EstablecimientoDF

EstablecimientoPueblaEstablecimiento

Edo.Mex.

Empresa

Outsucourcing3

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Outsourcing2

Enextremosecontratansólodirectoresygerentes

Art.127(LFT):Elderechode lostrabajadoresapar9ciparenelrepartodeu9lidadesseajustaráalasnormassiguientes:I. Los directores, administradores y gerentesgeneralesdelasempresasnopar9ciparánenlasu9lidades;

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

¿Sedebepagarsóloaempleadospropiosotambiénalosdesubcontratación?

Interpretación1Sóloatrabajadorespropios

Art.16 (LFT):Para losefectosdelas normas de trabajo, seen9ende por empresa la unidadeconómica de producción odistribucióndebienesoserviciosy por establecimiento la unidadtécnica que como sucursal,agencia u otra forma semejante,seaparteintegranteycontribuyaa la realizaciónde losfinesde laempresa.

Interpretación2Tambiénalosdesubcontratación

A r t . 1 8 ( L F T ) : E n l ainterpretación de las normasde trabajo se tomarán enconsideración sus finalidadesseñaladasenlosareculos2o.y3 o . E n c a s o d e d u d a ,prevalecerá la interpretaciónmásfavorablealtrabajador.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

DécimaÉpoca Instancia: TCCTipode Tesis:Aislada Fuente: SJF y suGacetaLibroXXVI,Noviembrede2013,Tomo2Materia(s):LaboralTesis:III.4o.T.15L(10a.)Página:1382PRESCRIPCIÓN ENMATERIA LABORAL TRATÁNDOSEDEOUTSOURCING. SIEL TRABAJADOR DEMANDAÚNICAMENTE A UNA DE LAS EMPRESAS QUECONSTITUYEN UNA UNIDAD ECONÓMICA, EL TÉRMINO DE AQUÉLLA SEINTERRUMPE PARA LASOTRAS, AUNCUANDONOHAYAN SIDO TODAVÍAEMPLAZADASAJUICIO.Delainterpretaciónarmónicadelosareculos3o.,16y518delaLFT,losdosprimerosvigenteshastael30denoviembrede2012,se colige que cuando un trabajador demanda únicamente a una de lasempresasquecons9tuyenunaunidadeconómicaporteneréstasrelacionescontractuales de servicios entre sí a manera de outsourcing, u otra figurasimilar,eltérminodelaprescripciónseinterrumpeparalasotrasfuentesdeproducción,noobstantequenohayansido todavíaemplazadasa juicio,envirtuddequeparaeltrabajador(partedébildelarelaciónobrero-patronal),esdiOcilsaberquiénessuempleadorantelamul9plicidaddecontratosquepudieran celebrar las empresas que prestan el servicio de suministro depersonal y la que goza directamente de él; luego, estos actos jurídicos nopuedenirendetrimentodelosderechoslaborales;deahíquelasempresasen este 9po de supuestos cons9tuyan una sola unidad económica y seanresponsables solidarios frenteal trabajador.CUARTOTRIBUNALCOLEGIADOENMATERIADETRABAJODELTERCERCIRCUITO.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Además

Art.1(Const):…Lasnormasrela9vasalosderechoshumanosseinterpretarán de conformidad con estaCons9tución y con los tratados internacionalesdelamateriafavoreciendoentodo9empoalaspersonaslaprotecciónmásamplia.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Poreso…

Art.15D:Nosepermi9ráelrégimendesubcontratación cuando se transfierandemaneradeliberadatrabajadoresdelacontratante a la subcontra9sta con elúnico fin de disminuir derechoslaborales; en este caso se estará a lodispuesto por el areculo 1004-C ysiguientes.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Pero¿cómosepagalaPTU?

Contratante Contra9sta (cliente) (patrón)

(1)CFDIsinIVA (2) DIMM

Trabajadores

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

RecordemosquelaPTUes:

Determinada(nodeducible)Art.28(LISR):Paralosefectosdeeste Título, no serán deducibles:…XXVI. Las can9dades que tenganel carácterdepar9cipaciónen lau9lidaddelcontribuyenteoesténcondicionadas a la obtención deésta, ya sea que correspondan atrabajadores, a miembros delconsejo de administración, aobligacionistasoaotros.

Pagada(acreditable)Art.9(LISR):.…El resultadofiscaldel ejerciciosedeterminarácomosigue:I.Seobtendrá lau9lidadfiscaldisminuyendo de la totalidadde los ingresos acumulablesobtenidos en el ejercicio, lasdeducciones autorizadas poresteTítuloylaPTUpagadaenelejercicio,enlostérminosdelareculo123delaCPEUM.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

PTU determinada

PTU pagada

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Unareflexióndeincons9tucionalidad

• La PTU determinada pero no pagada no esdeducible(art.28XXVILISR)perotampocopuededisponerse de ella por ser un derecho deltrabajadorcuyaacciónprescribeen1año:

Art.516(LFT):Lasaccionesdetrabajoprescribenenunaño,contadoaparJrdeldíasiguientealafechaenquela obligación sea exigible, con las excepciones que seconsignanenlosar[culossiguientes.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Másaún:DécimaÉpoca Instancia:PrimeraSalaTipodeTesis:AisladaFuente:Semanario Judicialde laFederacióny suGacetaLibroXVII,Febrerode2013,Tomo1Materia(s):Administra9vaTesis:1a.XXXIII/2013(10a.)Página:840REPARTODEUTILIDADES. EL PLAZODE PRESCRIPCIÓN PREVISTO EN EL ARTÍCULO 516DE LA LFT ES INAPLICABLEPARA RECLAMAR DICHA PRESTACIÓN, CUANDO LA OBLIGACIÓN DERIVA DEL EJERCICIO DE LAS FACULTADES DECOMPROBACIÓNDELAAUTORIDADTRIBUTARIA.Lacan9dadaque9enenderecholostrabajadoresporconceptodereparto de u9lidades de la empresa, puede determinarse a par9r de dos orígenes independientes y regulados pordisposicionesdis9ntasconformealelementogeneradordelaobligaciónpatronal;elprimeroderivadelosareculos117a131delaLFT;y1o.,3o.,4o.,7o.,8o.,10,11,14a19,22a26y30delReglamentodelosAreculos121y122delaLFTy,elsegundo,delareculo42delCFF.Así,elprimerorigenesdecarácterlaboral,puessurgedeladeclaraciónanualdelISRpresentadaporelpatróna lasautoridadestributarias,específicamentecuando lacomisiónmixtadentrodecadaempresa,entérminosdelareculo125delaleyinvocada,determinalapar9cipaciónindividualdecadatrabajadorenelrepartodeu9lidadesdespuésdelprocedimientocorrespondiente,sinqueobstequelosintegrantesdedichacomisiónno llegaranaunacuerdo,puesenesecasoseráun inspectordeltrabajoquienfijaráelmontoarepar9r;deahíquecualquieradelasreferidashipótesisconllevaelnacimientodelaobligacióndelpatróndepagaralostrabajadores,enloindividual,elmontoespecíficoporeseconceptoy,porende,elplazodeprescripciónprevistoenelareculo516delaLFT inicia a par9r del día siguiente al que se no9fiquen al trabajador las resoluciones pronunciadas por la comisiónmixtaoporelinspectordeltrabajoodelquetuvoconocimientofehacientedeéstas,puesesentoncescuandoestáenap9tuddereclamarlo.Ahorabien,elsegundoorigenderivadelejerciciodelafacultaddecomprobaciónqueprevéelreferidoareculo42,pueslarentagravableou9lidadfiscalqueresulteserviráparadeterminarelmontodelimpuestorela9voy laPTU,sinqueparaelloserequieradeterminaruncréditofiscalporconceptodel ISR;supuestoenelqueresulta inaplicable el plazo de prescripción previsto en el invocado areculo 516, toda vez que la determinación delrepartodeu9lidadessurgedelejerciciode lasatribucionesde lasautoridadeshacendariasencargadasdeverificarelcumplimientodeobligacionestributariasynodeladecisiónadoptadaporlacomisiónmixtaoporalgúninspectordeltrabajo.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

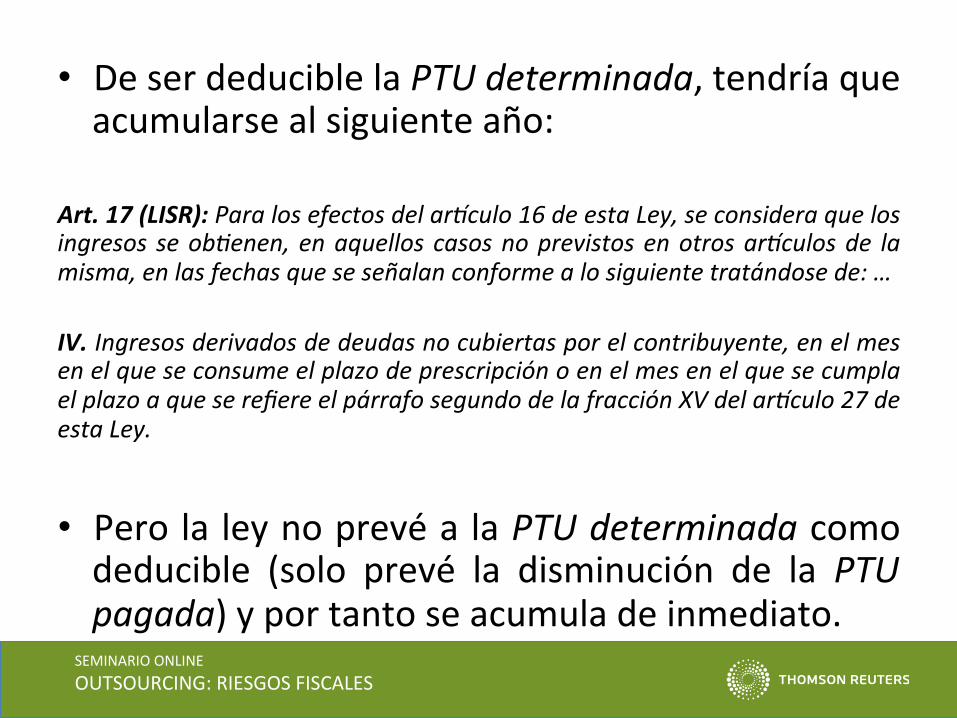

• DeserdeduciblelaPTUdeterminada,tendríaqueacumularsealsiguienteaño:

Art.17(LISR):Paralosefectosdelar[culo16deestaLey,seconsideraquelosingresos seobJenen,enaquellos casosnoprevistosenotrosar[culosde lamisma,enlasfechasqueseseñalanconformealosiguientetratándosede:…IV.Ingresosderivadosdedeudasnocubiertasporelcontribuyente,enelmesenelqueseconsumeelplazodeprescripciónoenelmesenelquesecumplaelplazoaqueserefiereelpárrafosegundodelafracciónXVdelar[culo27deestaLey.

• PerolaleynoprevéalaPTUdeterminadacomodeducible (solo prevé la disminución de la PTUpagada)yportantoseacumuladeinmediato.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Con9ngenciasprác9casEnpagoalcontracstaparaqueasu

vezpaguealostrabajadores• ¿ElCFDIsinIVAesdeducible?• E l c l iente paga la PTU

determinada al contra9sta osólolaquesepagará?

• SipagalaPTUdeterminada,elcontra9staacumula laPTUnorepar9dasindisponerdeella;

• Si paga sólo la PTU que serepar9rá,elclienteacumulalaPTUno repar9da sin disponerdeella.

Enpagodirectodelclientealostrabajadores

• ElclienteacumulalaPTUnorepar9da;

• El cliente es suscep9ble deo b j e c i ó n d e l a P T U(Reglamentoarts.121y122LFT–DOF5/jun/14-);

• Elclientesevinculaexpresaydocumentalmentecon lostrabajadores, haciéndolosuscep9ble en demandasfuturas.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Esquemasagresivos:Efecto“carrusel”sinsocio

25

(outsourcing)

$ contrato

Cliente S.A.deC.V.

IMSS

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

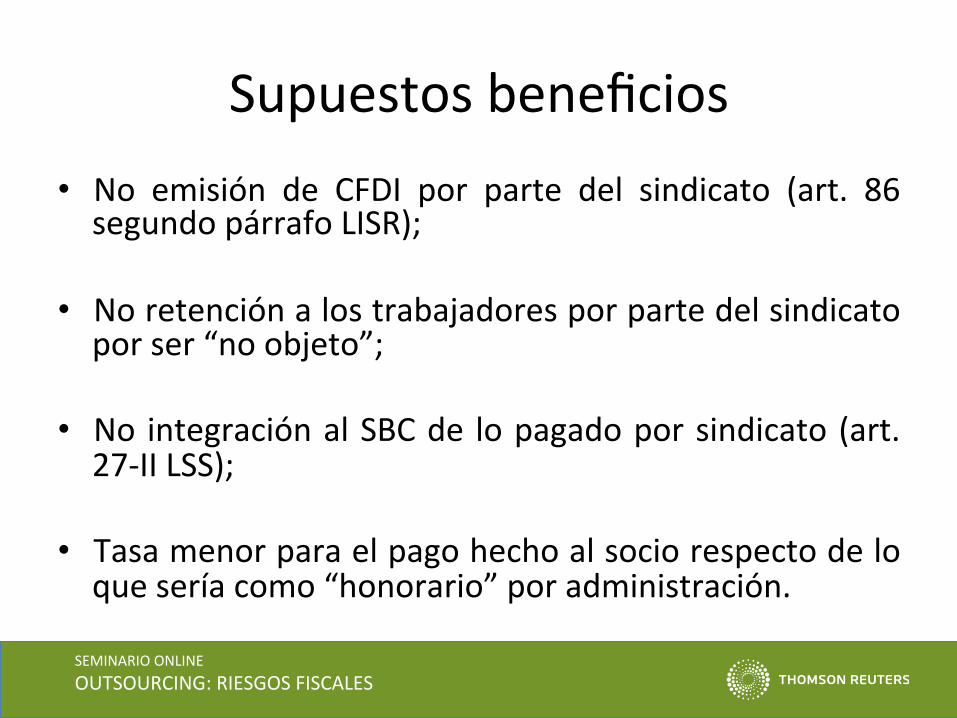

Supuestosbeneficios• No emisión de CFDI por parte del sindicato (art. 86segundopárrafoLISR);

• Noretenciónalostrabajadoresporpartedelsindicatoporser“noobjeto”;

• No integraciónalSBCde lopagadoporsindicato(art.27-IILSS);

• Tasamenorparaelpagohechoalsociorespectodeloqueseríacomo“honorario”poradministración.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

NoemisióndeCFDIArt.86(LISR):...Los sindicatos obreros y losorganismos que los agrupenquedan relevados de cumplircon las obligaciones… en lasfracciones I y II…, exceptoporaquellas ac9vidades que derealizarse por otra personaquedaríancomprendidasenelareculo16delCFF.

Art. 45 (RCFF): Se consideraac9v idad preponderanteaquella ac9vidad económicapor la que, en el ejercicio deque se trate, el contribuyenteobtenga el ingreso superiorrespecto de cualquiera de susotrasac9vidades.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

AúnencasodequeexistaCFDI,éstenoesdeducible:

24/ISRDeduccióndepagosaSindicatosElar9culo27,fracciónIdelaLeydelISRseñalaquelasdeduccionesautorizadasalaspersonasmorales,deberándecumplirentreotrosrequisitos,conelserestrictamenteindispensablesparalosfinesdelaac9vidaddelcontribuyente,enestesen9do,lasaportacionesqueserealizanalossindicatosparacubrirsus gastos administra9vos, no son conceptos deducibles en virtud de queno corresponden a gastosestrictamente indispensablespara loscontribuyentes,yaqueéstosno incidenen larealizaciónde lasac9vidadesdeloscontribuyentesyenlaconsecuenteobtencióndeingresos,nirepercutendemaneraalgunaenladisminuciónysuspensióndesusac9vidadespornoerogarlos.Aunadoaloanteriorydeconformidadconlodispuestoenelareculo86,segundopárrafodelaLeydelISR,lossindicatosobrerosno9enenlaobligacióndeexpedirnirecabarloscomprobantesfiscalesqueacreditenlasenajenacionesyerogacionesqueefectúen,losserviciosqueprestenoelotorgamientodelusoo goce temporal debienes, exceptopor aquellas ac9vidadesquede realizarseporotrapersonaquedarían comprendidas en el areculo 16 del CFF (ac9vidades empresariales), por lo que loscontribuyentes no 9enen posibilidad jurídica de recabar el comprobante fiscal respec9vo por lasaportaciones que entrega y, por ende, se incumple con el requisito a que se refiere el areculo 27,fracciónIIIdelaLeydelISR.Portanto,seconsideraquerealizaunaprác9cafiscal indebida,quiendeduzcaelpagorealizadoa lossindicatosparaqueéstoscubransusgastosadministra9vos,sinqueseaóbiceparaelloquedichopagosees9puleenloscontratoscolec9vosdetrabajo,yaquedichaaportaciónnoestávinculadademaneradirectaconbeneficioalgunoparalostrabajadores.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Noretenciónpor“noobjeto”Art.90(LISR):Estánobligadasalpagodelimpuestoestablecidoen este Título, las personas Osicas residentes en México queobtengan ingresos (1) en efec9vo, (2) en bienes, (3) devengadocuandoen los términosdeesteTítulo señale, (4) encrédito,enserviciosenloscasosqueseñaleestaLey,o(5)decualquierotro9po...

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

TasamenoraladehonorarioArt.96(LISR):…Tratándose de honorarios a miembros de consejosdirec9vos, de vigilancia, consul9vos o de cualquier otraíndole, así como de los honorarios a administradores,comisariosygerentesgenerales, la retenciónyenteroaque se refiere este areculo, no podrá ser inferior lacan9dad que resulte de aplicar la tasa máxima paraaplicarse sobre el excedente del límite inferior queestablece la tarifa contenida en el areculo 152 de estaLey, sobre sumonto, salvoqueexista, además, relacióndetrabajoconel retenedor,encuyocaso,seprocederáenlostérminosdelpárrafosegundodeesteareculo.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

(outsourcing)

$

Cliente S.A.deC.V. $

$ socio

IMSS

Efecto“carrusel”consocio

31

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

(outsourcing)

$

Cliente S.A.deC.V. Socio RIF

IMSS

Operación“carrusel”conRIF

32

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

CONTINGENCIASPARAELPERCEPTOR

DELSERVICIO

DR. CARLOS BURGOA TOLEDO

Sanciónporusodoloso

Art. 1004-C:Aquien u9lice el régimende subcontratación de personal enforma dolosa, en términos del areculo15-DdeestaLey,se le impondrámultaporelequivalentede250a5000veceselsalariomínimogeneral.($18,260a$365,200)

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Art.1815 (CCF):Seen9endepordolo en los contratos, cualquiersuges9ón o ar9ficio que seemplee para inducir a error omantener en él a alguno de loscontratantes;

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Sanciones Art. 992: Las violaciones a las normasde trabajo come9daspor los patrones o por los trabajadores, se sancionarán…independientemente de la responsabilidad que lescorresponda por el incumplimiento de sus obligaciones, sinperjuiciodelassancionesprevistasenotrosordenamientoslegales y de las consecuencias jurídicas que procedan enmateriadebienesyserviciosconcesionados.

La cuan9ficación de las sanciones pecuniarias… se harátomando como base de cálculo la cuota diaria de SMGvigenteenelDF,almomentodecometerselaviolación.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Para la imposición de las sanciones, se tomará en cuenta lo siguiente:

I. El carácter intencional o no de la acción u omisión constitutiva de la infracción;

II. La gravedad de la infracción; III. Los daños que se hubieren producido o puedan producirse; IV. La capacidad económica del infractor, y V. La reincidencia del infractor.

En todos los casos de reincidencia se duplicará la multa impuesta por la infracción anterior. Se entiende por reincidencia… cada una de las subsecuentes infracciones a un mismo precepto, cometidas dentro de los dos años siguientes a la fecha del acta en que se hizo constar la infracción precedente, siempre que ésta no hubiese sido desvirtuada.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Faltaderazóndenegocios(propuestadereformafiscal2014)

Art.5(CFF):… Si la autoridad fiscal detecta prác9cas u operacionesdel contribuyente que formalmente no actualicen elhechoimponibleestablecidoenunanormatributariaycarezcan de racionalidad de negocios, determinará laexistencia del crédito fiscal correspondiente a laactualizacióndelhechoimponibleeludido. Se entenderá que una prác9ca u operación no 9enerazón de negocios, cuando carezca de u9lidad obeneficio económico cuan9ficable para el o loscontribuyentes involucrados, dis9nta de la elusión,diferimientoodevolucióndelpagorealizado.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Faltaderazóndenegocios “INTERPRETACIÓN DE LAS NORMAS FISCALES. NO PUEDE SER TAL QUECONDUZCA A UN FRAUDE A LA LEY O A UN ABUSO DEL DERECHO.- Lainterpretacióndelasnormasfiscales,sancionadaporelareculo5o.delCFF,sibienprevéquelasdisposicionesfiscalesqueestablezcancargasalospar9culares,sonde aplicación estricta, por lo cual nuestromáximo Tribunal ha señalado que sedebepar9rdeltextodelanormapararealizarsuinterpretaciónporcualquieradelosmétodos de interpretación jurídica, esto no significa que se deba realizar unanálisis interpreta9vo fragmentario,aisladoyparcializadodel textode lanorma.Así,deaceptarquebajonuestralegislaciónpuedasubsis9relfraudealaleyoelabusodelderecho,entendiéndosepor“fraudea la ley.”, la realizacióndeunoounaseriedeactoslícitosquerespetaneltextodelaley,peronosusen9doypor“abusodelderecho”,laformadeejecutaroejercerunderechocontraviniendoelespíritu o principios del Derecho: “summun ius, summa injuria”, se llegaría alextremo de permi9r a los par9culares so pretexto de interpretaciones letristas,que mediante una serie de actos jurídicos, evadan el imperio de la ley y susen9do.”(TFJFA23oct2009)

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

ResponsabilidadsolidariaenIMSSArt.15A(LSS):…

… cuando un patrón o sujeto obligado, cualquiera que sea supersonalidad jurídica o su naturaleza económica, en virtud de uncontrato,cualquieraqueseasuformaodenominación,comopartedelasobligaciones contraídas, pongaadisposición trabajadoresuotrossujetos de aseguramiento para que ejecuten los servicios o trabajosacordados bajo la dirección del beneficiario de los mismos, en lasinstalaciones que éste determine, el beneficiario de los trabajos oserviciosasumirálasobligacionesestablecidasenestaLeyenrelacióncon dichos trabajadores, en el supuesto de que el patrón omita sucumplimiento, siempre y cuando el Ins9tuto hubiese no9ficadopreviamentealpatrónelrequerimientocorrespondienteyésteno lohubieraatendido.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Responsabilidadsolidariaenimpuestoslocales

CAPITULOVDelImpuestosobreNóminasArt. 156 (CFDF): Se encuentran obligadas al pago del impuesto sobrenóminas,laspersonasOsicasymoralesque,enelDF,realicenerogacionesendinero o en especie por concepto de remuneración al trabajo personalsubordinado,independientementedeladesignaciónqueselesotorgue.Art.48(CFDF):Sonresponsablessolidariosdelpagodeloscréditosfiscales:I.Losretenedoresy laspersonasaquienes las leyes impongan laobligaciónderecaudarcontribuciones,hastaporelmontodedichascontribuciones;II. Quien manifieste expresamente su voluntad de asumir responsabilidadsolidaria;III. Los liquidadores y síndicos por las contribuciones que debieron pagar acargo de la sociedad en liquidación o concurso mercan9l, así como deaquéllasquesecausarondurantesuges9ón;

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Responsabilidadsolidariaenimpuestoslocales

DEL IMPUESTOSOBREEROGACIONESPORREMUNERACIONESALTRABAJOPERSONALArt.56(CFEM):Estánobligadasalpagodeesteimpuesto,laspersonasOsicasyjurídicascolec9vas,incluidaslasasociacionesenpar9cipación,querealicenpagos en efec9vo o especie por concepto de remuneraciones al trabajopersonal,prestadodentrodel territoriodelEstado, independientementedeladenominaciónqueselesotorgue.Art.41(CFEM):Sonresponsablessolidariosdelpagodecréditosfiscales:I.Losretenedoresy laspersonasaquienes las leyes impongan laobligaciónderecaudarydeterminarcontribuciones,hastaporelmontodelasmismas.II. Quien manifieste por escrito su voluntad de asumir responsabilidadsolidaria.III. Los liquidadores y síndicos por las contribuciones que debieron pagar acargode la sociedaden liquidaciónoquiebra, así comodeaquéllasque secausarondurantesuges9ón.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

CONTINGENCIASPARAELPRESTADOR

DELSERVICIO

DR. CARLOS BURGOA TOLEDO

Enunámbitonormal:• Cuenta con más IVA trasladado que IVAacreditable,loqueenlaprác9caproducequesedispongadedichodineroyalfinaldelmesexistaundéficitparapagarelimpuesto.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Enunesquemaagresivo:Simulacióndeactos

Art.109 (CFF):Serásancionadocon lasmismaspenasdeldelitodedefraudaciónfiscal,quien:…IV. Simule uno o más actos o contratosobteniendounbeneficio indebidoconperjuiciodelfiscofederal.

45

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Negocioenmarcha 69-BCFFPostuladobásico(NIF)La en9dad económica sep r e s ume en e x i s t en c i apermanente, dentro de unhorizontede9empo ilimitado,salvopruebaencontrario,porlo que las cifras en el sistemade 9 información contable,r e p r e s e n t a n v a l o r e ssistemá9camente obtenidos,conbaseenlasNIF...

Art.69-B:Cuandolaautoridadfi s c a l d e t e c t e q u e u ncontribuyente ha estadoemi9endo comprobantes sincon ta r con l o s acJvos ,personal, infraestructura ocapacidad material, directa oindirectamente, para prestarlos servicios o producir,comercializar o entregar losbienes que amparan talescomprobantes, o bien, que…se encuentren no localizados,sepresumirálainexistenciadelasoperaciones...

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

EFOSyEDOS

EFOS Listado Listado presunto Desvirtuar Análisis de definitivo - notificación presunción información - notificación - www.sat -www.sat - DOF -DOF 15 días 5 días 30 días EDOS 30 días

Corregir su situación fiscal Acreditar servicios/bienes

47

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Cliente'EDOS' EFOS'1'

(SA'de'CV)'

EFOS'a'SA1'

EFOS'b'SA2'

EFOS'c'SA3'

48

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

CFDI’s con operaciones inexistentes

Art. 113 (CFF): Se impondrá sanción de tresmesesaseisañosdeprisión,alque: III.Expida,adquieraoenajenecomprobantesfi s c a l e s que ampa ren ope r a c i one sinexistentes, falsas o actos jurídicossimulados.

49

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

CONTINGENCIAS Fiscales SeguridadSocial Laboral

Administrativas - NodeducibilidaddeCFDI(29-ACFF)

- NoacreditamientodeIVA(5-ILIVA)

Responsabilidadsolidaria(15-ALSS)

Considerarpatrónalcliente(15-ALFT)

Penales/multa - Simulacióndeactos(109-IVCFF)- Defraduaciónpornoretención(109-III-e)CFF)

- Delitodeomisiónporadministradoresogarantes(95-VIIICFF)

- Delitopormalaasesoría(95-IXCFF)

Multa(1004-C)

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

JURISPRUDENCIA

DR. CARLOS BURGOA TOLEDO

DécimaÉpocaInstancia:PlenosdeCircuitoTipodeTesis:JurisprudenciaFuente:SJFPublicación:viernes15dejuliode201610:15hMateria(s):(Administra9va)Tesis:PC.III.A.J/18A(10a.)PRESTACIÓNDESERVICIOS INDEPENDIENTES.PARADETERMINARSI LASUBCONTRATACIÓNDEPERSONALACTUALIZA O NO EL SUPUESTO EXCLUYENTE DE ESA FIGURA, GRAVADA POR EL IVA, PREVISTO EN ELPENÚLTIMOPÁRRAFODELARTÍCULO14DELALEYRELATIVA,ESNECESARIOACUDIRALNUMERAL15-ADELALFT.LaSCJNhaestablecidojurisprudencialmentequeelprincipiodeaplicaciónestrictadelasleyesfiscales,contenidoenelareculo5o.delCFF,noimpidequeel intérpreteacudaalosdiversosmétodosquepermitenconocer laverdadera intencióndel legislador,cuandodesuanálisis literal segenere incer9dumbresobresusignificado;nitampococons9tuyeunobstáculoparaquelaleytributariaseapliqueencongruenciaconotrasque guarden relación con el tema y formen parte del contexto norma9vo en el que aquélla se encuentrainmerso,siemprequenoexistaprohibiciónexpresa.Deahíque,comoelconceptode"subordinación"previstoen el areculo 14, penúl9mo párrafo, de la LIVA, que establece que no se considera prestación de serviciosindependientes laque realizaunapersonademanera subordinadamedianteel pagodeuna remuneración,circunstancia que excluye el pago del impuesto rela9vo, se encuentra estrechamente vinculado con ladefiniciónderelación laboralcontenidaen laLFT,seconcluyequeparadilucidarencadacasoconcretosi lasubcontratacióndepersonalencuadraonoenesesupuesto,nosóloresultapermisible,sinoinclusonecesario,acudir el areculo15-Ade la LFT, yaqueéstefija ciertas condicionantes sin las cuales ese9pode contratosimplica la existencia de una verdadera subordinación del trabajador hacia el contratante, lo cual no puededesconocerseparaefectosfiscales,porquepodríadarlugaraqueunarelaciónlaboralquedaracomprendidaenlaac9vidaddeprestacióndeserviciosindependientesgravadaporelIVA,conlaconsiguienteposibilidaddequeelcontratanteacrediteelimpuestotrasladadoporelcontra9sta,peseaqueaquellanormaloexcluyeenformaexpresa,siempreycuandolaprestacióncumplaconlostresrequisitosqueseñalaelnumeralaludidodela ley laboral, esdecir, queese9pode trabajos cumpla con las condicionesdeque: a)Nopodráabarcar latotalidaddelasac9vidades,igualesosimilaresensutotalidad,quesedesarrollenenelcentrodetrabajo;b)Deberájus9ficarseporsucarácterespecializado;yc)Nopodrácomprendertareasigualesosimilaresalasquerealizanelrestodelostrabajadoresalserviciodelcontratante.Así,correspondealacontribuyenteacreditarque la contratación de los servicios independientes o subcontratación que refiere el disposi9vo 15-Amencionado,seactualizóparapoderacreditarladevolucióndelimpuestoquesolicita.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

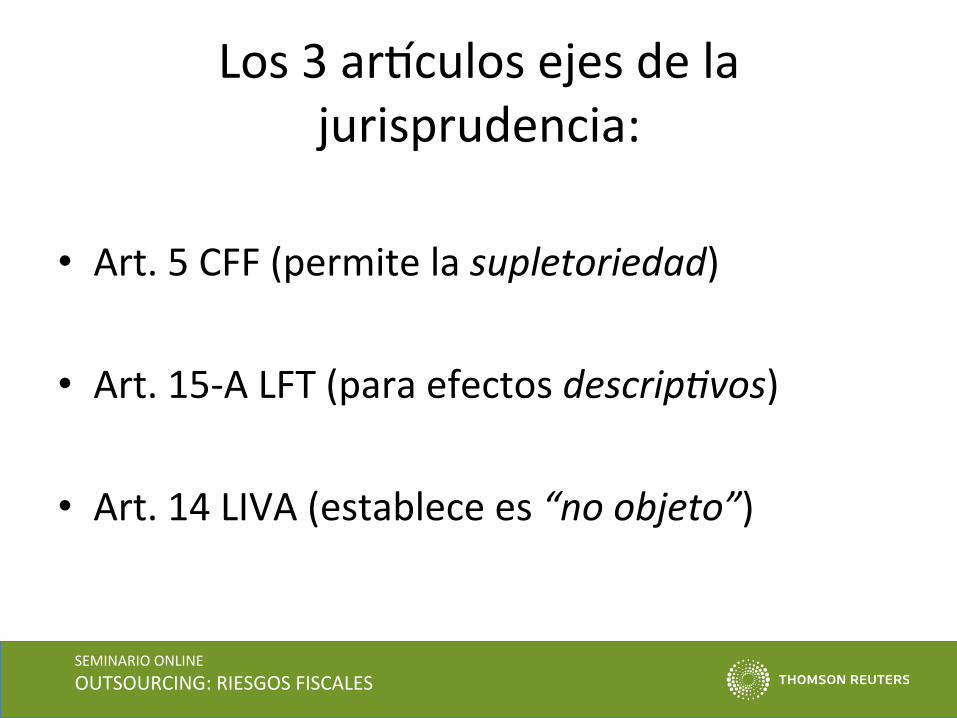

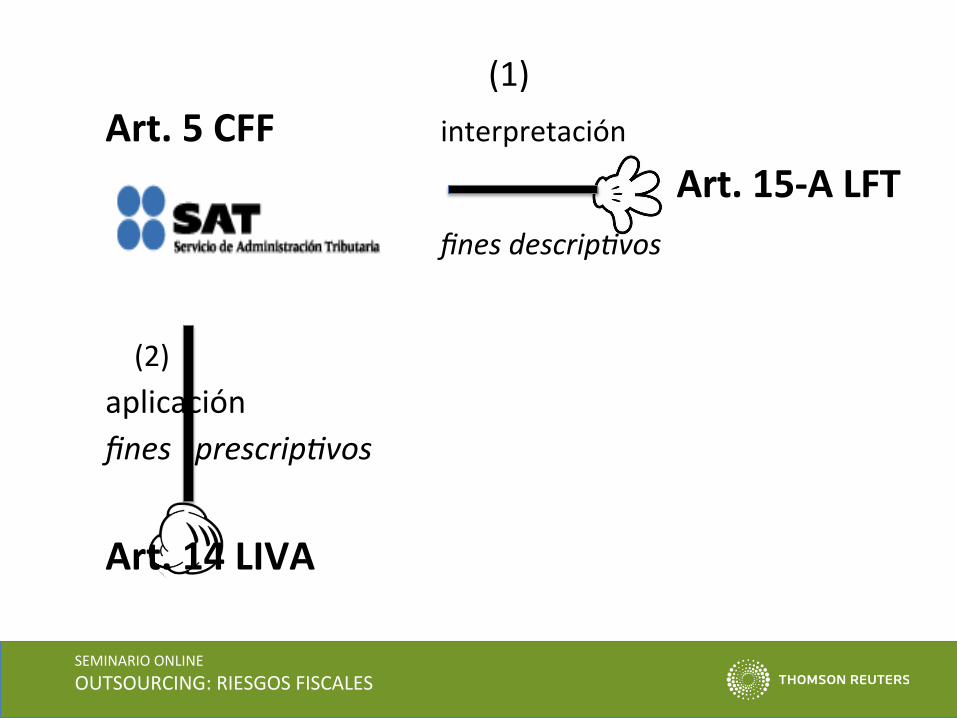

Los3areculosejesdelajurisprudencia:

• Art.5CFF(permitelasupletoriedad)

• Art.15-ALFT(paraefectosdescripJvos)

• Art.14LIVA(establecees“noobjeto”)

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Sujeto Cargas Objeto Base Tasa o Tarifa Aplicación Estricta Exención Excepciones No Incidencia deóntica Inmunidad Tributaria Tasa 0%, 10% (IVA), etc. Infracciones Multas Y Sanciones Delitos Fiscales

Interpretación Administrativa Métodos de (Resolución Miscelánea Fiscal, Criterios no vinculativos, artículos interpretación 33 fracción I incisos g) y h), y 35 CFF) más Interpretación Judicial comunes (Sentencias, tesis y jurisprudencias -94 Constitucional y 192 L.A-) Interpretación Auténtica (Exposición de Motivos de la Ley -Art. 72 inciso f) Constitucional-)

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Código Civil Federal Normas sustantivas Código de Comercio (CFF) Ley General de Sociedades Mercantiles entre otras… (Derecho federal común) Integración Código Federal de Procedimientos Normas adjetivas Civiles (LFPCA) Ley Federal de Procedimiento Administrativo

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

(1)Art.5CFF interpretación Art.15-ALFT finesdescripJvos

(2)aplicaciónfinesprescripJvos

Art.14LIVA

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Esquemajurisprudencialcuandoelclientenocumpleel15-ALFT

57

(outsourcing)

Contratante ContraJstaCliente S.A.deC.V.- Fijatareas- Supervisa

IMSS

CFDIsinIVA

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Consecuencias:

• SeevitaelaltoIVAtrasladadoalprestadordelservicio;

• E l perceptor de l se rv i c io ( c l i en te )expresamenteseostentacomo“patrón”;y

• El perceptor del servicio no puede solicitardevoluciónporacreditamiento.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

DeinsisJrseenladevolución

Art.108(CFF):…III.…Eldelitodedefraudaciónfiscalylosprevistosenelareculo109deesteCódigo,seráncalificadoscuandoseoriginenpor:…c).Manifestar datos falsos para obtener de laautoridadfiscal ladevolucióndecontribucionesquenolecorrespondan.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

Jurisprudencia:¿Con9ngenciauoportunidad?

• Noesposible aplicarla a todos los clientespuescadaunocuentaonocontrabajadores (registropatronal);

• No es posible cobrar comisión sobre el importedelanóminaporqueeltrabajonoesareculodecomercio:

“Art. 3 (LFT): El trabajo es un derecho y un deber sociales. No es artículo de comercio.”

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

¿Con9ngenciauoportunidad?• No sedebedejar deplasmar el IVAdesglosado sin consulta

previaalSAT,yaquenoserádeducibleparaelcliente:

“Art.29-A(CFF):Loscomprobantesfiscalesdigitales…deberáncontenerlossiguientesrequisitos:VII. Elimportetotalconsignadoennúmerooletra,conformealosiguiente:a)Cuandolacontraprestaciónsepagueenunasolaexhibición,enelmomentoenqueseexpidael comprobante fiscal digital por Internet correspondiente a la operación de que se trate, seseñalará expresamente dicha situación, además se indicará el importe total de la operación y,cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de lastasasdelimpuestocorrespondientey,ensucaso,elmontodelosimpuestosretenidos.…LascanJdadesqueesténamparadasenloscomprobantesfiscalesquenoreúnanalgúnrequisitode los establecidosenestadisposiciónoenel ar[culo29deesteCódigo, según seael caso,ocuando losdatoscontenidosen losmismosseplasmenen formadisJntaa lo señaladopor lasdisposicionesfiscales,nopodrándeducirseoacreditarsefiscalmente.”

• ElproblemadealtoIVAtrasladadopasaahoraalcliente

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

“casoporcaso”

• Serequiereunestudioindividualizadodecadaclienteydecadaprestadordeserviciosparalasoluciónexacta,puesno todos los clientesnitodoslossubcontra9stassoniguales.

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

(outsourcing)

Contratante ContraJstaCliente S.A.deC.V.- Fijatareas- Supervisa

IMSS

CFDIconIVA

CFDIsinIVA

SEMINARIOONLINEOUTSOURCING:RIESGOSFISCALES

www.eventosdofiscal.comInsurgentesSur800,piso14,Col.DelValle,03100México,D.F.(52)[email protected]

GRACIAS