Embed Size (px)

Citation preview

MEMORIAANUAL

1

MEMORIAANUAL

2

MEMORIAANUAL

3

A N U A L

Campos de trigo, S

anta Cruz, Bolivia.

MEMORIAANUAL

5

Nómina de Directores6

Carta del Presidente8

Planta Ejecutiva10

Informe de la Gerencia General 18

Informe del Síndico33

Estados Financieros Auditados39

Nómina de Accionistas120

Oficinas de Banco Unión S.A.121

Flamingo, Laguna Colorada, S

alar Uyuni, P

otosí, Bolivia.

MEMORIAANUAL

6

MEMORIAANUAL

7

Nómina deDIRECTORES

2015

Diego Alejandro Pérez Cueto Eulert PRESIDENTE

Oscar Rolando Claros Bustillo PRIMER VICEPRESIDENTE

Felima Gabriela Mendoza Gumiel SEGUNDO VICEPRESIDENTE

Carlos Alfredo Torrez BravoDIRECTOR TITULAR

Eduardo PardoDIRECTOR TITULAR

Ivanov Alipio Sánchez Albarracín DIRECTOR SUPLENTE

Claudia Ramos Capaquira DIRECTOR SUPLENTE

Javier Fernandez Vargas SÍNDICO TITULAR

Pedro Aillón Salamanca SÍNDICO SUPLENTE

Marcia del Carmen Villarroel GonzalesSECRETARIA DE DIRECTORIO

MEMORIAANUAL

8

MEMORIAANUAL

9Señores Accionistas:

En mi condición de Presidente del Directorio del Banco Unión S.A., presento para su consideración la Memoria Anual que contiene los Estados Financieros al 31 de diciembre de 2015 e información adicional sobre el ejercicio de la gestión:

Dentro del marco del modelo económico social, comunitario, productivo, establecido por la Constitución Política del Estado, la Gestión 2015 contó con un escenario macroeconómico favorable, que posibilitó que al 31 de diciembre de 2015, las utilidades del Banco sean de Bs144.270.045,86.

En la Gestión 2015 se priorizaron los esfuerzos para cumplir la función social del Banco, de contribuir al logro de los objetivos de desarrollo integral para el vivir bien, eliminar la pobreza y la exclusión social y económica de la población, tal como exige la Ley Nº 393 de Servicios Financieros. En este sentido, la cartera productiva alcanzó US$ 635,7 MM y la cartera de vivienda de interés social US$ 186,1 MM, mostrando en ambos casos crecimientos importantes durante la gestión. De igual manera, se continuaron las labores para los pagos de bonos de carácter social, así como para la bancarización de bolivianas y bolivianos, atendiendo también las operaciones y servicios financieros de las entidades públicas, cumpliendo nuestra función como Entidad Bancaria Pública y constituyéndonos así en un brazo financiero del Gobierno.

Durante la Gestión se prosiguió con la expansión de la cobertura geográfica del Banco, hecho que significó que al 31 de diciembre de 2015, contemos con 351 cajeros automáticos y con 182 agencias, de las cuales 94 son rurales y 88 urbanas, todas ellas brindado servicios con calidad y calidez a las bolivianas y bolivianos. Debe destacarse la consolidación de las 4 Agencias Móviles Sariri, que llevan los servicios financieros hasta pequeñas poblaciones de los departamentos de La Paz, Cochabamba, Santa Cruz y Beni, que no cuentan con atención de la banca tradicional.

En el ámbito administrativo, se ajustaron nuevamente las políticas de contratación de bienes y servicios y las políticas de recursos humanos, procurando contar con procesos ágiles y transparentes, tal como exige la naturaleza y la envergadura de la entidad.

En la Gestión 2015, continuaron las actividades para encarar el cambio del sistema informático del Banco, convencidos que contar con un sistema seguro y ágil permitirá seguir mejorando el servicio a nuestros clientes. Esta es una labor que demandará varios años para su total implementación, sin embargo, apuntamos a optimizar los tiempos, considerando que la oportunidad en materia de tecnología es de alta importancia.

En cuanto a los proyectos de infraestructura, debe destacarse que se iniciaron las obras para la construcción del Edificio Nacional en la ciudad de La Paz, cumpliéndose las primeras etapas de la construcción sin mayores contratiempos; asimismo, se adjudicó la construcción del Edificio Regional de Tarija y se concluyó el concurso de ideas para el diseño del Edificio Regional de Chuquisaca; igualmente, se iniciaron las tareas para el diseño del Edificio Regional de Santa Cruz. Todos estos proyectos de infraestructura, se sumarán a los inmuebles propios con los que ya cuenta el Banco en otras ciudades, y proyectarán la imagen de solvencia y solidez de la Entidad Bancaria Pública.

En la Gestión 2015 se concluyó con la constitución de la empresa filial Seguros y Reaseguros Personales UNIVida S.A., cuyo funcionamiento fue autorizado por la Autoridad de Pensiones y Seguros (APS) en diciembre de 2015. Esta empresa, es parte del grupo financiero del Banco de los Bolivianos, y desarrollará sus actividades en el sector de los seguros personales, con la misión de contribuir al desarrollo económico y social del país para el vivir bien de las bolivianas y bolivianos. En la siguiente gestión, se continuarán los trabajos para la constitución de una empresa de seguros generales, procurando completar la gama de servicios financieros para la población boliviana.

Para la gestión 2016 se ha realizado nuevamente una planificación seria y responsable, dando continuidad a los lineamientos estratégicos que muestran el camino que se debe seguir para alcanzar los objetivos trazados, en especial aquellos que se refieren al carácter social del Banco, es decir, los relativos a las metas de cartera productiva y vivienda social establecidos por la normativa.

Los muchos logros que hemos alcanzado, han sido posibles gracias al continuo empeño y compromiso del Directorio, Gerencia General, Gerencias Nacionales y demás funcionarios del Banco, a quienes tengo nuevamente el gusto de expresar, mi más sincero agradecimiento por todo el esfuerzo, trabajo y compromiso desplegados durante la gestión al servicio del país en el Banco de los Bolivianos.

Atentamente,

Diego Pérez-Cueto EulertPRESIDENTE DEL DIRECTORIO

Carta del Presidente

del Directorio

MEMORIAANUAL

10

MEMORIAANUAL

11

Marcia del Carmen Villarreal GonzalesGERENTE GENERAL

Planta ejecutivadel Banco2015

Marcia del Carmen Villarroel GonzalesGERENTE GENERAL

Jose Renato Burgoa Gonzales GERENTE NACIONAL DE NEGOCIOS

Paul Mauricio Mancilla QuirogaGERENTE NACIONAL LEGAL

Ramiro De Ugarte Gastelu GERENTE NACIONAL DE SISTEMAS PROYECTOS Y O&M

Agustín Eduardo Navarro Rodríguez GERENTE NACIONAL DE OPERACIONES ESTATALES

Marcelo Renzo Jimenez CórdovaGERENTE NACIONAL DE ADMISIÓN CREDITICIA

José Luis Chavez Arias GERENTE NACIONAL DE AUDITORÍA INTERNA

Mario Roberto Viscarra Rodríguez GERENTE NACIONAL DE PLANIFICACIÓNY CONTROL DE GESTIÓN

Jorge Sanchez Landivar GERENTE NACIONAL DE FINANZAS Y COMERCIO EXTERIOR

Iver Javier Antonio Vargas Aspiazu GERENTE REGIONAL - LA PAZ

Mery Nancy Suarez Parada GERENTE REGIONAL - SANTA CRUZ

Pedro Andres Jacinto Mendez MuñozGERENTE REGIONAL - COCHABAMBA

Eduardo Marcelo Siles Torrico GERENTE REGIONAL - TARIJA

Fernando Hugo Bejar MolinaGERENTE REGIONAL - TRINIDAD

Jaime Roberto Duran FloresGERENTE REGIONAL - SUCRE

Freddy Valentin Ovando VelasquezGERENTE REGIONAL - POTOSÍ

Ricardo Camara BalderramaGERENTE SUCURSAL - ORURO

Javier Mauricio Toledo CariagaGERENTE SUCURSAL - COBIJA

Jose Luis Quiroz Tamayo GERENTE NACIONAL DE OPERACIONES

Eric Mauricio Crespo Mendivil GERENTE NACIONAL DE GESTIÓN INTEGRAL DE RIESGOS

MEMORIAANUAL

12

MEMORIAANUAL

13

Lista de Personal Ejecutivo

2015 Banco Unión S.A.

Regional Funcionario Cargo

Nacional Marcia Del Carmen Villarroel Gonzales Gerente General

Nacional Marcelo Renzo Jimenez Córdova Gerente Nacional de Admisión Crediticia

Nacional Jorge Sanchez Landivar Gerente Nacional de Finanzas y Comercio Exterior

Nacional Jose Renato Burgoa Gonzales Gerente Nacional de Negocios

Nacional Jose Luis Quiroz Tamayo Gerente Nacional de Operaciones

Nacional Agustín Eduardo Navarro Rodríguez Gerente Nacional de Operaciones Estatales

Nacional Mario Roberto Viscarra Rodríguez Gerente Nacional de Planificación y Control De Gestión

Nacional Ramiro De Ugarte Gastelu Gerente Nacional de Sistemas Proyectos y O&M

Nacional Paul Mauricio Mancilla Quiroga Gerente Nacional Legal

Nacional Eric Mauricio Crespo Mendivil Gerente Nacional de Gestión Integral De Riesgos

Nacional Jose Luis Chavez Arias Gerente Nacional de Auditoría Interna

La Paz Iver Javier Antonio Vargas Aspiazu Gerente Regional - La Paz

Beni Fernando Hugo Bejar Molina Gerente Regional - Trinidad

Chuquisaca Jaime Roberto Duran Flores Gerente Regional - Sucre

Cochabamba Pedro Andres Jacinto Mendez Muñoz Gerente Regional - Cochabamba

Potosí Freddy Valentin Ovando Velasquez Gerente Regional - Potosí

Santa Cruz Mery Nancy Suarez Parada Gerente Regional - Santa Cruz

Tarija Eduardo Marcelo Siles Torrico Gerente Regional - Tarija

Pando Javier Mauricio Toledo Cariaga Gerente Sucursal - Cobija

Oruro Ricardo Camara Balderrama Gerente Sucursal - Oruro

Regional

La PazBanco Unión S.A.

María Gabriela Rosazza Doria MedinaSUBGERENTE REGIONAL DE ADMINSTRACIÓN

Cynthia Haydee Rojas PeñalozaSUBGERENTE REGIONAL DE MICROCRÉDITOS COMERCIALES

Marihela Ximena Esther Valdes RomeroSUBGERENTE REGIONAL DE OPERACIONES

Jose Andres Gumucio CamargoSUBGERENTE REGIONAL DE SERVICIO AL CLIENTE

Jose Jonathan Lopez ValcarceSUBGERENTE REGIONAL BANCA DE PERSONAS

Hugo Nils Reguerin Amestegui JEFE REGIONAL DE RECUPERACIONES Y BIENES ADJUDICADOS

Iver Javier Antonio Vargas Aspiazu GERENTE REGIONAL - LA PAZ

Lourdes Brigida Duran RomeroSUBGERENTE REGIONAL DE BANCA EMPRESAS Y PYME

Saul Humberto Salinas Salmon SUBGERENTE REGIONAL LEGAL

Carlos Vladimir Cerruto LobatónSUBGERENTE REGIONAL DE ADMINISTRACIÓN CREDITICIA

MEMORIAANUAL

14

MEMORIAANUAL

15

Regional

Santa CruzBanco Unión S.A.

Regional

CochabambaBanco Unión S.A.

Claudia Ninozka Barrientos Balderrama SUBGERENTE REGIONAL DE ADMINISTRACIÓN

Marco Antonio Camacho Villazón SUBGERENTE REGIONAL DE BANCA EMPRESAS Y PYME

Rocio Elizabeth Pérez AyalaSUBGERENTE REGIONAL DE MICROCRÉDITOS COMERCIALES

Edmundo Vallejos Vega SUBGERENTE REGIONAL DE OPERACIONES

Karim Alvarado Alvarez SUBGERENTE REGIONALDE SERVICIO AL CLIENTE

Mariel Neisma Gonzales Troche SUBGERENTE REGIONAL BANCA DE PERSONAS

Maria del Rosario Vilar SUBGERENTE REGIONAL DE RECURSOS HUMANOS

María Isabel Oyola Suarez SUBGERENTE REGIONAL DE ADMINISTRACIÓN

Rafael Roca Jordán SUBGERENTE REGIONAL DE BANCAEMPRESAS Y PYME

Victor Hugo Pérez Vidal SUBGERENTE REGIONAL MICROCRÉDITOS COMERCIALES

Humberto Ramiro Marín Durán SUBGERENTE REGIONAL DE OPERACIONES

Christian Juan Manuel Paz Bernardini SUBGERENTE REGIONAL DE SERVICIO AL CLIENTE

Claudia Isabel Bass Werner Subirana SUBGERENTE REGIONAL BANCA DE PERSONAS

Milca Gutierrez Thompson SUBGERENTE REGIONAL DE RECURSOS HUMANOS

Richard Cuellar Arredondo SUBGERENTE REGIONAL LEGAL

Douglas Erwin Melgar Severiche SUBGERENTE REGIONAL DE ADMISIÓN CREDITICIA

Pedro Andres Jacinto Mendez MuñozGERENTE REGIONAL - COCHABAMBA

Mery Nancy Suarez Parada GERENTE REGIONAL - SANTA CRUZ

Isabel Silvia Medinaceli Guzman SUBGERENTE REGIONAL LEGAL

Gustavo Boris Lopez Guzman SUBGERENTE REGIONAL DE ADMISIÓN CREDITICIA

MEMORIAANUAL

16

MEMORIAANUAL

17

Informe de

GESTIÓN2015

Casa de la Moneda,P

otosí, Bolivia.

MEMORIAANUAL

18

MEMORIAANUAL

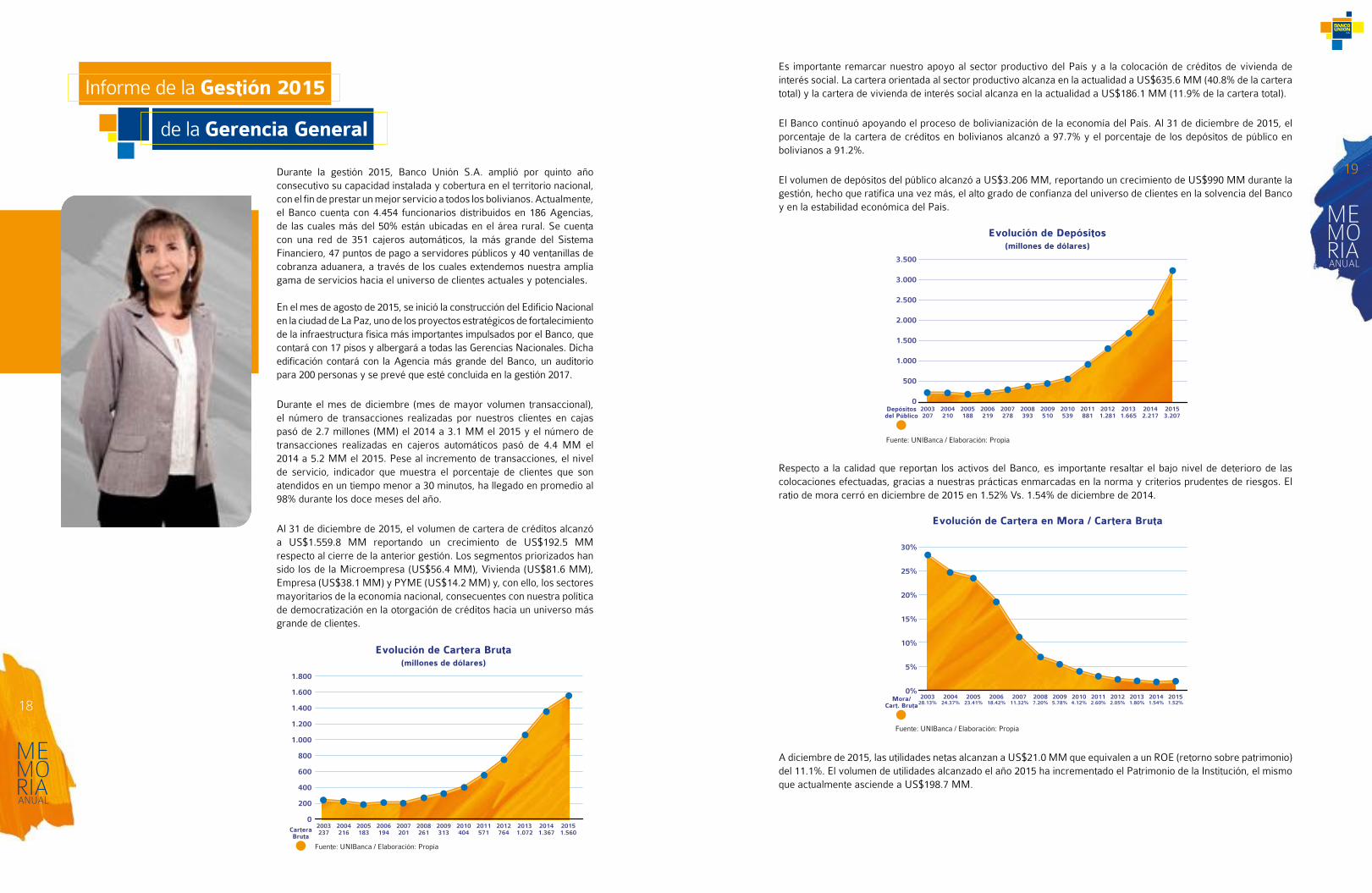

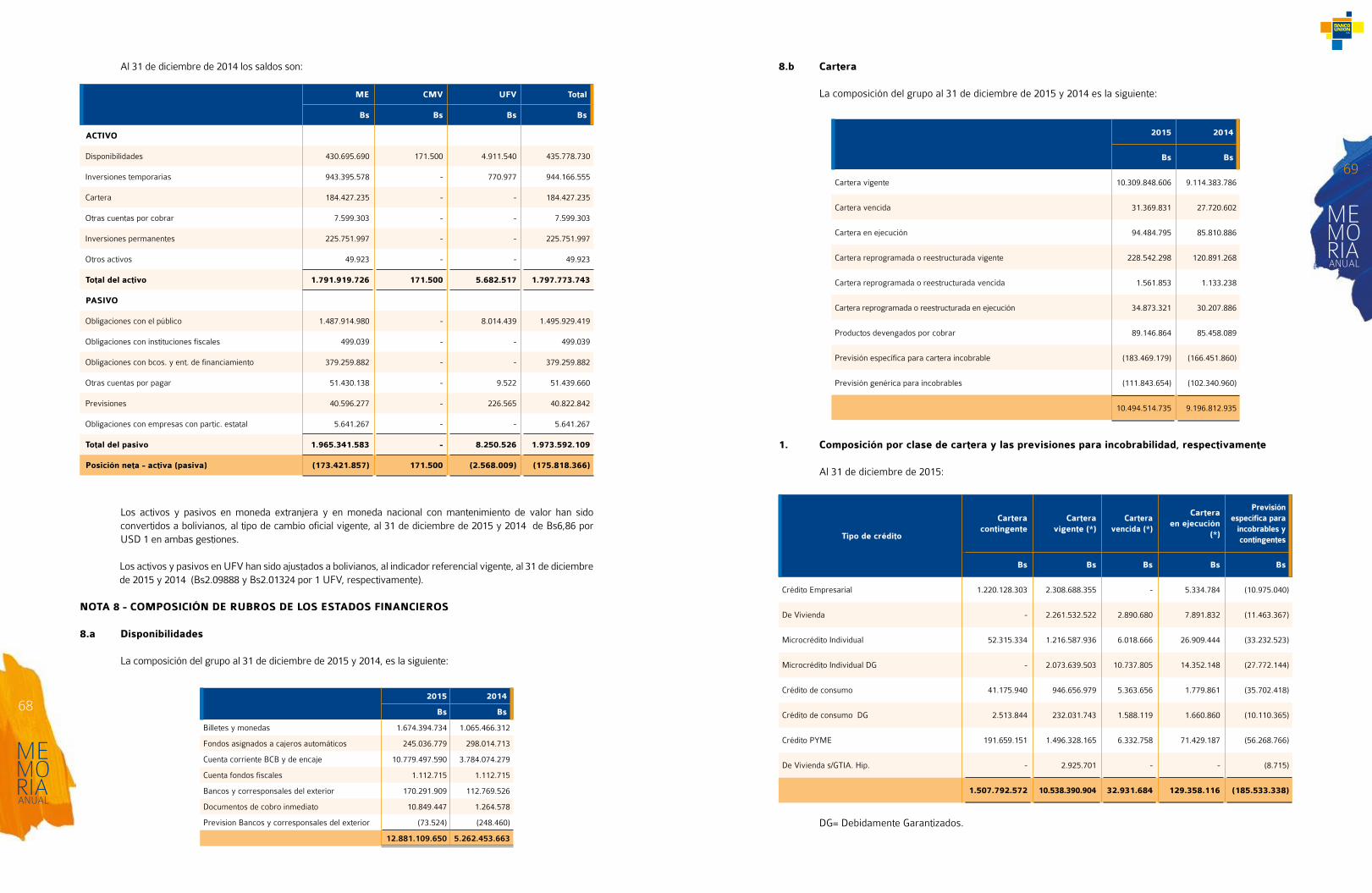

19Durante la gestión 2015, Banco Unión S.A. amplió por quinto año consecutivo su capacidad instalada y cobertura en el territorio nacional, con el fin de prestar un mejor servicio a todos los bolivianos. Actualmente, el Banco cuenta con 4.454 funcionarios distribuidos en 186 Agencias, de las cuales más del 50% están ubicadas en el área rural. Se cuenta con una red de 351 cajeros automáticos, la más grande del Sistema Financiero, 47 puntos de pago a servidores públicos y 40 ventanillas de cobranza aduanera, a través de los cuales extendemos nuestra amplia gama de servicios hacia el universo de clientes actuales y potenciales.

En el mes de agosto de 2015, se inició la construcción del Edificio Nacional en la ciudad de La Paz, uno de los proyectos estratégicos de fortalecimiento de la infraestructura física más importantes impulsados por el Banco, que contará con 17 pisos y albergará a todas las Gerencias Nacionales. Dicha edificación contará con la Agencia más grande del Banco, un auditorio para 200 personas y se prevé que esté concluida en la gestión 2017.

Durante el mes de diciembre (mes de mayor volumen transaccional), el número de transacciones realizadas por nuestros clientes en cajas pasó de 2.7 millones (MM) el 2014 a 3.1 MM el 2015 y el número de transacciones realizadas en cajeros automáticos pasó de 4.4 MM el 2014 a 5.2 MM el 2015. Pese al incremento de transacciones, el nivel de servicio, indicador que muestra el porcentaje de clientes que son atendidos en un tiempo menor a 30 minutos, ha llegado en promedio al 98% durante los doce meses del año.

Al 31 de diciembre de 2015, el volumen de cartera de créditos alcanzó a US$1.559.8 MM reportando un crecimiento de US$192.5 MM respecto al cierre de la anterior gestión. Los segmentos priorizados han sido los de la Microempresa (US$56.4 MM), Vivienda (US$81.6 MM), Empresa (US$38.1 MM) y PYME (US$14.2 MM) y, con ello, los sectores mayoritarios de la economía nacional, consecuentes con nuestra política de democratización en la otorgación de créditos hacia un universo más grande de clientes.

1.800

1.600

1.400

1.200

1.000

800

600

400

200

0

Evolución de Cartera Bruta(millones de dólares)

2003237

2004216

2005183

2006194

2007201

2008261

2009313

2010404

2011571

2012764

20131.072

20141.367

20151.560Cartera

Bruta

Es importante remarcar nuestro apoyo al sector productivo del País y a la colocación de créditos de vivienda de interés social. La cartera orientada al sector productivo alcanza en la actualidad a US$635.6 MM (40.8% de la cartera total) y la cartera de vivienda de interés social alcanza en la actualidad a US$186.1 MM (11.9% de la cartera total).

El Banco continuó apoyando el proceso de bolivianización de la economía del País. Al 31 de diciembre de 2015, el porcentaje de la cartera de créditos en bolivianos alcanzó a 97.7% y el porcentaje de los depósitos de público en bolivianos a 91.2%.

El volumen de depósitos del público alcanzó a US$3.206 MM, reportando un crecimiento de US$990 MM durante la gestión, hecho que ratifica una vez más, el alto grado de confianza del universo de clientes en la solvencia del Banco y en la estabilidad económica del País.

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Evolución de Depósitos(millones de dólares)

2003207

2004210

2005188

2006219

2007278

2008393

2009510

2010539

2011881

20121.281

20131.665

20142.217

20153.207

Depósitosdel Público

Respecto a la calidad que reportan los activos del Banco, es importante resaltar el bajo nivel de deterioro de las colocaciones efectuadas, gracias a nuestras prácticas enmarcadas en la norma y criterios prudentes de riesgos. El ratio de mora cerró en diciembre de 2015 en 1.52% Vs. 1.54% de diciembre de 2014.

30%

25%

20%

15%

10%

5%

0%

Evolución de Cartera en Mora / Cartera Bruta

200328.13%

200424.37%

200523.41%

200618.42%

200711.32%

20087.20%

20095.78%

20104.12%

20112.60%

20122.05%

20131.80%

20141.54%

20151.52%

Mora/Cart. Bruta

A diciembre de 2015, las utilidades netas alcanzan a US$21.0 MM que equivalen a un ROE (retorno sobre patrimonio) del 11.1%. El volumen de utilidades alcanzado el año 2015 ha incrementado el Patrimonio de la Institución, el mismo que actualmente asciende a US$198.7 MM.

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Informe de la Gestión 2015

de la Gerencia General

MEMORIAANUAL

20

MEMORIAANUAL

21

El desempeño institucional y la sólida posición financiera del Banco ha permitido que el Banco mantenga su calificación como un Banco “AAA” (bol) por las Calificadoras de Riesgo AESA Ratings y Moody’s.

Banco Unión S.A., para la gestión 2016, tiene previsto asumir los desafíos siguientes:

i) Prestar servicios de alta calidad al Estado;ii) Crecimiento de cartera orientada al sector productivo y de vivienda de interés social;iii) Mejorar la calidad de atención al cliente;iv) Gestión basada en la administración de riesgos.v) Mejorar el nivel de eficiencia y de productividad;vi) Mejora continua de procesos y del marco normativo;vii) Optimizar la gestión de Recursos Humanos;viii) Fortalecimiento de la infraestructura tecnológica y de comunicación;ix) Constitución de nuevas filiales.x) Responsabilidad social empresarial (RSE).

NEGOCIOS

CARTERA:

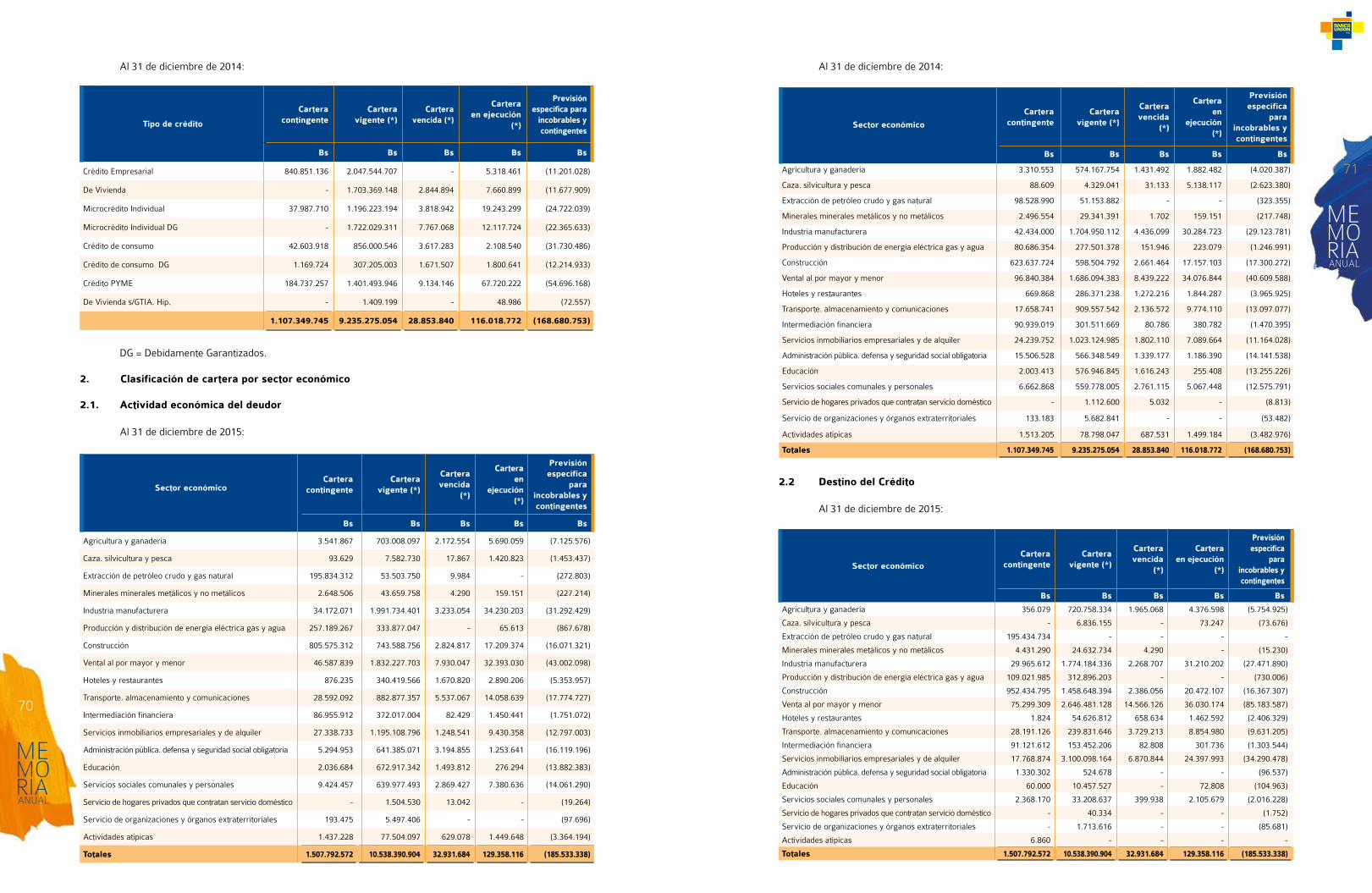

La cartera bruta transitó de US$1,367.4 MM en diciembre 2014 a US$1,559.9 MM en diciembre 2015, reportando un crecimiento de US$ 192.5 MM (14%).

COLOCACIONES (millones de dólares)

Segmento Al 31/12/2014 % Al 31/12/2015 %

CORPORATIVA 299,5 21.9% 337,3 21.9%

PYME 215,3 15.7% 229,5 14.7%

MICROCRÉDITO 431,7 31.6% 488,0 31.3%

VIVIENDA 250,0 18.3% 331,7 21.3%

CONVENIO 143,9 10.5% 149,4 9.6%

TARJETAS 4,0 0.3% 4,1 0.3%

VEHÍCULOS Y OTROS 23,0 1.7% 19,8 1.3%

TOTAL 1,367,4 100.0% 1,559,9 100.0%

Las consideraciones de mayor relevancia son las siguientes:

Las colocaciones en microcréditos han logrado un crecimiento aproximado de US$56 MM convirtiéndose en la cartera con mayor participación respecto del total de la cartera con un 31.3%.

La banca de empresas alcanza a US$337,3 MM, habiendo presentado un crecimiento de US$37,8 MM, con una participación del 21.6% de la cartera total.

La cartera de banca de personas que aglutina varios productos fundamentales como crédito de vivienda que se compone de vivienda de interés social y resto de vivienda alcanza US$331,7 MM habiendo logrado un crecimiento en la gestión de US$81.6 MM.

El crédito convenio, enfocado a los servidores públicos, a nivel nacional alcanza a US$149,4 MM, un 9.6% del total de la cartera. Por otra parte, las tarjetas de crédito alcanzan a US$ 4,1 MM con una participación de 0.3% y los créditos vehiculares y otros por US$19,8 MM, con el 1.3% de nuestra cartera.

La banca PYME con participación del 14.7% de la cartera total, cerrando la gestión 2015 con US$229,5 MM, haciendo mayor énfasis en empresas PYME productivas que son fuente principal de la generación de empleos.

CARTERA PRODUCTIVA:

CARTERA PRODUCTIVA(millones de dólares)

Ciudad Al 31-12-2014 Al 31-12-2015BENI 5,2 8,4COCHABAMBA 93,5 126,6LA PAZ 118,4 158,9ORURO 6,4 13,5PANDO 2,4 5,8POTOSÍ 4,9 12,1SANTA CRUZ 192,7 247,9SUCRE 19,5 35,3TARIJA 10,8 27,2TOTAL 453,7 635,7

La cartera orientada al sector productivo registró un crecimiento de US$182 MM equivalente al 40.1% respecto de la gestión 2014. La cartera productiva que abarca la banca empresarial, PYME y microcréditos, tanto urbana como rural llega al 40.8% de la cartera total.

CRÉDITO HIPOTECARIO DE VIVIENDA DE INTERÉS SOCIAL

Durante la gestión 2015, se desembolsaron 1.854 operaciones por US$ 74,4 MM a nivel nacional, cerrando la gestión 2015 con US$ 186,1 MM. en operaciones de vivienda de interés social, incluyendo las operaciones nuevas y renegociadas.

Se generaron 509 operaciones con cobertura del Fondo de Garantía de Créditos de Vivienda de Interés Social (FOGAVISP) por un monto de US$ 23.9 MM, este tipo de crédito se obtiene con aporte cero por parte del cliente y viene coberturado por el referido fondo.

Cartera de Créditos Vivienda de Interés Social 31/12/2015

VIVIENDA SOCIAL (millones de dólares)

Ciudad Saldo al 31-12-2015 Desembolsos 2015 N° de OperacionesBENI 14,5 4,3 118COCHABAMBA 39,2 15,9 369LA PAZ 27,3 12,2 256ORURO 6,0 2,7 80PANDO 6,6 2,7 64POTOSI 9,5 3,4 99SANTA CRUZ 60,4 22,7 583CHUQUISACA 10,5 6,0 166TARIJA 12,1 4,6 119TOTAL 186,1 74,4 1.854

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

2.500

200

150

100

50

0

Evolución del Patrimonio(millones de dólares)

200324.3

200417.9

200516.6

200620.1

200726.2

200836.9

200942.5

201051.7

201162.7

2012144.0

2013157.9

2014179.0

2015198.7Patrimonio

MEMORIAANUAL

22

MEMORIAANUAL

23

VIVIENDA SOCIAL - FOGAVIPS (millones de dólares)

Ciudad Saldo al 31-12-2015 Desembolsos 2015 N° de OperacionesBENI 0,8 0,8 21COCHABAMBA 4,9 4,9 97LA PAZ 5,1 5,1 96ORURO 0,6 0,6 13PANDO 1,0 1,0 26POTOSI 0,2 0,2 3SANTA CRUZ 9,7 9,8 222CHUQUISACA 0,6 0,6 12TARIJA 0,9 0,9 19TOTAL 23,7 23,9 509

La cartera productiva y Vivienda de Interés Social suman al cierre de la gestión 52.7% del total de cartera total.

CAPTACIONES:

Las Obligaciones con el Público y con Empresas con Participación Estatal tuvieron un crecimiento de 53.8% en relación a la gestión pasada, mostrando la siguiente composición por tipo de depósitos:

OBLIGACIONES CON EL PÚBLICO Y CON EMPRESAS CON PARTICIPACIÓN ESTATAL (millones de dólares)

Producto Al 31-12-2014 Al 31-12-2015A LA VISTA 723,5 1.191,4CUENTAS DE AHORROS 1.104,8 1.962,3A PLAZO 11,7 6,8RESTRINGIDAS 61,3 106,4A PLAZO CON ANOTACIÓN EN CUENTA 542,6 492,3TOTAL CAPTACIONES 2.443,9 3.759,1

Las obligaciones alcanzaron US$3,759.1 MM con un incremento de US$1,315.2 MM, respecto a la gestión anterior. Este crecimiento es consecuencia del posicionamiento alcanzado por el banco durante la gestión 2015, producto del incremento de capital y gracias a varios factores como la consolidación de la calificación de riesgos, la confianza de nuestros clientes, a la expansión de nuestra red de oficinas tanto urbanas como rurales, el ingreso a nuevos segmentos, la atención a nuevos mercados relacionados con empresas estatales y el sector público.

INGRESOS NO FINANCIEROS:

Los ingresos no financieros evolucionaron favorablemente en las últimas gestiones, manteniendo un crecimiento sostenido, que ha situado al Banco en el segundo lugar del sistema financiero nacional en ingresos netos no financieros.

Dentro de los ingresos operativos, el aporte más importante proviene de los ingresos por comisiones por servicios y operaciones de cambio conforme el detalle siguiente:

CANALES COMERCIALES:

De 594 puntos de atención entre oficinas, puntos externos, ventanillas de cobranza, puntos de pago, mandatos y cajeros automáticos durante la gestión 2014, pasamos a 651 puntos de atención en la gestión 2015, con 57 nuevos puntos de atención adicionales a la gestión pasada.

COBERTURA

Durante la gestión 2015, incrementamos nuestra red de canales de atención, cubriendo todo el territorio nacional y sentando presencia en los 9 departamentos, reforzando la atención hacia zonas rurales.

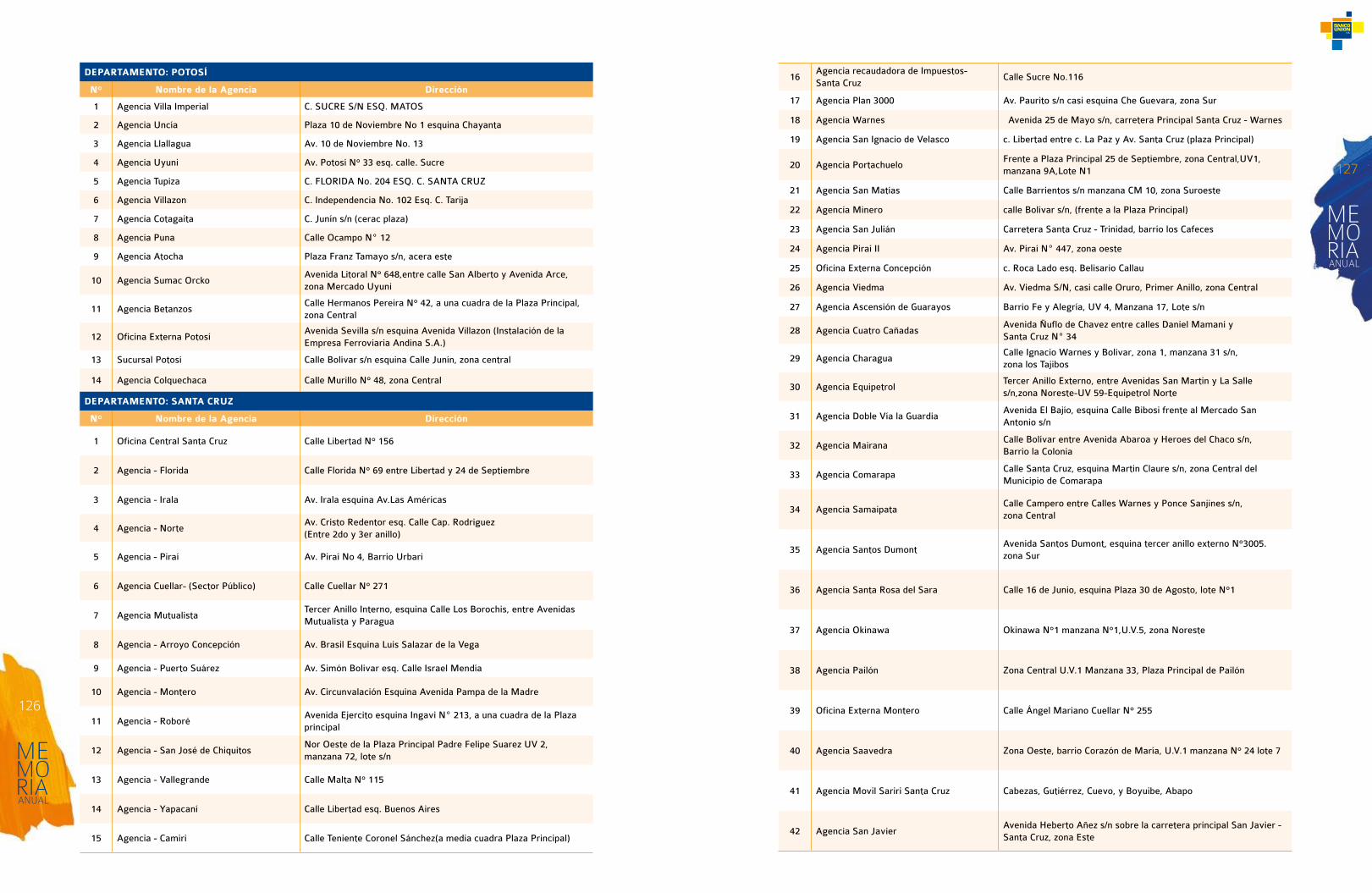

AGENCIAS

AGENCIAS

DepartamentoAl 31-12-2014 Al 31-12-2015

Ag. Urbanas Ag. Rurales TOTAL Ag. Urbanas Ag. Rurales TOTAL

Santa Cruz 14 27 41 16 29 45

La Paz 26 7 33 29 10 39

Cochabamba 17 12 29 17 13 30

Beni 2 13 15 3 13 16

Oruro 3 2 5 4 3 7

Pando 2 2 4 3 2 5

Chuquisaca 5 5 10 6 7 13

Tarija 5 6 11 6 7 13

Potosí 3 9 12 4 10 14

TOTAL 77 83 160 88 94 182

CAJEROS AUTOMÁTICOS

ATMS

DepartamentoAl 31-12-2014 Al 31-12-2015

Atm Urbanos Atm Rurales TOTAL Atm Urbanos Atm Rurales TOTAL

Santa Cruz 52 18 70 56 22 78

La Paz 94 5 99 105 7 112

Cochabamba 54 13 67 56 12 68

Chuquisaca 16 0 16 16 1 17

Tarija 14 5 19 16 6 22

Beni 6 6 12 7 8 15

Oruro 12 2 14 14 3 17

Potosi 8 4 12 10 4 14

Pando 8 0 8 8 0 8

TOTAL 264 53 317 288 63 351

AGENCIAS MÓVILES

Durante la Gestión 2015, se mantuvo la red de cuatro “Agencias Móviles denominadas Agencia Sariri”, en los departamentos de La Paz, Santa Cruz, Cochabamba y Beni; llegando a localidades pequeñas con baja atención bancaria, segmento desatendido por la banca tradicional.

Se realizaron mejoras en nuestro servicio UNIMovil (banca por dispositivos móviles), incorporando la opción de pago de servicios, tanto en teléfonos con tecnología ANDROID como IOS.

Se detalla el crecimiento transaccional registrado durante la gestión:

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

35,1%

35,1%

Comisión por servicios

6,3%

Ganancias por operaciones de cambio y arbitraje

1,5%

Ingresos por inversiones permanentes no financieras

Otros ingresosoperativos

netos

3,2%

Ingresos operativos diversos5,1% Ingresos por bienes realizables

OTROS INGRESOS OPERATIVOS NETOS (millones de dólares)

MEMORIAANUAL

24

MEMORIAANUAL

25

CANTIDAD DE TRANSACCIONES

Canal Al 31-12-2014 Al 31-12-2015

OFICINAS 24.636.558 28.295.342

ATM´s 37.222.124 43.957.306

UNINet 3.886.151 4.750.798

AGENCIA MOVIL 12.986 33.183

UNIMovil 100.646 283.545

TOTAL 65.858.465 77.320.174

FINANZAS Y BANCA INTERNACIONAL

El Banco registró una evolución favorable en sus ratios de liquidez, los cuales se encuentran por encima de los requeridos por nuestras políticas internas:

Indicadores Al 31-12-2014 Al 31-12-2015

Activos Líquidos/Oblig. Corto Plazo ME 110.33% 107.79%

Activos Líquidos/Oblig. Corto Plazo MN UFV MV 66.69% 70.75%

Activos Líquidos/Oblig. Corto Plazo CON 70.93% 75.11%

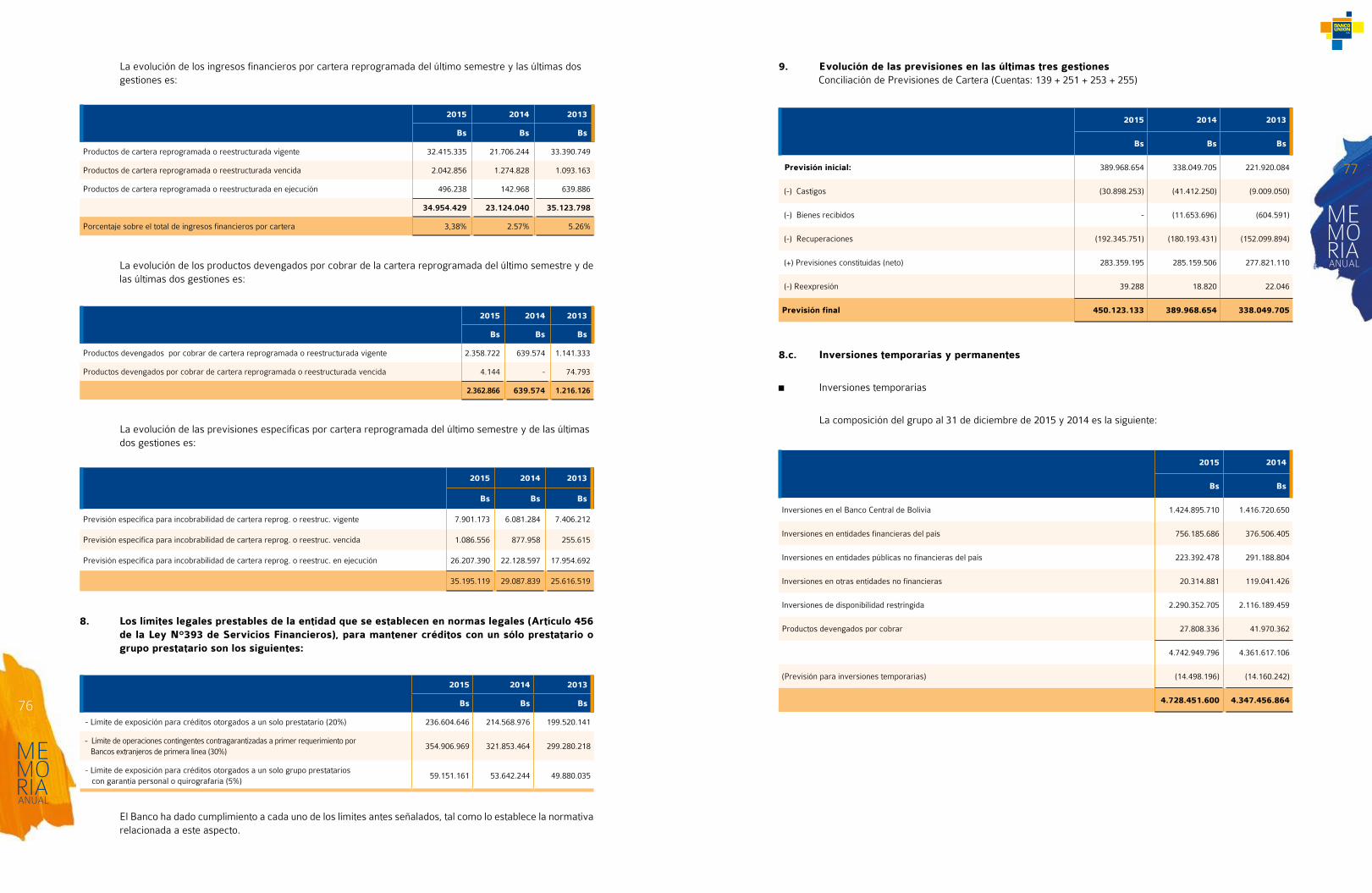

En la gestión 2015 los ingresos financieros del Banco alcanzaron US$170.7 MM en tanto que, los gastos financieros en la gestión fueron US$28.3 MM, con lo cual se generó un margen financiero de US$142.4 MM lo cual refleja un incremento del 7.2% respecto al 2014, como puede verse en el cuadro siguiente:

MARGEN FINANCIERO(millones de dólares)

Descripción Al 31-12-2014 Al 31-12-2015

Ingresos Financieros Totales 153,7 170,7

Ingresos Financieros por Cartera 131,4 150,8

Ingresos Financieros por Inversiones 19,4 16,3

Otros Ingresos Financieros 2,9 3,6

Gastos Financieros 20,9 28,3

Margen Financiero 132,8 142,4

A diciembre 2015, los ingresos por inversiones temporarias y permanentes representan el 9.6% de los ingresos financieros. En términos absolutos los ingresos por inversiones alcanzaron a US$16.3 MM, es decir, US$3.1 MM por debajo de los ingresos generados en la gestión 2014, esta reducción obedece al comportamiento de las tasas de inversiones en el mercado bursátil y los rendimientos de las inversiones en títulos emitidos por el BCB y el TGN.

El Banco generó ingresos netos por transferencias al exterior, cartas de crédito y boletas de garantía por US$9.5 MM.

Al cierre de la gestión 2015 los ingresos netos por operaciones de cambio ascienden a US$6.3 MM y nuestra participación de mercado se incrementó del 11% en la gestión 2014 al 13% en la gestión 2015. La utilidad neta por operaciones de cambio alcanzó US$2.6 MM después de impuestos.

En el negocio de Banca Internacional, el Banco consolidó el apoyo y confianza brindados por los bancos corresponsales, fortaleciendo las relaciones con cada uno de ellos. Situación que nos permite brindar un excelente servicio a los clientes de este segmento.

OPERACIONES Y SERVICIOS ESTATALES

El Banco Unión S.A. en su calidad de Entidad Bancaria Pública brinda servicios de pago y recaudaciones a las entidades del sector público, a través de sus agencias y corresponsales. Entre otros se realiza el pago de programas sociales, la recaudación de tributos fiscales, servicios a la administración pública (pago de planillas salariales a servidores públicos

y rentistas, administración de cuentas corrientes fiscales y servicios de tesorería al Banco Central de Bolivia), así como administrar y actuar como Fiduciario de fondos especiales constituidos por el nivel central del Estado.

PAGO DE PROGRAMAS SOCIALES

La red de agencias y puntos de atención con las que cuenta el Banco ha permitido brindar los servicios de pago de los bonos: “Renta Dignidad”, Madre Niño-Niña “Juana Azurduy”, “Renta Solidaria” a las personas con capacidades diferentes y otros, de acuerdo al detalle siguiente:

Por concepto del Bono Renta Dignidad el Banco ha efectuado 1.4 MM de pagos a sus beneficiarios por un total de US$57.9 MM

BONO RENTA DIGNIDADAL: 31-12-2015

(en millones de dólares)

Sucursal Nº Transacciones Importe

LA PAZ 512.660 20,6

COCHABAMBA 227.669 9,3

SANTA CRUZ 192.829 7,6

ORURO 47.883 1,9

POTOSÍ 125.240 5,0

TARIJA 86.038 3,4

CHUQUISACA 192.047 7,5

BENI 50.757 2,0

PANDO 15.357 0,6

TOTAL 1.450.480 57,9

Por concepto del Bono Madre Niño-Niña Juana Azurduy el Banco ha efectuado 244 mil de pagos a sus beneficiarias por un total de US$9.3 MM

BONO JUANA AZURDUYAL: 31-12-2015

(en millones de dólares)

Sucursal Nº Transacciones Importe

LA PAZ 70.844 2,6

COCHABAMBA 52.002 2,1

SANTA CRUZ 52.066 1,8

ORURO 12.944 0,5

POTOSÍ 13.079 0,6

TARIJA 13.179 0,5

CHUQUISACA 17.539 0,7

BENI 9.192 0,4

PANDO 3.270 0,1

TOTAL 244.115 9,3

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

MEMORIAANUAL

26

MEMORIAANUAL

27

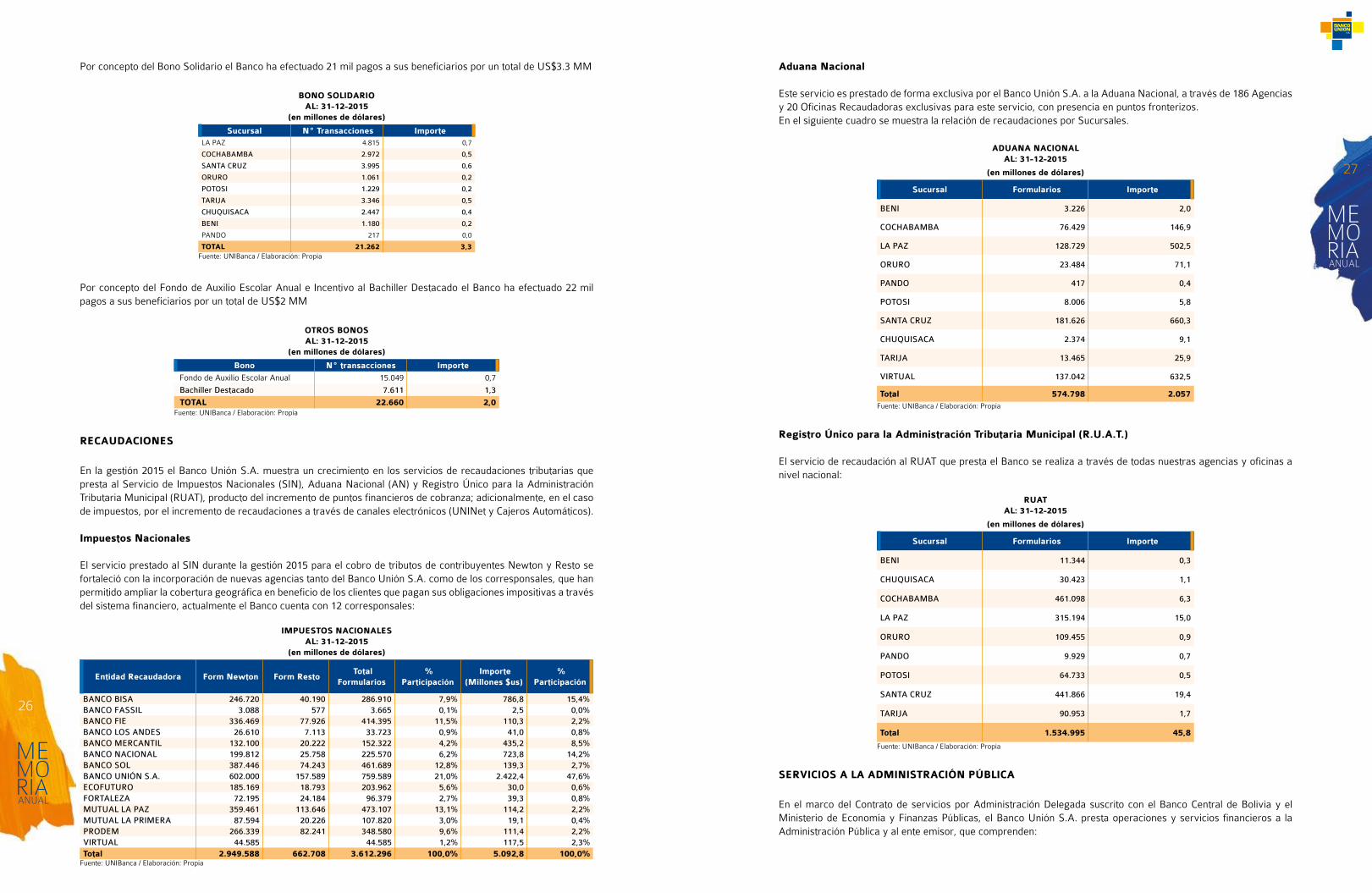

Por concepto del Bono Solidario el Banco ha efectuado 21 mil pagos a sus beneficiarios por un total de US$3.3 MM

BONO SOLIDARIOAL: 31-12-2015

(en millones de dólares)

Sucursal Nº Transacciones Importe LA PAZ 4.815 0,7

COCHABAMBA 2.972 0,5

SANTA CRUZ 3.995 0,6

ORURO 1.061 0,2

POTOSI 1.229 0,2

TARIJA 3.346 0,5

CHUQUISACA 2.447 0,4

BENI 1.180 0,2

PANDO 217 0,0

TOTAL 21.262 3,3

Por concepto del Fondo de Auxilio Escolar Anual e Incentivo al Bachiller Destacado el Banco ha efectuado 22 mil pagos a sus beneficiarios por un total de US$2 MM

OTROS BONOSAL: 31-12-2015

(en millones de dólares)

Bono Nº transacciones Importe Fondo de Auxilio Escolar Anual 15.049 0,7 Bachiller Destacado 7.611 1,3 TOTAL 22.660 2,0

RECAUDACIONES

En la gestión 2015 el Banco Unión S.A. muestra un crecimiento en los servicios de recaudaciones tributarias que presta al Servicio de Impuestos Nacionales (SIN), Aduana Nacional (AN) y Registro Único para la Administración Tributaria Municipal (RUAT), producto del incremento de puntos financieros de cobranza; adicionalmente, en el caso de impuestos, por el incremento de recaudaciones a través de canales electrónicos (UNINet y Cajeros Automáticos).

Impuestos Nacionales

El servicio prestado al SIN durante la gestión 2015 para el cobro de tributos de contribuyentes Newton y Resto se fortaleció con la incorporación de nuevas agencias tanto del Banco Unión S.A. como de los corresponsales, que han permitido ampliar la cobertura geográfica en beneficio de los clientes que pagan sus obligaciones impositivas a través del sistema financiero, actualmente el Banco cuenta con 12 corresponsales:

IMPUESTOS NACIONALESAL: 31-12-2015

(en millones de dólares)

Entidad Recaudadora Form Newton Form Resto Total

Formularios %

Participación Importe

(Millones $us) %

Participación

BANCO BISA 246.720 40.190 286.910 7,9% 786,8 15,4%BANCO FASSIL 3.088 577 3.665 0,1% 2,5 0,0%BANCO FIE 336.469 77.926 414.395 11,5% 110,3 2,2%BANCO LOS ANDES 26.610 7.113 33.723 0,9% 41,0 0,8%BANCO MERCANTIL 132.100 20.222 152.322 4,2% 435,2 8,5%BANCO NACIONAL 199.812 25.758 225.570 6,2% 723,8 14,2%BANCO SOL 387.446 74.243 461.689 12,8% 139,3 2,7%BANCO UNIÓN S.A. 602.000 157.589 759.589 21,0% 2.422,4 47,6%ECOFUTURO 185.169 18.793 203.962 5,6% 30,0 0,6%FORTALEZA 72.195 24.184 96.379 2,7% 39,3 0,8%MUTUAL LA PAZ 359.461 113.646 473.107 13,1% 114,2 2,2%MUTUAL LA PRIMERA 87.594 20.226 107.820 3,0% 19,1 0,4%PRODEM 266.339 82.241 348.580 9,6% 111,4 2,2%VIRTUAL 44.585 44.585 1,2% 117,5 2,3%Total 2.949.588 662.708 3.612.296 100,0% 5.092,8 100,0%

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Aduana Nacional

Este servicio es prestado de forma exclusiva por el Banco Unión S.A. a la Aduana Nacional, a través de 186 Agencias y 20 Oficinas Recaudadoras exclusivas para este servicio, con presencia en puntos fronterizos.En el siguiente cuadro se muestra la relación de recaudaciones por Sucursales.

ADUANA NACIONALAL: 31-12-2015

(en millones de dólares)

Sucursal Formularios Importe

BENI 3.226 2,0

COCHABAMBA 76.429 146,9

LA PAZ 128.729 502,5

ORURO 23.484 71,1

PANDO 417 0,4

POTOSI 8.006 5,8

SANTA CRUZ 181.626 660,3

CHUQUISACA 2.374 9,1

TARIJA 13.465 25,9

VIRTUAL 137.042 632,5

Total 574.798 2.057

Registro Único para la Administración Tributaria Municipal (R.U.A.T.)

El servicio de recaudación al RUAT que presta el Banco se realiza a través de todas nuestras agencias y oficinas a nivel nacional:

RUATAL: 31-12-2015

(en millones de dólares)

Sucursal Formularios Importe

BENI 11.344 0,3

CHUQUISACA 30.423 1,1

COCHABAMBA 461.098 6,3

LA PAZ 315.194 15,0

ORURO 109.455 0,9

PANDO 9.929 0,7

POTOSI 64.733 0,5

SANTA CRUZ 441.866 19,4

TARIJA 90.953 1,7

Total 1.534.995 45,8

SERVICIOS A LA ADMINISTRACIÓN PÚBLICA

En el marco del Contrato de servicios por Administración Delegada suscrito con el Banco Central de Bolivia y el Ministerio de Economía y Finanzas Públicas, el Banco Unión S.A. presta operaciones y servicios financieros a la Administración Pública y al ente emisor, que comprenden:

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

MEMORIAANUAL

28

MEMORIAANUAL

29

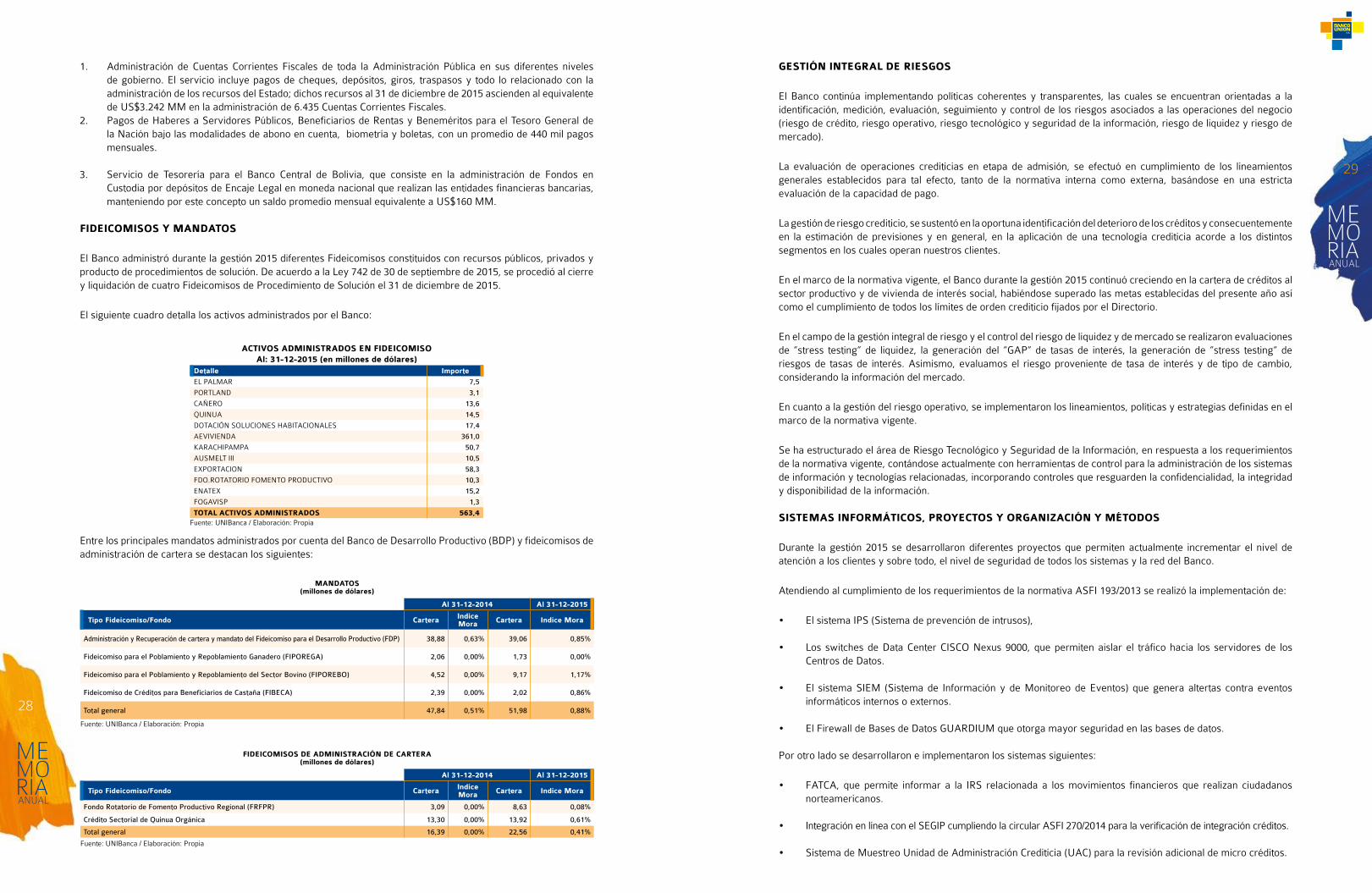

1. Administración de Cuentas Corrientes Fiscales de toda la Administración Pública en sus diferentes niveles de gobierno. El servicio incluye pagos de cheques, depósitos, giros, traspasos y todo lo relacionado con la administración de los recursos del Estado; dichos recursos al 31 de diciembre de 2015 ascienden al equivalente de US$3.242 MM en la administración de 6.435 Cuentas Corrientes Fiscales.

2. Pagos de Haberes a Servidores Públicos, Beneficiarios de Rentas y Beneméritos para el Tesoro General de la Nación bajo las modalidades de abono en cuenta, biometría y boletas, con un promedio de 440 mil pagos mensuales.

3. Servicio de Tesorería para el Banco Central de Bolivia, que consiste en la administración de Fondos en Custodia por depósitos de Encaje Legal en moneda nacional que realizan las entidades financieras bancarias, manteniendo por este concepto un saldo promedio mensual equivalente a US$160 MM.

FIDEICOMISOS Y MANDATOS

El Banco administró durante la gestión 2015 diferentes Fideicomisos constituidos con recursos públicos, privados y producto de procedimientos de solución. De acuerdo a la Ley 742 de 30 de septiembre de 2015, se procedió al cierre y liquidación de cuatro Fideicomisos de Procedimiento de Solución el 31 de diciembre de 2015.

El siguiente cuadro detalla los activos administrados por el Banco:

ACTIVOS ADMINISTRADOS EN FIDEICOMISOAl: 31-12-2015 (en millones de dólares)

Detalle ImporteEL PALMAR 7,5PORTLAND 3,1CAÑERO 13,6QUINUA 14,5DOTACIÓN SOLUCIONES HABITACIONALES 17,4AEVIVIENDA 361,0KARACHIPAMPA 50,7AUSMELT III 10,5EXPORTACION 58,3FDO.ROTATORIO FOMENTO PRODUCTIVO 10,3ENATEX 15,2FOGAVISP 1,3TOTAL ACTIVOS ADMINISTRADOS 563,4

Entre los principales mandatos administrados por cuenta del Banco de Desarrollo Productivo (BDP) y fideicomisos de administración de cartera se destacan los siguientes:

MANDATOS(millones de dólares)

Al 31-12-2014 Al 31-12-2015

Tipo Fideicomiso/Fondo Cartera Indice Mora Cartera Indice Mora

Administración y Recuperación de cartera y mandato del Fideicomiso para el Desarrollo Productivo (FDP) 38,88 0,63% 39,06 0,85%

Fideicomiso para el Poblamiento y Repoblamiento Ganadero (FIPOREGA) 2,06 0,00% 1,73 0,00%

Fideicomiso para el Poblamiento y Repoblamiento del Sector Bovino (FIPOREBO) 4,52 0,00% 9,17 1,17%

Fideicomiso de Créditos para Beneficiarios de Castaña (FIBECA) 2,39 0,00% 2,02 0,86%

Total general 47,84 0,51% 51,98 0,88%

FIDEICOMISOS DE ADMINISTRACIÓN DE CARTERA(millones de dólares)

Al 31-12-2014 Al 31-12-2015

Tipo Fideicomiso/Fondo Cartera Indice Mora Cartera Indice Mora

Fondo Rotatorio de Fomento Productivo Regional (FRFPR) 3,09 0,00% 8,63 0,08%

Crédito Sectorial de Quinua Orgánica 13,30 0,00% 13,92 0,61%

Total general 16,39 0,00% 22,56 0,41%

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

Fuente: UNIBanca / Elaboración: Propia

GESTIÓN INTEGRAL DE RIESGOS

El Banco continúa implementando políticas coherentes y transparentes, las cuales se encuentran orientadas a la identificación, medición, evaluación, seguimiento y control de los riesgos asociados a las operaciones del negocio (riesgo de crédito, riesgo operativo, riesgo tecnológico y seguridad de la información, riesgo de liquidez y riesgo de mercado).

La evaluación de operaciones crediticias en etapa de admisión, se efectuó en cumplimiento de los lineamientos generales establecidos para tal efecto, tanto de la normativa interna como externa, basándose en una estricta evaluación de la capacidad de pago.

La gestión de riesgo crediticio, se sustentó en la oportuna identificación del deterioro de los créditos y consecuentemente en la estimación de previsiones y en general, en la aplicación de una tecnología crediticia acorde a los distintos segmentos en los cuales operan nuestros clientes.

En el marco de la normativa vigente, el Banco durante la gestión 2015 continuó creciendo en la cartera de créditos al sector productivo y de vivienda de interés social, habiéndose superado las metas establecidas del presente año así como el cumplimiento de todos los límites de orden crediticio fijados por el Directorio.

En el campo de la gestión integral de riesgo y el control del riesgo de liquidez y de mercado se realizaron evaluaciones de “stress testing” de liquidez, la generación del “GAP” de tasas de interés, la generación de “stress testing” de riesgos de tasas de interés. Asimismo, evaluamos el riesgo proveniente de tasa de interés y de tipo de cambio, considerando la información del mercado.

En cuanto a la gestión del riesgo operativo, se implementaron los lineamientos, políticas y estrategias definidas en el marco de la normativa vigente.

Se ha estructurado el área de Riesgo Tecnológico y Seguridad de la Información, en respuesta a los requerimientos de la normativa vigente, contándose actualmente con herramientas de control para la administración de los sistemas de información y tecnologías relacionadas, incorporando controles que resguarden la confidencialidad, la integridad y disponibilidad de la información.

SISTEMAS INFORMÁTICOS, PROYECTOS Y ORGANIZACIÓN Y MÉTODOS

Durante la gestión 2015 se desarrollaron diferentes proyectos que permiten actualmente incrementar el nivel de atención a los clientes y sobre todo, el nivel de seguridad de todos los sistemas y la red del Banco.

Atendiendo al cumplimiento de los requerimientos de la normativa ASFI 193/2013 se realizó la implementación de:

• El sistema IPS (Sistema de prevención de intrusos),

• Los switches de Data Center CISCO Nexus 9000, que permiten aislar el tráfico hacia los servidores de los Centros de Datos.

• El sistema SIEM (Sistema de Información y de Monitoreo de Eventos) que genera altertas contra eventos informáticos internos o externos.

• El Firewall de Bases de Datos GUARDIUM que otorga mayor seguridad en las bases de datos.

Por otro lado se desarrollaron e implementaron los sistemas siguientes:

• FATCA, que permite informar a la IRS relacionada a los movimientos financieros que realizan ciudadanos norteamericanos.

• Integración en línea con el SEGIP cumpliendo la circular ASFI 270/2014 para la verificación de integración créditos.

• Sistema de Muestreo Unidad de Administración Crediticia (UAC) para la revisión adicional de micro créditos.

MEMORIAANUAL

30

MEMORIAANUAL

31

En cuanto a infraestructura los proyectos desarrollados fueron los siguientes:

• Puesta en producción de los equipos HSM 9000 que permiten atender el doble de transacciones con tarjetas de débito.

• Configuración del proyecto de ampliación del Storage.

• Estandarización de la infraestructura de agencias y Cajeros Automáticos.

• Monitoreo de todas las UPS´s del Banco, muchas de las cuales ya cuentan con grupos generadores acorde a sus necesidades.

El Banco realizó esfuerzos en procura del cumplimiento de la normativa PCI relacionada a la seguridad de las tarjetas electrónicas, y en las observaciones resultantes del Ethical Hacking.

Se continuó con las tareas de adquisición de ATMs, puesta en producción de sistema de video conferencia / telepresencia, implementación de equipos compresores de flujo de datos para optimizar el uso de los enlaces de comunicaciones interdepartamentales (WAN), ampliación de capacidad en servidores de virtualización de aplicaciones y la puesta en producción de nuevos servidores centrales.

Se desarrollaron los estándares técnicos de infraestructura, con sus respectivos manuales y procedimientos y el sistema de inventario “SIDISBUSA”, permite tener el inventario actualizado de todos los equipos de computación instalados en el Banco a nivel nacional.

RECURSOS HUMANOS

La gestión de recursos humanos estuvo orientada a velar por el bienestar, el desarrollo profesional y la mejora de la calidad de vida laboral de sus funcionarios, toda vez que los mismos representan el factor fundamental a través del cual se logra cumplir con la misión y visión de la Entidad.

El Banco incrementó su personal en 10,4% respecto a la gestión pasada alcanzando al 31 de diciembre de 2015 a 4.454 personas. El 27,7% de las vacancias fueron cubiertas a través de promociones del personal brindando oportunidades de crecimiento y desarrollo profesional a sus funcionarios (el 72.3% fue cubierto a través de convocatorias externas).

Se prestó especial atención al fortalecimiento de los valores y principios éticos, al potenciamiento de competencias mediante la ejecución de programas de capacitación entre los que se destaca el de “Formador de Facilitadores Internos de Atención al Cliente” que alcanzó a 82 funcionarios a nivel nacional.

Banco Unión S.A., con el objeto de brindar oportunidades de crecimiento a sus funcionarios, que por diversos motivos no pudieron concluir su formación académica, en el año 2013 implementó el Programa de Técnico Bancario, el mismo que concluyó en la gestión 2015 graduando a 15 personas; quienes, con la experiencia adquirida en el desempeño de sus funciones cuentan con mayores oportunidades de desarrollo profesional.

Con el objeto de brindar oportunidades laborales y contar con estudiantes de últimos años y egresados destacados de universidades públicas y privadas, el Banco, en el mes de marzo implementó la Escuela de Microcréditos Banco Unión S.A. (EMBUSA), seleccionando a 90 postulantes de La Paz, Cochabamba y Santa Cruz, quienes a partir del mes de mayo fueron capacitados durante tres meses, incorporándose al banco 35 personas en el área de microcréditos.

Con la finalidad de contar con una infraestructura y herramientas adecuadas que contribuyan al desarrollo de competencias, el banco logró implementar tres nuevos laboratorios de capacitación en Tarija, Chuquisaca y Potosí, haciendo un total de 6 a nivel nacional.

En cuanto al bienestar de los funcionarios, se desarrollaron actividades para gestionar las principales causas de estrés laboral identificadas en el Banco, así como también a consolidar tres programas en salud, enfocados a la prevención, atención médica en consultorioS instalados en las Regionales de La Paz, Cochabamba y Santa Cruz, y a posibilitar una atención oportuna de casos específicos ante la Caja de Salud de la Banca Privada.

FILIALES

El Banco Unión S.A. al cierre de la gestión 2015 cuenta con tres filiales: Valores Unión S.A., Sociedad Administradora de Fondos de Inversión Unión S.A. (SAFI Unión S.A.) y la nueva empresa UNIVida S.A. Seguros y Reaseguros Personales UNIVida S.A.

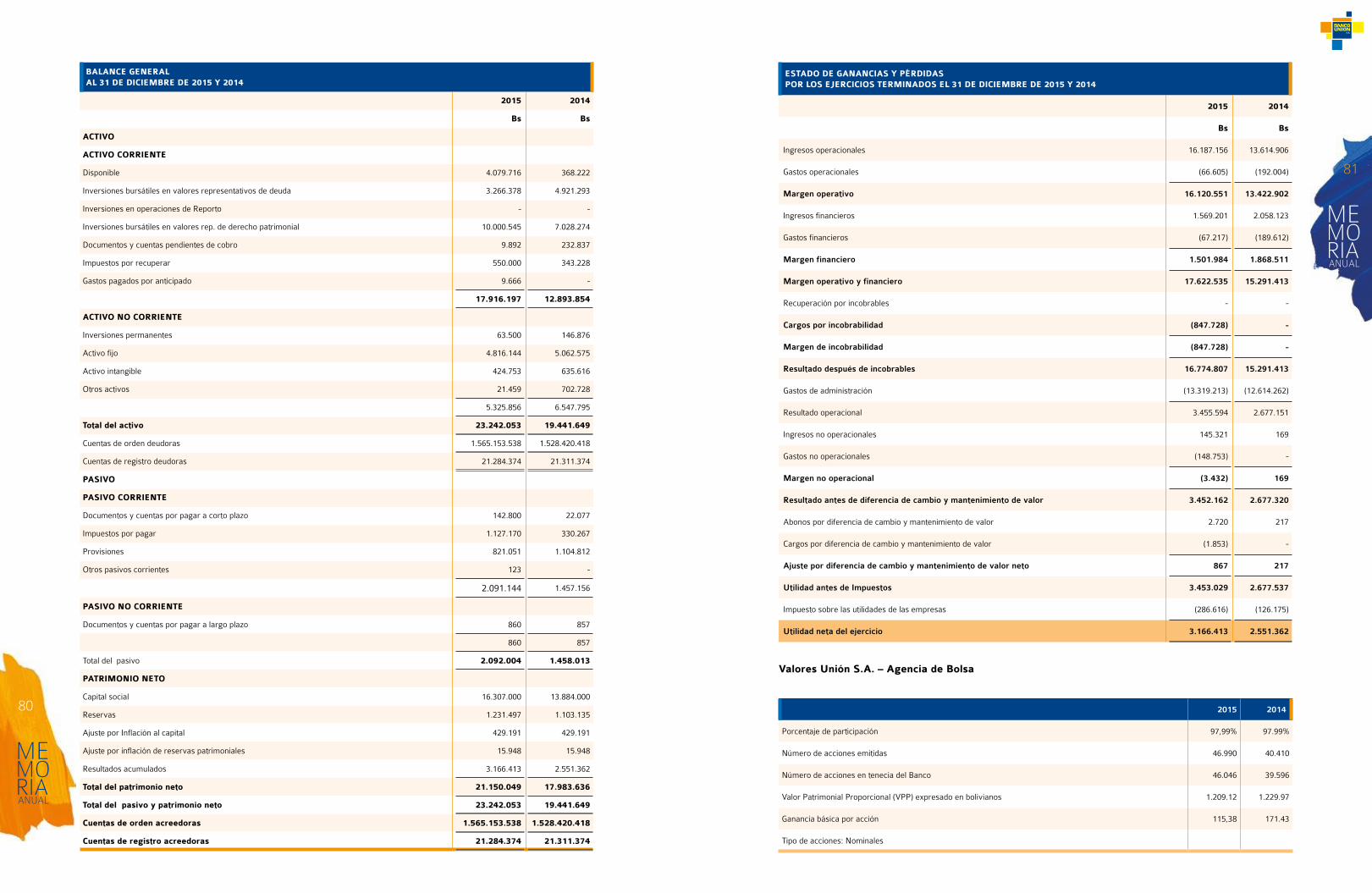

Valores Unión S.A. participó con US$1.7 MM del total general operado en renta fija, reporto y renta variable dentro de la Bolsa Boliviana de Valores S.A. durante la gestión 2015. Las utilidades de la gestión 2015 fueron de $us.1 MM, y el patrimonio al final de la gestión quedó en US$8.2 MM registrando un incremento de más del 14% en relación al patrimonio al cierre del 2014.

SAFI Unión S.A. incrementó su cartera como resultado del desarrollo acelerado de sus nuevos Fondos de Largo Plazo, Activo (en moneda nacional) y Global (enmoneda extranjera), ambos registran un crecimiento de US$38.7 MM. Adicionalmente, se tiene un posicionamiento en provincias, donde se alcanzó un volumen de cartera de US$11.5 MM, brindado a más bolivianos el acceso a inversiones en el mercado de valores a través de los fondos de inversión abiertos administrados por la Sociedad.

Al cierre del 2015, SAFI Unión S.A. administra una cartera de US$213.6 MM, lo que representa un crecimiento en relación a diciembre de 2014 del 9%, este portafolio se encuentra distribuido en siete Fondos de Inversión, cinco abiertos y dos cerrados.

La utilidad alcanzada al cierre de 2015 fue de US$0.5 MM registrando un crecimiento anual de 24% en relación a la pasada gestión, la rentabilidad sobre el patrimonio alcanza el 15%. El patrimonio de la sociedad asciende a US$3.1 MM, 18% superior al 2014.

La empresa Seguros y Reaseguros Personales UNIVida S.A. se incorpora al mercado asegurador a finales del mes de diciembre de 2015 en mérito a la Resolución Administrativa Nº 1215 – 2015 de fecha 19 de noviembre de 2015 emitida por la Autoridad de Fiscalización y Control de Pensiones y Seguros APS que autoriza el funcionamiento de la Compañía.

Mediante Resolución Administrativa Nº 1406 – 2015 emitida por este mismo ente regulador en fecha 31 de diciembre de 2015, registra los productos de Accidentes Personales Grupo, Accidentes Personales Individual, Vida Grupo Corto Plazo, Vida Individual Corto Plazo, Desgravamen Hipotecario.

Al 31 de diciembre de 2015, la Compañía cuenta con un portafolio de inversiones de US$2.5 MM con una tasa de rendimiento anualizada de 3.15%.

MEMORIAANUAL

32

MEMORIAANUAL

33La Paz, 12 de febrero de 2016

Señores:

Accionistas del Banco Unión S.A.

Presente.-

REF. INFORME DEL SÍNDICO

Señores Accionistas:

En cumplimiento a lo establecido en los artículos 332 y 335 del Código de Comercio, los Estatutos del Banco Unión S.A. en sus artículos 65 y 69, normativa de la Autoridad de Supervisión del Sistema Financiero (ASFI) descrita en su Libro 3°, Título IX, Capítulo I, Sección 3, en mi calidad de Síndico Titular, designado por la Junta General Ordinaria de Accionistas efectuada el 26 de febrero de 2015, tengo a bien informar los siguientes aspectos:

1. He asistido a las reuniones de Directorio y a los Comités del Banco, entre los que podemos destacar: Proyectos, Recursos Humanos, Auditoría, Riesgos, Administración, Prevención de Legitimación de Ganancias Ilícitas y Prevención al Terrorismo, celebrados durante la gestión 2015 y tome conocimiento de las acciones efectuadas por el Directorio para el cumplimiento de las disposiciones descritas de la Ley de Servicios Financieros, sus reglamentos y demás disposiciones legales y estatutarias del Banco.

2. He revisado los Estados de Situación Patrimonial, de Ganancias y Pérdidas, Cambios en el Patrimonio Neto y el Flujo de Efectivo del Banco por el ejercicio terminado al 31 de diciembre de 2015.

3. He tomado conocimiento del informe del Auditor Externo KPMG S.R.L. de la Gestión 2015, el mismo que presenta un dictamen limpio. Los estados financieros antes mencionados, son de responsabilidad de la Sociedad, mi responsabilidad es expresar una opinión sobre los mismos basados en mi análisis. Al respecto no identifique desviaciones materiales y/o significativas a ser informadas.

4. He revisado la Memoria Anual preparada por el Presidente de Directorio, para ser puesta en consideración de la Junta de Accionistas, dicho documento describe en todo aspecto la evolución de las operaciones del Banco Unión S.A., por el periodo concluido al 31 de diciembre de 2015.

5. Entre otros aspectos relevantes a ser informados, mencionamos los siguientes:

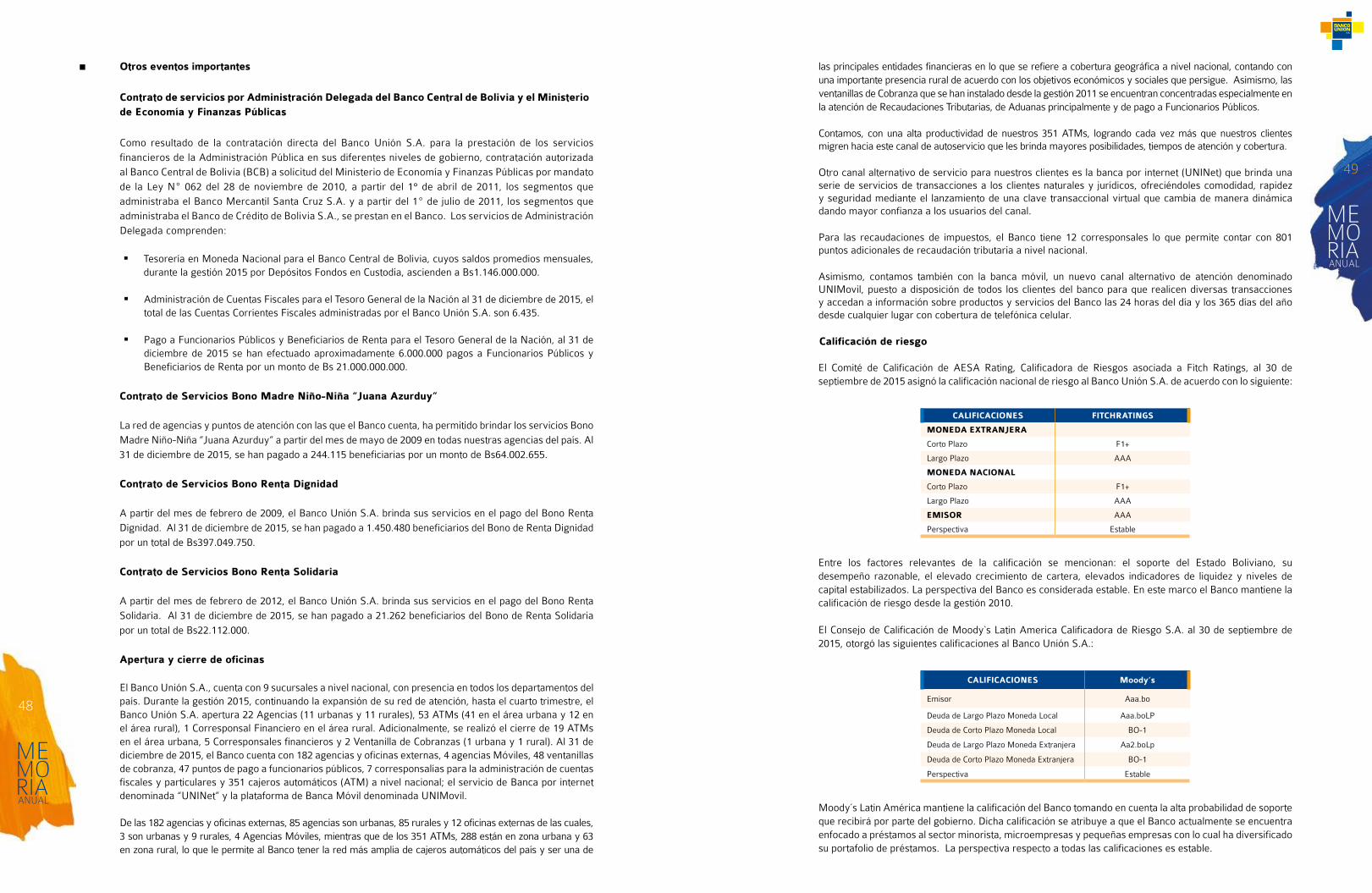

a. En el marco del Decreto Supremo N° 2137, el Ministerio de Economía y Finanzas Públicas mediante Resolución Ministerial N° 052 del 6 de febrero de 2015 aprobó el Reglamento de los Fondos de Garantía de Créditos de Vivienda de Interés Social, donde las entidades financieras deben constituir dicho Fondo con el aporte proveniente de las utilidades netas.

b. En cumplimiento a lo aprobado en la Junta General Extraordinaria de Accionistas celebrada en fecha 26 de febrero de 2015 e informado a la Autoridad de Supervisión del Sistema Financiero (ASFI), las utilidades de la gestión 2014 después de constituida la Reserva Legal (Bs14.432.779) y después del Aporte al Fondo de Garantía para Créditos de Vivienda de Interés Social - FOGAVISP (Bs8.659.668), fueron a incrementar el capital social, hasta el monto de Bs121.235.300 con lo que al 31 de diciembre de 2015 el nuevo Capital Social asciende a Bs1.145.007.690.

c. Al 31 de diciembre de 2015, el Tesoro General de la Nación se mantiene como el principal accionista del Banco con una participación accionaria del 98,3804%, cumpliéndose con lo previsto en el Artículo N° 3 de

Informe del Síndico

Banco Unión S.A.

Tierra altamente detallada, ilum

inada por la luz lunar Bolivia, P

erú, Sud A

mérica

MEMORIAANUAL

34

MEMORIAANUAL

35

la Ley N° 331 del 27 de diciembre de 2012 de creación de la Entidad Bancaria Pública en la persona del Banco Unión S.A.

d. El desempeño del Banco al 31 de diciembre de 2015, ha evolucionado acorde con el desarrollo de la economía, mostrando un buen nivel de crecimiento en la cartera, con una participación de mercado en cartera de créditos de 10,1%. Asimismo, nuestra participación de mercado alcanzada en captaciones fue de 18.3% del sistema financiero.

e. Durante la gestión 2015, se constituyó la Sociedad Seguros y Reaseguros Personales UNIVida S.A. con un capital autorizado, suscrito y pagado de Bs41.160.000, teniendo como principal accionista al Banco Unión S.A. En fecha 01 de julio de 2015 el Banco realizo el aporte de capital de Bs41.158.000 que corresponden a 41.158 acciones, teniendo una participación accionaria del 99,9951%.

f. Para el logro de sus objetivos el Banco, al 31 de diciembre de 2015 cuenta con 4.454 empleados activos, con presencia en todos los departamentos del país. El Banco cuenta con 182 agencias y oficinas externas, 4 agencias Móviles, 48 ventanillas de cobranza, 47 puntos de pago a funcionarios públicos, 7 corresponsalías para la administración de cuentas fiscales y particulares y 351 cajeros automáticos (ATM) a nivel nacional.

g. El 2 de diciembre de 2015 mediante Decreto Supremo N° 2614, se determinó que el 6% de las utilidades netas de la gestión 2015 de los Bancos Múltiples y Bancos Pyme sea destinado a un Fondo de Garantía de Créditos para el Sector Productivo que estará bajo administración de dichas entidades financieras, en cumplimiento de la función social prevista en el Artículo N°155 de la Ley N° 393.

6. En la gestión 2015, no se ha generado nuevas observaciones de la Autoridad de Supervisión del Sistema Financiero (ASFI). Con respecto a las observaciones de gestiones anteriores que no fueron resueltas por la administración en los plazos comprometidos, he verificado que el Directorio ha tomado conocimiento de las observaciones pendientes y ha propuesto un Plan de Acción para subsanar las deficiencias determinadas.

7. Durante la realización de mi trabajo, no he detectado que el Banco Unión S.A. hubiera incumplido Normas y Disposiciones Legales Vigentes, incluyendo las impartidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), con respecto a límites de financiamiento, límites de endeudamiento, prohibiciones y restricciones operativas, límites de financiamiento con otras entidades financieras y políticas de diversificación de cartera, entre otros.

8. El Directorio dando cumplimiento a la normativa del ente regulador, pone en conocimiento de los accionistas:

• Créditos con mora más del 1% del Patrimonio Neto.

• Créditos en mora con más de 90 día sin acción judicial.

• Créditos castigados mayores al 1% del Patrimonio Neto.

• Multas de la Autoridad de Supervisión del Sistema Financiero.

• Calificación trimestral de cartera del último trimestre.

• Cumplimientos a los Límites Legales establecidos en la Ley de Servicios Financieros, Recopilación de Normas para Servicios Financieros, Estatutos del Banco y demás normativas aplicables.

9. He verificado que el Comité de Auditoría y el Directorio han efectuado el seguimiento a las actividades del Auditor Interno, Auditores Externos, entidades calificadoras de riesgo y asesores externos, de acuerdo a lo establecido en la normativa vigente.

10. Adicionalmente, y de acuerdo con las atribuciones y deberes del Sindico descritas en el Articulo 335 del Código de Comercio, he tomado las medidas necesarias para dar cumplimiento a los siguientes aspectos:

a. He fiscalizado la administración del Banco, sin intervenir en la gestión operativa y administrativa.

b. He asistido con voz, pero sin voto, a las reuniones del Directorio y necesariamente a las juntas generales de accionistas, a todas las cuales fui citado.

c. He examinado los libros, documentos, estados de cuenta, además de practicar arqueos y verificación de valores toda vez que lo juzgue conveniente.

d. He verificado la constitución de las fianzas para el ejercicio de cargo de Directores y Síndico del Banco Unión S.A., sin tener observaciones relevantes a ser informadas.

En tal sentido he consultado y revisado los estados financieros, libros y documentos y cuando fue necesario pedí aclaraciones.

Como resultado de mi labor, no han surgido elementos que me lleven a establecer que los Estados Financieros mencionado en el segundo punto del presente informe ni la Memoria Anual de la gestión 2015, requieran de modificaciones, por lo que me permito recomendar a la Junta de Accionistas la aprobación de estos documentos.

Es cuanto se informa

Javier Fernandez VargasSindico – Banco Unión S.A.

MEMORIAANUAL

36

MEMORIAANUAL

37

Estados

AuditadosFINANCIEROS

Espectacular puesta de sol en la selva amazónica en B

olivia. Parque N

acional Madidi.

MEMORIAANUAL

38

MEMORIAANUAL

39

Banco Unión S.A.Informe sobre los estados financieros

Al 31 de diciembre de 2015 y 2014

Contenido

Informe de los auditores independientes 1

Estados financieros de la Sociedad Estado de situación patrimonial 2Estado de ganancias y pérdidas 3Estado de cambios en el patrimonio neto 4Estado de flujos de efectivo 5Notas a los estados financieros

1 Organización 62 Normas contables 203 Cambio de políticas y prácticas contables 284 Activos sujetos a restricciones 285 Activos y pasivos corrientes y no corrientes 306 Operaciones con partes relacionadas 317 Posición en moneda extranjera 338 Composición de los grupos de los estados financieros 349 Patrimonio neto 7710 Ponderación de activos 7911 Contingencias 7912 Hechos posteriores 8413 Consolidación de estados financieros 84

Estados Financieros

Auditados (31.12.2015)

MEMORIAANUAL

40

MEMORIAANUAL

41

Nota 2015 2014

Bs Bs

Ingresos financieros 8. q) 1.170.763.441 1.054.467.226

Gastos financieros 8.q) (194.033.911) (143.518.573)

Resultado financiero bruto 976.729.530 910.948.653

Otros ingresos operativos 8.t) 446.759.686 374.788.084

Otros gastos operativos 8.t) (96.240.915) (93.457.174)

Resultado de operación bruto 1.327.248.301 1.192.279.563

Recuperación de activos financieros 8.r) 211.066.143 192.469.227

Cargos p/incobrabilidad y desvalorización de activos financieros 8.s) (298.710.718) (297.317.969)

Resultado de operación después de incobrables 1.239.603.726 1.087.430.821

Gastos de administración 8.v) (1.010.114.830) (853.966.151)

Resultado de operación neto 229.488.896 233.464.670

Ajuste por diferencia de cambio y mantenimiento de valor (1.128.804) (1.106.529)

Resultado después de ajuste por diferencia de cambio y mantenimiento de valor 228.360.092 232.358.141

Ingresos extraordinarios 8.u) - -

Gastos extraordinarios 8.u) - -

Resultado antes de ajustes de gestiones anteriores 228.360.092 232.358.141

Ingresos de gestiones anteriores 8.u) 1.286.602 4.201

Gastos de gestiones anteriores 8.u) - -

Resultados antes de Impuestos 229.646.694 232.362.342

Impuestos sobre las utilidades de las empresas (IUE) (85.376.648) (88.034.550)

Resultado neto del ejercicio 144.270.046 144.327.792

Las notas 1 a 13 que se acompañan. son parte integrante de estos estados financieros.

Nota2015 2014

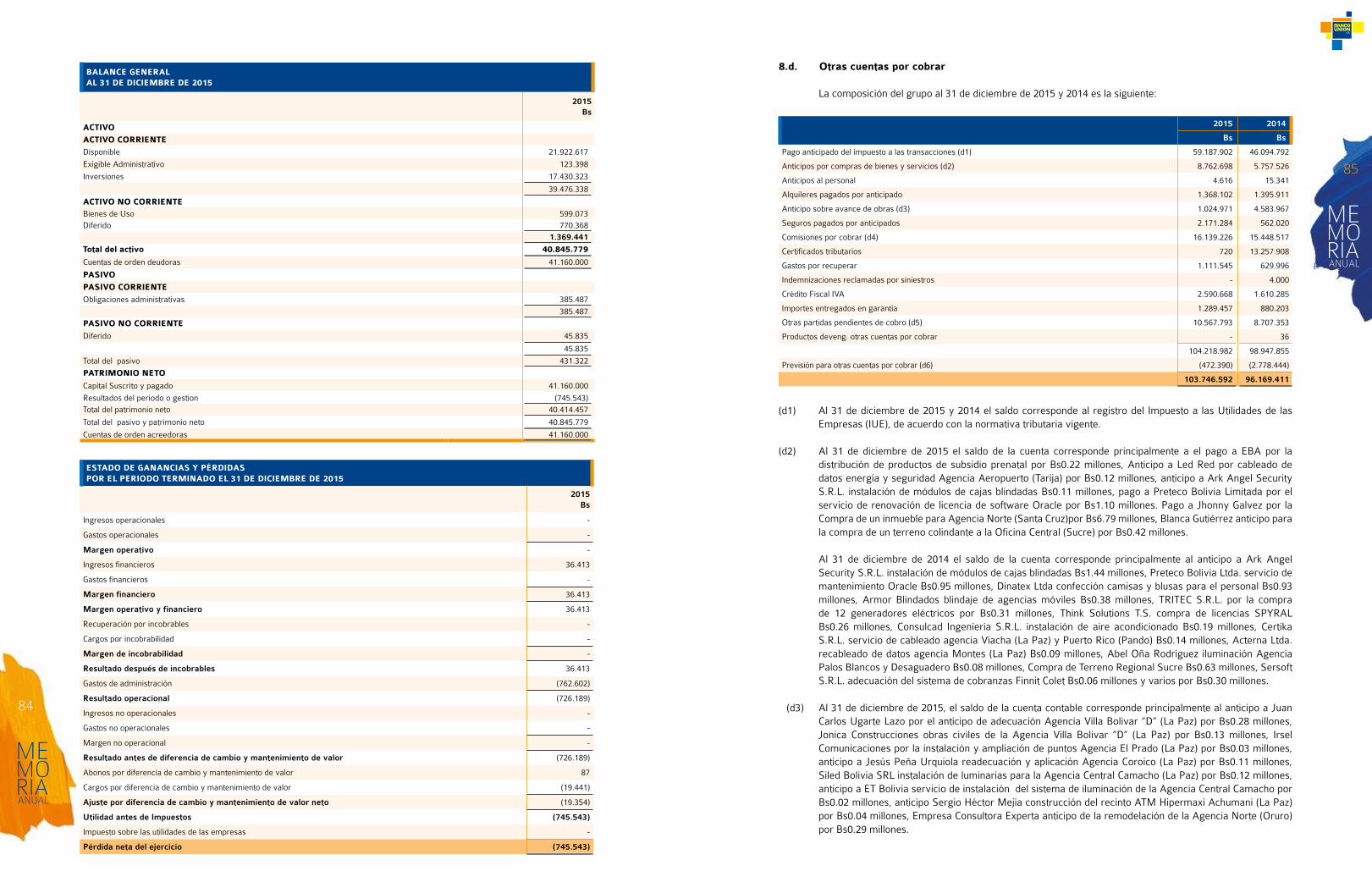

Bs BsACTIVODisponibilidades 8.a) 12.881.109.650 5.262.453.663 Inversiones temporarias 8.c) 4.728.451.600 4.347.456.864 Cartera 8.b) 10.494.514.735 9.196.812.935 Cartera vigente 10.309.848.606 9.114.383.786 Cartera vencida 31.369.831 27.720.602 Cartera en ejecución 94.484.795 85.810.886 Cartera reprogramada o reestructurada vigente 228.542.298 120.891.268 Cartera reprogramada o reestructurada vencida 1.561.853 1.133.238 Cartera reprogramada o reestructurada en ejecución 34.873.321 30.207.886 Productos devengados por cobrar 89.146.864 85.458.088 Previsión para cartera incobrable (295.312.833) (268.792.819)Otras cuentas por cobrar 8.d) 103.746.592 96.169.411 Bienes realizables 8.e) 153.757 256.831 Inversiones permanentes 8.c) 451.822.215 297.382.532 Bienes de uso 8.f) 359.045.649 313.345.146 Otros activos 8.g) 19.683.586 27.062.691 TOTAL DEL ACTIVO 29.038.527.784 19.540.940.073

PASIVOObligaciones con el público 8.i) 21.998.200.754 15.206.837.092 Obligaciones con instituciones fiscales 8.j) 196.081.152 102.758.111 Obligaciones c/bancos y entidades de financiamiento 8.k) 896.524.868 765.369.532 Otras cuentas por pagar 8.l) 338.193.775 336.712.190 Previsiones 8.m) 202.238.584 153.046.237 Obligaciones subordinadas 8.o) - - Obligaciones con empresas con Participación Estatal 8.p) 4.043.926.161 1.748.464.799 TOTAL DEL PASIVO 27.675.165.294 18.313.187.961

PATRIMONIOCapital social 9.a) 1.145.007.690 1.023.772.390 Aportes no capitalizados 9.c) - - Reservas 9.d) 74.084.754 59.651.930 Resultados acumulados 9.e) 144.270.046 144.327.792 TOTAL DEL PATRIMONIO 1.363.362.490 1.227.752.112 TOTAL DEL PASIVO Y PATRIMONIO 29.038.527.784 19.540.940.073 Cuentas contingentes 8.w) 1.507.792.572 1.107.349.745 Cuentas de orden 8.x) 52.118.673.666 50.118.723.617

Las notas 1 a 13 que se acompañan. son parte integrante de estos estados financieros.

Estado de Situación Patrimonial

Al 31 de diciembre de 2015 y 2014(Expresado en bolivianos)

Estado de Ganancias y PérdidasPor los ejercicios terminados el31 de diciembre de 2015 y 2014(Expresado en bolivianos)

Marcia Villarroel GonzalesGerente General

Galo Abel Agramont ChacónSubgerente Nacional de Contabilidad a.i.

Jose Luis Quiroz TamayoGerente Nacional de Operaciones

Marcia Villarroel GonzalesGerente General

Galo Abel Agramont ChacónSubgerente Nacional de Contabilidad a.i.

Jose Luis Quiroz TamayoGerente Nacional de Operaciones

MEMORIAANUAL

42

MEMORIAANUAL

43Reservas

Capital social

Aportes no capitalizados Legal

Otras reservas

obligatorias

Voluntarias

Total reservas

Resultados acumulados Total

Saldos al 1° de enero de 2014 937.709.670 - 50.089.271 - 134 50.089.405 95.625.245 1.083.424.320

Constitución de Reserva Legal, según Junta General Ordinaria y Extraordinaria de Accionistas del 20 de marzo de 2014

- - 9.562.525 - - 9.562.525 (9.562.525) -

Constiitución de Reserva Voluntaria para capitalizacion de Utilidades según Junta General Ordinaria y Extraordinaria de Accionistas del 20 de marzo de 2014

- - - - 86.062.720 86.062.720 (86.062.720) -

Incremento de Capital Pagado producto de la reinversión de utilidades de la gestión 2013 y Reservas Voluntarias No Distribuibles según Junta General Extraordinaria de Accionistas del 20 de marzo de 2014 y Resolución ASFI No. 304/2014 del 12 de mayo de 2014

86.062.720 - - - (86.062.720) (86.062.720) - -

Resultado neto del ejercicio - - - - - - 144.327.792 144.327.792

Saldos al 31 de diciembre de 2014 1.023.772.390 - 59.651.796 - 134 59.651.930 144.327.792 1.227.752.112

Constitución de Reserva Legal, según Junta General Ordinaria y Extraordinaria de Accionistas del 26 de febrero de 2015

- - 14.432.779 - - 14.432.779 (14.432.779) -

Constiitución de Reserva Voluntaria para capitalizacion de Utilidades según Junta General Ordinaria y Extraordinaria de Accionistas del 26 de febrero de 2015

- - - - 121.235.345 121.235.345 (121.235.345) -

Constitucion del Fondo de Garantia de Creditos de Vivienda de Intereses Social equivalente al 6% de las utilidades de la gestion 2014, en cumplimiento con lo previsto por el paragrafo I del Artículo 115 de la Ley de Servicios Financieros y por el Decreto Supremo N° 2137 del 9 de octubre de 2014

- - - - - - (8.659.668) (8.659.668)

Incremento de Capital Pagado producto de la reinversión de utilidades de la gestión 2014 y Reservas Voluntarias No Distribuibles según Junta General Extraordinaria de Accionistas del 26 de febrero de 2015

121.235.300 - - - (121.235.300) (121.235.300) - -

Resultado neto del ejercicio - - - - - - 144.270.046 144.270.046

Saldos al 31 de diciembre de 2014 1.145.007.690 - 74.084.575 - 179 74.084.754 144.270.046 1.363.362.490

Las notas 1 a 13 que se acompañan. son parte integrante de estos estados financieros.

2015 2014Bs Bs

Flujos de fondos en actividades de operación:Utilidad (pérdida) neta del ejercicio 144.270.046 144.327.792

Partidas que han afectado el resultado neto del ejercicio. que no han generado movimiento de fondos:Productos devengados no cobrados (121.665.001) (130.312.001)Cargos devengados no pagados 255.997.622 191.838.080 Previsiones para incobrables y activos contingentes (neto) 89.695.023 94.340.063 Previsiones por desvalorización (neto) (1.050.891) 28.031.944 Provisiones o previsiones para beneficios sociales 30.801.412 26.025.160 Provisiones para impuestos y otras cuentas por pagar (2.232.901) 13.203.692 Depreciaciones y amortizaciones 59.775.864 52.042.720

Fondos obtenidos aplicados a la utilidad neta (pérdida) del ejercicio 311.321.128 275.169.658

Productos cobrados (cargos pagados) en el ejercicio. devengados en periodos anteriores sobre:Cartera de préstamos 85.458.089 68.865.802 Disponibilidades. inversiones temporarias y permanentes 44.853.913 18.798.891 Obligaciones con el público (190.356.769) (113.438.189)Obligaciones con bancos y entidades de financiamiento (1.481.311) (402.864)

Incremento (disminución) neto de otros activos y pasivos:Otras cuentas por cobrar - pagos anticipados. diversas (6.426.320) (12.107.441)Bienes realizables-vendidos 4.287.931 1.431.369 Otros activos-partidas pendientes de imputación 14.085.163 (3.839.564)Otras cuentas por pagar-diversas y provisiones (30.954.183) 55.795.435 Previsiones 15.620.068 1.578.077

Flujo neto en actividades de operación excepto actividades de intermediación 390.677.755 436.178.966

Flujos de fondos en actividades de intermediación:Incremento (disminución) de captaciones y obligaciones por intermediación:

Obligaciones con el público:Depósitos a la vista y en cajas de ahorro 9.282.995.677 3.383.770.728 Depósitos a plazo hasta 360 días (305.014.922) 253.931.621 Depósitos a plazo por más de 360 días 44.502.710 699.928.782

Obligaciones con bancos y entidades de financiamiento:A corto plazo 132.572.153 342.774.230 A mediano y largo plazo (1.234.800) (1.423.398)

Otras operaciones de intermediación:Obligaciones con instituciones fiscales 93.323.042 (43.878.518)Otras cuentas por pagar por intermediación financiera 3.867.257 2.357.511

(Incremento) disminución de colocaciones:Créditos colocados en el periodo (6.925.300.443) (6.781.662.311)Créditos recuperados en el ejercicio 5.573.901.274 4.708.241.721 Otras cuentas por cobrar por intermediación financiera - -

Flujo neto en actividades de intermediación 7.899.611.948 2.564.040.366 Flujos de fondos en actividades de financiamiento:

Cuentas de los accionistas

Constitucion del FOGAVISP (8.659.668) -

Aportes no capitalizados - - Flujo neto en actividades de financiamiento (8.659.668) - Flujos de fondos en actividades de inversión: (Incremento) disminución neto en:

Inversiones temporarias (398.165.156) (1.357.523.006)Inversiones permanentes (152.613.396) 455.640.661 Bienes de uso (103.417.667) (96.048.255)Bienes diversos (253.660) 4.029.536 Cargos diferidos (8.524.169) (4.329.088)

Flujo neto en actividades de inversión (662.974.048) (998.230.152)

Incremento (disminución) de fondos durante el ejercicio 7.618.655.987 2.001.989.180

Disponibilidades al inicio del ejercicio 5.262.453.663 3.260.464.483 Disponibilidades al cierre del ejercicio 12.881.109.650 5.262.453.663

Las notas 1 a 13 que se acompañan. son parte integrante de estos estados financieros.

Estado de Cambios en el Patrimonio NetoPor los ejercicios terminados el31 de diciembre de 2015 y 2014(Expresado en bolivianos)

Estado de Flujos de EfectivoPor los ejercicios terminados el31 de diciembre de 2015 y 2014(Expresado en bolivianos)

Marcia Villarroel GonzalesGerente General

Galo Abel Agramont ChacónSubgerente Nacional de Contabilidad a.i.

Jose Luis Quiroz TamayoGerente Nacional de Operaciones

Marcia Villarroel GonzalesGerente General

Galo Abel Agramont ChacónSubgerente Nacional de Contabilidad a.i.

Jose Luis Quiroz TamayoGerente Nacional de Operaciones

MEMORIAANUAL

44

MEMORIAANUAL

45

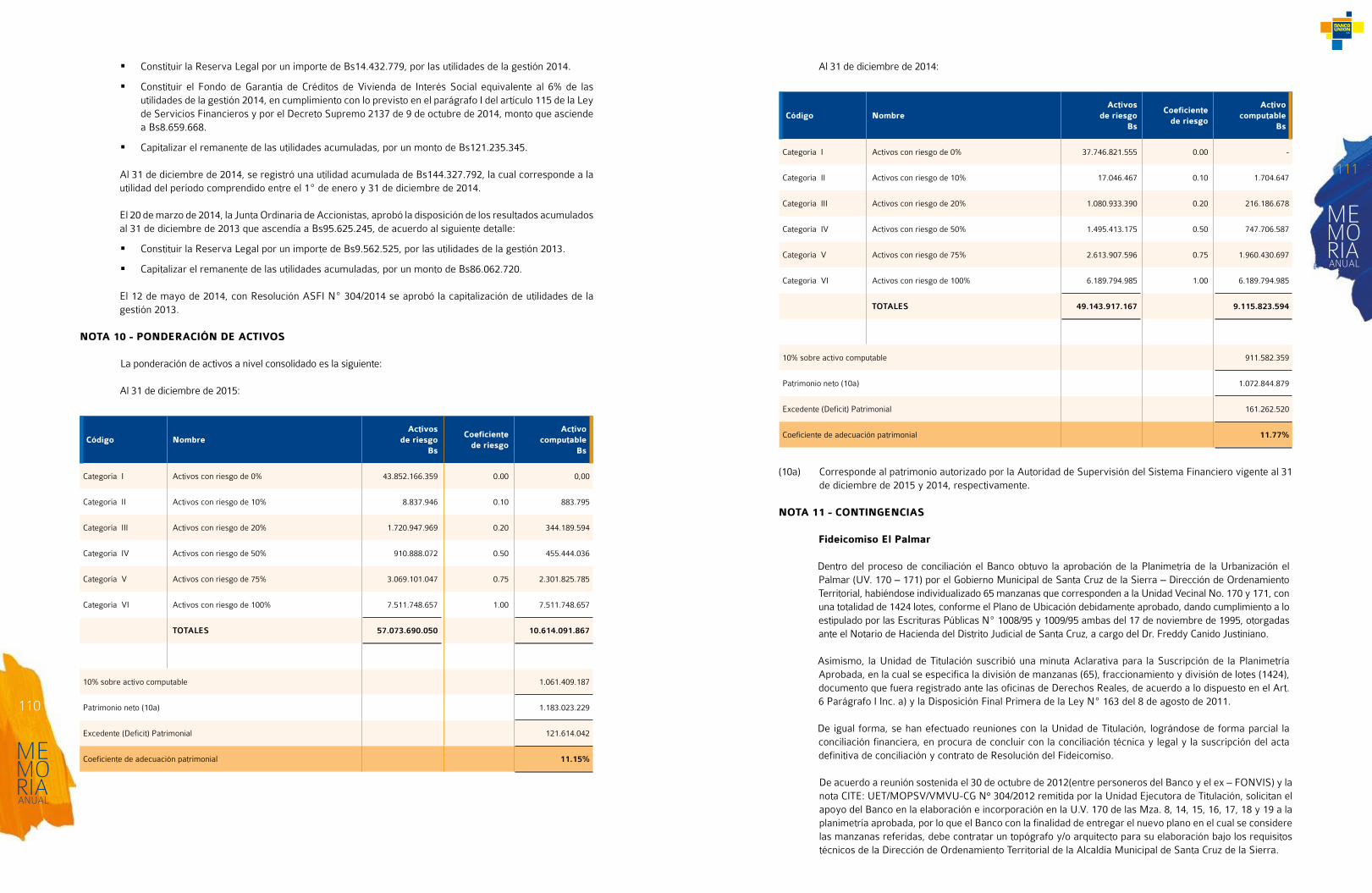

NOTA 1 – ORGANIZACIÓN

1.a. Constitución y objeto de la Sociedad

En la ciudad de La Paz, mediante Escritura Pública N° 93 del 5 de noviembre de 1981, se protocolizaron los documentos de constitución, apertura y funcionamiento de la Sociedad Anónima denominada Banco de la Unión S.A., institución financiera fundada el 28 de julio de 1979, con personería jurídica reconocida mediante Resolución Nº 96/6/81 del 9 de junio de 1981 dictada por la División de Fiscalización del Banco Central de Bolivia e inscrita en la Dirección General de Registro de Comercio y Sociedades por Acciones a través de Resolución Administrativa Nº 766 del 21 de diciembre de 1982.

Posteriormente, mediante Escritura Pública Nº 83 del 8 de diciembre de 1982 se protocolizaron los estatutos sociales del Banco.

El 17 de octubre de 1996, a través de Resolución SB Nº 90/96, la Autoridad de Supervisión del Sistema Financiero (ASFI), aprobó la modificación de la razón social de Banco de la Unión S.A., suprimiendo las palabras “de la” para quedar con la denominación Banco Unión S.A.

En Junta Extraordinaria de Accionistas llevada a cabo el 27 de marzo de 2009 se aprobó el cambio de domicilio legal de la sociedad Banco Unión S.A. trasladando el mismo de la ciudad de Santa Cruz de la Sierra a la ciudad de La Paz. A dicho efecto se registró el cambio de domicilio legal ante Fundempresa, Autoridad de Supervisión del Sistema Financiero (ASFI), Bolsa Boliviana de Valores (BBV) y los demás registros correspondientes.

Mediante Ley Nº 331 del 27 de diciembre de 2012 se crea la Entidad Bancaria Pública en el marco de lo previsto en el artículo 330 de la Constitución Política del Estado, como una Entidad de Intermediación Financiera Pública y que tendrá por objeto, en el marco de dicha Ley, realizar las operaciones y servicios financieros de toda la Administración Pública en sus diferentes niveles de gobierno, como también operaciones y servicios financieros con el público en general; administrando los depósitos de las entidades del sector público no financiero por cuenta del Banco Central de Bolivia, favoreciendo al desarrollo de la actividad económica nacional, mediante el apoyo al sector productivo constituido principalmente por las micro y pequeñas empresas, artesanía, servicios, organizaciones comunitarias y cooperativas de producción, sin exclusión de otro tipo de empresas o unidades económicas, desarrollando su funcionamiento, actividades, operaciones, contratos y actos en general, de acuerdo con la Ley de Bancos y entidades Financieras Nº 1488 (actual Ley de Servicios Financieros N° 393), la ley del Banco Publico Nº 331 y las leyes generales y especiales que regulan la materia, generando oportunidades de acceso a servicios financieros a todos sus habitantes, con especial atención a regiones, sectores económicos y segmentos de la población, no atendidas por la banca tradicional.

Para el logro de sus objetivos el Banco, al 31 de diciembre de 2015 cuenta con 4.539 empleados (4.454 empleados activos y 85 ex funcionarios) y una red de 182 agencias y oficinas ubicadas en todos los Departamentos del país, de las cuales 85 son oficinas urbanas, 85 rurales y adicionalmente cuenta con 12 oficinas externas (3 urbanos y 9 rurales).

1.b. Hechos importantes sobre la situación de la entidad

■ Impacto de la situación económica del país en el Banco Unión S.A.

Como consecuencia del efecto favorable del entorno económico, así como de las políticas adoptadas por la administración del Banco a partir del proceso de capitalización iniciado en mayo de 2004 orientada a incrementar la cartera productiva y a estabilizar la cartera vigente, la cartera bruta a diciembre de 2015, presentó un crecimiento importante y una mejora en calidad.

Al 31 de diciembre de 2015, la cartera de créditos presenta las siguientes variaciones, respecto a los dos años anteriores:

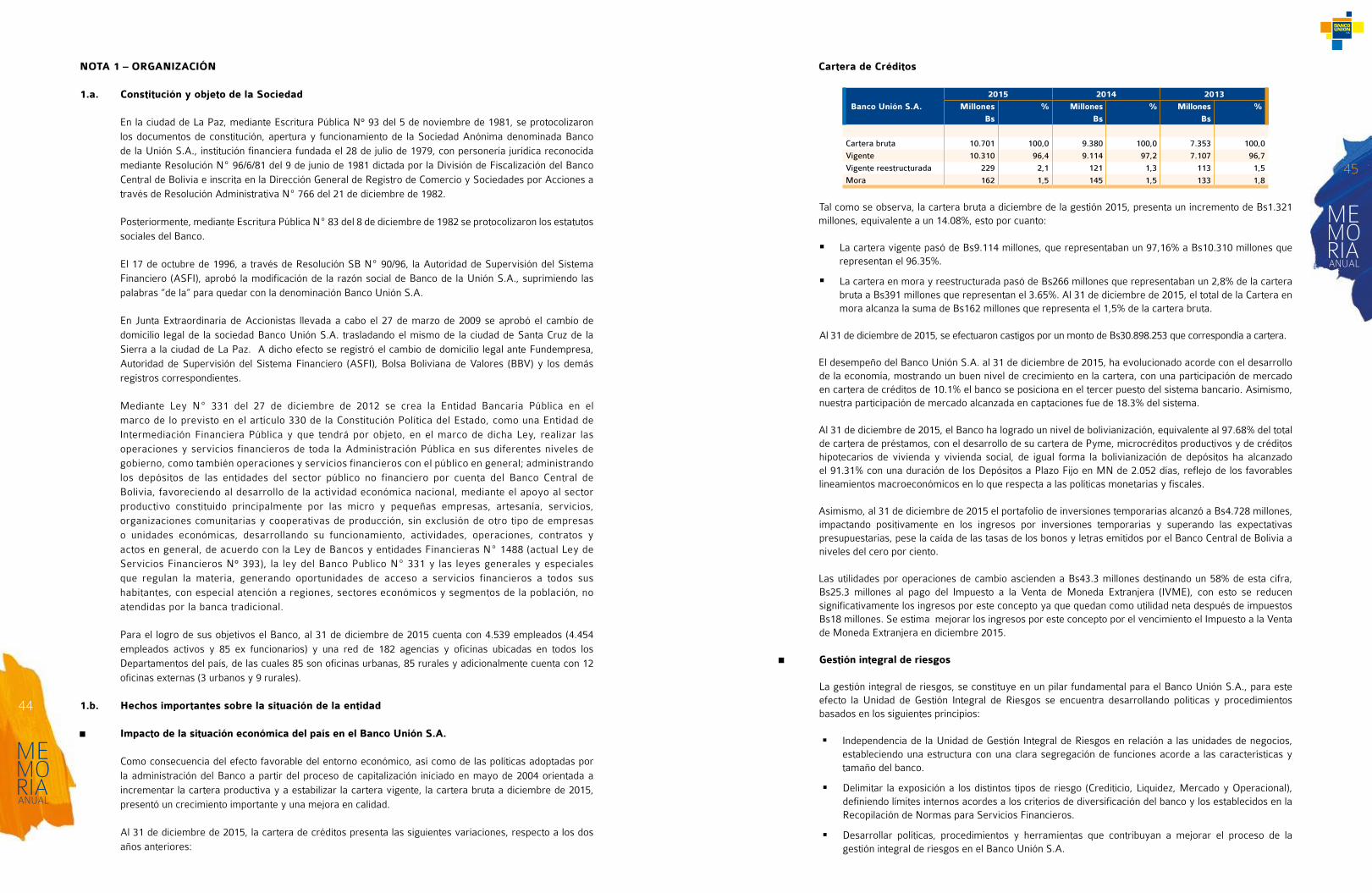

Cartera de Créditos

Banco Unión S.A.2015 2014 2013

Millones % Millones % Millones %Bs Bs Bs

Cartera bruta 10.701 100,0 9.380 100,0 7.353 100,0Vigente 10.310 96,4 9.114 97,2 7.107 96,7Vigente reestructurada 229 2,1 121 1,3 113 1,5Mora 162 1,5 145 1,5 133 1,8

Tal como se observa, la cartera bruta a diciembre de la gestión 2015, presenta un incremento de Bs1.321 millones, equivalente a un 14.08%, esto por cuanto:

§ La cartera vigente pasó de Bs9.114 millones, que representaban un 97,16% a Bs10.310 millones que representan el 96.35%.

§ La cartera en mora y reestructurada pasó de Bs266 millones que representaban un 2,8% de la cartera bruta a Bs391 millones que representan el 3.65%. Al 31 de diciembre de 2015, el total de la Cartera en mora alcanza la suma de Bs162 millones que representa el 1,5% de la cartera bruta.

Al 31 de diciembre de 2015, se efectuaron castigos por un monto de Bs30.898.253 que correspondía a cartera.

El desempeño del Banco Unión S.A. al 31 de diciembre de 2015, ha evolucionado acorde con el desarrollo de la economía, mostrando un buen nivel de crecimiento en la cartera, con una participación de mercado en cartera de créditos de 10.1% el banco se posiciona en el tercer puesto del sistema bancario. Asimismo, nuestra participación de mercado alcanzada en captaciones fue de 18.3% del sistema.

Al 31 de diciembre de 2015, el Banco ha logrado un nivel de bolivianización, equivalente al 97.68% del total de cartera de préstamos, con el desarrollo de su cartera de Pyme, microcréditos productivos y de créditos hipotecarios de vivienda y vivienda social, de igual forma la bolivianización de depósitos ha alcanzado el 91.31% con una duración de los Depósitos a Plazo Fijo en MN de 2.052 días, reflejo de los favorables lineamientos macroeconómicos en lo que respecta a las políticas monetarias y fiscales.

Asimismo, al 31 de diciembre de 2015 el portafolio de inversiones temporarias alcanzó a Bs4.728 millones, impactando positivamente en los ingresos por inversiones temporarias y superando las expectativas presupuestarias, pese la caída de las tasas de los bonos y letras emitidos por el Banco Central de Bolivia a niveles del cero por ciento.

Las utilidades por operaciones de cambio ascienden a Bs43.3 millones destinando un 58% de esta cifra, Bs25.3 millones al pago del Impuesto a la Venta de Moneda Extranjera (IVME), con esto se reducen significativamente los ingresos por este concepto ya que quedan como utilidad neta después de impuestos Bs18 millones. Se estima mejorar los ingresos por este concepto por el vencimiento el Impuesto a la Venta de Moneda Extranjera en diciembre 2015.

■ Gestión integral de riesgos

La gestión integral de riesgos, se constituye en un pilar fundamental para el Banco Unión S.A., para este efecto la Unidad de Gestión Integral de Riesgos se encuentra desarrollando políticas y procedimientos basados en los siguientes principios:

§ Independencia de la Unidad de Gestión Integral de Riesgos en relación a las unidades de negocios, estableciendo una estructura con una clara segregación de funciones acorde a las características y tamaño del banco.

§ Delimitar la exposición a los distintos tipos de riesgo (Crediticio, Liquidez, Mercado y Operacional), definiendo límites internos acordes a los criterios de diversificación del banco y los establecidos en la Recopilación de Normas para Servicios Financieros.

§ Desarrollar políticas, procedimientos y herramientas que contribuyan a mejorar el proceso de la gestión integral de riesgos en el Banco Unión S.A.

MEMORIAANUAL

46

MEMORIAANUAL

47

§ Promover una cultura de gestión integral de riesgos.

§ Implementar sistemas de información que faciliten y permitan divulgar los riesgos a los que se enfrenta el Banco.

El proceso de la gestión Integral de Riesgos (Crediticio, Liquidez, Mercado y Operacional) en el Banco Unión S.A. se encuentra estructurado a partir de las etapas de: Identificación, Medición, Monitoreo, Control, Mitigación y Divulgación de los riesgos a los que se encuentra expuesto en el desarrollo de las actividades de intermediación financiera y prestación de servicios adicionales.

El Banco Unión S.A. se encuentra en el proceso de mejora continua de la gestión integral de riesgos, mediante la implementación de un modelo de gestión integral de riesgos acorde a buenas prácticas internacionales y los lineamientos establecidos por la Autoridad del Sistema Financiero (ASFI).

En el marco de lo dispuesto en el segundo pilar del Nuevo Acuerdo de Capital, los principios sobre Gobierno Corporativo y las disposiciones normativas emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), es que la Unidad de Gestión Integral de Riesgos ha desarrollado herramientas de control a fin adoptar medidas correctivas que sean oportunas y adecuadas con el objetivo de mitigar y minimizar los riesgos a los que se enfrenta el Banco.

De igual manera el Banco Unión S.A. a través de un modelo de administración de riesgos de Liquidez y Mercado, se encuentra realizando una continua supervisión y análisis de los índices de concentración, flujos de caja e índices liquidez del banco; así como a los límites de inversión del banco y de las filiales del grupo financiero con el objetivo de identificar posibles riesgos o incumplimientos y mitigarlos.

Como parte de la gestión del riesgo crediticio, se lleva a cabo el monitoreo y análisis de las concentraciones de cartera de créditos por sector, región geográfica y tipo de crédito, así como del comportamiento de los niveles de cartera en mora identificando las causas que la originan.

En cumplimiento a las políticas internas del Banco en el marco de las directrices emanadas por la Autoridad de Supervisión del Sistema Financiero (ASFI), la Gestión del Riesgo de Crédito del Banco Unión S.A. tiene como principal función la evaluación de la cartera de créditos, basando su análisis en factores de riesgo generales e individuales tales como: comportamiento de los sectores económicos, capacidad y comportamiento de pago de los clientes; también se realiza un proceso de identificación de deterioro de los créditos con un análisis de riesgo de contagio. Finalmente se gestiona el riesgo de crédito a través de la aplicación de una tecnología de evaluación crediticia acorde a los segmentos de mercado que en los que tiene presencia el Banco.

Dentro de la gestión del Riesgo Operacional, se realiza el levantamiento y mapeo de procesos, definición de líneas de negocio y procesos base para el inventario, así como la actualización de la base de datos de eventos de riesgo operativo. Esto implicó la aplicación de la herramienta de autoevaluación de procesos y de la administración de la base de datos de eventos de Riesgo Operativo, así como el desarrollo de un programa de visitas a los Puntos de Atención Financiera (PAF) del Banco a nivel nacional tanto en agencias urbanas como rurales; el relevamiento de procesos más críticos y la determinación de los planes de acción necesarios y relevamientos a la totalidad de las agencias y puntos externos del Banco buscan mitigar, controlar dichos eventos.

Como consecuencia de lo señalado, en términos generales no existen riesgos relevantes a los que esté expuesto el Banco, que no hayan sido debidamente reconocidos o revelados por el Directorio y la Gerencia General.

■ Plataforma tecnológica