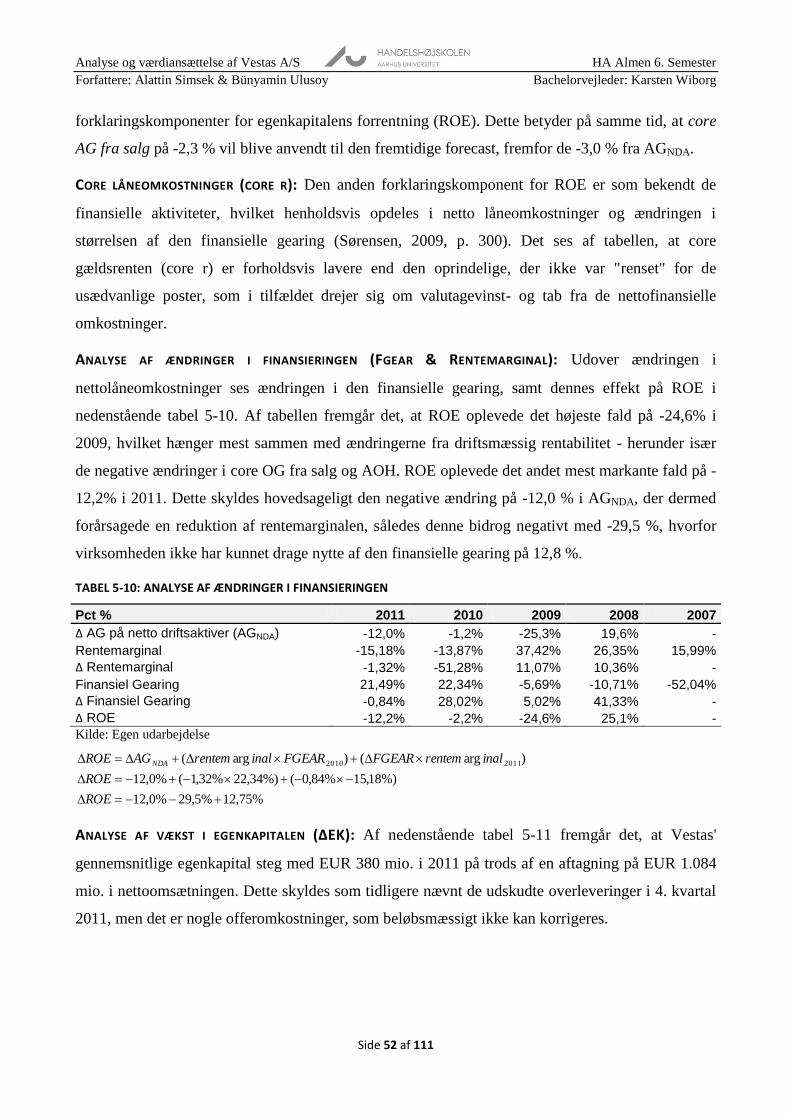

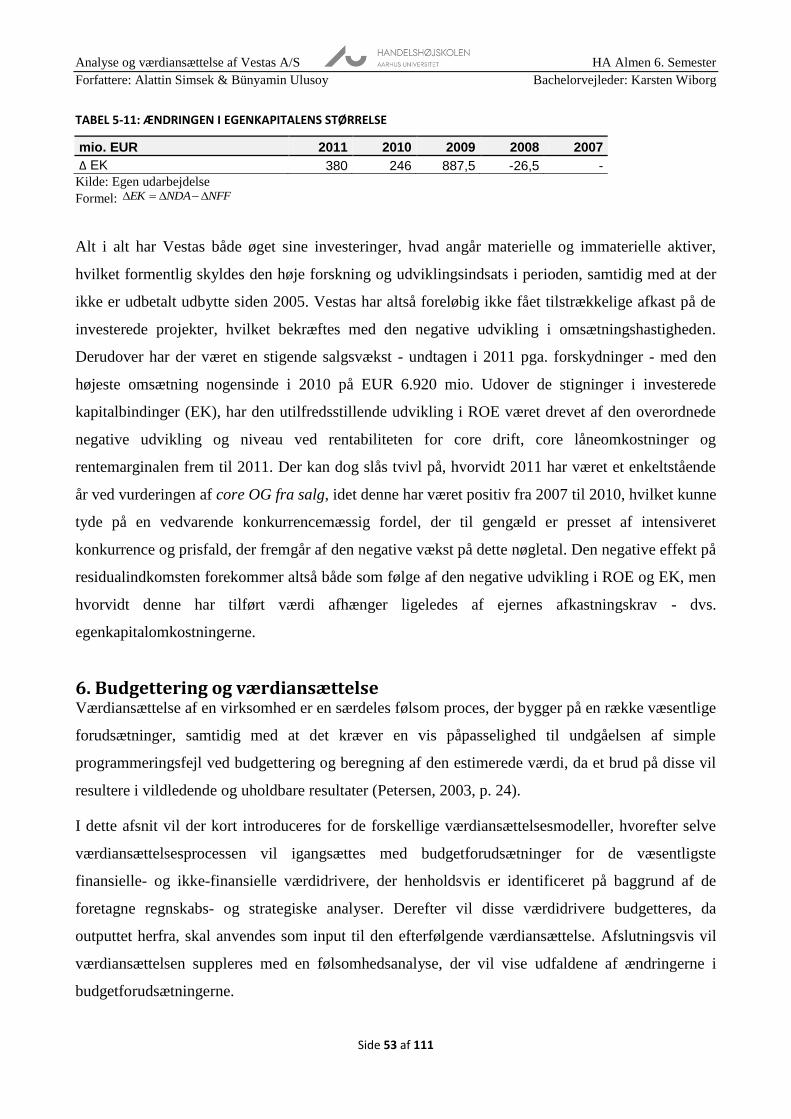

Embed Size (px)

Citation preview

HA 6. semester

Bachelorafhandling

Forfattere

Alattin Simsek

Bünyamin Ulusoy

Bachelorvejleder

Karsten Wiborg

Analyse og værdiansættelse af Vestas A/S

Business and Social Sciences

2012

Abstract

The purpose of this thesis is to analyze and valuate Vestas A/S, which is manufacturing and

selling wind turbines around the world. The company is the market-leader in the wind

industry, but the increasing competitiveness challenge the preservation of this share. The

Vestas stock price has declined from DKK 692 in June 2008 to DKK 57,50 in February 2011

as a result of unrealized expectations, financial crisis, increased competition and descending

political focus on renewable energy.

The problem relies on the hypothesis that the market value and the fundamental value of

Vestas are not consistent with each other. Thus a description of neoclassical and

psychological theories supports the understanding of how market value is determined. On one

hand, we have corporate finance that declares the markets as being efficient, while the

behavioral finance on the other hand finds anomalies.

The method of valuation is based on a financial and strategic analysis, which contributes to

the identification of the financial and non-financial value drivers. The sales growth, EBITA-

margin and asset turnover ratios are the main value drivers to the budgeting of pro forma

statements. Due to the high-expected growth for the eight-year long budget, the output is used

to determine the free cash flow for the period.

The sales growth of Vestas is expected to grow by 28 % in 2012 due to the expiration of the

Production Tax Credit in USA - which amounts for about 30 % of the Vestas turnover, while

the company should increase its service activities because of the higher EBITA-margins in

this business area. It is expected, that the regionalization of the company will shorten the

distance to the customers and thereby reduce the inventory costs.

The expected value is estimated to a price of DKK 87,4 per share by using the discounted

cash flow model. The value is undervalued compared to the stock price in 8th February 2011

of DKK 57,5 per share. The undervaluation is generally caused by a number of psychological

matters of the human being. The main reason for the undervaluation is overreacting to the

unfavorable short-term development in accordance with the shareholder value term - yet

underreacting to the bright news about the future. Then a lot of factors like the framing effect,

risk aversion, cognitive dissonance etc. affect this market disequilibrium, but the reasons are

infinite.

Indholdsfortegnelse

1. INDLEDNING ................................................................................................................................................. 1

1.1 PROBLEMFORMULERING ..................................................................................................................................... 3 1.2 METODE .......................................................................................................................................................... 4 1.3 AFGRÆNSNING .................................................................................................................................................. 6

2. PRÆSENTATION AF VESTAS A/S ................................................................................................................... 7

3. BESKRIVELSE AF MARKEDSVÆRDIENS BESTEMMELSE .................................................................................. 7

3.1 CORPORATE FINANCE ......................................................................................................................................... 8 3.2 BEHAVIORAL FINANCE ........................................................................................................................................ 9

4. STRATEGISK ANALYSE ................................................................................................................................. 12

4.1 SAMFUNDSNIVEAU .......................................................................................................................................... 13 4.1.1 Politiske faktorer ................................................................................................................................. 13 4.1.2 Økonomiske faktorer .......................................................................................................................... 15 4.1.3 Sociokulturelle faktorer ...................................................................................................................... 17 4.1.4 Teknologiske faktorer ......................................................................................................................... 18

4.2 BRANCHENIVEAU ............................................................................................................................................. 19 4.2.1 Truslen fra nye indtrængere ............................................................................................................... 19 4.2.2 Truslen fra substituerende produkter ................................................................................................. 21 4.2.3 Leverandørernes forhandlingsstyrke .................................................................................................. 23 4.2.4 Kundernes forhandlingsstyrke ............................................................................................................ 24 4.2.5 Konkurrencesituation .......................................................................................................................... 25

4.3 VIRKSOMHEDSNIVEAU ...................................................................................................................................... 28 4.3.1 Værdikæden ........................................................................................................................................ 28

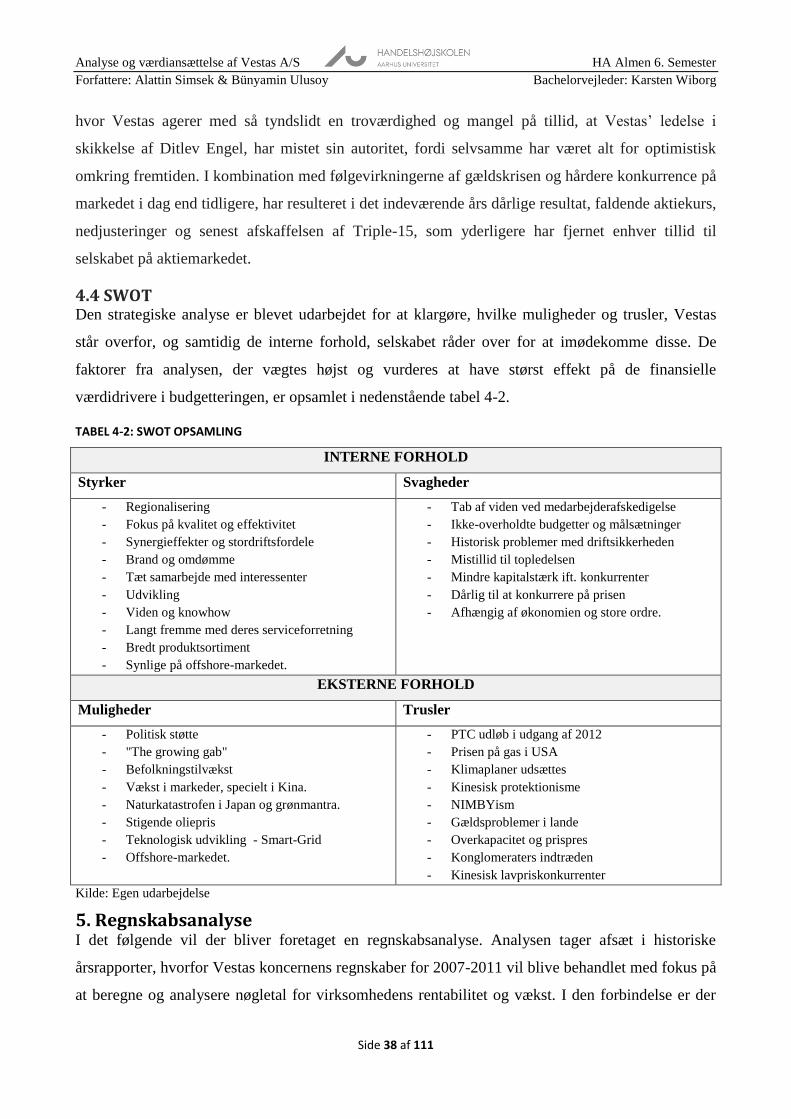

4.4 SWOT .......................................................................................................................................................... 38

5. REGNSKABSANALYSE .................................................................................................................................. 38

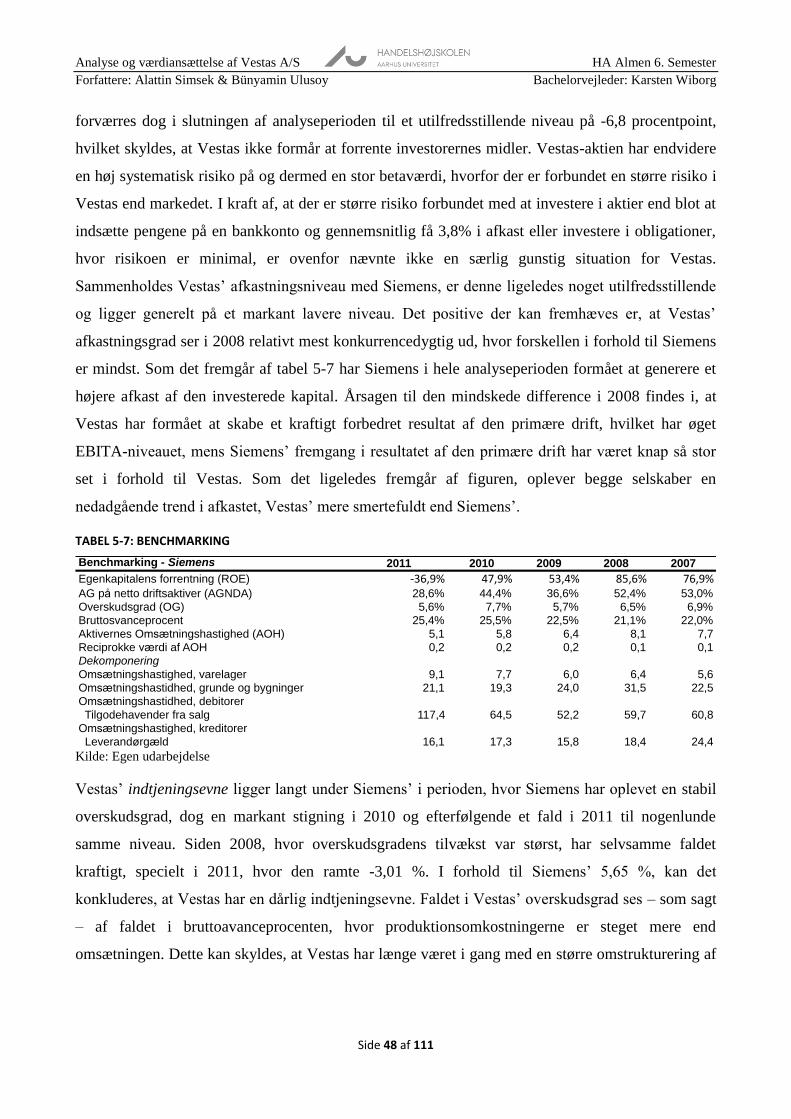

5.1 ÆNDRING AF ÅRSREGNSKABSPRAKSIS................................................................................................................... 39 5.2 REFORMULERING AF OFFICIELLE OPGØRELSER ........................................................................................................ 40 5.3 RENTABILITETSANALYSE .................................................................................................................................... 43 5.4 BENCHMARKING .............................................................................................................................................. 47 5.5 VÆKSTANALYSE ............................................................................................................................................... 49

6. BUDGETTERING OG VÆRDIANSÆTTELSE .................................................................................................... 53

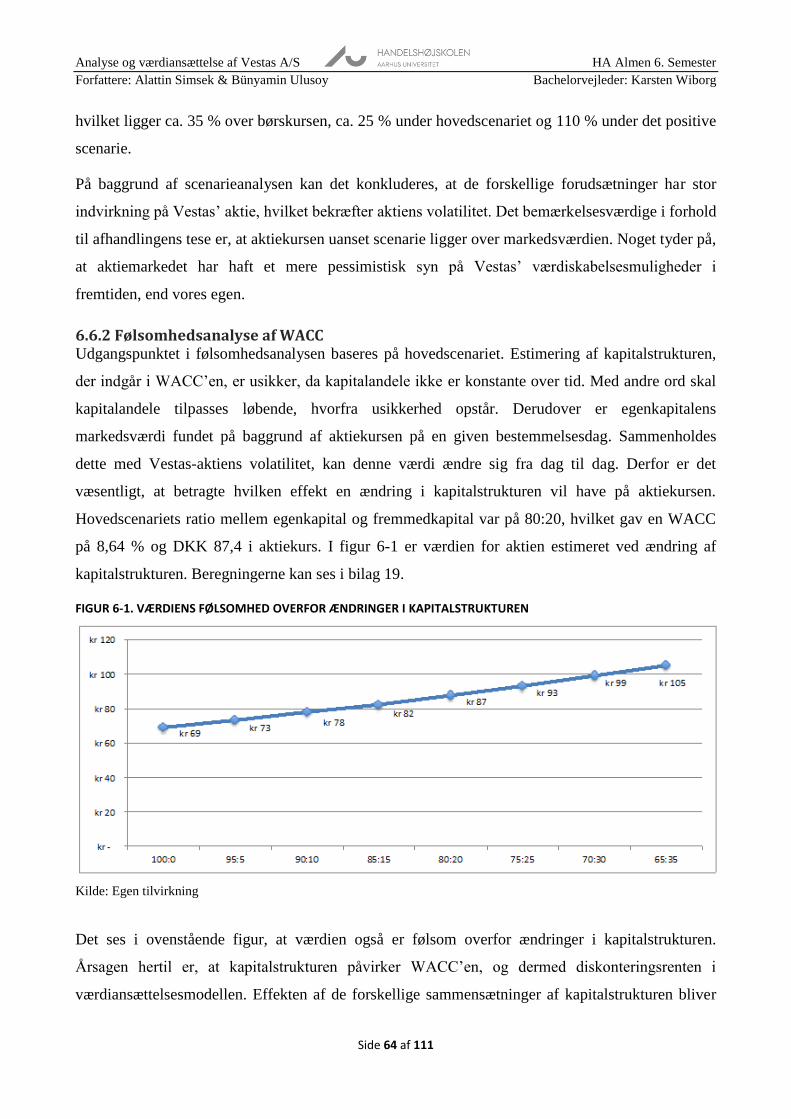

6.1 VALG AF VÆRDIANSÆTTELSESMODEL ................................................................................................................... 54 6.2 BUDGETHORISONTEN ....................................................................................................................................... 55 6.3 BUDGETFORUDSÆTNINGER OG PROFORMA-OPGØRELSER ........................................................................................ 56 6.4 BEREGNING AF DISKONTERINGSFAKTOREN ............................................................................................................ 59

6.4.1 Fastlæggelse af ejernes afkastkrav .................................................................................................... 59 6.4.2 Fastlæggelse af långivernes afkastkrav .............................................................................................. 61 6.4.3 Fastlæggelse af kapitalomkostningerne (WACC) ............................................................................... 61

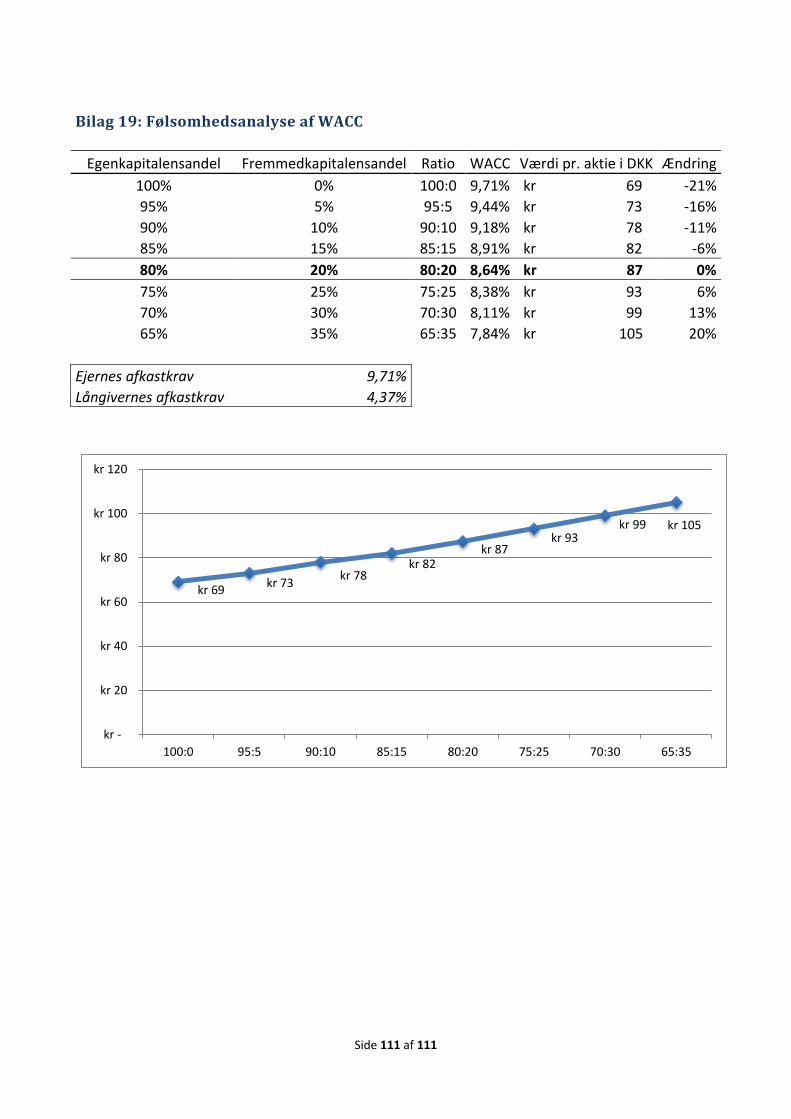

6.5 VÆRDIANSÆTTELSE .......................................................................................................................................... 62 6.6 FØLSOMHEDSANALYSE ...................................................................................................................................... 63

6.6.1 Scenarieanalyse .................................................................................................................................. 63 6.6.2 Følsomhedsanalyse af WACC .............................................................................................................. 64

7. VURDERING ................................................................................................................................................ 65

8. KONKLUSION .............................................................................................................................................. 69

9. LITTERATURLISTE ........................................................................................................................................ 71

10. FORFATTERLISTE ....................................................................................................................................... 78

11. BILAGSOVERSIGT ...................................................................................................................................... 79

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 1 af 111

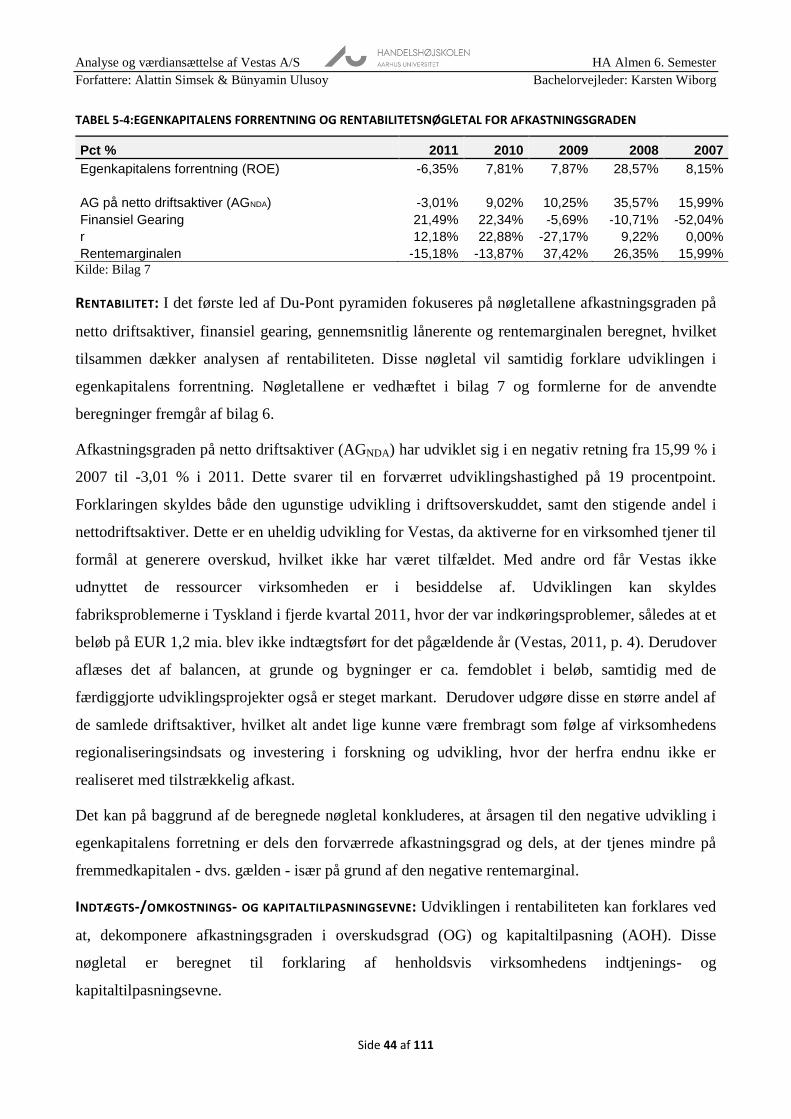

1. Indledning "Failure is not an option" fremgår det af missionen for vindmøllekoncernen Vestas A/S.

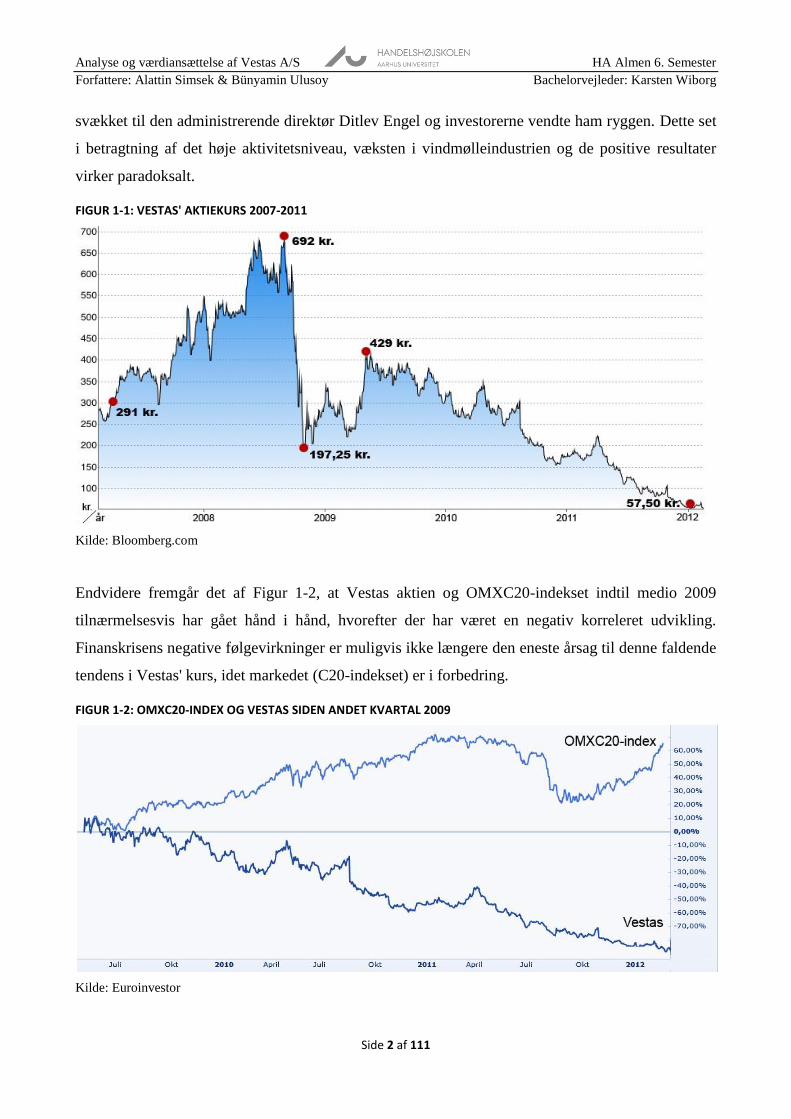

Af nedenstående Figur 1-1 fremgår udviklingen af Vestas' aktiekurs for perioden 2007 til 2011. I

februar 2007 var prisen DKK 291 pr. aktie. I takt med den økonomiske højkonjunktur og frem til

finanskrisens udbrud i ultimo 2008, blomstrede Vestas aktien i en opadgående retning. Periodens

dagsorden bestod bl.a. af verdensomspændte udfordringer som global opvarmning og stigende

priser på fossile brændstoffer - herunder olie, gas og kul - der var medvirkende til at fremme den

samfundsmæssige fokus på at erstatte udtømmende energikilder med uudtømmende energikilder -

heriblandt vindenergi for Vestas' vedrørende. Der blev taget politiske initiativer - såvel i

international og nationalregi - om at øge anvendelsen af alternative energiformer i ønsket om at

reducere de miljømæssige forureninger, der opstår ved anvendelsen af fossile brændstoffer. Således

toppede aktien i juni 2008 med en kurs på DKK 692 pr. aktie.

Med finanskrisens fremtræden i ultimo 2008 skulle de gode tider for aktiemarkederne vise sig at

være ovre. De store usikkerheder i den globale økonomi medførte at aktiemarkederne kollapsede,

investorernes tillid faldt markant, virksomheder krakkede og der var udsigt til negative

følgevirkninger. Dette afspejlede sig således også i udviklingen af Vestas' aktiekurs, der

styrtdykkede til DKK 197,25 pr. aktie.

Denne ugunstige udvikling i aktiekursen for Vestas fortsatte frem til andet kvartal 2009. Herefter

begyndte finanskrisens påvirkning på vindmøllemarkedet langsomt at aftage. G20-topmødet i

London øgede optimismen og troen på igangsættelsen af finansielle hjælpepakker, der havde til

hensigt at rette op på den globale recession. Dette sammenholdt med Vestas' strategi - hvis primære

målgruppe var de mindre projektudviklere, der oplevede finansieringsproblemer - var medvirkende

til at sende positive signaler til investorerne. Med offentliggørelsen af det første kvartalsregnskab i

2009, fastholdte Vestas sin forventninger med gode vækstsignaler og i modsætning til mange

shareholders bekymring, blev nedjusteringerne ikke en realitet. Som et resultat af disse

hovedbegivenheder kulminerede aktiekursen til DKK 429 pr. aktie.

Hvad der for opgavens vedkommende er undrende vedrører perioden herefter. Overordnet har

aktiekursen tegnet for et svingende billede fra andet kvartal 2009 og frem til 8. februar 2012, hvor

aktien ramte kurs DKK 57,50. Således opstod der konfrontationer mellem investorerne og

topledelsen, som er udsprunget af de ikke fuldt ud realiserede forventninger, hvor koncernen bl.a.

opgav Triple15-målet og foretog to nedjusteringer. Som konsekvens heraf blev troværdigheden

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 2 af 111

svækket til den administrerende direktør Ditlev Engel og investorerne vendte ham ryggen. Dette set

i betragtning af det høje aktivitetsniveau, væksten i vindmølleindustrien og de positive resultater

virker paradoksalt.

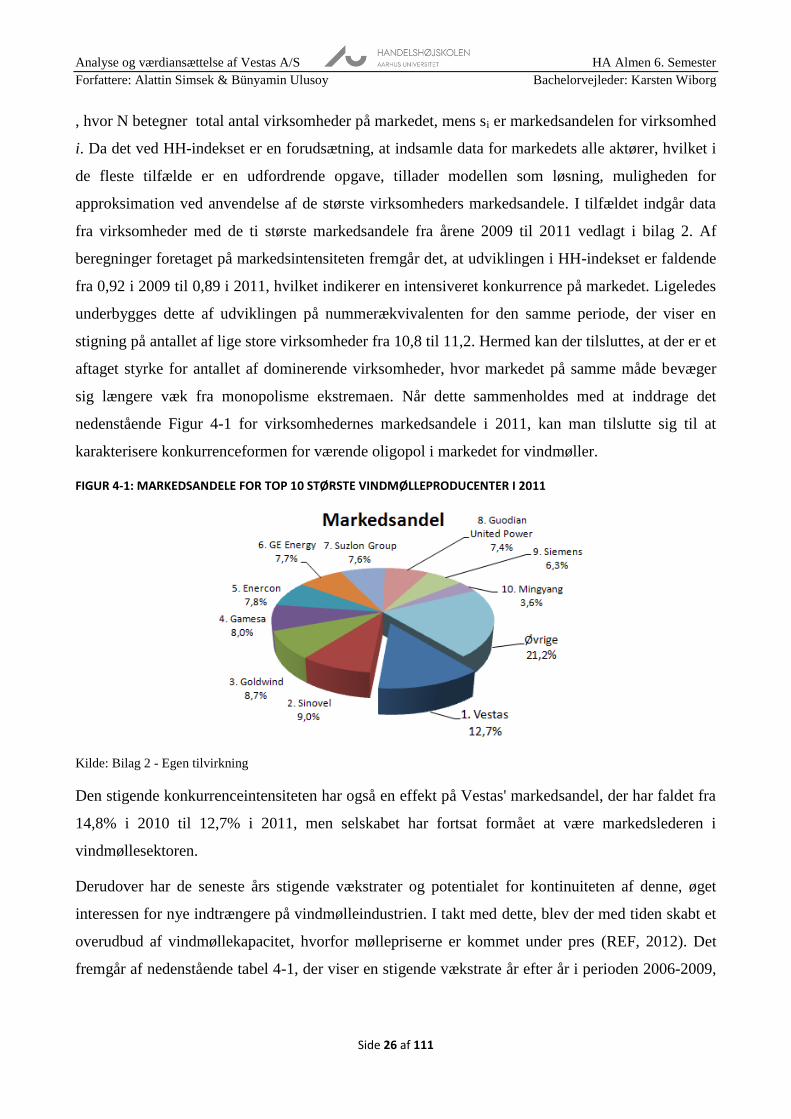

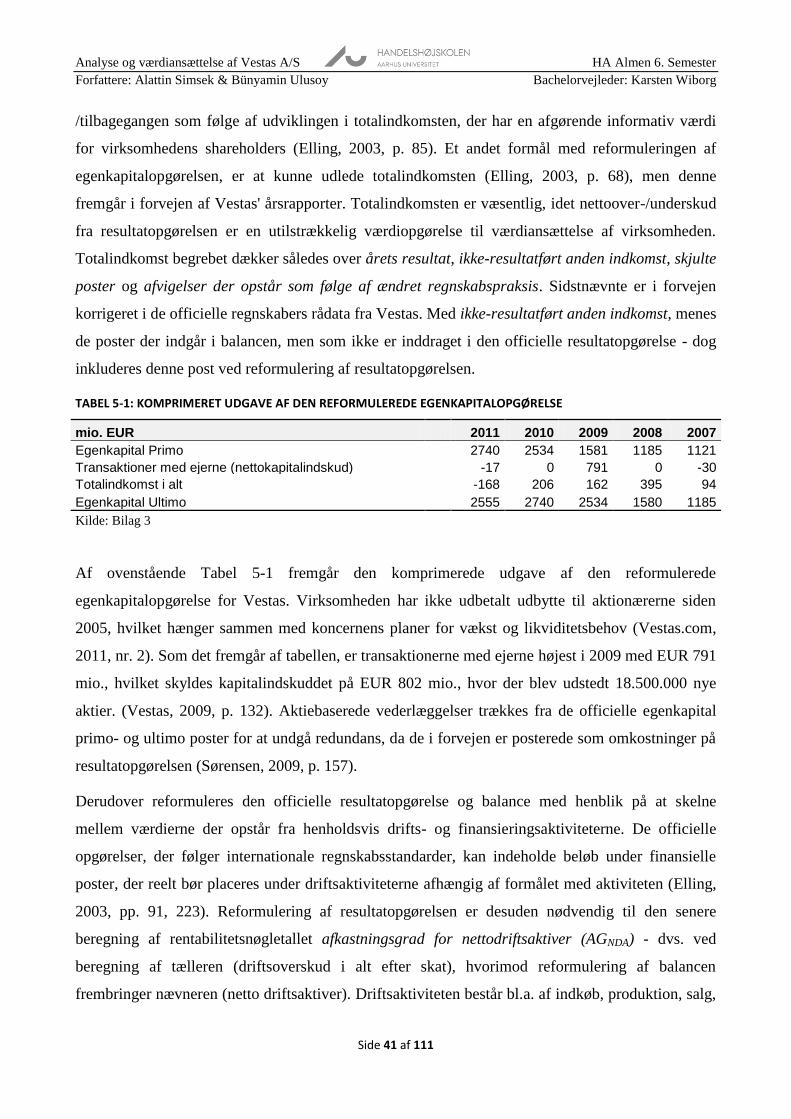

FIGUR 1-1: VESTAS' AKTIEKURS 2007-2011

Kilde: Bloomberg.com

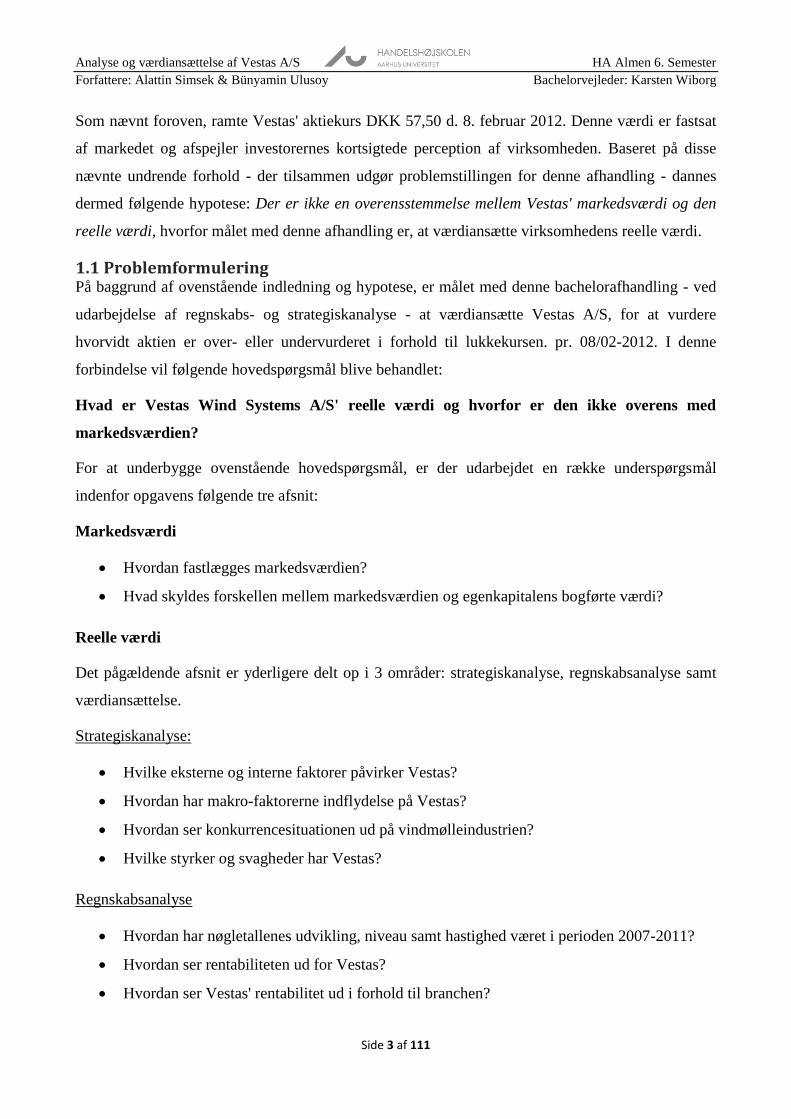

Endvidere fremgår det af Figur 1-2, at Vestas aktien og OMXC20-indekset indtil medio 2009

tilnærmelsesvis har gået hånd i hånd, hvorefter der har været en negativ korreleret udvikling.

Finanskrisens negative følgevirkninger er muligvis ikke længere den eneste årsag til denne faldende

tendens i Vestas' kurs, idet markedet (C20-indekset) er i forbedring.

FIGUR 1-2: OMXC20-INDEX OG VESTAS SIDEN ANDET KVARTAL 2009

Kilde: Euroinvestor

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 3 af 111

Som nævnt foroven, ramte Vestas' aktiekurs DKK 57,50 d. 8. februar 2012. Denne værdi er fastsat

af markedet og afspejler investorernes kortsigtede perception af virksomheden. Baseret på disse

nævnte undrende forhold - der tilsammen udgør problemstillingen for denne afhandling - dannes

dermed følgende hypotese: Der er ikke en overensstemmelse mellem Vestas' markedsværdi og den

reelle værdi, hvorfor målet med denne afhandling er, at værdiansætte virksomhedens reelle værdi.

1.1 Problemformulering På baggrund af ovenstående indledning og hypotese, er målet med denne bachelorafhandling - ved

udarbejdelse af regnskabs- og strategiskanalyse - at værdiansætte Vestas A/S, for at vurdere

hvorvidt aktien er over- eller undervurderet i forhold til lukkekursen. pr. 08/02-2012. I denne

forbindelse vil følgende hovedspørgsmål blive behandlet:

Hvad er Vestas Wind Systems A/S' reelle værdi og hvorfor er den ikke overens med

markedsværdien?

For at underbygge ovenstående hovedspørgsmål, er der udarbejdet en række underspørgsmål

indenfor opgavens følgende tre afsnit:

Markedsværdi

Hvordan fastlægges markedsværdien?

Hvad skyldes forskellen mellem markedsværdien og egenkapitalens bogførte værdi?

Reelle værdi

Det pågældende afsnit er yderligere delt op i 3 områder: strategiskanalyse, regnskabsanalyse samt

værdiansættelse.

Strategiskanalyse:

Hvilke eksterne og interne faktorer påvirker Vestas?

Hvordan har makro-faktorerne indflydelse på Vestas?

Hvordan ser konkurrencesituationen ud på vindmølleindustrien?

Hvilke styrker og svagheder har Vestas?

Regnskabsanalyse

Hvordan har nøgletallenes udvikling, niveau samt hastighed været i perioden 2007-2011?

Hvordan ser rentabiliteten ud for Vestas?

Hvordan ser Vestas' rentabilitet ud i forhold til branchen?

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 4 af 111

Hvilke poster er relevante til budgettering af den fremtidige vækst?

Værdiansættelse

Hvilke budgetforudsætninger er væsentlige for værdiansættelse af Vestas?

Hvad er den estimerede kursværdi af Vestas?

Har aktiemarkedet over- eller undervurderet Vestas' reelle værdi?

Hvor følsom er denne værdi overfor ændringer?

Vurdering

Hvad er årsagerne til uoverensstemmelsen mellem markedsværdien og den reelle værdi?

1.2 Metode Den i afhandlingen anvendte fremgang til indsamling af viden beror sig primært på den deduktive

metode, idet der ikke skabes en ny generel lov gennem partikulære observationer. De anvendte

almengyldige generelle metoder og teorier er velkendte indenfor det erhvervsøkonomiske institut og

"sandheden" søges besvaret igennem disse almengyldige metoder, hvilket er forenelig med

rationalismen, der hævder at man ikke kan stole på sanserne (Holm, 2011, p. 7).

Selvom denne positivistiske videnskabsteoretiske perspektiv umiddelbart virker som en objektiv

tilgang til undersøgelsen, er dette ikke ensbetydende med, at det endelige resultat vil være identisk,

hvis en anden forfatter fuldførte besvarelsen med den samme metode. De anvendte metoder er

objektive, men brugerne - der i tilfældet er opgavens forfattere - af metoderne er behæftet med

subjektive synspunkter, som er baseret på den viden de besidder, samt den kultur og historiske

fortid det enkelte individ er en del af. De almengyldige love - dvs. metoderne - og de

eksperimentelle data er entydige, men opfattelsen og fortolkningen af de eksperimentelle data kan

være flertydige blandt forskellige individer (Collin, 1999, p. 8). Dette vil for opgavens

vedkommende resultere i forskellige værdiansættelsesresultater for Vestas. Derudover er dette også

i overensstemmelse med opgavens hypotese, der betvivler den aktuelle markedspris for værende lig

med den reelle værdi. Hvis værdierne var lig hinanden, ville opgavens formål være meningsløst.

Når sammenhængen mellem den fysiske virkelighed og naturvidenskaben brydes på denne måde,

baseres den i opgaven anvendte videnskabelige synspunkt ligeledes over i det

socialkonstruktivistiske felt. Dette begrundes med, at penge som et stykke papir ingen reel værdi

har, hvis ikke det var et socialt accepteret transaktionsmiddel (Collin, 2003, p. 376). Det samme må

derfor også gælde for værdipapirer, herunder aktier, hvis eksempelvis markedet pludseligt kollektivt

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 5 af 111

opfattede værdien af Vestas aktien under den aktuelle kurs og dermed begyndte at sælge ud.

Konsekvensen af dette vil være et stort værditab. Dertil er den anvendte regnskabspraksis forskellig

fra land til land. Ting er ikke i sig selv opdelt i typer og klasser (Collin, 2003, p. 377), men en

menneskelig frembringelse. Dét som er socialt accepteret for demonstration af et retvisende billede

for en årsrapport i Kina, kan være forskellige fra den i Danmark anvendte regnskabspraksis, der er i

konsensus med Steward Hamilton's citat: "Profit is an opinion, cash is a fact".

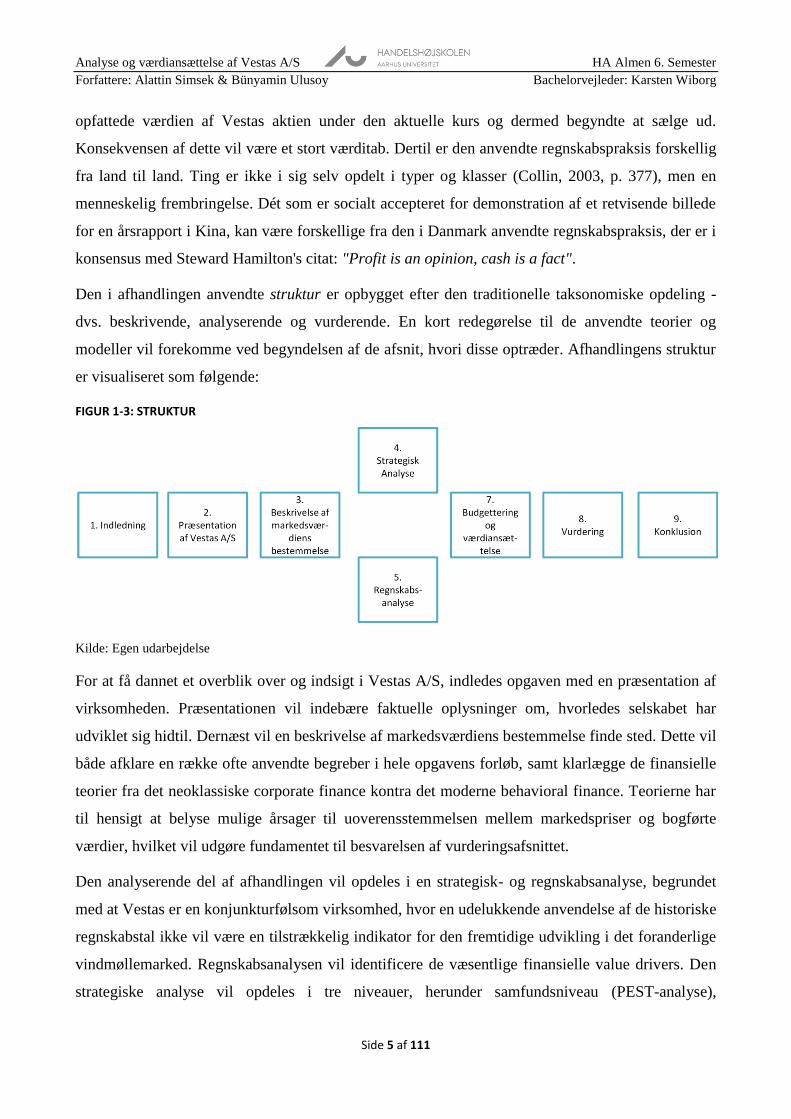

Den i afhandlingen anvendte struktur er opbygget efter den traditionelle taksonomiske opdeling -

dvs. beskrivende, analyserende og vurderende. En kort redegørelse til de anvendte teorier og

modeller vil forekomme ved begyndelsen af de afsnit, hvori disse optræder. Afhandlingens struktur

er visualiseret som følgende:

FIGUR 1-3: STRUKTUR

Kilde: Egen udarbejdelse

For at få dannet et overblik over og indsigt i Vestas A/S, indledes opgaven med en præsentation af

virksomheden. Præsentationen vil indebære faktuelle oplysninger om, hvorledes selskabet har

udviklet sig hidtil. Dernæst vil en beskrivelse af markedsværdiens bestemmelse finde sted. Dette vil

både afklare en række ofte anvendte begreber i hele opgavens forløb, samt klarlægge de finansielle

teorier fra det neoklassiske corporate finance kontra det moderne behavioral finance. Teorierne har

til hensigt at belyse mulige årsager til uoverensstemmelsen mellem markedspriser og bogførte

værdier, hvilket vil udgøre fundamentet til besvarelsen af vurderingsafsnittet.

Den analyserende del af afhandlingen vil opdeles i en strategisk- og regnskabsanalyse, begrundet

med at Vestas er en konjunkturfølsom virksomhed, hvor en udelukkende anvendelse af de historiske

regnskabstal ikke vil være en tilstrækkelig indikator for den fremtidige udvikling i det foranderlige

vindmøllemarked. Regnskabsanalysen vil identificere de væsentlige finansielle value drivers. Den

strategiske analyse vil opdeles i tre niveauer, herunder samfundsniveau (PEST-analyse),

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 6 af 111

brancheniveau (Porters Five Forces) og virksomhedsniveau (Porters værdikæde), der afslutningsvis

vil udmønte sig i en SWOT-opsamling, der vil afdække de ikke-finansielle value drivers for

virksomhedens fremtidige indtjeningsevne. Disse ikke-finansielle value drivers vil tilsammen

supplere regnskabsanalysens finansielle value drivers i det efterfølgende budgetteringsforløb. De

finansielle value drivers vil blive budgetteret for at kunne konstruere proforma opgørelser, hvis

output vil blive anvendt som input til den anvendte værdiansættelsesmodel. Derefter vil der blive

foretaget en følsomhedsanalyse med henblik på at kunne kommentere på, hvor følsom den

estimerede værdi er overfor ændringer ved forskellige scenarier og kapitalstrukturer.

I sidste instans vil den estimerede kurs blive holdt overfor markedsprisen, hvorfor der på baggrund

af det beskrivende afsnit for markedsværdiens bestemmelse vil blive vurderet, hvorfor der kan være

tale om en uoverensstemmelse mellem de omtalte værdier. Afslutningsvis vil der konkluderes på

problemformuleringen.

1.3 Afgrænsning Den strategiske analyse kan omfatte mange forskellige modeller og analyser, derfor medtages de

interne- samt eksterne strategiske analyser, som findes relevante for værdiansættelsen af Vestas.

Herunder er informationerne, som den strategiske analyse dannes på baggrund af, offentlige

tilgængelige kilder, da afhandlingens forfattere som eksterne analytikere ikke har adgang til interne

informationer af Vestas, hvorfor disse forhold er vurderet kritisk og valgt efter relevans. Brugen af

offentlig information anses for at være tilstrækkelig til vurderingen og hermed besvarelsen af

opgavens tese, da det er informationer som aktørerne på aktiemarkedet ligeledes har kendskab til,

hvilket giver samme referencepunkt. Informationsindsamlingen er afsluttet pr. 8. februar 2012,

hvorfor potentielle forhold, der er indtruffet efter denne dato, som kunne have indflydelse på den

estimerede Vestas aktiekurs, vil ikke blive medtaget. Generelt er analyserne foretaget på

koncernniveau, hvorfor de enkelte divisioner i koncernen ikke er behandlet separat.

Regnskabsanalysen vil ikke indeholde alle nøgletal, men kun dem, der er vurderet at være relevante

for regnskabsanalysen og værdiansættelsen. Derudover vil der ikke blive foretaget reformulering af

pengestrømopgørelsen, da det frie cash flow vil blive beregnet ud fra de reformulerede balance og

resultatopgørelser (Sørensen, 2009, s. 228). Benchmarkinganalysen vil blive foretaget på baggrund

af én konkurrent, selvom det optimale ville være at foretage analysen ved at inddrage flere

konkurrenten. Dette skyldes først og fremmest datatilgængelighed og forskelle i

regnskabspraksisser.

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 7 af 111

Hovedformålet med afhandlingen er at lave en værdiansættelse af Vestas, for at bekræfte

afhandlingens tese. Dermed ikke sagt, at det er hensigten at teste og lave en gennemgang af enhver

værdiansættelsesmetode. I kraft af, at cash flowet er en forudsætning for estimering af aktiens kurs,

afgrænses valg af værdiansættelsesmodellen til at være DCF-modellen. Værdiansættelsesdatoen er

ligeledes sat til 8. februar 2012, som havde en lukkekurs på DKK 57,50.

2. Præsentation af Vestas A/S Dette afsnit udarbejdes, for at give en grundlæggende indsigt i Vestas Wind Systems A/S –

fremover Vestas, der samtidig vil danne grundlag for analysen af strategiske og regnskabsmæssige

forhold. Afsnittet består af en kort historisk gennemgang af Vestas Wind Systems A/S, afklaring af

hvilket marked, koncernen opererer på og de forretningsmæssige forhold, der gør sig gældende.

Præsentationen er vedhæftet som bilag 1.

3. Beskrivelse af markedsværdiens bestemmelse Aktier udstedes af virksomheden i det såkaldte primære aktiemarked, hvorimod de allerede udstedte

aktier, forhandles i et sekundært marked. Det er en kendsgerning, at prisen på en aktie fastsættes af

udbud og efterspørgsel fra køber og sælger på aktiemarkedet. (Brealey et al., 2009, p. 184) Individer

er forskellige og kan have hver deres måde for opfattelsen af en virksomheds markedsværdi, som

hver især kan resultere i vidt forskellige udfald. Det er derimod gennemsnittet af summen af disse

individers opfattelse af en aktie og den udviste adfærd, der er bestemmende for efterspørgsels- og

udbudsforholdet. Den af markedet fastsatte pris ganget med antal udstedte aktier danner

virksomhedens markedsværdi. Markedsværdien er sjælden identisk med egenkapitalens bogførte

værdi, som består af aktionærernes kapitalindskud plus de eventuelle overførte resultater (Brealey et

al., 2009, p. 187).

Den bogførte værdi af virksomhedernes aktiver reflekterer til den historiske værdi minus

afskrivninger. Forskellen mellem den bogførte værdi og markedsværdien skyldes den ekstra

indtjeningsstyrke eller -svaghed virksomheden besidder - dvs. virksomhedens evne til at forrente sit

kapital, Return On Equity (ROE). Denne er baseret på investorernes perception og er ikke inddraget

i den bogførte værdi. Den perceptuelle ekstra indtjeningsstyrke- eller svaghed kan være drevet af

såvel virksomhedens nuværende materielle- og immaterielle aktiver og den forventede værdi til

fremtidige investeringer, som kan være baseret på makro- og brancheudviklingstendenser. (Brealey

et al., 2009, pp. 189-190) For Vestas' vedkommende, kunne spørgsmålet handle om, hvorvidt

investorerne fortsat opfatter selskabet som en teknologivirksomhed, der via forskning og udvikling

stiler efter stigende vækst kontra en almindelig industrivirksomhed med en moderat vækstrate.

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 8 af 111

For at samle op, fastsættes markedsværdien gennem udbud og efterspørgsel (adfærd), som

henholdsvis bestemmes af følgende tre komponenter: Den bogførte værdi, den forventede

forrentning af eksisterende aktiver- og forventede investeringsmuligheder (vækst). Den reelle værdi,

som hovedspørgsmålet for denne afhandling søger svar på, er den af opgavens forfattere estimerede

fundamentale værdi, som markedsværdien burde være identisk med, men som i de langt fleste

situationer ikke er tilfældet. Den bogførte værdi er en objektiv størrelse, mens den ydre værdi er den

subjektive nutidsværdi af de anticiperede pengestrømme for den enkelte investor, som er baseret på

de to sidstnævnte komponenter for markedsværdien.

I det følgende vil prisdannelsen for markedsværdiens underliggende mekanismer blive analyseret,

dvs. hvilke variable, der i henhold til finansieringsteorierne er determinanter for den udviste adfærd

fra investorerne. I denne anledning skelnes der mellem de traditionelle finansieringsteorier indenfor

corporate finance kontra de mere dybdegående og psykologiske teorier indenfor behavioral

finance.

3.1 Corporate Finance Corporate finance tager sit udgangspunkt i den traditionelle finansieringsteori, hvor investorernes

handlinger sidestilles med rationalitet, nyttemaksimering og relevant information. Ligeledes er

teorierne inspireret af den neoklassiske økonomiske paradigme (Ackert et al., 2010, p. 4). I det

følgende vil den tekniske analyse og fundamental analyse sammen med den efficiente

markedshypotese (EMH) og den værdimaksimerende forventede nytteteori blive redegjort.

Investorer, der følger en teknisk analytisk tilgang til vurdering af markedsværdien, baserer dette på

det historiske bevægelsesmønster i aktiekursen. De forsøger at spore minimums- og maksimums

toppunkter for kursens graf, i håbet om at kunne identificere undervurderede aktier - dvs. aktier hvis

aktuelle markedsværdi er lavere end den forventede markedsværdi. Dette er ikke muligt i henhold

til EMH. Tankegangen er den, at aktier købes når den enkelte investor tror på, at minimumspunktet

er nået, mens de sælges når maksimum toppunktet nås. Empiriske undersøgelser viser i

mellemtiden, at denne tekniske analysefremgang ikke er holdbar, da udviklingen af kursgrafen

følger et tilfældigt forløb - et såkaldt random walk - når der ses bort fra markedsinformation. Uden

anvendelse af relevant information, er sandsynligheden for en stigning eller et fald på et givent

tidspunkt lige store. Man kan altså ikke med sikkerhed spore den fremtidige udvikling baseret på

aktiekursens udvikling fra forrige dag, uge, måned eller år, da disse er uafhængige af hinanden.

Med andre ord kan den historiske udvikling ikke sidestilles som nogen brugbar information.

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 9 af 111

Derudover er det uden inddragelsen af relevant information vanskelligt at spore, hvornår man har

nået minimums- eller maksimumspunktet. (Brealey et al., 2009, pp. 205-206)

Fundamentale analytikere baserer deres vurdering af en akties værdi på henholdsvis kvantitative-

og kvalitative analyser, der er baseret på relevant information. Dette vil under hensyntagen til EMH

kun være muligt i tilfælde af, at der er få aktionærer, som har adgang til en anderledes og brugbar

viden, samt er first-mover til at handle.

Den grundlæggende forklaring på EMH er, at markedet er perfekt, hvor al information er

tilgængelig for alle og markedsværdien anses for at reflektere den tilgængelige information

omgående. Der findes tre former for EMH; svag, semistærk og stærk. Den svage form for EMH er

den, hvori prisen på kursen reflekterer over historisk information, hvor aktiekursen følger en

random walk, grundet mangel på brugbar information. Allerede ved en svag EMH tilintetgøres

brugbarheden af de tekniske analyser, mens fundamentale analyser i en vis grad kan anvendes. Den

semistærke form for EMH er ligeledes baseret på historisk information plus offentlig tilgængelig

information. Ved denne form udelukkes også anvendeligheden af den fundamentale analyse. Det er

i øvrigt denne hypotese, denne afhandling er konstrueret efter. I sin stærke form inkorporeres

desuden al privat og intern information, herunder insider-information, hvor muligheden for

overnormal profit fuldkommen udelukkes. (Brealey et al., 2009, pp. 207-209)

I forlængelse af den EMH, er der udarbejdet den forventede nytteteori, der bygger på hvorledes

investorerne bør agere ved beslutninger behæftet med risiko. Modellen underbygger normen om, at

investorerne bør handle rationelt. Den forventede nytteteori består af sandsynlighedsfordelinger for

mulige udfald for et givet prospekt, hvor en rationel investor bør vælge prospektet med den højst

forventede grad af nytte, hvilket i øvrigt er i overensstemmelse med risikoaversion. EMH og den

forventede nytteteori er normative modeller. I praksis kan aktionærerne komme ud for at handle

irrationelt og i strid med EMH, hvilket kan fører til imperfekte markeder. (Ackert, 2010, p. 3-8)

3.2 Behavioral Finance Behavioral finance er en senere udviklet teori indenfor finansverdenen, der inddrager det

psykologiske aspekt for forståelsen af individers adfærd. I starten var teorien ret kontroversiel, men

den har på det seneste fået en stigende anerkendelse blandt analytikerne (Sander, 2001, p. 24).

Sagen om, at menneskelig psykologi påvirker investorernes adfærd og dermed driver aktiepriserne

igennem efterspørgsel og udbud, er i strid med de traditionelle teorier indenfor corporate finance,

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 10 af 111

der antager markederne for værende efficiente i overensstemmelse med EMH. Inddragelsen af det

psykologiske aspekt resulterer i uoptimale beslutninger behæftet med adfærdsmæssige biases,

således den værdimaksimerende forventede nytteteori1 fra corporate finance overtrædes.

Eksempelvis har undersøgelser vist, at den risikoaverse norm i overensstemmelse med den

forventede nytteteori ikke altid har været tilfældet. Beslutningstagerne vælger i nogle tilfælde at

agere med den risikovillige norm, f.eks. ved køb af lottobilletter. (Ackert et al., 2010, pp. xxvii).

Det teoretiske overblik indenfor behavioral finance kan opdeles i tre. I det følgende vil der for det

første blive beskrevet teorier for ikke-værdimaksimerende adfærd, såsom prospekt teorien i

sammenhæng med fortrydelsesteorien, mental bogføring og framing. For det andet vil teorier for

informationsbearbejdningsadfærd og bias i forventningsdannelsen blive redegjort - dvs. de mere

psykologiske og sociologiske forhold som kognitiv dissonans teori, overkonfidens og heuristikker.

For det tredje og afslutningsvis vil konsekvenserne - overreaktion/underreaktion - fra de to

foregående punkter blive belyst. (Sander, 2001, p. 24)

I modsætning til den normative forventede nytteteori fra corporate finance, er prospekt teorien en

deskriptiv model, der har verificeret anormaliteter i forhold til den rationelle adfærd. Ved prospekt

teorien vælger beslutningstageren ikke altid den værdimaksimerende valgmulighed. Valget kan

afhænge af om der er tale om en vinde- eller tabe situation, således man er mere risikoavers ved

muligheden for at vinde, mens vedkommende er mere risikovillig ved muligheden for at tabe,

selvom sandsynlighederne og beløbene for henholdsvis udsigten for at vinde og tabe er identiske.

Individerne er altså mere følsomme overfor tab, hvorfor der er tale om en tendens til tabsaversion.

På samme måde er der derfor tale om et certainty effect, da positive udfald der kan modtages med

sikkerhed overvægtes. Derudover kan markedsdeltagernes referencepunkt have betydning for deres

risiko attitude og dermed adfærd for efterspørgsel og udbud. Individet vil i nogle tilfælde integrere

sit standpunkt, mens vedkommende vil segregere ved andre tilfælde. Ved integration ser individet

samlet set på flere udfald, mens der ved segregation ses adskilt på dem. Hvis der integreres ved en

tabs situation, øges alt andet lige individets risikosøgende adfærd i uoverensstemmelse med rationel

adfærd. (Sander, 2001, p. 25)

Ændringer i investorernes kognition for fremtidsudsigterne kan ligeledes have betydning for

prisdannelsen på aktiemarkedet. Kognitiv dissonans betyder uoverensstemmende tanker og

erkendelse. Den kognitive dissonansteori bygger hovedsageligt på individets forsøg på at reducere

1 expected utility theory

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 11 af 111

eller fjerne uoverensstemmelserne ved at veje dem op mod hinanden. (Sander, 2001, p. 26)

Eksempelvis er Vestas' aktie én man kunne forvente højt fremtidigt afkast af, i takt med

transformationsprocessen fra konventionelle energikilder til vedvarende energikilder realiseres. I

tilfældet vil individet have en positiv kognition om aktien. Hvis aktien på den anden side er

konstant faldende som ved Vestas aktien, kan individet omvendt have en negativ kognition. På den

ene side besidder vedkommende positive informationer og forventninger over fremtidsudsigterne,

men på den anden siden viser fakta og tal fra aktiekursudviklingen en negativ udvikling, hvilket ofte

resulterer i fejlfortolkninger af sandsynligheder over den fremtidige udvikling. Den kortsigtede

udvikling dominerer over informationer baseret på fremtiden. Med andre ord siges det, at kognitiv

dissonans medfører undervægtning af information. I hverdagssprog bruges betegnelsen "hysteriske

kællinger", når investorer reagerer panisk på kortsigtede negative udviklinger, der fortsætter som en

ond spiral i en given periode.

Heuristikken har også indflydelse på de menneskelige beslutninger. Den bygger på hjernens

mentale genveje til løsning af komplekse problemer, idet al tilgængelig information ikke kan

rummes af den menneskelig hukommelse. Eksempel på et heuristisk princip kan baseres på den

enkelte investors mavefornemmelse. Disse heuristiske biases resulterer i systematiske fejl, da det

ikke er alle investorer, som hverken besidder den samme information eller anvender det samme

heuristiske princip til at nå frem til en bestemt konklusion. (Sander, 2001, pp. 26-27)

Et andet væsentlig aspekt af behavioral finance berører validiteten af den tilgængelige information.

Den EMH hviler på rationalitet, der afhænger af korrekt viden. Hvis en meddelelse er ukorrekt, er

der ikke tale om information, men rettere spekulation eller støj - såkaldt noise. Misinformation kan

føre til en forkert opfattelse af den reelle værdi og jo flere investorer der værdiansætter en akties

værdi baseret på den ukorrekte information, desto højere vil markedsværdien afvige fra den

fundamentale værdi. Med andre ord er noise i sig selv ikke en særlig væsentlig udfordring for den

EMH, men det er til gengæld korrelationen af denne fejlagtige opfattelse. Når flere investorer

simultant har en fejlagtig opfattelse af markedsprisen, siges den at være drevet af følelser

(sentiment). (Ackert et al., 2010, pp. 67-72) Når information ikke fuldt ud reflekterer i

markedspriserne, er der tale om inefficiente markeder (Ackert et al., 2010, p. 29), som rationelle

investorer - de såkaldte smart-money-traders - forsøger at udnytte på bekostning af noise-traders.

Dette sker i praksis bl.a. ved short-salg af aktier. Eksempelvis har store dele af Vestas' aktien været

udlånt til short-salg (Børsen, 2011, nr. 2). Selvom dette umiddelbart tegner sig et billede af at "de

kloge narrer de mindre kloge", er det ikke en særlig bekvem opgave, da der er en begrænset

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 12 af 111

tilstedeværelse for arbitrage (Ackert et al., 2010, p. 72-75). Kort sagt, er der altid en fundamental

risiko for ny uforudset information, uanset hvor "smart" man er.

Som følge af de nævnte teorier indenfor behavioral finance, vil den efterfølgende respons og adfærd

være afgørende for en akties prisdannelse. Det er investorernes forskellige perceptioner af den

tilgængelige information, der vil udløse en difference mellem den fundamentale værdi og den

aktuelle markedsværdi. Ifølge EMH vil informationen reflektere i prisen øjeblikkeligt, men i praksis

afhænger det af, hvorvidt markedsdeltagerne over- eller underreagerer på de modtagende

meddelelser. Ved overreaktion forstås øjeblikkelig reaktion på aktiepris, mens der ved

underreaktion forstås det modsatte, dvs. langsom reaktion- og aktiepriskorrektion. I modsætning til

den EMH, varter denne konsekvensteori op med at information ikke indarbejdes omgående i

aktiepriserne. Der kan undertiden være en overreaktion i aktieprisen, der senere bliver efterfulgt af

en underreaktion, der begge opstår som følge af den samme nyhed. Der kan således være et

tidsmæssigt gab mellem den introducerede nyhed og dennes inkorporation i aktieprisen. (Sander,

2001, p. 29)

Når alt gennemgået stof indenfor behavioral finance samles op, kan man i modsætning til corporate

finance konkludere, at al information ikke nødvendigvis er korrekt information, inkorporeres ikke

omgående i aktieprisen, er ikke tilgængelig i lige grad for alle relevante markedsaktører, opfattes

vidt forskelligt af den enkelte investor og kan over- eller undervurderes ved skabelsen af nye

kognition. Disse anormaliteter resulterer i en uoptimal markedsligevægt på aktieprisen, således den

aktuelle markedspris ikke nødvendigvis er identisk med den reelle værdi, som vil blive estimeret i

de kommende afsnit.

4. Strategisk analyse I dette afsnit vil der blive udarbejdet en strategisk analyse af Vestas, som i forbindelse med

værdiansættelsen vil kortlægge de strategiske forhold – herunder eksterne og interne ikke-

finansielle værdidrivere - der kan have en påvirkning på Vestas’ fremtidige indtjeningsmuligheder

og dermed den endelige budgettering. Da vindmølleindustrien er kendetegnet for at være et

turbulent marked, vil en værdiansættelse, der udelukkende baseres på de historiske tal, være

utilstrækkelig til at give et fingerpeg om den fremtidige udvikling. I den anledning, vil den

strategiske analyse supplere regnskabsanalysen med relevante kvalitative forhold af Vestas’

nuværende som fremtidige situation og dermed bane vejen for en mere fyldestgørende

værdiansættelse.

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 13 af 111

4.1 Samfundsniveau

4.1.1 Politiske faktorer Vestas' afsætningsmuligheder afhænger i høj grad af den energipolitik de dominerende lande

vedtager. Når markedet for alle energikilder betragtes under ét - dvs. alle energikilder er i

konkurrence med hinanden - kan vindenergien opfattes som en relativ ny energikilde, når det

sammenlignes med fossile brændstoffer. Ved introduktionsfasen for nye produkter i et eksisterende

marked kan den politiske opbakning være af afgørende betydning for at bryde adgangsbarriererne.

Selvom vindkraft - i takt med forskning, udvikling og effektivisering - fortsat bliver mere

konkurrencedygtig og uafhængig (BTM, 2011), er det politiske fokus på grøn udvikling stadig en

betydelig parameter for vindmølleindustrien og Vestas, da der som bekendt indenfor ny teknologi

kan gå årrække, før der kan være tale om en afkast der overgår forsknings- og

udviklingsomkostningerne.

Som et resultat af mere end 150 års industriel aktivitet og globale klimaforandringer blev der på

international plan februar 2005 - i samspil med den ikke-bindende FN-konvention UNFCCC2 -

indgået en Kyoto-aftale. Aftalen omfatter 37 industrialiserede lande - eksklusiv USA, da de har

afvist protokollen - og de europæiske fællesskaber, som i modsætning til forløberen UNFCCC, har

gjort sig juridisk bindende til opfyldning af reduktionsmålene for drivhusgasser. Der er ikke fastsat

mål for reduktion af drivhusgasser for udviklingslandene, heriblandt Kina. (Klima og Energi, 2011)

Set i lyset af, at Kina og USA er verdens største udledere af CO2 og disse samtidig har mangel på

vilje til at indgå i internationale klimaforlig, forværres muligheden for en bredere overenskomst.

Kyoto-protokollen udløber i 2012, hvorfor der med klimatopmøderne COP15, COP16 og COP17

blev forsøgt, at udvide de juridiske aftaler - uden succes. Det blev i stedet til en række delaftaler,

der under ét blev kaldt for en hensigtserklæring - Copenhagen Accord. Overordnet set blev man blot

enige om at stile efter et forpligtende resultat, der først skal besluttes i 2015 og implementeres i

2020. (Klimaupdate, 2009) Ved G20-mødet ultimo 2011 har Vestas og andre grønne selskaber

foreslået en stigning i prisen for CO2-udslippet og udfasning af statsstøtte til fossile brændsler.

Motivet bag forslaget var, at prisen på fossile brændsler er for lave i forhold til dens negative

eksternaliteter på klimaet. Generelt har der i den seneste tid - i forhold til perioden før finanskrisen

- været manglende momentum for vedvarende energi på international plan.

2 United Nations Framework Convention on Climate Change

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 14 af 111

Der er i europæisk sammenhæng i overensstemmelse med Kyoto-protokollen fastsat tre bindende

målsætninger for vedvarende energi. Dette vedrører 20 % reduktion af drivhusgasser, 20 %

energiforbrug, der skal stamme fra vedvarende energi og 10 % fra biobrændstoffer i 2020.

Førstnævnte kan desuden forøges til 30% reduktion af drivhusgasser, hvis andre industrialiserede

lande - f.eks. USA - gennemfører lignende forpligtelser. Medlemslandene fordeles om byrden til

dette totale reduktionsmål. I 2005 udgjorde produktionen af energi fra vedvarende energikilder ca.

8,5 % af den samlede energiproduktion i EU, hvorimod den udgjorde 9 % i 2009. (Euo, 2011)

Derudover kan de enkelte lande på nationalplan have deres egne love, regler, ordninger og

målsætninger. I denne sammenhæng er der identificeret skattefradragsordningen PTC3 i USA,

protektionismen i Kina og regler for vindmøllestøj i Danmark, som værende de mest relevante for

vindmølleindustrien. PTC-ordningen udløber i 2012, således virksomhederne-, industrien og en

række analytikere forventer en stigning i omsætningen i dette år, da dette tilskynder kundernes køb

af vindmøller, for at få maksimal udnyttelse af skatteordningen inden dennes udgang. Der er dog

usikkerheder forbundet med en fornyelse af PTC-ordningen (Børsen, 2011, nr. 1). Ydermere er de

aftagende gaspriser i USA med til at trække ned i behovet for en ny ordning. Dette er en væsentlig

trussel for Vestas' langsigtede afsætningsmuligheder set i forhold til, at det amerikanske marked er

hidtil den største aftager for Vestas' vindmølleproduktion, der pr. 31. december 2011 akkumuleret

udgjorde 9.669 MW leveringer (Vestas Årsrapport, 2011, s. 11). Kinesisk protektionisme er en

anden væsentlig politisk faktor, der fungerer som en handelsbarriere for udenlandske selskaber, der

enten har et ønske om at etablere produktionsapparatet med billig arbejdskraft eller få uddelt

licitation. Således kræves de udenlandske selskaber at indgå i en joint venture aftale, hvor de

kinesiske partnere får tildelt minimum 51 % af ejerskabet. Med hensyn til udliciteringerne, er det de

kinesiske statsejede selskaber der får forhåndsret. (REW, 2011) Det er en stor udfordring for Vestas

at drive forretning i det politiske ustabile, men samtidig vækstrige kinesiske vindmøllemarked.

Afslutningsvis kan der peges på vindmøllestøjen og de gener dette kan medføre for det omgivende

samfund. I Danmark tiltrådte der i 2012 regler for vindmøllestøj, som omfattede grænseværdier

målt i decibel (VidenOmVind, 2011). I tilfælde af at lignende lovgivningsmæssige krav vedtages i

andre lande, hvori Vestas opererer i, kan Vestas’ afsætningsmuligheder for bestemte eksisterende

vindmøller i produktporteføljen begrænses eller de geografiske placeringsmuligheder formindskes.

Samtidig vil der kunne opstå et behov for udvikling af ny teknologi, der dæmper støjen.

3 Production Tax Credit

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 15 af 111

Uanset bindende eller ikke-bindende juridiske klimaaftaler, er signalværdien fra den politiske

dagsorden stadigvæk betydningsfuld for fastsættelsen af markedsværdien. Derudover er dette

forhold med til at skærpe opmærksomheden omkring Vestas' forretningsområde - ved

vindmølleindustriens udnyttelse af miljøproblematikken, samt påvirkning til udfasningen af

statsstøtten til konkurrerende energikilder, som fossile brændsler - til at skabe større og bedre

muligheder.

4.1.2 Økonomiske faktorer Det politiske fokus på vedvarende energi overskygges i flere lande af svære økonomiske

udfordringer. Det startede med at finanskrisen ramte verdensøkonomien i ultimo 2008 og fra 2009

satte selvsamme sit præg på vindmøllebranchen. Kort sagt gik denne globale økonomiske krise ud

på, at bankernes tillid til at få tilbagebetalt deres udlån var forværret. Derfor blev det som aftager af

vindmøller svært at få finansieret den store kapitalbinding som vindmøller kræver. Dette har

betydet, at investeringer i vindmøller er blevet udskudt, mens andre blev helt opgivet, grundet dyr

finansiering såvel som mangel på kapital. I dag, med fortsat global usikkerhed om økonomien,

møder vindmølleindustrien stadigvæk udfordringer (Vestas, 2011, p. 20). Gældskrisen - der hærger

over Europa og USA - har fået politikerne i landene til at nedprioritere investering i vindenergi

trods den store opmærksomhed, på grund af den økonomiske situation i det enkelte land. De store

underskud i statsbudgetterne og effekterne af finanspolitiske konsolideringer, har især ramt

landenes støtteordninger til vedvarende energi, hvilke er vigtige for at vindenergien kan konkurrere

på lige fod med fossile brændstoffer. Derudover har ringe midler til at afdrage på lånet fra de

finansielle markeder forårsaget at bankerne er mere tilbageholdende med at låne penge ud. Dette

har ført til, at kunderne har haft begrænset muligheder for at fremskaffe finansiering til

vindmølleprojekter, og ligeledes begrænset virksomhedernes investeringer i internt, hvilket har sat

en dæmper for væksten i branchen. For at afhjælpe problemet og undgå Double Dip, er der bl.a.

midlertidig foretaget en lempelig pengepolitik på EU-regi, hvorved renten er blevet sænket. Der er

sket en reducering af renten på 0,25 %-point, fra 1,25 % til 1 % (Børsen, 2011, nr. 11). Dette kan på

kort sigt bidrage til at sætte gang i efterspørgslen efter vindmøller, da det bliver billigere at

finansiere investeringer, som dermed kan øge pengestrømmen for Vestas og gøre investeringer

rentable. Desuden har European Central Bank ageret som bankernes bank, og har foretaget endnu et

tiltag ved at skyde kapital ind i de europæiske banker for at sætte gang i væksten. USA prøver også

ihærdigt at sætte gang i økonomien, hvor renten på nuværende tidspunkt ligger på 0,25 % (Epn,

2011). Med udsigt til, at hverken European Central Bank eller Federal Reserve System har

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 16 af 111

intentioner om at røre ved renten (Børsen, 2012, nr. 3), kan der skabes stærkere vækst i fremtiden –

som International Monetary Found (IMF) også forudsiger, hvilket – alt andet lige - er fordelagtig

for efterspørgslen efter vindenergien på kort sigt, da det forventes, at renten på et eller andet

tidspunkt vil stige igen som økonomien forbedres.

Økonomisk vækst i verdenslandene er én afgørende faktor for vindmøllebranchen. Selvom der ikke

er en én-til-én sammenhæng mellem vækstraten i bruttonationalproduktet og vækstraten i

energiefterspørgslen, eksisterer der en positiv korrelation (BP, 2011, p. 64). I global kontekst, har

IMF nedgraderet forventningen til den globale vækst for 2012 med 0,75 % til et niveau på 3,25 %

(IMF, 2011). I 2011 oplevede EU’s 27 medlemslande en tilvækst på 1,5 % i BNP (Eurostat, 2012),

mens USA lå på 1,6 %. Kina var et af de udviklingslande, der trak væksten op. Med en årlig vækst i

BNP på 9,5% i 2011 (IMF, 2011, p.85), var Kina det land, der i relation til de nævnte har oplevet en

høj vækst. Dog må holdes in mente, at Kina har en økonomi, der er afhængig af økonomien i de

udviklede lande, specielt EU og USA (IMF, 2011, p. 32), hvilket vil gøre at den generelle

økonomiske nedgang vil smitte af på Kinas eksport (Economist, 2012).

Prisen på konventionelle energikilder såsom olie, kul og gas vil også påvirke konkurrenceevnen og

værdien for Vestas. Specielt har olieparameteren stor økonomisk betydning på vindmølleindustrien.

Dette bekræftes også af følgende citat fra en Vestas talsmand: "Prisen på en vindmølle bestemmes

især af prisen på olie" (Ingeniøren, 2008). En mere nærliggende forklaring er, at efterspørgslen

efter vindmøller er meget afhængig af olieprisen - jo højere oliepris, jo mere attraktivt er det at finde

alternativer, herunder vindkraft. Nordsø olien - Brent-olien - ligger pr. 29.februar 2012 på USD

122,14 (Bloomberg, 2012) per tønde, hvilket er det næsthøjest niveau siden finanskrisen, hvor

prisen dengang lå på ca. USD 140 per tønde. Generelt set udvikler prisen på fossile brændstoffer –

specielt olieprisen - sig til en gunstig situation for Vestas. Fænomenet “the growing gab”

(Nanovidensbank, 2012) – der er et udtryk for, at fossile brændstoffer på et eller andet tidspunkt vil

slippe op, sammenholdt med befolkningstilvæksten - dermed stigende efterspørgsel efter

elektricitet, væksten i Kina og politiske uroligheder i Mellemøsten, hvor store dele af den olie, der

bliver brugt til traditionel energi stammer fra, vil holde hånd under denne høje oliepris. På samme

måde kan en stigning i kulpriser, give landene større interesse for vedvarende energi. Omvendt har

de seneste tids lave gaspriser i USA (Vestas præsentation, 2011, p. 34) en negativ indvirkning på

Vestas. De lave gaspriser, sammenholdt med den førnævnte kriseramte økonomiske situation i

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 17 af 111

USA, skaber usikkerhed om forlængelse af PTC-ordningen, som er endnu en vigtig determinant for

Vestas’ vækst.

Desuden har inputpriser til produktionen også indvirkning på Vestas. En stigning i prisen på

eksempelvis stål og kobber, som indgår i produktionen af vindmøller, vil påvirke negativt på

indtjeningen i Vestas. Udviklingen i inputprisen har en stigende tendens, dog stærk svingende

(Vestas presentation, 2011, p. 34). Trods denne udvikling, er Vestas garderet mod udsving i

inputpriserne i form af langsigtede aftaler med faste priser. (Vestas, 2011, p. 30)

For en global virksomhed som Vestas, der opererer i flere lande, vil udviklingen i valutakurser have

en stor betydning for koncernen. Da Vestas afregner i euro, vil aktiviteter med interessenter uden

for eurozonen, påvirke Vestas’ konkurrenceevne og indtjening, medmindre der eksisterer fastkurs

valutaaftaler mellem euroen og det pågældende valuta, som eksempelvis euroen og den danske

krone. Eksempelvis har det kraftige fald i den amerikanske dollar i de seneste år, forringet Vestas’

konkurrenceevne. Valutakursrisikoen har Vestas dog reduceret, i og med, at koncernen har

gennemført en internationalisering af sin produktionsplatform (Vestas, 2011, p. 17), som gør dem

mere robuste overfor udsving i kurserne.

4.1.3 Sociokulturelle faktorer De sociokulturelle forhold spiller sammen med de økonomiske forhold. Verdens population er

stigende. FN’s middelskøn – som er baseret på en forudsætning om middelhøj fertilitet – forventer

at verdens befolkning vil vokse fra de nuværende 6,974 mia. til 9,306 mia. i 2050 (United Nations,

2011, p. 2). Ikke nok med forekomsten af en tilvækst, bliver verdens befolkning også ældre. Her

forventer FN’s middelskøn, at verdens befolkning vil blive 8,5 år ældre fra 29,4 år i 2011 til 37,9 år

i 2050. Dette gør, at energibehovet ikke udelukkende vokser i mængden, men også i længden.

Samtidig stiger levestandarden i mange udviklingslande – specielt i Kina og Indien. Verdens BNP

per indbygger, der oftest anvendes som proxy for levestandard, viser en stigende udvikling. Øget

velstand, levealderen og befolkningstilvæksten øger efterspørgslen efter energi. Ligeledes

forudsiger Det Internationale Energiagentur, at den globale efterspørgsel på energi vil stige med en

tredjedel frem mod 2035 (Kemin, 2011, p. 4). Alle disse faktorer – sammenholdt med føromtalte

”The Growing Gab” – vil i det summariske billede, fremskynde til et stærkt voksende behov for

alternative energikilder.

Derudover er grøn fokus blevet et mantra i samfundets flere lagre i den seneste tid. I takt med den

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 18 af 111

globale opvarmning og opmærksomheden omkring CO2-udledningen – som forbrændingen af

fossile brændstoffer forårsager, er fokus på miljøet blevet vigtigere for såvel politikerne,

virksomhederne som den enkelte forbruger. Da vindkraft er en miljøvenlig energikilde, som

mindsker udledningen af miljøfarlige stoffer, bliver denne form for energi eftertragtet. Senest viser

resultaterne af en undersøgelse, der er foretaget med henblik på at belyse danskernes holdning til

klima, energi og vindkraft, at 91 % af de adspurgte mener, at der bør udbygges med vindkraft, og 62

% mener, at mere end 50 % af den danske el-produktion bør komme fra vindkraft (Windpower,

2012). Hovedkonklusionerne går igen i en multinational undersøgelse, som viser, at størstedelen af

de adspurgte favoriserer vedvarende energi, herunder specielt vindenergi (World Public Opinion,

2008). Generelt konstaterer undersøgelsen, at der er høj og stabil support for vedvarende energi i

forhold til de øvrige typer af energikilder. Der er stigende interesse for grøn energi, og såvel

forbruger som politikerne har fået en positiv perception af vedvarende energi, hvilket kan skyldes

energiproduktionens lave miljøomkostning ved vedvarende energikilder. Naturkatastrofer, der

senest er set i Japan i forbindelse med en atomkrise, gavner vindenergien i forhold til de

konventionelle energikilder. Men det er ikke alle, der er lige begejstrede for vindmøller. Der er en

tendens til en lokal modstand mod opstilling af nye vindmøller på land – såkaldt NIMBYism4, der

er et udtryk for det fænomen, at man generelt ikke er imod vindenergi, men er modstander af at

placere vindmøller ”i min baghave”. (Nordvind, 2011, pp. 28-29)

4.1.4 Teknologiske faktorer Nye teknologier kan ligeledes være med til at ændre på strukturen og spillereglerne for en branche.

Der vil i dette afsnit blive fokuseret på teknologiske faktorer på samfundsniveau, der danner

rammen om vindmølleindustrien.

Når der vedtages love om vindmøllestøj, vil det være en fordel, at kunne udvikle en teknologi, der

dæmper støjen på vindmøllerne, hvorfor virksomhederne konstant må forske og udvikle nye idéer

til at imødekomme nye kundekrav, der kan opstå på vindmøllemarkedet.

Teknologi i forhold til vindmølleindustrien er særlig væsentlig, når de fleste lande sandsynligvis -

grundet udtømmelsen af fossile brændsler - vil undergå en transformationsproces, hvori fossile

brændsler udfases i takt med alternative energikilder øges. I dag bliver elsystemet forsynet med 20

% vindenergi i Danmark (Climate Minds, 2011, nr. 1). Visionen er, at man i 2020 skal opnå 50 %

implementering af vedvarende energi og være uafhængig af fossile brændsler i 2050. Dette øger

4 Not In My Back Yard

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 19 af 111

kravene til en omfattende omstilling af energisystemet, hvor forsyningssikkerheden skal sikres. I

denne anledning arbejdes der på at balancere forsyningen til elsystemet. Således satser Danmark og

en række andre europæiske lande på Smart Grid-teknologien, som er et intelligent og fleksibelt

elsystem. Dette ville kunne alt andet lige stille større teknologiske krav til vindmølleselskaberne. I

bund og grund er formålet med Smart Grid teknologien at optimere forsyningen fra sol, vind, bølger

og andre vedvarende energikilder ved integrering, for derved at undgå flaskehalsproblemer i elnettet

ved eksempelvis uregelmæssige vejrforhold (Energinet, 2011, pp. 6-9). Der kan gå mange år før

udviklingen får effekt, men Smart Grid teknologien kan allerede stille kompatibilitetskrav til

hardwaren, herunder vindmøller der skal være "Smart Grid-ready" ligesom ved omvæltningen ved

tv-produkter, der i første omgang skulle være "HD-ready". Virksomheder der tilpasser sig disse

offentlige reguleringer, vil være på forkant til at sikre sig tilpasning af fremtidige krav.

I forbindelse med modningen af de fleste globale onshore-markeder, går udviklingstendensen hen

imod offshore-markedet. Selvom Danmark allerede i løbet af 90'erne igangsatte nye

udviklingsprojekter omkring offshore (Energistyrelsen, 2003, p. 11), er placeringen af vindmøller

på havet alligevel en relativ ny tendens for virksomhederne. Opstillingen af havvindmøller kan

imødekomme den potentielle sociokulturelle problemstilling med NIMBYism nævnt i forrige afsnit.

Grundet besværlighederne ved at etablere vindmøller på havet, er der højere omkostninger og

længere leveringstider forbundet med dette, hvilket stiller ydereligere krav til effektivisering.

Derudover er flere virksomheder begyndt at producere større vindmøller. Det handler om at få mere

ud af vindmøllerne, således at mindre input fra vindkraft skaber et større output målt i KWh.

Efficiente løsninger på vindmøller er særlig vigtige, da de er med til at øge konkurrenceevnen både

internt i vindmølleindustrien og overordnet set overfor alle andre vedvarende energikilder.

Ligeledes er det væsentligt at beskytte unikke patenter imod imitationer, for at kunne få et

teknologimæssigt konkurrenceforspring.

4.2 Brancheniveau

4.2.1 Truslen fra nye indtrængere Det er ikke kun de eksisterende konkurrenter, der kan være en trussel for Vestas. Der er også den

mulighed, at nye potentielle virksomheder kan træde ind på vindmølleindustrien, hvilket kan

påvirke etablerede vindmølleproducenters konkurrencesituation og fremtidige position. Derfor er en

virksomheds fremtidige indtjening nøje forbundet med, hvor let det er for nye virksomheder at

etablere sig på markedet (Elling, 2003, p. 48). En øget konkurrence på markedet på grund af nye

indtrængere, vil - alt andet lige – påvirke indtjeningen negativt for eksisterende producenter. Derfor

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 20 af 111

er det vigtigt at have kendskab til indgangsbarrierer, der er i branchen. Der er midlertidig forskellige

definitioner af adgangsbarrierer, men afhandlingens definition er efter Harvardskolen:

"Adgangsbarrierer er betingelser som gør det muligt for eksisterende virksomheder at få en

overnormal profit uden at tiltrække nye virksomheder" (Lipczynski et. al., p. 251).

Indledningsvis kræver det stor kapital ved etablering som ny vindmølleudbyder. Eksempelvis vil

der være store investeringer i kapitalapparatet på grund af produktionstekniske forhold, heriblandt

specialiserede bygninger og anlæg, transportering, specialiserede medarbejdere etc. Selvom, at

hovedparten af disse fasteomkostninger slår højt på irreversibiliteten, og dermed skaber høje

udgangsbarrierer, anses disse for at være én af de vigtigste adgangsbarrierer for branchen

(Karakaya, 2007, p. 277). Udover de store faste startomkostninger, kræves desuden stort finansielt

bagland på længere sigt, da projekter, der gennemføres i branchen, kræver stor kapitalbinding, i og

med, at der lægges større risiko over hos producenten. Eksempelvis kan det nævnes, at der i takt

med de økonomiske problemer omtalt i omverdensmodellen, er der i dag flere kunder der kræver, at

vindmølleproducenterne har ansvaret for hele det pågældende projekt, i form af supply-and-

installation kontrakter. I forhold til supply-only kontrakter er drift risikoen større, og kræver – alt

andet lige – større kapitalbinding (Vestas, 2009, p. 25). Desuden viser en undersøgelse foretaget af

interesse- og brancheorganisationen Vindmølleindustrien, at det i gennemsnit tager 4 år at få

tilladelse til at opstille vindmøller i EU (Windpower, 2011, nr. 1, p. 19). Denne udvikling fører til

større kompleksitet og derved øges adgangsbarriererne.

Omkostningsfordele, de etablerede virksomheder på markedet har, er ligeledes en adgangsbarriere

for nye indtrængere. Denne barriere opstår typisk som resultat af de stordriftsfordele,

virksomhederne har oparbejdet igennem deres tid på markedet, og som nye indtrængere vil have

svært ved at konkurrere på – eksempelvis vil de etablerede virksomheder have opbygget et netværk

af interessenter, være i besiddelse af patenter og have kontrol over de bedste inputvarer. I

kombination med kapitalkravet til produktionen, er de fleste aktørers produktionsplatforme

endvidere ikke hæftet på ét sted, men er geografisk diversificerede - på deres forretningsområder.

Eksempelvis har Vestas gennemført en decentralisering – såkaldt regionalisering - af sin produktion

(Vestas, 2010, p. 4). Denne vil gøre, at deres gennemsnitsomkostninger vil falde – igennem en

reducering af blandt andet transportomkostninger og producenten vil derfor producere så billigt som

muligt. Som konsekvens heraf, vil det være svært for nye producenter at konkurrere på prisen.

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 21 af 111

En tredje afgørende parameter er teknologisk knowhow. De etablerede virksomheder har flere års

erfaring med vindmølleproduktionen, hvilket giver dem en konkurrencemæssig forspring igennem

en stor vidensbase. Derfor bliver nye producenter også nødt til at investere i forskning og udvikling,

da videreudvikling og effektivisering af produktionen, er en vigtig konkurrencefaktor i branchen.

Efterspørgslen i markedet går hen imod vindmøller, der har en vis kvalitet og besidder en teknologi,

der gør dem i stand til at opfange mest mulig vind. Derfor bliver der i branchen hele tiden

intensiveret, for at være på forkant på teknologien. Vestas har senest indgået et samarbejde med

universiteter og andre uddannelsesinstitutioner, som skal bidrage med input til den teknologiske

innovation med henblik på omkostningsreducering (Vestas, 2009, p. 19). Sammenholdt med, at

virksomhederne patentere nye idéer fra forsknings- og udviklingsaktiviteter, bliver det endnu

sværere for nye virksomheder at finde plads i vindmøllebranchen.

Større omdømme kan betyde højere loyalitet, flere anbefalinger og i sidste instans højere salg og

indtjening (Vestas, 2011, p. 29). De virksomheder, der allerede er på markedet, har formentlig slået

sig fast og har skabt en identifikation af virksomhedens brand i forbrugernes bevidsthed, hvilket

øger kundernes switching costs. Dette forhold gør det sværere for nye virksomheder at stjæle

kunder og dermed vinde terræn, da det kræver mange ressourcer at opbygge et ry. Derudover vil

det være nemmere for etablerede virksomheder, grundet deres omdømme at have adgang til

specielle leverandører samt distributionskanaler.

På baggrund af det ovenstående vurderes det, at adgangsbarriererne for nye virksomheder - der skal

etablere sig fra scratch - er høje. Dynamikken i branchen, kapitalkravet og konkurrencesituationen

gør det svært for små virksomheder at overleve. Derimod har alternative indtrængningsmetoder -

som horisontal integration - vist sig at udgøre en større trussel. Store konglomerater med kapital og

knowhow, ser potentiale i branchen, hvorefter de opkøber en eksisterende aktør på markedet.

Eksempelvis kan nævnes GE og Siemens, mens Mitsubishi på samme måde har åbnet øjnene op for

vindmøllebranchen (Ingeniøren, 2011, nr. 1). Dette tvinger pionererne i branchen – som Vestas - ud

i skarp konkurrence, som kan resultere i tab af markedsandele og indtjening.

4.2.2 Truslen fra substituerende produkter Substitutionsbegrebet dækker over alle produkter, som kan erstatte og dække det identiske behov,

der i dette tilfælde er forsyning af energi. Herved kan truslen fra substituerende produkter i forhold

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 22 af 111

til vindkraft opdeles i to kategorier, henholdsvis vedvarende energikilder og konventionelle

energikilder.

Indenfor de konventionelle energikilder anses olie, kul og naturgas som værende de mest

dominerende. Eksempelvis udgjorde olien 36,6% af EU27's samlede energiforbrug, kul 15,7%,

mens gas udgjorde 24,5% i 2009 (Eurostat, 2011, p. 2). Olien er fortsat langt den mest anvendte

energikilde. Endvidere er der udsigt til fortsat produktion og anvendelse af olien ifølge

Energistyrelsens senest opdaterede 20 års prognoser (Energistyrelsen, 2011 p. 45). Derudover har

den seneste tids kraftig forøgede produktion af skifergas i USA, resulteret i faldende naturgas

priser. Analytikerne påpeger desuden prisniveauet for at være vedvarende (Børsen, 2012, nr. 1).

Dette kan være et langsigtet problem for vindindustrien, da de amerikanske energiselskaber kan

præferere, at udbygge kapaciteten for naturgas, frem for vindenergi. Når dette sammenholdes med,

at disse kilder er udtømmelige og deres anvendelse er fortsat aftagende, reduceres truslen fra de

konventionelle kilder gradvist med tiden.

Blandt de vedvarende energikilder anses solcelle-, bølge- og biogasenergi - alt andet lige - som

værende de mest aktuelle. Solcelleenergi laver strøm ved hjælp af solens lys. På nuværende

tidspunkt er teknologien dyrere end vindenergi, men prisen har været aftagende på det seneste, dog

med store udsving, hvilket skyldes ændringerne i nationale støtteordninger og svingende

produktionskapacitet. Prisen på solcelle forudses at være faldende i fremtiden, da større

efterspørgsel efter vedvarende energikilder kan intensivere konkurrencesituationen og dermed

skabe billigere materialeteknologier, der anvendes som input til produktionen af solceller. Hvis

omkostningerne effektiviseres kan den udgøre en trussel for vindmølleindustrien. Nogle af

fordelene ved solcellen er den "gratis" producerede strøm, muligheden for at integrere dem i

bygningens arkitektur, lagring, samt den støjfrie drift i modsætning til de mange store vindmøller.

Til gengæld er solcellerne følsomme overfor skygger (Energitjenesten, 2010, p. 2). Man kan

konstatere, at vindmøller og solceller i høj grad fungerer optimal i modsatte vejrforhold, hvorfor de

ligeledes kunne betragtes som to komplementære produkter, der tilsammen kan sikre forsyningen af

tilstrækkelig vedvarende energi til elnettet via det føromtalte Smart Grid-teknologi. Japan er

førende på anvendelsen af solenergi, mens Kina har fastsat et mål om opnåelsen af en solenergi

kapacitet på 15 GW i 2015, hvorved de med deres produktionsoverkapacitet, behov for energi og

statslige støtteordninger vil forsøge at skabe et indenlandsk vækstmarked for solenergi (REW, 2011,

nr. 2). I Danmark har man afsat DKK 25 mio. om året til forsøg med solceller, sammen med

bølgekraft (Kemin, 2012). På global plan, har solenergien alene udvidet sin markedsstørrelse fra 7,1

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 23 af 111

GW til 15,6 GW i perioden 2009 til 2010. Ifølge International Energy Agency vil anvendelsen af

solenergi stige betydeligt de næste 10-20 år og dermed forsyne 5% af den samlede energi i 2030

(Deloitte, 2011, nr. 1). Bølgeenergi er ligeledes en naturvenlig kilde, der forventes at kunne bidrage

betydeligt til produktionen af elektricitet i fremtiden, men anvendelsen er endnu ikke udbredt.

Forskning og udvikling kan ikke foregå ved gradvis afprøvning, opskalering og udbygning, som

ved udviklingen af vindkraft. Afprøvninger af prototyper foregår i et høj omkostningsforbundet

maritimt miljø. I teorien kan bølgekraft suverænt dække hele klodens elektricitetsbehov

(Waveenergy, 2011). Forudsætningen for at energien kan skabes, er at vinden skal ramme

overfladen af vandet, hvorefter der opstår bølger og dermed udnyttes energien i bølgens bevægelse

(Climate Minds, 2011, nr. 2). Biogasenergi fremstilles ved anvendelsen af affaldsprodukter, såsom

husdyrgødning og lignende organiske affald, ved iltfri biologisk nedbrydning (Climate Minds,

2011, nr. 3). Der er stor potentiale for energiformen og det gavner miljøet igennem to veje;

udslippet af metan og lattergas fra landbruget bliver mindre ved den biologiske nedbrydelse og

CO2-udslippet reduceres i energisektoren ved anvendelse af biogasenergi. De anlæg der producerer

energiformen er endnu ikke rentable uden tilskud (Teknologirådet, 2007, p. 1).

Truslen fra de substituerende produkter anses for værende på en middel styrke. Dette begrundes

med udsigten til stigende anvendelse af andre vedvarende energiformer, der kan producere større

mængder KW pr. enhed, hvilket kan være truende ved yderligere forskning og udvikling på

området, som kan reducere enhedsomkostningerne. Udviklingen i produktionsprisen pr. kWh - der

er en indikator for, hvor meget elproduktion man får for pengene - er derfor en væsentlig parameter,

der vil kunne være afgørende for valget mellem de substituerende energiformer. Ydermere er

muligheden for lagring af solcelle og biogasenergi en fordel, som vindenergien ikke besidder på

nuværende tidspunkt (Energinet, 2009, p. 18). At truslen fra substituerende produkter ikke anses

for, at være høj, skyldes Vestas' mange års erfaring indenfor vindenergien, hvor de har været på

forkant og har veletableret sig på markedet for vedvarende energi. Derudover er teknologien for

vindenergi udviklet og optimeret igennem tre dekader, således er der er et vist forspring ift. andre

vedvarende energikilder (BTM, 2011).

4.2.3 Leverandørernes forhandlingsstyrke På grund af konkurrencepresset fra konglomeraternes indtræden i branchen og modning i væksten

bliver de allerede eksisterende producenter i højere grad nødt til at tænke innovativt i fremtiden, og

effektivisere deres forretningsmodel samt produktionsprocesser, for at kunne forblive

konkurrencedygtige. Vestas og de øvrige foregangsmænd oplever en stærk konkurrence fra erfarne

Analyse og værdiansættelse af Vestas A/S HA Almen 6. Semester

Forfattere: Alattin Simsek & Bünyamin Ulusoy Bachelorvejleder: Karsten Wiborg

Side 24 af 111

industrielle aktører som Siemens og G.E., der har mange års erfaring i at industrialisere

produktionen og etablere professionelle netværk af specialiserede underleverandører. Dette presser

pionererne på indtjeningssiden og skaber dermed en ny paradigme i vindmølleindustrien, hvilket

tvinger dem til at skille en større del af deres værdikæde ud til deres underleverandører. I stedet for

at producenterne selv skal producere speciallavede komponenter in-house, som det er set hidtil i

branchen, lægges produktionen ud til specialiserede leverandører. På denne måde tilegner

virksomhederne sig evnen til at sammensætte og lede en kompleks kæde af videnstunge

underleverandører, hvilket er det essentielle i fremtiden i branchen. (Ingeniøren, 2011, nr. 1) Vestas

er derfor i gang med at rydde op i deres leverandører. De har reduceret leverandørantallet med 80 %

(Hub North, 2011, p. 7). Dette er flere af producenterne også opmærksomme på, idet de melder ud,

at de er klar til at outsource dele af produktionen til leverandørerne (Metal supply, 2012), hvilket

bevirker til, at leverandørerne får mere ansvar i fremtiden. Desuden vil ovenstående pres få

teknologiudviklingens hastighed til at stige kraftigt, hvilket ligeledes vil øge behovet for et stærkt

netværk af underleverandører, der eksempelvis kan bidrage til Vestas' innovative indsats. I

forlængelse heraf viser en undersøgelse (Deloitte, 2011, nr. 2) en tendens til, at der hos

leverandørerne er øget fokus på forskning og udvikling. Mange innovationsaktiviteter, der førhen

var påtaget af producenterne alene, udføres i større grad også hos leverandørerne. Dette

imødekommer innovationsbehovet og forårsager, at leverandørerne kan følge produktudviklingen,

og dermed bliver en aktiv medspiller i denne proces sammen med producenterne (Windpower,

2011, nr. 2). Ud fra det ovenstående øges afhængigheden af leverandørerne, da konkurrencen når til

det punkt, hvor producenterne ikke selv kan varetage alle sine aktiviteter, idet fokus på kernen i