Embed Size (px)

Citation preview

Université Hassan II Mohammedia - Casablanca

Ecole Nationale de Commerce et Gestion

Casablanca

Année Universitaire 2009/2010 Semestre 4

Encadré par : Mme Karima Mialed

Présenté par : Alima Florent

Analyse et Diagnostic Financier

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 2

INTRODUCTION

Bref aperçu sur le secteur pharmaceutique au Maroc

L’industrie pharmaceutique occupe une place stratégique dans l’économie nationale. Le montant des investissements réalisés par cette industrie s’élèvent à plus de 300 millions de dirhams par an depuis 1998.

En effet, le nombre d’unités industrielles est passé de 8 en 1965 à 27 à ce

jour. L’industrie pharmaceutique satisfait 70% des besoins nationaux en médicaments. Les 30% restants sont assurés par les importations de faible consommation provenant essentiellement des pays européens. La consommation annuelle de médicaments au Maroc demeure faible et s’élève à 200dhs par habitant en 2003. Le chiffre d’affaire global de ce secteur s’élève à 4,6 milliards de DH en 2003 avec une production de 188 millions d’unités.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 3

PLAN

I. Secteur de l’industrie pharmaceutique

II. Profil de l’entreprise

III. Analyse des Bilans

IV. Analyse de des Etats des Soldes et Gestions

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 4

1ère Partie

Le secteur de l’industrie pharmaceutique au Maroc

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 5

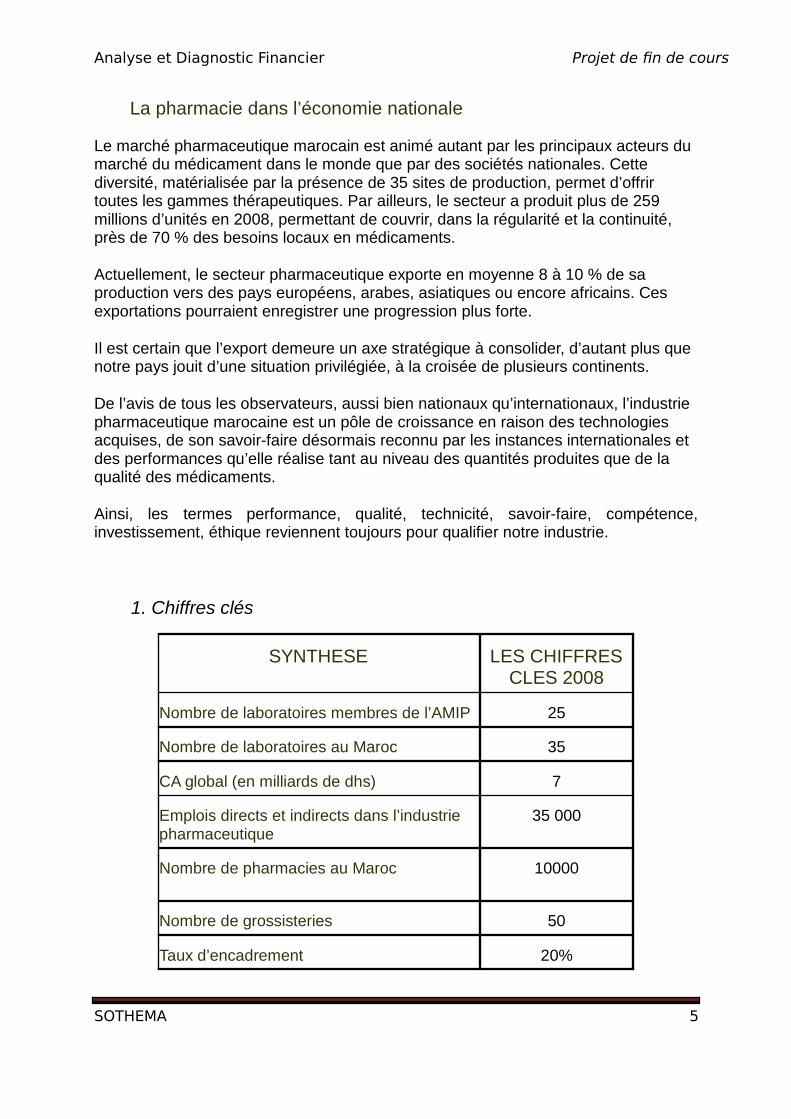

La pharmacie dans l’économie nationale

Le marché pharmaceutique marocain est animé autant par les principaux acteurs du marché du médicament dans le monde que par des sociétés nationales. Cette diversité, matérialisée par la présence de 35 sites de production, permet d’offrir toutes les gammes thérapeutiques. Par ailleurs, le secteur a produit plus de 259 millions d’unités en 2008, permettant de couvrir, dans la régularité et la continuité, près de 70 % des besoins locaux en médicaments.

Actuellement, le secteur pharmaceutique exporte en moyenne 8 à 10 % de sa production vers des pays européens, arabes, asiatiques ou encore africains. Ces exportations pourraient enregistrer une progression plus forte.

Il est certain que l’export demeure un axe stratégique à consolider, d’autant plus que notre pays jouit d’une situation privilégiée, à la croisée de plusieurs continents.

De l’avis de tous les observateurs, aussi bien nationaux qu’internationaux, l’industrie pharmaceutique marocaine est un pôle de croissance en raison des technologies acquises, de son savoir-faire désormais reconnu par les instances internationales et des performances qu’elle réalise tant au niveau des quantités produites que de la qualité des médicaments.

Ainsi, les termes performance, qualité, technicité, savoir-faire, compétence, investissement, éthique reviennent toujours pour qualifier notre industrie.

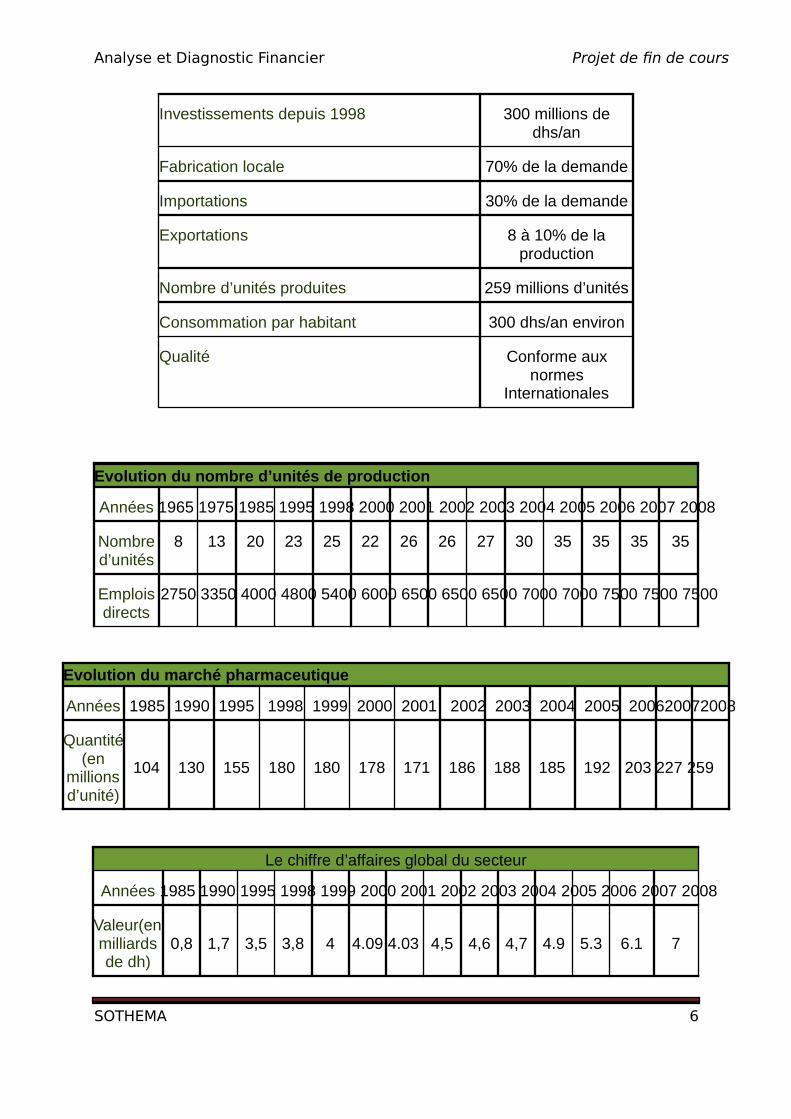

1. Chiffres clés

SYNTHESE LES CHIFFRES CLES 2008

Nombre de laboratoires membres de l’AMIP 25

Nombre de laboratoires au Maroc 35

CA global (en milliards de dhs) 7

Emplois directs et indirects dans l’industrie pharmaceutique

35 000

Nombre de pharmacies au Maroc 10000

Nombre de grossisteries 50

Taux d’encadrement 20%

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 6

Investissements depuis 1998 300 millions de dhs/an

Fabrication locale 70% de la demande

Importations 30% de la demande

Exportations 8 à 10% de la production

Nombre d’unités produites 259 millions d’unités

Consommation par habitant 300 dhs/an environ

Qualité Conforme aux normes

Internationales

Evolution du nombre d’unités de production

Années 1965 1975 1985 1995 1998 2000 2001 2002 2003 2004 2005 2006 2007 2008

Nombre d’unités

8 13 20 23 25 22 26 26 27 30 35 35 35 35

Emplois directs

2750 3350 4000 4800 5400 6000 6500 6500 6500 7000 7000 7500 7500 7500

Evolution du marché pharmaceutique

Années 1985 1990 1995 1998 1999 2000 2001 2002 2003 2004 2005 200620072008

Quantité (en

millions d’unité)

104 130 155 180 180 178 171 186 188 185 192 203 227 259

Le chiffre d’affaires global du secteur

Années 1985 1990 1995 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Valeur(en milliards de dh)

0,8 1,7 3,5 3,8 4 4.09 4.03 4,5 4,6 4,7 4.9 5.3 6.1 7

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 7

2. Historique du secteur pharmaceutique

C’est dans les années soixante qu’est née l’industrie pharmaceutique marocaine et ce par la volonté politique des plus hautes instances de l’Etat.

En effet, au lendemain de l’indépendance, le Maroc importait encore la presque totalité des médicaments nécessaires à notre population et cela par l’intermédiaire de simples comptoirs commerciaux qui se chargeaient de leur répartition auprès des grossisteries et des pharmacies.

Mais cette dépendance à l’égard des importations ne pouvait satisfaire les Pouvoirs publics à l’heure où la majorité des pays recherchaient la maîtrise et l’autosuffisance en matière d’approvisionnement en médicaments.

C’est ainsi que l’Etat décide d’abord d’encadrer de manière rigoureuse l’exercice de la pharmacie sur notre territoire par la mise en place du Dahir de février 1960 qui définit les conditions d’exploitation d’un médicament, qu’il s’agisse de son importation, de sa fabrication ou encore de sa distribution en gros et de sa délivrance au détail.

D’autre part dès 1965, une circulaire du Ministère de la Santé impose la fabrication locale progressive des différentes formes pharmaceutiques. Le Ministère n’autorise à l’importation que les produits ne représentant que de faibles quantités consommées ou nécessitant une technologie sophistiquée et trop coûteuse.

Le résultat est plus que satisfaisant; alors que le Maroc ne comptait que 8 unités industrielles en 1965, il en est à plus de 25 dans les années 80. Tous les grands groupes internationaux adhérents à cette politique en s’installant à leur propre compte ou en association avec des partenaires locaux.

De même, alors que la fabrication locale des médicaments ne couvrait en 1960 que 15 % de nos besoins, elle atteint dans les années 80 près de 80 % de la consommation locale.

La croissance du secteur a été régulière et relativement élevée. Sur la période 1980-1995, son développement est resté vif, avec un taux de croissance de plus de 10 % par an en moyenne. Le marché doublait presque tous les cinq ans. L’investissement a suivi cette courbe ascendante. Après un rythme annuel de 25 millions de dirhams à partir de 1985, celui-ci atteint 100 millions en 1990, 250 millions en 1995 et 259 millions en 2009

Les industriels se sont alors engagés dans un programme d’investissement permanent afin d’améliorer leur outil de production et la qualification de leurs personnels. Les résultats ont alors été au rendez vous: l’industrie pharmaceutique marocaine se place désormais au 2 ème rang en Afrique, juste après l’Afrique du Sud. Chaque année, près de 300 millions de Dh sont investis dans nos usines.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 8

3. Les Investissements

Pour assurer une croissance soutenue et durable, l’investissement est un passage obligé. Il n’est pas d’entreprise qui enregistre une quelconque performance sans intégrer les investissements dans son processus d’évolution à long terme.

L’industrie pharmaceutique marocaine a fait sienne ce principe de croissance. Certes pour renforcer son rôle et mieux répondre aux besoins des marchés, mais aussi pour préserver l’indispensable qualité qui doit accompagner la production du médicament.

Ainsi les programmes d’investissements n’ont jamais manqué à une industrie qui appartient au cercle des pays dont l’OMS reconnaît la conformité aux standards internationaux.

Depuis la fin des années 90, ces programmes d’investissements se sont accélérés afin de mieux insérer le secteur dans la performance.

Ils gravitent en moyenne chaque année autour de 300 millions dh et sont affectés autant à la modernisation de l’outil de production qu’à la formation des personnels.

Parce qu’elle s’inscrit dans la durée, l’industrie pharmaceutique marocaine reste fermement engagée dans ses programmes d’investissement lesquels, ne manqueront pas de s’amplifier dans les années à venir pour répondre aux exigences toujours croissantes des marchés.

Pour s’engager dans ce nouvel avenir, l’industrie pharmaceutique exige de notre part le déploiement de mesures inédites afin de lui permettre de survivre dans un environnement concurrentiel résolument hostile caractérisé par des restructurations, des fusions…, autant de mouvements qui imposent des refontes de stratégies allant du renforcement de l’action commerciale au développement des programmes d’investissement.

Il ne fait aucun doute que la clé du succès futur réside dans la modernisation de l’outil de production afin de réussir une qualité toujours meilleure à des coûts toujours plus compétitifs.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 9

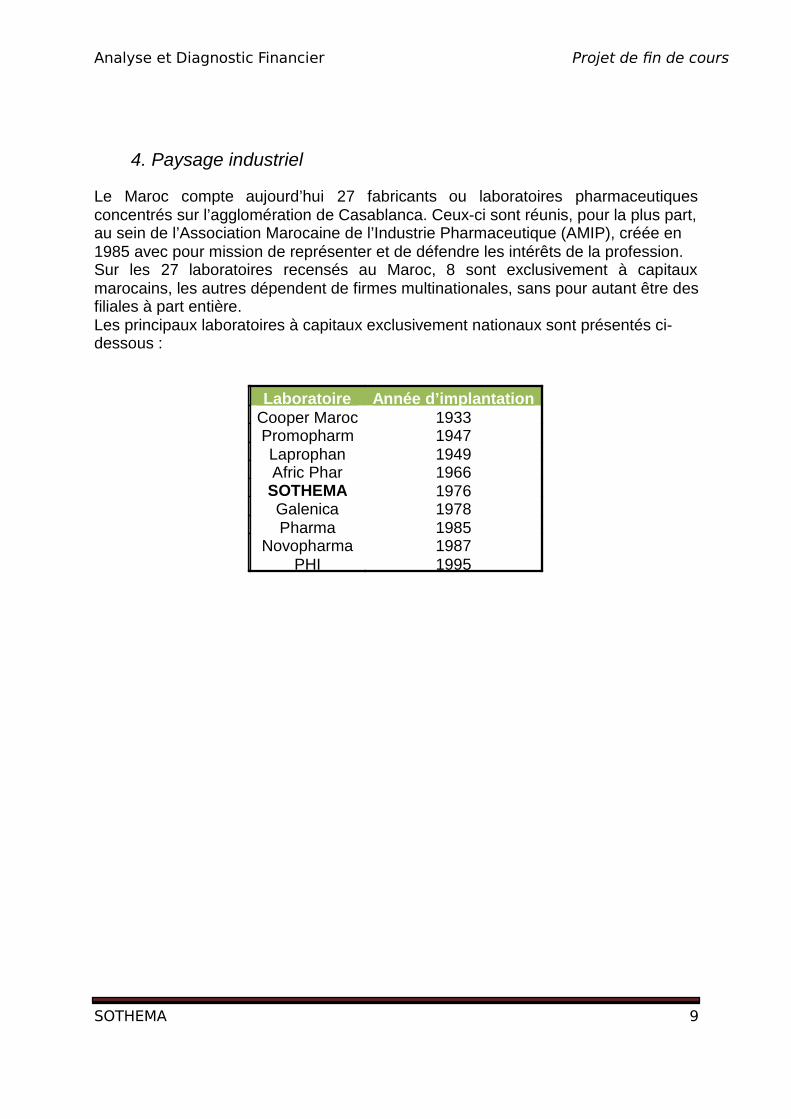

4. Paysage industriel

Le Maroc compte aujourd’hui 27 fabricants ou laboratoires pharmaceutiques concentrés sur l’agglomération de Casablanca. Ceux-ci sont réunis, pour la plus part, au sein de l’Association Marocaine de l’Industrie Pharmaceutique (AMIP), créée en 1985 avec pour mission de représenter et de défendre les intérêts de la profession. Sur les 27 laboratoires recensés au Maroc, 8 sont exclusivement à capitaux marocains, les autres dépendent de firmes multinationales, sans pour autant être des filiales à part entière. Les principaux laboratoires à capitaux exclusivement nationaux sont présentés ci-dessous :

Laboratoire Année d’implantation Cooper Maroc 1933 Promopharm 1947 Laprophan 1949 Afric Phar 1966

SOTHEMA 1976 Galenica 1978 Pharma 1985

Novopharma PHI

1987 1995

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 10

2ème Partie

PROFIL DE L’ENTREPRISE

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 11

1. Présentation

SOTHEMA (Société de Thérapeutique Marocaine) est un laboratoire

pharmaceutique 100% marocain, créé en 1976 en collaboration avec le laboratoire américain Lilly et le laboratoire français Laphal. Il est spécialisé dans la fabrication et la commercialisation des médicaments. Avec un portefeuille de 240 médicaments fabriqués et importés, SOTHEMA se présente comme un laboratoire pluridisciplinaire intervenant dans tous les domaines thérapeutiques et produisant toutes les formes galéniques. D’une superficie de 57.000 m² couverts, le site industriel de SOTHEMA est un composé de quatre unités de production accréditées par les plus importantes agences internationales de qualité ainsi que d’une cinquième unité spécialisée dans la fabrication des injectables, opérationnelle à partir de milieu 2007. Utilisant les dernières technologies de savoir-faire pointu, la production de SOTHEMA est conforme aux normes internationales de qualité GMP et BPF. En plus de l’activité de production sous licence internationale, SOTHEMA intervient également dans le façonnage, une activité qui consiste à fabriquer les médicaments d’autres laboratoires confrères étrangers et marocains. Avec une part de marché de 7% au Maroc, SOTHEMA est classée 6ème laboratoire pharmaceutique marocain. SOTHEMA a ouvert en 2004 sa première filiale (WEST AFRIC PHARMA) à Dakar (Sénégal). La production de cette filiale est destinée aux pays de la zone CFA et de l’Afrique de l’Ouest. Les laboratoires Sothema comptaient 3 filiales : West Afric Pharma, Tabid et Dentimed. La société Dentimed a été liquidée avant l’introduction en bourse de SOTHEMA. Les Laboratoires Sothema entretiennent une relation essentiellement commerciale avec sa nouvelle filiale West Afric Pharma :

West Afric Pharma achète des médicaments auprès de Sothema ;

Sothema verse une commission à West Afric Pharma pour la promotion de ces produits.

SOTHEMA présente un fort potentiel à l’export à travers le façonnage pour l’Europe et l’exportation de médicaments vers l’Afrique subsaharienne et le Maghreb.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 12

2. Histoire

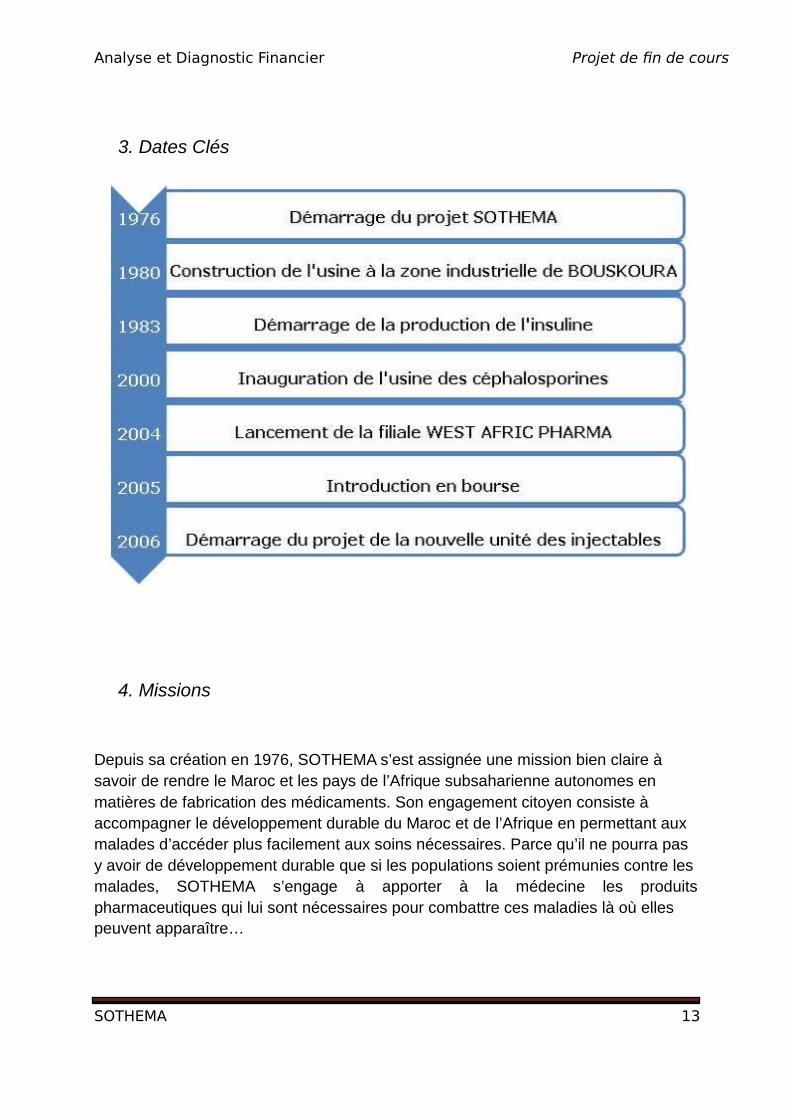

L’histoire de SOTHEMA est celle d’une véritable Success story. Le projet SOTHEMA a démarré en 1976 avec comme principale activité la fabrication d’un dentifrice et d’un bain de bouche. En 1980, SOTHEMA bâtit sa première véritable usine de 2600 m² couverts dans la zone industrielle de BOUSKOURA située à environ 20 kilomètres de Casablanca. Parallèlement à cet investissement, SOTHEMA a développé des partenariats avec de prestigieux laboratoires internationaux leaders dans la recherche scientifique. Grâce à ces partenariats, SOTHEMA est parvenue à lancer des médicaments pionniers au Maroc et s’est forgée un positionnement de spécialiste dans plusieurs activités. En 1983, SOTHEMA s’est lancée dans la fabrication de l’insuline. Quelques années plus tard, SOTHEMA a démarré la fabrication des sérums en poche souple et des collyres. Son site industriel a connu de nombreuses extensions pour atteindre, en 2000, la surface de 57000 m² couverts avec 5 unités de fabrication en l’occurrence l’unité des céphalosporines et celle des injectables.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 13

3. Dates Clés

4. Missions

Depuis sa création en 1976, SOTHEMA s’est assignée une mission bien claire à savoir de rendre le Maroc et les pays de l’Afrique subsaharienne autonomes en matières de fabrication des médicaments. Son engagement citoyen consiste à accompagner le développement durable du Maroc et de l’Afrique en permettant aux malades d’accéder plus facilement aux soins nécessaires. Parce qu’il ne pourra pas y avoir de développement durable que si les populations soient prémunies contre les malades, SOTHEMA s’engage à apporter à la médecine les produits pharmaceutiques qui lui sont nécessaires pour combattre ces maladies là où elles peuvent apparaître…

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 14

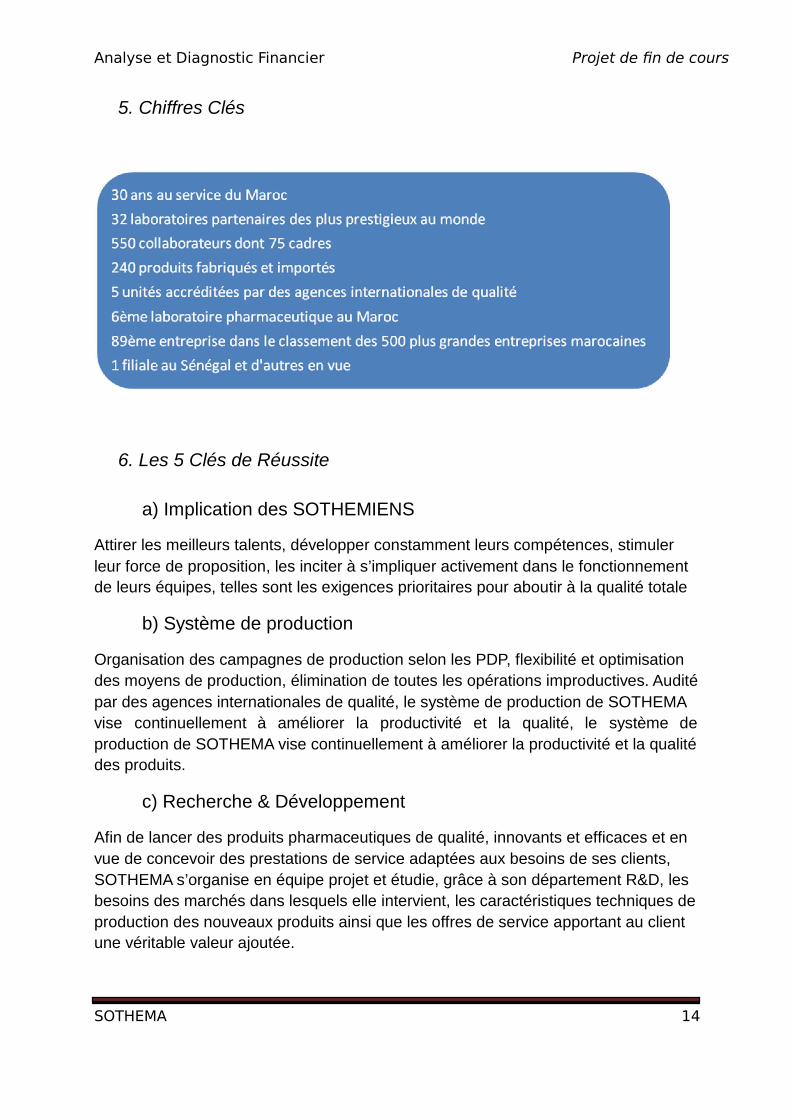

5. Chiffres Clés

6. Les 5 Clés de Réussite a) Implication des SOTHEMIENS

Attirer les meilleurs talents, développer constamment leurs compétences, stimuler leur force de proposition, les inciter à s’impliquer activement dans le fonctionnement de leurs équipes, telles sont les exigences prioritaires pour aboutir à la qualité totale

b) Système de production

Organisation des campagnes de production selon les PDP, flexibilité et optimisation des moyens de production, élimination de toutes les opérations improductives. Audité par des agences internationales de qualité, le système de production de SOTHEMA vise continuellement à améliorer la productivité et la qualité, le système de production de SOTHEMA vise continuellement à améliorer la productivité et la qualité des produits.

c) Recherche & Développement

Afin de lancer des produits pharmaceutiques de qualité, innovants et efficaces et en vue de concevoir des prestations de service adaptées aux besoins de ses clients, SOTHEMA s’organise en équipe projet et étudie, grâce à son département R&D, les besoins des marchés dans lesquels elle intervient, les caractéristiques techniques de production des nouveaux produits ainsi que les offres de service apportant au client une véritable valeur ajoutée.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 15

d) Politique Achat

Sélectionnant un nombre limité de fournisseurs parmi les meilleurs au niveau national et international, SOTHEMA établit avec eux de véritables relations de partenariat, empreintes d’exigence et de confiance, ce qui permet de profiter de leurs capacités d’innovation et de travailler avec eux l’amélioration.

e) Qualité totale

Une véritable culture dont l’adhésion est exigée de l’ensemble des Sothémiens et des fournisseurs. La qualité totale est une finalité primordiale pour répondre aux attentes des clients que ce soit en termes de qualité des produits ou des services rendus.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 16

3ème Partie

ANALYSE DES BILANS

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 17

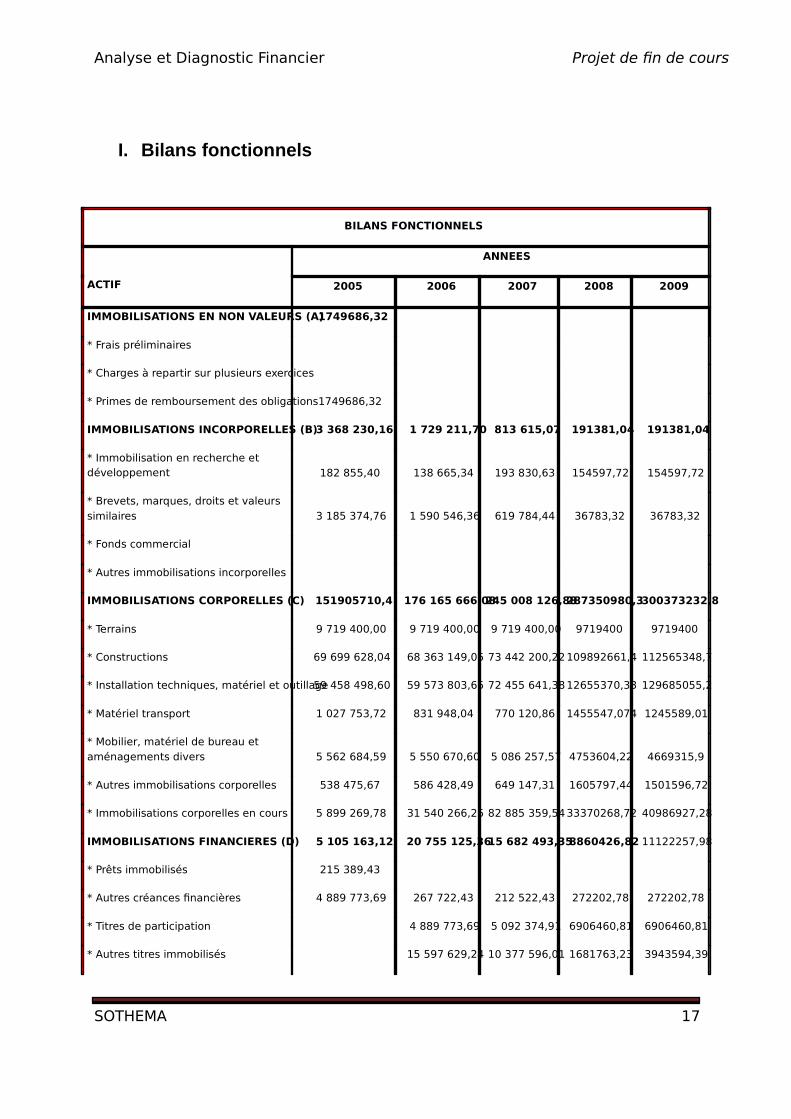

I. Bilans fonctionnels

BILANS FONCTIONNELS

ANNEES

ACTIF 2005 2006 2007 2008 2009

IMMOBILISATIONS EN NON VALEURS (A) 1749686,32

* Frais préliminaires

* Charges à repartir sur plusieurs exercices

* Primes de remboursement des obligations 1749686,32

IMMOBILISATIONS INCORPORELLES (B) 3 368 230,16 1 729 211,70 813 615,07 191381,04 191381,04

* Immobilisation en recherche et développement 182 855,40 138 665,34 193 830,63 154597,72 154597,72

* Brevets, marques, droits et valeurs similaires 3 185 374,76 1 590 546,36 619 784,44 36783,32 36783,32

* Fonds commercial

* Autres immobilisations incorporelles

IMMOBILISATIONS CORPORELLES (C) 151905710,4 176 165 666,08 245 008 126,88 287350980,3 300373232,8

* Terrains 9 719 400,00 9 719 400,00 9 719 400,00 9719400 9719400

* Constructions 69 699 628,04 68 363 149,05 73 442 200,22 109892661,4 112565348,7

* Installation techniques, matériel et outillage 59 458 498,60 59 573 803,65 72 455 641,38 12655370,33 129685055,2

* Matériel transport 1 027 753,72 831 948,04 770 120,86 1455547,074 1245589,01

* Mobilier, matériel de bureau et aménagements divers 5 562 684,59 5 550 670,60 5 086 257,57 4753604,22 4669315,9

* Autres immobilisations corporelles 538 475,67 586 428,49 649 147,31 1605797,44 1501596,72

* Immobilisations corporelles en cours 5 899 269,78 31 540 266,25 82 885 359,54 33370268,72 40986927,28

IMMOBILISATIONS FINANCIERES (D) 5 105 163,12 20 755 125,36 15 682 493,35 8860426,82 11122257,98

* Prêts immobilisés 215 389,43

* Autres créances financières 4 889 773,69 267 722,43 212 522,43 272202,78 272202,78

* Titres de participation 4 889 773,69 5 092 374,91 6906460,81 6906460,81

* Autres titres immobilisés 15 597 629,24 10 377 596,01 1681763,23 3943594,39

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 18

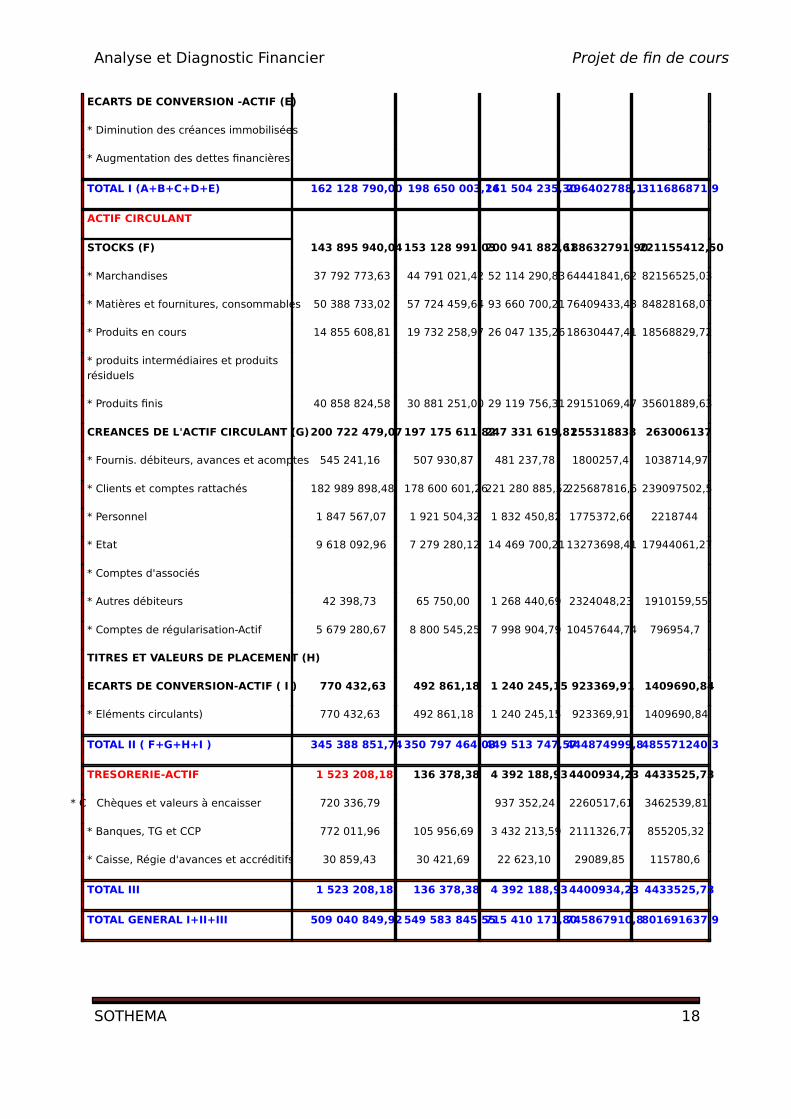

ECARTS DE CONVERSION -ACTIF (E)

* Diminution des créances immobilisées

* Augmentation des dettes financières

TOTAL I (A+B+C+D+E) 162 128 790,00 198 650 003,14 261 504 235,30 296402788,1 311686871,9

ACTIF CIRCULANT

STOCKS (F) 143 895 940,04 153 128 991,03 200 941 882,61 188632791,90 221155412,50

* Marchandises 37 792 773,63 44 791 021,42 52 114 290,83 64441841,62 82156525,03

* Matières et fournitures, consommables 50 388 733,02 57 724 459,64 93 660 700,21 76409433,43 84828168,07

* Produits en cours 14 855 608,81 19 732 258,97 26 047 135,26 18630447,41 18568829,72

* produits intermédiaires et produits résiduels

* Produits finis 40 858 824,58 30 881 251,00 29 119 756,31 29151069,47 35601889,63

CREANCES DE L'ACTIF CIRCULANT (G) 200 722 479,07 197 175 611,82 247 331 619,81 255318838 263006137

* Fournis. débiteurs, avances et acomptes 545 241,16 507 930,87 481 237,78 1800257,4 1038714,97

* Clients et comptes rattachés 182 989 898,48 178 600 601,26 221 280 885,52 225687816,6 239097502,5

* Personnel 1 847 567,07 1 921 504,32 1 832 450,82 1775372,66 2218744

* Etat 9 618 092,96 7 279 280,12 14 469 700,21 13273698,41 17944061,27

* Comptes d'associés

* Autres débiteurs 42 398,73 65 750,00 1 268 440,69 2324048,23 1910159,55

* Comptes de régularisation-Actif 5 679 280,67 8 800 545,25 7 998 904,79 10457644,74 796954,7

TITRES ET VALEURS DE PLACEMENT (H)

ECARTS DE CONVERSION-ACTIF ( I ) 770 432,63 492 861,18 1 240 245,15 923369,91 1409690,84

* Eléments circulants) 770 432,63 492 861,18 1 240 245,15 923369,91 1409690,84

TOTAL II ( F+G+H+I ) 345 388 851,74 350 797 464,03 449 513 747,57 444874999,8 485571240,3

TRESORERIE-ACTIF 1 523 208,18 136 378,38 4 392 188,93 4400934,23 4433525,73

* C Chèques et valeurs à encaisser 720 336,79 937 352,24 2260517,61 3462539,81

* Banques, TG et CCP 772 011,96 105 956,69 3 432 213,59 2111326,77 855205,32

* Caisse, Régie d'avances et accréditifs 30 859,43 30 421,69 22 623,10 29089,85 115780,6

TOTAL III 1 523 208,18 136 378,38 4 392 188,93 4400934,23 4433525,73

TOTAL GENERAL I+II+III 509 040 849,92 549 583 845,55 715 410 171,80 745867910,8 801691637,9

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 19

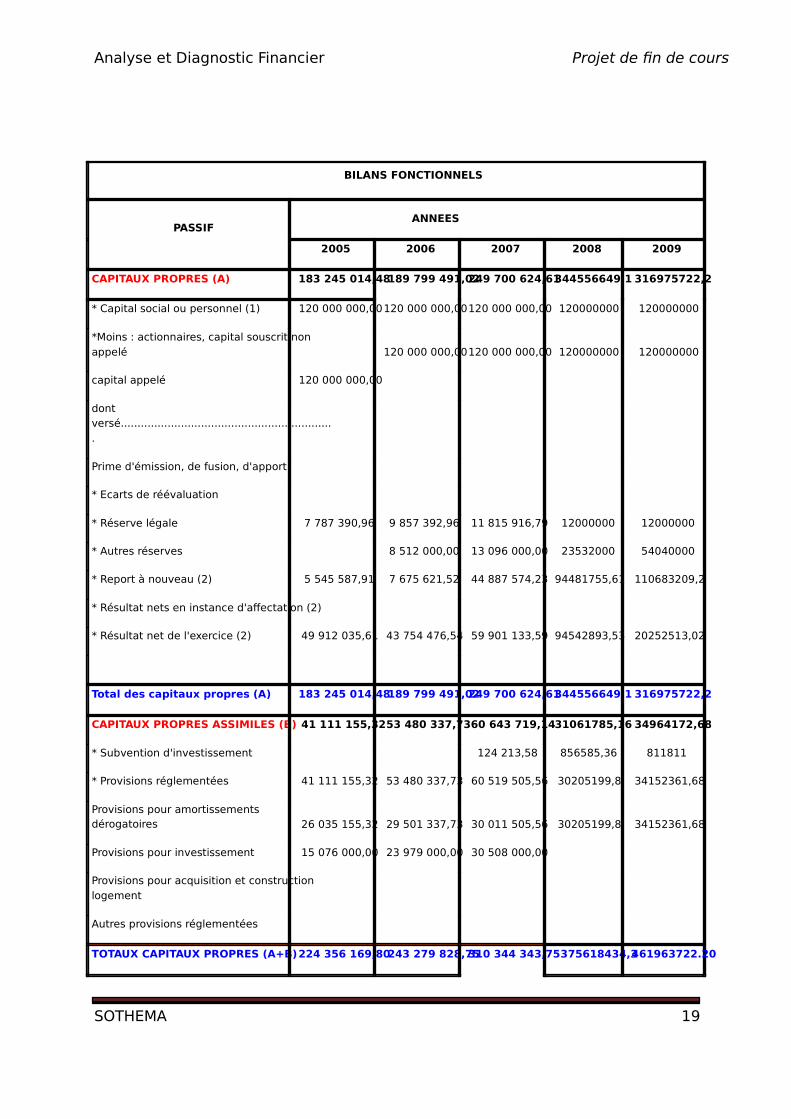

BILANS FONCTIONNELS

ANNEES PASSIF

2005 2006 2007 2008 2009

CAPITAUX PROPRES (A) 183 245 014,48 189 799 491,02 249 700 624,61 344556649,1 316975722,2

* Capital social ou personnel (1) 120 000 000,00 120 000 000,00 120 000 000,00 120000000 120000000

*Moins : actionnaires, capital souscrit non appelé 120 000 000,00 120 000 000,00 120000000 120000000

capital appelé 120 000 000,00

dont versé................................................................

Prime d'émission, de fusion, d'apport

* Ecarts de réévaluation

* Réserve légale 7 787 390,96 9 857 392,96 11 815 916,79 12000000 12000000

* Autres réserves 8 512 000,00 13 096 000,00 23532000 54040000

* Report à nouveau (2) 5 545 587,91 7 675 621,52 44 887 574,23 94481755,61 110683209,2

* Résultat nets en instance d'affectation (2)

* Résultat net de l'exercice (2) 49 912 035,61 43 754 476,54 59 901 133,59 94542893,53 20252513,02

Total des capitaux propres (A) 183 245 014,48 189 799 491,02 249 700 624,61 344556649,1 316975722,2

CAPITAUX PROPRES ASSIMILES (B) 41 111 155,32 53 480 337,73 60 643 719,14 31061785,16 34964172,68

* Subvention d'investissement 124 213,58 856585,36 811811

* Provisions réglementées 41 111 155,32 53 480 337,73 60 519 505,56 30205199,8 34152361,68

Provisions pour amortissements dérogatoires 26 035 155,32 29 501 337,73 30 011 505,56 30205199,8 34152361,68

Provisions pour investissement 15 076 000,00 23 979 000,00 30 508 000,00

Provisions pour acquisition et construction logement

Autres provisions réglementées

TOTAUX CAPITAUX PROPRES (A+B) 224 356 169,80 243 279 828,75 310 344 343,75 375618434,3 461963722.20

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 20

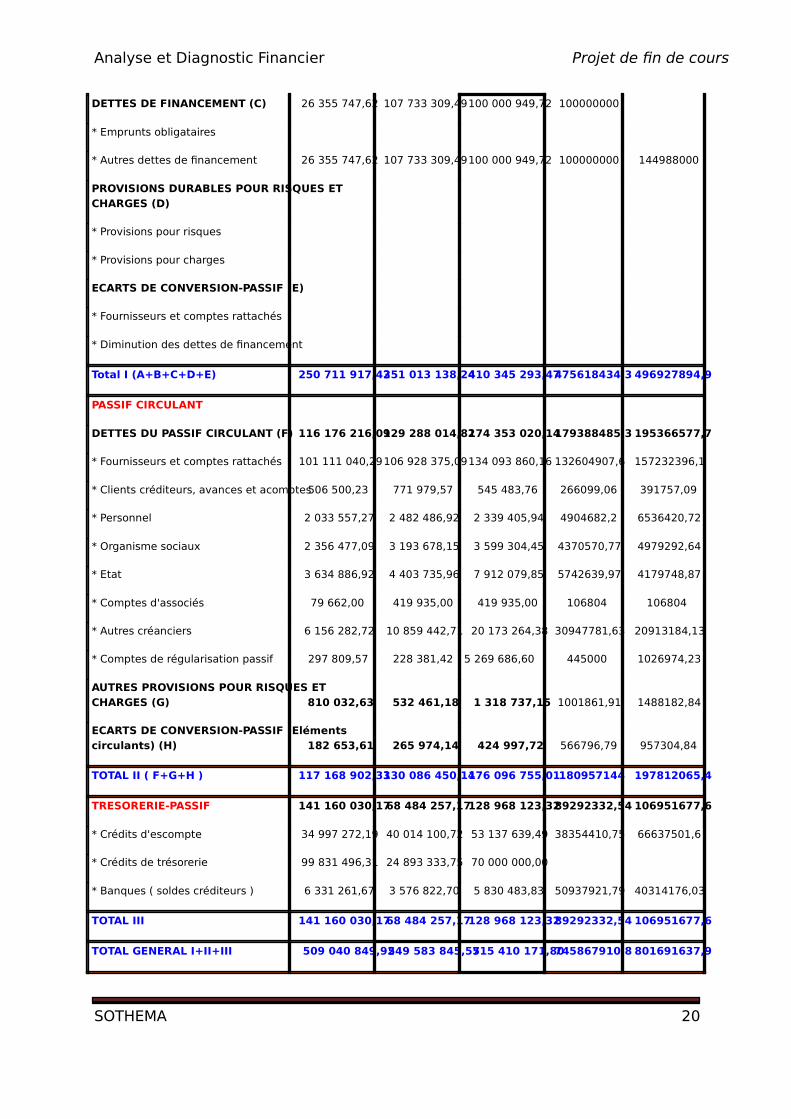

DETTES DE FINANCEMENT (C) 26 355 747,62 107 733 309,49 100 000 949,72 100000000

* Emprunts obligataires

* Autres dettes de financement 26 355 747,62 107 733 309,49 100 000 949,72 100000000 144988000

PROVISIONS DURABLES POUR RISQUES ET CHARGES (D)

* Provisions pour risques

* Provisions pour charges

ECARTS DE CONVERSION-PASSIF (E)

* Fournisseurs et comptes rattachés

* Diminution des dettes de financement

Total I (A+B+C+D+E) 250 711 917,42 351 013 138,24 410 345 293,47 475618434,3 496927894,9

PASSIF CIRCULANT

DETTES DU PASSIF CIRCULANT (F) 116 176 216,09 129 288 014,82 174 353 020,14 179388485,3 195366577,7

* Fournisseurs et comptes rattachés 101 111 040,29 106 928 375,09 134 093 860,16 132604907,6 157232396,1

* Clients créditeurs, avances et acomptes 506 500,23 771 979,57 545 483,76 266099,06 391757,09

* Personnel 2 033 557,27 2 482 486,92 2 339 405,94 4904682,2 6536420,72

* Organisme sociaux 2 356 477,09 3 193 678,15 3 599 304,45 4370570,77 4979292,64

* Etat 3 634 886,92 4 403 735,96 7 912 079,85 5742639,97 4179748,87

* Comptes d'associés 79 662,00 419 935,00 419 935,00 106804 106804

* Autres créanciers 6 156 282,72 10 859 442,71 20 173 264,38 30947781,63 20913184,13

* Comptes de régularisation passif 297 809,57 228 381,42 5 269 686,60 445000 1026974,23

AUTRES PROVISIONS POUR RISQUES ET CHARGES (G) 810 032,63 532 461,18 1 318 737,15 1001861,91 1488182,84

ECARTS DE CONVERSION-PASSIF (Eléments circulants) (H) 182 653,61 265 974,14 424 997,72 566796,79 957304,84

TOTAL II ( F+G+H ) 117 168 902,33 130 086 450,14 176 096 755,01 180957144 197812065,4

TRESORERIE-PASSIF 141 160 030,17 68 484 257,17 128 968 123,32 89292332,54 106951677,6

* Crédits d'escompte 34 997 272,19 40 014 100,72 53 137 639,49 38354410,75 66637501,6

* Crédits de trésorerie 99 831 496,31 24 893 333,75 70 000 000,00

* Banques ( soldes créditeurs ) 6 331 261,67 3 576 822,70 5 830 483,83 50937921,79 40314176,03

TOTAL III 141 160 030,17 68 484 257,17 128 968 123,32 89292332,54 106951677,6

TOTAL GENERAL I+II+III 509 040 849,92 549 583 845,55 715 410 171,80 745867910,8 801691637,9

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 21

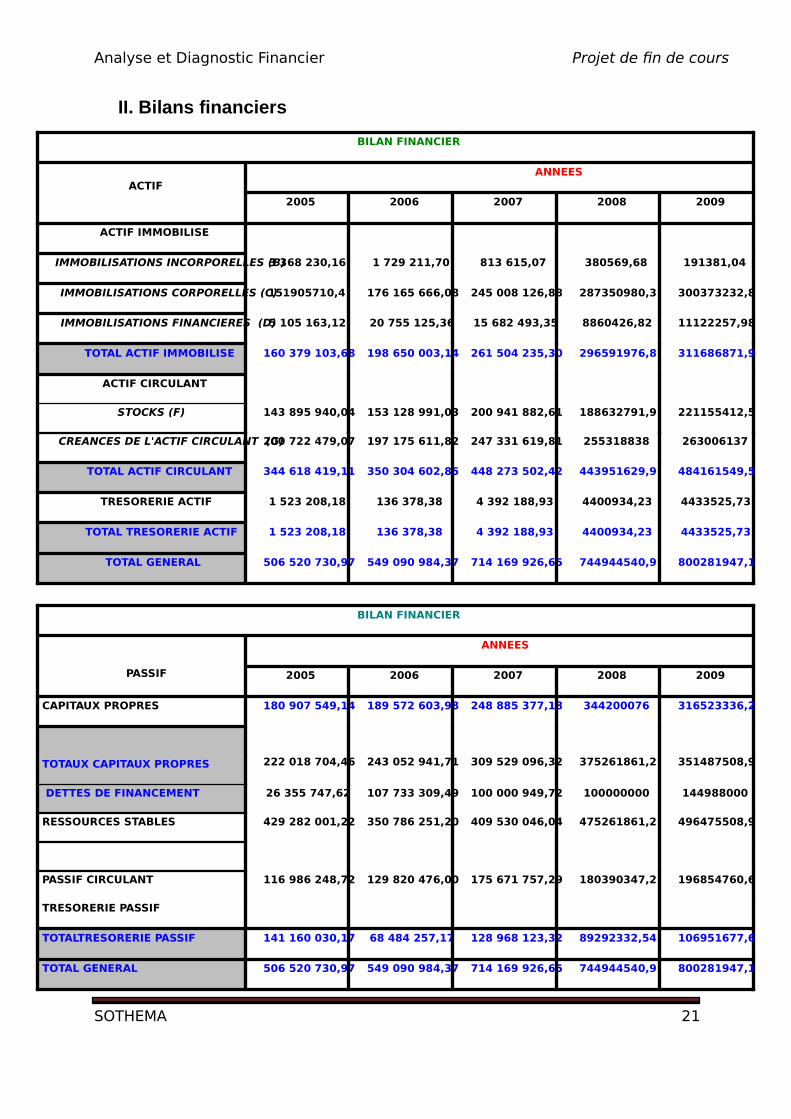

II. Bilans financiers

BILAN FINANCIER

ANNEES ACTIF

2005 2006 2007 2008 2009

ACTIF IMMOBILISE

IMMOBILISATIONS INCORPORELLES (B) 3 368 230,16 1 729 211,70 813 615,07 380569,68 191381,04

IMMOBILISATIONS CORPORELLES (C) 151905710,4 176 165 666,08 245 008 126,88 287350980,3 300373232,8

IMMOBILISATIONS FINANCIERES (D) 5 105 163,12 20 755 125,36 15 682 493,35 8860426,82 11122257,98

TOTAL ACTIF IMMOBILISE 160 379 103,68 198 650 003,14 261 504 235,30 296591976,8 311686871,9

ACTIF CIRCULANT

STOCKS (F) 143 895 940,04 153 128 991,03 200 941 882,61 188632791,9 221155412,5

CREANCES DE L'ACTIF CIRCULANT (G) 200 722 479,07 197 175 611,82 247 331 619,81 255318838 263006137

TOTAL ACTIF CIRCULANT 344 618 419,11 350 304 602,85 448 273 502,42 443951629,9 484161549,5

TRESORERIE ACTIF 1 523 208,18 136 378,38 4 392 188,93 4400934,23 4433525,73

TOTAL TRESORERIE ACTIF 1 523 208,18 136 378,38 4 392 188,93 4400934,23 4433525,73

TOTAL GENERAL 506 520 730,97 549 090 984,37 714 169 926,65 744944540,9 800281947,1

BILAN FINANCIER

ANNEES

PASSIF 2005 2006 2007 2008 2009

CAPITAUX PROPRES 180 907 549,14 189 572 603,98 248 885 377,18 344200076 316523336,2

TOTAUX CAPITAUX PROPRES 222 018 704,46 243 052 941,71 309 529 096,32 375261861,2 351487508,9

DETTES DE FINANCEMENT 26 355 747,62 107 733 309,49 100 000 949,72 100000000 144988000

RESSOURCES STABLES 429 282 001,22 350 786 251,20 409 530 046,04 475261861,2 496475508,9

PASSIF CIRCULANT 116 986 248,72 129 820 476,00 175 671 757,29 180390347,2 196854760,6

TRESORERIE PASSIF

TOTALTRESORERIE PASSIF 141 160 030,17 68 484 257,17 128 968 123,32 89292332,54 106951677,6

TOTAL GENERAL 506 520 730,97 549 090 984,37 714 169 926,65 744944540,9 800281947,1

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 22

III. Analyse des Bilans

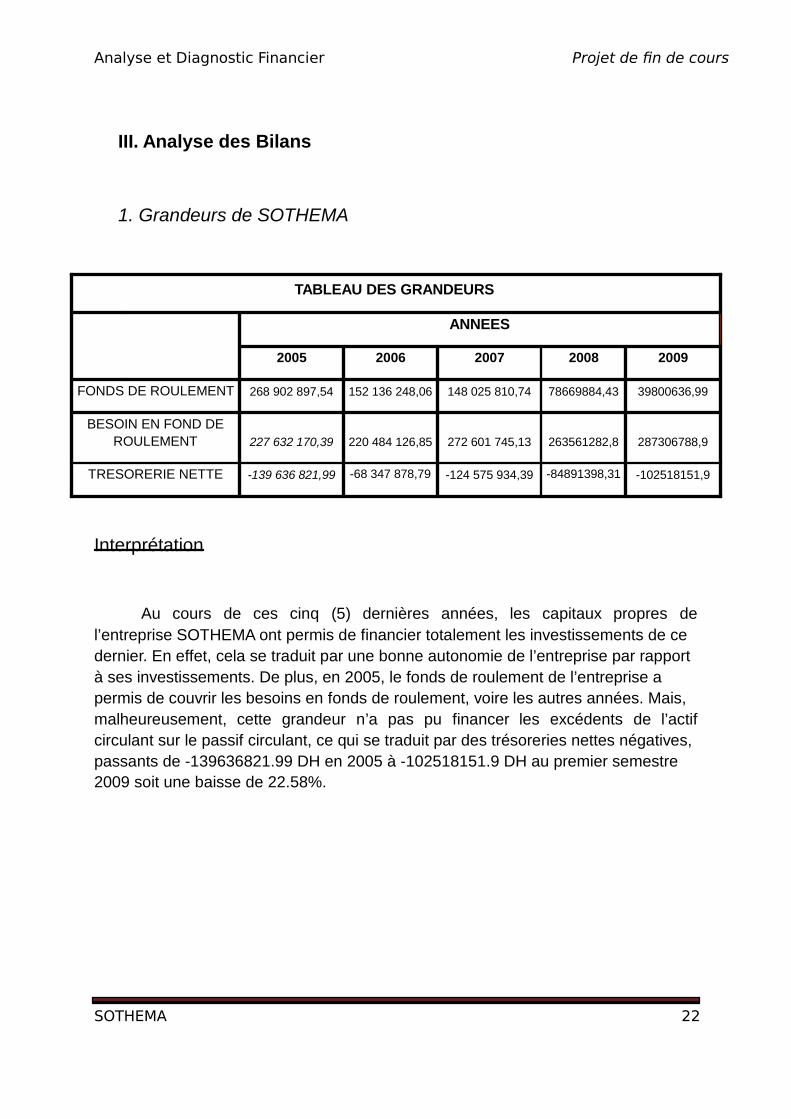

1. Grandeurs de SOTHEMA

TABLEAU DES GRANDEURS

ANNEES

2005 2006 2007 2008 2009

FONDS DE ROULEMENT 268 902 897,54 152 136 248,06 148 025 810,74 78669884,43 39800636,99

BESOIN EN FOND DE ROULEMENT 227 632 170,39 220 484 126,85 272 601 745,13 263561282,8 287306788,9

TRESORERIE NETTE -139 636 821,99 -68 347 878,79 -124 575 934,39 -84891398,31 -102518151,9

Interprétation

Au cours de ces cinq (5) dernières années, les capitaux propres de l’entreprise SOTHEMA ont permis de financier totalement les investissements de ce dernier. En effet, cela se traduit par une bonne autonomie de l’entreprise par rapport à ses investissements. De plus, en 2005, le fonds de roulement de l’entreprise a permis de couvrir les besoins en fonds de roulement, voire les autres années. Mais, malheureusement, cette grandeur n’a pas pu financer les excédents de l’actif circulant sur le passif circulant, ce qui se traduit par des trésoreries nettes négatives, passants de -139636821.99 DH en 2005 à -102518151.9 DH au premier semestre 2009 soit une baisse de 22.58%.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 23

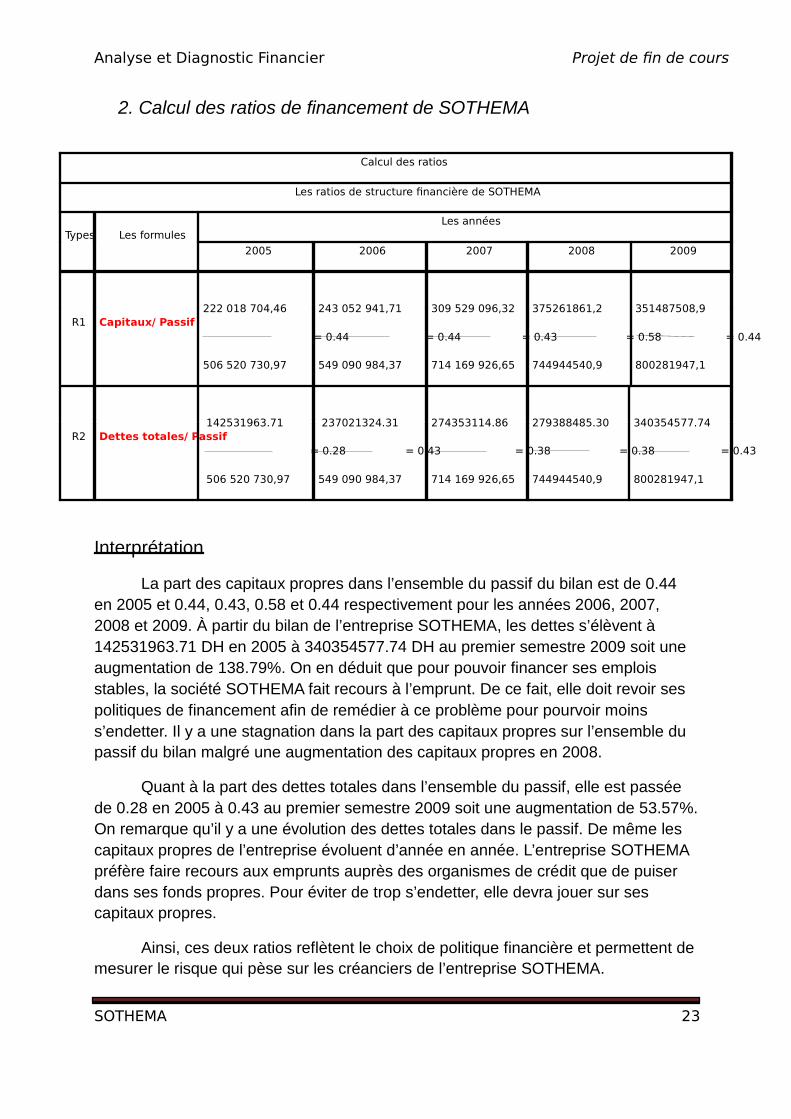

2. Calcul des ratios de financement de SOTHEMA

Interprétation

La part des capitaux propres dans l’ensemble du passif du bilan est de 0.44 en 2005 et 0.44, 0.43, 0.58 et 0.44 respectivement pour les années 2006, 2007, 2008 et 2009. À partir du bilan de l’entreprise SOTHEMA, les dettes s’élèvent à 142531963.71 DH en 2005 à 340354577.74 DH au premier semestre 2009 soit une augmentation de 138.79%. On en déduit que pour pouvoir financer ses emplois stables, la société SOTHEMA fait recours à l’emprunt. De ce fait, elle doit revoir ses politiques de financement afin de remédier à ce problème pour pourvoir moins s’endetter. Il y a une stagnation dans la part des capitaux propres sur l’ensemble du passif du bilan malgré une augmentation des capitaux propres en 2008.

Quant à la part des dettes totales dans l’ensemble du passif, elle est passée de 0.28 en 2005 à 0.43 au premier semestre 2009 soit une augmentation de 53.57%. On remarque qu’il y a une évolution des dettes totales dans le passif. De même les capitaux propres de l’entreprise évoluent d’année en année. L’entreprise SOTHEMA préfère faire recours aux emprunts auprès des organismes de crédit que de puiser dans ses fonds propres. Pour éviter de trop s’endetter, elle devra jouer sur ses capitaux propres.

Ainsi, ces deux ratios reflètent le choix de politique financière et permettent de mesurer le risque qui pèse sur les créanciers de l’entreprise SOTHEMA.

Calcul des ratios

Les ratios de structure financière de SOTHEMA

Les années Types Les formules

2005 2006 2007 2008 2009

R1 Capitaux/ Passif

222 018 704,46

= 0.44

506 520 730,97

243 052 941,71

= 0.44

549 090 984,37

309 529 096,32

= 0.43

714 169 926,65

375261861,2

= 0.58

744944540,9

351487508,9

= 0.44

800281947,1

R2 Dettes totales/ Passif

142531963.71

= 0.28

506 520 730,97

237021324.31

= 0.43

549 090 984,37

274353114.86

= 0.38

714 169 926,65

279388485.30

= 0.38

744944540,9

340354577.74

= 0.43

800281947,1

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 24

3. Ratios d’endettement à terme

Les ratios d'endettement à terme

Les années

Types Les formules 2005 2006 2007 2008 2009

R1 Dettes de financement / Capitaux propres

26 355 747,62

= 0.12

222 018 704,46

107 733 309,49

= 0.44

243 052 941,71

100 000 949,72

= 0.32

309 529 096,32

100000000

= 0.27

375261861,2

144988000

= 0.41

351487508,9

R2

Dettes de financement / Capitaux permanents

26 355747,62

= 0.06

429 282 001,22

107 733 309,49

= 0.31

350 786 251,20

100 000 949,72

= 0.24

409 530 046,04

100000000

= 0.21

475261861,2

144988000

= 0.29

496475508,9

R3 Capitaux propres / Capitaux permanents

222 018 704,46

= 0.52

429 282 001,22

243 052 941,71

= 0.69

350 786 251,20

309 529 096,32

= 0.76

409 530 046,04

375261861,2

= 0.79

475261861,2

351487508,9

= 0.71

496475508,9

Interprétation

Ce ratio permette de mesurer la capacité potentielle d’endettement de l’entreprise. En 2005, la proportion des dettes de financement sur les capitaux propres est 12%. Ce qui laisse à voir le privilège accordé par l’entreprise au financement par fonds propres à cause de la faiblesse du ratio. Par contre en 2006, l’entreprise a recouru à plus de dettes ce qui fait passer le taux de 12 à 44%. La part des capitaux propres de l’entreprise dans ses moyens totaux de financement est de 52, 69,76, 79 et 71% respectivement en 2005, 2006,2007, 2008 et 2009. Sur toute la période d’analyse on constate une évolution des capitaux propres ainsi que des dettes de financement de l’entreprise à long terme mais celle-ci n’est pas proportionnelle. Les capitaux propres augmentent plus vite que les dettes. On en

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 25

conclure donc que la politique de financement adoptée par la société SOTHEMA semble viable.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 26

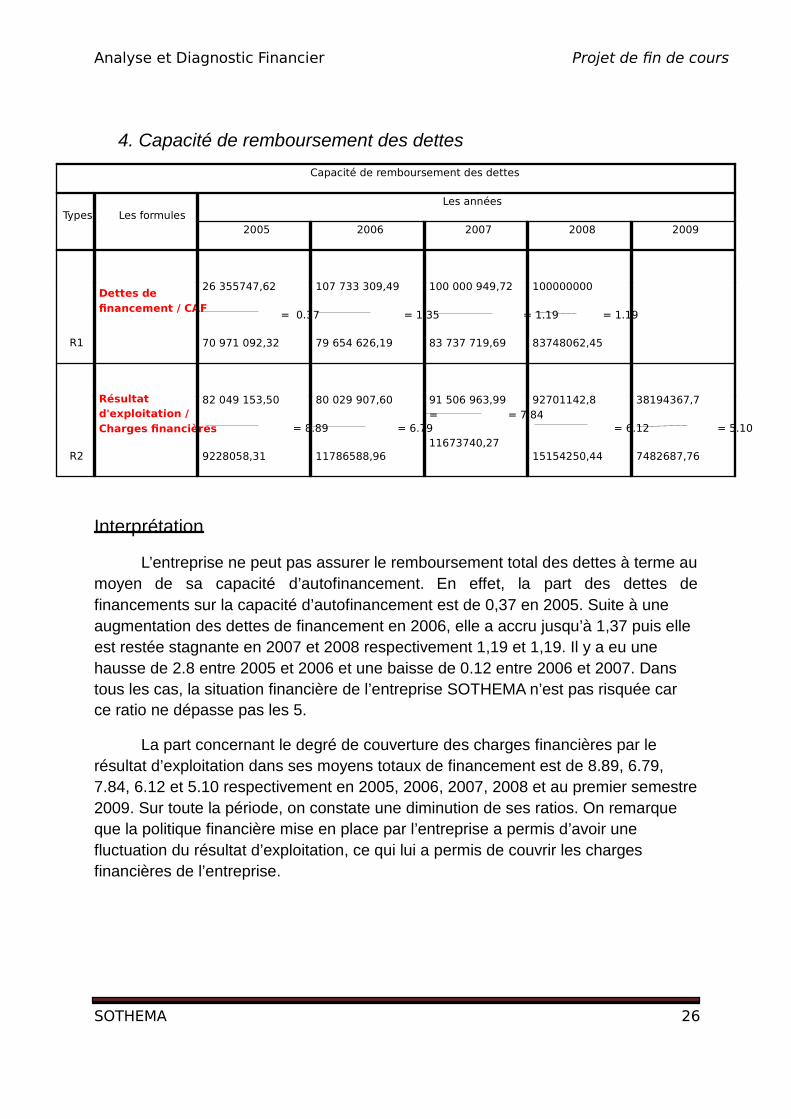

4. Capacité de remboursement des dettes

Capacité de remboursement des dettes

Les années Types Les formules

2005 2006 2007 2008 2009

R1

Dettes de financement / CAF

26 355747,62

= 0.37

70 971 092,32

107 733 309,49

= 1.35

79 654 626,19

100 000 949,72

= 1.19

83 737 719,69

100000000

= 1.19

83748062,45

R2

Résultat d'exploitation / Charges financières

82 049 153,50

= 8.89

9228058,31

80 029 907,60

= 6.79

11786588,96

91 506 963,99 = = 7.84

11673740,27

92701142,8

= 6.12

15154250,44

38194367,7

= 5.10

7482687,76

Interprétation

L’entreprise ne peut pas assurer le remboursement total des dettes à terme au moyen de sa capacité d’autofinancement. En effet, la part des dettes de financements sur la capacité d’autofinancement est de 0,37 en 2005. Suite à une augmentation des dettes de financement en 2006, elle a accru jusqu’à 1,37 puis elle est restée stagnante en 2007 et 2008 respectivement 1,19 et 1,19. Il y a eu une hausse de 2.8 entre 2005 et 2006 et une baisse de 0.12 entre 2006 et 2007. Dans tous les cas, la situation financière de l’entreprise SOTHEMA n’est pas risquée car ce ratio ne dépasse pas les 5.

La part concernant le degré de couverture des charges financières par le résultat d’exploitation dans ses moyens totaux de financement est de 8.89, 6.79, 7.84, 6.12 et 5.10 respectivement en 2005, 2006, 2007, 2008 et au premier semestre 2009. Sur toute la période, on constate une diminution de ses ratios. On remarque que la politique financière mise en place par l’entreprise a permis d’avoir une fluctuation du résultat d’exploitation, ce qui lui a permis de couvrir les charges financières de l’entreprise.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 27

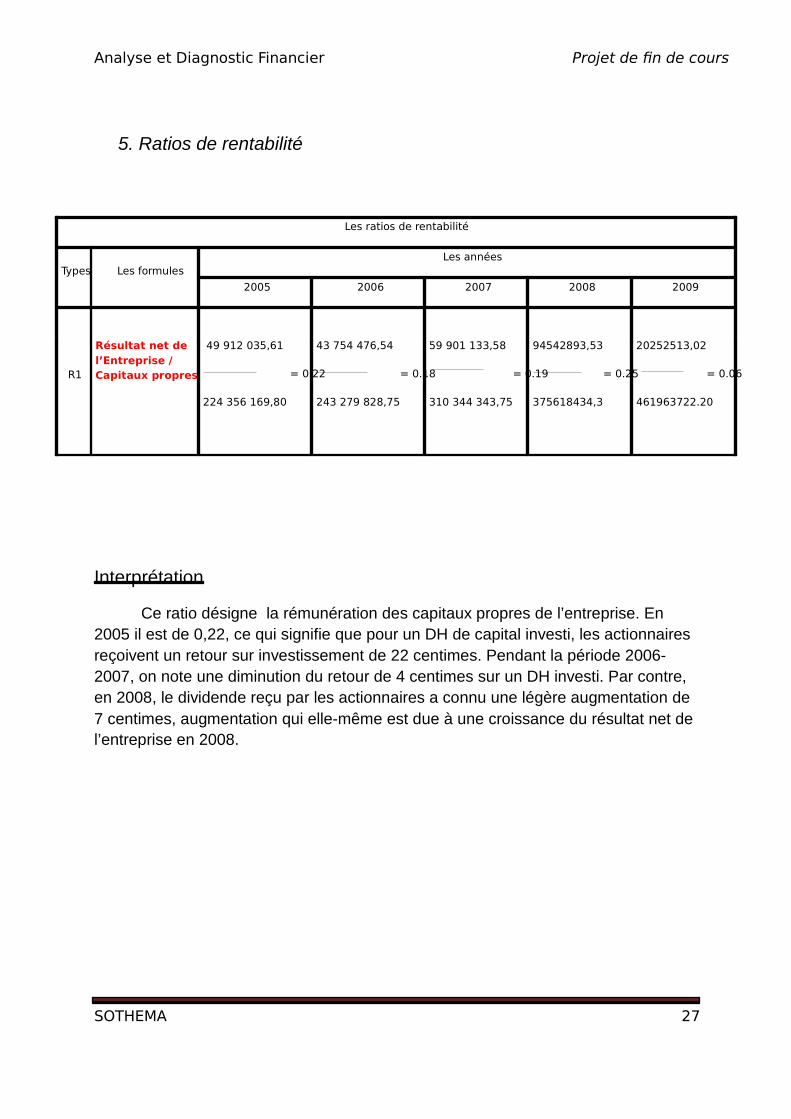

5. Ratios de rentabilité

Les ratios de rentabilité

Les années Types Les formules

2005 2006 2007 2008 2009

R1

Résultat net de l’Entreprise / Capitaux propres

49 912 035,61

= 0.22

224 356 169,80

43 754 476,54

= 0.18

243 279 828,75

59 901 133,58

= 0.19

310 344 343,75

94542893,53

= 0.25

375618434,3

20252513,02

= 0.06

461963722.20

Interprétation

Ce ratio désigne la rémunération des capitaux propres de l’entreprise. En 2005 il est de 0,22, ce qui signifie que pour un DH de capital investi, les actionnaires reçoivent un retour sur investissement de 22 centimes. Pendant la période 2006-2007, on note une diminution du retour de 4 centimes sur un DH investi. Par contre, en 2008, le dividende reçu par les actionnaires a connu une légère augmentation de 7 centimes, augmentation qui elle-même est due à une croissance du résultat net de l’entreprise en 2008.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 28

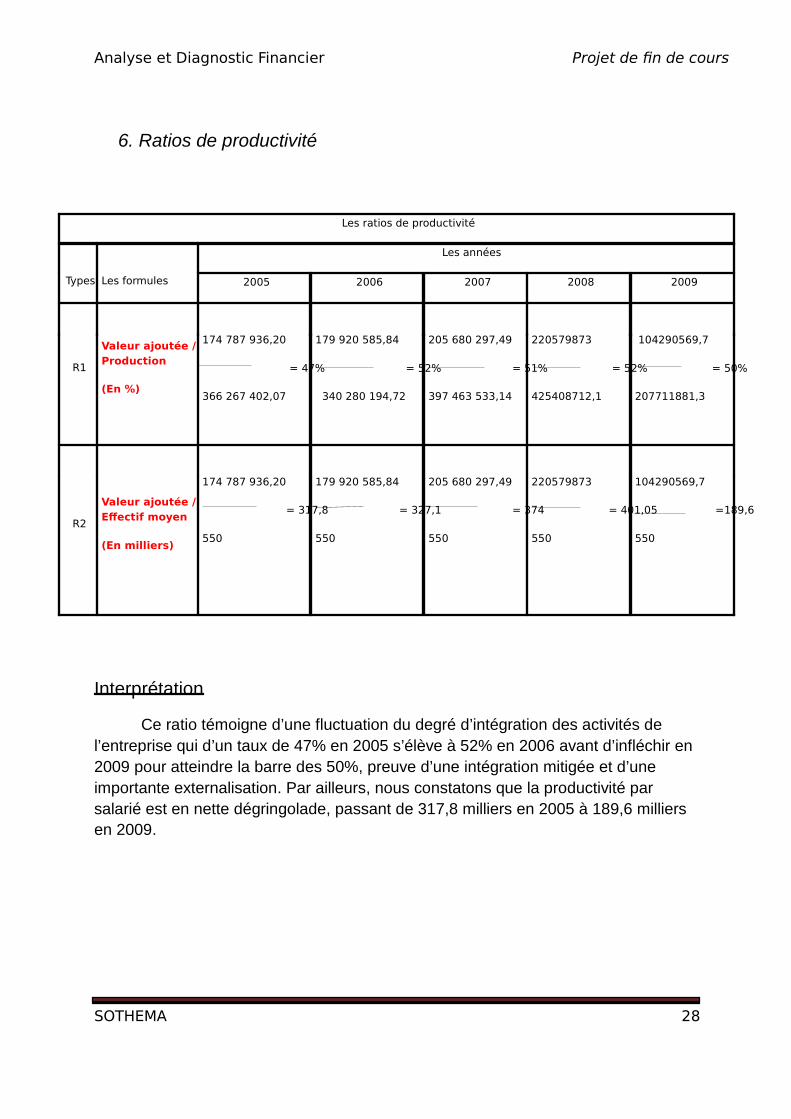

6. Ratios de productivité

Interprétation

Ce ratio témoigne d’une fluctuation du degré d’intégration des activités de l’entreprise qui d’un taux de 47% en 2005 s’élève à 52% en 2006 avant d’infléchir en 2009 pour atteindre la barre des 50%, preuve d’une intégration mitigée et d’une importante externalisation. Par ailleurs, nous constatons que la productivité par salarié est en nette dégringolade, passant de 317,8 milliers en 2005 à 189,6 milliers en 2009.

Les ratios de productivité

Les années

Types Les formules 2005 2006 2007 2008 2009

R1

Valeur ajoutée / Production

(En %)

174 787 936,20

= 47%

366 267 402,07

179 920 585,84

= 52%

340 280 194,72

205 680 297,49

= 51%

397 463 533,14

220579873

= 52%

425408712,1

104290569,7

= 50%

207711881,3

R2

Valeur ajoutée / Effectif moyen

(En milliers)

174 787 936,20

= 317,8

550

179 920 585,84

= 327,1

550

205 680 297,49

= 374

550

220579873

= 401,05

550

104290569,7

=189,6

550

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 29

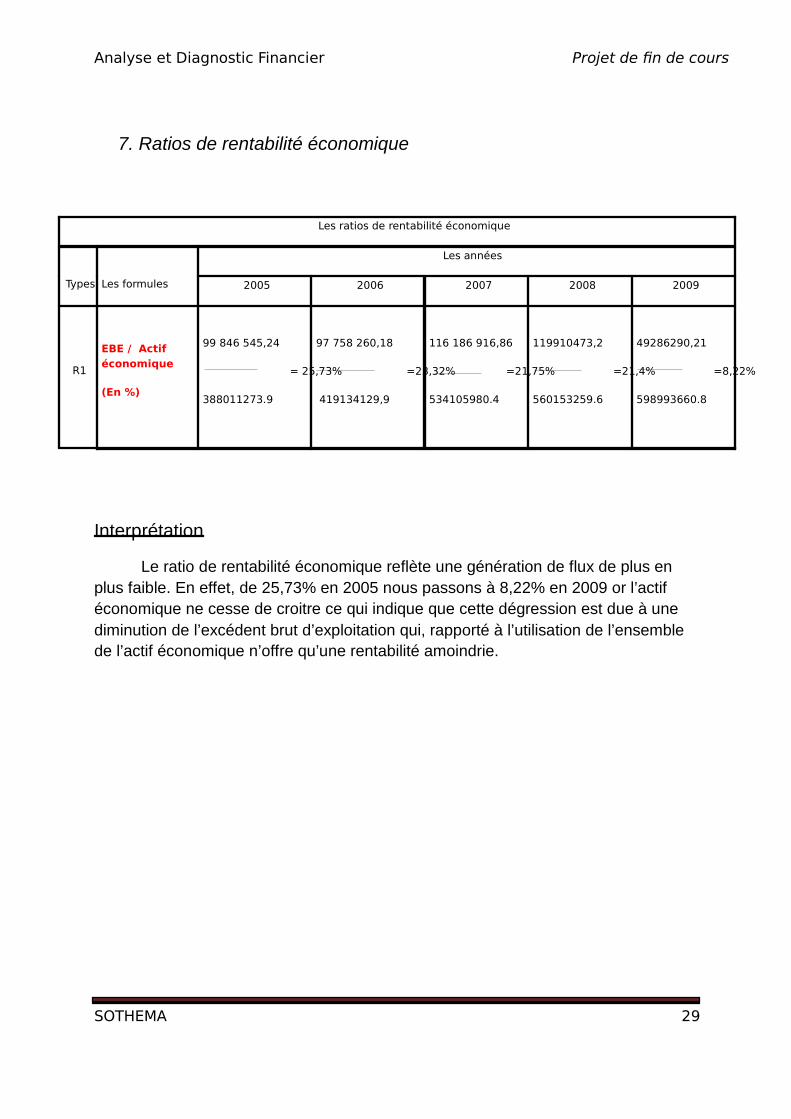

7. Ratios de rentabilité économique

Interprétation

Le ratio de rentabilité économique reflète une génération de flux de plus en plus faible. En effet, de 25,73% en 2005 nous passons à 8,22% en 2009 or l’actif économique ne cesse de croitre ce qui indique que cette dégression est due à une diminution de l’excédent brut d’exploitation qui, rapporté à l’utilisation de l’ensemble de l’actif économique n’offre qu’une rentabilité amoindrie.

Les ratios de rentabilité économique

Les années

Types Les formules 2005 2006 2007 2008 2009

R1

EBE / Actif économique

(En %)

99 846 545,24

= 25,73%

388011273.9

97 758 260,18

=23,32%

419134129,9

116 186 916,86

=21,75%

534105980.4

119910473,2

=21,4%

560153259.6

49286290,21

=8,22%

598993660.8

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 30

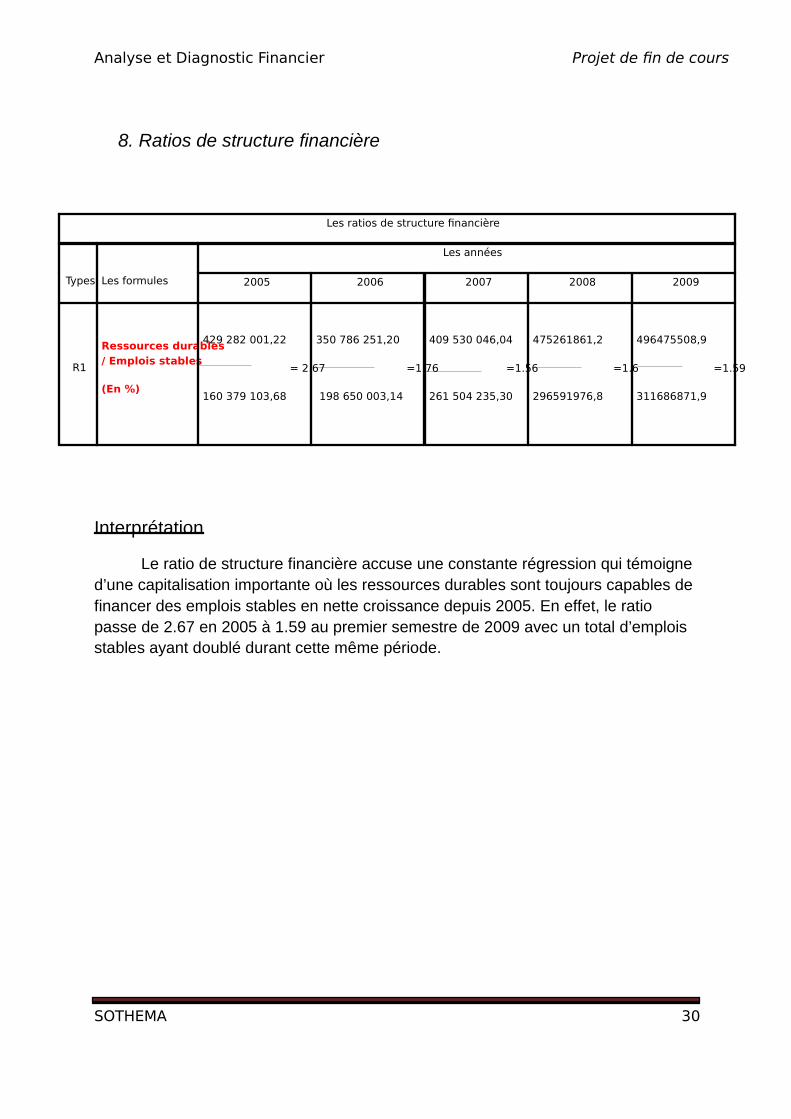

8. Ratios de structure financière

Interprétation

Le ratio de structure financière accuse une constante régression qui témoigne d’une capitalisation importante où les ressources durables sont toujours capables de financer des emplois stables en nette croissance depuis 2005. En effet, le ratio passe de 2.67 en 2005 à 1.59 au premier semestre de 2009 avec un total d’emplois stables ayant doublé durant cette même période.

Les ratios de structure financière

Les années

Types Les formules 2005 2006 2007 2008 2009

R1

Ressources durables / Emplois stables

(En %)

429 282 001,22

= 2.67

160 379 103,68

350 786 251,20

=1.76

198 650 003,14

409 530 046,04

=1.56

261 504 235,30

475261861,2

=1.6

296591976,8

496475508,9

=1.59

311686871,9

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 31

4ème Partie

Analyse des Etats des Soldes Intermédiaires de Gestion

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 32

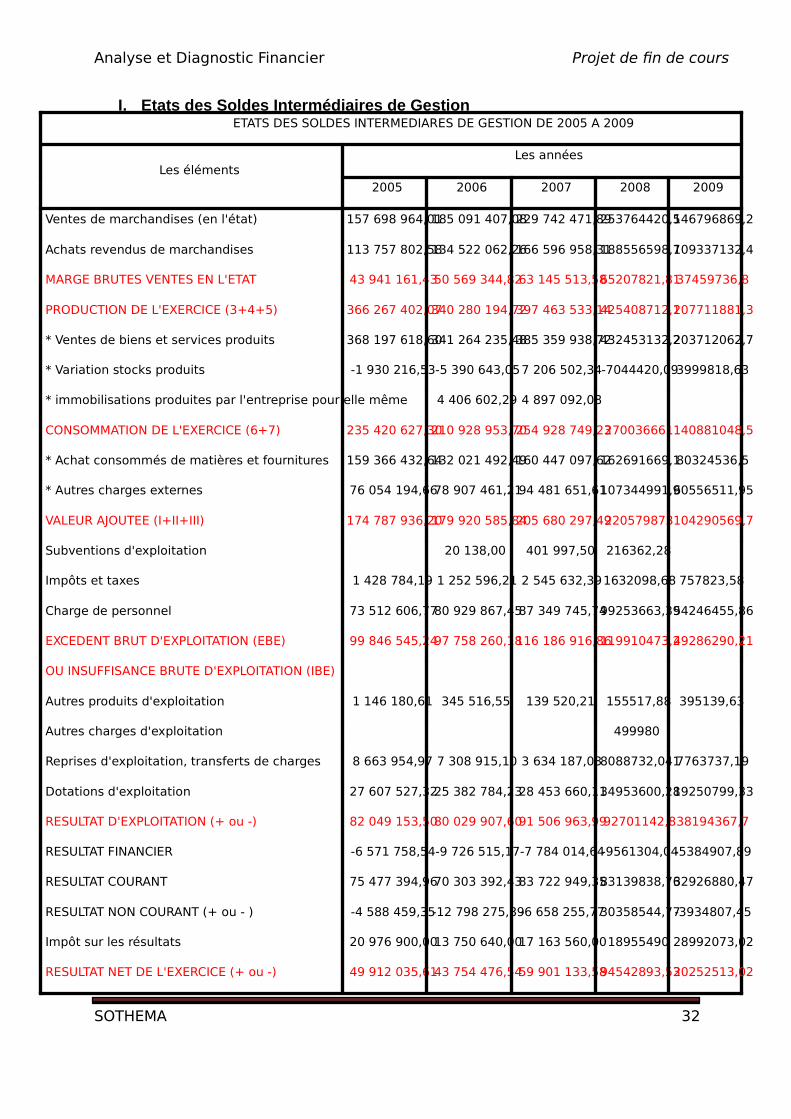

I. Etats des Soldes Intermédiaires de Gestion ETATS DES SOLDES INTERMEDIARES DE GESTION DE 2005 A 2009

Les années Les éléments

2005 2006 2007 2008 2009

Ventes de marchandises (en l'état) 157 698 964,01 185 091 407,08 229 742 471,89 253764420,5 146796869,2

Achats revendus de marchandises 113 757 802,58 134 522 062,26 166 596 958,31 188556598,7 109337132,4

MARGE BRUTES VENTES EN L'ETAT 43 941 161,43 50 569 344,82 63 145 513,58 65207821,81 37459736,8

PRODUCTION DE L'EXERCICE (3+4+5) 366 267 402,07 340 280 194,72 397 463 533,14 425408712,1 207711881,3

* Ventes de biens et services produits 368 197 618,60 341 264 235,48 385 359 938,72 432453132,2 203712062,7

* Variation stocks produits -1 930 216,53 -5 390 643,05 7 206 502,34 -7044420,09 3999818,63

* immobilisations produites par l'entreprise pour elle même 4 406 602,29 4 897 092,08

CONSOMMATION DE L'EXERCICE (6+7) 235 420 627,30 210 928 953,70 254 928 749,23 270036661 140881048,5

* Achat consommés de matières et fournitures 159 366 432,64 132 021 492,49 160 447 097,62 162691669,1 80324536,5

* Autres charges externes 76 054 194,66 78 907 461,21 94 481 651,61 107344991,9 60556511,95

VALEUR AJOUTEE (I+II+III) 174 787 936,20 179 920 585,84 205 680 297,49 220579873 104290569,7

Subventions d'exploitation 20 138,00 401 997,50 216362,28

Impôts et taxes 1 428 784,19 1 252 596,21 2 545 632,39 1632098,68 757823,58

Charge de personnel 73 512 606,77 80 929 867,45 87 349 745,74 99253663,39 54246455,86

EXCEDENT BRUT D'EXPLOITATION (EBE) 99 846 545,24 97 758 260,18 116 186 916,86 119910473,2 49286290,21

OU INSUFFISANCE BRUTE D'EXPLOITATION (IBE)

Autres produits d'exploitation 1 146 180,61 345 516,55 139 520,21 155517,88 395139,63

Autres charges d'exploitation 499980

Reprises d'exploitation, transferts de charges 8 663 954,97 7 308 915,10 3 634 187,03 8088732,041 7763737,19

Dotations d'exploitation 27 607 527,32 25 382 784,23 28 453 660,11 34953600,28 19250799,33

RESULTAT D'EXPLOITATION (+ ou -) 82 049 153,50 80 029 907,60 91 506 963,99 92701142,8 38194367,7

RESULTAT FINANCIER -6 571 758,54 -9 726 515,17 -7 784 014,64 -9561304,04 -5384907,89

RESULTAT COURANT 75 477 394,96 70 303 392,43 83 722 949,35 83139838,76 32926880,47

RESULTAT NON COURANT (+ ou - ) -4 588 459,35 -12 798 275,89 -6 658 255,77 30358544,77 -3934807,45

Impôt sur les résultats 20 976 900,00 13 750 640,00 17 163 560,00 18955490 28992073,02

RESULTAT NET DE L'EXERCICE (+ ou -) 49 912 035,61 43 754 476,54 59 901 133,58 94542893,53 20252513,02

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 33

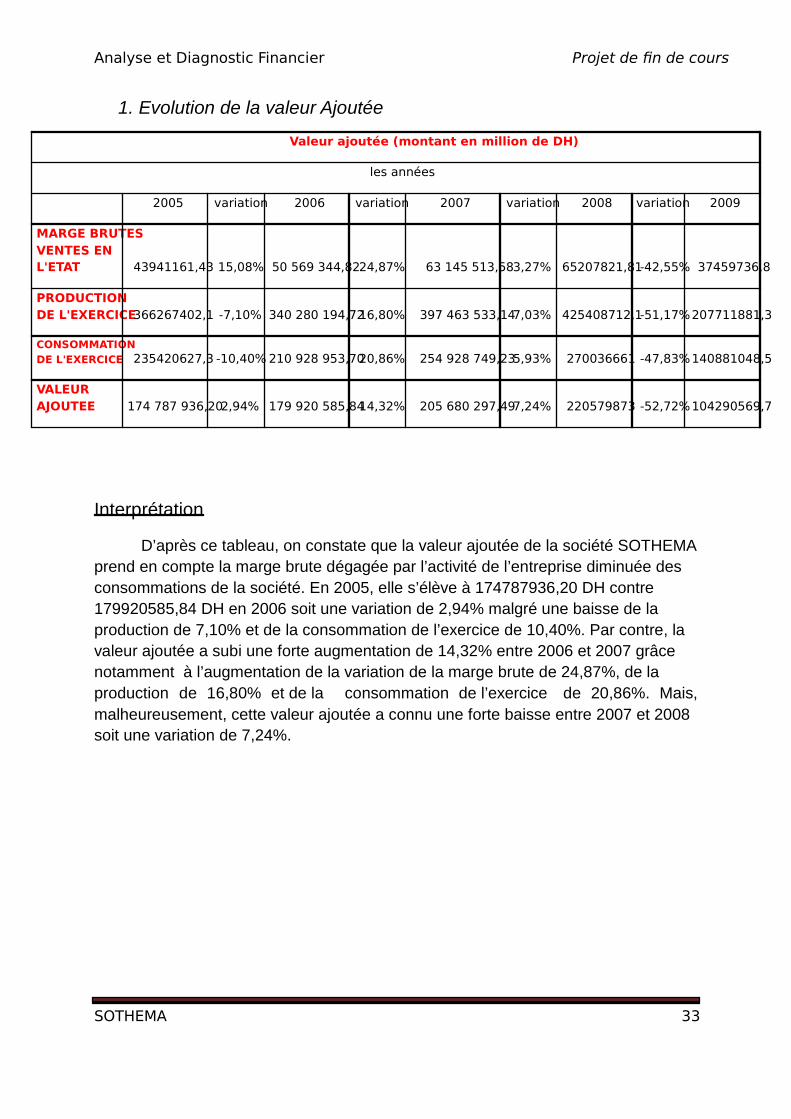

1. Evolution de la valeur Ajoutée

Valeur ajoutée (montant en million de DH)

les années

2005 variation 2006 variation 2007 variation 2008 variation 2009

MARGE BRUTES VENTES EN L'ETAT 43941161,43 15,08% 50 569 344,82 24,87% 63 145 513,58 3,27% 65207821,81 -42,55% 37459736,8

PRODUCTION DE L'EXERCICE 366267402,1 -7,10% 340 280 194,72 16,80% 397 463 533,14 7,03% 425408712,1 -51,17% 207711881,3

CONSOMMATION DE L'EXERCICE 235420627,3 -10,40% 210 928 953,70 20,86% 254 928 749,23 5,93% 270036661 -47,83% 140881048,5

VALEUR AJOUTEE 174 787 936,20 2,94% 179 920 585,84 14,32% 205 680 297,49 7,24% 220579873 -52,72% 104290569,7

Interprétation

D’après ce tableau, on constate que la valeur ajoutée de la société SOTHEMA prend en compte la marge brute dégagée par l’activité de l’entreprise diminuée des consommations de la société. En 2005, elle s’élève à 174787936,20 DH contre 179920585,84 DH en 2006 soit une variation de 2,94% malgré une baisse de la production de 7,10% et de la consommation de l’exercice de 10,40%. Par contre, la valeur ajoutée a subi une forte augmentation de 14,32% entre 2006 et 2007 grâce notamment à l’augmentation de la variation de la marge brute de 24,87%, de la production de 16,80% et de la consommation de l’exercice de 20,86%. Mais, malheureusement, cette valeur ajoutée a connu une forte baisse entre 2007 et 2008 soit une variation de 7,24%.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 34

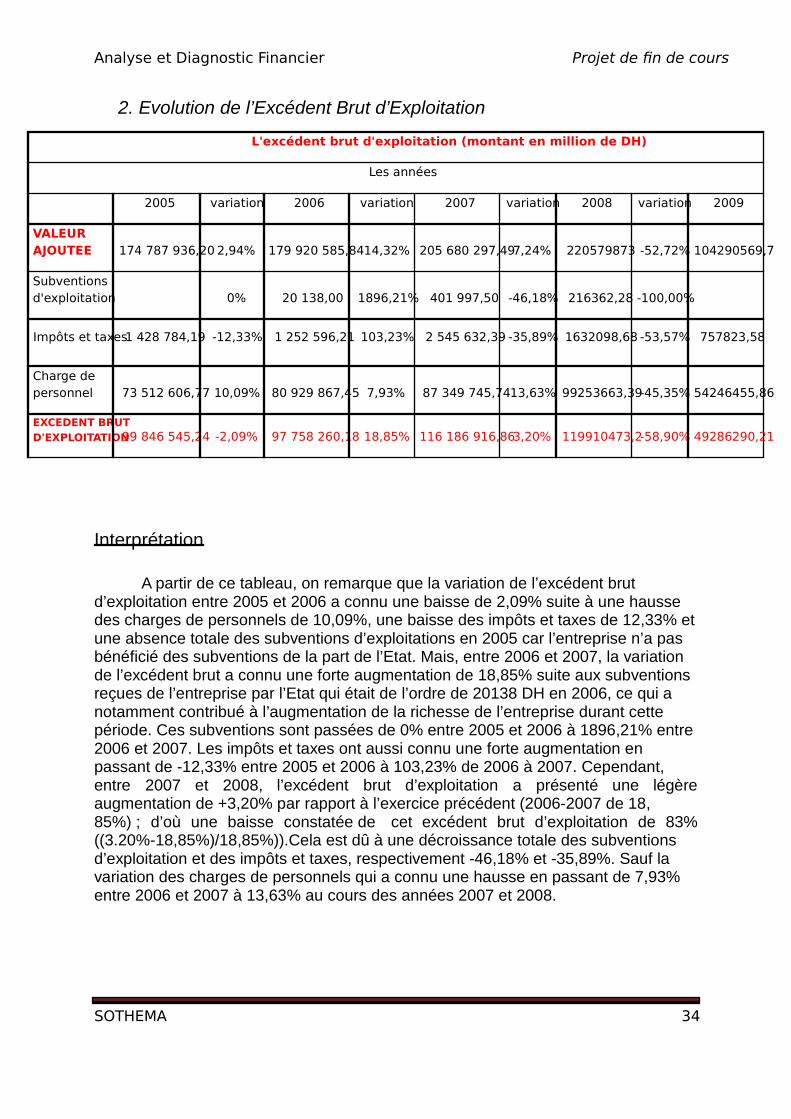

2. Evolution de l’Excédent Brut d’Exploitation

L'excédent brut d'exploitation (montant en million de DH)

Les années

2005 variation 2006 variation 2007 variation 2008 variation 2009

VALEUR AJOUTEE 174 787 936,20 2,94% 179 920 585,84 14,32% 205 680 297,49 7,24% 220579873 -52,72% 104290569,7

Subventions d'exploitation 0% 20 138,00 1896,21% 401 997,50 -46,18% 216362,28 -100,00%

Impôts et taxes 1 428 784,19 -12,33% 1 252 596,21 103,23% 2 545 632,39 -35,89% 1632098,68 -53,57% 757823,58

Charge de personnel 73 512 606,77 10,09% 80 929 867,45 7,93% 87 349 745,74 13,63% 99253663,39 -45,35% 54246455,86

EXCEDENT BRUT D'EXPLOITATION 99 846 545,24 -2,09% 97 758 260,18 18,85% 116 186 916,86 3,20% 119910473,2 -58,90% 49286290,21

Interprétation

A partir de ce tableau, on remarque que la variation de l’excédent brut d’exploitation entre 2005 et 2006 a connu une baisse de 2,09% suite à une hausse des charges de personnels de 10,09%, une baisse des impôts et taxes de 12,33% et une absence totale des subventions d’exploitations en 2005 car l’entreprise n’a pas bénéficié des subventions de la part de l’Etat. Mais, entre 2006 et 2007, la variation de l’excédent brut a connu une forte augmentation de 18,85% suite aux subventions reçues de l’entreprise par l’Etat qui était de l’ordre de 20138 DH en 2006, ce qui a notamment contribué à l’augmentation de la richesse de l’entreprise durant cette période. Ces subventions sont passées de 0% entre 2005 et 2006 à 1896,21% entre 2006 et 2007. Les impôts et taxes ont aussi connu une forte augmentation en passant de -12,33% entre 2005 et 2006 à 103,23% de 2006 à 2007. Cependant, entre 2007 et 2008, l’excédent brut d’exploitation a présenté une légère augmentation de +3,20% par rapport à l’exercice précédent (2006-2007 de 18, 85%) ; d’où une baisse constatée de cet excédent brut d’exploitation de 83% ((3.20%-18,85%)/18,85%)).Cela est dû à une décroissance totale des subventions d’exploitation et des impôts et taxes, respectivement -46,18% et -35,89%. Sauf la variation des charges de personnels qui a connu une hausse en passant de 7,93% entre 2006 et 2007 à 13,63% au cours des années 2007 et 2008.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 35

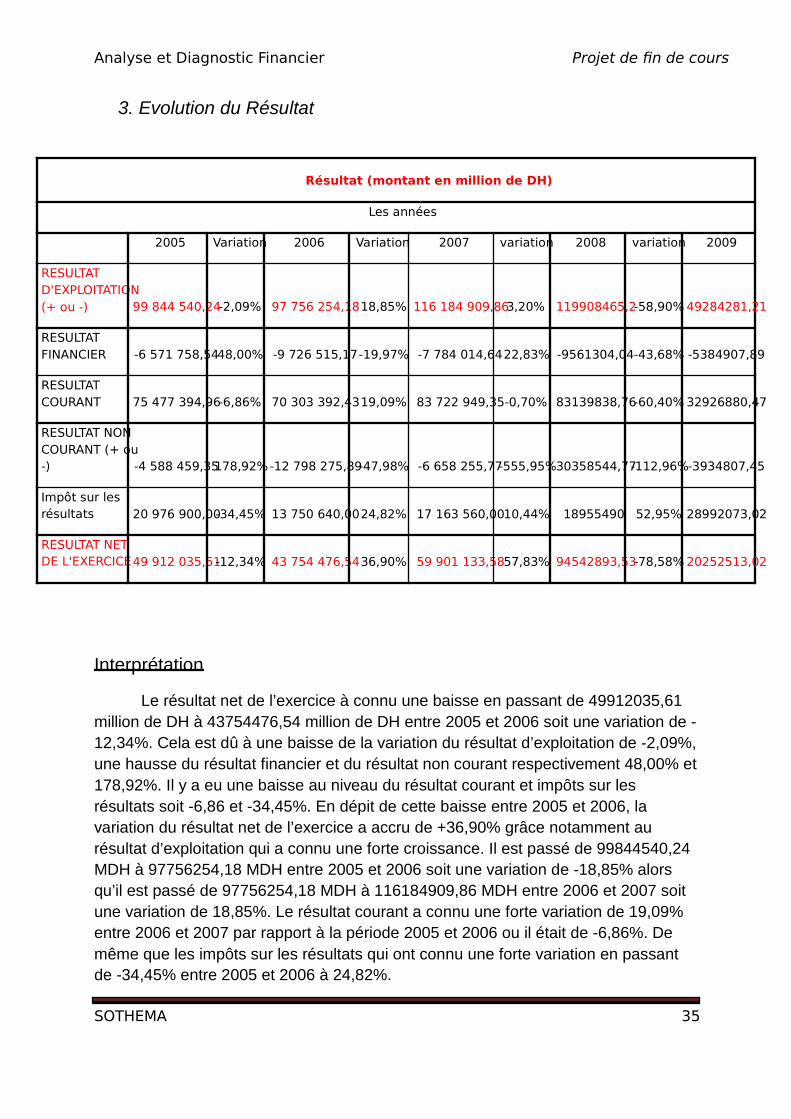

3. Evolution du Résultat

Résultat (montant en million de DH)

Les années

2005 Variation 2006 Variation 2007 variation 2008 variation 2009

RESULTAT D'EXPLOITATION (+ ou -) 99 844 540,24 -2,09% 97 756 254,18 18,85% 116 184 909,86 3,20% 119908465,2 -58,90% 49284281,21

RESULTAT FINANCIER -6 571 758,54 48,00% -9 726 515,17 -19,97% -7 784 014,64 22,83% -9561304,04 -43,68% -5384907,89

RESULTAT COURANT 75 477 394,96 -6,86% 70 303 392,43 19,09% 83 722 949,35 -0,70% 83139838,76 -60,40% 32926880,47

RESULTAT NON COURANT (+ ou -) -4 588 459,35 178,92% -12 798 275,89 -47,98% -6 658 255,77 -555,95% 30358544,77 -112,96% -3934807,45

Impôt sur les résultats 20 976 900,00 -34,45% 13 750 640,00 24,82% 17 163 560,00 10,44% 18955490 52,95% 28992073,02

RESULTAT NET DE L'EXERCICE 49 912 035,61 -12,34% 43 754 476,54 36,90% 59 901 133,58 57,83% 94542893,53 -78,58% 20252513,02

Interprétation

Le résultat net de l’exercice à connu une baisse en passant de 49912035,61 million de DH à 43754476,54 million de DH entre 2005 et 2006 soit une variation de -12,34%. Cela est dû à une baisse de la variation du résultat d’exploitation de -2,09%, une hausse du résultat financier et du résultat non courant respectivement 48,00% et 178,92%. Il y a eu une baisse au niveau du résultat courant et impôts sur les résultats soit -6,86 et -34,45%. En dépit de cette baisse entre 2005 et 2006, la variation du résultat net de l’exercice a accru de +36,90% grâce notamment au résultat d’exploitation qui a connu une forte croissance. Il est passé de 99844540,24 MDH à 97756254,18 MDH entre 2005 et 2006 soit une variation de -18,85% alors qu’il est passé de 97756254,18 MDH à 116184909,86 MDH entre 2006 et 2007 soit une variation de 18,85%. Le résultat courant a connu une forte variation de 19,09% entre 2006 et 2007 par rapport à la période 2005 et 2006 ou il était de -6,86%. De même que les impôts sur les résultats qui ont connu une forte variation en passant de -34,45% entre 2005 et 2006 à 24,82%.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 36

Entre 2007 et 2008, la variation du résultat net de l’exercice est de 57,83% alors qu’elle était de 36,90% soit une augmentation de 20,93 point. Cela est du à une augmentation du résultat financier de l’entreprise. Elle est passée de -19,97% entre 2006 et 2007 à 22,83% entre 2007 et 2008. Quant au résultat courant, il a connu une baisse totale. La variation est passée de 19,09% entre 2006 et 2007 à -0,70% entre 2007 et 2008. Quant au résultat non courant, il était de -4 588 459,35 MDH. -12 798 275,89 MDH, -6 658 255,77 MDH, 30358544,77 MD, -3934807,45 MDH respectivement en 2005, 2006, 2007 et 2008 et au premier semestre 2009.

Ainsi, le résultat net de l’exercice de la société SOTHEMA s’établit de 94542893,53 MDH en 2008 contre 49 912 035,61 MDH en 2005 soit une augmentation de 89,42%. Cela est dû au non répartition des bénéfices des actionnaires pour les années 2007et 2008.

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 37

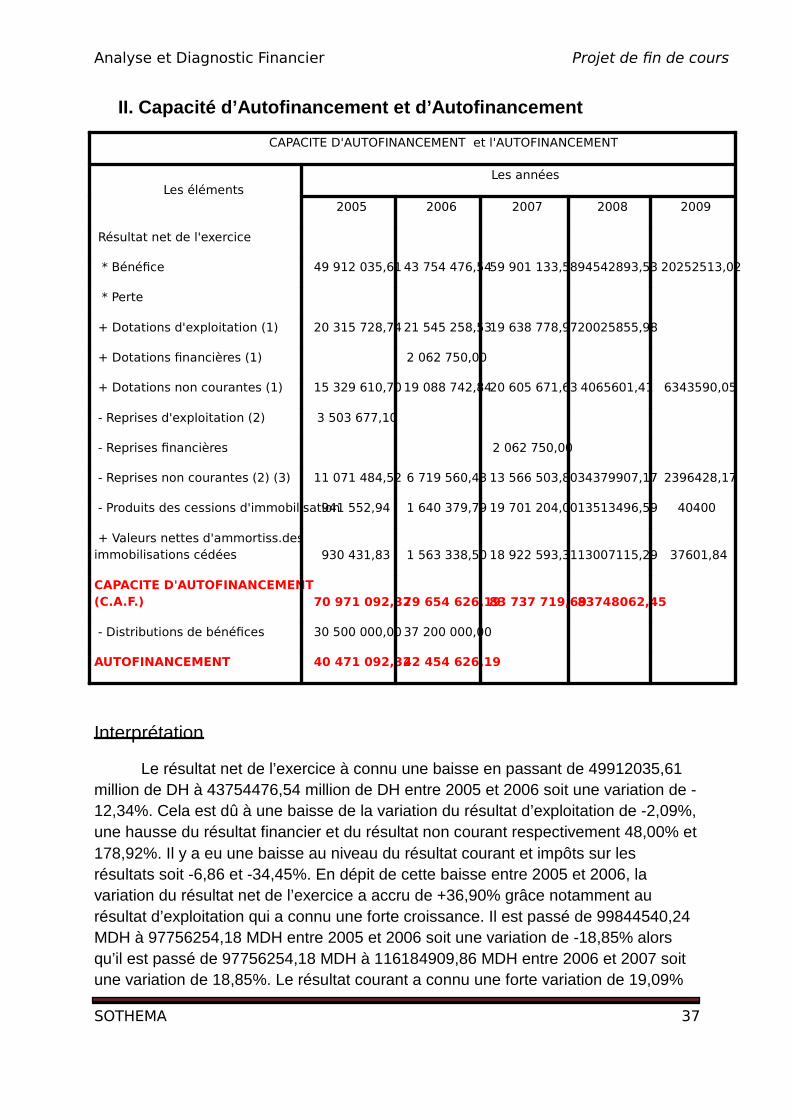

II. Capacité d’Autofinancement et d’Autofinancement

CAPACITE D'AUTOFINANCEMENT et l'AUTOFINANCEMENT

Les années Les éléments

2005 2006 2007 2008 2009

Résultat net de l'exercice

* Bénéfice 49 912 035,61 43 754 476,54 59 901 133,58 94542893,53 20252513,02

* Perte

+ Dotations d'exploitation (1) 20 315 728,74 21 545 258,53 19 638 778,97 20025855,98

+ Dotations financières (1) 2 062 750,00

+ Dotations non courantes (1) 15 329 610,70 19 088 742,84 20 605 671,63 4065601,41 6343590,05

- Reprises d'exploitation (2) 3 503 677,10

- Reprises financières 2 062 750,00

- Reprises non courantes (2) (3) 11 071 484,52 6 719 560,43 13 566 503,80 34379907,17 2396428,17

- Produits des cessions d'immobilisation 941 552,94 1 640 379,79 19 701 204,00 13513496,59 40400

+ Valeurs nettes d'ammortiss.des immobilisations cédées 930 431,83 1 563 338,50 18 922 593,31 13007115,29 37601,84

CAPACITE D'AUTOFINANCEMENT (C.A.F.) 70 971 092,32 79 654 626,19 83 737 719,69 83748062,45

- Distributions de bénéfices 30 500 000,00 37 200 000,00

AUTOFINANCEMENT 40 471 092,32 42 454 626,19

Interprétation

Le résultat net de l’exercice à connu une baisse en passant de 49912035,61 million de DH à 43754476,54 million de DH entre 2005 et 2006 soit une variation de -12,34%. Cela est dû à une baisse de la variation du résultat d’exploitation de -2,09%, une hausse du résultat financier et du résultat non courant respectivement 48,00% et 178,92%. Il y a eu une baisse au niveau du résultat courant et impôts sur les résultats soit -6,86 et -34,45%. En dépit de cette baisse entre 2005 et 2006, la variation du résultat net de l’exercice a accru de +36,90% grâce notamment au résultat d’exploitation qui a connu une forte croissance. Il est passé de 99844540,24 MDH à 97756254,18 MDH entre 2005 et 2006 soit une variation de -18,85% alors qu’il est passé de 97756254,18 MDH à 116184909,86 MDH entre 2006 et 2007 soit une variation de 18,85%. Le résultat courant a connu une forte variation de 19,09%

Analyse et Diagnostic Financier Projet de fin de cours

SOTHEMA 38

entre 2006 et 2007 par rapport à la période 2005 et 2006 ou il était de -6,86%. De même que les impôts sur les résultats qui ont connu une forte variation en passant de -34,45% entre 2005 et 2006 à 24,82%.

Entre 2007 et 2008, la variation du résultat net de l’exercice est de 57,83% alors qu’elle était de 36,90% soit une augmentation de 20,93 point. Cela est du à une augmentation du résultat financier de l’entreprise. Elle est passée de -19,97% entre 2006 et 2007 à 22,83% entre 2007 et 2008. Quant au résultat courant, il a connu une baisse totale. La variation est passée de 19,09% entre 2006 et 2007 à -0,70% entre 2007 et 2008. Quant au résultat non courant, il était de -4 588 459,35 MDH. -12 798 275,89 MDH, -6 658 255,77 MDH, 30358544,77 MD, -3934807,45 MDH respectivement en 2005, 2006, 2007 et 2008 et au premier semestre 2009.

Ainsi, le résultat net de l’exercice de la société SOTHEMA s’établit de 94542893,53 MDH en 2008 contre 49 912 035,61 MDH en 2005 soit une augmentation de 89,42%. Cela est dû au non répartition des bénéfices des actionnaires pour les années 2007et 2008.