Embed Size (px)

Citation preview

Analyse des impacts financiers, organisationnels et marketing des normes IFRS dans le secteur des assurances

F. Chandelle et J. Haverals

Au détour de conférences et selon les dires de la plupart des directeurs financiers de groupes d’assurances confrontés aux normes IFRS, leur implémentation est ou a été la relève d’un véritable défi. Outre le challenge lié à la compréhension et à l’application de ces normes, l’adoption du référentiel international a généré de nombreux coûts et a engendré divers changements organisationnels. Malgré l’intérêt de l’étude, les impacts des normes IFRS n’ont, jusqu’à ce jour, jamais été analysés par la recherche académique. Cette contribution a pour but de déterminer et d’analyser les impacts de l’introduction des normes comptables internationales dans un secteur complexe et plutôt méconnu, celui des assurances. Précisons qu’outre le passage aux normes IFRS, les assureurs de l’Union européenne font face à un autre projet clé. L’exercice “Solvabilité II” poursuit l’objectif de réviser l’ensemble des règles en matière de contrôle de la solvabilité de ces entreprises. Ce projet, qui constitue un des points majeurs du “Plan d’Actions pour les Services Financiers” de la Commission européenne, apparaît plus ambitieux, car plus global, que l’Accord “Bâle II” applicable au secteur bancaire. Son approche plus globale pourrait même, si la Commission obtient des résultats à la hauteur des ambitions qu’elle affiche, alimenter utilement les futures discussions en vue d’un prochain accord “Bâle III”1. Cet article s’articule autour des quatre sections suivantes : Après une première section introductive, la deuxième section définit les enjeux de l’introduction des normes IFRS dans le secteur des assurances. Nous y verrons si les assureurs, ainsi que leurs autorités de tutelle, seront obligés de revivre les tracas et mécontentements du secteur bancaire2, consacrant les divergences de vues irréconciliables entre, d’une part, le normalisateur comptable qu’est l’IASB et, d’autre part, les assureurs et leurs autorités de contrôle. La troisième section cerne les impacts financiers, organisationnels et marketing des normes IFRS sur le secteur belge de l’assurance, au travers de l’analyse des résultats d’une enquête conduite auprès d’une quinzaine d’entreprises avec la collaboration d’Assuralia (auparavant Union professionnelle des entreprises d’assurances). La quatrième section tire les principales conclusions de l’étude.

CEB Working Paper N° 06/010 2006

Université Libre de Bruxelles – Solvay Business School – Centre Emile Bernheim ULB CP 145/01 50, avenue F.D. Roosevelt 1050 Brussels – BELGIUM e-mail: [email protected] Tel. : +32 (0)2/650.48.64 Fax : +32 (0)2/650.41.88

1 Voy. à ce sujet Chandelle (2004a) et “Why care should be taken when using Basel II as a starting point for Solvency II”, CEA Note of 1st March 2005. 2 Voy. à ce sujet Dembour (2004).

Analyse des impacts financiers, organisationnels et marketing des normes IFRS dans le secteur des assurances

Par Frédéric Chandelle, Directeur-adjoint d’Assuralia et Jacqueline Haverals, Aspirante FNRS à l’ULB (Centre Emile Bernheim)

Au détour de conférences et selon les dires de la plupart des directeurs financiers de groupes d’assurances confrontés aux normes IFRS, leur implémentation est ou a été la relève d’un véritable défi. Outre le challenge lié à la compréhension et à l’application de ces normes, l’adoption du référentiel international a généré de nombreux coûts et a engendré divers changements organisationnels.

Malgré l’intérêt de l’étude, les impacts des normes IFRS n’ont, jusqu’à ce jour, jamais été analysés par la recherche académique. Cette contribution a pour but de déterminer et d’analyser les impacts de l’introduction des normes comptables internationales dans un secteur complexe et plutôt méconnu, celui des assurances.

Précisons qu’outre le passage aux normes IFRS, les assureurs de l’Union européenne font face à un autre projet clé. L’exercice “Solvabilité II” poursuit l’objectif de réviser l’ensemble des règles en matière de contrôle de la solvabilité de ces entreprises.

Ce projet, qui constitue un des points majeurs du “Plan d’Actions pour les Services Financiers” de la Commission européenne, apparaît plus ambitieux, car plus global, que l’Accord “Bâle II” applicable au secteur bancaire. Son approche plus globale pourrait même, si la Commission obtient des résultats à la hauteur des ambitions qu’elle affiche, alimenter utilement les futures discussions en vue d’un prochain accord “Bâle III” 1.

Cet article s’articule autour des quatre sections suivantes :

Après une première section introductive, la deuxième section définit les enjeux de l’introduction des normes IFRS dans le secteur des assurances. Nous y verrons si les assureurs, ainsi que leurs autorités de tutelle, seront obligés de revivre les tracas et mécontentements du secteur bancaire2,consacrant les divergences de vues irréconciliables entre, d’une part, le normalisateur comptable qu’est l’IASB et, d’autre part, les assureurs et leurs autorités de contrôle.

La troisième section cerne les impacts financiers, organisationnels et marketing des normes IFRS sur le secteur belge de l’assurance, au travers de l’analyse des résultats d’une enquête conduite auprès d’une quinzaine d’entreprises avec la collaboration d’Assuralia (auparavant Union professionnelle des entreprises d’assurances).

La quatrième section tire les principales conclusions de l’étude.

1 Voy. à ce sujet Chandelle (2004a) et “Why care should be taken when using Basel II as a starting point for Solvency II”, CEA Note of 1

st March 2005.

2 Voy. à ce sujet Dembour (2004).

Section 1. Introduction

Au travers de l’expression d’avis de plusieurs directeurs financiers d’entreprises d’assurances confrontées aux normes IFRS, leur implémentation a été, voire continue, d’être un véritable casse tête. Les assureurs, à l’instar des banquiers, ont, il est vrai, toujours été soumis à des régimes comptables dérogatoires au droit commun.

Ainsi, les dispositions réglementaires actuelles en matière de droit comptable trouvent leur origine dans une Directive européenne de 19913, dérogeant ou précisant les dispositions des quatrième et septième Directives4 applicables aux secteurs industriels et aux services non-financiers.

La transposition en droit belge de cette directive est intervenue en 1994 et 1996, suite à l’adoption de deux arrêtés royaux. Le premier, du 17 novembre 1994, précise les dispositions relatives aux comptes annuels des entreprises d’assurances et le second, du 13 février 1996, précise celles relatives aux comptes consolidés de ces entreprises.

L’introduction des normes IFRS bouleverse les entreprises d’assurances chargées de les implémenter dans la mesure où la spécificité de leurs activités ne sera plus reconnue au travers d’un régime comptable propre à leurs entreprises.

Ainsi les assureurs doivent dorénavant se conformer à toutes les normes de l’IASB, édictées pour l’ensemble des secteurs économiques, dont quelques unes les concernant plus spécifiquement, comme, par exemple, la norme, transitoire, relative à "la comptabilisation et à l’évaluation des contrats d’assurances ” (IFRS 4).

Loin de se résumer à un changement cosmétique, cette nouvelle approche de la comptabilité, qui consacre la transition d’une comptabilité de type prudentiel vers une comptabilité d’essence actionnariale, soulève des problèmes inédits pour les assureurs, compte tenu des spécificités technico-financières de ce secteur.

En effet, le principal mérite attribuable à une comptabilité “sectorielle” est sa capacité d’appréhender l’ensemble des situations et problèmes spécifiques au secteur, au contraire de l’assemblage actuel de normes mal articulées entre elles, lequel a généré une résistance farouche tant des assureurs que de leurs autorités de contrôle.

Une résistance similaire, quoique pour des problèmes parfois distincts, a d’ailleurs pu s’observer dans le secteur bancaire, confronté aux nombreuses difficultés liées à l’adoption de la norme IAS 395 (“comptabilisation et évaluation des instruments financiers”).

Nous avons choisi de traiter de la problématique du secteur des assurances plutôt que du secteur bancaire pour deux raisons essentielles. D’une part, parce que le nombre de publications académiques consacrées aux difficultés d’application de ces nouvelles normes comptables à ce secteur est nettement moins élevé que pour les banques.

D’autre part, et ceci explique d’ailleurs probablement cela, parce que le secteur des assurances non seulement accumule les difficultés du secteur bancaire (80 % environ des actifs du bilan des assureurs étant susceptibles de tomber sous le champ d’application des normes IAS 32 et IAS 39), mais encore qu’il doive faire face à des problèmes inédits soulevés par l’application d’une norme qualifiée de “bric et de broc”6, à savoir l’IFRS 4, couvrant 80 % des passifs des entreprises d’assurances et s’articulant particulièrement mal avec les autres normes, couvrant les autres rubriques des comptes annuels des assureurs.

3 Directive 91/674/EEC du 19 décembre 1991. 4 Directives 78/660/EC du 25 juillet 1978 et 83/349/EEC du 13 juin 1983. 5 Au sujet de la norme IAS 39, voy. Colmant et al. (2004).6 Gérard de La Martinière, Président du CEA et Ancien Membre du Supervisory Board de l’EFRAG.

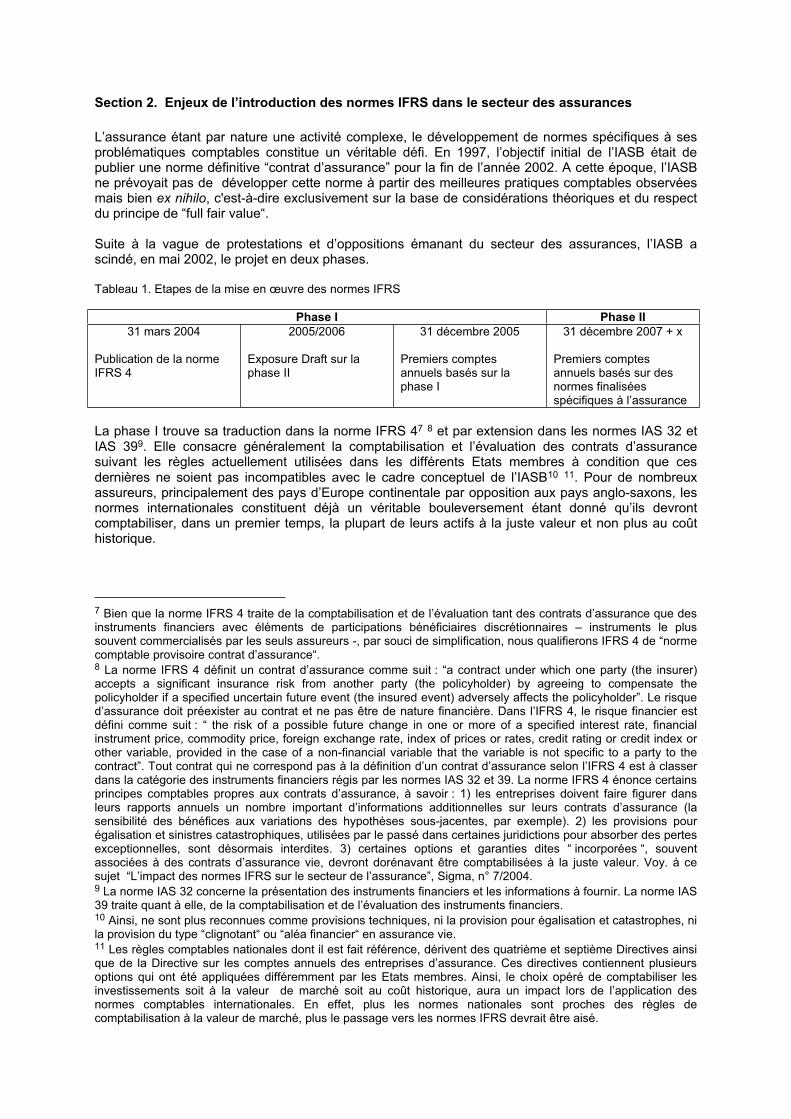

Section 2. Enjeux de l’introduction des normes IFRS dans le secteur des assurances

L’assurance étant par nature une activité complexe, le développement de normes spécifiques à ses problématiques comptables constitue un véritable défi. En 1997, l’objectif initial de l’IASB était de publier une norme définitive “contrat d’assurance” pour la fin de l’année 2002. A cette époque, l’IASB ne prévoyait pas de développer cette norme à partir des meilleures pratiques comptables observées mais bien ex nihilo, c'est-à-dire exclusivement sur la base de considérations théoriques et du respect du principe de “full fair value“.

Suite à la vague de protestations et d’oppositions émanant du secteur des assurances, l’IASB a scindé, en mai 2002, le projet en deux phases.

Tableau 1. Etapes de la mise en œuvre des normes IFRS

Phase I Phase II

31 mars 2004

Publication de la norme IFRS 4

2005/2006

Exposure Draft sur la phase II

31 décembre 2005

Premiers comptes annuels basés sur la phase I

31 décembre 2007 + x

Premiers comptes annuels basés sur des normes finalisées spécifiques à l’assurance

La phase I trouve sa traduction dans la norme IFRS 47 8 et par extension dans les normes IAS 32 et IAS 399. Elle consacre généralement la comptabilisation et l’évaluation des contrats d’assurance suivant les règles actuellement utilisées dans les différents Etats membres à condition que ces dernières ne soient pas incompatibles avec le cadre conceptuel de l’IASB10 11. Pour de nombreux assureurs, principalement des pays d’Europe continentale par opposition aux pays anglo-saxons, les normes internationales constituent déjà un véritable bouleversement étant donné qu’ils devront comptabiliser, dans un premier temps, la plupart de leurs actifs à la juste valeur et non plus au coût historique.

7 Bien que la norme IFRS 4 traite de la comptabilisation et de l’évaluation tant des contrats d’assurance que des instruments financiers avec éléments de participations bénéficiaires discrétionnaires – instruments le plus souvent commercialisés par les seuls assureurs -, par souci de simplification, nous qualifierons IFRS 4 de “norme comptable provisoire contrat d’assurance“. 8 La norme IFRS 4 définit un contrat d’assurance comme suit : “a contract under which one party (the insurer) accepts a significant insurance risk from another party (the policyholder) by agreeing to compensate the policyholder if a specified uncertain future event (the insured event) adversely affects the policyholder”. Le risque d’assurance doit préexister au contrat et ne pas être de nature financière. Dans l’IFRS 4, le risque financier est défini comme suit : “ the risk of a possible future change in one or more of a specified interest rate, financial instrument price, commodity price, foreign exchange rate, index of prices or rates, credit rating or credit index or other variable, provided in the case of a non-financial variable that the variable is not specific to a party to the contract”. Tout contrat qui ne correspond pas à la définition d’un contrat d’assurance selon l’IFRS 4 est à classer dans la catégorie des instruments financiers régis par les normes IAS 32 et 39. La norme IFRS 4 énonce certains principes comptables propres aux contrats d’assurance, à savoir : 1) les entreprises doivent faire figurer dans leurs rapports annuels un nombre important d’informations additionnelles sur leurs contrats d’assurance (la sensibilité des bénéfices aux variations des hypothèses sous-jacentes, par exemple). 2) les provisions pour égalisation et sinistres catastrophiques, utilisées par le passé dans certaines juridictions pour absorber des pertes exceptionnelles, sont désormais interdites. 3) certaines options et garanties dites “ incorporées “, souvent associées à des contrats d’assurance vie, devront dorénavant être comptabilisées à la juste valeur. Voy. à ce sujet “L’impact des normes IFRS sur le secteur de l’assurance”, Sigma, n° 7/2004. 9 La norme IAS 32 concerne la présentation des instruments financiers et les informations à fournir. La norme IAS 39 traite quant à elle, de la comptabilisation et de l’évaluation des instruments financiers. 10 Ainsi, ne sont plus reconnues comme provisions techniques, ni la provision pour égalisation et catastrophes, ni la provision du type “clignotant“ ou “aléa financier“ en assurance vie. 11 Les règles comptables nationales dont il est fait référence, dérivent des quatrième et septième Directives ainsi que de la Directive sur les comptes annuels des entreprises d’assurance. Ces directives contiennent plusieurs options qui ont été appliquées différemment par les Etats membres. Ainsi, le choix opéré de comptabiliser les investissements soit à la valeur de marché soit au coût historique, aura un impact lors de l’application des normes comptables internationales. En effet, plus les normes nationales sont proches des règles de comptabilisation à la valeur de marché, plus le passage vers les normes IFRS devrait être aisé.

Ensuite, avec l’avènement de la phase II, tous devraient appliquer le principe de “ full fair value “ à l’ensemble des rubriques de leurs bilans, tant au passif (provisions techniques) qu’à l’actif, alors qu’à ce jour les engagements d’assurance restent évalués le plus souvent sur une base non économique (bases tarifaires en vie, pas d’obligation d’escompter les provisions pour sinistres en non vie).

Le défi posé à l’IASB est évidemment de définir avec précision le concept de juste valeur pour des passifs d’assurances en l’absence de marchés liquides et organisés.

Les entreprises d’assurances et particulièrement celles de la branche vie ont dans leurs portefeuilles des engagements de longue durée, potentiellement générateurs à terme, en fonction de l’évolution de l’environnement économique et financier (surtout les taux d’intérêt), d’options et de garanties12 en faveur des assurés. Les assureurs vie ressentiront donc davantage l’impact des normes IFRS par rapport à leurs homologues en non-vie. La norme IFRS 4 prévoit déjà l’évaluation de certaines options et garanties à leur juste valeur13.

Cette norme, temporaire, traduit l’incapacité du normalisateur comptable (“standard setter”), que veut être l’IASB, à élaborer une norme stable, globale et techniquement cohérente…après huit années d’études. Elle consacre le plus souvent le maintien des pratiques comptables existantes et autorise donc l’évaluation des engagements des assureurs (les provisions techniques) suivant la technique du “coût amorti”.

Au contraire, les actifs des assureurs, majoritairement de type obligataire, doivent être évalués à leur “juste valeur”, avec enregistrement des variations tant à la hausse qu’à la baisse au compte de résultats. Cette différence de mode d’évaluations entre actifs et passifs génère un “mismatch comptable” ne traduisant fidèlement ni les performances réelles, positives ou négatives, des assureurs, ni l’évolution de leur véritable exposition aux risques encourus.

Cette approche nous paraît pour le moins surprenante et quelque peu bâclée et justifie à nos yeux, sinon toutes, du moins certaines des critiques émises tant par les assureurs que par les autorités de contrôle, tant au plan national qu’européen14.

Au challenge lié à la compréhension et à l’application de l’ensemble de ces normes, s’ajoute celui de réconcilier deux approches diamétralement opposées, dont les conséquences tant prudentielles qu’en matière de communication financière ne peuvent être tenues pour marginales.

Il n’est donc pas surprenant que tous les acteurs appellent à l’adoption rapide d’un standard “définitif” corrigeant les défauts unanimement reconnus de la norme transitoire, dont la durée de vie était à l’origine estimée à trois ans, mais qui risque bien de persister bien plus longtemps. Initialement prévue pour 2007, la “Phase II” du projet de l’IASB ne serait pas d’application avant 2010 au plus tôt aux dires mêmes de cet organisme.

12 Exemple d’option : possibilité laissée à l’assuré de racheter sa réserve mathématique, valorisée au taux technique du contrat. En cas de hausse significative des taux, la valeur de la réserve acquise devient supérieure à celle qu’elle aurait si elle était évaluée au taux du marché, l’option de rachat est dite “in the money”. Exemple de garantie : en cas de chute des taux, l’assuré ayant souscrit un contrat à primes périodiques a la possibilité de continuer de verser les primes prévues au contrat et de bénéficier, même pour les primes futures, du taux technique garanti par le contrat. L’assuré bénéficiant ainsi du droit d’investir à des conditions plus favorables que celles du marché, il bénéficie également d’une option “in the money”. Ces droits et garanties, pourtant valorisables à l’aide de modélisations stochastiques, n’apparaissent ni au bilan ni à l’annexe des comptes annuels des assureurs. En Belgique, ils n’ont commencé à constituer un réel sujet de préoccupation pour les autorités de contrôle qu’à la fin des années nonante, la plupart des contrats en portefeuille garantissant un taux technique de 4,75 %, alors que le taux de l’OLO à 10 ans était descendu en dessous de 4 %. Pour faire face au risque d’insolvabilité, l’ex-OCA (Office de Contrôle des Assurances, l’autorité de tutelle des assureurs étant alors distincte de l’ex-CBF) a exigé des assureurs qu’ils constituent une provision complémentaire, dite « clignotant », pour sécuriser leurs engagements futurs. 13 Au sujet des enjeux de la méthode de la juste valeur dans le secteur des assurances, voy. Chandelle (2004b) et Plouvier (2005). 14 Voy. Chandelle (2004c).

L’adoption du référentiel international a d’ores et déjà généré de nombreux coûts, ainsi que divers changements organisationnels. La concomitance des projets “Solvabilité II” de la Commission européenne et “Phase II – contrat d’assurance” de l’IASB risque bien d’engendrer de nouvellesdifficultés pour les assureurs, à un point tel que certains d’entre eux n’hésitent pas à remettre en cause ce dernier volet, pourtant jugé primordial, du Plan d’Actions de la Commission européenne.

Faute d’alternatives crédibles, nous ne voyons pourtant pas ce projet échouer, nous joignons donc notre voix à celles des nombreuses personnes travaillant pour l’élaboration d’une norme revue de fond en comble, incontestable au plan technique et compatible avec les futures exigences prudentielles édictées dans le cadre de l’exercice “Solvabilité II”.

La volonté d’aboutir à l’horizon 2010 à une norme comptable internationale « assurance » compatible avec les futures exigences prudentielles est exprimée tant par une large majorité d’assureurs que par leurs différents « stakeholders », dont les autorités de contrôle et la communauté des analystes financiers, qui voient d’un œil favorable l’utilisation d’un seul jeu de comptes tant pour la publication des résultats financiers des assureurs que pour leur notation (rating) et l’analyse de leur situation de solvabilité globale.

La compatibilité des normes n’est a priori pas évidente dans la mesure où l’IASB et les contrôleurs poursuivent des objectifs distincts : là où les premiers s’attachent à déterminer la richesse actuelle de l’entreprise, soit de COMBIEN de capital dispose cette entreprise, ainsi que sa capacité à générer des bénéfices futurs, les secondes s’attachent à évaluer le BESOIN en capital de ces entreprises.

L’aversion au risque des premiers devrait donc être sensiblement moindre que celle des seconds, ce qui pourrait fausser le jeu des comparaisons, au travers d’une modélisation plus prudente ou de la fixation de paramètres plus conservateurs pour les besoins prudentiels de protection contre la faillite de l’entreprise que pour l’évaluation de son potentiel de croissance et de distribution de dividendes.

Nous partirons du point de vue des autorités de contrôles de contrôle de l’assurance, réunies en Europe au sein du CEIOPS (En Français : Comité Européen des Contrôleurs d’assurances et des Pensions Professionnelles), Leur objectif premier est d’assurer la protection des intérêts des assurés et des ayant-droit en prévenant le risque d’insolvabilité des entreprises contrôlées. A leur égard, ils tenteront de répondre à la question : de quel « matelas de sécurité » (fonds propres disponibles) ces entreprises doivent-elles disposer pour éviter toute situation d’insolvabilité avec un haut niveau de probabilité à un horizon de temps donné ?

De l’objectif ultime que constitue la protection des assurés, nous dériverons diverses questions techniques relatives à l’évaluation des droits et des engagements des entreprises d’assurances. Nous verrons les principales conditions à respecter par l’IASB pour que ses évaluations financières puissent également être retenues par les contrôleurs prudentiels aux fins de la mesure de la solidité financière des entreprises contrôlées.

Dans le cadre des discussions en cours relatives à l’exercice « Solvabilité II », la méthodologie suivante semble faire l’objet d’un consensus entre la Commission Européenne d’une part et les assureurs d’autre part, représentés par le Comité Européen des Assurances (CEA). Celle-ci vise à estimer la position financière de l’entreprise en fonction de l’ensemble des risques réellement encourus, suivant une approche économique, globale et prospective de son bilan.

A l’instar de l’IASB, les contrôleurs européens veulent donc axer le contrôle sur un modèle d’analyse évolutive du bilan des assureurs. Suivant ce modèle, les fonds propres économiques d’un assureur sont simplement définis comme la différence entre la « juste valeur » de ses actifs, diminuée de la « juste valeur » de ses passifs. Par « juste valeur », nous entendons simplement la valeur de marché en cas de cotation de l’actif ou du passif sur un marché liquide et organisé (« marked to market ») ou une valeur cohérente avec celle du marché en l’absence de telles cotations (« marked to model »). Le résultat de l’entreprise correspond quant à lui à la différence entre ses fonds propres de début et de fin d’exercice (corrigés des éventuels apports en capital ou distributions de dividendes).

Trois grands blocs peuvent donc être définis pour chaque entreprise et faire l’objet d’évaluations économiques, tant aux fins du contrôle prudentiel que pour celles du reporting financier : les actifs nets, les passifs d’assurances et les fonds propres.

Par actifs nets, nous entendrons l’ensemble des placements des assureurs et des autres postes d’actifs, diminués de ses éventuelles dettes. Généralement, l’évaluation économique de ces différentes rubriques ne devrait pas poser trop de problèmes méthodologiques. Les méthodes d’évaluation des instruments financiers à leur « juste valeur » devraient pouvoir être également utilisées pour assurer leur valorisation à des fins prudentielles (valeur d’affectation des actifs représentatifs des provisions techniques notamment).

A noter qu’en Belgique, les actifs des assureurs sont actuellement valorisés suivant le principe de prudence ou « lower of the cost or market ». Leur valorisation en « Market (Consistent) Value » devrait donc faire apparaître des plus values latentes (« Unrealized Gains »).

Par provisions techniques, nous entendrons l’estimation faite par l’entreprise de la valeur actuelle de ses engagements futurs à l’égard de ses assurés et de ses ayants-droits, certifiée par son actuaire et par son réviseur, éventuellement augmentée d’une marge de prudence. Ce point est évidemment le plus délicat dans la mesure où les provisions techniques ne peuvent faire l’objet que d’estimations, n’étant pas, par leur nature même, cotées sur des marchés liquides et organisés.

Au principe « Marked to market » appliqué à la majorité des actifs (valorisation à la valeur de marché) correspondra celui de « marked to model » pour les provisions techniques (valorisation cohérente avec les principes d’évaluation aux prix du marché).

Par souci de simplification (et aussi pour « coller » aux documents des organisations publiques ou privées internationales rédigés dans la seule langue de Shakespeare), nous retiendrons ainsi que les actifs nets (net assets) seront évalués à leur « market value » et les provisions techniques, suivant une « market consistent value ». Une partie de ces actifs est affectée à la couverture de ces provisions, il s’agit des « covering assets », le solde des actifs (« free assets ») traduisant la richesse nette de l’entreprise puisqu’ils couvrent ses fonds propres économiques (« Equity at Market Consistent Value »).

Ces fonds propres économiques devraient ainsi correspondre à la valeur actuelle de l’ensemble des cash-flows futurs de l’entreprise attribuables, d’une part, aux actifs détenus à la date de clôture de l’exercice et, d’autre part, aux futurs débours actualisés de l’assureur, en raison de l’exécution de ses engagements contractuels en cours. Cette évaluation devrait donc, sinon correspondre, au moins se rapprocher de « l’embedded value » des portefeuilles de contrats, laquelle est définie comme la valeur actuelle des futurs flux de trésorerie générés par les affaires en cours.

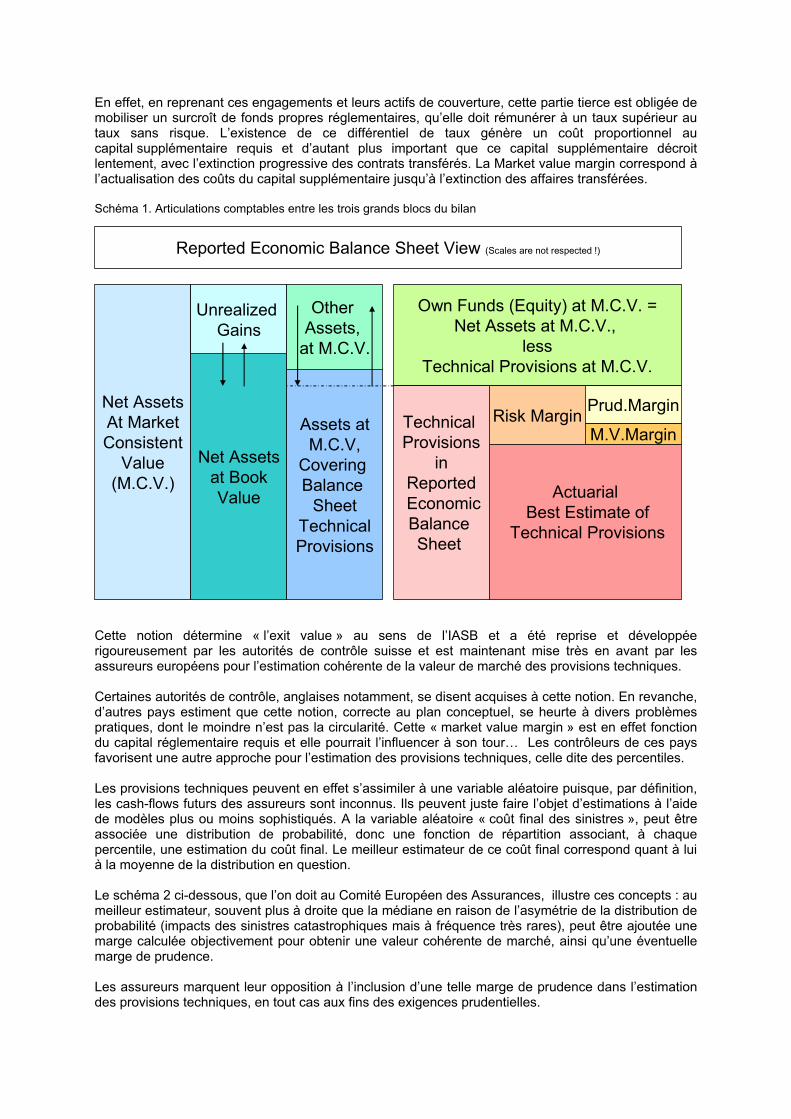

Le schéma ci-dessous illustre ces différentes notions, ainsi que l’articulation entre les trois grands blocs du bilan, suivant une perspective comptable exclusivement.

Il y apparaît clairement que les fonds propres économiques de l’entreprise sont couverts par les actifs libres, ainsi que, éventuellement, par une partie des actifs de couverture des provisions techniques. En effet, pour des raisons de protection des assurés, les valeurs représentatives (covering assets) doivent toujours être d’un montant supérieur à celui des provisions techniques qu’elles couvrent, l’entreprise étant censée pouvoir faire face à tout moment à l’intégralité de ses engagements.

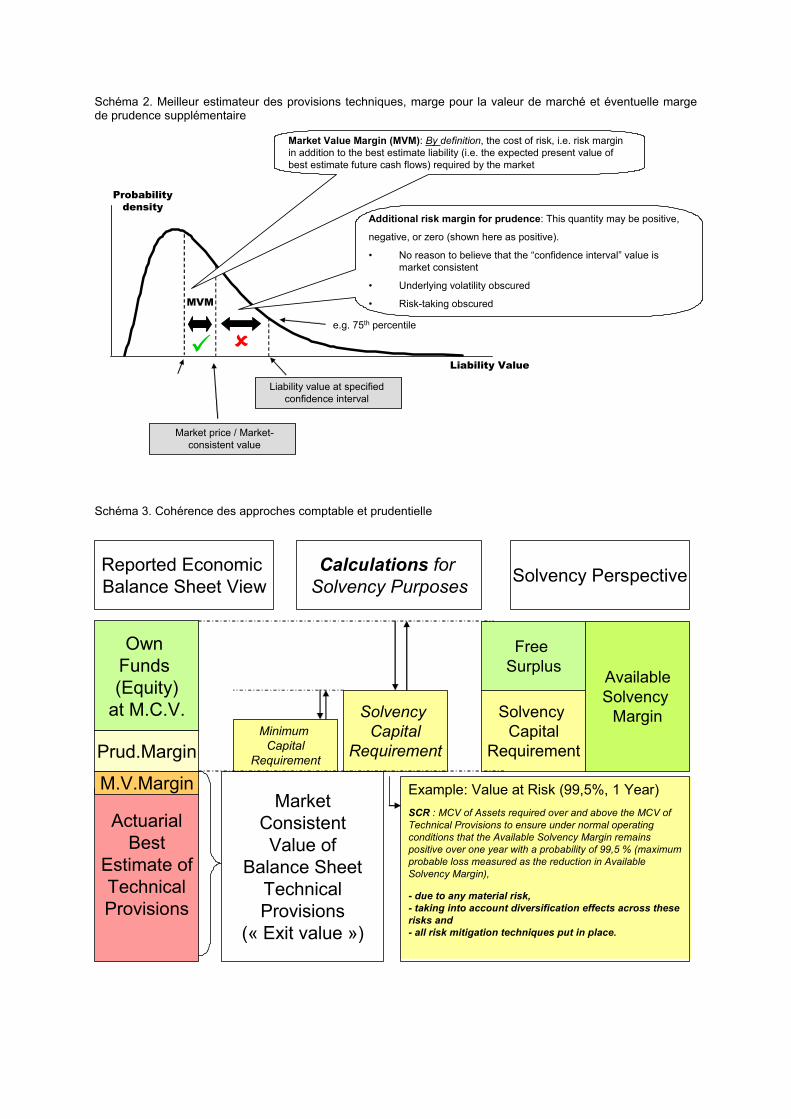

Cette vue économique du bilan laisse également apparaître des provisions techniques valorisées à un montant supérieur à celui de leur « meilleur estimateur actuariel ». La différence, appelée « Marge de risque » se décompose, d’une part, en une « marge pour obtenir la valeur de marché » ou « Market Value Margin » et, d’autre part, une éventuelle « Marge de prudence ».

La Market Value Margin peut être définie comme le montant d’actif supplémentaire qu’exigerait une partie tierce pour accepter de reprendre simultanément les obligations découlant d’un portefeuille de contrats d’assurances (meilleur estimateur actuariel des provisions techniques) et les actifs couvrant ces engagements.

En effet, en reprenant ces engagements et leurs actifs de couverture, cette partie tierce est obligée demobiliser un surcroît de fonds propres réglementaires, qu’elle doit rémunérer à un taux supérieur au taux sans risque. L’existence de ce différentiel de taux génère un coût proportionnel au capital supplémentaire requis et d’autant plus important que ce capital supplémentaire décroitlentement, avec l’extinction progressive des contrats transférés. La Market value margin correspond à l’actualisation des coûts du capital supplémentaire jusqu’à l’extinction des affaires transférées.

Schéma 1. Articulations comptables entre les trois grands blocs du bilan

Net Assets

At Market

Consistent

Value

(M.C.V.)

Own Funds (Equity) at M.C.V. =

Net Assets at M.C.V.,

less

Technical Provisions at M.C.V.

Technical

Provisions

in

Reported

Economic

Balance

Sheet

Reported Economic Balance Sheet View (Scales are not respected !)

Net Assets

at Book

Value

Unrealized

Gains

Assets at

M.C.V,

Covering

Balance

Sheet

Technical

Provisions

Other

Assets,

at M.C.V.

Actuarial

Best Estimate of

Technical Provisions

Risk MarginM.V.Margin

Prud.Margin

Cette notion détermine « l’exit value » au sens de l’IASB et a été reprise et développéerigoureusement par les autorités de contrôle suisse et est maintenant mise très en avant par lesassureurs européens pour l’estimation cohérente de la valeur de marché des provisions techniques.

Certaines autorités de contrôle, anglaises notamment, se disent acquises à cette notion. En revanche, d’autres pays estiment que cette notion, correcte au plan conceptuel, se heurte à divers problèmespratiques, dont le moindre n’est pas la circularité. Cette « market value margin » est en effet fonctiondu capital réglementaire requis et elle pourrait l’influencer à son tour… Les contrôleurs de ces paysfavorisent une autre approche pour l’estimation des provisions techniques, celle dite des percentiles.

Les provisions techniques peuvent en effet s’assimiler à une variable aléatoire puisque, par définition,les cash-flows futurs des assureurs sont inconnus. Ils peuvent juste faire l’objet d’estimations à l’aidede modèles plus ou moins sophistiqués. A la variable aléatoire « coût final des sinistres », peut êtreassociée une distribution de probabilité, donc une fonction de répartition associant, à chaquepercentile, une estimation du coût final. Le meilleur estimateur de ce coût final correspond quant à luià la moyenne de la distribution en question.

Le schéma 2 ci-dessous, que l’on doit au Comité Européen des Assurances, illustre ces concepts : aumeilleur estimateur, souvent plus à droite que la médiane en raison de l’asymétrie de la distribution deprobabilité (impacts des sinistres catastrophiques mais à fréquence très rares), peut être ajoutée unemarge calculée objectivement pour obtenir une valeur cohérente de marché, ainsi qu’une éventuellemarge de prudence.

Les assureurs marquent leur opposition à l’inclusion d’une telle marge de prudence dans l’estimationdes provisions techniques, en tout cas aux fins des exigences prudentielles.

Schéma 2. Meilleur estimateur des provisions techniques, marge pour la valeur de marché et éventuelle margede prudence supplémentaire

Liability Value

Probability

density

Market price / Market-

consistent value

Liability value at specified

confidence interval

e.g. 75th percentile

Market Value Margin (MVM): By definition, the cost of risk, i.e. risk margin

in addition to the best estimate liability (i.e. the expected present value of

best estimate future cash flows) required by the market

MVM

Additional risk margin for prudence: This quantity may be positive,

negative, or zero (shown here as positive).

• No reason to believe that the “confidence interval” value is

market consistent

• Underlying volatility obscured

• Risk-taking obscured

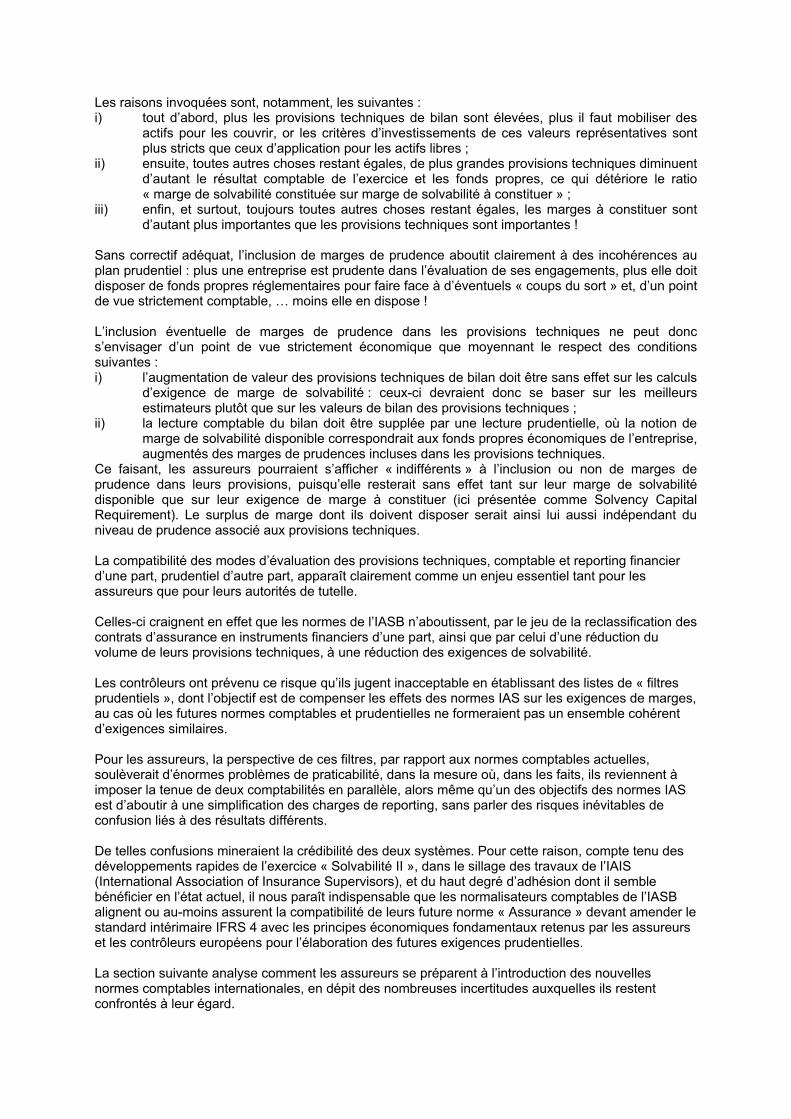

Schéma 3. Cohérence des approches comptable et prudentielle

Solvency

Capital

Requirement

Available

Solvency

Margin

Free

Surplus

Reported Economic

Balance Sheet View

Calculations for

Solvency Purposes

Actuarial

Best

Estimate of

Technical

Provisions

Own

Funds

(Equity)

at M.C.V.

M.V.Margin

ud.Margin

Minimum

Capital

Requirement

Solvency Perspective

Solvency

Capital

Requirement

Market

Consistent

Value of

Balance Sheet

Technical

Provisions

(« Exit value »)

Example: Value at Risk (99,5%, 1 Year)

SCR : MCV of Assets required over and above the MCV of

Technical Provisions to ensure under normal operating

conditions that the Available Solvency Margin remains

positive over one year with a probability of 99,5 % (maximum

probable loss measured as the reduction in Available

Solvency Margin),

- due to any material risk,

- taking into account diversification effects across these

risks and

- all risk mitigation techniques put in place.

Pr

Les raisons invoquées sont, notamment, les suivantes : i) tout d’abord, plus les provisions techniques de bilan sont élevées, plus il faut mobiliser des

actifs pour les couvrir, or les critères d’investissements de ces valeurs représentatives sont plus stricts que ceux d’application pour les actifs libres ;

ii) ensuite, toutes autres choses restant égales, de plus grandes provisions techniques diminuent d’autant le résultat comptable de l’exercice et les fonds propres, ce qui détériore le ratio « marge de solvabilité constituée sur marge de solvabilité à constituer » ;

iii) enfin, et surtout, toujours toutes autres choses restant égales, les marges à constituer sont d’autant plus importantes que les provisions techniques sont importantes !

Sans correctif adéquat, l’inclusion de marges de prudence aboutit clairement à des incohérences au plan prudentiel : plus une entreprise est prudente dans l’évaluation de ses engagements, plus elle doit disposer de fonds propres réglementaires pour faire face à d’éventuels « coups du sort » et, d’un point de vue strictement comptable, … moins elle en dispose !

L’inclusion éventuelle de marges de prudence dans les provisions techniques ne peut donc s’envisager d’un point de vue strictement économique que moyennant le respect des conditions suivantes : i) l’augmentation de valeur des provisions techniques de bilan doit être sans effet sur les calculs

d’exigence de marge de solvabilité : ceux-ci devraient donc se baser sur les meilleurs estimateurs plutôt que sur les valeurs de bilan des provisions techniques ;

ii) la lecture comptable du bilan doit être supplée par une lecture prudentielle, où la notion de marge de solvabilité disponible correspondrait aux fonds propres économiques de l’entreprise, augmentés des marges de prudences incluses dans les provisions techniques.

Ce faisant, les assureurs pourraient s’afficher « indifférents » à l’inclusion ou non de marges de prudence dans leurs provisions, puisqu’elle resterait sans effet tant sur leur marge de solvabilité disponible que sur leur exigence de marge à constituer (ici présentée comme Solvency Capital Requirement). Le surplus de marge dont ils doivent disposer serait ainsi lui aussi indépendant du niveau de prudence associé aux provisions techniques.

La compatibilité des modes d’évaluation des provisions techniques, comptable et reporting financier d’une part, prudentiel d’autre part, apparaît clairement comme un enjeu essentiel tant pour les assureurs que pour leurs autorités de tutelle.

Celles-ci craignent en effet que les normes de l’IASB n’aboutissent, par le jeu de la reclassification des contrats d’assurance en instruments financiers d’une part, ainsi que par celui d’une réduction du volume de leurs provisions techniques, à une réduction des exigences de solvabilité.

Les contrôleurs ont prévenu ce risque qu’ils jugent inacceptable en établissant des listes de « filtres prudentiels », dont l’objectif est de compenser les effets des normes IAS sur les exigences de marges, au cas où les futures normes comptables et prudentielles ne formeraient pas un ensemble cohérent d’exigences similaires.

Pour les assureurs, la perspective de ces filtres, par rapport aux normes comptables actuelles, soulèverait d’énormes problèmes de praticabilité, dans la mesure où, dans les faits, ils reviennent à imposer la tenue de deux comptabilités en parallèle, alors même qu’un des objectifs des normes IAS est d’aboutir à une simplification des charges de reporting, sans parler des risques inévitables de confusion liés à des résultats différents.

De telles confusions mineraient la crédibilité des deux systèmes. Pour cette raison, compte tenu des développements rapides de l’exercice « Solvabilité II », dans le sillage des travaux de l’IAIS (International Association of Insurance Supervisors), et du haut degré d’adhésion dont il semble bénéficier en l’état actuel, il nous paraît indispensable que les normalisateurs comptables de l’IASB alignent ou au-moins assurent la compatibilité de leurs future norme « Assurance » devant amender le standard intérimaire IFRS 4 avec les principes économiques fondamentaux retenus par les assureurs et les contrôleurs européens pour l’élaboration des futures exigences prudentielles.

La section suivante analyse comment les assureurs se préparent à l’introduction des nouvelles normes comptables internationales, en dépit des nombreuses incertitudes auxquelles ils restent confrontés à leur égard.

Section 3. Analyse des impacts financiers, organisationnels et marketing des normes IFRS

Les conclusions de l’enquête, que nous avons conduite sous la forme d’un sondage, se basent sur les résultats d’une quinzaine d’entreprises, relevant de sept groupes distincts. Ce panel représente, en volume de primes ou de provisions techniques, près de la moitié du secteur des assurances en Belgique.

Globalement, l’échantillon apparaît plus représentatif des six plus grands groupes, composé surtout de bancassureurs, que des petites entreprises, moins concernées par la production et la présentation de comptes consolidés.

Environ trois quarts des réponses proviennent de sociétés anonymes, le dernier quart étant attribuables aux entreprises relevant de l’économie sociale (mutuelles, coopératives ou caisses communes en accident du travail).

Sans surprise, les pays du centre de décision, y compris en matière de politique comptable, des sociétés anonymes sont tantôt la Belgique, tantôt un autre pays de l’Union européenne (lorsque l’entreprise belge est une filiale d’un groupe coté à l’étranger), alors que la Belgique est toujours citée comme centre de décision des entreprises relevant de l’économie sociale.

Situation actuelle

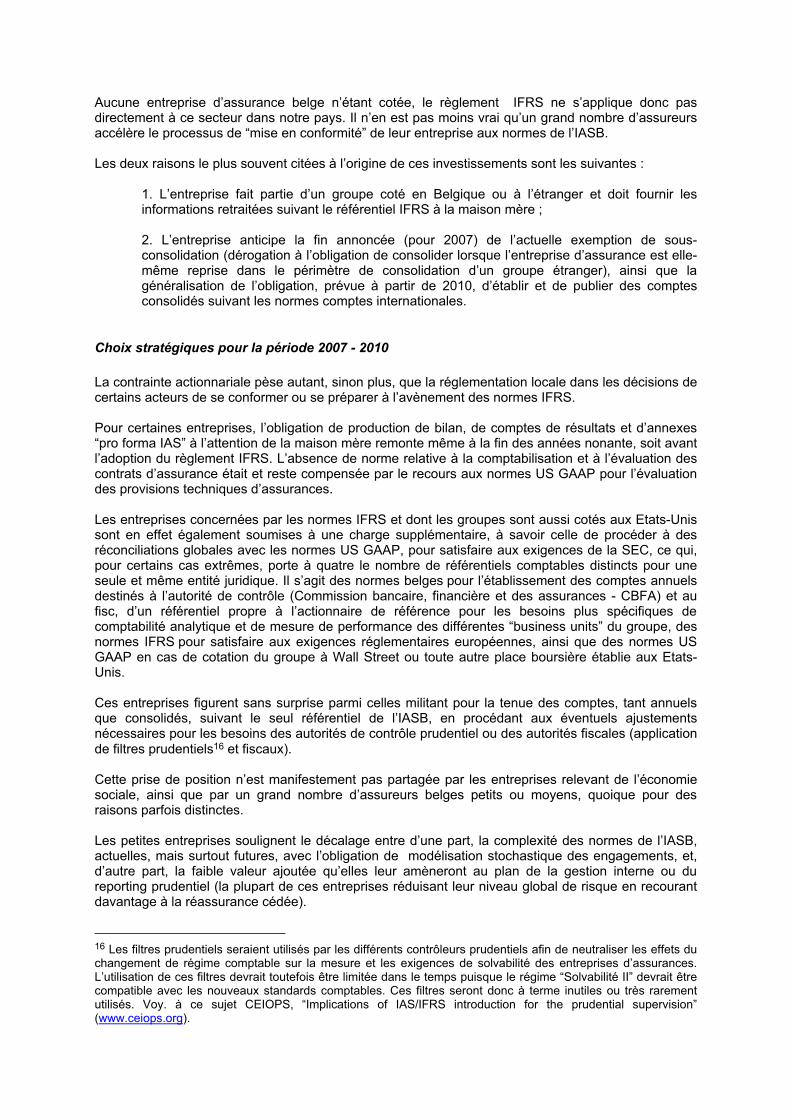

Le tableau ci-dessous ventile les principaux groupes d’entreprises d’assurances actives en Belgique en identifiant d’une part, leur forme juridique (s’agit-il de groupes à structure capitalistique ou de groupes relevant majoritairement15 de l’économie sociale) et d’autre part, le pays du centre de décision.

Tableau 2. Principaux groupes d’assurances opérant en Belgique (année 2004)

Nom du groupe Forme juridique Majoritaire du groupe

Pays du centre de décision

Part de marché

Fortis Société anonyme B/NL 19.55%

Ethias Mutuelle B 16.02%

KBC Société anonyme B 13.12%

Axa Société anonyme F 12.78%

Dexia Société anonyme B/F 7.18%

ING Société anonyme NL 7.04%

Winterthur Société anonyme CH 3.29%

AGF Société anonyme D 2.91%

P&V Coopérative B 2.00%

Generali Société anonyme I 1.94%

Argenta Société anonyme B 1.87%

Mercator Société anonyme CH 1.69%

Swiss Life Société anonyme CH 1.51%

DKV Société anonyme D 1.45%

Delta Lloyd Société anonyme GB 1.45%

Federale Mutuelle B 0.93%

Source : Assuralia

Ce tableau permet d’estimer l’importance, en parts de marché, des entreprises susceptibles d’être concernées, directement ou non, par la problématique des normes comptables internationales.

15 Il existe en effet des entreprises mutuelles “têtes de groupe” qui détiennent des filiales d’assurances sous forme de sociétés anonymes, comme Ethias détenant Nateus ou P&V détenant Vivium. La détention de filiales s’explique par la volonté des assureurs mutualistes de diversifier leurs réseaux de distribution spécifiques (agents exclusifs, vente directe) en s’ouvrant au courtage classique (courtiers indépendants “multimarques”).

Aucune entreprise d’assurance belge n’étant cotée, le règlement IFRS ne s’applique donc pas directement à ce secteur dans notre pays. Il n’en est pas moins vrai qu’un grand nombre d’assureurs accélère le processus de “mise en conformité” de leur entreprise aux normes de l’IASB.

Les deux raisons le plus souvent citées à l’origine de ces investissements sont les suivantes :

1. L’entreprise fait partie d’un groupe coté en Belgique ou à l’étranger et doit fournir les informations retraitées suivant le référentiel IFRS à la maison mère ;

2. L’entreprise anticipe la fin annoncée (pour 2007) de l’actuelle exemption de sous-consolidation (dérogation à l’obligation de consolider lorsque l’entreprise d’assurance est elle-même reprise dans le périmètre de consolidation d’un groupe étranger), ainsi que la généralisation de l’obligation, prévue à partir de 2010, d’établir et de publier des comptes consolidés suivant les normes comptes internationales.

Choix stratégiques pour la période 2007 - 2010

La contrainte actionnariale pèse autant, sinon plus, que la réglementation locale dans les décisions de certains acteurs de se conformer ou se préparer à l’avènement des normes IFRS.

Pour certaines entreprises, l’obligation de production de bilan, de comptes de résultats et d’annexes “pro forma IAS” à l’attention de la maison mère remonte même à la fin des années nonante, soit avant l’adoption du règlement IFRS. L’absence de norme relative à la comptabilisation et à l’évaluation des contrats d’assurance était et reste compensée par le recours aux normes US GAAP pour l’évaluation des provisions techniques d’assurances.

Les entreprises concernées par les normes IFRS et dont les groupes sont aussi cotés aux Etats-Unis sont en effet également soumises à une charge supplémentaire, à savoir celle de procéder à des réconciliations globales avec les normes US GAAP, pour satisfaire aux exigences de la SEC, ce qui, pour certains cas extrêmes, porte à quatre le nombre de référentiels comptables distincts pour une seule et même entité juridique. Il s’agit des normes belges pour l’établissement des comptes annuels destinés à l’autorité de contrôle (Commission bancaire, financière et des assurances - CBFA) et au fisc, d’un référentiel propre à l’actionnaire de référence pour les besoins plus spécifiques de comptabilité analytique et de mesure de performance des différentes “business units” du groupe, des normes IFRS pour satisfaire aux exigences réglementaires européennes, ainsi que des normes US GAAP en cas de cotation du groupe à Wall Street ou toute autre place boursière établie aux Etats-Unis.

Ces entreprises figurent sans surprise parmi celles militant pour la tenue des comptes, tant annuels que consolidés, suivant le seul référentiel de l’IASB, en procédant aux éventuels ajustements nécessaires pour les besoins des autorités de contrôle prudentiel ou des autorités fiscales (application de filtres prudentiels16 et fiscaux).

Cette prise de position n’est manifestement pas partagée par les entreprises relevant de l’économie sociale, ainsi que par un grand nombre d’assureurs belges petits ou moyens, quoique pour des raisons parfois distinctes.

Les petites entreprises soulignent le décalage entre d’une part, la complexité des normes de l’IASB, actuelles, mais surtout futures, avec l’obligation de modélisation stochastique des engagements, et, d’autre part, la faible valeur ajoutée qu’elles leur amèneront au plan de la gestion interne ou du reporting prudentiel (la plupart de ces entreprises réduisant leur niveau global de risque en recourant davantage à la réassurance cédée).

16 Les filtres prudentiels seraient utilisés par les différents contrôleurs prudentiels afin de neutraliser les effets du changement de régime comptable sur la mesure et les exigences de solvabilité des entreprises d’assurances. L’utilisation de ces filtres devrait toutefois être limitée dans le temps puisque le régime “Solvabilité II” devrait être compatible avec les nouveaux standards comptables. Ces filtres seront donc à terme inutiles ou très rarement utilisés. Voy. à ce sujet CEIOPS, “Implications of IAS/IFRS introduction for the prudential supervision” (www.ceiops.org).

Ce dernier argument est d’autant plus mis en avant que l’entreprise est de petite taille, que la structure de l’actionnariat est familiale et qu’elle relève de l’économie sociale.

Nous assistons ainsi à une dualité d’objectifs entre, d’une part, les “grandes” entreprises d’assurances belges faisant partie d’un groupe plus large soumis aux obligations réglementaires européennes en matière de reporting financier et, d’autre part, les entreprises relevant de l’économie sociale, ainsi que les “petites” entreprises, non soumises à ces obligations.

Pour les premières, déjà soumises à la production “pro forma IAS” de résultats trimestriels, voire mensuels à l’attention de leur maison mère, l’harmonisation des différents référentiels comptables au profit des seules normes IFRS constituerait incontestablement un allègement bienvenu de lourdes charges administratives perçues comme improductives.

La lourdeur, donc le coût, de ces charges explique le point de vue de ces entreprises, en dépit des défauts et désavantages associés aux normes comptables actuelles. Leur objectif est ainsi d’aboutir à un référentiel comptable complet et cohérent dans les plus brefs délais et, en attendant, acceptent les défauts des normes IFRS actuelles, estimant que ceux-ci peuvent être minimisés au travers de l’application de certains filtres ou correctifs, nettement moins lourds à gérer que la tenue en parallèle de plusieurs comptabilités, avec tout le risque d’erreurs et de confusions que cela génère.

Certaines de ces entreprises prépareront et présenteront à la CBFA leurs comptes consolidés suivant le référentiel de l’IASB dès 2006, comme la réglementation belge le leur autorise.

En revanche, les entreprises relevant de l’économie sociale adoptent un point de vue diamétralement opposé, soulignant l’importance des défauts, au plan conceptuel, des normes actuelles et questionnant ainsi l’intérêt lié à la lourdeur des procédures de leur éventuelle introduction.

Ces entreprises ne se disent ainsi pas opposées par principe à l’utilisation du référentiel IFRS pour la préparation de leurs comptes consolidés, voire même annuels, mais elles insistent pour que ces normes ne puissent être rendues obligatoires qu’à condition qu’elles forment un ensemble cohérent et qu’elles contribuent réellement à une information financière plus fiable et plus transparente qu’aujourd’hui, ainsi qu’à davantage de comparabilité entre les différents jeux de comptes, ce qui est loin d’être acquis, compte tenu du caractère principiel de ces normes.

Il ne sera donc pas facile pour les assureurs, ni pour leurs autorités de tutelle, de dégager un consensus. Les discussions en cours actuellement entre Assuralia et la CBFA laissent ainsi présager une extension progressive d’ici 2010 du champ d’application obligatoire des normes IFRS pour les comptes consolidés (en supposant que l’IASB publie d’ici cette date la “Phase II” du standard intérimaire actuel “IFRS 4 - contrats d’assurance”).

Les mutuelles, coopératives et autres caisses communes en accidents du travail ont fait savoir tant à Assuralia qu’auprès de la CBFA qu’elles défendraient la liberté de choix du référentiel, au moins jusqu’en 2009 inclus. Le passage obligatoire au seul référentiel de l’IASB, même pour l’établissement des seuls comptes consolidés, devrait à leurs yeux être conditionné par la ratification à cette date par l’Union européenne du projet “ Phase II - contrat d’assurance ”.

Impacts financiers et organisationnels de l’implémentation des normes IFRS

Qu’implique le “passage aux normes IFRS” pour une entreprise?

Pour certaines d’entre elles, cette notion recouvre l’établissement et la présentation de comptes consolidés suivant le cadre conceptuel de l’IASB (“Framework”) et toutes les obligations qui en découlent (normes et interprétations). Tel sera le cas principalement des entreprises soumises à l’obligation de consolidation. Pour d’autres entités, l’impact pourra se limiter à des retraitements, suivant un plan de conversion de données issues de la comptabilité, tenu suivant les exigences de la réglementation belge. On

retrouvera dans ce groupe majoritairement des entreprises ne consolidant pas, car se trouvant elles-mêmes incluses dans le périmètre de consolidation d’une entité plus large, le plus souvent établie dans un pays voisin de l’Union européenne (exemption de sous-consolidation).

Quelques entreprises ont d’ores et déjà opté pour le principe de la tenue d’une comptabilité spécifique IFRS, en parallèle avec la comptabilité en normes belges.

Dans certains cas, les services comptables procèderont tantôt à des retraitements, par exemple pour ce qui concerne l’évaluation des provisions techniques, des engagements de pension et tantôt à la “tenue partielle d’une comptabilité spécifique”, surtout pour ce qui concerne les portefeuilles d’actifs.

Ce passage implique-t-il un surcroît de travail important ?

Sans conteste, et sans surprise, les entreprises estiment que c’est dans les domaines énoncés ci-dessous que l’accroissement des tâches a été le plus conséquent. A noter que les frontières délimitant chaque domaine d’expertise peuvent être mouvantes et que tout tracé implique une part d’arbitraire… A titre d’exemple, une même compétence peut parfois se retrouver dans un domaine “technique” comme l’actuariat pour une entreprise et dans le domaine “financier” pour une autre17.

1. Expertise comptable

Plusieurs entreprises estiment que rien que le suivi et l’interprétation des normes IFRS, en particulier celles touchant aux assurances et aux instruments financiers, requièrent un emploi qualifié équivalent temps plein, avant même d’envisager les premiers travaux d’exécution.

L’introduction des normes IFRS a entraîné une augmentation considérable des “travaux comptables” au sens large, ce qui implique un renforcement de ces départements, ainsi qu’une formation intensive du personnel. Les profils et compétences devront, à échéance plus ou moins rapprochées, être revus à la hausse (sans oublier davantage de compétences managériales et de communication) par rapport à celles associées actuellement à la profession d’expert comptable (règles belges plus simples, présentant moins d’options, moins de liberté d’interprétation et moins évolutives que les normes IFRS).

La plus grande volatilité des résultats qu’induisent les normes IFRS suppose également une analyse plus fine des conséquences (financières et fiscales) à court et long termes de chaque choix opéré au niveau de l’entreprise ou du groupe. L’analyse portera ainsi sur le calcul des impacts de chaque norme sur les rubriques de bilan, des comptes de résultats et des publications en annexe (“disclosures”), tantôt par la méthode de “retraitement”, tantôt par la tenue de plusieurs comptabilités en parallèle.

Sont principalement concernées, la classification des contrats d’assurances, l’évaluation des provisions techniques, dont ceux des clients entreprises en assurances groupe (IAS 19), la classification et l’évaluation des actifs financiers, tantôt à leur valeur de marché, tantôt à leur coût amorti et l’application éventuelle des techniques de “comptabilité reflet” (“shadow accounting”) qui en résultent.

Cette liste n’est évidemment pas limitative et pourrait être étendue à toutes les autres rubriques du bilan non spécifiques à l’assurance ou aux instruments financiers, comme les immeubles, les dettes, les impôts latents, …

17 Exemples : travaux de modélisation actif / passif, test de suffisance des passifs, risk management, …

2. Expertise financière

La gestion comptable des actifs s’est considérablement complexifiée, reflétant la sophistication des produits composant les portefeuilles titres des assureurs, qui sont aussi des investisseurs institutionnels, obligés d’investir leurs provisions techniques dans des actifs liquides, sûrs, rentables et bien diversifiés.

L’évaluation des (nouveaux) produits financiers, comme les produits dérivés, implique des analyses d’impacts de plus en plus fines, tenant compte notamment des interactions entre les actifs et les passifs du bilan (comptabilité reflet (“shadow accounting”), de couverture (“hedge accounting”), connaissance des objectifs de l’ALM et compréhension des principes sous-jacents, …).

De nombreuses incertitudes subsistent encore concernant des questions essentielles comme la notion de “seuil de matérialité”, qui pourrait différer au niveau groupe par rapport à celui de l’entité individuelle et qui pourrait entraîner des divergences entre comptes annuels d’une part et comptes consolidés d’autre part.

A noter qu’une partie au moins de cette expertise financière devrait servir à d’autres projets, comme Solvabilité II, mais aussi pour assurer la conformité aux exigences du Sarbannes & Oxley Act ainsi que le suivi des règles de Corportate Governance.

3. Expertise actuarielle

L’utilisation correcte de ces normes suppose un renforcement de l’expertise autant financière que comptable, sans négliger le volet actuariel. Pratiquement toutes les entreprises insistent sur le renforcement des connaissances de normes comptables “clés” auprès de leurs “corporate actuaries” (IAS 19, IAS 32/39, IAS 37, IFRS 4, …).

Ces renforcements s’expliquent naturellement par le rôle prospectif que l’IASB entend faire jouer à ces normes, puisque de purement comptables et largement rétrospectives, elles sont devenues un outil de valorisation d’entreprises, reposant sur la production de prévisions, établies à l’aide de modèles toujours plus complexes et sensibles à leur paramétrisation (choix des paramètres et des valeurs à leur attribuer).

Ces difficultés expliquent d’ailleurs en grande partie le retard observé dans le développement de la phase II du projet “contrat d’assurance” et l’intégration progressive d’éléments prospectifs dans les normes existantes.

Une des principales nouveautés de la norme IFRS 4 est ainsi d’avoir introduit un “test de suffisance des passifs” (“Liability Adequacy Test”), dont on conçoit mal qu’il puisse se résumer à une simple exécution mécanique d’un programme informatique élaboré “une fois pour toutes”.

La notion d’obligation implicite (“constructive obligation”18) influencera quant à elle l’évaluation des provisions pour dotations futures, provision pour catastrophes, …

Les entreprises se trouvent ainsi confrontées au défi de maîtriser leurs frais généraux tout en recourant à davantage d’experts à la fois pointus et polyvalents. Les économistes, traditionnellement plus versés dans l’expertise comptable et financière ne pourront plus ignorer les préoccupations des actuaires en termes de “risk management”. Quant aux actuaires, ils devront développer, outre leurs compétences en gestion actif/passif, leurs connaissances des normes comptables, pas toujours évidentes à saisir de prime abord.

18 Selon l’IAS 37 : “A constructive obligation is an obligation that derives from an entity's actions where: (a) by an established pattern of past practice, published policies or a sufficiently specific current statement, the entity has indicated to other parties that it will accept particular responsibilities; and (b) as a result, the entity has created a valid expectation in those parties that they can reasonably rely on it to discharge those responsibilities”.

Ce volet est ainsi perçu comme l’un des plus critiques, dans la mesure où il pourrait générer des situations de “pénuries de marché” et des difficultés pour y faire face, au moins à court terme. Des ajustements quantitatifs devraient intervenir à moyen terme, mais ils ne pourront empêcher des difficultés organisationnelles transitoires, ni d’importantes (et durables) hausses des coûts de la consultance technique.

4. Expertise informatique

Quel que soit le choix de base de l’entreprise concernée, l’implémentation des nouvelles normes comptables internationales suppose d’importants investissements en programmes informatiques, de gestion administrative d’une part (établissements de datawarehouses) et de modélisation statistique ou actuarielle d’autre part.

Le développement interne de nouveaux logiciels, multinormes, ne peut s’envisager qu’au travers de travaux préalables de planification de projets, mobilisant d’importantes ressources humaines et financières.

Les entreprises expriment à cet égard un réel malaise, la plupart de ces travaux devant être conduits en tenant compte d’échéances très rapprochées, alors même que l’IASB ne se prononce pas toujours sur le résultat final de ses propres réflexions et que, compte tenu de la forte résistance manifestée à l’égard de certaines normes, leur ratification par les autorités européennes ne peut pas toujours être tenue pour une simple formalité.

Le malaise exprimé est d’autant plus profond que les entreprises savent qu’elles seront toutes confrontées à des exigences similaires, qu’elles espèrent compatibles, dans le cadre de l’exercice “Solvabilité II”. Elles veulent éviter naturellement toute forme de doublons et de retraitements inutiles.

5. Expertise juridique et fiscale

Dans la mesure où les normes IFRS ne concernent, pour cinq à dix années encore, que l’établissement et la présentation des comptes consolidés des assureurs, elles devraient rester sans effet sur leurs comptes annuels, mais aussi, et surtout, sur les contrats d’assurances qu’ils commercialisent, que ceux-ci soient reconnus comme tels ou non par l’IASB.

Les entreprises ne voient donc pas d’impacts immédiats de ces normes sur les domaines juridiques et fiscaux. En revanche, il est incontestable que certaines questions de l’IASB, comme celle des critères posés pour la classification des contrats d’assurance entre “vrais contrats d’assurance” d’une part et, “simples instruments financiers” d’autre part a déjà été posée, dans un autre contexte, tant par les autorités civiles (cours et tribunaux) que fiscales.

Au niveau civil, sur base de plaintes d’héritiers s’estimant lésés, certains tribunaux ont procédé à la requalification de contrats d’assurance vie en instruments financiers, ce qui a entraîné la réintégration des primes versées dans la masse successorale19.

Sur base de raisonnements similaires, les autorités fiscales contestent la déductibilité dont peuvent bénéficier des contrats d’assurance vie individuelle du type “capital différé avec remboursement des primes/ de la réserve, en cas de décès”. Pour le fisc, de tels contrats pourraient être assimilés à de simples instruments financiers (des obligations par exemple), lesquels ne bénéficient pas d’un régime fiscal équivalent à celui reconnu pour le versement de primes d’assurances, dans le cadre de la couverture effective d’un risque de mortalité ou de survie.

19 Voy. notamment Cour d’appel de Liège (3 février 2003) et Tribunal de première instance de Bruxelles (1er

septembre 2003).

6. Renforcement de la communication des entreprises

Alors que la communication des résultats à l’ensemble des “stakeholders” des entreprises, à savoir les autorités prudentielles et fiscales, les marchés financiers, … est reconnu par les Chief Financial Officers des grandes entreprises comme un problème central20, les assureurs belges semblent n’y accorder (encore) que très peu d’intérêt.

Cette relative désaffection s’explique par l’appartenance de l’entreprise soit à un groupe plus large, responsable dans ce cas de la politique de communication, soit à l’économie sociale, lequel n’apparaît pas toujours convaincu de l’intérêt même des normes IFRS, soupçonnées de ne favoriser que le point de vue des seuls investisseurs, dans une optique “court-termiste”.

Nul doute que ce point sera à approfondir au cours des prochaines années, sans doute à la lumière des résultats obtenus dans le cadre de l’exercice “Solvabilité II”.

La plupart des entreprises sondées insistent en revanche sur les inconvénients liés à la dualité actuelle des référentiels comptables, non seulement vis-à-vis des marchés financiers, mais également à l’égard du personnel et des syndicats de travailleurs. Les directions financières imaginent en effet assez mal devoir réconcilier, à l’attention du Conseil d’Entreprise, des résultats positifs établis dans un référentiel comptable et négatifs dans un autre.

Acquisition des compétences

Il est donc permis de conclure des points énoncés supra que l’introduction des normes IFRS entraînera une modification des profils d’engagements des nouveaux collaborateurs, ainsi qu’à plus ou moins longue échéance, des disparitions de diverses fonctions (tâches répétitives) et de profils (comptables spécialistes uniquement des normes belges). Tenant compte des nouveaux besoins des départements comptables et financiers et des moyens limités mis à leurs disposition dans un contexte de réduction des frais généraux tous azimuts, les entreprises continueront à mettre l’accent sur les projets de rationalisation et à donner la priorité aux volets “contrôle” et “qualité”.

En conséquence, l’automatisation des tâches répétitives devrait se poursuivre et, en corollaire, on devrait assister à une réduction accélérée du volume de travail manuel d’exécution.

Toutes les entreprises soulignent qu’elles demeurent dans l’incertitude concernant le résultat final des travaux de la “Phase II” du projet de l’IASB, ce qui suscite des inquiétudes quant à l’ampleur des travaux de finalisation pour assurer leur mise en conformité en un court laps de temps (d’où l’importance réitérée de la compatibilité entre les résultats des travaux de l’IASB et ceux de la Commission européenne concernant Solvabilité II).

Concernant les normes déjà ratifiées par la Commission européenne, une majorité d’acteurs, surtout parmi les sociétés anonymes, disposerait actuellement de l’expertise adéquate pour assurer le “passage aux IFRS”. En revanche, la plupart des entreprises relevant de l’économie sociale ont à peine entamé certains travaux stratégiques liés à l’utilisation des normes internationales.

Le plus souvent, cette expertise a été acquise progressivement, par des investissements en formations (internes ou externes). L’engagement de nouveaux collaborateurs, spécialement dédicacés à ce type de projet, revient très peu souvent, pression sur frais généraux oblige.

L’acquisition des compétences semble donc passer majoritairement par le suivi de formations, ainsi que, en cas de départ d’un membre du personnel, par le recrutement de profils déterminés en fonction des besoins des services concernés, impliquant si possible une connaissance préalable des normes comptables internationales.

20 Voy. The Geneva Association, “The Search for an international accounting standard for insurance”, février 2003. Selon cette étude une communication inadéquate ou déficiente pèsera sur le coût du capital.

La plupart des entreprises pointent à cet égard les difficultés liées à l’engagement de jeunes diplômés disposant ne serait-ce que de connaissances théoriques de ces normes, ce qui soulève la question d’une adaptation trop lente des programmes d’enseignements supérieurs et universitaires aux besoins des entreprises.

Le secteur devrait donc maintenir sa politique de renforcement des compétences de son personnel, d’une part au travers de formations internes ou externes, ainsi qu’en procédant à l’engagement de personnel de plus en plus qualifié.

Investissements internes et recours à la consultance

Pour la plupart des domaines susmentionnés, les assureurs belges envisagent de faire face à ce surcroît de travail, soit au travers d’un renforcement interne en ressources humaines (surtout pour les volets comptables, financiers et actuariels), soit au moyen d’un recours accru à de la consultance externe (voir les domaines susmentionnés plus le volet informatique).

Les résultats de l’enquête ne permettent cependant pas de ventiler les dépenses supplémentaires attendues entre consultants et frais internes.

L’estimation globale des coûts d’introduction des normes IFRS constitue en elle-même un exercice particulièrement délicat, les problèmes de méthodologie s’ajoutant à ceux de confidentialité. De plus, deux autres raisons viennent également se superposer à ces différents problèmes. Il s’agit d’une part des disparités des situations individuelles (différences d’objectifs à atteindre et des dates de lancement des travaux, étalement plus ou moins long des dépenses dans le temps, …), et d’autre part de la coexistence de certains projets liés tels que Solvabilité II, Sarbannes & Oxley et les normes US GAAP qui rendent difficiles l’identification et l’individualisation des coûts.

Suivant les estimations mises à notre disposition, l’introduction des normes IFRS induirait, par rapport à la situation caractérisée par l’absence de ces normes, une hausse des coûts globaux de reporting comptable et financier de l’ordre de 10 à 20%, ces chiffres devant s’interpréter avec toutes les réserves d’usage, compte tenu de l’approximation et des dispersions des réponses reçues.

A noter que suivant plusieurs réponses concordantes, l’essentiel des coûts à consentir l’est au cours des années précédant et suivant immédiatement l’introduction de ces normes.

Aux coûts d’introduction élevés correspondraient en revanche des coûts de maintenance jugés raisonnablement faibles, en dépit du caractère évolutif de ces normes (nombreux amendements, au contraire des règles belges, plus stables).

Plusieurs entreprises confirment ce fait, notamment au travers du recours plus massif à la consultance comptable et actuarielle lors des premières années d’introduction des normes IFRS.

Nous constatons que, pour les entreprises, le besoin en consultance sera de toute façon bien supérieur à ce qu’il a pu être tant pour assurer un passage harmonieux à l’euro, que pour éviter le fameux bug “Y2K” de l’an 2000.

La différence notable entre ces deux projets d’une part et les normes IFRS d’autre part réside dans le fait que l’euro et le bug de l’an 2000 n’ont, en soi, nécessité que des adaptations “mécaniques”, certes fastidieuses, des systèmes informatiques des entreprises, alors que les normes IFRS, influent sur le mode de gestion des entreprises (ne serait-ce qu’en raison de la volonté de conserver une certaine maîtrise des “pilotages de résultats”, pour éviter une trop grande volatilité).

Impacts de l’introduction des normes IFRS sur le système informatique des entreprises

La période 2000-2005 semble être la plus affectée par les dépenses supplémentaires d’informatique liées à l’introduction des normes IFRS, ce qui rejoint le constat posé plus haut : les coûts d’introduction pèseraient nettement plus que ceux de maintenance. Pour certaines entreprises, l’ampleur de ces coûts d’introduction a d’ailleurs été à l’origine non de l’annulation mais du report (contrainte Sarbannes & Oxley oblige) d’autres projets, principalement en matière de reporting interne.

Les principales catégories de dépenses durant la période 2000-2005 concernent en priorité l’acquisition (ou la mise à niveau) de nouveaux logiciels comptables “multinormes”, facilitant les retraitements, voire autorisant la tenue de plusieurs comptabilités en parallèle.

Ces logiciels doivent également permettre de faire face aux “nouvelles” exigences de valorisation suivant les normes IFRS des instruments financiers ou des autres actifs, comme les immeubles. En revanche, ils concernent peu, sinon pas du tout, les aspects actuariels d’évaluation des provisions techniques.

Ce constat s’explique par l’inconnue à ce jour du résultat final des travaux de l’IASB portant sur le développement d’un standard “définitif” en matière de comptabilisation et d’évaluation des contrats d’assurances.

Les futures dépenses d’informatique (période 2005-2010) des entreprises ayant entamé leurs travaux de mise en conformité aux normes IFRS dès le début des années 2000 devraient ainsi concerner principalement les questions actuarielles susceptibles d’influencer l’évaluation des contrats d’assurances à leur juste valeur, mais aussi la modélisation des cash-flows, dans une optique aussi bien prudentielle (“Solvabilité II”) que de reporting financier (exemple : calcul de l’embedded value21)et moins les questions de comptabilisation et d’évaluation des instruments financiers ou des autres actifs. Ces dernières sont en effet traitées par des normes déjà ratifiées par l’Union européenne (notamment les normes IAS 19, IAS 32/39, IAS 37 et IFRS 4).

Les entreprises relevant de l’économie sociale devraient quant à elles faire face à un ensemble plus vaste de dépenses que les autres, mais pourraient profiter d’un avantage par rapport au premier groupe d’entreprises, à savoir celui d’une introduction plus harmonieuse en raison de la levée des incertitudes ayant pesé en 2004-2005 quant au contenu final des normes IAS 32, IAS 39 et IFRS 4, mais aussi sur leur éventuelle non ratification, ce qui aurait soulevé des problèmes inédits de droit comptable. En effet, si le Framework de l’IASB impose d’établir les comptes en respectant l’ensemble des normes et interprétations en vigueur, le règlement IFRS de l’Union européenne n’autorise que l’utilisation des normes préalablement ratifiées par la Commission européenne…

Les entreprises les plus avancées dans l’implémentation des normes IFRS anticipent dès à présent des projets de mise à niveau informatique intégrant les volets comptables et financiers portant sur le “développement produit”, ainsi que sur la gestion financière et stratégique de l’entreprise ou les projets de “value and risk management”.

Aucune d’entre elles n’est cependant en mesure d’en appréhender l’ampleur avec précision, vu l’incertitude planant sur le projet de phase II de la norme IFRS 4. Toutes les entreprises soulignent que la situation sera d’autant plus facile à gérer que les futures exigences comptables et prudentielles seront, sinon similaires, du moins compatibles entre elles.

21 Il s’agit de la valeur intrinsèque ou encore de l’actif net réévalué, augmenté de la valeur actuelle des bénéfices attendus attribuables à la liquidation des affaires en portefeuille. Pour plus d’informations, voy. http://www.cfoforum.nl/eev_disclosures.pdf

Impacts “produits” et “marketing” des normes IFRS

Les politiques “marketing” des entreprises, au niveau belge, apparaissent actuellement globalement peu influencées par les normes IFRS. L’absence de norme stable et reconnue en matière de comptabilisation et d’évaluation des contrats d’assurances explique probablement cette perception.

Suivant les assureurs, seules quelques normes IFRS ont eu un impact significatif sur la gestion de leur entreprise. Concernant les activités d’assurances, elles retiennent les normes IFRS 4 (en raison des impacts en matière de classification des contrats et des nouvelles contraintes comme le test d’adéquation/suffisance des passifs) et IAS 19 (avantages au personnel).

Pour le volet financier, les normes IAS 32 et IAS 39 (valorisation et comptabilisation des instruments financiers) et IAS 12 (impôts différés) sont les plus souvent citées, ainsi que les normes IAS 40 (immeubles de placement) et IAS 16 (immobilisations corporelles).

Les assurances de dommages ne subiraient encore aucune influence, au contraire du design ou des politiques de développement de certaines lignes de produits en assurance vie, comme pressenti par plusieurs Chief Financial Officers22.

Une entreprise signale ainsi éviter les produits à classifier parmi les instruments financiers sans participations bénéficiaires discrétionnaires, en raison des coûts d’adaptation informatique liés à leur mode de comptabilisation (“deposit accounting”). Cet évitement devrait être temporaire et disparaître dès que l’entreprise effectuera le reporting officiel de ses comptes consolidés conformément aux normes IFRS.

De manière générale, les entreprises estiment que le succès et le design des produits dépendent bien plus des facteurs fondamentaux comme l’environnement financier, la demande plus ou moins forte de protection viagère ou financière, la fiscalité, le droit successoral, que des conditions propres aux entreprises en matière de reporting financier.

On ne peut naturellement que se réjouir d’un tel constat et espérer que l’accroissement de la volatilité tant craint ne contrariera pas le développement de nouveaux produits au travers d’une moindre appétence au risque des entreprises d’assurances.

L’introduction, pour l’ensemble des secteurs d’activités, des normes IFRS ne devrait pas ou peu favoriser ou contrarier le développement de certains produits d’assurance. Certaines entreprises évoquent bien la norme IAS 19, dont les exigences de publication pourraient contrarier le développement des plans “buts à atteindre” (“defined benefits”) en assurance de groupe, tout en relativisant ces effets et en pointant les causes premières de la décroissance de ces plans au profit des plans “charges fixées” (“defined contributions”), à savoir les incertitudes liées au coûts futurs des avantages au personnel.

Les exigences de transparence en cette matière ne devraient donc que renforcer des facteurs plus fondamentaux et ne jouer que de manière assez marginale.

22 The Geneva Association, “The Search for an international accounting standard for insurance”, février 2003.

Analyse “Coûts / Bénéfices”

A la question de savoir si l’ensemble des coûts à supporter se justifie par l’émergence de bénéfices pour l’entreprise, celles-ci répondent unanimement par la négative, que leur point de vue soit celui de préparateur (entreprise d’assurance) ou d’utilisateur des comptes établis en normes IFRS (investisseur institutionnel23).

Mais une analyse plus fine laisse apparaître des raisons assez divergentes à ce jugement a priorisévère. Les entreprises relevant de l’économie sociale contestent davantage que les sociétés anonymes la finalité même du projet de reporting suivant le référentiel de l’IASB, soulignant que ce dernier n’accorde son attention qu’aux seuls actionnaires, au détriment des autres interlocuteurs (stakeholders) des entreprises.

Les entreprises faisant partie d’un groupe coté regrettent quant à elles surtout le mismatch comptable entre l’actif et le passif que génère l’application simultanée des normes IAS 39 et IFRS 4. Elles espèrent sa disparition aussi rapidement que possible avec l’adoption de la phase II. Autre source de mécontentement pour ce groupe d’entreprises, la pluralité des reporting qui font que tous les efforts que les entités locales consentent pour être conformes aux dispositions de l’IASB ne leur profitent pas, celles-ci devant continuer en parallèle leur reporting obligatoire suivant les normes comptables belges (comptes annuels et statistiques prudentielles).

Les avantages que devraient conférer les normes IFRS pour les utilisateurs des comptes n’apparaissent pas de manière évidente pour toutes les entreprises, même en ne considérant que celles faisant partie d’un groupe coté en bourse.

Si une partie de ces dernières estime en effet que les normes internationales contribueront, pour les utilisateurs des comptes, à une plus grande fiabilité de l’information financière, ainsi qu’à davantage de transparence, d’autres émettent un avis plus critique, voire franchement négatif. En outre toutes reconnaissent que les normes IFRS manquent à un des trois objectifs majeurs qui leur ont été assignés, à savoir celui d’une plus grande comparabilité des comptes.

Ce problème semble profond et inhérent au caractère principiel de ces normes, qui laisserait trop de marge d’interprétation au niveau de chaque groupe ou de leurs réviseurs. L’adoption de la “phase II” n’est donc à cet égard pas perçue comme une source notable d’amélioration.

Seule une entreprise estime que les normes internationales devraient, à terme, faciliter la comparaison entre plusieurs entreprises actives dans le même secteur. Elles ne sont néanmoins pas jugées sans avantages. Ainsi, la norme IFRS 4 introduit un test de suffisance des passifs pour les entreprises d’assurances, les normes IAS 32 et IAS 39 contribuent à une meilleure appréhension de la juste valeur des instruments financiers et d’autres normes agissent dans un sens similaire pour d’autres actifs.

La valorisation des éléments “cachés”, comme les options et garanties, ainsi que celle des postes hors bilan est aussi citée comme un acquis majeur du référentiel de l’IASB, qu’il s’agisse des produits dérivés, des impôts latents ou des avantages futurs au personnel.

Un consensus semble donc s’esquisser entre les entreprises pour reconnaître les forces et faiblesses des normes en leur état actuel, ainsi que leur potentiel dans le futur.

23 Les assureurs sont des investisseurs institutionnels étant donné qu’ils sont obligés de couvrir leurs provisions techniques à l'aide d'actifs répondant au prescrit du paragraphe 2 de l'article 10 de l'arrêté royal du 22 février 1991 portant Règlement général relatif au contrôle des entreprises d’assurances : “§ 2. Les valeurs représentatives des provisions et dettes techniques doivent tenir compte du type d'opérations effectuées par l'entreprise d'assurances afin de garantir la sécurité, le rendement et la liquidité des investissements de l'entreprise; l'entreprise d'assurances doit assurer une diversification et une dispersion adéquates de ses placements”. Dans ce cadre, les entreprises d'assurances sont utilisatrices des comptes IFRS des entreprises dont elles envisagent d'acquérir des titres.

Actuellement, l’introduction de ces normes est clairement associée à un coût, sans réelle retombée positive. Ce fait s’explique d’une part en raison du caractère incohérent et incomplet du référentiel actuel de l’IASB et, d’autre part, par le besoin de continuer à produire des résultats conformes aux règles belges, avant de les traduire “pro forma IAS” pour les besoins exclusifs du groupe et non de l’entité locale.