Embed Size (px)

Citation preview

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Analiza factorilor determinanţi ai performanţelor financiare ale

companiilor

Gănescu Elena-Andreea

Facultatea de Finanțe, Asigurări, Bănci și Burse de Valori, Finanțe Corporative, an II

Coordonatorul lucrării

Prof.univ.dr. Vintilă Georgeta

Rezumat. Prezenta lucrare urmărește analiza factorilor determinați ai performanțelor

financiare ale companiilor pe baza unui eșantion format din 212 companii lisate la NYSE, în

perioada 2010-2014. Performanța financiară a fost cuantificată prin intermediul

indicatorilor contabili: rentabilitatea economică (ROA) și rentabilitatea financiară (ROE).

Factorii prin intermediul cărora s-a analizat impactul asupa performanței financiare, sunt:

structura capitalului (gradul de îndatorare pe termen scurt, gradul de îndatorare pe termen

lung, levierul), lichiditatea, intensitatea capitalului, oportunitățile de creștere, rata efectivă

de impozitare, rata marjei nete, indicatorii de piață (EPS, PER). De asemenea s-a testat și

impactul guvernanței corporative asupra performanței prin intermediul unor mecanisme de

guvernanță corporativă, precum: dualitatea CEO-ului, vârsta și vechimea CEO-ului. Ca și

variabilă de control, a fost utilizată dimensiunea companiei. Rezultatele au evidențiat o

corelție negativă între performața financiară și structura capitalului, cuantificată prin gradul

de îndatorare pe termen lung. Pe de altă parte s-a demonstrat că gradul de îndatorare pe

termen scurt și levierul influețează pozitiv performanța companiilor. În ceea ce privește

lichiditatea, s-a constatat o corelație pozitivă între lichiditatea curentă și performanța

cuantificată prin ROA și o corelație negativă între lichiditatea curentă și performanța

cuantificată prin ROE. De asemenea, atât intensitatea capitalului, cât și rata efectivă de

impozitare au un impact negativ asupra performaței. În schimb, variabile precum indicatorii

de piață (EPS, PER) și dimensiunea companiei influențează pozitiv performanța financiară.

Prin prisma factorilor de guvernanță corporativă, studiul de față evidențiază o corelație

negativă între vârsta și vechimea CEO-ului și performanța companiilor listate la NYSE.

Cuvinte-Cheie: Performanța financiară, structura capitalului, dimensiunea companiei,

guvernanța corporativă, date panel.

Clasificare JEL: C10, C33, G30, L25.

Clasificare REL: 11Z.

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

1.Introducere

În decursul timpului, în literatura de specialitate, s-au atribuit o serie de accepţiuni

termenului de performanţă, ale cărui înţelesuri diferite pot fi: un rezultat pozitiv al unei

activităţi, competitivitate, profitabilitate, productivitate, adaptabilitate, creştere, eficientă,

satisfacţie, succes, realizare. Acest concept este definit în mod diferit în funcție de utilizatorii

informațiilor privind performanța. Managerii sunt interesați de performanța globală a

companiilor, investitorii (actuali și potențiali) vor percepe performanța prin intermediul

rentabilității investiției, salariații și clienții prezintă interes față de stabilitatea întreprinderii,

iar creditorii au în vedere solvabilitatea și lichiditatea. (Ștefănescu, 2005, citat de Gruian,

2010). Cu toate acestea indiferent de modalitatea de definire a conceptului de performanţă,

aprecierea acesteia trebuie să se realizeze în stransa legatură cu factorii care o influenţează.

În literatura de specialitate au existat numeroase studii prin intermediul cărora s-au

identificat o serie de factori determinanți (atât financiari, cât și non-financiari) ai performanței

companiilor. De asemenea, obiectivul prezentei lucrări constă în determinarea factorilor care

ar putea influența performanța financiară a companiilor. În acest scop am realizat o bază de

date formată din 212 companii americane listate la bursa de la New York Stock Exchange

(NYSE) prin intermediul căreia am testat empiric corelația dintre structura capitalului,

lichidatea companiei, oportunitățile de creștere, intensitatea capitalului, indicatorii de piață,

guvernanța corporativă, dimensiunea companiei și performanța, cuantificată prin ROA,

respectiv ROE.

Prezenta lucrare este structurată în cinci părți. Urrmătoarea secțiune a acestei lucrări

cuprinde rezultatele studiilor anterioare din literatura de specialitate. Cea de-a treia secțiune

conține formularea ipotezelor necesare realizaării cercetării empirice. Secțiunea 4 prezintă

descrierea metodologiei de lucru și a variabilelor incluse în analiza empirică, iar rezulatele

obținute sunt prezentate în secțiunea 5. Ultima secțiune a acestei lucrări cuprinde concluziile

și direcțiile viitoare de cercetare.

2.Stadiul cunoașterii

În ceea ce privește performanța financiară a companiilor, în literatura de specialitate, de-

a lungul timpului au existat numeroase studii, prin intermediul cărora s-au identificat o serie

de factori care influențează performanța din punct de vedere empiric. Astfel, în cele ce

urmează vom prezenta rezultatele studiilor din literatura de specialitate care au analizat

impactul a diverși factori de influență asupra performanţei financiare.

Pantea1 ș.a (2014) în studiul lor privind factorii determinanți asupra performanței

companiilor românești, au testat influența dimensiunii (cifra de afaceri) și creșterii companiei

(rata de creștere a cifrei de afaceri ), precum și a intensității capitalului (active

imobilizate/total active), a resurselor umane (număr total salariați) și a activității de CSR

asupra performanței (ROA, ROE). Studiul a fost realizat utilizând date pannel, pentru 55 de

companii listate la Bursa de Valori București, pe o perioadă de 14 ani, respectiv, 1992-2014.

Astfel s-a constatat că dimensiunea companiei, intensitatea capitalului și numărul de angajați

influențează pozitiv performanța companiei. În cazul intensității capitalului, rezultatele au

relevat o corelație puternică pozitiva cu performanța, dat fiind că aceasta indică un grad

ridicat de automatizare, ceea permite firmelor să reducă costurile și pierderile, influențând

pozitiv indicatorii de performanță selectați. În ceea ce privește activitatea de CSR și

performanța, s-a constat o legătură nesemnificativă, datorită tehnicii de măsurare utilizate

1 Pantea M., Gligor D. și Anis C. (2014), “Economic determinants of Romanian firms’ financial performance”, Procedia -

Social and Behavioral Sciences 124, 272 – 281.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

(variabilă dummy, ce ia valoarea 1, daca firmele sunt responsabile social, si 0, daca acestea nu

sunt responsabile social), precum și datorită faptului că doar 22% din companiile incluse în

eșantion, erau responsabile social. De asemenea și între creșterea companiei și performanță,

rezultatele au evidențiat o legătură nesemnificativă din punct de vedere statistic, autorii

explicând acest lucru pe seama faptului că firmele incluse în eșantion aveau rate de creștere a

cifrei de afacere mai mici. Într-un studiu similar, Vintilă ș.a. (2015a) au constatat o influență

pozitivă slabă a activității de CSR asupra performanței. De asemenea, contrar rezultatelor

obținute de Pantea (2014), s-a constatat o corelație negativă între numărul de angajați și

peformanța măsurată prin ROA, explicația fiind dată de costurile pe care le implică un număr

mai mare de angajați.

Anumiți cercetători au testat corelația dintre structura capitalului și performanța

companiilor, rezultatele fiind diferite. Astfel, Margaritsi și Pisallki (2010) au testat corelația

dintre structura acționariatului, structura capitalului și performanța companiilor pe baza unui

eșantion format din companii de producție din Franța. Rezultatele obținute de către aceștia

susțin teoria costurilor de agent, potrivit căreia un nivel mai ridicat al levierului duce la

reducerea costurilor de agent și a ineficienței și astfel, la îmbunătățirea peformanței

companiilor. O corelație similară este demonstrată și de Kazempour și Aghaei (2015), pentru

cazul companiilor listate la Bursa de Valori Teheran. Pe de altă parte, Văidean (2014),

utilizând ROA, ca și măsură a performanței, și raportul datorii/active totale, ca și factor pentru

structura capitalului, a constatat o legătură negativă între structura capitalului și performanța

companiilor. Ideea unei influențe negative între raportul datorii/active totale și performanța,

măsurată prin prisma indicatorului ROA, este susținută și de Banerjee și De (2014), ceea ce

înseamnă că odată cu creșterea acestui raport, peformanța companiilor scade. Explicația este

dată de fapul că odată cu creșterea componentei datoriilor în structura capitalului, crește și

riscul asociat acestora. Astfel, având în vedere faptul că firmele trebuie să plateasca o

dobândă mai mare, datorită creșterii datoriilor, performanța companiilor scade2. De asemenea,

Chinaemerem și Anthony3 (2012), utilizând ROA și ROE ca și variabile dependente, și

respectiv măsuri ale performanței, iar raportul datorii/active totale, ca și variabilă explicativă,

au testat impactul structurii capitalului asupra performanței. Ca și variabile de control, autorii

au utilizat indicatori precum: viteza de rotație a activelor, dimensiunea companiei (active

totale), vârsta companiei, tangibilitatea (active imobilizate/active totale) și oportunitățile de

creștere (modificarea relativă a activelor totale). Astfel rezultatele atesta faptul că structura

capitalului este un important determinant al performanței companiilor, corelația fiind una

negativă, ceea ce evidențiază că datorită conflictelor de agent, firmele se supra îndatorează,

ducând astfel la scăderea performanței. De asemenea, s-a constatat că viteza de rotație este un

puternic determinant al performanței, având un impact pozitiv asupra acesteia. Vârsta și

dimensiunea companiei sunt determinanți ai performanței, măsurată prin ROE. Ponderea

activelor imobilizate s-a demonstrat a avea o influență negativă asupra performanței, măsurată

prin ROA, explicația fiind dată de faptul că firmele incluse în eșantion nu au fost in măsură să

utilizeze activele imobilizate în mod judicios pentru a crea o influența pozitivă asupra

performanței. Pe de altă parte, studiul nu a demonstrat că oportunitățile de creștere reprezintă

un factor determinant al performanței companiilor. În schimb, Hatem (2014) a constatat că

oportunitățile de creștere, măsurate prin indicatorul “market to book ratio” au o influență

semnificativă pozitivă asupra performanței măsurată prin prin ROA, respectiv ROE,

explicația fiind dată de faptul că firmele cu oportunități mari de creștere investesc în proiecte

2 Banerjee, A. și De, A. (2014), “Determinants of Corporate Financial Performance Relating to Capital Structure Decisions

in Indian Iron and Steel Industry: An Empirical Study”, Paradigm 18(1) 35–50 2014 IMT SAGE Publications Los Angeles,

London,New Delhi, Singapore, Washington DC 3 Chinaemerem, O. C., Anthony , O. (2012), “IMPACT OF CAPITAL STRUCTURE ON THE FINANCIAL PERFORMANCE

OF NIGERIAN FIRMS” , Arabian Journal of Business and Management Review (OMAN Chapter) Vol. 1, No.12

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

cu valori actuale nete pozitive, ceea ce va afecta în mod pozitiv performanța companiilor.

Zeitun și Tian4 (2007) constată de asemenea că structura capitalului este un determinant

important al performanței companiilor, pe baza unui eșantion format din 167 companii din

Iordania, utilizând diferite variabile de măsura a structurii capitalului, precum: raportul datorii

totale/active totale, datorii pe termen scurt/active totale, datorii pe termen lung/active totale și

datorii totale/capital propriu. Potrivit rezultatelor, aceștia au constatat că structura capitalului

are o influență semnificativă negativă atât asupra performanței măsurată prin indicatori

contabili (ROA), cât și asupra performanței, măsurată prin indicatorul de piață Tobins’Q. De

asemenea, rezultatele obținute de către aceștia susțin că o performanță mai bună este asociată

cu plata unui impozit pe profit mai ridicat și că dimensiunea companiei are un impact pozitiv

asupra performanței, întrucât companiile mai mari au costuri mai reduse de faliment.

Erdogan5 ș.a (2015), au testat corelația dintre numeroși indicatori financiari și

performanța companiilor listate la Bursa de Valori Instanbul, pe perioada 2002-2013,

utilizând ca variabilă dependent, rata marjei nete, iar ca variabile independente: lichiditatea

curentă, levierul, earning per share (EPS), market to book ratio (MBR) și dimensiunea

companiei. Potrivit rezultatelor obținute de către aceștia, s-a constatat o legătură

semnificativă pozitivă între dimensiunea companiilor, lichiditatea curentă și performanță.

Astfel, odată cu creșterea dimensiunii companiilor și a lichidității curente se așteaptă o

creștere a profitabilității în perioada următoare. De asemenea, autorii susțin că o rata de

lichiditate mai mare este considerată ca fiind un indicator pozitiv al adecvării capitalului de

lucru, ceea ce evidențiază performanțe mai bune și capacitatea unei companii de a-și îndeplini

obligațiile de plată față de creditori și investitori, pe termen scurt. Pe de altă parte, între levier

și performanță s-a constat o legătură semnificativă negativă. O rată a efectului de levier

ridicată evidențiază un nivel ridicat al riscului în ceea ce privește politicile de finanțare. Astfel

se așteaptă ca performanța companiei să fie influențată negativ prin prisma levierului. De

asemenea, Salameh ș.a. (2012) susțin ideea unei corelații pozitive între lichiditatea,

dimensiunea, creșterea companiei și performanța, cuantificată prin ROA.

Într-un studiu pe companii din România, Costea6 (2011) a analizat impactul unor factori

de influență asupra performanței financiare, măsurată prin ROA, rata marjei nete și

indicatorul Tobins’Q. Rezultatele evidențiază o corelație pozitivă între dimensiunea

companiei,măsurată prin logaritm din active totale și performanta financiară, măsurată prin

ROA. De asemenea, rezultatele regresiei evidențiază o legătură semnificativă pozitivă între

rata marjei nete și următorii factori: modificarea cifrei de afaceri, randamentul dividendului și

indicatorul PER. Potrivit acestor rezultate, managementul companiilor ar trebui să aleagă o

politica bazată pe cresterea dividendelor și a activelor totale7. În ceea ce privește indicatorul

Tobins’Q , acesta este influențat negativ de către modificarea activelor imobilizate și de către

indicatorul PER, în timp ce dimensiunea companiei are o influență pozitivă asupra acestui

indicator.

Islamoglu și Celik8 (2015), au examinat impactul factorilor specifici firmei, specifici

industriei și al factorilor macroeconomici asupra performanței companiilor listate la Bursa din

Instanbul, utilizând ca măsuri ale performanței indicatorii ROA, respectiv ROE. Ca și factori

4 Zeitun, R. și Tian, G. G., 2007, “Capital Structure and Corporate Performance: Evidence from Jordan”, the Australasian

Accounting, Business and Finance Journal, 1(4), pp. 40 5 Erdogan, E. O., Erdogan, M., Omurbek, V. (2015), “Evaluating the Effects of Various Financial Ratios on Company

Financial Performance: Application in Borsa Istanbul”, Business and Economics Research Journal Volume 6 Number 1

2015 pp. 35-42 6Costea, V. (2011) –“ Determinants of corporate financial performance”, articol publicat în revista “Applied Financial

Research”, nr.6, 7 Costea, V. (2011) –“ Determinants of corporate financial performance”, articol publicat în revista “Applied Financial

Research”, nr.6 8 Islamoglu, M. si Celik, N. (2015), “Financial Performance Determinants of Paper and Paper Products Firms Listed in

Borsa Istanbul” , International Journal of Economics and Finance; Vol. 7, No. 4

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

specifici companiei, autorii au utilizat variabile, precum: viteza de rotație a activelor, rata

marjei nete, raportul capital propriu/active totale (măsură a structurii capitalului) și

lichiditatea. Ca și factor specific industriei, au utilizat raportul cifra de afaceri a

companiei/cifra de afaceri totala, iar ca și factori macroeconomici, diferența export-import și

rata dobânzii pentru împrumuturi comerciale. Potrivit rezultatelor acestora, s-a demonstrat că

variabilele specifice firmei și cele specifice industriei au un impact mai eficace asupra

peformanței. De asemenea, dintre toate variabilele, s-a dovedit că structura capitalului și rata

marjei nete au cel mai puternic impact asupra performanței, corelația între aceste variabile și

performanță fiind una pozitivă. Pe de altă parte, s-a demonstrat că lichiditatea are un puternic

impact negativ asupra performanței.

Un alt determinant al performanței companiilor este rata efectivă de impozitare. Astfel, în

conformitate cu maximizarea profitului, impozitul este o variabilă cu impact semnificativ

asupra performanței companiilor9. Bolboroș (2014), în urma studiului său privind impactul

impozitului pe profit asupra performanței, a evidențiat o influență negativă a ratei efective de

impozitare asupra performaței companiilor, măsurată prin ROE, explicația fiind dată de

creșterea cheltuielilor nedeductibile sau de creșterea bazei impozabile, factori ce duc la

scăderea profitului net. De asemenea, s-a constatat ca o creștere a sarcinei datoriei a contribuit

la creșterea performanței. Astfel prin intemediul raportului datorii/capital propriu, companiile

beneficiază de deducerea cheltuielilor cu dobânzile, ceea ce duce la creșterea performanței.

Asftel, potrivit Bolboroș (2014), o creștere a poverii datoriei deși contribuie la creșterea

riscului, determinț și o creștere a performanței. Ideea unei influențe negative a ratei efective

de impozitare asupra performanței, este susținută și de Neghină (2012), utilizând ca măsuri ale

performanței, ROA, respectiv ROE.

De-a lungul timpului, în literatura de specialitate au existat și numeroase studii referitoare

la corelaţia dintre guvernanţă corporativă şi performanţă financiară. Un mecanism de

guvernanţă corporativă intens cercetat în legătură cu performanţa este dualitatea CEO-

Presedinte. Potrivit lui Belkhir (2004) se consideră că separarea CEO-ului de Preşedinte, va

reduce costurile de agent şi va îmbunătăţi performanţa. Explicaţia este dată de faptul că atunci

când CEO este şi Preşedinte, puterea companiei este concentrată în mâinile unei singure

persoane. Această situaţie permite CEO-ului să controleze informaţia disponibilă altor

membrii ai consiliului, consiliul fiind sub controlul managerilor, aceştia împiedicându-l în

îndeplinirea sarcinilor de angajare, concediere, remunerare a executivilor de top, precum şi în

monitorizarea deciziilor importante. Astfel având în vedere scăderea eficienţei consiliului,

costurile potenţiale de agent rezultate din separarea CEO-Preşedinte, sunt exacerbate. Jensen,

în anul 1993, (citat de Vintilă şi Gherghina, 2012)10 a declarat că "funcţia de preşedinte este

de a rula şedinţele consiliului şi de a supraveghea procesele de angajare, concediere, evaluare,

şi compensare a CEO-ului. În mod evident, CEO nu poate deţine acesta funcţie decât pentru

interesul sau personal. Fără direcţia unui lider independent, este mult mai dificil pentru bord

să îşi îndeplinească funcţia să esenţială. Prin urmare, pentru că un bord să fie eficient, este

important să se separe CEO-ul de preşedinte ". Pe de altă parte potrivit teoriei stewardship, o

persoană în ambele roluri, poate îmbunătăţi performanţă companiei, întrucât o astfel de

structura elimina orice ambiguitate internă şi externă privind responsabilitatea pentru

procesele şi rezultatele companiei. (Donaldson, 1990;Finkelstein şi D'Aveni, 1994 citaţi de

Nicholson s.a., 2003)11. Studiile empirice cu privire la legătură între dualitatea CEO şi

9 Neghină, A. L. (2012), “Tax impact on the financial performance of companies”, articol publicat în revista “Applied

Financial Research” nr7 10 Vintilă , G. și Gherghina Ș. (2012), “An Empirical Investigation of the Relationship between Corporate Governance

Mechanisms, CEO Characteristics and Listed Companies’ Performance”, International Business Research; Vol. 5, No. 10 11 Nicholson, G. J. și Kiel, G. C. (2003), “Board Composition and Corporate Performance: How the Australian Experience

Informs Contrasting Theories of Corporate Governance”, Corporate Governance: An International Review 11(3):pp. 189-

205.

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

performanţă au obţinut rezultate diferite. Uadiale (2010) în studiul său privind corelaţia între

structura board-ului şi performanţă companiilor Nigeriene, a constatat o legătură pozitivă între

dualitatea CEO şi performanţă măsurată prin ROE şi o legătură negativă între dualitatea CEO

şi performanţă măsurată prin ROCE. Coleman si Biekpe (2002) au constatat o corelație

negativă între dualitatea CEO-Președinte și performanța companiilor non-finaciare listate la

bursa din Ghana. Aceștia consideră că separarea CEO-ului de președinte minimizează

tensiunile dintre manageri și membrii board-ului, iar acest lucru influențează pozitiv

performanța companiilor12. Anumiţi cercetători s-au concentrat pe legătura dintre mandatul de

CEO si performanță. Astfel, în ceea ce priveşte mandatul de CEO, unele studii sugerează că

înaltii oficiali cu experienţă scăzută au eficacitate limitată întrucat necesită timp în înţelegerea

adecvată a companiei (Alderfer, 1986 citat de Cornett s.a., 2007). Aceleaşi studii sugerează

că, cu cât mandatul CEO este mai lung cu atât întelegerea firmei şi a industriei, precum şi

performanţa vor fi mai bune13. De asemenea de-a lungul timpului s-a testat și legătura între

vârsta CEO-ului și performanța companiilor. Astfel Serfling (2012) citat de Vintilă și

Gherghina (2012), a constatat că vârsta CEO-ului poate avea un impact semnificativ asupra

performanţei companiei şi a costurilor de agent în cadrul unei companii, astfel un CEO mai în

vârstă va avea tendinţa să investească mai puţin comparativ cu un CEO tânăr, iar această

situaţie creează costuri de agent prin intermediul investiţiilor insuficiente.

În ceea ce privește companiile de pe piața americană, Vintilă14 ș.a. (2015b), au analizat

corelaţia între guvernanţa corporativă şi performanţă financiară a companiilor listate la

NASDAQ şi din componentă indicelui Dow Jones, pe perioada 2000-2013, utilizând că

măsuri pentru performanţă financiară, rentabilitatea economică (ROA), rentabilitatea

financiară (ROE) şi rentabilitatea capitalului investit (ROIC). Astfel s-a testat impactul

guvernanţei corporative asupra performanţei financiare prin intermediul unor variabile de

guvernanţă corporativă,precum: caracteristicile consiliului de administraţie (independenţa,

diversitatea), structura acţionariatului (procentul acţiunilor deţinute de investitorii

instituţionali precum şi procentul acţiunilor deţinute de CEO), caracteristicile CEO-ului

(vârstă, mandatul şi dualitatea), remunerarea CEO-ului (salariul de baza, bonusuri şi pachete

de acţiuni). Aceştia au obţinut o influenţă pozitivă a ponderii femeilor în consiliul de

administraţie asupra performanţei măsurată prin ROA, considerându-se că acestea sunt mai

echilibrate, au o aversiune mai mare la risc comparativ cu bărbaţii şi iau decizii financiare mai

puţin riscante. O altă explicaţie este dată de capacitatea femeilor de a veni cu idei şi concepte

noi în ceea ce priveşte utilizarea eficientă a activelor. În ceea ce priveşte vârstă CEO-ului s-a

constatat o influenţă pozitivă asupra performanţei, considerându-se că un CEO mai în vârstă

are mai multă experienţă profesională. În cazul unui actionariaat în care CEO deţine acţiuni,

s-a obţinut, de asemenea, o influenţă pozitivă, explicaţia fiind dată de faptul că odată ce

aceştia deţin acţiuni în companie, vor fi mai motivaţi să ia deciziile corecte pentru companie,

fiind în joc interesul lor. Un impact negativ s-a constatat prin prisma mandatului CEO-ului,

dualităţii, independenţei consiliului şi dimensiunii consiliului de administraţie. Influenţa

negativă a acestor variabile este dată de costurile care se reflectă asupa companiei, întrucât

mai multe comisii de monitorizare, mai mulţi membrii ai consiliului de administraţie, inclusiv

cei independenţi, presupun costuri pe care compania trebuie să şi le asume. Aceste costuri duc

la o diminuare a venitului net, care la rândul sau va influenţă performanţă companiei prin

12 Coleman, A. K. și Biekpe, N. (2002), “THE RELATIONSHIP BETWEEN BOARD SIZE, BOARD COMPOSITION, CEO

DUALITY AND FIRM PERFORMANCE: EXPERIENCE FROM GHANA”, University of Stellenbosch Business School

(USB), Cape Town, South Africa 13 Cornett, M., Marcus A. J., Tehranian, H. (2007), “Corporate governance and pay-for-performance: The impact of

earnings management”, Journal of Financial Economics 87 (2008) 357–373 14 Vintilă G., Păunescu, R și Gherghina, Ș. (2015), “Does corporate governance influences corporate financial performance?

Empirical Evidence For the listed On US markets”, International Business Research; Vol. 8, No. 8

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

reducerea indicatorilor de performanţă. Influenţă negativă a CEO-ului a fost explicată prin

prisma faptului că un CEO care deţine această poziţie pentru o perioada mai îndelungată,

devine prea sigur pe poziţia acestuia, luând decizii mai riscante, afectând astfel performanţă

companiilor. Aceleaşi corelaţii au fost obţinute şi în cazul variabilelor dependenţe ROE şi

ROIC, exceptând dimensiunea consiliului, pentru care s-a constatat o influenţă pozitivă asupra

ROE. În ceea ce priveşte impactul remunerării CEO-ului asupra performanţei, s-a obţinut o

influenţă pozitivă semnificativă doar pentru indicatorul ROE, prin prisma remunerării sub

formă de acţiuni. CEO devenind acţionar prin remunerarea sub formă de acţiuni, este motivat

să crească performanţă financiară măsurată prin ROE, întrucât va benfecia de dividende şi de

creşterile de curs ale acţiunilor.

3.Formularea ipotezelor

Obiectivul studiului de față constă în analiza factorilor determinanți ai performanțelor

financiare ale companiilor listate la New York Stock Exchange (NYSE). Astfel, pornind de la

modelele din literatura de specialitate, pentru analiza empirică am stabilit următoarele ipoteze:

H1: Există o corelație negativă între structura capitalului și performanța financiară.( Zeitun și

Tian, 2007; Chinaemerem și Anthony , 2012; Banerjee și De, 2014; Văidean, 2014)

H2: Există o corelație pozitivă între lichiditate și performanța financiară.(Salameh, 2012;

Pantea ș.a.,2014; Erdogan ș.a, 2015)

H3: Există o corelație pozitivă între oportunitățile de creștere și performanța financiară.

(Zeitun și Tian, 2007; Pantea, 2014; Hatem, 2014)

H4: Există o corelație pozitivă între indicatorul de performanță rata marjei nete și performanța

financiară. (Costea, 2011; Islamoglu și Celik; 2015)

H5: Există o corelație negativă între rata efectivă de impozitare și performanța financiară.

(Neghină, 2012; Bolboroș, 2014)

H6: Există o corelație pozitivă între indicatorii de piață (EPS, PER) și performanța

financiară. ( Costea, 2011)

H7: Există o corelație pozitivă între dimensiunea companiei și performanța financiară.

(Costea, 2011; Chinaemerem și Anthony , 2012 Pantea ș.a., 2014, Erdogan ș.a, 2015)

H8: Există o corelație pozitivă între intensitatea capitalului și performanța financiară. (Pantea

ș.a., 2014)

H9: Există o corelație pozitivă între vârsta CEO-ului și performanța financiară. (Vintilă ș.a.,

2015b)

H10:Există o corelație negativă între vechimea CEO-ului și performanța financiară. (Vintilă

ș.a., 2015b )

H11: Există o corelație negativă între dualitatea CEO-ului și performanța companiilor.

(Coleman și Biekpe (2002), Belkhir, 2004)

4.Datele și metodologia de lucru

În cadrul studiului de față am utilizat un eșantion inițial format din 230 de companii

americane listate la New York Stock Exchange, perioada analizată fiind de 5 ani, respectiv

2010-2014. Au fost eliminate din eșantion companiile care au raportat pierderi pe întreaga

perioada analizată. Întrucât dorim să evidențiem impactul asupra performanței, situațiile în

care avem de-a face cu pierderi pe parcursul întregii perioade analizate nu aveau relevanță. De

asemenea au fost eliminate și companiile pentru care nu erau disponibile suficiente informații

pentru realizarea studiului. În final, după eliminări succesive eșantionul final a fost format din

212 companii. Companiile din sectorul financiar au fost evitate întrucat acestea au o structură

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

a capitalului diferită. Datele au fost colectate de pe baza de date Thompson Reuters și de pe

site-urile companiilor, din rapoartele anuale.

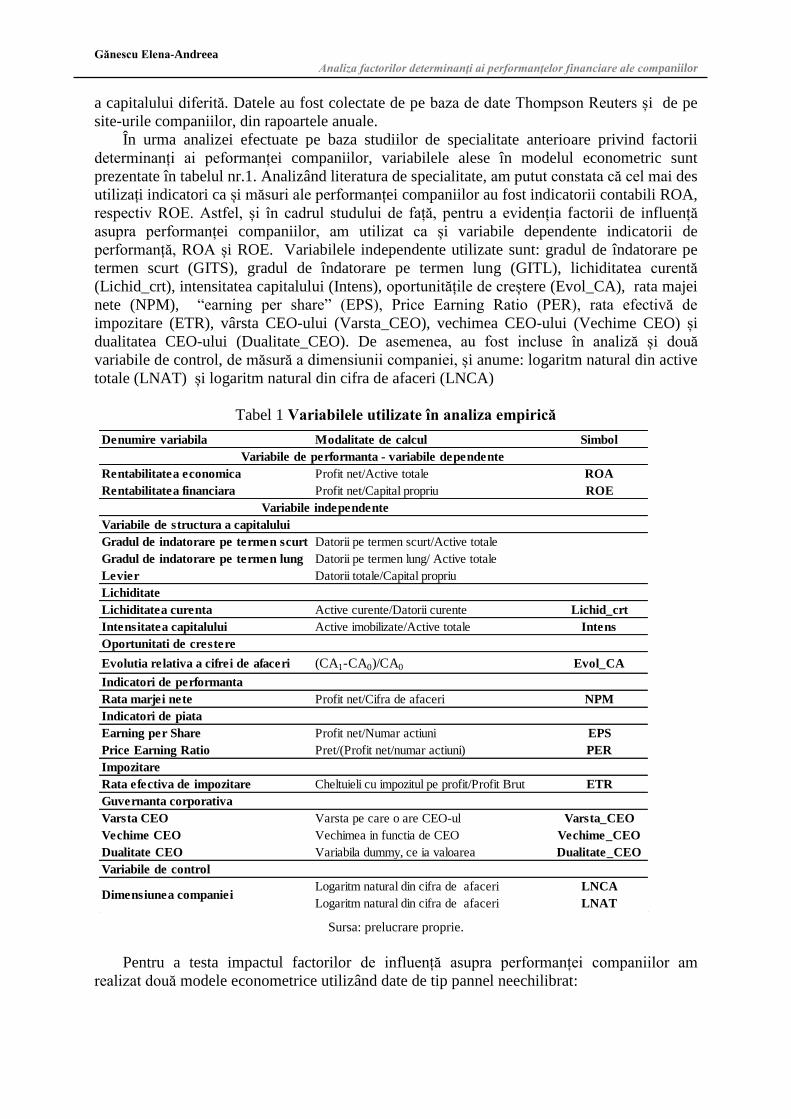

În urma analizei efectuate pe baza studiilor de specialitate anterioare privind factorii

determinanți ai peformanței companiilor, variabilele alese în modelul econometric sunt

prezentate în tabelul nr.1. Analizând literatura de specialitate, am putut constata că cel mai des

utilizați indicatori ca și măsuri ale performanței companiilor au fost indicatorii contabili ROA,

respectiv ROE. Astfel, și în cadrul studului de față, pentru a evidenția factorii de influență

asupra performanței companiilor, am utilizat ca și variabile dependente indicatorii de

performanță, ROA și ROE. Variabilele independente utilizate sunt: gradul de îndatorare pe

termen scurt (GITS), gradul de îndatorare pe termen lung (GITL), lichiditatea curentă

(Lichid_crt), intensitatea capitalului (Intens), oportunitățile de creștere (Evol_CA), rata majei

nete (NPM), “earning per share” (EPS), Price Earning Ratio (PER), rata efectivă de

impozitare (ETR), vârsta CEO-ului (Varsta_CEO), vechimea CEO-ului (Vechime CEO) și

dualitatea CEO-ului (Dualitate_CEO). De asemenea, au fost incluse în analiză și două

variabile de control, de măsură a dimensiunii companiei, și anume: logaritm natural din active

totale (LNAT) și logaritm natural din cifra de afaceri (LNCA)

Tabel 1 Variabilele utilizate în analiza empirică

Sursa: prelucrare proprie.

Pentru a testa impactul factorilor de influență asupra performanței companiilor am

realizat două modele econometrice utilizând date de tip pannel neechilibrat:

Denumire variabila Modalitate de calcul Simbol

Rentabilitatea economica Profit net/Active totale ROA

Rentabilitatea financiara Profit net/Capital propriu ROE

Variabile de structura a capitalului

Gradul de indatorare pe termen scurt Datorii pe termen scurt/Active totale

Gradul de indatorare pe termen lung Datorii pe termen lung/ Active totale

Levier Datorii totale/Capital propriu

Lichiditate

Lichiditatea curenta Active curente/Datorii curente Lichid_crt

Intensitatea capitalului Active imobilizate/Active totale Intens

Oportunitati de crestere

Evolutia relativa a cifrei de afaceri (CA1-CA0)/CA0 Evol_CA

Indicatori de performanta

Rata marjei nete Profit net/Cifra de afaceri NPM

Indicatori de piata

Earning per Share Profit net/Numar actiuni EPS

Price Earning Ratio Pret/(Profit net/numar actiuni) PER

Impozitare

Rata efectiva de impozitare Cheltuieli cu impozitul pe profit/Profit Brut ETR

Guvernanta corporativa

Varsta CEO Varsta pe care o are CEO-ul Varsta_CEO

Vechime CEO Vechimea in functia de CEO Vechime_CEO

Dualitate CEO Variabila dummy, ce ia valoarea Dualitate_CEO

Variabile de control

Logaritm natural din cifra de afaceri LNCA

Logaritm natural din cifra de afaceri LNAT

Variabile de performanta - variabile dependente

Variabile independente

Dimensiunea companiei

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

ROAit= α0 + α1GITSit+ α2GITLit+ α3Lichidit+ α4Modif_CAit+ α5ETRit+ α6EPSit+ α7PERit+

α8Varsta_CEOit+ α9LNCAit+ εit

ROEit= α0 + α1LEVit+ α2Intensit+ α3Lichidit+ NPMit+ α5ETRit+ α6EPSit+ α7PERit+ α8Vechime_CEOit+

α9LNCAit+ εit

Unde: α0 = termenul constant

α1, .., α9= parametrii de pantă

εij = termenul eroare, ce cuantifică influența factorilor cu acțiune aleatoare;

t = 2010, 2011,.., 2014

i = 1, 2, ….212.

5.Rezultatele cercetării

5.1.Statistici descriptive

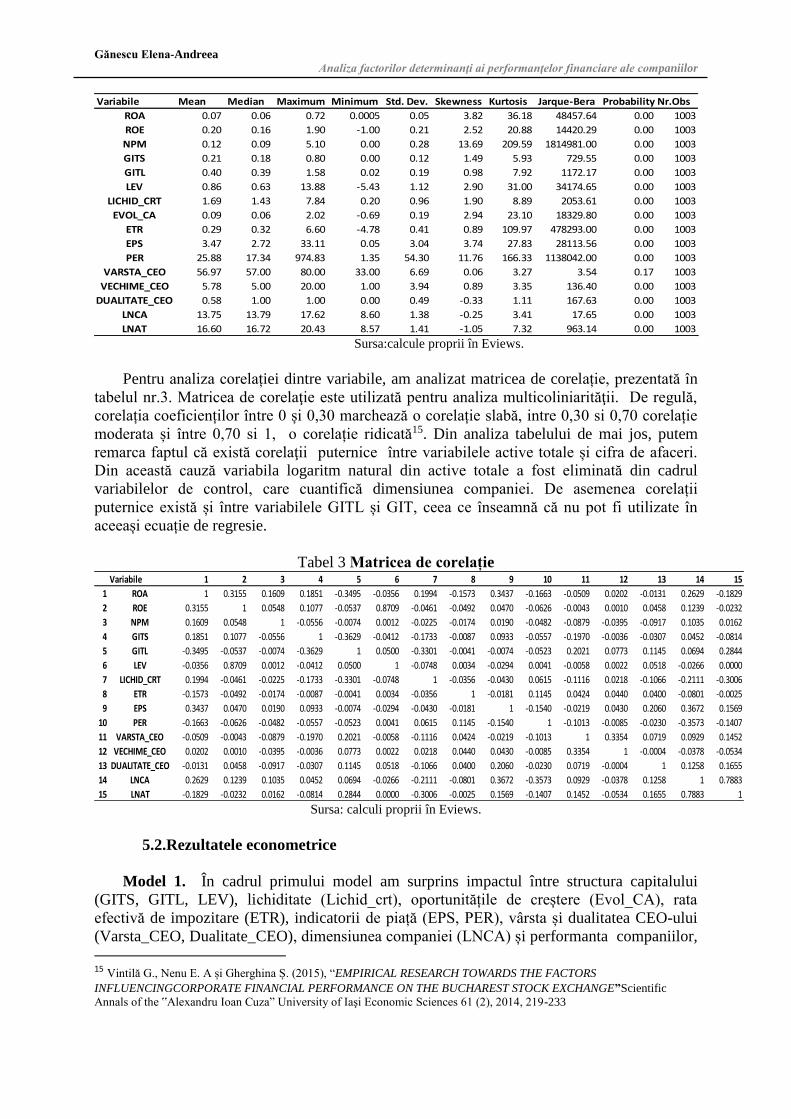

Pentru asigurarea robusteţii rezultatelor, s-a realizat o analiză descriptivă a variabilelor,

prezentată în tabelul de mai jos. Pentru estimarea rezultatelor am utilizat software-ul Eviews

7. După cum putem observa în tabelul nr.2, distribuţia variabilelor folosite în analiza

econometrică prezintă asimetrie pozitivă , deoarece skewness are valori pozitive, excepţie

făcând variabilele ROE, LEV și LNCA. Kurtotica oferă informaţii cu privire la distribuţia

variabilelor. Astfel, în tabelul de mai jos, se poate observa că toate variabilele au un

coeficient mai mare decât 3, ceea ce implică o distribuţie leptokurtotică. Acest lucru

sugerează că probabilitatea de apariţie a unui eveniment extrem este superioară probabilităţii

de apariţie a acelui eveniment implicată de o distribuţie normală.

În ceea ce priveste normalitatea distribuției, Jarque-Bera testează dacă o distribuţia este

normal distribuită. Putem constata că majoritatea variabilelor (exceptând variabila

Vârsta_CEO) nu au o distribuţie normală, întrucât au o probabilitate mai mică de 0,05. Avand

în vedere rezultatele prezentate în tabelul nr.2, putem observa că rentabilitatea economica

(ROA) variază între 0.005 și 0.72, în timp ce rentabilitatea financiară ROE variază între -1 și

1.9. Vârsta CEO-ului este cuprinsă între 33 şi 80 de ani şi cea mai lungă perioada în care o

persoană a deţinut funcţia de CEO, a fost 20 de ani.

Tabel 2 Statistici descriptive

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

Variabile Mean Median Maximum Minimum Std. Dev. Skewness Kurtosis Jarque-Bera Probability Nr.Obs

ROA 0.07 0.06 0.72 0.0005 0.05 3.82 36.18 48457.64 0.00 1003

ROE 0.20 0.16 1.90 -1.00 0.21 2.52 20.88 14420.29 0.00 1003

NPM 0.12 0.09 5.10 0.00 0.28 13.69 209.59 1814981.00 0.00 1003

GITS 0.21 0.18 0.80 0.00 0.12 1.49 5.93 729.55 0.00 1003

GITL 0.40 0.39 1.58 0.02 0.19 0.98 7.92 1172.17 0.00 1003

LEV 0.86 0.63 13.88 -5.43 1.12 2.90 31.00 34174.65 0.00 1003

LICHID_CRT 1.69 1.43 7.84 0.20 0.96 1.90 8.89 2053.61 0.00 1003

EVOL_CA 0.09 0.06 2.02 -0.69 0.19 2.94 23.10 18329.80 0.00 1003

ETR 0.29 0.32 6.60 -4.78 0.41 0.89 109.97 478293.00 0.00 1003

EPS 3.47 2.72 33.11 0.05 3.04 3.74 27.83 28113.56 0.00 1003

PER 25.88 17.34 974.83 1.35 54.30 11.76 166.33 1138042.00 0.00 1003

VARSTA_CEO 56.97 57.00 80.00 33.00 6.69 0.06 3.27 3.54 0.17 1003

VECHIME_CEO 5.78 5.00 20.00 1.00 3.94 0.89 3.35 136.40 0.00 1003

DUALITATE_CEO 0.58 1.00 1.00 0.00 0.49 -0.33 1.11 167.63 0.00 1003

LNCA 13.75 13.79 17.62 8.60 1.38 -0.25 3.41 17.65 0.00 1003

LNAT 16.60 16.72 20.43 8.57 1.41 -1.05 7.32 963.14 0.00 1003 Sursa:calcule proprii în Eviews.

Pentru analiza corelației dintre variabile, am analizat matricea de corelație, prezentată în

tabelul nr.3. Matricea de corelaţie este utilizată pentru analiza multicoliniarităţii. De regulă,

corelația coeficienților între 0 și 0,30 marchează o corelație slabă, intre 0,30 si 0,70 corelație

moderata și între 0,70 si 1, o corelație ridicată15. Din analiza tabelului de mai jos, putem

remarca faptul că există corelaţii puternice între variabilele active totale și cifra de afaceri.

Din această cauză variabila logaritm natural din active totale a fost eliminată din cadrul

variabilelor de control, care cuantifică dimensiunea companiei. De asemenea corelații

puternice există și între variabilele GITL și GIT, ceea ce înseamnă că nu pot fi utilizate în

aceeași ecuație de regresie.

Tabel 3 Matricea de corelație Variabile 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1 ROA 1 0.3155 0.1609 0.1851 -0.3495 -0.0356 0.1994 -0.1573 0.3437 -0.1663 -0.0509 0.0202 -0.0131 0.2629 -0.1829

2 ROE 0.3155 1 0.0548 0.1077 -0.0537 0.8709 -0.0461 -0.0492 0.0470 -0.0626 -0.0043 0.0010 0.0458 0.1239 -0.0232

3 NPM 0.1609 0.0548 1 -0.0556 -0.0074 0.0012 -0.0225 -0.0174 0.0190 -0.0482 -0.0879 -0.0395 -0.0917 0.1035 0.0162

4 GITS 0.1851 0.1077 -0.0556 1 -0.3629 -0.0412 -0.1733 -0.0087 0.0933 -0.0557 -0.1970 -0.0036 -0.0307 0.0452 -0.0814

5 GITL -0.3495 -0.0537 -0.0074 -0.3629 1 0.0500 -0.3301 -0.0041 -0.0074 -0.0523 0.2021 0.0773 0.1145 0.0694 0.2844

6 LEV -0.0356 0.8709 0.0012 -0.0412 0.0500 1 -0.0748 0.0034 -0.0294 0.0041 -0.0058 0.0022 0.0518 -0.0266 0.0000

7 LICHID_CRT 0.1994 -0.0461 -0.0225 -0.1733 -0.3301 -0.0748 1 -0.0356 -0.0430 0.0615 -0.1116 0.0218 -0.1066 -0.2111 -0.3006

8 ETR -0.1573 -0.0492 -0.0174 -0.0087 -0.0041 0.0034 -0.0356 1 -0.0181 0.1145 0.0424 0.0440 0.0400 -0.0801 -0.0025

9 EPS 0.3437 0.0470 0.0190 0.0933 -0.0074 -0.0294 -0.0430 -0.0181 1 -0.1540 -0.0219 0.0430 0.2060 0.3672 0.1569

10 PER -0.1663 -0.0626 -0.0482 -0.0557 -0.0523 0.0041 0.0615 0.1145 -0.1540 1 -0.1013 -0.0085 -0.0230 -0.3573 -0.1407

11 VARSTA_CEO -0.0509 -0.0043 -0.0879 -0.1970 0.2021 -0.0058 -0.1116 0.0424 -0.0219 -0.1013 1 0.3354 0.0719 0.0929 0.1452

12 VECHIME_CEO 0.0202 0.0010 -0.0395 -0.0036 0.0773 0.0022 0.0218 0.0440 0.0430 -0.0085 0.3354 1 -0.0004 -0.0378 -0.0534

13 DUALITATE_CEO -0.0131 0.0458 -0.0917 -0.0307 0.1145 0.0518 -0.1066 0.0400 0.2060 -0.0230 0.0719 -0.0004 1 0.1258 0.1655

14 LNCA 0.2629 0.1239 0.1035 0.0452 0.0694 -0.0266 -0.2111 -0.0801 0.3672 -0.3573 0.0929 -0.0378 0.1258 1 0.7883

15 LNAT -0.1829 -0.0232 0.0162 -0.0814 0.2844 0.0000 -0.3006 -0.0025 0.1569 -0.1407 0.1452 -0.0534 0.1655 0.7883 1 Sursa: calculi proprii în Eviews.

5.2.Rezultatele econometrice

Model 1. În cadrul primului model am surprins impactul între structura capitalului

(GITS, GITL, LEV), lichiditate (Lichid_crt), oportunitățile de creștere (Evol_CA), rata

efectivă de impozitare (ETR), indicatorii de piață (EPS, PER), vârsta și dualitatea CEO-ului

(Varsta_CEO, Dualitate_CEO), dimensiunea companiei (LNCA) și performanta companiilor, 15 Vintilă G., Nenu E. A și Gherghina Ș. (2015), “EMPIRICAL RESEARCH TOWARDS THE FACTORS

INFLUENCINGCORPORATE FINANCIAL PERFORMANCE ON THE BUCHAREST STOCK EXCHANGE”Scientific

Annals of the ‟Alexandru Ioan Cuza” University of Iaşi Economic Sciences 61 (2), 2014, 219-233

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

cuantificată prin ROA. În ceea ce privește procesul de estimare am utilizat metoda Ordinary

Least Squares (OLS). Pentru a decide care model (cu efecte fixe sau aleatoare) oferă cele

mai precise rezultate, am efectuat testul Hausman, al cărui output este prezentat în tabelul

nr.4. Întrucât rezultatele evidențiază o valoare pentru Prob Chi2 mai mică de 0,05, acest lucru

indică utilizarea modelului cu efecte fixe.

Tabel 4 Testul Hausman

Sursa: calcule proprii in Eviews.

În tabelul nr.5 sunt prezentate rezultatele modelului 1, utilizând ca variabilă dependentă,

ROA. Pe baza rezultatelor testului F (F=17.51407, Semnificație =0.00) putem constata faptul

că modelul este valid. Coeficientul de determinație R2 de 83.15% evidențiază că variabila

dependentă ROA este influențată într-o proporție de 83.15% de către variabilele explicative.

Tabel 5 Rezultatele analizei de regresie, date panel, variabila depedentă ROA

Variabila dependentă →

Variabile explicative↓

ROA

Α t statistic Prob.

Termenul liber (c) -0.375846*** -7.878044 0.0000

GITS 0.090528** 2.326490 0.0202

GITL -0.071781*** -4.119234 0.0000

Lichid_crt 0.009366*** 2.967345 0.0031

Evol_CA 0.013534** 2.113303 0.0349

ETR -0.014270*** -5.99054 0.0000

EPS 0.006171*** 7.896116 0.0000

PER 0.000124*** 4.105669 0.0000

Varsta_CEO -0.000707** -2.261328 0.0240

Dualitate_CEO -0.004280 -0.751819 0.4524

LNCA 0.033605*** 11.03924 0.0000

R2 83.15%

R2ajustat 78.40%

F, semnificație 17.51407, 0.00

Semnificația statistică *p<0.1; **p<0.05;***p<0.01 Sursa:prelucrare proprie.

După cum putem observa în tabelul anterior, rezultatele arată o corelație negativă între

ROA și structura capitalului, cuantificată prin gradul de îndatorare pe termen scurt (GITL).

Această constatare este în conformitate cu rezultatele obținute de Banerjee și De (2014),

considerându-se că odată cu creșterea componentei datoriilor în structura capitalului, crește și

riscul asociat acestora. Astfel, având în vedere faptul că firmele trebuie să plătească o

dobândă mai mare, datorită creșterii datoriilor, performanța companiilor scade. Pe de altă

parte, contrar ipotezei stabilite s-a constat o corelație pozitivă între gradul de îndatorare pe

termen scurt și ROA. Potrivit Margaritsi și Pisallki (2010) această corelație pozitivă este în

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

conformitate cu teoria costurilor de agent, potrivit căreia un nivel mai ridicat al îndatorării

duce la reducerea costurilor de agent și a ineficienței și astfel la îmbunătățirea peformanței

companiilor. În ceea ce privește lichiditatea, putem observa că acest factor are o influență

pozitivă asupra ROA, ceea ce înseamnă că odata cu creșterea lichidității curente se asteaptă o

creștere a performanței companiilor. O rată de lichiditate mai ridicată evidențiază capacitatea

companiilor de a-și achita obligațiile de plată pe termen scurt și un risc de neplată mai scăzut,

ceea ce se reflectă în îmbunătățirea performanței financiare. O corelație pozitivă s-a constat și

între creșterea cifrei de afaceri și ROA, ceea ce înseamnă că există perspective bune de

creștere în viitor ducând astfel la îmbunătățirea performanței.

În ceea ce privește rata efectivă de impozitare rezultatele evidențiază o influență negativă

a acesteia asupra ROA. Astfel odată cu creșterea ratei efective de impozitare, performanța

companiilor va scădea. Explicația poate fi dată de existența unei ponderi ridicate a

cheltuielilor nedeductibile sau de crșterea bazei impozabile, ceea ce ar putea duce la scăderea

performanței. (Bolboroș, 2014). Atât indicatorii de piață EPS și PER cât și dimensiunea

companiei (LNCA) au o influență pozitivă asupra performanței. Pantea ș.a. (2014) consideră

ca odată cu creșterea dimensiunii companiilor, acestea au o mai mare vizibilitate, atrag mai

mult atenția părților interesate, ceea ce duce la un control mai bun asupra resurselor,

oportunități de promovare concretizate în atragerea forței de muncă, economii nete de scară.

Prin prisma impactului guvernanței corporative asupra performanței, putem constata

faptul că vârsta CEO-ului are o influență negativă asupra performanței, cuantificată prin

ROA. Acest rezultat nu respectă ipoteza stabilită fiind în acelasi timp în contradicție cu

rezultatele obținute de Vintilă ș.a (2015b), care consideră că un CEO mai în vârstă are mai

multă experienţă profesională, ducând la îmbunătățirea performanței companiilor. Pe de altă

parte rezultate evidențiază faptul că dualitatea CEO-ului nu reprezintă un factor determinant

al performanței companiilor, acesta fiind nesemnificativ din punct de vedere statistic (p-value

> 0.1).

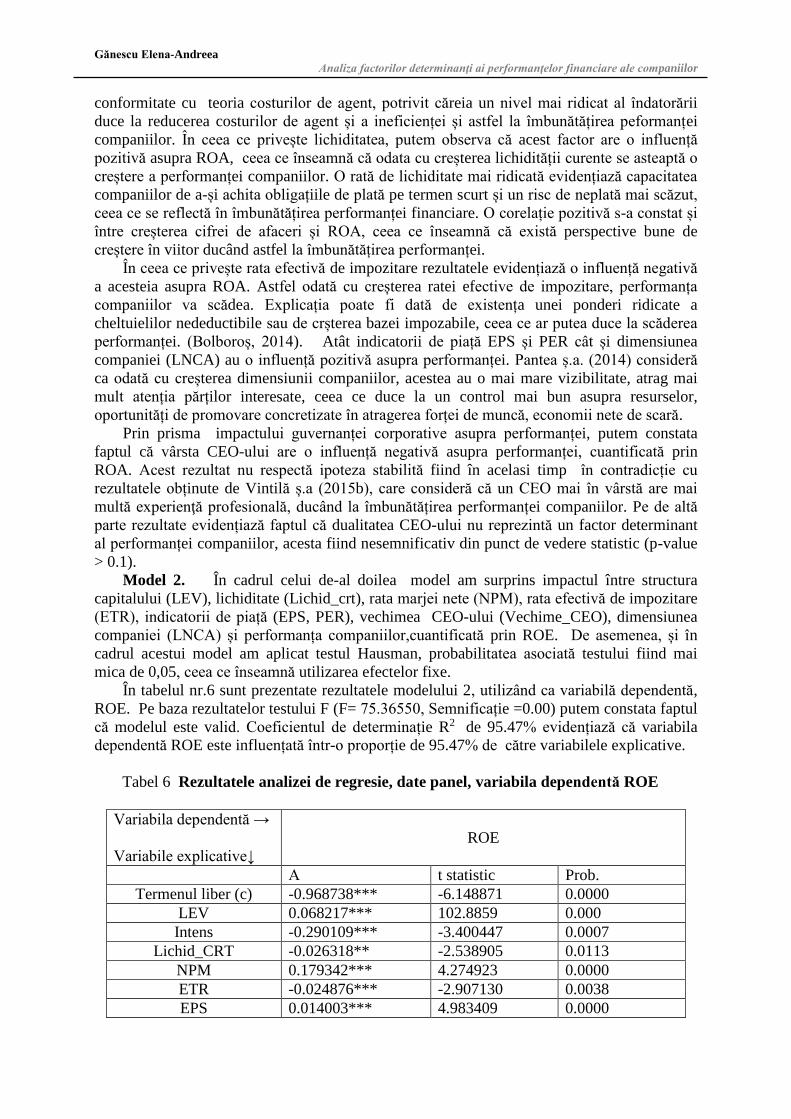

Model 2. În cadrul celui de-al doilea model am surprins impactul între structura

capitalului (LEV), lichiditate (Lichid_crt), rata marjei nete (NPM), rata efectivă de impozitare

(ETR), indicatorii de piață (EPS, PER), vechimea CEO-ului (Vechime_CEO), dimensiunea

companiei (LNCA) și performanța companiilor,cuantificată prin ROE. De asemenea, și în

cadrul acestui model am aplicat testul Hausman, probabilitatea asociată testului fiind mai

mica de 0,05, ceea ce înseamnă utilizarea efectelor fixe.

În tabelul nr.6 sunt prezentate rezultatele modelului 2, utilizând ca variabilă dependentă,

ROE. Pe baza rezultatelor testului F (F= 75.36550, Semnificație =0.00) putem constata faptul

că modelul este valid. Coeficientul de determinație R2 de 95.47% evidențiază că variabila

dependentă ROE este influențată într-o proporție de 95.47% de către variabilele explicative.

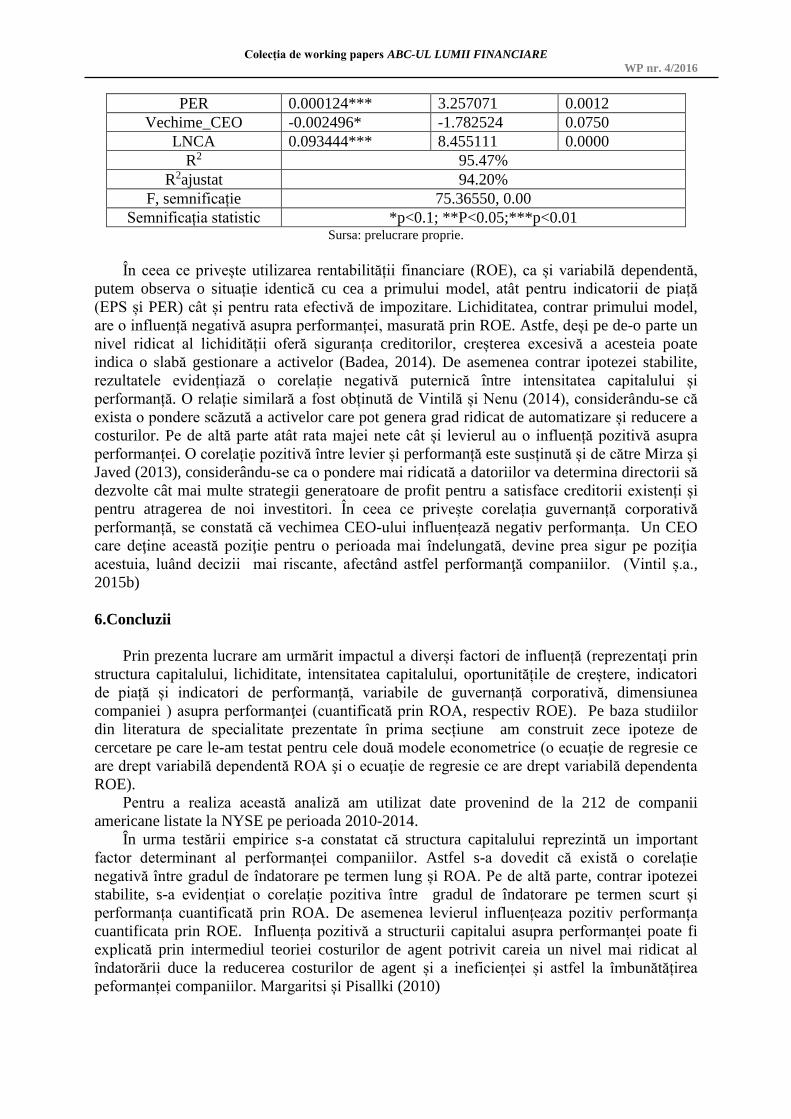

Tabel 6 Rezultatele analizei de regresie, date panel, variabila dependentă ROE

Variabila dependentă →

Variabile explicative↓

ROE

Α t statistic Prob.

Termenul liber (c) -0.968738*** -6.148871 0.0000

LEV 0.068217*** 102.8859 0.000

Intens -0.290109*** -3.400447 0.0007

Lichid_CRT -0.026318** -2.538905 0.0113

NPM 0.179342*** 4.274923 0.0000

ETR -0.024876*** -2.907130 0.0038

EPS 0.014003*** 4.983409 0.0000

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

PER 0.000124*** 3.257071 0.0012

Vechime_CEO -0.002496* -1.782524 0.0750

LNCA 0.093444*** 8.455111 0.0000

R2 95.47%

R2ajustat 94.20%

F, semnificație 75.36550, 0.00

Semnificația statistic *p<0.1; **P<0.05;***p<0.01 Sursa: prelucrare proprie.

În ceea ce privește utilizarea rentabilității financiare (ROE), ca și variabilă dependentă,

putem observa o situație identică cu cea a primului model, atât pentru indicatorii de piață

(EPS și PER) cât și pentru rata efectivă de impozitare. Lichiditatea, contrar primului model,

are o influență negativă asupra performanței, masurată prin ROE. Astfe, deși pe de-o parte un

nivel ridicat al lichidității oferă siguranța creditorilor, creșterea excesivă a acesteia poate

indica o slabă gestionare a activelor (Badea, 2014). De asemenea contrar ipotezei stabilite,

rezultatele evidențiază o corelație negativă puternică între intensitatea capitalului și

performanță. O relație similară a fost obținută de Vintilă și Nenu (2014), considerându-se că

exista o pondere scăzută a activelor care pot genera grad ridicat de automatizare și reducere a

costurilor. Pe de altă parte atât rata majei nete cât și levierul au o influență pozitivă asupra

performanței. O corelație pozitivă între levier și performanță este susținută și de către Mirza și

Javed (2013), considerându-se ca o pondere mai ridicată a datoriilor va determina directorii să

dezvolte cât mai multe strategii generatoare de profit pentru a satisface creditorii existenți și

pentru atragerea de noi investitori. În ceea ce privește corelația guvernanță corporativă

performanță, se constată că vechimea CEO-ului influențează negativ performanța. Un CEO

care deţine această poziţie pentru o perioada mai îndelungată, devine prea sigur pe poziţia

acestuia, luând decizii mai riscante, afectând astfel performanţă companiilor. (Vintil ș.a.,

2015b)

6.Concluzii

Prin prezenta lucrare am urmărit impactul a diverși factori de influență (reprezentaţi prin

structura capitalului, lichiditate, intensitatea capitalului, oportunitățile de creștere, indicatori

de piață și indicatori de performanță, variabile de guvernanță corporativă, dimensiunea

companiei ) asupra performanţei (cuantificată prin ROA, respectiv ROE). Pe baza studiilor

din literatura de specialitate prezentate în prima secțiune am construit zece ipoteze de

cercetare pe care le-am testat pentru cele două modele econometrice (o ecuaţie de regresie ce

are drept variabilă dependentă ROA şi o ecuaţie de regresie ce are drept variabilă dependenta

ROE).

Pentru a realiza această analiză am utilizat date provenind de la 212 de companii

americane listate la NYSE pe perioada 2010-2014.

În urma testării empirice s-a constatat că structura capitalului reprezintă un important

factor determinant al performanței companiilor. Astfel s-a dovedit că există o corelație

negativă între gradul de îndatorare pe termen lung și ROA. Pe de altă parte, contrar ipotezei

stabilite, s-a evidențiat o corelație pozitiva între gradul de îndatorare pe termen scurt și

performanța cuantificată prin ROA. De asemenea levierul influențeaza pozitiv performanța

cuantificata prin ROE. Influența pozitivă a structurii capitalui asupra performanței poate fi

explicată prin intermediul teoriei costurilor de agent potrivit careia un nivel mai ridicat al

îndatorării duce la reducerea costurilor de agent și a ineficienței și astfel la îmbunătățirea

peformanței companiilor. Margaritsi și Pisallki (2010)

Gănescu Elena-Andreea

Analiza factorilor determinanţi ai performanţelor financiare ale companiilor

Un alt factor determinant al performanței este lichiditatea curentă. Astfel rezultatele au

evidențiat o corelație pozitivă între lichiditate și ROA și o corelație negativa între

performanță și ROE. De asemenea studiul de față evidențiază ca oportunitățile de creștere

cuantificate prin evoluția cifrei de afaceri duc la îmbunătățirea performanței companiilor. În

schimb, intensitatea capitalului (ponderea activelor imobilizate în total active) are o influență

negativă asupra performanței, cuantificată prin ROE. Ceea ce înseamnă că o creștere a

ponderii activelor imobilizate în total active duce la scăderea performanței. O relație similară

a fost obținută de Vintilă și Nenu (2014), considerându-se că există o pondere scăzută a

activelor care pot genera grad ridicat de automatizare și reducere a costurilor.

Între rata marjei nete, indicatorii de piață (EPS și PER) și performanța companiilor

rezultatele relevă o legătură pozitivă.

În ceea ce privește impactul guvernanței corporative asupra performanței, se evidențiază

o corelație negativă între vârsta CEO-ului și performanța cuantificată prin ROA. De asemenea

vechimea CEO-ului influențează negativ performanța, cuantificata prin ROE. Un CEO care

deține această poziție pentru o perioadă mai îndelungată afectează performanța companiilor.

Un ultim factor determinant al performanței este dimensiunea companiei. Cu cât dimensiunea

companiilor este mai mare cu atât acestea au o mai mare vizibilitate, atrag mai mult atenția

părților interesate, ceea ce duce la un control mai bun asupra resurselor, oportunități de

promovare concretizate în atragerea forței de munca, economii nete de scară. (Pantea ș.a,

2014)

Rezultatele studiului de față sunt în conformitate cu alte cercetări în acest domeniu,

indicatorii utilizați reprezentând un reper în luarea deciziilor. Ca și direcții viitoare de

cercetare, putem menționa că se poate evidenția și impactul altor factori, non-financiari

(activitatea de CSR, numărul de angajați) sau macroeconomici, asupra performanței

companiilor. De asemenea, pe lângă variabilele dependente considerate (ROA, ROE), se pot

introduce și alte variabile dependente din categoria indicatorilor de piață (Tobins’Q, cel mai

des utilizat).

Bibliografie

Badea, M. (2012), Qualitative and quantitative factors that determine the financial

performance of companies listed on BSE, articol publicat în revista Applied Financial

Research, nr. 8.

Banerjee, A., De, A. (2014), Determinants of Corporate Financial Performance Relating to

Capital Structure Decisions in Indian Iron and Steel Industry:An Empirical Study,

Paradigm 18(1) 35–50 2014 IMT SAGE Publications Los Angeles, London, New Delhi,

Singapore, Washington DC.

Baza de date Thompson Reuters: http://thomsonreuters.com/en.html .

Bolboroș, I. (2014), Tax impact on the financial performance of companies, articol publicat în

revista Applied Financial Research.

Chinaemerem, O. C., Anthony, O. (2012), Impact of capital structure on the financial

pefrmance of Nigerian firms, Arabian Journal of Business and Management Review

(OMAN Chapter) Vol. 1, No.12, July.

Coleman, A. K., Biekpe, N. (2002), The Relationship between board size, CEO duality and

firm performance: experience from Ghana, University of Stellenbosch Business School

(USB), Cape Town, South Africa.

Cornett, M., Marcus, A. J., Tehranian, H. (2007), Corporate governance and pay-for-

performance: The impact of earnings management, Journal of Financial Economics 87,

357–373.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Costea, V. (2011) – Determinants of corporate financial performance, articol publicat în

revista Applied Financial Research, nr.6.

Erdogan, E. O., Erdogan, M., Omurbek, V. (2015), Evaluating the effects of various financial

ratios on company financial performance: application in Borsa Istanbul, Business and

Economics Research Journal Volume 6 Number, 35-42.

Hatem, B. S. (2014), Determinants of firm performance: a comparison of European

countries, International Journal of Economics and Finance; Vol. 6, No. 10

Islamoglu, M., Celik, N. (2015), Financial Performance determinants of paper and paper

products firms listed in Borsa Istanbul, International Journal of Economics and Finance,

Vol. 7, No. 4.

Kazempour, M. (2015), Capital structure and firms performance in Tehran Stock Exchange,

International Journal of Management, Accounting and Economics Vol. 2, No. 2,

February.

Margaritis, D., Psilaki, M., 2010, Capital structure, equity ownership and firm performance,

Journal of Banking & Finance, 34(3), 621-632.

Mirza, S. A., Javed, A. (2013), Determinants of financial performance of a firm: Case of

Pakistani stock market, Journal of Economics an International Finance, Vol. 5(2), 43-

52.

Neghină, A. (2012), Tax impact on the financial performance of companies, articol publicat

în revista Applied Financial Research nr.7.

Nicholson, G. J., Kiel, G.C. (2003), Board composition and corporate performance: How the

Australian experience informs contrasting theories of corporate governance, An

International Review 11(3), 189-205.

Pantea, M., Gligor, D., Anis, C. (2014), Economic determinants of Romanian firms’ financial

performance, Procedia - Social and Behavioral Sciences 124, 272 – 281.

Salameh, H.M, AL-Zubi, K.A., Al-Zubi, B. (2012), Capital structure determinants and

financial performance analytical study in Saudi Arabia Market 2004-2009,

International Journal of Economic Perspectives, Volume 6, Issue 4, 18-33.

Văidean, L.V. (2014), On financial performance and capital structure of Romanian

companies, Finance – Challenges of the Future, Year XIV, No.16.

Vintilă, G., Gherghina, Ș. (2012), An empirical investigation of the relationship between

corporate governance mechanisms, CEO characteristics and listed companies’

performance, International Business Research; Vol. 5, No. 10.

Vintilă, G., Nenu, E. A. (2014), An analysis of determinants of corporate financial

performance: evidence from the Bucharest Stock Exchange listed companies,

International Journal of Economics and Financial Issues, 2015, 5(3), 732-739.

Vintilă, G., Nenu, E.A, Gherghina, Ș. (2015), Empirical research towards the factors

influencingcorporate financial performance on the Bucharest Stock Exchange,

Scientific Annals of the Alexandru Ioan Cuza University of Iaşi Economic Sciences 61

(2), 219-233.

Vintilă, G., Păunescu, R., Gherghina, Ș. (2015), Does corporate governance influences

corporate financial performance? Empirical evidence for the listed on US markets,

International Business Research, Vol. 8, No. 8; 2015

Zeitun, R., Tian, G.G., 2007, Capital structure and corporate performance: evidence from

Jordan., The Australasian Accounting, Business and Finance Journal, 1(4).