Embed Size (px)

Citation preview

1

Analisis Kebijakan Tax Refund Wisatawan Asing

Di Indonesia

Oleh :

Ragimun1

Abstract

Tourism is an important sector in order to increase foreign exchange income. The tourism sector continues to increase its role in supporting the development, among others, by increasing the amount of the budget for infrastructure development that is expected to attract foreign tourists to visit Indonesia. In terms of fiscal support in tax refund) to the foreign tourists who have spent their money in Indonesia. To date since the applied tax refund on April 1, 2010, was still not significant interest to foreign tourists who take advantage of the return or restitution of the Value Added Tax. There are several factors that affect the non optimal tourists who take advantage of fiscal incentives such VAT refunds. This paper provides an overview and analysis of related tax refund policies provided by the government to encourage an increasing number of foreign tourists to Indonesia while increasing local economic activities and other creative industries. Until now, foreign tourists who filed tax refund was about 0.02 percent of total foreign tourists visiting Indonesia, so that the future need to do repair services, socialization, development of infrastructure and the expansion of service tax refund tourist areas such as Yogyakarta, Surabaya, Medan or Bandung tourists who have a very rapid growth in the year 2011.

Key words: tourists increases, tax returns, the addition of the service area

Abstraksi

Pariwisata merupakan sektor penting guna peningkatan penerimaan devisa negara. Sektor pariwisata ini terus ditingkatkan peranannya dalam mendukung pembangunan, antara lain melalui peningkatan besarnya anggaran guna pengembangan sarana dan prasarana yang diharapkan dapat menarik wisatawan asing datang berkunjung ke Indonesia. Dari sisi fiskal dukungan itu berupa pemberian pengembalian pajak (tax refund) kepada turis asing yang telah membelanjakan uangnya di Indonesia. Sampai saat ini sejak diterapkan tax refund pada tanggal 1 April 2010, ternyata masih belum signifikan animo turis asing yang memanfaatkan pengembalian atau restitusi Pajak Pertambahan Nilai tersebut. Ada beberapa faktor yang mempengaruhi belum optimalnya turis yang memanfaatkan

1 Peneliti pada Badan Kebijakan Fiskal Kemenkeu RI. Email : [email protected]

2

insentif fiskal restitusi PPN tersebut. Tulisan ini memberikan gambaran, evaluasi dan analisis kebijakan terkait tax refund yang diberikan pemerintah untuk mendorong peningkatan jumlah wisatawan asing masuk ke Indonesia sekaligus meningkatkan kegiatan ekonomi lokal dan industri kreatif lainnya. Hingga saat ini turis asing yang mengajukan tax refund masih sekitar 0,02 persen dari total turis asing yang berkunjung ke Indonesia, sehingga ke depan perlu dilakukan perbaikan pelayanan, sosialisasi, pengembangan infrastruktur serta perluasan daerah pelayanan tax refund wisman seperti Yogyakarta, Surabaya, Medan ataupun Bandung yang mempunyai pertumbuhan turis yang sangat pesat di tahun 2011.

Kata kunci: Peningkatan wisatawan, pengembalian pajak, penambahan daerah pelayanan

I. Pendahuluan

1.1 Latar Belakang

Sektor pariwisata adalah merupakan sektor andalan Pemerintah dalam upaya

peningkatan penerimaan devisa negara. Beberapa negara sektor pariwisata

merupakan primadona penerimaan negara. Dalam sektor pariwisata di dalamnya

tercakup berbagai upaya pemberdayaan, usaha pariwisata, objek dan daya tarik

wisata serta berbagai kegiatan dan jenis usaha pariwisata. (Smith 1989, dalam

Wardiyanta, 2006) menyatakan bahwa secara substansi pariwisata merupakan bagian

dari budaya suatu masyarakat, yaitu berkaitan dengan cara penggunaan waktu

senggang yang dimiliki sesorang. Pariwisata dapat disoroti dari berbagai sudut

pandang karena kekompleksitasannya. Kompleksitas yang terkandung dalam

pariwisata misalnya pariwisata sebagai pengalaman manusia, pariwisata sebagai

perilaku sosial, pariwisata sebagai fenomena geografis, pariwisata sebagai sumber

daya, pariwisata sebagai bisnis, dan pariwisata sebagai industri.

Sejalan dengan arah kebijakan pengembangan pariwisata ke depan berupa

peningkatan jumlah kunjungan wisatawan mancanegara (wisman) dan wisatawan

nusantara (wisnus) dengan fokus pada upaya-upaya peningkatan efektivitas

kelembagaan promosi pariwisata, baik dalam maupun luar negeri, pengembangan

jenis dan kualitas produk-produk wisata, seperti pengembangan wisata bahari, wisata

3

belanja, yang potensinya cukup besar. Demikian juga dilakukannya harmonisasi dan

simplifikasi berbagai perangkat peraturan yang terkait dalam mendukung

pengembangan pariwisata, dan optimalisasi dan sinkronisasi pengelolaan jasa

pelayanan pariwisata, terutama yang melibatkan lebih dari satu moda transportasi.

Dari sisi fiskal atau perpajakan atau insentif fiskal dengan menerapkan tax refund atau

pengembalian pajak bagi wisman yang datang ke Indonesia.

Pada tahun 2011 jumlah wisatawan mancanegara (wisman) yang datang ke

Indonesia meningkat 8,5 persen dibanding dengan tahun 2010. Selain itu pengeluaran

yang mereka habiskan di Tanah Air juga meningkat dari US$ 1.085,75 di tahun 2010

menjadi US$ 1.118, 26 per orang per kunjungan tahun 2011. Hal tersebut berpengaruh

pada naiknya perolehan devisa pariwisata dari US$ 7,6 miliar menjadi US$ 8,5 miliar,

atau tumbuh 11,8% dibanding tahun 2010. (data bulanan per Januari 2011).

Pada tahun 2012 terjadi peningkatan pengeluaran wisata pada wisatawan

nusantara (wisnus). Tahun 2010 pengeluaran rata-ratanya adalah Rp641.760, dan

meningkat menjadi Rp 662.680 per orang per perjalanan. Sehingga pada triwulan

ketiga (angka estimasi) ini pengeluaran wisnus mencapai Rp114,64 triliun dari 172,994

juta perjalanan, sedangkan tahun 2010 sebesar Rp 150,41 triliun.

Tantangan pariwisata ke depan akan mengalami kesulitan karena prediksi

ekonomi akan terjadi pelemahan ekonomi. Sehingga untuk mengupayakan agar

terjadi peningkatan kunjungan wisatawan asing diperlukan kebijakan pemerintah

guna mendukung kunjungan wisatawan dimaksud termasuk kebijakan tax refund

yang telah dilakukan pertama kali pada 1 April 2010. Disadari bahwa kebijakan ini

akan menimbulkan potential loss atau penurunan pendapatan negara dari pajak, tetapi

dalam jangka panjang kebijakan ini akan meningkatkan penerimaan pemerintah

terutama dari Pajak Penghasilan (PPh).

Untuk itu guna mendorong peningkatan jumlah wisatawan asing yang

berkunjung ke Indonseia maka dari sisi kebijkan fiskal pemerintah telah

mengeluarkan kebijakan tax refund yang tertuang dalam Undang-undang nomor 42

tahun 2009. Kebijakan ini diharapkan dapat menarik wisman sekaligus mendorong

minat wisman berbelanja di Indonesia. Dampak ini tentu saja akan mempunyai nilai

4

positif terhadapat perkembangan ekonomi lokal dan menumbuhkan industri kreatif

lainnya di tanah air.

1.2 Perumusan Masalah

Beberapa masalah dalam penelitian ini antara lain :

1. Untuk mendorong dan meningkatkan jumlah wisatawan yang berkunjung ke

Indonesia maka dilakukan beberapa upaya kebijakan. Dari sisi perpajakan maka

kemudian diterapkannya kebijakan tax refund yang dimulai pada tahun 2010.

Namun, ternyata selama ini wisatawan asing belum sepenuhnya menggunakan

fasilitas pelayanan kebijakan fiskal ini.

2. Dalam pelayanan tax refund baru ada 2 bandara yang dapat melayani fasilitas

tersebut sehingga beberapa bandara yang mempunyai potensi dan kecenderungan

kunjungan wisman tinggi tidak memiliki fasilitas pelayanan tax refund ini.

3. Kebijakan ini dalam jangka pendek akan mengurangi penerimaan negara dari

sektor Pajak Pertambahan Nilai (PPN) namun dalam jangka panjang dapat

meningkatkan kunjungan wisatawan asing yang sekaligus dapat mempengaruhi

perekonomian di daerah wisata tersebut. Oleh karena itu kebijakan ini perlu

dilakukan evaluasi terkait dengan upaya-upaya perluasan dan pengembangan

fasilitas pelayanan tax refund di daerah yang mempunyai kunjungan wisata tinggi

ataupun cenderung meningkat.

1.3 Tujuan Penelitian

Penelitian ini bertujuan mengevaluasi pelaksanaan kebijakan tax refund bagi

wisatawan asing yang telah diberlakukan sejak tangga 1 April 2010. Dari analisis ini

akan dapat diketahui besarnya wisman yang memanfaatkan fasilitas tax refund, serta

dapat diketahui beberapa faktor penyebabnya. Demikian juga dapat diketahui

beberapa daerah yang perlu dilakukan penambahan fasilitas tax refund. Dari hasil

analisis dapat diperoleh rekomendasi kebijakan perbaikan tax refund pada wisman

tersebut.

5

1.4 Metode Penelitian

Metode yang digunakan untuk menganalisis dan mengevaluasi penerapan

kebijakan tax refund di Indonesia adalah metode atau pendekatan deskriptif eksploratif.

Pendekatan deskriptif eksploratif (Philip, Kotler & Kevin L. Keller, 2006) adalah metode

penelitian yang bertujuan menghimpun informasi awal yang akan membantu upaya

menetapkan masalah dan merumuskan pemecahan masalahnya. Sedangkan pendekatan

deskriptif adalah metode penelitian yang bertujuan memaparkan (mendeskripsikan)

berbagai hal. Jadi pendekatan ini bertujuan untuk mendalami, mengevaluasi dan

menganalisis kebijakan penerapan tax refund di Indonesia, termasuk membandingkan

dengan penerapan tax refund dari negara lain.

Dalam mengevalusasi dan menganalisis penambahan pelayanan pada beberapa

bandara yang perlu dilakukan dalam fasilitas tax refund diperlukan data kedatangan

jumlah wisman. Demikian juga dilihat potensi perkembangan daerah serta ekonomi

daerah yang bersangkutan. Sedangkan peningkatan fasilitas, teknologi dan pelayanan

tax refund serta infrastruktur yang diperlukan dapat mencontoh penerapan (lesson learn)

dari negara lain.

Adapun bahan-bahan penulisan berasal dari berbagai sumber dan data sekunder.

Demikian juga informasi didapat dari penggalian beberapa informasi yang berasal dari

berbagai sumber, bahan seminar, makalah serta didukung pula dengan kajian pustaka.

II. Tinjauan Pustaka

2.1 Pengertian Pariwisata dan Tax Refund bagi Wisatawan Asing

Menurut pengertian yang lebih luas menerangkan bahwa pariwisata adalah

perjalanan dari satu tempat ke tempat lain, bersifat sementara, dilakukan perorangan

maupun kelompok, sebagai usaha mencari keseimbangan atau keserasian dan

kebahagiaan dengan lingkungan hidup dalam dimensi sosial, budaya, alam dan ilmu.

Suatu perjalanan dianggap sebagai katagori wisata bila memenuhi tiga persyaratan

yang diperlukan, yaitu : (Yoeti, 2008)

6

a. Harus bersifat sementara.

b. Harus bersifat sukarela (voluntary), atau tidak terjadi karena pemaksaan.

c. Tidak bekerja yang sifatnya menghasilkan upah ataupun bayaran.

Dalam kesimpulannya pariwisata adalah keseluruhan fenomena (gejala) dan

hubungan-hubungan yang ditimbulkan oleh perjalanan dan persinggahan manusia di

luar tempat tinggalnya, dengan maksud bukan untuk tinggal menetap dan tidak

berkaitan dengan pekerjaan-pekerjaan yang menghasilkan upah. (Kodyat, 1996)

Ada beberapa pengertian tentang industri pariwisata, antara lain sebagai

kumpulan dari macam-macam perusahaan yang secara bersama menghasilkan barang-

barang dan jasa-jasa (goods and services) yang dibutuhkan para wisatawan pada

khususnya dan traveler pada umumnya, selama dalam perjalanannya. (Yoeti, 1985).

Pengertian tentang industri pariwisata yang lainnya adalah suatu susunan organisasi,

baik pemerintah maupun swasta yang terkait dalam pengembangan, produksi dan

pemasaran produk suatu layanan yang memenuhi kebutuhan dari orang yang sedang

bepergian. (Kusudianto, 1996)

Kepariwisataan adalah segala sesuatu yang berhubungan dengan

penyelenggaraan pariwisata (Yoeti, 1985). Sedangkan wisata merupakan suatu kegiatan

perjalanan atau sebagian dari kegiatan tersebut yang dilakukan secara sukarela serta

bersifat sementara untuk menikmati obyek dan daya tarik wisata. Adapun wisatawan

adalah orang yang melakukan kegiatan wisata. “Tourism is an integrated system and can be

viewed in terms of demand and supply. The demand is made up of domestic and international

tourist market. The supply is comprised of transportations, tourist attractions and activities,

tourist facilities, services and related infrastructure, and information and promotion. Visitors are

defined as tourist and the remainder as same-day visitors”

Pada garis besarnya, definisi tersebut menunjukkan bahwa kepariwisataan

memiliki arti keterpaduan, di satu sisi diperani oleh faktor permintaan dan faktor

ketersediaan. Faktor permintaan terkait oleh permintaan pasar wisatawan domestik dan

mancanegara. Sedangkan faktor ketersediaan dipengaruhi oleh transportasi, atraksi

7

wisata dan berbagai aktifitasnya, fasilitas-fasilitas, pelayanan dan prasarana terkait serta

informasi dan promosi.

Menurut Undang Undang No. 10/2009 tentang Kepariwisataan, yang dimaksud

dengan pariwisata adalah berbagai macam kegiatan wisata yang didukung oleh

berbagai fasilitas serta layanan yang disediakan oleh masyarakat, pengusaha,

Pemerintah dan Pemerintah Daerah. Menurut Organisasi Pariwisata Dunia, Pariwisata

atau turisme adalah suatu perjalanan yang dilakukan untuk rekreasi atau liburan, dan

juga persiapan yang dilakukan untuk aktivitas ini. Seorang wisatawan atau turis adalah

seseorang yang melakukan perjalanan paling tidak sejauh 80 km (50 mil) dari rumahnya

dengan tujuan rekreasi.

Definisi yang lebih lengkap, turisme adalah industri jasa. Mereka menangani jasa

mulai dari transportasi, jasa keramahan, tempat tinggal, makanan, minuman, dan jasa

bersangkutan lainnya seperti bank, asuransi, keamanan, dan lain-lain. Dan juga

menawarkan tempat istirahat, budaya, pelarian, petualangan, dan pengalaman baru dan

lainnya.

Banyak negara bergantung dari industri pariwisata, karena sebagai sumber pajak

dan juga pendapatan untuk perusahaan yang menjual jasa kepada wisatawan. Oleh

karena itu pengembangan industri pariwisata ini adalah salah satu strategi yang dipakai

oleh Organisasi Non-Pemerintah untuk mempromosikan wilayah tertentu sebagai

daerah wisata untuk meningkatkan perdagangan melalui penjualan barang dan jasa

kepada orang non-lokal.2

2.2 Pengembangan Pariwisata di Indonesia

Suatu obyek pariwisata harus memenuhi tiga kriteria agar obyek tersebut

diminati pengunjung yaitu :

a. Something to see adalah obyek wisata tersebut harus mempunyai sesuatu yang bisa di

lihat atau di jadikan tontonan oleh pengunjung wisata. Dengan kata lain obyek

2 Sumber : http://id.wikipedia.org/wiki/Pariwisata

8

tersebut harus mempunyai daya tarik khusus yang mampu untuk menyedot minat

dari wisatawan untuk berkunjung di obyek tersebut.

b. Something to do adalah agar wisatawan yang melakukan pariwisata di sana bisa

melakukan sesuatu yang berguna untuk memberikan perasaan senang, bahagia,

relaks berupa fasilitas rekreasi baik itu arena bermain ataupun tempat makan,

terutama makanan khas dari tempat tersebut sehingga mampu membuat wisatawan

lebih betah untuk tinggal di sana.

c. Something to buy adalah fasilitas untuk wisatawan berbelanja yang pada umumnya

adalah ciri khas atau icon dari daerah tersebut, sehingga bisa dijadikan sebagai oleh-

oleh. (Yoeti, 1985).

Dalam pengembangan pariwisata perlu ditingkatkan langkah-langkah yang terarah

dan terpadu terutama mengenai pendidikan tenaga-tenaga kerja dan perencanaan

pengembangan fisik. Kedua hal tersebut hendaknya saling terkait sehingga

pengembangan tersebut menjadi realistis dan proporsional.

Agar suatu obyek wisata dapat dijadikan sebagai salah satu obyek wisata yang

menarik, maka faktor yang sangat menunjang adalah kelengkapan dari sarana dan

prasarana obyek wisata tersebut. Karena sarana dan prasarana juga sangat

diperlukan untuk mendukung dari pengembangan obyek wisata. Menurut (Yoeti,

1985), mengatakan bahwa “Prasarana kepariwisataan adalah semua fasilitas yang

memungkinkan agar sarana kepariwisataan dapat hidup dan berkembang sehingga

dapat memberikan pelayanan untuk memuaskan kebutuhan wisatawan yang

beraneka ragam”. Prasarana tersebut antara lain :

1. Perhubungan : jalan raya, rel kereta api, pelabuhan udara dan laut, terminal.

2. Instalasi pembangkit listrik dan instalasi air bersih.

3. Sistem telekomunikasi, baik itu telepon, telegraf, radio, televisi, kantor pos.

4. Pelayanan kesehatan baik itu puskesmas maupun rumah sakit.

5. Pelayanan keamanan baik itu pos satpam penjaga obyek wisata maupun pos-pos

polisi untuk menjaga keamanan di sekitar obyek wisata.

6. Pelayanan wistawan baik itu berupa pusat informasi ataupun kantor pemandu

wisata.

7. Pom bensin dan lain-lain (Yoeti, 1985).

9

Sarana kepariwisataan adalah perusahaan-perusahaan yang memberikan

pelayanan kepada wisatawan, baik secara langsung maupun tidak langsung dan

hidup serta kehidupannya tergantung pada kedatangan wisatawan (Yoeti, 1984)

Sarana kepariwisataan tersebut adalah antara lain adalah sebagai berikut :

1. Perusahaan akomodasi : hotel, losmen, bungalow.

2. Perusahaan transportasi : pengangkutan udara, laut atau kereta api dan bus-bus

yang melayani khusus pariwisata saja.

3. Rumah makan, restaurant, depot atau warung-warung yang berada di sekitar

obyek wisata dan memang mencari mata pencaharian berdasarkan pengunjung

dari obyek wisata tersebut.

4. Toko-toko penjual cinderamata khas dari obyek wisata tersebut yang mendapat

penghasilan hanya dari penjualan barang-barang cinderamata khas obyek

tersebut.

5. Dan lain-lain (Yoeti, 1985).

Dalam pengembangan sebuah obyek wisata sarana dan prasarana tersebut harus

dilaksanakan sebaik mungkin karena apabila suatu obyek wisata dapat

membuat wisatawan untuk berkunjung dan betah untuk melakukan wisata

disana maka akan menyedot banyak pengunjung yang kelak akan berguna juga

untuk peningkatan ekonomi baik untuk komunitas di sekitar obyek wisata

tersebut maupun pemerintah daerah.3

2.3 Ketentuan dan Perundang-undangan Tax Refund Bagi Wisatawan Asing di

Indonesia

Dalam rangka menarik orang pribadi pemegang paspor luar negeri untuk

berkunjung ke Indonesia, kepada orang pribadi tersebut diberikan insentif

perpajakan. Insentif tersebut berupa pengembalian Pajak Pertambahan Nilai (PPN)

dan Pajak Penjualan atas Barang Mewah (PPnBM) yang sudah dibayar atas

pembelian Barang Kena Pajak di Indonesia yang kemudian dibawa oleh orang

pribadi tersebut ke luar Daerah Pabean.

3 Sumber : http://jurnal-sdm.blogspot.com/2009/08/pengantar-industri-pariwisata-definisi.html

10

Barang Kena Pajak yang dibeli dalam jangka waktu 1 (satu) bulan sebelum

orang pribadi pemegang paspor luar negeri meninggalkan Indonesia dianggap akan

dikonsumsi di luar Daerah Pabean. Oleh karena itu, Faktur Pajak yang dapat

digunakan sebagai dasar untuk meminta kembali Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah dipersyaratkan hanya untuk Faktur Pajak yang

diterbitkan dalam jangka waktu 1 (satu) bulan sebelum orang pribadi pemegang

paspor luar negeri tersebut meninggalkan Indonesia.

Bagi orang pribadi pemegang paspor luar negeri yang tidak mempunyai

Nomor Pokok Wajib Pajak (NPWP), Faktur Pajak yang dapat dipergunakan untuk

meminta kembali PPN dan Pajak Penjualan atas barang Mewah harus

mencantumkan identitas berupa nama, nomor paspor, dan alamat lengkap orang

pribadi tersebut di negara yang menerbitkan paspor.

Tax Refund bagi wisatawan asing di Indonesia diatur pada Pasal 16E UU

nomor 42 Tahun 2009, yang menyebutkan bahwa :

1. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sudah

dibayar atas pembelian barang kena pajak yang dibawah ke luar Daerah Pabean

oleh orang pribadi paspor luar negeri dapat diminta kembali.

2. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang dapat

diminta kembali sebagaimana dimaksud pada ayat (1)harus memenuhi syarat :

a. Nilai Pajak Pertambahan Nilai paling sedikit Rp 500.000 (lima ratus ribu

rupiah) dan dapat disesuaikan dengan Peraturan Pemerintah.

b. Pembelian barang kena pajak dilakukan dalam jangka waktu 1 (satu) bulan

sebelum keberangkatan ke luar Daerah Pabean, dan

c. Semua Faktur pajak memenuhi ketentuan sebagaimana dimaksud dalam

pasal 13 (5), kecuali pada kolom Nomor Pokok Wajib Pajak dan alamat

pembeli diisi dengan nomor paspor dan alamat lengkap di negara yang

menerbitkan paspor atas penjualan kepada orang pribadi pemegang paspor

luar negeri yang tidak mempunyai NPWP.

3. Permintaan kembali Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas

Barang Mewah (PPnBM) sebagaimana dimaksud pada ayat (1) dilakukan pada

saat orang pribadi pemegang paspor luar negeri meninggalkan Indonesia dan

11

disampaikan kepada Direktur Jenderal Pajak melalui Kantor Direktur Jenderal

Pajak di bandar udara yang ditetapkan oleh Menteri Keuangan.

4. Dokumen yang harus ditunjukkan pada saat meminta kembali Pajak

Pertambahan Nilai dan Pajak Penjualan atas barang Mewah adalah :

a. Paspor

b. Pas naik (boarding pass) untuk keberangkatan orang pribadi sebagaimana

dimaksud pada ayat (1) ke luar Daeah Pabean.

c. Faktur Pajak sebagaimana dimaksud pada (2) huruf c.

5. Ketentuan mengenai tata cara pengajuan dan penyelesaian permintaan kembali

PPN dan Pajak Penjualan atas Barang Mewah sebagaimana dimaksud pada ayat

(1) diatur dengan atau berdasarkan Peraturan Menteri Keuangan.4

Sejak 1 April 2010, untuk Orang Pribadi Pemegang Paspor Luar Negeri

(selanjutnya diistilahkan sebagai Wisatawan Mancanegara atau Turis Asing) yang

berbelanja barang yang dikenakan PPN (Barang Kena Pajak) di Daerah Pabean,

apabila barang tersebut dibawa pulang ke negara asalnya (keluar Daerah Pabean),

maka PPN yang telah dibayarkannya pada saat pembelian barang tersebut dapat

dimintakan kembali (diistilahkan sebagai Value Added Tax Refund). Ketentuan

mengenai Value Added Tax Refund ini diatur dalam Pasal 16E Undang-Undang PPN

Nomor 42 Tahun 2009. Turis Asing yang dapat memperoleh Tax Refund ini serta

bagaimana mekanisme proses Tax Refund diatur dalam Pasal 16E ayat (2), ayat (3),

ayat (4) UU PPN dan aturan pelaksanannya adalah Peraturan Menteri Keuangan

Nomor 76/PMK.03/2010 tanggal 31 Maret 2010 dan Peraturan Direktur Jenderal

Pajak Nomor PER-20/PJ/2010 tanggal 31 Maret 2010, secara garis besar ketentuan

mengenai pemberian Tax Refund kepada Wisman (Turis Asing) adalah sebagai

berikut :

- Pengembalian PPN bagi wisatawan asing hanya berlaku untuk pembelanjaan

pada toko yang sudah ditunjuk.

4 Observation & Research of Taxation (ORTAX), Susunan Dalam Satu Naskah 9 (Sembilan) Undang-Undang Perpajakan, The 1st Indonesia Tax Community Media (http://www.ortax.org), 2009

12

- Hanya boleh dilakukan oleh wisatawan asing yang datang ke Indonesia dalam

jangka waktu tidak lebih dari 2 (dua) bulan serta memiliki paspor luar negeri.

- Hanya boleh dilakukan untuk pembelian dalam jangka waktu 1 (satu) bulan

sebelum yang bersangkutan meninggalkan Indonesia.

- Diberikan jika wisatawan asing menunjukkan barang yang dibelinya tersebut.

- Wisatawan asing hanya dapat meminta tax refund untuk pembelian barang yang

jumlah PPN minimal Rp 500.000,00 dengan meminta Faktur Pajak Khusus

(bentuk Faktur Pajak Khusus dapat dilihat di Lampiran 76/PMK.03/2010) dari

toko yang ditunjuk.

Sampai saat ini, Direktur Jenderal Pajak telah menetapkan sejumlah toko

yang ditunjuk untuk dapat mengeluarkan Faktur Pajak dalam penyerahan

Barang Kena Pajak kepada Turis Asing, sehingga mereka dapat melakukan

proses Tax Refund. Toko yang telah ditunjuk telah tersebar di Jakarta, Tangerang,

Bali, Yogyakarta, Surabaya dan Medan. Proses pemberian Tax Refund saat ini

juga hanya dilakukan di Bandar Udara (bandara) khusus yang ditetapkan oleh

Menteri Keuangan. Sampai dengan saat ini Bandara yang telah ditetapkan

sebagai tempat untuk memproses Tax Refund adalah:

1. Bandara Internasional Soekarno-Hatta, Tangerang (Keputusan Menteri

Keuangan No. 141/KMK.03/2010)

2. Bandara Internasional Ngurah Rai, Denpasar (Keputusan Menteri Keuangan

No. 141/KMK.03/2010)

3. Bandara Internasional Adisutjipto, Yogyakarta (Keputusan Menteri

Keuangan No. 427/KMK.03/2010)

4. Bandara Internasional Juanda, Surabaya (Keputusan Menteri Keuangan No.

287/KMK.03/2011)

5. Bandara Internasional Polonia, Medan (Keputusan Menteri Keuangan No.

287/KMK.03/2011)5

5 Sumber : http://syafrianto.blogspot.com/2011/09/bandar-udara-yang-ditunjuk-untuk.html

13

Pada awalnya pelayanan Tax Refund hanya diberlakukan di dua Bandara

yaitu Bandara Internasional Sukarno Hatta Jakarta dan Bandara Internasional

Ngurah Rai Denpasar Bali. Kemudian karena tuntutan pelayanan Tax Refund

terhadap wisman maka ditambah lagi yaitu antara lain Bandara Internasional

Adi Sutjipto Yogyakarta, Bandara Internasional Juanda Surabaya dan Bandara

Internasional Polonia Medan yang direncanakan akan mulai beroperasi pada

awal tahun 2012.

Adapun toko yang sudah ditunjuk untuk dapat mengeluarkan Faktur

Pajak Khusus, awalnya baru 8 (delapan) toko yang berada di Jakarta, Tangerang

dan Bali. Toko-toko ini ditetapkan dalam Keputusan Direktur Jenderal Pajak

Nomor KEP-184/PJ/2010 tanggal 29 Maret 2010. Toko -toko retail di Jakarta

antara lain adalah, PT Pasaraya Blok M, Sarinah Thamrin, Metro Pondok Indah

Mal, Metro Plaza Senayan, Batik Keris Citraland, Batik Keris Menteng, Batik

Keris Pondok Indah Mal 2, Batik Keris Supermal Karawaci, Batik Keris Pacific

Place, Keris Departement Store Menteng, Keris Departement Store Mal Puri

Indah, Jean Paul Gaultier Plaza Indonesia, Christian Loubountin Plaza Indonesia,

Club Monaco, Plaza Indonesia, Sogo Plaza Senayan, Sogo Kelapa Gading, Sogo

Pondok Indah Mal, Sogo Emporium Pluit, Seibu Grand Indonesia, dan Alun-

Alun Indonesia Grand Indonesia.

Sedangkan toko retail yang berlokasi di Bali adalah Batik Keris Discovery

Shopping Mall, Batik Keris Bandar Udara Ngurah Rai, Sogo Bali Collection,

Sogo Discovery Shopping Mall, Alun-Alun Indonesia Nusa Dua, UC Silver

Batubulan Gianyar, Mayang Bali Kuta Square, Atlas South Sea Pearl Pertokoan

Sanur, Dewis Sukawati Gianyar, dan Windu Sari Batubulan Gianyar.

Dengan adanya penambahan daerah pelayanan tax refund kemudian

menjadi bertambah pula beberapa toko resmi atau 9 outlet retail yang beroperasi

dalam tax refund di Surabaya dan Medan, yaitu antara lain Batik Danar Hadi

Jalan Diponegoro Surabaya, Mirota Jalan Sulawesi 24 Ngagel Surabaya, Sogo

14

Tunjungan Surabaya, Sogo Galaxy Mall Surabaya dan Sarinah Outlet Jawa

Timur Jalan Basuki Rahmat Malang.

Sedangkan toko resmi yang beroperasi di Medan antara lain Danar Hadi

Jalan H.Z Arifin Madras Hulu Medan, Batik Semar Jalan H.Z Arifin Madras

Hulu Medan, Batik Semar Medan Mall Lantai 3 Medan, Sogo Jalan H. Zainul

Arifin Sun Plaza Medan.

Demikian juga Direktorat Jenderal Pajak telah menetapkan 10 toko eceran

di wilayah Yogyakarta yang akan melayani pengembalian PPN bagi turis asing

(tax refund). Penetapan tersebut berdasarkan Surat Keputusan Dirjen Pajak

tanggal 9 Desember 2010 bernomor KEP No.386/2010 tentang Penunjukan Toko

Retail. Sepuluh toko retail itu adalah Mirota Batik, Dagadu Djogdja, HS Silver,

Ansor Silver, Batik Keris Malioboro, Batik Keris Plaza Ambarukmo, Batik

Danarhadi, Margaria Batik, Centro Department Store, dan Dowa.6

III. Pembahasan 3.1 Perkembangan Wisman dan Tax Refund Wisman di Indonesia

Perkembangan kunjungan wisatawan asing ke Indonesia dari tahun ke tahun

terus mengalami peningkatan. Dari data terlihat dari sisi jumlah wisatawan asing

maupun rata-rata tinggal di Indonesia serta pengeluaran mereka untuk

membelanjakan mata uangnya di Indonesia terus mengalami peningkatan, sehingga

dari sisi devisa negara juga mengalami pertumbuhan. Oleh karena itu fasilitas Tax

Refund juga dapat diharapkan menstimulasi peningkatan wisman datang ke

Indonesia. Data perkembangan wisatawan asing yang berkunjung ke Indonesia,

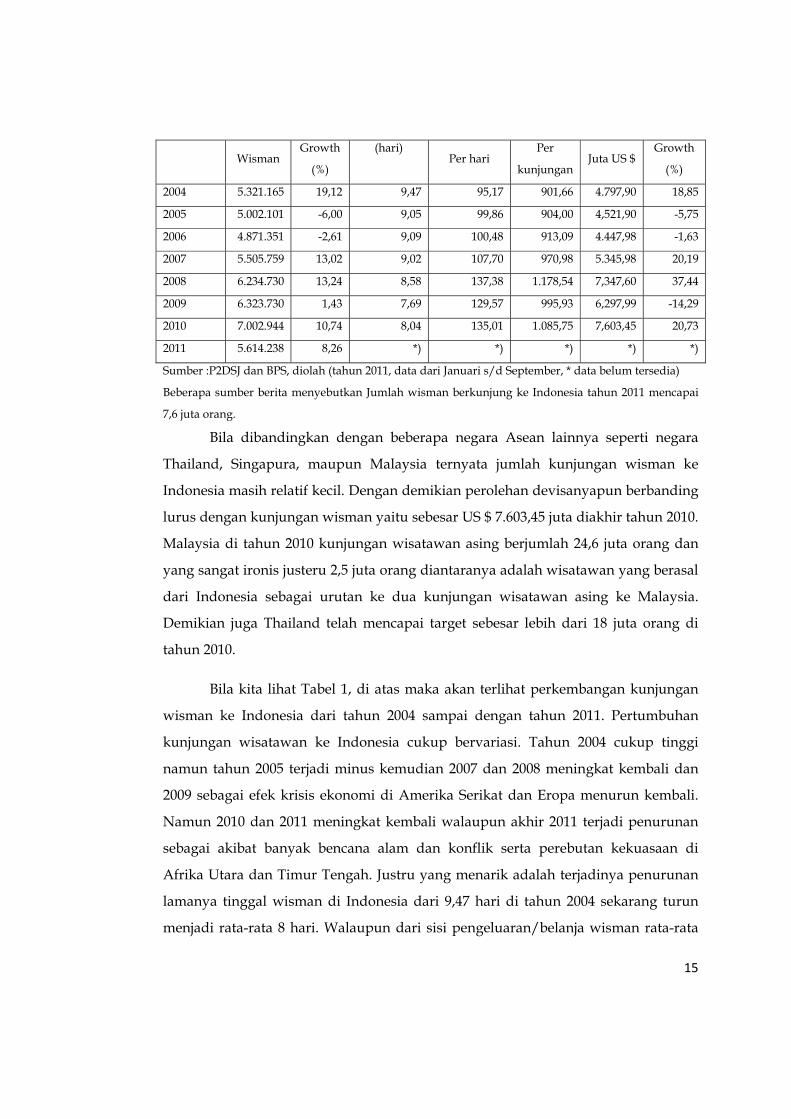

dapat dilihat pada Tabel 1 sebagai berikut :

Tabel 1.

Perkembangan Wisman Tahun 2004-2011

Tahun Jumlah Wisman Rata-rata

lama tinggal

Rata-rata pengeluaran per

orang (US $) Penerimaan Devisa

6 Sumber : http://www.bisnis.com/articles/10-peritel-di-yogyakarta-siap-layani-tax-refund

15

Wisman Growth

(%)

(hari) Per hari

Per

kunjungan Juta US $

Growth

(%)

2004 5.321.165 19,12 9,47 95,17 901,66 4.797,90 18,85

2005 5.002.101 -6,00 9,05 99,86 904,00 4,521,90 -5,75

2006 4.871.351 -2,61 9,09 100,48 913,09 4.447,98 -1,63

2007 5.505.759 13,02 9,02 107,70 970,98 5.345,98 20,19

2008 6.234.730 13,24 8,58 137,38 1.178,54 7,347,60 37,44

2009 6.323.730 1,43 7,69 129,57 995,93 6,297,99 -14,29

2010 7.002.944 10,74 8,04 135,01 1.085,75 7,603,45 20,73

2011 5.614.238 8,26 *) *) *) *) *)

Sumber :P2DSJ dan BPS, diolah (tahun 2011, data dari Januari s/d September, * data belum tersedia)

Beberapa sumber berita menyebutkan Jumlah wisman berkunjung ke Indonesia tahun 2011 mencapai

7,6 juta orang.

Bila dibandingkan dengan beberapa negara Asean lainnya seperti negara

Thailand, Singapura, maupun Malaysia ternyata jumlah kunjungan wisman ke

Indonesia masih relatif kecil. Dengan demikian perolehan devisanyapun berbanding

lurus dengan kunjungan wisman yaitu sebesar US $ 7.603,45 juta diakhir tahun 2010.

Malaysia di tahun 2010 kunjungan wisatawan asing berjumlah 24,6 juta orang dan

yang sangat ironis justeru 2,5 juta orang diantaranya adalah wisatawan yang berasal

dari Indonesia sebagai urutan ke dua kunjungan wisatawan asing ke Malaysia.

Demikian juga Thailand telah mencapai target sebesar lebih dari 18 juta orang di

tahun 2010.

Bila kita lihat Tabel 1, di atas maka akan terlihat perkembangan kunjungan

wisman ke Indonesia dari tahun 2004 sampai dengan tahun 2011. Pertumbuhan

kunjungan wisatawan ke Indonesia cukup bervariasi. Tahun 2004 cukup tinggi

namun tahun 2005 terjadi minus kemudian 2007 dan 2008 meningkat kembali dan

2009 sebagai efek krisis ekonomi di Amerika Serikat dan Eropa menurun kembali.

Namun 2010 dan 2011 meningkat kembali walaupun akhir 2011 terjadi penurunan

sebagai akibat banyak bencana alam dan konflik serta perebutan kekuasaan di

Afrika Utara dan Timur Tengah. Justru yang menarik adalah terjadinya penurunan

lamanya tinggal wisman di Indonesia dari 9,47 hari di tahun 2004 sekarang turun

menjadi rata-rata 8 hari. Walaupun dari sisi pengeluaran/belanja wisman rata-rata

16

per hari selalu meningkat. Hal ini merupakan indikasi positif terkait makin

meningkat belanja mereka di Indonesia dan kebijakan Tax Refund yang diterapkan

selama ini diharapkan dapat mendorong wisman membelanjakan uangnya lebih

banyak lagi karena PPN yang mereka bayar nantinya dapat dimintakan kembali

pada saat mereka hendak pulang.

Memang dengan diberlakukannya restitusi pajak wisatawan asing ini

pendapatan dari PPN akan menurun, namun dalam jangka panjang justeru akan

meningkatkan penerimaan pajak penghasilan karena para pedagang atau toko akan

memperoleh keuntungan lebih banyak lagi, termasuk multiplier effect yang

diciptakan menjadi semakin besar.

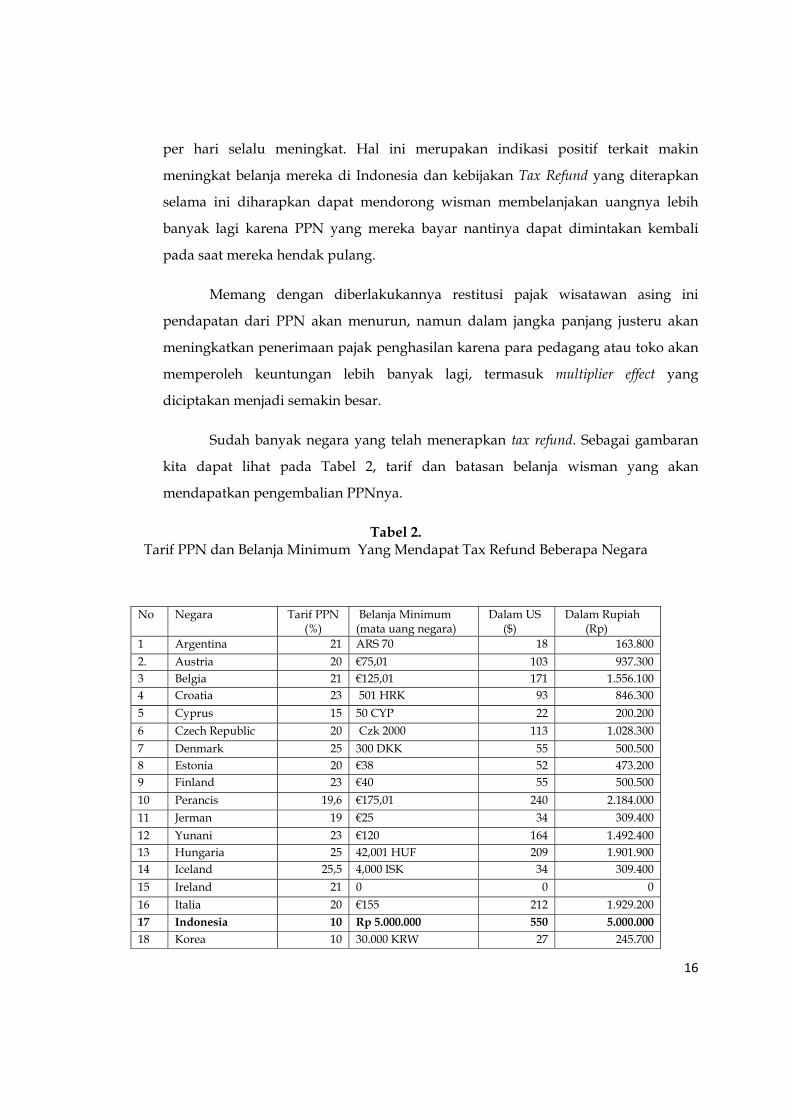

Sudah banyak negara yang telah menerapkan tax refund. Sebagai gambaran

kita dapat lihat pada Tabel 2, tarif dan batasan belanja wisman yang akan

mendapatkan pengembalian PPNnya.

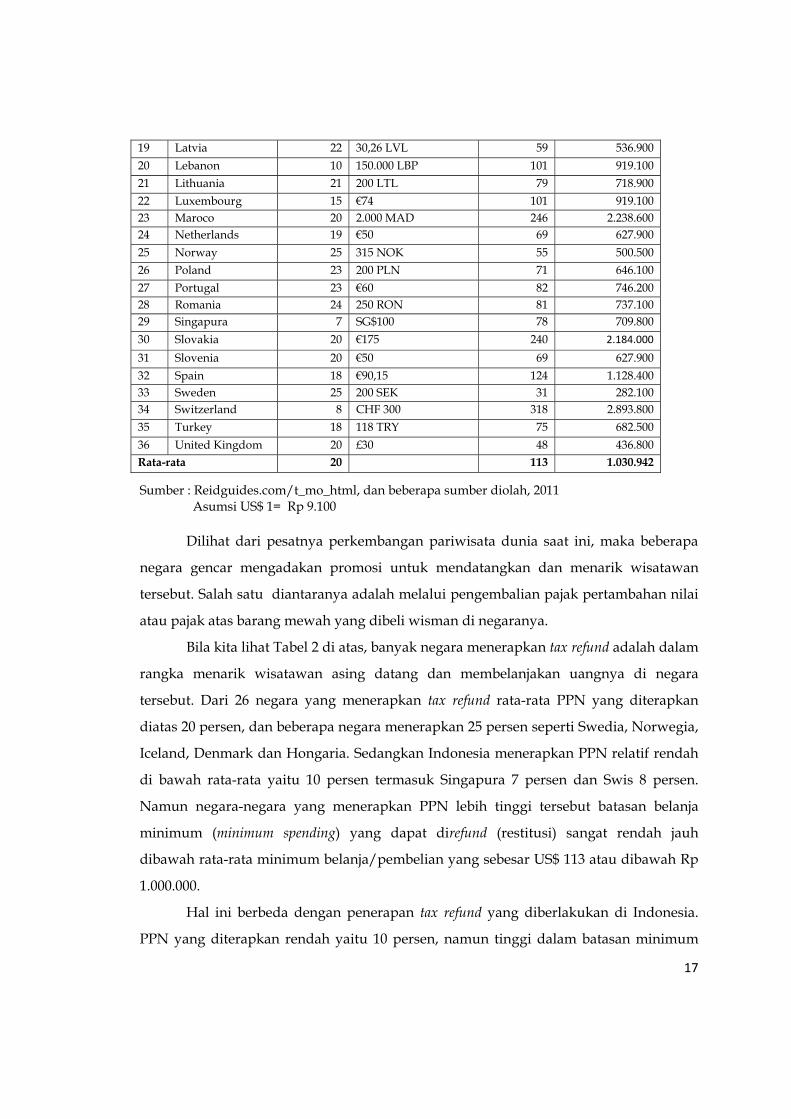

Tabel 2. Tarif PPN dan Belanja Minimum Yang Mendapat Tax Refund Beberapa Negara

No Negara Tarif PPN (%)

Belanja Minimum (mata uang negara)

Dalam US ($)

Dalam Rupiah (Rp)

1 Argentina 21 ARS 70 18 163.800 2. Austria 20 €75,01 103 937.300 3 Belgia 21 €125,01 171 1.556.100 4 Croatia 23 501 HRK 93 846.300 5 Cyprus 15 50 CYP 22 200.200 6 Czech Republic 20 Czk 2000 113 1.028.300 7 Denmark 25 300 DKK 55 500.500 8 Estonia 20 €38 52 473.200 9 Finland 23 €40 55 500.500 10 Perancis 19,6 €175,01 240 2.184.000 11 Jerman 19 €25 34 309.400 12 Yunani 23 €120 164 1.492.400 13 Hungaria 25 42,001 HUF 209 1.901.900 14 Iceland 25,5 4,000 ISK 34 309.400 15 Ireland 21 0 0 0 16 Italia 20 €155 212 1.929.200 17 Indonesia 10 Rp 5.000.000 550 5.000.000 18 Korea 10 30.000 KRW 27 245.700

17

Sumber : Reidguides.com/t_mo_html, dan beberapa sumber diolah, 2011 Asumsi US$ 1= Rp 9.100

Dilihat dari pesatnya perkembangan pariwisata dunia saat ini, maka beberapa

negara gencar mengadakan promosi untuk mendatangkan dan menarik wisatawan

tersebut. Salah satu diantaranya adalah melalui pengembalian pajak pertambahan nilai

atau pajak atas barang mewah yang dibeli wisman di negaranya.

Bila kita lihat Tabel 2 di atas, banyak negara menerapkan tax refund adalah dalam

rangka menarik wisatawan asing datang dan membelanjakan uangnya di negara

tersebut. Dari 26 negara yang menerapkan tax refund rata-rata PPN yang diterapkan

diatas 20 persen, dan beberapa negara menerapkan 25 persen seperti Swedia, Norwegia,

Iceland, Denmark dan Hongaria. Sedangkan Indonesia menerapkan PPN relatif rendah

di bawah rata-rata yaitu 10 persen termasuk Singapura 7 persen dan Swis 8 persen.

Namun negara-negara yang menerapkan PPN lebih tinggi tersebut batasan belanja

minimum (minimum spending) yang dapat direfund (restitusi) sangat rendah jauh

dibawah rata-rata minimum belanja/pembelian yang sebesar US$ 113 atau dibawah Rp

1.000.000.

Hal ini berbeda dengan penerapan tax refund yang diberlakukan di Indonesia.

PPN yang diterapkan rendah yaitu 10 persen, namun tinggi dalam batasan minimum

19 Latvia 22 30,26 LVL 59 536.900 20 Lebanon 10 150.000 LBP 101 919.100 21 Lithuania 21 200 LTL 79 718.900 22 Luxembourg 15 €74 101 919.100 23 Maroco 20 2.000 MAD 246 2.238.600 24 Netherlands 19 €50 69 627.900 25 Norway 25 315 NOK 55 500.500 26 Poland 23 200 PLN 71 646.100 27 Portugal 23 €60 82 746.200 28 Romania 24 250 RON 81 737.100 29 Singapura 7 SG$100 78 709.800 30 Slovakia 20 €175 240 2.184.000

31 Slovenia 20 €50 69 627.900 32 Spain 18 €90,15 124 1.128.400 33 Sweden 25 200 SEK 31 282.100 34 Switzerland 8 CHF 300 318 2.893.800 35 Turkey 18 118 TRY 75 682.500 36 United Kingdom 20 £30 48 436.800 Rata-rata 20 113 1.030.942

18

pembelian (minimum spending) yaitu sekitar US $ 550 atau sebesar Rp 5.000.000.

Indonesia menerapkan batasan minimum pembelian 5 kali lebih tinggi dari rata-rata

negara-negara yang memberlakukan tax refund (US $ 113 atau Rp 1.000.000).

Secara teori, bila pendekatan yang diterapkan agar wisman teratarik untuk

melakukan Tax Refund maka pemerintah memberlakukan PPN yang tinggi dan rendah

batasan minimum pembelian / transaksi. Namun demikian, negara Singapura sebagai

negara yang banyak memperoleh devisa dari sektor jasa justeru menerapkan PPN yang

sangat rendah (7 persen) dan batasan minimum pembelian juga rendah yaitu sekitar

US$ 78 atau hanya Rp 700.000. Hal ini tentu saja akan sangat menarik bagi para

wisatawan. Apalagi ditambah infrastruktur yang memadai dan pemberlakuan ATM

untuk mengambil tax refund sehingga tidak antri, cepat dan memudahkan wisman,

termasuk kerjasama dengan toko-toko yang ditunjuk dengan berbagai inovasi seperti

fasilitas discount (potongan harga), cash back, voucher dan lain-lain.

3.2 Analisis Kebijakan Tax Refund Bagi Wisatawan Asing di Indonesia

Perkembangan jumlah transaksi dan PPN serta PPn BM yang direstitusi para

wisman asing dari tahun 2010, yang telah berlaku selama lebih dari satu setengah

tahun ternyata belum signifikan permohonannya. Hal ini karena masalah teknis tax

refund merupakan hal baru di Indonesia, yang kedua sosialisasi belum optimal.

Disamping itu dalam pelaksanaannya baru dilakukan di 2 Bandara yaitu Bandara

Sukarno Hatta Jakarta dan Bandara Ngurah Rai Denpasar. Walaupun menjelang

tahun ke 2 pelaksanaan Tax Refund beberapa daerah tujuan wisata lainnya

mengajukan untuk diberlakukan Tax Refund, seperti daerah Yogyakarta, Surabaya,

Bandung, Batam, Medan dan lain-lain. Apabila dilihat dari perkembangan jumlah

restitusi PPN Wisman yang berkunjung ke Indonesia sampai akhir Desember 2011,

dapat dilihat pada Tabel 3 sebagai berikut :

Tabel 3

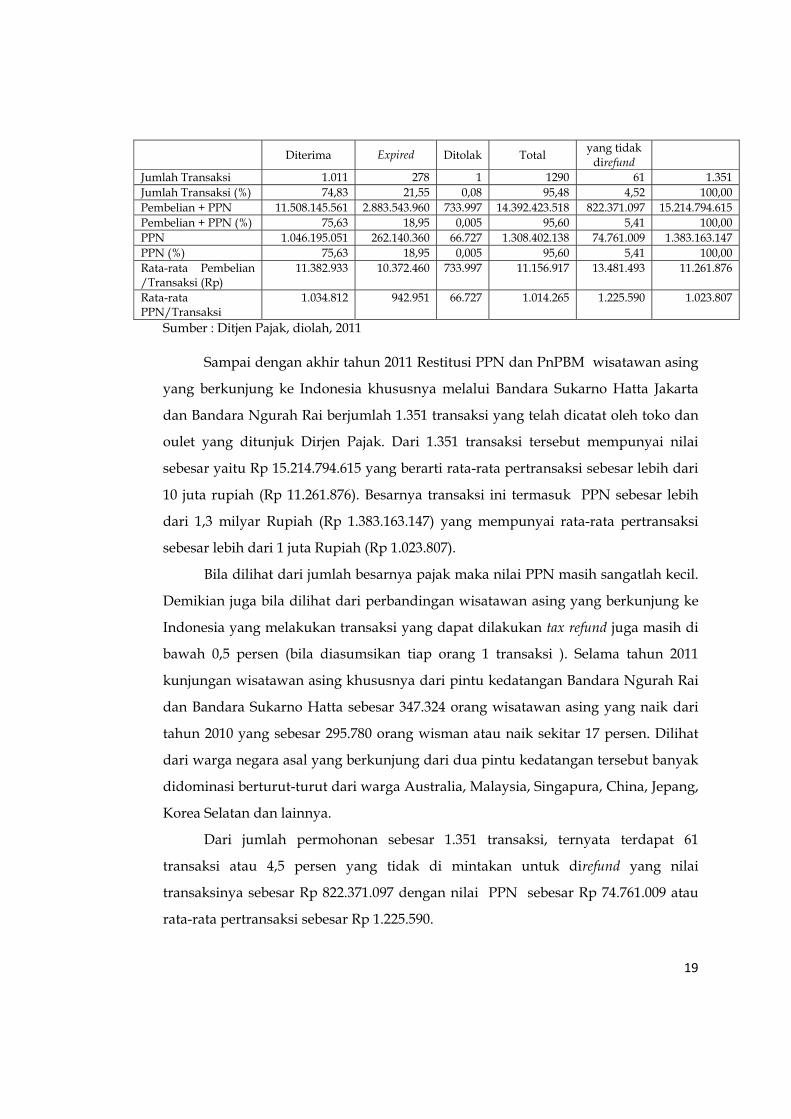

Jumlah Permohonan Restitusi PPN Wisman di Indonesia s/d Desember 2011

Keterangan Jumlah Restitusi PPN Wisatawan Asing Jumlah Jumlah Total

19

Diterima Expired Ditolak Total yang tidak direfund

Jumlah Transaksi 1.011 278 1 1290 61 1.351 Jumlah Transaksi (%) 74,83 21,55 0,08 95,48 4,52 100,00 Pembelian + PPN 11.508.145.561 2.883.543.960 733.997 14.392.423.518 822.371.097 15.214.794.615 Pembelian + PPN (%) 75,63 18,95 0,005 95,60 5,41 100,00 PPN 1.046.195.051 262.140.360 66.727 1.308.402.138 74.761.009 1.383.163.147 PPN (%) 75,63 18,95 0,005 95,60 5,41 100,00 Rata-rata Pembelian /Transaksi (Rp)

11.382.933 10.372.460 733.997 11.156.917 13.481.493 11.261.876

Rata-rata PPN/Transaksi

1.034.812 942.951 66.727 1.014.265 1.225.590 1.023.807

Sumber : Ditjen Pajak, diolah, 2011

Sampai dengan akhir tahun 2011 Restitusi PPN dan PnPBM wisatawan asing

yang berkunjung ke Indonesia khususnya melalui Bandara Sukarno Hatta Jakarta

dan Bandara Ngurah Rai berjumlah 1.351 transaksi yang telah dicatat oleh toko dan

oulet yang ditunjuk Dirjen Pajak. Dari 1.351 transaksi tersebut mempunyai nilai

sebesar yaitu Rp 15.214.794.615 yang berarti rata-rata pertransaksi sebesar lebih dari

10 juta rupiah (Rp 11.261.876). Besarnya transaksi ini termasuk PPN sebesar lebih

dari 1,3 milyar Rupiah (Rp 1.383.163.147) yang mempunyai rata-rata pertransaksi

sebesar lebih dari 1 juta Rupiah (Rp 1.023.807).

Bila dilihat dari jumlah besarnya pajak maka nilai PPN masih sangatlah kecil.

Demikian juga bila dilihat dari perbandingan wisatawan asing yang berkunjung ke

Indonesia yang melakukan transaksi yang dapat dilakukan tax refund juga masih di

bawah 0,5 persen (bila diasumsikan tiap orang 1 transaksi ). Selama tahun 2011

kunjungan wisatawan asing khususnya dari pintu kedatangan Bandara Ngurah Rai

dan Bandara Sukarno Hatta sebesar 347.324 orang wisatawan asing yang naik dari

tahun 2010 yang sebesar 295.780 orang wisman atau naik sekitar 17 persen. Dilihat

dari warga negara asal yang berkunjung dari dua pintu kedatangan tersebut banyak

didominasi berturut-turut dari warga Australia, Malaysia, Singapura, China, Jepang,

Korea Selatan dan lainnya.

Dari jumlah permohonan sebesar 1.351 transaksi, ternyata terdapat 61

transaksi atau 4,5 persen yang tidak di mintakan untuk direfund yang nilai

transaksinya sebesar Rp 822.371.097 dengan nilai PPN sebesar Rp 74.761.009 atau

rata-rata pertransaksi sebesar Rp 1.225.590.

20

Adapun permohonan tax refund yang ditolak sebesar 1 permohonan yang

mempunyai nilai transaksi sebesar Rp 733.997 dengan nilai PPN Rp 66.727.

Penolakan ini disebabkan karena tidak lengkap dokumen. Beberapa kesalahan

wisman antara lain tidak sesuainya faktur ataupun dokumen yang diajukan bukan

atas nama toko yang ditunjuk oleh pihak Dirjen Pajak. Sedangkan permohonan tax

refund yang diterima sebanyak 1.011 buah permohonan dengan nilai transaksi Rp

11.508.145.561 dan mempunyai nilai PPN sebesar Rp 1.046.195.051 dengan rata-rata

1.034.812 atau hampir 76 persen dari total permohonan.

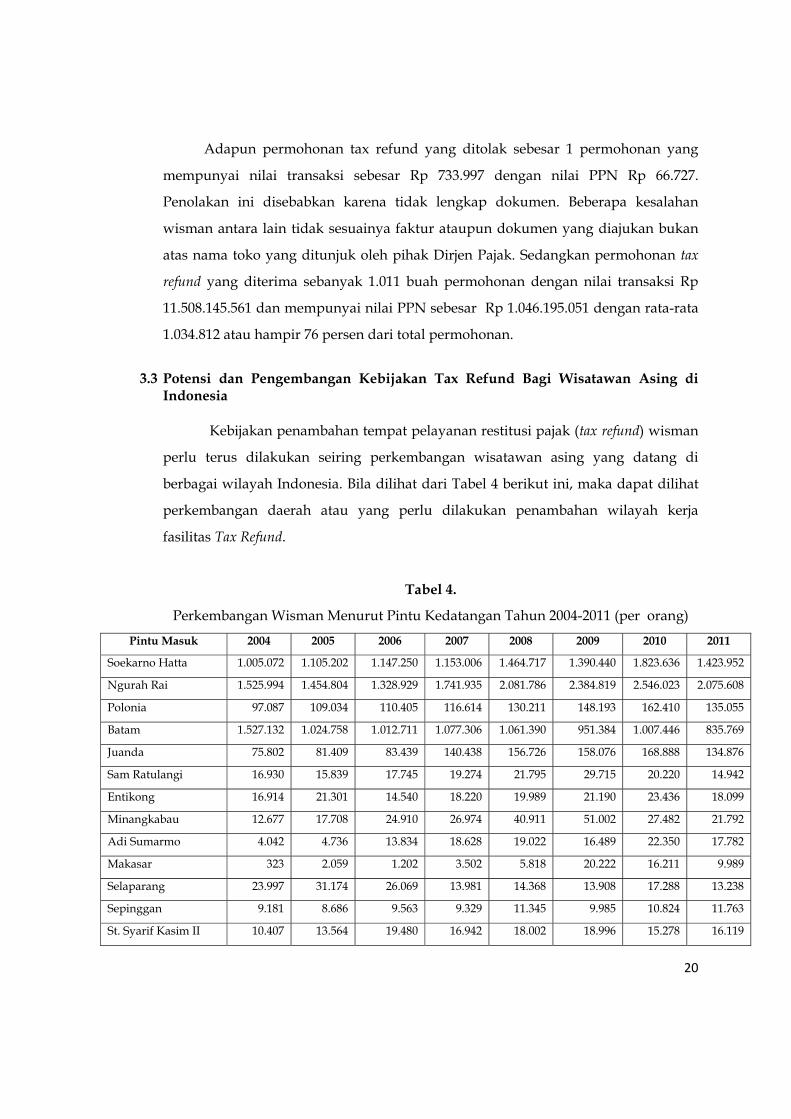

3.3 Potensi dan Pengembangan Kebijakan Tax Refund Bagi Wisatawan Asing di

Indonesia

Kebijakan penambahan tempat pelayanan restitusi pajak (tax refund) wisman

perlu terus dilakukan seiring perkembangan wisatawan asing yang datang di

berbagai wilayah Indonesia. Bila dilihat dari Tabel 4 berikut ini, maka dapat dilihat

perkembangan daerah atau yang perlu dilakukan penambahan wilayah kerja

fasilitas Tax Refund.

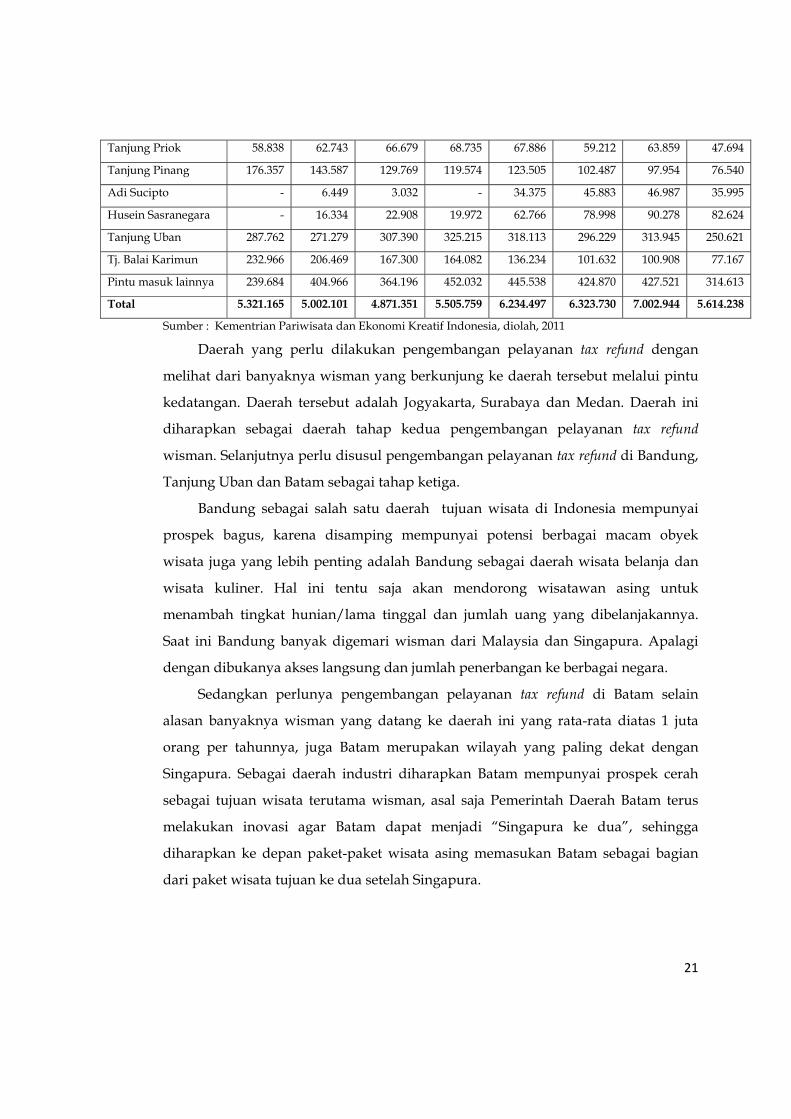

Tabel 4.

Perkembangan Wisman Menurut Pintu Kedatangan Tahun 2004-2011 (per orang)

Pintu Masuk 2004 2005 2006 2007 2008 2009 2010 2011

Soekarno Hatta 1.005.072 1.105.202 1.147.250 1.153.006 1.464.717 1.390.440 1.823.636 1.423.952

Ngurah Rai 1.525.994 1.454.804 1.328.929 1.741.935 2.081.786 2.384.819 2.546.023 2.075.608

Polonia 97.087 109.034 110.405 116.614 130.211 148.193 162.410 135.055

Batam 1.527.132 1.024.758 1.012.711 1.077.306 1.061.390 951.384 1.007.446 835.769

Juanda 75.802 81.409 83.439 140.438 156.726 158.076 168.888 134.876

Sam Ratulangi 16.930 15.839 17.745 19.274 21.795 29.715 20.220 14.942

Entikong 16.914 21.301 14.540 18.220 19.989 21.190 23.436 18.099

Minangkabau 12.677 17.708 24.910 26.974 40.911 51.002 27.482 21.792

Adi Sumarmo 4.042 4.736 13.834 18.628 19.022 16.489 22.350 17.782

Makasar 323 2.059 1.202 3.502 5.818 20.222 16.211 9.989

Selaparang 23.997 31.174 26.069 13.981 14.368 13.908 17.288 13.238

Sepinggan 9.181 8.686 9.563 9.329 11.345 9.985 10.824 11.763

St. Syarif Kasim II 10.407 13.564 19.480 16.942 18.002 18.996 15.278 16.119

21

Tanjung Priok 58.838 62.743 66.679 68.735 67.886 59.212 63.859 47.694

Tanjung Pinang 176.357 143.587 129.769 119.574 123.505 102.487 97.954 76.540

Adi Sucipto - 6.449 3.032 - 34.375 45.883 46.987 35.995

Husein Sasranegara - 16.334 22.908 19.972 62.766 78.998 90.278 82.624

Tanjung Uban 287.762 271.279 307.390 325.215 318.113 296.229 313.945 250.621

Tj. Balai Karimun 232.966 206.469 167.300 164.082 136.234 101.632 100.908 77.167

Pintu masuk lainnya 239.684 404.966 364.196 452.032 445.538 424.870 427.521 314.613

Total 5.321.165 5.002.101 4.871.351 5.505.759 6.234.497 6.323.730 7.002.944 5.614.238

Sumber : Kementrian Pariwisata dan Ekonomi Kreatif Indonesia, diolah, 2011

Daerah yang perlu dilakukan pengembangan pelayanan tax refund dengan

melihat dari banyaknya wisman yang berkunjung ke daerah tersebut melalui pintu

kedatangan. Daerah tersebut adalah Jogyakarta, Surabaya dan Medan. Daerah ini

diharapkan sebagai daerah tahap kedua pengembangan pelayanan tax refund

wisman. Selanjutnya perlu disusul pengembangan pelayanan tax refund di Bandung,

Tanjung Uban dan Batam sebagai tahap ketiga.

Bandung sebagai salah satu daerah tujuan wisata di Indonesia mempunyai

prospek bagus, karena disamping mempunyai potensi berbagai macam obyek

wisata juga yang lebih penting adalah Bandung sebagai daerah wisata belanja dan

wisata kuliner. Hal ini tentu saja akan mendorong wisatawan asing untuk

menambah tingkat hunian/lama tinggal dan jumlah uang yang dibelanjakannya.

Saat ini Bandung banyak digemari wisman dari Malaysia dan Singapura. Apalagi

dengan dibukanya akses langsung dan jumlah penerbangan ke berbagai negara.

Sedangkan perlunya pengembangan pelayanan tax refund di Batam selain

alasan banyaknya wisman yang datang ke daerah ini yang rata-rata diatas 1 juta

orang per tahunnya, juga Batam merupakan wilayah yang paling dekat dengan

Singapura. Sebagai daerah industri diharapkan Batam mempunyai prospek cerah

sebagai tujuan wisata terutama wisman, asal saja Pemerintah Daerah Batam terus

melakukan inovasi agar Batam dapat menjadi “Singapura ke dua”, sehingga

diharapkan ke depan paket-paket wisata asing memasukan Batam sebagai bagian

dari paket wisata tujuan ke dua setelah Singapura.

22

Untuk tahap ke empat, pengembangan pelayanan tax refund dapat dilakukan

untuk daerah Tanjung Balai Karimun, Tanjung Pinang dan beberapa kota besar

lainnya seperti Palembang, Padang dan lain-lain.

Selain kebijakan perluasan daerah pelayanan tax refund, ada beberapa evaluasi

kebijakan yang perlu dilakukan pemerintah. Kebijakan lainnya antara lain

kemudahan prosedural pengajuan tax refund melalui berbagai penyederhanaan

dokumen dan faktur pajak, kecepatan pelayanan serta tindakan proaktif pelayanan

lainnya. Demikian juga perbaikan infrasruktur melalui electronic Tax Refund yang

diharapkan Wisman dapat melakukan pemeriksaan sendiri dengan tetap melakukan

prinsip “self assessment”. Kebijakan inovasi baru juga dapat dilakukan dengan terus

mendorong dan melakukan penambahan toko dan outlet cenderamata yang berbasis

IT (information and technology) yang berada di bandara.

3.4 Best Practise Tax Refund Negara-Negara Lain

Jumlah angka kunjungan wisman ke Indonesia saat ini rata-rata baru

mencapai 6,5 juta orang per tahun. Jumlah kunjungan wisman tahun 2011 mencapai

7,6 juta orang. Jumlah tersebut tidak sebanding dengan jumlah penduduk Indonesia

yang sangat besarnya yang mencapai 250 juta orang. Dari segi kunjungan wisata,

Indonesia juga masih jauh tertinggal dibanding negara lain seperti Malaysia,

Singapura dan Thailand. Thailand dengan penduduk 60 juta orang mampu

mendatangkan turis asing sebanyak 18 juta orang per tahun. Begitu pun dengan

Singapura yang hanya mempunyai penduduk 4,5 juta orang, mampu mendatangkan

wisman lebih dari 10 juta orang per tahun.

Indonesia harus terus belajar dari banyak negara yang sukses

mendatangkan wisman. Untuk itu, Indonesia perlu melakukan banyak perbaikan

terutama dalam hal sumber daya manusia, infrastruktur, perhotelan, industri kecil,

souvenir, dan hiburan.

Negara-negara yang telah menerapkan wisata sebagai primadona

penerimaan devisa maka tentu saja penerapan tax refund merupakan bagian penting

23

sebagai daya tarik wisatawan berkunjung ke negaranya. Jasa dan pelayanan ini akan

dilakukan dengan serius. Singapura sebagai salah satu contoh negara yang terus

memacu tingkat kedatangan wisman. Daya tarik pelayanan dan fasilitas kemudahan

yang tersedia merupakan modal awal bagi peningkatan jumlah wisatawan.

Singapura selain menerapkan infrastruktur yang memadai, diketahui pula terbaik

untuk berbelanja di Singapura. Singapura yang saat ini dinilai sebagai tempat

berbelanja terbaik di wilayah Asia. Negara itu memberlakukan tax refund dimana

besarnya PPNnya hanya 3 persen sampai dengan 7 persen bagi wisatawan asing

yang berbelanja di negara itu. Itulah sebabnya salah satu alasan warga negara asing

yang berbelanja di Singapura adalah karena PPNnya rendah serta PPN tersebut

dapat direstitusi kembali. Padahal, jika dilihat dari sisi kualitas tempat wisata dan

variasi produk, Indonesia tidak kalah dengan produk-produk dan tempat wisata di

Singapura.

Saat ini Pemerintah Singapura telah menerapkan GST (Goods and Service Tax)

atau Pajak Layanan dan Barang dikenakan di Singapura sejak 1994 sebesar 3 persen

sampai dengan 7 persen. Jadi setiap turis yang membeli barang diseluruh wilayah

Singapura dan dikenakan GST, dapat melakukan klaim untuk mengembalikan pajak

tersebut pada saat turis akan keluar dari Singapura. Ada dua operator pengembalian

GST, yaitu Global Refund dan Premier Tax Free. Toko-toko yang bekerja sama dengan

kedua operator ini biasanya memasang tanda “Tax Refund” atau salah satu logo dari

operator GST.7

Salah satu persyaratan pengembalian GST antara lain Toko atau outlet yang

tidak tergabung dalam program GST refund menjalankan program pengembalian

GST mereka sendiri, biasanya antara toko satu dengan lainnya berbeda

kebijakannya. Bisa saja setiap toko dapat menggunakan pengembalian berupa uang

kas, cek atau menggunakan voucher yang menarik yang dapat membuat wisman

dapat kembali berkunjung.

Demikian juga guna memudahkan wisman melakukan pengembalian

pajaknya maka pemerintah Singapura memberlakukan e TRS (The Electronic Tourist

Refund Scheme). e TRS ini membantu pelayanan tax refund bagi turis sehingga tidak 7 http://travel.kompas.com/read/2011/11/23/1219392/Belanja.di.Singapura..Pajak.Bisa.Dikembalikan

24

perlu antri dan tidak banyak membuang waktu dan ditambah lagi e TRS ini

mempunyai sifat “user friendly” dengan penggunaan banyak bahasa yang berbeda.8

IV. Penutup 4.1 Kesimpulan

1. Turis asing yang mengajukan tax refund sampai dengan akhir tahun 2011, masih

sangat rendah yaitu sebesar 0,02 persen dari total turis asing yang berkunjung ke

Indonesia yang berjumlah 7,6 juta orang.

2. Rendahnya wisman yang mengajukan tax refund disebabkan masih belum

optimalnya pelayanan, sosialisasi, penambahan toko atau outlet penjualan

cenderamata yang dapat mengeluarkan Faktur Pajak Khusus serta perluasan

daerah pelayanan tax refund wisman seperti Bandara Internasional Adisutjipto di

Yogyakarta, Bandara Internasional Juanda Surabaya, Bandara Internasional

Polonia Medan maupun bandara-bandara yang mempunyai pertumbuhan

wisman cukup tinggi termasuk Batam.

3. Selain daerah tersebut, tujuan wisata Bandung merupakan daerah yang

mempunyai pertumbuhan yang cukup tinggi yaitu 40 persen sebagai daerah

yang dikunjungi wisatawan asing dalam tahun 2011, terutama kunjungan

wisman dari Singapura dan Malaysia. Hal ini memberikan peluang yang besar

bagi daerah Bandung sebagai daerah wisata fashion sehingga perlu dilakukan

pengembangan fasilitas pelayanan Tax Refund.

4.2 Saran 1. Bandung semestinya diprioritaskan untuk perluasan Tax Refund karena

kunjungan wisman ke daerah ini cukup pesat dan karakteristik wisman yang

berkunjung ke daerah ini adalah untuk belanja fashion. Hal ini sekaligus menarik

minat wisman lainnya untuk berkunjung ke daerah ini yang diharapkan dapat

meningkatkan kegiatan ekonomi kreatif lokal.

2. Masih perlunya sosialisasi tax refund yang diberlakukan di Indonesia kepada

calon wisatawan asing yang akan berkunjung ke Indonesia. Demikian juga 8 http://www.customs.gov.sg/leftNav/trav/Tourist+Refund+Scheme.htm

25

kepada biro atau agen-agen perjalanan wisata, atase kebudayaan, kedubes,

termasuk sosialisasi melalui website, dan lain-lain.

3. Perlunya dilakukan pembenahan kemudahan pelayanan tax refund melalui

pengembangan infrastruktur yang memadai guna pelayanan prima (service

excellence) bagi Wisman dengan menerapkan e-TRS (The Electronic Tourist Refund

Scheme) tax refund melalui ATM di bandara keberangkatan seperti halnya yang

diterapkan Pemerintah Singapura.

4. Perlunya dilakukan penambahan toko, outlet penjualan cenderamata yang dapat

mengeluarkan Faktur Pajak Khusus guna memudahkan Wisman mengaksesnya

26

Daftar Pustaka

Agung, Mulyo, Teori dan Aplikasi Perpajakan Indonesia, Penerbit Dinamika Ilmu, Jakarta, 2007

Hadinoto, Kusudianto. Perencanaan dan Pengembangan Destinasi Pariwisata, UI Press Jakarta, 1996

Ilyas, B. Wirawan, Suhartono, Rudy, Panduan Komprehensif dan Praktis Pajak Penghasilan, Lembaga Penerbit FEUI, Jakarta, 2007

Kodyat, H. , Sejarah Pariwisata dan Perkembangannya di Indonesia, Liberty, Jakarta, 1996

Observation & Research of Taxation (ORTAX), Susunan Dalam Satu Naskah 9 (Sembilan) Undang-Undang Perpajakan, The 1st Indonesia Tax Community Media (http://www.ortax.org), 2009

Silitonga, Erwin, Makalah berjudul: Ekonomi Bawah Tanah, Pengampunan Pajak dan Referandum, Jakarta

Wardiyanta, Metode Penelitian Pariwisata, Andi, Yogyakarta, 2006

Yoeti, A. H.,Oka, Pemasaran Pariwisata, Penerbit Angkasa, Bandung, 1985

Yoeti, A.H., Oka, Ekonomi Pariwisata: Introduksi, Informasi dan aplikasi, Penerbit Buku Kompas, Jakarta, 2008

http://id.wikipedia.org/wiki/Pariwisata

http://jurnal-sdm.blogspot.com/2009/08/pengantar-industri-pariwisata-definisi.html http://www.bisnis.com/articles/10-peritel-di-yogyakarta-siap-layani-tax-refund

http://syafrianto.blogspot.com/2011/09/bandar-udara-yang-ditunjuk-untuk.html http://travel.kompas.com/read/2011/11/23/1219392/Belanja.di.Singapura..Pajak.Bisa.

Dikembalikan

http://www.customs.gov.sg/leftNav/trav/Tourist+Refund+Scheme.htm

www.budpar.go.id

www.pajak.go.id