Embed Size (px)

Citation preview

1

Alternativas de financiación para transporte urbano: el caso del tranvía de

Medellín

Nicolás Posada

Asesor: Camilo Zea

Facultad de Economía

Universidad de los Andes

Resumen: Desde la promulgación de la Ley 1508 del 2012, el gobierno colombiano

viene incentivando la entrada de recursos privados a la financiación de infraestructura

de transporte. Esta inversión se ha concretado en carreteras, aeropuertos y puertos. Sin

embargo, su incursión a los sistemas de transporte público sigue siendo limitada. Este

documento busca explorar la posibilidad de estructurar un vehículo de inversión privada

para la próxima expansión del Metro de Medellín, el Tranvía de la Carrera 80. Para

cumplir este objetivo, se construyó un modelo de Project Finance que evalúa la

viabilidad del ingreso del capital privado al proyecto a través de una Asociación Público

Privada (APP). Aprovechando los potenciales ingresos por explotación de elementos

diferentes a la demanda del tranvía, es posible estructurar una APP que resulta atractiva

para los privados y genere ahorros estimados de 44% del valor de la inversión para la

entidad contratante.

Palabras Clave: Asociación Público Privada, Project Finance, Transporte Urbano

Clasificación JEL: R42, G17, O22

2

1. INTRODUCCIÓN

El gobierno Colombiano, a través de la ley 1508 de 2012, ha creado incentivos para la

financiación de infraestructura de transporte por parte de los inversionistas privados

(Congreso de Colombia, 2012). Más aún, la reducción de los recursos gubernamentales

para inversión, que pasaron de 45.5 billones en 2015 a 40.1 billones en 2016, limita la

capacidad del gobierno nacional de financiar toda la infraestructura pública que requiere

el país (Ministerio de Hacienda, 2015). La nueva ley y la realidad fiscal, han llevado al

gobierno nacional a fomentar el modelo de contratación de Asociaciones Público

Privadas (APP). Mediante esta figura contractual, un consorcio privado se encarga de

construir, operar y mantener un sistema de transporte por un determinado número de

años (ANI, 2012). Aunque se ha canalizado inversión privada para la construcción de

carreteras, el ingreso de recursos al transporte urbano sigue siendo modesto

(Departamento Nacional de Planeación, 2015). En consecuencia, es necesario encontrar

esquemas para vincular a los inversionistas en la provisión de transporte urbano que

mejore la calidad de vida en las ciudades.

La empresa Metro de Medellín ha diseñado el Proyecto del Tranvía de la Carrera 80 con

el objetivo de extender el alcance del transporte público al occidente de la ciudad

(Metro de Medellín, 2006). Con una inversión estimada de 1.8 billones de pesos, el

proyecto de renovación del oeste de la ciudad ha encontrado escasez de recursos tanto a

nivel nacional como local, planteando la necesidad de buscar alternativas para

financiarlo (El Colombiano, 2014). Este documento nace de esa necesidad, y tiene como

objetivo encontrar un esquema de financiación que permita la entrada del capital

privado, y la reducción de los recursos públicos empleados, en la construcción y

operación del transporte urbano en Medellín.

Con el objetivo de proponer un modelo de financiación basado en la vinculación de

capital privado para la construcción de infraestructura de transporte público, se trabajará

en tres frentes interconectados. En primer lugar, se realizará una revisión de los

esquemas de financiación utilizados en el mundo y en Colombia. A continuación, se

desarrollará la normativa de las APP en Colombia haciendo énfasis en el proceso de

justificación financiera. Por último, se aplicará el modelo de “Project Finance,” o flujos

de caja descontados, al Proyecto Tranvía de la 80, con el cual se podrá concluir acerca

3

de la efectividad de utilizar las APP como esquema de contratación para la expansión

del Metro de Medellín.

2. REVISIÓN DE LITERATURA

La Organización para la Cooperación y el Desarrollo Económico (OCDE), ha insistido

en la necesidad de incluir a los inversionistas privados para financiar la provisión de

infraestructura de transporte público, que necesitará el mundo en los próximos años, con

el fin de evitar el desgaste de tener que financiar el 100% de las obras con dineros

públicos (OCDE, 2008). El Banco Mundial, reconoció este mismo hecho en 2002,

cuando publicó Cities On The Move, un documento que resalta la importancia de

implementar soluciones de transporte público, financieramente responsables, que

ayuden a mejorar la calidad de vida urbana (World Bank, 2002). Mitric (2013), resume

la visión del Banco Mundial acerca de la viabilidad financiera de los proyectos, la cual

aboga por una adecuada financiación tanto pública como privada, que encuentre el

balance entre viabilidad económica, subsidios y estándares de calidad (Mitric, 2013).

Los corredores de transporte público ya construidos, han buscado cumplir con esta

visión a través 4 esquemas de financiación: la provisión por recursos públicos,

transferencia de la operación a privados, las asociaciones público privadas y la

privatización.

Históricamente, el esquema más utilizado para la financiación de transporte público ha

sido la construcción y operación del servicio por parte del gobierno. En principio, los

sistemas de transporte público buscan reducir la congestión, la polución y la pobreza. Se

ha argumentado que estos objetivos son contradictorios a la autofinanciación, lo que

obliga al gobierno a proveerlos a través de subsidios y construcción de infraestructura

(World Bank, 2002). Phang (2007) expresa que la dificultad de operar los sistemas de

transporte público de manera rentable es la principal razón para que la provisión sea

100% pública (Phang, 2007). La financiación del transporte público por parte de los

gobiernos se ha concretado a través de impuestos y emisión de bonos; se destacan los

casos donde se utilizan impuestos a la gasolina y valorizaciones como medio de

financiación, pues estos incrementan la demanda por el servicio y generan desarrollo en

la zona de influencia del proyecto (Australasian Railway Association, 2014). Los

esquemas públicos de financiación han sido exitosos en los países desarrollados que

4

construyeron los sistemas de transporte público antes de la explosión en venta de

automóviles (Phang, 2007). Ahora bien, los altos costos de inversión y las realidades

fiscales han empujado la inclusión de inversionistas privados en la provisión del

transporte público (World Bank, 2002).

Contrariamente a la financiación pública, la privatización completa del servicio es el

esquema más agresivo en términos de participación privada que se ha utilizado en el

mundo. El caso más representativo de este tipo de sistemas es el Metro de Hong Kong

que está a cargo de la empresa MTR Corporation. Gracias a la densidad de la ciudad y

la necesidad de acceso fácil y rápido a un excelente sistema de transporte público, MTR

Corporation ha sido capaz de apalancar el alto costo de la infraestructura con

desarrollos inmobiliarios que después arrienda y vende (Cervero & Murakami, 2008). A

través de este modelo de desarrollo urbano y construcción de transporte público, Hong

Kong pudo formar una empresa rentable que se incorporó a Bolsa de Valores de Hong

Kong en el 2000 (Securities and Futures Commission, 2000). Aunque el esquema de

privatización no ha sido ampliamente utilizado, el éxito y la efectividad de MTR

Corporation ha inspirado el estudio del desarrollo inmobiliario como fuente de recursos

para la construcción de estaciones y sistemas de transporte público.

La modalidad de contratos por concesión se encuentra en una fase intermedia entre la

obra pública y la privatización. En ésta, un privado se encarga de la operación y

mantenimiento del servicio mientras que la infraestructura física es de propiedad

pública. En este tercer esquema de financiación, las ciudades han buscado organizar el

transporte público por medio de monopolios regulados y contratos de larga duración

para la operación. Estos modelos se basan en el pago por prestación de servicios, donde

los flujos de ingresos provienen de la tarifa pagada por los usuarios y de los subsidios

gubernamentales (Gwilliam, 2013). Un ejemplo de este tipo de contratos son los

operadores del sistema Transmilenio, en Bogotá, los cuales son los responsables de la

operación del negocio tanto en las Troncales BRT como en los alimentadores del

sistema (Alcaldia Mayor de Bogotá, 2004). Este tipo de contratación ha sido exitoso en

algunas oportunidades, como lo es la extensión de la línea 4 de Sao Paulo. Para ese

corredor, la Corporación Financiera Internacional (IFC) recomendó utilizar inversión

privada pues no había suficientes recursos para proveer los vehículos y para costear la

operación. A su vez, la IFC concluyó que el sector privado no podría financiar más del

5

30% del proyecto, por lo tanto, se optó por una concesión como instrumento para la

inclusión del capital privado. El esquema resultante produjo un tasa interna de retorno

(TIR) para el concesionario de 14.4%, y redujo la contribución del sector público en 45

millones de dólares (Robledo, 2012). Por casos como este, las ciudades han comenzado

a mirar la posibilidad de conseguir una mayor participación privada en la financiación

del transporte público, que se ha venido consolidando en el mundo a través de las APP.

Lo que en Colombia se conoce como una asociación público privada (APP), o esquema

Build, Operate and Transfer (BOT), es un tipo de contrato que se ha vuelto cada vez

más popular en países en desarrollo que no cuentan con muchos recursos fiscales

(Phang, 2007). Un BOT, cuarto esquema de financiación de transporte público

empleado en el mundo, está estructurado de manera que los privados sean los

responsables de la construcción, operación y mantenimiento de un sistema de transporte

público por un determinado número de años, normalmente entre 20 y 30, siempre y

cuando cumplan ciertos estándares de calidad (Maddri-Perrott & Menzies, 2010).

Algunos proyectos que han sido financiados de esta manera incluyen la extensión de la

línea 4 del metro de Beijing, las líneas Trambaiz y Trambessos de Barcelona, entre

muchos otros (Gwilliam, 2013). Aunque no ha sido libre de controversia, especialmente

por la dificultad de estimar la demanda, este esquema ha sido importante para la

expansión de los sistemas de transporte público en países emergentes.

Las APP se han popularizado en el mundo por su capacidad de: incluir incentivos

privados, reducir los aportes estatales y distribuir riesgos entre actores. En primer lugar,

la capacidad de este esquema de entregar infraestructura con mínimos aportes iniciales

del sector público se ha constituido como la razón más popular para emplearlo

(Carpintero & Petersen, 2013). Gracias a esta característica, el gobierno podrá mantener

un nivel de endeudamiento menor mientras sigue “entregando” infraestructura de

calidad. En segundo lugar, las APPs han sido capaces de proveer servicios de transporte

público en países en desarrollo del nivel de aquellos desarrollados, gracias a que se

aprovechan los incentivos, las ventajas por eficiencia y las habilidades del sector

privado (Willoughby, 2013). Estas cualidades implican una construcción económica y

rápida, dada la necesidad del consorcio privado de comenzar a recibir ingresos, y una

operación más barata y eficiente (Yescombe, 2007). En tercer lugar, Phang (2007)

comenta que las APP tienen la capacidad dividir los riesgos entre los actores

6

involucrados. En esta separación, se precisa al ente más capaz de mitigar cada riesgo

como el responsable de su control. Una adecuada asignación de riesgos permite un

manejo más eficiente de estos, lo que en últimas hace más económico el proyecto

(Yescombe, 2007). En pocas palabras, las APP son un esquema muy interesante para

países que buscan proveer infraestructura de manera rápida, eficiente y sin comprometer

sus finanzas públicas.

Ahora bien, la aptitud de una APP sigue siendo ampliamente debatida por varios casos

de fracaso como los tranvías de Madrid (Phang, 2007). Para Carpintero & Petersen

(2013), los modelos APP han sido capaces de construir y operar kilómetros de sistemas

de transporte público aunque no siempre es claro que se haya alcanzado eficiencia

económica, pues el costo de endeudamiento de un privado puede ser mucho más alto

(Carpintero & Petersen, 2013). Yescombe (2007) estima que este costo adicional, que es

pagado finalmente por los contribuyentes y usuarios, puede oscilar entre el 2% y 3%

anual (Yescombe, 2007). Asimismo, Phang (2007) reconoce que los proyectos donde no

se han planeado con cuidado y no se ha estimado la demanda correctamente fracasarán,

pues el consorcio privado no generará ingresos suficientes y tendrá que ser rescatado

por el gobierno (Phang, 2007). Igualmente, si un proyecto no genera suficiente interés

entre participantes y consorcios privados, la subasta de adjudicación puede terminar

eligiendo propuestas que no tienen el mejor retorno a la inversión del ente público

encargado (Carpintero & Petersen, 2013). Es decir, si no hay varias ofertas para la

construcción del corredor, el adjudicador se verá obligado a aceptar ofertas que no

necesariamente reducen al máximo las transferencias públicas al proyecto. En últimas,

la contratación APP proveerá el mayor retorno para el ente contratante siempre y

cuando se haga una correcta planeación que garantice competencia entre los

interesados. De manera que, se maximicen los beneficios de incluir al sector privado y

se minimicen las posibilidades de fracaso.

Para el caso colombiano, el gobierno ha invertido aproximadamente 7.3 billones de

pesos en construcción de transporte público (Departamento Nacional de Planeación,

2015). Históricamente, los corredores de transporte público se han financiado a través

de obra pública y concesión. Por el lado de provisión por obra pública, se destaca el

caso del Metro de Medellín, el cual, se ha pagado través de la sobretasa a la gasolina del

municipio de Medellín y el impuesto al cigarrillo y al tabaco del Área Metropolitana del

7

Valle de Aburra (Metro de Medellín, 2015). Por el lado de la concesión, se destacan los

sistemas de buses con carril exclusivo (BRT), tipo Transmilenio, que se han financiado

a través recursos de vigencias futuras nacionales y distritales. La operación de los

sistemas se ha concesionado a operadores privados que se encargan de adquirir, operar,

mantener los buses (Contraloría General de la República, 2009). El Departamento

Nacional de Planeación (DNP) ha estimado la tasa de retorno social del proyecto

Transmilenio de Bogotá en un 24.2% y su relación beneficio costo en 2.5 veces.

(Departamento Nacional de Planeación, 2015). Ahora bien, a medida que Colombia se

vuelve un país más urbano el gobierno debe mejorar la cobertura y capacidad del

transporte público. Esta afirmación implica realizar inversiones por 7.8 billones de

pesos que deberán ser contratados de manera que se alcance el máximo valor para la

sociedad (Departamento Nacional de Planeación, 2015).

Precisamente para apalancar el crecimiento futuro de los sistemas de transporte público,

el gobierno colombiano estableció, en el Plan Nacional de Desarrollo 2014-2018, las

características financieras de los nuevos corredores. El Plan especifica que los sistemas

de transporte público en el país tienen que ser sostenibles financieramente. Sin

embargo, se podrá utilizar recursos de la nación, peajes urbanos, valorizaciones e

impuestos a los parqueaderos como fuentes alternas de recursos para financiar la

construcción de los proyectos. El gobierno central también estipuló que las APP serían

una forma válida para la ampliación del transporte público (Gobierno de Colombia,

2014). Debido a la ya mencionada reducción en rentas fiscales, las APP han resultado

como el esquema idóneo para que el gobierno pueda ampliar los sistemas de transporte

sin implicar de manera directa recursos públicos. Como las APP son financieramente

sostenibles por definición, su utilización garantiza el cumplimiento de los objetivos

gubernamentales. Para agosto de 2015, el DNP había recibido 23 ofertas de

construcción de proyectos de transporte público bajo este último tipo de contrato.

Dentro de estas se destacan los proyectos de tren de cercanías y tren ligero en la ciudad

de Bogotá (Departamento Nacional de Planeación, 2015). En últimas, el esquema APP

se vislumbra como la forma de ampliar la capacidad de los sistemas de Transporte

Público garantizando los objetivos del Plan Nacional de Desarrollo y minimizando los

recursos estales que deben ser transferidos.

8

Después de estudiar los métodos de financiación usualmente implementados para el

desarrollo del transporte público en el mundo y en Colombia se puede establecer que, el

mejor esquema de contratación para explorar en la financiación del Proyecto Tranvía de

la 80 es la asociación público privada por 3 razones. En primer lugar, la empresa Metro

de Medellín no cuenta, en este momento, con las condiciones necesarias para que se

pueda viabilizar un esquema de privatización. Su fuerte deuda y objetivos estratégicos

no generan las condiciones de rentabilidad necesarias. Más aún, durante 2014 la

empresa presentó pérdidas por 197 mil millones de pesos (Metro de Medellín, 2015).

En segundo lugar, la ya mencionada escasez de recursos a nivel Nacional limitan la

financiación inicial de la infraestructura, lo que imposibilita la continuación del modelo

100% público utilizado hasta ahora por el municipio de Medellín (El Colombiano,

2014). En tercer lugar, la inclinación del gobierno nacional por las APP de transporte

público, gracias a su alineación con el Plan Nacional de Desarrollo, genera condiciones

propicias para lanzar este esquema en la ciudad de manera rápida y efectiva. (Gobierno

de Colombia, 2014). En conclusión, las realidades fiscales nacionales y la fuerte deuda

del Metro de Medellín descartan los modelos de obra pública, privatización y

concesión. Queda entonces, el esquema de APP, como único modelo posible para la

inclusión de los inversionistas privados en la expansión del Metro de Medellín.

3. MARCO JÚRIDICO

Desde el año 2012, a través de la ley 1508, el gobierno nacional reglamentó las

asociaciones público privadas como contratos donde un privado diseña, opera,

construye, y mantiene infraestructura pública por un plazo de hasta 30 años (Congreso

de Colombia, 2012). Esta ley ha sido una revolución en la contratación de las grandes

obras de infraestructura del país, pues realizó cambios estructurales al régimen de

contratación. Sin embargo, hay un amplio interés por el esquema, tanto que, para el

segundo trimestre de 2015, el DNP registraba 342 iniciativitas de este tipo

(Departamento Nacional de Planeación, 2015). Algunos proyectos que han sido

estructurados bajo este esquema incluyen las autopistas de cuarta generación suscritas

por la Agencia Nacional de Infraestructura (ANI), la recuperación de la navegabilidad

del rio Magdalena y el tren de carga del Pacífico (ANI, 2013). Para asegurar que la

propuesta para el Proyecto Tranvía de la 80 sí se pueda adjudicar por una APP es

9

necesario examinar los lineamientos definidos por esta ley en términos de desembolsos

y estudios previos.

La ley 1508, expedida en 2012, estableció 3 tipos de APP: iniciativa pública, iniciativa

privada con recursos públicos e iniciativa privada sin recursos públicos, las cuales se

diferencian por los desembolsos que debe (o no) hacer el gobierno Nacional. En los

primeros dos tipos de APP, el gobierno nacional aporta recursos a través de vigencias

futuras. Las APP públicas no tienen ningún límite en los recursos públicos que se

desembolsan. En contraste, las APP de iniciativa privada con capital público tienen un

límite del 20% de la inversión total requerida. Para recibir estos recursos

gubernamentales se tiene que tener el proyecto en estado operacional. Asimismo, en

ninguna circunstancia se podrá adicionar más del 20% del valor inicial pactado. A parte

de la regulación de estos dos tipos de APP, el esquema privado sin recursos públicos no

podrá solicitar, en ningún momento, la inclusión de dineros públicos. En términos de

plazo, todas las APP serán estructuradas a un máximo de 30 años y en ningún caso se

podrán prorrogar por más del 20% del tiempo originalmente planteado (Congreso de

Colombia, 2012). En definitiva, la Ley 1508, ha reglamentado los desembolsos

gubernamentales y plazos del proyecto, de manera que, los recursos públicos no podrán

ser entregados en anticipo y el contrato no podrá ser renegociado con cambios de más

del 20% originalmente pactado.

Independientemente del tipo de proyecto, la Ley APP requiere que los proyectos tengan

estudios vigentes de carácter técnico, financiero y jurídico avalados por el DNP

(Congreso de Colombia, 2012). Bajo este mandato, la entidad requiere que todo

proyecto que se quiera construir a través de una APP tenga una justificación Gerencial,

Estratégica, Económica, Financiera y Comercial (Departamento Nacional de

Planeación, 2014). En primer lugar, para que un proyecto sea justificado gerencialmente

se requiere que la entidad contratante tenga el capital humano y la capacidad de gestión

para la realización del proyecto. En segundo lugar, la justificación estratégica exige que

el proyecto sí se ajuste a los planes que se han trazado las administraciones públicas

para la ciudad y el país. Cuando la Ley 1508 del 2012 y el DNP hacen referencia a los

estudios financieros (o justificaciones económica, financiera y comercial) se refieren a

un modelo, en hoja de cálculo, que justifique los ingresos, costos y fuentes de recursos

del proyecto (Departamento Nacional de Planeación, 2014). Para construir este modelo,

10

el DNP recomienda la utilización de la metodología de Project Finance. Entonces, para

recibir el aval para la adjudicación de una APP para el Proyecto Tranvía de la 80, el

municipio de Medellín tiene que determinar que el proyecto sí sea prioritario y que

exista una estructuración financiera que sea atractiva para los inversionistas privados.

Gracias a la gestión de la Empresa Metro de Medellín, el Tranvía de la 80 ya cuenta con

una justificación en los dos primeros pilares definidos por el DNP (Estratégico y

Gerencial). Por un lado, el proyecto fue ideado por la empresa Metro de Medellín en el

año 2006 cuando se incluyó en el Plan Maestro de Transporte Público 2006-2030. El

plan hace un bosquejo de la necesidad de construir una línea de transporte público de

mediana capacidad (157,000 pasajeros / día) en el corredor vial del occidente de la

ciudad (Carrera 80) (Metro de Medellín, 2006). Entre 2010 y 2011 la Alcaldía y el

Metro aportaron 10,000 millones de pesos para el diseño de estudios en detalle del

corredor a construir. Se concluyó que, el corredor tenía la suficiente demanda para un

tranvía de vía separada (Metro de Medellín, 2015). Por otro lado, la gerencia de los

proyectos de construcción Línea A y B y Tranvía de Ayacucho, han capacitado al Metro

para tener la experiencia gerencial que permite desarrollar la obra del Tranvía de la 80.

En últimas, el análisis previo, que ha realizado el Metro de Medellín, ha dotado al

Proyecto Tranvía de la 80 con una justificación Gerencial y Estratégica. Para completar

los requerimiento del DNP, es necesario desarrollar un modelo financiero, de Project

Finance, que justifique la viabilidad de incluir a los inversionistas privados en la

construcción del Tranvía.

4. MÉTODOLOGÍA PROJECT FINANCE

La metodología de valoración Project Finance ha sido ampliamente utilizada a nivel

mundial para la construcción de infraestructura de transporte, centrales de generación de

energía, entre otros (Finnerty, 2013). En Colombia, esta estructura financiera ha sido

utilizada recientemente para alcanzar el cierre financiero del programa de vías de 4G

(Project Finance & Infrastructure Journal, 2015). Para financiar obras como las descritas

anteriormente, la metodología Project Finance parte del supuesto que los activos a

construir funcionarán como una unidad económica independiente, y desarrolla un

modelo de flujos de caja descontados para justificar este supuesto (Finnerty, 2013). Es

decir, se modelan los ingresos, egresos y flujos de caja que tendrá el proyecto. Con esto

11

se busca justificar que los ingresos futuros son suficientes para cubrir no sólo los costos

operativos (OPEX) sino también los recursos desembolsados durante la construcción

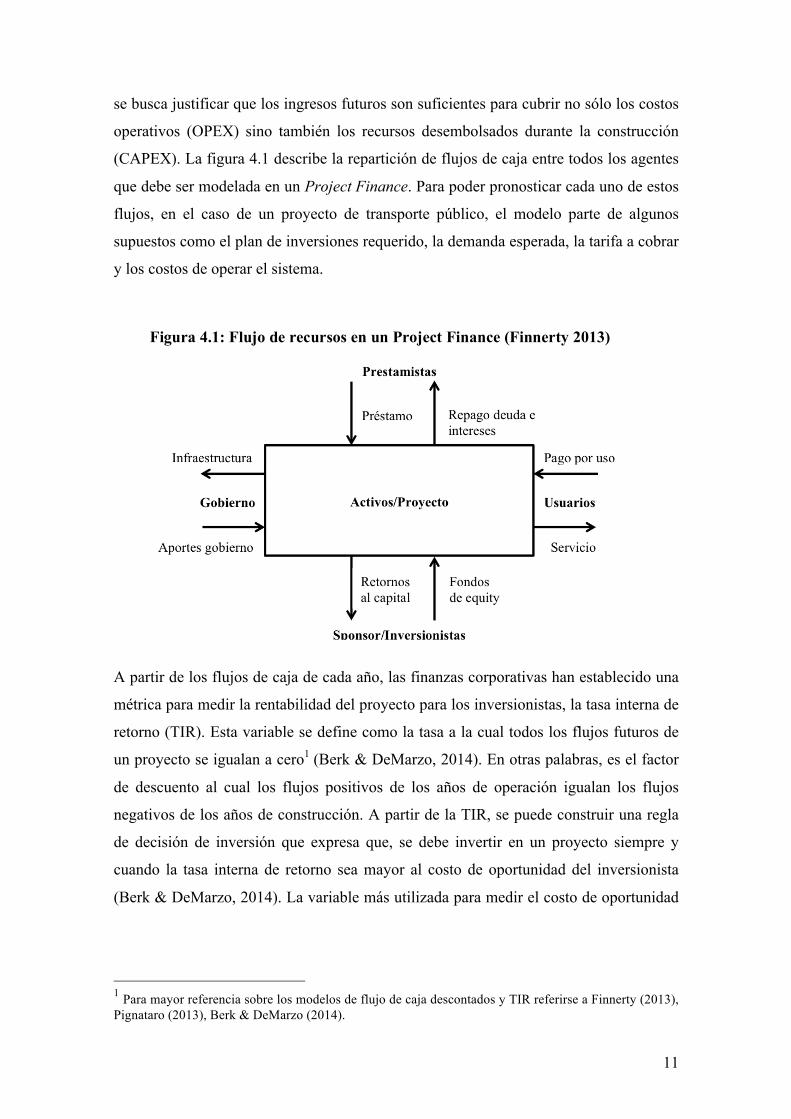

(CAPEX). La figura 4.1 describe la repartición de flujos de caja entre todos los agentes

que debe ser modelada en un Project Finance. Para poder pronosticar cada uno de estos

flujos, en el caso de un proyecto de transporte público, el modelo parte de algunos

supuestos como el plan de inversiones requerido, la demanda esperada, la tarifa a cobrar

y los costos de operar el sistema.

A partir de los flujos de caja de cada año, las finanzas corporativas han establecido una

métrica para medir la rentabilidad del proyecto para los inversionistas, la tasa interna de

retorno (TIR). Esta variable se define como la tasa a la cual todos los flujos futuros de

un proyecto se igualan a cero1 (Berk & DeMarzo, 2014). En otras palabras, es el factor

de descuento al cual los flujos positivos de los años de operación igualan los flujos

negativos de los años de construcción. A partir de la TIR, se puede construir una regla

de decisión de inversión que expresa que, se debe invertir en un proyecto siempre y

cuando la tasa interna de retorno sea mayor al costo de oportunidad del inversionista

(Berk & DeMarzo, 2014). La variable más utilizada para medir el costo de oportunidad

1 Para mayor referencia sobre los modelos de flujo de caja descontados y TIR referirse a Finnerty (2013), Pignataro (2013), Berk & DeMarzo (2014).

Figura 4.1: Flujo de recursos en un Project Finance (Finnerty 2013)

12

de los inversionistas es el costo ponderado del capital (WACC) 2. Este valor se define

como el promedio ponderado de los costos de la fuentes de financiación de un proyecto

(Berk & DeMarzo, 2014). En términos del proyecto analizado, la regla decisión sería: si

el WACC de los inversionistas es menor a la TIR del Tranvía, el corredor es atractivo

para los inversionistas privados.

De manera que, para continuar con la justificación financiera del Proyecto Tranvía de la

80 se debe construir el modelo de flujos de caja descontados, calcular la TIR de este

proyecto y el WACC de los inversionistas que podrían estar interesados en una APP de

Transporte Público. La comparación de estas dos variables permitirá concluir si la APP

del Tranvía de la 80 es un esquema de contratación atractivo para los inversionistas

privados.

5. PROJECT FINANCE TRANVÍA DE LA 80

Para la implementación del modelo de Project Finance al proyecto estudiado, se

utilizaron varios supuestos que permiten pronosticar el valor de los flujos de caja en

cada uno de los años. En los primeros periodos, los flujos estarán dominados por el

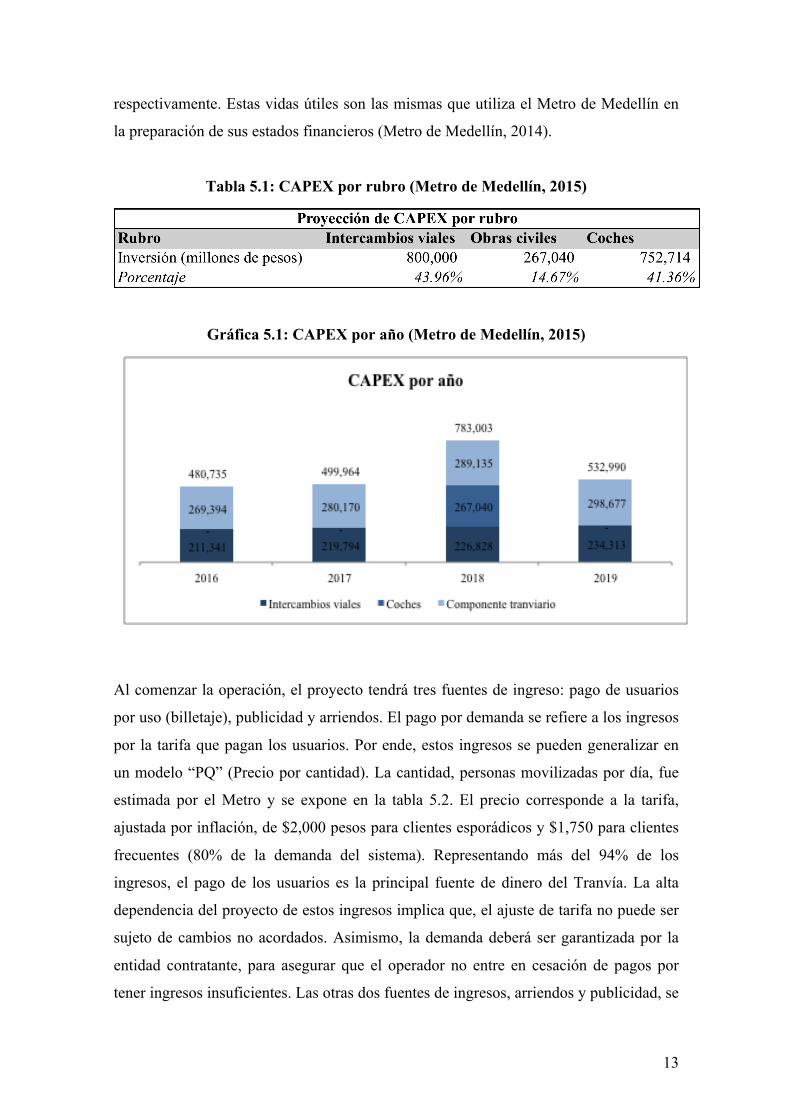

CAPEX. De acuerdo a los estudios realizados por el Metro de Medellín, la construcción

del Tranvía de la 80 requerirá 4 años y 1.8 billones de pesos de 2013 (Metro de

Medelín, 2015). La Tabla 5.1 muestra la distribución porcentual que tiene los

intercambios viales, las obras civiles y los coches en el gasto de inversión. Para estimar

la distribución de los recursos por rubro, se emplearon varios supuestos. Primero, de

acuerdo a las declaraciones de los funcionarios del Metro de Medellín, 800,000

millones de pesos son para intercambios viales (El Colombiano, 2014). Segundo, el

costo de los coches para el Tranvía de Ayacucho fue de 3.5 millones de euros cada uno,

lo que implica que, los 26 coches del nuevo proyecto totalizarán aproximadamente 91.4

millones de euros (Metro de Medellín, 2015). El dinero restante, 752,714 millones de

pesos, deberá ser invertido en los otros componentes del tranvía. La Gráfica 5.1 muestra

la distribución de la inversión de recursos durante los 4 años de construcción. Ahora

bien, una vez iniciada la operación, para depreciar el CAPEX se usó una vida útil de 80,

50, y 30 años para los intercambios viales, coches y componente tranviario 2 Para mayor referencia sobre el cálculo del WACC consultar Berk & DeMarzo (2014), Villarreal & Córdova (2010) y el Anexo 2.

13

respectivamente. Estas vidas útiles son las mismas que utiliza el Metro de Medellín en

la preparación de sus estados financieros (Metro de Medellín, 2014).

Tabla 5.1: CAPEX por rubro (Metro de Medellín, 2015)

Gráfica 5.1: CAPEX por año (Metro de Medellín, 2015)

Al comenzar la operación, el proyecto tendrá tres fuentes de ingreso: pago de usuarios

por uso (billetaje), publicidad y arriendos. El pago por demanda se refiere a los ingresos

por la tarifa que pagan los usuarios. Por ende, estos ingresos se pueden generalizar en

un modelo “PQ” (Precio por cantidad). La cantidad, personas movilizadas por día, fue

estimada por el Metro y se expone en la tabla 5.2. El precio corresponde a la tarifa,

ajustada por inflación, de $2,000 pesos para clientes esporádicos y $1,750 para clientes

frecuentes (80% de la demanda del sistema). Representando más del 94% de los

ingresos, el pago de los usuarios es la principal fuente de dinero del Tranvía. La alta

dependencia del proyecto de estos ingresos implica que, el ajuste de tarifa no puede ser

sujeto de cambios no acordados. Asimismo, la demanda deberá ser garantizada por la

entidad contratante, para asegurar que el operador no entre en cesación de pagos por

tener ingresos insuficientes. Las otras dos fuentes de ingresos, arriendos y publicidad, se

14

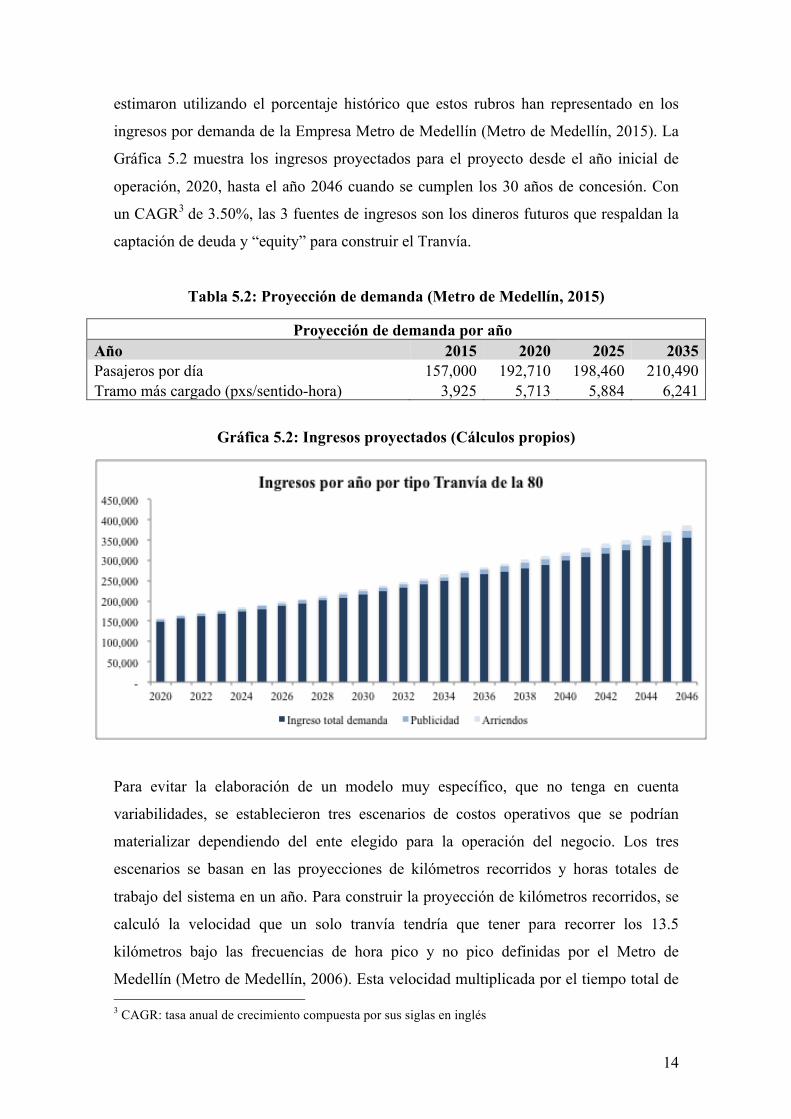

estimaron utilizando el porcentaje histórico que estos rubros han representado en los

ingresos por demanda de la Empresa Metro de Medellín (Metro de Medellín, 2015). La

Gráfica 5.2 muestra los ingresos proyectados para el proyecto desde el año inicial de

operación, 2020, hasta el año 2046 cuando se cumplen los 30 años de concesión. Con

un CAGR3 de 3.50%, las 3 fuentes de ingresos son los dineros futuros que respaldan la

captación de deuda y “equity” para construir el Tranvía.

Tabla 5.2: Proyección de demanda (Metro de Medellín, 2015)

Proyección de demanda por año Año 2015 2020 2025 2035 Pasajeros por día 157,000 192,710 198,460 210,490 Tramo más cargado (pxs/sentido-hora) 3,925 5,713 5,884 6,241

Gráfica 5.2: Ingresos proyectados (Cálculos propios)

Para evitar la elaboración de un modelo muy específico, que no tenga en cuenta

variabilidades, se establecieron tres escenarios de costos operativos que se podrían

materializar dependiendo del ente elegido para la operación del negocio. Los tres

escenarios se basan en las proyecciones de kilómetros recorridos y horas totales de

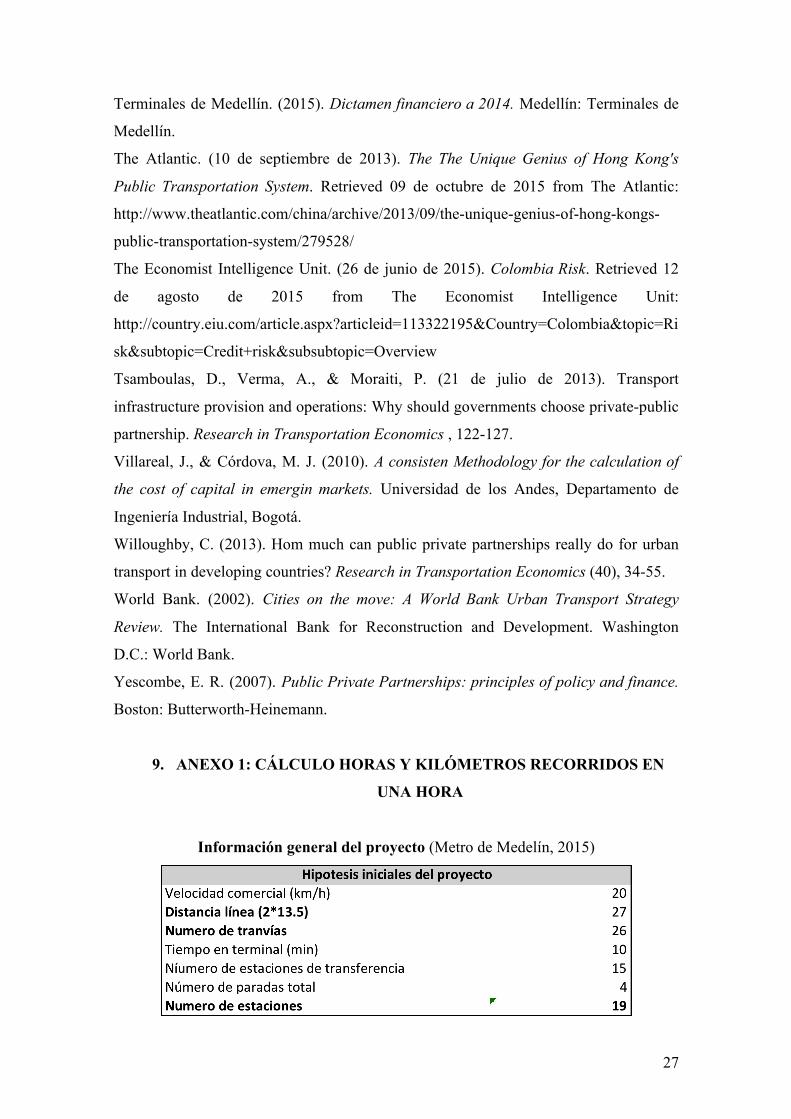

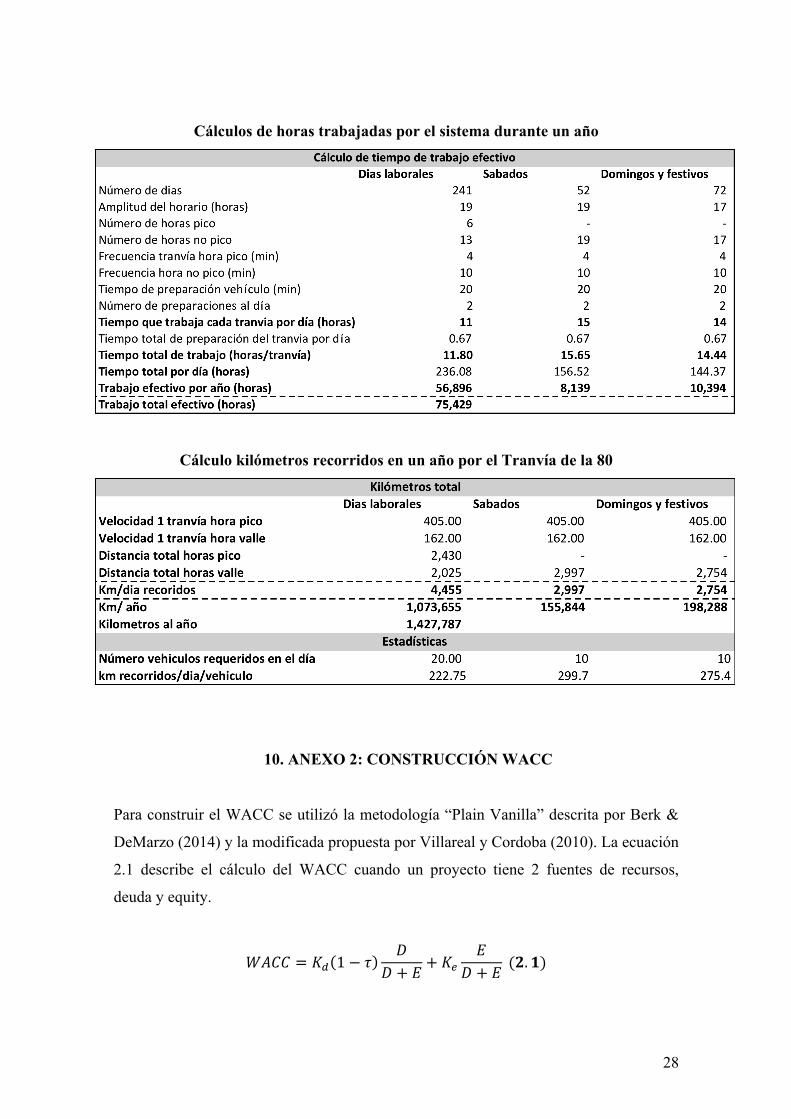

trabajo del sistema en un año. Para construir la proyección de kilómetros recorridos, se

calculó la velocidad que un solo tranvía tendría que tener para recorrer los 13.5

kilómetros bajo las frecuencias de hora pico y no pico definidas por el Metro de

Medellín (Metro de Medellín, 2006). Esta velocidad multiplicada por el tiempo total de 3 CAGR: tasa anual de crecimiento compuesta por sus siglas en inglés

15

trabajo del sistema genera el valor de los kilómetros recorridos en un día de operación.

Un proceso similar, basado en amplitud de horario, se utilizó para la construcción del

tiempo total de trabajo del sistema. El Anexo 1 contiene las tablas detalladas de los

supuestos y cálculos necesarios para concluir que el sistema trabajará 75,429 horas y

recorrerá 1,427,787 kilómetros en un año.

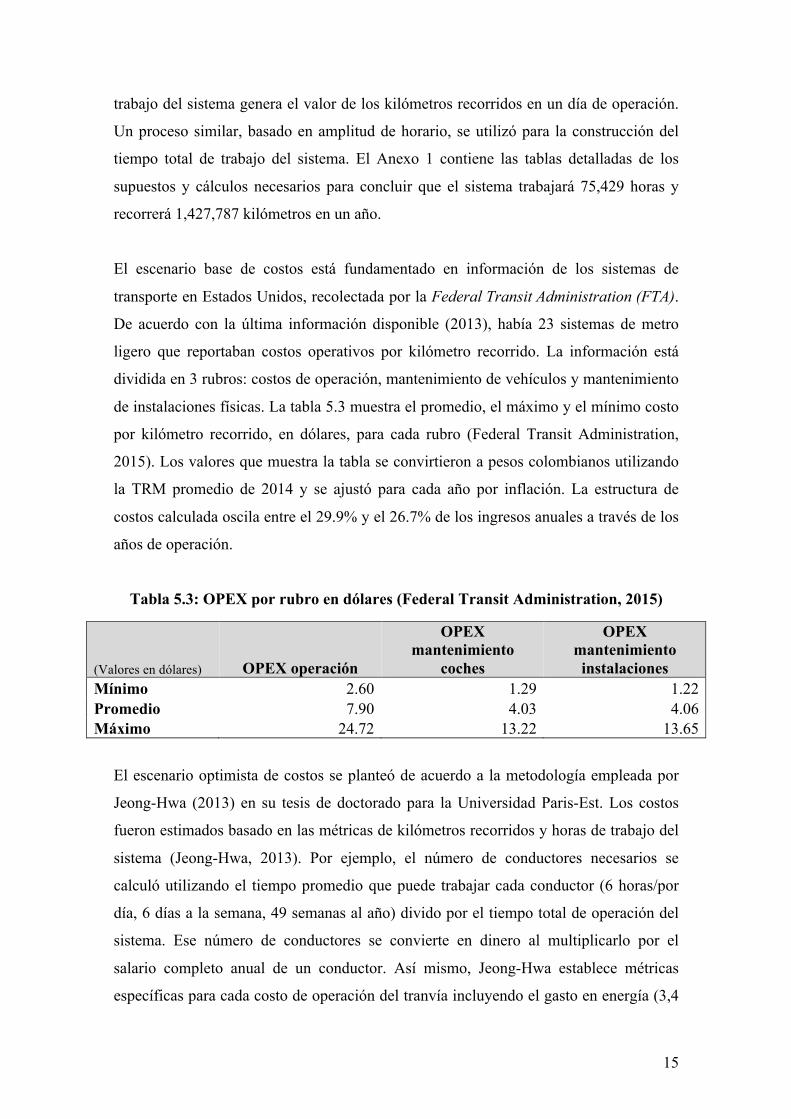

El escenario base de costos está fundamentado en información de los sistemas de

transporte en Estados Unidos, recolectada por la Federal Transit Administration (FTA).

De acuerdo con la última información disponible (2013), había 23 sistemas de metro

ligero que reportaban costos operativos por kilómetro recorrido. La información está

dividida en 3 rubros: costos de operación, mantenimiento de vehículos y mantenimiento

de instalaciones físicas. La tabla 5.3 muestra el promedio, el máximo y el mínimo costo

por kilómetro recorrido, en dólares, para cada rubro (Federal Transit Administration,

2015). Los valores que muestra la tabla se convirtieron a pesos colombianos utilizando

la TRM promedio de 2014 y se ajustó para cada año por inflación. La estructura de

costos calculada oscila entre el 29.9% y el 26.7% de los ingresos anuales a través de los

años de operación.

Tabla 5.3: OPEX por rubro en dólares (Federal Transit Administration, 2015)

(Valores en dólares) OPEX operación

OPEX mantenimiento

coches

OPEX mantenimiento instalaciones

Mínimo 2.60 1.29 1.22 Promedio 7.90 4.03 4.06 Máximo 24.72 13.22 13.65

El escenario optimista de costos se planteó de acuerdo a la metodología empleada por

Jeong-Hwa (2013) en su tesis de doctorado para la Universidad Paris-Est. Los costos

fueron estimados basado en las métricas de kilómetros recorridos y horas de trabajo del

sistema (Jeong-Hwa, 2013). Por ejemplo, el número de conductores necesarios se

calculó utilizando el tiempo promedio que puede trabajar cada conductor (6 horas/por

día, 6 días a la semana, 49 semanas al año) divido por el tiempo total de operación del

sistema. Ese número de conductores se convierte en dinero al multiplicarlo por el

salario completo anual de un conductor. Así mismo, Jeong-Hwa establece métricas

específicas para cada costo de operación del tranvía incluyendo el gasto en energía (3,4

16

kwh/km) y las horas que requiere cada trabajo de mantenimiento. A partir de estos

supuestos y utilizando un proceso similar al descrito para los conductores se calculó el

costo de mantenimiento y reparación, servicios públicos, aseo, seguros, vigilancia y

publicidad que muestra la tabla 5.4. Los resultados están descritos en pesos y en

proporción a los ingresos hipotéticos del Tranvía para 2015. En este escenario, los

siguientes años de proyección tienen la misma estructura de costos en relación con los

ingresos.

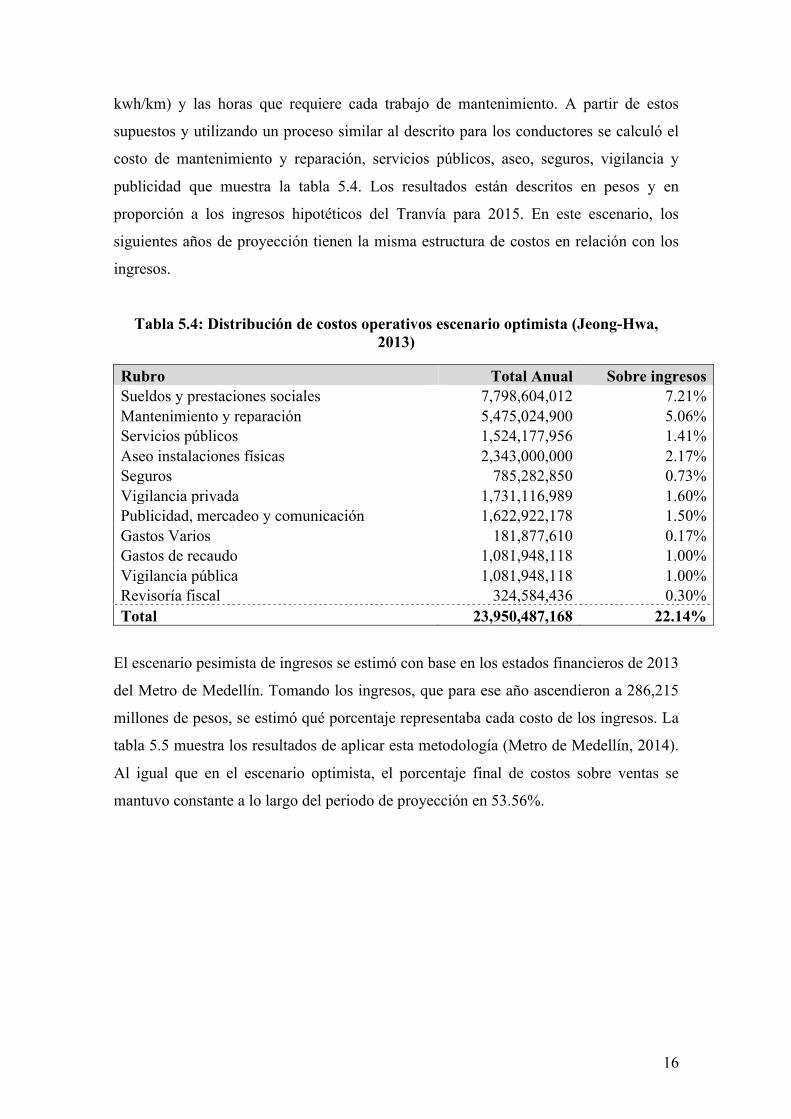

Tabla 5.4: Distribución de costos operativos escenario optimista (Jeong-Hwa, 2013)

Rubro Total Anual Sobre ingresos Sueldos y prestaciones sociales 7,798,604,012 7.21% Mantenimiento y reparación 5,475,024,900 5.06% Servicios públicos 1,524,177,956 1.41% Aseo instalaciones físicas 2,343,000,000 2.17% Seguros 785,282,850 0.73% Vigilancia privada 1,731,116,989 1.60% Publicidad, mercadeo y comunicación 1,622,922,178 1.50% Gastos Varios 181,877,610 0.17% Gastos de recaudo 1,081,948,118 1.00% Vigilancia pública 1,081,948,118 1.00% Revisoría fiscal 324,584,436 0.30% Total 23,950,487,168 22.14%

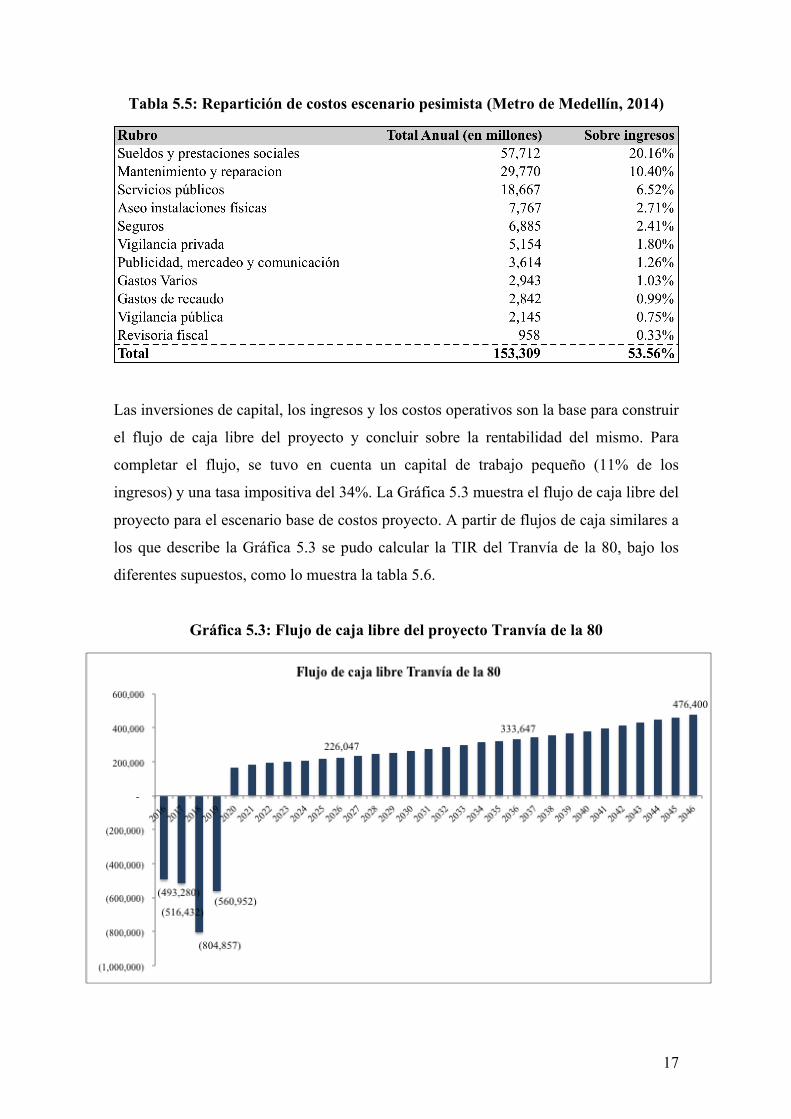

El escenario pesimista de ingresos se estimó con base en los estados financieros de 2013

del Metro de Medellín. Tomando los ingresos, que para ese año ascendieron a 286,215

millones de pesos, se estimó qué porcentaje representaba cada costo de los ingresos. La

tabla 5.5 muestra los resultados de aplicar esta metodología (Metro de Medellín, 2014).

Al igual que en el escenario optimista, el porcentaje final de costos sobre ventas se

mantuvo constante a lo largo del periodo de proyección en 53.56%.

17

Tabla 5.5: Repartición de costos escenario pesimista (Metro de Medellín, 2014)

Las inversiones de capital, los ingresos y los costos operativos son la base para construir

el flujo de caja libre del proyecto y concluir sobre la rentabilidad del mismo. Para

completar el flujo, se tuvo en cuenta un capital de trabajo pequeño (11% de los

ingresos) y una tasa impositiva del 34%. La Gráfica 5.3 muestra el flujo de caja libre del

proyecto para el escenario base de costos proyecto. A partir de flujos de caja similares a

los que describe la Gráfica 5.3 se pudo calcular la TIR del Tranvía de la 80, bajo los

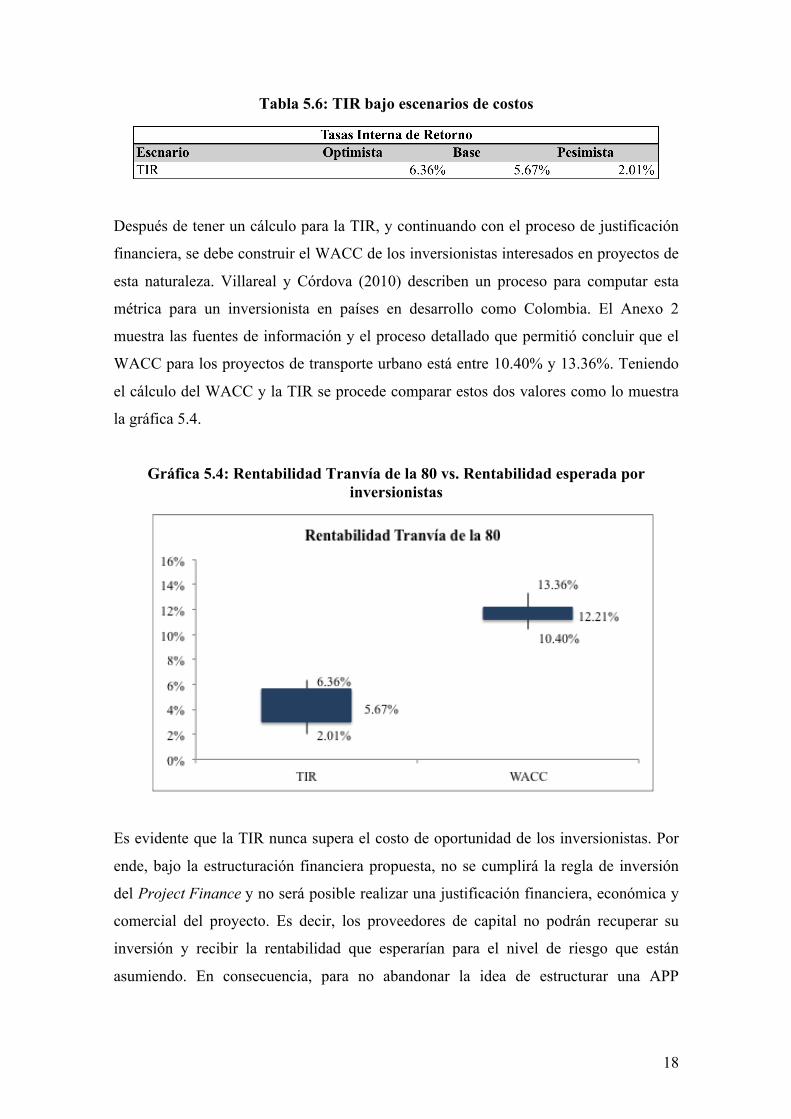

diferentes supuestos, como lo muestra la tabla 5.6.

Gráfica 5.3: Flujo de caja libre del proyecto Tranvía de la 80

18

Tabla 5.6: TIR bajo escenarios de costos

Después de tener un cálculo para la TIR, y continuando con el proceso de justificación

financiera, se debe construir el WACC de los inversionistas interesados en proyectos de

esta naturaleza. Villareal y Córdova (2010) describen un proceso para computar esta

métrica para un inversionista en países en desarrollo como Colombia. El Anexo 2

muestra las fuentes de información y el proceso detallado que permitió concluir que el

WACC para los proyectos de transporte urbano está entre 10.40% y 13.36%. Teniendo

el cálculo del WACC y la TIR se procede comparar estos dos valores como lo muestra

la gráfica 5.4.

Gráfica 5.4: Rentabilidad Tranvía de la 80 vs. Rentabilidad esperada por inversionistas

Es evidente que la TIR nunca supera el costo de oportunidad de los inversionistas. Por

ende, bajo la estructuración financiera propuesta, no se cumplirá la regla de inversión

del Project Finance y no será posible realizar una justificación financiera, económica y

comercial del proyecto. Es decir, los proveedores de capital no podrán recuperar su

inversión y recibir la rentabilidad que esperarían para el nivel de riesgo que están

asumiendo. En consecuencia, para no abandonar la idea de estructurar una APP

19

atractiva para los inversionistas privados, se deben buscar fuentes alternativas de

recursos que aumenten los flujos de caja libre y la TIR del proyecto.

6. FUENTES DE RECURSOS ADICIONALES

El Tranvía de la 80 cuenta con una propuesta de renovación urbana que permitiría

explorar fuentes alternativas de ingresos que han sido utilizadas en otros países.

Asimismo, por ser una APP de iniciativa pública, el proyecto podrá solicitar vigencias

futuras del gobierno municipal y nacional. La combinación de estas dos fuentes de

recursos podría aumentar los ingresos de la APP de modo que, se pueda justificar

financiera, económica y comercialmente una APP para el Tranvía de la 80.

La primera fuente de ingresos se basa en la experiencia exitosa de varios países

asiáticos, donde los arriendos se han consolidado como un ingreso adicional para los

operadores de Transporte Público. El proyecto Tranvía de la 80 se ha pensado como un

proyecto de renovación del occidente de la ciudad de Medellín (Metro de Medelín,

2015). El arriendo de un número importante de metros cuadrados comerciales, en esta

zona, podría generar suficientes ingresos no sólo para pagar la construcción de este

nuevo desarrollo sino que, sería una fuente adicional de rentabilidad para el

desarrollador del Tranvía.

El Proyecto se ha diseñado con su estación final, Caribe, en proximidad de la Terminal

de Transporte del Norte. La terminal tiene algunas condiciones que lo hacen propicio

para el desarrollado comercial antes descrito. El lote, de propiedad del municipio de

Medellín, cuenta con aproximadamente 50,000 metros cuadrados (El Colombiano,

2015; Google Maps, 2015). La Terminal es, actualmente, un pequeño centro comercial

que ya genera ingresos para el municipio (Terminales de Medellín, 2015). En caso de

ser posible la concesión del inmueble al constructor del tranvía, se podría edificar un

centro comercial nuevo que genere ingresos por arriendo durante los 30 años de

concesión. Este nuevo desarrollo podría generar suficientes excedentes para pagar no

sólo su inversión inicial, sino también, una porción del tranvía a construir.

En un segundo plano, gracias a que el proyecto Tranvía de la 80 ha sido planteado y

estudiado por el Municipio de Medellín y la Empresa Metro, está APP es de la categoría

20

de APP de iniciativa pública (Metro de Medellín, 2015). La ley 1508 de 2012 permite

que los proyectos de APP de origen público tengan acceso a recursos gubernamentales

siempre y cuando tengan aprobación del CONFIS (Congreso de Colombia, 2012). Por

consiguiente, un consorcio interesado en la construcción del Tranvía podrá solicitar la

aprobación de vigencias futuras que se pueden tratar como pagos al consorcio por

disponibilidad de la obra (Maddri-Perrott & Menzies, 2010). Este nuevo ingreso

aumentará la rentabilidad del proyecto, pues son recursos que no tienen ningún costo

asociado.

La combinación de estas dos nuevas fuentes de recursos se pueden incluir en el modelo

de Project Finance con el objetivo de calcular una nueva TIR y concluir sobre la

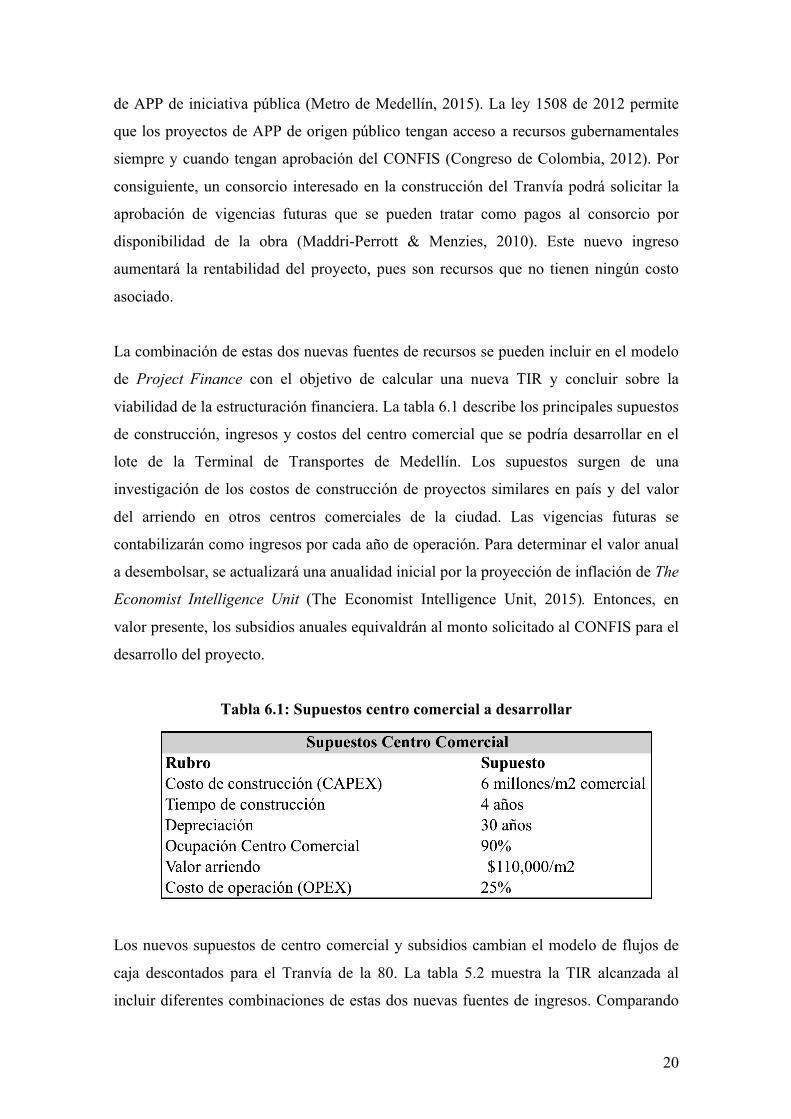

viabilidad de la estructuración financiera. La tabla 6.1 describe los principales supuestos

de construcción, ingresos y costos del centro comercial que se podría desarrollar en el

lote de la Terminal de Transportes de Medellín. Los supuestos surgen de una

investigación de los costos de construcción de proyectos similares en país y del valor

del arriendo en otros centros comerciales de la ciudad. Las vigencias futuras se

contabilizarán como ingresos por cada año de operación. Para determinar el valor anual

a desembolsar, se actualizará una anualidad inicial por la proyección de inflación de The

Economist Intelligence Unit (The Economist Intelligence Unit, 2015). Entonces, en

valor presente, los subsidios anuales equivaldrán al monto solicitado al CONFIS para el

desarrollo del proyecto.

Tabla 6.1: Supuestos centro comercial a desarrollar

Los nuevos supuestos de centro comercial y subsidios cambian el modelo de flujos de

caja descontados para el Tranvía de la 80. La tabla 5.2 muestra la TIR alcanzada al

incluir diferentes combinaciones de estas dos nuevas fuentes de ingresos. Comparando

21

estos valores con el WACC se puede concluir que, la construcción de espacios

comerciales con superficie superior a 150,000 metros cuadrados podría generar

suficientes ingresos para que el proyecto se pueda estructurar como una APP. La gráfica

5.1 muestra la similitud entre rentabilidad esperada del proyecto, bajo los 3 escenarios

de costos, y el WACC para un proyecto con 150,000 metros cuadrados de espacio

comercial y 1 billón de pesos en subsidios. Como el proyecto sí resulta viable, como

última medida de rentabilidad se exhibe la gráfica 5.2 que muestra la evolución del

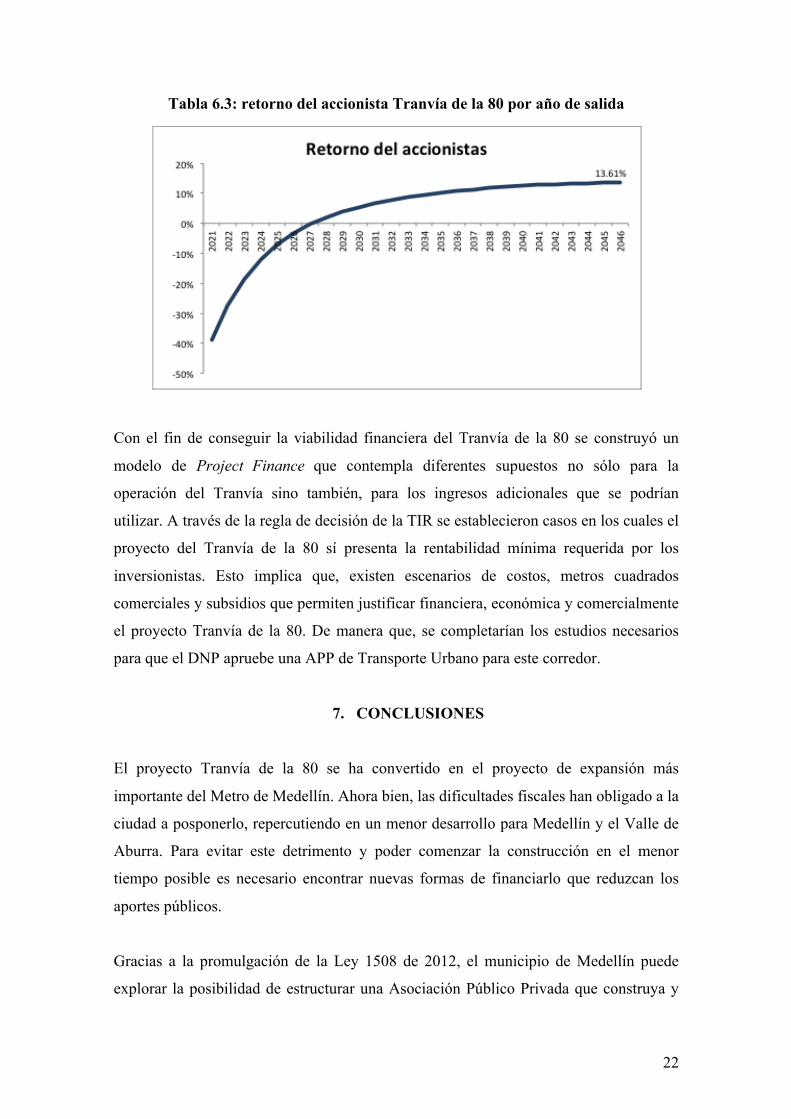

retorno al accionista a través de los años de operación. Este valor corresponde a la TIR

del flujo de caja libre que queda disponible después del servicio de la deuda.

Tabla 6.2: Rentabilidad del proyecto para diferentes combinaciones de subsidios y desarrollos comerciales (escenario base de costos)

Gráfica 6.1: Rentabilidad del Tranvía de la 80 con desarrollo comercial y subsidios

22

Tabla 6.3: retorno del accionista Tranvía de la 80 por año de salida

Con el fin de conseguir la viabilidad financiera del Tranvía de la 80 se construyó un

modelo de Project Finance que contempla diferentes supuestos no sólo para la

operación del Tranvía sino también, para los ingresos adicionales que se podrían

utilizar. A través de la regla de decisión de la TIR se establecieron casos en los cuales el

proyecto del Tranvía de la 80 sí presenta la rentabilidad mínima requerida por los

inversionistas. Esto implica que, existen escenarios de costos, metros cuadrados

comerciales y subsidios que permiten justificar financiera, económica y comercialmente

el proyecto Tranvía de la 80. De manera que, se completarían los estudios necesarios

para que el DNP apruebe una APP de Transporte Urbano para este corredor.

7. CONCLUSIONES

El proyecto Tranvía de la 80 se ha convertido en el proyecto de expansión más

importante del Metro de Medellín. Ahora bien, las dificultades fiscales han obligado a la

ciudad a posponerlo, repercutiendo en un menor desarrollo para Medellín y el Valle de

Aburra. Para evitar este detrimento y poder comenzar la construcción en el menor

tiempo posible es necesario encontrar nuevas formas de financiarlo que reduzcan los

aportes públicos.

Gracias a la promulgación de la Ley 1508 de 2012, el municipio de Medellín puede

explorar la posibilidad de estructurar una Asociación Público Privada que construya y

23

opere el proyecto Tranvía de la 80 por 30 años. El modelo de Project Finance

implementado en este documento concluye que, el Tranvía de la 80 puede convertirse

en un proyecto atractivo para un inversionista privado siempre y cuando se incluya un

desarrollo inmobiliario. En otras palabras, combinando ingresos tradicionales de un

sistema de transporte público y un desarrollo comercial importante, el proyecto

generaría un retorno suficiente para que inversionistas privados construyan y operen la

infraestructura por 30 años. Esta rentabilidad podría generar un ahorro para el gobierno

del 44% del valor de la inversión, al pasar de invertir 1.8 billones de pesos a

aproximadamente 1 billón de pesos.

Existen varios desarrollos futuros que mejorarían la estructuración financiera del

Tranvía. Por un lado, una planeación más detallada del proyecto a desarrollar en el lote

de la Terminal del Norte y de otros lotes cercanos al Tranvía permitiría concluir con

mayor precisión acerca de la viabilidad de un desarrollo inmobiliario en esta zona. Por

otro lado, la empresa Metro de Medellín podría contactar a proveedores de deuda que

tengan capacidad de realizar financiaciones basadas en Project Finance. En este caso,

no se necesitaría contratar a un ente privado para desarrollar un proyecto, sino que la

Empresa Metro podría, con aportes del gobierno, apalancar el proyecto y ser el

responsable por su construcción y operación. Es decir, la implementación de un Project

Finance para el Transporte Público no sólo genera ahorros para el gobierno bajo una

estructura de APP sino que también puede ser un vehículo financiero para costear otras

expansiones del sistema en la ciudad a cargo de la empresa Metro.

24

8. BIBLIOGRAFÍA

Alcaldia Mayor de Bogotá. (2004). Financiación de la Infraestructura del Sistema

Transmilenio. Bogotá: Alcaldía Mayor de Bogotá.

ANI. (2013). Presentación del Presidente de la ANI en el Décimo Congreso Nacional

de la Infraestructura. Bogotá: ANI.

ANI. (24 de diciembre de 2012). Quines somos. Retrieved 4 de agosto de 2015 from

Agencia Nacional de Infraestructura: http://www.ani.gov.co/informacion-de-la-

ani/quienes-somos

Australasian Railway Association. (2014). Innovative funding and financing for public

transport. Camberra: Australasian Railway Association.

Berk, J., & DeMarzo, P. (2014). Corporate Finance. Boston, Ma, EEUU: Pearson

Education Inc.

Bloomberg. (15 de septiembre de 2015). EMBI+ Colombia. Bloomberg Plataform .

New York, EEUU. From Bloomberg.

Caracol. (25 de septiembre de 2014). Arribó a Medellín el segundo coche del Tranvía

de Ayacucho. Retrieved 20 de agosto de 2015 from Caracol:

http://caracol.com.co/radio/2014/09/25/regional/1411618320_431766.html

Carpintero, S., & Petersen, O. H. (noviembre de 2013). PPP projects in transport:

evidence from light rail projects in Spain. Public Money & Management , 43-50.

Cervero, R., & Murakami, J. (2008). Rail + Property Development: A model of

sustainable transit finance and urbanism. Berkeley: UC Berkeley Center for Future

Urban Transport.

Congreso de Colombia. (10 de enero de 2012). Ley 1508 de 2012. Ley . Bogotá,

Colombia: Gobierno de Colombia.

Contraloría General de la República. (2009). Sistemas integrados de transporte masivo

en Colombia: avances, retos y perspectivas en el marco de la política nacional de

transporte urbano. Bogotá: Contraloría General de la República.

Damodaran, A. (5 de enero de 2015). Data. Retrieved 9 de octubre de 2015 from

Aswath Damoradan: http://pages.stern.nyu.edu/~adamodar/

Departamento Nacional de Planeación. (2014). Guía de Asociaciones Público Privadas.

Bogotá, Colombia: Departamento Nacional de Planeación.

Departamento Nacional de Planeación. (2015). Informe trimestral de registro único de

asociaciones público privadas. Bogotá: Departamento Nacional de Planeación.

25

Departamento Nacional de Planeación. (2015). ¿Cuál es el estado actual de la política

del sector del transporte urbano? . Bogotá: Departamento Nacional de Planeación.

El Colombiano. (26 de julio de 2015). Este es el patrimonio que administrará el

próximo alcalde. El Colombiano .

El Colombiano. (03 de noviembre de 2014). Las APP serán opción para Tranvía de la

80. Retrieved 04 de agosto de 2015 from El Colombiano:

http://www.elcolombiano.com/las_app_serian_opcion_para_tranvia_de_la_80-

NFEC_318005

EL Espectador. (16 de julio de 2014). El Tranvía se abre paso en Medellín. Retrieved

20 de agosto de 2015 from El Espectador:

http://www.elespectador.com/noticias/nacional/el-tranvia-se-abre-paso-medellin-

articulo-504866

Federal Transit Administration. (2015). National Transit Database. Retrieved 1 de

septiembre de 2015 from Federal Transit Administration:

http://www.ntdprogram.gov/ntdprogram/

Finnerty, J. D. (2013). Project Financing: Asset-Based Financial Engineering.

Hoboken, New Jersey: Wiley & Sons Inc.

Gatti, S. (2008). Project Finance in Theory and Practice : Designing, Structuring, and

Financing Private and Public Projects. London: Academic Press.

Gobierno de Colombia. (2014). Plan Nacional de Desarrollo 2014-2018 "Todos por un

nuevo país". Bogotá: Departamento Nacional de Planeación.

Google Maps. (7 de octubre de 2015). Medición Área Terminal del Norte Medellín.

Retrieved 7 de octubre de 2015 from Google Maps:

https://www.google.com.co/maps/place/terminal+del+norte/@6.2777052,-

75.5703341,17z/data=!4m2!3m1!1s0x8e4428d848b4284d:0xd56a85e2090824b0?hl=en

Gwilliam, K. (2013). Cities on the move-Ten years after. Research in Transportation

Economics (40), 3-18.

Jeong-Hwa, A. (17 de junio de 2013). Le choix d'un système de transport durable:

analyse comparative des systèmes de transport guidé de surface. Economies and

Finances: Université Paris-Est , 365.

Lota, L. F. (2012). Programa Nacional de Transporte Urbano. Bogotá: Departamento

Nacional de Planeación.

Maddri-Perrott, C., & Menzies, I. (2010). Private sector participation in light rail-light

metro transit initiatives. Washigton D.C.: The World Bank.

26

Metro de Medelín. (2015). Solicitud de información del 12 de junio de 2015. Metro de

Medellín, Bello.

Metro de Medellín. (2015). Informe Corporativo de Gestión 2014. Medellín: Metro de

Medellín.

Metro de Medellín. (2014). Infrome del Revisor Fiscal Metro de Medellín. Medellín:

Metro de Medellín.

Metro de Medellín. (2006). Plan Maestro 2006-2030. Medellín: Metro de Medellín.

Ministerio de Hacienda. (29 de julio de 2015). Gobierno radica el Presupuesto General

de la Nación 2016 por $215,9 billones con prioridad en lo social. Retrieved 26 de

agosto de 2015 from Ministerio de Hacienda:

http://www.minhacienda.gov.co/HomeMinhacienda/saladeprensa/07292015-

comunicado-74

Mitric, S. (2013). Urban Transport: Lending by the World Bank. Research in

Transportation Economics (40), 19-33.

OCDE. (2008). Transport Infrastructure Investment Options for Efficiency. Paris:

OCDE.

Phang, S.-Y. (2007). Urban rail transit PPPs: Survey and risk assesstement of recent

strategies. Transport Policy (14), 214-231.

Project Finance & Infrastructure Journal. (22 de octubre de 2015). Three Colombian 4G

highways reach financial close . Retrieved 23 de octubre de 2015 from Project Finance

& Infrastructure Journal: https://ijglobal.com/articles/98159/three-colombian-4g-

highways-reach-financial-close

PwC. (octubre de 2015). Deals Case Studies: Canada Line Rapid Transit Inc. Retrieved

23 de octubre de 2015 from PwC: http://www.pwc.com/ca/en/services/deals/case-

studies/canada-line-rapid-transit.html

Robledo, J. (2012). Financing Mass Transit Projects: Sao Paulo Metro Line 4 PPP:

Lessons Learned. Washington: The World Bank.

Securities and Futures Commission. (2000). Report on the Distribution of Duplicate

Share Certificates In relation to the Initial Public Offering of MTR Corporation

Limited. Hog Kong: Securities and Futures Commission.

Siemiatycki, M. (2009). Delivering Transportation Infrastructure Through Public-

Private Partnerships: Planning Concerns. Jorunal of the American Planning Association

(76), 43-58.

27

Terminales de Medellín. (2015). Dictamen financiero a 2014. Medellín: Terminales de

Medellín.

The Atlantic. (10 de septiembre de 2013). The The Unique Genius of Hong Kong's

Public Transportation System. Retrieved 09 de octubre de 2015 from The Atlantic:

http://www.theatlantic.com/china/archive/2013/09/the-unique-genius-of-hong-kongs-

public-transportation-system/279528/

The Economist Intelligence Unit. (26 de junio de 2015). Colombia Risk. Retrieved 12

de agosto de 2015 from The Economist Intelligence Unit:

http://country.eiu.com/article.aspx?articleid=113322195&Country=Colombia&topic=Ri

sk&subtopic=Credit+risk&subsubtopic=Overview

Tsamboulas, D., Verma, A., & Moraiti, P. (21 de julio de 2013). Transport

infrastructure provision and operations: Why should governments choose private-public

partnership. Research in Transportation Economics , 122-127.

Villareal, J., & Córdova, M. J. (2010). A consisten Methodology for the calculation of

the cost of capital in emergin markets. Universidad de los Andes, Departamento de

Ingeniería Industrial, Bogotá.

Willoughby, C. (2013). Hom much can public private partnerships really do for urban

transport in developing countries? Research in Transportation Economics (40), 34-55.

World Bank. (2002). Cities on the move: A World Bank Urban Transport Strategy

Review. The International Bank for Reconstruction and Development. Washington

D.C.: World Bank.

Yescombe, E. R. (2007). Public Private Partnerships: principles of policy and finance.

Boston: Butterworth-Heinemann.

9. ANEXO 1: CÁLCULO HORAS Y KILÓMETROS RECORRIDOS EN

UNA HORA

Información general del proyecto (Metro de Medelín, 2015)

28

Cálculos de horas trabajadas por el sistema durante un año

Cálculo kilómetros recorridos en un año por el Tranvía de la 80

10. ANEXO 2: CONSTRUCCIÓN WACC

Para construir el WACC se utilizó la metodología “Plain Vanilla” descrita por Berk &

DeMarzo (2014) y la modificada propuesta por Villareal y Cordoba (2010). La ecuación

2.1 describe el cálculo del WACC cuando un proyecto tiene 2 fuentes de recursos,

deuda y equity.

𝑊𝐴𝐶𝐶 = 𝐾! 1− 𝜏𝐷

𝐷 + 𝐸 + 𝐾!𝐸

𝐷 + 𝐸 (𝟐.𝟏)

29

Para la estimación del costo de la deuda 𝐾! se utiliza la metodología de “building

block” descrita en la ecuación 2.2. La variable 𝑟! es la tasa libre de riesgo o bonos del

Tesoro Americano a 10 años. La variable spread representa el costo adicional para una

inversión riesgosa medida como costo adicional por calificación de riesgo. La figura 1

muestra el valor del Spread para diferentes calificaciones de riesgo y coberturas de

deuda. La variable RP es la medida de riesgo país. La tabla 10.1 muestra los supuestos,

las fuentes y el resultado del cálculo de el costo de la deuda para este caso.

𝐾! = 𝑟! + 𝑠𝑝𝑟𝑒𝑎𝑑 + 𝑅𝑃 (𝟐.𝟐)

Figura 1: Margen de intermediación (Damodaran, 2015)

Tabla 10.1: Cálculo Costo de la deuda

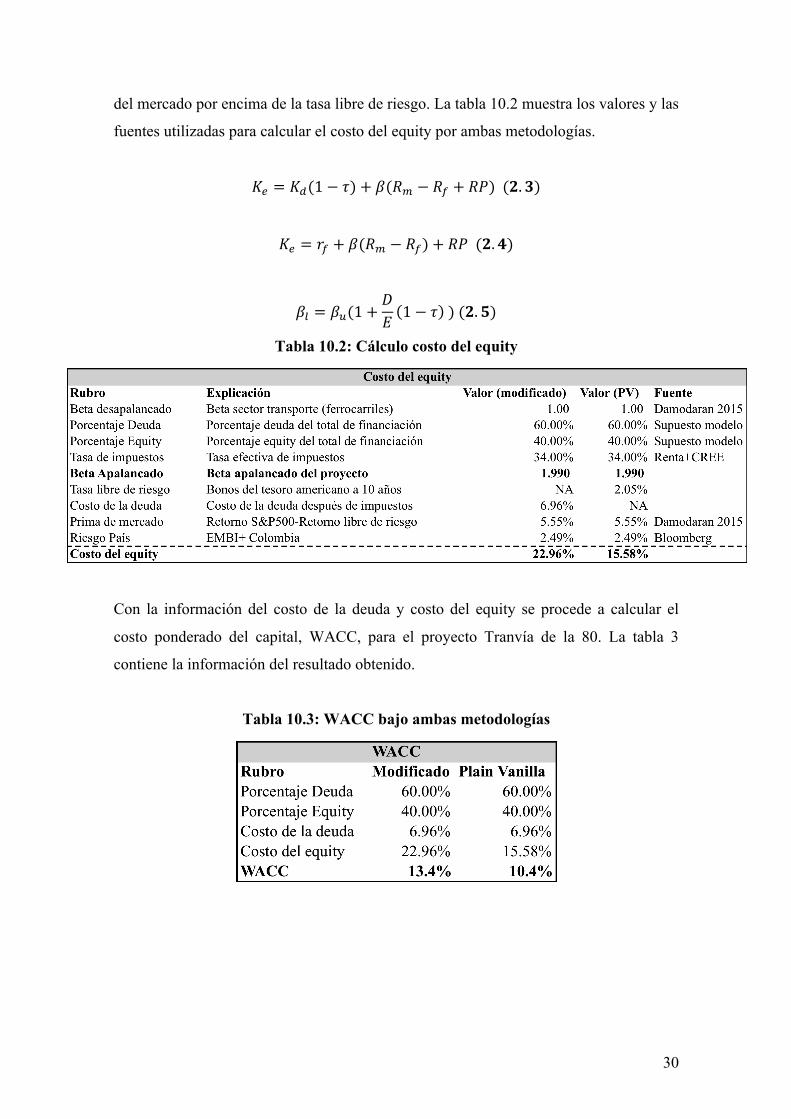

Para calcular el costo del equity si hay diferencias en las metodologías empleadas. Para

el procedimiento modificado, se utilizó la fórmula 2.3 donde la 𝐾!(1− 𝜏) corresponde

al costo de la deuda después de impuesto. Para la otra metodología, se uso la ecuación

2.4, donde 𝑟! es la tasa libre de riesgo. En ambos casos, El 𝛽 corresponde al beta

apalancado del proyecto de acuerdo a la ecuación 2.4. 𝑅! − 𝑅! corresponde a la prima

30

del mercado por encima de la tasa libre de riesgo. La tabla 10.2 muestra los valores y las

fuentes utilizadas para calcular el costo del equity por ambas metodologías.

𝐾! = 𝐾!(1− 𝜏)+ 𝛽(𝑅! − 𝑅! + 𝑅𝑃) (𝟐.𝟑)

𝐾! = 𝑟! + 𝛽(𝑅! − 𝑅!)+ 𝑅𝑃 (𝟐.𝟒)

𝛽! = 𝛽!(1+𝐷𝐸 1− 𝜏 ) (𝟐.𝟓)

Tabla 10.2: Cálculo costo del equity

Con la información del costo de la deuda y costo del equity se procede a calcular el

costo ponderado del capital, WACC, para el proyecto Tranvía de la 80. La tabla 3

contiene la información del resultado obtenido.

Tabla 10.3: WACC bajo ambas metodologías