Embed Size (px)

Citation preview

1

IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE INFORMACION FINANCIERA SIIF II PARA EL MACROPROCESO DE FACTURACIÓN Y CARTERA

JEIMY MARILUZ MARIN

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C.

2008

2

IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE INFORMACION FINANCIERA SIIF II PARA EL MACROPROCESO DE FACTURACIÓN Y CARTERA

JEIMY MARILUZ MARIN

PLAN DE TRABAJO PRÁCTICAS PROYECTO -MAFP II- COMPONENTE SIIF II MINISTERIO DE HACIENDA Y CRÉDITO PÙBLICO

ASESOR ESAP: PEDRO RODRIGUEZ TOBO

ASESOR ENTIDAD: JOSÉ ALEJANDRO CASTAÑEDA FERIA

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ D.C.

2008

3

Dedicado a los seres humanos que me

rodean y que a la vez constituyen fuerza de

vida.

4

AGRADECIMIENTOS La producción final de éste trabajo se realiza con el apoyo del Asesor Administrativo Alejandro

Castañeda, al cual agradezco de antemano por la oportunidad de hacer posible la practica

administrativa con ésta entidad, también señalo agradecimientos a Marcelo García consultor

del macroproceso de Facturación y Cartera porque gran parte de los conocimientos adquiridos y

expuestos en este escrito se deben a su acompañamiento continuo. De otro lado agradezco a

mi familia, (Marilú Marín, Jaime Martínez, Ricardo Reinoso y Tatiana Marin) por apoyar y

respetar la toma de decisiones que le dieron a mi vida profesional un rumbo acertado y que

finalmente me permitirá ejercer como Administradora Pública, agradecimientos también a mis

compañeros (as) de práctica con quienes compartí buena parte de éste tiempo e indirectamente

me enseñaron cosas que hoy me hacen mejor persona y no podía faltar un agradecimiento muy

especial a Oscar Cuy amigo y compañero de dificultades pero sobre todo de éxitos.

5

CONTENIDO

Pág.

INTRODUCCIÓN 5

I PARTE: LA PRÁCTICA ADMINISTRATIVA

1. DESCRIPCIÓN DE LA ENTIDAD DONDE SE REALIZA LA PRÁCTICA ADMINISTRATIVA

7

2. OBJETIVOS 8

2.1. OBJETIVO GENERAL 8

2.2. OBJETIVOS ESPECIFICOS 8

2.3. RESULTADOS ESPERADOS 9

3. MARCO DE REFERENCIA 10

3.1. MARCO TEORICO 10

3.2. MARCO CONCEPTUAL 25

3.3. MARCO NORMATIVO 32

4. METODOLOGÍA 33 II PARTE:

5. RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA 35

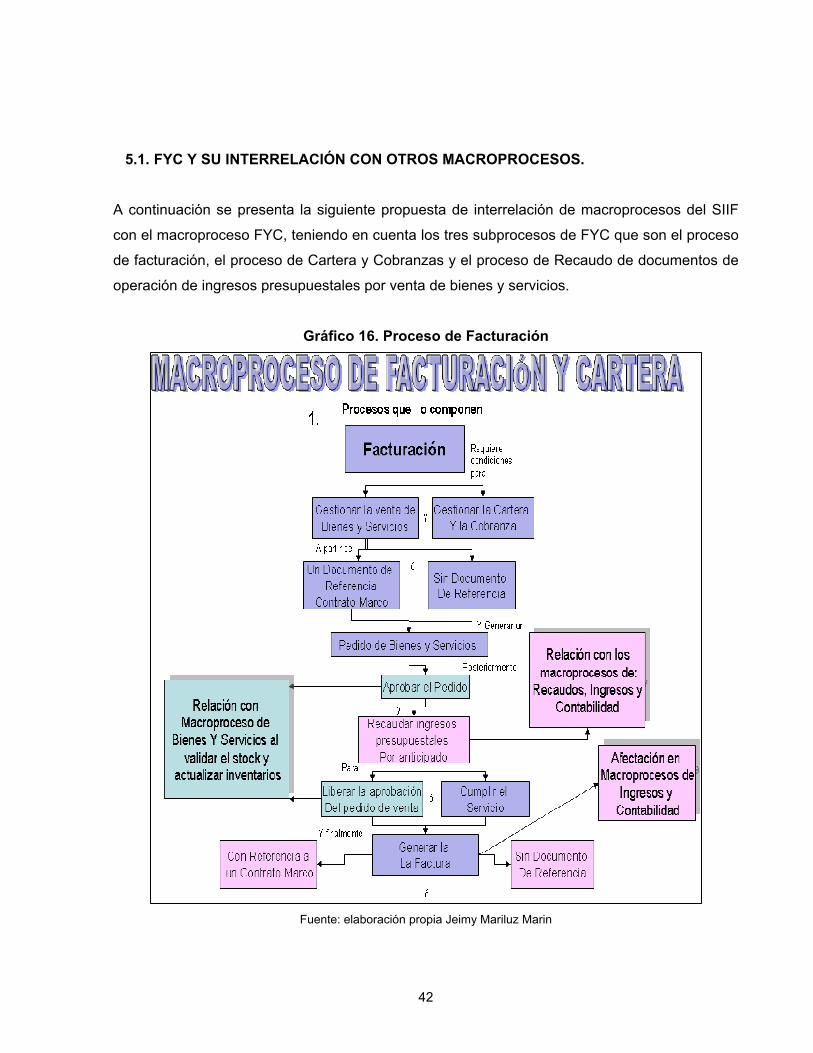

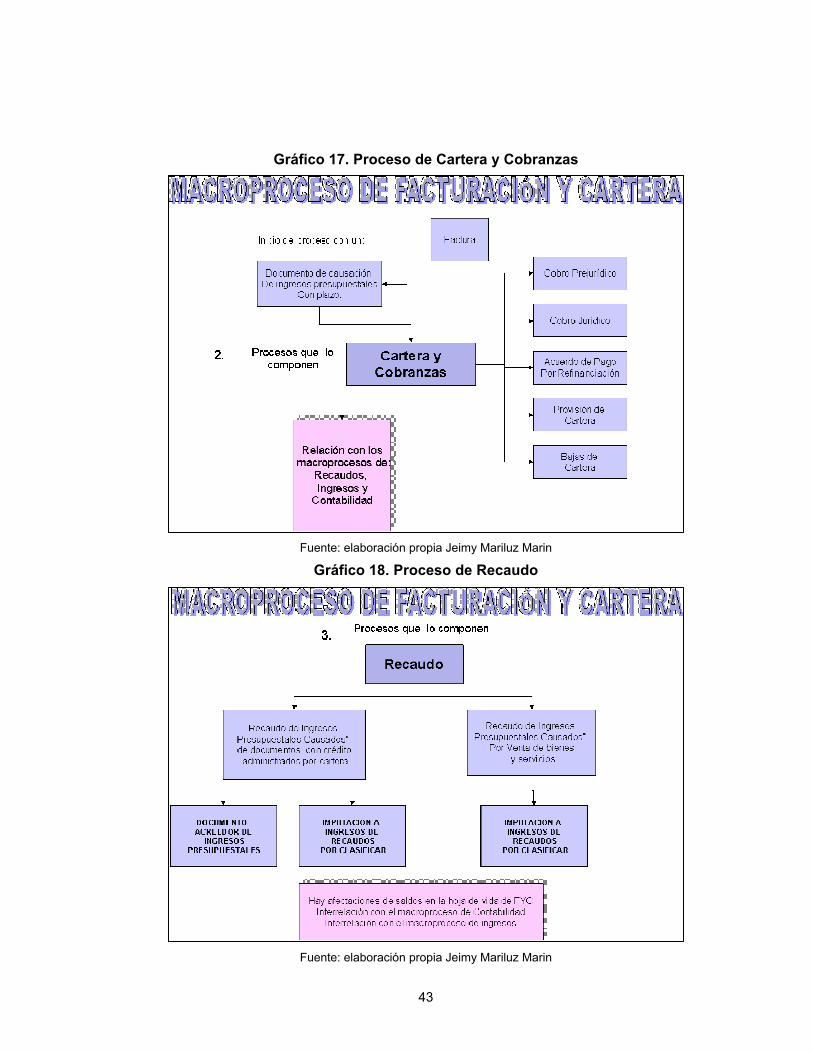

5.1. FYC Y SU INTERRELACIÓN CON OTROS 36

5.2. CASOS DE USO 38

5.3. CAPACITACIÓN 57

5.4. MATRICES DE DATOS Y CASOS DE PRUEBA AJUSTADOS 58

6. CONCLUSIONES Y RECOMENDACIONES 59

7. BIBLIOGRAFÍA 60

6

LISTA DE CUADROS

Pág.

Cuadro 1. Marco Normativo de Facturación y Cartera 32

7

LISTA DE FIGURAS Pág.

Gráfico 1. Macroprocesos del SII Nación 16

Gráfico 2. Macroproceso APR: Administración de Apropiaciones de Ingreso y Gastos 16

Gráfico 3. Macroproceso BYS: Gestión de Bienes y Servicios 17

Gráfico 4. Macroproceso CNT: Gestión Contable 17

Gráfico 5. Macroproceso EPG: Ejecución Presupuestal de Gastos 18

Gráfico 6. Macroproceso ING: Ejecución de Ingresos Presupuestales 19

Gráfico 7. Macroproceso FYC: Facturación y Cartera 19

Gráfico 8. Macroproceso OBS: Obtención de Bienes y Servicios 20

Gráfico 9. Macroproceso PAC: Distribución y Administración de Programa Anual de Caja 20

Gráfico 10. Macroproceso PAG: Manejo de Tesorería y Pagos 21

Gráfico 11. Macroproceso PRG: Programación Presupuestal de Gastos e Ingresos 22

Gráfico 13. Macroproceso REC: Manejo de tesorería de Recaudos 22

Gráfico 12. Procesos de FYC 23Gráfico 14. ADM, SEG y GPR 26Gráfico 15. Proceso de Facturación - Cartera - y Cobranzas 31Gráfico 16. Proceso de Facturación 36Gráfico 17. Proceso de Cartera y Cobranzas 37Gráfico 18. Proceso de Recaudo 37Gráfico 19. Prototipo FYC (Condiciones de Venta) 38Gráfico 20. Prototipo FYC (Parametrización) 40Gráfico 21. Prototipo FYC (Contratos Marco de Venta) 41Gráfico 22. Prototipo FYC (Pedido de Venta) 41Gráfico 23. Prototipo FYC (Aprobación Pedidos de Venta) 44Gráfico 24. Prototipo FYC (Liberación de Pedido) 45Gráfico 25. Prototipo FYC (Recaudo de Ingresos) 46Gráfico 26. Prototipo FYC (Cumplido de Servicio) 46

Gráfico 27. Prototipo FYC (Recaudo de Documento de Ingresos) 48

Gráfico 28. Prototipo FYC (Factura de Venta) 49Gráfico 29. Prototipo FYC (Adminsitración de Cartera) 50Gráfico 30. Prototipo FYC (Baja de Cartera) 51Gráfico 31. Prototipo FYC (Operación de Ingresos) 53Gráfico 32. Prototipo FYC (Administrar Cobranzas) 55

8

ABREVIATURAS DEL TEXTO

CDP Certificado de Disponibilidad Presupuestal

CP Caso de Prueba

CU Caso de Uso

ESAP Escuela Superior de Administración Pública

MD Matriz de Datos

MHCP Ministerio de Hacienda y Crédito Público

PAC Programa Anual mensualizado de Caja

PGN Presupuesto General de la Nación

PNUD Programa de las Naciones Unidas para el Desarrollo

SIIF Sistema Integrado de Información Financiera

9

I PARTE

LA PRÁCTICA ADMINISTRATIVA

10

INTRODUCCIÓN

El siguiente escrito contiene el informe de lo desarrollado en la Práctica Administrativa, dando

cumplimiento al último requisito académico para optar al Titulo de Administrador Público. Dicha

opción de grado se realiza de acuerdo con el convenio N° SUB-000002180 de cooperación

institucional entre el Programa de las Naciones Unidas para el Desarrollo PNUD y la Escuela

Superior de Administración Pública.

Inicialmente se plantea un panorama general sobre los sistemas de información, sobre los

sistemas de información financiera y posteriormente se especifica sobre el Sistema Integrado

de Información Financiera SIIF Nación, describiendo cada uno de sus componentes;

posteriormente se realiza una profundización en uno de los macroprocesos del sistema, el

tema a tratar es el módulo de Facturación y Cartera FYC, del cual se realiza una referencia

normativa; se dan algunas especificaciones sobre el manejo de la facturación y de la cartera

con el fin de concluir la importancia de éstos temas en el ámbito de la Administración de lo

Público y finalmente se entra en detalle sobre los componentes del macroproceso de FYC.

De esta manera el objeto de la práctica administrativa se centra en favorecer la implementación

del sistema SIIF Nación II, en el Macroproceso de Facturación y Cartera a través de la

realización de artefactos de prueba (Casos de Uso, Casos de Prueba, Matrices de datos) y

ejecución de pruebas del sistema.

La versión I del SIIF Nación fue puesta en funcionamiento en enero del año 2000 y los

resultados a partir de su implantación hacen referencia a la creación de una infraestructura de

información para las decisiones del manejo de los recursos públicos, a mejorar el

funcionamiento de los subsistemas estratégicos del ciclo financiero y, apoyar a las entidades

del Estado para que cumplan sus responsabilidades constitucionales.

El propósito del SIIF Nación II es ampliar el dominio financiero y atender temas de la gestión

administrativa y comercial de las entidades, por ejemplo transacciones y flujos de trabajo

derivados de comprar o contratar bienes o servicios, de la gestión comercial de oferta, venta y

facturación de bienes o servicios y de administrar su inventario, almacenamiento y registro de

entradas y salidas de bienes operativos o de consumo y administrar su inventario,

11

almacenamiento y registro de entradas y salidas de equipos o bienes de producción y de

administrar su inventario, almacenamiento, registro de entradas, traslados y daciones de baja

de activos fijos.

Participar en el proceso de producción del proyecto SIIF Nación realizando la práctica

administrativa constituye una oportunidad para verificar que la implantación de ciertas políticas

que contribuyen a la generación de una herramienta que mejora la eficiencia del manejo de los

recursos del PGN y la eficacia en la toma de decisiones, éstas políticas son1:

• La información derivada de SIIF - NACIÓN debe ser clasificada de acuerdo con su

confidencialidad y privacidad y se deben definir mecanismos de protección apropiados.

• Los usuarios del sistema son responsables de la confidencialidad e integridad de la

información a la cual tienen acceso.

• Los niveles de acceso al sistema deben estar directamente relacionados con la función

que debe realizar cada usuario del mismo.

• Los componentes de tecnología deben cumplir con las Políticas, normas y estándares

de seguridad aprobados por el Comité de Seguridad.

• Deben existir planes de continuidad, con mecanismos de seguridad similares a los de la

operación normal.

• Los incidentes de seguridad reportados deben ser atendidos y documentados

integralmente.

• Periódicamente se debe realizar una evaluación integral a la seguridad del sistema SIIF

– NACION.

• Se debe concienciar permanentemente en seguridad a los usuarios del sistema.

• Los ajustes al sistema deben considerar el impacto que genera en la seguridad del

mismo.

En términos generales el proyecto SIIF Nación en su primera y segunda versión está diseñado

para ofrecer a las entidades ejecutoras del PGN un sistema sostenible para el registro de su

gestión financiera garantizando eficiencia, consistencia, seguridad y oportunidad en la

disponibilidad de la información en él contenida y requerida por los diferentes usuarios. 1 Documento Visión SIIF del Ministerio de Hacienda y Crédito Público, “Sistema Integrado de Información Financiera Administrativa y Comercial” Versión 1 del 2004. Pág. 51

12

1. DESCRIPCIÓN DE LA ENTIDAD DONDE SE REALIZA LA PRÁCTICA ADMINISTRATIVA

Los resultados de la práctica administrativa descritos en el presente informe se llevaron a cabo

en el Ministerio de Hacienda y Crédito público, entidad que hace parte de la rama ejecutiva del

poder público y actúa en nombre de la personería jurídica de la nación; su función dentro de la

administración de lo público se relaciona con el diseño, la coordinación, la regulación y la

ejecución de la política económica del Estado, garantizando la óptima administración de las

finanzas públicas para el desarrollo económico y social del país2.

Con el fin de dar cumplimiento a la misión del MHCP dentro del Estado colombiano, se hace

indispensable la implantación de herramientas tecnológicas que faciliten y hagan eficiente el

manejo de la información, permitiendo el manejo estandarizado de los recursos financieros y

generando información confiable al Estado Colombiano para la toma de decisiones y es eso

precisamente lo que significa el SIIF Nación, liderado por el MHCP y creado en función de una

gestión financiera óptima por parte de las entidades del orden nacional que administran los

recursos públicos.

En este momento el proyecto SIIF Nación se encuentra a punto de llevar a los usuarios la

segunda parte y tiene como propósito renovar tecnológicamente y robustecer funcional e

institucionalmente, el SIIF Nación I, el cual ha permitido a la Nación a través del MHCP,

“consolidar la información financiera de las Entidades que conforman el PGN Presupuesto

General de la Nación y ejercer el control de la ejecución presupuestal y financiera de las

Entidades pertenecientes a la Administración Central Nacional” 3.

El SIIF Nación I se Implantó en enero del año 2000, dando lugar a una infraestructura de

información que mejoró la toma de decisiones sobre el manejo de los recursos públicos,

igualmente ha contribuido a un mejoramiento del funcionamiento de los subsistemas

estratégicos del ciclo financiero y ha apoyado a las entidades del Estado para que cumplan sus

responsabilidades constitucionales. El proyecto SIIF Nación II busca ampliar el campo

2 Concepto definido de acuerdo con la Misión del Ministerio de Hacienda y Crédito Público MHCP 3 Información registrada en www.minhacienda.gov.co/MinHacienda/haciendapublica/siif_nacion/siif2/acercadelnuevosiif

13

financiero y cubrir aspectos relacionados con la gestión administrativa y comercial de las

entidades ejecutoras.

2. OBJETIVOS DE LA PRÁCTICA ADMINISTRATIVA

2.1. OBJETIVO GENERAL

• Favorecer la implementación del sistema SIIF Nación II, en el Macroproceso de

Facturación y Cartera.

2.2. OBJETIVOS ESPECÍFICOS

• Establecer de forma general el funcionamiento, operatividad y beneficios del sistema

SIIF en su segunda fase.

• Actualizar matrices o casos de prueba relacionadas con el macroproceso de Facturación

y Cartera.

• Ejecutar pruebas manuales o aleatorias, siguiendo casos de prueba o casos de uso, con

el fin de identificar los posibles errores que pueda generar el sistema.

• Analizar los resultados de las diferentes pruebas que se ejecuten y documentar los

hallazgos detectados en la ejecución de las mismas.

• Realizar la capacitación sobre temas relacionados con el sistema SIIF Nación.

14

2.3. RESULTADOS ESPERADOS

• Obtener un escrito que contenga los diferentes logros en el desarrollo del macroproceso

de Facturación y Cartera, un conjunto de Matrices de Datos y Casos de prueba

ajustados o elaborados.

• Desarrollo de pruebas manuales y/o aleatorias siguiendo casos de prueba o casos de

uso respectivamente.

• Una (1) propuesta de interrelación de funcionalidades al interior del macroproceso de

FYC y de FYC hacia los otros macroprocesos.

15

3. MARCO DE REFERENCIA

3.1. MARCO TEÓRICO Sistemas De Información

En primera instancia resulta indispensable entender cómo se define un sistema;

etimológicamente la palabra Sistema se deriva del verbo griego sunislánai que originalmente

significa “causar una unión” dicha unidad hace referencia a la finalidad de los elementos que lo

componen, entonces los sistemas se caracterizan por funcionar como unidad, donde sus

elementos se afectan unos a otros operando hacia una meta común, al mismo tiempo se

percibe como una identidad que lo distingue de lo que lo rodea, y que es capaz de mantener

esa identidad a lo largo del tiempo y bajo entornos cambiantes4.

Estos son algunos de los elementos más importantes para definir un sistema:

• Que los elementos que lo integran conformen una unidad.

• Que la dinámica de cada elemento esté enfocada a un objetivo o propósito común.

• Que en desarrollo de su actividad sus componentes se transformen y se adapten a las

condiciones que su entorno le demanda.

Componentes de un Sistema de Información5

Teniendo en cuenta la interrelación constante generada entre los elementos de un sistema, es

necesario identificar cuáles son los elementos de un sistema de información, donde la razón de

ser de éste es la satisfacción de las necesidades de información de la organización.

Las personas como integrantes de la organización, intervienen en los procesos y actividades

que definen la estructura de un sistema de información, pueden ser, Administradores-

4 Javier Aracil y Francisco Gordillo, Dinámica de Sistemas. 1997. 5 Información contenida en documentos preliminares manejados por la Investigación de “Gobierno electrónico” que se adelantó en la ESAP y tiene como objetivo general realizar una investigación exploratoria para el diseño e implementación de un modelo de evaluación general del impacto del Gobierno Electrónico en la modernización del Estado, el cual estará orientado a establecer el grado de avance y resultados obtenidos por la política pública a la provisión de productos y servicios públicos por medios digitales. (documento aún no publicado).

16

desarrolladores, directores, usuarios finales y propietarios del sistema, estos últimos pueden no

ser personas necesariamente, las instituciones o entidades para el caso de la Administración

Pública pueden responder a esta categoría.

De otro lado las actividades hacen parte del sistema de información al dar lugar al conjunto de

procesos que se desarrollan, dichas actividades se relacionan con la alimentación de las bases

de datos, el análisis y uso de la información proveniente de las bases de datos, la

administración del sistema, la parametrización técnica y del software de la plataforma, la

seguridad del sistema y los soportes de mantenimiento y actualización. Los datos luego de ser organizados, categorizados, clasificados, etc., en bases de datos,

constituyen información valiosa para los procesos administrativos, por lo tanto su manejo se

vuelve indispensable dentro de un sistema de información.

Tampoco se podría olvidar la existencia de redes dentro de un sistema de información, ya que

permiten la articulación en una estructura lógica de los diferentes componentes del sistema de

información, como servidores con bases de datos, servidores de administración y consulta para

usuarios y datos maestros de administración.

Lo interesante de los sistemas de información, es que permiten el desarrollo de trabajos

eficientes, facilita las consultas, ahorra tiempo y todo ello resulta funcionalmente porque la

Tecnología expresada en la aplicación de las herramientas técnicas disponibles a los procesos

que estructuran el sistema de información, como el hardware, software y herramientas de

administración y control lo hacen posible. Principios de los Sistemas de Información

Los Sistemas de Información presentan algunos principios rectores que los caracterizan y que

permiten hablar de ellos como una unidad conceptual independiente6:

6 Para ampliar sobre el tema véase Ziadé Benítez, José. Sistema Básico de Información en Salud en el Municipio de Chachagüí - Nariño. Tesis Escuela Superior de Administración Pública. 1999

17

• Implementación desde el productor de la información: La información que contiene el

Sistema de Información debe ser utilizada inicialmente desde las entidades u

organismos que son las fuentes primarias, es decir, por quienes la generan.

• Utilidad local: Un sistema de información debe apoyar los objetivos, procesos y metas

planteadas por cada uno de los organismos generadores de la información.

• Orientado a los usuarios: Todo Sistema de Información debe tener direccionamiento

hacia el ciudadano o usuario, es decir, enfocado a la mejor prestación de los servicios

que las entidades tienen a su cargo.

• Autonomía local: Los organismos productores de la información y las entidades

gubernamentales pueden avanzar en el diseño e implementación de un Sistema de

Información, siguiendo las pautas establecidas en las leyes, normas y en general del

sistema jurídico vigente.

• Estandarización: El Sistema de Información propenderá por la estandarización de

contenidos, formatos y códigos necesarios para su operación, ésta estandarización debe

ser establecida por los organismos de dirección y control con el concurso y

representación de los demás actores.

• Democratización de la información: La información que fluye por el Sistema de

Información debe ser de dominio público y se debe promover en la comunidad para la

participación vigilancia y control de la gestión pública.

• Los sistemas de información están basados en el talento humano y en los procesos: El

éxito de un sistema de información se basa en el talento humano y en los procesos más

que en la tecnología informática, por ello el talento humano es el eje central de la

operación del sistema y como tal deben orientarse los procesos de consecución,

capacitación y mantenimiento de las personas pertenecientes al mismo.

• De lo mínimo a lo total: El Sistema de Información se implementara teniendo en cuenta

la gradualidad del manejo de información, empezando por administrar la información

mínima (que sirva tanto para la gestión individual de cada uno de los actores del sistema

como para la toma de decisiones y generación de políticas del sector) hasta obtener la

información total (toda la información de gestión de los actores) requerida por el sistema.

18

Sistema de información financiera

La perspectiva financiera de las organizaciones constituye un componente fundamental para la

toma de decisiones y para la evaluación de la gestión. Hacer más eficaz y eficiente dicha

gestión requiere de un sistema de información capaz de almacenar y facilitar el acceso de datos

estandarizados dentro de un lapso de tiempo establecido. En organizaciones pequeñas el

manejo de la información financiera resulta sencillo, en organizaciones como las que componen

el Estado, hacer uso de la información financiera es algo más complejo gracias a las funciones

atribuidas a los diferentes órganos, divisiones y/o departamentos; por ello es necesario contar

con un sistema que permita generar información completa, confiable y oportuna como una

herramienta indispensable para programar a corto, mediano y largo plazo.

El objetivo general de un sistema de información financiera es evidentemente generar y difundir

información financiera confiable, oportuna, mejorar la información disponible para la toma de

decisiones, generar mayor transparencia en el uso de recursos fiscales y reforzar la capacidad

de seguimiento fiscal y financiero de las entidades gubernamentales correspondientes.

Posteriormente será más fácil realizar las tareas de examinar y evaluar los resultados de la

gestión, y expresar una opinión objetiva sobre los estados financieros y la gestión que los

generó apegados a una ética del ejercicio profesional; ello significa que en la medida en que la

información se encuentre organizada, sea asequible y se sistematice hay un margen

considerable para reducir la corrupción puesto que hay mayor control de los flujos de

información.

Sistema de información financiera SIIF Nación

Como ya se mencionó anteriormente, la administración de lo público representa complejidad

debido al tamaño y a las funciones específicas asignadas al Estado a través de la ley, que

genera derechos y obligaciones determinantes de la realidad financiera; y ante la búsqueda de

eficiencia y eficacia en la gestión administrativa, se hace indispensable disponer de información

completa, confiable y oportuna, referente al manejo realizado al interior de las administraciones.

19

De esta manera surge el concepto de Sistemas Integrados de Información financiera SIIF para

las entidades del sector público gubernamental que permitirán al Estado colombiano7:

• Que los órganos responsables de la gestión financiera cuenten con un instrumento que

posibilite cumplimiento eficiente de las disposiciones legales en materia financiera.

• Que los responsables del control interno y externo tengan un instrumento capaz de tratar

de manera homogénea las reglas básicas de control y auditoria de los Estados

Financieros.

• Que las autoridades económicas y a la sociedad en general obtengan información

precisa.

• Que se facilite la adopción de estrategias y políticas, micro y macroeconómicas,

basadas en datos confiables y oportunos.

El SIIF tiene una cobertura que aplica a todas las entidades que conforma el Presupuesto

Nacional porque consolida la posibilidad de generar un estado financiero consolidado de la

persona jurídica Nación, porque las entidades del PN son entidades con características

comunes que permiten estandarizar sus procesos de registro de gestión presupuestal y

financiera y representan mas del 80% de las apropiaciones del Presupuesto General de la

Nación.

La funcionalidad del SIIF integra “…los procesos básicos de la gestión financiera pública el

proceso de ejecución de presupuesto de ingresos y gastos, el proceso de tramitación de

recaudos y de pagos, y el proceso de registro contable y generación de estados financieros.

Con esta delimitación funcional se crearon módulos, interrelacionados entre si, conformados

por transacciones que permiten a cada actor registrar la información necesaria para que el

siguiente, dentro del proceso, continúe la secuencia del mismo hasta su finalización”8.

El SIIF Nación es producto del proyecto Modernización de la Administración Financiera Pública

MAFP, el cual busca generar el ambiente de desarrollo dentro de la administración pública

colombiana, para que paulatinamente se logre coherencia con la consolidación del “Estado

Comunitario para todos”.

7 Documento Visión SIIF del Ministerio de Hacienda y Crédito Público, “Sistema Integrado de Información Financiera Administrativa y Comercial” Versión 1 del 2004 8 www.minhacienda.gov.co

20

Conforme el artículo 209 de la Constitución Política, “…Las autoridades administrativas deben

coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La

administración pública, en todos sus órdenes, tendrá un control interno que se ejercerá en los

términos que señale la ley"; entonces se puede señalar el SIIF como un regulador de relaciones

financieras y administrativas.

El SIIF se definió como una “herramienta modular automatizada que integra y estandariza el

registro de la gestión financiera pública, con el fin de propiciar una mayor eficiencia en el uso de

los recursos de la Nación y de sus entidades descentralizadas, y de brindar información

oportuna y confiable”9.

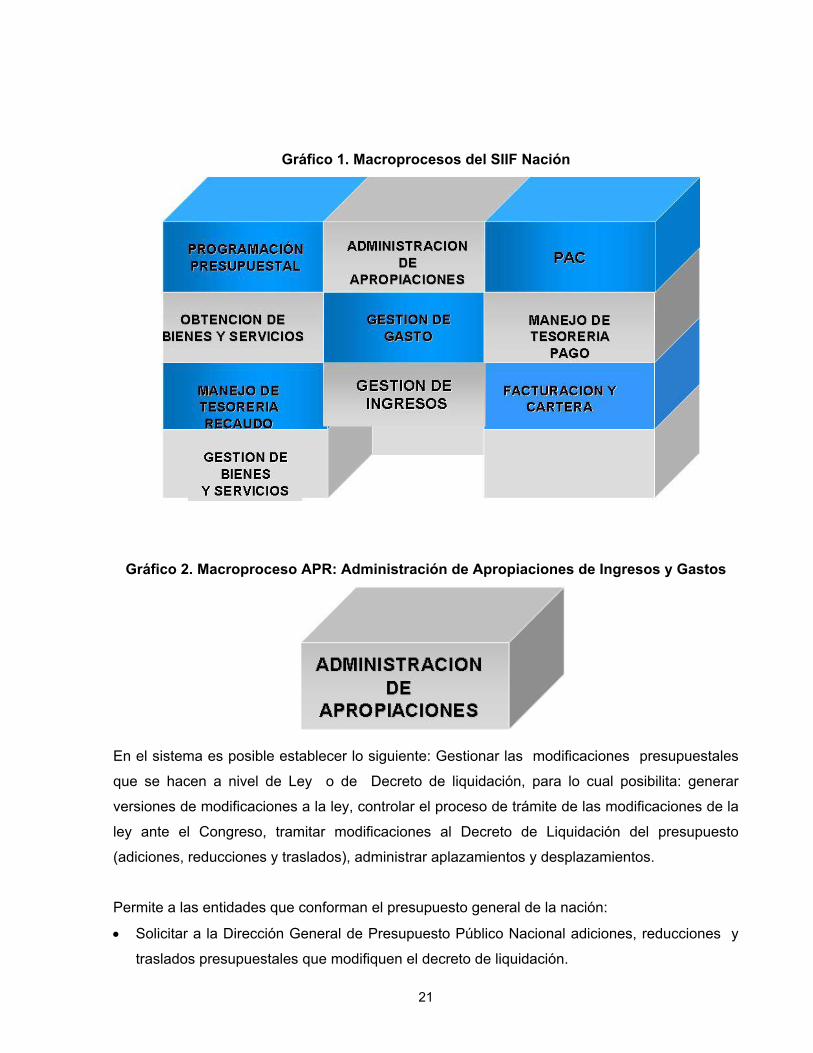

El SIIF contiene catorce (14) Macroprocesos de los cuales once (11) son funcionales, en

efecto son 11, pero el gráfico general muestra sólo 10; te está faltando CNT es decir que son la

razón de ser en la integración de toda la información, financiera, presupuestal, contable, etc., en

función de lo demandado por las organizaciones públicas que hacen parte del PGN; los otros

tres (3) macroprocesos son de apoyo, lo que significa que generan soporte al sistema operativo

como tal, pero no están relacionados directamente con la funcionalidad del sistema; sin

embargo todos los macroprocesos en su conjunto contribuyen a la gestión de trámites, a la

administración y seguridad del sistema y dan lugar a la funcionalidad completa al sistema, estos

macroprocesos son10:

9 Artículo 2 del decreto número 2789 del 31 de agosto de 2004 10 Los siguientes cuadros y definiciones sobre cada macroproceso se realizaron de acuerdo con la información contenida en el “manual del usuario” que se encuentra en la ejecución del sistema SIIF Nación.

21

Gráfico 1. Macroprocesos del SIIF Nación

Gráfico 2. Macroproceso APR: Administración de Apropiaciones de Ingresos y Gastos

En el sistema es posible establecer lo siguiente: Gestionar las modificaciones presupuestales

que se hacen a nivel de Ley o de Decreto de liquidación, para lo cual posibilita: generar

versiones de modificaciones a la ley, controlar el proceso de trámite de las modificaciones de la

ley ante el Congreso, tramitar modificaciones al Decreto de Liquidación del presupuesto

(adiciones, reducciones y traslados), administrar aplazamientos y desplazamientos.

Permite a las entidades que conforman el presupuesto general de la nación:

• Solicitar a la Dirección General de Presupuesto Público Nacional adiciones, reducciones y

traslados presupuestales que modifiquen el decreto de liquidación.

22

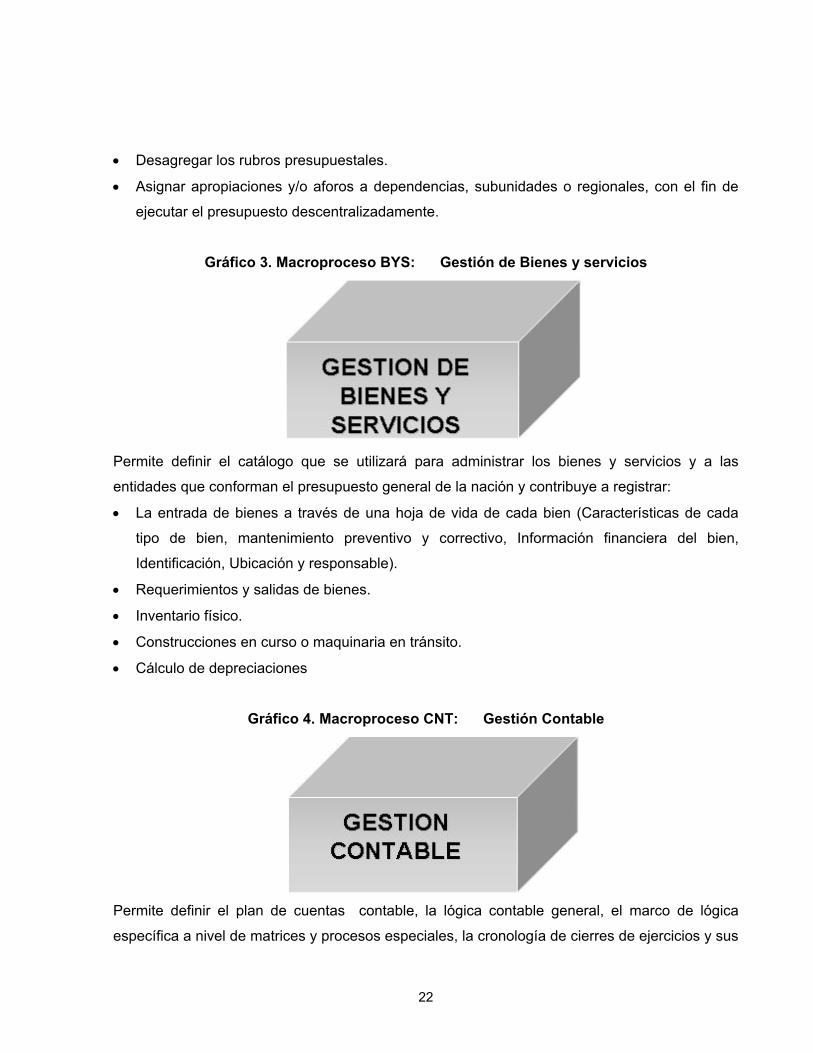

• Desagregar los rubros presupuestales.

• Asignar apropiaciones y/o aforos a dependencias, subunidades o regionales, con el fin de

ejecutar el presupuesto descentralizadamente.

Gráfico 3. Macroproceso BYS: Gestión de Bienes y servicios

Permite definir el catálogo que se utilizará para administrar los bienes y servicios y a las

entidades que conforman el presupuesto general de la nación y contribuye a registrar:

• La entrada de bienes a través de una hoja de vida de cada bien (Características de cada

tipo de bien, mantenimiento preventivo y correctivo, Información financiera del bien,

Identificación, Ubicación y responsable).

• Requerimientos y salidas de bienes.

• Inventario físico.

• Construcciones en curso o maquinaria en tránsito.

• Cálculo de depreciaciones

Gráfico 4. Macroproceso CNT: Gestión Contable

Permite definir el plan de cuentas contable, la lógica contable general, el marco de lógica

específica a nivel de matrices y procesos especiales, la cronología de cierres de ejercicios y sus

23

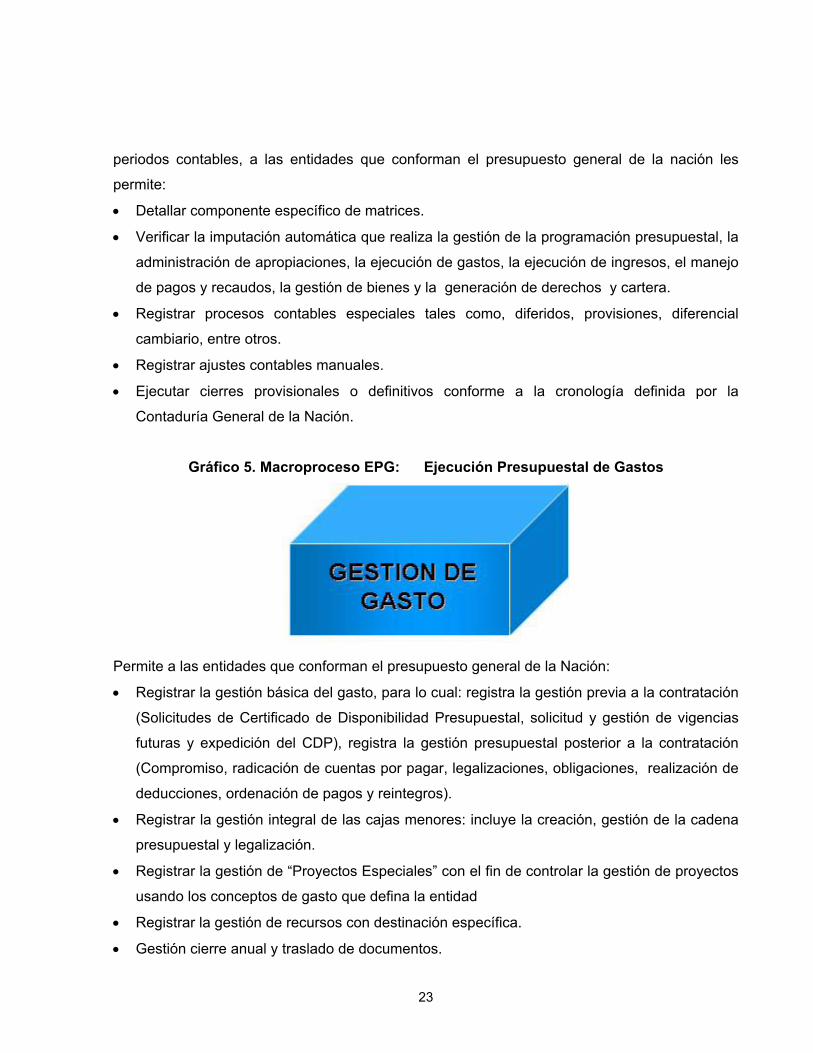

periodos contables, a las entidades que conforman el presupuesto general de la nación les

permite:

• Detallar componente específico de matrices.

• Verificar la imputación automática que realiza la gestión de la programación presupuestal, la

administración de apropiaciones, la ejecución de gastos, la ejecución de ingresos, el manejo

de pagos y recaudos, la gestión de bienes y la generación de derechos y cartera.

• Registrar procesos contables especiales tales como, diferidos, provisiones, diferencial

cambiario, entre otros.

• Registrar ajustes contables manuales.

• Ejecutar cierres provisionales o definitivos conforme a la cronología definida por la

Contaduría General de la Nación.

Gráfico 5. Macroproceso EPG: Ejecución Presupuestal de Gastos

Permite a las entidades que conforman el presupuesto general de la Nación:

• Registrar la gestión básica del gasto, para lo cual: registra la gestión previa a la contratación

(Solicitudes de Certificado de Disponibilidad Presupuestal, solicitud y gestión de vigencias

futuras y expedición del CDP), registra la gestión presupuestal posterior a la contratación

(Compromiso, radicación de cuentas por pagar, legalizaciones, obligaciones, realización de

deducciones, ordenación de pagos y reintegros).

• Registrar la gestión integral de las cajas menores: incluye la creación, gestión de la cadena

presupuestal y legalización.

• Registrar la gestión de “Proyectos Especiales” con el fin de controlar la gestión de proyectos

usando los conceptos de gasto que defina la entidad

• Registrar la gestión de recursos con destinación específica.

• Gestión cierre anual y traslado de documentos.

24

Gráfico 6. Macroproceso ING: Ejecución de Ingresos Presupuestales

Permite a las entidades que conforman el presupuesto general de la nación:

• Registrar la causación de derechos.

• Registrar los actos administrativos que soportan las causaciones y los recaudos de ingresos.

• Registrar la baja de derechos pendientes por cobrar.

• Imputar o clasificar presupuestalmente el recaudo en bancos.

• Constituir acreedores y devoluciones de recaudos que no constituyen un ingreso de la

Nación o de las entidades.

• Ordenar el pago devoluciones de recaudos que no constituyen un ingreso de la Nación o de

las entidades.

Gráfico 7. Macroproceso FYC: Facturación y Cartera

Permite a las entidades que conforman el presupuesto general de la nación:

• Definir condiciones de venta de bienes y servicios.

• Gestionar el Registro, Aprobación y Liberación de pedidos.

• Entregar bienes y/o cumplido de servicios.

• Facturar las ventas o los documentos de ingresos con plazo, afectando la clasificación de

los ingresos.

• Definir condiciones de cartera y cobranzas.

25

• Administrar cartera (intereses y otros cargos, notas debito y/o crédito, con impacto en

ingresos).

• Administrar la cobranza (prejurídico, jurídico y acuerdos de pago).

• Registrar recaudos a partir de información de tesorería. (Cuentas bancarias y cajeros).

Gráfico 8. Macroproceso OBS: Obtención de Bienes y servicios

Permite a las entidades que conforman el presupuesto general:

• Definir y aprobar o rechazar la necesidad de adquirir bienes y servicios.

• Vincular la gestión del gasto como soporte presupuestal previo a la contratación.

• Registrar la gestión precontractual (Registro ofertas, Resultado evaluación, Adjudicación y

registro Contrato).

• Vincular la gestión del gasto a la recepción de bienes y a la realización de pagos, en

desarrollo de contrato.

• Registrar la liquidación de un contrato.

• Tramitar los viáticos de la entidad.

Gráfico 9. Macroproceso PAC: Distribución y Administración de Programa Anual de Caja

El sistema a través de éste módulo permite:

• Definir niveles de agrupación de PAC y su vínculo con los rubros presupuestales de gasto.

• Distribuir y administrar el PAC con recursos de la Nación.

26

• Definir que entidades en virtud de la ley administran PAC con recursos propios.

• Definir que entidades pueden administrar el PAC a su interior.

Permite a las entidades que poseen recursos propios:

• Distribuir y administrar el PAC de dichos recursos hasta el límite autorizado por el Consejo

Superior de Política Fiscal –CONFIS-

• Consolidar, ajustar, distribuir y aprobar PAC.

La administración de PAC al interior de las entidades permite distribuir y administrar cupos de

PAC, haciendo solicitudes al Administrador del PAC de cada entidad.

Gráfico 10. Macroproceso PAG: Manejo de Tesorería y Pagos

Permite definir el catálogo de pagos no presupuestales y a la dirección general de crédito

público y del tesoro nacional y las entidades que conforman el presupuesto general de la nación

les facilita:

• Definir condiciones para sus trámites de pagos: (Medios de pago, calendario de pagos,

instrucciones especiales de giro, cupos de giro).

• Registrar en la gestión de recaudo

• Acreedores no presupuestales.

• Generar ordenes de pago para efectuar pagos a través de: Abono en cuenta al beneficiario

final (Uso de esquema Banco Agente: Estructuras de archivo y mecanismos de encripción).

Pago en cheque: Gestión de administración y uso chequeras y Títulos valores: Vinculo con

ordenes de pago.

27

Gráfico 11. Macroproceso PRG: Programación Presupuestal de Gastos e Ingresos

En el sistema es posible establecer lo siguiente:

• Definir las entidades y los rubros de ingresos y de gastos que se emplearan en el

Presupuesto General de la Nación.

• Definir Topes de control por fases para cada año.

• Definir versiones del proyecto de presupuesto para cada una de sus fases (Proyecto, cartas

modificatorias, Ley y Decreto de liquidación).

• Controlar el proceso de programación presupuestal.

• Soportar la expedición de la ley anual de presupuesto y del decreto de liquidación.

Y de manera específica permite a las entidades que conforman el presupuesto general de la

nación:

• Programar el anteproyecto de presupuesto.

• Definir versiones de anteproyectos de presupuesto y señalar cual es la definitiva.

• Presentar el anteproyecto de presupuesto a la Dirección General del Presupuesto Público

Nacional.

Gráfico 12. Macroproceso REC: Manejo de Tesorería Recaudos

Permite a las entidades que conforman el presupuesto general de la nación:

• Creación y administración de cuentas bancarias para el recaudo de ingresos públicos.

• Captura de operaciones de recaudo a través de movimientos de extracto.

28

• Disponer de información de recaudo para que se imputada como: un reintegro de un gasto,

un ingreso o renta pública, un derecho causado a través de un proceso de facturación.

• Realizar devoluciones de recursos recaudados que no constituyen un ingreso para la

Nación.

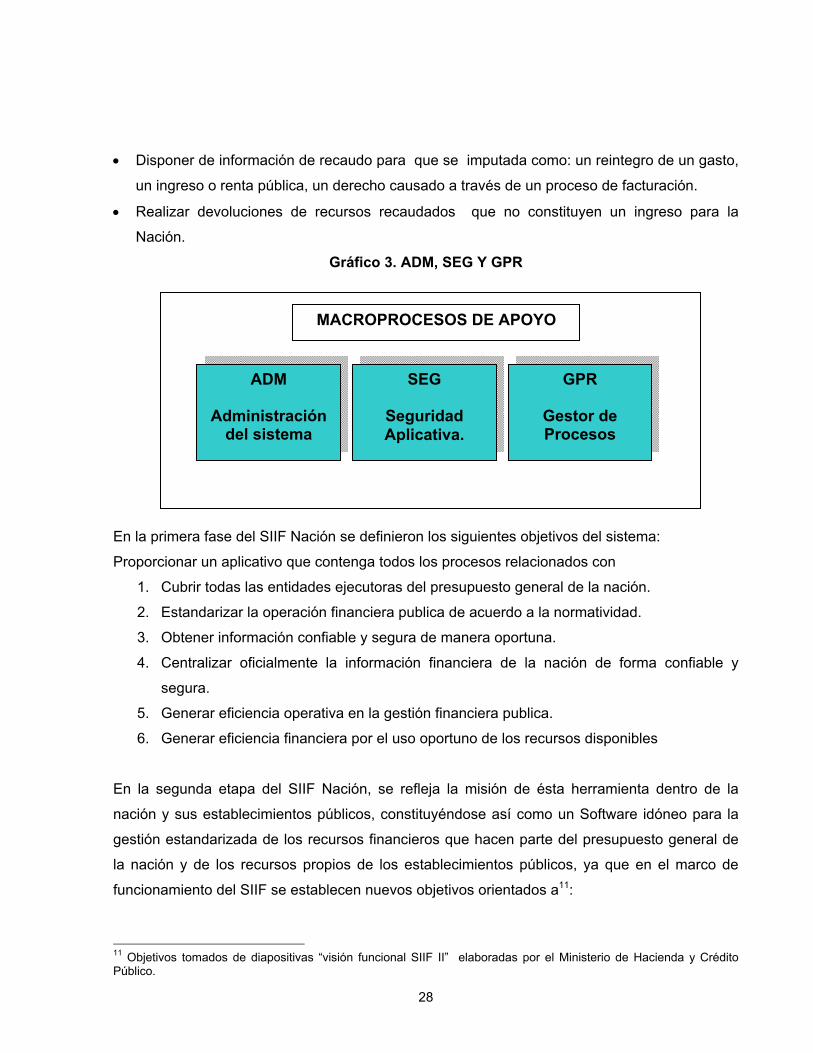

Gráfico 3. ADM, SEG Y GPR

En la primera fase del SIIF Nación se definieron los siguientes objetivos del sistema:

Proporcionar un aplicativo que contenga todos los procesos relacionados con

1. Cubrir todas las entidades ejecutoras del presupuesto general de la nación.

2. Estandarizar la operación financiera publica de acuerdo a la normatividad.

3. Obtener información confiable y segura de manera oportuna.

4. Centralizar oficialmente la información financiera de la nación de forma confiable y

segura.

5. Generar eficiencia operativa en la gestión financiera publica.

6. Generar eficiencia financiera por el uso oportuno de los recursos disponibles

En la segunda etapa del SIIF Nación, se refleja la misión de ésta herramienta dentro de la

nación y sus establecimientos públicos, constituyéndose así como un Software idóneo para la

gestión estandarizada de los recursos financieros que hacen parte del presupuesto general de

la nación y de los recursos propios de los establecimientos públicos, ya que en el marco de

funcionamiento del SIIF se establecen nuevos objetivos orientados a11:

11 Objetivos tomados de diapositivas “visión funcional SIIF II” elaboradas por el Ministerio de Hacienda y Crédito Público.

SEG

Seguridad Aplicativa.

GPR

Gestor de Procesos

ADM

Administración del sistema

MACROPROCESOS DE APOYO

29

• Mejorar procesos financieros ya existentes en SIIF Nación.

• Incluir funcionalidad de procesos adicionales: programación presupuestal, gestión de

bienes, facturación y cartera y gestor de procesos.

• Cubrir todas las entidades ejecutoras del presupuesto general de la Nación.

• Actualización tecnológica (ambiente Internet).

El plan de trabajo de ésta práctica se enfocó en los adelantos realizados a partir del segundo

objetivo descrito, concretamente sobre uno de los nuevos macroprocesos que ahora integra el

sistema y es el macroproceso de Facturación y Cartera; el cual surgió con la vinculación en el

sistema, de establecimientos públicos que generan ingresos propios a partir de la venta de

bienes y servicios y actúa como cualquier persona jurídica responsable de facturar.

FYC tiene como funcionalidad dentro del sistema: “definir las condiciones de ventas, tramitar un

pedido de venta través de una salida de almacén o cumplido de servicio facturar la venta de

bienes y/o servicios, administrar la cartera y la cobranza cuando se administran documentos

con crédito, recaudar ingresos y cartera”12.

12 Documento de trabajo. Descripción en Caso de uso del Negocio de Facturación y Cartera NEGFYC001

30

3.2. MARCO CONCEPTUAL A continuación se profundizará sobre la facturación y el manejo de la cartera, pero antes de ello

se especificará a qué parte del sector descentralizado aplicará la funcionalidad del

macroproceso de FYC al interior del SIIF Nación II.

Los Establecimientos Públicos13 Son organismos encargados de atender funciones administrativas y de prestar servicios

conforme a las reglas del derecho público, sólo pueden ser creadas por ley del Congreso o por

decreto presidencial y su creación debe estar acompañada de un estudio previo que la

justifique; se caracterizan por tener personería jurídica, autonomía financiera y administrativa,

poseen patrimonio independiente constituido por bienes o fondos públicos comunes producto de

rentas contractuales, impuestos, ingresos propios, tasas o contribuciones de destinación

especial. Los establecimientos públicos pueden estar adscritos a un Ministerio o a un

Departamento Administrativo.

Los Establecimientos Públicos funcionan como organizaciones sin ánimo de lucro, las funciones

asignadas a éstos se limitan al principio de especialidad donde sólo pueden realizar actos y

operaciones relacionadas con el objeto por el cual fueron creados, desempeñando funciones

administrativas propias del Estado.

Su estructura general se conforma por una junta o Consejo Directivo, Gerente, Director o

Presidente el cual es de libre nombramiento y remoción. La ley de creación o decretos de

reestructuración determinará su estructura interna.

El régimen que aplica a los Establecimientos Públicos es el Derecho Público para los actos,

demandas y contratos que celebren. Los empleados en su mayoría son empleados oficiales y

tienen la calidad de empleados públicos excepto cuando se aplica el derecho común.

13 Para profundizar sobre el tema véase: Artículos 50, 70, 71, 72, 77 y 106 de la ley 489 de 1998

31

El control político se realiza por parte del Congreso de la República, el control de tutela se hace

por parte del Poder Central, el control fiscal por parte de la Contraloría General de la República,

el control contable por parte de la Contaduría General de la Nación y por control interno y el

control presupuestal a cargo del Ministerio de Hacienda y Crédito Público.

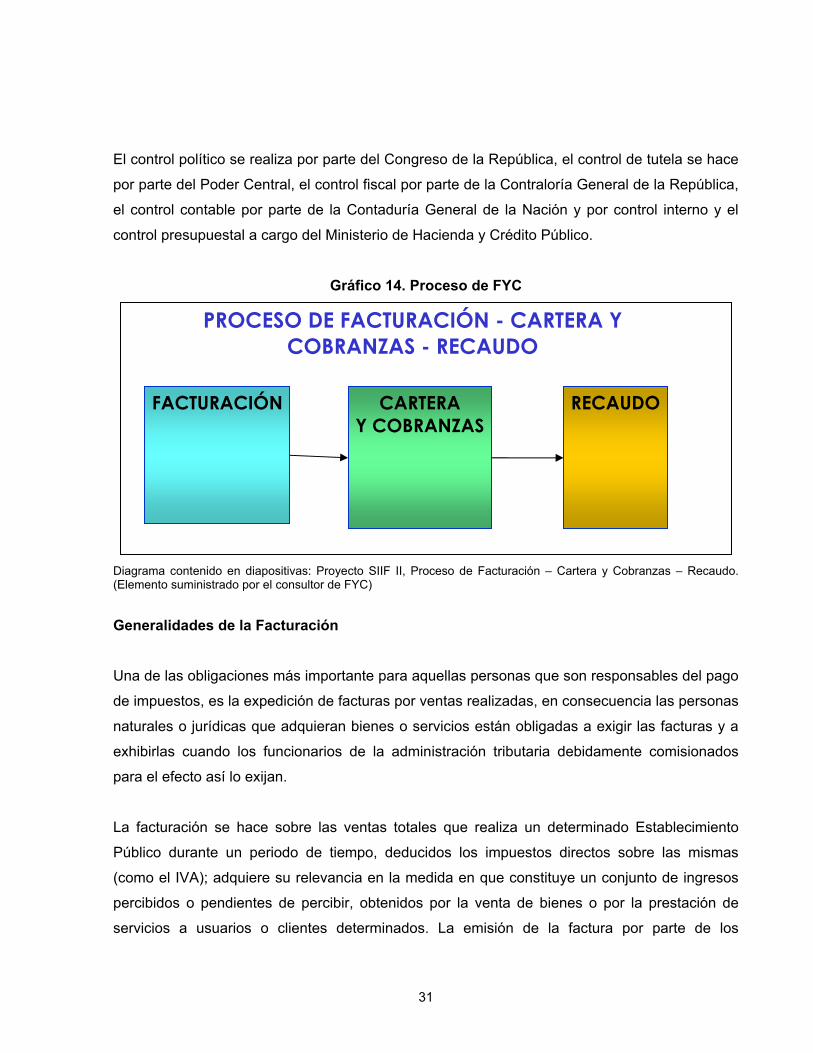

Gráfico 14. Proceso de FYC

Diagrama contenido en diapositivas: Proyecto SIIF II, Proceso de Facturación – Cartera y Cobranzas – Recaudo. (Elemento suministrado por el consultor de FYC) Generalidades de la Facturación Una de las obligaciones más importante para aquellas personas que son responsables del pago

de impuestos, es la expedición de facturas por ventas realizadas, en consecuencia las personas

naturales o jurídicas que adquieran bienes o servicios están obligadas a exigir las facturas y a

exhibirlas cuando los funcionarios de la administración tributaria debidamente comisionados

para el efecto así lo exijan.

La facturación se hace sobre las ventas totales que realiza un determinado Establecimiento

Público durante un periodo de tiempo, deducidos los impuestos directos sobre las mismas

(como el IVA); adquiere su relevancia en la medida en que constituye un conjunto de ingresos

percibidos o pendientes de percibir, obtenidos por la venta de bienes o por la prestación de

servicios a usuarios o clientes determinados. La emisión de la factura por parte de los

PROCESO DE FACTURACIÓN - CARTERA Y COBRANZAS - RECAUDO

FACTURACIÓN CARTERA Y COBRANZAS

RECAUDO

32

Establecimientos Públicos garantiza el cumplimiento de la norma, la venta de bienes y servicios

legítima y dar ejemplo a los demás establecimientos o entidades responsables de facturar.

La factura expedida debe contener la siguiente información:

• El nombre, apellidos o razón social y NIT del vendedor o de quien presta el servicio o el

impresor de la factura.

• La dirección del establecimiento que ofrece los servicios o vende los productos.

• Fecha de su expedición ó la fecha de la operación.

• El valor de la venta o el valor total de la operación.

• Apellidos y nombre o razón social del adquirente de los bienes o servicios, junto con la

discriminación del IVA pagado.

• Un número que corresponda a un sistema de numeración consecutiva de facturas de

venta.

• Descripción específica o genérica de los artículos vendidos o servicios prestados.

Al finalizar cada mes, de acuerdo con las facturas expedidas por una entidad o establecimiento,

se debe totalizar el valor pagado en la adquisición de bienes y servicios y los ingresos obtenidos

en desarrollo de su actividad.

En algunos casos, según la actividad de la entidad se considera que la factura tiene

documentos equivalentes; por ejemplo en juegos de suerte y azar son documentos equivalentes

a la factura, la boleta, el formulario, el billete. En estos documentos equivalentes no es

necesario identificar el nombre o razón social y NIT del adquirente. También se entienden como

documentos equivalentes en el caso de las entidades que prestan el servicio de medicina

prepagada y afilian a planes de salud, los contratos de medicina prepagada, sus planes

complementarios y las afiliaciones a planes obligatorios de salud.

Cuando se incumple con la expedición de las facturas se incide en una sanción que puede ir

desde una multa correspondiente al 1% sobre el total de las operaciones facturadas, hasta el

cierre del establecimiento de comercio, oficina o consultorio. De igual manera cuando a un radio

de mínimo 600 metros de un establecimiento comercial se encuentren bienes adquiridos sin la

33

factura se aprehenderá la mercancía por la Unidad Administrativa Especial - Dirección de

Impuestos y Aduanas Nacionales.

También es correcto hablar de facturas electrónicas, las cuales se registran en un software y

funciona con el fin de soportar una transacción de bienes y servicios, por ende sirve como

soporte fiscal de los ingresos, costos, deducciones, pasivos, impuestos por concepto de IVA y

demás operaciones.

Pese a lo anterior existen algunas entidades o establecimientos que no se encuentran obligados

a facturar, entre estas están los bancos, las corporaciones financieras, las corporaciones de

ahorro y vivienda, las compañías de financiamiento comercial, las cooperativas de ahorro y

crédito, los responsables inscritos en el régimen simplificado, los distribuidores minoristas de

combustibles derivados del petróleo y gas natural comprimido, las empresas que prestan el

servicio de transpone público urbano o metropolitano de pasajeros, quienes presten servicios de

baños públicos, las personas naturales vinculadas por una relación laboral o legal y

reglamentaria, en relación con esta actividad, las personas naturales que únicamente vendan

bienes excluidos del impuesto sobre las ventas o presten servicios no gravados y los contratos

celebrados con extranjeros sin residencia o domicilio en el país, en cuyo caso, para la

procedencia del IVA descontable se deberá acreditar, adicionalmente, que se ha practicado la

respectiva retención en la fuente.

Generalidades de la Cartera

Tener una buena administración de la cartera permitirá a los Establecimientos Públicos depurar

la cartera morosa y en consecuencia mejorar la calidad de la Información contable pública,

mejora los índices de transparencia y también es el reflejo de una mejor gestión del Estado,

ejemplo de ello es un informe suministrado por la Contaduría General de la Nación sobre las

cifras que conforman Boletín de Deudores Morosos del Estado BDME, en el segundo semestre

de 2007, las entidades públicas solicitaron el retiro de morosos por un valor de $3.78 billones

equivalentes al 26% del total de la cartera morosa del Estado que a Julio 30 de 2007 era de

$14.73 billones.14

14 Informe Rueda de Prensa, Contaduría General de la Nación, resultado del Boletín de Deudores Morosos del Estado BDME a enero 30 de 2008

34

Gestionar la cartera por parte de los servidores públicos incluye recaudar las obligaciones a

favor del Tesoro Público de forma ágil, eficaz, eficiente y oportuna, con el fin de obtener liquidez

para el Tesoro Público.

Las entidades públicas que tienen cartera a su favor deben incluir las condiciones relativas a la

celebración de acuerdos de pago, Incluir en sus respectivos presupuestos de ingresos el monto

total del recaudo sin deducción alguna, exigir para la realización de acuerdos de pago garantías

idóneas y a satisfacción de la entidad, contar con el respectivo certificado de disponibilidad

presupuestal y con la autorización de vigencias futuras para la realización de acuerdos de pago

con otras entidades del sector público, reportar a la Contraloría General de la República

aquellos deudores que hayan incumplido los acuerdos de pagos con ellas realizadas, con el fin

de que dicha entidad los identifique por esa causal en el Boletín de Deudores Morosos del

Estado.

Los responsables de las tasas, contribuciones fiscales y contribuciones parafiscales que no las

cancelen a tiempo deben pagar intereses moratorios, igualmente cuando las entidades

autorizadas para recaudar los aportes parafiscales no efectúen la consignación a las entidades

beneficiarias dentro de los términos establecidos, se generaran de forma automática intereses

moratorios en el momento del pago. Los intereses moratorios para ambos casos son

equivalentes a la tasa efectiva de usura certificada por la Superintendencia Financiera de

Colombia para el respectivo mes de mora.

Ante el incumpliendo de los pagos al Tesoro Público el encargado de la gestión de la cartera

pueden proceder a realizar cobros coactivos a través de embargos, los cuales deben realizarse

dentro de los procesos administrativos de cobro, si dicho cobro es a personas naturales, el

límite de inembargabilidad es de veinticinco (25) salarios mínimos legales mensuales vigentes,

depositados en la cuenta de ahorros más antigua de la cual sea titular el contribuyente; si el

cobro es a personas jurídicas no existe límite de inembargabilidad. También cabe anotar que o

son objeto de medidas cautelares por parte de la DIAN los bienes inmuebles afectados con

patrimonio de familia inembargable.

35

Precisiones del Macroproceso FYC

El módulo correspondiente a la Facturación y Cartera resulta funcional para las entidades

públicas descentralizadas del orden nacional, en la medida en que al generar recursos propios

en el ejercicio de la venta de bienes y/o servicios se pueden realizar transacciones entorno al

tema dando lugar así a una afectación en el ámbito presupuestal y contable de la organización.

De manera específica el macroproceso permite que el usuario integre al sistema la siguiente

información sobre:

La definición de las condiciones para la gestión de de venta de bienes y servicios.

• El tramite de los pedidos de venta de bienes o servicios.

• Facturar la de venta de bienes y/o servicios o generar el documento de causación de

ingresos presupuestales.

• Establecer las condiciones de cartera, cobranza y recaudos.

• Calcular y causar los intereses de la cartera.

• Administrar la Cobranza.

• Provisionar y/o dar de baja derechos de cobro de difícil recaudo, originados en facturas

de venta o documentos de ingreso administrados por cartera.

• Crear un documento de recaudo de ingresos presupuestales causados por facturación

y/o cartera, a partir de documentos de recaudos por clasificar.

36

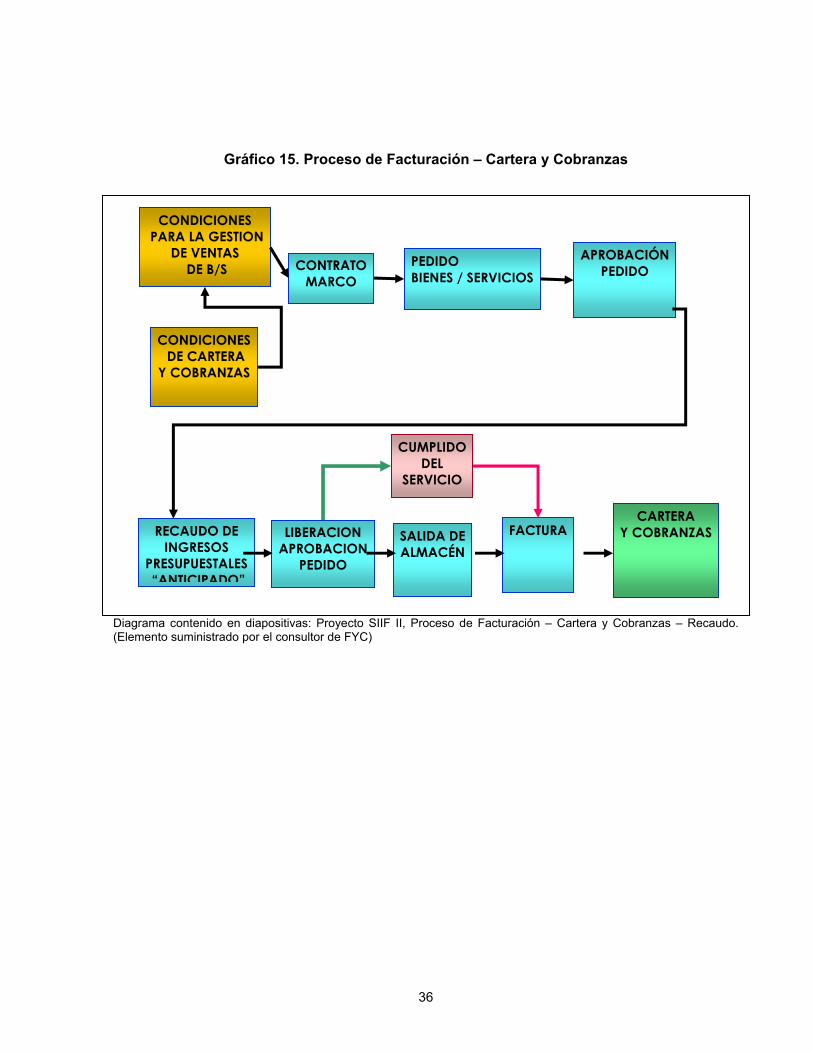

Gráfico 15. Proceso de Facturación – Cartera y Cobranzas

Diagrama contenido en diapositivas: Proyecto SIIF II, Proceso de Facturación – Cartera y Cobranzas – Recaudo. (Elemento suministrado por el consultor de FYC)

CONTRATO MARCO

PEDIDO BIENES / SERVICIOS

APROBACIÓN PEDIDO

LIBERACION APROBACION

PEDIDO

SALIDA DE ALMACÉN

FACTURA

CUMPLIDO DEL

SERVICIO

CONDICIONES PARA LA GESTION

DE VENTAS DE B/S

RECAUDO DE INGRESOS

PRESUPUESTALES “ANTICIPADO”

CARTERA Y COBRANZAS

CONDICIONES DE CARTERA

Y COBRANZAS

37

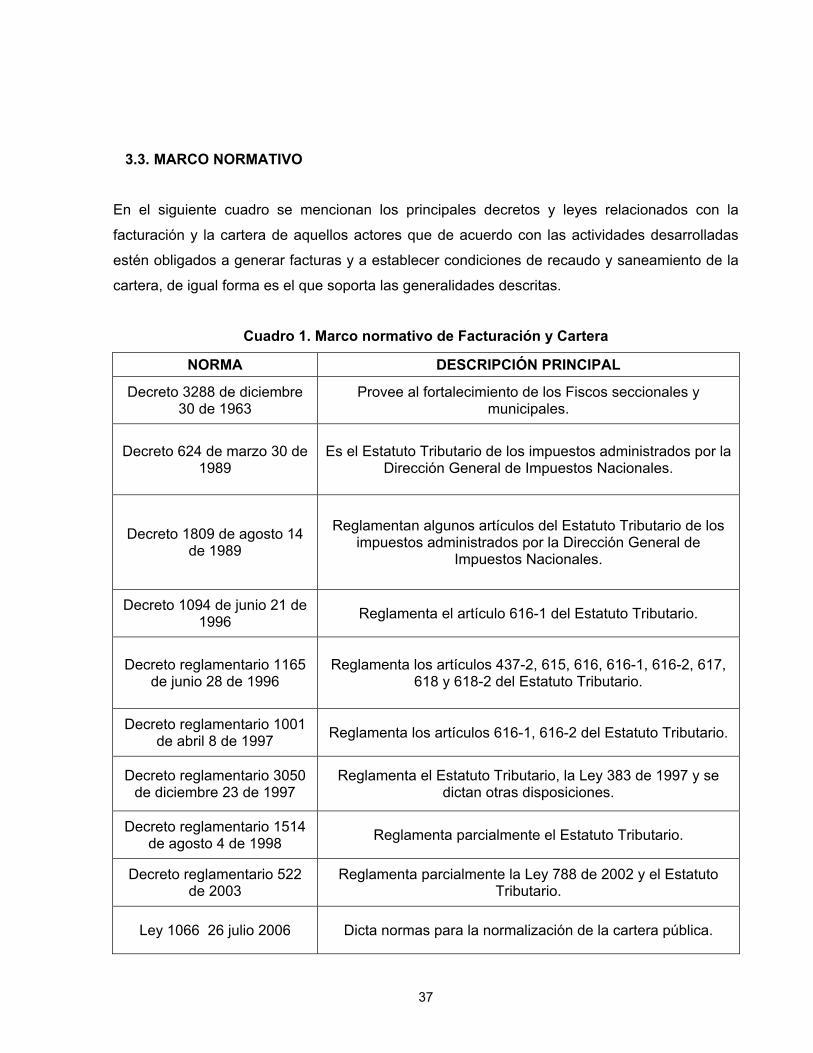

3.3. MARCO NORMATIVO

En el siguiente cuadro se mencionan los principales decretos y leyes relacionados con la

facturación y la cartera de aquellos actores que de acuerdo con las actividades desarrolladas

estén obligados a generar facturas y a establecer condiciones de recaudo y saneamiento de la

cartera, de igual forma es el que soporta las generalidades descritas.

Cuadro 1. Marco normativo de Facturación y Cartera

NORMA DESCRIPCIÓN PRINCIPAL

Decreto 3288 de diciembre 30 de 1963

Provee al fortalecimiento de los Fiscos seccionales y municipales.

Decreto 624 de marzo 30 de 1989

Es el Estatuto Tributario de los impuestos administrados por la Dirección General de Impuestos Nacionales.

Decreto 1809 de agosto 14 de 1989

Reglamentan algunos artículos del Estatuto Tributario de los impuestos administrados por la Dirección General de

Impuestos Nacionales.

Decreto 1094 de junio 21 de 1996 Reglamenta el artículo 616-1 del Estatuto Tributario.

Decreto reglamentario 1165 de junio 28 de 1996

Reglamenta los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario.

Decreto reglamentario 1001 de abril 8 de 1997 Reglamenta los artículos 616-1, 616-2 del Estatuto Tributario.

Decreto reglamentario 3050 de diciembre 23 de 1997

Reglamenta el Estatuto Tributario, la Ley 383 de 1997 y se dictan otras disposiciones.

Decreto reglamentario 1514 de agosto 4 de 1998 Reglamenta parcialmente el Estatuto Tributario.

Decreto reglamentario 522 de 2003

Reglamenta parcialmente la Ley 788 de 2002 y el Estatuto Tributario.

Ley 1066 26 julio 2006 Dicta normas para la normalización de la cartera pública.

38

4. METODOLOGÍA

Teniendo en cuenta que el desarrollo del presente trabajo contiene la elaboración y aplicación

de matrices, el análisis documental de casos de uso y casos de prueba, la aplicación de las

pruebas y finalmente la interrelación con otros miembros del equipo para definir los puntos de

encuentro de los macroprocesos; se llevarán acabo las tareas y funciones establecidas para la

mejora e implantación completa del SIIF, de acuerdo con las sugerencias y recomendaciones

ofrecidas por los asesores académico y administrativo. De igual manera con el fin de fortalecer

el conocimiento y trabajo a profundizar en el macroproceso de Facturación y cartera, se

realizarán reuniones periódicas con el consultor del SIIF II que lidera el tema.

Tipo de estudio, método y técnicas de recolección de información. El tipo de estudio seleccionado para esta práctica es descriptivo, se indagan los fundamentos

del sistema de información y se establecen relaciones frete a lo teórico y lo práctico del SIIF, se

realiza de forma inductiva partiendo de conceptos generales hasta llegar a la especificidad de

uno de los macroprocesos del sistema.

Fases y actividades La primera fase se centra en la consulta y revisión documental para obtener un panorama

conceptual claro frente a lo que es y significa un software como el SIIF para el Estado

Colombiano.

La segunda fase de la práctica está relacionada directamente con la realización de actividades

especificas que implican el cumplimiento de los requerimientos funcionales del sistema, de esta

manera se realiza un ajuste y/o elaboración de artefactos de prueba (Matrices de Datos y Casos

de Prueba) para garantizar el éxito de los procesos diseñados en el software.

Fuentes de información

Gran parte de la información trabajada en el transcurso de la práctica administrativa se

fundamenta en lo contenidos de los Casos de uso, entendidos como requerimientos básicos del

39

sistema, los cuales se encuentran desagregados en tres niveles importantes que van de lo

general a lo específico sobre la funcionalidad del sistema SIIF, los casos son de negocio, de

resumen y finalmente del sistema y es precisamente sobre la base de los casos del sistema que

se realiza verificación de los requerimientos específicos del sistema a través de pruebas

aleatorias o controladas.

Lo anteriormente mencionado se realiza con la tutoría continua del consultor líder del

macroproceso, que para éste trabajo en particular es el consultor de Facturación y Cartera.

40

II PARTE

RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

41

5. RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

En un primer momento de la práctica se realizaron actividades relacionadas con el reporte de

algunos hallazgos de los macroprocesos Pagos PAG y Recaudos REC, luego de revisar la

funcionalidad de la ayuda en línea y los estándares del sistema; de otro lado se realizó un

estudio de los primeros casos de uso del macroproceso Facturación y Cartera FYC, se han

realizado ajustes a algunos casos de prueba CP y matrices de datos MD.

Al finalizar el proceso de la práctica administrativa en el Ministerio de Hacienda y Crédito

Público con el SIIF Nación II Sistema Integrado de Información Financiera, se ha hecho gran

avance y especialización en ajuste de artefactos de prueba (Casos de Prueba y Matrices de

Datos) del macroproceso de Facturación y cartera, teniendo en cuenta su interrelación con otros

macroprocesos y la importancia de éstos temas en un sistema de información tan relevante

para el cumplimiento de las funciones públicas del Estado y con el propósito de consolidar una

herramienta para promover la eficiencia y eficacia en el manejo de los recursos públicos.

El macroproceso FYC se encuentra en una etapa de transición, donde todas las transacciones

que lo componen se encuentran en desarrollo, es decir que no hay montaje de FYC en el

sistema, sin embargo antes de llegar allí se trabaja con un prototipo de las transacciones, con el

fin de verificar que lo que se construya en esos prototipos corresponda a toda la funcionalidad

que se requiere para crear exitosamente el módulo de FYC. Más adelante en la descripción de

cada uno de los componentes el macroproceso de visualizaran algunas imágenes de lo que se

observa en el prototipo.

42

5.1. FYC Y SU INTERRELACIÓN CON OTROS MACROPROCESOS.

A continuación se presenta la siguiente propuesta de interrelación de macroprocesos del SIIF

con el macroproceso FYC, teniendo en cuenta los tres subprocesos de FYC que son el proceso

de facturación, el proceso de Cartera y Cobranzas y el proceso de Recaudo de documentos de

operación de ingresos presupuestales por venta de bienes y servicios.

Gráfico 16. Proceso de Facturación

Fuente: elaboración propia Jeimy Mariluz Marin

43

Gráfico 17. Proceso de Cartera y Cobranzas

Fuente: elaboración propia Jeimy Mariluz Marin

Gráfico 18. Proceso de Recaudo

Fuente: elaboración propia Jeimy Mariluz Marin

44

5.2. CASOS DE USO

Los casos de uso CU revisados con el apoyo del consultor encargado de FYC al interior del SIIF

II y se relacionan con los siguientes temas:

Las condiciones de venta La clasificación de los clientes: una entidad puede clasificar sus clientes de acuerdo con los

criterios que se consideren pertinentes, la finalidad de ésta función es agrupar los terceros en

ciertas categorías de acuerdo con las características de cada uno. El CUFYC094 crea la

clasificación de clientes, el CUFYC095 administra la clasificación de clientes, el CUFYC096

define el atributo de clasificación de cliente a un tercero, el CUFYC97 modifica la clasificación

de clientes.

Gráfico 19. Prototipo de FYC (Condiciones de Venta)

45

Los Indicadores: es importante crear indicadores generales y particulares dentro de la definición

de las condiciones de venta, ya que constituyen un instrumento fundamental en el momento de

definir los intereses corrientes y/o de mora que le aplicaran a la condición de pago; se entiende

como indicadores generales aquellos que aplican a todas las Unidades o Subunidades

Ejecutoras, es decir que tienen un carácter universal en su uso, los indicadores particulares son

aquellos definidos para una Unidad o Subunidad ejecutora de manera exclusiva. El CUFYC058

aprueba el tipo de indicador particular, el CUFYC059 aprueba el tipo de indicador global, el

CUFYC060 administra el tipo de indicador particular y el CUFYC061 administra el tipo de

indicador global.

El descuento por pronto pago: con el fin de motivar un pago oportuno por parte del cliente se

pueden definir algunas políticas de descuento por realizar un pago anticipado a las fechas límite

de pago. El CUFYC01 define las políticas de descuento por pronto pago general, el CUFYC02

las de descuento por pronto pago por intervalos, el CUFYC03 modifica descuento por pronto

pago general y el CUFYC04 modifica descuento por pronto pago por intervalos

Condiciones de pago: de acuerdo con la venta de bienes o servicios a realizar, el cliente puede

cancelar de contado, a crédito o realizando un pago de forma anticipada a la entrega del bien o

servicio; el CUFYC05 define las condiciones de pago de contado, el CUFYC06 las condiciones

de pago a crédito, el CUFC07 condiciones de pago con anticipo, el CUFYC08 modifica

condiciones de pago de contado, el CUFYC09 modifica condiciones de pago a crédito y el

CUFYC10 modifica condiciones de pago con anticipo

Precios de venta: de forma consecuente con la venta de bienes y/o servicios, es necesario

definir los precios de éstos, para ello el CUFYC011 define el registro de los precios base de

venta, el CUFYC012 crea precios corrientes, el CUFYC013 crea precios especiales, el

CUFYC014 administra el registro de los precios base de venta, el CUFYC015 administra

precios corrientes y el CUFYC016 administra precios especiales.

Las garantías: como respaldo a la venta realizada, se pueden definir garantías para el pago de

los bienes y/o servicios entregados al cliente; el CUFYC017 define el registro de garantías, el

CUFYC019 anulación de garantías, el CUFYC020 define la devolución de garantías y el

CUFYC031 administra las garantías.

46

El cupo de crédito: de acuerdo con los créditos otorgados a los clientes se hace indispensable

llevar un registro de los cupos de crédito asignados, el CUFYC018 define el registro de cupos y

el CUFYC021 hace las modificaciones de los cupos.

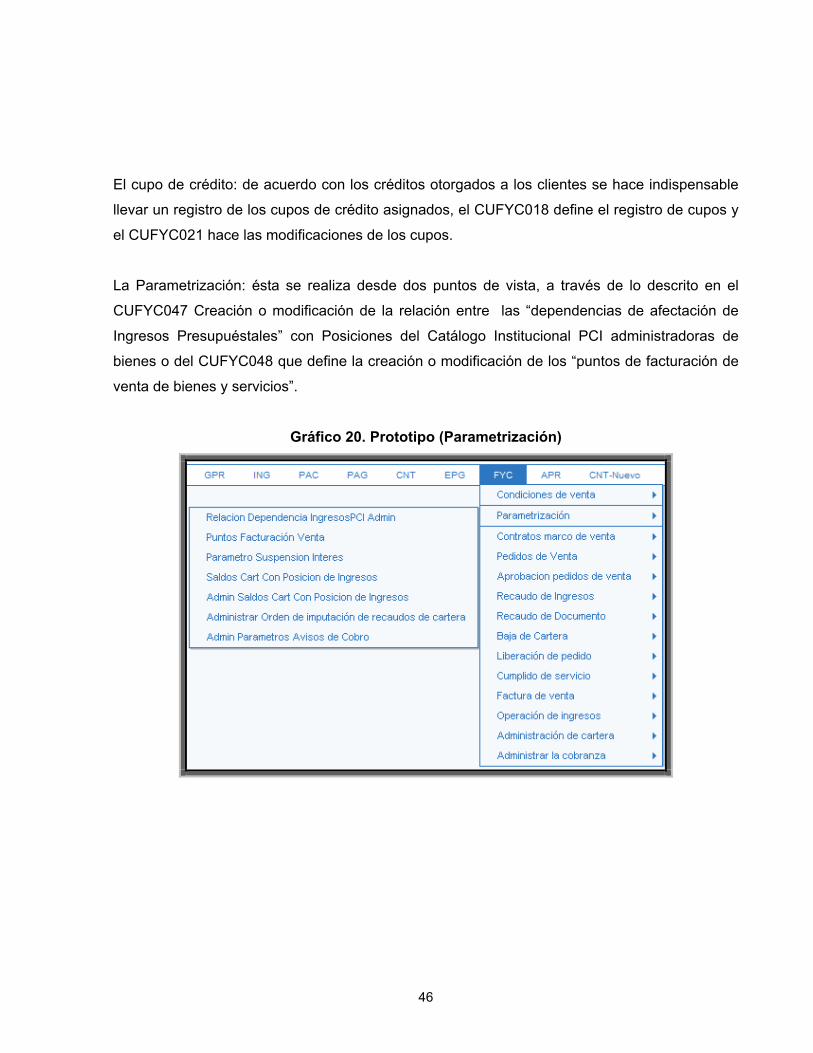

La Parametrización: ésta se realiza desde dos puntos de vista, a través de lo descrito en el

CUFYC047 Creación o modificación de la relación entre las “dependencias de afectación de

Ingresos Presupuéstales” con Posiciones del Catálogo Institucional PCI administradoras de

bienes o del CUFYC048 que define la creación o modificación de los “puntos de facturación de

venta de bienes y servicios”.

Gráfico 20. Prototipo (Parametrización)

47

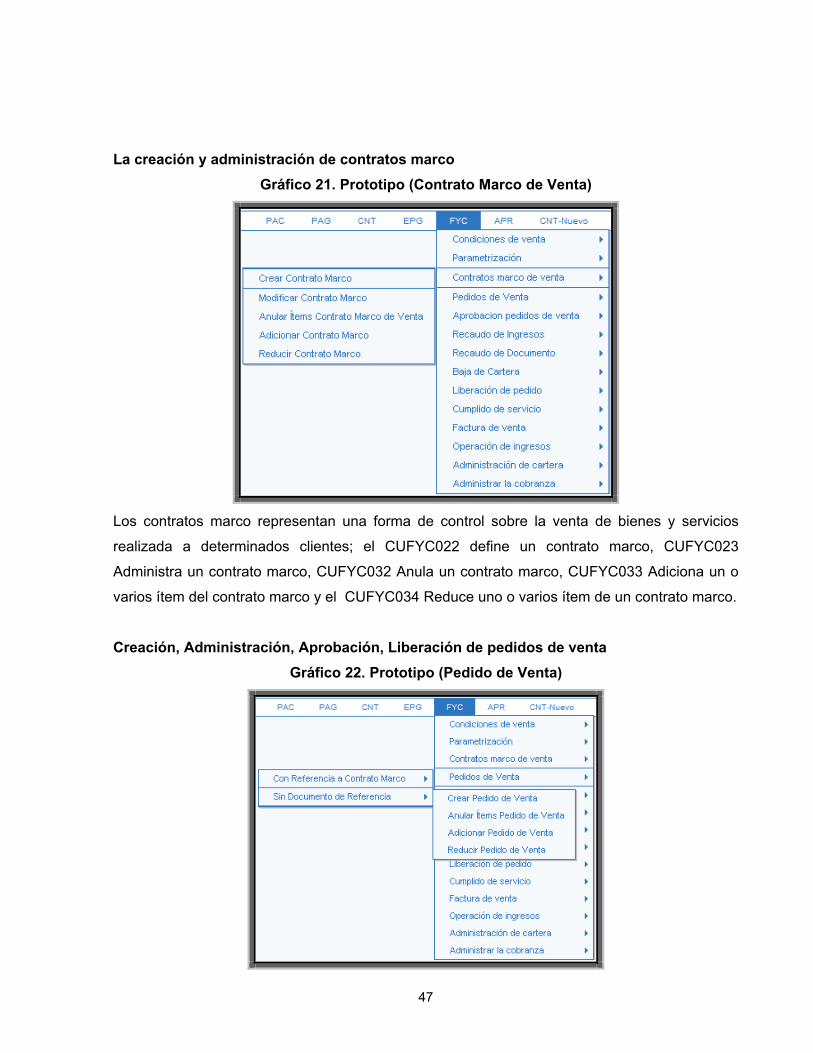

La creación y administración de contratos marco Gráfico 21. Prototipo (Contrato Marco de Venta)

Los contratos marco representan una forma de control sobre la venta de bienes y servicios

realizada a determinados clientes; el CUFYC022 define un contrato marco, CUFYC023

Administra un contrato marco, CUFYC032 Anula un contrato marco, CUFYC033 Adiciona un o

varios ítem del contrato marco y el CUFYC034 Reduce uno o varios ítem de un contrato marco.

Creación, Administración, Aprobación, Liberación de pedidos de venta

Gráfico 22. Prototipo (Pedido de Venta)

48

Para las entidades dedicadas a la venta de bienes o servicios es importante tener claridad

sobre todos los movimientos relacionados con los pedidos de venta, por lo tanto se definieron

los siguientes Casos de Uso para registrar y procesar la información relacionada con el tema:

• Cuando se realiza un pedido de venta de bienes y/o servicios sin documento de referencia

El CUSISFYC024 está diseñado para crear un pedido de venta de bienes y/o servicios sin

tener en cuenta un documento referencia, es decir sin realizar previamente un contrato marco,

permitiéndole al usuario del sistema registrar los datos generales y de detalle de un pedido de

venta de bienes y servicios, por ejemplo información del cliente, las formas de pago de los

bienes y servicios que se venden y las cantidades. El CUSISFYC025 sirve para anular uno o

más ítems que componen un pedido de venta de bienes y/o servicios, seleccionando uno o

varios ítems, registrando las observaciones de la anulación, la fecha y hora de anulación y

asignando el valor ‘anulado’ al estado del ítem del pedido de venta.

El CUSISFYC030 permite adicionar pedidos de venta de bienes y servicios incluyéndole nuevos

ítems o aumentando la ‘cantidad del pedido’ seleccionado un bien o servicio. Por el contrario el

CUSISFYC035 describe las transacciones para reducir la ‘cantidad del pedido’ en uno o más

ítems del Pedido de venta de Venta de bienes y/o servicios. Finalmente se da por aprobado el

pedido de venta en el CUSISFYC039 seleccionando y obteniendo los datos generales y de

detalle, verificando el estado de la cartera del cliente, aprobando o rechazando las cantidades

en uno o varios de sus ítems, calculando el valor de la aprobación, verificando los inventarios

cuando el pedido de venta se trate de bienes, verificando el cupo de crédito cuando la

condición de pago sea a crédito) y actualizando los estados y las cantidades del pedido de

venta y actualizando saldos del stock en almacén y del stock reservado cuando se trate de

bienes.

• Cuando se realiza un pedido de venta de bienes y/o servicios con referencia a un contrato

marco de venta:

49

El CUSISFYC026 contiene la funcionalidad para crear un pedido de venta de bienes y/o

servicios con referencia a un contrato marco de venta, obteniendo de los datos generales y de

detalle como la información del cliente, de los bienes y servicios que se venden y las

cantidades. Haciendo posible la anulación de ítems el CUSISFYC027 define la anulación a

partir de un pedido de venta de bienes y/o servicios, seleccionando uno o varios ítems para

anulación, registrando las observaciones de anulación, la fecha y hora de anulación y

asignando el valor ‘anulado’ al estado del ítem del pedido de venta.

De igual manera que el pedido de venta sin documento de referencia se contempla la adición en

el pedio de venta con referencia a un contrato marco en el CUSISFYC028 funcionalidad que se

desarrolla partir de un pedido de venta incluyendo nuevos ítems o seleccionar un bien o servicio

para adicionarlo en la ‘cantidad del pedido’. Y el CUSISFYC029 que describe las transacciones

para reducir la ‘cantidad del pedido’ en uno o más ítems del Pedido de venta de Venta de

bienes y/o servicios con referencia a un contrato marco a partir de un pedido de venta

seleccionando un bien o servicio para reducirlo en la cantidad del pedido de venta y si existen

números de entrega actualizar los saldos de las entregas del respectivo contrato marco.

Posteriormente los pedidos de venta bienes y servicios con referencia a un contrato marco son

aprobados en el CUSISFYC036 seleccionando y obteniendo los datos generales y de detalle

para un pedido de venta, verificando el estado de la cartera del cliente, aprobando o

rechazando las cantidades en uno o varios de sus ítems, calculando el valor de la aprobación,

verificando inventarios si son bienes, verificando el cupo de crédito cuando la condición de pago

sea a crédito, actualizando los estados y las cantidades del pedido de venta, actualizando las

cantidades del contrato marco y actualizando los saldos del stock en almacén y del stock

reservado (cuando son bienes).

• Otros Casos de Uso definidos para los pedidos de venta:

50

Gráfico 23. Prototipo (Aprobación Pedido de Venta)

En el CUSISFYC042 se describe la anulación de la aprobación realizada al pedido de venta de

bienes y servicios, seleccionando uno o varios ítems para anulación, junto con la actualización

de los saldos del stock en almacén y el stock reservado cuando sean bienes; las cantidades del

pedido de venta; las cantidades del contrato marco (cuando tenga) y como “anulado” el estado

del ítem de aprobación del pedido. De otro lado es de entender que posterior al pedido de

venta que cuente con condición de pago a crédito y porcentaje de pago inicial ó con condición

de pago de contado ó con condición de pago con anticipo se generen ingresos, por lo tanto en

el CUSISFYC046 se crea un documento de “Recaudo por ingresos anticipados” por venta de

bienes y servicios a partir de un documento de recaudo por clasificar y una aprobación de

pedido de venta, efectuando las verificaciones correspondientes de conformidad con la

condición de pago.

51

Gráfico 24. Prototipo (Liberación del Pedio)

Finalmente hay dos funcionalidades importantes dentro de los pedidos de venta de bienes y

servicios, una la describe el CUSISFYC043 para liberar la aprobación del pedido de venta de

bienes y servicios actualizando el estado de la aprobación y verificación de acuerdo con la

condición de venta que exista en el documento de recaudo de ingresos presupuestales por

venta de bienes y servicios con el atributo de “Recaudo anticipado”, actualizando su estado y

cuando se trate de servicios generar la orden de servicios correspondiente.

La otra funcionalidad describe en el CUSISFYC044 la anulación de la liberación realizada a la

aprobación del pedido de venta de bienes y servicios, con la actualización del estado de los

ítems de la aprobación y el estado del Documento de recaudo de ingresos presupuestales por

venta de bienes y servicios con el atributo de “Recaudo anticipado” y cuando se trate de

servicios anular los ítems la orden de prestación de servicios correspondiente.

52

Gráfico 25. Prototipo (Recaudo de Ingresos)

Cumplido de servicio

Gráfico 26. Prototipo (Cumplido de Servicio)

Posterior a la venta de un servicio el CUSISFYC045 ilustra la funcionalidad de registrar el

‘Cumplido de prestación de Servicios’ a partir de una ‘Orden de Prestación de Servicio’, cuando

el servicio ha sido prestado al Tercero o al Cliente y se actualizan los estados de los ítems de la

‘orden de prestación de servicios’ y de la ‘aprobación del pedido de venta‘. Y de otra parte el

53

CUSISFYC049 permite la anulación del Cumplido de Prestación de Servicios registrando las

‘observaciones de la anulación’ y actualizando los estados de los ítems de la orden de

prestación de servicios y de la aprobación del pedido de venta.

Factura de venta y creación hoja de vida de documentos con crédito administrados por cartera El CUSISFYC075 explica el origen de la factura de venta de bienes y/o servicios a partir de un

pedido de venta, seleccionando el documento de salida de bienes o el documento de cumplido

de prestación de servicios; obteniendo la aprobación del pedido de venta vinculado a estos

documentos; calculando los valores de afectación contable y presupuestal; definiendo la

identificación única de la factura de venta; creando el documento de causación de ingresos

presupuestales y dejando la información disponible para las afectaciones contables. Y cuando

la condición de pago de la factura de venta sea a crédito se debe registrar la hoja de vida de

documentos con crédito administrados por cartera así como la describe el CUSISFYC050

vinculando la información general del crédito, la información de provisión de cartera y el plan de

pagos.

De otra parte el CUSISFYC076 permite la anulación de la Factura de venta de bienes y/o

servicios originada en un pedido de venta seleccionando la factura a anular, obteniendo su

información, definir el estado “anulado” a la factura; anular el documento de causación de

ingresos presupuestales vinculado a la factura de venta; realizar las afectaciones

presupuestales y contables.

Para registrar la Factura de venta de bienes y/o servicios sin documento de referencia, el

CUSISFYC082 define seleccionar la factura a anular obteniendo su información, definiendo el

estado “anulado” a la factura; registrando el movimiento de inventario, actualizando el saldo del

stock en almacén y valuando el inventario final cuando son bienes y el CUSISFYC084 Anula la

Factura de venta de bienes y/o servicios sin documento de referencia seleccionando la factura a

anular obteniendo su información, definiendo el estado “anulado” a la factura; registrando el

movimiento de inventario, actualizando el saldo del stock en almacén y se valúa el inventario

final cuando son bienes; anulando el documento de causación de ingresos presupuestales y se

realizando las afectaciones presupuestales y contables.

54

Causar ingresos con cartera Para causar ingresos con cartera el CUSISFYC077 Crea la Operación de Ingresos

presupuestales con plazo para su pago, registrando y/o vinculando valores, un documento

soporte, tercero (s) y condiciones de pago que conformarán el Documento de Operación de

ingresos Presupuestales; se genera el “Documento de causación de ingresos presupuestales”;

se registra la hoja de vida de un documento con crédito, se dispone la información para la

afectación de saldos contables y se crea el Documento de operación de ingresos

Presupuestales.

Gráfico 27. Prototipo (Recaudo de Documento de ingresos)

El siguiente Caso de Uso CUSISFYC078 permite anular Operaciones de Ingresos

presupuestales con plazo para su pago, definiendo el Documento de operación de ingresos

causación a anular, registrando el soporte de la anulación, afectando los saldos de la hoja de

vida de un documento con crédito administrado por cartera, anulando el documento de

causación de ingresos presupuestales vinculado y se afectando los saldos presupuestales y

contables.

55

Causar ingresos por ventas de documentos equivalentes a factura de venta

En esta parte del proceso el CUSISFYC081 crea Operaciones de Ingresos presupuestales por

documentos equivalentes a factura de venta con la información suministrada en un documento

soporte que reporta ventas de bienes y/o servicios a través de documentos equivalentes a

factura de ventas se crea el documento de causación de ingresos presupuestales causando un

ingreso presupuestal, se crea el Documento de Operación de ingresos Presupuestales por

documentos equivalentes a factura de venta y se dispone la información para la afectación de

saldos contables luego de la creación del documento Operaciones de Ingresos presupuestales

es posible anularlo, dicha funcionalidad se define en el CUSISFYC083 registrando el soporte de

la anulación, obteniendo la información del documento, anulando el documento de causación de

ingresos presupuestales vinculado y se afectando los saldos presupuestales y contables.

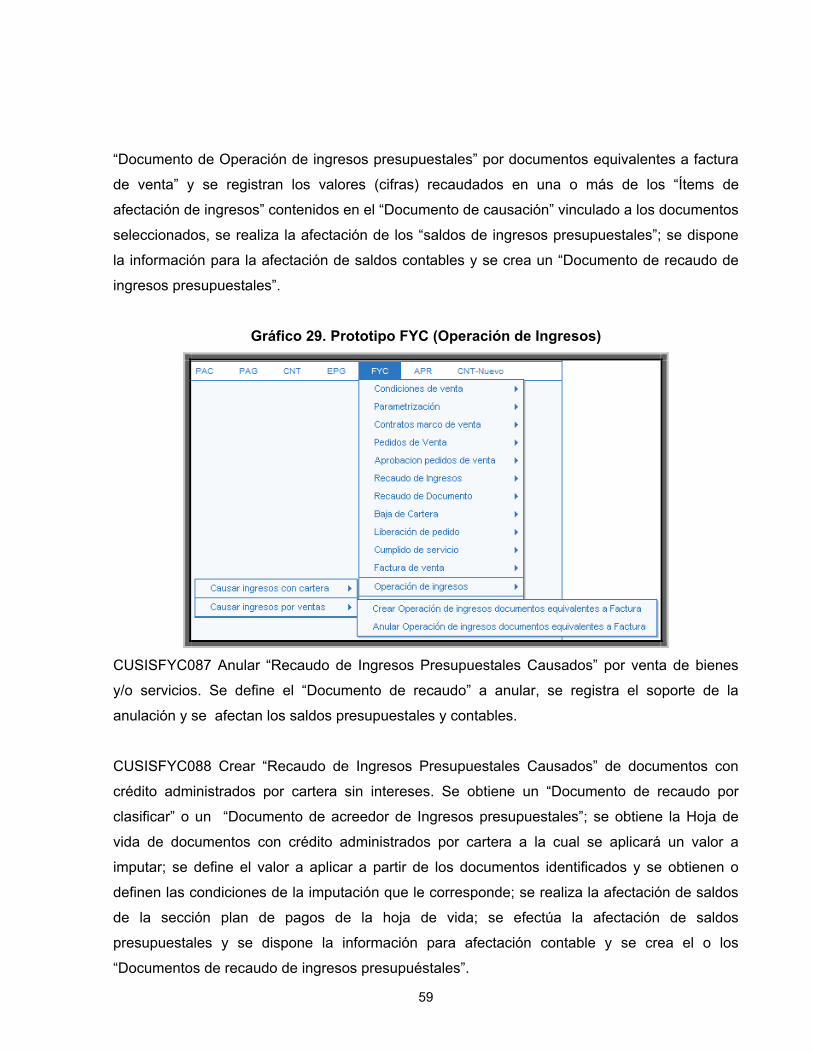

Gráfico 28. Prototipo (Factura de Venta)

Condiciones de cartera y cobranzas

Dentro de las condiciones a establecer para la cartera y cobranzas el CUSISFYC053 describe

la Dependencia de afectación de saldos e ingresos presupuestales y la Posición del Catálogo

de Ingresos que le corresponde a los saldos causados de Intereses, costas, honorarios y otros,

56

para ello se obtiene de la transacción del sistema el registro de la Hoja de Vida de un

documento con crédito para administrar por cartera, los campos que contienen los saldos

causados de Intereses, costas, honorarios y otros y se establece la Dependencia de afectación

de saldos de ingresos presupuestales, la Posición del Catálogo de Ingresos y Posición del

catálogo de bienes y servicios que le corresponde a cada uno de esos saldos contenidos en

cada campo.

Gráfico 29. Prototipo FYC (Administración de Cartera)

Luego el CUSISFYC054 Administra el estado de la Dependencia de afectación de saldos de

ingresos presupuestales y la Posición del Catálogo de Ingresos que le corresponden a los

saldos causados de Intereses, costas, honorarios y otros, seleccionando la Dependencia de

afectación de saldos de ingresos presupuestales, la Posición del catálogo de ingresos y la

Posición del catálogo de bienes y servicios que le corresponden a los saldos causados de

intereses, costas, honorarios y otros y seleccionado el estado. A continuación el CUSISFYC063

genera la orden de imputación de recaudos a documentos con crédito administrados por cartera

seleccionando el tipo de documento con crédito y si es Documento de operación de ingresos

presupuestales con plazo Seleccionar el tipo de documento soporte, definiendo si el orden de

imputación es Secuencial o Proporcional, si es secuencial obtener los saldos contenidos en los

campos de la sección plan de pagos de la transacción del sistema y registrar la Hoja de Vida

57

de un documento con crédito para administrar por cartera, que hará parte del orden de

imputación de recaudos y establecer el orden de imputación. Posteriormente el CUSISFYC069

define los parámetros para los avisos de cobro, la cantidad de niveles de avisos de cobro, para

cada nivel definir los periodos de vencimiento, seleccionar el texto que le corresponde a cada

nivel y definir el periodo de aplicabilidad. Finalmente el CUSISFYC074 crear o administrar el

parámetro para suspender la causación de intereses definiendo la cantidad de días de

vencimiento a partir de cuales se debe dejar de causar intereses, su periodo de aplicabilidad y

ámbito institucional. Cuando se requiera administrar el parámetro para suspender la causación

de intereses.

Administración de cartera de documentos con crédito Para administrar la cartera con documentos de crédito se requiere crear una Nota débito por

causación de intereses, de esta manera en le CUSISFYC052 describe que al obtener la hoja de

vida de un documento con crédito administrado por cartera, se define la fecha de causación de

intereses, se calculan los intereses, se genera la nota débito de causación de intereses y se

afectan los saldos de cada una de las cuotas de la hoja de vida, se realiza la afectación de

saldos presupuestales y se dispone la información para afectación contable.

Gráfico 29. Prototipo FYC (Baja de Cartera)

58

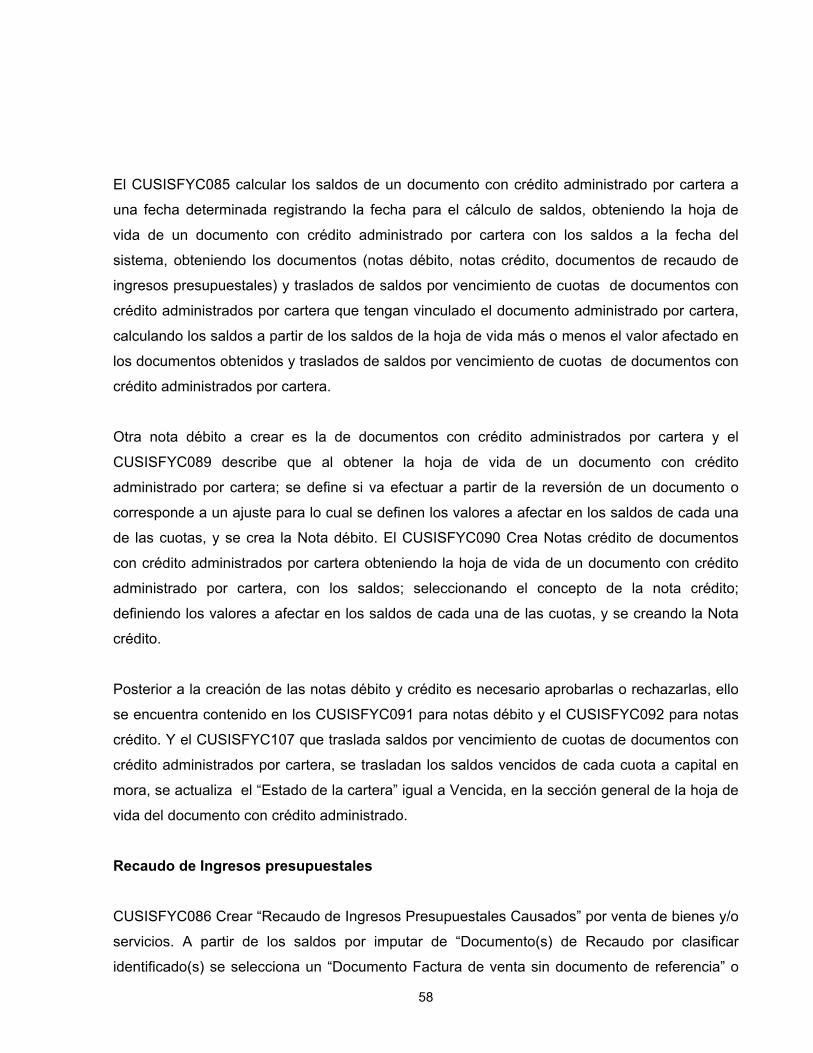

El CUSISFYC085 calcular los saldos de un documento con crédito administrado por cartera a

una fecha determinada registrando la fecha para el cálculo de saldos, obteniendo la hoja de

vida de un documento con crédito administrado por cartera con los saldos a la fecha del

sistema, obteniendo los documentos (notas débito, notas crédito, documentos de recaudo de