Embed Size (px)

Citation preview

www.ManchesterTrade.com1

TENDENCIASY DISTRIBUCION EN EL MERCADO DE CONFECCION Y PRENDAS-

VESTIMENTA EN EE.UU.Talleres Empresariales Proexport Colombia

14-17 de mayo de 2012

Dr. David E. Lewis

Vice President

Manchester Trade Ltd.

www.ManchesterTrade.com2

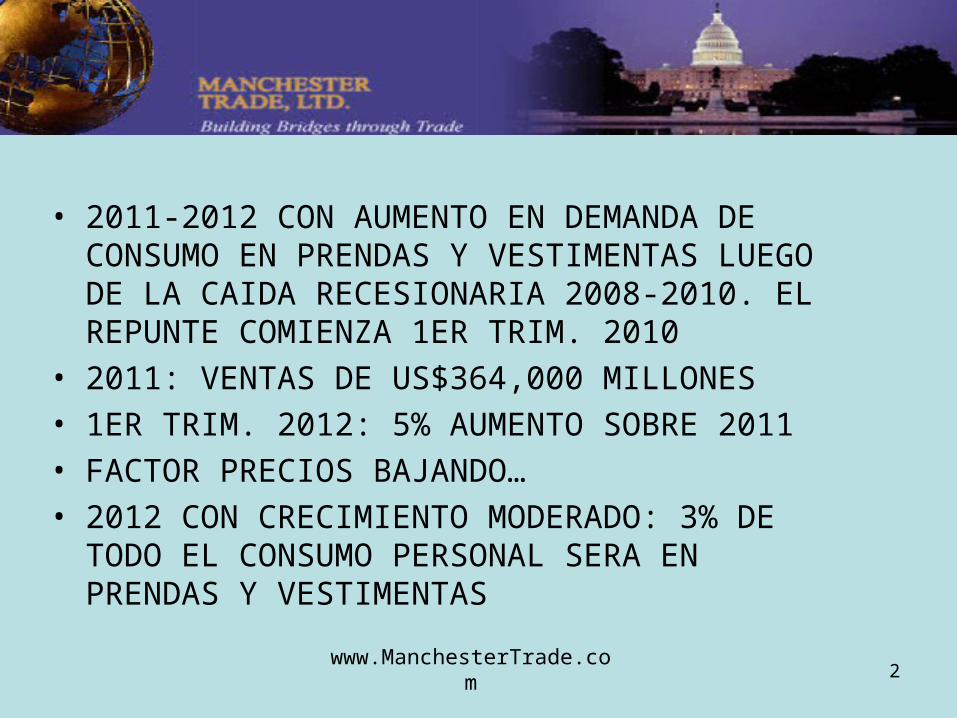

• 2011-2012 CON AUMENTO EN DEMANDA DE CONSUMO EN PRENDAS Y VESTIMENTAS LUEGO DE LA CAIDA RECESIONARIA 2008-2010. EL REPUNTE COMIENZA 1ER TRIM. 2010

• 2011: VENTAS DE US$364,000 MILLONES• 1ER TRIM. 2012: 5% AUMENTO SOBRE 2011• FACTOR PRECIOS BAJANDO…• 2012 CON CRECIMIENTO MODERADO: 3% DE

TODO EL CONSUMO PERSONAL SERA EN PRENDAS Y VESTIMENTAS

www.ManchesterTrade.com3

• 2011 VENTAS AL DETAL CON 5% CRECIMIENTO, PERO SOLO 1-2% PARA TIENDAS POR DEPARTAMENTO. SOLIDEZ EN VENTAS DE TIENDAS DE PRENDAS DE VESTIR Y ACCESORIOS DE VESTIR

• 2011: US$226,000 MILLONES EN VENTAS TIENDAS DE VESTIMENTAS, RECORD! 2012 DEBERA SER MEJOR

• 2012: US$20,000 MILLONES /MENSUAL Y CRECIENDO; MAYOR QUE PROMEDIO 5 ANYOS

www.ManchesterTrade.com4

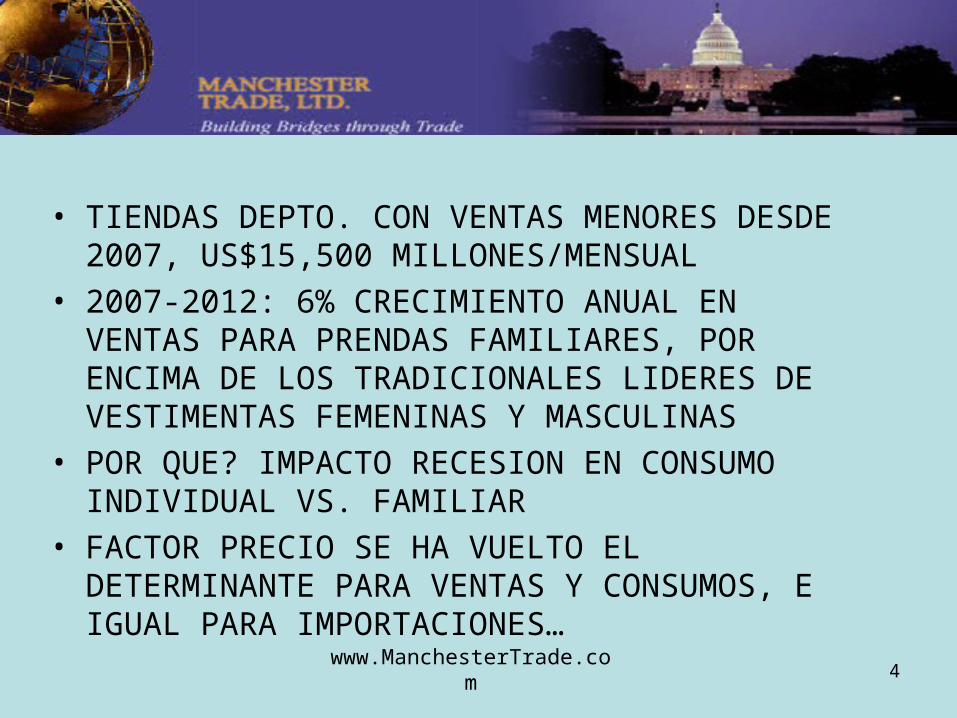

• TIENDAS DEPTO. CON VENTAS MENORES DESDE 2007, US$15,500 MILLONES/MENSUAL

• 2007-2012: 6% CRECIMIENTO ANUAL EN VENTAS PARA PRENDAS FAMILIARES, POR ENCIMA DE LOS TRADICIONALES LIDERES DE VESTIMENTAS FEMENINAS Y MASCULINAS

• POR QUE? IMPACTO RECESION EN CONSUMO INDIVIDUAL VS. FAMILIAR

• FACTOR PRECIO SE HA VUELTO EL DETERMINANTE PARA VENTAS Y CONSUMOS, E IGUAL PARA IMPORTACIONES…

www.ManchesterTrade.com5

• DISTRIBUCION VENTAS 2011/2007 (%):

FAMILIAR 53/52

FEMENINA 22/25

NINOS/INFANTIL 19/17

MASCULINO 5/5- MAS CONSUMO NINOS/FAMILIAR A CUESTA DE

FEMENINO/MASCULINO- FACTOR ADICIONAL DE AUMENTOS DE

PRECIOS DE 6-15% EN 2010-2012

www.ManchesterTrade.com6

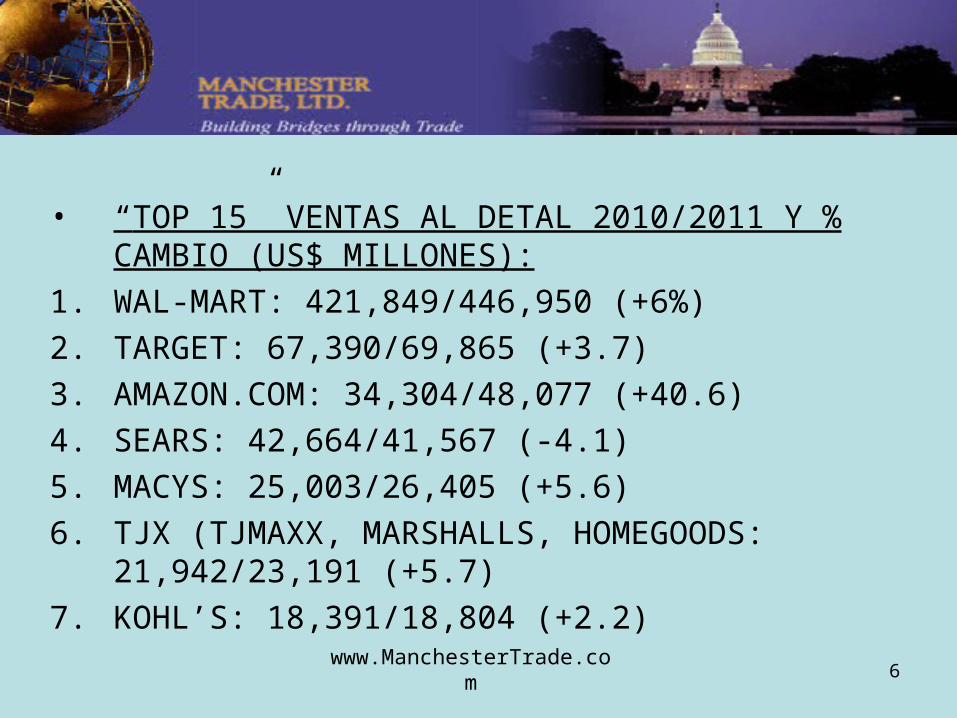

• “TOP 15” VENTAS AL DETAL 2010/2011 Y % CAMBIO (US$ MILLONES):

1. WAL-MART: 421,849/446,950 (+6%)

2. TARGET: 67,390/69,865 (+3.7)

3. AMAZON.COM: 34,304/48,077 (+40.6)

4. SEARS: 42,664/41,567 (-4.1)

5. MACYS: 25,003/26,405 (+5.6)

6. TJX (TJMAXX, MARSHALLS, HOMEGOODS: 21,942/23,191 (+5.7)

7. KOHL’S: 18,391/18,804 (+2.2)

www.ManchesterTrade.com7

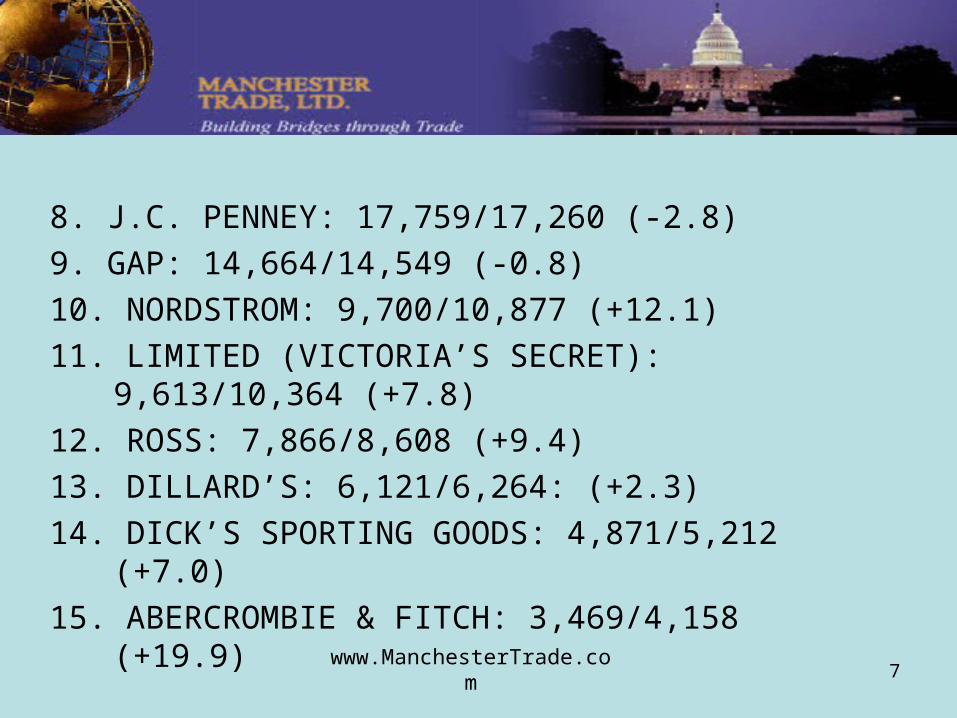

8. J.C. PENNEY: 17,759/17,260 (-2.8)

9. GAP: 14,664/14,549 (-0.8)

10. NORDSTROM: 9,700/10,877 (+12.1)

11. LIMITED (VICTORIA’S SECRET): 9,613/10,364 (+7.8)

12. ROSS: 7,866/8,608 (+9.4)

13. DILLARD’S: 6,121/6,264: (+2.3)

14. DICK’S SPORTING GOODS: 4,871/5,212 (+7.0)

15. ABERCROMBIE & FITCH: 3,469/4,158 (+19.9)

www.ManchesterTrade.com8

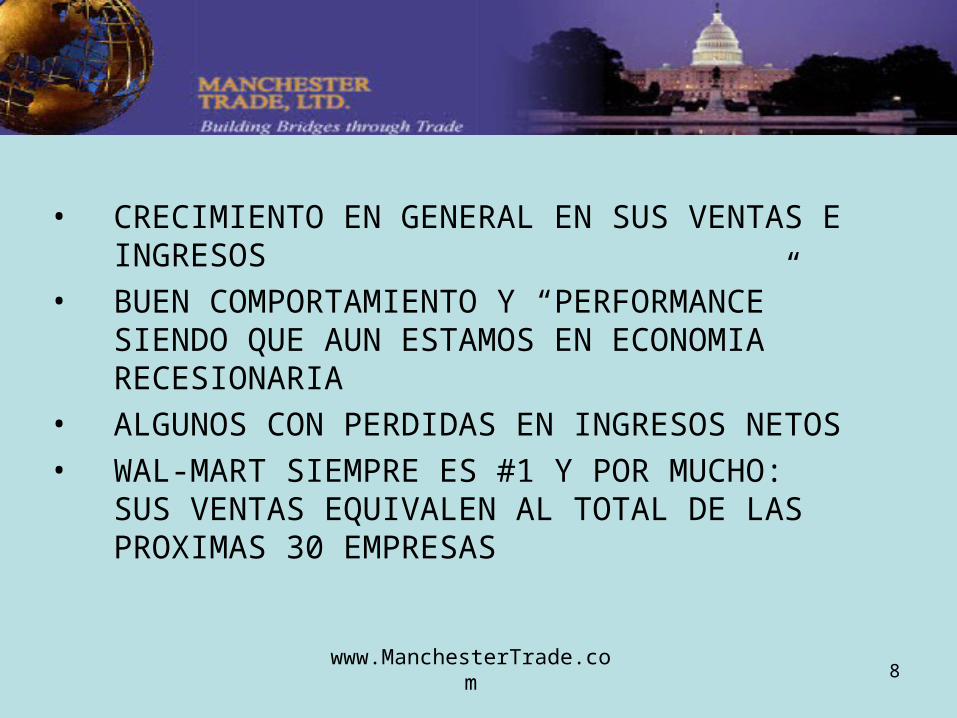

• CRECIMIENTO EN GENERAL EN SUS VENTAS E INGRESOS

• BUEN COMPORTAMIENTO Y “PERFORMANCE” SIENDO QUE AUN ESTAMOS EN ECONOMIA RECESIONARIA

• ALGUNOS CON PERDIDAS EN INGRESOS NETOS

• WAL-MART SIEMPRE ES #1 Y POR MUCHO: SUS VENTAS EQUIVALEN AL TOTAL DE LAS PROXIMAS 30 EMPRESAS

www.ManchesterTrade.com9

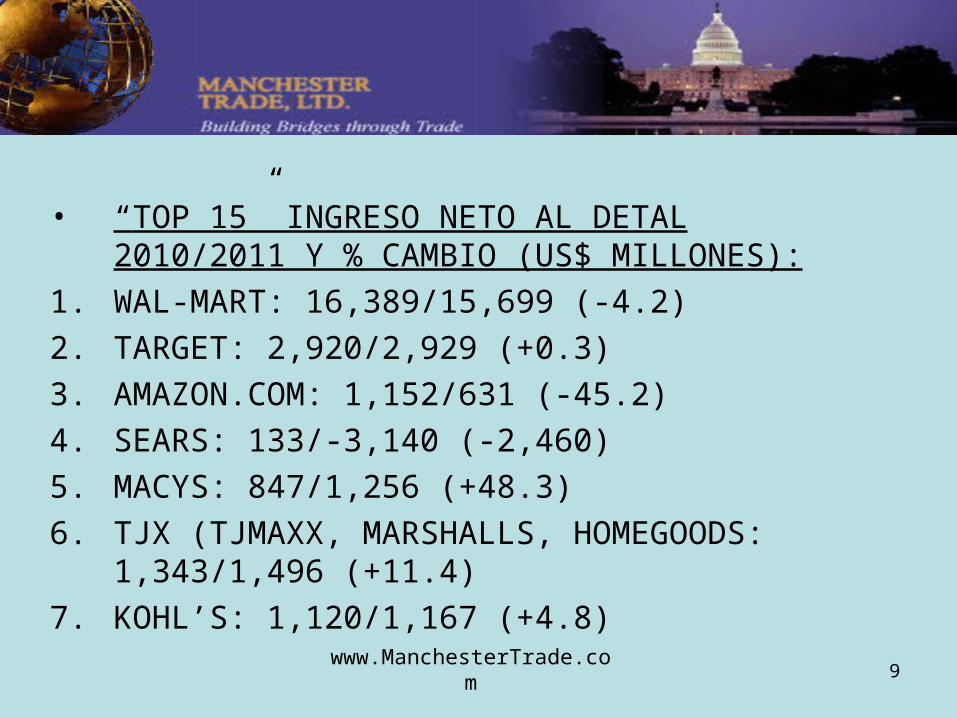

• “TOP 15” INGRESO NETO AL DETAL 2010/2011 Y % CAMBIO (US$ MILLONES):

1. WAL-MART: 16,389/15,699 (-4.2)

2. TARGET: 2,920/2,929 (+0.3)

3. AMAZON.COM: 1,152/631 (-45.2)

4. SEARS: 133/-3,140 (-2,460)

5. MACYS: 847/1,256 (+48.3)

6. TJX (TJMAXX, MARSHALLS, HOMEGOODS: 1,343/1,496 (+11.4)

7. KOHL’S: 1,120/1,167 (+4.8)

www.ManchesterTrade.com10

8. J.C. PENNEY: 389/-152 (-139.1)

9. GAP: 1,204/833 (-30.8)

10. NORDSTROM: 613/683 (+11.4)

11. LIMITED: 805/850 (+5.6)

12. ROSS: 555/657 (+18.5)

13. DILLARD’S: 180/464 (+158.3)

14. DICK’S SPORTING GOODS: 182/264 (+44.9)

15. ABERCROMBIE & FITCH: 150/128 (-15.1)

www.ManchesterTrade.com11

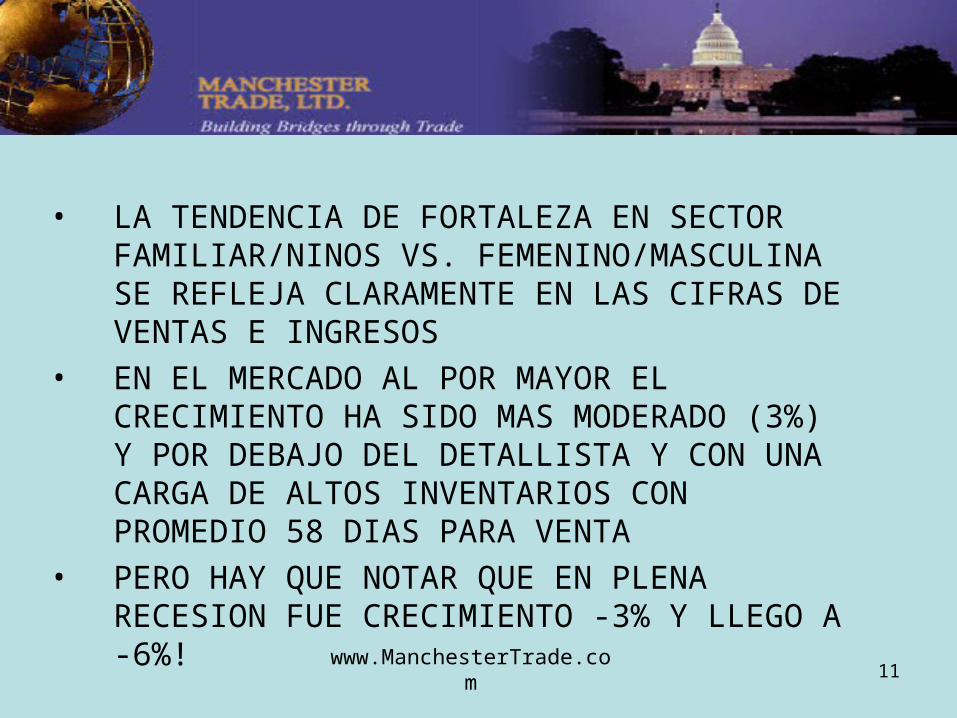

• LA TENDENCIA DE FORTALEZA EN SECTOR FAMILIAR/NINOS VS. FEMENINO/MASCULINA SE REFLEJA CLARAMENTE EN LAS CIFRAS DE VENTAS E INGRESOS

• EN EL MERCADO AL POR MAYOR EL CRECIMIENTO HA SIDO MAS MODERADO (3%) Y POR DEBAJO DEL DETALLISTA Y CON UNA CARGA DE ALTOS INVENTARIOS CON PROMEDIO 58 DIAS PARA VENTA

• PERO HAY QUE NOTAR QUE EN PLENA RECESION FUE CRECIMIENTO -3% Y LLEGO A -6%!

www.ManchesterTrade.com12

• “TOP 10” VENTAS PRODUCTORES DE PRENDAS 2010/2011 Y % CAMBIO (US$ M):

1. V.F. CORP (LEE, WRANGLER, NAUTICA, MAJESTIC, JANSPORT, NORTH FACE, 7 FOR ALL MANKIND, VANS, EASTPAK, KIPLING, TIMBERLAND): 7,703/9,459 (+22.8)

2. PHILLIPS VAN HEUSEN: 4,637/5,891 (+27)

3. POLO RALPH LAUREN: 4,979/5,660 (+13.7)

4. NIKE (SOLO VESTIMENTA): 5,037/5,475 (+8.7)

5. LEVI STRAUSS: 4,411/4,762 (+8)

www.ManchesterTrade.com13

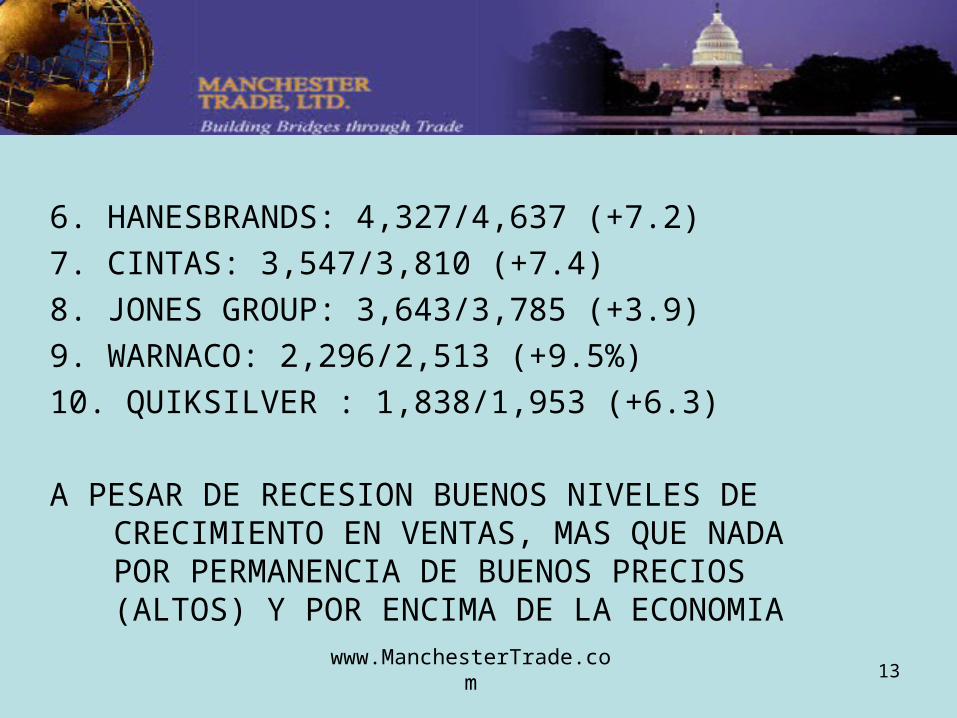

6. HANESBRANDS: 4,327/4,637 (+7.2)

7. CINTAS: 3,547/3,810 (+7.4)

8. JONES GROUP: 3,643/3,785 (+3.9)

9. WARNACO: 2,296/2,513 (+9.5%)

10. QUIKSILVER : 1,838/1,953 (+6.3)

A PESAR DE RECESION BUENOS NIVELES DE CRECIMIENTO EN VENTAS, MAS QUE NADA POR PERMANENCIA DE BUENOS PRECIOS (ALTOS) Y POR ENCIMA DE LA ECONOMIA

www.ManchesterTrade.com14

• “TOP 10” INGRESO NETO PRODUCTORES DE PRENDAS 2010/2011 Y % CAMBIO (US$ MILLONES):

1. V.F. CORP (LEE, WRANGLER, NAUTICA, MAJESTIC, JANSPORT, NORTH FACE, 7 FOR ALL MANKIND, VANS, EASTPAK, KIPLING, TIMBERLAND): 571/888 (+55.4)

2. PHILLIPS VAN HEUSEN: 54/318 (+491)

3. POLO RALPH LAUREN: 480/568 (+18.4)

4. NIKE (SOLO VESTIMENTA): 1,907/2,133 (+12)

5. LEVI STRAUSS: 157/138 (-11.9)

www.ManchesterTrade.com15

6. HANESBRANDS: 211/267 (+26.2)

7. CINTAS: 216/247 (+14.5)

8. JONES GROUP: 54/51 (-5.8)

9. WARNACO: 139/127 (-8)

10. QUIKSILVER : -10/-21 (-119.5)

www.ManchesterTrade.com16

• LAS IMPORTACIONES DE PRENDAS DE VESTIR, SIN EMBARGO ESTAN CAYENDO:

- EL VOLUMEN CUANTITATIVO DISMINUYE (24,000 MILL SME EN 2011), - 6.2%

- PERO EL VALOR TOTAL AUMENTO A UN TOTAL DE CASI US$78,000 MILLONES, +5%

POR QUE? LOS PRECIOS IMPORTADOS ESTAN ALTOS… SOBRE TODO EL ALGODÓN Y ESO IMPACTA FUERTEMENTE…

www.ManchesterTrade.com17

• LA DEMANDA POR PRENDAS DE FIBRA HECHA (“MAN-MADE FIBER”, MMF) CRECE CON MAYOR RAPIDEZ QUE LA DEMANDA POR PRENDAS DE ALGODÓN, CONSISTENTE DESDE 2009

• ALTOS PRECIOS DE MATERIAL PRIMA ALGODÓN E HILASA DE ALGODÓN EMPUJARON TENDENCIAS INFLACIONARIAS EN LOS PRECIOS

• LA ROPA TEJIDA MMF ESTA MAS COMPETITIVA

www.ManchesterTrade.com18

• PRENDAS COMPETITIVAS MMF 2010/2011:

- VESTIDOS: +251.7M SME (+29.7%)

- CAMISAS/BLUSAS DE PUNTO (“KNIT”) NINAS-MUJER: +139.9M SME (+19.7%)

- CAMISAS DE PUNTO NINOS-HOMBRE: +85.8M SME (+12.1%)

- MEDIAS: +65.7M SME (+12.7%)

- CAMISAS/BLUSAS TEJIDAS (“WOVEN”) NINAS-MUJER: +40.8M SME (+23.1%)

- PANTALONES NINOS-HOMBRE: +56.2M SME (+10.8%)

www.ManchesterTrade.com19

• ALGODÓN VA MAL 2010/2011:

ROPA INTERIOR: -292.4M SME (-13.3%)

PANTALONES NINAS-MUJER: -213.8M SME (-12.3%)

BLUSAS-CAMISAS DE PUNTO NINAS-MUJER: -199.5M SME (-14%)

PIJAMAS-ROPA DORMIR: -179.8M SME (-20.7%)

MEDIAS: -132.3M SME (-16.7%)

ABRIGOS-”JACKETS” NINAS-MUJER: -119.4M SME (-22.6%)

BLUSAS-CAMISAS TEJIDAS NINAS-MUJER: -105.6M SME (-31.1%)

www.ManchesterTrade.com20

• FACTOR PRECIO SE MANTIEN COMO EL MAS DETERMINANTE

• ALGODÓN CON INFLACION DE PRECIO 12%30%+ EN 2010-2012

• EL “SOURCING” SIGUE PERFILANDOSE A MMF VS. ALGODÓN, HASTA QUE EL ALGODÓN SEA PRECIO COMPETITIVO NUEVAMENTE

• VEMOS VOLUMENES DE IMPORTACION MENORES PERO INGRESOS DE VENTAS AUMENTAN POR EL DIFERENCIAL PRECIO ALTO

www.ManchesterTrade.com21

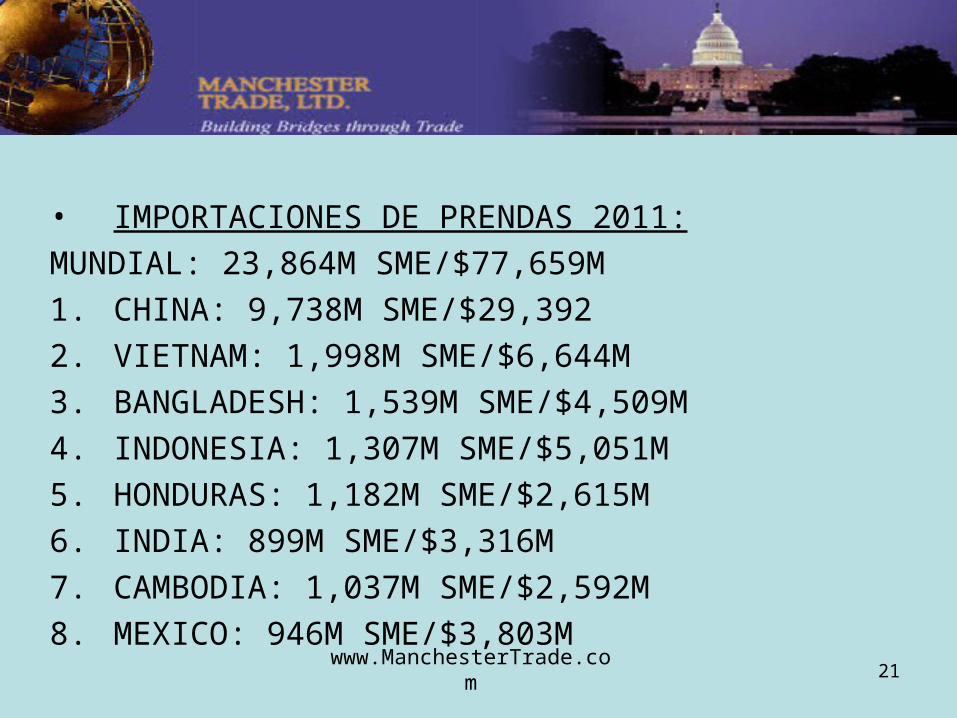

• IMPORTACIONES DE PRENDAS 2011:

MUNDIAL: 23,864M SME/$77,659M

1. CHINA: 9,738M SME/$29,392

2. VIETNAM: 1,998M SME/$6,644M

3. BANGLADESH: 1,539M SME/$4,509M

4. INDONESIA: 1,307M SME/$5,051M

5. HONDURAS: 1,182M SME/$2,615M

6. INDIA: 899M SME/$3,316M

7. CAMBODIA: 1,037M SME/$2,592M

8. MEXICO: 946M SME/$3,803M

www.ManchesterTrade.com22

9. EL SALVADOR: 782M SME/$1,738M

10. PAKISTAN: 625.8M SME/$1,655M

11. FILIPINAS: 388M SME/$1,180M

12. TAILANDIA: 348.8M SME/$1,187M

13. NICARAGUA: 409.5M SME/$1,357M

14. SRI LANKA: 331M SME/$1,400M

15. GUATEMALA: 333M SME/$1,321M

- ANDINA: 114M SME/$953M

- CAFTARD: 2,997M SME/$7,853M

AFRICA-AGOA: 222M SME/$903M

www.ManchesterTrade.com23

• NUEVAMENTE VEMOS CAIDAS EN VOLUMENES SME IMPORTADOS PERO EL INGRESO AUMENTA

• LOS DE CRECIMIENTO RELATIVO MAYOR:

VIETNAM FILIPINAS

BANGLADESH GUATEMALA

INDONESIA SRI LANKA

MEXICO HAITI

EL SALVADOR NICARAGUA

www.ManchesterTrade.com24

• LOS DE CAIDA RELATIVA MAYOR:

CHINA INDIA

TAILANDIA HONDURAS

PAKISTAN TAIWAN

COSTA RICA REP. DOMINICANA

PERU

www.ManchesterTrade.com25

• ASIA VS. AMERICAS EN PORCION DE MERCADO EE.UU.

2009: ASIA 77.8%, AMERICAS 18.3%

2010: ASIA 78.4%, AMERICAS 18.1%

2011: ASIA 78.1%, AMERICAS 18.4%

• CONCENTRACION DE SUPLIDORES A EE.UU:

2009: “TOP 3” (54%), “TOP 5 (64%), “TOP 10” (82%)

2010: “TOP 3” (56%), “TOP 5 (66%), “TOP 10” (84%)

2011: “TOP 3” (55%), “TOP 5 (66%), “TOP 10” (84%)

www.ManchesterTrade.com26

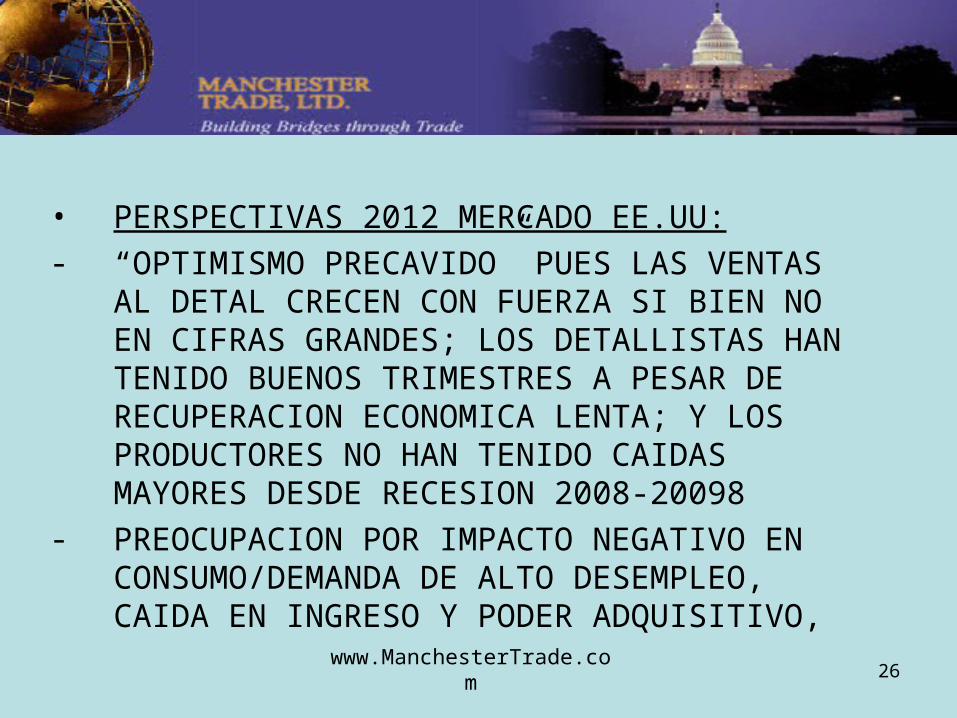

• PERSPECTIVAS 2012 MERCADO EE.UU:- “OPTIMISMO PRECAVIDO” PUES LAS VENTAS

AL DETAL CRECEN CON FUERZA SI BIEN NO EN CIFRAS GRANDES; LOS DETALLISTAS HAN TENIDO BUENOS TRIMESTRES A PESAR DE RECUPERACION ECONOMICA LENTA; Y LOS PRODUCTORES NO HAN TENIDO CAIDAS MAYORES DESDE RECESION 2008-20098

- PREOCUPACION POR IMPACTO NEGATIVO EN CONSUMO/DEMANDA DE ALTO DESEMPLEO, CAIDA EN INGRESO Y PODER ADQUISITIVO,

www.ManchesterTrade.com27

ASI COMO UNA RECUPERACION ECONOMICA LENTA Y SIN EMPLEOS NUEVOS…

- FACTOR PRECIO SEGUIRA DOMINANDO, ESPECIALMENTE EN COMPETENCIA ALGODÓN Y MATERIAS PRIMAS VS. MMF

- CHINA CON CAIDA RELATIVA EN EL MERCADO PERO AUN ES #1, Y ASIA SEGUIRA DOMINANDO CON PRECIO Y VOLUMEN

www.ManchesterTrade.com28

• COLOMBIA CON TLC?- NO TENDRA AUMENTO SIGNIFICATIVO EN

IMPORTACIONES POR EE.UU DEBIDO A QUE LAS REGLAS DE ORIGEN (RO) PARA PRENDAS AUN SON MUY RESTRICTIVAS Y CON ALTOS % DE REQUISITO DE CONTENIDO TLC (LOCAL-EE.UU.). ESTO IMPACTA HILASA, TELA, HILOS, BOLSILLOS, ELASTICOS, “LINING”.

- SOSTENES (“BRAS”) SI SE BENEFICIAN DE UNA REGLA DE TRANSFORMACION UNICA (CORTAR Y COSER) PERO EL HILO DEBE SER TLC

www.ManchesterTrade.com29

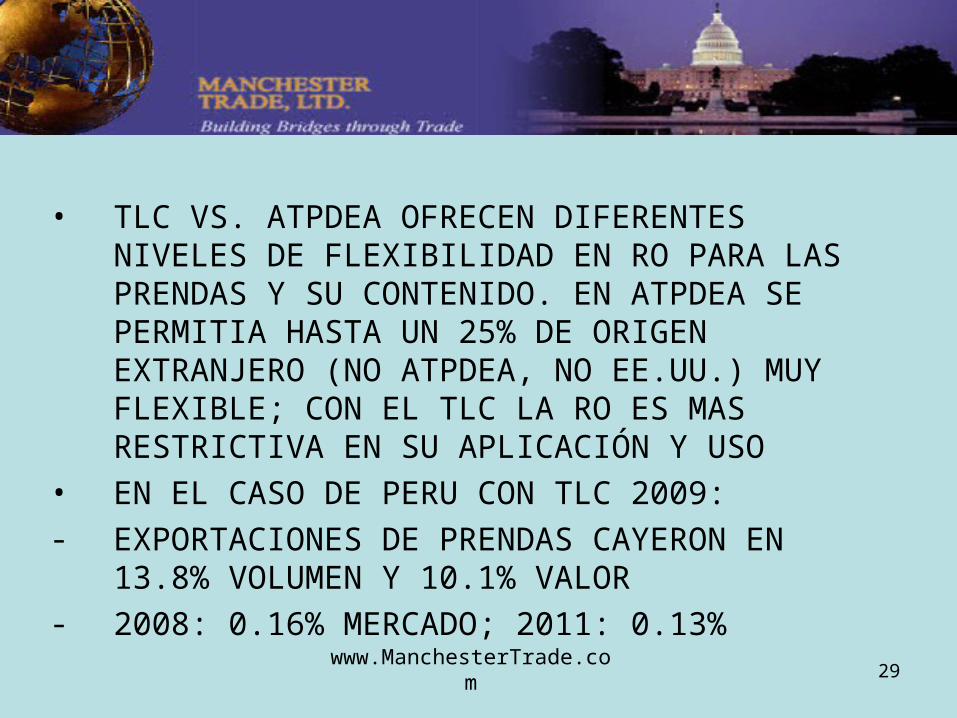

• TLC VS. ATPDEA OFRECEN DIFERENTES NIVELES DE FLEXIBILIDAD EN RO PARA LAS PRENDAS Y SU CONTENIDO. EN ATPDEA SE PERMITIA HASTA UN 25% DE ORIGEN EXTRANJERO (NO ATPDEA, NO EE.UU.) MUY FLEXIBLE; CON EL TLC LA RO ES MAS RESTRICTIVA EN SU APLICACIÓN Y USO

• EN EL CASO DE PERU CON TLC 2009:- EXPORTACIONES DE PRENDAS CAYERON EN

13.8% VOLUMEN Y 10.1% VALOR- 2008: 0.16% MERCADO; 2011: 0.13%

www.ManchesterTrade.com30

• COLOMBIA PODRIA DIVERSIFICAR LA COMPOSICIONES DE SUS EXPORTACIONES PERO AUN NO ESTA CLARO SI AUMENTARA SUS VOLUMENES E INGRESOS

• CUMULACION REGIONAL Y CO-PRODUCCION COLOMBIA-PERU PODRIA RESULTAR EN UN CRECIMIENTO EXPORTADOR PARA AMBOS

• IMPORTANCIA DE UTILIZAR TLC PARA LOGISTICA Y CADENAS DE VALOR/PRODUCCION MAS COMPETITIVAS

www.ManchesterTrade.com31

• COLOMBIA CON VENTAJAS PARA EE.UU.:- INTEGRACION VERTICAL DE PRODUCCION- “FULL PACKAGE”, COLECCIONES Y MARCAS

PRIVADAS- “ONE-STOP SHOP” REAL- DIVERSIDAD EN CATEGORIAS DE

PRODUCCION Y FLEXIBILIDAD/VERSATILIDAD- TLC, PREFERENCIAS, ESTRATEGIA

EXPORTADORA EXITOSA- MARCA INDUSTRIA ALTA COSTURA Y DISENO

www.ManchesterTrade.com32

• COLOMBIA CON RETOS PARA EE.UU.:- SECTORES COMPETITIVOS SON DE PRECIO

MODERADO/MAYOR CALIDAD-DISENO; ESTOS SON LOS SECTORES CON CAIDA EN DEMANDA EN EE.UU….

- ASIA Y ALGUNOS CAFTARD OFRECEN MAYOR VOLUMEN Y/O VALOR-PRECIO EN SECTORES CRECIENDO EN EE.UU….

- COMO AFECTAR LA DEMANDA EE.UU. MAS HACIA LA PRODUCCION VALOR-PRECIO DE COLOMBIA?

www.ManchesterTrade.com33

• LA IMPORTACION/DISTRIBUCION EN EEUU MANTENDRA UNA FIJACION PRECIO/COSTO Y VOLUMEN (VENTAJA ASIA)

• EL SUPLIR “CERCA DE CASA” Y VINCULADOO A LA CADENA DE PRODUCCION E INSUMOS PODRIA SER VENTAJA PARA COLOMBIA

• APROVECHAMIENTO DEL NUEVO MERCADO CONSUMIDOR HISPANO/LATINO Y EL MERCADEO DE LAS EMPRESAS AL DETAL

www.ManchesterTrade.com34

• IGUAL LA IMPORTANCIA DE LOS NUEVOS “HUBS” DE IMPORTACION, DISTRIBUCION, VENTA MAS ALLA DE MIAMI, NUEVA YORK, LOS ANGELES: ATLANTA, CHICAGO, NUEVA ORLEANS, PUERTO RICO (MERCADO CAPTIVO DE 4M CONSUMIDORES CON PIB $80,000M)

• FOMENTAR MARCA PAIS EN DISENO Y COSTURA DE MODA: PUNTO INTERMEDIO ENTRE SILVIA TCHERASSI “BOUTIQUE” Y SOFIA VERGARA CON K-MART…

www.ManchesterTrade.com35

• TRABAJAR CON LA INDUSTRIA DIRECTAMENTE PARA PROFUNDIZAR Y EXPANDIR EL “SOURCING”:

www.apparelandfootwear.org

www.magiconline.com

www.nrf.com

www.usaita.com

www.apparelsourcingshow.com

www.ManchesterTrade.com36

• CAPTAR EL NEGOCIO CON LOS “TOP” COMPRADORES/VENDEDORES:

1. WAL-MART

2. TARGET

3. AMAZON.COM

4. SEARS

5. MACYS

6. TJX (TJMAXX, MARSHALLS, HOMEGOOD

7. KOHL’S

8. J.C. PENNEY

9. GAP

www.ManchesterTrade.com37

10. NORDSTROM

11. LIMITED

12. ROSS

13. DILLARD’S

14. DICK’S SPORTING GOODS

15. ABERCROMBIE & FITCH- SUBCONTRATAR CON/SIN MARCAS O LINEAS

Y CON LAS PRIVADAS- ENTRAR EN CADENA DE VALOR Y

PRODUCCION

www.ManchesterTrade.com38

- EL QUE SUBCONTRATA, IMPORTA, DISTRIBUYE Y VENDE!

- PARTICIPACION EN FERIAS/”SHOWS”- ESTRATEGIA PROACTIVA DE PROMOCION Y

MERCADEO DIRECTO CON LAS EMPRESAS AL DETAL

- GESTION ALIANZA PUBLICO-PRIVADA (APP) SEGÚN LO QUE HA AVANZADO PROEXPORT EXITOSAMENTE

www.ManchesterTrade.com39

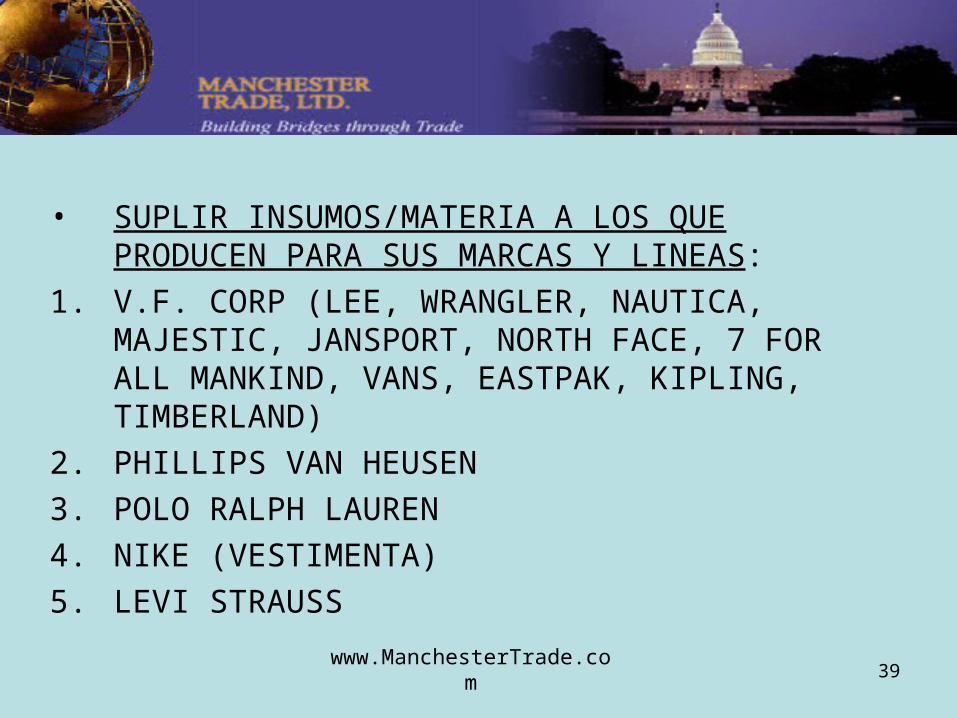

• SUPLIR INSUMOS/MATERIA A LOS QUE PRODUCEN PARA SUS MARCAS Y LINEAS:

1. V.F. CORP (LEE, WRANGLER, NAUTICA, MAJESTIC, JANSPORT, NORTH FACE, 7 FOR ALL MANKIND, VANS, EASTPAK, KIPLING, TIMBERLAND)

2. PHILLIPS VAN HEUSEN

3. POLO RALPH LAUREN

4. NIKE (VESTIMENTA)

5. LEVI STRAUSS

www.ManchesterTrade.com40

6. HANESBRANDS

7. CINTAS

8. JONES GROUP

9. WARNACO

10. QUIKSILVER- SUPLIR MATERIA PRIMA: ALGODÓN, HILASA,

HILO, TELAS, ELASTICOS, BOLSILLOS, “LINING”, CUEROS, SUELA, ETC.

- SUBCONTRATAR PARA SUS MARCAS Y SUS CADENAS DE DISTRIBUCION/VENTA

www.ManchesterTrade.com41

• ENTRAR EN CADENA DE VALOR Y PRODUCCION DE LA EMPRESA

• SEGUIR EN EL MODELO ACTUAL DE ÉXITO PERO ENTENDIENDO LA NECESIDAD DE AJUSTARSE AL “AJUSTE DE PRECIO” EN MERCADO EE.UU.

• EE.UU. SIGUE SIENDO EL MERCADO MAS ATRACTIVO, LIDER Y DE MAYOR CONSUMO POR VALOR Y POR VOLUMEN (80 PRENDAS ANUALES VS. 14 EN EUROPA!)

www.ManchesterTrade.com44

MUCHAS GRACIAS!