Embed Size (px)

Citation preview

2019年 12月 23日

1

分析师:曲嘉、徐梦迪、宋颖杰、丁昂

Tel:(8621)20592822

内容提要

第一部分 宏观经济

投资消费数据:1-11 月全国固定资产投资(不含农户)同

比增长 5.2%,增速与 1-10 月份持平,符合预期; 1-11 月房

地产开发投资 121265 亿元,同比增长 10.2%,增速比 1-10 月

回落 0.1 个百分点;11 月社会消费品零售总额 38094 亿元,

同比名义增长 8.0%,预期 7.8%,前值 7.2%。

第二部分 货币市场

央行的投放操作、公告中的维稳口径和交易所市场

GC014 的定价跨年都显示出跨年时点来临前市场流动性将大

概率维持平稳偏宽松格局。

第三部分 债券市场

一、利率债

市场对于降准预期较强,在宽松的跨年资金面影响下,配

置盘及广义基金买盘强劲,中短端品种收益率有望继续下行。

二、信用债

跨年之后,银行间市场流动性维持平稳宽松的可能性较

大,曲线形态大概率陡峭化调整,因此建议关注短端品种,博

取短期内曲线调整的交易性机会。

三、利率互换

受央行维稳跨年资金面预期的影响,短期利率互换市场

多头情绪或继续发酵,sprd 或延续陡峭。后期重点将转向实

质降准和一季度基本面改善的力量对比。

2

报告正文

1-11 月全国固定资产投资(不含农户)同比增长 5.2%,增速与 1-10 月份持平,

符合预期; 1-11 月房地产开发投资 121265 亿元,同比增长 10.2%,增速比 1-10 月回

落 0.1 个百分点;11 月社会消费品零售总额 38094 亿元,同比名义增长 8.0%,预期

7.8%,前值 7.2%。11 月主要经济指标回升,终端需求缓中趋稳、工业生产有所改善,

库存周期接近底部拐点,有助加固经济韧性表现。基建受铁路投资略有拖累,年末蓄

势、明年有望“开门红”;房地产前端投资降速意味着后续存在下滑风险;制造业投资

乏力现状未改,但出现回暖希望;购物节刺激了消费需求释放,地产后周期品可能是

回暖主线。

上周人民银行开展了 3000 亿 MLF 和 6300 亿逆回购操作,全周共计有 2860 亿

MLF 到期,净投放 6440 亿元。其中逆回购操作以 14 天跨年资金为主。此外在周三和

周四的公开市场操作公告中,连续两天出现了“人民银行将密切关注市场流动性状况,

灵活开展公开市场操作,维护年末流动性平稳。”的口径,也体现出了央行对跨年时点

资金面的关注和呵护。

上周初,税期影响资金利率显著抬升,隔夜回购利率重回 2.5%的中枢。但是从周

三开始央行积极投放流动性,资金面逐渐转松,回购利率重新大幅下行。最终 DR001

收报 1.79%,较前一周下行 32bp。DR007 收报 2.22%,下行 19bp。值得关注的是,在

交易所市场中,自周三 14 天资金到期日跨年开始,GC014 被牢牢的限制在 3.0%以下。

因此银行间市场 DR014 也维持在 3.0%中枢。非银机构押利率跨年资金价格则加点 10-

30bp。

展望后市,央行的投放操作、公告中的维稳口径和交易所市场 GC014 的定价跨年

都显示出跨年时点来临前市场流动性将大概率维持平稳偏宽松格局。

宏观经济

投资消费数据

货币市场

3

资料来源:PBOC,Wind

上周银行间一级市场共新发利率债 1892.16 亿,其中附息国债 1217.3 亿、贴现国

债 151.2 亿、农发债 107 亿、口行债 210 亿、地方债发行量 206.66 亿元。一周利率债净

供给 1792.16 亿,比前周有所增加。上半周受资金面收敛,市场情绪谨慎影响,边际利

率略高于市场预期。值得一提的是上周五的 50 年国债市场认购踊跃,中标利率低于市

场预期及二级水平。

二级市场方面,上半周受缴税资金面收敛影响,市场前期利空情绪有所释放,叠加

市场将于 1 月 2 日发行四川地方债的消息进一步增加市场对于供给的担忧,现券收益

率快速上行,其中活跃券 190215 最高上行至 3.6325%。但随后公开市场大量净投放跨

年资金,稳定市场预期,资金面转松,跨年资金供给充足,带动买盘强劲。叠加 21 世

纪经济报、中证报等报道,提前批专项债元旦后发行,流动性缺口隐现或春节前降准。

市场对于近期降准预期较强,配置盘持续发力,且周五 LPR 并未下调,市场认为 MLF

利率或仍有进一步下行空间,多头情绪带动各期限现券收益率全面下行。截至收盘,与

此前一周相比,5y 国开 190208 下行 4.5bp,收报 3.31%;10y 国开 190215 收报 3.5895%,

下行 0.3bp;5y 国债 190013 收报 2.9525%,下行 2.5bp;10y 国债 190006 下行 1bp,收

报 3.1875%。整体看短端因受到配置盘追捧表现好于长端,曲线有所变陡。

展望后市,市场对于降准预期较强,在宽松的跨年资金面影响下,配置盘及广义基

金买盘强劲,中短端品种收益率有望继续下行。但后续预期向好的经济数据或许一定程

度抑制长端债市收益率下行空间,中期债市大概率仍保持震荡格局。

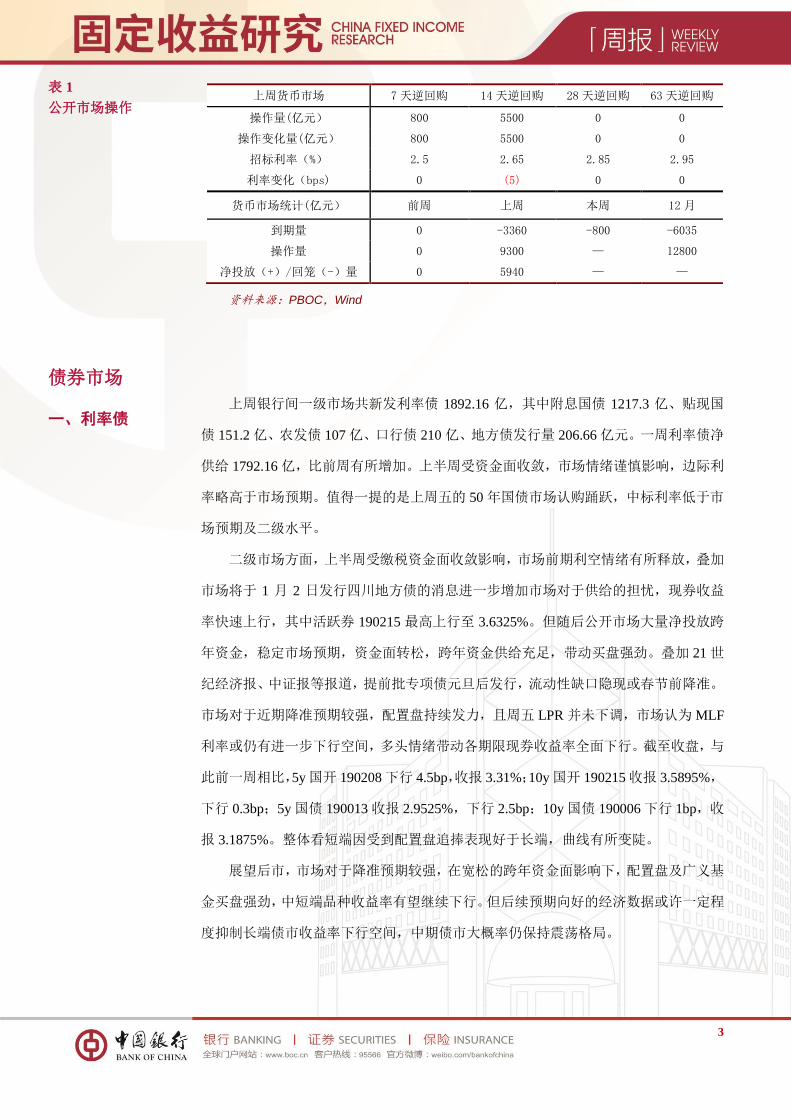

上周货币市场 7 天逆回购 14 天逆回购 28 天逆回购 63 天逆回购

操作量(亿元) 800 5500 0 0

操作变化量(亿元) 800 5500 0 0

招标利率(%) 2.5 2.65 2.85 2.95

利率变化(bps) 0 (5) 0 0

货币市场统计(亿元) 前周 上周 本周 12 月

到期量 0 -3360 -800 -6035

操作量 0 9300 — 12800

净投放(+)/回笼(-)量 0 5940 — —

表 1

公开市场操作

债券市场

一、利率债

4

上周信用债一级市场方面,发行人融资活动保持平稳态势。根据 Wind 口径数据,

上周短融和中票的总发行量为 1291.5 亿元,较之前一周小幅增加 4.9 亿元。其中,中票

共发行 34 只,总发行量为 369.3 亿元,净融资为 214 亿元;短融共发行 62 只,总发行

量为 922.2 亿元,净融资额为-37 亿元。截至上周五,共计 6 只短融和中票推迟或取消

发行,合计金额为 17.5 亿元。

上周信用债二级市场整体表现活跃,收益率震荡上行。投资者观点不一:一方面,

临近年末,受到规模考核约束、跨年资金成本等因素影响,部分投资者倾向于控制信用

债头寸;另一方面,债券市场存在宽松预期,且周中资金面转松,对买盘有所激励,因

此买卖盘继续展开价格拉锯,从收益率走势看多呈现震荡上行局面,卖盘略占上风。具

体来看,6m AAA CP 的中债估值由 3.16%向上攀升至 3.21%;1y AAA CP 的中债估值

由 3.18%震荡上行至 3.22%。长端方面,3y AAA MTN的中债估值从 3.47%上行至 3.52%;

5y AAA MTN 的中债估值在 3.75%一线窄幅震荡。

展望后市,临近年末,预计市场机构交易意愿将逐步下降,信用债交投活跃程度随

之走弱。考虑目前信用债收益率曲线较为平坦,尤其是 6 个月与 1 年的短融之间期限

利差较窄,而跨年之后,银行间市场流动性维持平稳宽松的可能性较大,曲线形态大概

率陡峭化调整,因此建议关注短端品种,博取短期内曲线调整的交易性机会。

上周利率互换收益率先上后下,曲线变陡,Basis 收窄。从周度行情来看,Repo 端,

5Y Repo 从 3.0075%下行 1.25bp 至周五收盘的 2.995%,1Y Repo 从 2.675%下行 2.25bp

至 2.6525%,1x5 Repo 从 33bp 变陡到 34.5bp。Shibor 端,5Y Shibor 从 3.445%下行 3bp

到 3.415%,1Y Shibor 从 3.005%下行 4.5bp 到 2.96%,1x5 Shibor 从 45.5bp 变陡到 46bp。

5Y Basis 从 45bp 收窄到 42bp,1Y Basis 从 33bp 收窄到 31bp。LPR 端,1Y LPR 和 2Y

LPR 均成交在 4.14%左右。

上周利率互换市场主要受到资金面变化和央行态度的影响。周初,央行续作 3000

亿 MLF 但利率维持不变,略低于市场预期。随后,资金面在缴税压力下收敛,股票明

显反弹,利率互换收益率上行。后半周央行大额净投放运用了 14 天品种,表明央行呵

护市场流动性稳健跨年的态度。周五,虽 LPR 利率未变,但基本是预期之内。在资金

宽松、降准一致预期的推动下,多头情绪高涨,配置力量抢跑,国债期货收出了一根光

头大阳线,利率互换收益率也同步明显下行。

展望后市,利率互换市场以“短期做多,中期看空”为主。受央行维稳跨年资金面

二、信用债

三、利率互换

5

预期的影响,短期利率互换市场多头情绪或继续发酵,sprd 或延续陡峭。后期重点将转

向实质降准和一季度基本面改善的力量对比。另外,关注 Shibor 品种的年末季节性变

动,Shibor fixing 虽依然维持高位,预计 Shibor IRS 仍会先于 Shibor fixing 下行,因而

继续建议做窄 Shibor-Repo Basis。

6

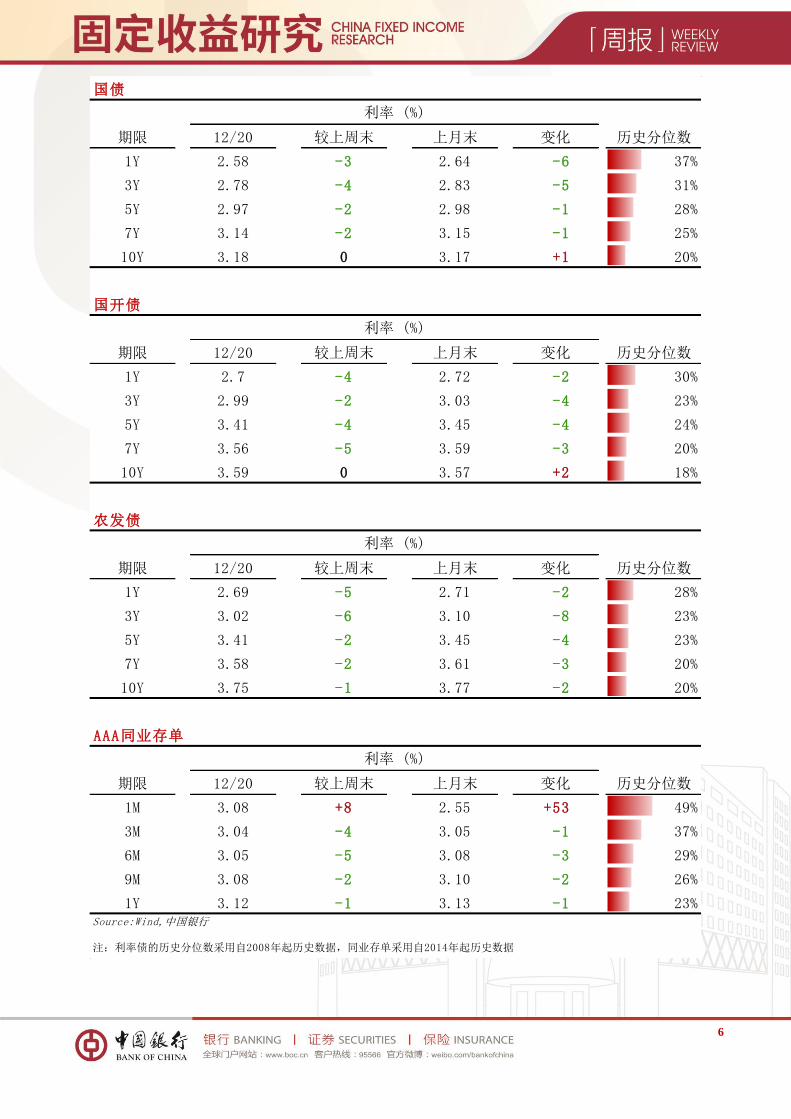

国债

期限 12/20 较上周末 上月末 变化 历史分位数

1Y 2.58 -3 2.64 -6 37%

3Y 2.78 -4 2.83 -5 31%

5Y 2.97 -2 2.98 -1 28%

7Y 3.14 -2 3.15 -1 25%

10Y 3.18 0 3.17 +1 20%

国开债

期限 12/20 较上周末 上月末 变化 历史分位数

1Y 2.7 -4 2.72 -2 30%

3Y 2.99 -2 3.03 -4 23%

5Y 3.41 -4 3.45 -4 24%

7Y 3.56 -5 3.59 -3 20%

10Y 3.59 0 3.57 +2 18%

农发债

期限 12/20 较上周末 上月末 变化 历史分位数

1Y 2.69 -5 2.71 -2 28%

3Y 3.02 -6 3.10 -8 23%

5Y 3.41 -2 3.45 -4 23%

7Y 3.58 -2 3.61 -3 20%

10Y 3.75 -1 3.77 -2 20%

AAA同业存单

期限 12/20 较上周末 上月末 变化 历史分位数

1M 3.08 +8 2.55 +53 49%

3M 3.04 -4 3.05 -1 37%

6M 3.05 -5 3.08 -3 29%

9M 3.08 -2 3.10 -2 26%

1Y 3.12 -1 3.13 -1 23%Source:Wind,中国银行

注:利率债的历史分位数采用自2008年起历史数据,同业存单采用自2014年起历史数据

利率 (%)

利率 (%)

利率 (%)

利率 (%)

7

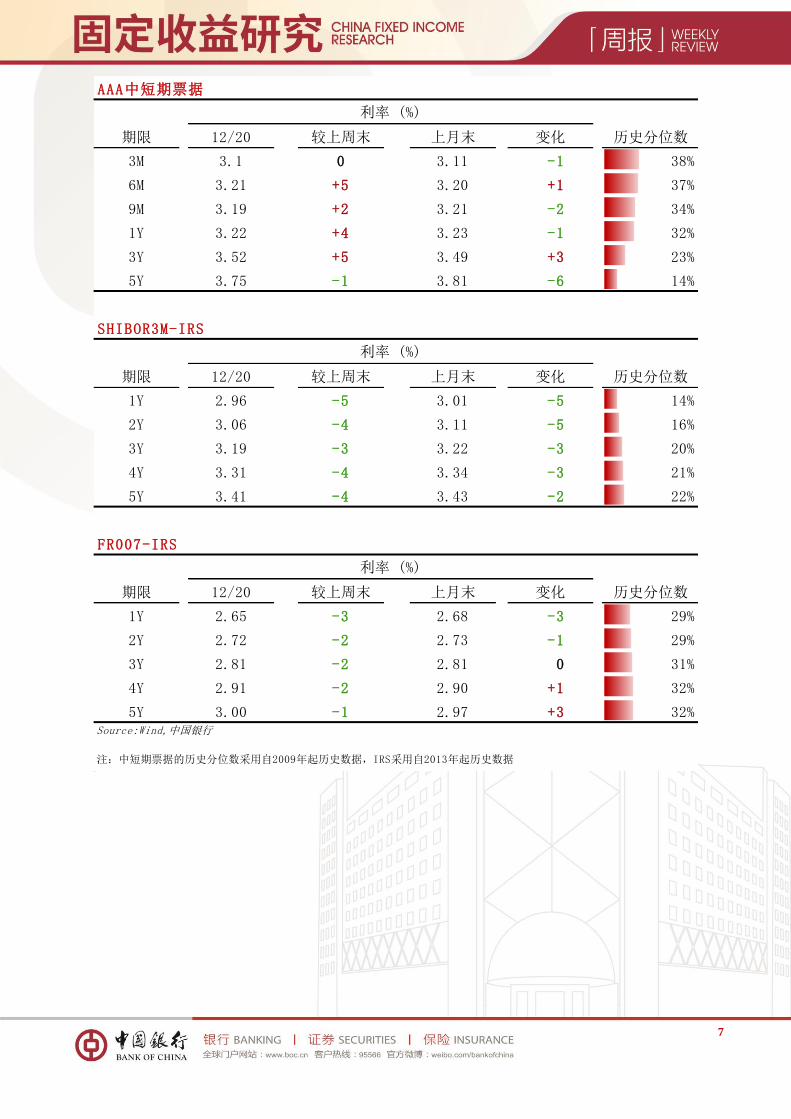

AAA中短期票据

期限 12/20 较上周末 上月末 变化 历史分位数

3M 3.1 0 3.11 -1 38%

6M 3.21 +5 3.20 +1 37%

9M 3.19 +2 3.21 -2 34%

1Y 3.22 +4 3.23 -1 32%

3Y 3.52 +5 3.49 +3 23%

5Y 3.75 -1 3.81 -6 14%

SHIBOR3M-IRS

期限 12/20 较上周末 上月末 变化 历史分位数

1Y 2.96 -5 3.01 -5 14%

2Y 3.06 -4 3.11 -5 16%

3Y 3.19 -3 3.22 -3 20%

4Y 3.31 -4 3.34 -3 21%

5Y 3.41 -4 3.43 -2 22%

FR007-IRS

期限 12/20 较上周末 上月末 变化 历史分位数

1Y 2.65 -3 2.68 -3 29%

2Y 2.72 -2 2.73 -1 29%

3Y 2.81 -2 2.81 0 31%

4Y 2.91 -2 2.90 +1 32%

5Y 3.00 -1 2.97 +3 32%Source:Wind,中国银行

注:中短期票据的历史分位数采用自2009年起历史数据,IRS采用自2013年起历史数据

利率 (%)

利率 (%)

利率 (%)

8

本研究报告由中国银行股份有限公司撰写,研究报告中所引用信息均来自公开

资料,但并不保证报告所述信息的准确性和完整性。

本报告中包含的观点或估计仅代表作者迄今为止的判断,它们不一定反映中国

银行的观点。中国银行可以不经通知加以改变,且没有对此报告更新、修正或修改的

责任。本研究报告内容及观点仅供参考,不构成任何投资建议。对于本报告所提供信

息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本研究报告版权仅为中国银行股份有限公司所有,未经书面许可,任何机构和个

人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为中国银行股份有限

公司,且不得对本报告进行有悖原意的引用、删节和修改。中国银行股份有限公司保

留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

声明