Embed Size (px)

Citation preview

2012

Etudiants:

Aurelia ISTRATII

Taylan KUNAL

Luis MACAVILCA

Master 2 – Ingénierie Economique et Financière

01/04/2012

Econométrie de la volatilité et de

la VaR

Modélisation ARCH – GARCH

Table of Contents

I - Constitution d’un portefeuille d’actifs financiers ......................................................................................... 4

I – 1. Représentation graphique des cours : ................................................................................................... 4

I – 2. Représentation graphique des rendements et statistiques descriptives ................................................ 5

II - Modélisation GARCH univariée ................................................................................................................. 9

II – 1. Détermination des paramètres du modèle GARCH (p, q): ................................................................. 9

II – 2. Modélisation des modèles de types ARCH sous la loi normale : ..................................................... 12

II – 2.a Modélisation GARCH (1,2) .................................................................................................. 12

II – 2.b Modélisation IGARCH (1,2) : ............................................................................................... 14

II – 2.c Modélisation EGARCH (1,2) : .............................................................................................. 16

II – 2.d Modélisation GARCH - M(1,1) : .......................................................................................... 18

II – 2.e Résumé des résultats obtenus précédemment : ...................................................................... 21

II – 3. Modélisation des modèle de types ARCH sous la loi de Student : ................................................... 22

II – 3.a Modélisation GARCH (1,2) : ................................................................................................ 22

II – 3.b Modélisation IGARCH (1,2) : ............................................................................................... 24

II – 3.c Modélisation GARCH-M (1,2) : ........................................................................................... 26

II – 3.d Résumé des résultats obtenus précédemment : ...................................................................... 28

III - Calcul de la Value at Risk ........................................................................................................................ 29

III – 1. Presentation de la Value at Risk ...................................................................................................... 29

III – 2. Backtesting ...................................................................................................................................... 29

III – 2.a La couverture non conditionnelle .......................................................................................... 30

III – 2.b Test de Kupiec: ...................................................................................................................... 30

III – 2.c Test de Kupiec pour la modèle EGARCH sous la loi normale et comparaison

avec les rendements ................................................................................................................................. 31

III – 3.d Test de Kupiec pour la modèle IGARCH sous la loi de student et comparaison

avec les rendements : ............................................................................................................................... 32

III – 2.e Choix du modèle de prévision ............................................................................................... 34

IV - Calcul de la Value at Risk Out of Sample ............................................................................................... 35

IV – 1. Prévision glissante sur 250 jours de la Value at Risk Out Sample : ............................................... 35

IV – 2. Backtesting : .................................................................................................................................... 37

V - Prévisions de VaR à 10 jours – tests ex-post ............................................................................................ 41

Conclusion ....................................................................................................................................................... 44

Annexe : Code SAS ......................................................................................................................................... 45

I - Constitution d’un portefeuille d’actifs financiers

L’objectif de notre projet est de proposer des prévisions de VaR sur les rendements d’un

Portefeuille composé de trois actifs bancaires. La Var est une mesure des pertes potentielles d’un

titre ou d’un portefeuille financier. C’est un outil de mesure du risque dont se servent les

investisseurs dans leurs choix stratégiques. Sa modélisation est l’une des problématiques les plus

étudiées en finance car l’enjeu d’une bonne maitrise de la Var est nécessaire dans ce contexte

financier très volatile, de plus en plus imprévisible et sous la menace permanente d’une crise.

Notre choix portera sur trois grandes entreprises françaises de CAC 40 : Société Générale,

Michelin et Danone.

Notre portefeuille est construit de la manière suivante : WSocGen =1/2, WMichelin = ¼, WDanone = ¼.

Les cours de ces trois titres ont été téléchargés depuis http://finance.yahoo.com/.

Pour que notre étude soit fidèle à la réalité, nous prendrons un l’historiques des cours journaliers

sur une période de 9 ans débutant le 1er janvier 2003 et terminant le 29 février 2012.

I – 1. Représentation graphique des cours :

On constate que les titres Michelin et Danone sont relativement corrélés. La crise financière a eu

un impact important sur Société Générale et Michelin, alors que sur Danone l’impact est moins

important, le cours restant à peu près constant dans le temps.

I – 2. Représentation graphique des rendements et statistiques

descriptives

Statistiques descriptives

rend

-0.12

-0.11

-0.10

-0.09

-0.08

-0.07

-0.06

-0.05

-0.04

-0.03

-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

0.09

0.10

0.11

0.12

0.13

0.14

0.15

0.16

0.17

0.18

0.19

Date

01/01/2003 01/01/2004 01/01/2005 01/01/2006 01/01/2007 01/01/2008 01/01/2009 01/01/2010 01/01/2011 01/01/2012 01/01/2013

Representation graphique des rendements du portefeuille

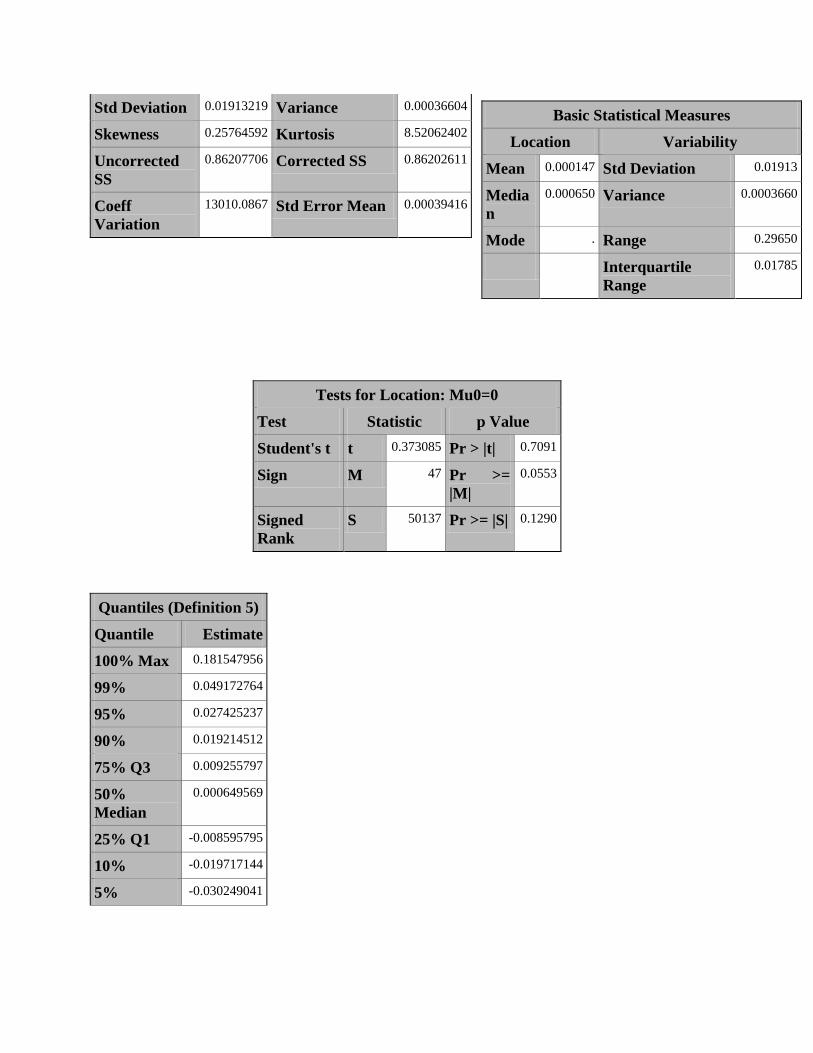

Moments

N 2356 Sum Weights 2356

Mean 0.00014706 Sum

Observations

0.34646538

Tests for Location: Mu0=0

Test Statistic p Value

Student's t t 0.373085 Pr > |t| 0.7091

Sign M 47 Pr >=

|M|

0.0553

Signed

Rank

S 50137 Pr >= |S| 0.1290

Quantiles (Definition 5)

Quantile Estimate

100% Max 0.181547956

99% 0.049172764

95% 0.027425237

90% 0.019214512

75% Q3 0.009255797

50%

Median

0.000649569

25% Q1 -0.008595795

10% -0.019717144

5% -0.030249041

Std Deviation 0.01913219 Variance 0.00036604

Skewness 0.25764592 Kurtosis 8.52062402

Uncorrected

SS

0.86207706 Corrected SS 0.86202611

Coeff

Variation

13010.0867 Std Error Mean 0.00039416

Basic Statistical Measures

Location Variability

Mean 0.000147 Std Deviation 0.01913

Media

n

0.000650 Variance 0.0003660

Mode . Range 0.29650

Interquartile

Range

0.01785

Quantiles (Definition 5)

Quantile Estimate

1% -0.055171664

0% Min -0.114947674

Graphiques des statistiques descriptives

Histogram # Boxplot

0.19+* 1 *

.

.

0.13+* 2 *

.* 2 *

.* 1 *

0.07+* 8 0

.** 38 0

.******** 168 0

0.01+************************************************ 1005 +--+--+

.******************************************* 900 +-----+

.********* 171 0

-0.05+** 41 0

.* 13 0

.* 5 *

-0.11+* 1 *

----+----+----+----+----+----+----+----+----+---

* may represent up to 21 counts

Normal Probability Plot

0.19+ *

|

|

0.13+ *

| *

| *

0.07+ *

| ******

| ++********

0.01+ **************

| *************

| +*******++

-0.05++*****

|**

|*

-0.11+*

+----+----+----+----+----+----+----+----+----+----+

-2 -1 0 +1 +2

Extreme Observations

Lowest Highest

Value

Ob

s Value Obs

-0.1149477 2272 0.103861 2247

-0.0946289 2219 0.118188 1472

-0.0945482 2213 0.123055 1888

-0.0938308 1498 0.125352 2269

-0.0835047 1483 0.181548 1153

Missing Values

Missin

g

Value

Coun

t

Percent Of

All

Obs

Missin

g Obs

. 1 0.04 100.00

Interprétations :

Le rendement moyen est de 0.000147 sur la période. Le rendement médian (c’est-à-dire celui

pour lequel 50% des rendements ont été à la fois inférieurs et supérieurs) est de 0.0006495 ce qui

est supérieure à la moyenne des rendements, on a donc l’intuition que les baisses de cours sont

plus conséquentes que les hausses. L’écart-type étant de 0.0191 (plus de 100 fois la moyenne), on

peut considérer que la volatilité des rendements est forte. Le coefficient d’asymétrie est de

0.25764592, il y a donc une symétrie à droite et cela signifie que la moyenne est plus grande que

la médiane.

Le coefficient d’aplatissement est une quantité mesurant l’épaisseur des queues de la distribution,

ce dernier vaut 8.52062402 , ce qui signifie que les queues sont plus épaisses que celles de la loi

normale.

La distribution des rendements du portefeuille ne suit donc pas tout à fait ceux d’une loi normale.

II - Modélisation GARCH univariée

Les modèles de types ARCH « AutoRegressive Conditional Heteroskedasticity » sont utilisés

pour caractériser et modéliser le comportement des séries temporelles dont la volatilité dépend

des innovations passées.

Ces modèles ont été introduit en 1982 par Engle et se divise en plusieurs catégories : GARCH,

GARCH (p,q), NGARCH, IGARCH, EGARCH…

L’utilisation de la méthode ARCH choisie nous permettra de modéliser la volatilité des

rendements des séries constituant notre portefeuille.

On utilise deux types de représentations :

La variance conditionnelle hétéroscédastique :

V(rt+1/ f(t, β) Où β représente un ensemble de variables explicatives ou les propres

observations passées de la série.

La variance non conditionnellement hétéroscédastique :

V(rt+1

II – 1. Détermination des paramètres du modèle GARCH (p, q):

La première étape consiste à déterminer les ordres du modèle où :

p représente le nombre de retard de la partie MA et q le nombre de retard de la partie AR

du processus des rendements du portefeuille.

Pour identifier le nombre de retard sous SAS, on créer la procédure ARIMA qui nous

permet d’identifier, d’estimer puis de prévoir le modèle.

Résultats :

On constate une autocorrélation des rendements. Nous vérifions ensuite l’absence d’autocorrélation par le test du portemanteau.

Page 11 of 56

Name of Variable = rend

Mean of Working Series 0.000147

Standard Deviation 0.019128

Number of Observations 2356

Test du Portemanteau :

Autocorrelation Check for White Noise

To

Lag Chi-Square DF Pr > ChiSq Autocorrelations

6 26.17 6 0.0002 0.074 -0.037 -0.031 -0.013 -0.041 -0.038

12 38.57 12 0.0001 -0.042 0.017 -0.016 0.002 0.038 0.038

18 47.69 18 0.0002 0.023 -0.026 -0.007 0.030 0.035 -0.021

24 67.59 24 <.0001 0.058 0.023 -0.009 0.002 0.049 -0.044

Le test ci-dessus permet de savoir si les résidus de la série contiennent des informations supplémentaires

pouvant être utilisées pour un modèle plus complexe. Les probabilités critiques jusqu’à l’ordre 24 sont

inférieurs à 5%, on n’aurait donc tord dans plus de 5% des cas de rejeter l’hypothèse nulle de nullité des

coefficients de corrélation (d’absence de corrélation). Les rendements sont donc auto corrélés. Même si les

rendements sont autocorrelés, pour de raisons pédagogiques, nous allons continuer notre étude avec la

modélisation des modèles de type ARCH.

Minimum Information Criterion

Lags MA 1 MA 2 MA 3 MA 4 MA 5 MA 6

AR 1 -7.91901 -7.91971 -7.91659 -7.91383 -7.9119 -7.90885

AR 2 -7.9197 -7.91643 -7.91332 -7.91059 -7.90862 -7.90556

AR 3 -7.91647 -7.9133 -7.91003 -7.9073 -7.90543 -7.90249

AR 4 -7.91368 -7.91058 -7.90728 -7.9041 -7.9026 -7.89952

AR 5 -7.91193 -7.90866 -7.90549 -7.90265 -7.89936 -7.89624

AR 6 -7.90898 -7.90573 -7.90264 -7.89959 -7.89654 -7.8953

Error series model: AR(12)

Minimum Table Value: BIC(1,2) = -7.91971

Page 12 of 56

Pour modéliser notre processus, on choisit p = 1 et q =2, paramètres optimaux qui minimisent le critère de

Schwarz.

II – 2. Modélisation des modèles de types ARCH sous la loi normale :

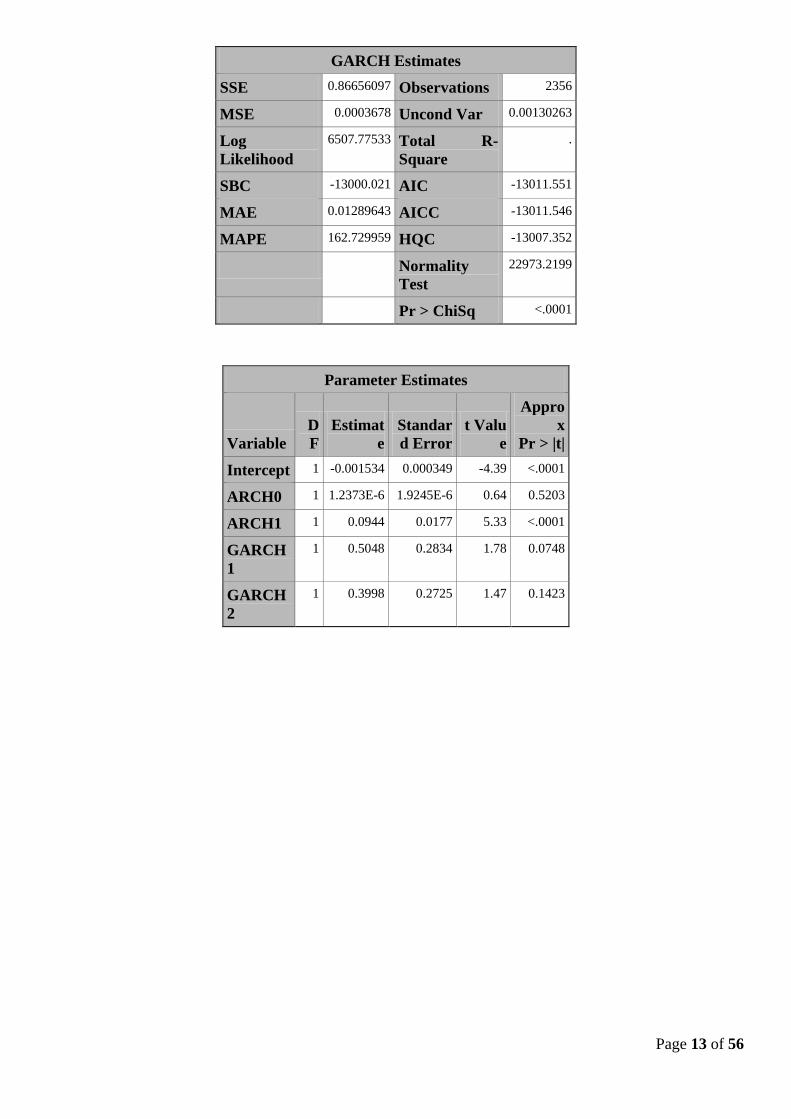

II – 2.a Modélisation GARCH (1,2)

Les processus GARCH sont similaires aux processus ARMA usuels dans le sens où le degré q apparaît

comme le degré e » la partie de la moyenne mobile et p comme celui de l’autorégressive ; cela permet

d’introduire des effets d’innovations. La variance conditionnelle est déterminée par le carré des p erreurs

précédentes et des q variances conditionnelles passées.

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

WARNING: Optimization cannot improve the function value.

Page 13 of 56

GARCH Estimates

SSE 0.86656097 Observations 2356

MSE 0.0003678 Uncond Var 0.00130263

Log

Likelihood

6507.77533 Total R-

Square

.

SBC -13000.021 AIC -13011.551

MAE 0.01289643 AICC -13011.546

MAPE 162.729959 HQC -13007.352

Normality

Test

22973.2199

Pr > ChiSq <.0001

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercept 1 -0.001534 0.000349 -4.39 <.0001

ARCH0 1 1.2373E-6 1.9245E-6 0.64 0.5203

ARCH1 1 0.0944 0.0177 5.33 <.0001

GARCH

1

1 0.5048 0.2834 1.78 0.0748

GARCH

2

1 0.3998 0.2725 1.47 0.1423

Page 14 of 56

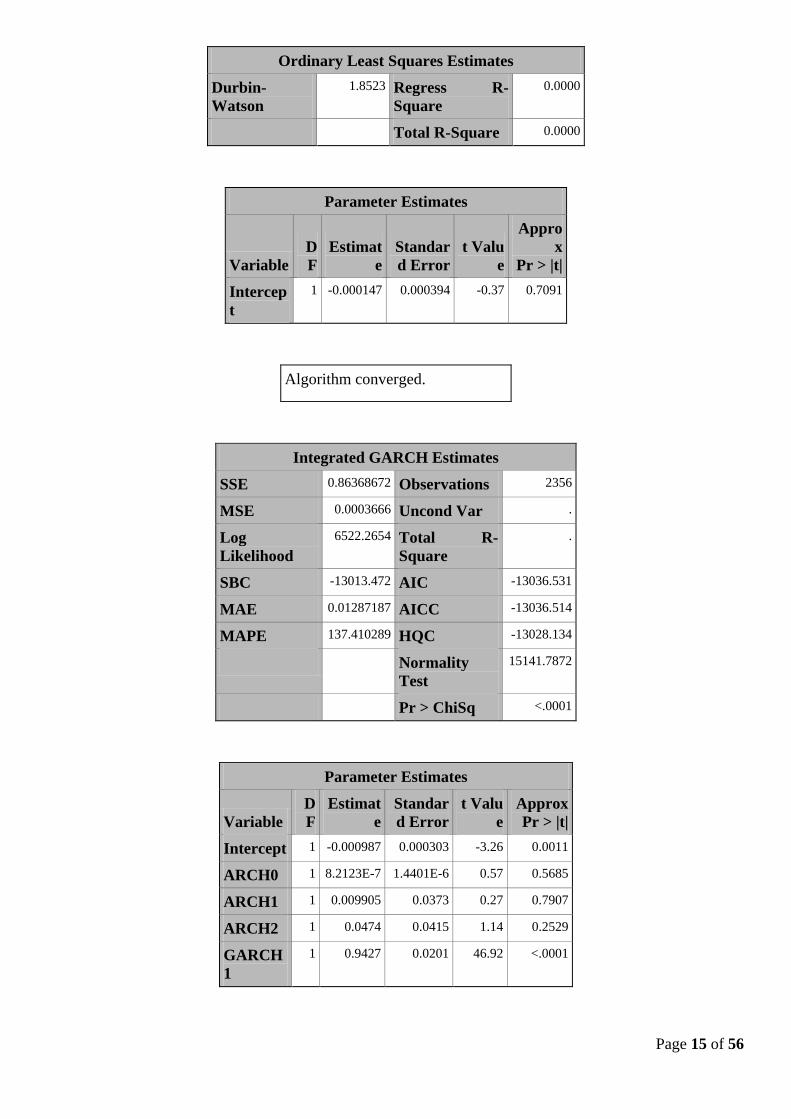

II – 2.b Modélisation IGARCH (1,2) :

« Integrated Generalized Autoregressive Conditional Heteroskedasticity IGARCH” est une version

restrictive du modèle GARCH, où les paramètres persistant sont sommés à un seul et il y’a par conséquent la

présence d’une racine unitaire dans le processus GARCH.

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Page 15 of 56

Ordinary Least Squares Estimates

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

Algorithm converged.

Integrated GARCH Estimates

SSE 0.86368672 Observations 2356

MSE 0.0003666 Uncond Var .

Log

Likelihood

6522.2654 Total R-

Square

.

SBC -13013.472 AIC -13036.531

MAE 0.01287187 AICC -13036.514

MAPE 137.410289 HQC -13028.134

Normality

Test

15141.7872

Pr > ChiSq <.0001

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Approx

Pr > |t|

Intercept 1 -0.000987 0.000303 -3.26 0.0011

ARCH0 1 8.2123E-7 1.4401E-6 0.57 0.5685

ARCH1 1 0.009905 0.0373 0.27 0.7907

ARCH2 1 0.0474 0.0415 1.14 0.2529

GARCH

1

1 0.9427 0.0201 46.92 <.0001

Page 16 of 56

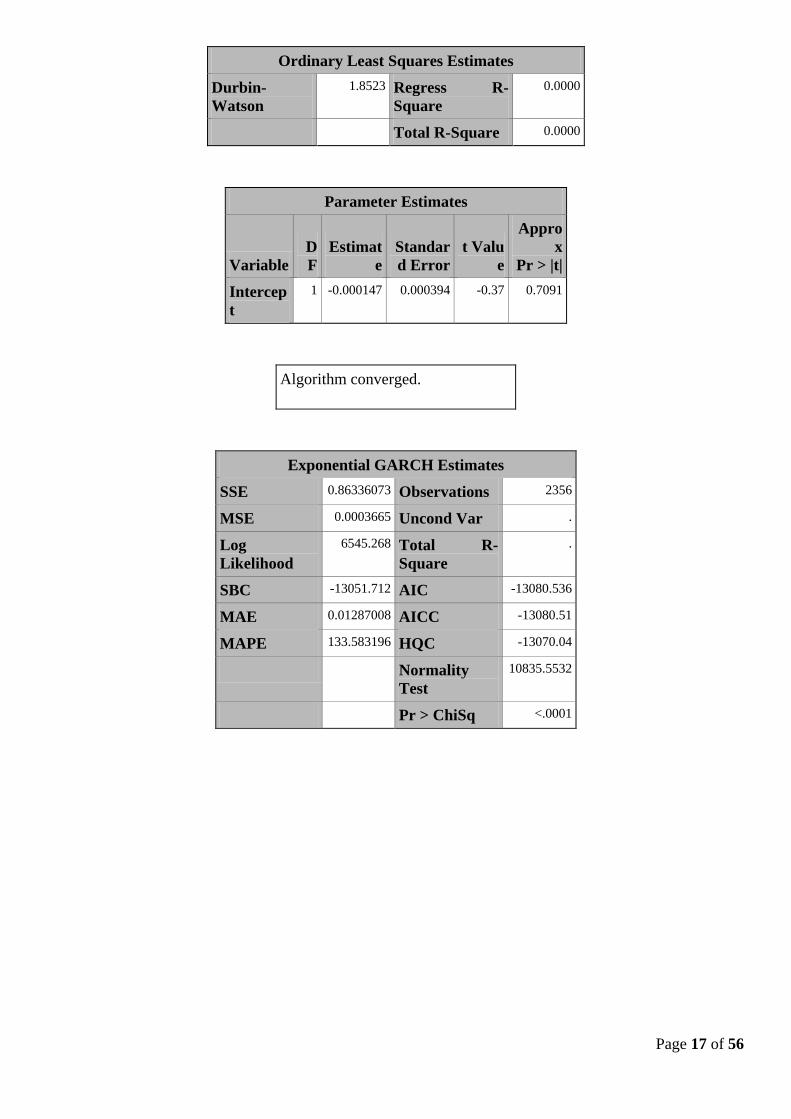

II – 2.c Modélisation EGARCH (1,2) :

« The exponential general autoregressive conditional heteroskedastic (EGARCH) » est une autre forme de

processus GARCH modélisé par Nelson en 1991. Les paramètres ont un impact différent sur la volatilité.

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Page 17 of 56

Ordinary Least Squares Estimates

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

Algorithm converged.

Exponential GARCH Estimates

SSE 0.86336073 Observations 2356

MSE 0.0003665 Uncond Var .

Log

Likelihood

6545.268 Total R-

Square

.

SBC -13051.712 AIC -13080.536

MAE 0.01287008 AICC -13080.51

MAPE 133.583196 HQC -13070.04

Normality

Test

10835.5532

Pr > ChiSq <.0001

Page 18 of 56

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercept 1 -0.000900 0.000247 -3.64 0.0003

EARCH0 0 -0.0198 . . .

EARCH1 1 0.000272 0.0970 0.00 0.9978

EARCH2 1 0.1034 0.0868 1.19 0.2336

EGARCH

1

1 0.9971 0.001371 727.09 <.0001

THETA 1 -0.0138 0.2655 -0.05 0.9586

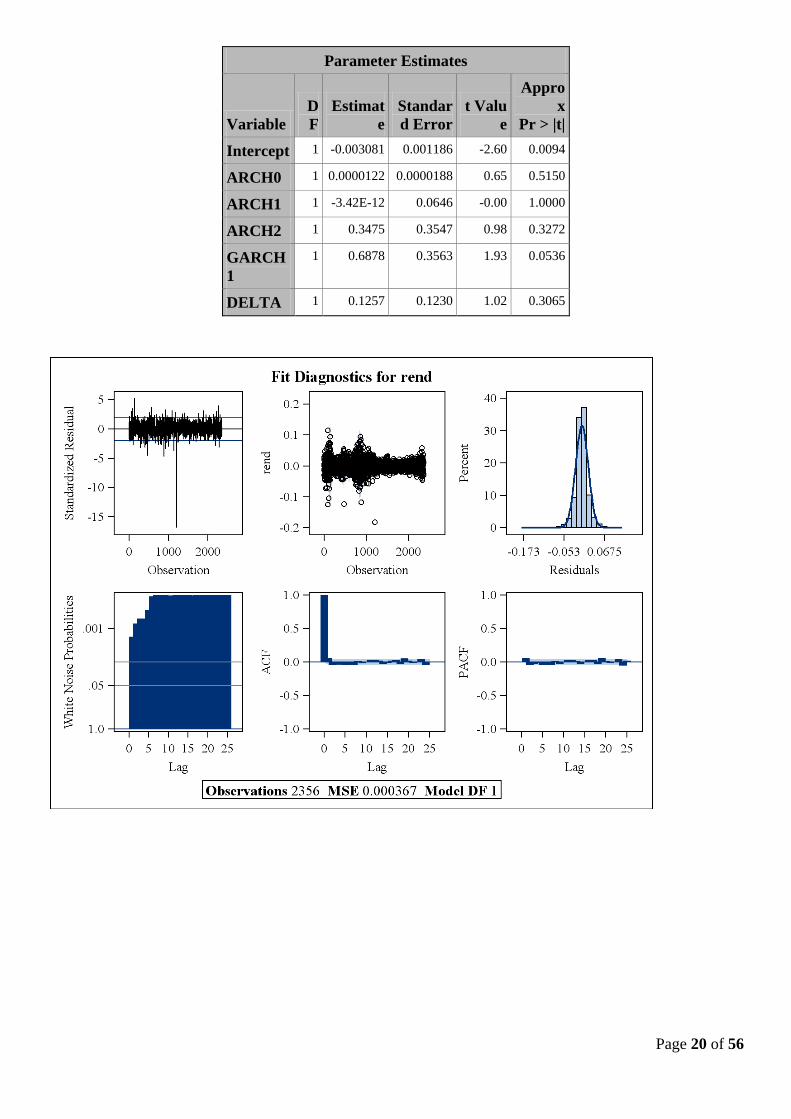

II – 2.d Modélisation GARCH - M(1,1) :

« The GARCH-in-mean (GARCH-M) » modèle ajoute un terme hétéroscédastique dans l’équation de la

moyenne.

Page 19 of 56

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

WARNING: Optimization cannot improve the

function value.

GARCH Estimates

SSE 0.85477401 Observations 2356

MSE 0.0003628 Uncond Var .

Log

Likelihood

6424.26049 Total R-

Square

0.0084

SBC -12801.933 AIC -12836.521

MAE 0.01283446 AICC -12836.485

MAPE 163.427422 HQC -12823.926

Normality

Test

112650.587

Pr > ChiSq <.0001

Page 20 of 56

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercept 1 -0.003081 0.001186 -2.60 0.0094

ARCH0 1 0.0000122 0.0000188 0.65 0.5150

ARCH1 1 -3.42E-12 0.0646 -0.00 1.0000

ARCH2 1 0.3475 0.3547 0.98 0.3272

GARCH

1

1 0.6878 0.3563 1.93 0.0536

DELTA 1 0.1257 0.1230 1.02 0.3065

Page 21 of 56

II – 2.e Résumé des résultats obtenus précédemment :

Nous remarquons que les résultats d’estimation ne sont pas satisfaisants pour ces modèles, notamment au

niveau de la significativité des variables. Par conséquent, nous allons continuer avec la modélisation des

modèles de type ARCH sous la loi de Student.

Page 22 of 56

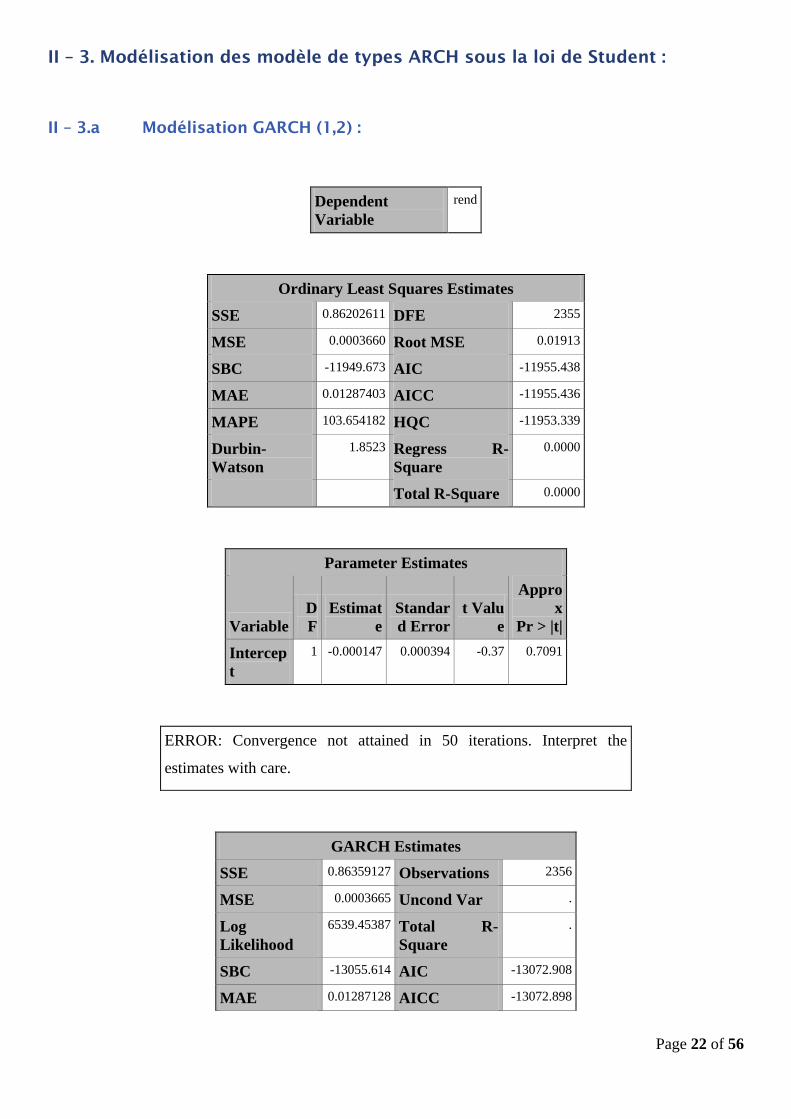

II – 3. Modélisation des modèle de types ARCH sous la loi de Student :

II – 3.a Modélisation GARCH (1,2) :

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

ERROR: Convergence not attained in 50 iterations. Interpret the

estimates with care.

GARCH Estimates

SSE 0.86359127 Observations 2356

MSE 0.0003665 Uncond Var .

Log

Likelihood

6539.45387 Total R-

Square

.

SBC -13055.614 AIC -13072.908

MAE 0.01287128 AICC -13072.898

Page 23 of 56

GARCH Estimates

MAPE 136.323103 HQC -13066.61

Normality

Test

505209.208

Pr > ChiSq <.0001

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Variable

Label

Intercept 1 -0.000962 0.000204 -4.72 <.0001

ARCH0 1 0.0000164 5.6996E-6 2.88 0.0039

ARCH1 1 0.7087 0.1749 4.05 <.0001

GARCH

1

1 0.2852 0.0899 3.17 0.0015

GARCH

2

1 0.3328 0.0774 4.30 <.0001

TDFI 1 0.3415 0.0335 10.19 <.0001 Inverse of t DF

Page 24 of 56

Les coefficients de l’équation de la variance sont significatifs et positifs. Par conséquent, le modèle GARCH

(1,2) est un modèle candidat.

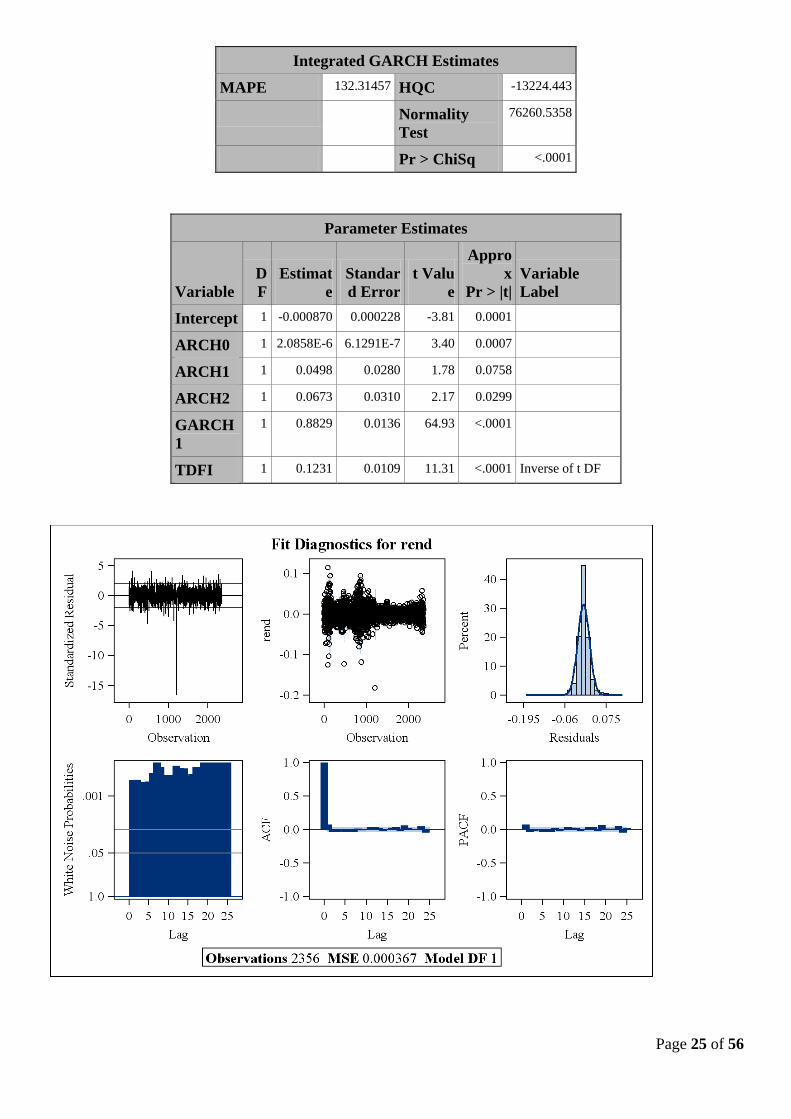

II – 3.b Modélisation IGARCH (1,2) :

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

Algorithm

converged.

Integrated GARCH Estimates

SSE 0.86325879 Observations 2356

MSE 0.0003664 Uncond Var .

Log

Likelihood

6622.4695 Total R-

Square

.

SBC -13206.115 AIC -13234.939

MAE 0.01286968 AICC -13234.913

Page 25 of 56

Integrated GARCH Estimates

MAPE 132.31457 HQC -13224.443

Normality

Test

76260.5358

Pr > ChiSq <.0001

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Variable

Label

Intercept 1 -0.000870 0.000228 -3.81 0.0001

ARCH0 1 2.0858E-6 6.1291E-7 3.40 0.0007

ARCH1 1 0.0498 0.0280 1.78 0.0758

ARCH2 1 0.0673 0.0310 2.17 0.0299

GARCH

1

1 0.8829 0.0136 64.93 <.0001

TDFI 1 0.1231 0.0109 11.31 <.0001 Inverse of t DF

Page 26 of 56

Ce modèle est aussi un candidat potentiel intéressant car il apporte une information complémentaire en

termes de modélisation mais aussi sur le comportement de la variance.

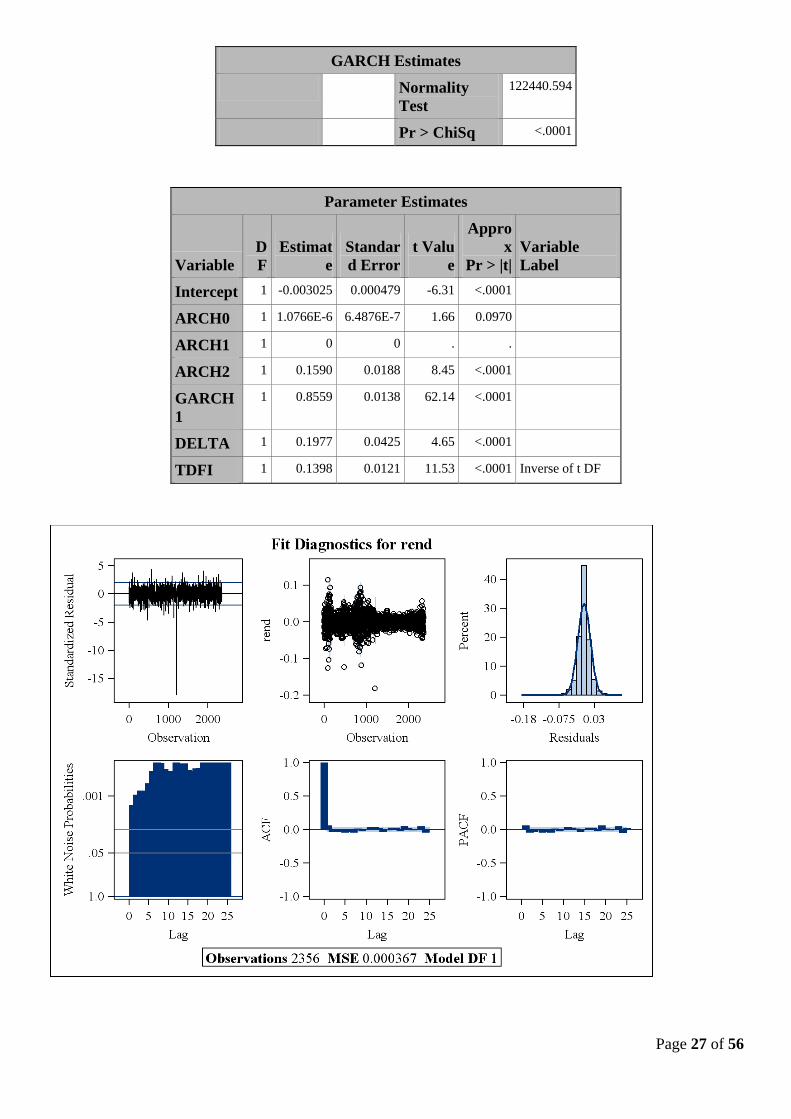

II – 3.c Modélisation GARCH-M (1,2) :

Dependent

Variable

rend

Ordinary Least Squares Estimates

SSE 0.86202611 DFE 2355

MSE 0.0003660 Root MSE 0.01913

SBC -11949.673 AIC -11955.438

MAE 0.01287403 AICC -11955.436

MAPE 103.654182 HQC -11953.339

Durbin-

Watson

1.8523 Regress R-

Square

0.0000

Total R-Square 0.0000

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Intercep

t

1 -0.000147 0.000394 -0.37 0.7091

ERROR: Convergence not attained in 50 iterations. Interpret the

estimates with care.

GARCH Estimates

SSE 0.85366832 Observations 2356

MSE 0.0003623 Uncond Var .

Log

Likelihood

6621.86939 Total R-

Square

0.0097

SBC -13189.386 AIC -13229.739

MAE 0.01283365 AICC -13229.691

MAPE 141.704424 HQC -13215.045

Page 27 of 56

GARCH Estimates

Normality

Test

122440.594

Pr > ChiSq <.0001

Parameter Estimates

Variable

D

F

Estimat

e

Standar

d Error

t Valu

e

Appro

x

Pr > |t|

Variable

Label

Intercept 1 -0.003025 0.000479 -6.31 <.0001

ARCH0 1 1.0766E-6 6.4876E-7 1.66 0.0970

ARCH1 1 0 0 . .

ARCH2 1 0.1590 0.0188 8.45 <.0001

GARCH

1

1 0.8559 0.0138 62.14 <.0001

DELTA 1 0.1977 0.0425 4.65 <.0001

TDFI 1 0.1398 0.0121 11.53 <.0001 Inverse of t DF

Page 28 of 56

L’estimation du modèle GARCH en moyenne est aussi satisfaisante. En effet, le coefficient associé à la

variance conditionnelle dans l’équation de la moyenne est significativement différent de zéro : la variance

conditionnelle est une variable explicative des rentabilités. On peut donc prendre ce modèle en

considération.

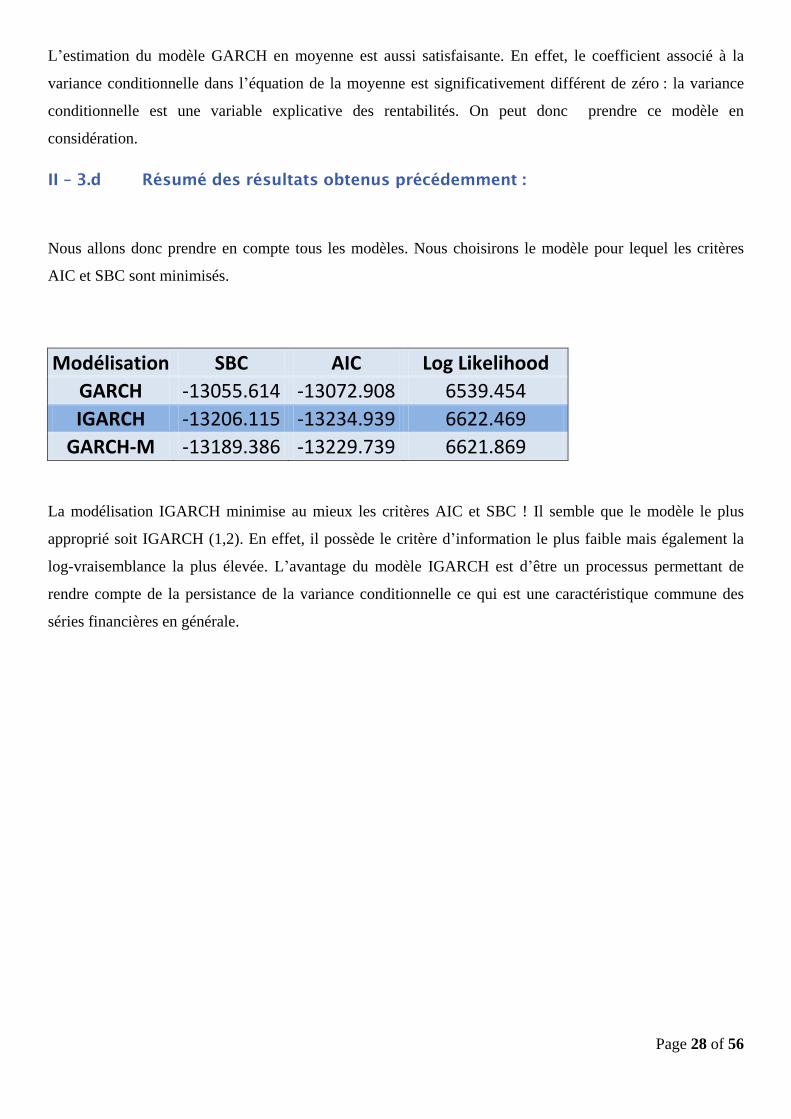

II – 3.d Résumé des résultats obtenus précédemment :

Nous allons donc prendre en compte tous les modèles. Nous choisirons le modèle pour lequel les critères

AIC et SBC sont minimisés.

Modélisation SBC AIC Log Likelihood

GARCH -13055.614 -13072.908 6539.454

IGARCH -13206.115 -13234.939 6622.469

GARCH-M -13189.386 -13229.739 6621.869

La modélisation IGARCH minimise au mieux les critères AIC et SBC ! Il semble que le modèle le plus

approprié soit IGARCH (1,2). En effet, il possède le critère d’information le plus faible mais également la

log-vraisemblance la plus élevée. L’avantage du modèle IGARCH est d’être un processus permettant de

rendre compte de la persistance de la variance conditionnelle ce qui est une caractéristique commune des

séries financières en générale.

Page 29 of 56

III - Calcul de la Value at Risk

III – 1. Presentation de la Value at Risk

Cette notion est originaire du secteur de l'assurance. Elle a été importée à la fin des années 1980 sur les

marchés financiers aux États-Unis par la banque Bankers Trust et popularisée par la banque JP Morgan en

1993 et son service (gratuit et public) Riskmetrics puis adoptée sous une forme embryonnaire par le Comité

de Bâle (Bâle II) pour les banques et Solvabilité II pour les assurances.

La VaR d'un portefeuille dépend essentiellement de trois paramètres :

▪ la distribution des résultats des portefeuilles. Souvent cette distribution est supposée normale, mais

beaucoup d'acteurs financiers utilisent des distributions historiques. La difficulté réside dans la taille

de l'échantillon historique : s'il est trop petit, les probabilités de pertes élevées sont peu précises, et

s'il est trop grand, la cohérence temporelle des résultats est perdue (on compare des résultats non

comparables) ;

▪ le niveau de confiance choisi (95 ou 99 % en général). C'est la probabilité que les pertes éventuelles

du portefeuille ou de l'actif ne dépassent pas la Value at Risk, par définition ;

▪ l'horizon temporel choisi. Ce paramètre est très important car plus l'horizon est long plus les pertes

peuvent être importantes. Par exemple, pour une distribution normale des rendements, il faut

multiplier la Value at Risk à un jour par pour avoir la Value at Risk sur jours.

D'une manière générale, la VaR donne une estimation des pertes qui ne devrait pas être dépassée sauf

événement extrême sur un portefeuille pouvant être composé de différentes classes d'actifs.

Pour calculer la VaR il est nécessaire de faire trois hypothèses :

- La normalité des distributions considérées.

- La VaR à N jours est égale à la racine carré de N multiplié par la VaR à un jour.

- Le rendement moyen du titre ou du portefeuille est nul pour la période considérée.

III – 2. Backtesting

Ici nous allons vérifier si les pertes réelles observées ex-post sont en adéquation avec les pertes prévues. On

va donc comparer systématiquement l’historique des prévisions de Value-at-Risk aux rendements.

Page 30 of 56

III – 2.a La couverture non conditionnelle

L’hypothese de couverture non conditionnelle est vérifiée si la probabilité ex-post d’avoir une perte en excès

avec une VaR calculée ex-ante est égale au taux de couverture ( ) 1 ( )b t t

P I E I

Sous cette hypothèse, la variable indicatrice ( )I suit une loi de Bernoulli.

Si la probabilité de violation est supérieure au taux de couverture alors nous sommes face à une sous-

estimation de la VaR.

L’hypothèse de couverture non conditionnelle permet de mesurer la fiabilité de nos calculs de VaR,

autrement dit le nombre de pertes observés qui excèdent la VaR anticipée.

La variable indicatrice ( )t

I est associée à la violation constatée ex-post d’une violation à % en t

( )t

I =1 si 1( )

t tr VaR

( )t

I =0 si 1( )

t tr VaR

III – 2.b Test de Kupiec:

Le test de Kupiec permet de confirmer la fiabilité en fonction du nombre de violations observées par rapport

à la VaR calculée.

Soit / 1

( )t t

VaR la valeur prévue de la VaR pour un taux de couverture de α % et soit ( )t

I son processus

de violation associé.

Pour un taux de couverture de la VaR à α%, le test de couverture non conditionnelle de Kupiec (1995)

admet pour hypothèse nulle :

0( )

tH E I

où It désigne la violation associée à la VaR à une date t. Sous H0 la statistique de ratio de vraisemblance

associée s’écrit :

22 ln (1 ) 2 ln (1 ) ( ) (1)

T N N T N NNLR P N

T

Page 31 of 56

III – 2.c Test de Kupiec pour la modèle EGARCH sous la loi normale et

comparaison avec les rendements

Resultats du test de Kupiec sous la loi normale

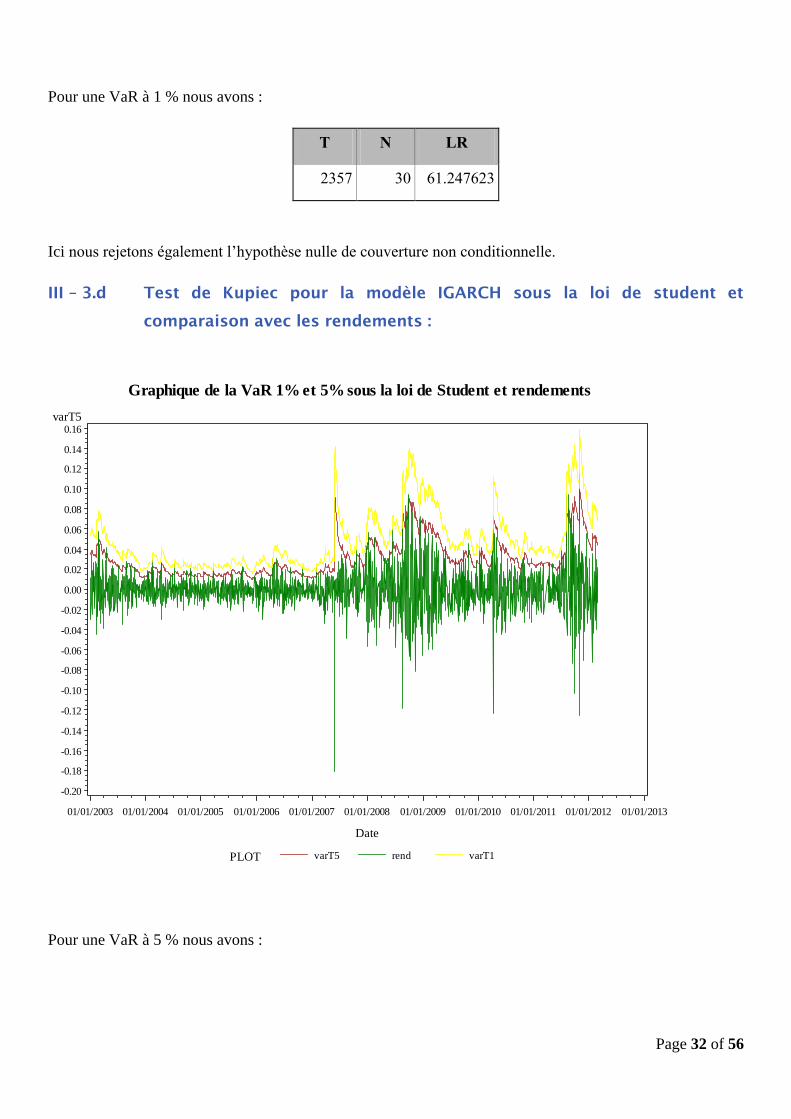

Pour une VaR à 5 % nous avons :

T N LR

2357 109 213.59654

T = nombre d’observations

N = nombre des valeurs de la violation à 5% de la VaR normale.

Nous constatons que la statistique LR est largement supérieure au fractile de la loi du Khi –deux : 213.59654

>2(1) 3.84 . Nous rejetons donc l’hypothèse nulle de couverture non conditionnelle.

varN5

-0.19-0.18

-0.17-0.16-0.15

-0.14-0.13

-0.12-0.11-0.10

-0.09-0.08

-0.07-0.06-0.05

-0.04-0.03

-0.02-0.010.00

0.010.02

0.030.040.05

0.060.07

0.080.090.10

0.110.12

Date

01/01/2003 01/01/2004 01/01/2005 01/01/2006 01/01/2007 01/01/2008 01/01/2009 01/01/2010 01/01/2011 01/01/2012 01/01/2013

Graphique de la VaR 1% et 5% sous une loi normale et rendements

PLOT varN5 rend varN1

Page 32 of 56

Pour une VaR à 1 % nous avons :

T N LR

2357 30 61.247623

Ici nous rejetons également l’hypothèse nulle de couverture non conditionnelle.

III – 3.d Test de Kupiec pour la modèle IGARCH sous la loi de student et

comparaison avec les rendements :

Pour une VaR à 5 % nous avons :

varT5

-0.20

-0.18

-0.16

-0.14

-0.12

-0.10

-0.08

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

Date

01/01/2003 01/01/2004 01/01/2005 01/01/2006 01/01/2007 01/01/2008 01/01/2009 01/01/2010 01/01/2011 01/01/2012 01/01/2013

Graphique de la VaR 1% et 5% sous la loi de Student et rendements

PLOT varT5 rend varT1

Page 33 of 56

T N LR

2357 89 182.68821

Pour un seuil de 5% nous rejetons l’hypothèse nulle de couverture non conditionnelle.

Pour la VaR à 1% nous obtenons :

T N LR

2357 11 30.390428

Pour un seuil de 5% nous rejetons l’hypothèse nulle de couverture non conditionnelle.

On en conclut que sous cette spécification de la VaR le risque n’est pas sous-estimé.

Page 34 of 56

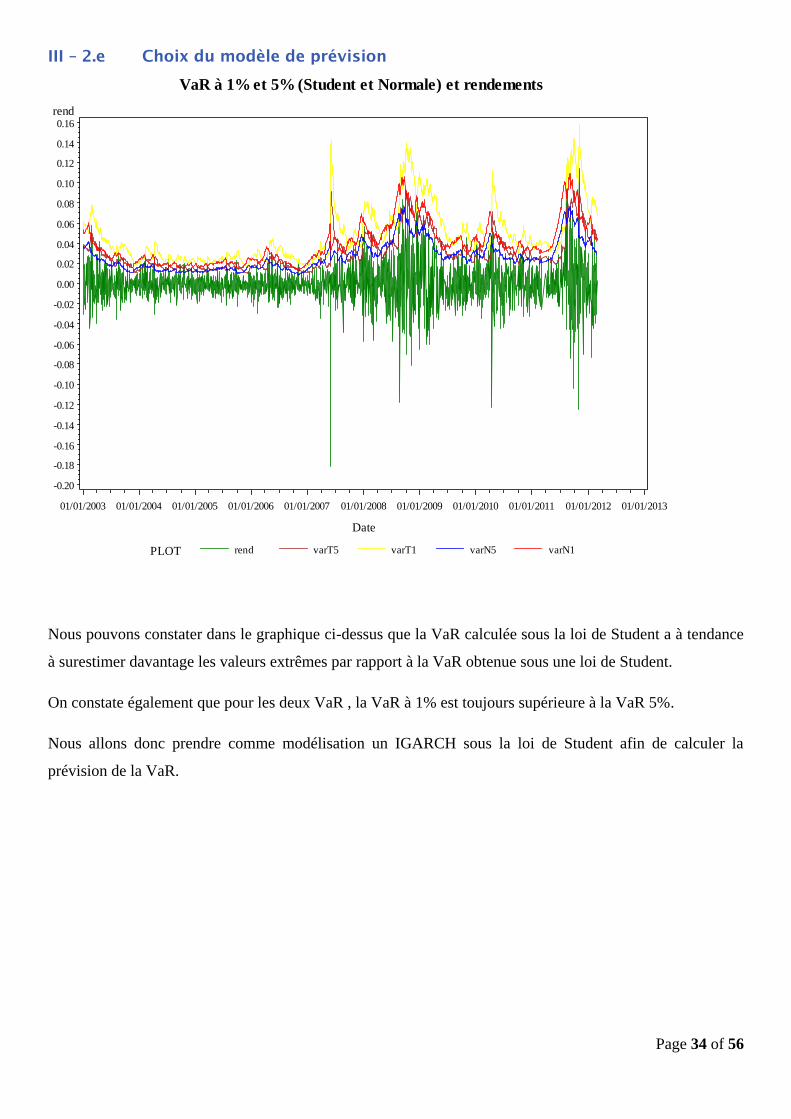

III – 2.e Choix du modèle de prévision

Nous pouvons constater dans le graphique ci-dessus que la VaR calculée sous la loi de Student a à tendance

à surestimer davantage les valeurs extrêmes par rapport à la VaR obtenue sous une loi de Student.

On constate également que pour les deux VaR , la VaR à 1% est toujours supérieure à la VaR 5%.

Nous allons donc prendre comme modélisation un IGARCH sous la loi de Student afin de calculer la

prévision de la VaR.

rend

-0.20

-0.18

-0.16

-0.14

-0.12

-0.10

-0.08

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

Date

01/01/2003 01/01/2004 01/01/2005 01/01/2006 01/01/2007 01/01/2008 01/01/2009 01/01/2010 01/01/2011 01/01/2012 01/01/2013

VaR à 1% et 5% (Student et Normale) et rendements

PLOT rend varT5 varT1 varN5 varN1

Page 35 of 56

IV - Calcul de la Value at Risk Out of Sample

IV – 1. Prévision glissante sur 250 jours de la Value at Risk Out Sample :

La densité de la distribution des pertes et profits peut être différente d’une date à l’autre ce qui complique

l’évaluation de VaR conditionnelle. On définit donc une densité conditionnelle à un ensemble d’information

disponible à la date t, noté W t , cela vas nous permettre de réaliser une prévision de la VaR.

La VaR s’écrit donc :

1( ) ( / )

tt rVaR F

Afin de prévoir la Value at Risk et tester sa validité de cette dernière nous effectuerons nos test sur un

échantillon de 500 observations que nous diviserons en deux parties égale. On réalisera tout d’abord les

prévisions de la VaR sur un échantillon de 250 observations puis sur les 250 autres.

Nous allons réaliser une série de prévision ou of sample sans ré-estimer les paramètres de l’IGARCH. Soit

hT le processus de variance conditionnelle, nous pouvons prévoir les rendements de cette dernière pour la

date T+1 de cette manière :

2

1 0 1 1

ˆ ˆˆ ˆT T T

h h

Sous SAS la fonction Autoreg permettant de calculer l’IGARCH nous permet d’obtenir les estimateurs

convergents des paramètres α0, α1 et β1, issues des modèles ARCH1 et GARCH1.

Résultats obtenus :

Dependent Variable rend

Page 36 of 56

Ordinary Least Squares Estimates

SSE 0.05598808 DFE 251

MSE 0.0002231 Root MSE 0.01494

SBC -1399.1611 AIC -1402.6905

MAE 0.0114064 AICC -1402.6745

MAPE 106.523805 HQC -1401.2703

Durbin-Watson 2.0255 Regress R-Square 0.0000

Total R-Square 0.0000

Parameter Estimates

Variable DF Estimate

Standar

d Error t Value

Approx

Pr > |t|

Intercept 1 -0.001256 0.000941 -1.33 0.1832

Algorithm converged.

Integrated GARCH Estimates

SSE 0.05599912 Observations 252

MSE 0.0002222 Uncond Var .

Log

Likelihood

729.081077 Total R-

Square

.

SBC -1430.515 AIC -1448.1622

MAE 0.01139695 AICC -1447.9183

MAPE 108.31048 HQC -1441.0613

Normality

Test

0.7725

Pr > ChiSq 0.6796

Page 37 of 56

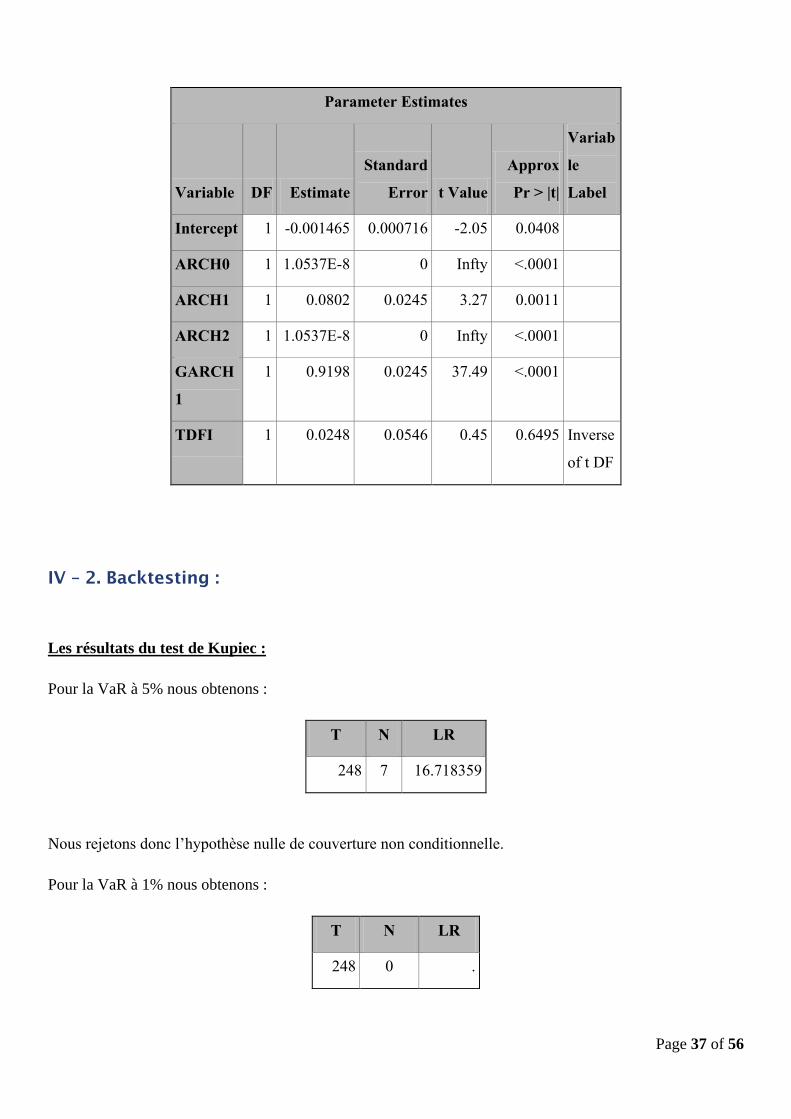

Parameter Estimates

Variable DF Estimate

Standard

Error t Value

Approx

Pr > |t|

Variab

le

Label

Intercept 1 -0.001465 0.000716 -2.05 0.0408

ARCH0 1 1.0537E-8 0 Infty <.0001

ARCH1 1 0.0802 0.0245 3.27 0.0011

ARCH2 1 1.0537E-8 0 Infty <.0001

GARCH

1

1 0.9198 0.0245 37.49 <.0001

TDFI 1 0.0248 0.0546 0.45 0.6495 Inverse

of t DF

IV – 2. Backtesting :

Les résultats du test de Kupiec :

Pour la VaR à 5% nous obtenons :

T N LR

248 7 16.718359

Nous rejetons donc l’hypothèse nulle de couverture non conditionnelle.

Pour la VaR à 1% nous obtenons :

T N LR

248 0 .

Page 38 of 56

Le test de Kupiec n’a pas donné de résultat puisque la somme des valeurs de la violationà 1% de la Value at

Risk normée est nulle.

La violation constaté ex-post de la violation à 1% à la date vaut 0.

Pour faire nos prévisions nous allons r é-estimer le modèle IGARCH à chaque date de Glissement. On peut

s’apercevoir que nous obtenons les mêmes résultats que précédemment.

Parameter Estimates

Variable

D

F Estimate

Standard

Error t Value

Approx

Pr > |t|

Variab

le

Label

Intercept 1 -0.001465 0.000716 -2.05 0.0408

ARCH0 1 1.0537E-8 0 Infty <.0001

ARCH1 1 0.0802 0.0245 3.27 0.0011

ARCH2 1 1.0537E-8 0 Infty <.0001

GARCH1 1 0.9198 0.0245 37.49 <.0001

TDFI 1 0.0248 0.0546 0.45 0.6495 Inverse

of t DF

Nous obtenons les resultats :

0.0000

0.0001

0.0002

0.0003

0.0004

0.0005

0.0006

0.0007

0.0008

Variance Conditionnelle Estimee

01/01/2003 04/01/2003 07/01/2003 10/01/2003 01/01/2004 04/01/2004 07/01/2004 10/01/2004 01/01/2005

Variance Conditionnelle Estimee sur un total de 500 obs

Page 39 of 56

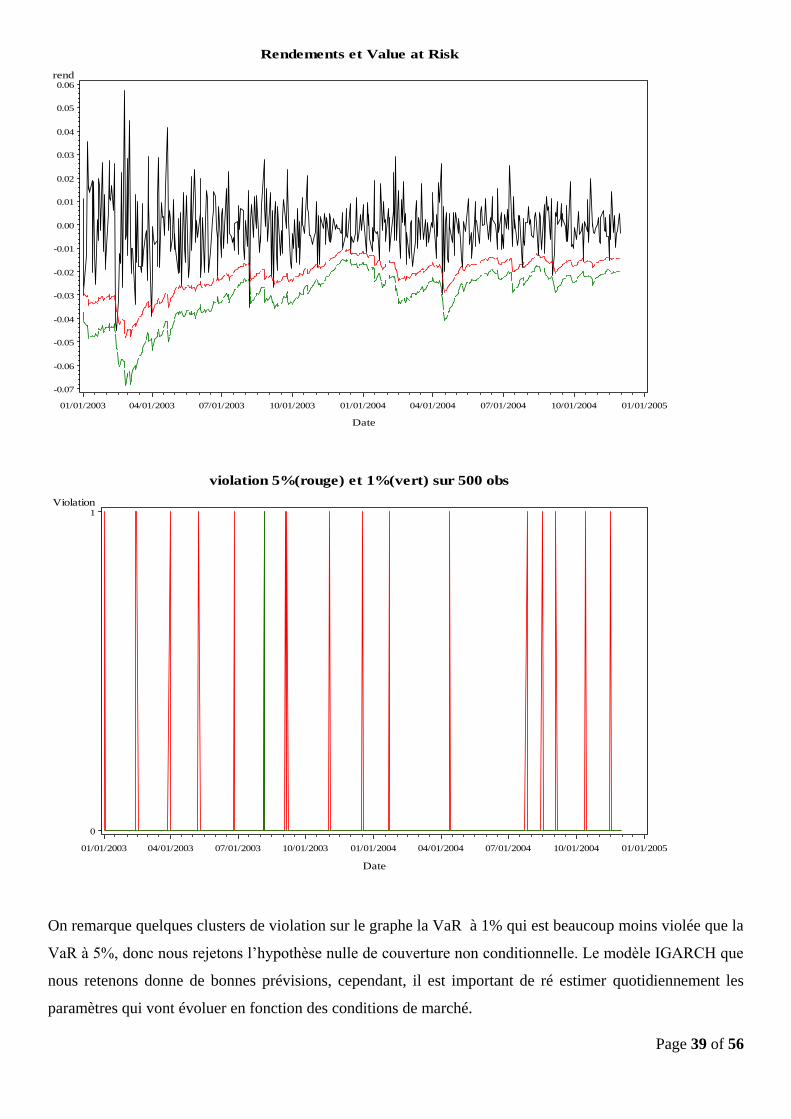

On remarque quelques clusters de violation sur le graphe la VaR à 1% qui est beaucoup moins violée que la

VaR à 5%, donc nous rejetons l’hypothèse nulle de couverture non conditionnelle. Le modèle IGARCH que

nous retenons donne de bonnes prévisions, cependant, il est important de ré estimer quotidiennement les

paramètres qui vont évoluer en fonction des conditions de marché.

rend

-0.07

-0.06

-0.05

-0.04

-0.03

-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

Date

01/01/2003 04/01/2003 07/01/2003 10/01/2003 01/01/2004 04/01/2004 07/01/2004 10/01/2004 01/01/2005

Rendements et Value at Risk

Violation

0

1

Date

01/01/2003 04/01/2003 07/01/2003 10/01/2003 01/01/2004 04/01/2004 07/01/2004 10/01/2004 01/01/2005

violation 5%(rouge) et 1%(vert) sur 500 obs

Page 40 of 56

On remarque que la VaR à 5% est très rarement violée, et que celle à 1% ne l’est pas du tout, ce qui

confirme les tests précèdents.

Violation

0

1

Date

11/01/2003 01/01/2004 03/01/2004 05/01/2004 07/01/2004 09/01/2004 11/01/2004 01/01/2005

violation 5% et 1% sur 250 obs Out of Sample

PLOT violation5 violation1

Page 41 of 56

V - Prévisions de VaR à 10 jours – tests ex-post

On peut estimer la VaR à 10 jours à l’aide du modèle grâce aux résultats de Variance Conditionnelle obtenus

à 250 jours. Il faut savoir que la VaR 10 jour est demandée aux institutions financières chaque jour par les

autorités de régulations dans le cadre de Bâle 2.

0.0000

0.0001

0.0002

0.0003

0.0004

0.0005

0.0006

0.0007

0.0008

Variance Conditionnelle Estimee

01/01/2003 04/01/2003 07/01/2003 10/01/2003 01/01/2004 04/01/2004 07/01/2004 10/01/2004 01/01/2005

Variance Conditionnelle Estimee

Page 42 of 56

On constate qu’il n’y a pas de violation à 10 jours, le modèle est assez pertinent sur l’échantillon étudié.

rend

-0.07

-0.06

-0.05

-0.04

-0.03

-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

0.06

Date

01/01/2003 04/01/2003 07/01/2003 10/01/2003 01/01/2004 04/01/2004 07/01/2004 10/01/2004 01/01/2005

Rendements et VaR

rend

-0.017

-0.016

-0.015

-0.014

-0.013

-0.012

-0.011

-0.010

-0.009

-0.008

-0.007

-0.006

-0.005

-0.004

-0.003

-0.002

-0.001

0.000

0.001

0.002

0.003

0.004

0.005

0.006

0.007

0.008

0.009

0.010

0.011

0.012

t

1 2 3 4 5 6 7 8 9 10

Rendements et VaR 10 jours

Page 43 of 56

Au vu des résultats obtenus nous pouvons estimer que le modèle que nous retenons IGARCH sous une

distribution Student donne des résultats satisfaisants pour mesurer et estimer la volatilité et la VaR sur le

portefeuille constitué.

Page 44 of 56

Conclusion

La VaR est un outil servant à mesurer le risque. Cependant, elle ne donne pas d’indications sur les pertes qui

peuvent apparaître au-delà du seuil de la VaR et de ce fait, cette mesure peut pousser les agents

économiques à sous-estimer le risque.

Des portefeuilles avec la même VaR peuvent ainsi générer des pertes extrêmes très différentes sur lesquelles

la Var ne donne pas d’information (pour cela il faudrait analyser les VaR). De surcroît, la zone des valeurs

extrêmes est celle ou les hypothèses sous-jacentes aux calculs de VaR sont les plus fragiles : le calcul de

VaR s’appuie, à travers la matrice de variance/covariance, sur les corrélations entre actifs ; la stabilité de ces

corrélations n’est pas toujours vérifiée, surtout au-delà du seuil de confiance ; c’est une des raisons pour

lesquelles il est nécessaire, en complément de la VaR, d’évaluer des scénarios de crise (stress tests).

Malgré ses limites, la VaR est largement utilisée et le sera certainement de plus en plus d'autant que cette

utilisation a été validée par les autorités (qui ont toutefois imposé des hypothèses relativement dures).On

constate d'autre part une généralisation du concept qui outre son utilisation dans les grandes banques pour

évaluer le risque des activités de trading, trouve peu à peu sa place dans la gestion de fonds et la trésorerie

d'entreprise.

Par ailleurs la quantification du risque est un souci majeur des acteurs financiers car elle leur permet de

répondre à des interrogations comme « Combien pouvons-nous perdre avec une série financière dans des

conditions de marché normales ou anormales pour un horizon de temps donné ? » La Value at Risk constitue

donc une des méthodes les plus courantes de quantification du risque.

Page 45 of 56

Annexe : Code SAS

/**************************************************************************************

**************************/

/*

*/

/* PROJET DE SAS 1

*/

/*

*/

/* L'objectif de ce travail est de proposer une prévision de la Value at Risk à

un seuil alpha */

/* d'un portefeuille composé de 3 titres. Il s'agit d'estimer differents modeles

GARCH sous differentes */

/* specifications des lois conditionnelles et en déduire les prévisions à partir

d'un echantillon test */

/*

*/

/*

Luis MACAVILCA */

/*

Taylan KUNAL */

/*

Aurelia ISTRATTI */

/*

M2 IEF */

/**************************************************************************************

**************************/

/* Chargement et traitement des données de base */

/*répertoire*/

libname pev "C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data";

/*importer des données à partir de fichier excel*/

proc import datafile ="C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\Data.csv"

out=pev.projet;

run;

/*représentation graphique */

Proc gplot data = pev.projet;

symbol1 interpol=join value=none color=blue;

symbol2 interpol=join value=none color=red;

symbol3 interpol=join value=none color=green;

plot ( DANONE SOCGEN MICHELIN)*Date / LEGEND OVERLAY ;

TITLE "Representation graphique";

run;

ods rtf close;

QUIT;

/*calcul des rendements*/

data pev.projet;

set pev.projet;

rendDANONE=log(DANONE/lag(DANONE));

rendSOCGEN=log(SOCGEN/lag(SOCGEN));

rendMICHELIN=log(MICHELIN/lag(MICHELIN));

/* Pondération */

rend=0.5*rendSOCGEN+0.25*rendMICHELIN+0.25*rendDANONE;

run;

/* Enregistrement du graphique */

proc iml;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\Graphiques.doc';

Page 46 of 56

/*représentation graphique des rendements */

Proc gplot data = pev.projet;

symbol1 interpol=join value=none color=blue;

plot rend*Date;

TITLE "Representation graphique des rendements du portefeuille";

run;

ods rtf close;

QUIT;

/***************************************************************

*****************************/

/*2*/

proc iml;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet

VaR\Project\Data\StatDescriptives.doc';

/*Etude de la série obtenue*/

/***************************************************************

*****************************/

/* Statistiques descriptives */

TITLE ' Statistiques Descriptives ';

/*statistique descriptive sur les rendements*/

PROC UNIVARIATE Data=pev.projet plots;

VAR rend;

RUN;

ods rtf close;

QUIT;

proc iml;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\Identification.doc';

/*Identification des ordres p et q pour la modélisation GARCH*/

title 'Identification des ordres p et q'

proc iml;

/*Estimation pour p et q pour des ordres allant de 1 à 6*/

PROC ARIMA DATA=pev.projet;

identify var = rend MINIC p=(1:6) q=(1:6);

RUN;

QUIT;

ods rtf close;

quit;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\Test de

Normalite.doc';

/*Test de normalite & stats*/

proc univariate data=pev.projet normal;

var rend;

output out=stats_rlhf normal=stats_test_normalite

probn=sign_test_normalite;

run;

/* Comparaison avec une loi normale de même moyenne et même variance */

PROC UNIVARIATE DATA=pev.projet;

VAR rend;

HISTOGRAM rend;

QQPLOT rend / NORMAL (MU=EST SIGMA=EST);

RUN;

/* Superpose à l'histogramme la courbe représentant une loi normale de mêmes moyenne et

variance */

PROC SGPLOT DATA=pev.projet;

HISTOGRAM rend;

DENSITY rend / TYPE=NORMAL;

QUIT;

ods rtf close;

/* minimisation du critère BIC la procedure SAS retient les

ordres p=1 et q=2*/

/*estimation différents types de GARCH

Page 47 of 56

sous différentes lois (normale, student)

*/

/**************************************************************************************

******/

/****************************Estimation sous loi Normale

**********************************/

/**************************************************************************************

******/

proc iml;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet

VaR\Project\Data\GARCH_loiNormale.doc';

/*1)Estimation sous loi normale*/

/* Estimation GARCH(1,2) */

title 'Modele GARCH(1,2) sous la loi normale';

proc autoreg data=pev.projet;

model rend = / garch=(q=1,p=2) DIST=NORMAL COVEST=QML;

/*estimation d'une distribution normale par quasi maximum de vriassemblane*/

output out=rstportgarchn r=epsilon cev=condvar ;

run;

/*modélisation INTEGRATED GARCH */

title 'Modele IGARCH(1,2) sous la loi normale' ;

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2, type=

integrated)DIST=NORMAL COVEST=QML;

output out=rstportigarchn r=epsilon p=prevision ;

run;

quit;

/*modélisation EXPONENTIAL GARCH */

title ' Modele EGARCH(1,2) sous la loi normale ' ;

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2,type= exp) DIST=NORMAL COVEST=QML;

output out=rstportegarchn r=epsilon p=prevision ;

run;

quit;

title 'Modele GARCH-M(1,2) sous la loi normale ' ;

/*modélisation GARCH IN MEAN */

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2, mean = sqrt)DIST=NORMAL COVEST=QML;

output out=rstportgarchmn r=epsilon p=prevision alphacli=0.05

lcl=lower ucl=upper;

run;

ods rtf close;

quit;

/**************************************************************************************

******/

/****************************Estimation sous loi de

student**********************************/

/**************************************************************************************

******/

proc iml;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet

VaR\Project\Data\GARCH_loideStudent.doc';

/* Estimation GARCH(1,2) */

title 'Modele GARCH(1,2)sous loi de Student ';

proc autoreg data=pev.projet;

model rend = / garch=(q=1,p=2) DIST=T;

output out=rstportgarcht r=epsilon cev=condvar ;

run;

/*Note : Il n'est pas possible d'utiliser une modelisation modélisation EGARCH

avec la loi de Student*/

/*modélisation IGARCH */

title 'Modele IGARCH(1,2) sous loi de student ' ;

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2, type= integrated)DIST=T;

Page 48 of 56

output out=rstportigarcht r=epsilon p=prevision ;

run;

quit;

/*modélisation GARCH IN MEAN */

title 'Modele GARCH-M(1,2) sous loi de student ' ;

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2, mean = sqrt)DIST=t;

output out=rstportgarchmt r=epsilon p=prevision alphacli=0.05

lcl=lower ucl=upper;

run;

quit;

ods rtf close;

quit;

/**************************************************************************************

****/

/**************************************************************************************

****/

/*Calcul de la Var in sample avec la loi normale*/

/**************************************************************************************

****/

/**************************************************************************************

****/

/*Le modèle ARCH optimal sous la loi normale est le modèle EGARCH selon, d'après la

méthode de

minimisation des critères AIC et SBC, nous allons utiliser ce modèle pour modéliser la

VaR avec la loi normale*/

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\VaRNormale IN

SAMPLE.doc';

title ' Modele EGARCH sous une loi normale ';

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2,type= exp) DIST=NORMAL COVEST=QML;

output out=pev.valueatrisquenorm r=epsilon cev=condvar p=prevision alphacli=0.05

lcl=lower ucl=upper;

run;

/* Calcul des VaR à 5% et 1%*/

data pev.valueatrisquenorm;

set pev.valueatrisquenorm;

/* on recopie directement la valeur de la constante de l'output*/

/*VaR 5% de l'estimation GARCH = valeurs plus faibles*/

varN5= -0.000900 + sqrt(condvar)*QUANTILE("NORMAL",0.95);

violN5=(rend>varN5);

/*VaR 1% de l'estimation GARCH = valeurs plus faibles*/

varN1= -0.000900 + sqrt(condvar)*QUANTILE("NORMAL",0.99);

violN1=(rend>varN1);

run;

/*représentation de la VaR et rendements*/

proc gplot data = pev.valueatrisquenorm;

symbol1 interpol=join value=none color=blue;

symbol2 interpol=join value=none color=green;

symbol3 interpol=join value=none color=red;

plot varN5*date rend*date varN1*date/LEGEND overlay;

title "Graphique de la VaR 1% et 5% sous une loi normale et rendements";

run;/*On constate que les deux Var sont presque confondues*/

/*on fusionne les tables car la proc autoreg a modifié nos rendements*/

data pev.valueatrisquenorm;

merge pev.valueatrisquenorm pev.projet;

by Date;

run;

title'Test LR de Kupiec pour la var à 5%';

proc iml;

use pev.valueatrisquenorm;

read all into serie;

t=nrow(serie);

n=sum(serie[,15]);/*colonne de la violation à 5% dans valueatrisquenorm*/

Page 49 of 56

NLR5=-2*log(((1-0.05)**(t-n))*((0.05)**n))+2*log(((1-(n/t)**(t-n))*((n/t)**(n))));

print t n NLR5;

run;

quit;

title 'Test LR de Kupiec pour la var à 1%';

proc iml;

use pev.valueatrisquenorm;

read all into serie;

t=nrow(serie);

n=sum(serie[,17]);/*colonne de la violation à 1% dans valueatrisquenorm*/

NLR1=-2*log(((1-0.01)**(t-n))*((0.01)**n))+2*log(((1-(n/t)**(t-n))*((n/t)**(n))));

print t n NLR1;

run;

quit;

ods rtf close;

/**************************************************************************************

****/

/**************************************************************************************

****/

/*Calcul de la Var in sample avec la loi student*/

/**************************************************************************************

****/

/**************************************************************************************

****/

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\VaRStudent IN

SAMPLE.doc';

title 'Modele GARCH(1,2) pour le portefeuille selectionné';

/* Estimation IGARCH(1,2) */

proc autoreg data=pev.projet;

model rend = / garch=( p=1, q=2, type= integrated)DIST=T;

output out=pev.valueatrisquet r=epsilon cev=condvar p=prevision alphacli=0.05

lcl=lower ucl=upper;

run;

/* Calcul des Var à 5% et 1%*/

data pev.valueatrisquet;

set pev.valueatrisquet;

/* on recopie directement la valeur de la constante de l'output et on utilise la valeur

1/TDFI*/

varT5= -0.000870 + sqrt(condvar)*QUANTILE("t",0.95,1/0.1231);

/* TDFI = donne l'inverse de Var=V/(V-2) i.e var de la loi de Student, donc ici 1/0. ~=

*/

/*Le V degré de liberté du Student va être petit car + V est petit et + on met de

kurtosis*/

violT5=(rend>varT5);

/*VaR 5% de l'estimation GARCH = valeurs plus faibles*/

varT1= -0.000870 + sqrt(condvar)*QUANTILE("t",0.99,1/0.1231);

violT1=(rend>varT1);

/*VaR 1% de l'estimation GARCH = valeurs plus faibles*/

run;

/*représentation de la VaR et des rendements dans le temps*/

proc gplot data = pev.valueatrisquet;

symbol1 interpol=join value=none color=brown;

symbol2 interpol=join value=none color=green;

symbol3 interpol=join value=none color=yellow;

plot varT5*date rend*date varT1*date/LEGEND overlay;

title "Graphique de la VaR 1% et 5% sous la loi de Student et rendements";

run;/*On constate que les deux Var sont presque confondues*/

/*on doit fusionner les tables car la proc autoreg a modifié nos rendements*/

proc sort data=pev.valueatrisquet;

by Date;

run;

proc sort data=pev.valueatrisquenorm;

by Date;

run;

Page 50 of 56

proc sort data=pev.projet;

by Date;

run;

data pev.valueatrisquet;

merge pev.valueatrisquet pev.projet;

by Date;

run;

title 'Test LR de Kupiec sur la var à 5%';

proc iml;

use pev.valueatrisquet;

read all into serie;

t=nrow(serie);

n=sum(serie[,15]);/*colonne de la violation à 5% dans valueatrisquenorm*/

TLR5=-2*log(((1-0.05)**(t-n))*((0.05)**n))+2*log(((1-(n/t)**(t-n))*((n/t)**(n))));

print t n TLR5;

run;

quit;

title 'Test LR de Kupiec sur la var à 1%';

proc iml;

use pev.valueatrisquet;

read all into serie;

t=nrow(serie);

n=sum(serie[,17]);/*colonne de la violation à 1% dans valueatrisquenorm*/

TLR1=-2*log(((1-0.01)**(t-n))*((0.01)**n))+2*log(((1-(n/t)**(t-n))*((n/t)**(n))));

print t n TLR1;

run;

quit;

ods rtf close;

quit;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\Comparaison

resultat.doc';

/*On réunit les VAR dans une même table avec les rendements pour pouvoir les comparer*/

data pev.valueatrisque;

merge pev.valueatrisquet pev.valueatrisquenorm pev.projet;

by Date;

keep date rend varN5 varN1 varT5 varT1;

run;

/*représentation des VaR et les rendements*/

proc gplot data = pev.valueatrisque;

symbol1 interpol=join value=none color=green;

symbol2 interpol=join value=none color=brown;

symbol3 interpol=join value=none color=yellow;

symbol4 interpol=join value=none color=blue;

symbol5 interpol=join value=none color=red;

plot rend*date varT5*date varT1*date varN5*date varN1*date /LEGEND overlay;

title " VaR à 1% et 5% (Student et Normale) et rendements";

run;/*On constate que les deux Var sont presque confondues*/

ods rtf close;

quit;

/**************************************************************************************

****/

/**************************************************************************************

****/

/****************Calcul de la VaR out-of-sample avec la loi

student************************/

/****************VaR OUT OF SAMPLE avec rolling ************************/

/**************************************************************************************

****/

/**************************************************************************************

****/

Page 51 of 56

/*Pour calculer la VaR out of Sample, on a choisi de retenir le modèle optimal IGARCHE

(1,2)

sélectionné par minimisation des critères SBC et AIC. On utilise la loi de Student, car

cette

loi de permet de calculer une VaR qui permet de mieux apréhender les pertes extrèmes.

On va construire une nouvelle table de 250 observations et effectuer des prévisions

roulantes*/

/*IGARCH sur le nouvel échantillon*/

/*calcul des rendements*/

data pev.projet2;

set pev.projet2;

/*Calcul des rendement de chacun des titres*/

rendDANONE=log(DANONE/lag(DANONE));

rendSOCGEN=log(SOCGEN/lag(SOCGEN));

rendMICHELIN=log(MICHELIN/lag(MICHELIN));

/* Pondération */

rend=0.5*rendSOCGEN+0.25*rendMICHELIN+0.25*rendDANONE;

run;

data pev.projet3;/*table de transition*/

set pev.projet;

obs+1;

run;

data pev.projet4;/*table de transition*/

set pev.projet3;

lsp=100;

lsp=lag(lsp)*(1+rend);

if obs=1 then do;

lsp=100;

end;

run;

/*table à utiliser pour faire les Var et les prévisions de VaR*/

DATA pev.Ptf_prev;

SET pev.projet4;

KEEP obs date rend lsp;

WHERE obs > 0;

RUN;

DATA tmp;

SET pev.Ptf_prev;

Where((obs > 0) AND (obs <= 500));

IF Obs > 252 THEN DO;

lsp = .;

rend = .;

END;

RUN;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\IGARCH Student OUT OF

SAMPLE.doc';

title 'calcul IGARCH(1,2)';

proc autoreg data=tmp;

model rend = / garch=( p=1, q=2, type= integrated)DIST=T;

output out=pev.varprev r=epsilon cev=condvar p=prevision;

run;

ods rtf close;

quit;

/* Macro pour estimer le Igarch sur une période fixe ou glissante */

/** Estimation Rolling **/

%MACRO GARCH_Rolling(datas=, end= , rolling=);

DATA tmp;

SET &datas;

Where((obs >= &end - 251) AND (obs <= &end));

RUN;

Page 52 of 56

/* EGARCH */

PROC autoreg data= tmp NOPRINT;

model rend= / garch=( p=1, q=2, type= integrated)DIST=T;

output out=outvar r=epsilon cev=h_rend;

RUN;

QUIT;

/* Creation de l'indice */

DATA outvar;

SET outvar (KEEP = h_rend) ;

obs + 1;

RUN;

/* Calculer la VaR */

DATA outvar;

SET outvar;

var1 = -0.001465 + sqrt(h_rend)*quantile('T',.01,1/0.0248);

var5 = -0.001465 + sqrt(h_rend)*quantile('T',.05,1/ 0.0248);/*idem*/

obs = obs + (&end-252);

RUN;

DATA Outvar;

MERGE Outvar Tmp(Keep=obs date lsp rend);

RUN;

/* KEEP la derniere VaR calculee */

%IF &rolling=1 %THEN %DO;

DATA outvar;

SET outvar;

WHERE obs = &end;

RUN;

%END;

%MEND;

/*Tester*/

%GARCH_Rolling(datas=pev.Ptf_prev, end=250 , rolling=0);

/** macro pour faire le Rolling sur les 250 out of sample **/

%MACRO Rolling(Base=, start=, end=, option=);

%IF &option= 'rolling' %THEN %DO;

%DO ind = &start %TO &end;

%GARCH_Rolling(datas=&Base, end=&ind , rolling=1);

%IF &ind = &start %THEN %DO;

DATA Rolling;

SET outvar;

RUN;

%END;

%ELSE %DO;

DATA Rolling;

MERGE Rolling outvar;

BY obs;

RUN;

%END;

%END; /* Fin de boucle "do" */

%END;

/* Estimation static */

Page 53 of 56

%ELSE %DO;

%GARCH_Rolling(datas=&Base, end=&end , rolling=0);

DATA Rolling;

SET outvar;

RUN;

%END;

/* Cacluls de la violation */

DATA ROLLING;

SET ROLLING;

/* Violation a 1% */

IF (var1 > rend) THEN

violation1 = 1;

ELSE DO;

violation1 = 0;

END;

/* violation a 5% */

IF (var5 > rend) THEN

violation5 = 1;

ELSE DO;

violation5 = 0;

END;

RUN;

%MEND;

/* Estimation In-Sample */

%Rolling(Base=pev.Ptf_prev, start=1, end=252, option='static');

DATA pev.Var_inSample;

SET Rolling;

RUN;

/* Estimation Out-Of-Sample */

%Rolling(Base=pev.Ptf_prev, start=253, end=500, option='rolling');

DATA pev.Var_outSample;

SET Rolling;

RUN;

/*Test LR de Kupiec sur la var à 5%*/

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\KUPIEC OUT-OF-

SAMPLE.doc';

title ' Test LR Kupiec VaR out of sample à 5%';

proc iml;

use pev.Var_outSample;

read all into serie;

t=nrow(serie);

n=sum(serie[,9]);/*colonne de la violation à 5% dans valueatrisquenorm*/

LR5=-2*log(((1-0.05)**(t-n))*((0.05)**n))+2*log(((1-(n/t)**(t-n))*((n/t)**(n))));

print t n LR5;

run;

quit;

/*Test LR de Kupiec sur la var à 1%*/

title ' Test LR Kupiec VaR out of sample 1%';

proc iml;

use pev.Var_outSample;

read all into serie;

t=nrow(serie);

Page 54 of 56

n=sum(serie[,8]);/*colonne de la violation à 1% dans valueatrisquenorm*/

LR1=-2*log(((1-0.01)**(t-n))*((0.01)**n))+2*log(((1-(n/t)**(t-n))*((n/t)**(n))));

print t n LR1;

run;

quit;

ods rtf close;

quit;

/* Combinaison des resultats */

DATA pev.Var_total;

MERGE pev.Var_inSample pev.Var_outSample;

BY obs;

KEEP obs date lsp rend h_rend var1 var5 violation1 violation5;

RUN;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\RESULTAT OUT-OF-

SAMPLE.doc';

title 'Variance Conditionnelle Estimée totale 500 observations';

PROC GPLOT DATA = pev.Var_total;

PLOT h_rend*date / VREF=0 HAXIS=axis1 VAXIS=axis2;

SYMBOL1 I=join V=NONE;

AXIS1 LABEL=( H=1 'Variance Conditionnelle Estimee');

AXIS2 LABEL=NONE;

TITLE "Variance Conditionnelle Estimee sur un total de 500 obs";

RUN;

QUIT;

/* représentation graphique*/

PROC GPLOT DATA = pev.Var_total;

SYMBOL1 INTERPOL=join COLOR=BLACK VALUE=NONE;

SYMBOL2 INTERPOL=join COLOR=RED VALUE=NONE LINE=5;

SYMBOL3 INTERPOL=join COLOR=GREEN VALUE=NONE LINE=5;

PLOT rend*date var5*Date var1*date/OVERLAY;

TITLE "Rendements et Value at Risk";

RUN;

QUIT;

title 'Violation sur horizon totale des 500 observations';

PROC GPLOT DATA = pev.Var_total;

SYMBOL1 INTERPOL=join COLOR=RED VALUE=NONE LINE=1;

SYMBOL2 INTERPOL=join COLOR=GREEN VALUE=NONE LINE=1;

PLOT violation5*date

violation1*date / OVERLAY VAXIS=axis1 ;

AXIS1 LABEL=('Violation') ORDER=(0 to 1 by 1);

TITLE "violation 5%(rouge) et 1%(vert) sur 500 obs";

RUN;

QUIT;

title'Violation sur horizon out-of-sample 250 observations';

PROC GPLOT DATA = pev.Var_outsample;

SYMBOL1 INTERPOL=join COLOR=RED VALUE=NONE LINE=1;

SYMBOL2 INTERPOL=join COLOR=GREEN VALUE=NONE LINE=1;

PLOT violation5*date

violation1*date /LEGEND OVERLAY VAXIS=axis1 ;

AXIS1 LABEL=('Violation') ORDER=(0 to 1 by 1);

TITLE "violation 5% et 1% sur 250 obs Out of Sample";

RUN;

ods rtf close;

Page 55 of 56

QUIT;

DATA tmp;

SET pev.Ptf_prev;

Where((obs > 0) AND (obs <= 500));

IF Obs > 252 THEN DO;

lsp = .;

rend = .;

END;

RUN;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\GLISSEMENT.doc';

TITLE 'Restimation du modele a chaque glissement';

PROC autoreg data= tmp;

model rend= / garch=( p=1, q=2, type= integrated)DIST=T;

output out=outvar r=epsilon cev=h_rend;

run;

ods rtf close;

QUIT;

DATA pev.Var_Prevision;

MERGE Outvar(keep=rend h_rend)

Tmp;

RUN;

DATA pev.Var_Prevision;

SET pev.Var_Prevision;

var1 = -0.001465 + sqrt(h_rend)*quantile('T',.01,1/0.0248);

var5 = -0.001465 + sqrt(h_rend)*quantile('T',.05,1/0.0248);

RUN;

/* Representation graphique */

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\VaR conditionnelle

estimee out-of-sample.doc';

TITLE 'Variance conditionnelle Estimee';

/* Variance Cconditionnelle Estimée*/

PROC GPLOT DATA = pev.Var_prevision;

PLOT h_rend*date / VREF=0 HAXIS=axis1 VAXIS=axis2;

SYMBOL1 I=join V=NONE C=BLUE;

AXIS1 LABEL=( H=1 'Variance Conditionnelle Estimee');

AXIS2 LABEL=NONE;

TITLE "Variance Conditionnelle Estimee";

RUN;

QUIT;

PROC GPLOT DATA = pev.Var_prevision;

SYMBOL1 INTERPOL=join COLOR=BLACK VALUE=NONE;

SYMBOL2 INTERPOL=join COLOR=RED VALUE=NONE LINE=5;

SYMBOL3 INTERPOL=join COLOR=GREEN VALUE=NONE LINE=5;

PLOT rend*date var5*Date var1*date/OVERLAY;

TITLE "Rendements et VaR";

RUN;

QUIT;

ods rtf close;

/* Test ex-poste */

DATA pev.Var_10j;

MERGE pev.Var_prevision(Drop=rend) pev.Ptf_prev(Keep=obs rend);

BY OBS;

RUN;

DATA pev.Var_10j;

SET pev.Var_10j;

WHERE obs >252 AND obs <= 252+10;

RUN;

Page 56 of 56

DATA pev.Var_10j;

SET pev.Var_10j;

/* Violation a 1% */

IF (var1 > rend) THEN

violation1 = 1;

ELSE DO;

violation1 = 0;

END;

/* violation a 5% */

IF (var5 > rend) THEN

violation5 = 1;

ELSE DO;

violation5 = 0;

END;

t+1;

RUN;

ODS RTF file='C:\Users\Luis\Desktop\GARCH\Projet VaR\Project\Data\violation var

10j.doc';

title' Violation sur horizon 10j Out-of-Sample';

PROC GPLOT DATA = pev.Var_10j;

SYMBOL1 INTERPOL=join COLOR=BLACK VALUE=NONE;

SYMBOL2 INTERPOL=join COLOR=RED VALUE=NONE LINE=5;

SYMBOL3 INTERPOL=join COLOR=GREEN VALUE=NONE LINE=5;

PLOT rend*t var5*t var1*t/OVERLAY;

TITLE "Rendements et VaR 10 jours";

RUN;

ODS rtf close;

QUIT;