Embed Size (px)

Citation preview

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 1/22

EYE ON THE MARKETPERSPECTIVAS PARA 2012J.P. Morgan Private Bank

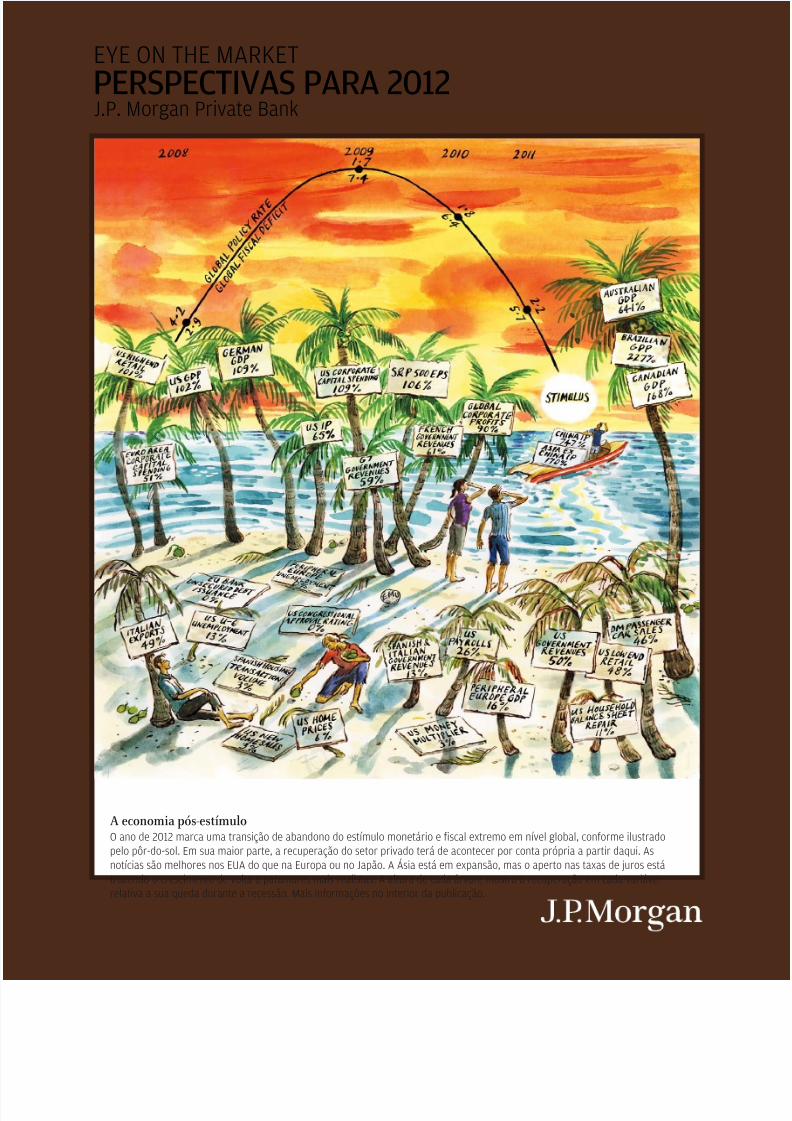

A economia pós-estímuloO ano de 2012 marca uma transição de abandono do estímulo monetário e fscal extremo em nível global, conorme ilustradopelo pôr-do-sol. Em sua maior parte, a recuperação do setor privado terá de acontecer por conta própria a partir daqui. Asnotícias são melhores nos EUA do que na Europa ou no Japão. A Ásia está em expansão, mas o aperto nas taxas de juros estátrazendo o crescimento de volta a patamares mais realistas. A altura de cada árvore mostra a recuperação em cada variávelrelativa a sua queda durante a recessão. Mais inormações no interior da publicação.

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 2/22

No rastro da recessão, um grande volume de estímulos foi injetado na economia global. O nível das políticasde juros globais dos décits scais dene a trajetória do sol. Apertos scais estão programados praticamenteno mundo inteiro em 2012. Sobre a política monetária, embora a inação pareça estar atingindo sua crista,

isso na maioria das vezes impede aumentos planejados nas taxas de juros, em vez de trazer outro período deafrouxamento considerável. É provável que haja mais respostas em termos de política monetária na Europa, masseu objetivo primordial é impedir o colapso da União Monetária com a desalavancagem de bancos e governos.

A altura de cada árvore mostra o nível de recuperação de cada variável em relação ao seu recuo anterior. Porexemplo, os lucros do S&P, o varejo de luxo e o PIB alemão já recuperaram quase tudo que perderam durante a

recessão, ao passo que os preços dos imóveis residenciais nos EUA e o índice de emprego nos países periféricosda Europa ainda estão próximos às suas baixas pós-recessão. Os três pontos de comparação para o cálculo darecuperação constituem o pico pré-ciclo; o patamar mais baixo dos últimos quatro anos; e o valor atual. Umaexceção: o reparo do balanço dos imóveis residenciais dos EUA é calculado como a queda da dívida real porresidência em relação ao pico.

Países produtores de commodities, como Canadá, Brasil e Austrália, cujo PIB é bem maior do que os países dosul da Europa no agregado, se recuperaram com rapidez. O trem-bala é a Ásia, cuja produção e produtividadesofreram apenas pequenas quedas, e que há muito tempo ofuscam os níveis pré-recessão. Contudo, o arrocho

do crédito e da política de taxas de juros provocaram uma desaceleração do trem-bala asiático e do restantedos países emergentes, em comparação com os índices de crescimento meteórico de 2010. A bola de vôleideacionada é a União Econômica e Monetária Europeia. Veja as fontes e denições ao nal desta apresentação.

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 3/22

MARY CALLAHAN ERDOES

Chie Executive Ofcer

J.P. Morgan Asset Management

Ao nos dirigirmos a um novo ano, é importante reetirmos sobre o que deixamospara trás e a atual conjuntura para oferecer a você nossa melhor opinião sobre osrumos do mundo.

Os últimos doze meses foram repletos de acontecimentos sem precedentes.Testemunhamos a Primavera Árabe e suas consequentes transformaçõesgovernamentais, um devastador terremoto e tsunami no Japão, o primeirorebaixamento da dívida dos EUA na história, uma contínua evolução da crise dadívida soberana na Europa e o encerramento formal de um conito no Iraqueque durou quase uma década.

Em meio a tais acontecimentos transformadores em todo o mundo, reconhecemosque nosso trabalho de absorver tudo isso e identicar oportunidades deinvestimento apropriadas para o futuro torna-se ainda mais importante. NossoChief Investment Ocer Michael Cembalest, em parceria com nossas equipes deinvestimento em todo o mundo, criou um perspicaz panorama para compreendere avaliar as oportunidades e riscos globais que podemos esperar para o ano que

se aproxima.

Espero que você goste da inteligente capa encomendada por Michael paraexpressar em uma única imagem o avanço (ou a falta dele) desde a recessãoglobal de 2008/2009.

Desejamos a você um Ano Novo repleto de saúde e felicidade. E mais importante:agradecemos pela contínua conança e credibilidade no J.P. Morgan.

Atenciosamente,

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 4/22

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 5/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

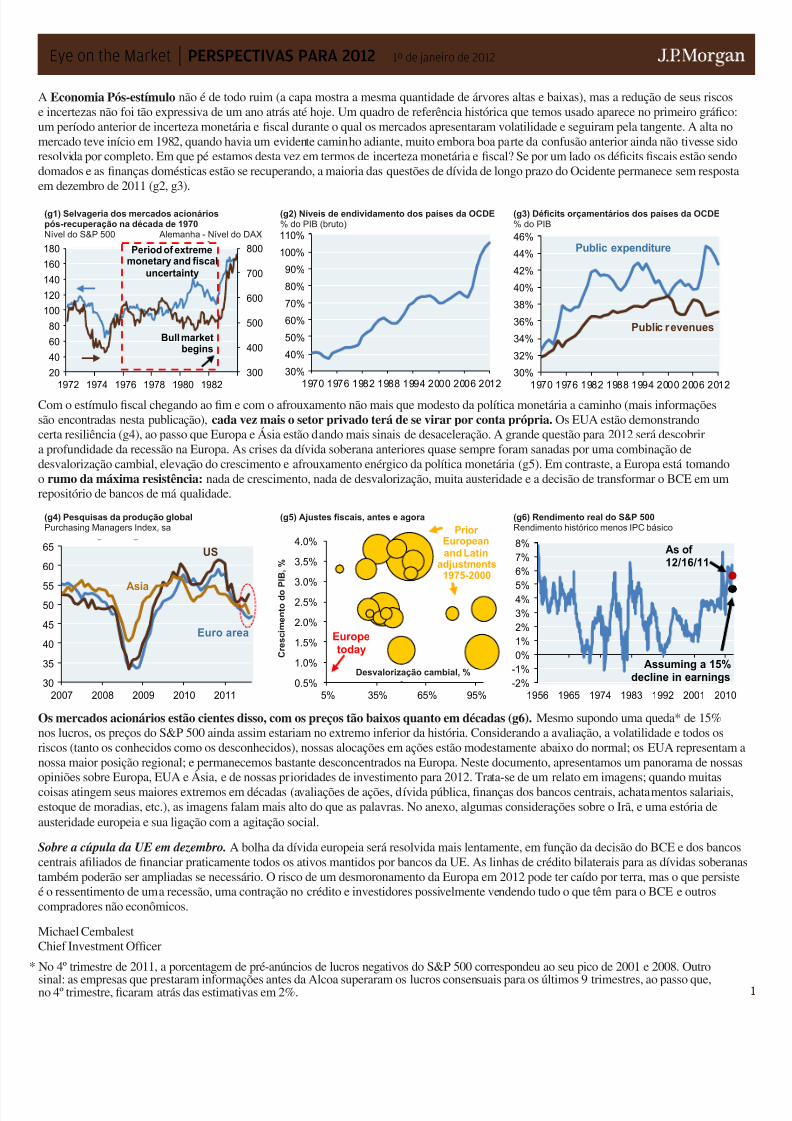

EUROPA: exame de consciência em meio a recessãoUm ano atrás, observamos que Jacques Delors (um dos principais arquitetos do euro) armou que a Europa precisava “encontrar sua alma”.No momento em que estas palavras são escritas, ainda está procurando. Na última entrevista com Delors, ele admitiu que o euro já começoufalho. Um de nossos grácos usados com mais frequência (g7) mostra como: veja o hiato na produção industrial entre Alemanha e Itália,que começou em perfeita sincronia com a União Monetária Europeia. Em notas anteriores, destacamos como as disparidades nas taxas decrescimento e emprego entre norte e sul da Europa nunca estiveram tão evidentes como estão agora, mesmo durante a era da desvalorização einação frequentes no sul do continente. Um projeto idealizado para promover a integração acabou por comprometê-la.

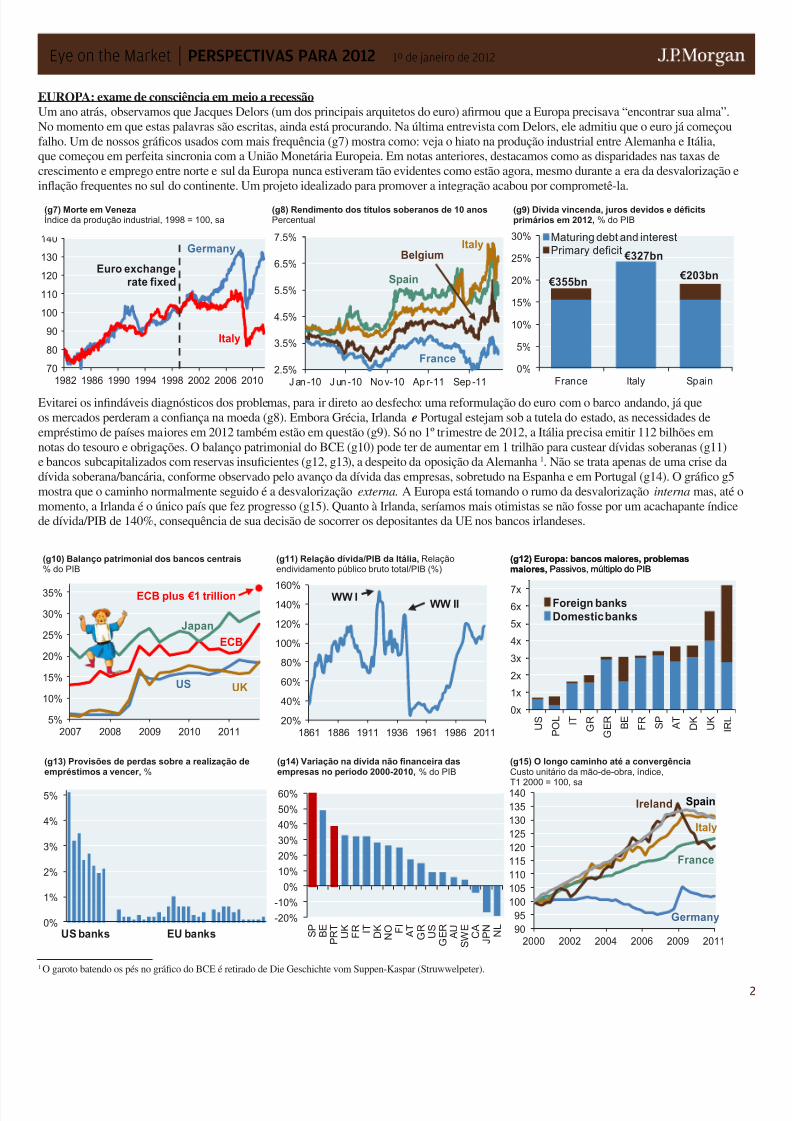

Evitarei os inndáveis diagnósticos dos problemas, para ir direto ao desfecho: uma reformulação do euro com o barco andando, já queos mercados perderam a conança na moeda (g8). Embora Grécia, Irlanda e Portugal estejam sob a tutela do estado, as necessidades deempréstimo de países maiores em 2012 também estão em questão (g9). Só no 1º trimestre de 2012, a Itália precisa emitir 112 bilhões emnotas do tesouro e obrigações. O balanço patrimonial do BCE (g10) pode ter de aumentar em 1 trilhão para custear dívidas soberanas (g11)e bancos subcapitalizados com reservas insucientes (g12, g13), a despeito da oposição da Alemanha1. Não se trata apenas de uma crise dadívida soberana/bancária, conforme observado pelo avanço da dívida das empresas, sobretudo na Espanha e em Portugal (g14). O gráco g5mostra que o caminho normalmente seguido é a desvalorização externa. A Europa está tomando o rumo da desvalorização interna mas, até omomento, a Irlanda é o único país que fez progresso (g15). Quanto à Irlanda, seríamos mais otimistas se não fosse por um acachapante índicede dívida/PIB de 140%, consequência de sua decisão de socorrer os depositantes da UE nos bancos irlandeses.

1 O garoto batendo os pés no gráco do BCE é retirado de Die Geschichte vom Suppen-Kaspar (Struwwelpeter).

70

80

90

100

110

120

130

140

1982 1986 1990 1994 1998 2002 2006 2010

Italy

Germany

Euro exchangerate fixed

2.5%

3.5%

4.5%

5.5%

6.5%

7.5%

J an -10 J un -10 No v-10 Ap r-11 Sep -11

Belgium

Spain

Italy

France0%

5%

10%

15%

20%

25%

30%

France Italy Spain

Maturing debt and interestPrimary deficit

€355bn

€327bn

€203bn

(g7) Morte em VenezaÍndice da produção industrial, 1998 = 100, sa

(g8) Rendimento dos títulos soberanos de 10 anosPercentual

(g9) Dívida vincenda, juros devidos e décitsprimários em 2012, % do PIB

5%

10%

15%

20%

25%

30%

35%

2007 2008 2009 2010 2011

US

ECB

UK

Japan

ECB plus €1 trillion

20%

40%

60%

80%

100%

120%

140%160%

1861 1886 1911 1936 1961 1986 2011

WW IWW II

0x

1x

2x

3x

4x

5x

6x

7x

U S

P O L I T

G R

G E R

B E

F R

S P

A T

D K

U K

I R L

Foreign banksDomestic banks

(g11) Relação dívida/PIB da Itália, Relaçãoendividamento público bruto total/PIB (%)

(g12) Europa: bancos maiores, problemasmaiores, Passivos, múltiplo do PIB

(g13) Provisões de perdas sobre a realização deempréstimos a vencer, %

(g14) Variação na dívida não nanceira dasempresas no período 2000-2010, % do PIB

(g15) O longo caminho até a convergênciaCusto unitário da mão-de-obra, índice,

T1 2000 = 100, sa

0%

1%

2%

3%

4%

5%

US banks EU banks

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

S P B E

P R T U K F R I T

D K N O F I A T G R U S

G E R A U

S W E C A

J P N N L

90

95

100

105

110

115

120

125

130

135

140

2000 2002 2004 2006 2009 2011

Spain

Italy

Germany

France

Ireland

(g10) Balanço patrimonial dos bancos centrais% do PIB

(g11) Relação dívida/PIB da Itália, Relaçãoendividamento público bruto total/PIB (%)

(g12) Europa: bancos maiores, problemasmaiores, Passivos, múltiplo do PIB

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 6/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

5.0

6.5

8.0

9.5

11.0

12.5

14.0

2001 2003 2005 2007 2009 2011

Financialcorporations

Generalgovernment

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

0 3 6 9 12

real GDP per capita

Tax Reform

Labor Reform

FinancialReform

Trade Reform

Years39%

44%

49%

54%

59%

64%

1970 1978 1986 1994 2002 2010

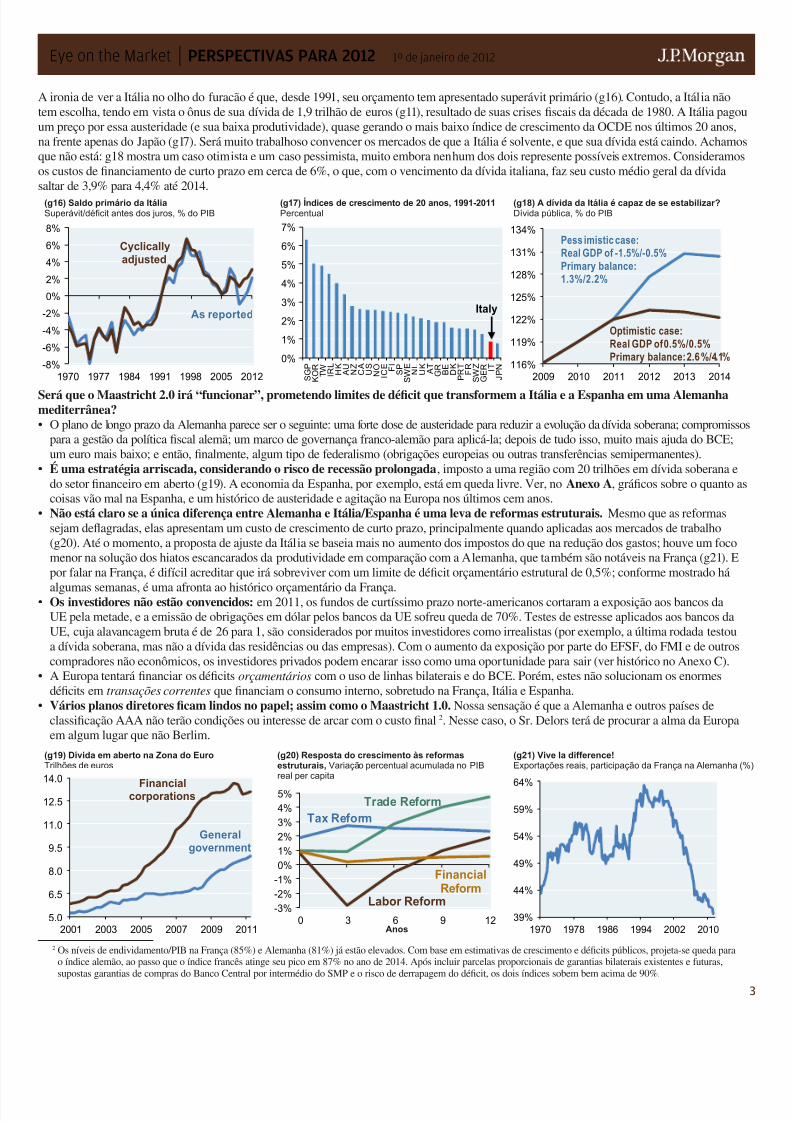

A ironia de ver a Itália no olho do furacão é que, desde 1991, seu orçamento tem apresentado superávit primário (g16). Contudo, a Itália nãotem escolha, tendo em vista o ônus de sua dívida de 1,9 trilhão de euros (g11), resultado de suas crises scais da década de 1980. A Itália pagoum preço por essa austeridade (e sua baixa produtividade), quase gerando o mais baixo índice de crescimento da OCDE nos últimos 20 anos,na frente apenas do Japão (g17). Será muito trabalhoso convencer os mercados de que a Itália é solvente, e que sua dívida está caindo. Achamoque não está: g18 mostra um caso otimista e um caso pessimista, muito embora nenhum dos dois represente possíveis extremos. Consideramoos custos de nanciamento de curto prazo em cerca de 6%, o que, com o vencimento da dívida italiana, faz seu custo médio geral da dívidasaltar de 3,9% para 4,4% até 2014.

Será que o Maastricht 2.0 irá “funcionar”, prometendo limites de décit que transformem a Itália e a Espanha em uma Alemanhamediterrânea?• O plano de longo prazo da Alemanha parece ser o seguinte: uma forte dose de austeridade para reduzir a evolução da dívida soberana; compromiss

para a gestão da política scal alemã; um marco de governança franco-alemão para aplicá-la; depois de tudo isso, muito mais ajuda do BCE;um euro mais baixo; e então, nalmente, algum tipo de federalismo (obrigações europeias ou outras transferências semipermanentes).

• É uma estratégia arriscada, considerando o risco de recessão prolongada, imposto a uma região com 20 trilhões em dívida soberana edo setor nanceiro em aberto (g19). A economia da Espanha, por exemplo, está em queda livre. Ver, no Anexo A, grácos sobre o quanto acoisas vão mal na Espanha, e um histórico de austeridade e agitação na Europa nos últimos cem anos.

• Não está claro se a única diferença entre Alemanha e Itália/Espanha é uma leva de reformas estruturais. Mesmo que as reformassejam deagradas, elas apresentam um custo de crescimento de curto prazo, principalmente quando aplicadas aos mercados de trabalho(g20). Até o momento, a proposta de ajuste da Itália se baseia mais no aumento dos impostos do que na redução dos gastos; houve um focomenor na solução dos hiatos escancarados da produtividade em comparação com a Alemanha, que também são notáveis na França (g21). Epor falar na França, é difícil acreditar que irá sobreviver com um limite de décit orçamentário estrutural de 0,5%; conforme mostrado há

algumas semanas, é uma afronta ao histórico orçamentário da França.• Os investidores não estão convencidos: em 2011, os fundos de curtíssimo prazo norte-americanos cortaram a exposição aos bancos daUE pela metade, e a emissão de obrigações em dólar pelos bancos da UE sofreu queda de 70%. Testes de estresse aplicados aos bancos daUE, cuja alavancagem bruta é de 26 para 1, são considerados por muitos investidores como irrealistas (por exemplo, a última rodada testoua dívida soberana, mas não a dívida das residências ou das empresas). Com o aumento da exposição por parte do EFSF, do FMI e de outroscompradores não econômicos, os investidores privados podem encarar isso como uma oportunidade para sair (ver histórico no Anexo C).

• A Europa tentará nanciar os décits orçamentários com o uso de linhas bilaterais e do BCE. Porém, estes não solucionam os enormesdécits em transações correntes que nanciam o consumo interno, sobretudo na França, Itália e Espanha.

• Vários planos diretores cam lindos no papel; assim como o Maastricht 1.0. Nossa sensação é que a Alemanha e outros países declassicação AAA não terão condições ou interesse de arcar com o custo nal2. Nesse caso, o Sr. Delors terá de procurar a alma da Europaem algum lugar que não Berlim.

2 Os níveis de endividamento/PIB na França (85%) e Alemanha (81%) já estão elevados. Com base em estimativas de crescimento e décits públicos, projeta-se queda parao índice alemão, ao passo que o índice francês atinge seu pico em 87% no ano de 2014. Após incluir parcelas proporcionais de garantias bilaterais existentes e futuras,supostas garantias de compras do Banco Central por intermédio do SMP e o risco de derrapagem do décit, os dois índices sobem bem acima de 90%.

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

1970 1977 1984 1991 1998 2005 2012

Cyclicallyadjusted

As reported

0%

1%

2%

3%

4%

5%

6%

7%

S G P

K O R T W I R L H K A U N Z C A U S N O I C E F I S P

S W E N L U K A T G R B E D K

P R T F R

S W Z

G E R I T

J P N

Italy

116%

119%

122%

125%

128%

131%

134%

2009 2010 2011 2012 2013 2014

Optimistic case:

Real GDP of 0.5%/0.5%Primary balance: 2.6%/4.1%

Pess imistic case:Real GDP of -1.5%/-0.5%

Primary balance:1.3%/2.2%

(g16) Saldo primário da ItáliaSuperávit/décit antes dos juros, % do PIB

(g17) Índices de crescimento de 20 anos, 1991-2011Percentual

(g18) A dívida da Itália é capaz de se estabilizar?Dívida pública, % do PIB

(g19) Dívida em aberto na Zona do EuroTrilhões de euros

(g20) Resposta do crescimento às reformasestruturais, Variação percentual acumulada no PIBreal per capita

Anos

(g21) Vive la difference!Exportações reais, participação da França na Alemanha (

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 7/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

4

8

9

10

11

12

2003 2005 2007 2009 2011

-2%

0%

2%

4%

6%

8%

10%

'50 '60 '70 '80 '90 '00 '10

Estimate for 2011

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010 2011

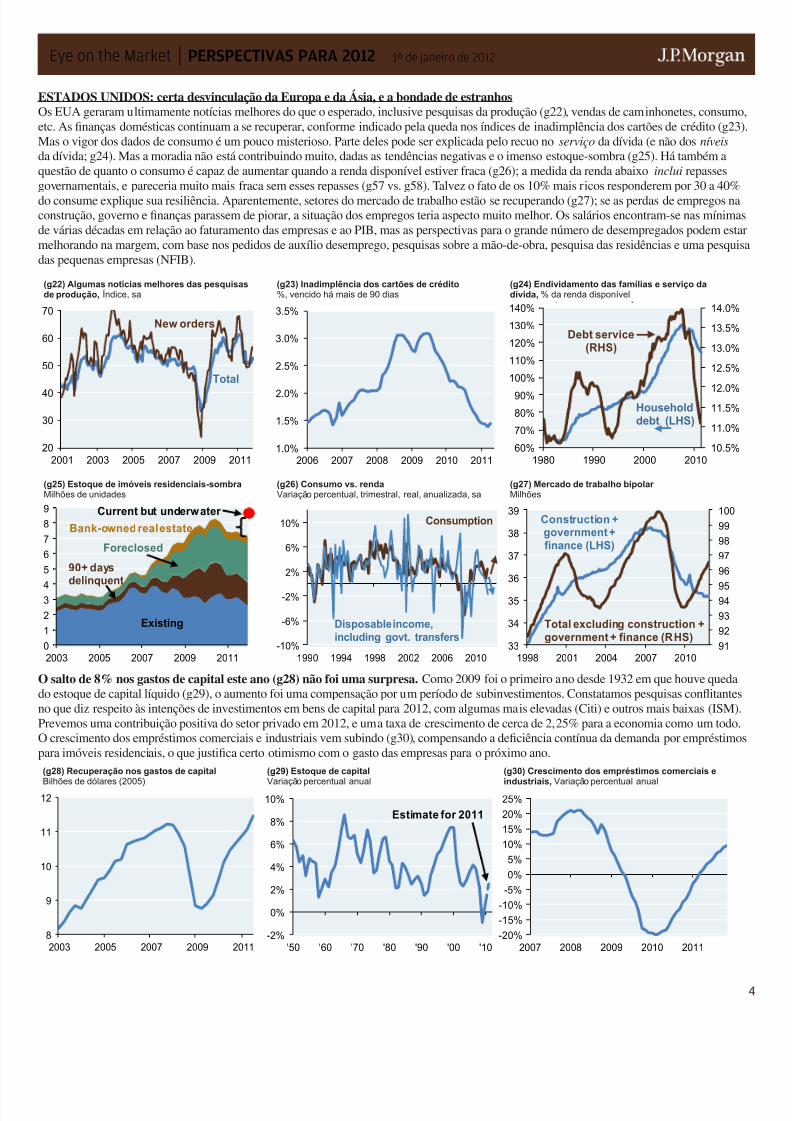

ESTADOS UNIDOS: certa desvinculação da Europa e da Ásia, e a bondade de estranhosOs EUA geraram ultimamente notícias melhores do que o esperado, inclusive pesquisas da produção (g22), vendas de caminhonetes, consumetc. As nanças domésticas continuam a se recuperar, conforme indicado pela queda nos índices de inadimplência dos cartões de crédito (g23Mas o vigor dos dados de consumo é um pouco misterioso. Parte deles pode ser explicada pelo recuo no serviço da dívida (e não dos níveis da dívida; g24). Mas a moradia não está contribuindo muito, dadas as tendências negativas e o imenso estoque-sombra (g25). Há também aquestão de quanto o consumo é capaz de aumentar quando a renda disponível estiver fraca (g26); a medida da renda abaixo inclui repassesgovernamentais, e pareceria muito mais fraca sem esses repasses (g57 vs. g58). Talvez o fato de os 10% mais ricos responderem por 30 a 40%

do consume explique sua resiliência. Aparentemente, setores do mercado de trabalho estão se recuperando (g27); se as perdas de empregos naconstrução, governo e nanças parassem de piorar, a situação dos empregos teria aspecto muito melhor. Os salários encontram-se nas mínimade várias décadas em relação ao faturamento das empresas e ao PIB, mas as perspectivas para o grande número de desempregados podem estmelhorando na margem, com base nos pedidos de auxílio desemprego, pesquisas sobre a mão-de-obra, pesquisa das residências e uma pesquidas pequenas empresas (NFIB).

O salto de 8% nos gastos de capital este ano (g28) não foi uma surpresa. Como 2009 foi o primeiro ano desde 1932 em que houve quedado estoque de capital líquido (g29), o aumento foi uma compensação por um período de subinvestimentos. Constatamos pesquisas conitanteno que diz respeito às intenções de investimentos em bens de capital para 2012, com algumas mais elevadas (Citi) e outros mais baixas (ISM)Prevemos uma contribuição positiva do setor privado em 2012, e uma taxa de crescimento de cerca de 2,25% para a economia como um todoO crescimento dos empréstimos comerciais e industriais vem subindo (g30), compensando a deciência contínua da demanda por empréstimopara imóveis residenciais, o que justica certo otimismo com o gasto das empresas para o próximo ano.

20

30

40

50

60

70

2001 2003 2005 2007 2009 2011

(c22) Some better news frommanufacturing surveys, Index, sa

New orders

Total

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2006 2007 2008 2009 2010 2011

(c23) Credit card delinquenciesPercent, 90+ days delinquent

10.5%

11.0%

11.5%12.0%

12.5%

13.0%

13.5%

14.0%

60%

70%

80%

90%

100%

110%

120%

130%

140%

1980 1990 2000 2010

(c24) Household debt and debtservice, Percent of disposable income

Householddebt (LHS)

Debt service(RHS)

0

1

2

34

5

6

7

8

9

2003 2005 2007 2009 2011

(c25) Shadow housing inventoryMillions of units

90+ daysdelinquent

Foreclosed

Bank-owned real estate

Existing

Current but underwater

-10%

-6%

-2%

2%

6%

10%

1990 1994 1998 2002 2006 2010

(c26) Spending vs. incomePercent change, QoQ, real, annualized, sa

Disposable income,including govt. transfers

Consumption

91

92

93

9495

96

97

98

99

100

33

34

35

36

37

38

39

1998 2001 2004 2007 2010

(c27) Bipolar labor marketMillions

Construction +government +finance (LHS)

Total excluding construction +government + finance (RHS)

(g24) Endividamento das famílias e serviço dadívida, % da renda disponível

(g27) Mercado de trabalho bipolar Milhões

(g22) Algumas notícias melhores das pesquisasde produção, Índice, sa

(g25) Estoque de imóveis residenciais-sombraMilhões de unidades

(g23) Inadimplência dos cartões de crédito%, vencido há mais de 90 dias

(g26) Consumo vs. rendaVariação percentual, trimestral, real, anualizada, sa

(g27) Mercado de trabalho bipolar Milhões

(g30) Crescimento dos empréstimos comerciais e

industriais, Variação percentual anual

(g25) Estoque de imóveis residenciais-sombraMilhões de unidades

(g28) Recuperação nos gastos de capital

Bilhões de dólares (2005)

(g26) Consumo vs. rendaVariação percentual, trimestral, real, anualizada, sa

(g29) Estoque de capital

Variação percentual anual

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 8/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

5

30%

40%

50%

60%

70%

80%

90%

100%

110%

2004 2007 2010 2013 2016 2019

CBO August Baseline

Budget Control Act Phases 1 & 2

CBO June Alternative case

$5 trilliongap

-10%

0%

10%

20%

30%

40%

50%

60%

70%

1962 1971 1980 1989 1998 2007 2016

0%

20%

40%

60%

80%

100%

120%

1900 1922 1944 1966 1988 2010

100%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

1963 1971 1979 1987 1995 2003 2011

(c34) Fiscal adj. in 2012, Change in

cyclically-adjusted fiscal deficit, % of GDPFiscal tightening

Fiscaleasing

Assuming payroll tax cuts& unemployment insurancebenefits are extended

5%

10%

15%

20%

25%

30%

35%

1994 1998 2002 2006 2010

(c35) Foreign holdings of US debt

Percent of total ne t debt outstanding

Official sector

Private sector

6%

8%

10%

12%

14%

16%

18%

1994 1998 2002 2006 2010

(c36) Fed holdings of US debt

Percent of total net debt outstanding

1400 1575 1750 1925 2100

Portugal

Spain

Netherl

France

Britain

US

(c37) Reserve currency status does

not last forever

Year -18

-14

-10

-6

-2

2

6

10

14

18

1999 2003 2007 2011

(c38) Quarterly state tax revenue

growth, Percent change, YoY Some good news for municipal bond buyers: state tax revenues have pickedup after some tax rate increases, andstates have also been shrinking their

payrolls and capex plans to balance budgets. This has a broader economiccost, but in isolation, supports thecredit risk of many state and localissuers, particularly general obligationand essential service revenue bonds.

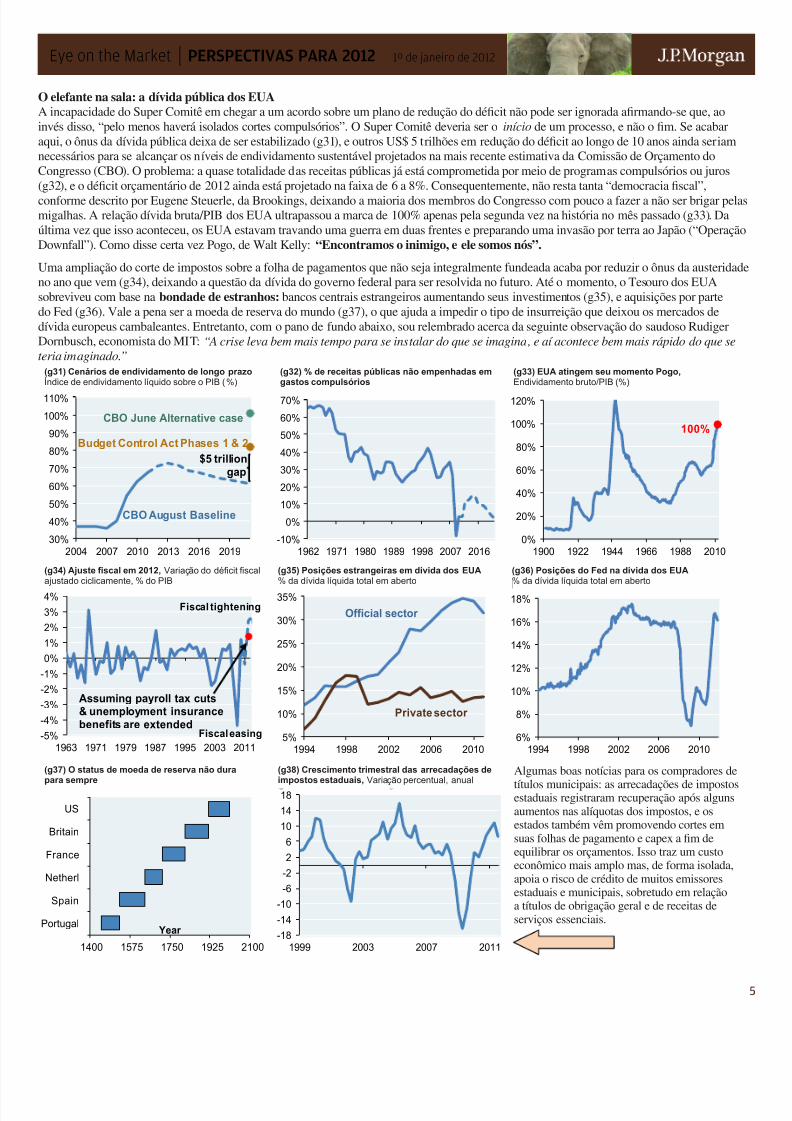

O elefante na sala: a dívida pública dos EUAA incapacidade do Super Comitê em chegar a um acordo sobre um plano de redução do décit não pode ser ignorada armando-se que, aoinvés disso, “pelo menos haverá isolados cortes compulsórios”. O Super Comitê deveria ser o início de um processo, e não o m. Se acabaraqui, o ônus da dívida pública deixa de ser estabilizado (g31), e outros US$ 5 trilhões em redução do décit ao longo de 10 anos ainda seriamnecessários para se alcançar os níveis de endividamento sustentável projetados na mais recente estimativa da Comissão de Orçamento doCongresso (CBO). O problema: a quase totalidade das receitas públicas já está comprometida por meio de programas compulsórios ou juros(g32), e o décit orçamentário de 2012 ainda está projetado na faixa de 6 a 8%. Consequentemente, não resta tanta “democracia scal”,

conforme descrito por Eugene Steuerle, da Brookings, deixando a maioria dos membros do Congresso com pouco a fazer a não ser brigar pelmigalhas. A relação dívida bruta/PIB dos EUA ultrapassou a marca de 100% apenas pela segunda vez na história no mês passado (g33). Daúltima vez que isso aconteceu, os EUA estavam travando uma guerra em duas frentes e preparando uma invasão por terra ao Japão (“OperaçãDownfall”). Como disse certa vez Pogo, de Walt Kelly: “Encontramos o inimigo, e ele somos nós”.

Uma ampliação do corte de impostos sobre a folha de pagamentos que não seja integralmente fundeada acaba por reduzir o ônus da austeridano ano que vem (g34), deixando a questão da dívida do governo federal para ser resolvida no futuro. Até o momento, o Tesouro dos EUAsobreviveu com base na bondade de estranhos: bancos centrais estrangeiros aumentando seus investimentos (g35), e aquisições por partedo Fed (g36). Vale a pena ser a moeda de reserva do mundo (g37), o que ajuda a impedir o tipo de insurreição que deixou os mercados dedívida europeus cambaleantes. Entretanto, com o pano de fundo abaixo, sou relembrado acerca da seguinte observação do saudoso RudigerDornbusch, economista do MIT: “A crise leva bem mais tempo para se instalar do que se imagina, e aí acontece bem mais rápido do que se

teria imaginado.”

Algumas boas notícias para os compradores de

títulos municipais: as arrecadações de impostosestaduais registraram recuperação após algunsaumentos nas alíquotas dos impostos, e osestados também vêm promovendo cortes emsuas folhas de pagamento e capex a m deequilibrar os orçamentos. Isso traz um custoeconômico mais amplo mas, de forma isolada,apoia o risco de crédito de muitos emissoresestaduais e municipais, sobretudo em relaçãoa títulos de obrigação geral e de receitas deserviços essenciais.

(g31) Cenários de endividamento de longo prazoÍndice de endividamento líquido sobre o PIB (%)

(g33) EUA atingem seu momento Pogo,Endividamento bruto/PIB (%)

(g32) % de receitas públicas não empenhadas emgastos compulsórios

(g34) Ajuste scal em 2012, Variação do décit scalajustado ciclicamente, % do PIB

(g35) Posições estrangeiras em dívida dos EUA% da dívida líquida total em aberto

(g36) Posições do Fed na dívida dos EUA% da dívida líquida total em aberto

(g37) O status de moeda de reserva não durapara sempre

(g38) Crescimento trimestral das arrecadações deimpostos estaduais, Variação percentual, anual

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 9/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

6

32%

35%

38%

41%

44%

47%

50%

1993 1996 1999 2002 2005 20081,300

3,300

5,300

7,300

9,300

11,300

13,300

Householdconsumption/GDP

(LHS)

Annual retailsales per capita

(RHS)

-2%

0%

2%

4%

6%

1990 1993 1996 1999 2002 2005 2008 2011

Asia ex.China/Japan

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

1994 1997 2000 2003 2005 2008 2011

Historical

Consensusforecast

IMFforecast

0%

2%

4%

6%

8%

10%

12%

14%

16%

Real GDP Earnings

US

Dev.Europe

Asia ex.Japan

0%

1%

2%

3%

4%

5%

6%

7%

8%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

2001 2003 2005 2007 2009 2011

Headline CPI(RHS)

Real GDP(LHS)

-2%

0%

2%

4%

6%

8%

10%

10%

15%

20%

25%

30%

1998 2000 2003 2006 2009 2011

%, YoY, lagging 6 months %, YoY

M2(LHS)

CPI(RHS)

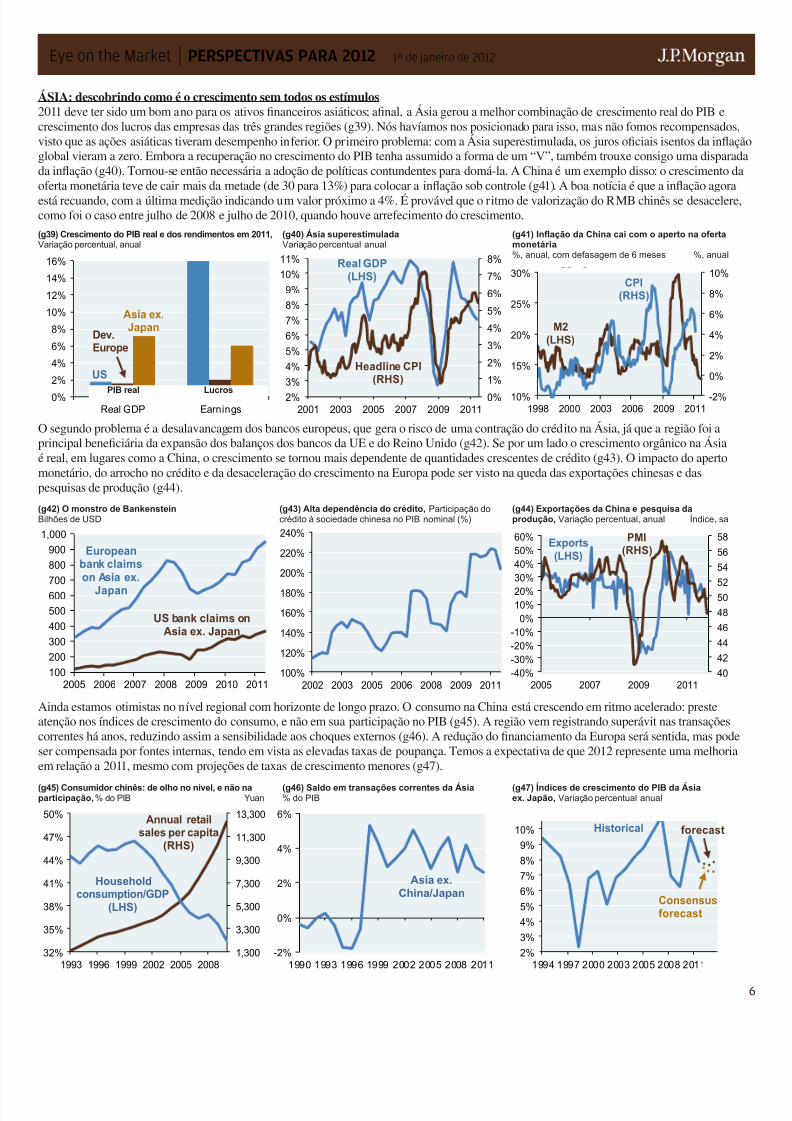

ÁSIA: descobrindo como é o crescimento sem todos os estímulos2011 deve ter sido um bom ano para os ativos nanceiros asiáticos; anal, a Ásia gerou a melhor combinação de crescimento real do PIB ecrescimento dos lucros das empresas das três grandes regiões (g39). Nós havíamos nos posicionado para isso, mas não fomos recompensadosvisto que as ações asiáticas tiveram desempenho inferior. O primeiro problema: com a Ásia superestimulada, os juros ociais isentos da inaçglobal vieram a zero. Embora a recuperação no crescimento do PIB tenha assumido a forma de um “V”, também trouxe consigo uma disparadda inação (g40). Tornou-se então necessária a adoção de políticas contundentes para domá-la. A China é um exemplo disso: o crescimento doferta monetária teve de cair mais da metade (de 30 para 13%) para colocar a inação sob controle (g41). A boa notícia é que a inação agora

está recuando, com a última medição indicando um valor próximo a 4%. É provável que o ritmo de valorização do RMB chinês se desacelerecomo foi o caso entre julho de 2008 e julho de 2010, quando houve arrefecimento do crescimento.

O segundo problema é a desalavancagem dos bancos europeus, que gera o risco de uma contração do crédito na Ásia, já que a região foi aprincipal beneciária da expansão dos balanços dos bancos da UE e do Reino Unido (g42). Se por um lado o crescimento orgânico na Ásiaé real, em lugares como a China, o crescimento se tornou mais dependente de quantidades crescentes de crédito (g43). O impacto do apertomonetário, do arrocho no crédito e da desaceleração do crescimento na Europa pode ser visto na queda das exportações chinesas e daspesquisas de produção (g44).

Ainda estamos otimistas no nível regional com horizonte de longo prazo. O consumo na China está crescendo em ritmo acelerado: presteatenção nos índices de crescimento do consumo, e não em sua participação no PIB (g45). A região vem registrando superávit nas transaçõescorrentes há anos, reduzindo assim a sensibilidade aos choques externos (g46). A redução do nanciamento da Europa será sentida, mas podeser compensada por fontes internas, tendo em vista as elevadas taxas de poupança. Temos a expectativa de que 2012 represente uma melhoriaem relação a 2011, mesmo com projeções de taxas de crescimento menores (g47).

100

200

300

400

500

600

700

800

900

1,000

2005 2006 2007 2008 2009 2010 2011

,

Europeanbank claimson Asia ex.

Japan

US bank claims onAsia ex. Japan

100%

120%

140%

160%

180%

200%

220%

240%

2002 2003 2005 2006 2008 2009 2011

40

42

44

46

48

50

52

54

56

58

-40%

-30%

-20%

-10%

0%

10%20%

30%

40%

50%

60%

2005 2007 2009 2011

, ,

Exports(LHS)

PMI(RHS)

(g39) Crescimento do PIB real e dos rendimentos em 2011,Variação percentual, anual

(g41) Inação da China cai com o aperto na ofertamonetária%, anual, com defasagem de 6 meses %, anual

(g40) Ásia superestimuladaVariação percentual anual

(g42) O monstro de BankensteinBilhões de USD

(g44) Exportações da China e pesquisa daprodução, Variação percentual, anual Índice, sa

(g43) Alta dependência do crédito, Participação docrédito à sociedade chinesa no PIB nominal (%)

(g45) Consumidor chinês: de olho no nível, e não naparticipação,% do PIB Yuan

(g47) Índices de crescimento do PIB da Ásiaex. Japão, Variação percentual anual

(g46) Saldo em transações correntes da Ásia% do PIB

PIB real Lucros

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 10/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

7

5%

6%

7%

8%

9%

10%

11%

12%

13%

20%

30%

40%

50%

60%

70%

1988 1992 1996 2000 2004 2008

(c54) Scope for dividend increasesPercent

Payout ratio (LHS)

Cash to tangibleassets (RHS)

-50%

50%

150%

250%

350%

1990 1994 1998 2002 2006 2010

(c55) Companies that can afford highdividends outperform, Total return

High dividend yield,high payout

High dividendyield, low payout

S&P 500

3

4

5

6

7

8

9

2000 2002 2004 2006 2008 2010

Deposits

Loans

0

1

2

3

4

5

6

7

8

'70 '80 '90 '00 '10

Japan

Emerging Markets

4%

6%

8%

10%

12%

14%

1952 1960 1968 1976 1984 1992 2000 2008

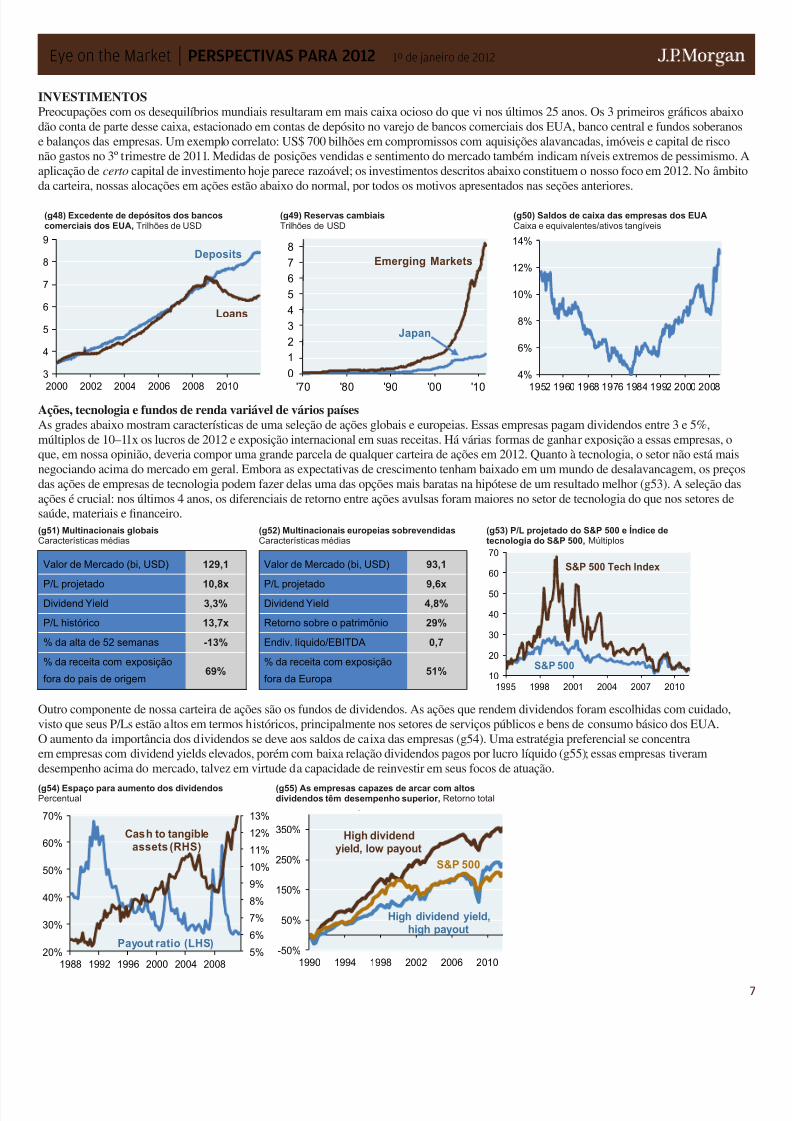

INVESTIMENTOSPreocupações com os desequilíbrios mundiais resultaram em mais caixa ocioso do que vi nos últimos 25 anos. Os 3 primeiros grácos abaixdão conta de parte desse caixa, estacionado em contas de depósito no varejo de bancos comerciais dos EUA, banco central e fundos soberanoe balanços das empresas. Um exemplo correlato: US$ 700 bilhões em compromissos com aquisições alavancadas, imóveis e capital de risconão gastos no 3º trimestre de 2011. Medidas de posições vendidas e sentimento do mercado também indicam níveis extremos de pessimismo.aplicação de certo capital de investimento hoje parece razoável; os investimentos descritos abaixo constituem o nosso foco em 2012. No âmbida carteira, nossas alocações em ações estão abaixo do normal, por todos os motivos apresentados nas seções anteriores.

Ações, tecnologia e fundos de renda variável de vários paísesAs grades abaixo mostram características de uma seleção de ações globais e europeias. Essas empresas pagam dividendos entre 3 e 5%,múltiplos de 10–11x os lucros de 2012 e exposição internacional em suas receitas. Há várias formas de ganhar exposição a essas empresas, oque, em nossa opinião, deveria compor uma grande parcela de qualquer carteira de ações em 2012. Quanto à tecnologia, o setor não está maisnegociando acima do mercado em geral. Embora as expectativas de crescimento tenham baixado em um mundo de desalavancagem, os preçodas ações de empresas de tecnologia podem fazer delas uma das opções mais baratas na hipótese de um resultado melhor (g53). A seleção dasações é crucial: nos últimos 4 anos, os diferenciais de retorno entre ações avulsas foram maiores no setor de tecnologia do que nos setores desaúde, materiais e nanceiro.

Outro componente de nossa carteira de ações são os fundos de dividendos. As ações que rendem dividendos foram escolhidas com cuidado,visto que seus P/Ls estão altos em termos históricos, principalmente nos setores de serviços públicos e bens de consumo básico dos EUA.O aumento da importância dos dividendos se deve aos saldos de caixa das empresas (g54). Uma estratégia preferencial se concentraem empresas com dividend yields elevados, porém com baixa relação dividendos pagos por lucro líquido (g55); essas empresas tiveramdesempenho acima do mercado, talvez em virtude da capacidade de reinvestir em seus focos de atuação.

10

20

30

40

50

60

70

1995 1998 2001 2004 2007 2010

S&P 500 Tech Index, Multiples

S&P 500 Tech Index

S&P 500

(g48) Excedente de depósitos dos bancoscomerciais dos EUA, Trilhões de USD

(g49) Reservas cambiaisTrilhões de USD

(g50) Saldos de caixa das empresas dos EUACaixa e equivalentes/ativos tangíveis

(g53) P/L projetado do S&P 500 e Índice detecnologia do S&P 500, Múltiplos

(g51) Multinacionais globaisCaracterísticas médias

(g54) Espaço para aumento dos dividendosPercentual

(g52) Multinacionais europeias sobrevendidasCaracterísticas médias

(g55) As empresas capazes de arcar com altosdividendos têm desempenho superior, Retorno total

Valor de Mercado (bi, USD) 129,1

P/L projetado 10,8xDividend Yield 3,3%

P/L histórico 13,7x

% da alta de 52 semanas -13%

% da receita com exposição

fora do país de origem69%

Valor de Mercado (bi, USD) 93,1

P/L projetado 9,6xDividend Yield 4,8%

Retorno sobre o patrimônio 29%

Endiv. líquido/EBITDA 0,7

% da receita com exposição

fora da Europa51%

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 11/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

0.30.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

2007 2008 2009 2010 2011

0.0

0.2

0.4

0.6

0.8

1.0

K o r e a ' 9 7

S w e d e n ' 9 1

T h a i l a

n d ' 9 7

F i n l a

n d ' 9 1

E u r o p e ' 0 9

A v e r a g e

U

S ' 0 9

M a l a y s

i a ' 9 7

N o r w

a y ' 8 7

U

S ' 8 9

0.6

0.8

1.0

1.2

1.4

1.6

1.8

WesternEurope

US Japan

Median

Weighted average

USJPN

GERSP

UKKOR

AU

CHN

HK

FR

8x

10x

12x

14x

16x

0.8 1.3 1.8 2.3 2.8

LT averageCurrent

Price to book value

P r i c e t o f o r w a r d e a r n i n g s

-100

100

300

500

700

900

0 1 2 3 4 5 6 7 8 9 10 11

Sales

Labor compensation

Profits

Quarters since trough

-300

-100

100

300

500

700

900

0 1 2 3 4 5 6 7 8 9 10 11

Sales

Labor compensation

Profits

Quarters since trough

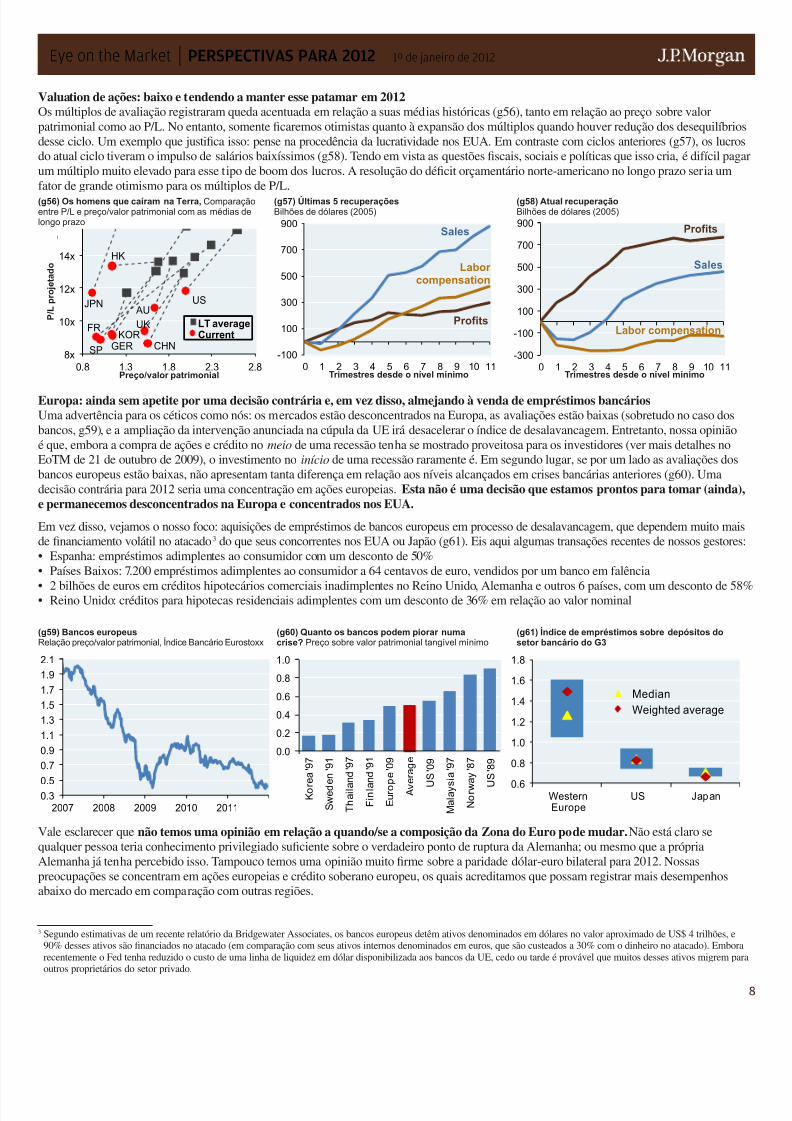

Valuation de ações: baixo e tendendo a manter esse patamar em 2012Os múltiplos de avaliação registraram queda acentuada em relação a suas médias históricas (g56), tanto em relação ao preço sobre valorpatrimonial como ao P/L. No entanto, somente caremos otimistas quanto à expansão dos múltiplos quando houver redução dos desequilíbriodesse ciclo. Um exemplo que justica isso: pense na procedência da lucratividade nos EUA. Em contraste com ciclos anteriores (g57), os lucrodo atual ciclo tiveram o impulso de salários baixíssimos (g58). Tendo em vista as questões scais, sociais e políticas que isso cria, é difícil pagum múltiplo muito elevado para esse tipo de boom dos lucros. A resolução do décit orçamentário norte-americano no longo prazo seria umfator de grande otimismo para os múltiplos de P/L.

Europa: ainda sem apetite por uma decisão contrária e, em vez disso, almejando à venda de empréstimos bancáriosUma advertência para os céticos como nós: os mercados estão desconcentrados na Europa, as avaliações estão baixas (sobretudo no caso dosbancos, g59), e a ampliação da intervenção anunciada na cúpula da UE irá desacelerar o índice de desalavancagem. Entretanto, nossa opiniãoé que, embora a compra de ações e crédito no meio de uma recessão tenha se mostrado proveitosa para os investidores (ver mais detalhes noEoTM de 21 de outubro de 2009), o investimento no início de uma recessão raramente é. Em segundo lugar, se por um lado as avaliações dosbancos europeus estão baixas, não apresentam tanta diferença em relação aos níveis alcançados em crises bancárias anteriores (g60). Umadecisão contrária para 2012 seria uma concentração em ações europeias. Esta não é uma decisão que estamos prontos para tomar (ainda)e permanecemos desconcentrados na Europa e concentrados nos EUA.

Em vez disso, vejamos o nosso foco: aquisições de empréstimos de bancos europeus em processo de desalavancagem, que dependem muito maide nanciamento volátil no atacado3 do que seus concorrentes nos EUA ou Japão (g61). Eis aqui algumas transações recentes de nossos gestore• Espanha: empréstimos adimplentes ao consumidor com um desconto de 50%• Países Baixos: 7.200 empréstimos adimplentes ao consumidor a 64 centavos de euro, vendidos por um banco em falência

• 2 bilhões de euros em créditos hipotecários comerciais inadimplentes no Reino Unido, Alemanha e outros 6 países, com um desconto de 58• Reino Unido: créditos para hipotecas residenciais adimplentes com um desconto de 36% em relação ao valor nominal

Vale esclarecer que não temos uma opinião em relação a quando/se a composição da Zona do Euro pode mudar. Não está claro sequalquer pessoa teria conhecimento privilegiado suciente sobre o verdadeiro ponto de ruptura da Alemanha; ou mesmo que a própriaAlemanha já tenha percebido isso. Tampouco temos uma opinião muito rme sobre a paridade dólar-euro bilateral para 2012. Nossaspreocupações se concentram em ações europeias e crédito soberano europeu, os quais acreditamos que possam registrar mais desempenhosabaixo do mercado em comparação com outras regiões.

3 Segundo estimativas de um recente relatório da Bridgewater Associates, os bancos europeus detêm ativos denominados em dólares no valor aproximado de US$ 4 trilhões, e90% desses ativos são nanciados no atacado (em comparação com seus ativos internos denominados em euros, que são custeados a 30% com o dinheiro no atacado). Emborrecentemente o Fed tenha reduzido o custo de uma linha de liquidez em dólar disponibilizada aos bancos da UE, cedo ou tarde é provável que muitos desses ativos migrem poutros proprietários do setor privado.

(g56) Os homens que caíram na Terra, Comparaçãoentre P/L e preço/valor patrimonial com as médias delongo prazo

(g59) Bancos europeusRelação preço/valor patrimonial, Índice Bancário Eurostoxx

P / L p r o j e t a d o

Trimestres desde o nível mínimo Trimestres desde o nível mínimo

(g57) Últimas 5 recuperaçõesBilhões de dólares (2005)

(g60) Quanto os bancos podem piorar numacrise? Preço sobre valor patrimonial tangível mínimo

(g58) Atual recuperaçãoBilhões de dólares (2005)

(g61) Índice de empréstimos sobre depósitos dosetor bancário do G3

Preço/valor patrimonial

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 12/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

96

98

100

102

104

106

108

110

112

Jan-11 Apr-11 Jul-11 Oct-11

US High Yield

5-7 year Treasuries

0%

10%

20%

30%

40%

50%

60%

70%

80%

recovery and 0% break-even return

Worst default rate for

entire HY universe(1989-94 and 1999-04)

March 2009 Current

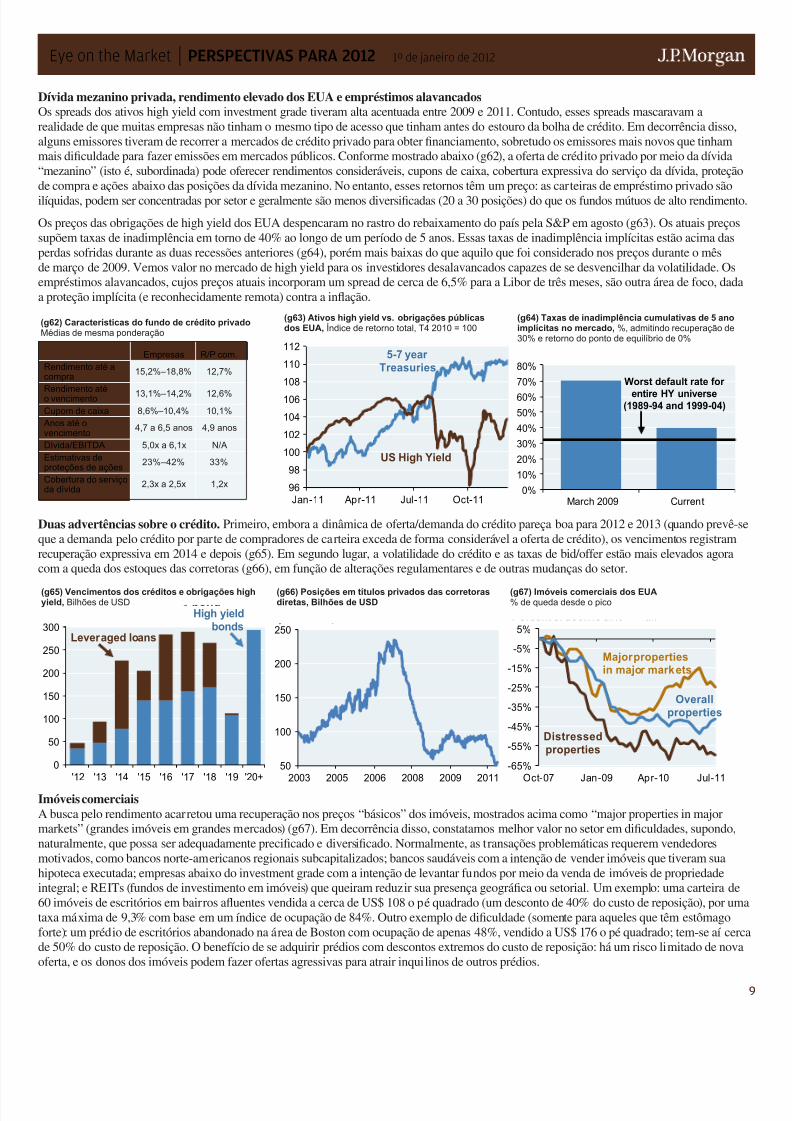

Dívida mezanino privada, rendimento elevado dos EUA e empréstimos alavancadosOs spreads dos ativos high yield com investment grade tiveram alta acentuada entre 2009 e 2011. Contudo, esses spreads mascaravam arealidade de que muitas empresas não tinham o mesmo tipo de acesso que tinham antes do estouro da bolha de crédito. Em decorrência disso,alguns emissores tiveram de recorrer a mercados de crédito privado para obter nanciamento, sobretudo os emissores mais novos que tinhammais diculdade para fazer emissões em mercados públicos. Conforme mostrado abaixo (g62), a oferta de crédito privado por meio da dívida“mezanino” (isto é, subordinada) pode oferecer rendimentos consideráveis, cupons de caixa, cobertura expressiva do serviço da dívida, proteçãde compra e ações abaixo das posições da dívida mezanino. No entanto, esses retornos têm um preço: as carteiras de empréstimo privado são

ilíquidas, podem ser concentradas por setor e geralmente são menos diversicadas (20 a 30 posições) do que os fundos mútuos de alto rendiment

Os preços das obrigações de high yield dos EUA despencaram no rastro do rebaixamento do país pela S&P em agosto (g63). Os atuais preçossupõem taxas de inadimplência em torno de 40% ao longo de um período de 5 anos. Essas taxas de inadimplência implícitas estão acima dasperdas sofridas durante as duas recessões anteriores (g64), porém mais baixas do que aquilo que foi considerado nos preços durante o mêsde março de 2009. Vemos valor no mercado de high yield para os investidores desalavancados capazes de se desvencilhar da volatilidade. Osempréstimos alavancados, cujos preços atuais incorporam um spread de cerca de 6,5% para a Libor de três meses, são outra área de foco, dada proteção implícita (e reconhecidamente remota) contra a inação.

Duas advertências sobre o crédito. Primeiro, embora a dinâmica de oferta/demanda do crédito pareça boa para 2012 e 2013 (quando prevê-que a demanda pelo crédito por parte de compradores de carteira exceda de forma considerável a oferta de crédito), os vencimentos registramrecuperação expressiva em 2014 e depois (g65). Em segundo lugar, a volatilidade do crédito e as taxas de bid/offer estão mais elevados agoracom a queda dos estoques das corretoras (g66), em função de alterações regulamentares e de outras mudanças do setor.

0

50

100

150

200

250

300

'12 '13 '14 '15 '16 '17 '18 '19 '20+

(c65) High yield loan and bondmaturities, Billions, USD High yield

bondsLeveraged loans

50

100

150

200

250

2003 2005 2006 2008 2009 2011

(c66) Primary dealer corporate bondpositions, Billions, USD

-65%

-55%

-45%

-35%

-25%

-15%

-5%

5%

Oct-07 Jan-09 Apr-10 Jul-11

(c67) US commercial real estatePercent of decline since peak

Major propertiesin major markets

Overallproperties

Distressedproperties

Imóveis comerciaisA busca pelo rendimento acarretou uma recuperação nos preços “básicos” dos imóveis, mostrados acima como “major properties in majormarkets” (grandes imóveis em grandes mercados) (g67). Em decorrência disso, constatamos melhor valor no setor em diculdades, supondo,naturalmente, que possa ser adequadamente precicado e diversicado. Normalmente, as transações problemáticas requerem vendedoresmotivados, como bancos norte-americanos regionais subcapitalizados; bancos saudáveis com a intenção de vender imóveis que tiveram suahipoteca executada; empresas abaixo do investment grade com a intenção de levantar fundos por meio da venda de imóveis de propriedadeintegral; e REITs (fundos de investimento em imóveis) que queiram reduzir sua presença geográca ou setorial. Um exemplo: uma carteira de60 imóveis de escritórios em bairros auentes vendida a cerca de US$ 108 o pé quadrado (um desconto de 40% do custo de reposição), por umtaxa máxima de 9,3% com base em um índice de ocupação de 84%. Outro exemplo de diculdade (somente para aqueles que têm estômagoforte): um prédio de escritórios abandonado na área de Boston com ocupação de apenas 48%, vendido a US$ 176 o pé quadrado; tem-se aí cerde 50% do custo de reposição. O benefício de se adquirir prédios com descontos extremos do custo de reposição: há um risco limitado de novoferta, e os donos dos imóveis podem fazer ofertas agressivas para atrair inquilinos de outros prédios.

(g62) Características do fundo de crédito privadoMédias de mesma ponderação

(g63) Ativos high yield vs. obrigações públicasdos EUA, Índice de retorno total, T4 2010 = 100

(g66) Posições em títulos privados das corretorasdiretas, Bilhões de USD

(g64) Taxas de inadimplência cumulativas de 5 anoimplícitas no mercado, %, admitindo recuperação de30% e retorno do ponto de equilíbrio de 0%

(g67) Imóveis comerciais dos EUA% de queda desde o pico

(g65) Vencimentos dos créditos e obrigações highyield, Bilhões de USD

Empresas R/P com.Rendimento até acompra

15,2%–18,8% 12,7%

Rendimento atéo vencimento 13,1%–14,2% 12,6%

Cupom de caixa 8,6%–10,4% 10,1%Anos até ovencimento

4,7 a 6,5 anos 4,9 anos

Dívida/EBITDA 5,0x a 6,1x N/AEstimativas deproteções de ações

23%–42% 33%

Cobertura do serviçoda dívida

2,3x a 2,5x 1,2x

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 13/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

0

2

4

6

8

10

12

14

16

1999 2001 2003 2005 2007 2009 2011

0

20

40

60

80

100

120

1990 2000 2010 2020 2030

OPECConventional

Unconventional

Non-OPECConventional

History Projections

0

5

10

15

20

25

30

1990 2000 2010 2020 2030

History Projections

Shale gas

Net imports

AlaskaAssociated with oil

Tight gas

Non-associatedoffshore

Non-associated onshore

Coalbed methane

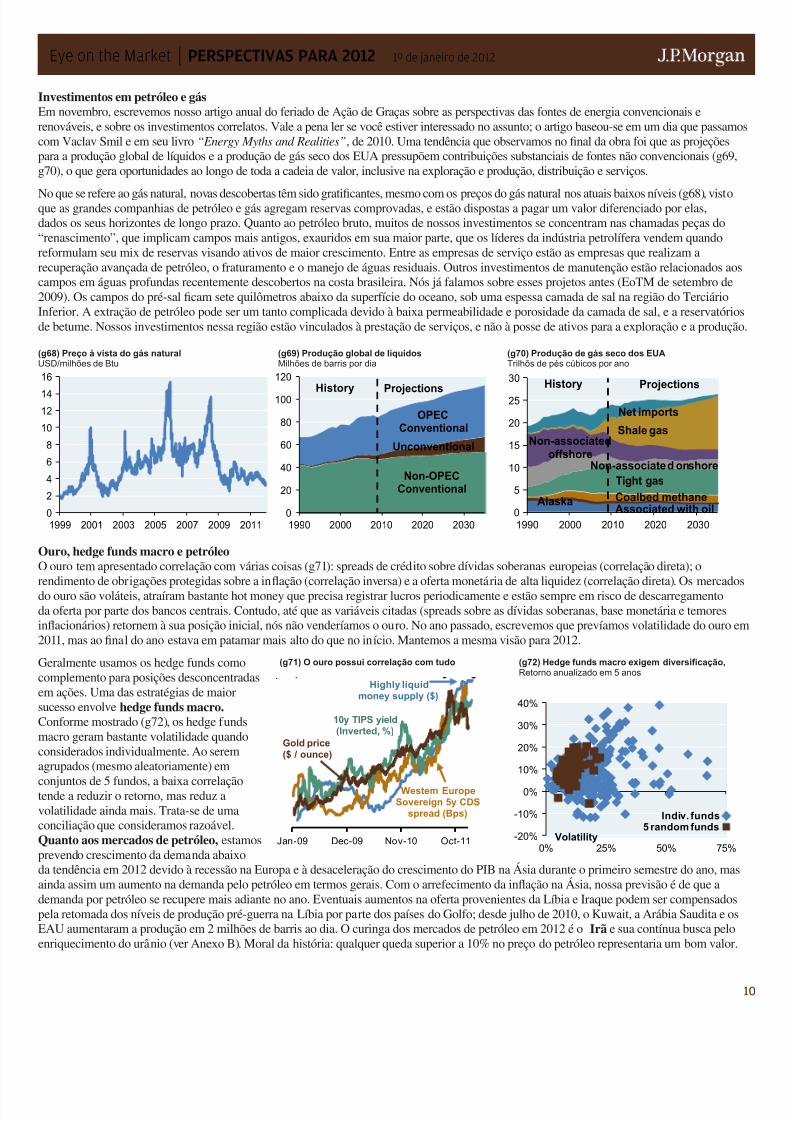

Investimentos em petróleo e gásEm novembro, escrevemos nosso artigo anual do feriado de Ação de Graças sobre as perspectivas das fontes de energia convencionais erenováveis, e sobre os investimentos correlatos. Vale a pena ler se você estiver interessado no assunto; o artigo baseou-se em um dia que passamcom Vaclav Smil e em seu livro “Energy Myths and Realities”, de 2010. Uma tendência que observamos no nal da obra foi que as projeçõespara a produção global de líquidos e a produção de gás seco dos EUA pressupõem contribuições substanciais de fontes não convencionais (g69,g70), o que gera oportunidades ao longo de toda a cadeia de valor, inclusive na exploração e produção, distribuição e serviços.

No que se refere ao gás natural, novas descobertas têm sido graticantes, mesmo com os preços do gás natural nos atuais baixos níveis (g68), vistoque as grandes companhias de petróleo e gás agregam reservas comprovadas, e estão dispostas a pagar um valor diferenciado por elas,dados os seus horizontes de longo prazo. Quanto ao petróleo bruto, muitos de nossos investimentos se concentram nas chamadas peças do“renascimento”, que implicam campos mais antigos, exauridos em sua maior parte, que os líderes da indústria petrolífera vendem quandoreformulam seu mix de reservas visando ativos de maior crescimento. Entre as empresas de serviço estão as empresas que realizam arecuperação avançada de petróleo, o fraturamento e o manejo de águas residuais. Outros investimentos de manutenção estão relacionados aocampos em águas profundas recentemente descobertos na costa brasileira. Nós já falamos sobre esses projetos antes (EoTM de setembro de2009). Os campos do pré-sal cam sete quilômetros abaixo da superfície do oceano, sob uma espessa camada de sal na região do TerciárioInferior. A extração de petróleo pode ser um tanto complicada devido à baixa permeabilidade e porosidade da camada de sal, e a reservatóriode betume. Nossos investimentos nessa região estão vinculados à prestação de serviços, e não à posse de ativos para a exploração e a produçã

Ouro, hedge funds macro e petróleoO ouro tem apresentado correlação com várias coisas (g71): spreads de crédito sobre dívidas soberanas europeias (correlação direta); orendimento de obrigações protegidas sobre a inação (correlação inversa) e a oferta monetária de alta liquidez (correlação direta). Os mercadodo ouro são voláteis, atraíram bastante hot money que precisa registrar lucros periodicamente e estão sempre em risco de descarregamentoda oferta por parte dos bancos centrais. Contudo, até que as variáveis citadas (spreads sobre as dívidas soberanas, base monetária e temoresinacionários) retornem à sua posição inicial, nós não venderíamos o ouro. No ano passado, escrevemos que prevíamos volatilidade do ouro e2011, mas ao nal do ano estava em patamar mais alto do que no início. Mantemos a mesma visão para 2012.

Geralmente usamos os hedge funds comocomplemento para posições desconcentradasem ações. Uma das estratégias de maiorsucesso envolve hedge funds macro.Conforme mostrado (g72), os hedge fundsmacro geram bastante volatilidade quandoconsiderados individualmente. Ao seremagrupados (mesmo aleatoriamente) em

conjuntos de 5 fundos, a baixa correlaçãotende a reduzir o retorno, mas reduz avolatilidade ainda mais. Trata-se de umaconciliação que consideramos razoável.Quanto aos mercados de petróleo, estamosprevendo crescimento da demanda abaixoda tendência em 2012 devido à recessão na Europa e à desaceleração do crescimento do PIB na Ásia durante o primeiro semestre do ano, masainda assim um aumento na demanda pelo petróleo em termos gerais. Com o arrefecimento da inação na Ásia, nossa previsão é de que ademanda por petróleo se recupere mais adiante no ano. Eventuais aumentos na oferta provenientes da Líbia e Iraque podem ser compensadospela retomada dos níveis de produção pré-guerra na Líbia por parte dos países do Golfo; desde julho de 2010, o Kuwait, a Arábia Saudita e osEAU aumentaram a produção em 2 milhões de barris ao dia. O curinga dos mercados de petróleo em 2012 é o Irã e sua contínua busca peloenriquecimento do urânio (ver Anexo B). Moral da história: qualquer queda superior a 10% no preço do petróleo representaria um bom valor.

-20%

-10%

0%

10%

20%

30%

40%

0% 25% 50% 75%

diversification, 5-yr annualized return

Volatility

Indiv. funds5 random funds

Jan-09 Dec-09 Nov-10 Oct-11

Gold price($ / ounce)

10y TIPS yield(Inverted, %)

Western EuropeSovereign 5y CDS

spread (Bps)

Highly liquidmoney supply ($)

(g68) Preço à vista do gás naturalUSD/milhões de Btu

(g69) Produção global de líquidosMilhões de barris por dia

(g71) O ouro possui correlação com tudo

(g70) Produção de gás seco dos EUATrilhõs de pés cúbicos por ano

(g72) Hedge funds macro exigem diversicação,Retorno anualizado em 5 anos

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 14/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

25

30

35

40

45

50

55

60

65

2000 2002 2004 2006 2008 2010

7%

10%

13%

16%

19%

22%

1983 1988 1993 1998 2003 2008

70

75

80

85

90

95

100

105

2007 2008 2009 2010 2011

15

20

25

30

35

40

45

50

5560

1973 1978 1983 1988 1993 1998 2003 2008

(c76) Spanish cement consumptionMillions,tons

85

90

95

100

105

110

115

2003 2005 2007 2009 2011

(c77) Spanish retail salesIndex, January 2003 =100

-16%

-12%

-8%

-4%

0%

4%

8%

12%

16%

2000 2002 2004 2006 2008 2010

(c78) Spanish exportsPercent change, YoY

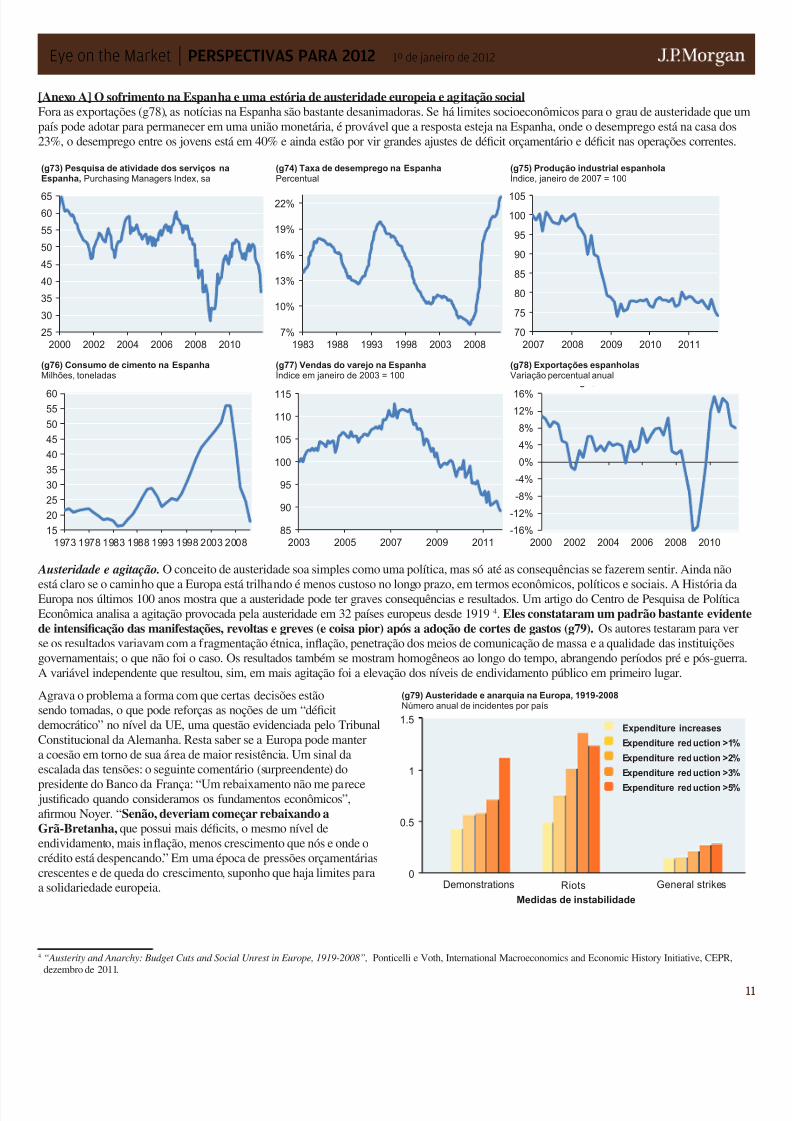

[Anexo A] O sofrimento na Espanha e uma estória de austeridade europeia e agitação socialFora as exportações (g78), as notícias na Espanha são bastante desanimadoras. Se há limites socioeconômicos para o grau de austeridade que upaís pode adotar para permanecer em uma união monetária, é provável que a resposta esteja na Espanha, onde o desemprego está na casa dos23%, o desemprego entre os jovens está em 40% e ainda estão por vir grandes ajustes de décit orçamentário e décit nas operações correntes.

Austeridade e agitação. O conceito de austeridade soa simples como uma política, mas só até as consequências se fazerem sentir. Ainda não

está claro se o caminho que a Europa está trilhando é menos custoso no longo prazo, em termos econômicos, políticos e sociais. A História daEuropa nos últimos 100 anos mostra que a austeridade pode ter graves consequências e resultados. Um artigo do Centro de Pesquisa de PolíticaEconômica analisa a agitação provocada pela austeridade em 32 países europeus desde 19194. Eles constataram um padrão bastante evidende intensicação das manifestações, revoltas e greves (e coisa pior) após a adoção de cortes de gastos (g79). Os autores testaram para verse os resultados variavam com a fragmentação étnica, inação, penetração dos meios de comunicação de massa e a qualidade das instituiçõesgovernamentais; o que não foi o caso. Os resultados também se mostram homogêneos ao longo do tempo, abrangendo períodos pré e pós-guerrA variável independente que resultou, sim, em mais agitação foi a elevação dos níveis de endividamento público em primeiro lugar.

Agrava o problema a forma com que certas decisões estãosendo tomadas, o que pode reforças as noções de um “décitdemocrático” no nível da UE, uma questão evidenciada pelo TribunalConstitucional da Alemanha. Resta saber se a Europa pode mantera coesão em torno de sua área de maior resistência. Um sinal daescalada das tensões: o seguinte comentário (surpreendente) do

presidente do Banco da França: “Um rebaixamento não me parece justicado quando consideramos os fundamentos econômicos”,armou Noyer. “Senão, deveriam começar rebaixando aGrã-Bretanha, que possui mais décits, o mesmo nível deendividamento, mais inação, menos crescimento que nós e onde ocrédito está despencando.” Em uma época de pressões orçamentáriascrescentes e de queda do crescimento, suponho que haja limites paraa solidariedade europeia.

4 “Austerity and Anarchy: Budget Cuts and Social Unrest in Europe, 1919-2008”, Ponticelli e Voth, International Macroeconomics and Economic History Initiative, CEPR,dezembro de 2011.

0

0.5

1

1.5

Demonstrations Riots General strikes

Measures of instability

Expenditure increases

Expenditure reduction >1%

Expenditure reduction >2%

Expenditure reduction >3%

Expenditure reduction >5%

(g73) Pesquisa de atividade dos serviços naEspanha, Purchasing Managers Index, sa

(g76) Consumo de cimento na EspanhaMilhões, toneladas

(g74) Taxa de desemprego na EspanhaPercentual

(g77) Vendas do varejo na EspanhaÍndice em janeiro de 2003 = 100

(g75) Produção industrial espanholaÍndice, janeiro de 2007 = 100

(g78) Exportações espanholasVariação percentual anual

(g79) Austeridade e anarquia na Europa, 1919-2008Número anual de incidentes por país

Medidas de instabilidade

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 15/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

(c80) Possible offsets to an Iranian supply shock

Millions of barrels per day, as of October 2011

ProductionDomestic

ConsumptionExports

YE2012

Exports

(Est.)

Change in

Exports

Iraq 2.7 0.8 1.9 2.6 0.7

Libya 0.3 0.1 0.2 1.1 0.9

Total: 1.6

Iranian Exports to OECD: 1.2

-0.2

0.2

0.6

1.0

1.4

1.8

2.2

Jul-10 Oct-10 Jan-11 Apr-11 Jul-11 Oct-11

Saudi Arabia

United Arab Emirates

Kuwait

(c81) Increased production vs. mid-2010 outputMillions of barrels per day

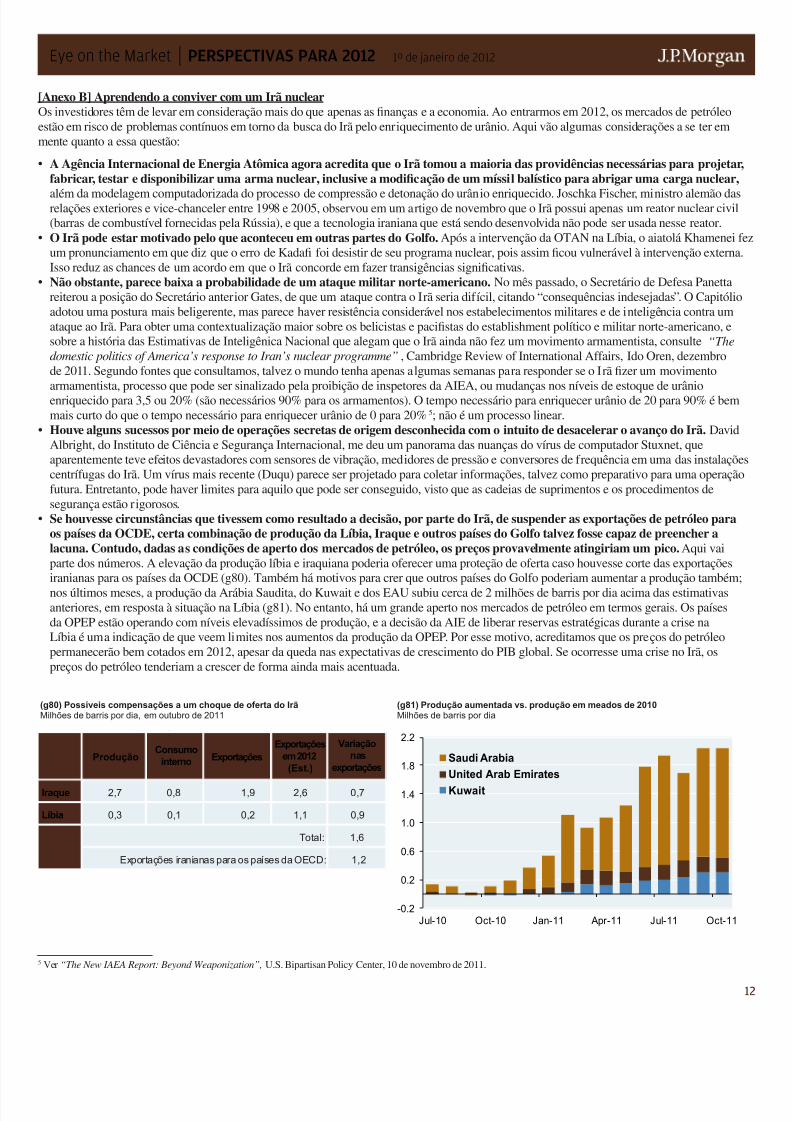

[Anexo B] Aprendendo a conviver com um Irã nuclearOs investidores têm de levar em consideração mais do que apenas as nanças e a economia. Ao entrarmos em 2012, os mercados de petróleoestão em risco de problemas contínuos em torno da busca do Irã pelo enriquecimento de urânio. Aqui vão algumas considerações a se ter emmente quanto a essa questão:

• A Agência Internacional de Energia Atômica agora acredita que o Irã tomou a maioria das providências necessárias para projetarfabricar, testar e disponibilizar uma arma nuclear, inclusive a modicação de um míssil balístico para abrigar uma carga nuclear,

além da modelagem computadorizada do processo de compressão e detonação do urânio enriquecido. Joschka Fischer, ministro alemão dasrelações exteriores e vice-chanceler entre 1998 e 2005, observou em um artigo de novembro que o Irã possui apenas um reator nuclear civil(barras de combustível fornecidas pela Rússia), e que a tecnologia iraniana que está sendo desenvolvida não pode ser usada nesse reator.

• O Irã pode estar motivado pelo que aconteceu em outras partes do Golfo. Após a intervenção da OTAN na Líbia, o aiatolá Khamenei fum pronunciamento em que diz que o erro de Kada foi desistir de seu programa nuclear, pois assim cou vulnerável à intervenção externaIsso reduz as chances de um acordo em que o Irã concorde em fazer transigências signicativas.

• Não obstante, parece baixa a probabilidade de um ataque militar norte-americano. No mês passado, o Secretário de Defesa Panettareiterou a posição do Secretário anterior Gates, de que um ataque contra o Irã seria difícil, citando “consequências indesejadas”. O Capitóliadotou uma postura mais beligerente, mas parece haver resistência considerável nos estabelecimentos militares e de inteligência contra umataque ao Irã. Para obter uma contextualização maior sobre os belicistas e pacistas do establishment político e militar norte-americano, esobre a história das Estimativas de Inteligênica Nacional que alegam que o Irã ainda não fez um movimento armamentista, consulte “The

domestic politics of America’s response to Iran’s nuclear programme”, Cambridge Review of International Affairs, Ido Oren, dezembrode 2011. Segundo fontes que consultamos, talvez o mundo tenha apenas algumas semanas para responder se o Irã zer um movimentoarmamentista, processo que pode ser sinalizado pela proibição de inspetores da AIEA, ou mudanças nos níveis de estoque de urânioenriquecido para 3,5 ou 20% (são necessários 90% para os armamentos). O tempo necessário para enriquecer urânio de 20 para 90% é bemmais curto do que o tempo necessário para enriquecer urânio de 0 para 20%5; não é um processo linear.

• Houve alguns sucessos por meio de operações secretas de origem desconhecida com o intuito de desacelerar o avanço do Irã. DavidAlbright, do Instituto de Ciência e Segurança Internacional, me deu um panorama das nuanças do vírus de computador Stuxnet, queaparentemente teve efeitos devastadores com sensores de vibração, medidores de pressão e conversores de frequência em uma das instalaçõcentrífugas do Irã. Um vírus mais recente (Duqu) parece ser projetado para coletar informações, talvez como preparativo para uma operaçãfutura. Entretanto, pode haver limites para aquilo que pode ser conseguido, visto que as cadeias de suprimentos e os procedimentos desegurança estão rigorosos.

• Se houvesse circunstâncias que tivessem como resultado a decisão, por parte do Irã, de suspender as exportações de petróleo paraos países da OCDE, certa combinação de produção da Líbia, Iraque e outros países do Golfo talvez fosse capaz de preencher alacuna. Contudo, dadas as condições de aperto dos mercados de petróleo, os preços provavelmente atingiriam um pico. Aqui vaiparte dos números. A elevação da produção líbia e iraquiana poderia oferecer uma proteção de oferta caso houvesse corte das exportaçõesiranianas para os países da OCDE (g80). Também há motivos para crer que outros países do Golfo poderiam aumentar a produção também

nos últimos meses, a produção da Arábia Saudita, do Kuwait e dos EAU subiu cerca de 2 milhões de barris por dia acima das estimativasanteriores, em resposta à situação na Líbia (g81). No entanto, há um grande aperto nos mercados de petróleo em termos gerais. Os paísesda OPEP estão operando com níveis elevadíssimos de produção, e a decisão da AIE de liberar reservas estratégicas durante a crise naLíbia é uma indicação de que veem limites nos aumentos da produção da OPEP. Por esse motivo, acreditamos que os preços do petróleopermanecerão bem cotados em 2012, apesar da queda nas expectativas de crescimento do PIB global. Se ocorresse uma crise no Irã, ospreços do petróleo tenderiam a crescer de forma ainda mais acentuada.

5 Ver “The New IAEA Report: Beyond Weaponization”, U.S. Bipartisan Policy Center, 10 de novembro de 2011.

(g80) Possíveis compensações a um choque de oferta do IrãMilhões de barris por dia, em outubro de 2011

(g81) Produção aumentada vs. produção em meados de 2010Milhões de barris por dia

ProduçãoConsumo

interno Exportações

Exportações

em 2012

(Est.)

Variação

nas

exportações

Iraque 2,7 0,8 1,9 2,6 0,7

Líbia 0,3 0,1 0,2 1,1 0,9

Total: 1,6

Exportações iranianas para os países da OECD: 1,2

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 16/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

As esperanças de que os iranianos promovam uma reforma do regime parecem exageradas. Há evidências conitantes acerca dascondições no Irã:

Dados do FMI acerca do crescimento da renda per capita real mostram que o país apresenta os segundos melhores resultados da região desd1990, atrás apenas do Qatar (que distribui as riquezas de seu gás natural para 1,7 milhão de pessoas). Outros fatores que podem contribuirpara a coesão: “freedom shares”, distribuídas como parte de um programa de privatização no valor de US$ 100 bi; e o reconhecimentodo progresso no desenvolvimento humano. Desde 1990, dos 94 países do Relatório sobre Desenvolvimento Humano das Nações Unidas

classicados como “elevados” ou “muito elevados”, o Irã registrou a maior melhoria, evidenciando o avanço da expectativa de vida e daeducação.Por outro lado, uma pesquisa recente da Gallup mostra que 26% dos iranianos estão “sofrendo” economicamente, em comparação aos 14%em 2008, em parte um reexo da eliminação dos subsídios internos à energia. Os dados do FMI se baseiam nas estatísticas ociais do Irã, qpodem subestimar a inação efetiva; há relatos de que há uma fuga de capitais desenfreada. Economistas de dentro e de fora do Irã, além degovernos europeus, questionaram a exatidão dos dados do FMI. Segundo Karim Sadjadpour, da Fundação Carnegie para a Paz Internaciono Irã gura em posição mais elevada que o Egito e a Tunísia em termos de mal-estar econômico (inação e desemprego) e corrupção. A rendas famílias sofreu queda em relação a gerações anteriores, e as pessoas com menos de 30 anos de idade hoje perfazem 70% de todos osdesempregados; o desemprego na juventude em si está em torno de 23%. No que diz respeito a sanções, algumas recentes visam indústrias gás, petróleo e petroquímica do Irã (segundo o US Government Accountability Ofce, apenas 16 empresas estão operando atualmente no Iuma queda em relação às 43 que havia em 2010). Outras sanções têm como alvo os bancos do país, e possivelmente o Banco Central. Essassanções impediram a modernização de sua indústria de gás natural, ocasionaram escassez de materiais de construção que afetaram empresde pequeno e médio porte, e reduziram o nanciamento oferecido ao comércio.

A conclusão é que não parece que uma mudança do regime partindo de dentro seja algo que devemos esperar no Irã. Os investidores nãonecessariamente precisam de outro motivo para manter o ouro, mas esta parece ser outra questão que cará sem solução em 2012.

[Anexo C] Inadimplências soberanas, credores preferenciais e o signicado (que não é grande coisa) de “pari passu”6

Todo calote soberano é como um oco de neve, com uma estória bem particular. Mas não raro há fatores comuns: níveis elevados de dívidasoberana em uma moeda forte, algum tipo de âncora monetária e um problema com a balança de pagamentos. Alguns países do sul da Europaapresentam aspectos de todos os três fatores. Embora os níveis de endividamento da UE em 2011 estejam acima daqueles relacionados àmaioria das crises de dívida anteriores (g82), a ajuda que esses países podem receber de credores externos (e do BCE) também é maior; éprematuro ainda para saber a profundidade da capacidade de empréstimo destasúltimas fontes. Ao reetir sobre os rumos a tomar a partir daqui, gostaria derelembrar aos investidores o seguinte:

1. Em crises da dívida anteriores, o FMI e outros mecanismos bilaterais nãoimpediram uma queda subsequente nos preços dos títulos (g83 a g86);

2. A falta de um ordenamento jurídico para a reestruturação da dívida soberanapode aumentar os riscos dos detentores de obrigações quando as coisasdão errado.

Quanto ao último ponto, milhares de páginas de juridiquês foram escritas sobreo tema. Aqui vão algumas observações sobre os calotes soberanos, credorespreferenciais e riscos para os detentores de obrigações:

• A maioria das obrigações soberanas vem com uma cláusula relativa ao seutratamento pari passu (ou seja, igual) em relação a outras dívidas do mesmoemissor. Essas cláusulas tendem a funcionar bem em ambientes empresariais,em que os tribunais de falência de um dado país aplicam as cláusulas ao longo das classes de credores.

• No entanto, os emissores soberanos não estão sujeitos a um código de falência, a seu próprio código ou a qualquer outro código. Elestêm liberdade para fazer distinções entre os credores, algo que fazem com frequência. As entidades soberanas em diculdades raramentepagam a todos os credores de forma proporcional, entendendo-se por “proporcional” o tratamento igualitário em termos de prioridade,

magnitude e data do pagamento.• A cláusula pari passu não impede que os emissores, como questão de prática, façam distinções em favor de instituições como o FMI e oBanco Mundial. Consequentemente, na eventualidade de nalmente haver a necessidade de baixa da dívida, ela pode ter de serabsorvida por um universo menor de credores do setor privado. Nesse sentido, o aumento dos compromissos assumidos por credordo setor público pode não alterar a equação de risco para os detentores de obrigações no longo prazo7.

0%

20%

40%

60%

80%

100%

120%

140%

G R ' 1 1

I T ' 1 1

I R L ' 1 1

P R T ' 1 1

E C U

' 0 0

B E ' 1 1

P A N ' 8 3

C O S ' 8 9

V E N ' 8 9

S P ' 1 1

P H I ' 8 3

E C U

' 8 4

A R G ' 8 2

A R G ' 0 0

B R A ' 8 3

M E X

' 8 2

A R G ' 9 0

M E X

' 8 9

V E N ' 8 2

R U S ' 9 7

B R A ' 9 3

E C U

' 0 8

R U S ' 9 1

(c82) Sovereign debt levels in prior crises vs.Europe 2011, Debt to GDP, percent, by country and year

(g82) Níveis de dívida soberana em crises anteriores vs. Europa em2011, Dívida/PIB, por país e ano

6 Esta seção se baseia em “The Pari-Passu Debt Clause in Sovereign Debt Instruments”, Buchheit e Pam, Emory Law Journal, 2004. Lee Buchheit faz parte da Cleary GottliebSteen & Hamilton, que representa vários emissores soberanos em diculdades/inadimplência. Eu respeito bastante o discernimento e as décadas de experiência de Lee, mastambém acredito que essa análise deva ser considerada à luz do que a assessoria jurídica soberana normalmente faz: buscar exibilidade máxima para os emissores soberanospor vezes à custa de credores privados.

7 A propósito, eu não daria muita importância à decisão dos governos da UE de eliminar a expressão “envolvimento do setor privado” como pré-condição para a concessão deempréstimo por intermédio do ESM (Mecanismo Europeu de Estabilidade). A simples retirada da expressão do ESM não signica que os investidores não serão obrigada participar do sofrimento no futuro.

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 17/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

20

3040

50

60

70

80

90

100

110

120

Jan-98 Jul-99 Jan-01 Jul-02 Jan-04

40

45

50

55

60

65

70

75

80

85

Dec-93 Mar-94 Jun-94 Sep-94 Dec-94 Mar-95

40

50

60

70

80

90

Jan-98 Feb-98 Apr-98 May-98 Jul-9840

50

60

70

80

90

100

110

120

Jul-96 Jan-97 Jul-97 Jan-98 Jul-98

• O FMI e o Banco Mundial não são os únicos que recebem tratamento preferencial. Na proposta de troca da dívida grega, os Fundosde Seguridade Social da Grécia detentores de sua dívida soberana não estavam escalados para participar. Além disso, em reestruturaçõesanteriores da dívida soberana, as notas do tesouro de curto prazo caram de fora, concentrando ainda mais as perdas nos detentores deobrigações remanescentes.

• No mundo do crédito empresarial, os credores têm à sua disposição uma ampla gama de medidas corretivas ao buscar assegurar otratamento igual: cláusulas de compartilhamento, uso de um agente duciário para fazer a distribuição proporcional dos pagamentos, acordintercredores para compartilhar os pagamentos e perdas de forma igual e acordos de subordinação. Em geral, essas medidas corretivas nãosão aplicadas pelos credores aos governos, muito provavelmente porque seria difícil (se não impossível) fazê-las valer.

• Uma exceção notável: no ano 2000, um hedge fund tentou bloquear pagamentos peruanos sobre Brady bonds de sua emissão (títulos do PlaBrady para reestruturação da dívida externa em alguns países), visto que o Peru não pagou os juros sobre os empréstimos que o país contraido fundo (o fundo optou por não participar da troca de obrigações Brady). O embargo do hedge fund foi concedido pelo Tribunal Federal dNova York e por um Tribunal de Apelação belga, e o hedge fund recebeu o pagamento na íntegra. Na qualidade de investidor, eu solidarizobastante com os credores que conseguem fazer valer seus contratos. Nos últimos anos, outros credores não tiveram o mesmo sucesso docaso peruano em fazer a expressão “pari passu” signicar o que os mercados geralmente supõem que ela signique8. A realidade: ela podesignicar muito pouco, ou mesmo nada.

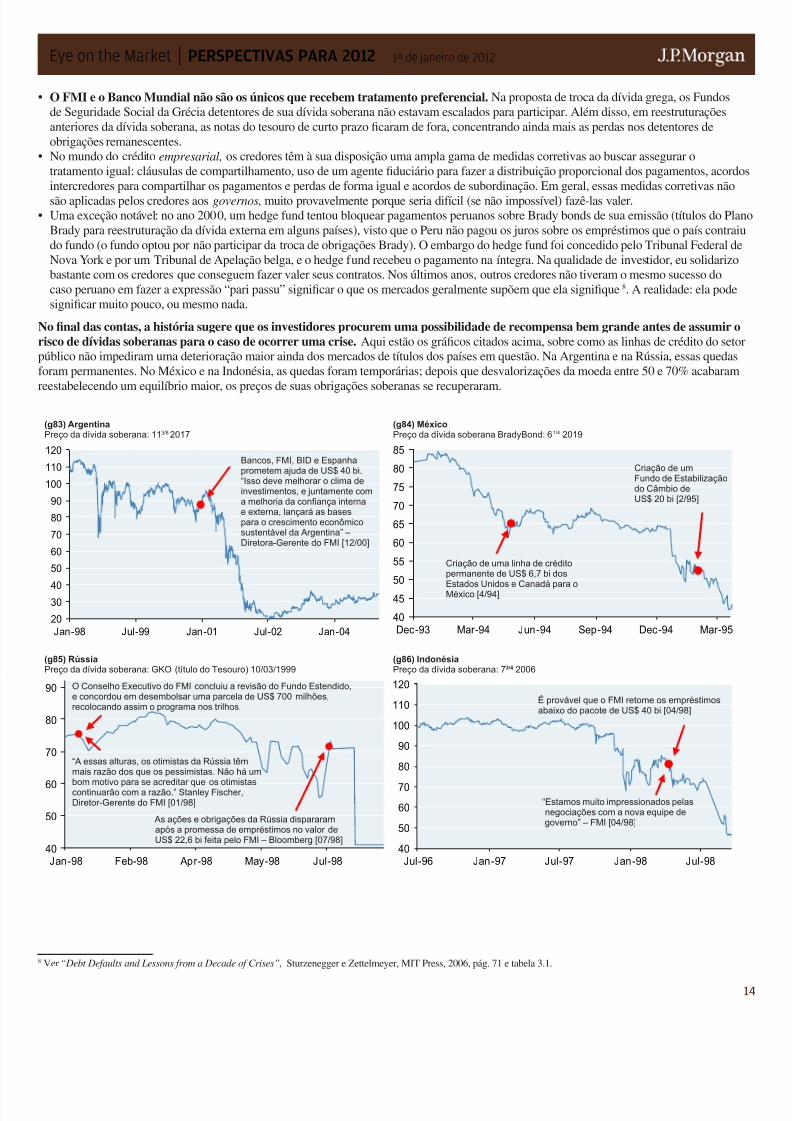

No nal das contas, a história sugere que os investidores procurem uma possibilidade de recompensa bem grande antes de assumir orisco de dívidas soberanas para o caso de ocorrer uma crise. Aqui estão os grácos citados acima, sobre como as linhas de crédito do setopúblico não impediram uma deterioração maior ainda dos mercados de títulos dos países em questão. Na Argentina e na Rússia, essas quedasforam permanentes. No México e na Indonésia, as quedas foram temporárias; depois que desvalorizações da moeda entre 50 e 70% acabaramreestabelecendo um equilíbrio maior, os preços de suas obrigações soberanas se recuperaram.

8 Ver “Debt Defaults and Lessons from a Decade of Crises”, Sturzenegger e Zettelmeyer, MIT Press, 2006, pág. 71 e tabela 3.1.

(g83) ArgentinaPreço da dívida soberana: 113/8 2017

(g84) MéxicoPreço da dívida soberana BradyBond: 61/4 2019

(g85) RússiaPreço da dívida soberana: GKO (título do Tesouro) 10/03/1999

(g86) IndonésiaPreço da dívida soberana: 73/4 2006

É provável que o FMI retome os empréstimosabaixo do pacote de US$ 40 bi [04/98]

Criação de umFundo de Estabilizaçãodo Câmbio deUS$ 20 bi [2/95]

Criação de uma linha de créditopermanente de US$ 6,7 bi dosEstados Unidos e Canadá para oMéxico [4/94]

“A essas alturas, os otimistas da Rússia têmmais razão dos que os pessimistas. Não há um

bom motivo para se acreditar que os otimistascontinuarão com a razão.” Stanley Fischer,Diretor-Gerente do FMI [01/98]

Bancos, FMI, BID e Espanhaprometem ajuda de US$ 40 bi.“Isso deve melhorar o clima deinvestimentos, e juntamente coma melhoria da conança internae externa, lançará as basespara o crescimento econômicosustentável da Argentina” –Diretora-Gerente do FMI [12/00]

O Conselho Executivo do FMI concluiu a revisão do Fundo Estendido,e concordou em desembolsar uma parcela de US$ 700 milhões,recolocando assim o programa nos trilhos.

“Estamos muito impressionados pelasnegociações com a nova equipe degoverno” – FMI [04/98]As ações e obrigações da Rússia dispararam

após a promessa de empréstimos no valor deUS$ 22,6 bi feita pelo FMI – Bloomberg [07/98]

8/2/2019 2012 Outlook the Post-Stimulus Economy - Portuguese

http://slidepdf.com/reader/full/2012-outlook-the-post-stimulus-economy-portuguese 18/22

Eye on the Market | PERSPECTIVAS PARA 2012 1º de janeiro de 2012

(g1) Bloomberg, dezembro de 1983(g2) OCDE, dezembro de 2011(g3) OCDE, dezembro de 2011(g4) Markit, Institute for Supply Management, J.P. Morgan

Securities LLC, novembro de 2011(g5) FMI, OCDE, Barclay’s Capital, Bloomberg

(g6) Bloomberg, Departamento de Estatísticas Trabalhistas,Empirical Research Partners, dezembro de 2011

(g7) Statistisches Bundesamt/Deutsche Bundesbank e IstitutoNazionale di Statistica, outubro de 2011

(g8) Bloomberg, dezembro de 2011(g9) Comissão Europeia, Bloomberg, setembro de 2011(g10) FRB, BEA, BCE, Eurostat, Banco da Inglaterra, Serviço

Nacional de Estatísticas do Reino Unido, Banco do Japão,Gabinete ministerial japonês, Heinrich Hoffmann, novembrode 2011

(g11) Reinhart, Carmen M. e Kenneth S. Rogoff, “From FinancialCrash to Debt Crisis”, Documento de trabalho NBER 15795,março de 2010

(g12) FRB, BCE, J.P. Morgan Private Bank, 4º trimestre de 2010

(g13) Autoridade Bancária Europeia, US 10-Ks, dezembro de 2010(g14) OCDE, Banco de Liquidações Internacionais, “The real effectsof debt”, Cecchetti, Mohanty e Zampolli, setembro de 2011

(g15) OCDE, 1º trimestre de 2011(g16) OCDE, dezembro de 2011(g17) FMI, setembro de 2011(g18) FMI, Instituto Nacional de Estatísticas, J.P. Morgan Private

Bank, 3º trimestre de 2011(g19) Serviço de Estatísticas das Comunidades Europeias, Haver

Analytics, 2º trimestre de 2011(g20) FMI, novembro de 2011(g21) OCDE, 2º trimestre de 2011(g22) Instituto para a Gestão da Oferta, novembro de 2011(g23) Bloomberg, novembro de 2011

(g24) FRB, BEA, 3º trimestre de 2011(g25) Associação Nacional de Corretores de Imóveis, J.P. MorganSecurities, LLC, Amherst Securities, Associação de Bancos deHipoteca, 3º trimestre de 2011

(g26) BEA, 3º trimestre de 2011(g27) Serviço de Estatísticas Trabalhistas, novembro de 2011(g28) BEA, 3º trimestre de 2011(g29) BEA, J.P. Morgan Private Bank, agosto de 2011(g30) FRB, novembro de 2011(g31) CBO, J.P. Morgan Private Bank, dezembro de 2011(g32) CBO, J.P. Morgan Private Bank, agosto de 2011(g33) Tesouro dos EUA, BEA, dezembro de 2011(g34) J.P. Morgan Securities LLC, CBO, setembro de 2011(g35) FRB, Tesouro dos EUA, novembro de 2011(g36) FRB, Tesouro dos EUA, novembro de 2011(g37) Autoridade Monetária de Hong Kong, dezembro de 2011(g38) Census Bureau, Departamento de Análises Econômicas,

Rockefeller Institute, 3º trimestre de 2011(g39) J.P. Morgan Securities LLC, dezembro de 2011(g40) J.P. Morgan Securities LLC, outubro de 2011(g41) Serviço Nacional de Estatísticas da China, Banco Popular da

China, novembro de 2011(g42) Banco de Liquidações Internacionais, 2º trimestre de 2011(g43) Serviço Nacional de Estatísticas da China, Banco Popular da

China, J.P. Morgan Private Bank, 3º trimestre de 2011(g44) Alfândega chinesa, J.P. Morgan Securities LLC, Markit,

novembro de 2011

(g45) FMI, Serviço Nacional de Estatísticas da China, EscritórioNacional de Estatísticas da China, 4º trimestre de 2010

(g46) FMI, 4º trimestre de 2011(g47) FMI, Bloomberg, J.P. Morgan Private Bank, setembro de 2011(g48) FRB, dezembro de 2011(g49) Ministério da Fazenda do Japão, FMI, J.P. Morgan Securities

LLC, outubro de 2011(g50) FRB, 3º trimestre de 2011(g51) J.P. Morgan Private Bank, Bloomberg, arquivos da empresa,

dezembro de 2011(g52) J.P. Morgan Private Bank, Bloomberg, arquivos da empresa,