Embed Size (px)

Citation preview

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Introdução 01 Tipos de Teste em Áreas Específicas das Demonstrações Contábeis 02 Superavaliação e Subavaliação 14 Omissão de Receitas 22 Lista de questões resolvidas na aula 31 Bibliografia 37

Introdução

n a in a aula falaremos sobre como aplicar os procedimentos de d uti até então nas diferentes áreas contábeis. Enfim, que tipo

de procedimento é mais interessante utilizar ao avaliar "Caixa" ou

Não se s s qu stões transcritas ao final do arquivo e de participar do

Prezado Aluno,

Em nossa quinta aula, auditoria discutidos até de procedimento é m "Fornecedores"...

Não se esqueça das que nosso fórum de dúvidas.

Bom... vamos em frente!

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Tipos de Teste em Áreas Específicas das Demonstrações Contábeis

Vamos iniciar nossa discussão sobre a auditoria das contas do ativo.

Inicialmente, temos que saber que a Lei n° 11.941/09, alterou a Lei n° 6.404/76, modificando a classificação das contas no Balanço Patrimonial. De acordo com a nova lei no ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

• ativo circulante; e • ativo não circulante, composto por ativo realizável a longo prazo,

investimentos, imobilizado e intangível.

Dentro do ativo circulante as contas que nos interessam são: as disponibilidades (caixa e bancos), contas a receber (e PDD) e estoques. Já, no ativo não circulante nos ateremos às contas referentes aos investimentos, imobilizado e intangível.

Já vimos que o auditor deve saber que o saldo de uma conta do balanço patrimonial (BP) ou da demonstração do resultado do exercício (DRE) pode estar errado para mais (superavaliação) ou para menos (subavaliação).

Inicialmente, antes de falar sobre os procedimentos específicos, vamos nos lembrar da revisão do controle interno, que tem a finalidade de determinar qual a confiabilidade depositada no controle interno da entidade, isso é necessário para a definição de quais os procedimentos de auditoria serão mais adequados e em qual extensão serão utilizados.

Entre os vários tipos de controle, podemos citar alguns que servem de fortalecimento do controle interno para a área do disponível:

• segregação de funções entre custódia de valores e a contabilização; • sistema de autorização e aprovação para pagamentos; • conciliações bancárias periódicas e revisadas por pessoa independente da

sua preparação; • utilização de duas pessoas independentes para assinatura dos cheques;

etc.

Bom... agora, quais são os objetivos da auditoria específicos para essas áreas?

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 2

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Caixas e Bancos

Já sabemos que os ativos são classificados por ordem decrescente de grau de liquidez, sendo que Caixas e Bancos estão na "primeira linha" do lado ativo, no Balanço Patrimonial. Enfim, são os ativos de maior liquidez, de forma que não há restrições quanto ao seu uso imediato.

Por ser uma conta do ativo, os testes de auditoria são dirigidos para superavaliação (falaremos sobre isso logo mais...) e, além disso, o principal objetivo desses testes é verificar a existência do ativo.

Dessa forma, mesmo que haja um bom sistema de controle interno (=baixo risco de controle), o auditor deve fazer um maior número de testes que o normal, devido ao alto risco inerente dessas contas.

Portanto, preste atenção nesse detalhe! Caixas e Banco são os ativos mais sensíveis e de maior risco, portanto o auditor deve dar especial atenção a essas contas.

De tal forma que a finalidade dos exames vai além de apurar se realmente existem todas as disponibilidades mencionadas no balanço, devendo averiguar se existem todas aquelas que deveriam existir.

Para atingir seus objetivos o auditor utiliza alguns procedimentos específicos, os mais comuns são:

• Contagem de caixa: consiste na contagem dos valores (dinheiro, cheques, títulos de pronta liquidez) em poder do caixa. Recomenda-se fazer essa contagem de surpresa, em data próxima ao balanço.

• Confirmação de saldos bancários: trata-se de uma carta de confirmação dos saldos das contas endereçada aos bancos, para averiguar se os saldos existentes na contabilidade da empresa conferem com aqueles que estão nos extratos bancários.

• Corte (Cut-off) de cheques: o corte é uma interrupção na continuidade das operações, ou seja, consiste em anotar os últimos cheques emitidos antes do exame da auditoria, de forma que o auditor tenha um referencial temporal para que possa avaliar as demonstrações.

• Testes de conciliações bancárias: consiste em verificar as transações registradas pela empresa e não registradas pelos bancos e vice-versa.

• Testes das transferências bancárias: corresponde a conciliações bancárias entre diferentes bancos.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 3

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Clientes

Sabemos que Contas a Receber representam os direitos adquiridos por vendas a prazo de bens e serviços, e a auditoria nessa área tem como alguns de seus objetivos apurar se:

• as contas são autênticas e têm origem em transações relacionadas com vendas;

• os valores apresentados são efetivamente realizáveis;

• não há devoluções, descontos, abatimentos ou qualquer outro ônus a ser considerado; e

• há avaliação prudente do montante de contas a receber, levando em consideração as provisões para devedores duvidosos (PDD).

• O valor da PDD está em conformidade com a estimativa da probabilidade das quantias que deixarão de ser pagas por inadimplência dos devedores.

Em resumo, os principais pontos que o auditor deve cobrir são existência, avaliação e classificação desse grupo de contas.

Vejamos quais são os procedimentos de auditoria mais utilizados para atingir esses objetivos:

• Confirmação de contas a receber de clientes (circularização): a partir de uma listagem de todos os títulos a receber, é possível obter a confirmação direta do devedor sobre os saldos em aberto.

• Testes de avaliação das contas a receber: avaliação do valor líquido realizável dos recebíveis.

Por meio de exames documentais e cálculos, é possível comparar mapas de idades das duplicatas e índices de recebimento do período atual com períodos anteriores.

Uma das finalidades desse procedimento é averiguar a adequação das perdas já conhecidas e das perdas estimadas que constituem a PDD.

• Testes das duplicatas descontadas: identificação das duplicatas descontadas por meio de confirmação bancária.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 4

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Estoque

Estoques são os bens destinados à venda ou à fabricação, relacionados com os objetivos e atividades da empresa, sendo importantes na apuração do lucro líquido de cada exercício social (pois compõem o Custo das Mercadorias Vendidas - CMV ou o Custo dos Produtos Vendidos - CPV) e na determinação do valor do capital circulante líquido do Balanço Patrimonial.

O auditor, nesse momento, tem a oportunidade de desenvolver recomendações construtivas, visando o aprimoramento dos controles e a redução de custos da empresa.

Entretanto, sabemos que o principal objetivo da auditoria independente não é fazer recomendações, mas emitir uma opinião sobre a adequação das demonstrações contábeis, incluindo os Estoques.

Dessa forma, podemos afirmar que a finalidade principal desses procedimentos é verificar se:

• os estoques existem; • existem ônus sobre os estoques; • há obsolescência, defeitos e má conservação; e • os critérios de avaliação são adequados.

Portanto, os principais procedimentos aplicados pelo auditor são:

• Verificação da existência física: inspeções físicas e acompanhamento das contagens para assegurar-se da real existência dos bens que compõem os estoques.

• Acompanhamento do inventário físico: o auditor deve acompanhar a contagem física dos bens e confronto dos resultados com os registros contábeis.

• Cortes (cut-off): definição do momento em que os registros contábeis refletem o inventário, ou seja, consiste em definir uma data-limite para interromper a contabilização de novas transações.

O corte (=cut-off) consiste em determinar o momento em que os registros contábeis e os documentos relacionados refletem o levantamento do inventário.

Esse tipo de procedimento é bem intuitivo. Ora, se coloque no lugar do auditor que irá acompanhar um inventário.

A empresa não interrompe suas atividades durante a auditoria, ou seja, há um fluxo constante de mercadorias entrando e saindo do estoque.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 5

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Dessa forma, é importante definir um momento, uma data, um "corte" nas operações da empresa para servir de referencial para o auditor.

Escolhido esse momento, e estando todos os registros em dia, verifica-se a última anotação constante dos registros que indicará os materiais que, até ali, farão parte do inventário. Lançamentos posteriores corresponderiam a mercadorias não registradas até o momento do "corte" e que, portanto, não devem ser inventariados.

Dessa forma, mercadorias adquiridas no período posterior, por exemplo, não podem constar no período em análise.

• Testes de avaliação de estoques: revisão do sistema de alocação de custos aos estoques (UEPS ou PEPS) e conferência de cálculos.

Investimentos

Continuando com os procedimentos específicos, vamos falar sobre aqueles utilizados nas contas do grupo Investimentos.

Você já deve saber que os investimentos da empresa são constituídos por aplicações financeiras, participação no capital social de outras empresas e outros investimentos.

As empresas, como parte de sua política, aplicam recursos em títulos e outros direitos, com objetivos diversos, tais como tornar rentável o excesso temporário de dinheiro disponível e estender o leque de suas operações por meio de participação no capital social de outras companhias.

Estaremos interessados, principalmente, no último caso, aquele que trata dos investimentos relevantes de uma empresa. Nesse sentido, o auditor deverá examinar e avaliar os investimentos relevantes para poder opinar sobre a real situação patrimonial e financeira de uma empresa.

Não é nosso foco discutir os critérios legais para contabilização desses investimentos, mas entender qual é o objetivo da auditoria nessa área e que procedimentos devem ser utilizados.

É intuitivo o fato de que, se uma empresa detém parte do ativo de outra, a saúde econômica desta terá reflexos na daquela. Essa influência será maior ou menor, conforme o vulto do investimento.

De tal forma que o objetivo do exame nessa área é verificar o comportamento dos investimentos relevantes realizados pela empresa auditada. Os principais procedimentos utilizados são:

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 6

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

• Exame documental dos títulos de investimento: consiste em verificar os documentos comprobatórios da existência dos investimentos como cautelas de ações, certificados e contratos sociais.

• Verificação da contabilização do investimento: conferência de cálculos, levando em consideração as aquisições e variações dos investimentos, confrontando com os registros contábeis e com as representações formais da administração (=carta de responsabilidade da administração).

• Avaliações dos investimentos em coligadas e controladas: avaliar a aplicação do Método de Equivalência Patrimonial - MEP, verificando:

- descrição dos investimentos (companhia, natureza da ação, participação etc.);

- aquisições e baixas de ações e/ou quotas no período;

- ajustes de equivalência patrimonial (ágios, deságios etc.)

Imobilizado

Os bens do imobilizado representam, geralmente, uma parcela significativa dos ativos da empresa. Esses bens têm uma permanência prolongada na entidade e são destinados à manutenção de suas atividades.

Sabemos que esses ativos são contabilizados por todos os custos envolvidos em sua aquisição e instalação, em alguns casos esses custos são acrescidos também de reavaliação.

Aqui já podemos notar um dos principais objetivos da auditoria nessa área: avaliação da existência e da correta contabilização do ativo, identificando possíveis superavaliações.

Além disso, você sabe que esses bens são deduzidos da depreciação, que é um processo de apropriação de custos e despesas e consequentemente redução do valor contábil do ativo.

Portanto, notamos outro ponto de interesse para a auditoria: a necessidade de averiguar a adequação do processo de depreciação, identificando possíveis subavaliações dessas contas.

Vejamos os principais procedimentos que o auditor pode aplicar nesse grupo de contas:

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 7

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

• Verificação da existência física do bem: inspeção física para avaliar se os bens realmente existem e o seu estado de conservação.

• Verificação da propriedade e da existência de ônus: exame documental dos certificados de propriedade de veículos e certidões atualizadas dos registros de imóveis.

• Verificação do valor do Imobilizado: identificar o real valor do ativo.

Bom... chega de teoria e vamos ver como tudo isso pode ser cobrado nas provas.

01. (ESAF/ APOFP - SEFAZ SP/2009) - A inspeção física, por meio da contagem de numerário, é procedimento básico de auditoria aplicável à verificação em conta do:

(A) Ativo Circulante. (B) Ativo Realizável a Longo Prazo. (C) Ativo Permanente. (D) Passivo Circulante. (E) Patrimônio Líquido.

Resolução:

Depois do que vimos, essa é bem fácil, não?

A contagem dos valores (dinheiro, cheques, títulos de pronta liquidez) é utilizada para verificar a existência dos ativos circulantes de maior liquidez como os valores em caixa, pois são os mais sujeitos à utilização indevida.

Portanto, o item correto é a letra "A".

02. (FCC/Agente Fiscal de Rendas - SEFAZ SP/2006) - Para certificar-se que direitos de crédito efetivamente existem em determinada data, o auditor independente utiliza, principalmente, o procedimento de

(A) revisão analítica de recebíveis. (B) inspeção de ativos tangíveis. (C) circularização dos devedores da companhia. (D) conferência do cálculo dos créditos. (E) observação de processo de controle.

Resolução:

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 8

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

O principal procedimento de auditoria aplicável nas contas Clientes para verificar a existência de direitos de crédito é a confirmação externa, também chamada de circularização.

Gabarito, letra C.

03. (FGV/Fiscal da Receita Estadual do Amapá/2010) - Assinale a alternativa que indique os procedimentos de auditoria aplicáveis à conta Provisão para Devedores Duvidosos.

(A) Inspeção documental para exame dos documentos de pagamentos e recebimentos e solicitação de informações aos bancos mediante circularização. (B) Revisão de cálculos por meio da conferência da exatidão aritmética do valor e inspeção para verificação dos documentos que serviram de base para fixação dos critérios de cálculo. (C) Inspeção de documentos e revisão dos cálculos para a verificação dos valores lançados nos investimentos. (D) Inspeção de documentos e revisão dos cálculos no caso de depreciação e amortização acumulada. (E) Revisão de cálculos e investigação e confirmação das operações por meio de circularização de informações financeiras.

Resolução:

A única assertiva que nos traz um procedimento aplicável à conta de PDD é a "B", por meio da revisão do cálculo e da inspeção dos documentos que suportaram esse cálculo, o auditor irá verificar se o valor provisionado está condizente com a probabilidade de perdas devido à inadimplência dos devedores.

04. (ESAF/AFRFB/2002) A Cia. Miudezas vende, em média, 70% de seus produtos a prazo e possui cerca de 5 mil clientes. O perfil de seus clientes é o de pessoas que possuem renda familiar de até 10 salários mínimos. Na análise da constituição de provisão para devedores duvidosos do saldo de clientes da Cia. Miudezas, o auditor deve

(A) circularizar um percentual significativo de clientes, questionando quanto à posição em atraso e suas justificativas. (B) analisar individualmente o máximo possível a carteira de clientes da empresa e tirar suas conclusões pessoais. (C) segregar a carteira de clientes em função de períodos de contas vencidas, medindo tendências e probabilidades de perdas. (D) efetuar testes globais sobre o saldo de clientes, uma vez que as perdas efetivas do setor variam de 5 a 10 % das vendas. (E) estabelecer um valor adicional de provisão para cobrir perdas prováveis, de modo que não afete o fluxo de caixa projetado.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 9

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Resolução:

Vamos analisar cada um dos itens.

Primeiro, temos que ter em mente que se trata de um empresa que vende grande parte da sua produção a prazo (70%) para diferentes clientes (cerca de 5 mil), com baixo-média renda.

Como o auditor deve se assegurar que a conta PDD está correta?

Item A: errado.

Circularizar um percentual significativo de clientes, nesse caso, não seria uma boa solução, pois seria pouco eficiente. Imagine mandar cartas para milhares de clientes e depois analisar as respostas.

Item B: errado.

Analisar individualmente cada cliente também seria pouco eficiente. Mais uma vez, são milhares de pessoas e uma análise caso-a-caso seria muito custosa.

Item C: certo.

Essa seria uma boa opção: estratificar a população de clientes e construir mapas de idades com indicadores de insolvência pode ajudar a chegar a uma boa estimativa do PDD.

Item D: errado.

Essa informação não foi dada (perdas efetivas do setor variam de 5 a 10 % das vendas). Além disso, com uma carteira de clientes tão grande e diversificada, aplicar um percentual único não seria uma boa opção.

Item E: errado.

Esse procedimento em nada ajuda a avaliar o valor correto do PDD.

05. (FCC/Contador - ARCE CE/2006) - Ao realizar auditoria em empresa comercial, o auditor externo percebe que o sistema de custeio da empresa não garante a apropriação dos custos nos estoques e a sua transferência para resultado adequadamente, nem controla a quantidade física destes bens. Estando com o tempo limitado, um dos procedimentos mais eficientes para confirmação da quantidade física representativa dos estoques constantes no balanço auditado seria:

(A) realizar inventário físico no final do período para confirmação das quantidades.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 10

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

(B) realizar o procedimento da circularização junto a fornecedores para confirmar as quantidades fornecidas. (C) somar o valor do estoque inicial, mais as compras, menos as devoluções de compras e menos o estoque final, obtendo a quantidade. (D) proceder o custeio para a empresa de forma a apresentar o valor e a quantidade a ser considerada nas demonstrações contábeis. (E) somar todas as quantidades das notas fiscais de compras de mercadorias e subtrair todas as quantidades de mercadorias das notas fiscais de vendas.

Resolução:

Sempre que possível, o auditor deve acompanhar o inventário físico realizado no final período, isso irá poupar tempo e recursos, evitando que novas contagens tenham que ser feitas depois. Portanto, gabarito é a letra A.

06. (ESAF/AFRFB/2002) - Durante o acompanhamento de um inventário físico de estoques, o auditor deve efetuar o cut-off para:

(A) determinar o momento em que os registros contábeis auxiliares, bem como os documentos com eles relacionados, refletem o levantamento do inventário. (B) comprovar que efetivamente todos os itens a serem inventariados estão adequadamente acondicionados no almoxarifado da empresa. (C) determinar o momento em que as três últimas compras e as três últimas vendas de mercadorias ocorreram durante o inventário. (D) comprovar que os procedimentos adotados pela administração para a contagem de estoques são adequados às práticas usuais. (E) comprovar que os documentos de compras de mercadorias estão suportados por documentação suporte às necessidades da empresa.

Resolução:

Vamos analisar cada um dos itens...

O gabarito é o item A: o auditor deve efetuar o cut-off para determinar o momento em que os registros contábeis auxiliares, bem como os documentos com eles relacionados, refletem o levantamento do inventário.

O item B está errado, pois o cut-off não serve para verificar o acondicionamento no almoxarifado da empresa.

Já o item C está errado, pois o auditor deve verificar a última compra e a última venda e não as "três últimas".

Os itens D e E estão errados, pois o "corte" não objetiva comprovar os procedimentos de contagem ou de suporte documental, mas para estabelecer uma data limite, um momento referencial para análise.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 11

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

07. (NCE UFRJ/Auditoria Geral do MS/2004) - Uma técnica de auditoria independente chamada de cut-off é utilizada, entre outros, para

(A) apurar o patrimônio líquido. (B) calcular o valor de reserva de reavaliação. (C) efetuar inventários, controlando as últimas entradas e saídas de estoques. (D) apurar o good will.

(E) Elaborar o planejamento fiscal visando pagar menos tributos.

Resolução:

Depois do que já discutimos, ficou fácil "matar" essa questão, não é?

O cut-off é um procedimento que pode ser utilizado na auditoria das contas de Estoque, durante o acompanhamento do inventário, estabelecendo uma data de referência e controlando as entradas e saídas de mercadorias.

Portanto, o único item que atende o que vimos é a letra "C".

08. (FCC/Inspetor de Controle Externo - TCE MG/2007) - Adaptada -Na auditoria dos investimentos classificados em longo prazo pela empresa auditada, o auditor não obteve evidências que suportem a contabilização. Nesse caso, o auditor pode

(A) solicitar representação formal, fazendo com que a administração declare sua intenção de manutenção do investimento em longo prazo. (B) limitar o escopo de seu trabalho, não se manifestando sobre os investimentos da empresa. (C) determinar que o evento seja esclarecido em nota explicativa, demonstrando os efeitos gerados. (D) determinar a baixa do investimento, visto que não existe definição para sua realização. (E) registrar o investimento em curto prazo e exigir da empresa a retificação, atendendo a norma contábil.

Resolução:

Vamos analisar cada um dos itens...

Item A: certo.

Como vimos, a representação formal, com o advento das novas normas de auditoria, substituiu a carta de responsabilidade da administração, que é um documento emitido pela administração que tem como um de seus objetivos servir como evidência para o auditor de fatos que não podem ser comprovados por outras fontes.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 12

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Quando o auditor verifica a contabilização dos investimentos ele precisa, às vezes, de evidências que garantam que determinadas aplicações da empresa serão mantidas no longo prazo.

Por exemplo, como o auditor pode obter evidências sobre a intenção da empresa em manter seus investimentos em determinadas ações no longo prazo?

Uma das maneiras é por meio da representação formal, na qual a empresa formaliza (por escrito) que tem essa intenção e, portanto, o investimento está corretamente classificado.

Item B: errado.

O auditor não vai limitar o escopo do seu trabalho, ele tem que aplicar todos os procedimentos necessários para obter as evidências que precisa para fundamentar sua opinião.

Item C: errado.

Não há motivo para determinar que se faça uma nota explicativa - não há nenhuma contingência, incerteza ou outro fato relevante, não registrado nos balanços que justifique isso.

Item D: errado.

Também está errado, não há motivo para determinar a baixa dos investimentos.

Item E: errado.

Caro amigo, o auditor não registra, não modifica, não inclui, não exclui, enfim, ele não tem poder para alterar as demonstrações contábeis.

O auditor apenas emite uma opinião! Lembre-se sempre disso.

Gabarito: A.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 13

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Superavaliação e Subavaliação

Você já sabe que o auditor utiliza procedimentos substantivos para a obtenção de evidências quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema contábil da entidade. Dessa forma, verifica se as transações e saldos registrados nas demonstrações retratam corretamente os fatos contábeis, de acordo com as normas contábeis vigentes no país.

Ora, muito provavelmente, a primeira coisa que nos vem à cabeça é querer saber se os valores estão corretos, exatos.

O auditor deve saber que o saldo de uma conta do balanço patrimonial (BP) ou da demonstração do resultado do exercício (DRE) pode estar errado para mais (superavaliação) ou para menos (subavaliação).

Devido a esse risco, as contas da contabilidade, por intermédio dos procedimentos substantivos, devem ser testadas nesses dois sentidos, ou seja, para mais ou para menos.

Segundo a doutrina, a experiência tem demonstrado que é mais prático dirigir os testes principais de superavaliação para as contas devedoras (normalmente, as contas do ativo e despesas) e os de subavaliação para as contas credoras (geralmente, contas do passivo e receitas).

Você, com seus conhecimentos de contabilidade, já deve saber que os fatos contábeis são registrados por meio das partidas dobradas, assim, quando se testam as contas devedoras para superavaliação, as contas credoras também estão sendo testadas indiretamente nessa mesma direção.

Por exemplo, se durante o exame das demonstrações contábeis de uma empresa, para o ano findo em 31-12-20X0, o auditor descobre que as despesas de pessoal estão superavaliadas, em função de os salários do mês de janeiro de 20X1 terem sido provisionados indevidamente em 20X0, é evidente que a conta credora de salários a pagar, classificada no passivo circulante, também está superavaliada.

Da mesma forma, quando se testam as contas credoras para subavaliação, as contas devedoras estão sendo testadas secundariamente nessa mesma direção.

Por exemplo, por ocasião da auditoria da conta credora de fornecedores a pagar (testado para subavaliação), o auditor descobre que uma fatura de compra de matéria-prima não foi registrada na contabilidade; consequentemente, as contas de fornecedores a pagar e matéria-prima (conta

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 14

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

devedora classificada no grupo de estoque do ativo circulante está subavaliada).

Vamos ver outros exemplos:

a) Teste principal para superavaliação do ativo e teste secundário para superavaliação de receita: Na auditoria da conta duplicatas a receber (ativo circulante), o auditor constatou que uma venda realizada em 20X1 foi contabilizada em 20X0. Como consequência, a conta de duplicatas a receber (teste principal) e a conta de receita bruta na venda de bens (teste secundário) estavam superavaliadas.

b) Teste principal para subavaliação do passivo e teste secundário para subavaliação do ativo: Na auditoria da conta de fornecedores a pagar (passivo circulante), o auditor notou que uma nota fiscal de competência de 20X0, referente à compra de uma máquina, foi registrada somente na ocasião de seu efetivo pagamento em 20X1. Por conseguinte, a conta de fornecedores a pagar (teste principal) e a conta de máquinas do ativo imobilizado (teste secundário) estavam subavaliadas.

Contudo, esse não é o único tipo de impropriedade que é possível encontrar. Existe também a possibilidade de uma conta devedora estar superavaliada causando a subavaliação de outra conta devedora. Isso ocorre, por exemplo, quando o lançamento contábil é feito na conta errada.

De forma análoga, o mesmo pode acontecer para contas credoras.

Por exemplo, o auditor pode constatar que os imóveis de propriedade da entidade foram registrados na conta Investimentos, quando o correto seria no Imobilizado. Como consequência a conta devedora Investimentos está superavaliada e a conta devedora Imobilizado está subavaliada.

Vejamos mais alguns exemplos:

a) Teste principal para superavaliação do ativo e teste secundário para subavaliação da despesa: Na auditoria da conta de máquinas e equipamentos (ativo imobilizado), o auditor verificou que foram debitadas no ativo peças de reposição, que, de acordo com os princípios contábeis, deveriam ser registradas como despesas. Portanto, a conta máquinas e equipamentos (teste principal) está superavaliada e o grupo de despesas (teste secundário) subavaliado.

b) Teste principal para subavaliação do passivo e teste secundário para superavaliação do passivo: No exame da conta empréstimos a pagar, o auditor constatou que um financiamento foi registrado indevidamente na conta fornecedores a pagar. Portanto, a conta de empréstimos a

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 15

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

pagar (teste principal) estava subavaliada e a conta fornecedores a pagar (teste secundário) estava superavaliada.

Bom, vamos ver algumas questões sobre esse assunto:

09. (ESAF/AFRFB/2009) - A empresa de prestação de serviços NBA Informática S.A. tem seus processos integrados sistemicamente. A folha de salários é integrada à contabilidade mensalmente. No mês de julho de 2009, não foi feita a parametrização no sistema, para contabilização de uma nova verba de horas extras a pagar, de 100% de acréscimo. A folha de pagamentos apresentava remuneração de R$ 20.000,00 nessa verba. Dessa forma, pode-se afirmar que:

(A) o passivo está superavaliado e o resultado está subavaliado. (B) o ativo está subavaliado e o passivo está superavaliado. (C) o passivo está subavaliado e o resultado está subavaliado. (D) os saldos estão adequados sem subavaliação ou superavaliação. (E) o passivo está superavaliado e o resultado está superavaliado.

Resolução:

Caro aluno, você vai notar que para resolver as questões de superavaliação e subavaliação é preciso recorrer principalmente aos seus conhecimentos de contabilidade (muito mais até do que discutimos até aqui sobre auditoria). No entanto, esse tipo de questão é muito comum em provas de auditoria - na última prova da Receita, por exemplo, foram duas questões!

Vejamos como resolvê-las...

Sabemos que devido ao fato de as transações na contabilidade serem registradas pelo sistema de partidas dobradas, quando se testam as contas devedoras para a superavaliação, as contas credoras também estão sendo testadas, indiretamente, na mesma direção. O mesmo ocorre nos testes para subavaliação.

O enunciado da questão nos informa, resumidamente, que não foi feito o lançamento das horas extras referentes ao período, assim:

A conta credora "horas extras a pagar" (conta do passivo) está subavaliada; por conseguinte, sua contrapartida, a conta devedora "despesas com horas extras" (conta de resultado) também está subavaliada.

Porém, o gabarito, letra C, afirma que o resultado está subavaliado, o que não é verdade, o que está subavaliado, como vimos, é o saldo da conta de resultado: "despesas com horas extras".

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 16

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Ao contrário do que afirma a letra inicialmente apontada como gabarito da questão, o resultado do período, em virtude da não contabilização das despesas com horas extras, está superavaliado, ou seja, está maior do que o devido.

Portanto, a questão não tem resposta correta, e foi corretamente anulada pela ESAF.

Gabarito: Anulada.

1O. (ESAF/AFRE - SEFAZ CE/2OOS) Ao analisar a contabilização em uma imobiliária, de um terreno destinado à construção da sede da empresa, percebeu-se que o mesmo tinha sido contabilizado nos Estoques. Pode-se afirmar que

(A) ao executar o teste primário de superavaliação na conta de Terrenos no Imobilizado, esta conta estará sub-avaliada e a conta Estoques de Terrenos estará superavaliada. (B) ao praticar o teste primário de superavaliação na conta de Estoques, a mesma estará com seu saldo sub-avaliado e o Contas a Pagar superavaliado. (C) independentemente da atividade da empresa, terrenos devem ser sempre contabilizados no Imobilizado, por se tratar de bem imóvel. (D) ao proceder o teste primário de superavaliação do Contas a Receber, este apresentará saldo sub-avaliado. (E) o referido procedimento está adequado, em virtude de a atividade da empresa ser de comercialização de imóveis.

Resolução:

Bom... nossa questão fala que um terreno destinado à construção da sede da empresa imobiliária foi contabilizado na conta Estoque de Terrenos.

Vejamos cada um dos itens.

Item A: correto.

Primeiro passo, qual foi o teste principal do auditor?

Ora, estava verificando a grupo do ativo imobilizado (conta devedora). Vimos que no caso de contas devedoras, o teste geralmente aplicado é o de superavaliação. Pois bem, o auditor executou um teste de superavaliação na conta Terrenos do Imobilizado.

Após executar esse teste, o que o auditor constatou?

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 17

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Ele constatou que o referido terreno foi contabilizado, erroneamente, em outra conta. Portanto, a conta Terrenos do Imobilizado estava subavaliada, ou seja, tinha valor menor do que o esperado.

Finalmente, temos que identificar onde está refletindo o erro constatado pelo auditor: como vimos, a conta devedora Estoque de Terrenos absorveu esse erro. Portanto, trata-se de uma superavaliação da conta de Estoque de Terrenos.

Item B: errado.

O auditor poderia ter aplicado um teste primário de superavaliação da conta de Estoques (=conta devedora). Contudo, a conclusão deveria ser que a conta está superavaliada e não subavaliada.

Item C: errado.

Por tratar-se de uma empresa imobiliária, comprar e vender terrenos faz parte das suas atividades, portanto, pode ter terrenos contabilizados no Estoque.

Item D: errado.

Não há nenhum motivo para fazer testes de superavaliação de Contas a Receber.

Item E: errado.

O referido procedimento não está adequado, pois, apesar de a atividade da empresa ser de comercialização de imóveis, esse terreno, em particular, destina-se à construção da sede da empresa.

Gabarito: A

11. (ESAF/AFRFB/2009) - A empresa Parcial S.A. realizou o estorno da Reserva de Reavaliação, conforme permissibilidade estabelecida pela Lei n. 11.638/2007. No entanto, o contador não realizou o estorno dos impostos pertinentes à reavaliação. Dessa forma pode-se afirmar que:

(A) a conta de reserva de reavaliação está superavaliada. (B) a conta de investimento reavaliação está adequada. (C) a conta de imposto de renda diferido está superavaliada. (D) a conta de lucros acumulados está superavaliada. (E) a conta de resultado do exercício está subavaliada.

Resolução:

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 18

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Segundo o art. 6° da Lei n° 11.638/07, os saldos existentes nas reservas de reavaliação deverão ser mantidos até a sua efetiva realização ou estornados até o final do exercício social de 2008 (exercício seguinte à publicação da Lei).

Nesse caso, o enunciado informa que os impostos não foram estornados. Sobre o valor da reavaliação incide o Imposto de Renda Pessoa Jurídica - IRPJ, referido imposto no momento da contabilização da reavaliação é lançado na conta "imposto de renda diferido", pois, só será transferido para a despesa na medida da realização da reserva.

Como referido imposto não foi revertido no momento do estorno da reavaliação, a conta "imposto de renda diferido" está maior do que deveria ser, ou seja, o saldo da conta está superavaliado.

Gabarito: Letra C.

12. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2008) O auditor, ao efetuar os testes de movimentações e saldos na conta de equipamentos de informática, constatou que um computador que havia sido comprado para ser utilizado na fábrica para controlar uma máquina encontrava-se registrado em um centro de custos da área administrativa financeira. Assim, pode o auditor afirmar que

(A) o saldo da conta de Despesa de Depreciação está subavaliado. (B) o saldo da conta Equipamentos de Informática está subavaliado. (C) a Depreciação da Máquina, na qual o computador foi acoplado está superavaliada. (D) o saldo da conta de Custos das Mercadorias Vendidas está superavaliado. (E) o valor da Depreciação levado a custo está subavaliada.

Resolução:

O enunciado afirma que um computador que era para estar registrado na fábrica, estava registrado na administração, em decorrência disso, a depreciação correspondente a esse item não estava sendo lançada como custo de fabricação e sim como despesa administrativa.

Vamos analisar as opções:

Item A: errado.

Se a depreciação estava sendo lançada erroneamente na conta de despesa, então ela está superavaliada e não subavaliada.

Item B: errado.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 19

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

O saldo da conta de equipamentos de informática não é alterado nem para mais nem para menos, pois o equipamento, apesar de lançado no departamento errado, está lançado.

Item C: errado.

O saldo da conta de depreciação da máquina não é afetado.

Item D: errado.

Pelo contrário, como um valor que seria custo está sendo lançado como despesa, o saldo da conta CMV está subavaliado, pois esse custo não foi devidamente apropriado.

Item E: certo.

Exatamente, como o valor da depreciação estava sendo lançado erroneamente como despesa, o valor da depreciação levado a custo está subavaliado.

Gabarito: E

13. (FGV/SEFAZ RJ - Fiscal de Rendas/2009) - O contador da Cia. Quartzo Rosa incorreu em um erro no reconhecimento da apropriação da receita de juros sobre o investimento em debêntures, deixando de contabilizar a receita de juros no ano corrente. Antes que qualquer ajuste seja efetuado, esse erro gera o seguinte efeito no patrimônio da empresa:

(A) subavalição do ativo, do lucro líquido e do patrimônio líquido. (B) subavaliação do passivo, do patrimônio líquido e do lucro líquido. (C) superavaliação do ativo, do lucro líquido e do patrimônio líquido. (D) superavaliação do passivo, do patrimônio líquido e do lucro líquido. (E) subavaliação do ativo e do resultado e superavaliação do patrimônio líquido.

Resolução:

Segundo o enunciado não foi feita a apropriação da receita de juros sobre investimentos em debêntures. Desta forma, a conta "Juros a Receber" (Ativo) está subavaliada, bem como sua contrapartida, a conta "Receita Financeira" (Resultado).

Dessa forma, a falta desse lançamento terá como efeito um resultado do período subavaliado (ou um lucro líquido menor ou um prejuízo maior), e, por conseguinte, um patrimônio líquido subavaliado (menor) e um ativo total também subavaliado (menor).

Portanto, o gabarito da questão é a letra A.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 20

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

14. (FCC/Agente Fiscal de Rendas - Sefaz SP/2009) - O auditor externo está realizando auditoria em uma empresa do setor industrial, na área de ativo imobilizado. Ao analisar os parâmetros do sistema de cálculo da depreciação da conta Móveis e Utensílios do Escritório Administrativo, constata que a taxa de depreciação, que deveria ser de 5% ao ano, foi cadastrada como 10% ao ano. Dessa forma, o auditor pode concluir que

(A) a conta de Estoque de Produtos Acabados, no período, está subavaliada. (B) a conta de Depreciação Acumulada, no período, está subavaliada. (C) a Despesa de Depreciação, no período, está superavaliada. (D) a Depreciação Acumulada está com o saldo acumulado correto. (E) o Custo das Mercadorias Vendidas está superavaliado.

Resolução:

Por fim, para encerrar esse assunto vamos resolver uma questão da FCC.

Veja o quanto esse assunto (superavaliação e subavaliação) é cobrado! Vamos resolver mais uma questão para deixar você "cansado", pois essa é uma questão certa na prova e você não vai errar!

Como sempre, para resolvê-la precisamos, além dos conhecimentos de auditoria, alguns conhecimentos contábeis.

O enunciado fala que a empresa contabilizou erroneamente a depreciação da conta "Móveis e Utensílios do Escritório Administrativo", com essa informação já eliminamos as assertivas A e E, pois essa conta, por se tratar de "despesa administrativa" não influencia nem estoque de produtos acabados nem o custo de mercadorias vendidas.

O enunciado fala, ainda, que a taxa foi lançada a maior, ou seja, aumentou o valor da depreciação, portanto, as assertivas B e D estão erradas, uma vez que, o valor da depreciação acumulada aumentou (=superavaliação).

Só sobrou a assertiva C, realmente o valor com despesa de depreciação no período foi lançado à maior, ou seja, houve uma superavaliação da conta depreciação acumulada e da conta de despesa de depreciação.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 21

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Omissão de Receitas

Ativos e Passivos Ocultos e Fictícios

Durante a aplicação dos testes substantivos (procedimentos substantivos), um tipo específico de impropriedade que pode ser constatado, estamos falando de ativos e passivos, ocultos ou fictícios.

Dizemos que há um Ativo Fictício quando se constatam bens e direitos que somente existem no Balanço Patrimonial, mas de fato não constam no patrimônio da empresa. Em outras palavras, é algo que não existe (=fictício).

De forma análoga, definimos Passivo Fictício como obrigações que somente constam nas demonstrações, mas de fato não existem ou já foram quitadas.

Por outro lado, a situação inversa pode ocorrer: direitos e obrigações que de fato existem não são registrados na contabilidade da empresa. Nesse caso, temos, respectivamente, Ativos Ocultos e Passivos Ocultos.

Agora, perguntamos para você: existe alguma relação entre essas definições e os testes de superavaliação e subavaliação?

Parece que sim, não é mesmo?

Ora, quando estamos diante de Ativos e Passivos Fictícios, lidamos com direitos e obrigações que estão presentes nas demonstrações contábeis, mas que não existem, inflacionando o valor dessas contas (=contas superavaliadas).

Já quando nos deparamos com Ativos e Passivos Ocultos, estamos diante de direitos e obrigações que existem, mas não foram registrados nas demonstrações contábeis, diminuindo o real valor dessas contas (= contas subavaliadas).

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 22

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

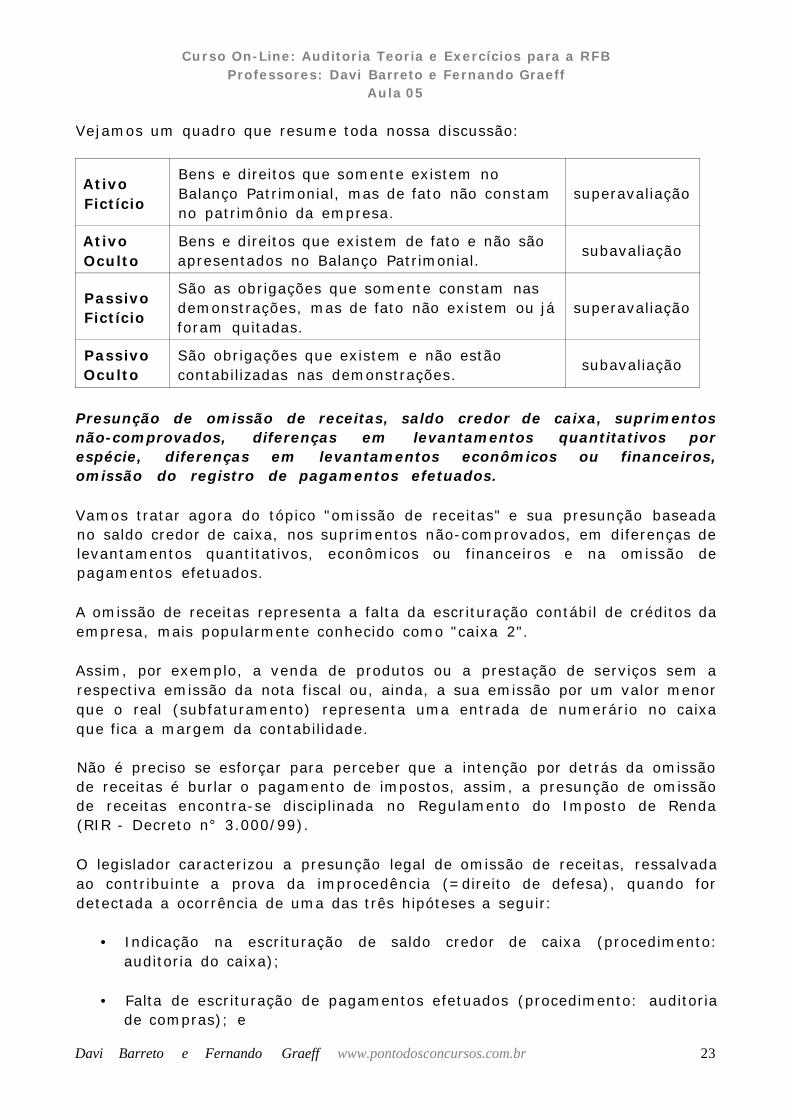

Vejamos um quadro que resume toda nossa discussão:

Ativo Fictício

Bens e direitos que somente existem no Balanço Patrimonial, mas de fato não constam no patrimônio da empresa.

superavaliação

Ativo Oculto

Bens e direitos que existem de fato e não são apresentados no Balanço Patrimonial.

subavaliação

Passivo Fictício

São as obrigações que somente constam nas demonstrações, mas de fato não existem ou já foram quitadas.

superavaliação

Passivo Oculto

São obrigações que existem e não estão contabilizadas nas demonstrações.

subavaliação

Presunção de omissão de receitas, saldo credor de caixa, suprimentos não-comprovados, diferenças em levantamentos quantitativos por espécie, diferenças em levantamentos econômicos ou financeiros, omissão do registro de pagamentos efetuados.

Vamos tratar agora do tópico "omissão de receitas" e sua presunção baseada no saldo credor de caixa, nos suprimentos não-comprovados, em diferenças de levantamentos quantitativos, econômicos ou financeiros e na omissão de pagamentos efetuados.

A omissão de receitas representa a falta da escrituração contábil de créditos da empresa, mais popularmente conhecido como "caixa 2".

Assim, por exemplo, a venda de produtos ou a prestação de serviços sem a respectiva emissão da nota fiscal ou, ainda, a sua emissão por um valor menor que o real (subfaturamento) representa uma entrada de numerário no caixa que fica a margem da contabilidade.

Não é preciso se esforçar para perceber que a intenção por detrás da omissão de receitas é burlar o pagamento de impostos, assim, a presunção de omissão de receitas encontra-se disciplinada no Regulamento do Imposto de Renda (RIR - Decreto n° 3.000/99).

O legislador caracterizou a presunção legal de omissão de receitas, ressalvada ao contribuinte a prova da improcedência (=direito de defesa), quando for detectada a ocorrência de uma das três hipóteses a seguir:

• Indicação na escrituração de saldo credor de caixa (procedimento: auditoria do caixa);

• Falta de escrituração de pagamentos efetuados (procedimento: auditoria de compras); e

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 23

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

• Manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada (procedimento: auditoria do passivo).

Indício e Presunção

Por indício entende-se o fato ou parte de um fato certo que se liga a outro fato que se quer provar. É um sinal, um vestígio, uma pista que aponta na direção da situação investigada.

Já na presunção o que importa é o resultado do raciocínio lógico, baseado em fato conhecido (indício), no qual se busca deduzir a presumível ocorrência de um outro fato, este desconhecido.

Desta forma, assume-se como verdade válida em todos os casos o fato considerado verdadeiro na grande maioria das situações semelhantes.

Saldo credor de caixa

Na qualidade de conta contábil representada no lado ativo do balanço patrimonial, caracterizando o numerário disponível na empresa para utilização imediata, o Caixa deve se apresentar, sempre, com saldo devedor ou, na pior das hipóteses, saldo nulo.

Situação normal das contas no BP (salvo as contas retificadoras):

Ativo Passivo

Saldo Devedor

Saldo Credor

Saldo Devedor Patrimônio Líquido Saldo Devedor

Saldo Credor

Jamais, em situações normais, a conta caixa deverá apresentar saldo credor, pois, tal situação indica a realização de pagamentos em montante superior ao disponível para tanto.

Caso isso ocorra, sem que haja uma falha contábil que justifique tal procedimento, está caracterizada a utilização de numerário não contabilizado, ou seja, a omissão de receita.

O saldo credor de caixa ou "estouro de caixa", portanto, indica que essa conta encontra-se com saldo anormal, atípico à sua natureza.

Suprimentos de Caixa

O procedimento comumente adotado para promover o ingresso de recursos financeiros no caixa da empresa tem origem no ciclo de operações vinculadas Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 24

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

ao seu objeto social (tais como vendas e recebimentos de duplicatas, por exemplo).

Nos casos em que tais recursos mostram-se insuficientes para honrar as operações, torna-se necessário obter capital de fontes externas, o que pode ser realizado junto a estabelecimentos de crédito (contratos de financiamento, desconto de duplicatas, entre outras) ou mesmo junto aos proprietários ou administradores da empresa, por intermédio de operações de empréstimos ou aumento de capital.

Convém ressaltar que em princípio, não há ilegalidade em se obter recursos junto aos sócios e proprietários de empresas, em operações com o objetivo de aporte de recursos ou "suprimento de caixa". O que pode comprometer a lisura da operação é a falta de comprovação de seu efetivo ingresso na empresa ou da capacidade econômica de receita anteriormente obtida.

Então, o suprimento não-comprovado caracteriza-se como o ingresso de numerário oriundo do "caixa 2" devido à insuficiência do caixa oficial, utilizando-se como contrapartida contábil uma operação fictícia, não comprovada, como por exemplo, aumento de capital ou empréstimo a pagar.

O auditor quando for analisar os suprimentos de caixa deve verificar se:

• o empréstimo efetivado por pessoa jurídica se encontra devidamente contabilizado na empresa que o procedeu; e

• a pessoa física que procedeu o empréstimo possuía capacidade financeira ou dispunha de recursos suficientes para tanto.

O RIR dispõe que provada à omissão de receita, por indícios na escrituração do contribuinte ou qualquer outro elemento de prova, a autoridade tributária poderá arbitrá-la (=presumir um valor) com base no valor dos recursos de caixa fornecidos à empresa por administradores, sócios da sociedade não anônima, titular da empresa individual, ou pelo acionista controlador da companhia, se a efetividade da entrega e a origem dos recursos não forem comprovadamente demonstradas.

Falta de Emissão de Nota Fiscal

A falta de emissão de documento idôneo, no momento da efetivação das operações de venda de mercadorias, prestação de serviços, operações de alienação de bens móveis, locação de bens móveis e imóveis ou quaisquer outras transações realizadas com bens ou serviços, bem como a sua emissão com valor inferior ao da operação, caracteriza omissão de receita ou de rendimentos.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 25

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Levantamento Quantitativo por Espécie

A omissão de receita poderá, também, ser determinada a partir de levantamento por espécie de quantidade de matérias-primas e produtos intermediários utilizados no processo produtivo da pessoa jurídica.

Para apurar as diferenças em levantamentos quantitativos por espécie, positiva ou negativa, faz-se a comparação entre a soma das quantidades de produtos em estoque no início do período + a quantidade de produtos fabricados com as matérias-primas e produtos intermediários utilizados, e a soma das quantidades de produtos cuja venda houver sido registrada na escrituração contábil da empresa com as quantidades em estoque, no final do período de apuração, constantes do Livro de Inventário.

Considera-se receita omitida, neste caso, o valor resultante da multiplicação das diferenças de quantidade de produtos ou de matérias-primas e produtos intermediários pelos respectivos preços médios de venda ou de compra, conforme o caso, em cada período de apuração abrangido pelo levantamento.

Levantamentos econômicos ou financeiros

A legislação também considera omissão de receita as diferenças encontradas em levantamentos econômicos ou financeiros, caracterizadas como os valores creditados em conta de depósito ou de investimento mantida junto à instituição financeira, em relação aos quais o titular, pessoa jurídica não comprove, mediante documentação hábil e idônea, a origem dos recursos utilizados nessas operações.

Para efeitos tributários o valor das receitas ou dos rendimentos omitido será considerado auferido ou recebido no mês do crédito efetuado pela instituição financeira.

Os valores cuja origem houver sido comprovada, que não houverem sido computados na base de cálculo do imposto a que estiverem sujeitos, submeter-se-ão às normas de tributação específicas, previstas na legislação vigente à época em que auferidos ou recebidos.

Para efeito de determinação da receita omitida, os créditos serão analisados individualmente, observado que não serão considerados os decorrentes de transferência de outras contas da própria pessoa jurídica.

Falta de Escrituração de Pagamentos

No grupo de valores a pagar encontram-se os valores representativos das contas a pagar, registrados no grupo passivo do balanço patrimonial, cujas contas mais comuns são denominadas: Duplicatas a Pagar, Contas a Pagar, Empréstimos a Pagar, Impostos a Pagar, Salários a Pagar e outras.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 26

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Caracterizam-se por meio dessas contas os denominados débitos de funcionamento e de financiamento.

Por débitos de funcionamento consideram-se as operações normais relativas ao objeto social da empresa sendo identificados pelas Duplicatas a Pagar representados contabilmente pela Conta Fornecedores, já os débitos de financiamentos são identificados pelos empréstimos bancários representadas pelas Promissórias a Pagar e Contratos de Financiamentos.

Ocorre a falta da escrituração quando a empresa registra uma dívida como a pagar na contabilidade, quando, na verdade, já foi paga. A dívida paga, portanto, consta no Passivo Circulante, caracterizando o denominado Passivo Fictício que já estudamos.

Assim, a falta de escrituração de pagamentos efetuados pela pessoa jurídica, assim como a manutenção, no passivo, de obrigações cuja exigibilidade não seja comprovada, caracterizam, também, omissão de receita.

Vamos analisar algumas questões sobre esse assunto:

15. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2008) A empresa Séria Ltda. está adquirindo terreno para construção de sua sede. No processo de aquisição, em decorrência do terreno localizar-se em área ocupada por empresa que produzia produtos poluentes, solicitou que fossem feitos exames do solo, os quais evidenciaram a contaminação. O valor estimado da multa ambiental para esse tipo de contaminação é de R$ 2.000.000,00. Não foram encontrados registros de provisões ou reservas para o fato, evidenciando para o auditor um:

(A) ativo fictício. (B) ativo oculto. (C) passivo fictício. (D) passivo oculto. (E) omissão de receita.

Resolução:

Dado o que já vimos, ficou fácil responder essa questão, não é mesmo?

A historinha do enunciado nos conta que existe um passivo que não foi reconhecido nas demonstrações contábeis, portanto, trata-se de um passivo oculto. Gabarito, letra D.

16. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2008) O auditor fiscal, ao avaliar o extrato bancário da conta, pela qual a empresa realiza suas cobranças, constata que o volume de recursos existentes nessa conta,

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 27

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

somados às cobranças em aberto, superam em 20% o total do faturamento do mês contabilizado na conta de vendas. Com essa informação pode o auditor concluir que:

(A) o saldo da conta caixa se encontra negativo. (B) existem ativos ocultos na empresa. (C) existe evidência de suprimentos não comprovados. (D) existe omissão de pagamentos efetuados pela empresa. (E) os registros estão adequados, sendo necessário somente conciliar as contas.

Resolução:

Item A: errado.

A questão nada fala sobre a conta Caixa e não temos nenhum elemento para afirma que se encontra com saldo credor.

Item B: correto.

Vamos analisar o que está acontecendo... Há mais ativos ($$ em conta + cobranças em aberto) do que aqueles registrados (faturamento contabilizado no mês).

Enfim, há ativos não registrados (=ocultos).

Item C: errado.

Esse item poderia causar certa confusão.

Realmente, quando nos deparamos com uma situação em que há mais recursos em caixa do que os registrados, pode ser um indício de falta de origem para justificar os suprimentos de disponíveis (caixa, bancos etc.).

É o famoso "caixa dois".

Contudo, caro concursando, a situação descrita é um indício e não uma evidência. Pois a existência de ativos ocultos pode ser dar por outros motivos diferentes do "caixa dois", como um simples erro de escrituração.

Item D: errado.

Os pagamentos efetuados pela empresa não influenciam os saldos de Contas a Receber e de Conta Banco específica para recebimento de clientes.

Item E: errado.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 28

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Esse item é bem mais fácil de eliminar, não é? Os registros não estão adequados.

Gabarito: B.

17. (FGV/Auditor - TCM RJ/2008) - Durante a aplicação dos procedimentos atinentes à espécie, o auditor detectou, com base nos documentos contábeis, que em determinado dia a conta "caixa" da entidade apresentava saldo contábil credor. Em relação a esse fato, assinale a melhor explicação.

(A) Trata-se de ativo fictício, uma vez que há valores registrados que, de fato, inexistem. (B) Trata-se de passivo oculto, tendo em vista que dívidas contratadas foram registradas erroneamente no passível exigível a longo prazo. (C) Corresponde a "estouro de caixa", situação decorrente, por exemplo, de receitas recebidas, mas não contabilizadas. (D) Corresponde a "estouro de caixa", decorrente, por exemplo, de mercadorias adquiridas e pagas, mas não contabilizadas. (E) Corresponde ao que culturalmente chamamos de "caixa 2", prática sabidamente conhecida e permitida pela legislação.

Resolução:

Vimos que a situação em que o caixa apresenta um saldo contábil credor é conhecida como "estouro de caixa" e ocorre quando sai mais dinheiro do caixa do que entra (na contabilidade, não fisicamente).

O recebimento de receitas sem a devida contabilização pode ser uma das causas, pois o dinheiro existe fisicamente e quando é feito o pagamento, e este é contabilizado, o saldo passa a ser credor.

Portanto, o gabarito é a letra C.

18. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2001) No encerramento do exercício social, o balanço patrimonial apresentava a rubrica contábil "Caixa" com saldo credor. Indique a opção que pode justificar essa situação.

(A) pagamentos a fornecedores não contabilizados (B) empréstimos concedidos não contabilizados (C) recebimentos de numerários não contabilizados (D) adiantamentos recebidos de clientes (E) compras a prazo canceladas

O enunciado nos diz que a conta caixa apresentava saldo credor, então, foram feitos mais pagamentos do que recebimentos, ou seja, houve mais saídas

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 29

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

contabilizadas de dinheiro do que entradas contabilizadas de dinheiro. Faltou a origem dos recursos utilizados.

Vamos analisar as opções:

Item A - errado. Pagamentos feitos e não contabilizados geram efeito contrário ao disposto no enunciado, ou seja, o saldo ficaria devedor (a maior) e não credor.

Item B - errado. É a mesma situação do item A, uma saída de caixa não contabilizada, deixa o saldo devedor maior do que deveria ser.

Item C - certo. A entrada de numerário sem a devida contabilização e a posterior saída contabilizada causa o saldo credor no caixa, ou seja, saiu mais dinheiro do caixa do que entrou.

Item D - errado. Pagamento antecipado de clientes contabilizados são operações normais e desde que regularmente contabilizados não causam saldo credor.

Item E - errado. Compras a prazo canceladas, além de serem operações normais, não afetam a conta caixa.

Gabarito: C.

Bom... hoje paramos por aqui. A gente se vê na próxima aula.

Forte abraço, Davi e Fernando

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 30

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Lista de Questões

01. (ESAF/ APOFP - SEFAZ SP/2009) - A inspeção física, por meio da contagem de numerário, é procedimento básico de auditoria aplicável à verificação em conta do:

(A) Ativo Circulante. (B) Ativo Realizável a Longo Prazo. (C) Ativo Permanente. (D) Passivo Circulante. (E) Patrimônio Líquido.

02. (FCC/Agente Fiscal de Rendas - SEFAZ SP/2006) - Para certificar-se que direitos de crédito efetivamente existem em determinada data, o auditor independente utiliza, principalmente, o procedimento de

(A) revisão analítica de recebíveis. (B) inspeção de ativos tangíveis. (C) circularização dos devedores da companhia. (D) conferência do cálculo dos créditos. (E) observação de processo de controle.

03. (FGV/Fiscal da Receita Estadual do Amapá/2010) - Assinale a alternativa que indique os procedimentos de auditoria aplicáveis à conta Provisão para Devedores Duvidosos.

(A) Inspeção documental para exame dos documentos de pagamentos e recebimentos e solicitação de informações aos bancos mediante circularização. (B) Revisão de cálculos por meio da conferência da exatidão aritmética do valor e inspeção para verificação dos documentos que serviram de base para fixação dos critérios de cálculo. (C) Inspeção de documentos e revisão dos cálculos para a verificação dos valores lançados nos investimentos. (D) Inspeção de documentos e revisão dos cálculos no caso de depreciação e amortização acumulada. (E) Revisão de cálculos e investigação e confirmação das operações por meio de circularização de informações financeiras.

04. (ESAF/AFRFB/2002) A Cia. Miudezas vende, em média, 70% de seus produtos a prazo e possui cerca de 5 mil clientes. O perfil de seus clientes é o de pessoas que possuem renda familiar de até 10 salários mínimos. Na análise da constituição de provisão para devedores duvidosos do saldo de clientes da Cia. Miudezas, o auditor deve

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 31

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

(A) circularizar um percentual significativo de clientes, questionando quanto à posição em atraso e suas justificativas. (B) analisar individualmente o máximo possível a carteira de clientes da empresa e tirar suas conclusões pessoais. (C) segregar a carteira de clientes em função de períodos de contas vencidas, medindo tendências e probabilidades de perdas. (D) efetuar testes globais sobre o saldo de clientes, uma vez que as perdas efetivas do setor variam de 5 a 10 % das vendas. (E) estabelecer um valor adicional de provisão para cobrir perdas prováveis, de modo que não afete o fluxo de caixa projetado.

05. (FCC/Contador - ARCE CE/2006) - Ao realizar auditoria em empresa comercial, o auditor externo percebe que o sistema de custeio da empresa não garante a apropriação dos custos nos estoques e a sua transferência para resultado adequadamente, nem controla a quantidade física destes bens. Estando com o tempo limitado, um dos procedimentos mais eficientes para confirmação da quantidade física representativa dos estoques constantes no balanço auditado seria:

(A) realizar inventário físico no final do período para confirmação das quantidades. (B) realizar o procedimento da circularização junto a fornecedores para confirmar as quantidades fornecidas. (C) somar o valor do estoque inicial, mais as compras, menos as devoluções de compras e menos o estoque final, obtendo a quantidade. (D) proceder o custeio para a empresa de forma a apresentar o valor e a quantidade a ser considerada nas demonstrações contábeis. (E) somar todas as quantidades das notas fiscais de compras de mercadorias e subtrair todas as quantidades de mercadorias das notas fiscais de vendas.

06. (ESAF/AFRFB/2002) - Durante o acompanhamento de um inventário físico de estoques, o auditor deve efetuar o cut-off para:

(A) determinar o momento em que os registros contábeis auxiliares, bem como os documentos com eles relacionados, refletem o levantamento do inventário. (B) comprovar que efetivamente todos os itens a serem inventariados estão adequadamente acondicionados no almoxarifado da empresa. (C) determinar o momento em que as três últimas compras e as três últimas vendas de mercadorias ocorreram durante o inventário. (D) comprovar que os procedimentos adotados pela administração para a contagem de estoques são adequados às práticas usuais. (E) comprovar que os documentos de compras de mercadorias estão suportados por documentação suporte às necessidades da empresa.

07. (NCE UFRJ/Auditoria Geral do MS/2004) - Uma técnica de auditoria independente chamada de cut-off é utilizada, entre outros, para

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 32

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

(A) apurar o patrimônio líquido. (B) calcular o valor de reserva de reavaliação. (C) efetuar inventários, controlando as últimas entradas e saídas de estoques. (D) apurar o good will. (E) Elaborar o planejamento fiscal visando pagar menos tributos.

08. (FCC/Inspetor de Controle Externo - TCE MG/2007) - Adaptada -Na auditoria dos investimentos classificados em longo prazo pela empresa auditada, o auditor não obteve evidências que suportem a contabilização. Nesse caso, o auditor pode

(A) solicitar representação formal, fazendo com que a administração declare sua intenção de manutenção do investimento em longo prazo. (B) limitar o escopo de seu trabalho, não se manifestando sobre os investimentos da empresa. (C) determinar que o evento seja esclarecido em nota explicativa, demonstrando os efeitos gerados. (D) determinar a baixa do investimento, visto que não existe definição para sua realização. (E) registrar o investimento em curto prazo e exigir da empresa a retificação, atendendo a norma contábil.

09. (ESAF/AFRFB/2009) - A empresa de prestação de serviços NBA Informática S.A. tem seus processos integrados sistemicamente. A folha de salários é integrada à contabilidade mensalmente. No mês de julho de 2009, não foi feita a parametrização no sistema, para contabilização de uma nova verba de horas extras a pagar, de 100% de acréscimo. A folha de pagamentos apresentava remuneração de R$ 20.000,00 nessa verba. Dessa forma, pode-se afirmar que:

(A) o passivo está superavaliado e o resultado está subavaliado. (B) o ativo está subavaliado e o passivo está superavaliado. (C) o passivo está subavaliado e o resultado está subavaliado. (D) os saldos estão adequados sem subavaliação ou superavaliação. (E) o passivo está superavaliado e o resultado está superavaliado.

10. (ESAF/AFRE - SEFAZ CE/2006) Ao analisar a contabilização em uma imobiliária, de um terreno destinado à construção da sede da empresa, percebeu-se que o mesmo tinha sido contabilizado nos Estoques. Pode-se afirmar que

(A) ao executar o teste primário de superavaliação na conta de Terrenos no Imobilizado, esta conta estará sub-avaliada e a conta Estoques de Terrenos estará superavaliada. (B) ao praticar o teste primário de superavaliação na conta de Estoques, a mesma estará com seu saldo sub-avaliado e o Contas a Pagar superavaliado.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 33

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

(C) independentemente da atividade da empresa, terrenos devem ser sempre contabilizados no Imobilizado, por se tratar de bem imóvel. (D) ao proceder o teste primário de superavaliação do Contas a Receber, este apresentará saldo sub-avaliado. (E) o referido procedimento está adequado, em virtude de a atividade da empresa ser de comercialização de imóveis.

11. (ESAF/AFRFB/2009) - A empresa Parcial S.A. realizou o estorno da Reserva de Reavaliação, conforme permissibilidade estabelecida pela Lei n. 11.638/2007. No entanto, o contador não realizou o estorno dos impostos pertinentes à reavaliação. Dessa forma pode-se afirmar que:

(A) a conta de reserva de reavaliação está superavaliada. (B) a conta de investimento reavaliação está adequada. (C) a conta de imposto de renda diferido está superavaliada. (D) a conta de lucros acumulados está superavaliada. (E) a conta de resultado do exercício está subavaliada.

12. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2008) O auditor, ao efetuar os testes de movimentações e saldos na conta de equipamentos de informática, constatou que um computador que havia sido comprado para ser utilizado na fábrica para controlar uma máquina encontrava-se registrado em um centro de custos da área administrativa financeira. Assim, pode o auditor afirmar que

(A) o saldo da conta de Despesa de Depreciação está subavaliado. (B) o saldo da conta Equipamentos de Informática está subavaliado. (C) a Depreciação da Máquina, na qual o computador foi acoplado está superavaliada. (D) o saldo da conta de Custos das Mercadorias Vendidas está superavaliado. (E) o valor da Depreciação levado a custo está subavaliada.

13. (FGV/SEFAZ RJ - Fiscal de Rendas/2009) - O contador da Cia. Quartzo Rosa incorreu em um erro no reconhecimento da apropriação da receita de juros sobre o investimento em debêntures, deixando de contabilizar a receita de juros no ano corrente. Antes que qualquer ajuste seja efetuado, esse erro gera o seguinte efeito no patrimônio da empresa:

(A) subavalição do ativo, do lucro líquido e do patrimônio líquido. (B) subavaliação do passivo, do patrimônio líquido e do lucro líquido. (C) superavaliação do ativo, do lucro líquido e do patrimônio líquido. (D) superavaliação do passivo, do patrimônio líquido e do lucro líquido. (E) subavaliação do ativo e do resultado e superavaliação do patrimônio líquido.

14. (FCC/Agente Fiscal de Rendas - Sefaz SP/2009) - O auditor externo está realizando auditoria em uma empresa do setor industrial, na área de ativo

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 34

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

imobilizado. Ao analisar os parâmetros do sistema de cálculo da depreciação da conta Móveis e Utensílios do Escritório Administrativo, constata que a taxa de depreciação, que deveria ser de 5% ao ano, foi cadastrada como 10% ao ano. Dessa forma, o auditor pode concluir que

(A) a conta de Estoque de Produtos Acabados, no período, está subavaliada. (B) a conta de Depreciação Acumulada, no período, está subavaliada. (C) a Despesa de Depreciação, no período, está superavaliada. (D) a Depreciação Acumulada está com o saldo acumulado correto. (E) o Custo das Mercadorias Vendidas está superavaliado.

15. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2008) A empresa Séria Ltda. está adquirindo terreno para construção de sua sede. No processo de aquisição, em decorrência do terreno localizar-se em área ocupada por empresa que produzia produtos poluentes, solicitou que fossem feitos exames do solo, os quais evidenciaram a contaminação. O valor estimado da multa ambiental para esse tipo de contaminação é de R$ 2.000.000,00. Não foram encontrados registros de provisões ou reservas para o fato, evidenciando para o auditor um:

(A) ativo fictício. (B) ativo oculto. (C) passivo fictício. (D) passivo oculto. (E) omissão de receita.

16. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2008) O auditor fiscal, ao avaliar o extrato bancário da conta, pela qual a empresa realiza suas cobranças, constata que o volume de recursos existentes nessa conta, somados às cobranças em aberto, superam em 20% o total do faturamento do mês contabilizado na conta de vendas. Com essa informação pode o auditor concluir que:

(A) o saldo da conta caixa se encontra negativo. (B) existem ativos ocultos na empresa. (C) existe evidência de suprimentos não comprovados. (D) existe omissão de pagamentos efetuados pela empresa. (E) os registros estão adequados, sendo necessário somente conciliar as contas.

17. (FGV/Auditor - TCM RJ/2008) - Durante a aplicação dos procedimentos atinentes à espécie, o auditor detectou, com base nos documentos contábeis, que em determinado dia a conta "caixa" da entidade apresentava saldo contábil credor. Em relação a esse fato, assinale a melhor explicação.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 35

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

(A) Trata-se de ativo fictício, uma vez que há valores registrados que, de fato, inexistem. (B) Trata-se de passivo oculto, tendo em vista que dívidas contratadas foram registradas erroneamente no passível exigível a longo prazo. (C) Corresponde a "estouro de caixa", situação decorrente, por exemplo, de receitas recebidas, mas não contabilizadas. (D) Corresponde a "estouro de caixa", decorrente, por exemplo, de mercadorias adquiridas e pagas, mas não contabilizadas. (E) Corresponde ao que culturalmente chamamos de "caixa 2", prática sabidamente conhecida e permitida pela legislação.

18. (ESAF/Auditor de Tributos Municipais - Sefin Natal/2001) No encerramento do exercício social, o balanço patrimonial apresentava a rubrica contábil "Caixa" com saldo credor. Indique a opção que pode justificar essa situação.

(A) pagamentos a fornecedores não contabilizados (B) empréstimos concedidos não contabilizados (C) recebimentos de numerários não contabilizados (D) adiantamentos recebidos de clientes (E) compras a prazo canceladas

Gabarito:

01 02 03 04 05 06 07 08 09 10

A C B C A A C A Nula A

11 12 13 14 15 16 17 18

C E A C D B C C

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 36

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula 05

Bibliografia

BRASIL. Conselho Federal de Contabilidade. Resolução CFC 1.203/09 - NBC TA 200 (Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria).

BRASIL. Conselho Federal de Contabilidade. Resolução CFC 1.329/11 - NBC TI 01 (Normas de Auditoria Interna).

Lei no 6.404, de 15 de dezembro de 1976 (e suas atualizações).

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. São Paulo: Ed. Atlas, 2007.

ATTIE, Wiliam. Auditoria - Conceitos e Aplicações. São Paulo: Ed. Atlas, 2009.

BARRETO, Davi; GRAEFF, Fernando. Auditoria: teoria e exercícios comentados. São Paulo: Ed. Método, 2011.

BOYNTON, Marcelo Willian C. Auditoria. São Paulo: Ed. Atlas, 2002.

BRAGA, Hugo Rocha & Almeida, Marcelo Cavalcanti. Mudanças Contábeis na Lei Societária. São Paulo: Ed. Atlas, 2009.

SÁ, Antônio Lopes de. Curso de Auditoria. São Paulo: Ed. Atlas, 2009.

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 37

![2011 aula 5 selemat - PMT2051 aula 5 selemat - PMT2051.pdf · Title: Microsoft PowerPoint - 2011 aula 5 selemat - PMT2051 [Compatibility Mode] Author: Cesar Azevedo Created Date:](https://img.pdfslide.us/doc/110x75/5fb27dc9b49cfe00f45ca838/2011-aula-5-selemat-aula-5-selemat-pmt2051pdf-title-microsoft-powerpoint.jpg)