Embed Size (px)

Citation preview

2006 Year in Review

Call to OrderBeaumont Credit Union’s 61st Annual General Meeting

Tuesday March 6, 2007Club Beaumont Hall (KC Hall)5204 – 50 AvenueBeaumont, Alberta

Cocktails: 6:00 pmDinner: 6:30 pmMeeting to follow

Tickets for the banquet will be sold for $10 each and are available at the Beaumont Credit Union reception desk.

Proceeds from ticket sales will benefit the D.A.R.E. Program.

Everyone is welcome at the AGM, however please note that a limited number of tickets are available.

Agenda includes:• Consideration of the Board of Directors’ Annual Report

• The Auditors’ Report

• Committee Reports

• Changes to the Credit Union Bylaws

• Results from the Elections for the Board of Directors

• Service Awards

2

BEAUMonT CREDiT Union LTD.

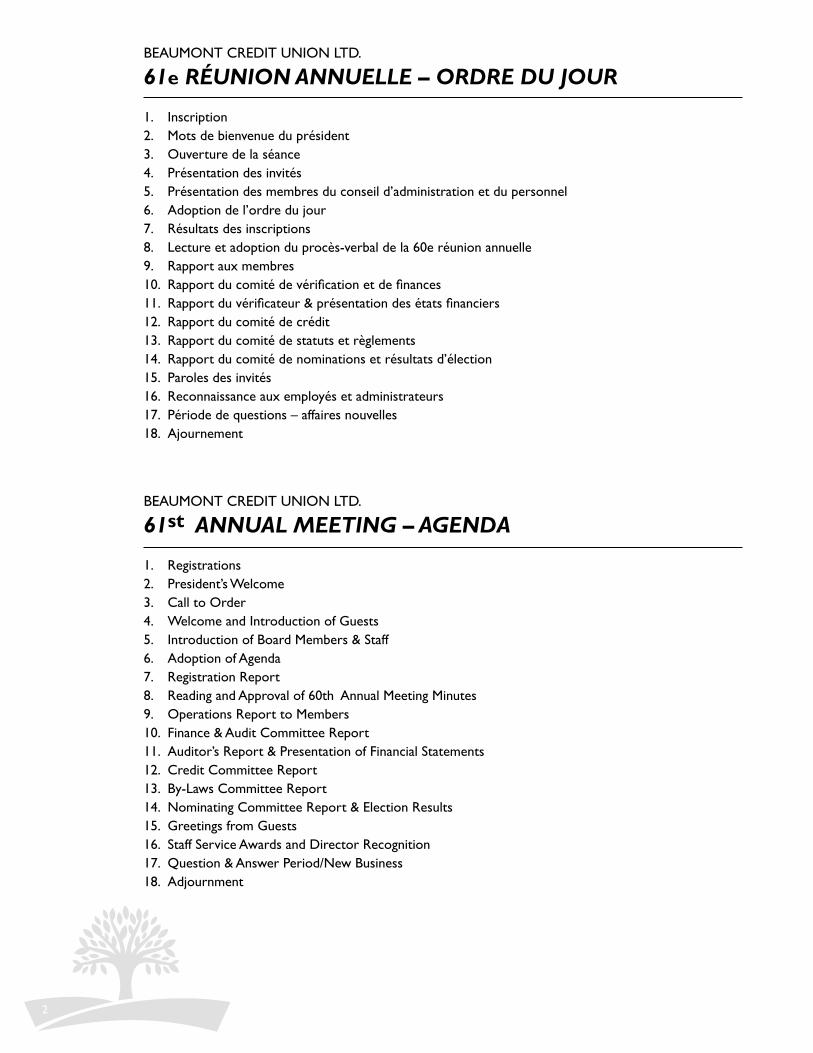

61e RÉUNION ANNUELLE – ORDRE DU JOUR

1. inscription2. Mots de bienvenue du président 3. ouverture de la séance4. Présentation des invités 5. Présentation des membres du conseil d’administration et du personnel 6. Adoption de l’ordre du jour7. Résultats des inscriptions8. Lecture et adoption du procès-verbal de la 60e réunion annuelle9. Rapport aux membres10. Rapport du comité de vérification et de finances 11. Rapport du vérificateur & présentation des états financiers 12. Rapport du comité de crédit 13. Rapport du comité de statuts et règlements14. Rapport du comité de nominations et résultats d’élection 15. Paroles des invités16. Reconnaissance aux employés et administrateurs 17. Période de questions – affaires nouvelles18. Ajournement

BEAUMonT CREDiT Union LTD.

61st ANNUAL MEETING – AGENDA

1. Registrations2. President’s Welcome 3. Call to order4. Welcome and introduction of Guests 5. introduction of Board Members & Staff 6. Adoption of Agenda7. Registration Report8. Reading and Approval of 60th Annual Meeting Minutes9. operations Report to Members 10. Finance & Audit Committee Report 11. Auditor’s Report & Presentation of Financial Statements 12. Credit Committee Report13. By-Laws Committee Report14. nominating Committee Report & Election Results15. Greetings from Guests16. Staff Service Awards and Director Recognition 17. Question & Answer Period/new Business18. Adjournment

3

CORPORATE DIRECTORYANNUAIRE DE LA CAISSE(oCToBER 31, 2006 – AU 31 oCToBRE 2006)

Board of Directors/Conseil d’administration • Reuben Hickman (Chairman/Président) • Dan Chalifoux (Vice-Chairperson/Vice-président) • Stan Gerber (2nd Vice Chairperson/2e Vice-président) • Case Watson • David Rudzki • Diane Donovan • Justin Lavigne • Marc Gobeil • Roy Eckert

Staff/PersonnelMember Service/Service aux membres: • Joy Spencer • Karen Warren

(Supervisor/superviseur) • Betty Skidmore • Tami Friedenstab • Vosh Vickery • Colleen McConnell • Juliette Bégin • Veronica Magee • Leslie Hautzinger

Administrative/Administratif: • Monique Labossière • Denise Charbonneau

(Supervisor/superviseur) • Linda Leblanc • Arlene Joly • Lise Grenier • Carol Reid • Marie Bouffard • Carol Strap • Tracey Brulotte • Chantal Paré-Cormier • Susan Moon MSR-Lending/Service aux membres/prêts: • Dawn Weisner • Deanne nichol • Maria Exposito • Maria Potts • Tina Sutton • Tony Seitz • Bernie LeBlanc (Business Development officer/Agent de promotion commerciale)

Management Staff/Personnel de direction • Camille Bérubé (General Manager/ Directeur général) • ian Reid (Manager of Lending Services/ Directeur des prêts) • Cindy Bennett (Manager Deposit Services/Directrice des dépôts et services aux membres) • Monique Carrière (Accountant/Comptable) • Rachelle Woods (Administrative Secretary/Secrétaire administrative)

4

Beaumont Credit Union Board of Directors: (left to right) Dan Chalifoux, David Rudzki, Diane Donovan, Roy Eckert, Reuben Hickman, Marc Gobeil, Stan Gerber (Justin Lavigne and Ray Hornbacher absent)

Beaumont Credit Union: (left to right)Camille Bérubé, CEo Reuben Hickman, Chairman of the Board

Executive Committee: (left to right) Reuben Hickman, Dan Chalifoux, Stan Gerber

BEAUMONT CREDIT UNION COMMITTEES

5

Marketing Committee: (left to right) Marc Gobeil, Roy Eckert, David Rudzki (Ray Hornbacher absent)

Personnel/Policy/Compensation: (left to right) David Rudzki, Roy Eckert, Diane Donovan, Reuben Hickman

By-Laws Committee: (left to right) Diane Donovan, Marc Gobeil (Justin Lavigne absent)

Asset/Liability Committee: (left to right) Dan Chalifoux, David Rudzki, Reuben Hickman (Ray Hornbacher absent)

6

NOTRE MISSION

offrir aux membres de la Caisse de Beaumont Credit Union des services financiers professionnels et de qualité pour des bénéfices économiques et communautaires, à l’aide d’une organisation financière, coopérative et bilingue tout en maintenant une opération viable.

NOTRE VISION

Etre considéré comme le principal fournisseur de services financiers aux résidents comme aux entreprises commerciales dans la région de Beaumont.

ExPOSÉ DE VALEURS

Afin de poursuivre notre mission, nous nous engageons à maintenir les valeurs suivantes:

Nos Membres/Propriétaires: • nous reconnaissons nos membres/propriétaires comme étant des personnes uniques. • nous garantissons que la possession et le contrôle de notre caisse demeurent avec les membres/

propriétaires. • nous livrons des services qui répondent à des besoins véritables, qui fournissent des valeurs

supérieures et qui contribuent à assurer le bien-être économique de nos membres/propriétaires. • nous assurons le futur de notre entreprise en administrant nos affaires d’une façon prudente. • nous remettons des bénéfices aux membres qui ont contribué à notre succès financier.

Nos Employés: • nous reconnaissons que nos employés sont la ressource fondamentale de notre caisse et que nos

relations avec eux doivent refléter l’honnêteté, intégrité et impartialité. • nous fournissons un milieu de travail qui favorise la fierté, la collaboration et le respect contribuant

à la réalisation d’objectifs personnels et professionnels. • nous nous engageons à encourager une culture qui maintient l’amélioration continuelle de nos

employés à travers de perspectives d’apprentissage et de carrière.

Notre Communauté: • nous cultivons et nous maintenons des liens commerciaux et sociaux qui reflètent la direction,

l’intégrité et la responsabilité. • nous contribuons au bien-être social, économique et écologique de la communauté où nous

travaillons en réinvestissant nos ressources et notre leadership.

La Caisse et le Système Coopératif: • nous participons en tant qu’associés au système des caisses albertaines et canadiennes. • nous recherchons des alliances avantageuses.

7

OUR MISSION

To provide the members of Beaumont Credit Union Ltd. with quality, professional financial services, through a bilingual, cooperative financial organization for economic and community benefits while remaining a viable operation.

OUR VISION

To be considered the main provider of financial services for the residents and businesses in the Beaumont trading area.

VALUE STATEMENT

in support of our Mission, we commit to maintain the following values:

Our Member/Owners: • We recognize our member/owners as unique individuals. • We ensure that ownership and control of our Credit Union rests with member/owners. • We deliver services that fulfill real needs, provide superior value and contribute to the economic

well-being of our member/owners. • We ensure future business continuity by managing our affairs in a prudent manner. • We return surplus earnings to member/owners who have contributed to our financial success.

Our Employees: • We recognize that our people are a key resource, and our dealing with them must reflect fairness,

equity and integrity. • We provide a working environment that encourages pride, teamwork and mutual respect, and is

conducive to the attainment of professional and personal goals. • We are committed to fostering a culture that supports ongoing employee development through

career and learning opportunities.

Our Community: • We cultivate and maintain business and social relationships reflecting leadership, integrity and

responsibility. • We contribute to the social, economic and environmental well being of the community in which we

work by reinvesting our resources and leadership.

The Credit Union and Co-operative System: • We participate as partners in the Alberta and Canadian Credit Union systems. • We seek mutually beneficial relationships.

8

BUSINESS SUMMARY AS AT FISCAL YEAR ENDSOMMAIRE FIN D’ANNÉE FINANCIÈRE

BEAUMONT CREDIT UNION LTD.

SOMMAIREfin d'année financière

BUSINESS SUMMARY as at Fiscal Year End

38.0 41

.8 44.7 49

.6 55.3

65.1

78.3

97.1

111.

1

121.

7

143.

3

36.1 39

.8 42.3 46

.0 52.0

61.6

74.6

92.4

106.

0 115.

2

134.

7

30.7 34

.0 37.0 41

.0 44.0 49

.0

63.2

80.4

88.9

96.9

119.

6

05

101520253035404550556065707580859095

100105110115120125130135140145150155

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Mill

ions

ActifAssets

Depôts des MembresMember Deposits

Prêts aux MembresMember Loans

9

BEAUMonT CREDiT Union LTD.

PROCÈS-VERBAL DE LA 60e ASSEMBLÉE GÉNÉRALE ANNUELLE

Tenue au Club Beaumont Hall (Salle des C. de C.)Beaumont, AlbertaLe 4 mars 2006

M. Reuben Hickman, Président, a souhaité la bienvenue à tous les membres et invités.

Ouverture de l’assemblée annuelleL’assemblée a débuté à 19h45.

Bienvenue et présentation des invitésVoici la liste des invités présents qui ont été présentés:

• Mike Lake: Député fédéral d’Edmonton/Millwoods/Beaumont et son épouse Debi

• George Rogers: Député du comté de Beaumont/Leduc/Devon

• Bill Mcnamara: Adjoint au Maire de la ville de Beaumont et son épouse Cecile

• Steve Blakely: PDG, Credit Union Deposit Guarantee Corporation et son épouse Joan

• Pierre Amyotte: V.P., région d’Edmonton, Commonwealth Credit Union et son épouse nicole

• Michael Epp: Vérificateur et partenaire principal, Hawkings Epp Dumont et son épouse Gayle

• Murray Haubrich: PDG, Community Credit Union et son épouse Emily

• Harry Buddle: PDG – Capital City Savings Credit Union

• Peter Lindhout: Directeur général – Christian Credit Union et son épouse Lorraine

• Badriea Fibke: Directeur général – Royglenor Credit Union

• Duane White: GRC du détachement de Beaumont et son épouse Shannon

• Peter Galloway: Président du Conseil d’administration – Capital City Credit Union

M. Hickman a aussi souligné la présence de nos conseillers juridiques, des représentants des compagnies d’assurance et des médias.

Présentation des membres du Conseil d’administration, des comités et du personnel M. Reuben Hickman, Président, a présenté les membres du conseil d’administration et des comités. M. Camille Bérubé, Directeur général, a souhaité la bienvenue aux membres et aux invités. il a aussi remercié les commanditaires et les représentants des caisses pour leur appui et leur contribution au cours de la dernière année. Puis, M. Bérubé a présenté le personnel.

Ordre du jouril a été proposé que l’ordre du jour soit adopté.

Maxine Cherwonka/Jo-Anne Bérubé Adopté

10

Rapport des inscriptionsil y avait 147 membres et 34 invités pour un total de 181 personnes présentes. M. Hickman a déclaré qu’il y avait quorum.

Procès-verbal: il a été proposé que le procès-verbal de la 59e Assemblée générale annuelle soit adopté tel que présenté.

Denise LeBlanc/Marcellin GobeilAdopté

Rapport des activités Messieurs Reuben Hickman et Camille Bérubé ont présenté le rapport des activités au nom du conseil d’administration et de la direction. il a été proposé que le rapport des activités soit adopté tel que présenté.

Denis Hinse/Alexandre Goudreau Adopté

Rapport du Comité de vérification et de finance M. Pierre Daigneault, Président, a présenté le rapport au nom du Comité de vérification et de finance. il a été proposé que le rapport soit adopté tel que lu.

Marcel Royer/Jeremy Fearnley Adopté

Rapport du vérificateur et présentation des états financiersM. Michael Epp, vérificateur de la Caisse, de la firme Hawkings Epp Dumont, a présenté un sommaire du rapport du vérificateur et les états financiers ainsi que les notes afférentes. M. Epp a ensuite invité l’auditoire à poser des questions. il a été proposé que le rapport du vérificateur et les états financiers soient adoptés tels que présentés.

Irene Bérubé/Bernie LeBlanc Adopté

Rapport du Comité de crédit M. Dan Chalifoux, Président, a présenté le rapport au nom du Comité de crédit. il a été proposé que le rapport soit adopté tel que lu.

Dan Chalifoux/Laurent LeBlanc Adopté

Rapport du Comité de nominations Dan Chalifoux, Président du comité, a annoncé que Diane Donovan, Roy Eckert, Ray Hornbacher et Justin Lavigne avaient accepté de poser leur candidature comme membre du conseil d’administration pour un terme de trois ans.

Diane Donovan, Roy Eckert et Justin Lavigne ont été élus. Dan Chalifoux a félicité les trois nouveaux membres et a aussi remercié les membres qui ont terminé leur terme pour leurs années de service à la caisse. Dan Chalifoux a aussi remercié M. Hornbacher d’avoir permis que son nom soit mis sur la liste des candidats.

11

il a été proposé de détruire les bulletins de vote.

Case Watson/Stan Gerber Adopté

Message des invitésM. Mike Lake, nouveau député élu du comté d’Edmonton-Millwoods/Beaumont a présenté le message du gouvernement fédéral et félicité la Caisse de Beaumont pour son 60e anniversaire. il a notamment déclaré: «Ayant moi-même grandi à Devon, je comprends l’importance d’un organisme comme la Caisse de Beaumont pour les gens et la collectivité. Et étant ici ce soir à écouter l’histoire et les gens qui ont participé à cette histoire, n’a fait qu’accroître mon appréciation du rôle que la Caisse de Beaumont a joué en aidant à faire de Beaumont la merveilleuse et vibrante collectivité que l’on connaît aujourd’hui.»

M. George Rogers, député du comté de Beaumont/Leduc/Devon a présenté le message du gouvernement provincial et félicité la Caisse de Beaumont pour cette étape importante de son 60e anniversaire. il ajouta: «La Caisse de Beaumont fait partie intégrante de cette collectivité. Sa croissance reflète la croissance de Beaumont et doit son succès continu à la confiance et à l’association à long terme qu’elle a avec les résidents de la ville. C’est peut être un cliché de considérer une institution financière comme faisant partie de la collectivité mais, dans ce cas-ci, c’est absolument vrai.»

M. Bill Mcnamara, Adjoint au maire de la ville de Beaumont, a livré le message de la Ville et félicité la Caisse d’avoir atteint une telle étape importante et de fournir une service de qualité aux résidents de Beaumont.

Le constable Duane White, représentant du Programme D.A.R.E au détachement de la GRC de Beaumont, a gracieusement accepté notre chèque de 2 500$ présenté par le Directeur général, M. Camille Bérubé. Le constable White a décrit les faits saillants du programme et remercié la Caisse et ses membres pour leur appui continu.

Mme Kelli Richardson, représentante commerciale pour CRi Canada a félicité la Caisse de Beaumont pour son 60e anniversaire et a présenté à M. Camille Bérubé et au constable Duane White un don au programme D.A.R.E. pour souligner cet anniversaire.

M. Peter Galloway, président du Conseil d’administration de Capital City Savings Credit Union a offert ses meilleurs voeux et présenté une plaque commémorant le 60e anniversaire de la Caisse de Beaumont.

Reconnaissance aux membres du C.A. sortantsM. Reuben Hickman, président du conseil d’administration, a offert ses sincères remerciements aux membres du C.A sortants.

M. Reuben Hickman a présenté un cadeau-souvenir à Mme Barb Willis, M. Pierre Daigneault et M. Warren Stevenson, pour leurs années de service au sein du C.A.

Les épouses des membres sortants ont reçu une gerbe de fleurs.

Prix de reconnaissance au personnelM. Camille Bérubé a présenté les prix aux personnes suivantes:

• Un an de service complété – Carolyn Molson, Service aux membres/agente de prêts

• Trois ans de service complété – ian Reid, directeur du service des prêts

12

• Cinq ans de service complété – Linda Leblanc, Secrétaire/Réceptioniste et Tami Friedenstab, Représentante principale du service aux membres

• Dix ans de service complété – Carol Strap, Agente préposée aux règlements

• Vingt-cinq ans de service complété – Monique Carrière, Comptable (absente)

M. Camille Bérubé a remercié les traiteurs, Eagles nest Caterers pour l’excellent repas, M. Reuben Hickman, les membres du C.A. ainsi que le comité d’organisation de l’AGA pour le magnifique travail. il a aussi souligné le travail de Mesdames Rachelle Woods et Jo-Anne Bérubé à la préparation du rapport annuel.

Prix de présence Les prix de présence ont été gagnés par:

Prix Donné par GagnantCouverture d’urgence Johnson insurance Mme Linda KuhnTrousse de secours Johnson insurance M. Philip GoudreauPanier-cadeau CUETS Mme Desneiges GirardBol fait à la main Hawkings Epp Dumont M. Marcel GoudreauUstensiles à BBQ Concentra Financial Mme Carole Hornbacher

Trousse d’urgence AMACredit Union insurance Services

Mme Rita Tessier

Radio MF/lampe torcheCredit Union Deposit Guarantee Corporation

M. Laurier Gobeil

Jumelles/Camera numérique Alberta Credit Union Central M. Leo StenzelBouteille isotherme CRi Canada M. Aimé AugerPaire de billets de hockey des oilers Caisse de Beaumont Mme Bonnie LavignePaire de billets de hockey des oilers Caisse de Beaumont Mme olive JuneauSéjour au Jasper inn Caisse de Beaumont Mme Claudette LerouxBon d’échange de 1000$ de Uniglobe Caisse de Beaumont Mme Julia Magnan

Reçu d’impôt de D.A.R.E. Caisse de Beaumont Mme Carole HornbacherReçu d’impôt de D.A.R.E. Caisse de Beaumont M. Bill McDonald

Ayant épuisé l’ordre du jour, M. Reuben Hickman a proposé la levée de l’assemblée à 21h20 et a invité les membres à participer à la soirée sociale.

Reuben Hickman Camille BérubéPrésident Directeur général

13

BEAUMonT CREDiT Union LTD.

MINUTES OF THE 60th ANNUAL GENERAL MEETING

Held at the Knights of Columbus HallBeaumont, AlbertaMarch 4, 2006

Mr. Reuben Hickman, President, welcomed all members and guests.

Call to Order The meeting was called to order at 7:45 p.m.

Welcome and Introduction of GuestsThe guests in attendance and introduced were:

• Mike Lake: MP Edmonton/Millwoods/Beaumont and his spouse Debi

• George Rogers: MLA Beaumont/Leduc/Devon Constituency

• Bill Mcnamara: Deputy Mayor of the Town of Beaumont and his spouse Cecile

• Steve Blakely: President & CEo Credit Union Deposit Guarantee Corporation and his spouse Joan

• Pierre Amyotte: VP Edmonton Region Commonwealth Credit Union and his spouse nicole

• Michael Epp: Auditor & Senior Partner, Hawkings Epp Dumont and his spouse Gayle

• Murray Haubrich: President & CEo – Community Credit Union and his spouse Emily

• Harry Buddle: CEo – Capital City Savings Credit Union

• Peter Lindhout: General Manager – Christian Credit Union and his spouse Lorraine

• Badriea Fibke: General Manager – Royglenor Credit Union

• Duane White: RCMP Beaumont Detachment and his spouse Shannon

• Peter Galloway: Chairman of the Board of Directors – Capital City Credit Union

Mr. Hickman also acknowledged our solicitors, insurance and media representatives who were present.

Introduction of Board Members, Committee Members & StaffMr. Reuben Hickman, Chairperson introduced the Board of Directors and committee members. Mr. Camille Bérubé, C.E.o., welcomed all members and guests. He also thanked the sponsors and Credit Union representatives for their support and contributions over the last year. Mr. Bérubé then introduced the staff.

Agendait was moved that the agenda be adopted.

Maxine Cherwonka/Jo-Anne Bérubé Carried

14

Registration Report There were 147 members and 34 guests for a total of 181 in attendance. Mr. Hickman declared quorum.

Minutesit was moved that the minutes of the 59th Annual Meeting be adopted as circulated.

Denise LeBlanc/Marcellin Gobeil Carried

Operations ReportMr. Reuben Hickman and Camille Bérubé both presented the report on behalf of the Board of Directors and Management. it was moved that the report be accepted as presented.

Denis Hinse/Alexandre Goudreau Carried

Audit & Finance Committee ReportMr. Pierre Daigneault, Chairperson, presented the report on behalf of the Audit & Finance Committee. it was moved that the report be accepted as read.

Marcel Royer/Jeremy Fearnley Carried

Auditor’s Report and Presentation of Financial Statements Mr. Michael Epp, Credit Union Auditor from Hawkings Epp Dumont, gave a summary of the Auditor’s Report and reviewed the financial statements plus accompanying notes. He then invited questions from the members. it was moved that the Auditor’s Report and the Financial Statements be accepted as presented.

Irene Bérubé/Bernie LeBlanc Carried

Credit Committee ReportMr. Dan Chalifoux, Chairperson, presented the report on behalf of the Credit Committee. it was moved that the report be accepted as read.

Dan Chalifoux/Laurent LeBlanc Carried

Nominating Committee Report Mr. Dan Chalifoux, committee chairperson, announced that Diane Donovan, Roy Eckert, Ray Hornbacher and Justin Lavigne, had agreed to allow their names to stand for a three year term as Directors of the Board.

Diane Donovan, Roy Eckert and Justin Lavigne were declared elected. Dan Chalifoux congratulated the three new directors and also thanked the outgoing directors for their many years of service to our Credit Union. Dan Chalifoux also thanked Mr. Hornbacher for allowing his name to stand for election.

it was moved that the ballots be destroyed.

Case Watson/Stan Gerber Carried

15

Greetings from Guests Mr. Mike Lake, newly elected MP for Edmonton-Millwoods/Beaumont brought greetings from the Federal Government and congratulated the Beaumont Credit Union on their 60th Anniversary. Among his comments he wanted to highlight:“Having grown up in a small town (Devon) myself, i understand the importance of an organization like the Beaumont Credit Union to the people and the community. And being here tonight – hearing about the history and the people who have shaped that history – has only increased my appreciation of the role of the Beaumont Credit Union in helping build Beaumont into the wonderful, vibrant community it is today.” Mr. George Rogers, MLA for Beaumont/Leduc/Devon brought greetings from the Provincial Government also congratulated the Beaumont Credit Union on their milestone of 60 years. He added:“The Beaumont Credit Union is an integral part of this community. its growth reflects the growth of Beaumont, and its continued success speaks to the trust and long-term association it enjoys among the residents of the town. it may be a cliché to consider a financial institution as part of the community, but in this instance, it’s absolutely true.”

Mr. Bill Mcnamara, Deputy Mayor of the Town of Beaumont brought greetings on behalf of the Town and congratulated the Credit Union on reaching such a milestone and for providing quality service to the residents of Beaumont.

Constable Duane White, representing the Beaumont RCMP DARE program, graciously accepted our cheque in the amount of $2,500.00 presented by the General Manager Mr. Camille Bérubé. Constable White outlined the highlights of the program and thanked the credit union and its members for their continued support.

Ms. Kelli Richardson, CRi Canada Account Representative congratulated the Beaumont Credit Union on their 60th Anniversary and presented Mr. Camille Bérubé and Constable Duane White with a donation to the DARE program to recognize the celebration.

Mr. Peter Galloway, Chairman of the Board of Directors at Capital City Credit Union brought good wishes and presented the Beaumont Credit Union with a plaque commemorating the 60th Anniversary.

Director RecognitionMr. Reuben Hickman, chairman of the Board expressed his sincere thanks to the outgoing directors.

Mr. Reuben Hickman presented Ms. Barb Willis, Mr. Pierre Daigneault and Mr. Warren Stevenson gifts of gratitude for their years of service on the Board of Directors.

The spouses of the outgoing directors were each presented with a floral arrangement.

Staff Service AwardsMr. Camille Bérubé presented awards to staff as follows:

• Completing her first year – Carolyn Molson, MSR Lender

• Completing his third year – ian Reid, Manager of Lending Services

• Completing their fifth year – Linda Leblanc, Receptionist/Secretary, and Tami Friedenstab, Sr. MSR

• Completing her 10th year – Carol Strap, Compliance officer

• Completing her 25th year – Monique Carrière, Accountant (not in attendance)

16

Mr. Camille Bérubé thanked the caterers, Eagles nest Caterers for the excellent meal, Mr. Reuben Hickman, the directors and also the AGM organizing committee for all their hard work. He also recognized the work that Mrs. Rachelle Woods and Mrs. Jo-Anne Bérubé did for the preparation of the Annual Report.

Door PrizesWinners of the door prizes were:

Prize Donated by WinnerEmergency Blanket Johnson insurance Mrs. Linda KuhnRoad Side Emergency Kit Johnson insurance Mr. Philip GoudreauGift Basket CUETS Mrs. Desneiges GirardHandcrafted Bowl Hawkings Epp Dumont Mr. Marcel GoudreauBBQ Tools Concentra Financial Mrs. Carole HornbacherAMA Emergency Road Kit Credit Union insurance Services Mrs. Rita Tessier

FM Radio/FlashlightCredit Union Deposit Guarantee Corporation

Mr. Laurier Gobeil

Binoculars/Digital Camera Alberta Credit Union Central Mr. Leo StenzelThermos CRi Canada Mr. Aimé AugerPair of oilers Hockey Tickets Beaumont Credit Union Mrs. Bonnie LavignePair of oilers Hockey Tickets Beaumont Credit Union Mrs. olive JuneauJasper inn Package Beaumont Credit Union Mrs. Claudette Leroux$1000.00 Uniglobe Voucher Beaumont Credit Union Mrs. Julia MagnanD.A.R.E. Tax Receipt Beaumont Credit Union Mrs. Carole HornbacherD.A.R.E. Tax Receipt Beaumont Credit Union Mr. Bill McDonald

With no further business, Mr. Reuben Hickman moved that the meeting be adjourned at 9:20 p.m. and invited the members to enjoy the social program.

Reuben Hickman Camille BérubéPresident General Manager

17

RAPPORT AUx MEMBRES 2006

C’est avec grand plaisir que nous faisons rapport des opérations de la Caisse de Beaumont pour l’année terminant le 31 octobre 2006. Les résultats qui vous seront présentés dans ce rapport sont une belle façon de mettre fin aux célébrations du 60e anniversaire et de souligner les 25 années de service à notre caisse de notre Directeur général! nous avons réellement connu la meilleure année de notre histoire.

«Les actions ordinaires c’est logique» – Distribution de la participation aux bénéfices

Chaque fois que vous, comme propriétaire, utilisez l’un de nos services, vous en bénéficiez. En 2006, la distribution des profits incluant les dividendes sur les actions ordinaires a plus que doublée par rapport à 2005. Plus de 500 000$ ont été directement déposés dans vos comptes immédiatement après la fin de l’année fiscale. Le conseil d’administration a déclaré un dividende sur actions de 5,51% ou la moyenne du taux préférentiel pour l’année. Le conseil propose de continuer cette pratique en 2007, alors, quand vous songez à investir, pourquoi ne pas considérer les actions ordinaires de la Caisse de Beaumont?

Comme notre caisse continue de prospérer, nous devons augmenter nos actions ordinaires et le capital de notre caisse. Pour ce faire, nous recommanderons des modifications à nos statuts et règlements pour augmenter le 5 000$ maximum par compte à 100 000$ maximum par membre. nous demandons à nos membres d’appuyer cette recommendation à notre assemblée annuelle. nos membres auront un choix plus facile d’acquérir plus d’actions ordinaires. En ce moment, c’est le MEiLLEUR choix d’investissement offert par la Caisse de Beaumont.

Rendement financiernos résultats financiers se comparent très favorablement au rendement de nos pairs du système des caisses en Alberta. notre actif total a augmenté à 143,3 millions de dollars ce qui représente une augmentation de 17,78% par rapport à 2005. Cette croissance a été constatée dans les prêts aux membres qui ont augmenté de près de 23,50% après avoir pris en considération les provisions pour prêts douteux. nous avons été capable de bénéficier de l’activité économique florissante de notre région et avons eu une excellente croissance dans notre portefeuille d’hypothèques résidentielles de 28%, nos prêts commerciaux ont doublé, les hypothèques commerciales ont augmenté de 22,74% et les prêts à demande/ligne de crédit gagée sur biens immobiliers ont augmenté de près de 20%.

nous sommes aussi heureux de confirmer que pendant que notre personnel s’occupait de cette immense croissance, nous avons aussi réussi à réduire le nombre de prêts en défaut. nous avons, toutefois, subi quelques pertes à cause de l’augmentation des faillites personnelles dans la région.

Avec notre rendement financier solide et fondé sur le nombre de mauvaises créances au cours des deux dernières années, notre conseil a jugé plus prudent d’augmenter nos provisions pour prêts douteux. nous croyons qu’il serait bon d’être préparé à un éventuel ralentissement de l’économie et d’augmenter notre compte de provisions à 1 million de dollars. notre compte de provisions se situe présentement à .83% des prêts à la fin de l’année.

Pour financer cette croissance des prêts, nous sommes heureux de vous dire que nous avons réussi à attirer des nouveaux dépôts de membres sans avoir à emprunter de fonds de la Centrale de l’Alberta. Les dépôts des membres ont augmenté de près de 17% par rapport à 2005, ce qui représente un montant de 19,3 millions de dollars. Les dépôts sur demande ont atteint un pourcentage sans précédent de 40%, les dépôts à terme ont augmenté de 11% et les dépôts enregistrés de 10,63%.

Une analyse plus approfondie de nos états financiers montre des résultats améliorés par rapport à l’an dernier. Les marges financières ont continué à s’améliorer. Comme résultat, le revenu net avant

18

provisions et l’impôt sur le revenu s’est aussi amélioré.

nous sommes aussi très heureux de constater que l’avoir de nos membres a augmenté de 5,12% à 5,66% de nos actifs, nous rapprochant encore plus près de notre but à long terme de 6 à 6,50%. Plusieurs membres ont décidé d’investir dans nos actions à cause du taux de rendement payé. nous encourageons nos membres à investir dans les actions ordinaires considérant que cet investissement donne encore plus de force à notre caisse. nous sommes très fiers de notre rendement financier pour 2006.

Développements dans la famille de notre caissePour atteindre ces résultats et avoir ce succès, nous avons besoin de l’engagement et du dévouement de nos gens. Présentement, nous avons 32 employés et un planificateur financier qui se dévouent à vous servir de façon professionnelle et à faire une différence dans notre collectivité. De la plus nouvelle personne à la plus ancienne, notre personnel veut aider les membres à atteindre leurs buts tout en remplissant notre promesse de rendre leur expérience bancaire plus facile tout en leur rendant la vie plus agréable.

Au cours de l’année, tous les employés ont participé à divers cours de formation et programmes de développement pour améliorer les compétences requises pour vous aider et perfectionner leur capacité de relever les défis d’une caisse en pleine croissance et autonome.

nous offrons aussi toutes nos félicitations à certains de nos employés qui ont eu une promotion et de nouvelles responsabilités au sein de notre organisation. nous souhaitons la bienvenue aux nouveaux employés et leur souhaitons une longue et fructueuse carrière à la Caisse de Beaumont!

Vos administrateurs ont investi plusieurs heures de leur horaire chargé pour donner les pistes d’orientation et établir les politiques en votre nom. Pendant l’année, nous avons dit au revoir à Case Watson qui a démissionné à cause d’engagements personnels et professionnels supplémentaires. Le conseil a nommé Ray Hornbacher pour compléter le terme de M. Watson. Bienvenue Ray!

Les membres du conseil d’administration ont ausi été très actifs dans la collectivité comme représentants de la caisse. nos élus continuent d’être à l’écoute et des ressources pour tenter d’avoir votre rétroaction et votre opinion. Vos administrateurs veulent savoir ce que vous pensez de nos services pour animer la discussion et donner la direction à venir.

TechnologieLa mise à jour continuelle de notre système informatique pour les services de prêts et dépôts nous permet d’améliorer le service à nos membres.

Pendant l’année, votre caisse a signé une entente avec Celero et open Solutions pour installer un nouveau système bancaire interne pour notre caisse. nous anticipons que cet investissement coûtera près de 500 000$. Les horaires de conversion sont encore en développement et nous avons l’intention de fournir tous les détails à nos membres au fur et à mesure qu’on les aura. nous travaillerons aussi avec diligence pour préparer notre personnel à minimiser tous les inconvénients possibles sur notre service aux membres.

nous avons confiance que ce changement nous permettra de continuer à offrir un service «personnalisé» efficace à nos membres qui souhaitent faire des affaires bancaires de cette façon. Pour ceux qui ont choisi des services automatisés «à la fine pointe» ils pourront aussi utiliser cette méthode. notre défi est encore et toujours de vous offrir flexibilité et utilité au prix le plus abordable possible.

19

Appui à notre collectivité nous avons souligné les célébrations de notre 60e anniversaire et avons établi des partenariats avec plusieurs organisations communautaires pour aider à rendre notre collectivité encore meilleure. Votre caisse a maintenu son sens des responsabilités envers sa collectivité. Aucune autre institution bancaire à Beaumont fait une telle contribution directement à cette collectivité. Comme organisation et individus, nous nous sommes engagés à investir temps, argent et autres ressources afin de faire une différence dans la collectivité que nous désservons.

Dans notre rapport, vous verrez la liste des groupes que nous avons commandités. Vous constaterez que nos commandites et notre appui en 2006 sont allés à une vaste gamme de groupes communautaires et à un grand nombre d’initiatives intéressantes.

Comme institution financière locale, nous croyons que nous faisons une différence en améliorant la qualité de vie à Beaumont et dans les environs.

Que nous réserve l’avenir? Quand nous nous tournons vers l’avenir, nous constatons une pression continuelle de garder notre vitesse de croisière avec les changements rapides qui surviennent dans l’industrie des services financiers.

À notre session de planification printanière, le conseil a reconfirmé notre désir de demeurer une organisation autonome pourvu que nous puissions continuer à offrir les services à nos membres à un prix compétitif. nos résultats financiers doivent fournir un rendement à un taux raisonnable pour nos membres. Profits et croissance doivent être atteints pour rencontrer les cibles d’équité choisies.

Tel que mentionné dans notre rapport, nous anticipons devoir faire certains travaux et de la formation pré-conversion durant l’année financière 2007. nous tenterons d’avoir une date pour la conversion qui aurait lieu en 2008.

Récemment, le conseil d’administration a choisi les firmes Group 2 et Rescom Construction pour la conception et le développement des plans pour la prochaine étape d’expansion. Et oui, en 2007, nous travaillerons à un projet de construction parce que nous avons besoin d’espace supplémentaire pour accommoder notre personnel et les ressources nécessaires pour répondre à la croissance que nous connaissons. nous espérons être capable de partager quelques détails du projet avec vous à l’Assemblée annuelle. Ce projet maximisera l’espace d’édifice que nous pouvons avoir à cet endroit.

nous planifions la formation et le développement personnel permanent de tous nos employés. nous souhaitons appuyer notre personnel pour améliorer nos services et qu’ainsi, vous puissiez utiliser au maximum les services de la Caisse de Beaumont. La caisse mettra en oeuvre plusieurs des initiatives recommandées par Xennex et Jacobsen Consulting en relation avec la composante des ressources humaines d’une organisation en croissance. La formation et le développement, la croissance pour l’expansion et la succession continueront d’être les principaux items sur la liste des priorités.

Les autres initiatives, auxquelles nous prévoyons nous attaquer, comprendront le lancement de la Stratégie nationale des petites et moyennes entreprises, la préparation aux situations d’urgence et de pandémie et les projets de continuité des affaires.

Avons-nous des défis à relever? Vous pouvez en être certain! Votre personnel et votre conseil sont engagés à notre succès considérant que les conditions économiques dans la région sont très positives et les possibilités de développement de notre entreprise sont prometteuses et très enlevantes.

20

Remerciements notre succès dépend de tous nos membres, nos administrateurs, notre personnel et nos nombreux partenaires d’entreprise.

nous remercions nos nombreux partenaires d’entreprise et fournisseurs de services pour l’excellent service et l’aide qu’ils fournissent pour permettre à notre personnel d’atteindre son plein potentiel.

nous remercions aussi le conseil, la direction et le personnel pour son engagement continu envers la Caisse de Beaumont.

En terminant, nous vous remercions, vous les membres-propriétaires, de votre appui continuel et de votre confiance en notre caisse. notre engagement est de vous servir. nous continuerons de faire notre possible pour rendre votre expérience bancaire plus facile, tout en vous rendant la vie plus agréable! Merci de la confiance que vous nous témoignez.

Respectueusement soumis,

Reuben Hickman Camille BérubéPrésident du conseil d’administration Directeur général

21

2006 REPORT TO THE MEMBERSHIP

it is with great pleasure that we report on the operations of Beaumont Credit Union for the year ending october 31st, 2006. The results that will be presented in this report were a great way to culminate our 60th Anniversary celebrations and to underline our Chief Executive officer’s 25 years of service with our Credit Union! We truly have experienced our best year ever.

“Common Shares Make Common Sense” – Profit Share DistributionEach time you, as an owner, access any of our services, you benefit from ownership in your Credit Union. in 2006, profit distribution, including dividends on Common Shares, more than doubled over the amount paid in 2005. over $500,000 was paid directly to your accounts immediately after year end. The Board of Directors declared a dividend on shares of 5.51% or the average of PRiME for the year. The Board proposes to continue this practice in 2007 – so as you consider your investments, why not consider the Credit Union Common Shares?

As our Credit Union continues to grow, we need to increase our Common Shares and the equity of our Credit Union. As a result, we will be recommending changes to our by-laws to increase the $5,000 maximum per account to a $100,000 maximum per member. We ask that our members support this recommendation at the Annual meeting. This will facilitate our members’ options of acquiring more Common Shares. At this time this is the BEST investment option offered by Beaumont Credit Union.

Financial Performanceour financial results compared very favourably to the performance of our peers in the Credit Union system in Alberta. our total assets increased to $143.3 million representing an increase of 17.78% over 2005. This growth can be seen in loans to members for an increase of close to 23.50% after provisions for doubtful loans. We have been able to benefit from the brisk economic activity in our region as we have seen excellent growth in our residential mortgage portfolio by 28%, commercial loans doubled, commercial mortgages increased by 22.74% and demand loans/HELoCs (Home Equity Lines of Credit) increased by close to 20%.

We are also pleased to report that while our staff handled this tremendous growth, we were also successful in reducing the number of delinquent loans. We did, however, have to deal with a number of write-offs due to an increase in personal bankruptcies in the region.

With our strong financial performance and based on the number of write-offs over the last two years, your board felt it would be prudent to increase our provisions for loan impairment. We felt it would be wise to be prepared for the eventual slow down in the economy and have increased our provisions account to $1 million. our provision account now stands at .83% of loans at year end.

To fund this loan growth, we are very pleased to report that we have been successful in attracting new member deposits, without having to borrow funds from Alberta Central. Member deposits increased by close to 17% over 2005 – representing an amount of $19.3 million. Demand deposits increased a record 40%, Term deposits increased by 11% and Registered deposits show a 10.63% increase.

Further analysis of our financial statements indicate improved results over the previous year. Financial margins have continued to improve. As a result, net income before provisions and income tax also improved.

We are also very pleased to see that our members’ equity has increased from 5.12% of assets to 5.66%, bringing us closer to a long term goal of 6 to 6.50%. Many members chose to invest in our shares due to the rate of return paid. We encourage our members to invest in the Common Shares as this investment

22

further strengthens the Credit Union. We are very proud of our performance in 2006.

Developments in the Credit Union FamilyTo achieve these results and success we need the commitment and dedication of our people. You now have 32 employees and one financial planner dedicated to serve you professionally and to making a difference in our community. From the very newest person on staff to the most senior, our staff wants to help you, the members, achieve your goals and make your banking experience a pleasant one, thereby fulfilling our promise to “bank easy, breathe easier”.

over the course of the year all employees participated in various training sessions and development programs to enhance the skills required to assist you and to sharpen their abilities to support the challenges of a growing and autonomous Credit Union.

We also wish to extend our congratulations to several of our staff who were promoted to higher levels of responsibilities within the organization. We welcome our new staff and hope that your career with Beaumont Credit Union will be a long and fulfilling one!

Your directors have devoted many hours of their busy schedules to provide direction and set policies on your behalf. During the year we said goodbye to Case Watson who, resigned due to additional personal and professional commitments. The Board appointed Ray Hornbacher to complete the term left vacant by Mr. Watson. Welcome Ray!

The Board members have also been very active in the community as representatives of the Credit Union. our elected officials continue to be additional sounding boards and resources to gather feedback and input from you. Your directors want your thoughts on our services for future discussion and direction.

TechnologyContinuous upgrades to the computer platforms for lending and deposit services allow us to improve service to our members.

During the year your Credit Union signed an agreement with Celero and open Solutions to secure a new banking floor system for our Credit Union. We anticipate this investment to cost close to $500,000 for our Credit Union. Conversion schedules are still being developed and we propose to advise our members of all the details as they become available. We will also work very diligently to prepare our staff to minimize any possible impacts to our member service.

We are confident this change will enable us to continue to offer efficient “in person” service for our members who wish to bank that way, while providing “state of the art” automated services for your chosen method of access to us.

our challenge remains to offer flexibility and convenience at the most affordable price.

Supporting our CommunityWe underlined our 60th Anniversary celebrations and partnered with several community organizations to assist in making our community a better one. Your Credit Union has maintained its sense of responsibility to our community. no other financial institution in Beaumont makes such a contribution directly back to its community. As an organization and as individuals, we are committed to investing time, money and other resources so that we can make a difference in the community we serve.

in our report you will see the names of the groups that we sponsored. As you will note, our sponsorship and support in 2006 went to a wide range of community groups and so a large number of worthwhile initiatives benefitted.

23

As a local financial institution, we trust we do make a difference in improving the quality of life in Beaumont and surrounding area.

The Future – What’s Coming?As we look forward, we see continued pressures to keep pace with the rapid changes that are happening in the financial services industry.

At our spring planning session, the Board has reconfirmed our desire to remain an autonomous organization providing we can continue to offer services to our members at a price that is competitive. our financial results must provide a fair rate of return to our members. Profit and growth must be achieved to meet selected equity targets.

As mentioned in our report earlier, we anticipate that some pre-conversion work and training will be required in fiscal 2007. We will be asking for a conversion date of 2008.

The Board of Directors recently selected Group 2 and Rescom Construction to develop and design plans for the next expansion stage. Yes, we will be working on a construction project in 2007 as additional space is required to accommodate our staff and the necessary resources to handle the growth experienced. We hope to be able to share some of the details of the project at the Annual Meeting. This project will now max out the possible building space we can accommodate at this location.

Continued personal development and training is scheduled for all our staff. We wish to support our staff to enhance our services so you can maximize the services you utilize with Beaumont Credit Union. The Credit Union will also implement some of the initiatives recommended by Xennex and Jacobsen Consulting as they relate to the Human Resources component of a growing organization. Training and development, preparing for expansion and succession planning will continue to be high on the priority list.

other initiatives that are expected to be addressed will include the launch of national Small & Medium Enterprise strategy, emergency and pandemic preparedness and business continuity projects.

Do we have challenges ahead? You bet! Your staff and board are committed to our success. Economic conditions in the region are very positive and opportunities to expand our business are promising and very exciting.

Thanks our success depends on all our members, our directors, our staff, and our many corporate partners.

We thank our many corporate partners and service providers for the excellent service and assistance they provide to enable our staff to reach their maximum potential.

We also thank the Board, management and staff for their ongoing commitment to Beaumont Credit Union Ltd.

Finally, we take this opportunity to thank our member-owners for your continued support and confidence in our Credit Union. our commitment is to service. We will continue to strive to make each banking experience easy so you can breathe easier! Thanks for your trust and confidence.

Respectfully submitted,

Reuben Hickman Camille BérubéChair of the Board of Directors Chief Executive officer

24

RAPPORT DU COMITÉ DE CRÉDIT 2006

Je suis heureux de vous faire le rapport des activités du Comité de crédit pour la dernière année.

Au cours de la dernière année, les membres du Conseil d’administration ont nommé Ray Hornbacher, Justin Lavigne, Diane Donovan et moi-même pour participer aux diverses réunions du Comité de crédit. Le Comité de crédit est aussi composé de membres du personnel dont le directeur général, Camille Bérubé, le directeur du service de prêts, ian Reid et la directrice du service de dépôts, Cindy Bennett. Monique Carrière, notre comptable, continue d’agir comme suppléante. Le Comité de crédit se rencontre régulièrement pour s’assurer que les demandes de prêts sont traitées en temps opportun. nous sommes très satisfaits du déroulement des réunions.

Au cours de la dernière année fiscale, 1 801 demandes de prêts ont été présentées au Comité de crédit. De celles-ci, 1 346 prêts ont été approuvés pour un total de 69 954 766$. nous avons accordé 131 prolongations et complété 177 révisions annuelles.

Le portefeuille de prêts de La Caisse de Beaumont a augmenté de 22,736,760$ par rapport à l’an dernier, ce qui représente une augmentation de 23,5% par rapport à 2005. La valeur totale des prêts à la fin de l’année était de 119 662 328$, ce qui représente 83.4% de notre actif.

Au nom du Comité de crédit, je remercie le personnel du département des prêts pour son bon travail au cours de la dernière année. Le travail inlassable et la diligence de la direction et du personnel ont permis d’avoir un taux de délinquence respectable de 0,64% de tous nos prêts. Ce bas taux de délinquence reflète la qualité des prêts que La Caisse de Beaumont continue d’accorder. Respectueusement soumis,

Dan Chalifoux Président, Comité de crédit 2006

Comité de crédit: Dan Chalifoux, Diane Donovan (Ray Hornbacher et Justin Lavigne absents)

25

CREDIT COMMITTEE REPORT 2006

i am pleased to be able to report on the activities of the Credit Committee for the past year.

During the past year, members of the Board- appointed Credit Committee, Ray Hornbacher Justin Lavigne, Diane Donovan and myself attended various Credit Committee meetings. The Credit Committee continues to be comprised of staff members. These staff included the C.E.o. Camille Bérubé, the Manager of Lending Services, ian Reid and the Manager of Deposit Services, Cindy Bennett. Monique Carrière, our accountant, continues to act as an alternate. The Credit Committee meets on a regular basis to ensure that loan requests are processed in a timely manner. We were very satisfied with how the meetings were conducted.

During the past fiscal year, 1,801 loan applications were presented to the Credit Committee. of these, 1,346 loans were approved for a total of $69,954,766. 131 extensions were granted and 177 annual reviews were completed.

Beaumont Credit Union’s loan portfolio increased by $22,736,760 over last year. This represents a 23.5% increase over 2005. The total value of loans at year end was $119,662,328 which accounts for 83.4% of our assets.

on behalf of the Credit Committee, i would like to thank the lending staff for a job well done over the past year. The hard work and diligence of our management and staff has resulted in a respectable 0.64% delinquency rate of our loan portfolio. This low delinquency rate is also a reflection of the quality of the loans that continue to be written by Beaumont Credit Union. Respectfully Submitted,

Dan ChalifouxChairman, Credit Committee 2006

Credit Committee: Dan Chalifoux, Diane Donovan (Ray Hornbacher and Justin Lavigne absent)

26

COMITÉ DE VÉRIFICATION ET DE FINANCE

Le Comité de vérification et de finance, qui est composé de trois administrateurs qui sont nommés par le conseil d’administration, est une exigence de la loi albertaine “Credit Union Act”. L’an passé, les trois administrateurs étaient Stan Gerber, Reuben Hickman et Justin Lavigne.

Les responsabilités de ce comité, que la politique de la Caisse de Beaumont décrit, comprennent ce qui suit:

1. Revoir la nomination des vérificateurs et l’étendue de leur vérification. 2. Recommander au C.A. (conseil d’administration) le budget annuel pour la prochaine année. 3. Examiner le rendement de la caisse pour chaque trimestre de l’année.4. Rapporter tout changement significatif de méthode comptable et s’assurer que les

recommandations des vérificateurs sont portées à l’attention du C.A.5. Faire des recommandations au C.A. sur les politiques financières relatives aux investissements et

prêts de la caisse. 6. Revoir toutes les lettres de gestion, les recommandations et les rapports préparés par les

vérificateurs internes et externes et faire les recommandations au C.A.

Ce comité de trois personnes se concentre sur les responsabilités 1, 4 et 6. Le C.A., dans son ensemble, s’occupe des autres responsabilités.

Les vérificateurs de l’Alberta Central ont fait la vérification des trois premiers trimestres et la firme de comptables agréés, Hawkings Epp Dumont, a fait la vérification et les états financiers de la fin d’année au 31 octobre 2006.

Le Comité de vérification et de finance a revu les réponses de la direction à chacun des rapports de vérification et est satisfait des dispositions nécessaires prises par notre équipe de gestion pour répondre aux recommandations faites par les vérificateurs internes.

Le C.A. a renouvelé le contrat avec le département de vérification interne de l’Alberta Central pour l’année financière 2007.

nous réalisons que 2006 a été une année très occupée et le Comité de vérification et de finance remercie le personnel et la direction pour son travail consciencieux et dévoué. Votre coopération avec les vérificateurs internes et externes, quand ils ont visité notre succursale, a été grandement appréciée.

Soumis par,

Stan Gerber Président

Comité de vérification et de finance: (gauche à droite) Stan Gerber, Reuben Hickman (Justin Lavigne absent)

27

AUDIT AND FINANCE COMMITTEE

The Audit and Finance Committee, which consists of three directors who are appointed by the board, is a requirement of the Credit Union Act. The three directors for this past year were Stan Gerber, Reuben Hickman and Justin Lavigne.

The responsibilities of this committee, as outlined in Beaumont Credit Union’s policy, includes the following:

1. Review the appointment of auditors and the scope of their audits. 2. Recommend to the Board the annual budget for the next year. 3. Consider the Credit Union’s business performance for each quarter of the year. 4. Report any significant accounting changes and ensure recommendations of the auditors receive the

attention of the board. 5. Make recommendations to the Board on financial policies relating to the Credit Union’s investing

and lending. 6. Review any management letters, recommendations and reports prepared by internal and external

auditors and make recommendations to the board.

The focus of this committee of three is on responsibilities 1, 4 and 6. The other responsibilities are handled by the board as a whole.

Alberta Central completed internal Audits for the first three quarters and Hawkings Epp Dumont, Chartered Accountants completed the fourth quarter Audit and the year-end Financial Statement as of october 31, 2006.

The Finance and Audit Committee reviewed management’s responses to each of the audit reports and were satisfied with the way that our Management team took appropriate action on recommendations that were made by the internal auditors.

The Board has renewed the contract with Alberta Central’s internal Audit Department for the 2007 fiscal year.

We realize that 2006 was an exceptionally busy year and the Audit and Finance committee would like to thank the staff and management for their continued conscientious and dedicated work. Your cooperation with the internal auditors and external auditors when they visited the branch is greatly appreciated.

Submitted by,

Stan GerberChairperson

Finance & Audit Committee: (left to right) Stan Gerber, Reuben Hickman (Justin Lavigne absent)

28

RAPPORT DU COMITÉ DE NOMINATIONS

Le conseil d’administration de la Caisse de Beaumont est composé de neuf administrateurs. Tous les ans, trois administrateurs terminent leur terme. Le mandat de Reuben Hickman, Dan Chalifoux et Marc Gobeil se termine à la fin de notre assemblée générale annuelle. Deux des trois administrateurs nous ont avisés qu’ils désirent se représenter pour un autre terme.

Le comité de nominations composé de Stan Gerber, Marc Gobeil et Roy Eckert, s’est affairé, au cours des mois de novembre et décembre, à trouver des candidats pour le conseil d’administration. Le comité a rencontré des personnes pouvant être intéressées et a affiché les postes dans les journaux locaux et à la caisse pour sonder l’intérêt. Les nominations ont cessé le 19 janvier 2007.

Avant l’assemblée générale annuelle 2006, notre caisse a tenu sa première élection à la caisse même à laquelle 135 membres-propriétaires ont exercé leur droit de vote avant notre assemblée générale annuelle. nous espérons que beaucoup plus de nos membres voteront en 2007.

Le vote a eu lieu à la caisse du 20 février au 6 mars 2007. il y aura aussi un vote le soir de notre AGA de 18h00 à 19h45, avant l’ouverture de l’assemblée.

Les candidats recommandés par le comité sont: Reuben Hickman, Dan Chalifoux, neil Fenske, Mavis Hardy et Marg Bouchard.

Les noms des candidats ainsi que la procédure pour l’élection ont été distribués à nos membres dans les relevés de compte mensuels des 31 janvier et 15 février. Des dépliants ont aussi été distribués à la caisse. De la publicité a été placée dans les journaux locaux pour tenter d’intéresser plus de membres à ce processus électoral.

Le soir de notre assemblée annuelle, nos scrutateurs nommés feront le décompte final des bulletins de vote et les résultats du vote seront dévoilés pendant l’assemblée.

Bonne chance à tous les candidats!

Le comité remercie aussi les administrateurs sortants pour leur dévouement et leur contribution au succès de la Caisse de Beaumont.

Respectueusement soumis,

Marc GobeilPrésident du comité de nominations

Comité de nominations: (gauche à droite) Marc Gobeil, Roy Eckert, Stan Gerber

29

NOMINATING COMMITTEE REPORT

The Beaumont Credit Union Board of Directors consists of nine directors. Three director’s terms expire each year. The terms of Reuben Hickman, Dan Chalifoux and Marc Gobeil expire at our Annual Meeting. Two of the three directors have advised that they wish to seek re-election.

The nominating Committee, consisting of Stan Gerber, Marc Gobeil and Roy Eckert, were busy during the months of november and December seeking candidates for the Board of Directors. The committee contacted possible candidates in person, advertised for positions in the local newspapers and in-branch to solicit interest. nominations closed on January 19th, 2007.

Prior to the 2006 Annual meeting, our Credit Union had its first in-branch voting opportunity. 135 member-owners took advantage of exercising their democratic privileges in-branch prior to our Annual General Meeting. We hope that many more of our members will vote in 2007.

Voting was held in branch from February 20th to March 6th, 2007. Voting will also take place the evening of our AGM from 6:00 p.m. to 7:45 p.m. prior to the Call to order of the meeting.

The candidates that the committee have recommended are: Reuben Hickman, Dan Chalifoux, neil Fenske, Mavis Hardy and Marg Bouchard.

The names of the candidates and procedures for the election were distributed to our members in the January 31st and February 15th monthly statements. Brochures were also distributed in the branch. Advertisements were also placed in local papers to solicit more member interest in the election process.

on the night of the Annual meeting, our appointed scrutineers will count the final ballots and results will be announced during the meeting.

Good luck to all the candidates!

The committee also wishes to thank the directors whose term has expired for their dedication and service to the success of Beaumont Credit Union Ltd.

Respectfully submitted,

Marc Gobeilnominating Committee Chairman

Nominating Committee: (left to right) Marc Gobeil, Roy Eckert, Stan Gerber

30

BEAUMONT CREDIT UNION LTD.

BEAUMonT, ALBERTA

ÉTATS FinAnCiERS

PoUR L’EXERCiCE TERMinÉ LE 31 oCToBRE 2006

HAWKINGS EPP DUMONT LLPComptables agréés

*Professional Corporation

E.A. Hawkings, CA* T.D. Tinney, CA* L.M. Custer, CMA T.G. Dodd, CA

M.H. Epp, CA, CMA* J.S. Hawkings, CA* D.M. Goulet Soetaert, CA, CMA* C.M. Kulak, CA*

W.L. Dumont, CA* C.D. Friesen, CA* K.A. van Roijen, CGA B.L. Moore, CMA

P.J. Dirks, CA* K.A. Bergstreiser, CGA

31

BEAUMONT CREDIT UNION LTD.

BEAUMonT, ALBERTA

ÉTATS FinAnCiERS

PoUR L’EXERCiCE TERMinÉ LE 31 oCToBRE 2006

BEAUMONT CREDIT UNION LTD.

BEAUMonT, ALBERTA

FinAnCiAL STATEMEnTS

FoR THE YEAR EnDED oCToBER 31, 2006

HAWKINGS EPP DUMONT LLPChartered Accountants

*Professional Corporation

E.A. Hawkings, CA* T.D. Tinney, CA* L.M. Custer, CMA T.G. Dodd, CA

M.H. Epp, CA, CMA* J.S. Hawkings, CA* D.M. Goulet Soetaert, CA, CMA* C.M. Kulak, CA*

W.L. Dumont, CA* C.D. Friesen, CA* K.A. van Roijen, CGA B.L. Moore, CMA

P.J. Dirks, CA* K.A. Bergstreiser, CGA

32

Hawkings Epp Dumont LLPChartered Accountants

E.A. Hawkings, CA* T.D. Tinney, CA*M.H. Epp, CA, CMA* J.S. Hawkings, CA*W.L. Dumont, CA* C.D. Friesen, CA*P.J. Dirks, CA* L.M. Custer, CMA T.G. Dodd, CAD.M. Goulet Soetaert, CA, CMA* C.M. Kulak, CA*K.A. van Roijen, CGA B.L. Moore, CMAK.A. Bergstreiser, CGA

RAPPORT DES VÉRIFICATEURS

Aux sociétaires deBeaumont Credit Union Ltd.Beaumont, Alberta

nous avons vérifié le bilan de Beaumont Credit Union Ltd. (la Caisse) au 31 octobre 2006 et les états des résultats, des bénéfices non répartis et des flux de trésorerie de l’exercice terminé à cette date. La responsabilité de ces états financiers incombe à la direction de la Caisse. notre responsabilité consiste à exprimer une opinion sur ces états financiers en nous fondant sur notre vérification.

notre vérification a été effectuée conformément aux normes de vérification généralement reconnues du Canada. Ces normes exigent que la vérification soit planifiée et exécutée de manière à fournir l’assurance raisonnable que les états financiers sont exempts d’inexactitudes importantes. La vérification comprend le contrôle par sondages des éléments probants à l’appui des montants et des autres éléments d’information fournis dans les états financiers. Elle comprend également l’évaluation des principes comptables suivis et des estimations importantes faites par la direction, ainsi qu’une appréciation de la présentation d’ensemble des états financiers.

Å notre avis, ces états financiers donnent, à tous égards importants, une image fidèle de la situation financière de la Caisse au 31 octobre 2006, ainsi que les résultats de son exploitation et ses flux de trésorerie pour l’exercice terminé à cette date selon les principes comptables généralement reconnus du Canada.

Edmonton, Alberta HAWKinGS EPP DUMonT LLPLe 23 novembre, 2006 Comptables agréés

Suite 10117107 107 Avenue

Edmonton, Alberta T5S 1G3Telephone (780) 489 9606

Fax (780) 484 9689Email: hed@hed edm.com

Edmonton OfficePhone (780) 489 9606

Fax (780) 484 9689Email: [email protected]

*Professional Corporation

Founding PartnersF.J. Bruha, CA (Deceased)A.W. Whelan, CA (Retired)

33

AUDITORS’ REPORT

To The MembersBeaumont Credit Union Ltd.Beaumont, Alberta

We have audited the accompanying balance sheet of Beaumont Credit Union Ltd. (“the Credit Union”) as at october 31, 2006 and the related statements of income, retained earnings, and cash flows for the year then ended. These financial statements are the responsibility of the Credit Union’s management. our responsibility is to express an opinion on these financial statements based on our audit.

We conducted our audit in accordance with Canadian generally accepted auditing standards. Those standards require that we plan and perform the audit to obtain reasonable assurance as to whether the financial statements are free of material misstatement. An audit includes examining, on a test basis, evidence supporting the amounts and disclosures in the financial statements. An audit also includes assessing the accounting principles used and significant estimates made by management, as well as evaluating the overall financial statement presentation.

in our opinion, these financial statements present fairly, in all material respects, the financial position of the Credit Union as at october 31, 2006 and the results of its operations and cash flows for the year then ended in accordance with Canadian generally accepted accounting principles.

Edmonton, Alberta HAWKinGS EPP DUMonT LLPnovember 23, 2006 Chartered Accountants

Hawkings Epp Dumont LLPChartered Accountants

E.A. Hawkings, CA* T.D. Tinney, CA*M.H. Epp, CA, CMA* J.S. Hawkings, CA*W.L. Dumont, CA* C.D. Friesen, CA*P.J. Dirks, CA* L.M. Custer, CMA T.G. Dodd, CAD.M. Goulet Soetaert, CA, CMA* C.M. Kulak, CA*K.A. van Roijen, CGA B.L. Moore, CMAK.A. Bergstreiser, CGA

Suite 10117107 107 Avenue

Edmonton, Alberta T5S 1G3Telephone (780) 489 9606

Fax (780) 484 9689Email: hed@hed edm.com

Edmonton OfficePhone (780) 489 9606

Fax (780) 484 9689Email: [email protected]

*Professional Corporation

Founding PartnersF.J. Bruha, CA (Deceased)A.W. Whelan, CA (Retired)

34

DÉCLARATION DE LA RESPONSABILITÉ DE LA DIRECTION À L’ÉGARD DES RENSEIGNEMENTS FINANCIERS

Aux membresBeaumont Credit Union Ltd.

L’établissement et la présentation des états financiers ainsi que la concordance des données financières figurant ailleurs dans le rapport annuel relève de la direction de la Caisse. Les états financiers comprennent nécessairement des montants qui ont été établis en fonction de jugements et d’estimations et ont été préparés conformément aux principes comptables généralement reconnus du Canada et selon les exigences de la Credit Union Act.

Afin de s’acquitter de sa responsabilité pour la fiabilité des états financiers et des systèmes desquels ils proviennent, la direction s’assure du bon fonctionnement des systèmes de contrôles internes. Cette structure permet de s’assurer de l’autorisation des transactions, la protection des biens et la fiabilité des registres comptables.

La responsabilité finale envers les membres pour les états financiers incombe aux administrateurs de la Caisse. Les administrateurs nomment un comité de vérification qui fait avec la direction un examen détaillé des états financiers. Ce comité fait un rapport aux administrateurs avant l’approbation de publier les états financiers.

Les administrateurs nomment les vérificateurs externes qui vérifient les états financiers et révisent indépendamment leurs conclusions avec la direction et le comité de vérification. Les vérificateurs externes ont un accès sans réserve au comité de vérification afin de discuter leur vérification interne et la fiabilité des informations financières et des systèmes de contrôles internes. Les vérificateurs externes rapportent directement aux membres de la Caisse.

Beaumont, AlbertaLe 23 novembre, 2006

Camille BérubéDirecteur général

35

MANAGEMENT’S RESPONSIBILITYFOR FINANCIAL REPORTING

To The MembersBeaumont Credit Union Ltd.

Management has the responsibility for preparing the accompanying financial statements and ensuring that all information in the Annual Report is consistent with these statements. This responsibility includes selecting appropriate accounting principles and making objective judgments and estimates in accordance with Canadian generally accepted accounting principles and the requirements of the Credit Union Act.

in discharging its responsibility for the integrity and fairness of the financial statements, as well as for the accounting systems from which they are derived, management maintains the necessary systems of internal controls designed to provide assurance that transactions are authorized, assets are safeguarded and proper records are maintained.

The ultimate responsibility to members for the financial statements lies with the Board of Directors. The Board appoints an Audit Committee to review financial statements with management in detail and to report to the Board prior to its approval to publish the financial statements.

The Board appoints external auditors to audit the financial statements and to meet separately with both the Audit Committee and management to review their findings. The external auditors report directly to the members. The external auditors have full and free access to the Audit Committee to discuss their audit, as well as their findings concerning the integrity of the Credit Union’s financial reporting and the adequacy of its systems of internal controls.

Beaumont, Albertanovember 23, 2006

Camille BérubéChief Executive officer

36

BEAUMonT CREDiT Union LTD.

BILANAU 31 oCToBRE 2006

2006 2005

ACTiF

Encaisse $ 2,641,642 $ 2,626,835Placements (note 3) 18,802,019 19,957,713Prêts aux sociétaires et intérêts courus (note 4) 119,662,328 96,925,567Comptes à recevoir et charges payées d’avance 411,625 416,161immobilisations (note 5) 1,835,203 1,782,987

$ 143,352,817 $ 121,709,263

PASSiF

Comptes à payer et charges à payer $ 392,093 $ 201,075impôts sur le revenu à payer 109,037 71,738Dépôts des sociétaires et intérêts courus (note 7) 134,736,163 115,200,803

135,237,293 115,473,616

AVoiR DES SoCiÉTAiRES

Ristournes à payer (note 8) 500,203 211,859Actions ordinaires (note 9) 3,483,085 2,494,696Bénéfices non répartis 4,132,236 3,529,092

8,115,524 6,235,647

$ 143,352,817 $ 121,709,263

AU noM DU ConSEiL D’ADMiniSTRATion:

______________________________ ______________________________Administrateur Administrateur

37

BEAUMonT CREDiT Union LTD.

BALANCE SHEETAS AT oCToBER 31, 2006

2006 2005

ASSETS

Cash and Bank Account $ 2,641,642 $ 2,626,835investments and Accrued interest (note 3) 18,802,019 19,957,713Loans to Members and Accrued interest (note 4) 119,662,328 96,925,567other Assets 411,625 416,161Property and Equipment (note 5) 1,835,203 1,782,987

$ 143,352,817 $ 121,709,263

LiABiLiTiES

Accounts Payable and Accrued Liabilities $ 392,093 $ 201,075income Taxes Payable 109,037 71,738Members’ Deposit Accounts and Accrued interest (note 7)

134,736,163 115,200,803

135,237,293 115,473,616

MEMBERS’ EQUiTY

Allocation Distributable (note 8) 500,203 211,859Common Shares (note 9) 3,483,085 2,494,696Retained Earnings 4,132,236 3,529,092

8,115,524 6,235,647

$ 143,352,817 $ 121,709,263

on BEHALF oF THE BoARD:

______________________________ ______________________________Director Director

38

BEAUMonT CREDiT Union LTD.

ÉTAT DES RÉSULTATSPoUR L’EXERCiCE TERMinÉ LE 31 oCToBRE 2006

2006 2005

Revenus financiers: intérêts sur les prêts aux sociétaires $ 6,938,747 $ 5,832,552 Revenus de placements 740,873 538,325

7,679,620 6,370,877

Frais financiers: intérêts sur les dépôts des sociétaires 3,731,223 3,291,983 intérêts sur emprunts 107 1,034

3,731,330 3,293,017

Revenu net d’intérêts 3,948,290 3,077,860

Provision pour mauvaises créances (note 4) 629,608 489,748

Revenus net d’intérêts après mauvaises créances 3,318,682 2,588,112

Autres revenus 1,257,256 1,226,188

Revenu net d’intérêts et autres revenus 4,575,938 3,814,300

Frais de fonctionnement (Annexe i) 3,241,362 2,860,311

Bénéfice avant ristournes et impôts sur le revenu 1,334,576 953,989

Ristournes aux sociétaires (note 8) 338,193 123,027

Bénéfice avant impôts sur le revenu 996,383 830,962

impôts sur le revenu (recouvrement) (note 10): impôts exigibles de l’exercice 303,070 172,792 Futurs (33,377) (1,530)

269,693 171,262

Bénéfice net $ 726,690 $ 659,700

39

BEAUMonT CREDiT Union LTD.

STATEMENT OF INCOMEFoR THE YEAR EnDED oCToBER 31, 2006

2006 2005

Financial income: interest from members’ loans $ 6,938,747 $ 5,832,552 investment income 740,873 538,325

7,679,620 6,370,877

Financial Expenses: interest on members’ deposit accounts 3,731,223 3,291,983 interest on financing 107 1,034

3,731,330 3,293,017

Financial Margin 3,948,290 3,077,860

Provision for Loan impairment (note 4) 629,608 489,748

Financial Margin After Provision for Loan impairment 3,318,682 2,588,112

other income 1,257,256 1,226,188

Gross Margin 4,575,938 3,814,300

operating Expenses (Schedule i) 3,241,362 2,860,311

income Before Patronage Allocation and income Taxes 1,334,576 953,989

Patronage Allocation (note 8) 338,193 123,027

income Before income Taxes 996,383 830,962

income Taxes (Recovery) (note 10): Current 303,070 172,792 Future (33,377) (1,530)

269,693 171,262

net income $ 726,690 $ 659,700

40

BEAUMonT CREDiT Union LTD.

ÉTAT DES BÉNÉFICES NON RÉPARTISPoUR L’EXERCiCE TERMinÉ LE 31 oCToBRE 2006

2006 2005

Solde au début de l’exercice $ 3,529,092 $ 2,936,540

Additionner: Bénéfice net 726,690 659,700 Recouvrement d’impôts sur les dividendes des actions ordinaires 38,464 21,684

4,294,246 3,617,924Moins: Dividendes sur actions ordinaires (note 8) (162,010) (88,832)

Solde à la fin de l’exercice $ 4,132,236 $ 3,529,092

41

BEAUMonT CREDiT Union LTD.

STATEMENT OF RETAINED EARNINGSFoR THE YEAR EnDED oCToBER 31, 2006

2006 2005

Balance, Beginning of Year $ 3,529,092 $ 2,936,540

Add: net income 726,690 659,700 Tax recovery on common share dividends

38,464 21,684

4,294,246 3,617,924Less: Dividends on common shares (note 8) (162,010) (88,832)

Balance, End of Year $ 4,132,236 $ 3,529,092

42

BEAUMonT CREDiT Union LTD.

ÉTAT DES FLUx DE TRÉSORERIEPoUR L’EXERCiCE TERMinÉ LE 31 oCToBRE 2006

2006 2005

Activités d’exploitation: Bénéfice net $ 726,690 $ 659,700 Amortissement 121,575 109,556 (Profit) perte sur vente d’immobilisations - (400) (Augmentation) diminution nette des comptes à recevoir et charges payées d’avance

4,536 (9,903)

Augmentation (diminution) nette des comptes à payer et charges à payer

191,019 112,858

Augmentation (diminution) nette des impôts sur le revenu à payer 37,298 107,348

1,081,118 979,159

Activités de financement: Augmentation des actions ordinaires, net des rachats 988,388 490,702 Augmentation (diminution) des ristournes à payer 288,344 108,304 Dividendes sur actions ordinaires (net des impôts) (123,546) (67,148) Augmentation nette des dépôts des sociétaires et intérêts courus 19,535,360 9,187,344

20,688,546 9,719,202

Activités d’investissement: Achats d’immobilisations (173,792) (44,666) Produit de vente d’immobilisations - 400 Augmentation nette des prêts aux sociétaires et intérêts courus (22,736,760) (8,014,203) Diminution (augmentation) des placements et intérêts courus 1,155,695 (2,458,426)

(21,754,857) (10,516,895)

Augmentation (diminution) des liquidités 14,807 181,466

Liquidités au début de l’exercice 2,626,835 2,445,369

Liquidités à la fin de l’exercice $ 2,641,642 $ 2,626,835

intérêt reçu au cours de l’exercice $ 7,449,696 $ 6,244,911

intérêt payé au cours de l’exercice $ 3,532,739 $ 3,347,253

impôts sur le revenu payés au cours de l’exercice $ 227,307 $ 208,920

43

BEAUMonT CREDiT Union LTD.

STATEMENT OF CASH FLOWSFoR THE YEAR EnDED oCToBER 31, 2006

2006 2005

operating Activities: net income $ 726,690 $ 659,700 Amortization 121,575 109,556 Loss (gain) on disposal of property and equipment - (400) net decrease (increase) in other assets 4,536 (9,903) net increase (decrease) in accounts payable and accrued liabilities 191,019 112,858 net increase (decrease) in income taxes payable 37,298 107,348

1,081,118 979,159

Financing Activities: increase in members’ common shares, net of redemptions 988,388 490,702 increase (decrease) in patronage allocation distributable 288,344 108,304 Dividends on common shares, net of tax (123,546) (67,148) net increase in members’ deposit accounts and accrued interest 19,535,360 9,187,344

20,688,546 9,719,202

investing Activities: Purchase of property and equipment (173,792) (44,666) Proceeds on disposal of property and equipment - 400 net decrease (increase) in loans to members and accrued interest (22,736,760) (8,014,203) net decrease (increase) in investments and accrued interest 1,155,695 (2,458,426)

(21,754,857) (10,516,895)

Change in Cash and Bank Account During the Year 14,807 181,466

Cash and Bank Account, Beginning of Year 2,626,835 2,445,369

Cash and Bank Account, End of Year $ 2,641,642 $ 2,626,835

interest Received During the Year $ 7,449,696 $ 6,244,911

interest Paid During the Year $ 3,532,739 $ 3,347,253

income Taxes Paid During the Year $ 227,307 $ 208,920

44

BEAUMonT CREDiT Union LTD.

NOTES COMPLÉMENTAIRES31 oCToBRE 2006

1. Status d’opérationsLa Caisse est incorporée sous la Credit Union Act de la Province de l’Alberta (“la Province”) et effectue ses opérations d’un bureau à Beaumont afin de servir la région.