Embed Size (px)

Citation preview

CONGRESO EXTRAORDINARIO DE LA

PROFESION CONTABLE

PRO DAMNIFICADOS DE LOS DESASTRES NATURALESPRO DAMNIFICADOS DE LOS DESASTRES NATURALES

20, 21 Y 22 DE ABRIL, 2017

NIIF 16 ARRENDAMIENTOS Y SU RELACION CON EL IMPUESTO A LA

RENTA

EXPOSITOR: C.P.C. CESAR J. RODRIGUEZ DUEÑASEXPOSITOR: C.P.C. CESAR J. RODRIGUEZ DUEÑAS

ABRIL 20, 2017

AGENDA

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 3

AGENDA

A. ASPECTOS CONTABLES

� Comentarios Generales

B. ASPECTOS TRIBUTARIOS

� DL 299, artículo 18°modificado y DL 915� DL 299, artículo 18°modificado y DL 915

� Referencia a las NIC’s

� Arrendamientos operativos con incentivos

� Casuística

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 4

ASPECTOS CONTABLES

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 5

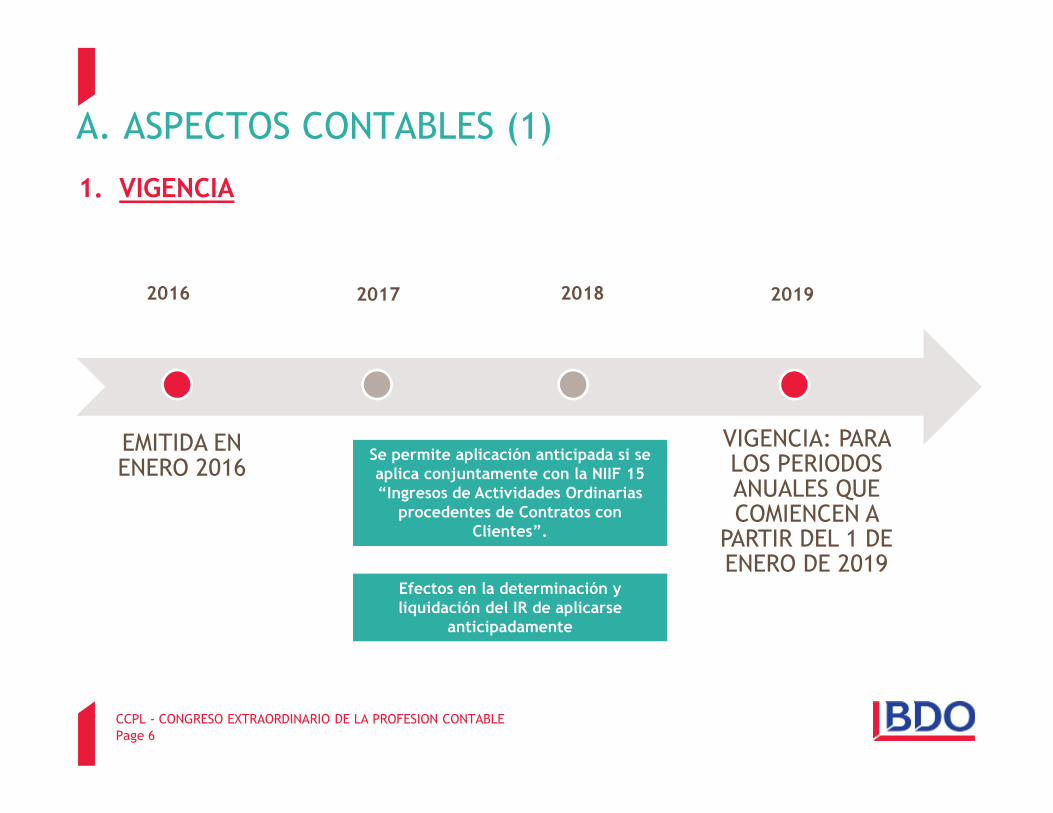

A. ASPECTOS CONTABLES (1)

1. VIGENCIA

20172016 20192018

EMITIDA EN ENERO 2016

VIGENCIA: PARA LOS PERIODOS ANUALES QUE COMIENCEN A

PARTIR DEL 1 DE ENERO DE 2019

Se permite aplicación anticipada si se aplica conjuntamente con la NIIF 15 “Ingresos de Actividades Ordinarias

procedentes de Contratos con Clientes”.

Efectos en la determinación y liquidación del IR de aplicarse

anticipadamente

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 6

A. ASPECTOS CONTABLES(2)

2. NORMAS E INTERPRETACIONES QUE QUEDARÁN DEROGADAS

a. NIC 17: Arrendamientos.

b. CINIIF 4: Determinación de si un Acuerdo contiene unarrendamiento.

c. SIC 15: Arrendamientos Operativos

d. SIC 27: Evaluación de la Esencia de las Transacciones queadoptan la Forma Legal de un Arrendamiento.

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 7

A. ASPECTOS CONTABLES (3)

3. ALGUNAS CARACTERÍSTICAS

a. Desaparece el test de clasificación actual para el arrendatario. Se eliminala diferenciación entre arrendamiento operativo y financiero.

b. Los arrendadores seguirán efectuando el test de clasificación paradistinguir entre el arrendamiento financiero y el operativo.

c. Se ha establecido un modelo único de arrendamiento para la contabilidaddel arrendatario en el que se reconocen todos los arrendamientos en elestado de situación financiera como si fueran compras financiadas, conexcepciones limitadas para los arrendamientos a corto plazo y losarrendamientos de bajo valor.

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 8

ASPECTOS TRIBUTARIOS

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 9

B. ASPECTOS TRIBUTARIOS (1)

1. ARRENDAMIENTOS OPERATIVOS CON INCENTIVOS (1)

(1) No se aplica el DL. 299.

(2) Definición de renta bruta («… ingresos afectos al impuesto que seobtengan en el ejercicio gravable»).

(3) Principio del Devengado

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 10

B. ASPECTOS TRIBUTARIOS (2)

1. ARRENDAMIENTOS OPERATIVOS CON INCENTIVOS (2)

(4) Definición de ingreso neto («… devengados en cada mes, menoslos … descuentos y demás conceptos de naturaleza similar querespondan a la costumbre de la plaza …».

(5) Costos posteriores (p.e. mejoras)(5) Costos posteriores (p.e. mejoras)

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 11

2. CASUISTICA (1)

Caso 1RTF Nº 01115-1-2005 del 22.2.05 (relativa al IR del ejercicio 2000 e IGV de enero 2000 a marzo del 2001) (1)(1)

Controversia: Entre otros, desconocimiento por la Administracióndel contrato de leasing suscrito por la recurrente al amparo del

B. ASPECTOS TRIBUTARIOS(3)

del contrato de leasing suscrito por la recurrente al amparo delDL. 299.

Pronunciamiento del Tribunal: “… el contrato analizado no seencuentra dentro de los alcances del Decreto Legislativo Nº 299,…, sino que el inmueble materia de autos se adquirió en virtud alpréstamo bancario obtenido;”

Sentencia de Casación N°756-2011 del 4.10.2011 y RTF N°04906-5-2012 del 3.4.2012.

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 12

3. CASUISTICA (2)

Caso 2 (1)

RTFRTF NN°°1057710577--88--20102010 deldel 1414..99..20102010 (relativa(relativa alal IRIR dede loslos ejerciciosejercicios20022002 yy 20032003 ((11))

Controversia: Tratamiento tributario de contratos de leaseback yleasing celebrados con una empresa no autorizada para realizar

B. ASPECTOS TRIBUTARIOS(4)

leasing celebrados con una empresa no autorizada para realizaroperaciones de leasing (financiero) o leaseback.

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 13

3. CASUISTICA (3)

Caso 2 (2)

Que estando a lo expuesto en las consideraciones precedentes, yal haberse establecido en esta instancia que las transaccionesrealizadas por la recurrente correspondían a la de unarrendamiento financiero y retro arrendamiento financiero

B. ASPECTOS TRIBUTARIOS (5)

arrendamiento financiero y retro arrendamiento financierorespectivamente y no a uno de carácter operativo,independientemente de la forma contractual adoptada, seconcluye que el reparo formulado por la Administración, seencuentra arreglado a ley, por lo que corresponde confirmar laapelada en este extremo”. (énfasis añadido).

Demanda Contenciosa AdministrativaSentencia de Casación N°3654-2014 del 7.5.2015

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 14

3. CASUISTICA (4)

Caso 3 (1)

RTF N° 10485-4-2014 del 29.8.2014 (relativa al IR del ejerciciogravable 2002).

Controversia: Tratamiento tributario de Contratos de

B. ASPECTOS TRIBUTARIOS (6)

Controversia: Tratamiento tributario de Contratos deArrendamiento (N°s 002042000 de 30.4.2000 y 001062002 del10.9.2002).

Resolución del Tribunal Fiscal y Voto discrepante de la Presidentade la Sala.

CCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 15

¿ALGUNA PREGUNTA?

MUCHAS GRACIASCCPL - CONGRESO EXTRAORDINARIO DE LA PROFESION CONTABLE Page 16

![TABLA 1. CASUÍSTICA 1975 - 2003...141 [DISCOPATÍAS LUMBARES, PATOLOGÍA, DIAGNÓSTICO Y TRATAMIENTO QUIRÚRGICO - DR. SELIM CONCHA G.] acortar los tiempos de una indicación quirúrgica](https://img.pdfslide.us/doc/110x75/609b1ba3969d0e165b05f1e0/tabla-1-casustica-1975-2003-141-discopatas-lumbares-patologa-diagnstico.jpg)