Embed Size (px)

Citation preview

| 115

4 1 Entorno Background

2 Resultados de negocio y magnitudes financieras Business figures and financials

3 Valoración de los Activos Asset Valuation

4 Evolución de la acción Share price movement

5 Distribución del resultado: reparto del dividendo Profit and dividend distribution

EJERCICIO 20142014 FINANCIAL YEAR

116 | informe anual 2014 | axiare PATRIMONIO

EntornoEJERCICIO 2014

visión sObrE EL mErCaDO 2014

Durante los últimos quince meses –especialmente en

la segunda mitad de 2014– la actividad inversora en

España ha experimentado un crecimiento sustancial.

Según los analistas del mercado, en 2014 se han realizado

transacciones inmobiliarias por un valor cercano a los

10.500 millones de euros de los cuales, aproximadamente

7.000 millones de euros se destinaron a activos del sector

terciario. Esta cifra refleja un cambio significativo respecto

a los años de crisis: duplica la cifra correspondiente a 2013

y es el pico de inversión más alto que se haya dado en el

sector desde 2007. Las cuatro SOCIMIs cotizadas en el

Mercado de valores han contribuido a esta dinamización

del mercado con un total de 3.400 millones de euros de

inversión durante 2014. El grueso de las inversiones se ha

dirigido a segmentos del sector terciario –oficinas, centros

comerciales, hoteles y parques logísticos–. Los inversores

core se han unido al flujo de actividad, destinando sumas

importantes a operaciones de gran volumen en el mercado

de centros comerciales.

Al mismo tiempo, las tasas de rentabilidad prime han

sufrido un ajuste generalizado en todos los sectores de

entre 100 y 150 puntos básicos y esto ha sido consecuencia

de diferentes factores:

# Los datos macroeconómicos más favorables

(particularmente el PIB) han proporcionado mayores

índices de confianza entre los inversores.

# La financiación bancaria ha regresado al mercado; en

contraste con la situación que hubo a principios de

2014 cuando la escasa financiación existente para el

mercado inmobiliario era accesible sólo bajo condiciones

fuertemente conservadoras. En los últimos 12 meses, los

márgenes han caído 200 puntos básicos y los niveles de

apalancamiento han aumentado.

# El aumento de la competitividad y de los costes en otros

mercados ha provocado que los inversores desvíen sus

miras hacia otras direcciones.

# La rentabilidad de los bonos ha continuado su declive.

Suelen ser utilizados, a menudo, como medida de

comparación con la rentabilidad de activos inmobiliarios

destacados. Históricamente los activos inmobiliarios

prime se han situado unos 200 pbs sobre los bonos. En

este momento, la diferencia en España es de 350 pbs,

lo que indica que hay oportunidad de mejoras en las

rentabilidades de los activos inmobiliarios.

En 2014 las sOCimis han dinamizado del mercado inmobiliario con una inversión de 3.400 millones de euros destinados en su mayoría, al sector terciario: oficinas, logístico y comercial

118 | informe anual 2014 | axiare PATRIMONIO

En términos de disponibilidad, la cartera de oficinas en

Madrid y Barcelona no ha crecido de forma significativa en

2014. De hecho, Madrid tan sólo ha experimentado un 8%

de incremento en los últimos 7 años. Por el momento, las

nuevas entregas se limitan principalmente a las ocupadas

por la propiedad y ciertas rehabilitaciones.

mercados de oficinas

El mercado ocupacional ha comenzado a mostrar signos

de recuperación pero sigue muy vinculado al mercado

financiero. Comienza a percibirse un aumento de la renta

en el CBD (Centro de negocios de la ciudad) de Madrid y

en algunos emplazamientos concretos de Barcelona. Sin

embargo, como norma general, los precios de los alquileres

continúan bajos a niveles históricos en ambas ciudades.

El 58% de los acuerdos de renta en Madrid durante 2014

se han firmado por 15 ¤/m2/mes o valores inferiores. Estas

cifras reflejan que se trata de las rentas más bajas de las

principales ciudades europeas.

A pesar de que el nivel de ocupación se mantiene en un nivel

alto en Madrid y Barcelona (12% y 14% respectivamente),

la calidad del espacio no siempre se ajusta al estándar de

Clase A. De hecho, analistas y agentes consideran que sólo

el 45% del espacio disponible se adecúa a estos estándares.

No cabe duda de que en las áreas del centro de Madrid

existe una escasez, cada vez mayor, de superficies de suelo

modernas y contiguas. Como muestra de ello, las cinco

operaciones de alquiler más relevantes de 2014 fueron pre-

alquileres de donde se desprende que no hubo suficiente

número de opciones disponibles para grandes arrendatarios.

Consideramos que, tal y como ha ocurrido en ciclos de

mercado anteriores, el efecto se expandirá desde el centro

hacia las afueras. Cuando el espacio disponible en las

áreas céntricas quede agotado, los arrendatarios se verán

obligados a buscar entre las siguientes mejores ubicaciones:

Campo de las Naciones, Las Tablas, Arroyo de la Vega y el

corredor N-II. Vamos a observar un incremento de la renta

en estas áreas y será aún más acentuado en los mejores

edificios de estos sub-mercados.

EJERCICIO 2014 ENTORNO

MAD CBD Valor de Capitalización (RHS)

MAD CBD Rentas (LHS)

2000 2002 2004 2006 2008 2010 2012 201415

20

25

30

35

40

45 12.000¤

10.500¤

9.000¤

7.500¤

6.000¤

4.500¤

3.000¤

¤/m

2/m

es

RE

ND

IMIE

NT

OS

(%)

BCN Valor de Capitalización BCN Rendimientos

2000 2002 2004 2006 2008 2010 2012 2014

6,5%

6,0%

5,5%

5,0%

4,5%

7,0%

4,0%

ALQUILERES DE OFICINAS PRIMEY VALORES DEL CAPITAL EN BARCELONA

5.600

4.642

3.873

MAD CBD Valor de Capitalización MAD CBD Rentas

2000 2002 2004 2006 2008 2010 2012 2014

6,5%

6,0%

5,5%

5,0%

4,5%

4,0%

3,5%

ALQUILERES DE OFICINAS PRIMEY VALORES DEL CAPITAL EN MADRID

RE

ND

IMIE

NT

OS

(%)

11.294

8.242

6.120

120 | informe anual 2014 | axiare PATRIMONIO

La tasa de disponibilidad global del mercado de Barcelona

se sitúa en el 11% (stock: 4 millones de m2) y la disponibilidad

aumenta a mayor distancia de la ciudad. En este contexto,

los alquileres se han mantenido estables en 2014.

Logístico

2014 fue un año muy positivo para el sector; según

datos de IPD el rendimiento total fue del 14,4%, el mejor

desempeño de todos los segmentos del sector inmobiliario

español. De la misma manera, los inversores –como es el

caso de Axiare Patrimonio– se han visto atraídos hacia

un sector que ofrece altas rentabilidades e ingresos

estables. Esta coyuntura se ha unido, en muchos casos, a

unos valores del capital que permanecen bajo precio de

reposición. El volumen total de la inversión rondó los 617

millones de euros (seis veces más que en 2013).

Se observa una mejora de la ocupación tanto en Madrid como

en Barcelona, si bien la capital ha registrado su mejor año

desde 2009 anotando operaciones por aproximadamente

400,000m2. La ocupación en Barcelona fue más moderada

(320.000m2), la misma que el año anterior. Sin embargo, esto

se debe más a la escasez de espacio adecuado disponible

para grandes arrendatarios que a una falta en sí de demanda.

La tasa de disponibilidad global del mercado de Madrid

se sitúa en el 12% (stock: 7,3 millones de m2) si bien la

disponibilidad de espacios de Clase A es mucho más

limitada (3,4%). La mejora de la situación económica

conllevará el que algunos requisitos para espacios de mayor

magnitud (superiores a 20.000 m2) se vean frustrados. Su

única alternativa será buscar opciones llave en mano.

El nivel de rentas se mantuvo estable en Madrid durante el

año 2014, si bien se espera una reducción de los incentivos

en el caso de unidades más grandes que gocen de un buen

emplazamiento.

retail

Potencialmente, de los tres sectores, el sector retail fue

el primero en ser testigo de un volumen de inversión

significativo en 2014. Varios grandes centros comerciales

cambiaron de manos. La atención se centró en los

centros regionales dominantes que atrajeron a inversores

institucionales internacionales. Las tasas de rentabilidad

prime han sufrido un ajuste de 150 puntos básicos hasta

alcanzar el 5,5% en el ejercicio 2014. Los volúmenes de

inversión en el sector, lo que incluye el segmento high

street alcanzaron los 3,3 mil millones de euros.

Al otro lado de la escala oportunista se ha observado una

fuerte actividad, destacando las operaciones de adquisición

de centros que requieren una intensa mejora y gestión

activa protagonizadas por los inversores. Estos activos

fueron el blanco de inversores especializados dispuestos a

arremangarse y ponerse manos a la obra.

Los índices de confianza del consumidor están mejorando

en España, al igual que lo están haciendo las ventas

minoristas. Esto ha conllevado un aumento de la demanda

de unidades por parte de los operadores, especialmente

en prime high street y en emplazamientos de centros

comerciales. Hay varias marcas emprendiendo procesos

expansivos mientras que otras, como es el caso de Uniqlo y

GAP, buscan entrar en el mercado español.

EJERCICIO 2014 ENTORNO

RE

ND

IMIE

NT

OS

(%)

Valor de Capitalización Rendimientos (RHS)

2000 2002 2004 2006 2008 2010 2012 2014

6,5%

6,0%

5,5%

5,0%

4,5%

7,0%

4,0%

RENTAS Y VALORES DEL CAPITALDE LAS INSTALACIONES LOGíSTICAS PRIME

4.642

5.600

3.873

Hay escasa oferta de activos de oficinas Clase a en los CbD de madrid y barcelona. vamos a observar un incremento de la rentas aún más acusado en los mejores edificios de estos sub-mercados

122 | informe anual 2014 | axiare PATRIMONIO

PanOrama maCrOECOnómiCO EsPañOL

Después de varios años de recesión, la economía de

España comenzó a crecer de nuevo en 2014 y parece

estar ganando impulso gracias, entre otros factores, a las

medidas extraordinarias adoptadas por el Banco Central

Europeo (compra de deuda masiva y la reducción de las

tasas de interés a largo plazo), por la caída de los precios

del petróleo y la depreciación del euro, que se espera

fomente las exportaciones.

La recuperación de la economía española se refleja en

varios indicadores fundamentales:

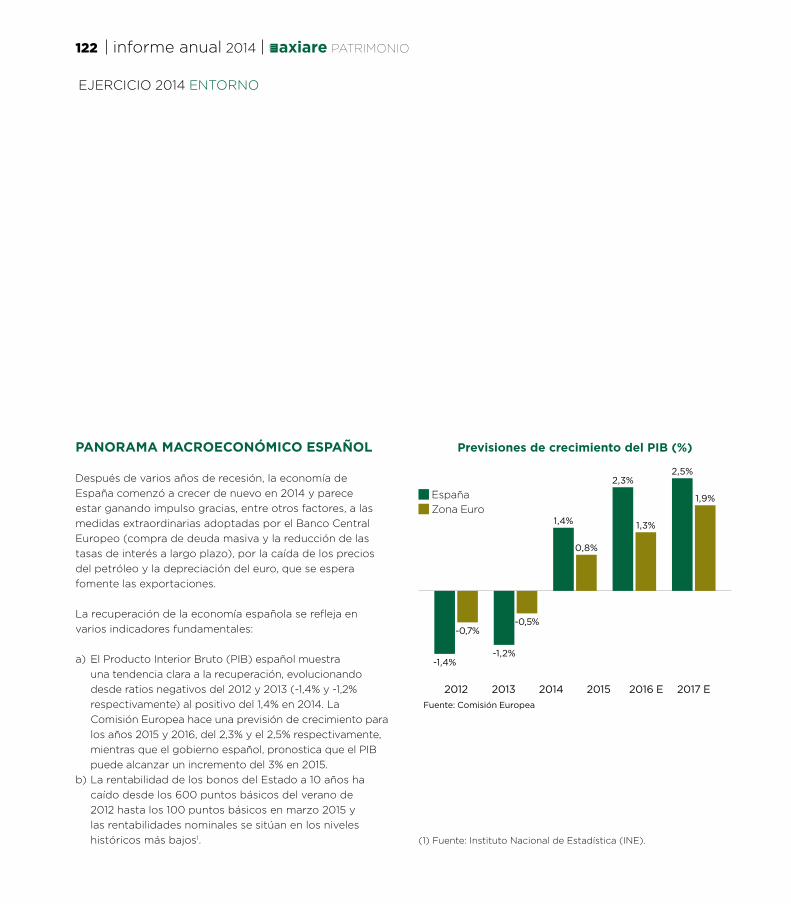

a) El Producto Interior Bruto (PIB) español muestra

una tendencia clara a la recuperación, evolucionando

desde ratios negativos del 2012 y 2013 (-1,4% y -1,2%

respectivamente) al positivo del 1,4% en 2014. La

Comisión Europea hace una previsión de crecimiento para

los años 2015 y 2016, del 2,3% y el 2,5% respectivamente,

mientras que el gobierno español, pronostica que el PIB

puede alcanzar un incremento del 3% en 2015.

b) La rentabilidad de los bonos del Estado a 10 años ha

caído desde los 600 puntos básicos del verano de

2012 hasta los 100 puntos básicos en marzo 2015 y

las rentabilidades nominales se sitúan en los niveles

históricos más bajos1.

2012 2013 2014 2016 E 2017 E2015

-1,4%

-0,7%

-1,2%

-0,5%

1,4%

2,3%

0,8%

1,3%

2,5%

1,9% España

Zona Euro

Previsiones de crecimiento del Pib (%)

Fuente: Comisión Europea

EJERCICIO 2014 ENTORNO

(1) Fuente: Instituto Nacional de Estadística (INE).

124 | informe anual 2014 | axiare PATRIMONIO

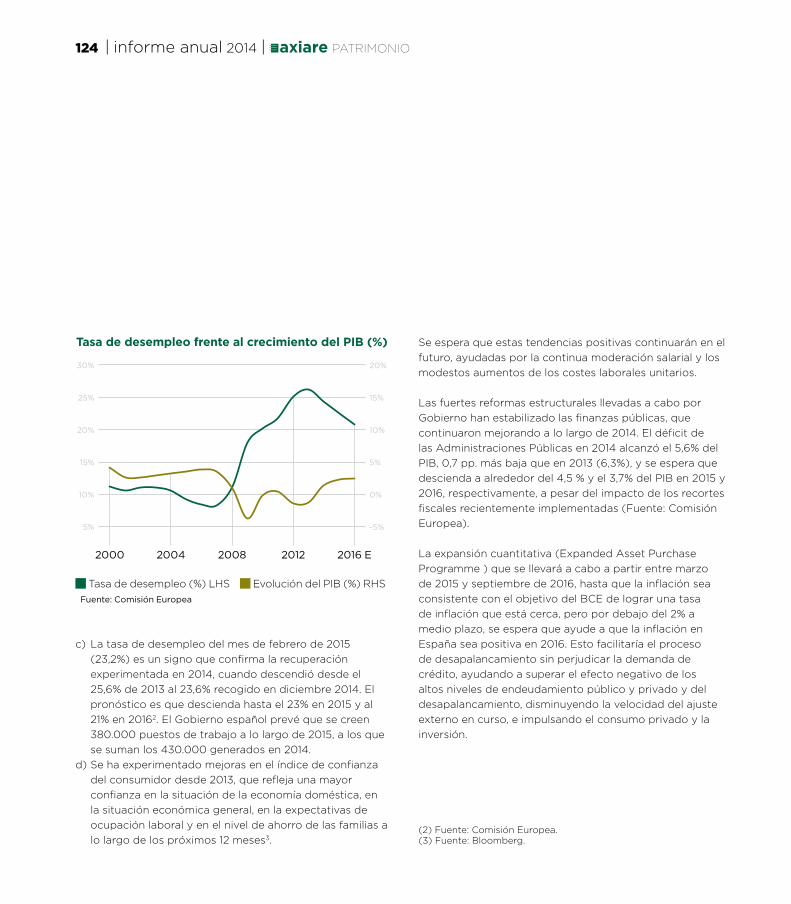

c) La tasa de desempleo del mes de febrero de 2015

(23,2%) es un signo que confirma la recuperación

experimentada en 2014, cuando descendió desde el

25,6% de 2013 al 23,6% recogido en diciembre 2014. El

pronóstico es que descienda hasta el 23% en 2015 y al

21% en 20162. El Gobierno español prevé que se creen

380.000 puestos de trabajo a lo largo de 2015, a los que

se suman los 430.000 generados en 2014.

d) Se ha experimentado mejoras en el índice de confianza

del consumidor desde 2013, que refleja una mayor

confianza en la situación de la economía doméstica, en

la situación económica general, en la expectativas de

ocupación laboral y en el nivel de ahorro de las familias a

lo largo de los próximos 12 meses3.

2000 2004 2008 2012 2016 E

Tasa de desempleo (%) LHS Evolución del PIB (%) RHS

tasa de desempleo frente al crecimiento del Pib (%)

30%

25%

5%

10%

15%

20%

-5%

0%

5%

10%

15%

20%

Fuente: Comisión Europea

(2) Fuente: Comisión Europea.(3) Fuente: Bloomberg.

Se espera que estas tendencias positivas continuarán en el

futuro, ayudadas por la continua moderación salarial y los

modestos aumentos de los costes laborales unitarios.

Las fuertes reformas estructurales llevadas a cabo por

Gobierno han estabilizado las finanzas públicas, que

continuaron mejorando a lo largo de 2014. El déficit de

las Administraciones Públicas en 2014 alcanzó el 5,6% del

PIB, 0,7 pp. más baja que en 2013 (6,3%), y se espera que

descienda a alrededor del 4,5 % y el 3,7% del PIB en 2015 y

2016, respectivamente, a pesar del impacto de los recortes

fiscales recientemente implementadas (Fuente: Comisión

Europea).

La expansión cuantitativa (Expanded Asset Purchase

Programme ) que se llevará a cabo a partir entre marzo

de 2015 y septiembre de 2016, hasta que la inflación sea

consistente con el objetivo del BCE de lograr una tasa

de inflación que está cerca, pero por debajo del 2% a

medio plazo, se espera que ayude a que la inflación en

España sea positiva en 2016. Esto facilitaría el proceso

de desapalancamiento sin perjudicar la demanda de

crédito, ayudando a superar el efecto negativo de los

altos niveles de endeudamiento público y privado y del

desapalancamiento, disminuyendo la velocidad del ajuste

externo en curso, e impulsando el consumo privado y la

inversión.

126 | informe anual 2014 | axiare PATRIMONIO

CLavEs 2014

Capacidad para identificar y cerrar operaciones de inversión:

424M¤ invertidos en 5 meses.

1,2 veces el tamaño del capital de la OPV.

Enfoque estratégico sólido:

Cartera de activos prime.

Oficinas (67%), logística (23%) y retail (10%).

Madrid y Barcelona abarcan el 90% de la inversión.

Financiación puente al inicio de actividad.

Comportamiento positivo de la acción:

Comportamiento positivo de la acción respecto al precio de salida a Bolsa (10¤/acción)

de una forma progresiva y estable.

1

2

3

4

5

valor de mercado de la cartera:

439 millones de euros1.

Todos los activos valorados por encima del precio de adquisición.

EJERCICIO 2014 ENTORNO

(1) Valoración realizada por CBRE siguiendo los estándares RICS (Royal Institution of Chartered Surveyors) y bajo hipótesis de valor neto de mercado a fecha 31/12/2014.

128 | informe anual 2014 | axiare PATRIMONIO

Resultados de negocioy magnitudes financieras

EJERCICIO 2014

nuEstrOs LOgrOs

Cerramos la compra de 8 inmuebles por valor de 246 millones de euros en

el cuarto trimestre, lo que supone un 59% del total de la cartera. El valor de

mercado de la cartera de la sociedad aumentó hasta alcanzar los 439 millones de

euros1.

Valor neto de los activos, según recomendaciones EPRA, de 10,01 euros por

acción al término del ejercicio, lo que refleja ya una recuperación de los costes de

la operación.

Obtención de financiación puente por importe de 67,5 millones de euros.

Los ingresos brutos por alquileres ascendieron en 2014 a 5,9 millones de euros;

el 43% de la cartera inmobiliaria se adquirió en diciembre de 2014.

El beneficio neto en 2014 se situó en 2 millones de euros y las ganancias por

acción ascendieron a 0,06 euros.

El flujo de caja de las actividades de explotación fue de 2,5 millones de euros

en 2014 y de 0,2 millones de euros por inversiones en la cartera inmobiliaria

adquirida.

El Consejo de Administración propone un dividendo de 1,45 millones de euros

(0,04¤/acción) para el Ejercicio 2014.

(1) Valoración realizada por CBRE siguiendo los estándares RICS (Royal Institution of Chartered Surveyors) y bajo hipótesis de valor neto de mercado a fecha 31/12/2014.

130 | informe anual 2014 | axiare PATRIMONIO

activo no corrienteAxiare Patrimonio ha llevado a cabo una inversión de 403 millones de euros que se

compone de: Oficinas, Plataformas Logísticas y en menor medida, Retail. La amortización

acumulada asciende a 2 millones de euros.

activo corrienteLa mayor parte de los deudores comerciales a corto plazo se deben a provisión de

fondos para las operaciones habituales de la Sociedad con notarías y registros derivados

de las compras realizadas en fechas cercanas al cierre del ejercicio.

Patrimonio netoEl capital asciende a 360 millones de euros. Los gastos de la OPV, que han sido

capitalizados, ascienden a 19 millones de euros.

Pasivo corrienteLa compañía mantiene al cierre del ejercicio financiación puente por importe de 67,5

millones de euros. Acreedores comerciales principalmente recoge impuestos y honorarios

pendientes de pago correspondientes a las últimas inversiones realizadas en el ejercicio.

Cuentas anuales auditadas por PwC. PwC ha emitido una opinión limpia (sin salvedades).

400M¤

baLanCEInvertidos más de

EJERCICIO 2014 RESULTADOS DE NEGOCIO Y MAGNITUDES FINANCIERAS

aCtivO

ACTIVO NO CORRIENTE Miles ¤

inmovilizado material 389

inversiones inmobiliarias 402.787

inversiones financieras a largo plazo 4.384

Otros activos financieros 4.384

407.560

ACTIVO CORRIENTE

Deudores comerciales y otras cuentas a cobrar 11.767

Clientes por ventas y prestaciones de ser-vicios

665

Deudores varios 8.065

Otros créditos con las Administraciones Públicas

3.037

inversiones financieras a corto plazo 748

Otros activos financieros 748

Periodificaciones a corto plazo 103

Efectivo y otros activos líquidos equivalentes 4.265

Tesorería 4.265

16.883

424.443

PatrimOniO nEtO y PasivO

PATRIMONIO NETO

Fondos propios Miles ¤

Capital 360.060

Reservas (19.429)

Acciones en patrimonio propias (1.006)

Resultado del ejercicio 2.013

341.638

PASIVO NO CORRIENTE

Deudas a largo plazo 4.825

Otros pasivos financieros 4.825

4.825

PASIVO CORRIENTE

Deudas a corto plazo 67.562

Deudas con entidades de crédito 67.545

Otros pasivos financieros 17

acreedores comerciales y otras cuentas a pagar

9.884

Acreedores varios 9.610

Otras deudas con las Administraciones Públicas

274

Periodificaciones a corto plazo 534

77.980

424.443

BALANCE

132 | informe anual 2014 | axiare PATRIMONIO

2M¤desde la OPV

bEnEFiCiO

EJERCICIO 2014 RESULTADOS DE NEGOCIO Y MAGNITUDES FINANCIERAS

Cuentas anuales auditadas por PwC. PwC ha emitido una opinión limpia (sin salvedades).

resultado de ExplotaciónEstá compuesto principalmente por los

ingresos recibidos por arrendamientos, los

cuales se encuentran minorados por el gasto

por amortización, personal y por otros gastos

directamente atribuibles a los inmuebles

así como por servicios profesionales

independientes incurridos durante el ejercicio.

resultado financieroEl resultado financiero es positivo, debido

fundamentalmente al interés devengado

por las inversiones financieras, las cuales

se han visto algo minoradas por el interés

devengado de las pólizas de crédito.

impuesto sobre beneficiosLa Sociedad se acoge al régimen fiscal

de Socimis descrita en la Ley 11/2009 de

26 de octubre, por la que se regulan las

Sociedades Anónimas Cotizadas de Inversión

en el Mercado Inmobiliario por el cual el tipo

impositivo aplicable es del 0%.

OPEraCiOnEs COntinuaDas

Miles ¤

importe neto de la cifra de negocios 6.675

Prestación de servicios 6.675

gastos de personal (961)

Sueldos, salarios y similares (905)

Cargas sociales (56)

Otros gastos de explotación (2.249)

Servicios exteriores (2.068)

Tributos (181)

amortización de las inversiones inmobiliarias (2.124)

Otros resultados 6

rEsuLtaDO DE ExPLOtaCión 1.347

ingresos financieros 748

gastos financieros (82)

rEsuLtaDO FinanCiErO 666

rEsuLtaDO antEs DE imPuEstOs 2.013

impuestos sobre beneficios –

rEsuLtaDO DEL EjErCiCiO PrOCEDEntEDE OPEraCiOnEs COntinuaDas

2.013

bEnEFiCiO POr aCCión

beneficio básico por acción (euros) 0,056

beneficio diluido por acción (euros) 0,056

CUENTA DE PÉRDIDAS Y GANANCIAS

134 | informe anual 2014 | axiare PATRIMONIO

EJERCICIO 2014 RESULTADOS DE NEGOCIO Y MAGNITUDES FINANCIERAS

Cuentas anuales auditadas por PwC. PwC ha emitido una opinión limpia (sin salvedades).

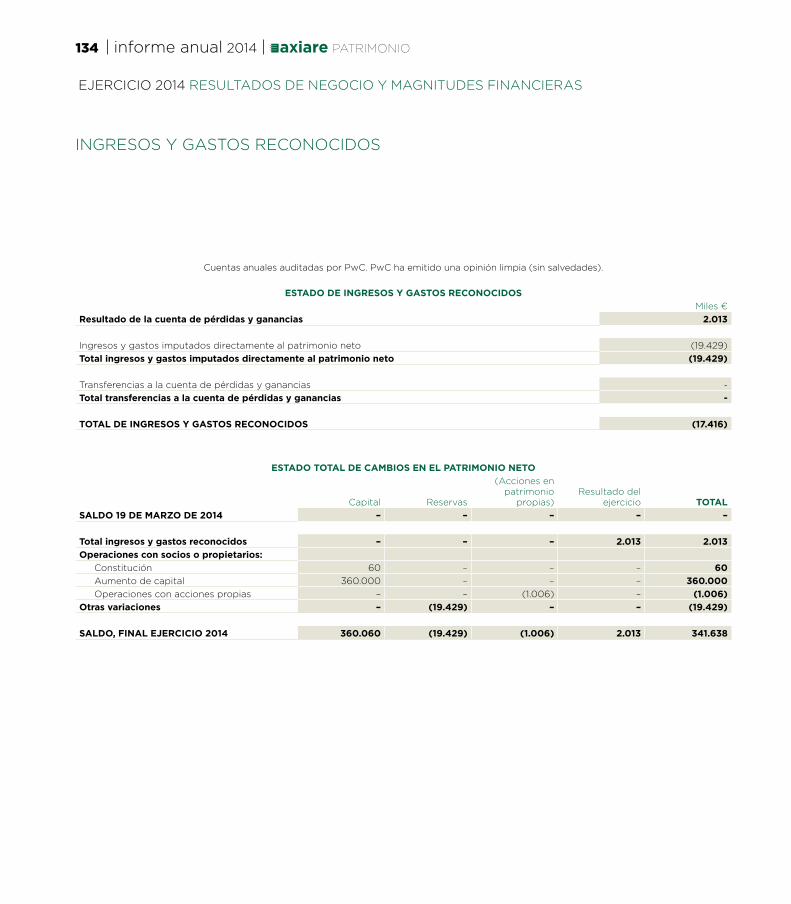

EstaDO DE ingrEsOs y gastOs rECOnOCiDOs

Miles ¤

resultado de la cuenta de pérdidas y ganancias 2.013

Ingresos y gastos imputados directamente al patrimonio neto (19.429)

total ingresos y gastos imputados directamente al patrimonio neto (19.429)

Transferencias a la cuenta de pérdidas y ganancias -

total transferencias a la cuenta de pérdidas y ganancias -

tOtaL DE ingrEsOs y gastOs rECOnOCiDOs (17.416)

EstaDO tOtaL DE CambiOs En EL PatrimOniO nEtO

Capital Reservas

(Acciones en patrimonio

propias)Resultado del

ejercicio tOtaL

saLDO 19 DE marzO DE 2014 – – – – –

total ingresos y gastos reconocidos – – – 2.013 2.013

Operaciones con socios o propietarios:

Constitución 60 – – – 60

Aumento de capital 360.000 – – – 360.000

Operaciones con acciones propias – – (1.006) – (1.006)

Otras variaciones – (19.429) – – (19.429)

saLDO, FinaL EjErCiCiO 2014 360.060 (19.429) (1.006) 2.013 341.638

INGRESOS Y GASTOS RECONOCIDOS

136 | informe anual 2014 | axiare PATRIMONIO

4M¤aumento de efectivo

en 5 meses

FLujO DEEFECtivO

2,5M¤Tesorería4,3M ¤

FLujO DE EFECtivODE Las aCtiviDaDEs

DE ExPLOtaCión

EJERCICIO 2014 RESULTADOS DE NEGOCIO Y MAGNITUDES FINANCIERAS

El 99,5% de los flujosde las actividadesde financiaciónse han destinado a las actividades de inversión. El flujode efectivo resultantees positivo

EstaDO DE FLujOs DE EFECtivO

A) FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

Miles ¤

resultado del ejercicio antes de impuestos 2.013

ajustes del resultado 1.458

Amortización del inmovilizado 2.124

Ingresos financieros (748)

Gastos financieros 82

Cambios en el capital corriente (994)

Deudores y otras cuentas a cobrar (11.767)

Otros activos corrientes (103)

Acreedores y otras cuentas a pagar 9.610

Otros pasivos corrientes 825

Otros activos y pasivos no corrientes 441

Flujos de efectivo de las actividades de explotación 2.477

B) FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

Pagos por inversiones (405.300)

Inmovilizado material (395)

Inversiones inmobiliarias (404.905)

Flujos de efectivo de las actividades de inversión (405.300)

C) FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

Cobros y pagos por instrumentos de patrimonio 339.625

Emisión de instrumentos de patrimonio 340.631

Adquisición de instrumentos de patrimonio propios (1.006)

Cobros y pagos por instrumentos de pasivo financiero 67.463

Emisión de:

Deudas con entidades de crédito 67.463

Flujos de efectivo de las actividades de financiación 407.088

aumEntO / DisminuCión nEta DEL EFECtivO O EquivaLEntEs

4.265

Cuentas anuales auditadas por PwC. PwC ha emitidouna opinión limpia (sin salvedades).

FLUJOS DE EFECTIVO

138 | informe anual 2014 | axiare PATRIMONIO

Capital (Neto inicial procede de la OPV)

Péstamo Puente

OPV

450

400

350

200

50

300

150

0

250

100

DIC 14

FINANCIACIÓN

ESTRUCTURA DEL CAPITAL A CIERRE DE EJERCICIO

Total Activos 424.443

Deuda bruta financiera 67.545

Caja 4.265

1,2%67,5M¤

Crédito Puente

COstE mEDiO DE FinanCiaCión

EJERCICIO 2014 RESULTADOS DE NEGOCIO Y MAGNITUDES FINANCIERAS

En el ejercicio 2014 la sociedad obtuvo 360M¤ en su salida

a bolsa y financió todas sus adquisiciones con este importe

más una financiación puente de 67,5M¤, con un coste

medio de 1,2%.

FLUJOS DE EFECTIVO

FINANCIACIÓN

Capital Préstamos Bancarios Inversión

tesoreríaFEF

407m¤ -405m¤

2.5m¤ 4.3m¤

FEi FEE

420

0

70

140

210

280

350

GENERACIÓN DE FLUJO

140 | informe anual 2014 | axiare PATRIMONIO

Valoración de los Activos

VALOR DE LA CARTERAPOR CLASE DE ACTIVO

67% Oficinas 23% Logístico 10% Retail

GRI ANUALIZADOPOR CLASE DE ACTIVO

56% Oficinas 32% Logístico 12% Retail

SBA (M2) TOTALPOR CLASE DE ACTIVO

24% Oficinas 68% Logístico 8% Retail

TIPO DE ACTIVO

Oficinas Logístico retail tOtaL

activos 7 7 2 16

sba (m2) 94.854 262.641 30.315 387.810

Plazas aparcamiento (uds.) 1.966 0 1.210 3.176

Precio neto de compra (m¤) 281,250 92,586 41,000 414,836

Precio bruto de compra (m¤) 287,179 94,850 42,002 424,030

Precio de adquisición/m2 (¤) 2.965 353 1.352 na

valor de mercado (m¤) 294,950 100,975 43,100 439,025

variación de la valoración 2,71% 6,46% 2,61% 3,54%

apalancamiento 18,0% 8,8% 21,7% 16,3%

ratio medio de ocupación 84,2% 84,2% 92,9% 84,9%

Ocupación media (años) 1,8 3,8 3,4 2,9

rendimiento inicial bruto 6,21% 9,53% 8,39% 7,24%

rendimiento inicial neto 5,63% 9,19% 6,27% 6,56%

La valoración de los activos ha sido llevada a cabo por CBRE bajo hipótesis de precios

de mercado a 31 de diciembre de 2014 y siguiendo los estándares recogidos en el Red

Book de RICS (Royal Institution of Chartered Surveryors). El informe completo puede

consultarse en www.axiare.es.

EJERCICIO 2014

OC

uP

aC

ión

(%

)

gr

i P

as

an

tE

DiC

20

14 (

m¤

)

GRI pasante Dic 2014 Alquilados al 100% dic 2014 Ocupación

20

16

12

8

4

0

100

80

60

40

20

0Oficinas Logística Retail

92,9%84,2%84,2%

OCuPaCión (%)

PE

riO

DO

mE

DiO

DE

aL

qu

iLE

r (

añ

Os

)

5

4

3

2

1

80% 82% 84% 86% 88% 90% 92% 94% 96% 98%

9,5%8,4%

6,2%Rendimiento

RendimientoRendimiento

Oficinas Logístico Retail

142 | informe anual 2014 | axiare PATRIMONIO

Se han adquirido siete edificios de oficinas (seis en Madrid y uno en Barcelona)

que suman una SBA total de 94.854 m2. Todos los edificios están ubicados en

submercados consolidados que gozan de buenas comunicaciones y atraen a

arrendatarios de gran prestigio. El precio pagado por estos activos equivale a

2.965 euros por m2; en todos los casos, los valores individuales han sido inferiores

al coste de reposición estimado. El rendimiento inicial bruto de la compra de

oficinas ha sido del 6,2% sobre los ingresos existentes y ha registrado una tasa de

ocupación del 84%.

OFICINAS

ACTIVO

Cristalia (CRS)

Av. Vega (AVD)

Diagonal (DGL)

Rib. Loira (RBL)

F. Delgado (FRD)

M. Falla (MDF)

F. Santo (FES)

OFiCinas

Fecha de adquisición 04/12/2014 24/09/2014 04/12/2014 04/12/2014 28/07/2014 TBD 24/09/2014

sba (m2) 17.338 22.579 15.351 12.822 17.266 6.244 3.254 94.854

Plazas aparcamiento (uds.) 408 461 251 370 395 39 42 1.966

ratio medio de ocupación 83,5% 84,9% 91,6% 96,9% 66,9% – 89,1% 84,2%

número de inquilinos multi multi multi multi multi – multi

Ocupación media (años) 2,2 1,3 2,3 1,5 2,5 0,0 0,7 1,8

Precio neto de compra (m¤) 53,000 52,000 53,000 47,000 28,750 31,000 16,500 281,250

Precio bruto de compra (m¤) 54,272 52,926 54,431 48,128 29,274 31,338 16,810 287,179

Estructura de capital (m¤) 36,780 52,926 36,939 32,617 29,274 31,338 16,810 236,684

Deuda (m¤) 17,492 0 17,492 15,511 0 0 0 50,495

apalancamiento 33,0% 0.0% 33.0% 33.0% 0.0% 0.0% 0.0% 18.0%

valor de mercado (m¤) 54,750 53,300 53,000 47,500 35,000 31,400 20,000 294,950

Cv (¤/m2) 3.158 2.361 3.452 3.705 2.027 5.029 6.146 3.110

295M¤94.854 m2

OFiCinas:vaLOr DE mErCaDO

6,2%84% Ratio de

ocupación

OFiCinas: rEnDimiEntO brutO

EJERCICIO 2014 VALORACIÓN DE LOS ACTIVOS

144 | informe anual 2014 | axiare PATRIMONIO

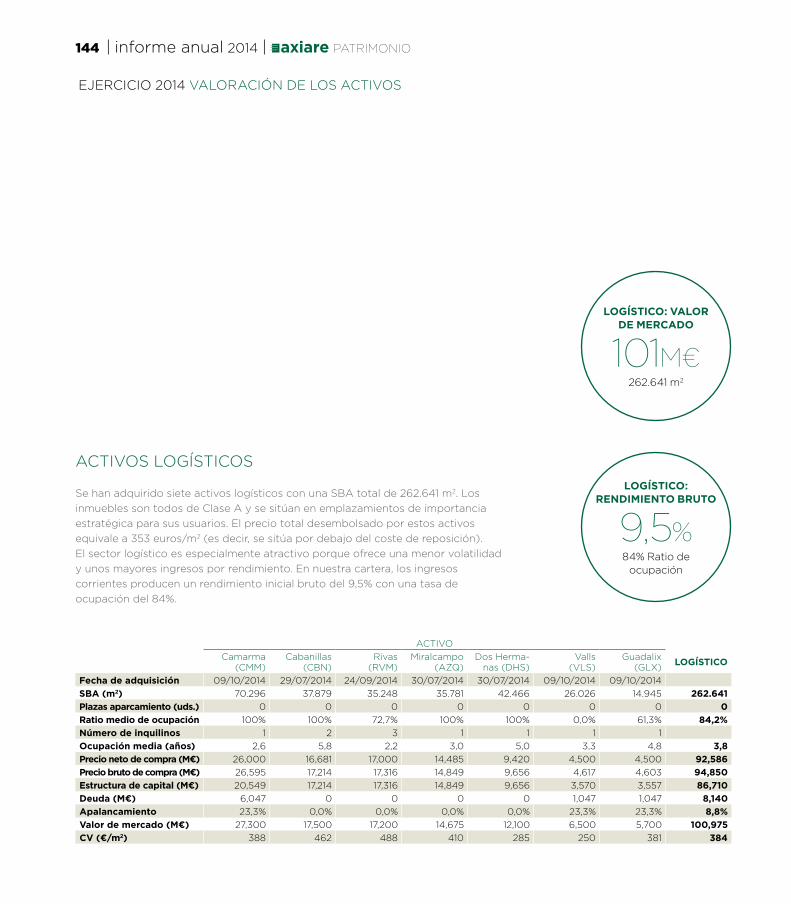

Se han adquirido siete activos logísticos con una SBA total de 262.641 m2. Los

inmuebles son todos de Clase A y se sitúan en emplazamientos de importancia

estratégica para sus usuarios. El precio total desembolsado por estos activos

equivale a 353 euros/m2 (es decir, se sitúa por debajo del coste de reposición).

El sector logístico es especialmente atractivo porque ofrece una menor volatilidad

y unos mayores ingresos por rendimiento. En nuestra cartera, los ingresos

corrientes producen un rendimiento inicial bruto del 9,5% con una tasa de

ocupación del 84%.

ACTIVOS LOGíSTICOS

ACTIVO

Camarma (CMM)

Cabanillas (CBN)

Rivas(RVM)

Miralcampo (AZQ)

Dos Herma-nas (DHS)

Valls(VLS)

Guadalix (GLX)

LOgístiCO

Fecha de adquisición 09/10/2014 29/07/2014 24/09/2014 30/07/2014 30/07/2014 09/10/2014 09/10/2014

sba (m2) 70.296 37.879 35.248 35.781 42.466 26.026 14.945 262.641

Plazas aparcamiento (uds.) 0 0 0 0 0 0 0 0

ratio medio de ocupación 100% 100% 72,7% 100% 100% 0,0% 61,3% 84,2%

número de inquilinos 1 2 3 1 1 1 1

Ocupación media (años) 2,6 5,8 2,2 3,0 5,0 3,3 4,8 3,8

Precio neto de compra (m¤) 26,000 16,681 17,000 14,485 9,420 4,500 4,500 92,586

Precio bruto de compra (m¤) 26,595 17,214 17,316 14,849 9,656 4,617 4,603 94,850

Estructura de capital (m¤) 20,549 17,214 17,316 14,849 9,656 3,570 3,557 86,710

Deuda (m¤) 6,047 0 0 0 0 1,047 1,047 8,140

apalancamiento 23,3% 0,0% 0,0% 0,0% 0,0% 23,3% 23,3% 8,8%

valor de mercado (m¤) 27,300 17,500 17,200 14,675 12,100 6,500 5,700 100,975

Cv (¤/m2) 388 462 488 410 285 250 381 384

101M¤262.641 m2

LOgístiCO: vaLOr DE mErCaDO

9,5%84% Ratio de

ocupación

LOgístiCO: rEnDimiEntO brutO

EJERCICIO 2014 VALORACIÓN DE LOS ACTIVOS

146 | informe anual 2014 | axiare PATRIMONIO

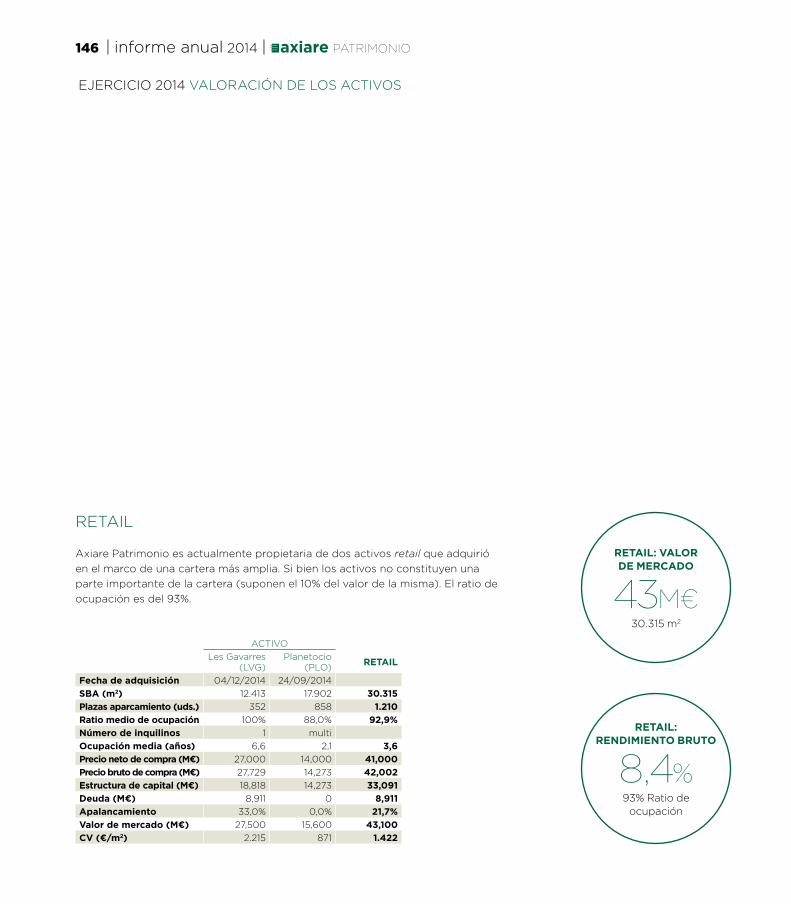

Axiare Patrimonio es actualmente propietaria de dos activos retail que adquirió

en el marco de una cartera más amplia. Si bien los activos no constituyen una

parte importante de la cartera (suponen el 10% del valor de la misma). El ratio de

ocupación es del 93%.

RETAIL

ACTIVO

Les Gavarres(LVG)

Planetocio (PLO)

rEtaiL

Fecha de adquisición 04/12/2014 24/09/2014

sba (m2) 12.413 17.902 30.315

Plazas aparcamiento (uds.) 352 858 1.210

ratio medio de ocupación 100% 88,0% 92,9%

número de inquilinos 1 multi

Ocupación media (años) 6,6 2,1 3,6

Precio neto de compra (m¤) 27,000 14,000 41,000

Precio bruto de compra (m¤) 27,729 14,273 42,002

Estructura de capital (m¤) 18,818 14,273 33,091

Deuda (m¤) 8,911 0 8,911

apalancamiento 33,0% 0,0% 21,7%

valor de mercado (m¤) 27,500 15,600 43,100

Cv (¤/m2) 2.215 871 1.422

43M¤30.315 m2

rEtaiL: vaLOrDE mErCaDO

8,4%93% Ratio de

ocupación

rEtaiL: rEnDimiEntO brutO

EJERCICIO 2014 VALORACIÓN DE LOS ACTIVOS

148 | informe anual 2014 | axiare PATRIMONIO

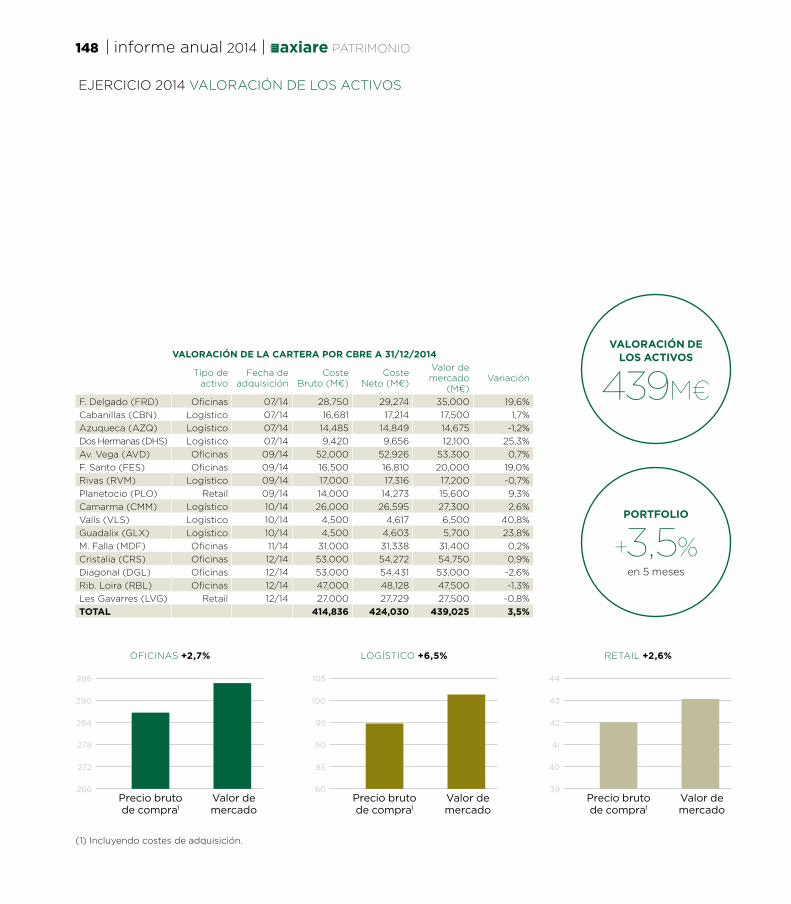

+3,5%en 5 meses

POrtFOLiO

439M¤

vaLOraCión DE LOs aCtivOsvaLOraCión DE La CartEra POr CbrE a 31/12/2014

Tipo de activo

Fecha de adquisición

Coste Bruto (M¤)

Coste Neto (M¤)

Valor de mercado

(M¤)Variación

F. Delgado (FRD) Oficinas 07/14 28,750 29,274 35,000 19,6%

Cabanillas (CBN) Logístico 07/14 16,681 17,214 17,500 1,7%

Azuqueca (AZQ) Logístico 07/14 14,485 14,849 14,675 -1,2%

Dos Hermanas (DHS) Logístico 07/14 9,420 9,656 12,100 25,3%

Av. Vega (AVD) Oficinas 09/14 52,000 52,926 53,300 0,7%

F. Santo (FES) Oficinas 09/14 16,500 16,810 20,000 19,0%

Rivas (RVM) Logístico 09/14 17,000 17,316 17,200 -0,7%

Planetocio (PLO) Retail 09/14 14,000 14,273 15,600 9,3%

Camarma (CMM) Logístico 10/14 26,000 26,595 27,300 2,6%

Valls (VLS) Logístico 10/14 4,500 4,617 6,500 40,8%

Guadalix (GLX) Logístico 10/14 4,500 4,603 5,700 23,8%

M. Falla (MDF) Oficinas 11/14 31,000 31,338 31,400 0,2%

Cristalia (CRS) Oficinas 12/14 53,000 54,272 54,750 0,9%

Diagonal (DGL) Oficinas 12/14 53,000 54,431 53,000 -2,6%

Rib. Loira (RBL) Oficinas 12/14 47,000 48,128 47,500 -1,3%

Les Gavarres (LVG) Retail 12/14 27,000 27,729 27,500 -0,8%

tOtaL 414,836 424,030 439,025 3,5%

296

290

284

278

272

266Precio brutode compra1

Valor de mercado

OFICINAS +2,7%

105

100

95

90

85

80Precio brutode compra1

Valor de mercado

LOGíSTICO +6,5%

44

43

42

41

40

39Precio brutode compra1

Valor de mercado

RETAIL +2,6%

EJERCICIO 2014 VALORACIÓN DE LOS ACTIVOS

(1) Incluyendo costes de adquisición.

150 | informe anual 2014 | axiare PATRIMONIO

aC

Ció

n (

¤)

inv

Er

sió

n (

m¤

)

Evolución de la acción

Fuentes: Infobolsa (datos cotización a cierre de sesión) y CNMV (Hechos relevantes de Axia Real Estate Socimi, S.A.).Valor bruto de los activos (incluyendo gastos de transacción).

17

11

16

10

15

9

14

8

13

12

450

150

400

100

350

50

300

0

250

200

01/08/14 04/09/14 13/10/14 13/11/14 09/12/14 31/12/14 26/01/15 28/02/15

71 208172,3 293,4 424

anuncioresultados 2014

Dividendo:

1,45M¤Financiación:

72,3M¤

valoración Cartera

12,4k m2 retail

439M¤

Cotización

a 31/12/14

10,82¤

18/03/15

Máximo valor

12,80¤

Primeras adquisiciones

17,2k m2 oficinas

116k m2 logística

71M¤

Cartera wereldhave

25,8k m2 oficinas

35,2k m2 logística

17,9k m2 retail

101,3M¤

Cartera logística

111,2k m2 logística

35,8M¤

manuel de Falla439 M¤

6,2k m2 oficinas

31,3M¤

CarteraCredit suisse

17,2k m2 oficinas

116k m2 retail

184,6M¤

EJERCICIO 2014

152 | informe anual 2014 | axiare PATRIMONIO

Distribución del resultado: reparto del dividendo

EJERCICIO 2014

Las Socimis deben distribuir dividendo a sus accionistas por requisito legal, una

vez cumplidas las obligaciones mercantiles que correspondan. Esta distribución

del dividendo está basada en el resultado del ejercicio de acuerdo al Nuevo Plan

General de Contabilidad Español y que debe provenir de:

# 100% de los ingresos por dividendos o participaciones en beneficios de otras

SOCIMI o sociedades sometidas a un régimen similar.

# 50% de los ingresos derivados de la transmisión de inmuebles y acciones o

participaciones.

# el 80% del resto de los ingresos obtenidos.

La reserva legal de las SOCIMIs no podrá superar el 20% del capital social.

PrOPuEsta DE DistribuCión DE rEsuLtaDOs 2014

DISPONIBLE PARA DISTRIBUCIÓN

Beneficio 2.013 a

DISTRIBUCIÓN

Reserva legal 10% (Beneficio) 201 b

Dividendo 80% (Beneficio-Reserva legal) 1.449 C

Reservas voluntarias 363 a-b-C

2,013

DISTRIBUCIÓNDEL BENEFICIO

10% Reserva legal 72% Dividendo 18% Reservas voluntarias

1,45M¤DPA 0,04¤

Criterios contables generalmente aceptados en

España

DiviDEnDO

72%

ratiO DE DistribuCión DE

DiviDEnDOs