Embed Size (px)

Citation preview

MODIFICACIONES DE CRÉDITO

1. EXPEDIENTE DE MODIFICACIÓN DE CRÉDITOS .......................................................................................... 3 1.1. Alta del expediente ....................................................................................................................................... 3 1.2. Contabilización ............................................................................................................................................. 6

2. AJUSTES EN EL PRESUPUESTO PRORROGADO ........................................................................................ 7 3. RETENCIONES DE CRÉDITOS PARA TRANSFERENCIAS Y BAJAS .......................................................... 9 4. MODIFICACIÓN/ANULACIÓN DE EXPEDIENTES .......................................................................................... 9

4.1. No contabilizados ......................................................................................................................................... 9 4.1. Contabilizados ............................................................................................................................................10

4.1.1. Anulación parcial .................................................................................................................................................. 10 4.1.2. Anulación total ..................................................................................................................................................... 10

5. INCORPORACIÓN DE REMANENTES DE CRÉDITO....................................................................................11 5.1. Consulta de remanentes ............................................................................................................................11 5.2. Cambio de aplicaciones de gastos .............................................................................................................12 5.3. Consulta de operaciones de remanentes...................................................................................................14 5.4. Selección e incorporación operaciones de remanentes ............................................................................15

5.4.1. Selección de operaciones de remanentes ........................................................................................................... 15 5.4.2. Incorporar remanentes al expediente .................................................................................................................. 17 5.4.3. Incorporación de operaciones de remanentes ..................................................................................................... 18 5.4.4. Anulación de incorporaciones .............................................................................................................................. 19

6. CONSULTAS DE EXPEDIENTES....................................................................................................................20 7. CONTROL DE MODIFICACIONES DE CRÉDITO ..........................................................................................22

Modificaciones de Crédito ► 3

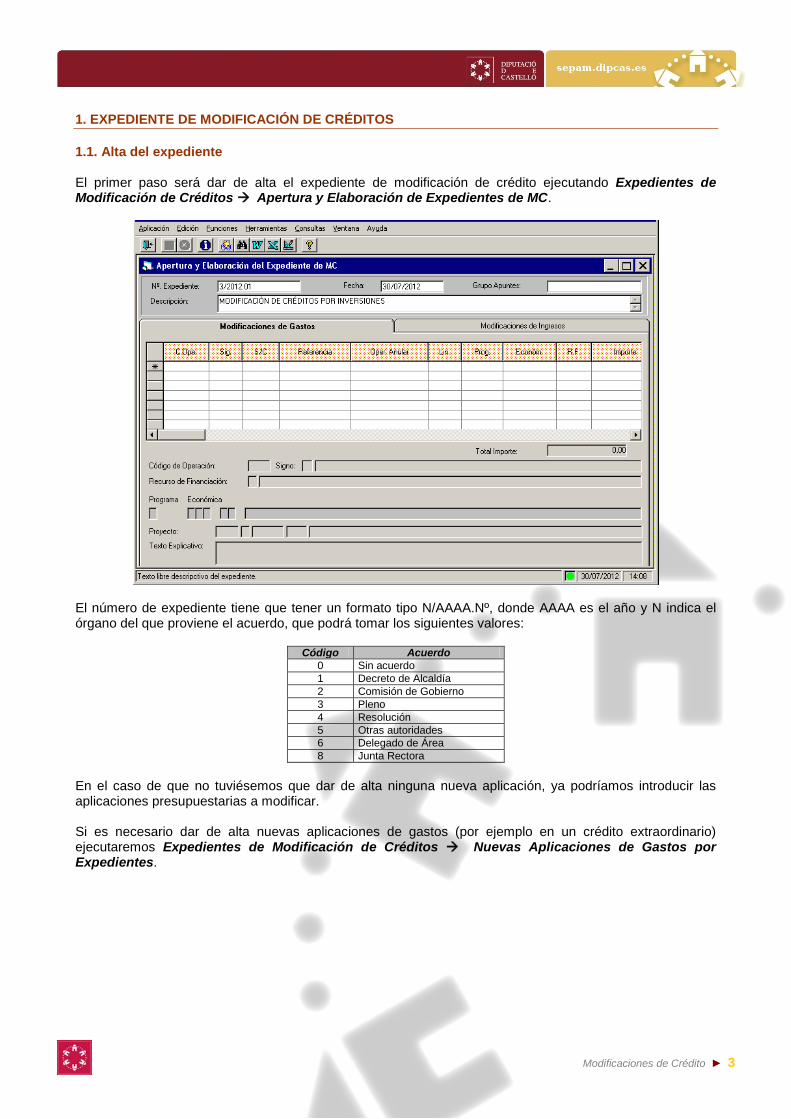

1. EXPEDIENTE DE MODIFICACIÓN DE CRÉDITOS 1.1. Alta del expediente El primer paso será dar de alta el expediente de modificación de crédito ejecutando Expedientes de Modificación de Créditos Apertura y Elaboración de Expedientes de MC.

El número de expediente tiene que tener un formato tipo N/AAAA.Nº, donde AAAA es el año y N indica el órgano del que proviene el acuerdo, que podrá tomar los siguientes valores:

Código Acuerdo 0 Sin acuerdo 1 Decreto de Alcaldía 2 Comisión de Gobierno 3 Pleno 4 Resolución 5 Otras autoridades 6 Delegado de Área 8 Junta Rectora

En el caso de que no tuviésemos que dar de alta ninguna nueva aplicación, ya podríamos introducir las aplicaciones presupuestarias a modificar. Si es necesario dar de alta nuevas aplicaciones de gastos (por ejemplo en un crédito extraordinario) ejecutaremos Expedientes de Modificación de Créditos Nuevas Aplicaciones de Gastos por Expedientes.

Modificaciones de Crédito ► 4

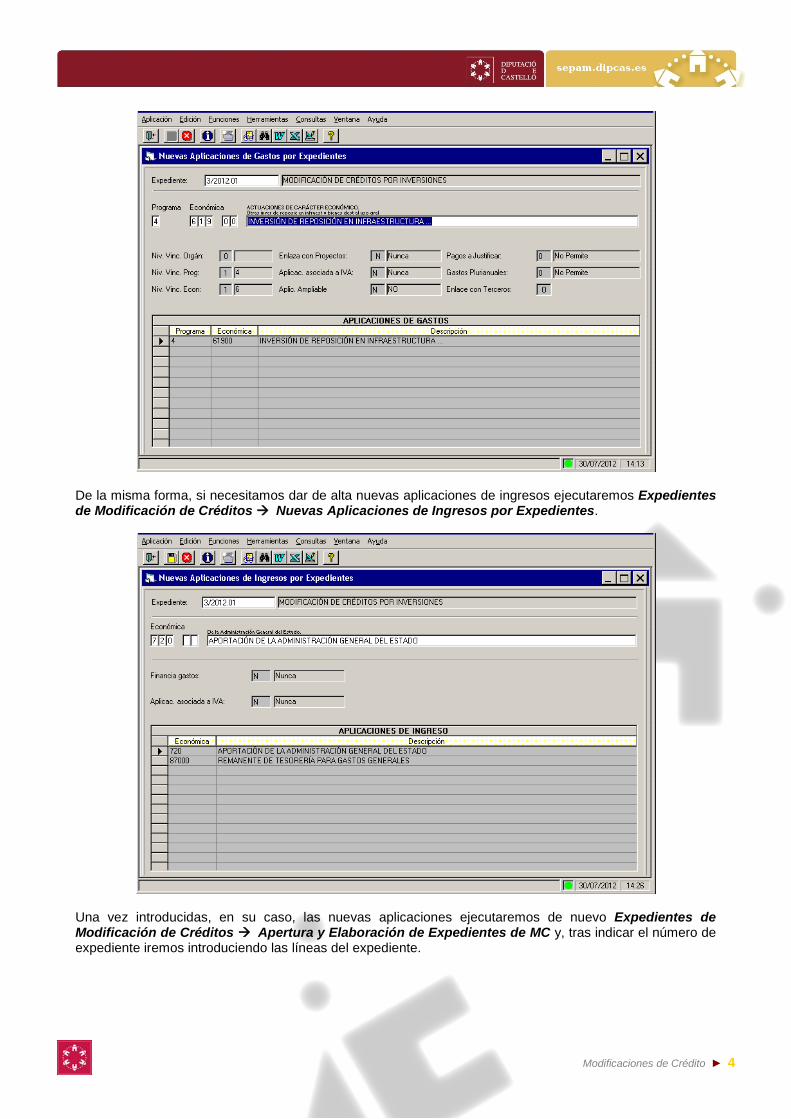

De la misma forma, si necesitamos dar de alta nuevas aplicaciones de ingresos ejecutaremos Expedientes de Modificación de Créditos Nuevas Aplicaciones de Ingresos por Expedientes.

Una vez introducidas, en su caso, las nuevas aplicaciones ejecutaremos de nuevo Expedientes de Modificación de Créditos Apertura y Elaboración de Expedientes de MC y, tras indicar el número de expediente iremos introduciendo las líneas del expediente.

Modificaciones de Crédito ► 5

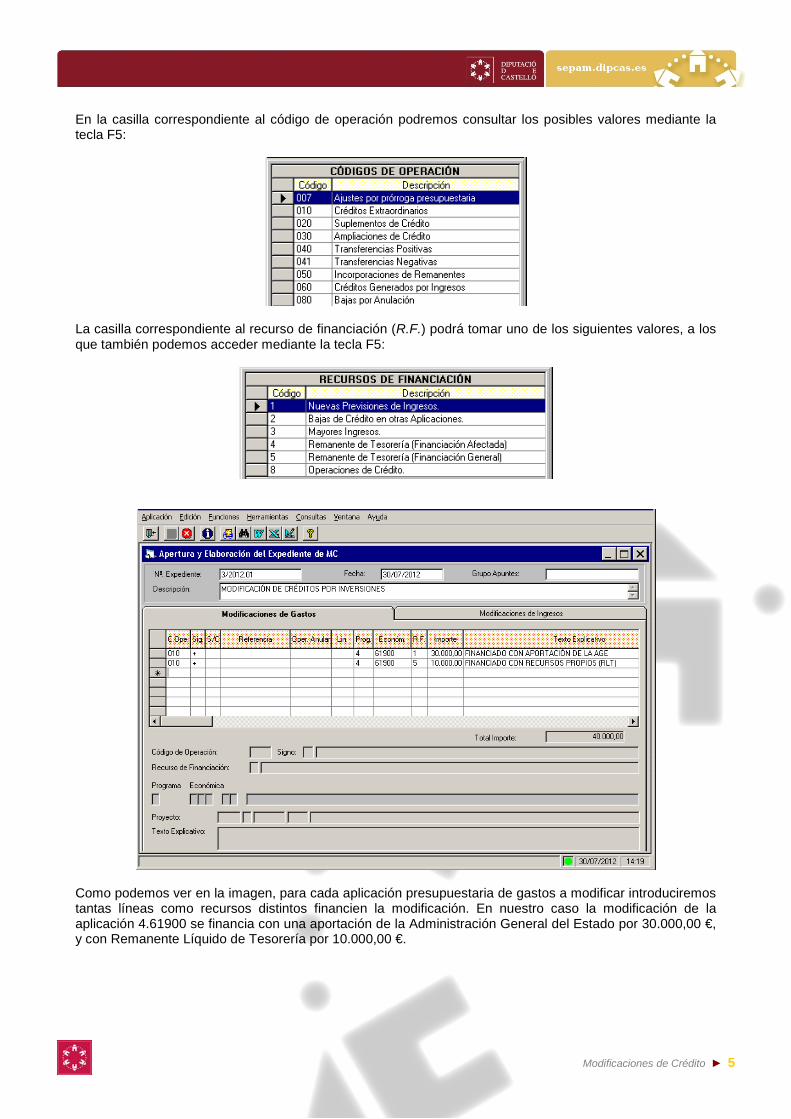

En la casilla correspondiente al código de operación podremos consultar los posibles valores mediante la tecla F5:

La casilla correspondiente al recurso de financiación (R.F.) podrá tomar uno de los siguientes valores, a los que también podemos acceder mediante la tecla F5:

Como podemos ver en la imagen, para cada aplicación presupuestaria de gastos a modificar introduciremos tantas líneas como recursos distintos financien la modificación. En nuestro caso la modificación de la aplicación 4.61900 se financia con una aportación de la Administración General del Estado por 30.000,00 €, y con Remanente Líquido de Tesorería por 10.000,00 €.

Modificaciones de Crédito ► 6

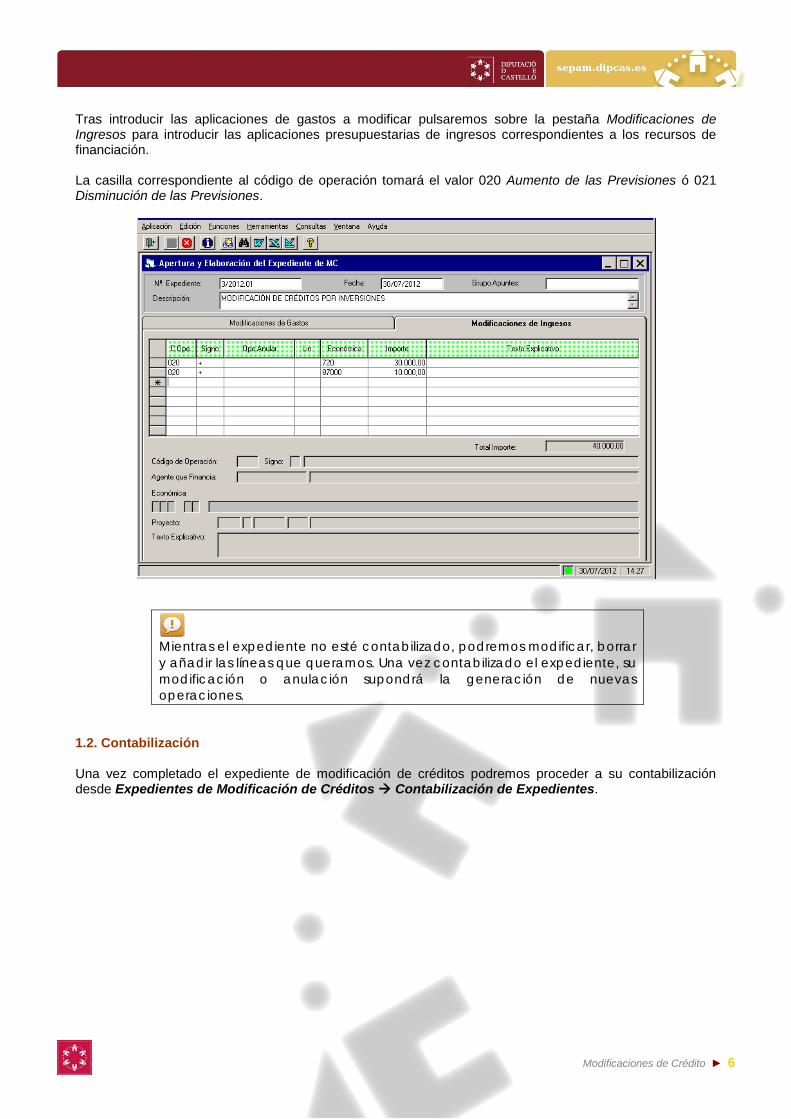

Tras introducir las aplicaciones de gastos a modificar pulsaremos sobre la pestaña Modificaciones de Ingresos para introducir las aplicaciones presupuestarias de ingresos correspondientes a los recursos de financiación. La casilla correspondiente al código de operación tomará el valor 020 Aumento de las Previsiones ó 021 Disminución de las Previsiones.

Mientras el expediente no esté contabilizado, podremos modificar, borrar y añadir las líneas que queramos. Una vez contabilizado el expediente, su modificación o anulación supondrá la generación de nuevas operaciones.

1.2. Contabilización Una vez completado el expediente de modificación de créditos podremos proceder a su contabilización desde Expedientes de Modificación de Créditos Contabilización de Expedientes.

Modificaciones de Crédito ► 7

Tras pulsar el botón Contabilizar se generarán las operaciones correspondientes. El sistema nos preguntará si queremos que se generen operaciones multiaplicación agrupando por tipo de modificación. 2. AJUSTES EN EL PRESUPUESTO PRORROGADO RD 500/1990, de 20 Abril, que desarrolla el Capítulo I del Título VI de la Ley 39/1988, Reguladora de Haciendas Locales, establece en su artículo 21:

1. Si al iniciarse el ejercicio económico no hubiese entrado en vigor el Presupuesto correspondiente, se considerará automáticamente prorrogado el del anterior hasta el límite global de sus créditos iniciales, como máximo.

2. En ningún caso tendrán singularmente la consideración de prorrogables las modificaciones de crédito ni los créditos destinados a servicios o programas que deban concluir en el ejercicio anterior o estén financiados con crédito u otros ingresos específicos o afectados que, exclusivamente, fueran a percibirse en dicho ejercicio.

3. En caso de que una vez ajustados a la baja los créditos iniciales del Presupuesto anterior en función de lo dispuesto en el párrafo precedente, se obtuviera un margen en relación con el límite global de los créditos iniciales de referencia, se podrán realizar ajustes al alza en los créditos del Presupuesto prorrogado cuando concurran simultáneamente las siguientes circunstancias: a) Que existan compromisos firmes de gastos a realizar en el ejercicio corriente que correspondan a

unas mayores cargas financieras anuales generadas por operaciones de crédito autorizadas en los ejercicios anteriores.

b) Que el margen de los créditos no incorporables, relativo a la dotación de servicios o programas que hayan concluido en el ejercicio inmediato anterior, permita realizar el ajuste correspondiente hasta alcanzar el límite global señalado, aunque sólo se puedan dotar parcialmente los mayores compromisos vinculados al reembolso de las operaciones de crédito correspondientes

La ICAL 2004 prevé que estos ajustes al alza en el Presupuesto prorrogado se traten como una modificación de créditos más. Para ello, el Plan General de Contabilidad Pública adaptado a la Administración Local ha habilitado la cuenta 0027 Ajustes por prórroga presupuestaria.

Modificaciones de Crédito ► 8

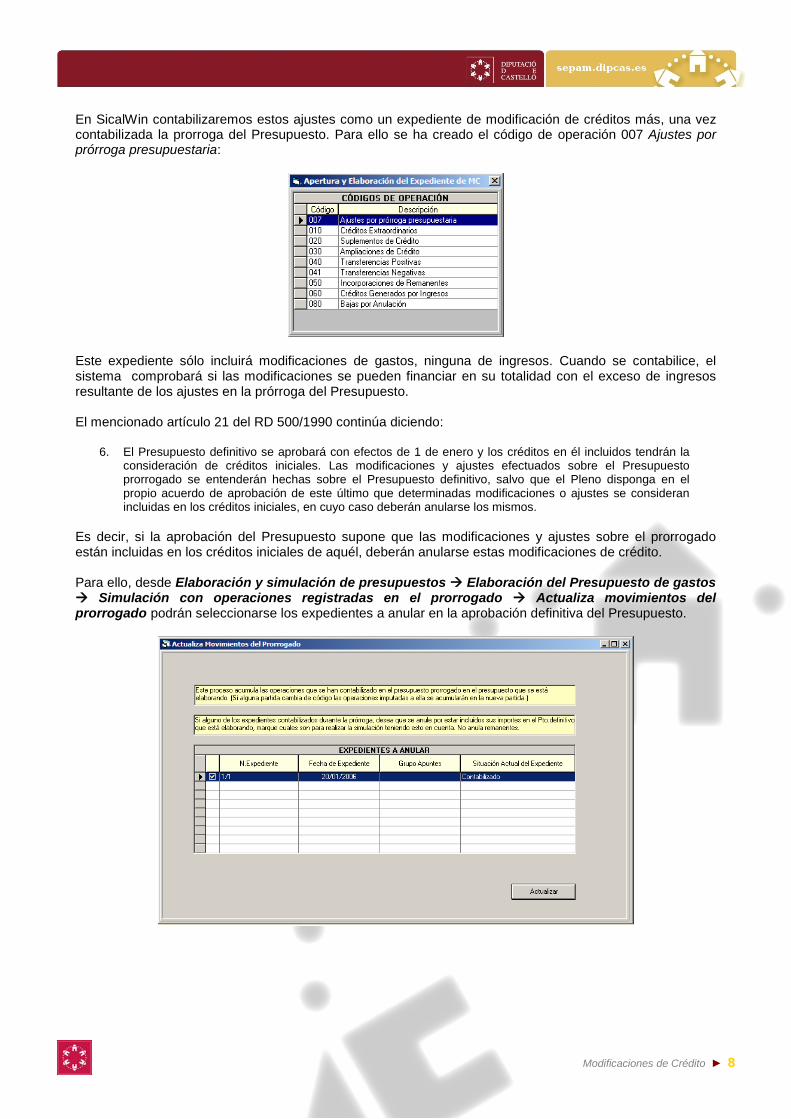

En SicalWin contabilizaremos estos ajustes como un expediente de modificación de créditos más, una vez contabilizada la prorroga del Presupuesto. Para ello se ha creado el código de operación 007 Ajustes por prórroga presupuestaria:

Este expediente sólo incluirá modificaciones de gastos, ninguna de ingresos. Cuando se contabilice, el sistema comprobará si las modificaciones se pueden financiar en su totalidad con el exceso de ingresos resultante de los ajustes en la prórroga del Presupuesto. El mencionado artículo 21 del RD 500/1990 continúa diciendo:

6. El Presupuesto definitivo se aprobará con efectos de 1 de enero y los créditos en él incluidos tendrán la consideración de créditos iniciales. Las modificaciones y ajustes efectuados sobre el Presupuesto prorrogado se entenderán hechas sobre el Presupuesto definitivo, salvo que el Pleno disponga en el propio acuerdo de aprobación de este último que determinadas modificaciones o ajustes se consideran incluidas en los créditos iniciales, en cuyo caso deberán anularse los mismos.

Es decir, si la aprobación del Presupuesto supone que las modificaciones y ajustes sobre el prorrogado están incluidas en los créditos iniciales de aquél, deberán anularse estas modificaciones de crédito. Para ello, desde Elaboración y simulación de presupuestos Elaboración del Presupuesto de gastos Simulación con operaciones registradas en el prorrogado Actualiza movimientos del prorrogado podrán seleccionarse los expedientes a anular en la aprobación definitiva del Presupuesto.

Modificaciones de Crédito ► 9

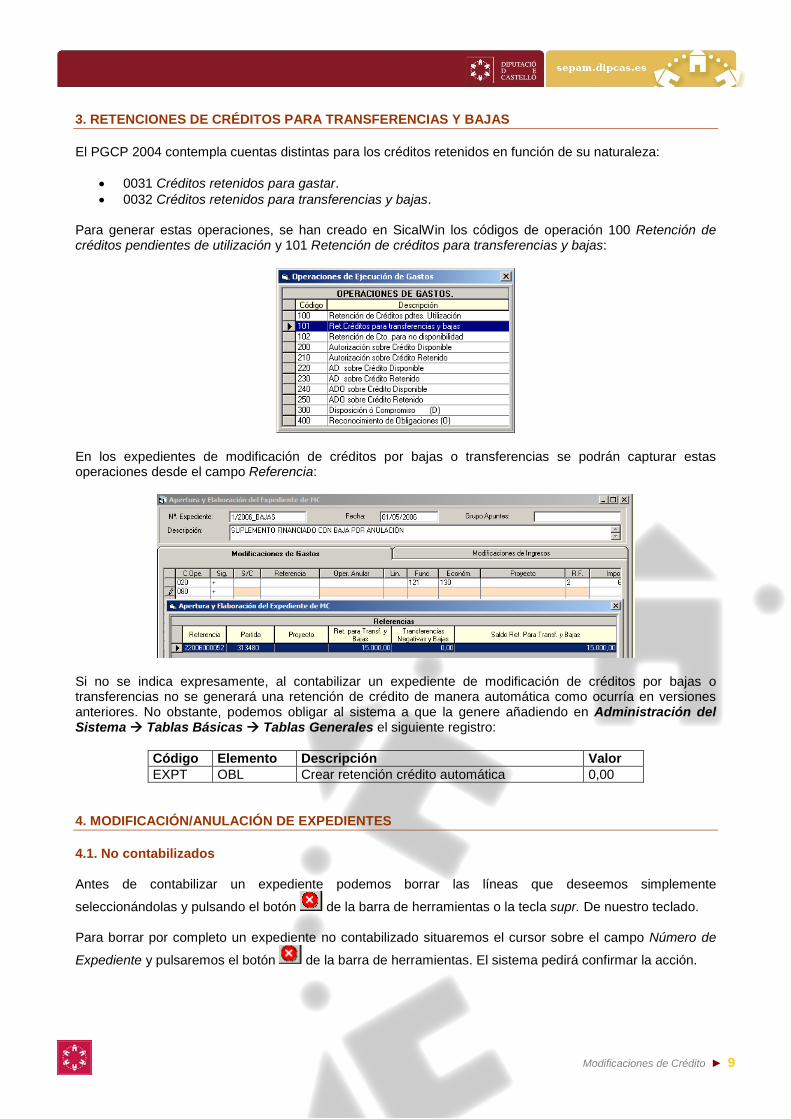

3. RETENCIONES DE CRÉDITOS PARA TRANSFERENCIAS Y BAJAS El PGCP 2004 contempla cuentas distintas para los créditos retenidos en función de su naturaleza:

• 0031 Créditos retenidos para gastar. • 0032 Créditos retenidos para transferencias y bajas.

Para generar estas operaciones, se han creado en SicalWin los códigos de operación 100 Retención de créditos pendientes de utilización y 101 Retención de créditos para transferencias y bajas:

En los expedientes de modificación de créditos por bajas o transferencias se podrán capturar estas operaciones desde el campo Referencia:

Si no se indica expresamente, al contabilizar un expediente de modificación de créditos por bajas o transferencias no se generará una retención de crédito de manera automática como ocurría en versiones anteriores. No obstante, podemos obligar al sistema a que la genere añadiendo en Administración del Sistema Tablas Básicas Tablas Generales el siguiente registro:

Código Elemento Descripción Valor EXPT OBL Crear retención crédito automática 0,00

4. MODIFICACIÓN/ANULACIÓN DE EXPEDIENTES 4.1. No contabilizados Antes de contabilizar un expediente podemos borrar las líneas que deseemos simplemente

seleccionándolas y pulsando el botón de la barra de herramientas o la tecla supr. De nuestro teclado. Para borrar por completo un expediente no contabilizado situaremos el cursor sobre el campo Número de

Expediente y pulsaremos el botón de la barra de herramientas. El sistema pedirá confirmar la acción.

Modificaciones de Crédito ► 10

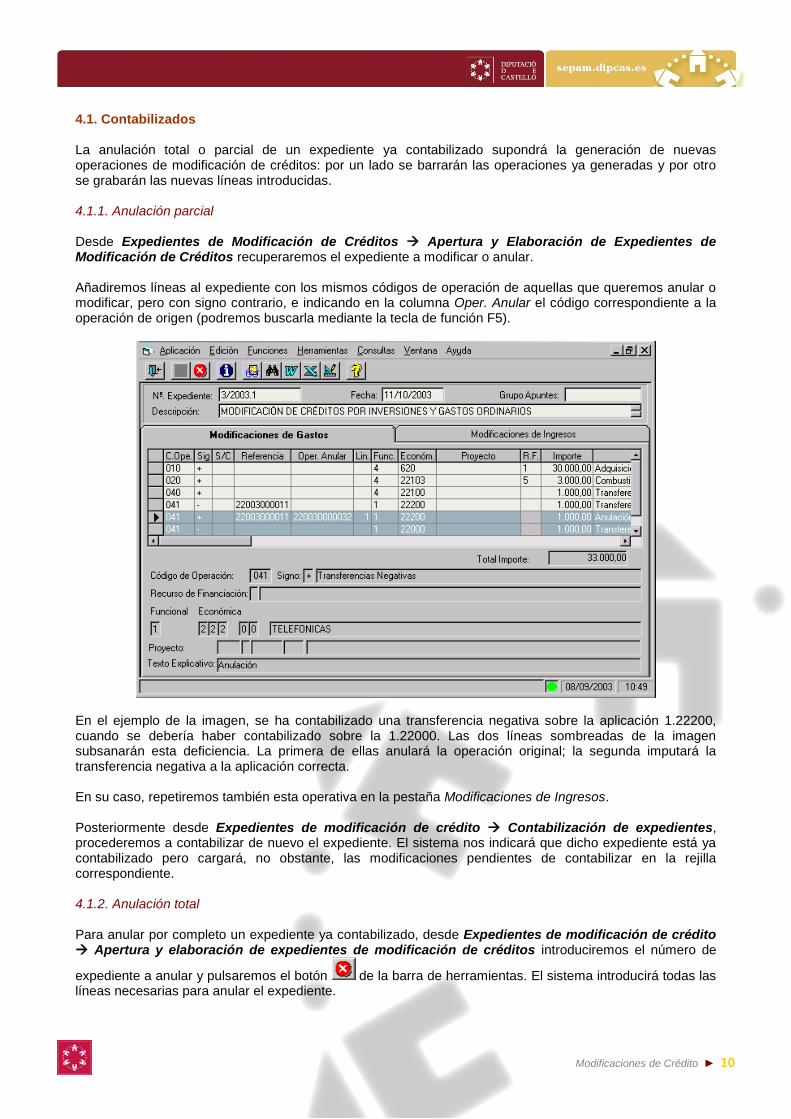

4.1. Contabilizados La anulación total o parcial de un expediente ya contabilizado supondrá la generación de nuevas operaciones de modificación de créditos: por un lado se barrarán las operaciones ya generadas y por otro se grabarán las nuevas líneas introducidas. 4.1.1. Anulación parcial Desde Expedientes de Modificación de Créditos Apertura y Elaboración de Expedientes de Modificación de Créditos recuperaremos el expediente a modificar o anular. Añadiremos líneas al expediente con los mismos códigos de operación de aquellas que queremos anular o modificar, pero con signo contrario, e indicando en la columna Oper. Anular el código correspondiente a la operación de origen (podremos buscarla mediante la tecla de función F5).

En el ejemplo de la imagen, se ha contabilizado una transferencia negativa sobre la aplicación 1.22200, cuando se debería haber contabilizado sobre la 1.22000. Las dos líneas sombreadas de la imagen subsanarán esta deficiencia. La primera de ellas anulará la operación original; la segunda imputará la transferencia negativa a la aplicación correcta. En su caso, repetiremos también esta operativa en la pestaña Modificaciones de Ingresos. Posteriormente desde Expedientes de modificación de crédito Contabilización de expedientes, procederemos a contabilizar de nuevo el expediente. El sistema nos indicará que dicho expediente está ya contabilizado pero cargará, no obstante, las modificaciones pendientes de contabilizar en la rejilla correspondiente. 4.1.2. Anulación total Para anular por completo un expediente ya contabilizado, desde Expedientes de modificación de crédito Apertura y elaboración de expedientes de modificación de créditos introduciremos el número de

expediente a anular y pulsaremos el botón de la barra de herramientas. El sistema introducirá todas las líneas necesarias para anular el expediente.

Modificaciones de Crédito ► 11

Posteriormente desde Expedientes de modificación de crédito Contabilización de expedientes, contabilizaremos las operaciones barradas. 5. INCORPORACIÓN DE REMANENTES DE CRÉDITO Como norma general los remanentes de crédito quedarán anulados al cierre del ejercicio y por lo tanto no podrán incorporarse al presupuesto del ejercicio siguiente. No obstante, el artículo 182 del Texto Refundido de la Ley Reguladora de Haciendas Locales establece una serie de casos en los que los remanentes de crédito podrán ser incorporados al ejercicio siguiente.

Los expedientes de incorporación de remanentes de crédito se realizarán según los pasos explicados en el punto 1 de este capítulo, utilizando el código de operación 050 Incorporación de Remanentes. En el campo S/C (sobre comprometido) se introducirá los siguientes valores:

― “N”, si la incorporación proviene de aplicaciones cuyos créditos quedaron en situación de disponibles, retenidos (fase RC) o autorizados (fase A) en la liquidación del ejercicio anterior.

― “S”, si la incorporación proviene de aplicaciones cuyos créditos quedaron en situación de comprometidos (fase D).

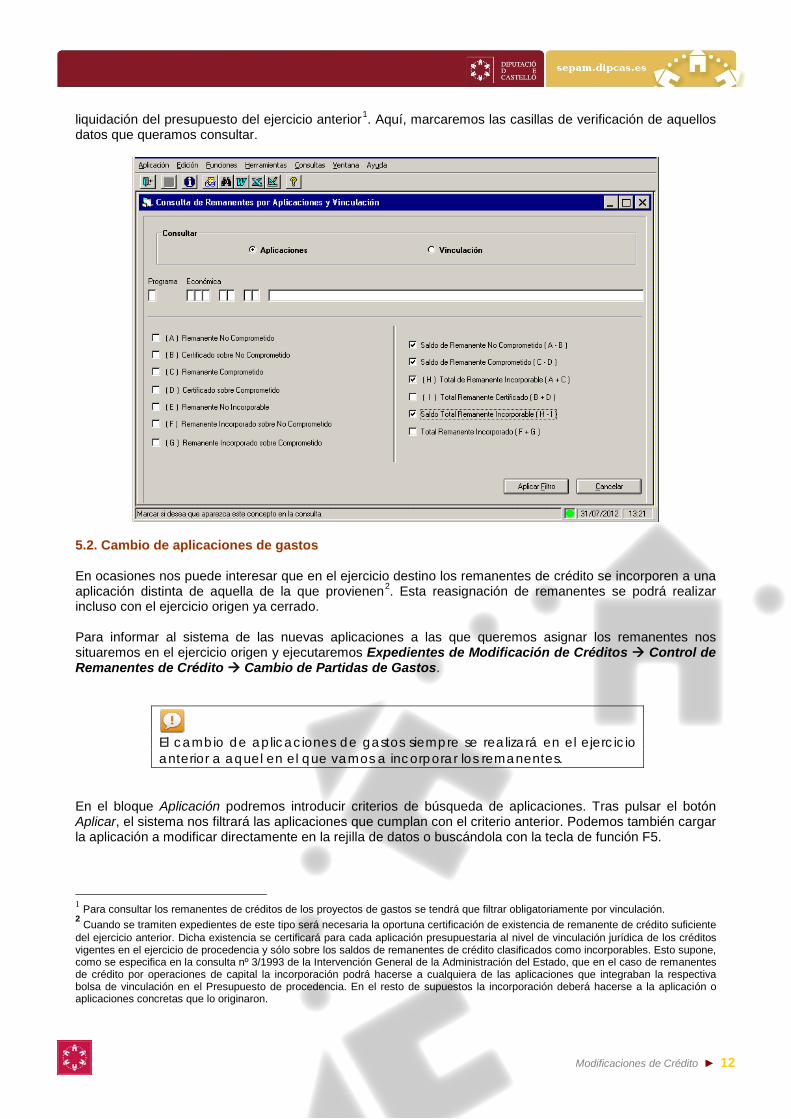

Una vez contabilizado el expediente, si se desea dejar los créditos en el ejercicio destino en la misma situación en la que estaban en el ejercicio origen, se tendrán que contabilizar las correspondientes operaciones RC, A ó D. Los usuarios más avanzados podrán incorporar estas operaciones desde el ejercicio anterior utilizando el módulo de Selección e Incorporación de Remanentes explicado más abajo. 5.1. Consulta de remanentes Desde Expedientes de Modificación de Créditos Control de Remanentes de Crédito Consultas de Remanentes por Aplicaciones y Vinculación, podremos consultar los remanentes de crédito de la

Modificaciones de Crédito ► 12

liquidación del presupuesto del ejercicio anterior1. Aquí, marcaremos las casillas de verificación de aquellos datos que queramos consultar.

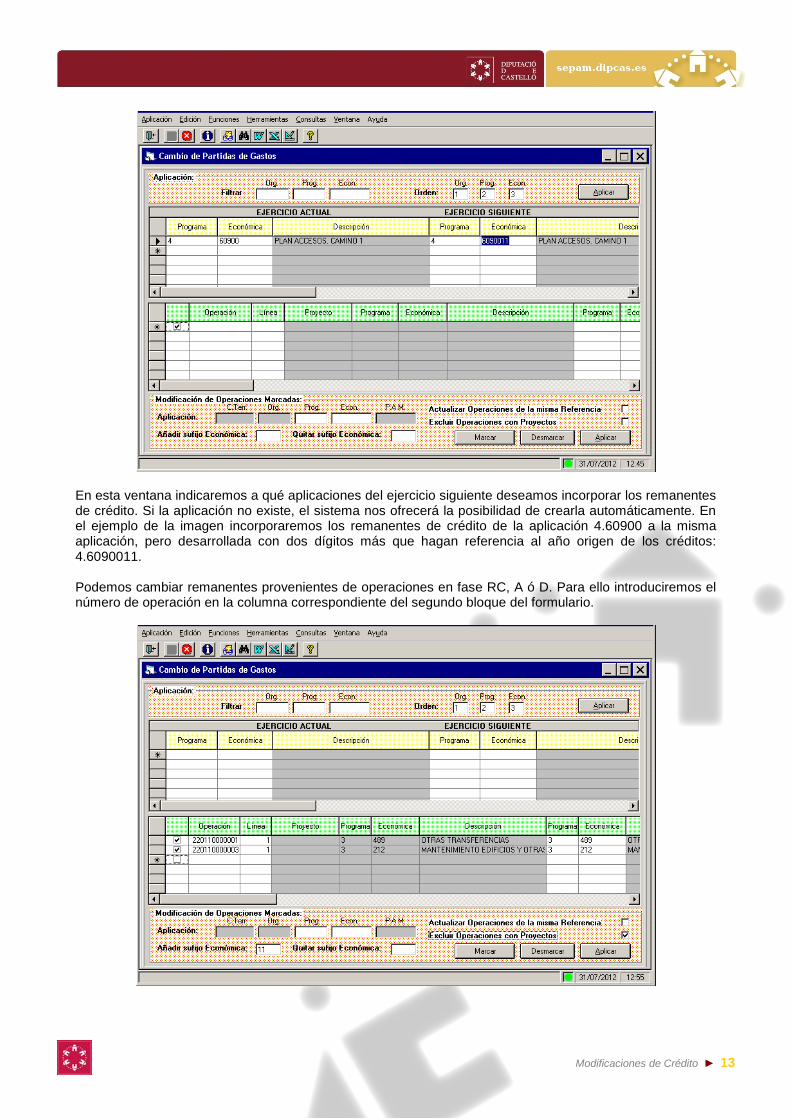

5.2. Cambio de aplicaciones de gastos En ocasiones nos puede interesar que en el ejercicio destino los remanentes de crédito se incorporen a una aplicación distinta de aquella de la que provienen2. Esta reasignación de remanentes se podrá realizar incluso con el ejercicio origen ya cerrado. Para informar al sistema de las nuevas aplicaciones a las que queremos asignar los remanentes nos situaremos en el ejercicio origen y ejecutaremos Expedientes de Modificación de Créditos Control de Remanentes de Crédito Cambio de Partidas de Gastos.

El cambio de aplicaciones de gastos siempre se realizará en el ejercicio anterior a aquel en el que vamos a incorporar los remanentes.

En el bloque Aplicación podremos introducir criterios de búsqueda de aplicaciones. Tras pulsar el botón Aplicar, el sistema nos filtrará las aplicaciones que cumplan con el criterio anterior. Podemos también cargar la aplicación a modificar directamente en la rejilla de datos o buscándola con la tecla de función F5.

1 Para consultar los remanentes de créditos de los proyectos de gastos se tendrá que filtrar obligatoriamente por vinculación. 2 Cuando se tramiten expedientes de este tipo será necesaria la oportuna certificación de existencia de remanente de crédito suficiente del ejercicio anterior. Dicha existencia se certificará para cada aplicación presupuestaria al nivel de vinculación jurídica de los créditos vigentes en el ejercicio de procedencia y sólo sobre los saldos de remanentes de crédito clasificados como incorporables. Esto supone, como se especifica en la consulta nº 3/1993 de la Intervención General de la Administración del Estado, que en el caso de remanentes de crédito por operaciones de capital la incorporación podrá hacerse a cualquiera de las aplicaciones que integraban la respectiva bolsa de vinculación en el Presupuesto de procedencia. En el resto de supuestos la incorporación deberá hacerse a la aplicación o aplicaciones concretas que lo originaron.

Modificaciones de Crédito ► 13

En esta ventana indicaremos a qué aplicaciones del ejercicio siguiente deseamos incorporar los remanentes de crédito. Si la aplicación no existe, el sistema nos ofrecerá la posibilidad de crearla automáticamente. En el ejemplo de la imagen incorporaremos los remanentes de crédito de la aplicación 4.60900 a la misma aplicación, pero desarrollada con dos dígitos más que hagan referencia al año origen de los créditos: 4.6090011. Podemos cambiar remanentes provenientes de operaciones en fase RC, A ó D. Para ello introduciremos el número de operación en la columna correspondiente del segundo bloque del formulario.

Modificaciones de Crédito ► 14

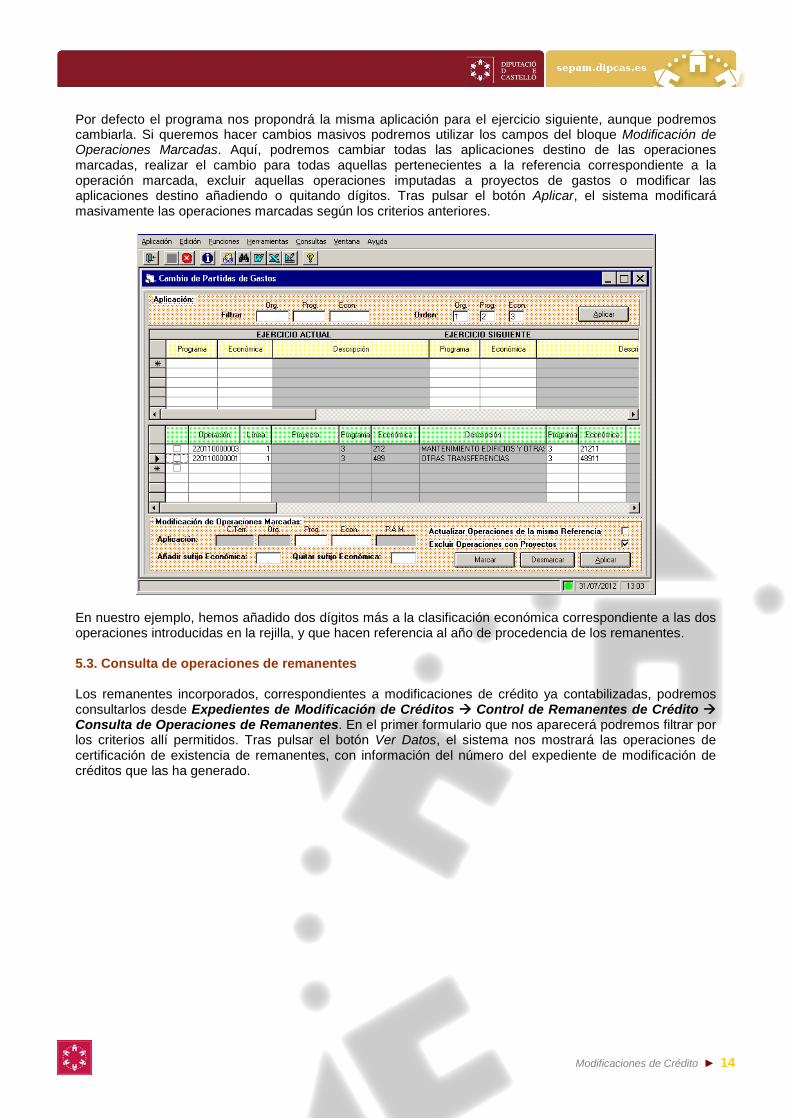

Por defecto el programa nos propondrá la misma aplicación para el ejercicio siguiente, aunque podremos cambiarla. Si queremos hacer cambios masivos podremos utilizar los campos del bloque Modificación de Operaciones Marcadas. Aquí, podremos cambiar todas las aplicaciones destino de las operaciones marcadas, realizar el cambio para todas aquellas pertenecientes a la referencia correspondiente a la operación marcada, excluir aquellas operaciones imputadas a proyectos de gastos o modificar las aplicaciones destino añadiendo o quitando dígitos. Tras pulsar el botón Aplicar, el sistema modificará masivamente las operaciones marcadas según los criterios anteriores.

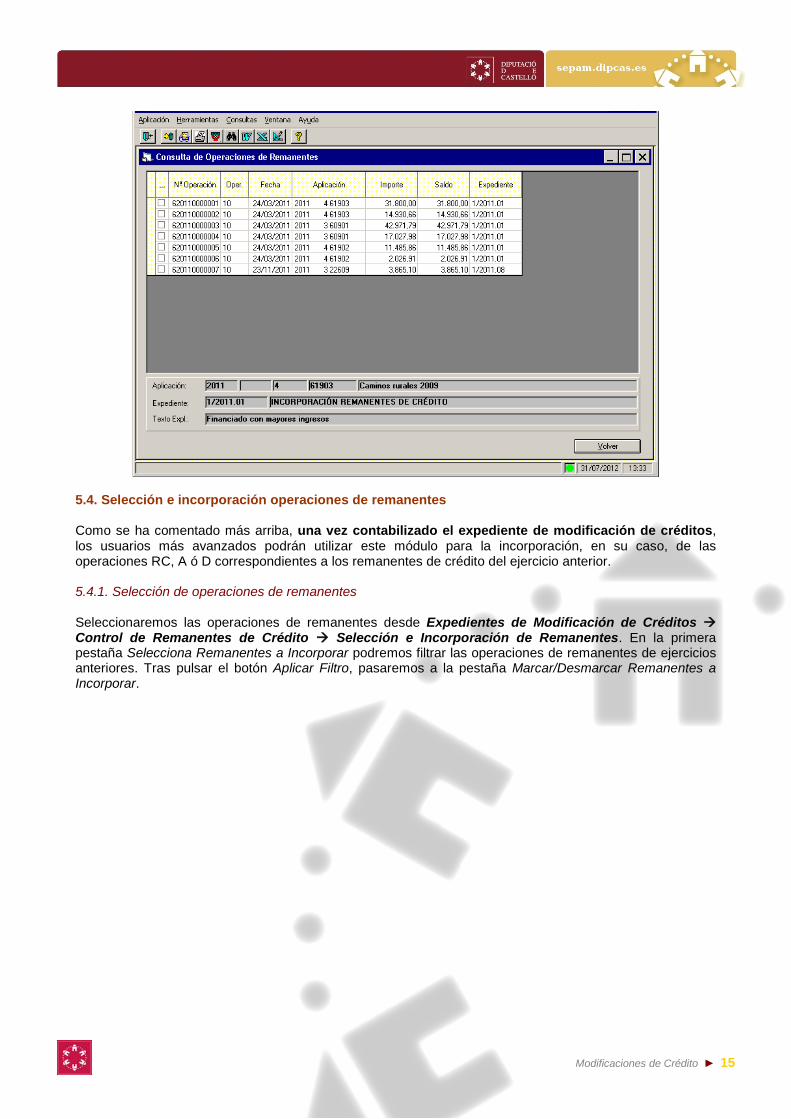

En nuestro ejemplo, hemos añadido dos dígitos más a la clasificación económica correspondiente a las dos operaciones introducidas en la rejilla, y que hacen referencia al año de procedencia de los remanentes. 5.3. Consulta de operaciones de remanentes Los remanentes incorporados, correspondientes a modificaciones de crédito ya contabilizadas, podremos consultarlos desde Expedientes de Modificación de Créditos Control de Remanentes de Crédito Consulta de Operaciones de Remanentes. En el primer formulario que nos aparecerá podremos filtrar por los criterios allí permitidos. Tras pulsar el botón Ver Datos, el sistema nos mostrará las operaciones de certificación de existencia de remanentes, con información del número del expediente de modificación de créditos que las ha generado.

Modificaciones de Crédito ► 15

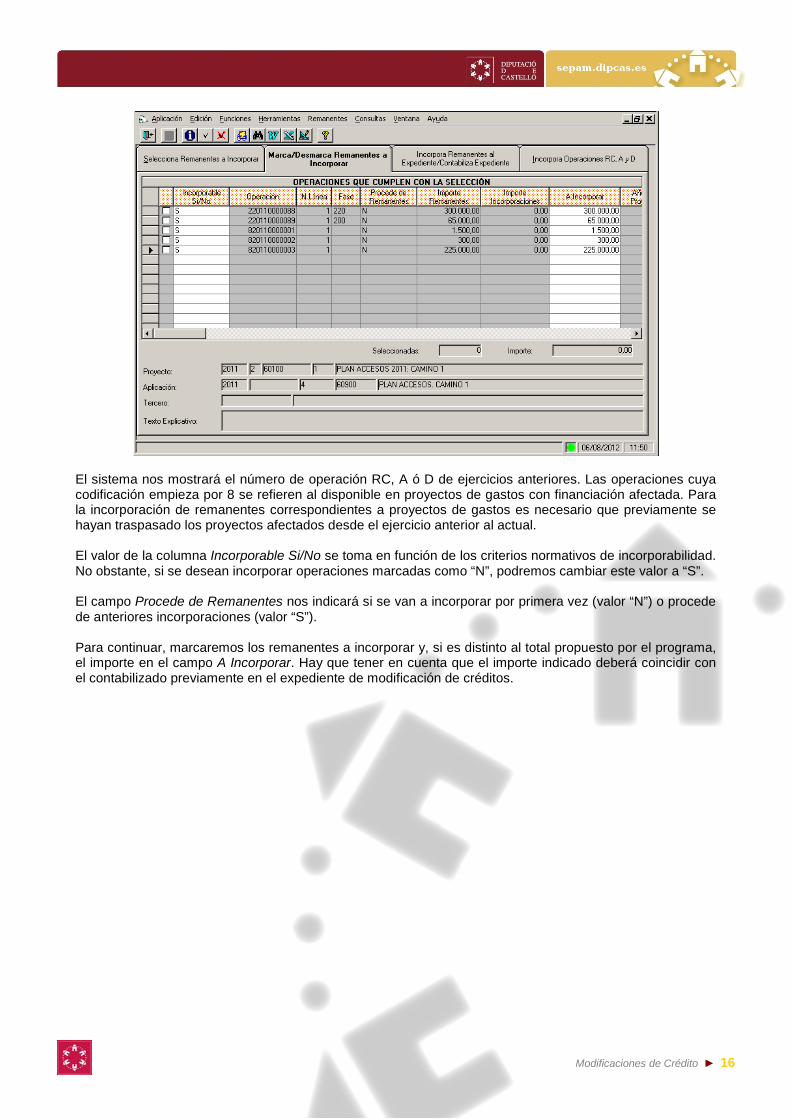

5.4. Selección e incorporación operaciones de remanentes Como se ha comentado más arriba, una vez contabilizado el expediente de modificación de créditos, los usuarios más avanzados podrán utilizar este módulo para la incorporación, en su caso, de las operaciones RC, A ó D correspondientes a los remanentes de crédito del ejercicio anterior. 5.4.1. Selección de operaciones de remanentes Seleccionaremos las operaciones de remanentes desde Expedientes de Modificación de Créditos Control de Remanentes de Crédito Selección e Incorporación de Remanentes. En la primera pestaña Selecciona Remanentes a Incorporar podremos filtrar las operaciones de remanentes de ejercicios anteriores. Tras pulsar el botón Aplicar Filtro, pasaremos a la pestaña Marcar/Desmarcar Remanentes a Incorporar.

Modificaciones de Crédito ► 16

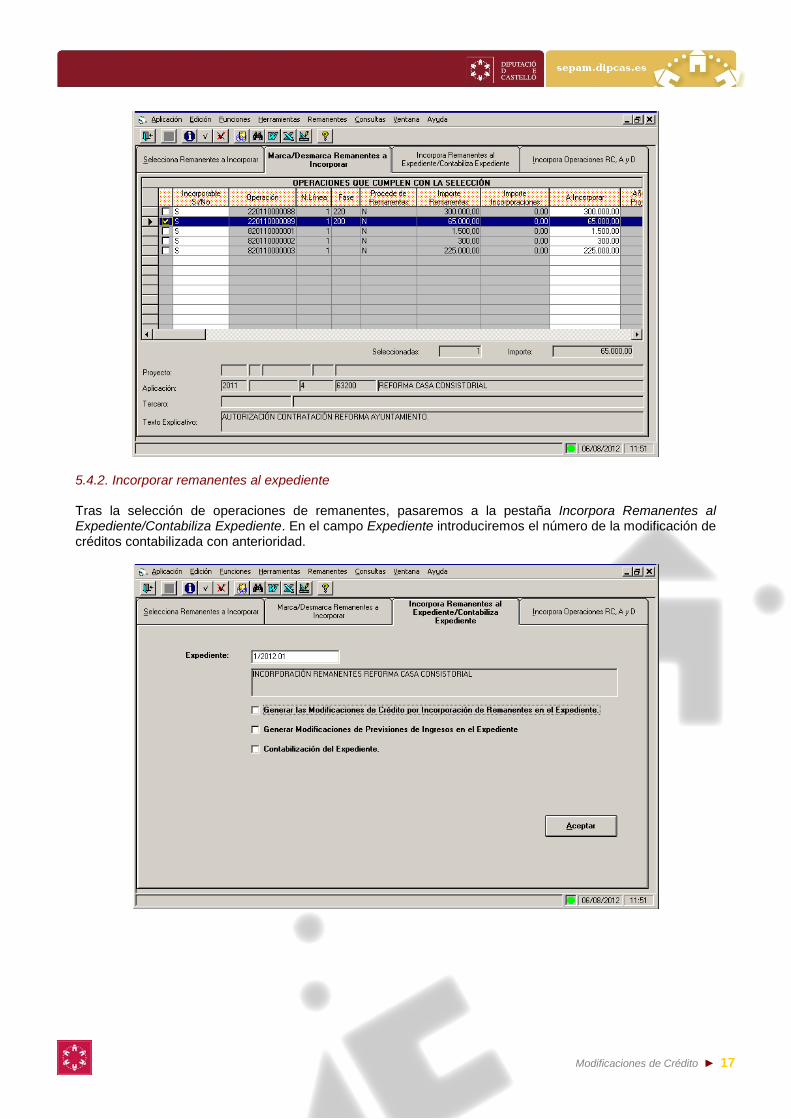

El sistema nos mostrará el número de operación RC, A ó D de ejercicios anteriores. Las operaciones cuya codificación empieza por 8 se refieren al disponible en proyectos de gastos con financiación afectada. Para la incorporación de remanentes correspondientes a proyectos de gastos es necesario que previamente se hayan traspasado los proyectos afectados desde el ejercicio anterior al actual. El valor de la columna Incorporable Si/No se toma en función de los criterios normativos de incorporabilidad. No obstante, si se desean incorporar operaciones marcadas como “N”, podremos cambiar este valor a “S”. El campo Procede de Remanentes nos indicará si se van a incorporar por primera vez (valor “N”) o procede de anteriores incorporaciones (valor “S”). Para continuar, marcaremos los remanentes a incorporar y, si es distinto al total propuesto por el programa, el importe en el campo A Incorporar. Hay que tener en cuenta que el importe indicado deberá coincidir con el contabilizado previamente en el expediente de modificación de créditos.

Modificaciones de Crédito ► 17

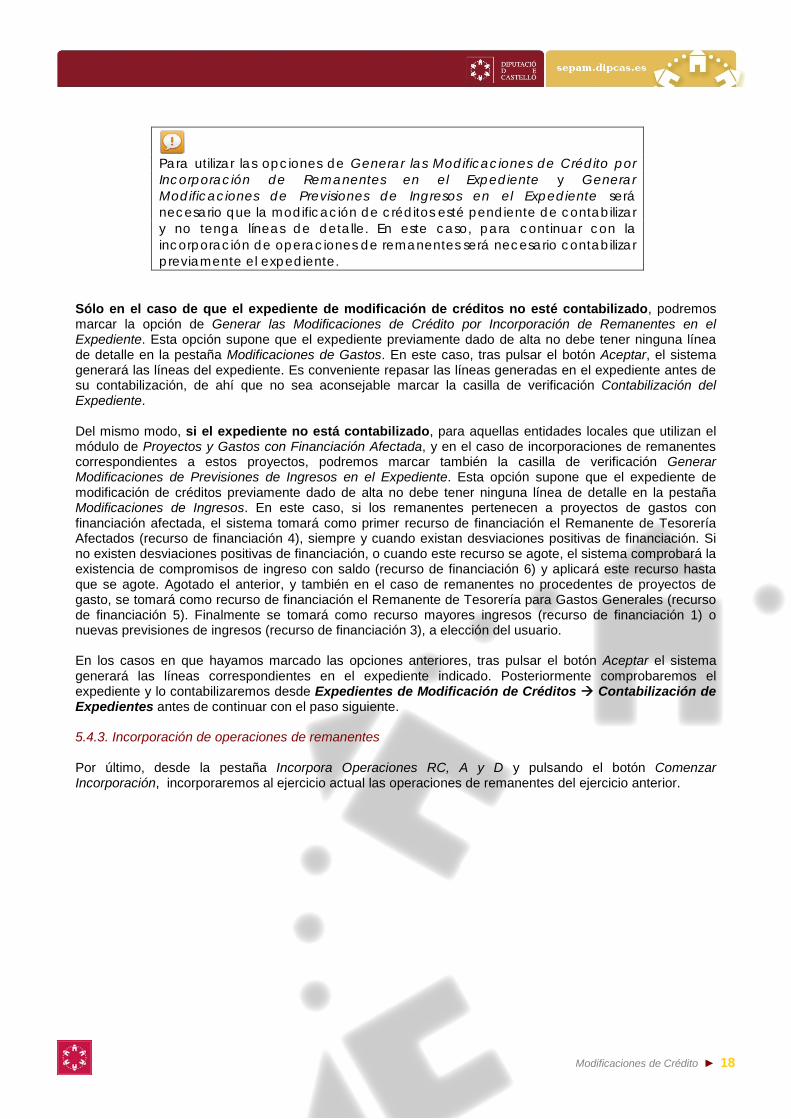

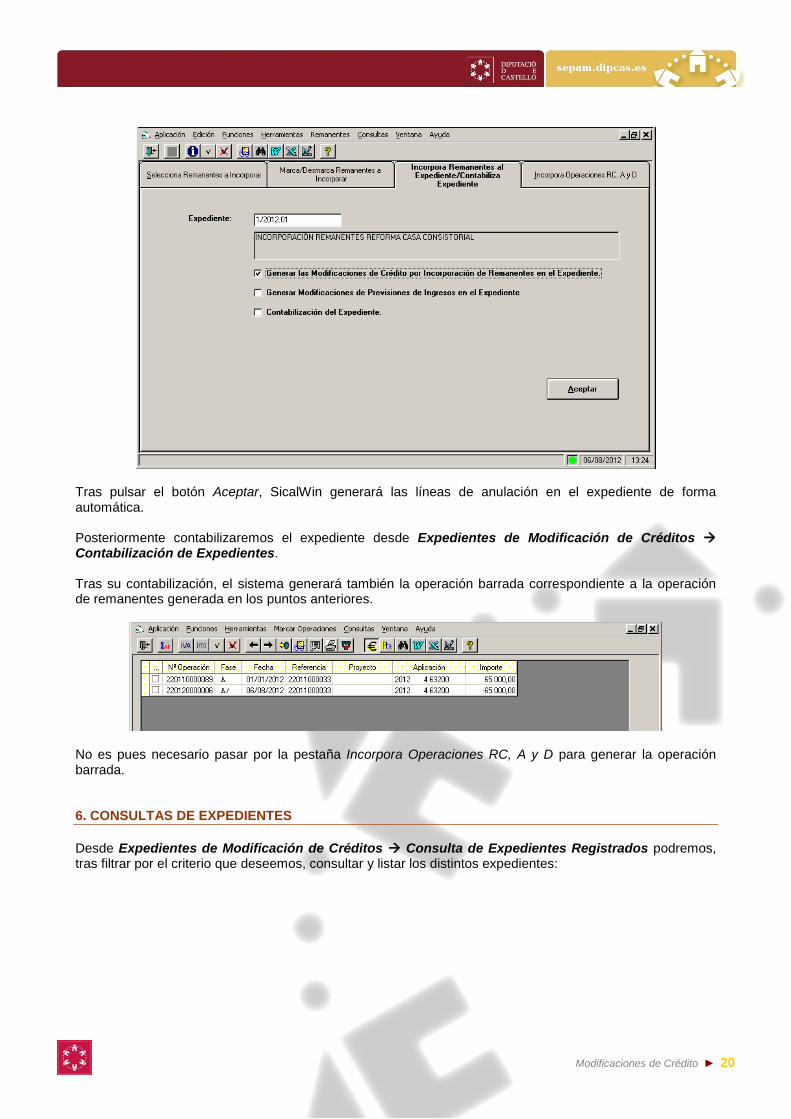

5.4.2. Incorporar remanentes al expediente Tras la selección de operaciones de remanentes, pasaremos a la pestaña Incorpora Remanentes al Expediente/Contabiliza Expediente. En el campo Expediente introduciremos el número de la modificación de créditos contabilizada con anterioridad.

Modificaciones de Crédito ► 18

Para utilizar las opciones de Generar las Modificaciones de Crédito por Incorporación de Remanentes en el Expediente y Generar Modificaciones de Previsiones de Ingresos en el Expediente será necesario que la modificación de créditos esté pendiente de contabilizar y no tenga líneas de detalle. En este caso, para continuar con la incorporación de operaciones de remanentes será necesario contabilizar previamente el expediente.

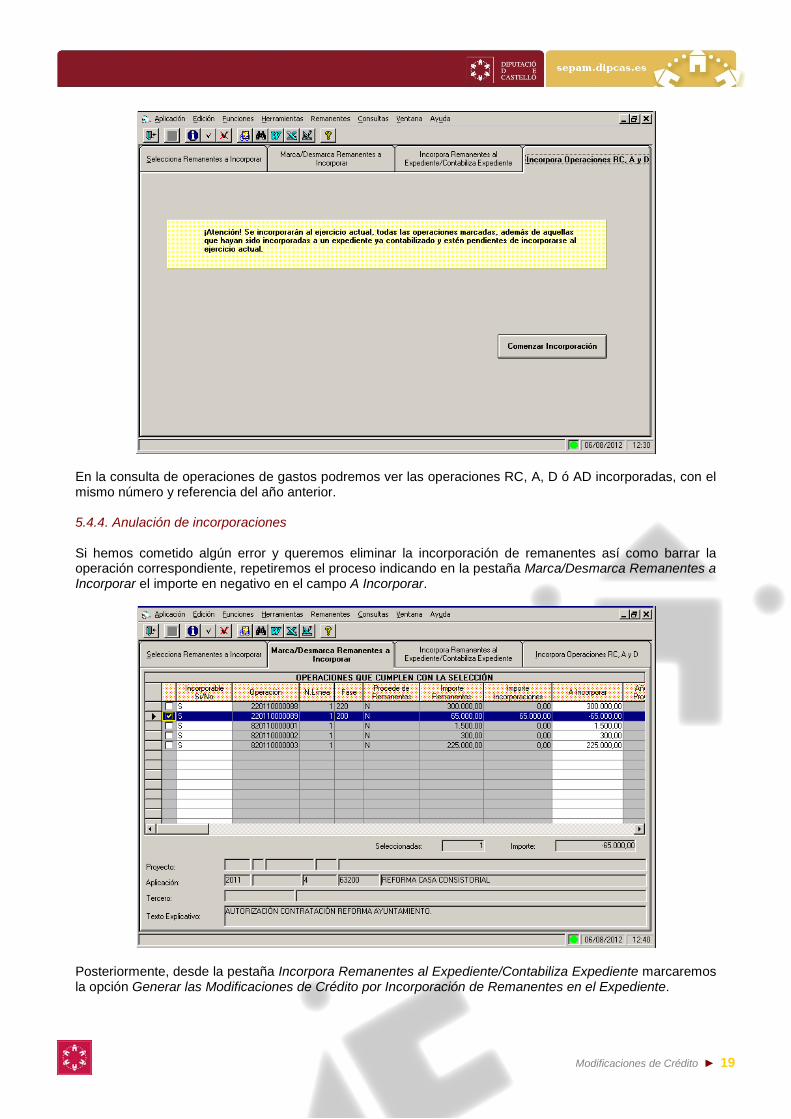

Sólo en el caso de que el expediente de modificación de créditos no esté contabilizado, podremos marcar la opción de Generar las Modificaciones de Crédito por Incorporación de Remanentes en el Expediente. Esta opción supone que el expediente previamente dado de alta no debe tener ninguna línea de detalle en la pestaña Modificaciones de Gastos. En este caso, tras pulsar el botón Aceptar, el sistema generará las líneas del expediente. Es conveniente repasar las líneas generadas en el expediente antes de su contabilización, de ahí que no sea aconsejable marcar la casilla de verificación Contabilización del Expediente. Del mismo modo, si el expediente no está contabilizado, para aquellas entidades locales que utilizan el módulo de Proyectos y Gastos con Financiación Afectada, y en el caso de incorporaciones de remanentes correspondientes a estos proyectos, podremos marcar también la casilla de verificación Generar Modificaciones de Previsiones de Ingresos en el Expediente. Esta opción supone que el expediente de modificación de créditos previamente dado de alta no debe tener ninguna línea de detalle en la pestaña Modificaciones de Ingresos. En este caso, si los remanentes pertenecen a proyectos de gastos con financiación afectada, el sistema tomará como primer recurso de financiación el Remanente de Tesorería Afectados (recurso de financiación 4), siempre y cuando existan desviaciones positivas de financiación. Si no existen desviaciones positivas de financiación, o cuando este recurso se agote, el sistema comprobará la existencia de compromisos de ingreso con saldo (recurso de financiación 6) y aplicará este recurso hasta que se agote. Agotado el anterior, y también en el caso de remanentes no procedentes de proyectos de gasto, se tomará como recurso de financiación el Remanente de Tesorería para Gastos Generales (recurso de financiación 5). Finalmente se tomará como recurso mayores ingresos (recurso de financiación 1) o nuevas previsiones de ingresos (recurso de financiación 3), a elección del usuario. En los casos en que hayamos marcado las opciones anteriores, tras pulsar el botón Aceptar el sistema generará las líneas correspondientes en el expediente indicado. Posteriormente comprobaremos el expediente y lo contabilizaremos desde Expedientes de Modificación de Créditos Contabilización de Expedientes antes de continuar con el paso siguiente. 5.4.3. Incorporación de operaciones de remanentes Por último, desde la pestaña Incorpora Operaciones RC, A y D y pulsando el botón Comenzar Incorporación, incorporaremos al ejercicio actual las operaciones de remanentes del ejercicio anterior.

Modificaciones de Crédito ► 19

En la consulta de operaciones de gastos podremos ver las operaciones RC, A, D ó AD incorporadas, con el mismo número y referencia del año anterior. 5.4.4. Anulación de incorporaciones Si hemos cometido algún error y queremos eliminar la incorporación de remanentes así como barrar la operación correspondiente, repetiremos el proceso indicando en la pestaña Marca/Desmarca Remanentes a Incorporar el importe en negativo en el campo A Incorporar.

Posteriormente, desde la pestaña Incorpora Remanentes al Expediente/Contabiliza Expediente marcaremos la opción Generar las Modificaciones de Crédito por Incorporación de Remanentes en el Expediente.

Modificaciones de Crédito ► 20

Tras pulsar el botón Aceptar, SicalWin generará las líneas de anulación en el expediente de forma automática. Posteriormente contabilizaremos el expediente desde Expedientes de Modificación de Créditos Contabilización de Expedientes. Tras su contabilización, el sistema generará también la operación barrada correspondiente a la operación de remanentes generada en los puntos anteriores.

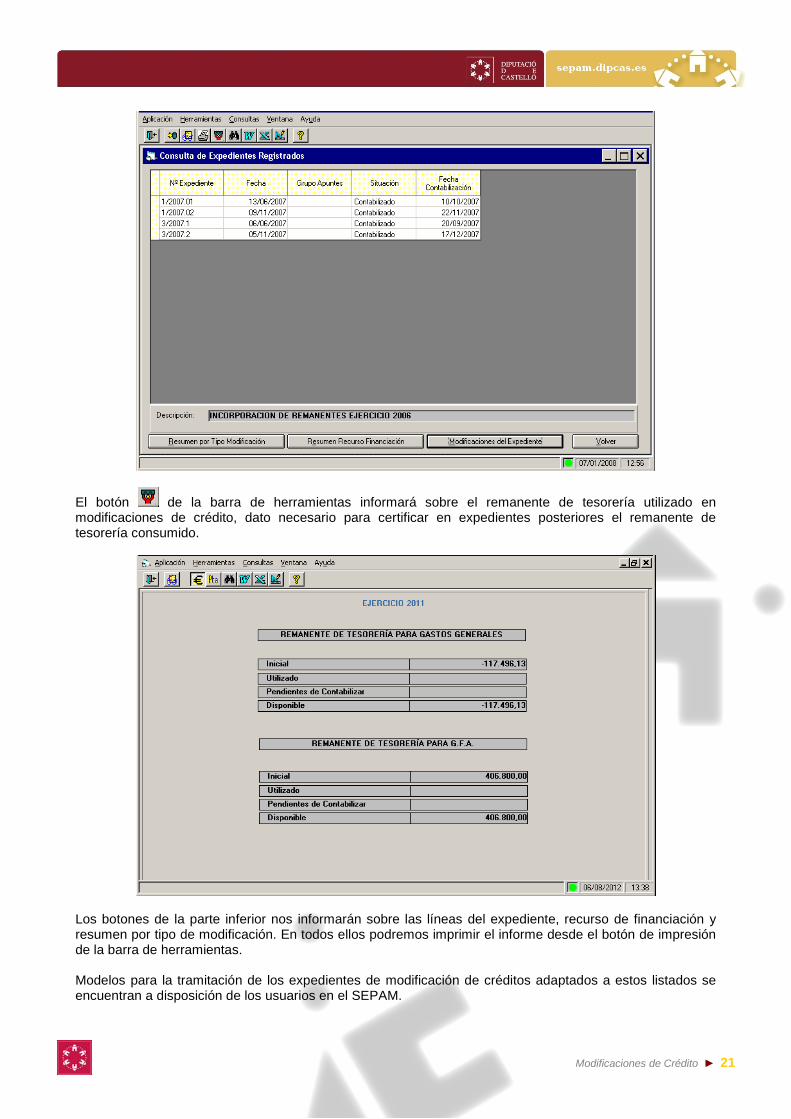

No es pues necesario pasar por la pestaña Incorpora Operaciones RC, A y D para generar la operación barrada. 6. CONSULTAS DE EXPEDIENTES Desde Expedientes de Modificación de Créditos Consulta de Expedientes Registrados podremos, tras filtrar por el criterio que deseemos, consultar y listar los distintos expedientes:

Modificaciones de Crédito ► 21

El botón de la barra de herramientas informará sobre el remanente de tesorería utilizado en modificaciones de crédito, dato necesario para certificar en expedientes posteriores el remanente de tesorería consumido.

Los botones de la parte inferior nos informarán sobre las líneas del expediente, recurso de financiación y resumen por tipo de modificación. En todos ellos podremos imprimir el informe desde el botón de impresión de la barra de herramientas. Modelos para la tramitación de los expedientes de modificación de créditos adaptados a estos listados se encuentran a disposición de los usuarios en el SEPAM.

Modificaciones de Crédito ► 22

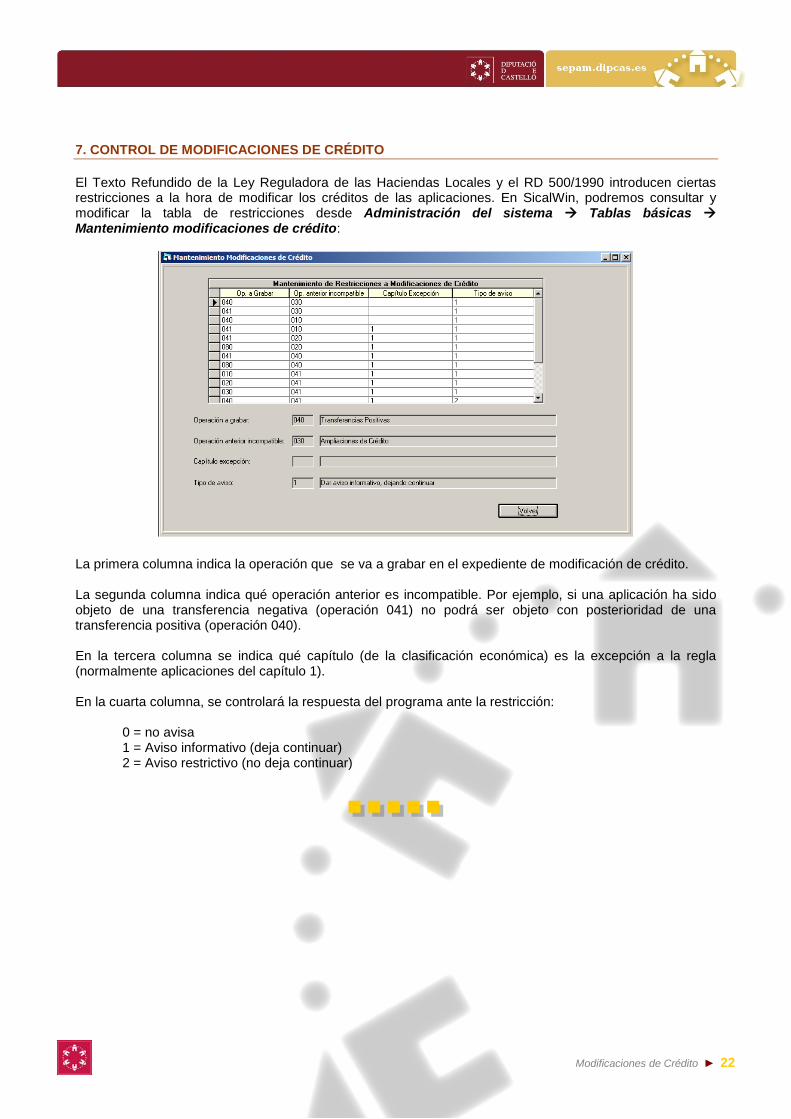

7. CONTROL DE MODIFICACIONES DE CRÉDITO El Texto Refundido de la Ley Reguladora de las Haciendas Locales y el RD 500/1990 introducen ciertas restricciones a la hora de modificar los créditos de las aplicaciones. En SicalWin, podremos consultar y modificar la tabla de restricciones desde Administración del sistema Tablas básicas Mantenimiento modificaciones de crédito:

La primera columna indica la operación que se va a grabar en el expediente de modificación de crédito. La segunda columna indica qué operación anterior es incompatible. Por ejemplo, si una aplicación ha sido objeto de una transferencia negativa (operación 041) no podrá ser objeto con posterioridad de una transferencia positiva (operación 040). En la tercera columna se indica qué capítulo (de la clasificación económica) es la excepción a la regla (normalmente aplicaciones del capítulo 1). En la cuarta columna, se controlará la respuesta del programa ante la restricción:

0 = no avisa 1 = Aviso informativo (deja continuar) 2 = Aviso restrictivo (no deja continuar)