Embed Size (px)

Citation preview

The e-Business StudiesVolume 17, Number 6, December, 30, 2016:175~189

175ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

Received: 2016/12/04, Accepted: 2016/12/22

Revised: 2016/12/22, Published: 2016/12/30

[ABSTRACT] The number of domestic smart-phone users is counted to be 44,971,408 that is about 80% of South Korea's population, in the standard of May 2016 (Statistics Korea, announced in June 2016). The explosive increase of using smart-phones has announced the age of mobile payments and Fin-Tech(Finance + ICT Technology) for its full scale. Following the governmental policies for promoting the Fin-Tech industry, a lot of mobile payment services, like Kakao Pay, Samsung Pay, and such, have been coming into being. However, for now, researches concerning mobile payments have mainly dealt with means of activating services or issues about securities and policies; on the judgment that studying about users who are the cores of using mobile payment services was not sufficient, this research was conducted. The research examined about accepting attitudes that affect mobile payment systems of financial consumers. Through the research, it was found out that recognized security, appropriateness, complexity, usability and expectation congruence affect accepting attitudes of financial consumers. All the regression analyses were meaningful in the confidence level of 95% and it was confirmed that security gave an meaningful effect on accepting attitudes. This research indicates as follows: First, a business strategy reflecting social moods is necessary; second, inventive tendency and appropriateness for mobile payments are needed; third, self-efficiency, ubiquity, reliability, visibility, mass media have to be seriously considered for developing mobile payments.

[CONTENTS] ABSTRACTⅠ. IntroductionⅡ. Status of Using Mobile Payment

System Ⅲ. Preliminary Study ReviewsⅣ. Empirical AnalysisⅤ. ConclusionReferences국문초록

[Key Words] Fin-Tech, Mobile Payment System, Consumer Attitude of Acceptance, Model of Receiving Reviews, Model of Adopting Information Technology

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems*

Hyung-Bum, Ham** / Chang-Youl Choi****** This Research was supported by Seokyeong University in 2015.*** Professor, Seokyeong University([email protected], First Author)*** Treatment Professor, Seokyeong University([email protected], Corresponding Author)

Ⅰ. Introduction국내 스마트폰 가입자 수가 2016년 5월 기준 대한민국 인구의 약

80% 인 44,971,408명으로 집계되었다(통계청, 2016.6월 발표). 휴대폰

가입자가 급격히 증가하면서, 새로운 금융시스템인 모바일 결제와

Fin-Tech(Finance + ICT Technology) 시장이급성장하고있다. 국내뿐만

아니라전세계적으로도모바일결제시장의규모는점점커지고있으

며, 2012년 약 1600억 달러에서 시작하여 2017년까지 연평균 35%씩

성장하여약 7200억달러에육박할것으로전망되고있다(Gartner, 2013).

모바일을이용한 금융결제 시스템은 국내보다는 선직국 시장에서

먼저 시작되었다. 해외 선진국은 80년대 초부터 금융 결제 서비스

규제를 완화하여 금융시장을 제편하였으며, 이를 바탕으로 소비자와

금융업자간 공생이 가능하도록 하였다. 이러한 전략은 알리바바(중

국), 페이팔(미국) 등의 거대한 결제 시스템을 창출하였다.

금융소비자들이 스마트폰을 사용하여 금융결제를 수행하는 비중

이점차증가하여이용금액의약 45.5%까지차지하는것으로나타났

다. 국내 금융소비자의 결제시스템이 모바일 결제 기반으로 점차 옮

겨가고있는 모습이다. 또한, 최근의 모바일금융은이용자들의 편의

성과모바일환경의호환성등을고려한가장진화된금융결제서비

스 형태로 평가되며, 결제, 송금 등 가장 기본적인 금융 서비스부터

대출, 크라우드 펀딩/투자, 방카쉬랑스, 자산관리, 증권, 보험, 은행

등으로 확대 중이다(정보통신 기술진흥센터, 2014).

DMC미디어가 발표한 “모바일 결제 서비스 전망 보고서(2016)”에

따르면, 모바일 결제 서비스 사용경험을 묻는 질문에 모바일 뱅킹과

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

176 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

휴대폰소액결제경우에는각각응답자의과반수가

넘는 68.9%, 74.5%가이용경험이있는것으로나타났

으며, 모바일신용카드는응답자의 7.3%, 모바일 체

크카드는 1.9%만이이용해봤다고답하는등이동통

신업체, 은행, 신용카드사들의다양한마케팅에도불

구하고소비자들의모바일결제카드에대한경험은

아직높지않은것으로조사됐다(DMC미디어, 2016).

모바일 결제 업체 가운데 페이팔(PayPal), 알리페

이(Alipay) 등은 규모의 경제를 갖춘 해외 기업들로

서시스템도입초기단계에서국내시장에대해관

심이높았다. 이들이국내에진입할 경우 국내 모바

일 결제 서비스 업체는 어려운 상황에 직면하게 될

것이다. 이에 국내모바일 결제 시장이아직성장단

계라는 점에서 경쟁력을 확보할 수 있는 방안에 대

한 연구가 필요할 것이다.

이에본연구는금융소비자가모바일결제시스템

(핀테크)을수용하는동기에대해실증적분석을통

해간편결제로알려진모바일결제시스템의보급을

확산하여업계와금융소비자의경쟁력제고능력에

필요한요인이무엇인지확인하는데그목적이있다.

Ⅱ. Status of Using Mobile Payment System

1. Theory of Mobile Payment System

모바일결제에대한정의는휴대폰이라는기기를

이용한다는측면에서특징을찾을수있다.기존결제

방식은카드에정보를등록하고이를바탕으로결제

가진행되는반면,모바일결제는기존의일반결제와

달리카드정보에대한입력이나, ‘공인인증’ 없이간

단하게 결제할 수 있는 금융 서비스를 의미한다.

2015년 3월 국내전자상거래 활성화를 위해 공인

인증서 의무 사용이 폐지됨에 따라, 이를 대체 할

수있는간편한결제인증수단에대한필요가강해

졌고, 이로 인해 모바일 결제시장이 활성화되기 시

작하였다(DMC미디어, 2016). 초기 간편 결제시스템

은소비자의이용편리성을고려하여접근하기쉬운

비밀번호 인증방식을 사용하였지만, 현재는 보안성

이 고려된 결제 인증서비스로 발전되었다1).

1) 대표적인 결제 인증서비스로는 ARS/SMS, 휴대폰, 폰OTP, IC 태깅, 바이오인증이 존재한다.

<Table 1> Kinds of Mobile Payment System

Kinds Contents

모바일 신용카드

•비접촉식 IC칩을 USIM에 내장

•매장에 설치된 NFC 리더기를 통해 결제

•온라인 상에서는 PG사를 통해 금융정보와 공인인증서를 연동하여 결제처리

휴대폰 결제

(폰빌, 소액결제)

•금융정보대신 전화번호와 주민등록번호 입력만으로 결제처리

•결제금액은 휴대폰 이용요금으로 청구

모바일 교통카드

(NFC방식)

•오프라인에서 가장 많이 사용하고 있는 모바일 결제수단

•교통카드 뿐만 아니라 여러 매장에서 결제수단으로 사용 중

모바일 뱅킹 •은행, 카드사 스마트폰 앱을 이용한 송금 서비스

스마트 월렛

•이동통신사, 금융회사, 스마트폰 제조사들이 주도

•스마트폰 앱에 카드 정보를 사전에 입력하여 온라인 결제수단으로 활용•전자지갑은

결제 수단 외에도 할인쿠폰, 마일리지 적립 등과 같은 부가기능 제공

모바일 간편결제•스마트폰 OS, 결제 앱을 활용한 결제

•구글, 애플, 페이팔, 스퀘어, 텐센트, 알리바바등의 글로벌 기업들이 사업 추진

출처 : uAngel(2014.08), 모바일 간편 결제 시장 동향 및 전망

177ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

2. Types and Characteristics of Mobile Payment Systems

모바일 결제서비스는 서비스 가입 시 미리 등록

한 결제비밀번호 입력만으로 빠르고간편하게 모바

일결제를 마칠 수있어, 이용자의편의성을높이고

결제 포기율을 낮추는 효과를 기대 할 수 있다.

은행과 카드사, 일반기업과 핀테크 업체 등에서

는자체개발앱카드나업무제휴등을통해각사의

강점을내세운다양한결제시스템을출시하고있다.

모바일결제는방식은온라인방식과오프라인방

식의결제로구분할수 있다. 전자는 인터넷쇼핑몰

등에서결제단말기를구비하지않고, 모바일기기를

통해결제가가능하다. 반대로오프라인결제는모바

일 기기를 이용하지 않고 단말기를 이용해 결제를

진행하는데, 결제방식으로는 NFC와앱카드방식등

이대표적이다. 두방식 모두실물카드를소지하지

않아도된다는 장점이 있다. 단, 휴대폰충전상태가

불량한경우즉, 결제를진행할만큼충분하지않다

면 결제가 불가능한 경우가 발생할 수 있다.

3. Status of Domestic Using2)

알리바바 그룹을 필두로 한 결제 서비스제공 글

로벌기업들의눈부신 성장, 점차 시장의중심이되

어가는 모바일 커머스, 별에서 온 그대의 기록적인

성공과 중국인들의 쇼핑 열기, 그리고 새로운 돌파

구를 모색하는 콘텐츠 사업자들의 요구 등 다양한

요소들이 맞물리면서 우리나라에도 작년부터 핀테

크, 모바일 결제 서비스의 열풍이불고 있다(앱스토

리 매거진, 2016). 2014년 9월국내에서 서비스가 시

작된 ‘카카오 페이’는 결제시장의 새로운 패러다임

일 제시하기에충분했다. 이후 2년의 시간이흘러간

지금 모바일 결제서비스는 20조원이 넘는시장으로

2) 최창열·함형범, “핀테크 기업의 비즈니스 모델에 대한 이론적 연구”, e-비즈니스연구, 국제e-비즈니스학회, 16(4),

2015.08, pp.85~100.

<Table 2> Types of Mobile Payment System

결

제

오프라인

결제

플라스틱카드

모바일

카드

MST

방식

카드에 단말기를 긁으면 자기장이 나오는 것과 유사한 원리로,

POS 단말기에 자기장을 발생 시켜 결제정보를 인식시키는 방법

NFC

방식

무선태그 기술로 우수한 보안기능을 탑재했으며 다양한 정보 저

장방식이 가능함. 그러나, 아직까지 단말기의 보급률이 낮은 상황

앱카드

방식

일회용 가상카드번호(바코드 또는 QR 코드)를 생성해 리더기에

읽히는 방법

블루투스블루투스 기반의 무선통신장치로, 단말기에 별도의 터치 없이도

결제가 가능한 신기술

온라인

결제

PC결제

카드 정보 입력 방식

웹 간편 결제(아이디, 비밀번호 입력)

모바일 간편 결제(SMS인증 또는 QR코드, 비밀번호 입력 등)

SNS 소액 결제(통신비에서 합산청구)

모바일

결제

카드정보입력방식

웹 간편 결제

모바일 간편 결제

SMS 소액 결제

출처: 정보통신정책연구원(2015.12), 모바일 지급 결제 기술의 현황 및 전망, LGERI(2014.12),

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

178 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

성장한 것이다3).

통계청에 따르면 2013년 1분기에는 1조 1,270억

원의규모였던모바일결제시장은 2016년 2분기 5조

7,200억원으로 5배이상의성장을기록하며, 2016년

모바일결제시장의규모는 20조원을넘어설것으로

추정하고있으며, 국내오프라인결제시장의규모는

약 700조 원, 온라인 시장은 80조 원 규모로성장할

것으로예상하고, 아직은전체시장에비해서는미비

하지만, 모바일결제시장은곧온라인의그것을따라

잡을것으로 전망하고있다(앱스토리매거진, 2016).

모바일 결제시장이 성장하면서 금융기업의 관심

이점차시스템구축에서서비스시장으로옮겨가고

있다. 서비스 제공업체들은 금융혁명이라는 표현과

함께 보다 쉽고, 편리하게 결제할 수 있는, 이용자

편의성을 강조하며 시장을 만들어 가고 있다.

2014년 시작된 모바일 결제 서비스는 이미 우리

곁에다가와핀테크, 모바일결제등의서비스가더

이상 금융소비자에게 생소한 분야는 아닐 것이다.

2014년 한국 소비자원의 조사 결과를 살펴보면, 국

내 실물 소비자 10명 중 7명은 주 1회 이상 모바일

결제 서비스를 이용한다고 답하였으며, 현재 1인당

이용하는결제서비스종류가평균 5개수준으로나

타났다(앱스토리 매거진, 2016). 약 30개의 업체들

이, 솔루션들이경쟁을 펼치고있는결제시장의규

모도 모바일 커머스의 성장에 맞물려 함께 급속한

성장을 나타내고 있는 것이다. 한국은행이 지난 10

월 10일 발표한 ‘2016년 2분기 중 전자지급서비스

제공 현황’에 따르면 2016년 2분기의 결제 서비스

이용실적은하루 81만건, 207억원의규모로집계되

고 있다(한국은행 2016)4).

이는 지난 1분기 대비로 이용실적은 82.9%, 금액

은 53.3%가 증가한 것이다. 2016년 6월말 기준으로

결제 서비스를 위해 등록된카드 수는 2,817만매에

등록고객의 수는 3,247만 명에 달하며(이는 실제 결

제 서비스 등록 후 카드를 등록하지 않은 소비자가

많았던 것으로 분석된다), 결제 서비스의 이용실적

은 전체 신용카드 및 체크카드 일평균 이용실적 대

비 건수로는 1.8%, 금액으로는 1%의 규모를차지하

고있는것으로나타났다(한국은행 2016). 결제서비

스 등록 카드는 1분기 만에 24.6%의 증가세를 보였

으며, 앞으로도 이 증가세는 지속적으로 유지될 것

으로 전망되고 있다(한국은행 2016).

모바일 결제 서비스 시장에서는 결제 플렛폼을

가지고있는 ‘네이버페이’, ‘카카오페이’ 등기업이

전통적인 금융기관인은행보다 더적극적으로시장

을 공략하고 있는 상황이다. 온라인 업체도 적극적

3) 앱스토리 매거진(http://monthly.appstory.co.kr/plan9119), “2016 결산, 국내 간편 결제 서비스 지난 1년 간의 기록”, 인용.

4) 한국은행, “2016년 2/4분기 중 전자지급서비스 이용현황”, 한국은행, 2016. p.3.

[Figure 1] Market size of the domestic mobile payments

179ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

으로 모바일 결제 서비스 이용을 유도하고 있는데,

소비자에게 높은 수준의 할인쿠폰을제공하는 방법

을사용하고있다. 삼성전자는삼성페이를이용하는

이용자와이용하려는이용자에게태블릿 PC를저렴

하게 구입할 수 있는 쿠폰을 지급하는 등 적극적인

프로모션을 진행한 적이 있다. LG 전자는 자사의

프리미엄 폰인 ‘V20’ 구매자들이 신한은행의 모바

일 결제 시스템인 ‘신한FAN’을 등록하여 사용하는

경우 ‘프리미엄 패키지’를 저렴한 가격 구입할 수

있도록 조치하고 있다.

이용자들은 단순히 결제 서비스라는 것 그 자체

에끌리는 것이 아니라, 이 서비스를 등록한다음에

‘어디에쓸것인가’에 따라 움직이고 있으며이것을

기업들이정확히파악해공략하고있는것으로분석

할 수 있다(앱스토리 매거진, 2016). 기업들은 소비

자들이결제서비스를어떤목적으로어떤경로로든

한번은이용하게만든후, 그사용자경험에익숙해

져지속적으로자신의플랫폼에서결제를하도록유

도하는 데에 마케팅 활동의 방점이 찍혀 있는 것이

다(앱스토리 매거진, 2016).

이처럼 플랫폼을 가지고 있는 기업들이 시장의

주도권을잡아가고있는상황이지만, 향후의시장도

계속 이와 같은 기조를 유지해 나갈 것인지에 대해

서는 아직 확답을 내릴 수는 없다(앱스토리 매거진,

2016). 한국은행의 통계를 살펴보자면 전체 전자지

급서비스(결제, 송금)의 이용 실적에서 전자금융업

자와 금융회사가 차지하는 비중은 각각 99.6%와

0.4%로 나타나고 있다(한국은행 2016). 지금까지 기

존 금융회사는모바일결제시장에서공격적인 입장

을 취하지 않았었지만, 시장 규모가 점차 커지면서

금융기업들의 시장 진입은 보다 가속화 될 것이며,

기존시장의재편이발생할것으로판단된다. 1분기

대비 송금 등록 카드 수의 증가율이 금융기업이

46.7%, 전자금융업체가 8%였던 것에 미뤄, 송금 서

비스를시작으로금융사들의결제시장공략이본격

화되면시장의점유율은다시금크게요동칠것으로

예상되고 있다(한국은행 2016).

4. Status of Overseas모바일 결제 분야의 선도적 역할을 수행하는 미

국은 낮은 금융규제와 다양한 모바일 결제 서비스

등으로 핀테크 사업이 크게 활성화되고 있다. 그러

나, 시장조사업체 유로모니터에 따르면, 2015년 중

국의 모바일 결제시잠 거래액이 2,350억 달러에 도

달하며, 처음으로미국의모바일결제시장거래액을

넘어선다. 미국이견인하던아시아와아프리카의개

발도상국 지역은휴대전화를통한모바일 결제서비

스가 일찍부터 자리 잡았다(DMC 미디어 2016).

SMS와 PIN, 1회용비밀번호 인증등의간단한인 증

서비스가 정착되었다. 미국의 경우, 상대적으로 적

은금융규제와모바일결제앱의송금서비스로다양

한 종류의 핀테크 사업이 활성화되어 있다(DMC 미

디어 2016). 시장조사업체 유로 모니터에 따르면,

2015년중국의 모바일 간편결제시장거래액이 2,350

억달러에도달하여처음으로미국의모바일결제시

장거래액을 넘어서면서, 미국이 선도하던 ‘핀테크’

시장은 변화가 불가피해 졌다고 볼 수 있다.

독자적으로 국내 모바일 결제 시장에 해외 기업

들이진출하는것은다소어렵다. 이러한시장특성

으로인해해외기업은제휴를통해한국시장진출을

도모하고 있다. 페이팔과 알리페이와 같은 모바일

결제서비스제공기업은해외역직구종을기반으로

시장 진출을 꾀하고 있다.

[Figure 2] Status of using mobile payments in

each region

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

180 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

애플페이의경우직접적인한국시장진출을발표

하지는 않았다. 다만, 뱅크오브아메리카(BOA)에서

발행한 ‘비자(VISA)’ 카드를 사용하는 경우 VISA社

의 ‘비자페이웨이브(Visa pay Wave)’ 플렛품이 설치

된 가맹점에서는 ‘애플페이’를 이용하여 모바일 결

제가 가능하도록 하고 있다. 즉, 해외 모바일 결제

서비스 업체들이 중대형 가맹점을 중심으로서비스

를 확대하고 있음에 따라, 머지 않아 직접 진출이

본격적으로 진행될 것으로 예상하고 있는 것이다.

Ⅲ. Preliminary Study Reviews

1. Research on mobile payments김준한(2001)은 전자결제란 물품이나 서비스의

대가를전자적수단을통하여지급및결제하는것을

의미하며, 전자결제시스템이란 이러한 전자지급결

제과정을수행하는하드웨어및소프트웨어로구성

된시스템을의미한다고정의하였다(김도균 2004)5).

Andrew Dauhl와 Leslie Lesnick(1996)은 전자결제

시스템이 갖추어야 할 조건으로 정보의 무결성, 거

래비용의 최소화, 수용성, 지불범위의다양성, 지불

방식의다양성, 결제의즉시성, 익명성, 그리고가치

의 안정성이라는 8가지를 제시하였다(김도균 2004).

5) 김도균(2004), 사용자유형에 따른 모바일결제서비스 수용의도 분석:카드기반방식과 비카드방식을 중심으로“, 경희대학교

대학원, p.25.

<Table 3> Major overseas expansion of mobile payment services company into the domestic market

Sectors Enterprise Service Contents

소셜

미디어

텐센트

(중국)위챗페이

•2015년 5월 이후부터 최근까지, 하나카드, 우리은행, 나이스정보통

신, KG이니시스, 다날과 KRP 등 국내 간편 결제 관련 파트너사와

제휴체결

•HDC신라면세점, 한화갤러리아면세점, SM면세점 등 대다수의 면세

점 및 프랜차이즈 가맹점과 제휴 체결

•대형 기업 뿐만 아니라 중소형 가맹점을 대상으로도 서비스 확대 중

이베이

(미국)페이팔

•하나은행 및 KG이니시스와 제휴를 체결하며, 소액 해외 송금 및

해외 소비자의 국내 물품 결제 서비스 제공

•구글 및 옥션에서 전세계 배송관 결제시 페이팔을 통해 결제 가능

•국내 수출기업에 결제 서비스 제공 예정

제조사애플

(미국)애플페이

•NFC가 장착된 아이폰을 통해 스타벅스, GS25 등 일부 가맹점에서

해외거래형태로 사용가능

•국내모바일 결제시장 진출 준비 중, 전자금융업 등록 및 보완성 심

의절차 연구 중

전자

상거래

알리바바

(중국)알리페이

•KG이니시스, 한국스마트카드와 제휴체결

•일부 가맹점에 오프라인 결제 시스템을 구축해, 중국인 관광객이

많은 명동 같은 곳에서 바코드 리더기를 통해 결제 가능

•이외에도 하나은행, 국내항공사, 롯데면세점 등 400여 가맹점에서

결제 서비스 제공 중

아마존

(미국)

아마존

페이먼트

•하나은행과 제휴 체결 : 한국인 대상 해외 소액송금(건당 1,000달

러, 연간 1만 달러)

•아마존 페이먼트 코리아 설립

출처 : DMC MEDIA (2016), Digieco, “모바일 간편 결제 서비스 시장 현황과 전망”, Digieco.

181ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

Ravi Kalakota와 Andrew B. Whinston(1996)은 전자

현금, 전자수표, 스마트카드의 토큰기반 지불 시스

템과신용카드에 기반한 모든 전자지불방식을 포괄

하는신용카드기반지불시스템의두가지형태로전

자지불시스템을 분류하면서 전자지불시스템 설계

시 고려하여야 할 요소로 프라이버시(Privacy), 보안

(Security), 사용편의성(intuitive interface), 데이터베

이스의 통합(Database integration), 대리인(Brokers),

가격(Pricing), 표준(Standards)을 제시하였다(도진환

2003)6).

Wu and Wang(2005)는모바일상거래에대한연구

에서 혁신확산이론(innovation diffusion theory)을 포

함하는 기술수용모형(TAM)을 기반으로 독립변수

인 지각된 위험, 비용, 적합성, 유용성, 지각된 용이

성이이용의도를매개로행동에어떤영향을미치는

지연구하였으며, 연구결과지각된용이성을제외하

고 모든 변수들이 행동의도에 영향을 미쳤다. 그중

에서도적합성은가장중요한영향을미치는요인이

었다(황보충, 2016)7).

Schierz et al.(2010)은 모바일 결제 서비스에 대한

연구에서 독립변수로 지각된 적합성, 지각된 보안

성, 지각된 용이성, 이동성, 주관적규범을사용하였

고 지각된 유용성, 사용태도를 매개로 하여 이용의

도에 유의한 영향을 미치는 지를 연구하였으며, 연

구결과, 적합성, 개인적 이동성 그리고 주관적규범

이 특별히 유의한 영향을 미치는 것으로 나타났다

(황보충, 2016).

Lee et al.(2012)은모바일금융서비스에대한이용

의도에영향을미치는요인들에대한연구에서일반

적인 기술에 대한 인식요인(지각된 유용성, 지각된

6) 도진환(2003), “모바일 지불결제 시스템의 성공요인에 관한 연구”, 영남대학교 대학원, p.18.

7) 황보충 (2016), “스마트폰 결제 유형에 따른 사용자 특성, 시스템 특성, 사회적 특성이 지속적 이용의도에 미치는 영향”,

경북대학교 대학원, p.21.

<Tabel 4> Summary of Previous Research on Mobile Payment

Resercher MethodResearch

FieldVariable

Wu and

Wang

(2005)

실증적

분석

모바일

상거래

지각된 위험, 비용, 적합성, 지각된 유용성, 지각된 용이성, 행동

의도, 행동

Schierz et al.

(2010)

실증적

분석모바일 결제

지각된 적합성, 지각된 보안성, 지각된 효용성, 지각된 용이성, 개

인 휴대성, 주관적 규범, 이용태도, 이용의도

Lee et al.

(2012)

실증적

분석

모바일

금융서비스

업무적합도, 금전적가치, 연결성, 개인혁신성, 서비스흡수능력, 지

각된 용이성, 지각된 유용성, 사용의도

Yang et al.

(2012)

실증적

분석모바일 결제

사회적 영향, 개인특성, 행동신념(지각된 위험, 지각된 비용, 적합

성, 상대적 이점), 행동의도

김종기와

김진성(2012)

실증적

분석모바일 뱅킹

개인특성(개인혁신성, 자기효능감, 혁신필요성), 사회체계특성(사

회체계규범, 사회체계일탈, 커뮤니케이션 상호작용), 상대적 이

점, 적합성, 복잡성, 시험가능성, 관찰가능성, 주관적 규범, 수용태

도, 저항태도

오혜영

(2015)

실증적

분석

모바일

간편 결제

상대적 이점(지각된 용이성, 지각된 유용성, 경제적 이점), 지각

된 위험(사생활 위험, 사회적 위험, 시간적 위험, 경제적 위험, 기

능적 위험, 기능적 위험, 심리적 위험), 혁신성

향, 자기효능감, 이용의도

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

182 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

용이성)을 매개변수로 업무적합도, 금전적가치, 연

결성, 개인혁신성, 서비스 흡수 능력이 이용의도에

어떤 영향을 미치는지를 연구하였다(황보충, 2016).

Yang et al.(2012)는 모바일 결제 서비스의 수용

결정요인을 확인하고 행동신념, 사회적 영향, 개인

특성을 포함하는 전체적인관점에서모바일결제서

비스를기준으로수용이전및수용이후단계에서이

러한결정요인의변화에대하여연구하였으며, 연구

결과, 사회적 영향및 개인 특성과함께행동신념은

모바일결제 서비스 도입 및 사용에 대하여 모두 중

요한결정요인이라는것을확인했고행동의도에미

치는 영향은 모바일 결제 서비스 수용이전 및 수용

이후 단계에 따라 다양해지는 것을 확인하였다(황

보충, 2016).

김종기와 김진성(2012)은 사회체계의 구조적 특

성에 따른 혁신 확산과의 관계에 관한 연구에서 스

마트폰기반모바일뱅킹서비스사용자의수용태도

에 영향을 미치는 요인에 대하여 분석하였으며, 연

구결과, 혁신에대한지식, 혁신에대한신념, 주관적

규범 모두 모바일 뱅킹 서비스 수용자의 지속적 수

용태도에영향을 미치는 것으로나타났으며모바일

뱅킹 서비스 비사용자의 수용태도와 저항태도에도

혁신에 대한 지식과 주관적 규범이 모두 유의한 영

향을 미치는 것으로 검증 되었다(황보충, 2016).

오혜영(2015)은 간편결제 서비스 수용의도에 영

향을 미칠 수 있는 요인을 분석하였다. 기술수용모

형을적용하여간편결제의상대적이점, 지각된위험

이사용의도에미치는영향에대해소비자성향을조

절효과로 실증분석 하였으며, 연구 결과, 상대적 이

점은 간편결제 사용의도에 정(+)의 영향을, 지각된

위험은 부(-)의 영향을 미치는 것으로 나타났으며,

소비자 혁신성향의 조절효과는 혁신성향은 지각된

위험이간편결제이용의도에이르는 경로에서유의

하고자기효능감은 상대적 이점이간편결제이용의

도에 이르는 경로에서 유의한 것으로 나타났다(황

보충, 2016).

2. Study on Technology Acceptance Model

정보기술의 사용자가 어떤 요인에서 정보기술을

수용하는지에 관한 연구는 1990년대 경영정보시스

템연구의가장주요한분야중하나였으며, Davis의

기술수용모델(Technology Acceptance Model : TAM)

이 대표적이라고 할 수 있다(김도균, 2004).

Davis(1989)의 기술수용모델의 목적은 내부적인

믿음과 태도, 의도에 대한 외부적 요인들의 영향을

밝혀냄으로써기술수용의결정요인에관한설명을

제공하는것이며, 이모델은 특별히컴퓨터 기반기

술의수용에맞추어만들어졌으나적절한조정을통

해다른기술의수용요인을연구하기위한여러가

지 상황에도적용되고 있다. [Figure 3]는 Davis의 모

형을 나타내고 있다8).

8) 김민수(2005), “모바일 뱅킹 서비스 활성화 방안에 관한 연구”, 제주대학교 경영대학원, p.17.

[Figure 3] Davis’s Technology Acceptace Model

183ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

Davis는시스템사용은행동에의한의도(Behavioral

Intention)에의해결정되며, 사용의도는시스템사용

에 대한 태도(Attitude)와 인지된 유용성(Perceived

usefulness)라는두가지요소가복합적으로작용하여

결정되는것이라고말하고, 시스템사용에대한태도

는시스템사용에대한인지된유용성과인지된용이

성(Perceived Ease of Use) 정도에따라결정된다고주

장하여, Davis가제시한정보기술수용모형은사용자

수용에 대한 연구모형을 많이 사용되고 있다9).

본 연구에서는 후기수용모델(PAM)을 기본 모형

을설정하고, 모바일결제서비스를사용하는사용자

가결제서비스수용시반영하는요인이무엇인지를

연구하였다. Bhattacherjee(2001)는 소비자 행동 분야

의 기대일치이론(Expectation Confirmation Model:

ECM)과정보기술분야의 기술수용모형(TAM)을접

목하여이용자의정보시스템수용후행동을설명하

기 위하여 후기수용모형(PAM)을 [Figure 4]와 같이

제시하고, 정보시스템에대한사용자의기대와정보

시스템 지각이지속적인사용의도에영향을미치는

지 분석하였는데, 분석결과 사용자가 정보시스템에

대한만족과지각된유용성에의해지속적사용의도

가 발생하는 것으로 나타났다(황보충 2016).

최계봉(2012)은 후기수용모형(PAM)과 Koo and

Wati(2010)의 신뢰의 매개역할에 관한 모델을 통합

하여 [Figure 5]와같은연구모형을설정하여, 모바일

뱅킹서비스를지속적으로이용하고자하는지의여

부를판단하기위하여모바일 뱅킹서비스의후기수

용모델을제시하고 신뢰와기대일치가지각된 유용

성과 만족을 매개로 지속적 이용의도에 관한 실증

분석을 실시하였으며, 분석결과, 사전경험에 따른

신뢰와 기대일치가 지각된유용성에유의한영향을

미치는것으로나타났고유용성에대한지각은만족

에 유의한 영향을 미쳤다. 더불어 만족도 지속적인

이용의도에 유의한 영향을미치는 것으로 나타났다

(황보충 2016).

Ⅳ. Empirical Analysis

1. Research Model Setting 지금까지의 선행연구를 바탕으로 본 연구에서는

금융소비자의 모바일결제 수용태도에대한연구를

진행하기 위해 다음과 같은 연구 모형을 설정하였

다. 본 연구의 모형은 전통적 결제서비스를 새로운

결제서비스로전환을혁신으로인식하고, 사용자이

러한혁신을수용하는데영향을미치는요소가어떤

것인지를 확인하고자 하였다.

2. Setting a HypothesisRogers와 Shoemaker(1971)의 연구에서 혁신을 ‘상

대적이점, 적합성, 복잡성, 관찰가능성, 사용가능성’

을 제시하였으나, 본 연구는 선행연구를 바탕으로

보안성, 적합성, 복잡성, 사용성, 기대일치대한태도

를 주요 요인으로 설정하였다.

9) 강유진(2007), “모바일 인터넷 서비스 사용의도 결정 요인에 과난한 연구”, 충북대학교 대학원, p.18.

[Figure 4] Bhattacherjee(2001)’s Post

Acceptance Model

[Figure 5] Gaibong Choi(2012)’s Study Model

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

184 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

보안성은 모바일 결제 시스템이 기존 결제 시스

템 비해 상대적으로 안전한 거래가 될 것이라는 의

미이다. 적합성은 모바일 결제시스템이 금융소비자

의 현재 욕구에 부합된다는 의미이다. 복잡성은 사

용자가 모바일결제시스템을 이해하는정도를 의미

하고, 사용성은 모바일 결제 시스템을 인식하면 향

후거래에서보다더 유용할것이라는개념이다. 마

지막모바일결제방법에대한기대일치는기존결제

수단에 대한 호의적 태도로 재정의 한다.

본 연구의 목적을 달성하기 위해 선행연구를 바

탕으로연구가설을설정하였다. 연구가설은모형의

속성을 바탕으로 모바일 결제서비스의 특성을 “보

안성, 적합성, 복잡성, 사용성”으로 구분하고, 이에

대한사용자의 “기대일치” 성을고려하여모바일결

제서비스에대한수용태도가어떻게변화되는살펴

보기 위한 가설로 구성하였다.

Hypothesis: 모바일결제서비스 특성요인은 수용

의도에 영향을 미칠 것이다.

Hypothesis 1: 지각된 보안성은 수용의도에 영

향을 미칠 것이다.

Hypothesis 2: 지각된 적합성은 수용의도에 영

향을 미칠 것이다.

Hypothesis 3: 지각된 복잡성은 수용의도에 영

향을 미칠 것이다.

Hypothesis 4: 지각된 사용성은 수용의도에 영

향을 미칠 것이다.

Hypothesis 5: 기존결제수단에대한 기대일치는

수용의도에 영향을 미칠 것이다.

3. Data Collection and Analysis Methods

본 연구의 대상이 되는 금융소비자는 ‘모바일 결

제’를 인지하고 있는 사용자로 한정하여 설문조사

를 실시하였다. 총 400부 가운데 132부가 회수되었

으며, 이 가운데결측자료인 18부를 제외한 114부를

대상으로 분석을 실시하였다. 통계 분석은 SPSS

18.0을 사용하였다.

분석방법은설문지항목과변수간의내적일관성

을 판단하기 위해 즉, 신뢰도를 확인하기 위해

Cronbach's Alpha 계수를 이용한 신뢰도분석

(Reliability Analysis)을 실시하였으며, 인구통계적

특성을 분석하기 위해 빈도분석(Frequency Analysis)

을실시하였다. 모바일결제서비스특성이수용의도

에 미치는영향을 분석하기 위해즉, 가설검증을위

해서는 회귀분석(Regression Analysis)을 실시하였다.

4. Empirical Analysis

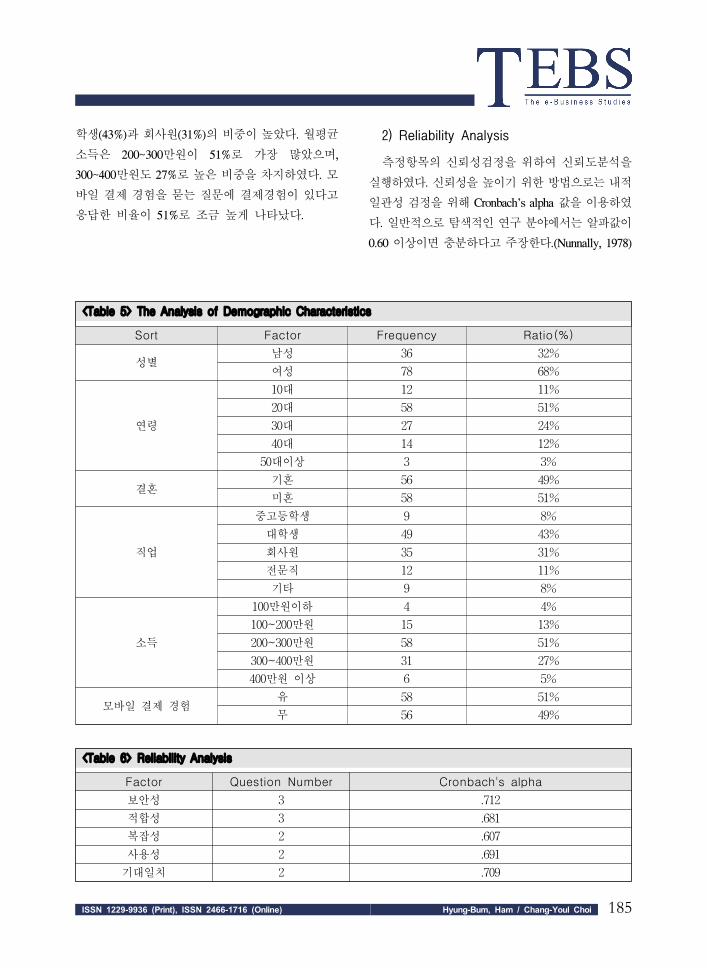

1) General Characteristics of the Sample

유효설문지에 대한 인구통계학적 분포를 살펴보

았다. 성별은 남성과 여성의 비율은 32%와 68%로

여성응답자가남성응답자에비해다소많았다. 연령

별로는 20대가 51%로가장많았다. 결혼은미혼자가

기혼자에비해약간높은응답을했으며, 직업은대

[Figure 6] Study Model

185ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

학생(43%)과 회사원(31%)의 비중이 높았다. 월평균

소득은 200~300만원이 51%로 가장 많았으며,

300~400만원도 27%로 높은 비중을 차지하였다. 모

바일 결제 경험을 묻는 질문에 결제경험이 있다고

응답한 비율이 51%로 조금 높게 나타났다.

2) Reliability Analysis

측정항목의 신뢰성검정을 위하여 신뢰도분석을

실행하였다. 신뢰성을높이기위한방법으로는내적

일관성 검정을 위해 Cronbach's alpha 값을이용하였

다. 일반적으로탐색적인연구분야에서는알파값이

0.60 이상이면 충분하다고 주장한다.(Nunnally, 1978)

<Table 5> The Analysis of Demographic Characteristics

Sort Factor Frequency Ratio(%)

성별남성 36 32%

여성 78 68%

연령

10대 12 11%

20대 58 51%

30대 27 24%

40대 14 12%

50대이상 3 3%

결혼기혼 56 49%

미혼 58 51%

직업

중고등학생 9 8%

대학생 49 43%

회사원 35 31%

전문직 12 11%

기타 9 8%

소득

100만원이하 4 4%

100~200만원 15 13%

200~300만원 58 51%

300~400만원 31 27%

400만원 이상 6 5%

모바일 결제 경험유 58 51%

무 56 49%

<Table 6> Reliability Analysis

Factor Question Number Cronbach's alpha

보안성 3 .712

적합성 3 .681

복잡성 2 .607

사용성 2 .691

기대일치 2 .709

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

186 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

본 연구에서 적용하고 있는 요인들에 대한 각각

의알파값은 0.60이상이므로이들항목들의각요인

에관하여내적일관성을지니고있다고볼수있다.

즉, 설정된변수들가운데 특정 항목을제거할 필요

는 없으며 이들 문항을 평균하여 하나의 요인으로

활용하였다.

3) Hypothesis Verification

금융소비자의 모바일 결제서비스에 대한 특성이

수용태도에어떤영향을미치는지검토하기위해회

귀분석을실시하였다. 각측정항목들에대한측정방

법은 종속변수인 수용태도와 관련하여 리커드

(Likert)의 5점척도로이루어 졌다. 각 독립변수들로

는 상대적 이점, 적합성, 복잡성, 사용성, 기대일치

측정하였다. 보안성이 .041로 수용의도에가장 많은

영향을 미친 것으로 나타났다.

모델의 적합도를 살펴보면, 회귀식의 설명력은

0.451로 나타났다. 보안성, 적합성, 복잡성, 사용성,

기대일치모든변수가 95%신뢰수준에서유의한것

으로 나타났다.

Ⅴ. Conclusion소비자가 온라인 구매, 모바일 쇼핑을 위해서는

액티브 엑스, 공인인증서 사용 등의 불편함이 존재

한다. 정부의 핀테크산업활성화 조치는이러한불

편함을제거하고, 모바일결제서비스가활성화되는

동기가 되고 있다. 현재 모바일 결제에 대한 많은

연구가서비스 활성화를 위한대응방안에 집중되고

있다는 점에서, 본 연구는 금융소비자를 대상으로

했다는 점에서 의의가 있다.

본 연구는 금융소비자의 모바일 결제 시스템 선

택에 영향을 미치는 수용 요인에 대해 살펴보았다.

연구를 위해 Rogers와 Shoemaker(1971)는 연구에서

“혁신”을 “상대적이점, 적합성, 복잡성, 관찰가능성,

사용가능성”을 제시하였으나, 본 연구는 선행연구

를바탕으로보안성, 적합성, 복잡성, 사용성, 기대일

치를 주요 요인으로 설정하였다.

본 연구를 통해 지각된 보안성, 적합성, 복잡성,

사용성, 기대일치 모든 요인이 영향을 미치는 것으

로나타났다. 회귀분석의결과모두 95%신뢰수준에

서유의하였으며, 보안성은수용태도에유의적영향

을 미침을 확인하였다.

<Table 7> A Result of Regression Analysis

R R2Adjusted

R2Std. Error

Change Statistics

R2 F Change df1 df2Sig.F

Change

0.729 0.451 0.478 0.9144 0.451 24.741 0.000

요인Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

(상수) 0.487 0.481 0.964 0.148

보안성 0.179 0.187 0.4148 1.781 0.041

적합성 0.518 0.065 0.389 4.341 0.001

복잡성 0.041 0.014 -0.013 0.971 0.147

사용성 0.078 0.064 -0.078 1.591 0.167

기대일치 0.328 0.016 0.117 2.311 0.118

187ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

시사점을 살펴보면 첫째, 모바일 결제 서비스의

국내에출시된시점과모바일결제서비스의평균사

용횟수를고려할때모바일결제는여전히소비자에

게 익숙한 결제수단은 아니다. 그러나, 정책적 지원

이나정책적배려를통해결제과정이단순화된다면,

모바일 결제 서비스, “폰 결제”라는 이름으로 급속

히 성장할 가능성이 있으며, 실제 그렇게 변화되고

있는 실정이다. 따라서 기존 결제 서비스 사업자는

사용자특성을고려한적극적이고다양한전략수립

이 요구된다 할 수 있다.

모바일결제서비스를보다활성화하기위해서는

모바일 이용자 들이 언제나 이용할 수 있고, 항상

이용할 수 있도록, 사용 기회의 제공이 연속적이어

야 한다. 즉, 결제 서비스에 대한 신뢰도를 높일수

있는 방법이 무엇인지 고민해야 할 것이다. 여전히

모바일 결제 서비스 이용자들은 기존의 현금이나,

신용카드의 즉시성에 대해 만족이 높기 때문에, 모

바일결제서비스이용자들이이러한편리성과즉시

성을 극복할 수 있는 동기를 부여해야 할 것이다.

그러기위해서는유비쿼터스개념의모바일결제서

비스 인프라 구축이 필요할 것이다.

둘째, 전자 지불 수단을 이용하는 이용자들은 전

자지불 수단의 “혁신성, 적합성, 편재성, 신뢰성, 가

시성” 등이지불수단사용의중요한동인임을알수

있었다. 대체적으로 전자지불수단을 사용하지 않는

비 사용자들은 “혁신성과 적합성”의 변수가 중요하

지 않다고 응답하고, 모바일 결제 서비스를 사용하

는 사용자에게만 적합한 것으로 나타났다. 즉, 전자

지갑사용자들은혁신성향이높아스마트폰결제서

비스를적극적으로수용하고있으며, 사용빈도가높

기 때문에, 지속적인 혁신이 필요할 것이다.

References1. Andrew Dahl & Leslie Lesnick (1996), “Internet Com

merce”, New Riders.

2. BAEK YOUNG MI (2013), “The Current Status of

Mobile Payment Market and Implications to Cross-b

order eTraders”, E-Trade Review, Vol.11, No.4, pp.1

-19.

3. Choi Chang Youl·Hyung Bum Ham (2016), “A study

on risk management method for mobile payment”,

e-Business Review, Vol.17, No.1, pp. 201-221

4. Choi Chang Youl·Han Soo Beom (2015), “The Study

on the e-Business Model under the Mobil 3.0 Platfor

m and NFC”, e-Business Review, Vol.12, No.3, pp.

269-292.

5. Fei, Li·Jongho Lee (2016), “A Study on the Customer's

Using Intentions of Mobile Payment Services Using

NFC Function-Focused on China Market-”, e-Business

Review, Vol.17, No.1, pp.51-70.

6. Gaibong Choi (2012), “An Empirical Study on the

Post Acceptance of Mobile Banking Service”, The

Journal of Internet Electronic Commerce Research,

Vol.12, No.3, pp.1-27

7. Jen-Her Wu·Shu-Ching Wang (2005), “What Drives

Mobile Commerce?: An Empirical Evaluation of the

Revised Technology Acceptance Model”, Informatio

n&Management, Vol. 42, pp.719-729.

8. Kalakota, Ravi & Andrew B. Whinston (1996), “Fron

tiers Electronic Commerce”, Addison Wesley Publish

ing Company.

9. KeyongSeog Song (2015), “Investigation of Business

Model on Fintech Payment System”, e-Business Revi

ew, Vol.16, No.6, pp.65-94.

10. Kim jhoon (2015), “User's acceptance of mobile

fintech service: Immersion of mobile device's mode

rating effect ”, e-Business Review, Vol.16, No.6, pp.

359-381.

The Research on Accepting Attitudes of Financial Consumers for Mobile Payment Systems

188 The e-Business Studies. 2016 ; 17(6) : 175-189, http://dx.doi.org/10.20462/tebs.2016.12.17.6.175

11. Kim Jun Han (2001), “Software & Internet Contents

: Electronic Pament System”, Information Communi

cation Industry, 2002-01, pp.56-73

12. Lee, Y.K., Park, J.H., Chung, N. and Blakeney, A.

(2012), “A Unified Perspective on the Factors Influe

ncing Usage Intention toward Mobile Financial Serv

ices,” Journal of Business Research, Vol. 65, No.

11, pp. 1590-1599.

13. Schierz, P.G., Schilke, O. and Wirtz, B.W. (2010),

“Understanding Consumer Acceptance of Mobile Pa

yment Services: An Empirical Analysis,” Electronic

Commerce Research and Applications, Vol. 9, No. 3,

pp. 209-216.

14. Yang, S., Lu, Y., Gupta, S., Cao, Y. and Zhang, R.

(2012), “Mobile Payment Services Adoption Across

Time: An Empirical Study of the Effects of Behavioral

Beliefs, Social Influences, and Personal Traits,” Comp

uters in Human Behavior, Vol. 28, No. 1, pp. 129-142.

189ISSN 1229-9936 (Print), ISSN 2466-1716 (Online) Hyung-Bum, Ham / Chang-Youl Choi

국문초록

금융 소비자의 모바일 결제 시스템 수용태도에 대한 연구*

함형범**․최창열***

10)

국내스마트폰가입자수가 2016년 5월기준대한민국인구의약 80% 인 44,971,408명으로집계되었다(통계

청, 2016.6월 발표). 스마트폰 가입이 단기간에 큰 폭으로 증가하면서 금융소비자의 모바일 결제와

Fin-Tech(Finance + ICT Technology) 이용 경험이 더 증가하고 있다. 정부의 핀테크 산업 육성 방침에 따라

수많은 카카오페이, 삼성페이 등 모바일 결제 서비스가 등장하고 있다. 하지만 현재 모바일 결제와 관련된

연구들은주로서비스활성화방안이나보안및정책이슈등을다루고있는실정으로모바일결제서비스를

이용함에그중심에있는사용자에대한연구가부족하다판단되어본연구를진행하였다. 본연구는금융소비

자의 모바일 결제 시스템에 영향을 미치는 수용태도에 대해 살펴보았다. 본 연구를 통해 지각된 보안성,

적합성, 복잡성, 사용성, 기대일치요인이금융소비자의수용태도에영향을미치는것으로나타났다. 회귀분석

의 결과 모두 95% 신뢰수준에서 유의하였으며, 보안성은 수용태도에 유의적 영향을 미침을 확인하였다.

본연구의시사점은첫째, 사회적분위기반영적사업전략이필요하다. 둘째, 모바일결제를위한 혁신성향과

적합성이필요하다. 셋째, 모바일 결제를발전시키기위해서는 자기효능감, 편재성, 신뢰성, 가시성, 대중매체

등을 중요하게 고려해야 한다.

주제어 : 핀테크, 모바일 결제 시스템, 소비자 수용태도, 후기수용모델, 정보기술수용모델

* 본 연구는 2015학년도 서경대학교 교내연구비 지원에 의하여 이루어졌음.

** 서경대학교 금융정보공학과 교수([email protected], 주저자)

*** 서경대학교 금융정보공학과 초빙교수([email protected], 교신저자)

![A�[�ϴM}�F�C8A-� {@�;�U��] k · Title: A�[�ϴM}�F�C8A-� {@�;�U��] k Author: G�Tí](https://img.pdfslide.us/doc/110x75/5ffd3a3d7b3290266836a374/amfc8a-u-k-title.jpg)

![ebizstudy.orgebizstudy.org/xml/09795/09795.pdf · C = 0 6%0 ? 36 %? 0 6 .` ï¸ ¹TDRS) o33 93> 4 5 =Ç u¨ c x3, ï¸ ¹ T4 {]6K LM ï¸ ¹Tb#3 M5 G¹Tu v ¹T1 01 ︹T4 ; 3KL8%](https://img.pdfslide.us/doc/110x75/5c03dd2f09d3f21e408cdec3/-c-0-60-36-0-6-i-tdrs-o33-93-4-5-c-u-c-x3-i-t4-6k.jpg)

![IT( UVEV IWX(VYXZ[)? - gov.cn · )¶· ¸8 Eµ µ X f Ñ (Ï ýk],^ Ï ýûü E ^o Ò Ó k],^ Ï ýûü E ^(ä Ï ýE],^ Ï ýûü E Ô} Ï ýE],^ Ï ýûü E {Õ Ï ýE],^ Ï ýûü](https://img.pdfslide.us/doc/110x75/5bc2475009d3f29d468c24ee/it-uvev-iwxvyxz-govcn-8-e-x-f-n-i-yk-i-yuue-e.jpg)