Embed Size (px)

Citation preview

Page 1

ERIC - L’expertise comptable en France

David BRETTESEric FAYETTE

Exemple de la région Aquitaine

BilbaoJanvier 2015

Page 2

Sommaire

L’expertise comptable en France Organisation de la profession en France Accès à la profession

Cursus, diplôme et examenLe stage

Les missions de l’expert-comptable en FranceMissionsCommissariat aux comptes

Déontologie de l’expert-comptable en France

Page 3

ERIC - Organisation de la profession en France

Exemple de la région Aquitaine

Page 4

Qu’est-ce qu’une profession réglementée?

C’est une profession née de la loi : délégataire d’un service AU publicQuand ? Lot d’ordonnances en 1945 (OEC : 19 septembre) Où ? En France. Découpage territorial avant le découpage administratif des années 70-80. CRO Aquitaine hors Dordogne.Pourquoi ? Besoin, après la 2nde Guerre Mondiale, pour la reconstruction de l’Etat, de sécuriser certaines activités-clés de la sphère privée telle que l’activité comptable pour assurer les recettes de l’Etat (assiette fiscale) et protéger les entreprises en leur garantissant une qualité de service homogène et fiable.Comment ? Par un contrôle d’un ordre, une surveillance de l’Etat (tutelle), l’octroi de prérogatives d’exercice et la création d’obligations et de devoirs (déontologie)

Page 5

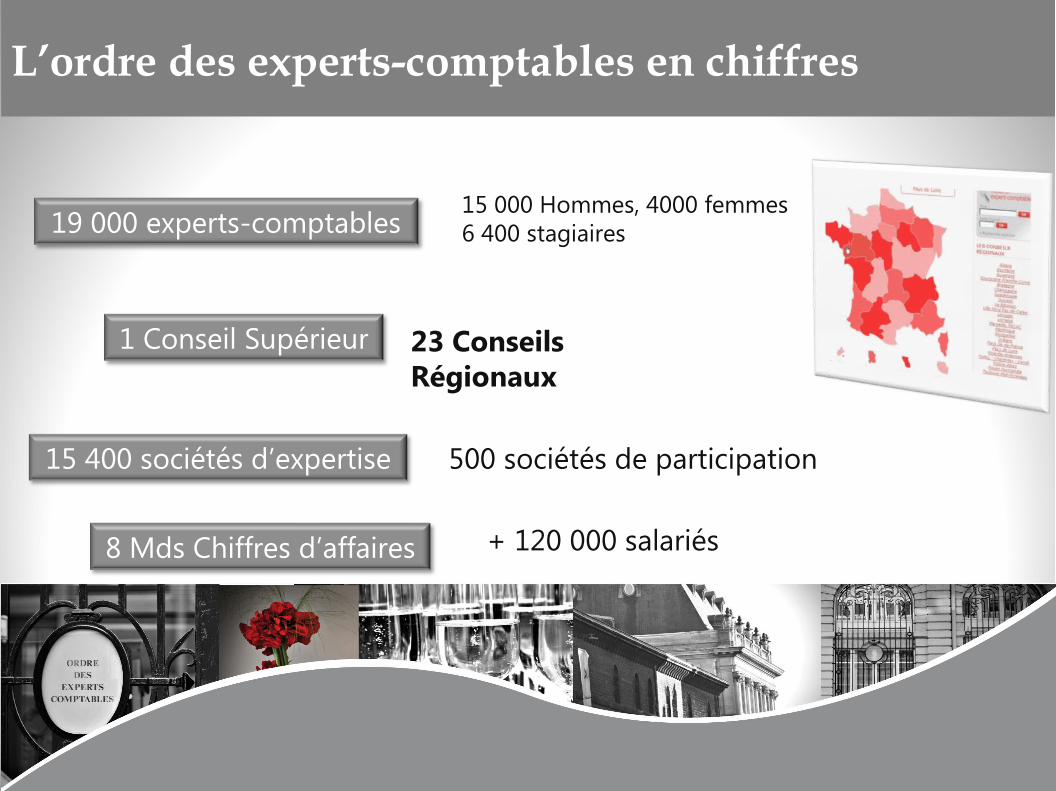

19 000 experts-comptables15 000 Hommes, 4000 femmes6 400 stagiaires

1 Conseil Supérieur 23 Conseils Régionaux

15 400 sociétés d’expertise 500 sociétés de participation

8 Mds Chiffres d’affaires + 120 000 salariés

L’ordre des experts-comptables en chiffres

Page 6

Répartition des experts-comptables en France

NordPas de Calais 778

Picardie-Ardennes 375

Normandie620

Bretagne 763

Pays de Loire793

PoitouCharentesVendée

495

Aquitaine913

Midi-Pyrénées756

Montpellier868 Marseille PACAC

1923

Rhône Alpes1950Auvergne

296

Lorraine387

Champagne248

Orléans326

Limoges322

BourgogneFranche-Comté

612

Alsace579

Guadeloupe104

Guyane 20

Martinique 95

Réunion161

Paris IDF5590

Page 7

Les cabinets d’expertise comptable en France

29,1%

13,4%

0,9%2,20%

54,4%

0 salarié

1 à 9 salariés

10 à 49 salariés

50 salariés et +

NC

Les cabinets par tranche d’effectifs(Source : INSEE 2006)

Page 8

L’Ordre des Experts-Comptables est une institution nationale de droit privé qui a pour rôle d’assurer la représentation, la promotion, la défense et le développement de la profession d’expert-comptable tant en France qu’à l’étranger.

Il veille au respect de la déontologie professionnelle. Il met en œuvre les normes et publie des recommandations. Il

participe à l’élaboration de la doctrine comptable nationale et internationale.

Une institution nationale : sa mission principale

Page 9

Au-delà de sa mission régalienne, sa proximité avec le monde de l’entreprise lui permet d’intervenir sur les questions visant à assurer une meilleure efficacité aux entreprises et faire des propositions en la matière.

Il assure également auprès de ses membres l’accompagnement nécessaire en matière de formation, lui permettant de jouer un rôle majeur de conseiller au quotidien auprès des chefs d’entreprise, tant en matières fiscale, sociale, comptable, qu’agricole, associative, ou en développement durable.

Il contrôle l’exercice professionnel et la qualité des services apportés aux clients

Une institution nationale force de propositions

Page 10

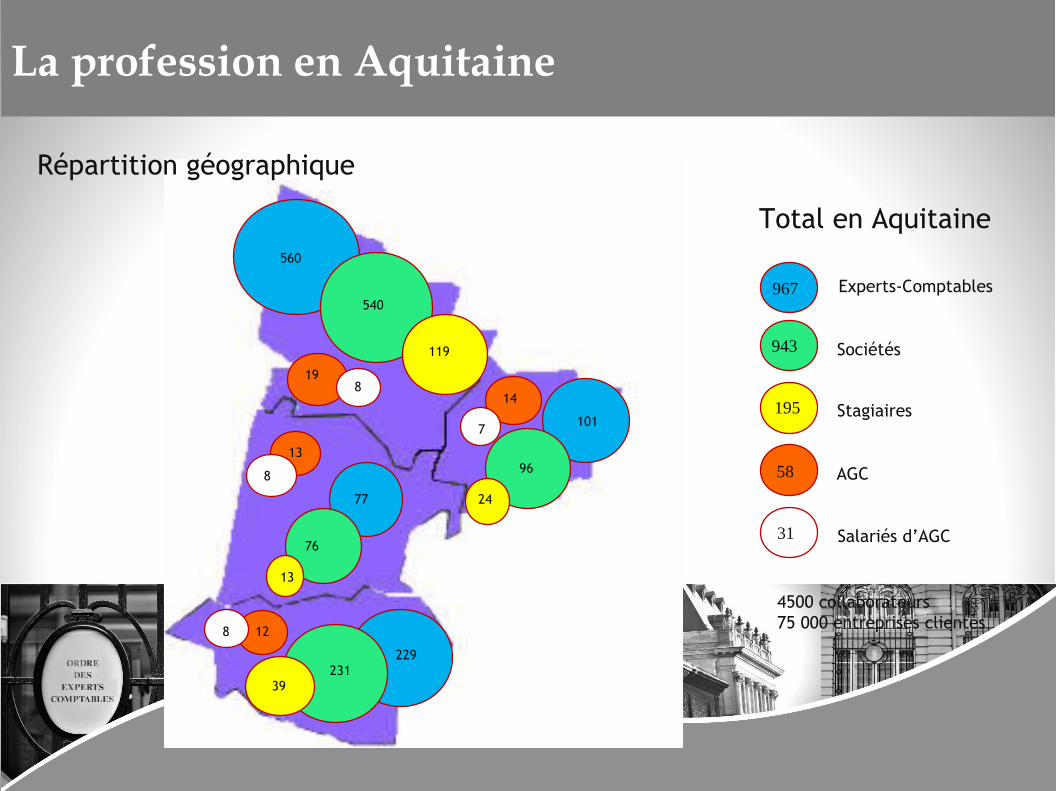

560

540

119

198

101

96

14

7

2477

76

13

13

8

229231

39

128

Experts-Comptables

Sociétés

Stagiaires

AGC

Salariés d’AGC

Répartition géographique

967

943

195

58

31

Total en Aquitaine

4500 collaborateurs75 000 entreprises clientes

La profession en Aquitaine

Page 11

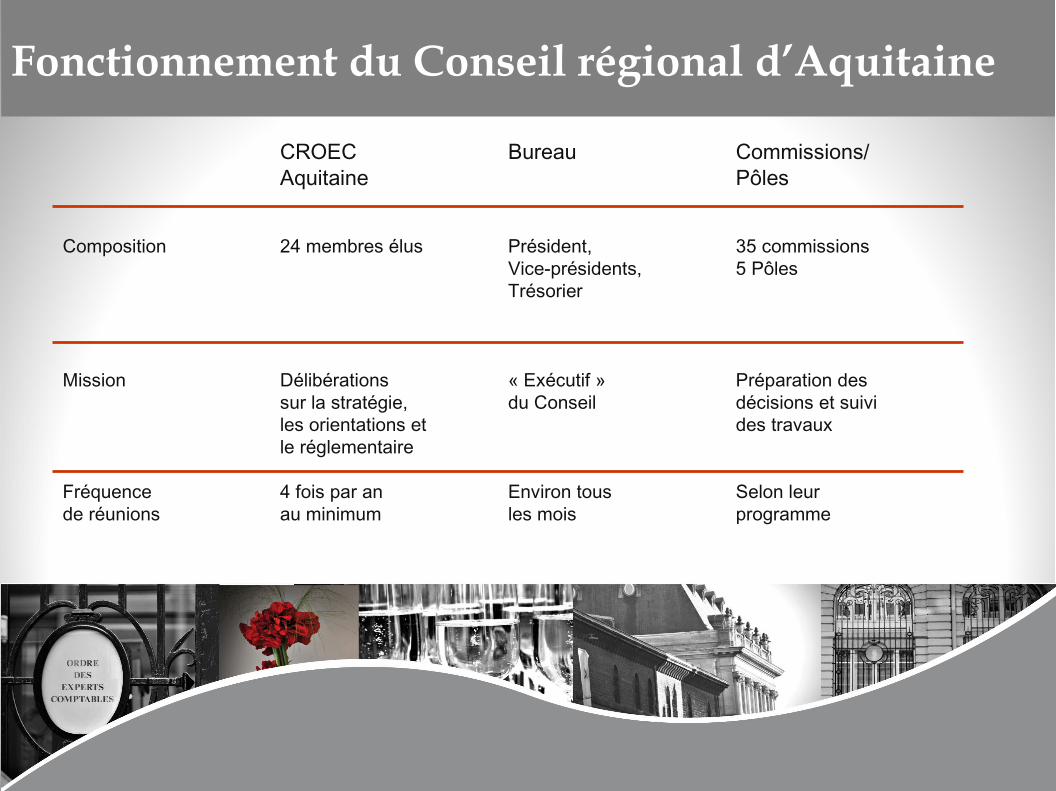

CROEC Bureau Commissions/Aquitaine Pôles

Composition 24 membres élus Président, 35 commissionsVice-présidents, 5 PôlesTrésorier

Mission Délibérations « Exécutif » Préparation dessur la stratégie, du Conseil décisions et suiviles orientations et des travauxle réglementaire

Fréquence 4 fois par an Environ tous Selon leurde réunions au minimum les mois programme

Fonctionnement du Conseil régional d’Aquitaine

Page 12

ERIC - L’accès à la profession en France

Cursus, Diplôme, examen et stage

Page 13

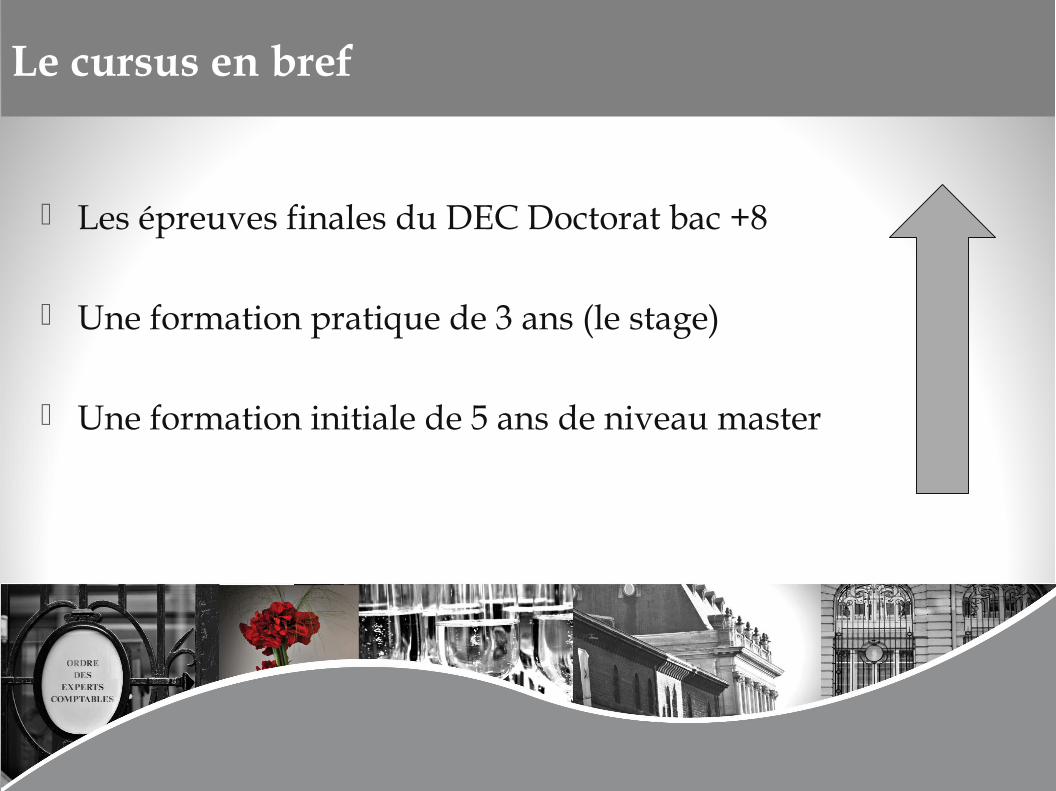

Le cursus en bref

Les épreuves finales du DEC Doctorat bac +8

Une formation pratique de 3 ans (le stage)

Une formation initiale de 5 ans de niveau master

DCG13 épreuves

+ 1 facultative(Niveau licence)

•Masters CCA•Autres masters

Baccalauréat ou dispense ou équivalence

Diplôme d’expertise comptable3 épreuves dont un mémoire

•Maîtrises•Licence

•Diplômes des grandes écoles de commerce, d’ingénieurs, ESC

•Diplômes gradués master•DSGC de l’INTEC•DECF/DESCF

•Concours d’entrée•DGC de l’INTEC •BTS /DUT •Diplômes étrangers•DPECF

DSCG7 épreuves

+ 1 facultative(Niveau master)

Pratique professionnelle (stage de 3 ans)Travaux professionnels + journées de formation

5 an

s3

ans

Universités Ecoles, Instituts,régime 81Lycées, Ecoles privées VAE

2011

2011

2012

/210

3

Les voies d’accès – des filières à la carte…

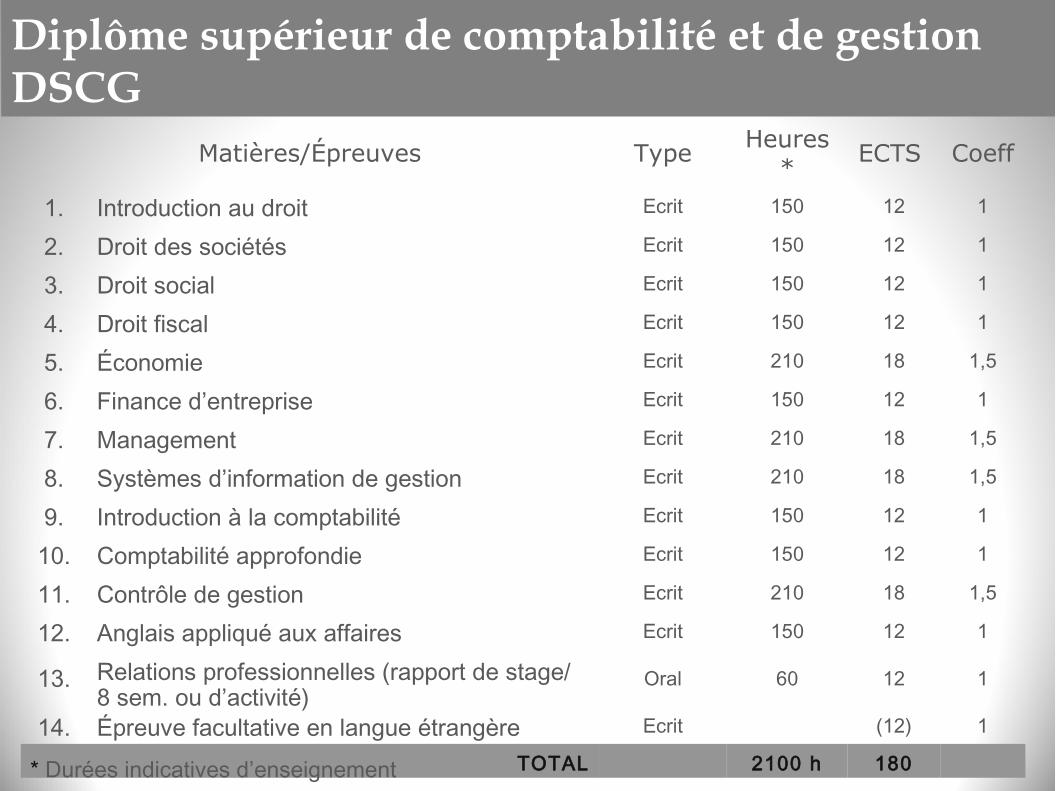

Diplôme supérieur de comptabilité et de gestionDSCG

Matières/Épreuves Type Heures *

ECTS Coeff

1. Introduction au droit Ecrit 150 12 1

2. Droit des sociétés Ecrit 150 12 1

3. Droit social Ecrit 150 12 1

4. Droit fiscal Ecrit 150 12 1

5. Économie Ecrit 210 18 1,5

6. Finance d’entreprise Ecrit 150 12 1

7. Management Ecrit 210 18 1,5

8. Systèmes d’information de gestion Ecrit 210 18 1,5

9. Introduction à la comptabilité Ecrit 150 12 1

10. Comptabilité approfondie Ecrit 150 12 1

11. Contrôle de gestion Ecrit 210 18 1,5

12. Anglais appliqué aux affaires Ecrit 150 12 1

13. Relations professionnelles (rapport de stage/8 sem. ou d’activité)

Oral 60 12 1

14. Épreuve facultative en langue étrangère Ecrit (12) 1

TOTAL 2100 h 180* Durées indicatives d’enseignement

Page 16

La pratique professionnelle : le stage de 3 ans

Cette période constitue une vraie formation spécialisante durant laquelle l’expert-comptable stagiaire réalise des missions variées sous la responsabilité d’un maître de stage expert-comptable et souvent également commissaire aux comptes. L’expert-comptable stagiaire est un collaborateur salarié. Son statut et sa rémunération sont fixés par la convention collective des cabinets d’experts-comptables.

Page 17

La pratique professionnelle : le stage de 3 ans

3 ans dont 2 années au moins auprès d’un expert-comptable/commissaire aux comptes (ou contrôleur légal)

En cabinet, en France ou dans un autre Etat membre de l’Union européenneAu sein d’une association de gestion et de comptabilité (AGC)Diverses dérogations sont prévues pour une année maximum

Suivi et contrôle assurés par la profession

Page 18

La pratique professionnelle : le stage de 3 ans

Les obligations du stagiaireTravaux professionnels diversifiés :

Missions de l’expert-comptable Missions du commissaire aux comptes

Journées d’études : 24 journées de formation/3 ans, alliant e-learning, journées de regroupement et tests de validation et prenant en compte toutes les missions du professionnel comptable libéral Rapports semestriels

4 au total en 2ème et 3ème années de stage

Page 19

Le diplôme d’expertise comptable : Le DEC

Epreuve écrite n°1 : réglementation professionnelle et déontologie de l’expert-comptable et du commissaire aux comptes

Durée : 1h, coeff. 1

Epreuve écrite n°2 : révision légale et contractuelle des comptes

Durée : 4h, coeff. 3

Epreuve n°3 : mémoireRédaction (400 h environ) et soutenance d’un mémoireDurée de la soutenance : 1h max., coeff. 4

Page 20

L’expert-comptable

Il intervient en appui à toutes les étapes de la vie des entreprises et dans tous les secteurs de l’économie. Véritable coach du chef d’entreprise, il le conseille et l’assiste dans ses choix stratégiques et dans leur mise en œuvre opérationnelle

Page 21

L’expert-comptable

Des missions de conseil et d’accompagnementSur le marché des entreprises en appui de la mission comptable :

conseil à la création, à la gestion, optimisation des systèmes d’information, conseil juridique, social et paie, diagnostic export, contrôle interne …

Sur des marchés plus spécifiques : Associations, secteur agricole, net économie, secteur public, comptabilité de

l’Etat …Sur de nouvelles dimensions de l’économie :

Sécurité environnementale, développement durable, assurance de la qualité, intelligence économique …

Dans les domaines de l’enseignement, de la formation continue, de la recherche comptable

Page 22

L’expert-comptable

Des missions dans un cadre réglementéPréparation et établissement des comptes annuels, comptes consolidés, production de documents comptablesAudit contractuel, missions comptables diversesParticipation au processus d’élaboration de l’information comptable et financière

Des missions légales Assistance au comité d’entreprisePrésentation des comptes de campagne

Page 23

Le commissaire aux comptes

Le commissaire aux comptes intervient sur des missions d’audit légal pour certifier les comptes des entreprises et garantir la fiabilité de l’information financière

Page 24

Le commissaire aux comptes

La mission généraleCertification des comptes, vérifications spécifiques, rapport général

Les interventions « connexes »,consécutives :à des évènements survenant dans la sociétéà des opérations particulières décidées par la société

Les missions particulièresCommissariat aux apports, commissariat à la fusion, commissariat à la transformation…

Page 25

Les métiers de l’entreprise

Le diplômé d’expertise comptable est un acteur de premier plan dans les départements suivants :

Direction générale, administrative, financièreDirection comptable, de l’audit, de la consolidation, de la fiscalitéDirection des systèmes d’information et de l’organisationContrôle de gestionSecrétariat général

Page 26

ERIC - Les professionnels de la comptabilité en France

Expertise comptableCommissariat aux comptes

Page 27

Evolution des missions

Les origines : la mission de tenue de comptabilité et de déclaration pour garantir une assiette fiscale fiable

Aujourd’hui : le conseil (de toute nature dans le respect des textes). Extension des missions aux particuliers pour renforcer la sécurité des déclarations et de l’assiette fiscale

Page 28

Les missions d’origine

Les missions techniques Tenir les comptabilités Etablir les comptes annuels Accompagner la création Assistance au comité d’entreprise Etablissement des comptes de campagne

Les missions compatibles Commissariat aux comptes Expertise judiciaire Arbitrage Formation et enseignement professionnel

Page 29

Les missions d’aujourd’hui

Les missions de conseil et d’accompagnement Les consultations et études Statistiques Economiques Techniques (juridique, fiscal, social) L’assistance à la gestion et contrôle de gestion L’examen des prix de revient, marges La mise en place de systèmes d’informations La mise en place de tableaux de bord et d’indicateurs La prévention des difficultés Les relations bancaires et autres partenaires de l’entreprise Le conseil en gestion de patrimoine L’assistance au particulier

interprofessionnalité interprofessionnalité

Page 30

L’avenir

La séparation des fonctions de conseil et de contrôle (expertise comptable et CAC) : principe de base fondé sur l’indépendance

La menace de l’Europe : Directive services. Beaucoup de professions sont en péril pour différentes raisons (numérus clausus, surcoût pour l’entreprise, complexité, etc.)La réglementation de l’expertise comptable est une spécificité française.

Les opportunités : réglementée ou non, la profession ne trouvera sa place que si elle est utile

Sécurité, fiabilitéIndépendance, recentrage sur le « cœur de métier » de l’entreprise

Page 31

DAVID - ETENDUE DE LA MISSION DE L’EXPERT-COMPTABLE

Limites de la mission (Ordonnance du 19 septembre 1945)

Page 32

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Les missions comptables réservées

Art 2 §1 Tenue ou surveillance des Comptabilités Réviser et apprécier les Comptabilités Attester la régularité et la sincérité des Comptes

Art 2 §2 Tenir, Centraliser, Ouvrir, Surveiller les Comptabilités Arrêter Redresser Consolider les Comptabilités Établir les Comptes Annuels Établir des Situations Intermédiaires

Page 33

Analyse du fonctionnement des entreprises Aspects Économiques et de Gestion (Art 2 §3)

Conseil en Gestion des PME Analyse et Calcul de Prix de Revient Calcul de Rentabilité ou de Point Mort Analyse des Modalités de Réponses aux Appels d'Offre Analyse des Centres de Coûts Analyse Impact sur Environnement Élaboration de Programmes et Plans de Formation Suivi du Contrôle Budgétaire et Analyse Écarts Analyse ou Audit des Assurances Assistance aux Projets d'Exportation Conseil en Management Stratégique Analyse du Risque Client Analyse de Faisabilité ou de Rentabilité des Projets Etude du Positionnement Concurrentiel

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 34

Analyse du fonctionnement des entreprises Aspects Juridiques Fiscaux et Sociaux (Art 2 §3)

Appréciation du Respect du Formalisme Analyse ou Audit de Régularité Juridique Analyse ou Audit de Régularité Fiscale Analyse des Mouvements de Titres Analyse ou Audit de la Fonction Sociale Analyse des Risques de Responsabilité Pénale

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 35

Analyse du fonctionnement des entreprises Aspects Financiers (Art 2 §3)

Analyse et Diagnostic de la Structure Financière Analyse du Besoin de Fonds de Roulement Établissement de Comptes Prévisionnels Appréciation Modalités Financement des Investissements Simulations Financières Évaluation Entreprise et Droits Sociaux Assistance aux Entreprises en Difficultés Assistance aux Opérations de Restructuration Financière Assistance à la Négociation des Conditions des Emprunts Analyse de la Situation Financière des Concurrents

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 36

accompagnement de la création entreprise Art 2 §5 (Aspects Comptables)

Prise de Connaissance et Analyse du Projet Élaboration Dossier Économique et Financier Recherche Financement et Négociation avec Partenaires Aide au Choix des Statuts Juridique Fiscal et Social Accomplissement des Formalités Organisation Administrative et Comptable Mise en Place des Outils de Gestion Aide à la Gestion des Obligations Sociales Aide à la Gestion Administrative et Comptable Analyse du Début de l'Activité

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 37

accompagnement de la création entreprise Art 2 §5 (Aspects à Finalité Économique et

Financière) Évaluation des Besoins de Financements Évaluation des Moyens d'Exploitation Option sur la Forme Juridique de l'Exploitation Option sur le Statut Social du Dirigeant Option sur le Statut Fiscal du Dirigeant Étude de Marché Assistance à la Transmission d'Entreprise

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 38

Assistance du particulier Art 2 §6 (démarches déclaratives)à finalité fiscale, sociale et administrativePour les personnes physiques qui leur ont confié les éléments

justificatifs et comptables nécessaires auxdites démarches

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 39

les missions accessoires autorisées (article 22) Missions d'Opinion (§3)

Mission d'Expertise par Décision de Justice Fonctions d'Arbitre Fonctions de Commissaire aux Comptes Avis Autorisé devant Autorité ou Organisme Public Privé Participation à l’enseignement professionnel

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 40

les missions accessoires autorisées (article 22) Consultations Études et Travaux d'ordre Statistique,

Économique, Administratif, Juridique, Social ou Fiscal (§4 ) Assistance Secrétariat Juridique PME Conseil Juridique de la PME Assistance aux Evolutions Juridiques Assistance au Contrôle Fiscal : IS/IRPP/ESFP/TVA Analyse Régime Fiscal : Intégration, Assujettissement Analyse Situation Fiscale Dirigeants et Groupes Assistance au Recrutement et Formalités Embauche Assistance à la Gestion de la Paye Assistance à la Gestion du Personnel

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 41

les missions accessoires autorisées (article 22) Consultations Études et Travaux d'ordre Statistique,

Économique, Administratif, Juridique, Social ou Fiscal (§4 ) Assistance au Contrôle Social : URSSAF/ASSEDIC Assistance à la Formation Assistance aux Evolutions Sociales Assistance à la Gestion des Contentieux Commerciaux Conseil en Gestion Étude de Gestion de l'Immobilier Analyse

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 42

les missions accessoires autorisées (article 22) Participation à l'Enseignement Professionnel (§6)

Travaux et Études Statistiques et Documentation pour Entreprises Privées ou Organismes Professionnels

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 43

les missions annexes libres sous réserve du respect de textes particuliers

Toute Activité non expressément prohibée est permise Respect Impératif des Contraintes DéontologiquesAssistance Particuliers Formalités Administratives Assistance Particuliers Déclaratif Social ou Fiscal Assistance Particuliers Gestion Finances et Patrimoine Fonction de Mandataire Social de Société Commerciale Comptes de Divorce ou de Partage

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 44

missions spéciales de l'expert comptable

Assistance au Comité d'Entreprise Établissement des Comptes de Campagne

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 45

art 22 : situations ou actes incompatibles ou interdits Occupation Acte nature à porter Atteinte Indépendanceet Libre Arbitre : Emploi Salarié ou Intérêts Substantiels Acte de Commerce ou d'Intermédiaire sauf ç titre accessoire Mandat Recevoir Conserver Délivrer des Fonds ou Valeurs sauf à titre accessoire

Agir en tant qu'agent d'affaires Mission de représentation devant les tribunaux de l'ordre judiciaire ou administratif

Effectuer des travaux d'expertise comptable, de révision comptable ou de comptabilité pour les entreprises dans lesquelles ils possèdent directement ou indirectement des intérêts substantiels

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 46

art 22 : situations ou actes incompatibles ou interdits Extensions

Restrictions ou Interdictions Applicables aux Employés Salariés ou Personne Interposée ayant avec l'expert-comptable Liens Intérêts Communs Substantiels

Étendue de la mission de l’expert-comptable:Limites de la mission (Ordonnances de 1945)

Page 47

DAVID- Les normes générales applicablesà l’ensemble des missions

Page 48

L’ordre des experts-comptables est garant :

Pour le public, de la qualité des prestations des experts comptables

Pour les membres de l’ordre, d’une saine et libre concurrence assurée par le code de déontologie professionnelle

Les normes applicables à l’ensemble des missions - introduction

Page 49

Objectifs des normes : Assurer la protection des tiers Assurer la promotion de la profession

Concept des normes : Reconnu internationalement Définit les principes fondamentaux Application du concept d’importance relative

Les normes applicables à l’ensemble des missions - introduction

Page 50

Le respect des normes est apprécié lors de l’examen d’activité professionnelle (contrôle de qualité)

Les instances judiciaires peuvent également s’y référer pour apprécier la responsabilité des professionnels

Les normes applicables à l’ensemble des missions - introduction

Page 51

Le dispositif des normes comprend 2 niveaux :

� Des normes générales- Comportement- Travail- Rapport

� Des normes spécifiques pour un certain nombre de missions (elles-mêmes divisées en normes générales)

Les normes applicables à l’ensemble des missions - introduction

Page 52

Caractéristiques générales des missions de l’expert-comptable

La mission est contractuelleLa responsabilité ne peut être mise en cause que s’il a commis une faute significative et qu’il existe un lien de causalité entre la faute et le préjudiceL’expert comptable n’est tenu qu’à une obligation de moyensLes vérifications ne comportent ni le contrôle de la matérialité des actifs ni l’appréciation de l’opportunité des décisions de gestionL’expert comptable peut déléguer mais conserve la maîtrise de l’exécution et la responsabilité finale de la mission

Les normes applicables à l’ensemble des missions - introduction

Page 53

Caractéristiques générales des missions de l’expert-comptable (suite)

L’expert comptable se doit d’exercer ses fonctions dans le respect des règles de confraternité de solidarité et de courtoisie

Les normes applicables à l’ensemble des missions - introduction

Page 54

DAVID - Le commissaire aux comptes

Missions et secteurs d’intervention

Page 55

Le contenu des missions

La mission légaleElle conduit à la certification des comptes. Pour la délivrer, l’auditeur légal met en œuvre un audit.Celui-ci consiste à effectuer des diligences qui permettent d’émettre une opinion sur la régularité, la sincérité et l’image fidèle des comptes annuels de l’entité.

Les autres interventionsL’auditeur légal a également une mission obligatoire d’alerte et par conséquent participe à la prévention des difficultés des entreprises. L’objectif est d’agir vite pour que les mesures nécessaires au redressement soient prises dans les meilleurs délais. Il réalise, à la demande des entités contrôlées, des prestations appelées diligences directement liées (DDL) telles que : des attestations, des audits d’acquisition, des examens limités …

Page 56

Les temps forts de la mission

La mission de certification se déploie tout au long de l’exercice, de l’acceptation de la mission à la certification des comptes.

De par la durée de son mandat – 6 exercices – l’auditeur légal acquiert une connaissance approfondie de l’activité et de l’environnement économique de l’entité qu’il contrôle.

Page 57

Les autres missions

L’alerte l’auditeur légal a une mission

obligatoire d’alerte et participe donc à la détection et prévention des défaillances

La révélation des faits délictueux

en cas de fraudes, organisées ou non, la révélation est obligatoire

L’auditeur légal exerce sa mission,

- dans une perspective de long terme- en vue de contribuer à la confiance des tiers dans l’entité qu’il audite

Page 58

La valeur ajoutée pour les organisations

Le commissaire aux comptes adapte son audit aux risques identifiés et à la taille des entités. Il apporte ainsi une vraie valeur ajoutée à sa mission.L’amélioration du dispositif de contrôle interne

L’appréciation est un moment privilégié de coopération et d’échanges.Il permet d’améliorer le niveau de vigilance.Il est un accélérateur de progrès en matière comptable.

La confiance apportée par des comptes certifiésIls ont une valeur forte auprès des parties prenantes.Ils constituent un levier d’actions de développement pour le dirigeantL’audit légal permet de sécuriser l’information et par conséquent l’activité

Page 59

La valeur ajoutée pour les organisations

L’accompagnement dans la duréeLa durée des 6 exercices permet d’approfondir la connaissance que le commissaire aux comptes a de son client.Le dialogue régulier permet une démarche fondée sur la confiance réciproque, avec un objectif d’efficacité.

Page 60

Les outils techniques et éthiques

L’auditeur légal travaille en respectant des normes d’exercice professionnel françaises, issues des normes internationales d’audit, adaptées au contexte national par la CNCC et homologuées par le Ministère de la justice.

L’auditeur français est soumis à un code de déontologie pris par décret.

Une norme spécifique pour les PME

Dédiée à l’adaptation de l’audit légal aux plus petites entités, elle permet la mise en œuvre de contrôles adaptés tout en gardant le même niveau d’assurance sur les missions.

Page 61

DAVID - Les secteurs d’activité

Page 62

De plus en plus d’entités concernées par l’audit légal

Aujourd’hui, l’obligation légale concerne : les SA et les SCA sans condition de seuils Les SAS au dessus de deux des trois critères suivants : - 20 salariés - 2 millions de chiffre d’affaires - 1 million total bilan

les autres sociétés commerciales (SNC, SCS, SARL et EURL) dépassant certains seuils. La désignation est obligatoire si deux des trois critères suivants sont réunis : 50 salariés, 3,1 Millions d'€ de chiffre d'affaires HT ou de ressources, 1,55 Millions d'€ de total du bilan.

les associations recevant des subventions publiques pour un montant supérieur à 153 000 € Les syndicats dont le montant des ressources dépasse 230 000 € à la clôture d’un exercice.Liste complète des entités ayant l’obligation de désigner un auditeur légal sur www.cncc.fr

Page 63

Les établissements publics la Sécurité Sociale depuis 2006 (régimes autres que le régime

général) les universités ayant accédé à l’autonomie financière les grands ports maritimes, les hôpitaux et les établissements de

santé publics les fonds de dotation les GIE de plus de 100 salariés ou émettant des obligations les établissements de crédit, caisses d’épargne et de prévoyance et

certaines mutuelles les coopératives agricoles, les chambres de commerce…

De plus en plus d’entités du secteur non marchand et du secteur public

Page 64

Un rôle utile à la vie économique et sociale

L’auditeur légal est présent de manière croissante dans tous les secteurs de la vie économique et sociale.Le nombre d’entités certifiées augmente

Toutes sont concernées par l’exigence de transparenceCelles qui font une démarche volontaire de certification valorisent la certification de leurs comptes auprès de leurs parties prenantes.

Des cabinets d’audit de proximitéRépondant à la diversité et aux besoins de proximité des entités auditées.Un maillage territorial bien réparti.

Page 65

Un rôle utile à la vie économique et sociale

Les auditeurs, des partenaires privilégiéspar la connaissance de leur région et de son tissu économique et social et par leurs contacts avec les décideurs, les organisations professionnelles ainsi que les élus locaux.en offrant leur éclairage et une analyse globale des secteurs économiques d’une région, sans jamais trahir le secret professionnel auquel les auditeurs sont tenus.

Un rôle micro et macro-économiquePour les investisseurs, fournisseurs, clients, banques, administrations, salariés, adhérents et donateurs. Une fiabilisation primordiale qui confirme le lien de confiance fort que la profession crée entre les différents partenaires de l’économie.

Page 66

DAVID - La déontologie de l’expert-comptable en France

Devoirs, prérogatives et responsabilités

Page 67

Déontologie des professionnels de l’expertise comptable

L'éthique est l'ensemble des valeurs morales communes d'une profession

La déontologie est l'ensemble des règles et devoirs qui s'imposent aux membres d'une profession

Le non-respect de ces règles peut entraîner l'exclusion du professionnel

Page 68

Déontologie des professionnels de l’expertise comptable

Les règles d'éthique permettent de partager des valeurs entre professionnels. Cela fédère la profession qui se reconnaît dans des règles communes et les fait évoluer

Les règles appliquées, communiquées aux clients, sont un gage de confiance et de qualité du travail et de la relation client

Page 69

Déontologie des professionnels de l’expertise comptable – les valeurs

Science Conscience Indépendance Compétence Probité Acceptation et maintien des missions Qualité du travail Secret professionnel Confraternité

Page 70

Déontologie des professionnels de l’expertise comptable – Les sources

La réglementationL’Ordonnance du 19 septembre 1945 modifiée Le Décret du 30 mars 2012 (intègre le Code de déontologie).L’arrêté du 19 février 2013 portant agrément du Titre VI du règlement intérieur de l’Ordre des experts-comptables

La jurisprudence

La doctrine

Page 71

Déontologie des professionnels de l’expertise comptable Le Code de déontologie

Le Code de déontologie :Né d’un Décret de la république

Renforce la force probante (Décret du 27 septembre 2007)Entrée en vigueur le 1er décembre 2007Applicable par tous les professionnels

Experts-comptables Salariés d’AGC Experts-comptables stagiaires Sociétés d’Expertise Comptable AGC

Page 72

Déontologie des professionnels de l’expertise comptable

Les pratiques déontologiques consacrées par le CodeAbsence de comportements contraires a la probité, à l’honneur et a la dignitéAbsence de conflit d’intérêtsObligation de conseilRupture de la relation client si perte de confianceSaisine du Conseil régional de l’Ordre en cas de litige entre clients et confrèresReprise d’un dossier à la suite d’un confrèreSi poursuite judiciaire pour des faits liés a la profession, information du Conseil régional de l’Ordre

Page 73

ERIC - Exercice de la profession

Page 74

Déontologie des professionnels de l’expertise comptable – Le serment de l’expert-comptable

L’engagement de base pour exercer : le serment Le professionnel doit prêter serment par écrit, dans les 6

mois qui suivent son inscription au Tableau

“Je jure d’exercer ma professionavec conscience et probité,

de respecter et faire respecter les loisdans mes travaux”

Page 75

Déontologie des professionnels de l’expertise comptable – le principe directeur : l’indépendance

Le professionnel doit « être et paraître indépendant » Les liens de dépendance suspects :

La dépendance économique Avoir un unique client ou représentant une part du chiffre d’affaires du cabinet de nature

à mettre ce dernier en situation de dépendance

La dépendance affective Familiale Amicale

La dépendance capitalistique Détention de parts sociales ou de mandats au sein d’une société cliente

La dépendance par abus de faiblesse Menaces Manipulations

Page 76

Déontologie des professionnels de l’expertise comptable – Le secret professionnel

Le secret professionnel est le fondement de la confiance Le secret professionnel est absolu sauf dans certains cas

prévus par la loi Attention :

Le Commissaire aux comptes est tenu à une obligation de révélation au Procureur des faits délictueux découverts au cours de sa missionL’expert-comptable à l’interdiction absolue de le faire

Page 77

Exercice de la profession

Les modalités d’exerciceEn individuelEn société

Le lieu d’exerciceLe siège du cabinet ou de l’associationLe bureau secondaire (à distinguer de l’antenne)La succursale

Le statut de l’expert-comptableIndépendantSalarié

Page 78

Exercice de la profession

Les locaux

L'installation professionnelle doit être décenteLes locaux peuvent être partagés par plusieurs professionnels non associés si la clientèle peut clairement identifier les uns des autresUn professionnel peut partager des locaux avec un membre d'une autre profession libérale

Page 79

Exercice de la profession

La dénominationDans le cadre individuel : pas de pseudonyme ni de nom commercialPas de dénomination fantaisiste ni de référence à des spécialités

Les mentions possiblesLes diplômes avec spécificitésL’inscription au tableau régionalLe logo du cabinetL’appartenance à un réseauLes certification obtenues

Page 80

Exercice de la profession

Les effectifsDepuis le décret du 30 mars 2012, le ratio d’encadrement d'un membre de l'Ordre est de 1 pour 15 collaborateurs comptables, autre que les Experts-Comptables Stagiaires, le personnel administratif ou d'entretienLes experts-comptables salariés sont intégrés dans l’effectif encadrant

Page 81

Exercice de la profession

La communication individuelleVocabulaire : les notions d’ « actions de promotion ou de communication » sont préférées au terme de publicité

La problématique du démarchage : toute demande non sollicitée en vue de proposer des services à des tiers

Page 82

ERIC - Comportement du professionnelRapports des professionnels entre eux

Page 83

Comportement du professionnel : rapport des professionnels entre eux - Le respect

Les membres de l'Ordre se doivent assistance et courtoisie réciproques

Ils ne doivent pas recourir à des manœuvres susceptibles de nuire à la réputation de leurs confrères

Un membre de l'Ordre ne peut collaborer avec un confrère suspendu ou interdit d'exercer

Les dissensions entre membres de l’Ordre peuvent être réglées à l'amiable par l'Ordre.

Page 84

Comportement du professionnel : rapport des professionnels entre eux – la succession sur un dossier

Pour succéder à un confrère, il faut :L'avoir avisé de la sollicitationS'être assuré que le départ du client n'est pas motivé par le désir d'éluder les lois et règlementsAvoir obtenu la justification du paiement des honoraires de son prédécesseur

Le confrère doit s'abstenir de toute critique à l'égard de son prédécesseur.

Page 85

Comportement du professionnel : rapport des professionnels entre eux – le rachat de clientèle

Le rachat de clientèle entre membres de l’Ordre est libreIl peut être total ou partielLe prix est fixé entre les parties

Il doit faire l’objet d’un contrat de cession Il doit faire l’objet d’une information du Conseil de l’Ordre (pas

nécessairement préalable)

Le rachat de clientèle d’un « illégal » doit obligatoirement faire l’objet d’une information du Conseil de l’Ordre qui en contrôle la régularité et la mise en œuvre dans les conditions réglementaires et déontologiques applicables

Page 86

ERIC - Comportement du professionnelRapports avec l’Ordre

Page 87

Comportement du professionnel : rapport des professionnels avec l'Ordre – Le contrôle

Le contrôle qualitéL'Ordre assure une mission de contrôle de la compétence et de la moralité des professionnels en vue de la garantie du public.Le professionnel doit donc se soumettre aux contrôles qualité au sein de la profession

Le contrôle « article 31 »Vérifier les conditions d’exercice pour différents motifs

Les contrôles spécifiquesContrôle renforcé dans le cadre de l’exercice du visa fiscalContrôle renforcé dans le cadre de l’intervention en qualité de tiers de confianceContrôle systématique en cas de reprise d’une clientèle illégale

Page 88

Comportement du professionnel : rapport des professionnels avec l'Ordre – le devoir d’information

Tout membre de l'Ordre confronté à des poursuites administratives ou judiciaires doit en informer le Président de l'Ordre

Tout changement de situation professionnelle (lieu, forme juridique, association, etc.) doit faire l’objet d’une information au Conseil de l’Ordre

L’exercice du droit de rétention L’entrée en fonction suite à un confrère Attestation d’assurance RCP Effectifs du cabinets

Page 89

Comportement du professionnel : rapport des professionnels avec l'Ordre – cotisations

Le professionnel est astreint au paiement d'une cotisation professionnelle et à l’obligation

Une part fixe pour chaque membre de l’Ordre (personne physique ET morale)Une part proportionnelle en fonction de l’effectif présent au sein du cabinet

Le professionnel peut prendre part aux votes de l'instance et participer à l’assemblée générale seulement s'il est à jour de ses cotisations

Le professionnel peut être élu s'il est à jour de ses cotisations et s'il n'est pas privé du droit d'être élu

Le non-paiement entraine la radiation administrative

Page 90

Comportement du professionnel : rapport des professionnels avec l'Ordre – assurances

Le professionnel est astreint à la justification de la couverture par une ARCP

Doit justifier d’une couverture au cours des dix dernières années d’exerciceDoit le justifier annuellement

La non justification d’une couverture d’assurance RCP entraîne la radiation administrative

Page 91

ERIC - Conscience professionnelleet responsabilité

Page 92

Conscience professionnelle et responsabilité

Les obligations morales sont :la compétence et la consciencela probité et la dignitél'indépendance d'esprit et le désintéressement

Les membres de l’Ordre doivent s'abstenir de toute activité non compatible avec ces valeurs, y compris dans leur vie privée

Page 93

Conscience professionnelle et responsabilité

Le professionnel doit transmettre les valeurs de la profession au stagiaire qu’il encadre, et notamment :

S'efforcer de donner aux experts-comptables stagiaires les moyens d'acquérir toutes connaissances utiles à la professionLeur donner une haute conscience de leurs devoirs et obligationsLes rémunérer de façon équitableLes aider dans leur établissement

Page 94

Conscience professionnelle et responsabilité

L’expert-comptable stagiaire doit parfaire ses connaissances techniques et s'efforcer, par son assiduité et son travail, de donner pleine satisfaction à son maître de stage

Il doit effectuer des travaux comptables matériels, qu'il convient d'apprendre avant de soi-même organiser, vérifier et apprécier des comptes

Page 95

Conscience professionnelle et responsabilité

L’expert-comptable stagiaire doit, par sa tenue, se montrer digne de la profession

Il doit compléter sa formation en développant sa culture générale

Il est tenu au secret professionnel

Page 96

Conscience professionnelle et responsabilité

La formation permanente est une exigence pour les membres de l'Ordre pour les collaborateurs.

Page 97

La responsabilité civile

Les membres de l'Ordre sont civilement responsables à l'égard de leurs clients et des tiers

L'obligation est illimitée dans son montant L'action se prescrit par ans 5 ans (à compter du jour où le

titulaire du droit a connu ou aurait dû connaître les faits lui permettant d’agir. Peut être abrégé par une disposition de la lettre de mission sans que la durée ne soit inférieure à 1 an)

Les professionnels doivent souscrire une assurance responsabilité civile professionnelle

Page 98

La responsabilité pénale

Le professionnel est pénalement responsable de toute faute commise intentionnellement

L'assistant du professionnel peut également être responsable s'il a commis des fautes intentionnelles

La loi sanctionne la violation du secret professionnel par un an d'emprisonnement et 15k€ d'amende

Page 99

La responsabilité disciplinaire

Les mesures disciplinaires possibles sont les suivantes :la réprimande devant la Chambre de disciplinele blâme avec inscription au dossierla suspension pour une durée déterminée avec sursisla suspension pour une durée déterminéela radiation du Tableau comportant interdiction définitive d’exercer la profession