Embed Size (px)

Citation preview

CROWDFUNDING: nuevo modelo de financiación

Aspectos legales del Equity crowdfunding.

Una visión práctica

Julio 2015

A) ActoresB) Aspectos claveC) Conclusiones

A) ActoresB) Aspectos claveC) Conclusiones

Actores

Plataformas de financiación participativa (“PFP”)

Inversores - Acreditados- No Acreditados

Promotores (PF o PJ)

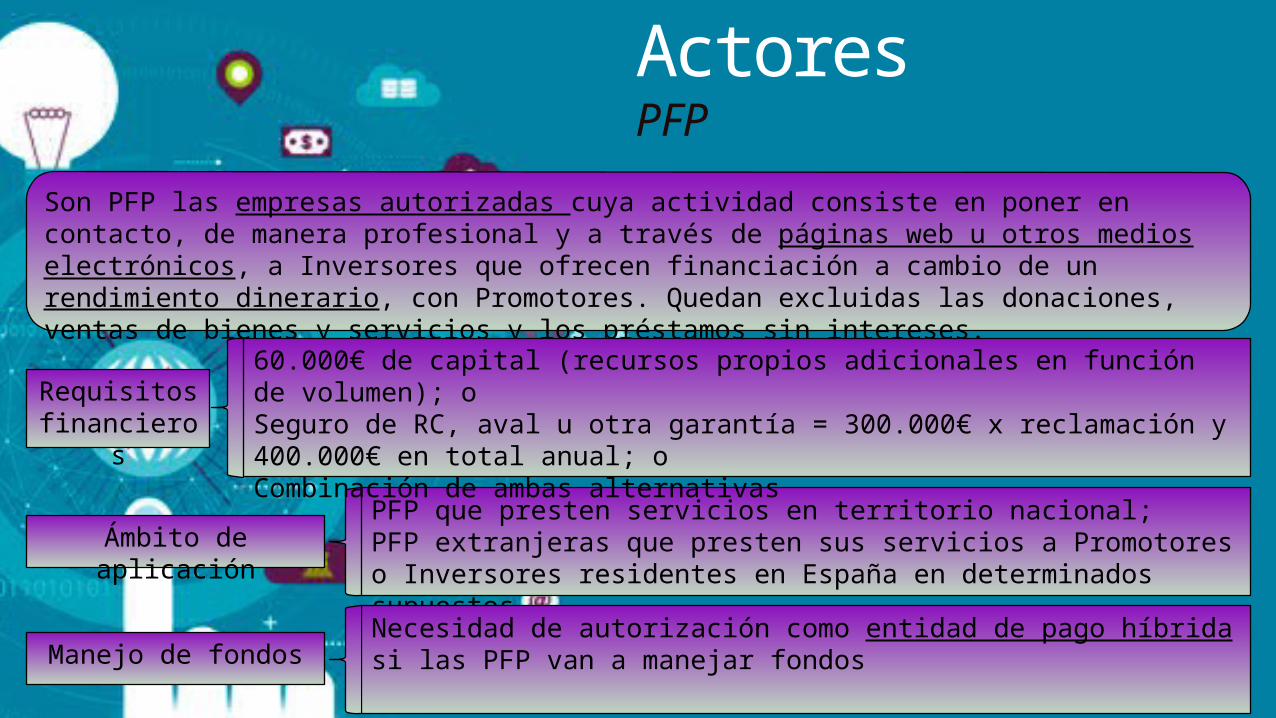

Son PFP las empresas autorizadas cuya actividad consiste en poner en contacto, de manera profesional y a través de páginas web u otros medios electrónicos, a Inversores que ofrecen financiación a cambio de un rendimiento dinerario, con Promotores. Quedan excluidas las donaciones, ventas de bienes y servicios y los préstamos sin intereses.

ActoresPFP

Ámbito de aplicaciónPFP que presten servicios en territorio nacional; PFP extranjeras que presten sus servicios a Promotores o Inversores residentes en España en determinados supuestos

Requisitos financieros

60.000€ de capital (recursos propios adicionales en función de volumen); oSeguro de RC, aval u otra garantía = 300.000€ x reclamación y 400.000€ en total anual; o Combinación de ambas alternativas

Necesidad de autorización como entidad de pago híbrida si las PFP van a manejar fondosManejo de fondos

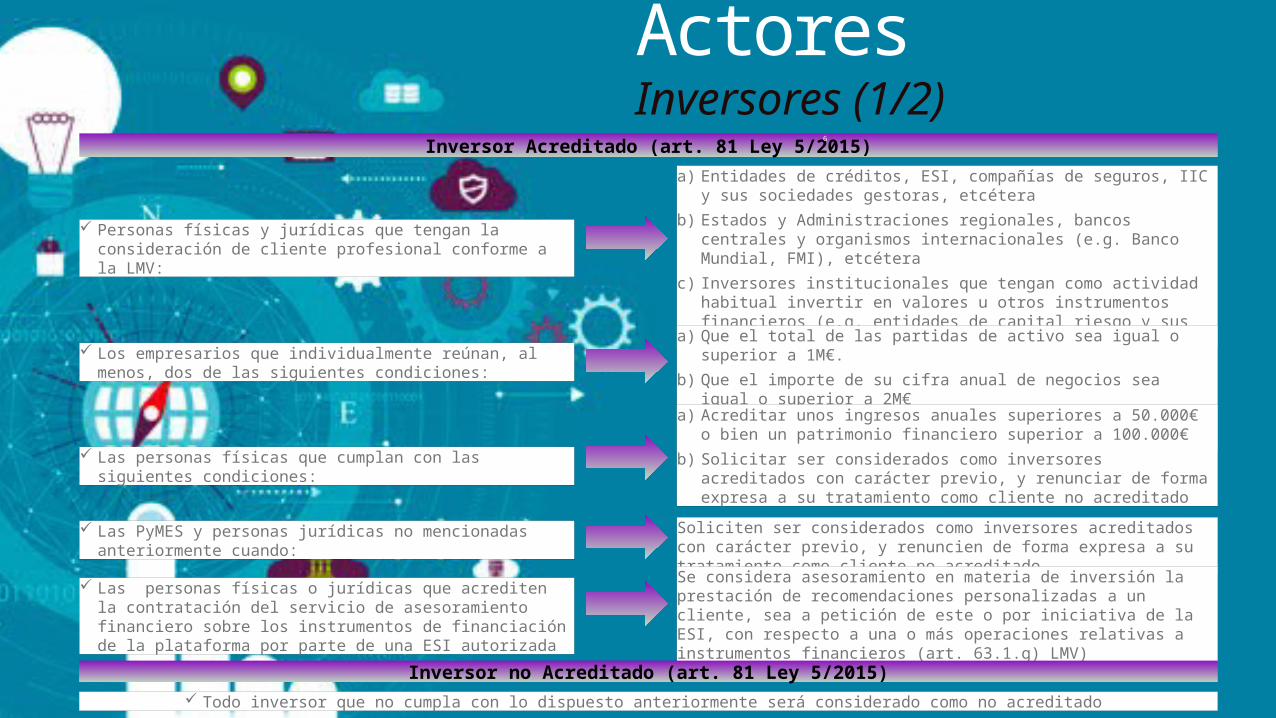

Inversor Acreditado (art. 81 Ley 5/2015)6

Personas físicas y jurídicas que tengan la consideración de cliente profesional conforme a la LMV:

a) Entidades de créditos, ESI, compañías de seguros, IIC y sus sociedades gestoras, etcétera

b) Estados y Administraciones regionales, bancos centrales y organismos internacionales (e.g. Banco Mundial, FMI), etcétera

c) Inversores institucionales que tengan como actividad habitual invertir en valores u otros instrumentos financieros (e.g. entidades de capital riesgo y sus sociedades gestoras)

Los empresarios que individualmente reúnan, al menos, dos de las siguientes condiciones:

a) Que el total de las partidas de activo sea igual o superior a 1M€.

b) Que el importe de su cifra anual de negocios sea igual o superior a 2M€

c) Que sus recursos propios sean iguales o superiores a 300.000€

Las personas físicas que cumplan con las siguientes condiciones:

a) Acreditar unos ingresos anuales superiores a 50.000€ o bien un patrimonio financiero superior a 100.000€

b) Solicitar ser considerados como inversores acreditados con carácter previo, y renunciar de forma expresa a su tratamiento como cliente no acreditado

Las PyMES y personas jurídicas no mencionadas anteriormente cuando:

Soliciten ser considerados como inversores acreditados con carácter previo, y renuncien de forma expresa a su tratamiento como cliente no acreditado

Las personas físicas o jurídicas que acrediten la contratación del servicio de asesoramiento financiero sobre los instrumentos de financiación de la plataforma por parte de una ESI autorizada

Se considera asesoramiento en materia de inversión la prestación de recomendaciones personalizadas a un cliente, sea a petición de este o por iniciativa de la ESI, con respecto a una o más operaciones relativas a instrumentos financieros (art. 63.1.g) LMV)

Inversor no Acreditado (art. 81 Ley 5/2015)

Todo inversor que no cumpla con lo dispuesto anteriormente será considerado como no acreditado

ActoresInversores (1/2)

• Sin límitesInversores

Acreditados

• No + de 3.000€ por proyecto

• No + de 10.000€ en un periodo de 12 meses

Inversores no

Acreditados

Antes de realizar cualquier inversión, las PFP deberán requerir una manifestación expresa para evitar que se inviertan + de 10.000€ en conjunto en un periodo de 12 meses

ActoresInversores (2/2)

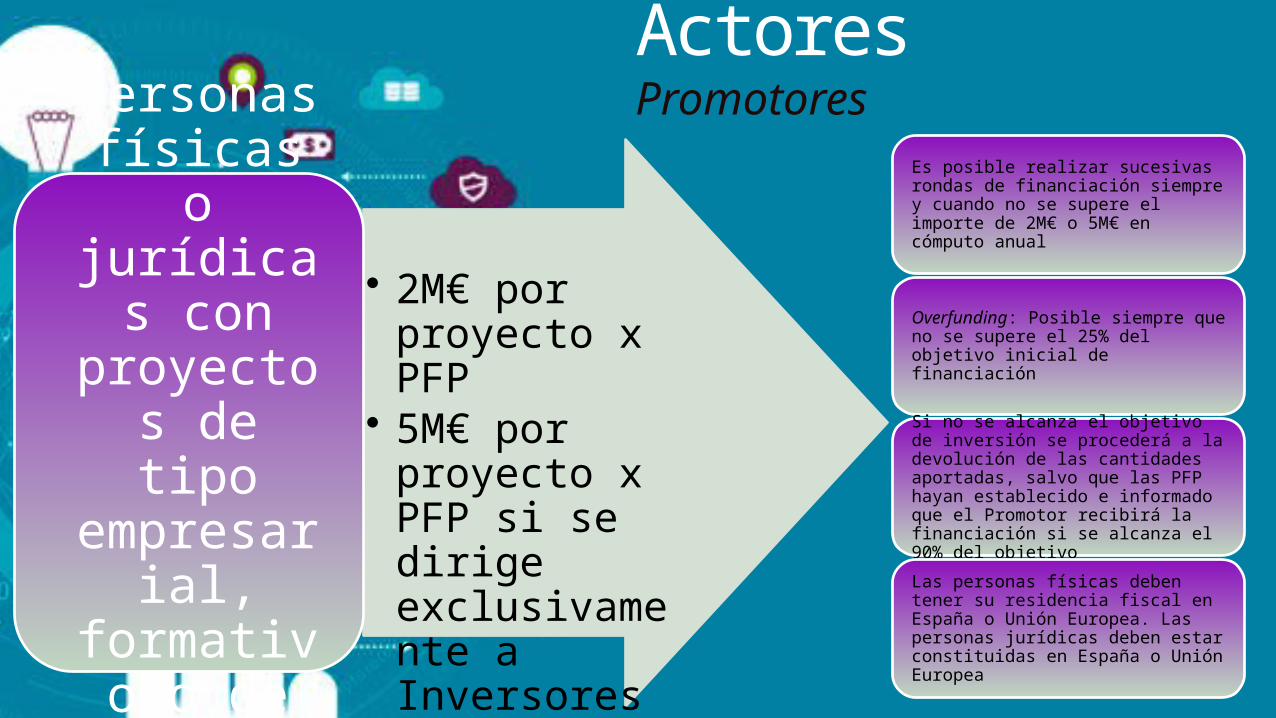

• 2M€ por proyecto x PFP

• 5M€ por proyecto x PFP si se dirige exclusivamente a Inversores Acreditados

Personas físicas o

jurídicas con proyectos

de tipo empresarial, formativo o de consumo

Es posible realizar sucesivas rondas de financiación siempre y cuando no se supere el importe de 2M€ o 5M€ en cómputo anual

Overfunding: Posible siempre que no se supere el 25% del objetivo inicial de financiación

Si no se alcanza el objetivo de inversión se procederá a la devolución de las cantidades aportadas, salvo que las PFP hayan establecido e informado que el Promotor recibirá la financiación si se alcanza el 90% del objetivo

Las personas físicas deben tener su residencia fiscal en España o Unión Europea. Las personas jurídicas deben estar constituidas en España o Unión Europea

ActoresPromotores

A)ActoresB) Aspectos claveC) Conclusiones

INVERSOR PROMOTOR

Elección de la PFP: (que cumpla con la legislación aplicable; sea un vehículo adecuado para las comunicaciones Promotor vs. Inversor; que aporte valor (D1A/D1B/representación de inversores; etcétera)

Comprensión de los riesgos de la inversión (pérdida total de la inversión; dilución; no desinversión; inexistencia de mercado secundario; etcétera)

Influencia alcista en la valoración del Promotor vs. coinversión con el resto de Inversores (validación del negocio; diversificación de riesgo; etcetera)

Aseguramiento de que los EE.SS o el acuerdo de socios permiten un exit (e.g. tag-along; drag-along; otros)

Provisión de información financiera y de otros hitos relevantes del Promotor

Derechos políticos y económicos como socio (comunidad de bienes, pactos de sindicación, acciones o participaciones con voto o sin voto, etc)

Juntas Generales (mayor complejidad dada la pluralidad de socios; mecanismos para paliar dicha complejidad; etcétera)

No influencia en la gestión del Promotor y nivel de protección bajo

Aspectos clave (1/2)

INVERSOR PROMOTOR

Futuras rondas con VC (e.g. put/call options; firma de futuros acuerdos de inversión; cash-out; R&W; etcetera)

Exit (escrows; R&W; non-compete; etcetera) Planificación del procedimiento de transmisión de

participaciones sociales de los Inversores (necesidad de Notario; NIE si es extranjero; etcetera)

Distribución de información confidencial Afectación a posibles préstamos o ayudas públicas que

el Promotor pueda solicitar en el futuro

Incentivos fiscales a la inversión

Aspectos clave (2/2)

A) ActoresB) Aspectos claveC) Conclusiones

La PFP que mejor resuelva las problemáticas antes indicadas será la que obtenga una ventaja competitiva

Ley 5/2015 ha aportado transparencia y control en un mercado opaco y desorganizado

La consolidación de las PFP las convertirá en alternativa para canalizar la fase seed de fundraising (F,F&F y BA)

Es necesario un desarrollo que agilice no solo la inversión sino el día a día de los Promotores y la desinversión

Futuras rondas Series A, Series B y exits por parte de los Promotores aportarán mayor experiencia para la optimización del esquema que finalmente se imponga

Conclusiones

Muchas gracias

Julio 2015