Embed Size (px)

Citation preview

DIGITAL DISRUPTION

‘‘Sapevate che il Digitale stava cambiando le cose,

ma non vi eravate ancora accorti quanto fosse già

così pervasivo nella vostra vita”

- James McQuivey, Vice President Forrester Research

IERI OGGI

VS

PIU’ AMERICANI, MENO GIORNALI

IERI OGGI

VSPOPOLAZIONE

1970: 203 Mio

2014: 314 Mio

+55% -48%

DIFFUSIONE

1970: 62 Mio

2014: 32 Mio

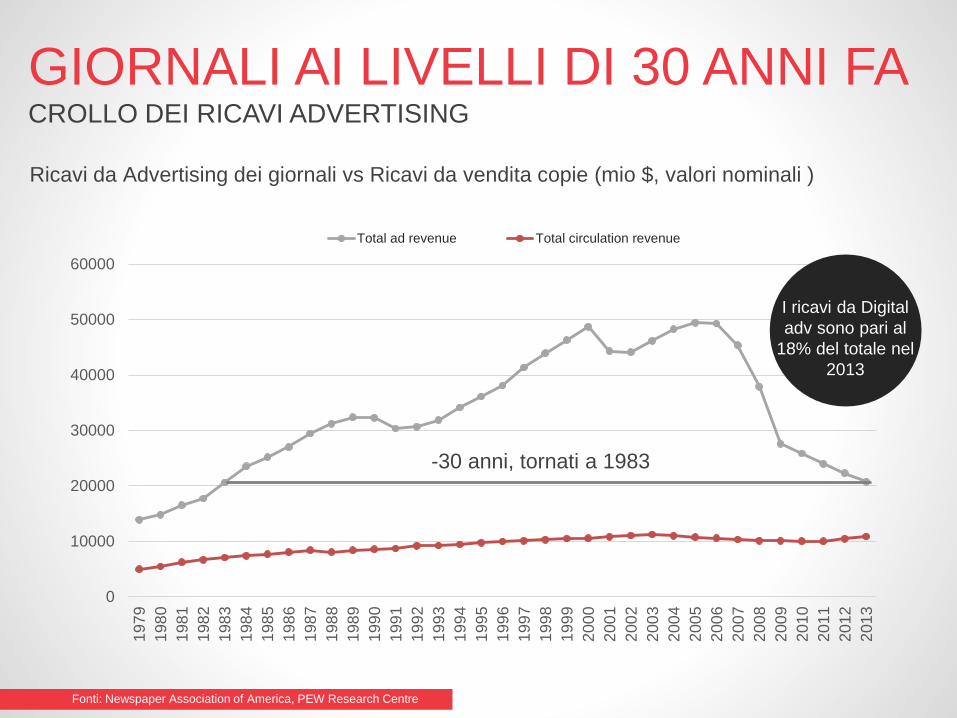

GIORNALI AI LIVELLI DI 30 ANNI FACROLLO DEI RICAVI ADVERTISING

Fonti: Newspaper Association of America, PEW Research Centre

Ricavi da Advertising dei giornali vs Ricavi da vendita copie (mio $, valori nominali )

0

10000

20000

30000

40000

50000

60000

197

9

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

Total ad revenue Total circulation revenue

I ricavi da Digital

adv sono pari al

18% del totale nel

2013

-30 anni, tornati a 1983

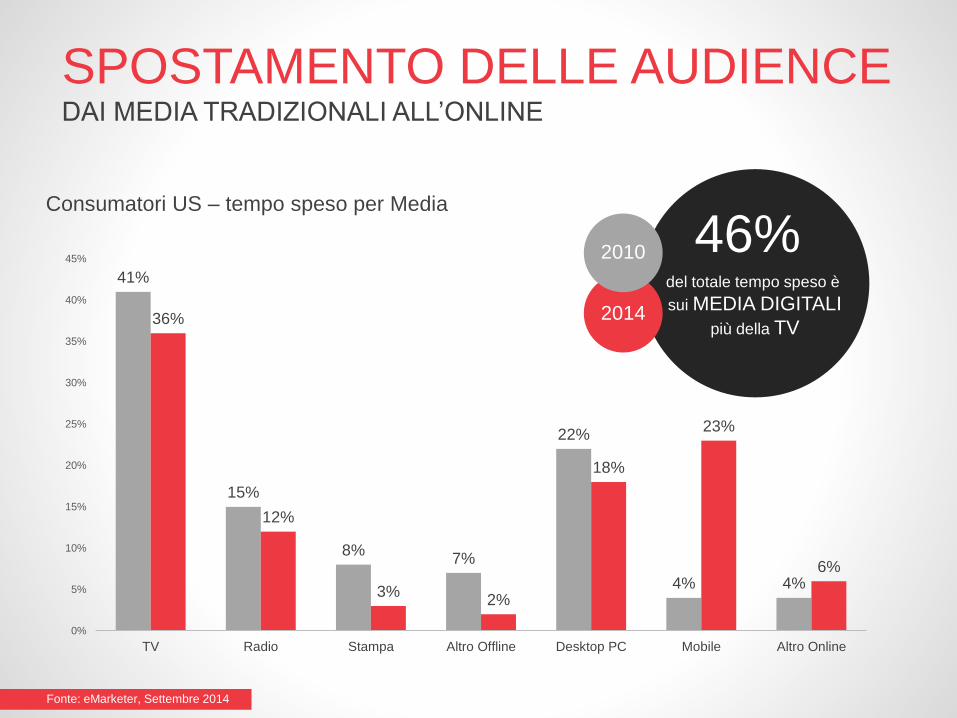

SPOSTAMENTO DELLE AUDIENCEDAI MEDIA TRADIZIONALI ALL’ONLINE

41%

15%

8%7%

22%

4% 4%

36%

12%

3%2%

18%

23%

6%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

TV Radio Stampa Altro Offline Desktop PC Mobile Altro Online

Consumatori US – tempo speso per Media

Fonte: eMarketer, Settembre 2014

del totale tempo speso è

sui MEDIA DIGITALI

più della TV

46%

2014

2010

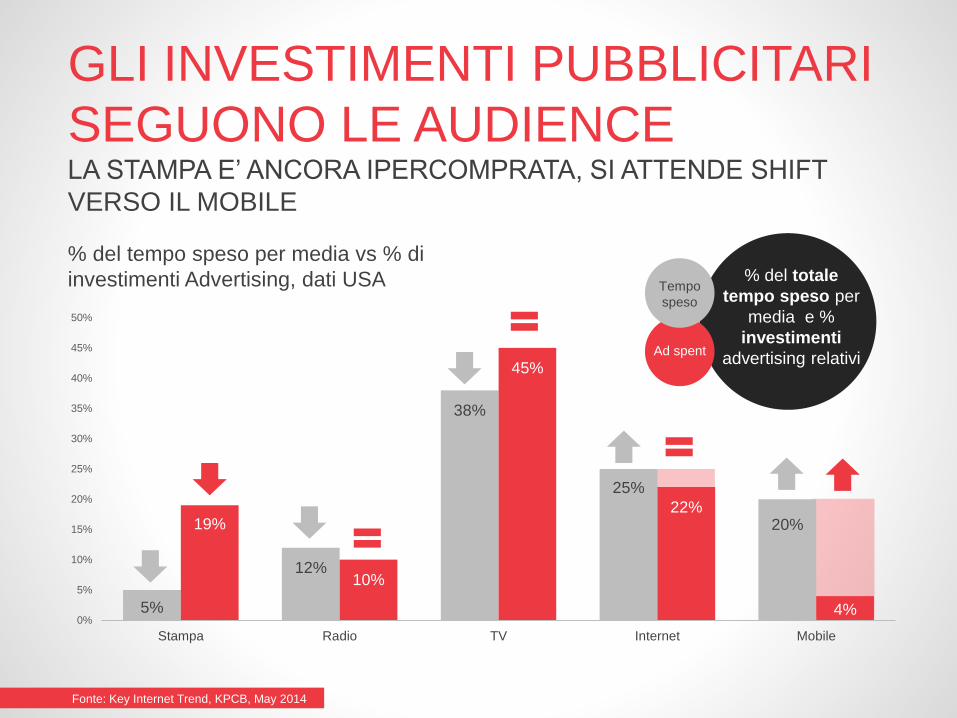

GLI INVESTIMENTI PUBBLICITARI

SEGUONO LE AUDIENCELA STAMPA E’ ANCORA IPERCOMPRATA, SI ATTENDE SHIFT

VERSO IL MOBILE

Fonte: Key Internet Trend, KPCB, May 2014

5%

12%

38%

25%

20%19%

10%

45%

22%

4%0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Stampa Radio TV Internet Mobile

% del tempo speso per media vs % di

investimenti Advertising, dati USA

Ad spent

Tempo

speso

% del totale

tempo speso per

media e %

investimenti

advertising relativi

COSA E’ CAMBIATO NEGLI

ULTIMI 12 ANNI?

APPARENTEMENTE NIENTE, MA…

2003 2015

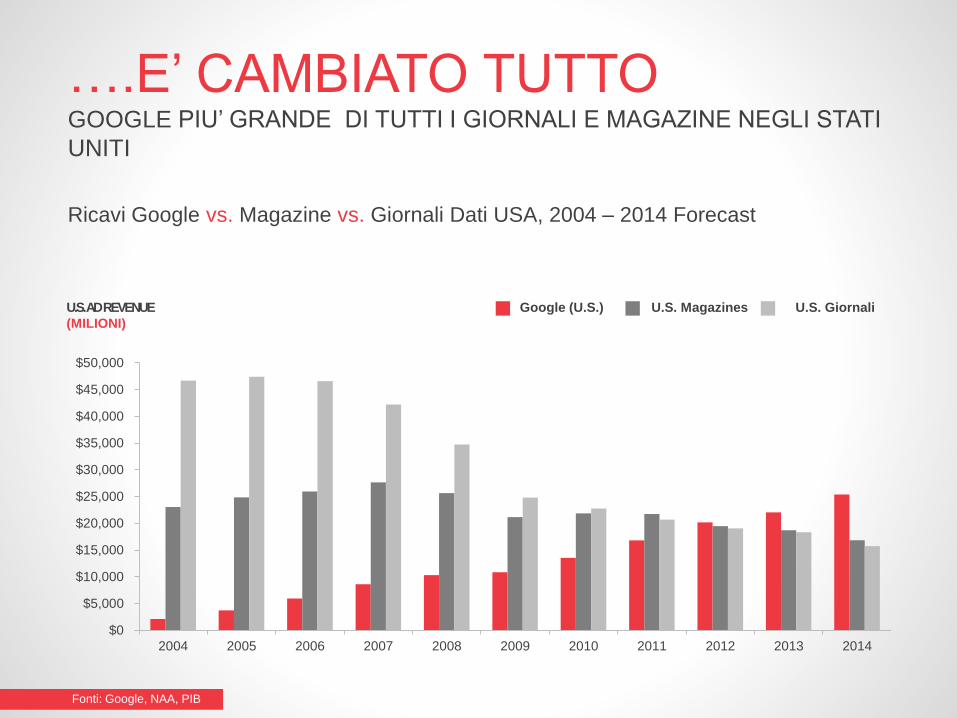

….E’ CAMBIATO TUTTOGOOGLE PIU’ GRANDE DI TUTTI I GIORNALI E MAGAZINE NEGLI STATI

UNITI

Ricavi Google vs. Magazine vs. Giornali Dati USA, 2004 – 2014 Forecast

Fonti: Google, NAA, PIB

U.S. AD REVENUE

(MILIONI)

Google (U.S.) U.S. Magazines U.S. Giornali

$0

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

$40,000

$45,000

$50,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

LA CAPITALIZZAZIONE DI BORSA

RIFLETTE IL CAMBIAMENTOI CAMPIONI DEL DIGITALE DOMINANO I MERCATI

Fonte: Market Watch, Marzo 2015

$ 391 bio

Google Facebook Disney Time

Warner

Yahoo NewsCorp Gannett NYT

CAPITALIZZAZIONE

DI BORZAMarzo 2015

bio $$ 225 bio

$ 179 bio

$ 69 bio

$ 41 bio

$ 10 bio$ 8 bio $ 2 bio

+997 %

VALORE

AZIONE

% Cambio

2015

Vs

2003

-70 %

The New

York Times

L’INNOVAZIONE SI TRADUCE IN

DENARO E VICEVERSALOTTA PER SOPRAVVIVERE VS DOMINIO TOTALE

Fonti: IlSole24Ore, Market Watch

5ACQUISIZIONI

Website restyling

Sito Mobile responsive e app

Acquisizione/lancio di: Youtube, Blogger, Maps,

Android, Analytics, Devices (glass),

Nest (domotica), Waze

e molte altre …

2.566BREVETTI

178ACQUISIZIONI

MOBILE, SOCIAL, VIDEO,

PROSUERFATTORI INTERCONNESSI CHE TRASFORMANO LO SCENARIO

MOBILE SOCIAL

VIDEO

PRO-

SUMER

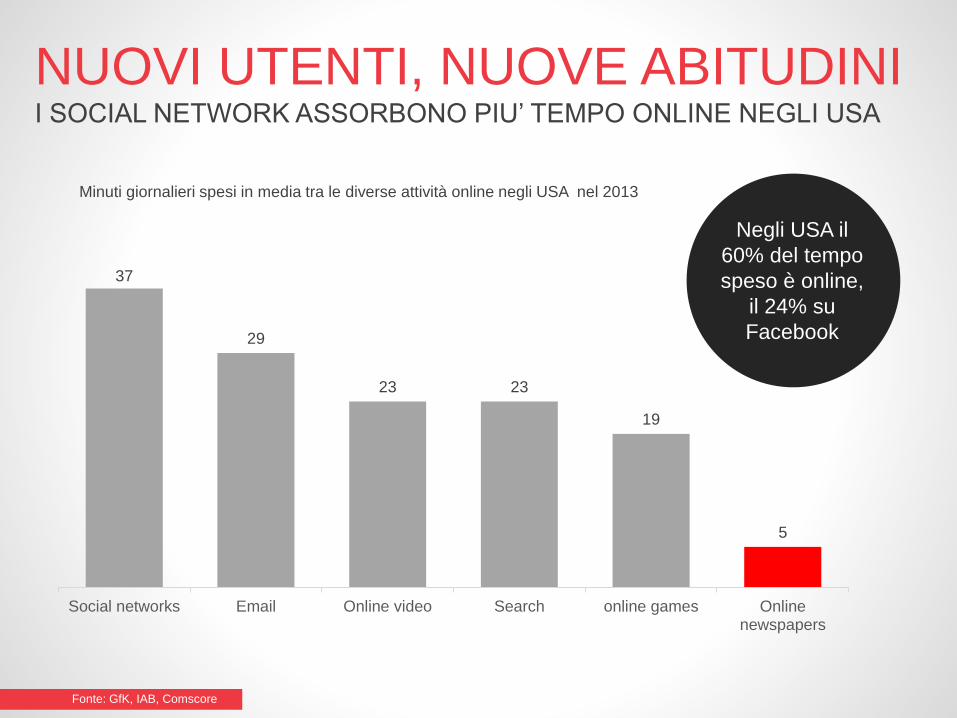

37

29

23 23

19

5

Social networks Email Online video Search online games Onlinenewspapers

NUOVI UTENTI, NUOVE ABITUDINII SOCIAL NETWORK ASSORBONO PIU’ TEMPO ONLINE NEGLI USA

Fonte: GfK, IAB, Comscore

Minuti giornalieri spesi in media tra le diverse attività online negli USA nel 2013

Negli USA il

60% del tempo

speso è online,

il 24% su

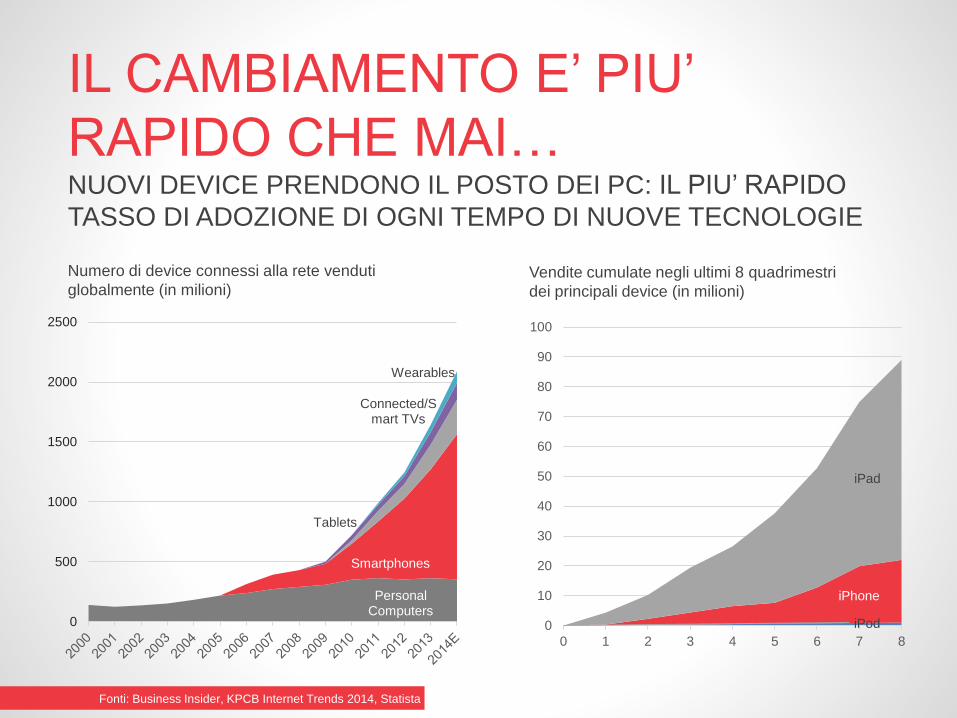

IL CAMBIAMENTO E’ PIU’

RAPIDO CHE MAI…NUOVI DEVICE PRENDONO IL POSTO DEI PC: IL PIU’ RAPIDO

TASSO DI ADOZIONE DI OGNI TEMPO DI NUOVE TECNOLOGIE

Fonti: Business Insider, KPCB Internet Trends 2014, Statista

Personal Computers

Smartphones

Tablets

Connected/Smart TVs

Wearables

0

500

1000

1500

2000

2500

iPod

iPhone

iPad

0

10

20

30

40

50

60

70

80

90

100

0 1 2 3 4 5 6 7 8

Numero di device connessi alla rete venduti

globalmente (in milioni)Vendite cumulate negli ultimi 8 quadrimestri

dei principali device (in milioni)

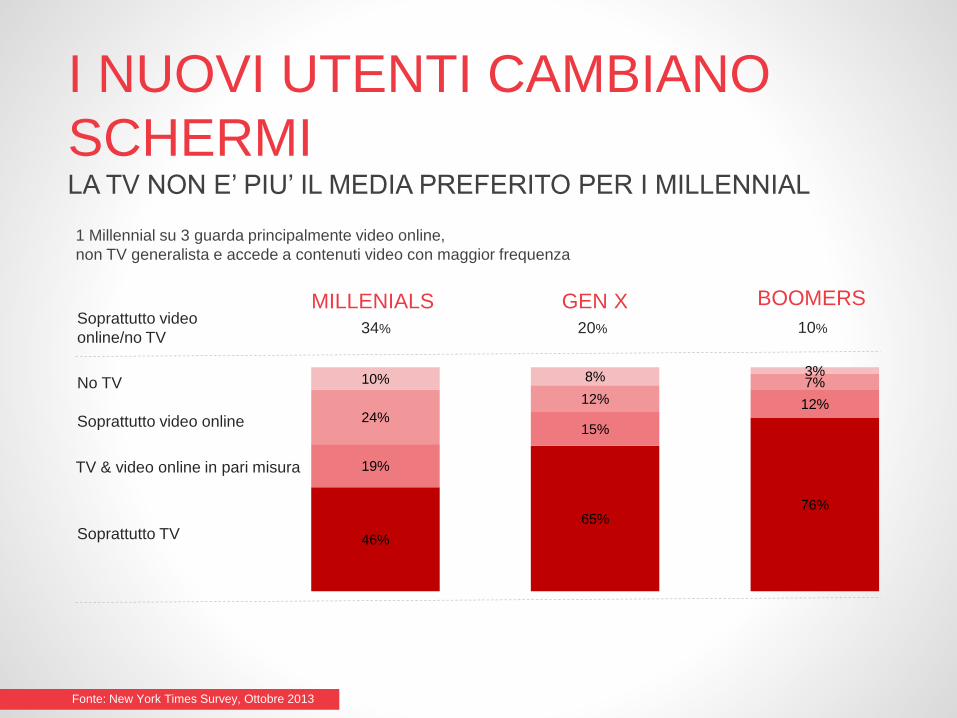

I NUOVI UTENTI CAMBIANO

SCHERMILA TV NON E’ PIU’ IL MEDIA PREFERITO PER I MILLENNIAL

Fonte: New York Times Survey, Ottobre 2013

1 Millennial su 3 guarda principalmente video online,

non TV generalista e accede a contenuti video con maggior frequenza

Soprattutto video online

TV & video online in pari misura

Soprattutto TV

No TV

MILLENIALS GEN X BOOMERSSoprattutto video

online/no TV34% 20% 10%

46%

65%76%

19%

15%

12%24%

12%

7%10% 8% 3%

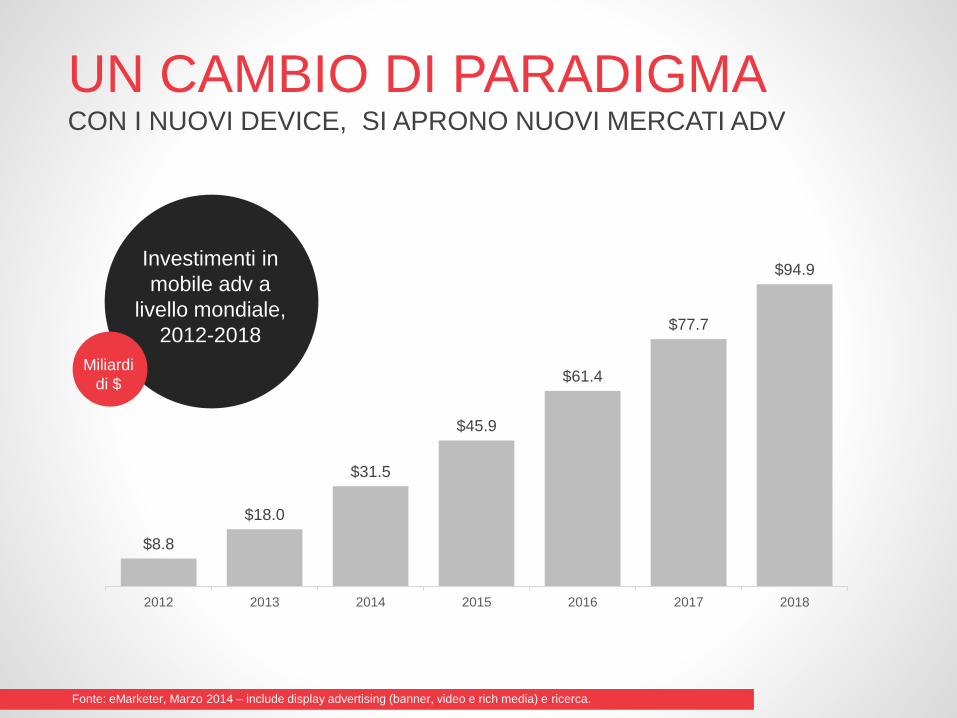

UN CAMBIO DI PARADIGMACON I NUOVI DEVICE, SI APRONO NUOVI MERCATI ADV

Fonte: eMarketer, Marzo 2014 – include display advertising (banner, video e rich media) e ricerca.

$8.8

$18.0

$31.5

$45.9

$61.4

$77.7

$94.9

2012 2013 2014 2015 2016 2017 2018

Investimenti in

mobile adv a

livello mondiale,

2012-2018

Miliardi

di $

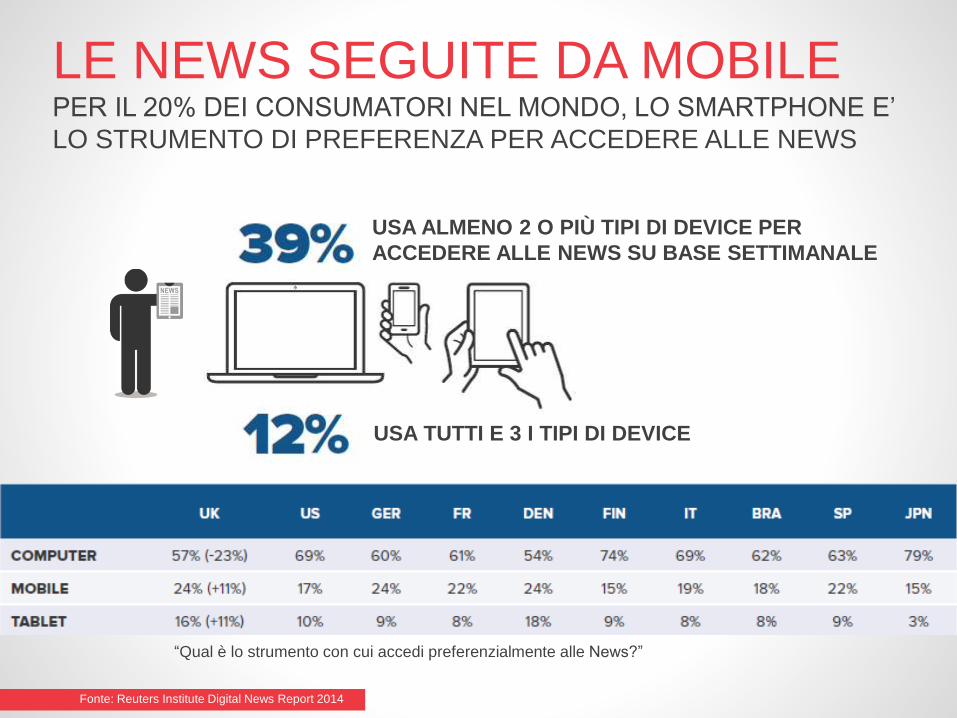

LE NEWS SEGUITE DA MOBILEPER IL 20% DEI CONSUMATORI NEL MONDO, LO SMARTPHONE E’

LO STRUMENTO DI PREFERENZA PER ACCEDERE ALLE NEWS

USA ALMENO 2 O PIÙ TIPI DI DEVICE PER

ACCEDERE ALLE NEWS SU BASE SETTIMANALE

USA TUTTI E 3 I TIPI DI DEVICE

Fonte: Reuters Institute Digital News Report 2014

“Qual è lo strumento con cui accedi preferenzialmente alle News?”

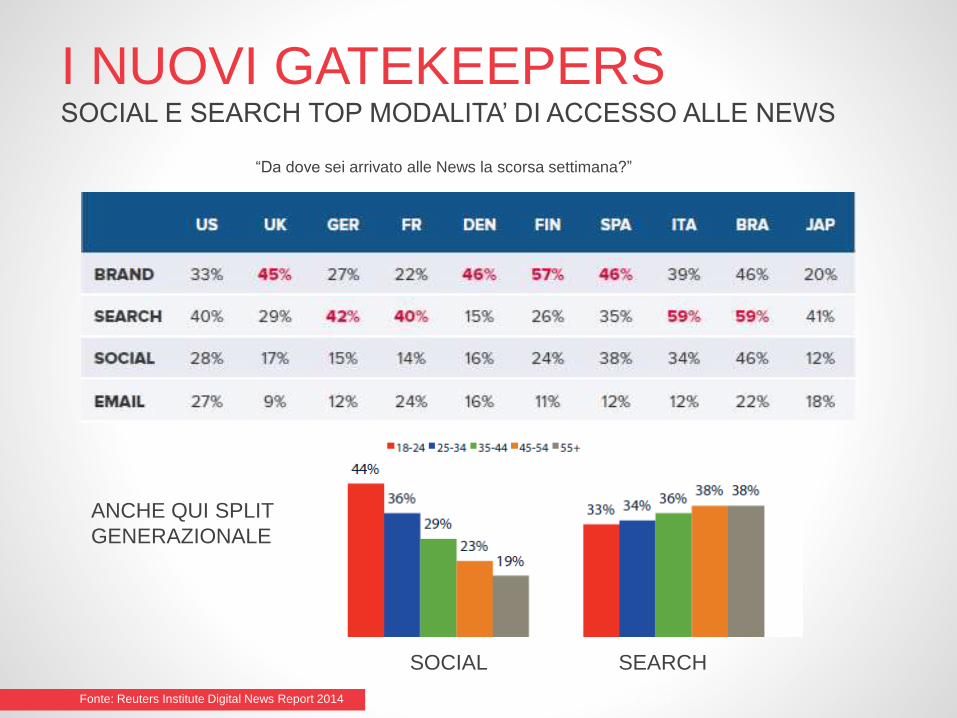

I NUOVI GATEKEEPERSSOCIAL E SEARCH TOP MODALITA’ DI ACCESSO ALLE NEWS

Fonte: Key Internet Trend, KPCB, May 2014, Reuters Institute Digital News Report 2014, Tracking The Future Of News

“Da dove sei arrivato alle News la scorsa settimana?”

Fonte: Reuters Institute Digital News Report 2014

SOCIAL SEARCH

ANCHE QUI SPLIT

GENERAZIONALE

L’ERA DELL’INFORMAZIONE

SOCIALEUN CANALE PRIMARIO DI DISTRIBUZIONE DEI CONTENUTI

DOMINATO DAI PURE PLAYER DIGITALI

Fonte: Key Internet Trend, KPCB, May 2014, Reuters Institute Digital News Report 2014, Tracking The Future Of News

Top social networks e top networks per le news – Dati Worldwide

35%

15%9% 7% 6% 3% 1% 1% 1%

25%

37%

10%10% 11%

5% 7%3% 1%

Utilizzo per le news

Utilizzo per Altro

Top Editori News su Facebook

(# di interazioni, mio)

11

6 53 2 3 2 2 2 2

15

16

10

98 8

5 5 5 3

13

6

4

43 2

2 2 22

Commenti Facebook

Facebook like

Facebook share

Quale dei seguenti Social Network hai utilizzato per

News od Altro nell’ultima settimana?

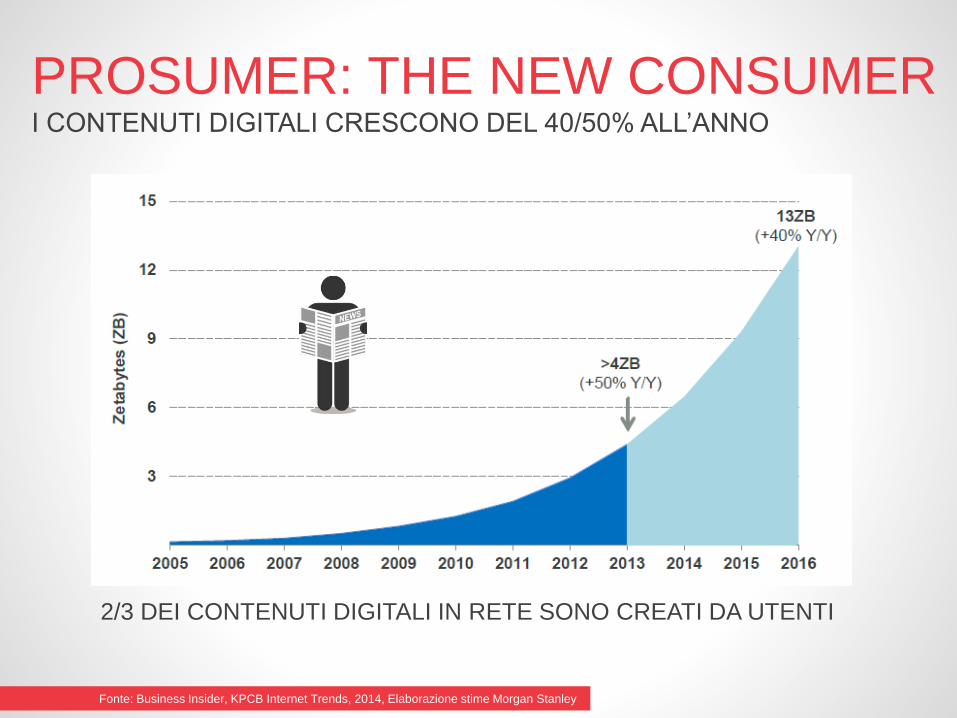

PROSUMER: THE NEW CONSUMERI CONTENUTI DIGITALI CRESCONO DEL 40/50% ALL’ANNO

VS

Fonte: Business Insider, KPCB Internet Trends, 2014, Elaborazione stime Morgan Stanley

2/3 DEI CONTENUTI DIGITALI IN RETE SONO CREATI DA UTENTI

IL GROSSO DELLE VENDITE SU TUTTI I

MERCATI DIGITALI E’ SULLA CODA LUNGA

NON CI PIACCIONO SOLO il 20% DEGLI ITEM!

È UNA QUESTIONE DI OFFERTA,

È UNA QUESTIONE DI SPAZIO e MODELLI

PRODUTTIVI

Google Spotify eBay

iTunes Amazon No Brand AppsStore

FENOMENI E ASSI PORTANTILA CODA LUNGA DELL’OFFERTA DIGITALE

20% 80%

HITS CODA LUNGA

L’ESPLOSIONE DEI CONTENUTIUNA NUOVA PROSPETTIVA PER GLI EDITORI

• LA QUANTITA’ DI CONTENUTO CRESCE

SEMPRE DI PIU’ E TENDE ALL’INFINITO

• Il 2009 E’ STATO IL PRIMO ANNO IN CUI

SI E’ PRODOTTO TANTO CONTENUTO

QUANTO NELL’INTERA STORIA

DELL’UMANITA’

• NON TUTTO E’ RILEVANTE, SOLO UNA

PARTE E’ DI QUALITA’

• I VECCHI MODELLI PRODUTTIVI

DIVENTANO INSOSTENIBILI

• IL FOCUS SI SPOSTA DALLA SOLA

PRODUZIONE ALL’ORGANIZZAZIONE E

SELEZIONE DEI CONTENUTI

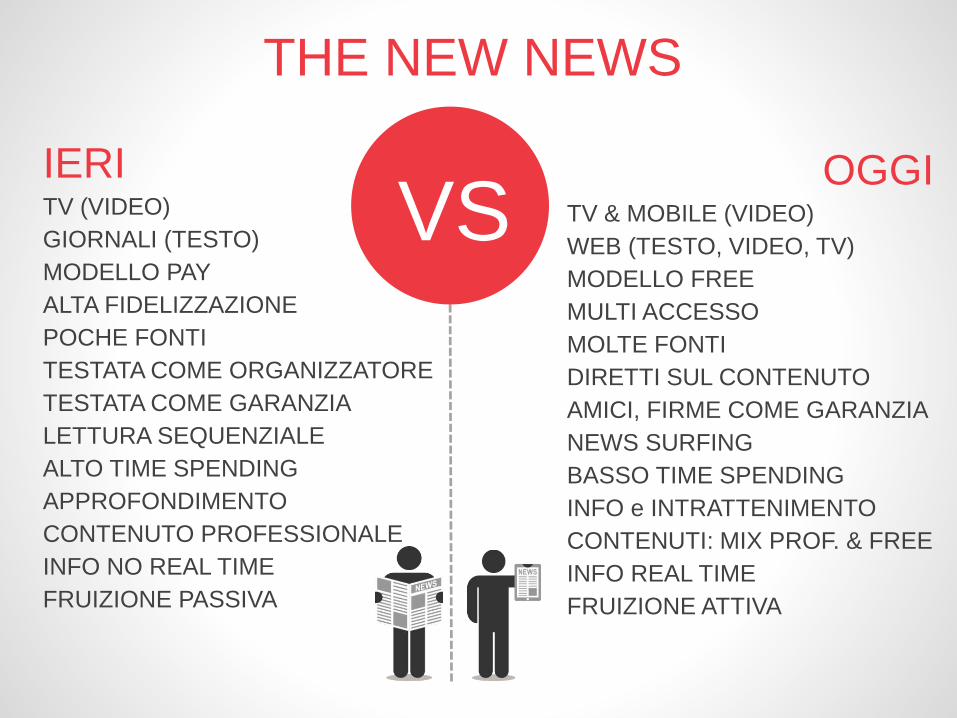

THE NEW NEWS

VSIERITV (VIDEO)

GIORNALI (TESTO)

MODELLO PAY

ALTA FIDELIZZAZIONE

POCHE FONTI

TESTATA COME ORGANIZZATORE

TESTATA COME GARANZIA

LETTURA SEQUENZIALE

ALTO TIME SPENDING

APPROFONDIMENTO

CONTENUTO PROFESSIONALE

INFO NO REAL TIME

FRUIZIONE PASSIVA

OGGITV & MOBILE (VIDEO)

WEB (TESTO, VIDEO, TV)

MODELLO FREE

MULTI ACCESSO

MOLTE FONTI

DIRETTI SUL CONTENUTO

AMICI, FIRME COME GARANZIA

NEWS SURFING

BASSO TIME SPENDING

INFO e INTRATTENIMENTO

CONTENUTI: MIX PROF. & FREE

INFO REAL TIME

FRUIZIONE ATTIVA