Embed Size (px)

Citation preview

S T R I C T L Y C O N F I D E N T I A L . N O T F O R F U R T H E R D I S T R I B U T I O N .

S T A N F O R D V E N T U R E S T U D I O

N I N A A C H A D J I A N – C O T A C A P I T A L

A P R I L 2 0 1 6

Inside the Mind of a Venture Capitalist

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

AGENDA

1

Cota Capital Overview

Getting a Meeting

The Pitch

How VCs Evaluate Investments

The Due Diligence Process

Round Size and Valuation

Do’s & Don’t’s!

1.

2.

3.

4.

5.

6.

7.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

COTA CAPITAL OVERVIEW

2

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

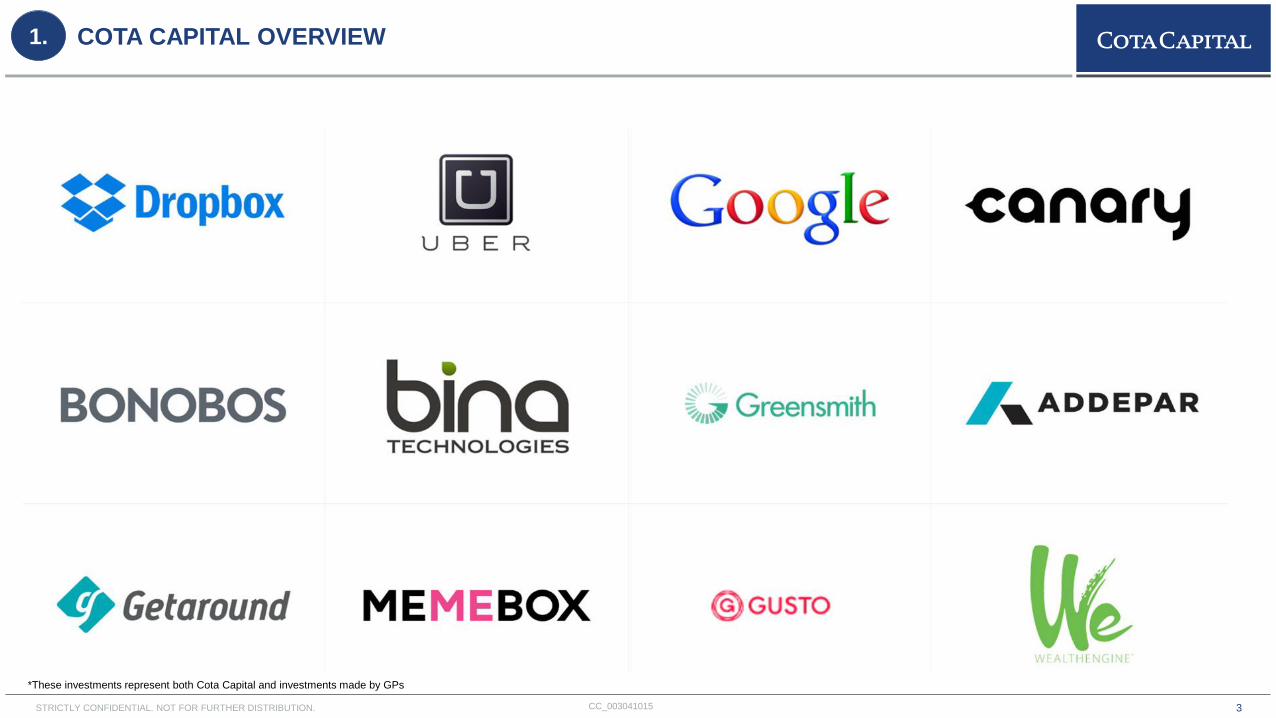

COTA CAPITAL OVERVIEW

3

1.

*These investments represent both Cota Capital and investments made by GPs

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

MARKETPLACE/

ON DEMAND

ECONOMY

`

`

`

`

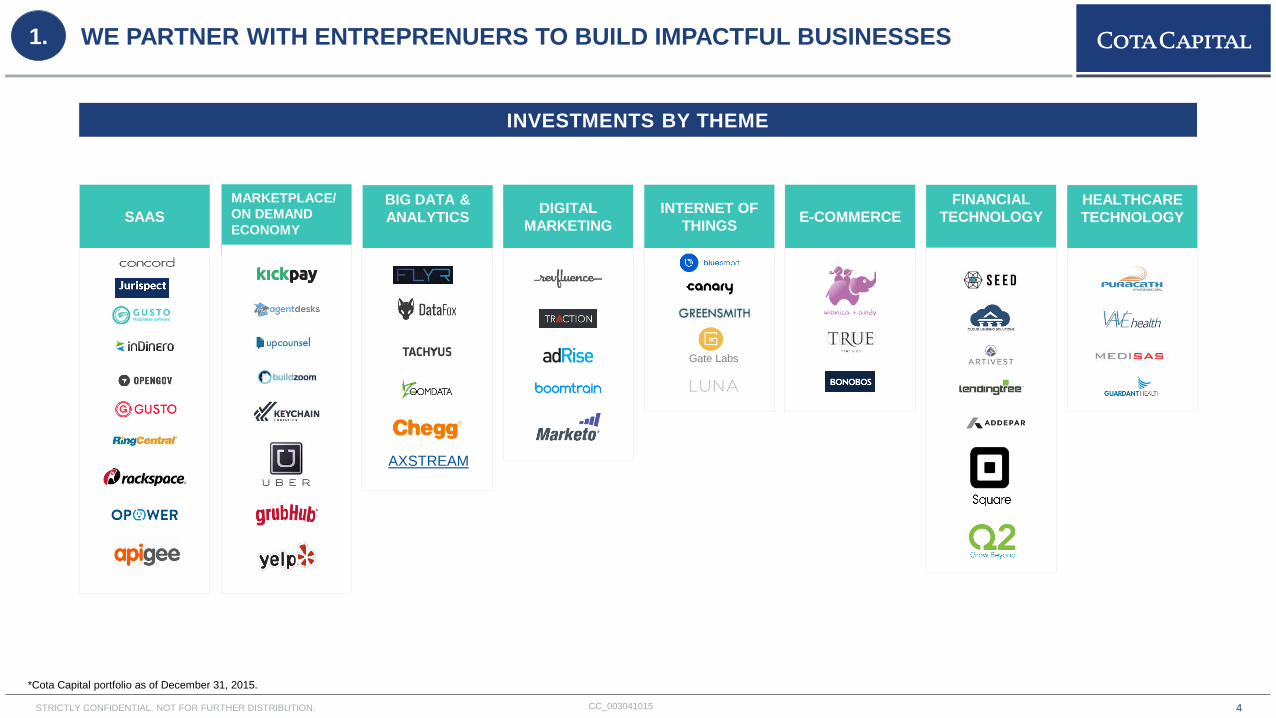

WE PARTNER WITH ENTREPRENUERS TO BUILD IMPACTFUL BUSINESSES

4

INVESTMENTS BY THEME

``

``

E-COMMERCE

FINANCIAL

TECHNOLOGY INTERNET OF

THINGS

DIGITAL

MARKETINGSAAS

Gate Labs

BIG DATA &

ANALYTICS

HEALTHCARE

TECHNOLOGY

AXSTREAM

1.

*Cota Capital portfolio as of December 31, 2015.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

GETTING THE MEETING

5

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

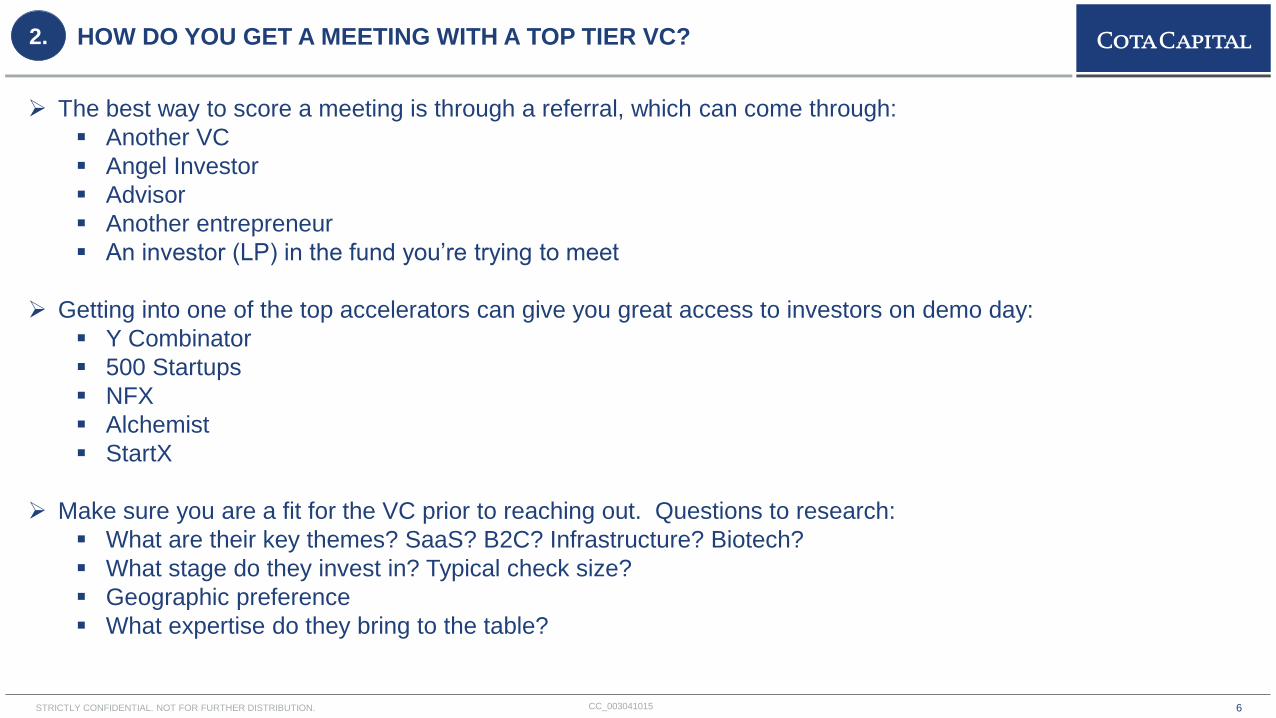

HOW DO YOU GET A MEETING WITH A TOP TIER VC?

6

2.

The best way to score a meeting is through a referral, which can come through:

Another VC

Angel Investor

Advisor

Another entrepreneur

An investor (LP) in the fund you’re trying to meet

Getting into one of the top accelerators can give you great access to investors on demo day:

Y Combinator

500 Startups

NFX

Alchemist

StartX

Make sure you are a fit for the VC prior to reaching out. Questions to research:

What are their key themes? SaaS? B2C? Infrastructure? Biotech?

What stage do they invest in? Typical check size?

Geographic preference

What expertise do they bring to the table?

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

WHAT TO EXPECT ONCE YOU’VE GOTTEN A VC’S ATTENTION

7

2.

They will ask for a pitch deck

Hint: people actually do look at this

Most likely the meeting will be 2-3 weeks out so start reaching out early!

Hint: fundraising always takes longer than you think

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

THE PITCH

8

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

THE PITCH: HOW TO SET YOURSELF APART

9

3.

The average Venture Capital fund meets over ~15 companies/week. Nearly all opportunities are passed on

after the first meeting.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

THE 30 SECOND RULE & 6 ESSENTIAL THINGS YOU SHOULD COVER IN YOUR PITCH

10

3.

Within the first 30 seconds of a pitch, you must articulate a very clear value proposition VCs are always looking for the punch line first – why is this exciting and how big is the opportunity?

Every pitch needs to cover these 6 things:

1. VALUE PROPOSITION• One, crystal clear sentence

2. MARKET SIZE• How big is the market?

• Competitive landscape? Hint: it is usually not a good thing to have no competitors

3. PRODUCT• Is there IP?

• What is the product roadmap?

4. BUSINESS MODEL• How do you make money? Is it repeatable and scalable?

5. TEAM• Why are you the right team to be successful?

• What other hires will you need to make?

6. FUNDRAISING STRATEGY• How much have you raised so far and at what valuation?

• How much are you raising now and what milestones does that get you to?

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

HOW DO VCs EVAULATE STARTUPS?

11

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015 12

LIKE DISLIKE

TEAM• VISION-FOCUSED AND DATA-DRIVEN TEAMS

• ENGAGED BOARD OF DIRECTORS

• TEAMS THAT ARE NOT FORTHCOMING, LACK

CONVICTION, OR ARE NOT DATA-DRIVEN

• BOARD WITHOUT A BALANCE OF EXPERIENCE

MARKET POTENTIAL• LARGE, SUSTAINABLE, GROWING MARKETS

• DEFENSIBLE COMPETITIVE POSITION

• SMALL TOTAL ADDRESSABLE MARKET

• EARLY / IMMATURE MARKETS

PRODUCT

• DISRUPTIVE, MISSION CRITICAL PRODUCTS

• DEFENSIBLE IP WITH HIGH BARRIERS TO ENTRY

• SCALABILITY AND EASE OF USE

• VALUE PROPOSITION NOT COMPELLING FOR

CUSTOMER/USER

• PRODUCTS WITH LOW BARRIERS TO ENTRY

PREDICTABILITY

• RECURRING REVENUE WITH HIGH GROSS

MARGINS

• STRONG BALANCE SHEET PROVIDING

SUFFICIENT FUNDING RUNWAY

• LOW GROSS MARGINS

• UNREALISTIC MONETIZATION STRATEGIES

PRICE• RISK/REWARD DISCIPLINE

• CLEAR PATH TO VALUE CREATION

• VALUATION TRAPS

• NO CLEAR PATH TO MONETIZATION

AFTER THE PITCH – WHAT HAPPENS IN THE INVESTMENT COMMITTEE? 4.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

THE DILIGENCE PROCESS

13

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015 14

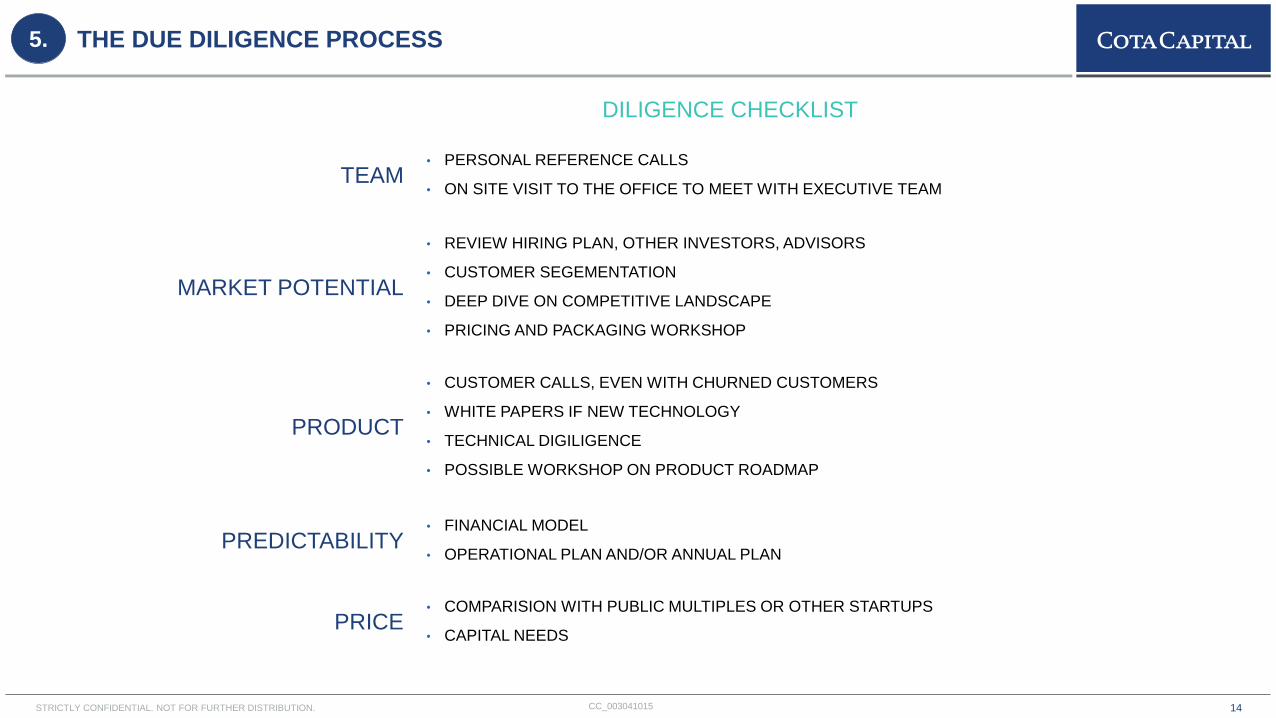

DILIGENCE CHECKLIST

TEAM• PERSONAL REFERENCE CALLS

• ON SITE VISIT TO THE OFFICE TO MEET WITH EXECUTIVE TEAM

MARKET POTENTIAL

• REVIEW HIRING PLAN, OTHER INVESTORS, ADVISORS

• CUSTOMER SEGEMENTATION

• DEEP DIVE ON COMPETITIVE LANDSCAPE

• PRICING AND PACKAGING WORKSHOP

PRODUCT

• CUSTOMER CALLS, EVEN WITH CHURNED CUSTOMERS

• WHITE PAPERS IF NEW TECHNOLOGY

• TECHNICAL DIGILIGENCE

• POSSIBLE WORKSHOP ON PRODUCT ROADMAP

PREDICTABILITY• FINANCIAL MODEL

• OPERATIONAL PLAN AND/OR ANNUAL PLAN

PRICE• COMPARISION WITH PUBLIC MULTIPLES OR OTHER STARTUPS

• CAPITAL NEEDS

THE DUE DILIGENCE PROCESS5.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

ROUND SIZE & VALUATIONS

15

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

HOW MUCH SHOULD YOU RAISE AND WHEN?

16

6.

The Angel Round

<$500k, usually a convertible note

Friends & Family

Pre-product, pre-revenue

Just enough to quit your full time job and get a real product built

The Seed Round

$1-3M, either convertible note or priced round

Institutional VC, ~1 board seat

Depending on the size of the round, expectation is to have a few referenceable customers

The Series A Round

$5-$10M, usually priced round

Typically led by 1 VC with others participating, plus pro-rata investors

Market recently has commanded a ~$1-2M ARR at this point

THE MOST IMPORTANT THING IS TO RAISE ENOUGH IN YOUR SEED ROUND TO TRULY

GET YOU TO THE SERIES A MILESTONES

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

THE TRUTH BEHIND VALUATIONS: ART OR SCIENCE?

17

6.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

Do’s & Don’t’s

18

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

DON’T GET LOST IN DISCUSSING THE PRODUCT – TEAM AND YOUR PLAN IS MORE

IMPORTANT

19

7.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

DO KEEP YOUR WORD: A HANDSHAKE DEAL IS A DONE DEAL

20

7.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

DON’T FORGET – THE BEST VCs ARE TRULY THERE TO BE PARTNERS

21

7.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

DISCLAIMERS

22

THE VIEWS AND OPINIONS EXPRESSED IN THIS DOCUMENT ARE THOSE OF THE AUTHOR AND DO NOT NECESSARILY REFLECT THE OFFICIAL POLICY OR POSITION OF COTA CAPITAL. EXAMPLES OF

ANALYSIS PERFORMED WITHIN THIS ARTICLE ARE ONLY EXAMPLES. THEY SHOULD NOT BE UTILIZED IN REAL-WORLD ANALYTIC PRODUCTS AS THEY ARE BASED ONLY ON VERY LIMITED AND

DATED OPEN SOURCE INFORMATION. ASSUMPTIONS MADE WITHIN THE ANALYSIS ARE NOT REFLECTIVE OF THE POSITION OF ANY COTA CAPITAL.

CERTAIN INFORMATION IN THIS DOCUMENT HAS BEEN DERIVED FROM MATERIALS FURNISHED BY OUTSIDE SOURCES. ALTHOUGH THAT INFORMATION HAS BEEN OBTAINED FROM SOURCES

REASONABLY BELIEVED TO BE RELIABLE, NEITHER SPONSOR NOR THE FUND GUARANTEES ITS ACCURACY, COMPLETENESS, OR FAIRNESS. TARGET INVESTMENT RETURNS, OPINIONS, AND

ESTIMATES SET FORTH HEREIN ARE PRESENTED FOR INFORMATIONAL PURPOSES ONLY AND INVOLVE A NUMBER OF ASSUMPTIONS THAT MAY NOT PROVE TO BE VALID AND MAY CHANGE

WITHOUT NOTICE. NET RETURNS, IF ANY, ARE CALCULATED AND PRESENTED IN A MANNER WHICH IS INTENDED TO ILLUSTRATE THE EFFECT OF MANAGEMENT FEES, ORGANIZATIONAL EXPENSES,

AND PERFORMANCE-BASED COMPENSATION ON OVERALL INVESTMENT PERFORMANCE. CERTAIN TARGET RETURN DATA IS BASED UPON PROJECTIONS AND FUTURE EVENTS, WHICH ARE

DIFFICULT TO PREDICT AND ARE BEYOND THE CONTROL OF SPONSOR OR THE FUND. IN CONSIDERING PERFORMANCE DATA CONTAINED HEREIN, PROSPECTIVE INVESTORS SHOULD BEAR IN MIND

THAT SUCH DATA REPRESENTS PAST PERFORMANCE AND THAT PAST PERFORMANCE SHOULD NOT BE CONSIDERED INDICATIVE OF FUTURE PERFORMANCE. THE PERFORMANCE OF THE FUND

MAY BE LOWER THAN THE PERFORMANCE OF ANY PRIOR INVESTMENTS PERFORMANCE DATA PRESENTED HEREIN.

CERTAIN INFORMATION CONTAINED IN THIS PRESENTATION CONSTITUTES FORWARD-LOOKING STATEMENTS, WHICH CAN BE IDENTIFIED BY THE USE OF FORWARD-LOOKING TERMINOLOGY SUCH

AS “MAY,” “WILL,” “SHOULD,” “EXPECT,” “ANTICIPATE,” “TARGET,” “PROJECT,” “ESTIMATE,” “INTEND,” “CONTINUE,” OR “BELIEVE,” OR THE NEGATIVES THEREOF OR OTHER VARIATIONS THEREON OR

COMPARABLE TERMINOLOGY. THE PROJECTIONS AND FORWARD-LOOKING STATEMENTS INCLUDED HEREIN ARE SUBJECT TO RISKS, UNCERTAINTIES, AND ASSUMPTIONS. SOME IMPORTANT

FACTORS THAT COULD CAUSE ACTUAL RESULTS TO DIFFER MATERIALLY FROM THOSE IN ANY FORWARD-LOOKING STATEMENTS INCLUDE THE FOLLOWING: CHANGES IN FINANCIAL, MARKET,

ECONOMIC OR LEGAL CONDITIONS, AND PHYSICAL RISKS TO THE FUND’S INVESTMENTS, AMONG OTHERS.

THIS DOCUMENT AND ITS CONTENTS (I) IS ONLY FOR THE INTENDED RECIPIENT AND NOT FOR ANY ONWARD TRANSMISSION TO ANY OTHER THIRD PARTY, (II) MAY NOT BE REPRODUCED, IN

WHOLE OR IN PART, WITHOUT THE PRIOR WRITTEN CONSENT OF SPONSOR (III) CONSTITUTES PROPRIETARY AND CONFIDENTIAL DATA THAT SPONSOR AND ITS AFFILIATES DERIVE INDEPENDENT

ECONOMIC VALUE FROM NOT BEING GENERALLY KNOWN, (IV) IS THE SUBJECT OF REASONABLE EFFORTS TO MAINTAIN ITS SECRECY, AND (V) CONTAINS TRADE SECRETS THE DISCLOSURE OF

WHICH IS LIKELY TO CAUSE SUBSTANTIAL AND IRREPARABLE COMPETITIVE HARM TO THE FUND AND ITS AFFILIATES. THIS DOCUMENT MUST BE PROMPTLY RETURNED TO SPONSOR UPON

REQUEST. BY ACCEPTING THIS MATERIAL, EACH RECIPIENT AGREES TO THE FOREGOING.

STRICTLY CONFIDENTIAL. NOT FOR FURTHER DISTRIBUTION. CC_003041015

CONTACT INFORMATION

23

FOR MORE INFORMATION, FEEL FREE TO REACH OUT!

COTA CAPITALNINA ACHADJIAN

PRINCIPAL

455 MARKET STREET

SUITE 1850

SAN FRANCISCO, CA 94105

415.689.5576

S T R I C T L Y C O N F I D E N T I A L . N O T F O R F U R T H E R D I S T R I B U T I O N .

THANK YOU!