Embed Size (px)

Citation preview

GLOSARIO

25 DEFINICONES DE TEMAS DE CONTABILIDAD

CARLOS MARTIN

2. ARANCEL : IMPUESTO

QUE SE DEBE PAGAR POR

CONCEPTO DE

IMPORTACIÓN O

EXPORTACIÓN DE BIENES.

2. TARIFF : TAX TO BE PAID BY

REASON OF THE IMPORTATION

OR EXPORTATION OF GOODS.

1. ACTIVOS INTANGIBLES :SON

AQUELLOS QUE NO TIENEN

UNA NATURALEZA CORPÓREA,

ES DECIR, NO SE PUEDEN VER

NI TOCAR Y SE

CARACTERIZAN POR SER UN

ACTIVO NO MONETARIO.

1. INTANGIBLE ASSETS : ARE THOSE

THAT DO NOT HAVE A CORPOREAL

NATURE, THAT IS, CANNOT BE SEEN

OR TOUCHED AND IS

CHARACTERIZED BY A NON-

MONETARY ASSET.

3. ARQUEO DE CAJA: CONSISTE EN EL ANÁLISIS DE

LAS TRANSACCIONES DEL EFECTIVO, DURANTE UN

LAPSO DETERMINADO, CON EL OBJETO DE

COMPROBAR SI SE HA CONTABILIZADO TODO EL

EFECTIVO RECIBIDO Y POR TANTO EL SALDO QUE

ARROJA ESTA CUENTA, CORRESPONDE CON LO QUE

SE ENCUENTRA FÍSICAMENTE EN CAJA EN DINERO

EFECTIVO, CHEQUES O VALES.

3. TONNAGE OF CASE : IS THE ANALYSIS OF CASH

TRANSACTIONS OVER A CERTAIN PERIOD, IN ORDER TO

CHECK IF IT HAS POSTED ALL CASH RECEIVED AND

THEREFORE THE BALANCE WHICH GIVES THIS ACCOUNT

CORRESPONDS TO WHAT IS PHYSICALLY BOX IN CASH,

CHECKS OR VOUCHERS

4.AUDITORÍA:REALIZAR

UN EXAMEN DE LOS PROCESOS

Y DE LA ACTIVIDAD ECONÓMICA

DE UNA ORGANIZACIÓN PARA

CONFIRMAR SI SE AJUSTAN A LO

FIJADO POR LAS LEYES O LOS

BUENOS CRITERIOS.

4. AUDIT: A REVIEW OF PROCESSES

AND ECONOMIC ACTIVITIES OF

AN ORGANIZATION TO CONFIRM

IF THEY CONFORM TO THE LAWS

SET BY CRITERIA OR GOOD.

5. AUTOFINANCIAMIENTO: ES EL

MECANISMO POR MEDIO DEL CUAL

UNA PERSONA O UNA EMPRESA

OBTIENEN RECURSOS PARA UN

PROYECTO ESPECÍFICO QUE PUEDE

SER ADQUIRIR BIENES Y SERVICIOS,

PARA PAGAR.

5. Self-financing’s The mechanism by

which a person or a company obtain

resources for a specific project that can

be purchase goods and services, pay.

6. BALANCE GENERAL: ES EL

ESTADO FINANCIERO DE

UNA EMPRESA EN UN MOMENTO

DETERMINADO.

6. RESULTS GENERAL’S :THE

FINANCIAL CONDITION OF A

COMPANY AT ANY GIVEN TIME.

7. BOLSA DE VALORES: ES UN

MERCADO EN EL QUE SE

PONEN EN CONTACTO LOS

DEMANDANTES DE CAPITAL Y

LOS ENTES FINANCIEROS

ESTE PUEDE SER UN LUGAR

FÍSICO O VIRTUAL.

7. STOCK EXCHANGE’S : A MARKET IN

WHICH THE APPLICANTS ARE

CONTACTED CAPITAL AND FINANCIAL

ENTITIES, THIS CAN BE A PHYSICAL OR

VIRTUAL PLACE.

8. CAPITAL FIJO: CAPITAL SON

BIENES QUE PARTICIPAN EN

EL PROCESO PRODUCTIVO DE

LA EMPRESA SIN

CONSUMIRSE

NECESARIAMENTE EN EL

PROCESO O AL MENOS EN UN

CICLO DEL MISMO.

8. FIXED CAPITAL: CAPITAL ASSETS

ARE INVOLVED IN THE PRODUCTION

PROCESS OF THE COMPANY WITHOUT

NECESSARILY CONSUMED IN THE

PROCESS OR AT LEAST ONE CYCLE OF

THE SAME.

9. CARTERA: SON LAS DEUDAS QUE

LOS CLIENTES TIENEN CON

NUESTRA EMPRESA, Y ESTÁN

ORIGINADAS EN LAS VENTAS QUE

SE HACEN A CRÉDITO O COMO

POPULARMENTE LAS CONOCEMOS,

VENTAS FIADAS.

9. PORTFOLIO. DEBTS ARE

THAT CUSTOMERS HAVE

WITH OUR COMPANY, AND

ARE ORIGINATED IN THE

SALES MADE ON CREDIT OR

POPULARLY KNOW THEM,

BOUGHT ON CREDIT SALES.

11. CICLO CONTABLE: ES EL

PERIODO DE TIEMPO EN EL QUE

UNA SOCIEDAD REALIZA DE FORMA

SISTEMÁTICA Y CRONOLÓGICA EL

REGISTRO CONTABLE DE UNA

FORMA FIABLE Y REFLEJANDO LA

IMAGEN FIEL DE LA ACTIVIDAD

11. ACCOUNTING CYCLE: IS THE PERIOD OF

TIME THAT A COMPANY PERFORMED

SYSTEMATICALLY AND

CHRONOLOGICALLY THE ACCOUNTING

AND RELIABLY REFLECTING THE TRUE

IMAGE OF THE ACTIVITY.

10. CHEQUE : ES UNA ORDEN DE

PAGO PUESTA POR ESCRITO QUE

PERMITE A LA PERSONA QUE LO

RECIBE COBRAR UNA CIERTA

CANTIDAD DE DINERO QUE ESTÁ

ESTIPULADA EN EL DOCUMENTO Y

QUE DEBE ESTAR DISPONIBLE EN

LA CUENTA BANCARIA DE QUIEN

LO EXPIDE.

10.CHEQUE: IS A PAYMENT

ORDER PUT IN WRITING THAT

ALLOWS THE PERSON RECEIVING

THE CHARGE A CERTAIN AMOUNT

OF MONEY THAT IS PROVIDED

FOR IN THE DOCUMENT AND IT

SHOULD BE AVAILABLE IN THE

12. CLIENTE: PERSONA QUE

ACCEDE A UN PRODUCTO O

SERVICIO A PARTIR DE UN

PAGO PARA UN BENEFICIO

ESPECIFICO

12. CUSTOMER: PERSON WHO

ACCESSES A PRODUCT OR SERVICE

FROM A PAYMENT FOR A SPECIFIC

BENEFIT

14. CONSIGNACIÓN: SUMA DE

DINERO O VALORES QUE

HACE EL DEUDOR EN UNA

CAJA PÚBLICA CUANDO SU

ACREEDOR NO PUEDE O NO

QUIERE RECIBIRLAS

14. CONSIGNMENT: SUM OF

MONEY OR SECURITIES THAT THE

DEBTOR MAKES A PUBLIC

HOUSING WHEN YOUR CREDITOR

CAN NOT OR WILL NOT RECEIVE.

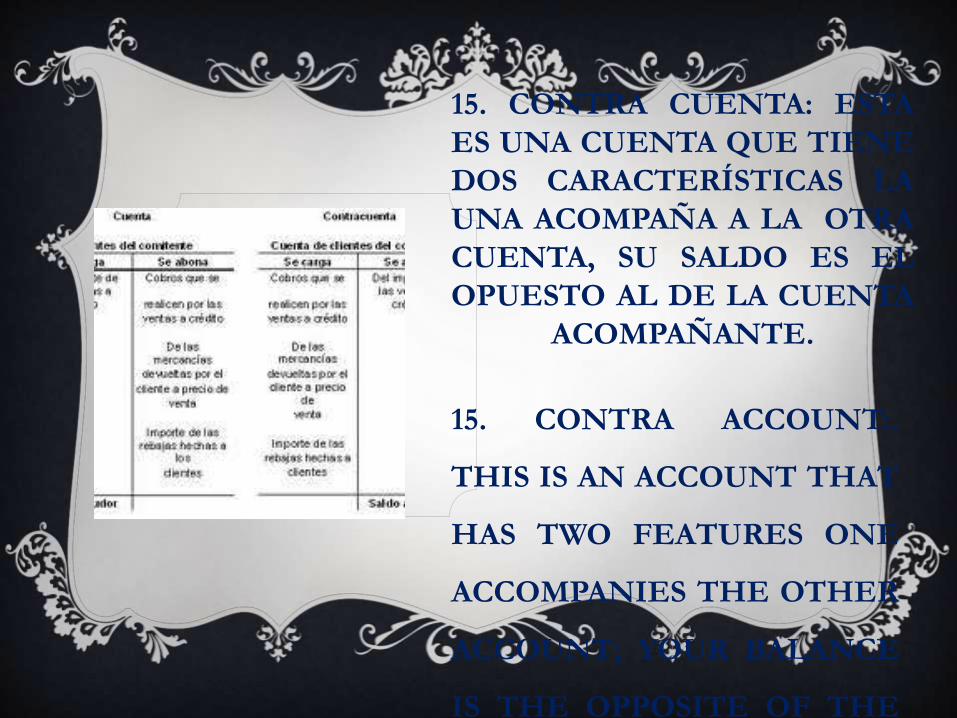

15. CONTRA CUENTA: ESTA

ES UNA CUENTA QUE TIENE

DOS CARACTERÍSTICAS LA

UNA ACOMPAÑA A LA OTRA

CUENTA, SU SALDO ES EL

OPUESTO AL DE LA CUENTA

ACOMPAÑANTE.

15. CONTRA ACCOUNT:.

THIS IS AN ACCOUNT THAT

HAS TWO FEATURES ONE

ACCOMPANIES THE OTHER

ACCOUNT; YOUR BALANCE

IS THE OPPOSITE OF THE

13. COMPRA: ES UN TRUEQUE

EN EL CUAL EL DINERO ES EL

MEDIO DE INTERCAMBIO LA

CUAL SE CAMBIAN

PRODUCTOS AL COMPRADOR.

13. PURCHASE: IS A TRADE IN WHICH

MONEY IS THE MEDIUM OF

EXCHANGE WHICH THE BUYER'S

PRODUCTS ARE CHANGED.

16. CONTRATO: ES UN ACUERDO

VERBAL O ESCRITO EN COMÚN

ENTRE DOS O MÁS PERSONAS EN

LA CUAL SE ESTIPULAN DERECHOS

Y DEBERES DE LAS PARTES EN

ACUERDO EN LA CUAL SE

DETERMINA Y REGULA LA

FINALIDAD O ACTO A REALIZARSE.

16. CONTRACT: IS EITHER WRITTEN IN COMMON

BETWEEN TWO OR MORE PEOPLE IN WHICH

RIGHTS AND DUTIES ARE SET FORTH IN THE

PARTIES AGREE WHICH DETERMINES AND

REGULATES THE PURPOSE OR ACT MADE A

VERBAL AGREEMENT TO.

17. FLUJO DE CAJA: SON LAS

VARIACIONES DE

ENTRADAS Y SALIDAS DE

CAJA O EFECTIVO, EN UN

PERÍODO DADO PARA UNA

EMPRESA

17. CASH FLOW: ARE CHANGES IN

INPUTS AND OUTPUTS OR CASH,

AT A GIVEN PERIOD FOR A

COMPANY.

18. GASTO: INVERSIÓN

NECESARIA PARA ADMINISTRAR

LA EMPRESA O NEGOCIO

TAMBIÉN PUEDE DECIRSE

SALIDA DE DINERO QUE UNA

PERSONA, EMPRESA DEBE

PAGAR PARA UN ARTÍCULO O

POR UN SERVICIO.

18. EXPENDITURE: INVESTMENT

REQUIRED TO MANAGE THE COMPANY

OR BUSINESS MAY ALSO BE SAID OUT OF

MONEY A PERSON, COMPANY MUST PAY

FOR AN ITEM OR SERVICE.

19. INCIDENCIA: CIRCUNSTANCIA

O SUCESO SECUNDARIOS QUE

OCURRE EN EL DESARROLLO DE

UN ASUNTO O NEGOCIO, PERO

QUE PUEDE INFLUIR EN EL

RESULTADO FINAL.

19. INCIDENCE: CIRCUMSTANCE OR

SECONDARY EVENT THAT OCCURS IN

THE DEVELOPMENT OF A BUSINESS

OR BUSINESS, BUT CAN INFLUENCE

THE FINAL RESULT.

20. INFLACIÓN: ES EL AUMENTO

DE LOS PRECIOS DEL MERCADO

EN UN TRANSCURSO DE UN

PERÍODO DE TIEMPO

GENERALMENTE UN AÑO.

20. INFLATION: IS THE INCREASE IN

MARKET PRICES OVER A PERIOD OF

TIME USUALLY ONE YEAR.

21.MONOPOLIO: OCURRE

CUADO UNA PERSONA O

ENTIDAD CONTROLAN LA

CANTIDAD Y PRECIO DEL

SERVICIO.

• 21. MONOPOLY: OCCURS WHEN A

PERSON OR ENTITY CONTROLLING

PRODUCTION QUANTITY AND PRICE

OF A SERVICE

• 22. COIN: THE PRODUCT IS

NAMED GENERAL SERVING

BROKER AND TO WHICH ALL

PRICES REFER.

22. MONEDA: SE LLAMA ASÍ

EL PRODUCTO QUE SIRVE DE

INTERMEDIARIO GENERAL

Y AL CUAL SE REFIEREN

TODOS LOS PRECIOS.

23. PAGARE: UN DOCUMENTO QUE

CONTIENE LA PROMESA DE UNA

PERSONA DE QUE PAGARÁ A UNA

SEGUNDA PERSONA BENEFICIARIA

UNA SUMA DETERMINADA DE

DINERO EN UN DETERMINADO

PLAZO DE TIEMPO.23. NOTE: A DOCUMENT

CONTAINING A PROMISE TO PAY A

PERSON TO A SECOND

BENEFICIARY A SUM OF MONEY

WITHIN A CERTAIN PERIOD OF

TIME.

24. Accounting: System adapted to track

and reason in public and private offices.

24. CONTABILIDAD:

SISTEMA ADOPTADO PARA

LLEVAR LA CUENTA Y

RAZÓN EN LAS OFICINAS

PÚBLICAS Y PARTICULARES.

25. LIQUIDACIÓN: PAGO COMPLETO

DE UNA DEUDA O DE UNA CUENTA.

Y O VENTA A UN PRECIO MUY BAJO

DE UNA MERCANCÍA POR

TRASLADO, QUIEBRA, REFORMA,

TRASPASO, DEL ESTABLECIMIENTO

25. LEARANCE: FULL PAYMENT OF A

DEBT OR ACCOUNT. Y OR SALE AT A

VERY LOW PRICE OF A COMMODITY

FOR REMOVAL, BANKRUPTCY

REFORM, TRANSFER OF PROPERTY.