Embed Size (px)

Citation preview

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Dra. Adriana N. Antonelli

Gerente Principal de Supervisión de Entidades Financieras

Superintendencia Banco Central de la República Argentina

Marzo 2015

Las opiniones vertidas en el presente son exclusiva responsabilidad del expositor y no representan la posición del BCRA en la materia.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Índice

I. Introducción

Reflejo de estándares internacionales en la normativa en Argentina

II. Primer Informe de Autoevaluación de Capital Aspectos a destacar en su proceso de implementación.

III. Consideraciones Finales

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

I. Introducción

Reflejo de estándares internacionales en la normativa en Argentina

• Capital y otros ratios de solvencia

• Liquidez

• Otros

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

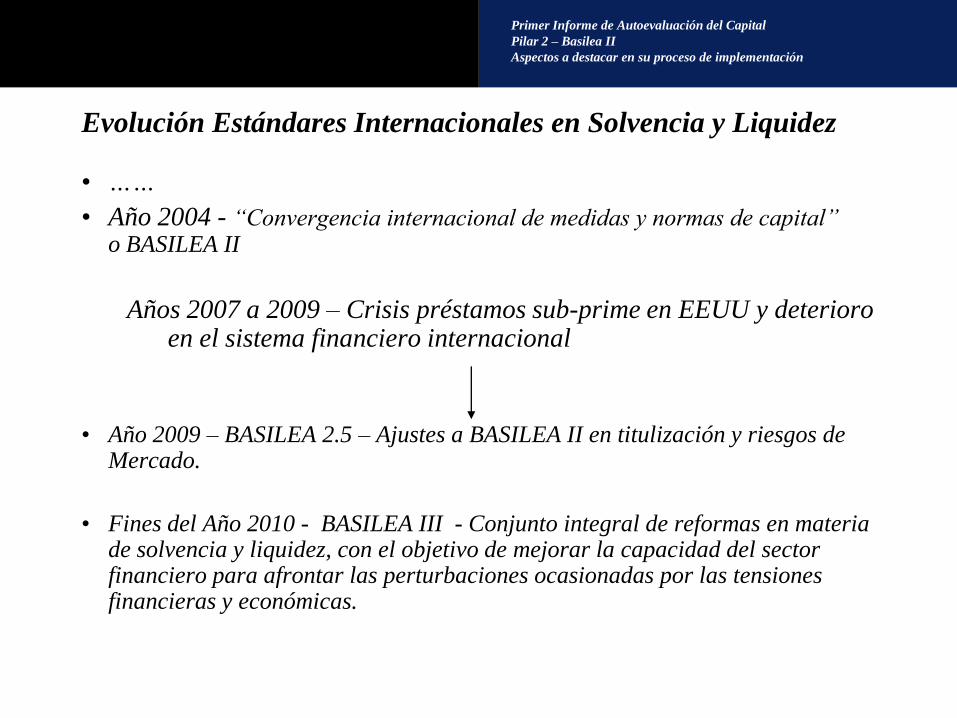

Evolución Estándares Internacionales en Solvencia y Liquidez

• ……

• Año 2004 - “Convergencia internacional de medidas y normas de capital” o BASILEA II

Años 2007 a 2009 – Crisis préstamos sub-prime en EEUU y deterioro en el sistema financiero internacional

• Año 2009 – BASILEA 2.5 – Ajustes a BASILEA II en titulización y riesgos de Mercado.

• Fines del Año 2010 - BASILEA III - Conjunto integral de reformas en materia de solvencia y liquidez, con el objetivo de mejorar la capacidad del sector financiero para afrontar las perturbaciones ocasionadas por las tensiones financieras y económicas.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II - “Convergencia internacional de medidas y normas de capital”

El acuerdo de capitales de Basilea II está organizado en tres pilares:

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

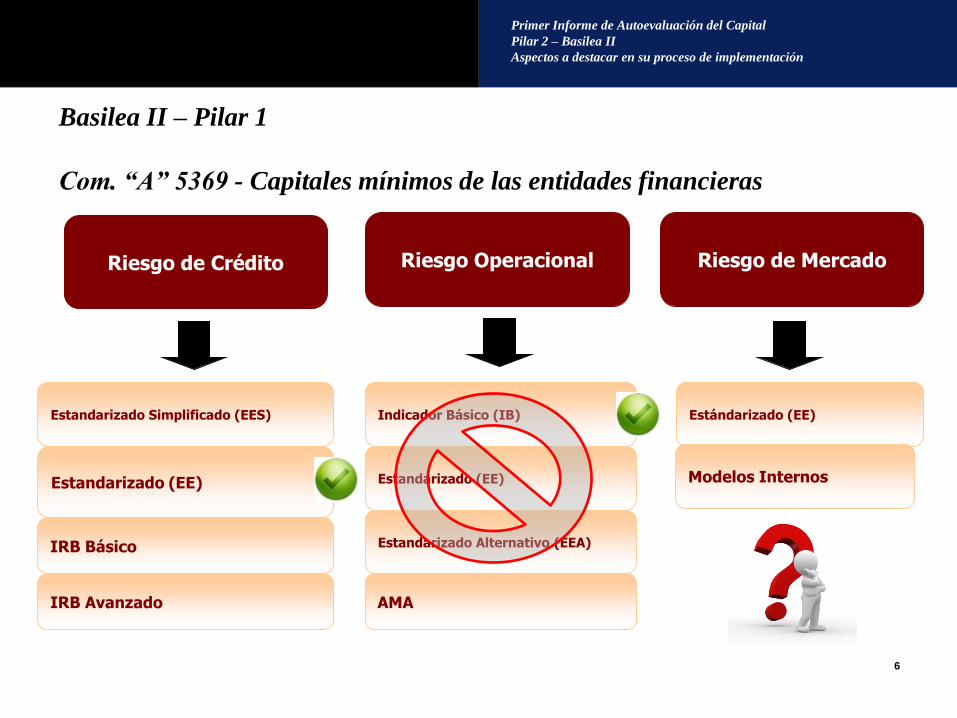

Basilea II – Pilar 1

Com. “A” 5369 - Capitales mínimos de las entidades financieras

Riesgo de Crédito Riesgo Operacional Riesgo de Mercado

Estandarizado Simplificado (EES)

Estandarizado (EE)

IRB Básico

IRB Avanzado

Indicador Básico (IB)

Estandarizado (EE)

Estandarizado Alternativo (EEA)

AMA

Estándarizado (EE)

Modelos Internos

6

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 1

Com. “A” 5369 - Capitales mínimos de las entidades financieras

Incluye aspectos tratados en documentos posteriores que complementaron Basilea II conocidos como Basilea 2.5 y Basilea III

– Incorpora requerimientos de exigencia de capital sobre titulizaciones

– Incorpora requisitos más exigentes para la Integración del Capital: Sobre el total del 8%: Límites 4.5% Capital Nivel 1 y 6% PNB s/APR, sólo 2% Capital Nivel 2.

– Modifica los requisitos para emisión de deuda subordinada a efectos de su cómputo en la Integración como Capital Nivel 1 y/o Nivel 2 –

– Tratamiento de derivados y riesgos de contraparte en la exigencia de capital

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 2 – Gobierno Societario y Gestión de Riesgos

Gobierno Societario - Com. “A” 5201 – Objetivo

• Fortalecimiento del gobierno societario como componente clave en el

proceso integral de administración de riesgo y del negocio.

• …….

• Incorpora estándares internacionales sobre “Políticas de incentivos al

personal”.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 2 – Gobierno Societario y Gestión de Riesgos

Gestión de Riesgos - Com. “A” 5203 - Objetivo

• Las entidades financieras deben contar con un proceso integral para la gestión de riesgos, que incluya la vigilancia por parte del Directorio y de la Alta Gerencia, para identificar, evaluar, seguir, controlar y mitigar todos los riesgos significativos.

Gestión de Riesgos - Nueva Regulación Com. “A” 5398

• Absorbe la Com. “A”5203 y la Com. “A”4793 (Gestión del RO) para enmarcarla en todos los requerimientos del Pilar 2

• Incorpora y/o amplía riesgos no tratados en la normativa anterior

• Enfatiza el proceso de autoevaluación del capital en función del perfil de riesgo de cada entidad y su revisión supervisora.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 2 - Nueva Regulación Com. “A” 5398

Evaluación de las

necesidades de capital

Riesgo de crédito

Riesgo de concentración

de crédito

Riesgo de mercado

Riesgo de tasa de interés

Riesgo operacional

Riesgo de liquidez y

concentración

de fuentes de fondeo

Riesgo de Titulización

Otros riesgos:

reputacional y

estratégico

10

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 2 – Informe de Autoevaluación de Capital

• Com. “A ” 5515 - Régimen Informativo IAC

Se modifica RI del Plan de Negocios – incorporando el “Informe de

Autoevaluación de Capital” – primer IAC al 31.12.13 - que abarca:

Gobierno societario,

gestión de los riesgos y auditoria

interna de los riesgos

Medición de los riesgos y

cuantificación del capital económico

Agregación de las

necesidades de capital de los distintos

riesgos

Planificación del capital y pruebas de

estrés

Programas de acción futura

11

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 2 – Informe de Autoevaluación de Capital

Com. “A ” 5699 - Régimen Informativo IAC

• Se modifica RI del Plan de Negocios – “Informe de Autoevaluación de

Capital” – IAC al 31.12.14

• Se incorporan cuadros anexos para acompañar el Resumen de la

cuantificación del IAC vinculados con datos sobre los modelos usados, la

forma de estimación de parámetros y el valor de los parámetros

utilizados.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Basilea II – Pilar 3 – Disciplina de mercado

• Comunicación “A” 5394 - Disciplina de Mercado - Requisitos

mínimos de divulgación.

Requisitos mínimos de revelación de información que deberán

cumplimentar las entidades financieras vinculados con la estructura y

suficiencia del capital regulatorio, la exposición a los diferentes

riesgos y su gestión.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Capital - Otros aspectos previstos por Basilea III con avances en

nuestras regulaciones

Coeficiente de apalancamiento (leverage ratio)

• Es el cociente entre el capital básico (Nivel 1) y los activos totales sin

ponderación por riesgo, tanto dentro como fuera del balance, más los

derivados. A nivel internacional, se acordó una calibración inicial del

3%. La nueva medida comenzará a funcionar como límite a partir de su

incorporación al Pilar 1, en 2018.

• Avance en la regulación local – Comunicación “A” 5606

Régimen Informativo Supervisión Trimestral Anual: a ser incluido

en Disciplina de Mercado – Requisitos mínimos de divulgación a

partir del 1° trimestre de 2015

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Capital - Otros aspectos previstos por Basilea III aún no tratados

por nuestras regulaciones

• Colchón de conservación del capital (capital conservation buffer) impone una exigencia adicional, equivalente al 2,5% de los activos ponderados por riesgo, que debe ser satisfecha con capital ordinario. Será introducido de forma gradual a partir de 2016 y regirá en forma plena a partir de 2019.

• Colchón de capital anticíclico (countercyclical capital buffer) con el objetivo de reducir la prociclicidad del sistema financiero. En situaciones excepcionales de crecimiento del crédito a nivel agregado, las entidades deberán incrementar el nivel de su capital ordinario en hasta un 2,5% de los activos ponderados por riesgo. También será instaurado de forma gradual a partir de 2016 y regirá en forma plena a partir de 2019.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Liquidez - Aspectos previstos por Basilea III con avances en

nuestras regulaciones

• Coeficiente de cobertura de liquidez (liquidity coverage ratio, LCR): las entidades deberán mantener activos líquidos de alta calidad suficientes para atender las salidas netas de efectivo previstas para los siguientes treinta días. Implica calcular los egresos e ingresos de efectivo esperados en situaciones de tensión, de acuerdo con tasas de renovación de los pasivos predeterminadas y que contemplan la mayor o menor estabilidad de cada fuente de fondos. Vigencia a partir de enero de 2015.

• Avance en la regulación local – Comunicación “A” 5494 y “A” 5693

Norma y Régimen Informativo Supervisión Trimestral Anual.

Medición y seguimiento del Riesgo de Liquidez

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Liquidez - Aspectos previstos por Basilea III aún no tratados por

nuestras regulaciones

• Coeficiente de financiación estable neta (net stable funding ratio,

NSFR): Requisitos de liquidez de largo plazo y de los descalces

estructurales en la composición de las fuentes de fondos. Las entidades

deberán contar con suficientes recursos estables (patrimonio neto y

pasivos de largo plazo) como para financiar la proporción de los

activos que no puedan monetizar en un período de un año. El NSRF

tendrá vigencia a partir de enero de 2018.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Otras exigencias derivadas de Basilea III – Avance local

• Instituciones financieras de importancia sistémica global (Global Systemically Important Financial Institutions), G- SIFIs. Se impone requisitos de capital y supervisión más exigentes que los previstos en Basilea III. Para ello, se definió un esquema para la identificación de las G-SIFIs y un requisito de capital adicional para asegurar una mayor capacidad de absorber pérdidas, además de mayores exigencias de supervisión.

• Este marco diseñado para las G-SIFIs se extendió a las entidades de importancia sistémica local (“Domestic Sistemically Important Banks”, D-SIBs). A la fecha se encuentra publicada en el sitio Web BCRA la metodología para la identificación de las entidades sistémicamente importantes a nivel local (Normativa – Marco Normativo y Legal) .

• Avance en la regulación local – Comunicación “A” 5694

Requisito de 1% adicional de Capital s/APR para las entidades financieras designadas como D-SIBs con cronograma gradual de cumplimiento desde 2016 a 2019

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

II. Primer Informe de Autoevaluación de Capital (IAC)

Aspectos a destacar en su proceso de implementación.

• Marco conceptual

• Puntos centrales en su revisión “Cualitativa y Cuantitativa”

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Gestión de los Riesgos

• ESTRATEGIA DE NEGOCIOS

• RIESGOS INHERENTES » CREDITO

» LIQUIDEZ

» MERCADO

» OPERACIONAL

» ………

• CONTROL INTERNO ADMINISTRACIÓN INTEGRAL DE RIESGOS

• RIESGO RESIDUAL ULTIMA PROTECCION CAPITAL

• AUTOEVALUACION DEL CAPITAL

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Gestión de Riesgos - Énfasis en el Proceso de Autoevaluación de Capital

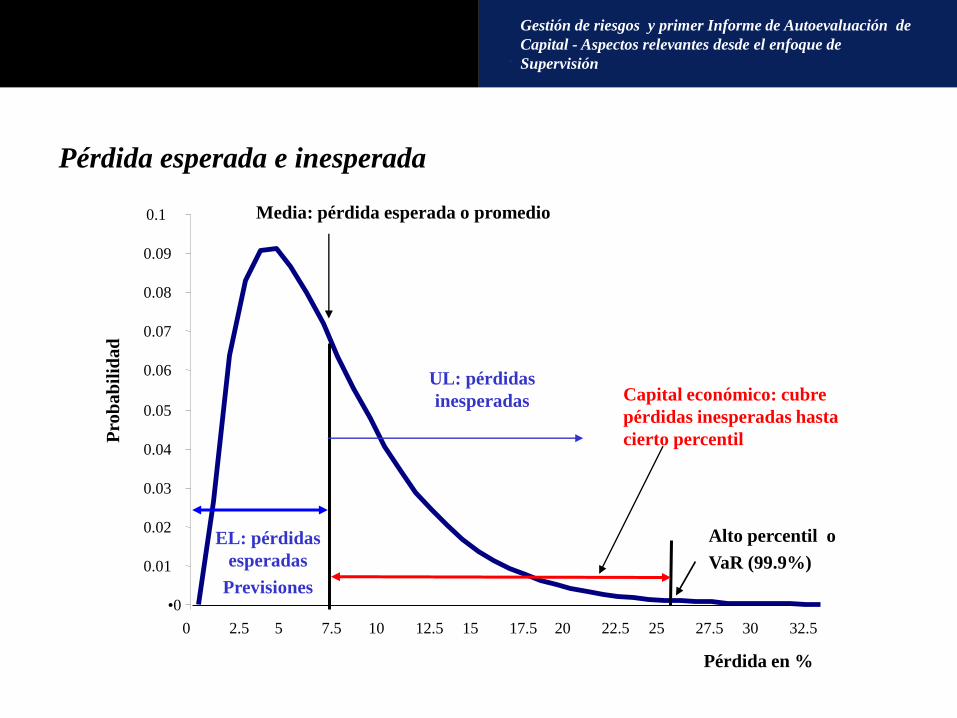

Se introduce el concepto de capital económico, como aquel necesario para

cubrir las pérdidas inesperadas que puedan derivarse de los riesgos a los que

puede estar expuesta la entidad financiera.

Explicita la necesidad de contar con un proceso interno, integrado y global,

para evaluar la suficiencia de su capital económico en función de su perfil de

riesgo y con una estrategia para mantener sus niveles de capital a lo largo del

tiempo.

En términos matemáticos, el capital económico global se puede definir como

un alto percentil de la distribución de pérdidas menos la pérdida esperada (la

media de la distribución de pérdidas).

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Pérdida esperada e inesperada

•0

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

0.09

0.1

0 2.5 5 7.5 10 12.5 15 17.5 20 22.5 25 27.5 30 32.5

Pérdida en %

Pro

ba

bil

idad

Alto percentil o

VaR (99.9%)

Media: pérdida esperada o promedio

UL: pérdidas

inesperadas Capital económico: cubre

pérdidas inesperadas hasta

cierto percentil

EL: pérdidas

esperadas

Previsiones

Gestión de riesgos y primer Informe de Autoevaluación de

Capital - Aspectos relevantes desde el enfoque de

Supervisión

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Pérdida esperada e inesperada

PÉRDIDAS PÉRDIDAS

ESPERADAS INESPERADAS

O

PÉRDIDA PROMEDIO

FORMA PARTE DE

LA ESTRUCTURA DE RENTABILIDAD

SE DEBE CUBRIR CON

SE CUBRE CON PREVISIONES CAPITAL

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Gestión de Riesgos - Énfasis en el Proceso de Autoevaluación de Capital

• Los elementos fundamentales en una autoevaluación del capital incluyen:

Políticas y procedimientos para garantizar que la entidad identifica, cuantifica e informa todos los riesgos importantes;

Un proceso que relacione el capital económico con el nivel de riesgo actual;

Un proceso que establezca objetivos de suficiencia del capital en función del riesgo, teniendo en cuenta el enfoque estratégico de la entidad y su plan de negocios; y

Un proceso interno de controles, exámenes y auditorías, con el objetivo de garantizar que el proceso general de gestión de riesgos es exhaustivo.

• Se debe realizar tanto en base individual como consolidada y considerar pruebas de estrés

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Gestión de Riesgos - Énfasis en el Proceso de Autoevaluación de Capital

Revisión del Supervisor del Informe de Autoevaluación del Capital – Efectos

• El Supervisor (SEFyC) examinará el proceso interno de evaluación de la

suficiencia del capital económico de la entidad financiera (SREP) e

intervendrá con prontitud a fin de evitar que el capital descienda por debajo de

los niveles mínimos que exige su perfil de riesgo.

• Frente a otras incertidumbres y riesgos -ya sean específicos a la entidad o

generales de la economía- no previstos en las normas sobre “Capitales

mínimos” el BCRA espera que las entidades financieras operen por encima de

los límites mínimos allí establecidos.

• La SEFyC considerará la calidad del sistema de información para la gestión de

riesgos, así como el historial de respuesta gerencial ante la aparición de nuevos

riesgos o la modificación de los ya existentes.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cualitativa

• Gobierno Societario y Política de gestión de riesgos Involucramiento de la Alta Dirección en el proceso de planificación estratégica,

desarrollo e implementación del IAC. Sólida evaluación de que los niveles de capital sean acordes a los niveles de riesgos asumidos.

Evaluación integral de los riesgos Evaluación de los sistemas de Seguimiento e información para asegurar niveles de

capital adecuados, teniendo en cuenta la variación del perfil de riesgo de un banco y su repercusión en los niveles de suficiencia de capital.

Revisión del control interno y evaluar si se ajusta a las políticas aprobadas, y si aseguran la integridad, precisión y razonabilidad del proceso de gestión de riesgos

• Poner foco en las observaciones que el Supervisor venía formulando y su regularización posterior comprometida, considerando además, el cronograma propio de implementación de la entidad.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Requisitos previos a la Autoevaluación

• La definición clara del “apetito” y “tolerancia” en cada riesgo relevante en función de la estrategia de negocios definida por la entidad, es el primer paso en la cuantificación de riesgos, que permite a partir de su identificación, su medición, monitoreo y control.

• Interacción del responsable del IAC y/o Gerente de Riesgos con las restantes áreas de negocios de la entidad.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cuantitativa y cualitativa

• Reunión con responsables para que expliquen los lineamientos generales de la

metodología aplicada (en general se tratará del responsable del IAC y/o

Gerente de Riesgos). Demostrará su grado de comprensión sobre la misma.

• Evitar la alta dependencia de los consultores externos .

• Inclusión de todos los riesgos relevantes según la estrategia de negocios de la

entidad (ej. Concentración, titulización, …).

• Coherencia de parámetros con la política de gestión de riesgos formalizada

(apetito al riesgo, límites…).

• Los responsables del IAC deben poder explicar estas relaciones.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cuantitativa y cualitativa

Etapas a considerar en la estimación del Capital Económico:

• Definiciones previas a la extracción de datos

• Estimación de parámetros

• Modelo de medición aplicado

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa – Input

En general para todos los riesgos

• Relevar la calidad de las bases de datos utilizadas por la entidad

(Dataware) y la metodología de extracción de información.

• Cual fue el proceso y período de reconstrucción de los datos

históricos. Cómo la entidad se asegura de la integridad de los datos.

• Lógica conceptual de los criterios aplicados. Experiencia histórica

y/o inferencia futura.

30

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa – Input (cont.)

En general para todos los riesgos

• Entender conceptualmente la metodología aplicada para el cálculo del

capital económico de cada riesgo.

• Fundamento de los supuestos adoptados en cada etapa o criterio que

los avale.

• Lógica de segmentaciones de carteras y/o simplificaciones definidas

para llevar adelante las metodologías adoptadas.

• Participación de Auditoría Interna en el proceso.

• Grado de capacitación de los involucrados en el proceso.

31

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa – Input - Ejemplos

Riesgo de crédito – Criterios para situaciones particulares

Efectos sobre el cálculo de la PD

• Reconstrucción de datos de ventas de cartera, securitizaciones, etc.

• Definición de impago (Default)

• Tratamiento de las refinanciaciones.

• Segmentación adecuada de la cartera según perfil de riesgo.

• Definición del período de tiempo para abarcar un ciclo económico completo

32

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cuantitativa – Input - Ejemplos

Riesgo de crédito – Criterios para situaciones particulares

Efectos sobre el cálculo de la LGD

• Criterios de recupero de garantías y de estimación de gastos de

recupero (fundamentos – historial).

• Segmentación adecuada de cartera según perfil de riesgo y garantías.

• Plazo para cómputo de acciones de recupero.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cuantitativa – Input - Ejemplos

Riesgo de crédito – Criterios para situaciones particulares

Efecto sobre la EAD

• Cómputo de líneas rotativas (Ej. límites no utilizados en Tarjetas de

crédito, Acuerdo de descubierto).

Pruebas de Auditoría o Área de Riesgos de la entidad sobre integridad de

los datos.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa – Input - Ejemplos

Riesgo de mercado

• Integridad de las carteras consideradas.

• Fuente de las cotizaciones.

• Criterios para cálculo de volatilidades (huecos en las series de precios)

• Homogeneidad de criterio en los Precios considerados: Plazo de

concertación, tipo de operación, impacto por corte de cupones.

• Ventana histórica de cotizaciones, corta o muy larga sin justificar.

• Nivel de confianza elegido (mínimo es del 99%).

• Tiempo para deshacer las posiciones (estándar 10 días)

35

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cuantitativa – Input - Ejemplos

Riesgo de tasa de interés

• Tasas de descuento aplicadas, desplazamientos de la curva de

rendimiento consideradas y tratamiento del riesgo de base.

• Razonabilidad del “shock” de tasa de interés aplicado

• Razonabilidad de las asignaciones de los flujos a las bandas temporales

(con particular atención para la imputación de instrumentos derivados

y criterios aplicados a las cuentas vista).

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa – Input - Ejemplos

Riesgo operacional

• Manual o documentación que establezca criterios para la asignación de eventos a la base de datos.

• Base de eventos considerada y su correlato con la presentada al BCRA

• Criterios adoptados frente a la falta de datos (Autoevaluación).

Riesgo de concentración

• Concentraciones consideradas: geográficas, de cartera, de posiciones significativas en instrumentos con cotización (bonos), etc. Diferencias de comportamiento de diferentes mercados y necesidad de calibración.

37

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa – Input

Otros riesgos

• En los riesgos menos convencionales - estratégico, reputacional, de titulización,

de liquidez- se deberá reflejar el enfoque de la entidad para su medición.

• Se trata del concepto en el cual la entidad entiende se reflejarían esos riesgos.

Debe estar relacionado con el perfil de negocios y de riesgo de cada entidad y

sus subsidiarias. No existe un consenso teórico internacional para su medición

en términos de capital económico.

• En caso de no haberse establecido un capital económico para estos riesgos, se

pondrá énfasis en su consideración en las pruebas de estrés y planes de

contingencia.

38

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa - Proceso de cálculo

• Documentos de Validación de las herramientas.

• Documentos de Validación de los modelos.

• Aplicación de modelos según las características de la cartera (Ej. Modelo IRB aplica en cartera granular)

• Pruebas de Auditoría o de Área de Riesgos sobre el proceso.

39

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión cuantitativa - Output

• Razonabilidad de los resultados. Validaciones que respalden la

razonabilidad de los resultados obtenidos.

• Comparación con exigencias de capital regulatorio por cada

riesgo. Interpretación de las diferencias más significativas.

• Comparación con medidas cuantitativas utilizadas en la gestión

de los riesgos. Ej. Relación entre la Pérdida Esperada y los ratios

de incobrabilidad de cartera, pérdidas reales mayores al VAR…

• Vinculación con pruebas de estrés

40

Informe de Autoevaluación del Capital – Aspectos a destacar

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Informe de Autoevaluación del Capital – Aspectos a destacar

Revisión cuantitativa – Output

• Test de uso: grado de aplicación en la gestión

• Fijación de pricing, rentabilidad ajustada por riesgo, reflejo del ajuste de políticas derivadas de desvíos o cambios en las condiciones macroeconómicas, etc.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

III. Consideraciones Finales

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión del proceso de Autoevaluación del Capital - Conclusiones

La Supervisión apunta a concluir sobre:

• Compromiso demostrado por las autoridades Directorio y Alta Gerencia • Objetivos alcanzados y calidad de la implementación. • Razonabilidad del proceso de “autoevaluación del capital” y de sus resultados,

comprensión de objetivos, coherencia con políticas de gestión de riesgos y utilización como herramienta de gestión.

• Cumplimiento de planes de acción comprometidos para la remediación de debilidades y/o mejora de metodologías y mediciones.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Revisión del proceso de Autoevaluación del Capital - Conclusiones

• Las prácticas de Gobierno Societario y Gestión de Riesgo, requieren

revisión, mejora y actualización continua y son la base esencial para

llevar adelante el proceso de autoevaluación del Capital.

• Se espera que las entidades trabajen en ajustar y mejorar sus procesos

de autoevaluación del Capital, a partir de la experiencia de estas

primeras presentaciones.

• La Supervisión acompañará ese proceso, esperando una evolución

positiva, que se verá acompañada de mayor alcance y profundidad en

sus revisiones y observaciones.

Primer Informe de Autoevaluación del Capital

Pilar 2 – Basilea II

Aspectos a destacar en su proceso de implementación

Gracias por su atención