Embed Size (px)

Citation preview

1

À procura dos culpado A Grande Crise Financeira e Portugal

Rui Teixeira Santos

"Give me control over a nation’s currency and I don’t care who makes the laws”

(Mayer Amschel Rothschild)

Resumo A crise das dividas soberanas transformou-‐se numa crise do Euro e coloca em causa a sobrevivência da própria União Política, que garantiu a paz na Europa nos últimos 60 anos. Como se chegou aqui? Primeiro pela resposta dada globalmente pelos bancos centrais na sequencia do 11 de setembro, emitindo moeda. Depois com a flexibilização do pacto de estabilidade e finalmente com a ortodoxia franco-‐alemã a empurrarem a Europa para uma espiral deflacionária para a qual não se conhece solução, que não seja mais empobrecimento e injustiça. Nos países periféricos a União Económica e Monetária implicava a transferência de recursos dos países mais ricos para garantir a coesão, como contrapartida da abertura dos mercados. Porém, depois dos referendos francês e holandês terem inviabilizado a uma Constituição Europeia, a Alemanha ficava livre para abandonar a integração federal e apostar nos seus próprios interesses (os interesses primários dos aforradores bávaros) no âmbito de uma cooperação intergovernamental acordada no Tratado de Lisboa. No caso português contudo, o eleitoralismo socialista fez o resto, aproveitando a flexibilidade do PEC para aumentar em quase 40% o endividamento externo do Estado, para financiar obras publicas que verdadeiramente não eram reprodutivas e que não alteraram a letargia em que a economia portuguesa vivia desde a adesão ao Euro e agravando a quebra de competitividade da economia que sustentadamente vem caindo desde o fim do Império colonial. Porém, o problema é europeu e de filosofia económica e política. Pretender que todos os estados tenham superavit primários para pagarem juros e amortizarem dívida é uma impossibilidade, a não ser que se volte aos esquemas de rapina do século XIX. Para uns exportarem e terem excedentes nas balanças comerciais, outros terão que importar e ter deficits. Por outro lado, a união monetária e fiscal implica politicas de coesão e transferências para evitar que todos os recursos afluam ao centro e deixem a

2

periferia desertificada. E aqui não se trata de um problema moral, mas de puro pragmatismo, afinal o cimento de qualquer união política e económica. Introdução A zona do euro caiu numa espiral de downgrads, queda da produção económica, aumento da dívida, novas reduções dos ratings e saídas do Eurozona. A recessão já começou. E mais uma vez os Estados e os governos são os culpados. Por omissão e negação, agravando de tal modo os problemas com soluções que lhes dão novas dimensões. O agravamento da crise económica internacional depois do «grande crash de 2008» teve profundas repercussões em Portugal, sobretudo devido à escassez de crédito à economia e da crise da dívida soberana portuguesa. A evolução da crise da divida soberana na Eurozona levou Portugal a negociar um resgate financeiro de 78 mil milhões de euros, e implicou um programa de consolidação e reformas estruturais negociado com a Troika1 que arrastou o país para uma previsível recessão de 3,1% para 20122 e a estagnação económica em 2013 (se a recessão internacional não agravar tudo, já que o motor da economia são as exportações)3. De qualquer modo, será uma première conseguir resolver o problema da dívida com austeridade, com lembra Stiglitz4. Mas em Portugal a crise já vinha desde a adesão à moeda única devido à excessiva valorização dos ativos por via monetária e por causa do aumento do custo dos factores de produções, em particular dos salários. A economia portuguesa, perdedora da globalização5, privilegiando a economia de bens não transacionáveis, fortemente dependente do crédito externo e afetada pela redução do emprego com a deslocalização da industria -‐ primeiro para a China e depois, para o leste europeu, recentemente integrado na União Europeia -‐ tornou-‐se no espelho da racionalidade de uma súbita redução da taxa de juros e de incentivos e politicas de fomento e investimentos públicos ineficientes. Estes investimentos foram promovidos pelos governos que controlaram o país desde 1995 (os socialistas governam Portugal de 1996 a 2011, com a exceção do governo de José Manuel Durão Barroso entre 2002 e 2004), e decorrem evidentemente das prioridades definidas nas diretivas de Bruxelas, sobretudo em matéria de infraestruturas, concorrência e agricultura.

1 Banco Central Europeu, Fundo Monetário Internacional e Comissão Europeia 2 Previsão de Inverno (Janeiro de 2012) do Banco de Portugal. 3 Esta situação repete-‐se de um modo geral em todos os estados membro da UE que estão a implementar programas de austeridade. No caso espanhol a economia deverá contrair ainda mais depressa que a portuguesa pois o problema da bolha imobiliária que assolou toda a área mediterrânica teve mais intensidade em Espanha. 4 Entrevista ao Jornal de Negócios em 20 de Janeiro de 2012. 5 É certo que na ultima década, com a globalização e a emergência dos BRICS, o paradigma do crescimento económico mudou: os produtos manufacturados que Portugal fabrica e exporta ficaram mais baratos, enquanto as matérias primas e a energia que Portugal importa ficaram mais caras. E este paradigma veio para ficar. Por isso as economias desenvolvidas se estão a desindustrializar e sem o retorno a uma "economia da pilhagem" (carvão, ouro, prata, urânio, gás e petróleo existem em quantidades relevantes em Portugal e na sua plataforma marítima) não haverá razão económica para a existência de Portugal.

3

O País esteve estagnado na última década, tendo os níveis de pobreza estabilizado devido ao aumento do «salário mínimo» e à introdução do «rendimento de inserção social». Enfim, a crise da divida soberana obrigou ao receituário necessário. Uma receita tão simples como difícil de pôr em prática: aumento das receitas, diminuição das despesas e reformas estruturais. O forte investimento público em 2009, permitido pela flexibilização do Pacto de Estabilidade e Crescimento (2005) e a pretexto da crise bancária na sequencia do “Grande Crash de 2008” e por causa das eleições legislativas e sobretudo, em 2010, por receio de uma nova crise política, permitiu adiar os principais impactos da crise e da recessão para 2011, o que custou um forte aumento do défice publico, um forte aumento do custo do trabalho, uma crise de confiança na dívida soberana portuguesa (naturalmente por contágio também da Grécia) e um agravamento acelerado das principais variáveis macroeconómicas. O programa negociado com a Troika (Banco Central Europeu, Comissão Europeia e Fundo Monetário Internacional) aprofunda a recessão em 2012 e provavelmente em 2013, dado o aumento dos impostos devido à urgência de consolidação e em detrimento da contenção da despesa publica e da redefinição das funções do Estado – opção política mais demorada. As consequências eram previsíveis: o aumento da emigração -‐ com cerca de um milhão de novos emigrantes a abandonar Portugal em quatro anos (2007/2011), sobretudo jovens quadros licenciados -‐ e o aumento de desemprego. Como chegamos aqui? Onde estão os culpados? Serão os portugueses culpados da situação? Certamente que a nossa sociedade é o produto de crenças simbólicas que não têm nenhum fundamento racional e portanto, muitas das explicações acabam por não incluir toda a realidade. Certamente que culpas se encontrarão nos comportamentos do Estado e dos seus dirigentes e nos modelos ideológicos dominantes, mais que nos aspetos culturais ou nas idiossincrasias das populações. O fracasso do socialismo nas suas formulas europeias ou sociais-‐democratas (que parte do princípio impossível que o conhecimento humano pode ser substituído de maneira eficiente pela decisão de uma organização centralizada ou por um comando central único) para resolver crises parece evidente. Pegar em enormes recursos para produzir bens centralmente para a sociedade é um absurdo. Mas, em 2009, fez-‐se mais: aumentou-‐se o IVA e os impostos sobre o trabalho para financiar obras publicas não reprodutivas, num excesso delirante de autismo keynesiano e irresponsabilidade política. É mais racional, e aí estamos com Hayek e Mises, que o lucro diga a cada um o que deve produzir para a sociedade. Há um problema de informação e de qualidade da decisão política dos governos. E há também, um problema de valores: Para os socialistas prevalece o valor da distribuição, não percebendo que é simplesmente impossível e muito arrogante pretender distribuir iluminadamente sem conhecer todos os factos, sem ter toda a informação. Mas não podemos deixar de procurar as origens desta situação de desconfiança nos mercados financeiros internacionais nas facilidades quantitativas (QE) da FED que se

4

seguiu ao 11 de Setembro. Foi injetando dinheiro na economia que se adiou os problema. E foi esse excesso de liquidez que levou a que o crédito público “embriagasse” os Estados que, sem qualquer constrangimento político e económico interno, se endividaram externamente – o endividamento externo evita a consciência política de que o endividamento público de hoje tem que ser pago com impostos amanhã. Finalmente, podendo os governos e os partidos fazer despesa publica para conquistar votos, foi mais fácil que grupos de interesses sequestrarem as politicas públicas, mantendo artificialmente empregos ineficientes e investimentos públicos não reprodutivos, provando os limites dos efeitos multiplicador e propulsor da intervenção pública. Finalmente, teremos que encontrar ainda razões no ciclo de acontecimentos que se iniciou com a queda das ditaduras de direita (nos anos 70 e 80 do século XX) e socialistas (estas desde a queda do Muro de Berlim em 1989) que induziram, nos anos noventa, um segundo ciclo de privatizações a crédito e que aproximaram os negócios da decisão política, criando as bases de um Estado quase-‐mafioso muito ineficiente.6 Agora a receita para as economias endividadas é a redução do endividamento público e privado, pelo simples facto que ninguém lhes empresta e que as receitas do Troika acabam por provocar recessão e sobretudo deflação. Um drama novo, para o qual não há modelo económico que resolva, o que gera tensões sociais e ameaça os sistemas políticos e a paz7. Que fazer diante deste drama deflacionário e da emergência eventual do populismo neo-‐mercantilista? Provavelmente seguir os americanos injetando moeda na economia, conscientes que apenas estamos a adiar o problema e provavelmente a destruir as poupanças e a reduzir o poder de compra dos salários. Só que cedo aprendemos a lidar com a inflação, e não sabemos como agir em deflação. E esse, para além da guerra pode ser um novo ponto de partida... A situação atual O Banco de Portugal (BdP) previu no seu Boletim Económico de Inverno que depois de uma recessão mais controlada do que o previsto no ano passado (-‐1,6% em vez de 1,9%, segundo o BdP), a economia portuguesa deverá sofrer “uma contração sem precedente da atividade económica e da procura interna” em 2012. No Boletim Económico de Outubro, o BdP estava a antecipar uma quebra de 2,2% na economia. Agora, o PIB deverá recuar 3,1%, ligeiramente acima do previsto pela Troika (-‐3%) e

6 O crescimento do Estado no século XX teve basicamente três modelos :

1. O Modelo Totalitário-‐Socialista: baseado numa falsa ideia de justiça social (sobre a qual não existe unanimidade, até porque as categorias morais não são coletivas, mas pessoais) imposta pela burocracia dominante (Critica de Mises e Keynes – o erro do socialismo). A ideia de justiça social leva a alocar recursos de modo ineficiente e a aumentar a presença do Estada no economia por via do aumento da despesa.

2. O Modelo Democrático-‐Keynesiano: em momentos de crises utilizando a moeda/inflação para promover o crescimento/consumo e investimentos públicos. (Crítica de Hayek – trata-‐se de um erro. Como demonstrou a estagflação dos anos setenta do século XX). Os Estados emitem moeda aumentando as assimetrias entre ricos e pobres,

3. Modelo Democrático-‐Interesses particulares: o Estado é sequestrado pelos lobbies e pequenos grupos de interesses que definem os subsídios e condicionam os incentivos públicos aos seus interesses, provocando o crescimento da despesa publica 7 É certo que não é possível continuar a ter taxas de desemprego de 7% na Alemanha e de 25% em Espanha e continuarmos a acreditar que a UE tem futuro como união política

5

também dos 2,8% inscritos no Orçamento do Estado (OE) de 2012, embora o Governo tenha já admitido que a recessão deverá ficar em linha com as previsões da Comissão Europeia e do FMI. Só a Organização para a Cooperação e o Desenvolvimento Económico (OCDE) antecipa uma quebra maior – 3,2%. A justificar a revisão em baixa das previsões estão “as medidas de consolidação incluídas no OE 2012 e da reavaliação da queda da procura interna”, a que se junta ainda “a revisão em baixa do crescimento económico mundial”, que “implicou uma revisão não negligenciável das exportações”. Segundo as projeções do BdP, o consumo privado irá cair 6% em 2012, em vez dos 3,6% inicialmente previstos. Isso provocará, também, uma quebra das importações superior (-‐6,3%, em vez de -‐2,8%). Já o consumo público deverá cair menos (2,9% em vez de 4,1%) e as exportações vão crescer 4,1%, ligeiramente abaixo do inicialmente previsto (4,8%). De acordo com o BdP, estas projeções já têm “subjacente um abrandamento do crescimento económico mundial em 2012, em particular na área do euro, num contexto de recrudescimento das tensões internacionais”. Contudo, há riscos no horizonte. O Banco de Portugal admite que “os riscos em torno de atual projeção para a atividade económica são claramente em baixa, traduzindo o impacto sobre as exportações de um crescimento da economia mundial menos dinâmico do que o considerado e o impacto sobre a procura interna de eventuais medidas adicionais de consolidação orçamental com impacto direto sobre o rendimento das famílias” e evidenciam os problemas normais de uma pequena economia aberta (embora não tão aberta como outras economias pequenas como a grega ou a belga, o que aliás justifica alguma capacidade de manobra que ainda existe em Lisboa) e a ausência de politicas de coesão de uma grande economia fechada que poderia ser a União Europeia. A crise financeira iniciada em 2007/8 teve impacto sobretudo em duas vertentes económicas: na desvalorização de ativos financeiros e patrimoniais das instituições e segundo, no aumento das populações necessitadas devido ao aumento do desemprego e da pobreza no país, com naturais reflexos na sociedade O sistema financeiro português não estava exposto ao «subprime», mas tomou praticamente a totalidade do crédito público que financiou o investimento público, feito na sequência da crise económica, gerada pelo aperto do crédito aos países periféricos da Europa e pela falta de confiança geral dos mercados da dívida soberana europeia. A banca de um modo geral travou o crédito à economia demasiado cedo e colocou os seus ativos em divida soberana nacional mas também espanhola italiana e grega, provocando, por um lado, o colapso antecipado do sector privado e, por outro, a necessidade abrupta de elevados níveis de capital adicional para cumprir os rácios de solvabilidade estabelecidos antes da European Banking Authority (EBA)8, pela Toika, no âmbito do resgate financeiro do País. No caso português, mesmo sem a quase-‐bolha imobiliária na primeira década do século XXI e apesar da quase estagnação do crescimento económico dos últimos dez anos, os bancos, cujo financiamento hoje depende quase exclusivamente das facilidades do Banco Central Europeu, estão perigosamente expostos aos riscos da

8 A EBA tem por objectivo proteger o interesse público contribuindo para a estabilidade e eficácia do sistema financeiro a curto, médio e longo prazos, em benefício da economia da União e dos respectivos cidadãos e empresas (cfr. n.º 5 do artigo 1.º do Regulamento (UE) n.º 1093/2010)

6

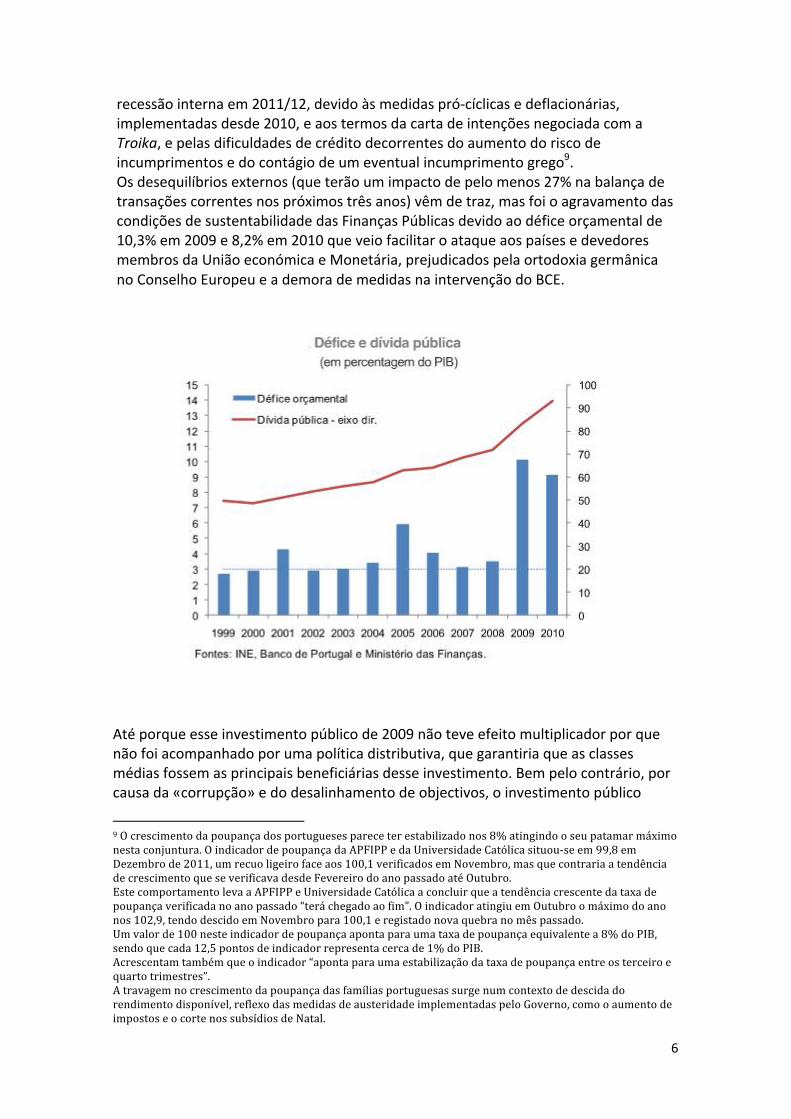

recessão interna em 2011/12, devido às medidas pró-‐cíclicas e deflacionárias, implementadas desde 2010, e aos termos da carta de intenções negociada com a Troika, e pelas dificuldades de crédito decorrentes do aumento do risco de incumprimentos e do contágio de um eventual incumprimento grego9. Os desequilíbrios externos (que terão um impacto de pelo menos 27% na balança de transações correntes nos próximos três anos) vêm de traz, mas foi o agravamento das condições de sustentabilidade das Finanças Públicas devido ao défice orçamental de 10,3% em 2009 e 8,2% em 2010 que veio facilitar o ataque aos países e devedores membros da União económica e Monetária, prejudicados pela ortodoxia germânica no Conselho Europeu e a demora de medidas na intervenção do BCE.

Até porque esse investimento público de 2009 não teve efeito multiplicador por que não foi acompanhado por uma política distributiva, que garantiria que as classes médias fossem as principais beneficiárias desse investimento. Bem pelo contrário, por causa da «corrupção» e do desalinhamento de objectivos, o investimento público

9 O crescimento da poupança dos portugueses parece ter estabilizado nos 8% atingindo o seu patamar máximo nesta conjuntura. O indicador de poupança da APFIPP e da Universidade Católica situou-‐se em 99,8 em Dezembro de 2011, um recuo ligeiro face aos 100,1 verificados em Novembro, mas que contraria a tendência de crescimento que se verificava desde Fevereiro do ano passado até Outubro. Este comportamento leva a APFIPP e Universidade Católica a concluir que a tendência crescente da taxa de poupança verificada no ano passado “terá chegado ao fim”. O indicador atingiu em Outubro o máximo do ano nos 102,9, tendo descido em Novembro para 100,1 e registado nova quebra no mês passado. Um valor de 100 neste indicador de poupança aponta para uma taxa de poupança equivalente a 8% do PIB, sendo que cada 12,5 pontos de indicador representa cerca de 1% do PIB. Acrescentam também que o indicador “aponta para uma estabilização da taxa de poupança entre os terceiro e quarto trimestres”. A travagem no crescimento da poupança das famílias portuguesas surge num contexto de descida do rendimento disponível, reflexo das medidas de austeridade implementadas pelo Governo, como o aumento de impostos e o corte nos subsídios de Natal.

7

serviu principalmente para beneficiar instituições financeiras e empresas de obras (neste caso generalizou-‐se o regime de exceção que permitiu que empreitadas de grande valor não ficassem sujeitas a concurso público nem fiscalização preventiva do Tribunal de Contas, justificado para que não se atrasasse o dito investimento em obras públicas -‐ a clássica receita keynesiana para a retoma da economia) que, dada a contenção salarial, não o passaram para os trabalhadores e para a sociedade mas foi transformado em lucros, desviado para aplicações financeiras no estrangeiro e aquisição de imóveis e empresas nos EUA, Angola e Brasil. Portugal tornar-‐se-‐ia no primeiro investidor estrangeiro em Moçambique, segundo em Angola e um dos mais relevantes no Brasil. E acrescentemos que nenhum destes investimentos se mostrou reprodutivo, à exceção da Vivo no Brasil – um negocio feito pela Portugal Telecom. Por outro lado, para além do endividamento público, financiado a taxas de exceção, ao ponto de colocarem em causa a solvabilidade do País, o endividamento privado (registado enquanto tal) acelerou por causa do crédito das empresas públicas, já que o crédito às empresas privadas efetivamente diminuiu e o crédito à habitação teve um comportamento estável. Em 2011 e 2012, o crédito ao sector privado serviu quase exclusivamente para financiar as empresas publicas dos transportes e os investimentos públicos já em curso ou em fase de conclusão -‐ tendo sido praticamente interrompido ao sector privado -‐ o que acelerou o estrangulamento do emprego e colocou em causa a continuidade de empresas relevantes, mesmo exportadoras. Neste particular, os programas públicos e as linhas de apoio ou garantia ao investimento da PME apenas têm servido para refinanciar anteriores operações bancárias, passando para o Estado o risco contra aumento do prazo e mesmo neste caso, os bancos sequestram a descida da taxa de juros decida pelo BCE a partir do ultimo semestre de 2011 ou anulando-‐a por via do aumento das comissões bancárias, não a fazendo repercutir nos encargos totais pagos pelas empresas.

8

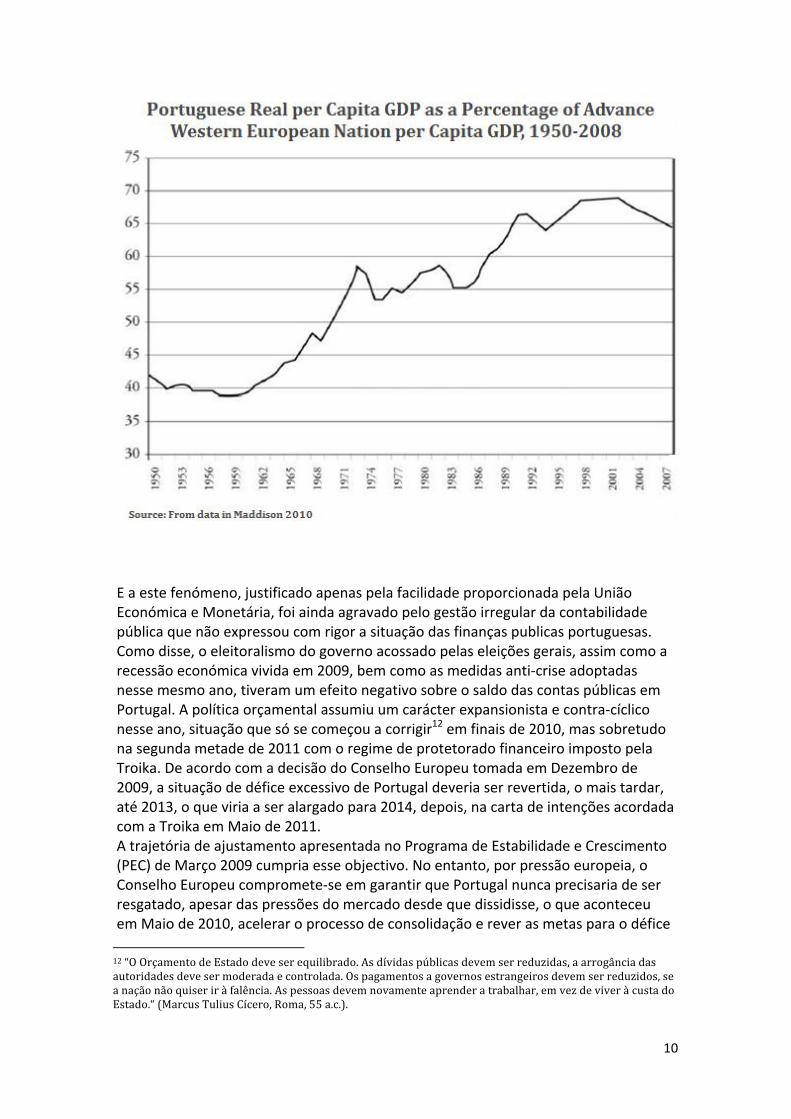

Ou seja, na procura de garantias adicionais e margens elevadas (o sistema bancário português financia-‐se quase exclusivamente no Banco Central Europeu desde 2009, não existindo mercado interbancário para os bancos portugueses) e devido à relação próxima entre a banca e o governo, a função de preferência dos bancos foi pelo financiamento público, que subiu ao ponto de tornar eventualmente necessária a renegociação da divida externa, já que a saída descontrolada do Euro estará fora de causa nesta fase (implicaria um perdão parcial da dívida externa face à pressões financeiras sobre Portugal depois de um eventual incumprimento grego ou irlandês, solução impossível, sem uma envolvente política, face à subscrição de CDS que implicam sempre menores perdas para os credores com o incumprimento que com a renegociação da divida soberana portuguesa). E além disso existe a questão política de não haver no País consenso para avançar para uma solução dessas, mesmo a seguir a um “default” grego ou irlandês10. Será sempre mais provável um nível de resposta política de negação, eventualmente com substituição do governo de direita de Passos Coelho por uma solução de Grande Coligação de salvação nacional ou de Bloco Central (com representação parlamentar de 80%) eventualmente incluindo militares, para garantir a ordem interna evitando que Portugal replique o que está a suceder na Grécia. Os problemas económicos portugueses não são de agora nem são apenas o seu agravamento em 2009, pelo eleitoralismo socialista. A Economia Portuguesa, ao contrário do resto da Europa, vive anémica desde a entrada no euro, devido ao câmbio irrealista fixado na conversão à data de integração monetária. Estimámos então e reafirmamos agora, em cerca de 25 a 30% a valorização artificial do Escudo e portanto, na data da conversão dos escudos em euros, os ativos valorizaram em 25 a 30% o que naturalmente criou uma súbita sensação de riqueza nas classes médias, mas que anulou qualquer possibilidade de crescimento adicional (devido à artificial inflação dos factores) e que impediu durante a ultima década a bolha imobiliária que se verificou em quase todas as economias desenvolvidas, em particular, nos EUA e em Espanha11.

10 The problem is this: restructuring any one of these sovereigns will prove larger and far more complicated than the previous record-‐holders, Argentina ($82.2bn of debt defaulted, 2001) and Russia ($72.7bn, 1998), combined. Greece’s outstanding debt sits at circa $430bn, Ireland comes in at $145bn, Portugal at $289bn. There are all sorts of additional tail risks attached (included war, famine or energetic crisis). 11 Em Portugal não houve o efeito de um dumping fiscal nem de um excessivo risco bancário, nem de uma verdadeira bolha imobiliária que explica muito do crescimento dos seus correntes em análise.

9

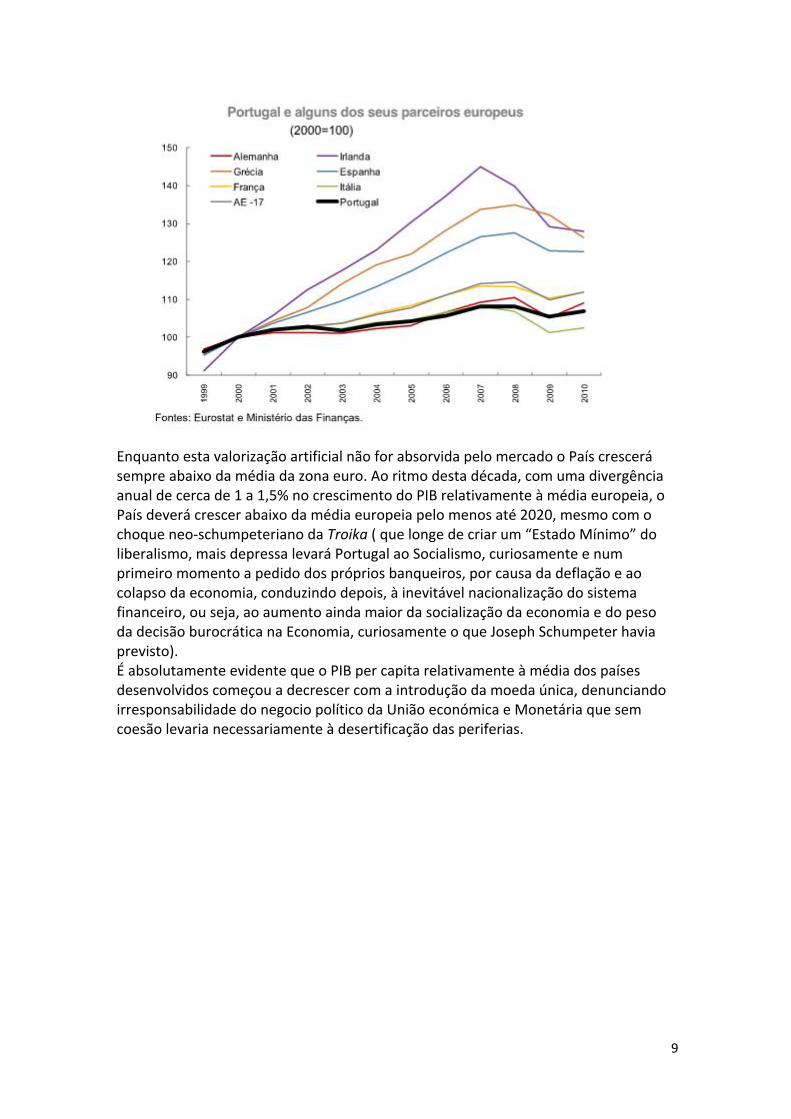

Enquanto esta valorização artificial não for absorvida pelo mercado o País crescerá sempre abaixo da média da zona euro. Ao ritmo desta década, com uma divergência anual de cerca de 1 a 1,5% no crescimento do PIB relativamente à média europeia, o País deverá crescer abaixo da média europeia pelo menos até 2020, mesmo com o choque neo-‐schumpeteriano da Troika ( que longe de criar um “Estado Mínimo” do liberalismo, mais depressa levará Portugal ao Socialismo, curiosamente e num primeiro momento a pedido dos próprios banqueiros, por causa da deflação e ao colapso da economia, conduzindo depois, à inevitável nacionalização do sistema financeiro, ou seja, ao aumento ainda maior da socialização da economia e do peso da decisão burocrática na Economia, curiosamente o que Joseph Schumpeter havia previsto). É absolutamente evidente que o PIB per capita relativamente à média dos países desenvolvidos começou a decrescer com a introdução da moeda única, denunciando irresponsabilidade do negocio político da União económica e Monetária que sem coesão levaria necessariamente à desertificação das periferias.

10

E a este fenómeno, justificado apenas pela facilidade proporcionada pela União Económica e Monetária, foi ainda agravado pelo gestão irregular da contabilidade pública que não expressou com rigor a situação das finanças publicas portuguesas. Como disse, o eleitoralismo do governo acossado pelas eleições gerais, assim como a recessão económica vivida em 2009, bem como as medidas anti-‐crise adoptadas nesse mesmo ano, tiveram um efeito negativo sobre o saldo das contas públicas em Portugal. A política orçamental assumiu um carácter expansionista e contra-‐cíclico nesse ano, situação que só se começou a corrigir12 em finais de 2010, mas sobretudo na segunda metade de 2011 com o regime de protetorado financeiro imposto pela Troika. De acordo com a decisão do Conselho Europeu tomada em Dezembro de 2009, a situação de défice excessivo de Portugal deveria ser revertida, o mais tardar, até 2013, o que viria a ser alargado para 2014, depois, na carta de intenções acordada com a Troika em Maio de 2011. A trajetória de ajustamento apresentada no Programa de Estabilidade e Crescimento (PEC) de Março 2009 cumpria esse objectivo. No entanto, por pressão europeia, o Conselho Europeu compromete-‐se em garantir que Portugal nunca precisaria de ser resgatado, apesar das pressões do mercado desde que dissidisse, o que aconteceu em Maio de 2010, acelerar o processo de consolidação e rever as metas para o défice 12 “O Orçamento de Estado deve ser equilibrado. As dívidas públicas devem ser reduzidas, a arrogância das autoridades deve ser moderada e controlada. Os pagamentos a governos estrangeiros devem ser reduzidos, se a nação não quiser ir à falência. As pessoas devem novamente aprender a trabalhar, em vez de viver à custa do Estado.“ (Marcus Tulius Cícero, Roma, 55 a.c.).

11

e para a dívida. Assim, foram tomadas medidas que visavam principalmente reforçar a contenção da despesa pública mas, dada a necessidade de frontloading do ajustamento, foram também adoptadas medidas do lado da receita, para além da antecipação de outras que estavam previstas no PEC. Mas as pressões dos mercados financeiros e a crença ingénua de que entregando Portugal se evitaria o contágio da crise às dividas soberana da Itália e Espanha, levou o Conselho Europeu a retirar o apoio prometido ao primeiro ministro José Sócrates e a obriga-‐lo a ir para eleições antecipadas, com o calendário eleitoral marcado pela carta de intenções endereçado à Troika (Maio 2011), como contrapartida do resgate financeiro do País e o apoio da Facilidade Europeia de Estabilização Financeira. Os socialistas perderiam as eleições e o novo governo ficaria marcado pela figura de um ministro das Finanças vindo da burocracia de Bruxelas, com poderes reforçados e imposto pelo banco Central ao novo primeiro ministro. Recorde-‐se, por outro lado, que após a recessão de 2009, assistiu-‐se, no primeiro semestre de 2010, a uma recuperação da economia mundial acompanhada de um aumento significativo do comércio internacional. Mas logo no final de 2010 se verificou que a economia portuguesa iria mergulhar numa das mais graves recessões da sua história devido à receita fiscal acordada com a Troika e sobretudo pela estratégia ingénua da nova maioria (de surpreenderem os mercados com resultados ainda mais radicais que os acordados com a Troika), que esqueceu que a avaliação dos ratings é política e considera necessariamente a evolução global dos parceiros europeus dos quais Portugal depende, o que levou o Banco de Portugal a prever uma queda do PIB da ordem dos 3,1% para 2012 e a estagnação para 2012. O fracasso da recuperação De facto, os ainda baixos níveis de confiança dos consumidores e o crescimento moderado dos níveis de rendimento e de riqueza fazem com que o consumo, nestas economias, tenha recuperado muito pouco por impacto das medidas iniciais de tipo keynesiano, o mesmo acontecendo com o investimento publico feito então com o programa de estimulo de 2009 incapaz de gerar níveis significativos de emprego13. Finalmente um novo constrangimento óbvio: a ameaça de uma desaceleração do

crescimento económico e mesmo deflação em 2012 (mas também a possibilidade de

Portugal poder abandonar o euro e os ativos dos nacionais serem compulsivamente

convertidos na nova moeda) tem levado os exportadores portugueses a procurar

outros destinos para as vendas, mas também para deslocalizarem a manufatura e

sobretudo, as sedes sociais das holdings (exportando os lucros naturalmente) .

13 Neste particular, ha que referir que o investimento publico só é eficaz, ainda que temporariamente, quando os investimentos financiados a credito justificam os capitais investidos e pedidos emprestados. Os investimentos feitos em escolas e estradas não tiveram repercussão econômica superior ao capital investido e por isso são insustentáveis sobretudo quando o custo do credito aumenta ou se interrompe o financiamento externo à economia.

12

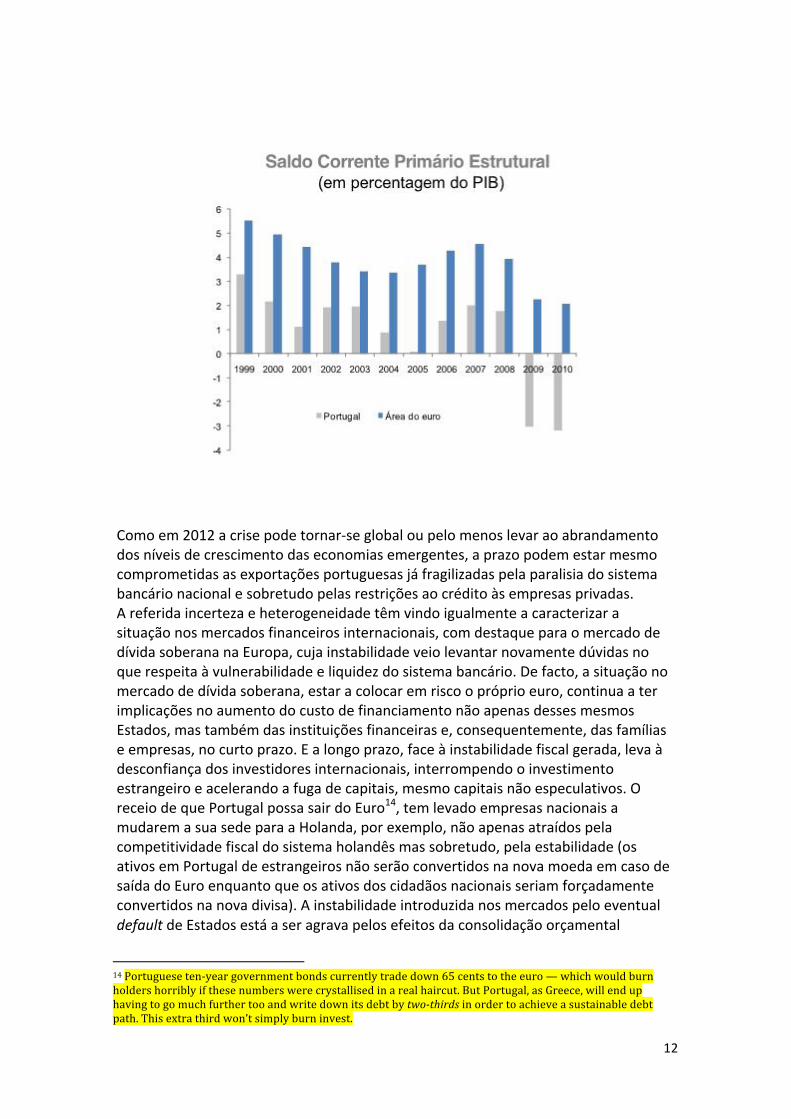

Como em 2012 a crise pode tornar-‐se global ou pelo menos levar ao abrandamento dos níveis de crescimento das economias emergentes, a prazo podem estar mesmo comprometidas as exportações portuguesas já fragilizadas pela paralisia do sistema bancário nacional e sobretudo pelas restrições ao crédito às empresas privadas. A referida incerteza e heterogeneidade têm vindo igualmente a caracterizar a situação nos mercados financeiros internacionais, com destaque para o mercado de dívida soberana na Europa, cuja instabilidade veio levantar novamente dúvidas no que respeita à vulnerabilidade e liquidez do sistema bancário. De facto, a situação no mercado de dívida soberana, estar a colocar em risco o próprio euro, continua a ter implicações no aumento do custo de financiamento não apenas desses mesmos Estados, mas também das instituições financeiras e, consequentemente, das famílias e empresas, no curto prazo. E a longo prazo, face à instabilidade fiscal gerada, leva à desconfiança dos investidores internacionais, interrompendo o investimento estrangeiro e acelerando a fuga de capitais, mesmo capitais não especulativos. O receio de que Portugal possa sair do Euro14, tem levado empresas nacionais a mudarem a sua sede para a Holanda, por exemplo, não apenas atraídos pela competitividade fiscal do sistema holandês mas sobretudo, pela estabilidade (os ativos em Portugal de estrangeiros não serão convertidos na nova moeda em caso de saída do Euro enquanto que os ativos dos cidadãos nacionais seriam forçadamente convertidos na nova divisa). A instabilidade introduzida nos mercados pelo eventual default de Estados está a ser agrava pelos efeitos da consolidação orçamental

14 Portuguese ten-‐year government bonds currently trade down 65 cents to the euro — which would burn holders horribly if these numbers were crystallised in a real haircut. But Portugal, as Greece, will end up having to go much further too and write down its debt by two-‐thirds in order to achieve a sustainable debt path. This extra third won’t simply burn invest.

13

acordada no âmbito do resgado financeira do Facilidade Europeia de Estabilização Financeira, criando um novel de instabilidade provavelmente irrecuperável na próxima década, a não ser por acordo políticos de assistência e parcerias estratégicas. Neste particular a entrada de capitais chineses nas privatizações portuguesas15, bem como a garantia de financiamento direto através de participações no sistema bancário, quer de Angola e do Brasil (espaço natural de Lusofonia) ou da China. Em particular, Portugal, Espanha e Irlanda foram, no seguimento da crise grega, particularmente atingidos pelo aumento dos prémios de risco soberano. O acordo estabelecido, em Maio de 2010, entre os vários Estados-‐membros da União Europeia, no sentido de acelerar os processos de consolidação orçamental, com destaque para Portugal e Espanha, a de criação da Facilidade Europeia de Estabilização Financeira, e com as medidas mais recentemente adoptadas pelo Banco Central Europeu com o objectivo de aumentar a liquidez nos mercados, bem como a divulgação dos resultados dos testes de resistência ao sector bancário da área do euro, tiveram um impacto quase nulo no risco soberano, até porque, depois de um ligeiro abrandamento os prémios de risco voltaram novamente a subir, especialmente após a divulgação das fragilidades que atualmente caracterizam o sistema bancário na Irlanda. As próprias medidas acordadas no Conselho Europeu de 8-‐9 de Dezembro de 2011, o Fiscal Compact, acabaram por ser instrumentos ideológicos para garantir a estabilidade política em Paris e Berlim, mais do que instrumentos para resolver a crise do Euro (há uma autentica dissonância entre a realidade financeira dos mercados e a reposta europeia, aliás bem caracterizada pelo recuo óbvio de Berlim no Conselho Europeu de finais de Janeiro, onde o Crescimento Económico e a transferência de poderes políticos para a UE por parte dos Estados membros voltam a ser as prioridades políticas europeias, anulando o dramatismo anterior com a consolidação orçamental). E, separar, como se tentou fazer no apoio à Grécia, Irlanda e Portugal, mantendo em funcionamento a Facilidade Europeia de Estabilização Financeira e reservando o novo Mecanismo Europeu de Estabilidade Financeira para os resgates eventuais a Espanha e Itália, não foi mais do que assumir antecipadamente a necessidade de introduzir mecanismos de default controlado para esses países caso, em 2013, não consigam ir aos mercados e a Europa não tenha condições para novo resgate, sem que isso contamine as grandes economias, cujo resgates colocariam em causa o atual modelo de integração monetária da Eurozona. A estabilidade política e social dos países e o seu sucesso económico é hoje inegavelmente razão direta da confiança e capacidade de endividamento dos Estados e do seu sistema bancário. Sem isso os países empobrecem, é a lição desta recessão, o desemprego aumenta e o diferencial entre ricos e pobres acentua-‐se. Embora se possa argumentar que a evolução do mercado de dívida soberana, em especial nos países do sul da Europa, se possa explicar, em parte, por movimentos de contágio, deve igualmente reconhecer-‐se que ela traduz, em termos fundamentais, as vulnerabilidades estruturais apresentadas por alguns países das quais se salienta não apenas a sustentabilidade de médio/longo prazo das finanças públicas, como também o crescimento potencial, a competitividade, e os desequilíbrio macroeconómicos externos.

15 Em Dezembro de 2011 o Governo Português decidiu adjudicar a interesses públicos chineses a alienação de 21% do capital da Eletricidade de Portugal, a primeira empresa do País.

14

Portugal não representa, neste contexto, uma exceção. Com efeito, nas últimas décadas, a economia portuguesa tem apresentado um hiato entre poupança e investimento, traduzido em sucessivos défices da balança corrente e, consequentemente, num acumular de dívida externa. Em particular, do lado da poupança, o optimismo do Mercado Único e dos fundo comunitários a partir da Adesão em 1985 (que apesar de tudo no caso português essas transferências do Orçamento comunitário não chegaram a 2% do PIB mas condicionaram, dentro das prioridades europeias, todo o programa de investimento público português nos últimos 27 anos) e a extensão aos cidadãos não contributivos do regime de pensões, a partir de 1991 levou a reduzir os níveis de poupança das famílias e empresas, ao mesmo tempo que, desde o início dos anos noventa, com a redução das taxas de juro, em consequência do processo de convergência para a adesão à União Económica e Monetária, e com a crescente facilidade de acesso ao crédito, o recurso ao financiamento externo permitiu sustentar uma situação de crescente redução da poupança interna, atingindo um mínimo em 2009. Uma análise por sector institucional permite concluir que o recurso ao financiamento externo foi fundamentalmente efectuado pelo sector das administrações públicas, diretamente, e pelas Outras Instituições Financeiras Monetárias, estas principalmente enquanto intermediárias das necessidades de financiamento interno. A evidência demonstra igualmente que os fundos canalizados por estas instituições destinaram-‐se, essencialmente, a cobrir os défices das empresas publicas e autarquias municipais e à concessão de crédito ao sector privado não financeiro e, no caso das famílias, ao financiamento para aquisição de habitação, significando que o acréscimo do endividamento das famílias teve, em larga medida, contrapartida no aumento da sua riqueza em ativos reais, mas também a valorização do mobiliário e o crescimento da atividade da construção civil, ambos fenómenos que em muito beneficiaram os balanços dos bancos. As famílias parecem ter um papel relevante neste enquadramento: desde o início dos anos 90 que o aumento do rendimento disponível das famílias tem sido acompanhado por um aumento ainda mais acentuado do consumo, o que tem vindo a resultar em taxas de poupança cada vez mais reduzidas. O ligeiro aumento da poupança, ocorrido em 2008, e mais acentuadamente em 2009 a 2012, está muito possivelmente relacionado com os efeitos de incerteza associados à crise financeira internacional ocorrida nestes anos. De notar neste particular a armadilha europeia: por um lado os bancos europeus colocam os seus excedentes na banca portuguesa que a passa aos consumidores que com este crédito adquirem produtos importados da Europa, em particular de Espanha e Alemanha, ao mesmo tempo que as politicas publicas evidenciam os interesses dos Estados dominantes da União, por exemplo em matéria de política agrícola (totalmente inadequada aos solos e especificidades portuguesas, ou de pescas nacionais). Porém, o problema de poupança e (sobre)endividamento não se coloca apenas no sector privado. De facto, a recessão económica vivida em 2009, bem como as medidas anti-‐crise adoptadas nesse ano, tiveram um efeito negativo sobre o saldo das contas públicas em Portugal que importava corrigir. Assim, e como acima referido, foi decidido, em 2010 mas sobretudo, pela pressão dos acontecimentos relativos à divida soberana, em Maio de 2011, com o acordo com a

15

Troika, acelerar o processo de consolidação e rever as metas para o défice e para a dívida pública perante um contexto adverso de funcionamento dos mercados, com consequências no custo de financiamento e riscos acrescidos para Portugal, com recurso ao resgate da Troika (FMI, BCE e CE). Tornou-‐se, ao vermos posteriormente a grave recessão de 2011/2013 (o PIB cairá pelo menos 5% no período de 24 meses), evidente que não podemos ao mesmo tempo reduzir o endividamento no sector privado e no sector púbico, sob pena provocarmos a destruição do tecido produtivo de um modo irremediável, sem haver primeiro um excedente na balança comercial16. De notar que, já em 2012, Portugal deverá atingir equilíbrio externo pela primeira vez em virtude da travagem no consumos interno de bens importados, interrupção do crédito externo e aumento das exportações. A rapidez do ajustamento pode criar a exceção portuguesa, mesmo que o ajustamento externo seja derivado já da austeridade. No caso houve redução da despesa e do consumo publico e privado e isso obviamente induziu uma substancial redução nas importações. Em particular, e no que toca à redução da despesa, foi decidido logo em 2010, e entre outras medidas, reduzir as despesas de capital, antecipar a eliminação das medidas de estímulo à economia para combater os efeitos da crise económica, reduzir as transferências para o Sector Empresarial do Estado, reforçando a adopção de medidas de racionalização e sustentabilidade financeira, e reforçar a redução da despesa na Administração Central, nomeadamente através da redução de consumos intermédios e, por via da definição de limites de despesa aos Fundos e Serviços Autónomos, da cativação a suplementos remuneratórios não obrigatórios e do congelamento de admissões de pessoal. No que se refere a medidas do lado da receita foi decidiu-‐se, entre outras medidas, aumentar todas as taxas de IVA em um ponto percentual, introduzir uma tributação adicional sobre o rendimento das pessoas singulares e aplicar uma sobretaxa sobre o rendimento das pessoas colectivas. Por fim, foi antecipado para 2010 um conjunto de medidas que no âmbito do PEC estavam previstas para 2011, tal como a generalização da condição de recursos e as alterações ao regime do subsídio de desemprego, entre outras17. Estas medidas, contudo não foram suficientes para a consolidação orçamental em 2010, cujo défice orçamental rondou os 8,2% do PIB, exatamente porque o motor das exportações não foi suficiente e o País passou a financiar-‐se a taxas cada vez mais elevadas.

16 "The underlying principle flows from the financial balance approach: the domestic private sector and the government sector cannot both deleverage at the same time unless a trade surplus can be achieved and sustained. Yet the whole world cannot run a trade surplus. More specific to the current predicament, we remain hard pressed to identify which nations or regions of the remainder of the world are prepared to become consistently larger net importers of Europe's tradable products. Countries currently running large trade surpluses view these as hard won and well deserved gains. They are unlikely to give up global market shares without a fight, especially since they are running export led growth strategies. Then again, it is also said that necessity is the mother of all invention (and desperation, its father?), so perhaps current account deficit nations will find the product innovations or the labour productivity gains that can lead to growing the market for their tradable products. In the meantime, for the sake of the citizens in the peripheral Eurozone nations now facing fiscal retrenchment, pray there is life on Mars that exclusively consumes olives, red wine, and Guinness beer." -‐ Rob Parenteau, CFA 17 Parece evidente que aumentar a competitividade da economia portuguesa com medidas de flexibilização laboral não chega. Reduzir a Taxa Social (TSU) pode ser um risco para a sustentabilidade das finanças publicas.

16

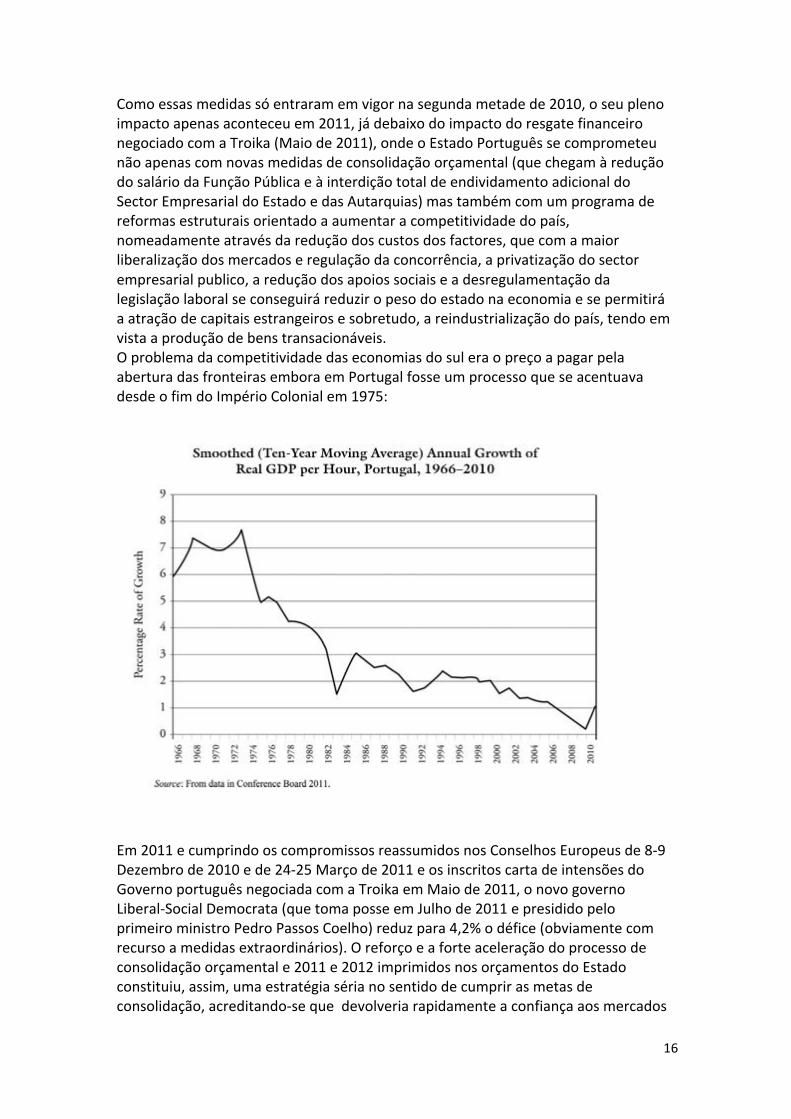

Como essas medidas só entraram em vigor na segunda metade de 2010, o seu pleno impacto apenas aconteceu em 2011, já debaixo do impacto do resgate financeiro negociado com a Troika (Maio de 2011), onde o Estado Português se comprometeu não apenas com novas medidas de consolidação orçamental (que chegam à redução do salário da Função Pública e à interdição total de endividamento adicional do Sector Empresarial do Estado e das Autarquias) mas também com um programa de reformas estruturais orientado a aumentar a competitividade do país, nomeadamente através da redução dos custos dos factores, que com a maior liberalização dos mercados e regulação da concorrência, a privatização do sector empresarial publico, a redução dos apoios sociais e a desregulamentação da legislação laboral se conseguirá reduzir o peso do estado na economia e se permitirá a atração de capitais estrangeiros e sobretudo, a reindustrialização do país, tendo em vista a produção de bens transacionáveis. O problema da competitividade das economias do sul era o preço a pagar pela abertura das fronteiras embora em Portugal fosse um processo que se acentuava desde o fim do Império Colonial em 1975:

Em 2011 e cumprindo os compromissos reassumidos nos Conselhos Europeus de 8-‐9 Dezembro de 2010 e de 24-‐25 Março de 2011 e os inscritos carta de intensões do Governo português negociada com a Troika em Maio de 2011, o novo governo Liberal-‐Social Democrata (que toma posse em Julho de 2011 e presidido pelo primeiro ministro Pedro Passos Coelho) reduz para 4,2% o défice (obviamente com recurso a medidas extraordinários). O reforço e a forte aceleração do processo de consolidação orçamental e 2011 e 2012 imprimidos nos orçamentos do Estado constituiu, assim, uma estratégia séria no sentido de cumprir as metas de consolidação, acreditando-‐se que devolveria rapidamente a confiança aos mercados

17

financeiros, e contribuiria para a estabilidade da área do euro, e, assim, promoveria a estabilidade da economia nacional. (Não houve o bom senso de pensar que a análise do risco-‐país seria sempre política e dependeria do vigor com que o BCE e o diretório franco-‐alemão reagiriam mas também do efeito dominó do eventual default grego. Com efeito, o que se observa em Portugal é que se penalizou internamente a economia e a sociedade sem qualquer ganho a nível da credibilidade externa do País). É certo que parte dos objetivos para o défice em 2011 foram conseguidos com recurso a medidas extraordinárias irrepetíveis e que geram encargos no futuro, como foi o caso da incorporação no Sistema de Segurança Social público dos fundos de pensões da banca. (Infelizmente a impreparação da equipa do Ministério das Finanças português e da Troika que a controla -‐ funcionários e burocratas sem verdadeiro prestigio ou qualidade -‐ é evidente no facto de nem sequer terem previsto esses encargos nos orçamentos subsequentes, provocando já o confronto político de um Orçamento de Estado Retificativo em 2012 absolutamente escusável). Mas para 2012 já não haverá essa almofada pelo que se torna mais evidente a necessidade de equilibrar a balança comercial, sob pena da crise financeira se transformar numa crise política e social grave. E é aqui que surpreendentemente Portugal é bem diferente da Grécia e pode até aproximar-‐se da Islândia. Portugal tem uma base industrial e a contração forte no consumo interno e a quebra em 12% do Investimento vão equilibrar a balança comercial, pela primeira vez, neste século. Ou seja, Portugal, mantendo-‐se o comportamento atual das economias com as quais se relaciona, não precisará de recursos adicionais para financiar as exportações, pelo que é possível fazer os ajustamentos à custa da desvalorização fiscal18 ou, num cenário de saída do euro ou de guerra comercial/encerramento de fronteiras e desglobalização, será mesmo possível financiar internamente o emprego com emissão eventual de uma segunda moeda. Aumentar a competitividade e a armadilha europeia Mas, como disse, para além das medidas orçamentais e fiscais impostas pelas condições do mercado financeiro internacional e da falta de solidariedade da União Económica e Monetária sem uma aposta no desenvolvimento o país enfrenta mais pressão recessiva pois a consolidação orçamental terá um efeito recessivo evidente. Neste âmbito, o Executivo anunciou, em Dezembro de 2010, um pacote de 50 medidas orientadas para o apoio às PME ao combate à fraude e evasão fiscal e de incentivo à indústria exportadora e à internacionalização das empresas, assim como de simplificação dos procedimentos administrativos de licenciamento para a instalação de novas empresas e redução dos custos do despedimento, e para 2012 anunciam-‐se reformas estruturais na área laboral, da concorrência e sobretudo um vasto programa de privatizações de modo a reduzir o peso do Estado na economia. Estamos de certo modo numa contra reforma visando baixar os custos dos factores para aumentar a competitividade externa da economia portuguesa e assim atrair investimento e criar novo emprego. Uma estratégia de internalização do modelo chinês, que mantem algumas componentes do Estado Social de Garantia19 (mas que coloca em causa a universalidade dos sistemas públicos com base em critérios

18 Sem a desvalorização fiscal – por exemplo com a descida da Taxa Social Única -‐ o ajustamento será mais difícil. 19 Santos, RT (2011), Manual de Direito Publico Económico: ULHT, Lisboa

18

económicos e taxas dissuasoras -‐ em vez de moderadoras -‐ de utilização de serviços públicos). Acresce que outro aspecto característico da economia portuguesa, como destaca Victor Bento20, que tem que ver com os estímulos que nas últimas duas décadas tem sido dato ao sector de bens não transaccionáveis da economia, que atraiu os melhores gestores do país e deixou o país desprotegido na área da recuperação das exportações. E a solução aqui, tem sido apontada em Portugal, poderia passar pela flexibilização laboral e redução dos preços dos factores, nomeadamente dos custos salariais, mas eventualmente da electricidade, das telecomunicações, das portagens ou da água, substancialmente acima da média europeia, devido ao custo do endividamento e sobretudo porque são falhas de mercado, mantidas por preços administrativos, trânsito de ministros entre governo e empresas (24% dos ministros portugueses dos últimos 30 anos tiveram origem em 4 grupos bancários nacionais) e resistência administrativa à entrada de concorrência. Porém, é fácil criar emprego se baixarmos os custos dos factores, nomeadamente com preços máximos administrativos na energia, na água, ou se baixarmos o custo salarial (por via da redução dos salários líquidos ou das contribuições) e que dessa maneira obviamente aumentamos a competitividade externa da economia. Já o Presidente do Conselho Oliveira Salazar (1933-‐1968) o fez, transformando Portugal num dos países mais pobres da Europa. Basicamente tem os mesmo efeitos de uma desvalorização, embora os custos sejam percepcionados pelo eleitor de um modo mais imediato. Porém, há outro aspeto relevante: o emprego criado à custa da redução artificial do preço dos factores não tem qualidade nem sustentabilidade futura, pois é um emprego conseguido à custa da pobreza ou do empobrecimento dos trabalhadores. Basicamente está-‐se a transferir para os países destinatários parte dos salários dos países endividados, permitindo aos importadores internalizarem essas eficiências. Desde Schumpeter21 que sabemos que, bem pelo contrário, só apostando na inovação, em tecnologia e na confiança dos agentes públicos22 , apostando na estabilidade política e sobretudo, na trégua no combate à evasão fiscal (que justificou na ultima década os piores abusos do poder por parte da Administração Tributária, que por exemplo só num ano chegou a levantar mais de milhão de processos, num universo de 500 mil empresas ativas, acusando criminalmente muitos dos empresários e asfixiando as empresas, por via do congelamento e confisco das contas bancárias dos devedores e da penhora das receitas passadas e futuras da empresas) e na disciplina fiscal do Estado é que é possível acreditar no regresso do empreendorismo e da iniciativa a uma economia deprimida e sem confiança no futuro como a portuguesa. A anemia económica que Portugal foi votado -‐ desde a introdução do euro em 2001, com crescimentos económicos abaixo de 1%, apesar da forte quebra dos juros, crescimentos esses sempre inferiores em pelo menos 1,5% à media comunitária (provocando necessariamente a queda do PIB per capita relativamente à média da UE) – e a pressão fiscal até 2009 levaram à eliminação de milhares de empresas e 20 Bento, V, (2010). O Nó Cego da Economia: Bnomics, Lisboa 21 Schumpeter, Joseph (2008) Capitalism, Socialism and Democracy, 3ª ed, Harperperennial, Moderne thought, NY. 22 Santos, RT (2009), Economia Política da Corrupção: Bnomics, Lisboa

19

postos de trabalho no sector privado, bem como à desmotivação da capacidade empreendedora dos pequenos e médios empresários (responsáveis por mais de 70% do emprego na economia portuguesa) que em face das complexidade das falências e das responsabilidades pessoais pressupostas na leis de combate à fraude e evasão fiscais são perseguidos nas liquidações e falências pelos processo judiciais muitas vezes abusivos da Autoridade Tributária e da Segurança Social, e não podem ser recuperados para novas iniciativas rapidamente, gerando níveis de ineficiência no principal capital do país, que são os seus empreendedores, o que é novo num país como Portugal, onde o pequenos e médios empresários sempre sobreviveram apesar da dimensão do Estado, mas onde as grandes empresas vivem apenas das rendas e concessões públicas. Depois deste ajustamento feito nos últimos anos no sector privado, chegou agora a vez dos ajustamentos na área do sector público, que emprega cerca de 20% da população ativa e cujos salários são, em média, superiores em 15% aos do sector privado. (Uma das medidas aprovadas pela Troika foi a redução em 2012 dos salários dos funcionários públicos em 14%) A estrutura e rigidez de despesa pública nas grandes rubricas não podem ser ignoradas em face da dimensão e da urgência da consolidação. Por isso, o Executivo de centro-‐direita acabou por aumentar os impostos em vez de reduzir verdadeiramente as despesas publicas, numa altura em que o peso do sector publico ultrapassa largamente metade da economia portuguesa. Virão ainda em 2012, as medidas na área dos recursos humanos, das prestações sociais, da saúde, das transferências para outros subsectores da Administração, bem como do investimento, para lá das medidas que visam a eficiência do funcionamento da Administração Pública e do Sector Empresarial do Estado, no sentido da sua reorganização e centralização de recursos. Mas, naturalmente o alcance da meta orçamental de 4,6% do PIB em 2012 para o défice, sem recurso a receitas extraordinárias, vai continuar a depender também de medidas que promovam o aumento de receita, preferencialmente pela via da redução da despesa fiscal, seguida do aumento da receita fiscal, bem como contributiva e não fiscal. E neste particular, o modelo da Troika para a consolidação acaba por ser contraditório, pois as medidas geram recessão e diminuição das receita necessariamente, só é compensada por novos aumentos de Impostos e contribuições, pois o contributo das exportações ainda não resolve o défice externo, provocado essencialmente pelo défice energético e alimentar. E não parece ser o abandono da estratégia de apoio às energias alternativas, imposto pelo Troika ao arrepio da estratégia seguida curiosamente pela Alemanha ou pela Dinamarca uma boa solução. Certamente o que se fez em 2009 (governos socialista de José Sócrates) de aumento dos impostos diretos e indiretos aos trabalhadores e do défice para financiar obras faraónicas e sem retorno, apenas para dar contratos aos empresários próximos do Governo e sobretudo, para garantir um sistema de rendas dos incumbentes da energia, telecomunicações e banca. Não encontramos ainda o limite a capacidade de crescimento da carga fiscal em Portugal, apesar dela estar hoje acima dos 40% do Rendimento Nacional23. Mas está à

23 A curva de Laffer ainda não foi provada em Portugal. Contudo pode ser uma questão de intensidade da austeridade. Admite-‐se que em 2012 a implementação das medidas negociadas com a Troika possa levar a economia a níveis recessivos maiores que o estimado e nesse caso estaremos perante uma impossibilidade de

20

vista o seu efeito perverso na estagnação da poupança nacional nos 8% e na forte quebra no consumo privado e investimento, que induziu a recessão e deixou totalmente nas exportações a responsabilidade pelo crescimento e emprego. E aqui voltamos à armadilha do modelo económico que estamos a desenhar para a Europa servindo de algum modo os termos do ajustamento português de cobaia: não é possível que todos os países tenham superavit nas suas balanças comerciais. Para haver superavit em alguns países tem que haver défices noutros e o superavit deve ser a medida do investimento e do crédito concedido pelos países excedentários para os países deficitários. É o modelo China-‐América24 Na União Europeia esse modelo de transferência de fundos de coesão e crédito foi o pressuposto dos sucessivos alargamentos, tendo em vista a coesão social e a paz. E nesse sentido funcionou bem, tendo todos conhecimento do pressuposto, aliás espelhado, obviamente com as suas especificidades, no processo da unificação alemã. A culpa de ser periférico A Europa demorou a encontrar uma resposta e com isso está a colocar em causa os seus fundamentais: o seu mercado comum, a livre circulação de pessoas, a efetiva capacidade de ação das instituições comunitárias e até a solidariedade entre os estados membros. E se a periferia é quem está a sofrer mais e primeiro, pode ser também que o futuro se faça exatamente na periferia. E porquê? Porque embora os problemas das três economias da Eurozona que foram resgatadas sejam diferentes, em todas elas encontramos uma tradição de resistência das pequenas e médias empresas face às dificuldades económicas e financeiras e sobretudo porque nunca estiveram nem apoiadas num grande mercado interno nem nunca tiveram apoio estatal. Portugal não fez o trabalho de casa na transposição do Estado Corporativo (o Estado Novo durou até 1974) e do Estado Socialista subsequente (com as nacionalizações das principais atividades económicas orientadas pelo Partido Comunista que dominava o governo e controlava as Forças Armadas, em 1975) para a economia de mercado. O processo de privatização não foi uma resposta à falência do Estado em 1978 ou em 1983 – quando por duas vezes o País recebeu apoios financeiros do FMI para pagar os desvarios da revolução contra o Estado Novo e preparar a adesão à CEE – mas um ato ideológico só possível depois da Revisão Constitucional de 1989 e apenas concretizado depois do colapso da União Soviética em 1991. Este conservadorismo socialista -‐ que ainda hoje está na Constituição da República Portuguesa, uma lei datada e programática que apesar de ter caído em desuso continua a garantir ainda hoje a gratuitidade do ensino e da saúde ou a apropriação colectiva dos meios de produção e a proibição do despedimento individual sem justa causa. Ora, ao contrário das privatizações dos finais dos anos setenta e dos anos oitenta25, financiadas pelos excessos de liquidez dos fundos de pensões dos baby boomers, as incumprimentos dos objectivos de consolidação orçamental estabelecidos. Uma queda abrupta das receitas fiscais, derivado de uma recessão, pode eventualmente reduzir a legitimidade do governo e provocar o caos social e político em Portugal. 24 Ferguson, N. (2009) The ascent of Money, Uma História Financeira do Mundo: Civilização. Lisboa 25 Sugeridas por F. Hayek a M. Thatcher depois da falências do Estado Social de Providencia, na sequencia dos choques petrolíferos da década de 70 do século XX.

21

privatizações dos anos noventa , basicamente feitas com recurso ao crédito, conduziram em todo o mundo, à promiscuidade entre a política, a banca e os novos grupos económico-‐financeiros feitos pelas privatizações. Nos países sem tradição de mercado, como nos estados transicionais das ditaduras socialistas europeias, asiáticas e africanas a ordem publica foi em muitos casos substituída pelo sequestro da política por esquemas mafiosos. Nos casos das economias dos estados transicionais das ditaduras fascistas europeias e da América do Sul, com economias de mercado sedimentadas mas com elites sem capitais depois de processos traumáticos de nacionalização ou fuga de capitais, as privatizações conduziram ao desenvolvimento de modelos de economias baseadas em grandes empresas produtoras de bens não transacionáveis, que no caso de Portugal sequestraram o Estado e os fundos comunitários, garantindo rentabilidades através de parcerias publico privadas, onde o Estado assumia o risco e as empresas, por exemplo de eletricidade, gás, água, telecomunicações, obras publicas e concessões de estradas e barragens e ainda os bancos ficavam com os lucros garantidos. Neste modelo obviamente cresceram duas realidades: (1) a generalização da corrupção com o transito entre os governos e as grandes empresas de utilities e banca; (2) o desenvolvimento dos mercados de grande distribuição orientado para o consumo interno alimentado pelo crédito decorrente da globalização e da União Económica e Monetária (UEM) e (3) a especulação imobiliária com a liquidação legal do mercado de arrendamento (com do congelamento das rendas de imóveis para habitação e o desincentivo por via do bloqueamento dos tribunais). Esta situação vai levar a um forte endividamento do sector privado, no caso português já fortemente descapitalizado desde a nacionalização dos principais sectores económicos em 1975, já depois do colapso do Estado Novo. Até 1995 o Estado vai amortizar a divida pública com as receitas das reprivatizações, mas o regresso dos socialistas em 1996 ao poder e a redução da taxa de juros com a UEM marca a inversão da tendência. Os socialista vão governar entre 1995 e 2011, apenas com a interrupção por dois anos do Governo de centro direita de José Manuel Durão Barroso (atual presidente da Comissão Europeia) em 2004-‐2006, aumentando a Divida Pública externa de 10% do PIB em 1995 para 113% do PIB em 2011. Apesar disso, a Economia Portuguesa que tinha crescido uma média de 2,5% na década de 90, cresceu a menos de 0.5% ao ano na primeira década deste século, crescimento este anulado pela dupla recessão de 2009 e 2011/12. O País regressa a 1999 depois de uma década perdida e não se exclui a inevitabilidade de uma renegociação da d´vida externa e mesmo a possibilidade de sair do Euro. Como chegamos aqui? Esta não é uma crise como outras, pela intensidade e dimensão. Mas é uma crise conhecida como outras: é um crise de dívida. E a primeira constatação é que não se fazem guerras militares por causa de dividas e nesse sentido é um crise diversa da crise de 1929. Mas estão-‐se a produzir os mesmos ajustamentos que uma guerra faria mais rápida e implacavelmente com mais dano. Mas os ajustamentos provocam internamente os choques do tempo. E esses ajustamentos acabam por criar novas realidades politicas e sociais. Por exemplo assistimos às ameaças de independência da Região Autónoma da Madeira -‐ à falta de

22

solidariedade de Lisboa (que, nos mesmos termos que a Troika, foi ao resgate do governo regional) ou ao referendo na Escócia, verdadeiro exemplo (independentemente do resultado) para as autonomias espanholas ou as regiões francesas e italianas. Basta seguir a corrente. E a corrente é unitária26 , de esbatimento político dos Estados-‐membros – que no Fiscal Compact inclui penas e ate o controlo central das finanças públicas dos estados com dificuldade em executarem os seus Programas de Estabilidade e Crescimento -‐ e de emergência de um nacionalismo de caris regionalista e de autonomias inviáveis que poderá chegar ao desmantelamento de alguns países europeus27. A Europa ou será federal ou não será28. E para o ser será devastadora como seria qualquer guerra pan-‐europeia. Como chegamos aqui: temos que voltar aos idos de 1992. Estado tudo a postos para o Mercado Único, mas o surpreendente colapso soviético deu a possibilidade à Alemanha de alargar território e população. Mas para a troca, a França exigiu a velha indemnização que tinha ficado por cobrar quando se retirou da Alsácio-‐lorena: a moeda. A transformação das Comunidades Económicas Europeias na União Europeia foi basicamente a legitimação do alargamento alemão e posterior integração dos países de leste e a substituição do Marco por uma moeda europeia que na enorme ganância de votos os líderes democráticos acharam que fazia desperecer o conceito básico de economia: o da escassez. Mas basicamente estava a dar-‐se a mesma moeda a 17 economias tão diferentes tendo ao norte a Alemanha industrializada e ao sul países deficitários em vias de desindustrialização dada a globalização e uma moeda excessivamente cara para garantir a competitividade. Uma moeda que era razão de troca e reserva de poupança. Mas que excluía a política monetária de estabilização do combate ao desemprego e nesse sentido, era uma moeda diminuída em face das suas concorrentes. Pior era uma moeda orientada a proteger as poupanças dos bávaros em vez de ajudar as dividas dos países periféricos. Era afinal o resultado histórico da fé alemã na moeda estável, fruto da traumática experiencia dos anos trinta. E esse modelo, tinha -‐ e teve-‐o numa primeira hora -‐ uma contrapartida: a coesão regional. Uma condição essencial para que a periferia não se desertificasse social e economicamente, o que efetivamente está a acontecer na Ibéria com a reativação de processos dramáticos de mobilidade de trabalhadores sobretudo jovens e qualificados. No caso português estimo que 20% da população ativa saiu do Pais nos últimos quatro anos.

26 O debate sobre a necessidade de uma união económica e política que suporte a união fiscal e monetária é a questão política relevante na Europa e terá de se colocar nos seguintes termos: de um lado os confederalistas que consideram que a união política é mediada pelos estados membros, fundamentando a legitimidade na história política anterior dos estados; e os federalistas que consideram que a história de 3 guerras europeias e da paz conseguida nos últimos 60 anos justifica e existência de um povo europeu que legitima instituições políticas federais estabelecidas nos tratados europeus. E neste caso, a Europa ter-‐se-‐ia convertido politicamente numa estrutura legitima que se sobreporia aos estados-‐membros, diluindo-‐se as “nações europeias” no “povo europeu”. 27 não tendo sido a crise travada no ultimo G20 de Cannes, em 2 de Novembro de 2011, este processo tão determinante. 28 A União política na base imperial não terá apoio popular e poderá desencadear o terrorismo na Europa.

23

Mas era também o momento de reafirmação do modelo de integração federal para o qual se caminhava a partir de Maastricht e que só seria interrompido com o Tratado de Lisboa depois do chumbo franco holandês da nova Constituição em 2005. É este regresso ao modelo intergovernamental que vem dar poder ao diretório franco alemão. E de facto diminui o poder da Comissão Europeia e dos eurocratas num primeiro momento e cria novos cargos sem conteúdo (caso do Presidente do Conselho ou do Alto Comissário para a Política Externa) para os quais se recrutam figuras menores que desvalorizam a ideal de Europa Unida e que explicam a sucessão de erros cometidos desde o inicio da crise em 2007 na Zona Euro. Evoluímos para uma organização política para além do próprio Estado onde sobrevivem aspectos do estado nacional, mas em que se pretendia partilhar a gestão comum da defesa, moeda e concorrência, nomeadamente para fazer face a ameaças globais que a Europa enfrenta no século XXI. Chegou-‐se ao limite com a alternativa: ou se reforça o motor, o Banco Central Europeu ou se muda de uma moeda única para uma moeda comum, que coexistirá com as moedas nacionais. Só a equação do problema mina a confiança. O Euro foi o maior fracasso da União Europeias. Um fracasso imposto pelas elites europeias, controlado pela burocratas do Bundesbank e por eurocratas, que por via do controlo da emissão da moeda controlam politicamente a União. Por isso não podemos nunca dizer que a culpa é dos mercados e da falta de regulação. Bem pelo contrario. A Grande Crise de 2007-‐2009 não foi o resultado da especulação, da desonestidades, da excessiva exposição ao crédito do sector privado. Foi o resultado do fracasso da política dos governos e das organizações internacionais, do fracasso das suas politicas monetárias e no caso português, especificamente, pelo fracasso das politicas monetárias do BCE e dos efeitos perversos da adesão ao Euro – que deu aos agentes económicos informações erradas sobre a situação económica, com baixa dos juros e acesso a mecanismos de crédito ilimitado29. A crise foi provocada pela irresponsável gestão de liquidez provocada pela gestão errada do BCE que quando por efeito dos derivados do subprime começou a haver falta de liquidez na Europa (em Março de 2007) não libertou meios para a banca manter o fluxo de moeda normal e criou um problema de confiança desnecessário. É certo que a crise do subprime levanta a questão da moral na gestão privada, no comportamento particular do gestor, mas era a consequência de um desalinhamento de objetivos do modelo de remuneração dominante no capitalismo de gestor30. A partir daí instalou-‐se a desconfiança no mercado interbancário e faltou liquidez. Depois disso assiste-‐se a uma crise camaleónica que dura desde 2007 e que provavelmente empurra a Europa para mais uma década perdida onde certamente se confrontará com sucessivas crises de sustentabilidade das Finanças Públicas, provavelmente só ultrapassadas quando voltarmos a um ciclo moderadamente inflacionário. Mas daqui não decorre que não tenha havido erros do lado dos países devedores que se colocaram a situação de serem apontados pelo mercado.

29 O próprio banco de Portugal presidido por Vitor Constâncio, atual vice-‐presidente do Banco central Europeu considerava que os estados deixavam de ter problemas com a balança de pagamentos 30 Os prémios e as stock options como remuneração de profissões não manuais incentivam à falsificação das contas ou ao excesso de risco por parte dos gestores.

24

É certo que uma união monetária precisa de uma união fiscal e mais adiante de uma união política. Sem federalismo europeu não haverá mesmo União Europeia. Mas a retórica da punição em vez da retórica da solidariedade é apenas ideológica e esconde um propósito nascido do não à Constituição Europeia, verdadeira traição ao espírito animado pela diplomacia alemã nos últimos 60 anos, que despertou os piores sentimentos nacionalistas e os mais mesquinhos preconceitos de uma geração formada na Alemanha de leste31 e que para desforra do Socialismo Real domina hoje os partidos políticos alemães. É certo que a rejeição da Constituição Europeia foi um murro no estômago no ideal de integração europeia que os alemães sempre cultivaram. E a mudança para uma retórica intergovernamental acabou por ser acompanhada por um discurso nacionalista que, no limite, conduziria à desagregação do Reino de Espanha ou da República Italiana, devido à dinâmica criada. A destruição do poder das autonomias, em Espanha Portugal ou em Itália por força das regras impostas pelo regime de protetorado, depois de eventuais resgates, coloca na atualidade a independência de algumas regiões que já nada têm a ganhar com as integrações nos Estados A história não se repete, mas deixa-‐nos algumas experiencias que importa recordar. Do lado português há muito que sabemos (desde o século XVI) que sempre que o dinheiro foge da península Ibérica estamos perante um default dos países que integram a Ibéria. Do lado europeu, quer o Sacro-‐Imperio Romano-‐Germânico quer a Prússia se fizeram sobre pequenos reinos, principados e condados, sem dimensão nem rentabilidade, mas que contribuíram para, ao internalizar os seus custos mais baixos e ao atrair os seus melhores, o centro se tenha tornado mais competitivo32. É aliás essa a lógica de qualquer Império. E provavelmente ao contrário do discurso ideológico e do ganho dos especuladores, o timing do Império está muito mais acelerado que o timing dos mercados. Teríamos alternativa a esta época de austeridade? Provavelmente a Europa terá, mas Portugal e a Grécia dificilmente passariam sem esta cura de empobrecimento. As projeções europeias sugerem que alguns países estavam numa trajetória orçamental insustentável muito antes da crise financeira de 2008-‐09, caso da Grécia, Portugal e Reino Unido; ao invés, outros estavam numa trajetória sólida, caso de Espanha, Irlanda e Itália”. E isto não é discurso ideológico embora possa servir os propósitos. Portugal tinha uma dinâmica de endividamento antes da crise, criada pela União Económica e Monetária e pelo Estado sobredimensionado que era, já de si, insustentável: no prazo de dez anos, em 2021, a dívida estaria acima ou perto do equivalente a 150% do PIB. Com o intervenção da Troika, a receita de considerar os excessos orçamentais como o vilão da história acabou por tocar nos pontos sensíveis.

31 Estou em crer que o problema do endividamento em Portugal só se resolve quanto o país tiver uma inflação entre os 5 e os 6%, e o crescimento do crédito estiver entre os 7,5 e os 8%. De outro modo Portugal não voltará a crescer. 32 Uma das razões do sucesso da Alemanha, na ultima década, decorre da internalização dos baixos custos dos factores dos países do leste europeu -‐ que aderiram à união europeia -‐ para onde as empresas alemãs transferiram as atividades produtivas com maior incorporação de mão-‐de-‐obra e tecnologia mais antiquada. Ao mesmo tempo, em vez de aumentar o horário de trabalho dos seus trabalhadores, a Alemanha flexibilizou a profissionalização permitindo aos trabalhadores acumularem empregos de tempo parcial, o que aumentou substancialmente a produtividade.

25

Mas a solução não está na austeridade mas no crescimento e esse depende de novas feitorias fora da Europa e novos destinos para as exportações de Portugal. Uma questão de confiança Agora, o principal problema é restaurar a confiança na estabilidade das politicas governamentais e nomeadamente garantir a manutenção das politicas fiscais, nomeadamente relativamente ao investimento e aos lucros. É um dos grandes desafios para o futuro, depois de se ter dessacralizado a segurança das dividas soberanas europeias e dos governos terem alterado as regras do jogo, dificilmente os mercados esquecem o trauma. Já percebemos que as politicas publicas orientadas ao investimento e ao consumo públicos levaram a endividamentos excessivos e poderão ter a prazo reflexo numa verdadeira explosão inflacionária, que como nos anos setenta pode agravar a recessão33. Se o aumento da dívida pública em Portugal, dos anos de 1970 até ao Grande Crash de 2008, não foi superior ao somatório dos juros pagos por essa dívida aos bancos comerciais, como aconteceu também em França, já a dívida privada foi fortemente influenciada pela redução da taxa de juros com a adopção do Euro no início do século. Mas também o seu crescimento explica-‐se com o financiamento do desequilíbrio externo derivado do mercado único europeu (com as politicas agrícolas e de desenvolvimento económico orientadas para os países da Europa central e fortemente penalizadoras dos países da Europa do sul), mas também pela adesão dos

33 Como vimos nos anos trinta do século passado, a recessão implica sempre um desajustamento no mercado de mão de obra, induzido no ciclo inflacionário anterior, devido aos erros dos empresários provocada pela distorção da taxa de juro causado pela expansão monetária e do crédito bancário. Mais importante, qualquer tentativa de curar a depressão ou a ameaça dela através de deficit e dinheiro barato, como fez o governo socialista José Sócrates, embora possa funcionar temporariamente, intensifica a má alocação de recursos e apenas adia e prolonga o ajuste inevitável. É importante declarar que se não tivesse havido o choque keynesiano que aumentou em dois anos a dívida pública externa portuguesa em mais de 30%, provavelmente hoje o país estaria com maiores problemas sociais. De notar que Keynes supôs erradamente que o desemprego normalmente envolve a ociosidade de recursos de todos os tipos em todas as fases da produção. “Neste sentido, a economia keynesiana deixa de fora o elemento vital da escassez de recursos reais, a base dos princípios económicos. No mundo ilusório Keynesiano da superabundância, um aumento da despesa total com recurso à emissão de moeda ou do endividamento público vai realmente aumentar o emprego e a renda real, porque todos os recursos necessários para qualquer processo de produção estarão disponíveis nas proporções corretas, a preços correntes”. “No entanto, no mundo real de escassez, como mostra Frederich Hayek, os recursos desempregados serão de tipos específicos e em sectores específicos. Nestas circunstâncias, um aumento das despesas pode aumentar o emprego, mas apenas porque se aumenta os preços em geral, o que torna temporariamente rentável reempregar esses recursos ociosos, combinando-‐as com os recursos de outras indústrias, onde eles já estavam empregados. Quando os custos de produção começarem a subir de novo, dado o aumento dos preços na produção, o desemprego voltará a aparecer, mas desta vez de uma forma mais grave por causa da ineficiente utilização dos recursos adicionais. O governo e o banco central, então, e por mais uma vez, enfrentarão o dilema de permitir mais desemprego ou a expansão do fluxo monetário. Isso configura as condições para uma inflação monetária, com uma acelerada subida dos preços, pontuada por períodos de agravamento do desemprego, como foi o caso durante o Grande Inflação dos anos 1970 e início de 1980”. Mas todas essas operações implicam a possibilidade dos governos imprimirem moeda e/ou de terem possibilidade de recurso ao crédito. Mas na Grande Crise da primeira década do século XXI, no caso de Portugal da Grécia ou da Irlanda, primeiro, e depois, de um modo de geral, da maioria das economias do Eurozona, ninguém lhes empresta dinheiro e a função de gestão da massa monetária está confiada ao BCE/Bundesbank que gere a quantidade de moeda em função dos interesses dos aforradores bávaros. Não admira por isso que os títulos alemães comecem a registar taxas negativas enquanto os títulos italianos ou espanhóis tocaram quase os 7% em Janeiro de 2012.

26