Embed Size (px)

Citation preview

План

1. Суть і економічна природа корпоративного

управління.

2. Об’єкти корпоративного управління.

3. Суб’єкти, зовнішня та внутрішня сфери

корпоративного управління.

4. Функції корпоративного управління.

1. Суть і економічна природа корпоративного

управління

Слово «корпорація» походить від лат. corporation

(об'єднання, співтовариство) та означає об'єднання,

союз, що створюються на основі професійних або

станових інтересів.

Термін “корпоративне управління” (КУ) можна

розглядати з різних позицій:

По-перше,

• КУ являє собою загальний менеджмент, щоне точно визначає його сутність.

По-друге,

• КУ подають як систему органів управлінняабо сукупність організаційно-правових норм.

По-третє,

• КУ розглядають як управліннякорпоративними правами.

Корпоративне управління являє собою процеси

регулювання власником руху його корпоративних прав

із метою отримання прибутку, управління

корпоративним підприємством, відшкодуванням

витрат через отримання частки майна при його

ліквідації, можливих спекулятивних операцій з

корпоративними правами.

Дивіденд — це частина прибутку

(платіж), що проводиться на користь

власника (довірених осіб власника)

корпоративних прав, емітованих

юридичною особою внаслідок

розподілу частини її прибутку.

Головною метою корпоративного управління є

отримання частини прибутку, яку називають

дивідендом.

Корпоративне управління виділилось на певному історичному етапісоціально-економічного розвитку, коли відбулося відокремлення функційуправління від власності і коли почали виникати організаційні формигосподарювання, що отримали назву акціонерних товариств, абокорпорацій.

З погляду стратегії корпоративне управління націлене на забезпеченнясталого розвитку корпорацій через формування найбільш ефективноїорганізаційної структури. Ця структура ґрунтується на оптимальномуспіввідношенні компетенції і відповідальності учасників корпоративногоуправління.

Корпоративне управління розглядає здійснення господарських операційпрацівниками й управління менеджерами виходячи з найбільшоїефективності діяльності корпорації не тільки з погляду менеджментуорганізації, а й її власників.

2. Об’єкти корпоративного управління

Рис. 1. Об'єкти корпоративного управління в Україні

Об'єкти корпоративного управління

в Україні

Господарські

товариства

(АТ, ТОВ,ТДВ)

Корпоративні

права

Державне

майно; акції АТ,

що належать

державі

Загальним об'єктом управління можна вважатикорпоративні права, проте вони не можуть існувати безкорпорації як цілісного суб'єкта господарювання - юридичноїособи.

Корпоративні права як об’єкт

управління являють собою право

власності на частку (пай) у

статутному фонді (капіталі)

юридичної особи, включаючи права

на управління, отримання відповідної

частки прибутку такої особи,

отримання інформації про діяльність

цієї особи, а також частки активів у

разі її ліквідації відповідно до

чинного законодавства.

Об'єктами корпоративного управління в Україні є

господарські товариства.

Проте не всі господарські товариства попадають під

поняття корпоративних. До таких насамперед

відносять акціонерні товариства, товариства з

обмеженою та додатковою відповідальністю, тобто

ті, в яких управління відокремлене від власності.

Також об'єктами корпоративного управліннявиступають корпоративні права в цих товариствах.

Крім того, об'єктом корпоративного управління без

сумніву має бути:

майно, передане до статутнихфондів господарських товариств;

акції акціонерних товариств, якіперебувають у власності держави;

державне майно, передане достатутних фондів холдинговихкомпаній і фінансово-промисловихгруп;

державне майно, передане воренду, та ін.

3. Суб’єкти, зовнішня та внутрішня сфери

корпоративного управління

Суб'єкти корпоративного управління

в Україні

Окремі

громадяни

Власники та

менеджмент

окремого

підприємства

Державні та

недержавні

органи

Рис. 2. Суб'єкти корпоративного управління в Україні

З погляду регулювання руху корпоративних прав

суб'єктами корпоративного управління є :

окремі громадяни — власники корпоративних прав;

власники та менеджмент окремого підприємства —емітента корпоративних прав, або їх власника(підприємства також можуть бути власникамикорпоративних прав);

державні та недержавні органи, які здійснюють прямеабо опосередковане регулювання руху корпоративних праві діяльності підприємств, зокрема господарськихтовариств, а також є власниками як цілісних майновихоб'єктів, так і корпоративних прав.

Отже, суб'єктами корпоративного управління, з одногобоку, виступають власники корпоративних прав. Проте вонине є єдиними, оскільки такими суб'єктами виступають нетільки власники. Річ у тім, що загальні норми управліннястворює держава, крім того, існує велика й важливасуспільна інституція фінансового посередництва, а такожменеджменту, які беруть участь у корпоративномууправлінні, регулюючи більш чи менш важливі йогонапрями.

Зовнішня сфера корпоративного регулювання

Корпоративне управління забезпечується на рівнідержавних органів, які створюють норми і правилакорпоративного контролю, відповідальністьсуб'єктів корпоративного бізнесу.

Механізми ринкового контролю. Для власниківважливим наслідком корпоративного управління єотримання частини прибутку, підвищення курсовоїціни акцій корпорації. Тому в системі корпоративногоуправління значну роль відіграють ринки продукції, атакож фінансові ринки.

Громадські організації, засоби масової інформації, яківпливають на корпоративну стратегію та тактику.

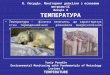

Внутрішня сфера корпоративного регулювання

Внутрішні елементи системи корпоративного

управління залежать насамперед від наявності

ефективних норм та процедур взаємовідносин власників

і їх впливу на менеджмент підприємства.

Вони формуються частково із зовнішнього

середовища — обов'язковими законодавче розробленими

приписами і нормами, з внутрішнього — створеними

внутрішньокорпоративними документами, які мають

правову силу на рівні господарського товариства і не

суперечать законодавче визначеним нормам.

Потрібно враховувати, що корпоративне

управління формується і розвивається не відірвано від

соціально-економічного оточення, воно залежить від

країни з її історичними традиціями і економічними

умовами, політичної ситуації.

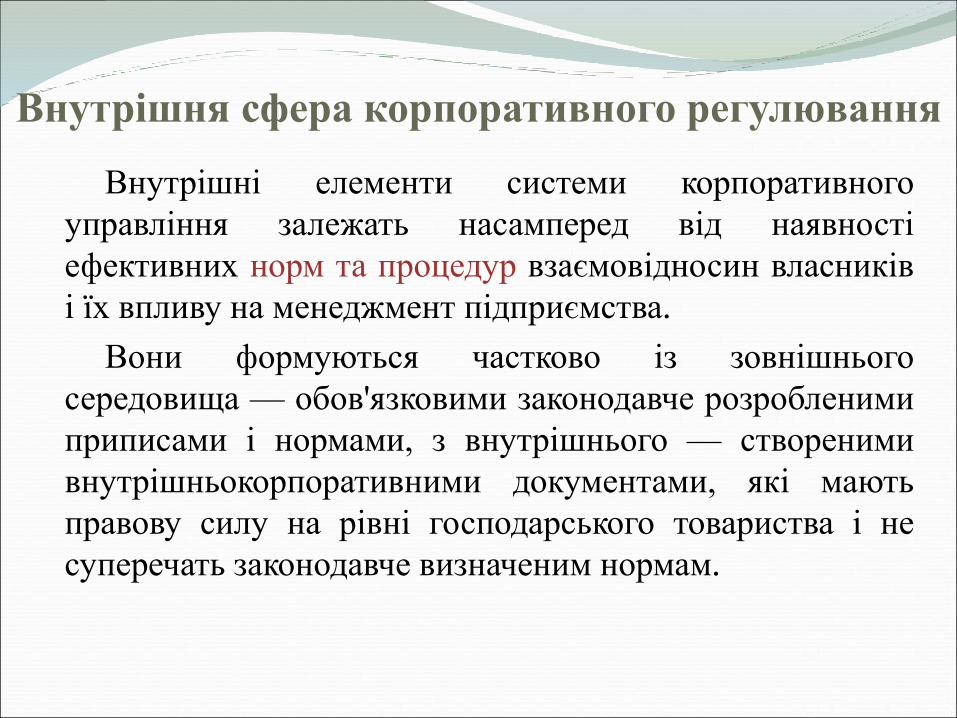

4. Функції корпоративного управління

Функції корпоративного управління доцільно

розглянути з погляду організаційних, а саме таких, що

відображають як загальну структуру галузей

управління, так і стадії здійснення управління:

планування, організація, координація, контроль,

мотивація.

Стосовно управління корпоративними правами:

• виявляється у формуванні їх власникомцілей — отримання дивідендів чиреальне управління, зростаннякурсової вартості акції, можливихспекулятивних операцій.

функція планування

• виявляється в самостійному управліннікорпоративними правами або передачіїх у довіреність, намаганні бутиприсутнім чи відсутнім на зборахвласників корпоративних прав,прийнятті рішень для власниківкорпоративних прав, які дають правопевного контролю для здійсненняуправлінських функцій.

Функція організації

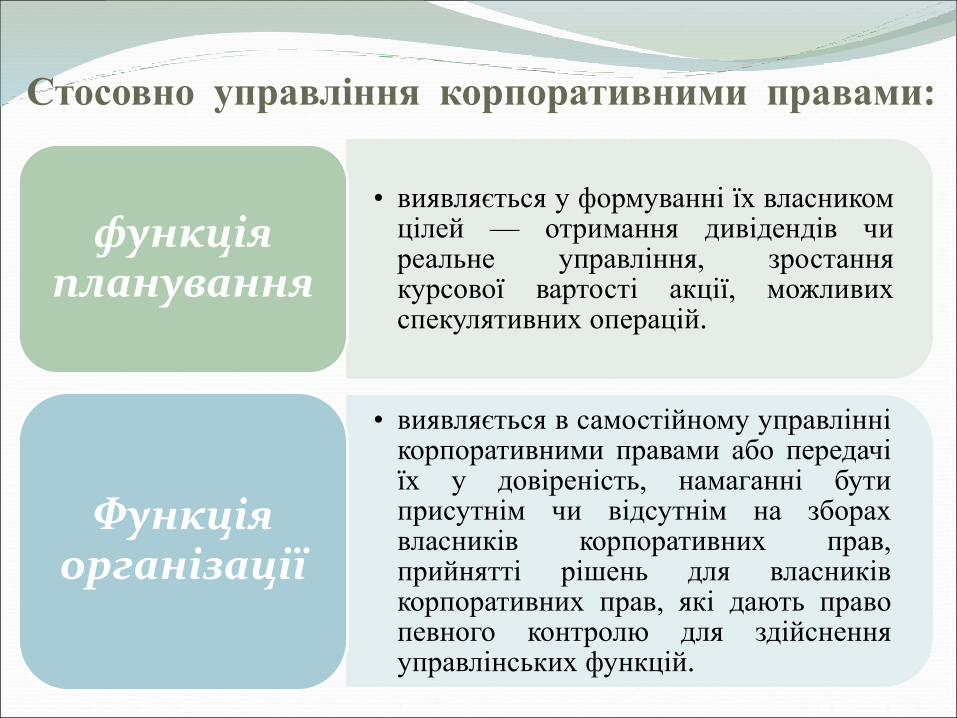

• передбачає узгодження зв’язківвласника корпоративних прав зкорпорацією, а також довіренимиособами, якщо вони є.

Функція координації

• в управлінні корпоративними правамивиявляється насамперед у власниківкорпоративних прав, які можуть йогоздійснювати. Для дрібних власниківвона полягає в контролі за отриманнямдивідендів, отриманням інформації прикумулятивному голосуванні.

Функція контролю

• виявляється в належній оплатідовірених осіб, отриманні дивідендів.

Функція мотивації

З погляду управління корпорацією:

• на стадії утворення акціонерноготовариства полягає у виборізасновників, виборі формиакціонерного товариства, формуваннімісії корпорації.

Функція планування

• виявляється у формуванні оптимальноїуправлінської структури з наявнимконтролем оцінки наявних можливостейкорпорації, формування специфічнихвидів діяльності корпорації, в розробцій прийнятті установчих та іншихвнутрішньокорпоративних документів.

Функція організації

• реалізується при координації дій таустановчих документів акціонерноготовариства з законодавчою базою таузгодженні дій з державнимирегулятивними органами, узгодженнідій структурних органів управління,координації відносин з фінансовимипосередниками.

Функція координації

• виявляється перш за все у встановленнівідповідності установчих тавнутрішньокорпоративних документівправової бази, формуванні реальногоконтрольного пакета акцій абоузгодженості дій власників пакетівакцій при голосуванні, встановленністандартів діяльності корпорації,зіставленні досягнутих результатів зістандартами, коригування діяльності.

Функція контролю

• в управлінні корпораціямивиявляється, перш за все, у проведенніоптимальної дивідендної політикиакціонерного товариства, належнійоплаті управлінських органів, різнихформах стимулювання менеджерів таінших працівників.

Функція мотивації

Корпоративне управління має спеціальні

(конкретні) функції, притаманні лише йому.

До таких конкретних управлінських функцій належать:

1. проведення первинної та похідних емісій;

2. регулювання руху корпоративних ціннихпаперів на фондовому ринку;

3. регулювання проведення загальних зборів;

4. формування органів управління міжзагальними зборами та надання їм певнихповноважень;

5. робота з фінансовими посередниками;

6. організація депозитарної та реєстраційноїдіяльності;

7. організація виплати дивідендів;

8. ознайомлення акціонерів з інформацією;

9. реорганізація корпорації тощо.

Дякую за увагу !!!

![Лекція 06 [6.2] Micro Control Unit, MCU,...Лекція 06 Загальна інформація про мікроконтролери Лекція 6 Судаков О.О, Радченко](https://img.pdfslide.us/doc/110x75/5f07d8fd7e708231d41f0d5a/-06-62-micro-control-unit-mcu-06-oe.jpg)