Embed Size (px)

Citation preview

CAPÍTULO

MACROECONOMÍASEXTA EDICIÓN

Diapositivas PowerPoint® por Ron CronovichTraducción: Pablo Fleiss

N. GREGORY MANKIW

© 2007 Worth Publishers, all rights reserved

La deuda pública

15

Diapositiva 2

CAPÍTULO 15 La Deuda Pública

En este capítulo, aprenderá…

Acerca del tamaño de la deuda pública en varios países

Los problemas al medir el déficit presupuestario

Las visiones tradicional y Ricardiana de la deuda pública

Otras perspectivas sobre la deuda

Endeudamiento de algunos países del Endeudamiento de algunos países del mundomundo

PaísDeuda Pub.

(% del PIB)País

Deuda Pub.

(% del PIB)

Japón 159 EE. UU. 64

Italia 125 Suecia 62

Grecia 108 Finlandia 53

Bélgica 99 Noruega 52

Francia 77 Dinamarca 50

Portugal 77 España 49

Alemania 70 R. U. 47

Austria 69 Irlanda 30

Canadá 69 Corea 20

Holanda 64 Australia 15

Diapositiva 4

CAPÍTULO 15 La Deuda Pública

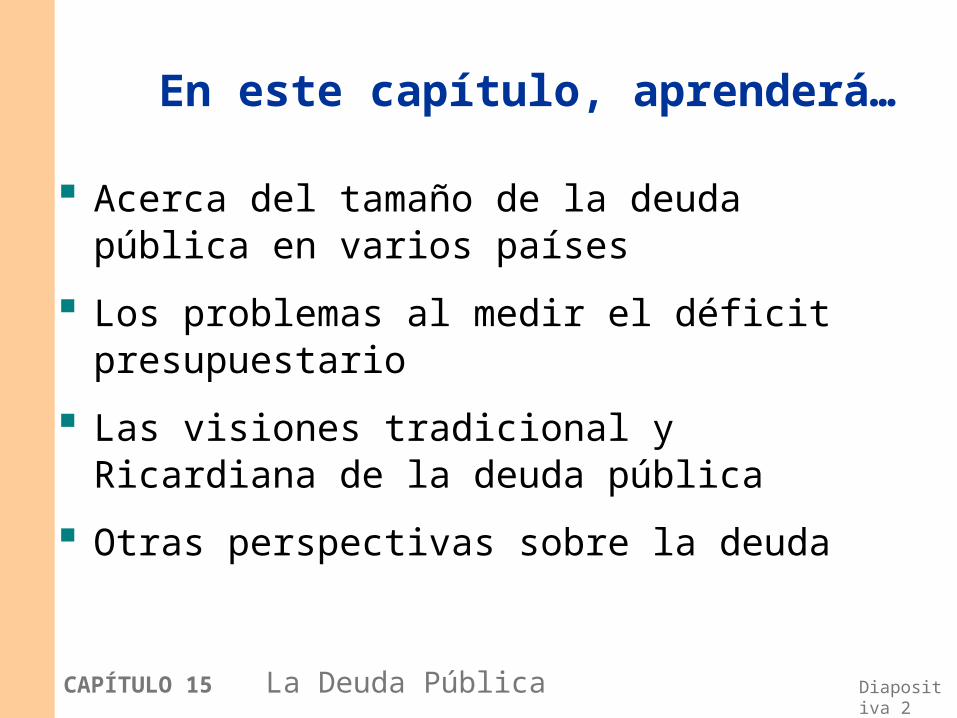

Cociente Deuda/PIB en EE.UU.

0

0.2

0.4

0.6

0.8

1

1.2

1791 1815 1839 1863 1887 1911 1935 1959 1983 2007

Guerra de Independencia

Guerra civil

1ra GM

2da GM

G. de Irak

Diapositiva 5

CAPÍTULO 15 La Deuda Pública

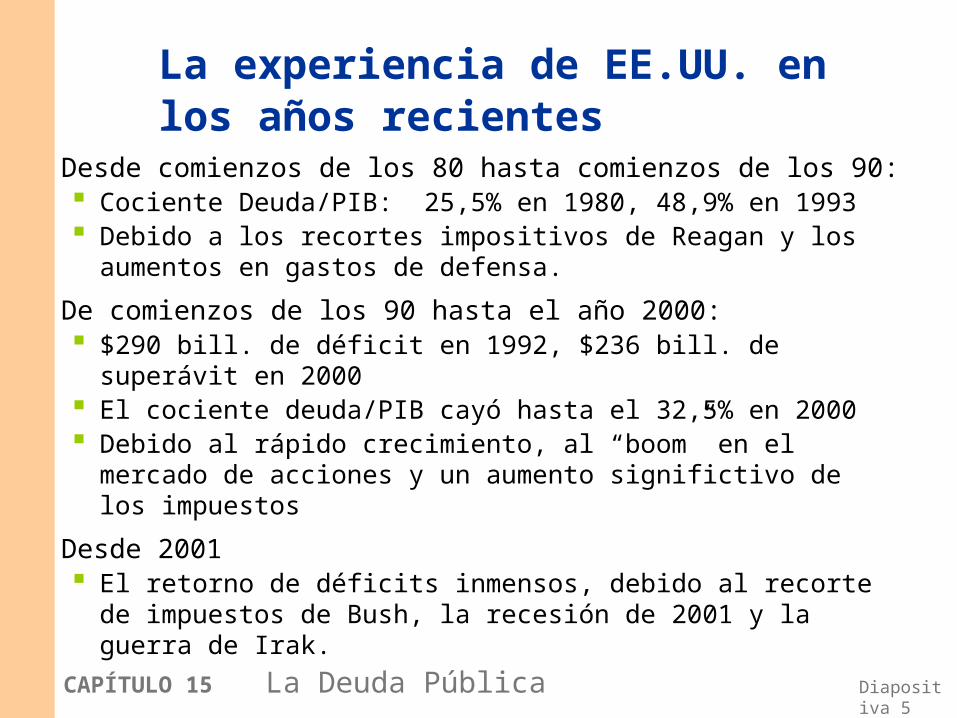

La experiencia de EE.UU. en los años recientes

Desde comienzos de los 80 hasta comienzos de los 90: Cociente Deuda/PIB: 25,5% en 1980, 48,9% en 1993 Debido a los recortes impositivos de Reagan y los aumentos en

gastos de defensa.

De comienzos de los 90 hasta el año 2000: $290 bill. de déficit en 1992, $236 bill. de superávit en 2000 El cociente deuda/PIB cayó hasta el 32,5% en 2000 Debido al rápido crecimiento, al “boom” en el mercado de

acciones y un aumento significtivo de los impuestos

Desde 2001 El retorno de déficits inmensos, debido al recorte de impuestos

de Bush, la recesión de 2001 y la guerra de Irak.

Diapositiva 6

CAPÍTULO 15 La Deuda Pública

Una perspectiva del problema fiscal

La población de EE. UU está envejeciendo.

Los costes sanitarios están creciendo.

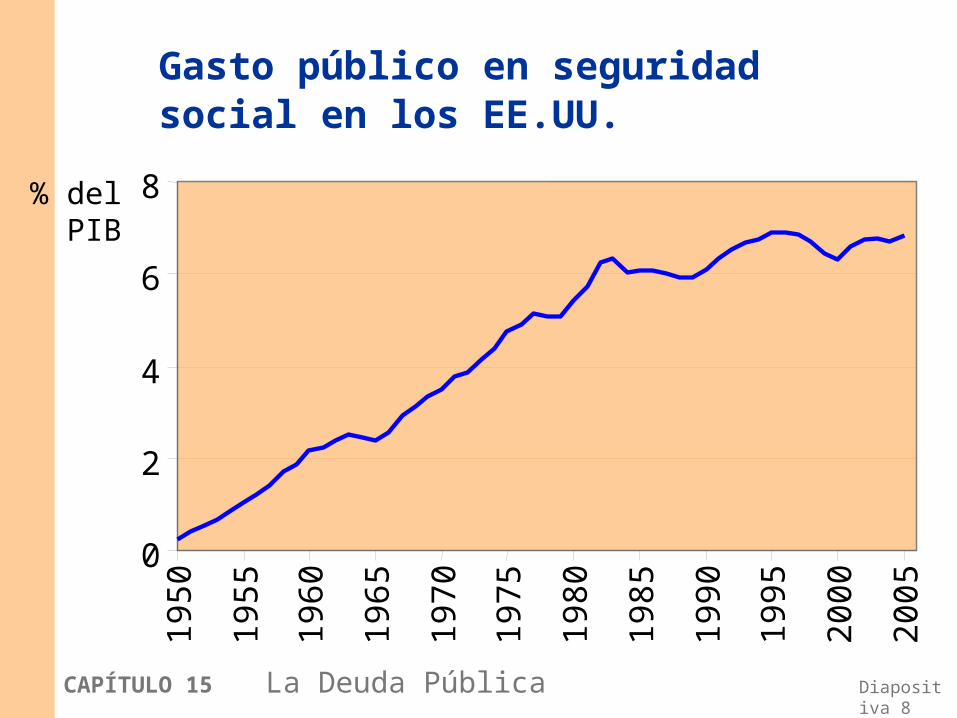

Los gastos en seguridad social y están creciendo.

Se predice que los déficits y la deuda aumentarán significativamente…

Diapositiva 7

CAPÍTULO 15 La Deuda Pública

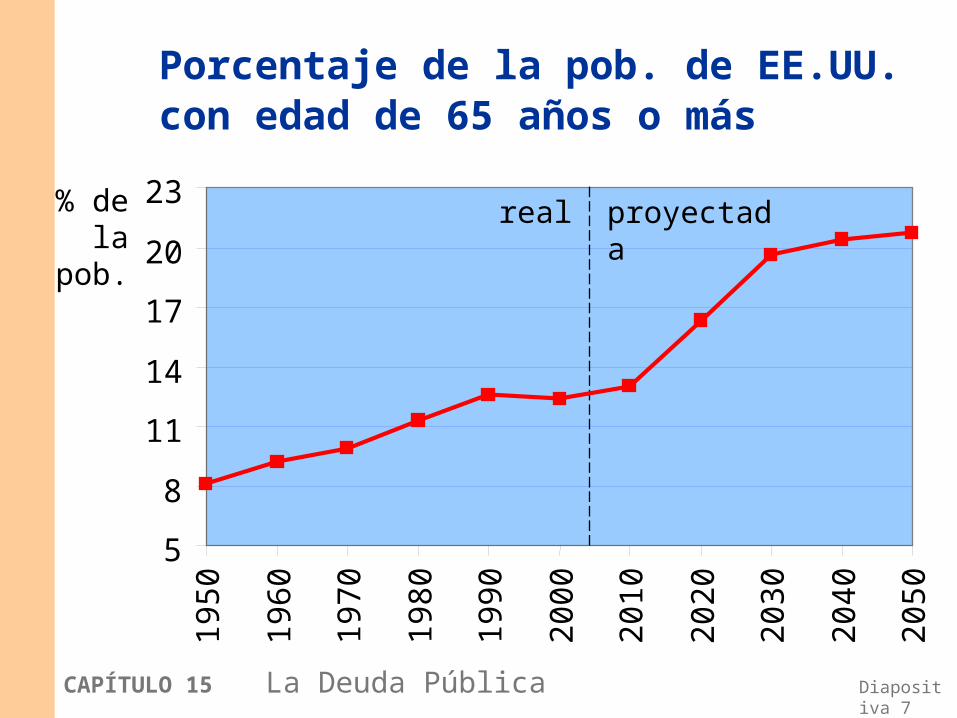

Porcentaje de la pob. de EE.UU. con edad de 65 años o más

% de la pob.

5

8

11

14

17

20

2319

50

1960

1970

1980

1990

2000

2010

2020

2030

2040

2050

real proyectada

Diapositiva 8

CAPÍTULO 15 La Deuda Pública

Gasto público en seguridad social en los EE.UU.

% del PIB

0

2

4

6

819

50

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

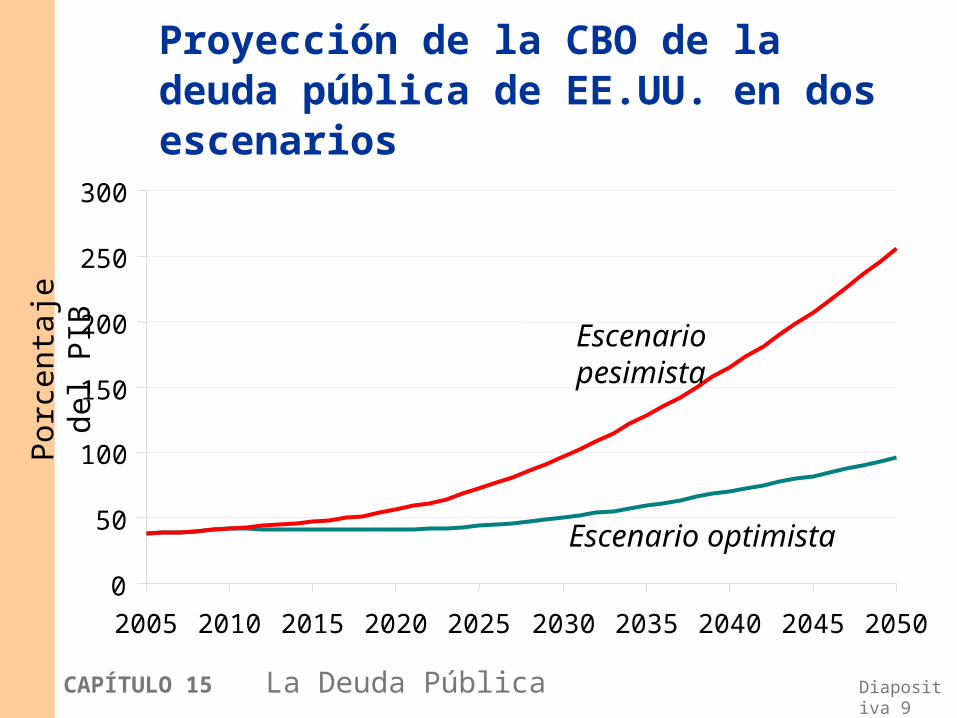

Diapositiva 9

CAPÍTULO 15 La Deuda Pública

Proyección de la CBO de la deuda pública de EE.UU. en dos escenarios

Po

rce

nta

je d

el P

IB

0

50

100

150

200

250

300

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Escenario optimista

Escenario pesimista

Diapositiva 10

CAPÍTULO 15 La Deuda Pública

Problemas de medición del déficit

1. La inflación

2. Los activos de capital

3. Los pasivos no contabilizados

4. El ciclo económico

Diapositiva 11

CAPÍTULO 15 La Deuda Pública

Problema de medición 1:

La inflación Suponga que la deuda real es constante, lo que

implica un déficit real igual a cero.

En este caso, la deuda nominal D crece a la misma tasa que la inflación:

D/D = ó D = D

El déficit (nominal) que se calcula es D aunque el déficit real sea igual a cero.

Por lo que se debe restar D del deficit calculado para corregir por la inflación.

Diapositiva 12

CAPÍTULO 15 La Deuda Pública

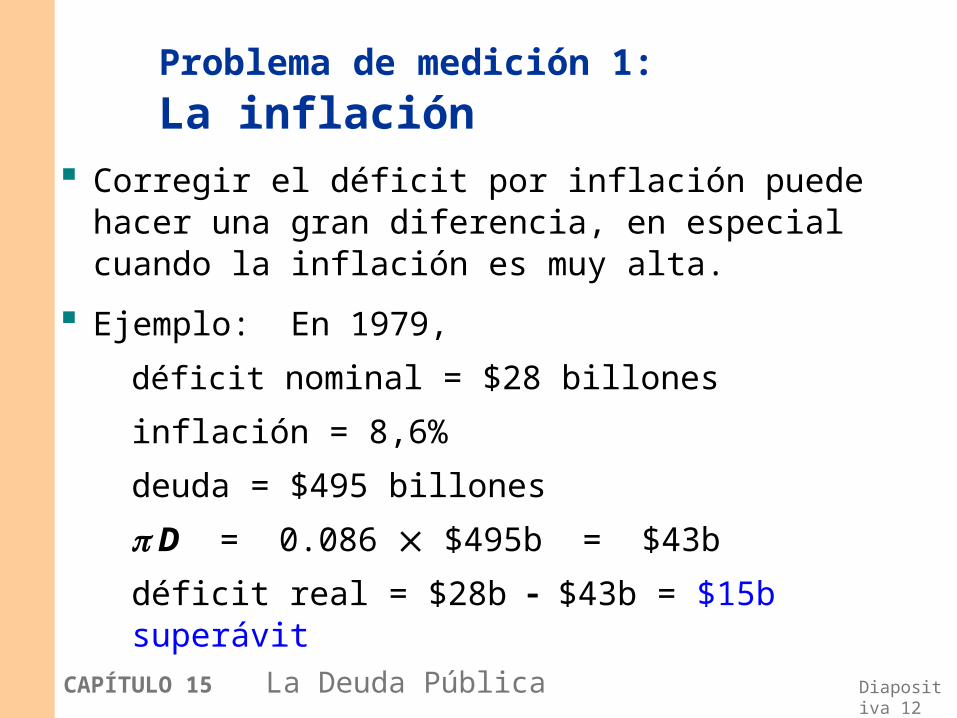

Problema de medición 1:

La inflación Corregir el déficit por inflación puede hacer una

gran diferencia, en especial cuando la inflación es muy alta.

Ejemplo: En 1979,

déficit nominal = $28 billones

inflación = 8,6%

deuda = $495 billones

D = 0.086 $495b = $43b

déficit real = $28b $43b = $15b superávit

Diapositiva 13

CAPÍTULO 15 La Deuda Pública

Problema de medición 2:

Los activos de capital Actualmente, déficit = cambio en la deuda

Mejor, presupuestación de capital:déficit = (cambio en la deuda) (cambio en los activos)

Ej: Suponga que el Estado vende un edificio de oficinas y utiliza los ingresos para reducir su deuda. Bajo el sistema actual, el déficit caería Bajo una presupuestación del capital, el déficit no

cambia, porque la disminución en la deuda es compensada por la bajada en los activos.

Problemas con la presup. del capital: Determinar qué gastos públicos se contabilizan como gastos de capital.

Diapositiva 14

CAPÍTULO 15 La Deuda Pública

Problema de medición 3:

Los pasivos no contabilizados

La medición actual del déficit omite importantes pasivos del gobierno:

Los pagos de las pensiones futuras a los trabajadores actuales.

Los futuros aportes a la seguridad social

Pasivos contingentes, ejemplo: pagar los depósitos bancarios asegurados cuando quiebra algún banco

(Es difícil dar un valor monetario a los pasivos contingentes, debido a su propia incertidumbre).

Diapositiva 15

CAPÍTULO 15 La Deuda Pública

Problema de medición 4:

El ciclo económico

El déficit varía a lo largo del ciclo económico debido a los estabilizadores automáticos (seguro de desempleo, el sistema impositivo).

Estos no son errores de medición, pero dificultan juzgar la situación fiscal. Ejemplo: ¿Es un aumento observado en el

déficit fruto de una recesión o de un desplazamiento expansivo de la política fiscal?

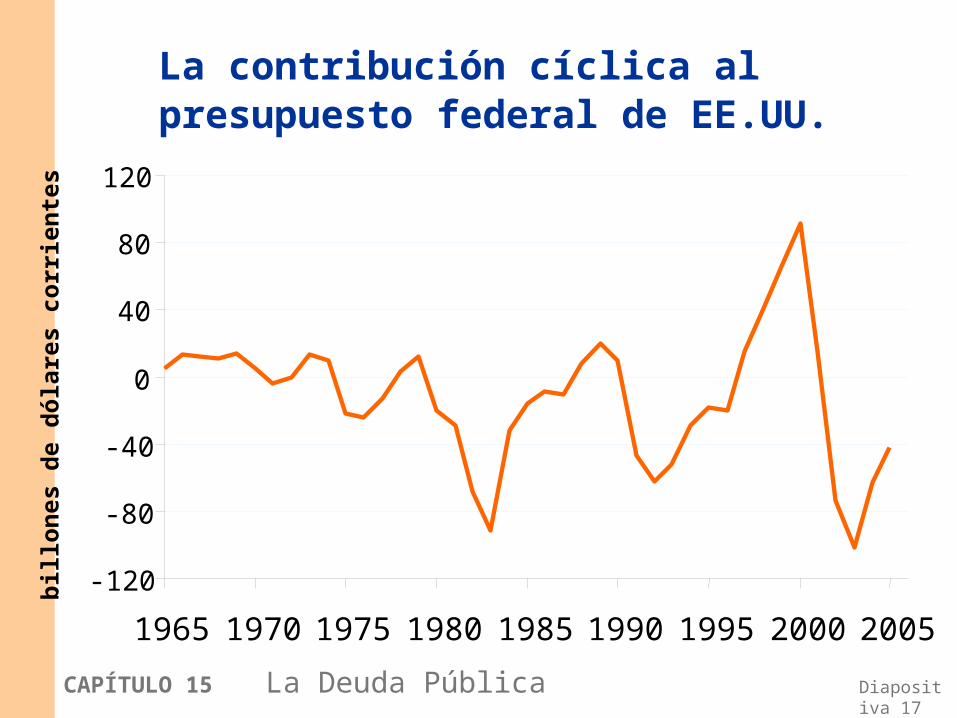

Diapositiva 16

CAPÍTULO 15 La Deuda Pública

Problema de medición 4:

El ciclo económico

Solución: Déficit presupuestario ajustado cíclicamente (alias “déficit de pleno empleo”) –se basa en estimaciones de cuáles serían los gastos e ingresos públicos si la economía se encontrara en sus tasas naturales de producción y empleo.

Diapositiva 17

CAPÍTULO 15 La Deuda Pública

La contribución cíclica al presupuesto federal de EE.UU.

-120

-80

-40

0

40

80

120

1965 1970 1975 1980 1985 1990 1995 2000 2005

bil

lon

es d

e d

óla

res

corr

ien

tes

Diapositiva 18

CAPÍTULO 15 La Deuda Pública

Conclusión

Debemos ser muy

cuidadosos al interpretar

las cifras del déficit.

Debemos ser muy

cuidadosos al interpretar

las cifras del déficit.

Diapositiva 19

CAPÍTULO 15 La Deuda Pública

¿Es la deuda pública realmente un problema?

Considere un recorte impositivo con un aumento correspondiente de la deuda pública.

Dos puntos de vista:

1. La visión tradicional

2. La visión Ricardiana

Diapositiva 20

CAPÍTULO 15 La Deuda Pública

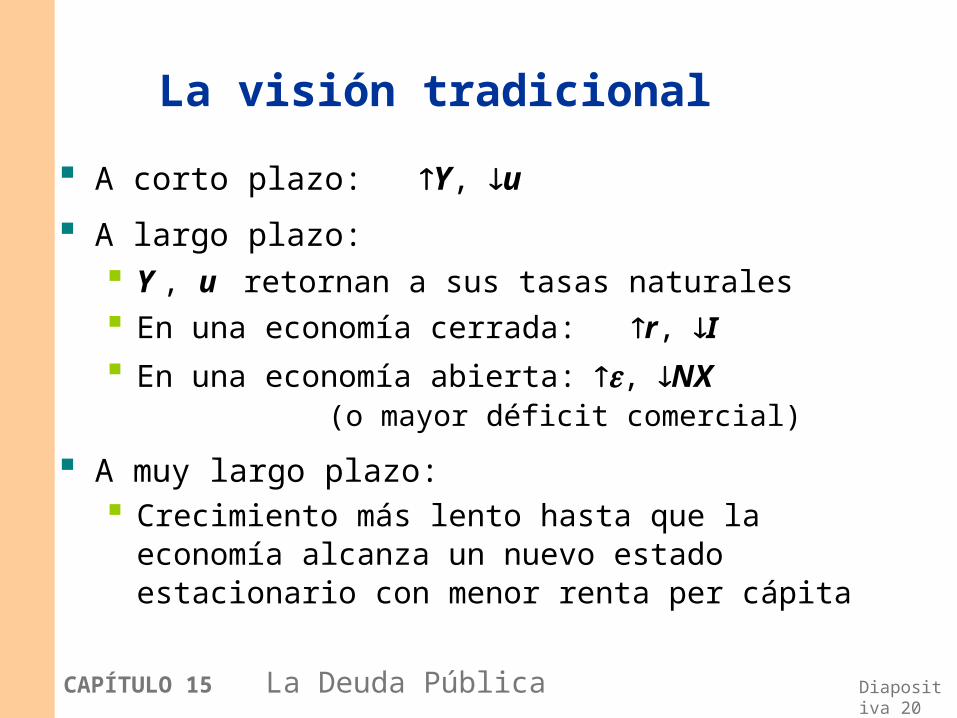

La visión tradicional

A corto plazo: Y, u

A largo plazo: Y , u retornan a sus tasas naturales En una economía cerrada: r, I En una economía abierta: , NX

(o mayor déficit comercial)

A muy largo plazo: Crecimiento más lento hasta que la economía alcanza

un nuevo estado estacionario con menor renta per cápita

Diapositiva 21

CAPÍTULO 15 La Deuda Pública

La visión Ricardiana

Se debe a David Ricardo (1820), desarrollada recientemente por Robert Barro

De acuerdo a la equivalencia Ricardiana una reducción de impuestos financiada con deuda no tiene efectos sobre el consumo, el ahorro nacional, la tasa de interés real, las exportaciones netas, o el PIB real, incluso a corto plazo.

Diapositiva 22

CAPÍTULO 15 La Deuda Pública

La lógica de la equivalencia Ricardiana

Los consumidores son previsores y saben que un recorte impositivo financiado con deuda hoy implica un aumento en los impuestos futuros igual -en valor presente- a la reducción de impuestos.

La reducción de impuestos no mejora la situación de los consumidores, por lo que éstos no aumentan su gasto en consumo. En su lugar, ahorran el monto total del recorte impositivo para pagar en el futuro la subida de impuestos.

Resultado: El ahorro privado crece lo mismo que cae el ahorro público, permaneciendo el ahorro nacional sin cambios.

Diapositiva 23

CAPÍTULO 15 La Deuda Pública

Problemas con la equivalencia Ricardiana

Miopía: No todos los consumidores son tan previsores, y algunos ven una reducción de impuestos como un premio inesperado.

Restricciones crediticias: Algunos consumidores no pueden pedir prestado lo suficiente como para alcanzar su consumo óptimo, por lo que gastan el recorte de impuestos.

Las generaciones futuras: Si los consumidores esperan que la carga del recorte impositivo recaiga en las generaciones futuras, entonces una reducción de impuestos ahora puede aumentar su sensación de bienestar, por lo que aumentan su gasto.

Diapositiva 24

CAPÍTULO 15 La Deuda Pública

¿Evidencia en contra de la equivalencia Ricardiana?

A comienzos de los 80: La reducción impositiva de Reagan aumentó el déficit. El ahorro nacional cayó, la tasa de interés real aumentó, el tipo de cambio se apreció y NX cayó.

1992:Se redujeron las retenciones a cuenta del impuesto sobre la renta para estimular la economía. Esto retrasa los pagos de los impuestos, pero no

genera un mayor bienestar en los consumidores. Casi la mitad de los consumidores aumentaron su

consumo.

Diapositiva 25

CAPÍTULO 15 La Deuda Pública

¿Evidencia en contra de la equivalencia Ricardiana?

Quienes defienden la E.R. argumentan que la reducción de impuestos de Reagan no es una prueba justa de la E.R. Los consumidores pueden haber confiado en que

la deuda se pague con recortes futuros del gasto en lugar de con aumentos impositivos futuros.

El ahorro privado puede haber caído por otras razones además de la reducción de impuestos, por ejemplo por el optimismo sobre la situación económica.

Dado que los datos están sujetos a distintas interpretaciones, ambas visiones de la deuda pública subsisten.

Diapositiva 26

CAPÍTULO 15 La Deuda Pública

Otras perspectivas: Presupuesto equilibrado versus política fiscal óptima

Algunos políticos han propuesto enmendar la constitución de EE. UU. para obligar al gobierno federal a tener un presupuesto equilibrado cada año.

Muchos economistas rechazan esta propuesta, argumentando que el déficit debe ser utilizado para: Estabilizar la producción y el empleo

Reducir los impuestos para hacer frente a fluctuaciones de la renta

Redistribuir la renta entre generaciones cuando sea conveniente

Diapositiva 27

CAPÍTULO 15 La Deuda Pública

Otras perspectivas: Los efectos fiscales sobre la política monetaria

El déficit público puede financiarse imprimiendo dinero Una deuda pública elevada puede ser un incentivo para que

los responsables de la política económica provoquen una inflación (reduciendo así el valor real de la deuda a expensas de los tenedores de bonos)

Afortunadamente: Hay poca evidencia de que la relación entre las políticas

fiscal y monetaria sea importante La mayoría de gobiernos conoce lo imprudente que es crear

inflación La mayoría de los bancos centrales tiene (por lo menos

alguna) independencia política de los responsables de la política fiscal

Diapositiva 28

CAPÍTULO 15 La Deuda Pública

Otras perspectivas: Deuda y Política

“La política fiscal la hacen ángeles…”– Greg Mankiw

Algunos temen que el gobierno genere déficit para financiar el gasto y argumentan: Los responsables políticos no se preocupan por los costes reales

de su gasto, dado que éstos recaen sobre los futuros contribuyentes

Pueso que los contribuyentes futuros no pueden participar en el proceso de decisión, sus intereses pueden no ser tenidos en cuenta

Esta es otra razón para defender un presupuesto equilibrado (discutido anteriormente).

Diapositiva 29

CAPÍTULO 15 La Deuda Pública

Otras perspectivas: Dimensiones internacionales

Los déficit presupuestarios públicos pueden resultar en déficit comerciales, que deben ser financiados pidiendo prestado al exterior.

Una gran deuda pública puede aumentar el riesgo de una salida de capital, al percibir los inversores extranjeros un mayor riesgo de incumplimiento.

Una gran deuda puede reducir el control político de un país en asuntos internacionales.

Diapositiva 30

CAPÍTULO 15 La Deuda Pública

Caso Práctico:

Bonos del tesoro indexados por la inflación

Comenzando en 1997, El tesoro de EE.UU. emitió bonos con rendimientos indexados según el IPC.

Ventajas: Elimina el riesgo de inflación, el riesgo de que la

inflación –y por tanto el tipo de interés real- sea distinto del esperado.

Puede alentar al sector privado a emitir bonos ajustados por la inflación.

Proporciona una manera de inferir la tasa esperada de inflación…

Diapositiva 31

CAPÍTULO 15 La Deuda Pública

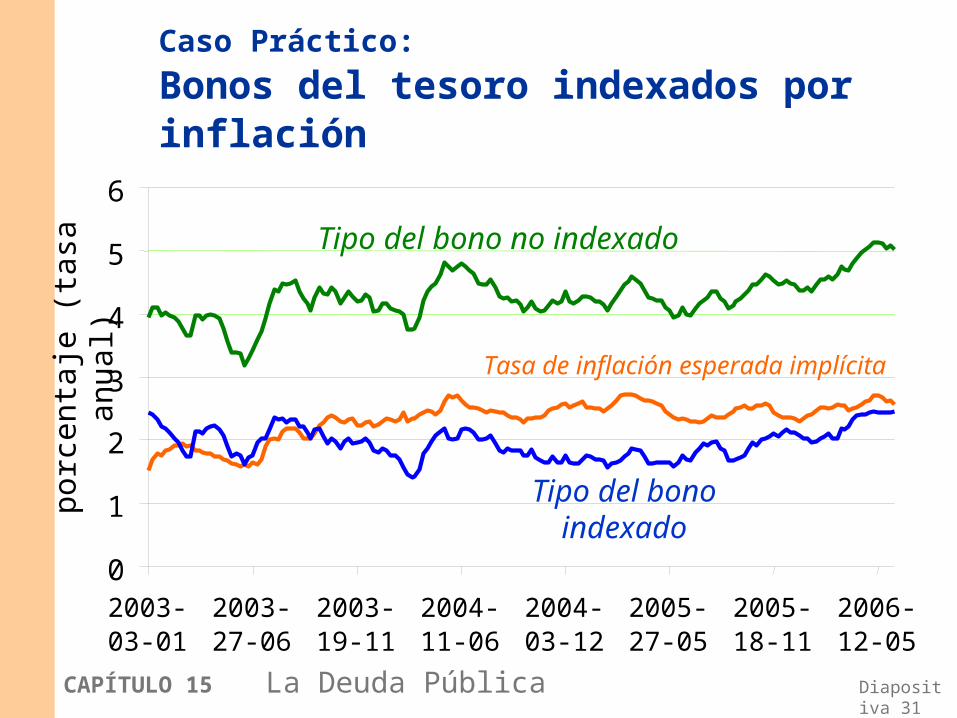

Caso Práctico:

Bonos del tesoro indexados por inflación

0

1

2

3

4

5

6

2003-03-01

2003-27-06

2003-19-11

2004-11-06

2004-03-12

2005-27-05

2005-18-11

2006-12-05

po

rce

nta

je (

tasa

an

ua

l)

Tipo del bono no indexado

Tasa de inflación esperada implícita

Tipo del bono indexado

ResumenResumen

1. Relativo a su PIB, la deuda pública de EE.UU. es moderada comparada con la de otros países

2. Los cifras habituales del déficit son medidas imperfectas de la política fiscal porque: No están corregidas por la inflación No contabilizan los cambios en los activos del Estado Omiten algunos pasivos (ejemplo, los pagos futuros de

las pensiones de los trabajadores actuales) No tienen en cuenta los efectos del ciclo económico

CAPÍTULO 15 La Deuda Pública Diapositiva 32

ResumenResumen

3. En la visión tradicional, una reducción de impuestos financiada con deuda aumenta el consumo y reduce el ahorro nacional. En una economía cerrada, esto conduce a mayores tipos de interés, menor inversión y menores niveles de vida a largo plazo. En una economía abierta, esto provoca una apreciación del tipo de cambio y una caída en las exportaciones netas (o un aumento en el déficit comercial).

4. La visión Ricardiana sostiene que una reducción de impuestos financiada con deuda no afecta el consumo o el ahorro nacional y, por tanto, no afecta los tipos de interés, la inversión o las exportaciones netas.

CAPÍTULO 15 La Deuda Pública Diapositiva 33

ResumenResumen

5. Muchos economistas se oponen a una regla estricta de presupuesto equilibrado, porque dificultaría el uso de la política fiscal para estabilizar la producción, reducir la variación de los impuestos o redistribuir la carga impositiva entre generaciones.

6. La deuda pública puede tener otros efectos: Puede conducir a una mayor inflación Los políticos pueden desplazar la carga impositiva de

las generaciones actuales hacia las futuras Puede reducir la influencia política de un país en los

asuntos internacionales, o asustar a los inversores extranjeros y que éstos saquen sus capitales del país

CAPÍTULO 15 La Deuda Pública Diapositiva 34