Embed Size (px)

Citation preview

LEASING

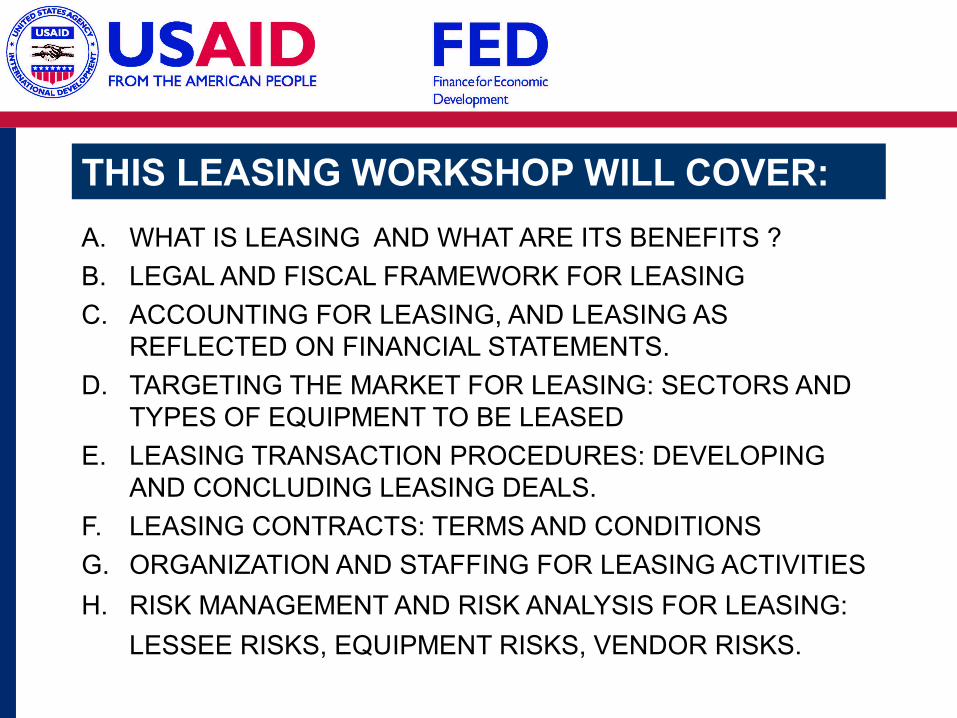

THIS LEASING WORKSHOP WILL COVER:

A. WHAT IS LEASING AND WHAT ARE ITS BENEFITS ?

B. LEGAL AND FISCAL FRAMEWORK FOR LEASING

C. ACCOUNTING FOR LEASING, AND LEASING AS REFLECTED ON FINANCIAL STATEMENTS.

D. TARGETING THE MARKET FOR LEASING: SECTORS AND TYPES OF EQUIPMENT TO BE LEASED

E. LEASING TRANSACTION PROCEDURES: DEVELOPING AND CONCLUDING LEASING DEALS.

F. LEASING CONTRACTS: TERMS AND CONDITIONS

G. ORGANIZATION AND STAFFING FOR LEASING ACTIVITIES

H. RISK MANAGEMENT AND RISK ANALYSIS FOR LEASING:

LESSEE RISKS, EQUIPMENT RISKS, VENDOR RISKS.

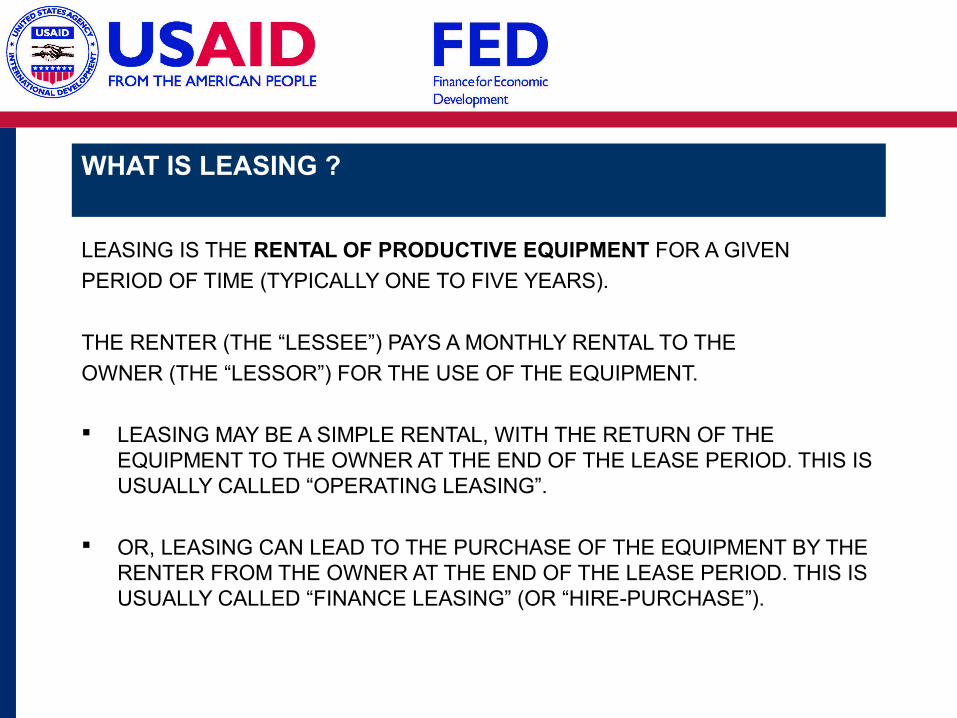

WHAT IS LEASING ?

LEASING IS THE RENTAL OF PRODUCTIVE EQUIPMENT FOR A GIVEN

PERIOD OF TIME (TYPICALLY ONE TO FIVE YEARS).

THE RENTER (THE “LESSEE”) PAYS A MONTHLY RENTAL TO THE

OWNER (THE “LESSOR”) FOR THE USE OF THE EQUIPMENT.

LEASING MAY BE A SIMPLE RENTAL, WITH THE RETURN OF THE EQUIPMENT TO THE OWNER AT THE END OF THE LEASE PERIOD. THIS IS USUALLY CALLED “OPERATING LEASING”.

OR, LEASING CAN LEAD TO THE PURCHASE OF THE EQUIPMENT BY THE RENTER FROM THE OWNER AT THE END OF THE LEASE PERIOD. THIS IS USUALLY CALLED “FINANCE LEASING” (OR “HIRE-PURCHASE”).

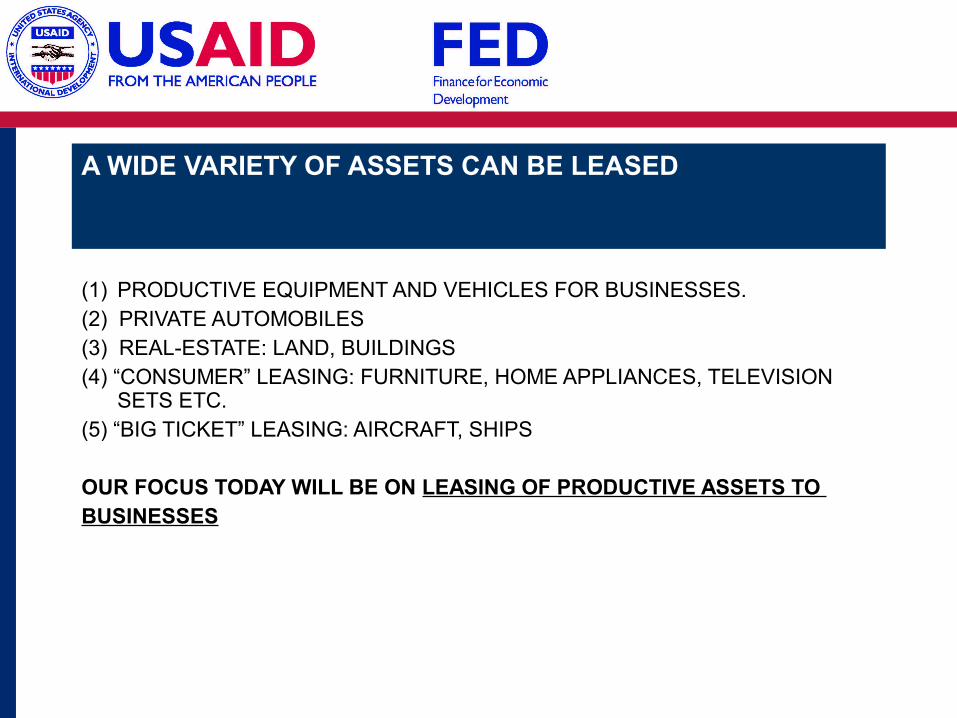

THE MAJOR CATEGORIES ARE:

(1) PRODUCTIVE EQUIPMENT AND VEHICLES FOR BUSINESSES. (2) PRIVATE AUTOMOBILES(3) REAL-ESTATE: LAND, BUILDINGS(4) “CONSUMER” LEASING: FURNITURE, HOME APPLIANCES, TELEVISION

SETS ETC.(5) “BIG TICKET” LEASING: AIRCRAFT, SHIPS

OUR FOCUS TODAY WILL BE ON LEASING OF PRODUCTIVE ASSETS TO BUSINESSES

A WIDE VARIETY OF ASSETS CAN BE LEASED

VEHICLES: TRUCKS, DELIVERY VEHICLES, AUTO FLEETS, BUSES.PRODUCTION AND PACKAGING EQUIPMENTCONSTRUCTION AND MINING EQUIPMENTAGRICULTURAL EQUIPMENTOFFICE EQUIPMENT: COMPUTERS, PRINTERS, FURNITUREMEDICAL AND DENTAL EQUIPMENTPRINTING EQUIPMENT ENERGY EQUIPMENT: GENERATORS, SOLAR PANELS ETC. KITCHEN EQUIPMENT (HOTELS, RESTAURANTS)

MANY TYPES OF EQUIPMENT ARE LEASED TO BUSINESSES

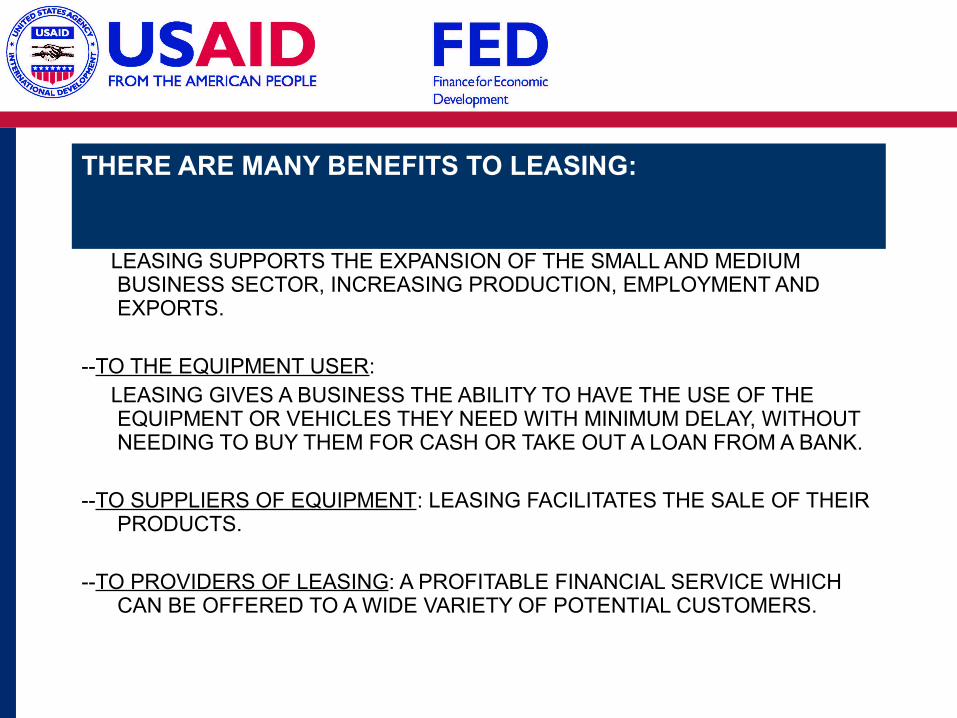

--TO THE ECONOMY OF A COUNTRY: LEASING SUPPORTS THE EXPANSION OF THE SMALL AND MEDIUM

BUSINESS SECTOR, INCREASING PRODUCTION, EMPLOYMENT AND EXPORTS.

--TO THE EQUIPMENT USER: LEASING GIVES A BUSINESS THE ABILITY TO HAVE THE USE OF THE

EQUIPMENT OR VEHICLES THEY NEED WITH MINIMUM DELAY, WITHOUT NEEDING TO BUY THEM FOR CASH OR TAKE OUT A LOAN FROM A BANK.

--TO SUPPLIERS OF EQUIPMENT: LEASING FACILITATES THE SALE OF THEIR PRODUCTS.

--TO PROVIDERS OF LEASING: A PROFITABLE FINANCIAL SERVICE WHICH CAN BE OFFERED TO A WIDE VARIETY OF POTENTIAL CUSTOMERS.

THERE ARE MANY BENEFITS TO LEASING:

LEASING IS A MAJOR ACTIVITY IN MANY COUNTRIES AROUND THE WORLD, IN EMERGING ECONOMICS AS WELL AS IN DEVELOPED ECONOMIES.

LEASED EQUIPMENT CAN BE A MAJOR SHARE OFA COUNTRY’S INVESTMENT IN PRODUCTIVE ASSETS.

LEASING IS A MAJOR ACTIVITY WORLDWIDE

LEASING IS A SERVICE OFTEN PROVIDED BY SPECIALIZED COMPANIES, WITH KNOWLEDGE OF EQUIPMENT AND OF THE CORPORATE AND SME SECTORS IN THEIR COUNTRIES.

LEASING COMPANIES MAY BE OWNED BY BANKS, OR BY EQUIPMENT MANUFACTURERS, OR THEY MAY BE INDEPENDENT.

LEASING MAY ALSO BE DONE BY BANKS OR FINANCE COMPANIES ON THEIR OWN BALANCE SHEETS.

EQUIPMENT DEALERS.MAY DO LEASING, SOMETIMES AS “CAPTIVES” OF ONE MANUFACTURER.

LEASING REQUIRES ENOUGH CAPITAL AND FINANCIAL SUPPORT TO BE ABLE TO BUY EQUIPMENT AND LEASE IT FOR MULTI-YEAR PERIODS.

INTERNATIONAL DONORS ACTIVELY SUPPORT THE DEVELOPMENT OF LEASING IN EMERGING MARKETS BY PROVIDING EQUITY AND DEBT FINANCING TO SUPPORT LEASING. .

LEASING CAN BE PROVIDED BY A VARIETY OF SOURCES

THE ENVIRONMENT FOR LEASING

Prepared by USAID’s Financial Access for Investing in the Development of Afghanistan.

LEASING NEEDS AN ENVIRONMENT WITHIN WHICH IT CAN OPERATE. KEY ELEMENTS ARE:(1) A LEGAL SYSTEM WHERE PROPERTY RIGHTS ARE CLEAR AND CONTRACTS ARE ENFORCEABLE IN COURTS.

(2)ACCOUNTING AND TAX TREATMENT OF LEASING WHICH IS REASONABLY APPLIED AND WHICH CONFORM TO INTERNATIONAL PRACTICES.

(3) AN INSURANCE SECTOR WHICH PERMITS LEASED ASSETS TO BE INSURED AGAINST MAJOR RISKS. (4) SOME FORM OF REGISTRATION OF PLEDGES ON MOVABLE PROPERTY.(5) A LEGAL AND REGULATORY ENVIRONMENT WHICH ENCOURAGES LEASING, RATHER THAN OVERLY RESTRICTS IT.

THE ENVIRONMENT FOR LEASING

THE ENVIRONMENT FOR LEASING

(1) A LEGAL SYSTEM WHERE PROPERTY RIGHTS ARE CLEAR AND CONTRACTS ARE ENFORCEABLE IN COURTS

--OWNERSHIP TITLE TO VEHICLES AND EQUIPMENT NEED TO BE CLEAR AND DOCUMENTS CAN PROVE OWNERSHIP

--CONTRACTS BETWEEN PRIVATE PARTIES, IN CASE OF DISPUTE, CAN BE SETTLED THROUGH THE LEGAL SYSTEM

--PROCEDURES FOR FORECLOSURE ON COLLATERAL (BANKS), OR REPOSSESSION OF LEASED ASSETS BY LESSORS, FUNCTION EFFECTIVELY WITHOUT UNDUE DELAY.

THE ENVIRONMENT FOR LEASING

(2) ACCOUNTING AND TAX TREATMENT OF

LEASING WHICH IS REASONABLY APPLIED AND

CONFORMS TO INTERNATIONAL PRACTICES.

A. CORPORATE INCOME TAX LAW: PROVISIONS RELEVANT TO LEASING CAN INCLUDE:

--DEFINITION OF FINANCE LEASES --ACCOUNTING TREATMENT OF FINANCE LEASES

--DEPRECIATION SCHEDULES FOR TYPES OF ASSETS

B. VALUE ADDED TAX (VAT) LAW PROVISIONS RELEVANT TO LEASING CAN INCLUDE:

--VAT APPLICABLE TO INTEREST

--VAT APPLIABLE TO PURCHASE AND SALE OF ASSETS.

THE ENVIRONMENT FOR LEASING

(3) AN INSURANCE SECTOR WHICH PERMITS LEASED ASSETS TO BE INSURED AGAINST MAJOR RISKS.

INSURANCE CAN COVER MOST RISKS ASSOCIATED WITH

VARIOUS TYPES OF LEASED ASSETS:

--VEHICLES (PASSENGER OR COMMERCIAL):

THIRD PARTY LIABILITY, DAMAGE, THEFT, FIRE ETC

--MANUFACTURING EQUIPMENT

--CONSTRUCTION AND MINING EQUIPMENT

--AGRICULTURAL EQUIPMENT

THE ENVIRONMENT FOR LEASING

(4) SOME FORM OF REGISTRATION OF PLEDGES ON MOVABLE PROPERTY:

--LAWS ON SECURED TRANSACTIONS ON MOVABLE

PROPERTY SHOULD INCLUDE LENDERS’ COLLATERAL,

BUT ALSO LEASED ASSETS UNDER LEASING

TRANSACTIONS.

--THE REGISTRY OF SECURING CHARGES (OR MOVABLE

COLLATERAL REGISTY) SHOULD PROVIDE FOR CLEAR

REGISTRATION OF LEASED ASSETS, FULLY TRANSPARENT

TO THIRD PARTIES.

--REGISTRY PERMITS LESSORS TO REGISTER EQUIPMENT WHICH

IS LEASED UNDER LEASE CONTRACT, PROTECTING AGAINST

PLEDGE OR SALE TO OTHER PARTIES

.

ENVIRONMENT FOR LEASING

(5) A LEGAL AND REGULATORY ENVIRONMENT

WHICH ENCOURAGES LEASING, RATHER THAN

OVERLY RESTRICTS IT.

--THERE ARE LAWS IN FORCE RELATING TO FINANCIAL LEASING.

--THERE IS A CLEAR PROCESS (CENTRAL BANK OR OTHER AUTHORITY) FOR LICENCING AND REGULATING LEASING, BY BANKS, BY BANK-OWNED LEASING COMPANIES, AND BY NON-BANK LEASING COMPANIES.

ACCOUNTING TREATMENT OF

LEASING

THERE ARE TWO METHODS OF ACCOUNTING FOR LEASING:

(1)THE “LEGAL” METHOD: THE ASSET IS ON THE BALANCE SHEET OF THE LEGAL OWNER (THE LESSOR);

(2) THE “ECONOMIC” METHOD: THE ASSET IS ON THE BALANCE SHEET OF THE USER (LESSEE), WHO HAS THE ECONOMIC BENEFIT OF THE EQUIPMENT.

THE METHOD USED BY LESSORS AND LESSEES IN A GIVEN COUNTRY IS THE ONE REQUIRED BY THE TAX AUTHORITIES IN THAT COUNTRY,

PRACTICES IN DIFFERENT COUNTRIES VARY WIDELY. SOME USE THE “LEGAL” METHOD FOR ALL LEASES. OTHERS USE THE “ECONOMIC” METHOD FOR FINANCE LEASES (AS IN ARMENIA) AND THE “LEGAL METHOD” FOR OPERATING LEASES.

ACCOUNTING TREATMENT OF LEASING

ACCOUNTING TREATMENT OF LEASING

“LEGAL” METHOD OF ACCOUNTING:--THE LEASED ASSET IS BOOKED AS A “FIXED ASSET” TO THE

LESSOR.

--THE LESSOR TAKES THE DEPRECATION EXPENSES.

--THE LEASE PAYMENT IS A REVENUE FOR THE LESSOR, AND AN EXPENSE FOR THE USER.

--THERE IS NO ASSET OR LIABILITY ON THE BALANCE SHEET OF THE USER.

--THIS METHOD IS IAS STANDARD FOR “OPERATING LEASES”

ACCOUNTING TREATMENT OF LEASING

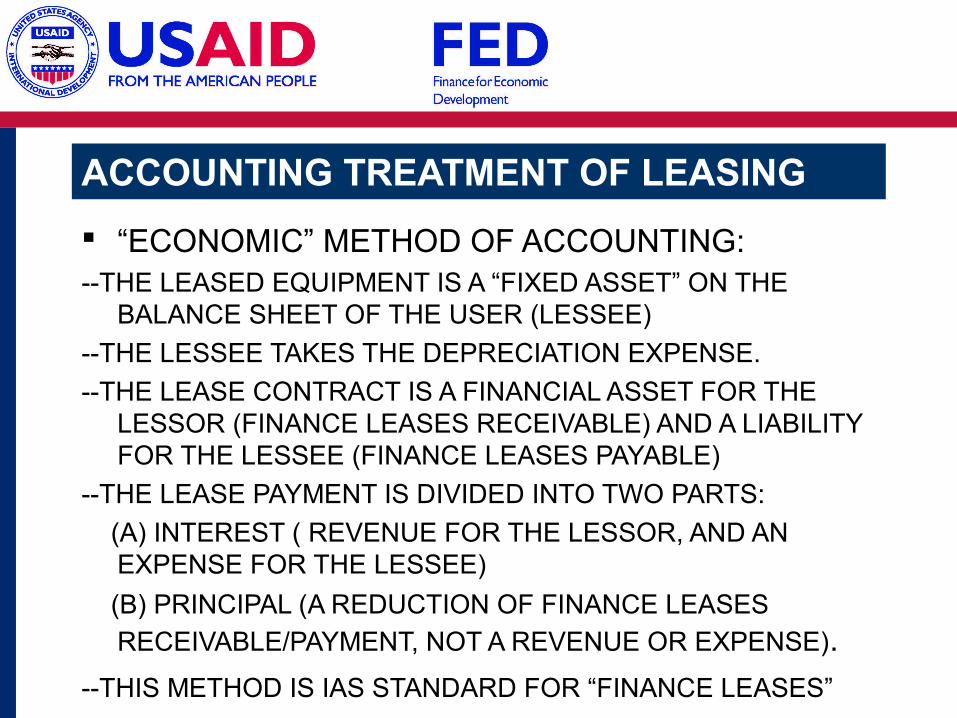

“ECONOMIC” METHOD OF ACCOUNTING:--THE LEASED EQUIPMENT IS A “FIXED ASSET” ON THE

BALANCE SHEET OF THE USER (LESSEE)

--THE LESSEE TAKES THE DEPRECIATION EXPENSE.

--THE LEASE CONTRACT IS A FINANCIAL ASSET FOR THE LESSOR (FINANCE LEASES RECEIVABLE) AND A LIABILITY FOR THE LESSEE (FINANCE LEASES PAYABLE)

--THE LEASE PAYMENT IS DIVIDED INTO TWO PARTS:

(A) INTEREST ( REVENUE FOR THE LESSOR, AND AN EXPENSE FOR THE LESSEE)

(B) PRINCIPAL (A REDUCTION OF FINANCE LEASES

RECEIVABLE/PAYMENT, NOT A REVENUE OR EXPENSE).

--THIS METHOD IS IAS STANDARD FOR “FINANCE LEASES”

ACCOUNTING TREATMENT OF LEASING

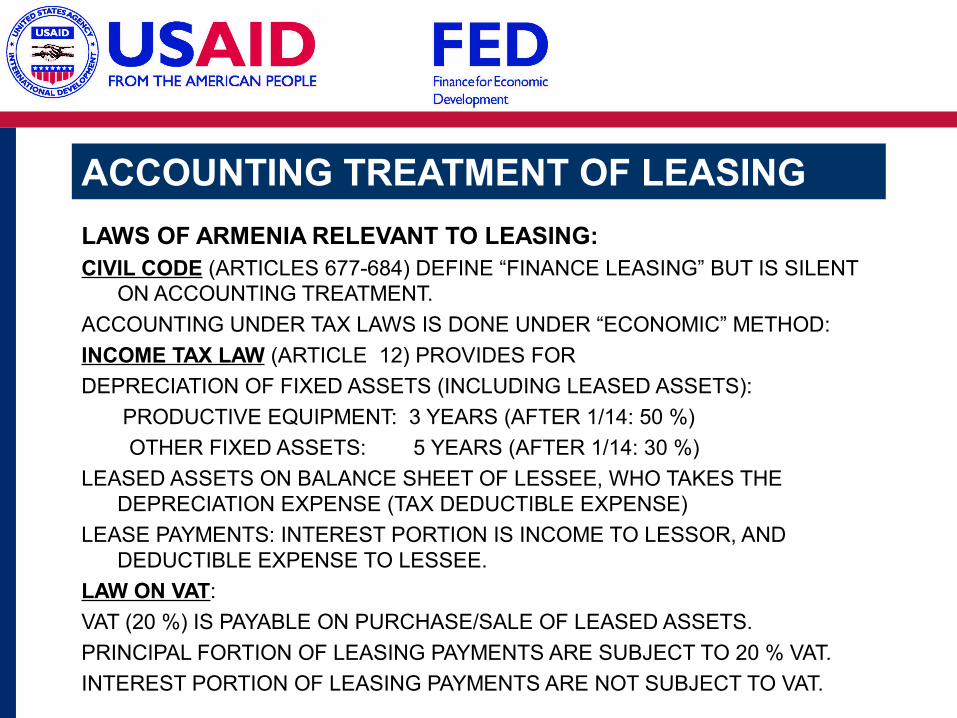

LAWS OF ARMENIA RELEVANT TO LEASING:CIVIL CODE (ARTICLES 677-684) DEFINE “FINANCE LEASING” BUT IS SILENT

ON ACCOUNTING TREATMENT.

ACCOUNTING UNDER TAX LAWS IS DONE UNDER “ECONOMIC” METHOD:

INCOME TAX LAW (ARTICLE 12) PROVIDES FOR

DEPRECIATION OF FIXED ASSETS (INCLUDING LEASED ASSETS):

PRODUCTIVE EQUIPMENT: 3 YEARS (AFTER 1/14: 50 %)

OTHER FIXED ASSETS: 5 YEARS (AFTER 1/14: 30 %)

LEASED ASSETS ON BALANCE SHEET OF LESSEE, WHO TAKES THE DEPRECIATION EXPENSE (TAX DEDUCTIBLE EXPENSE)

LEASE PAYMENTS: INTEREST PORTION IS INCOME TO LESSOR, AND DEDUCTIBLE EXPENSE TO LESSEE.

LAW ON VAT:

VAT (20 %) IS PAYABLE ON PURCHASE/SALE OF LEASED ASSETS.

PRINCIPAL FORTION OF LEASING PAYMENTS ARE SUBJECT TO 20 % VAT.

INTEREST PORTION OF LEASING PAYMENTS ARE NOT SUBJECT TO VAT.

TARGETING THE MARKET FOR

LEASING

TARGETING THE MARKET FOR LEASING

THE MARKET FOR LEASING HAS THE FOLLOWING ELEMENTS (TO BE DECIDED AS A MATTER OF POLICY):

--PARAMETERS FOR LEASING DEALS

--ECONOMIC SECTORS TO BE TARGETTED

--TYPES OF EQUIPMENT TO BE LEASED

--CRITERIA FOR ACCEPTABLE LESSEES

--VENDOR RELATIONSHIPS TO BE TARGETTED

TARGETING THE MARKET FOR LEASINGLEGAL OFFICER:--PREPARE DOCUMENTS FOR LEASING DEALS --LEASE CONTRACTS --SUPPLIER CONTRACTS --LEGAL ENFORCEMENT OF LEASING CONTRACT --REPOSSESSION --COURT CASELEGAL OFFICER:--P

PARAMETERS FOR LEASING DEALS:--WHETHER TO OFFER FINANCE LEASES, OPERATING

LEASES OR BOTH.

--TERM OF LEASES: POLICY BASED ON LESSOR’S FUNDING AND ON RISK CONSIDERATIONS:

FINANCE LEASES: 2 YEARS MINIMUM, 4 YEARS MAXIMUM

OPERATING LEASES: ONE YEAR MIN., 3 YEARS MAXIMUM

--LESSEE SHARE OF “EQUITY”: 20% MIN.(30% STANDARD)

(PREPAYMENT/SECURITY DEPOSIT)

--CURRENCY, PRICING OF LEASES: BASED ON LESSOR FUNDING; INTEREST FORMULA (FIXED OR ADJUSTABLE)

--LEASE AMOUNTS: WHAT WILL MINIMUM AND MAXIMUM LEASE TRANSACTION AMOUNT BE (BASED ON LESSOR CAPACITY, TYPE OF LESSEE, TYPES OF EQUIPMENT)

TARGETING THE MARKET FOR LEASING

ECONOMIC SECTORS TO BE TARGETED:

SECTOR POLICY FOR LEASING IS BASED ON LESSOR’S SECTOR STRATEGY OR ON TYPES OF EQUIPMENT TARGETTED. TYPICAL SECTORS FOR LEASING ARE:

--MANUFACTURING

--PROCESSING AND PACKAGING

--AGRICULTURE

--CONSTRUCTION

--TRANSPORTATION

--MINING

--MEDICAL

TARGETING THE MARKET FOR LEASING

TYPES OF EQUIPMENT TO BE LEASED:EQUIPMENT POLICY IS BASED ON SECTOR STRATEGY, OR

ON OTHER FACTORS SUCH AS DEALER RELATIONSHIPS OR EQUIPMENT RISK CONSIDERATIONS.

DOES THE LESSOR WISH TO SPECIALIZE ?

TYPICAL EQUIPMENT CATEGORIES FOR LEASING ARE:--LIGHT VEHICLES (PASSENGER, COMMERCIAL, DELIVERY)

--HEAVY TRUCKS

--AGRICULTURAL EQUIPMENT (TRACTORS ETC).

--CONSTRUCTION EQUIPMENT, MINING EQUIPMENT

--LIGHT PRODUCTION EQUIPMENT

--PACKAGING EQUIPMENT

--MEDICAL AND DENTAL EQUIPMENT

--ENERGY EQUIPMENT (GENERATORS, SOLAR PANELS ETC)

TARGETING THE MARKET FOR LEASING

CRITERIA FOR ACCEPTABLE LESSEESPOLICY FOR LESSEES IS BASED ON LESSOR’S TARGET

CUSTOMER STRATEGY AND RISK CRITERIA.

TYPICAL CATEGORIES WOULD BE:

--ESTABLISHED COMPANIES, POSITIVE CREDIT HISTORY

--GROWING COMPANIES WITH GOOD SALES GROWTH BUT OUT CREDIT HISTORY

--START-UP COMPANIES WITH STRONG SALES PROSPECTS

--COMPANIES IN ACCEPTABLE ECONOMIC SECTORS

--COMPANIES WISHING TO LEASE EQUIPMENT WHICH THE LESSOR IS TARGETING (WHICH COULD BE UNDER VENDOR AGREEMENTS)

TARGETING THE MARKET FOR LEASING

VENDOR RELATIONSHIPS TO BE TARGETTED

VENDOR STRATEGIES CAN BE PART OF A LEASING STRATEGY.

AGREEMENTS CAN BE CONCLUDED WITH VENDORS OF EQUIPMENT WHICH THE LESSOR WISHES TO LEASE.

AGREEMENTS WITH VENDORS CAN BE EXCLUSIVE OR NON-EXCLUSIVE

THEY CAN INVOLVE A BUY-BACK COMMITMENT FROM THE VENDOR, OR ONLY A REMARKETING AGREEMENT.

AN AGREEMENT CAN INCLUDE A DISCOUNT OR COMMISSION TO THE LESSOR FOR BUYING AND LEASING THE VENDOR’S EQUIPMENT, IMPROVING LESSOR PROFITABILITY.

LEASING TRANSACTION PROCEDURES

LEASING TRANSACTION PROCEDURES

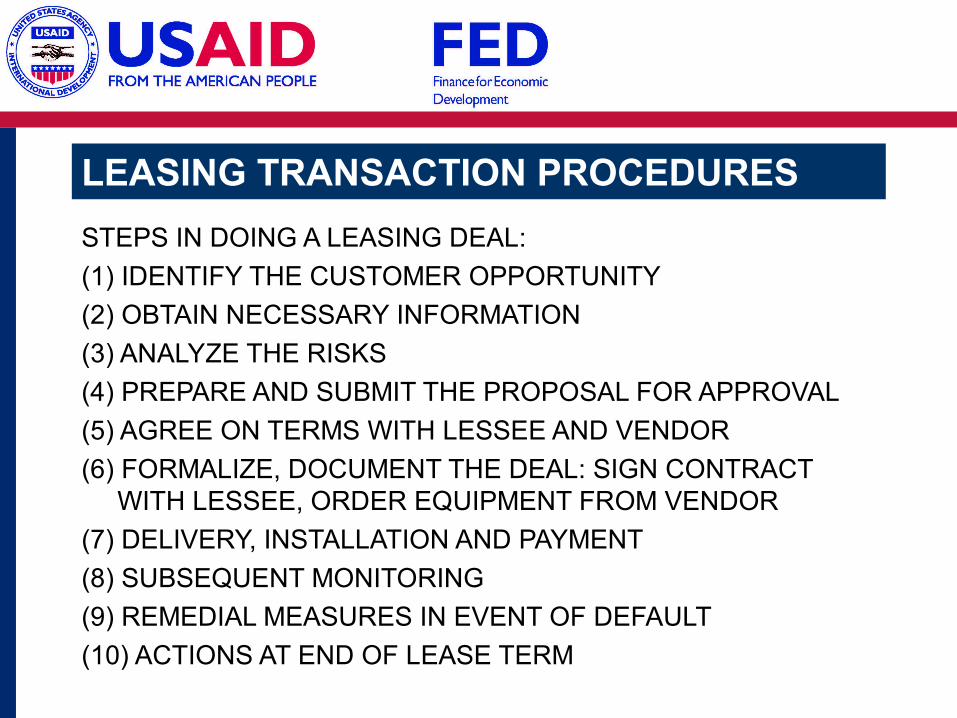

STEPS IN DOING A LEASING DEAL:

(1) IDENTIFY THE CUSTOMER OPPORTUNITY

(2) OBTAIN NECESSARY INFORMATION

(3) ANALYZE THE RISKS

(4) PREPARE AND SUBMIT THE PROPOSAL FOR APPROVAL

(5) AGREE ON TERMS WITH LESSEE AND VENDOR

(6) FORMALIZE, DOCUMENT THE DEAL: SIGN CONTRACT WITH LESSEE, ORDER EQUIPMENT FROM VENDOR

(7) DELIVERY, INSTALLATION AND PAYMENT

(8) SUBSEQUENT MONITORING

(9) REMEDIAL MEASURES IN EVENT OF DEFAULT

(10) ACTIONS AT END OF LEASE TERM

LEASING TRANSACTION PROCEDURES

(1) IDENTIFY THE CUSTOMER OPPORTUNITY

CUSTOMER OPPORTUNITIES CAN ARISE FROM:

--RELATIONSHIPS WITH POTENTIAL LESSEES (CORPORATE, SME, MICRO), AND KNOWLEDGE OF THEIR EQUIPMENT NEEDS.

--RELATIONSHIPS WITH EQUIPMENT VENDORS, WHO IDENTIFY AND REFER POTENTIAL CUSTOMERS TO THE LESSOR

--LESSOR EXPERTISE IN A GIVEN SECTOR, IDENTIFYING GROWING COMPANIES IN THAT SECTOR.

--PUBLIC MARKETING AND MEDIA CAMPAIGN RESULTS IN

LESSEE IDENTIFICATION

LEASING TRANSACTION PROCEDURES

(2) OBTAIN NECESSARY INFORMATION:A. INFORMATION ABOUT LESSEE:

--LEGAL/INCORPORATION DOCUMENTS

--FINANCIAL STATEMENTS/FORECASTS

--BUSINESS INFORMATION (PRODUCTS, CUSTOMERS)

B. INFORMATION ABOUT EQUIPMENT

C. INFORMATION ABOUT MANUFACTURER

D. INFORMATION ABOUT VENDOR

LEASING TRANSACTION PROCEDURES

(3) ANALYZE THE RISKS:

--LESSEE RISK: CAN THE LESSEE’S CASH FLOW MEET THE LEASING PAYMENTS ?

--EQUIPMENT RISK: DOES THE EQUIPMENT HAVE MARKET VALUE FOR THE LIFE OF THE LEASE ?

--VENDOR RISK: IS THE VENDOR STABLE ENOUGH TO FULFILL ITS COMMITMENTS FOR THE LIFE OF THE LEASE ?

LEASING TRANSACTION PROCEDURES

(4) PREPARE THE PROPOSAL:DECIDE ON:

--TERM OF LEASE

--TYPE OF LEASE (FINANCIAL/OPERATING)

--AMOUNT TO BE FINANCED

EQUIPMENT COST

LESS: PREPAYMENT FROM LESSEE (%)

--INTEREST RATE BASIS

--MONTHLY LEASE PAYMENT SCHEDULE

SUBMIT PROPOSAL FOR COMMITTEE APPROVAL.

LEASING TRANSACTION PROCEDURES

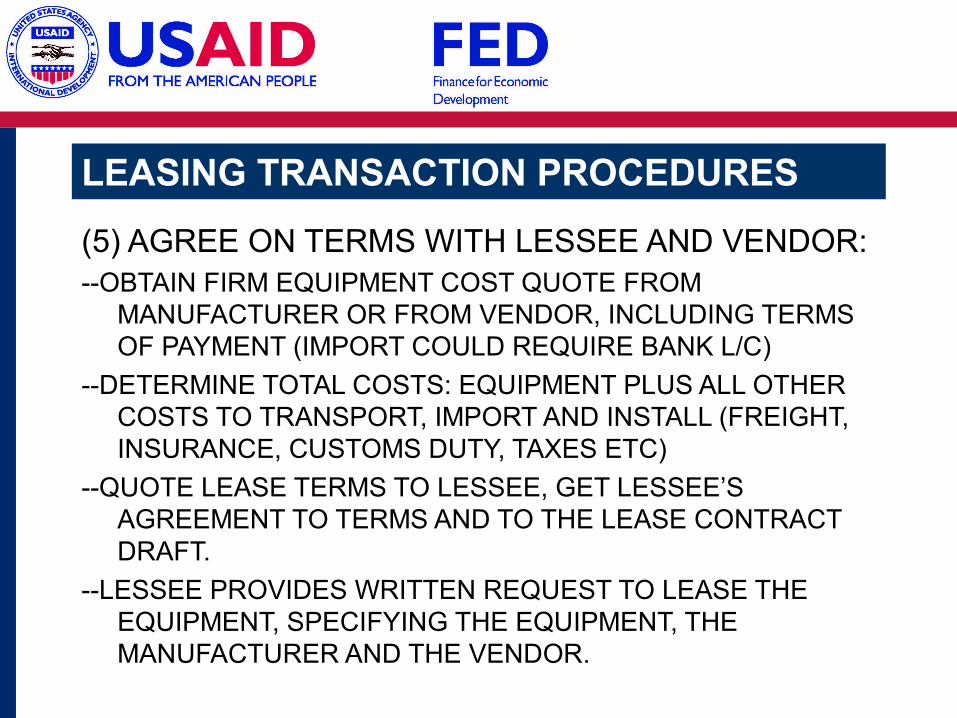

(5) AGREE ON TERMS WITH LESSEE AND VENDOR:--OBTAIN FIRM EQUIPMENT COST QUOTE FROM

MANUFACTURER OR FROM VENDOR, INCLUDING TERMS OF PAYMENT (IMPORT COULD REQUIRE BANK L/C)

--DETERMINE TOTAL COSTS: EQUIPMENT PLUS ALL OTHER COSTS TO TRANSPORT, IMPORT AND INSTALL (FREIGHT, INSURANCE, CUSTOMS DUTY, TAXES ETC)

--QUOTE LEASE TERMS TO LESSEE, GET LESSEE’S AGREEMENT TO TERMS AND TO THE LEASE CONTRACT DRAFT.

--LESSEE PROVIDES WRITTEN REQUEST TO LEASE THE EQUIPMENT, SPECIFYING THE EQUIPMENT, THE MANUFACTURER AND THE VENDOR.

LEASING TRANSACTION PROCEDURES

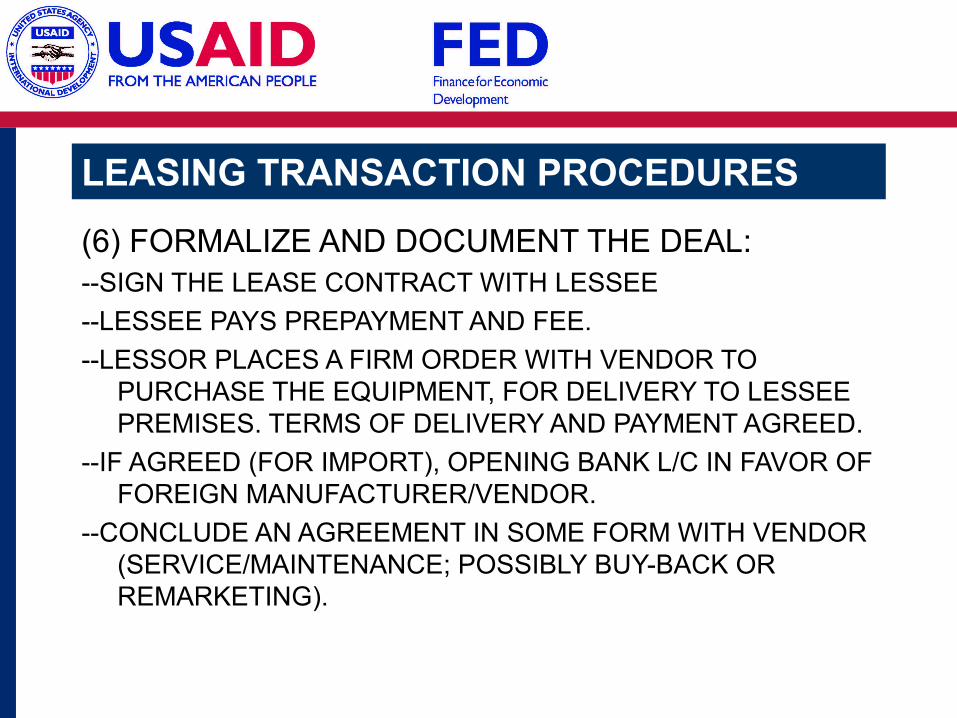

(6) FORMALIZE AND DOCUMENT THE DEAL:--SIGN THE LEASE CONTRACT WITH LESSEE

--LESSEE PAYS PREPAYMENT AND FEE.

--LESSOR PLACES A FIRM ORDER WITH VENDOR TO PURCHASE THE EQUIPMENT, FOR DELIVERY TO LESSEE PREMISES. TERMS OF DELIVERY AND PAYMENT AGREED.

--IF AGREED (FOR IMPORT), OPENING BANK L/C IN FAVOR OF FOREIGN MANUFACTURER/VENDOR.

--CONCLUDE AN AGREEMENT IN SOME FORM WITH VENDOR (SERVICE/MAINTENANCE; POSSIBLY BUY-BACK OR REMARKETING).

LEASING TRANSACTION PROCEDURES

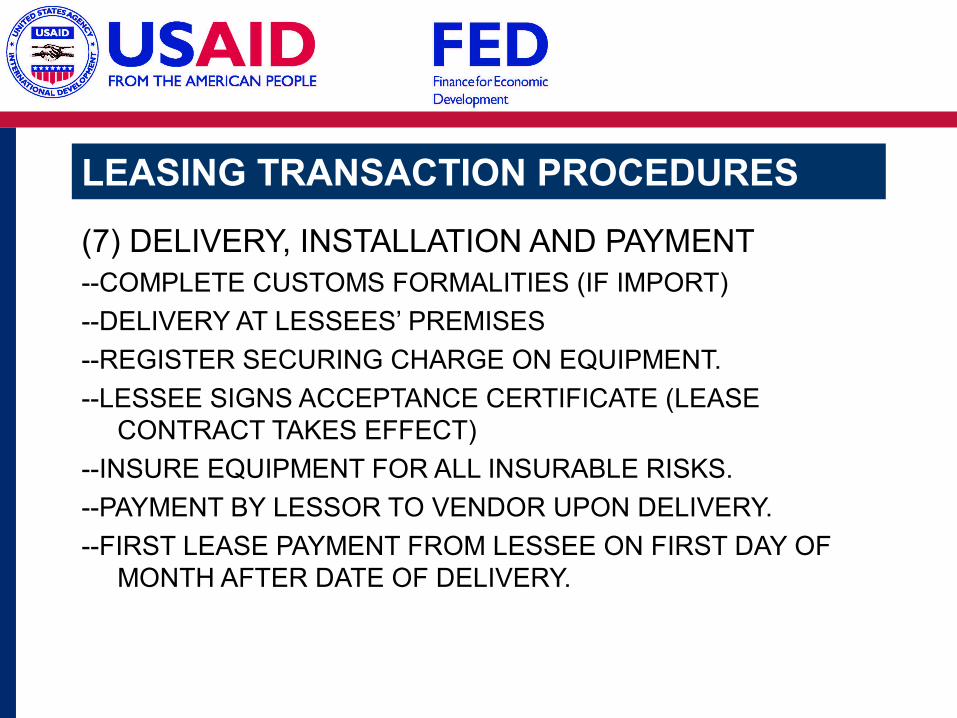

(7) DELIVERY, INSTALLATION AND PAYMENT--COMPLETE CUSTOMS FORMALITIES (IF IMPORT)

--DELIVERY AT LESSEES’ PREMISES

--REGISTER SECURING CHARGE ON EQUIPMENT.

--LESSEE SIGNS ACCEPTANCE CERTIFICATE (LEASE CONTRACT TAKES EFFECT)

--INSURE EQUIPMENT FOR ALL INSURABLE RISKS.

--PAYMENT BY LESSOR TO VENDOR UPON DELIVERY.

--FIRST LEASE PAYMENT FROM LESSEE ON FIRST DAY OF MONTH AFTER DATE OF DELIVERY.

LEASING TRANSACTION PROCEDURES

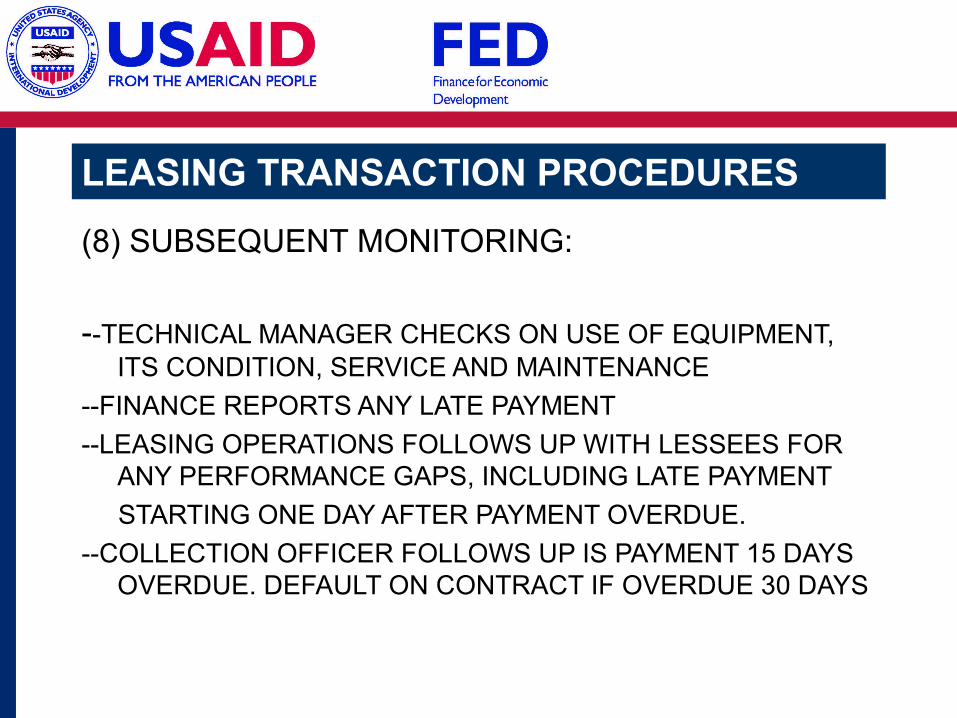

(8) SUBSEQUENT MONITORING:

--TECHNICAL MANAGER CHECKS ON USE OF EQUIPMENT, ITS CONDITION, SERVICE AND MAINTENANCE

--FINANCE REPORTS ANY LATE PAYMENT

--LEASING OPERATIONS FOLLOWS UP WITH LESSEES FOR ANY PERFORMANCE GAPS, INCLUDING LATE PAYMENT

STARTING ONE DAY AFTER PAYMENT OVERDUE.

--COLLECTION OFFICER FOLLOWS UP IS PAYMENT 15 DAYS OVERDUE. DEFAULT ON CONTRACT IF OVERDUE 30 DAYS

LEASING TRANSACTION PROCEDURES

(9) REMEDIAL MEASURES IN EVENT OF DEFAULT:--NON-PAYING LESSEE MAY WISH TO RETURN THE

EQUIPMENT, TERMINATING THE LEASE CONTRACT (LOSING THEIR PREPAYMENT). LESSOR MAY THEN SELL OR LEASE THE EQUIPMENT AT A PROFIT. .

--WITH NON-COOPERATING LESSEE, LESSOR SHOULD TAKE REPOSSESSION ACTION (OUT OF COURT PROCESS OF SEIZURE OF LEASED ASSET) WHERE LAWS PROVIDE FOR SUCH ACTION

--ANOTHER REMEDY IS A LAWSUIT THROUGH THE COURTS TO ENFORCE THE LEASE CONTRACT AGAINST THE LESSEE AND ANY GUARANTORS.

LEASING TRANSACTION PROCEDURES

(10) ACTIONS AT END OF LEASE TERM

A. FINANCE LEASE:

THE LESSEE’S OPTIONS ARE:

--LESSEE MAY OPT TO BUY THE EQUIPMENT (PRICE IS AGREED IN ADVANCE IN A FINANCE LEASE CONTRACT)

--LESSEE MAY RETURN THE EQUIPMENT TO LESSOR, WHO MAY LEASE IT, OR SELL IT TO THE VENDOR OR TO ANOTHER PARTY.

--IF LESSEE WISHES TO BUY BEFORE END OF LEASE CONTRACT, LESSEE PAYS FULL REMAINING PAYMENTS PLUS RESIDUAL VALUE PLUS EARLY TERMINATION FEE.

LEASING TRANSACTION PROCEDURES

(10) ACTIONS AT END OF LEASE TERM

B. OPERATING LEASE:

THE LEASED EQUIPMENT IS RETURNED TO LESSOR, WHO

MAY TAKE ONE OF THE FOLLOWING ACTIONS:

--LEASE THE TRUCK TO ANOTHER USER.

--SELL THE TRUCK TO ANOTHER PARTY

--SELL IT TO THE DEALER, UNDER A BUY-BACK AGREEMENT

--SELL IT TO THE LESSEE (RESIDUAL VALUE)

--LEASE IT AGAIN TO THE LESSEE.

IN BOTH CASES:--THE LESSEE CAN START USING THE EQUIPMENT REASONABLY QUICKLY. -- NO OTHER COLLATERAL IS NORMALLY NEEDED, ONLY A DOWN PAYMENT OF 20 %

OR 30 % OF THE PURCHASE PRICE.--THE LEASING COMPANY REMAINS OWNER FOR THE PERIOD OF THE LEASE --THE LEASING COMPANY CAN TAKE THE EQUIPMENT BACK IF THE COMPANY DOES

NOT MAKE ITS MONTHLY LEASE PAYMENTS.THE DIFFERENCES ARE:FINANCE LEASING: --THE LESSEE WILL OWN THE PRODUCTION LINE AT THE END OF THE LEASE CONTRACT TERM;--LESSEE IS RESPONSIBLE FOR SERVICE AND MAINTENANCE OF THE LEASED EQUIPMENT (UNDER AGREEMENTS WITH THE MANUFACTURER OR DEALER)OPERATING LEASING: --LESSEE WILL RETURN THE EQUIPMENTTO THE LEASING COMPANY AT THE END OF THE LEASE CONTRACT TERM. --THE LEASING COMPANY IS RESPONSIBLE FOR SERVICE AND MAINTENANCE

TWO TYPES OF LEASING: SIMILARITIES AND DIFFERENCES

LEASING CONTRACTS: TERMS AND CONDITIONS

LEASING CONTRACTS

LEASING CONTRACTS MAY VARY IN FORM, BUT THEIR CONTENTS ARE STANDARD.

FINANCING LEASE CONTRACTS AND OPERATING LEASE CONTRACTS ARE VERY SIMILAR IN MOST RESPECTS, BUT DIFFER IN A FEW KEY WAYS.

AN EXAMPLE OF A LEASE CONTRACT CONTAINS:

(A)PARTICULAR TERMS AND CONDITIONS (THE SPECIFICS OF THE DEAL FOR THAT GIVEN LESSEE)

(B) STANDARD TERMS AND CONDITIONS (WHICH DO NOT VARY FROM CASE TO CASE)

(C) ANNEXES TO THE LEASE CONTRACT

LEASING CONTRACTS

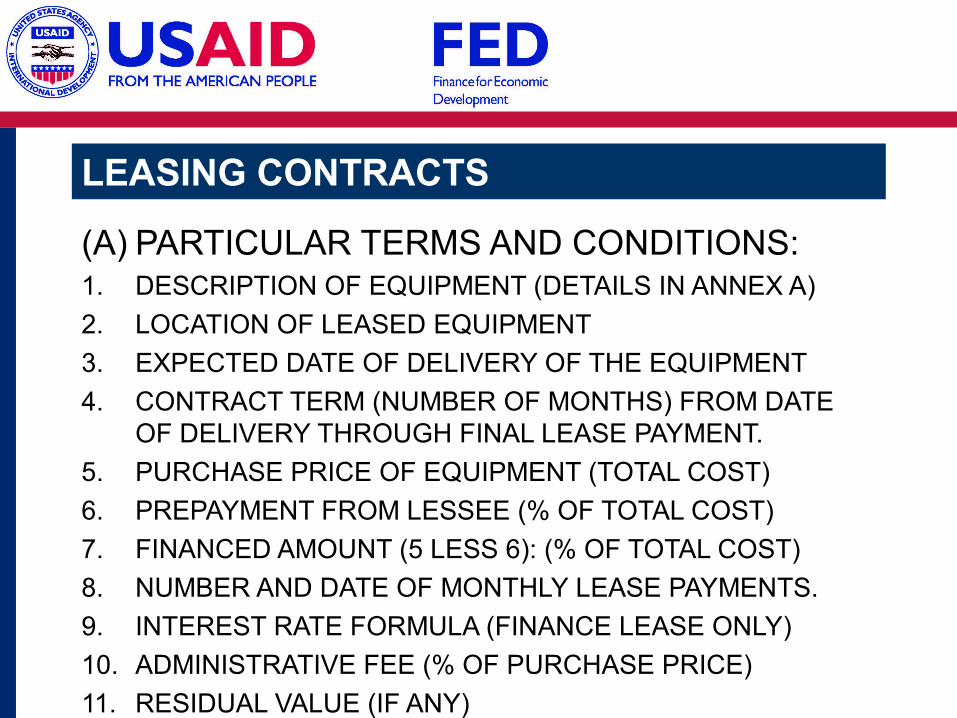

(A) PARTICULAR TERMS AND CONDITIONS:1. DESCRIPTION OF EQUIPMENT (DETAILS IN ANNEX A)

2. LOCATION OF LEASED EQUIPMENT

3. EXPECTED DATE OF DELIVERY OF THE EQUIPMENT

4. CONTRACT TERM (NUMBER OF MONTHS) FROM DATE OF DELIVERY THROUGH FINAL LEASE PAYMENT.

5. PURCHASE PRICE OF EQUIPMENT (TOTAL COST)

6. PREPAYMENT FROM LESSEE (% OF TOTAL COST)

7. FINANCED AMOUNT (5 LESS 6): (% OF TOTAL COST)

8. NUMBER AND DATE OF MONTHLY LEASE PAYMENTS.

9. INTEREST RATE FORMULA (FINANCE LEASE ONLY)

10. ADMINISTRATIVE FEE (% OF PURCHASE PRICE)

11. RESIDUAL VALUE (IF ANY)

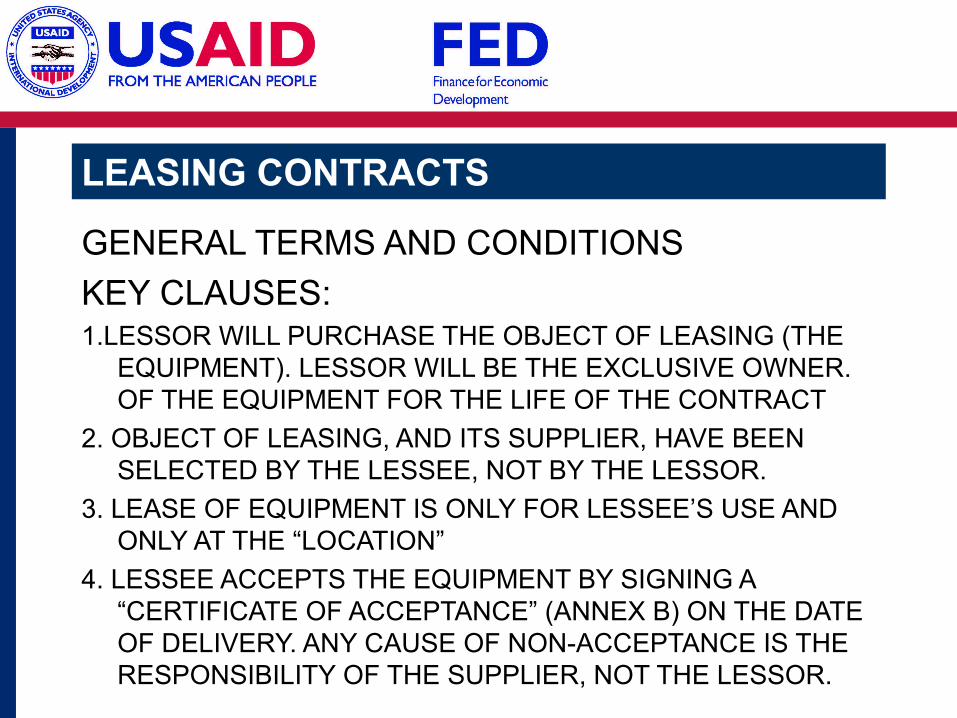

LEASING CONTRACTS

GENERAL TERMS AND CONDITIONS

KEY CLAUSES:1.LESSOR WILL PURCHASE THE OBJECT OF LEASING (THE

EQUIPMENT). LESSOR WILL BE THE EXCLUSIVE OWNER. OF THE EQUIPMENT FOR THE LIFE OF THE CONTRACT

2. OBJECT OF LEASING, AND ITS SUPPLIER, HAVE BEEN SELECTED BY THE LESSEE, NOT BY THE LESSOR.

3. LEASE OF EQUIPMENT IS ONLY FOR LESSEE’S USE AND ONLY AT THE “LOCATION”

4. LESSEE ACCEPTS THE EQUIPMENT BY SIGNING A “CERTIFICATE OF ACCEPTANCE” (ANNEX B) ON THE DATE OF DELIVERY. ANY CAUSE OF NON-ACCEPTANCE IS THE RESPONSIBILITY OF THE SUPPLIER, NOT THE LESSOR.

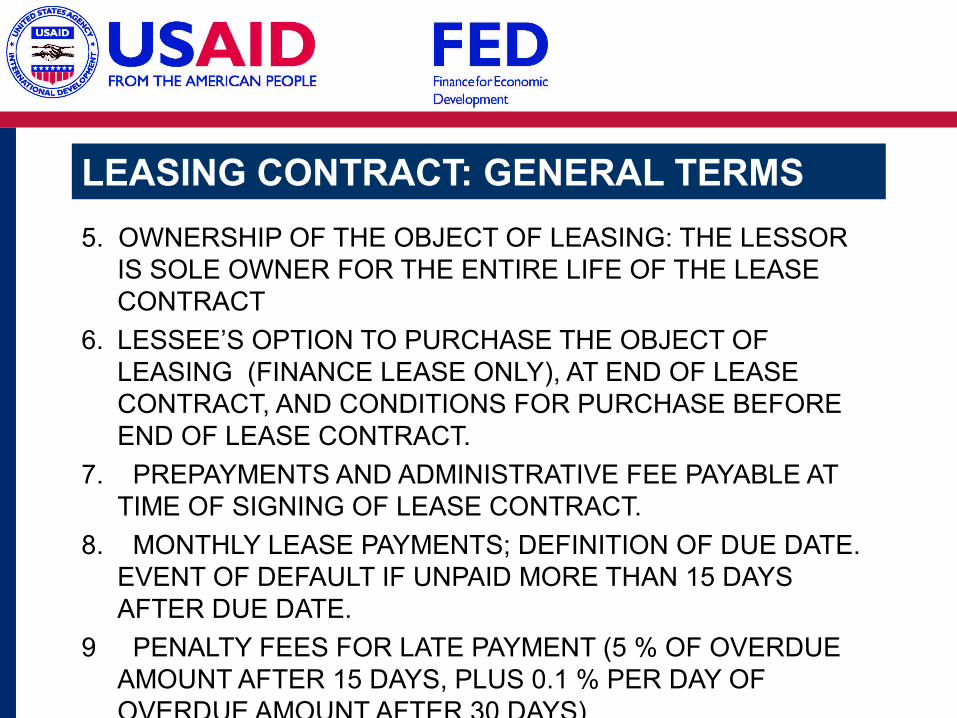

LEASING CONTRACT: GENERAL TERMS

5. OWNERSHIP OF THE OBJECT OF LEASING: THE LESSOR IS SOLE OWNER FOR THE ENTIRE LIFE OF THE LEASE CONTRACT

6. LESSEE’S OPTION TO PURCHASE THE OBJECT OF LEASING (FINANCE LEASE ONLY), AT END OF LEASE CONTRACT, AND CONDITIONS FOR PURCHASE BEFORE END OF LEASE CONTRACT.

7. PREPAYMENTS AND ADMINISTRATIVE FEE PAYABLE AT TIME OF SIGNING OF LEASE CONTRACT.

8. MONTHLY LEASE PAYMENTS; DEFINITION OF DUE DATE. EVENT OF DEFAULT IF UNPAID MORE THAN 15 DAYS AFTER DUE DATE.

9 PENALTY FEES FOR LATE PAYMENT (5 % OF OVERDUE AMOUNT AFTER 15 DAYS, PLUS 0.1 % PER DAY OF OVERDUE AMOUNT AFTER 30 DAYS)

LEASING CONTRACT: GENERAL TERMS

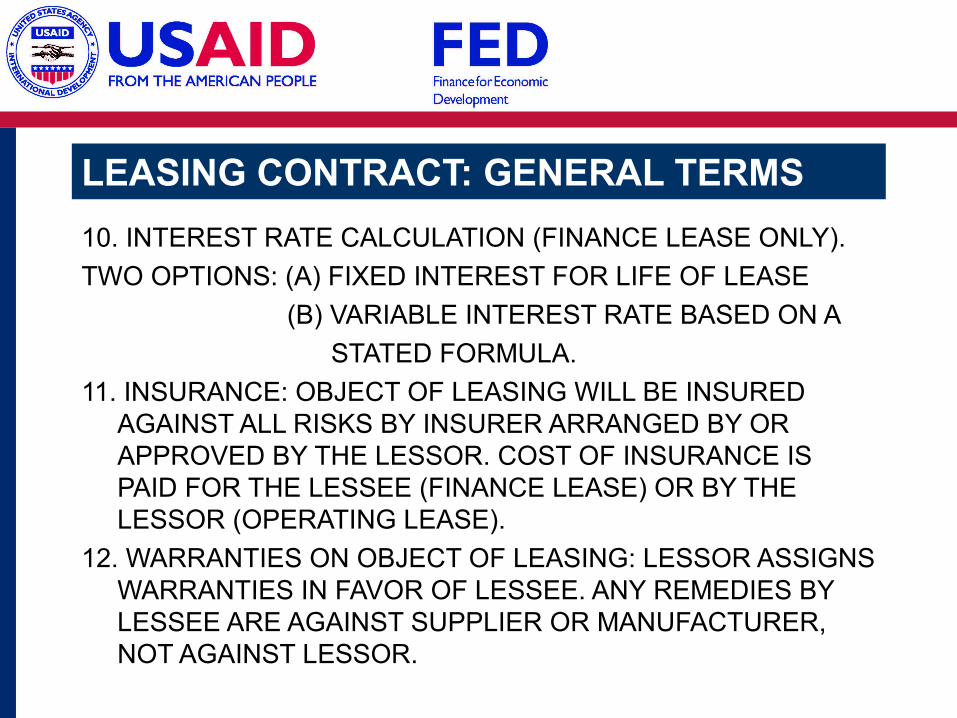

10. INTEREST RATE CALCULATION (FINANCE LEASE ONLY).

TWO OPTIONS: (A) FIXED INTEREST FOR LIFE OF LEASE

(B) VARIABLE INTEREST RATE BASED ON A

STATED FORMULA.

11. INSURANCE: OBJECT OF LEASING WILL BE INSURED AGAINST ALL RISKS BY INSURER ARRANGED BY OR APPROVED BY THE LESSOR. COST OF INSURANCE IS PAID FOR THE LESSEE (FINANCE LEASE) OR BY THE LESSOR (OPERATING LEASE).

12. WARRANTIES ON OBJECT OF LEASING: LESSOR ASSIGNS WARRANTIES IN FAVOR OF LESSEE. ANY REMEDIES BY LESSEE ARE AGAINST SUPPLIER OR MANUFACTURER, NOT AGAINST LESSOR.

LEASING CONTRACT: GENERAL TERMS

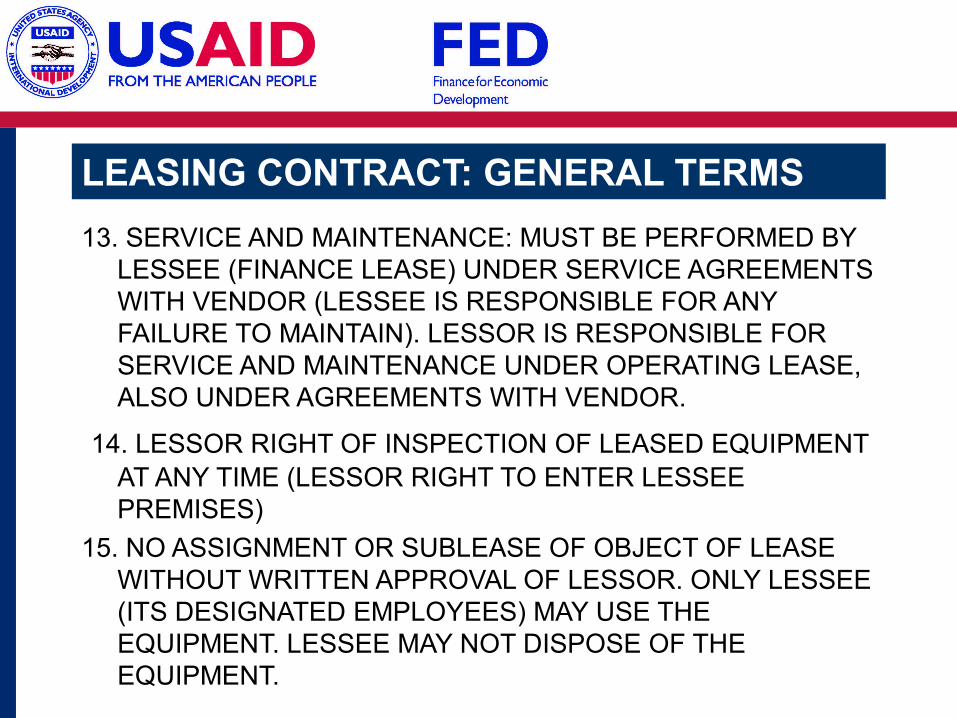

13. SERVICE AND MAINTENANCE: MUST BE PERFORMED BY LESSEE (FINANCE LEASE) UNDER SERVICE AGREEMENTS WITH VENDOR (LESSEE IS RESPONSIBLE FOR ANY FAILURE TO MAINTAIN). LESSOR IS RESPONSIBLE FOR SERVICE AND MAINTENANCE UNDER OPERATING LEASE, ALSO UNDER AGREEMENTS WITH VENDOR.

14. LESSOR RIGHT OF INSPECTION OF LEASED EQUIPMENT AT ANY TIME (LESSOR RIGHT TO ENTER LESSEE PREMISES)

15. NO ASSIGNMENT OR SUBLEASE OF OBJECT OF LEASE WITHOUT WRITTEN APPROVAL OF LESSOR. ONLY LESSEE (ITS DESIGNATED EMPLOYEES) MAY USE THE EQUIPMENT. LESSEE MAY NOT DISPOSE OF THE EQUIPMENT.

LEASING CONTRACT: GENERAL TERMS

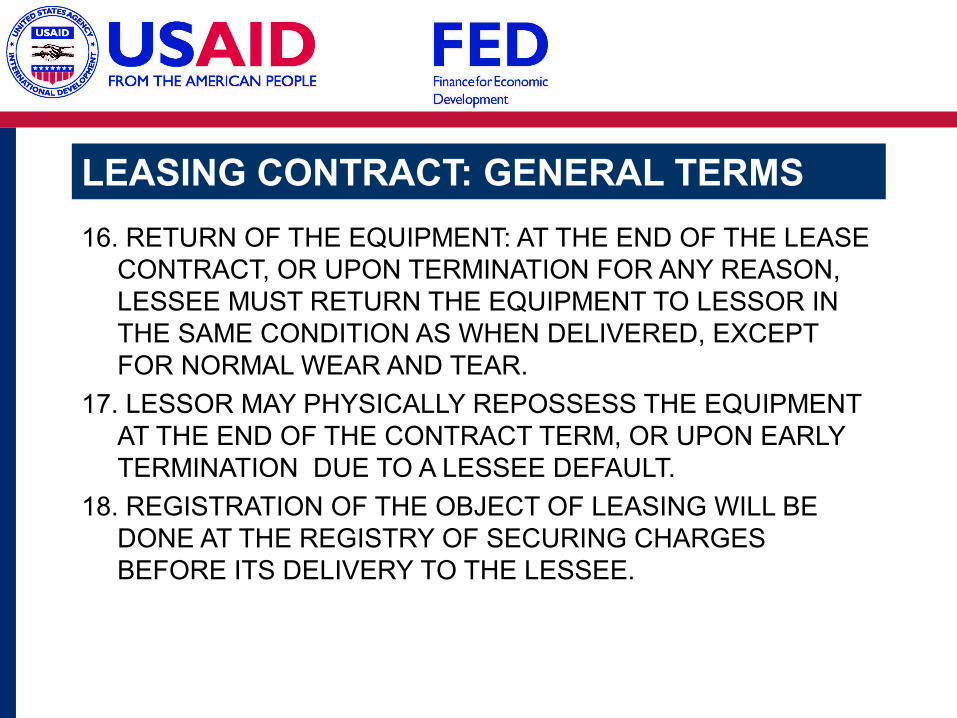

16. RETURN OF THE EQUIPMENT: AT THE END OF THE LEASE CONTRACT, OR UPON TERMINATION FOR ANY REASON, LESSEE MUST RETURN THE EQUIPMENT TO LESSOR IN THE SAME CONDITION AS WHEN DELIVERED, EXCEPT FOR NORMAL WEAR AND TEAR.

17. LESSOR MAY PHYSICALLY REPOSSESS THE EQUIPMENT AT THE END OF THE CONTRACT TERM, OR UPON EARLY TERMINATION DUE TO A LESSEE DEFAULT.

18. REGISTRATION OF THE OBJECT OF LEASING WILL BE DONE AT THE REGISTRY OF SECURING CHARGES BEFORE ITS DELIVERY TO THE LESSEE.

LEASING CONTRACT: GENERAL TERMS

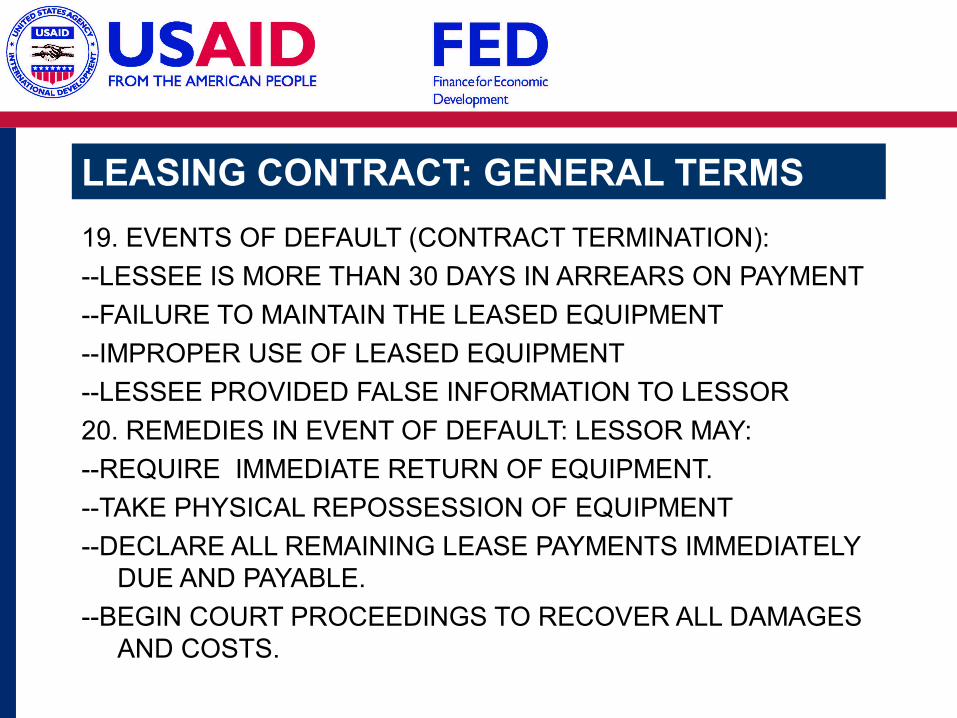

19. EVENTS OF DEFAULT (CONTRACT TERMINATION):

--LESSEE IS MORE THAN 30 DAYS IN ARREARS ON PAYMENT

--FAILURE TO MAINTAIN THE LEASED EQUIPMENT

--IMPROPER USE OF LEASED EQUIPMENT

--LESSEE PROVIDED FALSE INFORMATION TO LESSOR

20. REMEDIES IN EVENT OF DEFAULT: LESSOR MAY:

--REQUIRE IMMEDIATE RETURN OF EQUIPMENT.

--TAKE PHYSICAL REPOSSESSION OF EQUIPMENT

--DECLARE ALL REMAINING LEASE PAYMENTS IMMEDIATELY DUE AND PAYABLE.

--BEGIN COURT PROCEEDINGS TO RECOVER ALL DAMAGES AND COSTS.

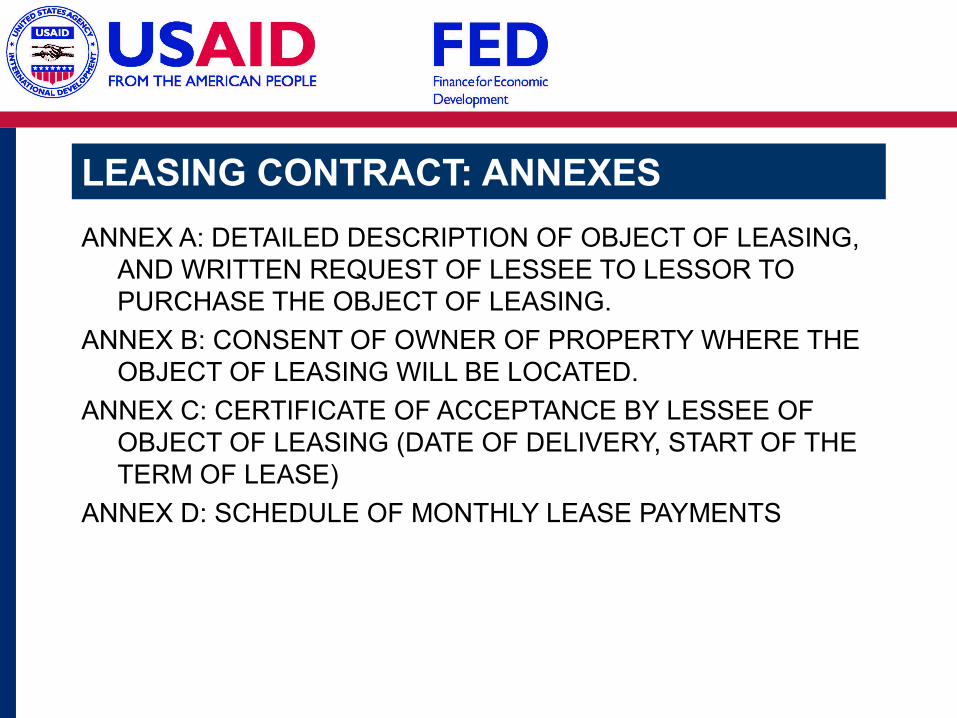

LEASING CONTRACT: ANNEXES

ANNEX A: DETAILED DESCRIPTION OF OBJECT OF LEASING, AND WRITTEN REQUEST OF LESSEE TO LESSOR TO PURCHASE THE OBJECT OF LEASING.

ANNEX B: CONSENT OF OWNER OF PROPERTY WHERE THE OBJECT OF LEASING WILL BE LOCATED.

ANNEX C: CERTIFICATE OF ACCEPTANCE BY LESSEE OF OBJECT OF LEASING (DATE OF DELIVERY, START OF THE TERM OF LEASE)

ANNEX D: SCHEDULE OF MONTHLY LEASE PAYMENTS

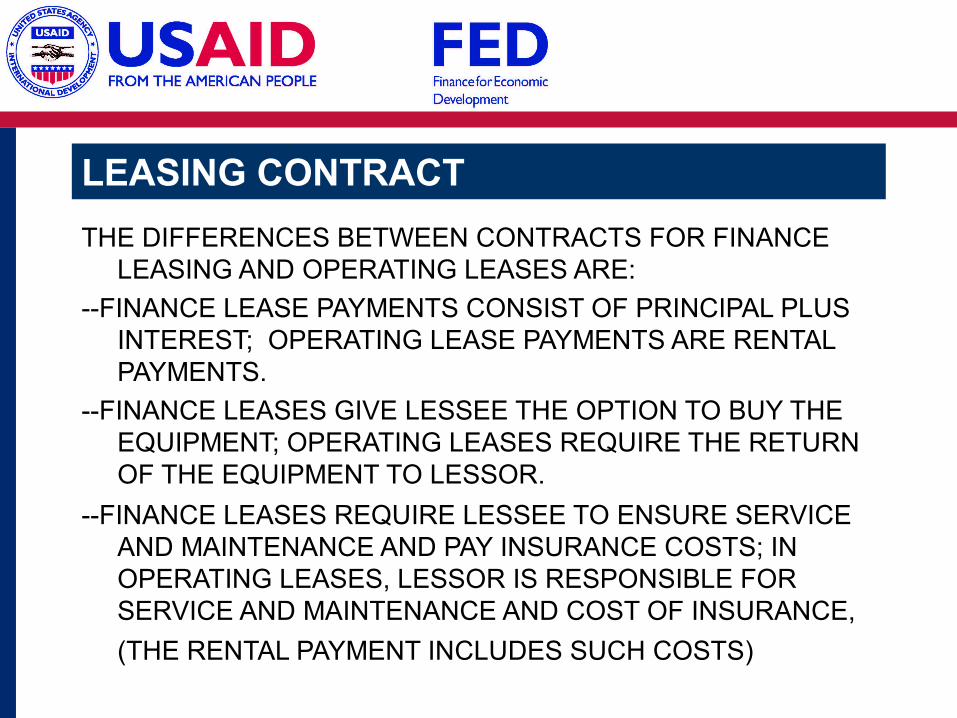

LEASING CONTRACT

THE DIFFERENCES BETWEEN CONTRACTS FOR FINANCE LEASING AND OPERATING LEASES ARE:

--FINANCE LEASE PAYMENTS CONSIST OF PRINCIPAL PLUS INTEREST; OPERATING LEASE PAYMENTS ARE RENTAL PAYMENTS.

--FINANCE LEASES GIVE LESSEE THE OPTION TO BUY THE EQUIPMENT; OPERATING LEASES REQUIRE THE RETURN OF THE EQUIPMENT TO LESSOR.

--FINANCE LEASES REQUIRE LESSEE TO ENSURE SERVICE AND MAINTENANCE AND PAY INSURANCE COSTS; IN OPERATING LEASES, LESSOR IS RESPONSIBLE FOR SERVICE AND MAINTENANCE AND COST OF INSURANCE,

(THE RENTAL PAYMENT INCLUDES SUCH COSTS)

ORGANIZATION AND STAFFING FOR LEASING

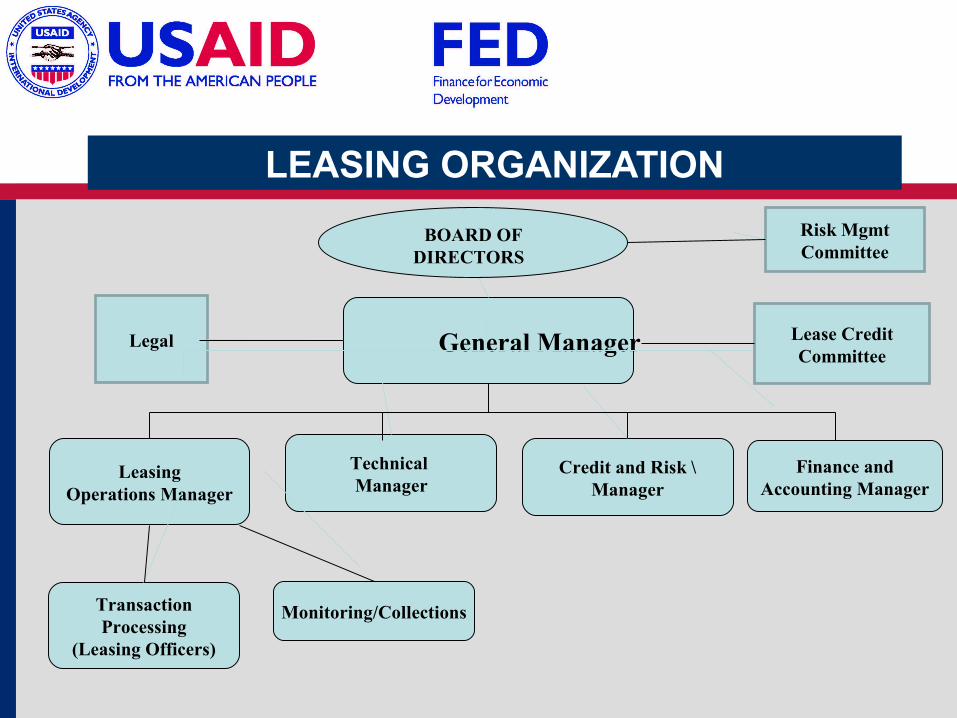

LEASING ORGANIZATION

General Manager

LeasingOperations Manager

Credit and Risk \Manager

Finance andAccounting Manager

TransactionProcessing

(Leasing Officers)

Technical Manager

Legal

Risk Mgmt Committee

Lease Credit Committee

Monitoring/Collections

BOARD OF DIRECTORS

STAFFING FOR LEASING

--LEASING OPERATIONS: NEW DEALS; CUSTOMER/VENDOR RELATIONS

--TECHNICAL MANAGER

--CREDIT AND RISK MANAGEMENT

--FINANCE AND ACCOUNTING

--LEGAL OFFICER

STAFFING FOR LEASING

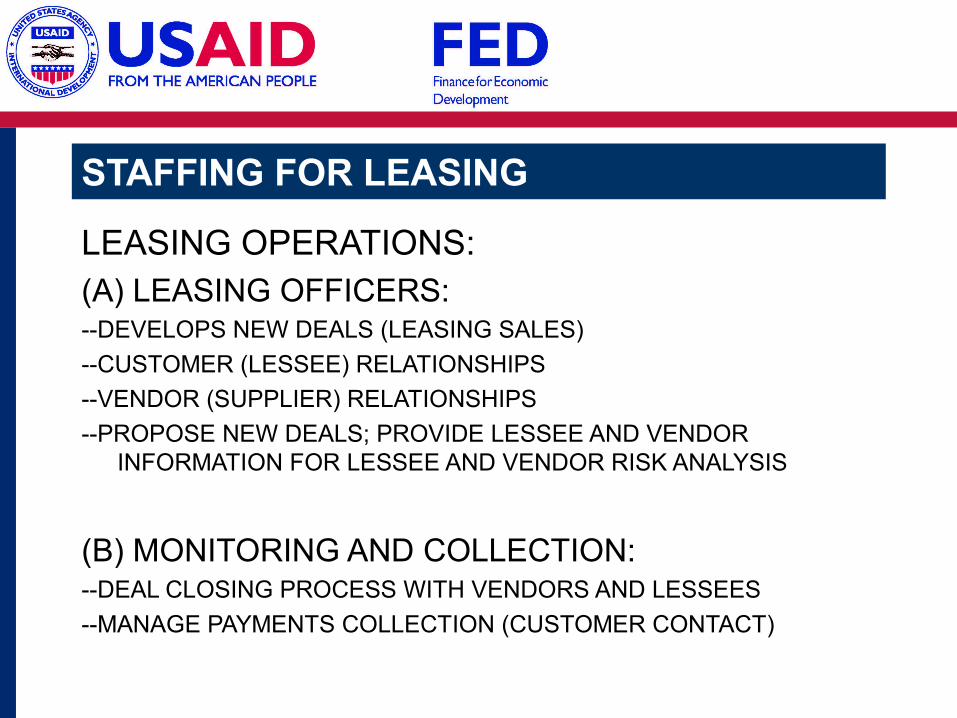

LEASING OPERATIONS:(A) LEASING OFFICERS:--DEVELOPS NEW DEALS (LEASING SALES)

--CUSTOMER (LESSEE) RELATIONSHIPS

--VENDOR (SUPPLIER) RELATIONSHIPS

--PROPOSE NEW DEALS; PROVIDE LESSEE AND VENDOR INFORMATION FOR LESSEE AND VENDOR RISK ANALYSIS

(B) MONITORING AND COLLECTION:--DEAL CLOSING PROCESS WITH VENDORS AND LESSEES

--MANAGE PAYMENTS COLLECTION (CUSTOMER CONTACT)

STAFFING FOR LEASING

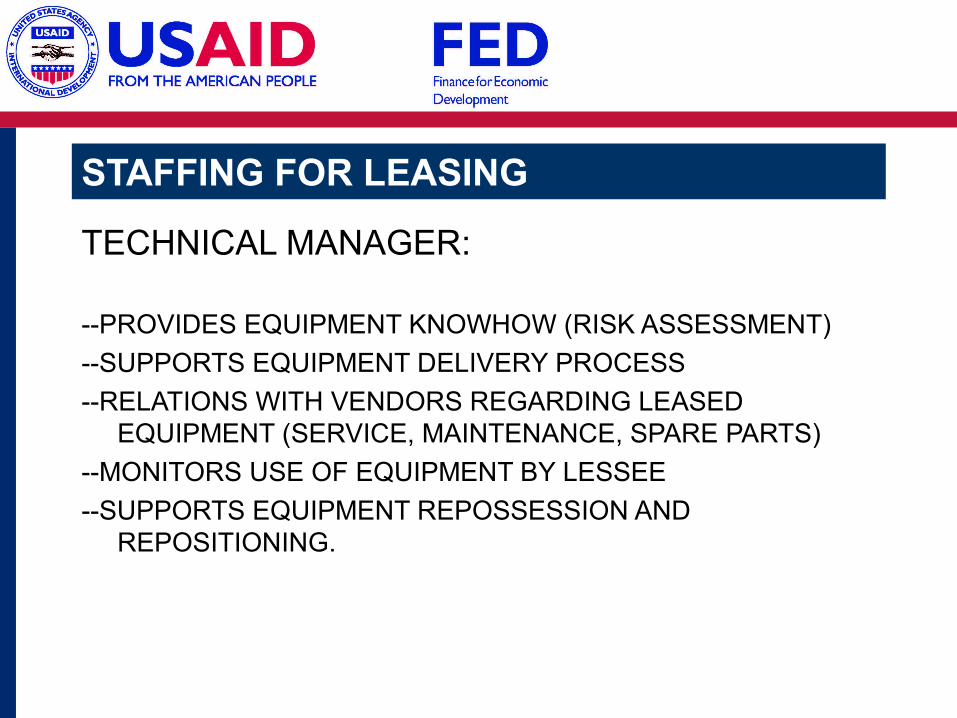

TECHNICAL MANAGER:

--PROVIDES EQUIPMENT KNOWHOW (RISK ASSESSMENT)

--SUPPORTS EQUIPMENT DELIVERY PROCESS

--RELATIONS WITH VENDORS REGARDING LEASED EQUIPMENT (SERVICE, MAINTENANCE, SPARE PARTS)

--MONITORS USE OF EQUIPMENT BY LESSEE

--SUPPORTS EQUIPMENT REPOSSESSION AND REPOSITIONING.

STAFFING FOR LEASING

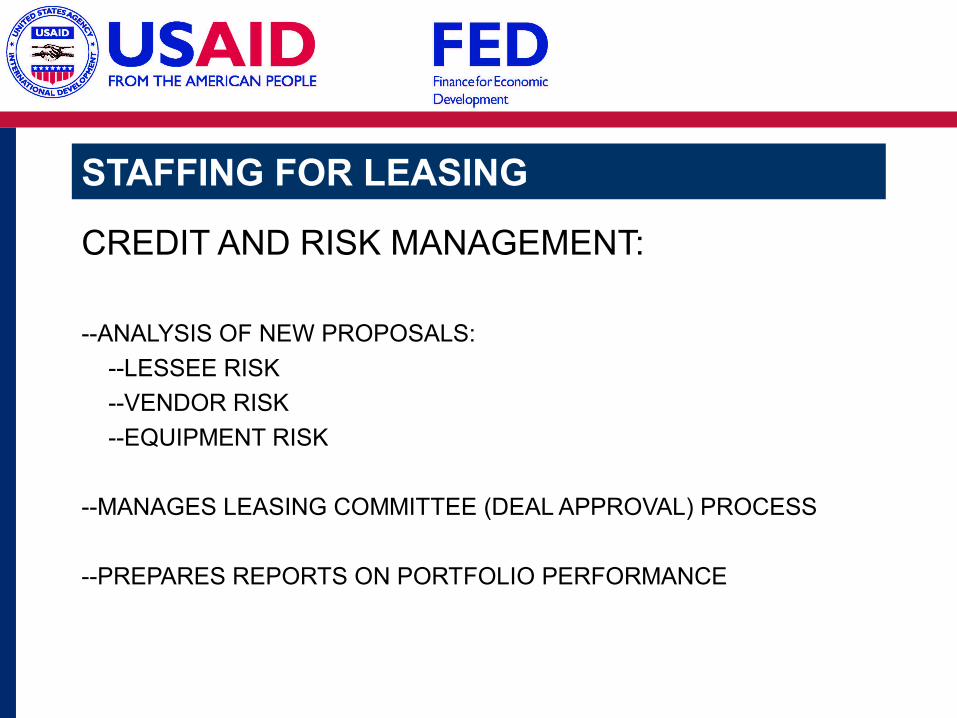

CREDIT AND RISK MANAGEMENT:

--ANALYSIS OF NEW PROPOSALS:

--LESSEE RISK

--VENDOR RISK

--EQUIPMENT RISK

--MANAGES LEASING COMMITTEE (DEAL APPROVAL) PROCESS

--PREPARES REPORTS ON PORTFOLIO PERFORMANCE

STAFFING FOR LEASING

FINANCE AND ACCOUNTING:

--ACCOUNTING AND BOOKKEEPING.

--FINANCIAL STATEMENT PREPARATION

--REPORTS FOR MANAGEMENT, FOR CREDITORS AND FOR SHAREHOLDERS

--TAX REPORTING AND RELATIONS WITH TAX AUTHORITIES

--RELATIONSHIPS WITH EXTERNAL AUDITORS

STAFFING FOR LEASING

LEGAL OFFICER:--PREPARE DOCUMENTS FOR LEASING DEALS

--LEASE CONTRACTS

--SUPPLIER CONTRACTS

--LEGAL ENFORCEMENT OF LEASING CONTRACT

--REPOSSESSION

--COURT CASES

--COMPLIANCE (KNOW YOUR CUSTOMER, ANTI-MONEY LAUNDERING)

--CORPORATE LEGAL PROCESSES

LEASING:

RISK MANAGEMENT AND RISK ANALYSIS

RISK ANALYSIS OF LEASING

RISK MANAGEMENT PROCESS FOR LEASING

--RISK MANAGEMENT FLOW CHART (HANDOUT)

--LEASING STRATEGY AND POLICIES (APPROVAL “IN ADVANCE”, SETTING BOUNDARIES FOR DEALS)

--RISK ANALYSIS PROCESS (APPROVAL OF SPECIFIC DEALS) LESSEE RISK EQUIPMENT RISK VENDOR RISK LEGAL RISKS ECONOMIC/SECTOR RISKS

LEASING STRATEGIES

EXAMPLES OF LEASING STRATEGIES:

--TYPES OF LEASING PRODUCTS TO BE OFFERED

--TARGETED RESULTS (PROFITABILITY—ROI/ROA)

--TARGET LEASING PORTFOLIO (TOTAL FUNDING AVAILABLE FOR LEASING)

--SECTOR TARGETS

--TYPES OF EQUIPMENT TO BE LEASED (AND PROHIBITIONS)

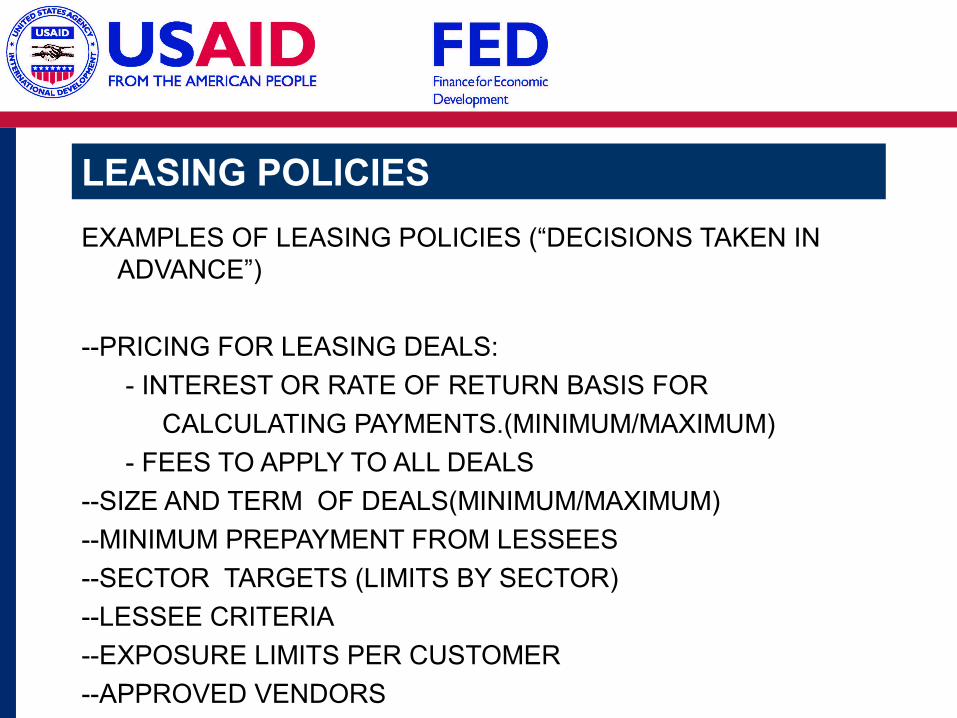

LEASING POLICIES

EXAMPLES OF LEASING POLICIES (“DECISIONS TAKEN IN ADVANCE”)

--PRICING FOR LEASING DEALS:

- INTEREST OR RATE OF RETURN BASIS FOR

CALCULATING PAYMENTS.(MINIMUM/MAXIMUM)

- FEES TO APPLY TO ALL DEALS

--SIZE AND TERM OF DEALS(MINIMUM/MAXIMUM)

--MINIMUM PREPAYMENT FROM LESSEES

--SECTOR TARGETS (LIMITS BY SECTOR)

--LESSEE CRITERIA

--EXPOSURE LIMITS PER CUSTOMER

--APPROVED VENDORS

LEASING APPROVAL PROCESS

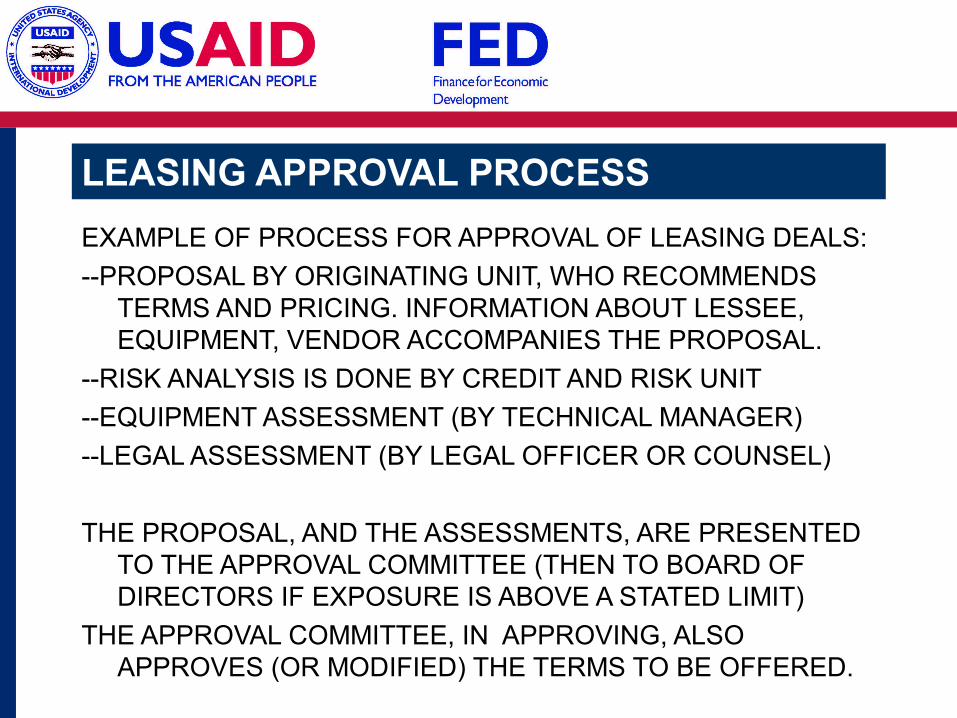

EXAMPLE OF PROCESS FOR APPROVAL OF LEASING DEALS:

--PROPOSAL BY ORIGINATING UNIT, WHO RECOMMENDS TERMS AND PRICING. INFORMATION ABOUT LESSEE, EQUIPMENT, VENDOR ACCOMPANIES THE PROPOSAL.

--RISK ANALYSIS IS DONE BY CREDIT AND RISK UNIT

--EQUIPMENT ASSESSMENT (BY TECHNICAL MANAGER)

--LEGAL ASSESSMENT (BY LEGAL OFFICER OR COUNSEL)

THE PROPOSAL, AND THE ASSESSMENTS, ARE PRESENTED TO THE APPROVAL COMMITTEE (THEN TO BOARD OF DIRECTORS IF EXPOSURE IS ABOVE A STATED LIMIT)

THE APPROVAL COMMITTEE, IN APPROVING, ALSO APPROVES (OR MODIFIED) THE TERMS TO BE OFFERED.

LEASING: RISK ANALYSIS PROCESS

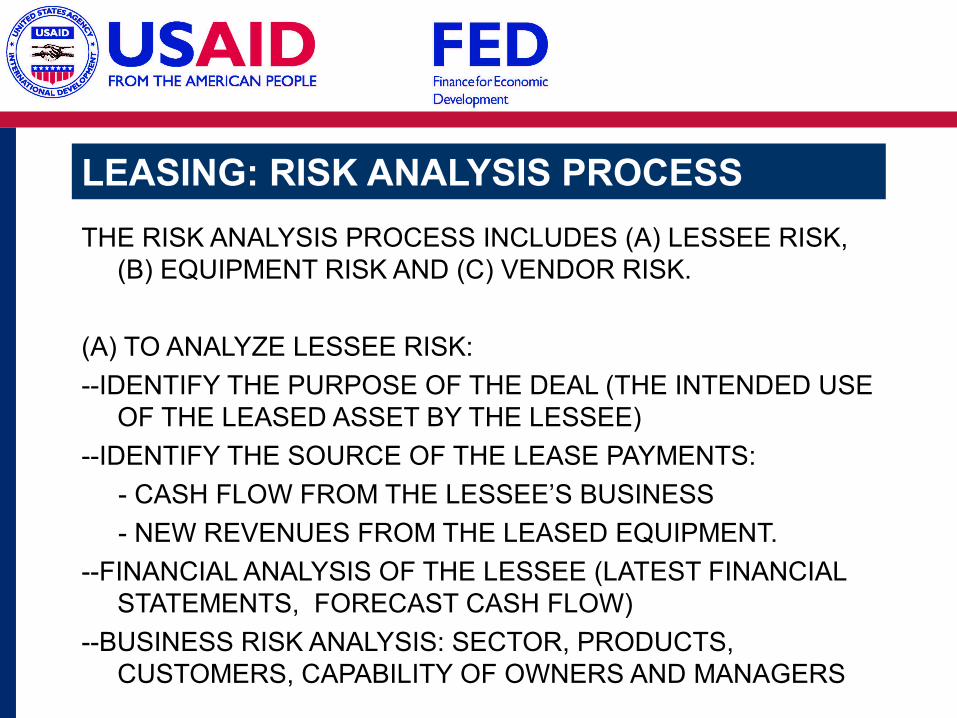

THE RISK ANALYSIS PROCESS INCLUDES (A) LESSEE RISK, (B) EQUIPMENT RISK AND (C) VENDOR RISK.

(A) TO ANALYZE LESSEE RISK:

--IDENTIFY THE PURPOSE OF THE DEAL (THE INTENDED USE OF THE LEASED ASSET BY THE LESSEE)

--IDENTIFY THE SOURCE OF THE LEASE PAYMENTS:

- CASH FLOW FROM THE LESSEE’S BUSINESS

- NEW REVENUES FROM THE LEASED EQUIPMENT.

--FINANCIAL ANALYSIS OF THE LESSEE (LATEST FINANCIAL STATEMENTS, FORECAST CASH FLOW)

--BUSINESS RISK ANALYSIS: SECTOR, PRODUCTS, CUSTOMERS, CAPABILITY OF OWNERS AND MANAGERS

LEASING: RISK ANALYSIS PROCESS

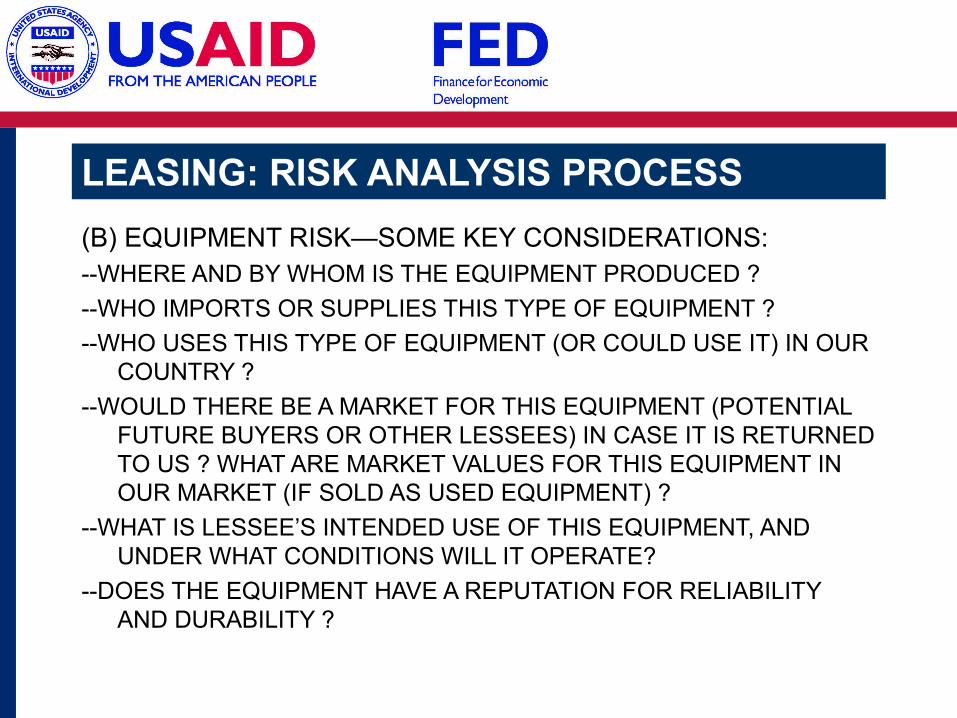

(B) EQUIPMENT RISK—SOME KEY CONSIDERATIONS:--WHERE AND BY WHOM IS THE EQUIPMENT PRODUCED ?

--WHO IMPORTS OR SUPPLIES THIS TYPE OF EQUIPMENT ?

--WHO USES THIS TYPE OF EQUIPMENT (OR COULD USE IT) IN OUR COUNTRY ?

--WOULD THERE BE A MARKET FOR THIS EQUIPMENT (POTENTIAL FUTURE BUYERS OR OTHER LESSEES) IN CASE IT IS RETURNED TO US ? WHAT ARE MARKET VALUES FOR THIS EQUIPMENT IN OUR MARKET (IF SOLD AS USED EQUIPMENT) ?

--WHAT IS LESSEE’S INTENDED USE OF THIS EQUIPMENT, AND UNDER WHAT CONDITIONS WILL IT OPERATE?

--DOES THE EQUIPMENT HAVE A REPUTATION FOR RELIABILITY AND DURABILITY ?

LEASING: RISK ANALYSIS PROCESS

(C) VENDOR RISK—SOME KEY CONSIDERATIONS:

--WHAT ARE THE PRODUCT WARRANTIES PROVIDED BY THE MANUFACTURER ?

--WHAT ARE THE SERVICE, MAINTENANCE AND SPARE PARTS SUPPORT FOR THE LEASED EQUIPMENT AND WILL THE VENDOR PROVIDE IT ? (OR IF NOT, WHO WILL PROVIDE IT ?)

--ARE THE MANUFACTER AND THE VENDOR SUFFICIENTLY STABLE AND RELIABLE TO BE ABLE TO PERFOM UNDER THEIR WARRANTY AND THEIR SERVICE AND MAINTENANCE AGREEMENTS FOR THE LIFE OF THE LEASE?

--IF A BUY-BACK AGREEMENT IS ANTICIPATED, DOES THE VENDOR HAVE THE BUSINESS AND FINANCIAL STABILITY TO BE ABLE TO HONOR A BUY-BACK AGREEMENT ?

--IF A REMARKETING AGREEMENT IS ANTICIPATED, DOES THE VENDOR HAVE THE MARKET POSITION TO REPOSITION (SELL OR LEASE) ANY RECOVERED EQUIPMENT QUICKLY ?

LEASING: RISK ANALYSIS PROCESS

OTHER RISKS TO BE CONSIDERED:

(D) LEGAL RISKS: ARE THERE ANY LEGAL OR REGULATORY THREATS TO THE LESSEE’S BUSINESS OUTLOOK ?

(E) ECONOMIC AND SECTOR RISKS:

WHAT IS THE ECONOMIC OUTLOOK FOR THE LESSEE’S SECTOR, OR FOR THE SECTORS OF ITS MAIN CUSTOMERS ?

ARE THERE ANY ECONOMIC THREATS TO THOSE SECTORS WHICH COULD AFFECT LESSEE’S CASH FLOW AND ITS ABILITY TO MAKE LEASE PAYMENTS ?

LEASING: RISK ANALYSIS PROCESS

THERE ARE TRADEOFFS IN THE ANALYSIS OF RISKS:

--IF THE LESSEE IS ESPECIALLY STRONG, AND ENTERS INTO A FINANCE LEASE WITH THE INTENT TO PURCHASE THE EQUIPMENT, THEN EQUIPMENT AND VENDOR RISKS ARE LESS CRITICAL TO THE OVERALL RISKS OF THE DEAL.

--FOR RELATIVELY SMALL OR START-UP LESSEES, THE EQUIPMENT AND VENDOR RISKS ARE THE KEY FACTORS IN DETERMINING WHETHER THE RISK IS ACCEPTABLE.

--FOR OPERATING LEASES, WHERE THERE ARE RESIDUAL VALUES AND THE POSSIBILITY OF THE RETURN OF THE LEASED ASSET, THE EQUIPMENT AND VENDOR RISK CONSIDERATIONS ARE MORE CENTRAL TO THE DEAL THAN FOR FINANCE LEASES.