Embed Size (px)

Citation preview

Berkshire Hathaway: Buffett’s Alpha

Alexis Eisenhofer, financial.comDeutschsprachiges Investorentreffen, 29. Mai 2016 in Omaha

➢ S&P 500: +11.156%

➢ Berkshire Hathaway: +1.822.425%

➢ 1956-1965: Faktor 15 (Buffett Partnership)

➢ BRK.A: 219.038,00 USD (25.04.2016) ~ 0,50 USD in 1956 (ca. ver-440.000-facht)

“And he's buying a stairway to heaven” (Led Zeppelin)

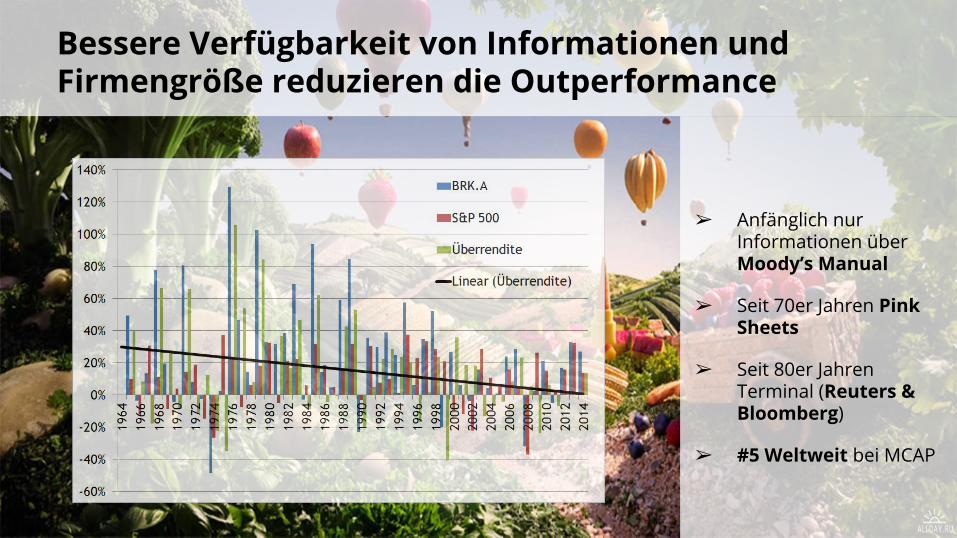

➢ Anfänglich nur Informationen über Moody’s Manual

➢ Seit 70er Jahren Pink Sheets

➢ Seit 80er Jahren Terminal (Reuters & Bloomberg)

➢ #5 Weltweit bei MCAP

Bessere Verfügbarkeit von Informationen und Firmengröße reduzieren die Outperformance

➢ Essay von Warren Buffett anlässlich 50-jährigem Jubiläum des Buchs Security Analysis (Graham/Dodd)

➢ Alle Freunde haben vergleichbare Renditen (Walter Schloss, Tom Knapp u.v.a.)

➢ Nobelpreis für Eugene Fama 2013 (Effizienzmarktthese) bringt neue Diskussion

Vertreter der Markteffizienzhypothese bezeichnen die Erfolge von Buffett als reines Glück

“Buffett’s Alpha”Andrea Frazzini, David Kabiller, Lasse Pedersen (2013)

Yale UniversityNBER Working Paper No. 19681

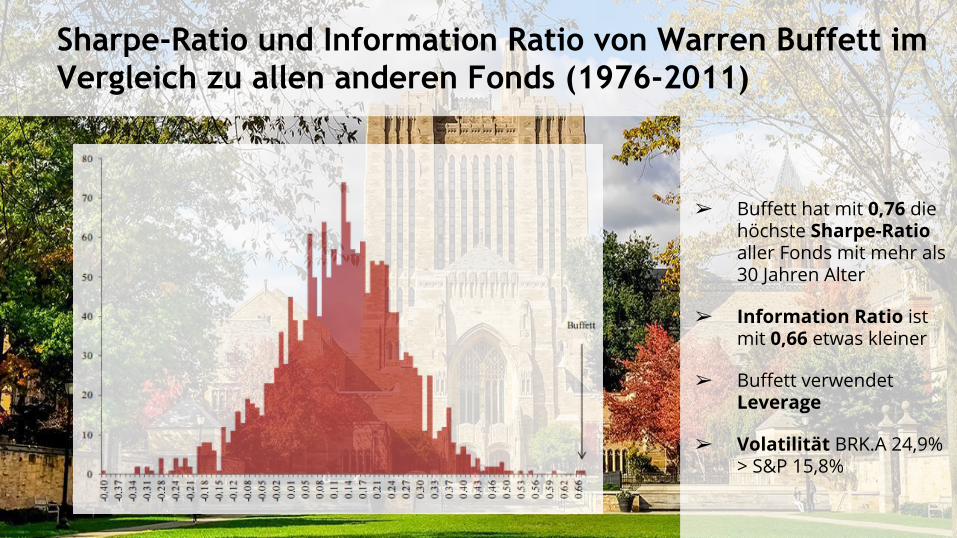

➢ Buffett hat mit 0,76 die höchste Sharpe-Ratio aller Fonds mit mehr als 30 Jahren Alter

➢ Information Ratio ist mit 0,66 etwas kleiner

➢ Buffett verwendet Leverage

➢ Volatilität BRK.A 24,9% > S&P 15,8%

Sharpe-Ratio und Information Ratio von Warren Buffett im Vergleich zu allen anderen Fonds (1976-2011)

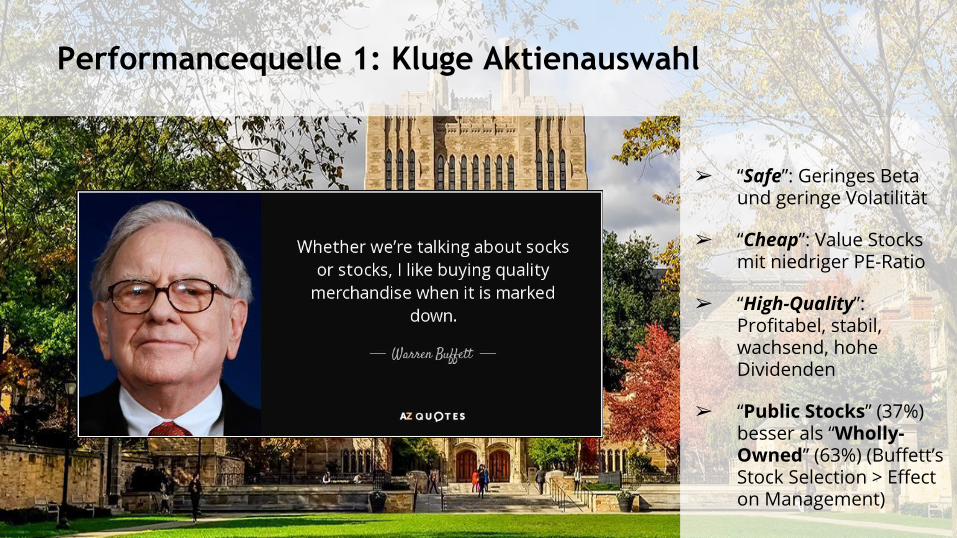

➢ “Safe”: Geringes Beta und geringe Volatilität

➢ “Cheap”: Value Stocks mit niedriger PE-Ratio

➢ “High-Quality”: Profitabel, stabil, wachsend, hohe Dividenden

➢ “Public Stocks” (37%) besser als “Wholly-Owned” (63%) (Buffett’s Stock Selection > Effect on Management)

Performancequelle 1: Kluge Aktienauswahl

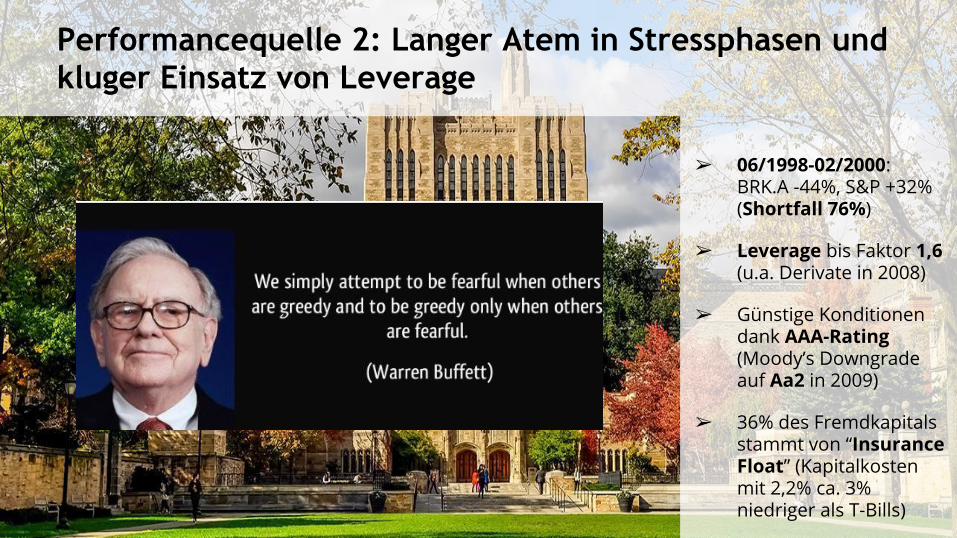

➢ 06/1998-02/2000:BRK.A -44%, S&P +32% (Shortfall 76%)

➢ Leverage bis Faktor 1,6 (u.a. Derivate in 2008)

➢ Günstige Konditionen dank AAA-Rating (Moody’s Downgrade auf Aa2 in 2009)

➢ 36% des Fremdkapitals stammt von “Insurance Float” (Kapitalkosten mit 2,2% ca. 3% niedriger als T-Bills)

Performancequelle 2: Langer Atem in Stressphasen und kluger Einsatz von Leverage

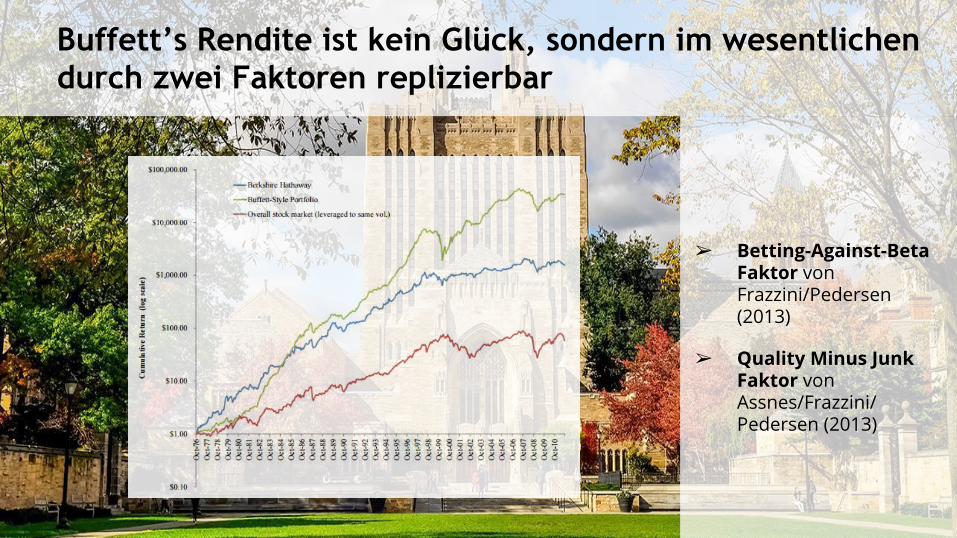

➢ Betting-Against-Beta Faktor von Frazzini/Pedersen (2013)

➢ Quality Minus Junk Faktor von Assnes/Frazzini/Pedersen (2013)

Buffett’s Rendite ist kein Glück, sondern im wesentlichen durch zwei Faktoren replizierbar

“And he's buying a stairway to heaven”

Vielen Dank für die Aufmerksamkeit!