EL MÉTODO EVA(VALOR

ECONÓMICO AGREGADO)

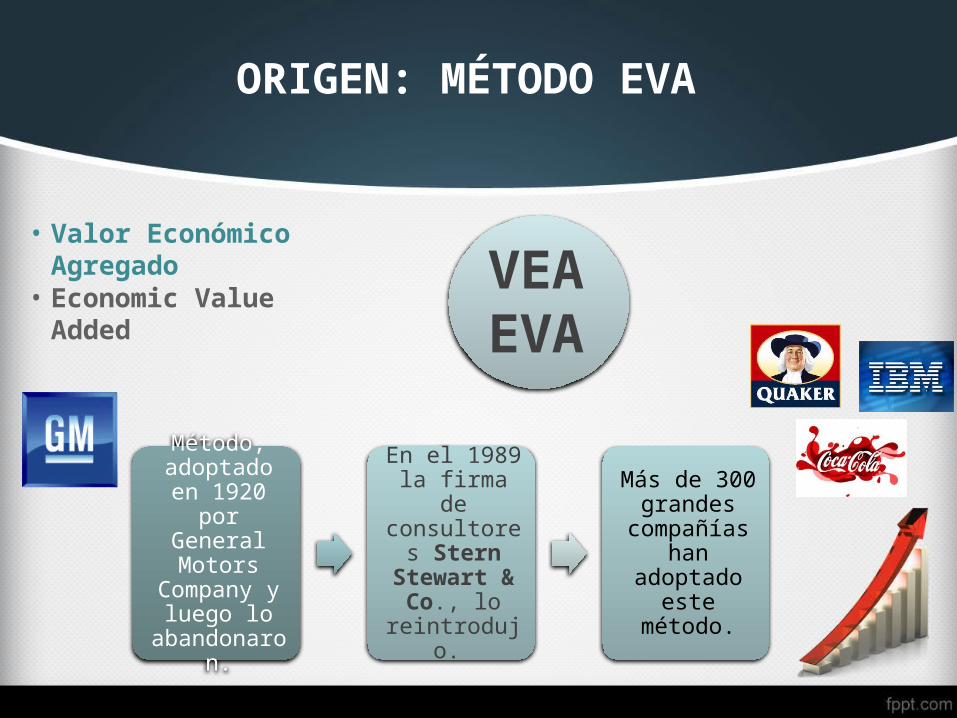

ORIGEN: MÉTODO EVA

VEA EVA

• Valor Económico Agregado

• Economic Value Added

Método, adoptado en

1920 por General Motors

Company y luego lo

abandonaron.

En el 1989 la firma de

consultores Stern

Stewart & Co., lo

reintrodujo.

Más de 300 grandes

compañías han adoptado este método.

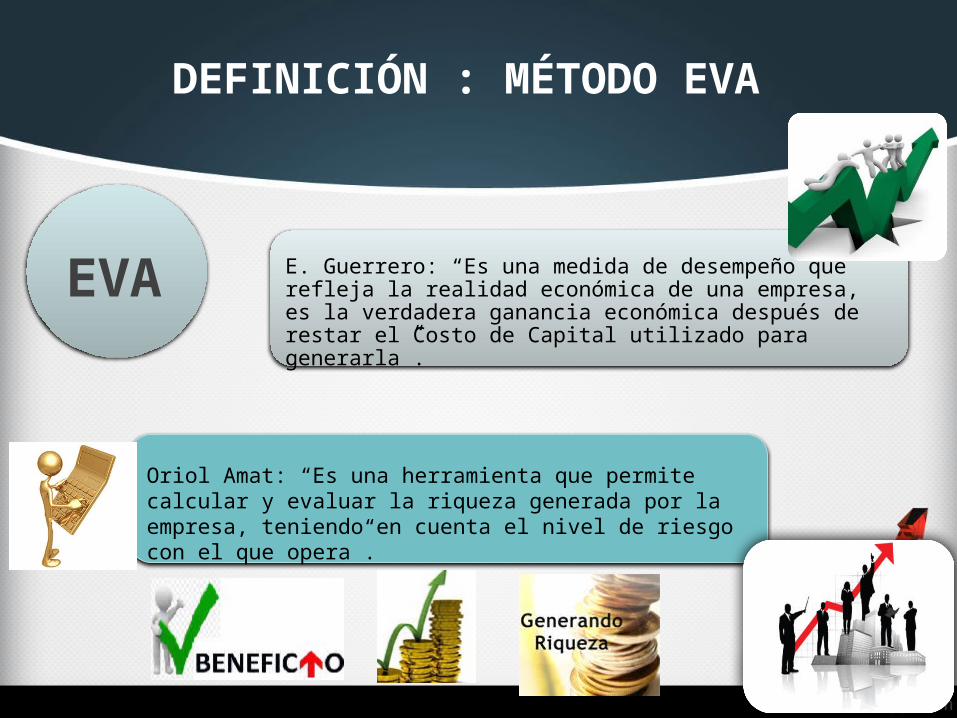

DEFINICIÓN : MÉTODO EVA

RENDIMIENTO

Acreedores Costo de la deuda a pagar

Accionistas Costo de capital propio

COSTO DE INVERSIÓN

(+ COSTO CAPITAL)

COSTO DE CAPITAL

RENDIMIENTO

VALOR

SE EXPRESA EN: %

DEFINICIÓN : MÉTODO EVA

E. Guerrero: “Es una medida de desempeño que refleja la realidad económica de una empresa, es la verdadera ganancia económica después de restar el Costo de Capital utilizado para generarla”.

EVA

Oriol Amat: “Es una herramienta que permite calcular y evaluar la riqueza generada por la empresa, teniendo en cuenta el nivel de riesgo con el que opera”.

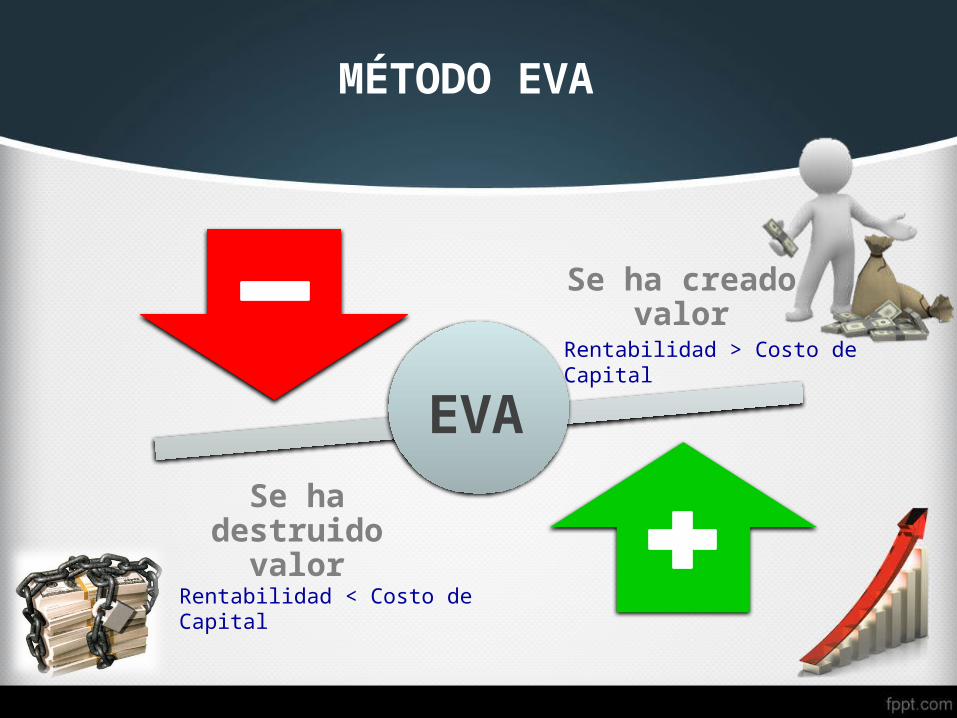

Se ha creado valor

Se ha destruido valor

MÉTODO EVA

EVA

Rentabilidad > Costo de Capital

Rentabilidad < Costo de Capital

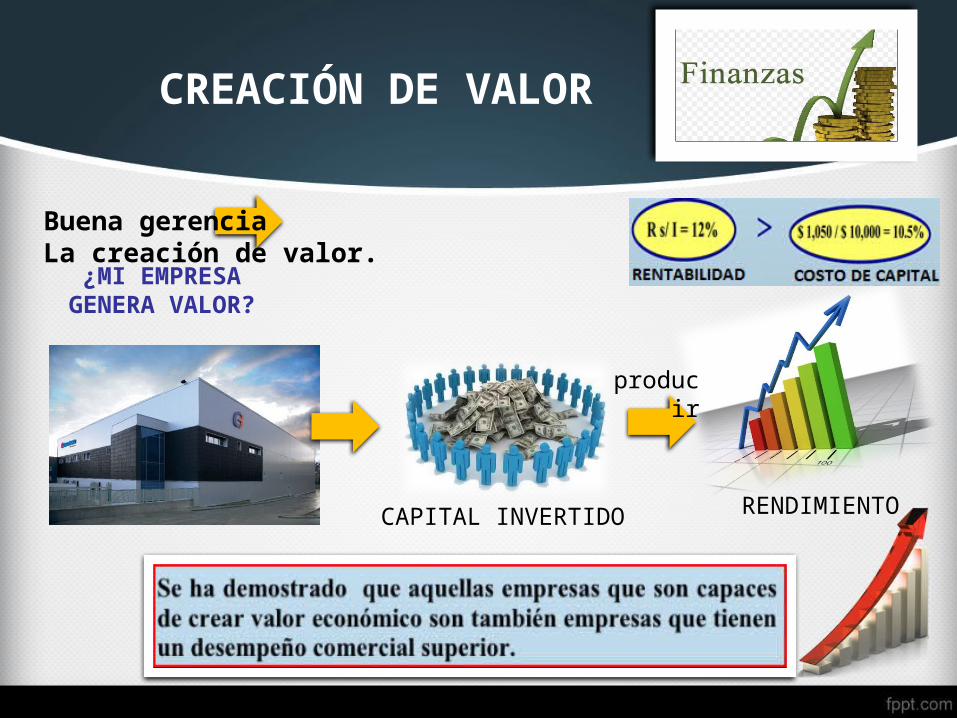

CREACIÓN DE VALOR

¿MI EMPRESA GENERA VALOR?

RENDIMIENTO

Buena gerencia La creación de valor.

CAPITAL INVERTIDO

producir

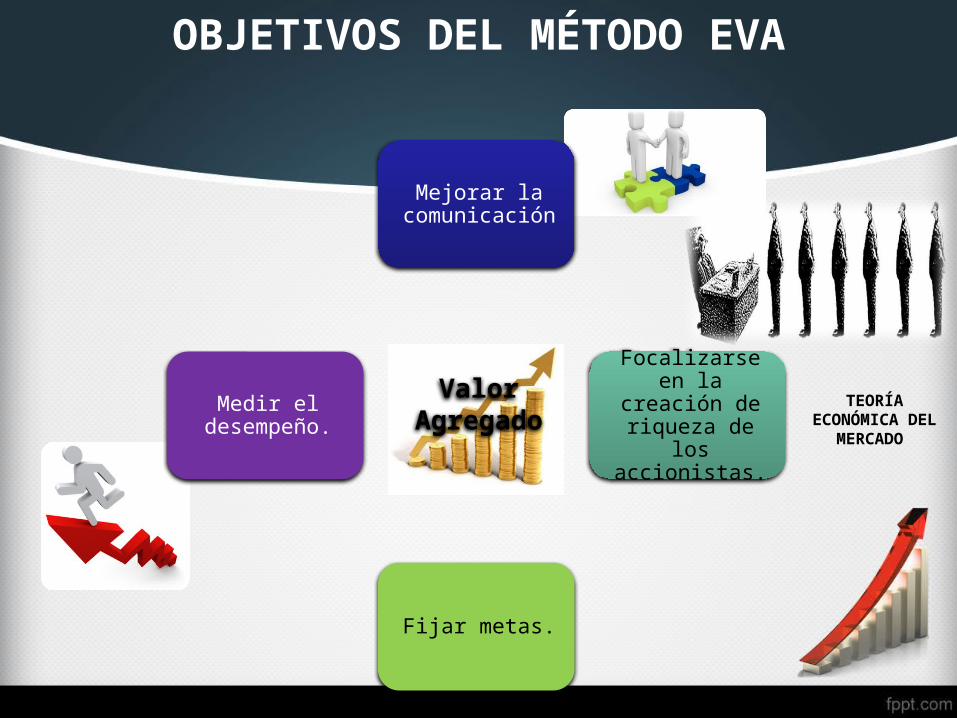

OBJETIVOS DEL MÉTODO EVA

Mejorar la comunicación

Focalizarse en la creación de

riqueza de los accionistas.

Fijar metas.

Medir el desempeño.

Valor Agregado

TEORÍA ECONÓMICA DEL

MERCADO

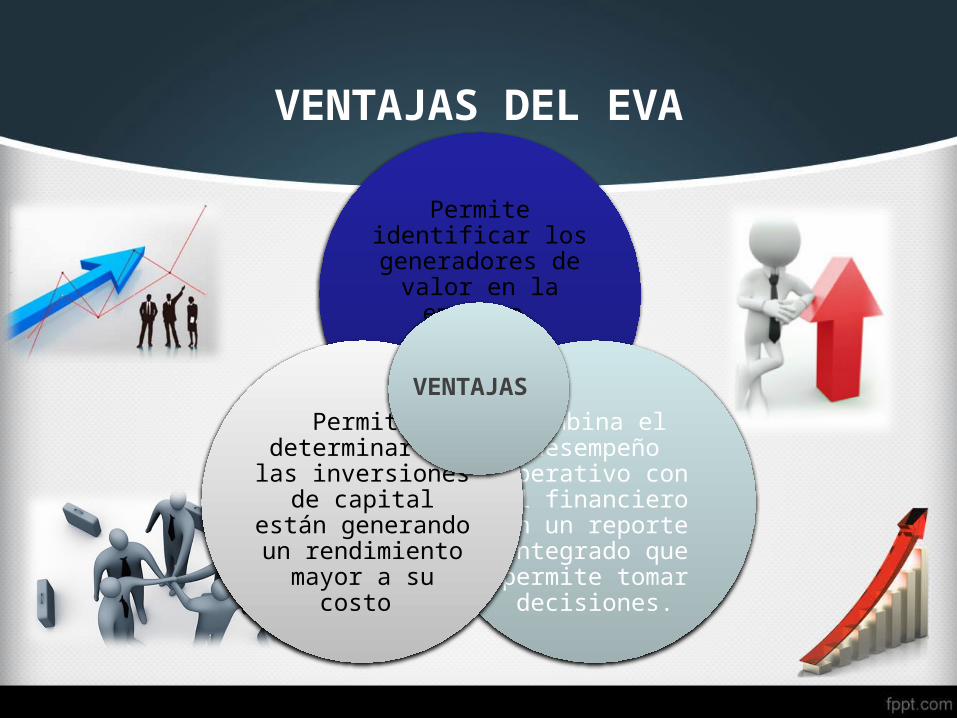

VENTAJAS DEL EVA

Permite identificar los generadores de valor

en la empresa

Combina el desempeño

operativo con el financiero en un reporte integrado

que permite tomar decisiones.

Permite determinar si las inversiones de capital están generando un rendimiento

mayor a su costo

VENTAJAS

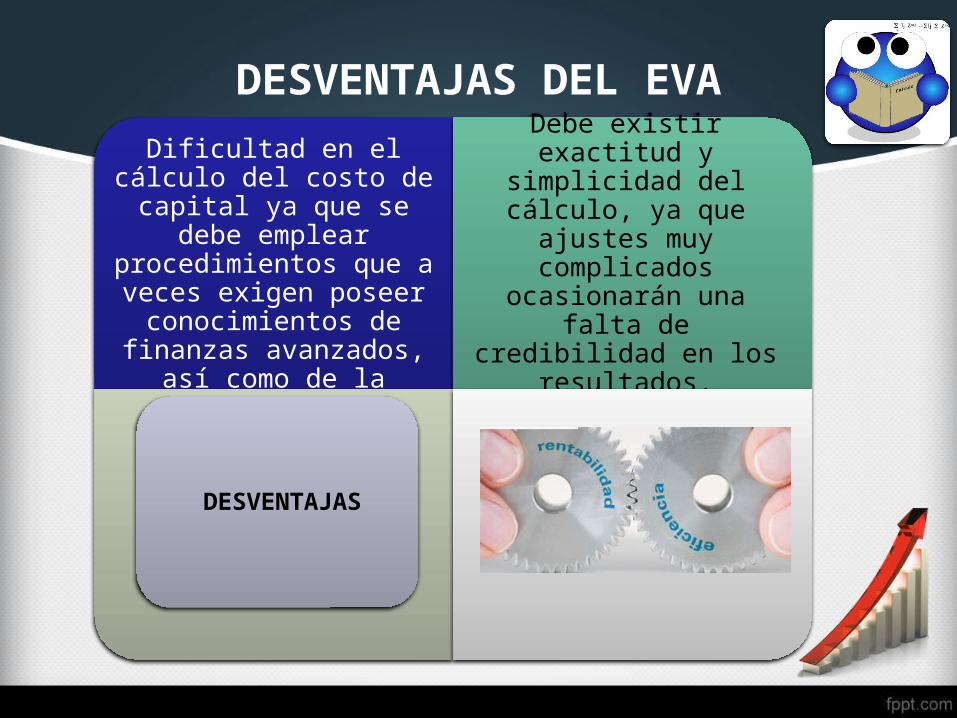

Dificultad en el cálculo del costo de capital ya que se

debe emplear procedimientos que a veces exigen poseer

conocimientos de finanzas avanzados, así como de la

empresa y el sector.

Debe existir exactitud y simplicidad del cálculo, ya

que ajustes muy complicados ocasionarán

una falta de credibilidad en los resultados.

DESVENTAJAS

DESVENTAJAS DEL EVA

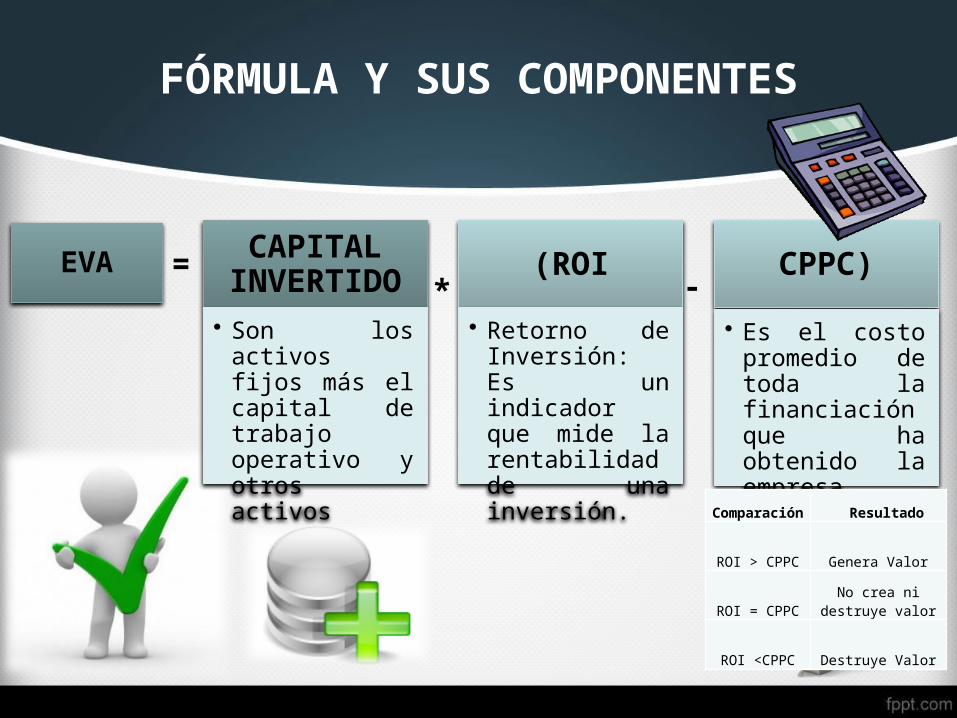

FÓRMULA Y SUS COMPONENTES

CAPITAL INVERTIDO

• Son los activos fijos más el capital de trabajo operativo y otros activos

(ROI

• Retorno de Inversión: Es un indicador que mide la rentabilidad de una inversión.

CPPC)

• Es el costo promedio de toda la financiación que ha obtenido la empresa

EVA =* -

Comparación Resultado

ROI > CPPC Genera Valor

ROI = CPPCNo crea ni destruye

valor

ROI <CPPC Destruye Valor

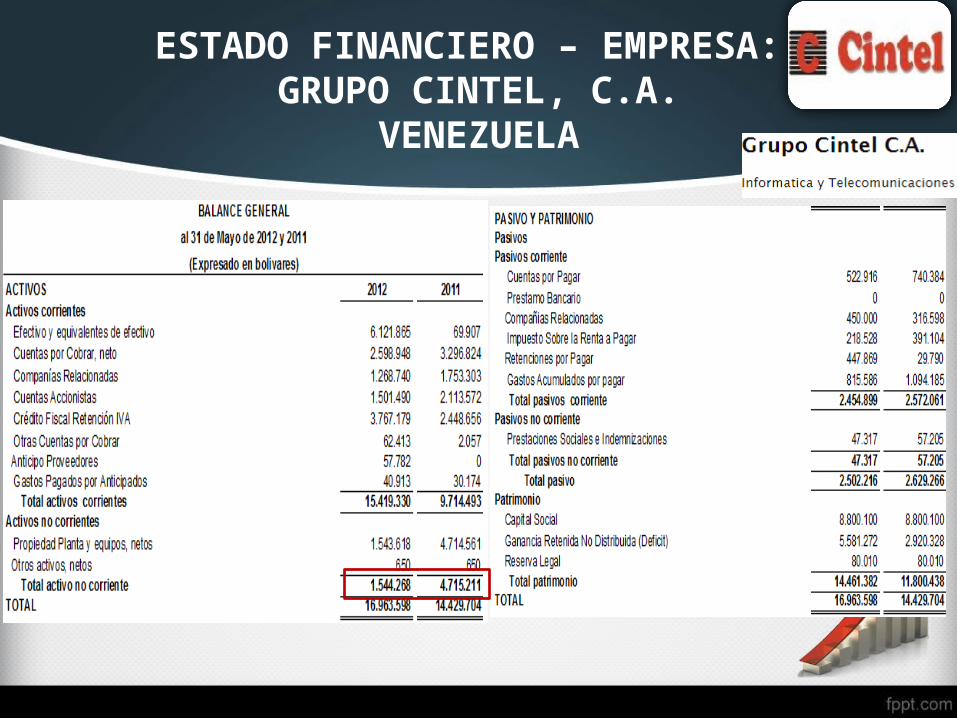

ESTADO FINANCIERO – EMPRESA: GRUPO CINTEL, C.A.

VENEZUELA

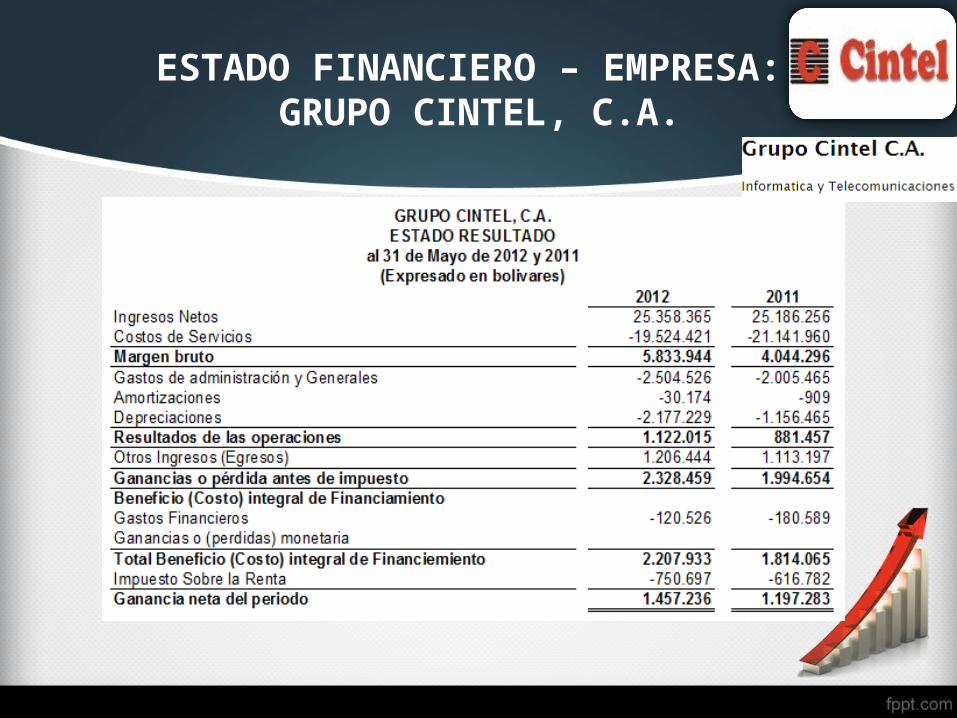

ESTADO FINANCIERO – EMPRESA: GRUPO CINTEL, C.A.

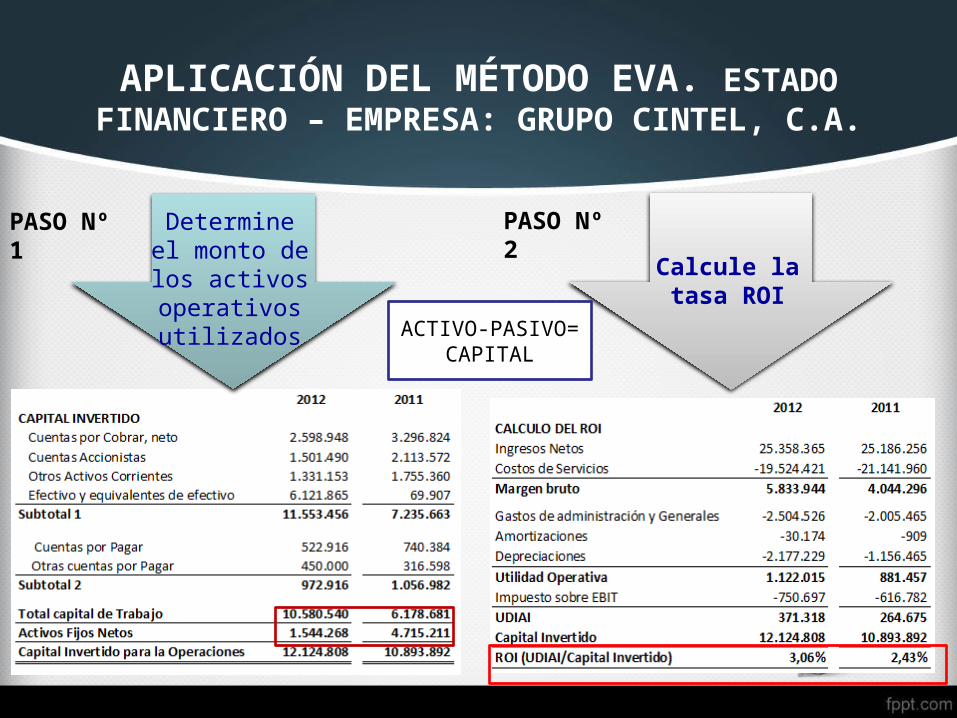

APLICACIÓN DEL MÉTODO EVA. ESTADO FINANCIERO – EMPRESA: GRUPO CINTEL, C.A.

PASO Nº 1 Determine el monto de los

activos operativos utilizados

PASO Nº 2

Calcule la tasa ROI

ACTIVO-PASIVO= CAPITAL

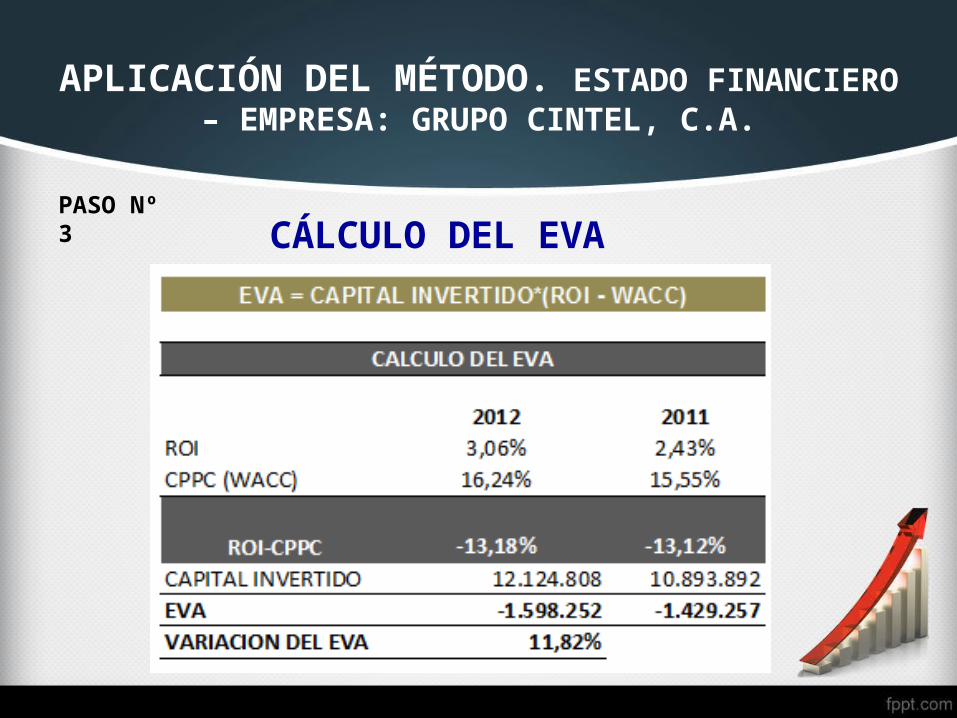

APLICACIÓN DEL MÉTODO. ESTADO FINANCIERO – EMPRESA: GRUPO CINTEL, C.A.

PASO Nº 3

CÁLCULO DEL EVA

ANÁLISIS DE LOS RESULTADOS ESTADO FINANCIERO – EMPRESA: GRUPO CINTEL,

C.A.

La tasa ROI fue menor que el COSTO DE CAPITAL, por lo cual era evidente que se estaba destruyendo valor. La capacidad de generación de recursos de los activos operativo de la empresa, fue insuficiente para responder a los fondos necesarios para responder a su deuda.

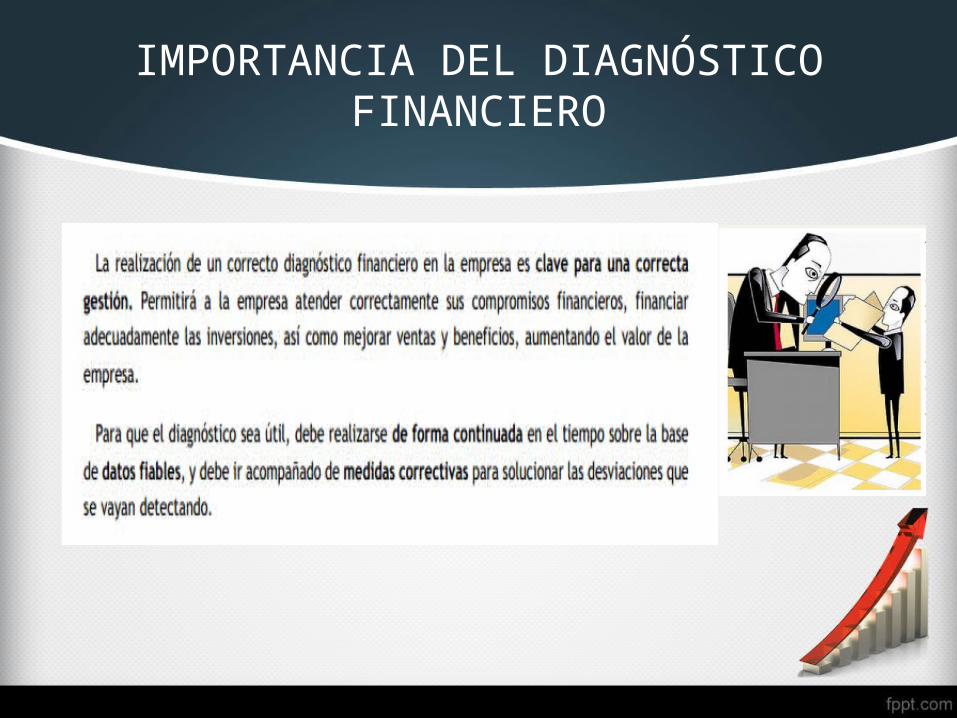

IMPORTANCIA DEL DIAGNÓSTICO FINANCIERO

Recommended

![CONTRATO [1]..economico](https://img.pdfslide.us/doc/110x75/577d22b51a28ab4e1e980b17/contrato-1economico.jpg)