Solvency II – perspective asupradezvoltarii si implementarii

Cristina Mihai, Head of international affairs and investments Bucuresti, 10 februarie 2016

Cuprins

2

Despre Insurance Europe

Solvency II: o mare schimbare, o mare provocare

Implementare: status si provocari

1

2

3

Solvency II: ce urmeaza?4

Insurance Europe

3

Insurance Europe reprezinta aprox. 95% din piata europeana de asigurari (conform primelor subscrise)

Cifre cheie 2014:€9900 mld investitii€1200 mld prime €900 mld daune platite

34 membri (asociatii nationale)• 27 state membre UE (eg UNSAR)• 5 membrii non-UE (Elvetia, Islanda,

Norvegia, Turcia, Liechtenstein)

• 2 membri asociati (Serbia, San Marino)

• 1 partener (Rusia)

Cuprins

4

Despre Insurance Europe

Solvency II: o mare schimbare, o mare provocare

Implementare: status si provocari

1

2

3

Solvency II: ce urmeaza?4

Obiectivele initiale ale Solvency II

§ Un sistem de reglementare si supraveghere eficient este esentialpentru o industrie sanatoasa

§ Asiguratorii europeni au sustinut de la inceput obiectivele cheie ale Solvency II, inclusiv:

Un nivel foarte ridicat de protectie a asiguratilorTransparenta si standarde ridicate de risk managementLegislatii armonizate in statele membre UEO industrie europeana puternica si eficienta

§ Industria a contribuit activ la dezvoltarea Solvency II si a investitun nivel ridicat de efort, timp si resurse financiare

5

15 ani dedicati dezvoltarii Solvency II

6

2000Lansare proiect Solvency II (SII)

2010QIS 5 a aratat nevoia de corectii majore in SII

2013Un nou pachet de masuri propus pentru activitatea de viata (LTGA)

2011CE organizeaza grup de lucru pentru gasirea de solutii pentru imbunatatirea SII

2007Directiva SII propusa de Comiisia Europeana (CE)

2009SII in prima versiune agreat pentru implementare la 31 Octombrie 2012

2013-2014Fortele politice aproba SII in noiembrie 2013 Urmeaza un set extins de norme de implementare

1 Ianuarie 2016Data de aplicare a SII

§ Un proiect (exagerat de?) ambitios!

Solvency II: transformari si imbunatatiri semnificative

7

Solvency I Solvency II§ Evaluare contabila a

activelor/pasivelor

§ Riscuri masurate intr-un mod simplificat

§ Regim de supraveghere la nivel de entitate

§ Cerinte de solvabilitate relativ scazute

§ Cerinte limitate de guvernanta si risk management

§ Cerinte limitate de raportare

§ Putere limitata de interventie inaintede insolvabilitate

§ 199 pagini, 14 directive

§ Evaluare active/pasive care reflectaparametri actualizati de piata

§ Formula standard care incorporeaza 28 de tipuri de risc

§ Supraveghere entitate + grup

§ Cerinte minime de capital si cerinte de solvabilitate foarte ridicate

§ Cerinte extinse de guvernanta si risk management

§ Cerinte semnificative de raportare>271 formate de raportare

§ Putere de interventie inaintea oricaruirisc material de insolvabilitate

§ >3250 pagini

Cuprins

8

Despre Insurance Europe

Solvency II: o mare schimbare, o mare provocare

Implementare: status si provocari

1

2

3Solvency II: ce urmeaza?4

Solvency II: intentii principiale, rezultat complex

Evolutie de la un regim bazat pe principii la un pachet legislativcomplex si voluminos

Mai mult de 3 250 pagini de text legislativpeste 1 100 pagini de ghiduri de implementare propuse de EIOPA

Formate de raportare voluminoase si aprobate tarziu

Timp limitat de implementare (cateva saptamani sau luni) –industria a cerut dintotdeauna cel putin 18 luni pentruimplementare

9

Provocari in implementare

Cerinte suplimentare la nivel de state membre (“gold plating”)Pilonul I, II, III

Interpretari conservatoare de catre autoritatile nationale de supraveghere

Forma vs fond

10

Principiul proportionalitatii – o provocare in practica

Solvency II prevede in mod explicit exceptii in implementareacerintelor de raportare pentru companii mici

Aplicare limitata in statele membre cu justificari diverse

Un element cheie de revizuit in anii ce urmeaza

11

Implementare la nivel de state membre UE

Obligatie de a adopta pachetul Solvency II inainte de aprilie2015

O serie de proceduri de infrigement lansate de ComisiaEuropeana in noiembrie/decembrie 2015:

Bulgaria, Cipru, GreciaLuxemburg, Slovenia, Suedia

12

Exercitiu desfasurat la inceputul lui noiembrie 2015

Raspunsuri colectate de la 19/27 membri, cu 92.4% din totalprime europene

q Austria, Belgia, Croatia, Cipru, Cehia, Danemarca, Finlanda, Franta, Germania, Grecia, Irlanda, Italia, Olanda, Polonia, Portugalia, Slovenia, Spania, Suedia, Marea Britanie

Sondaj de implementare a Solvency II

13

Cateva concluzii cheie

14

Nivelul de pregatire pentru Solvency II:q Peste 90% din respondenti au indicat ca mai mult de 75%

din piata locala este pregatita pentru aplicarea Solvency II.Rezultate diferite intre piete mari vs piete mici.

Raportare pentru Solvency II:q Un nivel ridicat de incertitudine. 66% din respondenti au

indicat ca cerintele de raportare raman partial neclare.

Armonizare in implementarea Solvency II:q Aproximativ jumatate din respondenti au indicat ca

implementarea nu este armonizata.q Rezultatul a fost semnificativ determinat de catre pietele

mari.

Sondaj de implementare Solvency II (1/5)

15

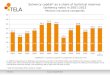

Care este nivelul de implementarea pachetului Solvency II?

92%

2% 0%3%

3%

% Respondents (Premiums)

Morethan75%

Morethan50%butlessthan75%

Morethan25%butlessthan50%

Lessthan25%

Don'tknow

Care este nivelul de implementarea cerintelor pilonului I?

62%

35%

0% 3%

% Respondents (Premiums)

Alloftherequirementsaremet

Mostoftherequirementsaremet

Asignificantnumberofrequirementsarenotmet

Don’tknow

Sondaj de implementare Solvency II (2/5)

16

Care este nivelul de implementare

a cerintelor pilonului II?

32%

53%

10%5%

% Respondents (Number)

Alloftherequirementsaremet

Mostoftherequirementsaremet

Asignificantnumberofrequirementsarenotmet

Don’tknow

Care este nivelul de implementarea cerintelor pilonuluiIII?

5%

86%

6%

3%

% Respondents (Premiums)

Alloftherequirementsaremet

Mostoftherequirementsaremet

Asignificantnumberofrequirementsarenotmet

Don’tknow

Sondaj de implementare Solvency II (3/5)

17

Exista suficienta claritate asupra pachetului de raportare ce trebuie implementat?

31%

66%

3%0%

% Respondents (Premiums)

Yes

Partially

No

Don'tknow

Intentioneaza supraveghetorul local sa ceara audit extern a bilantului Solvency II?

56.5%27.8%

15.7%

% Respondents (Premiums)

Yes

No

Don'tknow

Sondaj de implementare Solvency II (4/5)

18

Supraveghetorul local adauga cerintesuplimentare de raportare?

Se observa gold plating in statul membru pe care ilreprezentati?

56.7%

41.1%

2.1% 0.1%% Respondents (Premiums)

Yes,butconsideredasnecessary(Pleaseprovideexamplesinthetextboxbelow)

Yes,butconsideredasunnecessarygold-plating(Pleaseprovideexamplesinthetextboxbelow)

No

Don’tknow

89%

10%

2%

% Respondents (Premiums)

Yes

No

Don'tknow

Sondaj de implementare a Solvency II (5/5)Care din urmatoarele arii de risk management au fostsemnificativ imbunatatite odata cu implementarea Solvency II?

19

0% 10% 20% 30% 40% 50% 60% 70% 80%

Other(pleaseexplainfurtherinthetextboxbelow)

Don'tknow

Productpricingdesign

ALM(interestrateriskmanagement)

Applicationofreinsurance

Investmentstrategies

Capitalmanagement/optimisation

Dataquality

Riskmonitoringandidentificationprocesses

Governance

Areas of risk management being improved under SII (%Respondents)

Cuprins

20

Despre Insurance Europe

Solvency II: o mare schimbare, o mare provocare

Implementatare: status si provocari

1

2

3

Solvency II: ce urmeaza?4

Arii de imbunatatire a Solvency II

Peste 150 de probleme au fost identificate inainte de finalizareaSolvency II – foarte putine au fost rezolvate

Insurance Europe va colecta exemple de arii unde designulsi/sau implementarea Solvency II sunt problematice

Comisia Europeana si EIOPA trebuie sa reactioneze adecvat sicu rapiditate in cazul in care probleme (neintentionate) apar in aplicarea Solvency II

Revizuirea modelului standard este o cerinta legislativa (panain 2018)

21

Sustinere politica pentru legislatie “corecta si inteligenta”

Imbunatatiri in Solvency II au fost facute la finalul lui 2015, darnu sunt suficiente

O serie de proiecte lansate de catre Presedintia ComisieiEuropene:

q Juncker Investment Plan: €315bnq Capital Markets Union: componenta de adresare a

barierelor prudentiale in investitii

Parlamentul European interesat de imbunatatirea legislatiei indomeniul financiar

22

Concluzii

23

Solvency II nu este un pachet legislativ perfect, dar industria a acceptat compromisul politic din 2013 pentru a evita intarziericostisitoare

Implementarea a fost si ramane o provocare: timp limitat, costuriridicate

2016: an de test si invatare atat pentru asiguratori, cat si pentrusupraveghetori

Monitorizarea continua a designului si aplicabilitatii Solvency II suntelemente cheie pentru a atinge obiectivul unei industrii sanatoasesi eficiente

For more information

www insuranceeurope eu

Recommended