OECD/CVM CENTRE ON FINANCIAL EDUCATION AND LITERACY IN LATIN AMERICA AND THE

CARIBBEAN

SECOND REGIONAL SEMINAR

ON FINANCIAL EDUCATION TRENDS IN THE LAC REGION

11-12 DECEMBER 2017

RIO DE JANEIRO, BRAZIL

Situación de la Educación Financiera en el Perú Mariela Zaldivar Chauca Superintendenta Adjunta de Conducta de Mercado e Inclusión Financiera Superintendencia de Banca, Seguros y AFP

Fuente: Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura Financiera en el Perú - 2016

Urbano Rural

Principales barreras para la Inclusión Financiera en el Perú

41% de la población tiene una cuenta en el SF

53% no hace nada para cubrir sus gastos en la vejez

32% de la población tiene un crédito en el SF

17% de la población tiene seguro privado

Fuente: Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura Financiera en el Perú - 2016

Los bajos niveles de educación financiera afectan la tenencia de productos financieros

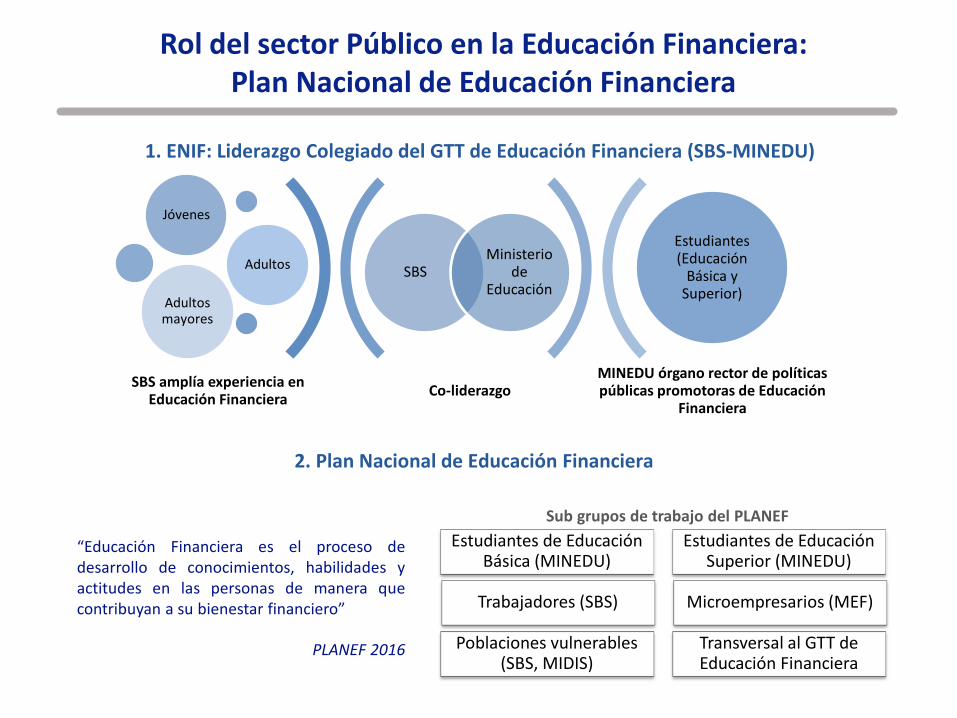

Co-liderazgo MINEDU órgano rector de políticas públicas promotoras de Educación

Financiera

SBS Ministerio

de Educación

Jóvenes

Adultos

Adultos mayores

Estudiantes (Educación

Básica y Superior)

SBS amplía experiencia en Educación Financiera

1. ENIF: Liderazgo Colegiado del GTT de Educación Financiera (SBS-MINEDU)

Rol del sector Público en la Educación Financiera: Plan Nacional de Educación Financiera

2. Plan Nacional de Educación Financiera

“Educación Financiera es el proceso de desarrollo de conocimientos, habilidades y actitudes en las personas de manera que contribuyan a su bienestar financiero”

PLANEF 2016

Estudiantes de Educación Básica (MINEDU)

Estudiantes de Educación Superior (MINEDU)

Trabajadores (SBS) Microempresarios (MEF)

Poblaciones vulnerables (SBS, MIDIS)

Transversal al GTT de Educación Financiera

Sub grupos de trabajo del PLANEF

Gestiona responsablemente los recursos económicos

Comprende el funcionamiento del sistema

económico y financiero

Toma decisiones económicas y financieras

2017- adelante Implementación del

nuevo currículo Capacitaciones

público-privadas

2016 Nuevo Currículo Nacional de la

Educación Básica. Incluye 29

competencias, sus capacidades y estándares de aprendizaje.

2015 Modificación Parcial

del DCN de la Educación Básica

Regular 2009.

2013-2014 SBS brinda asesoría

técnica para el desarrollo de la

competencia económica –

financiera y sus capacidades.

Rol del sector Público en la Educación Financiera: Currículo Nacional

Rol del sector Privado en la Educación Financiera

Reto: Participación en el PLANEF a través de los subgrupos de trabajo a fin de escalar iniciativas.

Avances del privado

DATOS 2016 2017 AUMENTÓ EN:

Colegios 60 132 120%

Docentes 1,244 5,640 353%

Alumnos 27,595 123,250 347%

Padres de Familia 150 200 33%

Adultos 2,333 7,724 231%

CUADROS COMPARATIVO

39% 53%

67%

0%

20%

40%

60%

80%

2012 2016 2017

Evolución

11 bancos cuentan con políticas y/o procedimientos de EF.

12 bancos cuentan con iniciativas de EF (67% SF).

2016: 9 bancos (53% SF).

3 financieras cuentan con políticas/iniciativas EF. 15 empresas brindan a sus colaboradores

capacitación en EF.

Participación en proyectos públicos privados.

Fuente: Asbanc (2017) Cuestionario de autoevaluación resultados.

Generación de evidencia: Mapeo EF

Principales resultados del mapeo

25%

16% 12%

9% 9% 5% 4% 4% 4% 3% 3% 3% 1% 1% 1%

0%

5%

10%

15%

20%

25%

30%

Tipo de organizaciones que brindan EF en Perú

Brechas con relación al público trabajador dependiente y en la selva del país.

Brechas con relación a EF en seguros y pensiones.

Solo 18 iniciativas contaban con evaluaciones de impacto

Necesidad de una definición EF a nivel país (incluida en el PLANEF)

Más de 75 organizaciones brindando EF

Línea de Base 2016: 220 iniciativas

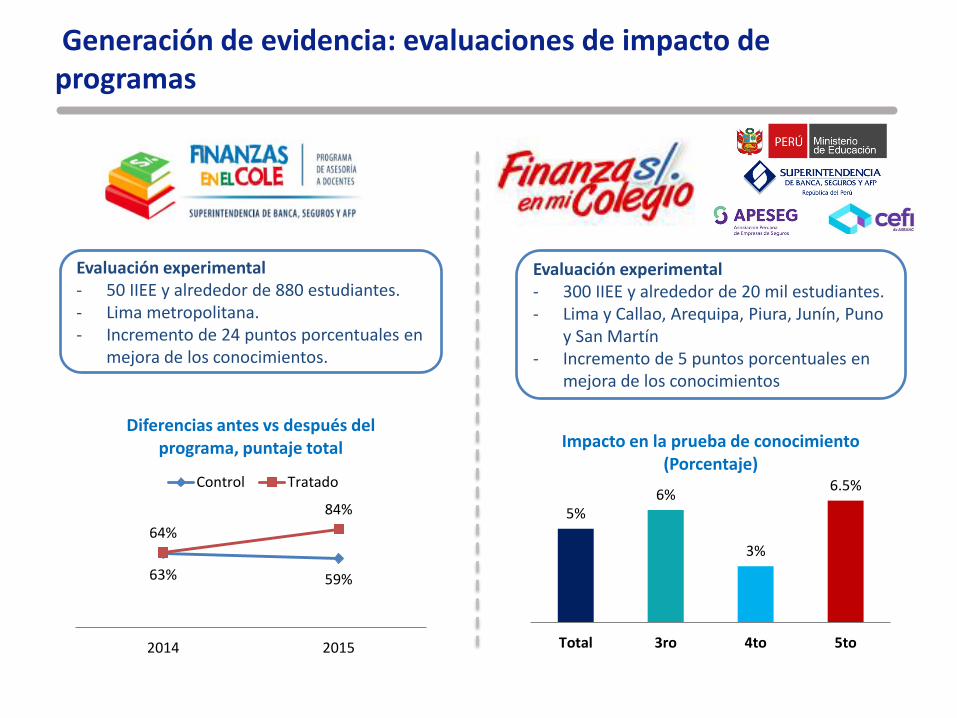

Generación de evidencia: evaluaciones de impacto de programas

Evaluación experimental - 50 IIEE y alrededor de 880 estudiantes. - Lima metropolitana. - Incremento de 24 puntos porcentuales en

mejora de los conocimientos.

63% 59%

64% 84%

2014 2015

Diferencias antes vs después del programa, puntaje total

Control Tratado

Evaluación experimental - 300 IIEE y alrededor de 20 mil estudiantes. - Lima y Callao, Arequipa, Piura, Junín, Puno

y San Martín - Incremento de 5 puntos porcentuales en

mejora de los conocimientos

5% 6%

3%

6.5%

Total 3ro 4to 5to

Impacto en la prueba de conocimiento (Porcentaje)

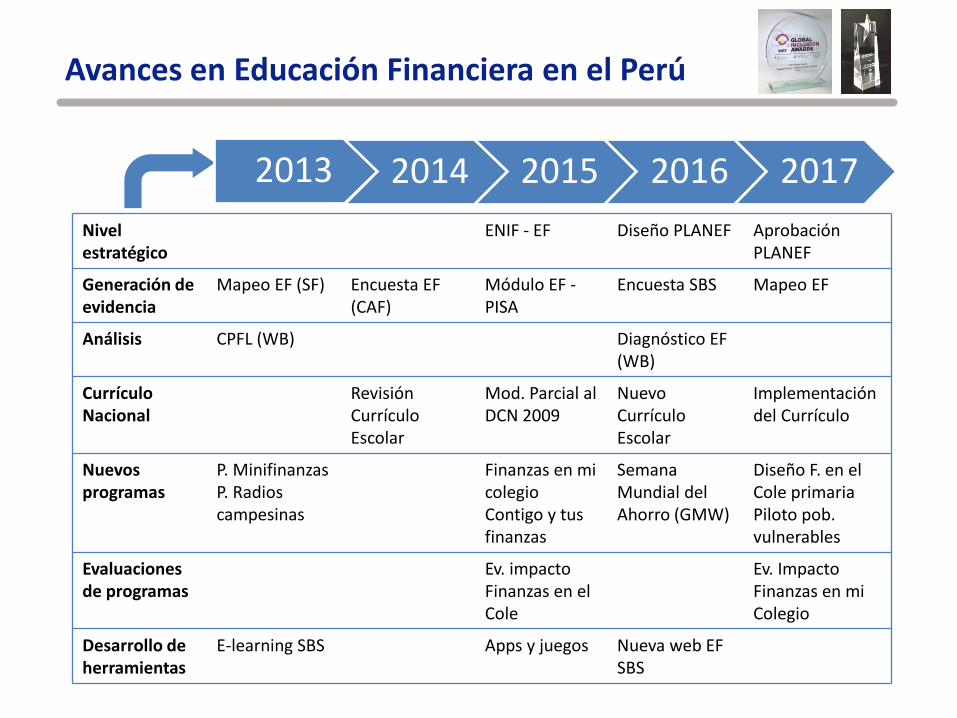

2013 2014 2015 2016 2017 Nivel estratégico

ENIF - EF Diseño PLANEF Aprobación PLANEF

Generación de evidencia

Mapeo EF (SF) Encuesta EF (CAF)

Módulo EF - PISA

Encuesta SBS Mapeo EF

Análisis CPFL (WB) Diagnóstico EF (WB)

Currículo Nacional

Revisión Currículo Escolar

Mod. Parcial al DCN 2009

Nuevo Currículo Escolar

Implementación del Currículo

Nuevos programas

P. Minifinanzas P. Radios campesinas

Finanzas en mi colegio Contigo y tus finanzas

Semana Mundial del Ahorro (GMW)

Diseño F. en el Cole primaria Piloto pob. vulnerables

Evaluaciones de programas

Ev. impacto Finanzas en el Cole

Ev. Impacto Finanzas en mi Colegio

Desarrollo de herramientas

E-learning SBS Apps y juegos Nueva web EF SBS

Avances en Educación Financiera en el Perú

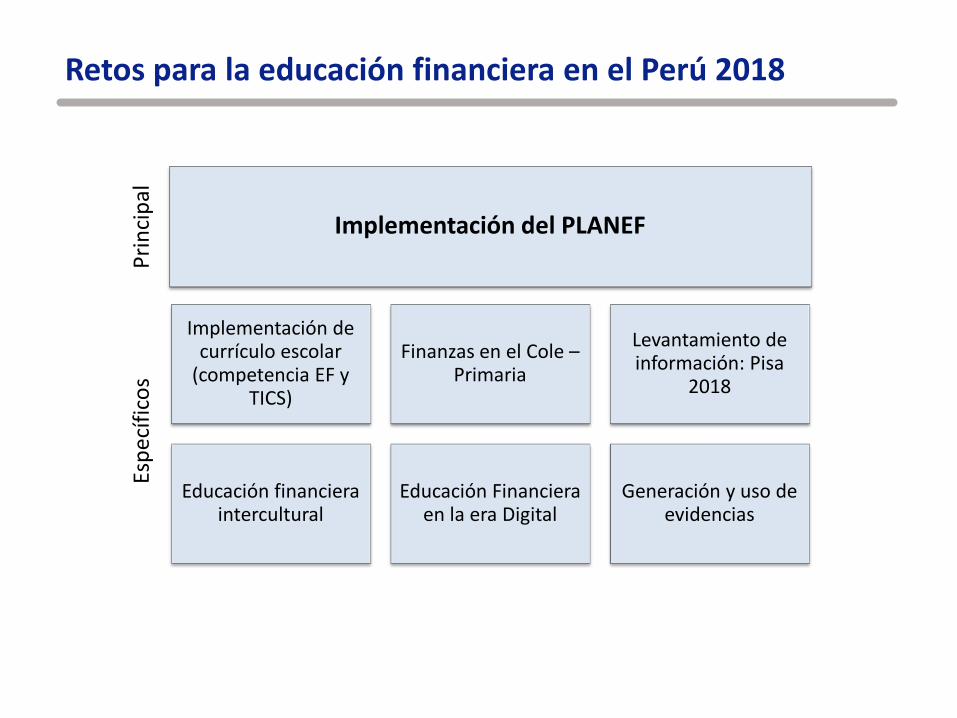

Retos para la educación financiera en el Perú 2018

Implementación de currículo escolar

(competencia EF y TICS)

Finanzas en el Cole – Primaria

Levantamiento de información: Pisa

2018

Educación financiera intercultural

Educación Financiera en la era Digital

Generación y uso de evidencias

Prin

cipa

l Es

pecí

ficos

Implementación del PLANEF

Materiales de la iniciativa público privada “Finanzas en mi Colegio” (MINEDU, SBS, CEFI, APESEG)

Minifinanzas con Torito Islas de los Uros

Agosto 2017

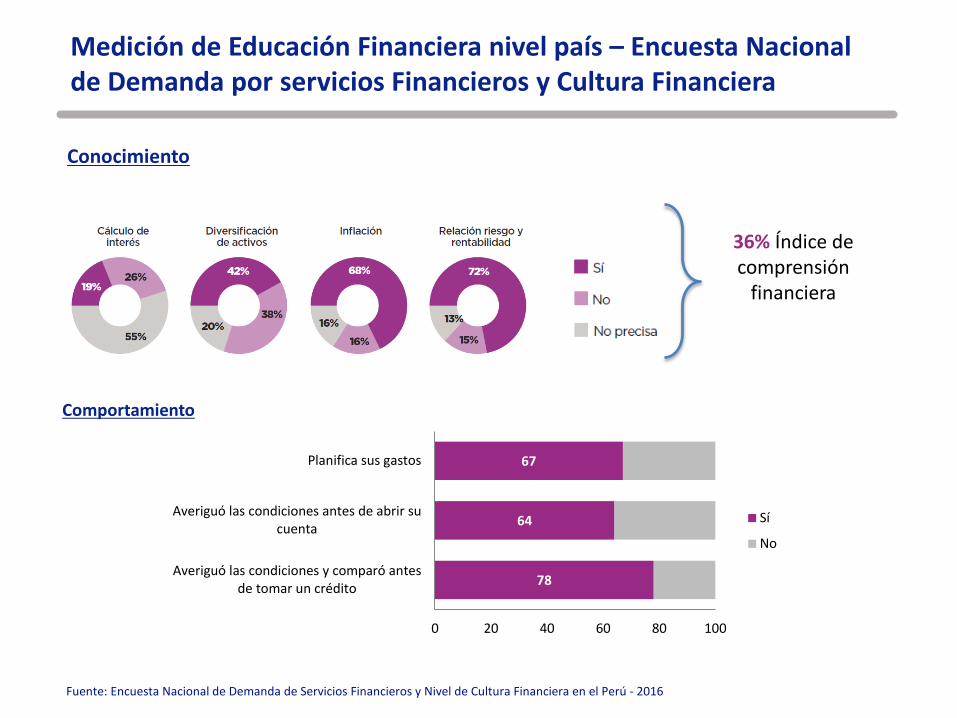

Medición de Educación Financiera nivel país – Encuesta Nacional de Demanda por servicios Financieros y Cultura Financiera

Fuente: Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura Financiera en el Perú - 2016

78

64

67

0 20 40 60 80 100

Averiguó las condiciones y comparó antesde tomar un crédito

Averiguó las condiciones antes de abrir sucuenta

Planifica sus gastos

Sí

No

Conocimiento

Comportamiento

36% Índice de comprensión

financiera

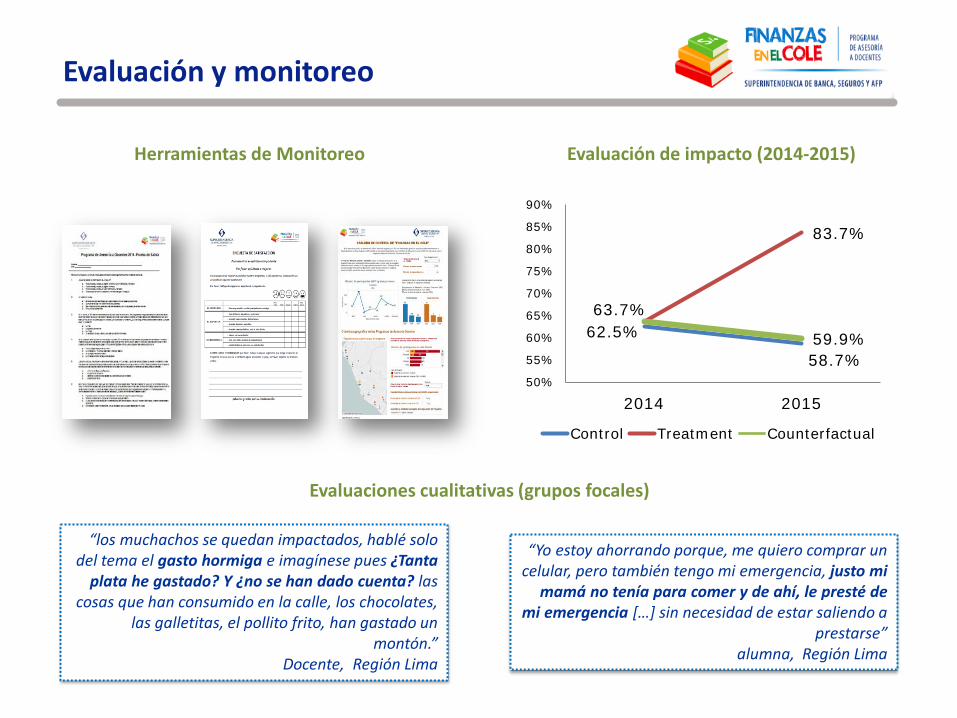

Evaluación y monitoreo

Herramientas de Monitoreo Evaluación de impacto (2014-2015)

62.5%

58.7%

63.7%

83.7%

59.9%

50%

55%

60%

65%

70%

75%

80%

85%

90%

2014 2015

Control Treatment Counterfactual

Evaluaciones cualitativas (grupos focales)

“los muchachos se quedan impactados, hablé solo del tema el gasto hormiga e imagínese pues ¿Tanta

plata he gastado? Y ¿no se han dado cuenta? las cosas que han consumido en la calle, los chocolates,

las galletitas, el pollito frito, han gastado un montón.”

Docente, Región Lima

“Yo estoy ahorrando porque, me quiero comprar un celular, pero también tengo mi emergencia, justo mi

mamá no tenía para comer y de ahí, le presté de mi emergencia […] sin necesidad de estar saliendo a

prestarse” alumna, Región Lima

Evaluaciones cualitativas (grupos focales)

Hábitos de ahorro

Realización de un

presupuesto

Elección de productos financieros

Buenas conductas de

pago

Cancelación de tarjetas de

crédito

Visitas Página Web

Consultas PAU

El programa influencia …

“he vuelto ahorrar, pero ya no en efectivo, en banco”

“… pago más del mínimo, ahora estoy pagando mucho más”

“yo cancelé ya tres (tarjetas de crédito)”

“los gastos hormigas, ya no compro chicles, ni gaseosa”

“ya lo he planificado en cuestión de pagos y todo”

Herramientas de Monitoreo

Evaluación y monitoreo

Situación de la Educación Financiera en el Perú (A)

Conductas y actitudes hacia el dinero

El 48% afirma pagar sus cuentas a tiempo.

El 31% afirma ponerse metas a largo plazo y esforzarse para lograrlas.

Fuente: Encuesta de Medición de capacidades Financieras en los países andinos: Perú - 2013

Presupuesto familiar según género y nivel educativo (%)

Modo de elección de productos financieros (%) Evaluación de conceptos

financieros

El 84% reconoce el valor del dinero en el tiempo.

El 17% puede calcular los intereses dada una tasa de interés simple.

Situación de la Educación Financiera en el Perú (B)

Fuente: Encuesta de Medición de capacidades Financieras en los países andinos: Perú - 2013

Ámbi

to

Niv

el so

cioe

conó

mic

o

43

48

33

71

55

43

32

52

49

61

23

42

52

64

5

3

6

6

3

5

4

Total

Urbano

Rural

A/B

C

D

E

Sí tiene No tiene NS/NR

¿Su familia tiene un presupuesto?

El 51% de los que tienen un presupuesto siempre lo usan

Supongamos que pone S/. 100 en una cuenta de ahorros con una tasa de interés de 2% por año.

¿Cuánto habría en la cuenta al final del primer año, una vez que se realiza el pago de intereses? (Espontánea)

17

30 47

1 5

Respuesta correcta Respuesta incorrecta No sabe Respuesta irrelevante No responde

NSE A/B: 36% NSE C: 24% NSE D: 15% NSE E: 10%

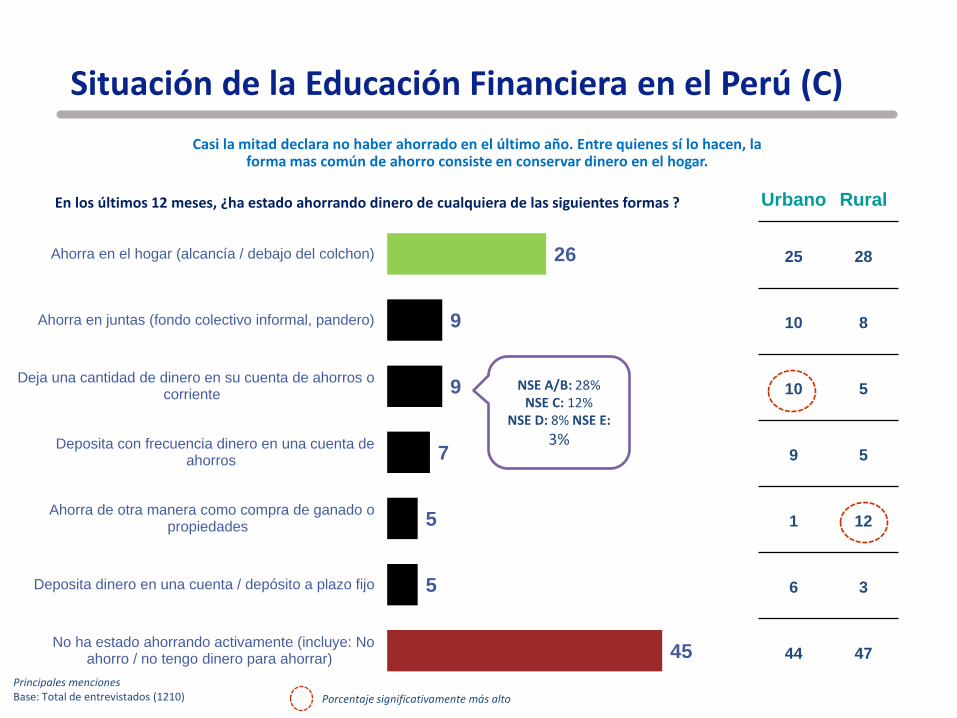

En los últimos 12 meses, ¿ha estado ahorrando dinero de cualquiera de las siguientes formas ?

Porcentaje significativamente más alto

Casi la mitad declara no haber ahorrado en el último año. Entre quienes sí lo hacen, la forma mas común de ahorro consiste en conservar dinero en el hogar.

Principales menciones Base: Total de entrevistados (1210)

26

9

9

7

5

5

45

Ahorra en el hogar (alcancía / debajo del colchon)

Ahorra en juntas (fondo colectivo informal, pandero)

Deja una cantidad de dinero en su cuenta de ahorros ocorriente

Deposita con frecuencia dinero en una cuenta deahorros

Ahorra de otra manera como compra de ganado opropiedades

Deposita dinero en una cuenta / depósito a plazo fijo

No ha estado ahorrando activamente (incluye: Noahorro / no tengo dinero para ahorrar)

Urbano Rural

25 28

10 8

10 5

9 5

1 12

6 3

44 47

NSE A/B: 28% NSE C: 12%

NSE D: 8% NSE E: 3%

Situación de la Educación Financiera en el Perú (C)

Recommended