51

Membangun Corporate Sustainability Melalui Implementasi

Green Accounting untuk Merespon Kebutuhan Pasar

Muhammad Miqdad1)

1)Universitas Jember

Abstract

This paper focuses on the topics of social and environmental accounting is primarily

concerned with the company's response to environmental issues. The Company believes

that the concerning of environmental will create new markets and ensuring sustainability in

the long term. Therefore, the purpose of this research was to describe the dimensions that

must be conducted in achieving corporate sustainaibility and to provide an desccribing

trends in the company's environmental performance through a instrument well known by

proper index. To achieve the objectives of the study, the descriptive analysis and proper

indexes used in the study. The results of the study showed that the achievement of corporate

sustainaibility, if the corporate governance can maintain the balancing of economic

dimension, environmental dimensions or (planet dimension) and social dimensions.

Additionally, the dimensions of spirituality is also very important to maintain corporate

sustainability. The other findings of the study were the command approach and control

approach were not enough to improve the environmental performance of the companies.

The participating of the society (people) and the market influence have been believed will

improve the companies environmental performance in the long run. The research has been

expected to contribute in theoretical and practical perspective. The limitations of the

research is not done in-depth interviewed to the informants and market participants yet.

Keywords : social and green accounting, corporate sustainability, economic (company)

dimension, planet dimension, social dimension, sprituality dimension.

Abstrak

Paper ini memfokuskan pada topik-topik akuntansi sosial dan lingkungan terutama

berkaitan dengan respon perusahaan terhadap isu-isu lingkungan. Perusahaan meyakini

bahwa kepedulian terhadap lingkungan akan menciptakan pasar baru dan menjamin

keberlanjutan perusahaan dalam jangka panjang. Oleh karena itu, tujuan riset ini adalah

untuk memberikan gambaran tentang dimensi-dimensi yang harus dilakukan dalam

mencapai corporate sustainaibility dan untuk memberikan gambaran tentang tren kinerja

lingkungan perusahaan melalui indeks proper. Untuk mencapai tujuan penelitian tersebut,

maka analisis deskriptif dan indeks proper digunakan dalam penelitian. Hasil penelitian

menunjukkan bahwa tercapainya corporate sustainaibility, jika tatakelola perusahaan dapat

menjaga keseimbangan dimensi ekonomi (economic dimension), dimensi lingkungan

(planet dimension) dan dimensi sosial (social). Selain itu, dimensi spritualitas (spritual

dimension) juga sangat penting untuk menjaga corporate sustainability. Temuan lain dalam

penelitian ini adalah pendekatan command and control tidak cukup untuk meningkatkan

kinerja lingkungan perusahaan. Peran masyarakat dan pengaruh pasar diyakini akan

meningkatkan kinerja lingkungan perusahaan. Riset ini diharapkan juga memberikan

kontribusi teoritis dan praktis bagai yang berkepentingan. Keterbatasan riset ini adalah

belum dilakukan kajian secara mendalam terhadap informan dan pelaku pasar.

Kata Kunci : Akuntansi sosial dan akuntansi lingkungan, corporate sustainability, dimensi

ekonomi (perusahaan), dimensi lingkungan, dimensi sosial, dimensi spritual.

52 Prosiding SNA MK, 28 September 2016, hlm.51-62

Pendahuluan

Di negara-negara maju seperti yang

ada di Eropa (Roussey, 1992), Jepang

(Djogo,2006) perhatian akan isu-isu ling-

kungan ini berkembang pesat baik secara

teori maupun praktik. Perusahaan dituntut

untuk tidak hanya mengejar keuntungan

ekonomi saja (profit), tetapi perusahaan

juga harus memperhatikan dan terlibat

dalam pemenuhan kesejahteraan masya-

rakat (people), dan turut menjaga kelesta-

rian lingkungan (Wibisono, 2007: 32).

Tatakelola perusahaan yang lebih con-

cern terhadap kepentingan masyarakat

dan lingkunganya diyakini akan mening-

katkan kinerja perusahaan baik dalam

perspektif financial maupun non finan-

cial. Harapannya adalah dalam jangka

panjang, sustainability perusahaan akan

tetap terjaga.

Aktivitas bisnis korporasi diharapkan

tidak merugikan kepentingan masyarakat

dan lingkunganya. Hal ini sejalan dengan

Undang-undang PT No. 40 tahun 2007

bahwa perusahaan berhak menggunakan

sumber daya alam serta sumber daya

manusia di sekitarnya, tetapi perusahaan

juga mempunyai kewajiban untuk mem-

pertanggungjawabkan semua akibat yang

diperoleh dari proses operasionalnya.

Dalam bahasa yang lain dapat dikata-

kan bahwa undang-undang tersebut me-

wajibkan perusahaan untuk memiliki dan

melaksanakan tanggung jawab sosial se-

cara langsung kepada masyarakat dan

lingkungannya. Artinya eksistensi peru-

sahaan tidak hanya untuk memaksima-

lisasi nilai shareholders, akan tetapi juga

yang lebih penting adalah menjaga ke-

pentingan stakeholders, yakni pihak-pi-

hak yang berkepentingan terhadap eksis-

tensi perusahaan seperti karyawan dan

keluarganya, pelanggan, pemasok, ma-

syarakat sekitar perusahaan, lembaga-

lembaga swadaya masyarakat, media

massa, dan pemerintah selaku regulator.

Elkington (1998) mengemukakan bahwa

masyarakat mengharapkan dunia usaha

untuk lebih beretika dalam menjalankan

aktivitas bisnis-nya,tentunya dengan

menjaga kepentingan masyarakat dan

lingkungannya. Aktifitas bisnis yang ber-

etika dan berorientasi pada kepentingan

masyarakat, diharapkan berdampak posi-

tif keberlanjutan perusahaan (sustainabi-

lity corporate) dan manfaat ekonomi pe-

rusahaan dalam jangka panjang.

Harapan positif masyarakat terhadap

perusahaan-perusahaan untuk beroperasi

ke arah green company, mendorong kala-

ngan industri tidak hanya dituntut untuk

sebatas pengolahan limbah, tetapi tuntu-

tan masyarakat-konsumen lebih jauh lagi

yaitu agar proses produksi suatu barang

mulai dari pengambilan bahan baku sam-

pai ke pembuangan suatu produk setelah

dikonsumsi (digunakan) tidak merusak

lingkungan (Idris, 2012). Selain itu, tun-

tutan dari lembaga-lembaga bukan peme-

rintah (NGO) dan peningkatan kesadaran

masyarakat juga menjadi pemicu bagi ka-

langan industri untuk tidak sekedar bisnis

diidentikan dengan capaian keuntungan

semata (profit orientation), akan tetapi

yang lebih substantif adalah praktik bis-

nis yang ramah lingkungan dan beretika.

Dalam perspsektif bisnis global, pe-

rusahaan-perusahaan perlu sertifikasi pe-

ngelolaan lingkungan untuk bersaing di

pasar global. International Organisation

Standarisation (ISO) 14000 berlaku untuk

semua jenis dan ukuran organisasi dan di-

desain untuk mencakup kondisi geogra-

fis, budaya dan sosial yang beragam.

Isu lingkungan terbukti bukan meru-

pakan penghambat investasi, justru meru-

pakan peluang untuk menciptakan bisnis

baru bagi perusahaan. Filosofi yang digu-

nakan perusahaan sangat menarik yakni

meningkatkan kinerja pengelolaan ling-

kungan untuk meningkatkan keuntungan

bagi perusahaan, meningkatkan kinerja

pemberdayaan masyarakat untuk mening-

katkan daya saing perusahaan. PT Perta-

mina melalui 4 unit bisnisnya yang mem-

peroleh peringkat EMAS tahun 2014

Miqdad, Membangun Corporate Sustainability....53

telah terbukti mampu memperoleh man-

faat finansial sebesar Rp. 987.657.166.

000,- dari upaya efisiensi energi (Publika-

si Proper, 2015)

Dalam Laporan publikasi Proper ta-

hun 2015 disebutkan bahwa dari 323 pe-

rusahaan yang dilakukan penilaian Hijau

dan Emas tercatat dana yang bergulir di

masyarakat melalui Program pemberda-

yaan masyarakat sebesar Rp. 2,12 triliun

meningkat 45% dibandingkan dengan ta-

hun sebelumnya.

Perusahaan dapat memberikan kon-

tribusi yang positif terhadap lapangan pe-

kerjaan bagi masyarakat. Dalam menja-

lankan aktivitas operasionalnya, perusa-

haan akan berinteraksi dengan lingku-

ngan dan masyarakat sekitarnya. Kebera-

daan perusahaan tidak dapat dipisahkan

dengan masyarakat sebagai lingkungan

eksternalnya yang menyebabkan hubu-

ngan timbal balik antara masyarakat de-

ngan perusahaan. Hal ini membuat peru-

sahaan memiliki tanggung jawab sosial

pada masyarakat dan lingkungan sekitar-

nya.

Kepedulian terhadap kelestarian ling-

kungan dapat digunakan sebagai faktor

pendorong bagi perusahaan untuk mela-

kukan inovasi, menciptakan nilai-nilai

dan membangun keuntungan kompetitif.

Pihak manajemen dapat mengurangi risi-

ko berusaha dengan jalan mengontrol re-

siko lingkungan. Perusahaan juga dapat

mengurangi biaya dan menciptakan pang-

sa pasar baru dengan menerapkan Eco-

Efficiency, Eco-Design, Eco Labelling

atau Eco-Management.

Fakta-fakta tersebut sejalan dengan

pendapat yang dikemukakan oleh Bel-

kaoui (2006) bahwa implementasi green

accounting dapat memberikan informasi

mengenai sejauh mana organisasi atau

perusahaan memberikan kontribusi posi-

tif maupun negatif terhadap kualitas hi-

dup manusia dan lingkungannya.

Dalam perspektif teoritis, perusahaan

yang melaporkan permasalahan berkaitan

dengan lingkungan dan sosial lebih dido-

rong oleh faktor voluntary (Ball, 2005;

Choi, 1999), kapitalisasi atau pembiayaan

dari permasalahan lingkungan serta ada-

nya kewajiban bersyarat yang diatur da-

lam standard akuntansi (Gamble, dkk.,

1995), adanya teori akuntansi positif

(Watts dan Zimmerman’s. 1978), teori

keagenan (Jenssen and Meckling, 1976),

teori legitimasi dan teori ekonomi politik

(Gray, dkk., 1995).

Landasan Teoritis

Memahami Akuntansi Hijau (Green

Accounting)

Titik awal lahirnya istilah akuntansi

hijau (green accounting); akuntansi ling-

kungan (environmenal accounting), ada-

lah seiring dengan perkembangan industri

dan gerakan peduli lingkungan (green

movement). Konsep akuntansi hijau

(green accounting) mulai berkembang se-

jak tahun 1970-an di Eropa. Perkemba-

ngan berikutnya adalah mulai berkem-

bangnya penelitian-penelitian yang ter-

kait dengan isu green accounting tersebut

di tahun 1980-an (Bebbington, 1997;

Gray, dkk., 1995).

Beberapa istilah yang berbeda tetapi

memiliki substansi yang sama dengan ter-

minologi green accounting adalah envi-

ronmental accounting (Mehenna dan

Vernon, 2004), Sustainability Accounting

(McHugh, 2008), Triple Bottom Line Re-

porting (Raar, 2002), Social and Environ-

mental Reporting (Milne dan Ralph,

1999), Environmental Accounting, Social

Responsibility Accounting (Harahap,

2002). Cooper (1992) menjelaskan istilah

green accounting sebagai berikut : The introduction of “green accounting”,

however well thoughtout, will, under the

present phallogocentric system of

accounting, do nothing to avert today’s

environmental crisis. In fact, it could

make matters even worse. Selanjutnya, Bell dan Lehman (1999)

berpendapat bahwa : “Green accounting is one of the

contemporary concepts in accounting

54 Prosiding SNA MK, 28 September 2016, hlm.51-62

that support the green movement in the

company or organization by recognizing,

quantifying, measuring and disclosing

the contribution of the environment to the

business process”.

Definisi ini lebih menenekankan bah-

wa akuntansi hijau sebagai salah satu

konsep akuntansi kontemporer, yang

mendukung kepada organisasi atau peru-

sahaan yang memiliki kepedulian terha-

dap lingkungan dengan mengakui, me-

ngukur dan mengungkapkan masalah-ma-

salah lingkungan, sebagai dampak dari

proses bisnis perusahaan.

Mehenna dan Vernon (2004) menge-

mukakan bahwa akuntansi lingkungan

(environmental accounting) adalah akun-

tansi yang dimaksudkan untuk menyedia-

kan informasi tentang pengelolaan ling-

kungan, sebagai alat untuk membantu

manajemen dalam memutuskan harga,

mengendalikan overhead dan pelaporan

informasi lingkungan kepada publik.

Belkaoui (2006: 349) dalam Eko Ga-

nis (2010:4) memaknai akuntansi sosial

dan lingkungan sebagai proses untuk me-

milih variabel, mengukur, dan menghasil-

kan pengukuran dari kinerja sosial dalam

tingkatan organisasi; yang secara siste-

matis mengembangkan informasi yang

berguna untuk evaluasi kinerja sosial or-

ganisasi tersebut, dan mengkomunikasi-

kan bahwa informasi untuk kelompok-ke-

lompok sosial itu adalah suatu hal yang

penting, baik untuk internal maupun eks-

ternal organisasi.

Gray et.al (1996) mengungkapkan

bahwa untuk menjustifikasi praktik kepe-

dulian perusahaan terhadap masalah-ma-

salah lingkungan dan sosial, dapat dije-

laskan dengan dua teori berikut ini yaitu :

a. Stakeholder theory Stakeholder merupakan pihak-pihak

yang berkepentingan pada perusahaan

yang dapat mempengaruhi atau dapat di-

pengaruhi oleh aktivitas perusahaan. Or-

ganisasi memiliki banyak stakeholder se-

perti karyawan, masyarakat, negara, sup-

plier, pasar modal, pesaing, badan indus-

tri, pemerintah asing dan lain-lain.

Teori stakeholder menganggap bah-

wa stakeholder sebagai sistem yang seca-

ra eksplisit berbasis pada pandangan ten-

tang suatu organisasi dan lingkungannya,

mengakui sifat saling mempengaruhi an-

tara keduanya yang kompleks dan dina-

mis. Artinya secara implisit teori tersebut

memiliki 2 perspektif yaitu ; Pertama me-

mandang suatu organisasi dan stakehol-

ders saling mempengaruhi, yang mana

hubungan sosial keduanya berbentuk res-

ponsibilitas dan akuntabilitas, karena itu

organisasi memiliki akuntabilitas terha-

dap stakeholdernya. Kedua, teori stake-

holder berhubungan dengan pandangan)

mengenai emprical accountability. Teori

stakeholder mungkin digunakan dengan

ketat dalam suatu organisasi arah terpusat

(centered way organization). Robert

(1992) menyatakan bahwa pengungkapan

sosial perusahaan merupakan sarana yang

sukses bagi perusahaan untuk menegosia-

sikan hubungan dengan stakeholdernya.

b. Teori Legitimasi

Teori legitimasi menyatakan bahwa

suatu organisasi hanya bisa bertahan, ji-

ka masyarakat dimana dia berada merasa

bahwa organisasi beroperasi berdasarkan

sistem nilai yang sepadan dengan sistem

nilai yang dimiliki oleh masyarakat. Peru-

sahaan, sebagai suatu organisasi yang

berorientasi keuntungan (profit), tentu sa-

ja dihadapkaan pada suaut ancaman, baik

berasal dari kompetitor maupun masyara-

kat, dampaknya dalah akan menganggu

“legitimasi” perusahaan dimata stakehol-

ders. Setiap perusahaan mungkin memili-

ki strategi yang berbeda dengan perusa-

haan yang lain, dalam menghadapi anca-

man legimasi.

Elkington (1997) dalam Eko Ganis

(2010:10) adalah peletak dasar konsep

“Triple Bottom Line‘. Konsep akuntansi

konvensional, yang lebih memfokuskan

pada keuangan saja, atau “Single Bottom

Line’. Konsep TBL menjadi lebih penting

Miqdad, Membangun Corporate Sustainability....55

untuk dipahami, dalam upaya untuk men-

jelaskan konsep akuntansi pertanggung-

jawaban sosial dan lingkungan. Ada 3

elemen penting dalam konsep Triple

Bottom Line‘ (lihat Gambar 1), yaitu :

1) Profit (Keuntungan perusahaan)

Perusahaan tetap harus berorientasi

untuk mencari keuntungan ekonomi yang

memungkinkan untuk terus beroperasi

dan berkembang.

2) People (Kesejahteraan manusia /

masyarakat)

Perusahaan harus memiliki kepeduli-

an terhadap kesejahteraan manusia. Bebe-

rapa perusahaan mengembangkan pro-

gram Corporate Social Responsibility se-

perti pemberian beasiswa, pendirian sara-

na dan prasaran pendidikan dan keseha-

tan, penguatan ekonomi lokal dan lain-

lain

3) Planet (keberlanjutan lingkungan

hidup).

Perusahaan memiliki kepedulian ter-

hadap lingkungan hidup seperti penghi-

jauan lingkungan hidup, penyediaan sara-

na air bersih dan lain-lain, hal ini dimak-

sudkan untuk menjamin kerbelangsungan

pembangunan yang berkelanjutan.

Gambar 1. Trippe Bottom Line

Metode Riset

Riset ini termasuk dalam kategori

riset kualitatif atau non mainstraim.

Karena itu dalam riset ini tidak meru-

muskan hipotesis sebagaimana yang

digunakan dalam penelitian dengan pa-

radigma positivistik. Analisis yang di-

gunakan dalam riset ini adalah metode

deskriptif. Metode ini mendeskripsikan

secara detail terhadap fokus objek pe-

nelitian. Selain itu, untuk memberikan

gambaran terhadap kinerja lingkungan

bagi perusahaan-perusahaan digunakan

indeks proper dan analisis tren.

Hasil Penelitian

Corporate Sustainability

Konsep pembangunan berkelanjutan

(sustainability development), secara

umum dipahami di tingkat global, akan

lebih sulit ketika konsep tersebut diterap-

kan pada level organisasi (Gray dan Mil-

ne, 2002). Pembangunan berkelanjutan

dipahami sebagai suatu proses pemba-

ngunan (lahan, kota, bisnis, masyarakat,

dsb) yang berprinsip "memenuhi kebutu-

han sekarang tanpa mengorbankan peme-

nuhan kebutuhan generasi masa depan"

(Laporan Brundtland dari PBB, 1987).

Salah satu faktor yang harus dihadapi un-

tuk mencapai pembangunan berkelanju-

tan adalah bagaimana memperbaiki keru-

sakan lingkungan tanpa mengorbankan

kebutuhan pembangunan ekonomi dan

keadilan sosial. Artinya pembangunan

berkelanjutan harus menyeimbangkan ke-

pentingan sosial, kepentingan lingkungan

dan kepentingan ekonomi. Keberlanjutan

(sustainability) akan tercapai karena ada-

nya keseimbangan ketiga hal tersebut.

Dalam Gambar 2 berikut ini digambarkan

bahwa sustainable adalah hasil intersec-

tion dari kepentingan sosial, kepentingan

lingkungan dan kepentingan ekonomi.

Gambar 2.Tiga faktor Pembentuk

Pembangunan Berkelanjutan

56 Prosiding SNA MK, 28 September 2016, hlm.51-62

Model sustainaibilitas yang dikem-

bangkan oleh Elkington (1997) memper-

timbangkan 3 aspek yaitu kepentingan

sosial, kepentingan lingkungan dan ke-

pentingan ekonomi (perusahaan). Ketiga

aspek tersebut belum cukup untuk mem-

berikan garansi bagi perusahaan untuk

menjaga sustainabilty dalam jangka pan-

jang. Eko Ganis (2010) menambahkan as-

pek “Aspek Spritualitas”(Lihat Gambar

3)

Gambar 3. Empat aspek sustainability

Organisasi

Gray (2006) mengungkapkan bahwa

keberberlanjutan perusahaan (corporate

sustainability) dimaknai sebagai suatu

situasi, yang mana organisasi (per-

usahaan) tersebut harus mencapai kinerja

tertinggi (highest performance) pada tiga

perpektif yaitu ekonomi, sosial dan ling-

kungan. Strategi bisnis perusahaan se-

harusnya diarahkan bagaimana mencip-

takan keseimbangan antara kepentingan

ekonomi, sosial dan lingkungan. Alasan-

nya adalah kesuksesan tersebut diyakini

akan menjamin keberlanjutan perusahaan

dalam jangka panjang. Dengan semakin

meningkatnya kesadaran masyarakat ter-

hadap perlindungan lingkungan, maka in-

dustri yang mempunyai reputasi buruk

dalam pengelolaan lingkungan akan di-

tinggalkan pasar. Masyarakat tidak akan

tertarik membeli saham-saham perusa-

haan yang diduga ada pelanggaran ter-

hadap Undang-Undang, pelanggaran ter-

hadap kepentingan lingkungan dan mas-

yarakat. Perusahaan yang melanggar

tersebut dipersepsikan memiliki resiko

bisnis yang tinggi dan tidak ada jaminan

keberlanjutan perusahaan.

Kewajiban perusahaan terhadap ke-

pentingan sosial dan lingkungan, secara

eksplisit diungkapkan dalam Undang-

Undang No. 40 Tahun 2007 tentang Per-

seroan Terbatas pasal 74 aya1 1 hingga 4

menyatakan bahwa : Perseroan yang menjalankan kegiatan

usahannya di bidang dan /atau berkaitan

dengan sumber daya alam wajib

melaksanakan tanggung jawab sosial dan

lingkungan (2) Tanggung jawab sosial

dan lingkungan sebagaimana yang

dimaksud pada ayat 1 merupakan ke-

wajiban perseroan yang dianggarkan

dan diperhitungkan sebagai biaya per-

seroan yang pelaksanaannya dilakukan

dalam memperhatikan kepatutan dan

kewajaran (3) Perseroan yang tidak

melaksanakan kewajiban sebagaimana

dimaksud pada ayat 1 dikenai sanksi

sesuai dengan ketentuan peraturan per-

undang-undangan (4) Ketentuan lebih

lanjut mengenai tanggung jawab sosial

dan lingkungan diatur dengan peraturan

pemerintah.

Setiap perusahaan (organisasi) me-

miliki asumsi going concern, artinya

eksistensi perusahaan diasumsikan tetap

beroperasi dalam jangka panjang. Ke-

berlanjutan (sustainability) perusahaan

dalam jangka panjang, setidaknya me-

menuhi dua persyaratan yaitu : 1) Per-

usahaan harus meyakini atas prinsip

kontinuitas (principle of contiunuity)

sebagai suatu entitas bisnis, 2) Perusa-

haan tidak menghadapi masalah-masalah

keuangan (financial problems) dalam

jangka panjang.

Keberlanjutan perusahaan (corporate

sustainaibility) merupakan hasil interaksi

antara kepentingan ekonomi (perusahaan)

dengan lingkungan, serta antara perusa-

haan (ekonomi) dengan masyarakat

(society). Interaksi antara economic per-

formance (perusahaan) dengan environ-

Miqdad, Membangun Corporate Sustainability....57

mental performance, membutuhkan stra-

tegi eco-effectiveness dan eco-efficiency.

Perusahaan akan mendapatkan kinerja

ekonomi yang baik, jika tatakelola bisnis

perusahaan memiliki kepedulian terhadap

kepentingan pelanggan dan lingkungan.

Eco-effectiveness dan eco-efficiency ada-

lah strategi bisnis perusahaan untuk men-

ciptakan balancing antara kepentingan

bisnis (ekonomi) dan kepedulian terhadap

lingkungan. Selain itu, strategi socio-

efficiency dan socio-effectivenss adalah

strategi yang digunakan perusahaan untuk

menciptakan keseimbangan antara ke-

pentingan ekonomi perusahaan dan ke-

pentingan sosial. Ilustrasi model multidi-

mensi Corporate Sustainaibility dapat

dilihat pada Gambar 4 berikut ini,

Gambar 4. Model Multi Dimensi

Corporate Sustainability

Kinerja Lingkungan dengan

Instrumen Proper

PROKASIH (Program Kali Bersih)

adalah cikal bakal lahirnya PROPER

(Program Penilaian Peringkat Kinerja

Perusahaan) di Indonesia. PROKASIH,

dimaksudkan untuk meningkatkan kuali-

tas air sungai yang sudah terindikasi ada

pencemaran. Konsep sederhana ini men-

jadi landasan bagi lahir dan berkem-

bangnya PROPER.

PROKASIH bisa dikatakan sebagai

suatu pendekatan tatakelola lingkungan

yang bersifat konvensional, lebih me-

nekankan pada formula ‘command and

control’. Pendekatan ini tidak dapat

mendorong perbaikan kinerja lingkungan

perusahaan secara integral. Faktor pe-

nyebabnya adalah sifat pendekatan pe-

ngelolaan konvensional (command and

control) yang hanya melibatkan dua ak-

tor, yaitu pemerintah sebagai PENGA-

WAS dan industri sebagai pihak yang

DIAWASI.

Di tahun 1990-an, fakta menunjuk-

kan bahwa kesadaran korporasi untuk

menginvestasikan dana nya untuk mem-

bangun Instalasi Pengolahan Air Limbah

(IPAL) masih bisa dikatakan rendah. Fak-

ta ini diperkuat oleh temuan hasil pene-

litian Bank Dunia (1990) bahwa terbukti

adanya ketimpangan dalam pola pem-

buangan beban pencemaran industri ke

sungai.

Pendekatan ‘command and control’

hanya akan efektif jika sistem yang ada

mampu memastikan seluruh entitas yang

diatur patuh terhadap peraturanyang dite-

tapkan. Pelajaran penting lain dari PRO-

KASIH adalah bahwa hanya 10% dari

industri yang membuangair limbah de-

ngan beban pencemaran tinggi, yang

kemudian menjadi target utama penga-

wasan.

Formula ‘command and control’

yang digunakan dalam PROKASIH,

terbukti tidak efektif dalam meningkatkan

kinerja lingkungan bagi entitas bisnis

khusunya yang beroperasi dalam kegiatan

industri. PROPER menawarkan pendeka-

tan baru, yaitu dengan memanfaatkan

peran serta masyarakat dan pengaruh

pasar untuk memberikan tekanan kepada

industri agar meningkatkan kinerjanya

dalam pengelolaan lingkungan.

PROPER, sebagai instrumen penaat-

an alternatif untuk mengukur kinerja ling-

kungan perusahaan. PROPER telah dipu-

ji berbagai pihak termasuk Bank Dunia,

58 Prosiding SNA MK, 28 September 2016, hlm.51-62

United Nations University Tokyo, dan

Harvard Institute for International Deve-

lopment. Sejak dikembangkan pada 1995,

PROPER telah dicontoh di beberapa ne-

gara di Asia, Amerika Latin dan Afrika.”

(Siti Nurbaya Bakar, Mentri Lingkungan

Hidup, 2015).

Industri yang beroperasi dengan ti-

dak bertanggung jawab dapat dihukum

oleh masyarakat dengan tidak membe-

rikan ‘izin sosial’ bagi industri tersebut.

Dampaknya adalah industri harus mem-

bayar cost yang tinggi untuk menangani

ketidakharmonisan hubungan dengan ma-

syarakat. Selain itu, Pasar juga dapat

‘menghukum’perusahaan yang memiliki

reputasi buruk di bidanglingkungan, me-

lalui mekanisme supply-and-demand.

Konsumen yang sadar lingkungan akan

memilih produk dan jasa yang ramah

lingkungan.

PROPER juga mendapatkan apresi-

asi sebagai suatu tool lingkungan yang

mampu mendorong dunia usaha untuk

taat terhadap lingkungan, menerapkan

efisiensi pemakaian sumber daya dan

memberdayakan masyarakat serta mela-

kukan inovasi untuk pengelolaan lingku-

ngan. Evaluasi PROPER juga memberi-

kan masukan untuk perbaikan kebijakan

pengelolaan lingkungan. Meskipun ting-

kat ketaatan perusahaan meningkat 2%

dari tahun sebelumnya menjadi 74% ta-

hun ini, namun beberapa sektor industri

masih memiliki tingkat ketaatan yang

rendah yaitu Rumah Sakit, Pengolahan

Ikan, dan Pengolahan Limbah B3 (Bahan

Berbahaya Beracun). Masih diperlukan

perbaikan peraturan, peningkatan sum-

berdaya manusia dan perbaikan fasilitas

pengelolaan lingkungan untuk mendu-

kung sektor-sektor tersebut menjadi lebih

baik dalam mengelola lingkungan hidup

(Publikasi PROPER, 2015)

Tren Kinerja Lingkungan

Pemeringkatan perusahaan-perusa-

haan yang memiliki kepedulian terhadap

lingkungan dengan menggunakan PRO-

PER bersifat selektif. Artinya hanya di-

peruntukkan bagi industri yang menim-

bulkan efek besar dan meluas terhadap

lingkurngan serta ada kepedulian ter-

hadap image atau reputasi perusahaan-

nya dimata stakeholders. Dalam perspek-

tif PROPER, kepedulian perusahaan

(industri) terhadap lingkungan atau pe-

ningkatan kinerja pengelolaan lingkungan

dapat didekati melalui dua strategi yaitu

peran aktif masyarakat dan tekanan pasar

(market preassure).

Perusahaan-perusahaan yang berope-

rasi atau beraktifitas bisnis yang kurang

peduli terhadap lingkungan atau bahkan

berdampak negatif pada lingkungan dan

masyarakat diyakini akan berdampak

negatif (buruk) pada citra atau reputasi

perusahaan. Keberlangsungan (sustaina-

biity) perusahaan sebagai suatu entitas

bisnis akan terancam dikarenakan pe-

langgan yang memiliki kesadaran ter-

hadap lingkungan akan berpindah pasar.

Dalam PROPER, informasi menge-

nai kinerja perusahaan atas pengelolaan

lingkungan dengan menggunakan simbol-

simbol warna. Hal ini dimaksudkan untuk

memudahkan bagi stakeholders dalam

memahami kinerja lingkungan perusa-

haan. Tabel 1 berikut ini mendeskripsi-

kan simbol-simbol warna yang dapat

menjelaskan aktifitas bisnis perusahaan,

khususnya yang berkaitan dengan akti-

vitas pengelolaan lingkungan.

Tabel 1.

Simbol-simbol warna dalam Instrumen

Proper

Hitam Merah Biru

Diberikan kepada usaha dan/atau

kegiatan yang

telah dengan sengaja

melakukan

perbuatan atau kelalaian yang

mengakibatkan

pencemaran atau kerusakan

Bagi mereka yang telah melakukan

upaya

pengelolaan lingkungan tetapi

belum sesuai

dengan persyaratan

sebagaimana

diatur dalam peraturan

Untuk usaha dan/atau kegiatan

yang telah

melakukan upaya pengelolaan

lingkungan, yang

dipersyaratkan sesuai dengan

peraturan

perundang-undangan yang

Miqdad, Membangun Corporate Sustainability....59

lingkungan, serta

melanggar peraturan

perundang-

undangan yang berlaku dan/atau

tidak

melaksanakan sanksi

administrasi.

perundang-

undangan.

berlaku.

Hijau Emas

Diberikan kepada usaha dan/atau kegiatan yang telah

melakukan pengelolaan lingkungan lebih dari yang

dipersyaratkan dalam

peraturan (beyond compliance) melalui

pelaksanaan sistem

pengelolaan lingkungan & mereka telah memanfaatkan

sumber daya secara efisien

melaksanakan tanggungjawab sosial

dengan baik.

Diberikan kepada usaha dan/atau kegiatan yang telah

secara konsisten menunjukkan keunggulan

lingkungan dalam proses

produksi atau jasa, serta melaksanakan bisnis yang

beretika dan

bertanggungjawab terhadap masyarakat.

Selama periode tahun 2010-2015,

perusahaan-perusahaan yang ikut serta

dalam penilaian PROPER terus menga-

lami peningkatan. Di tahun 2015 ada

2076 perusahaan atau mengalami kenai-

kan sebesar 9,78 % dibandingkan dengan

tahun 2014. Perusahaan-perusahaan yang

memiliki keunggulan lingkungan dalam

proses produksi atau jasa, serta melaksa-

nakan bisnis yang beretika dan bertang-

gungjawab terhadap masyarakat diberi

simbol warna emas. Di tahun 2015 ada

12 perusahaan atau sekitar 0,58% yang

mendapat predikat warna emas, dari jum-

lah keseluruhan perusahaan yang ikut pe-

meringkatan PROPER. Capaian tersebut

masih relatif lebih kecil. Artinya kesada-

ran perusahaan tentang praktik bisnis

yang berorientasi lingkungan dan beretika

dapat dikatakan masih rendah.

Selama periode tahun 2010-2015,

sebagian besar (sekitar 60%) perusahaan

berada pada simbol warna biru. Artinya

perusahaan-perusahaan tersebut melaku-

kan kegiatan usaha atau beroperasi, dan

telah melakukan upaya pengelolaan ling-

kungan, yang dipersyaratkan sesuai de-

ngan peraturan perundang-undangan

yang berlaku.

Perusahaan-perusahaan yang berada

pada simbol warna hitam, selama periode

2010-2015 relatif mengalami penurunan.

Di tahun 2015, ada 21 perusahaan yang

masuk dalam kategori warna hitam (lihat

Gambar 1) . Artinya ke 21 perusahaan

tersebut dengan sengaja melakukan per-

buatan atau kelalaian yang mengakibat-

kan pencemaran atau kerusakan lingku-

ngan, serta melanggar peraturan perun-

dang-undangan yang berlaku dan/atau ti-

dak melaksanakan sanksi administrasi.

Tabel2.

Tren Ketaatan PROPER 2010-2015

Tahun Hitam Merah Biru Hijau Emas Jumlah

2010-

2011

48 233 603 106 5 995

4,8% 23% 61% 11% 0,5%

2011-2012

79 295 805 119 12 1310

6,0% 23% 62% 9,1% 0,9%

2012-

2013

17 551 1099 113 12 1792

0,9% 31% 61% 6,3% 0,7%

2013-

2014

21 516 1224 121 9 1891

1,1% 27% 65% 6,4% 0,5%

2014-2015

21 529 1406 108 12 2076

1,0% 26% 68% 5,2% 0,6%

Hasil penilaian PROPER tahun 2015

menunjukkan bahwa ada 12 perusaahan

yang mendapatkan simbol warna emas,

simbol warna hijau ada 108 perusahaan,

simbol warna biru-1406 perusahaan, sim-

bol warna merah 529 perusahaan, dan 21

perusahaan yang mendapatkan simbol

warna hitam (lihat Gambar 1). Gambar 2

memberikan informasi tentang tren ke-

taatan PROPER 2002-2015.

Gambar 5. Hasil Penilaian PROPER tahun

2015

60 Prosiding SNA MK, 28 September 2016, hlm.51-62

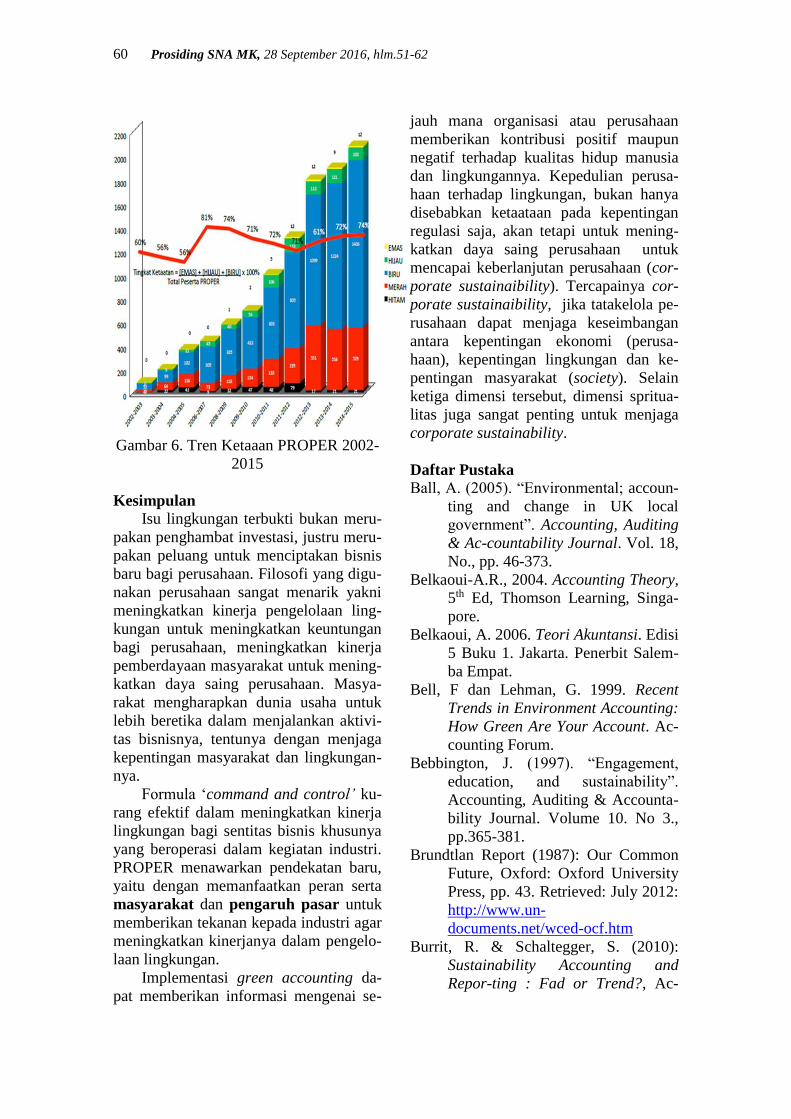

Gambar 6. Tren Ketaaan PROPER 2002-

2015

Kesimpulan

Isu lingkungan terbukti bukan meru-

pakan penghambat investasi, justru meru-

pakan peluang untuk menciptakan bisnis

baru bagi perusahaan. Filosofi yang digu-

nakan perusahaan sangat menarik yakni

meningkatkan kinerja pengelolaan ling-

kungan untuk meningkatkan keuntungan

bagi perusahaan, meningkatkan kinerja

pemberdayaan masyarakat untuk mening-

katkan daya saing perusahaan. Masya-

rakat mengharapkan dunia usaha untuk

lebih beretika dalam menjalankan aktivi-

tas bisnisnya, tentunya dengan menjaga

kepentingan masyarakat dan lingkungan-

nya.

Formula ‘command and control’ ku-

rang efektif dalam meningkatkan kinerja

lingkungan bagi sentitas bisnis khusunya

yang beroperasi dalam kegiatan industri.

PROPER menawarkan pendekatan baru,

yaitu dengan memanfaatkan peran serta

masyarakat dan pengaruh pasar untuk

memberikan tekanan kepada industri agar

meningkatkan kinerjanya dalam pengelo-

laan lingkungan.

Implementasi green accounting da-

pat memberikan informasi mengenai se-

jauh mana organisasi atau perusahaan

memberikan kontribusi positif maupun

negatif terhadap kualitas hidup manusia

dan lingkungannya. Kepedulian perusa-

haan terhadap lingkungan, bukan hanya

disebabkan ketaataan pada kepentingan

regulasi saja, akan tetapi untuk mening-

katkan daya saing perusahaan untuk

mencapai keberlanjutan perusahaan (cor-

porate sustainaibility). Tercapainya cor-

porate sustainaibility, jika tatakelola pe-

rusahaan dapat menjaga keseimbangan

antara kepentingan ekonomi (perusa-

haan), kepentingan lingkungan dan ke-

pentingan masyarakat (society). Selain

ketiga dimensi tersebut, dimensi spritua-

litas juga sangat penting untuk menjaga

corporate sustainability.

Daftar Pustaka

Ball, A. (2005). “Environmental; accoun-

ting and change in UK local

government”. Accounting, Auditing

& Ac-countability Journal. Vol. 18,

No., pp. 46-373.

Belkaoui-A.R., 2004. Accounting Theory,

5th Ed, Thomson Learning, Singa-

pore.

Belkaoui, A. 2006. Teori Akuntansi. Edisi

5 Buku 1. Jakarta. Penerbit Salem-

ba Empat.

Bell, F dan Lehman, G. 1999. Recent

Trends in Environment Accounting:

How Green Are Your Account. Ac-

counting Forum.

Bebbington, J. (1997). “Engagement,

education, and sustainability”.

Accounting, Auditing & Accounta-

bility Journal. Volume 10. No 3.,

pp.365-381.

Brundtlan Report (1987): Our Common

Future, Oxford: Oxford University

Press, pp. 43. Retrieved: July 2012:

http://www.un-

documents.net/wced-ocf.htm

Burrit, R. & Schaltegger, S. (2010):

Sustainability Accounting and

Repor-ting : Fad or Trend?, Ac-

Miqdad, Membangun Corporate Sustainability....61

counting, Auditing & Accounta-

bility Journal, 23 (7), 829-846.

Choi, J.S. (1999). “An investigation of

theinitial voluntary environmental

dis-closures made in Korean semi-

annual financial report”. Pacific

Accounting Review. Palmerston

North, June, Vol.11, Iss. 1; pp. 73.

Cooper, C. (1992). The non and nom of

accounting for (m)other nature.

Accounting, Auditing & Accounta-

bility Journal, Vol. 5 No.3, pp. 16-

39.

Cooper, S. M., dan D. L. Owen, 2007,

Corporate social reporting and

stake-holder accountability : The

missing link, Accounting, Orga-

nization, and Society, 32, 649- 667.

Club of Economics in Miskolc' TMP Vol.

8., Nr. 2., pp. 23-30. 2012. Green

Accounting for Corporate Sustaina-

bility BETTINA HÓDI HERNÁDI

Djogo, T. (2006). Akuntansi Lingkungan.

www.beritabumi h-2.com

Elkington, John. 1997. Cannibals woth

Forks: The Triple Bottom Line of

21th Century Business. Capstone

Publish-ing. Oxford.

Eko Ganis S. (2010). Metamorfosis

Akuntansi Sosial dan Lingkungan:

Mengkonstruksi Akuntansi Sustai-

nabilitas Berdimensi Spritualitas,

Pidato Pengukuhan Guru Besar Fa-

kultas Ekonomi-Akuntansi Univer-

sitas Brawijaya, Malang.

Gamble, G.O et al. (1995). Environmen-

tal disclosures in annual reports

and 10Ks: An Examination.

Accounting Horizons. Sarasota,

September. Vol. 9. Iss. 3, pp. 34.

Green accounting – a proposition for

EA/ER conceptual implementation

methodology Heba Y. M. Abdel-

RahimSadat Academy for Manage-

rial Science, Assiut, Egypt. Univer-

sity of Florida,Yousef M. Abdel-

Rahim King Saud University, Saudi

Arabia Assiut University, Egypt

Gray, R., Kouhy, R. and Lavers S.

(1995). “Corporate Social and En-

vironmental Reporting: A Review

of the Literature and a Longitudinal

Study of UK isclosure”. Accoun-

ting, Auditing & Accountability

Journal, Vol. 8, 47-77.

Gray, R, Owen D., dan Adams, C.

(1996), Accounting and Accounta-

bility, Prentice Hall Europe

Gray, R., Bebbington, J. (2001). Accoun-

ting for the Environment (2nd

edition), Sage Publications Ltd

Gray, R. (2006): Does sustainability

reporting improve corporate beha-

viour? Wrong question? Right ti-

me? Accounting and Business Re-

search, International Accounting

Policy Forum, pp.65-88.

Hernadi., Bettina Hodi, Green Accoun-

ting for Sustainability, Club of

Economics in Miskolc' TMP Vol.

8., Nr. 2., pp. 23-30. 2012.

Implementation Opportunities of Green

Accounting for Activity-Based

Costing (ABC) in Romania Imple-

mentation Opportunities of Green

Accounting for Activity-Based

Costing (ABC) in Romania Sorinel

Cãpuºneanu Ph.D. Lecturer ARTI-

FEX University, Bucu-reºti

Harahap, S.S. (2002). Teori Akuntansi.

Edisi revisi. Jakarta: Raja Grafindo

Persada.

Idris. 2012. Akuntansi Lingkungan Seba-

gai Instrumen Pengungkapan Tang-

gung Jawab Perusahaan Terhadap

Lingkungan Di Era Green Market.

Universitas Negeri Padang/

Jensen, Michael C. and William H.

Meckling.1976. Theory of the Firm

: Managerial Behavior, Agency

Costs and Ownership Structure.

Journal of Financial Economics,

October, 1976, V. 3, No. 4, pp.

305-360.

Laporan Publikasi Proper, 2015.

62 Prosiding SNA MK, 28 September 2016, hlm.51-62

McHugh, J. 2008. Accountants have key

role in sustainability. Public Finan-

ce; Dec 14, Academic Research Li-

brary.

Mehenna, Y. and Vernon P. D., (2004).

“Environmental Accounting: An

Essential Component Of Business

Strategy”.Business Strategy and the

Environment. Bus. Strat. Env. 13,

65–77.

Milne, M.J. and Ralph, W. A. (1999).

“Exploring the reliability of social

and environmental disclosures con-

tent analysis”. Accounting, Auditing

& Accountability Journal. Brad-

ford: 1999. Vol. 12, Iss. 2; pg. 237

Open Journal of Accounting, 2013, 2, 4-7

Green Accounting : Cost Measures

Krishna Moorthy, Peter Yacob

Facul-ty of Business Finance,

University Tunku Abdul Rahman,

Kampar, Pe-rak, Malaysia

Peter Bartelmus 1 (1999), Analysis Green

accounting for a sustainable eco-

nomy Policy use and analysis of en-

vironmental accounts in the

Philippines, Ecological Economics

Journal 29, 155–170.

Raar, J. 2002 . Environmental initiatives:

Towards triple-bottom line repor-

ting. Corporate Communications.

Bradford: Vol.7, Iss. 3; pg. 169, 15

pgs

Roberts, R.W. (1992), "Determinants of

corporate social responsibility dis-

closure : an application of stakehol-

der theory", Accounting, Organiza-

tions and Society Vol. 17 No. 6, pp.

595-612

Undang-Undang Republik Indonesia No-

mor 25 Tahun 2007 tentang Pena-

naman Modal

Undang-undang Republik Indonesia No-

mor 40 Tahun 2007 tentang Per-

seroan Terbatas.

Watts, R.L. and Zimmerman, J.L. (1978).

“Towards a Positive Theory of the

Determination of Accounting Stan-

dards”. The Accounting Review,

53,112-134.

Wibisono, Y. 2007. Membedah Konsep

dan Aplikasi CSR. Fascho Publish-

ing. Gresik.

Recommended