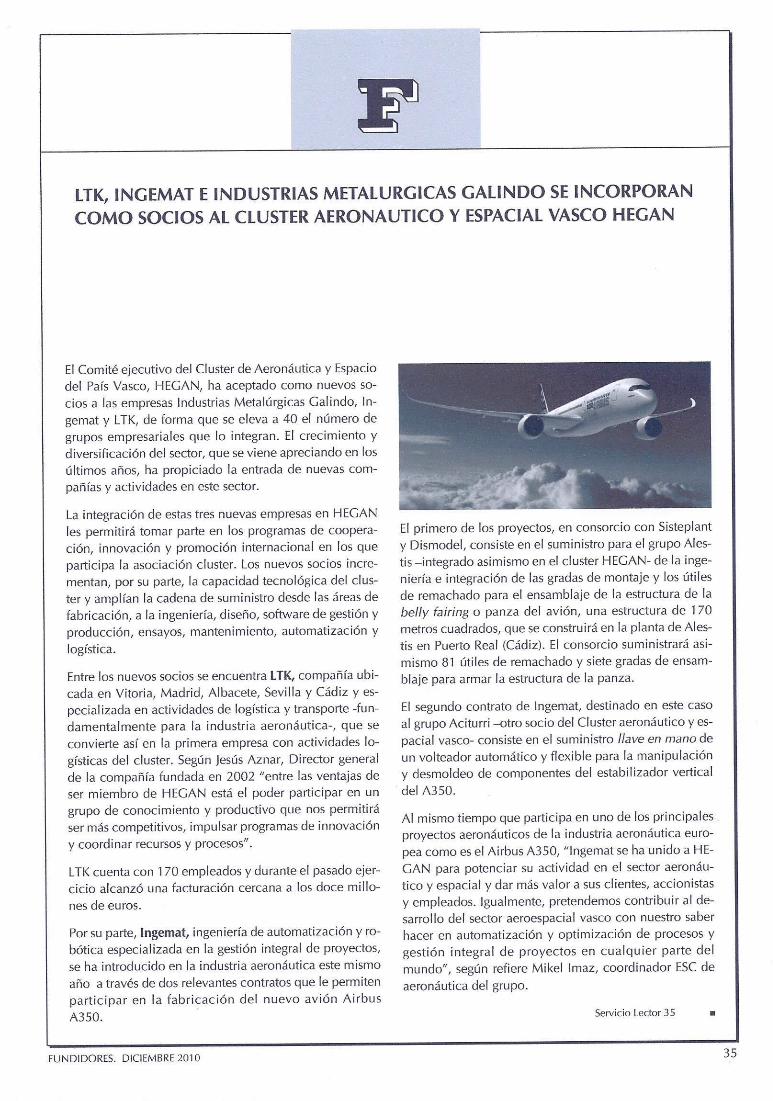

Pool de Comunicación, S.L.

Calixto Díez, nº 7 -2º Dto 16 – 48012 Bilbao – Tlf. 94-443 24 66 E-mail: [email protected]

www.pooldecomunicacion.es

HEGAN en prensa Primer trimestre 2011

RegisteR foR youR fRee copy of AeRospAce MAnufActuRing by visiting: www.aero-mag.com

aerospace clusters I Spain

RegisteR foR youR fRee copy of AeRospAce MAnufActuRing by visiting: www.aero-mag.com

The presence of major international OEMs such as Airbus has driven the growth of Spain’s aerospace

industry and it now possesses some of the most highly developed and specialised aerospace production techniques in the world.

Representing the Basque region, HEGAN’s aim is to develop a consolidated, competitive industrial network of aerospace members by establishing common policies that strengthen companies as a group.

In 1997, it became the first aeronautics and space cluster association to be set-up in Spain and since then has been used as a platform through which the founding companies have provided the impetus for the creation of SMEs, leading to the development of a specialised network of aerospace sector suppliers.

HEGAN helped build a new sector virtually from scratch, creating wealth, employment and technological development in an area with a high level of complex and state-of-the-art

industrial know-how to highlight the industriousness of its key players.

Today, the turnover of company plants set up by the Basque aerospace industries throughout the world, stands at more than €1,150 million, whilst associate companies have created approximately 9,900 aerospace jobs in direct employment, of which almost 55% are still in the Basque autonomous community. The sector has grown almost five times larger in 10 years - proof of the success of this initiative.

“Since the creation of the HEGAN cluster association, we have done everything necessary to foster, promote and stimulate the development of an industrial, professional, and technological and research environment,” begins managing director, José Juez. “We seek to attain the highest levels of coordination and synergy among all the agents involved and secure international recognition for the Basque aerospace sector. In this way, we will help to strengthen the economy and aid the

creation of specialised jobs, the scientific and technical development of society and direct industry towards activities that offer a better future and higher added value.”

Collaboration is the keyJuez feels that the key objective of a cluster association (CA) is to offer HEGAN’s members a place where they can seek the collaboration of others in order to respond to the strategic challenges of the sector. With the aim of maintaining the competitiveness of the Basque aerospace industry in the short-, medium- and long-term, how important is it to be a member and what benefits will they stand to gain?

“In general, the experience of countries throughout the world shows that membership of a CA helps companies meet targets that they would not be capable of achieving alone,” he explains. “Many of the advantages of this membership are automatic, but others require the organisation and active

In our special aerospace cluster feature, Aerospace Manufacturing discovers how aerospace association, HEGAN intends to meet the economic and manufacturing challenges that Spain’s Basque area faces.

gRoundSpain gainS

28 AeRospAceMAnufActuRing | jAnuARy 2011

30 AeRospAceMAnufActuRing | jAnuARy 2011

aerospace clusters I Spain

RegisteR foR youR fRee copy of AeRospAce MAnufActuRing by visiting: www.aero-mag.com

efforts of participants as most members are direct competitors. It’s necessary to seek a balance between competition and cooperation.”

Some of the advantages gained from being a member of HEGAN include vital information about the sector, help in determining the strengths, weaknesses, opportunities and threats (SWOTs) of each company, assistance for those wishing to secure a presence on international markets and improve their network relationships; participation in innovative improvements using a system of competitive intelligence and common image and marketing resources.

“The people taking part in our forums can develop faster at a professional and personal level,” Juez affirms. “It provides a more favourable learning environment in which know-how is exchanged on an informal basis. We can speak from a platform of confidence and from which projects designed to enhance and develop the competitiveness of industry by improving the skills of their people are generated in a spirit of collaboration.”

In terms of its active engagement in key aerospace programmes, Juez refers to the ‘multi-client, multi-product’ concept as being one of HEGAN’s key strengths: “The diversity of our

members has enabled them to generate large order books. For this reason, we cannot speak of key programmes, as the technical know-how and capabilities of Basque companies allows them to work as suppliers - in many cases as risk and revenue sharing partners and/or consortia members of all the main companies in this sector, including many of the large OEMs.

“The vision of our members exemplified by their strategic choice of market segments, the careful selection of projects and partners and the search for long-term relationships, enables them to gain a presence in virtually all the main Western aircraft programmes.”

Juez explains that each area of activity and each of its companies have developed their own technological innovations and solutions, enabling them to gain access to specific, specialised areas such as aerostructures, engines, systems and equipment, including the space sector: “Metals and composites development of both manufacturing technologies and new materials research, innovating production solutions like Lean manufacturing, novel working systems such as communication hubs and extended business models, innovation in new fields like management, marketing, internationalisation, are just some of the areas in which our members are engaged with a view to developing an efficient, sector-based supply chain.”

Responding to the OEMs’ demand signals for new and advanced technological innovations, Juez contends that a commitment to R&D in the short- and long-term is essential in order to maintain HEGAN members’ place in the market.

“In 2009, investments made by HEGAN members in this area reached record levels of €162 million and 83% of the total amount has been financed by the companies themselves,” he confirms. “In the same year, the number of people engaged in R&D activities amounted to 2,097. Today, our companies are engaged in hundreds of R&D projects and in

many cases have formed international consortiums or groups of associate companies in the search for solutions designed specifically for the market and therefore, OEMs.”

Although the Basque region is still relatively new compared to the aerospace sectors of other countries that have been working in this field, Juez reckons that the special capabilities that have allowed his sector to gain a foothold in the market are varied and unique in Spain.

“The companies that first endeavoured to gain a foothold in the aerospace sector quickly gained the capacity to supply OEMs with complete subsystems,” he concludes. “As a result of their pioneering work and response to the demand created at that time, the local suppliers’ network was also successful in its endeavour to meet the requirements of this demanding sector, expanding its client base to include many national and international customers.

“I would say that this region has been especially successful in adapting its offer to market demands and to the required competitiveness levels. It has endeavoured to develop its own technology with extremely high ratios of R&D over sales and in its determination to lead other European regions in adapting its management systems and special processes in accordance with international standards.” ywww.hegan.com

José Juez: Managing director, HEGANJosé Juez: Managing director, HEGAN

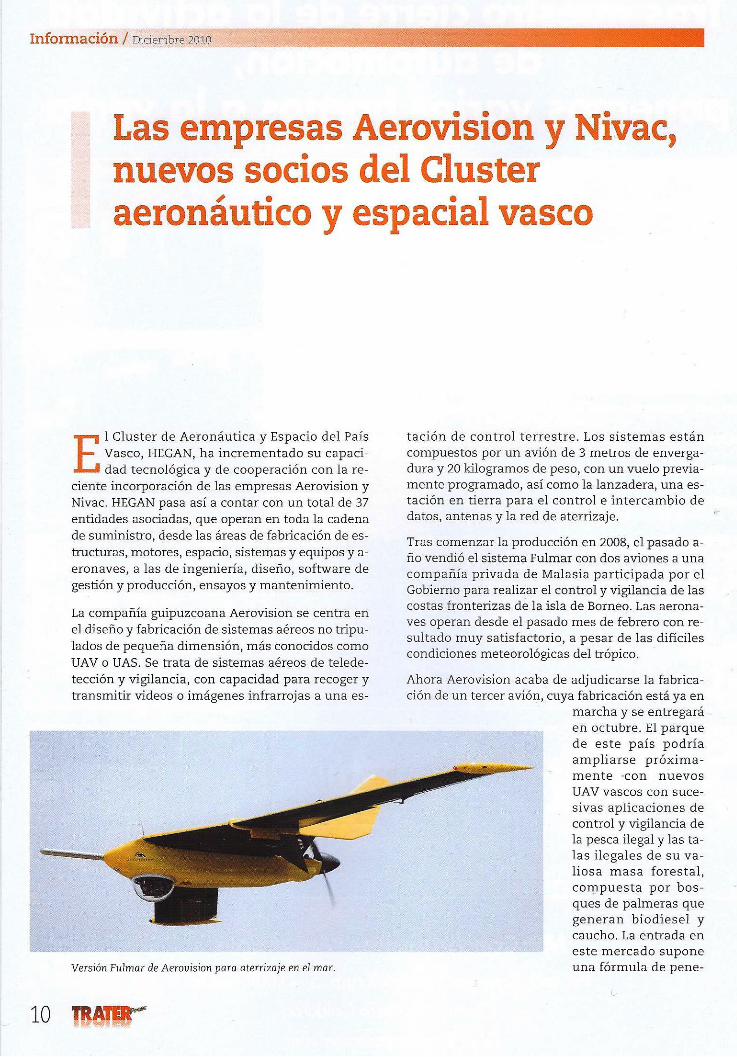

HEGAN member company, The ITP Group: Specialises in the manufacturing of components for aerospace engines and gas turbines

EMPRESA XXI 1 DE MARZO DE 2011ACTIVIDAD EMPRESARIAL 19

FIN DE LA CRISIS

- Jorge Unda: A nivel mundial, traslos duros años pasados en 2008 y 2009,en 2010 ha comenzado la recuperacióndel sector. El tráfico de pasajeros ymercancías sigue creciendo en unatasa anual del 5 al 6 por ciento en losúltimos meses, y la debilidad económi-ca de los mercados desarrollados estásiendo compensado por el impulso dela expansión comercial de los paísesemergentes.Las previsiones del sector aeronáuticoa nivel global para el presente añoapuntan a un repunte de la industriaaeroespacial comercial, que parece co-menzar un ciclo de crecimiento de lasventas y de la producción.

Con el incremento de los ritmos deproducción anunciados por los fabri-cantes de aeronaves de gran tamaño yla introducción de aeronaves de próxi-ma generación, eficientes en el consu-mo de combustible, se espera que la ca-dena de suministro experimente tam-bién el crecimiento. Subsisten, sin em-bargo, mercados y países que se en-cuentran en una débil situación y conmucha inestabilidad, por lo que el es-cenario puede cambiar.-Iñaki López Gandásegui: La crisisparece superada aunque todas las ins-

tituciones competentes nos adviertende que los pasivos derivados de la mis-ma van a condicionar, durante algúntiempo, el futuro inmediato. En 2011, elcrecimiento se afianzará en EstadosUnidos, Japón, Alemania y en menormedida en Europa. Este avance, unidoal de los países BRIC, nos augura unalza superior al 7 por ciento en el co-mercio mundial, lo que es bueno paranuestro sector. Sin embargo los re-cientes episodios en el norte de Africay sus efectos sobre el petróleo, caso deprolongarse, podrían añadir nuevoselementos de incertidumbre.Además, en el caso de aeronáutica, seestá produciendo un cambio tecnológi-co hacia el mayor uso del materialcomposite, que se traducirá en unaaceleración en la reposición hacia mo-delos nuevos que consumen menoscarburante. Esto dará un impulso adi-cional a la demanda que, según losOEM, crecerá a un ritmo medio anualdel 5 por ciento entre 2011-2030.- Ignacio Mataix: Podemos dar porcerrada una parte de la crisis del sec-tor aeronáutico, ya que en el último se-mestre del pasado año hemos visto uncrecimiento en el tráfico aéreo mun-dial. En todo caso, tenemos que com-probar que los pasajeros “premium”,los usuarios más habituales, se siguenincrementando y que las líneas aéreasconsolidan la vuelta a los beneficios.Sin embargo, la industria sigue su-friendo, como consecuencia del retra-so, los sobrecostes en los grandes pro-gramas aeronáuticos que han genera-do enormes costes de desarrollo y quetodavía no están produciendo caja.-Gaizka Grajales: Estamos bajo unacoyuntura mundial y no podemos de-cir con tanta alegría que se ha cerradola crisis en el sector aeronáutico. Aún

menos, cuando la crisis tiene un ca-rácter financiero, lo cual afecta de ma-nera directa a este sector. Una vez acla-rado esto, sí es cierto que el sector ae-ronáutico registra un proceso de creci-miento de entregas y con una visibili-dad más optimista que otros sectores.

FINANCIACIÓN

- Unda: En la industria aeronáutica,la financiación –pública y privada– esindispensable para abordar los nuevosproyectos, porque las inversiones sonaltas, a riesgo y con un plazo muy lar-go de cobro. La banca sigue dando fi-nanciación en función de la compañíay no del sector, aunque hay restriccio-nes por la crisis.En cuanto a la financiación pública,dependemos de la regulación europeay de los acuerdos en la OrganizaciónMundial del Comercio (OMC) entre Es-tados Unidos y la Unión Europea. His-tóricamente, el Gobierno vasco ha apo-yado a esta industria todo lo que lehan permitido las normas españolas yeuropeas, y sigue haciéndolo. Pero elsector sigue sin disponer de un siste-ma financiero que se adapte a su ne-gocio. Dado que la actividad aeronáu-tica que nuestras asociadas generantiene lugar en las plantas que han idocreando en todo el mundo con un re-parto aproximado de empleo y factu-ración de 45 por ciento en Euskadi, 45por ciento en el resto del Estado y 10por ciento en el resto mundo, parece ló-gico un acuerdo Ministerio de Indus-tria-Departamento de Industria queresponda en el aspecto financiero a larealidad de la actividad económica yde empleo generada por estas empre-

� La industria aeronáutica vasca: la opinión de los expertos

El sector tiene pista para crecer, pero todavíanecesita afinar en aspectos clave del negocioSegún han destacado a EMPRESA XXI los líderes sectoriales: Jorge Unda (Hegan),Iñaki López Gandásegui (Aernnova), Ignacio Mataix (ITP) y Gaizka Grajales (Alestis)

Las preguntas

La industria aeronáutica es uno delos ejes de futuro del País Vasco.Cuatro protagonistas del sector:Jorge Unda (Hegan), Iñaki LópezGandásegui (Aernnova), IgnacioMataix (ITP) y Gaizka Grajales(Alestis), contestan a la encuestarealizada por EMPRESA XXI.

� ¿Con el inicio del 2011 sepuede dar por cerrada la crisisen el sector aeronáutico?

� El sector empresarial sufrerestricciones financieras. ¿Elhecho de que la aeronáuticase sustente en programas alargo plazo muy exigentes encapital está provocandotensiones en la expansión deestas actividades para lasempresas vascas? ¿Existe unbuen sistema de apoyofinanciero a las empresas?

� ¿Desde su punto de vista,cuáles piensa que son losprincipales desafíos del sectorvasco en el próximos años?

� El A380, A350, A400M o B787se consideran claves en laexpansión de la industriavasca. ¿Cree que ya estánencarrilados o teme nuevosretrasos en su despegueindustrial?

� ¿La competencia de los paísesemergentes es una realidadtodavía lejana en el campoaeronáutico?

Unda: “El sector aeronáutico no dispone de un sistema financiero que se adapte a su negocio”

(continúa en la página 20)

20 EMPRESA XXI 1 DE MARZO DE 2011 ACTIVIDAD EMPRESARIAL

sas y adaptadas a la magnitud y losplazos de este peculiar sector.- López Gandásegui: Para las com-pañías que nos estamos situando en elmercado global como Tier 1, cierta-mente, la obtención de financiación encondiciones de plazo y precio es muycomplicada. Estamos hablando de pro-gramas de ingeniería y fabricación quetienen plazos de maduración superio-res a los 10 años, y el mercado finan-ciero no dispone de herramientas paraafrontarlos. De ahí que los grandesprogramas en los que participamos ariesgo, como el A380 ó el nuevo A350de Airbus, sólo sea posible abordarloscon financiación pública, siempre bajo

la supervisión de la Dirección Generalde Competencia de la UE. Así ha sidoen el caso de estos dos programas men-cionados que han recibido el apoyo delMinisterio de Industria. También esimportante el mantenimiento de líneasde financiación pública para la I+D+ique nos permiten anticiparnos tecno-lógicamente a las exigencias del mer-cado.-Mataix: El acceso a financiación esclave para desarrollar la industria ae-ronáutica como consecuencia de losplazos que tienen nuestros programasy, por tanto, la escasa financiación co-mercial existente. Para las empresasdel sector es fundamental contar con elrespaldo institucional en la financia-

ción de la entrada en programas aero-náuticos. Para ello, hay que combinarinstrumentos de apoyo a la I+D, conasistencia financiera para participaren los programas tanto a nivel regio-nal como central. A pesar de las res-tricciones presupuestarias, tenemosque mantener las actuales líneas es-tratégicas para financiar estos progra-mas que son habituales en nuestroscompetidores europeos. Debemos fi-nanciar los desarrollos tecnológicos sinlos cuales las empresas aeronáuticasno son capaces de acceder como TIER,proveedores de primer nivel, a losgrandes programas.- Grajales: En efecto, el sector aero-náutico se caracteriza por una intensi-dad financiera y un retorno a largoplazo y por lo tanto los niveles de exi-gencia en capital son elevados. El sis-tema de apoyo financiero para estetipo de proyectos se basa en la finan-ciación blanda que procede de la Ad-ministración, ya que el mercado fi-nanciero está tan convulso en este mo-mento que no opta por financiacionesde este tipo.Las medidas que se deberían tomar pa-san por apoyar y dirigir proyectos deviabilidad hacia un ‘mix’ entre finan-ciación blanda y financiación con en-tidades financieras, ya que no hay queolvidar que nuestro tipo de empresa seapoya en clientes muy fiables y ungran negocio financiero de circulante,lo cual atrae de alguna manera a labanca.

DESAFÍOS

- Unda: Desde hace varios años, losgrandes fabricantes están optando pordiseñar, montar y vender los aviones,motores o sistemas, y delegar los pro-cesos de fabricación de las distintaspiezas a sus proveedores de primer ni-vel o Tier 1. Esta tendencia se produceen paralelo, con la tendencia general a

reducir el número de proveedores, bus-cando grandes subcontratistas frente apequeños suministradores.El mercado es internacional y está glo-balizado. Por tanto, el reto de la indus-tria aeronáutica vasca es desarrollarsu ventaja competitiva en este marco,a través de la internacionalización delas empresas, así como compartir ries-gos en el desarrollo de piezas comple-tas con todas las operaciones realiza-das y ensambladas, y facilitar la ges-tión de toda la cadena de suministrocon la reducción de los costes de logís-tica y almacenamiento.Otro desafío es contar con una situa-ción financiera saneada y con alta ca-pacidad de endeudamiento a largo pla-zo, lo que exige un tamaño mínimo cri-tico, ampliar su gama de productos ymercados y lograr su penetración en elmercado con nuevas tecnologías o nue-vos desarrollos que permitan posicio-narse en una situación de ventaja com-petitiva.- López Gandásegui: Todas las em-presas del sector aeronáutico, con in-dependencia del tamaño de cada una,tenemos dos retos: el I+D+i, como ta-rea permanente, y la globalizacióncomo tarea obligada. Ambas requierende nosotros más dimensión y cada em-presa debe responder a dicho reto des-de su ámbito.En esta misma línea, el desarrollo deuna capacidad de ingeniería propia esuna apuesta tanto a nivel de empresascomo a nivel de país.- Mataix: Destacaría la competitivi-dad. En el sector Civil, ITP exporta el100 por ciento de su facturación, y com-pite con las mayores inversiones pro-ductivas que se realizan en paísescomo Alemania y Francia, pero, ade-más, con los menores costes de paísesque tecnológicamente están desarro-llando una industria aeronáutica comoChina y México. Es necesaria la in-versión para generar competitividad,

pero también la mejora del entendi-miento con los agentes laborales paragarantizar que nuestros centros pro-ductivos puedan recuperar la competi-tividad perdida en los últimos añoscomo consecuencia del diferencial deinflación

- Grajales: Los desafíos son varios.Nuestros clientes, los grandes fabri-cantes, demandan empresas con mús-culo financiero y gran capacidad de in-geniería. Es aquí donde surgen los Tier1, y también Alestis Aerospace. Peroexiste un gran campo en los materia-les y los componentes donde el sectoraeronáutico vasco tiene un gran peso.Los sistemas de gestión cambian y lasempresas demandan nuevos conceptosde gestión en el sector auxiliar con unincremento de valor en la cadena desuministro. Existen grandes oportuni-dades en un sector que está muy ato-mizado pero que necesita de una in-dustria auxiliar que aporte valor.

NUEVAS PLATAFORMAS

- Unda: Los programas mencionadoscomo el A380, el A350 XWB, el A400Mo el B787 son muy importantes para laconsolidación del sector vasco, ya quelas empresas están muy bien posicio-nadas y la evolución de las entregas re-percutirá en sus cuentas de resultados.Son programas con una vocación cla-ra de crecimiento, y en la mayoría deellos no es fácil que se produzcan re-

Jorge Unda

Presidente de Hegan

«También se da una tendencia a reducir los proveedores, buscando grandes subcontratistas frente a pequeños suministradores»

Iñaki López Gandásegui

Presidente de Aernnova

«Con independencia del tamaño, todos tenemos dos retos: el I+D+i como tarea permanente, y la globalización como tarea obligada»

Ignacio Mataix

Director General de ITP

«Hay que mejorar el entendimiento con los agentes laborales para que nuestros centros recuperen la competitividad perdida»

� La industria aeronáutica vasca: la opinión de los expertos

Así ven el sector aeronáutico nuestros entrevistados

Gaizka Grajales

Consejero Delegado de Alestis

«Se deben tomar medidas para dirigir y apoyar proyectos de viabilidad hacia un ‘mix’ entre financiación pública y privada»

López Gandásegui: “La obtención de financiación en plazo y precio es muy complicada”

Mataix: “ITP compite con las mayores inversiones que se hacen en Francia y Alemania”

(viene de la página 19)

EMPRESA XXI 1 DE MARZO DE 2011ACTIVIDAD EMPRESARIAL 21

trasos como los vividos hasta ahora.No obstante, conviene recordar queuno de los puntos fuertes de los quesiempre hablamos en nuestro clusteres el de “multi-cliente, multi-producto”.Aunque siempre hay camino que re-correr, la diversificación lograda lespermite tener una cartera de trabajoequilibrada y amplia. Los conocimien-tos y capacidades técnicas de las com-pañías vascas les ha posicionado entrelas principales empresas de este sectorcomo proveedores -en muchos casosproveedores de primer nivel- de mu-chos de los grandes integradores(OEMs) como Airbus, Boeing, Bom-bardier, EADS, Embraer, ESA, Euro-copter, General Electric, Pratt &Withney, Rolls Royce, Sikorsky, etc.La visión de los socios con una elec-ción estratégica de segmentos de mer-cado, una selección de proyectos y so-cios y la búsqueda de una relación alargo plazo, ha hecho posible que esténpresentes en prácticamente todos losprincipales programas de aeronavesoccidentales.- López Gandásegui: El A380, a pe-sar del problema que ha sufrido conun modelo de motor, es una aeronaveque tiene pedidos en cartera para másde cinco años y en la actualidad estánaumentando las cadencias de fabrica-ción. El A350, por su parte, se probaráen el segundo semestre del 2012 y el re-traso reconocido por Airbus es de seismeses. De este modelo, Airbus ya tie-ne más de 550 pedidos en cartera.Aernnova no participa en el programaA400M pero sí es cierto que su retrasoestá empezando a afectar a los resulta-dos de empresas como la francesa Tha-les. No obstante, se trata de un buenproyecto que saldrá adelante a pesarde los problemas vividos.En cuanto al B787 de Boeing, su de-mora debe entenderse al tratarse delprimer modelo de más de 250 pasajeros

que se produce en más de un 50 porciento en material composite, y eso tie-ne sus dificultades técnicas. Nosotrostrabajamos como ingeniería para Boe-ing pero no bajo la forma de contratoa riesgo. Creo que es un gran avión yen ningún caso peligra su éxito futuroen el mercado.-Mataix: Los proyectos como el A380,A400M y B787 han tenido retrasos con-siderables, cercanos a los 3 años, peroesperamos ya su despegue comercial eindustrial. El A350 está en sus fasestempranas de desarrollo y estoy con-vencido que todos estamos haciendograndes esfuerzos para cumplir los pla-zos.

- Grajales: Estamos en una sociedadque quiere hacer todo más rápido ymás barato. Hacer aviones no es unatarea tan sencilla, y si además son denueva generación, o aviones que apor-tan una nueva manera de gestionar laaviación comercial o militar, pues re-quiere de cierta complejidad que pue-de generar retrasos pero que realmen-te supone una aportación de ingenieríay de innovación que en el largo plazocambiará las formas de gestionar, tan-to los productos como de los mercados.En este aspecto, estos aviones que cam-bian el espectro de la aviación se en-cuentran cada uno en una fase de de-sarrollo diferenciada, unos con mayoravance que otros pero, en breve, esta-rán en el mercado.

� La industria aeronáutica vasca: la opinión de los expertos

con una gran capacidad de compra, loque les hace fuertes a la hora de exigira los OEM que parte de su fabricaciónse haga en sus países. Si a esto le aña-dimos que el tráfico aéreo en esas re-giones crece y crecerá más que enUSA y Europa, ya tenemos el horizon-te despejado. Para ser competitivosaquí tendremos que serlo allí. Así es yanuestro mercado único aeronáutico.

-Mataix: La competencia de países debajo coste es una realidad. En el año2009, China y México desarrollaron deforma relevante su industria aeronáu-tica. Son los principales receptores delas inversiones mundiales; y las prin-cipales compañías han abierto centrosen estos países. Pero, hoy, otros paísescomo Reino Unido y Estados Unidostienen menores costes de producciónque los que registramos en España, ytambién son competencia.-Grajales: No es lejana, ni mucho me-nos. Es una realidad y los países emer-gentes están creciendo de una maneraimportante. Debemos estar atentos alos movimientos y a cómo cambiaránlos hábitos de compra de las grandescompañías, y transformar el problemaen oportunidad, que seguro surgirá.

Grajales: “Existen oportunidades porque se necesita una industria auxiliar que aporte valor”

- Unda: Algunas empresas estántrasladando una parte importante delas compras a países dolarizadospara continuar siendo competitivos.El contexto internacional nos pideseguir innovando para generar pro-ductos de alto valor añadido y con-trarrestar esta situación. Debemosquedarnos con la creación de valor ytrasladar las compras a países conmenores costes. La industria aeroes-pacial vasca ya ha movido ficha y haemprendido soluciones de diversifi-cación en la zona dólar, como son lasimplantaciones en Estados Unidos,Brasil y México. La apertura de ins-talaciones en estos países respondea la cercanía de un mercado impor-tante como el norteamericano y a lanecesidad de un mix de produccióneuro/dólar. Supondrá bajadas de loscostes medios, ganancia de competi-tividad y posicionamiento en el mer-cado. Esto no significa trasladar ac-tividad fuera del País Vasco o perderempleo, sino que en sectores globali-zados como éste, apuntalar y crearempleo sólo es posible en el largo pla-zo con una estrategia de implanta-ción exterior en paralelo al incre-mento de carga de trabajo global.- López Gandásegui: Los paísesemergentes de primer nivel ya estánen el mapa de la fabricación aero-náutica. China, Brasil y Rusia dispo-nen de sus propias empresas: Comac,Embraer y Sukhoil. México y, de for-ma más incipiente, la India están do-tándose de instalaciones industriales.Además, todos los BRIC son países

Los costes internos industriales, el juegode las divisas y los países emergentesincrementan el abanico de competidores

Mataix: “Por costes de producción, Reino Unido y EE.UU. son hoy competidores”

22 EMPRESA XXI 1 DE MARZO DE 2011 ACTIVIDAD EMPRESARIAL

JESÚS GALINDO. Bilbao

Todo empieza con la venta de un bille-te de avión. En 2010, se expidieron enel mundo un 8,2 por ciento más, lo queha animado el mercado y la demandade aeronaves y ha sumado a los gran-des constructores a la corriente opti-mista, tras muchos trimestres anun-ciando cancelaciones de pedidos y re-trasos en los nuevos modelos.El presidente de Boeing, Jim McNer-ney, ha asegurado que “empezamos2011 bien posicionados para crecer, conuna gran cartera de pedidos y una de-manda global de aviones comercialesal alza. El comienzo de las entregas del787 y 747-8 nos obligará a gestionar in-crementos ordenados del ritmo de pro-ducción e impulsar la competitividady el rendimiento financiero en toda laempresa”. Igualmente, el presidente deAirbus, Tom Enders, indicó que “para2011 está previsto acelerar el desarro-llo y la industrialización del A400M,del A350 XWB y del A320neo; además,aumentaremos la entregas, que en 2010marcaron un nuevo récord con 510aviones, como resultado de la fuerte de-manda de aviones y de modelos máseco-eficientes”.Boeing y Airbus también esperan lo-grar otros dos hitos trascendentales en2011. La americana ha anunciado queen el tercer trimestre del año entrega-rá su primer 787 Dreamliner, mientrasque Airbus asegura que el montaje fi-nal del A350 XWB se afrontará en elcuarto trimestre tras la obtención de

“dos victorias estratégicas” con los pe-didos de United Airlines y Cathay Pa-cific, que han elevado las reservas“hasta 583 aviones para 36 clientes”.Los responsables de Embraer, igual-mente, corroboran el viento favorable:“En 2010, el mercado de aviación co-

mercial dio señales concretas de recu-peración y retomó gradualmente la ac-tividad y los negocios”. Así, cerraroncontratos para la venta de “97 nuevosaviones, número muy próximo a las100 entregas de 2010 (seis ERJ145, onceE170, ocho E175, cincuenta y ocho E190

y diecisiete E195). Al mismo tiempo,“entre octubre y diciembre se aceleróla entrada de pedidos y la entrega dejets ejecutivos”, mientras que se certi-ficó el modelo Legacy 650, capaz de vo-lar de Sao Paulo a Miami sin escalas ycon 14 pasajeros a bordo.

Los grandes suben revoluciones industrialesen 2010 y auguran más velocidad para 2011Boeing, Airbus y Embraer presentan saldos esperanzadores en la captación de nuevospedidos y lanzan planes para aumentar los ritmos de fabricación y entrega de aviones

� La industria aeronáutica: los grandes programas de construcción

� LOS NUEVOS MODELOS QUE TRACCIONARÁN DE LA INDUSTRIA VASCA

� A380 � B787 DREAMLINER

�A350 XWB � A400M

J.G. Bilbao

El sector aeronáutico tiene en los ma-teriales composite uno de los elemen-tos clave para conseguir sus objetivosde reducción del impacto ambiental.El grupo alavés Aernnova, desde haceaños, domina esta tecnología como loha demostrado con su posicionamien-to a riesgo en el A350 XWB, en el quela reducción de peso de las estructurasserá un factor distintivo.Precisamente, la expansión de estosmateriales y el contrato para el A350han confluido en la planta que el gru-po ha levantado en Illescas (Toledo) yque se inauguró a mediados de febre-ro. El acto contó con la asistencia delMinistro de Industria, Miguel Sebas-tián, que destacó la trascendencia delsector y la herramienta creada para suconsolidación: el Plan Estratégico del

Sector Aeronáutico, que contempla unapoyo de 3.700 millones de euros parael período 2010-2014 a través de progra-mas industriales.En el caso de Illescas, se estima queAernnova ha desembolsado en la plan-ta más de 200 millones de euros, con loque se prevé que cree 1.200 puestos detrabajo. Por su parte, el Ministerio haindicado que ha puesto a disposiciónde la compañía 130 millones de eurosentre 2009 y 2013 en forma de présta-mos para la realización de los trabajoscaptados para el A350 XWB.La nueva planta toledana dispone deuna superficie de 30.000 m2, así comode una zona de ampliación de otros7.000 m2. El edificio de oficinas ocupa6.000 m2 repartidos en dos plantas. Elproyecto fue diseñado y construido porlas vizcaínas Lantec e Inbisa, que ac-

tualmente trabajan en otros planes deinversión del grupo.Además, los trabajos en composite delgrupo se han incrementado reciente-mente con su participación en los he-licópteros el NH90 Augusta, en el querealizará la fabricación y montaje del

fuselaje trasero de 151 unidades, y enel Superpuma (EC 225 / 725) de Euro-copter, al que suministrará e integraráel fuselaje y el cono de cola. Estos con-tratos consolidarán también la posi-ción de Aernnova como suministradorTier 1 en el campo de los helicópteros.

Aernnova consolida su base industrialcon la inauguración de Illescas-Toledo

López Gandásegui interviene en la inauguración de la planta de composite de Illescas.

EMPRESA XXI 1 DE MARZO DE 2011ACTIVIDAD EMPRESARIAL 23

JESÚS GALINDO. Bilbao

Las centros industriales vascos pare-cen dejar atrás la crisis sectorial pro-vocada por los atentados del 11-S. Al-gunos pensarán que nos remontamosmuy atrás, pero la estadística refleja elparéntesis que se abrió en aquella fe-cha. De hecho, Hegan estimó que lasventas de las plantas vascas asociadassumaron 636 millones de euros en 2001,cifra que no se volvió a recuperar has-ta 2009, cuando alcanzaron 637 millo-nes. Para 2010, todo indica que, a pesarde las dificultades, se avanzará un pocomás. Las primeras estimaciones de He-gan apuntan un ligero repunte. Estavaloración queda confirmada por losdatos de exportación española en 2010,que se elevaron hasta 2.618,5 millonesy crecieron un 3 por ciento. En el caso

del País Vasco, las exportaciones a sep-tiembre recogían un alza más sólidadel 15 por ciento. Como los datos deHegan fijan que las ventas exterioresvascas suponen entre un 70 y un 80 porciento del negocio, es lógico pensar quela facturación empiece a dejar atrás elfrenazo sufrido en la pasada década.Igualmente, los datos aportados porITP avalan el optimismo sectorial. Sudirector general, Ignacio Mataix, ase-guró recientemente que mejorarían lascifras de ventas y que también regis-trarían beneficios, al tiempo que indi-có que sus previsiones pasan por du-plicar los ingresos en cinco años.En este caso, no se debe obviar que el

sector aeronáutico vasco ha sido capazde diversificar su negocio comercial,con la captación de nuevas platafor-mas, e industrial, con la multilocaliza-ción de centros. Hegan estima que enestos momentos, las empresas dispo-nen de una estructura formada por 57

plantas en el País Vasco, 37 en el restode España y 17 en el exterior, que lesaportan más flexibilidad ante el juegode las divisas y mayor capacidad deservicio a sus clientes.La búsqueda de mayores productivi-dades se hace necesaria para asegurarel desarrollo del sector. Por ejemplo,las cuentas industriales del Eustat re-flejaron que, en 2001, el beneficio netosobre ventas se elevó al 6,9 por ciento,para caer al 4,6 en 2008; mientras queel cash-flow sobre ventas pasó en eseperíodo del 11,9 al 6,39 por ciento. Unsaldo que deberá mejorar con la in-dustrialización de las nuevas platafor-mas para generar los recursos necesa-

rios para atender el gran esfuerzo fi-nanciero necesario para situarse comosuministradores a riesgo.Igualmente, debe destacarse el despla-zamiento de los grupos vascos haciaotras zonas donde se han establecidopolos sectoriales, especialmente Ma-drid-Toledo y Sevilla. Esta ampliacióndel negocio aeronáutico nacional se re-fleja en las cifras del INE, que estimóunas ventas de 1.836 millones en 2001para moverse en 4.000 en 2008 y 2009.Recordar que en ese período el sectorvasco repitió ingresos. En resumen,todo indica que la aeronáutico vasca,con las nuevas plataformas, recupera-rá altura en la presente década.

� La industria aeronáutica vasca: los números

Los grupos vascos tienen 111 centros, 17

en el exterior

� LA AERONÁUTICA EN EL PAÍS VASCO

Epígrafe 1995 2000 2007 2008 08/07

Personal 634 2.037 2.398 2.509 4,6%Horas trabajadas (miles) 1.108 3.553 3.978 4.259 7,1%VABcF 41.464 133.511 163.260 170.771 4,6%Inversiones realizadas 26.715 64.311 63.114 19.188 -69,6%

Ventas netas 78.366 559.108 640.180 674.873 5,4%Ingr. financieros 1.376 5.415 14.876 76.006 410,9%Compras netas 38.519 419.859 455.368 461.920 1,4%Gastos personal 18.716 65.836 103.069 110.247 7,0%Gastos financieros 2.500 9.899 16.737 90.188 438,9%Gastos excepcionales 186 748 15.937 456 -97,1%Amortización 10.764 44.918 29.424 25.610 -13,0%Provisiones 1.899 516 4.343 8.236 89,6%Result. antes impues. 8.763 25.288 23.186 17.577 -24,2%Result. después imp. 7.891 25.121 30.671 31.159 1,6%Cash-flow 19.527 70.206 52.610 43.187 -17,9%

� EVOLUCIÓN DE LAS VENTAS NETAS DEL SECTOR AERONÁUTICO VASCO

Datos en miles de euros. Fuente: Eustat.

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

95 96 97 98 99 00 01 02 03 04 05 06 07 08

Ventas netas

Compras netas

�El sector aeronáutico ha vividouna década especialmente comple-ja. Los efectos de la crisis desatadacon el atentado contra las TorresGemelas en 2011 redujo el nivel deventas. Además, en la última partedel ciclo, se sumaron la crisis y elretraso en los nuevos modelos paratensionar una actividad que pareceentrar ahora en una nueva etapa.

El sector vasco supera lasventas previas al atentadode las Torres GemelasLos datos de Hegan y del comercio exterioren 2010 confirman la recuperación industrial

Información / Febrero 2011

18

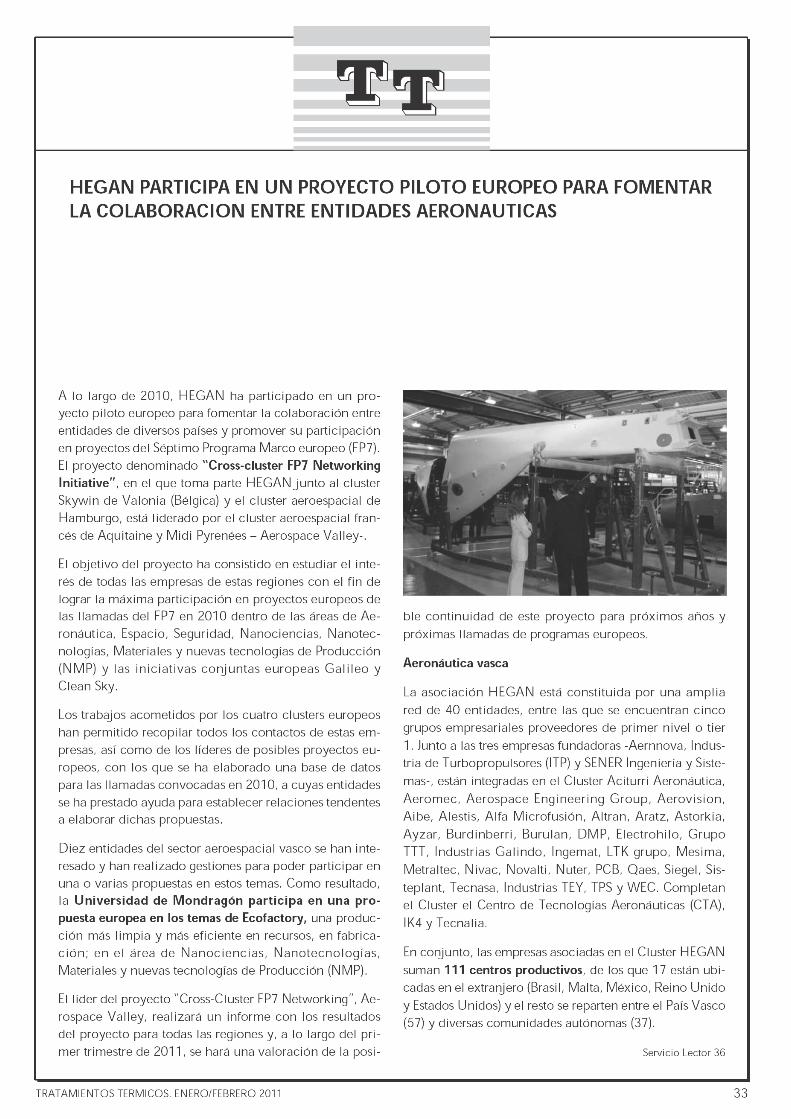

Alo largo de 2010, HEGAN ha participado enun proyecto piloto europeo para fomentarla colaboración entre entidades de diversos

países y promover su participación en proyectosdel Séptimo Programa Marco europeo (FP7). El pro-yecto denominado “Cross-cluster FP7 NetworkingInitiative”, en el que toma parte HEGAN junto alcluster Skywin de Valonia (Bélgica) y el cluster ae-roespacial de Hamburgo, está liderado por el clus-ter aeroespacial francés de Aquitaine y Midi Pyre-nées –Aerospace Valley–.

El objetivo del proyecto ha consistido en estudiar elinterés de todas las empresas de estas regiones,

con el fin de lograr la máxima participación enproyectos europeos de las llamadas del FP7 en 2010dentro de los áreas de Aeronáutica, Espacio, Segu-ridad, Nanociencias, Nanotecnologías, Materiales ynuevas tecnologías de Producción (NMP) y las ini-ciativas conjuntas europeas Galileo y Clean Sky.

Los trabajos acometidos por los cuatro clusters eu-ropeos han permitido recopilar todos los contactosde estas empresas, así como de los líderes de posi-bles proyectos europeos, con los que se ha elabora-do una base de datos para las llamadas convoca-das en 2010, a cuyas entidades se ha prestadoayuda para establecer relaciones tendentes a ela-

borar dichas propuestas.

Diez entidades del sector aeroespa-cial vasco se han interesado y hanrealizado gestiones para poder par-ticipar en una o varias propuestasen estos temas. Como resultado, laUniversidad de Mondragón partici-pa en una propuesta europea en lostemas de Ecofactory, una produc-ción más limpia y más eficiente enrecursos, en fabricación; en el áreade Nanociencias, Nanotecnologías,Materiales y nuevas tecnologías deProducción (NMP).

El líder del proyecto “Cross-ClusterFP7 Networking”, Aerospace Valley,realizará un informe con los resul-tados del proyecto para todas lasregiones y, a lo largo del primer tri-

HEGAN participa en un proyectopiloto europeo para fomentarla colaboración entre entidadesaeronáuticas

mestre de 2011, se hará una valoraciónde la posible continuidad de este pro-yecto para próximos años y próximasllamadas de programas europeos.

Aeronáutica vasca

La asociación HEGAN está constituidapor una amplia red de 40 entidades,entre las que se encuentran cinco gru-pos empresariales proveedores de pri-mer nivel o tier 1.

Junto a las tres empresas fundadoras–Aernnova, Industria de Turbopropulso-res (ITP) y SENER Ingeniería y Sistemas–,están integradas en el Cluster AciturriAeronáutica, Aeromec, Aerospace Engi-neering Group, Aerovision, Aibe, Alestis,Alfa Microfusión, Altran, Aratz, Astor-kia, Ayzar, Burdinberri, Burulan, DMP,Electrohilo, Grupo TTT, Industrias Ga-lindo, Ingemat, LTK grupo, Mesima, Me-traltec, Nivac, Novalti, Nuter, PCB, Qaes,Siegel, Sisteplant, Tecnasa, IndustriasTEY, TPS y WEC. Completan el Cluster elCentro de Tecnologías Aeronáuticas (C-TA), IK4 y Tecnalia.

En conjunto, las empresas asociadasen el Cluster HEGAN suman 111 cen-tros productivos, de los que 17 están u-bicadas en el extranjero (Brasil, Malta,México, Reino Unido y Estados Unidos)y el resto se reparten entre el País Vas-co (57) y diversas comunidades autóno-mas (37).

El sector aeronáutico y espacial asocia-do en HEGAN alcanzó en 2009 un volu-men de negocio de 1.167 millones deeuros. Las exportaciones se situaron en746 millones de euros, en este periodo,lo que representa el 70 por ciento de lasventas totales.

Por su parte, el empleo de las empresasasociadas ascendió a 9.819 puestos di-rectos, de los que 3.752 se concentranen el País Vasco, 4.921 se localizan enlos centros productivos del resto de Es-paña y 1.146 corresponden a las plan-tas en el exterior. La cifra de I+D supu-so un récord con 162 millones de eurosinvertidos.

El Gobierno interviene elAresbank, propiedad libia

El Gobierno, a propuesta del Bancode España, acordó ayer la interven-ción del Aresbank, entidad partici-pada en un 99,8% por el Libyan Fo-reign Bank –entidad estatal libia–,

en cumplimiento de los acuerdosadoptados por la UE, que ha impues-to medidas restrictivas contra las po-sesiones de Gadafi en Europa.

Aresbank, que presenta una ele-vada solvencia, es un banco y dedi-cado a la financiación de actividadesde comercio exterior entre España ylos países árabes.

EN BREVE Reta lidera las apuestasdeportivas en Euskadi

La empresa de apuestas deportivasReta recaudó en 2010 más de 59 mi-llones de euros en Euskadi, alcan-zando una cuota de mercado del 57%,según los datos de la compañía. Delos más de 13 millones de apuestas,casi 8 se registraron en esta firma.

El TSJPV avala a un exobreroalavés expuesto a amianto

El Tribunal Superior vasco ha confir-mado el origen profesional de la en-fermedad por exposición al amian-to que padece un exobrero de Acerosde Llodio, lo que le permitirá quin-tuplicar su actual pensión de 629,02euros cuando la sentencia sea firme.

Asamblea de la industriaaeroespacial en Bilbao

Medio centenar de responsables decalidad de la industria aeroespacialeuropea se han reunido ayer y hoyen Bilbao para debatir medidas en-caminadas a mejorar la calidad y laseguridad para la aviación, el espa-cio y la defensa.

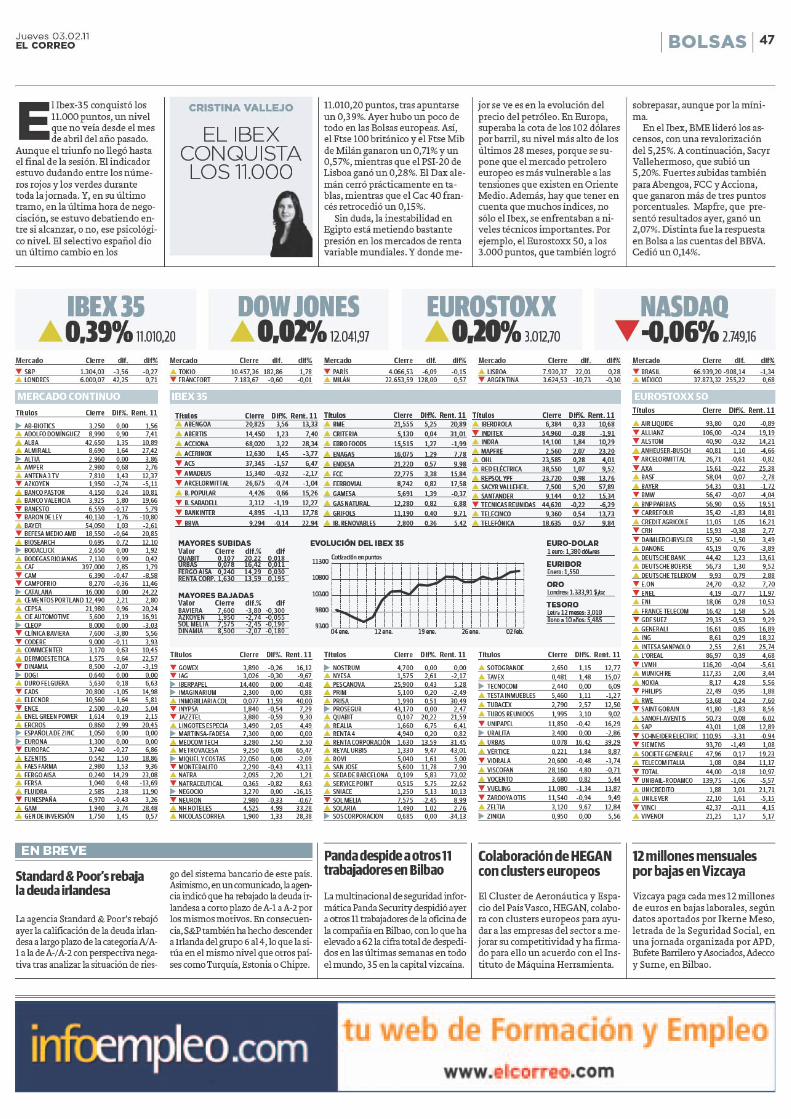

� S&P 1.256,88 -24,99 -1,95� LONDRES 5.598,23 -97,05 -1,70

� TOKIO 9.093,72 488,57 5,68� FRÁNCFORT 6.513,84 -133,82 -2,01

� PARÍS 3.696,56 -84,29 -2,23� MILÁN 20.836,77 -528,63 -2,47

� LISBOA 7.792,85 -79,04 -1,00� ARGENTINA 3.221,39 -41,88 -1,28

� BRASIL 66.318,39 -686,83 -1,03� MÉXICO 35.674,57 -337,60 -0,94

MERCADO CONTINUO

� AB-BIOTICS 3,200 1,59 0,00� ADOLFO DOMÍNGUEZ 9,000 2,27 7,53� ALBA 41,600 -3,21 8,16� ALMIRALL 7,530 -0,66 10,41� ALTIA 2,850 0,00 0,00� AMPER 3,520 -3,30 21,38� ANTENA 3 TV 6,820 -0,73 -1,87� APERAM 26,900 0,86 -4,78� AZKOYEN 2,090 1,70 1,70� BANCO PASTOR 3,370 -2,32 -10,01� BANCO VALENCIA 3,300 -3,79 0,61� BANESTO 6,530 -2,11 5,32� BARON DE LEY 42,000 -3,40 -6,65� BAYER 51,500 -0,96 -7,21� BEFESA MEDIO AMB 24,010 0,00 56,42� BIOSEARCH 0,695 -2,11 12,10� BODACLICK 2,500 -2,72 -3,85� BODEGAS RIOJANAS 6,940 0,00 -2,25� CAF 375,800 -1,05 -3,64� CAM 6,530 -1,80 -6,58� CAMPOFRIO 7,550 0,00 1,75� CATALANA 14,290 -0,69 10,95� CEMENTOS PORTLAND 14,570 -2,87 19,92� CEPSA 28,050 0,00 53,45� CIE AUTOMOTIVE 4,740 -1,04 -1,04� CLEOP 7,950 1,92 -3,64� CLÍNICA BAVIERA 7,700 0,00 6,94� CODERE 9,100 -0,44 5,08� COMMCENTER 3,140 0,00 9,41� CVNE 15,200 0,00 3,40� DERMOESTETICA 1,650 5,77 28,40� DINAMIA 8,100 -1,10 -7,74� DOGI 0,640 0,00 0,00� DURO FELGUERA 5,340 -1,66 1,14� EADS 18,880 0,11 4,37� ELECNOR 10,700 0,94 7,21� ENCE 2,345 -0,42 -1,47� ENEL GREEN POWER 1,849 2,72 17,03� ERCROS 0,791 -3,54 10,78� ESPAÑOLA DE ZINC 1,050 0,00 0,00� EUROESPES 2,900 0,00 3,57� EURONA 1,330 0,76 2,31� EUROPAC 3,675 -3,80 5,00� EZENTIS 0,460 -1,29 0,88� FAES FARMA 2,670 -1,48 -2,02� FERGO AISA 0,190 -2,56 -2,56� FERSA 1,320 7,32 9,54� FLUIDRA 2,900 4,69 25,54

IBEX 35 EUROSTOXX 50

Títulos Cierre Dif%. Rent. 11 Títulos Cierre Dif%. Rent. 11 Títulos Cierre Dif%. Rent. 11

� AIR LIQUIDE 85,70 -1,64 -9,45� ALLIANZ 91,26 -2,98 2,62� ALSTOM 37,32 -1,31 4,22� ANHEUSER-BUSCH 38,85 -0,69 -9,23� ARCELORMITTAL 23,81 -2,44 -11,59� AXA 13,33 -2,67 7,07� BASF 53,96 -2,70 -9,61� BAYER 51,17 -2,40 -7,47� BMW 53,09 -2,21 -9,79� BNP PARIBAS 50,34 -3,12 5,73� CARREFOUR 29,90 -2,37 -3,10� CREDIT AGRICOLE 11,29 -2,84 18,74� CRH 14,50 -1,49 -6,45� DAIMLERCHRYSLER 44,38 -2,00 -12,53� DANONE 42,34 -0,91 -9,95� DEUTSCHE BANK 40,20 -2,01 2,81� DEUTSCHE BOERSE 50,97 -1,85 -1,60� DEUTSCHE TELEKOM 9,62 -1,14 -0,39� E.ON 21,00 -1,18 -8,44� ENEL 4,02 -0,89 7,54� ENI 16,52 -2,07 1,10� FRANCE TELECOM 14,74 -1,04 -5,51� GDF SUEZ 25,73 -2,04 -4,17� GENERALI 14,54 -2,94 2,32� ING 8,39 -2,36 15,25� INTESA SANPAOLO 2,14 -5,39 5,42� L’OREAL 76,79 -2,45 -7,57� LVMH 100,80 -3,31 -18,12� MUNICH RE 105,15 -0,14 -7,32� NOKIA 5,69 -0,87 -26,49� PHILIPS 21,73 -1,47 -5,21� RWE 42,86 -2,59 -14,10� SAINT GOBAIN 39,14 -2,20 1,65� SANOFI-AVENTIS 46,12 -1,52 -3,62� SAP 39,60 -2,02 3,92� SCHNEIDER ELECTRIC 106,00 -3,81 -5,36� SIEMENS 86,43 -2,94 -6,76� SOCIETE GENERALE 44,60 -2,62 10,89� TELECOM ITALIA 1,06 -1,86 9,20� TOTAL 39,82 -1,97 0,43� UNIBAIL-RODAMCO 138,70 -2,39 -6,28� UNICREDITO 1,71 -4,09 10,72� UNILEVER 21,00 -0,33 -9,87� VINCI 40,26 -2,54 -1,04� VIVENDI 18,50 -2,43 -8,42

� ABENGOA 21,780 -1,04 18,53� ABERTIS 13,765 -1,89 2,30� ACCIONA 74,500 -0,04 40,57� ACERINOX 13,210 -0,79 0,65� ACS 30,795 -2,02 -12,20� AMADEUS 13,150 -1,65 -16,14� ARCELORMITTAL 23,815 -2,48 -11,65� B. POPULAR 4,198 -3,38 9,32� B. SABADELL 3,092 -2,03 4,81� BANKINTER 4,714 -3,78 13,43� BBVA 8,536 -3,98 12,91

� BME 20,925 -2,04 17,36� CRITERIA 4,829 -0,62 23,32� EBRO FOODS 15,370 0,13 -2,91� ENAGAS 14,660 -1,41 -1,71� ENDESA 20,630 -1,20 6,92� FCC 21,040 -3,49 7,02� FERROVIAL 8,411 -3,22 13,13� GAMESA 6,606 -2,88 15,65� GAS NATURAL 11,825 -2,59 2,92� GRIFOLS 11,875 1,15 16,42� IB. RENOVABLES 2,969 -0,57 11,78

� IBERDROLA 5,774 -2,14 0,10� INDITEX 51,250 -1,25 -8,53� INDRA 12,980 0,31 1,53� MAPFRE 2,482 -1,66 19,44� OHL 23,080 -2,57 1,79� RED ELÉCTRICA 37,700 -0,79 7,10� REPSOL YPF 22,100 -1,73 6,00� SACYR VALLEHER. 7,665 -2,91 62,62� SANTANDER 8,031 -3,24 1,30� TECNICAS REUNIDAS 39,700 -1,19 -16,62� TELECINCO 8,318 -1,06 1,07� TELEFÓNICA 16,930 -1,83 -0,21

FERSA 1,320 7,32 0,090DERMOES. 1,650 5,77 0,090FLUIDRA 2,900 4,69 0,130NEGOCIO 3,000 3,81 0,110

EVOLUCIÓN DEL IBEX 35

10000

10300

10600

10900

11200

16 feb. 23 feb. 02 mar. 09 mar. 16 mar.

Cotización en puntos

EURO-DOLAR1 euro: 1,395 dólares

EURIBORFebrero: 1,714

OROLondres: 1.394,99 $/oz

TESOROLetra 12 meses: 2,178Bono a 10 años: 5,220

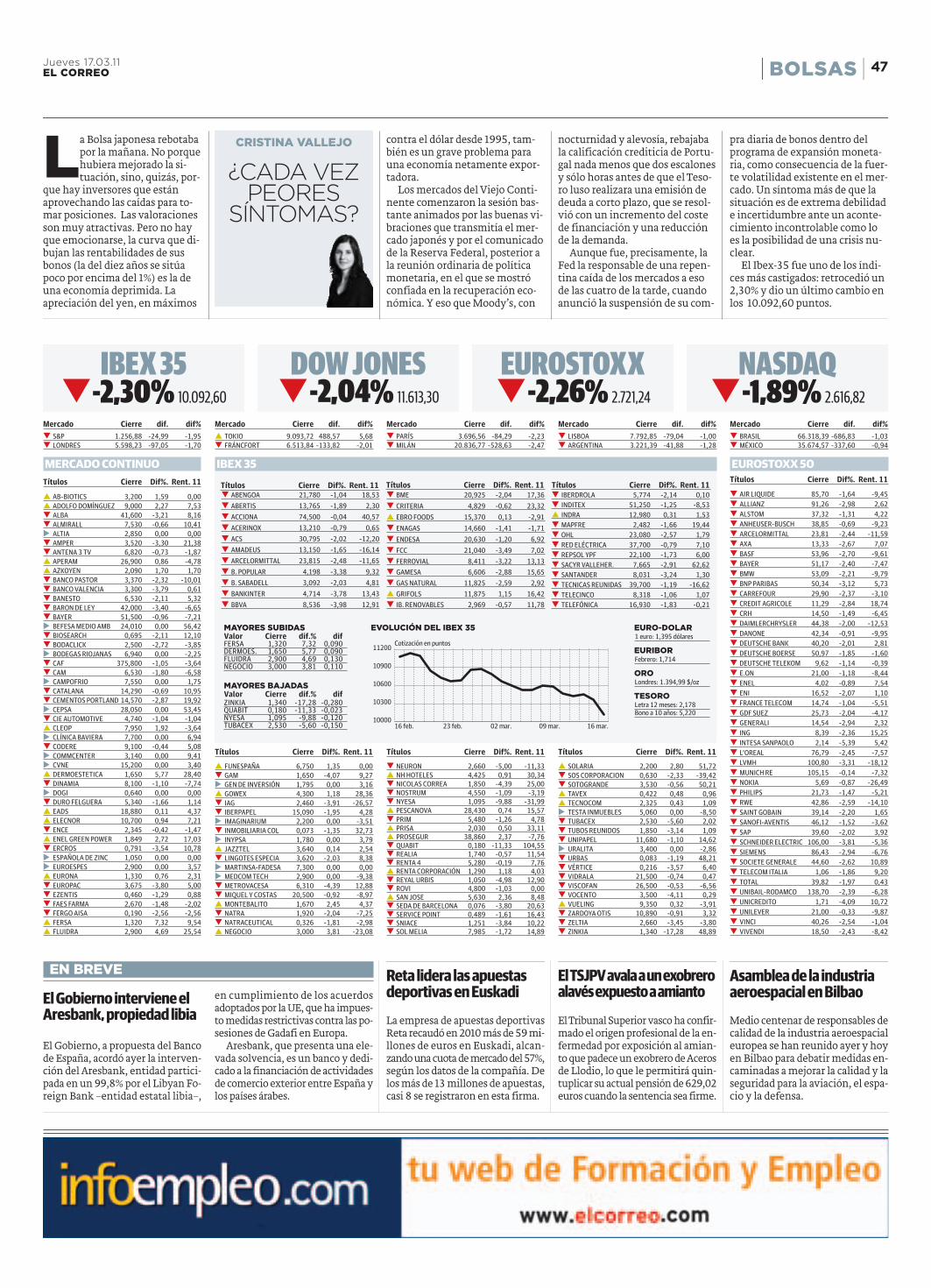

IBEX 35�-2,30% 10.092,60

DOW JONES�-2,04% 11.613,30

EUROSTOXX�-2,26% 2.721,24

NASDAQ�-1,89% 2.616,82

Títulos Cierre Dif%. Rent. 11 Títulos Cierre Dif%. Rent. 11 Títulos Cierre Dif%. Rent. 11Títulos Cierre Dif%. Rent. 11Títulos Cierre Dif%. Rent. 11

La Bolsa japonesa rebotabapor la mañana. No porquehubiera mejorado la si-tuación, sino, quizás, por-

que hay inversores que estánaprovechando las caídas para to-mar posiciones. Las valoracionesson muy atractivas. Pero no hayque emocionarse, la curva que di-bujan las rentabilidades de susbonos (la del diez años se sitúapoco por encima del 1%) es la deuna economía deprimida. Laapreciación del yen, en máximos

contra el dólar desde 1995, tam-bién es un grave problema parauna economía netamente expor-tadora.

Los mercados del Viejo Conti-nente comenzaron la sesión bas-tante animados por las buenas vi-braciones que transmitía el mer-cado japonés y por el comunicadode la Reserva Federal, posterior ala reunión ordinaria de políticamonetaria, en el que se mostróconfiada en la recuperación eco-nómica. Y eso que Moody’s, con

nocturnidad y alevosía, rebajabala calificación crediticia de Portu-gal nada menos que dos escalonesy sólo horas antes de que el Teso-ro luso realizara una emisión dedeuda a corto plazo, que se resol-vió con un incremento del costede financiación y una reducciónde la demanda.

Aunque fue, precisamente, laFed la responsable de una repen-tina caída de los mercados a esode las cuatro de la tarde, cuandoanunció la suspensión de su com-

pra diaria de bonos dentro delprograma de expansión moneta-ria, como consecuencia de la fuer-te volatilidad existente en el mer-cado. Un síntoma más de que lasituación es de extrema debilidade incertidumbre ante un aconte-cimiento incontrolable como loes la posibilidad de una crisis nu-clear.

El Ibex-35 fue uno de los índi-ces más castigados: retrocedió un2,30% y dio un último cambio enlos 10.092,60 puntos.

CRISTINA VALLEJO

¿CADA VEZPEORES

SÍNTOMAS?

MAYORES SUBIDASValor Cierre dif.% dif

MAYORES BAJADASValor Cierre dif.% difZINKIA 1,340 -17,28 -0,280QUABIT 0,180 -11,33 -0,023NYESA 1,095 -9,88 -0,120TUBACEX 2,530 -5,60 -0,150

� FUNESPAÑA 6,750 1,35 0,00� GAM 1,650 -4,07 9,27� GEN DE INVERSIÓN 1,795 0,00 3,16� GOWEX 4,300 1,18 28,36� IAG 2,460 -3,91 -26,57� IBERPAPEL 15,090 -1,95 4,28� IMAGINARIUM 2,200 0,00 -3,51� INMOBILIARIA COL 0,073 -1,35 32,73� INYPSA 1,780 0,00 3,79� JAZZTEL 3,640 0,14 2,54� LINGOTES ESPECIA 3,620 -2,03 8,38� MARTINSA-FADESA 7,300 0,00 0,00� MEDCOM TECH 2,900 0,00 -9,38� METROVACESA 6,310 -4,39 12,88� MIQUEL Y COSTAS 20,500 -0,92 -8,97� MONTEBALITO 1,670 2,45 4,37� NATRA 1,920 -2,04 -7,25� NATRACEUTICAL 0,326 -1,81 -2,98� NEGOCIO 3,000 3,81 -23,08

� NEURON 2,660 -5,00 -11,33� NH HOTELES 4,425 0,91 30,34� NICOLAS CORREA 1,850 -4,39 25,00� NOSTRUM 4,550 -1,09 -3,19� NYESA 1,095 -9,88 -31,99� PESCANOVA 28,430 0,74 15,57� PRIM 5,480 -1,26 4,78� PRISA 2,030 0,50 33,11� PROSEGUR 38,860 2,37 -7,76� QUABIT 0,180 -11,33 104,55� REALIA 1,740 -0,57 11,54� RENTA 4 5,280 -0,19 7,76� RENTA CORPORACIÓN 1,290 1,18 4,03� REYAL URBIS 1,050 -4,98 12,90� ROVI 4,800 -1,03 0,00� SAN JOSE 5,630 2,36 8,48� SEDA DE BARCELONA 0,076 -3,80 20,63� SERVICE POINT 0,489 -1,61 16,43� SNIACE 1,251 -3,84 10,22� SOL MELIA 7,985 -1,72 14,89

� SOLARIA 2,200 2,80 51,72� SOS CORPORACION 0,630 -2,33 -39,42� SOTOGRANDE 3,530 -0,56 50,21� TAVEX 0,422 0,48 0,96� TECNOCOM 2,325 0,43 1,09� TESTA INMUEBLES 5,060 0,00 -8,50� TUBACEX 2,530 -5,60 2,02� TUBOS REUNIDOS 1,850 -3,14 1,09� UNIPAPEL 11,680 -1,10 14,62� URALITA 3,400 0,00 -2,86� URBAS 0,083 -1,19 48,21� VÉRTICE 0,216 -3,57 6,40� VIDRALA 21,500 -0,74 0,47� VISCOFAN 26,500 -0,53 -6,56� VOCENTO 3,500 -4,11 0,29� VUELING 9,350 0,32 -3,91� ZARDOYA OTIS 10,890 -0,91 3,32� ZELTIA 2,660 -3,45 -3,80� ZINKIA 1,340 -17,28 48,89

Mercado Cierre dif. dif% Mercado Cierre dif. dif% Mercado Cierre dif. dif% Mercado Cierre dif. dif% Mercado Cierre dif. dif%

47Jueves 17.03.11EL CORREO BOLSAS

Cree que es «mejor quenada» y, aunque deja ladecisión a los gestores,dice que es más sencilloque la Kutxa se sumeahora al proyecto enlugar de más adelante

BILBAO. Después de semanas deincertidumbre y controversia entrePSE, PP y PNV en torno a la integra-ción de las tres cajas vascas, pareceque la fusión fría comienza a tomarcuerpo y podría convertirse final-mente en una opción para las tresentidades, sin condicionar una uniónreal en el futuro.

La inviabilidad de la integraciónen caliente que promovía el PNV–debido a la falta del consenso polí-tico necesario para sacarla adelan-te–, unido al categórico pronuncia-miento del presidente de la BBK,Mario Fernández, a favor de reto-mar el SIP con la Vital, había coloca-do el balón sobre el futuro de las ins-tituciones en el tejado de la forma-ción jeltzale. Pues bien, la forma-ción presidida por Íñigo Urkullu hadecidido recoger el guante. Sema-nas después de bloquear la uniónfría entre la BBK y la Vital por pre-siones de sus líderes en Guipúzcoay Álava, se ha decantado finalmen-te por apoyar la unión virtual entrelas tres cajas, porque «cualquier fór-mula de integración es mejor quenada», admitieron ayer a EL CO-RREO fuentes del EBB.

«Cualquier opción que garanticela unión de las cajas vascas va a serbuena, aunque sea incompleta. Esla única viable y el tiempo corre y

no se puede estar quieto. Los presi-dentes deben ser los protagonistas».La afirmación pronunciada por unestrecho colaborador de Urkullu re-fleja el posicionamiento adoptadoahora por el PNV a favor de que laBilbao Bizkaia Kutxa, la Vital y laKutxa protagonicen un SIP de la for-ma más rápida posible para no que-darse atrás.

Esa figura, la del Sistema Integral

de Protección, contempla la crea-ción de un banco entre las cajas alque traspasarían parte de su nego-cio y operativa y les permitiría con-solidar sus balances. La fórmula ga-rantiza a las entidades mantener suidentidad, personalidad jurídica, se-des y órganos de decisión.

De esta manera, parece quedardesbloqueado el camino para que lospresidentes de las entidades reto-men el proyecto en el que los máxi-mos responsables de la BBK y la Vi-tal, Mario Fernández y Carlos Zapa-tero, venían trabajando desde hacíameses. De hecho, cuando fue blo-queado por los presidentes del PNVen Álava y Guipúzcoa, Iñaki Gere-nabarrena y Joseba Egibar, respecti-vamente, estaban a punto de firmarel protocolo que sellaba la alianzaentre las dos cajas.

Ahora, la iniciativa podría cam-

biar sustancialmente, ya que, de su-marse finalmente la caja guipuzcoa-na, habría que empezar de cero.

Sea como fuere, los presidentesde las entidades están a la espera derecibir un ‘guiño’ del PNV para reto-mar el proceso. Algo que, segúnfuentes de las entidades, aún no hallegado. Y parece que no lo hará.

Los medios nacionalistas consul-tados aseguraron ayer que «los pre-sidentes conocen perfectamente loque piensa el PNV», a lo que añadie-ron que la formación jeltzale «no vaa lanzar ningún mensaje ni previsi-blemente va a realizar ningún posi-cionamiento oficial sobre este asun-to». Al respecto, puntualizaron queaunque la fusión de las cajas está so-bre la mesa del EBB, «ha dejado deser una cuestión de permanente de-bate» .

Si eso es así, la fusión fría a trespodría ver la luz en breve; justo eltiempo necesario para que los pre-sidentes pacten un acuerdo técni-cos –algo que no será sencillo, dadoque la proporcionalidad y el mante-nimiento del peso real de cada enti-dad en el nuevo banco se sitúa comoun caballo de batalla para Vizcaya–,ya que esa opción cuenta tambiéncon el apoyo del PSE y del PP, lo quegarantizaría su aprobación en las tresentidades.

IncógnitasNo obstante, aun quedan por des-pejar importantes incógnitas. Laprincipal, si la Kutxa, a la sombra deEgibar, modificará su posición ini-cial frontalmente contraria al SIP yaccederá ahora a participar.

Aunque desde el PNV se aseguraque son los presidente los que tie-nen que tomar la iniciativa y adop-tar las decisiones que considerenmejores para sus entidades, ayer lan-zó un mensaje a navegantes al sub-rayar que «será mucho más difícilque después de un acuerdo entre laBBK y la Vital se sume la Kutxa alproceso, que las tres participen des-de el principio».

La duda radica en si el presidentedel PNV en Guipúzcoa también com-parte esa premisa. La pasada sema-na, afirmó que dejará en manos delos presidente el modelo de fusión,si bien aclaró que sigue consideran-do la unión integral como la únicaopción, ya que la fría es un instru-mento «provisional y superado».

La fusión fría a tres tomacuerpo tras decantarsefinalmente el PNV por esa vía

Mario Fernández, de la BBK, y Carlos Zapatero –Vital–. :: TELEPRESS

CARMELOLEZANA

«Los presidentes de lascajas ya saben lo quepiensa el partido y no vaa haber ningún mensajemás», subrayanlos jeltzales

Ambas traspasarán sunegocio a un banco y laentidad castellano-leonesa verá alejarseel riesgo de unanacionalización parcial

:: M. J. A.MADRID. Arranca la segunda ola defusiones de las cajas. La urgencia decumplir las exigencias del Banco deEspaña -el plazo vence el 28 de mar-zo- y el horizonte de unas pruebasde estrés europeas más exigentesque las del pasado julio, han lleva-do a Caja Duero y Caja España a re-

conocer su ‘compromiso’ de cara asu integración con Unicaja. En uncomunicado remitido a la CNMV,admitieron la existencia de un «prea-cuerdo genérico» y el desarrollo deconversaciones que todavía no hanllegado a término. Faltan los flecos,apuntan fuentes conocedoras delproceso, pero la fórmula elegida será,

finalmente, el traspaso del negociofinanciero de ambas a un banco.

El grupo castellano-leonés nece-sita 463 millones de euros para quesu capital sea equivalente al 10% desus activos ponderados por riesgoque ahora se limita al 8,2%. El ma-trimonio con la entidad malagueñareforzará sus recursos propios.

Todo apunta a que finalmente sedecantará por esta opción, ante ladificultad de captar inversores pri-vados dispuestos a reconocer su va-lor, y poco dispuesta a ser protago-nista de una nacionalización parcialy temporal que considera un precioexcesivo.

La integración de Unicaja y Caja EspañaDuero abre la nueva etapa de uniones

:: A. BARANDIARANBILBAO. Moderadamente op-timistas. Así son las perspecti-vas de negocio para este año delas principales asociaciones em-presariales y clusters del País Vas-co, según el último Obervatoriode Coyuntura Industrial. La ma-yoría de las 21 organizacionesque participaron en el encuen-tro aseguró esperar aumentos ensu actividad gracias a las expor-taciones, impulsadas por la for-taleza de mercados como el chi-no. Es este factor el que les lle-vó a proclamar que «lo peor dela crisis ha pasado».

Las ventas al exterior ejercende motor y la prueba es que lossectores que presentan mejorespronósticos son los que tienenmás presencia internacional.Accesorios para máquina-herra-mienta. La facturación fue de 208millones en 2010, con un incre-mento del 26% que se dispara al43% en las exportaciones.Aeronáutico. Las ventas crecie-ron un 4%, hasta 668 millones,y para este año se espera un 6%.Audiovisual. Tras cerrar un ejer-cicio complicado, para 2011 lascompañías confían en mantenerlas cifras de negocio.Automoción. El año pasado se lo-gró un aumento de la factura-ción del 10%, hasta 9.304 millo-nes. El cluster Acicae piensa que«lo peor ha pasado» y que se re-cuperarán «los niveles de 2008».Bienes de equipo y energía. Traslos problemas de los últimosaños, algunas empresas apuntanrecuperaciones del 5%. Se estánlogrando contratos en Europa yen países emergentes.Biociencias. La inversión en I+Dha sido más baja de lo previsto,pero el empleo ha aumentado.Construcción. La edificación cayóun 13,6% y la obra civil, hasta un22,2%. Para 2011 se prevé man-tener las cifras de negocio.Electrodomésticos. Las ventassubieron ligeramente en 2010 yen 2011 se espera mantenerlas.Electrónica y telecomunicacio-nes. La facturación bajó en 2010un 2,2% y para 2011 se augura uncrecimiento del 5%.Herramientas de mano. La ven-ta nacional se ha estabilizado trasdos años de bajadas de hasta un50%. La exportación compensacon alzas del 21%.Forja. La demanda de piezas au-mentó un 42% y para 2011 se es-pera un crecimiento de la factu-ración entre el 7% y el 10%.Máquina-herramienta. La cifrade pedidos se duplicó en 2010 yse confía en dejar la crisis defi-nitivamente este año.Medio ambiente. La facturacióncreció un 1% en 2010 y para esteaño se prevé un aumento del 5%.Papel. La producción aumentóun 3% y este año se vaticina unnivel similar.

Las empresasvascas prevénelevar su negocioeste año por lasexportaciones

ECONOMÍA40 Martes 22.03.11EL CORREO

Tratará de seducir aempresas de paísescomo Brasil, EE UUo México con laspotencialidadesde Euskadi:: DAVID TABERNASAN SEBASTIÁN. Si hasta ahorase ponía toda la carne en el asadorpara que las empresas vascas se ani-maran cada vez más a vender sus pro-ductos fuera de Euskadi –gran partede la tímida recuperación se está ba-sando en ello–, ahora se trata de com-pletar el círculo para que otros paí-

ses inviertan aún más en la CAV. Noes algo nuevo, pero a juicio del actualGobierno Vasco, hasta ahora no sehabía hecho «nada de manera proac-tiva». Con ese fin, el Ejecutivo autó-nomo presentará mañana Invest inthe Basque Country (Invierta enEuskadi), un área estructurada y or-ganizada dentro de la Spri para la cap-tación de inversiones extranjeras,muy similar al que ya disponen paí-ses como Brasil, Francia, España...

Lo cierto es que, prácticamente,el Gobierno Vasco se ha visto obliga-do a remangarse los puños de la ca-misa. Euskadi ocupa el quinto pues-to en el ránking de comunidades au-tónomas por orden de inversión re-cibida, pero los últimos tres años han

sido, cuando menos, para olvidar,convirtiéndose en la comunidad quemayor caída de inversión extranje-ra ha sufrido durante la crisis.

Para ser exactos, entre 2007 y2009, los flujos cayeron en el PaísVasco un 92%, de 1.351 millones deeuros (4,6% de peso en el PIB auto-nómico) a unos testimoniales 99,que representaron tan sólo el 0,8%

de la riqueza regional. Haciendo lacomparativa, se trata del mayor des-censo registrado en España en esebienio, seguido por el de Cantabria(-79%), Comunidad Valenciana(-74%) y Murcia (-71%). La caída me-dia en el Estado fue del -59%.

Tampoco se trata de recrearse enel pesimismo. Según datos del Mi-nisterio de Industria, la inversión ex-tranjera bruta dirigida al País Vascose elevó a 64 millones en el primersemestre de 2010 (últimos datos dis-ponibles), un 20% más que en el mis-mo periodo del año anterior.

En cualquier caso, el departamen-to vasco de Industria que dirige Ber-nabé Unda intentar paliar, según losexpertos, uno de los grandes déficits

de la economía vasca, la inversiónextranjera. Las 400 empresas forá-neas implantadas en la actualidad enEuskadi parecen resultar insuficien-tes en un contexto como el actual.«Durante la crisis, la inversión ex-tranjera ha caído porque el riesgo asu-mible también ha descendido. A esohabría que añadirle el problema delterrorismo y que se han hecho cosaspuntuales, pero no se ha buscado ca-pital extranjero de forma proacti-va...», explicaba ayer a este periódi-co el director general de la Spri, To-más Orbea.

El Ejecutivo socialista consideraestratégica la creación de esta nue-va oficina. De hecho, Invest in theBasque Country estará presidida por

El Gobierno Vasco se lanza a buscar inversiónextranjera tras caer un 92% durante la crisis

El lehendakari saluda a la esposa del emir y presidenta de Qatar Foundation, en su visita de enero a los Emiratos. :: JON BERNARDEZ

Lamenta que no se haya hecho «nada organizado» hasta su llegada y crea un área específica

0,8%Etre 2007 y 2009, la inversiónextranjera cayó en el País Vascoun 92%, de 1.351 millones (4,6%de peso en el PIB autonómico) a99, que representaron tan sóloel 0,8% de la riqueza regional.

Posición de EuskadiPuntos fuertes: Importante con-centración industrial muy cluste-rizada e internacionalizada; redde centros de I+D, alta producti-vidad, alto nivel educativo, cuali-ficación de la mano de obra, in-fraestructuras de comunicacio-nes modernas y competitivas(tres aeropuertos, dos puertos),fiscalidad propia, importantessubvenciones en I+D.Puntos débiles: El terrorismo deETA, intensidad de ayudas menordebido a su encuadramiento co-munitario, coste de mano de obra,escasa disponibilidad de suelo in-dustrial y más caro, escasa dimen-sión de mercado interior.

LA CIFRA

El Banco de Españaconfirma que el créditoal sector privado deGipuzkoa disminuyóun 0,7 % en 2010

:: A. B. / D. T.SAN SEBASTIÁN. Moderadamen-te optimistas. Así son las perspecti-vas de negocio para este año de lasprincipales asociaciones empresa-riales y clusters del País Vasco, se-gún el último Obervatorio de Co-yuntura Industrial. La mayoría delas 21 organizaciones que participa-ron en el encuentro aseguró espe-

rar aumentos en su actividad graciasa las exportaciones, impulsadas porla fortaleza de mercados como el chi-no. Es este factor el que les llevó aproclamar que «lo peor de la crisisha pasado». Ahora bien, como dijoel presidente de Confebask, la esca-sez del crédito podría mermar la re-cuperación. Según el Banco de Es-paña, en 2010 el crédito al sector pri-

vado en Gipuzkoa se contrajo un0,7%.

En cualquier caso, las ventas alexterior ejercen de motor y la prue-ba es que los sectores que presentanmejores pronósticos son los que tie-nen más presencia internacional.Accesorios para máquina-herramien-ta. La facturación fue de 208 millo-nes en 2010, con un incremento del26%.Aeronáutico. Las ventas crecieronun 4%, hasta 668 millones, y paraeste año se espera un 6%.Audiovisual. Las compañías confíanen mantener las cifras de 2011.Automoción. En 2010 se logró unaumento de la facturación del 10%

hasta 9.304 millones. El cluster Aci-cae piensa que «lo peor ha pasado»y que se recuperarán «los niveles de2008».Bienes de equipo y energía. Algunasempresas apuntan recuperacionesdel 5%. Se están logrando contratosen Europa y en países emergentes.Biociencias. La inversión en I+D hasido más baja de los previsto, peroel empleo ha aumentado.Construcción. La edificación cayó un13,6% y la obra civil, hasta un 22,2%.Para 2011 se prevé mantener las ci-fras de negocio.Electrodomésticos. Las ventas su-bieron ligeramente en 2010 y en2011 se espera mantenerlas.

Las empresas vascas prevén elevar sunegocio este año por las exportaciones

Formará un ‘club’ con las400 firmas extranjerasque hay en Euskadipara que hagan de imán

Martes 22.03.11EL DIARIO VASCOECONOMÍA42

el propio lehendakari y por el conse-jero de Industria Bernabé Unda.

Lo cierto es que la Spri está con-vencida de las enormes potenciali-dades y la oferta «diferenciada» queofrece la CAV para las empresas ex-tranjeras y las multinacionales: unaeconomía muy clusterizada (14 clús-ters y 5 pre-clústers), una alta pro-ductividad de conjunto de la econo-mía hasta alcanzar un nivel del 25%superior a la UE de los 25, tres aero-puertos, dos puertos, dos centros tec-nológicos como Tecnalia e IK4, unafiscalidad propia... Y todo ello, «den-tro de una red integrada».

Aprovechar la tecnologíaEntre los objetivos del nuevo área dela Spri, destaca la búsqueda de em-presas que puedan aportar ventajascompetitivas, por ejemplo en el cam-po de la tecnología. «No seremos unaregión donde interese montar unafábrica de plásticos, porque la manode obra es cara, pero puede que sí unaempresa de biotecnologías, porquetenemos muy buenos ingenieros»,explica Tomás Orbea.

Con ese objetivo, el GobiernoVas-co ya ha identificado países que en-trarían en la lista de prioridades, comopodrían ser Brasil, por su pujanza ysu situación estratégica –«donde po-demos vender equipos navales paraterceros países»–, México, EE UU,por su tecnología, o incluso Marrue-cos.

Además de desarrollar una políti-ca económica activa para atraer in-versión directa exterior, la Spri lle-vará a cabo una política de atencióncontinua a las 400 empresas con ca-pital extranjero ya instaladas para fa-vorecer su extensión y su capacidadde «atracción» sobre otras empresas.«Se trataría de hacer una especie declub de inversores, porque cuandouna compañía se interesa por unazona pregunta a las que ya están ins-taladas por la fiscalidad, la conflicti-vidad laboral... Queremos que ellassean nuestros mejores comerciales»,concluye el director general de la Spri.

Electrónica y telecomunicaciones. Lafacturación bajó en 2010 un 2,2% ypara 2011 se augura un crecimientodel 5%.Herramientas de mano. La exporta-ción compensa con alzas del 21%.Forja. La demanda de piezas aumen-tó un 42% y para 2011 se espera uncrecimiento de la facturación entreel 7% y el 10%.Máquina-herramienta. La cifra de pe-didos se duplicó en 2010 y se espe-ra dejar la crisis este año.Medio ambiente. La facturación cre-ció un 1% en 2010 y para este año seprevé un aumento del 5%.Papel. La producción aumentó un3%.

Sustituye a AgustínEizaguirre y asumetambién sus funcionesde director generalde la institución

:: JAVIER FRÍASSAN SEBASTIÁN. Endika Sán-chez Aguirre, hasta 2009 directorgeneral del grupo alimentario SOSy en la actualidad director de Agi-pad, la asociación dedicada a la ayu-da y asistencia de drogodependien-tes y personas en situación de ex-clusión social, sustituye a AgustínEizaguirre como primer ejecutivode la Cámara de Gipuzkoa. Sán-chez Aguirre fue nombrado ayersecretario general de esta institu-ción y asumirá igualmente las fun-ciones de director general que ve-nía desempeñando Eizaguirre enlos cinco últimos años.

Para la Cámara de Gipuzkoa, se-gún indica en el comunicado ofi-cial hecho público anoche dandocuenta del nombramiento, estaincorporación supone «una satis-facción al poder contar con unapersona de esta trayectoria en elmundo empresarial y con ampliaexperiencia en los mercados inter-nacionales». «Apoyar a las empre-sas guipuzcoanas en su salida anuevos mercados es uno de losprincipales retos de la Cámara deGipuzkoa», añade.

UnanimidadAsimismo, la Cámara precisa queel nombramiento de SánchezAguirre fue decidido por unanimi-dad tanto por el comité ejecutivocomo por el pleno de la institucióncameral, en sendas reuniones quecelebraron ayer por la tarde en susede. Según pudo saber DV defuentes próximas al propio comi-té ejecutivo, la decisión previa so-bre la salida de Eizaguirre de la di-rección general fue aprobada pormayoría de este comité, pues hubomiembros del mismo que no esta-ban de acuerdo con esta marcha.De cualquier modo, la nota seña-la también que «el pleno y el co-mité ejecutivo de la Cámara hanquerido reconocer y agradecer eltrabajo desarrollado por AgustínEizaguirre en los años al frente dela misma, ante el inicio de su nue-va etapa profesional».

Integran el comité ejecutivo dela Cámara ocho miembros. Sietede ellos tienen voz y voto y son elpresidente de la institución, Pe-dro Esnaola; los dos vicepresiden-tes, Fernando Amunárriz y MaríaLuisa Guibert; el tesorero, DavidLlorbes, y los vocales FernandoMartínez Jorcano, Iosu Ugarte yMauricio Arregui. Hay un octavomiembro, con voz pero sin voto,en representación del Gobierno

Vasco. A su vez, el pleno lo com-ponen 45 personas, representan-tes del tejido empresarial y econó-mico guipuzcoano, entre las quefiguran los integrantes del comi-té.

Con este nombramiento, el pre-sidente de la Cámara, Pedro Es-naola, lleva a cabo su proyectadaremodelación de la cúpula ejecu-tiva del organismo que preside. Elrelevo de Agustín Eizaguirre vie-ne precedido por su ausencia, elpasado día 2, en el acto de entregade los premios anuales de la Cá-mara a los empresarios guipuzcoa-nos más destacados, al que no acu-dió el hasta ayer director general.La institución justificó dicha au-sencia por encontrarse de vacacio-nes por motivos de salud.

Perfil empresarial y socialEl nuevo secretario general de laCámara de Gipuzkoa nació hace50 años en Madrid, donde residíansus padres –de origen guipuzcoa-no– por razones de trabajo de suprogenitor. Tras vivir en la capitalmadrileña hasta su adolescencia,la familia se trasladó a San Sebas-tián y Endika Sánchez Aguirre es-tudiaría la carrera de Derecho enla UPV. Está casado y es padre detres hijos.

Sánchez Aguirre cuenta con unaamplia experiencia profesional enel mundo empresarial. En 1986 seincorporó al Grupo Koipe, dondeha desarrollado toda su actividadprofesional. Tras asumir la Direc-ción Jurídica del grupo, en 2003fue elegido secretario general,puesto que ocupó hasta su adqui-sición por el Grupo SOS.

Ya en SOS, asumió la direcciónde Koipe, así como la vicesecreta-ría del consejo de administración,con lo que participó en el diseñoy ejecución del crecimiento inter-nacional del grupo mediante la ad-quisición de distintas compañíasen países como Italia, Estados Uni-dos, Holanda, Canadá, Australia yAlemania. En 2008 y 2009 fue di-rector general del Grupo SOS, eta-pa en la que tras la adquisición deBertolli al Grupo Unilever, SOS seconvirtió en el líder indiscutibledel mercado con estructura orga-nizativa propia en los cinco conti-nentes. SOS es un grupo empre-sarial del sector de la alimentaciónque destina el 73% de su factura-ción a mercados internacionales,pues comercializa sus productosen más de cien países.

Asimismo, desde 2006 SánchezAguirre ha compaginado su carre-ra profesional con su cargo de di-rector de Agipad, la asociación gui-puzcoana dedicada a la ayuda yasistencia a personas drogodepen-dientes y en situación de exclu-sión social, una labor en la que seha centrado desde 2010.

Endika Sánchez Aguirre,nuevo secretario generalde la Cámara de Gipuzkoa

Endika Sánchez Aguirre. :: LÓPEZ

:: J. F.SAN SEBASTIÁN. Con su mar-cha de la Cámara de Gipuzkoa,Agustín Eizaguirre pone fin anueve años de etapa profesionalen esta institución,los cuatro prime-ros (2002-2006) comosubdirector ge-neral como nú-mero dos de FélixIraola, y los cinco res-tantes ya como director generalen sustitución del citado Iraola.Nueve años en los que Eizagui-rre se ha ganado el reconoci-miento y el afecto de sus com-pañeros de trabajo en la Cáma-ra. Asimismo, la propia institu-ción cameral, por medio de susmáximos órganos de decisión,el pleno y el comité ejecutivo,quisieron ayer «reconocer y agra-decer el trabajo realizado en susaños al frente de la misma».

La ausencia de Eizaguirre elpasado día 2, en la entrega de lospremios anuales de la Cámara alos empresarios guipuzcoanosmás relevantes, visualizaba deforma patente el desencuentroexistente entre el nuevo presi-dente de la institución, PedroEsnaola, y su todavía director ge-neral. Era la primera vez que eldirector general de la Cámara noestaba presente en el acto públi-co más importante de todos losque organiza esta institución alo largo del año.

Ante las versiones que atri-buían la inasistencia de Eizagui-rre a los planes de reestructura-ción de la entidad proyectadospor Esnaola, y que afectarían asu primer ejecutivo, la Cámarahizo pública una nota en la quejustificaba dicha ausencia por-que «se encuentra de vacacio-nes, tal y como se acordó» entrela entidad y él mismo «para ul-timar su recuperación» tras elproblema de salud que sufrió ennoviembre y del que había reci-bido el alta médica hacía un mes.

A partir de ahora, Eizaguirreafrontará una nueva etapa pro-fesional que se concretará enpróximas fechas, según ha podi-do saber DV. Y a ella aportará sudilatada experiencia tambiéncomo director gerente y finan-ciero de varias empresas guipuz-coanas.

Reconocimientoy agradecimientopara el trabajode Eizaguirre

Ha sido directorgeneral del Grupo SOSy en la actualidaddirige Agipad

La Cámara destacasu amplia experienciaen los mercadosinternacionales

43Martes 22.03.11EL DIARIO VASCO ECONOMÍA

28-3-20115INTER -TRANSPORT

Aéreo www.crsair l ines.netused by + 600 agents

Las operaciones de vuelo de SWISS en2010 supusieron un consumo de carbu-rante de tan solo 3,73 litros por 100pasajeros-kilómetros, lo que representauna mejora de un 3,9%, en comparacióncon los 3,88 litros de 2009. Esta reducciónes el resultado del esfuerzo que SWISSdesempeña en cuestiones medioambien-tales, incluyendo una gran inversión enuna flota de aviones nueva y eficiente.Desde que se creó la compañía en 2002,SWISS ha reducido en más de un 17% suconsumo de carburante por 100 pasaje-ros-kilómetros. La aerolínea estáfirmemente comprometida en mejorar sueficiencia ecológica, invirtiendo en tecno-logías que permitan la reducción deemisiones, llevando a cabo decisionesoperativas y garantizando la mayor capa-cidad de carga posible en sus vuelos. Porejemplo, SWISS puso en marcha en 2009un programa con el objetivo de sustituirsu flota de Airbus A330-200 por los másavanzados A330-300, que consumen un12% menos de carburante por pasajero.

Crecimiento sostenible, conmenos ruido y quema decombustible

Alrededor de dos tercios de las inversio-nes de SWISS durante los próximos añosserán destinadas a innovaciones tecnoló-gicas. Éstas ayudarán a rebajarsustancialmente las emisiones de ruido ydióxido de carbono de la aerolíneasuiza. A partir de 2014, SWISS sustituirá

su actual flota para destinos de corta dis-tancia Avro RJ100 por los nuevosBombardier CSeries. Estos aviones denueva generación vienen equipados conmotores que son el doble de silenciososque los RJ100 y consumen un 25%menos de combustible. Como pionero,con un pedido de 30 aviones CSeries,SWISS se sitúa a la cabeza en el desarro-llo y la introducción de estos modernosbirreactores.

SWISS invierte en beneficio del medioambiente

La industria aeroespacial europea, repre-sentada por medio centenar de losmáximos responsables de Calidad de lasprincipales empresas aerospaciales, se hareunido en Bilbao los días 16 y 17 demarzo, bajo el auspicio de los anfitrionesHEGAN (Asociación Cluster deAeronáutica y Espacio del País Vasco) y laempresa ITP, representante de la industriaaeroespacial vasca en el grupo de calidadEAQG. El objetivo de esta AsambleaGeneral ha sido continuar impulsando eldespliegue en el sector europeo de laslíneas estratégicas acordadas a nivel mun-dial por el Grupo Internacional deCalidad Aeroespacial –IAQG-. EAQG engloba a las 34 mayores compa-ñías aeronáuticas de Europa, OrienteMedio, Rusia y África y 10 asociacionesnacionales. Es la agrupación de calidad dela Asociación de Industrias Aeroespacialesy de Defensa de Europa- ASD, y repre-senta al sector europeo en el IAQG -elGrupo Internacional de CalidadAeroespacial-, junto al sector de América(AAQG) y de Asia-Pacífico (APAQG).Desde su creación, HEGAN constituyó unComité de Calidad con el fin de propor-cionar orientación en materiasrelacionadas con la obtención de la cali-dad de los productos y servicios y en lagestión óptima de las empresas delCluster. Esta preocupación impulsó unanorma de calidad propia denominadaHEGAN 9000, mucho más completa que

las certificaciones estándares. El Clústervasco está representado en esta reuniónpor su Director de Calidad y MedioAmbiente de ITP y Secretario del Comitéde Calidad del clúster, Jesús Murga.

El programa de Bilbao

El propósito de estas sesiones de EAQG esla puesta en marcha de iniciativas quesupongan mejoras significativas de laCalidad, Seguridad y reducción de losCostes en la cadena de aprovisionamientoa través del establecimiento de activida-des de cooperación, basadas en elobjetivo de lograr la confianza entre lasempresas aeroespaciales internacionales.Los cuatro objetivos a conseguir han sidoestablecer normas y requisitos comunesde calidad, implantar procesos de mejoracontinua para productos y procesos entoda la cadena de suministro, establecer

métodos para compartir mejores prácti-cas y coordinar iniciativas y actividadescon las agencias reguladoras y gobiernos.El Programa de Trabajo de la reunión deBilbao incluyó, entre otros temas, elseguimiento de las distintas iniciativasplanificadas y se debatieron nuevas pro-puestas para el desarrollo de la estrategiadel sector. Asimismo, se dedicó una partede la agenda a la revisión de las activida-des relacionadas con Procesos de Mejorade la Calidad, Mejora de Capacitación delas personas, Situación de la base dedatos Oasis, Estrategias de Mejora derelaciones con autoridades (FAA y EASA),Estrategias de incremento de relacionescon agentes de Espacio y Defensa yMantenimiento, etc. Uno de los temasprioritarios de debate será igualmente lapreparación de la Asamblea General deIAQG, que se desarrollará en mayo enEstados Unidos.

La asamblea de EAQG en Bilbaosienta las bases de la Calidad Aeroespacial

Participantes en la asamblea General de EAQG en Bilbao

Recommended