Estados Contables Básicos

Ajustes al balance

Profesora Silvia Umaño

2

Ajustes al balance

Los ajustes al balance son asientos que se realizan con frecuencia porque,

generalmente, no coinciden los saldos contables (balance de comprobación de sumas y

saldos o libro mayor) con los saldos reales (inventario general).

El inventario general es el recuento y valuación de todos los bienes, derechos y

obligaciones, que tiene una empresa o sociedad a una fecha determinada. Los datos

para su confección se obtienen en base a la realidad y no de los registros contables.

Es obligatorio registrar el inventario general anual dentro de los tres primeros meses

de cada año.

Las clases de ajustes que existen son:

1. Arqueo de fondos y valores

2. Inventario de mercaderías

3. Depuración de deudores

4. Amortización de bienes de uso

5. Gastos pendientes de pago

6. Gastos pagados por adelantados

7. Ingresos pendientes de cobro

8. Ingresos cobrados por adelantado

9. Omisión de gastos bancarios

10. Documentos protestados o en gestión judicial.

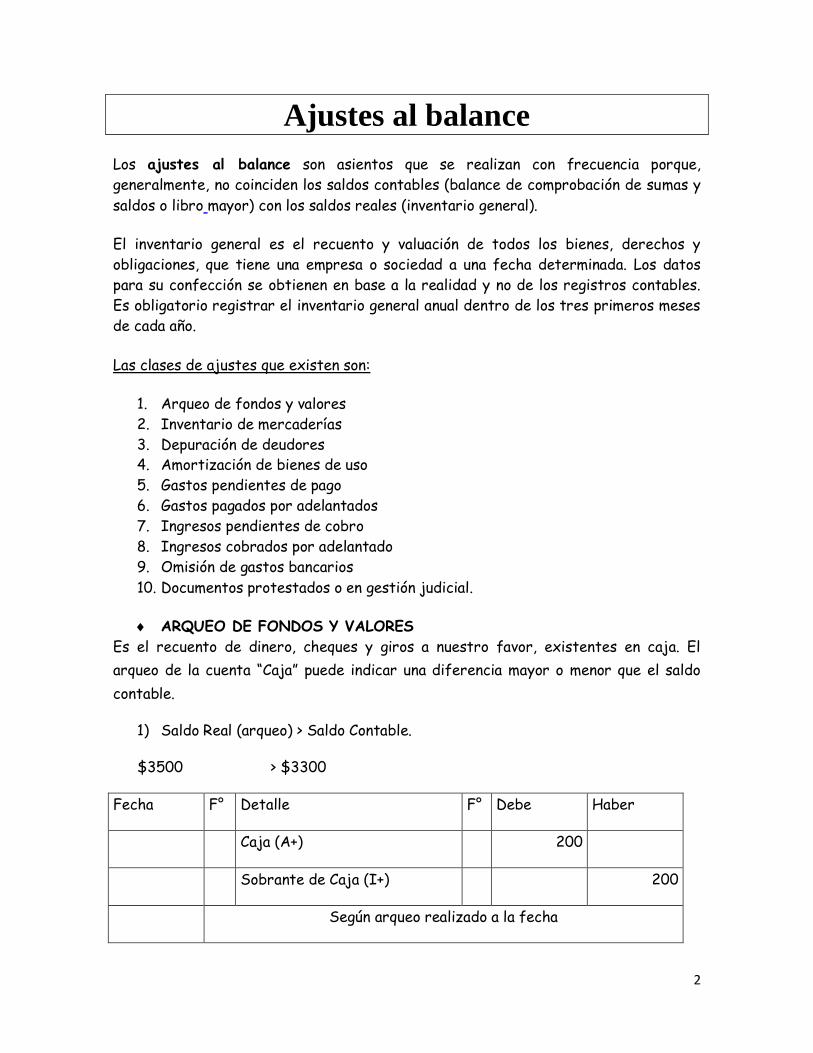

ARQUEO DE FONDOS Y VALORES

Es el recuento de dinero, cheques y giros a nuestro favor, existentes en caja. El

arqueo de la cuenta “Caja” puede indicar una diferencia mayor o menor que el saldo

contable.

1) Saldo Real (arqueo) > Saldo Contable.

$3500 > $3300

Fecha F° Detalle F° Debe Haber

Caja (A+) 200

Sobrante de Caja (I+) 200

Según arqueo realizado a la fecha

3

2) Saldo Real (arqueo) < Saldo Contable.

$3300 < $3500

Fecha F° Detalle F° Debe Haber

Faltante de Caja (E+) 200

Caja (A-) 200

Según arqueo realizado a la fecha

3) Saldo Real (arqueo) = Saldo Contable.

No se realiza ajuste (Registración).

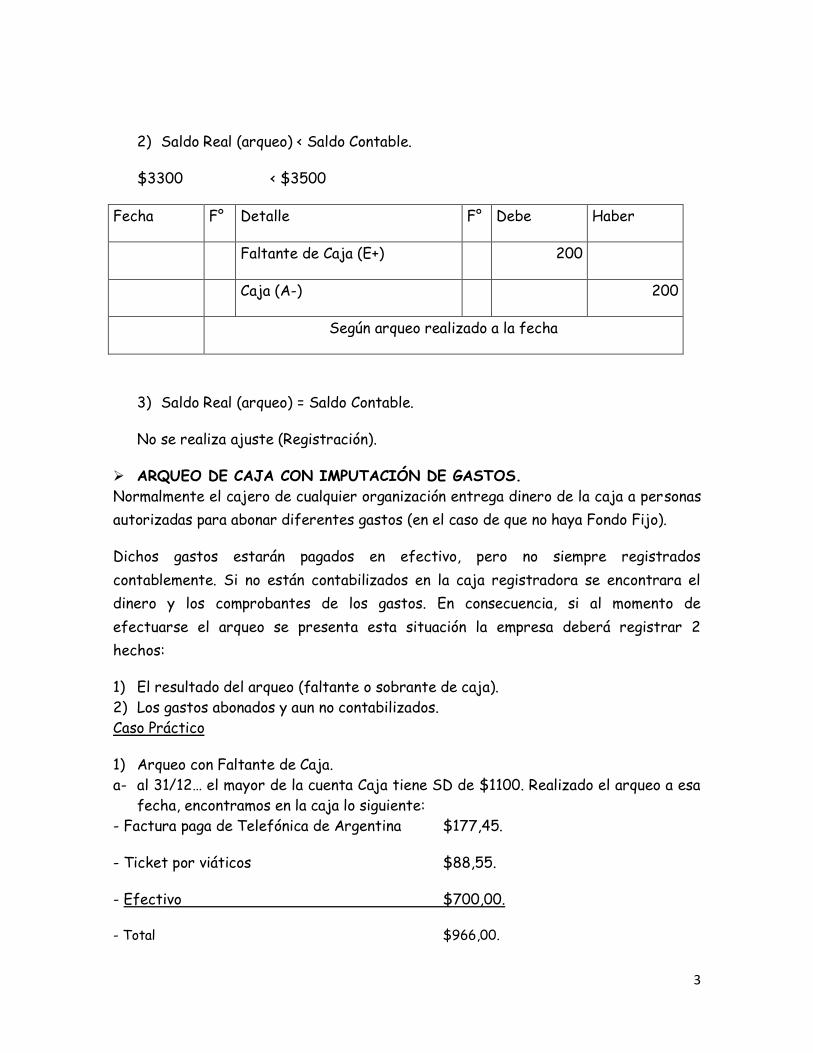

ARQUEO DE CAJA CON IMPUTACIÓN DE GASTOS.

Normalmente el cajero de cualquier organización entrega dinero de la caja a personas

autorizadas para abonar diferentes gastos (en el caso de que no haya Fondo Fijo).

Dichos gastos estarán pagados en efectivo, pero no siempre registrados

contablemente. Si no están contabilizados en la caja registradora se encontrara el

dinero y los comprobantes de los gastos. En consecuencia, si al momento de

efectuarse el arqueo se presenta esta situación la empresa deberá registrar 2

hechos:

1) El resultado del arqueo (faltante o sobrante de caja).

2) Los gastos abonados y aun no contabilizados.

Caso Práctico

1) Arqueo con Faltante de Caja.

a- al 31/12… el mayor de la cuenta Caja tiene SD de $1100. Realizado el arqueo a esa

fecha, encontramos en la caja lo siguiente:

- Factura paga de Telefónica de Argentina $177,45.

- Ticket por viáticos $88,55.

- Efectivo $700,00.

- Total $966,00.

4

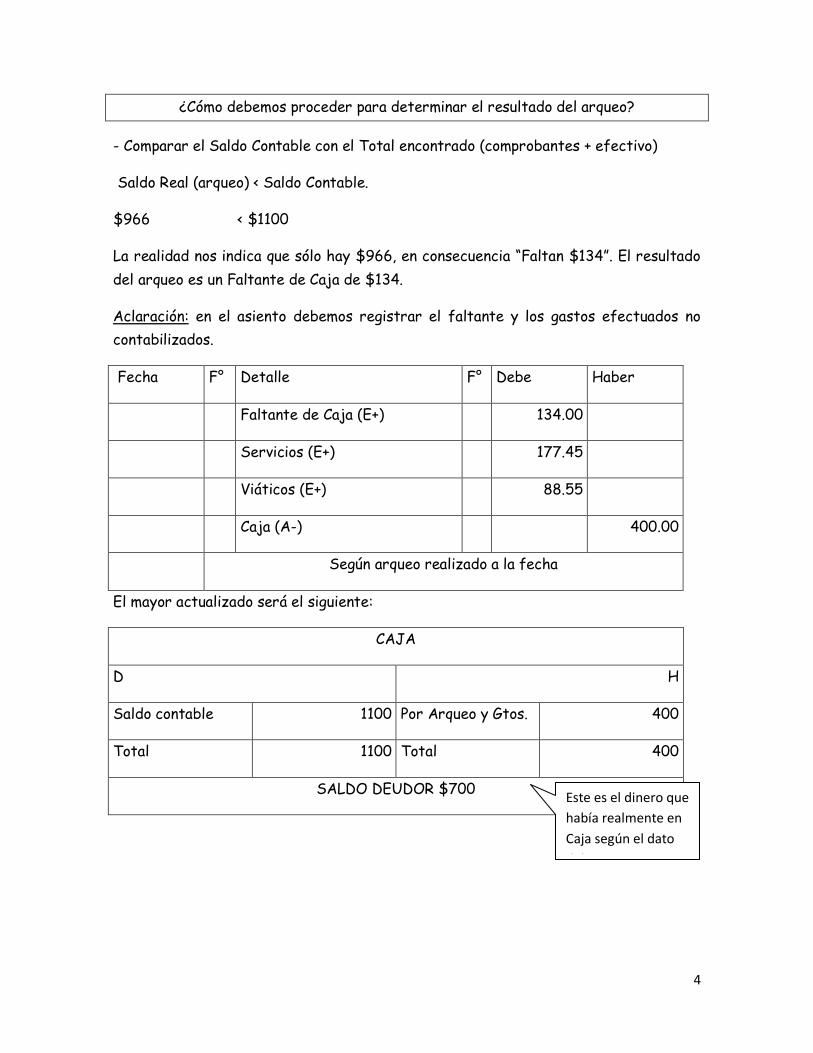

¿Cómo debemos proceder para determinar el resultado del arqueo?

- Comparar el Saldo Contable con el Total encontrado (comprobantes + efectivo)

Saldo Real (arqueo) < Saldo Contable.

$966 < $1100

La realidad nos indica que sólo hay $966, en consecuencia “Faltan $134”. El resultado

del arqueo es un Faltante de Caja de $134.

Aclaración: en el asiento debemos registrar el faltante y los gastos efectuados no

contabilizados.

Fecha F° Detalle F° Debe Haber

Faltante de Caja (E+) 134.00

Servicios (E+) 177.45

Viáticos (E+) 88.55

Caja (A-) 400.00

Según arqueo realizado a la fecha

El mayor actualizado será el siguiente:

CAJA

D H

Saldo contable 1100 Por Arqueo y Gtos. 400

Total 1100 Total 400

SALDO DEUDOR $700

Este es el dinero que

había realmente en

Caja según el dato

del arqueo.

5

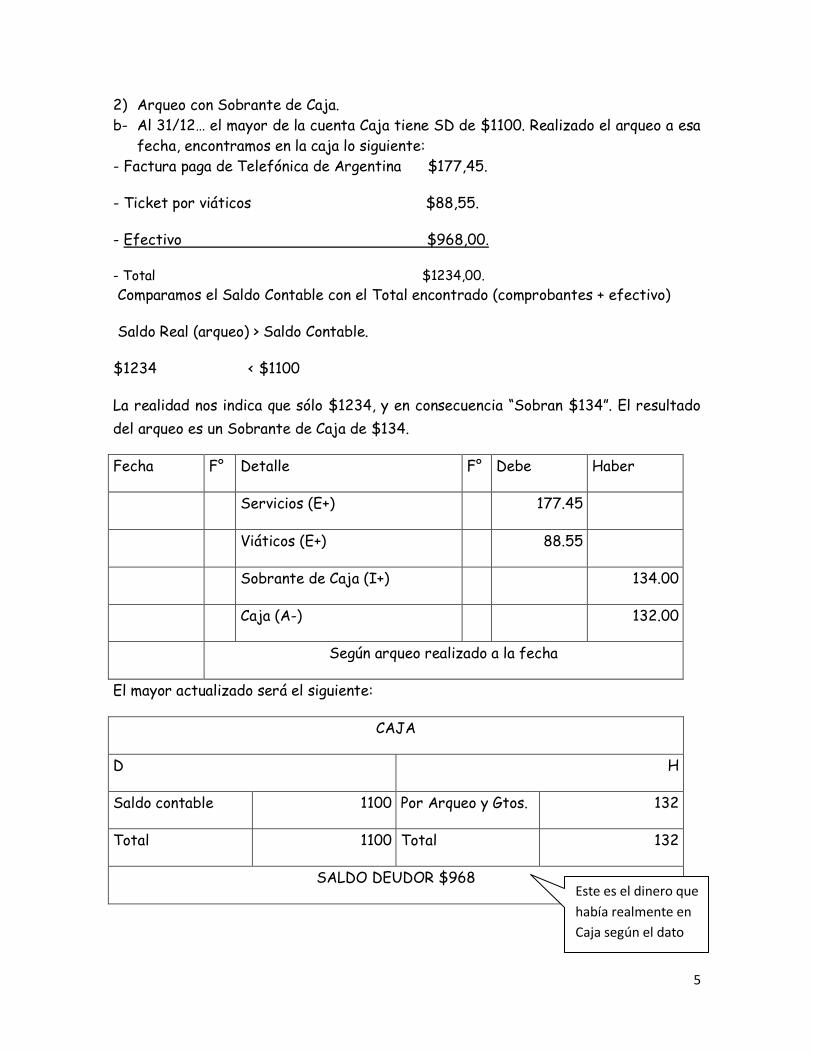

2) Arqueo con Sobrante de Caja.

b- Al 31/12… el mayor de la cuenta Caja tiene SD de $1100. Realizado el arqueo a esa

fecha, encontramos en la caja lo siguiente:

- Factura paga de Telefónica de Argentina $177,45.

- Ticket por viáticos $88,55.

- Efectivo $968,00.

- Total $1234,00.

Comparamos el Saldo Contable con el Total encontrado (comprobantes + efectivo)

Saldo Real (arqueo) > Saldo Contable.

$1234 < $1100

La realidad nos indica que sólo $1234, y en consecuencia “Sobran $134”. El resultado

del arqueo es un Sobrante de Caja de $134.

Fecha F° Detalle F° Debe Haber

Servicios (E+) 177.45

Viáticos (E+) 88.55

Sobrante de Caja (I+) 134.00

Caja (A-) 132.00

Según arqueo realizado a la fecha

El mayor actualizado será el siguiente:

CAJA

D H

Saldo contable 1100 Por Arqueo y Gtos. 132

Total 1100 Total 132

SALDO DEUDOR $968

Este es el dinero que

había realmente en

Caja según el dato

del arqueo.

6

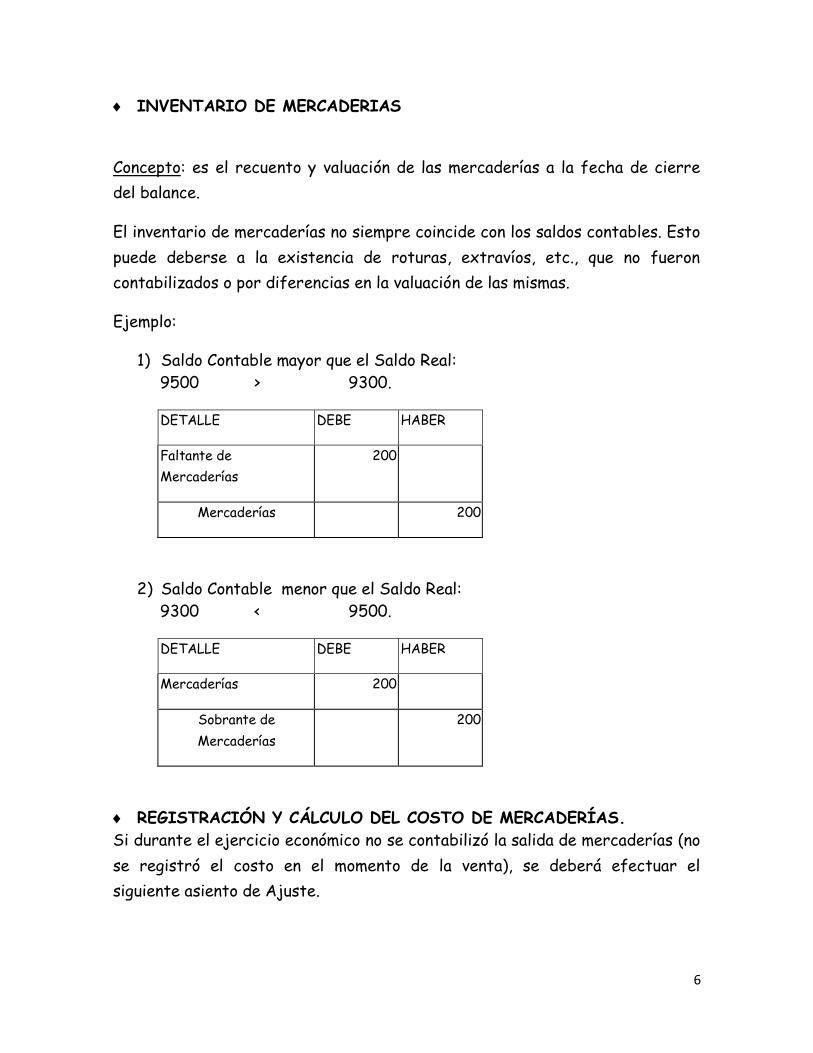

INVENTARIO DE MERCADERIAS

Concepto: es el recuento y valuación de las mercaderías a la fecha de cierre

del balance.

El inventario de mercaderías no siempre coincide con los saldos contables. Esto

puede deberse a la existencia de roturas, extravíos, etc., que no fueron

contabilizados o por diferencias en la valuación de las mismas.

Ejemplo:

1) Saldo Contable mayor que el Saldo Real:

9500 > 9300.

DETALLE DEBE HABER

Faltante de

Mercaderías

200

Mercaderías 200

2) Saldo Contable menor que el Saldo Real:

9300 < 9500.

DETALLE DEBE HABER

Mercaderías 200

Sobrante de

Mercaderías

200

REGISTRACIÓN Y CÁLCULO DEL COSTO DE MERCADERÍAS.

Si durante el ejercicio económico no se contabilizó la salida de mercaderías (no

se registró el costo en el momento de la venta), se deberá efectuar el

siguiente asiento de Ajuste.

7

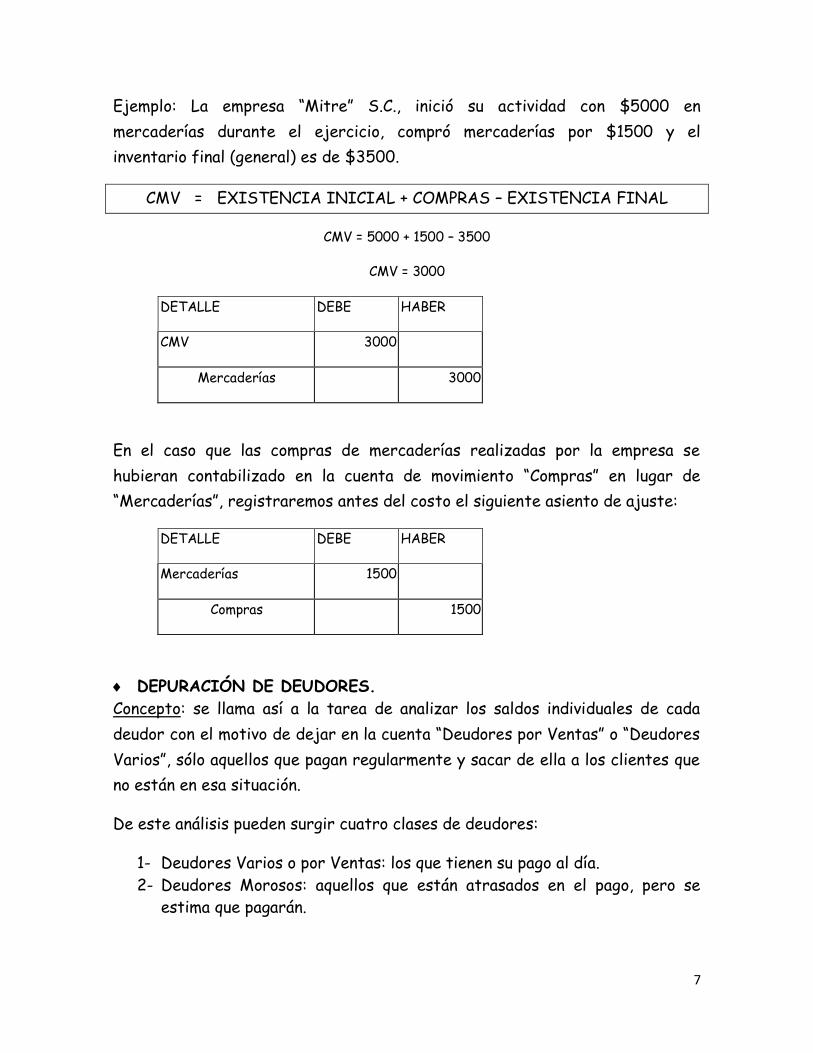

Ejemplo: La empresa “Mitre” S.C., inició su actividad con $5000 en

mercaderías durante el ejercicio, compró mercaderías por $1500 y el

inventario final (general) es de $3500.

CMV = EXISTENCIA INICIAL + COMPRAS – EXISTENCIA FINAL

CMV = 5000 + 1500 – 3500

CMV = 3000

DETALLE DEBE HABER

CMV 3000

Mercaderías 3000

En el caso que las compras de mercaderías realizadas por la empresa se

hubieran contabilizado en la cuenta de movimiento “Compras” en lugar de

“Mercaderías”, registraremos antes del costo el siguiente asiento de ajuste:

DETALLE DEBE HABER

Mercaderías 1500

Compras 1500

DEPURACIÓN DE DEUDORES.

Concepto: se llama así a la tarea de analizar los saldos individuales de cada

deudor con el motivo de dejar en la cuenta “Deudores por Ventas” o “Deudores

Varios”, sólo aquellos que pagan regularmente y sacar de ella a los clientes que

no están en esa situación.

De este análisis pueden surgir cuatro clases de deudores:

1- Deudores Varios o por Ventas: los que tienen su pago al día.

2- Deudores Morosos: aquellos que están atrasados en el pago, pero se

estima que pagarán.

8

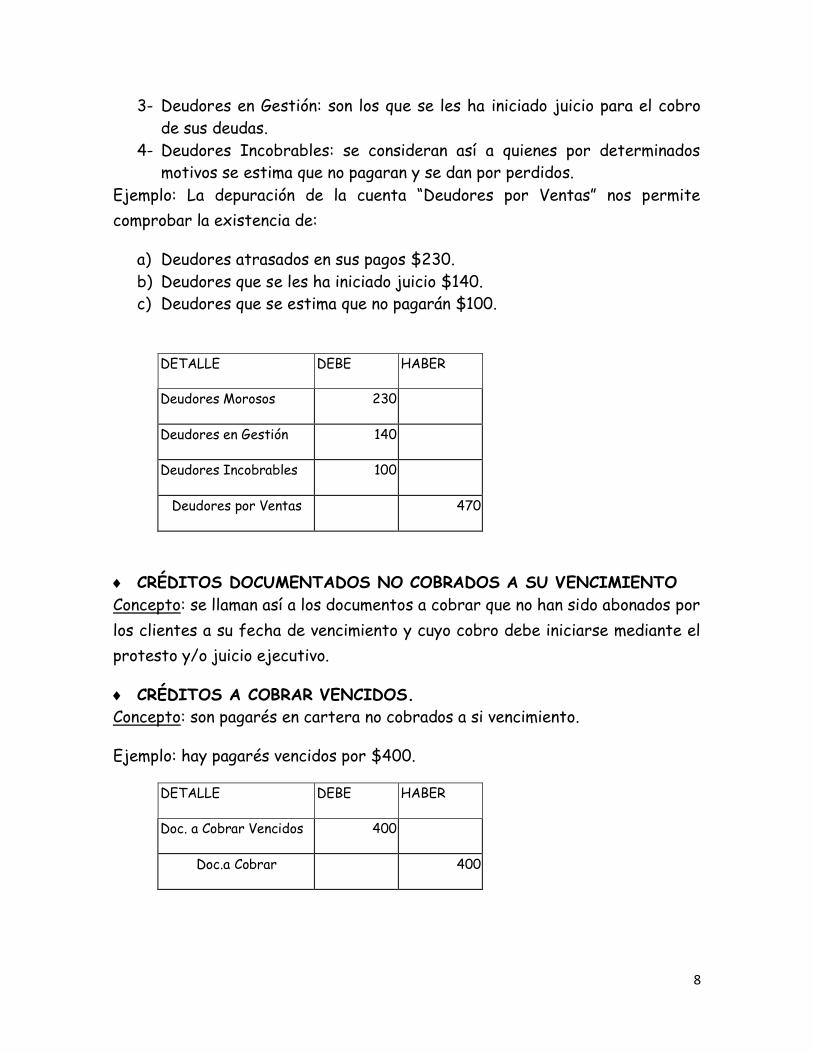

3- Deudores en Gestión: son los que se les ha iniciado juicio para el cobro

de sus deudas.

4- Deudores Incobrables: se consideran así a quienes por determinados

motivos se estima que no pagaran y se dan por perdidos.

Ejemplo: La depuración de la cuenta “Deudores por Ventas” nos permite

comprobar la existencia de:

a) Deudores atrasados en sus pagos $230.

b) Deudores que se les ha iniciado juicio $140.

c) Deudores que se estima que no pagarán $100.

DETALLE DEBE HABER

Deudores Morosos 230

Deudores en Gestión 140

Deudores Incobrables 100

Deudores por Ventas 470

CRÉDITOS DOCUMENTADOS NO COBRADOS A SU VENCIMIENTO

Concepto: se llaman así a los documentos a cobrar que no han sido abonados por

los clientes a su fecha de vencimiento y cuyo cobro debe iniciarse mediante el

protesto y/o juicio ejecutivo.

CRÉDITOS A COBRAR VENCIDOS.

Concepto: son pagarés en cartera no cobrados a si vencimiento.

Ejemplo: hay pagarés vencidos por $400.

DETALLE DEBE HABER

Doc. a Cobrar Vencidos 400

Doc.a Cobrar 400

9

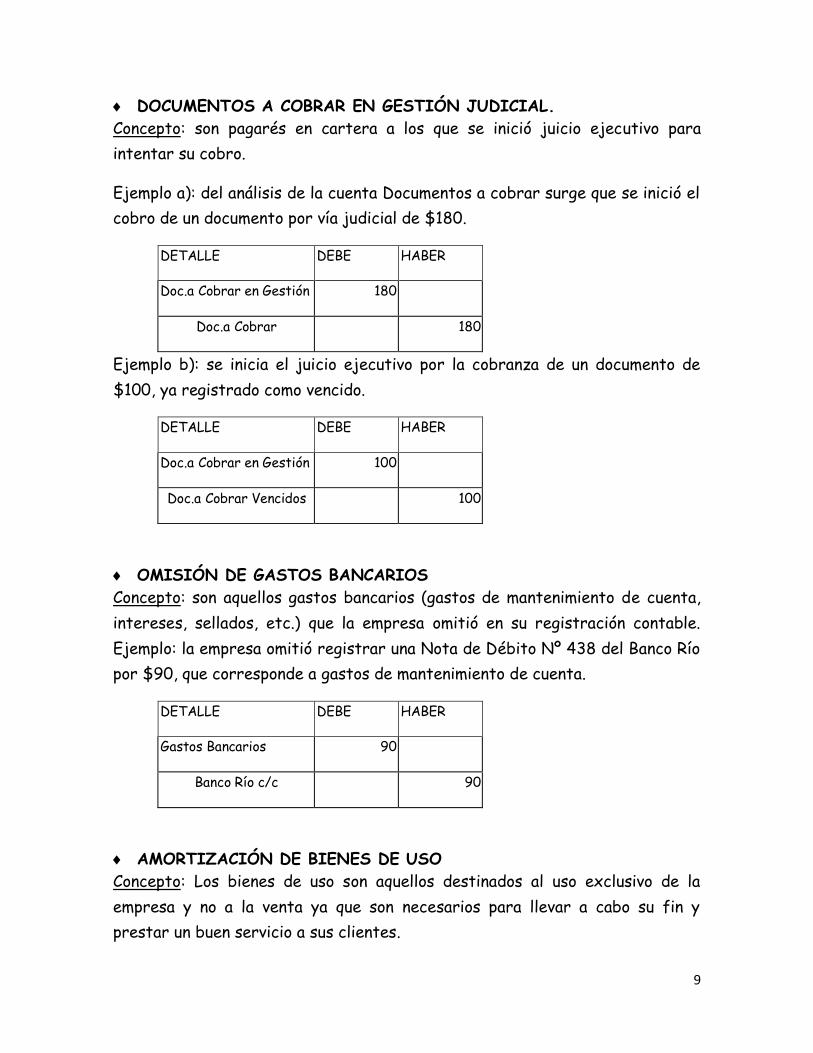

DOCUMENTOS A COBRAR EN GESTIÓN JUDICIAL.

Concepto: son pagarés en cartera a los que se inició juicio ejecutivo para

intentar su cobro.

Ejemplo a): del análisis de la cuenta Documentos a cobrar surge que se inició el

cobro de un documento por vía judicial de $180.

DETALLE DEBE HABER

Doc.a Cobrar en Gestión 180

Doc.a Cobrar 180

Ejemplo b): se inicia el juicio ejecutivo por la cobranza de un documento de

$100, ya registrado como vencido.

DETALLE DEBE HABER

Doc.a Cobrar en Gestión 100

Doc.a Cobrar Vencidos 100

OMISIÓN DE GASTOS BANCARIOS

Concepto: son aquellos gastos bancarios (gastos de mantenimiento de cuenta,

intereses, sellados, etc.) que la empresa omitió en su registración contable.

Ejemplo: la empresa omitió registrar una Nota de Débito Nº 438 del Banco Río

por $90, que corresponde a gastos de mantenimiento de cuenta.

DETALLE DEBE HABER

Gastos Bancarios 90

Banco Río c/c 90

AMORTIZACIÓN DE BIENES DE USO

Concepto: Los bienes de uso son aquellos destinados al uso exclusivo de la

empresa y no a la venta ya que son necesarios para llevar a cabo su fin y

prestar un buen servicio a sus clientes.

10

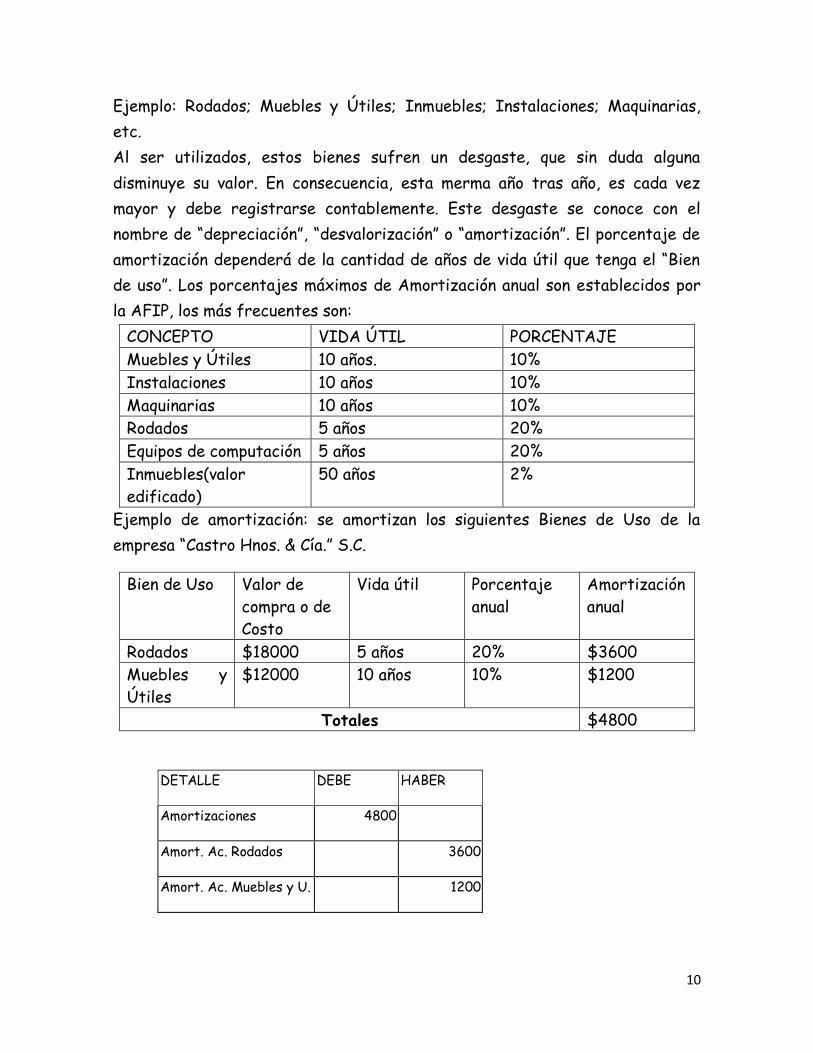

Ejemplo: Rodados; Muebles y Útiles; Inmuebles; Instalaciones; Maquinarias,

etc.

Al ser utilizados, estos bienes sufren un desgaste, que sin duda alguna

disminuye su valor. En consecuencia, esta merma año tras año, es cada vez

mayor y debe registrarse contablemente. Este desgaste se conoce con el

nombre de “depreciación”, “desvalorización” o “amortización”. El porcentaje de

amortización dependerá de la cantidad de años de vida útil que tenga el “Bien

de uso”. Los porcentajes máximos de Amortización anual son establecidos por

la AFIP, los más frecuentes son:

CONCEPTO VIDA ÚTIL PORCENTAJE

Muebles y Útiles 10 años. 10%

Instalaciones 10 años 10%

Maquinarias 10 años 10%

Rodados 5 años 20%

Equipos de computación 5 años 20%

Inmuebles(valor

edificado)

50 años 2%

Ejemplo de amortización: se amortizan los siguientes Bienes de Uso de la

empresa “Castro Hnos. & Cía.” S.C.

Bien de Uso Valor de

compra o de

Costo

Vida útil Porcentaje

anual

Amortización

anual

Rodados $18000 5 años 20% $3600

Muebles y

Útiles

$12000 10 años 10% $1200

Totales $4800

DETALLE DEBE HABER

Amortizaciones 4800

Amort. Ac. Rodados 3600

Amort. Ac. Muebles y U. 1200

11

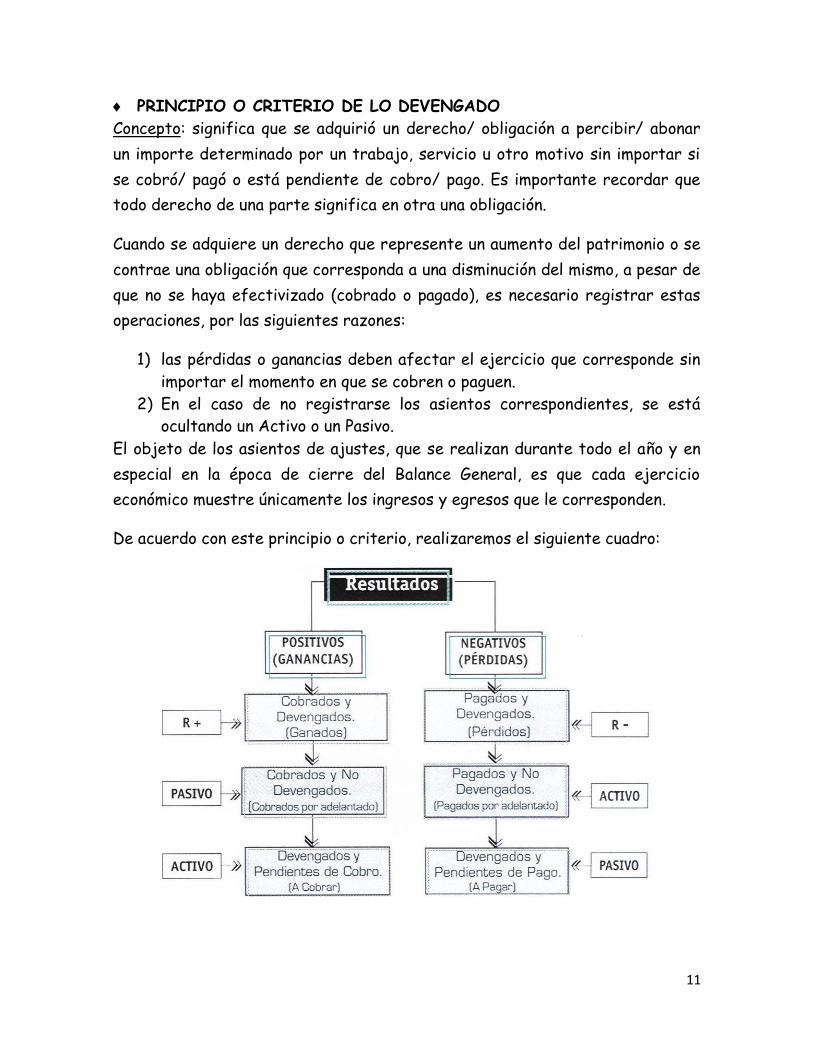

PRINCIPIO O CRITERIO DE LO DEVENGADO

Concepto: significa que se adquirió un derecho/ obligación a percibir/ abonar

un importe determinado por un trabajo, servicio u otro motivo sin importar si

se cobró/ pagó o está pendiente de cobro/ pago. Es importante recordar que

todo derecho de una parte significa en otra una obligación.

Cuando se adquiere un derecho que represente un aumento del patrimonio o se

contrae una obligación que corresponda a una disminución del mismo, a pesar de

que no se haya efectivizado (cobrado o pagado), es necesario registrar estas

operaciones, por las siguientes razones:

1) las pérdidas o ganancias deben afectar el ejercicio que corresponde sin

importar el momento en que se cobren o paguen.

2) En el caso de no registrarse los asientos correspondientes, se está

ocultando un Activo o un Pasivo.

El objeto de los asientos de ajustes, que se realizan durante todo el año y en

especial en la época de cierre del Balance General, es que cada ejercicio

económico muestre únicamente los ingresos y egresos que le corresponden.

De acuerdo con este principio o criterio, realizaremos el siguiente cuadro:

12

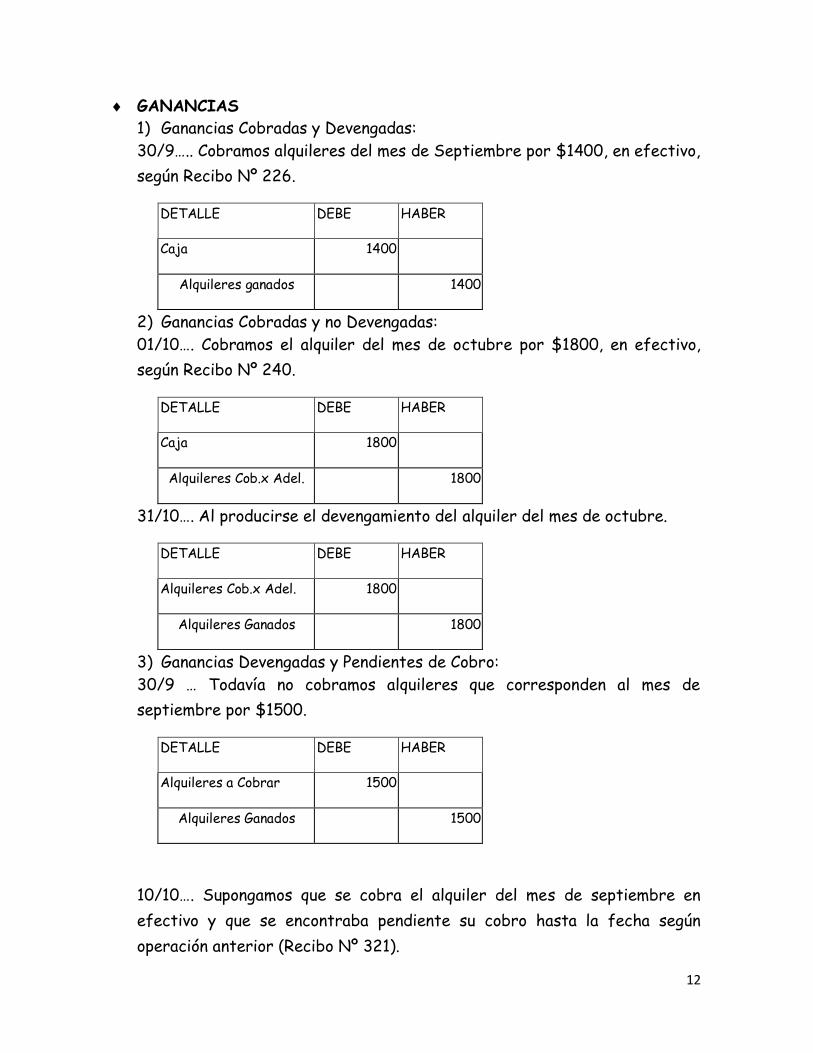

GANANCIAS

1) Ganancias Cobradas y Devengadas:

30/9….. Cobramos alquileres del mes de Septiembre por $1400, en efectivo,

según Recibo Nº 226.

DETALLE DEBE HABER

Caja 1400

Alquileres ganados 1400

2) Ganancias Cobradas y no Devengadas:

01/10…. Cobramos el alquiler del mes de octubre por $1800, en efectivo,

según Recibo Nº 240.

DETALLE DEBE HABER

Caja 1800

Alquileres Cob.x Adel. 1800

31/10…. Al producirse el devengamiento del alquiler del mes de octubre.

DETALLE DEBE HABER

Alquileres Cob.x Adel. 1800

Alquileres Ganados 1800

3) Ganancias Devengadas y Pendientes de Cobro:

30/9 … Todavía no cobramos alquileres que corresponden al mes de

septiembre por $1500.

DETALLE DEBE HABER

Alquileres a Cobrar 1500

Alquileres Ganados 1500

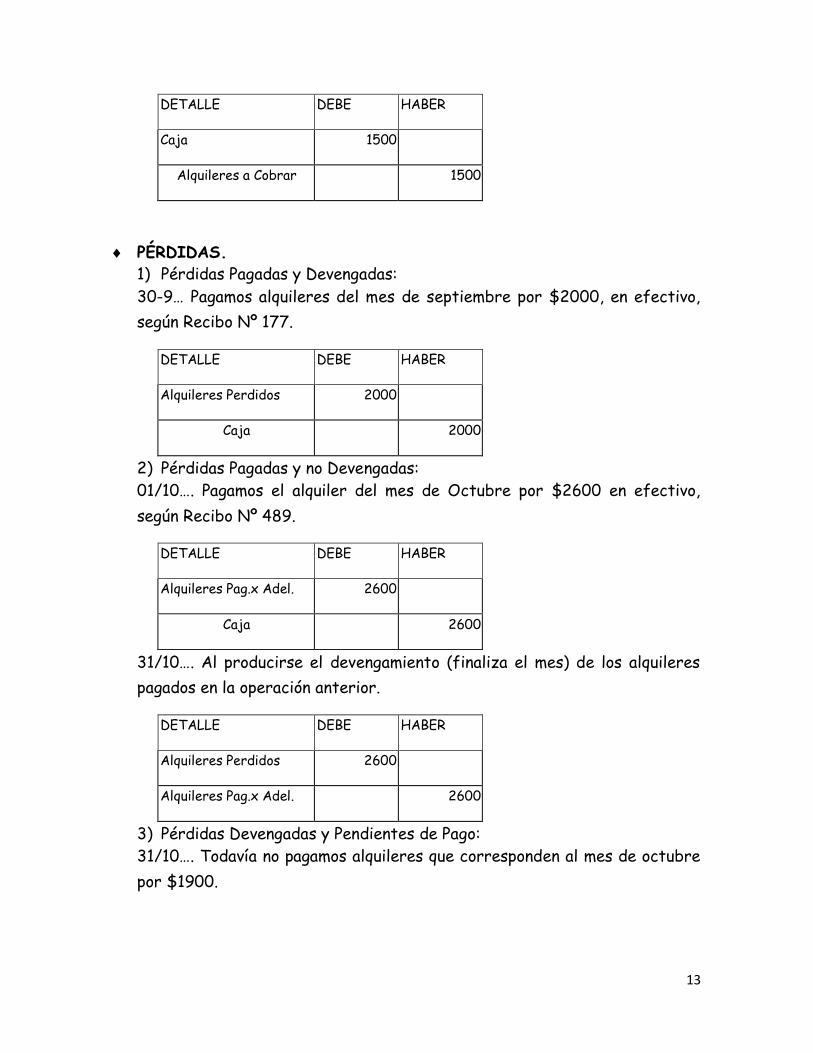

10/10…. Supongamos que se cobra el alquiler del mes de septiembre en

efectivo y que se encontraba pendiente su cobro hasta la fecha según

operación anterior (Recibo Nº 321).

13

DETALLE DEBE HABER

Caja 1500

Alquileres a Cobrar 1500

PÉRDIDAS.

1) Pérdidas Pagadas y Devengadas:

30-9… Pagamos alquileres del mes de septiembre por $2000, en efectivo,

según Recibo Nº 177.

DETALLE DEBE HABER

Alquileres Perdidos 2000

Caja 2000

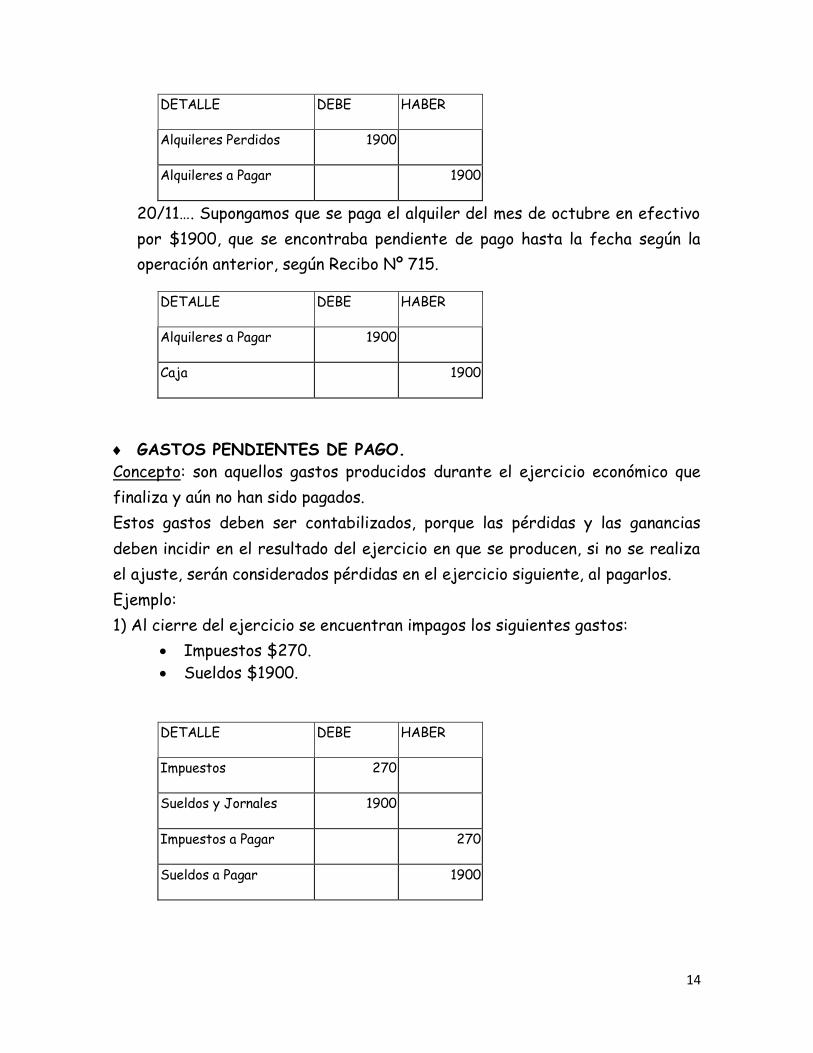

2) Pérdidas Pagadas y no Devengadas:

01/10…. Pagamos el alquiler del mes de Octubre por $2600 en efectivo,

según Recibo Nº 489.

DETALLE DEBE HABER

Alquileres Pag.x Adel. 2600

Caja 2600

31/10…. Al producirse el devengamiento (finaliza el mes) de los alquileres

pagados en la operación anterior.

DETALLE DEBE HABER

Alquileres Perdidos 2600

Alquileres Pag.x Adel. 2600

3) Pérdidas Devengadas y Pendientes de Pago:

31/10…. Todavía no pagamos alquileres que corresponden al mes de octubre

por $1900.

14

DETALLE DEBE HABER

Alquileres Perdidos 1900

Alquileres a Pagar 1900

20/11…. Supongamos que se paga el alquiler del mes de octubre en efectivo

por $1900, que se encontraba pendiente de pago hasta la fecha según la

operación anterior, según Recibo Nº 715.

DETALLE DEBE HABER

Alquileres a Pagar 1900

Caja 1900

GASTOS PENDIENTES DE PAGO.

Concepto: son aquellos gastos producidos durante el ejercicio económico que

finaliza y aún no han sido pagados.

Estos gastos deben ser contabilizados, porque las pérdidas y las ganancias

deben incidir en el resultado del ejercicio en que se producen, si no se realiza

el ajuste, serán considerados pérdidas en el ejercicio siguiente, al pagarlos.

Ejemplo:

1) Al cierre del ejercicio se encuentran impagos los siguientes gastos:

Impuestos $270.

Sueldos $1900.

DETALLE DEBE HABER

Impuestos 270

Sueldos y Jornales 1900

Impuestos a Pagar 270

Sueldos a Pagar 1900

15

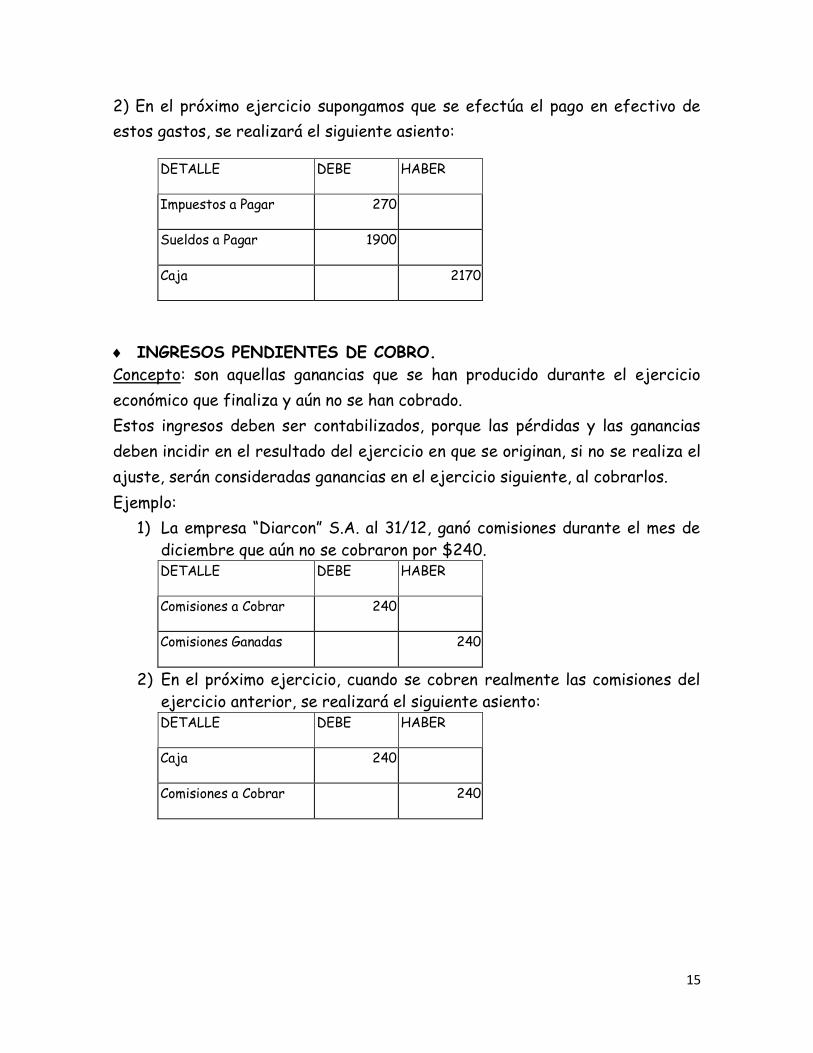

2) En el próximo ejercicio supongamos que se efectúa el pago en efectivo de

estos gastos, se realizará el siguiente asiento:

DETALLE DEBE HABER

Impuestos a Pagar 270

Sueldos a Pagar 1900

Caja 2170

INGRESOS PENDIENTES DE COBRO.

Concepto: son aquellas ganancias que se han producido durante el ejercicio

económico que finaliza y aún no se han cobrado.

Estos ingresos deben ser contabilizados, porque las pérdidas y las ganancias

deben incidir en el resultado del ejercicio en que se originan, si no se realiza el

ajuste, serán consideradas ganancias en el ejercicio siguiente, al cobrarlos.

Ejemplo:

1) La empresa “Diarcon” S.A. al 31/12, ganó comisiones durante el mes de

diciembre que aún no se cobraron por $240. DETALLE DEBE HABER

Comisiones a Cobrar 240

Comisiones Ganadas 240

2) En el próximo ejercicio, cuando se cobren realmente las comisiones del

ejercicio anterior, se realizará el siguiente asiento: DETALLE DEBE HABER

Caja 240

Comisiones a Cobrar 240

16

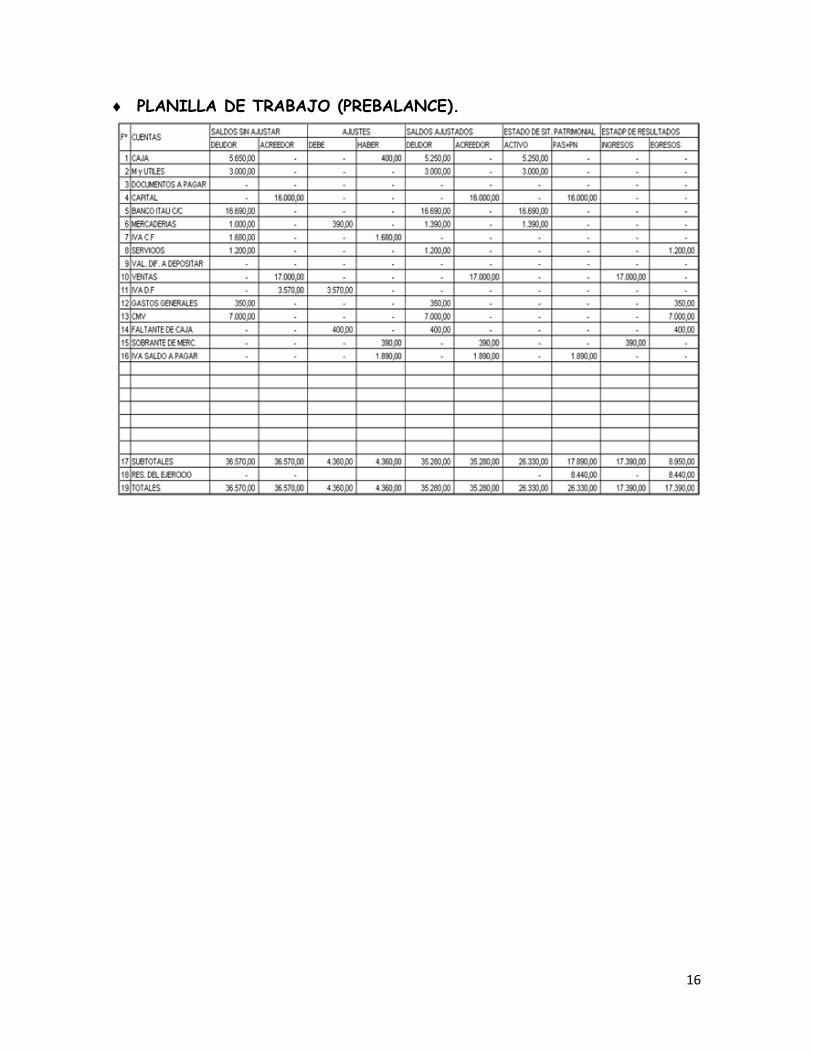

PLANILLA DE TRABAJO (PREBALANCE).

Recommended