Embed Size (px)

Citation preview

Y GESTIONDE EMPRESAS

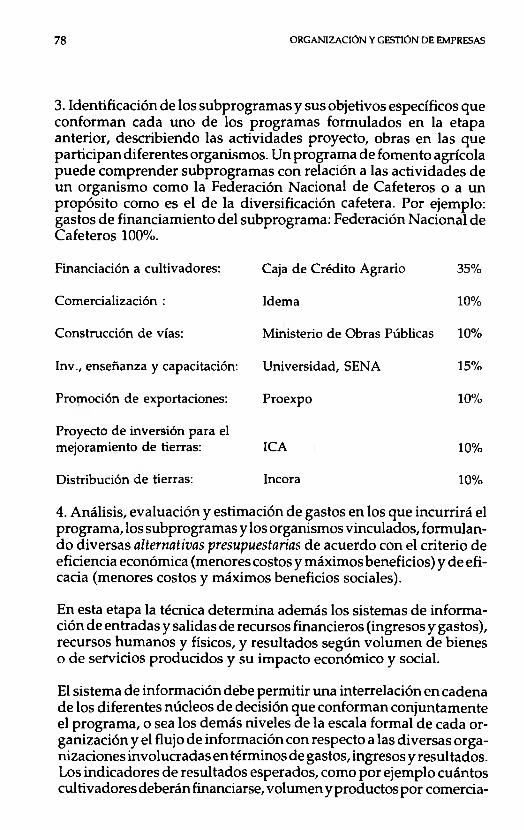

(¿ctrfoas modernas de pere/tc/a

AUTORES:

Luis Alberto Cabuya Montano

Bernardo Arturo Camargo Camargo

Carlos M artínez Fajardo

Bernardo Parra Restrepo

Luis Prada Bernal

Rafael Suárez Eugenio

C a r l o s M a r t í n e z F a j a r d o , c o m p i l a d o r

ORGANIZACIONY GESTION

DE EMPRESAS Técnicas modernas

de gerencia

ORGANIZACIONY GESTION

DE EMPRESAS Técnicas modernas

de gerenciaPrimera edición

Santa Fe de Bogotá, 1995

© ORGANIZACIÓN Y GESTIÓN DE EMPRESAS.TÉCNICAS MODERNAS DE GERENCIA

Carlos M artínez Fajardo, com pilador

Autores: A lberto C abuya M ontano, B ernardo A rtu ro C am argo Camargo, Carlos M artínez Fajardo, Bernardo Parra Restrepo, Luis Prada Bemal, Rafael Suárez Eugenio.

Editor: Eduardo Sáenz Rovner

Asistentes: Patricia Am órtegui Perilla y María Elena Ramírez

ISBN: 958-17-0147-8

Im preso por: Editorial Nom os S. A. Santa Fe de Bogotá

ÍNDICEC apítulo 1 Aspectos básicos de la A dm inistración........................ 1

Carlos M artínez Fajardo C apítulo 2 Elementos y criterios de la organización como función

del proceso de A dm in istra tivo ....................................... 15Carlos M artínez Fajardo

C apítulo 3 Función de Planeación....................................................... 43Carlos M artínez Fajardo

C apítulo 4 Técnicas de P laneación...................................................... 67Carlos M artínez Fajardo

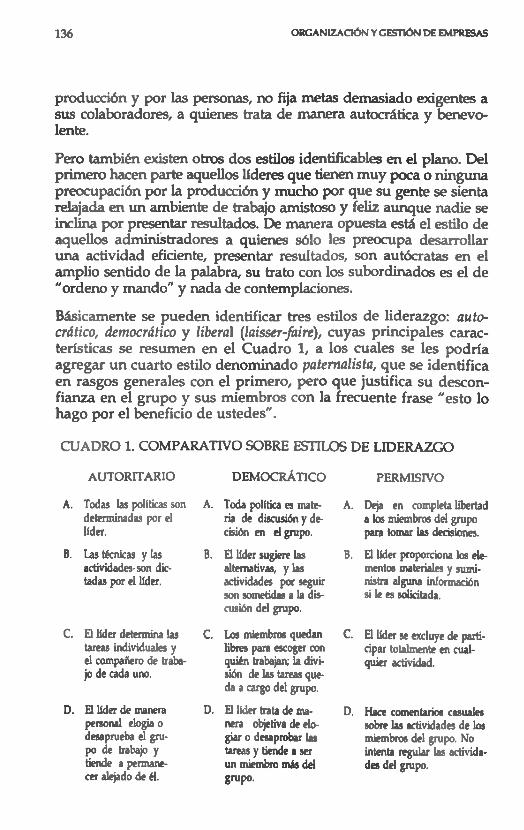

C apítulo 5 La función d irección .......................................................... 125Bernardo Parra Restrepo

C apítulo 6 La función de control en sistem a.................................... 159Bernardo Parra Restrepo

Capítulo 7 Gestión de p erso n a l........................................................... 177Rafael Suárez Eugenio

Capítulo 8 Aspectos laborales útiles para la gestión...................... 193Alberto Cabuya Montaño

C apítulo 9 Gestión financiera y con tab le .......................................... 215Luis Prada Bemal

Capítulo 10 Estados F inancieros........................................................... 239Luis Prada Bemal

C apítulo 11 Gestión de p roducción ...................................................... 271Bernardo A rturo Cam argo Camargo

Capítulo 12 Gestión de m ercado ........................................................... 307Carlos M artínez Fajardo

PRÓLOGO

Las organizaciones constituyen un elemento fundam ental en el desarrollo social y económico. Un factor esencial y crítico para que estas puedan cum plir eficazmente con sus fines, es la capacidad adm inistrativa de los dirigentes. Conscientes de este hecho, un grupo de profesores de la U n iv e rs id a d N acional d e C olom bia hem os q u e r id o re a liz a r u n a contribución en tal sentido con el presente libro.

Esta obra es re su ltad o del esfuerzo académ ico de p ro feso res del D epartam ento de Gestión Em presarial, con m otivo de la celebración de los 30 años d e la ca rre ra de A d m in is trac ió n de E m presas de la U niversidad Nacional de Colombia.

O tra motivación im portante fue la necesidad de producir un m aterial práctico y didáctico para el curso de "O rganización y Gestión" que ofrece nuestra facultad para otras carreras, tales como ingenierías, ciencias d e la sa lu d , a rq u ite c tu ra y o tras, cuyos p ro fesio n ales a sp ira n a desem peñarse en cargos de dirección.

Los objetivos que orientan el presente libro son los siguientes:

— Interpretar el concepto de administración como teoría y como actividad o proceso de gestión.

— Lograr un conocimiento básico del proceso adm inistrativo y de las técnicas de gestión aplicables en cada una de las áreas críticas de la em presa: gerencia adm inistrativa, financiera, m ercadeo, producción y factor hum ano, con el propósito de lograr resultados eficaces.

X PRÓLOGO

La expectativa que integra la presente obra corresponde al deseo de aprovechar la experiencia de cada uno de los autores en las actividades de enseñanza y asesoría de em presas colombianas, duran te m ás de una década, para buscar un aporte de recontextualización del conocimiento adm inistrativo.

Agradecem os el apoyo que nos ha ofrecido el D epartam ento de Gestión Em presarial para concretar esta idea, especialmente por parte del profesor H ern an d o C eballos G irado, el D irector de Publicaciones, p ro feso r E duardo Sáenz Rovner y la asistente de Publicaciones profesora Patricia A m órtegui.

Esperam os que "ORGANIZACIÓN Y GESTIÓN DE EMPRESAS, técnicas m o d e rn a s p a ra la g e ren c ia" , co n trib u y a a m ejo ra r la c a p ac id ad adm inistrativa de futuros directivos del país.

C a r l o s M a r t í n e z F a j a r d o C oordinador de la obra

C a p ít u l o !

C a r l o s M a r t í n e z F a j a r d o Profesor A sociado

U n iversidad N acional

1 . I n t r o d u c c ió n

El concepto d e adm in istración p resen ta dos acepciones principales: com o activ idad de conducir organizaciones y com o teoría o conjunto d e conocim ientos de carácter científico y técnico pa ra el análisis del com portam ien to y la proyección de resu ltados eficaces d e las organizaciones.

La ac tiv idad adm in istra tiva su rg ió s im ultáneam en te con la a p a rición d e las organizaciones p rim itivas y tradicionales.

La teoría adm in istra tiva se inicia form alm ente a fines del siglo p asad o con el crecim iento de las organizaciones m odernas, las g ran d es corporaciones p rivadas, particu la rm en te la sociedad anó n im a, y las g randes organizaciones del Estado.

La teoría adm in istra tiva , de acuerdo con las condiciones socioeconóm icas estructu rales, ha d ad o lugar a dos g randes tendencias: la teoría clásica, desarro llada especialm ente en el período 1880-1930, y la teoría m oderna , ap licada a p a rtir de 1930.

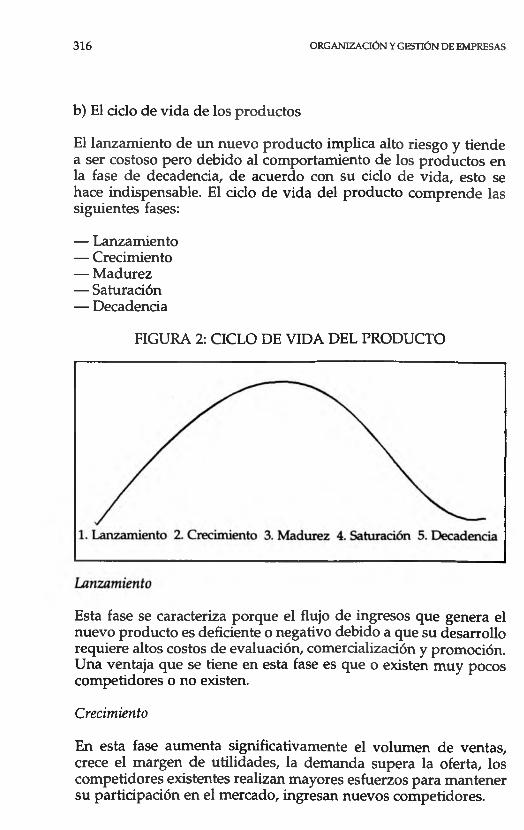

ASPECTOS BÁSICOS DE LA ADMINISTRACIÓN

2 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

En el primer capítulo estudiaremos:

a) El concepto de administración y gestión.

b) Las organizaciones como objeto de estudio y campo de aplicación de la administración.

2 . C o n c e p t o d e a d m in is t r a c ió n

La "administración" es una teoría cuyo conjunto de conocimientos científicos y técnicos son aplicables en la gestión o proyección, ejecución y evaluación de resultados eficaces de las organizaciones.

En el anterior concepto se recogen e integran dos significados asignados indistintamente a la noción de administración, éstos son:

Como actividad o trabajo de conducir la producción de un grupo social o de llevar a cabo la gestión o el proceso administrativo de una organización, la tarea de dirigir una empresa.

Como conjunto de conocimientos sistematizados o teoría aplicable a la dirección racional o eficaz de la producción en las organizaciones.

2 .1 La administración como actividad de gestionar

El significado del término administración ha venido evolucionando. Inicialmente designaba la actividad o el hecho de enviar como delegado a un subalterno o capataz; posteriormente denotó la acción de gobernar, gestionar, dirigir, controlar bienes y servicios en las provincias, en los negocios, en el Ejército, en la Iglesia.

El vocablo administratio se institucionalizó jurídicamente durante la Edad Media como actividad de "cuidar el manejo de".

En el siglo pasado el término administración se refería a la acción que ejecutaba el sujeto en la actividad directiva del Estado.

Hoy el término es equivalente al vocablo inglés management que significa "manejo", "gestión", "gerencia", "gobierno", "dirección", "cuerpo de directores".

Como actividad se refiere a la realización de la gestión, de las tareas de la gerencia o del proceso administrativo en las organizaciones.

ASPECTOS BÁSICOS DE LA ADMINISTRACIÓN 3

El proceso adm in istra tivo significa la práctica p e rm an en te de las funciones básicas de los directivos: planeación, organización, liderazgo y contro l d e recursos, activ idades y resu ltados.

2.2. La administración como teoría

En el p resen te siglo se institucionalizó el térm ino adrrúnistración con la sistem atización form al de l e s tud io de la ac tiv idad ad m in istra tiva en las organizaciones m odernas: en la empresa privada y en las organizaciones del Estado.

El pensam ien to adm in istra tivo o la teoría de la adm in istrac ión p resen ta tres períodos de desarro llo b ien defin idos q u e podem os clasificar cronológicam ente así:

—Pensam ien to trad icional an te rio r a 1900.—T eoría clásica o m ecanicista de la adm inistración: 1900 - 1930. —Teoría m o d ern a d e la adm in istrac ión poste rio r a 1930.

En el sigu ien te cuad ro podem os ap reciar las características generales de la evolución del conocim iento adm in istra tivo .

E V O L U C I Ó N D E L C O N O C I M I E N T O A D M IN I S T R A T I V O

ADM INISTRACIÓNTRADICIONAL

CIENCIA Y TECNOLOGÍA ADMINISTRATIVA

CLASIFICACIÓN 1. Pensamento tradicional o empínco

Z Teoría clásica o mecanicista

3. Teoría moderna u orgánica

PERÍODO APROXIMADO Antes de 1900 1900-1930 1930-hoy

MÉTODO DEINVB nGAC lÓ NPREDOMINANTE

Empíncotradicional

Empíncopositivista

Axiomático, hipotético- deductivo, conductBla, estructural-fancionalista, sistemático, dialéctico

ORGANIZACIONESPREDOMINANTES

Tradicionales, d Estado, el Ejército, la Iglesia, el taller, la fábrica

Gran empresa industrial organizaciones de negocios

Organizaciones modernas: empresa multinacional Estado, grandes organizaciones de servicios

SISTEMASADMINBIRAHV06

Centralista y federalista. Patrimonial

Tayloñsta, fayolista, burocrático

Mecanicista o autoritario, orgánico oparticipativo, ecológico, contingente o sttuaoonal. De autogestión

Fuente; Administración de organizaciones, teoría y práctica, Carlos Martínez Fajardo, Universidad Nacional de Colombia, Bogotá, 1989, p. 23.

4 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

C om o consecuencia del crecim iento de la g ran em presa in d u stria l p riv ad a , po ste rio r a la revolución in d u stria l de 1880 y sigu ien tes, su rg ió la n u e v a p ro fesión de "ad m in is trad o r de em p resas" a fines del siglo p asado .

Estos profesionales, en su g ran m ayoría, e ran ingenieros que ten ían la tarea d e d irig ir y con tro lar la p roducc ión eficiente de g randes o rgan izac iones. D e a c u erd o con su experiencia o r ig in a ro n la sistem atización del conocim iento ' adm in istra tivo p a ra iniciar así su ap o rte a la d enom inada Teoría C lásica d e la A dm in istrac ión cuyos p o s tu lad o s básicos d ependen , en n u es tro concepto, de las condiciones estruc tu rales que p resen tab an los pa íses in d u stria lizados d e O ccidente, especialm ente en el pe río d o de 1880 a 1930.

D e estas condiciones es truc tu ra les de carácter político , social, económ ico y tecnológico resaltam os los siguientes acontecim ientos:

a) Economía política clásica o de libre empresa.— El tipo d e política económ ica im peran te d u ran te el pe río d o an terio r a 1930 establecía q u e el E stado n o debía in terven ir en la producción . Su p ap e l p rin c ip a l era el de ser "policía" o "gen d arm e" , es decir, su función p r in c ip a l e s tab a o rie n ta d a a las a c tiv id a d e s d e se g u r id a d y vigilancia. Su política de dejar actuar, o de laissez faire, determ inaba u n g rad o m ín im o de in tervención en la econom ía y favorecía p rio rita riam en te los objetivos del em presario en relación con los in tereses del trabajador.

b) Racionalidad social.— El racionalism o ind iv idualista característico de l cap italism o, refo rzado en g randes obras com o El origen de las especies, de C harles D arw in , La riqueza de las naciones, d e A d am Sm ith, El contrato social, de Juan J. R ousseau, destacaba y orientaba el com portam iento social y determ inaba sus valores ético-culturales.

c) Desarrollo tecnológico.—A p artir de la seg u n d a década de l siglo p asad o encontram os u n a nuev a revolución industria l con u n a g ran va ried ad de innovaciones tecnológicas decisivas p a ra el desarro llo em presaria l.

La energ ía a v a p o r que m ovía la m aqu inaria fue rem p lazad a p o r la e lectricidad y los derivados del pe tró leo se in teg raro n a la p ro d u cc ió n los m oto res de d ínam o y d e com bustión in terna. En el cam p o d e las m ate ria s p rim a s, e l hecho tra scen d en ta l fu e la u tilización del h ierro en lugar de l acero.

ASPECTOS BASCOS DE LA ADMINISTRACIÓN 5

D e o tro lado , h u b o u n a ag ilizarión en las com unicaciones: Bell inven tó el teléfono; M arconi, el telégrafo; la aviación y el tran spo rte m arítim o se desarro llaron , se construyeron carreteras y se d io u n g ran im p u lso a la com ercialización del autom óvil.

Estos factores, que d o m inaban el p an o ram a m u n d ia l d e la época, de te rm in a ro n el crecim iento de g randes organizaciones em p resa riales y , p o r lo tan to , el desarro llo de n u ev as necesidades a d m in istra tivas.

d) Desarrollo de la gran empresa y de una nueva teoría.—D en tro del m arco capitalista el objetivo esencial del em presario es la obtención d e ganancias y la acum ulación de capital. En desarro llo de este p roceso se fusionaron los capitales bancario e in d u stria l d an d o lu g ar a l au m en to de la capacidad de p roducción , a l crecim iento de la g ran em presa y a l su rg im ien to de la sociedad anón im a, a fines del siglo pasado . Para la adm in istrac ión de este tip o de organizaciones se necesitaban nuevos conceptos y n u ev as técnicas de organ ización y gestión, vacío que v ino a llenar el desarro llo de la teoría d e la adm in istrac ión d esde fines del siglo pasado .

3 . O r g a n iz a c ió n

Existen dos significados p rincipales de l térm ino organización:

a) O rgan ización com o institución o u n id ad socioeconóm ica, y

b) O rgan ización com o función que hace p a rte de l p roceso a d m in istra tivo y que se refiere al d iseño de la estructura: la d istribución de funciones, la asignación de relaciones de au to rid ad y de recu rsos. En el cap ítu lo 2 estud ia rem os la organización en este sentido.

a) C oncep to de organización com o instituc ión socioeconóm ica y e lem en tos constitu tivos.

Las organizaciones son un idades socioeconómicas p roductoras d e b ienes y servicios, delim itadas p o r u n a es truc tu ra socioeconóm ica específica.

E m presas p rivadas: p eq u eñ as y g randes com o Bavaria, A vianca, Coltejer; m ultinacionales com o G eneral M otors, Coca-Cola, IBM;

6 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

d e servicios com o las un iversidades, los hosp ita les, los bancos; organizaciones del E stado com o Ecopetrol, em presas d e servicios públicos, m in isterios, m unicip ios, etc., so n ejem plos concretos de organizaciones.

Para el análisis de las organizaciones debem os ten er en cuen ta los sigu ien tes elem entos:

1) C on jun to de personas: d irigentes y dirigidos.2) Objetivos: de eficiencia y efectividad, de corto, m ed iano y largo

plazo.3) E struc tu ra - función: form al e inform al.4) Recursos: financieros, físicos, tecnológicos.5) C ontex to o am biente: en to rno sociopolítico, económ ico, físico.6) R esultados eficaces de producción.7) S istem a adm in istra tivo .

L os a n te r io r e s e le m e n to s s o n c o m u n e s a to d o t ip o d e organizaciones p roducto ras d e bienes y servicios, ya sean g randes, m ed ian as , peq u eñ as, p riv ad as o del Estado.

El sistem a adm in istra tivo es el e lem ento que tiene la función de in teg rar s inèrg icam ente a los otros com ponentes de la es truc tu ra d e la organización a través de la aplicación de conceptos y técnicas de organización , p laneación , dirección y contro l de activ idades, recursos y resu ltados.

4 . D e s a r r o l l o d e l a s o r g a n i z a c i o n e s y d e l a t e o r í aDE LA ADMINISTRACIÓN

El crecim iento de las organizaciones ha orig inado la m ay o r com p lejidad de la activ idad adm in istra tiva; desde las civilizaciones an tig u as las organizaciones p rim itivas y tradicionales, com o la fam ilia, el Estado, el Ejército, la Iglesia, h a n experim entado diferentes form as de adm inistración.

M iles d e años an tes de C risto los sum erios, en el an tig u o Egipto (2000 - 1700 a. de C.); C h ina (1100 - 500 a. de C.), G recia (500 a. de C.), rea lizaron experiencias significativas de activ idades ad m in istra tivas tan to en el gobierno com o en el ejército. A lejandro M agno, q u ien re inó de l año 336 a 323 a. de C., y fue edu cad o p o r A ristóteles, d irig ió u n a d e las organizaciones m ilitares m ás g randes

ASPECTOS BASCOS DE LA ADMINISTRACIÓN 7

d e O ccidente en m uchos siglos y p u so en práctica d esde esa época u n a es tru c tu ra b asad a en el a lto g rad o de especialización del trabajo , la relación de asesoría o staff y el trabajo en equipo.

H istóricam ente , la es truc tu ra social global o m o d o de p roducc ión que enm arca la evolución de las organizaciones y su sistem a de p roducc ión p u e d e clasificarse en:

— Prim itiva.— Esclavista.— Feudal.— C apitalista.— Socialista.

C ada u n a de estas es truc tu ras sociales h a o rig inado u n conjunto de organizaciones rep resen ta tivas, cond ic ionando cada u n o de los elem entos: objetivos, com portam ien to de las personas, relaciones de p o d e r y funciones, u tilización de los recursos, sistem a de a d m inistración.

La m ayoría de los conceptos y técnicas de adm in istrac ión sólo se h a n sis tem atizado en el p resen te siglo deb ido especialm ente a las necesidades adm in istra tivas del desarro llo de la g ran em presa in d u stria l y de l Estado, com o u n a de las consecuencias de l desarrollo del sistem a de p roducc ión capitalista.

La e s tru c tu ra social global de term ina el contexto socioeconóm ico y político con el cual in te rac túan las organizaciones a través de su sistem a de gestión.

El contexto, en torno o am biente de las organizaciones presenta una serie de variables que éstas no p u ed en controlar directam ente, tales como: la estructura socioeconómica, la ideología, los valores de la sociedad, la cultura, el andam iaje jurídico, las políticas sectoriales.

El contexto delim ita los objetivos de las organizaciones deb ido a que de te rm in a la dem an d a de b ienes y servicios y las condiciones en las cuales deben ser producidos.

5 . S is t e m a d e a d m in is t r a c ió n , g e s t ió n o g e r e n c ia

El sistem a de adm inistración , gestión o gerencia es el conjunto de conceptos y técnicas aplicables a la dirección eficaz de una organización específica.

8 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

La fu n d ó n esencial del sistem a adm inistra tivo o de gestión consiste en:

In teg rar los elem entos básicos de las organizaciones con la finalidad de conducir eficazm ente su producción, de proyectar y lograr eficacia en su s resu ltados.

En form a análoga a u n proceso sim biótico, n o ex isten o rgan izaciones sin sistem a adm inistrativo .

La gestión o el sistem a adm in istra tivo constituye en sí m ism o el p roceso adm in istra tivo o conjunto de activ idades especializadas p e rm a n en te s y p rev isib les q u e de acuerdo con los e lem en tos básicos de las organizaciones podem os sistem atizar así:

a. O rgan ización o d iseño de la estructu ra.

b. P laneación y contro l de activ idades, recursos o resu ltad o s en interacción con el entorno.

c. D irección del factor hum ano: conducción, liderazgo, m otivación, conform ación de g rupos de trabajo.

En los sigu ien tes capítu los estud iarem os estas funciones básicas del sistem a de gestión.

6 . E f ic a c ia d e l o s r e s u l t a d o s

Las organizaciones se crean con el p ropósito de p ro d u cir b ienes y servicios pa ra lograr resultados acordes con su capacidad de gestión e identificar y p recisar objetivos realizables de corto, m ed ian o y largo p lazo m ed ian te la utilización racional de sus recursos.

El proceso p e rm an en te de control y evaluación de resu ltados p e rm ite establecer el n ivel de eficacia de la organización que en nuestro concepto se deriva de la precisión de objetivos y evaluación de resu ltados de:

a) P roductiv idad .C onsiste en evaluar la relación

U nidades p roducidas en u n período dad o

C an tidad de recursos u tilizados

ASPECTOS BÁSICOS DE LA ADMINISTRACIÓN 9

b) Eficiencia.Se de te rm ina p o r la relación

Costos de cada u n id ad p ro d u cid a Beneficios

En el caso de las organizaciones d e negocios el n ivel de eficiencia se establece p o r la relación:

Inversión en u n pe río d o dad o U tilidad

c) Efectividt

C onsiste en la evaluación cualita tiva de l im pacto social de la organización , su contribución, en térm inos de re sp o n sab ilidad social con la ca lidad de v ida e n el m ed ian o y largo p lazo , evalúa resu ltados con relación al en to rn o social.

d) N ivel de m otivación d e los trabajadores.

Es la e v a lu a c ió n d e r e s u l ta d o s co n re s p e c to a lo s com prom isos de doble v ía aco rdados en tre la em presa y su s trabajadores. M ide el n ivel d e satisfacción y el clim a organizacional.

e) C alidad total.

Es el p roceso q u e busca m ejorar p e rm an en tem en te los a tribu to s de los p ro d u cto s de la o rganización a p a rtir de las necesidades de l cliente ac tual y potencial.

7 . R e s u m e n

1. E n este p rim er cap ítu lo hem os destacado el sigu ien te concepto de adm inistración:

"Es el conjunto de conocim ientos científicos y técnicos aplicables a la proyección, ejecución y evaluación de resu ltados eficaces en las o rgan izaciones"

Precisam os que el an terio r concepto de adm in istrac ión com prende d os significados:

10 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

a) C om o activ idad , proceso adm in istra tivo o sistem a de gestión.

b) C om o u n a teoría o conjunto de conocim ientos científicos y técnicos aplicables en la conducción eficaz de las organizaciones.

2. Por o tra p a rte , identificam os el objeto de e s tud io o cam po de aplicación de la adm inistración: las organizaciones, cuyos elem entos constitu tivos son:

O bjetivos, estructu ra , función, recursos h u m an o s, finan cieros, físicos y tecnológicos, contexto socioeconóm ico y físico, resu ltados eficaces de p roducción y sistem a adm in istra tivo o de gestión.

Señalam os que la gestión o sistem a adm in istra tivo es el conjunto d e conceptos y técnicas aplicables en la dirección eficaz de u n a o rganización específica y com prende esencialm ente las sigu ien tes funciones:

P laneación, organización, dirección y control de activ idades de re cursos y resu ltados.

N o s re fe rim o s tam b ié n a l d esa rro llo d e la e s tru c tu ra socio económ ica y de las organizaciones, particu larm en te a l su rg im ien to d e la teoría d e la adm in istrac ión en el p resen te siglo con el desa rrollo del sistem a de p roducción capitalista y las em presas p rivadas d e g ran tam año , proceso que originó la evolución del pensam ien to adm in istra tivo .

3. H icim os referencia a las funciones básicas del sistem a d e ad m in istrac ión o gestión en relación con el d iseño de la estruc tu ra , la p laneación d e activ idades, recursos y resu ltados, la dirección del factor h u m an o y la evaluación del n ivel de eficacia de la o rganización.

ASPECTOS BÁSICOS DE LA ADMINISTRACIÓN 11

8 . C u e s t io n a r io

1. A con tinuación encon trará u n a serie de enunciados. C oloqued en tro del parén tesis u n a (V) si la afirm ación es v e rd ad e ra o u n a(F) en caso contrario:

a) La adm in istrac ión aparece com o u n a ac tiv idad d esd e el su rg im ien to de las organizaciones p rim itivas y tradicionales. ( )

b) La g ran corporación surgió con el desarrollo del capitalism o y originó la teoría de la adm inistración a fines del siglo pasado. ( )

c) La em presa p riv ad a es el objeto de es tud io de la teoría de la a d m inistración . ( )

d) La teoría de la adm in istrac ión se com pone de u n con jun to de conocim ientos científicos y técnicos. ( )

e) La teoría de la adm in istrac ión se desarro lló con el su rg im ien to d e la sociedad anónim a. ( )

2. C om plem en te las sigu ien tes afirm aciones:a) Los elem entos esenciales p a ra el análisis de las organizaciones

son:

1) sistem a de gestión,

2 ) 3) estructu ra ,4 ) ,

5) recursos y

6 ) -

b) Las p rincipales funciones o e lem entos del sistem a de gestión o p roceso adm in istra tivo son:

1) Planeación,2)3)4) D irección del factor hum ano ,5)

12 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

BIBLIOGRAFÍA

D e B ruyne, Paul, Teoría moderna de la administración de empresas, Ed. A gu ilar S. A., M adrid , E spaña, 1973.

D essler, G ary, Organización y administración, Ed. P rentice H all I., Im p. C arvajal S. A ., Cali, C olom bia, 1983.

D rucker, Peter, La gerencia de empresas (1954), Ed. Sudam ericana, B uenos A ires, A rgen tina , 1970.

E tzioni, A m itai, Organizaciones modernas, U teha, M éxico, 1965.

Fayol, H e n ry , Administración industrial y general (1908-1916), A teneo, Buenos A ires, 1973.

K atz, D aniel y R obert L. K ahn, Psicología social de las organizaciones, Trillas, M éxico, 1979.

K liksberg, B ernardo, El pensamiento organizativo, de los dogmas a un nuevo paradigma gerencial, Ed. Tesis, B uenos A ires, A rgen tina , 1990.

K oontz y O 'D onell, Administración, M e G raw H ill, 8a ed., M éxico, 1985.

L aw rence y Lorsh, Organización y ambiente, Labor S. A., Barcelona, E spaña, 1973.

Likert, Rensis, Un nuevo método de gestión y dirección, D eusto, Bilbao, E spaña, 1965.

L itterer, Joseph A., Análisis de las organizaciones, L im usa, M éxico, 1979.

L uthans, Fred, Introducción a la administración, un enfoque de contingencias, M e G raw H ill, M éxico, 1980.

M artínez Fajardo, Carlos, Administración de organizaciones, teoría y práctica, U niversidad N acional d e C olom bia, Bogotá, 1989.

M e G regor, D ouglas, El aspecto humano en las empresas, D iana, M éxico, 1971.

ASPECTOS BASICOS DE LA ADMINISTRACIÓN 13

M erril, H arw ood , Clásicos en administración, Lim usa, M éxico, 1975.

Schein, Edgar, Psicología de la organización, PH I, M adrid , España, 1982.

T aylor, Frederick, Principios de la administración científica, A teneo, Buenos A ires, 1973.

C a p ít u l o 2

ELEMENTOS Y CRITERIOS DE LA O R G A N IZA C IÓ N C O M O FU N CIÓ N DEL PROCESO ADM INISTRATIVO

C a r l o s M a r t í n e z F a j a r d o

Profesor A sociado U n iversidad N acional

I n t r o d u c c ió n

El p resen te cap ítu lo tiene los sigu ien tes objetivos:

• D efinir la función organ ización y p recisar su relación con el d iseño d e la estruc tu ra form al.

• Identificar y ap licar los p rincipales tipos de o rgan ización y los in stru m en to s pa ra el d iseño de la estruc tu ra form al.

Se estud ian : el concepto, elem entos, los criterios del análisis y los tipos básicos de organización.

1 . C o n c e p t o y e l e m e n t o s d e l a o r g a n iz a c ió n

La organ ización com o función de la adm in istrac ión consiste en estab lecer fo rm alm ente el conjunto de relaciones de trabajo, au to r id a d y responsab ilidad en tre las personas que confo rm an una in stituc ión o em presa, fo rm alizando su estruc tu ra social in terna.

16 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

Este con jun to de relaciones de te rm ina u n a es truc tu ra o jerarqu ía form al e in fo rm al com puesta esencialm ente d e los sigu ien tes elem entos:

a. Relaciones de a u to rid ad o de poder;b. trabajo hum ano: ac tiv idades, funciones y tareas;c. ám bito d e decisión sobre los recursos d e la em presa;d. objetivos de la em presa; ye. flujo de inform ación y com unicación in te rna y externa,

a. Relaciones de autoridad o de poder

Autoridad es la capac idad que se tiene p a ra d a r ó rdenes y ser obedecido . Para H en ry Fayol es "el derecho de m an d a r y el p o d e r de hacerse obedecer". Para M ax W eber el p o d e r significa "la p robab ilidad de im poner la p rop ia vo lun tad den tro de una relación social, a u n con tra toda resistencia y cualqu iera que sea el fu n d a m en to de esa p robab ilidad ."

Es decir, p a ra a lgunos au to res la a u to rid ad consiste en el derecho fo rm alm en te establecido de d a r ó rdenes, y el p o d e r o la capacidad p a ra h acerse obedecer, a u n m ed ia n te m ecan ism o s d e fu e rza coactiva.

La au to rid ad form al se encuen tra to ta lm ente ligada a la capac idad d e em itir ó rdenes y de con tar con los m ecanism os pa ra hacerlas cu m p lir form alm ente.

Podem os iden tificar los sigu ien tes tipos de au to ridad :

— A u to rid ad formal: consiste, d e acuerdo con W eber, en la au to r id a d racional leg ítim am ente establecida; ésta se hace legítim a a través de las norm as, de los estatu tos.

— A u to rid ad informal: es aquella que aparece espon táneam en te en las o rganizaciones, com o p o r ejem plo la que em ana d e los líderes carism áticos.

— A u to rid ad técnica o funcional: se refiere al p o d e r q u e se deriva del conocim iento especializado en u n área determ inada.

A cada posición y trabajo d e las personas, d en tro d e la estruc tu ra jerárqu ica d e la em presa, corresponde u n g rado d e au to rid ad , p o d e r y responsab ilidad .

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 17

b. Trabajo humano: actividades, funciones y tareas

El trabajo humano consiste en. el em pleo de la fuerza física o in te lectual de l hom bre ap licado en el proceso de transform ación pa ra la p roducc ión d e b ienes o servicios m ed ian te la u tilización del cerebro, de los m úsculos y m iem bros, de m étodos, de herram ien tas y m áquinas.

Complejidad del trabajo humano

El trabajo es u n proceso com plejo ya que abarca m últip les d im en siones:

— Técnica: requ iere d e conocim ientos y trabajos especializados.

— Económ ica: el trabajo se o rien ta a la p roducc ión racional de b ienes y servicios y genera u n salario o contraprestación .

— Sicológica: de l trabajo se deriva u n com portam ien to m ental, o de actitud, u n estado de satisfacción o insatisfacción; colectivam ente d e te rm in a el clim a d e m otivación de la organización.

— Fisiológica: el trabajo origina desgaste, fatiga y consecuencias físicas en el largo plazo; por ello es necesario estudiar los m ovim ientos y posiciones repetitivas en la jom ada norm al del trabajador.

— Sociopolítica: a u n cu a n d o se e jecu ten traba jos d e ca rác te r in d iv id u a l o tareas, el trabajador necesariam ente in te rac túa en g rupo , p iensa y obra d e acuerdo con ciertos in tereses políticos o u n a ideología relacionada con u n g rupo inform al: u n a "rosca", u n g rem io, u n sindicato , u n p a rtid o político, u n a clase social.

Clasificación del trabajo humano

— Según la energía h u m an a u tilizada podem os clasificar el trabajo en:

— Intelectual.— Físico o m aterial.

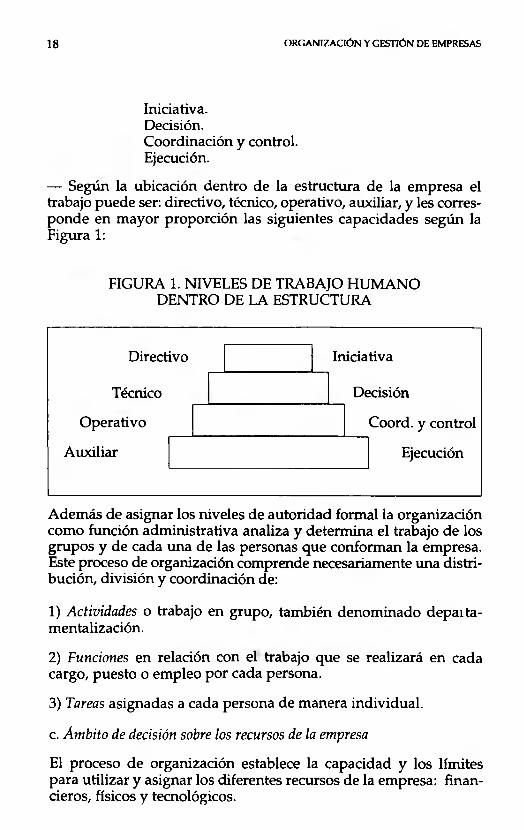

A le jan d ro L ópez, en su obra El trabajo, lo clasifica en cu a tro categorías d e acuerdo con la capacidad específica req u erid a p o r el traba jado r según la jerarqu ía d e la organización. E num eradas en o rd en descenden te son:

18 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

Iniciativa.Decisión.C oord inación y control.Ejecución.

— Según la ub icación d en tro de la estruc tu ra de la em presa el trabajo pued e ser: directivo, técnico, operativo, auxiliar, y les corresp o n d e en m ayor p ropo rc ión las sigu ien tes capacidades según la F igura 1:

FIGURA 1. NIVELES DE TRABAJO H U M A N O DENTRO DE LA ESTRUCTURA

D irectivo

Técnico

O pera tivo

A uxiliar

Iniciativa

D ecisión

C oord. y contro l

Ejecución

A dem ás de asignar los niveles de a u to rid ad form al la organ ización com o función adm in is tra tiva analiza y de te rm ina el trabajo de los g ru p o s y de cada u n a d e las personas q u e confo rm an la em presa. Este proceso de organización com prende necesariam ente una distribución , d iv isión y coord inación de:

1) Actividades o trabajo en g rupo , tam bién d en o m in ad o d e p a ita - m entalización.

2) Funciones en relación con el trabajo que se rea lizará en cada cargo, p u esto o em pleo p o r cada persona.

3) Tareas asignadas a cada persona de m anera ind iv idual,

c. Ámbito de decisión sobre los recursos de la empresa

El proceso d e organ ización establece la capac idad y los lím ites p a ra u tiliza r y asignar los d iferen tes recursos de la em presa: financieros, físicos y tecnológicos.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 19

d. Objetivos de la empresa

La función organ ización se encuen tra a su vez in terrelacionada con la función p laneación a través de los objetivos de carácter in d iv idua l, g rupal e institucional, ya que es im prescindib le la fo rm ulación de ta llad a de los fines de la em presa pa ra p o d er d iseñar su es truc tu ra .

e. Flujo de información y comunicación interna y externa

Se refiere a la corriente de inform ación entre los centros de decisión, el persona l y la clientela de la em presa.

2 . C r i t e r i o s p a r a e l a n á l i s i s y d i s e ñ o d e l a e s t r u c t u r a f o r m a l

a. División del trabajo y especialización

C onsiste en la ag rupac ión de ac tiv idades y en la de lim itac ión de tareas y funciones. Se ha d em ostrado am pliam en te que el g rado de especialización en el trabajo se relaciona con el n ivel de p ro d u c tiv idad , es decir, con la relación en tre vo lum en o can tid ad p ro d u cida y los recursos utilizados.

Lo an te rio r significa que se logra m ayor rac ionalidad en el proceso de p roducc ión y aho rro de tiem po m ed ian te la ag rupac ión de ac tiv idades y la asignación específica de tareás. De hecho, el d e sarrollo tecnológico —nuevos m étodos, herram ien tas y m áquinas— ha o rig inado u n a m ayor especialización y d iv isión del trabajo en las organizaciones.

b. Centralización, descentralización y delegación

El proceso de o rgan ización necesariam ente requ iere del criterio de cen tralizac ión de a u to rid ad y de la tom a de decisiones; sin em bargo, la es truc tu ra debe conservar u n equilibrio en tre el g rado de cen tralizac ión y descentralización. Esta b ú sq u ed a de equ ilib rio se logra m ed ian te el p roceso de delegación de au to ridad .

Este proceso de delegación con tem pla los sigu ien tes pasos:

a— Precisión de objetivos y resu ltados deseados, b— Selección de personal capaz.c— D elegación de u n nivel d e a u to rid ad o de u n lím ite pa ra la to m a de decisiones.

20 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

d — A signación de tareas y responsab ilidades a las p ersonas a q u ienes se les ha delegado.

La responsabilidad consiste en la obligación de cum plir las tareas asignadas, "saber lo que hay que hacer y hacerlo". Esto significa que

de acuerdo con el g rado de a u to rid ad delegado , co rresponde u n nivel de au to ridad .

e— Evaluación de resu ltados del trabajo y a u to rid ad delegada.

Q u ien delega es responsab le de que se ejecuten las decisiones acordadas.

3 . F o r m a l i z a c i ó n d e o b j e t i v o s , f u n c i o n e s Y TAREAS

U na estruc tu ra form al, racional, com prende p o r defin ición la form ulación precisa de objetivos, funciones y tareas que p e rm itan p rever, coo rd inar y lim itar las ac tiv idades y resu ltados esperados en u n a em presa. Este criterio fue am pliam en te u tilizado en la a d m in istrac ión burocrática p ropuesta p o r W eber; así m ism o ha sido m u y cuestionado deb ido a las consecuencias de falta de in iciativa y ru tin a a causa del apego a las funciones que señala el cargo a través d e los m anuales de organización; pese a lo an terio r, este criterio sigue siendo válido , con m ayor razón en o rganizaciones com plejas de g ran tam año.

4 . U n i d a d d e m a n d o y á m b i t o d e c o n t r o l

O tro criterio que se debe tener m uy en cuen ta en el d iseño de la e s tru c tu ra es la necesidad de que cada sub o rd in ad o resp o n d a a u n solo jefe. Este criterio p rim a en la m ayoría de los casos fren te a la p ro p u es ta de T aylor de con tar con varios jefes que em itan ó rd e nes a varios su b o rd inados y con tar así con las ventajas de la espe- cialización pero con el riesgo de que se p resen ten conflictos deb ido a la posib ilidad de evad ir responsab ilidades.

La u n id a d de m an d o conduce tam bién al criterio den o m in ad o ámbito de control, que supone que debe existir u n n ú m ero lim itado d e su bo rd inados, según el n ivel jerárquico que ocupa el jefe. En genera l se establece que en los niveles superio res de la o rgan iza ción éstos deben tener pocos subord inados, y en los niveles in

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 21

feriores se am plía el núm ero de su b o rd inados que el jefe p u e d e d irig ir y contro lar, d ep en d ien d o de varios factores, tales como:

a. La na tu ra leza de la organización;

b. la clase y n ivel de desarro llo de la tecnología ap licada en la em presa; y

c. el n ivel de capacitación de los funcionarios.

5. I n t e g r a c i ó n d e l a e s t r u c t u r a f o r m a l y l a e s t r u c t u r a i n f o r m a l

El d iseño de la estruc tu ra form al debe ser flexible con el p ropósito d e que favorezca la acción d inám ica de la es tructu ra in form al o de la au to rid ad inform al a través del desarro llo de equ ipos de trabajo y de la participación de los su b o rd inados en las decisiones in d iv id u a les y de grupo.

Este aspecto de la organización es u n factor esencial de la función de d irección y se analizará en el cap ítu lo 5.

6 . T ip o s d e o r g a n i z a c i ó n o d e e s t r u c t u r a f o r m a l

a. Estructura lineal de funciones básicas

C onsiste en un conjunto de relaciones de a u to rid ad con el criterio de u n id ad de m an d o y ag rupac ión de funciones de acuerdo con los d ep artam en to s o áreas críticas de la em presa, específicam ente a p a rtir d e las operaciones financieras, de p roducc ión y de ventas.

La organ ización lineal corresponde a la es tructu ra form al d iseñada con el criterio de u n id ad de m ando , estruc tu ra jerárquica p iram idal con diferentes n iveles de au to ridad y agrupación de actividades, según las seis operaciones de la em presa p ro p u estas p o r Fayol.

Estas funciones básicas son equ ivalen tes a la estruc tu ra form al de análisis ho rizon tal p o r d epartam en tos (ver figura 2).

A dem ás del criterio de departamentalización p o r funciones básicas, los ingleses L uther G ulick y Lindall U rw ick, en Papers on the Science of Administration (1937), p roponen la departam entalización m ed ian te la ag rupac ión de ac tiv idades ten iendo en cuen ta el p ropósito p rinc ipal, los procesos o p rocedim ientos, el lugar o el territo rio y la persona o clientela.

22 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

— Objetivos o propósitos principales

Según este criterio , la estruc tu ra se d iseña a g ru p an d o ac tiv idades que faciliten el logro d e u n objetivo general, p o r ejem plo: d e p a rtam en to de capacitación, departam en to de transporte , d ep artam en to de correspondencia. Es de an o ta r que este criterio es m u y am p lio y general, de tal form a que se p u ed e con fund ir con o tro com o el de departam en ta lizac ión básica.

— Procesos o procedimientos

Este criterio p a ra dep artam en ta liza r la estruc tu ra a g ru p a activ id a d es según p roced im ien tos de ingeniería , juríd icos, ad m in is tra tivos, d e servicios y p roced im ien tos especializados acordes con la na tu ra leza de la organización. De esta m anera se conform an g rupos de profesionales especialistas, com o ingenieros, abogados, adm in istradores, m édicos, etc.

— Por territorio o localización

La ag rupac ión d e activ idades se o rien ta m ed ian te el criterio de trabajo que se ejecuta en u n a zona o área d e te rm inada; es u n criterio ad ecu ad o en em presas g ran d es que tienen u n cam po de acción en d iferen tes regiones, p o r ejem plo: el m in isterio d e sa lud p u e d e crear dep artam en to s o u n id ad es adm in istra tivas p a ra la reg ión norte , cen tro y su r en el país.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 23

— Por clientela

Este criterio propone departamentalizar teniendo en cuenta la agrupación de actividades orientadas a atender a los diferentes clientes de la empresa, según sexo, edad, criterio muy útil especialmente en el área de mercadeo.

Los clientes comprenden personas y también servicios especializados dirigidos a cosas como los automóviles.

— Numérica y por tiempo

Además de los anteriores criterios de la departamentalizadón se puede tener en cuenta, en el análisis de estructura especialmente en los niveles inferiores (secciones, oficinas, grupos), la agrupación por número de trabajadores, por tiempo y jomada de trabajo. El criterio de número para agrupar actividades de los integrantes de una organización ha sido muy utilizado en organizaciones militares.

Un excelente ejemplo bíblico de este criterio lo constituye el pasaje del Éxodo 18,17-26 en donde el suegro de Moisés observa que éste tiene dificultades para organizar el viaje de los israelitas y le aconseja aplicar el criterio numérico:

No está bien lo que estás haciendo. Acabarás por agotarte tú y este pueblo que está contigo; porque es una carga demasiado pesada para ti; no podrás hacerlo tú solo. Escúchame, te voy a dar un consejo: elige entre los hombres del pueblo que sean valiosos ... y los pondrás al frente como jefes de 1.000, de 100, de 50 o de 10. Ellos atenderán a tu pueblo a toda hora; te presentarán a ti los asuntos más graves, pero en los de menos importancia decidirán ellos mismos.

En relación con la departamentalizadón según el factor tiempo, se puede agrupar el trabajo a través de secciones o grupos, según diferentes tumos: diurno, nocturno.

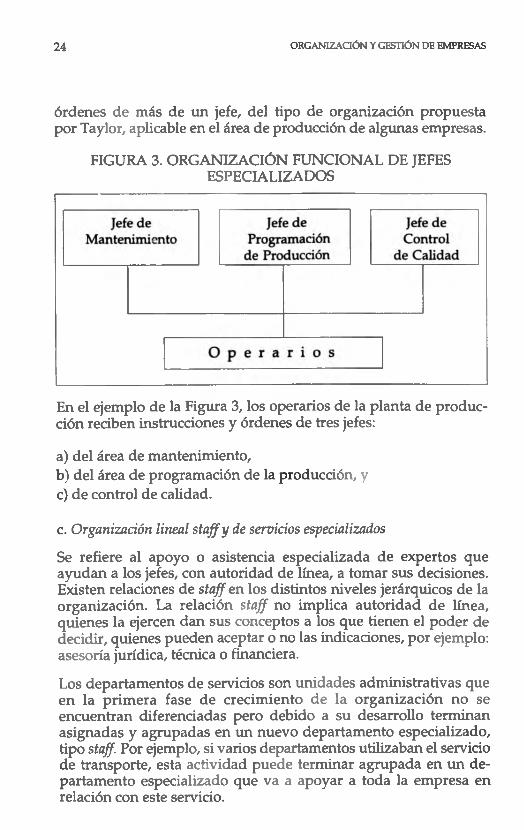

b. Organización funcional de jefes especializados

Consiste en la estructura formal diseñada con el criterio de que en las relaciones de autoridad debe primar el conocimiento especializado, es decir, las órdenes se deben impartir de acuerdo con el conocimiento de funciones especializadas, lo cual significa atender

2 4 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

órdenes de más de un jefe, del tipo de organización propuesta por Taylor, aplicable en el área de producción de algunas empresas.

FIGURA 3. ORGANIZACIÓN FUNCIONAL DE JEFES ESPECIALIZADOS

En el ejemplo de la Figura 3, los operarios de la planta de producción reciben instrucciones y órdenes de tres jefes:

a) del área de mantenimiento,b) del área de programación de la producción, yc) de control de calidad.

c. Organización lineal staffy de servicios especializados

Se refiere al apoyo o asistencia especializada de expertos que ayudan a los jefes, con autoridad de línea, a tomar sus decisiones. Existen relaciones de staffen los distintos niveles jerárquicos de la organización. La relación staff no implica autoridad de línea, quienes la ejercen dan sus conceptos a los que tienen el poder de decidir, quienes pueden aceptar o no las indicaciones, por ejemplo: asesoría jurídica, técnica o financiera.

Los departamentos de servicios son unidades administrativas que en la primera fase de crecimiento de la organización no se encuentran diferenciadas pero debido a su desarrollo terminan asignadas y agrupadas en un nuevo departamento especializado, tipo staff. Por ejemplo, si varios departamentos utilizaban el servicio de transporte, esta actividad puede terminar agrupada en un departamento especializado que va a apoyar a toda la empresa en relación con este servicio.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 25

FIGURA 4. ESTRUCTURA LINEAL-STAFF

GerenciaGeneral — Asesoría

Jurídica

Subgerencia Asesoría Subgerenciade --------

Producción Técnica A dm inistrativa

d. Organización burocrática

C oncebida p o r M ax W eber pa ra organizaciones de g ran tam año, se basa en relaciones en tre cargos o puesto s de trabajo y en u n sistem a de carrera adm in istra tiva . La jerarqu ía de cargos en este tipo de organ ización determ ina el sistem a de salarios; la carrera adm in is tra tiva reg lam enta el sistem a de selección del personal al servicio de la em presa; el sistem a de evaluación del rend im ien to , la estab ilidad , la capacitación y posib ilidades de ascenso.

e. Organización de grandes divisiones y organización central

La estruc tu ra en esta organ ización se d iseña a través de u n id ad es ad m in is tra tiv as o gerenciales de g ran tam año , con funciones y agrupación de activ idades p ara ser realizadas com o si estas g randes funciones fueran en sí m ism as em presas d en tro de una g ran em presa. Este tipo de organización fue p ro p u esto p o r A lfred P. Sloan, d irec tivo de la G eneral M otors. El ejem plo típico co rresponde a esta em presa d o n d e se creó la "d iv isión C hevro let" que tenía p o r objetivo desarro llar u n p roducto o rien tado a la clase m edia . A este tipo de organ ización se le denom ina, en la teoría m o d ern a de la organización , "u n id a d estratégica de negocio".

f. Organización mixta con comités de coordinación

Este tipo de estruc tu ra form al se p resen ta en g randes o rgan izaciones m odernas que reú n en varios de los tipos m encionados y adem ás h a n c reado u n id ad es de coordinación.

26 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

Cabe destacar que la mayoría de los comités tienen un propósito de coordinación de actividades y asignación de recursos; sin embargo, no todos los comités tienen como único objetivo la coordinación, existen algunos de éstos que tienen carácter de línea en la medida en que poseen autoridad formal para tomar decisiones. Por otra parte, los comités pueden estar ubicados en diferentes niveles jerárquicos de la estructura aun cuando la mayoría está en los niveles superiores.

g. Organización formal de equipos de trabajo

La estructura de este tipo de organización formaliza la conformación de equipos de trabajo que van a reunirse periódicamente para evaluar resultados y tomar decisiones bajo la orientación de los directivos de cada departamento o unidad administrativa. Este tipo de organización es el que promueve Rensis Likert en su libro Un nuevo método de gestión y dirección (1961) y que denomina "organización tipo bisagra" que, según él, consiste en constituir una estructura de grupos cuyos miembros tienen una influencia recíproca con el director formal, lo que favorece la posibilidad de participación de los subordinados en las decisiones. Estos grupos

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 27

o equipos se constituyen desde los altos niveles inferiores de autoridad, como podemos observar en la siguiente figura.

FIGURA 6. ORGANIZACIÓN DE EQUIPOS DE TRABAJO

GerenteGeneral

Subgerente Subgerentede

Producción A dm inistrativo

Jefe Jefe Jefe Jefe Jefe JefeDepto. 1 Depto. 2 Depto. 2 Depto. 1 Depto. 2 Depto. 3

i. Organización por productos, por proyecto o matricial

Este tipo combina la organización funcional con la organización de línea de productos; se le conoce también como estructura de "malla" o de "matriz". Esta estructura se basa en el criterio de combinar la autoridad de un jefe responsable de un proyecto o producto con la autoridad de varios jefes con funciones especializadas.

Este tipo de estructura se emplea en organizaciones muy dinámicas que elaboran productos o realizan proyectos en ambientes muy cambiables, con demanda de innovaciones permanentes.

j. Organización de estructura de autogestión

Consiste en una estructura con mecanismos de decisión mayoritaria o democrática o de consenso de todos los trabajadores de la organización. Este tipo de organización tuvo su origen en la ideología socialista y se puso en práctica en Yugoslavia a finales de los años 60, sirviendo de modelo que ha sido aplicado en países europeos como Suecia, Francia, España; en este último país los vascos lo han puesto en práctica con muy buenos resultados. En América La-

28 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

tina también se ha aplicado; en Colombia, en el período de 1969 a 1973 con la política de reforma agraria, se formaron las "empresas comunitarias campesinas" promovidas por el Incora para acelerar los procesos de adjudicación de tierras y ser administradas por los mismos campesinos.

La organización de autogestión presenta una estructura formal inversa a la forma piramidal centralizada en donde se parte de la unidad de mando y va aumentando el número de miembros de la organización en la medida en que disminuye el nivel de autoridad; en cambio, en la estructura de autogestión el criterio que prima es el de que la totalidad de los miembros de la organización debe poseer la máxima autoridad para la toma de decisiones. Esto determina una estructura formal que se compone de una pirámide normal, como observamos en la siguiente figura:

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 29

La forma de estructura cooperativa tiende a orientarse hacia este tipo de organización.

7 . In s t r u m e n t o s p a r a e l a n á u s i s d e l a o r g a n i z a c i ó n f o r m a l

7 .1 Organigramas

Son una representación gráfica de la estructura formal de una organización, constituyen los niveles jerárquicos de autoridad, sus relaciones de línea, staff, funcional, de coordinación y algunos de ellos comprenden las actividades más importantes de cada cargo; a los organigramas también se les denomina "cartas de organización".

a. Pautas para su elaboración

Algunas normas son las siguientes:

— Van encabezadas con el nombre de la organización;— las unidades administrativas o el nombre del cargo de los funcionarios se representan gráficamente a través de un rectángulo

30 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

cuyo tamaño indica el nivel jerárquico de autoridad, es decir, cuanto más grande el rectángulo, mayor autoridad y responsabilidad;— cada nivel de autoridad presenta cargos o unidades administrativas que deben tener denominación igual, por ejemplo, nivel sub- gerencias, nivel divisiones, nivel departamentos, nivel grupos; esto significa que en un mismo nivel de autoridad no deben denominarse unas unidades subgerencias, otras divisiones, otros departamentos, etc.;

— de la base de cada rectángulo debe trazarse una sola línea continua que representa dependencia y relación de autoridad lineal jerárquica;

— para representar las relaciones de autoridad se utilizan las siguientes convenciones:

------------------------------ Autoridad lineal o jerárquica.

Relación funcional o de asesoría (staff).

• Comités de coordinación.

— Todo organigrama debe indicar la unidad administrativa responsable del diseño, la fecha de elaboración y especificar si es el actual o es la estructura propuesta.

En la figura 9 se ilustran gráficamente las pautas mencionadas de elaboración de organigramas.

b. Clases de organigramas

Entre otros podemos destacar los siguientes tipos de organigramas:

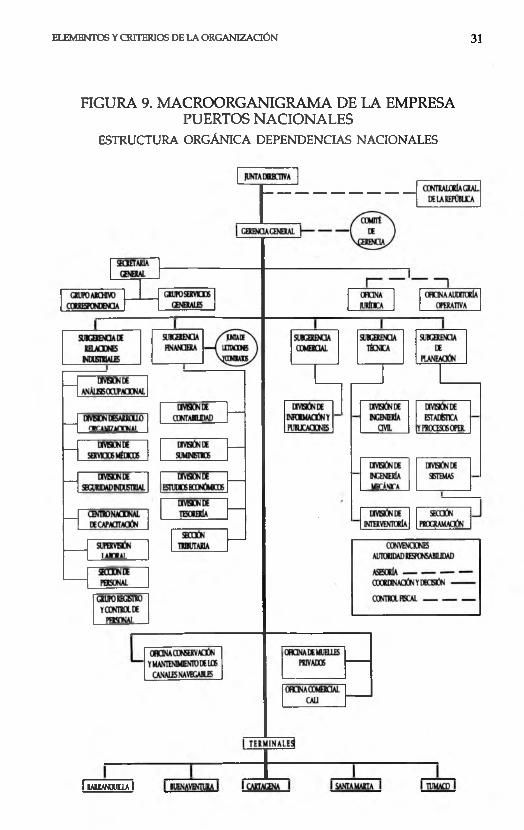

b.l. Según la parte de la estructura que representa pueden ser: macroorganigrama u organigrama global de la empresa, como se observa en la figura 9.

b.2. Microorganigrama u organigrama de detalle de una parte de la empresa, como se ve en la figura 10.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 31

FIGURA 9. MACROORGANIGRAMA DE LA EMPRESA PUERTOS NACIONALES

ESTRUCTURA ORGÁNICA DEPENDENCIAS NACIONALES

ImnANOuiml

32 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

FIGURA 10. MICROORGANIGRAMA

b.2. De acuerdo con la forma los organigramas pueden ser:

a) Organigrama vertical

Representa la relación de autoridad de línea jerárquica en forma de pirámide, a medida que se pasa a un siguiente nivel de autoridad ésta disminuye.

b) Organigrama horizontal

En este tipo de organigrama la línea de autoridad o de mando va de izquierda a derecha, es decir, al lado izquierdo de la figura se encuentra la mayor jerarquía de la organización, más hacia la derecha el cargo será de menor jerarquía.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 33

FIGURA 11. ORGANIGRAMA VERTICAL DE UNA EMPRESA MULTINACIONAL

Este organigrama se utiliza para presentar en forma más simple la complejidad de la estructura de algunas empresas.

FIGURA 12. ORGANIGRAMA HORIZONTAL

Supervisor 1 Operarios

Jefe dedepartam ento Supervisor 2 O perarios

Supervisor 3 O perarios

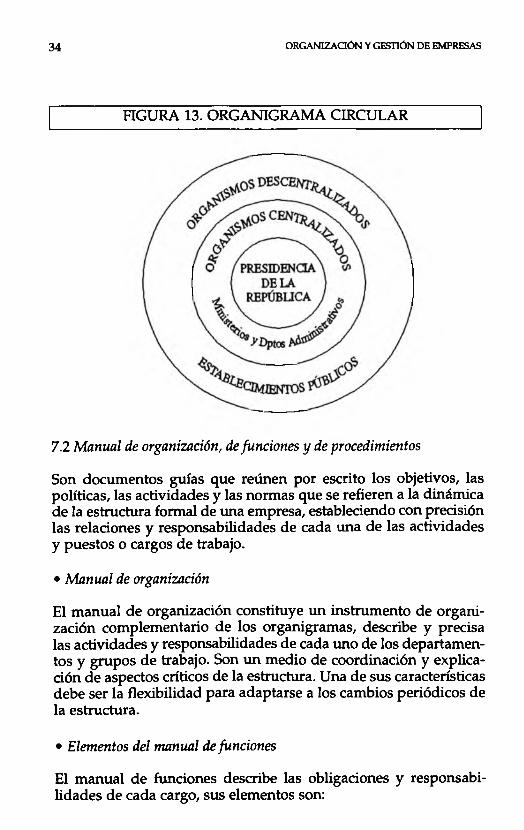

c) Organigrama circular

Son aquellos donde los niveles de autoridad se representan en círculos concéntricos de tal forma que en el círculo central aparece el máximo nivel de autoridad. Véase figura 13.

34 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

FIGURA 13. ORGANIGRAMA CIRCULAR

7.2 Manual de organización, de funciones y de procedimientos

Son documentos guías que reúnen por escrito los objetivos, las políticas, las actividades y las normas que se refieren a la dinámica de la estructura formal de una empresa, estableciendo con precisión las relaciones y responsabilidades de cada una de las actividades y puestos o cargos de trabajo.

• Manual de organización

El manual de organización constituye un instrumento de organización complementario de los organigramas, describe y precisa las actividades y responsabilidades de cada uno de los departamentos y grupos de trabajo. Son un medio de coordinación y explicación de aspectos críticos de la estructura. Una de sus características debe ser la flexibilidad para adaptarse a los cambios periódicos de la estructura.

• Elementos del manual de funciones

El manual de funciones describe las obligaciones y responsabilidades de cada cargo, sus elementos son:

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 35

a. Organigrama o cartas de organización.

b. Descripción de cada uno de los cargos o puestos que comprende: ubicación dentro de la estructura jerárquica, requisitos para desempeñar el cargo, límites de competencia y responsabilidad.

• Manual de procedimientos

El manual de procedimientos precisa los propósitos, las operaciones, los responsables, el tiempo de ejecución y flujo de documentos y materiales en relación con los procesos o procedimientos de trabajo.

7.3 Análisis de procedimientos

A través de la técnica de Organización y Métodos (O y M), actualmente denominada también Organización y Sistemas, fue concebida inicialmente por Frederick Taylor para el estudio del trabajo; es muy aplicada en el análisis de organizaciones para establecer detalladamente dos aspectos centrales:

— La estructura formal de la organización.— Los métodos de trabajo.

La técnica de O y M se utiliza en la modernización del sistema administrativo, el análisis y rediseño de la estructura formal, la medición del trabajo, como mecanismo de programación y control de gestión, la elaboración y actualización de manuales de organización y procedimientos, en el estudio de sistemas manuales, mecanizados y automatizados de información administrativa, análisis y estandarización de materiales, equipos, espacio e impresos en el trabajo de oficina.

Etapas en la técnica d e O y M

a) Investigación y diagnóstico administrativo.

En esta etapa se detectan las deficiencias administrativas en la situación actual, se establecen los objetivos del estudio, el tiempo, los recursos humanos y físicos requeridos, se identifican los ajustes posibles mediante investigación a través de información documental, entrevistas, grupos de discusión.

36 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

b) Descripción del o de los métodos y procedimientos actuales.

En esta etapa se examinan los documentos y registros en relación con el análisis del trabajo mediante el listado de tareas y actividades, entrevistas con el personal de ejecución, la elaboración y aplicación de cuestionarios, la observación directa y la descripción del método actual mediante la utilización de diagramas de flujos como el de Bloque, ASME, Planus, Louis.

c) Análisis de los métodos y procedimientos actuales.

Se cuestiona qué se hace, quién, cómo, dónde, cuándo, la secuencia o flujo de las operaciones, los recursos e impresos utilizados, el tiempo de ejecución. Se establece qué operaciones, qué tiempo, qué espacio, qué documentos, qué recursos, qué controles se pueden eliminar, cuáles hacen falta, qué se puede combinar, qué reordenar.

d) Propuesta de alternativas y selección de ajustes.

e) Prueba o experimentación de ajustes.

f) Ejecución y control de cambios propuestos.

En esta última etapa del plan de desarrollo administrativo además de la técnica O y M se pueden aplicar otras como programación por objetivos y técnicas particulares de cada área crítica como: programas de capacitación de personal, investigación de mercados, control de calidad estadístico de producción, análisis de rentabilidad en el área financiera.

8 . R e s u m e n

El proceso de organizar o la organización como función de la administración consiste en establecer formalmente el conjunto de relaciones de trabajo y autoridad de las personas que integran una empresa. Este conjunto de relaciones determina su estructura formal e informal.

Los elementos del proceso de organización son los siguientes:

a. Relaciones de autoridad o poder.

b. Trabajo: actividades, funciones y tareas.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 3 7

c. Ámbito de decisión sobre los recursos de la empresa.d. Objetivos.e. Rujo de información y comunicación interna y externa.

Existen diversos tipos de organización o de estructura formal en las empresas, hemos estudiado los siguientes:

a. De estructura lineal, de funciones básicas o por departamento.b. De organización funcional o de jefes especializados.c. De organización lineal-síaj^ y de servicios especializados.d. De organización burocrática.e. De organización de grandes divisiones o de descentralización

federal.f. De organización mixta con departamentos o comités de coordi

nación.g. De organización formal de equipos de trabajo.h. De organización de productos, proyectos o matricial.i. De organización con estructura de autogestión.

Para el análisis de la estructura formal de la empresa, además de los criterios y tipos de organización estudiados, se utilizan los siguientes instrumentos o técnicas de organización:

a. Organigrama.b. Manuales de organización de funciones y de procedimientos.c. Análisis de procedimientos a través de la técnica de O y M.

9 . C u e s t io n a r io

1. En el análisis y diseño de la estructura formal de una empresa debemos tener en cuenta el siguiente criterio:

a) Integración de la estructura formal con la estructura informal;b) centralización y unidad de mando;c) descentralización y delegación; yd) todo lo anterior.

2. La organización o estructura lineal y de departamentos consiste:

38 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

a) En tener en cuenta el número de trabajadores y el tiempo de trabajo;b) en la estructura formal diseñada de acuerdo con el criterio de que en las relaciones de autoridad debe primar el conocimiento especializado;c) en las relaciones de autoridad de acuerdo con los criterios de unidad de mando, niveles de autoridad y agrupación de actividades; yd) en una estructura con relaciones de staff cuyos responsables emiten conceptos a quienes tienen el poder de decidir.

3. Coloque en el paréntesis la letra (V) si la afirmación es cierta y (F) en caso contrario.

De acuerdo con Luther Gulick los criterios para departamentalizarson:

a) El territorio, localidad o área geográfica ( );b) criterio numérico y de tiempo ( );c) por unidad de mando y ámbito de control ( ); yd) por objetivos y propósitos principales ( ).

4. Complete:

a) Las etapas de la técnica de O y M son:

1) Investigación y diagnóstico administrativo;2 ) 3 ) 4) propuesta de alternativas y selección de ajustes;5 ) ________________________________________________6) ejecución y control de los cambios propuestos.

b) El proceso de delegación contempla los siguientes pasos :

1) Precisión de objetivos y resultados deseados;2 ) 3) delegación del nivel de autoridad o de un margen de actuación para la toma de decisiones;

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 39

4 ) 5 )

6. Responda:

a) El proceso de organización como tal consiste en :

b) ¿Cuáles son los principales criterios para el análisis y diseño de la estructura formal?

c) Enuncie las dimensiones que comprende el proceso de trabajo.

d) ¿Cuáles son los principales tipos de organización o de estructura formal?

e) En qué consiste la especialización y división del trabajo?

f) ¿Cuáles son los principales instrumentos para el análisis de la estructura formal de la empresa?

1 0 . E j e r c ic io d e a n á l is is o r g a n i z a c io n a l

La Empresa Industrial de Alimentos -ELA- Ltda. tiene por finalidad la producción y venta de alimentos en la ciudad de Bogotá; fue creada hace 4 años y presenta actualmente la siguiente estructura organizacional:Una junta directiva que nombra al gerente de la empresa.Del gerente general depende un asistente de gerencia y de éste, un subgerente general.

40 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

En el siguiente nivel jerárquico de la organización existe una Subgerencia Administrativa, una Subgerenda de Producción y una Subgerencia Financiera.

De la Subgerencia Administrativa dependen los Departamentos de Relaciones Industriales y de Ventas.

Esta Subgerencia tiene como funciones principales las de estudiar la posible ampliación del mercado a otras ciudades y al exterior, promover las ventas, diseñar los programas de publicidad del producto y la capacitación de los vendedores.

Por otra parte, es responsable del registro e información acerca del personal de la empresa, su evaluación, el pago de nómina, la formulación de programas de bienestar social y controla la aplicación del reglamento de trabajo. Recibe asesoría de una oficina jurídica.

La Subgerencia de Producción cuenta con un Departamento de Producción y una Sección de Compras y Almacenamiento.

Del Departamento de Producción depende una Sección de Investigación y Diseño de Productos, una de Programación de la Producción, una Sección de Mezclas, vina de Procesamiento y una de Control de Calidad.

Esta Subgerencia de Producción cuenta con 800 operarios y es responsable del diseño de nuevos productos, de la programación de producción y de la mejora permanente de la calidad del producto.

De la Subgerencia Financiera depende un Departamento de Contabilidad, un Departamento de Cobranzas y una Oficina de Presupuesto. Sus funciones básicas son las de registrar la información contable, controlar las cuentas por cobrar y coordinar la elaboración del presupuesto de ingresos y gastos.

La situación administrativa de la empresa presenta los siguientes problemas:

— Existen deficiencias en la programación; la planeación de mediano y largo plazo es esporádica y no hay un responsable.

— Se presentan conflictos entre las Subgerencias y los niveles superiores debido a dificultades de coordinación.

ELEMENTOS Y CRITERIOS DE LA ORGANIZACIÓN 41

— Frecuentemente hay problemas originados en la dualidad de mando y en la duplicidad de funciones.

— No existe un responsable de la evaluación financiera.

— Existe la tendencia a crear cargos innecesarios.

— No tienen manual de funciones ni de procedimientos.

— Hay un bajo nivel de motivación del personal, los trabajadores no tienen posibilidad de opinar ni de participar en las decisiones y el sistema de salarios no permite incentivar a aquellos trabajadores que rinden más.

— Últimamente se está presentando incumplimiento en la fecha de entrega de los pedidos.

— El índice de recuperación de cartera es deficiente.

—Se ha detectado el hurto de materia prima.

De acuerdo con la información anterior:

1. Teniendo en cuenta las pautas para la normalización de organigramas, elabore el organigrama de la estructura actual de la empresa.

2. A partir de los criterios técnicos del análisis de la organización formal proponga un rediseño de la estructura de la empresa ELA. Ltda.

42 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

BIBLIOGRAFÍA

Chandler, Alfred, Strategy and Structure, MIT Press (1962), Anchor Books, N. Y., 1966.

Crozier, Michel, El fenómeno burocrático, Amorrortu, Buenos Aires, 1974.

De Martinez, Julia R, Teoría general de la administración, ESAP, PDAM, Bogotá, Colombia, 1991.

Gulick, Luther y Lyndall Urwick, Papers in the Science of Administration, A. M. Kelly, Clifton, N. J., 1937.

Koontz y O'Donnell, Administración, Me Graw Hill, 8a ed., México, 1985.

Likert, Rensis, Un nuevo método de gestión y dirección, Deusto, Bilbao, España, 1965.

López, Alejandro, El trabajo, principios fundamentales, Danger- field Printing Co. Ltd., London, 1928.

Martínez Fajardo, Carlos, Administración de organizaciones, teoría y práctica, Universidad Nacional de Colombia, Bogotá, 1989.

Mooney, James D., "Los principios de la organización", en Ensayos sobre la ciencia de la administración pública, Esapac, Costa Rica, 1955.

Ouchi, William, Teoría Z, Carvajal, Colombia, 1982.

____________ , Sociedad M. Mayor competitividad a través del trabajo en equipo entre gobierno y empresas privadas, Norma, Cali, Colombia, 1986.

Scanlan, Burt, Principios de la dirección y conducta organizacional, Li- musa, México, 1978.

Urwick, Lyndal F., Notes on the Theory of Organization, American Management Association, N. Y., 1952.

Weber, Max, Qué es la burocracia, Ed. La Pléyade, Buenos Aires, 1977.

C a p í t u l o 3

FUNCIÓN DE PLANEACIÓN

C a r l o s M a r t ín e z F a j a r d o Profesor Asociado

Universidad Nacional

I n t r o d u c c i ó n

En este capítulo se estudian los siguientes aspectos del proceso de planeación:

• El concepto de planeación.

• Las diferentes etapas que deben efectuarse para llevar a cabo el proceso de planeación en una organización.

• Las principales técnicas de planeación.

Como objetivos específicos del capítulo nos proponemos:

1. A través de los elementos básicos de la planeación estudiados, precisar: objetivos, estrategias, políticas, procedimientos, reglas y programas, estándares, presupuestos y proyectos.

44 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

2. Identificar las etapas básicas que se aplican en el proceso de planeación.

3. Comprender y aplicar la técnica básica de gerencia por objetivos.

1 . C o n c e p t o d e p l a n e a c i ó n

La planeación consiste en la formulación del estado futuro deseado para una organización en el corto, mediano y largo plazo.________________________

Este concepto comprende el proceso racional de toma de decisiones para formular estrategias y objetivos operativos y buscar la máxima eficacia en los resultados de la organización.

El concepto comprende la formulación de objetivos estratégicos o de largo plazo y tácticos o de corto plazo; la aplicación de criterios y técnicas de planeación, asignación racional de recursos financieros, físicos y tecnológicos, la efectividad —participación e iniciativa— del factor humano y la evaluación de resultados eficaces en el sentido de lograr eficiencia económica e impacto social.

2. E l e m e n t o s d e p l a n e a c ió n o t ip o s d e p l a n e s

Los principales elementos o tipos de planes que conforman la planeación son:

• Objetivos estratégicos;• objetivos de mediano y corto plazo;• políticas;• procedimientos;• reglas o normas;• programas;• presupuestos;• estándares de rendimiento; y• proyectos.

2.1 Objetivos estratégicos

Son objetivos a largo plazo que se formulan teniendo en cuenta el comportamiento de la competencia y de las variables externas.

FUNCIÓN DE PLANEACIÓN 45

Por ejemplo si una empresa proyecta un crecimiento sostenido de la población en un 20% anual durante más de 5 años, esto le permitirá a la dirección de la empresa formular objetivos de largo plazo o estrategias en relación con ajustes en la capacidad financiera, la previsión con trabajadores, programas de capacitación, requerimientos de expansión de los recursos físicos, ajustes en la capacidad de producción de bienes y servicios para prever el equilibrio de la demanda proyectada.

2.2 Objetivos operativos de corto y largo plazos

Estos objetivos son propósitos para realizar a corto plazo en un período hasta de un año; a mediano plazo, en un período de uno a tres años.

Se llaman metas cuando permiten cuantificar y medir los resultados por lograr.

Por ejemplo: en el próximo semestre la empresa aumentará el volumen de prestación de servicios en un 10% con relación al año pasado.

Son operativos porque se formulan en cada una de las operaciones o áreas críticas de la empresa: mercados, producción, finanzas y personal.

2.3 Políticas

Son pautas de acción que delimitan un margen de decisión a los directivos de una organización.

Ejemplo: habrá estabilidad del personal en la organización, se delimitará el nivel de endeudamiento de la empresa, se mejorará el nivel tecnológico y se preferirán los mercados externos.

2.4 Procedimientos

Son un conjunto de operaciones o actividades detalladas secuen- cialmente en relación con los responsables de su ejecución, la duración y flujo de documentos o materiales.

Por ejemplo, el procedimiento que utiliza una empresa para pagar la nómina de sus empleados, o para el cobro de las cuentas por servicios prestados, o el procedimiento para la compra y suministro de materiales, etc., se pueden analizar en relación con las operaciones,

46 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

los responsables, el tiem po decada operación, el recorrido dem ateriales y / o docum entos o im presos que intervienen secuendal o sim ultáneam ente.

2.5 Reglas o normas

Son instrucciones obligatorias con el p ro p ó sito d e p rev er y contro lar acciones y resu ltados específicos.

Por ejem plo: se debe tim brar tarjeta a la en trad a y a la salida del trabajo. La ho ra p a ra a lm orzar será de 12 m . a 1 p .m .

2.6 Programas

Son u n conjunto de especificaciones que de ta llan la p laneación m ed ian te la determ inación de ac tiv idades, p roced im ien tos, costos y tiem pos de iniciación y term inación.

En la e laboración d e los p ro g ram as se ap lican d iversas técnicas, tales com o el cronogram a de barras o G antt, la p rog ram ación p o r objetivos, el p resu p u es to , gráficas de redes y árboles de decisión.

Por ejem plo, el p ro g ram a de lanzam ien to de u n n u ev o p ro d u cto , de capacitación de p ersonal, de am pliación de la capacidad insta lada, en el caso d e u n a em presa de teléfonos la am pliación de la red telefónica en u n 20% d u ran te los próxim os dos años en u n área geográfica d eterm inada.

2.7 Estándares de rendimiento

Son ind icadores esperados en cuan to a can tidad , tiem po, costos y características de calidad p rev istos en los resu ltados del avance de u n p rog ram a.

Ejemplo: el tiem po de construcción de u n kilóm etro de v ía será de 15 d ías hábiles, su costo será de $10.000.000 u tilizando 1.000 m 3 de concreto, u n ingen iero y u n a cuadrilla de 10 obreros.

R especto a l trabajo de oficina el e s tán d ar d e rend im ien to d e u n a m ecanógrafa p u e d e determ inarse con relación a cuán tas hojas deberá escribir p o r hora; en u n banco, cuántos clientes deberá a ten d e r en p ro m ed io u n cajero en u n a hora. Los estándares, adem ás de ser u n in stru m en to d e control, constituyen u n a b u en a a y u d a p a ra la p rev is ió n d e los costos de p roducc ión d e b ienes y servicios.

FUNCIÓN DE PLANEACIÓN 47

3 . E t a p a s d e l a p l a n e a c i ó n

Las e tap as de la p laneación o fases que com prende la fo rm ulación de u n p la n so n las siguientes:

A. D escripción de la filosofía y políticas d e la em presa.B. E laboración del d iagnóstico ex terno e in terno.C. D efinición de los supuesto s , estim ados, p rev isiones o p rem isas ex ternas e in te rnas q u e fu n d am en ta rán el p lan .D. Form ulación del p la n estratégico: selección de estra teg ias y red iseño d e organización.E. Form ulación del P lan O perativo: p rog ram ac ión de objetivos y a justes de la es truc tu ra de la organización a n ivel de p ro g ram as y proced im ien tos.F. S istem as de evaluación de resu ltados y contro l de gestión.

FIGURA 1. ETAPAS DEL PROCESO DE PLA N EA CIÓ N

A. Filosofía, m isión y políticas de la organización.

B. D iagnóstico ex terno e interno: análisis de l com portam ien to ac tua l de variab les ex ternas y descripción del com portam ien to de las áreas críticas: finanzas, producción , m ercados y personal.

C . D efinición de supuesto s , estim ados o p rem isas ex ternas e in ternas.

D. Form ulación del p la n estratégico: estra teg ias y a juste d e estructu ra .

E. Form ulación del p la n operativo: p ro g ram ac ió n de sistem as, objetivos, ac tiv idades, recursos, p re su p u e s to y proced im ien tos.

F . Sistem a d e evaluación de resu ltados y contro l de gestión.

48 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

A. Filosofía y misión de la organización

La filosofía de la organización se encuen tra de lim itada p o r la rac ionalidad que condiciona la acción de la sociedad en su conjunto y que de te rm ina los valores, las creencias, los p rincip ios, los in te reses políticos y económ icos de los g ru p o s sociales a n ivel local, reg ional, nacional e internacional, tales com o grem ios, p a rtid o s p o líticos, sind icatos y agrem iaciones profesionales.

La filosofía debe resp o n d e r a las p reg u n ta s de cuál es la resp o n sab ilidad s o d a ly económ ica de la organización, cuáles son los principios que la organización está d isp u esta a defender, cuáles so n sus a lterna tivas prio rita rias de acción a largo p lazo , en térm inos de los objetivos de la organ ización y la posible contribución a la so lución de p rob lem as de la com unidad .

La m isión p recisa las p regun tas: cuál es n u es tra ac tiv idad , qué p o dem os p roducir, cuál es n u es tra clientela ac tual y potencial.

B. Elaboración del diagnóstico externo e interno

U na seg u n d a e tapa del proceso de p laneación es la realización del d iagnóstico que con tem pla dos niveles: el de variab les ex ternas a la o rgan ización y el de variab les in ternas.

B .l. Diagnóstico externo: consiste en recoger y eva luar la in form ación acerca d e l com portam ien to h istórico y actual d e las variables externas o exógenas, que n o con tro lan d irec tam ente la em presa , p e ro que afectan los resu ltados de la organ izaciónpor pertenecer a su am biente. P roporc ionalm ente con la form a com o p u e d e afectar los resu ltados se seleccionan las variables ex ternas, el m ercado y las p rio rid ad es gubernam en ta l, económ ica, social, tecnológica y ecológica.

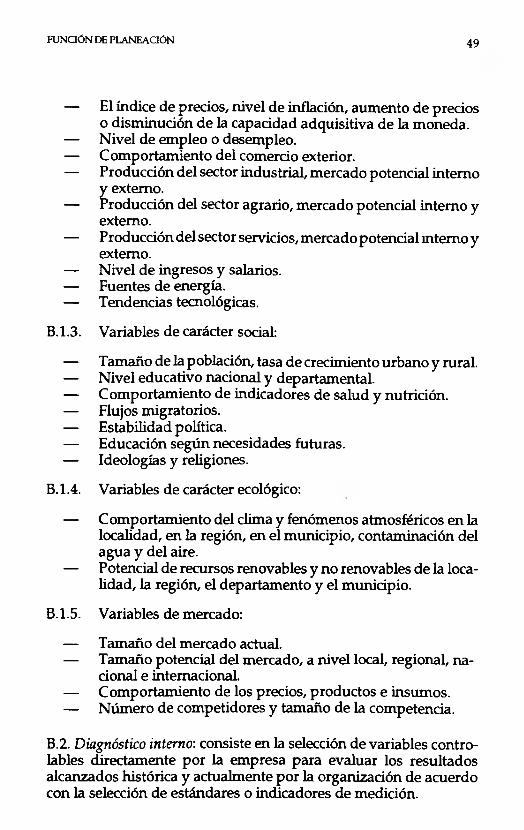

B .l .l . V ariables de carácter gubernam ental:— Las políticas tribu taria , de gasto público, cam biaria a n ivel

nacional y de com ercio exterior.— Las leyes v igen tes a n ivel nacional y d ep a rtam en ta l y que

afectan al E stado y sus relaciones con los o tros sectores.

B. 1.2. V ariables de carácter económico:— El v o lu m en de p roducc ión nacional o p roducc ión nacional

b ru ta (PNB)

FUNCIÓN DE PLANEACIÓN 49

— El índice de precios, n ivel de inflación, au m en to de precios o d ism inución de la capacidad adqu isitiva de la m oneda.

— N ivel de em pleo o desem pleo.— C om portam ien to del com ercio exterior.— Producción del sector industria l, m ercado po tencial in te rno

y externo.— P roducción del sector agrario , m ercado po tencial in te rno y

externo.— Producción del sector servicios, m ercado po tencial in te rno y

externo.— N ivel de ingresos y salarios.— F uen tes de energía.— Tendencias tecnológicas.

B.1.3. V ariables de carácter social:

— T am año de la población, tasa de crecim iento u rb an o y rural.— N ivel educativo nacional y departam en ta l.— C om portam ien to de ind icadores de sa lud y nutrición .— Flujos m igratorios.— Estab ilidad política.— E ducación seg ú n necesidades fu turas.— Ideologías y religiones.

B.1.4. V ariables de carácter ecológico:

— C om portam ien to del clim a y fenóm enos atm osféricos en la localidad, en la región, en el m unicip io , con tam inación del ag u a y del aire.

— Potencial de recursos renovables y n o renovables d e la localidad , la región, el dep artam en to y el m unicipio .

B. 1.5. V ariables de m ercado:

— T am año del m ercado actual.— T am año potencial del m ercado , a n ivel local, reg ional, n a

cional e internacional.— C om portam ien to de los precios, p ro d u cto s e insum os.— N ú m ero de com petidores y tam año de la com petencia.

B.2. Diagnóstico interno: consiste en la selección d e variab les con tro lables d irec tam en te p o r la em presa p a ra eva luar los resu ltados a lcanzados h istórica y actualm ente p o r la organización d e acuerdo con la selección de estándares o ind icadores de m edición.

5 0 ORGANIZACIÓN Y GESTIÓN DE EMPRESAS

Las variab les p o r m ed ir y eva luar en e l d iagnóstico in te rno seg ú n criterios d e can tid ad y calidad son básicam ente:

a) S ituación financiera;b) v o lu m en y calidad de producción;c) can tid ad y ca lidad del trabajo h u m an o em pleado;d) can tidad y calidad de recursos físicos u tilizados;e) v o lu m e n y va lo r d e las ven tas o can tidad e ingresos p o r servicios

p restados.

En el caso de organización de negocios se enfatiza en la evaluación d e la situación del m ercado y su po tencial expansión.