Embed Size (px)

Citation preview

FILE-COPYDE CIRCULACION LIMITADA

Informe Núm. CA- 12Za

LA PRESENTE TRADUCCION NO ES OFICIAL

El presente informe es solamente para uso oficial del Grupo del Banco y de otras organizacioneso personas especialmente autorizadas. No podrá publicarse, citarse, o mencionarse sin laautorización del Grupo del Banco, el que no acepta responsabilidad alguna respecto a suexactitud o carácter exhaustivo.

BANCO INTERNACIONAL DE RECONSTRUCCION Y FOMENTO

ASOCIACION INTERNACIONAL DE FOMENTO

SITUACION Y PERSPECTIVAS

DEL DESARROLLO ECONOMICO

DE

EL SALVADOR

24 de septiembre de 1971

Departamento de Centroamerica y el Caribe

Pub

lic D

iscl

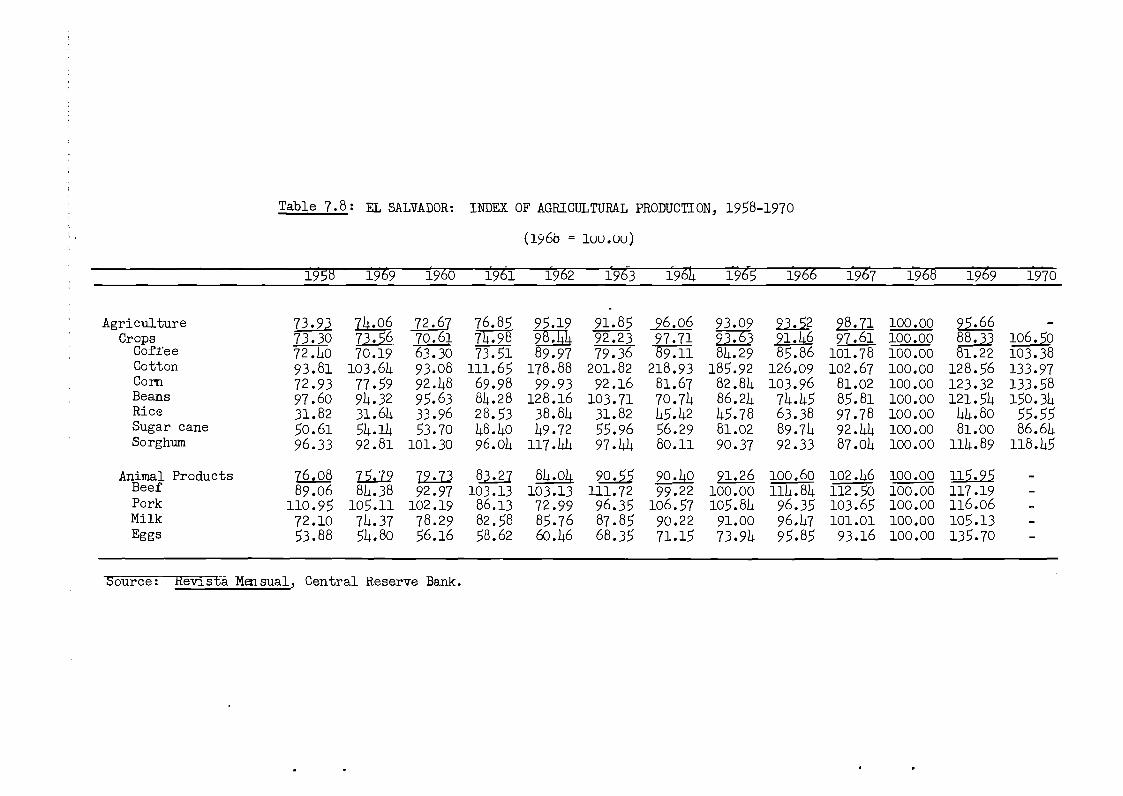

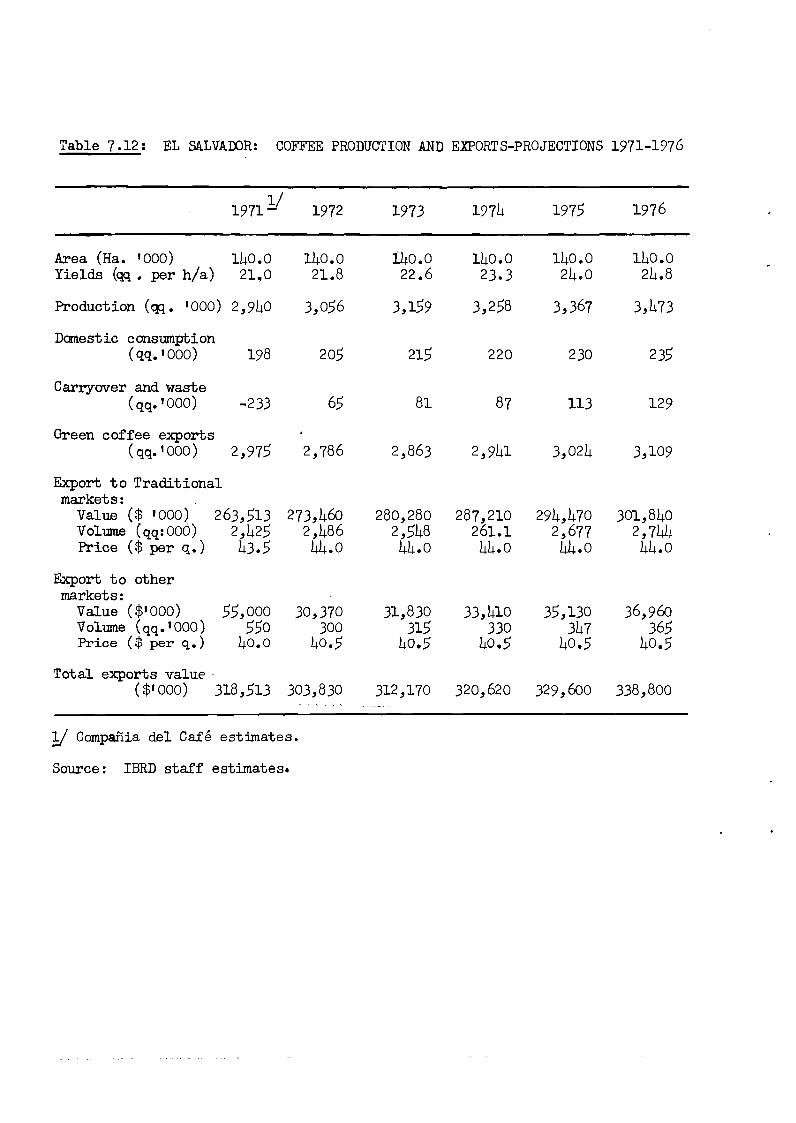

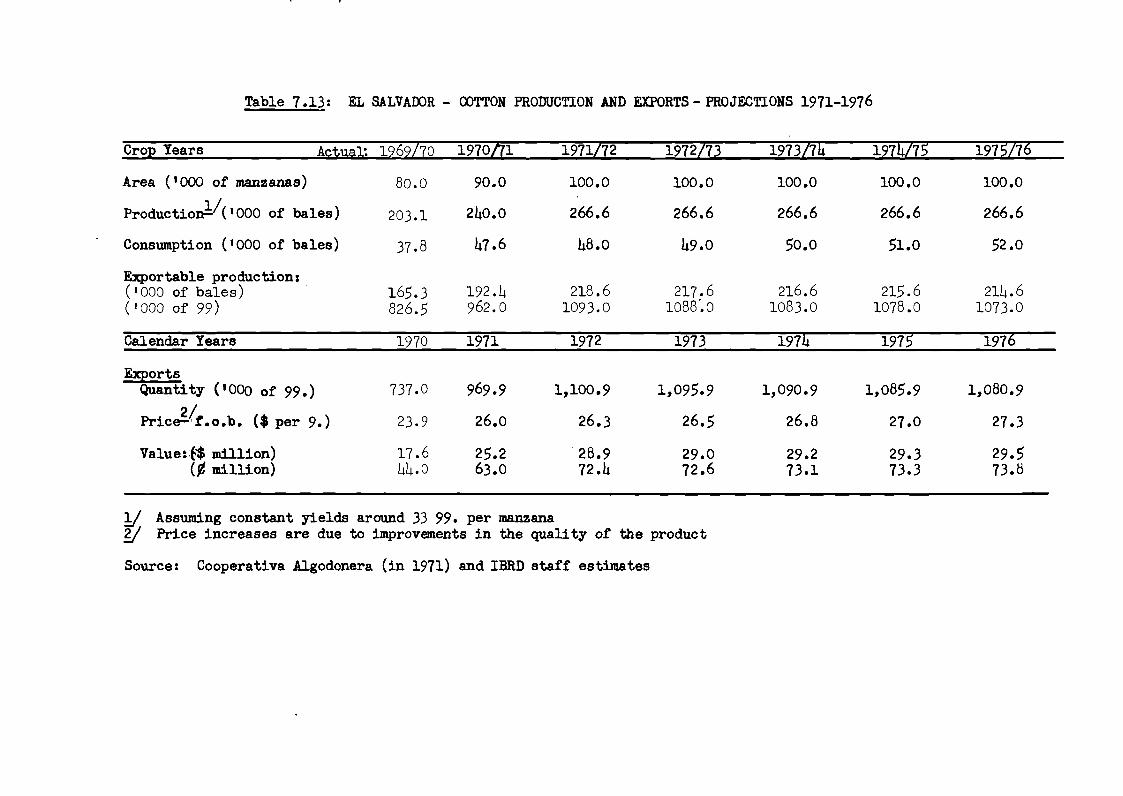

osur

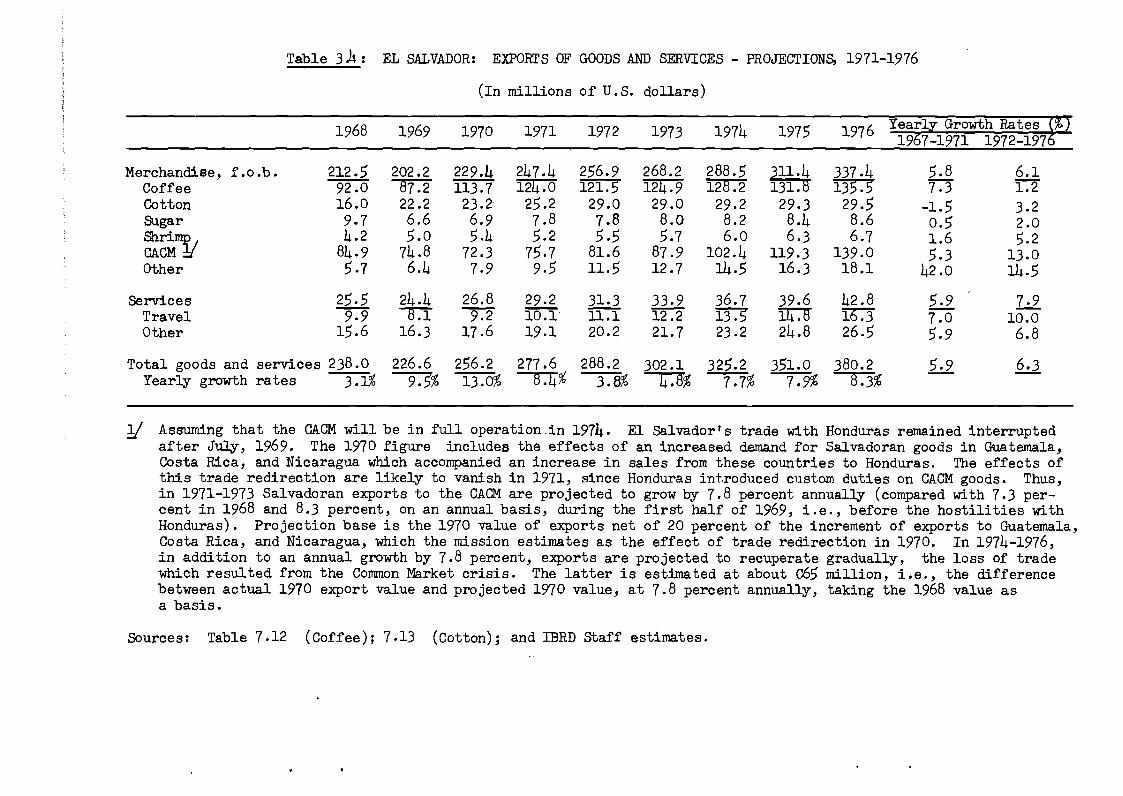

e A

utho

rized

Pub

lic D

iscl

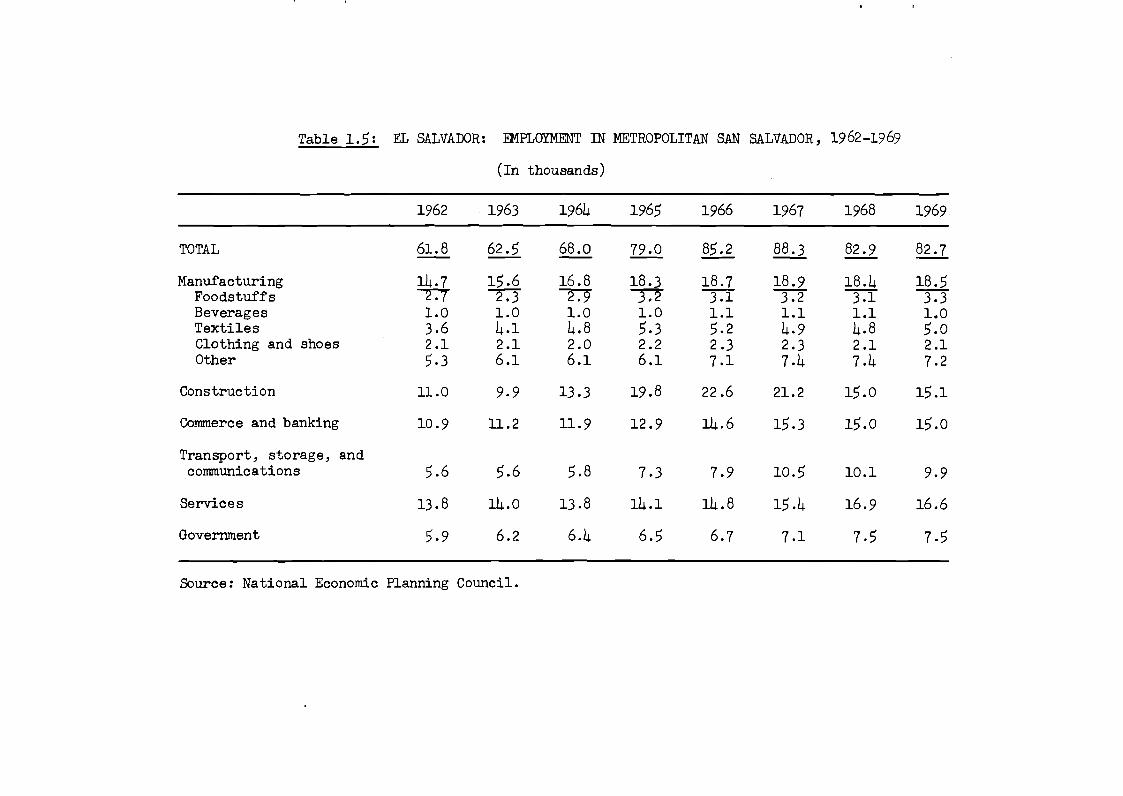

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

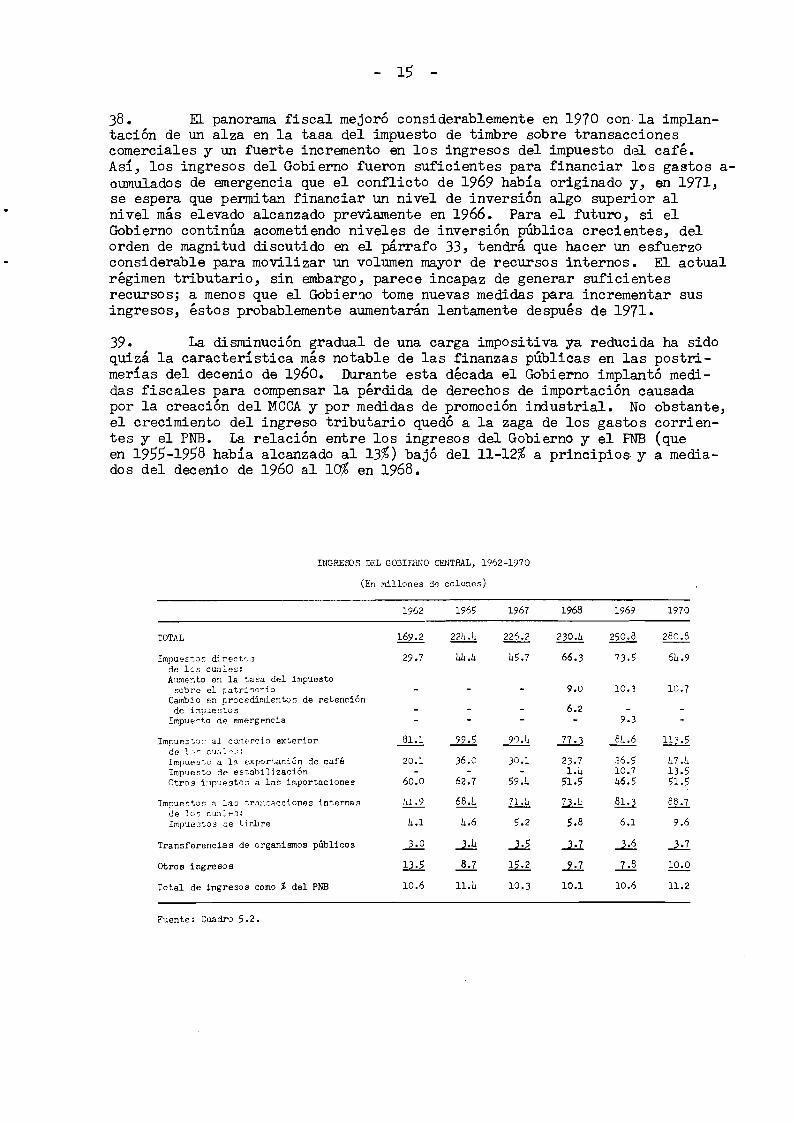

osur

e A

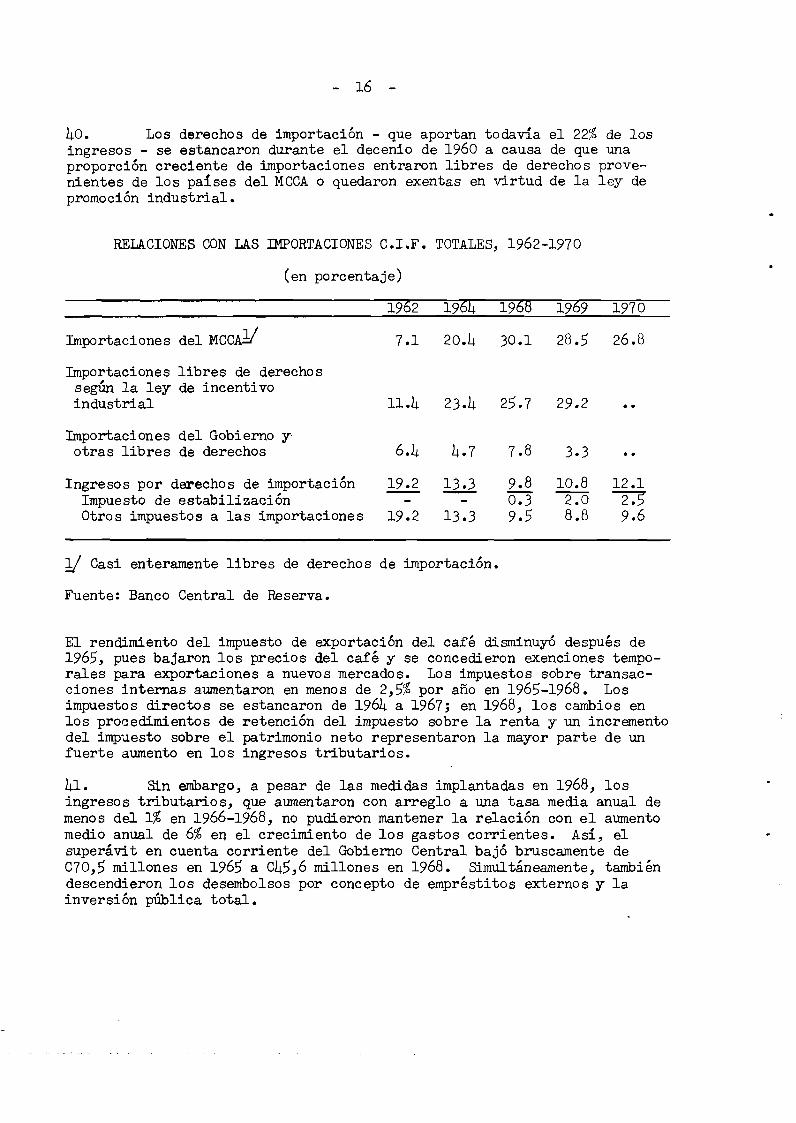

utho

rized

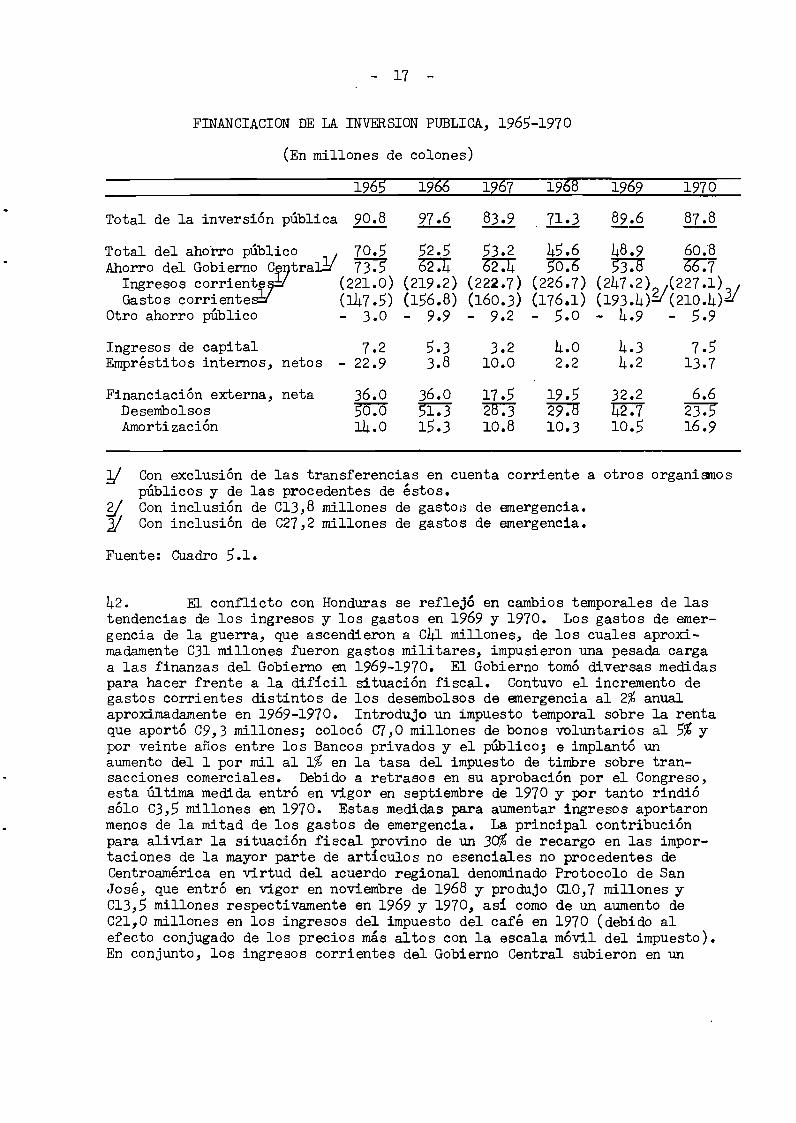

Pub

lic D

iscl

osur

e A

utho

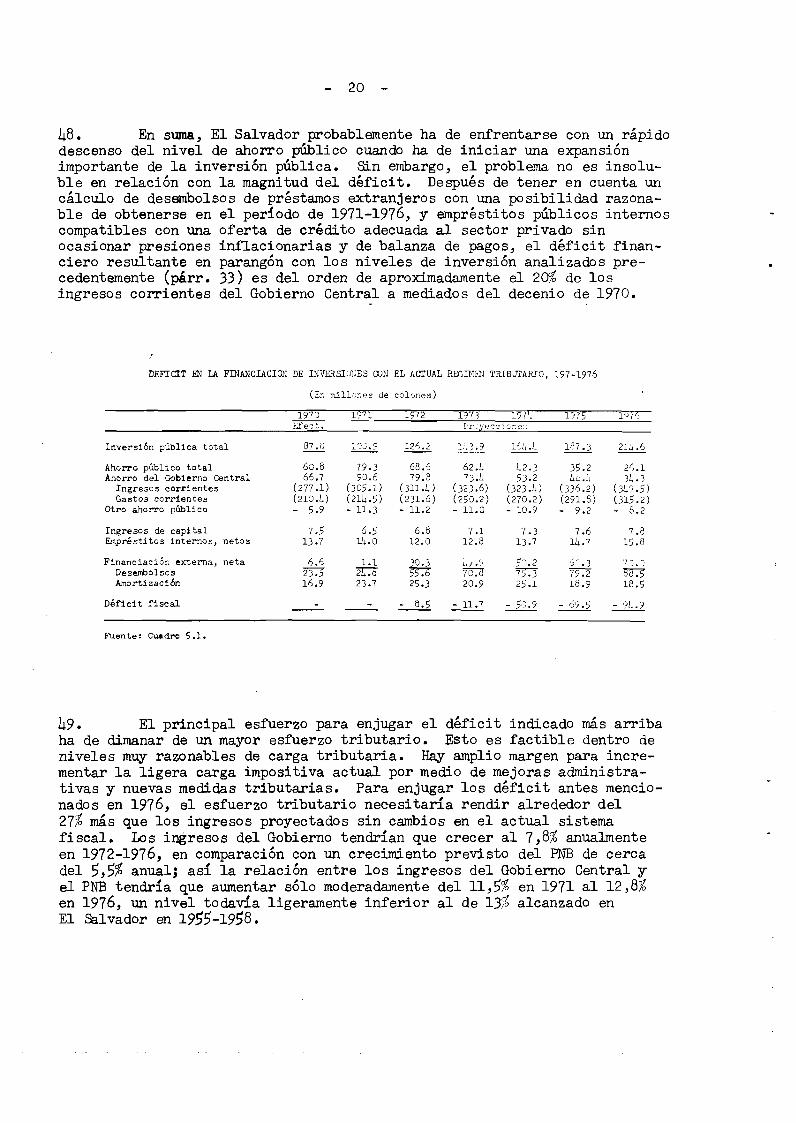

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

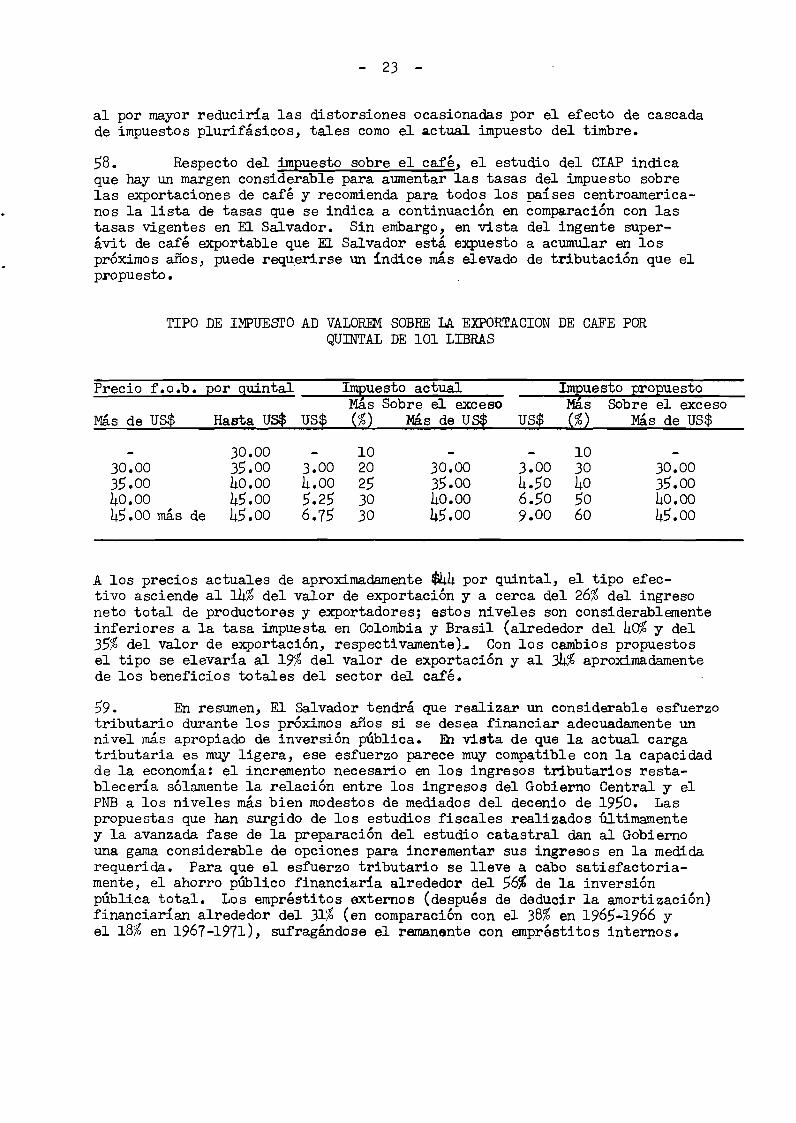

iscl

osur

e A

utho

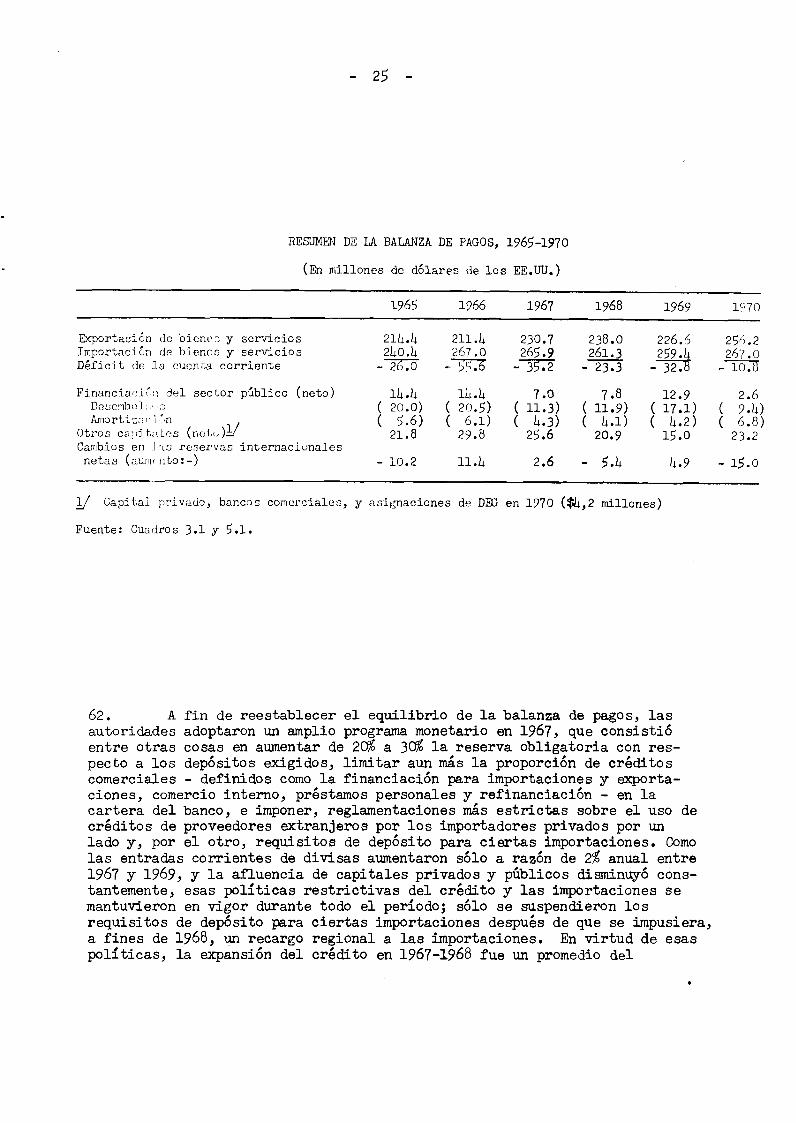

rized

Pub

lic D

iscl

osur

e A

utho

rized

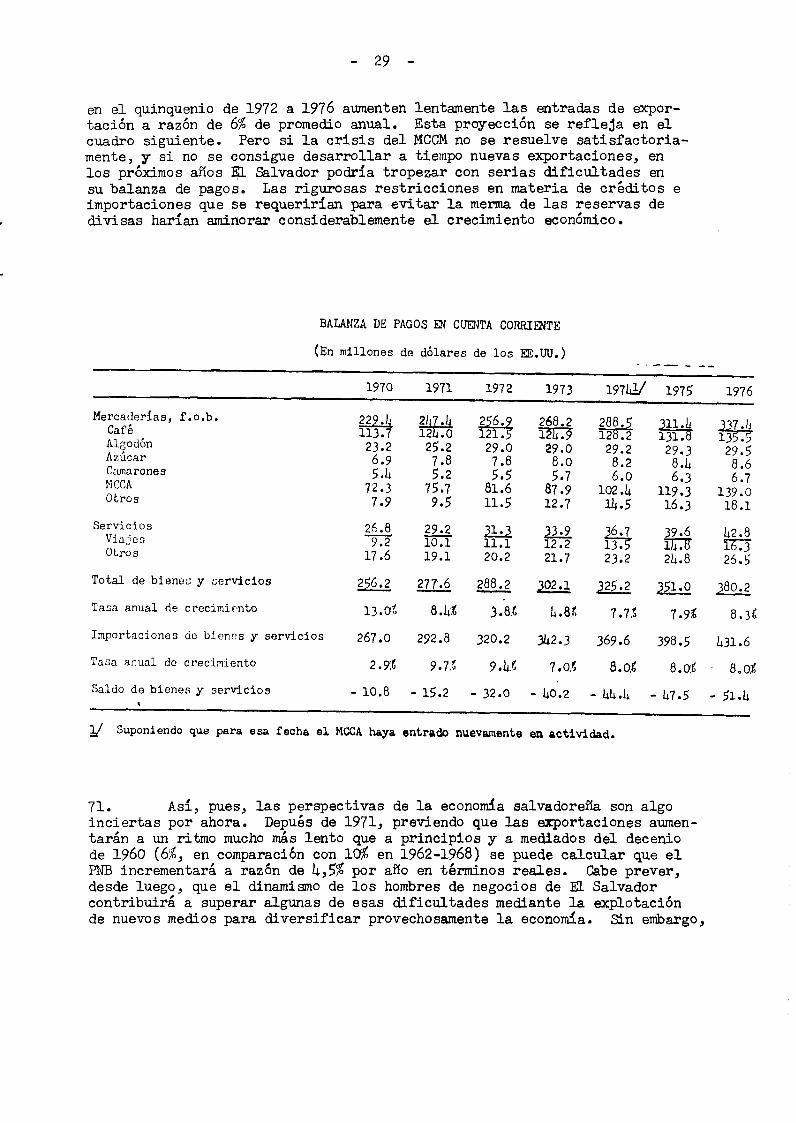

EQUIVALENCIAS

Moneda

US$1,00 = 2,50 colones

1 colón = US$0,h0

1 millón decolones = US$:00.000

Pesos y Medidas

1 saco de café = 60 kilogramos (kg.) = 132 libras

1 quintal = 46 kilogramos (kg.) = 101,4 libras

1 manzana = 0,69 hectáreas (ha.) - 1,727 acres

1 paca de algod6n = h80 libras

INDICE

Pág. No.

DATOS BASICOS

MAPA

RESUMEN Y CONCLUSIONES ........................................ i

I. EL CRECIMIENTO ACTUAL Y SUS PERSPECTIVAS FUTURAS............... 1

Antecedentes ............ o....u...................o........o....... 1

El Papel del Gobierno............s..... ........ 1Acontecimientos Regionales................................ 2

Tendencias Generales.......................................... 3

Evolución Anterior......................... .......... 3Perspectivas de Crecimiento y Estrategia del Desarrollo... 5

II. INVERSION PUBLICA Y FINANZAS ................. .......... ... 11

Inversión Pública: Tendencias Recientes y Programas......... 0 0 . 11

Financiación de la Inversión Pública................. 14

III. MONEDA, CREDITO Y BALANZA DE PAGOS ................. o.......... 24

Acontecimientos Recientes...................................... 24

Perspectivas y CapacidadCrediticia............................ 28

APENDICE: EL DESARROLLO Y LA POLITICA GUBERNAMENTAL EN LOSDISTINTOS SECTORES DE LA ECONOMIA

Agricultura, Ganadería y Pesca................................ 1Industria Manufacturera.... ....................... ............. 8Turismo ...... e....... s............... . . . . .. . . . . ...... 13Energía.. . . . . . .. . . . . ...............o*............... 13Transporte y Comunicaciones.. .................................. 14Población, Empleo y Sectores Sociales.......................... 15

Este informe está basado en los resultados de una misión económica a ElSalvador en marzo de 1971, en la cual participaron el Sr. Elio U. Gonella(Jefe), la Sra. Herminia M. Neufeld (Economista Industrial), el Sr. PedroleónDiaz (Oficial de Préstamos), el Sr. José Datas-Panero (Oficial de Préstamos),el Sr. William A. Ward (Economista Agrícola), y el Prof. Raymond Richman(Consultor-Economista Fiscal). Este informe fue revisado por el ComitéEconómico el 2h de agosto de 1971.

INDICE (Continuación)

APENDICE ESTADISTICO

1. Población y Empleo2. Cuentas Nacionales3. Balanza de Pagos y Comercio Exterior4. Deuda Externa5. Finanzas del Sector Público6. Moneda y Crédito7. Estadísticas Agrícolas8. Industria y Otros Sectores9. Precios y Salarios

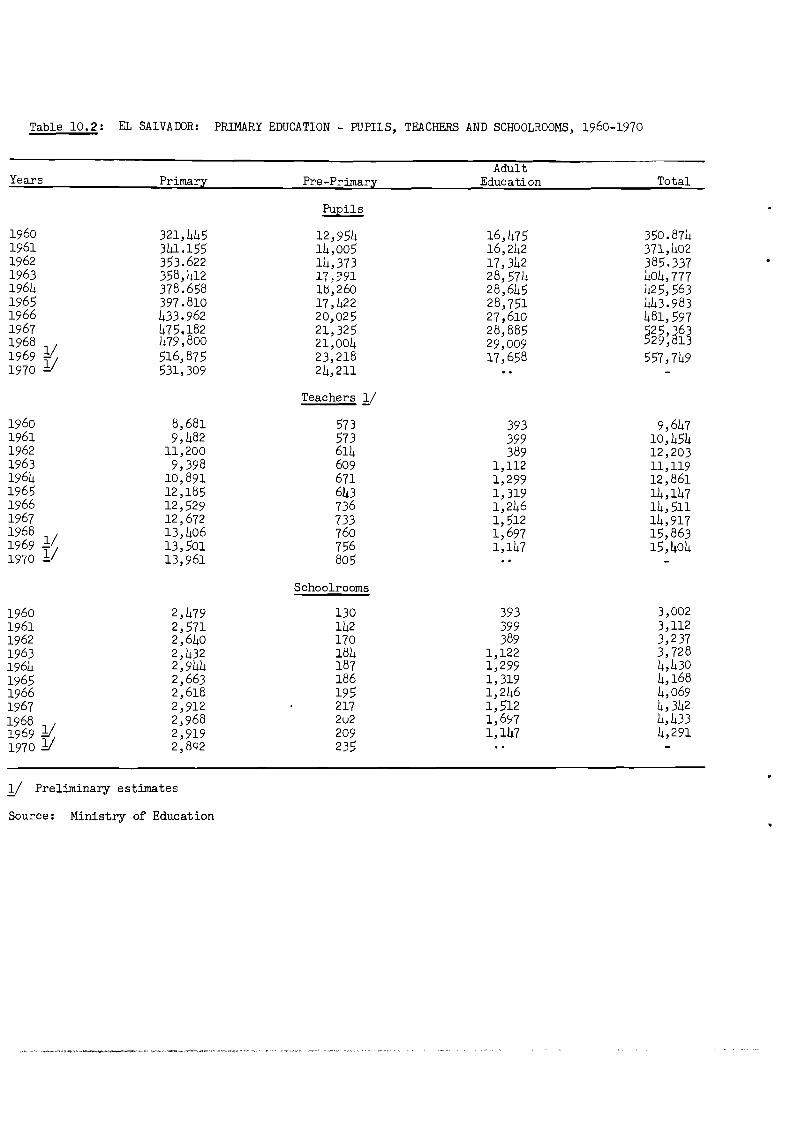

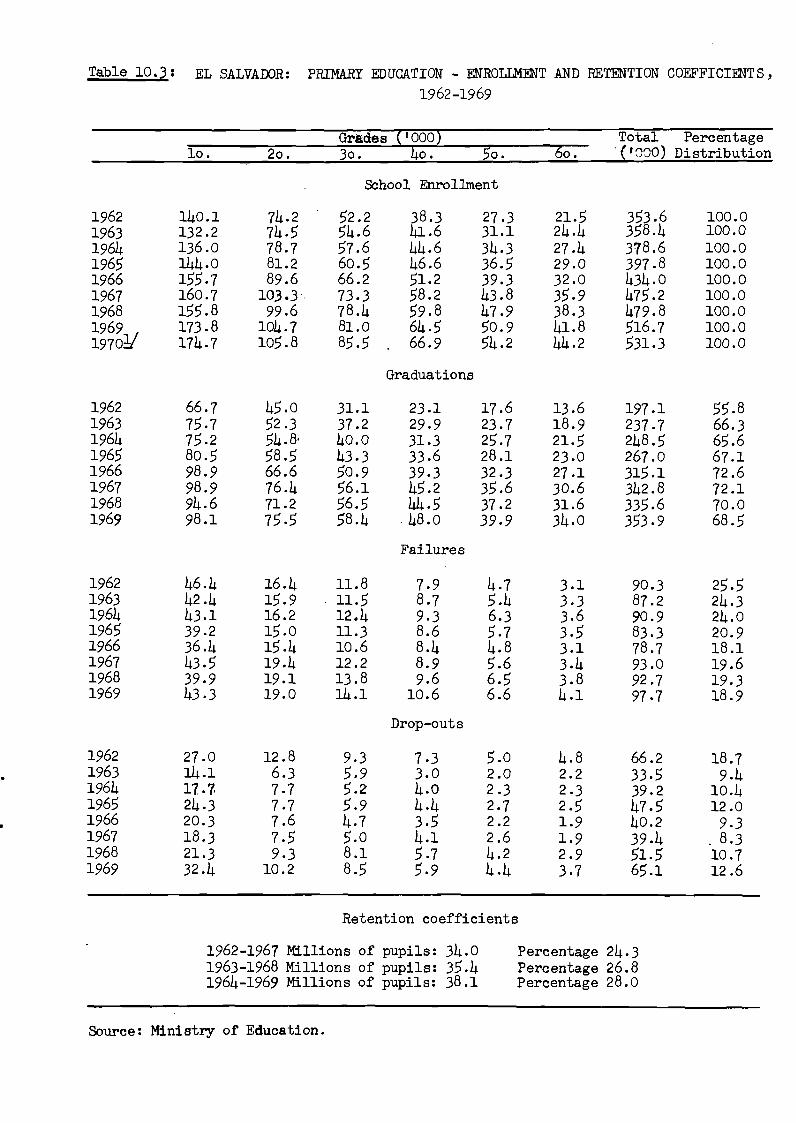

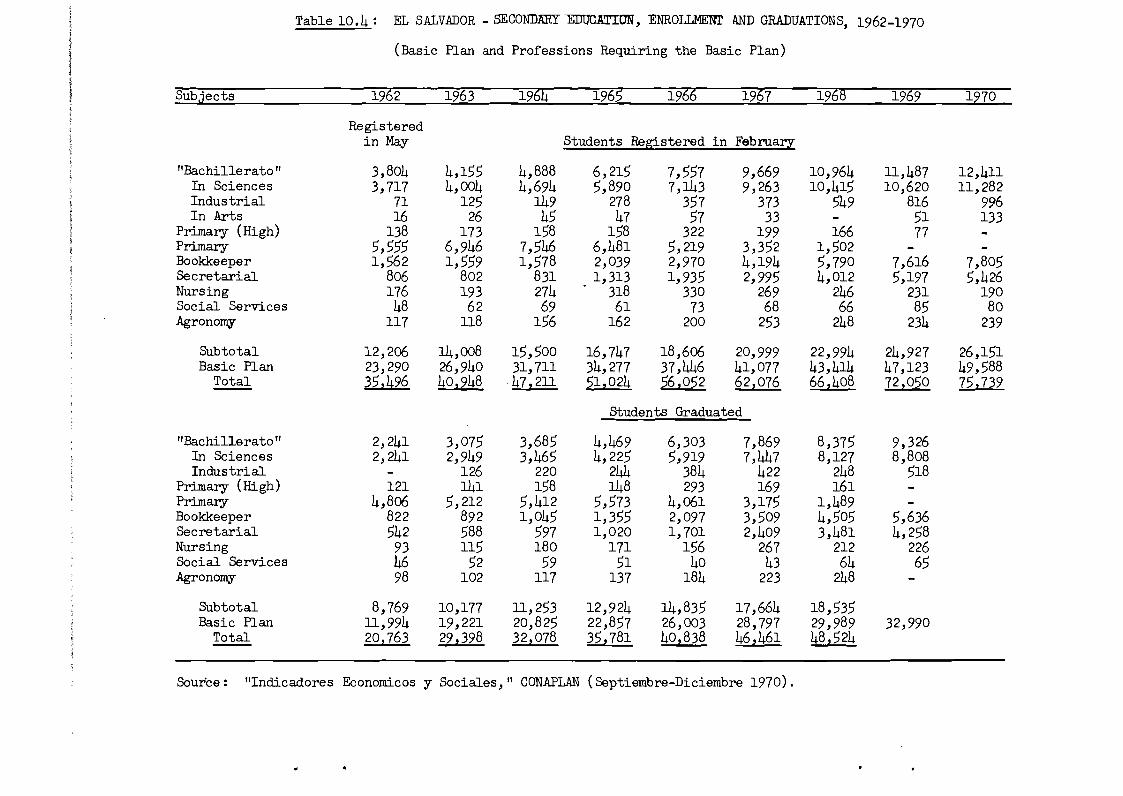

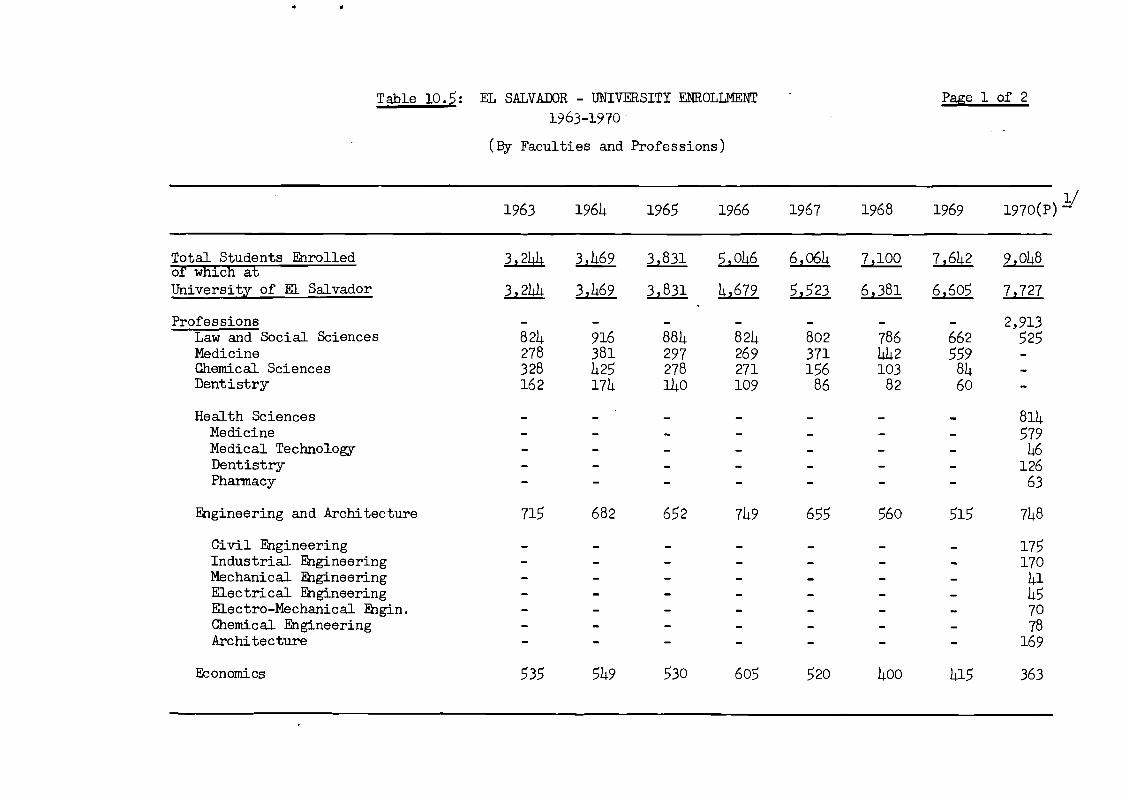

10. Educación y Salud

EL SALVADOR

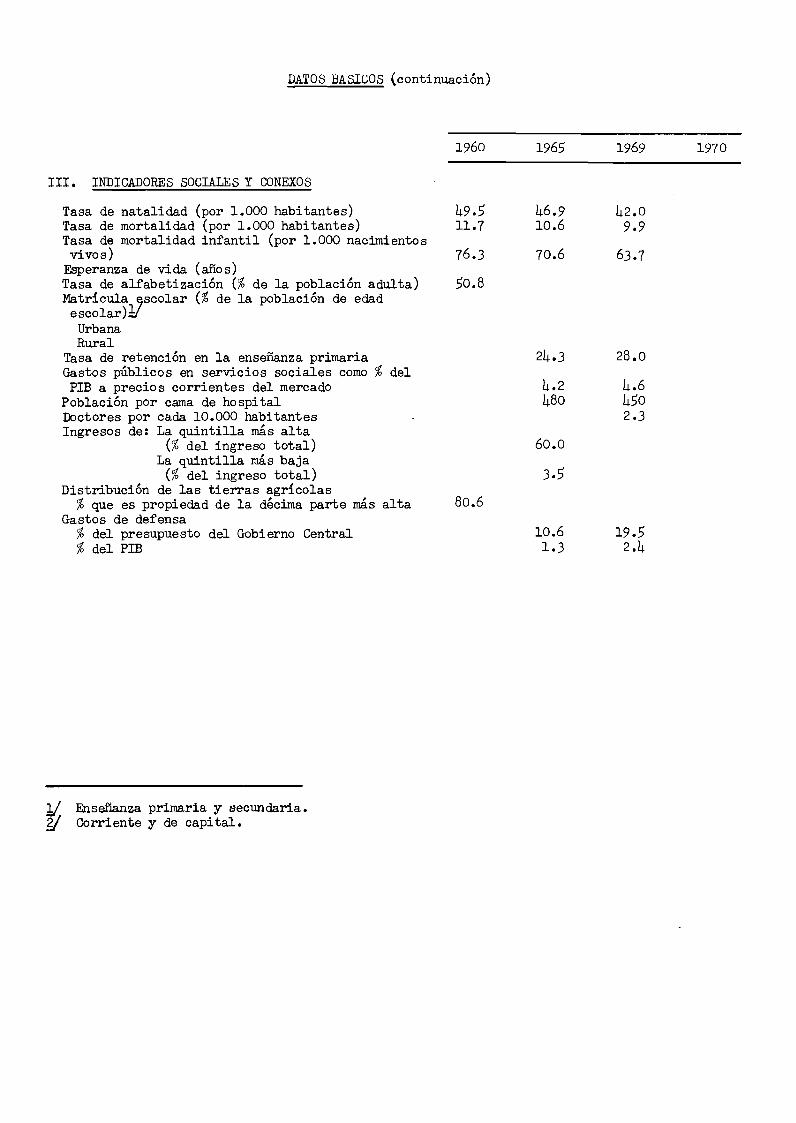

DATOS BASICOS

I. DIMENSIONES

Superficie (kilómetros cuadrados) 20,900

1960 1965 1969 1970

Población (millones) 2.50 2.93 342 3.561/Tasa anual de crecimiento (o) 2.8 3.7 :7 '2 4.1

PNB (al costo de los factores) per cápita (US$) 226 271 276 283

II. INDICADORES ECONOMICOS

PIB al costo corriente de los factores(millones de colones) 1,303 1,823 2,217 2,337

Origen por sector (%) 100 100 100 100Agricultura 31¯¯ 29.1 27.71 27Manufactura 14.6 17.7 19.6 19.5Construcción 3.3 3.1 2.6 2.7Comercio 22.4 24.2 22.9 21.9

Otros 28.2 25.9 28.8 29.3

1961-68 1969 1970

Cambios anuales (%)

PIB a precios corrientes de mercado 6.1 3.9 6.6PIB a precios constantes de mercado?/ 6.3 4.2 4.8Valor agregado en la manufactura (a preciosconstantes) 9.7

Valor agregado en la agricultura (a preciosconstantes) 3.h.Exportaciones, f.o.b. 9.3 -h.7 13.Importaciones, c.i.f. 9.7 -3.3 2.0Crédito total del sistema bancario 4.8 15.1 0.5al sector público (2.5) (11..2) (18.4)al sector privado (6.7) ( 7.3) ( 6.3)

>recios al consumidor 0.4 -0.2 2.8

1960 1965 1969 1970

PIB a precios corrientes del mercado (millonesde colones)

% del PIB a precios corrientes del mercadoInversión bruta fija 14.4 14.9 11.5 11.4

Sector público ( 2.9) ( 4.1) ( 2.7) ( 2.7)Sector privado (ll.5) (10.8) ( 8.8) ( 8.7)

Inversión en inventario 1.1 0.5 1.0 0.6Ahorro interno bruto 11.0 13.0 9.9 11.7

Sector público ( 3.0) ( 3.5) ( 2.1) .( 2.h)Sector privado ( 8.0) ( 9.5) ( 7.8) ( 9.3)

Déficit de recursos (superávit -) h.5 2.h 2.6 -0.3

1] Incluidos unos 70.000 refugiados de Honduras a finales de 1969 y en 1970.2/ Basado en un deflactor de precios del PIB que actualmente está siendo examinado.

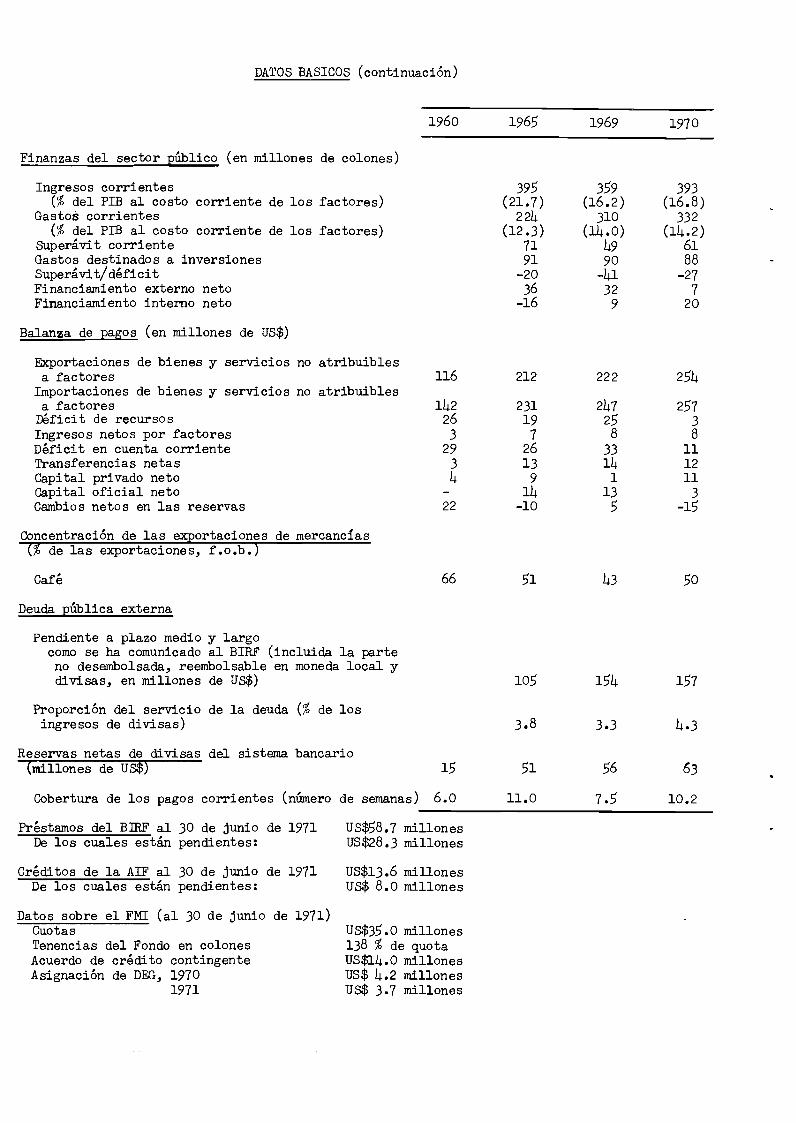

DATOS BASICOS (continuación)

1960 1965 1969 1970

Finanzas del sector público (en millones de colones)

Ingresos corrientes 395 359 393(% del PIB al costo corriente de los factores) (21.7) (16.2) (16.8)

Gastos corrientes 224 310 332(% del PIB al costo corriente de los factores) (12.3) (14.0) (14.2)

Superávit corriente 71 49 61Gastos destinados a inversiones 91 90 88Superávit/déficit -20 -4l -27Financiamiento externo neto 36 32 7Financiamiento interno neto -16 9 20

Balanza de pagos (en millones de US$)

Exportaciones de bienes y servicios no atribuiblesa factores 116 212 222 254Importaciones de bienes y servicios no atribuiblesa factores 142 231 247 257Déficit de recursos 26 19 25 3Ingresos netos por factores 3 7 8 8Déficit en cuenta corriente 29 26 33 11Transferencias netas 3 13 l 12Capital privado neto 4 9 1 11Capital oficial neto - 14 13 3Cambios netos en las reservas 22 -10 5 -15

Concentración de las exportaciones de mercancias(% de las exportaciones, f.o.b.)

Café 66 51 43 50

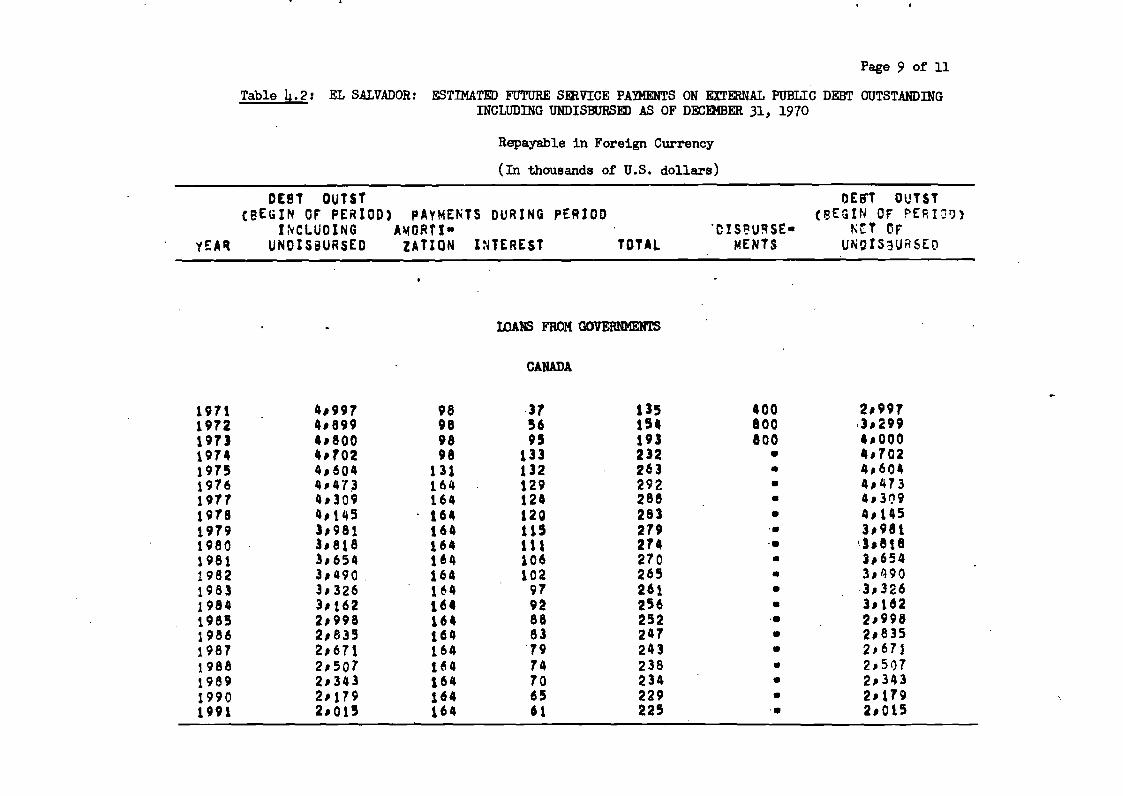

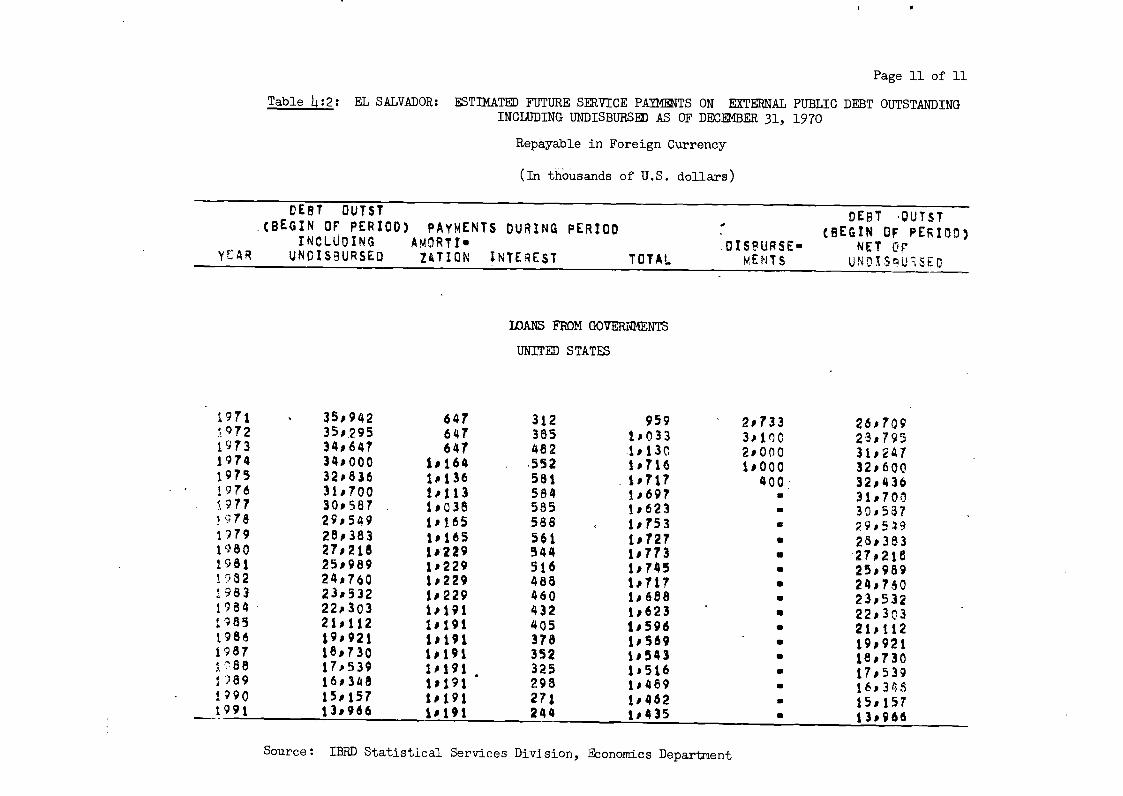

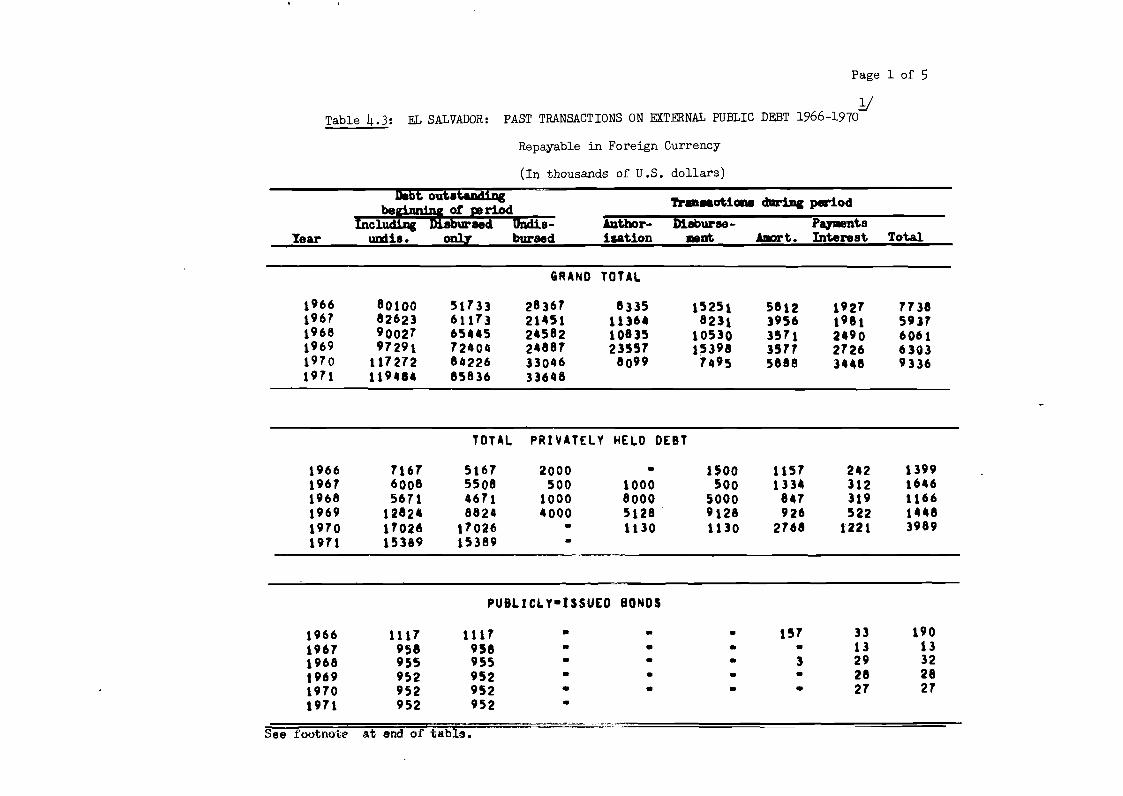

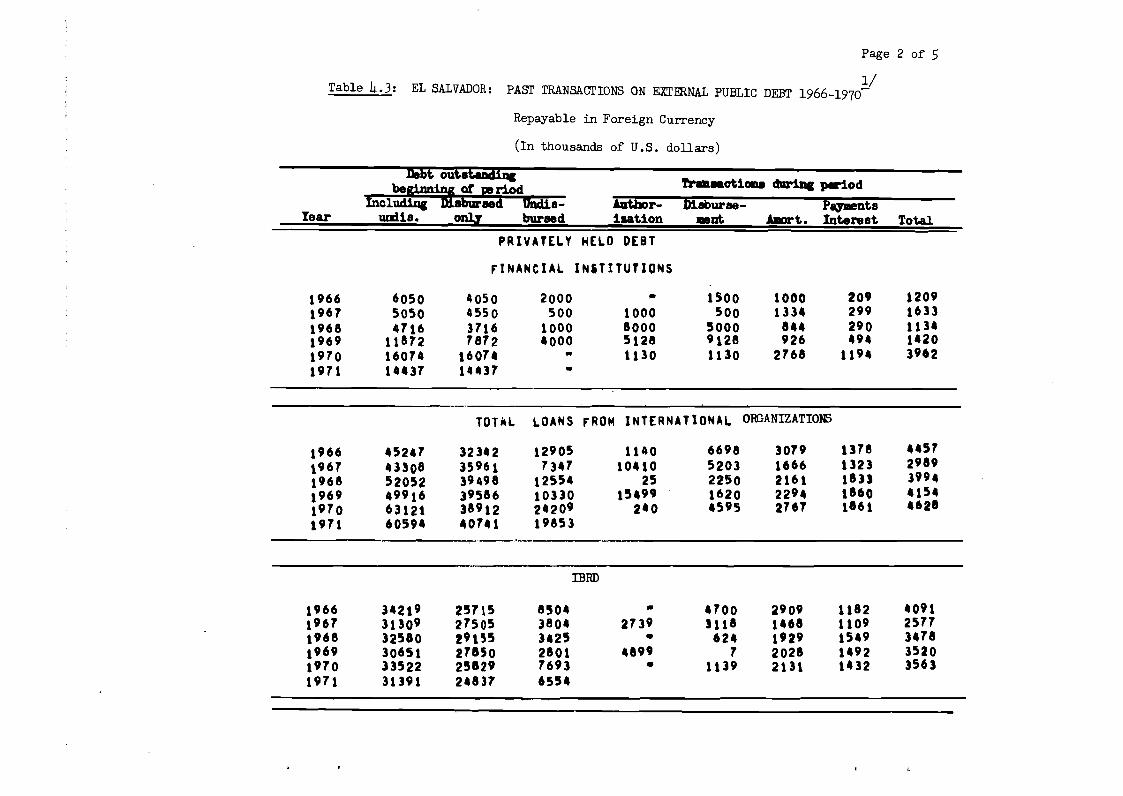

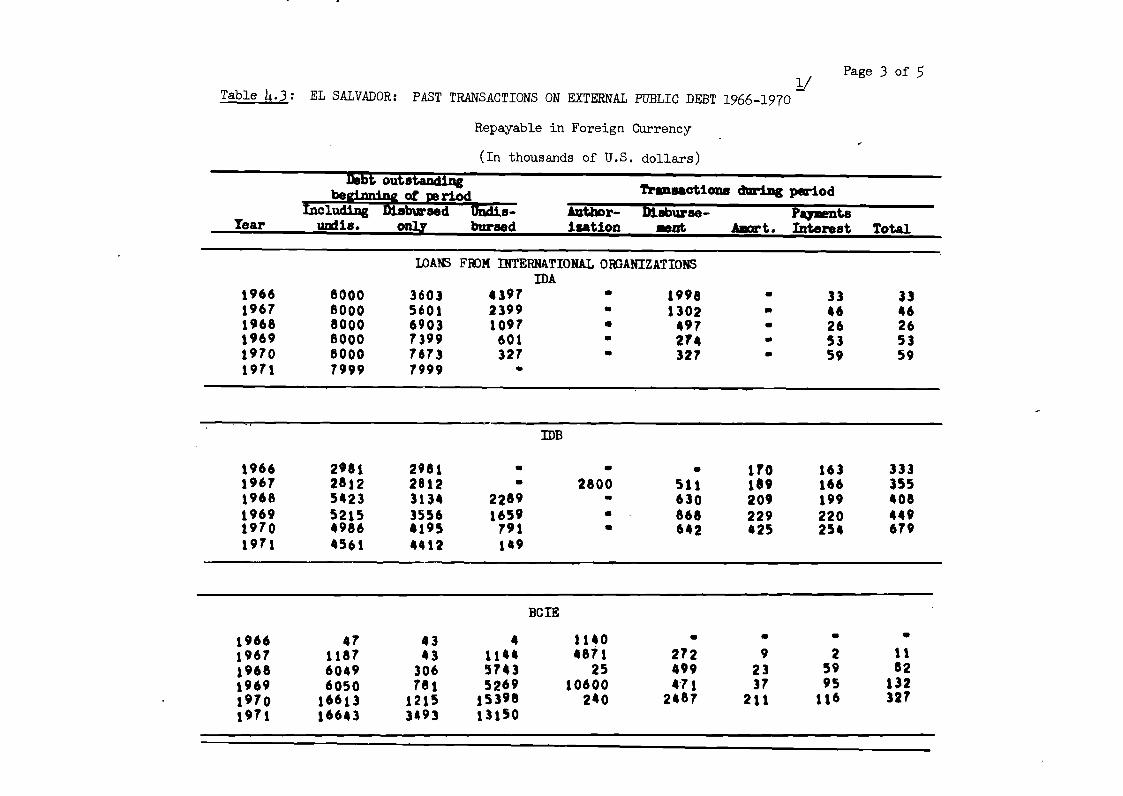

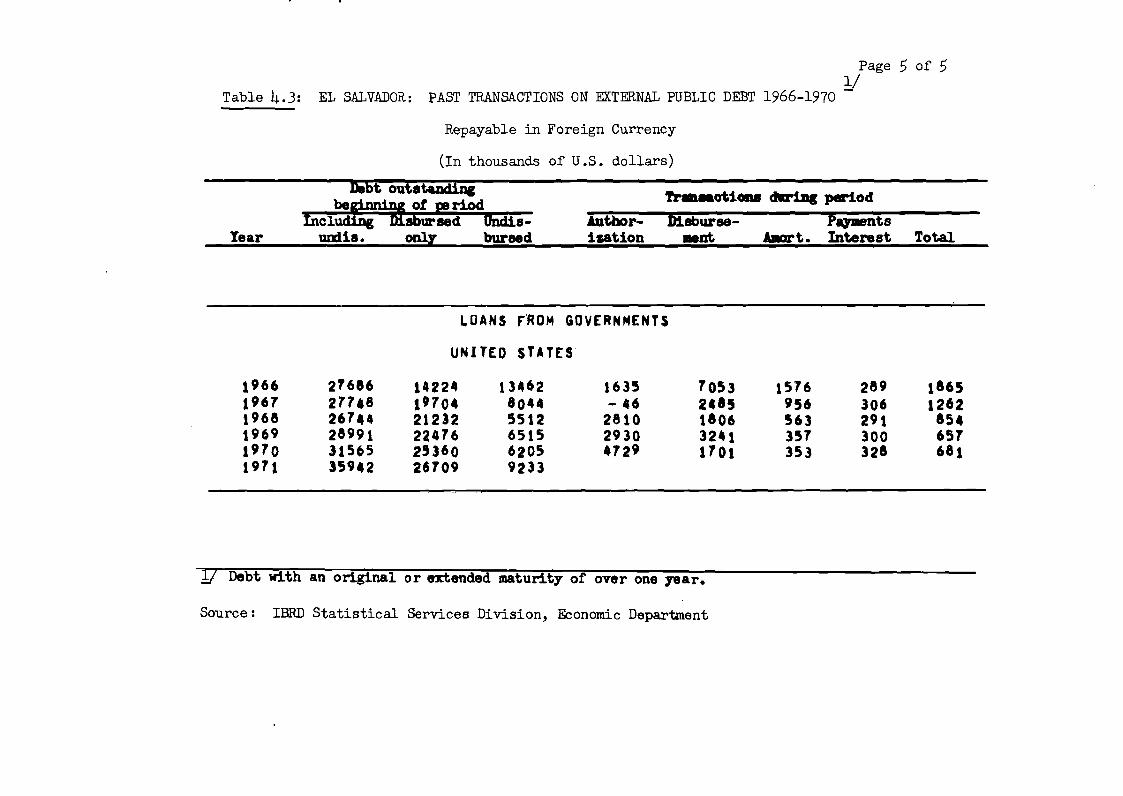

Deuda pública externa

Pendiente a plazo medio y largocomo se ha comunicado al BIRF (incluida la parteno desembolsada, reembolsable en moneda local ydivisas, en millones de US$) 105 154 157

Proporción del servicio de la deuda (% de losingresos de divisas) 3.8 3.3 4.3

Reservas netas de divisas del sistema bancario(millones de US$) 15 51 56 63

Cobertura de los pagos corrientes (número de semanas) 6.0 11.0 7.5 10.2

Préstamos del BIRF al 30 de junio de 1971 US$58.7 millonesDe los cuales están pendientes: US$28.3 millones

Créditos de la AIF al 30 de junio de 1971 US$13.6 millonesDe los cuales están pendientes: US$ 8.0 millones

Datos sobre el FMI (al 30 de junio de 1971)Cuotas US$35.0 millonesTenencias del Fondo en colones 138 % de quotaAcuerdo de crédito contingente US$14.0 millonesAsignación de DEG, 1970 US$ 4.2 millones

1971 US$ 3.7 millones

DATOS BASICOS (continuación)

1960 1965 1969 1970

III. INDICADORES SOCIALES Y CONEXOS

Tasa de natalidad (por 1.000 habitantes) 49.5 46.9 42.0Tasa de mortalidad (por 1.000 habitantes) 11.7 10.6 9.9Tasa de mortalidad infantil (por 1.000 nacimientosvivos) 76.3 70.6 63.7

Esperanza de vida (años)Tasa de alfabetización (% de la población adulta) 50.8Matricula 9 scolar (% de la población de edadescolar)!/UrbanaRural

Tasa de retención en la enseñanza primaria 24.3 28.0Gastos públicos en servicios sociales como % delPIB a precios corrientes del mercado 4.2 4.6

Población por cama de hospital 480 450Doctores por cada 10.000 habitantes 2.3Ingresos de: La quintilla más alta

(% del ingreso total) 60.0La quintilla más baja

(% del ingreso total) 3.5Distribución de las tierras agrícolas

% que es propiedad de la décima parte más alta 80.6Gastos de defensa

% del presupuesto del Gobierno Central 10.6 19.5% del PIB 1.3 2.4

1 Enseñanza primaria y secundaria.2/ Corriente y de capital.

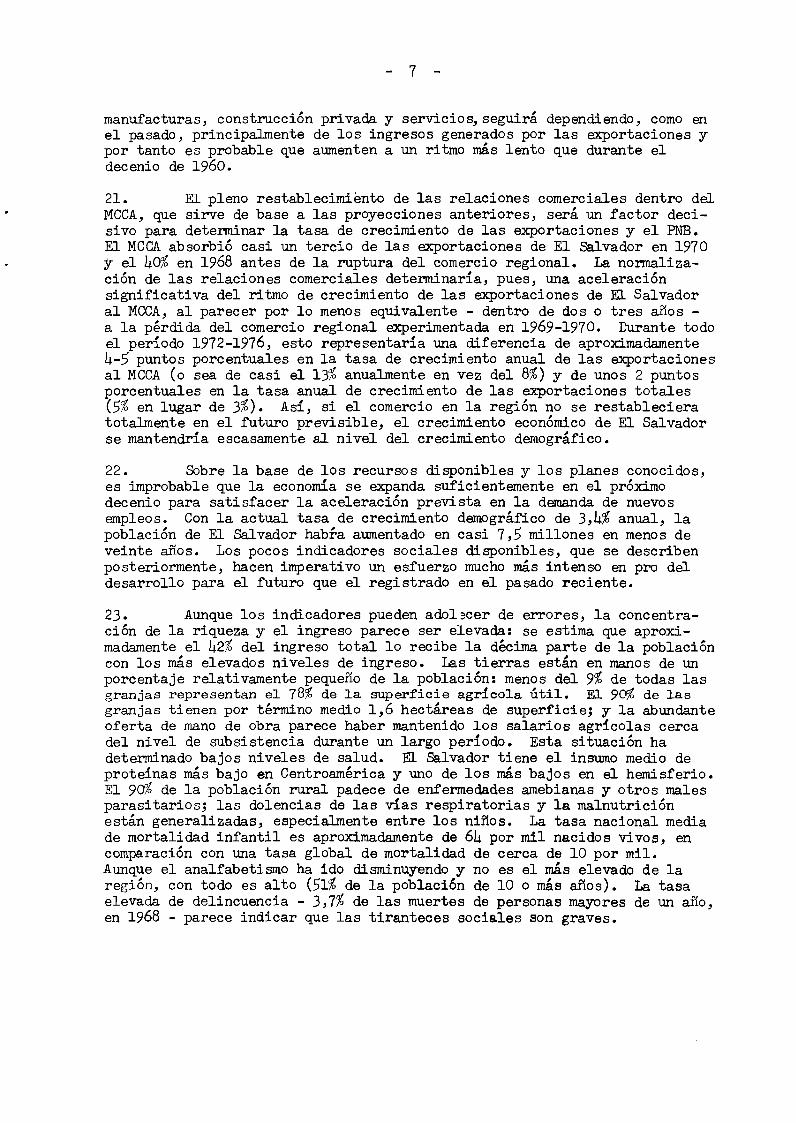

To Padr. Mg-1

To ST Ro de Copån

Nva Ocotepeque

To PIo B rEoPoy

M.tapö°° EL SALVADOR

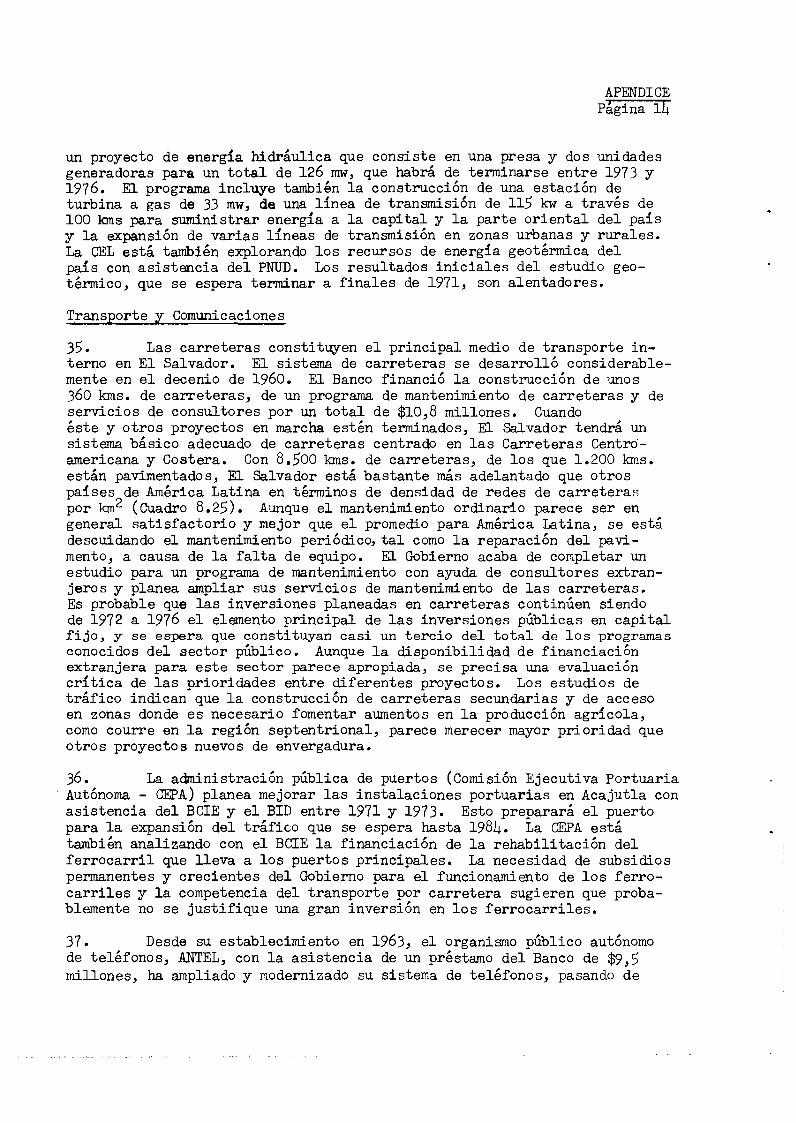

Ay ROAD NETWORK AND PROGRAMT. Gua--mol

\

Son C-ståb.l

SNutlaNuev Concepcvón.. k

ArcatooT. Gu1.0. j-2. po en

SChalch..p.

.SANTA- Cho o del .ANA 9on Pblo Gu.y OVlV

AHUACHAPAN .. Such,koto

Sa Jre '- San Ju.n SENSUN TEPEQUE

El P,lse lobascoC,udad.- CC

Arc

A-en • S,tio del Apopao - A d1. o1.Iz1co C WoArment;nN.ño.Cd.B<rr os

SAN ot •'•

ýnSNSONATE SALVADO'2L. Cuch,11,, s.. Son i defonso SAN FRANCISCO

••••Nao •.••' . GOTERA

•. • SANTA. SAN •I.. 'TECA. SatoVeroa z VICENTE

: Toma ...... \Ac-lut.. SoÓ •,Pedro ••.C -, gua Salad.

2 .' •. Nonulco•-•

CA-2 Comalpaoer Juc-pa. hnmcLA Sanhag SAN MIGUEL

LIBERTAD /de Mara' .,

Paved roads . .0

All weather roads i • S-raa~

-- - -Road under construction LoH- -USULUTAN l'LA--IO

•••••••••••• Roads proposed by country for r-p.lo lD1, u-

construction or improvement Gu/f of

CA-2 Central American Highways C-EICuco Fonse ca

-- RaJroads C

0 5 1 15 20 25 NAllpKi, lometers

JY 1971 IBRID-18614R

RESUMEN Y CONCLUSIONES

1. El desequilibrio existente entre el rápido crecimiento demográficoy la escasez de recursos naturales hace urgente y difícil el solucionar losproblemas del desarrollo de la economía de El Salvador. A la tasa deincremento demográfico actual de 3,4% por alo, la población total, que sesitúa en 3,5 millones en 1970, alcanzaría 7,3 millones en 1990 y casi 11millones a final del siglo. La ya escasa disponibilidad de tierra cultiva-ble para los habitantes del sector rural (aproximadamente 0,3 hectáreas porhabitante) disminuirá por consiguiente en forma apreciable, aun si seproyecta una emigración cuantiosa del campo hacia las ciudades. Los recur-sos mineros del país son escasos y sus posibilidades en pesca marítima seven limitadas por el área oceánica disponible. En consecuencia, el prin-cipal activo para el futuro desarrollo de El Salvador consiste en susrecursos humanos.

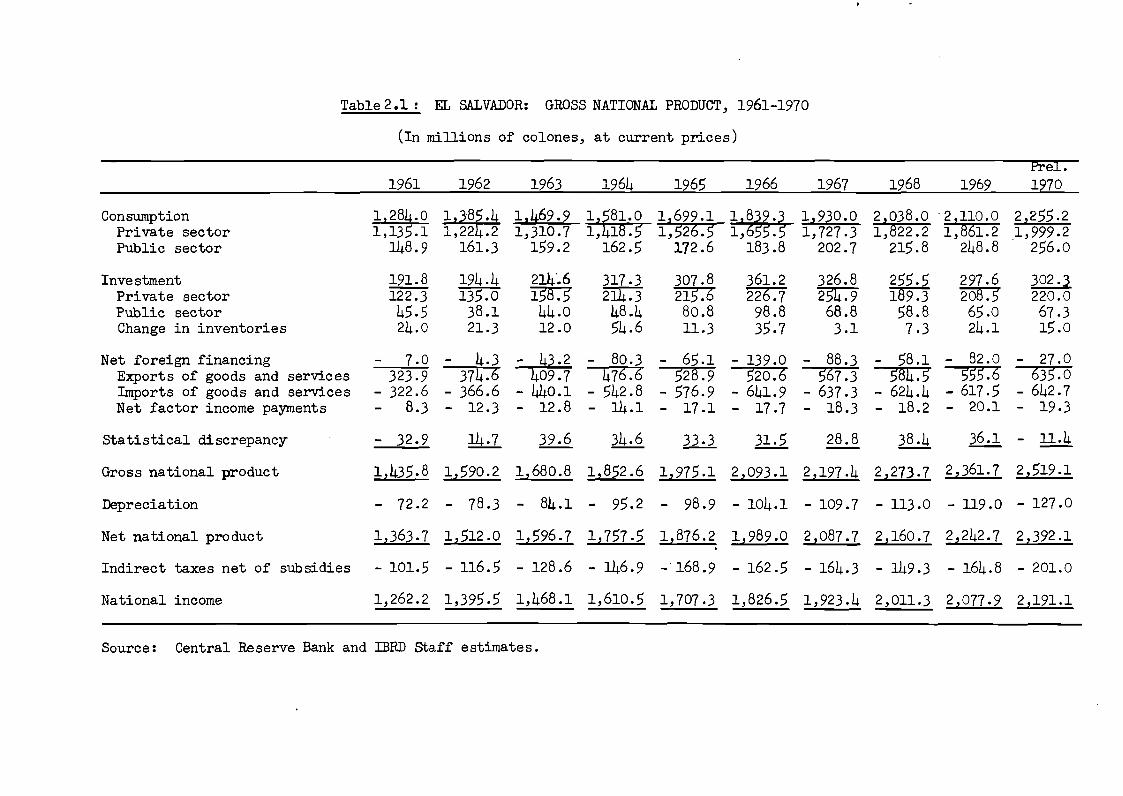

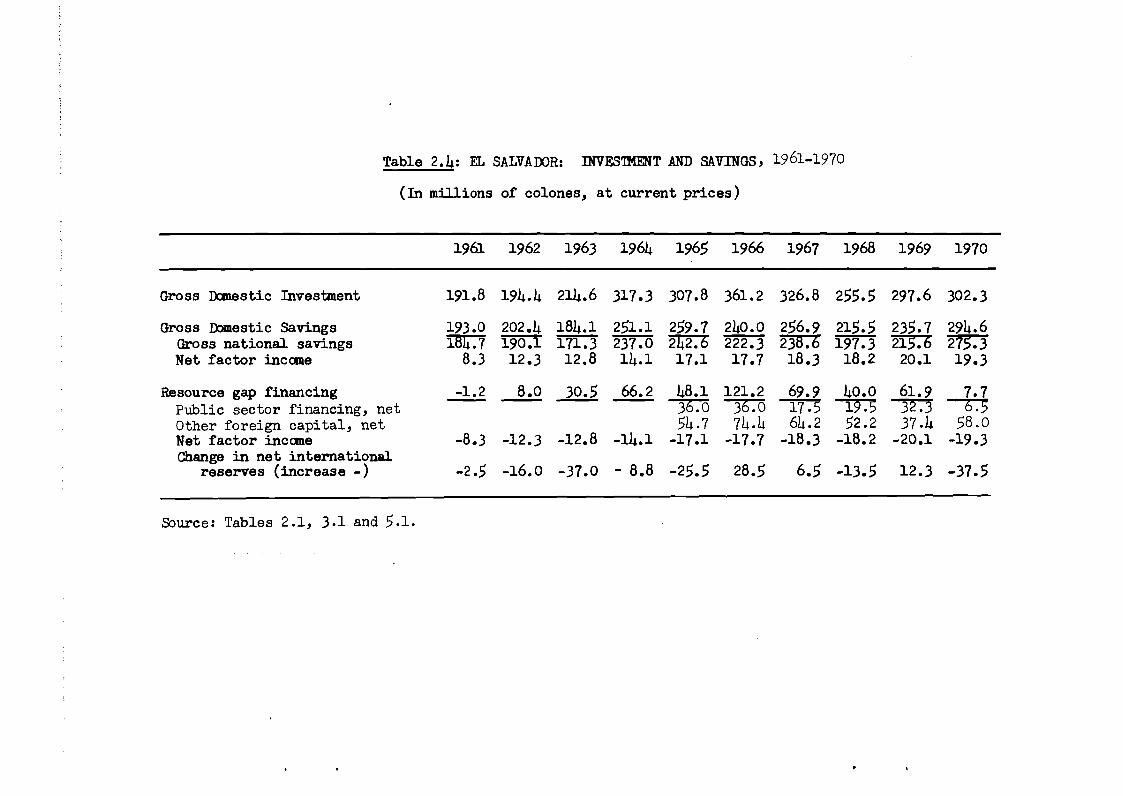

2. La economía de El Salvador creció rápidamente en la década de1960 hasta los años 1966-1967. Durante ese lapso el PIB aumentó en térmi-nos reales a un promedio anual de 6,5%, como resultado de un auge en laproducción del sector exportador, especialmente del algodón y de manufac-turas para el Mercado Común Centroamericano (MCCA) a partir de 1961. Comoconsecuencia de estas tendencias, las exportaciones de bienes y de serviciosse incrementaron rápidamente de $116 millones en 1961 a $231 millones en1967. Este crecimiento permitió un cambio estructural en la economía, yaque el aporte del sector manufacturero a la producción nacional brutaaumentó del 15% en 1960 al 19% en 1967. No obstante, a pesar de esa rápidaexpansión, la economía siguió dependiendo fuertemente del café como princi-pal fuente de ingresos de exportación. Hay además indicaciones de que losbeneficios del rápido crecimiento económico no se distribuyeron uniforme-mente entre todos los sectores de la población. Debe destacarse, sinembargo, el esfuerzo hecho por el Gobierno para mejorar el sistema educativotanto en el campo como en las ciudades.

3. En 1966 se interrumpió la expansión del sector algodonero porcausa de plagas y de la baja productividad de los cultivos en áreas margi-nales. La producción algodonera de 1967 alcanzó sólo a la midad del nivelmáximo alcanzado dos años antes, y no se produjo una recuperación importantehasta el año 1969. Este factor, unido a la debilidad continua del mercadointernacional del café, frenó el crecimiento de las exportaciones a unpromedio muy bajo del 1 al 2% anual en el período 1966-1969. Otro factorque afectó adversamente a la economía fue el conflicto con Honduras en 1969.Las ventas al MCCA decayeron en vista del cierre de la frontera con Hondurasy de las costosas alternativas de transporte, que tuvieron que emplearsepara mantener las exportaciones a Nicaragua y Costa Rica. Los gastos adi-cionales de defensa crearon una carga imprevista en las finanzas públicas.Si bien las autoridades lograron ajustarse a las circunstancias financierasdifíciles de 1968-1969 mediante el uso de políticas monetarias, la desapari-ción del auge exportador llevó a un descenso pronunciado, tanto en términosrelativos como absolutos, del ahorro y la inversión del país. Como porcen-taje del PNB, la inversión bruta bajó del 15,5% en 1966 a sólo el 10,9%en 1968, y mostró una leve recuperación a un nivel de aproximadamente 11,5%

- 11 -

en 1969 y 1970. La tendencia del ahorro nacional fue más o menos semejante.El resultado fue entonces el de una caída en la tasa de incremento del PIBa 3,6% en 1968, seguida de una moderada recuperación a un 4,2% en 1969 y un4,8% en 1970.

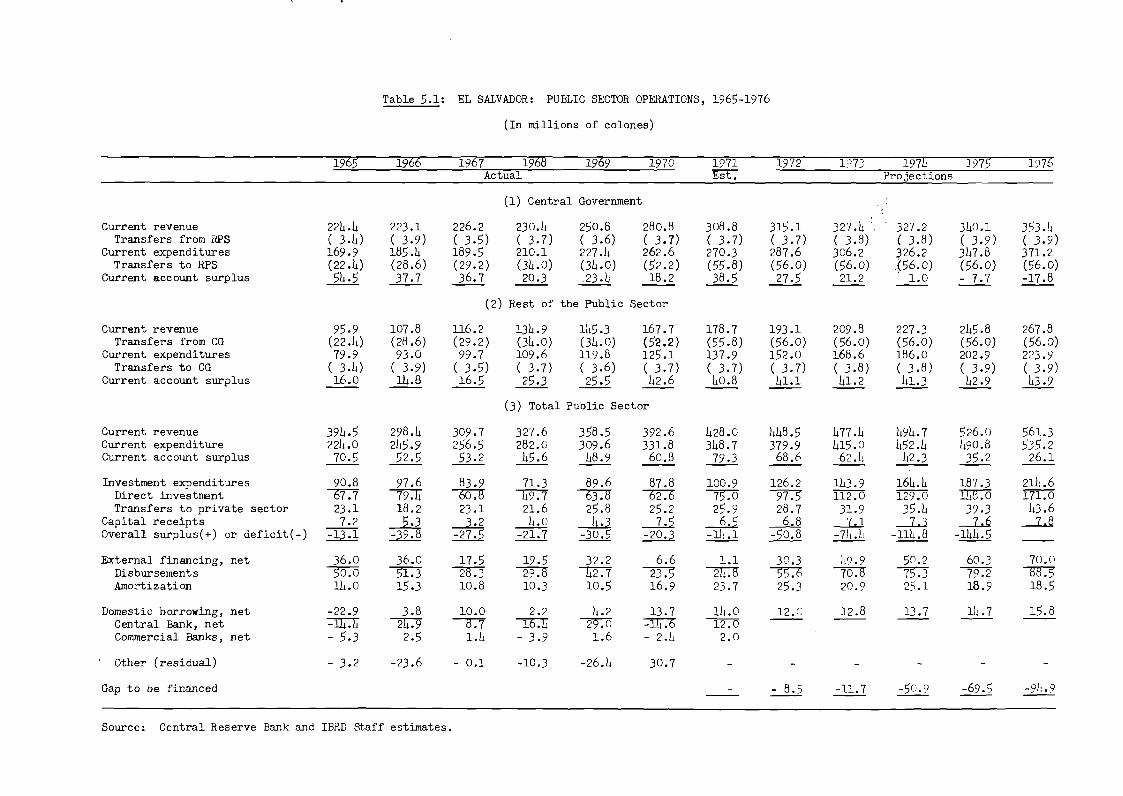

h. Por consiguiente, el aumento de la producción total en los últimosaños no ha sido suficiente para mantener un crecimiento razonable en elingreso promedio por habitante. El retorno en 1969-1970 de unas 70.000personas de Honduras fue un factor adicional que contribuyó a incrementarla presión demográfica sobre un ingreso nacional escaso, de tal suerte queel ingreso por habitante declinó en 1968-1969, y aumentó en sólo 1% en 1970.El resultado natural de estas tendencias acentuó las tensiones sociales delpasado, particularmente en el campo, donde una estructura de tenenciaagraria regresiva se combinó con la disminución del empleo rural causadapor la caída de la producción algodonera para crear una situación socialdifícil. Es probable también que se agudizara la situación de desempleourbano. El Gobierno no pudo enfrentar estos problemas en una escala adecuadaa través de una politica racional de gastos. Por el contrario, parte delos recursos del Estado debieron desviarse en 1969 y 1970 a atender losrequerimientos militares de la nueva emergencia, mientras que la inversiónpública decayó del 3,8% del PIB en 1966 a un promedio del 2,5% en 1968-1970.Los ingresos tributarios del Gobierno Central se mantuvieron a un bajo nivelde aproximadamente un 10% del PIB, y no les fue posible a las autoridadesutilizar un mayor volumen de préstamos externos a largo plazo para lograr unnivel mayor de gastos para el desarrollo económico. Los desembolsos de lospréstamos externos de desarrollo disminuyeron fuertemente de unos $20millones en 1965-1966 a un promedio de unos $12 millones en 1968-1970, y laproporción de la inversión pública financiada con recursos nacionales seincrementó de las dos terceras partes a más del 80% en el mismo lapso.

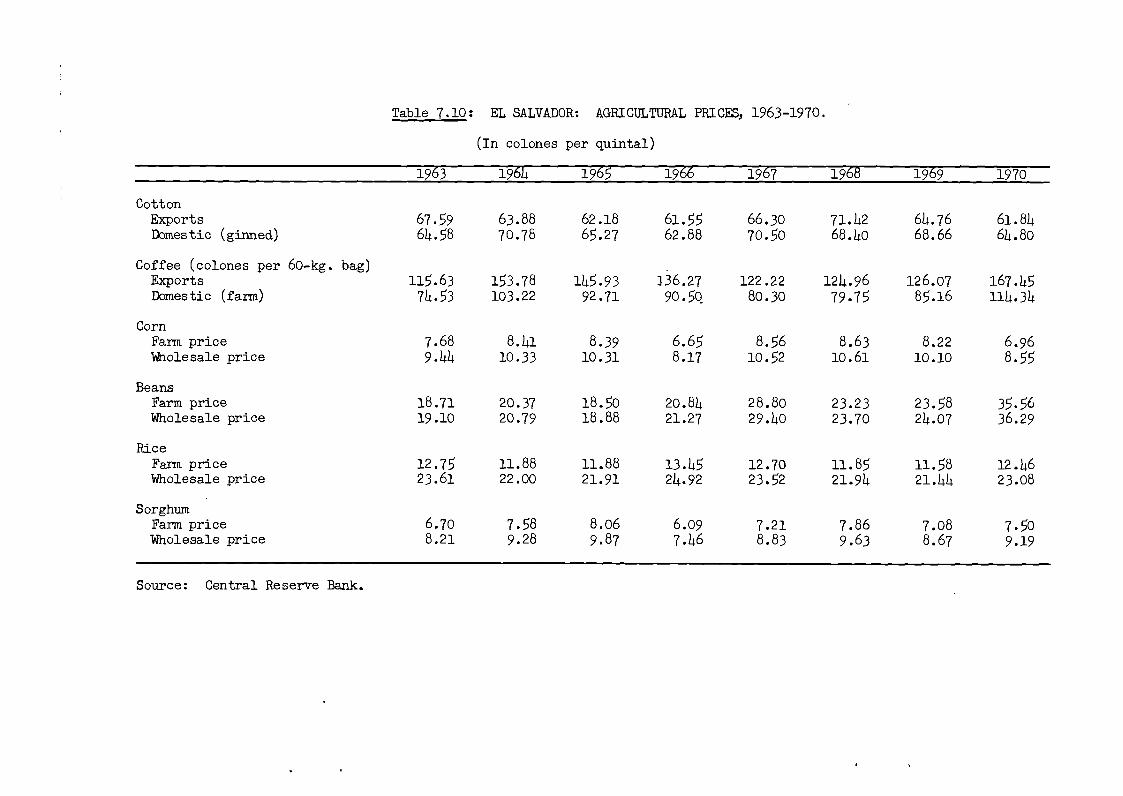

5. Hubo en 1970 indicios de recuperación. En ese año el Gobiernoobtuvo de la Asamblea Legislativa la aprobación de diversas medidas deimportancia, tales como un aumento en el impuesto a las transaccionescomerciales - primer paso de un plan ya muy estudiado de reforma tributa-ria -, el establecimiento de alicientes a la exportación fuera del MercaaoComún, una ley de riego, una ley bancaria y un nuevo código de comercio.Además el Gobierno estableció dentro del Banco Central un Fondo de Garantíapara crédito a la pequeña industria, y las autoridades monetarias liberali-zaron los requisitos para las remesas al exterior de utilidades de empresasextranjeras. Al mismo tiempo, diversas entidades del sector público lograronun progreso visible en la preparación de proyectos que podrían en el futurosentar la base para una expansión muy necesaria de la inversión pública.Finalmente, por causa de los mayores precios en el mercado internacionaldel café los ingresos de la exportación de mercaderías aumentaron en un 1%y hubo una recuperación de los ingresos corrientes del Gobierno Central, locual facilitó una reducción del d¿ficit presupuestal.

6. La planificación del desarrollo futuro de El Salvador es una tareadifícil en vista de la escasez de recursos naturales conocidos. Está claroque merece prioridad un programa de planificación familiar, el cual exiEteen la actualidad sólo en pequeña escala, con apoyo del sector privado. Elprincipal activo de El Salvador consiste en un grupo dinámico de empresariosy una fuerza laboral que ha demostrado su capacidad de adaptarse a nuevas

técnicas y la cual goza de salarios relativamente modestos. En ese sentido,el progreso substancial logrado en la última década en la educación prima-ria, secundaria y técnica será un importante activo para el futuro.

7. La perspectiva de la economía a mediano plazo es incierta. Lasperspectivas del mercado internacional del café y la escasez de tierra dis-ponible para un aumento económico de la producción algodonera limitan lasposibilidades de crecimiento de las exportac iones. Aun suponiendo que elMCCA esté plenamente restaurado en un lapso de dos añíos, es poco probableque el crecimiento de las exportaciones de mercaderías logre una tasa anualsuperior al 6% en 1972-1976. No hay duda de que las autoridades deberánhacer un esfuerzo importante a través del programa de inversiones públicaspara sentar una base que permita una expansion más rápida de la economía yde los ingresos de divisas. Si bien, como se mencionaba, las perspectivasde incremento de las exportaciones son limitadas, hay otras fuentes de re-cursos para financiar el desarrollo, en especial las provenientes de lospréstamos externos de desarrollo a largo plazo. Ya está adelantada lapreparación de varios proyectos que merecerían dicho tipo de ayuda, peroellos deben incorporarse en un programa coherente y para ello será precisoel fortalecimiento del organismo de planificación.

8. En base a informaciones disponibles de diversas entidades delsector público, la misión del BIRF ha elaborado unas metas tentativas deinversión pública que podrían servir como punto de partida para reactivarel esfuerzo de planificación y desarrollo. Este programa muy preliminarsignificaría un aumento en el gasto de inversión pública de 2,5% del PIBen 1970 a 4,5% a mediados de la presente década. Es obvio que será precisoun aumento importante del ahorro público para lograr financiar este gasto,pero ese esfuerzo es factible dentro de las limitaciones que ofrece laeconomía salvadorefña. Con base en las proyecciones de la misión, el nivelnecesario de ahorro público - para financiar casi las dos terceras partesdel nivel de inversión propuesto - implicaría simplemente volver al nivelde ingresos corrientes del Gobierno Central en relación al PIB que seregistraba hacia fines de la década de los cincuenta y principios de lossesenta, o sea aproximadamente al 12% del PIB en comparación con el nivelde lo de los últimos afños. Existe una amplia gama de posibles medidasfiscales, la mayoría de las cuales ya han sido estudiadas por diversosexpertos internacionales, que las autoridades podrían utilizar para lograrel aumento necesario de los ingresos públicos. Esta tarea será de la másalta prioridad para el nuevo Gobierno que se inicia a mediados del afñoentrante.

9. La composición de los gastos proyectados de inversión públicacontribuirá de manera apreciable a dotar al país de la base necesaria parauna expansión de los ingresos de divisas, y al mismo tiempo para una dis-tribución Más equitativa de las ventajas del crecimiento económico. Unameta de importancia será la de lograr un incremento mayor de la producciónagrícola a través de sistemas de irrigación y mejores servicios de asesoríay extensión agrícola. Ya se ha logrado en los últimos años un comienzoprometedor en estos campos. El Salvador tiene buenas perspectivas detransformarse en un exportador de frutas y vegetales de alto precio unita-rio, y puede al mismo tiempo substituir económicamente algunas de susimportaciones de alimentos. El sector de la educación tendrá una importancia

- iv -

decisiva. Al mismo tiempo, será preciso fortalecer las instituciones enlos campos de la vivienda popular y del agua y alcantarillado para poderdotar a la población de esos servicios esenciales en una escala adecuada.Se prevé que la continuación de las mejoras de infraestructura básica entransportes y electrificación absorberá aproximadamente una tercera partede los gastos de inversión pública proyectados en forma preliminar por lamisión. Una proporción importante de dichos gastos, especialmente haciamediados de la década, no incluye aun proyectos especificos y deberá serobjeto de cuidadoso estudio para precisar las caracteristicas del programa.Es necesario pro consiguiente mantener e intensificar el esfuerzo en elcampo de la preparación de proyectos.

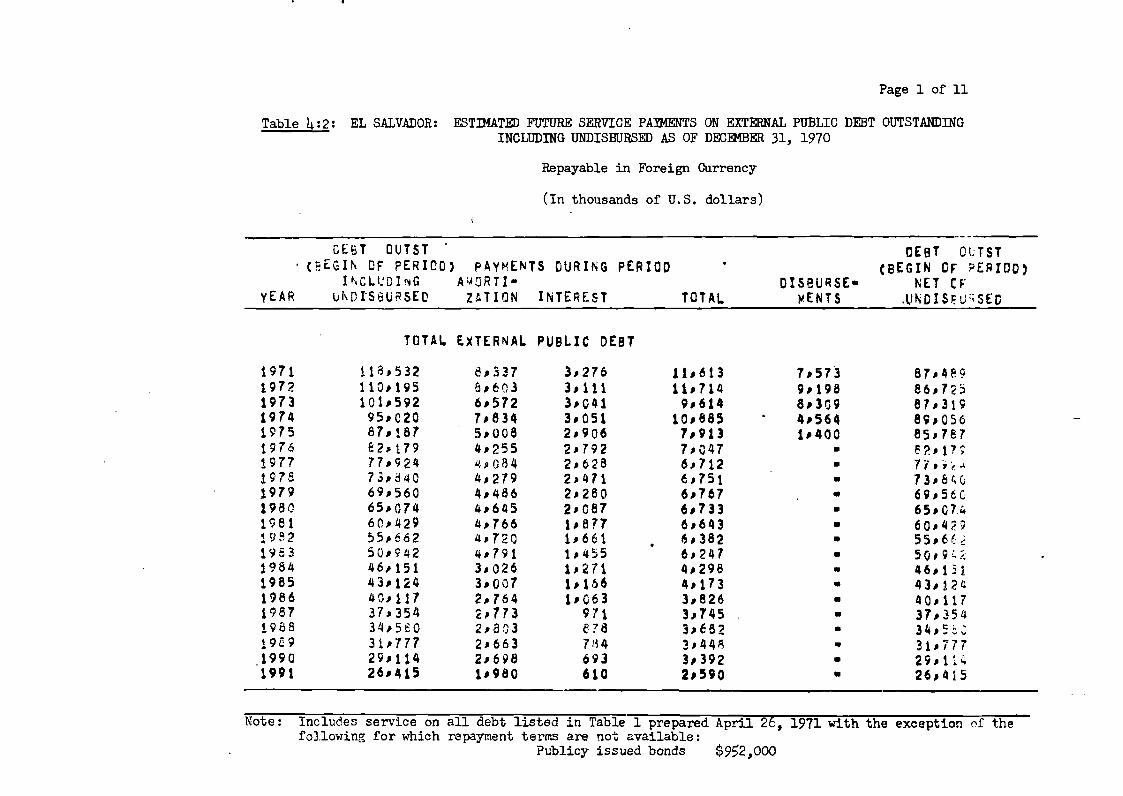

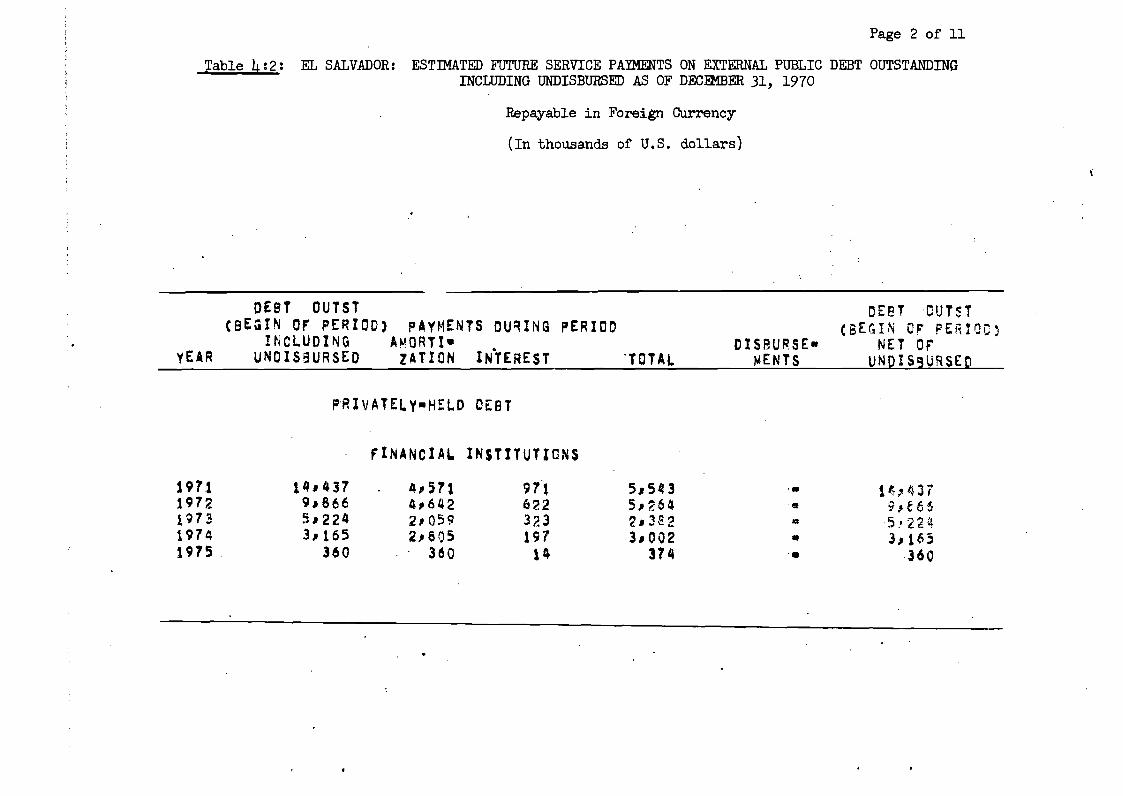

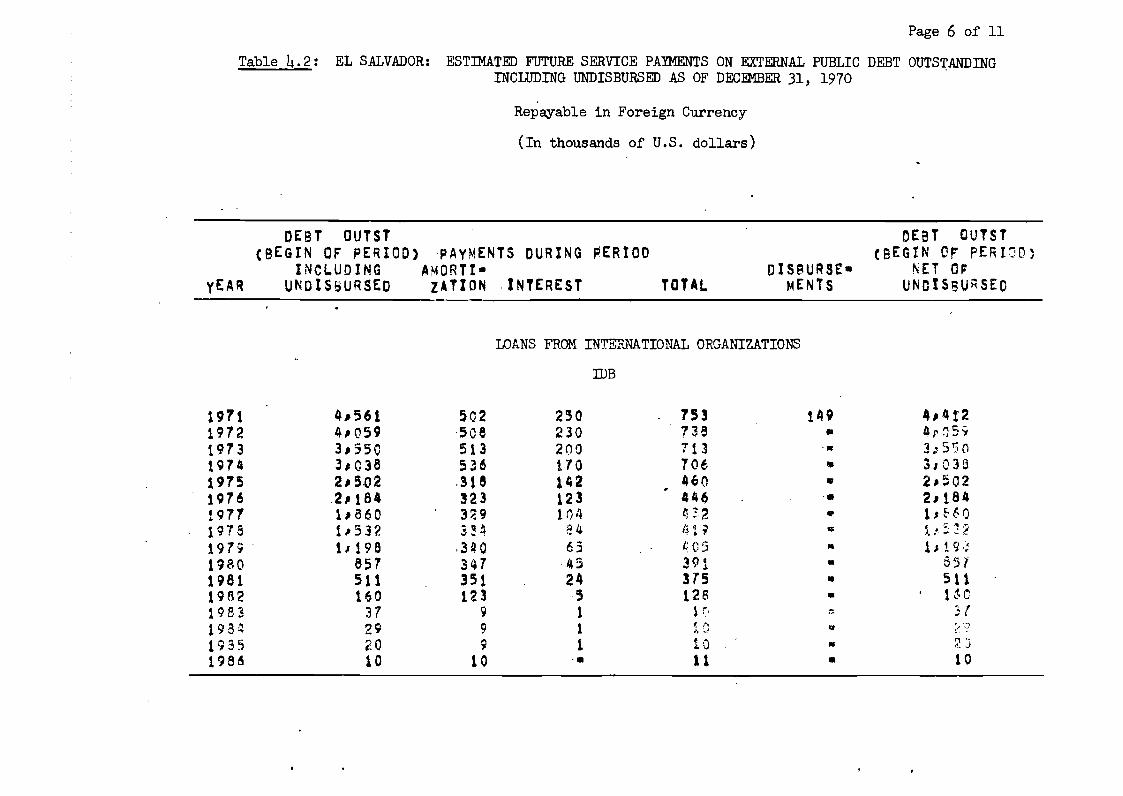

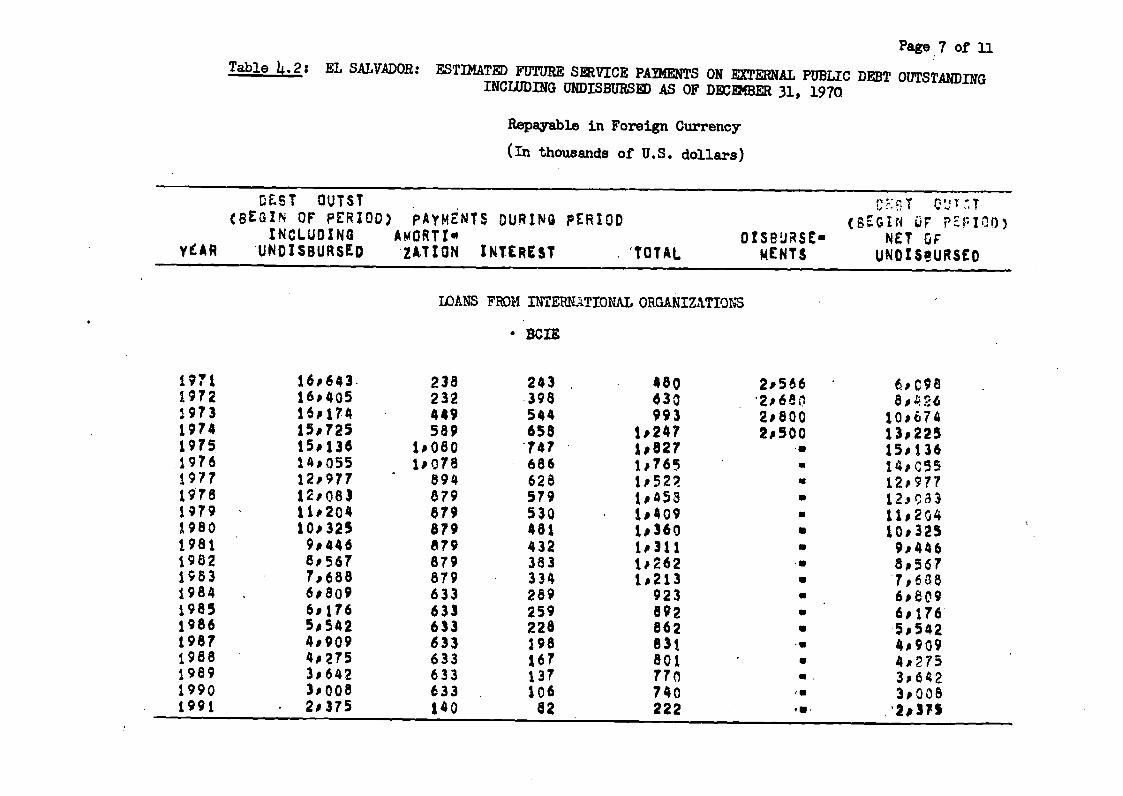

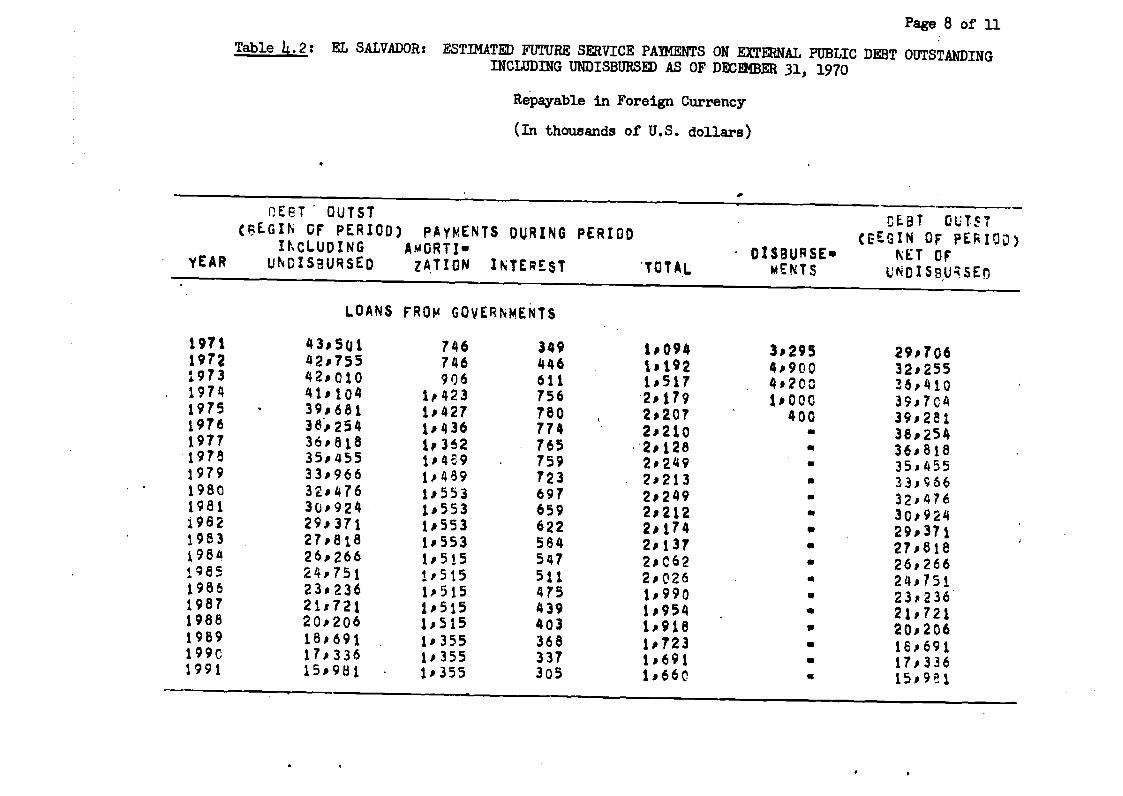

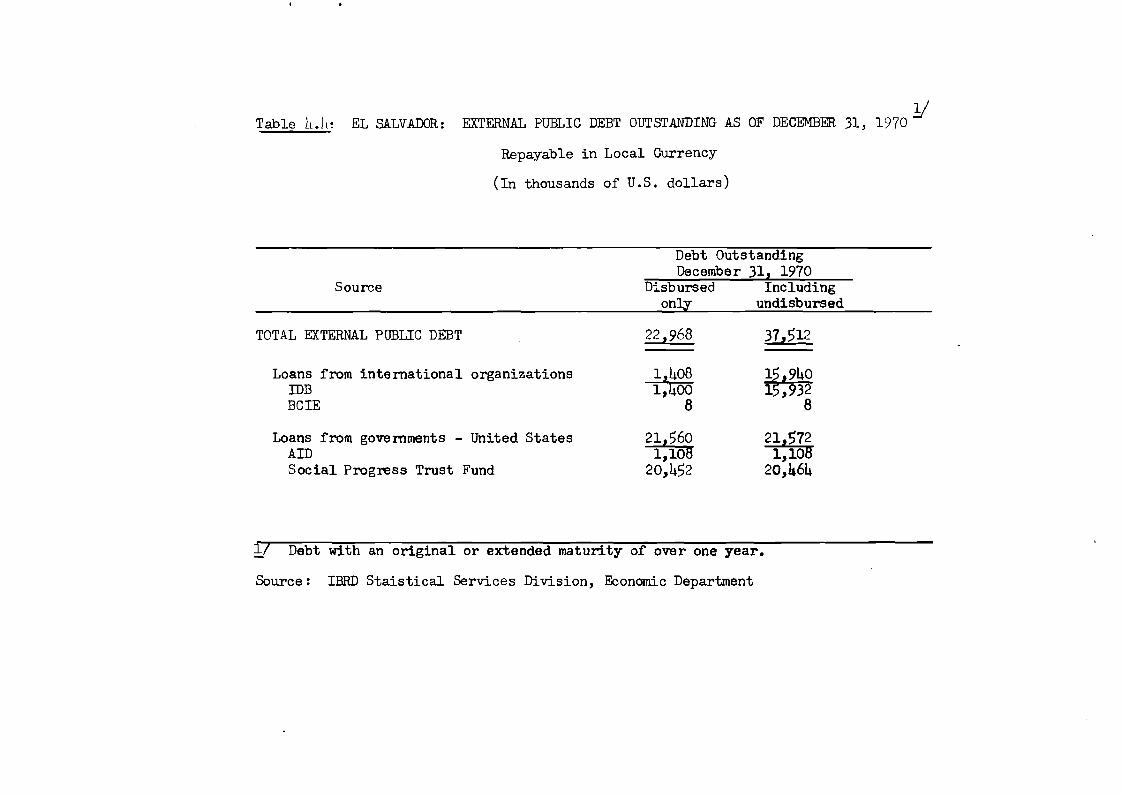

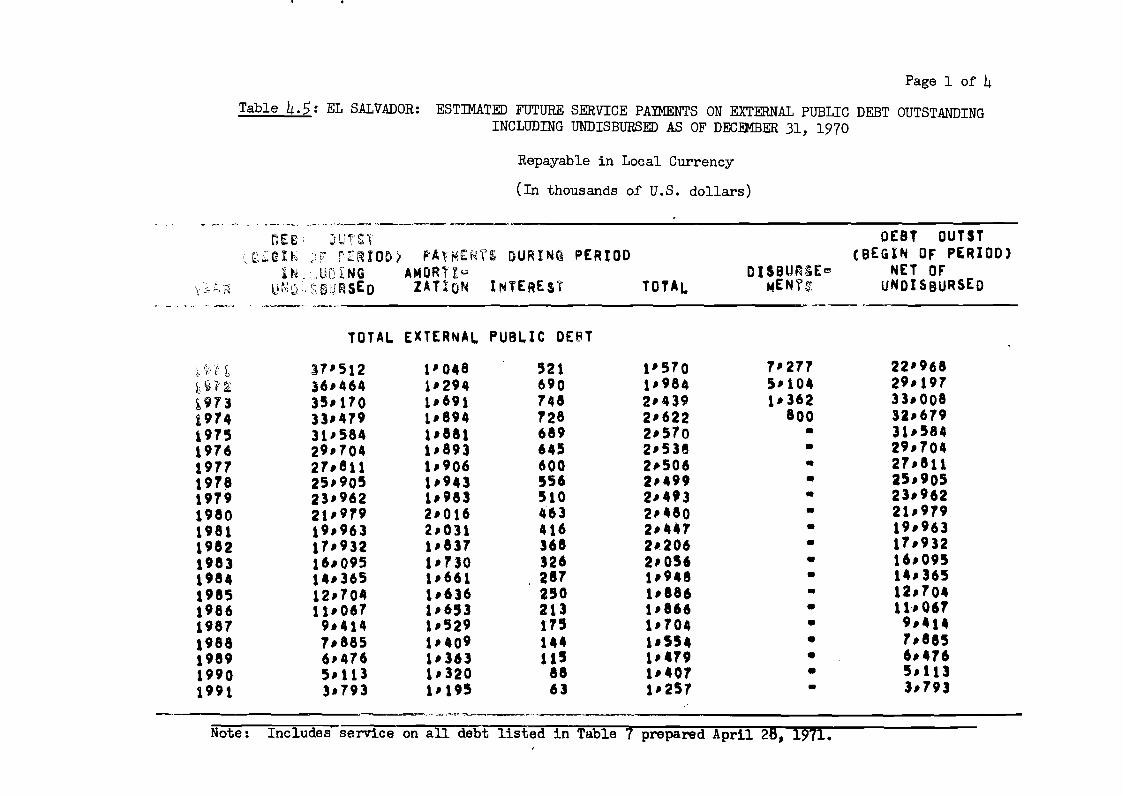

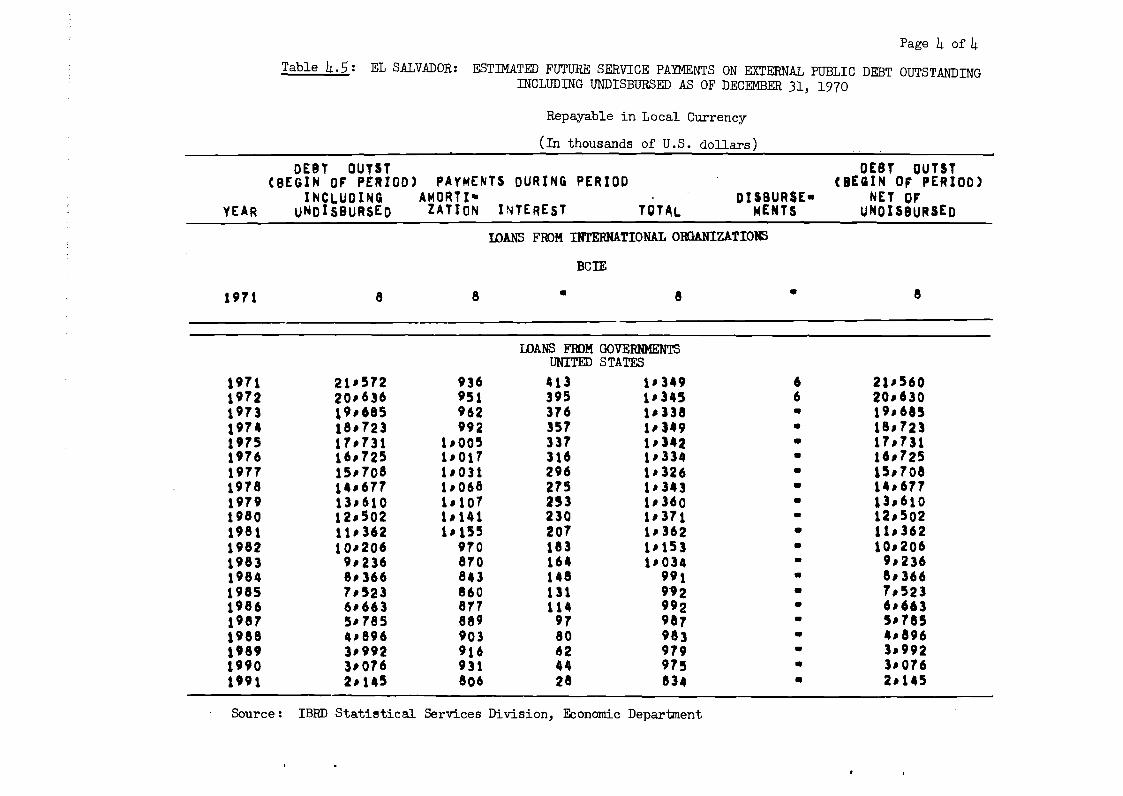

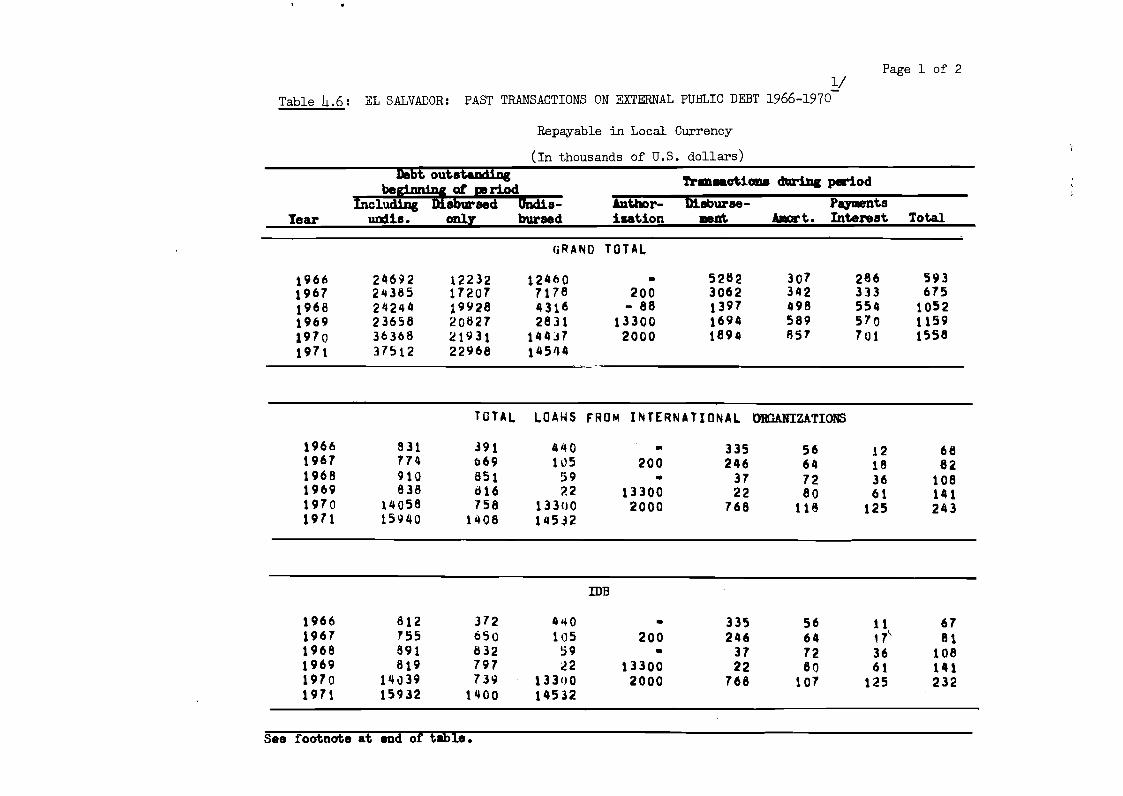

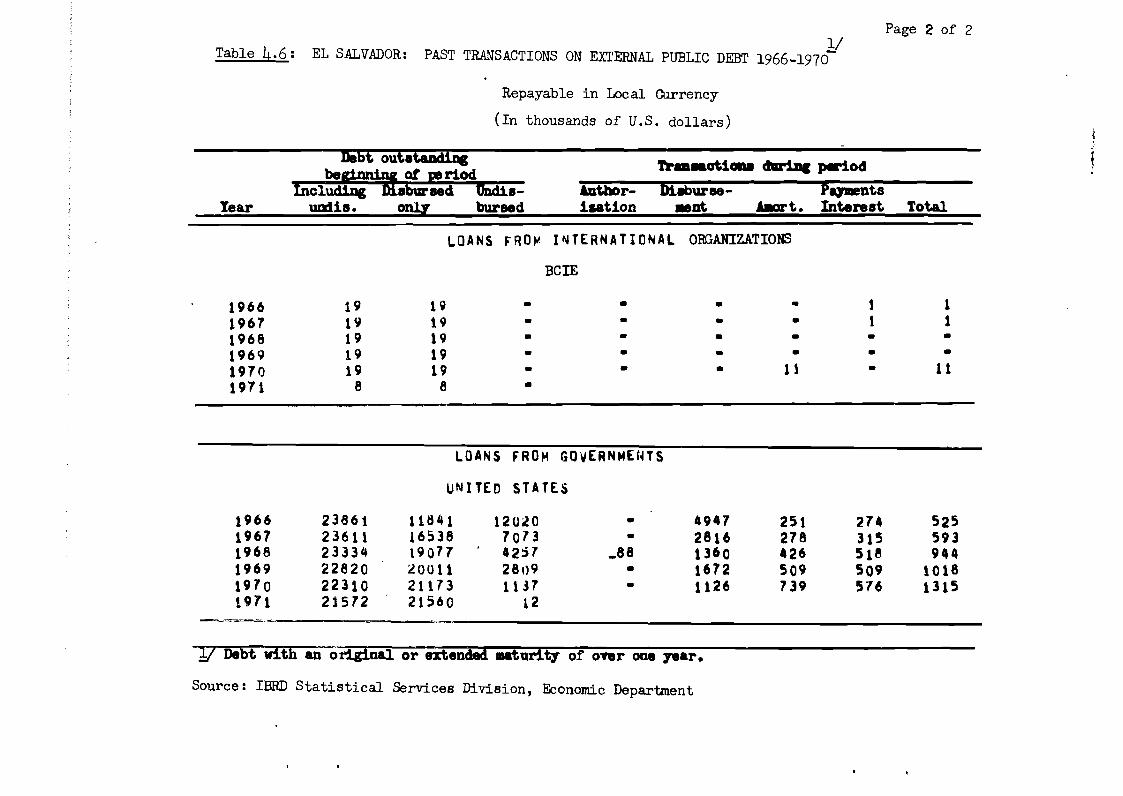

10. El Salvador tiene una modesta deuda externa pagadera en divisas.Al cierre de 1970, aquélla sumaba $119 millones, incluyendo las sumas aunno desembolsadas. La mayor parte de la deuda está contratada con organismosinternacionales y con la AID, a plazos largos. El nivel resultante delservicio de la deuda es bajo - de aproximadamente 4% de los ingresos deexportaci 6 n en los próximos seis o siete años - y deja un amplio margenpara nuevos préstamos para proyectos que contribuyan de manera importanteal desarrollo económico del pais.

I. EL CRECIMIENTO ACTUAL Y SUS PERSPECTIVAS FUTURAS

Antecedentes

1. El Salvador se enfrenta con el difícil problema a largo plazo deuna economía en desarrollo que ;iene el territorio más pequeño y másdensamente poblado entre las Repúblicas latinoamericanas (410 habitant spor milla cuadrada en una superficie total de 8.260 millas cuadradas)_,y una tasa de crecimiento demográfico muy elevada unida a bajos niveles desanidad, nutrición y standard de vida. El Salvador cultiva ya casi todossus suelos, que son en su mayor parte cerros o montañas y más aptos para laproducción de café. Los recursos minerales conocidos son escasos. Ademásde su acceso a las pesquerías del Pacifico, El Salvador cuenta como suprincipal recurso para un futuro desarrollo con una abundante fuerza detrabajo capaz de aprender rápidamente nuevas especialidades.

El Papel del Gobierno

2. Hasta 1950, el crecimiento económico de El Salvador se logró conuna intervención minima del Gobierno. El desarrollo satisfactorio anteriorde cultivos exportables - café y algodón - dependió casi enteramente de unnúmero relativamente reducido de empresarios que controlaban casi todas lastierras y la riqueza. Manifestaron éstos, sin embargo, escasa inclinacióna compartir los beneficios del crecimiento económico o a iniciar otros ramosde actividad.

3. Los programas gubernamentales cobraron mayor amplitud durante losdos últimos decenios como resultado de una conciencia cada vez mayor delas necesidades sociales y económicas y de una asistencia exterior consi-derable. Grupos de comerciantes, profesionales, agricultores y miembros delas jerarquías inferiores de la Iglesia, el Ejército y la administraciónpública, ejercieron una mayor influencia sobre el Gobierno en apoyo de lamodernización de la economía, la diversificación de la agricultura y eldesarrollo industrial, y contribuyeron a crear un grupo empresarial compe-tente y dinámico, quizá el más adelantado de Centroamérica. Desde 1950,gobiernos con orientación predominantemente militar - todos ellos elegidossalvo dos Juntas que gobernaron poco mas de un aflo a principios del deceniode 1960 - han iniciado programas para reorganizar y diversificar laeconomia y han ejercido un liderazgo más estable que en el pasado. ElGobierno, no obstante, hizo poco progreso en la tarea de modificar lasactitudes de los grandes terratenientes y la estructura tributaria paraapoyar debidamente sus programas de desarrollo.

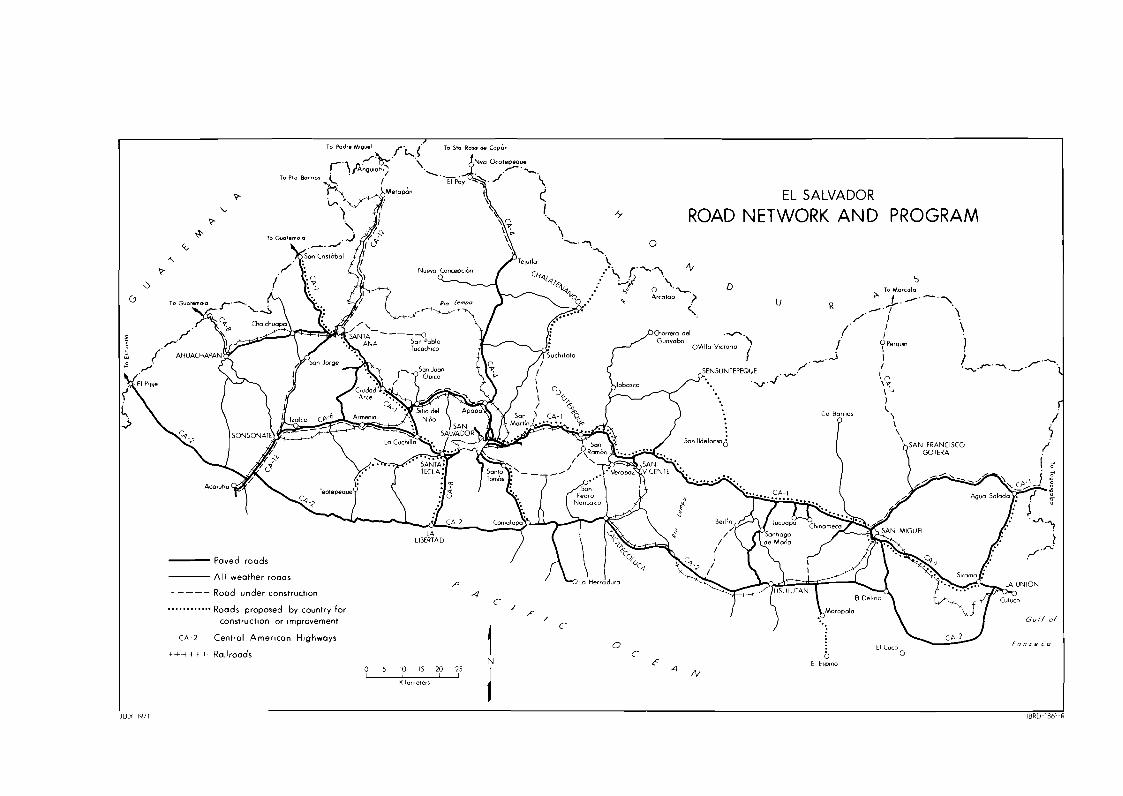

4. Un logro importante del Gobierno fue el establecimiento de unabase para un desarrollo industrial considerable por medio de una ley depromoción industrial (1952) y sus esfuerzos durante la década de 1950 paracrear un Mercado Común Centroamericano (MCCA). El Gobierno pudo asimismoampliar la inversión pública - especialmente en carreteras y energíaeléctrica - durante este periodo de prosperidad e hizo notables progresosen educación en las postrimerías del decenio de 1960. También se regis-traron esfuerzos de importancia en materia de vivienda pública, sanidad,

L/ En comparación con un promedio de 88 habitantes por milla cuadrada enAmérica Central.

-2-

abastecimiento de agua, crédito rural, colonización agrícola y sostenimientode los precios para cultivos de pequeños agricultores, pero estos programascontinuaron siendo de alcance limitado.

5. Ultimamente, el mandato del Coronel Fidel Sánchez Hernández, quefue elegido Presidente en marzo de 1967, ha coincidido con un ritmo muchomás lento de crecimiento económico, debido en gran parte a los bajos preciosdel café en 1967-1968, a una grave crisis de producción del algodón y a unadesorganización del comercio regional a partir del conflicto con Honduras en1969. La falta de apoyo parlamentario dificultó a las autoridades la tareade seguir legislando en materia de riego, reforma agraria y modernizaciónsocial en general.

6. Después del breve afrontamiento armado con Honduras en agosto de1969, los problemas sociales y económicos aumentaron con el regreso de unos70.000 migrantes salvadorefíos, pero como secuela de la guerra los programasdel Gobierno recibieron mayor apoyo popular que en alos precedentes y elpartido gobernante obtuvo una holgada victoria en las elecciones parlamen-tarias de marzo de 1970. Un número considerable de reformas legales seaprobaron durante el segundo semestre de 1970. Una ley de riego y drenaje,por mucho tiempo aplazada, introdujo el principio de la expropiación detierras para mejoramiento de la agricultura. Se aprobó una decuplicacióndel tipo del impuesto sobre transacciones comerciales (del l%a al 1%). Unaley de incentivos extendi6 a las manufacturas exportadas fuera de AmiricaCentral las exenciones impositivas y de derechos de importación de que gozanlas manufacturas para el mercado regional. Con objeto de ampliar el créditodisponible se creó un fondo de garantía de préstamos a las pequeñas indus-trias. Las disposiciones cambiarias sobre remesas de utilidades y repatria-ción de capital de inversiones extranjeras en la industria y el turismo seliberalizaron, mejorando así el clima para la inversión extranjera. Unanueva ley bancaria estableció, entre otras cosas, limites al crédito banca-rio a accionistas y gerentes, y un mayor control sobre la distribución delcrédito a fin de evitar la concentración excesiva. Las autoridades proyec-tan nuevas medidas legislativas, particularmente la implantación de una leyde reforma agraria y un nuevo código laboral, pero el tiempo que resta a laactual administración para proseguir esta obra es comparativamente breve,pues las elecciones presidenciales y parlamentarias han de celebrarse en laprimavera de 1972. En consecuencia, gran parte de la tarea de llevar acabo políticas y reformas de desarrollo efectivas recaerá probablemente enla nueva administración, que asunirá sus funciones en julio de 1972.

Acontecimientos Regionales

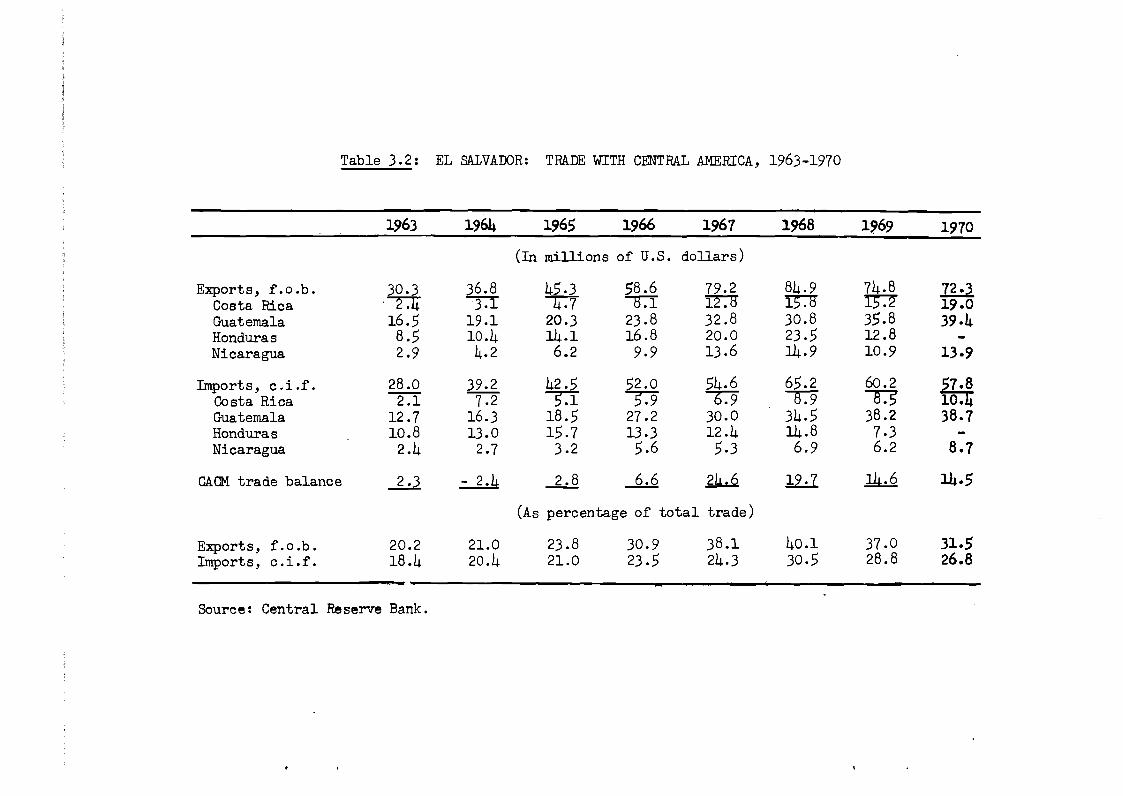

7. Los servicios postales y de telecomunicaciones entre El Salvadory Honduras se restablecieron a finales de 1970, pero el comercio aun estásuspendido. Los efectos de este rompimiento han reducido significativamentelas exportaciones de los dos países al MCCA en 1970. Guatemala y Nicaraguason los principales beneficiarios de este cambio en la estructura delcomercio intraregional: durante 1969-1970 Guatemala aunentó sus exportacio-nes al MCCA alrededor de un tercio y su superávit comercial en cerca dela mitad; Nicaragua virtualmente eliminó su déficit con el MCCA al casiduplicar sus exportaciones.

8. El restablecimiento de relaciones comerciales normales entre todoslos paises del Mercado Común en el futuro inmediato parece improbable,aunque en mayo de 1971 El Salvador y Honduras reanudaron las conversacionessobre problemas fronterizos. Durante el segundo semestre de 1970 losMinistros de Economía de los cinco países llegaron a acuerdos preliminaressobre disposiciones transitorias del MCCA ("modus operandi"l), entre ellos elacuerdo de revisar las políticas agrícolas e industriales regionales a finde atenuar e impedir diferencias regionales en el crecimiento económico, yel establecimiento de un fondo de desarrollo para favorecer a los paisesmenos desarrollados de la región. Pero la oposición a este arreglo porparte de El Salvador - que con Guatemala se esperaba que contribuyera más alfondo y solicitara menos préstamos que los demás - imposibilitó un acuerdofinal. El lo. de enero de 1971 Honduras hizo extensivos a los bienes proce-dentes de Centroamérica los mismos derechos de importación que aplica a susimportaciones de terceros países. La competencia más intensa entre losotros cuatro países para incrementar sus ventas en el reducido MCCA hasuscitado graves tiranteces en sus relaciones comerciales y ha aumentadolas incertidumbres acerca del futuro del MCCA. En junio de 1971 Costa Ricasuspendió el apoyo del Banco Central a su tipo de cambio de divisas para lamayor parte de las importaciones no esenciales - entre ellas las de Centro-am6rica - excepto alimentos, bienes de capital y materias primas industria-les; más tarde en julio, sin embargo, las importaciones de Centroamérica serepusieron en la lista de importaciones habilitadas para obtener divisas altipo de cambio oficial. Al momento de escribirse este informe, se celebranconversaciones entre los cuatro Gobiernos para reanudar las operaciones delMCCA entre los cuatro países, con exclusión de Honduras.

Tendencias Generales

Evolución Anterior

9. El curso de los acontecimientos en el decenio de 1960 destaca laimportancia de las exportaciones como fuente de crecimiento. Un rápidoincremento de las exportaciones en 1961-1965 (12,7% anualmente) fue acompa-ñado de una expansión económica considerable en 1962-1966: un 6% anualexpresado en valor real, equivalente a un crecimiento anual de 2,5% en elPNB per cápita. Las exportaciones disminuyeron después de 1965 (15% anual-mente en 1966-1969) y el PNB aumentó sólo al 4,3% anualmente en 1967-1969,o sea al 0,8% per cápita en términos reales.

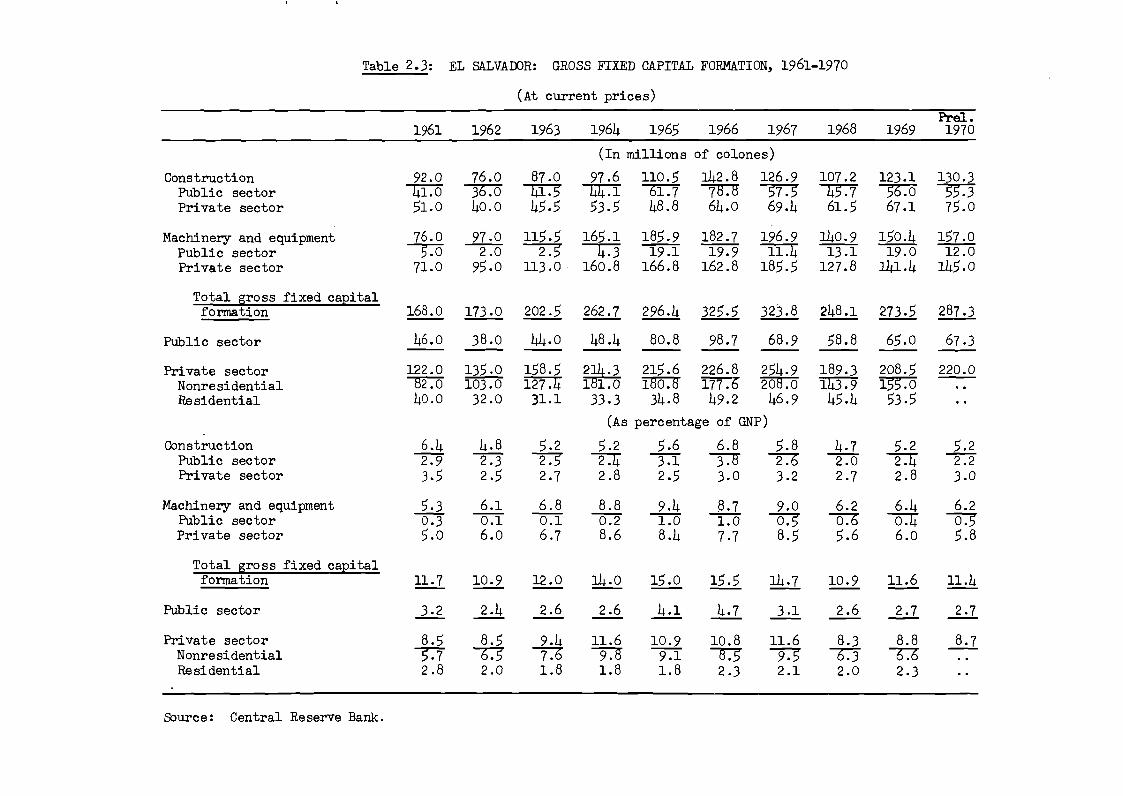

10. En 1961-1965 aumentó el valor de las exportaciones como secuela deun rápido incremento de la producción de algodón en 1961-1964, de los favo-rables precios del café en 1964-1965, y de un rápido crecimiento de lasexportaciones de manufacturas al MCCA. Estas últimas representaron casi untercio del aumento de los ingresos de exportación entre 1961 y 1965. Lascondiciones monetarias y fiscales estables contribuyeron a crear un climaadecuado para la inversión privada interna y una afluencia considerable decapital extranjero, tanto en la forma de inversión privada directa como depréstamos a largo plazo al sector público. La formación bruta de capital seelevó del 11,7% del PNB en 1961 al 15,6% en 1966; el ahorro nacional subióen el mismo periodo del 10,6% del PNB al 12,7%. Los gastos públicos deinversión aumentaron del 3,2% al 4,7% del PNB, principalmente como resultado

de la construcción de la infraestructura de energia y transporte necesaria.

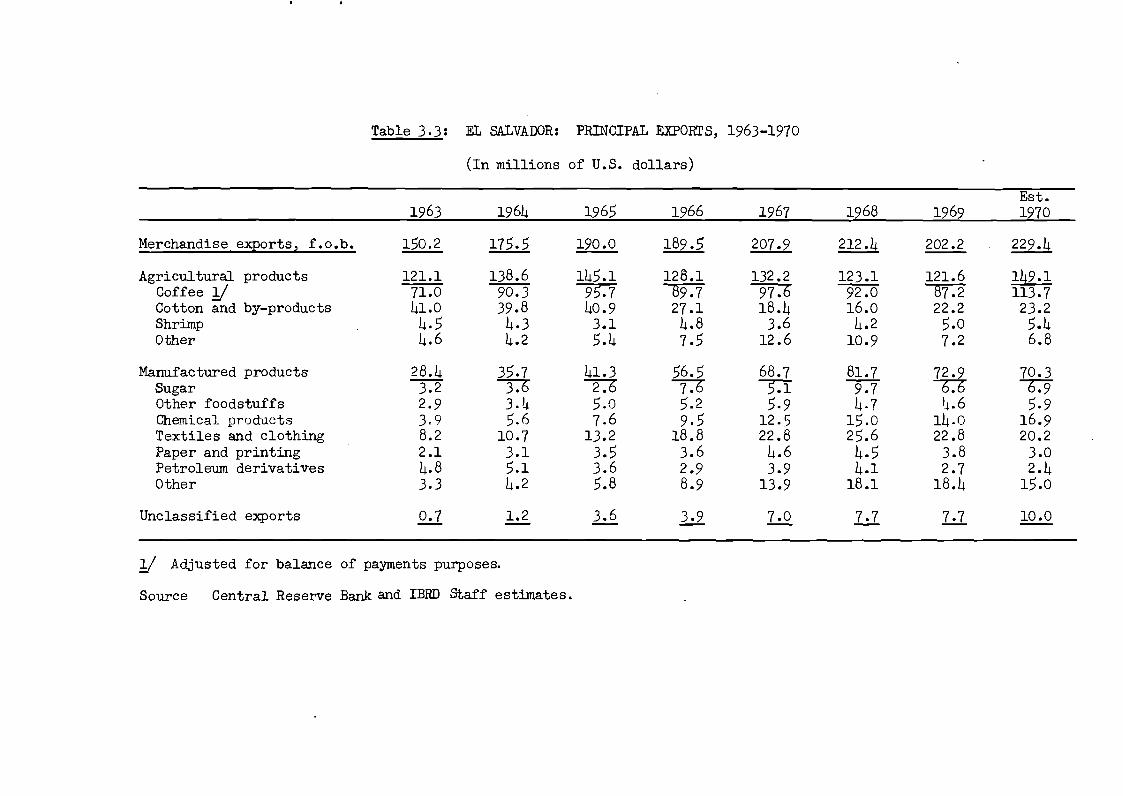

11. Si bien El Salvador hizo notables progresos durante este periodoen cuanto a diversificación, su economia siguió dependiendo considerable-mente del café y del algodón. Una clase empresarial dinámica, una fuerzade trabajo adaptable y una infraestructura satisfactoria en materia detransporte y energia eléctrica dieron a El Salvador una ventaja dentro delMCCA. Un rápido crecimiento de la demanda interna y regional elevaron lacontribución de la industria manufacturera al producto interno bruto decasi el 15% en 1960 a cerca del 19% en 1966. Una fábrica de cemento, unaplanta de fertilizantes, una refineria de petróleo, una planta de fibrassintéticas y una fábrica de vidrios, entre otras, empezaron a producirdurante este período. El Salvador se especializó con éxito en industriasligeras tradicionales tales como las de alimentos, prendas de vestir, tex-tiles y bebidas. No obstante, a mediados del decenio de 1960, el café yel algodón representaban aun alrededor del 55% de las exportaciones demercaderías y el 16% del producto interno bruto.

12. En 1967-1968 las dificultades en la producción de algodón, losbajos precios del café, un descenso en las inversiones industriales a raizde una disminución de las exportaciones de manufacturas al MCCA, y una bajade la inversión pública determinaron en gran parte un ritmo más lento decrecimiento económico. Una extensión excesiva del cultivo del algodónhacia tierras inaptas para ello y el uso inadecuado de insecticidas y fer-tilizantes perturbó el equilibrio ecológico y provocó problemas incontrola-bles de insectos y enfermedades. La superficie cultivada con algodón y laproducción de éste bajaron en más de 50%. El crecimiento de la industriamanufacturera descendió al 6,3% por año en 1967-1968, en comparación con el12% por añío durante el quinquenio anterior, y las inversiones privadasdisminuyeron en 27% de 1967 a 1968. La inversión pública fue un 40% menorque en 1966, alcanzando un nivel que equivalia sólo al 2,6% del productonacional bruto. Como resultado, la formación bruta de capital disminuyóal 10,9% del PNB en 1968, en contraste con el 15,6% en 1966. El ahorrointerno también bajó, del 11,5%, al 9,5% del PNB. Como las exportacionestotales aumentaron sólo en 3,h% anualmente en 1966-1968, el Gobierno tuvoque introducir politicas restrictivas de crédito e importación que permi-tieron mantener las reservas netas de divisas a un nivel equivalente a casidos meses de pagos corrientes, pero agravaron las dificultades de lossectores productivos.

13. Después que la economía habla denotado síntomas de recuperacióndurante el primer.semestre de 1969, el afrontamiento armado con Honduras dejulio de 1969 ocasionó la suspensión del comercio entre los dos paises y laclausura del tramo hondureho de la carretera interamericana a los productossalvadorefños. El mercado hondureho habla absorbido $2h millones en bienessalvadoreños en 1968, o sea el 10% de las exportaciones totales de ElSalvador. Con el bloqueo de la via terrestre a través de Honduras, lasexportaciones a otros países centroamericanos tabién se resintieron:durante el segundo semestre de 1969 las exportaciones de El Salvador alMCCA fueron inferiores en un 30% a las de 1968. Las mayores exportacionesde algodón y café neutralizaron en parte las pérdidas en el comerciocentroamericano, pero las exportaciones totales en 1969 fueron con todocasi un 5% más bajas que en 1968. Las importaciones disminuyeron en 1969,

tal como había ocurrido en 1967 y 1968 - como resultado tanto del estanca-miento de las inversiones como de una regulación estricta e impuestos sobrelas importaciones no esenciales - y el déficit en cuenta corriente siguiósiendo virtualmente el mismo, a un nivel equivalente al 13% de los ingresoscorrientes en divisas y al 3% del PNB. Una recuperación parcial de lainversión pública y privada y un incremento del 9% en el consumo públicodebido a la guerra fueron las principales fuentes de una demanda interna máselevada. El producto interno bruto aumentó en cerca del h% y el PNB percápita descendió a causa de que la tasa natural de incremento de la pobla-ción, que ascendía al 3,4%, se vió complementada por una expansión de lapoblación del 2% debido al regreso de migrantes salvadoreñlos de Honduras.

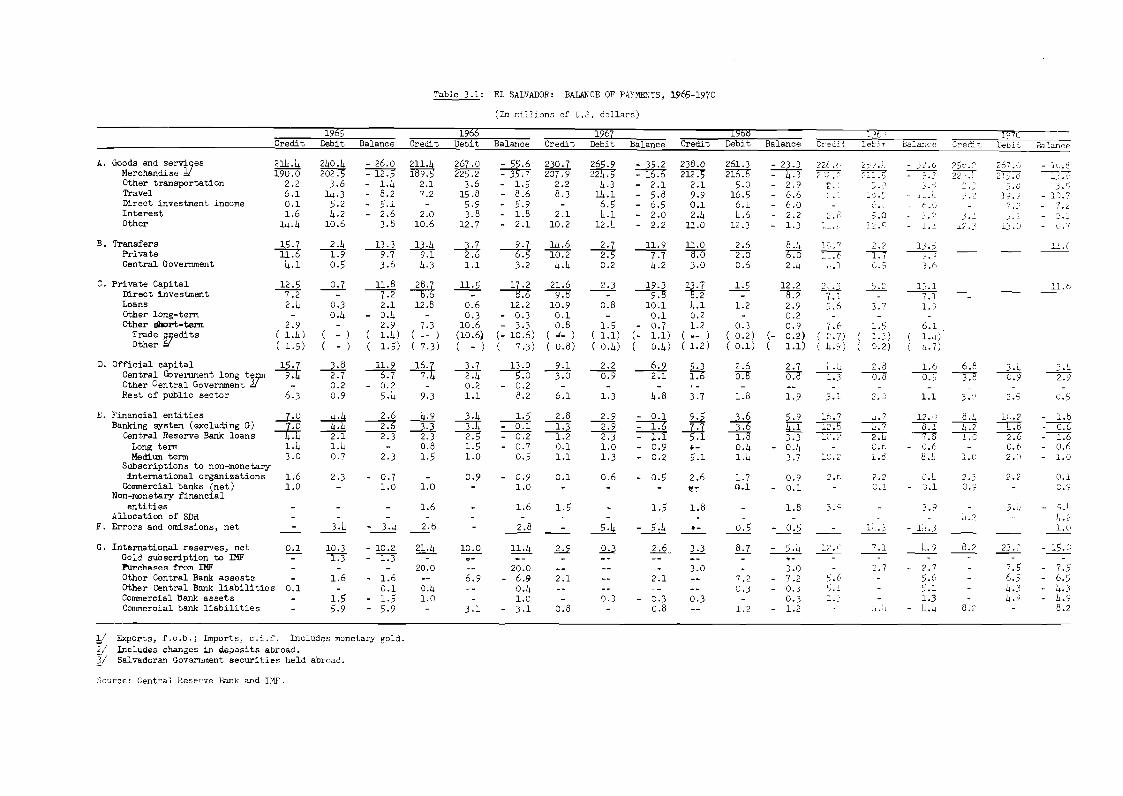

14. En 1970, principalmente como resultado de una alza del 30% en elvalor de las exportaciones de café, a su vez consecuencia de precios inter-nacionales más altos, la economía se expandió a un ritmo algo más aceleradoque en 1969, pero el aumento de 4,8% registrado en el PNB fue aun muyinfericr al crecimiento a principios y a mediados del decenio de 1960. Lasexportaciones aumentaron en cerca del 13%, representando el café casi latotalidad del increnento. Los ingresos de exportación de café alcanzaron$114 millones, el nivel más alto hasta ahora. Sin embargo, la inversiónbruta no constituyó un factor dinámico, pues se mantuvo al nivel relativa-mente bajo de alrededor del 11-12% del PNB que predominó en los últimosaños. Al mismo tiempo, no obstante, el incremento de las exportacionesposibilitó un alza considerable en el ahorro interno hasta alcanzar el 10,6%del PNB. Simultáneamente el déficit de la balanza de pagos en cuentacorriente disminuyó de $33 millones en 1969 a $11 millones en 1970.

15. Las exportaciones de El Salvador a los países del MCCA - casiexclusivamente productos manufacturados - en 1970 fueron aun un 15% infe-riores a las registradas en 1968. El sector manufacturero salvadorelo seadaptó a la pérdida del mercado hondurefío intensificando los esfuerzos decomercialización y las exportaciones salvadorefñas a Guatemala, Nicaragua yCosta Rica que aumentaron en 18% en 1970. Pero las vías terrestres através de Honduras continúan vedadas a los productos salvadoreños y hatenido que utilizarse para las exportaciones hacia el sur con destino aNicaragua y Costa Rica un oneroso servicio de transbordadores y de trans-porte aéreo. Estas circunstancias han contribuído al crecimiento relati-vamente lento del sector manufacturero en los dos últimos años: h,0% aprecios corrientes en 1969 y 5,4% en 1970.

Perspectivas de Crecimiento y Estrategia del Desarrollo

16. Como en el pasado, el dinamismo de la economía estará en el futuroprevisible estrechamente ligado al rendimiento de los ingresos de exporta-ción. La participación media de las exportaciones en el PNB representóaproximadamente una cuarta parte durante los siete últimos años. L pequelomercado interno de El Salvador limita el ábito posible de las economíasde escala y de especialización de la producción dentro de cada planta,esenciales para lograr la producción eficiente de casi todos los bienes decapital e intennedios. Así, El Salvador tendrá que depender de una afluen-cia regularmente creciente de importaciones para su crecimiento y necesi-tará una cantidad adecuada de ingresos de exportación para pagar aquéllas.

- 6 -

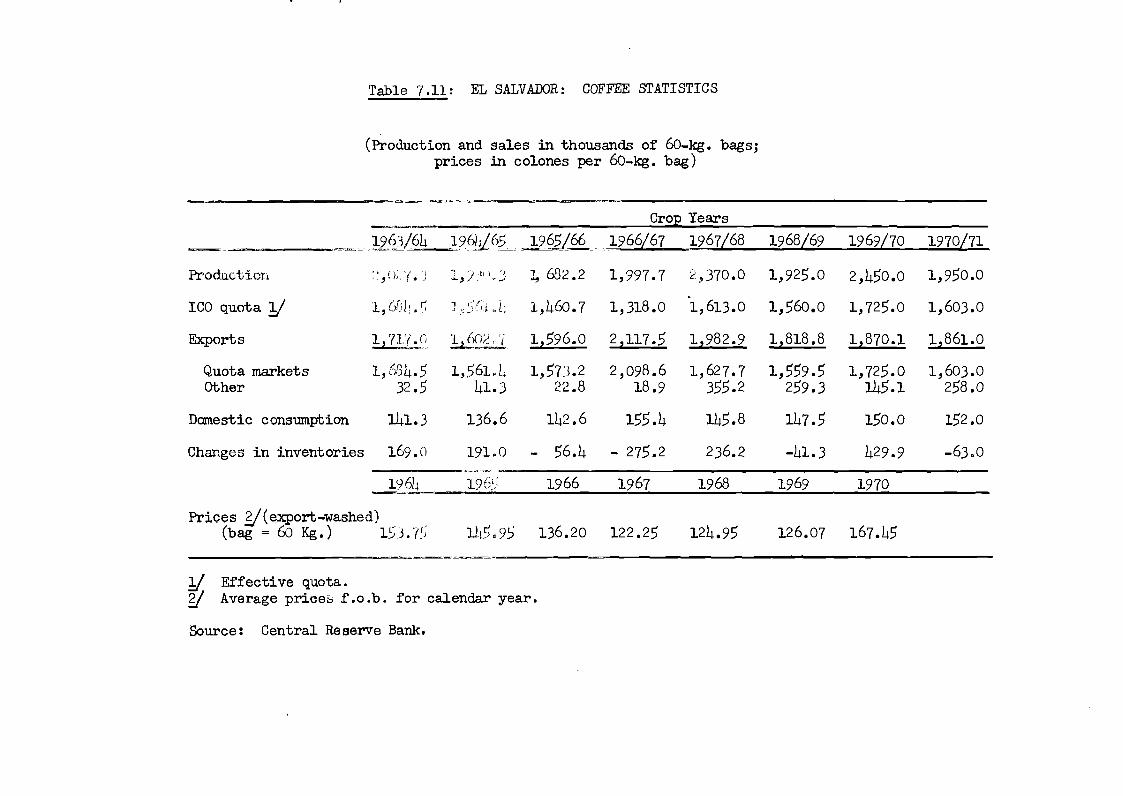

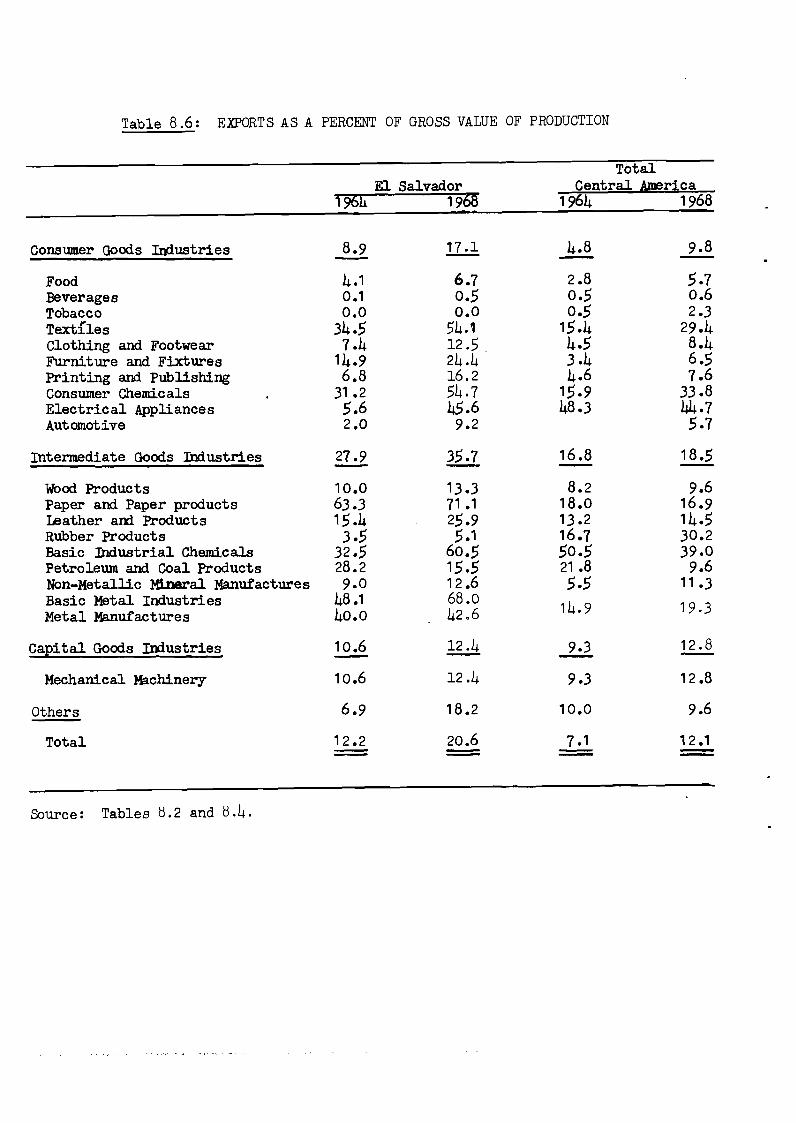

17. Las perspectivas de crecimiento de las exportaciones de café yalgodón a partir de 1971, en que se espera que aumentarán en 9% y 9,5% res-pectivamente, son inciertas. El alza de los ingresos de exportación delcafé está limitada por la situación del mercado internacional, y probable-mente El Salvador en los afios venideros ha de tener un ingente superávit queno pueda exportar (Apéndice, párr. 4), y las disponibilidades de tierraslimitan la producción de algodón (Apéndice, párr. 7). Las perspectivas decrecimiento a plazo medio de las exportaciones de otros productos agricolas,pesqueros y pecuarios (Apéndice, parrs. 8 a 12), y del turismo (Apéndice,párr. 33) son asimismo modestas.

18. Si las relaciones de intercambio regionales se normalizan pronto,las exportaciones de manufacturas de El. Salvador al MCCA probablemente hande recuperar su nivel de 1968 en 1973-1974 (Cuadro 3.4). En los años sub-siguientes su tasa de crecimiento con toda probabilidad seria inferior a ladel decenio de 1960, pues una significativa substitución ulterior de impor-taciones de manufacturas en la región únicamente es posible en las produc-ciones intermedia y en serie, que dependen de las economias de escala yexigirán acuerdos regionales sobre localización de la producción, que en elpasado han resultado dificiles de obtener. Un ritmo más rápido de expansiónde las exportaciones de manufacturas, dependerá, por tanto, del éxitologrado en mercados situados fuera de Centroamérica. A este respecto, sibien las exportaciones no tradicionales de El Salvador fuera de Centro-américa han aumentado rápidamente durante el decenio de 1960, su valorrepresentó sólo el 7% de las exportaciones totales en 1970. La crisis delMCCA está sin duda estimulando a los industriales a mirar más que en elpasado hacia mercados extraregionales. Hasta la fecha, sin embargo, sólounos pocos empresarios en El Salvador parecen dispuestos a acometer elproblema. La mayor parte de ellos operan en los sectores de productostextiles, de ropa hecha y de metalisteria, en los cuales la competenciaregional hizo aumentar la eficiencia en la década de 1960.

19. En resumen, parece razonable esperar por lo menos un crecimientomoderado de las exportaciones de alrededor del 8% en 1971 y cerca del 6% a-nualmente en el periodo 1972-1976, en la hipótesis de que se restablezcaplenamente el comercio del MCCA para 1973-1974 (Cuadro 3.4). Aunque máselevada que el crecimiento de 3% anual logrado durante el último trienio,tal expansión aun quedarla muy por debajo de la obtenida en el septenioanterior a 1968 (un promedio de 10% por año).

20. Sobre la base de las perspectivas para las exportaciones y lademanda interna - esta última influída a su vez en gran parte por el sectorextranjero y por la inversión pública - cabe esperar que el productonacional bruto continúe creciendo lentamente, alrededor del 4-5% anual-mente expresado en valor real, salvo un cambio importante en la políticapública o acontecimientos nuevos del todo inesperados en los mercadosexternos. La crisis del MCCA y el actual exceso de capacidad de diversossectores industriales (Apéndice, párr. 32) probablemente desalentarán lainversión privada por algún tienpo. As¡, pues, será esencial un esfuerzoconsiderable para incrementar la inversión pública, según se analiza másadelante (párr. 33), para impedir que las tasas globales de inversiónexperimenten una nueva baja. La demanda interna de productos agricolas,

manufacturas, construcción privada y servicios, seguirá dependiendo, como enel pasado, principalmente de los ingresos generados por las exportaciones ypor tanto es probable que aumenten a un ritmo más lento que durante eldecenio de 1960.

21. El pleno restablecimiento de las relaciones comerciales dentro delMCCA, que sirve de base a las proyecciones anteriores, será un factor deci-sivo para determinar la tasa de crecimiento de las exportaciones y el PNB.El MCCA absorbió casi un tercio de las exportaciones de El Salvador en 1970y el 40% en 1968 antes de la ruptura del comercio regional. La normaliza-ción de las relaciones comerciales determinaría, pues, una aceleraciónsignificativa del ritmo de crecimiento de las exportaciones de El Salvadoral MCCA, al parecer por lo menos equivalente - dentro de dos o tres aíos -a la pérdida del comercio regional experimentada en 1969-1970. Durante todoel período 1972-1976, esto representarla una diferencia de aproximadamenteh-5 puntos porcentuales en la tasa de crecimiento anual de las exportacionesal MCCA (o sea de casi el 13% anualmente en vez del 8%) y de unos 2 puntosporcentuales en la tasa anual de crecimiento de las exportaciones totales(5% en lugar de 3%). Así, si el comercio en la región no se restablecieratotalmente en el futuro previsible, el crecimiento económico de El Salvadorse mantendría escasamente al nivel del crecimiento demográfico.

22. Sobre la base de los recursos disponibles y los planes conocidos,es improbable que la economía se expanda suficientemente en el próximodecenio para satisfacer la aceleración prevista en la demanda de nuevosempleos. Con la actual tasa de crecimiento demográfico de 3,h% anual, lapoblación de El Salvador habra aumentado en casi 7,5 millones en menos deveinte aios. Los pocos indicadores sociales disponibles, que se describenposteriormente, hacen imperativo un esfuerzo mucho más intenso en pro deldesarrollo para el futuro que el registrado en el pasado reciente.

23. Aunque los indicadores pueden adolecer de errores, la concentra-ción de la riqueza y el ingreso parece ser elevada: se estima que aproxi-madamente el 42% del ingreso total lo recibe la décima parte de la poblacióncon los más elevados niveles de ingreso. Las tierras están en manos de unporcentaje relativamente pequeño de la población: menos del 9% de todas lasgranjas representan el 78% de la superficie agrícola útil. El 90% de lasgranjas tienen por término medio 1,6 hectáreas de superficie; y la abundanteoferta de mano de obra parece haber mantenido los salarios agrícolas cercadel nivel de subsistencia durante un largo periodo. Esta situación hadeterminado bajos niveles de salud. El Salvador tiene el insumo medio deproteínas más bajo en Centroamérica y uno de los más bajos en el hemisferio.El 90% de la población rural padece de enfermedades amebianas y otros malesparasitarios; las dolencias de las vías respiratorias y la malnutriciónestán generalizadas, especialmente entre los nilos. La tasa nacional mediade mortalidad infantil es aproximadamente de 64 por mil nacidos vivos, encomparación con una tasa global de mortalidad de cerca de 10 por mil.Aunque el analfabetismo ha ido disminuyendo y no es el más elevado de laregión, con todo es alto (51% de la poblaci6n de 10 o más afños). La tasaelevada de delincuencia - 3,7% de las muertes de personas mayores de un año,en 1968 - parece indicar que las tiranteces sociales son graves.

- 8 -

24. El crecimiento económico durante los últimos veinte alos ha sidoinsuficiente para satisfacer el incremento de la demanda de nuevos empleos.Tal como en el caso de la distribución del ingreso, sin embargo, los datossobre empleo son estimaciones generales encaminadas a ofrecer órdenes demagnitud únicamente y pueden adolecer de error. Sobre la base de esasestimaciones, menos de la mitad del potencial de trabajo de la poblaciónrural se calcula que está ocupado durante una proporción razonable del año,y la mayor parte de los ingresos rurales son inferiores a $50 per cápitapor año. La pobreza y la presión sobre las tierras han impulsado a unnúmero cada vez mayor de personas hacia la capital; el crecimiento demo-gráfico en la zona metropolitana se aceleró del 4,3% anualmente en 1950-1960al 7,6% por año en 1960-1964, representando los migrantes la mayor partedel incremento. Aunque el empleo urbano se estima que ha aumentado en unatasa elevada de 4,7% por año entre 1963 y 1969 (Cuadro 1.5), era todaviainferior al incremento en la fuerza de trabajo urbana. Durante el deceniode 1960 el desarrollo del sector manufacturero moderno ofreció un promediode unos 3.000 puestos de trabajo adicionales anualmente más alrededor deotras 5.000 ocupaciones en servicios y actividades urbanas conexas, encomparación con un incremento total anual en la fuerza de trabajo de unas27.000 personas para todo el país. Aunque las autoridades intensifican suparticipación en los esfuerzos de planificación de la familia, no cabeesperar que éstos reduzcan la tasa de crecimiento de la fuerza de trabajopor lo menos en otros veinte años. En cambio, el incremento anual en lafuerza de trabajo se espera que aumente de un promedio de 27.000 en eldecenio de 1960 a 43.000 en el de 1970 y 65.000 en el de 1980.

25. La posibilidad de reducir considerable y rápidamente el desempleoy la pobreza es una cuestión importante para la estabilidad económica ypolítica de El Salvador. Pero no hay soluciones inmediatas para este pro-blema y únicamente un esfuerzo de desarrollo sostenido e intensificadopuede tener éxito, ya que resulta improbable una emigración en gran escalay una mayor movilidad de la fuerza de trabajo en el MCCA en el futuro pre-visible, especialmente después del conflicto con Honduras. Como la super-ficie cultivada en El Salvador puede aumentarse sólo en una proporciónlimitada, el desempleo podría mitigarse a largo plazo únicamente merced auna estrategia equilibrada de rápida industrialización y el fomento denuevas actividades agrícolas de alto coeficiente de mano de obra.

26. En lo que respecta a la industria, la abundante fuerza de trabajopodría ofrecer algunas ventajas, pues ha demostrado que es fácil capaci-tarla y se adapta a las diversas técnicas manufactureras. Al mismo tiempo,hay un grupo de empresarios dinámico y cuyo número va en aumento. El Sal-vador debe basarse en ambos pilares para el futuro. Serán particularmenteimportantes a fin de permitir cierto desplazamiento de la manufactura haciaexportaciones al resto del mundo. En vista de la pequeña superficie delpaís y su reducida base de recursos, ese desplazamiento hacia industriasorientadas al exterior abrirá la senda para un crecimiento ulterior máseficiente y brindará a El Salvador una oportunidad para ampliar sus expor-taciones más allá de los productos tradicionales, con sus desventajasinherentes a las grandes fluctuaciones de precios. Aunque El Salvador hamostrado que puede orientarse a la exportación de manufacturas, queda muchopor hacer con objeto de crear un sector industrial sólido, capaz de competircon exito fuera del MCCA. Entre las esferas en que las actuales medidas

del Gobierno deberían intensificarse para cimentar este esfuerzo a largoplazo figuran los servicios de enseñlanza técnica, el fortalecimiento de lasinstituciones de promoción y financiación industrial, y los incentivos yservicios para apoyar las exportaciones fuera de la región (Apéndice,párrs. 22 a 31).

27. La agricultura será igualmente un elemento de importancia parasuministrar empleo y entradas de divisas, especialmente si puede lograrse ladiversificación en nuevos cultivos exportables aparte del café y del algodóny llevarse a cabo con éxito una politica de substitución de algunas impor-taciones de alimentos de valor elevado. Aunque la escasez de tierrasdeterminará a la larga que El Salvador dependa cada vez más de la importa-ción de alimentos, sobre todo de otros paises de Centroamérica, todav&a haymargen para ampliar la producción de artículos esenciales merced a unamejor utilización de las tierras, especialmente con obras de regadio. ElGobierno conoce estos problemas y está a punto de formular un plan agrícolasobre la base de un análisis exhaustivo 4el sector agricola que prepararonen 1969 unos consultores del exterior. 1/ Entre las recomendaciones delestudio se encontraba la de conceder mayor importancia a la redistribucióny riego de las tierras, así como a la promoción de nuevos renglones deproducción tales como ganado, hortalizas y frutas, en los que las posibili-dades existentes están subutilizadas. En el pasado, la porción destinada ala agricultura en los presupuestos de operaciones y de capital del Gobiernoha sido baja y con tendencia a disminuir, lo que sin duda tendrá querectificarse.

28. Las mejoras previstas en los servicios de sanidad y las deficien-tes condiciones de vida probablemente han de hacer que disminuya aun másla tasa de mortalidad, que en el decenio de 1960 alcanzó un promedio de10,5 por mil habitantes. Para evitar la presión creciente de la poblaciónsobre los recursos internos y una expansión incontrolable de la demanda deservicios sociales, el Gobierno ha de formular y ejecutar con urgencia unprograma completo de educación en planificación de la familia, brindandoasí el requisito previo para cierta lentificaci6n del crecimiento demo-gráfico. El Gobierno está muy preocupado por la presión demográfica y apesar de la incesante oposición apoya cada vez más los esfuerzos de unabien organizada Sociedad Demográfica privada que desde 1963 lleva a cabo unprograma de educación en planificación de la familia. El Gobierno hadecidido últimamente aumentar considerablemente el número de clínicas quela Sociedad utiliza para ofrecer cursos de planificación de la familia.Asimismo, ha intensificado una campaña de radio y televisión en pro de lasfamilias pequeñías. La Universidad de San Salvador ofrece cursos de capaci-taci6n en demografia y planificación de la familia. Desde 1965 el InstitutoSalvadoreño del Seguro Social (ISSS) ha ejecutado un programa de planifi-caci 6n de la familia pequeha que actualmente comprende 13.000 mujeres. Paraapoyar estos diversos esfuerzos, la AID otorgó en julio de 1965 una dona-ción de $3,3 millones, que ha de desenbolsarse en un periodo de diez afños y

1/ Robert R. Nathan Associates Inc. - Análisis sectorial de la agriculturapara El Salvador - dicieibre de 1969.

- 10 -

se utilizará para sufragar sueldos, capacitación, productos y la construc-ción de clinicas incluidas en los programas del Ministerio de Salud, elISSS y la Sociedad Demográfica privada. En conjunto, aproximadamente el8% de las mujeres en edad de concebir participan en estos programas.

- 11 -

II. INVERSION PUBLICA Y FINANZAS

Inversión Pública: Tendencias Recientes y Programas

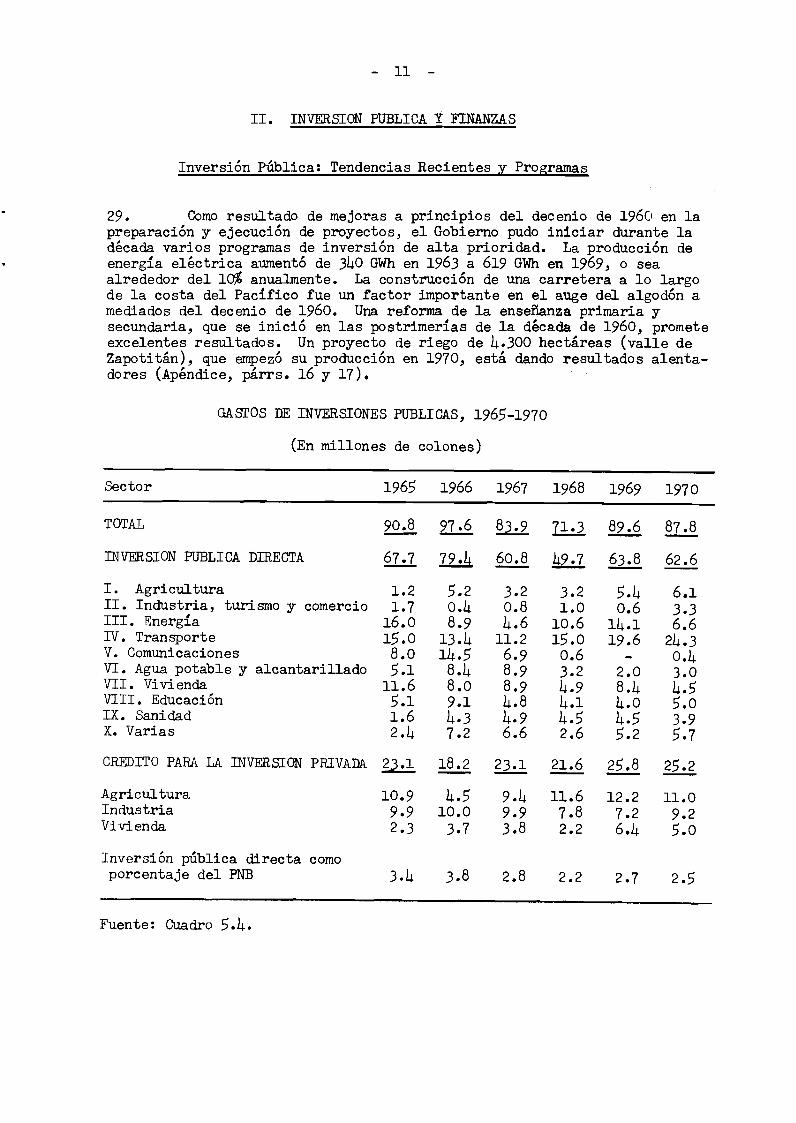

29. Como resultado de mejoras a principios del decenio de 1960 en lapreparación y ejecución de proyectos, el Gobierno pudo iniciar durante ladécada varios programas de inversión de alta prioridad. La producción deenergia eléctrica auentó de 340 GWh en 1963 a 619 GWh en 1969, o seaalrededor del 10% anualmente. La construcción de una carretera a lo largode la costa del Pacifico fue un factor importante en el auge del algodón amediados del decenio de 1960. Una reforma de la ensefñanza primaria ysecundaria, que se inició en las postrimerias de la década de 1960, prometeexcelentes resultados. Un proyecto de riego de 4.300 hectáreas (valle deZapotitán), que empezó su producción en 1970, está dando resultados alenta-dores (Apéndice, párrs. 16 y 17).

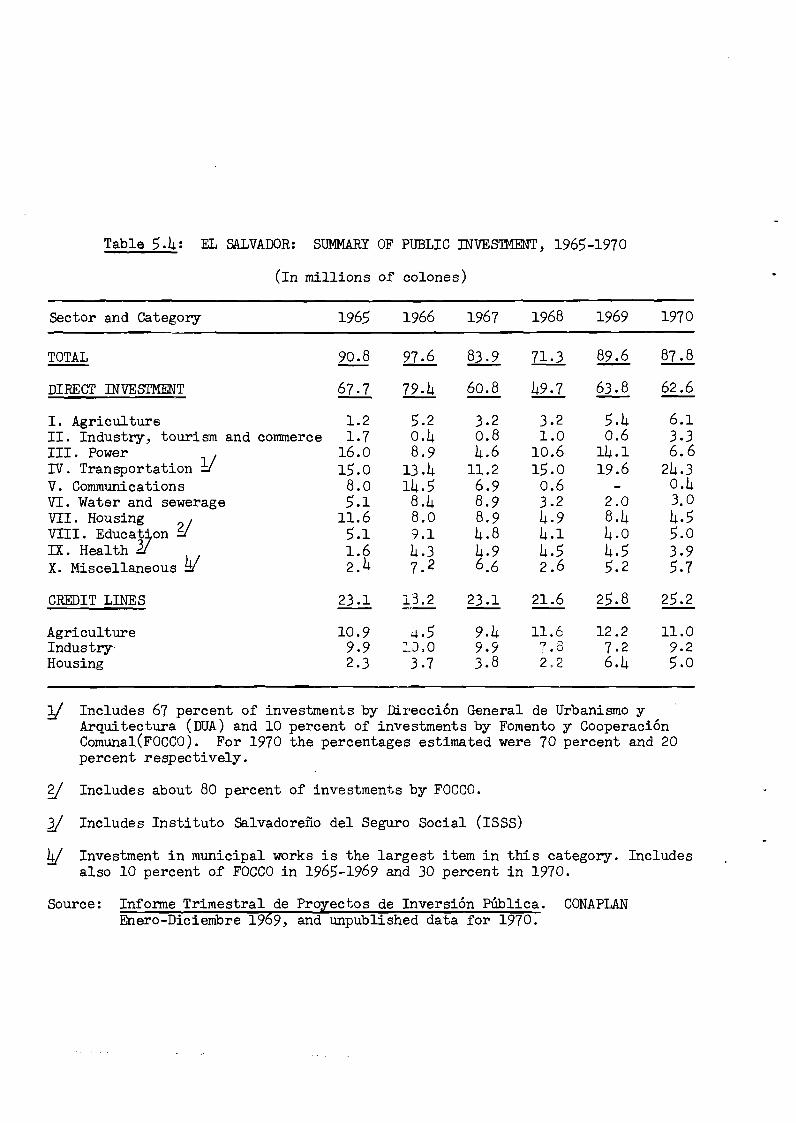

GASIOS DE INVERSIONES PUBLICAS, 1965-1970

(En millones de colones)

Sector 1965 1966 1967 1968 1969 1970

TOTAL 90.8 97.6 8 71.3 89.6 87.8

INVERSION PUBLICA DIRECTA 67.7 79.4 60.8 49.7 63.8 62.6

I. Agricultura 1.2 5.2 3.2 3.2 5.4 6.1II. Industria, turismo y comercio 1.7 o.4 0.8 1.0 0.6 3.3III. Energia 16.0 8.9 4.6 10.6 14.1 6.6IV. Transporte 15.o 13.4 11.2 15.0 19.6 24.3V. Comunicaciones 8.0 14.5 6.9 0.6 - 0.4VI. Agua potable y alcantarillado 5.1 8.h 8.9 3.2 2.0 3.0VII. Vivienda 11.6 8.0 8.9 4.9 8.h 4.5VIII. Educación 5.1 9.1 4.8 4.1 4.0 5.0IX. Sanidad 1.6 4.3 4.9 4.5 4.5 3.9X. Varias 2.4 7.2 6.6 2.6 5.2 5.7

CREDITO PARA LA INVERSION PRIVADA 2.l 18.2 23.1 21.6 25.8 25.2

Agricultura 10.9 4.5 9.4 11.6 12.2 11.0Industria 9.9 10.0 9.9 7.8 7.2 9.2Vivienda 2.3 3.7 3.8 2.2 6.h 5.0Inversi6n pública directa comoporcentaje del PNB 3.4 3.8 2.8 2.2 2.7 2.5

Fuente: Cuadro 5.4.

- 12 -

30. No obstante, los niveles de inversión pública fueron moderadamentebajos en relación con el PNB, incluso durante los alos en que alcanzaronsu limite máxio y, lo que es más importante, prestaron apoyo únicamente endeterminadas esferas a los cambios estructurales necesarios en la economía.Después de aumentar de Ch2 millones anualmente en 1960-1963 a C79 millonesen 1966 ( o sea de 2,4% a 3,8% del PNB), la inversión pública directa dismi-nuyó a un promedio de C69 millones anualmente en 1967-1970 (alrededor del2,5% del PNB). Las transferencias al sector privado para inversión enagricultura, industria y vivienda se mantuvieron en cerca de C20-25 millonesdurante el período de 1966-1970. Aunque el progreso en materia de energiay transporte (que representaron el 41% de la inversión directa en 1966-1970)fue considerable, el aplazamiento de los gastos de fomento en otros sectores,particularmente en infraestructura social y telecomunicaciones, crea actual-mente un estrangulamiento del desarrollo económico. El mejoramiento de laseguridad social, la salud pública y las condiciones de vida rural han sidoobjetivos proclamados del Gobierno durante los dos últimos decenios, perono sienpre proseguidos activamente, y no se ha puesto en práctica un programaagrario (véase Apéndice, párr. 18).

31. Entre las causas principales del bajo nivel de inversiones figura-ron la preocupación por el afianzamiento político en 1967-1968, el conflictocon Honduras en 1969 y el carácter inadecuado de los ingresos públicos, de lasinstituciones del Gobierno y del esfuerzo para obtener préstamos externosdurante la mayor parte del período. El limitado apoyo al Gobierno en elCongreso y los engorrosos procedimientos retrasaron la introducción demedidas institucionales y fiscales necesarias. El Gobierno no pudo dictarla legislación básica indispensable para la ejecución de su programa deriego y tropezó con serias dificultades para obtener la aprobación parla-mentaria de diversos empréstitos externos. El movimiento de personal enorganismos fundamentales redujo la capacidad técnica y administrativa delsector público y ocasionó retrasos en la preparación de proyectos y difi-cultades en la ejecución de éstos.

32. El efecto del conflicto con Honduras en 1969 sobre la inversiónpública no fue inmediato y, como corolario de esfuerzos en la preparaciónde proyectos, tanto la inversión directa como los créditos otorgados porinstituciones públicas para inversión privada aumentaron considerablemente.Pero en 1970 dilaciones en aprobar medidas fiscales para compensar la cargafiscal de la guerra (párr. 42) impidieron la constante expansión de losdesembolsos de capital público. El nivel de la inversión directa, quealcanzó a C63 millones, representó el 60% del previsto. Un plan quinquenal.de inversión pública preparado en 1968 surtió, pues, un efecto limitadosobre la política de desarrollo. El plan fue revisado y modificado signi-ficativamente a principios de 1970 y se transformó en un plan bienal deinversión para el período 1970-1971.

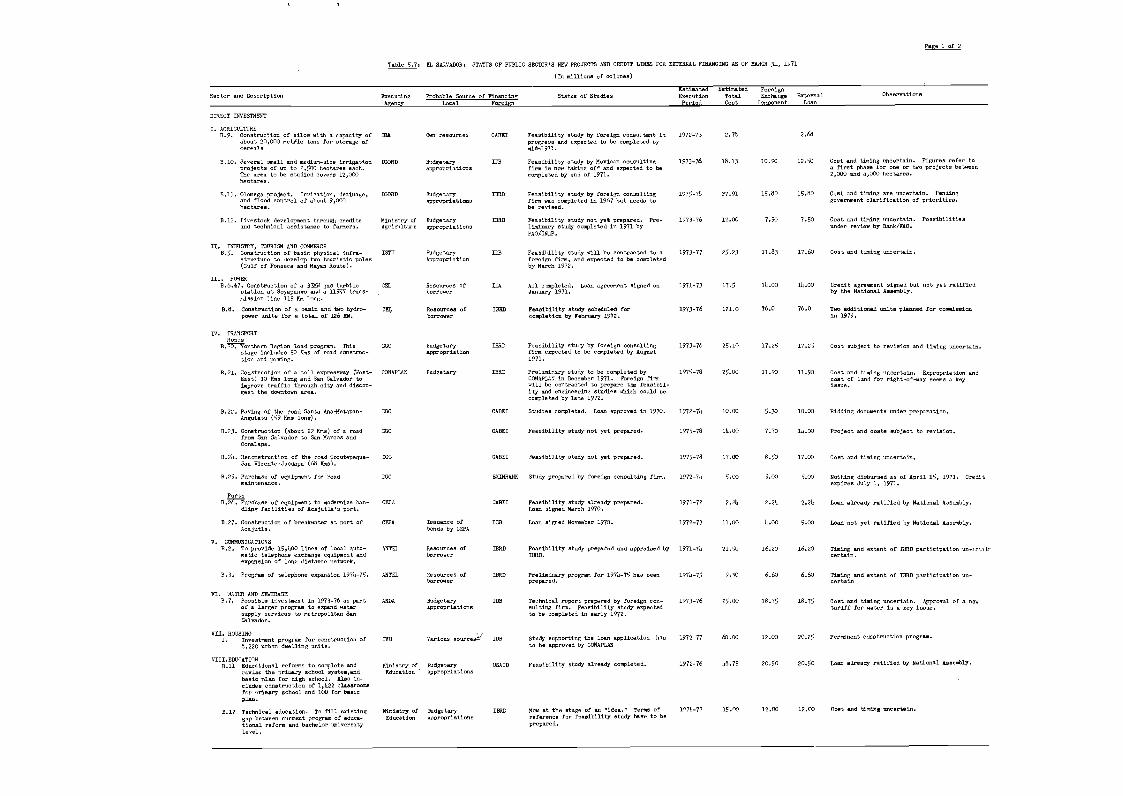

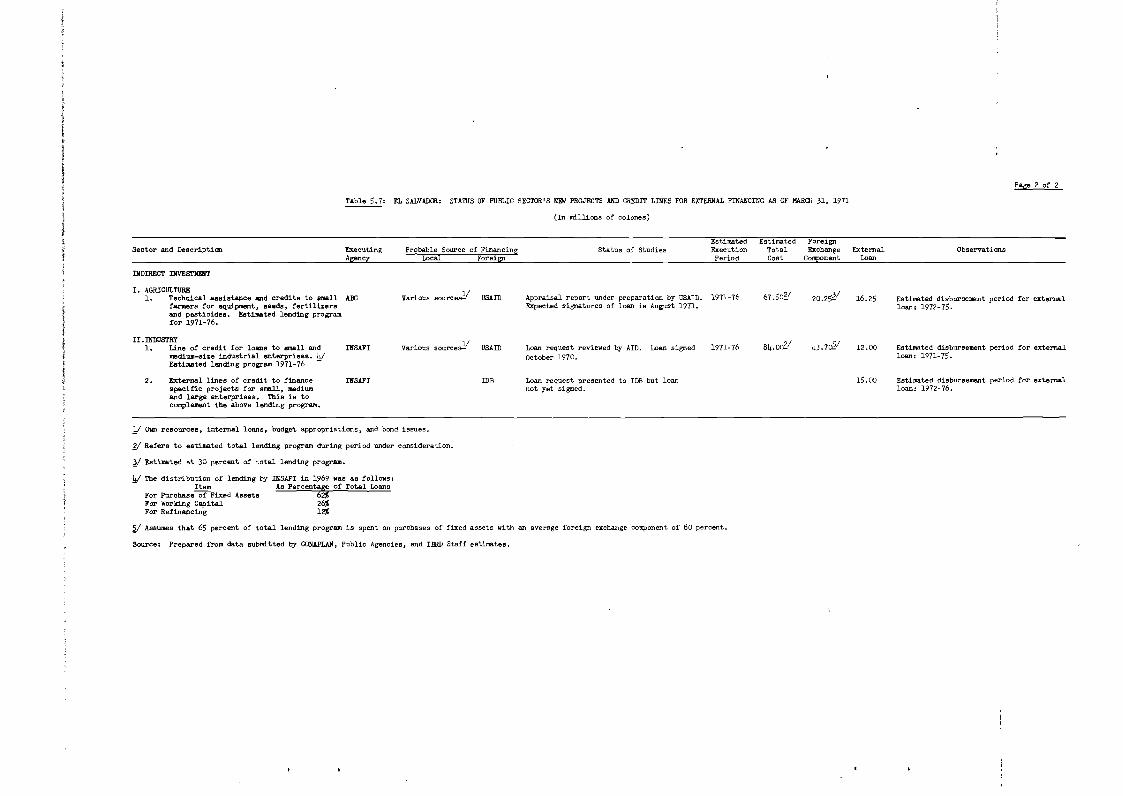

33. A pesar de las dificultades del pasado, la perspectiva para unesfuerzo mayor de inversión en el futuro cercano es favorable. Se han re-gistrado progresos en la preparación y ejecución de proyectos y se haniniciado algunos proyectos importantes: construcción de escuelas, construc-ción de carreteras, mejoras en el puerto de Acajutla y construcción decuatro mercados en la capital. Un análisis de los programas de los orga-nismos públicos y estimaciones realistas de la etapa de preparación o

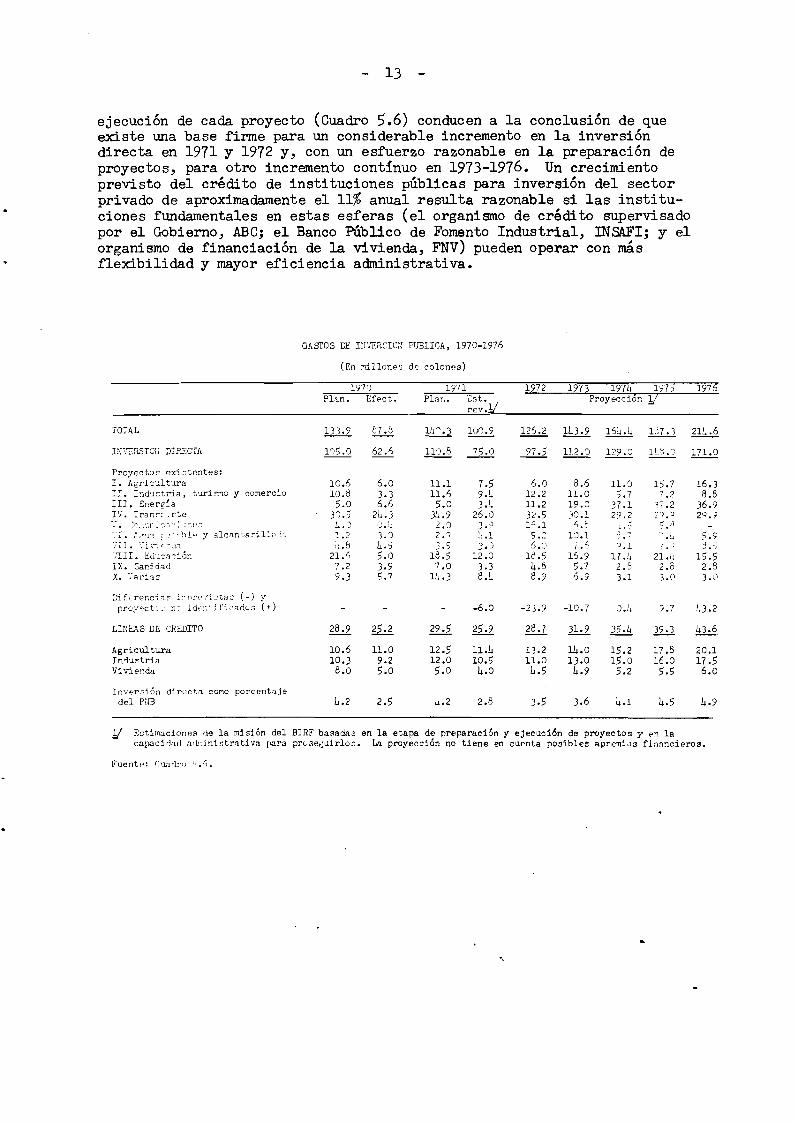

- 13 -

ejecución de cada proyecto (Cuadro 5.6) conducen a la conclusión de queexiste una base firme para un considerable incremento en la inversióndirecta en 1971 y 1972 y, con un esfuerzo razonable en la preparación deproyectos, para otro incremento contínuo en 1973-1976. Un crecimientoprevisto del crédito de instituciones públicas para inversión del sectorprivado de aproximadamente el 11% anual resulta razonable si las institu-ciones fundamentales en estas esferas (el organismo de crédito supervisadopor el Gobierno, ABC; el Banco Público de Fomento Industrial, INSAFI; y elorganismo de financiación de la vivienda, FNV) pueden operar con másflexibilidad y mayor eficiencia administrativa.

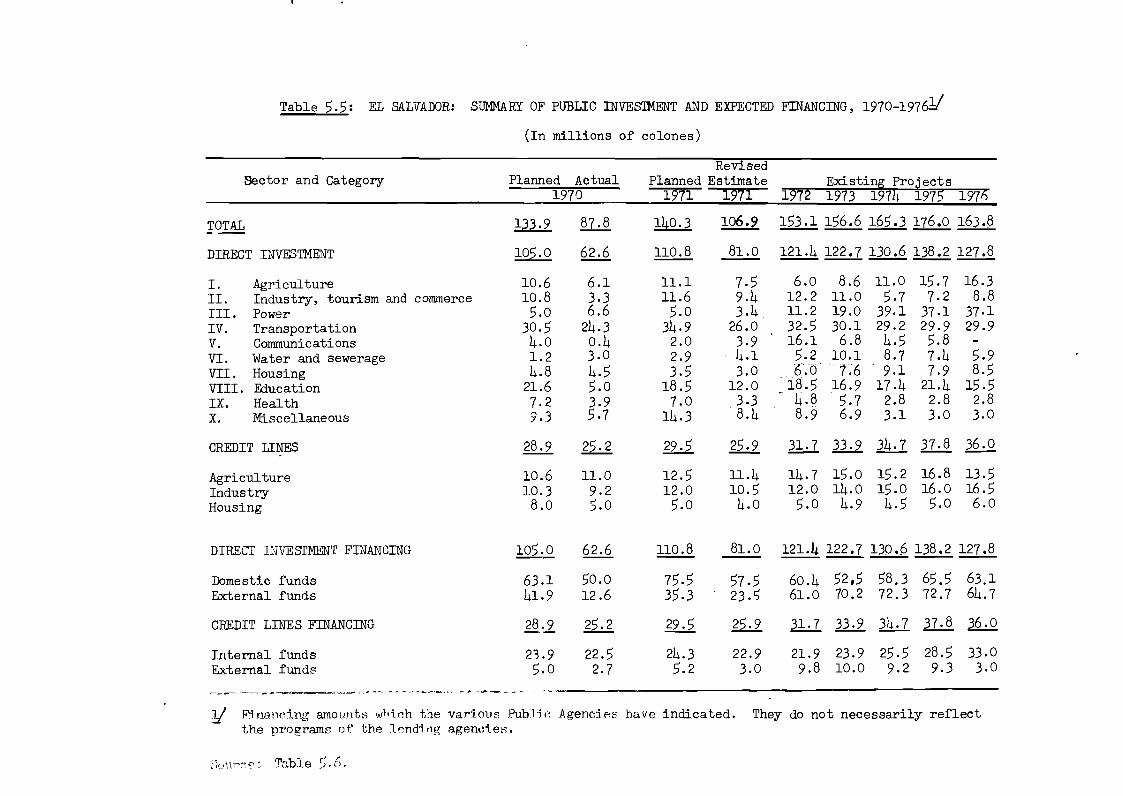

GASTOS DE II/ERQIC'? PUBLICA, 1970-1976

(En millones de colones)

1970 1971 1972 1973 197 1975 1976Plan. Efect. Plan. Est Proyección _

rev.!/

TOTAL 133.9 6). 14. 100.9 126.2 113.9 164.4 1¿7.3 214.6

INVERSIO1 DIRECTA 109.0 62. 11.8 75.0 97. 112.0 129.0 18'.9 171.0

Proyectos exi stentes:

I. Agricult-ira 10.6 6.0 11.1 7.5 6.oc 8.6 11.0 15.7 16.3'I. Industria, turim,o y comercio 10.8 3.3 11.6 9.4 12.2 11.0 ý.7 7.2 8.8III. Energia 5.o 6.6 5.0 3.4 11.2 19.0 37.1 37.2 36.9IV. Trarn .rte 3'.5 24.3 3..9 26.0 32.5 30.1 29.2 22.Z 29.9

n', Z- 2. 3 - .

'-I.~ l y alcantarillí) lo. .2 3.1 2.') . . 0. L .

IIII. E,dicación 21.", 5.0, 18.5 12.0 18.5 16.9 17.4 21.1. 15.5IX. Sanidad 7.2 3.9 7.0 3.3 4.6 5.7 2.8 2.8 2.8X. 7arías 9.3 5.7 14.3 8.4 8.9 6.9 3.1 3.0 3.0

Dif,rencias ,nreristaS (-) ypryect~:: nc iden1ificadcs (+) - - - -6.0 -23.9 -10.7 D.h 9.7 43.2

LINEAS DL CREDITO 28.9 25.2 29.5 25.9 28.7 31.9 35.L 39.3 43.6

Agricultura 10.6 11.0 12.5 11.4 13.2 14.0 15.2 17.8 20.1Industria 10.3 9.2 12.0 1o.5 11.0 13.0 15.o 16.0 17.5Vivienda 8.0 5.0 5.0 4.0 4.5 4.9 5.2 5.5 6.o

Inversi6n directa como porcentajedel PNB 4.2 2.5 1.2 2.8 3.5 3.6 4.1 4.5 4.9

1/ Estimaciones de la misi6

n del BIRF basadas en la etapa de preparacin y ejecuci6n de proyectos y en lacapacidad abninistritiva para prse,duirlor. La proyención no tiene en cuenta posibles apremios financieros.

Fuenti-: Cuar, 4

- 14 -

34. Durante 1971-1976 los programas existentes quedarán hasta ciertopunto por debajo de lo que podría considerarse como niveles mínimos aconse-jables, sobre todo en materia de riego, agua potable y alcantarillado,sanidad y vivienda, en que los programas son modestos en relación con lasnecesidades (Apéndice, párrs. 16, h2 a 45). En estos sectores se requiere,por tanto, un esfuerzo importante de preparación de proyectos. Las inver-siones en transporte y energía siguen dominando en los programas actuales delos organismos para 1971-1976 y representan el 35% del total. El sistemade carreteras, después de la terminación de los proyectos en curso, serábastante adecuado y la nueva inversión exigirá desplazar el centro de laactividad hacia carreteras secundarias y de acceso. La construcción deescuelas crecerá rápidamente. Los proyectos en la agricultura elevarán laparticipación de este sector del 7% en 1969-1970 al 11% en 1972-1976. Lasobras de riego, sin embargo, probablemente exijan que se les dé una impor-tancia mayor.

35. Los objetivos indicados, aunque son modestos en relación con elPNB, requerirán un considerable esfuerzo administrativo y apoyo legislativo.El Gobierno se propone preparar un programa de inversión pública para1972-1973 y un plan quinquenal de desarrollo para los años ulteriores.La presente lista de proyectos de los diversos organismos públicos (Cuadro5.6) sin duda constituye sólo un primer paso en la preparación de un programade inversión pública. Representa únicamente las propias opiniones de losorganismos públicos respecto de futuros niveles de inversión y su financia-miento. Los cálculos de costo de proyectos son aun muy aproximados y granparte de la información básica y estudios técnicos se encuentra en unaetapa inicial de preparación o todavía no ha empezado a elaborarse. Latarea más inmediata de la Oficina de Planificación consiste actualmente enevaluar con detenimiento la etapa de preparación de los distintos proyectosy en conciliar la lista de proyectos con una evaluación realista de lasperspectivas de recursos financieros.

36. Para que la Oficina de Planificación desempeñe su función básicade asegurar una escala y composición satisfactorias de la inversión públicaen El Salvador, ha de constituirse en el centro de la planificación deldesarrollo. Esto exigirá que la Oficina fortalezca su organización, espe-cialmente en las tareas de escrutar propuestas de inversión y aprobarproyectos en cuanto a viabilidad, prioridad y arreglos de financiación;preparar presupuestos; controlar la ejecución de programas; y a la organiza-ción administrativa del sector público. Ha de mejorarse la calidad delpersonal y la gestión técnica de la Oficina de Planificación para que éstaadquiera la pericia en planificación que urgentemente requiere.

Financiación de la Inversión Pública

37. Durante la mayor parte del decenio de 1960, el equilibrio de lasfinanzas del Gobierno resultó posible únicamente gracias a un bajo nivel delos gastos públicos para el desarrollo económico. Aunque la estabilidadfinanciera permitió al sector privado explotar las oportunidades ofrecidaspor la creación del MCCA y el auge del algodón, los ingresos del Gobierno ylos empréstitos públicos externos habrían sido insuficientes para apoyar ni-veles de inversión más adecuados que los que el sector público ha alcanzado.

- 15 -

38. El panorama fiscal mejoró considerablemente en 1970 con la implan-taci6n de un alza en la tasa cel impuesto de timbre sobre transaccionescomerciales y un fuerte incremento en los ingresos del impuesto del café.Así, los ingresos del Gobierno fueron suficientes para financiar los gastos a-oumulados de emergencia que el conflicto de 1969 había originado y, en 1971,se espera que permitan financiar un nivel de inversión algo superior alnivel más elevado alcanzado previamente en 1966. Para el futuro, si elGobierno continúa acometiendo niveles de inversión pública crecientes, delorden de magnitud discutido en el párrafo 33, tendrá que hacer un esfuerzoconsiderable para movilizar un volumen mayor de recursos internos. El actualrégimen tributario, sin embargo, parece incapaz de generar suficientesrecursos; a menos que el Gobierno tome nuevas medidas para incrementar susingresos, éstos probablemente aumentarán lentamente después de 1971.

39. La disminución gradual de una carga impositiva ya reducida ha sidoquizá la característica más notable de las finanzas públicas en las postri-merías del decenio de 1960. Durante esta década el Gobierno implantó medi-das fiscales para compensar la pérdida de derechos de importación causadapor la creación del MCCA y por medidas de promoción industrial. No obstante,el crecimiento del ingreso tributario quedó a la zaga de los gastos corrien-tes y el PNB. La relación entre los ingresos del Gobierno y el FNB (queen 1955-1958 había alcanzado al 13%) bajó del 11-12% a principios y a media-dos del decenio de 1960 al 10% en 1968.

INGRESOS DEL GODIENO CENTRAL, 1962-1970

(En millones de colones)

1962 1965 1967 1968 1969 1970

TOTAL 169.2 22L.L 226.2 230.4 250.8 280.6

Impuestos directos 29.7 44.4 45.7 66.3 73.5 64.9de 1cs cuales:Aimerto en la tasa del impuestosobre el :atrimonio - - - 9.0 10.3 10.7

Cambio en rrocedimientos de retenciónde iímpies-os - - - 6.2 - -

Impuesto de emergencia - - - - 9.3

Impuezto: al comercio exterior 81.1 99.5 9., 77.3 8L.6 113.

de l2 cI.>e:Impuestu a la e-xportaci¿n de café 20.1 36.0 30.1 23.7 26.5 7.1Impuesto de estabilización - - - 1.h 10.7 13.5Otros impuestos a lar importaciones 60.0 62.7 59.4 51.5 h6.5 51.5

Imnuetos i las i roacciones internas hlI.9 68.h 7L 7 L 81.3 88.7de los cAle:Impuestos se tijl>re 4.1 h.6 5.2 5.8 6.1 9.6

Transferencias de organismos públicos 3.0 _l . 3.5 3. 3.6 3.7

Otros ingresos 13 _ 87 1.2 9.7 7.8 10.0

Total de ingresos como % del PNB 10.6 11.4 10.3 10.1 10.6 11.2

Fuente: Cuadro 5.2.

- 16 -

40. Los derechos de importación - que aportan todavia el 22% de losingresos - se estancaron durante el decenio de 1960 a causa de que unaproporción creciente de importaciones entraron libres de derechos prove-nientes de los países del MCCA o quedaron exentas en virtud de la ley depromoción industrial.

RELACIONES CON LAS IMPORTACIONES C.I.F. TOTALES, 1962-1970

(en porcentaje)

1962 1964 1968 1969 1970

Importaciones del MCCA1/ 7.1 20.4 30.1 28.5 26.8

Importaciones libres de derechossegún la ley de incentivoindustrial 11.4 23.4 25.7 29.2

Importaciones del Gobierno y.otras libres de derechos 6.4 4.7 7.8 3.3

Ingresos por derechos de importación 19.2 13.3 9.8 10.8 12.1Impuesto de estabilización - - 0.3 2.0 2.7Otros impuestos a las importaciones 19.2 13.3 9.5 8.8 9.6

1/ Casi enteramente libres de derechos de importación.

Fuente: Banco Central de Reserva.

El rendimiento del impuesto de exportación del café disminuyó después de1965, pues bajaron los precios del café y se concedieron exenciones tempo-rales para exportaciones a nuevos mercados. Los impuestos sobre transac-ciones internas aumentaron en menos de 2,5% por añlo en 1965-1968. Losimpuestos directos se estancaron de 1964 a 1967; en 1968, los cambios enlos procedimientos de retención del impuesto sobre la renta y un incrementodel impuesto sobre el patrimonio neto representaron la mayor parte de unfuerte aumento en los ingresos tributarios.

4l. Sin embargo, a pesar de las medidas implantadas en 1968, losingresos tributarios, que aumentaron con arreglo a una tasa media anual demenos del 1% en 1966-1968, no pudieron mantener la relación con el aumentomedio anual de 6% en el crecimiento de los gastos corrientes. Así, elsuperávit en cuenta corriente del Gobierno Central bajó bruscamente deC70,5 millones en 1965 a C45,6 millones en 1968. Simultáneamente, tambiéndescendieron los desembolsos por concepto de empréstitos externos y lainversión pública total.

- 17 -

FINANCIACION DE LA INVERSION PUBLICA, 1965-1970

(En millones de colones)

1965 1966 1967 1968 1969 1970

Total de la inversión pública 90.8 97.6 83.9 71.3 89.6 87.8

Total del ahorro público 70.5 52.5 53.2 45.6 48.9 60.8Ahorro del Gobierno C tral11 73. 62~I 6I 372

Ingresos corriente (221.0) (219.2) (222.7) (226.7) (247.2) (227.1)Gastos corriente 1 (147.5) (156.8) (160.3) (176.1) (l93.4)2/(2l0.4)3

Otro ahorro público - 3.0 - 9.9 - 9.2 - 5.0 - 4.9 - 5.9

Ingresos de capital 7.2 5.3 3.2 4.0 4.3 7.5Empréstitos internos, netos - 22.9 3.8 10.0 2.2 4.2 13.7

Financiación externa, neta 36.0 36.0 17.5 19.5 32.2 6.6Desembolsos 7-0.0 51~7 2-." 7 . 12.7 2¯3.Amortización 14.0 15.3 10.8 10.3 10.5 16.9

1 Con exclusión de las transferencias en cuenta corriente a otros organismospúblicos y de las procedentes de éstos.

2 Con inclusión de C13,8 millones de gastos de energencia.y/ Con inclusi 6 n de C27,2 millones de gastos de emergencia.

Fuente: Cuadro 5.1.

42. El conflicto con Honduras se reflejó en cambios temporales de lastendencias de los ingresos y los gastos en 1969 y 1970. Los gastos de emer-gencia de la guerra, que ascendieron a Chl millones, de los cuales aproxi-madamente C31 millones fueron gastos militares, impusieron una pesada cargaa las finanzas del Gobierno en 1969-1970. El Gobierno tomó diversas medidaspara hacer frente a la difícil situación fiscal. Contuvo el incremento degastos corrientes distintos de los desembolsos de emergencia al 2% anualaproximadamente en 1969-1970. Introdujo un impuesto temporal sobre la rentaque aportó C9,3 millones; colocó C7,0 millones de bonos voluntarios al 5% ypor veinte años entre los Bancos privados y el público; e implantó unaumento del 1 por mil al 1% en la tasa del impuesto de timbre sobre tran-sacciones comerciales. Debido a retrasos en su aprobación por el Congreso,esta última medida entró en vigor en septiembre de 1970 y por tanto rindiósólo C3,5 millones en 1970. Estas medidas para aumentar ingresos aportaronmenos de la mitad de los gastos de emergencia. La principal contribuciónpara aliviar la situación fiscal provino de un 30% de recargo en las impor-taciones de la mayor parte de artículos no esenciales no procedentes deCentroamérica en virtud del acuerdo regional denominado Protocolo de SanJosé, que entró en vigor en noviembre de 1968 y produjo C10,7 millones yC13,5 millones respectivamente en 1969 y 1970, así como de un aumento deC21,0 millones en los ingresos del impuesto del café en 1970 (debido alefecto conjugado de los precios más altos con la escala móvil del impuesto).En conjunto, los ingresos corrientes del Gobierno Central subieron en un

- 18 -

10,5% anualmente como término medio en 1969-1970, o sea mucho más rápida-mente que el PNB a precios corrientes (5,2% anualmente). La relaci6n entrelos ingresos del Gobierno Central y el PNB, por consiguiente, mejoró dello en 1968 al 11% en 1970, contrarrestando la tendencia descendente delos años anteriores.

43. La tendencia descendente de los superávit en cuenta corriente delGobierno Central y los niveles de inversión pública se contrarrestaron asimismoen 1969 y 1970. El ahorro del Gobierno Central aumentó de C50,6 millonesen 1968 a C66,7 millones en 1970, y suministró la mayor parte de la finan-ciación de los niveles más altos de inversión. La movilización de finan-ciamiento externo para el desarrollo, sin embargo, siguió siendo baja. Lospréstamos a plazo medio de bancos comerciales de los EE.UU. representaronuna parte importante de los desembolsos en 1969 (C22,8 millones de un totalde Ch2,7 millones). Los desembolsos por concepto de préstamos externos alargo plazo alcanzaron cerca del 23% de la inversión total en 1969-1970, encomparación con el 48% en 1965-1966.

44. En 1971 se espera un nuevo incremento en el superávit en cuentacorriente del Gobierno Central, excepto si hubiera un aumento imprevisto enlos gastos corrientes. La nueva tasa del impuesto de timbre sobre transac-ciones comerciales se calcula que rendirá C15 millones más por año, apartir de 1971, o sea alrededor del 5% de los ingresos en 1970. Los ingresosdel impuesto del café se estima que han de ser algo más bajos que en 1970debido a la baja reciente en los precios mundiales. Los impuestos sobrela renta y el patrimonio aumentarán sólo moderadamente mientras que losingresos por derechos de importación se espera que suban como resultado dela extensión del recargo de importación al valor imputado de los derechosindustriales, conforme a lo previsto en el acuerdo regional. En suma, losingresos corrientes del Gobierno Central en 1971 probablemente han de serun 10% más elevado que en 1970. Los gastos corrientes se calcula querebasarán aproximadamente en un 15% el nivel de 1970 después de deducir losgastos de emergencia, porque probablemente se concederán aumentos de pensio-nes y ajustes de sueldos a los maestros, médicos, enfermeras y al poderjudicial. Sin embargo, como se terminó el pago de gastos de emergencia en1970, se espera que los desembolsos corrientes totales del Gobierno Centralen 1971 han de ser sólo un 2% más altos que en 1970. Como resultado deello, se estima que el ahorro corriente del Gobierno alcance unos C91millones en 1971.

45. Después de 1971, el Gobierno ha de tomar medidas para aumentar susingresos si se desea evitar un estancamiento de los ingresos y un rápidodescenso del ahorro corriente. Los ingresos procedentes del impuesto delcafé se calcula que en el mejor de los casos permanecerán aproximadamente alnivel de 1971 durante el quinquenio venidero, pues los precios internacio-nales bien pueden conservar su nivel actual o bajar algo, y se presume quelas cantidades exportadas aumentarán sólo lentamente (Apéndice, párr. 6).El 30% de recargo regional sobre importaciones ha de expirar en 1973 y, amenos que se extienda, los ingresos disminuirían en más de (12 millones, osea casi un h% de los ingresos totales. Salvo que se tomen nuevas medidasfiscales, los impuestos internos probablemente no compensarán la pérdida deingresos del impuesto al intercambio. La elasticidad del impuesto sobre larenta, calculado excluyendo aumentos de tasas y medidas transitorias, parece

- 19 -

ser muy baja./ Sobre esta base, las proyecciones de ingresos procedentes

del actual régimen tributario indican que, si no se toman medidas fiscalescomplementarias, los ingresos del Gobierno Central crecerían tan sóloalrededor del 2,5% anualmente por término medio en 1972-1976 y descenderíannuevamente, como proporción del PNB, del 11,6% en 1971 a cerca del 10% en1976.

46. Los gastos corrientes del Gobierno Central aumentarán al pareceren una tasa más alta que en los últimos afños (6,5% por alo como promedio en1966-1971), particularmente si las autoridades prosiguen los planes iactualespara mejorar el sistema educacional de El Salvador y satisfacer la necesidadde atender los problemas sociales más urgentes. Si se llevan a cabc estosplanes, el aumento en la matricula de las escuelas primarias seria probable-mente del orden del 6-8% anual en los próximos cuatro afños y posiblementedel 20% por aio en el caso de la educación secundaria. Esos incrementosdarían origen probablemente a una tasa anual de incremento de los gastoscorrientes de educación de 9-10% con respecto al nivel de C65 millones pre-supuestado para 1971. Los gastos de educación previstos y los mayoresdesembolsos corrientes en sanidad y otros sectores sociales hacen prudenteplanificar un incremento mínimo de los gastos corrientes de por lo menosun 8% anual durante el próximo quinquenio, aun en el supuesto de que elGobierno proceda con gran moderación en los gastos corrientes no destina-dos al desarrollo. Así, salvo que se introduzcan medidas fiscales paraacelerar el crecimiento de los ingresos del Gobierno, el superávit en cuentacorriente del Gobierno Central bajaría rápidanente de 090,6 millones en1971 a cerca de C30-40 millones a mediados del decenio de 1970.

47. Tal como en el pasado, se calcula que las instituciones autónomasdel sector público en su conjunto continúen dependiendo para su funciona-miento de transferencias corrientes del Gobierno Central, aunque en un gradodecreciente. Los ahorros de la CEL y la ANTEL, los organismos de energíay telecomunicaciones, se estima que aumentarán de unos C20 millones en 1970a C31 millones en 1976. La mayor parte de esta mejora, no obstante, proba-blemente ha de ser neutralizada por crecientes déficit de- explotación deotros organismos. El déficit de explotación del organismo de abastecimientode agua, ANDA, que ascendió a C2,4 millones en 1969, al parecer aumentarárápidamente a menos que se tomen medidas para mejorar su eficacia adminis-trativa e introducir una estructura de tarifas más racionales de suministrode agua. El Instituto de Vivienda Urbana (IVU), el Instituto de Coloniza-ción Rural (ICR) y el Instituto de Control de Precios Agrícolas (IRA), esprobable asimismo que dependan mayormente de los fondos del Gobierno si sequiere ampliar sus operaciones. En los próximos afios se proyecta lograrmodestos ahorros en la administración portuaria (CEPA), y en el Instituto deSeguro Social.

1/ Durante 1964-1969 se registraron las elasticidades siguientes en relacióncon el PNB: impuesto sobre la renta, 0,324; impuesto sobre herencias,1,496; impuesto sobre el patrimonio, 1,709; impuesto de timbre, 1,122;otros impuestos sobre transacciones internas, 0,772.

- 20 -

48. En suma, El Salvador probablemente ha de enfrentarse con un rápidodescenso del nivel de ahorro público cuando ha de iniciar una expansiónimportante de la inversi6n pública. Sin embargo, el problema no es insolu-ble en relaci6n con la magnitud del déficit. Después de tener en cuenta uncálculo de desembolsos de préstamos extranjeros con una posibilidad razona-ble de obtenerse en el periodo de 1971-1976, y empréstitos públicos internoscompatibles con una oferta de crédito adecuada al sector privado sinocasionar presiones inflacionarias y de balanza de pagos, el d6ficit finan-ciero resultante en parangón con los niveles de inversión analizados pre-cedentemente (párr. 33) es del orden de aproximadamente el 20% de losingresos corrientes del Gobierno Central a mediados del decenio de 1970.

DEFICIT EN LA FINANCIACION DE INVERSIOUES CON EL ACTUAL REIMlE TRIBUTARIO, 197-1976

(En millo.nes de colones)

1972 1971 1972 1973 19!!1 1975 107AE'fect. E ucoe

Inversi6n pública total 87 10.9 126.2 1:3.9 1%.L 187.3 236.6

Ahorro público total 60.8 79.3 68.6 62.4 12.3 35.2 2,.1Ahorro del Goýbierno Central 66.7 90.6 79.8 73.4 53.2 ýL.4 3L.3Ingresos corrientes (277.1) (305.1) (311.L) (323.6) (323.4) (336.2) (349.5)Gastos corrientes (210.L) (214.5) (231.6) (250.2) (270.2) (291.8) (315.2)

Otro ahorro público - 5.9 - 11.3 - 11.2 - 11.0 - 10.9 - 9.2 - 8.2

Ingresos de capital 7.5 6.5 6.8 7.1 7.3 7.6 7.8Empréstitos internos, netos 13.7 11.0 12.0 12.8 13.7 1.7 15.8

Financiación externa, neta 6.6 1.1 30-3 11.9 512 6-.3 7D.-Desembolscs 23~~ 7¯ ~ 7T5 ¯ 7¯9.2 75i¯Amortización 16.9 23.7 25.3 20.9 25.1 18.9 18.5

Déficit fiscal - - - 8.5 - 11.7 - 50.9 -69.5 - 94.9

Fuente: Cuadro 5.1.