Embed Size (px)

Citation preview

1 นสตปรญญาโท สาขาเศรษฐศาสตร คณะเศรษฐศาสตร มหาวทยาลยเกษตรศาสตร2 รองศาสตราจารย ดร. ประจำาภาควชาเศรษฐศาสตร คณะเศรษฐศาสตร มหาวทยาลย

ผลของการบดเบอนคาเงนบาทตอเศรษฐกจไทยImpacts of Misalignment in Thai Baht on

Thai Economyอดาการ กหลาบเหลอง 1

([email protected])บณฑต ชยวชญชาต 2

บทคดยอการวจยนมวตถประสงคเพอวด

ขนาดของการบดเบอนของอตราแลกเปลยน และวดผลกระทบจากการบดเบอนของอตราแลกเปลยนตอเศรษฐกจของไทย จากขอมลทตยภมของตวแปรรายไตรมาส ตงแตป พ.ศ.2541–2557 ภายใตระบบอตราแลกเปลยนลอยตวแบบจดการ โดยการบดเบอนของอตราแลกเปลยนของไทยและสหรฐฯ ใชแบบจำาลองการกำาหนดอตราแลกเปลยนดลยภาพ และหาความสมพนธในระยะยาวดวยวธ Cointegration ดวยแบบจำาลอง Johansen Test (1990) ซงจะนำาผลการบดเบอนจากดลยภาพของอตราแลกเปลยนมาวดผลกระทบทเกดขนตอภาคเศรษฐกจไทยดวยแบบจำาลอง VAR และวเคราะห Impulse Response Function ผลการวจยพบวาอตราสวนของราคาสนคา

nontraded ตอราคาสนคา traded อตราสนทรพยตางประเทศตอ GDP และอตราการคา มความสมพนธกบอตราแลกเปลยนดลยภาพ และผลกระทบจากการบดเบอนของอตราแลกเปลยนสงผลตอดชนหลกทรพยเทานน ทงนอนเนองมาจาก ระบบอตราแลกเปลยนลอยตวแบบจดการ และการแทรกแซงดวยนโยบายรฐบาลคอนขางมประสทธภาพในการรกษาเสถยรภาพของคาเงนบาท อยางไรกตามการดำาเนนนโยบายโดยใชอตราแลกเปลยนเปนปจจยหลกเพอกระตนภาวะเศรษฐกจจะสงผลกระทบเพยงในระยะสน ซงรฐบาลควรมมาตรการอนๆ กระตนเศรษฐกจโดยเนนทการพฒนาโครงสรางพนฐาน การพฒนาประสทธภาพการผลต และทนมนษย

คำาสำาคญ : อตราแลกเปลยนดลยภาพ การบดเบอนของอตรา

แลกเปลยน ระบบอตราแลกเปลยนลอยตวแบบจดการ

AbstractThis objectives of this

research are: to measure size of exchange rate misalignment and to identify the effect of misalignment on Thai economy. The data consisted of time-series quarterly data during 1998 – 2014. The exchange rate misalignment of Thai Baht and U.S. dollars. By using the Johansen Cointegration test , the equilibrium exchange rate in long-term was calculated to identify the misalignment scale. In next step VAR model and Impulse Response Function were setup to measure the effect of misalignment on the economy of Thailand.

The results indicate the long-term equilibrium exchange rate depends on the ratio of the prices of nontraded and traded goods, foreign assets to GDP and the terms of trade. And the results of analysis, by using Impulse Response Function , the shock of misalign exchange rate only affect the stock index. It can be summarized that managed exchange rates system and government intervention is effective enough to stabilize

the thai baht. And it is difficult to use exchange rate as a key factor to stimulate on Thai economy such as the devaluation of Thai baht. That it will only be impactful in the short term. It would be reasonable to suggest that the government should have other ways to stimulate on Thai economy. For example,developing infrastructure , productivity and human capital.KEYWORDS : Exchange Rate Equilibrium , Exchange Rate Misalignment , Manage Floated Rate Systemบทนำา (Introduction)

ประเทศไทยเปนประเทศทมขนาดเลก และมระบบเศรษฐกจแบบเปด มการพงพงกบตางประเทศ อตราแลกเปลยนจงเปนปจจยหนงทมความสำาคญอยางมาก ซงประเทศไทยไดเปลยนมาใชระบบอตราแลกเปลยนลอยตวแบบมการจดการ ภายหลงจากทประเทศไทยประสบวกฤตการณทางการเงนในป พ.ศ. 2540 โดยในระบบอตราแลกเปลยนลอยตวแบบจดการ อตราแลกเปลยนจะเคลอนไหวตามกลไกของตลาด แตรฐบาลยงคงมอำานาจในการแทรกแซงอตราแลกเปลยนได หากเหนวาอยในอตราทไมเหมาะสม ทงนเพอเปนการรกษาเสถยรภาพ

และลดความผนผวนของอตราแลกเปลยนลง แตทงนปจจยทสงผลกระทบตออตราแลกเปลยนดลยภาพมทงปจจยภายในและปจจยภายนอกประเทศ อาท นโยบายทางการเงนของรฐบาลเพอแทรกแซงหรอสงเสรมขดความสามารถในการแขงขน หรอการใชมาตรการทางการเงนของสหรฐอเมรกา ปจจยเหลานลวน อาจสงผลใหอตราแลกเปลยนเกดการบดเบอนและมคามากกวา (Overvalued) หรอนอยกวา (Undervalued) ทควรจะเปน ซง

ในการศกษาครงนจะศกษาเฉพาะปจจยทกระทบตออตราแลกเปลยนระหวางไทยและสหรฐฯ เทานน

จากการเปลยนแปลงของอตราแลกเปลยนของไทยทผานมา สามารถแสดงการบดเบอนทเกดขนตามทฤษฎอำานาจซอเสมอภาค (Power Purchasing Parity) กลาวคอ ดลยภาพของอตราแลกเปลยนระหวางเงนตราสองสกลจะเทากบสดสวนของระดบราคาของทงสองประเทศ ดงภาพ 1

ภาพ 1 การวดการบดเบอนของอตราแลกเปลยนดลยภาพของไทย/สหรฐฯ

ระหวางป พ.ศ. 2529 – 2556 ดวยดชนราคาผบรโภค (บาทไทย/ดอลลาร สรอ.)

จากภาพ 1 จะเหนวาอตราแลกเปลยนดลยภาพไทย/สหรฐฯ มการบดเบอนเกดขน แบงเปน 3 ชวงระยะเวลา โดยชวงแรกป

พ.ศ.2529–2539 ประเทศไทยใชระบบอตราแลกเปลยนแบบคงท คาเงนบาทของไทยแขงคากวาทควรจะเปน ดชนอตราแลกเปลยน (เสน St

) อยตำากวาดชนราคาผบรโภค (เสน

020406080

100120140

St

CPIt/CPIt*

ดชนอตราแลก

ป

CPIth/CPIus) เปนจดออนใหเกดการโจมตคาเงนบาท การเกงกำาไรคาเงน และนำาไปสการเกดวกฤตการณทางการเงนในป พ.ศ. 2540 เปนชวงทเปลยนมาใชระบบอตราแลกเปลยนลอยตวแบบจดการ โดยในป พ.ศ. 2540–2549

อตราแลกเปลยนมแนวโนมออนคาลงกวาทควรจะเปน ซงเปนผลมาจากการชะลอตวของภาวะเศรษฐกจไทยจากวกฤตการณทางการเงน และชวงทสาม ตงแต ป พ.ศ. 2549 เกดวกฤตการณแฮมเบอรเกอรของสหรฐอเมรกา คาเงนบาทมแนวโนมแขงคาขนกวาทควรจะเปน อนเปนผลสบเนองมาจากการออนคาลงของคาเงนดอลลาร

และจากผลกระทบจากการบดเบอนของอตราแลกเปลยนของไทย (บาทไทยตอดอลลาร สรอ.) แสดงใหเหนถงการบดเบอนของอตราแลกเปลยนทเกดขน ซงสงผลกระทบใน 2 ทศทาง กลาวคอ เกดการบดเบอนของอตราแลกเปลยนทแขงคาขนกวาทควรจะเปน ตนทนของตางประเทศในการซอสนคาสงขน จงทำาใหการสงออกลดลง การนำาเขาจงเพมขน และเนองจากตนทนการนำาเขาลดลง การ

เคลอนยายเงนทนออกนอกประเทศจงมากขน และสงผลกระทบตอเนองไปยงดลการคา (ขาดดล) การเคลอนยายเงนทน (ลดลง) รายไดประชาชาต (ลดลง) เงนทนสำารองระหวางประเทศ (ลดลง) ปรมาณเงน (ลดลง) เปนตน และการบดเบอนของอตราแลกเปลยนทออนคาลงกวาทควรจะเปน ซงสงผลกระทบในทศทางตรงกนขาม

ทงนพบวาปญหาทเกดจากการบดเบอนของอตราแลกเปลยนในประเทศไทยจากการแขงคาขนมากกวาทควรจะเปน พบวากอใหเกดผลเสย เชน การเกงกำาไรในคาเงนบาท การโจมตคาเงนบาท นำาไปสความไมมเสถยรภาพของระบบเศรษฐกจ เกดวกฤตการณทางการเงน อกทงยงลดโอกาสในการแขงขนระหวางประเทศ นำามาซงการขาดดลบญชเดนสะพด (Current Account) การเจรญเตบโตของเศรษฐกจอยในภาวะถดถอย ทงยงอาจสงผลไปถงอตราการวางงาน การจดสรรปจจยการผลต และระดบราคาเฉลยของสนคา รวมทงอตราแลกเปลยนดลยภาพตามทฤษฎทกลาวถงขางตนแสดงใหเหนถงการบดเบอนของอตราแลกเปลยนทเกดขนในระบบเศรษฐกจของไทยเปน

ระยะเวลายาวนาน จงเปนทนาสนใจวาในปจจบนภายใตระบบอตราแลกเปลยนลอยตวแบบจดการ มการบดเบอนของอตราแลกเปลยนในทศทางใดและขนาดเทาไร และผลของการบดเบอนของอตราแลกเปลยนจะสงผลกระทบตอระบบเศรษฐกจของไทยอยางไร ซงจะเปนประโยชนในการกำาหนดนโยบายของภาครฐบาล เพอรกษาเสถยรภาพของภาวะเศรษฐกจของประเทศ และประโยชนตอภาคเอกชน ในการนำาไปใชเปนแนวทางในการวางแผนการดำาเนนธรกจระหวางประเทศได

บทความนจงนำาเสนอการวดขนาดการบดเบอนของอตราแลกเปลยน และผลกระทบทอาจเกดขนกบเศรษฐกจไทย โดยมวตถประสงคในการดำาเนนการวจย ไดแก

1.เพอวดขนาดของการบดเบอนของอตราแลกเปลยน

2.เพอวดผลกระทบจากการบดเบอนของอตราแลกเปลยนตอเศรษฐกจของไทย

งานวจยทเกยวของ

งานวจยทเกยวของกบการศกษาการบดเบอนของอตราแลกเปลยนภายใตการจดการ กรณคา

เงนบาทไทยนน แบงออกเปน 2 สวน สวนแรกเปนงานวจยทเกยวของกบการวดขนาดการบดเบอนของอตราแลกเปลยน และสวนทสองเปนงานวจยทเกยวของกบการบดเบอนทสงผลกระทบตอเศรษฐกจไทย

สวนแรก งานวจยทเกยวของกบการวดขนาดการบดเบอนของอตราแลกเปลยน ประกอบดวยการวดการบดเบอนจากแนวคดการกำาหนดอตราแลกเปลยนดลยภาพ ปรากฏดงน

การศกษาเปรยบเทยบระหวางดลยภาพอตราแลกเปลยนตามแบบจำาลอง FEER และแบบจำาลอง BEER (Villavicencio , Mazier and Saadaoui, 2012, p.58-77) โดยศกษาเปรยบเทยบกบ 17 ประเทศ ประกอบดวย 5 ประเทศอตสาหกรรม และ 12 ประเทศเกดใหม ซงมความแตกตางกนในความสามารถทางการแขงขน กลไกฐานะสนทรพยตางประเทศ และผลของการบดเบอน ทงนแบบจำาลอง FEER เปนการวเคราะหดลยภาพอตราแลกเปลยนในระยะปานกลาง ประกอบดวย บญชกระแสรายวน ผลผลตในประเทศ และผลผลตตาง

ประเทศ สวนแบบจำาลอง BEER เปนการหาดลยภาพอตราแลกเปลยนในระยะยาว โดยปจจยทศกษาประกอบดวย อตราแลกเปลยนทมประสทธภาพแทจรง (REER) ฐานะสนทรพยตางประเทศสทธตอรอยละของ GDP การผลตสมพทธ และอตราการคา ทงนการบดเบอนของอตราแลกเปลยนดลยภาพจากแบบจำาลอง BEER และ FEER จะใกลกนเมอบญชกระแสรายวนตอบสนองตออตราแลกเปลยนทแทจรง แตอยางไรกตามกลไกของฐานะสนทรพยตางประเทศสทธ และความสามารถทางการแขงขนของแตละประเทศทแตกตางกน มอทธพลในการเปลยนแปลงความสมพนธระหวาง FEER และ BEER ได

และการศกษาเปรยบเทยบการบดเบอนของอตราแลกเปลยนดวยแบบจำาลอง BEER และ FEER (Clark and Macdonald, 1998, p.1-38) ของกลมประเทศ G-3 โดยใชปจจยพนฐานทาง

เศรษฐกจ อาท บญชเงนทน ผลผลตภายในประเทศ ผลผลตตาง

ประเทศ สวนตางอตราดอกเบยทแทจรง อตราสวนหนภาครฐภาคในประเทศตอหนภาครฐตางประเทศ อตราการคา อตราสวนราคาสนคา nontraded goods ตอ traded goods และสนทรพยตางประเทศสทธ พบวาการประมาณคาดลยภาพอตราแลกเปลยนตามแบบจำาลอง FEER และ BEER คอนขางนาเชอถอ ซงขนอยกบลกษณะสภาพเศรษฐกจพนฐานของแตละประเทศดวย

นอกจากน (Lim, 2000, p.1-28) ศกษาวเคราะหกลไกการบดเบอนของอตราแลกเปลยนในระบบอตราแลกเปลยนแบบจดการ วเคราะหความตางระหวางพฒนาการของอตราแลกเปลยนจรง (Actual Real Exchange Rate) และอตราดลยภาพทสรางขนททำาใหเกดคาบดเบอนของอตราแลกเปลยน และแสดงใหเหนขอบเขตการซอขายของตลาดทเปนไปอยางคงทในขณะทมการคาดการณการเสอมคาของเงนบาท

สวนทสอง งานวจยทเกยวของกบการบดเบอนทสงผลกระทบตอเศรษฐกจไทยแสดงใหถงปจจยทไดรบผลกระทบจากการ

เปลยนแปลงของอตราแลกเปลยน ปรากฏดงน

จากการศกษา (Kharroubi, 2011, p.33-42) พบวาการลดคาเงนสงผลตอการเปลยนแปลงในดลการคา (กรณประเทศทพงพาการนำาเขาเพอการสงออก)

เงนทนสำารองระหวางประเทศกบอตราแลกเปลยนมความสมพนธกนในระยะยาว (Yu and Lili, 2011) ซงสอดคลองการการศกษาของ พรมรตา ยะอนนต (2551)

จากการศกษากลไกการปรบตวของอตราการเตบโตของปรมาณเงนและอตราแลกเปลยน พบวาการเตบโตของปรมาณเงนไดรบผลกระทบอยางมากจากอตราแลกเปลยน (Levin, 1997, p.344-358)

และการศกษาวกฤตการณของสกลเงนและการสงผลกระทบของอตราแลกเปลยนและตลาดหนของไทยและฟลปปนส พบวาภาคสวนการธนาคารของไทยเปนชองทางทสงความผนผวนผานดชนหลกทรพยไปถงอตราแลกเปลยน (คาเงนเปโซ) ได (Nagayasu, 2000, p.1-26) ในทางตรงกนขามจากการศกษาในประเทศตรก

พบวาอตราแลกเปลยนไมมความสมพนธกบผลตอบแทนในหลกทรพย (Ozbay, 2009)

อกทงยงพบวาตวแปรทางเศรษฐศาสตรมหภาคทมความสมพนธเชงดลยภาพระยะยาวกบดชนราคาหลกทรพยในตลาดหลกทรพยแหงประเทศไทยในทศทางเดยวกน ไดแก ดชนผลผลตอตสาหกรรม อตราแลกเปลยนเทยบกบดอลลาร สรอ. ปรมาณเงนในระบบตามความหมายกวาง และอตราดอกเบยระยะยาว (มาตยา มงมณ, 2552)

การศกษาใน 16 ประเทศเกดใหมในชวงระหวางป 1990 – 2002 พบวาความคาดหวงในการลดคาเงนมความสมพนธกบการลงทนโดยตรงจากตางประเทศในทศทางตรงกนขาม (Udomkerdmongkol, Gorg and Morrissey, 2006) ซงสอดคลองกบการศกษาของ (Yasir, Sbehzad, Ahmed, Sehrish and Saleem, 2012, p.225-232) ทพบความสมพนธระหวางอตราแลกเปลยนและการลงทนโดยตรงจากตางประเทศทงในระยะสนและระยะยาว แตอยางไร

กตามการศกษาความสมพนธจากการลงทนโดยตรงจากตางประเทศไมสงผลกระทบตอความผนผวนของอตราแลกเปลยน ในประเทศไนจเรย และอฟฟรกาใต (Ogunleya, 2009)

วธการศกษา

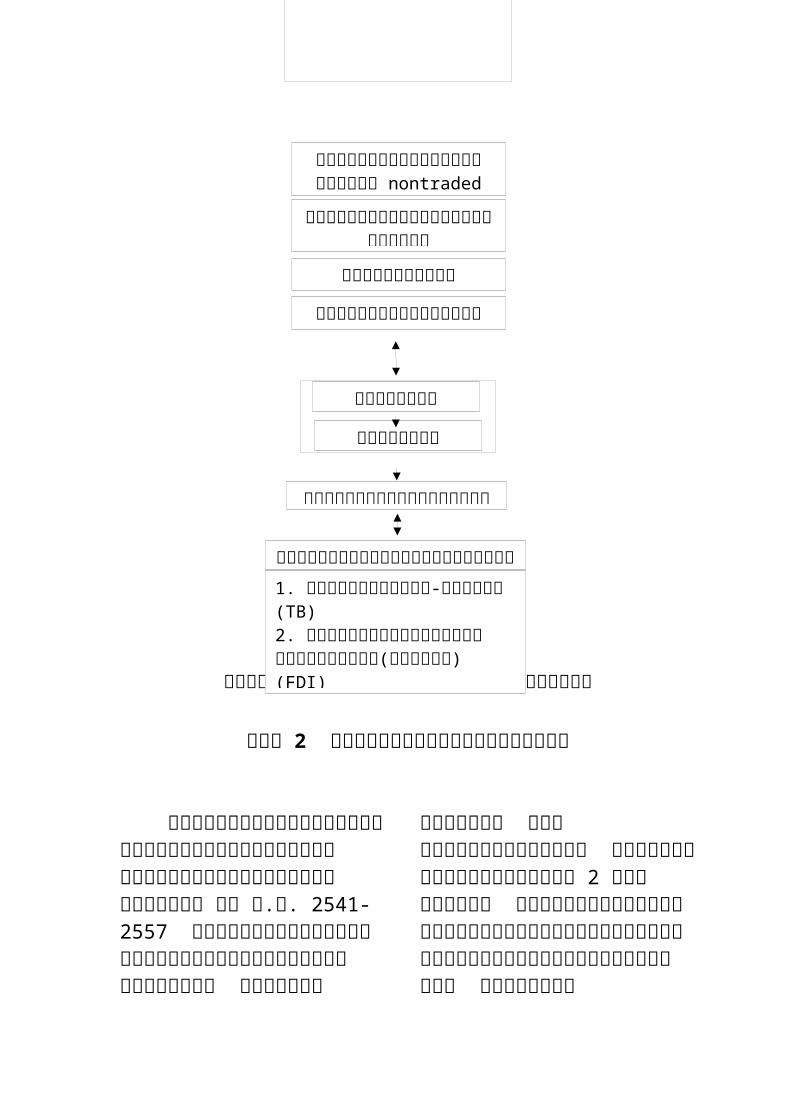

การศกษาแบงออกเปน 2 สวน สวนแรกเปนการวดขนาดของการบดเบอนของอตราแลกเปลยน โดยพจารณาปจจยตาง ๆ ทมผลตอการกำาหนดอตราแลกเปลยนดลยภาพ จากทฤษฎอำานาจซอเสมอภาค (PPP) ทฤษฎความเสมอภาคของอตราดอกเบยทเปนตวเงน (UIP) และแบบจำาลองทางการเงน (Monetary Model) ในการกำาหนดอตราแลกเปลยนดลยภาพในระยะยาว ซงประกอบดวยปจจยทกอใหเกดการเคลอนยายเงนทนระหวางประเทศ ทงดานการกำาหนดนโยบาย ประสทธภาพการผลตและความสามารถทางการแขงขนในตลาดสนคา บทบาทของเงนตราตางประเทศ และประสทธภาพในการใชจายของภาครฐบาล ดงน

1.สวนตางของอตราดอกเบยทแทจรงระหวางไทยและสหรฐอเมรกา

อตราดอกเบยทแทจรงจากอตราดอกเบยนโยบายของไทยและสหรฐฯ หกลบดวยอตราเงนเฟอของไทยและสหรฐฯ เพอพจารณาสวนตาง ทจะกอใหเกดการเคลอนยายของเงนทนระหวางประเทศ และสงผลกระทบตออตราแลกเปลยนดลยภาพ และการบดเบอนของอตราแลกเปลยน

2.อตราสวนของราคาสนคา nontraded ตอราคาสนคา traded

ปจจยนเปนตวแสดงถงประสทธภาพในการผลต ซงราคาของสนคา nontraded และสนคา traded แทนดวยดชนราคาผบรโภค (CPI) และดชนราคาผผลต (PPI) ตามลำาดบ จะแสดงใหเหนความสามารถในการแขงขนของภาคธรกจ nontraded และ traded โดยการเปลยนแปลงในราคาของภาคธรกจ nontraded และ traded จะสงผลตออตราแลกเปลยนทแทจรงดวย

3. อตราสนทรพยตางประเทศตอผลตภณฑมวลรวมในประเทศ

เพอดบทบาทของหนตางประเทศทเกดขนในระบบเศรษฐกจของไทย ซงแสดงถงอตราการพงพาทางเศรษฐกจกบตางประเทศ อนจะกระทบตออตราแลกเปลยน

ดลยภาพ ขนาดของการบดเบอน และภาวะเศรษฐกจ

4. อตราการคาเพอดบทบาทของอตราการคา

ทสงผลตอระบบเศรษฐกจของไทย ซงแสดงถงรายได และอตราการพงพาทางเศรษฐกจกบตางประเทศ อนจะกระทบตออตราแลกเปลยนดลยภาพ ขนาดของการบดเบอน และภาวะเศรษฐกจไทย

5. อตราสวนหนภาครฐตอผลตภณฑมวลรวมภายในประเทศ

เพอดบทบาทของอตราการใชจายของภาครฐ ซงอาจสงผลกระทบตอภาคธรกจ nontraded และ traded และการเปลยนแปลงในราคาของ ภาคธรกจ

nontraded และ traded จะสงผลตออตราแลกเปลยนดลยภาพ ขนาดของการบดเบอน

สวนทสองเปนการวดผลกระทบจากการบดเบอนทมตอเศรษฐกจไทย โดยใชแนวความคดเกยวกบระบบเศรษฐกจแบบเปด (Open Economy) แนวคดเกยวกบปรมาณเงน และแนวคดแบบสนทรพยทางการเงน (Portfolio-Balance Approach) ซงเกยวของกบปจจย ไดแก ดลการคาไทย-สหรฐฯ การลงทนโดยตรงจากตางประเทศ เงนทนสำารองระหวางประเทศ ปรมาณเงนตามความหมายกวาง และดชนตลาดหลกทรพย

อตราสนทรพยตางประเทศตอ GDP (F)

อตราสวนของราคาสนคา nontraded

สวนตางของอตราดอกเบยทแทจรงระหวางไทยและ

ภาพประกอบท 2 กรอบแนวคดในศกษา

ภาพ 2 กรอบแนวคดในการวจย

ในการศกษาครงนเปนการศกษาขอมล ทตยภมรายไตรมาส ตงแต ป พ.ศ. 2541-2557 โดยใชขอมลจากธนาคารแหงประเทศไทย สภาพฒน กระทรวงพาณชย และตลาดหลกทรพย โดยแบงแบบจำาลองเปน 2 แบบจำาลอง สวนแรกเปนการหาความสมพนธของอตราแลกเปลยนดลยภาพระยะยาว ดวยวธ Cointegration ตามแบบจำาลองของ Johansen Test (1990) ซงใชในการหาความสมพนธของอตราแลกเปลยนกบ

ตวแปรตาง ๆ ในระยะยาว แสดงไดดงสมการน

ENEER=γ 0−γ 1R−γ2 lg tnt−γ 3F−γ 4 lg tot−γ 5Gnfl+εt (1)โดยท ENEER = คา Logarithm ของอตราแลกเปลยนดลยภาพ (บาทตอดอลลาร สรอ.)

R = สวนตางของอตราดอกเบยทแทจรงระหวางไทยและสหรฐอเมรกา

ศกษาผลกระทบตอเศรษฐกจไทย

ขนาดของการบดเบอนของ

1. ดลการคาไทย-สหรฐฯ (TB) 2. การลงทนโดยตรงจากตางประเทศ(สหรฐฯ) (FDI)3. เงนทนสำารองระหวางประเทศ (IR)

อตราแลกเปลยน

อตราแลกเปลยนทแท

อตราการคา (lgtot)อตราสวนหนภาครฐตอ GDP

lgtnt = อตราสวนของราคาสนคา nontraded ตอราคาสนคา traded

F =อตราสนทรพยตางประเทศตอผลตภณฑมวลรวมภายในประเทศ

lgtot = อตราการคาGnfl = อตราสวนหนภาครฐ

ตอผลตภณฑมวลรวมภายในประเทศ

ε t = ตวแปรสมคลาดเคลอน

γ0 , . .. . , γ 4 = คาพารามเตอร

ขนตอไปจะเปนการหาขนาดการบดเบอน (MR) ของดชนอตราแลกเปลยนดลยภาพ (ENEER) กบดชนอตราแลกเปลยนคาจรง (NEER) โดยหาจากผลตางของอตราแลกเปลยน (บาท/ดอลลาร สรอ.) กบอตราแลกเปลยนดลยภาพ ENEER ทหาไดจากสมการ (1) ดงน

NEER−ENEER=MR (2)โดยท MR = การบดเบอนของอตราแลกเปลยนดลยภาพ

NEER = ดชนอตราแลกเปลยนคาจรง (ในรปแบบ Logarithm)

แลวจงนำาคาบดเบอนของดลยภาพจากอตราแลกเปลยนทไดมาทำา Antilog และหาผลกระทบทมตอเศรษฐกจของไทย ซงในสวนนจะใชแบบจำาลอง VAR (Vector Autoregressive Model) พรอมทงวเคราะห Impulse Response Function เพอใหทราบถงผลกระทบจากการบดเบอนของอตราแลกเปลยน ทสงผลกระทบตอเศรษฐกจไทยในขนาดและทศทางอยางไร ผลการศกษา (Results)

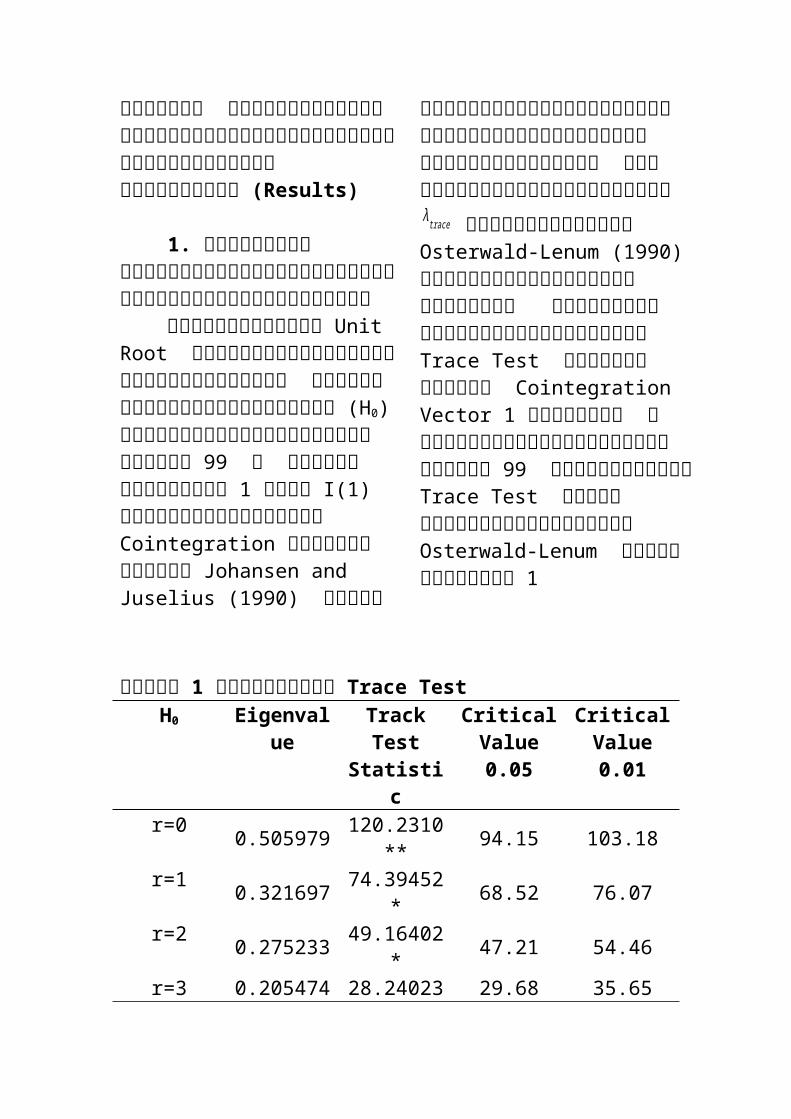

1. ทดสอบความสมพนธเชงดลยภาพระยะยาวของอตราแลกเปลยน

ผลจากการทดสอบ Unit Root พบวาตวแปรทกตวททำาการศกษา สามารถปฏเสธสมมตฐานหลก (H0) ทระดบความเชอมน รอยละ 99 ณ ผลตางลำาดบท 1 หรอ I(1) ซงจะทำาการทดสอบ Cointegration ตามวธการของ Johansen and Juselius (1990) เพอทดสอบความสมพนธเชงดลยภาพในระยะยาวของอตราแลกเปลยน โดยพจารณาจากการ

เทยบคา λ trace กบคาวกฤตของ Osterwald-Lenum (1990) ซงผลการทดสอบความสมพนธ

ดลยภาพในระยะยาวดวยการทดสอบ Trace Test พบวามจำานวน Cointegration Vector 1 เวคเตอร ณ ระดบความเชอมนทรอยละ 99 เนองจากคา Trace

Test มคามากกวาคาวกฤตของ Osterwald-Lenum ปรากฏดงตาราง 1

ตาราง 1 ผลการทดสอบ Trace TestH0 Eigenval

ueTrack Test

Statistic

Critical Value0.05

Critical Value0.01

r=0 0.505979 120.2310** 94.15 103.18

r=1 0.321697 74.39452* 68.52 76.07

r=2 0.275233 49.16402* 47.21 54.46

r=3 0.205474 28.24023 29.68 35.65หมายเหต: **ปฏเสธสมมตฐานหลก (H0) ทระดบความเชอมนรอยละ 99

* ปฏเสธสมมตฐานหลก (H0) ทระดบความเชอมนรอยละ 95

ดงนนเมอทราบวาแบบจำาลองมจำานวน Cointegration Vector 1 เวคเตอร สามารถเขยนสมการความสมพนธดลยภาพระยะยาวระหวางตวแปรตาง ๆ กบอตราแลกเปลยนดลยภาพได ดงน

ENEER=6 .34156−0 . 003783R+0. 73028 lg tnt (3) (4.06091)** (1.06564)

(4.83158)** −0.03799F−1 .02996 lg tot−0 .01624 gnfl

(2.56400)** (3.56075)** (1.185219)

2. การหาคาอตราแลกเปลยนดลยภาพและการบดเบอน

จากดลยภาพของอตราแลกเปลยน

จากการทดสอบ Cointegration ทำาใหสามารถคำานวณหาคาอตราแลกเปลยนดลยภาพในระยะยาว และนำามาคำานวณหาคาบดเบอนจากดลยภาพของอตราแลกเปลยน (MR) โดยหาคาผลตางของดชนอตราแลกเปลยนคาจรง (NEER) กบดชนอตราแลกเปลยนดลยภาพ (ENEER) ดงภาพ 3

-.2

-.1

.0

.1

.2

4.5

4.6

4.7

4.8

4.9

5.0

5.1

1998 2000 2002 2004 2006 2008 2010 2012 2014

MR NEER ENEER

3. การทดสอบผลการตอบสนองของปจจยตาง ๆ ตอการบดเบอนของอตราแลกเปลยน

จากการทดสอบการตอบสนองของ ปจจยตาง ๆ ตอการบดเบอนของอตราแลกเปลยน ปรากฏผลดงภาพ 4

ภาพ 4 การตอบสนองของปจจยตาง ๆ ตอการบดเบอนของอตราแลกเปลยน

ดชนอตราแลก

ภาพ 3 ดชนอตราแลกเปลยนคาจรง (NEER) ,

ดชนอตราแลกเปลยนดลยภาพ

ตาราง 2 ผลการตอบสนองของปจจยตาง ๆ ทมผลตอการบดเบอนของอตราแลกเปลยนดลยภาพ

ชวงเวลา

คาสถต t-testTB FDI IR M2 SI

1 0.8130 -1.3384 -0.2782 0.4604 -5.0374*2 0.2251 -0.6842 -0.2589 -0.9905 -2.2415*3 0.0309 -0.1932 -0.0334 -0.9577 -1.23174 -0.5763 -0.9650 0.1291 -0.6624 -0.75755 -0.6739 -0.2899 0.2286 -0.8317 -0.67046 -0.3035 -0.2376 0.2571 -0.6145 -0.69927 -0.4920 -0.6355 0.2359 -0.6244 -0.85568 -0.6307 -0.5760 0.2185 -0.6888 -0.93339 -0.6915 -0.5011 0.2173 -0.6240 -0.789210 -0.7419 -0.4603 0.2169 -0.5536 -0.6181

หมายเหต: *มนยสำาคญทางสถตทระดบความเชอมนรอยละ 95ทมา: จากการประมวลผลโดยใชโปรแกรมทางสถต

สรปและอภปรายผล

จากการทดสอบความสมพนธเชงดลยภาพระยะยาวของอตราแลกเปลยน พบวาผลการทดสอบความสมพนธดลยภาพในระยะยาวดวยการทดสอบ Trace Test มจำานวน Cointegration Vector 1 เวคเตอร ณ ระดบความเชอมนทรอยละ 99 เนองจากคา Trace Test มคามากกวาคาวกฤตของ Osterwald-Lenum แสดงวาแบบจำาลองมความสมพนธเชงดลยภาพระยะยาว ซงจากการพจารณาสมการอตราแลกเปลยนดลยภาพระยะยาว แสดงใหเหนวา สวนตางของอตราดอกเบยทแทจรงไทย-สหรฐฯ และอตราสวนหนภายใน

ประเทศของรฐบาลตอ GDP ไมมความสมพนธกบอตราแลกเปลยนดลยภาพ ซงอตราสวนของราคาสนคา nontraded ตอราคาสนคา traded มความสมพนธกบในทศทางเดยวกนกบอตราแลกเปลยนดลยภาพ สวนอตราสนทรพยตางประเทศตอ GDP และอตราการคา มความสมพนธในทศทางตรงกนขามกบอตราแลกเปลยนดลยภาพ โดยหากถาปจจยดงกลาวมการเปลยนแปลงเพมขนรอยละ 1 จะสงผลใหอตราแลกเปลยนดลยภาพเปลยนแปลงรอยละ 0.73028 รอยละ 0.03799 และรอยละ 1.02996 ตามลำาดบ การเปลยนแปลงของปจจยทง 3 สามารถอธบายถงการเปลยนแปลงของอตรา

แลกเปลยนดลยภาพอยางมนยสำาคญทระดบความเชอมนรอยละ 99 ทงนอตราการคามอทธพลในการกำาหนดอตราแลกเปลยนดลยภาพมากทสด

และจากการหาคาอตราแลกเปลยนดลยภาพและการบดเบอนจากดลยภาพของอตราแลกเปลยน พบวาอตราแลกเปลยนของคาจรง (NEER) และอตราแลกเปลยนดลยภาพ (ENEER) ของคาเงนบาทไทย-สหรฐฯ คอนขางมความผนผวน และคาการบดเบอนของอตราแลกเปลยนโดยเฉลยอยท 0.1894 ซงเปนการบดเบอนในทศทางทออนคาลงกวาทควรจะเปน และโดยเฉลยตลอดชวงระยะเวลาทศกษาพบวาอตราแลกเปลยนมขนาดของการบดเบอนเพยงเลกนอย โดยหากพจารณาชวงความเชอมนของการบดเบอนทยอมรบได ณ ระดบความเชอมนท รอยละ 95 พบวา ระดบความเชอมนของอตราแลกเปลยนทบดเบอนสงสด (MRUpper) = 0.4330 และระดบความเชอมนของอตราแลกเปลยนทบดเบอนตำาสด (MRLower) = 0.0543 ทงนปรากฏชวงทขนาดการบดเบอนของอตราแลกเปลยนในระดบสง หรอตำากวาทควรจะเปน อาทเชน ในชวงป พ.ศ. 2542 มการบดเบอนของอตราแลกเปลยนในทศทางทแขงคากวาทควรจะเปน อนเนองมาจากสาเหตสภาวะเศรษฐกจและฐานะ

ทางการเงนของประเทศทเรมฟ นตวจากวกฤตการณทางการเงน ป พ.ศ. 2540 ประเทศไทย ณ ขณะนนมหนตางประเทศอยในระดบสง เงนทนสำารองระหวางประเทศอยในระดบตำา และประกอบกบความเชอมนของนกลงทนและประชาชนในการถอครองเงนบาทลดลง คาเงนบาทในชวงหลง ป พ.ศ. 2540 จงออนคาลงอยางมาก ซงเปนเหตใหการสงออกของไทยเรมปรบตวดขน ดลการคาระหวางไทย-สหรฐฯ เกนดลอยางตอเนอง เงนทนสำารองระหวางประเทศ และปรมาณเงนในระบบเศรษฐกจมปรมาณมากขน รวมทงความเชอมนของนกลงทนในหลกทรพยทมความเชอมนมากขนและสงผลใหคาเงนบาทแขงคามากกวาทควรจะเปน

และในชวงป พ.ศ. 2547 – 2548 เศรษฐกจโลกมอตราขยายตวอยในระดบตำา อนเนองมาจากปญหาเศรษฐกจสหรฐฯ เปนสำาคญ โดยสหรฐอเมรกาขาดดลงบประมาณและดลบญชเดนสะพด ซงสงผลใหมการปรบขนของราคานำามน คาเงนสหรฐอเมรกาออนคาลง อกทงประกาศขนอตราดอกเบย Fed Funds จำานวน 4 ครง (รอยละ 1.25 , 1.50 , 1.75 และ 2.00 ตามลำาดบ) และการปรบขนอตราดอกเบย Discount rate (รอยละ 2.25 , 2.50 , 2.75 และ 3.00 ตามลำาดบ)

อกทงแนวโนมการบรโภคและการลงทนของภาคเอกชนทเรมปรบตวลดลง แมวาเศรษฐกจไทยยงอยในภาวะขยายตว แตประกอบกบภาวะเศรษฐกจโลกทชะลอตวลง เศรษฐกจไทยจงขยายตวไดไมมากนก อกทงอตราดอกเบยของประเทศทอยในระดบตำา รวมทงผลกระทบจากภยพบต (สนาม) เศรษฐกจไทยจงมแนวโนมทจะชะลอตวลง คาเงนบาทในชวงนจงคอนขางผนผวน และมการบดเบอนในทศทางทออนคามากกวาทควรจะเปน

ในป พ.ศ. 2549 – 2551 อตราแลกเปลยนมขนาดการบดเบอนทอยในระดบสงเชนกน ซงอตราแลกเปลยนมทศทางทแขงคามากกวาทควรจะเปน อนเนองมาจากการเกดวกฤตการณทางการเงนของสหรฐอเมรกาทเกดขนจากปญหา Subprime การเกดหนเสยในระบบเศรษฐกจสหรฐฯ เปนจำานวนมาก ปญหาการวางงานในระดบสง ตงแตป พ.ศ. 2549 และสงผลใหความเชอมนในการถอครองเงนดอลลาร สรอ. ลดลง ทงนจากวกฤตการณดงกลาวสงผลกระทบตอเศรษฐกจโลกเปนอยางมาก เพราะเงนดอลลาร สรอ. เปนเงนสกลหลกทสำาคญรวมทงสหรฐฯ เปนคคาทมความสำาคญตอการคาระหวางประเทศของไทยจะไมดมากนก แตกมไดอยในระดบทขาดดล รวมทงมเงนทนสวนอนไหลเขาประเทศ

มากขน เนองจากการถอครองเงนดอลลาร สรอ. ขาดความนาเชอถอ เงนสกลอน ๆ จงมความนาสนใจหรอมความเชอมนในการถอครองมากขน ธนาคารแหงประเทศไทยจงออกนโยบายการสำารองเงนนำาเขาระยะสนเพอรกษาเสถยรภาพของคาเงนบาท โดยกำาหนดใหธรกรรมรบซอหรอแลกเปลยนเงนตราตางประเทศกนเงนสำารองเปนเงนตราตางประเทศไวรอยละ 30 และสงผลใหอตราแลกเปลยนมทศทางการเปลยนแปลงทแขงคาขนกวาเดมรวมทงการบดเบอนของอตราแลกเปลยนทแสดงถงแนวโนมทแขงคาขนกวาทควรจะเปนดวย จนกระทงไดยกเลกมาตรการดงกลาวในป พ.ศ. 2551

นอกจากนในชวงป พ.ศ. 2554 พบวาอตราแลกเปลยนของไทยมขนาดการบดเบอนอยในระดบสง โดยมทศทางการบดเบอนทแขงคากวาทควรจะเปน ทงนอาจมาจากเศรษฐกจของสหรฐฯ ทเรมฟ นตวจากวกฤตการณทางการเงน รวมทงภาวะเศรษฐกจในประเทศไทย เรมขยายตว อปสงคในประเทศมแนวโนมขยายตว ประกอบกบนโยบายการกระตนการบรโภคของภาครฐบาลผานมาตรการตาง ๆ อาท มาตรการคนภาษรถยนตคนแรก โครงการจำานำาขาว มาตรการบานหลงแรก การขนคาแรงขนตำา การขนเงนเดอนขนตำา การเรงรดการเบกจายงบประมาณของรฐบาล เปนตน

ปจจยทกลาวมาเหลานลวนเปนปจจยสำาคญทสงผลใหเศรษฐกจของประเทศขยายตว อกทงแรงกดดนดานอตราเงนเฟอทอยในระดบตำา จงสงผลใหในชวงนคาเงนบาทของไทยจงมแนวโนมแขงคากวาทควรจะเปน

ทงนจากการทดสอบผลการตอบสนองของปจจยตาง ๆ ตอการบดเบอนของอตราแลกเปลยน ดวยการทดสอบคา Impulse Response Functon พบวา ผลกระทบจากการบดเบอนของอตราแลกเปลยนสงผลตอดชนหลกทรพยในชวงเวลาท 1-2 เทากบ -5.0374 และ -2.2415 ณ ระดบความเชอมนทรอยละ 95 หรออาจกลาวไดวาการบดเบอนจากดลยภาพของอตราแลกเปลยนสงผลกระทบตอดชนตลาดหลกทรพยในทศทางตรงกนขาม สวนปจจยอน ๆ อาท ดลการคาไทย-สหรฐฯ การลงทนโดยตรงจากตางประเทศ(สหรฐฯ) เงนทนสำารองระหวางประเทศ และปรมาณเงนตามความหมายกวาง ไมไดรบผลกระทบจากการบดเบอนของอตราแลกเปลยน ทงนอาจเพราะการตอบสนองของดชนตลาดหลกทรพยมผลในระยะสนเพยง 2 ไตรมาส เนองจากตวแปรการบดเบอนจากดลยภาพของอตราแลกเปลยน เปนตวแปรทมาจากการคำานวณจากสวนตางของ

อตราแลกเปลยนดลยภาพ ซงลกษณะของตวแปรอตราแลกเปลยนนนมกจะเปนตวแปรทสงผลกระทบในระยะสน และประกอบกบดชนตลาดหลกทรพยเปนตวแปรทคอยขางออนไหว และผนผวนงาย และสะทอนถงประสทธภาพในการบรหารจดการเสถยรภาพของอตราแลกเปลยนทคอนขางมประสทธภาพอยในระดบหนง

ขอเสนอแนะ

1. ขนาดของการบดเบอนของอตราแลกเปลยน แสดงใหเหนถงแนวโนม และขนาดของอตราแลกเปลยนทบดเบอน ซงจะเปนประโยชนในการวางทศทางและนโยบายของรฐบาลเพอเขาไปแทรกแซงอตราแลกเปลยนทบดเบอนไมใหไดรบผลกระทบมากเกนไป ซงทงนหากพบวาอตราแลกเปลยนอยในระดบทไมเหมาะสมกอาจดำาเนนนโยบาย ซงอาจแทรกแซงไดใน 2 ทศทาง คอ การแทรกแซงเพอไมใหคาเงนบาทแขงคาเกนไป และการแทรกแซงเพอไมใหคาเงนบาทออนคามากเกนไป โดยใชมาตรการเพอรกษาเสถยรภาพของอตราแลกเปลยน อาท การลด/เพมอตราดอกเบย การจดการหนตางประเทศภาครฐ การออกพนธบตร การออกกฎ/มาตรการของธนาคารแหงประเทศไทยเพอลดการ

เคลอนยายเงนทน เปนตน ซงทงนจากผลการวจยพบวาปจจยทสงผลตอการในการกำาหนดอตราแลกเปลยนดลยภาพมากทสด คอ อตราการคา อตราสวนของราคาสนคา nontraded ตอราคาสนคา traded และอตราสนทรพยตางประเทศตอ GDP ตามลำาดบ ซงสะทอนวาควรกำาหนดมาตรการลดขนาดการบดเบอนของอตราแลกเปลยนโดยการเพมประสทธภาพดานการผลต รวมทงการใชมาตรการรกษาระดบอตราสนทรพยตางประเทศใน ระดบทนสำารองระหวางประเทศไมใหมการเปลยนแปลงมากจนเกนไป เพอชวยลดขนาดของการบดเบอนของอตราแลกเปลยน และเปนมาตรการทชวยใหระดบอตราแลกเปลยนปรบเขาสดลยภาพไดมากขน

2. ผลกระทบจากการบดเบอนของอตราแลกเปลยน ทำาใหทราบถงประสทธภาพในการกำากบดแล และควบคมไมใหอตราแลกเปลยนมการบดเบอนมากเกนไป รวมทงทราบปจจยทไดรบผลกระทบจากการบดเบอนของอตราแลกเปลยนดวย อาท ผลกระทบของอตราแลกเปลยนทสงผลกระทบตอตลาดหลกทรพยแหงประเทศไทย ทงนเพอทจะไดมมาตรการปองกนผลกระทบจากอตราแลกเปลยนทเกดขนดวย ซงลกษณะโดยทวไปของตลาดหลกทรพยทคอน

ขางมขอมลขาวสารทสมบรณ และนกลงทนสวนใหญรบทราบขอมลขาวสารนน จงจำาเปนทควรจะตองมมาตรการสรางความเชอมนใหกบนกลงทนมากขน

ทงน ผลกระทบจากการบดเบอนของอตราแลกเปลยน กแสดงใหเหนไดในสวนหนงวาการดำาเนนนโยบายแบบการลดคาของเงน หรอการเพมคาเงนกอาจไมใชวธการทดนกในการเพมเสถยรภาพใหระบบเศรษฐกจ จงควรกำาหนดมาตรการอน ๆ เพอพฒนา และรกษาเสถยรภาพใหกบเศรษฐกจไทย

3. จากทงผลของการบดเบอนของอตราแลกเปลยนและผลกระทบของการบดเบอนของอตราแลกเปลยน พบวาปจจยทมความสำาคญในการกำาหนดใหอตราแลกเปลยนแขงคา หรอออนคาลง สวนหนงอาจเปนผลมาจากประสทธภาพดานการผลต ซงจำาเปนทควรจะตองมการพฒนาทนมนษย ใหมความสามารถดานการผลตเพมมากขนเมอเทยบกบประสทธภาพของแรงงานประเทศเพอนบาน ถงแมวาตนทนดานการผลตในประเทศอาจจะสงกวา แตหากไดเปรยบดานคณภาพของแรงงานแลวกอาจเปนปจจยหนงทชวยสนบสนนใหเศรษฐกจของประเทศเขมแขงมากขน นอกจากนยงรวมไปถงการพฒนาโครงสรางพนฐานของประเทศใหครอบคลมมากขน

ขอเสนอแนะในการวจยครงตอไป คอ

1. ผวจยอาจใชแนวความคด หรอทฤษฎอน ๆ ในการกำาหนดอตราแลกเปลยนดลยภาพ เพอศกษาผลของอตราแลกเปลยนดลยภาพจากแบบจำาลองวาใหผลทสอดคลองกบแนวคดทใชในงานวจยนหรอไม และแตกตางกนอยางไร

2. ศกษาการกำาหนดอตราแลกเปลยนดลยภาพ และการบดเบอนของอตราแลกเปลยน เทยบเคยงกบประเทศอน ๆ เพอเปรยบเทยบความเหมาะสมของแบบจำาลองทใชในการศกษา และขนาดของการบดเบอนทเกดขน

3. ศกษาผลกระทบของการบดเบอนของอตราแลกเปลยนในภาคสวนอน ๆ ทอาจไดรบผลกระทบทเกดขน อาท ความเจรญเตบโตทางเศรษฐกจ การขยายตวของภาคอตสาหกรรม อตราการวางงาน รายไดประชาชาต เปนตน

บรรณานกรมกฤตยา ตตรงสรรคสข. 2539. เศรษฐศาสตรมหภาคเบองตน.

กรงเทพมหานคร:สำานกพมพแหงจฬาลงกรณมหาวทยาลยเกษร หอมขจร. 2550. ทฤษฎการเงนระหวางประเทศ.

กรงเทพมหานคร:โรงพมพแหงมหาวทยาลยรามคำาแหงพรายพล คมทรพย. 2547. เศรษฐศาสตรการเงนระหวาง

ประเทศ:ทฤษฎและนโยบาย. กรงเทพมหานคร:สำานกพมพมหาวทยาลยธรรมศาสตร

พรมรดา ยะอนนต. 2551. การวเคราะหความสมพนธระหวางอตราแลกเปลยนกบเงนสำารองระหวางประเทศของประเทศไทย. วทยานพนธเศรษฐศาสตรมหาบณฑต สาขาวชาเศรษฐศาสตร, มหาวทยาลยเชยงใหม

มาตยา มงมณ. 2552. ความสมพนธเชงดลยภาพระยะยาวระหวางดชนราคาตลาดหลกทรพยกบ ตวแปรทางเศรษฐศาสตรมหภาคของไทย. วทยานพนธเศรษฐศาสตรมหาบณฑต สาขาวชาเศรษฐศาสตรธรกจ, มหาวทยาลยขอนแกน

Clark, P. B. and R. Macdonald. 1998. “Exchange Rates and Economic Fundamentals – A Methodological Comparison of BEERs and FEERs”. IMF Working Paper, 98(67):1-38

Villavicencio, A. L. , J. Mazier and J. Saadaoui. 2012. “Temporal Dimention and Equilibrium Exchange Rate : a FEER/BEER Comparison” Emerging Markets Review, 13(1):58-77

Wu, C. H. and J. L. Lin. 1994. Money, Output, Exchange Rate, and Price:The case of Taiwan. (Online) http://www.nber.org/chapters/c8532, July 9, 2014.

Ozbay, E. 2009. Relationship between Stock Returns and Macroeconomic Factors: Evidence for Turkey. (Online) http://www.cmb.gov.tr/displayfile.aspx?action=displayfile&pageid=61&fn=61, July 9, 2014.

Kharroubi, E. 2011. “The Trade Balance and the Real Exchange Rate.” Bis Quarterly Review :33-42

Ogunleye, E. K. 2009. Exchange Rate Volatility and Foreign Direct Investment in Sub-Saharan Africa: Evidence from Nigeria and South Africa. (Online) http://www.csae.ox.ac.uk/conferences/2009-edia/papers/196-ogunleye.pdf, July 5, 2014

Yu, F. and L. Lili. 2011. Does a correlation exist between the foreign exchange reserves and the exchange rate. (Online) http://www.diva-portal.org/smash/get/diva2:490821/FULLTEXT02, August 8, 2014

Guay-Cheng Lim. 2000. “Misalignment and Managed Exchange Rates:An Application to the Thai Baht” IMF Working Paper, 00(63):1-28

Grytelberg, J., M. Lretan and T. Subbanij. 2012. “Exchange Rate Fluctuations and International Portfolio Rebalancing in Thailand”. IMF Working Paper, 214:1-18

Levin, J. H. 1997. “Money Supply Growth and Exchange Rate Dynamic” Journal of Economic Integration,

12(3):344-358Nagayasu, J. 2000. “Currency Crisis and Contagion:

Evidence from Exchange Rates and Sectoral Stock Indices of the Philippines and Thailand”. IMF Working Paper, 00(39):1-26

Udomkerdmongkol, M., H. Gorg and O. Morrissey. 2006. Foreign Direct Investment and Exchange Rates : A Case Study of U.S. FDI in Emerging Market Countries. (Online) http://www.nottingham.ac.uk/economics/documents/discussion-papers/06-05.pdf, September 20,2014